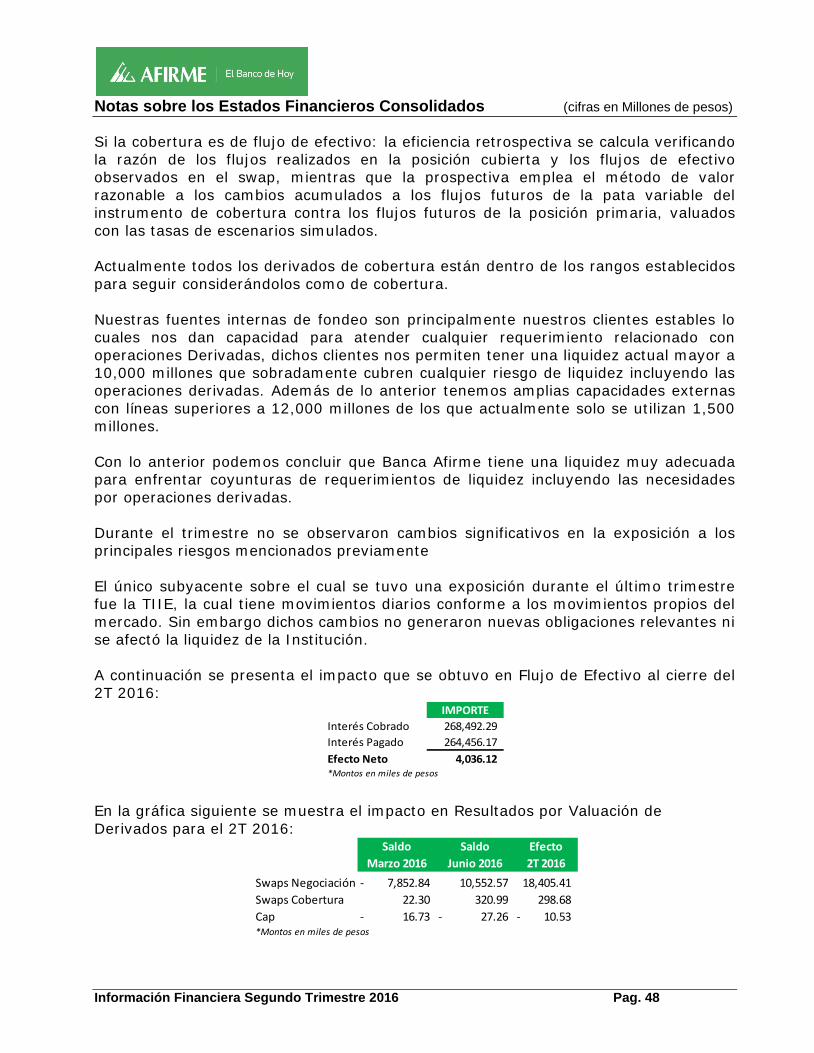

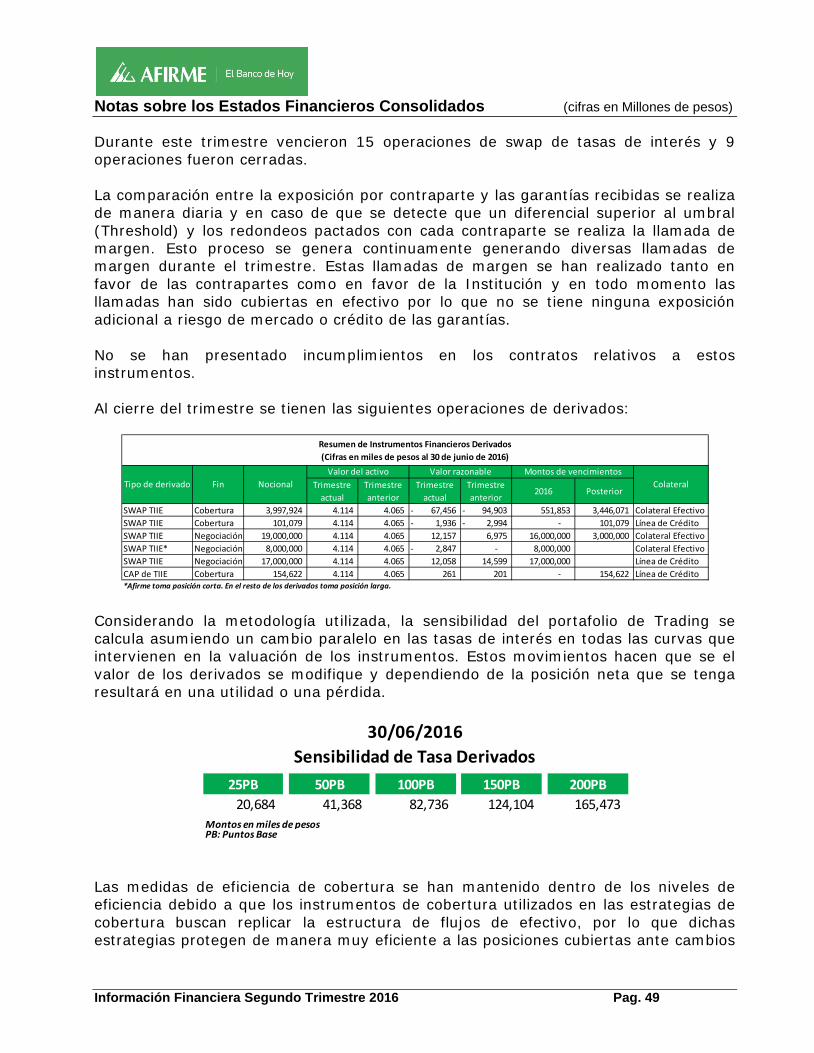

reporte de la administraciÓn 16 · al finalizar el segundo trimestre de 2016 los intereses...

TRANSCRIPT

.

REPORTE DE LA ADMINISTRACIÓN BANCA AFIRME

2016

Comentarios de la Administración a los resultados Junio 2016.

REPORTE DE LA ADMINISTRACIÓN Cifras en Millones de pesos ‘

1

Índice del documento

RESULTADOS DE OPERACIÓN. 2

ANALISIS DEL MARGEN FINANCIERO 2

RENDIMIENTOS GENERADOS POR LA CARTERA DE CRÉDITO 2

INGRESOS POR INVERSIONES EN VALORES 3

PREMIOS E INTERESES DERIVADOS DE LA CAPTACIÓN 3

INGRESOS NO FINANCIEROS 4

COMISIONES Y TARIFAS DERIVADAS DE LA PRESTACIÓN DE SERVICIOS 4

INTERMEDIACIÓN 4

OTROS INGRESOS (EGRESOS) DE LA OPERACIÓN 5

GASTOS DE ADMINISTRACIÓN 5

IMPUESTOS CAUSADOS Y DIFERIDOS 6

SITUACIÓN FINANCIERA, LIQUIDEZ Y RECURSOS DE CAPITAL. 6

POLÍTICAS DE LA TESORERÍA 6

CONTROL INTERNO 7

COMITÉ DE RIESGOS Y REMUNERACIONES 8

OTROS EVENTOS RELEVANTES 12

CERTIFICACIÓN 13

REPORTE DE LA ADMINISTRACIÓN Cifras en Millones de pesos ‘

2

COMENTARIOS Y ANALISIS DE LA ADMINISTRACION SOBRE LOS

RESULTADOS DE OPERACIÓN Y SITUACION FINANCIERA DE BANCA

AFIRME.

RESULTADOS DE OPERACIÓN.

Análisis comparativo del periodo terminado el 30 de Junio de 2016 comparado con el periodo terminado el 30 de Junio de 2015. Al cierre del segundo trimestre de 2016 la Utilidad de Banca Afirme totalizó 84 mdp, un 490.1%

mayor al mismo período del ejercicio anterior, este resultado se debe principalmente a un mejor

resultado de la Tesorería, así como un mayor margen financiero como consecuencia del

incremento en la cartera así como el impacto de la tasa de interés de referencia TIIE que pasa de

3.31% a 4.10% de Junio 2015 a Junio 2016.

ANALISIS DEL MARGEN FINANCIERO RENDIMIENTOS GENERADOS POR LA CARTERA DE CRÉDITO Al finalizar el segundo trimestre de 2016 los intereses generados por la cartera de crédito

ascienden a 854.1 mdp, un 30.4% mayor que el mismo período del ejercicio anterior. Este

movimiento es consecuencia principalmente del incremento en la cartera de vivienda la cual

muestra un crecimiento de 16.0% en forma anual; los intereses de la Cartera Comercial muestran

un incremento explicado por un cambio en la metodología de registro de intereses de operaciones

de cobertura, esta actualización afecta al interés cobrado en este rubro, así como al interés pagado

en el concepto de depósitos a plazo; por otro lado el incremento en las tasas de referencia

explicado anteriormente contribuye en dichos crecimientos.

MONTO VAR % VARIITrim 15 ITrim 16 IITrim 16 IIT 15 vs IIT 16 IIT 15 vs IIT 16

Intereses de cartera de crédito 655.13 790.94 854.14 199.01 30.38%

Créditos al comercio 322.18 445.01 505.40 183.22 56.87%Créditos a entidades financieras 3.98 3.16 2.06 (1.92) -48.24%Créditos al consumo 215.96 217.59 222.75 6.79 3.14%Créditos a la vivienda 94.25 103.38 108.04 13.79 14.63%Créditos a entidades gubernamentales 18.76 21.80 15.89 (2.87) -15.30%

REPORTE DE LA ADMINISTRACIÓN Cifras en Millones de pesos ‘

3

Durante el periodo mencionado, las comisiones por operaciones de crédito presentan un

incremento del 6.4% anual.

INGRESOS POR INVERSIONES EN VALORES

Los ingresos por inversiones en valores presentan un incremento del 43.3% anual, el cual es

explicado principalmente por un incremento en los intereses por títulos restringidos y en Reporto

que muestran un incremento de 352.6 mdp, lo que representa un 42.8%.

PREMIOS E INTERESES DERIVADOS DE LA CAPTACIÓN

Al cierre del segundo trimestre de 2016 los gastos por intereses muestran un incremento del 51.5

%, explicado principalmente por el incremento en los intereses en operaciones de reporto los

cuales presentan un aumento de 39.1% debido en mayor parte al incremento en el promedio en

estos instrumentos durante el trimestre, así como por el cambio en la metodología del registro de

los intereses de operaciones de cobertura, por otro lado los intereses de los depósitos de

Exigibilidad Inmediata presentaron un incremento de 84.2% con respecto al ejercicio anterior como

consecuencia del incremento en este rubro en el balance de un 37.0%.

MONTO VAR % VARIITrim 15 ITrim 16 IITrim 16 IIT 15 vs IIT 16 IIT 15 vs IIT 16

Comisiones a Favor por Operaciones de Crédito 22.96 22.58 24.43 1.47 6.40%

Créditos al comercio 11.13 10.16 11.09 (0.04) -0.36%Créditos al consumo 10.45 10.72 11.65 1.20 11.48%Créditos a la vivienda 1.38 1.70 1.69 0.31 22.46%

MONTO VAR % VARIITrim 15 ITrim 16 IITrim 16 IIT 15 vs IIT 16 IIT 15 vs IIT 16

Premios, intereses y primas derivados de inversiones en valores 844.66 1,049.54 1,210.54 365.88 43.32%

Intereses y Rendimientos a Favor Provenientes de Inversiones en ValoresPor títulos para negociar no restringidos 0.09 0.06 0.07 (0.02) -22.22%

Intereses de DisponibilidadesDisponibilidades Restringidas 21.40 32.50 34.70 13.30 62.12%

Títulos restringidos y en ReportoIntereses cobrados y premios a favor por operaciones de reporto 823.17 1,016.98 1,175.77 352.60 42.83%

MONTO VAR % VARIITrim 15 ITrim 16 IITrim 16 IIT 15 vs IIT 16 IIT 15 vs IIT 16

GASTOS POR INTERESESIntereses por Depósitos de Exigibilidad Inmediata 50.19 79.57 92.46 42.27 84.22%Intereses por Depósitos a Plazo 201.72 327.20 371.18 169.46 84.01%

Ventanilla 201.72 327.20 371.18 169.46 84.01%Intereses a Cargo por Préstamos Interbancarios 5.34 18.81 19.92 14.58 273.03%Costos y gastos asociados con el otorgamiento inicial del crédito 8.19 9.93 9.48 1.29 15.72%Intereses por Obligaciones Subordinadas 25.93 28.12 29.71 3.78 14.57%Premios a Cargo por operaciones de Reporto 652.55 740.59 907.67 255.12 39.10%

En Operaciones de Reporto 652.55 740.59 907.67 255.12 39.10%Total Gastos Por Intereses 943.92 1,204.22 1,430.42 486.50 51.54%

REPORTE DE LA ADMINISTRACIÓN Cifras en Millones de pesos ‘

4

INGRESOS NO FINANCIEROS COMISIONES Y TARIFAS DERIVADAS DE LA PRESTACIÓN DE SERVICIOS

Durante el segundo trimestre de 2016 se presenta un incremento del 18.2% en las comisiones

cobradas, esta variación se debe principalmente a que el rubro de banca electrónica las cuales

muestran un crecimiento del 31.5%, el cual es resultado de la estrategia de Banca Afirme de

incrementar sus operaciones por medios electrónicos para continuar mejorando los servicios al

cliente por esta vía, adicionalmente los ingresos por otros servicios bancarios muestran un

incremento de 3.5 mdp lo que representa un 24.5% de incremento en forma anual.

RESULTADO POR INTERMEDIACIÓN Durante el segundo trimestre de 2016 el resultado por intermediación muestra una variación anual

del 257.9% equivalente a un incremento de 29.3 mdp, principalmente como consecuencia del

decremento en el resultado por valuación -6.7 mdp así como un incremento en el resultado de

compraventa de valores los cuales muestran una variación del 193.1% que representa 36.0 mdp.

La Institución continúa participando activamente en los mercados financieros, incluido Mercado de

Dinero y Operaciones de Cambios, aplicando estrategias de inversión y operación bajo los límites

de riesgo autorizados.

MONTO VAR % VARIITrim 15 ITrim 16 IITrim 16 IIT 15 vs IIT 16 IIT 15 vs IIT 16

Comisiones y Tarifas Cobradas 190.70 233.69 225.41 34.71 18.20%

Operaciones de crédito 7.39 6.93 7.35 (0.04) -0.54%Transferencias de fondos 2.70 2.95 3.23 0.53 19.63%Actividades fiduciarias 12.50 14.96 15.19 2.69 21.52%Avalúos 1.69 1.97 2.10 0.41 24.26%Manejo de cuenta 6.14 5.92 6.27 0.13 2.12%Banca electrónica 106.63 130.06 140.20 33.57 31.48%Avales 2.65 0.34 0.31 (2.34) -88.30%Cobro de derechos 19.23 33.73 18.71 (0.52) -2.70%Seguros 13.29 15.18 14.34 1.05 7.90%Asesoría financiera 4.33 5.16 0.10 (4.23) -97.69%Otras comisiones y tarifas cobradas 14.15 16.48 17.61 3.46 24.45%

REPORTE DE LA ADMINISTRACIÓN Cifras en Millones de pesos ‘

5

OTROS INGRESOS (EGRESOS) DE LA OPERACIÓN

Para el cierre del segundo trimestre de 2016 el rubro de otros ingresos (egresos) de la operación

presenta un decremento anual de -11.8% lo que representa 3.5 mdp, explicado principalmente por

un decremento en el rubro de otros donde se registran operaciones no recurrentes el cual decrece

un 19.2% debido principalmente a provisiones diversas.

GASTOS DE ADMINISTRACIÓN

Al cierre del segundo trimestre de 2016 los gastos de Administración presentaron un incremento

anual del 2.5%, destacando la disminución del 58.0% en los gastos de promoción derivado del

programa de disminución de gastos, los honorarios que disminuyen un 19.2% debido a menores

honorarios por servicios administrativos, parcialmente compensado por el incremento en el rubro

de Remuneraciones y Prestaciones que muestra un incremento de 45.3 mdp lo que representa un

22.4%, relacionado principalmente al pago de ingresos variables al personal.

MONTO VAR % VARIITrim 15 ITrim 16 IITrim 16 IIT 15 vs IIT 16 IIT 15 vs IIT 16

Resultado por Valuación a Valor Razonable y Decrementopor Títulos Valuados a Costo. (29.98) (33.59) (36.68) (6.70) 22.35%

Títulos para Negociar (29.88) (33.50) (36.60) (6.72) 22.49%Instrumentos Derivados con Fines de Cobertura (0.10) (0.09) (0.08) 0.02 -20.00%

Resultado por compraventa de valores y divisas 18.63 8.95 54.60 35.97 193.08%

Títulos para negociar 7.25 0.06 37.47 30.22 416.83%Resultado por compraventa de divisas 11.38 8.89 17.13 5.75 50.53%

Total Resultado por Intermediación (11.35) (24.64) 17.92 29.27 257.89%

MONTO VAR % VARIITrim 15 ITrim 16 IITrim 16 IIT 15 vs IIT 16 IIT 15 vs IIT 16

Otros Ingresos (Egresos) de la Operación Netos 29.80 19.88 26.28 (3.51) -11.79%Recup de equipo, Quebrantos y Castigos Netos 11.36 2.61 12.21 0.85 7.48%Liberación de reservas, utilidad o Pérdida en vta de Bienes Adjudicados 0.64 0.77 (0.31) (0.95) -148.23%Otros 17.79 16.50 14.38 (3.41) -19.18%

MONTO VAR % VARGASTOS DE ADMINISTRACIÓN IITrim 15 ITrim 16 IITrim 16 IIT 15 vs IIT 16 IIT 15 vs IIT 16

Remuneraciones y Prestaciones 202.35 224.70 247.67 45.33 22.40%Honorarios 131.08 104.59 105.96 (25.12) -19.16%Rentas 50.98 44.95 46.09 (4.89) -9.58%Promoción 29.77 12.59 12.49 (17.28) -58.04%Otros Gastos de Operación y Administración 100.18 102.94 90.96 (9.22) -9.21%Impuestos Diversos 25.58 24.11 26.58 1.00 3.90%Depreciaciones y Amortizaciones 31.60 40.75 40.57 8.97 28.39%Conceptos no Deducibles para ISR 3.21 1.48 2.05 (1.16) -36.18%Cuotas IPAB 19.34 23.92 24.39 5.05 26.09%PTU Causado 16.22 16.82 18.24 2.02 12.44%PTU Diferido (17.52) (8.43) (7.64) 9.87 -56.36%

Total 592.79 588.43 607.36 14.56 2.46%

REPORTE DE LA ADMINISTRACIÓN Cifras en Millones de pesos ‘

6

IMPUESTOS CAUSADOS Y DIFERIDOS

Al término del segundo trimestre de 2016 Banca Afirme presenta en forma individual sus

declaraciones de impuestos, y a la fecha no tiene créditos o adeudos fiscales pendientes.

SITUACIÓN FINANCIERA, LIQUIDEZ Y RECURSOS DE CAPITAL

Las fuentes internas de liquidez del Banco están constituidas tanto por la emisión de papel propio,

la captación tradicional y las fuentes externas provenientes de las líneas de crédito otorgadas por

instituciones financieras y banca de desarrollo.

Nivel de endeudamiento al final del segundo trimestre de 2016 El pasivo total de Banca Afirme al 30 de Junio de 2015 y 2016, ha sido de $124,997 mdp y

$133,072 mdp respectivamente. En la siguiente tabla se muestra el pasivo total de Banca Afirme

correspondiente a dichos ejercicios:

POLÍTICAS DE LA TESORERÍA La Tesorería se rige por políticas internas acordes a la regulación emitida por diversas autoridades, así como niveles prudenciales de riesgo definidos por órganos colegiados internos entre otros respecto a:

• Operaciones activas y pasivas; • Registro contable de las transacciones; • Coeficientes de liquidez; • Capacidad de los sistemas de pago; y • Riesgos de mercado, liquidez y crédito.

MONTO VAR % VARIITrim 15 ITrim 16 IITrim 16 IIT 15 vs IIT 16 IIT 15 vs IIT 16

Impuesto sobre la Renta Causado (35.65) (51.99) (52.89) (17.25) 48.39%

Impuesto sobre la Renta Diferido 36.90 27.98 24.21 (12.70) -34.41%

Cifras en millones de Pesos

Junio 2015 Junio 2016 MONTO VAR % VARPasivos Totales jun-16 jun-16

Captación Tradicional 23,666 30,418 6,752 28.53%

Préstamos Interbancarios y Otros Organismos 935 1,628 693 74.08%Acreedores por Reporto 95,849 97,812 1,963 2.05%Operaciones con Valores y Derivadas 153 69 (84) -55.01%Otras Cuentas por Pagar 2,860 1,549 (1,311) -45.84%Créditos Diferidos 16 19 3 21.35%Otros Pasivos 1,518 1,577 59 3.87%

Total Pasivo 124,997 133,072 8,075 6.46%

REPORTE DE LA ADMINISTRACIÓN Cifras en Millones de pesos ‘

7

El principal objetivo de la Tesorería es nivelar los requerimientos o excedentes de fondeo entre las

distintas unidades de negocio para maximizar la rentabilidad, cuidando la adecuada administración

de los riesgos a los que se encuentra afecto, en apego a las disposiciones oficiales vigentes.

CONTROL INTERNO

Banca Afirme está sujeto a un Sistema de Control Interno en los que sus objetivos, políticas y

lineamientos son fijados y aprobados por el Consejo de Administración, mediante una metodología

común y homogénea que es acorde a la Disposiciones de carácter prudencial que instruye la

Comisión Nacional Bancaria y de Valores.

Los alcances del Sistema de Control Interno establecen la implementación de mecanismos de

operación, acordes a las estrategias y fines de las entidades, permitiendo prever una seguridad

razonable a sus procesos de gestión, así como para sus procedimientos de registro y

automatización de datos.

Las diferentes funciones y responsabilidades entre sus órganos sociales, unidades administrativas

y su personal están enfocadas a procurar eficiencia y eficacia en la realización de las actividades y

permiten identificar, administrar, dar seguimiento y evaluar riesgos que pudieran generarse en el

desarrollo del objeto social y tienen como premisa institucional, mitigar las posibles pérdidas o

contingencias en que se pudiera incurrir.

Asimismo, se implementaron medidas y controles para que la información financiera, económica,

contable, jurídica y administrativa sea correcta, precisa, íntegra, confiable y oportuna con el

propósito de que coadyuve al estricto cumplimiento de las regulaciones y normatividad aplicable y

que contribuya a la adecuada toma de decisiones.

Los objetivos y lineamientos del Sistema de Control Interno son revisados por lo menos una vez al

año por el Consejo de Administración, mediante el análisis y evaluación de los reportes formulados

por la Dirección General y por el Comité de Auditoría.

REPORTE DE LA ADMINISTRACIÓN Cifras en Millones de pesos ‘

8

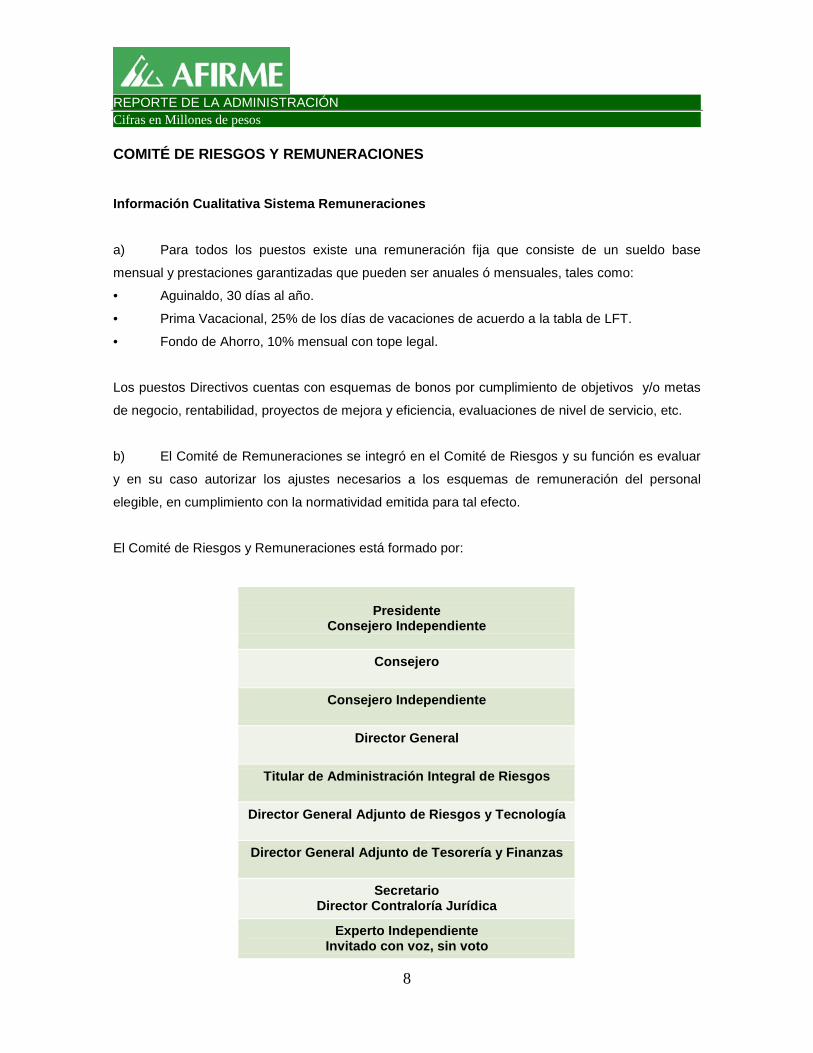

COMITÉ DE RIESGOS Y REMUNERACIONES Información Cualitativa Sistema Remuneraciones

a) Para todos los puestos existe una remuneración fija que consiste de un sueldo base

mensual y prestaciones garantizadas que pueden ser anuales ó mensuales, tales como:

• Aguinaldo, 30 días al año.

• Prima Vacacional, 25% de los días de vacaciones de acuerdo a la tabla de LFT.

• Fondo de Ahorro, 10% mensual con tope legal.

Los puestos Directivos cuentas con esquemas de bonos por cumplimiento de objetivos y/o metas

de negocio, rentabilidad, proyectos de mejora y eficiencia, evaluaciones de nivel de servicio, etc.

b) El Comité de Remuneraciones se integró en el Comité de Riesgos y su función es evaluar

y en su caso autorizar los ajustes necesarios a los esquemas de remuneración del personal

elegible, en cumplimiento con la normatividad emitida para tal efecto.

El Comité de Riesgos y Remuneraciones está formado por:

Presidente Consejero Independiente

Consejero

Consejero Independiente

Director General

Titular de Administración Integral de Riesgos

Director General Adjunto de Riesgos y Tecnología

Director General Adjunto de Tesorería y Finanzas

Secretario Director Contraloría Jurídica

Experto Independiente Invitado con voz, sin voto

REPORTE DE LA ADMINISTRACIÓN Cifras en Millones de pesos ‘

9

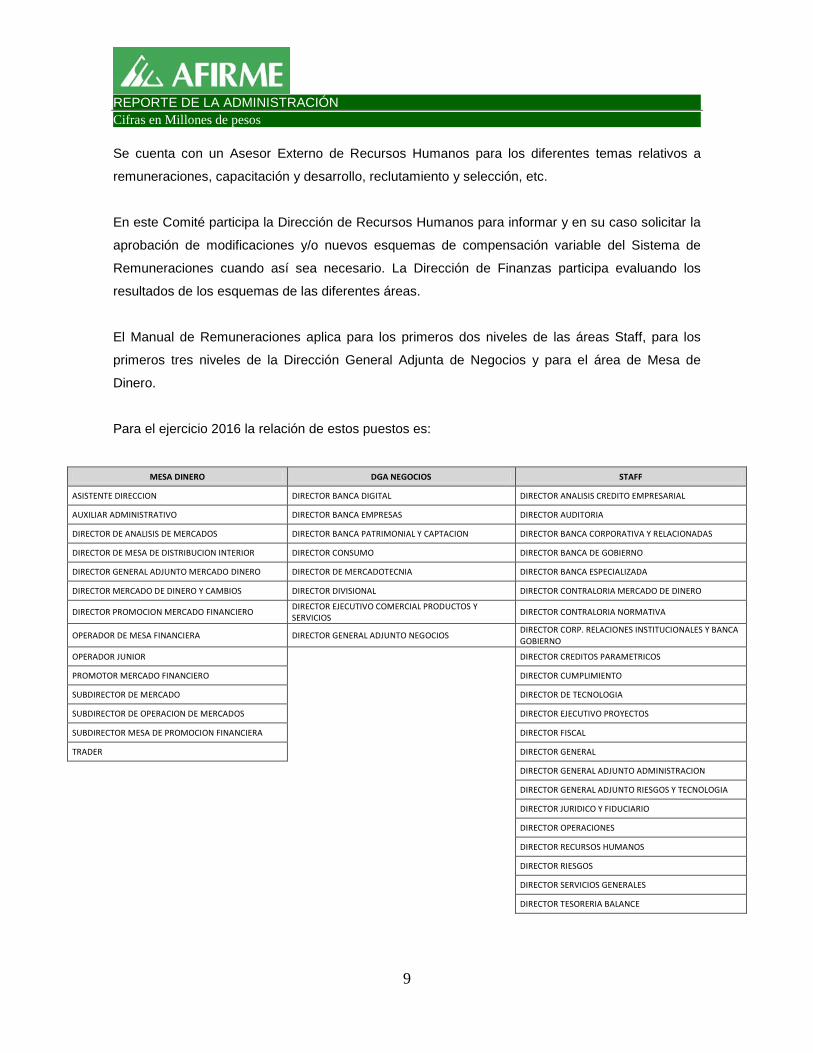

Se cuenta con un Asesor Externo de Recursos Humanos para los diferentes temas relativos a

remuneraciones, capacitación y desarrollo, reclutamiento y selección, etc.

En este Comité participa la Dirección de Recursos Humanos para informar y en su caso solicitar la

aprobación de modificaciones y/o nuevos esquemas de compensación variable del Sistema de

Remuneraciones cuando así sea necesario. La Dirección de Finanzas participa evaluando los

resultados de los esquemas de las diferentes áreas.

El Manual de Remuneraciones aplica para los primeros dos niveles de las áreas Staff, para los

primeros tres niveles de la Dirección General Adjunta de Negocios y para el área de Mesa de

Dinero.

Para el ejercicio 2016 la relación de estos puestos es:

MESA DINERO DGA NEGOCIOS STAFF

ASISTENTE DIRECCION DIRECTOR BANCA DIGITAL DIRECTOR ANALISIS CREDITO EMPRESARIAL

AUXILIAR ADMINISTRATIVO DIRECTOR BANCA EMPRESAS DIRECTOR AUDITORIA

DIRECTOR DE ANALISIS DE MERCADOS DIRECTOR BANCA PATRIMONIAL Y CAPTACION DIRECTOR BANCA CORPORATIVA Y RELACIONADAS

DIRECTOR DE MESA DE DISTRIBUCION INTERIOR DIRECTOR CONSUMO DIRECTOR BANCA DE GOBIERNO

DIRECTOR GENERAL ADJUNTO MERCADO DINERO DIRECTOR DE MERCADOTECNIA DIRECTOR BANCA ESPECIALIZADA

DIRECTOR MERCADO DE DINERO Y CAMBIOS DIRECTOR DIVISIONAL DIRECTOR CONTRALORIA MERCADO DE DINERO

DIRECTOR PROMOCION MERCADO FINANCIERO DIRECTOR EJECUTIVO COMERCIAL PRODUCTOS Y SERVICIOS DIRECTOR CONTRALORIA NORMATIVA

OPERADOR DE MESA FINANCIERA DIRECTOR GENERAL ADJUNTO NEGOCIOS DIRECTOR CORP. RELACIONES INSTITUCIONALES Y BANCA GOBIERNO

OPERADOR JUNIOR DIRECTOR CREDITOS PARAMETRICOS

PROMOTOR MERCADO FINANCIERO DIRECTOR CUMPLIMIENTO

SUBDIRECTOR DE MERCADO DIRECTOR DE TECNOLOGIA

SUBDIRECTOR DE OPERACION DE MERCADOS DIRECTOR EJECUTIVO PROYECTOS

SUBDIRECTOR MESA DE PROMOCION FINANCIERA DIRECTOR FISCAL

TRADER DIRECTOR GENERAL

DIRECTOR GENERAL ADJUNTO ADMINISTRACION

DIRECTOR GENERAL ADJUNTO RIESGOS Y TECNOLOGIA

DIRECTOR JURIDICO Y FIDUCIARIO

DIRECTOR OPERACIONES

DIRECTOR RECURSOS HUMANOS

DIRECTOR RIESGOS

DIRECTOR SERVICIOS GENERALES

DIRECTOR TESORERIA BALANCE

REPORTE DE LA ADMINISTRACIÓN Cifras en Millones de pesos ‘

10

c) Banca Afirme cuenta con un Sistema de Remuneración que promueve y es consistente con

una efectiva administración de riesgos.

El Sistema de Remuneraciones contempla como personal elegible a los primeros dos niveles de

las áreas Staff, a los primeros tres niveles de la Dirección General Adjunta de Negocios y al área

de Mesa de Dinero.

El personal incluido fue elegido en función a que las decisiones que toman en sus actividades

diarias pueden implicar un riesgo para la Institución.

Los esquemas de remuneraciones extraordinarias que se establecen para el personal elegible,

están sujetas al análisis por parte de la Unidad de Administración Integral de Riesgos con el fin de

proponer ajustes o diferimientos a las mismas.

Por otra parte la Unidad de Administración Integral de Riesgos entregará al Comité de

Remuneraciones el análisis descrito anteriormente, que incluye escenarios y proyecciones sobre

los efectos de la materialización de los riesgos inherentes a las actividades de las personas sujetas

al Sistema de Remuneración y de la aplicación de los esquemas de remuneración sobre la

estabilidad y solidez de la Institución.

La última revisión del Sistema de Remuneraciones se llevó a cabo en Octubre de 2015, en donde

no se reportaron cambios ni en los perfiles de puesto ni en personal adicional a incorporarse al

Sistema de Remuneraciones que tomen decisiones que impliquen un riesgo para la institución. Los

ajustes a los esquemas variables comerciales fueron principalmente en las ponderaciones de pago

de los productos.

Las remuneraciones del personal participante de las áreas de Riesgos, Auditoría y Cumplimiento

están basadas en el cumplimiento de los objetivos propios y específicos de sus áreas.

d) Los principales riesgos que se consideran al aplicar medidas de remuneración son de

mercado y de crédito.

Estos tipos de riesgo están en función del apetito de riesgo de la institución y están definidos en su

política respectiva.

REPORTE DE LA ADMINISTRACIÓN Cifras en Millones de pesos ‘

11

Se monitorean los excesos a los límites establecidos, y los niveles de riesgo son tomados en

cuenta para la asignación final del diferimiento y retención de las remuneraciones.

Los límites de riesgo a los que se sujetan las operaciones se establecen conforme al apetito de

riesgo de la Institución.

e) Los principales parámetros de rendimiento para la institución, las unidades de negocio y el

personal a nivel individual están relacionadas con la rentabilidad, utilidad operativa, cumplimiento

presupuestal de metas de venta, calidad de cartera, nivel de servicio al cliente, entre otros.

Las remuneraciones individuales están relacionadas con el desempeño total de la institución en la

medida en que la bolsa para su pago se debe de generar con el cumplimiento de las metas

presupuestales.

Se pueden ajustar, diferir ó cancelar las remuneraciones en base a incumplimiento de parámetros

de riesgo, códigos de conducta, faltas a la normatividad y por no alcanzar el porcentaje mínimo de

cumplimiento de la meta presupuestal.

f) La remuneración variable a pagar al área de Mercado de Dinero se calcula aplicando el

35% al resultado generado en cada trimestre. A lo que resulte se le descuentan los gastos directos

identificados de esta área, determinando así el monto total a pagar.

Al monto de la remuneración variable resultante del párrafo anterior, se aplica un 20% y se paga

dentro de los treinta días naturales posteriores al cierre de cada trimestre, el 80% restante se paga

en los cuatro trimestres inmediatos siguientes, aplicando el equivalente al 20% en cada uno de los

cuatro trimestres, siempre y cuando el monto máximo de remuneración variable diferida

acumuladas no exceda de los límites de retención establecidos, por lo que una vez llegado a este

límite, el monto de la remuneración variable que aplique será pagado dentro de los 30 días

naturales posteriores al cierre de cada trimestre.

En el supuesto que los resultados del período fuesen negativos para el área de Mercado de

Dinero, dichos resultados se compensarán con la remuneración variable diferida hasta agotarlos.

g) La remuneración variable en la institución se paga en efectivo como un concepto dentro de

la Nómina para todos los empleados que participan en el Sistema de Remuneraciones.

REPORTE DE LA ADMINISTRACIÓN Cifras en Millones de pesos ‘

12

Información Cuantitativa Sistema Remuneraciones

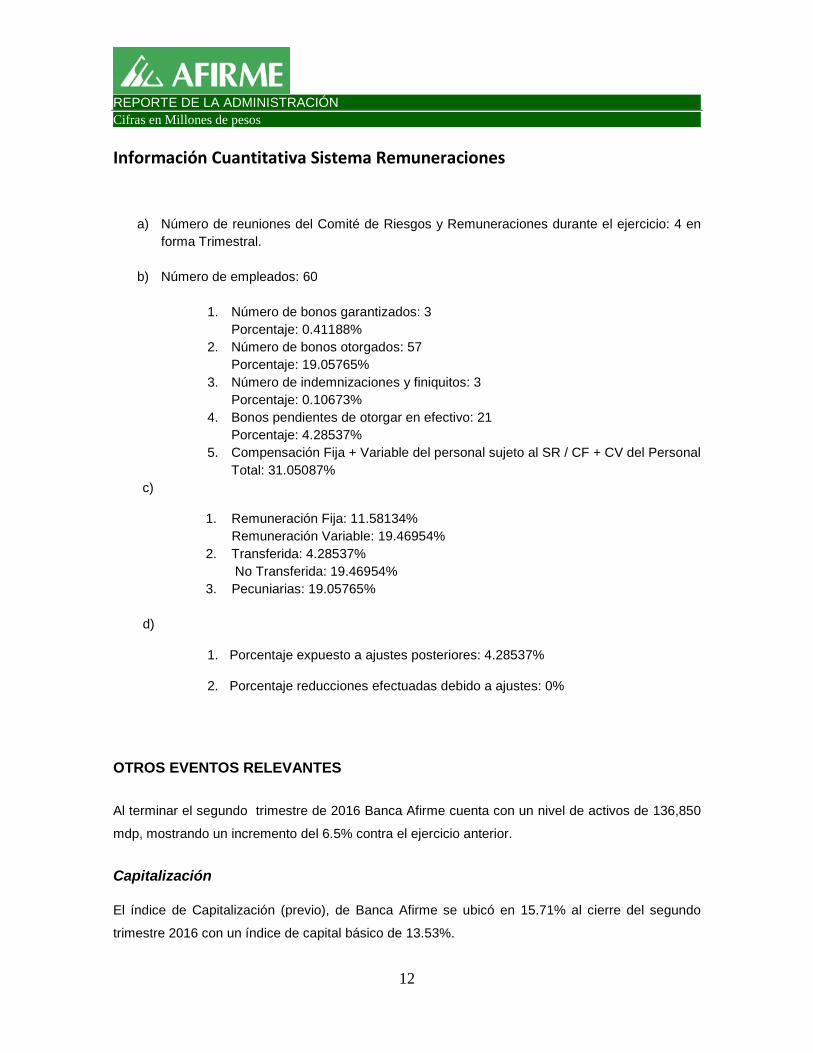

a) Número de reuniones del Comité de Riesgos y Remuneraciones durante el ejercicio: 4 en forma Trimestral.

b) Número de empleados: 60

1. Número de bonos garantizados: 3 Porcentaje: 0.41188%

2. Número de bonos otorgados: 57 Porcentaje: 19.05765%

3. Número de indemnizaciones y finiquitos: 3 Porcentaje: 0.10673%

4. Bonos pendientes de otorgar en efectivo: 21 Porcentaje: 4.28537%

5. Compensación Fija + Variable del personal sujeto al SR / CF + CV del Personal Total: 31.05087%

c)

1. Remuneración Fija: 11.58134% Remuneración Variable: 19.46954%

2. Transferida: 4.28537% No Transferida: 19.46954%

3. Pecuniarias: 19.05765%

d)

1. Porcentaje expuesto a ajustes posteriores: 4.28537%

2. Porcentaje reducciones efectuadas debido a ajustes: 0%

OTROS EVENTOS RELEVANTES

Al terminar el segundo trimestre de 2016 Banca Afirme cuenta con un nivel de activos de 136,850

mdp, mostrando un incremento del 6.5% contra el ejercicio anterior.

Capitalización

El índice de Capitalización (previo), de Banca Afirme se ubicó en 15.71% al cierre del segundo

trimestre 2016 con un índice de capital básico de 13.53%.

REPORTE DE LA ADMINISTRACIÓN Cifras en Millones de pesos ‘

13

Emisión de Obligaciones Subordinadas. Al cierre del segundo trimestre de 2016 el programa de obligaciones subordinadas (Afirme-15)

tiene un saldo de 1,577 mdp.

CERTIFICACIÓN

“Los suscritos manifestamos bajo protesta de decir verdad que, en el ámbito de nuestras

respectivas funciones, preparamos la información relativa a Banca Afirme contenida en el presente

reporte anual, la cual, a nuestro leal saber y entender, refleja razonablemente su situación.

Asimismo, manifestamos que no tenemos conocimiento de información relevante que haya sido

omitida o falseada en este reporte anual o que el mismo contenga información que pudiera inducir

a error a los inversionistas”.

C.P. Jesús Antonio Ramírez Garza C.P. Gustavo Manuel Vergara Alonso Director General Director General Adjunto de Tesorería y Finanzas

C.P.C. Jesús Ricardo Gámez del Castillo C.P. David Gerardo Martínez Mata Director de Finanzas Director de Auditoría Interna

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 1

Al terminar el segundo trimestre de 2016 Banca Afirme cuenta con un nivel de

activos de 136,850 mdp, mostrando un incremento del 6.5% contra el ejercicio

anterior.

Capitalización El índice de Capitalización (previo), de Banca Afirme se ubicó en 15.71% al cierre del segundo trimestre 2016 con un índice de capital básico de 13.53% . Emisión de Obligaciones Subordinadas. Al cierre del segundo trimestre de 2016 el programa de obligaciones subordinadas (Afirme-15) tiene un saldo de 1,577 mdp. Control Interno Banca Afirme está sujeta a un Sistema de Control Interno en los que sus objetivos, políticas y lineamientos son fijados y aprobados por el Consejo de Administración, mediante una metodología común y homogénea que es acorde a la Disposiciones de carácter prudencial que instruye la Comisión Nacional Bancaria y de Valores. Los alcances del Sistema de Control Interno establecen la implementación de mecanismos de operación, acordes a las estrategias y fines de las entidades, permitiendo prever una seguridad razonable a sus procesos de gestión, así como para sus procedimientos de registro y automatización de datos. Las diferentes funciones y responsabilidades entre sus órganos sociales, unidades administrativas y su personal están enfocadas a procurar eficiencia y eficacia en la realización de las actividades y permiten identificar, administrar, dar seguimiento y evaluar riesgos que pudieran generarse en el desarrollo del objeto social y tienen como premisa institucional, mitigar las posibles pérdidas o contingencias en que se pudiera incurrir. Asimismo, se implementaron medidas y controles para que la información financiera, económica, contable, jurídica y administrativa sea correcta, precisa, íntegra, confiable y oportuna con el propósito de que coadyuve al estricto cumplimiento de las regulaciones y normatividad aplicable y que contribuya a la adecuada toma de decisiones. Los objetivos y lineamientos del Sistema de Control Interno son revisados por lo menos una vez al año por el Consejo de Administración, mediante el análisis y evaluación de los reportes formulados por la Dirección General y por el Comité de Auditoría.

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 2

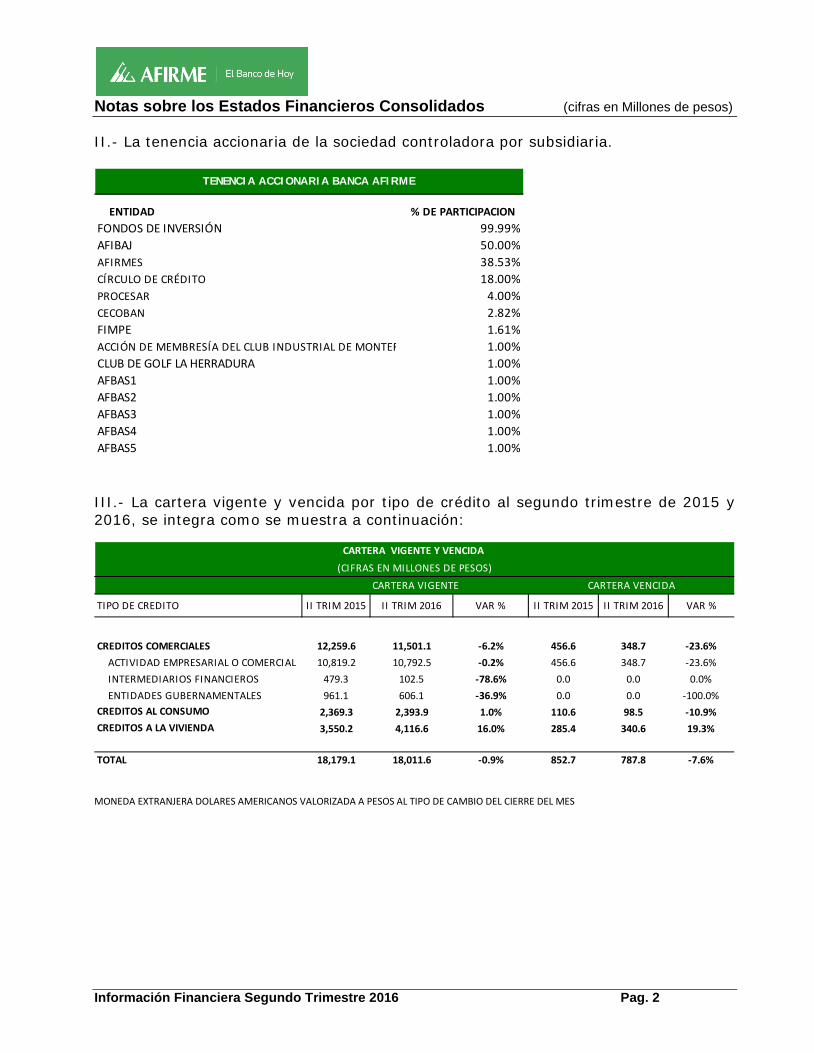

II.- La tenencia accionaria de la sociedad controladora por subsidiaria.

III.- La cartera vigente y vencida por tipo de crédito al segundo trimestre de 2015 y 2016, se integra como se muestra a continuación:

MONEDA EXTRANJERA DOLARES AMERICANOS VALORIZADA A PESOS AL TIPO DE CAMBIO DEL CIERRE DEL MES

ENTIDAD % DE PARTICIPACIONFONDOS DE INVERSIÓN 99.99%AFIBAJ 50.00%AFIRMES 38.53%CÍRCULO DE CRÉDITO 18.00%PROCESAR 4.00%CECOBAN 2.82%FIMPE 1.61%ACCIÓN DE MEMBRESÍA DEL CLUB INDUSTRIAL DE MONTER 1.00%CLUB DE GOLF LA HERRADURA 1.00%AFBAS1 1.00%AFBAS2 1.00%AFBAS3 1.00%AFBAS4 1.00%AFBAS5 1.00%

TENENCIA ACCIONARIA BANCA AFIRME

TIPO DE CREDITO II TRIM 2015 II TRIM 2016 VAR % II TRIM 2015 II TRIM 2016 VAR %

CREDITOS COMERCIALES 12,259.6 11,501.1 -6.2% 456.6 348.7 -23.6%ACTIVIDAD EMPRESARIAL O COMERCIAL 10,819.2 10,792.5 -0.2% 456.6 348.7 -23.6%INTERMEDIARIOS FINANCIEROS 479.3 102.5 -78.6% 0.0 0.0 0.0%ENTIDADES GUBERNAMENTALES 961.1 606.1 -36.9% 0.0 0.0 -100.0%

CREDITOS AL CONSUMO 2,369.3 2,393.9 1.0% 110.6 98.5 -10.9%CREDITOS A LA VIVIENDA 3,550.2 4,116.6 16.0% 285.4 340.6 19.3%

TOTAL 18,179.1 18,011.6 -0.9% 852.7 787.8 -7.6%

(CIFRAS EN MILLONES DE PESOS)

CARTERA VENCIDACARTERA VIGENTE

CARTERA VIGENTE Y VENCIDA

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 3

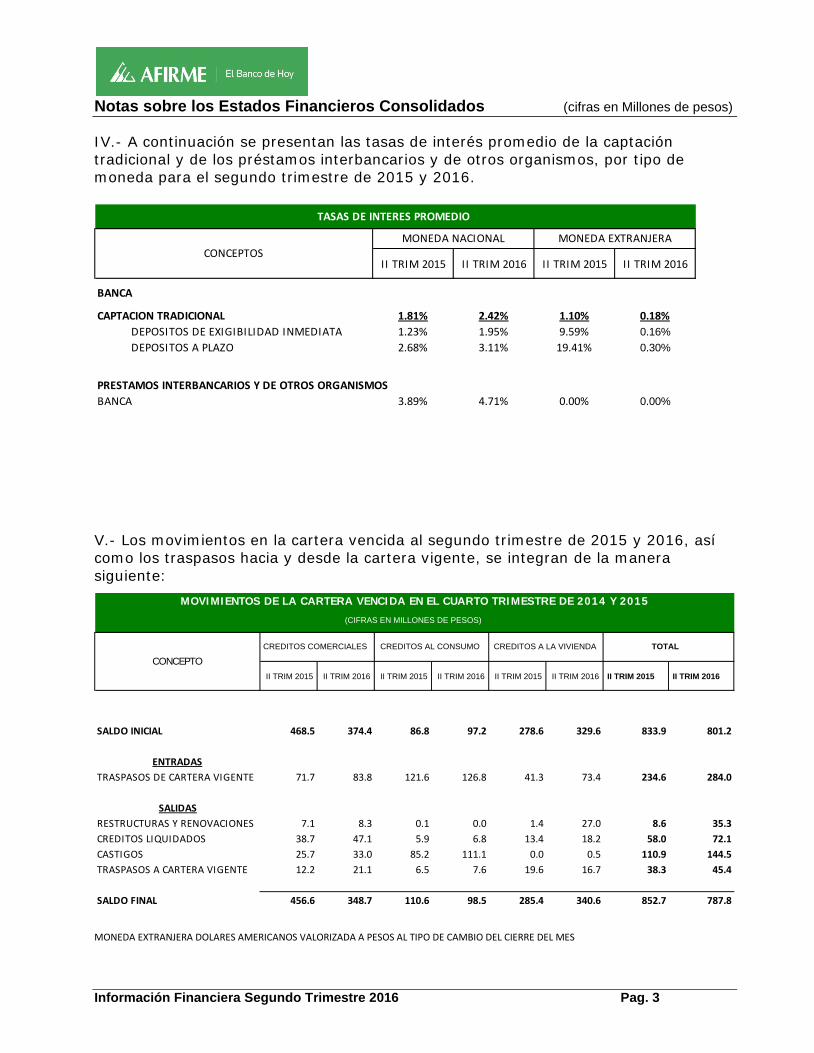

IV.- A continuación se presentan las tasas de interés promedio de la captación tradicional y de los préstamos interbancarios y de otros organismos, por tipo de moneda para el segundo trimestre de 2015 y 2016.

V.- Los movimientos en la cartera vencida al segundo trimestre de 2015 y 2016, así como los traspasos hacia y desde la cartera vigente, se integran de la manera siguiente:

MONEDA EXTRANJERA DOLARES AMERICANOS VALORIZADA A PESOS AL TIPO DE CAMBIO DEL CIERRE DEL MES

I I TRIM 2015 II TRIM 2016 II TRIM 2015 II TRIM 2016

BANCA

CAPTACION TRADICIONAL 1.81% 2.42% 1.10% 0.18%DEPOSITOS DE EXIGIBILIDAD INMEDIATA 1.23% 1.95% 9.59% 0.16%DEPOSITOS A PLAZO 2.68% 3.11% 19.41% 0.30%

PRESTAMOS INTERBANCARIOS Y DE OTROS ORGANISMOSBANCA 3.89% 4.71% 0.00% 0.00%

TASAS DE INTERES PROMEDIO

CONCEPTOSMONEDA NACIONAL MONEDA EXTRANJERA

II TRIM 2015 II TRIM 2016 II TRIM 2015 II TRIM 2016 II TRIM 2015 II TRIM 2016 II TRIM 2015 II TRIM 2016

SALDO INICIAL 468.5 374.4 86.8 97.2 278.6 329.6 833.9 801.2

ENTRADASTRASPASOS DE CARTERA VIGENTE 71.7 83.8 121.6 126.8 41.3 73.4 234.6 284.0

SALIDASRESTRUCTURAS Y RENOVACIONES 7.1 8.3 0.1 0.0 1.4 27.0 8.6 35.3CREDITOS LIQUIDADOS 38.7 47.1 5.9 6.8 13.4 18.2 58.0 72.1CASTIGOS 25.7 33.0 85.2 111.1 0.0 0.5 110.9 144.5TRASPASOS A CARTERA VIGENTE 12.2 21.1 6.5 7.6 19.6 16.7 38.3 45.4

SALDO FINAL 456.6 348.7 110.6 98.5 285.4 340.6 852.7 787.8

TOTAL

MOVIMIENTOS DE LA CARTERA VENCIDA EN EL CUARTO TRIMESTRE DE 2014 Y 2015

(CIFRAS EN MILLONES DE PESOS)

CONCEPTOCREDITOS COMERCIALES CREDITOS A LA VIVIENDACREDITOS AL CONSUMO

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 4

VI.- Los montos de las diferentes categorías de inversiones en valores, así como de las posiciones por operaciones de reporto, por tipo genérico de emisor se presentan a continuación para el segundo trimestre del 2015 y 2016:

2015 2016ACTIVOINVERSIONES EN VALORES 92,216.9 97,881.9 5,665.0 6.1%

TITULOS PARA NEGOCIAR 91,999.8 97,661.5 5,661.7 6.2%SIN RESTRICCION -6,463.8 -1,850.6 4,613.2 -71.4%

DEUDA GUBERNAMENTAL -8,257.6 -6,790.5 1,467.2 -17.8%DEUDA BANCARIA 1,630.1 3,559.6 1,929.6 118.4%OTROS TITULOS DE DEUDA 41.1 1,246.7 1,205.6 2932.5%INSTRUMENTOS DE PATRIMONIO NETO 122.6 133.5 10.9 8.9%

RESTRINGIDOS O DADOS EN GARANTIA EN OPERACIONES DE REPORTO 96,276.4 98,722.5 2,446.2 2.5%DEUDA GUBERNAMENTAL 88,579.0 90,997.0 2,418.0 2.7%DEUDA BANCARIA 3,720.5 5,893.8 2,173.3 58.4%OTROS TITULOS DE DEUDA 3,976.9 1,831.7 -2,145.2 -53.9%

RESTRINGIDOS O DADOS EN GARANTIA OTROS 2,187.3 789.6 -1,397.7 -63.9%DEUDA GUBERNAMENTAL 2,087.6 789.6 -1,298.0 -62.2%DEUDA BANCARIA 99.7 0.0 -99.7 -100.0%OTROS TITULOS DE DEUDA 0.0 0.0 0.0 0.0%

TITULOS CONSERVADOS A VENCIMIENTO 217.1 220.4 3.3 1.5%SIN RESTRICCION 116.7 16.7 -100.0 -85.7%

DEUDA GUBERNAMENTAL 0.0 0.0 0.0 0.0%DEUDA BANCARIA 0.0 0.0 0.0 0.0%OTROS TITULOS DE DEUDA 116.7 16.7 -100.0 -85.7%

RESTRINGIDOS O DADOS EN GARANTIA EN OPERACIONES DE REPORTO 100.4 203.7 0.0 102.8%DEUDA GUBERNAMENTAL 0.0 0.0 0.0 0.0%DEUDA BANCARIA 0.0 0.0 0.0 0.0%OTROS TITULOS DE DEUDA 100.4 203.7 0.0 102.8%

DEUDORES POR REPORTO 3,000.0 7,000.0 4,000.0 133.3%DEUDA GUBERNAMENTAL 3,000.0 7,000.0 4,000.0 133.3%DEUDA BANCARIA 0.0 0.0 0.0 0.0%OTROS TITULOS DE DEUDA 0.0 0.0 0.0 0.0%

PASIVOOPERACIONES DE REPORTO 95,848.7 97,811.7 1,963.1 2.0%

ACREEDORES POR REPORTO 95,848.7 97,811.7 1,963.1 2.0%DEUDA GUBERNAMENTAL 88,046.4 89,860.8 1,814.4 2.1%DEUDA BANCARIA 3,720.9 5,890.5 2,169.6 58.3%

OTROS TITULOS DE DEUDA 4,081.4 2,060.5 -2,020.9 -49.5%

TITULOS A ENTREGAR 0.0 0.0 0.0 0.0%DEUDA GUBERNAMENTAL 0.0 0.0 0.0 0.0%OTROS TITULOS DE DEUDA 0.0 0.0 0.0 0.0%

CATEGORIAS DE INVERSIONES EN VALORES Y REPORTOSI I TRIM VAR %VAR $

Al 30 de junio de 2016, el plazo promedio de las operaciones de reporto efectuadas por el Banco en su carácter de reportada y reportadora es de 24 y 1 día respectivamente. Al 30 de junio de 2015, dichos plazos fueron de 23 y 1 días. Asimismo los intereses y rendimientos en operaciones de reporto durante el segundo trimestre de 2016 fueron de $1,175.7 y $907.6, a favor y a cargo respectivamente. Y durante el segundo trimestre de 2015 los montos a favor y cargo fueron de $823.1 y $652.5 respectivamente.

(CIFRAS EN MILLONES DE PESOS)

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 5

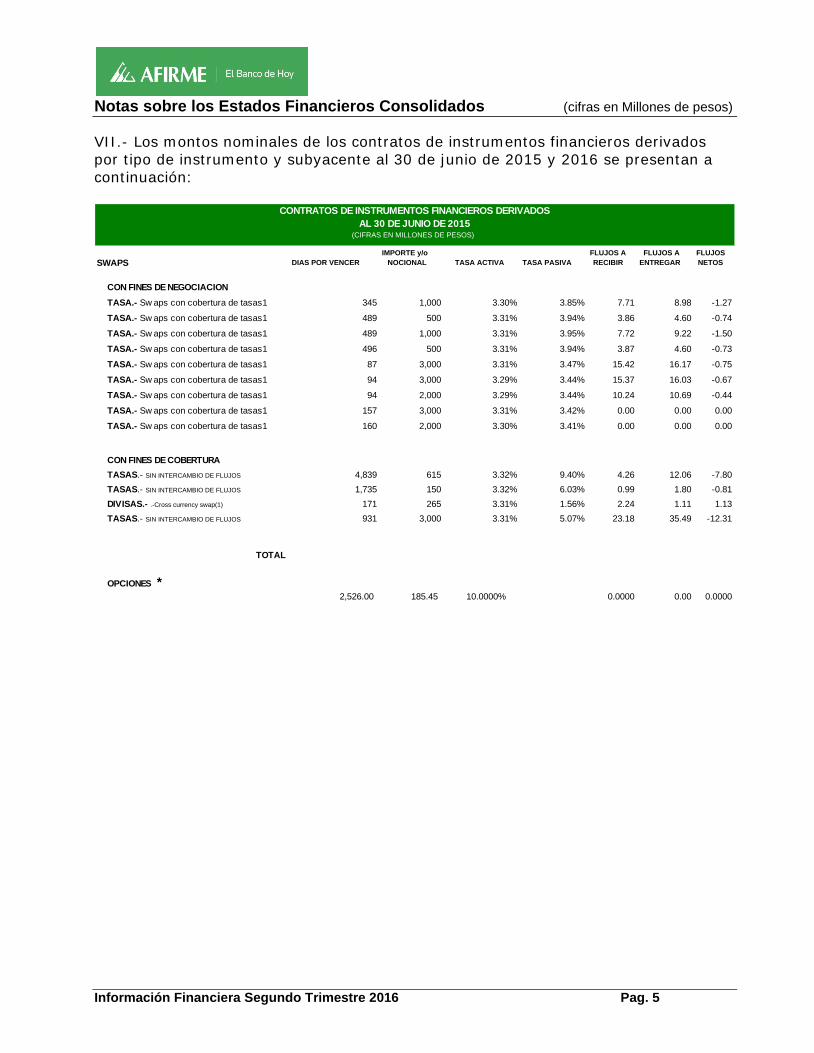

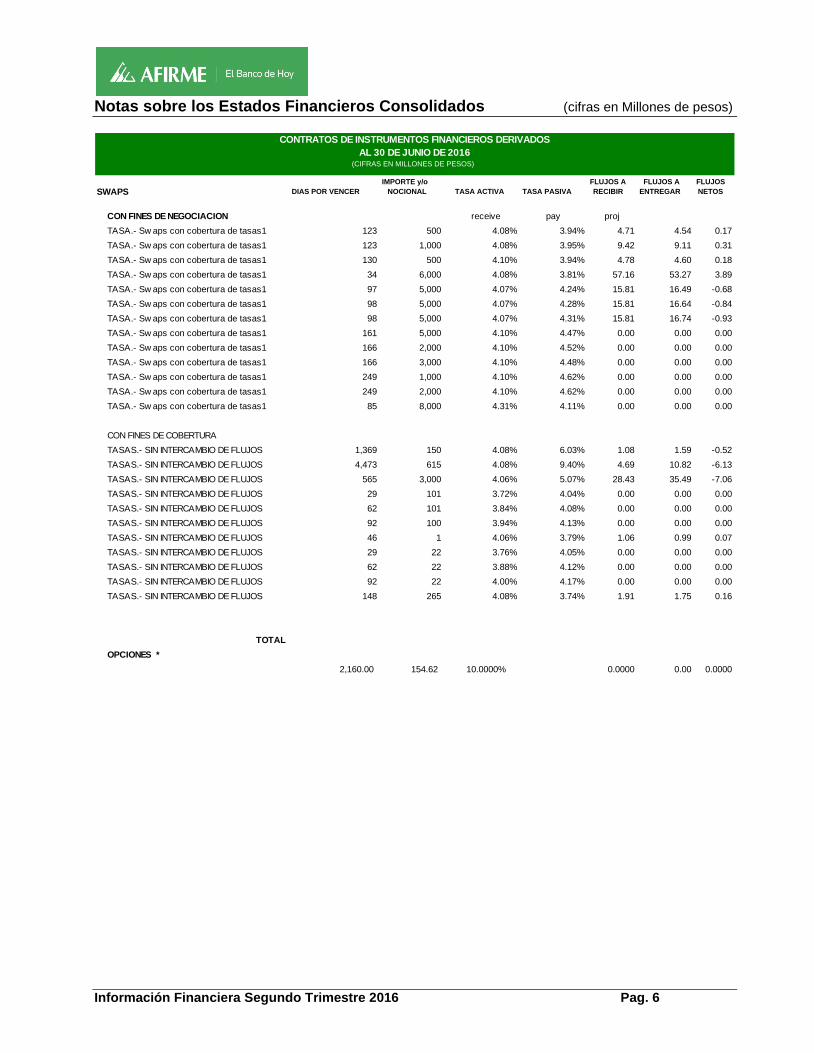

VII.- Los montos nominales de los contratos de instrumentos financieros derivados por tipo de instrumento y subyacente al 30 de junio de 2015 y 2016 se presentan a continuación:

SWAPS DIAS POR VENCERIMPORTE y/o

NOCIONAL TASA ACTIVA TASA PASIVAFLUJOS A RECIBIR

FLUJOS A ENTREGAR

FLUJOS NETOS

CON FINES DE NEGOCIACIONTASA.- Sw aps con cobertura de tasas1 345 1,000 3.30% 3.85% 7.71 8.98 -1.27

TASA.- Sw aps con cobertura de tasas1 489 500 3.31% 3.94% 3.86 4.60 -0.74

TASA.- Sw aps con cobertura de tasas1 489 1,000 3.31% 3.95% 7.72 9.22 -1.50

TASA.- Sw aps con cobertura de tasas1 496 500 3.31% 3.94% 3.87 4.60 -0.73

TASA.- Sw aps con cobertura de tasas1 87 3,000 3.31% 3.47% 15.42 16.17 -0.75

TASA.- Sw aps con cobertura de tasas1 94 3,000 3.29% 3.44% 15.37 16.03 -0.67

TASA.- Sw aps con cobertura de tasas1 94 2,000 3.29% 3.44% 10.24 10.69 -0.44

TASA.- Sw aps con cobertura de tasas1 157 3,000 3.31% 3.42% 0.00 0.00 0.00

TASA.- Sw aps con cobertura de tasas1 160 2,000 3.30% 3.41% 0.00 0.00 0.00

CON FINES DE COBERTURATASAS.- SIN INTERCAMBIO DE FLUJOS 4,839 615 3.32% 9.40% 4.26 12.06 -7.80TASAS.- SIN INTERCAMBIO DE FLUJOS 1,735 150 3.32% 6.03% 0.99 1.80 -0.81DIVISAS.- .-Cross currency swap(1) 171 265 3.31% 1.56% 2.24 1.11 1.13TASAS.- SIN INTERCAMBIO DE FLUJOS 931 3,000 3.31% 5.07% 23.18 35.49 -12.31

TOTAL

OPCIONES *2,526.00 185.45 10.0000% 0.0000 0.00 0.0000

CONTRATOS DE INSTRUMENTOS FINANCIEROS DERIVADOSAL 30 DE JUNIO DE 2015

(CIFRAS EN MILLONES DE PESOS)

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 6

SWAPS DIAS POR VENCERIMPORTE y/o

NOCIONAL TASA ACTIVA TASA PASIVAFLUJOS A RECIBIR

FLUJOS A ENTREGAR

FLUJOS NETOS

CON FINES DE NEGOCIACION receive pay projTASA.- Sw aps con cobertura de tasas1 123 500 4.08% 3.94% 4.71 4.54 0.17TASA.- Sw aps con cobertura de tasas1 123 1,000 4.08% 3.95% 9.42 9.11 0.31TASA.- Sw aps con cobertura de tasas1 130 500 4.10% 3.94% 4.78 4.60 0.18TASA.- Sw aps con cobertura de tasas1 34 6,000 4.08% 3.81% 57.16 53.27 3.89TASA.- Sw aps con cobertura de tasas1 97 5,000 4.07% 4.24% 15.81 16.49 -0.68TASA.- Sw aps con cobertura de tasas1 98 5,000 4.07% 4.28% 15.81 16.64 -0.84TASA.- Sw aps con cobertura de tasas1 98 5,000 4.07% 4.31% 15.81 16.74 -0.93TASA.- Sw aps con cobertura de tasas1 161 5,000 4.10% 4.47% 0.00 0.00 0.00TASA.- Sw aps con cobertura de tasas1 166 2,000 4.10% 4.52% 0.00 0.00 0.00TASA.- Sw aps con cobertura de tasas1 166 3,000 4.10% 4.48% 0.00 0.00 0.00TASA.- Sw aps con cobertura de tasas1 249 1,000 4.10% 4.62% 0.00 0.00 0.00TASA.- Sw aps con cobertura de tasas1 249 2,000 4.10% 4.62% 0.00 0.00 0.00TASA.- Sw aps con cobertura de tasas1 85 8,000 4.31% 4.11% 0.00 0.00 0.00

CON FINES DE COBERTURATASAS.- SIN INTERCAMBIO DE FLUJOS 1,369 150 4.08% 6.03% 1.08 1.59 -0.52TASAS.- SIN INTERCAMBIO DE FLUJOS 4,473 615 4.08% 9.40% 4.69 10.82 -6.13TASAS.- SIN INTERCAMBIO DE FLUJOS 565 3,000 4.06% 5.07% 28.43 35.49 -7.06TASAS.- SIN INTERCAMBIO DE FLUJOS 29 101 3.72% 4.04% 0.00 0.00 0.00TASAS.- SIN INTERCAMBIO DE FLUJOS 62 101 3.84% 4.08% 0.00 0.00 0.00TASAS.- SIN INTERCAMBIO DE FLUJOS 92 100 3.94% 4.13% 0.00 0.00 0.00TASAS.- SIN INTERCAMBIO DE FLUJOS 46 1 4.06% 3.79% 1.06 0.99 0.07TASAS.- SIN INTERCAMBIO DE FLUJOS 29 22 3.76% 4.05% 0.00 0.00 0.00TASAS.- SIN INTERCAMBIO DE FLUJOS 62 22 3.88% 4.12% 0.00 0.00 0.00TASAS.- SIN INTERCAMBIO DE FLUJOS 92 22 4.00% 4.17% 0.00 0.00 0.00TASAS.- SIN INTERCAMBIO DE FLUJOS 148 265 4.08% 3.74% 1.91 1.75 0.16

TOTALOPCIONES *

2,160.00 154.62 10.0000% 0.0000 0.00 0.0000

CONTRATOS DE INSTRUMENTOS FINANCIEROS DERIVADOSAL 30 DE JUNIO DE 2016

(CIFRAS EN MILLONES DE PESOS)

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 7

Se realizaron las pruebas prospectivas y retrospectivas necesarias para determinar el nivel de efectividad de las coberturas obteniendo los siguientes resultados:

SWAPS

CON FINES DE COBERTURATIPO DE

COBERTURANIVEL DE

EFECTIVIDADGANANCIA O PERDIDA EN RESULTADOS

POR INEFECTIVIDAD

TASAS.- SIN INTERCAMBIO DE FLUJO

TASAS.- SIN INTERCAMBIO DE FLUJO

Sw ap con cobertura de tasas Valor Razonable 101.6%

Sw ap con cobertura de tasas Valor Razonable 106.1%

Sw ap con cobertura de tasas Flujo de Efectivo 99.4%

DIVISAS.- CON INTERCAMBIO DE FLUJO

Sw ap con cobertura de divisas Valor Razonable 119.9%

OPCIONESValor Razonable 100% -

CONTRATOS DE INSTRUMENTOS FINANCIEROS DERIVADOSAL 30 DE JUNIO DE 2015

(CIFRAS EN MILLONES DE PESOS)

SWAPS

CON FINES DE COBERTURATIPO DE

COBERTURANIVEL DE

EFECTIVIDADGANANCIA O PERDIDA EN RESULTADOS

POR INEFECTIVIDADSw ap con cobertura de tasas Valor Razonable 100.7%Sw ap con cobertura de tasas Valor Razonable 104.8%Sw ap con cobertura de tasas Valor Razonable 100.3%Sw ap con cobertura de tasas Valor Razonable 100.1%Sw ap con cobertura de tasas Flujo de Efectivo 99.5%Sw ap con cobertura de tasas Kia 1era Fase Valor Razonable 139.4%Sw ap con cobertura de tasas Kia 2da Fase Valor Razonable 153.4%

OPCIONESValor Razonable 100% -

CONTRATOS DE INSTRUMENTOS FINANCIEROS DERIVADOSAL 30 DE JUNIO DE 2016

(CIFRAS EN MILLONES DE PESOS)

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 8

VIII.- Resultados por valuación y por compraventa, por tipo de operación correspondientes durante el segundo trimestre de 2015 y 2016:

IX.- Monto y origen de las principales partidas que integran el rubro de otros ingresos y egresos correspondientes durante el segundo trimestre de 2015 y 2016.

2015 2016

RESULTADO POR VALUACION -29.9 -36.6 -6.7 22.5%TITULOS PARA NEGOCIAR -19.7 -36.9 -17.2 87.5%TITULOS A RECIBIR EN OPERACIONES DE REPORTOTITULOS A ENTREGAR EN OPERACIONES DE REPORTOINSTRUMENTOS FINANCIEROS DERIVADOS -10.6 0.3 10.9 -102.4%POSICION PRIMARIA ATRIBUIBLE AL RIESGO CUBIERTOCOLATERALES VENDIDOS 0.4 0.0 -0.4 -100.0%

RESULTADO POR COMPRAVENTA DE VALORES E INSTRUMENTOS 7.1 37.4 30.2 422.9%TITULOS PARA NEGOCIAR 7.3 37.5 30.2 416.5%INSTRUMENTOS FINANCIEROS DERIVADOS -0.1 -0.1 0.0 -22.6%

RESULTADO POR COMPRAVENTA DE DIVISAS 11.4 17.1 5.7 50.5%

RESULTADO POR COMPRAVENTA DE METALES 0.0 0.0 0.0 0.0%

TOTAL -11.4 17.9 29.3 -257.8%

II TRIM(CIFRAS EN MILLONES DE PESOS)

RESULTADO POR INTERMEDIACION

VAR $ VAR %

MONTO VAR % VAR

IITrim 15 ITrim 16 IITrim 16 IIT 15 vs IIT 16

IIT 15 vs IIT 16

Otros Ingresos (Egresos) de la Operación Netos 29.80 19.88 26.28 (3.51) -11.79%Recup de equipo, Quebrantos y Castigos Netos 11.36 2.61 12.21 0.85 7.48%Liberación de reservas, utilidad o Pérdida en vta de Bienes Adju 0.64 0.77 (0.31) (0.95) -148.23%Otros 17.79 16.50 14.38 (3.41) -19.18%

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 9

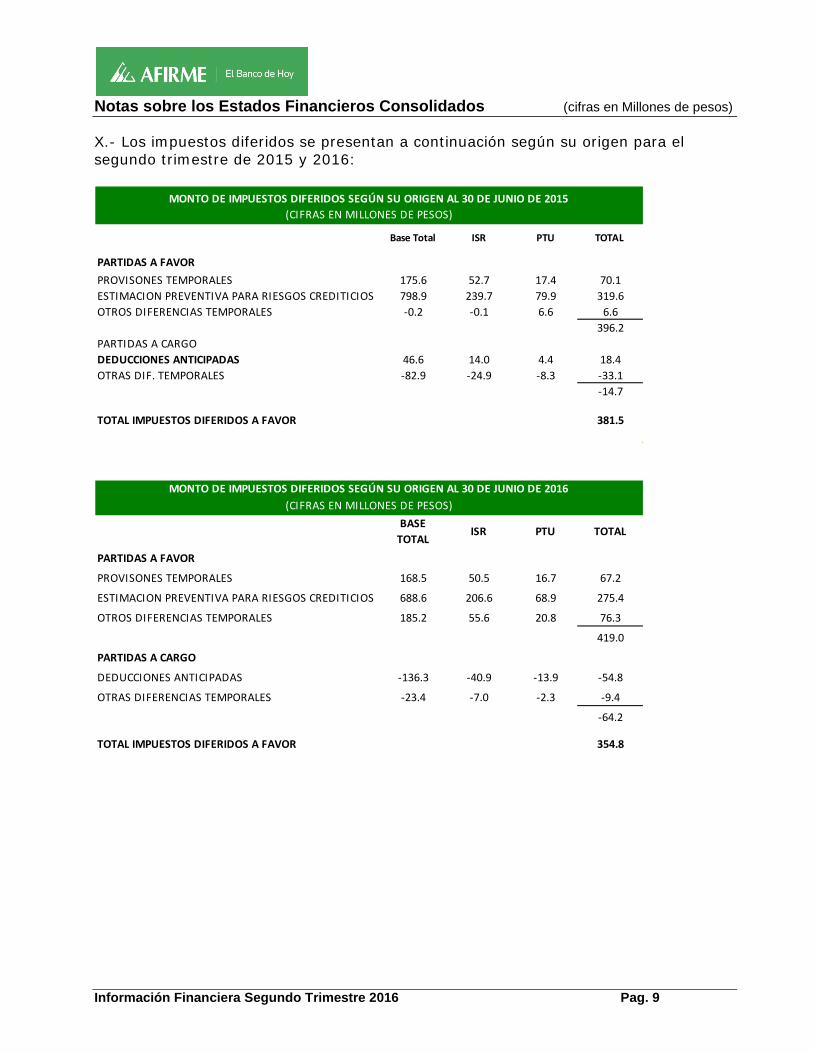

X.- Los impuestos diferidos se presentan a continuación según su origen para el segundo trimestre de 2015 y 2016:

Base Total ISR PTU TOTAL

PARTIDAS A FAVORPROVISONES TEMPORALES 175.6 52.7 17.4 70.1ESTIMACION PREVENTIVA PARA RIESGOS CREDITICIOS 798.9 239.7 79.9 319.6OTROS DIFERENCIAS TEMPORALES -0.2 -0.1 6.6 6.6

396.2PARTIDAS A CARGODEDUCCIONES ANTICIPADAS 46.6 14.0 4.4 18.4OTRAS DIF. TEMPORALES -82.9 -24.9 -8.3 -33.1

-14.7

TOTAL IMPUESTOS DIFERIDOS A FAVOR 381.5

MONTO DE IMPUESTOS DIFERIDOS SEGÚN SU ORIGEN AL 30 DE JUNIO DE 2015(CIFRAS EN MILLONES DE PESOS)

BASE TOTAL

ISR PTU TOTAL

PARTIDAS A FAVOR

PROVISONES TEMPORALES 168.5 50.5 16.7 67.2

ESTIMACION PREVENTIVA PARA RIESGOS CREDITICIOS 688.6 206.6 68.9 275.4

OTROS DIFERENCIAS TEMPORALES 185.2 55.6 20.8 76.3

419.0

PARTIDAS A CARGO

DEDUCCIONES ANTICIPADAS -136.3 -40.9 -13.9 -54.8

OTRAS DIFERENCIAS TEMPORALES -23.4 -7.0 -2.3 -9.4

-64.2

TOTAL IMPUESTOS DIFERIDOS A FAVOR 354.8

MONTO DE IMPUESTOS DIFERIDOS SEGÚN SU ORIGEN AL 30 DE JUNIO DE 2016(CIFRAS EN MILLONES DE PESOS)

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 10

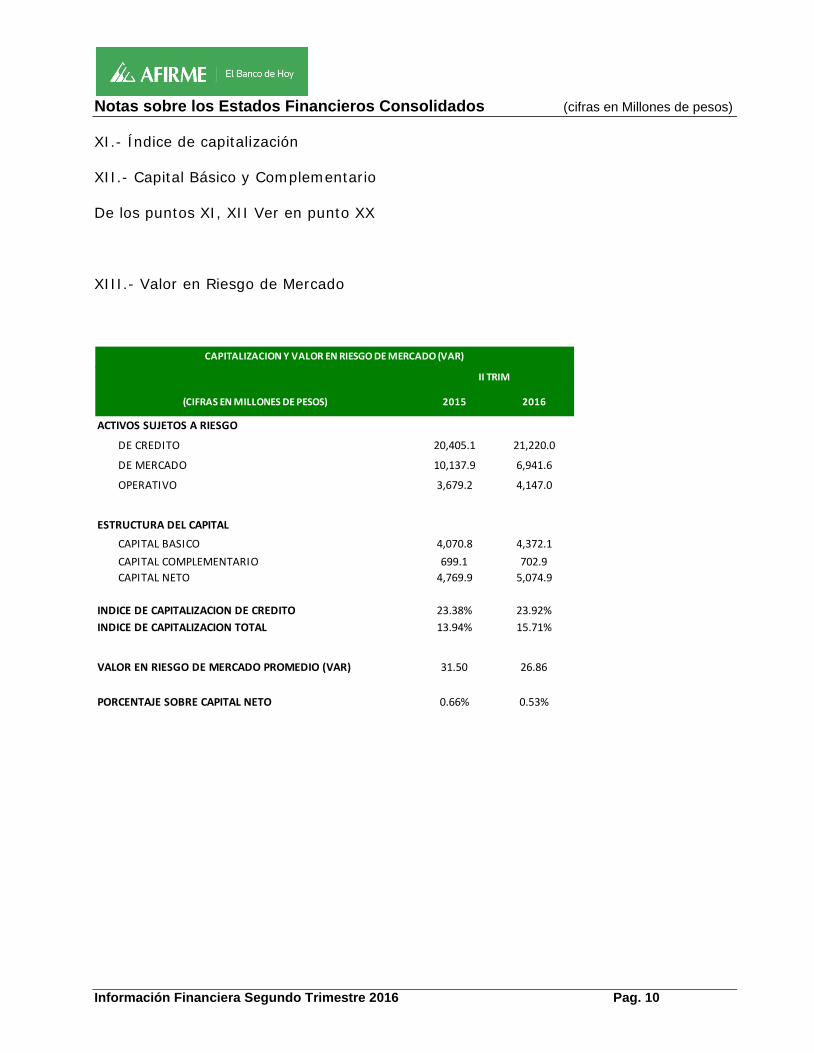

XI.- Índice de capitalización XII.- Capital Básico y Complementario De los puntos XI, XII Ver en punto XX XIII.- Valor en Riesgo de Mercado

2015 2016

ACTIVOS SUJETOS A RIESGO

DE CREDITO 20,405.1 21,220.0

DE MERCADO 10,137.9 6,941.6

OPERATIVO 3,679.2 4,147.0

ESTRUCTURA DEL CAPITAL

CAPITAL BASICO 4,070.8 4,372.1CAPITAL COMPLEMENTARIO 699.1 702.9CAPITAL NETO 4,769.9 5,074.9

INDICE DE CAPITALIZACION DE CREDITO 23.38% 23.92%INDICE DE CAPITALIZACION TOTAL 13.94% 15.71%

VALOR EN RIESGO DE MERCADO PROMEDIO (VAR) 31.50 26.86

PORCENTAJE SOBRE CAPITAL NETO 0.66% 0.53%

(CIFRAS EN MILLONES DE PESOS)

CAPITALIZACION Y VALOR EN RIESGO DE MERCADO (VAR)

II TRIM

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 11

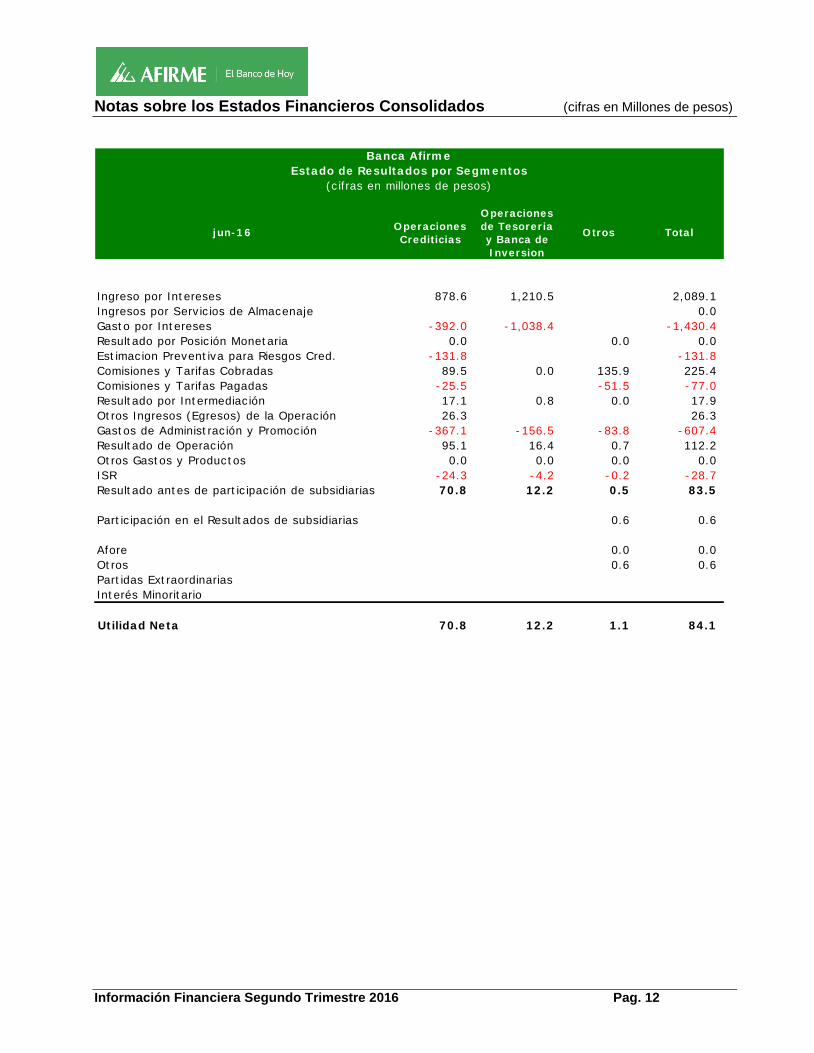

XIV.- Información por segmentos.

jun-16 Operaciones Crediticias

Operaciones de Tesoreria y Banca de Inversion

Otros Total

Activos 24,958.2 111,719.0 172.3 136,849.6

Disponibilidades 1,302.6 2,697.9 4,000.5Inversiones en Valores 0.0Títulos para negociar restringidos 97,881.9 97,881.9Deudores por Reporto 7,000.0 7,000.0Operaciones con Valores y Derivadas 21.6 21.6Cartera de Credito 18,090.4 18,090.4Otros Activos 5,565.2 4,117.6 172.3 9,855.1

Pasivo 21,353.4 111,719.0 0.0 133,072.4

Captacion Vista 19,092.4 19,092.4Captacion Plazo 234.8 9,298.3 9,533.0Acreedores por reporto 99,603.9 99,603.9Colaterales Vend. O Dados en G. 0.0 0.0Prestamos Interbancarios 1,628.1 1,628.1Operaciones con Valores y Derivadas 69.4 69.4Obligaciones subordinadas 1,577.4 1,577.4Otros Pasivos 398.2 1,170.0 1,568.2

Capital 3,604.8 0.0 172.3 3,777.2

Capital Contable 3,604.8 172.3 3,777.2

Total Pasivo y Capital 24,958.2 111,719.0 172.3 136,849.6

Banca AfirmeBalance General por Segmentos

(cifras en millones de pesos)

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 12

jun-16 Operaciones Crediticias

Operaciones de Tesoreria y Banca de Inversion

Otros Total

Ingreso por Intereses 878.6 1,210.5 2,089.1Ingresos por Servicios de Almacenaje 0.0Gasto por Intereses -392.0 -1,038.4 -1,430.4 Resultado por Posición Monetaria 0.0 0.0 0.0Estimacion Preventiva para Riesgos Cred. -131.8 -131.8 Comisiones y Tarifas Cobradas 89.5 0.0 135.9 225.4Comisiones y Tarifas Pagadas -25.5 -51.5 -77.0 Resultado por Intermediación 17.1 0.8 0.0 17.9Otros Ingresos (Egresos) de la Operación 26.3 26.3Gastos de Administración y Promoción -367.1 -156.5 -83.8 -607.4 Resultado de Operación 95.1 16.4 0.7 112.2Otros Gastos y Productos 0.0 0.0 0.0 0.0ISR -24.3 -4.2 -0.2 -28.7 Resultado antes de participación de subsidiarias 70.8 12.2 0.5 83.5

Participación en el Resultados de subsidiarias 0.6 0.6

Afore 0.0 0.0Otros 0.6 0.6Partidas ExtraordinariasInterés Minoritario

Utilidad Neta 70.8 12.2 1.1 84.1

Banca AfirmeEstado de Resultados por Segmentos

(cifras en millones de pesos)

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 13

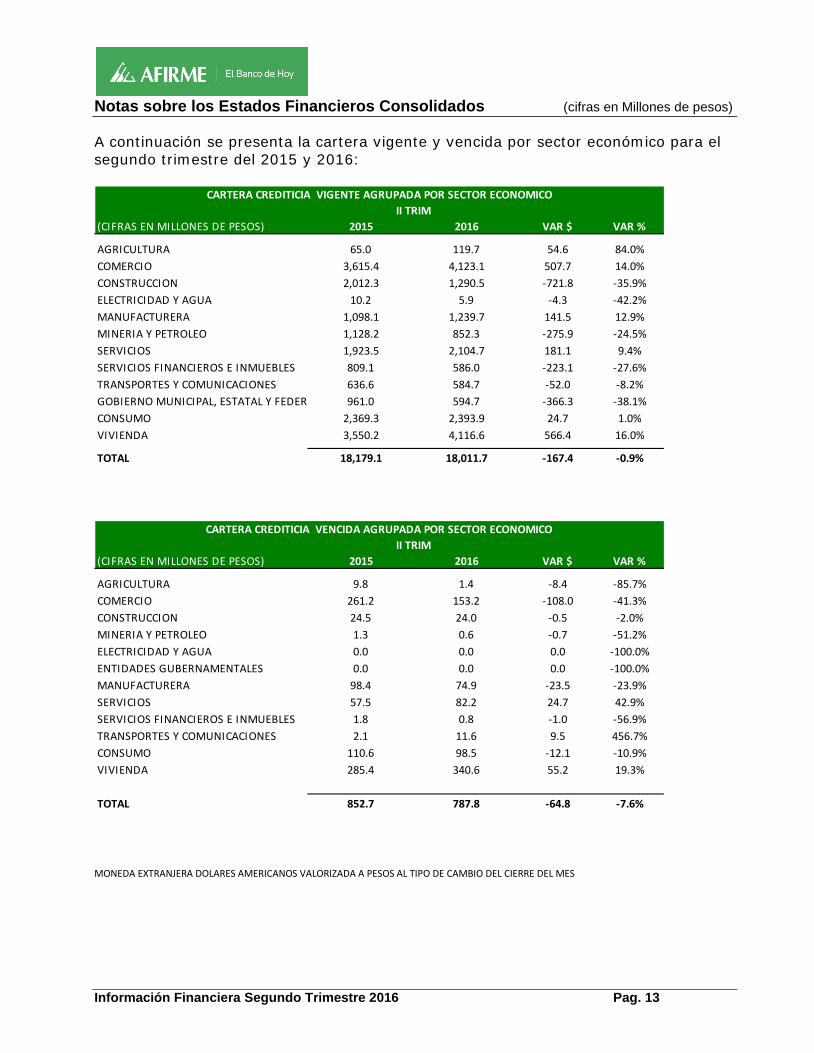

A continuación se presenta la cartera vigente y vencida por sector económico para el segundo trimestre del 2015 y 2016:

MONEDA EXTRANJERA DOLARES AMERICANOS VALORIZADA A PESOS AL TIPO DE CAMBIO DEL CIERRE DEL MES

(CIFRAS EN MILLONES DE PESOS) 2015 2016 VAR $ VAR %

AGRICULTURA 65.0 119.7 54.6 84.0%COMERCIO 3,615.4 4,123.1 507.7 14.0%CONSTRUCCION 2,012.3 1,290.5 -721.8 -35.9%ELECTRICIDAD Y AGUA 10.2 5.9 -4.3 -42.2%MANUFACTURERA 1,098.1 1,239.7 141.5 12.9%MINERIA Y PETROLEO 1,128.2 852.3 -275.9 -24.5%SERVICIOS 1,923.5 2,104.7 181.1 9.4%SERVICIOS FINANCIEROS E INMUEBLES 809.1 586.0 -223.1 -27.6%TRANSPORTES Y COMUNICACIONES 636.6 584.7 -52.0 -8.2%GOBIERNO MUNICIPAL, ESTATAL Y FEDERA 961.0 594.7 -366.3 -38.1%CONSUMO 2,369.3 2,393.9 24.7 1.0%VIVIENDA 3,550.2 4,116.6 566.4 16.0%

TOTAL 18,179.1 18,011.7 -167.4 -0.9%

CARTERA CREDITICIA VIGENTE AGRUPADA POR SECTOR ECONOMICOII TRIM

(CIFRAS EN MILLONES DE PESOS) 2015 2016 VAR $ VAR %

AGRICULTURA 9.8 1.4 -8.4 -85.7%COMERCIO 261.2 153.2 -108.0 -41.3%CONSTRUCCION 24.5 24.0 -0.5 -2.0%MINERIA Y PETROLEO 1.3 0.6 -0.7 -51.2%ELECTRICIDAD Y AGUA 0.0 0.0 0.0 -100.0%ENTIDADES GUBERNAMENTALES 0.0 0.0 0.0 -100.0%MANUFACTURERA 98.4 74.9 -23.5 -23.9%SERVICIOS 57.5 82.2 24.7 42.9%SERVICIOS FINANCIEROS E INMUEBLES 1.8 0.8 -1.0 -56.9%TRANSPORTES Y COMUNICACIONES 2.1 11.6 9.5 456.7%CONSUMO 110.6 98.5 -12.1 -10.9%VIVIENDA 285.4 340.6 55.2 19.3%

TOTAL 852.7 787.8 -64.8 -7.6%

CARTERA CREDITICIA VENCIDA AGRUPADA POR SECTOR ECONOMICOII TRIM

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 14

Cartera de Créditos por Zona Geográfica

DISTRITO FEDERAL ( ** ) MONTERREY ( * ) NORTE ( *** ) CENTRO ( **** ) TOTALCONSUMO 280.55 1,243.70 552.28 292.77 2,369.29VIVIENDA 579.63 1,321.76 612.98 1,035.86 3,550.23INTERMEDIARIOS FINANCIEROS 41.30 426.97 0.00 11.00 479.27ACTIVIDAD EMPRESARIAL Y/O COMERCIAL 1,421.39 6,284.37 2,005.39 1,107.99 10,819.14GOBIERNO 0.00 912.05 0.07 49.07 961.20TOTAL 2,322.87 10,188.85 3,170.72 2,496.69 18,179.13

CARTERA CREDITICIA VIGENTE AGRUPADA POR TIPO DE CREDITO Y ZONA GEOGRAFICA

(CIFRAS EN MILLONES DE PESOS)

AL 30 DE JUNIO DE 2015

DISTRITO FEDERAL ( ** ) MONTERREY ( * ) NORTE ( *** ) CENTRO ( **** ) TOTALCONSUMO 312.53 1,185.35 554.19 341.88 2,393.94VIVIENDA 744.68 1,496.28 688.40 1,187.26 4,116.62INTERMEDIARIOS FINANCIEROS 43.36 52.43 0.00 6.67 102.46ACTIVIDAD EMPRESARIAL Y/O COMERCIAL 1,567.61 5,908.15 1,943.39 1,373.34 10,792.49GOBIERNO 0.00 586.45 0.00 19.66 606.11TOTAL 2,668.18 9,228.66 3,185.97 2,928.81 18,011.62

(CIFRAS EN MILLONES DE PESOS)

CARTERA CREDITICIA VIGENTE AGRUPADA POR TIPO DE CREDITO Y ZONA GEOGRAFICA AL 30 DE JUNIO DE 2016

DISTRITO FEDERAL ( ** ) MONTERREY ( * ) NORTE ( *** ) CENTRO ( **** ) TOTALCONSUMO 7.64 66.22 21.50 15.28 110.65VIVIENDA 50.10 86.36 43.00 105.98 285.44ACTIVIDAD EMPRESARIAL Y/O COMERCIAL 98.70 186.82 71.36 99.67 456.56TOTAL 156.44 339.41 135.87 220.93 852.65

CARTERA CREDITICIA VENCIDA AGRUPADA POR TIPO DE CREDITO Y ZONA GEOGRAFICA

(CIFRAS EN MILLONES DE PESOS)

AL 30 DE JUNIO DE 2015

DISTRITO FEDERAL ( ** ) MONTERREY ( * ) NORTE ( *** ) CENTRO ( **** ) TOTAL

CONSUMO 13.16 49.86 21.36 14.16 98.55VIVIENDA 57.19 94.81 54.15 134.44 340.60CONTRACTUALES 110.30 62.78 60.91 114.71 348.70TOTAL 180.65 207.44 136.43 263.32 787.85

AL 30 DE JUNIO DE 2016(CIFRAS EN MILLONES DE PESOS)

CARTERA CREDITICIA VENCIDA AGRUPADA POR TIPO DE CREDITO Y ZONA GEOGRAFICA

( * ) MONTERREY Y SU AREA METROPOLITANA ( ** ) CIUDAD DE MEXICO Y ESTADO DE MÉXICO ( *** ) BAJA CALIFORNIA, CHIHUAHUA, COAHUILA, DURANGO, SINALOA, SONORA Y TAMAULIPAS ( **** ) AGUASCALIENTES, COLIMA, GUANAJUATO, GUERRERO, HIDALGO, JALISCO, MICHOACAN, MORELOS, NAYARIT, PUEBLA, QUERETARO, SAN LUIS POTOSI, VERACRUZ

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 15

Captación por Zona Geográfica

DISTRITO FEDERAL ( ** ) MONTERREY (*) NORTE ( *** ) CENTRO ( **** ) TOTAL

DEPOSITO DE DISPONIBILIDAD INMEDIATA 2,592.29 4,622.21 1,604.45 5,114.23 13,933.18DEPOSITOS A PLAZO 1,480.32 4,122.48 1,413.29 2,716.60 9,732.69

TOTAL 4,072.60 8,744.70 3,017.74 7,830.83 23,665.87

CAPTACION AGRUPADA POR GRUPO Y ZONA GEOGRAFICA

(CIFRAS EN MILLONES DE PESOS)

AL 30 DE JUNIO DE 2015

DISTRITO FEDERAL ( ** ) MONTERREY ( * ) NORTE ( *** ) CENTRO ( **** ) TOTALDEPOSITOS DE DISPONIBILIDAD INMEDIATA 6,201.06 5,412.57 1,927.92 5,550.94 19,092.48

DEPOSITOS A PLAZO 2,013.32 5,009.09 1,497.27 2,737.99 11,257.67

TOTAL 8,214.38 10,489.20 3,425.18 8,288.92 30,417.69

CAPTACION AGRUPADA POR GRUPO Y ZONA GEOGRAFICA

AL 30 DE JUNIO DE 2016

(CIFRAS EN MILLONES DE PESOS)

( * ) MONTERREY Y SU AREA METROPOLITANA ( ** ) CIUDAD DE MEXICO Y ESTADO DE MÉXICO ( *** ) BAJA CALIFORNIA, CHIHUAHUA, COAHUILA, DURANGO, SINALOA, SONORA Y TAMAULIPAS ( **** ) AGUASCALIENTES, COLIMA, GUANAJUATO, GUERRERO, HIDALGO, JALISCO, MICHOACAN, MORELOS, NAYARIT, PUEBLA, QUERETARO, SAN LUIS POTOSI, VERACRUZ

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 16

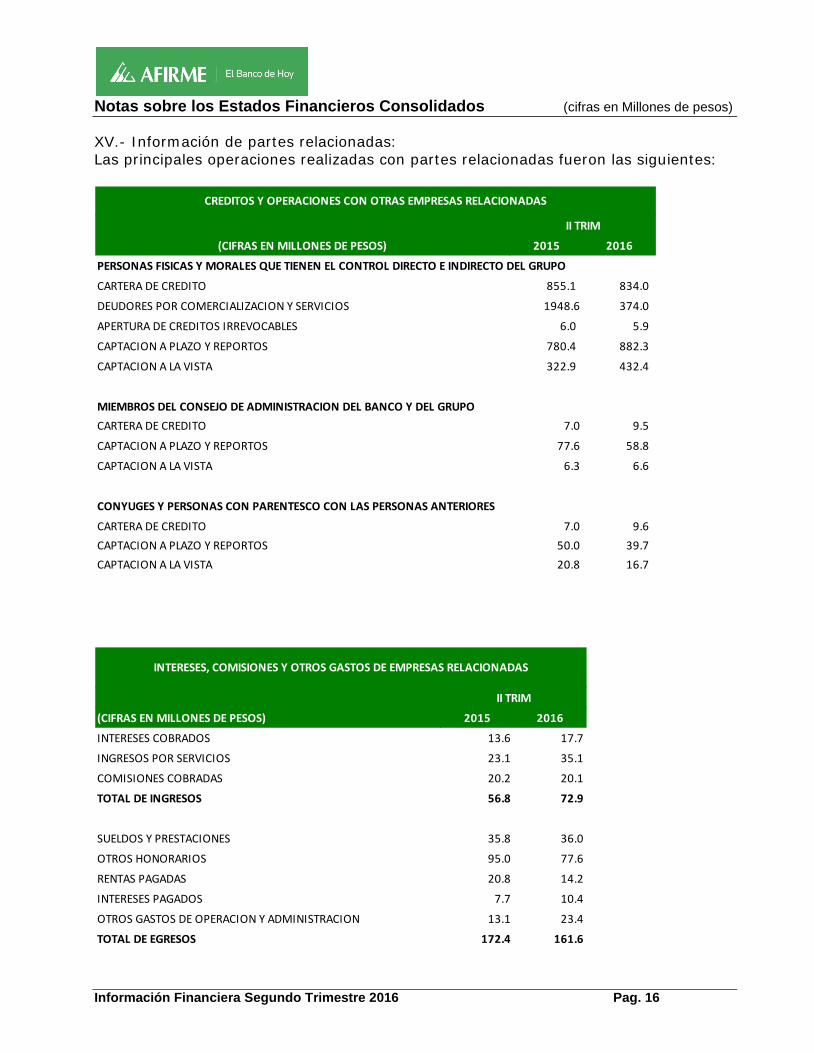

XV.- Información de partes relacionadas: Las principales operaciones realizadas con partes relacionadas fueron las siguientes:

(CIFRAS EN MILLONES DE PESOS) 2015 2016

PERSONAS FISICAS Y MORALES QUE TIENEN EL CONTROL DIRECTO E INDIRECTO DEL GRUPO

CARTERA DE CREDITO 855.1 834.0

DEUDORES POR COMERCIALIZACION Y SERVICIOS 1948.6 374.0

APERTURA DE CREDITOS IRREVOCABLES 6.0 5.9

CAPTACION A PLAZO Y REPORTOS 780.4 882.3

CAPTACION A LA VISTA 322.9 432.4

MIEMBROS DEL CONSEJO DE ADMINISTRACION DEL BANCO Y DEL GRUPOCARTERA DE CREDITO 7.0 9.5

CAPTACION A PLAZO Y REPORTOS 77.6 58.8

CAPTACION A LA VISTA 6.3 6.6

CONYUGES Y PERSONAS CON PARENTESCO CON LAS PERSONAS ANTERIORES

CARTERA DE CREDITO 7.0 9.6 CAPTACION A PLAZO Y REPORTOS 50.0 39.7 CAPTACION A LA VISTA 20.8 16.7

II TRIM

CREDITOS Y OPERACIONES CON OTRAS EMPRESAS RELACIONADAS

(CIFRAS EN MILLONES DE PESOS) 2015 2016

INTERESES COBRADOS 13.6 17.7

INGRESOS POR SERVICIOS 23.1 35.1

COMISIONES COBRADAS 20.2 20.1

TOTAL DE INGRESOS 56.8 72.9

SUELDOS Y PRESTACIONES 35.8 36.0

OTROS HONORARIOS 95.0 77.6

RENTAS PAGADAS 20.8 14.2

INTERESES PAGADOS 7.7 10.4

OTROS GASTOS DE OPERACION Y ADMINISTRACION 13.1 23.4

TOTAL DE EGRESOS 172.4 161.6

INTERESES, COMISIONES Y OTROS GASTOS DE EMPRESAS RELACIONADAS

II TRIM

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 17

Indicadores Financieros

INDICADORES RELEVANTESII T 15 III T 15 IV T 15 IT 16 IIT 16

Índice de morosidad (cartera vencida / cartera total) 4.48% 4.43% 4.31% 4.22% 4.19%Cobertura de cartera vencida (estimacion preventiva / cartera vencida) 0.91 0.92 0.82 0.84 0.85Eficiencia operativa (gastos de admon. y promocion / activo total promedio) 2.04% 1.97% 2.03% 1.89% 1.84%ROE (rentabilidad sobre capital) 1.63% 2.09% 3.90% 7.78% 9.02%ROA (rentabilidad sobre activos) 0.05% 0.06% 0.12% 0.23% 0.26%Índice de Liquidez (activos liquidos / pasivos liquidos) 0.91 0.92 0.96 0.95 0.93MIN (margen financiero ajustado por riesgos crediticios / activos productivos 1.67% 1.36% 1.57% 1.77% 1.71%

Banca AfirmeÍndice de Capitalización de Crédito 22.74% 22.13% 21.59% 21.76% 23.92% (1)Índice de Capitalización Total 13.14% 13.16% 14.58% 14.61% 15.71% (1)Índice de Capital Básico 11.20% 11.26% 12.50% 12.56% 13.53% (1)

Activos sujetos a riesgo de crédito, mercado y operativode crédito 20,768 21,800 22,817 22,982 21,220 (1)de mercado 11,364 10,906 6,941 7,158 6,942 (1)de operativo 3,815 3,941 4,029 4,096 4,147 (1)Total 35,947 36,647 33,787 34,236 32,309

(1) Dato previo antes de replicas con Banxico

2015 2016

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 18

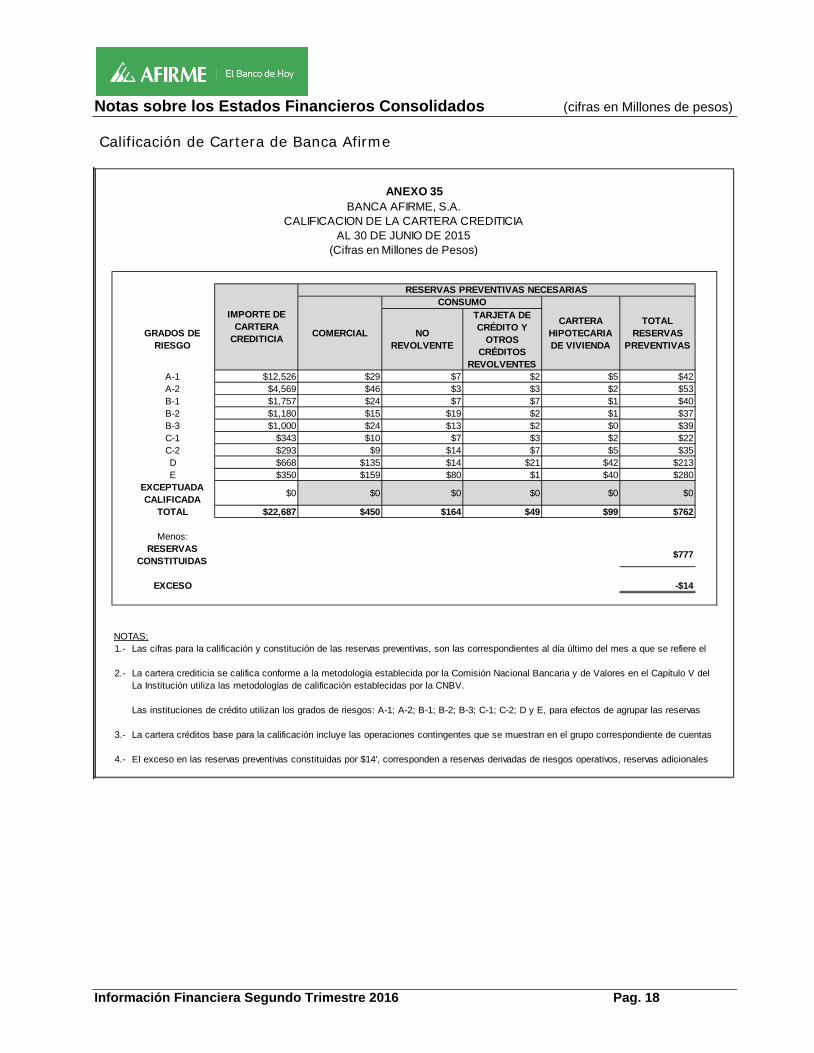

Calificación de Cartera de Banca Afirme

GRADOS DE RIESGO

NO REVOLVENTE

TARJETA DE CRÉDITO Y

OTROS CRÉDITOS

REVOLVENTESA-1 $12,526 $29 $7 $2 $5 $42A-2 $4,569 $46 $3 $3 $2 $53B-1 $1,757 $24 $7 $7 $1 $40B-2 $1,180 $15 $19 $2 $1 $37B-3 $1,000 $24 $13 $2 $0 $39C-1 $343 $10 $7 $3 $2 $22C-2 $293 $9 $14 $7 $5 $35D $668 $135 $14 $21 $42 $213E $350 $159 $80 $1 $40 $280

EXCEPTUADA CALIFICADA $0 $0 $0 $0 $0 $0

TOTAL $22,687 $450 $164 $49 $99 $762

Menos:RESERVAS

CONSTITUIDAS $777

EXCESO -$14

NOTAS:1.-

2.-

3.-

4.-

Las cifras para la calificación y constitución de las reservas preventivas, son las correspondientes al día último del mes a que se refiere el

La cartera crediticia se califica conforme a la metodología establecida por la Comisión Nacional Bancaria y de Valores en el Capítulo V del

Las instituciones de crédito utilizan los grados de riesgos: A-1; A-2; B-1; B-2; B-3; C-1; C-2; D y E, para efectos de agrupar las reservas

La cartera créditos base para la calificación incluye las operaciones contingentes que se muestran en el grupo correspondiente de cuentas

El exceso en las reservas preventivas constituidas por $14', corresponden a reservas derivadas de riesgos operativos, reservas adicionales

BANCA AFIRME, S.A.

IMPORTE DE CARTERA

CREDITICIA

RESERVAS PREVENTIVAS NECESARIAS

COMERCIAL

CONSUMO

CARTERA HIPOTECARIA DE VIVIENDA

TOTAL RESERVAS

PREVENTIVAS

ANEXO 35

CALIFICACION DE LA CARTERA CREDITICIAAL 30 DE JUNIO DE 2015

(Cifras en Millones de Pesos)

La Institución utiliza las metodologías de calificación establecidas por la CNBV.

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 19

Calificación de Cartera de Banca Afirme

GRADOS DE RIESGO

NO REVOLVENTE

TARJETA DE CRÉDITO Y

OTROS CRÉDITOS

REVOLVENTESA-1 $13,029 $26 $5 $9 $6 $46A-2 $4,190 $41 $3 $6 $2 $52B-1 $1,604 $19 $7 $3 $1 $29B-2 $1,187 $14 $21 $1 $1 $37B-3 $1,039 $23 $13 $2 $1 $39C-1 $373 $12 $7 $4 $2 $25C-2 $291 $9 $14 $9 $6 $37D $757 $157 $15 $19 $51 $242E $217 $14 $78 $6 $42 $141

EXCEPTUADA CALIFICADA $0 $0 $0 $0 $0 $0

TOTAL $22,687 $314 $163 $59 $112 $648

Menos:RESERVAS

CONSTITUIDAS $667

EXCESO -$19

NOTAS:1.-

2.-

3.-

4.-

CONSUMO

CARTERA HIPOTECARIA DE VIVIENDA

TOTAL RESERVAS

PREVENTIVAS

Las cifras para la calificación y constitución de las reservas preventivas, son las correspondientes al día último del mes a que se refiere el

La cartera crediticia se califica conforme a la metodología establecida por la Comisión Nacional Bancaria y de Valores en el Capítulo V del

BANCA AFIRME, S.A.

IMPORTE DE CARTERA

CREDITICIA

RESERVAS PREVENTIVAS NECESARIAS

COMERCIAL

ANEXO 35

CALIFICACION DE LA CARTERA CREDITICIAAL 30 DE JUNIO DE 2016

(Cifras en Millones de Pesos)

La Institución utiliza las metodologías de calificación establecidas por la CNBV.

Las instituciones de crédito utilizan los grados de riesgos: A-1; A-2; B-1; B-2; B-3; C-1; C-2; D y E, para efectos de agrupar las reservas

La cartera créditos base para la calificación incluye las operaciones contingentes que se muestran en el grupo correspondiente de cuentas

El exceso en las reservas preventivas constituidas por $19', corresponden a reservas derivadas de riesgos operativos, reservas adicionales

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 20

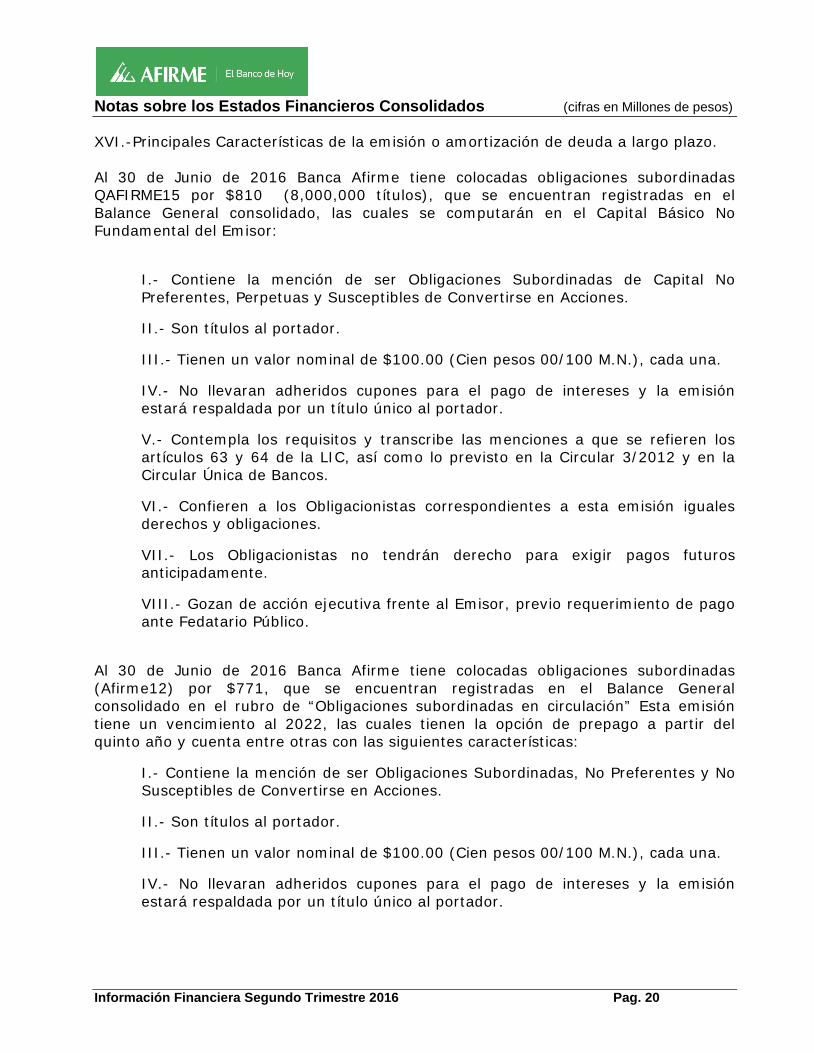

XVI.-Principales Características de la emisión o amortización de deuda a largo plazo. Al 30 de Junio de 2016 Banca Afirme tiene colocadas obligaciones subordinadas QAFIRME15 por $810 (8,000,000 títulos), que se encuentran registradas en el Balance General consolidado, las cuales se computarán en el Capital Básico No Fundamental del Emisor:

I.- Contiene la mención de ser Obligaciones Subordinadas de Capital No Preferentes, Perpetuas y Susceptibles de Convertirse en Acciones.

II.- Son títulos al portador.

III.- Tienen un valor nominal de $100.00 (Cien pesos 00/100 M.N.), cada una.

IV.- No llevaran adheridos cupones para el pago de intereses y la emisión estará respaldada por un título único al portador.

V.- Contempla los requisitos y transcribe las menciones a que se refieren los artículos 63 y 64 de la LIC, así como lo previsto en la Circular 3/2012 y en la Circular Única de Bancos.

VI.- Confieren a los Obligacionistas correspondientes a esta emisión iguales derechos y obligaciones.

VII.- Los Obligacionistas no tendrán derecho para exigir pagos futuros anticipadamente.

VIII.- Gozan de acción ejecutiva frente al Emisor, previo requerimiento de pago ante Fedatario Público.

Al 30 de Junio de 2016 Banca Afirme tiene colocadas obligaciones subordinadas (Afirme12) por $771, que se encuentran registradas en el Balance General consolidado en el rubro de “Obligaciones subordinadas en circulación” Esta emisión tiene un vencimiento al 2022, las cuales tienen la opción de prepago a partir del quinto año y cuenta entre otras con las siguientes características:

I.- Contiene la mención de ser Obligaciones Subordinadas, No Preferentes y No Susceptibles de Convertirse en Acciones.

II.- Son títulos al portador.

III.- Tienen un valor nominal de $100.00 (Cien pesos 00/100 M.N.), cada una.

IV.- No llevaran adheridos cupones para el pago de intereses y la emisión estará respaldada por un título único al portador.

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 21

V.- Satisfacen los requisitos y contienen las menciones a que se refieren los artículos 63 y 64 de la LIC, así como lo previsto en la Circular 2019/95 y en las Reglas de Capitalización.

VI.- Confieren a los Obligacionistas correspondientes a esta emisión iguales derechos y obligaciones.

VII.- Gozan de acción ejecutiva frente al emisor, previo requerimiento de pago ante fedatario público.

XVII.- Los estados financieros consolidados han sido preparados de conformidad con los criterios contables establecidos por la Comisión, los cuales, difieren de las NIF, aplicadas comúnmente en la preparación de estados financieros para otro tipo de sociedades no reguladas

XVIII.- Actividad y operaciones sobresalientes-

Banca Afirme, S. A., Institución de Banca Múltiple, Afirme Grupo Financiero (el Banco) se constituyó bajo las leyes mexicanas con domicilio en Av. Juárez No. 800 Sur, Zona Centro, Monterrey, N.L. El Banco es subsidiaria al 99.99% de Afirme Grupo Financiero, S. A. de C. V. (Grupo Afirme) y con fundamento en la Ley de Instituciones de Crédito (LIC), está autorizado para realizar operaciones de banca múltiple, que comprenden, entre otras, la aceptación y otorgamiento de créditos, la captación de depósitos, la realización de inversiones en valores, la operación de reportos e instrumentos financieros derivados y la celebración de contratos de fideicomiso, entre otras. Sus actividades están reguladas por Banco de México (Banxico) y por la Comisión Nacional Bancaria y de Valores (la Comisión Bancaria). El Banco tiene celebrado un convenio de responsabilidades de acuerdo a lo dispuesto en la Ley para Regular las Agrupaciones Financieras, mediante el cual Grupo Afirme se compromete a responder ilimitadamente del cumplimiento de las obligaciones a cargo de sus subsidiarias, así como por las pérdidas que en su caso llegasen a generar. En la Asamblea General Extraordinaria de Accionistas celebrada el 4 de febrero de 2015, los Accionistas acordaron llevar a cabo una emisión de obligaciones subordinadas de capital no preferentes, perpetuas y susceptibles a convertirse en acciones a opción del Banco, obteniendo autorización de Banxico para su emisión mediante oficio OFI/S33-001-12465 y OFI/S33-001-12722 de fechas 21 de enero de 2015, y 3 de febrero de 2015. La emisión de las obligaciones se llevó a cabo mediante una oferta privada hasta por 11,000,000 de obligaciones subordinadas que devengan intereses a una tasa de TIIE + 4.0%, esta emisión no se encuentra garantizada, con periodo de pago de intereses cada 3 meses, sin fecha de vencimiento.

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 22

Los principales aspectos regulatorios requieren que el Banco mantenga un índice mínimo de capitalización en relación con los riesgos de mercado y de crédito de sus operaciones, el cumplimiento de ciertos límites de aceptación de depósitos, obligaciones y otros tipos de fondeo que pueden ser denominados en moneda extranjera, así como el establecimiento de límites mínimos de capital pagado y reservas de capital, con los cuales cumple al 30 de Junio de 2016.

XIX.- Resumen de las principales políticas contables-

a) Declaración de cumplimiento- Los estados financieros consolidados están preparados con fundamento en la legislación bancaria, de acuerdo con los criterios de contabilidad y reglas de operación para las instituciones de crédito en México, establecidos por la Comisión Bancaria, quienes tienen a su cargo la inspección y vigilancia de las instituciones de crédito y realizan la revisión de su información financiera. Los principales aspectos regulatorios requieren que el Banco mantenga un índice mínimo de capitalización en relación con los riesgos de mercado y de crédito de sus operaciones, el cumplimiento de ciertos límites de aceptación de depósitos, obligaciones y otros tipos de fondeo que pueden ser denominados en moneda extranjera, así como el establecimiento de límites mínimos de capital pagado y reservas de capital.

Los criterios de contabilidad para instituciones de crédito en México, señalan que a falta de criterio contable expreso en los mismos y en contexto más amplio de las Normas de Información Financiera mexicanas (NIF) emitidas por el Consejo Mexicano de Normas de Información Financiera, A.C. (CINIF), se observará, el proceso de supletoriedad, establecido en la NIF A-8, y sólo en caso de que las Normas Internacionales de Información Financiera (NIIF) a que se refiere la NIF A-8, no den solución al reconocimiento contable, se podrá optar por una norma supletoria que pertenezca a cualquier otro esquema normativo, siempre que cumpla con todos los requisitos señalados en la mencionada NIF, debiéndose aplicar la supletoriedad en el siguiente orden: los principios de contabilidad generalmente aceptados en los Estados Unidos de Norteamérica (US GAAP) y después cualquier norma de contabilidad que forme parte de un conjunto de normas formal y reconocido, siempre y cuando no contravenga el criterio A-4 de la Comisión Bancaria. b) Uso de juicios y estimaciones-

La preparación de los estados financieros consolidados requiere que la Administración efectúe estimaciones y suposiciones que afectan los importes registrados de activos y pasivos y la revelación de activos y pasivos contingentes a

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 23

la fecha de los estados financieros consolidados, así como los importes registrados de ingresos y gastos durante el ejercicio. Los rubros importantes sujetos a estas estimaciones y suposiciones incluyen el valor razonable de las inversiones en valores, de las operaciones financieras derivadas y de las operaciones de reporto, las estimaciones preventivas para riesgos crediticios, la realización del activo por impuesto sobre la renta y participación del personal en las utilidades diferido, el valor en libros de mobiliario y equipo, el valor razonable de los bienes adjudicados y la determinación del pasivo relativo a beneficios a los empleados. Los resultados reales pueden diferir de estas estimaciones y suposiciones.

c) Moneda funcional y de informe-

Los estados financieros consolidados se presentan en moneda de informe peso

mexicano, que es igual a la moneda de registro y a su moneda funcional.

Para propósitos de revelación en las notas a los estados financieros consolidados, cuando se hace referencia a pesos, moneda nacional o “$”, se trata de millones de pesos mexicanos, y cuando se hace referencia a dólares o “USD”, se trata de dólares de los Estados Unidos de América.

d) Resultado integral- Es la modificación del capital contable durante el período por conceptos que no son distribuciones ni movimientos del capital contribuido; se integra por la utilidad neta del ejercicio más otras partidas que representan una ganancia o pérdida del mismo período, las cuales, de acuerdo con los criterios definidos por la Comisión, se presentan directamente en el capital contable sin afectar el estado de resultados. En el periodo de 2016 y 2015, el resultado integral está representado por el resultado neto y el resultado por valuación de instrumentos de cobertura de flujos de efectivo, adicionalmente el resultado integral al 30 de junio de 2016 incluye la modificación en la NIF D-3 “Obligaciones laborales”.

Con fecha 24 de noviembre de 2015 la SHCP dio a conocer a través del Diario Oficial de la Federación la resolución que entrará en vigor a partir del 1 de abril de 2016. Entre los principales cambios se encuentran:

El 27 de agosto de 2015, la Comisión Bancaria emitió una Resolución que modifica las Disposiciones, por medio de la cual precisa el plazo durante el cual las instituciones de crédito, podrán seguir utilizando la metodología para el cálculo de las reservas preventivas para pérdida esperada por riesgo de crédito con respecto de los créditos otorgados a acreditados declarados en concurso mercantil con plan de reestructura previo. Asimismo, en esta resolución, se efectúan diversos ajustes a la metodología aplicable a la calificación de cartera crediticia de consumo a fin de reconocer en dicha

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 24

calificación el esquema de cobertura de pérdidas esperadas, así como ciertas garantías en el referido proceso y provisionar de mejor manera las reservas preventivas por riesgos crediticios, tomando en cuenta que tales garantías ya son reconocidas en los créditos comerciales otorgados.

Con fecha 9 de noviembre de 2015, la Comisión Bancaria dio a conocer, a través del Diario Oficial de la Federación, la resolución que modifica las disposiciones de carácter general aplicables a las instituciones de crédito específicamente por lo que se refiere a ajustes a los criterios de contabilidad para las instituciones de crédito (Anexo 33) y la modificación a los formularios de reportes aplicables a tales entidades financieras. La presente Resolución entrará en vigor el 1 de enero de 2016.

Con fecha 16 de diciembre de 2015, la Comisión Bancaria dio a conocer, a través del Diario Oficial de la Federación, la resolución que modifica las disposiciones de carácter general aplicables a las instituciones de crédito específicamente por lo que se refiere al ajuste de la metodología general para la calificación de la cartera crediticia de consumo correspondiente a operaciones de tarjeta de crédito y otros créditos revolventes, con el fin de calcular con mayor precisión las reservas que las instituciones de crédito deberán constituir, tomando en cuenta los posibles riesgos relacionados con el comportamiento de pago y nivel de endeudamiento de sus acreditados, lo cual es acorde al modelo de pérdida esperada que es la base de la metodología para la calificación de la cartera crediticia. La presente Resolución entrará en vigor el 1 de abril de 2016.

El Consejo Mexicano de Normas de Información Financiera, A. C. (CINIF) ha emitido las NIF y Mejoras a continuación :

Mejoras a las NIF 2016

En diciembre de 2015 el CINIF emitió el documento llamado “Mejoras a las NIF 2016”, que contiene modificaciones puntuales a algunas NIF ya existentes. Las principales mejoras que generan cambios contables son las siguientes:

NIF C-1 “Efectivo y equivalentes de efectivo” y NIF B -2 “Estado de flujos de efectivo”-Modifica las definiciones de efectivo y equivalentes de efectivo para converger con las definiciones establecidas en las normas internacionales (NIIF por sus siglas en inglés) de contabilidad y cambia el término “inversiones disponibles a la vista” por “instrumentos financieros de alta liquidez”. Adicionalmente, establece que el efectivo en su reconocimiento inicial y posterior debe valuarse a su valor razonable, que es su valor nominal, los equivalentes de efectivo deben valuarse a su valor razonable en su reconocimiento inicial y los instrumentos financieros de alta liquidez deben valuarse con base en lo establecido en la norma de instrumentos financieros, de acuerdo con la intención que se mantenga para cada tipo de instrumento. Estas mejoras entran en vigor

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 25

para los ejercicios que inicien a partir del 1o. de enero de 2016 y los cambios contables que surjan deben reconocerse en forma retrospectiva.

Boletín C-2 “Instrumentos financieros”, Documento de adecuaciones al Boletín C-2 (DA). NIF B-10 “Efectos de la inflación” y Boletín C-9 “Pasivos, provisiones, activos y pasivos contingentes”- Modifica la definición de instrumentos financieros disponibles para su venta contenida en el DA para converger con la contenida en el Boletín C-2. Adicionalmente, para converger con las NIIF: hace precisiones a los criterios a considerar al clasificar un instrumento financiero como conservado a vencimiento; incorpora el término “costos de transacción” en sustitución del término “gastos de compra”; especifica dónde reconocer en el estado de resultado integral los ajustes por valor razonable, la fluctuación cambiara y el REPOMO relacionados con instrumentos financieros y modifica el DA para permitir la reversión de las pérdidas por deterioro relacionadas con instrumentos financieros clasificados como conservados a vencimiento. Estas mejoras entran en vigor para los ejercicios que inicien a partir del 1º de enero de 2016 y los cambios contables que surjan deben reconocerse en forma retrospectiva.

NIF C-7 “Inversiones en asociadas, negocios conjuntos y otras inversiones permanentes”- Establece que las inversiones o aportaciones en especie deben reconocerse con base en su valor razonable. Esta mejora entra en vigor para los ejercicios que inicien a partir del 1º de enero de 2016 y los cambios contables que surjan deben reconocerse en forma retrospectiva. Boletín C-10 “Instrumentos financieros derivados y operaciones de cobertura”- Para converger con las NIIF: especifica que durante todo el período de una cobertura ésta debe ser evaluada en términos de su efectividad; realiza ciertas especificaciones sobre cómo determinar la posición primaria e incorpora el concepto “costos de transacción” y hace ajustes respecto al reconocimiento contable de tales costos. Estas mejoras entran en vigor para los ejercicios que inicien a partir del 1o. de enero de 2016 y los cambios contables que surjan deben reconocerse en forma retrospectiva.

La Administración estima que los criterios de contabilidad, las nuevas NIF y las mejoras a las NIF 2016 no generarán efectos importantes en los estados financieros consolidados del Banco.

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 26

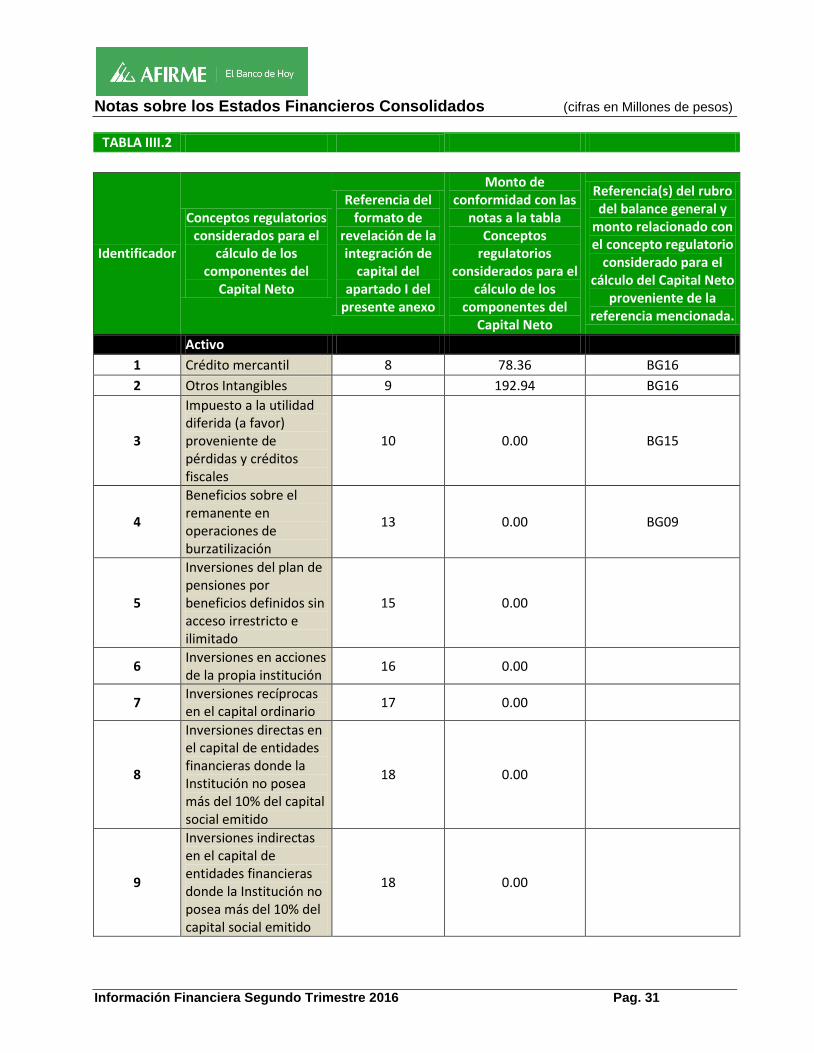

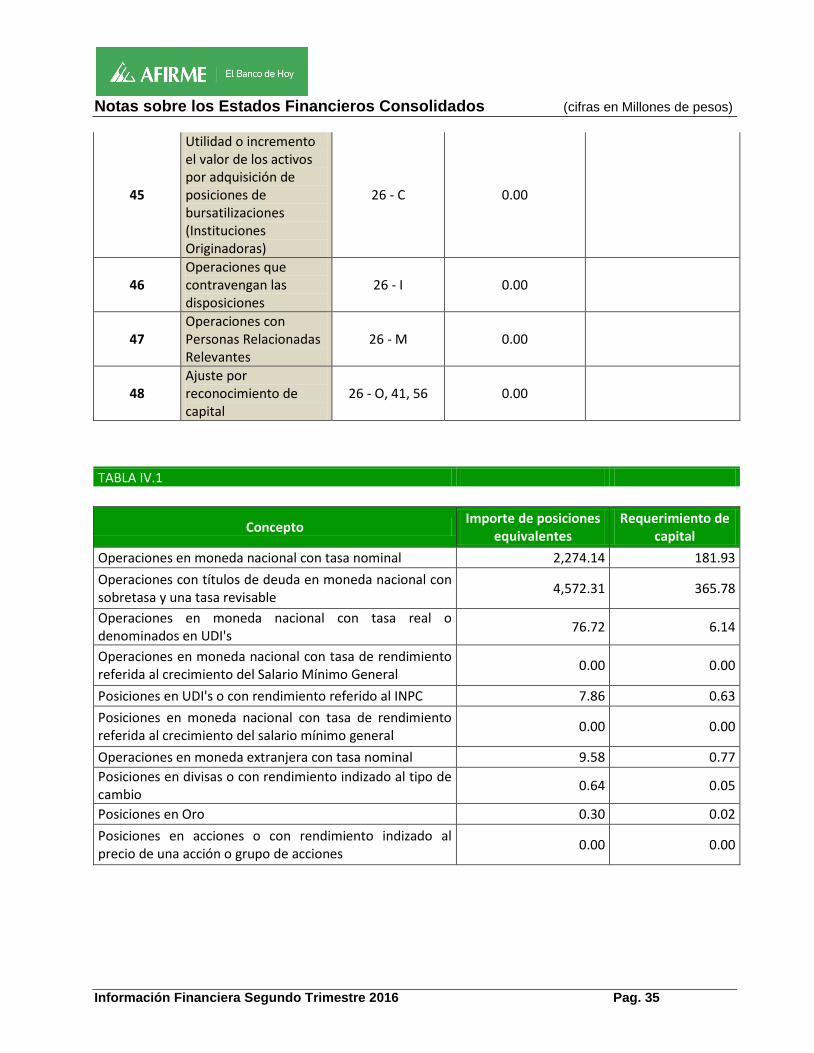

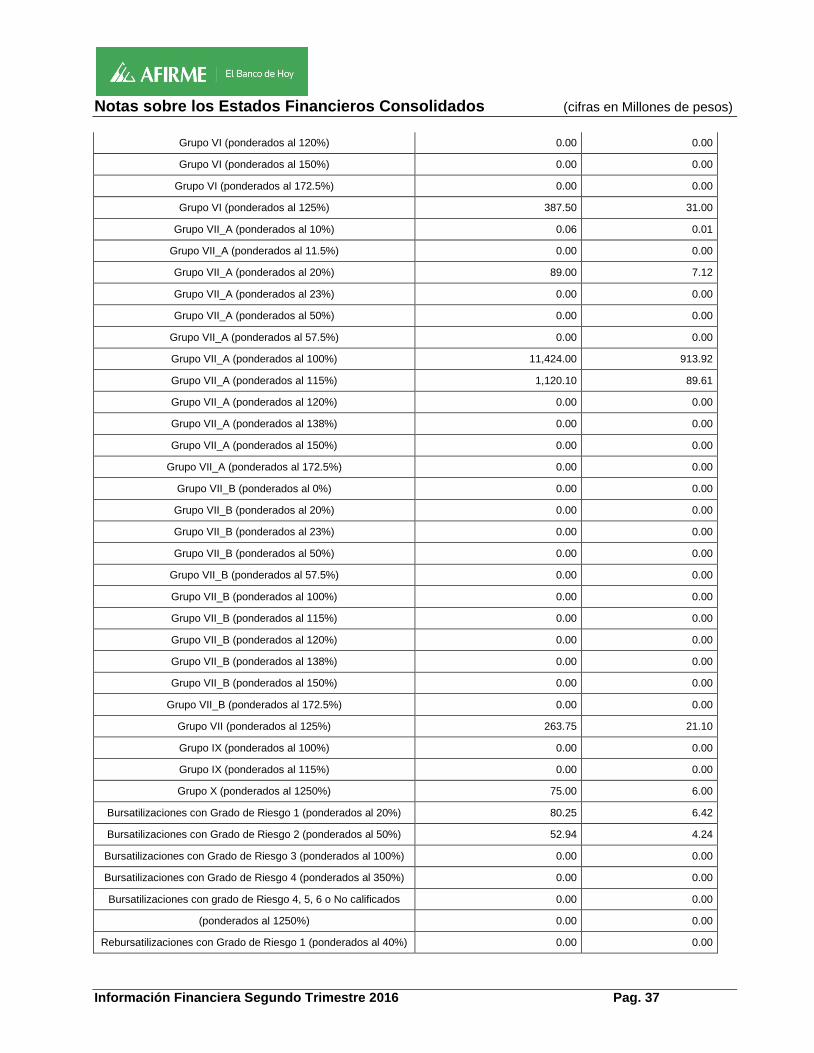

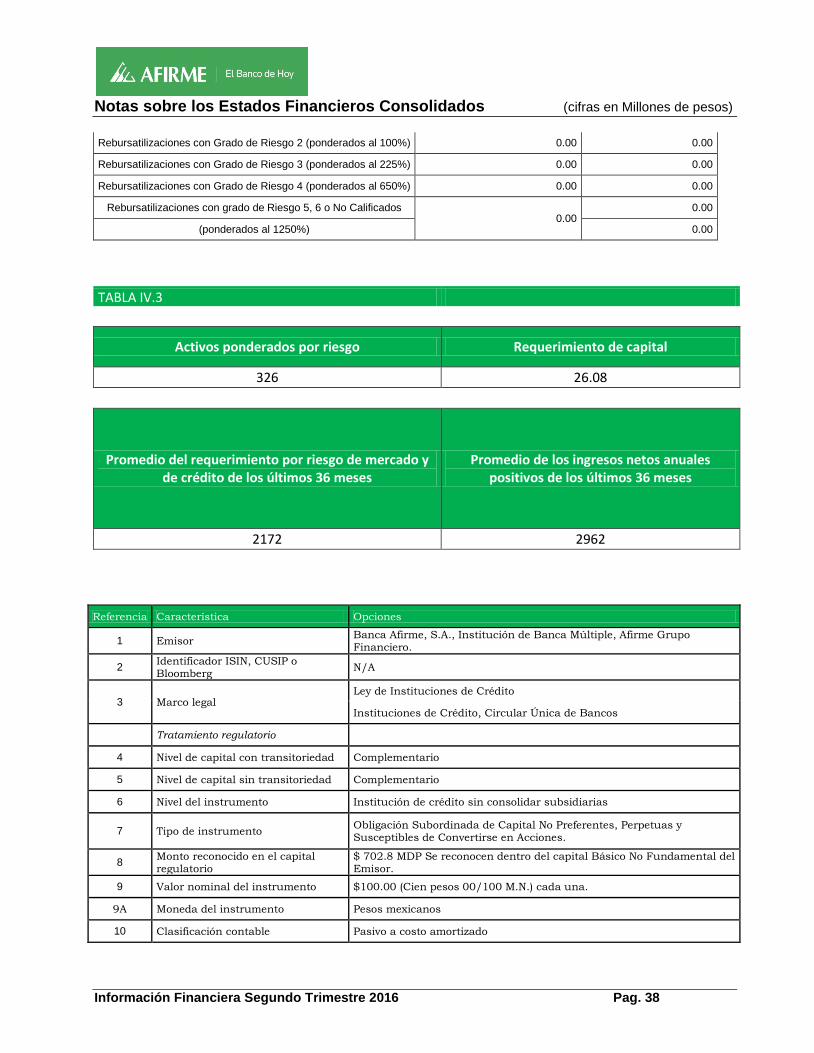

XX.- A continuación se presenta el Índice de Capitalización (antes de réplicas con Banco de México) al segundo trimestre del 2016, así como los activos sujetos a riesgo de crédito y de mercado, para dar cumplimiento a las Disposiciones de Carácter General Aplicables a la compañía.

ANEXO 1-O

Cifra en millones de pesos al 30 de Junio de 2016 TABLA I.1

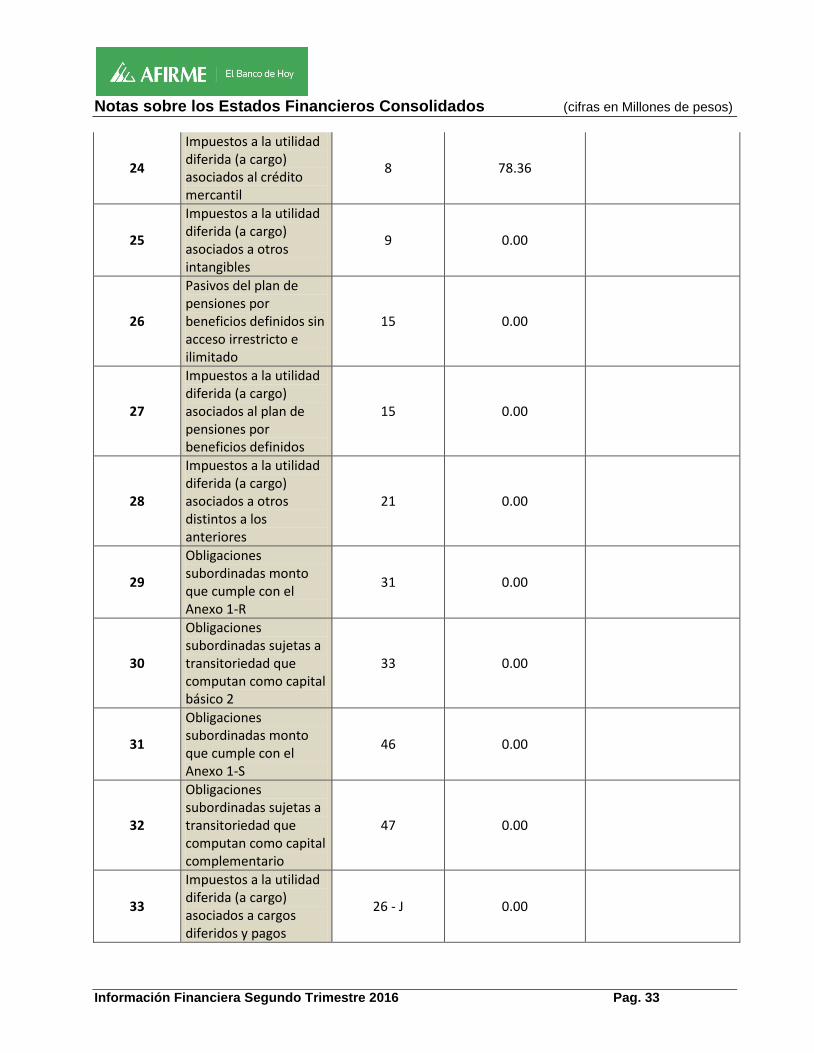

Referencia Capital común de nivel 1 (CET1): instrumentos y reservas Monto

1 Acciones ordinarias que califican para capital común de nivel 1 más su prima correspondiente 2,328.38 2 Resultados de ejercicios anteriores 0.00 3 Otros elementos de la utilidad integral (y otras reservas) 1,450.88

4 Capital sujeto a eliminación gradual del capital común de nivel 1 (solo aplicable para compañías que no estén vinculadas a acciones) No aplica

5 Acciones ordinarias emitidas por subsidiarias en tenencia de terceros (monto permitido en el capital común de nivel 1) No aplica 6 Capital común de nivel 1 antes de ajustes regulatorios 3,779.26 Capital común de nivel 1: ajustes regulatorios 7 Ajustes por valuación prudencial No aplica

8 Crédito mercantil (neto de sus correspondientes impuestos a la utilidad diferidos a cargo) 78.36

9 Otros intangibles diferentes a los derechos por servicios hipotecarios (neto de sus correspondientes impuestos a la utilidad diferidos a cargo) 192.94

10 (conservador)

Impuestos a la utilidad diferidos a favor que dependen de ganancias futuras excluyendo aquellos que se derivan de diferencias temporales (netos de impuestos a la utilidad diferidos a cargo)

11 Resultado por valuación de instrumentos de cobertura de flujos de efectivo 0.00 12 Reservas pendientes de constituir 0.00 13 Beneficios sobre el remanente en operaciones de bursatilización

14 Pérdidas y ganancias ocasionadas por cambios en la calificación crediticia propia sobre los pasivos valuados a valor razonable No aplica

15 Plan de pensiones por beneficios definidos 16

(conservador) Inversiones en acciones propias

17 (conservador) Inversiones recíprocas en el capital ordinario

18 (conservador)

Inversiones en el capital de bancos, instituciones financieras y aseguradoras fuera del alcance de la consolidación regulatoria, netas de las posiciones cortas elegibles, donde la Institución no posea más del 10% del capital social emitido (monto que excede el umbral del 10%)

19 (conservador)

Inversiones significativas en acciones ordinarias de bancos, instituciones financieras y aseguradoras fuera del alcance de la consolidación regulatoria, netas de las posiciones cortas elegibles, donde la Institución posea más del 10% del capital social emitido (monto que excede el umbral del 10%)

20 (conservador) Derechos por servicios hipotecarios (monto que excede el umbral del 10%)

21 Impuestos a la utilidad diferidos a favor provenientes de diferencias temporales (monto que excede el umbral del 10%, neto de impuestos diferidos a cargo) 0.00

22 Monto que excede el umbral del 15% No aplica

23 del cual: Inversiones significativas donde la institución posee mas del 10% en acciones comunes de instituciones financieras No aplica

24 del cual: Derechos por servicios hipotecarios No aplica 25 del cual: Impuestos a la utilidad diferidos a favor derivados de diferencias temporales No aplica 26 Ajustes regulatorios nacionales 1.85 A del cual: Otros elementos de la utilidad integral (y otras reservas) 0.50

Notas sobre los Estados Financieros Consolidados (cifras en Millones de pesos)

Información Financiera Segundo Trimestre 2016 Pag. 27

B del cual: Inversiones en deuda subordinada

C del cual: Utilidad o incremento el valor de los activos por adquisición de posiciones de bursatilizaciones (Instituciones Originadoras)

D del cual: Inversiones en organismos multilaterales E del cual: Inversiones en empresas relacionadas F del cual: Inversiones en capital de riesgo G del cual: Inversiones en sociedades de inversión 1.35 H del cual: Financiamiento para la adquisición de acciones propias I del cual: Operaciones que contravengan las disposiciones J del cual: Cargos diferidos y pagos anticipados K del cual: Posiciones en Esquemas de Primeras Pérdidas L del cual: Participación de los Trabajadores en las Utilidades Diferidas M del cual: Personas Relacionadas Relevantes N del cual: Plan de pensiones por beneficios definidos O del cual: Ajuste por reconocimiento de capital

27 Ajustes regulatorios que se aplican al capital común de nivel 1 debido a la insuficiencia de capital adicional de nivel 1 y al capital de nivel 2 para cubrir deducciones

28 Ajustes regulatorios totales al capital común de nivel 1 273.16 29 Capital común de nivel 1 (CET1) 3,506.10 Capital adicional de nivel 1: instrumentos

30 Instrumentos emitidos directamente que califican como capital adicional de nivel 1, más su prima 31 de los cuales: Clasificados como capital bajo los criterios contables aplicables 32 de los cuales: Clasifcados como pasivo bajo los criterios contables aplicables No aplica 33 Instrumentos de capital emitidos directamente sujetos a eliminación gradual del capital adicional de nivel 1