repensando la fiscalidad del patrimonio · 2012-12-05 · cuota íntegra irpf 34.581,13 3.330,00...

TRANSCRIPT

Repensando la Fiscalidad del Patrimonio

4 de diciembre de 2012

Prof. José María Pérez

2

Índice

� I. Introducción

� II. Impuesto sobre la Renta de las Personas Físicas

� III. Impuesto sobre el Patrimonio.

� IV. Impuesto sobre Sucesiones y Donaciones.

� V. Últimos pronunciamientos jurisprudenciales

3

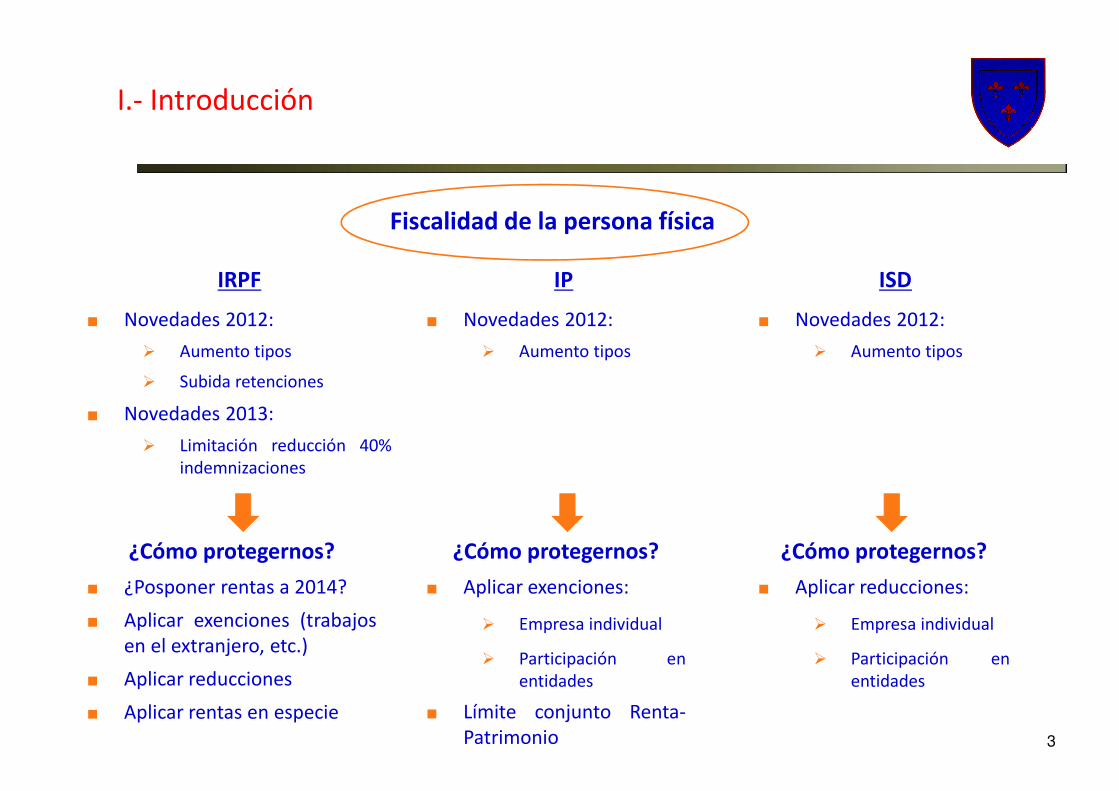

Fiscalidad de la persona física

I.- Introducción

IRPF

■ Novedades 2012:

� Aumento tipos

� Subida retenciones

■ Novedades 2013:

� Limitación reducción 40%indemnizaciones

IP

■ Novedades 2012:

� Aumento tipos

ISD

■ Novedades 2012:

� Aumento tipos

¿Cómo protegernos?

■ ¿Posponer rentas a 2014?

■ Aplicar exenciones (trabajosen el extranjero, etc.)

■ Aplicar reducciones

■ Aplicar rentas en especie

¿Cómo protegernos?

■ Aplicar exenciones:

� Empresa individual

� Participación enentidades

■ Límite conjunto Renta-Patrimonio

¿Cómo protegernos?

■ Aplicar reducciones:

� Empresa individual

� Participación enentidades

4

II.- Impuesto sobre la Renta de las Personas Físicas: Incremento tipo marginal de gravamen: 2012 y 2013…?

� Incremento IRPF

� Base General

� Base del Ahorro

� Incremento retenciones

Hasta Hasta 2010 2012 y 2013 Diferencia △△△△

17.707,20 24,0% 24,8% 0,8% 3,1%

33.007,20 28,0% 30,0% 2,0% 7,1%

53.407,20 37,0% 40,0% 3,0% 8,1%

60.000,00 43,0% 47,0% 4,0% 9,3%

120.000,20 43,0% 49,0% 6,0% 14,0%

175.000,20 43,0% 53,0% 10,0% 23,3%

300.000,20 43,0% 55,0% 12,0% 27,9%

+ de 300.000,2 43,0% 56,0% 13,0% 30,2%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

50,0%

55,0%

60,0%

2012 y 2013

Hasta 2010

Hasta Hasta 2010 2012 y 2013 Diferencia △△△△

6.000,00 19,0% 21,0% 2,0% 10,5%

24.000,00 21,0% 25,0% 4,0% 19,0%

+ de 24.000 21,0% 27,0% 6,0% 28,6%

15,0%

17,0%

19,0%

21,0%

23,0%

25,0%

27,0%

29,0%

6.000,00 24.000,00 + de 24.000

2012 y 2013

Hasta 2010

5

■ Proyecto de Ley de Medidas Tributarias:

■ Supresión de la deducción por inversión en vivienda habitual a partir de enero de 2013.

� Régimen transitorio para aquellos que vengan aplicando esta deducción.

■ Creación de nuevo gravamen especial del 20% para premios de loterías superiores a 2.500euros.

■ Modificación en el régimen de tributación de las ganancias patrimoniales que deriven de laventa de elementos patrimoniales que hubieran permanecido un año o menos en elpatrimonio del contribuyente Escala IRPF.

■ No resulta aplicable la reducción del 40% (limitada desde 2011 a los primeros 300.000 euros)para rendimientos de trabajo superiores a 1.000.000 € que se deriven de la extinción de larelación laboral.

� Adicionalmente, dichos gastos, en la parte que excedan el importe de 1.000.000 € serán no serándeducibles en el IS para la empresa pagadora.

II.- Impuesto sobre la Renta de las Personas Físicas (II) Nuevas medidas 2013

6

III.- Impuesto sobre el Patrimonio (I)

■ Ley 4/2008, introdujo una bonificación del 100% de la cuota del IP a los sujetospasivos del Impuesto y eliminó la obligación de presentar la declaración.

� La bonificación del 100% ha estado vigente durante los ejercicios 2008, 2009 y2010.

■ El RDL 13/2011 suprimió “temporalmente”, para los ejercicios 2011 y 2012, labonificación del 100%.

■ En Andalucía:

� El DL 2/2011 aprobó una subida de los tipos, aplicable a partir del ejercicio 2011.

� El Decreto-Ley 1/2012 volvió a aprobar una nueva subida de los tipos impositivos,aplicable a partir del ejercicio 2012.

■ El Proyecto de Ley de Presupuestos de 2012 prorroga el Impuesto sobre elPatrimonio para el ejercicio 2013 y se deroga con efectos 2014 y siguientes.

� ¿Se prorrogará de nuevo?

7

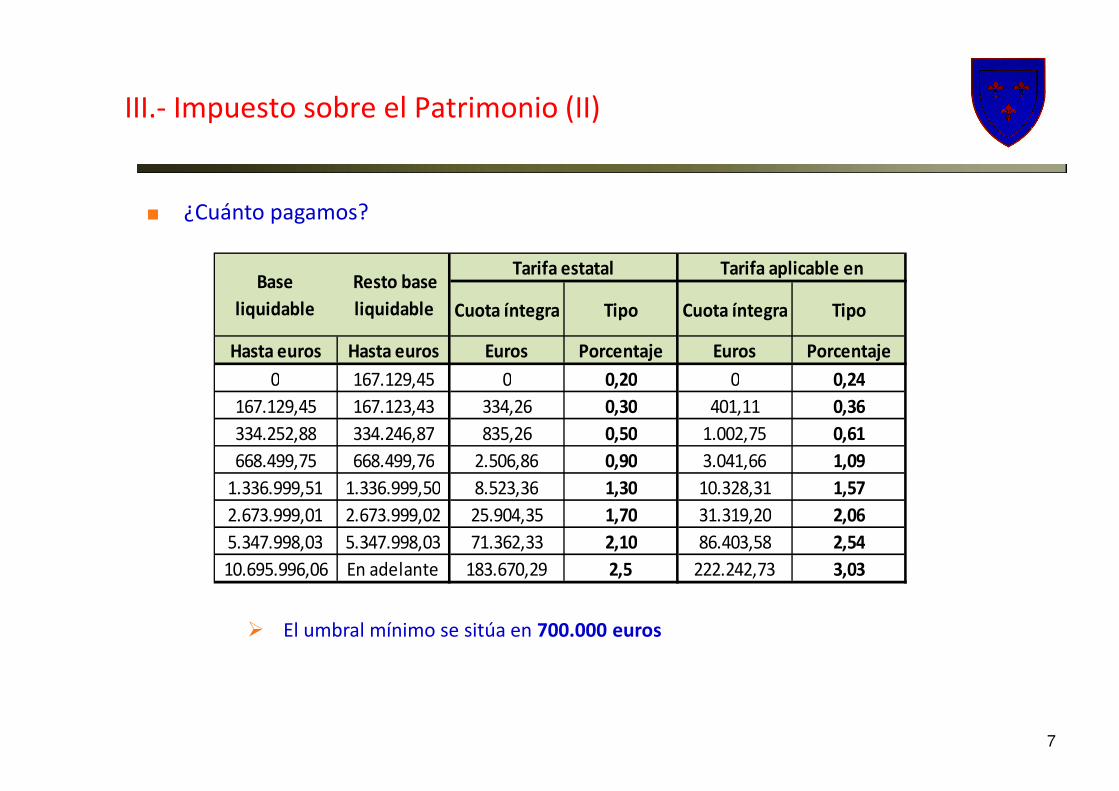

III.- Impuesto sobre el Patrimonio (II)

■ ¿Cuánto pagamos?

� El umbral mínimo se sitúa en 700.000 euros

Cuota íntegra Tipo Cuota íntegra Tipo

Hasta euros Hasta euros Euros Porcentaje Euros Porcentaje

0 167.129,45 0 0,20 0 0,24

167.129,45 167.123,43 334,26 0,30 401,11 0,36

334.252,88 334.246,87 835,26 0,50 1.002,75 0,61

668.499,75 668.499,76 2.506,86 0,90 3.041,66 1,09

1.336.999,51 1.336.999,50 8.523,36 1,30 10.328,31 1,57

2.673.999,01 2.673.999,02 25.904,35 1,70 31.319,20 2,06

5.347.998,03 5.347.998,03 71.362,33 2,10 86.403,58 2,54

10.695.996,06 En adelante 183.670,29 2,5 222.242,73 3,03

Tarifa estatal Tarifa aplicable en Base

liquidable

Resto base

liquidable

8

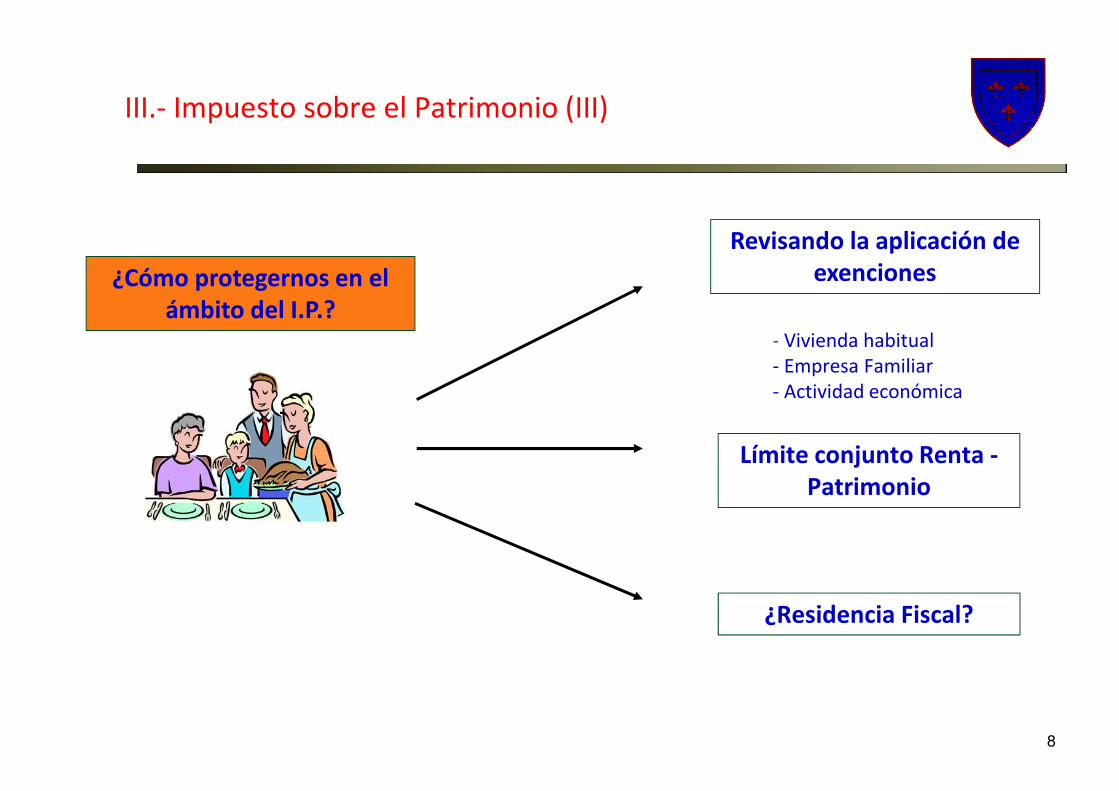

Revisando la aplicación de exenciones

- Vivienda habitual- Empresa Familiar- Actividad económica

Límite conjunto Renta -Patrimonio

¿Cómo protegernos en el ámbito del I.P.?

III.- Impuesto sobre el Patrimonio (III)

¿Residencia Fiscal?

9

■ Exención en el IP

a) Empresa individual

� Bienes y derechos necesarios para el desarrollo de la actividad empresarial o profesional.

� Ejercicio habitual, personal y directo.

� Principal fuente de renta (+50% de la Base imponible)

b) Participaciones en entidades

� Participación 5% individual o del 20% con el grupo familiar

� Actividad principal no gestión de patrimonio mobiliario o inmobiliario

� Arrendamiento

Local Empleado

� Persona física que ejerza funciones de dirección remunerada, siendo su principal fuente derenta (+50% rendimientos empresariales, profesionales y del trabajo personal)

c) Vivienda habitual

� Exenta, hasta un importe máximo de 300.00 euros.

III.- Impuesto sobre el Patrimonio (IV)

10

■ Límite IRPF- IP: Cuota íntegra IP + Cuota íntegra IPRF ≤ 60% Base imponible IRPF

� En la base imponible y cuota íntegra no incluyen ganancias y pérdidas patrimonialeselementos más de un año de antigüedad.

� En la cuota del IP no se tienen en cuenta elementos no susceptibles de generar rentas aefectos del IRPF.

� Reducción máxima: 80% cuota íntegra IP.

III.- Impuesto sobre el Patrimonio (V)

11

III.- Impuesto sobre el Patrimonio (VI)

� Situación inicial � Situación alternativa

Cálculo de IRPF Cálculo de IRPF

ConceptoImportes que

afectan al límite IRPF-IP

Importes que no afectan al límite IRPF-IP

Total ConceptoImportes que

afectan al límite IRPF-IP

Importes que no afectan al límite IRPF-IP

Total

Rtos. Netos Red. Trabajo 70.000,00 70.000,00 Rtos. Netos Red. Trabajo 70.000,00 70.000,00

Ganancias < 1 año 35.000,00 35.000,00 Ganancias < 1 año 0,00 0,00

Ganancias > 1 año 15.000,00 15.000,00 Ganancias > 1 año 50.000,00 50.000,00

Base Imponible 105.000,00 15.000,00 120.000,00 Base Imponible 70.000,00 50.000,00 120.000,00

Cuota íntegra IRPF 34.581,13 3.330,00 37.911,13 Cuota íntegra IRPF 25.131,13 12.780,00 37.911,13

Cálculo de IP Cálculo de IP

Total bienes no exentos 3.000.000,00 Total bienes no exentos 3.000.000,00

Cuota IP previa (a) 38.034,82 Cuota IP previa (a) 38.034,82

60% base IRPF sujeta a lím. (b) 63.000,00 60% base IRPF sujeta a lím. (b) 42.000,00

Cuota IRPF sujeta a lím. (c) 34.581,13 Cuota IRPF sujeta a lím. (c) 25.131,13

Cuota IP previa + cuota IRPF suj. lím. (a) + (c) = (d)

72.615,95Cuota IP previa + cuota IRPF suj. lím. (a) + (c) = (d)

63.165,95

Exceso cuotas respecto lím. (d) -(b) = (e)

9.615,95Exceso cuotas respecto lím. (d) - (b) = (e)

21.165,95

Cuota IP a pagar (a) - (e) 28.418,87 Cuota IP a pagar (a) - (e) 16.868,87

Ahorro por aplicación límite 9.615,95 Ahorro por aplicación límite 21.165,95

12

IV.- Impuesto sobre Sucesiones y Donaciones (I)

■ ¿Cuánto pagamos?

Tarifa estatal Tarifa aplicable en Andalucía

Base liquidable

hasta euros

Resto base liquidable

hasta euros

Cuota íntegra euros

Tipo aplicable porcentaje

Cuota íntegra euros

Tipo aplicable porcentaje

0 7.993,46 0,00 7,65 0,00 7,65

7.993,46 7.987,45 611,50 8,50 611,50 8,50

15.980,91 7.987,45 1.290,43 9,35 1.290,43 9,35

23.968,36 7.987,45 2.037,26 10,20 2.037,26 10,20

31.955,81 7.987,45 2.851,98 11,05 2.851,98 11,05

39943,26 7.987,46 3.734,59 11,90 3.734,59 11,90

47.930,72 7.987,45 4.685,10 12,75 4.685,10 12,75

55.918,17 7.987,45 5.703,50 13,60 5.703,50 13,60

63905,62 7.987,45 6.789,79 14,45 6.789,79 14,45

71.893,07 7.987,45 7.943,98 15,30 7.943,98 15,30

79.880,52 39.877,15 9.166,06 16,15 9.166,06 16,15

119.757,67 39.877,16 15.606,22 18,70 15.606,22 18,70

159.634,83 79.754,30 23.063,25 21,25 23.063,25 21,25

239389,13 159.388,41 40.011,04 25,50 40.011,04 25,50

398.777,54 398.777,54 80.655,08 29,75 80.655,08 31,75

797.555,08 en adelante 199.291,40 34,00 207.266,95 36,50

13

IV.- Impuesto sobre Sucesiones y Donaciones (II)

¿Cómo protegernos?

REDUCCIONES Y BONIFICACIONES

Empresas individuales, negocios

profesionales o participaciones en

entidades

Reducción 95% (Andalucía: 99%)

Vivienda habitual

Reducción 95% (Andalucía: 99,99%)

14

IV.- Impuesto sobre Sucesiones y Donaciones (III)

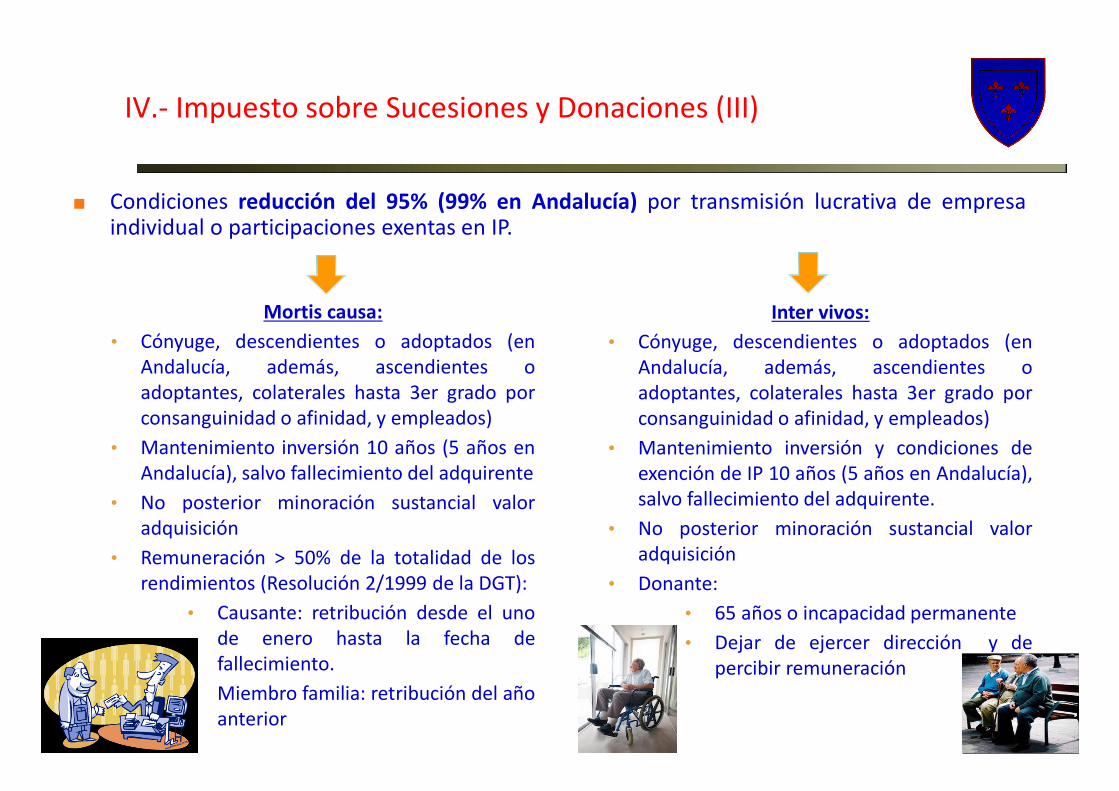

■ Condiciones reducción del 95% (99% en Andalucía) por transmisión lucrativa de empresaindividual o participaciones exentas en IP.

Mortis causa:

• Cónyuge, descendientes o adoptados (enAndalucía, además, ascendientes oadoptantes, colaterales hasta 3er grado porconsanguinidad o afinidad, y empleados)

• Mantenimiento inversión 10 años (5 años enAndalucía), salvo fallecimiento del adquirente

• No posterior minoración sustancial valoradquisición

• Remuneración > 50% de la totalidad de losrendimientos (Resolución 2/1999 de la DGT):

• Causante: retribución desde el unode enero hasta la fecha defallecimiento.

• Miembro familia: retribución del añoanterior

Inter vivos:

• Cónyuge, descendientes o adoptados (enAndalucía, además, ascendientes oadoptantes, colaterales hasta 3er grado porconsanguinidad o afinidad, y empleados)

• Mantenimiento inversión y condiciones deexención de IP 10 años (5 años en Andalucía),salvo fallecimiento del adquirente.

• No posterior minoración sustancial valoradquisición

• Donante:

• 65 años o incapacidad permanente

• Dejar de ejercer dirección y depercibir remuneración

15

IV.- Impuesto sobre Sucesiones y Donaciones (IV)

■ Ejemplo:

� Matrimonio con dos hijos

� Inmuebles: (i) vivienda habitual en Jaén (799.500 €), vivienda en Fuengirola (188.500 €) y doslocales en alquiler en Cádiz (1.404.000 €) [1].

� Efectivo en bancos: 85.000€

� Participación en Empresa Familiar: 1.250.000€

Andalucía 2012

Valor patrimonio ganancial 3.727.000,00

Valor patrimonio individual 1.863.500,00

Liquidación ISD marido / mujer

Caudal hereditario 1.863.500,00

Ajuar doméstico (3%) 55.905,00

Base imponible total 1.919.405,00

Base imponible hijo (/2) 959.702,50

- Reducción vivienda habitual 122.606,47

Base liquidable 837.096,03

Cuota tributaria hijo 213.723,85

Importe total a pagar por los hijos 854.895,39

Liquidación Impuesto sobre Sucesiones

[1] Valor del inmueble a efectos de ISD = Valor catastral X coeficiente multiplicador en función del municipio

16

IV.- Impuesto sobre Sucesiones y Donaciones (V)

■ Ejemplo anterior … liquidación aplicando beneficios fiscales para empresas familiares

AHORRO FISCAL: 368.517 EUROS (ahorro total para los dos hijos en la

sucesión de ambos progenitores)

Liquidaciones IP e ISyD considerando beneficios fiscales EF

Valor patrimonio ganancial 3.727.000,00

Valor patrimonio individual 1.863.500,00

Liquidación ISD marido / mujer

Caudal hereditario 1.863.500,00

Ajuar doméstico (3%) 55.905,00

Base imponible previa 1.919.405,00

Base imponible previa hijo (/2) 959.702,50

- Reducción vivienda habitual 122.606,47

- Reducción empresa 309.375,00

Base Liquidable 527.721,03

Cuota tributaria hijo 121.594,64

Importe total a pagar por los hijos 486.378,55

17

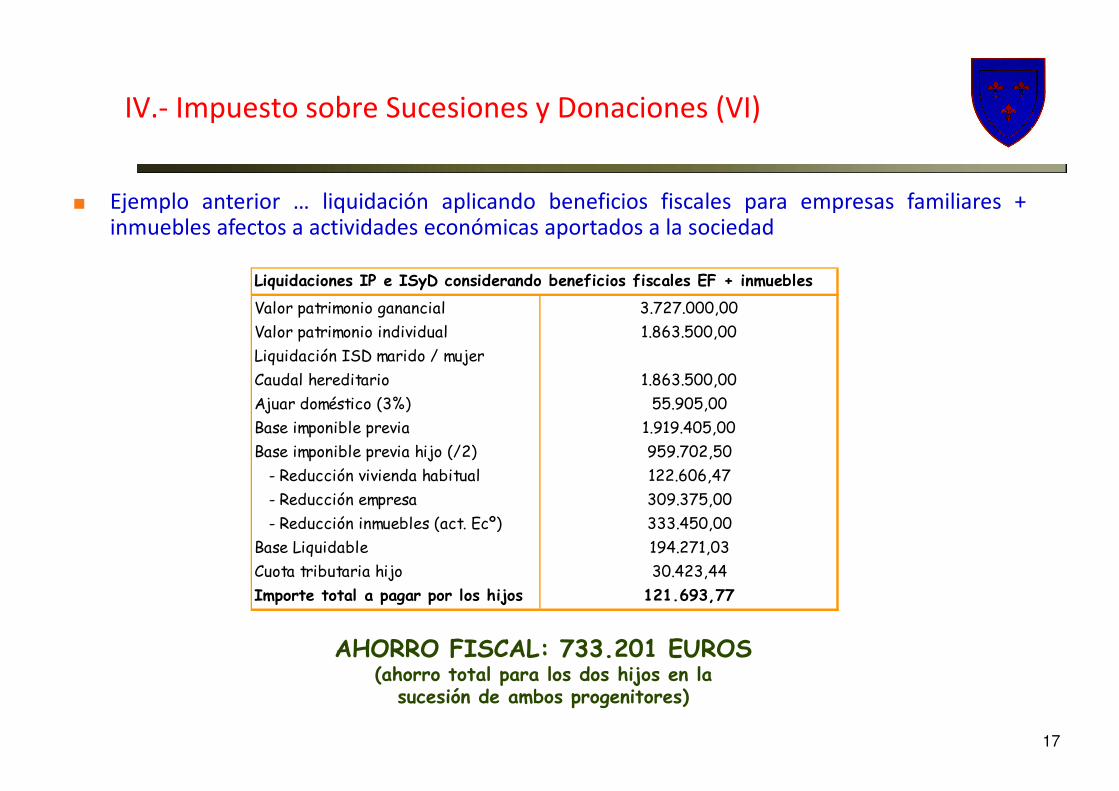

IV.- Impuesto sobre Sucesiones y Donaciones (VI)

■ Ejemplo anterior … liquidación aplicando beneficios fiscales para empresas familiares +inmuebles afectos a actividades económicas aportados a la sociedad

AHORRO FISCAL: 733.201 EUROS(ahorro total para los dos hijos en la

sucesión de ambos progenitores)

Liquidaciones IP e ISyD considerando beneficios fiscales EF + inmuebles

Valor patrimonio ganancial 3.727.000,00

Valor patrimonio individual 1.863.500,00

Liquidación ISD marido / mujer

Caudal hereditario 1.863.500,00

Ajuar doméstico (3%) 55.905,00

Base imponible previa 1.919.405,00

Base imponible previa hijo (/2) 959.702,50

- Reducción vivienda habitual 122.606,47

- Reducción empresa 309.375,00

- Reducción inmuebles (act. Ecº) 333.450,00

Base Liquidable 194.271,03

Cuota tributaria hijo 30.423,44

Importe total a pagar por los hijos 121.693,77

18

V.- Pronunciamientos DGT / Sentencias (I)

■ Exención en IP / reducción en ISD empresa familiar (I)

a) Requisitos de la actividad / sociedad:

� No resulta necesario que la empresa sea una PYME para la aplicación de laexención sobre participaciones en el Impuesto sobre el Patrimonio (Sentenciadel TS de 23 de febrero de 2012).

� Para la aplicación de la exención en el IP se exige el desarrollo de una actividadde forma habitual, personal y directa; a estos efectos, no tiene relevancia laexistencia o no de cotizaciones a la Seguridad Social (CV0273-12).

� En la aplicación de la reducción del ISD, la afectación de inmuebles a la actividadde arrendamiento se produce desde el momento en que se cumpla lo previstoen el artículo 27.2 de la Ley del IRPF, no siendo necesario que transcurran 3 añospara considerarse producida la afectación (CV2289-11).

� Para la actividad de arrendamiento, no se entiende cumplido el requisito depersona contratada con contrato laboral y a jornada completa en el cónyuge queconvive con el socio mayoritario, porque parece ostentar, salvo prueba encontrario, el control efectivo de la sociedad, por lo que no tendrá consideraciónde trabajador por cuenta ajena (CV 1972-10).

19

V.- Pronunciamientos DGT / Sentencias (II)

■ Exención en IP / reducción en ISD empresa familiar (II)

b) Grupo de Parentesco:

� Se permite que la persona que tenga la retribución por las funciones dedirección sea del grupo de parentesco pero no tenga participación (Sentencia delTSJ de Galicia de 23 de enero de 2012).

� Los contribuyentes no residentes con acciones o participaciones no españolas nopueden formar parte del grupo de parentesco al no estar sujetos a IP español, yen consecuencia, no pueden disfrutar de la reducción del 95% por empresafamiliar (CV1076-11, CV1935-09, CV2099-09 y CV0561-07).

20

V.- Pronunciamientos DGT / Sentencias (III)

■ Exención en IP / reducción en ISD empresa familiar (III)

c) Ejercicio funciones de dirección:

� No existe presunción de realización de funciones de dirección por ostentarcargos mercantiles; es necesario acreditar el ejercicio efectivo de funciones dedirección, no bastando la percepción de retribuciones (Sentencias del TSJ Galiciade 27 de febrero de 2012 y del TSJ de la Comunidad Valenciana de 27 de Mayode 2010, y CV0657-11).

� La condición de administrador solidario no supone la presunción del ejercicio defunciones de dirección (Sentencia del TSJ Galicia de 7 de mayo de 2012).

� No se tiene por acreditado de que el donante dejó de ejercer funciones dedirección en al farmacia, requisito para disfrutar de la reducción en el ISD, yaque el mismo no se dio de baja del colegio farmacéutico ni de la autorización porparte de la Consejería de Sanidad (Sentencia del TSJ de Galicia de 23 de abril de2012).

21

V.- Pronunciamientos DGT / Sentencias (IV)

■ Exención en IP / reducción en ISD empresa familiar (IV)

d) Remuneración por las funciones de dirección

� No puede entenderse cumplido el requisito de que más de un 50% de las rentasprovengan de la actividad / sociedad exenta a través de declaracionescomplementarias del IRPF una vez notificada la propuesta de liquidación del ISD,ni tampoco una vez producido el devengo del ISD (Sentencia del TS de 17 defebrero de 2011 en el mismo sentido que sentencia TSJ de Madrid de 4 denoviembre de 2005 y TEAC de 17 de julio de 2002).

� A pesar de que el empresario sea una persona física que cobra pensión porjubilación, si queda acreditado que este ejercía funciones de dirección, puedeaplicarse la reducción de 95% en el ISD, prevaleciendo los hechos materialessobre otras consideraciones formales no previstas en la norma fiscal; lo indebidoserá el cobro de la pensión y no la aplicación de la reducción del 95% en el ISD(Sentencia del TS de 12 de mayo de 2011 que reproduce lo manifestado por laSentencias del TS de 10 de junio de 2009 y de 12 de marzo de 2009).

� Aunque por Estatutos el cargo de administrador sea gratuito, si se tuvo unaefectiva intervención en las decisiones de la empresa, y las retribucionesobtenidas lo fueron por el ejercicio de estas funciones de administración ydirección, será compatible con la reducción (Sentencia del TSJ de Extremadurade 12 de abril de 2012).

22

V.- Pronunciamientos DGT / Sentencias (V)

■ Exención en IP / reducción en ISD empresa familiar (V)

e) Base sobre la que se aplica la reducción en ISD:

� La reducción en el ISD se aplica sobre el valor neto de la adquisición individualde cada causahabiente, incluyendo las deudas y gastos generales de la herenciaque correspondan a los mismos y, dentro de ellos, la parte proporcional del totalde deudas dejadas por el causante y la parte proporcional de los gastos deentierro y funeral (Sentencias del TSJ de Madrid de 29 de marzo de 2011 y delTSJ de Andalucía de 20 de mayo de 2011).

� Los activos no necesarios para el ejercicio de la actividad empresarial seexcluyen para el cómputo de elementos afectos y el consiguiente derecho a laexención en IP; y por ello, a los mismos no le resulta de aplicación la reduccióndel ISD (CV0852-11).

23

V.- Pronunciamientos DGT / Sentencias (VI)

■ Otras cuestiones relacionadas con el IP

a) Cálculo del límite Renta-Patrimonio, en el cual no se tiene en cuenta la parte del IP quecorresponda a elementos que por su naturaleza o destino no sean susceptibles deproducir rendimientos.

� A estos efectos, no se ha de tener en cuenta la parte del IP correspondiente a loselementos que en el período en cuestión no estén destinados a obtenerrendimientos (generación efectiva VS susceptibilidad; STS de 16 de marzo de2011). Resoluciones contrarias: TEARC de 12 de mayo de 2011; TEAC de 28 demayo de 2004, 2 de marzo de 2007 y 12 de julio de 2007; y sentencia del TSJ deCataluña de 8 de febrero de 2008.

■ Otras cuestiones relacionadas con el ISD (I)a) Sujeción del IRPF en transmisión lucrativa de acciones o participaciones acogidas al

régimen de “Empresa Familiar”:

� No está sujeta a IRPF la ganancia patrimonial que se ponga de manifiesto comoconsecuencia de una donación de acciones o participaciones acogidas, deacuerdo con la normativa estatal, a la reducción del ISD por el régimen de“Empresa Familiar”. No obstante, dicho supuesto de no sujeción no es aplicablecuando la reducción trae causa de la normativa autonómica y no de la estatal(CV0078-11 y CV1075-11).

24

V.- Pronunciamientos DGT / Sentencias (VII)

■ Otras cuestiones relacionadas con el ISD (II)

b) Ajuar doméstico:

� Se admite la valoración del ajuar de los contribuyentes diferente a la reglageneral, esto es, prueba pericial y testifical (Sentencia del TSJ de Castilla y Leónde 22 de diciembre de 2011 y Consulta V1002-12).

� El ajuar no puede quedar limitado a los bienes de la vivienda habitual si existenotros bienes inmuebles (Sentencia del TSJ de Galicia de 26 de julio de 2011).

� La base imponible de liquidaciones de legados de cosa cierta no debe incluir laparte proporcional del ajuar doméstico (Sentencia del TSJ de Castilla y León de14 de noviembre de 2011).

c) Requisito de mantenimiento en el régimen de empresa familiar:

� La donación de las participaciones realizada un año después de su adquisición“mortis causa”, significará un incumplimiento del requisito de permanencia(CV0480-2012).

� La situación de concurso no culpable o la disminución del valor patrimonial delas acciones recibidas de la sociedad promotora no comporta incumplimientodel requisito de mantenimiento del valor (CV0011-11).