reforma económica: informe sobre el funcionamiento de...

TRANSCRIPT

Reforma económica: Informesobre el funcionamiento de los

mercados comunitarios deproductos y de capitales

Presentado por la Comisión en respuesta a lasconclusiones del Consejo Europeo de Cardiff

1

ÍNDICE

I. INTRODUCCIÓN

Integración económica y unión monetaria

Objetivo e instrumentos de la reforma económica

II. HACIA MERCADOS INTEGRADOS Y EFICACES

A. Indicadores de integración económica

B. Impacto de la integración en los resultados del mercado

III. ESTRUCTURA NORMATIVA DEL MERCADO ÚNICO

A. Calidad del entorno normativo

B. Eliminación de obstáculos al comercio de bienes

C. Mejora de los resultados del sector servicios

D. Competencia y liberalización en áreas clave

E. Tributación

IV. CONCLUSIÓN

ANEXOS

2

I. INTRODUCCIÓN

El presente informe se ha elaborado en respuesta al mandato expresado por el ConsejoEuropeo de Cardiff de reforzar el papel del las Orientaciones Generales de PolíticaEconómica para que ssean un instrumento eficaz de cooperación de política económica. Envista de ello, el Consejo acordó que los Estados miembros y la Comisión deberían elaborarinformes anuales sobre las áreas de su competencia en materia de mercados de productos yde capitales. El Consejo Europeo acordó asimismo que la Comisión elaborará otro informesobre cuestiones y políticas estructurales basado en dichos informes, que será estudiado porel Consejo de Economía y Hacienda y otros organismos del Consejo. Este nuevoprocedimiento está destinado a garantizar que el Consejo de Economía y Hacienda dispongade una perspectiva integrada de los componentes macroeconómicos, del mercado de trabajoy otros aspectos estructurales con vistas a la preparación y el estudio de las OrientacionesGenerales de Política Económica. De esta manera, el proceso de Cardiff es complementariodel Pacto de Crecimiento y Estabilidad y del control multilateral de los planes nacionales deacción para el empleo en el marco de la Estrategia Europea para el Empleo acordada en elConsejo Europeo de Luxemburgo, lo que apoyará y acelerará las reformas necesarias tanto aescala nacional como comunitaria para lograr el funcionamiento óptimo del Mercado Único yde la Unión Económica y Monetaria. El compromiso del Consejo de Economía y Haciendapara revisar periódicamente los progresos de la reforma económica estimulará a los Estadosmiembros a esforzarse para alcanzar una economía europea más integrada y eficaz yproporcionará una estructura coordinada para el trabajo de otros Consejos pertinentes.

La reforma económica no es un fin en sí misma: su objetivo es conseguir crecimiento,estabilidad y, sobre todo, crear puestos de trabajo para los ciudadanos europeos mejorandolas políticas de oferta. Una política financiera sólida ha permitido el nacimiento del euro y dela Unión Monetaria pero, para garantizar la sostenibilidad de la Unión Económica yMonetaria, es preciso mejorar los resultados económicos a nivel nacional y comunitario. ElMercado Único es el pilar fundamental de la Unión Económica. Por tanto, mejorar elfuncionamiento del Mercado Único y tener mercados nacionales más eficaces y flexibles sondos componentes clave de las reformas económicas esenciales para el éxito de la UEM. Porel contrario, las reformas económicas, junto con el potencial de las nuevas tecnologías y lasredes transeuropeas, ofrecen la oportunidad de crear una economía dinámica, de altorendimiento y basada en el conocimiento que beneficie a todas las regiones comunitarias y atodos los sectores sociales1. De esta manera, el Mercado Único contribuye al objetivogeneral de cohesión económica y social.

El presente informe es selectivo: identifica áreas prioritarias que precisan acciones inmediataspara solucionar deficiencias reales. Aunque los Estados miembros dedicaron más espacio alas políticas en materia de innovación, comercio minorista y pequeñas empresas, la Comisiónha tenido en cuenta los informes nacionales, sobre todo en lo relativo a problemas queafectan al funcionamiento del Mercado Único. También se abordan problemas de regulacióny políticas nacionales (y su impacto en el funcionamiento de los mercados nacionales), quehan sido tratados ampliamente en los informes nacionales.

Integración económica y unión monetaria

1 Cf. el sexto informe periódico, de próxima elaboración, sobre la situación y el desarrollo económico de las regionesde la Comunidad.

3

El Mercado Único ya ha demostrado que es un estímulo para el cambio estructural y lareforma económica. Con la llegada de la UEM, la flexibilidad y eficiencia del mercado cobranuna nueva dimensión. En los próximos años, las reformas económicas tendrán un papelfundamental a la hora de obtener ventajas que no se podrían conseguir sin una moneda únicay, a su vez, el Mercado Único será fundamental para fomentar dichas reformas económicas.En concreto, la reforma económica deberá:

• Aumentar la flexibilidad del mercado y mitigar el impacto de los choquesasimétricos. En el marco de la UEM no será posible recurrir al reajuste de los tipos decambio como instrumento para compensar las consecuencias de los choques asimétricos.En este nuevo contexto, el Mercado Único se convierte en un instrumento político muyútil para introducir la reforma económica. En primer lugar, aumenta la eficacia yflexibilidad de los mercados y deber permitir que los ajustes se realicen vía precios y nomediante reducciones en la producción y en las plantillas. En segundo lugar, la integracióneconómica y la reforma estructural deben fomentar el comercio intraindustrial,incrementando así la diversidad de las economías europeas y su resistencia a los choquesasimétricos.

• Facilitar la integración de los mercados financieros, aprovechando en la movilidad delcapital en la UEM. Ya existe un alto grado de movilidad de capital dentro de la UE. Sinembargo, persisten diferencias importantes en los tipos de interés y la rentabilidad de losrecursos propios, por lo que hay un amplio margen para mejorar la eficiencia con unamayor integración. Al eliminar el riesgo de cambio se presentan n las condiciones idóneaspara integrar los mercados financieros con objeto de amortiguar las perturbaciones queinfluyen en los sistemas financieros locales. La reforma económica y la mayor integraciónmejorarán los resultados de los mercados financieros en toda Europa.

Objetivo e instrumentos de la reforma económica

Para lograr el crecimiento y el aumento del empleo es necesario mejorar la eficacia de laeconomía europea imprimiendo mayor flexibilidad a nuestros mercados y elevando elrendimiento del sector manufacturero y de servicios. Con este fin, debemos mejorar el marconormativo en que operan nuestras empresas; desarrollar una economía europea másemprendedora, con mercados de capitales más eficaces y menos barreras para laentrada/salida del mercado; abrir a la competencia mercados protegidos al tiempo que segarantiza el acceso en condiciones asequibles a servicios de interés general y eliminar elcomportamiento anticompetitivo de empresas o del sector público.

Para alcanzar estas metas, es imprescindible integrar plenamente los intereses de losconsumidores, la protección medioambiental y la cohesión social, tal como estipula elTratado. Establecer el equilibrio adecuado entre estos diversos objetivos políticos serácrucial, aunque a veces exija tomar decisiones políticas difíciles.

¿Cómo se puede alcanzar este objetivo?

El marco económico y normativo de las empresas en general (y de las PYME en particular)depende en gran medida de normativas estrictamente nacionales que pueden variarconsiderablemente según la historia, las costumbres, las tradiciones y las formas de pensar decada país. Sin embargo, el Mercado Único afecta a los poderes públicos nacionales y portanto contribuye al proceso de reforma económica de dos maneras significativas: en primerlugar, dado que el Mercado Único provoca una mayor apertura e integración del mercado,facilita los contactos entre las distintas estructuras económicas nacionales; además, el propio

4

proceso de Cardiff influirá en el diseño de políticas económicas nacionales mediante lasOrientaciones Generales de Política Económica. No se desea desmantelar las normativasnacionales, sino mejorar la eficiencia económica de estos entornos normativos.

El proceso de Cardiff requiere un esfuerzo coordinado de reforma económica a nivel tantoeuropeo como nacional, lo que exige una supervisión estrecha de los resultados económicosde los mercados nacionales y del Mercado Único. Anteriormente, el Cuadro de Indicadoresdel Mercado Único ha facilitado información sobre la aplicación de la legislación relativa alMercado Único. Para lograr el máximo de ventajas económicas en términos de crecimiento ycreación de empleo, es preciso supervisar los resultados económicos a fin de garantizar laasignación óptima de recursos y la eficiencia económica.

La función de los poderes públicos merece especial atención, pues éstos elaboran leyes yreglamentos que influyen directamente en las condiciones del mercado donde operanempresas y consumidores y, por consiguiente, en la eficacia general del mercado. La UEMexige un estrecho control económico sobre los resultados de los mercados europeos paragarantizar que el entorno legislativo y normativo responde a determinadas normas comunesnecesarias para conseguir elevados niveles de empleo, un crecimiento económico sostenible ycompetitividad internacional.

En este sentido, se consideran especialmente destacables las siguientes áreas políticas,subrayadas también por los Estados miembros en sus informes nacionales:

(1) La calidad del entorno normativo: el Mercado Único sigue siendo un instrumentoclave para la reforma económica a nivel comunitario.

(2) La economía europea necesita mercados flexibles que se adapten rápidamente antecambios en las condiciones externas. Sin embargo, es necesario que eliminemos losrestantes obstáculos al comercio de bienes.

(3) También necesitamos seguir mejorando los resultados del sector servicios.

(4) La eliminación del comportamiento anticompetitivo de las empresas y del sectorpúblico es esencial para la mejora de los resultados económicos y el ajuste a loschoques económicos; la rigidez y los costes innecesarios, por ejemplo en el sector deservicios públicos o en la contratación pública, exige continuar con los esfuerzos parafomentar la eficiencia económica.

(5) Es básico contar con una estructura fiscal más uniforme para la reforma económicafutura de Europa. La importancia de la política fiscal para fomentar el empleo en uncontexto de mayor movilidad del capital acelerará la necesidad de reformar el sistemaimpositivo de la Unión Europea. La amenaza de una competencia fiscal perjudicial yaha permitido algunos avances políticos en este terreno.

Estas políticas se analizan con detalle en el capítulo III.

II. HACIA MERCADOS INTEGRADOS Y EFICACES

Una mayor integración económica es una condición previa básica para mejorar elfuncionamiento de nuestros mercados de bienes, servicios y factores. Esta sección describelos avances logrados en la integración del mercado y ofrece algunos indicadores del nivel deeficacia del mercado alcanzado, aunque esto último siempre es difícil de medir (los próximosinformes prestarán especial atención a este aspecto).

5

A. Indicadores de la integración económica

• Comercio de productos industriales

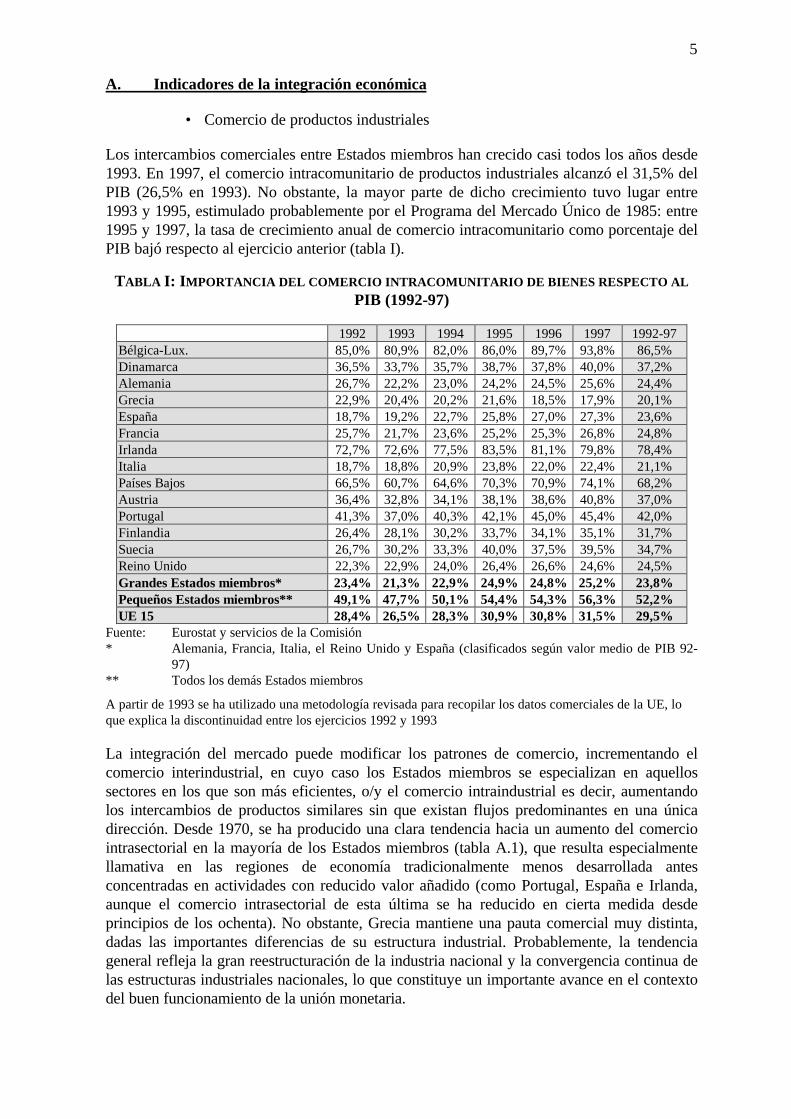

Los intercambios comerciales entre Estados miembros han crecido casi todos los años desde1993. En 1997, el comercio intracomunitario de productos industriales alcanzó el 31,5% delPIB (26,5% en 1993). No obstante, la mayor parte de dicho crecimiento tuvo lugar entre1993 y 1995, estimulado probablemente por el Programa del Mercado Único de 1985: entre1995 y 1997, la tasa de crecimiento anual de comercio intracomunitario como porcentaje delPIB bajó respecto al ejercicio anterior (tabla I).

TABLA I: IMPORTANCIA DEL COMERCIO INTRACOMUNITARIO DE BIENES RESPECTO ALPIB (1992-97)

1992 1993 1994 1995 1996 1997 1992-97Bélgica-Lux. 85,0% 80,9% 82,0% 86,0% 89,7% 93,8% 86,5%Dinamarca 36,5% 33,7% 35,7% 38,7% 37,8% 40,0% 37,2%Alemania 26,7% 22,2% 23,0% 24,2% 24,5% 25,6% 24,4%Grecia 22,9% 20,4% 20,2% 21,6% 18,5% 17,9% 20,1%España 18,7% 19,2% 22,7% 25,8% 27,0% 27,3% 23,6%Francia 25,7% 21,7% 23,6% 25,2% 25,3% 26,8% 24,8%Irlanda 72,7% 72,6% 77,5% 83,5% 81,1% 79,8% 78,4%Italia 18,7% 18,8% 20,9% 23,8% 22,0% 22,4% 21,1%Países Bajos 66,5% 60,7% 64,6% 70,3% 70,9% 74,1% 68,2%Austria 36,4% 32,8% 34,1% 38,1% 38,6% 40,8% 37,0%Portugal 41,3% 37,0% 40,3% 42,1% 45,0% 45,4% 42,0%Finlandia 26,4% 28,1% 30,2% 33,7% 34,1% 35,1% 31,7%Suecia 26,7% 30,2% 33,3% 40,0% 37,5% 39,5% 34,7%Reino Unido 22,3% 22,9% 24,0% 26,4% 26,6% 24,6% 24,5%Grandes Estados miembros* 23,4% 21,3% 22,9% 24,9% 24,8% 25,2% 23,8%Pequeños Estados miembros** 49,1% 47,7% 50,1% 54,4% 54,3% 56,3% 52,2%UE 15 28,4% 26,5% 28,3% 30,9% 30,8% 31,5% 29,5%

Fuente: Eurostat y servicios de la Comisión* Alemania, Francia, Italia, el Reino Unido y España (clasificados según valor medio de PIB 92-

97)** Todos los demás Estados miembros

A partir de 1993 se ha utilizado una metodología revisada para recopilar los datos comerciales de la UE, loque explica la discontinuidad entre los ejercicios 1992 y 1993

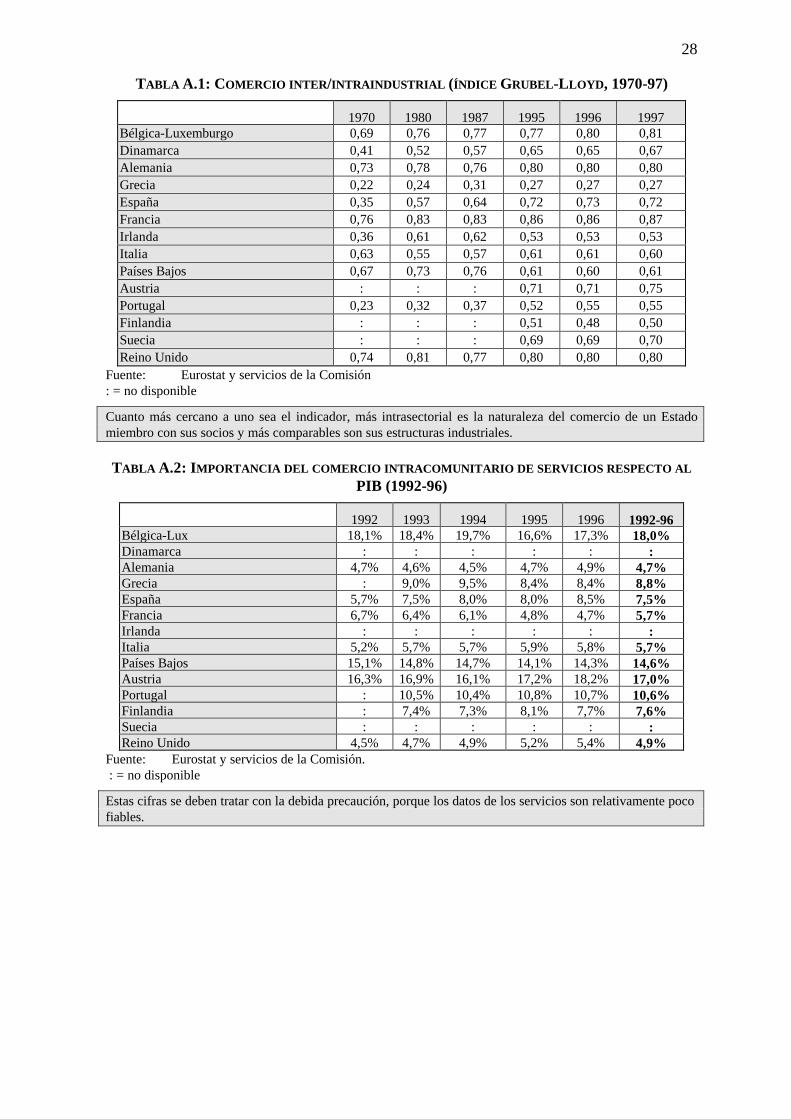

La integración del mercado puede modificar los patrones de comercio, incrementando elcomercio interindustrial, en cuyo caso los Estados miembros se especializan en aquellossectores en los que son más eficientes, o/y el comercio intraindustrial es decir, aumentandolos intercambios de productos similares sin que existan flujos predominantes en una únicadirección. Desde 1970, se ha producido una clara tendencia hacia un aumento del comerciointrasectorial en la mayoría de los Estados miembros (tabla A.1), que resulta especialmentellamativa en las regiones de economía tradicionalmente menos desarrollada antesconcentradas en actividades con reducido valor añadido (como Portugal, España e Irlanda,aunque el comercio intrasectorial de esta última se ha reducido en cierta medida desdeprincipios de los ochenta). No obstante, Grecia mantiene una pauta comercial muy distinta,dadas las importantes diferencias de su estructura industrial. Probablemente, la tendenciageneral refleja la gran reestructuración de la industria nacional y la convergencia continua delas estructuras industriales nacionales, lo que constituye un importante avance en el contextodel buen funcionamiento de la unión monetaria.

6

A la luz de los análisis cualitativos presentados en el capítulo III, existen motivos para pensarque todavía queda margen para el aumento del comercio intracomunitario de bienes. Laeliminación de las barreras existentes y la mejor aplicación de la legislación sobre el MercadoÚnico deberán incrementar la integración y mejorar los resultados del mercado.

• Servicios: prestación o establecimiento transfronterizos

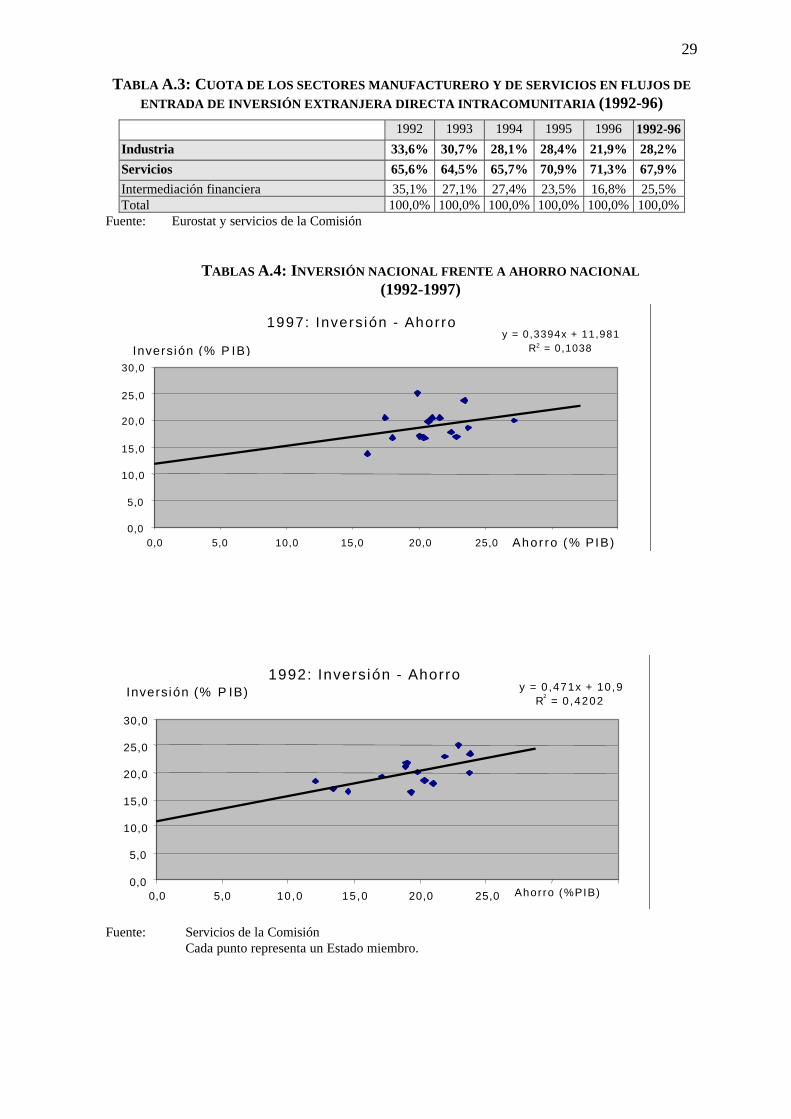

La intensidad de la competencia transfronteriza es mucho más difícil de evaluar en el sectorservicios. La información estadística disponible no permite extraer conclusionessignificativas, pero hasta ahora no hay pruebas de una mayor integración como resultado delcomercio transfronterizo de servicios (tabla A.2). Los servicios se prestan principalmenteestableciendo una presencia física real en otro Estado miembro, como demuestra elincremento de la inversión extranjera directa en servicios desde 1992 (tabla A.3). Noobstante, hay indicios de una mayor integración en el sector servicios, porque ha aumentadoconsiderablemente la cuota de servicios en los flujos de entrada de inversión extranjeradirecta intracomunitaria, del 64,5% en 1993 al 71,3% en 1996. Los servicios financieros hansido un objetivo tradicional de este tipo de inversión, pero su importancia relativa respecto ala actividad total de inversión extranjera directa ha disminuido al tiempo que nuevos sectores(como servicios a las empresas y comercio minorista) aumentan rápidamente su capacidad deatracción de inversión directa intracomunitaria.

• Movimientos de capitales e inversión extranjera directa

Los tres pilares de integración de los mercados de capitales son la prestación transfronterizade servicios financieros, la libre circulación de los flujos de capital y una moneda única.Diversos indicadores muestran la gradual aparición de un mercado de capitales integradodentro de la UE. Ello podría explicar la menor correlación entre ahorro nacional y planes deinversión. En 1997, la relación entre la inversión y el ahorro nacionales fue menor que en1992, lo que resulta coherente con unos mercados europeos de capitales cada vez másintegrados (tabla A.4).

Un elemento importante de los movimientos de capitales, la inversión extranjera directatransfronteriza, es también un excelente indicador de la integración del mercado, puesto quelas empresas pueden abastecer los mercados no nacionales estableciendose en dichosmercados, además de con intercambios comerciales. Existen indicadores claros de que losflujos de entrada de inversión extranjera directa han crecido con mucho más vigor que otrasoperaciones comparables (tabla A.5). Pese a las fluctuaciones, los flujos de entrada deinversión extranjera directa intracomunitaria han aumentado significativamente en cifrasabsolutas, pero no demasiado como porcentaje del PIB. El tamaño de cada Estado miembrotiende a determinar el volumen de entrada de la inversión extranjera directa. Según parece,algunos estados con mercados nacionales proporcionalmente pequeños (países del Benelux,Irlanda) sirven cada vez más de lugares de producción para la distribución por toda Europa,ya que la inversión extranjera directa intracomunitaria representa más del 3% de su PIB(tabla A.6). Los países del Benelux reciben en torno al 30% del total de dicha inversión.

7

• Libre circulación de los trabajadores2

Con la llegada del euro, es probable que la migración de trabajadores intracomunitariosreciba más atención, especialmente en los sectores donde la oferta de mano de obra esrelativamente rígida. Existe un nivel reducido (aunque en aumento) de migracióntransfronteriza que se refleja en el porcentaje de no nacionales en la población activa de laUE (tabla A.7). Esto se puede atribuir a distintos factores: barreras culturales y lingüísticas,situación laboral cada vez más parecida entre los Estados miembros y barreras normativas,reales o figuradas (como reconocimiento de títulos y cualificaciones profesionales, (tablaA.8), acceso al empleo público, seguridad social e impuestos). Todo ello explica el númerorelativamente escaso de desplazamientos a larga distancia de trabajadores de la UE encomparación con EE UU. Algunos datos sugieren que potentes factores de "empuje" o"atracción" (como escasez de personal cualificado o altas tasas de desempleo) puedendesencadenar aumentos en la circulación de trabajadores.

Se han lanzado diversas iniciativas para reducir las barreras a la circulación de lostrabajadores, especialmente los costes de búsqueda, y para mejorar la información disponiblesobre oportunidades laborales, entre las que se cuentan el Plan de acción para la librecirculación de los trabajadores3, la red EURES y la iniciativa ‘Los ciudadanos primero’(ahora llamada ‘Diálogo con los ciudadanos y las empresas’), que ya han comenzado afacilitar datos cualitativos sobre los obstáculos que persisten para la circulación, que serán degran utilidad para futuros informes.

B. Impacto de la integración en los resultados del mercado

Es difícil medir el impacto positivo que ejerce la creciente integración del mercado en losresultados y la eficacia de los mercados.4 Los únicos indicadores que facilitan algunainformadión de forma indirecta son la convergencia y las reducciones de precios endeterminados mercados debidas al Mercado Único y el nivel de reestructuración industrial,calculado mediante las fusiones y adquisiciones,.

• Convergencia y reducciones de precios

En principio, la reducción de los diferenciales de precios se puede atribuir (al menos en parte)al aumento de la competencia que, a su vez, debería mejorar los resultados del mercado. Laeliminación de las barreras geográficas de los mercados al comercio debería rebajar el poderdel mercado, reduciendo así el potencial de discriminación de precios en los mercadoscomunitarios. Por tanto, si no surgen nuevos comportamientos colusivos, el aumento de laintegración normalmente debería tener por efecto una mayor competenciade precios. Sinembargo, la convergencia de precios es un indicador muy general de la integración y delfuncionamiento del mercado.

La regla “Mercado Único, precio único” depende de, muchos factores como las diferenciasen los impuestos indirectos, fluctuaciones de tipos de cambio, preferencias nacionales pordistintos productos, diferencias en la estructura del mercado para el comercio minorista ymayorista, y costes de transporte. Se espera que la UEM contribuya a la convergencia de

2 El presente informe se limita a analizar la libre circulación de los trabajadores. El análisis de los problemasestructurales del mercado laboral se incorporará en el próximo informe de la Comisión sobre problemas y políticasestructurales.

3 COM (1997) 586 de 12 de noviembre de 1997. Se presentó en el marco de la Estrategia Europea para el Empleo.4 En los próximos informes se tendrán que elaborar mediciones más directas y fiables.

8

precios gracias al aumento de la transparencia que facilita su comparación. Aun así, losprecios de venta al público pueden variar hasta cierto punto incluso en economías plenamenteintegradas. La persistencia de grandes disparidades de precios (antes de impuestos) enmercados nacionales tradicionales puede servir como herramienta útil de control,especialmente en mercados de alto valor y reducido volumen.

Los diferenciales de precios para consumo final en la UE son mucho menores ahora que en1985 (tabla II), pero permanecieron estables entre 1993 y 1997, en torno al 16%5. Esto seexplica en parte por la mayor dispersión de precios en el consumo de las administracionespúblicas y de las inversiones en capital, lo que parece indicar la existencia de tasas depenetración de importaciones más reducidas para los sectores de contratación pública. Seobservan niveles de precios relativamente elevados en Suecia, Dinamarca (especialmente losbienes de consumo) y Alemania (consumo final de las administraciones públicas yconstrucción), mientras que los niveles de precios en los Estados miembros del sur y el ReinoUnido son relativamente bajos en general. Se espera que el aumento de la competenciaprovoque la reducción y la convergencia de los precios, dado que la mejora de productividadse trasladaría al consumidor en forma de reducción de precios (o de aumento de la diversidadde productos).

TABLA II: EVOLUCIÓN DE LA DISPERSIÓN DE PRECIOS EN LA UE (COEFICIENTE DE VARIACIÓN)

1985 1993 1996Consumo final privado 21,9% 15,9% 15,9%Consumo final de las administraciones públicas 25,4% 25,9% 27,2%Formación bruta de capital fijo 12,8% 14,5% 13,5%

Construcción 19,2% 23,6% 22,0%Maquinaria y equipo 9,1% 6,7% 7,7%

Producto Interior Bruto 20,1% 16,2% 16,3%Fuente: Eurostat/OCDE

Sin ponderar, incluidos los impuestos especiales y sobre el valor añadido

La Comisión prestará especial atención a estos cambios en futuros informes. En la actualidadhay alguna evidencia puntual en algunos sectores concretos donde la entrada de nuevosparticipantes y la eliminación de regulaciones excesivamente restrictivas han impuesto unacreciente presión sobre los márgenes precio-coste, garantizando así que las reducciones decostes se trasladen a los consumidores y usuarios. Este es el caso del sector servicios, comodemuestra la enorme reducción de las tarifas de telecomunicaciones y de transporte aéreo enrutas donde operan múltiples líneas aéreas (tabla A.9).

• Reestructuración industrial

Aunque indudablemente también responden a cambios debidos a la globalización, loscambios en la estructura del mercado como resultado de fusiones y adquisiciones, tambiénpueden anticipar cambios en el funcionamiento del mercado. Después de una relativa calmaentre 1991 y 1994, la ola de fusiones se reanudaró en 1994, alcanzando un nuevo pico en1997 con 7 065 fusiones y adquisiciones relativas a empresas de la UE (tabla A.10). Este

5 Estos resultados deben evaluarse en relación con determinados puntos de referencia, pues incluso en mercadosperfectamente integrados siguen existiendo diferenciales de precio geográficos. Mediante una comparación secalculó que el promedio de dispersión de precios en la UE era un 40% superior al de EE UU. En un subgrupo deartículos que se encuentran habitualmente en tiendas de alimentación, el grado de dispersión de precios en la UEsuperó en más del doble el de Estados Unidos.

9

período se caracterizó por un incremento de las fusiones transfronterizas, especialmente lasrelacionadas con empresas no comunitarias, que supusieron un 47% del total en 1996-1997(un 34% en 1991-1992) y por una menor importancia de las fusiones estrictamentenacionales. Proporcionalmente, las empresas de los Países Bajos, Suecia y el Reino Unidofueron las más activas a la hora de realizar absorciones, mientras que las de Grecia, España,Italia, Portugal y Alemania ejercieron una actividad significativamente menor (tabla A.11).

La reestructuración del sector servicios (en especial la distribución mayorista, la distribuciónminorista y la banca) es ahora tan intensa como en la industria. El sector bancario, muyinfluido por la llegada de la UEM, es un buen ejemplo de recientes tendencias comunes en laactividad de fusiones y adquisiciones: un menor número de operaciones aunque éstas sean demayor envergadura; porcentaje predominante, aunque en disminución, de operacionesnacionales; mayor número de operaciones relacionadas con empresas no comunitarias; y unaimportante tendencia hacia la integración horizontal, dado que las fusiones y adquisicionescombinan bancos con otros tipos de proveedores de servicios financieros que no son bancos(tabla A.12). No obstante, es difícil determinar en qué medida esta concentración mejora losresultados del mercado mediante la reestructuración y la racionalización industrial.

III. ESTRUCTURA NORMATIVA DEL MERCADO ÚNICO

A fin de mejorar la capacidad del Mercado Único de funcionar como amortiguador dechoques, la estructura normativa dentro de la cual funcionan los mercados de productos ycapitales debe tener unos objetivos claramente definidos y se debe revisar periódicamente suefectividad a la hora de alcanzarlos. Las normativas deben dar lugar a unos beneficios quejustifiquen su coste; deben ser claras, sencillas y prácticas para los usuarios; y deben aplicarseuniformemente en todos los Estados miembros para fomentar la integración y minimizar lasdistorsiones del mercado. A continuación se analizan aspectos clave de la estructuralegislativa del Mercado Único desde los puntos de vista de su eficacia y de sus posibilidadesde reforma.

A. Calidad del entorno normativo

El entorno normativo de la UE incluye legislación comunitaria y nacional. Aunque se hatrabajado considerablemente para reducir la legislación a nivel comunitario (véase el informe"Legislar mejor"6), no se puede decir lo mismo de los Estados miembros. Un estudioempresarial efectuado recientemente7 mostró que el principal obstáculo para hacer negociosen el Mercado Unico surgía del continuo deseo de los Estados miembros de conservar un"marco de referencia" nacional o regional para la legislación sobre productos. La aplicaciónde la Directiva 98/34 (que consolida el procedimiento 83/189)8 ha demostrado que el nivel denormativa nacional no da ninguna muestra de disminución. Aunque esto puede reflejar, enparte, ciertas debilidades por parte de la UE (como en los productos de construcción) opresiones para incrementar la calidad de los productos nacionales (como en los productosalimenticios), el nivel de normas nacionales superó con mucho, en número, volumen ycomplejidad, las medidas adoptadas a escala comunitaria.

6 Legislar mejor 1998 – una responsabilidad que debe compartirse, COM (1998) 715 final7 Dentro del Cuadro de indicadores del Mercado Único, SEC (1998) 1889 – Octubre8 Según la Directiva 98/34 (anteriormente Dir. 83/189), la Comisión y los Estados miembros tienen un período

mínimo de tres meses para hacer comentarios o plantear objeciones. El objetivo es garantizar que el texto finalmenteaprobado sea coherente con las obligaciones del Mercado Único.

10

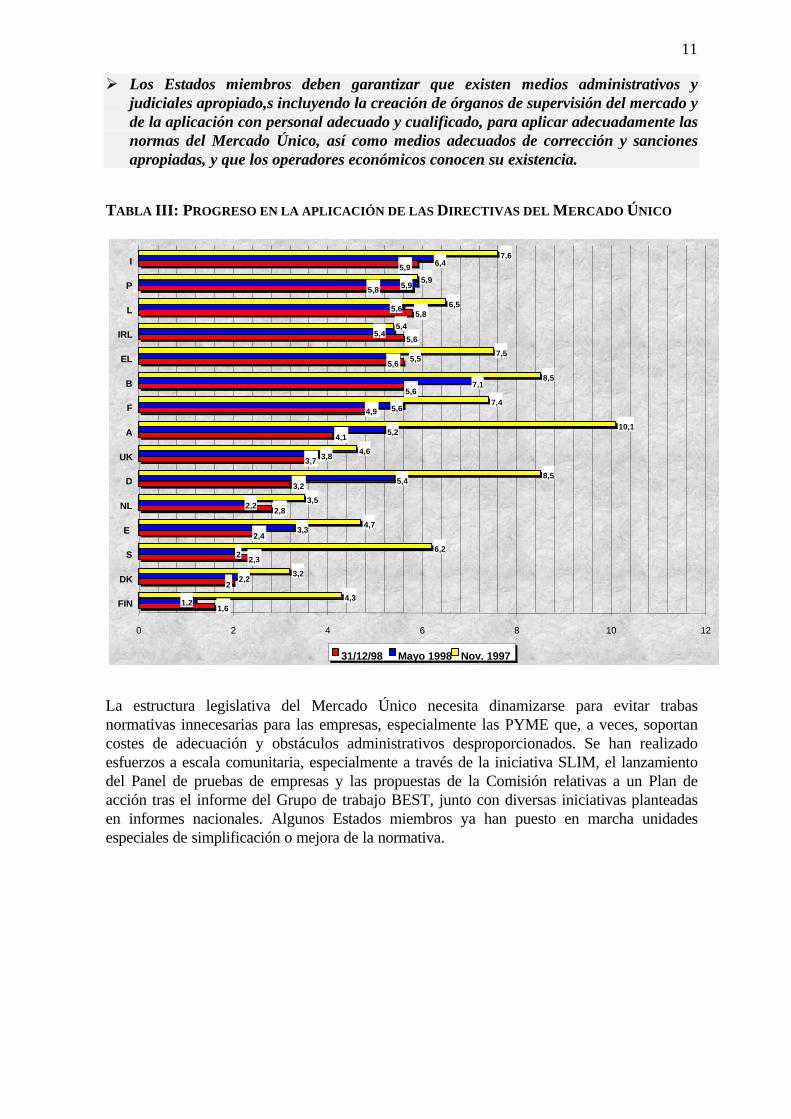

Ø Los Estados miembros necesitan instaurar programas coherentes y transparentes paragarantizar que la legislación nacional cree un entorno competitivo en los mercadosque sea plenamente compatible con las políticas comunitarias de competencia ycomercio, al tiempo que protege adecuadamente el interés público. Asimismo, losEstados miembros necesitan elaborar mecanismos para evaluar el impacto en elMercado Único de las normativas nacionales para evitar cualquier posible amenaza ala integración del mercado.

La gran mayoría de las normas comunitarias exige su transposición a la legislación nacional.Aunque los primeros Estados miembros en aplicarlas pueden beneficiarse de las ventajas queofrecen antes que otros países comunitarios9, solamente se pueden alcanzar todos losbeneficios de la apertura y liberalización del mercado si la totalidad de la legislacióncomunitaria se aplica de manera completa y eficaz en todos los Estados miembros. Unacondición necesaria, pero no suficiente, es que lleve a cabo puntualmente la transposición detodas las Directivas en leyes nacionales. Pese a los importantes avances logrados en el marcodel Plan de acción para el Mercado Único10, el porcentaje de Directivas que esperan latransposición en un Estado miembro, como mínimo (el factor de fragmentación) continúa alinaceptable nivel del 13,9%.11.

Ø Todos los Estados miembros, en especial los que según el gráfico anterior hanprogresado menos, deben comprometerse a eliminar este déficit de transposición, porejemplo, haciendo un mejor uso de los calendarios de transposición a la hora deplanificar los procedimientos nacionales, incluso cuando haya terminado el Plan deacción.

La aplicación uniforme de las normas del Mercado Único también es crucial para crearconfianza. Se han recibido muchas quejas por un exceso de celo en la aplicación de lasnormas nacionales por parte de los poderes públicos y por la falta de conocimiento queexhiben dichos poderes públicos sobre las normas aplicables como principales fuentes deobstáculos. El aumento de procedimientos por incumplimiento iniciados por la Comisión enrelación con presuntos casos de no aplicación de las normas del Mercado Único corroboraesta percepción12. Las empresas también consideran que la ausencia de mecanismos eficacespara resolver estos problemas desincentiva las actividades transfronterizas: al enfrentarse coninconvenientes para hacer negocios en el Mercado Único, dos tercios de las empresas (67%)no emprendieron ninguna acción para superarlo13.

9 Un reciente estudio (Anders N. Hoffman, The gains from Partial Completion of the Single Market, Ministerio danésde Empresa e Industria, documento de trabajo n° 3/98, mayo 1998) mostró que Dinamarca, pionera en la aplicaciónde la legislación sobre el Mercado Único, disfrutaba ceteris paribus de unos ingresos adicionales de 220 millones dedólares anuales únicamente debido a la aplicación más uniforme de las Directivas de la UE. La mayoría de losEstados miembros han alcanzado los beneficios de una rápida liberalización, como demostraba hace poco la decisiónde casi todos los Estados miembros de ir más allá de lo exigido en la Directiva sobre electricidad en cuanto aapertura del mercado (26%): se espera que más del 64% de la demanda de electricidad en la UE esté abierta a lalibre competencia en febrero.

10 CSE(97)1 final, 4 de junio de 199711 De 1 389 directivas, 193 todavía esperan ser trasladadas en un Estado miembro, como mínimo. No obstante, se ha

progresado mucho, puesto que el factor de fragmentación era del 35% en junio de 1997.12 Este tipo de problemas de aplicación parecen concentrarse en algunos Estados miembros (5 Estados miembros

abarcan en torno al 65% de los procedimientos). Véase la tabla B.1 del Anexo.13 Este estudio fue realizado en el marco de la última edición del Cuadro de indicadores del Mercado Único (nov.

1998).

11

Ø Los Estados miembros deben garantizar que existen medios administrativos yjudiciales apropiado,s incluyendo la creación de órganos de supervisión del mercado yde la aplicación con personal adecuado y cualificado, para aplicar adecuadamente lasnormas del Mercado Único, así como medios adecuados de corrección y sancionesapropiadas, y que los operadores económicos conocen su existencia.

TABLA III: PROGRESO EN LA APLICACIÓN DE LAS DIRECTIVAS DEL MERCADO ÚNICO

1,6

2,8

3,2

4,1

5,6

2,2

5,4

3,8

5,2

4,3

3,2

6,2

4,7

3,5

8,5

4,6

10,1

7,4

8,5

7,5

6,5

7,6

3,7

4,9

5,8

5,8

5,9

5,6

2,3

2

5,6

2,4

5,6

2

5,6

6,4

2,2

5,4

7,1

5,5

1,2

3,3

5,9

5,4

5,9

0 2 4 6 8 10 12

FIN

DK

S

E

NL

D

UK

A

F

B

EL

IRL

L

P

I

31/12/98 Mayo 1998 Nov. 1997

La estructura legislativa del Mercado Único necesita dinamizarse para evitar trabasnormativas innecesarias para las empresas, especialmente las PYME que, a veces, soportancostes de adecuación y obstáculos administrativos desproporcionados. Se han realizadoesfuerzos a escala comunitaria, especialmente a través de la iniciativa SLIM, el lanzamientodel Panel de pruebas de empresas y las propuestas de la Comisión relativas a un Plan deacción tras el informe del Grupo de trabajo BEST, junto con diversas iniciativas planteadasen informes nacionales. Algunos Estados miembros ya han puesto en marcha unidadesespeciales de simplificación o mejora de la normativa.

12

Ø Se necesita una estructura legislativa más sencilla y de mejor calidad, que seconseguirá con las siguientes acciones:

– Revisión de las normas existentes de manera más sistemática para garantizar quesiguen satisfaciendo sus objetivos de manera eficaz. Por ejemplo, los Estadosmiembros podrían aplicar la metodología SLIM a la normativa nacional.

– Integración de la evaluación del impacto normativo en el desarrollo de nuevasleyes nacionales.

– Desarrollo de un enfoque sistemático de la reforma normativa a todos los nivelesgubernamentales, especialmente fomentando la creación de unidades centrales desimplificación y mejora de la normativa.

– Aplicación de las recomendaciones pertinentes del Plan de Acción según elinforme BEST14.

B. Eliminación de obstáculos al comercio de bienes

• Eliminación de barreras técnicas al comercio

La infraestructura legislativa y técnica del Mercado Único de bienes está creada en su mayorparte y ha demostrado que es un medio eficaz de integración de los mercados de productos.Sin embargo, persisten, como motivos de preocupación, la idea de que se tarda demasiadotiempo en elaborar normas europeas y el posible efecto de fragmentación del mercadoejercido por las marcas de conformidad nacionales.

a) Reconocimiento mutuo

Los operadores económicos siguen preocupados por la diversidad de requisitos deconformidad: el 41% de las empresas se quejaron por los costes adicionales de compatibilizarlos productos o servicios con las diversas especificaciones nacionales y el 34% consideraronque los procedimientos no habituales de ensayo, certificación y homologación constituyenbarreras para las operaciones transfronterizas15. A fin de responder a estos problemas yaportar mayor seguridad jurídica, la Comisión está preparando una Comunicación paramejorar la efectividad práctica del principio de reconocimiento mutuo16.

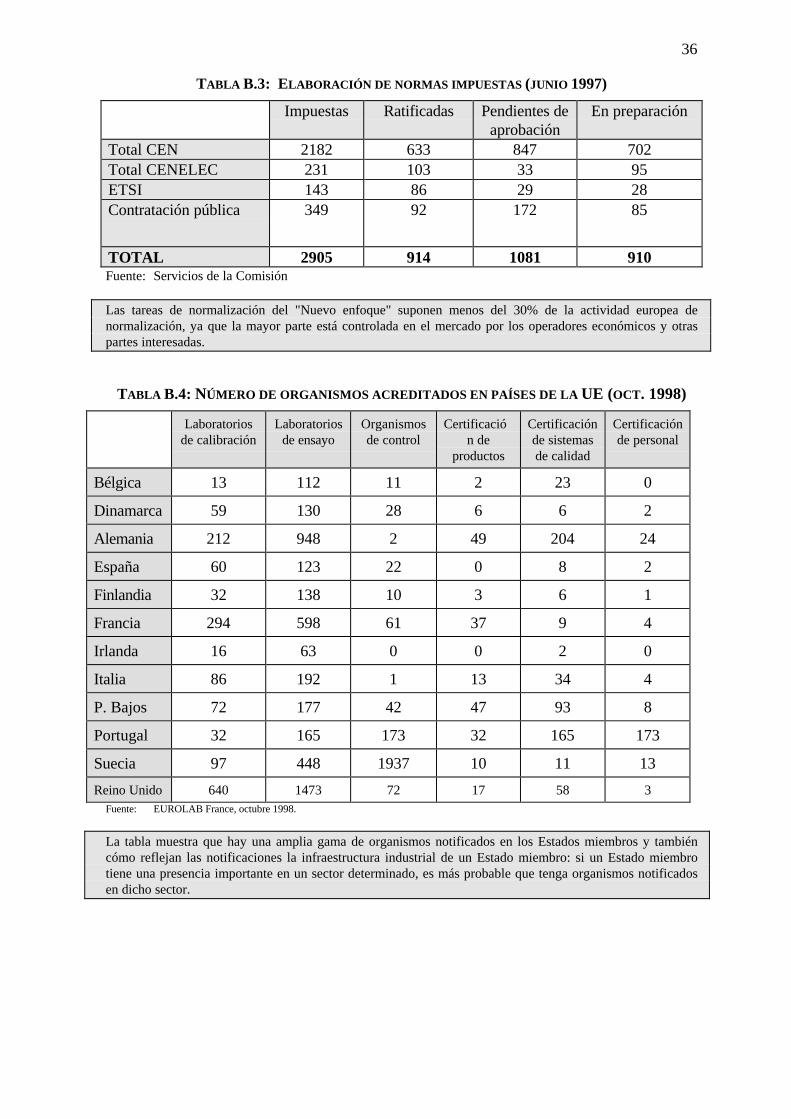

b) El Nuevo enfoque

Bajo el Nuevo enfoque de la armonización técnica17 se han conseguido progresos con lasprincipales normas vigentes en diversos sectores (con la excepción de los productos deconstrucción) y otras normas en fase de definición (tablas B.2 y B.3). Ciertas empresas yEstados miembros han expresado su preocupación por el hecho de que no se estánelaborando normas a tiempo de satisfacer las nuevas necesidades. La Comisión ha invitado alos organismos europeos de normalización a que elaboren medidas concretas para aumentarla eficacia y la presidencia alemana organizará una importante conferencia para analizar elfuturo de la normalización europea.

14 COM(98) 550 de 30.09.9815 Cf. nota 13.16 Esta Comunicación también tratará los aspectos relativos al principio de reconocimiento mutuo en el área de

servicios.17 Este Nuevo enfoque establece que la legislación comunitaria se limita a plantear los requisitos que son esenciales

para la protección del interés público y establece que las soluciones técnicas detalladas son elaboradas acontinuación por los organismos de normalización.

13

Cuando se necesita una evaluación de la conformidad, ésta es efectuada por organismos deensayo y certificación (“organismos notificados”), que pueden competir entre ellos (tablaB.4). La credibilidad del sistema depende de la competencia de dichos organismos. Laacreditación es una manera de garantizarla. La Cooperación Europea de Acreditación18 haelaborado acuerdos de reconocimiento mutuo basados en la evaluación entre iguales, creandoasí una mayor confianza en los organismos de ensayo y certificación de toda la UE.

c) Normalización europea

La normalización europea, aunque voluntaria, es por sí misma un motor de la integración.Los avances en este ámbito refuerzan la posición de la UE a la hora de negociar normas enlos mercados internacionales. No disponer de normas acordadas dentro de la UE puedereducir a Europa a la función de aceptar las normas de otros. Las tareas de normalización delNuevo enfoque suponen menos del 30% de la actividad europea de normalización, ya que lamayor parte está controlada en el mercado por los operadores económicos y otras partesinteresadas. El grado en que las actividades de normalización se han trasladado al niveleuropeo da una idea de la integración de los mercados de productos, tanto en términos decomercio como de cooperación económica. En la actualidad, la elaboración de normasnacionales casi ha desaparecido y en torno al 90% de las normas elaboradas corresponde alnivel comunitario (tabla B.5 relativa a las actividades de organismos nacionales denormalización no gubernamentales).

Ø La Comisión, los Estados miembros, la industria y los organismos de normalizacióndeben tener un estrecho compromiso para incrementar la eficacia de los instrumentosdestinados en la actualidad a abordar las barreras técnicas al comercio y a fomentarla aparición de un entorno técnico común en los próximos años. Se debe hacerespecial hincapié en los siguientes aspectos:

• La mayor eficacia y la efectividad del principio de reconocimiento mutuo: fomentar elreconocimiento mutuo de certificados y ensayos, así como facilitar mejor informaciónpor parte de las autoridades locales y nacionales pertinentes son componentesesenciales de una política de normalización. Esto será objeto de una comunicación dela Comisión. Los Estados miembros deben revisar continuamente si los costes ybeneficios de los procedimientos de la evaluación de conformidad son compatibles conlos intereses sociales y la evaluación científica del riesgo.

• La elaboración de normas europeas cuya eficacia se debe incrementar concentrándoseen áreas prioritarias y agilizando los procedimientos internos de los organismos denormalización.

• Otras distorsiones en el comercio de bienes

18 Hasta ahora, los acuerdos de reconocimiento mutuo de la Cooperación Europea de Acreditación (EA) han sidofirmados por la mayoría de los países para calibración y ensayo (Grecia y Luxemburgo son los únicos países que nohan ratificado estos acuerdos) mientras que para la certificación quedan cuatro Estados miembros sin firmar elacuerdo (Grecia, Luxemburgo, Austria y Portugal).

14

El éxito del programa del Mercado Único a la hora de desmantelar las barreras másimportantes para el comercio hace que otras diferencias (especialmente en el entornofinanciero y normativo) ejerzan una influencia relativamente mayor sobre las condicionescomerciales. También podrían dar lugar a un mercado paralelo. En algunos casos, el mercadoparalelo se puede considerar como un mecanismo corrector que exige la disciplina de losproveedores. No obstante, en otros casos el mercado paralelo puede ser simplemente unsíntoma de distorsiones políticas. En este sentido, la atención se centra en dos mercados deproductos:

a) Vehículos de motor

Hay indicios de convergencia de precios durante los últimos ejercicios según los datos sobreprecios de automóviles recogidos por la Comisión. Sin embargo, tras una importantereducción en la dispersión de precios entre mayo de 1995 y noviembre de 1996, el grado deconvergencia fue escaso entre noviembre de 1996 y noviembre de 1998 (tabla B.6).

La introducción del “sistema de homologación CEE de tipo de vehículo completo” y elacuerdo sobre exportación de automóviles firmado entre la UE y Japón19 (que estipula laprogresiva liberalización de los mercados comunitarios, previamente restringidos) han sidoimportantes aportaciones para el funcionamiento del Mercado Único en el sector de laautomoción. Estos avances estuvieron unidos a considerables progresos en la armonizaciónde las exigencias de seguridad y medioambientales.

No obstante, las diferencias en los sistemas tributarios que se basan en distintos criteriostécnicos han obligado a los fabricantes a aplicar especificaciones distintas para un mismomodelo, o bien han sido un factor determinante de la aplicación de diferentes precios deventa. Aún persisten grandes diferencias tributarias (por ejemplo, los impuestos a la comprade vehículos varían desde niveles relativamente reducidos en Alemania o Suecia hasta tasasde casi el 200% en Dinamarca – tabla B.7). Además, dado que la tributación se utiliza cadavez más para alcanzar objetivos nacionales y comunitarios legítimos, como la reducción deltráfico en carretera o de las emisiones de vehículos, debemos asegurarnos de que laconsecución de tales objetivos no incremente la distorsión del mercado.

Ø Fomentar una estructura comunitaria que permita un sistema de tributación devehículos más uniforme y coordinado es esencial para lograr mayor eficacia en elfuncionamiento del Mercado Único en este sector.

b) Productos farmacéuticos

El marco legislativo que abarca el desarrollo, ensayo, aprobación, producción ycomercialización de los productos farmacéuticos y la centralización de la evaluación denuevos productos en la Agencia Europea para la Evaluación de Medicamentos (EMEA)agiliza el acceso al Mercado Único. La legislación sobre la propiedad intelectual ofrecetiempo suficiente para desarrollar productos farmacéuticos ampliando la exclusividad de lapatente en el mercado por un período más largo de lo habitual.

No obstante, la enorme diversidad en la regulación de los productos farmacéuticos en lossistemas sanitarios nacionales y la confianza de los Estados miembros en los controles deprecios pueden crear problemas a nivel comunitario. Cuando la regulación de precios

19 Cuyo período de validez termina a finales de 1999.

15

provoca grandes divergencias de precios, es posible que el mercado paralelo beneficie a losconsumidores incrementando la competencia en los precios, pero también crea ineficienciasdinámicas ya que los beneficios financieros corresponden, en su mayor parte, al comercianteque realiza el comercio paralelo en lugar de al sistema sanitario, al paciente o a la empresaque elabora el producto.

Ø La Comisión ya ha identificado20 diversas opciones, incluyendo la de una más ampliautilización de los mecanismos del mercado, que podrían satisfacer los objetivos deregulación y aumentar la competencia, en el contexto de los sistemas sanitariosnacionales. Los mecanismos normales del mercado se podrían introducir en lossegmentos de mercado donde se pudiera conseguir este objetivo sin comprometer elacceso a los medicamentos a un coste asequible para los pacientes, ni la capacidad delos Estados miembros de alcanzar sus objetivos de gasto público.

C. Mejora de los resultados del sector servicios

La integración del mercado en numerosos sectores de servicios va con retraso respecto a laintegración observada en el comercio de productos: esto refleja, en gran parte, lascaracterísticas esenciales de los servicios, que todavía se consideran menos comercializablesque los productos y que necesitan la proximidad física del cliente. Por tanto, los proveedoresde servicios que desean expandir sus mercados con frecuencia deben hacerlo ampliando sured de establecimientos, por lo que la internacionalización de los mercados de servicios se habasado primordialmente en el establecimiento de sucursales y filiales. Nuestro enfoque hasido facilitar el establecimiento transfronterizo de las empresas sin necesidad de constituirnuevas entidades jurídicas.

La revolución de la información modificará cada vez más los negocios y la economía de losmercados de servicios21. Ahora se puede responder a las necesidades de los consumidorescon igual eficacia a través de las redes informáticas, especialmente en lo relativo a lasnecesidades de información de los consumidores (por ejemplo, asesoramiento financiero).Las barreras a la entrada y los costes del comercio electrónico son reducidos22, por lo que esprobable que la competencia aumente significativamente en la mayoría de los segmentos delsector de distribución y actividades derivadas. No obstante, la aparición de estos nuevosmedios técnicos hace entrar en juego otras cuestiones jurídicas y jurisdiccionales, incluyendola necesidad de un sistema impositivo justo y neutral, en especial en lo relativo a losimpuestos indirectos. Dado que los consumidores no siempre saben evaluar las implicacionesy riesgos de la operación, es natural que las autoridades normativas hayan puesto el énfasisen la protección del consumidor, elaborando disposiciones que difieren entre los Estadosmiembros, a veces a costa de un funcionamiento eficaz del Mercado Único.

20 Comunicación sobre el Mercado Único de productos farmacéuticos, COM (98) 58821 Cf. “Seguimiento del Libro Verde sobre las comunicaciones comerciales en el mercado interior”, COM (98) 121

final, e “Iniciativa europea de comercio electrónico”, COM(97) 157 final.22 Sin embargo, aunque la información se pueda facilitar electrónicamente de manera barata y eficaz, hay que

reconocer que las tradiciones de los clientes y la reputación pueden ser barreras más duraderas para la entrada.

16

Ø El comercio electrónico fomentará el comercio, mejorará la cohesión, estimulará lainnovación y la iniciativa empresarial y creará empleo sostenible, especialmente enlas PYME. Por tanto, es crucial que se garantice la rápida adopción de la propuestade directiva por la que se establece una estructura jurídica uniforme para eldesarrollo del comercio electrónico. Esto sería una gran aportación al desarrollo deun mercado paneuropeo de los servicios que se puedan prestar por medioselectrónicos. Los Estados miembros necesitan definir y aplicar rápidamente unprograma de medidas destinadas precisamente a eliminar cualquier restricción quesea incompatible con la creación de un mercado de servicios paneuropeo. Paraaumentar la confianza del consumidor en las ventajas de estos programas dereformas normativas, se debería garantizar un nivel adecuado de atención al cliente yde gestión de sus reclamaciones.

a) Servicios financieros a particulares

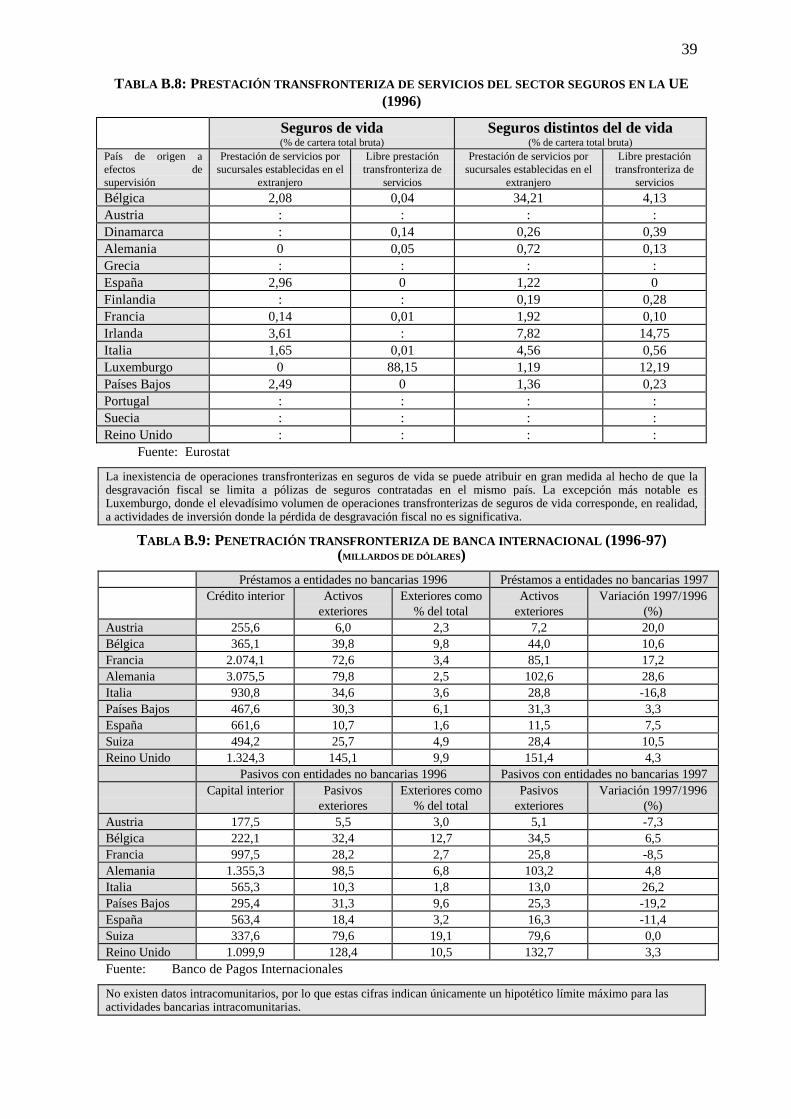

La situación de los servicios financieros a particulares es un buen ejemplo de estascuestiones. Tradicionalmente, las autoridades nacionales han exigido obligaciones deinformación y han impuesto condiciones muy detalladas sobre la manera en que losproveedores de servicios financieros pueden comercializar, negociar y celebrar contratos conlos consumidores. Aunque esta imposición está motivada por el deseo de proteger losintereses de los consumidores (y en algunas áreas, como los seguros, estas obligacionespueden incluso estar autorizadas específicamente por directivas), a veces puede crearobstáculos desproporcionados a la venta transfronteriza de servicios financieros. Laaplicación general de las reglas locales de protección al consumidor parece injustificable en elcaso de consumidores que actúen en calidad de profesionales. Las divergencias fiscalescomplican aún más el panorama (como en el caso de las pensiones complementarias o losseguros de vida en los que el pago de cuotas de una póliza contratada en otro Estadomiembro no sea necesariamente deducible del impuesto sobre la renta en el país deresidencia).

En el sector seguros, esta combinación de obstáculos jurídicos y fiscales sirve parafragmentar el Mercado Único de seguros de vida y de no vida (tabla B.8). En el sectorbancario, los préstamos transfronterizos no efectuados a bancos alcanzaron un promedio del4,6% en 1996 (tabla B.9).23

Ø La Comisión ha presentado un análisis detallado de la amplitud y la naturaleza de losobstáculos para un mercado integrado de los servicios financieros a particulares24. Enel contexto del Grupo sobre Servicios Financieros, recientemente instituido, losEstados miembros y la Comisión examinarán formas pragmáticas de facilitar a losconsumidores el acceso a servicios financieros competitivos a escala comunitaria, altiempo que se mantienen elevados niveles de protección de os consumidores. Lasorientaciones concretas para favorecer estos objetivos (por ejemplo, la creación deredes de defensores del consumidor para acelerar la resolución extrajudicial delitigios transfronterizos) serán una parte importante de un informe que se presentaráal Consejo Europeo de Colonia.

23 La importante cuota de operaciones transfronterizas en algunos países (B, UK) refleja probablemente lascondiciones de préstamo en el mercado de origen y una actitud más agresiva hacia el hecho de hacer negocios en elextranjero y sugiere que la banca transfronteriza es una posibilidad comercial del mercado único.

24 Servicios financieros: Establecimiento de un marco de actuación, (COM(1998)625, 28.10.98

17

b) Mercados integrados de valores y productos derivados:

Actualmente hay 33 mercados regulados (de valores o productos derivados) en la UE,vigilados por 18 órganos de supervisión distintos. No obstante, las barreras técnicas yjurídicas restantes impiden la equiparación de los precios de la renta variable en los distintosmercados nacionales. Este grado de fragmentación de los mercados de valores tambiénconlleva elevados costes dinámicos (el subdesarrollo de algunas técnicas de financiación, losbajos niveles de capitalización de los mercados de valores de la UE25 y las dificultades a quese enfrentan las empresas individuales, innovadoras y en rápido crecimiento para acceder auna financiación flexible y competitiva). Estas deficiencias tienen graves consecuencias. Unadependencia exclusiva del recurso a la deuda como forma de financiación26 puede provocarun endeudamiento excesivo (un estudio reciente mostró que sólo el 10% de las pequeñas ymedianas empresas europeas se financiaban mediante la emisión de acciones) y restringir elcrecimiento de los mercados de capital-riesgo europeos para pequeñas empresas cotizadas enbolsa27 y frenar el desarrollo de mercados bursátiles especiales para aquellas PYME quedesean a bolsa (aunque en este caso, la situación está cambiando con mayor rapidez).Asimismo se acentúa la tendencia de eludir las restricciones de financiación en existentes enEuropa recaudando capital en mercados internacionales, especialmente de EE UU28.

La aparición de una moneda única y de un solo mercado de deuda pública reforzará eldesarrollo de mercados integrados de valores y renta variable, ya que las empresas desearáncotizarse en los mercados que ofrezcan las condiciones más competitivas. Los propiosmercados están alerta ante estos cambios y buscan acomodarse a estas exigencias29. Lalegislación comunitaria existente encaminada a permitir a los proveedores de servicios deinversión que realicen intercambios comerciales entre distintos mercados de valores y apermitir la cotización en mercados de países con los que se mantienen relaciones comerciales,se ve dificultada por las normativas que regulan las transacciones, las prácticas de control, losrequisitos de información y de dirección de las empresas. CEl resultado de todo ello es quelas empresas tienen muchas dificultades para conseguir financiación mediante la emisión deacciones a escala paneuropea.

La financiación mediante la emisión de acciones sufre el impedimento de las restricciones a lainversión. En algunos Estados miembros, los inversores institucionales (por ejemplo, lascompañías aseguradoras y los fondos de pensiones) tienen estrictamente limitada la cantidad

25 La capitalización del mercado de valores italiano es del 23% del PIB, el alemán del 32% y el francés del 41%. ElReino Unido (163%) y los Países Bajos (130%) son los únicos países comunitarios con niveles de capitalización delmercado de valores similares a EE UU lo que refleja, en parte, sus diferencias en cuanto a cultura y tradicionesnacionales.

26 La confianza en la financiación de la deuda en relación con el endeudamiento empresarial alcanza niveles del 80%en Italia y llega a superar el 70% en España, Francia y Alemania (en comparación con el 20% en EE UU).

27 Los fondos de capital-riesgo de EE UU movilizan más de cuatro veces el nivel de financiación para nuevas empresasobtenido por sus equivalentes de la UE: 3 471 millones de euros frente a 818 millones de euros en 1996 (y la mayorparte en UK y NL). Además, los fondos de capital-riesgo de EE UU tienen más éxito a la hora de canalizar estainversión hacia empresas de alta tecnología en sus comienzos.

28 El número de empresas europeas cotizadas en la bolsa de Nueva York y en NASDAQ se ha multiplicado casi porcinco desde 1990 (250 empresas en 1998 con una capitalización acumulada de 300 millardos de dólares).

29 Lo demuestran los recientes esfuerzos encabezados por Londres y Frankfurt para allanar el camino y facilitar elacceso a sus respectivos mercados de valores.

18

de valores privados en los que pueden invertir y se ven obligados de facto, a invertirmasivamente en bonos del estado a pesar de que su rendimiento es tradicionalmente menor30.

Ø Como respuesta del Consejo al Marco de actuación de la Comisión, se necesitafomentar la creación de una plataforma integrada que permitirá las transacciones devalores a nivel comunitario sobre la base de una única cotización (si se deseaaprovechar todas las ventajas de la moneda única). Siempre que las fuerzas delmercado controlen el cambio, existe margen para la actuación coordinada a nivelcomunitario para eliminar los estrangulamientos técnicos y los obstáculos jurídicosque aun existen. Una colaboración más estrecha entre los órganos de supervisión, queya se está poniendo en marcha, cobrará cada vez más importancia.

Ø La Comisión elaborará una declaración de las actuaciones prioritarias paracompletar un mercado financiero único colaborando plenamente con el Grupo sobreServicios Financieros y responderá a la petición del Consejo Europeo de presentar uninforme ante el Consejo Europeo de Colonia. Paralelamente, continuarán los trabajosen diversos frentes. Por ejemplo, la Comisión elaborará una Comunicación conpropuestas para una estructura prudente que permitirá a los fondos de pensionesaprovechar plenamente la zona euro y garantizar la adecuada protección de losderechos de los futuros pensionistas.

Ø Los Estados miembros también tienen que tomar las medidasnecesarias para aplicarsin demoras las disposiciones del plan de acción sobre capital-riesgo31.

D. Competencia y liberalización en áreas clave

• Garantizar la libre competencia

La eliminación de barreras no arancelarias no garantiza por sí misma que la integracióneconómica aumente la eficacia. Los Estados miembros, productores, distribuidores yconsumidores deben adaptarse a las nuevas condiciones del mercado en lugar de iniciarprácticas destinadas a contrarrestar los efectos de las medidas del Mercado Único.

a) Integración vertical/horizontal

La producción de bienes y servicios debe ir acompañada de un sistema de distribucióncompetitivo para que los consumidores se beneficien de precios de mercado competitivos.Los acuerdos entre productores y distribuidores del sector manufacturero también puedenservir para conservar la segmentación del mercado, excluyendo a los nuevos participantes.En relación con los vehículos de motor, su distribución y servicio de venta y de posventaestán regulados por una exención conjunta32 según la cual no se pueden limitar lasimportaciones paralelas. No obstante, la Comisión ha tenido que responder a numerosasquejas sobre obstáculos a la compra de automóviles, en especial en Finlandia, Dinamarca ylos Países Bajos33. En estos países, los proveedores con frecuencia se negaron a vender a no

30 Por ejemplo, las compañías aseguradoras y los fondos de pensión alemanes («Pensionskassen») solamente puedentener un 30% de su cartera de inversión en renta variable. Los estudios muestran que, durante el período entre 1983y 1997, en Alemania, el rendimiento de la renta variable ha superado al de los bonos en un 6,86 % (fuente: PragmaConsulting).

31 El capital de riesgo: clave de la creación de empleo en la Unión Europea, SEC 98 (552), 31.03.9832 Reglamento 1475/9533 XXVII Informe sobre política de competencia (1997), SEC(1998) 636 final de 15.04.98.

19

residentes o impusieron un suplemento en el precio, especialmente en el caso de residentesdel Reino Unido, que deseaban adquirir en el extranjero automóviles con volante a laderecha. Otras reclamaciones estaban relacionadas con la rescisión de contratos deproveedores, especialmente en Alemania. Es necesario examinar si el Reglamento se respetaen la práctica.

b) Intervención del Estado

El proceso de liberalización ha ido acompañado de cambios en los patrones de intervencióndel Estado, tanto mediante ayudas de Estado como por parte de empresas públicas. Lasprivatizaciones tuvieron lugar especialmente en los sectores que aún estaban blindados a lacompetencia a principios de los noventa y que fueron liberalizados con posterioridad.También está cambiando la intervención directa del Estado en la banca, ya sea medianteparticipación, avales crediticios o ayudas estatales. Los bancos que son propiedad del Estado,o que reciben importantes ayudas oficiales (como por ejemplo los bancos mutualistas ocooperativos) han tenido tradicionalmente un papel muy significativo en Francia, Italia,Alemania y España, entre otros. No obstante, la participación estatal directa en los bancos seha reducido en varios países como Austria, Bélgica, Francia, Italia y Portugal.

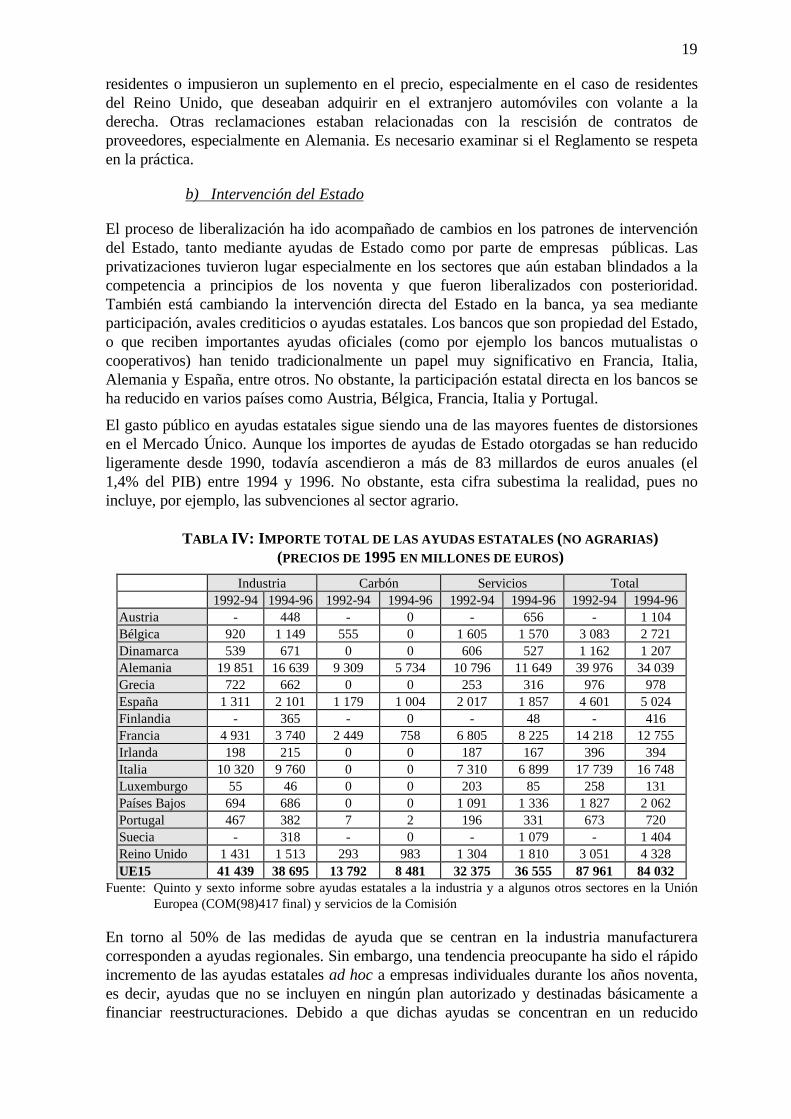

El gasto público en ayudas estatales sigue siendo una de las mayores fuentes de distorsionesen el Mercado Único. Aunque los importes de ayudas de Estado otorgadas se han reducidoligeramente desde 1990, todavía ascendieron a más de 83 millardos de euros anuales (el1,4% del PIB) entre 1994 y 1996. No obstante, esta cifra subestima la realidad, pues noincluye, por ejemplo, las subvenciones al sector agrario.

TABLA IV: IMPORTE TOTAL DE LAS AYUDAS ESTATALES (NO AGRARIAS)(PRECIOS DE 1995 EN MILLONES DE EUROS)

Industria Carbón Servicios Total1992-94 1994-96 1992-94 1994-96 1992-94 1994-96 1992-94 1994-96

Austria - 448 - 0 - 656 - 1 104Bélgica 920 1 149 555 0 1 605 1 570 3 083 2 721Dinamarca 539 671 0 0 606 527 1 162 1 207Alemania 19 851 16 639 9 309 5 734 10 796 11 649 39 976 34 039Grecia 722 662 0 0 253 316 976 978España 1 311 2 101 1 179 1 004 2 017 1 857 4 601 5 024Finlandia - 365 - 0 - 48 - 416Francia 4 931 3 740 2 449 758 6 805 8 225 14 218 12 755Irlanda 198 215 0 0 187 167 396 394Italia 10 320 9 760 0 0 7 310 6 899 17 739 16 748Luxemburgo 55 46 0 0 203 85 258 131Países Bajos 694 686 0 0 1 091 1 336 1 827 2 062Portugal 467 382 7 2 196 331 673 720Suecia - 318 - 0 - 1 079 - 1 404Reino Unido 1 431 1 513 293 983 1 304 1 810 3 051 4 328UE15 41 439 38 695 13 792 8 481 32 375 36 555 87 961 84 032

Fuente: Quinto y sexto informe sobre ayudas estatales a la industria y a algunos otros sectores en la UniónEuropea (COM(98)417 final) y servicios de la Comisión

En torno al 50% de las medidas de ayuda que se centran en la industria manufactureracorresponden a ayudas regionales. Sin embargo, una tendencia preocupante ha sido el rápidoincremento de las ayudas estatales ad hoc a empresas individuales durante los años noventa,es decir, ayudas que no se incluyen en ningún plan autorizado y destinadas básicamente afinanciar reestructuraciones. Debido a que dichas ayudas se concentran en un reducido

20

número de empresas que, con frecuencia, operan en oligopolios, suponen un grave riesgo dedistorsión de la competencia. Por ejemplo, en los servicios financieros, las ayudas estatales sehan concentrado en un Estado miembro, Francia; en el sector del carbón, cuatro Estadosmiembros otorgaron ayudas estatales; y en el sector de transporte aéreo, las ayudas estatalesse duplicaron desde un promedio anual de 660 millones de euros en el periodo 1992-94 hasta1 370 millones de euros en 1994-96. Debemos vigilar con atención el respeto del enfoque"one stop last stop" a las ayudas de transporte aéreo durante el período 94-96, para evitardistorsiones futuras de la competencia.

Ø La Comisión continuará especialmente alerta en relación con la aplicación estricta yrigurosa de la política de competencia. Los Estados miembros deberán analizar elnivel y la adecuación de la intervención pública en las actividades de mercado,fijándose objetivos precisos y un calendario para la reducción de los presupuestosgenerales destinados a ayudas. Asimismo, los Estados miembros deberían modificarla estructura de las ayudas estatales restantes para pasar de ayudas ad hoc ysectoriales a ayudas destinadas a objetivos de interés común.

• Liberalización del sector de servicios públicos

El nivel de liberalización de los servicios públicos varía significativamente entre sectores yEstados miembros. En general, la competencia es mayor en telecomunicaciones y serviciospostales no reservados y mucho más reducida (con frecuencia inexistente) en aguas yferrocarril. Entre ambos extremos se sitúan la energía (electricidad y gas), otros servicios detransporte y los servicios postales reservados. En general, la liberalización está más avanzadaen el Reino Unido y los países nórdicos y más retrasada en el Sur de Europa por una serie demotivos, incluyendo excepciones a la legislación comunitaria acordadas para algunossectores. Es esencial disponer de servicios públicos de bajo precio y alta calidad para elcrecimiento y la competitividad de las industrias europeas y para el nivel de vida de losconsumidores europeos. Se precisa trabajar más para que éstos puedan cosechar las ventajasde disponer de servicios públicos integrados y eficaces.

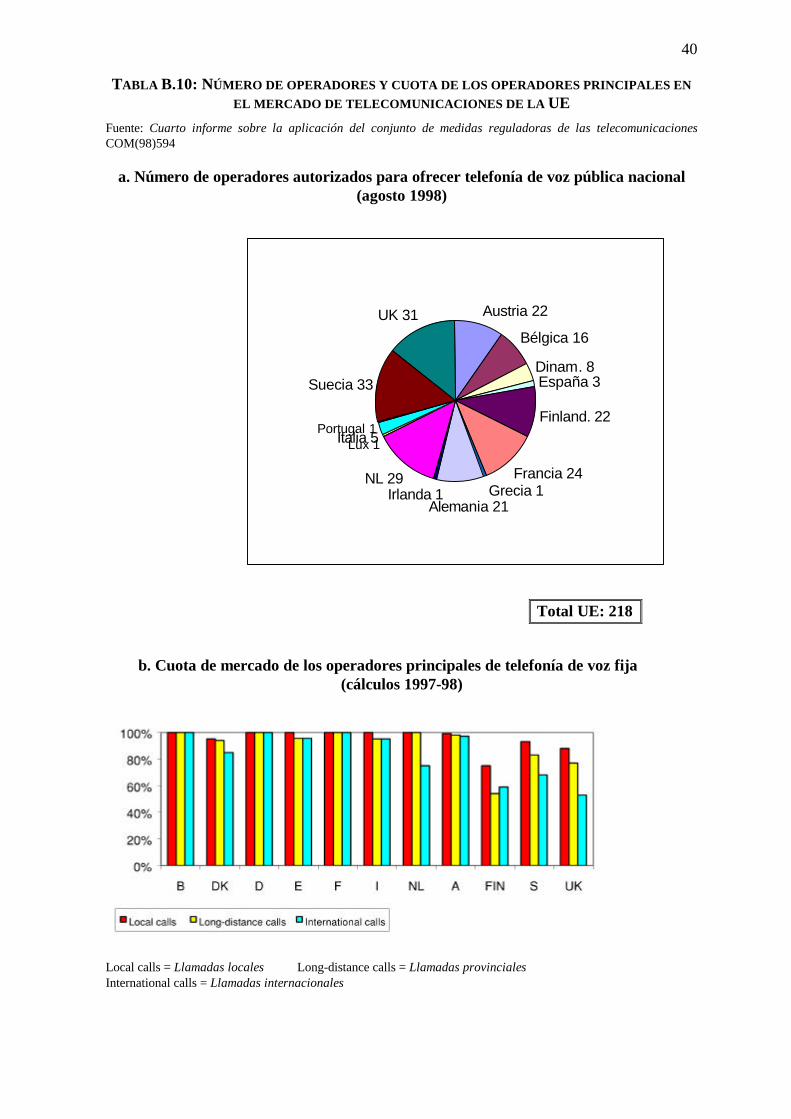

a) Acceso a la red

La concesión de licencias se puede llevar a cabo bien a nivel comunitario, como en eltransporte, con controles por parte del país de origen, o bien a nivel nacional, como en elsector de telecomunicaciones. Parece que ambos enfoques funcionan bien. Aunque se hanexpresado algunas dudas relativas a las condiciones para la concesión de licencias, se haregistrado un rápido incremento en el número de operadores con licencia para una ampliagama de servicios del sector de telecomunicaciones34. Se está empezando a ver ciertareducción en la cuota de mercado de los operadores principales de telefonía fija y la caidafue más pronunciada aún en el mercado móvil liberalizado.

Asimismo, hay que garantizar acceso e interconexión justos y no discriminatorios a todos losoperadores y proveedores de servicios de la UE, especialmente en los primeros años de laliberalización, puesto que los operadores principales normalmente pueden conservar ciertogrado de poder monopolístico. Se necesitará vigilar con atención la fase de aplicación de laDirectiva sobre electricidad para garantizar la puesta en marcha de los mecanismos esenciales

34 En la actualidad, unos 218 operadores están autorizados para prestar servicios de telefonía de voz pública nacionalen la UE. En lo relativo a servicios de voz internacionales, hay 284 operadores autorizados, mientras que se hanotorgado un total de 77 licencias nacionales para servicios móviles. Cf. Tabla B.10 del Anexo.

21

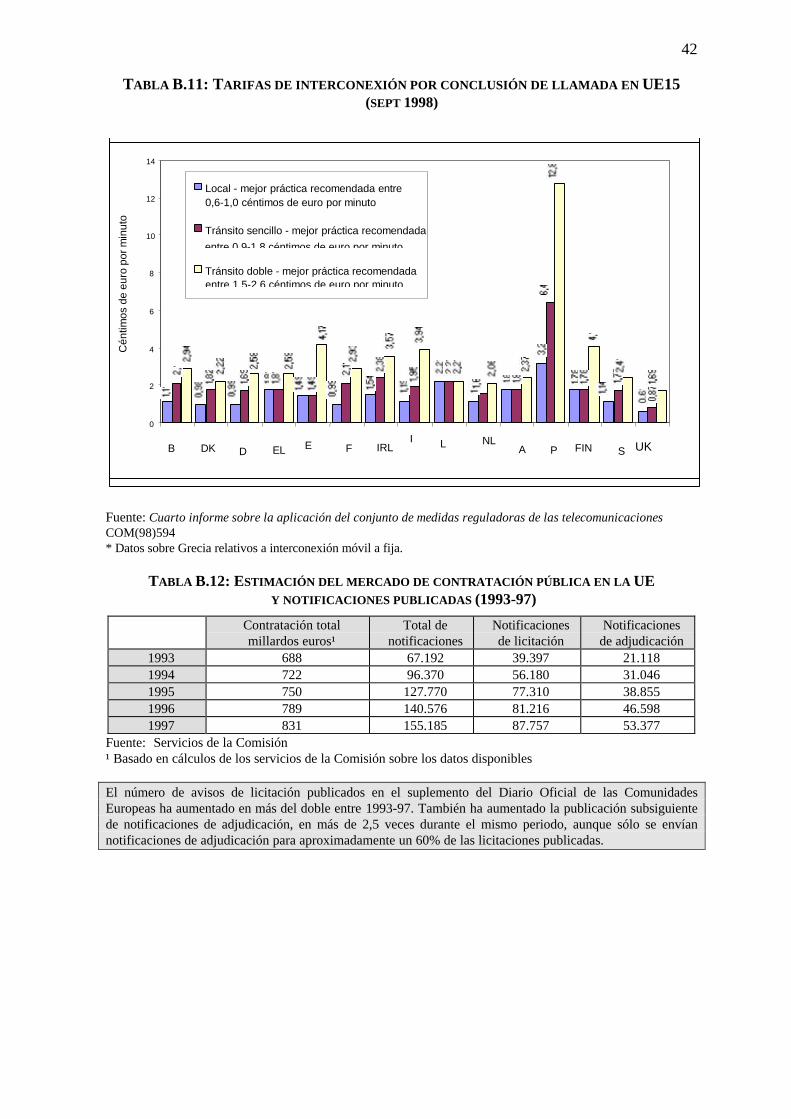

destinados a facilitar el comercio transfronterizo (como los mecanismos de tarificación ypago transfronterizos)35. En el sector de telecomunicaciones, las cuotas de interconexión endiversos Estados miembros se han reducido en gran medida. No obstante, la desviaciónrespecto a las cargas propuestas como mejores prácticas por la Comisión en suRecomendación sobre tarifas de interconexión sigue siendo significativa (tabla B.11).

Las normas sobre licencias y las condiciones de interconexión pueden ser insuficientes paraabrir el mercado cuando el acceso físico a la red sea una condición previa para prestar elservicio. Este caso se da especialmente en el transporte. La asignación de franjas horarias enlas horas punta para la mayoría de los aeropuertos congestionados todavía puede impedir quelos nuevos participantes operen en condiciones competitivas con el operador principal36. Eltransporte ferroviario destaca por unos derechos de acceso muy limitados y reducidos nivelesde interoperabilidad técnica, lo que implica que el transporte intracomunitario de mercancíaspor ferrocarril sigue organizado en gran medida en torno a líneas nacionales.

b) Función de las instituciones normativas

Los progresos hacia la plena liberalización deben ir acompañados de cierto grado deregulación a fin de solucionar los posibles cuellos de botella o para actuar como mecanismode solución extrajudicial de conflictos. Pueden aceptarse diversas instituciones yprocedimientos reguladores, siempre que eviten actuaciones arbitrarias, especialmente elfomento de los intereses nacionales. En el sector de telecomunicaciones, se han expresadodudas sobre la independencia funcional de las Autoridades Nacionales de Regulación (ANR)respecto a los operadores de red y proveedores de servicios/equipos. Por tanto, la Comisiónha instado a los Estados miembros a que garanticen que las ANR están plenamenteequipadas y poseen los recursos imprescindibles y el grado necesario de independenciarespecto al operador principal.

c) Obligaciones de servicio universal

El mantenimiento de un grupo mínimo de servicios de una calidad especificada (serviciouniversal), que resulta básico para garantizar el acceso asequible para todos ha sido unaimportante preocupación en la liberalización de los mercados de red : todos los ciudadanosdeben disfrutar de los beneficios de la liberalización del mercado en forma de mayor calidadde los servicios. En una estructura de Mercado Único, esto hace necesario un marco comúnde obligaciones de servicio universal y un mecanismo justo y correctamente administradopara distribuir el coste neto de estas obligaciones entre todos los operadores, como se hapropuesto para el sector de telecomunicaciones37. Estas cuestiones tendrán un papeldestacado en las negociaciones futuras sobre el desarrollo del mercado de servicios postales ytransporte ferroviario.

Ø Los informes nacionales indican que la liberalización de los servicios públicosvinculada a la conservación de las obligaciones de servicio universal todavía requiere

35 La Comisión permanecerá atenta y abordará esta cuestión en el próximo informe sobre la aplicación de la Directivasobre electricidad.

36 Con frecuencia los operadores principales tienen más del 50% del número total de franjas horarias en susrespectivas bases (y la mayoría de las franjas horarias de las horas punta), mientras que el segundo operador enparticipación en franjas horarias tiene entre un 5 y un 10%.

37 Estos planes de financiación del servicio universal solamente se han instaurado en un número limitado de Estadosmiembros. No obstante, se han expresado dudas sobre el cálculo del importe de la aportación de los participantes enel mercado.

22

un compromiso político continuo. La legislación comunitaria aporta la estructurapara la liberalización total o parcial de la gran mayoría de estos sectores. Por tanto,los Estados miembros deben esforzarse por garantizar que la apertura de mercadosantes protegidos (como el transporte ferroviario) proporcione beneficios tangiblespara los usuarios industriales y consumidores finales en términos de reducción deprecios y aumento de la calidad de los servicios, sin demoras ni periodos de transicióninjustificadamente largos. Esto implica, entre otraos cosas, un claro compromiso porseparar las actividades competitivas de las redes de servicios públicos reguladas, asícomo por garantizar el acceso a todos los nuevos participantes en el mercado demanera transparente y no discriminatoria, al tiempo que se respetan las obligacionesde un servicio público.

• Contratación pública

Aunque la información existente es escasa para ofrecer una imagen real del impactoeconómico de la política de contratación pública, los esfuerzos de la UE por fomentar unamayor competencia en este campo no están cumpliendo las expectativas iniciales en unmercado que superó ampliamente los 800 millardos de euros (11% del PIB) en 1997 (tablaB.12). La apertura a la competencia de los mercados nacionales de contratación pública tienecomo objetivo garantizar eficacia en la gestión para los contribuyentes y una asignacióneficiente de recursos, mejorando la calidad de los servicios públicos, así como aumentar elcrecimiento económico, la competitividad y la creación de puestos de trabajo.

Parte del problema reside en la baja tasa de transposición de las Directivas. Ninguna de lasDirectivas en cuestión se puede considerar plena y correctamente aplicada en la totalidad delos Estados miembros. Las preferencias locales y el rechazo a cambiar de proveedores siguenimpidiendo a las empresas prestar servicios a un mercado no nacional más amplio38. Éstasopinan que los compradores siguen otorgando contratos según criterios distintos del precio yla calidad. Las pequeñas empresas, en concreto, se quejan de que su acceso a los mercadosde contratación pública se ve obstaculizado porque no se publican los avisos de licitación.

Para mejorar esta situación, la Comisión ha propuesto hace poco una serie de medidas y seha comprometido con un programa de acciones39 que incluye tanto propuestas legislativaspara mejorar el marco jurídico como documentos interpretativos destinados a esclarecer lasnormas existentes. Es más, la Comisión fomenta la colaboración en acuerdos realizados porlos Estados miembros para ampliar el acceso a las oportunidades de contratación pública, porejemplo, introduciendo métodos de contratación electrónica. Esto deberá permitir que elproceso de contratación pública se efectúe con mayor rapidez y reducirá significativamentelos costes de operación.

La Comisión identificará además los principales indicadores económicos para supervisar elimpacto económico de la política de contratación pública. Los primeros resultados seanalizarán en un informe que se publicará el año que viene. En este proceso, la Comisióntambién evaluará la adecuación de los requisitos actuales de información estadística.

38 El estudio, realizado en septiembre de 1997 entre más de 3500 directivos de empresas por un contratistaindependiente en nombre de la Comisión Europea, acompaña al Cuadro de indicadores del Mercado Único.

39 Comunicación de la Comisión - La contratación pública en la Unión Europea. COM(98)143 final, de 11 de marzo de1998.

23

Ø Dadas las ventajas que puede ofrecer a la economía comunitaria un sistema decontratación pública abierto y transparente, la Comisión solicita a los Estadosmiembros que renueven su compromiso con la estructura jurídica actual y respaldensu programa de acciones, lo que contribuirá a aumentar la eficacia del mercado decontratación pública.

E. Tributación

La neutralidad y eficacia que requiere un Mercado Único integrado son difíciles de alcanzaren un mercado con 15 sistemas tributarios enormemente descoordinados. La persistencia deincompatibilidades entre los sistemas tributarios nacionales en algunas áreas y de medidasfiscales perjudiciales impone obstáculos al comercio y crea cierto nivel de fragmentación enel Mercado Único, provocando así una asignación no óptima de los recursos. Es más, laimportancia de la política tributaria para fomentar el empleo en un contexto de mayormovilidad del capital acelerará la necesidad de una reforma fiscal en la Unión Europea.

Los sistemas tributarios responden a limitaciones razones históricas y de opciones políticasnacionales. Las diferencias en el nivel y la estructura del gasto público también quedanreflejadas en el diseño de los sistemas tributarios. Además, en una economía social demercado, la eficacia del mercado no es el único criterio a tener en cuenta. De hecho, en algúnmomento, los sistemas tributarios tienen que contrarrestar las deficiencias del mercado o losefectos perjudiciales de sus mecanismos en lo relativo a políticas sociales. De ahí que seprecise una mayor coordinación, no sólo para evitar incompatibilidades y distorsiones delmercado, sino también para permitir una auténtica libertad de movimiento, al tiempo que seconserva la diversidad de los sistemas tributarios en la UE.

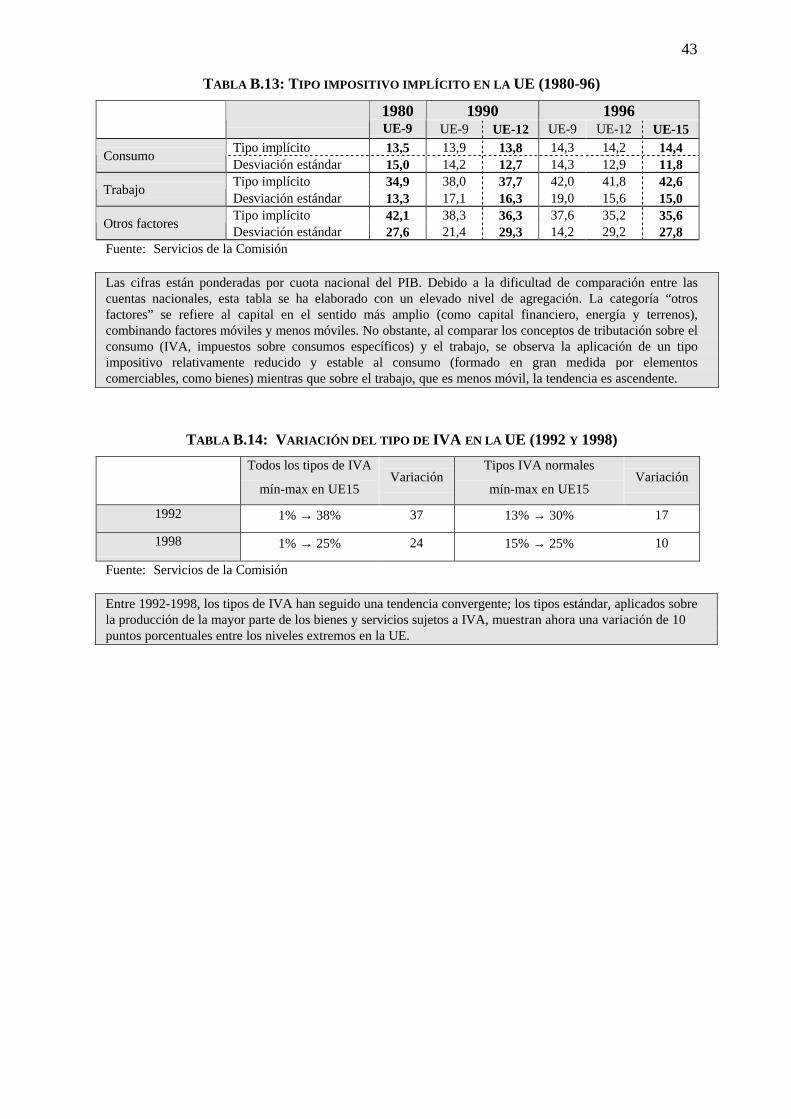

La mayor movilidad de ciertos factores de producción, como el capital, ha llevado a losEstados miembros a aumentar la carga fiscal de factores de producción relativamente menosmóviles, especialmente la mano de obra. Entre 1980 y 1996 la variación media del tipoimpositivo implícito sobre la mano de obra aumentó considerablemente (tabla B.13). Con laintroducción del euro y el correspondiente aumento de la movilidad del capital, será aúnmayor el riesgo de efectos nocivos sobre la estructura tributaria de una competencia fiscalperniciosa.

El tipo impositivo implícito sobre el consumo, principalmente mediante el IVA y losimpuestos especiales, ha permanecido estable en general desde principios de los noventa. Losacuerdos sobre IVA alcanzados en 1992 han exigido decisiones políticas para reducir lasdiferencias en el tipo de IVA (cf. tabla B.14) entre los Estados miembros, pero el sistemaactual, basado fundamentalmente en el principio de gravamen en el país de destino y enregímenes especiales, no permite que las fuerzas del mercado reduzcan más estasdivergencias. Por consiguiente, siguen ocasionando problemas a los operadores económicos,pues aún deben hacer frente a diversos regímenes específicos y complejos. Las dificultadesrelacionadas con la gestión de los procedimientos de IVA han sido confirmadasrepetidamente por los diversos estudios de mercado emprendidos durante los últimos años.Lo mismo sucede con los impuestos especiales, donde existen amplias diferencias entre lostipos nacionales extremos para un mismo producto (véase la sección sobre vehículos demotor) y la ausencia de gravámenes sobre ciertos productos que compiten entre sí continúadistorsionando el Mercado Único.

La competencia en materia de impuestos puede dar lugar a medidas fiscales que afectan, opueden afectar, significativamente al establecimiento de actividades empresariales en la

24

Comunidad y que pueden constituir una competencia tributaria perjudicial. Este asunto estásiendo estudiado por el Grupo de Código de Conducta40. La Comisión emprenderá unestudio para evaluar el impacto en el Mercado Único de las diferencias existentes en lafiscalidad efectiva de las empresas de la Comunidad y los problemas políticos a que puedendar lugar dichas diferencias. El estudio también destacará los obstáculos fiscales que existentodavía para la actividad económica transfronteriza en el Mercado Único. En efecto, lossistemas tributarios de los Estados miembros continúan en su mayor parte con unaorientación nacional y pueden incluir disposiciones discriminatorias que quizás limiten elacceso de los no residentes a los mercados nacionales. Ejemplos de esto son la dobleimposición de los flujos de ingresos transfronterizos, la discriminación entre el tratamientofiscal de los ingresos nacionales y de origen extranjero de las empresas (especialmente en elámbito de la desgravación fiscal de los dividendos) y los obstáculos fiscales a latransformación de entidades jurídicas nacionales en sucursales locales de una persona jurídicade otro país europeo. La adopción de las propuestas relativas al Estatuto de sociedadeuropea, al pago de intereses y cánones, y a la consolidación de pérdidas ayudaría a superarlos obstáculos jurídicos que todavía impiden la creación de unidades empresariales integradasa escala comunitaria.

Por último, con la desaparición del riesgo de cambio, las disparidades en el tratamiento fiscalde las operaciones financieras y de capital se destacarán cada vez más como distorsionessignificativas en la asignación de recursos. Estas disparidades, antes analizadas, afectanprincipalmente al tratamiento fiscal del rendimiento del capital, medidas fiscales perjudicialesen favor de algunos centros fiscales financieros, variaciones significativas entre sistemastributarios para seguros de vida y fondos de pensiones, y diferencias en las normativas dedesgravación de intereses. Todas ellas influyen en la prestación de servicios a escalatransfronteriza y en el establecimiento de intermediarios financieros y, con frecuencia,también obstaculizan la libre circulación de los trabajadores.

Ø La mayor integración económica que traerá consigo la unión monetaria provocaráun aumento de la interacción entre los sistemas tributarios nacionales. Una mejorcoordinación a nivel comunitario debería permitir asignar los recursos máseficazmente a través de un proceso más sano de competencia fiscal. Al mismo tiempo,contribuiría a mejorar el funcionamiento del Mercado Único y la estrategia de empleoy competitividad, respetando los objetivos financieros públicos. Sin embargo, siguesiendo necesaria la actuación legislativa a nivel comunitario para alcanzar un sistemade IVA basado en un único lugar de imposición, eliminar todos los demás obstáculosa la integración transfronteriza de las empresas y conseguir un auténtico mercadoúnico para los servicios financieros. Los Estados miembros deben otorgar conurgencia la mayor prioridad a estos aspectos en el Consejo.