publicación -...

TRANSCRIPT

PublicaciónRevista ActualíceseEdición 67 - mayo 2017

ISSN 2539-5408Editora actualicese.com LTDA.

Dirección Editorial:María Cecilia Zuluaga C.

Coordinación editorial:Dalia Mendoza M.

Coordinación publicaciones: Cristhian Andrés Rojas Z.

Diseño y diagramación: Bryan David Juvinao F.

Geraldine Flórez V.

Equipo de Redacción:Carlos Cervera F.

Sandra Milena Acosta A.Lizeth Carolina Mamian C.Mónica Ivonne Lucumí R.

Alejandro Rodríguez V.

SERVICIO AL CLIENTECentro de Excelencia en el Servicio (CES)

[email protected]/contacto

Suscripciones OROactualicese.com/suscripcion-oro

OFICINACarrera 101 No. 15A - 52

Ciudad Jardín, Cali - Colombia

SUGERENCIAS Y/O COMENTARIOSLas sugerencias y/o comentarios a esta

publicación pueden ser enviados a [email protected] o comunicados al

Centro de Excelencia en el Servicio (CES).

Esta publicación se imprimió en Santiago de Cali por Ingeniería Gráfica S.A. en

el mes de abril de 2017

© Se prohíbe la reproducción total o parcial de esta publicación con fines comerciales.

18

04

32

42

5458

Más secciones

Actualidad en

Impuestos

Informe

Especial

Actualidad

Contable

Actualidad

Laboral

Actualidad

Comercial

Actualidad en

Auditoría y Revisoría Fiscal

Breves Tributarias

Breves Contables

Breves Laborales

Breves Comerciales

Breves en Auditoría y Revisoría Fiscal

18

04

32

42

54

58

20

34

4446

24

27

36

38

48

60 Consultorio en línea

Síguenos: /actualicese @actualicese /actualicese

Las URL para todos los artículos y contenidos de esta edición las puedes encontrar en:

http://actualice.se/95hw

También puedes escanear este código QR desde tu dispositivo móvil.

ActuAlícese

62 Beneficios ORO

OpiniónEntrevistas

16

40

56

52

30

41

53

57

Prescriben formularios 160, 300, 310, 350 y 440 para 2017 - Mediante Resolución 000013 del 3 de marzo de 2017, la DIAN fijó el uso de 5 formularios más para las declaraciones tributarias de 2017

Incentivos tributarios de la Ley 1819 de 2016

Formulario 350 para retenciones de marzo de 2017 en adelante - Incluye instrucciones que exceden lo contemplado en los artículos 383 y 388 del ETRetención sobre honorarios por servicios personales - Se necesitará otra reforma tributaria que modifique al artículo 206 del ET y les permita restar dicho valor en su declaración anual de renta

Estado de resultados y el impuesto diferido - Los requerimientos van más allá del análisis de diferencias temporarias en el estado de situación financiera

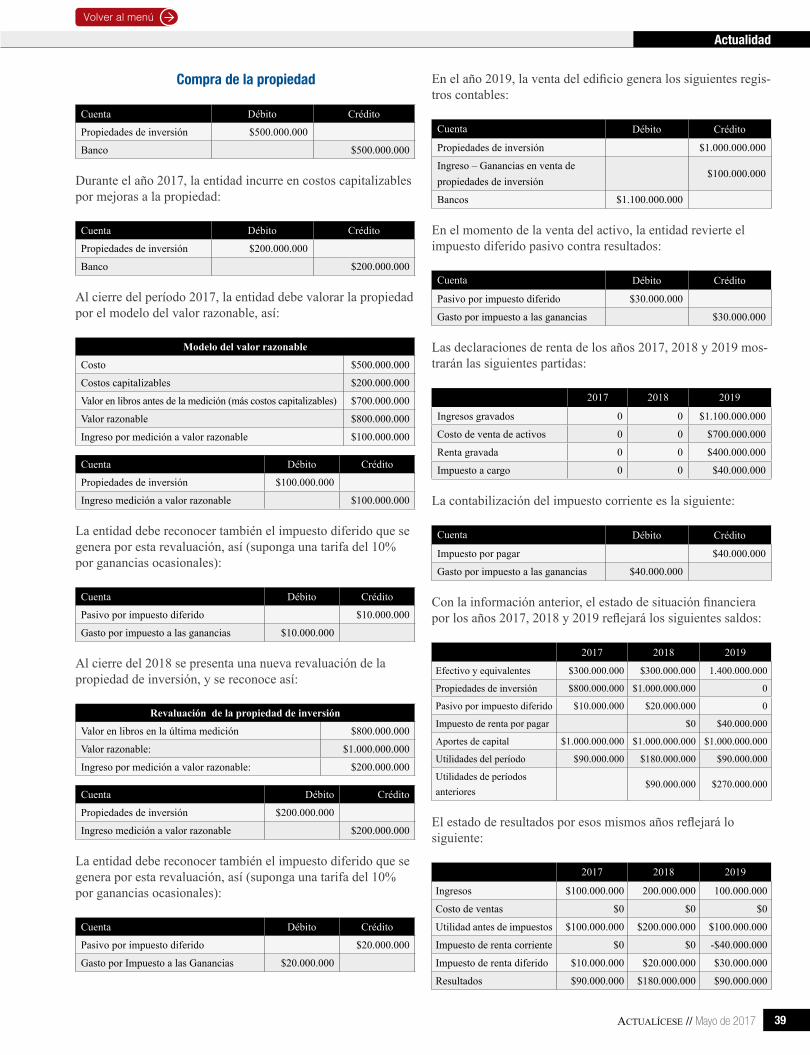

Sanción por no conservación de libros y papeles de contabilidad - Según el Código de Comercio, los documentos de contabilidad deben conservarse hasta 10 años después de haber sido generadosPropiedades de inversión después de la reforma tributaria - Ingresos por medición de activos al valor razonable no serán objeto del impuesto de renta y complementarios

Justa causa de terminación del contrato debe ser comprobada - Independiente del motivo para la justa causa de finalización de la relación laboral, esta debe demostrarse

Pasos clave para sancionar o despedir un trabajador - No aplicar el debido proceso para sanción o despido puede acarrear órdenes de reintegro o indemnizacionesTerminación de contrato laboral por bajo rendimiento - La entidad está en la obligación de cumplir el debido proceso según el CST para evitar incurrir en faltas

Editorial: El ‘viacrucis’ del contador público

¿Consejo Técnico de la Contaduría podría ser un riesgo para el recaudo tributario?

El valor del dinero en el tiempo y las tasas de interés

En otras legislaciones mentir u ocultar información a los auditores es un delito

Raquel Bernal Salazar - "Regla fiscal aún requiere importantes ajustes al gasto e inversión pública"

Gloria Nancy Jara - "Los contadores estamos calificados para detectar actos corruptos"

Iván Daniel Jaramillo Jassir - "Corregir los problemas del sistema pensional pasa por la formalización laboral"

Jorge Iván González Borrero - “Reforma tributaria incrementará la desigualdad”

SUMARIO MENÚ INTERACTIVO

Informe Especial

Volver al menú

4 ACTUALÍCESE // Mayo de 2017

INCENTIVOS TRIBUTARIOS DE LA LEY 1819 DE 2016

DECLARACIONES QUE PODÍAN PRESENTARSE SIN SANCIÓN HASTA ABRIL 29 DE 2017

A través de los artículos 272 y 273 de la Ley de reforma tributaria estructural 1819 de diciembre 29 de 2016, se

establecieron dos beneficios tributarios para ser aprovechados, antes de abril 29 de 2017, por aquellos contribuyentes que hayan presentado declaraciones de retención en la fuente o de IVA consideradas como ineficaces (inválidas tributariamente) hasta el 30 de noviembre de 2016.

DECLARACIONES DE RETENCIÓN INEFICACESEl texto del artículo 272 de la Ley 1819 de 2016 (que contiene el mismo tipo de beneficio otorgado mediante los artículos 137 de la Ley 1607 de 2012 y el parágrafo 3 del artículo 57 de la Ley 1739 de 2014) establece lo siguiente:

“Artículo 272. Declaraciones de retención en la fuente ineficaces. Los agentes de retención que dentro de los cuatro (4) meses siguientes a la fecha de entrada en vigencia de esta ley, presenten las declaraciones de retención en la fuente sobre las que al 30 de noviembre de 2016 se haya configurado la ineficacia consagrada en el artículo 580-1 del estatuto tributario, no estarán obligados a liquidar y pagar la sanción por extemporaneidad ni los intereses de mora.

Además de introducir diversos cambios en el sistema tributario nacional y de los entes territoriales, la reforma tributaria estructural contenida en la Ley 1819 de 2016,

ha implementado diferentes incentivos tributarios, a manera de “gabelas”, para que los contribuyentes que tengan procesos administrativos pendientes, sanciones e intereses por cancelar, puedan subsanarlos, mediante reducciones en su pago, con la respectiva autoridad tributaria. A continuación se abordarán cada uno de estos incentivos.

Informe Especial

5ACTUALÍCESE // Mayo de 2017

Volver al menú

Los valores consignados a partir de la vigencia de la Ley 1430 de 2010, sobre las declaraciones de retención en la fuente ineficaces, en virtud de lo previsto en este artículo, se imputarán de manera automática y directa al impuesto y período gravable de la declaración de retención en la fuente que se considera ineficaz, siempre que el agente de retención presente en debida forma la respectiva declaración de retención en la fuente, de conformidad con lo previsto en el inciso anterior y pague la diferencia, de haber lugar a ella.

Lo dispuesto en este artículo aplica también para los agentes retenedores titulares de saldos a favor igual o superior a ochenta y dos mil (82.000) UVT con solicitudes de compensación radicadas a partir de la vigencia de la Ley 1430 de 2010, cuando el saldo a favor haya sido modificado por la administración tributaria o por el contribuyente o responsable.”

Al respecto, es importante destacar que, según la versión del artículo 580-1 del ET vigente hasta diciembre de 2016 (pues dicho artículo fue modificado por los artículos 270, 271 y 376 de la Ley 1819 de 2016), las declaraciones de retención en la fuente, oportunas o extemporáneas, debían estar acompaña-das de su pago total, es decir, impuesto más sanciones e intereses, para darse por debidamente presentadas. Así pues, era necesario que el pago total se hiciera a más tardar el día del vencimiento del plazo para declarar (en el caso de las declaraciones oportunas) o en el de la presentación (para las declaraciones extemporáneas).

Si el pago no se realizaba de esta manera y tampoco se poseía un saldo a favor ma-yor a 82.000 UVT en otras declaraciones mediante las que fuera posible efectuar una solicitud de compensación, entonces la declaración de retención se considera-ba de manera automática como ineficaz. Por tanto, no era necesario que la DIAN detectara la irregularidad y se pronuncia-ra al respecto (ver la versión del artículo 580-1 del ET, creado con el artículo 15

de la Ley 1430 de diciembre 30 de 2010 y modificado luego con los artículos 57 y 67 del Decreto Ley Antitrámites 0019 de enero 10 de 2012 y 137 de la Ley 1607 de diciembre 26 de 2012).

Lo anterior implicaba, por ejemplo, que si un agente de retención presentaba su declaración de manera oportuna, pero realizaba el pago un día después del ven-cimiento (aunque cancelara el impuesto más los intereses), esta automáticamente se daría por ineficaz y, por tanto, debía presentarla de nuevo (como si fuera otra vez la declaración inicial), además de liquidar la sanción de extemporaneidad originada desde el día del vencimiento del plazo para declarar hasta que volviera a presentarla. A causa de este tipo de situaciones, la DIAN anunció en junio de 2016 que perseguía a 73.722 agentes de retención cuyas decla-raciones presentadas durante el año 2015 se habían considerado ineficaces.

Sin embargo, de acuerdo con la nue-va versión del artículo 580-1 del ET (modificado con los artículos 270, 271 y 376 de la Ley 1819 de 2016), a partir de enero de 2017 cualquier nueva declara-ción que se presente (en forma oportuna o extemporánea) solo podrá considerarse como debidamente presentada (eficaz) si cumple las siguientes condiciones:

Cuando las declaraciones se presenten de manera oportuna (a

partir de la correspondiente al período diciembre de 2016), el pago (junto con los intereses, cuando sea el caso) podrá realizarse a más tardar dentro de los 2 meses siguientes, contados desde la fecha del vencimiento del plazo para declarar. Esta medida busca lograr armonía entre la norma del Estatuto Tributario y la del artículo 402 de la Ley 599 de 2000 (Có-digo Penal, también modificado con el ar-tículo 339 de la Ley 1819 de 2016) pues, según esta última, la responsabilidad penal de los agentes de retención solo se configura cuando no hayan consignado el valor retenido junto con sus intereses tras más de 2 meses, contados desde el día del vencimiento del plazo para declarar.

Cuando las declaraciones sean presentadas en forma extemporá-

nea, el pago total (impuesto, sanciones e intereses) deberá efectuarse el mismo día de esta.

En los dos casos anteriores, el agente de retención podrá presen-

tar sin pago su declaración y efectuar una solicitud de compensación si ya se habían presentado otras declaraciones tributarias con un saldo a favor susceptible de ser compensado igual o superior a 2 veces el valor a pagar de la declaración de retención.

Nota: en la nueva versión del parágrafo 1 del artículo 580-1 del ET, modifica-do con el artículo 271 de la Ley 1819 de 2016, fue incluido un texto que presenta un serio yerro mecanográfico, el cual podrá corregirse mediante un decreto reglamentario, pues aludió a las declaraciones del impuesto sobre la renta cuando en realidad debía referirse a las declaraciones de retención en la fuente. Por tanto, el actual parágrafo 1 del artículo 580-1 del ET señala que las declaraciones de retención en la fuente de personas naturales, correspondientes a los meses de enero de 2006 hasta diciembre de 2015, las cuales solo fue-ron diligenciadas de forma virtual pero debían presentarse en bancos, pues dichas personas no tenían firma digital, se tomarán por presentadas con validez, por cuanto solo les figura el pago, no la presentación.

Como puede verse, a partir de enero de 2017 serán implementadas mejores condiciones para que las declaraciones de retención en la fuente de los agen-tes de retención puedan considerarse eficaces. Sin embargo, el artículo 272 de la Ley 1819 de 2016 otorga una tercera oportunidad (pues las dos anteriores se dieron mediante las leyes 1607 de 2012 y 1739 de 2014) para que aquellos con complicaciones en la presentación de sus declaraciones de los meses de diciembre de 2011 hasta octubre de 2016, las cuales

1.

2.

3.

Se establecieron dos beneficios tributarios para ser aprovechados, antes de abril 29 de 2017

Informe Especial

6 ACTUALÍCESE // Mayo de 2017

Volver al menú

se consideraron automáticamente inefica-ces porque su pago total no se realizó de forma oportuna, puedan volver a presen-tarlas antes del 29 de abril de 2017 sin liquidar sanciones de extemporaneidad ni intereses de mora.

Sumado a lo anterior, es preciso entender que si alguna declaración de retención se considera ineficaz entonces carece de efectos jurídicos para la DIAN. Por tanto, sería retirada del sistema de cuentas co-rrientes que lleva dicha entidad y el con-tribuyente debería presentar una nueva, la cual no se tomará como una corrección

a la anterior, sino como su declaración inicial. Lo expuesto implica recalcular las sanciones de extemporaneidad e intereses de mora que se generarían hasta el día en el cual se presentará esta última.

En consecuencia, para presentar la nueva declaración que será tomada otra vez como inicial sin sanciones de extempora-neidad, según la Ley 1819 de 2016, debe verificarse que el sistema de la DIAN haya retirado la anterior declaración con-siderada ineficaz. Si la entidad aún no ha realizado dicho proceso, será necesario acudir a sus sedes para solicitarlo.

Más adelante, según lo indica el inciso segundo del artículo 272 de la Ley 1819 de 2016, la DIAN tomará el pago realiza-do a favor de la declaración considerada ineficaz y lo imputará a la nueva. No obstante, el agente de retención debe-ría cancelar los valores por diferencia cuando a ello haya lugar. En este punto, entendemos que dicha diferencia solo surgiría si cuando el pago de las declara-ciones ineficaces fue realizado, el agente de retención no canceló algún valor por impuesto, sanciones o intereses hasta ese momento.

DECLARACIONES INEFICACES DE IVAEl artículo 273 de la Ley 1819 de 2016 dispone lo siguiente:

“Artículo 273. Declaraciones de IVA sin efecto legal alguno. Los responsables del impuesto sobre las ventas que dentro de los cuatro (4) meses siguientes a la fecha de entrada en vigencia de esta ley, presenten las declaraciones de IVA que al 30 de noviembre de 2016 se consideren sin efecto legal alguno por haber sido presentadas en un período diferente al obligado, de conformidad con lo previsto en el parágrafo 2º del artículo 1.6.1.6.3 del Decreto 1625 de 2016 Decreto Único Reglamentario en materia tributaria, no estarán obligados a liquidar y pagar la sanción por extemporaneidad ni los intereses de mora.

Los valores efectivamente pagados con las declaraciones iniciales podrán ser tomados como un abono al saldo a pagar en la declaración del impuesto sobre las ventas del periodo correspondiente.”

Respecto a este tema, es importante destacar que el artículo 61 de la Ley 1607 de 2012 modificó al artículo 600 del ET para establecer que, a partir de enero de 2013, las declaraciones de IVA no se presentarían solo de forma bimestral, sino también con periodicidad cuatrimestral o anual. Por tanto, el artículo 24 del Decreto 1794 de agosto de 2013 (recopilado en el artículo 1.6.1.6.3 del DUT 1625 de octubre 11 de 2016) dispuso que si algún declarante de IVA presentaba sus declaraciones con una periodicidad que no le correspondía, estas serían consideradas ineficaces.

En todo caso, a diferencia de las declaraciones de retención en la fuente (artículo 580-1 del ET), para que una declaración de IVA presentada con una periodicidad equivocada pueda darse por ineficaz, es necesario que la DIAN detecte la irregularidad y se pronuncie mediante un acto oficial dentro de los dos años siguientes al vencimiento del plazo para declararla. Es decir, la ineficacia para estos casos no opera de forma automática (ver

los conceptos 52996 de junio de 2000, 38451 de junio de 2003 y el último párrafo de la Circular 0066 de julio de 2008). En consecuencia, si la DIAN no se pronuncia durante dicho lapso de tiempo, la declaración se tomará por eficaz.

En vista de lo anterior, sería posible entender que la citada norma del artículo 273 de la Ley 1819 de 2016 solo deberá ser tenida en cuenta por aquellos declarantes de IVA que presentaron declaraciones con periodicidades equivocadas, las cuales hayan sido detectadas de manera oportuna por la DIAN. Además, a diferencia de las declaraciones de retención en la fuente, la plataforma MUISCA está diseñada para que el propio contribuyente pueda marcar directamente como ineficaz (ces) la(s) declaración(es) anterior(es) de IVA presentada(s) con una periodicidad equivocada y presente las nuevas declaraciones con la periodicidad correspondiente. En todo caso, es preciso recordar que todas las declaraciones de IVA de un mismo año fiscal deben ser presentadas con un mismo tipo de periodicidad, pues el cambio solo se permitirá al iniciar un nuevo año (ver el artículo 23 del Decreto 1794 de agosto de 2013, recopilado en el artículo 1.6.1.6.1 del DUT 1625 de octubre 11 de 2016).

Por último, vale señalar que, de acuerdo con la modificación efectuada por el artículo 196 de la Ley 1819 de diciembre de 2016 al artículo 600 del ET, a partir del año 2017 las declaraciones de IVA solo podrán presentarse con periodicidad bimestral o cuatrimestral, pues la periodicidad anual fue eliminada.

Según lo indica el inciso segundo del artículo 272 de la Ley 1819 de 2016, la DIAN tomará el pago realizado a favor de la declaración considerada ineficaz y lo imputará a la nueva

Informe Especial

7ACTUALÍCESE // Mayo de 2017

Volver al menú

REDUCCIÓN DE SANCIONES Y OTROS PRINCIPIOS EN RÉGIMEN SANCIONATORIO

Con la modificación del artículo 640 del ET efectuada por el artículo 282 de la Ley 1819 de 2016, se reglamentó la aplicación de los principios de lesividad, proporcionalidad,

gradualidad y favorabilidad en el régimen sancionatorio.

SANCIONES EN LAS QUE NO APLICAN ESTOS PRINCIPIOSEl parágrafo 2 del artículo 640 del ET indica que no se configura la reincidencia en el caso de la sanción contemplada en el artículo 652 del ET, que hace referencia a la sanción por expedir facturas sin requisitos. Además, tampoco aplicará en las sanciones que deban ser liquidadas por el contribuyente, responsable, agente retenedor o declarante.

Por otra parte, el parágrafo 3 del artículo 640 del ET esta-blece que los principios de proporcionalidad y gradualidad no aplicarán a las siguientes sanciones:

a. Inhabilidad para ejercer el comercio, profesión u oficio y una multa de 410 a 2.000 UVT (equivalente a $13.062.000 y $63.718.000 por el 2017, respectivamente), por disminuir el saldo a pagar de retenciones o impuestos, o aumentar el saldo a favor de sus declaraciones con cuantía igual o superior a 4.100 UVT (equivalente a $130.622.000 por el 2017). Lo anterior, según lo estipulado en el artículo 640-1 del ET.

b. Sanción por inexactitud, específicamente lo estipulado en los numerales 1, 2 y 3 del artículo 648 del ET, modificado por el artículo 288 de la Ley 1819 de 2016.

c. Sanción por no facturar (artículo 652-1 del ET).

d. Sanción de clausura del establecimiento, específicamente los numerales 1, 2 y 3 del artículo 657-1 del ET que fue modificado por el artículo 290 de la Ley 1819 de 2016.

e. Sanción a administradores y representantes legales (artículo 658-1 del ET).

f. Sanción por evasión pasiva (artículo 658-2 del ET).

g. Sanciones relativas al incumplimiento en la obligación de inscribirse en el RUT y obtención del NIT, específicamente la del numeral 3 del artículo 658-3 del ET, que hace referencia a la sanción por no actualizar la información dentro del mes siguiente al hecho que genera la actualización.

h. Sanción por omitir ingresos o servir de instrumento de evasión (artículo 669 del ET).

PORCENTAJES SUJETOS A REDUCCIÓN El valor de la sanción podrá reducirse al 50% o 75% del monto, dependiendo de quién la liquide y el período en que se comete la conducta sancionable, tal como se detalla a continuación:

• Si la sanción debe ser liquidada por el contribuyente, agente retenedor, responsable o declarante, esta se redu-cirá al 50% si dentro de los 2 años anteriores a la fecha de la comisión de la conducta sancionable no se incurrió en la misma; si es dentro de un año, se reducirá al 75%. Para aplicar cualquiera de las dos reducciones es nece-sario que la DIAN no haya proferido pliego de cargos, requerimiento especial o emplazamiento previo por no declarar (ver numerales 1 y 2 del artículo 640 del ET).

• Si la sanción es propuesta o determinada por la DIAN, esta se reducirá al 50% si dentro de los 4 años anteriores a la fecha de la ocurrencia de la conducta sancionable no se cometió la misma y hubiese sido sancionada mediante acto administrativo en firme; si es dentro de dos años, se reducirá al 75%. Es válido recordar que para dar aplicación a estas reducciones es indispensable que la sanción haya sido aceptada y la infracción subsanada de conformidad con lo establecido en el tipo sancionatorio correspondiente (ver numerales 3 y 4 del artículo 640 del ET).

Es necesario tener en cuenta que habrá lesividad si el contribuyente incumple sus obligaciones tributarias, que existirá reincidencia cuando se comete una nueva infracción del mismo tipo dentro de los dos años siguientes al día en el que cobre firmeza el acto por medio del cual se impuso la sanción, y cuando una persona o entidad es reincidente, el monto de la sanción aumentará en un 100%. Por otra parte, el parágrafo 5 del artículo 640 del ET señala que se aplicará el principio de favorabilidad aun cuando la ley permisiva o favorable sea posterior.

Informe Especial

8 ACTUALÍCESE // Mayo de 2017

Volver al menú

i. Sanción por improcedencia de las devoluciones o compensaciones, en particular lo regulado en el inciso 6 del artículo 670 del ET que fue modificado por el artículo 293 de la Ley 1819 de 2016.

j. Sanción de declaración de proveedor ficticio o insolvente (artículo 671 del ET, modificado por el artículo 294 de la Ley 1819 de 2016).

k. Sanción por autorizar escrituras o traspasos sin el pago de la retención (artículo 672 del ET).

l. Sanción a notarios que autoricen escrituras por un precio inferior (artículo 673 del ET).

Así mismo, según el parágrafo 4 del artículo 640 del ET, los principios de lesividad, proporcionalidad, graduali-dad y favorabilidad no aplicarán en los siguientes casos:

a. Liquidación de intereses moratorios.

b. Errores de verificación (artículo 674 del ET, modificado por el artículo 295 de la Ley 1819 de 2016).

c. Inconsistencias en la información remitida (artículo 675 del ET, modificado por el artículo 296 de la Ley 1819 de 2016).

d. Extemporaneidad en la entrega de la información de los documentos recibidos de los contribuyentes (artículo 676 del ET, modificado por el artículo 297 de la Ley 1819 de 2016).

e. Extemporaneidad e inexactitud en los informes, formatos o declaraciones que deban presentar las entidades autorizadas para recaudar (artículo 676-1 del ET, adicionado por el artículo 297 de la Ley 1819 de 2016).

REDUCCIÓN DE SANCIONES EN LA DECLARACIÓN DE RENTA

nidas en la normatividad como aquellas conductas o tipos de infracciones que dan lugar a sanción. Asimismo, aclara que la expresión “cometida antes” debe enten-derse como que algo o alguna situación se da previo a un determinado evento o a cierta indicación temporal.

Además, en dicho oficio, la DIAN enfa-tiza que, entre los requisitos estipulados en algunos literales de los numerales del artículo 640 del ET, para aplicar la sanción reducida, se encuentra que no debe haberse cometido la misma conduc-ta dentro de ciertos períodos o lapsos de tiempo. Es por esto que dicha entidad da como ejemplo que, si un contribuyente va a corregir una declaración de renta y desea reducir el valor de la sanción, debe analizar, entre otras cosas, si no ha corregido otra declaración en el año anterior o en los dos años anteriores (lo cual implica analizar que la corrección no solo no se haya realizado a otra declara-ción del impuesto sobre la renta, sino por ejemplo, a otra de IVA, retención, etc.).

Reducción si es la primera vez que debía declarar y no lo hizoEn su Oficio 005981 de marzo 17 de 2017, la DIAN considera que lo contem-plado en el artículo 640 del ET aplica para todo el régimen sancionatorio, salvo las excepciones estipuladas en los parágrafos 2, 3 y 4 del artículo en mención (que señalan de manera explíci-ta las sanciones a las cuales no aplica la reincidencia y los principios de lesividad, proporcionalidad, gradualidad y favora-bilidad).

Dichas excepciones no hacen alusión a la sanción por extemporaneidad regulada en el artículo 641 del ET, motivo por el cual puede inferirse que las sanciones reduci-das de que tratan los numerales 1 y 2 del artículo 640 del ET aplican a los casos de sanción por extemporaneidad, siempre y cuando se cumplan los requisitos señala-dos en los literales de dichos numerales.

La DIAN, mediante su Oficio 005981 de marzo 17 de 2017, brindó claridad sobre lo contemplado en el artículo 640 del ET y cómo podría aplicarse para ciertos casos particulares relacionados con las declaraciones del impuesto sobre la renta. Entremos en detalle:

Reducción si no presentó declaraciónSi es la primera vez que el contribuyen-te no presenta la declaración de renta y no ha sido requerido por la DIAN para poder acogerse a la reducción de sanción que contemplan los numerales 1 y 2 del artículo 640 del ET (reducción al 50% y 75% del monto de la sanción respecti-vamente, cuando la sanción es liquidada por el contribuyente o declarante y no propuesta o determinada por la DIAN), primero debe liquidar la sanción por extemporaneidad (ver el artículo 641 del ET al cual se le adicionaron tres pará-grafos a través del artículo 283 de la Ley 1819 de 2016) y luego analizar si cumple los requisitos señalados en estos para que pueda reducir el valor de la sanción.

Recuerde que, según los numerales 1 y 2 del artículo 640 del ET, para reducir la sanción al 50% no debió cometer la misma conducta sancionable dentro de los dos años anteriores, mientras que para reducirla al 75% no debió cometerse la misma conducta dentro del año anterior; en ambos casos, la DIAN no debe haber proferido pliego de cargos, requerimiento especial o emplazamiento previo por no declarar. Lo anterior, siempre y cuando la sanción sea liquidada por el contribu-yente, agente retenedor, responsable o declarante.

En este sentido, es preciso tener en cuenta que la DIAN, en su Oficio 005981 de marzo 17 de 2017, al dar respuesta al interrogante de “¿Qué se interpreta y ti-pifica por conducta sancionable cometida antes?”, da a entender que para la entidad son conductas sancionables o tipos infractores las que se encuentran defi-

Informe Especial

Volver al menú

9ACTUALÍCESE // Mayo de 2017

En este sentido, si una persona natural tenía que presentar su declaración del impuesto sobre la renta por primera vez y no lo hizo, puede reducir la sanción por ex-temporaneidad siempre y cuando cumpla los requisitos contemplados en los literales del numeral 1 o 2 del artículo 640 del ET.

Reducción ante liquidación oficial de revisión sin firmezaA la DIAN le fue elevado el interrogan-te de si era posible aplicar la sanción reducida que contemplan los numerales 3 y 4 del artículo 640 del ET, cuando existe una liquidación oficial de revisión que aún no se encuentra en firme y además está en trámite el recurso de reconsidera-ción. Dicha entidad, en su Oficio 005981 de marzo de 2017, dijo que la reducción de sanción en tal situación no era posible porque la sanción no había sido aceptada ni subsanada por el contribuyente, aspec-tos necesarios para aplicar tal reducción.

La DIAN, en ese mismo oficio, señala que se entiende por aceptación de la sanción la manifestación expresa o tácita, ante la entidad, de la sanción impuesta o determinada en el proceso de fiscalización. Al respecto, la aceptación es expresa cuando el contribuyente dice estar de acuerdo con lo propuesto o determinado por la DIAN, mientras que es tácita la aceptación cuando se cumple lo indicado. Asimismo, la sanción es subsanada cuando se cumple o se paga lo determinado fiscalmente.

Reducción si no se presentó la declaración de renta por 2014 y 2015Ante una situación en la que un contribu-yente debía presentar las declaraciones de renta por los años 2014 y 2015, y no lo hizo, y no ha sido requerido por la DIAN, es posible aplicar la reducción de la sanción por uno de los dos años, pero no por ambos. Lo anterior, debido

a que, si se presenta una declaración, atendiendo a lo dispuesto en los nume-rales 1 o 2 del artículo 640 del ET, no va a ser posible que al presentar la otra declaración se cumplan los requisitos de dichos numerales y, por tanto, para esta última deberá pagarse el valor total de la sanción a liquidar.

No se afecta la sanción mínima

Según lo expresado por la DIAN en su Oficio 005981 de marzo de 2017, la aplicación de la sanción reducida no debe afectar el límite inferior que establece la sanción mínima, regulada por el artículo 639 del ET y que equivale a 10 UVT, es decir, $319.000 por el año gravable 2017. En otras palabras cuando se vaya a aplicar la reducción de sanciones que contempla el artículo 640 del ET, no va a ser posible que se cancele el valor de la sanción por debajo de la sanción mínima.

CONCILIACIÓN DE SANCIONES E INTERESES HASTA SEPTIEMBRE 30

Mediante el artículo 305 de la Ley de reforma tributaria estructural 1819 de 2016, se facultó a la DIAN para que rea-

lice conciliaciones en procesos contenciosos admi-nistrativos, ya sea en el ámbito tributario, aduane-ro o cambiario. Asimismo, a través del parágrafo 6 del artículo en mención, se le dieron facultades a los entes territoriales para efectuar conciliaciones en procesos contenciosos administrativos en mate-ria tributaria, según la competencia de estos.

De esta manera, los contribuyentes, responsables de impuestos nacionales y agentes de retención, podrán conciliar el valor de sus sanciones e intere-ses que se encuentren registrados en liquidaciones oficiales. Para tal fin deben presentar una solicitud ante la DIAN siempre y cuando hayan interpues-to la demanda de nulidad y restablecimiento del derecho ante la jurisdicción de lo contencioso administrativo.

Informe Especial

10 ACTUALÍCESE // Mayo de 2017

Volver al menú

VALORES DE SANCIONES E INTERESES A SOLICITAR EN CONCILIACIÓNDependiendo del estado en que se encuentre el proceso y otras condiciones, la solicitud para realizar la conci-liación de sanciones e intereses puede realizarse por el 80%, 70% o 50% del valor de estas, tal como se detalla a continuación:

a. Una solicitud para conciliar por el 80% del valor de las sanciones, intereses y sus respectivas actualiza-ciones, siempre y cuando se cumplan las siguien-tes condiciones: el proceso contra la liquidación tributaria oficial debe encontrarse en única o primera instancia ante un juzgado administrativo o tribunal administrativo y el demandante cancele el 100% del impuesto y el 20% de las sanciones, intereses y sus respectivas actualizaciones.

b. Solicitar la conciliación por el 70% de las sanciones, intereses y sus actualizaciones. Para tal propósito, es necesario cumplir los siguientes criterios: el proce-so contra la liquidación tributaria oficial debe estar en segunda instancia ante el Tribunal Contencioso Administrativo o Consejo de Estado, además, el demandante debe pagar el 100% del impuesto y el 30% de las sanciones, intereses y sus respectivas actualizaciones.

c. Podrá solicitarse una conciliación por el 50% del va-lor de las sanciones actualizadas, siempre y cuando estas hayan sido impuestas mediante una resolución o acto administrativo (en las que no hayan impuestos o tributos sujetos a discusión) y el obligado haya pagado el 50% del valor de la sanción actualizada.

d. Por último, también podrá realizarse una solicitud de conciliación del 50% del valor de las sanciones actualizadas, cuando estas hayan sido impuestas mediante actos administrativos por motivo de devo-luciones o compensaciones improcedentes, además, el contribuyente debe pagar el 50% de la sanción actualizada y reintegrar los valores devueltos o com-pensados en exceso y sus respectivos intereses.

REQUISITOS PARA PRESENTAR LA SOLICITUD DE CONCILIACIÓNEn el artículo 305 de la Ley 1819 de 2016, se señalan una serie de condiciones que deben seguir los contribuyentes, agentes de retención y responsables para proceder con la conciliación de sanciones e intereses; estos son:

a. Haber presentado la demanda de nulidad y restableci-miento del derecho antes del 29 de diciembre de 2016.

b. La demanda debe haber sido admitida antes de presentar la solicitud de conciliación ante la DIAN y dicha solicitud debe presentarse hasta el 30 de septiembre de 2017.

c. No debe existir sentencia o decisión judicial en firme que haya finiquitado el proceso judicial que iba a ser sujeto a conciliación.

d. Anexar la prueba del pago de las obligaciones objeto de conciliación, según el tipo de solicitud de conciliación que se va a realizar.

e. Anexar la prueba del pago de la liquidación privada del impuesto o tributo objeto de conciliación correspondiente al año gravable 2017, esto siempre y cuando haya lugar a realizar el pago.

Es necesario tener en cuenta que esta solicitud también podrá ser presentada por los que tengan la calidad de deudores soli-darios o garantes del obligado. De presentarse dicha situa-ción, la DIAN debería poner en conocimiento al contribuyen-te, responsable o agente retenedor (esto según lo propuesto en proyecto de decreto para reglamentar los artículos 305 y 306 de la Ley 1819, del cual hablaremos más adelante).

PLAZOS A TENER EN CUENTAComo lo mencionamos, los contribuyentes, agentes de reten-ción, responsables o aquellos que tengan la calidad de deu-dores solidarios o garantes del obligado, tienen como plazo máximo para presentar la solicitud de conciliación el 30 de septiembre de 2017, mientras que la fecha límite para que se suscriba el acto o documento que dé lugar a la conciliación es el 30 de octubre de 2017. Una vez suscrito el acto o docu-mento en alusión, cualquiera de las partes deberá presentarlo ante el juez administrativo o la respectiva corporación de lo contencioso administrativo dentro de los 10 días hábiles siguientes a la suscripción.

Según el parágrafo 7 del artículo 305 de la Ley 1819 de 2016, los plazos antes señalados no aplican para los contribu-yentes que se encuentren en liquidación forzosa administrati-va ante una superintendencia o en liquidación judicial, ya que estos podrán acogerse a esta facilidad por el término que dure la liquidación.

Informe Especial

11ACTUALÍCESE // Mayo de 2017

Volver al menú

¿QUIÉNES NO PUEDEN REALIZAR LA SOLICITUD DE CONCILIACIÓN?No pueden presentar la solicitud de conciliación de sanciones e intereses aquellos deudores que se encuentren en mora por los conceptos que se describen a continuación:

a. Quienes hayan suscrito acuerdos de pago conforme a lo dispuesto en el artículo 7 de la Ley 1066 de 2006, que hace referencia a una facilidad de pago si se encontraba en mora al 31 de diciembre de 2004.

b. Aquellos que se hayan acogido a lo dispuesto en el artículo 1 de la Ley 1175 de 2007, en el que se brindan condiciones especiales de pago por mora en obligaciones de los años gravables 2005 y anteriores.

c. Deudores que hayan suscrito acuerdos de pago según lo dispuesto en el artículo 48 de la Ley 1430 de 2010, en el cual se fijó una condición especial de pago para quienes estuvieran en mora por obligaciones correspondientes a los años gravables 2008 y anteriores.

d. Quienes hayan atendido las disposiciones de los artícu-los 147, 148 y 149 de la Ley 1607 de 2012, que hacen referencia a la conciliación contenciosa administrativa tributaria, la terminación por mutuo acuerdo de los pro-cesos administrativos tributarios y a la condición especial de pago por mora en obligaciones correspondientes a los años gravables 2010 y anteriores, respectivamente.

e. Aquellos que se hayan acogido a lo dispuesto en los artícu-los 55, 56 y 57 de la Ley 1739 de 2014, que hacen referen-cia respectivamente, a la conciliación contenciosa admi-nistrativa tributaria, aduanera y cambiaria; terminación por mutuo acuerdo de los procesos administrativos tributarios, aduaneros y cambiarios; y a la condición especial de pago por mora en obligaciones correspondientes a los años gra-vables 2012 y anteriores, respectivamente (sobre este tema es preciso recordar que mediante la Sentencia C-743 de 2015 se consideró inexequible el artículo 57 de la Ley 1739 de 2014, salvo el parágrafo 1).

Este proceso de conciliación tampoco se podrá adelantar cuando se esté surtiendo el recurso de súplica o de revisión ante el Consejo de Estado (ver el parágrafo 4 del artículo 305 de la Ley 1819 de 2016).

REGLAMENTARÍAN LA CONCILIACIÓN DE SANCIONES E INTERESESEl Ministerio de Hacienda y Crédito Pú-blico dio a conocer un proyecto de decreto para reglamentar los artículos 305 y 306 de la Ley 1819 de 2016. Para tal propósito se adicionarían los artículos 1.6.4.1.1 a 1.6.4.3.8 al Decreto Único Tributario 1625 de 2016, donde los artículos 1.6.4.2.1 a 1.6.4.2.6 harían referencia a la conciliación de procesos contenciosos administrativos.

Según el proyecto de decreto, por un lado, el Comité de Conciliación y Defensa Judi-cial de la DIAN podría acordar y suscribir fórmulas conciliatorias, y por otro, podrían crearse comités especiales de conciliación y terminación por mutuo acuerdo en las di-recciones seccionales de la DIAN. En ese orden de ideas, la primera tendría compe-tencia para decidir sobre peticiones cuya representación judicial esté a cargo de la Subdirección de Gestión de Representa-ción Externa; frente a las decisiones toma-das en esta instancia procedería el recurso de reposición. Para las demás solicitudes, la competencia sería de las segundas y, frente a las decisiones de estas, procede-rían los recursos de reposición y apelación.

¿Qué debería contener la solicitud de conciliación?En sintonía con lo que sería el artículo 1.6.4.2.4 del DUT 1625 de 2016, la solici-tud de conciliación debe realizarse ante el comité de conciliación y defensa judicial de la DIAN o el comité especial de conci-liación y terminación por mutuo acuerdo. Esta solicitud debe presentarse por escrito y debe contener la siguiente información:

a. Nombre y NIT del contribuyente, agente de retención, responsable, deudor solidario o garante del obliga-do. En este caso es necesario indicar la calidad en que se actúa.

b. Identificar la etapa en que se encuentra el proceso ante la jurisdicción conten-cioso administrativa.

c. Suministrar información de los actos administrativos demandados, señalan-do el mayor impuesto o menor saldo a favor que se encuentra en discusión, según corresponda. En el caso de

las sanciones dinerarias es necesario identificar el valor en discusión y cuando sea procedente el valor sujeto a actualización.

d. Indicar los valores a conciliar.

e. Adjuntar los siguientes documentos:

i. Prueba del pago de la liquidación privada del impuesto o prueba de pago de las retenciones o autorre-tenciones en la fuente. Dichas prue-bas deben corresponder al período objeto de demanda. Lo anterior si hubo lugar a dicho pago.

ii. Las pruebas de pago según el por-centaje que va a ser solicitado en conciliación.

iii. Fotocopia del auto admisorio de la demanda.

iv. Prueba del pago (si hubo lugar a di-cho pago) de la liquidación privada del impuesto objeto de conciliación por el año gravable 2016.

Informe Especial

Volver al menú

PROCESOS ADMINISTRATIVOS QUE PODRÁN CULMINARSE HASTA OCTUBRE 30 DE 2017

El artículo 306 de la Ley de reforma tributaria estructu-ral 1819 de 2016, facultó a la DIAN para terminar por mutuo acuerdo procesos administrativos en el ámbito

tributario, aduanero y cambiario. No obstante, mediante el parágrafo 4 del artículo en mención, también se les extendieron estas facultades a los entes territoriales según la competencia de los mismos en dichos temas.

En materia tributaria, lo anterior aplicará a aquellos contribu-yentes, responsables de los impuestos y agentes de retención que se les haya notificado requerimiento especial, liquidación oficial o resolución de recurso de reconsideración. Es importan-te tener en cuenta que dichas notificaciones debieron realizarse antes de la entrada en vigencia de la Ley 1819 de 2016. Asi-

mismo, es válido recordar que, según el parágrafo 1 del artículo 306 de la reforma tributaria, la terminación por mutuo acuerdo puede ser solicitada por quienes ostentan la calidad de deudores solidarios o garantes del obligado (la DIAN debería poner en conocimiento al contribuyente, responsable o agente retenedor de dicha situación, según lo propuesto en proyecto de decreto para reglamentar los artículos 305 y 306 de la Ley 1819).

Lo anterior podrá realizarse hasta el 30 de octubre de 2017 y la DIAN deberá dar respuesta hasta el 15 de diciembre del mismo año. Estos plazos, según el parágrafo 6 del artículo en mención, no aplicarán a los contribuyentes que se encuentren en liquida-ción forzosa administrativa ante cualquier superintendencia o en liquidación judicial.

¿QUÉ SE PUEDE TRANSAR MEDIANTE ESTE PROCESO?A continuación enunciamos los porcentajes que pueden ser transados mediante la terminación por mutuo acuerdo:

• El 70% de las sanciones e intereses actualizados. Lo anterior si el contribuyente corrige su declaración privada, paga el 100% del impuesto o tributo a car-go o el menor saldo a favor propuesto o liquidado, y cancela el 30% de las sanciones e intereses.

• El 50% de las sanciones actualizadas. Para tal propósito, la notificación debe hacer referencia a pliegos de cargos y resoluciones en las que se im-ponen sanciones dinerarias y en las que no hubiere impuestos o tributos en discusión. En este caso, el obligado deberá pagar el 50% de la sanción.

• El 70% de las sanciones e intereses actualizados. Cuando se trate de resoluciones que imponen san-ción por no declarar, y las resoluciones que fallan los respectivos recursos. En este caso, el contri-buyente deberá presentar la declaración corres-pondiente, pagar el 100% del impuesto o tributo a cargo, y cancelar el 30% de las sanciones e intere-ses. Además, deberá adjuntar la prueba del pago de la (s) liquidación(es) privada(s) del impuesto objeto de la transacción correspondiente al año gravable 2016, siempre y cuando haya lugar al pago.

12 ACTUALÍCESE // Mayo de 2017

Informe Especial

13ACTUALÍCESE // Mayo de 2017

Volver al menú

• El 50% de las sanciones actualizadas. Lo anterior será procedente cuando se trate de actos administrativos mediante los cuales se impongan sanciones por concepto de devoluciones o compensaciones improcedentes. Para hacerlo efectivo, es necesario que el contribuyente pague el 50% de la sanción actualizada y reintegre los valores devueltos o compensados en exceso, además de los res-pectivos intereses.

En resumen, los porcentajes a transar mediante este proceso pueden ser del 70% o 50% dependiendo del tipo de notifica-ción que se le haya proferido al contribuyente, agente de retención o responsable. Además, es preciso tener en cuenta que, según el parágrafo 5 del artículo 306 de la Ley 1819 de 2016, pagar valores adicionales a los antes señalados se considerará como un pago de lo no debido sin que haya lugar a devoluciones.

¿QUIÉNES NO PUEDEN SOLICITAR LA TERMINACIÓN POR MUTUO ACUERDO?De acuerdo con el parágrafo 2 del artículo 306 de la Ley 1819 de 2016, no pueden presentar la solicitud de termi-nación por mutuo acuerdo de procesos administrativos en materia tributaria aquellos deudores que se encuentren en mora por los conceptos descritos a continuación:

a. Quienes hayan suscrito acuerdos de pago conforme a lo dispuesto en el artículo 7 de la Ley 1066 de 2006, que hace referencia a una facilidad de pago en caso de encon-trarse en mora al 31 de diciembre de 2004.

b. Aquellos que se hayan acogido a lo dispuesto en el artículo 1 de la Ley 1175 de 2007, en el que se brindan condiciones especiales de pago por mora en obligaciones de los años gravables 2005 y anteriores.

c. Deudores que hayan suscrito acuerdos de pago según lo dispuesto en el artículo 48 de la Ley 1430 de 2010, en el cual se fijó una condición especial de pago para quienes estuvieran en mora por obligaciones correspondientes a los años gravables 2008 y anteriores.

d. Quienes hayan atendido las disposiciones de los artículos 147, 148 y 149 de la Ley 1607 de 2012. Tales artículos hacen referencia a la conciliación contenciosa adminis-trativa tributaria, la terminación por mutuo acuerdo de los procesos administrativos tributarios y a la condición espe-cial de pago por mora en obligaciones correspondientes a los años gravables 2010 y anteriores, respectivamente.

e. Aquellos que se hayan acogido a lo dispuesto en los artículos 55, 56 y 57 de la Ley 1739 de 2014. En estos refiere, de forma respectiva, a la conciliación contenciosa administrativa tributaria, aduanera y cambiaria; terminación por mutuo acuerdo de los procesos administrativos tributarios, aduaneros y cambiarios; y a la condición especial de pago por mora en obligaciones correspondientes a los años gravables 2012 y anteriores, respectivamente (sobre este tema es preciso recordar que mediante la Sentencia C-743 de 2015 se consideró inexequible el artículo 57 de la Ley 1739 de 2014, salvo el parágrafo 1).

REGLAMENTARÍAN LA TERMINACIÓN POR MUTUO ACUERDORecordemos que, según el proyecto de decreto, para reglamentar los artículos 305 y 306 de la Ley 1819 del Ministerio de Hacienda y Crédito Público, se adiciona-rían los artículos desde el 1.6.4.1.1 hasta el 1.6.4.3.8 al Decreto Único Tributario 1625 de 2016. De esta mane-ra, los artículos del 1.6.4.3.1 al 1.6.4.3.8. contemplarían disposiciones normativas relacionadas con la termina-ción por mutuo acuerdo de procesos administrativos tributarios, aduaneros y cambiarios.

Según el mencionado proyecto de decreto, resultan dos opciones: por un lado, el Comité de Conciliación y Defensa Judicial de la DIAN tendría la competencia para acordar y suscribir actas de terminación por mutuo acuerdo, y por otro, a nivel seccional podrían crearse comités especiales de conciliación y terminación por mutuo acuerdo.

El Comité de Conciliación y Defensa Judicial de la DIAN tendría la competencia para decidir sobre solici-tudes de terminación por mutuo acuerdo de los procesos administrativos, siempre y cuando estas se encuentren para fallo del recurso en la Subdirección de Gestión de Recursos Jurídicos; frente a las decisiones tomadas por este comité procedería el recurso de reposición. Las demás solicitudes serían competencia de los comités especiales de conciliación y terminación por mutuo acuerdo frente a las cuales procederían los recursos de reposición y apelación.

Informe Especial

14 ACTUALÍCESE // Mayo de 2017

Volver al menú

¿Cuáles serían los requisitos?Para que la terminación por mutuo acuer-do sea procedente sería necesario atender los siguientes criterios:

a. Los actos administrativos que se señalan en lo que serían los literales a) y b) del artículo 1.6.4.3.3 del DUT 1625 de 2016 deben haberse notifica-do antes del 29 de diciembre de 2016.

b. No haberse presentado demanda de nulidad y restablecimiento del derecho ante la jurisdicción conten-cioso administrativa a la fecha antes enunciada.

c. Presentar la solicitud de terminación por mutuo acuerdo hasta el 30 de octubre de 2017. Solo si no está en firme el acto administrativo por no haber interpuesto los recursos que procedían o si ya caducó la posibili-

dad para presentar la demanda de nu-lidad y restablecimiento del derecho.

d. Corregir la declaración privada a la fecha de llevar a cabo la solicitud.

e. Anexar las pruebas de pago de los pagos a que haya lugar.

¿Qué debería contener la solicitud?En sintonía con lo que sería el artícu-lo 1.6.4.2.4 del DUT 1625 de 2016, la solicitud de conciliación debe realizarse ante el Comité de Conciliación y Defensa Judicial de la DIAN o el comité especial de conciliación y terminación por mutuo acuerdo. Esta solicitud debe presentarse por escrito y debe contener la siguiente información:

a. Nombre y NIT del contribuyente, agente de retención, responsable, deu-dor solidario o garante del obligado.

El artículo 356 de la Ley de reforma tributaria 1819 de 2016, esta-blece que hasta el 29 de octubre

de 2017, quienes hayan sido objeto de sanciones tributarias relacionadas con impuestos, tasas o contribuciones del orden territorial, podrán solicitar una condición especial de pago. Para el efec-to, es necesario que la mora por este tipo de obligaciones corresponda a los años gravables 2014 y anteriores.

La condición especial de pago consiste en que si la obligación principal es cancelada en su totalidad hasta el 31 de mayo de 2017, los intereses y las sanciones actualizadas se reducirán en un 60%. En cambio, si el pago se efectúa

CONDICIÓN ESPECIAL DE PAGO DE INTERESES Y SANCIONES HASTA OCTUBRE 29 DE 2017

entre el 1 de junio y el 29 de octubre de 2017 la reducción será del 40%.

En el caso de que la sanción en dinero y de carácter tributario haya sido impuesta mediante una resolución o acto administrativo, debe tenerse en cuenta que si el pago de la sanción se realiza hasta el 31 de mayo de 2017 entonces las sanciones actualizadas se reducirán en un 40%. Sin embargo, la reducción será del 20% si el pago se efectúa entre el 1 de junio y el 29 de octubre de 2017.

En este caso es necesario indicar la calidad en que se actúa.

b. Identificar el expediente y acto admi-nistrativo sobre el cual se solicita la terminación por mutuo acuerdo.

c. Indicar los valores a transar.

d. Adjuntar los siguientes documentos:

i. Declaraciones de corrección.

ii. Pruebas de los pagos a que haya lugar.

Por último, es importante tener en cuenta que la fecha límite para acordar y suscribir el acta de terminación por mutuo acuerdo es el 15 de diciembre de 2017. Una vez se haya llevado a cabo la terminación por mutuo acuerdo, el pago de los valores resultantes del proceso se hará mediante recibo oficial de pago por cada concepto y período.

Los términos señalados no son aplicables a los contribuyentes que se encuentran en liquidación forzosa administrativa ante una superintendencia, o a aquellos que se encuentran en liquidación, pues estos podrán acogerse a la nueva condición especial de pago durante el tiempo que dure la liquidación.

Informe Especial

Volver al menú

15ACTUALÍCESE // Mayo de 2017

Como se dijo con anterioridad, tanto la conciliación de sanciones e intereses como la terminación

por mutuo acuerdo podían adelantarse tanto por la DIAN como por los entes territoriales, mientras que la condición especial de pago solo se concedió en el ámbito territorial.

CONCILIACIÓN Y TERMINACIÓN POR MUTUO ACUERDO EN MEDELLÍN Y CALI

¿QUIÉNES NO PUEDEN ACOGERSE A LA CONDICIÓN ESPECIAL DE PAGO?

No podrán acogerse a la condición especial de pago los deudores que se encuentren en mora por los conceptos que se describen a continuación:

• Quienes hayan suscrito acuerdos de pago conforme a lo dispuesto en el artículo 7 de la Ley 1066 de 2006, que hace referencia a una facilidad de pago si se encontraba en mora al 31 de diciembre de 2004.

• Aquellos que se hayan acogido a lo dispuesto en el artículo 1 de la Ley 1175 de 2007, en el que se brindan condiciones especiales de pago por mora en obligaciones de los años gravables 2005 y anteriores.

• Deudores que hayan suscrito acuerdos de pago según lo dispuesto en el artí-culo 48 de la Ley 1430 de 2010, en el cual se fijó una condición especial de pago para quienes estuvieran en mora por obligaciones correspondientes a los años gravables 2008 y anteriores.

• Quienes hayan atendido las disposiciones de los artículos 147, 148 y 149 de la Ley 1607 de 2012, que hacen referencia a la conciliación contenciosa administrativa tributaria, la terminación por mutuo acuerdo de los procesos administrativos tributarios y a la condición especial de pago por mora en obligaciones correspondientes a los años gravables 2010 y anteriores, respectivamente.

• Aquellos que se hayan acogido a lo dispuesto en los artículos 55, 56 y 57 de la Ley 1739 de 2014, que hacen referencia, respectivamente, a la conciliación contenciosa administra-tiva tributaria, aduanera y cambiaria; terminación por mutuo acuerdo de los procesos administrativos tributa-rios, aduaneros y cambiarios; y a la condición especial de pago por mora en obligaciones correspondientes a los años gravables 2012 y anteriores, respectivamente (sobre este tema es preciso recordar que mediante la Sentencia C-743 de 2015 se consideró inexequible el artículo 57 de la Ley 1739 de 2014, salvo el parágrafo 1).

No obstante, se debe tomar en consideración que podrán acogerse a la condición especial de pago quienes sean admitidos en procesos de reorganización empresarial, liquidación judicial o reestructuración.

Ante dichas facultades otorgadas, el Concejo del municipio de Medellín expidió su Acuerdo 025 de marzo de 2017, con el propósito de adoptar en dicho municipio lo dispuesto en los artículos 305, 306 y 356 de la reforma tributaria estructural de 2016.

Así mismo, el Concejo de Santiago de Cali expidió su Acuerdo 0410 de marzo 3 de 2017, con el propósito de, entre otros, adoptar en el municipio de Cali las medidas tributarias temporales contempladas en los artículos 305, 306, 355 y 356 de la Ley 1819 de 2016.

Editorial

16 ACTUALÍCESE // Mayo de 2017

Volver al menú

portal a aquellos que madrugaron antes del plazo, sino solo a quienes la declaración se les vencía ese día). Y es que, haciendo un paralelo, en la práctica, usar un único portal para recibir tantas declaraciones al mismo tiempo, es como si en el pasado se hubiera utilizado un único banco para recibir todas las declaraciones en papel; el cual, seguramen-te hubiera colapsado.

Saturados con esta situación, hace ya 3 años se alcanzaron a reunir 5 mil firmas de contadores para la petición publicada en la página Change.org, No mas lentitud en el portal de la DIAN, la cual buscaba, en palabras de su propio organiza-dor, el contador público Alejandro Quiceno, la asignación de los recursos necesarios para que la DIAN cuente con mejores equipos de cómputo y servidores, incluso con una súper red propia de transmisión por fibra óptica, así como la mejor firma desarrolladora de software de recaudación en el mundo, diferente a la “colcha de retazos” que es hoy, como lo llamó en alguna ocasión el director de aquella época, Juan Ricardo Ortega.

Ahora se repiten la historia y la misma reclamación. La nueva petición en el portal Change.org nombrada como Presidencia de la República de Colombia: respeto para con los contribuyentes de parte de la DIAN en su plataforma MUISCA, busca con exactitud la misma finalidad que en los últimos años: la necesidad de una plataforma tecnológica eficiente, eficaz y poderosa que soporte la cada vez más grande cantidad de usuarios de estos servicios.

EL ‘VIACRUCIS’ DEL CONTADOR PÚBLICO

El 11 de abril, a través de su comunicado de prensa n°. 63, la DIAN agradece a los 70.000 contribuyen-tes (léase contadores o asistentes) que el 10 de abril

trabajaron hasta “altas horas de la noche” para presentar las declaraciones de renta, CREE, activos en el exterior y retención en la fuente, entre otros, debido a que la platafor-ma MUISCA tuvo inconvenientes con el diligenciamiento y firma de las declaraciones, lo cual generó retardo en los procesos respectivos. Se concluye entonces que de nada sirve tener los documentos preparados con antelación si el portal es lento o colapsa, trasladando de esta manera la responsabilidad a los contribuyentes, exponiéndolos a even-tuales sanciones y a dedicación adicional de tiempo, que a la postre representan dinero. Como quien dice, les aplica-ron su propio ‘viacrucis’ a los contadores, más, en plena semana santa, cuando muchos madrugaban a presentar sus declaraciones antes del plazo, pues querían irse de vaca-ciones. Otros quizás estaban aprovechando los beneficios tributarios señalados en los artículos 272 y 273 de la Ley 1819 de 2016, para presentar, antes de abril 29 de 2017, las declaraciones de IVA y retención en la fuente consideradas como ineficaces al 30 de noviembre de 2016.

Para esta época se ha vuelto costumbre esperar esta situa-ción porque la plataforma poco ha cambiado para mejorar, y, como lo menciona nuestro experto y líder en investiga-ción contable y tributaria, Diego Guevara Madrid, no es más que recordar el inicio del año 2005, cuando recién se estrenaba dicha plataforma, cuya solución fue poner “pico y NIT” a los contribuyentes (es decir, no dejaba entrar al

Directora Generación de Contenidos Actualícese

Por María Cecilia Zuluaga Cardona

18 ACTUALÍCESE // Mayo de 2017

Volver al menú

Breves Tributarias

La Cifra Ajustes en formulario 110 y formato 1732

Luego de que la DIAN emitiera su Concepto 0339 de abril 6 de 2017,

indicando que la nueva sobretasa al impuesto de renta y complementario creada con la Ley 1819 de 2016 no debe gravar las ganancias ocasionales, la entidad tuvo que ajustar su plataforma MUISCA para el diligenciamiento virtual del formulario 110 del año gravable 2016, al tiempo que expidió una nueva versión del prevalidador para el formato 1732. De esta manera, la DIAN revaluó su posición sobre la forma en que deberá liquidarse la sobretasa al impuesto mencionado, admitiendo que la nueva sobretasa incorporada con la reforma tributaria solo debería tener en cuenta la renta líquida gravable y no las ganancias ocasionales gravables, pues la nueva sobretasa era solo un remplazo, pero con tarifas reducidas, de lo que antes se calculaba como sobretasa al CREE, la cual solo se calculaba sobre la renta líquida gravable.

Límites en rentas exentas y deducciones

En el Oficio 004773 de febrero 24 de 2017, la DIAN respondió varias consultas de los ciudadanos sobre retención en la fuente y cálculo de la

renta líquida cedular aplicables a las personas naturales. Aclaró que, debido a las modificaciones por la reforma tributaria, el límite a las rentas exentas y deducciones del numeral 2 del artículo 388 del ET es diferente al del 336 del ET.

Eliminada sanción por inexactitud en formulario 110

A raíz de los cambios de la Ley 1819 de 2016 a los artículos 647 y 648 del ET, la DIAN ya no podrá aplicar la sanción de inexactitud a quienes

presenten en su declaración de renta, a partir de enero 1 de 2017, información inexacta en el renglón 31 de sus formularios 110 de cualquier año gravable. En dicho renglón, desde el año gravable 2003 se ha solicitado informar acerca de los pagos efectivamente realizados en el año por concepto de seguridad social.

Reglamentan facturación de artes escénicas

A través del Decreto 537 de 2017 de los Ministerios de Hacienda

y Cultura, se modificó el DUR 1080 de mayo de 2015 y el DUT 1625 de octubre de 2016, para reglamentar la facturación de los empresarios que realizan espectáculos de artes escénicas. Con el artículo 4 del mencionado decreto se agregaron los artículos 2.9.2.6.1 al 2.9.2.6.5 al DUR 1080, estableciendo que la facturación electrónica deberá cumplir los requisitos de los artículos 1.6.1.4.1.1. al 1.6.1.4.1.20 del DUT 1625 de octubre de 2016 . Se dispuso incluso que las boletas de cortesía también deben quedar facturadas de forma electrónica.

80.000agentes retenedores tienen 185.780 declaraciones sin pago

o con pago parcial y sin efecto legal alguno, por valor de $633.484 millones.

Baja la retención por estudios de mercadeo

A través del Decreto 536 de 2017 expedido el 30 de marzo de 2017 por el Ministerio de Hacienda, se redujo

del 11% al 4% la tarifa de retención a título de renta por actividades de estudios de mercadeo y realización de

encuestas de opinión pública. Esta medida busca menguar la generación de saldos a

favor en las declaraciones de renta de quienes perciben dichos

honorarios.

19ACTUALÍCESE // Mayo de 2017

Volver al menú

Última normalización de patrimonios ocultos

Los contribuyentes, personas naturales o jurídicas, del régimen ordinario del

impuesto de renta, que hayan ocultado sus patrimonios fiscales, tienen dos opciones para normalizar dicho patrimonio:

a. Aplicar la instrucción del artículo 239-1 del ET e incluir en su declaración anual de renta los patrimonios que habían mantenido ocultos en períodos anteriores. A cambio de ello, el contribuyente tendrá que liquidar una renta líquida por activos omitidos o pasivos inexistentes, que se llevaría al renglón 63 del formulario 110 o al 65 del formulario 210. Al reconocer dicha renta líquida especial, el valor de su renta líquida gravable final aumentará automáticamente y tendrá que liquidar sobre ella el respectivo impuesto de renta con la tarifa general que le corresponda.

b. De no usar la instrucción del artículo 239-1 del ET, podrían acudir a la figura de la normalización tributaria especial de los artículos 35 a 40 de la Ley 1739 de 2014. Según estas normas, los contribuyentes podrían utilizar el formulario 440 para las declaraciones del impuesto a la riqueza de los años 2015, 2016, o 2017 (obligatorias o voluntarias) y normalizar los patrimonios que habían mantenido ocultos.

Devoluciones de IVA a restaurantes bajo franquicia

Los bares y restaurantes bajo franquicias no seguirán presentando declaraciones de IVA, esto significa que no podrán hacer ningún

tipo de arrastre del saldo a favor formado en su última declaración del IVA presentada en el 2016 y solo podrían solicitarlo en devolución o compensación. Sin embargo, los artículos 815 y 850 del ET, que regulan los procesos de solicitud de compensaciones y/o devoluciones de saldos a favor en IVA, indican los únicos saldos a favor que se pueden solicitar en devolución, los cuales no aplican a los bares y restaurantes bajo franquicias que habían formado saldos a favor hasta el 2016; se entendería entonces que estos quedarían bloqueados para recuperar dichos saldos. En consecuencia, se requiere que la DIAN imparta alguna instrucción especial al respecto.

Inexactitud en declaraciones tributarias

En la nueva versión del artículo 647 del ET se estipulan las conductas que dan lugar a inexactitud, si de estas resulta un menor impuesto o

saldo a pagar o un mayor saldo a favor, a saber: omisión de ingresos o impuestos generados; no practicar todas las retenciones o efectuarlas y no declararlas, o practicar las retenciones por un valor inferior al debido; incluir costos, deducciones, descuentos, exenciones, pasivos, impuestos descontables, retenciones o anticipos inexistentes o inexactos ; utilizar datos o factores falsos, desfigurados, alterados, simulados o modificados artificialmente; compras o gastos efectuados a proveedores considerados por la DIAN como ficticios o insolventes. Así mismo, se redujo la sanción por inexactitud y se incluyen nuevas cuantías según la conducta y el tipo de declaración que la originaron.

Alternativas frente a responsabilidad 09 del RUT

Los responsables del régimen común que tenían reportado en su RUT el código de responsabilidad 09 (agentes de retención de IVA), y

decidan no volver a practicar retenciones de IVA, podrán tomar una de estas dos decisiones:

a. Eliminar del RUT la responsabilidad 09. No importa si ha pasado más de un mes desde que la Ley 1819 de 2016 eliminó dicha responsabilidad. Entendemos que la DIAN no les va a aplicar la sanción del artículo 658-3 del ET, pues dicha entidad se ha acostumbrado solo a imponer dicha sanción para los casos en que se dejan de reportar oportunamente las nuevas responsabilidades.

b. Conservar en el RUT el código de responsabilidad 09. Quienes decidan conservarlo, deben tener presente que es posible que más adelante deban responder por las otras retenciones de IVA según los numerales 1, 2, 3, 5, 6, 7 y 8 del artículo 437-2 y por tanto, tendrían adelantada la gestión de hacer figurar en el RUT el código de responsabilidad respectivo.

Exoneración parafiscal de sociedades en las ZOMAC

Aunque las nuevas micro y pequeñas sociedades que se instalen en las

ZOMAC puedan terminar tributando con tarifa del 0% en los años gravables 2017 a 2021, eso no les impide poder contar adicionalmente con la exoneración de los aportes al SENA, ICBF y EPS que se mencionan en el nuevo artículo 114-1 del ET (creado con el artículo 65 de la Ley 1819 de 2016). Por tanto, podrán dejar de pagar los aportes al SENA, ICBF y EPS sobre la parte salarial de sus trabajadores que devenguen menos de 10 salarios mínimos mensuales vigentes.

Breves Tributarias

Actualidad

20 ACTUALÍCESE // Mayo de 2017

Volver al menú

En la casilla 24 (periodicidad de la declaración) ya no se incluye el

recuadro con el cual se podía escoger la opción anual, pues dicha periodicidad fue eliminada a partir del año 2017.

En el renglón 37 esta vez se pedirá informar el valor bruto de

las ventas de licores, aperitivos, vinos y similares, las cuales, a partir de enero 1 de 2017, quedaron gravadas con tarifa del 5 %.

En el renglón 58 se deberá informar el valor del IVA que

se haya generado utilizando la tarifa general, la cual, luego de los cambios que el artículo 184 de la Ley 1819 de 2016 le efectuó al artículo 468 del ET, quedó fijada en 19 %. Al respecto, deberá tenerse presente que durante el mes de enero de 2017, y siguiendo las instrucciones del artículo 198 de la Ley 1819 de 2016, los comerciantes que tenían mercancías premarcadas en estanterías o góndolas terminaron vendiendo dichas mercancías con la antigua tarifa general del 16 %. De igual forma, y siguiendo las instrucciones del artículo 78 de la Ley 633 de 2000 y el artículo 192 de la Ley 1819 de 2016, quienes hayan celebrado antes de diciembre 29 de 2016 algún tipo de contrato con entidades públicas, tendrán que seguir cobrando a dichas entidades la anterior tarifa del 16 % a lo largo del año 2017 y hasta cuando se cumpla el plazo fijado en dichos contratos. Por tanto, aunque la instrucción del renglón 58 de la nueva versión del formulario 300 no esté indicando nada al respecto, se

INC del bimestre enero-febrero de 2017 se empezaban a vencer a partir del 8 de marzo de 2017.

A continuación destacamos las novedades más importantes en los cuatro formularios prescritos. Así mismo, ahondaremos en la razón por la cual se requirió volver a modificar el formulario 160 para las declaraciones de activos en el exterior a enero 1 de 2017.

Novedades en formulario 300 para declaraciones de IVA

Al comparar la nueva versión del formu-lario 300 que se usará para las declara-ciones bimestrales o cuatrimestrales del IVA a lo largo del año 2017 y lo que fue el formulario 300 para las declaraciones bimestrales, cuatrimestrales o anual del año 2016, se observan las siguientes novedades:

1.

2.

3.

PRESCRIBEN FORMULARIOS 160, 300, 310, 350 Y 440 PARA 2017 Mediante Resolución 000013 del 3 de marzo de 2017, la DIAN fijó el uso de 5 formularios más para las declaraciones tributarias de 2017

IMPUESTOS

El valor base de dichas autorretenciones y la respectiva autorretención serán reportadas en los nuevos renglones 42 y 66 que se le diseñaron al formulario

Luego de haberlo anunciado como un proyecto de resolución desde el pasado 23 de febrero de 2017, la

DIAN publicó su Resolución 000013 de marzo 3 de 2017 (incluida en las páginas 3 a 8 del Diario oficial 50168 de marzo 7 de 2017, el cual solo circuló en internet el día 8 de marzo de 2017) por medio de la cual se prescribieron otros cuatro formu-larios tributarios (300, 310, 350 y 440) que se utilizarán para la presentación de declaraciones tributarias a lo largo del presente año 2017.

Además, con la misma Resolución 000013 de marzo 3 de 2017, la DIAN prescribió por segunda vez el formulario 160 que se utilizará para las declaracio-nes informativas de activos en el exterior a enero 1 de 2017 (pues dicho formulario ya se había prescrito de forma imperfecta con el artículo 3 de la Resolución 000006 de febrero 3 de 2017) e incluso agregó dos nuevos conceptos de pago al listado de conceptos del formulario 490 (el cual también se había prescrito en la Resolu-ción 000006 de febrero 3 de 2017).

Al respecto, es importante destacar que, aunque los nuevos formularios 300 y 310 que fueron prescritos mediante la Resolución 000013 de marzo 3 de 2017 para presentar las declaraciones de IVA y de INC de los bimestres o cuatrimestres del año 2017 solo se pudieron conocer oficialmente el día 8 de marzo (cuando se publicó el diario oficial mencionado), en todo caso, en la plataforma MUISCA de la DIAN dichos formularios habían estado disponibles desde el 3 de marzo de 2017, pues justo las declaraciones de IVA y de

Actualidad

21ACTUALÍCESE // Mayo de 2017

Volver al menú

Así mismo, tampoco se solicitará reportar la información que hasta

el 2016 se incluía en los renglones infor-mativos 90 y 91 del formulario utilizado en dicho año y que correspondían al valor del IVA generado en los dos primeros cuatrimestres del año 2016 por parte de los declarantes anuales del IVA. Dichos valores sirvieron a la DIAN como una referencia para evaluar si los anticipos que se pagaron en mayo y septiembre de 2016 habían sido calculados de forma correcta, dado que dichos anticipos no debían superar en ningún momento el valor del IVA generado durante el respec-tivo cuatrimestre anterior.

Novedades en formulario 310 para declaraciones INC

Al comparar la nueva versión del formulario 310 para las declaraciones bi-mestrales del Impuesto Nacional al Consumo -INC- a lo largo del año 2017 y lo que fue el formulario 310 para las declaraciones bimestrales de ese mismo impuesto durante el año 2016, se observan las siguientes novedades:

A través de los renglones 32 y 39 se solicitará informar el valor base del impuesto y el respectivo impuesto generado para las

operaciones correspondientes a la venta de productos transformados a partir del cannabis. En dichas ventas se deberá generar un INC del 16 %, de acuerdo con lo establecido en los nuevos artículos 512-17 a 512-21 del ET, los cuales fueron agregados con los artículos 209 a 213 de la Ley 1819 de diciembre 29 de 2016. Al respecto, y aunque las instrucciones del formulario 310 nunca lo han indicado, es importante destacar que si durante el bimestre se producen devoluciones en ventas, en ese caso se entendería que en los renglones del formulario 310 donde se pide reportar los valores base del impuesto se tendrían que reportar los valores de las ventas netas (es decir, después de devoluciones). Asimismo, en los renglones donde se pide reportar el impuesto generado se tendría que reportar el valor del impuesto generado neto (es decir, después de las devoluciones en ventas).

Se agregaron los nuevos renglones 40 hasta 49 en los cuales se tendrán que discriminar las cantidades de bolsas plásticas

(entregadas o vendidas a partir de julio 1 de 2017) y el respectivo valor del INC que se deberá cobrar sobre dichas bolsas. Al respecto, deben estudiarse los nuevos artículos 512-15 y 512-16 del ET (creados con los artículos 207 y 208 de la Ley 1819 de diciembre 29 de 2016), en los cuales se indica que los únicos responsables de cobrar el INC sobre las bolsas plásticas serán aquellas personas naturales y/o jurídicas que pertenezcan al régimen común del IVA. Además, y dependiendo de una reglamentación especial que primero debe efectuar el Gobierno nacional, la tarifa de $20 por cada bolsa podrá reducirse en porcentajes que oscilan entre el 0 % y el 75 % dependiendo del nivel de degradabilidad de la bolsa y su correspondiente impacto en el medio ambiente.

relacionadas con el tratamiento de la retención de IVA en compras al régimen simplificado), se entiende que dichas normas quedaron derogadas de forma tácita.

No se solicitará reportar la información que hasta el 2016 se

incluía en el renglón 75 del formulario utilizado en dicho año y que correspondía al valor de hasta el 35 % del Impuesto Nacional a la Gasolina y el ACPM –INGA– implícito en la compra de combustibles por parte del consumidor final y que se podía tomar como un IVA descontable.

entiende que será en ese mismo renglón 58 donde se tendrán que declarar los valores por IVA que a lo largo del año 2017 se generen con la antigua tarifa general del IVA del 16 %.

En el renglón 62 se pide informar el valor del IVA que

se haya generado sobre las ventas de licores, aperitivos, vinos y similares y cuyas ventas brutas primero quedarán reportadas en el renglón 37, como se explicó antes.

En el renglón 71 se informará el valor del IVA que se tomará

como descontable y que fue pagado sobre bienes o servicios relacionados en exclusiva con la producción de licores, aperitivos, vinos y similares.

En el renglón 74 esta vez se pedirá informar el valor del IVA

que se tomará como descontable por aplicación de lo dispuesto en el artículo 485-2 del ET, luego de ser modificado con el artículo 190 de la Ley 1819 de 2016. En dicha norma se indica que solamente los contribuyentes dedicados a la exploración de hidrocarburos en proyectos costa afuera, podrán tomar como un IVA descontable en sus declaraciones de dicho impuesto el valor que paguen por IVA en la adquisición de los activos fijos que necesiten utilizar durante las etapas de exploración y desarrollo.

Ya no se solicitará reportar la información que hasta el

2016 se incluía en el renglón 72 del formulario utilizado en dicho año y que correspondía al valor del IVA tomado como descontable, producto de las retenciones de IVA asumidas practicadas en las compras de bienes y servicios a personas naturales del régimen simplificado. Debe recordarse que dicha retención de IVA asumida desapareció a partir de enero 1 de 2017, pues el artículo 376 de la Ley 1819 de 2016 derogó el numeral 4 del artículo 437-2 del ET. Además, aunque la Ley 1819 de 2016 no derogó de manera expresa las normas contenidas en el literal c) del artículo 437 y el artículo 485-1 del ET (ambas

1.

2.

4.

5.

7.

8.

6.

9.

Actualidad

22 ACTUALÍCESE // Mayo de 2017

Volver al menú

Novedades del formulario 350 de períodos marzo de 2017 en adelante

Al comparar el formulario 350 prescrito con el artículo 9 de la Resolución 000006 de febrero 3 de 2017 (el cual solo debió utilizarse para las declaraciones de los meses de enero y febrero de 2017) y lo que será el nuevo formulario 350 prescrito con la Resolución 000013 de marzo 3 de 2017, el cual se utilizará para las declaraciones mensuales de retenciones y autorretenciones en la fuente de los períodos de marzo de 2017 en adelante, se observan las siguientes novedades:

En las casillas 87 y 88 que figurarán en el encabezado el declarante

tendrá que informar el código de actividad económica y la tarifa con la cual se practicaron durante el respectivo mes las nuevas autorretenciones especiales a título de renta y complementario establecidas en el parágrafo 2 del artículo 365 del ET (el cual fue modificado con el artículo 125 de la Ley 1819 de diciembre 29 de 2016 y reglamentado con el Decreto 2201 de diciembre 30 de 2016). El valor base de dichas autorretenciones y la respectiva autorretención serán reportadas en los nuevos renglones 42 y 66 que se le agregaron al formulario. Al respecto, téngase en cuenta que en el formulario 350 que se prescribió para los meses de enero y febrero de 2017 no existían casillas informativas para reportar el código de actividad económica ni la tarifa con que se practican dichas autorretenciones. Además, en el renglón 74 de dicho formulario solo se pedía reportar el valor de las respectivas autorretenciones, pero no existía ningún renglón para reportar el valor base de las mismas.

Entre los renglones 27 a 41 y 51 a 65 se seguirá solicitando informar

los valores base y las retenciones a título de renta que se hayan practicado a los beneficiarios domiciliados en Colombia. Sin embargo, en los renglones 27 y 28 ya no se solicita informar los valores base por pagos a empleados, sino los valores base por concepto de rentas de trabajo (salarios y honorarios a los cuales se les practique la retención con la tabla del artículo 383, el cual fue modificado con el artículo 17 de la Ley 1819 de 2016) o por concepto de pensiones (en este último caso únicamente

se pedirá informar los valores pagados por pensiones que superen los 1.000 UVT mensuales, pues solo ese tipo de pensio-nes queda sujeto a retención en la fuente). Además, en los renglones 34 y 58 del nuevo formulario 350 se solicitará que se informe el valor base y la respectiva reten-ción en la fuente cuando se realicen pagos por concepto de regalías y explotación de la propiedad intelectual.

Entre los renglones 42 a 48 y 66 a 72 se solicitará informar tanto

el valor base como el de las respectivas autorretenciones a título de renta (incluida la nueva autorretención del Decreto 2201 de diciembre 30 de 2016). Al respecto, téngase en cuenta que en el formulario 350 que se prescribió para los meses de enero y febrero de 2017, los renglones 69 a 74 solo permitían reportar el valor de las respectivas autorretenciones, pero no existen renglones para reportar el valor base de las mismas.

Entre los renglones 49 a 50 y 73 a 74 se solicitará informar tanto