proyecciones noviembre 2011: nueva etapa más impredecible ... · 30 de noviembre de 2011 issn...

TRANSCRIPT

Economía Internacional

al Instante Nº 636 30 de noviembre de 2011 ISSN 0719-0794

www.lyd.org

Informe preparado por el Centro de Economía Internacional, Libertad y Desarrollo. Director: Francisco Garcés G.

Teléfono: (56) 2-3774800 - Fax: (56) 2-2077723- Email: [email protected]

Proyecciones Noviembre 2011:

Nueva etapa más impredecible de la crisis europea

Con las elecciones en España y la victoria de Mariano Rajoy y del Partido Popular de centro derecha, se amplía el proceso de reemplazo de gobiernos de izquierda y de derecha de las economías endeudadas de la periferia de la Zona Euro. En el caso de Italia y de Grecia, también muy recientes, el cambio tuvo un carácter especial, porque se sustituyeron gobiernos políticos por gobiernos tecnócratas, con un mandato de sus parlamentos para hacer las reformas y cambios necesarios, para salir de la crisis financiera soberana o les eviten el contagio. Estos cambios y especialmente los más recientes, no están todavía consolidados ni probados en cuanto a la fortaleza del mandato, a su eficacia operativa o reformista y a su estabilidad en el tiempo. Todos esos nuevos gobiernos tienen una tarea muy dura e impopular de ajuste económico y financiero y de reforma estructural, que toca muchos intereses y sensibilidades de carácter social. Una tarea urgente de los nuevos gobiernos es redefinir el estado de bienestar fracasado, reducir el tamaño del estado y efectuar reformas estructurales, destinadas a mejorar la productividad e impulsar el crecimiento económico, para generar recursos y poder pagar la deuda sin licuación monetaria, porque las economías de la Zona Euro no tienen moneda propia que puedan devaluar para ganar competitividad y licuar las crecientes deudas y tampoco hay un prestamista institucional de última instancia, de carácter soberano, para comprar deuda soberana. Los cambios políticos aludidos han sido demorosos, generando situaciones de semi parálisis en el campo de la ejecución de políticas públicas y de los ajustes, donde median intervalos de elecciones o cambios de gobierno. Esto, por su parte, ha

Se ve una situación económica y

financiera compleja e impredecible

en ambas riberas del Atlántico, con

alta volatilidad en los mercados

financieros y poca acción efectiva y

suficiente de políticas públicas

correctas en las principales

economías periféricas de Europa y

en Estados Unidos.

2

Economía Internacional al Instante Nº 636 30 de noviembre de 2011

intranquilizado a los mercados, que han subido las tasas de interés a los bonos soberanos en euros de diversos plazos, llegando el bono de diez años de Italia y España al orden del 7 al 8% anual, que marca un cierto límite de sustentabilidad de la deuda refinanciada de tiempo en tiempo, a tasas cada vez más altas. Otro elemento de incertidumbre es el de la estabilidad de los gobiernos tecnócratas, que no cuentan con base política propia y que deben ser apoyados por coaliciones políticas que pueden disolverse. Este es el caso de los gobiernos de Grecia y de Italia, los cuales, además, están parcialmente intervenidos por la Unión Europea, el Banco Central Europeo (BCE) y el Fondo Monetario Internacional (FMI), quienes les hacen exigencias de medidas concretas, políticas o económicas, a cambio de recursos indispensables, para evitar el colapso financiero. Como los miembros de la Unión Monetaria no crean moneda propia y tienen tipo de cambio fijo, los países endeudados, sin acceso fácil o barato a los mercados de bonos para refinanciar cuando hay vencimientos, tienen que someterse a la vigilancia de la troika antes mencionada, para obtener financiamiento a tasas aceptables aunque altas o recurrir limitadamente, si pueden, al Banco Central Europeo. En la “troika” de financistas hay un integrante, que es el Banco Central Europeo, creado como organismo de última instancia para el sector financiero y con un objetivo explícito de control de la inflación de la Zona Euro, que está actualmente sujeto a crítica y a presión, porque ha estado interviniendo informalmente en los gobiernos soberanos, lo cual no es un objetivo aceptado por los miembros más ortodoxos, como Alemania o el Bundesbank. Es una norma o un principio aceptado, que los bancos centrales no deben crear dinero para prestarlo al Estado, porque así surgieron las hiperinflaciones históricas del siglo pasado, en la década de los 20, 30 y 40. Ahora bien, en el caso de la Zona Euro, el Banco Central Europeo, independiente, bajo el mando de Jean Claude Trichet, su anterior presidente, y con el actual, Mario Draghi, ha estado comprando bonos soberanos de Grecia, Italia y España, principalmente para aliviar los momentos de “estrés” de los mercados y bajar los niveles de tasas de interés, para así facilitar los refinanciamientos de los miembros más endeudados, pero no sujetos a rescate. Estas operaciones de emergencia del Banco Central Europeo han llegado a cerca de 200 mil millones de euros, debido a que como los políticos europeos no toman las medidas duras oportunamente, éste ha salido a apaciguar los mercados y a impedir, transitoriamente, un colapso. El punto complejo y de fuerte impacto en los mercados es que no hay acuerdo entre los miembros de la Unión Monetaria sobre la legitimidad y conveniencia de estas operaciones. En Alemania, la Canciller Merkel y el Presidente del Bundesbank,

3

Economía Internacional al Instante Nº 636 30 de noviembre de 2011

consideran que no es función u objetivo del BCE financiar la deuda soberana y que afecta la credibilidad del Banco Central Europeo, particularmente, en el ejercicio de su función y objetivo principal, que es ser prestamista de última instancia para las instituciones financieras de los países miembros y controlar la inflación con sus instrumentos monetarios. La consecuencia de esta polémica y desacuerdo al interior de la Unión Monetaria es el mayor nerviosismo e incertidumbre para los mercados financieros, que perciben riesgos más altos y por lo tanto, suben las tasas de interés y bajan la demanda por bonos soberanos. El pensamiento o la sospecha germánica, sobre esta materia, es que los países endeudados demoran o postergan las medidas y reformas necesarias, porque así evitan el costo político y el riesgo financiero de moratoria, recurriendo al Banco Central Europeo, lo cual genera un “riesgo moral” y, eventualmente, una situación más onerosa para Alemania, que es quien, finalmente, tiene que efectuar las transferencias de recursos propios, como ocurre con Grecia, Portugal e Irlanda. El nuevo presidente del Banco Central Europeo, Mario Draghi, se ha situado en una posición alejada de los extremos y está interviniendo moderada y puntualmente en situaciones muy álgidas, lo que es riesgoso, incierto y discrecional. Los procedimientos de los nuevos gobiernos de Europa son relativamente lentos, así como su implementación de medidas económicas. La gobernabilidad, que implica la búsqueda de consensos en tiempos de crisis, es débil frente a la velocidad de reacción rápida de los mercados, de manera que la volatilidad de los mercados financieros continuará a futuro y se extiende, de alguna manera, a las economías del centro, por contagio. Sólo Alemania se mantiene, parcialmente, fuera de la órbita de contagio. Las expectativas, por ahora, para los mercados son de incertidumbre y volatilidad alta. Otra consecuencia para Europa es la desaceleración o recesión. La primera, alcanza hasta a Alemania, que crecerá sólo un 3,2% el 2011 y 0,4% en el 2012. Otras economías periféricas de Europa están entrando, también, en recesión y con un alto desempleo. Las economías de Europa del Este están en un proceso de desaceleración del 4,1% a 2,4%, entre el 2011 y 2012. La inflación en la Zona Euro, en cambio, tiende a caer, a medida que avanza la recesión, de un 2,8% en el segundo trimestre del 2011, al 1,5%, en el cuarto trimestre del 2012, de acuerdo a las expectativas de las proyecciones. Para Alemania y Francia, esta última cifra es de 1,3% anual. Se esperan, en la Zona Euro, bajas en la tasa de política monetaria (Refi Rate), de 1,25% actual a un 0,50% en junio del próximo año. En las últimas horas, se aprobó el sexto tramo de ayuda para Grecia, por ocho mil millones de euros, se está trabajando en aumentar elFondo Europeo de Estabilidad

4

Economía Internacional al Instante Nº 636 30 de noviembre de 2011

Financiera (FEEF) y adicionalmente, China bajó el encaje monetario 0,5%, o sea una serial de expansión monetaria.

La situación de Estados Unidos Estados Unidos también contribuye a la incertidumbre económica, ya que el Súper Comité del Congreso, responsable para llegar al acuerdo de cortar US$ 1.200 miles de millones del presupuesto en un período de diez años, fracasó en su cometido, esta semana. Las dificultades que enfrentó el comité bipartidista de seis demócratas y republicanos para alcanzar un acuerdo sobre gasto e impuestos ha aumentado también la probabilidad de un cierre parcial del gobierno, antes del fin de año. Como consecuencia de este fracaso de negociación política presupuestaria, con un objetivo de mediano plazo, las acciones en USA y en el mundo cayeron bruscamente, y los bonos del tesoro inglés se elevaron. En el corto plazo, la situación fiscal de EE.UU. también genera riesgos de corto plazo, porque, tal como está establecida, genera desaceleración del crecimiento económico, mientras se aprieta la política fiscal, al no renovarse algunos aspectos del Plan de Estímulo Obama, y los gobiernos estatales y locales continúan, así, reduciendo el empleo. El fracaso del Súper Comité da una señal, de que las medidas transitorias de estímulo será difícil aprobarlas y extenderlas en el tiempo (Payroll tax reduction), en consecuencia, puede ocurrir una consolidación fiscal a comienzos del año próximo, que afecte negativamente el crecimiento económico. La expansión de la economía de Estados Unidos en el tercer trimestre, se revisó hacia abajo, desde 2,5% a un 2%, pero el cuarto trimestre proyectado de este año, todavía se mantiene en un 3%. La información reciente de la economía norteamericana ha sido mixta. Por una parte, ha habido informes débiles de gasto de consumo en octubre y de embarques de bienes durables, y por otra, la producción industrial, los inicios de construcción de viviendas y las solicitudes de subsidios de desempleo han mostrado más fortaleza. Las tensiones en el financiamiento de la Zona Euro, en los mercados financieros y de crédito se han intensificado en las últimas semanas, con algunas señales de contagio sobre los mercados financieros de Estados Unidos. Si la situación de crisis financiera se agravara en Europa, esto tendría eventuales y severos efectos negativos sobre instituciones y mercados financieros de Norteamérica. En suma, se ve una situación económica y financiera compleja e impredecible en ambas riberas del Atlántico, con alta volatilidad en los mercados financieros y poca acción efectiva y suficiente de políticas públicas correctas en las principales

5

Economía Internacional al Instante Nº 636 30 de noviembre de 2011

economías periféricas de Europa y en Estados Unidos.

Cuadro Nº1

Proyecciones para las Economías Mundiales

Fuente: FMI, JP Morgan

Cuadro Nº 2

Indicadores económicos

Fuente: FMI, JP Morgan

% Economía PIB Inflación Cuenta Corriente

Mundial (Var. %) (Var. Dic/Dic) (% del PIB)

(PPC 2009) 2008 2009 2010 2011 2012 2007 2008 2009 2010 2011 2007 2008 2009 2010 2011

TOTAL G7 41.0 -0,1 -4,2 2,9 1,3 1,5 2,9 1,8 0,7 0,9 1,0 -1,3 -1,4 -0,8 -1,0 -1,1

USA 20.5 0,3 -3,5 3,0 1,8 1,7 4,1 1,5 1,5 3,1 1,4 -1,3 -4,9 -2,9 -3,0 -3,3

Japón 6.0 -1,2 -6,3 4,0 -0,6 1,9 0,5 1,5 -2,0 -0,2 -0,6 4,8 3,3 3,1 3,4 2,7

Alemania 4.0 0,7 -5,1 3,6 3,0 0,3 3,1 1,7 0,5 2,5 1,5 7,6 6,7 4,8 6,5 6,3

Francia 3.0 0,1 -2,6 1,4 1,7 -0,1 2,5 2,0 0,6 2,2 1,4 -1,0 -2,3 -1,5 -2,4 -1,3

Italia 2.5 -1,0 -5,2 1,2 0,6 -1,5 2,6 2,9 0,7 2,9 2,5 -2,4 -3,4 -3,4 -2,5 -2,4

Reino Unido 3.1 -0,1 -4,9 1,4 1,0 0,8 2,1 3,9 2,1 4,5 2,7 -2,7 -1,5 -1,5 -3,1 -3,2

Canadá 1.8 -1,2 -2,8 3,2 2,2 2,2 2,4 1,5 0,9 2,9 1,7 1,0 0,5 -2,8 -1,9 -1,2

Grandes

Economías Emergentes

% Economía

Mundial

(PPC 2009)

China 12.5 9,6 9,2 10,3 9,0 8,3 6,5 1,2 1,9 5,5 3,7 10,7 9,4 6,3 5,9 5,1

Corea n.a. 2,3 0,3 6,2 3,8 4,0 3,6 4,1 2,8 4,1 3,3 0,6 -0,6 5,2 1,8 0,4

India 5.1 6,7 7,4 8,5 7,4 7,7 5,5 9,7 12,0 8,9 7,8 -1,6 -2,5 -1,0 -1,9 -1,8

Rusia 3.0 5,2 -7,8 4,0 3,4 3,5 11,9 13,3 8,8 8,5 6,7 5,9 6,1 3,8 4,8 3,8

Turquía n.a. 0,7 -4,8 8,9 6,3 2,7 8,4 10,1 5,9 6,3 7,5 -5,9 -5,7 -2,1 -2,5 -2,6

Euro Área 15.2 0,3 -4,2 1,7 1,7 -0,6 2,9 2,3 0,4 2,7 1,7 0,1 -1,8 -0,6 -0,5 -0,8

Global 100 1,6 -2,5 3,9 2,6 2,0 3,6 2,8 1,4 3,6 2,4

Developed Markets 53.9 0,1 -4,0 2,6 1,4 1,0 2,9 2,0 0,6 2,6 1,4 0,2 -1,9 -0,9 -0,7 -0,9

Emerging Markets 46.1 5,5 1,4 7,3 5,7 4,8 6,0 5,8 4,4 6 5,2 3,7 2,9 3,0 2,3 1,7

PIB Inflación Cuenta Corriente

(Var. %) (Var. 12 Meses) (% del PIB)

2008 2009 2010 2011 2012 2007 2008 2009 2010 2011 2007 2008 2009 2010 2011

L.A. (7) 4,6 -2,3 6,2 4,4 3,2 6,1 8,1 5,3 6,9 6,9 0,8 -0,5 -0,8 -0,8 -1,3

Argentina 9,9 -2,0 9,2 7,5 3,0 8,5 7,2 6,5 10,0 11,0 2,8 2,2 1,0 2,0 0,7

Brasil 5,2 -0,6 7,5 3,3 3,4 4,5 5,9 4,3 6,6 5,4 0,2 -1,8 -1,5 -2,9 -3,6

Chile 3,7 -1,7 5,2 6,5 4,0 7,8 7,1 -1,1 3,0 3,3 4,5 -2,0 2,1 0,3 -1,9

Colombia 3,5 1,5 4,3 5,3 3,7 5,7 7,7 2,0 3,4 3,0 -2,8 -2,8 -2,4 -3,2 -4,0

México 1,2 -6,1 5,4 4,0 2,5 3,8 6,5 4,0 3,5 3,5 -0,8 -1,5 -1,5 -1,2 -1,1

Perú 9,8 0,9 8,8 6,3 4,5 3,9 6,7 0,2 3,2 3,3 1,1 -3,3 -0,3 -0,5 -1,5

Venezuela 5,3 -3,2 -1,5 3,5 3,0 22,5 31,9 26,9 27,0 33,0 8,4 12,6 3,2 9,5 11,0

6

Economía Internacional al Instante Nº 636 30 de noviembre de 2011

Cuadro Nº3

Panorama de Mercado Latinoamérica: Índices de Tipo de Cambio Real Efectivo (Base

2000=100)

Fuente: JP Morgan, FMI

Cuadro Nº4

Tipo de Cambio Nominal y Real en Chile (Promedios Mensuales)

Fuente: Banco Central de Chile

2005 2006 2007 2008

Trim I Trim II Trim III Trim IV Trim I Trim II Trim III Trim IV Trim I Trim II

Argentina 165,6 170,6 172,4 168,9 168,6 179,5 184,2 175,1 174,5 169,8 171,2 175,7 176,4 184,8

Brasil 77,58 71,3 64,5 58,0 63,9 59,2 54,7 55,2 55,3 53,1 50,8 48,7 47,0 46,1

Chile 92,25 86,3 85,3 80,3 78,6 79,0 83,2 79,1 80,6 79,8 78,5 77,9 80,4 77,9

Colombia 95,51 97,6 90,9 88,4 97,8 89,1 88,0 84,2 81,8 81,4 78,2 81,7 81,2 80,0

Ecuador 82,85 77,3 79,9 80,4 93,4 90,1 84,5 78,6 78,2 75,6 80,3 76,6 73,2 69,5

México 96,99 94,5 94,4 96,7 108,1 108,8 107,9 103,3 102,7 100,2 102,4 99,5 96,5 94,4

Perú 100,5 100,8 100,3 94,2 93,5 96,2 95,0 92,3 91,5 89,9 90,0 91,5 90,6 92,5

Venezuela 100,6 92,7 83,4 70,2 53,7 51,8 50,7 84,2 91,9 86,6 83,1 82,1 80,4 76,0

Rusia 64,3 58,8 55,5 53,2 55,9 54,4 52,9 51,2 50,8 49,3 50,0 51,3 48,8 48,0

Corea 94,97 89,3 92,8 114,5 128,9 126,4 120,3 114,7 115,7 115,7 119,5 116,8 115,4 113,3

Turquía 81,23 83,7 79,2 80,6 85,3 86,9 87,6 84,5 85,9 82,4 82,7 82,9 44,7 89,0

China 101,5 99,2 96,6 89,2 85,1 88,7 91,7 88,3 88,7 85,7 88,0 88,2 86,0 86,3

2009 2010 2011

7

Economía Internacional al Instante Nº 636 30 de noviembre de 2011

Cuadro Nº5

Tipo de Cambio al 29 Noviembre de 2011 (Moneda local/US$)

Fuente: Bloomberg

Cuadro Nº6

Mercado Accionario en Moneda Local*

* Los datos corresponden al día 29 de Noviembre 2011. Fuente: Bloomberg

País Oficial Bancario InterbankVariación desde

Dic. de 2010

Argentina 4,28 -6,98%

Ecuador 25000,00 0,00%

Brasil 1,84 -9,93%

Chile 524,75 -10,81%

Colombia 1963,39 -2,84%

México 13,94 -11,50%

Paraguay 4462,50 4,09%

Perú 2,71 3,60%

Venezuela 4,29 0,00%

Uruguay 20,00 -0,50%

Países Euro 1,33 -0,45%

Japón 77,86 4,19%

Cierre Ayer Valor al 31 Dic. 2010 Var. % año actual

Dow Jones 11523,01 11577,51 0,08%

México (MEXBOL) 35558,18 38550,79 -6,38%

Venezuela (IBVC) 113069,50 65337,55 73,59%

Argentina (MERVAL) 2426,00 3523,59 -30,09%

Chile (IPSA) 4054,15 4927,53 -17,43%

Chile (IGPA) 19646,79 22979,22 -14,29%

Perú (IGBVL) 19168,90 23374,57 -17,67%

Brasil (BVSP) 56017,35 69304,81 -19,92%

Colombia (IBOV) 12501,82 15496,77 -19,03%

8

Economía Internacional al Instante Nº 636 30 de noviembre de 2011

Cuadro Nº7

Mercados Accionarios 2011: Retornos en US$ al 29 de Noviembre 2011. (var. % durante 2011)

Fuente: Bloomberg

Cuadro Nº8

Clasificación de Riesgo País (EMBI + y EMBI Diversifield) Índice de Países, spread Soberanos (pb)

Fuente: FMI.

9

Economía Internacional al Instante Nº 636 30 de noviembre de 2011

Cuadro Nº 9

Proyecciones Tasa de Referencia de Política Monetaria

Fuente: JP Morgan

Cuadro Nº 10

Futuros de Tasas de Interés de EEUU (al 29 de Noviembre de 2011)

Fuente: Bloomberg

25 de Noviembre del 2011 Dic 11 Mar 12 Jun 12 Sep 12 Dic 12

EE.UU. 0,125 0,125 0,125 0,125 0,125 0,125

Brasil 11,50 11,00 10,00 10,00 10,00 10,00

México 4,50 4,50 4,25 3,75 3,75 3,75

Euro Área 1,25 1,00 0,75 0,50 0,50 0,50

Chile 5,25 5,25 4,50 4,00 4,00 4,00

Japón 0,05 0,05 0,05 0,05 0,05 0,05

China 6,56 6,56 6,56 6,56 6,56 6,81

PaísTasa de Referencia

Plazo 29-Nov-11 1-Mar-11 1-Jun-12 3-Dic-11

3 Meses 0,5269 0,9611 1,2070 0,6775

6 Meses 0,7458 1,0875 1,3775 0,6028

1 Año 1,0660 1,1076 0,9954 0,4548

3 Años 0,8790 0,9652 1,0237 1,0966

5 Años 1,3380 1,4394 1,5258 1,6719

10 Años 2,1600 2,2280 2,2866 2,3846

30 Años 2,6440 n/a n/a n/a

10

Economía Internacional al Instante Nº 636 30 de noviembre de 2011

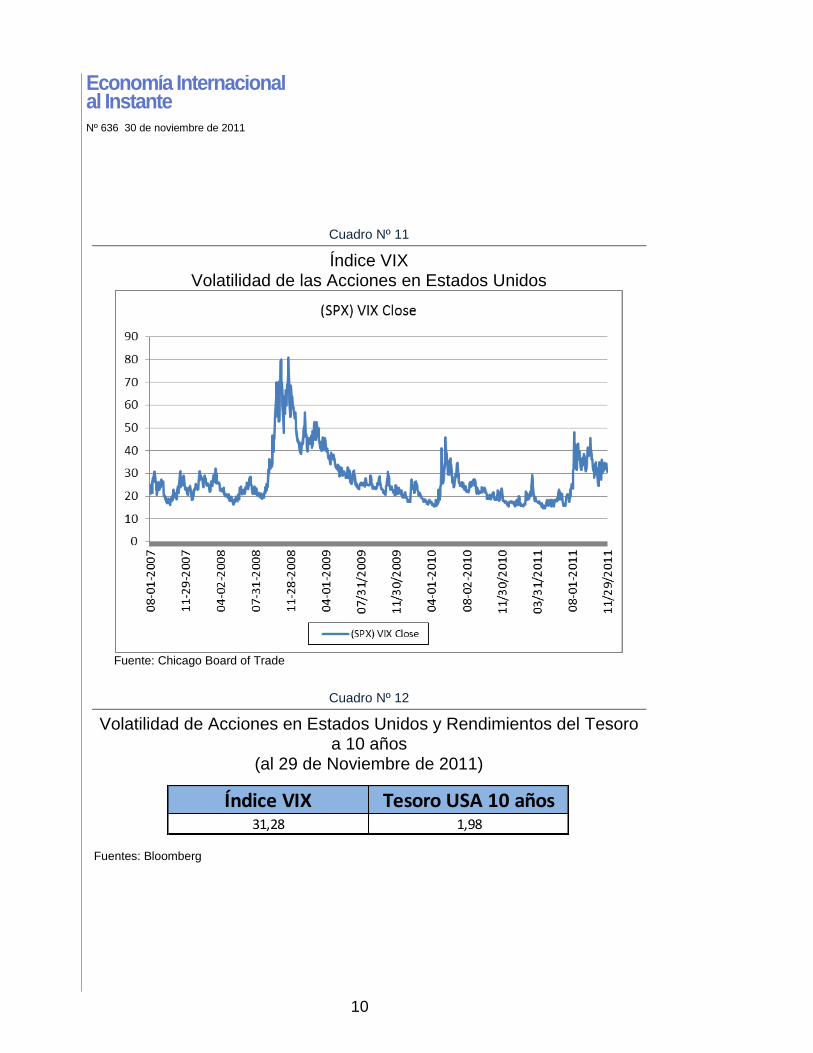

Cuadro Nº 11

Índice VIX Volatilidad de las Acciones en Estados Unidos

Fuente: Chicago Board of Trade

Cuadro Nº 12

Volatilidad de Acciones en Estados Unidos y Rendimientos del Tesoro a 10 años

(al 29 de Noviembre de 2011)

Fuentes: Bloomberg

Índice VIX Tesoro USA 10 años31,28 1,98

11

Economía Internacional al Instante Nº 636 30 de noviembre de 2011

Cuadro Nº 13

Evolución del Índice Baltic Dry Index (al 29 de Noviembre de 2011)

Fuente: Bloomberg Nota: El índice Baltic Dry es elaborado por la compañía británica Baltic Exchange y representa un índice de precios del transporte de las materias primas principales (alimentos y metales) a través de las 26 principales rutas oceánicas del mundo. De esta manera, el índice sirve como un proxy de la demanda por materias primas en los principales mercados mundiales.

12

Economía Internacional al Instante Nº 636 30 de noviembre de 2011

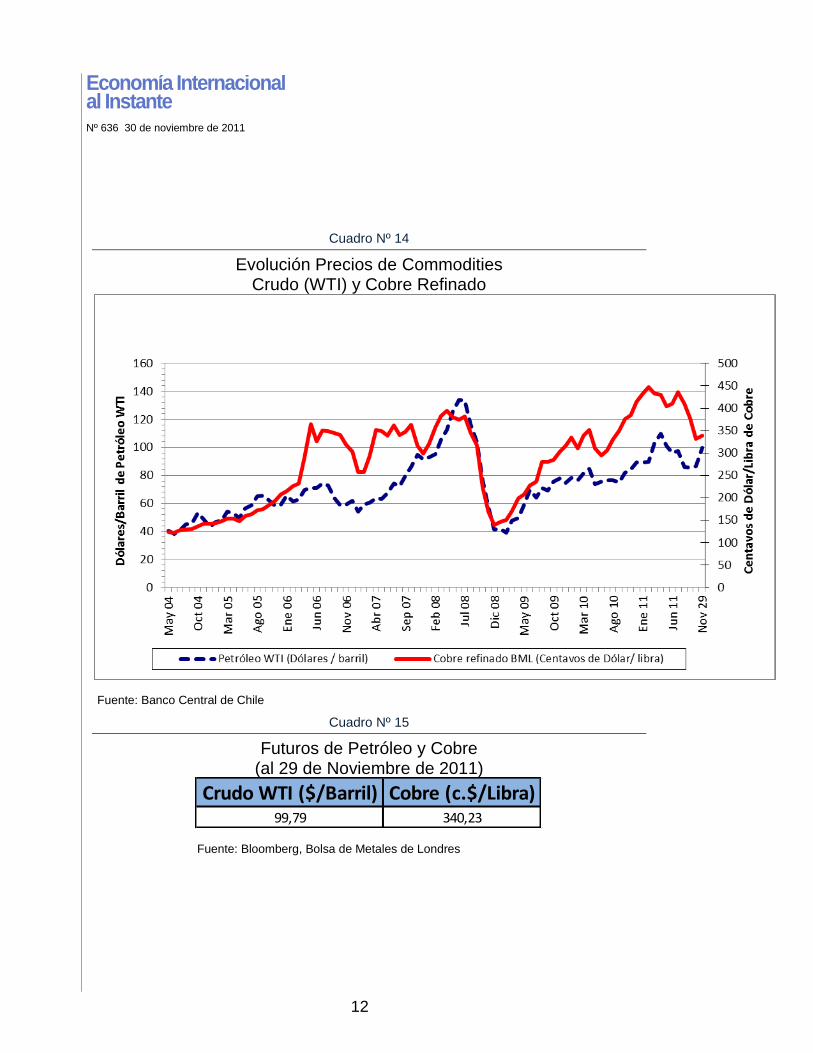

Cuadro Nº 14

Evolución Precios de Commodities Crudo (WTI) y Cobre Refinado

Fuente: Banco Central de Chile

Cuadro Nº 15

Futuros de Petróleo y Cobre (al 29 de Noviembre de 2011)

Fuente: Bloomberg, Bolsa de Metales de Londres

Crudo WTI ($/Barril) Cobre (c.$/Libra)99,79 340,23