pronosticos y presupuestos

TRANSCRIPT

GESTIÓN DE VENTAS

VENTAS Y PLANEACIÓN OPERATIVA

Ajusta los parámetros de planeación(compras, programas de mano de obra,

requerimientos de capital) con base en el pronóstico

Análisis de los registrosde ventas

Desarrollar un pronóstico preliminar

Hacer que los gerentesrevisen el pronóstico y

lo ajusten

Dearrollar un plan de ventas basado en el

pronóstico

Hacer ajustes a los planes de operación

Las ventas y el proceso de planeación operativa

Estimación de la demanda del consumidor

Los gerentes estiman el potencial del mercado de los consumidores con base en datos económicos: Ej.

Poder de compra

15 September 2012: Comparing domestic prices for a universal basket of goods against corresponding domestic wages allowed the UBS researchers to examine the difference in relative purchasing power. Therefore people working in Zurich can domestically afford the most in relation to other cities in the survey.

El estudio relaciona productos lo más homogéneos posibles a nivel

global:

Ejemplo: En Tokio se necesitan 9 minutos de trabajo para ganar lo necesario para comprar una Big Mac, mientras que en Nairobi se

necesitan 81 minutos.

Los trabajadores en Zurich puedencomprar un Iphone después de

trabajar 22 horas, en contraste en Manila se necesita cerca de 20

veces más de tiempo.

Ranking: The richest cities in the world(By domestic purchasing power)

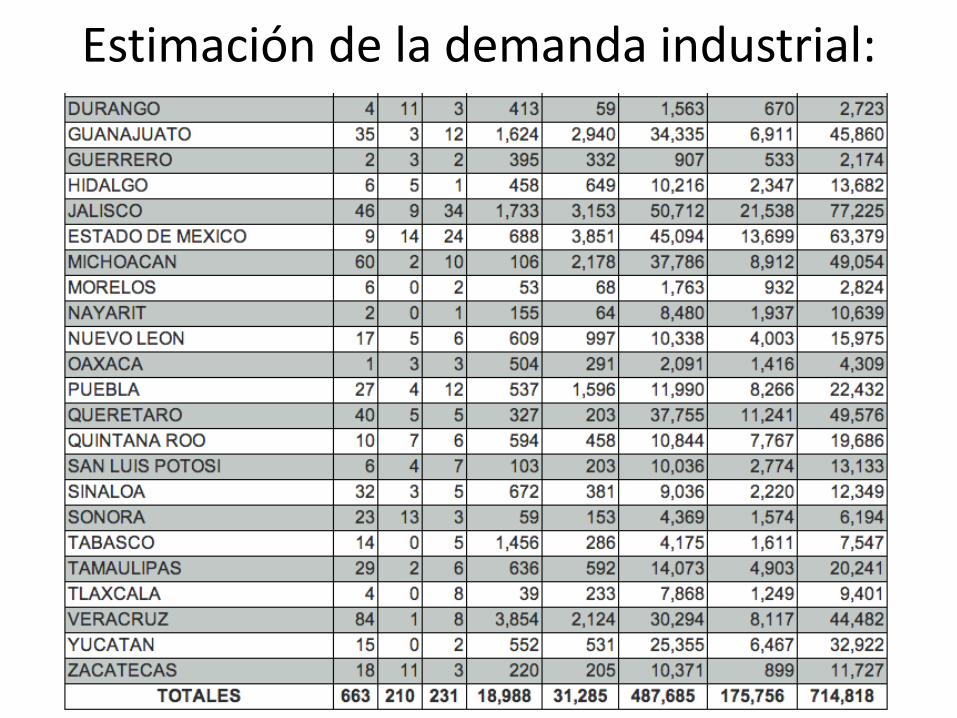

Estimación de la demanda industrial:Sólo aparecen las empresas registradas en el SIEM

Estimación de la demanda industrial:

Principales indicadores económicos

Ïndice Nacional de precio al CosumidorProducto Nacional BrutoIngreso Per-CápitaVenta y producción por rama de actividadAhorroMercado potencial y su distribución geográficaEstablecimiento de nuevas empresasÏndices de desempleoPéstamos otorgadosÏndices compra venta de accionesTendencias económicas globales y regionales

Factores a considerar para la elaboración de pronósticos:

Influencias económicasCambios demográficosCambios socialesDesarrollos competitivosDesarrollos legalesDesarrollos políticosFactores internos de la empresa

Evaluación de los métodos de elaboración de pronósticos

1. Comprensibilidadpara los ejecutivos de

venta.

2. Exactitud: En promedio

un 10% de exactitud esaceptable

Evaluación de los métodos de elaboración de pronósticos

Evaluación de los métodos de elaboración de pronósticos

3. Oportunidad: Generar los pronósticos a tiempo para que los

gerentes los puedan utilizar

Evaluación de los métodos de elaboración de pronósticos

4. Calidad y cantidad de la información: Los recursos “basura”

conducen a resultados “basura”

Evaluación de los métodos de elaboración de pronósticos

5. Personal calificado: Tener la opinión de expertos.

Evaluación de los métodos de elaboración de pronósticos

6. Flexibilidad: Adaptación a lascondiciones cambiantes.

Evaluación de los métodos de elaboración de pronósticos

7. Costos/Beneficios: Menos costosy más beneficios en la elaboración

de pronósticos.

Se debe utilizar más de un pronóstico para comparar los resultados de varias técnicas.

Es conveniente examinar variosescenarios: Lo que sucedería si…

Cuando el gerente de ventas tiene un pronóstico de ventasaceptable, deberá obtener los fondos suficientes (

presupuesto), para llevar a cabo la estrategia de ventas.

21

IMPACTO DE LOS PRONÓSTICOS DE VENTAS ERRÓNEOS

22

ÁREA FUNCIONAL PRONÓSTICO

DEMASIADO ALTO DEMASIDO BAJO

Producción Exceso de producción, productos no vendidos

Producción inadecuada parasatisfacer la demanda del cliente

Inventario Exceso de existencias Existencias escasas

Finanzas Efectivo inactivo Escacés de efectivo

Promoción Gastos desperdiciados Gastos insuficientes paracubrir el mercado

Distribución Costosa, insuficiente para vender el exceso de productos

Inadecuada para llegar al mercado

Fijación de precios Reducciones para vender el exceso de productos

Incrementos de precios paradistribuir productos escasos

Fuerza de ventas Demasiados vendedores, altos costos de ventas

Muy pocos vendedores, no se cubre el mercado

Relaciones con el cliente

Dinero desperdiciado en actividadesinnecesarias, lo que resulta en utlididades más bajas

Insatisfactorias, debido a quese agotaron los productos

Utilidades Utilidades más bajas por unidad, debidoa que los gastos son altos

Utilidades más bajas, debido a que no se cubrío el mercado

¿ QUÉ ES UN PRONÓSTICO?

Se define como la estimación de la demanda de uno

o varios productos en un futuro para una empresa.

Diferencia entre pronóstico y

predicción

Pronóstico: utiliza técnicas como las

series de tiempos y modelos

estructurados

Predicción: se basa en juicios

cualitativos

PRONÓSTICO EN LAS AREAS FUNCIONALES

FINANZAS

Presupuestos y control de costos.

MERCADOTECNIA

Ventas para los planes de nuevos productos, para

remunerar al personal de ventas.

MANUFACTURA

-Capacidad de la fábrica

-Número de trabajadores requeridos

-Decisiones respecto a inventarios

-Planes y programas de producción

-Requisición de materiales e insumos

Pronóstico de ventas

El pronóstico de ventas generalmente

es anual, y es el eslabón entre la

evaluación de los factores externos

que afectan las operaciones, los

recursos internos, y los objetivosque están bajo el control de la

administración.

26

COMPONENTES DE LA

DEMANDA O PATRONES DE LA

DEMANDA

1. Factores cíclicos

La influencia cíclica en la demanda puede provenir de hechos tales como: la guerra, condiciones

económicas, moda, vacaciones, etc.

2. Variaciones aleatorias

Son productos de hecho fortuitos, es aquella en laque no existe un patrón reconocible de los datos

3. Horizontal

Los datos varían en torno a una media constante

4. Estacionalidad

Son las variaciones según la temporada y correspondena fluctuaciones que tienen lugar en un periodo detiempo dado y se repiten en el mismo periodo.

La tendencia

Lineal

La tendencia

Exponencial

La tendencia

En forma de S

La tendencia

• Asíntota

EJERCICIO EN CLASE

Por equipos, dar 5 ejemplos de productos,

que presenten las diferentes tendencias de

venta. Explicar porqué escogieron esos

ejemplos.

36

FACTORES QUE

AFECTAN LA DEMANDA

Factores externos:

Economía creciente

Reglamentación del gobierno

Incremento en la construcción

Gustos en los consumidores

Mezcla de mercado por parte de la competencia

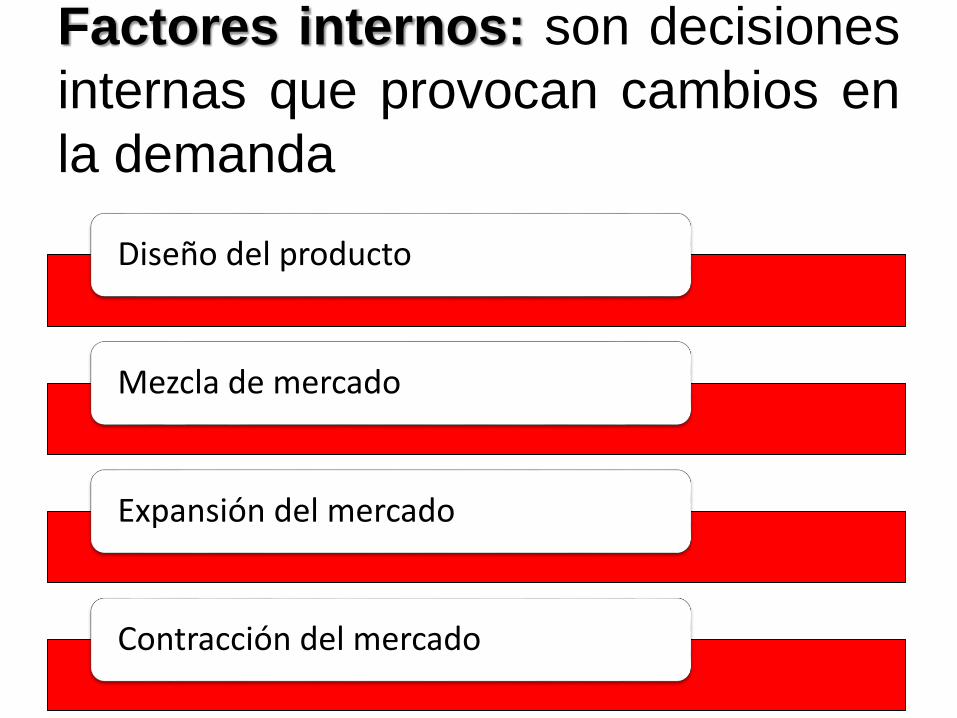

Factores internos: son decisiones

internas que provocan cambios en

la demanda

Diseño del producto

Mezcla de mercado

Expansión del mercado

Contracción del mercado

TIPO DE TÉCNICA DE PRONÓSTICO

Técnicas para pronosticarlas ventas:

A.

A. Métodos cuantitativos

(Técnicas estadísticas

elaboradas).

A. Métodos cualitativos

(Estimados por criterio,

opinión, corazonada o

experiencia).

41

Métodos cuantitativos

Promedios móviles Regresión lineal Alisamiento exponencial Mínimos cuadrados

42

2. MÉTODOS CUANTITATIVOS

• Análisis de series de tiempo: métodoestadístico que depende en alto grado dedatos históricos de la demanda, con los quese proyectan la demanda futura y reconocelas tendencias y patrones estaciónales.

• Métodos causales: utilizan datos históricosde variables independientes como campañasde promoción, condiciones económicas yactividades de los competidores.

Análisis de series de tiempo

Busca prever el futuro, con base en datos del pasado

Son de naturaleza reactiva.

Usan información histórica que solo se refiere a la variable dependiente (ventas).

Se aplica a los patrones de demanda tipo horizontal y tendencia.

Análisis de series de tiempoPronóstico empírico

Alternativas

Ft = A t-1

Ft = A t-1 + incremento o disminución

Considera estacionalidad

PROMEDIOS SIMPLES:

Son series de promedios cuyos valores altos y bajos estánacolchonados y se hacen menos extremos. El número de puntos dedatos elegido debe ser suficiente para eliminar los efectos de lasvariaciones de temporada .

46

PROMEDIOS MÓVILES:

Los promedios móviles suavizan los resultados de las ventas másrecientes, conduciendo así a pronósticos más conservadores.

47

PROMEDIOS MÓVILES:

Mientras más períodos se usen para un promedio móvil, másatenuada estará la curva de fluctuación.Los valores al final de la serie no pueden calcularse, sino que debenestimarse.

48

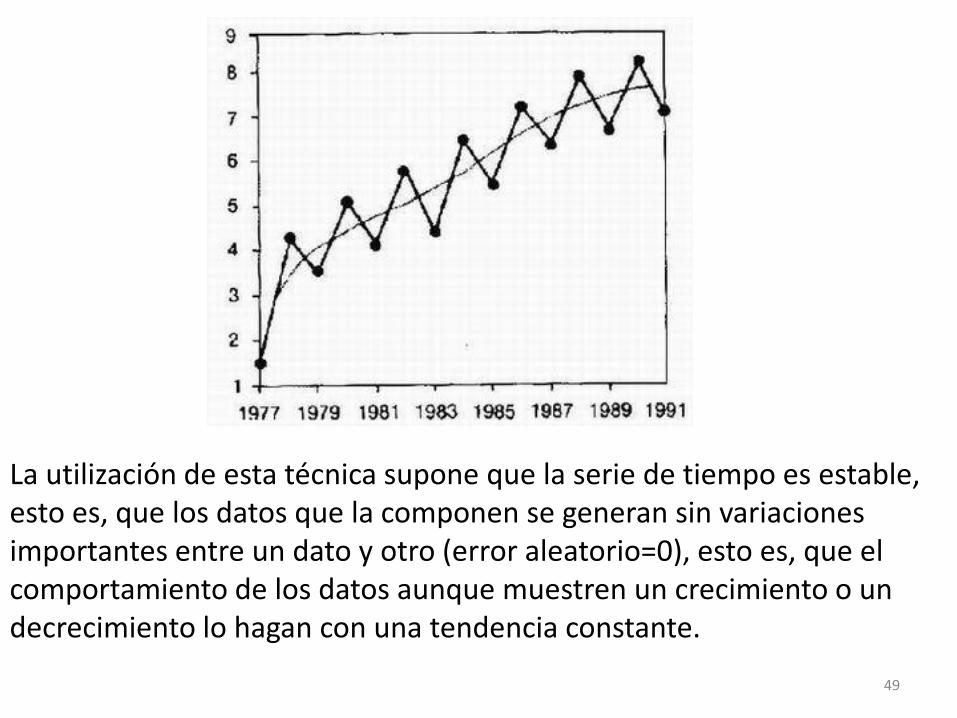

La utilización de esta técnica supone que la serie de tiempo es estable, esto es, que los datos que la componen se generan sin variaciones importantes entre un dato y otro (error aleatorio=0), esto es, que el comportamiento de los datos aunque muestren un crecimiento o un decrecimiento lo hagan con una tendencia constante.

49

Cuando se usa el método de promedios móviles se está suponiendo quetodas las observaciones de la serie de tiempo son igualmenteimportantes para la estimación del parámetro a pronosticar (en estecaso los ingresos).

De esta manera, se utiliza como pronóstico para el siguiente periodoel promedio de los n valores de los datos más recientes de la serie detiempo.

Utilizando una expresión matemática, tenemos:

Promedio Móvil = Σ (n valores de datos más recientes)n 50

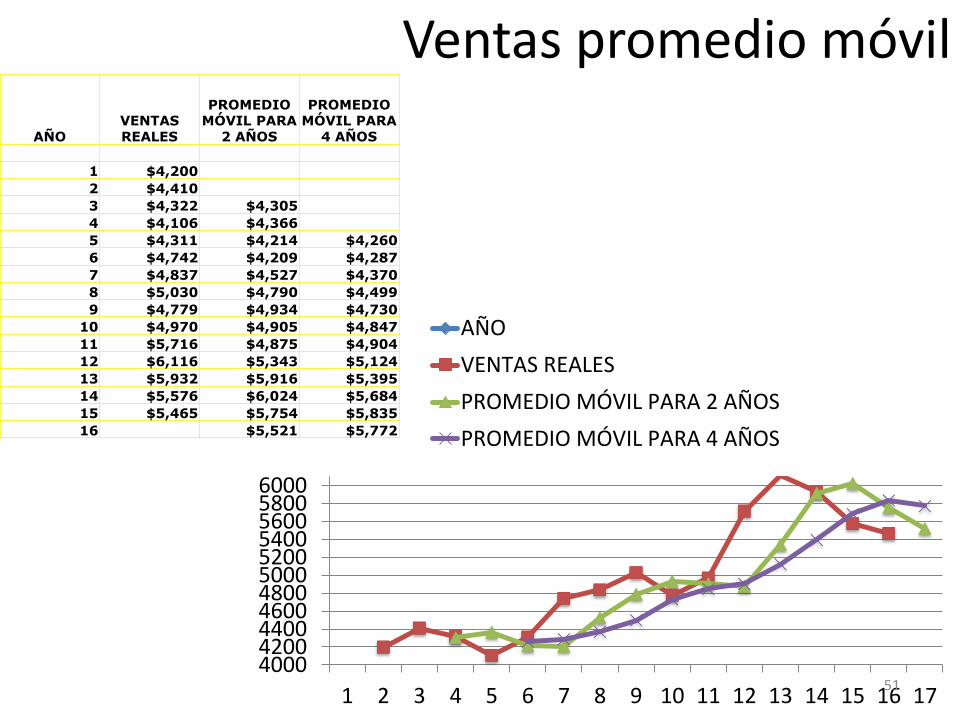

Ventas promedio móvil

AÑOVENTAS REALES

PROMEDIO MÓVIL PARA

2 AÑOS

PROMEDIO MÓVIL PARA

4 AÑOS

1 $4,200

2 $4,410

3 $4,322 $4,305

4 $4,106 $4,366

5 $4,311 $4,214 $4,260

6 $4,742 $4,209 $4,287

7 $4,837 $4,527 $4,370

8 $5,030 $4,790 $4,499

9 $4,779 $4,934 $4,730

10 $4,970 $4,905 $4,847

11 $5,716 $4,875 $4,904

12 $6,116 $5,343 $5,124

13 $5,932 $5,916 $5,395

14 $5,576 $6,024 $5,684

15 $5,465 $5,754 $5,835

16 $5,521 $5,772

40004200440046004800500052005400560058006000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

AÑO

VENTAS REALES

PROMEDIO MÓVIL PARA 2 AÑOS

PROMEDIO MÓVIL PARA 4 AÑOS

51

Análisis de series de tiempo

PROMEDIO MÓVIL PONDERADO

Permite adjudicar una importancia o peso cualquiera a cada elemento o

periodo, siempre y cuando todos los valores sumen 1 o 100%.

Formula:

ft : W1 At – 1 + W2 At – 2 + W3 At – 3 ……..+ Wn At – n

Donde:

ft = pronóstico para el periodo futuro

W1 = peso que se le dará a la venta real en el periodo t -1

W2 = peso que se le dará a la venta real en el periodo t -2

W3 = peso que se le dará a la venta real en el periodo t -3

W n = peso que se le dará a la venta real en el periodo t –n

n = Número total de periodos del pronostico

Σ Wi = 1

Cómo elegir los pesos?

1.• La experiencia, prueba y error.

2.

• Por lo general el pasado más reciente es el indicador más importante de lo que podemos esperar para el futuro, y por tanto este debe tener mayor peso.

3.

• Cuando los datos son variables se debe determinar los pesos en consecuencia; es decir, se le asignara mayor peso a las mayores demandas y menor peso a las menores demandas.

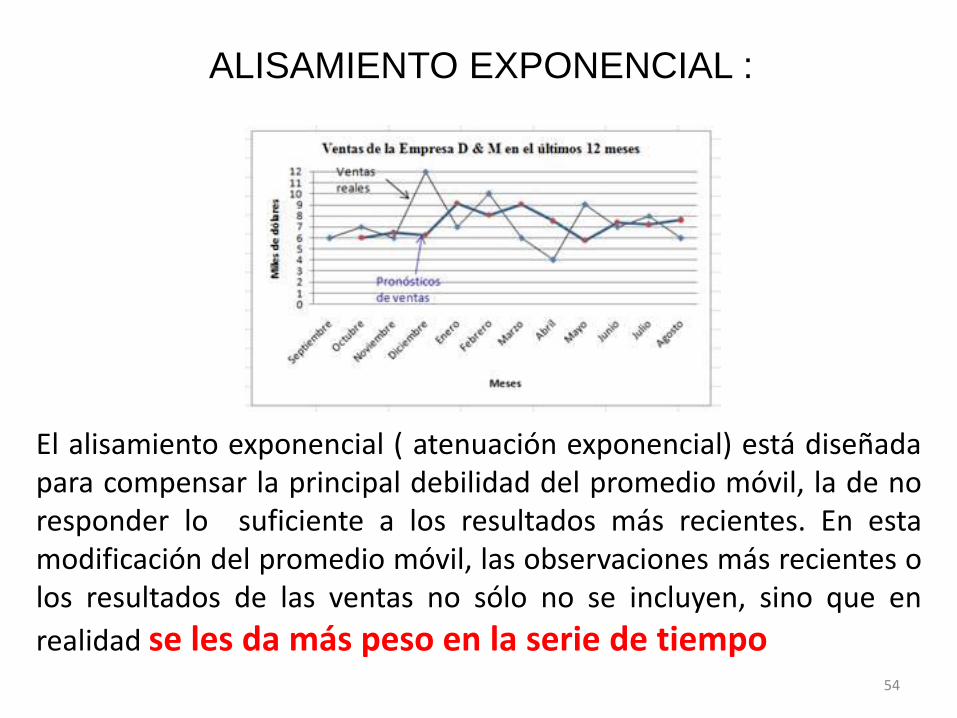

ALISAMIENTO EXPONENCIAL :

El alisamiento exponencial ( atenuación exponencial) está diseñadapara compensar la principal debilidad del promedio móvil, la de noresponder lo suficiente a los resultados más recientes. En estamodificación del promedio móvil, las observaciones más recientes olos resultados de las ventas no sólo no se incluyen, sino que en

realidad se les da más peso en la serie de tiempo54

ALISAMIENTO EXPONENCIAL ó PROM. MÓVIL PONDERADO:

El peso aplicado a la cifra de ventas más reciente, se designa como∝ (alfa) y se denomina la constante de atenuación. Se le dará unvalor entre 0.0 y 1.0

55

Nuevo promedio = ∝ (Últimas ventas) + (1-∝) (Promedio de ventas de años anteriores).

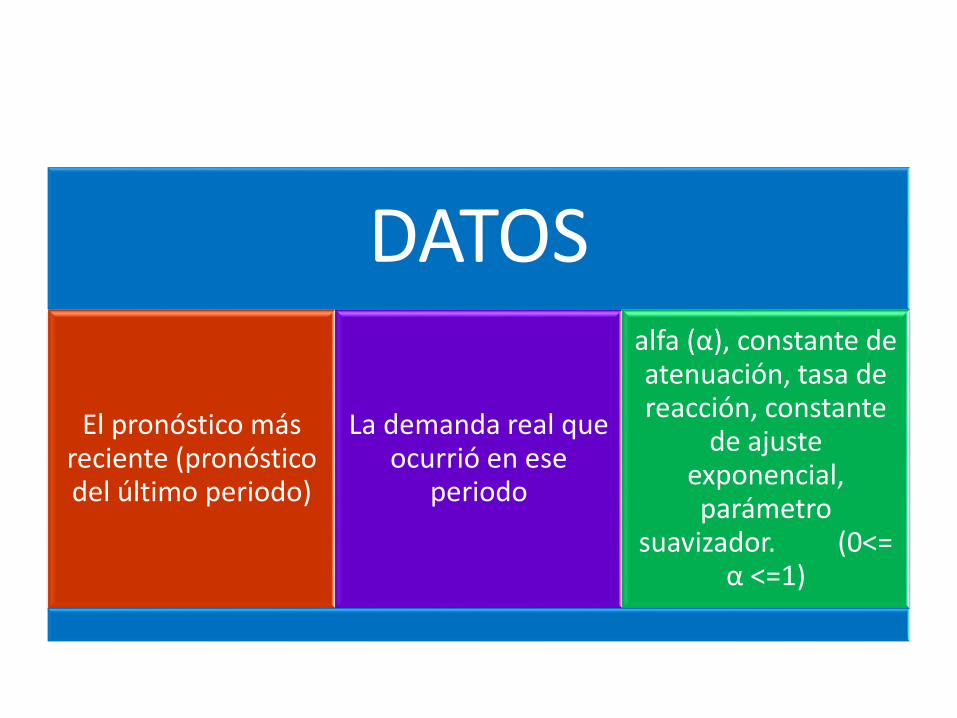

DATOS

El pronóstico más reciente (pronóstico del último periodo)

La demanda real que ocurrió en ese

periodo

alfa (α), constante de atenuación, tasa de reacción, constante

de ajuste exponencial, parámetro

suavizador. (0<= α <=1)

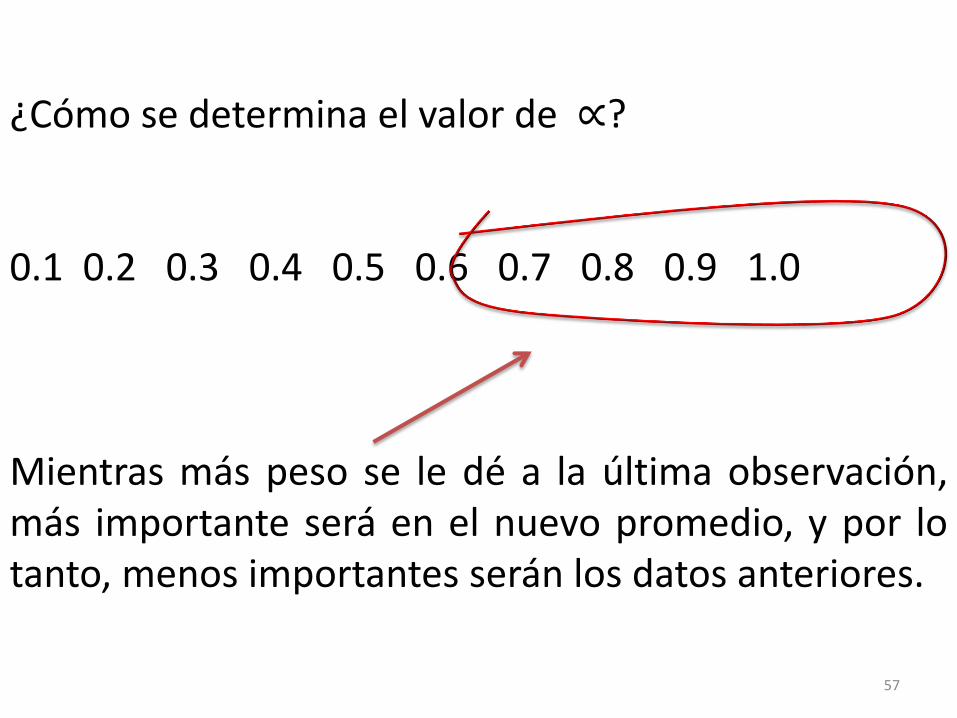

¿Cómo se determina el valor de ∝?

0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1.0

Mientras más peso se le dé a la última observación,más importante será en el nuevo promedio, y por lotanto, menos importantes serán los datos anteriores.

57

¿Cómo se determina el valor de ∝?

Si las ventas cambian lentamente, los valores bajospara ∝ funcionan muy bien, sin embargo cuando lasventas experimentan cambios rápidos y fluctuacioneshay que adjudicar valores altos para ∝

58

¿Cómo se determina el valor de ∝?

Para determinar el valor de ∝ en forma másespecífica, se pueden probar diferentes valores en losregistros de las ventas pasadas y averiguar qué valorde ∝ habría conducido al más pequeño error en lapredicción.

59

La REGRESIÓN LINEAL modela, en la forma de una

ecuación matemática, la relación entre dos variables

“X” (independiente y “ “Y(dependiente).

ANALISIS DE REGRESION LINEAL

• La regresión se define como la relación funcionalde dos o más variables correlacionadas (demandavs tiempo). La regresión lineal se refiere a un tipoespecial de regresión donde las relaciones entre lasvariables forman una línea recta.

Bienes raíces. La venta en función de las tasas de interés

Predecir fenómenos económicos como el PIB

Normalmente en finanzas y economía para pronosticar

valores de variables macroeconómicas.

Fórmula quetrabajaremos

Cómo se escribe la función de la recta

Y = mX + b

Donde m y b son parámetros de la recta.

m es la pendiente de la recta.

b es la ordenada al origen.

Pendiente de la recta

m>0

m<0

Es la inclinación de la rectarespecto del eje horizontal x

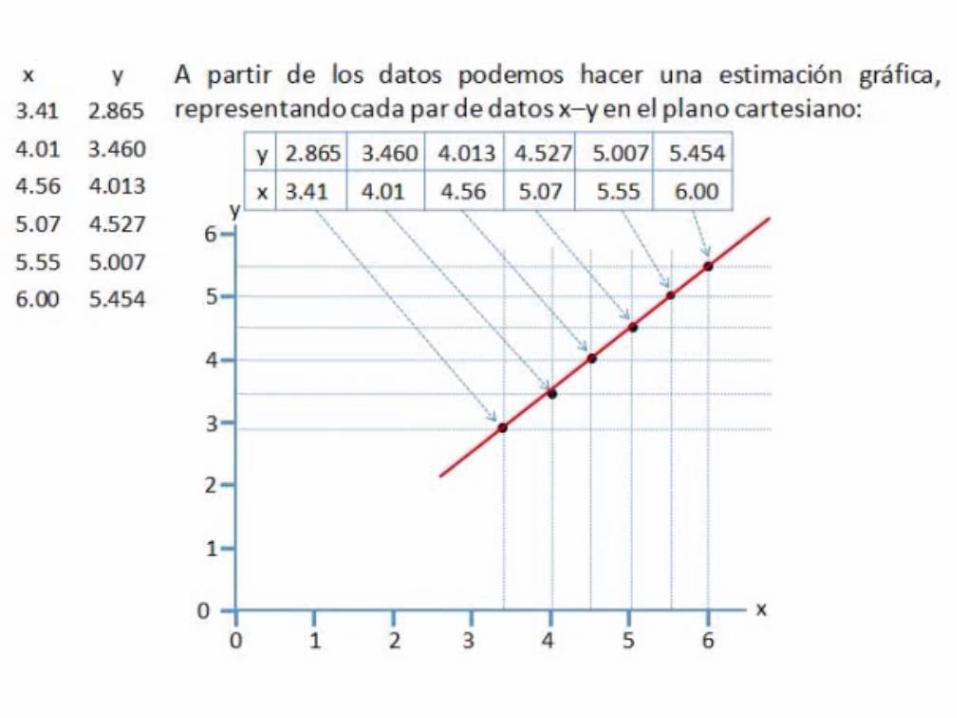

Un ejemplo:

Supongamos que se mide

la altura de 17 niños de 11

años de edad y se

registra el peso. En la

tabla de la derecha se

presentan los datos.

Altura (cm) Peso (kg)

135 26

145 33

141 32

143 30

133 31

140 33

152 36

149 32

164 47

137 29

149 35

164 43

141 29

143 32

133 23

140 37

152 45

Estudiemos esta relación

En el gráfico los puntos (x;y) están dispersos en el plano definido por las dos variables: Altura y Peso.

Ambas variables son numéricas. 10

15

20

25

30

35

40

45

50

120 130 140 150 160 170 180

Altura

Peso

¿Cómo ajustar la recta a nuestros

datos?

De las infinitas rectas que pueden pasar por la nube de puntos. ¿Cuál estimará mejor los parámetros de la recta?

10

15

20

25

30

35

40

45

50

120 130 140 150 160 170 180

Altura

Peso

Método de Mínimos cuadrados

Es la recta cuya distancia

entre el valor observado

y la RECTA DE REGRESIÓN

ESTIMADA sea

mínima.

Pasos para graficar los datos

¿Cómo graficar y ajustar la recta utilizando una hoja Excel?

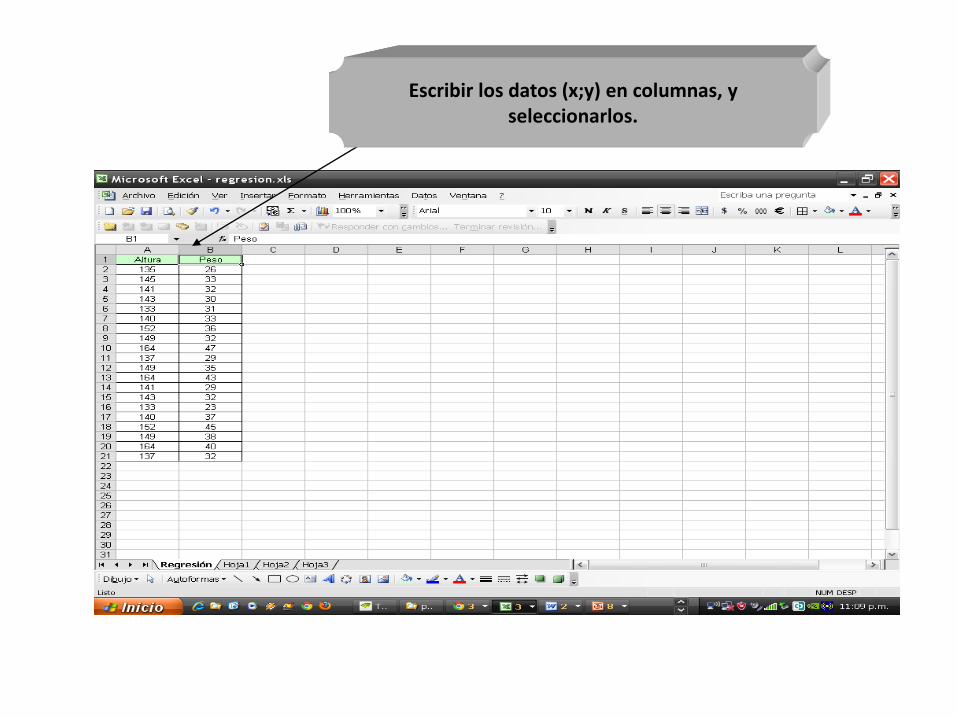

1º PasoEscribir los datos (x;y) en columnas, yseleccionarlos.

2º Paso

Ir al Menú – Insertar – Gráficoy seleccionar, XY (Dispersión).

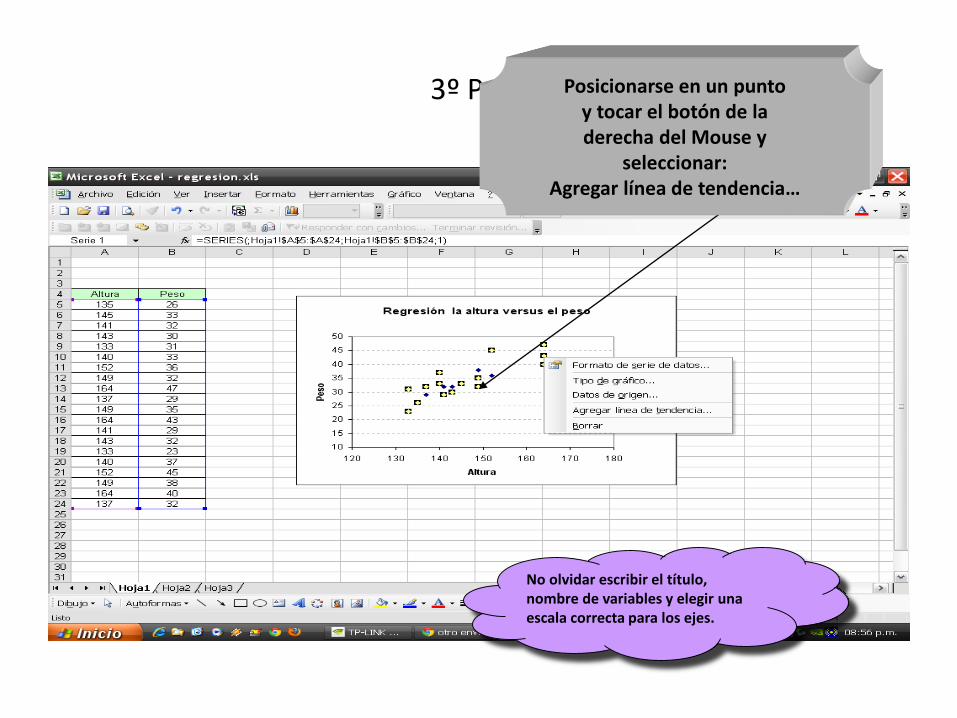

3º Paso

No olvidar escribir el título, nombre de variables y elegir una escala correcta para los ejes.

Posicionarse en un puntoy tocar el botón de laderecha del Mouse y

seleccionar:Agregar línea de tendencia…

4º PasoEn Opciones, tildar:

Presentar la ecuación en el gráficoPresentar el valor R2 en el gráfico

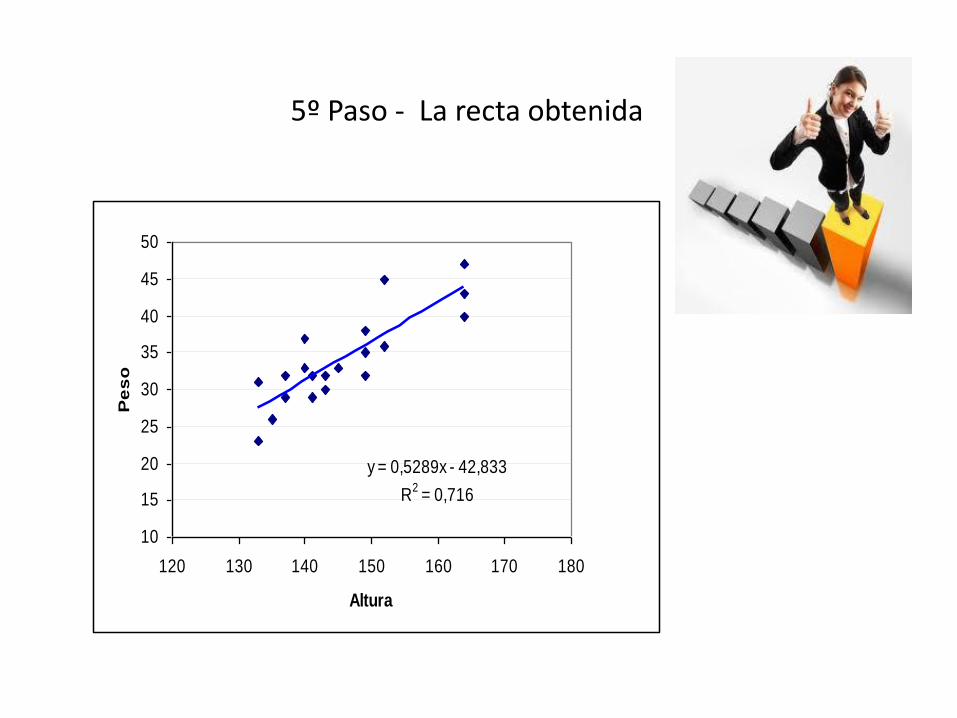

5º Paso - La recta obtenida

y = 0,5289x - 42,833

R2 = 0,716

10

15

20

25

30

35

40

45

50

120 130 140 150 160 170 180

Altura

Pe

so

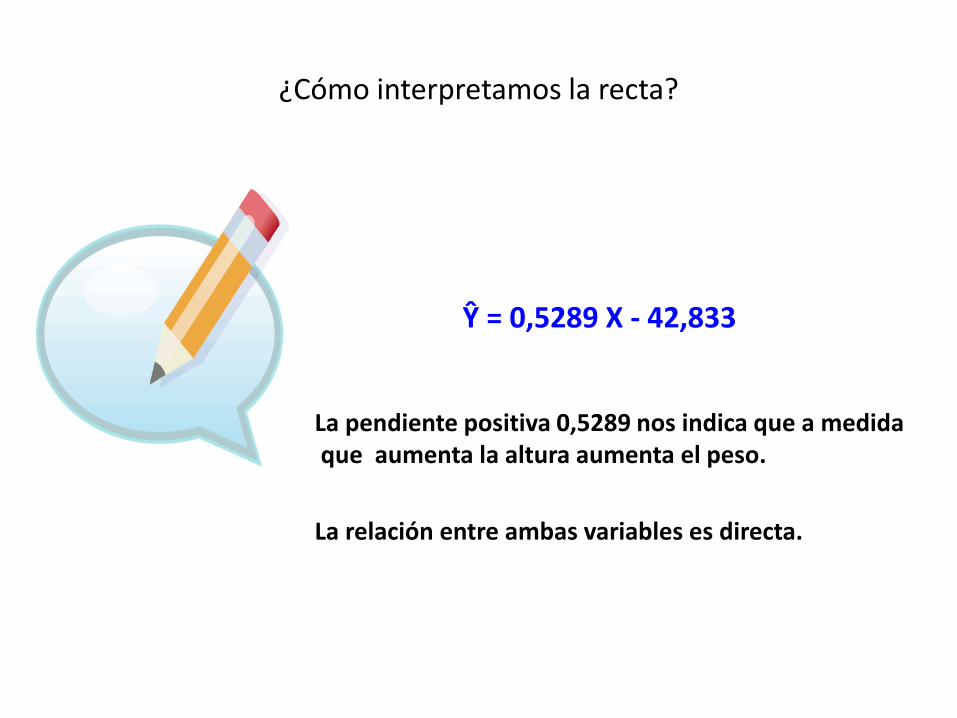

¿Cómo interpretamos la recta?

Ŷ = 0,5289 X - 42,833

La pendiente positiva 0,5289 nos indica que a medida que aumenta la altura aumenta el peso.

La relación entre ambas variables es directa.

¿Cómo interpretamos el coeficiente de determinación?

R2 = 0,716

Indica que el modelo explica

a los datos en aproximadamente

un 71,6%.

MÍNIMOS CUADRADOS:

Este método, nos permite crear un pronóstico de las ventas, basados en el historial de las ventas pasadas, y tomando en cuenta las tendencias.

También nos permite encontrar la ecuación de una recta a partir de datos experimentales (variables).

Podemos decir entonces, que el método de mínimos cuadrados, nos permite encontrar la “mejor” recta que mejor ajusta a todos los puntos de una gráfica.

83

En el ejemplo, en 192 autos producidos, se midieron cuántos fueron entregados, y cuánto tiempo tardaron en su entrega.

Y= a 48.81 (en promedio un auto nuevo tardaría 49 días en entregarse, según el historial de entregas)La pendiente sería 2.0687 (números y como números x)La intersección sería 21.925 (eje número y como número x)

R2 tiene el 95% de relación (esto es que hay un 95% de probabilidad de que se logre el pronóstico de entrega, o un error el 5% en el pronóstico)

y = 2.0687x + 21.925R² = 0.9575

20

30

40

50

60

70

80

0 10 20 30

DIAS DE ENTREGA

DIAS DEENTREGA

Lineal (DIAS DEENTREGA)

x y

OPCIONES DIAS DE ENTREGA

3 25

4 32

4 26

7 38

7 34

8 41

9 39

11 46

12 44

12 51

14 53

16 58

17 61

20 64

23 66

25 70

192 84

FASES DE LA ADMINISTRACIÓN DEL

PRESUPUESTO:

OrganizaciónEjecuciónControl

85

Qué es un presupuesto?Es la expresión cuantitativa de un plan de acción, dirigido a cumplir una meta prevista, propuesto

por la administración, para un período determinado de tiempo.

86

Ventajas de los presupuestos

Proporciona un marco para juzgar los rendimientos.Motiva a los gerentes y otros empleados.Promueve la coordinacióny comunicaciones entrelas áreas de la empresa.

87

Etapas del presupuesto de ventas:

1.- Pronóstico de Ventas. 2.- Plan de Mercadotecnia. 3.- Presupuesto de Publicidad y Promoción. 4.- Presupuesto de Gastos de Ventas.

88

Fases de la administración de presupuestos:

A) ORGANIZAR: Asignar losrecursos humanos,económicos y financieros,estructurándolos de formaque permitan alcanzar lasmetas de las empresas.

89

Fases de la administración de presupuestos:

B) EJECUTAR: Llevar acabo los planes.

90

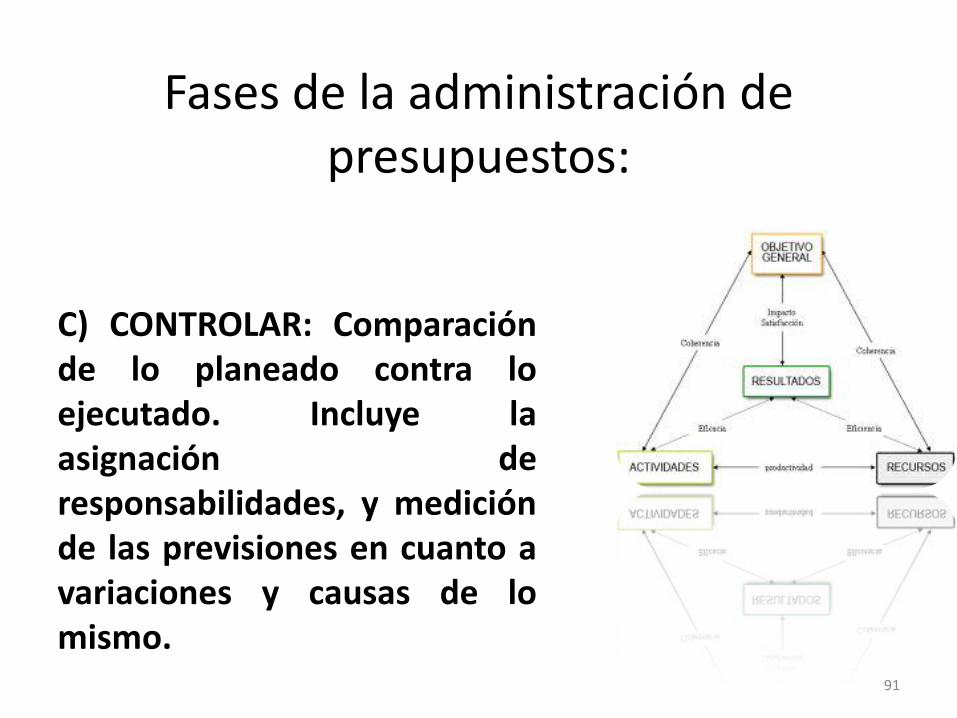

Fases de la administración de presupuestos:

C) CONTROLAR: Comparaciónde lo planeado contra loejecutado. Incluye laasignación deresponsabilidades, y mediciónde las previsiones en cuanto avariaciones y causas de lomismo.

91

Beneficios de la preparación del presupuesto de ventas:

Aseguran un enfoquesistemático a la

asignación de recursos

Conocimiento respecto a utilización rentable de

los recursos

Crean conciencia de la necesidad de coordinarlas actividades de venta

con otras divisiones de la empresa

Establecen estándarespara medir el

desempeño de la organización de ventas

Obtienen recursos de todas la áreas de la

empresa en el procesode planeación de las

utilidades

Pasos para la elaboración del presupuesto de ventas:

1. Revisar y analizar la situación:

Desempeño del presupuesto pasado

Cambios en el periodo del presupuesto actual, como la introducción de nuevos producto o ajustes en la mezclade MKT

Pasos para la elaboración del presupuesto de ventas:

2. Comunicar las metas y los objetivos de ventas, para quetodas las áreas de la empresa participen y se involucren.

Pasos para la elaboración del presupuesto de ventas:

3. Identificar las oportunidades y los problemas específicosdel mercado: Utilizar los recursos del presupuesto para

buscar oportunidades de mercado específicas.

Pasos para la elaboración del presupuesto de ventas:

4. Desarrollar una asignación preliminar de los recursos a lasactividades, productos y territorios, y despúes se deben

revisar. Deben ser lo más realista posibles.

Pasos para la elaboración del presupuesto de ventas:

5. Preparar una presentación del presupuesto:

Pasos para la elaboración del presupuesto de ventas:

6. Implementar el presupuesto y proporcionar unaretroalimentación periódica.

Presupuesto de ventas mensual:

EL PRESUPUESTO DE VENTAS (OPERATIVO) ES EL PUNTO DE PARTIDAPARA LOS DEMÁS PRESUPUESTOS DE OPERACIONES. ADEMÁS DEPLANEAR LAS VENTAS Y LOS GASTOS DE MERCADOTECNIA,DETERMINA EL PRESUPUESTO DE PRODUCCIÓN E INCLUSO LOSPRESUPUESTOS FINANCIEROS.

EL PRESUPUESTO DE VENTAS INCLUYE LOS GASTOS DE TODAS LAS ACTIVIDADES DIRECTAMENTE RELACIONADAS CON LA ACTIVIDAD

DE VENDER:

• SALARIOS Y BONOS DE LOS REPRESENTANTES DE VENTAS.• VIÁTICOS Y GASTOS POR AGASAJOS DE LA FUERZA DE VENTAS • SALARIOS Y GASTOS DE LOS ESPECIALISTAS TÉCNICOS• ENTRENAMIENTOS Y CAPACITACION DEL EQUIPO DE VENTAS• TELÉFONO Y CORREOS• CATÁLOGOS, FOLLETOS Y LISTAS DE PRECIO• MUESTRAS Y MODELOS• CONVENCIONES Y EXHIBICIONES INDUSTRIALES• ASIGNACIONES PARA PUBLICIDAD • PROMOCIONES• RENTA O DEPRECIACIÓN DE OFICINA DE VENTAS Y BODEGA• SUMINISTROS

La mayoría de los presupuestos cubren el período de 1año y por lo general se subdividen en meses, así se puedecomparar con la venta real, para ir haciendo los ajustesnecesarios. Generalmente se ajustan por trimestres.

103

El presupuesto puede ser rígido o flexible.

Si es rígido, será un presupuesto basado en costos, y en ocasiones no permite que se cierren ventas por falta de flexibilidad.

En el otro extremo, los flexibles pueden llegar a generar mayores ventas, pero puede ser que los costos se incrementen en mayores proporciones, resultando en pérdida para la empresa.

PRESUPUESTO RÍGIDO:

104

COMPAÑÍA EL PATITO S.A. DE C.V.

MANO DE OBRA $40,000.00

ELECTRICIDAD $5,000.00

SALARIO SUPERVISORES $15,000.00

TOTAL $60,000.00

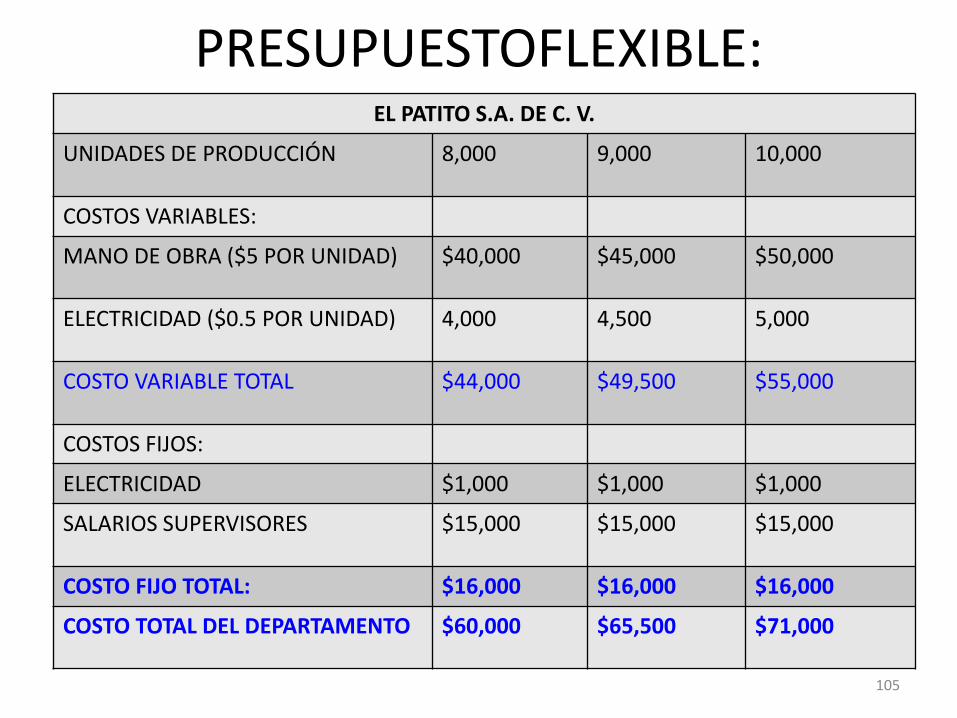

PRESUPUESTOFLEXIBLE:

105

EL PATITO S.A. DE C. V.

UNIDADES DE PRODUCCIÓN 8,000 9,000 10,000

COSTOS VARIABLES:

MANO DE OBRA ($5 POR UNIDAD) $40,000 $45,000 $50,000

ELECTRICIDAD ($0.5 POR UNIDAD) 4,000 4,500 5,000

COSTO VARIABLE TOTAL $44,000 $49,500 $55,000

COSTOS FIJOS:

ELECTRICIDAD $1,000 $1,000 $1,000

SALARIOS SUPERVISORES $15,000 $15,000 $15,000

COSTO FIJO TOTAL: $16,000 $16,000 $16,000

COSTO TOTAL DEL DEPARTAMENTO $60,000 $65,500 $71,000

Como conclusión tenemos queel presupuesto flexible es masexacto que el presupuestoestático

porque presupuesta montosajustados para cambios en laactividad.

TIPOS DE MÉTODOS PARA ELABORAR PRESUPUESTOS:

1. El método permisible:

En este se asigna lo necesario para cubrir todos los gastosde venta, con excepción de que el resto se asigna alprograma promocional. Este método puede funcionar muybien cuando se está en la etapa de lanzamiento de unproducto o servicio, para lograr un posicionamiento en elmercado.

TIPOS DE MÉTODOS PARA ELABORAR PRESUPUESTOS:

1. El método del porcentaje de ventas:

Este es uno de los más comunes para presupuestar las ventas. Sinembargo tiene la desventaja de que se presupuestan los gastos demercadotecnia como resultado de las ventas, cuando en realidadson la causa de las ventas logradas

TIPOS DE MÉTODOS PARA ELABORAR PRESUPUESTOS:

1. Imitando a la competencia:

Este método se utiliza para mantener una paridad competitiva enlas ventas y los esfuerzos publicitarios. Este es uno de los menosrecomendables, ya que implica que la competencia sabe mejor loque está haciendo (cuando quizá no lo saben), y además de que lasnecesidades y objetivos de una firma, así como sus recursospueden ser bastante distintos de los de sus competidores.

TIPOS DE MÉTODOS PARA ELABORAR PRESUPUESTOS:

1. Método objetivo y de tarea:

enfoque más lógico para los gastos

Este permite la planeación a largoplazo, por lo que resulta muyimportante la definición correcta delos objetivos.

TIPOS DE MÉTODOS PARA ELABORAR PRESUPUESTOS:

Simulador de negocios:

Una variante que se usa actualmente en las empresas, son lossimuladores de negocio, que se basan en objetivos y tareas, perotoman en cuenta variables externas como el mercado, la situacióneconómica y demográfica.

Otras variables son las encuestas y métodos estadísticos, así como elcriterio de la administración

Presupuesto de publicidad y promoción:

Contempla los gastos de publicidad, promoción,

investigación de mercado, merchandising, y

otros inherentes. 112

Presupuesto de gastosde venta

Considera sueldos, comisiones por venta,

premios por logro de metas, bonos, y todos los

gastos directamente relacionados con la

actividad de vender.

113

Es la base para la cuantificación del

plan de ventas de la empresa.114

Presupuesto de ventas

El resultado de presupuestar las ventas se ve

en dos documentos: el presupuesto de

ventas y el presupuesto de gastos

de ventas. 115

Tarea: Elaborar una tabla con elpronóstico de ventas y presupuesto degastos de venta para su proyecto

Caso práctico: Analizar el caso práncito Snork all por equipos , y comentar en clase