presentacion modulos de ejecucion e sigef 2010

TRANSCRIPT

“Pensar en grande, empezar en pequeño, crecer rápido”

Invertir…Innovar…Transformarse…

MINISTERIO DE FINANZAS SUBSECRETRIA DE INNOVACION Y DESARROLLO DE LAS FINANZAS PULBICAS

BASE CONCEPTUAL DE LA EJECUCIÓN FINANCIERA

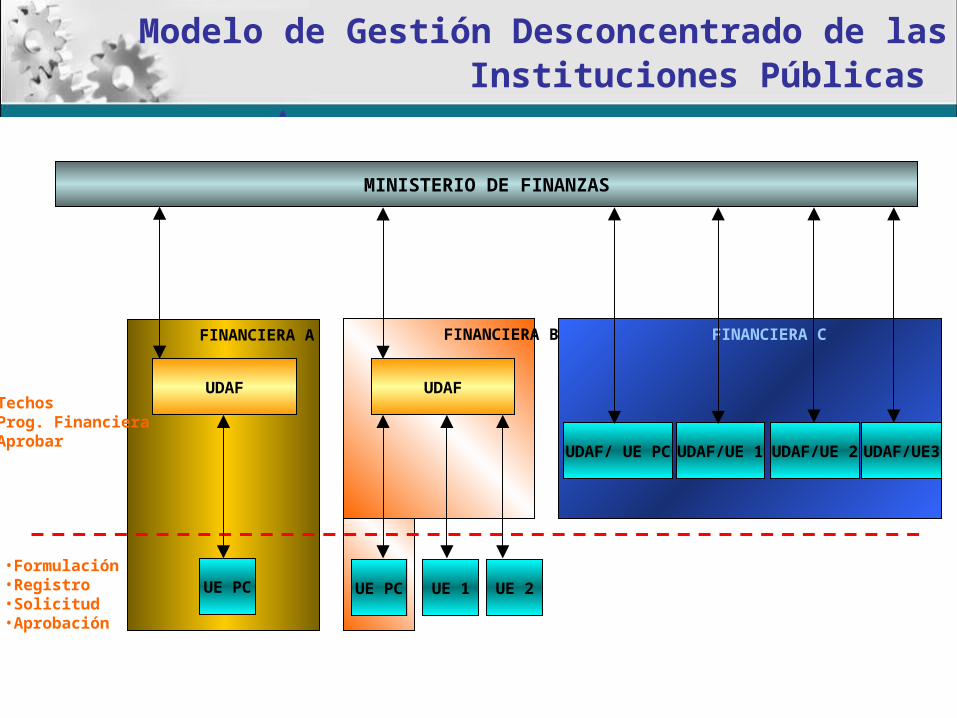

Modelo de Gestión Desconcentrado de las Instituciones Públicas

MINISTERIO DE FINANZAS

FINANCIERA A

UDAF

FINANCIERA B

UDAF

UE PC UE 1 UE 2

•Techos•Prog. Financiera•Aprobar

•Formulación•Registro•Solicitud•Aprobación

UE PC

FINANCIERA C

UDAF/UE 1 UDAF/UE 2 UDAF/UE3UDAF/ UE PC

Proceso macro del ciclo presupuestario

PROGRAMACION

FORMULACION

APROBACION

EJECUCION

CLAUSURA

LIQUIDACION

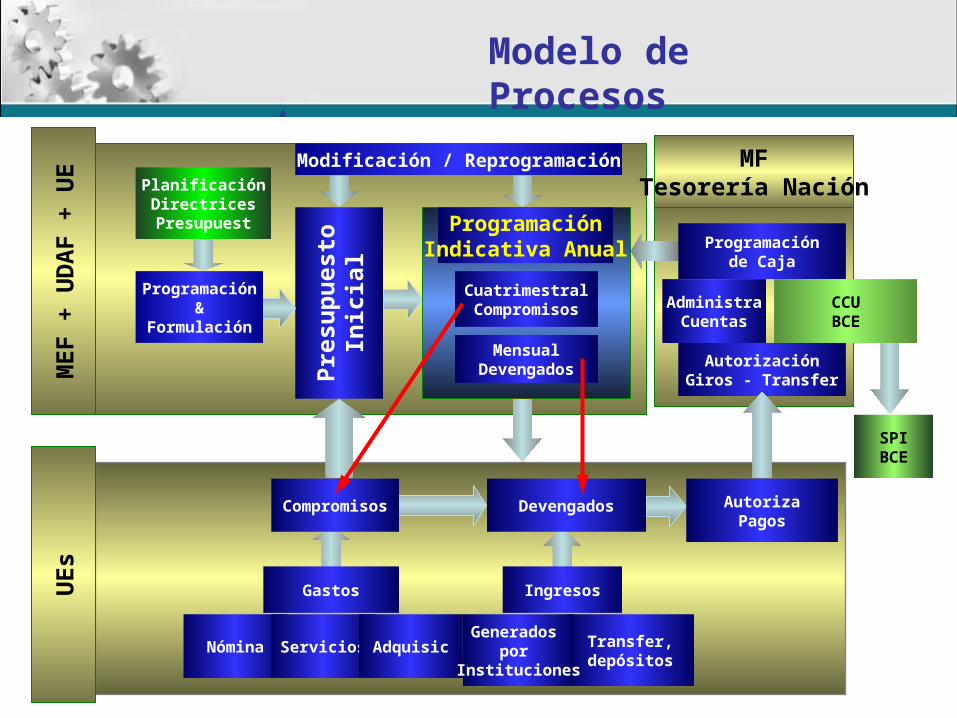

Modelo de Procesos

Pre

su

pu

esto

Inic

ial

AutorizaciónGiros - Transfer

Programaciónde Caja

Gastos

SPIBCE

Modificación / Reprogramación

Programación&

Formulación

Ingresos

Nómina Servicios Adquisic Transfer,depósitos

Generados por

Instituciones

Devengados

ME

F +

UD

AF

+ U

E PlanificaciónDirectricesPresupuest

UE

s

MensualDevengados

CuatrimestralCompromisos

Compromisos AutorizaPagos

MFTesorería Nación

AdministraCuentas

CCUBCE

ProgramaciónIndicativa Anual

SUBSISTEMAS QUE CONFORMAN EL NÚCLEO DEL SISTEMA

FINANCIERO• Presupuesto• Contabilidad• Tesorería

Subsistema de Presupuesto

El presupuesto es un instrumento de planificación y control expresado en términos económicos y financieros, capaz de ser una herramienta que promueve la integración en las diferentes áreas del sector público, la participación como aporte al conjunto de iniciativas dentro de cada centro de gestión y, la responsabilidad expresada en términos de acciones establecidas para su cumplimiento, en términos de una estructura claramente definida para este proceso.

Características del Subsistema de Presupuesto

• Elaboración del presupuesto orientado a resultados a partir del ejercicio 2008.

•Articulación de la planificación de corto y mediano plazo, con la programación y formulación presupuestaria.

• La programación financiera de la ejecución presupuestaria articulada a la programación de la caja fiscal.

• Seguimiento y evaluación de la ejecución presupuestaria para asegurar la calidad del gasto público y el cumplimiento de metas.

Definiciones Presupuestarias

Ejecución Presupuestaria

Comprende el conjunto de acciones destinadas a la utilización de los recursos humanos, materiales y financieros asignados en el presupuesto con el propósito de obtener los bienes y servicios en la cantidad, calidad y oportunidad previstos en el mismo.

Definiciones Presupuestarias

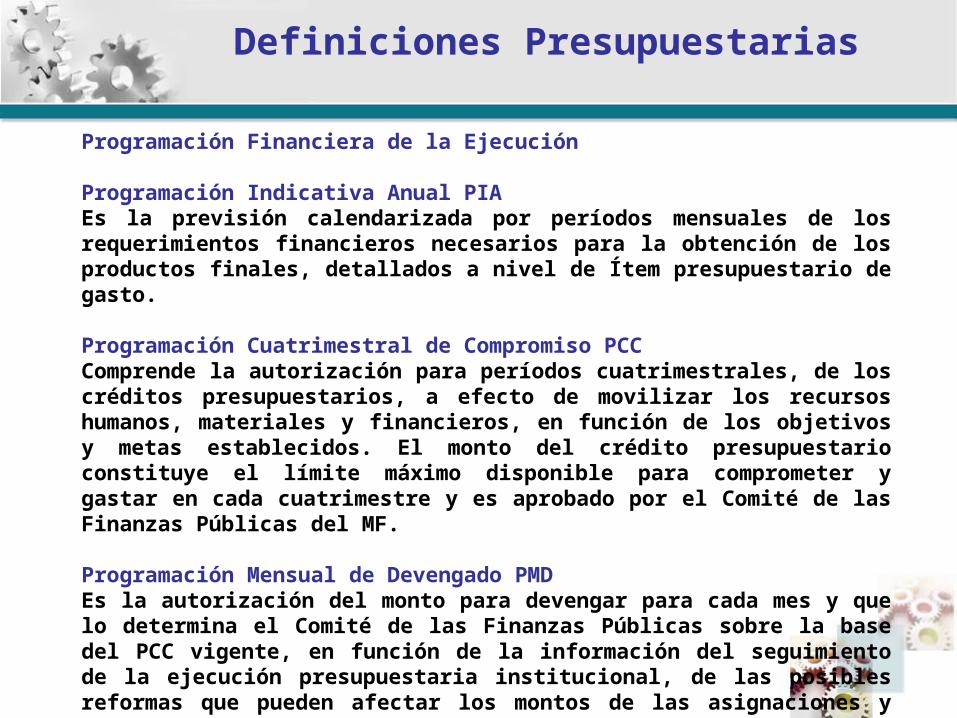

Programación Financiera de la Ejecución

Programación Indicativa Anual PIAEs la previsión calendarizada por períodos mensuales de los requerimientos financieros necesarios para la obtención de los productos finales, detallados a nivel de Ítem presupuestario de gasto.

Programación Cuatrimestral de Compromiso PCCComprende la autorización para períodos cuatrimestrales, de los créditos presupuestarios, a efecto de movilizar los recursos humanos, materiales y financieros, en función de los objetivos y metas establecidos. El monto del crédito presupuestario constituye el límite máximo disponible para comprometer y gastar en cada cuatrimestre y es aprobado por el Comité de las Finanzas Públicas del MF.

Programación Mensual de Devengado PMDEs la autorización del monto para devengar para cada mes y que lo determina el Comité de las Finanzas Públicas sobre la base del PCC vigente, en función de la información del seguimiento de la ejecución presupuestaria institucional, de las posibles reformas que pueden afectar los montos de las asignaciones y los cambios en las políticas de gasto que pueden establecerse.

Definiciones Presupuestarias

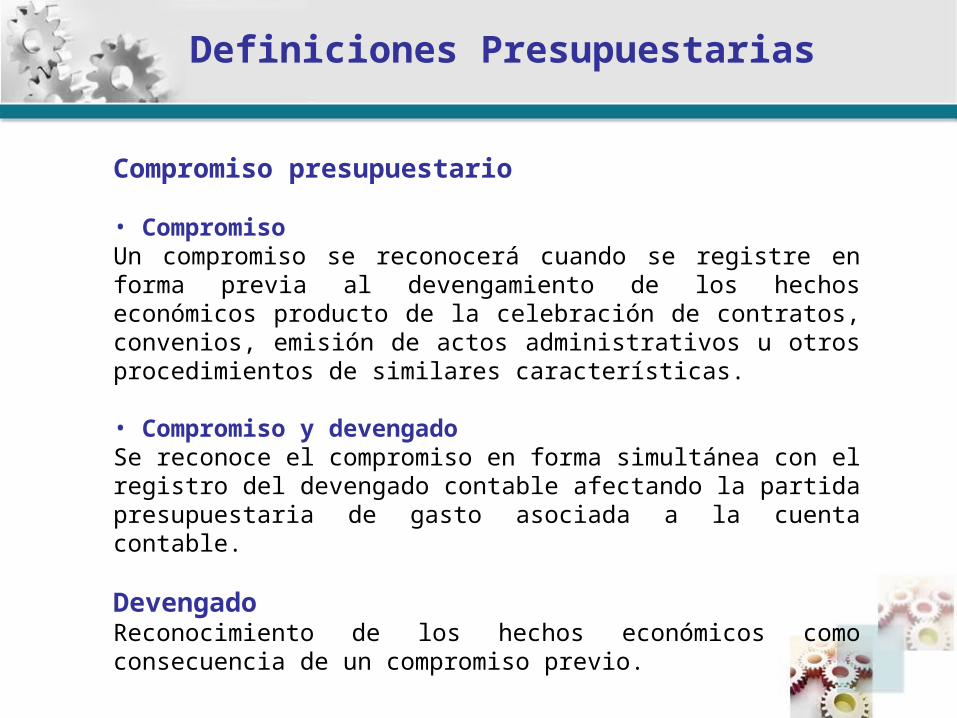

Compromiso presupuestario

• CompromisoUn compromiso se reconocerá cuando se registre en forma previa al devengamiento de los hechos económicos producto de la celebración de contratos, convenios, emisión de actos administrativos u otros procedimientos de similares características.

• Compromiso y devengadoSe reconoce el compromiso en forma simultánea con el registro del devengado contable afectando la partida presupuestaria de gasto asociada a la cuenta contable.

DevengadoReconocimiento de los hechos económicos como consecuencia de un compromiso previo.

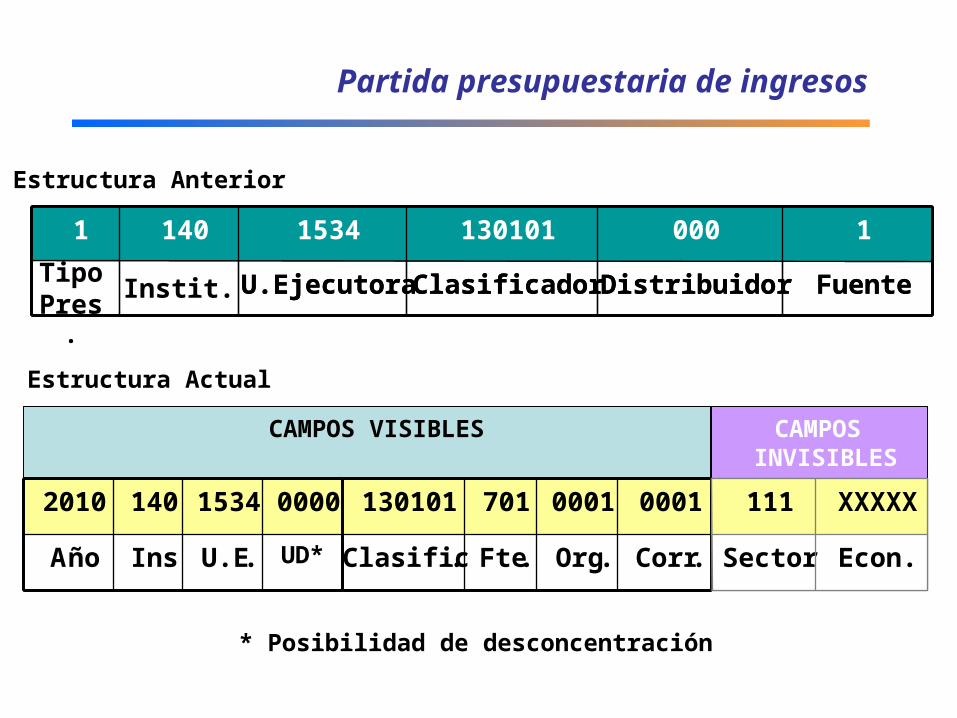

Partida presupuestaria de ingresos

CAMPOS VISIBLES CAMPOS INVISIBLES

FuenteDistribuidorClasificadorU.EjecutoraTipo Pres.

100013010115341401

FuenteDistribuidorClasificadorU.EjecutoraInstit.

100013010115341401

UDU.E.EntAño

000015341402008

UD*U.E.InsAño

000015341402010

Corr.Org.Fte.Clasific.

00010000001130101

Corr.Org.Fte.Clasific.

00010001701130101

Econ.Sector

XXXXX111

Econ.Sector

XXXXX111

Estructura Anterior

Estructura Actual

* Posibilidad de desconcentración

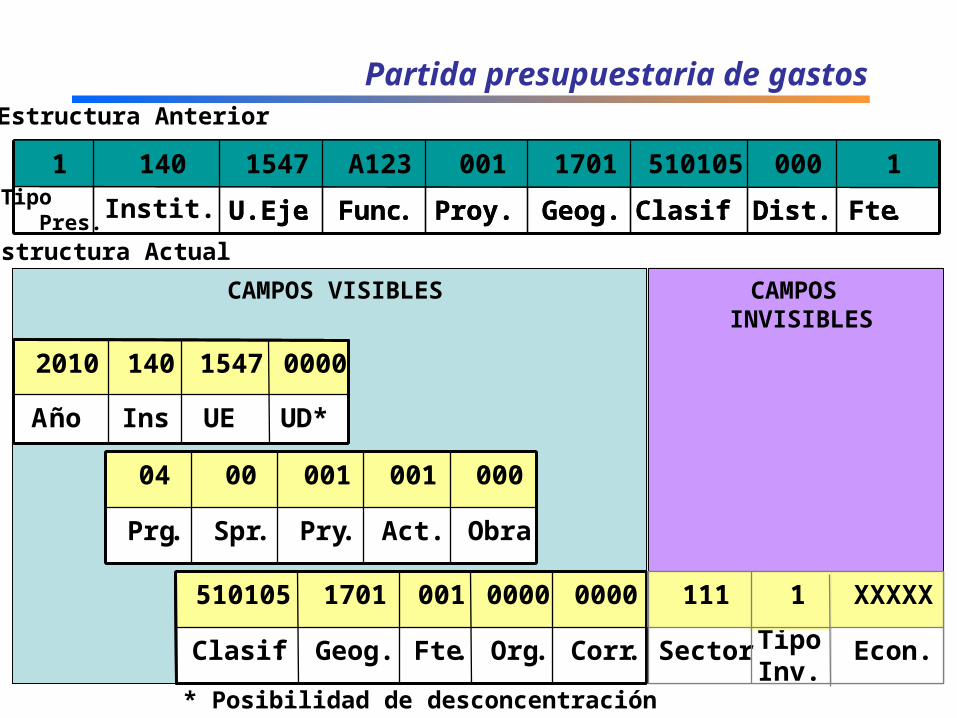

Partida presupuestaria de gastos

CAMPOS INVISIBLES

CAMPOS VISIBLES

Fte.Dist.Clasif.Geog.Proy.Func.U.Eje.Tipo

Pres.

10005101051701001A12315471401

Fte.Dist.Clasif.Geog.Proy.Func.U.Eje.Instit.

10005101051701001A12315471401

UDU.E.EntAño

000015471402008

UD*UEInsAño

000015471402010

ObraAct.Pry.Spr.Prg.

0010000010004

ObraAct.Pry.Spr.Prg.

0000010010004

Corr.Org.Fte.Geog.Clasif.

000100000011701510105

Corr.Org.Fte.Geog.Clasif.

000000000011701510105

Econ.TipoSector

XXXXX1111

Econ.Tipo Inv.

Sector

XXXXX1111

Estructura Anterior

Estructura Actual

* Posibilidad de desconcentración

Definiciones Presupuestarias

Modificaciones presupuestariasEl presupuesto es un instrumento flexible, es decir, es susceptible de modificaciones durante el período de vigencia con las variaciones a las asignaciones iniciales de ingresos o gastos aprobados, así como las que pudieran generarse durante el ejercicio fiscal.

Reprogramación financieraLa reprogramación financiera consiste en hacer variaciones a los cupos asignados para la ejecución de compromisos cuatrimestrales y devengados mensuales, y son atribuciones del Comité de las Finanzas Públicas y en determinados casos, la responsabilidad podrá asumirla la Subsecretaría de Presupuestos del MEF.

Subsistema de Contabilidad Gubernamental

El Subsistema de Contabilidad Gubernamental como parte del Sistema de Administración Financiera para el Sector Público No Financiero (SPNF), comprende el proceso de las operaciones presupuestarias y financieras del Gobierno Central y de las demás entidades y organismos del SPNF, desde la entrada original a los registros de contabilidad hasta el informe sobre ellas, la interpretación y consolidación contable; comprende, además, los documentos, registros y archivos de las transacciones.

La Contabilidad Gubernamental es el conjunto de normas, principios y procedimientos técnicos que permiten el registro sistemático de los hechos económicos del Sector Público.

Características del Subsistema de Contabilidad Gubernamental

• Contabilidad patrimonial automática y Estados Financieros del GC centralizados en el MEF

• Centralización normativa / Desconcentración operativa

• Una sola contabilidad del Gobierno Central

• Información contable automática

• Información del GC consolidada en línea, sin procesos adicionales

Definiciones contables

Derechos monetarios

Corresponden a los hechos económicos que representan derechos a percibir recursos monetarios.

Los derechos monetarios se generan simultáneamente en la instancia del devengado y percibido.

Definiciones contables

Obligaciones Monetarias

Corresponden a los hechos económicos que representan obligaciones a entregar recursos monetarios, independientemente de su erogación inmediata o futura.

La gestión de gastos por adquisición de bienes y servicios, bienes de larga duración, inversiones en proyectos y programas, nóminas y transferencias generan obligaciones monetarias se registran en las cuentas por pagar a los beneficiarios en la instancia del devengado de acuerdo con la naturaleza de la transacción.

Definiciones contables

Operaciones no presupuestarias

Corresponden a los hechos económicos con impacto en las disponibilidades monetarias y que no tienen afectación presupuestaria.

Las opciones en el sistema corresponden a:

• Anticipos a contratistas• Anticipos de remuneraciones• Ajustes y reclasificaciones, etc.

Subsistema de Tesorería

El Subsistema de Tesorería comprende el conjunto de principios, directrices, normas y procedimientos que intervienen en la recaudación de los ingresos y en los pagos que configuran el flujo de fondos del sector público no financiero nacional, así como en la custodia de las disponibilidades que se generen.

Características del Subsistema de Tesorería

Incremento de la eficiencia en la administración de los recursos monetarios de la Caja Fiscal a través de los mecanismos de:

• Programación de caja• Autorización de giro• SPI todo pago• Caja Única centralizada en el MEF (optimización de la CCU) Aplicación del Art. 172 de la Ley Orgánica de Administración Financiera y Control – Cuenta Corriente Única del Tesoro Nacional (todos los recursos de cualquier fuente del Gobierno Nacional y los fondos especiales)

Definiciones del Subsistema de Tesorería

Programación de caja

El subsistema de tesorería tiene como fundamento la programación financiera que comprende un conjunto de acciones relacionadas con la previsión, gestión, control y evaluación de los flujos de entradas y salidas de fondos del tesoro.

La programación de la caja refleja las proyecciones de ingresos y de gastos en un período de tiempo.

La asignación y el otorgamiento de fondos a las entidades gubernamentales debe sujetarse al flujo de caja, dado que su objetivo es armonizar la disponibilidad de recursos proyectada con los requerimientos del sector público.

Definiciones de Tesorería

Gestión de Giros y Transferencias

Se refiere al clic de pago que hará la Tesorería de la Nación sobre la base de las autorizaciones de pago de las instituciones.Transferencias, de los recursos a los organismos seccionales y otros.

Pagos a Beneficiarios

• Generados de la ejecución presupuestaria de las instituciones de la Administración Central• Proveedores• Contratistas• Funcionarios Públicos• Transferencias a Instituciones públicas y privadas• Servicio de la deuda

Definiciones de Tesorería

Pagos contables

Generados sobre la base de registros contables sin afectación presupuestaria

• Anticipos a empleados• Movimientos de Depósitos de Terceros

Pagos a Terceros

Generados a partir de las retenciones o deducciones de la ejecución de los gastos• Aportes al IEES• Retenciones de impuestos• Retenciones varias

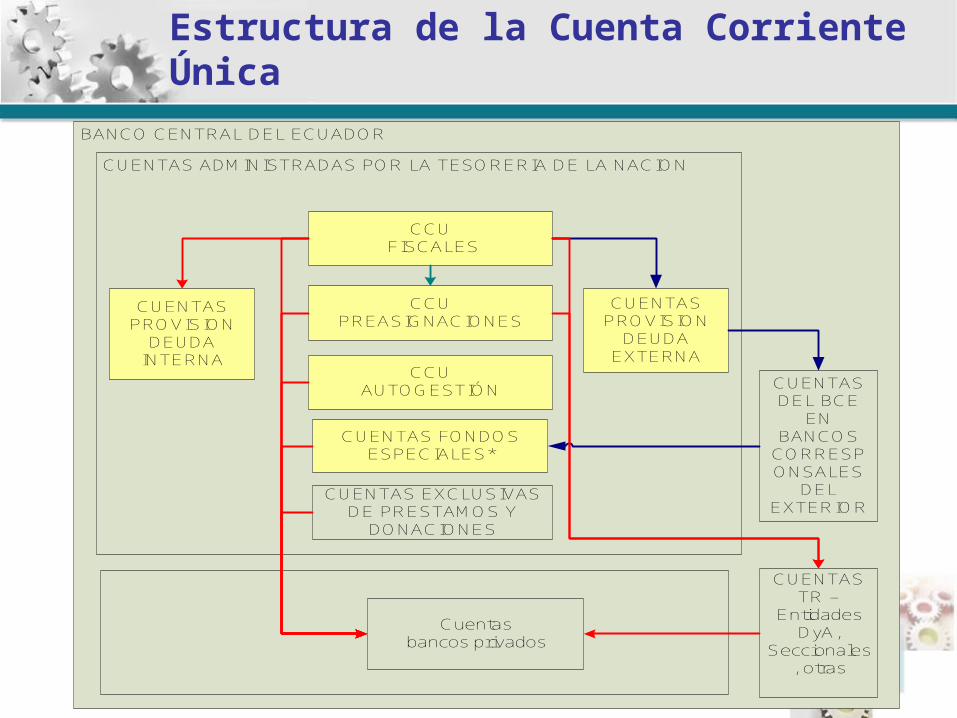

Estructura de la Cuenta Corriente Única

BANCO CENTRAL DEL ECUADOR

CUENTAS ADMINISTRADAS POR LA TESORERIA DE LA NACION

CCUAUTOGESTIÓN

Cuentasbancos privados

CUENTAS FONDOS ESPECIALES*

CCU FISCALES

CUENTAS DEL BCE

EN BANCOS

CORRESPONSALES

DEL EXTERIOR

CCUPREASIGNACIONES

CUENTAS EXCLUSIVAS DE PRESTAMOS Y

DONACIONES

CUENTAS PROVISION

DEUDA INTERNA

CUENTAS TR –

Entidades DyA,

Seccionales, otras

CUENTAS PROVISION

DEUDA EXTERNA

ESTÁNDARES Y CONVENCIONES GENERALES DEL SISTEMA

Los módulos de ejecución del eSIGEF (presupuesto, contabilidad

y tesorería)

Los módulos de ejecución (presupuesto, contabilidad, tesorería y Administración de Fondos) de la nueva versión del eSIGEF están diseñados para trabajar a través del Internet lo que permitirá que toda la información que se genera en esta etapa del ciclo presupuestario esté en línea.

El sistema está organizado de tal forma que el MF, en su calidad de ente rector de las finanzas públicas, define las políticas, normas y procedimientos; y, las instituciones son responsables de la ejecución de sus presupuestos mediante el registro de las operaciones de ingresos y gastos.

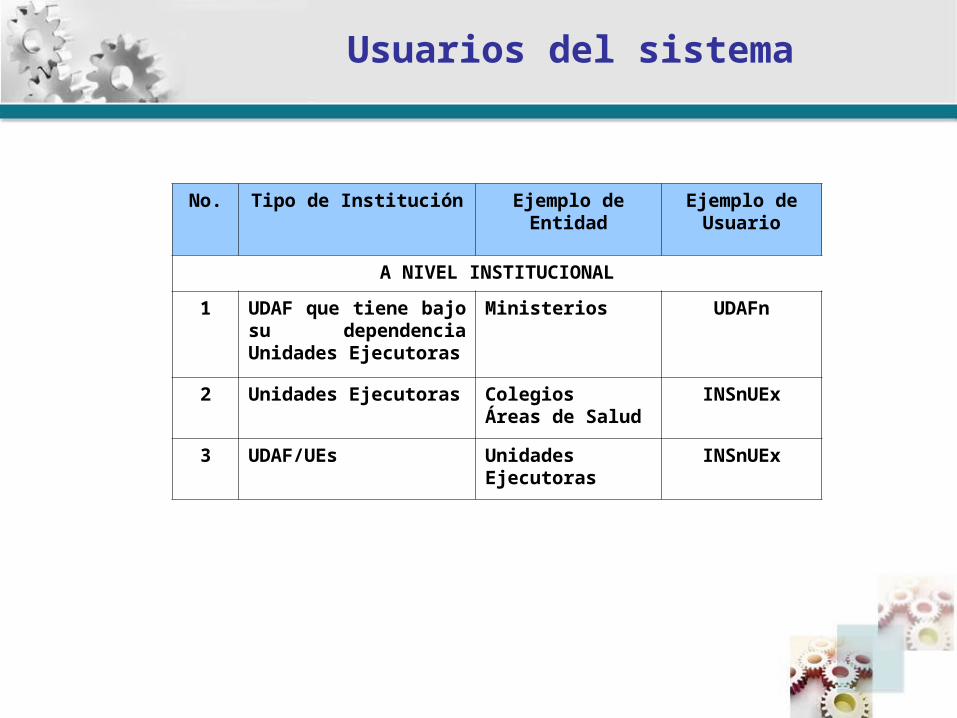

Usuarios del sistema

No. Tipo de Institución Ejemplo de Entidad

Ejemplo de Usuario

A NIVEL INSTITUCIONAL

1 UDAF que tiene bajo su dependencia Unidades Ejecutoras

Ministerios UDAFn

2 Unidades Ejecutoras ColegiosÁreas de Salud

INSnUEx

3 UDAF/UEs Unidades Ejecutoras

INSnUEx

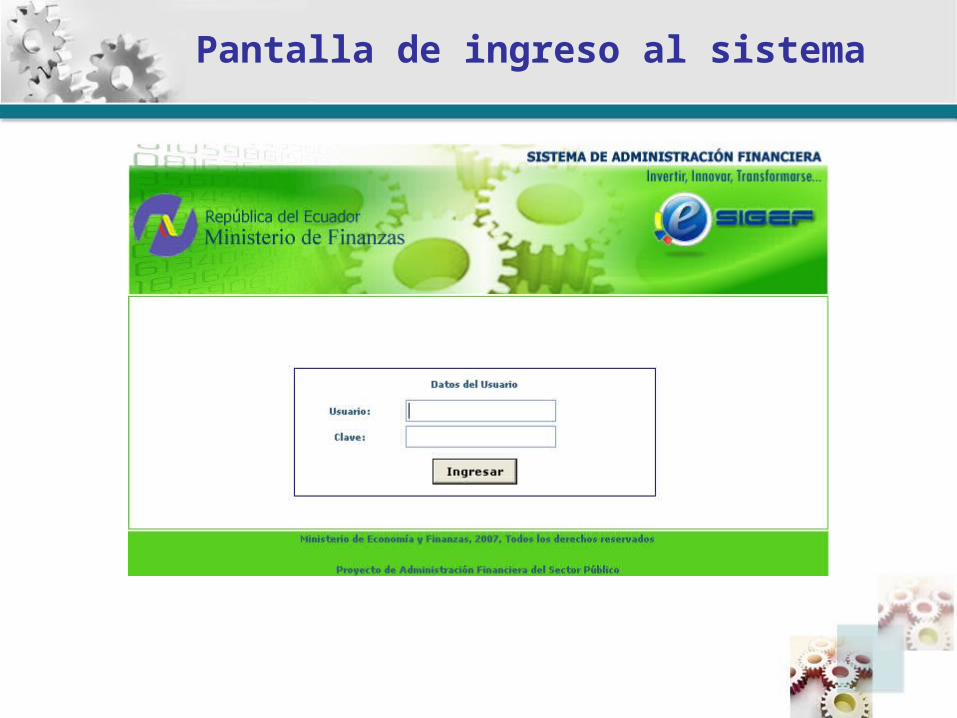

Pantalla de ingreso al sistema

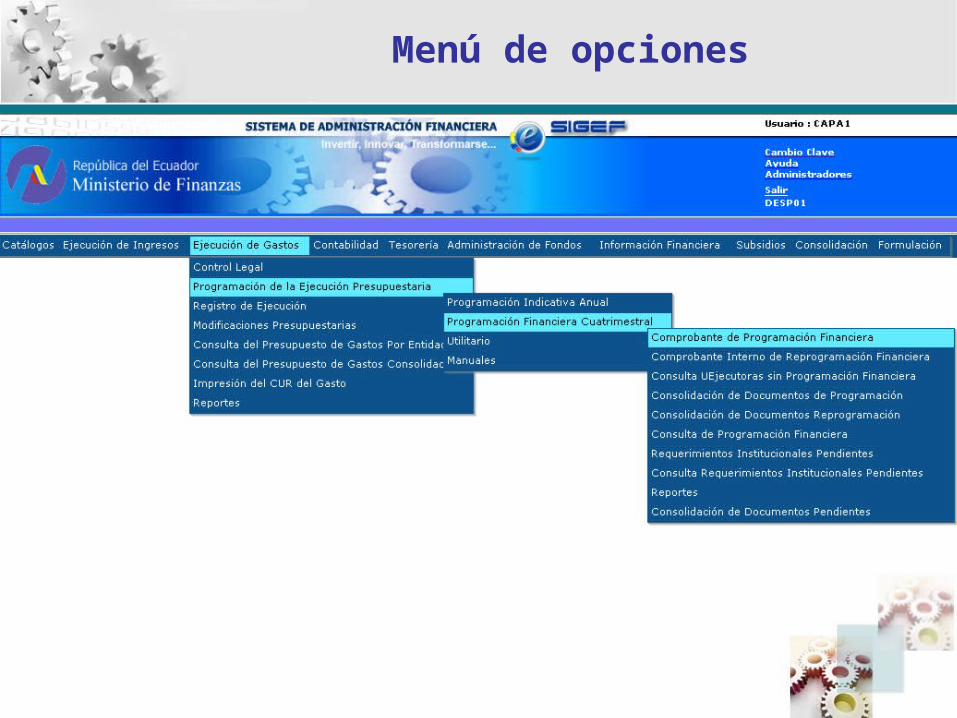

Menú de opciones

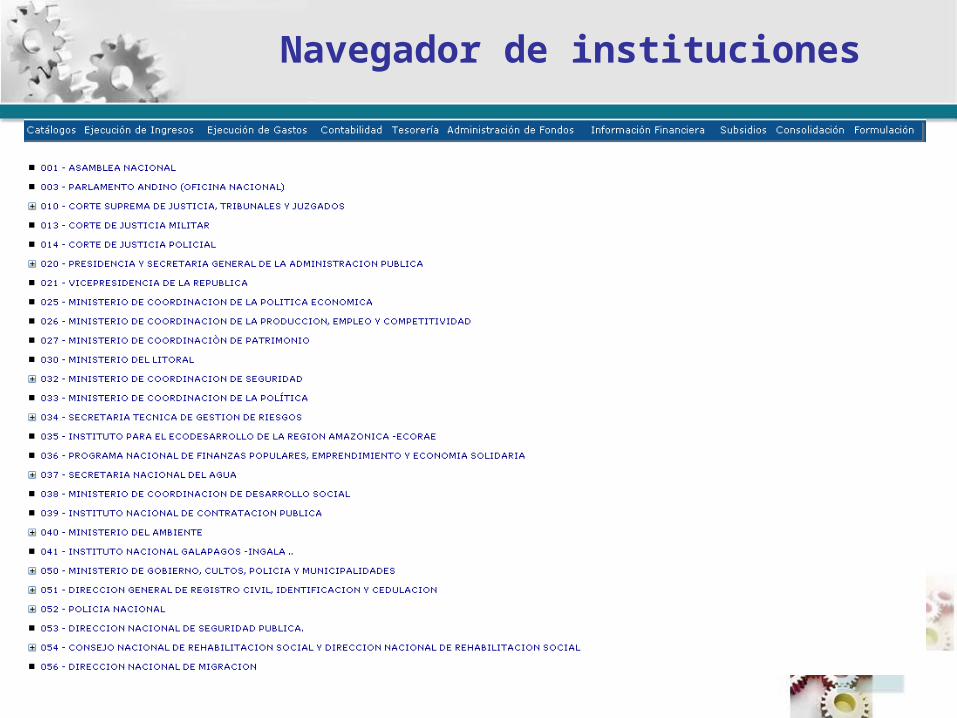

Navegador de instituciones

Navegador de registros

Filtros de consulta

Barra de herramientas

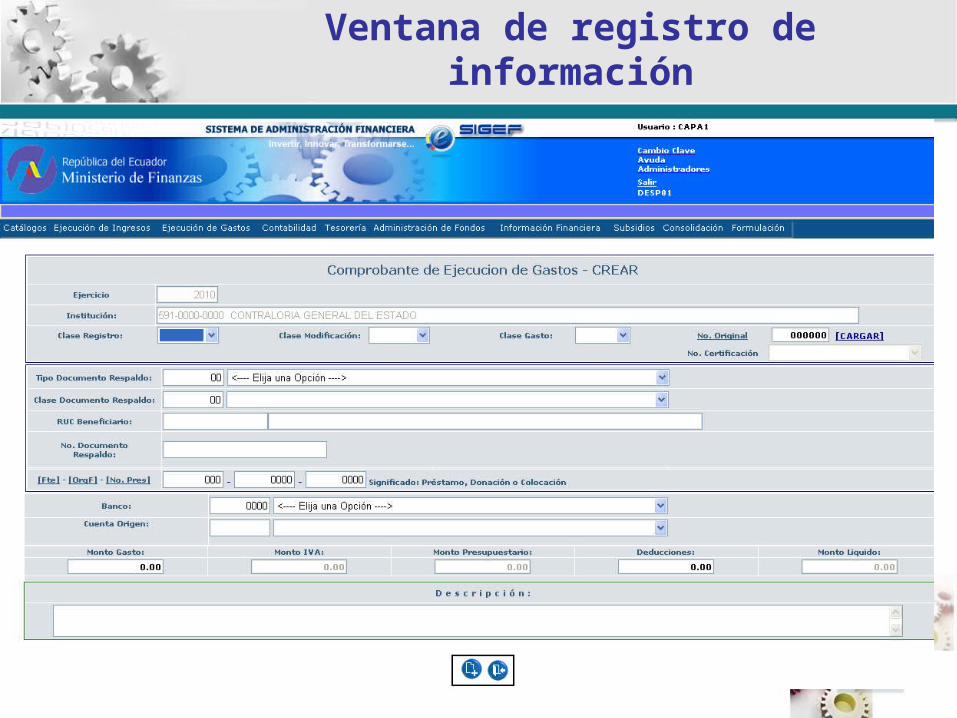

Ventana de registro de información

Esta presentación está disponible en lapágina del Ministerio de Economía y Finanzas

www.mef.gov.ec