presentación de powerpoint - paccperu.org.pepaccperu.org.pe/imagenes/diplomados_cursos/56.pdf ·...

TRANSCRIPT

DIPLOMADO SOBRE IDENTIFICACIÓN, FORMULACIÓN Y

EVALUACIÓN DE PROYECTOS DE INVERSIÓN PÚBLICA

EN ETAPA DE PERFIL INCORPORANDO LA GESTIÓN

DEL RIESGO EN CONTEXTO DE CAMBIO CLIMÁTICO

MÓDULO IV“SESIÓN 01: INTRODUCCIÓN A MATEMÁTICA FINANCIERA”

Dirección General de Inversión Pública

Dirección de Políticas y Estrategias de la Inversión Pública

Unidad de Desarrollo de Capacidades

Es la ciencia que nos proporciona las herramientas necesarias para tomar decisiones de inversión o de crédito, a lo largo del tiempo.

¿Qué es la matemática Financiera?

¿Para qué sirve la Matemática

Financiera?

Para manejar flujos monetarios en el tiempocon criterio técnico

3

Valor del Dinero en el Tiempo

El valor del dinero cambia con el tiempo y mientras más largo sea

este, mayor es la evidencia de la forma como disminuye su valor.

El dinero tiene entonces un valor diferente en el tiempo, dado que

está afectado por varios factores:

• La inflación.

• El riesgo.

• La oportunidad que tendría el dueño del dinero de invertirlo en otra

actividad económica, protegiéndolo no solo de la inflación y del riesgo sino

también con la posibilidad de obtener una utilidad. El dinero per se, tiene una

característica fundamental, la capacidad de generar mas dinero, es decir de

generar mas valor.

Los factores se expresan y materializan a través de la Tasa de Interés.

4

Valor del Dinero en el Tiempo

Ejemplo:

Periodo 0(Año 0)

S/. 1.000 S/. 1.100

Si r = 10%Periodo 1(Año 1)

Un individuo obtiene hoy un ingreso (Y0) de S/. 1.000 por una sola vez ydecide no consumir nada hoy. Tiene la opción de poner el dinero en elbanco.

a) ¿Cuál será el valor de ese monto dentro de un año si la tasarentabilidad o de interés (r) que puede obtener en el banco es de 10% ?

1.000 * (0,1) = 100 (rentabilidad)100 + 1000 = 1.100 (valor dentro de un año)

5

31111* rVArrrVAVF

0 3

VF

Año:

VA

1 2

Si son 3 periodos

Caso General: nrVAVF 1*

rVAVF 1*

0 1

VFVA

Año:

Sólo 1 periodo

Donde:r = tasa de interés

Valor del Dinero en el Tiempo

Valor Futuro

6

Tasa de Interés simple y compuesta

Valor Actual:

311*1*1 r

VF

rrr

VFVA

0 3

VF

Año:

VA

1 2

Caso 3 periodos

Caso General: nr

VFVA

1

rVF

VA

1

0 1

VFVA

Año:

Caso 1 periodo

Donde:

r = tasa de interés

7

a) Si se tiene S/. 1.000 hoy y la tasa de interés anual es de 12%. ¿Cuál será su valor al final del tercer año?

Año 0: 1.000Año 1: 1.000 * (1+0,12) = 1.120Año 2: 1.120 * (1+0,12) = 1.254Año 3: 1.254 * (1+0,12) = 1.405

VF= 1.000 * (1+0,12)3 = 1.000 * 1,4049 = 1.405

Alternativamente:

Valor futuro y Valor actual

Ejemplo VF:

8

b) Si en cuatro años más necesito tener S/. 3.300 y la tasa deinterés anual es de 15%.¿Cuál es el monto que requiero depositar hoy para lograr la meta?

Año 4: 3.300Año 3: 3.300 / (1+0,15) = 2.869,6Año 2: 2.869,6 / (1+0,15) = 2.495,3Año 1: 2.495,3 / (1+0,15) = 2.169,8Año 0: 2.169,8 / (1+0,15) = 1.886,8

VA= 3.300 / (1+0,15)4 = 1.000 / 1,749 = 1.886,8

Alternativamente:

Valor futuro y Valor actual

Ejemplo VA:

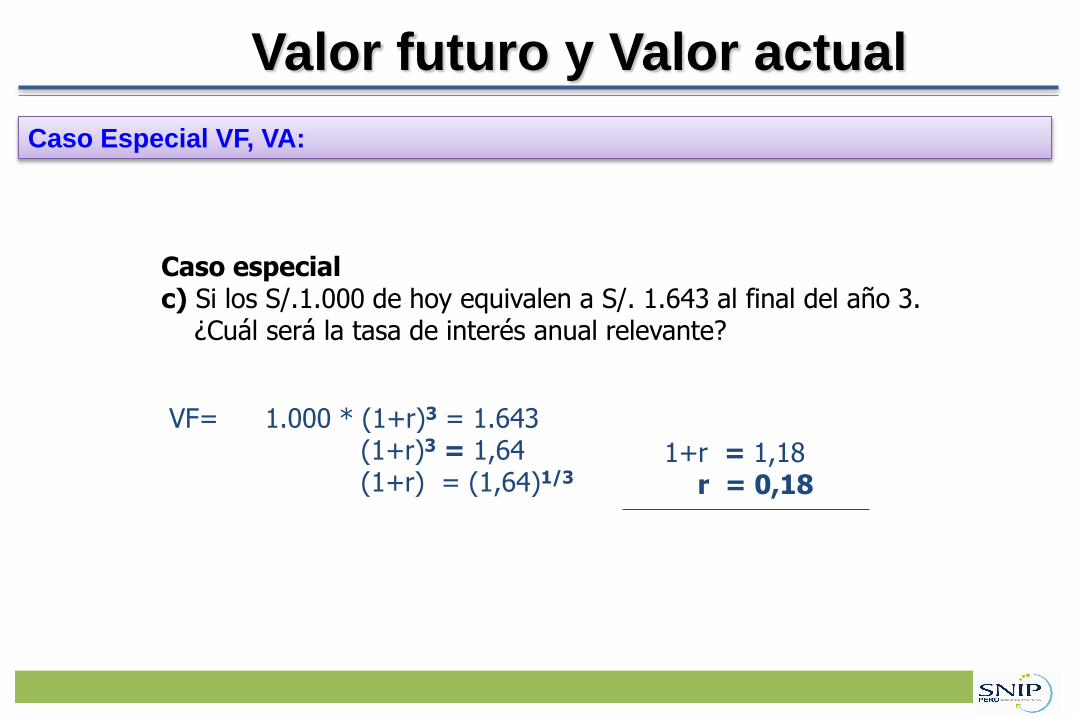

Caso Especial VF, VA:

Caso especialc) Si los S/.1.000 de hoy equivalen a S/. 1.643 al final del año 3.

¿Cuál será la tasa de interés anual relevante?

VF= 1.000 * (1+r)3 = 1.643(1+r)3 = 1,64(1+r) = (1,64)1/3

1+r = 1,18r = 0,18

Valor futuro y Valor actual

10

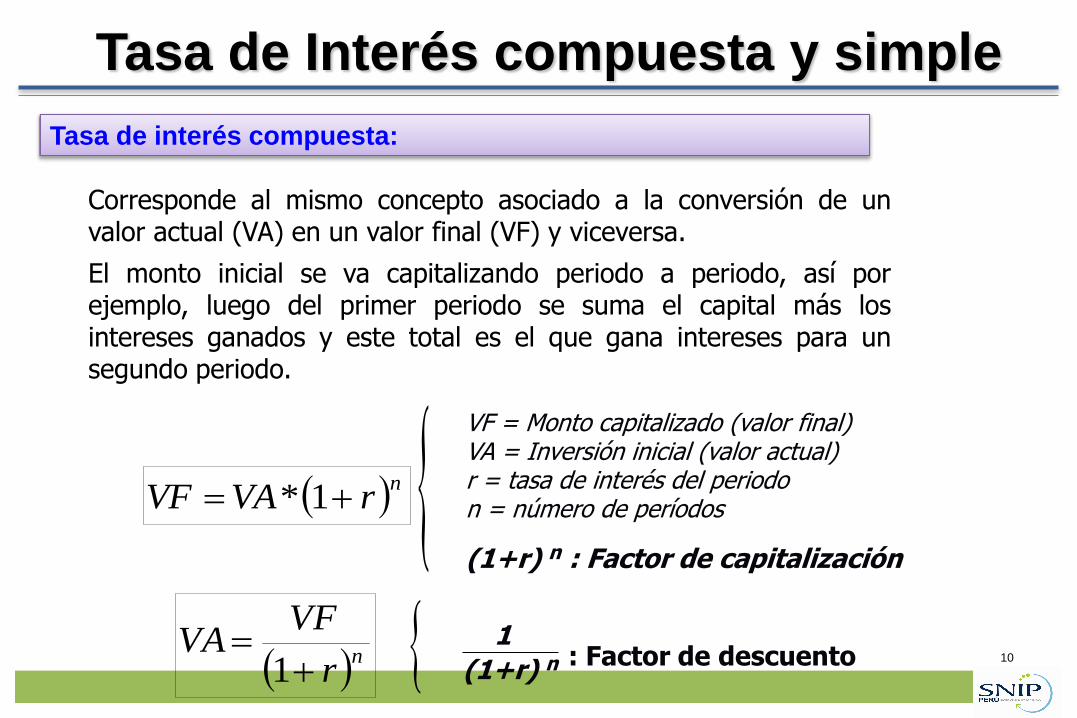

Tasa de Interés compuesta y simple

Tasa de interés compuesta:

Corresponde al mismo concepto asociado a la conversión de unvalor actual (VA) en un valor final (VF) y viceversa.

El monto inicial se va capitalizando periodo a periodo, así porejemplo, luego del primer periodo se suma el capital más losintereses ganados y este total es el que gana intereses para unsegundo periodo.

nrVAVF 1*

VF = Monto capitalizado (valor final) VA = Inversión inicial (valor actual)r = tasa de interés del periodon = número de períodos

(1+r) n : Factor de capitalización

nr

VFVA

1 : Factor de descuento1

(1+r) n

11

Tasa de Interés compuesta y simple

Tasa de interés simple:

Concepto poco utilizado en el cálculo financiero, es de fácil obtención, pero con deficiencias por no capitalizar la inversión periodo a periodo.

El capital invertido es llevado directamente al final sin que se capitalice periodo a periodo con los intereses ganados

)*1(* nrVAVF

VF = Monto acumulado (valor final) VA = Inversión inicial (valor actual)r = tasa de interés del periodon = número de períodos

(1+r*n) : Factor acumulación simple

nr

VFVA

*1 : Factor descuento simple

1(1+r*n)

12

Tasa de Interés compuesta y simple

Ejemplo tasa de interés compuesta vs. Tasa de interés simple:

Si se tiene S/. 1.000 hoy y la tasa de interés anual es de 12%. ¿Cuál será su valor al final del tercer año?

Con tasa interés compuesta:

C = 1.000 * (1+0,12)3 = 1.000 * 1,4049 = 1.405

Con tasa interés simple:

C = 1.000 * (1+0,12*3) = 1.000 * 1,36 = 1.360

1000 14051120 1254

1+r 1+r 1+r

1000 1360

1+r*3

Intereses ganados:Año 1: S/. 120Año 2: S/. 134Año 3: S/. 151

Intereses ganados:Año 1: S/. 120Año 2: S/. 120Año 3: S/. 120

13

Tasa de Interés compuesta y simple

Tasa de interés equivalente:

Si se tiene una tasa de interés anual ra , la tasa deinterés mensual equivalente rm, puede ser calculadausando las siguientes expresiones:

12

rr

am

11 121

amrrCon interés compuesto:

Con interés simple:

Este ejemplo se hace extensivo a cualquier unidad de tiempo.

14

Considere un flujo (F1) (anualidad) por montos igualesque se paga al final de todos los años por un período detiempo n a una tasa r

0 1 2 3 n-1 n

F1 F1 F1 F1 F1

Año:

F1

(1+r)

F1

(1+r)2

F1

(1+r)3

F1

(1+r)n-1

F1

(1+r)n

FlujosActualizados:

Anualidades

15

Anualidades

El Valor Actual de esa anualidad (F1) que implica la suma detodos esos flujos actualizados al momento 0 se define como:

n

n

rr

rF

)1(*

1)1(*1

r

rFVA

n

)1(1*1

n

r

F

r

F

r

FVA

)1(

1*1...

)1(

1*1

)1(

1*1 2

16

Como contrapartida al valor actual de un flujo se tiene:

El Valor Final de una anualidad (F1) que implica la sumade todos esos flujos llevados al periodo n y se definecomo:

r

rFVF

n 1)1(*1

1...1

)1(*1)1(*1 Fn

rFn

rFVF

Anualidades

17

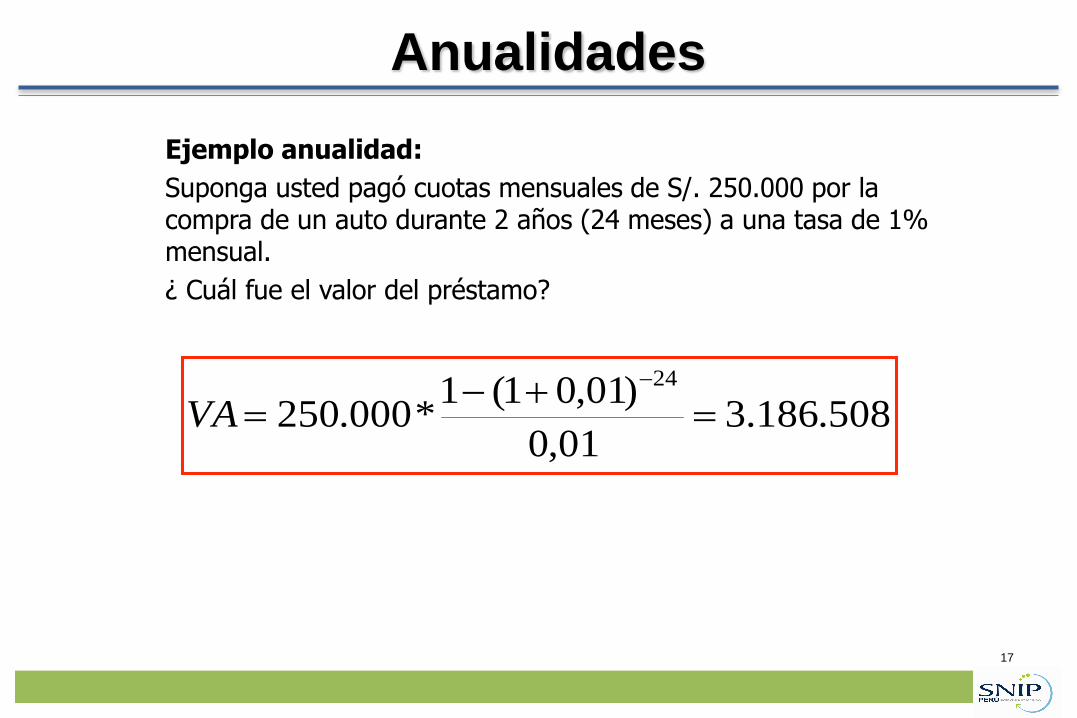

Ejemplo anualidad:

Suponga usted pagó cuotas mensuales de S/. 250.000 por la compra de un auto durante 2 años (24 meses) a una tasa de 1% mensual.

¿ Cuál fue el valor del préstamo?

508.186.301,0

)01,01(1*000.250

24

VA

Anualidades

18

Anualidades

Ejemplo anualidad:

Suponga usted trabajará durante 30 años, su cotización en laAFP será de S/. 20.000 mensuales, si la AFP le ofrece unarentabilidad mensual de 0,5%

¿ Cuál será el monto que tendrá su fondo al momento de jubilar?

301.090.20005,0

1)005,01(*000.20

360

VF

19

Ejemplo anualidad:

Suponga usted comprará una casa que vale hoy S/. 20.000.000y solicita al banco un crédito por el total del valor a 15 añosplazo (180 meses). La tasa de interés es de 0,5% mensual.

¿ Cuál deberá ser el valor del dividendo mensual ?

r

rFVA

n

)1(1*1

Si: Entonces:nr

rVAF

)1(1*1

Así: 771.168)005,1(1

005,0*000.000.20

1801

F

Anualidades

20

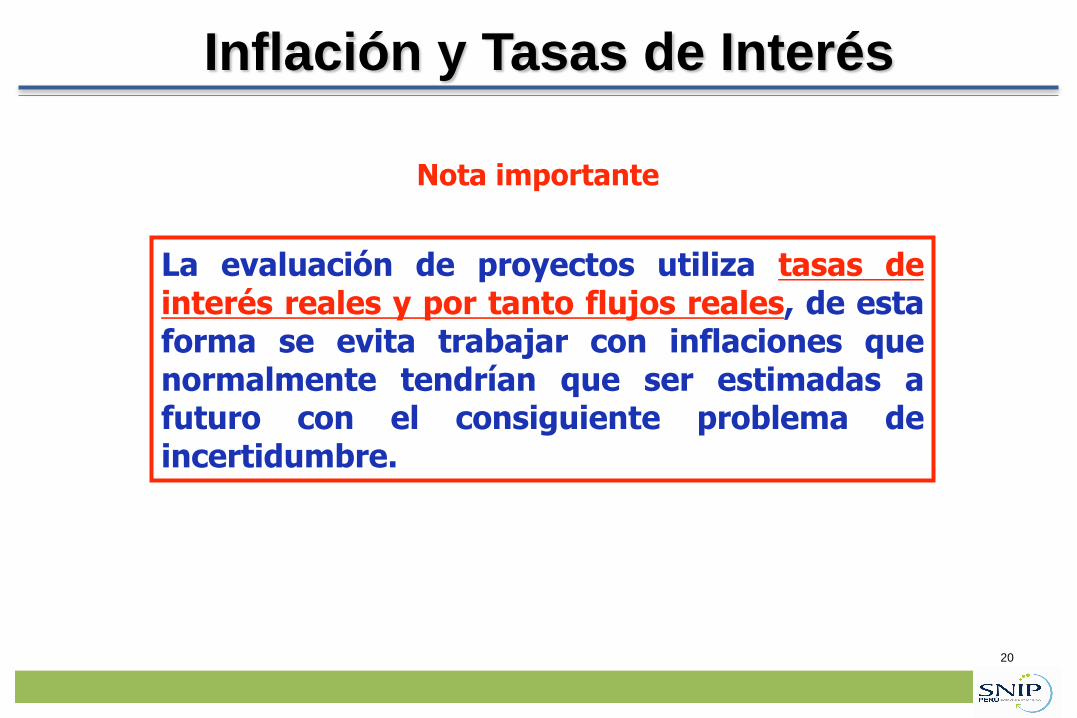

La evaluación de proyectos utiliza tasas deinterés reales y por tanto flujos reales, de estaforma se evita trabajar con inflaciones quenormalmente tendrían que ser estimadas afuturo con el consiguiente problema deincertidumbre.

Nota importante

Inflación y Tasas de Interés

21

Criterios de Decisión

22

De que se trata?

Estudiar y comparar los costos y

los beneficios de un proyecto o

programa para decidir la

conveniencia de su ejecución.

23

• Queremos obtener más de lo que gastamos.

• Debemos jerarquizar, ya que los recursos

no son suficientes para todas las

necesidades.

Porque Evaluar?

- +

24

Persona o empresa:

Evaluación PrivadaEvaluación financiera

Evaluación económica

Todos los habitantes del país por igual:

Evaluación socialEvaluación económica

Evaluación socio-económica

Todos los habitantes del país, privilegiando algún

grupo: Evaluación social

Para quien Evaluamos?

25

Para quien Evaluamos?

• Identificación:¿cuáles?

Pasos a seguir:

• Cuantificación:

¿cuánto?

• Valoración:

¿cuánto vale?

26

Evaluación Acción Costos Beneficios

Identificar

Costo

BeneficioCuantificar

Valorar

Identificar

Costo

eficienciaCuantificar

Valorar X

Tipo de Evaluación:

Determinación de Beneficios y Costos

27

• Inversión

• Operación

• Mantenimiento

Categoría de costos

28

• Estudios y diseños• Gastos administrativos• Terrenos• Construcción• Permisos, impuestos• Supervisión y asesoría• Equipamiento• Reposiciones• Capacitación• Abandono

Costos de Inversión

29

• Sueldos y salarios

• Servicios básicos

• Arriendos

• Materiales e insumos

• Combustibles

• Permisos,

• Publicidad

• Impuestos

Costos de Operación

30

• Mantención mayor de equipos

• Repuestos

• Reposición equipamiento menor

• Reparaciones periódicas

Costos de Mantenimiento

31

• Ingresos monetarios

• Aumento de excedentes

• Ahorro de costos

• Otros:

– Revalorización de bienes

– Reducción de riesgos

– Mejor imagen

Tipos de Beneficios

32

• Ordena la información

• Facilita detectar errores u omisiones

• Simplifica los cálculos

48801880288018802880-512018802880890900

-

10000Flujo neto

3000300030003000300030003000300020001000Beneficios

-1000-1000-1000-1000Mantención

-120-120-120-120-120-120-120-120-110-100Operación

2000-8000

-

10000Inversión

109876543210Año

48801880288018802880-512018802880890900

-

10000Flujo neto

3000300030003000300030003000300020001000Beneficios

-1000-1000-1000-1000Mantención

-120-120-120-120-120-120-120-120-110-100Operación

2000-8000

-

10000Inversión

109876543210Año

Flujo de Ingresos y Costos

33

• VAN

• TIR

• Otros criterios– Razón Beneficio/Costo

– Período de recuperación del capital

Indicadores Costo - Beneficio

34

•Un proyecto es rentable para un inversionista si el VAN es

mayor que cero.

»VAN > 0 Proyecto Rentable (realizarlo)

»VAN < 0 Proyecto NO Rentable (archivarlo)

»VAN 0 Proyecto Indiferente

•Es muy importante el momento en que se perciben los

beneficios.

•A medida que es mayor la tasa de interés, menos importantes

son los costos e ingresos que se generan el futuro y mayor

importancia tiene los costos cercanos al inicio del proyecto.

VAN: Valor Actual de los Flujos Netos

35

Valor Actual Neto

VAN =

i=0

i=n

B i - C i

(1 + r) i(r =

r%

100)

Año Costos Beneficios Neto (1+r) i V.A.0 2500 -2500 1 -25001 150 1000 850 1.1 7732 150 1000 850 1.21 7023 300 1000 700 1.33 5264 150 1000 850 1.46 5825 650 1000 350 1.61 217

VAN = 300

Io

36

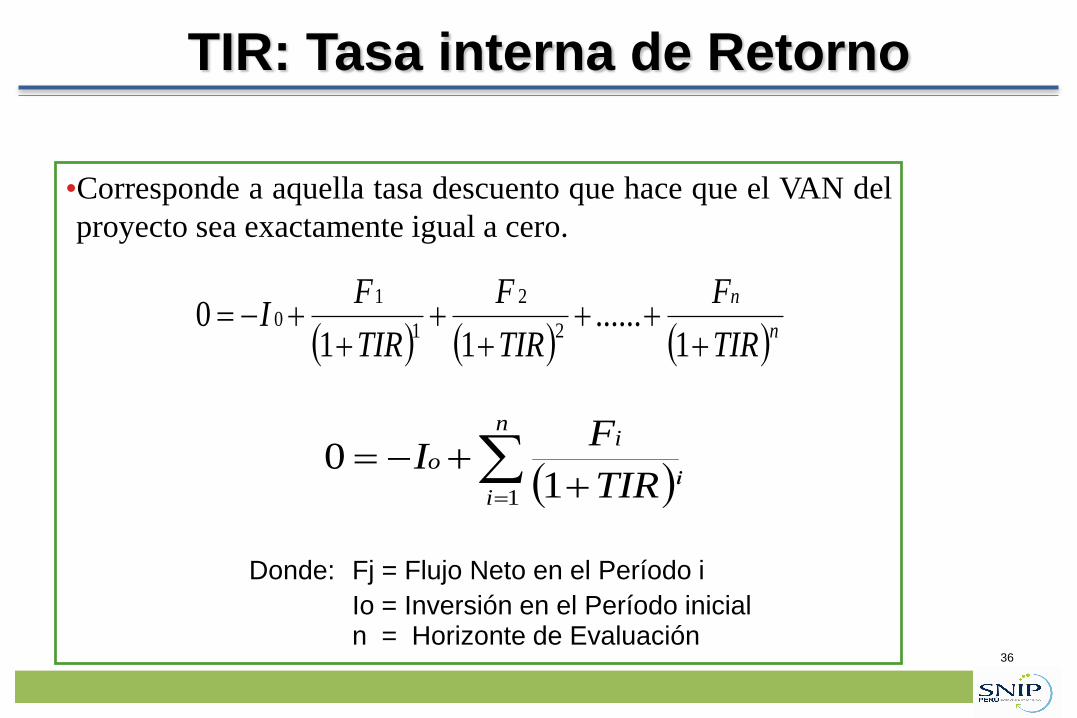

•Corresponde a aquella tasa descuento que hace que el VAN del

proyecto sea exactamente igual a cero.

nn

TIR

F

TIR

F

TIR

FI

1......

110

2

2

1

10

n

i

io

TIR

FI

1 10

Donde: Fj = Flujo Neto en el Período i

Io = Inversión en el Período inicial n = Horizonte de Evaluación

TIR: Tasa interna de Retorno

i

37

0 =

i=0

i=n

B i - C i

(1 + TIR)i

10% 15% 20%

Tasa

0

100

200

300

400

-100

-200

-300

VAN

VAN

Tasa Interna de Retorno

Io

38

• Valor actual de los costos VAC

• Costo anual equivalente CAE

• VAC / VAB

• CAE por beneficiario CAE/B

Indicadores Costo- Eficiencia

39

VAC =

i=0

i=n

C i

(1 + r) i

Año Costos (1+r)i V.A.

0 2500 1 2500

1 150 1.1 136

2 150 1.21 124

3 300 1.33 226

4 150 1.46 103

5 650 1.61 404

VAC = 3.493

Valor Actual de los Costos

Io

40

•Permite comparar proyectos:

• Con diferente Nº de beneficiarios

• Con diferente vida útil

•Puede también calcularse por:

• Número de atenciones entregadas

• Unidades del bien producido

• Vehículo

Cuando el número de beneficiarios por

año es constante podemos utilizar

también:

VAC / VAB

Dirección General de Inversión Pública - DGIPDirección de Política y Estrategias de la Inversión

41