presentación de powerpoint - aniq.org.mx · cadenas industriales del vidrio, papel, detergentes y...

TRANSCRIPT

Cda. del Convento 48A-B4, Sta. Ursula Xitla, 14420 México, D. F.Tels: + 52 (55) 5485-1267, 5513-1003,

Fax: +52 (55) 5513-1003e-mail: [email protected]

Circuito Exterior, Ciudad Universitaria, 04510 México, D. F.Tels: + 52 (55) 5622-4500 Fax: +52 (55) 5616-0754

e-mail: [email protected]

Estudio EstratégicoCiclo de Vida del PVC

Resumen EjecutivoMéxico, D. F.

Diciembre de 2006

2

La designación de los consultores que realizaron el presente “Estudio Estratégico Ciclo de Vida del PVC", fue mediante concurso por invitación, su costo fue cubierto en un 20% por Asociación Nacional de la Industria Química A. C., en un 40% por Fundación Mexicana para la Innovación y Transferencia de Tecnología en la Pequeña y Mediana Empresa FUNTEC, A. C., y en un 40% por la Secretaría de Economía a través del Fondo de Apoyo para la Micro, Pequeña y Mediana Empresa, el cual es un programa de carácter público que no es patrocinado ni promovido por partido político alguno y sus recursos provienen de los impuestos que pagan todos los contribuyentes. En consecuencia, está prohibido el uso de este programa con fines políticos, electorales, de lucro y de otros distintos a los establecidos. Quien haga uso indebido de los recursos de este programa deberá ser denunciado y sancionado de acuerdo con la ley aplicable y ante la autoridad competente.

3

Objetivos del Estudio Estratégico Ciclo de Vida del PVC

Identificar los aspectos que pueden mejorar considerablemente la posición competitiva de la cadena del PVC en sus diferentes eslabones, en tres vertientes principales

Impactos ambientales y alternativas de reciclado, evaluaciones económicas y estrategias empresariales

Evaluar la cadena productiva del PVC en ocho líneas de producto para identificar áreas de oportunidad en el ciclo económico para la integración de la cadena, incluyendo las posibilidades de desarrollo de negocios y tecnológico de las empresas pequeñas y medianas en las diferentes aplicaciones del PVC

Tubería, película flexible, película rígida, alambre y cable, perfiles, botellas, calzado y aplicaciones médicas

Identificar y valorar las líneas de acción más recomendables para las empresas de la cadena del PVC que atiendan su desarrollo competitivo y sustentable en el corto, mediano y largo plazos

4

En el estudio se emplearon metodologías de análisis apropiadas y fuentes de información específicas para cada uno de sus apartados

Impacto económicoAnálisis de Contribución, Estructura y Desempeño de los diferentes eslabones de la cadenaAnálisis de Atractivo y Potencial de Mercados (Matriz BCG)Construcción de escenarios para pronósticoModelos de pronóstico de demanda y balances oferta-demanda de productos petroquímicos y materiales plásticos*

Impacto AmbientalAnálisis de Ciclo de Vida

Residuos Sólidos y ReciclajeModelo de Pronóstico de la Generación de Residuos Plásticos en México*, con base en la composición de los mercados, aplicaciones y vida útil de los productos

Las fuentes de información empleadas incluyeron bases de datos censales, estadísticas oficiales (INEGI y SHCP) de la industria (ANIQ) y servicios de información especializada, además de datos proporcionados por 65empresas entrevistadas

Nota: Modelos de pronóstico de Grupo TEXNE – IQ Consultores SC

5

Resultados de los Análisis

6

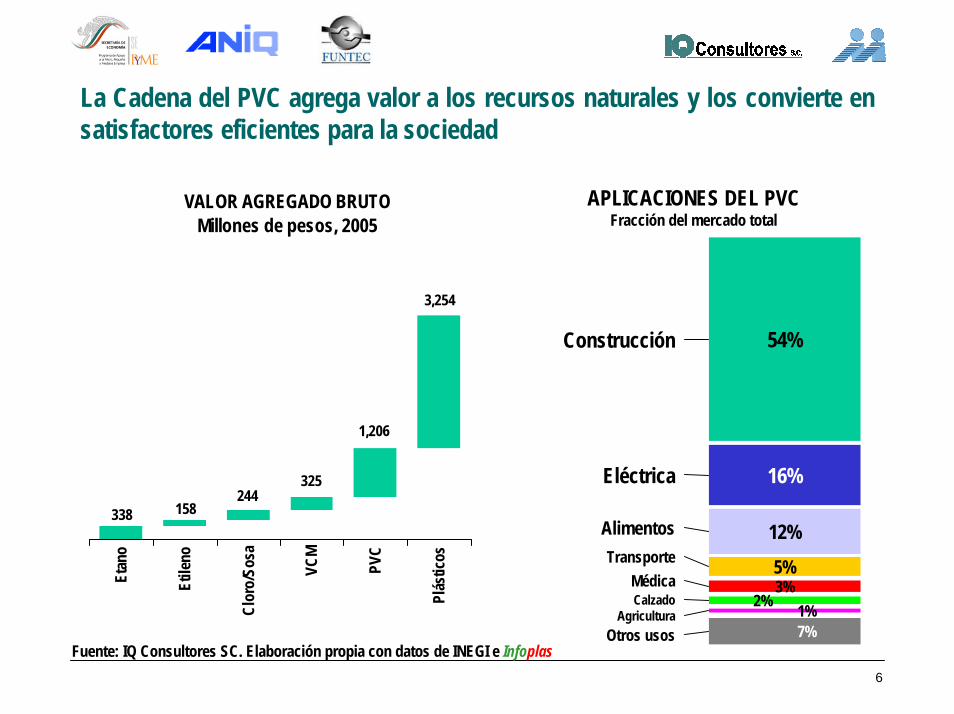

La Cadena del PVC agrega valor a los recursos naturales y los convierte en satisfactores eficientes para la sociedad

VALOR AGREGADO BRUTOMillones de pesos, 2005

3,254

338 158244

325

1,206

Etan

o

Etile

no

Clor

o/So

sa

VCM

PVC

Plás

ticos

APLICACIONES DEL PVCFracción del mercado total

54%

16%

12%5%3%

2% 1%

Construcción

Eléctrica

AlimentosTransporte

CalzadoMédica

Agricultura7%Otros usos

Fuente: IQ Consultores SC. Elaboración propia con datos de INEGI e Infoplas

7

La Cadena del PVC tiene un gran efecto multiplicador porque soporta el desarrollo de otras cadenas industriales importantes

La sosa cáustica es un producto químico empleado en un gran número de industrias y en la elaboración de productos de consumo básico

De no existir consumo de cloro para VCM y PVC, la producción de sosa cáustica tendría que reducirse sustancialmente con la consiguiente afectación de las cadenas industriales del vidrio, papel, detergentes y jabones e incluso la producción de petróleo

MERCADOS DE LA SOSA, 2005Consumo Aparente: 573,500 toneladas

Vidiro7%

Blanquea-dor17%

Químicos41%

Jabones15%

Otros20%

Etano1

Etileno1

VCM1

PVC2

Plásticos316

Salmuera2

Cloro2

Total: 325 empresas

Pemex Gas Pemex PQ Pemex PQ MexichemPolicyd

IQUISAMexichem

IQUISAMexichem

SosaCáustica

Vidrio

Petróleo

Papel

Química 736

805

2

134

1,677empresas

Fuente: IQ Consultores SC. Elaboración propia

Etano1

Etileno1

VCM1

PVC2

Plásticos316

Salmuera2

Cloro2

Total: 325 empresas

Pemex Gas Pemex PQ Pemex PQ MexichemPolicyd

IQUISAMexichem

IQUISAMexichem

SosaCáustica

Vidrio

Petróleo

Papel

Química 736

805

2

134

1,677empresas

Fuente: IQ Consultores SC. Elaboración propia

8

Aunque el PVC se consume a lo largo de todo el país, sus centros de producción y sus principales mercados están concentrados

Etano

Etileno

VCM

PVC

Cloro/Sosa

Plásticos

DF y EdM

Altamira

Coatzacoalcos

Cactus/Nvo. Pemex

Guadalajara

Monterrey

Gto.Qro.

Pue/Tlax

Otras empresas productoras de plásticos se ubican en Baja California, Chihuahua y MichoacánFuente: IQ Consultores SC. Elaboración propia

9

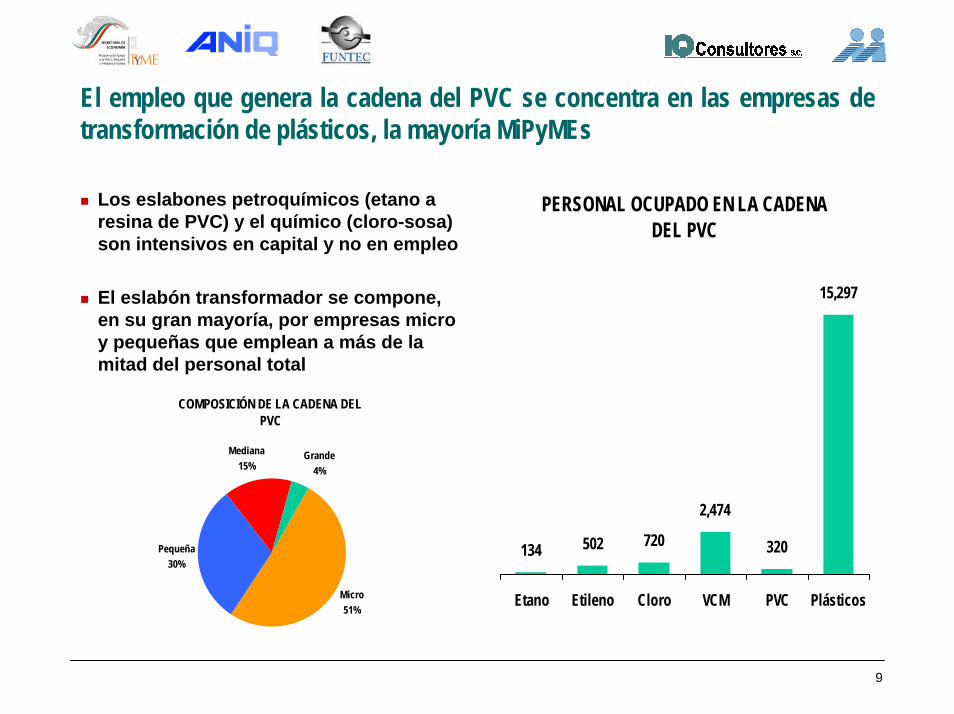

El empleo que genera la cadena del PVC se concentra en las empresas de transformación de plásticos, la mayoría MiPyMEs

Los eslabones petroquímicos (etano a resina de PVC) y el químico (cloro-sosa) son intensivos en capital y no en empleo

El eslabón transformador se compone, en su gran mayoría, por empresas micro y pequeñas que emplean a más de la mitad del personal total

PERSONAL OCUPADO EN LA CADENA DEL PVC

134 502 720

2,474

320

15,297

Etano Etileno Cloro VCM PVC Plásticos

COMPOSICIÓN DE LA CADENA DEL PVC

Grande4%

Micro51%

Pequeña30%

Mediana15%

10

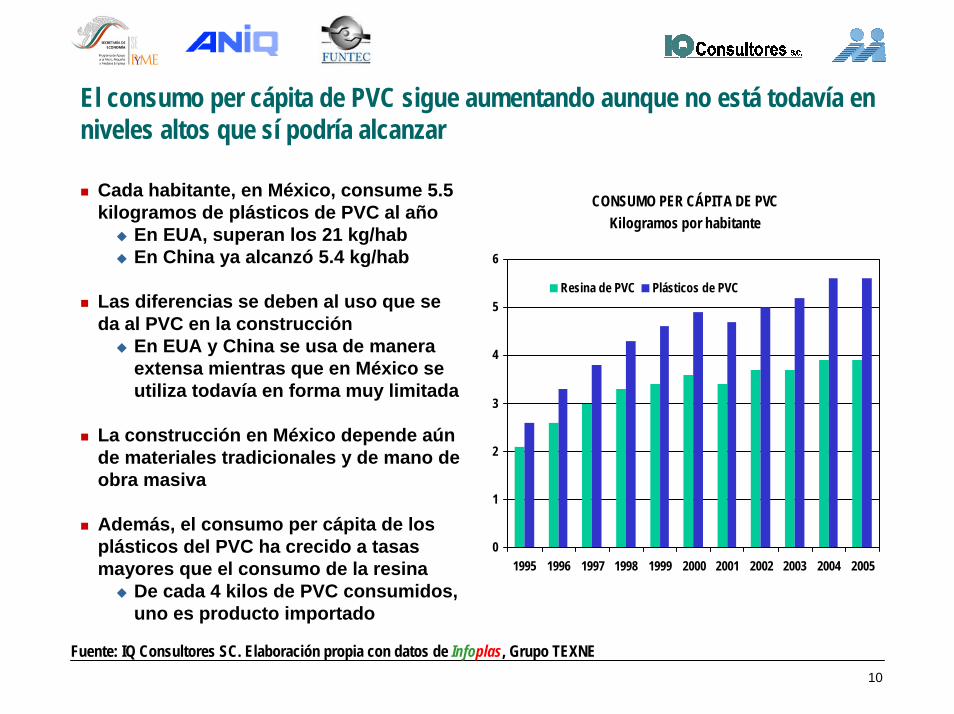

El consumo per cápita de PVC sigue aumentando aunque no está todavía en niveles altos que sí podría alcanzar

Cada habitante, en México, consume 5.5 kilogramos de plásticos de PVC al año

En EUA, superan los 21 kg/habEn China ya alcanzó 5.4 kg/hab

Las diferencias se deben al uso que se da al PVC en la construcción

En EUA y China se usa de manera extensa mientras que en México se utiliza todavía en forma muy limitada

La construcción en México depende aún de materiales tradicionales y de mano de obra masiva

Además, el consumo per cápita de los plásticos del PVC ha crecido a tasas mayores que el consumo de la resina

De cada 4 kilos de PVC consumidos, uno es producto importado

CONSUMO PER CÁPITA DE PVCKilogramos por habitante

0

1

2

3

4

5

6

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Resina de PVC Plásticos de PVC

Fuente: IQ Consultores SC. Elaboración propia con datos de Infoplas, Grupo TEXNE

11

Por su competitividad y características, los productos de la cadena del PVC son dominantes en varios mercados

CONSUMO DE RESINAS POR FAMILIA DE PRODUCTOS, 2005Distribución Porcentual

5.7%

67.9%

23.9%

2.2% 5.8%

62.2%

54.7%

32.1%

69.9% 31.7%

0%

20%

40%

60%

80%

100%

Bolsas yPelículas

Tubería y Perfil Laminadosrígidos

Botellas Otros

PVC PE PP PET PS Otros

Fuente: IQ Consultores SC. Elaboración propia con datos de Infoplas e INEGI

12

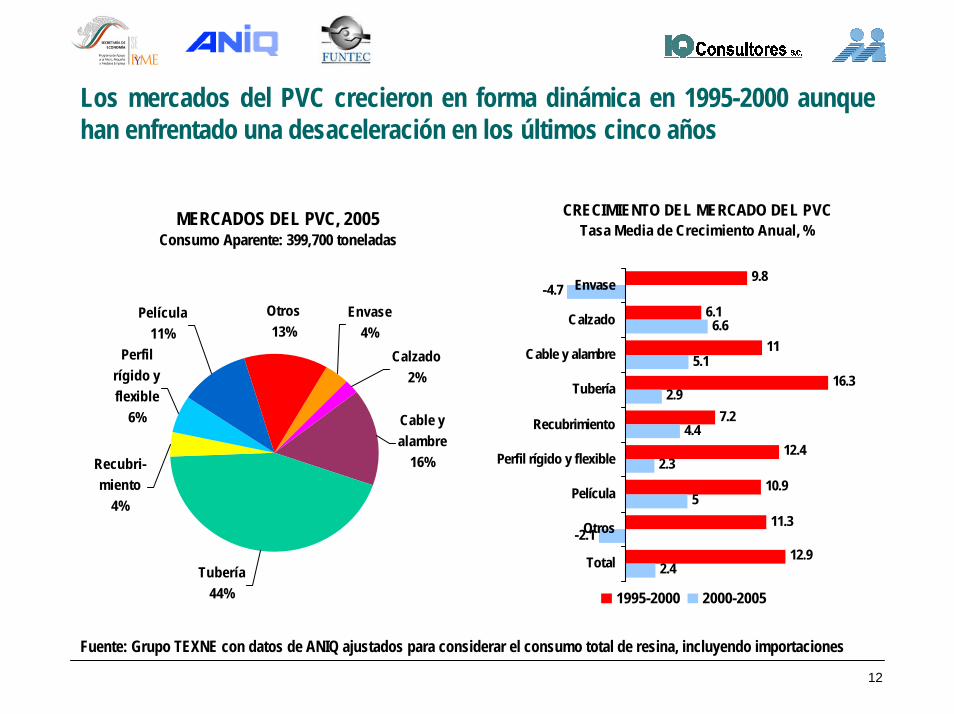

Los mercados del PVC crecieron en forma dinámica en 1995-2000 aunque han enfrentado una desaceleración en los últimos cinco años

CRECIMIENTO DEL MERCADO DEL PVCTasa Media de Crecimiento Anual, %

9.8

6.1

11

16.3

7.2

12.4

10.9

11.3

12.9

-4.7

6.6

5.1

2.9

4.4

2.3

5

-2.1

2.4

Envase

Calzado

Cable y alambre

Tubería

Recubrimiento

Perfil rígido y flexible

Película

Otros

Total

1995-2000 2000-2005

MERCADOS DEL PVC, 2005Consumo Aparente: 399,700 toneladas

Tubería44%

Otros13%

Envase4%

Calzado2%

Cable y alambre

16%Recubri-miento

4%

Perfil rígido y flexible

6%

Película11%

Fuente: Grupo TEXNE con datos de ANIQ ajustados para considerar el consumo total de resina, incluyendo importaciones

13

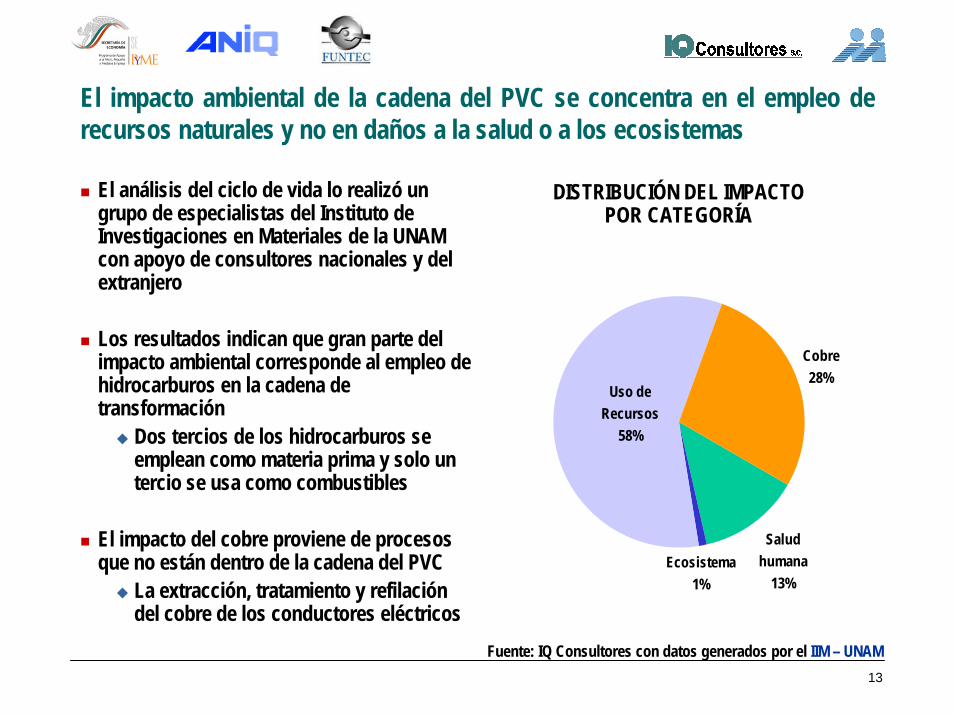

El impacto ambiental de la cadena del PVC se concentra en el empleo de recursos naturales y no en daños a la salud o a los ecosistemas

El análisis del ciclo de vida lo realizó un grupo de especialistas del Instituto de Investigaciones en Materiales de la UNAM con apoyo de consultores nacionales y del extranjero

Los resultados indican que gran parte del impacto ambiental corresponde al empleo de hidrocarburos en la cadena de transformación

Dos tercios de los hidrocarburos se emplean como materia prima y solo un tercio se usa como combustibles

El impacto del cobre proviene de procesos que no están dentro de la cadena del PVC

La extracción, tratamiento y refilación del cobre de los conductores eléctricos

Cobre28%

Ecosistema1%

Uso de Recursos

58%

Salud humana

13%

DISTRIBUCIÓN DEL IMPACTOPOR CATEGORÍA

Fuente: IQ Consultores con datos generados por el IIM – UNAM

14

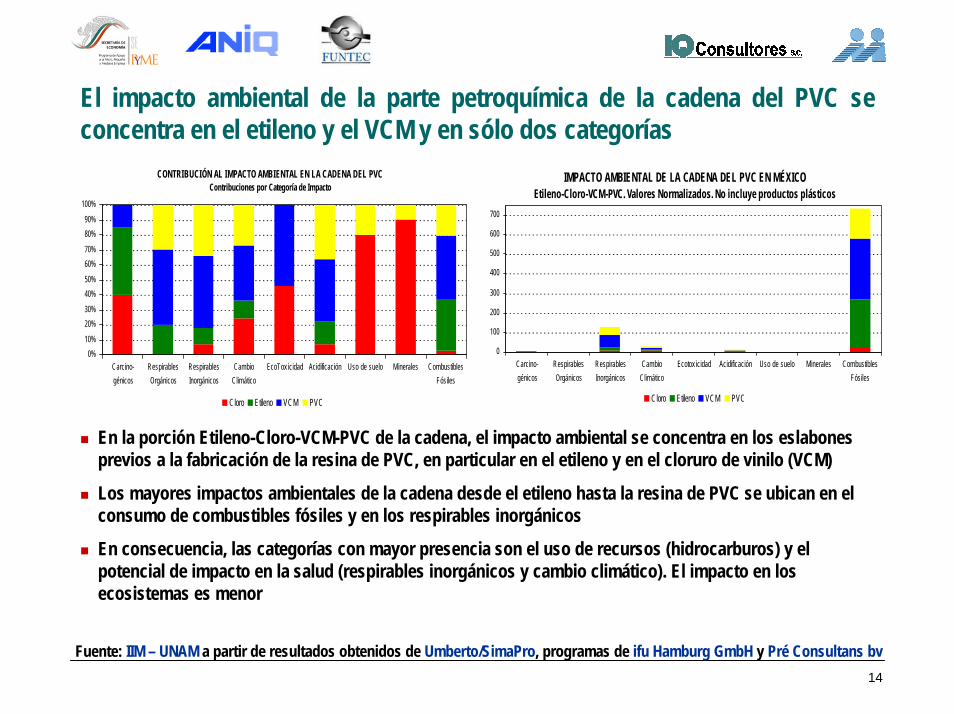

El impacto ambiental de la parte petroquímica de la cadena del PVC se concentra en el etileno y el VCM y en sólo dos categorías

CONTRIBUCIÓN AL IMPACTO AMBIENTAL EN LA CADENA DEL PVCContribuciones por Categoría de Impacto

0%10%20%30%40%50%60%70%80%90%

100%

Carcino-génicos

RespirablesOrgánicos

RespirablesInorgánicos

CambioClimático

EcoTox icidad Acidificación Uso de suelo Minerales CombustiblesFósiles

Cloro Etileno VCM PVC

IMPACTO AMBIENTAL DE LA CADENA DEL PVC EN MÉXICOEtileno-Cloro-VCM-PVC. Valores Normalizados. No incluye productos plásticos

0

100

200

300

400

500

600

700

Carcino-génicos

RespirablesOrgánicos

RespirablesInorgánicos

CambioClimático

Ecotox icidad Acidificación Uso de suelo Minerales CombustiblesFósiles

Cloro Etileno VCM PVC

En la porción Etileno-Cloro-VCM-PVC de la cadena, el impacto ambiental se concentra en los eslabones previos a la fabricación de la resina de PVC, en particular en el etileno y en el cloruro de vinilo (VCM)

Los mayores impactos ambientales de la cadena desde el etileno hasta la resina de PVC se ubican en el consumo de combustibles fósiles y en los respirables inorgánicos

En consecuencia, las categorías con mayor presencia son el uso de recursos (hidrocarburos) y el potencial de impacto en la salud (respirables inorgánicos y cambio climático). El impacto en los ecosistemas es menor

Fuente: IIM – UNAM a partir de resultados obtenidos de Umberto/SimaPro, programas de ifu Hamburg GmbH y Pré Consultans bv

15

Los procesos de fabricación de la tubería de PVC no incrementan de manera significativa el impacto ambiental de la cadena

CONTRIBUCIÓN AL IMPACTO AMBIENTAL EN TUBERÍA DE PVCContribuciones por Categoría de Impacto

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Respirables Inorgánicos Cambio Climático Acidificación Combustibles Fósiles

PVC Quimicos CaCl2 Poliol CaCO3 Lubricante Combust. Transporte Electricidad

IMPACTO AMBIENTAL DE LA TUBERÍA DE PVC EN MÉXICOValores Normalizados

0100200

300400500600700

800900

1000

Respirables Inorgánicos Cambio Climático Acidificación Combustibles Fósiles

Cadena hasta el PVC Quimicos CaCl2 Poliol CaCO3 Lubricante Combust. Transporte Electricidad

Las principales contribuciones al impacto ambiental de la cadena hasta tubería de PVC se ubican en los primeros eslabones: mayormente el etileno y el VCM y en menor medida en la resina de PVC

Los componentes de la formulación y el proceso de extrusión de la tubería de PVC contribuyen en menor medida al impacto ambiental total de la cadena

La materia prima orgánica auxiliar es el componente con mayor presencia

En las comparaciones entre tuberías de varios materiales plásticos, el impacto ambiental de la tubería de PVC es similar en cuanto a las categorías donde está presente

Fuente: IIM – UNAM a partir de resultados obtenidos de Umberto/SimaPro, programas de ifu Hamburg GmbH y Pré Consultans bv

16

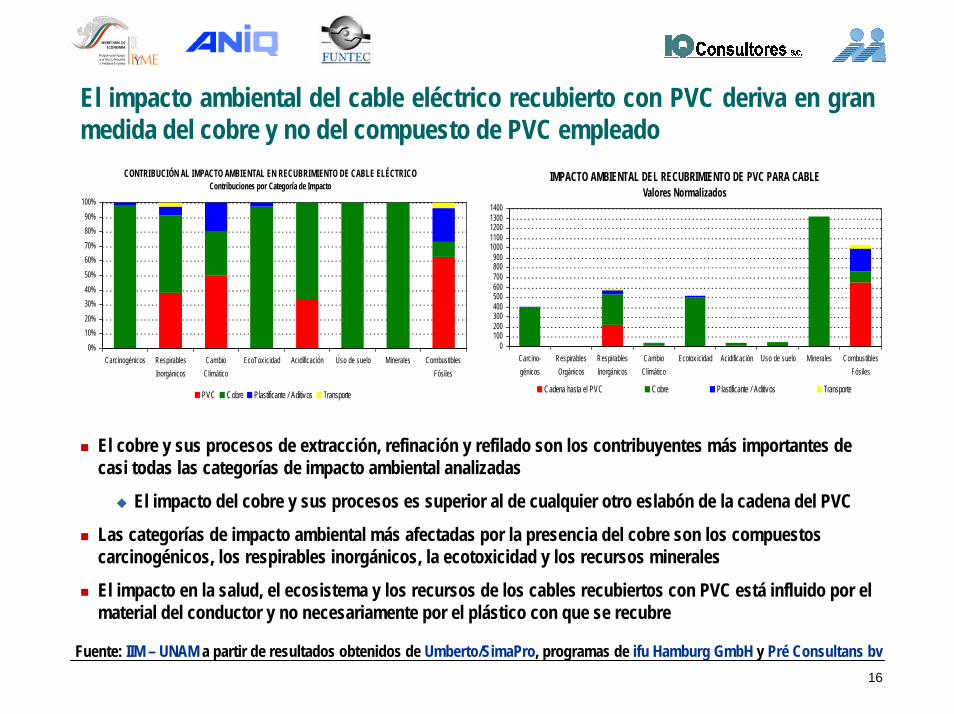

El impacto ambiental del cable eléctrico recubierto con PVC deriva en gran medida del cobre y no del compuesto de PVC empleado

CONTRIBUCIÓN AL IMPACTO AMBIENTAL EN RECUBRIMIENTO DE CABLE ELÉCTRICOContribuciones por Categoría de Impacto

0%10%20%30%40%50%60%70%80%90%

100%

Carcinogénicos RespirablesInorgánicos

CambioClimático

EcoTox icidad Acidificación Uso de suelo Minerales CombustiblesFósiles

PVC Cobre Plastificante / Aditivos Transporte

IMPACTO AMBIENTAL DEL RECUBRIMIENTO DE PVC PARA CABLEValores Normalizados

0100200300400500600700800900

10001100120013001400

Carcino-génicos

RespirablesOrgánicos

RespirablesInorgánicos

CambioClimático

Ecotox icidad Acidificación Uso de suelo Minerales CombustiblesFósiles

Cadena hasta el PVC Cobre Plastificante / Aditivos Transporte

El cobre y sus procesos de extracción, refinación y refilado son los contribuyentes más importantes de casi todas las categorías de impacto ambiental analizadas

El impacto del cobre y sus procesos es superior al de cualquier otro eslabón de la cadena del PVC

Las categorías de impacto ambiental más afectadas por la presencia del cobre son los compuestos carcinogénicos, los respirables inorgánicos, la ecotoxicidad y los recursos minerales

El impacto en la salud, el ecosistema y los recursos de los cables recubiertos con PVC está influido por el material del conductor y no necesariamente por el plástico con que se recubre

Fuente: IIM – UNAM a partir de resultados obtenidos de Umberto/SimaPro, programas de ifu Hamburg GmbH y Pré Consultans bv

17

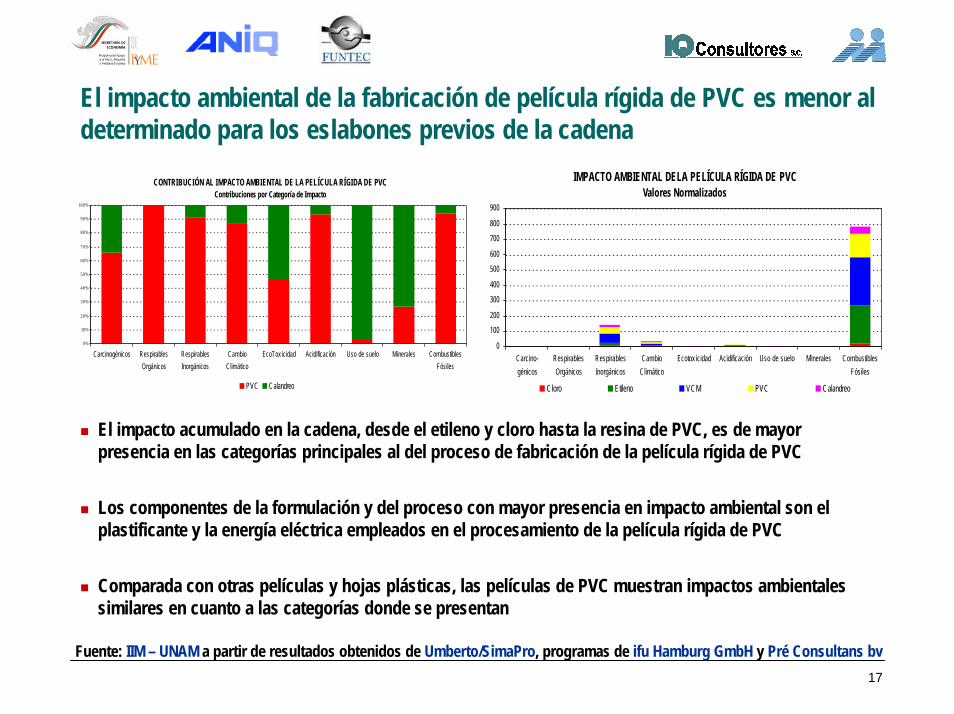

El impacto ambiental de la fabricación de película rígida de PVC es menor al determinado para los eslabones previos de la cadena

IMPACTO AMBIENTAL DELA PELÍCULA RÍGIDA DE PVCValores Normalizados

0

100200

300400

500600

700800

900

Carcino-génicos

RespirablesOrgánicos

RespirablesInorgánicos

CambioClimático

Ecotox icidad Acidificación Uso de suelo Minerales CombustiblesFósiles

Cloro Etileno VCM PVC Calandreo

CONTRIBUCIÓN AL IMPACTO AMBIENTAL DE LA PELÍCULA RÍGIDA DE PVCContribuciones por Categoría de Impacto

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Carcinogénicos RespirablesOrgánicos

RespirablesInorgánicos

CambioClimático

EcoTox icidad Acidificación Uso de suelo Minerales CombustiblesFósiles

PVC Calandreo

El impacto acumulado en la cadena, desde el etileno y cloro hasta la resina de PVC, es de mayor presencia en las categorías principales al del proceso de fabricación de la película rígida de PVC

Los componentes de la formulación y del proceso con mayor presencia en impacto ambiental son el plastificante y la energía eléctrica empleados en el procesamiento de la película rígida de PVC

Comparada con otras películas y hojas plásticas, las películas de PVC muestran impactos ambientales similares en cuanto a las categorías donde se presentan

Fuente: IIM – UNAM a partir de resultados obtenidos de Umberto/SimaPro, programas de ifu Hamburg GmbH y Pré Consultans bv

18

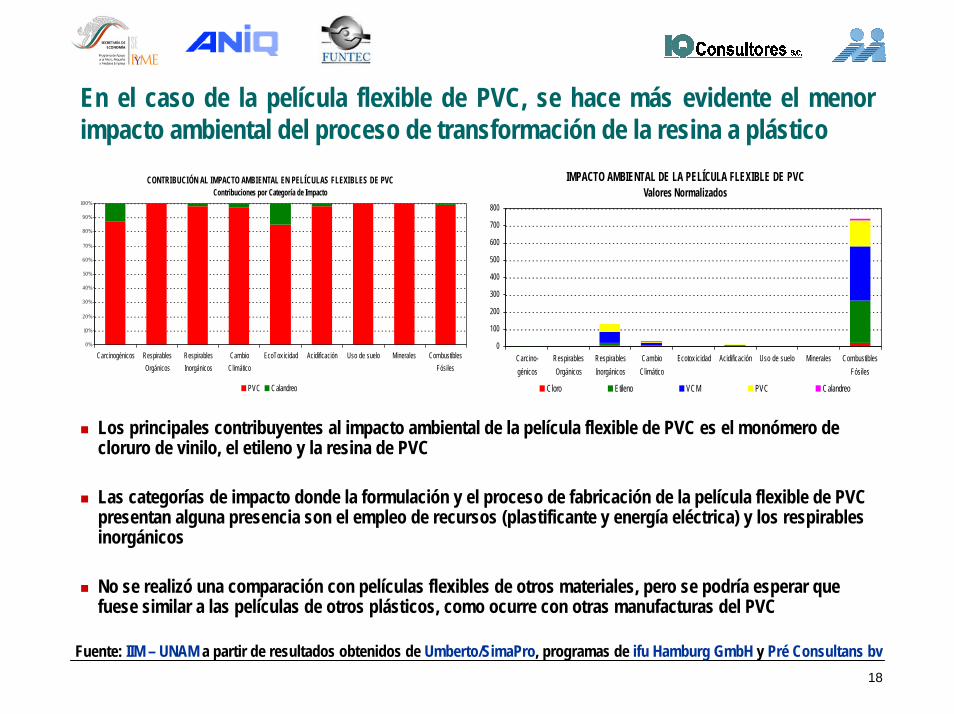

En el caso de la película flexible de PVC, se hace más evidente el menor impacto ambiental del proceso de transformación de la resina a plástico

IMPACTO AMBIENTAL DE LA PELÍCULA FLEXIBLE DE PVCValores Normalizados

0

100

200

300

400

500

600

700

800

Carcino-génicos

RespirablesOrgánicos

RespirablesInorgánicos

CambioClimático

Ecotox icidad Acidificación Uso de suelo Minerales CombustiblesFósiles

Cloro Etileno VCM PVC Calandreo

CONTRIBUCIÓN AL IMPACTO AMBIENTAL EN PELÍCULAS FLEXIBLES DE PVCContribuciones por Categoría de Impacto

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Carcinogénicos RespirablesOrgánicos

RespirablesInorgánicos

CambioClimático

EcoTox icidad Acidificación Uso de suelo Minerales CombustiblesFósiles

PVC Calandreo

Los principales contribuyentes al impacto ambiental de la película flexible de PVC es el monómero de cloruro de vinilo, el etileno y la resina de PVC

Las categorías de impacto donde la formulación y el proceso de fabricación de la película flexible de PVC presentan alguna presencia son el empleo de recursos (plastificante y energía eléctrica) y los respirables inorgánicos

No se realizó una comparación con películas flexibles de otros materiales, pero se podría esperar que fuese similar a las películas de otros plásticos, como ocurre con otras manufacturas del PVC

Fuente: IIM – UNAM a partir de resultados obtenidos de Umberto/SimaPro, programas de ifu Hamburg GmbH y Pré Consultans bv

19

El impacto ambiental de la fabricación de tubo de PVC para venoclisis deriva en apariencia de los empaques utilizados para su distribución

IMPACTO AMBIENTAL DEL TUBO DE PVC PARA VENOCLISISValores Normalizados

0

100200

300400

500600

700800

900

Carcino-génicos

RespirablesOrgánicos

RespirablesInorgánicos

CambioClimático

Ecotox icidad Acidificación Uso de suelo Minerales CombustiblesFósiles

Cloro Etileno VCM PVC Extrusión

CONTRIBUCIÓN AL IMPACTO AMBIENTAL TUBO DE PVC PARA VENOCLISISContribuciones por Categoría de Impacto

0%10%20%30%40%50%60%70%80%90%

100%

Carcinogénicos RespirablesOrgánicos

RespirablesInorgánicos

CambioClimático

EcoTox icidad Acidificación Uso de suelo Minerales CombustiblesFósiles

PVC Extrusión

Al igual que otros productos plásticos derivados del PVC, el impacto ambiental se concentra en los eslabones previos a la fabricación del tubo de PVC para venoclisis

Los empaques empleados mayormente son el cartón (para cajas) y la madera para la estiba en tarimas y su fabricación y procesos previos son los principales contribuyentes al impacto ambiental del tubo para venoclisis que es eslabón final de la cadena del PVC

No se realizaron comparaciones con otros materiales plásticos ya que el PVC es el material más usado en esta aplicación médica

Fuente: IIM – UNAM a partir de resultados obtenidos de Umberto/SimaPro, programas de ifu Hamburg GmbH y Pré Consultans bv

20

La mayoría del recurso natural (energía primaria) empleado en la cadena del PVC es materia prima transformada en productos finales

ENERGÍA PRIMARIA EMPLEADA EN LOS PROCESOS DEL PVCMJoules por kg del producto final

29.6

2.30.4

4.5

10.53.9

7.8

52.9- 4.5

0

10

20

30

40

50

60

Valor delRecurso

Etano Etileno Salmuera Cloro EDC/VCM PVC Susp Plásticos EnergíaBruta Global

Consumo energético para la operación del proceso, independientemente de su localización

Fuente: IQ Consultores SC con base en datos de EcoProfiles de PlasticsEurope y del IIM-UNAM

21

Debido al alto contenido de cloro en su molécula, las resinas de PVC son las que menos energía primaria bruta emplean

ENERGÍA PRIMARIA EMPLEADA EN LOS PROCESOS DE RESINASMjoules/kg

15 17 18 1529 24 18

33 33

6354 52 49

4027

28

46 46

37

53

0

20

40

60

80

100

120

PEAD PEBD PEBDLineal

PP PET PVCSusp

PVCEmul

PSCristal

PSImpacto

PC

Energía directa consumida Energía contenida en materias primas y materiales

Fuente: IQ Consultores SC con base en datos de EcoProfiles de PlasticsEurope

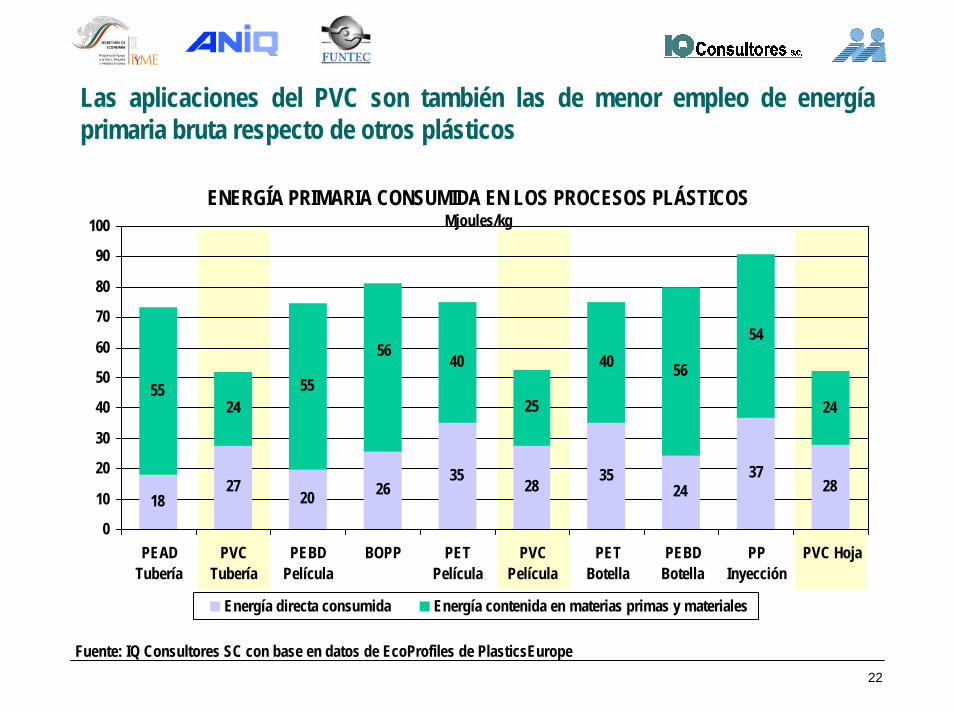

22

Las aplicaciones del PVC son también las de menor empleo de energía primaria bruta respecto de otros plásticos

ENERGÍA PRIMARIA CONSUMIDA EN LOS PROCESOS PLÁSTICOSMjoules/kg

1827

20 2635 28 35

2437

28

5524

5540

25

40 56

54

24

56

0

10

20

30

40

50

60

70

80

90

100

PEADTubería

PVCTubería

PEBDPelícula

BOPP PETPelícula

PVCPelícula

PETBotella

PEBDBotella

PPInyección

PVC Hoja

Energía directa consumida Energía contenida en materias primas y materiales

Fuente: IQ Consultores SC con base en datos de EcoProfiles de PlasticsEurope

23

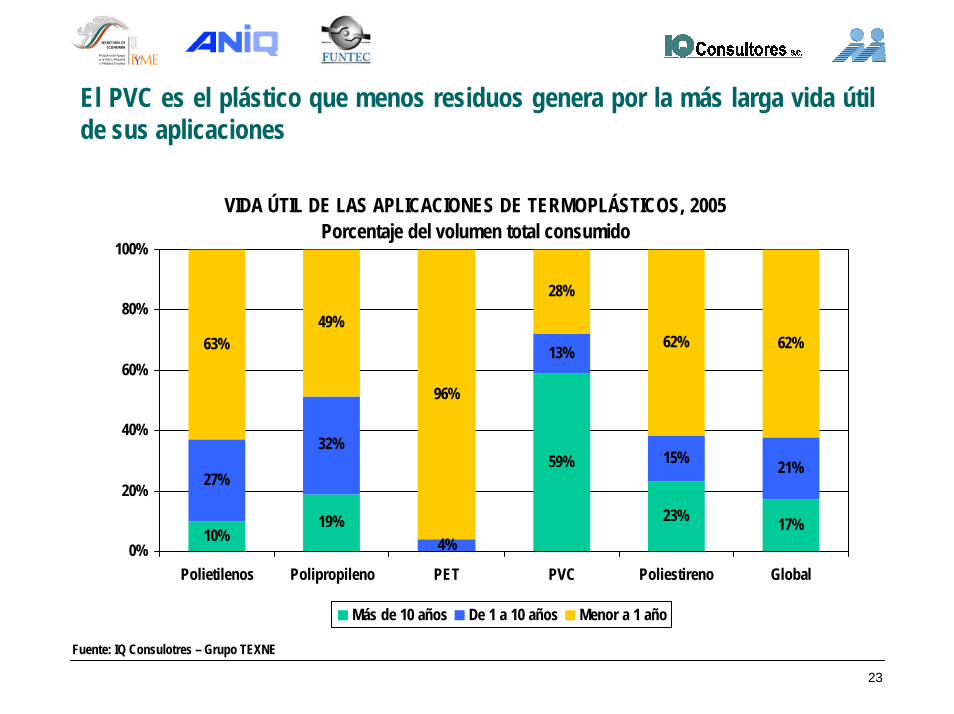

El PVC es el plástico que menos residuos genera por la más larga vida útil de sus aplicaciones

VIDA ÚTIL DE LAS APLICACIONES DE TERMOPLÁSTICOS, 2005Porcentaje del volumen total consumido

10%19%

59%

23% 17%

27%

4%

21%

63%49%

96%

28%

62% 62%

15%32%

13%

0%

20%

40%

60%

80%

100%

Polietilenos Polipropileno PET PVC Poliestireno Global

Más de 10 años De 1 a 10 años Menor a 1 año

Fuente: IQ Consulotres – Grupo TEXNE

24

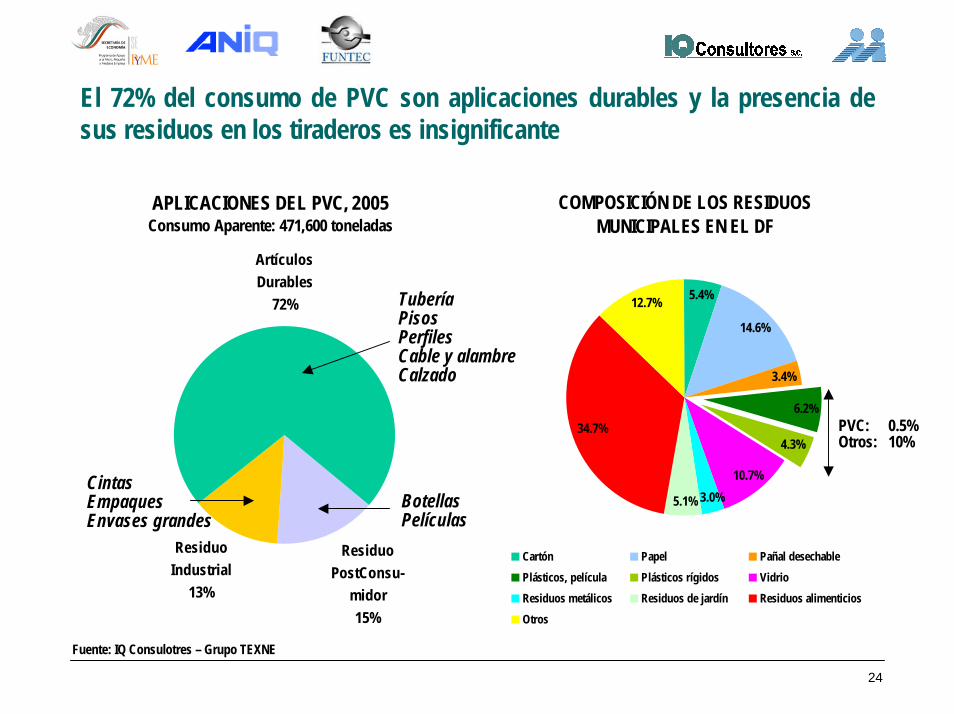

El 72% del consumo de PVC son aplicaciones durables y la presencia de sus residuos en los tiraderos es insignificante

COMPOSICIÓN DE LOS RESIDUOS MUNICIPALES EN EL DF

5.4%

14.6%

3.4%

6.2%

4.3%

10.7%3.0%5.1%

34.7%

12.7%

APLICACIONES DEL PVC, 2005Consumo Aparente: 471,600 toneladas

Residuo PostConsu-

midor15%

Residuo Industrial

13%

Artículos Durables

72% TuberíaPisosPerfilesCable y alambreCalzado

BotellasPelículas

CintasEmpaquesEnvases grandes

Cartón Papel Pañal desechable

Fuente: IQ Consulotres – Grupo TEXNE

Plásticos, película Plásticos rígidos VidrioResiduos metálicos Residuos de jardín Residuos alimenticiosOtros

PVC: 0.5%Otros: 10%

25

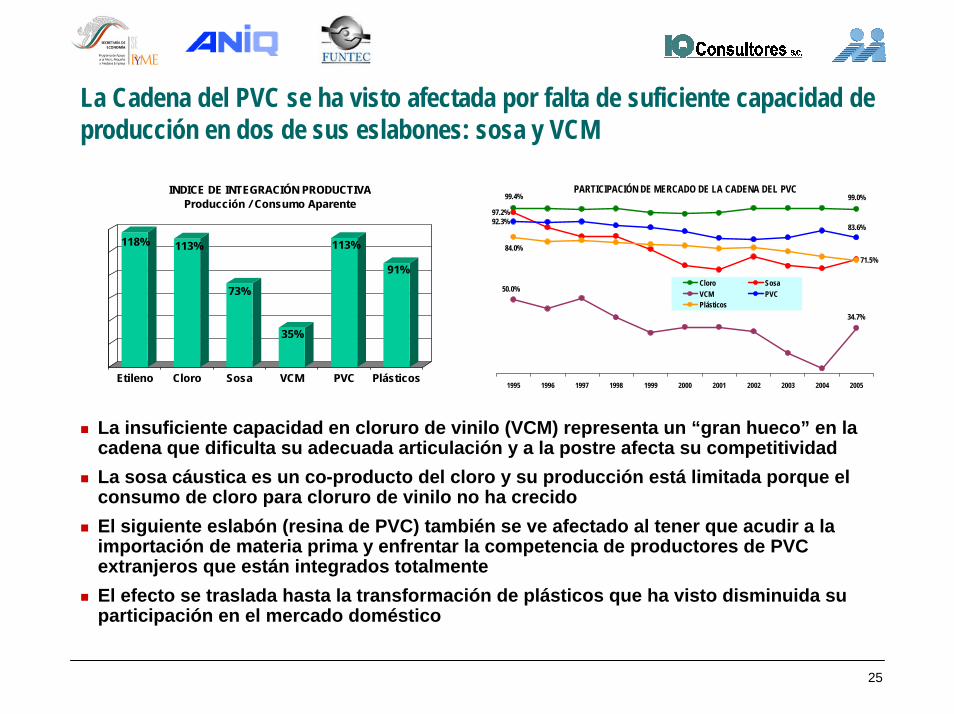

La Cadena del PVC se ha visto afectada por falta de suficiente capacidad de producción en dos de sus eslabones: sosa y VCM

PARTICIPACIÓN DE MERCADO DE LA CADENA DEL PVC99.0%99.4%

97.2%

34.7%

50.0%

83.6%92.3%

71.5%84.0%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Cloro SosaVCM PVCPlásticos

118% 113%

73%

35%

113%

91%

Etileno Cloro Sosa VCM PVC Plásticos

INDICE DE INTEGRACIÓN PRODUCTIVAProducción / Consumo Aparente

La insuficiente capacidad en cloruro de vinilo (VCM) representa un “gran hueco” en la cadena que dificulta su adecuada articulación y a la postre afecta su competitividadLa sosa cáustica es un co-producto del cloro y su producción está limitada porque el consumo de cloro para cloruro de vinilo no ha crecidoEl siguiente eslabón (resina de PVC) también se ve afectado al tener que acudir a la importación de materia prima y enfrentar la competencia de productores de PVC extranjeros que están integrados totalmenteEl efecto se traslada hasta la transformación de plásticos que ha visto disminuida su participación en el mercado doméstico

26

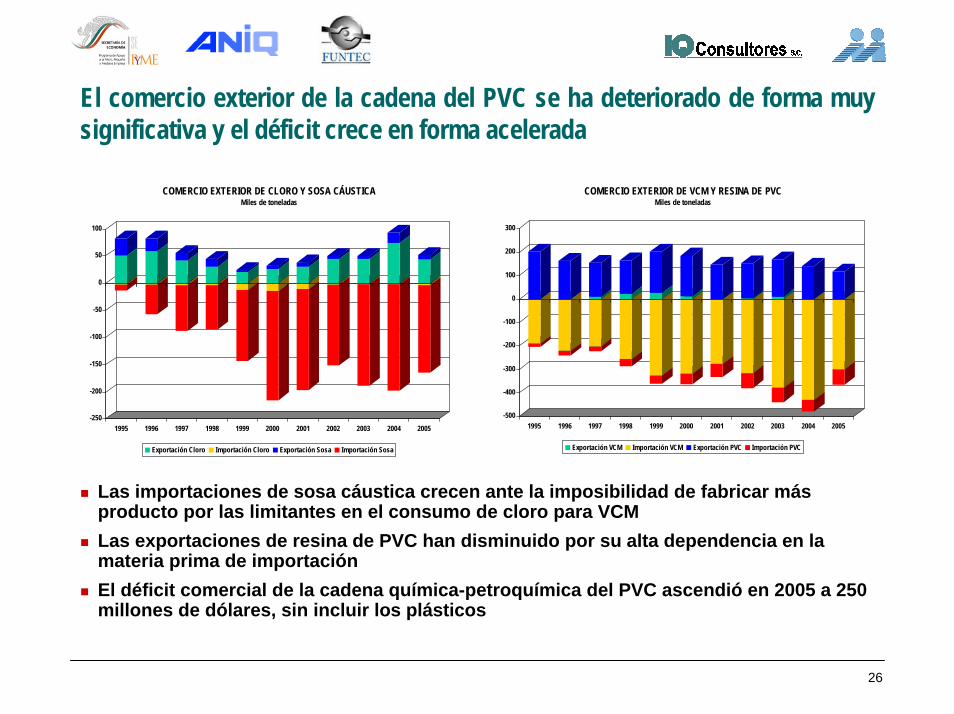

El comercio exterior de la cadena del PVC se ha deteriorado de forma muy significativa y el déficit crece en forma acelerada

-250

-200

-150

-100

-50

0

50

100

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

COMERCIO EXTERIOR DE CLORO Y SOSA CÁUSTICAMiles de toneladas

Exportación Cloro Importación Cloro Exportación Sosa Importación Sosa

-500

-400

-300

-200

-100

0

100

200

300

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

COMERCIO EXTERIOR DE VCM Y RESINA DE PVCMiles de toneladas

Exportación VCM Importación VCM Exportación PVC Importación PVC

Las importaciones de sosa cáustica crecen ante la imposibilidad de fabricar más producto por las limitantes en el consumo de cloro para VCMLas exportaciones de resina de PVC han disminuido por su alta dependencia en la materia prima de importaciónEl déficit comercial de la cadena química-petroquímica del PVC ascendió en 2005 a 250 millones de dólares, sin incluir los plásticos

27

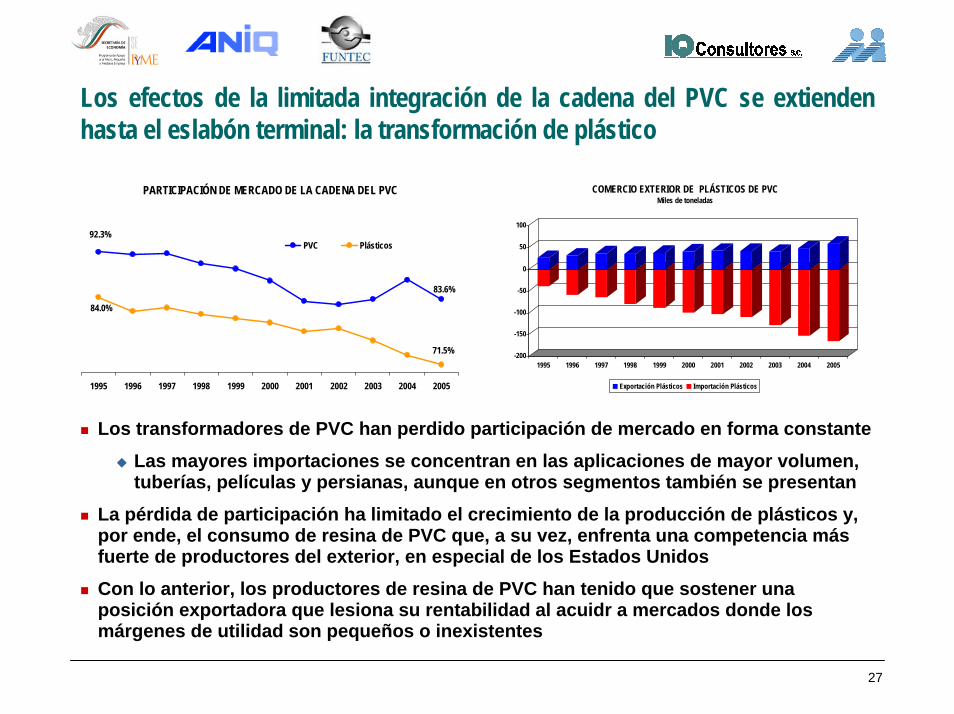

Los efectos de la limitada integración de la cadena del PVC se extienden hasta el eslabón terminal: la transformación de plástico

PARTICIPACIÓN DE MERCADO DE LA CADENA DEL PVC

83.6%

92.3%

71.5%

84.0%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

PVC Plásticos

-200

-150

-100

-50

0

50

100

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

COMERCIO EXTERIOR DE PLÁSTICOS DE PVCMiles de toneladas

Exportación Plásticos Importación Plásticos

Los transformadores de PVC han perdido participación de mercado en forma constante

Las mayores importaciones se concentran en las aplicaciones de mayor volumen, tuberías, películas y persianas, aunque en otros segmentos también se presentan

La pérdida de participación ha limitado el crecimiento de la producción de plásticos y, por ende, el consumo de resina de PVC que, a su vez, enfrenta una competencia más fuerte de productores del exterior, en especial de los Estados Unidos

Con lo anterior, los productores de resina de PVC han tenido que sostener una posición exportadora que lesiona su rentabilidad al acuidr a mercados donde los márgenes de utilidad son pequeños o inexistentes

28

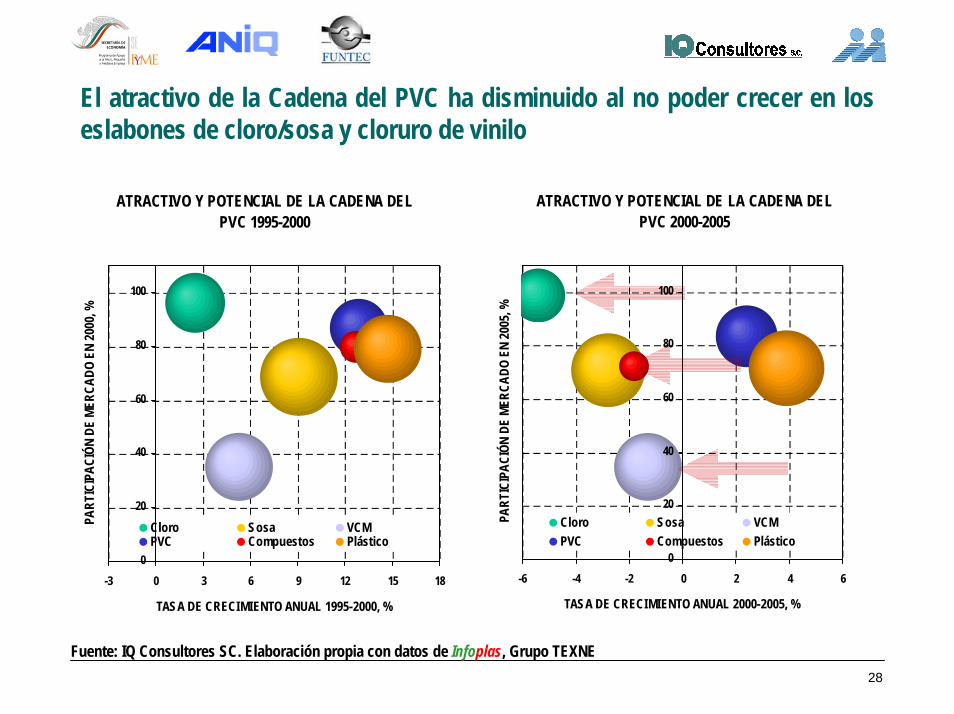

El atractivo de la Cadena del PVC ha disminuido al no poder crecer en los eslabones de cloro/sosa y cloruro de vinilo

ATRACTIVO Y POTENCIAL DE LA CADENA DEL PVC 2000-2005

0

20

40

60

80

100

-6 -4 -2 0 2 4 6

TASA DE CRECIMIENTO ANUAL 2000-2005, %

PART

ICIP

ACIÓ

N DE

MER

CADO

EN

2005

, %Cloro Sosa VCMPVC Compuestos Plástico

ATRACTIVO Y POTENCIAL DE LA CADENA DEL PVC 1995-2000

0

20

40

60

80

100

-3 0 3 6 9 12 15 18

TASA DE CRECIMIENTO ANUAL 1995-2000, %

PART

ICIP

ACIÓ

N DE

MER

CADO

EN

2000

, %

Cloro Sosa VCMPVC Compuestos Plástico

Fuente: IQ Consultores SC. Elaboración propia con datos de Infoplas, Grupo TEXNE

29

SosaCompuestos

EnvasesCalzado

VCMResinaTuberíaPerfilesPelícula

Cable y AlambreCloro*

Usos médicos

Sost

enid

a-Cr

ecien

teDe

crec

iente

23.7%

29.1% 47.2%

Estrategias Plausibles:Inversión en mayor capacidadSustitución de importacionesMejora de competitividad

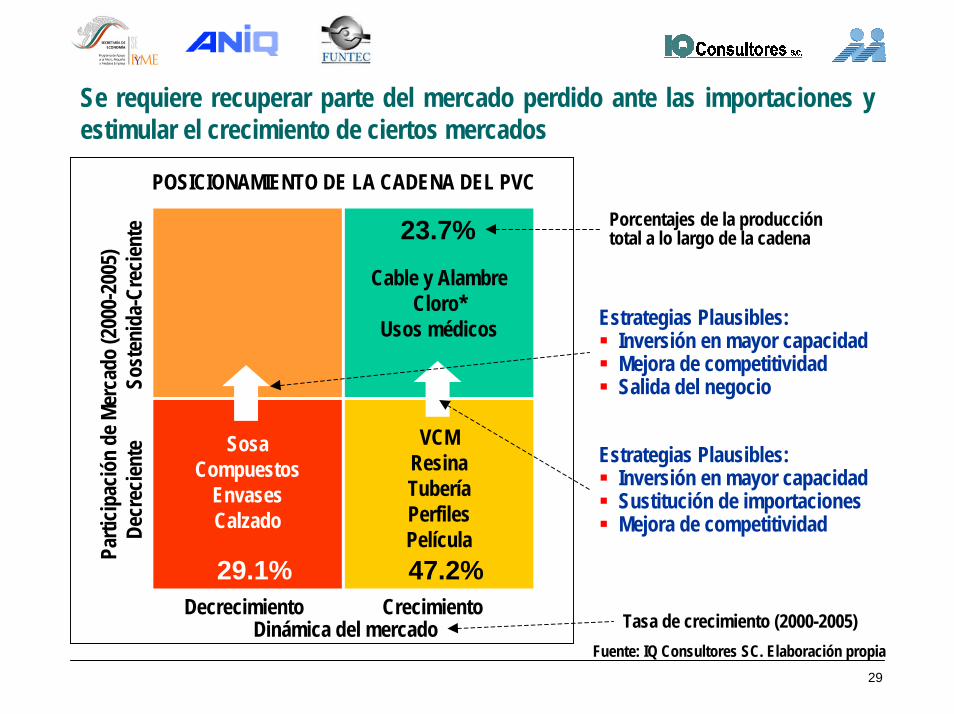

POSICIONAMIENTO DE LA CADENA DEL PVCPorcentajes de la producción total a lo largo de la cadena

Tasa de crecimiento (2000-2005)Decrecimiento Crecimiento

Dinámica del mercado

Se requiere recuperar parte del mercado perdido ante las importaciones y estimular el crecimiento de ciertos mercados

Parti

cipac

ión

de M

erca

do (2

000-

2005

)

Estrategias Plausibles:Inversión en mayor capacidadMejora de competitividadSalida del negocio

Fuente: IQ Consultores SC. Elaboración propia

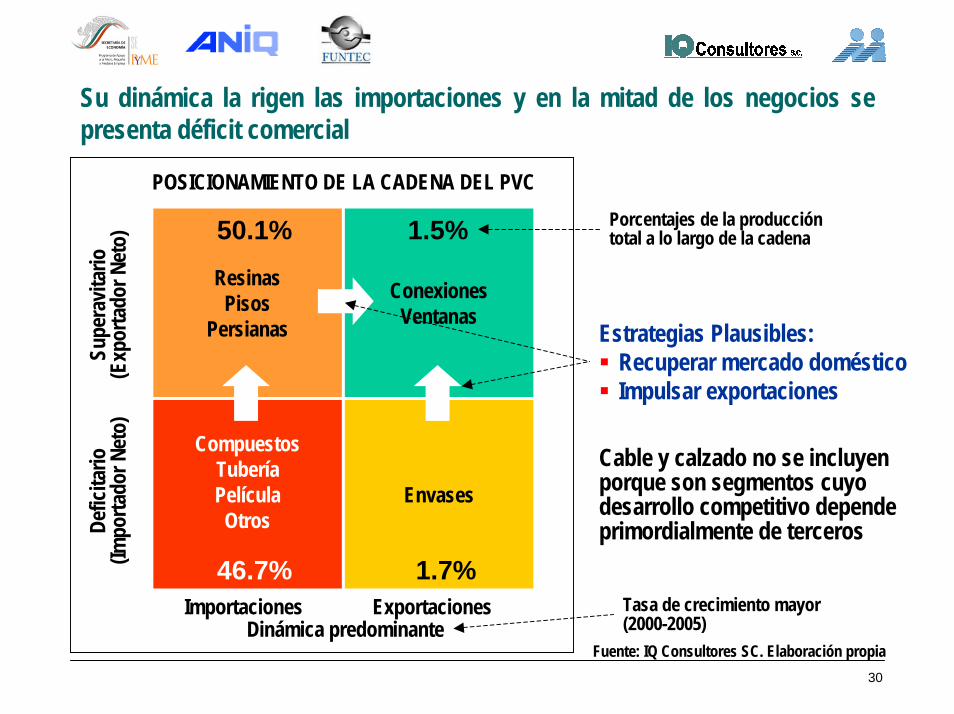

30

CompuestosTuberíaPelículaOtros

Envases

ResinasPisos

Persianas

ConexionesVentanas

Supe

ravit

ario

(Exp

orta

dor N

eto)

Defic

itario

(Impo

rtado

r Net

o)

50.1% 1.5%

46.7% 1.7%

Estrategias Plausibles:Recuperar mercado domésticoImpulsar exportaciones

POSICIONAMIENTO DE LA CADENA DEL PVCPorcentajes de la producción total a lo largo de la cadena

Tasa de crecimiento mayor (2000-2005)

Importaciones ExportacionesDinámica predominante

Cable y calzado no se incluyen porque son segmentos cuyo desarrollo competitivo depende primordialmente de terceros

Su dinámica la rigen las importaciones y en la mitad de los negocios se presenta déficit comercial

Fuente: IQ Consultores SC. Elaboración propia

31

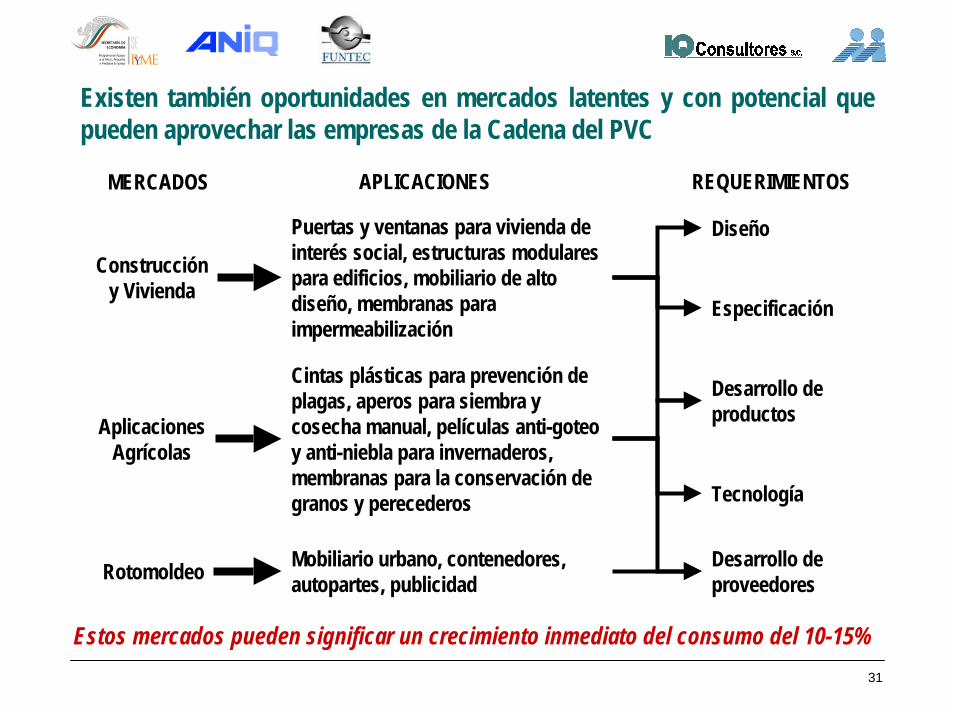

Existen también oportunidades en mercados latentes y con potencial que pueden aprovechar las empresas de la Cadena del PVC

APLICACIONES REQUERIMIENTOSMERCADOS

Puertas y ventanas para vivienda de interés social, estructuras modulares para edificios, mobiliario de alto diseño, membranas para impermeabilización

DiseñoConstrucción

y Vivienda

AplicacionesAgrícolas

Rotomoldeo

Cintas plásticas para prevención de plagas, aperos para siembra y cosecha manual, películas anti-goteo y anti-niebla para invernaderos, membranas para la conservación de granos y perecederos

Mobiliario urbano, contenedores, autopartes, publicidad

Tecnología

Especificación

Desarrollo de productos

Desarrollo de proveedores

Estos mercados pueden significar un crecimiento inmediato del consumo del 10-15%

32

El potencial del PVC en la industria de la construcción es muy amplio y para aprovecharlo se requiere de diseño y gestión

Los materiales de construcción tradicio-nales se producen y consumen en muy grandes cantidades

Millones de metros cuadrados, de piezas y de metros lineales al año de productos susceptibles de sustituir por PVC

El desarrollo de este mercado requiere de dos tareas principales

Impulsar el diseño de productosPromover la especificación de PVC como material de construcciónPromover la normalización de los materiales de construcción donde el PVC pueda competir

Una penetración del 10% del mercado actual de materiales tradicionales significarían un consumo adicional de cerca de 60 mil toneladas al año de PVC

75

32 26

370

32

Losetas,m2

Tejas, pzas.

Blocks,pzas

Ladrillos,pzas.

Perfil Al,m lineal

MATERIALES DE CONSTRUCCIÓNProducción Anual, millones

33

Síntesis de los Hallazgos, Conclusiones y Recomendaciones

34

Síntesis de los principales hallazgos

La cadena del PVC adquiere su importancia por la contribución a la creación de valor al transformar de manera eficiente y sustentable recursos naturales en satisfactores para al sociedadLa cadena del PVC es de importancia estratégica para otras cadenas industriales por suministrarles una materia prima básica: sosa cáusticaLas empresas de la cadena del PVC están ubicadas de manera estratégica para así abastecer en forma eficiente los mercados de todo el paísLa insuficiente integración, en especial en el eslabón de cloruro de vinilo (VCM) incide en el desempeño global de la cadena que se manifiesta en un creciente déficit comerical y pérdida de participación de mercado de todos sus eslabonesEl impacto ambiental de la cadena del PVC en todos aspectos (empleo de energía primaria, emisiones y residuos sólidos) no es significativo y es menor al de otras cadenas de transformación de hidrocarburos en plásticosEl principal reto de la cadena del PVC está en asegurar una integración productiva adecuada mediante la inversión en los eslabones químicos y petroquímicos y fortalecer la competitividad del eslabón transformador

35

Conclusiones sobre la visión global de la cadena del PVC

El comportamiento de la cadena del PVC no ha sido satisfactorio en los últimos 5 años y su causa principal es una insuficiente articulación entre sus eslabones que afecta la competitividad de todos ellos

Se requiere incrementar capacidad en la parte química-petroquímica

Los mercados terminales de la cadena (segmentos del eslabón de plásticos) son, en su mayoría, maduros y han estado expuestos a una competencia cada vez más agresiva de productos importados

Las oportunidades de desarrollo de la parte terminal de la cadena (resina, compuestos y plásticos) se ubican en dos vertientes

Recuperación del mercado doméstico de productos de uso generalEnfoque a productos de mayor diferenciación y/o especialidad

Ambas vertientes exigen una mejora sustancial en la competitividad del eslabón transformador de plásticos y, en algunos casos, la migración hacia otros negocios

36

Conclusiones particulares sobre los mercados de plásticos

Tubería: mercado maduro muy competido por importaciones con oportunidades en productos de mayor especialidad

Perfil: mercado en despegue controlado por importaciones con potencial para sustituirlas y crecer con base en cambios

Película: mercado maduro muy competido por importaciones con oportunidades en agricultura

Envase: mercado en declive por desplazamiento de otros materiales y con oportunidades limitadas en ciertos nichos

Alambre y cable: mercado maduro sin competencia aparente de otros materiales pero dependiente de otra industria

Calzado: mercado en declive por fuerte competencia externa en productos de bajo valor agregado

Uso médico: mercado en despegue con alto potencial de exportación que requiere de desarrollo de proveedores

37

Conclusiones sobre el empleo de energía primaria del PVC en comparación con otros materiales plásticos

La energía primaria empleada incluye el consumo directo de energéticos y el contenido de energía de las materias primas y materiales empleados

Es un indicador de la intensidad en el uso de combustibles fósiles

En la producción de resina de PVC se emplea menos energía primaria que en todas y cada una de las resinas termoplásticas con las cuales compite

Es menor entre el 32 y el 39% que el promedio de las demás resinas

Todas las aplicaciones del PVC, por igual, emplean menos energía primaria que las aplicaciones de otras resinas

En tubería consume 29% menos energía bruta que el PEADEn películas consume 31.5% menos energía bruta que el promedio de polietileno, polipropileno y PET

Dos factores principales explican esta situaciónEl contenido de cloro del PVC reduce en contenido energético de la materia prima principal (VCM)Por sus características físico-químicas los procesos de polimerización y de transformación son menos intensivos en consumo de energéticos

38

Recomendaciones para aminorar el impacto ambiental en la fase deproducción de PVC

La mejora en la eficiencia energética de las plantas de etileno, cloro/sosa, EDC/VCM y plásticos ofrece la mejor posibilidad para reducir el consumo de combustibles fósiles

El uso de celdas de membrana en la producción de cloro-sosa ofrece también un potencial para mejorar el impacto ambiental en energía

La reducción de material en la aplicación final, sin comprometer el desempeño de los productos, ofrece posibilidades de optimización

El uso de formulaciones y compuestos con mayor contenido de cargas y con aditivos no-tóxicos, dentro de los límites técnicos de los materiales, mejoraría el perfil ambiental de la cadena del PVC

39

Conclusiones sobre el Impacto Ambiental en la fase de aplicación final de la cadena del PVC

La durabilidad y bajo mantenimiento requerido por los usos durables del PVC permiten un bajo impacto ambiental de la aplicación final

La pérdida de plastificante (emisiones de COV) al agua o al ambiente es posible pero muy marginal y dichas emisiones no tiene un impactosignificativo en el medio ambiente o la salud

Los productos de PVC empleados en envase y embalaje (envases y películas) no contribuyen a las categorías de impacto ambiental aunque conviene reducir su disposición en tiraderos

El balance entre densidad y propiedades del PVC favorece el que tenga un menor impacto ambiental respecto de materiales alternos en sus diferentes aplicaciones (construcción, transporte, etc.)

El impacto ambiental determinado en alambre y cable es resultado de las emisiones en eslabones previos de la cadena del cobre y no se puede atribuir a la cadena del PVC

40

Recomendaciones para aminorar el Impacto Ambiental en la fase deaplicación final de la cadena del PVC

Optimización adicional del balance entre el contenido de material y las propiedades de los productos en su uso final

Optimización de las formulaciones para emplear un mayor contenido de cargas inorgánicas y/o de origen natural

Mejora en la durabilidad y requerimientos de mantenimiento de los productos de PVC en aplicaciones durables

Optimización de las formulaciones para el empleo de plastificantes y otros aditivos con mayor resistencia a la migración

Control más efectivo del uso de aditivos a base de metales pesados (Pb/Cd)

41

Conclusiones finales sobre el Impacto Ambiental de la Cadena del PVC

El impacto ambiental de la cadena del PVC no es diferente en su naturaleza al de cualquier otra cadena petroquímica-plástica analizada en México y en otros países

El impacto ambiental de la cadena del PVC se concentra en el empleo de recursos naturales (hidrocarburos) como materia prima, cuyo único uso alterno distinto al petroquímico sería como combustibles

La contribución de la cadena del PVC al empleo de energía primaria (recursos de hidrocarburos) es la menor de todas las cadenas petroquímica-plásticas ya que su molécula contiene el 56% en peso de cloro

El impacto ambiental de la cadena del PVC en las categorías relacionadas con daños a la salud o a los ecosistemas es marginal y sus emisiones han estado siempre por debajo de los estándares y normas oficiales vigentes

42

Recomendaciones sobre los análisis de impacto ambiental y ciclo de vida del PVC

Conviene complementar este estudio con otros análisis del Ciclo de Vida de las aplicaciones más importantes del PVC (tubería, películas, perfiles para construcción) donde se compare su impacto ambiental con el de materiales alternos (madera, cobre, papel, etc.)

Se recomienda mantener actualizado el inventario de recursos y emisiones construido para este estudio, a fin de que sirva para ejercicios posteriores, tanto para análisis internos de la cadena del PVC como para su comparación con otros materiales suscedáneos

43

Los principales retos de la cadena del PVC se centran en articular mejor al cadena hasta el transformador y mejorar aún más su desempeño ambiental

Inversión en cloro/sosa y VCM para expandir la capacidad actual y subsanar los déficits que afectan al resto de la cadena productiva del PVCMejora de la competitividad de los transformadores de plástico para enfrentar con éxito la competencia de productos importadosDesarrollo de mercados latentes de mayor potencial a los actuales (construcción, agricultura y rotomoldeo) para expandir y reactivar el mercado domésticoImpulso a la exportación de manufacturas plásticas de PVC para ampliar la base de consumo del resto de la cadenaMejora en las eficiencias energéticas y del control de emisiones de todos los eslabones de la cadena a fin de aminorar el impacto ambiental de la cadena en su conjuntoPromoción del PVC como un material que no impacta al ambiente de ña manera como el consumidor lo percibe ahora por la desinformación a la que ha estado expuestoImpulso a la recolección de residuos post-industriales y reciclaje de los mismos

44

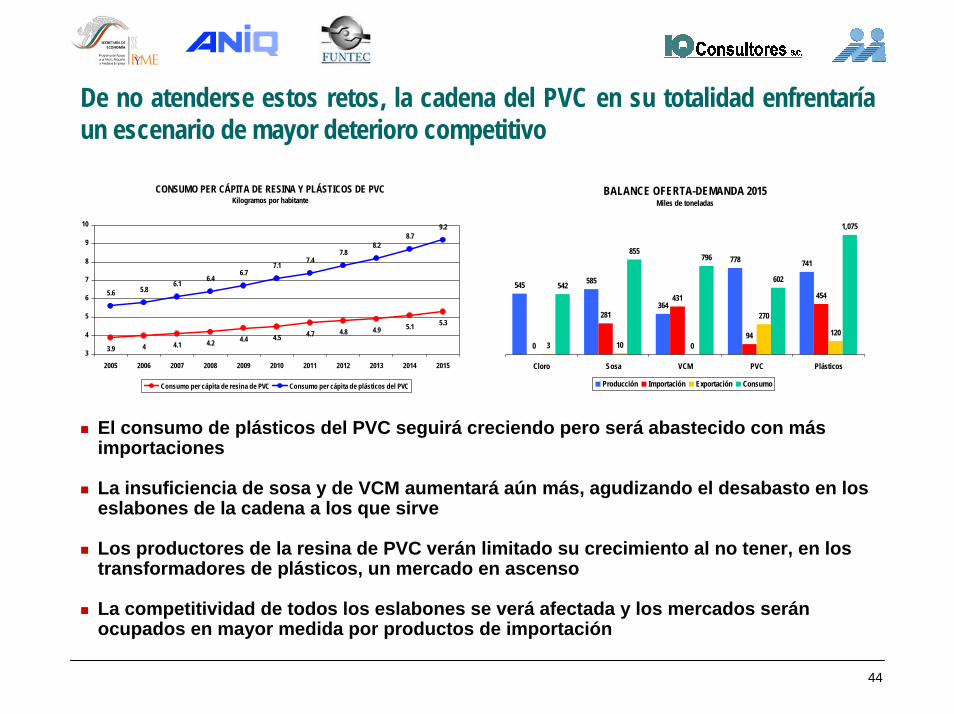

De no atenderse estos retos, la cadena del PVC en su totalidad enfrentaría un escenario de mayor deterioro competitivo

CONSUMO PER CÁPITA DE RESINA Y PLÁSTICOS DE PVCKilogramos por habitante

3.9 4 4.1 4.2 4.4 4.5 4.7 4.8 4.9 5.1 5.3

5.6 5.86.1

6.46.7

7.17.4

7.88.2

8.79.2

3

4

5

6

7

8

9

10

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Consumo per cápita de resina de PVC Consumo per cápita de plásticos del PVC

BALANCE OFERTA-DEMANDA 2015Miles de toneladas

545 585

364

778 741

0

281

431

94

454

3 10 0

270

120

542

855796

602

1,075

Cloro Sosa VCM PVC Plásticos

Producción Importación Exportación Consumo

El consumo de plásticos del PVC seguirá creciendo pero será abastecido con más importaciones

La insuficiencia de sosa y de VCM aumentará aún más, agudizando el desabasto en los eslabones de la cadena a los que sirve

Los productores de la resina de PVC verán limitado su crecimiento al no tener, en los transformadores de plásticos, un mercado en ascenso

La competitividad de todos los eslabones se verá afectada y los mercados serán ocupados en mayor medida por productos de importación

45

En un escenario tendencial, la Cadena del PVC vería disminuido su atractivo y sus posibilidades de recuperación en el futuro

PARTICIPACIÓN DE MERCADO DEL PVC Y SUS PLÁSTICOS

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Sosa VCM PVC Plásticos

-1,400

-1,200

-1,000

-800

-600

-400

-200

0

200

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

SALDO DEL COMERCIO EXTERIOR DE LA CADENA DEL PVCMillones de dólares

Cloro Sosa Cáustica VCM PVC Plásticos

Los productores de sosa cáustica y plásticos perderían aún más participación de mercado y la participación ganada por la operación normal de la ampliación de la planta de VCM se erosionaría en poco tiempo

El déficit de la balanza comercial de la cadena del PVC aumentaría de los 550 millones de dólares en 2005 hasta 1,300 millones de dólares en 2015

La cadena del PVC de México perdería atractivo y vería lesionado de manera significativa su potencial de recuperación

46

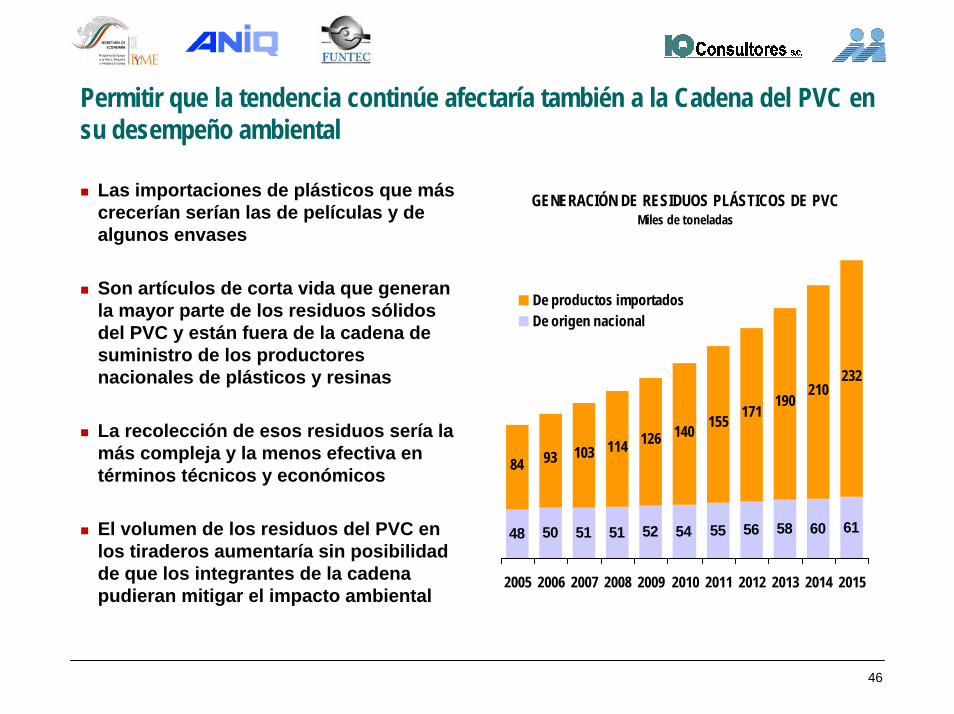

Permitir que la tendencia continúe afectaría también a la Cadena del PVC en su desempeño ambiental

Las importaciones de plásticos que más crecerían serían las de películas y de algunos envases

Son artículos de corta vida que generan la mayor parte de los residuos sólidos del PVC y están fuera de la cadena de suministro de los productores nacionales de plásticos y resinas

La recolección de esos residuos sería la más compleja y la menos efectiva en términos técnicos y económicos

El volumen de los residuos del PVC en los tiraderos aumentaría sin posibilidad de que los integrantes de la cadena pudieran mitigar el impacto ambiental

GENERACIÓN DE RESIDUOS PLÁSTICOS DE PVCMiles de toneladas

48 50 51 51 52 54 55 56 58 60 61

84 93 103 114 126 140 155 171190

210232

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

De productos importadosDe origen nacional

47

Un impulso a la integración de la cadena y el fortalecimiento de la competitividad del eslabón transformador revertirían la tendencia

-300-250-200-150-100

-500

50100150200250

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

SALDO DEL COMERCIO EXTERIOR DE CLORO/SOSA Y VCMMillones de dólares

Cloro Sosa Cáustica VCM

-350

-300

-250

-200

-150

-100

-50

0

50

100

150

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

SALDO DEL COMERCIO EXTERIOR DE RESINA Y PLASTICOS DE PVCMillones de dólares

PVC Plásticos

La expansión en 500 mil toneladas por año de VCM y 300 mil toneladas de cloro permitiría pasar del déficit actual a un superávit en ambos productos de la cadena

La mayor disponibilidad de VCM permitiría a los productores de resina abastecer mejor el mercado doméstico y mantener su plataforma de exportación

El fortalecimiento de los transformadores de PVC haría posible que enfrentaran mejor la competencia externa recuperando mercado doméstico y creciendo en al exportación

El deterioro en participación de mercado y en la balanza comercial se podrían detener en el global o incluso revertir en algunos de los eslabones de la cadena del PVC

48

Estrategias para el DesarrolloCompetitivo y Sustentable de la

Cadena del PVC

49

Las estrategias para un desarrollo competitivo y sustentable de la Cadena del PVC de México son tres

Integración de la cadena en sus eslabones químico y petroquímicoInvertir mediante la instalación de capacidad suficiente en VCM y cloro/sosa: una planta de 500 mil toneladas anuales de VCM que inicie en 2010 y una planta de cloro/sosa de 300 mil toneladas (base cloro)

Fortalecimiento competitivo del transformador de PVCPara que, mediante acciones individuales o colectivas, con apoyos existentes en especial para las MiPyMEs eleven su competitividad en el mercado doméstico y mejoren sus capacidades para participar en los mercados de exportación

Promoción del Medio Ambiente y del ReciclajeAcciones al alcance de la industria que promuevan la recolección y el reciclaje de residuos del PVC, refuercen ante el consumidor y las autoridades la calidad del PVC como un material no contaminante ni peligroso y, patenticen el compromiso de la industria con la protección del medio ambiente, el reciclaje de residuos y el cuidado de la salud del consumidor

50

Estrategia de Integración Química-Petroquímica

Invertir en la parte química-petroquímica de la cadena para integrarse mejor mediante la instalación de capacidad suficiente en VCM y cloro/sosa

Una planta de 500 mil toneladas anuales de VCM que inicie en 2010Una planta de cloro/sosa de 300 mil toneladas (base cloro)

BeneficiosSe alcanza un abasto suficiente de VCM hasta 2015, generando incluso excedentes en 2010 y 2011Los productores de PVC cuentan con materia prima local para expandir sus plantas, abastecer de mejor manera la demanda doméstica y mantener su presencia en los mercados de exportaciónAumenta la disponibilidad de sosa cáustica eliminando importacionesLa balanza de comercio exterior de los eslabones petroquímicos cambia de deficitaria y superavitaria

51

Líneas de Acción de la Estrategia de Integración Química y Petroquímica

INMEDIATASDesarrollar proyectos de cogeneración para mejorar costos de energía eléctrica de los actuales productores de cloro/sosa y EDC/VCM Promover ante las autoridades la fijación de tarifas eléctricas competitivasAsegurar abasto de etileno de plantas y/o proyectos actuales con una fórmula de precios competitivos de parte de Pemex

DE SOPORTEConstruir una alianza con Pemex Petroquímica que involucre Pajaritos en un esquema de integración virtual de la cadena que permita elevar su eficiencia, productividad y confiabilidadAtraer inversión extranjera complementaria a la nacional para llevar a cabo los proyectos de ampliación de VCM y de cloro/sosa

DE MEDIANO – LARGO PLAZOPromover un proyecto petroquímico integral con un cracker y plantas de derivados donde se incluyan las plantas de cloro/sosa y EDC/VCM

52

Estrategia de Fortalecimiento Competitivo del Transformador

Apoyar el fortalecimiento de los transformadores de PVC para que eleven su competitividad en el mercado doméstico y mejoren sus capacidades para participar en los mercados de exportación

BeneficiosEl transformador de PVC recupera mercado doméstico sustituyendo importaciones y penetra y diversifica sus mercados de exportaciónSe impulsan y/o desarrollan mercados latentes donde el PVC tiene un potencial de crecimiento todavía no aprovechadoSe incrementa la demanda doméstica y se reducen las importaciones de la resina y compuestos de PVC y de plastificantesSe detiene el crecimiento del déficit de la balanza comercial PVC-plásticos

53

Líneas de Acción de la Estrategia de Fortalecimiento Competitivo del Eslabón Tranformador de PVC

INMEDIATASEstructurar y poner en marcha esquemas de apoyo para la competitividad de transformadores de PVC en especial de MiPyMEs Promover programas para la promoción de exportaciones de productos de PVCPromomver programas para fomentar el desarrollo del mercado interno

DE SOPORTEPromover programas de sustitución de importaciones de artículos de PVCPromover programas para desarrollar mercados latentes con potencialMejorar las competencias y la capacitación de capital humano de transformadoresNormalizar los productos genéricos fabricados con PVCPromover la incorporación/desarrollo de tecnologías innovadoras/competitivas de proceso/producto en la transformación de PVCPromover la mejora y la incorporación de diseño en productos de PVC

54

Estrategia para la Promoción en Medio Ambiente y Reciclaje

Mediante acciones al alcance de la industria, promover la recolección y el reciclaje de residuos del PVC y reforzar ante el consumidor y las autoridades la posición del PVC como un material no contaminante ni peligroso y, mediante acciones específicas, patentizando el compromiso de la industria con la protección del medio ambiente, el reciclaje de residuos y el cuidado de la salud del consumidor

BeneficiosSe incrementa la tasa de recolección de residuos de PVCEl consumidor y las autoridades mejoran su percepción sobre el PVC y sus aplicacionesSe reducen o eliminan las barreras que limitan la aceptación de los productos elaborados con PVC en los mercadosLa industria cuenta con más y mejores elementos para defenderse de ataques o de posibles regulaciones parciales o inadecuadas

55

Líneas de Acción de la Estrategia de Promoción en Medio Ambiente y Reciclaje

INMEDIATAS

Generar/difundir con autoridades información sobre impacto ambiental real del PVC

Monitorear publicaciones contra el PVC y formular/difundir respuestas oportunas

Promover mecanismos para vigilar el cumplimiento de las normas oficiales

DE SOPORTE

Mejorar la eficiencia energética de toda la cadena

Generar y difundir información entre los consumidores sobre los impactos reales del PVC al medio ambiente y a la salud

Desarrollar nuevas aplicaciones a base de PVC reciclado

56

Las mayoría de las limitantes para la instrumentación de las líneas de acción se ubican dentro del ámbito de control de la misma industria

La principal limitante es la Gestión AdministrativaSe relaciona más con la complejidad o intensidad de las gestiones requeridas más que con la inhabilidad de ejecutarlasSe subsana a través de la creación de capacidades de gestión al nivel gremial que faciliten y asesoren a las empresas, en especial MiPyMEs

La segunda limitante es la Cultura EmpresarialEs mucho más frecuente en las acciones para el fortalecimiento del transformador y sobre medio ambiente y reciclajeSe subsana a través alianzas inter-empresariales lideradas por los productores de materias primas

La tercera limitante es el FinanciamientoSe relaciona con las acciones que implican mayores inversionesRequiere de la diversificación de fuentes de financiamiento a través de alianzas inter-empresariales y con agentes financieros alternos

La Tecnología, el Impacto Social y las Regulaciones no resultaron ser limitantes de significación para el conjunto de las acciones

57

Plan de Acción Recomendado

58

Plan de Acción – Consideraciones Iniciales

ANIQ y proVINILO requieren de un plan de acción para capitalizar los resultados del Estudio Estratégico Ciclo de Vida del PVC

Se recomienda integrar un plan con las 18 líneas de acción inmediatas y de soporte (alta importancia y pronta-mediata instrumentación)

El orden final de prioridades y tiempos para iniciarlas es la primera tarea que necesitan desarrollar ANIQ y proVINILO

La instrumentación de las líneas de acción requiere del involucramiento directo de proVINILO en dos vertientes

Ejecución de las líneas (formulación de proyectos y su gestión)Seguimiento de las líneas ejecutadas por sus empresas o terceros

En muchas líneas de acción conviene establecer alianzas gremiales, empresariales o con el gobierno y existen apoyos para la mayoría de ellas

La mitad de las 18 líneas están dirigidas a transformadores de PVC

59

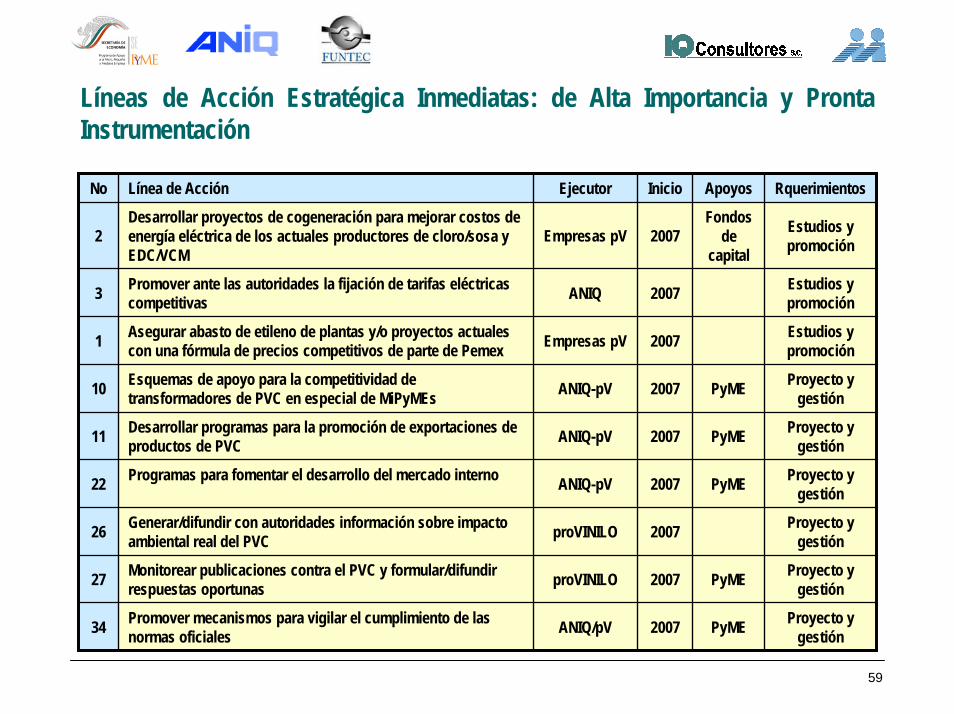

Líneas de Acción Estratégica Inmediatas: de Alta Importancia y Pronta Instrumentación

No Línea de Acción Ejecutor Inicio Apoyos Rquerimientos

2Desarrollar proyectos de cogeneración para mejorar costos de energía eléctrica de los actuales productores de cloro/sosa y EDC/VCM

Empresas pV 2007Fondos

de capital

Estudios y promoción

Estudios y promoción

Estudios y promoción

Proyecto y gestión

Proyecto y gestión

Proyecto y gestión

Proyecto y gestión

Proyecto y gestión

Proyecto y gestión

3 Promover ante las autoridades la fijación de tarifas eléctricas competitivas ANIQ 2007

1 Asegurar abasto de etileno de plantas y/o proyectos actuales con una fórmula de precios competitivos de parte de Pemex Empresas pV 2007

10 Esquemas de apoyo para la competitividad de transformadores de PVC en especial de MiPyMEs ANIQ-pV 2007 PyME

11 Desarrollar programas para la promoción de exportaciones de productos de PVC ANIQ-pV 2007 PyME

22 Programas para fomentar el desarrollo del mercado interno ANIQ-pV 2007 PyME

26 Generar/difundir con autoridades información sobre impacto ambiental real del PVC proVINILO 2007

27 Monitorear publicaciones contra el PVC y formular/difundir respuestas oportunas proVINILO 2007 PyME

34 Promover mecanismos para vigilar el cumplimiento de las normas oficiales ANIQ/pV 2007 PyME

60

Líneas de Acción Estratégica de Soporte: de Importancia Alta e Instrumentación Mediata aunque iniciables en 2007

No Línea de Acción Ejecutor Inicio Apoyos Rquerimientos

12 Programas de sustitución de importaciones de artículos de PVC ANIQ-pV 2007

¿? PyME Proyecto y gestión

Proyecto y gestión

Proyecto y gestión

Proyecto y gestión

Proyecto y gestión

Proyecto y gestión

Proyecto y gestión

Proyecto y gestión

Proyecto y gestión

13 Programas para desarrollar mercados latentes con potencial Empresas pV 2007¿? PyME

15 Mejorar las competencias y la capacitación de capital humano de transformadores Empresas pV 2007

¿? PyME

17 Normalizar los productos genéricos fabricados con PVC Empresas pV 2007¿? PyME

18Promover la incorporación/desarrollo de tecnologías innovadoras/competitivas de proceso/producto en la transformación de PVC

Empresas pV 2007¿? PyME

19 Promover la mejora y la incorporación de diseño en productos de PVC proVINILO 2007

¿? PyME

23 Mejorar la eficiencia energética de toda la cadena Empresas pV 2007¿?

PyME, FIDE

25 Generar y difundir información entre los consumidores sobre los impactos reales del PVC al medio ambiente y salud ANIQ-pV 2007

¿?

29 Desarrollar nuevas aplicaciones a base de PVC reciclado Empresas pV 2007¿? PyME

61

Las alianzas son un elemento principal para instrumentar de manera eficaz muchas líneas de acción estratégica

Alianzas Inter-EmpresarialesAlgunas acciones para la integración de la cadena química-petroquímica y para el fortalecimiento del transformador de plásticos se pueden realizar mejor mediante alianzas entre empresas de proVINILO y otras empresas químicas y sus clientes transformadores

Alianzas con Instituciones Públicas y MixtasLas alianzas con instituciones como FUNTEC y Compite, así como con instancias gubernamentales como Fondo PyME, Bancomext o CONACyT y sus centros permitirán obtener apoyos y respaldo económico para los programas y proyectos orientados a fortalecer el eslabón de transformación de PVC

Alianzas Inter-GremialesAlianzas con otras agrupaciones industriales, incluidas las del plástico, pueden facilitar con mucho la instrumentación de acciones relacionadas con el desarrollo de la transformación de PVC y con la promoción del medio ambiente y reciclaje

62

ANIQ y proVINILO deben ser instancias ejecutoras y de coordinación del plan de acción

La instrumentación del plan requiere de ANIQ y de proVINILO la ejecución de tareas como las siguientes

Difusión de resultados del estudio (como parte de ANIQ)Formulación de proyectos propios y para la obtención de apoyosGestión de los proyectos y de los apoyos obtenidosPromoción de los proyectos ante empresas participantes (plásticos)Gestión de las alianzas necesarias (excepto las 100% empresariales)Seguimiento de las acciones ejecutadas por otrosDifusión de resultados de la instrumentación del plan

Para llevar a cabo estas tareas, ANIQ y proVINILO requieren ampliar sus capacidades de gestión interna o llevarla a cabo mediante subcontratación

Existen apoyos para ambos tipos de iniciativas