presentación de powerpoint - lavadodinero.com€¢ reconocer que el área de cumplimiento se ubica...

TRANSCRIPT

• Conocer las claves principales para convertir la gestión de riesgos ALD/FT en una ecuación clave que

impulse el área comercial del negocio.

• Reconocer que el área de cumplimiento se ubica más allá de un costo para la organización y puede

impulsar nuevos indicadores comerciales.

• Configurar reglas de negocio para determinar alertas sobre operaciones inusuales.

• Definir qué tipo de alertas pueden utilizarse con fines comerciales y determinar qué tipo de información

utilizada en la justificación de transacciones, puede colaborar en generar indicadores de negocios.

Objetivos

Franco Rojas Sagárnaga

Gerente General GRUPO AMLC

Especialistas en Prevención de Lavado de Activos y Financiamiento al Terrorismo

Es ingeniero comercial con maestría en administración de empresas y finanzas, cuenta con una especialización en control y gestión financiera en la Universidad Católica de Valparaíso, Chile. Es especialista en auditoría forense o de fraudes (acreditado por PriceWaterhouseCoopersde España y la Universidad Rey Juan Carlos). Profesor titular del IBI (Instituto Bancario Internacional, Panamá). Ha desarrollado programas de instrucción en prevención de lavado de Activos para la OEA a través de sus oficinas en CICTE y CICAD. Formó parte del primer equipo especializado anticorrupción de Latinoamérica, dirigiendo importantes investigaciones financieras. Ha desarrollado el modelo de supervisión para la prevención del lavado de activos y financiamiento al terrorismo de la Superintendencia de Bancos y Seguros del Ecuador. Es profesor titular del diplomado de prevención de lavado de activos en prestigiosas universidades de 7 países de Latinoamérica. Expositor en diversos foros en prevención de lavado de activos y gestión de riesgos en más de 10 países de la región. Gerente general del grupo AMLC

Gestión de cumplimiento rentabilidad Vs. costo

La función de

cumplimiento, sigue

siendo entendida

como una Unidad de

Control sin beneficio

mayor para la entidad,

que la simple

ocupación de reportar

inusualidades a las

autoridades.

Se considera un “mal

obligado” en aquellas

instituciones que no han

comprendido las

bondades de la gestión

de riesgos.

La cosa de pone peor…

Conformación de comités

Administración de gestión de riesgos en prevención

Incorporación de softwares de monitoreo

Construcción de matrices de riesgo para que se controlen y reporten

¿Quién paga esto?

La solución fácil

Comprar un software transaccional de operaciones

Hacer 2 o 3 cursos de lavado o comprarse una certificación virtual y enseñar a alguien a reportar los desvíos del software…. y si son más, entonces…..mejor¿C

óm

o e

stam

os?

Hoy se habla y se aplica gestión de riesgos

Es la administración eficiente de los recursos de la

institución en la construcción de instrumentos, con el

fin de evitar la materialización de eventos posibles de

lavado de activos o financiamiento al terrorismo que

vayan en detrimento de la institución.

¿Qué es exactamente la gestión de riesgos que debe transmitirse a

la alta gerencia?

?

Hoy se habla y se aplica gestión de riesgos

Es importante reconocer que no todo

se debe comprar, sino entender qué

variables son las que podemos

administrar y cuáles podemos analizar

y aprovechar.

Internas

Externas

Estas variables son:

¿Cómo se hace ese trabajo??

¿Entendemos nuestro negocio?

Cómo parametrizaste el software de prevención con el que cuentas?, ¿te lo entregó así la empresa?

¿Cómo funcionan los procesos internos de productos y servicios?

¿Quiénes son los dueños de los procesos?

¿Qué variables componen el perfil de cliente?

?

¿Cuál es la calidad de la base de datos de la entidad?

¿Cada cuánto se actualiza la información?

¿Nuestro core bancario, permite la captura de información parametrizable importante o solo llena campos de texto?

?

¿Entendemos nuestro negocio?

¿Cuáles son las diferencias y cómo funcionan nuestros canales de distribución?

¿Cómo está conformada la característica demográfica de la cartera de clientes pasivos y activos en cada una de nuestras agencias?

?

¿Entendemos nuestro negocio?

¿Cuáles son las actividades económicas preponderantes en cada una de las agencias de la institución?

¿La tecnología crediticia utilizada para el scoring de clientes está centrada en el mercado objetivo de la institución?

¿Nuestro personal de plataforma y de gestión de negocios comprende la gestión de control?

?

¿Entendemos nuestro negocio?

¿Entendemos nuestro negocio?

Comercial Vs.Cumplimiento

Construir matrices de riesgo cuantitativas y cualitativas

Los aspectos anteriores, anteceden a cualquier tipo de gestión de sistemas, buscando diferenciar cómo se construyen matrices cuantitativas y cualitativas, al ser estas la base fundamental de la parametrización de indicadores de cumplimiento y consecuentemente comerciales

¿Existe una metodología única para el trabajo?

Sin embargo, se puede aprender mucho

categorizando la gestión de riesgos en la

aplicación del modelo ISO31000 para el

levantamiento de procesos.

Cuantificar las variables con modelos como

el RISICAR sobre la concentración de

operaciones o transacciones.

NO

¿Por qué se debe hacer esto?

La construcción de un

perfil de cliente desde el

punto de vista de la unidad

de cumplimiento se enfoca

en desmitificar el resultado

del riesgo de vinculación y

el riesgo transaccional,

esperando separar lo

aparentemente igual.

Sin HD Con HD

Desde el punto de vista comercial

Esperar aquel cliente que puede pagar

sus préstamos y aquel que lleva dinero

a la institución. Con eso se cree que el

cliente es bueno, sin embargo las

circunstancias son diversas

EL GRAN ERROR

La lógica del negocio

Cliente 1Actividad: AlbañilEdad: 30 añosIngreso: 600 dólares mensuales

Cliente 2Actividad: AlbañilEdad: 30 añosIngreso: 1000 dólares mensuales

Cliente 2Actividad: AlbañilEdad 40 añosIngreso: 1000 dólares mensuales

Cliente 2Actividad: Ingeniero CivilEdad 30 añosIngreso: 1000 dólares mensuales

Puno Lima

Correlación de variables componentes de riesgo

CANALES DE DISTRIBUCIÓN

Cajeros automáticos

Ventanillas

Banca electrónica

Otros

CLIENTE Tipo de persona Edad Ingresos Actividad Económica Es PEP Relación con la Entidad

PRODUCTO O SERVICIO

Cuenta de Ahorros Cuenta Corriente Depósitos a Plazo Fijo Giros y Remesas Préstamos hipotecarios Préstamos quirografarios Otros

ZONAS GEOGRÁFICASTodas las zonas

geográficas donde opera la institución

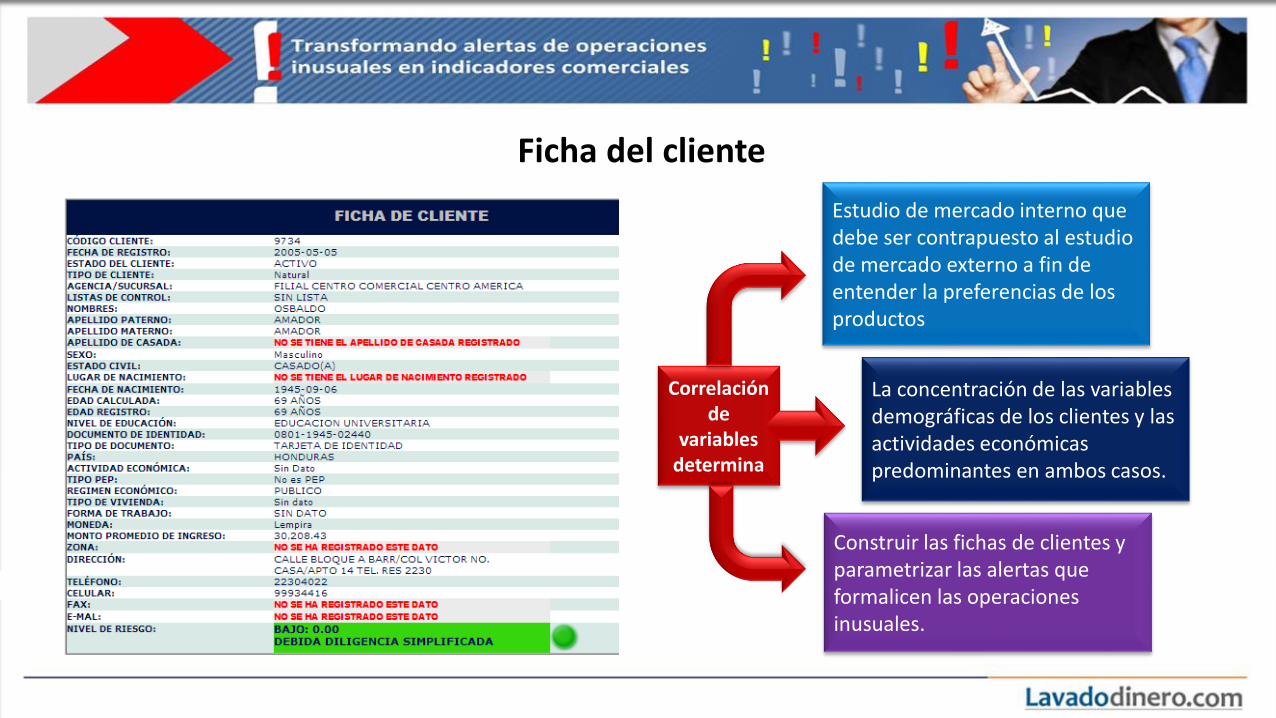

Ficha del cliente

Correlación de

variables determina

Estudio de mercado interno que debe ser contrapuesto al estudio de mercado externo a fin de entender la preferencias de los productos

La concentración de las variables demográficas de los clientes y las actividades económicas predominantes en ambos casos.

Construir las fichas de clientes y parametrizar las alertas que formalicen las operaciones inusuales.

Las operaciones inusuales caerán sobre los parámetros administrados y correlacionados con las

variables de los clientes y se fundamentarán en los siguientes aspectos:

La generación de alertas resultantes nos permiten rescatar…

1• Concentración de operaciones por área o agencia, tipo de producto y monto

2• Concentración de operaciones por clientes de actividades comerciales especiales

3• Tipos frecuentes de transacciones utilizadas

4• Cantidad de desviaciones de perfiles por actividad económica declarada

5• Cantidad de desviaciones de perfiles por agencia

6• Cantidad de desviaciones de perfiles de clientes por tipo de cliente, edad y nivel de

ingreso

7• Mayor tipo producto con alertas por áreas geográficas

La generación de alertas resultantes nos permiten rescatar…

Las alertas

Pueden representar dos

tipos de indicadores para

la entidad

Mala parametrizaci

ón de los datos

Mala calidad de

información

A pesar de lo anterior…

La concentración de operaciones por área, tipo de

producto utilizado y monto, dan lugar generalmente a un

incremento de actividad comercial en la zona, por lo cual

la misma considera que deberían evaluarse CICLOS de las

actividades económicas declaradas.

Los montos de concentración de operaciones pueden

justificarse por ciclos de negocio o inversiones.

RECOMENDACIONES

Cuando se trata de concentración de operaciones que provienen de clientes con actividades económicas especiales, el análisis debe centrarse básicamente en la relación de las actividades económicas determinantes dela zona.

Los ciclos y los montos de operación, pueden tratarse de incentivos a áreas productivas y consecuentemente el periodo de negocio puede estar en riesgo.

Cuando se trata de desvíos frecuentes deactividad económica declarada, lo másprobable es que los clientes no hayandeclarado la verdad en sus operaciones

No puede descartarse en las concentraciones de operaciones la

necesidad de realizar visitas comerciales

Desviaciones de perfil por agencia

Mala calidad de información Inadecuada gestión comercial

El punto anterior casi siempre se acompaña con desviaciones entre el tipo de cliente, edad y nivel de ingreso

y que pueden dar apariencia de ilicitud a operaciones habituales

Desvíos concentrados por

agencia

El área comercial no está estableciendo los lineamientos de control necesarios y debe

evaluarse la composición de la cartera versus los plazos de operación y tipo de producto

Desviaciones asociadas a concentración por mayor

tipo de producto con alertas

- Mal uso de producto (desinformación)

- Falta de capacitación del personal

- Falta de oferta de otros tipos de productos

- Falta de conocimiento del mercado

- Inhabilitación de diferentes tipos de canales para el producto

Los tipos frecuentes de transacciones en registros de alertas denotan comercialmente:

Falta de canales de distribución

Falta de análisis de relación del negocio con los tipos de productos

demandados y las transacciones sucedidas

Los indicadores

Ciclos productivos de ventas a fin de evitar falsos positivos en los registros.

Actividades Económicas de mayor transaccionalidad en el mes que pueden ser consideradas de alto riesgo.

Productos con mayor operación por agencia

Transacciones más utilizadas

Tipos de clientes con mayor tipo de transaccionalidad y desviación según producto administrado y agencia.

Tipos de clientes según actividad económica con mayor transaccionalidad o valor.

Conclusiones

La gestión de riesgos de cumplimiento prevé la incorporación de medidas de debida diligencia comercial en la etapa previa a su implementación como proceso de gestión de riesgos y en la etapa posterior como proceso de gestión de control.

Un adecuado modelo integrado según lo detalla la ISO31000 permite la interrelación de políticas, procedimientos y argumentos en relación al entorno objetivo de la entidad sin necesidad de ser policías.

Realizar gestión de cumplimiento es formalizar la gestión comercial con calidad y responsabilidad, demostrando que la rentabilidad del esfuerzo se compensa con información sana y consecuentemente negocios controlados.

Franco Rojas Sagárnaga

Gerente General GRUPO AMLC

Especialistas en Prevención de Lavado de Activos y Financiamiento al Terrorismo

GRACIAS!!!