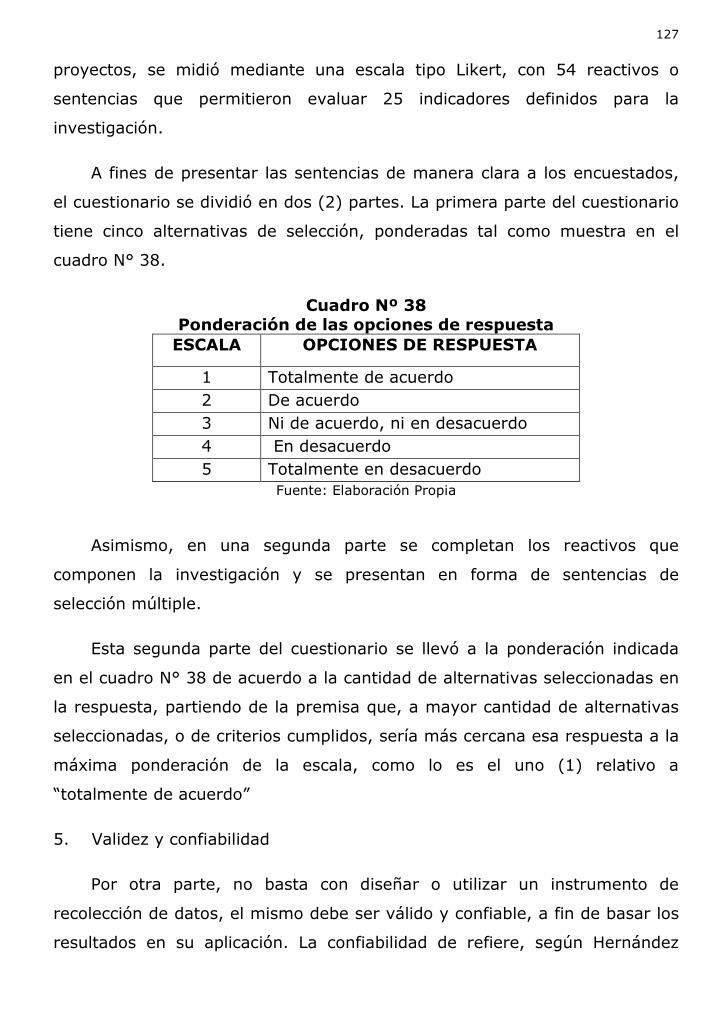

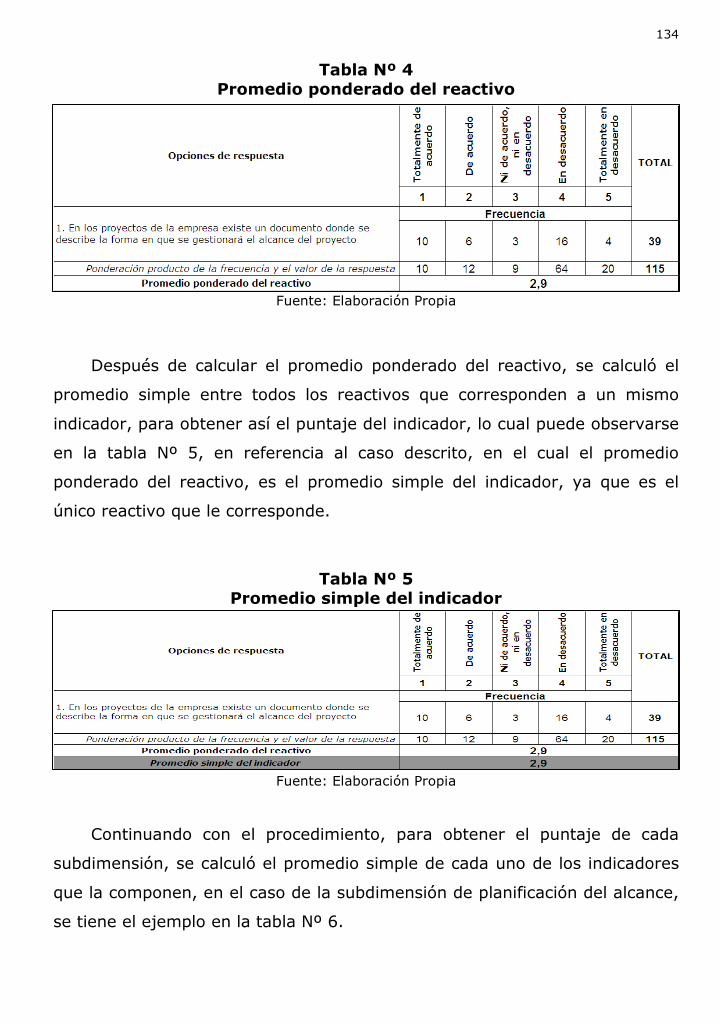

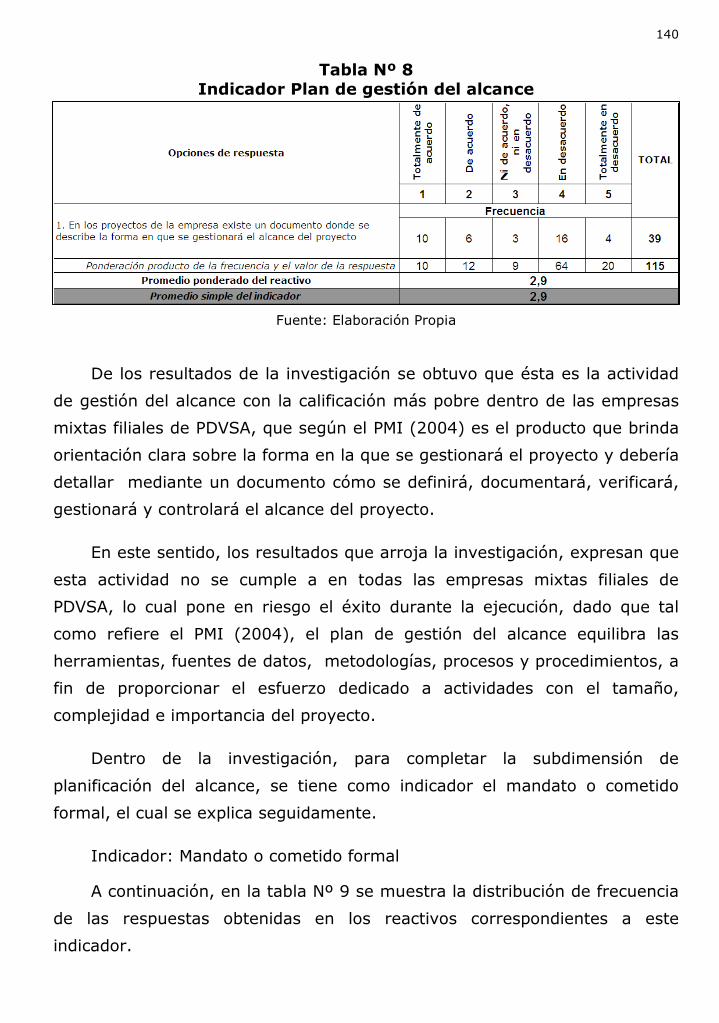

planificaciÓn de proyectos en las ... -...

TRANSCRIPT

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DIVISIÓN DE ESTUDIOS PARA GRADUADOS

PROGRAMA: MAESTRÍA EN GERENCIA DE EMPRESAS MENCIÓN: GERENCIA DE OPERACIONES

PLANIFICACIÓN DE PROYECTOS EN LAS EMPRESAS MIXTAS FILIALES DE PDVSA

Trabajo de Grado para optar al Título de Magíster en Gerencia de Empresas Mención: Gerencia de Operaciones

AUTORA: Ing. Quintero, Daniela

C.I. 16.353.544

TUTOR: Mg. Deibi Hernández

C.I. 9.788.997

Maracaibo, septiembre de 2012

PLANIFICACIÓN DE PROYECTOS EN LAS EMPRESAS MIXTAS FILIALES DE PDVSA

DEDICATORIA

A Dios, con Él todo y sin Él nada.

A mi padre Ángel Ramón, que hoy no está presente en materia, pero

estoy segura de que siempre me acompaña y está celebrando este nuevo

logro académico, tal como me inculcó siempre.

A mi hermano querido José Oscar, por ser mi ejemplo y soporte en

todos los objetivos que me he trazado, sin importar cuán ambiciosos han

sido.

A mi amor, que me ha complementado e impulsado a ser mejor cada día

y a cerrar los ciclos y las metas emprendidas.

A toda mi familia y amigos, que siempre han apoyado todos mis

proyectos y ha creído en mí, incluso muchas veces más que yo misma.

AGRADECIMIENTO

A Dios, motor de mi existencia, por hacerme ver en cada momento de

mi vida que está presente y que soy su hija amada.

A mi hermano José Oscar y mi cuñada Suge, quienes prácticamente

transitaron este camino junto conmigo, al igual que otros tantos, y me

apoyaron de forma incansable e incondicional.

A mis compañeros, hicieron de esta etapa de mi vida algo muy especial

y colaboraron para que hoy por hoy logre la meta que una vez fijé,

convirtiéndose en parte de mis grandes amigos.

A mi tutor académico, Mg. Deibi Hernández, por regalarme parte de su

tiempo, paciencia y gran fuente de conocimiento y experiencia para lograr

culminar con éxito esta investigación.

A mis demás amigos y familiares, que siempre tendieron su mano,

ofrecieron de su ayuda o simplemente contaron un chiste para animarme a

alcanzar este logro.

A todos, mil gracias!

QUINTERO, Daniela Carolina (2012), “Planificación de proyectos en las Empresas Mixtas filiales de PDVSA”, La Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Programa de Maestría en Gerencia de Empresas: Mención Gerencia de Operaciones. Maracaibo- Venezuela. 252 p.

RESUMEN

El estudio busca analizar la planificación de proyectos de las empresas mixtas filiales de PDVSA. Es necesario porque allí actualmente aplican prácticas de planificación heredadas de las transnacionales que son socios, y la casa matriz requiere criterios para homogeneizar la información de sus negocios. Según el “Project Management Body Of Knowledge (PMI, 2004)” las áreas del proceso de planificación son alcance, tiempo, costos, calidad, recursos humanos, comunicaciones, adquisiciones, riesgos e integración. El alcance es el punto de partida, según Palacios (2009) determina las bases del proyecto. El tiempo y costo, constituyen elementos críticos para el sector de acuerdo a sus indicadores de retraso y sobrecosto. Según Albakian (2007), el abastecimiento presenta debilidades, ya que existe escasa inversión en este proceso, indisponibilidad tecnológica para la planeación y poco personal con formación insuficiente. Aguirre (2008) expone que la gestión de riesgos en PDVSA presenta prácticas inadecuadas de identificación, manejo y valoración. En este sentido, surge la necesidad de estudiar alcance, tiempo, costos, riesgos y aprovisionamiento en las empresas mixtas filiales de PDVSA, para determinar las prácticas que han venido utilizando y proponer lineamientos de mejora. El análisis será basado en la metodología del Project Management Institute (PMI), que es aceptada de forma general y fundamenta obras usadas de referencia. La investigación es del tipo descriptivo, según Méndez (2001) éstas buscan caracterizar variables y establecer patrones y según Hernández (1998) miden, evalúan o recolectan datos sobre diversos componentes del fenómeno a investigar. Teóricamente se sustenta en los principios de planificación de proyectos del PMI, los lineamientos de PDVSA y los hallazgos de Luis Enrique Palacios sobre ejecución de proyectos en Venezuela y Latinoamérica. Como resultado, se espera analizar y mejorar las prácticas de planificación de proyectos de las empresas mixtas, para que la Corporación tenga información sólida para jerarquizar los proyectos.

Palabras Clave: Alcance, Tiempo, Costos, Abastecimiento, Riesgos. Dirección electrónica: [email protected]

QUINTERO, Daniela Carolina (2012), “Project planning in joint ventures subsidiaries of PDVSA”, La Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Programa de Maestría en Gerencia de Empresas: Mención Gerencia de Operaciones. Maracaibo- Venezuela. 252 p.

ABSTRACT

The study seeks to analyze the project planning in joint ventures subsidiaries of PDVSA. Is necessary because these companies currently operate legacy planning practices of transnational corporations that serve as partners, and PDVSA needs to standardize criteria for their business information. According to the guide "Project Management Body Of Knowledge (PMI, 2004)" areas of the planning process are scope, time, cost, quality, human resources, communications, procurement, risks and integration. The scope is the starting point for planning, according to Palacios (2009) determines the basis of the project. The time and cost, are critical for joint ventures according to their indicators of delay and cost overruns. According to Albakian (2007), the supply shows weaknesses, as there is little investment in the procurement process, unavailability of technology for planning and some staff with insufficient training. Aguirre (2008) states that risk management in the oil industry has inadequate practices or no identification, management and assessment. In this sense, the need to study scope, time, cost, risk and procurement in joint ventures subsidiaries of PDVSA, to determine the practices that have been used and suggest guidelines for improvement. The analysis is based on the methodology from the Project Management Institute (PMI), which is generally accepted and bases to serve as reference works. The research is descriptive, as Méndez (2001) these studies seek to characterize and establish patterns and variables and according to Hernandez (1998) measure, assess or collect data on various aspects or components of the phenomenon to investigate. Theory is based on the principles of the PMI project planning; the guidelines applied by PDVSA and Luis Enrique Palacios findings on projects in Venezuela and Latin America. As a result is expected to analyze and improve the practices of project planning joint ventures, so that the Corporation has solid information to prioritize the projects. Key Words: Scope, Time, Cost, supply, Risk. e-mail: [email protected]

ÍNDICE GENERAL

Pág.

RESUMEN ..................................................................................... 7 ABSTRACT.................................................................................... 8 INTRODUCCIÓN ............................................................................ 17 CAPÍTULO I. EL PROBLEMA 1. Planteamiento del problema........................................................ 21 2. Formulación del problema........................................................... 27 3. Objetivos .................................................................................. 28 3.1. Objetivo general ................................................................. 28 3.2. Objetivos específicos ........................................................... 28 4. Justificación de la investigación ................................................... 28 5. Delimitación.............................................................................. 30 CAPÍTULO II. MARCO TEÓRICO 1. Antecedentes de la investigación ................................................. 32 2. Bases teóricas ........................................................................... 35 2.1. Proceso administrativo......................................................... 35 2.2. Planificación ....................................................................... 36 2.2.1. Principios de planificación.................................................. 37 2.2.2. Pasos de la planificación.................................................... 39 2.2.3. Tipos de planes ................................................................ 40 2.3. Proyecto ............................................................................ 42 2.4. Procesos de gestión de proyectos.......................................... 54 2.4.1. Inicio .............................................................................. 46 2.4.2. Planificación .................................................................... 50 2.4.3. Ejecución ........................................................................ 54 2.4.4. Control ........................................................................... 57 2.4.5. Cierre ............................................................................. 48 2.5. Planificación de proyectos .................................................... 60 2.5.1. Integración...................................................................... 62 2.5.2. Alcance ........................................................................... 63 2.5.2.1. Planificación del alcance ................................................. 64 2.5.2.1.1. Plan de gestión del alcance .......................................... 64 2.5.2.1.2. Mandato o cometido formal.......................................... 66 2.5.2.2. Definición del alcance..................................................... 67 2.5.2.2.1. Enunciado del alcance ................................................. 68 2.5.2.2.2. Alcance y diseño básico ............................................... 70 2.5.2.3. Creación de la EDT ........................................................ 71 2.5.2.3.1. Estructura de desglose de trabajo (EDT)........................ 72 2.5.3. Tiempo ........................................................................... 74 2.5.3.1. Definición de actividades ................................................ 75 2.5.3.1.1. Lista de actividades..................................................... 76

Pág.

2.5.3.2. Establecimiento de la secuencia lógica ............................. 77 2.5.3.2.1. Diagramas de red del proyecto ..................................... 79 2.5.3.3. Estimación de recursos ................................................... 81 2.5.3.3.1. Estructura de desglose de recursos................................ 82 2.5.3.3.2. Calendarios ................................................................ 82 2.5.3.4. Estimación de duraciones ................................................ 82 2.5.3.4.1. Estimación de duraciones por actividad .......................... 83 2.5.3.5. Desarrollo del cronograma .............................................. 84 2.5.3.5.1. Cronograma del proyecto ............................................. 86 2.3.5.5.2. Plan de ejecución del proyecto (pep............................... 88 2.5.4. Costos ............................................................................. 89 2.5.4.1. Estimación de costos ...................................................... 91 2.5.4.1.1. Estimado de costos de las actividades ............................ 92 2.5.4.2. Elaboración del presupuesto de costos .............................. 92 2.5.4.2.1. Grado de definición del proyecto ................................... 95 2.5.4.2.2. Presupuesto base ........................................................ 95 2.5.4.2.3. Flujo de caja............................................................... 96 2.5.2.4.4.Solicitud de fondos ....................................................... 98 2.5.5. Calidad ............................................................................ 98 2.5.6. Recursos humanos ............................................................ 99 2.5.7. Comunicaciones................................................................ 101 2.5.8. Abastecimiento................................................................. 102 2.5.8.1. Planificación de las compras y adquisiciones. ..................... 104 2.5.8.1.1. Plan de gestión de adquisiciones ................................... 105 2.5.8.1.2. Documento de estrategia de contrataciones.................... 106 2.5.8.2. Planificación de la contratación ........................................ 107 2.5.8.2.1. Documentos de adquisición .......................................... 108 2.5.9. Riesgos............................................................................ 109 2.5.9.1. Planificación de la gestión de riesgos ................................ 109 2.5.9.2. Plan de gestión de riesgos ............................................... 111 2.5.9.2.1. Identificación de riesgos............................................... 112 2.5.9.2.1. Matriz de riesgos ......................................................... 112 2.5.9.3. Análisis cualitativo de riesgos .......................................... 113 2.5.9.3.1. Riesgos calificados....................................................... 113 2.5.9.4. Análisis cuantitativo de riesgos ........................................ 113 2.5.9.4.1. Riesgos cuantificados................................................... 113 2.5.9.5. Plan de respuesta de los riesgos ...................................... 114 2.5.9.5.1. Plan de respuesta a los riesgos ..................................... 114

3. Definición de términos básicos..................................................... 115 4. Sistema de variables .................................................................. 117 4.1. Definición nominal............................................................... 117 4.2. Definición conceptual........................................................... 117 4.3. Definición operacional.......................................................... 117

Pág.

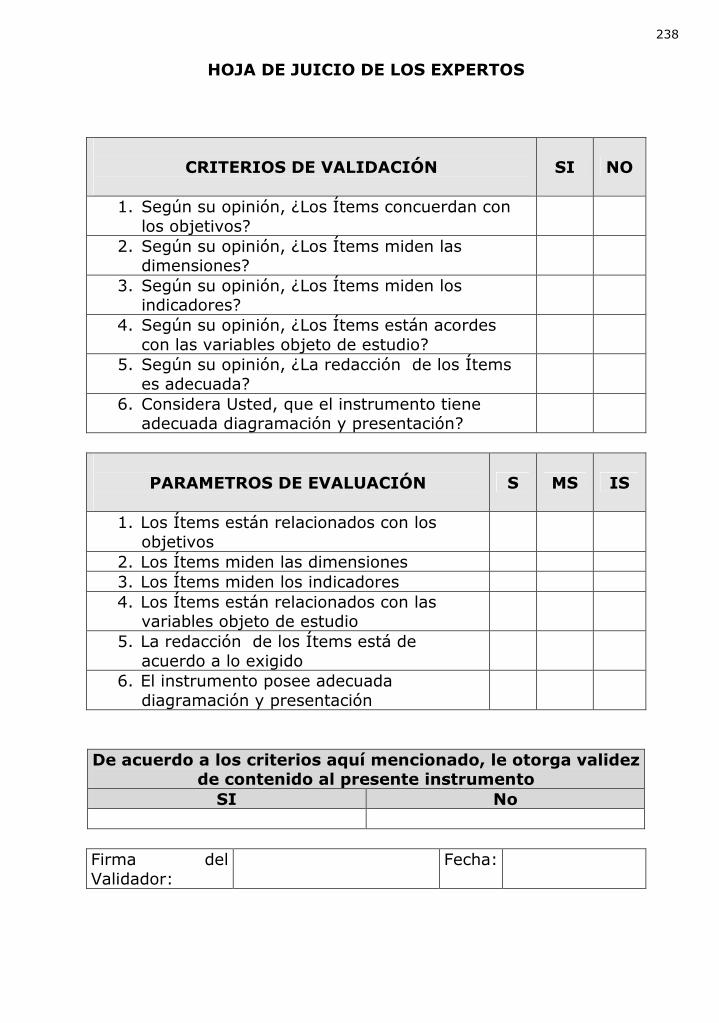

CAPÍTULO III. MARCO METODOLÓGICO 1. Tipo de investigación.................................................................. 120 2. Diseño de la investigación........................................................... 121 3. Población y muestra................................................................... 124 4. Técnicas e instrumentos de recolección de datos ........................... 125 5. Validez y confiabilidad del instrumento ......................................... 127 6. Técnicas de procesamiento de la información ................................ 129 7. Procedimiento ........................................................................... 130 CAPÍTULO IV. RESULTADOS DE LA INVESTIGACIÓN Resultados de la Investigación ........................................................ 138 CONCLUSIONES Y RECOMENDACIONES .......................................... 202 BIBLIOGRAFÍA ............................................................................. 210 ANEXOS ...................................................................................... 213 ANEXO A. Instrumento de recolección de datos ............................. 215 ANEXO B. Validación del instrumento ........................................... 222 ANEXO C. Confiabilidad del instrumento-prueba piloto .................... 241 ANEXO D. Formalizar la creación de la EDT ................................... 243 ANEXO E. Formato de evaluación PDRI ......................................... 245 ANEXO F. Alineación estrategia de contratación y ejecución ............ 249 ANEXO G. Análisis cualitativo de riesgo ........................................ 251

ÍNDICE DE CUADROS Cuadro Pág.

1 Conceptos de planificación .................................................. 36 2 Principios de la planificación ................................................ 37 3 Pasos de la planificación ..................................................... 39 4 Conceptos de proyecto ....................................................... 43 5 Fases de un proyecto.......................................................... 45 6 Fase de visualización según GGPIC....................................... 48 7 Fase de conceptualización según GGPIC................................ 49 8 Fase de definición según GGPIC .......................................... 52 9 Proceso de planificación ..................................................... 54 10 Fase de implantación según GGPIC ...................................... 56 11 Fase de operación según GGPIC .......................................... 59 12 Definiciones de planificación de proyectos ............................ 60 13 Área del conocimiento- integración....................................... 62 14 Área del conocimiento- alcance............................................ 63 15 Planificación del alcance...................................................... 65 16 Definición del alcance ......................................................... 68 17 Enunciado del alcance ........................................................ 69 18 Creación de la EDT............................................................. 71 19 Estructura de desglose de trabajo (EDT) ............................... 72 20 Área del conocimiento- tiempo............................................. 74 21 Definición de actividades..................................................... 75 22 Establecimiento de la secuencia lógica .................................. 78 23 Diagrama de redes............................................................. 80 24 Estimación de recursos ....................................................... 81 25 Estimación de duraciones.................................................... 85 26 Desarrollo del cronograma ................................................. 86 27 Cronograma del proyecto ................................................... 88 28 Área del conocimiento- costos ............................................ 91 29 Estimado de costos de un proyecto según GGPIC ................... 93 30 Área del conocimiento- calidad ........................................... 100 31 Área del conocimiento- recursos humanos ............................ 101 32 Área del conocimiento- comunicaciones ............................... 103 33 Área del conocimiento- abastecimiento ................................. 104 34 Planificación de las compras y adquisiciones ......................... 106 35 Planificación de la contratación ........................................... 108 36 Proceso de dirección de riesgos............................................ 110 37 Área del conocimiento- riesgos ............................................ 111 38 Ponderación de opciones de respuesta.................................. 127 39 Baremo ............................................................................ 132 40 Rango del proceso ............................................................. 136 41 Rango del proceso de alcance.............................................. 136 42 Operacionalización de la variable. Dimensión alcance ............. 139

Pág.

43 Proceso de gestión del alcance en las empresas mixtas filiales de PDVSA ......................................................................... 147 44 Operacionalización de la variable. Dimensión tiempo .............. 149 45 Proceso de gestión del tiempo en las empresas mixtas filiales

de PDVSA ......................................................................... 162 46 Operacionalización de la variable. Dimensión costos ............... 164 47 Proceso de gestión de costos en las empresas mixtas filiales de

PDVSA.............................................................................. 172 48 Operacionalización de la variable. Dimensión abastecimiento... 174 49 Proceso de gestión del abastecimiento en las empresas mixtas filiales de PDVSA................................................................ 180 50 Operacionalización de la variable. Dimensión riesgos .............. 182 51 Proceso de manejo de riesgos en las empresas mixtas filiales de PDVSA ......................................................................... 194 52 Proceso de planificación de proyectos en las empresas mixtas filiales de PDVSA ............................................................... 196

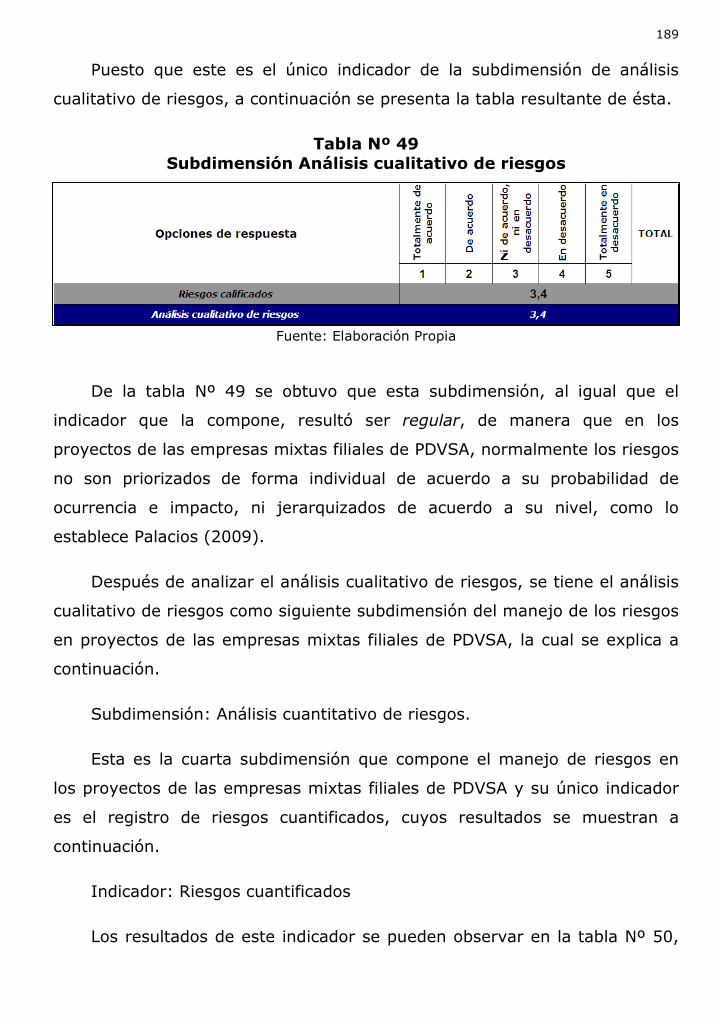

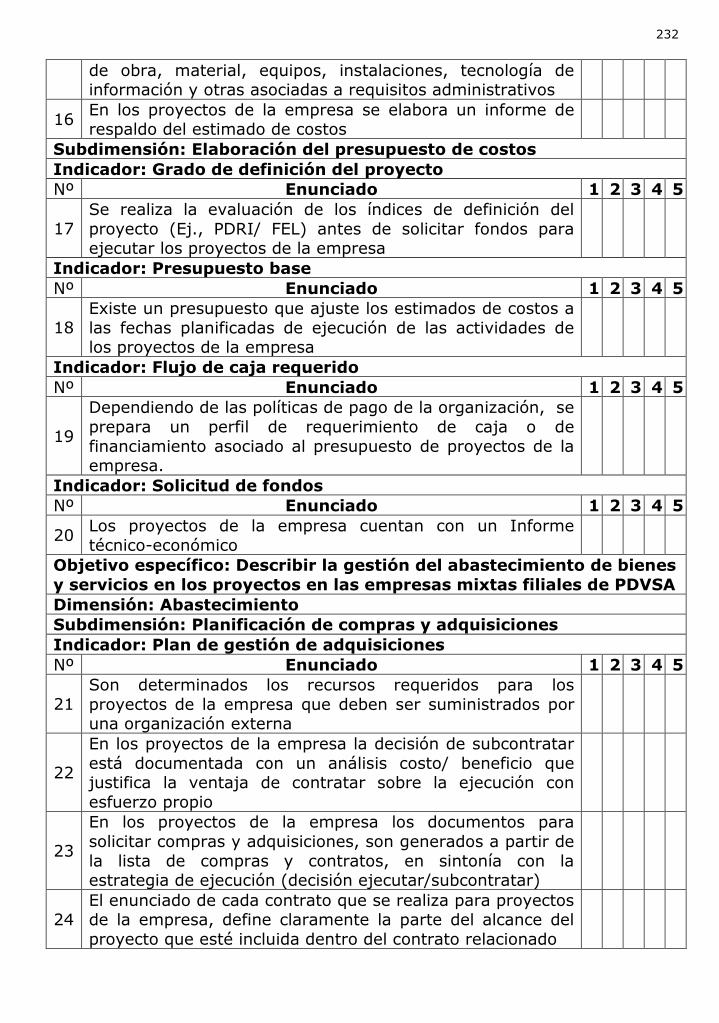

ÍNDICE DE TABLAS Tablas Pág. 1 Operacionalización de la variable........................................ 118 2 Registro de datos recolectados........................................... 133 3 Ponderación de respuestas ................................................ 133 4 Promedio ponderado del reactivo........................................ 134 5 Promedio simple del indicador............................................ 134 6 Promedio simple de la subdimensión................................... 135 7 Promedio simple de la dimensión........................................ 135 8 Indicador plan de gestión del alcance.................................. 140 9 Indicador mandato o cometido formal ................................. 141 10 Subdimensión planificación del alcance ............................... 142 11 Indicador enunciado del alcance......................................... 143 12 Indicador alcance y diseño básico....................................... 144 13 Subdimensión definición del alcance ................................... 145 14 Indicador estructura de desglose de trabajo (EDT) ............... 146 15 Subdimensión creación de la EDT ....................................... 147 16 Dimensión alcance............................................................ 148 17 Indicador lista de actividades ............................................. 150 18 Subdimensión definición de actividades............................... 151 19 Indicador diagramas de red del proyecto ............................. 152 20 Subdimensión establecimiento de la secuencia lógica............ 153 21 Indicador estructura de desglose de recursos....................... 154 22 Indicador calendarios........................................................ 155 23 Subdimensión estimación de recursos ................................. 155 24 Indicador estimación de duraciones por actividad ................. 157 25 Subdimensión estimación de duraciones.............................. 158 26 Indicador cronograma del proyecto..................................... 159 27 Indicador plan de ejecución del proyecto (PEP...................... 160 28 Subdimensión desarrollo del cronograma............................. 161 29 Dimensión tiempo ............................................................ 163 30 Indicador estimado de costos de las actividades .................. 165 31 Subdimensión estimación de costos .................................... 166 32 Indicador grado de definición del proyecto........................... 167 33 Indicador presupuesto base .............................................. 168 34 Indicador flujo de caja ..................................................... 169 35 Indicador solicitud de fondos............................................. 170 36 Subdimensión elaboración del presupuesto de costos............ 171 37 Dimensión costos ............................................................. 173 38 Indicador plan de gestión de adquisiciones .......................... 175 39 Indicador documento de estrategia de contrataciones .......... 176 40 Subdimensión planificación de las compras y adquisiciones.... 177 41 Indicador documentos de adquisición.................................. 179 42 Subdimensión planificación de la contratación...................... 179

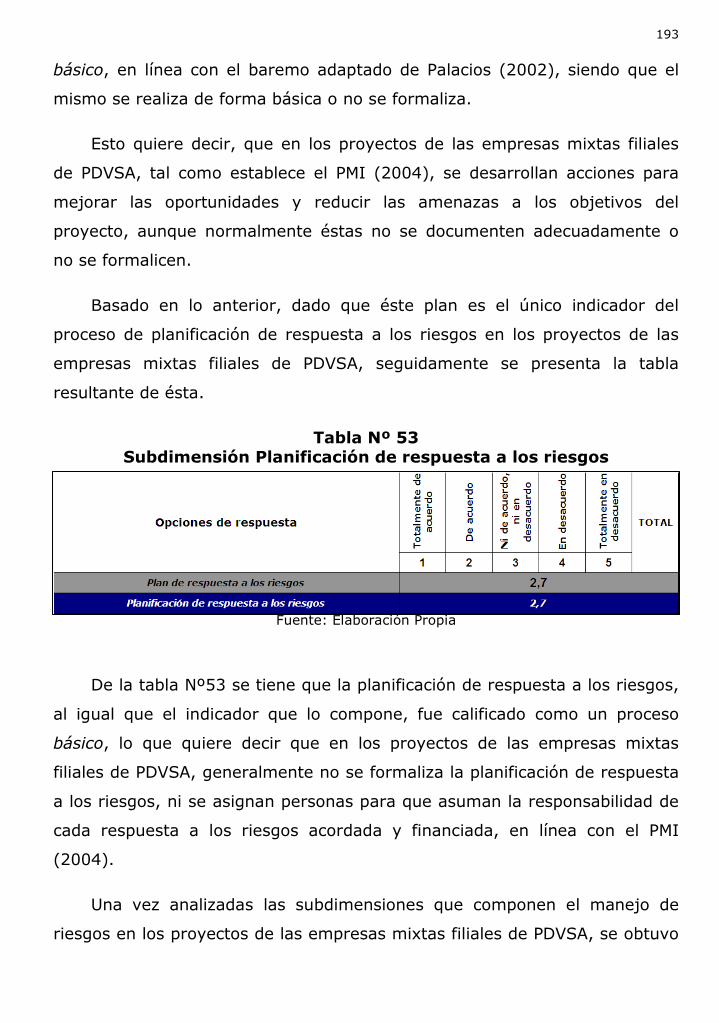

Tabla Pág. 43 Dimensión abastecimiento ................................................. 181 44 Indicador plan de gestión de riesgos ................................... 183 45 Subdimensión planificación de la gestión de riesgos.............. 185 46 Indicador matriz de riesgos ............................................... 186 47 Subdimensión identificación de riesgos................................ 187 48 Indicador riesgos calificados .............................................. 188 49 Subdimensión análisis cualitativo de riesgos ........................ 189 50 Indicador riesgos cuantificados .......................................... 190 51 Subdimensión análisis cuantitativo de riesgos ...................... 191 52 Indicador plan de respuesta a los riesgos ............................ 192 53 Subdimensión plan de respuesta de los riesgos .................... 193 54 Dimensión riesgos ............................................................ 195 55 Variable planificación de proyectos ..................................... 197

16

17

INTRODUCCIÓN

Constantemente se escuchan discusiones sobre la orientación de las

decisiones macroeconómicas de un país. Algunos plantean que las naciones

deben dirigirse a una economía de mercados, donde el intervencionismo del

Estado deba reducirse al mínimo, específicamente en lo tendiente a la

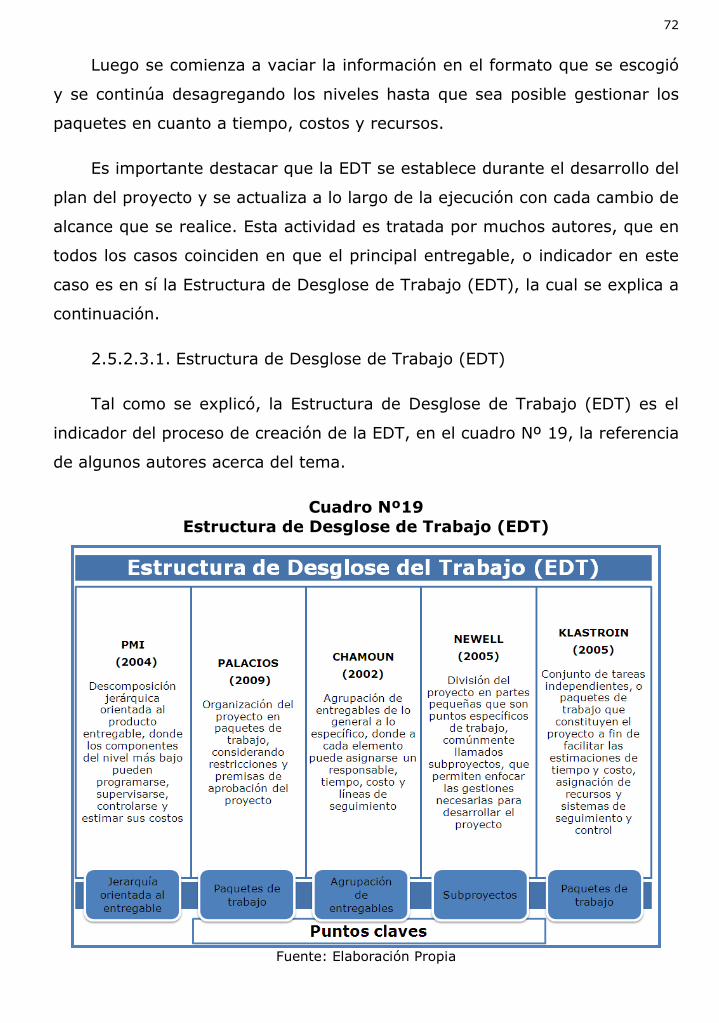

seguridad, administración de los recursos fiscales, salud y educación

considerados como los más importantes. Otros, sostienen que debe

reforzarse el papel del Estado, promoviendo su participación y protagonismo,

en otras palabras, imponiendo mayores controles, entre múltiples aspectos

que conforman este cuadro ideológico.

De forma que, las crisis económicas que se han presentado en los

últimos años, han contribuido para que los países abran sus fronteras a la

inversión internacional de aquellas empresas interesadas en invertir en

nuevos negocios. En el caso de América Latina, estos negocios entre

organizaciones transnacionales y estados, se han visto con mayor

rigurosidad debido a la poca capacidad tecnológica de los países así como su

alta dependencia de bienes y servicios provenientes del exterior.

Así pues, en el caso particular de Venezuela, el Estado durante la

apertura petrolera que se dio a mediados de los 90’s diseñó una política que

le permitió apegarse a esta tendencia mundial, a fin de generar ingresos

adicionales. Evidentemente, esta política estuvo enmarcada en el negocio del

petróleo, el cual representa el motor de la economía nacional. Sin embargo,

algunos años más tarde, el Estado decide tomar el control de todas las

operaciones de su eje económico y nace la figura de las empresas mixtas,

donde la Estadal petrolera PDVSA tiene mayoría accionaria, manteniendo el

control del principal recurso del país, a la vez que aprovecha los beneficios

que ofrecen los inversionistas extranjeros.

Ahora bien, el reto de estas empresas desde su nacimiento, consistió

principalmente en mantener los estándares operativos y financieros

18

alrededor de los promedios históricos de cada campo particular, apegándose

a las normas y políticas de PDVSA y alineadas con los planes estratégicos de

la nación.

Sobre esta base, es preciso resaltar, que de acuerdo a los planes de

negocio firmados para cada empresa mixta filial de PDVSA, los proyectos de

inversión de capital previstos en el acuerdo apalancarían el valor generado

por cada negocio.

Por otra parte, la literatura indica enfáticamente que dentro de las

etapas que componen los procesos de gestión, el eje lo constituye la

planificación, dado que sin un plan para ejecutar las actividades, se estaría

reorganizando indefinidamente.

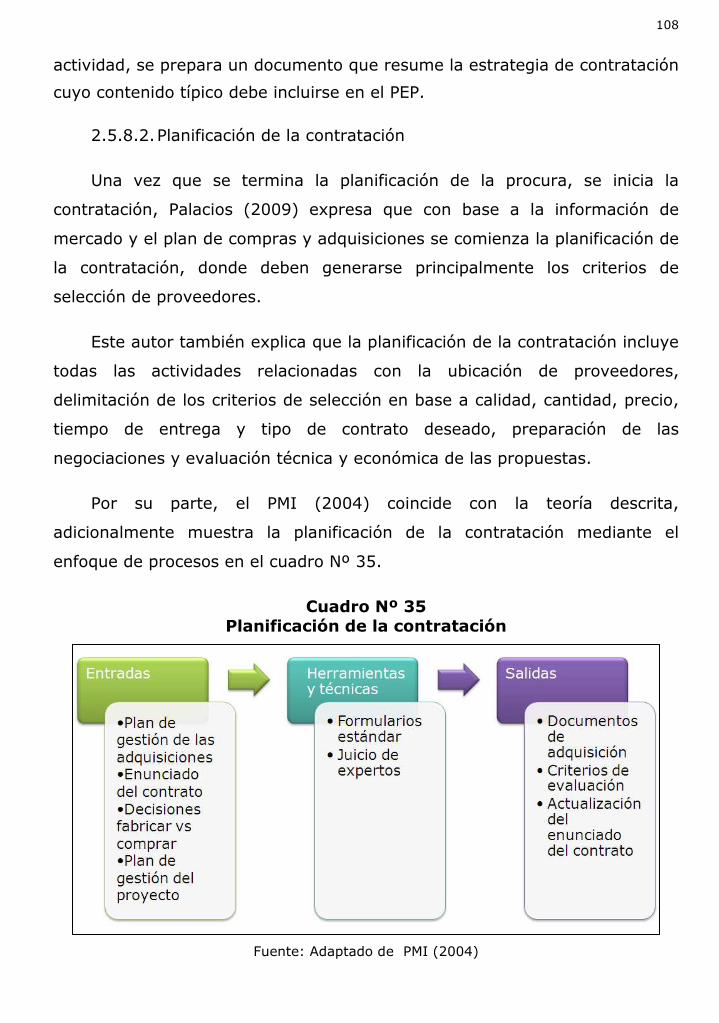

Ante esto existen numerosas teorías que describen los puntos a

desarrollar dentro de los procesos de planificación, resaltando que debe

abarcarse lo referido a alcance, tiempo, costo, calidad, recursos humanos,

comunicaciones, aprovisionamiento, riesgo y la integración de todos los

anteriores.

De acuerdo a lo antes expuesto, surge la necesidad de analizar la

planificación de proyectos en empresas mixtas filiales de PDVSA y proponer

lineamientos para mejorar este proceso en el sector indicado.

Para esto, el presente proyecto de investigación plantea el problema, el

marco teórico que lo respalda y la base metodológica sobre la cual será

desarrollada la investigación y se espera obtener los resultados propuestos.

Dentro del primer capítulo se presenta el planteamiento y formulación

del problema, los objetivos, justificación y delimitación de la investigación.

Luego en capítulo dos se desarrollan los antecedentes del tema, las

bases teóricas y la definición de términos básicos, al tiempo que contiene el

sistema de variables y su operacionalización, a fin de soportar los contenidos

de la investigación.

19

Después, en el capítulo tres, se exponen las bases metodológicas de la

investigación, las cuales comprenden el diseño y tipo de investigación, la

población y el instrumento de recolección de datos y la forma en la que se

pretende lograr los objetivos formulados.

Finalmente, en el capítulo cuatro, se explican los resultados obtenidos

luego de la aplicación del instrumento de recolección de datos y se presentan

las estrategias para mejorar el proceso de planificación de las empresas

mixtas filiales de PDVSA.

20

21

CAPÍTULO I

EL PROBLEMA

1. Planteamiento del problema

La planificación de proyectos es una herramienta para la toma de

decisiones, que intenta cotejar los deseos con las realidades. Se pretende

sistematizar, por adelantado, lo que se tratará de hacer a futuro. El plan,

viene a proporcionar las bases para controlar costos y tiempos de ejecución,

verificándose el avance del proyecto. Sin una planificación de actividades es

imposible verificar que el proyecto está siendo ejecutado eficientemente, ni

se puede comparar lo ejecutado versus lo deseado y, por tanto, su ausencia

genera un estado de ceguera en el equipo del proyecto. (Palacios, 2009).

Según Koontz y Heinz (2004), sin planes los gerentes no pueden saber

cómo organizar los recursos adecuadamente, incluso pueden perder la idea

de qué deben organizar. Es prácticamente imposible que un equipo de

proyectos identifique desviaciones de los objetivos, cuando las metas no

están claramente definidas, más allá de eso, la función de controlar se

vuelve irrealizable y existe un efecto negativo en toda la organización.

Centrando el contexto en el ámbito nacional, y reforzando la importancia

de la planificación, durante el año 2001 en un estudio realizado a 140

proyectos ejecutados en distintos sectores en Venezuela, se determinó que

sólo 30% (44/140) terminaron un poco antes o en las fechas previstas

inicialmente, y que aproximadamente un mismo número de proyectos se

culminaron dentro del presupuesto estimado. (Palacios, 2002).

Ahora, es bien sabido que la industria petrolera constituye la actividad

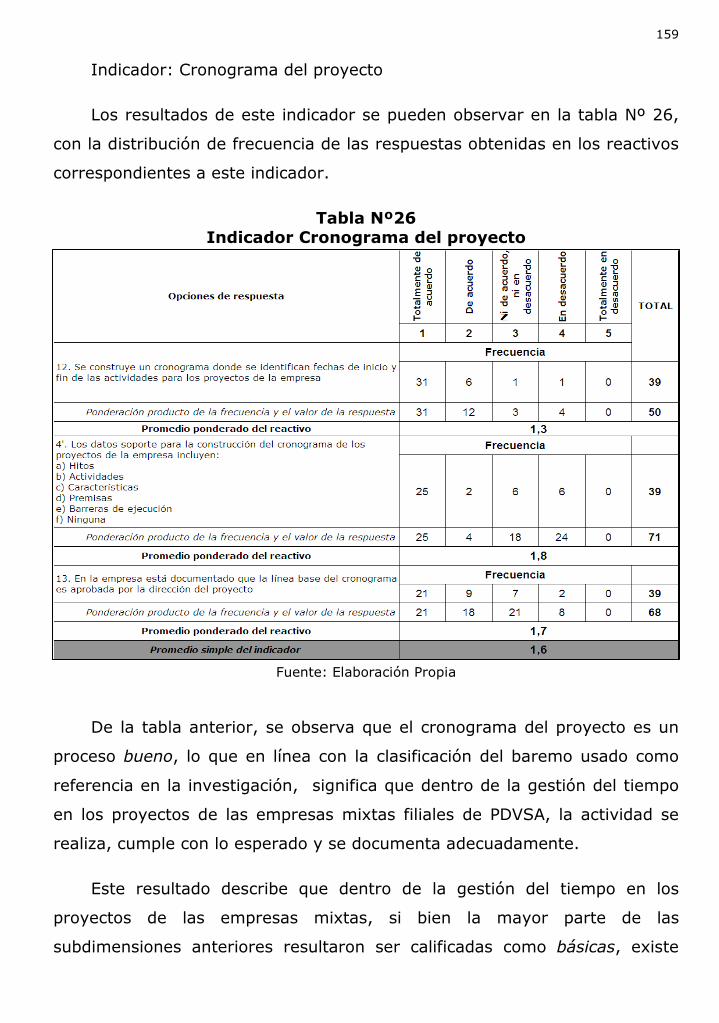

medular de la economía, generando la mayor parte de los ingresos de la

nación. Según estadísticas del Banco Central de Venezuela (BCV) la

participación de la actividad petrolera dentro del Producto Interno Bruto

(PIB) ha decrecido progresivamente durante los últimos diez (10) años,

22

pasando de 18% a 11% (www.bcv.org.ve), lo cual genera alertas dentro de

la industria.

En este sentido, existe un grupo de empresas mixtas dentro del sector,

relativamente jóvenes, que de acuerdo a escenarios de producción de la

Gerencia de Planificación de la Corporación Venezolana del Petróleo (CVP),

generan alrededor de 30% de la producción de crudo del país, las cuales

continúan un proceso de alineación con los procedimientos, normativas y

prácticas de la casa matriz, PDVSA, que va desde el ámbito técnico hasta el

financiero, incluyendo temas de capital humano y cultura organizativa.

Profundizando en el objeto de estudio, los orígenes de las empresas

mixtas datan de 1996, año en el que durante la apertura petrolera PDVSA

decidió crear convenios operativos, entregando campos marginales a

grandes empresas transnacionales que funcionaban como operadoras de los

mismos, todo esto como parte de la estrategia de internacionalización de

PDVSA y la búsqueda de fórmulas de participación del sector privado

(nacional e internacional) o de otros Estados en sus segmentos de negocios.

Estos convenios operativos, con una duración de 20 años, son

concebidos para reactivar campos o aumentar el nivel de producción a través

principalmente de proyectos de inversión de capital, cuyo financiamiento

sería obtenido mediante asociaciones con inversionistas y operadores

privados.

Así pues, las condiciones de este contrato denominaban a las empresas

transnacionales “concesionarias” las cuales operaban los campos, extraían el

crudo y lo entregaban a PDVSA para su comercialización y recibían un pago

de 22$ por cada barril de petróleo entregado. Según comunicado publicado

en la página oficial de PDVSA, en el 2005 se hizo una evaluación de dichos

convenios y se determinó que era muy costoso para el país pagarle a una

empresa por el trabajo que debería hacer la estatal, pues el costo operativo

es de 4 $ por barril, lo que se traduce en una diferencia de 18$ a favor del

inversionista extranjero.

23

Luego de la revisión se decidió anular estos contratos y que estos

campos fueran operados por una asociación integrada por PDVSA y las

transnacionales, en donde la estatal tuviera la mayoría accionaria y se

compartieran los riesgos y las ganancias. El 31 de Marzo del 2006 se firmó el

acuerdo de entendimiento, dando paso a las negociaciones, en las que

resaltan la entrega de 7 campos a PDVSA y la formación de 21 empresas

mixtas en sociedad con la Corporación Venezolana del Petróleo (CVP), que es

la filial de PDVSA que refiere negocios con terceros.

Estas nuevas organizaciones son consideradas empresas del Estado,

dado que el porcentaje de participación de la corporación en las empresas es

mayor al 60%. De forma tal, que las actividades primarias requieren de la

aprobación de la Asamblea Nacional, los lineamientos a seguir son los de

PDVSA, el marco legal que las regula es en cierta forma desconocido por la

empresa privada, así como el manejo del dinero, la formulación, ejecución y

control de proyectos, aspectos que deben ser manejados según las normas

establecidas para la Estatal.

Consecuentemente, producto de la mixtura de PDVSA con las empresas

transnacionales, se generó una gran necesidad de manejo del cambio,

debido a que la cultura organizativa de los socios es diferente, así como, los

sistemas informáticos, estructura laboral, procesos de aprovisionamiento y

normativas internas.

De lo anterior se desprende que el proceso de planificación de proyectos

en las empresas mixtas se desarrolla, aún en parte, de acuerdo a las

prácticas de sus socios minoritarios, adoptando sólo aquellos procedimientos

que a la fecha han sido exigidos por PDVSA, de modo que se hace necesario

armonizar las prácticas de las empresas mixtas con las de la casa matriz.

Como consecuencia de las brechas resultantes del proceso de transición,

la ejecución de los proyectos que estuvieron enmarcados dentro de las

estrategias y lineamientos de los planes de negocios aprobados para las

empresas mixtas durante su concepción, presentaron una importante

24

desviación en la gestión, tanto a nivel operativo como financiero. Existe en

promedio 25% de sobrecosto y 30% de retraso durante el período 2006-

2011, comparado con los planes de negocio acordados inicialmente. (PDVSA,

2006-2011).

En el mismo orden de ideas, la Corporación Venezolana del Petróleo

(CVP), la cual es la organización de PDVSA que sirve de puente en lo que se

refiere a negocios entre la corporación y terceros, debe contar con la

información necesaria para evaluar y jerarquizar las oportunidades que

presenta el portafolio de negocios ofrecido por las empresas mixtas, a fin de

optimizar la inversión de capital, haciéndola sobre proyectos que demuestren

ser los más rentables.

Esto es de vital importancia, de acuerdo a Palacios (2009), cuando

afirma que en la cultura latina, el tema de la calidad y cantidad de

información para planificar es clave, por las limitaciones institucionales. Esto

hace que los planificadores deban hacer muchos supuestos, los cuales

usualmente tienden a ser muy optimistas.

En resumen, siendo las empresas mixtas filiales de PDVSA, deben estar

orientadas a aplicar todos los procedimientos de la casa matriz. En lo que

refiere a la planificación de proyectos, desde 1996, se aplican con carácter de

obligatoriedad para las filiales operadoras de PDVSA, las Guías de Gerencia

de Proyectos de Inversión de Capital (GGPIC), las mismas contienen los

lineamientos prácticos para la ejecución de todas las fases de un proyecto de

manera normalizada y ordenada, para garantizar con alto nivel de confianza,

el éxito de los proyectos y el cumplimiento de los requerimientos de la

corporación. (PDVSA, 1999).

PDVSA desarrolla y aplica las GGPIC luego de evidenciar que si bien la

gestión de proyectos contaba con algunos éxitos significativos, ésta no era

uniforme ni constante, presentando además desviaciones importantes de

tiempo y costos comparados con los competidores. (PDVSA, 1999).

25

Así pues, luego de la aplicación de lo que en ese momento se

consideraron las mejores prácticas en proyectos, para el 2001, el

comportamiento de tiempo y costos de proyectos en la industria petrolera en

Venezuela medidos a través de retrasos y sobrecostos resultaba por debajo

del promedio de otras industrias nacionales. (Palacios, 2002).

Cabe destacar que las GGPIC, que son lineamiento formal de PDVSA

fueron desarrolladas en 1996 y revisadas en 1999 (vigente actualmente) y el

objetivo principal de su aplicación, fue el de mejorar el área de planificación

de proyectos que tradicionalmente presentaba mayores dificultades e

impacto en el éxito de los proyectos. (PDVSA, 1999).

Visto desde una perspectiva más amplia, de acuerdo a la concepción del

Project Manajement Institute en su guía “Project Management Body Of

Knowledge (PMI, 2004)” las áreas básicas del proceso de planificación son

alcance, tiempo, costos, calidad, recursos humanos, comunicaciones,

adquisiciones, riesgos e integración.

Evidentemente, el alcance es el punto de partida del proceso de

planificación, según Palacios (2009) determina las bases y los objetivos del

proyecto. El tiempo y costo constituyen elementos críticos para las empresas

mixtas de acuerdo a los indicadores de retraso y sobretiempo en su gestión.

El área de procura presenta debilidades dentro del sector, de acuerdo a

Albakian (2007), quien indica en su investigación, que dentro de las

empresas mixtas existe escasa inversión en el proceso de aprovisionamiento,

indisponibilidad tecnológica para la planeación de las compras, así como

también poco personal y con formación insuficiente en el área.

Asimismo, el área de riesgos requiere especial atención, Aguirre (2008),

expone en las conclusiones de su investigación, que la gestión de riesgos en

proyectos de la industria petrolera tienen debilidades, consecuencia de

prácticas inadecuadas o nulas de identificación, manejo y valoración de

riesgos. Igualmente, estableció que no es frecuente la elaboración de los

26

Documentos Soporte de Decisión (DSD) en cada fase del proyecto,

obstruyendo la fijación de objetivos y cronogramas de cada fase.

De la misma forma, Palacios (2002) cataloga de forma categórica y con

significancia estadística el área de riesgos, como la mayor debilidad dentro

de la gestión de proyectos en Venezuela e indica que el mayor grado de

correlación lo tiene con los aspectos de alcance y tiempo.

Por otra parte, Palacios (2002) califica el área de calidad como una de

las mayores fortalezas de la gestión de proyectos en Venezuela, con una

mejora global baja pero aproximadamente constante a lo largo del tiempo.

Al estudiar específicamente el sector petrolero, éste se distingue por un buen

manejo de la calidad, lo cual indica que se asegura que los planes de calidad

se cumplan, más allá de sólo enunciarlos.

En otro orden de ideas, la estructura organizacional manejada por la

industria petrolera es aproximadamente una matriz funcional débil en

términos de proyectos. De acuerdo a las definiciones establecidas en el PMI

(2004), éstas son estructuras con muchas características de una matriz

funcional, y el rol de administrador de proyectos es más bien de un

coordinador. De manera que los lineamientos en referencia al manejo de los

recursos humanos en proyectos están centralizados corporativamente,

siendo muy pocos los aportes o modificaciones que pueden hacerse en esta

materia.

Otras áreas como las comunicaciones y la integración de proyectos

involucran la relación de todas las demás áreas. Las comunicaciones implican

el flujo de información a lo largo de todas las fases, enlazando todas las

áreas y presentan una calificación promedio alta dentro de los resultados

emanados por Palacios (2002). Por su parte la integración, de acuerdo a

Chamoun (2002) asegura que los diferentes elementos del proyecto sean

apropiadamente coordinados, de modo que tiene sentido evaluarla cuando se

estudia el detalle de toda la planificación, midiendo el Plan Maestro del

Proyecto (PMP).

27

En este sentido, surge la necesidad de estudiar las áreas de mayor

interés dentro del proceso de planificación de proyectos en las empresas

mixtas filiales de PDVSA, como lo son alcance, costo, tiempo, abastecimiento

y riesgos, específicamente en la región Occidente, a fin de determinar las

prácticas que han venido utilizando hasta ahora y los resultados obtenidos en

su gestión, para detectar oportunidades y proponer lineamientos de mejora

para este proceso dentro del sector.

2. Formulación del problema

Para cumplir con lo anterior, es necesario responder ¿Cómo es el

proceso de planificación de proyectos en las empresas mixtas filiales de

PDVSA, específicamente en la región Occidente? ¿Qué mejoras se pueden

incorporar?

A la vez que se sistematiza la información dando respuesta a las

siguientes preguntas:

¿Cómo se planifica el alcance en los proyectos en las empresas mixtas

filiales de PDVSA?

¿Cómo se planifica el tiempo en los proyectos en las empresas mixtas

filiales de PDVSA?

¿Cómo se planifican los costos en los proyectos en las empresas mixtas

filiales de PDVSA?

¿Cómo se planifica el abastecimiento de bienes y servicios en los

proyectos en las empresas mixtas filiales de PDVSA?

¿Cómo se planifica el manejo de los riesgos que pueden afectar los

proyectos en las empresas mixtas filiales de PDVSA?

¿Cómo puede mejorar la planificación de proyectos en las empresas

mixtas filiales de PDVSA?

28

3. Objetivos de la investigación

3.1. Objetivo general

Analizar el proceso de planificación de proyectos en las empresas mixtas

filiales de PDVSA.

3.2. Objetivos específicos

1. Describir la gestión del alcance en los proyectos en las empresas

mixtas filiales de PDVSA.

2. Describir la gestión del tiempo en los proyectos en las empresas

mixtas filiales de PDVSA.

3. Caracterizar la gestión de costos en los proyectos en las empresas

mixtas filiales de PDVSA.

4. Describir la gestión del abastecimiento de bienes y servicios en los

proyectos en las empresas mixtas filiales de PDVSA.

5. Examinar el manejo de los riesgos que pueden afectar los proyectos

en las empresas mixtas filiales de PDVSA.

6. Proponer lineamientos para mejorar la planificación de proyectos en

las empresas mixtas filiales de PDVSA.

4. Justificación de la investigación

Los objetivos del estudio intentarán ser alcanzados empleando técnicas

metodológicas, como entrevistas y cuestionarios, los cuales podrán ser

aplicadas en otras divisiones del sector petrolero, de manera que en línea

con el enunciado de Méndez (2001), una investigación tiene justificación

metodológica cuando las técnicas utilizadas pueden ser replicadas en

investigaciones posteriores.

29

De igual forma, los lineamientos van en función de mejorar la

planificación de proyectos y tal como lo indica Méndez (2001), existe

justificación práctica cuando los objetivos propuestos van orientados a

solucionar problemas concretos que afectan sectores particulares.

En este sentido, la investigación propuesta busca analizar los procesos

del sector de interés y encontrar un esquema de trabajo común en materia

de planificación de proyectos para las empresas que lo componen. Lo antes

expuesto, permitirá contrastar los conceptos aceptados con la realidad del

sector.

Según la Oficina Nacional de Presupuesto (ONAPRE), así como la

industria petrolera genera la mayor parte de los ingresos de la nación,

también es la actividad que tiene mayor presupuesto asignado anualmente.

La economía nacional tiene como médula la actividad petrolera, por lo que se

hace vital el uso eficiente de los recursos.

A partir del análisis de los procesos de planificación de proyectos de las

empresas mixtas filiales de PDVSA, CVP podrá contar con una base sólida y

confiable de información sobre proyectos de inversión, la cual le permitirá

jerarquizar y priorizar su cartera de proyectos durante todos los ejercicios de

presupuesto que se elaboran en un período.

Asimismo, cada una de las empresas mixtas, estará obligada mediante

los puntos de decisión de cada fase de planificación, a afinar el alcance de

sus proyectos antes de someterlos como una propuesta firme a ejecutar. Con

estas acciones, se reduce la incertidumbre asociada a un bajo nivel de

definición de proyectos, y se permite disponer de los fondos para aquellos

proyectos que están lo suficientemente madurados a nivel de planificación

maestra.

Por último, con el estudio avanzará el proceso de alineación de las

empresas mixtas con la casa matriz, el cual es uno de los objetivos

estratégicos de la corporación y al momento continúa en ejecución, siendo

que fue mandatario desde abril del año 2006.

30

5. Delimitación de la investigación

El marco espacial de la investigación lo constituye la Corporación

Venezolana del Petróleo (PDVSA-CVP), específicamente los negocios que

componen la cartera de Empresas Mixtas en la Región de Occidente, cuyas

operaciones se ubican geográficamente en el Estado Zulia.

Por otra parte, el análisis se llevó a cabo en un lapso de dos (2) años,

desde mayo de 2010 hasta mayo de 2012 y se aplicó el instrumento de

recolección de datos en abril de 2011.

En otro orden de ideas, el objeto de estudio son las empresas mixtas

filiales de PDVSA, específicamente en áreas encargadas de velar por el

cumplimiento de los procesos de planificación de proyectos de inversión de

capital.

En cuanto al contenido, la investigación se sustenta en los principios de

planificación de proyectos emanados del Project Management Institute (PMI),

a través de su guía “Project Management Institute Body of Knowledge”, los

lineamientos aplicados por PDVSA para planificación y gestión de proyectos

con su Guía de Gerencia de Proyectos de Inversión de Capital (GGPIC), los

hallazgos de Luis Enrique Palacios en sus estudios sobre ejecución de

proyectos en Venezuela y Latinoamérica y la guía de Administración

Profesional de Proyectos de Yamal Chamoun.

Asimismo, se toman como precedentes básicos de la investigación los

trabajos de Díaz (2002) acerca de la toma de decisiones en la fase de

planificación de proyectos, Albakian (2007) sobre la planificación del

aprovisionamiento en proyectos del sector objeto de estudio y Aguirre (2008)

en cuanto a gestión de riesgos en los proyectos IPC de la industria

petrolera.

Analizando en base a lo anterior, aquellas áreas de planificación de

proyectos que presentan puntos de atención dentro del sector, como lo son

alcance, tiempo, costo, abastecimiento y riesgos.

31

32

CAPÍTULO II

MARCO TEÓRICO

1. Antecedentes de la investigación

La investigación tiene entre sus antecedentes la obra de Yumana

(2007), titulada “Propuesta para la optimización de la gestión de los

proyectos de inversión de capital del Distrito Maracaibo PDVSA Occidente”, la

cual fue una investigación proyectiva, descriptiva y documental y se basó a

nivel teórico principalmente en Chamoun (2005), Fabrega (1991), Gido y

Clements (2004).

Basado en lo anterior, Yumana (Yumana, 2007) diagnosticó la situación

en la que se encontraba la gestión de proyectos y la comparó con la

metodología que establece nueve áreas que afectan a los proyectos de

inversión: alcance, tiempo, costo, recursos humanos, comunicación, riesgo,

calidad, abastecimientos e integración. Como resultado de su investigación,

encontró que las mayores debilidades en la administración de proyectos

estaban en las áreas de tiempo, costos, calidad y recursos humanos e

integración, propuso herramientas de gestión en estas áreas y recomendó su

aplicación.

Así, debido a que dentro del proyecto de Yumana (2007) se manejaron

todas las fases de proyectos, sirven de referencia sus aportes en cuanto a la

planificación, adicional a que la metodología de comparación es la misma

propuesta para el presente trabajo.

Aunado a esto, López (2004), en su obra “Evaluación de gestión de

proyecto para empresas del servicio de la construcción” analizó en términos

de grupos de trabajo, planificación y control y entrega satisfactoria al cliente,

la sustentó a nivel teórico en el trabajo de Hay Group, Gestión de Proyecto

de Gary R. Heerkens, 2002 y a nivel metodológico fue una investigación

descriptiva no experimental, utilizando como instrumento una encuesta con

preguntas cerradas.

33

De forma que, los resultados de su proyecto fueron satisfactorios a nivel

general, pues demostró que las empresas cumplen las expectativas sobre

gestión de proyectos de acuerdo con la teoría tomada de base.

Por esto, las teorías de apoyo utilizadas por el autor, servirán de

referencia para complementar la variable de estudio, que es una fase de la

gestión de proyectos, tal como la abordó el proyecto de López (2004)

Por su parte, Molero (2003) en su tesis “Modelo de gestión para

proyectos industriales en su fase de planificación técnico-económica para

empresas de servicios industriales”, analizó la misma variable de estudio del

presente proyecto, por lo que es conveniente tomarlo como antecedente. El

trabajo fue sustentado en las teorías de Lock (1994), BID (1990), Cartay

(1987) y metodológicamente fue una investigación de tipo aplicada,

descriptiva, transversal, de campo y tecnológica, el diseño a su vez fue no

experimental, descriptivo transeccional, se recogieron los datos a través de

cuestionarios con múltiples alternativas, tipo escala y preguntas abiertas.

En este sentido, los resultados indicaron ausencia de un modelo de

gestión para proyectos industriales en su fase de planificación técnico -

económica en las empresas contratistas de proyectos, y de acuerdo a la

revisión de gestiones pasadas, demostró la necesidad de crear el modelo

para ese fin.

Por otra parte, la gestión de abastecimiento fue tratada con anterioridad

por Albakian (2007), con su “Modelo de planificación y control para la

procura de materiales en empresas del sector petrolero”, una investigación

de tipo descriptiva bajo la modalidad de campo y proyecto factible, con

diseño no experimental-transeccional de tipo descriptivo, donde se utilizó un

cuestionario para recopilar información. Aplicando el instrumento, los

resultados revelaron aspectos internos de mejora, para gestionar la

adquisición de los bienes y servicios en las actividades ejecutorias de los

proyectos. Se concluyó que existe escasa inversión e insuficiencia de

personal.

34

De esta forma, este proyecto puede referenciar la investigación, pues

detalla profundamente el proceso de procura, el cual está contemplado

dentro de la gestión de abastecimiento, que es una de las áreas de

planificación de proyectos.

Asimismo, González (2008) abarca el abastecimiento dentro de su

proyecto “Estrategias para la procura de materiales en proyectos de

infraestructura de la industria petrolera venezolana”, el mismo tipo de

investigación de Albakian (2007) y con resultados similares.

El análisis de los resultados de González (2008), sirve también de

antecedente a la revisión de proceso de abastecimiento, tal como lo

contempla la planificación de proyectos. Dentro de sus hallazgos encontró

debilidad en los factores internos que afectan la ejecución de adquisición de

bienes y servicios en los proyectos de infraestructura, como lo son el

personal, la capacidad tecnológica y la inversión en los procesos de compra,

para lo cual propuso con su investigación formalizar estrategias de

abastecimiento orientadas a la investigación, análisis, planificación,

seguimiento y evaluación de la procura de materiales.

En otro orden de ideas, Díaz (2002) desarrolló la tesis “Metodología para

la toma de decisiones en la fase de planificación de proyectos de

construcción de pozos en PDVSA Occidente”, la cual tuvo como base las

teorías del PMBOK (2000) y Kerzner (2001) y metodológicamente fue un

estudio descriptivo de campo, documental con un diseño no experimental

transversal.

Este trabajo sirve de marco a la investigación sobre planificación de

proyectos específicamente en el área de riesgos, ya que los esfuerzos de

Díaz (2002) se enfocaron en la identificación de los elementos de riesgo y las

diferentes herramientas que se pueden utilizar para su cuantificación y

probabilidades de ocurrencia y su propuesta consistió en una herramienta

que tiende a disminuir la incertidumbre inherente a la actividad de

perforación.

35

Adicional a los antecedentes que sirven como referencia de la

investigación, existen bases teóricas sustentadas en amplia bibliografía sobre

la variable de estudio.

2. Bases Teóricas

Con la finalidad de contar con una base sólida de aportes teóricos que

permitan obtener resultados y emitir conclusiones sobre los objetivos

planteados se desarrolla el marco de referencia teórico de la investigación.

2.1. Proceso administrativo

De acuerdo a la obra de Corredor (2007), el proceso administrativo es

aquel proceso dinámico que impulsa toda organización, fluye a través de ella

y necesita ser alimentado constantemente.

En términos generales, el autor describe la administración como la

planificación, organización, dirección y control de los esfuerzos de un grupo

humano que persigue objetivos compatibles. Éste concepto sugiere entonces

la existencia de recursos y necesidades, ampliando con una realidad bien

conocida como lo es la inversa relación entre recursos y necesidades, dado

que los recursos son escasos mientras las necesidades son múltiples.

De esta forma, Corredor (2007) indica la importancia del proceso

administrativo, que busca combinar adecuada y racionalmente los recursos

para satisfacer las necesidades. Además del citado autor, muchos otros

autores declaran que el proceso administrativo funciona como un sistema

coordinado de cuatro fases consecutivas, como lo son la planificación,

organización, ejecución y control.

Asimismo, Reyes Ponce (2007) afirma que la planificación es tan

importante como la ejecución y que todo control es imposible sin un plan

previo. De forma que ésta fase permite dar cara a los eventos imprevistos y

contingencias con mayor certeza y oportunidad de éxito, eliminando la

improvisación.

36

Manteniendo la misma idea de Reyes Ponce (2007), Corredor (2007)

cita en su obra a Harold Koontz y Cyril O’Donnel en “Elementos de la

Administración Moderna”, donde le asignan a la planificación un papel

fundamental y determinante en el proceso administrativo, afirmando que la

planeación es la más importante de las funciones de la administración,

puesto que requiere el punto de inicio mediante la escogencia de la

alternativa de acción entre una cartera de opciones; y adicionalmente integra

el resto de las fases del proceso para asegurar y controlar que los objetivos

se alcancen de acuerdo a lo planeado.

Igualmente Rue (2006) dice que es inútil realizar otras funciones

administrativas sin tener un plan y que aquellos administradores que tratan

de operar sin un plan se encontrarán reorganizando indefinidamente. De

manera que es conveniente detallar lo que se entiende por planificación.

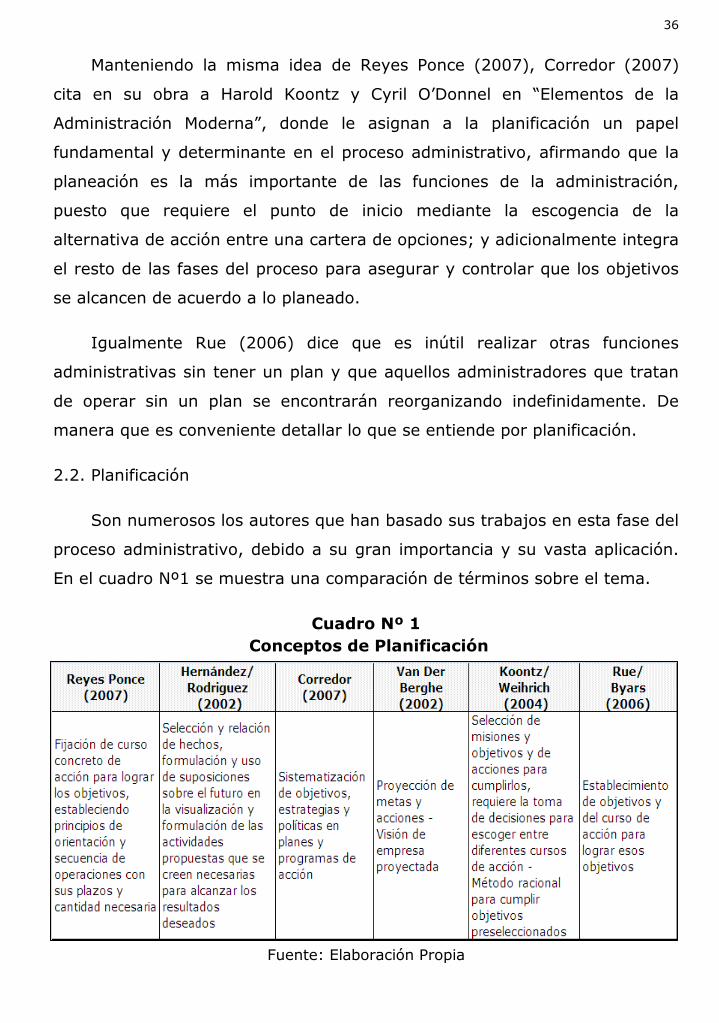

2.2. Planificación

Son numerosos los autores que han basado sus trabajos en esta fase del

proceso administrativo, debido a su gran importancia y su vasta aplicación.

En el cuadro Nº1 se muestra una comparación de términos sobre el tema.

Cuadro Nº 1 Conceptos de Planificación

Fuente: Elaboración Propia

37

De lo anterior, de acuerdo a la coincidencia de los autores se infiere que

la planificación es el proceso de definición de objetivos y selección de la vía

de acción o secuencia de actividades con su plazo para lograrlos,

involucrando la toma de decisiones para escoger entre los diferentes cursos

de acción.

Adicionalmente Rue (2006) expresa que la planificación es demasiado

fácil donde los cambios en el medio ambiente son mínimos, y es sumamente

útil donde los cambios son máximos. De manera que siendo cada vez más

dinámico el entorno organizacional, se ratifica la importancia de la fase de

planificación.

Para elaborar planes de acción existen principios básicos que se

describen a seguir.

2.2.1. Principios de la planificación

La claridad en cuanto a los principios de la planificación es fundamental

para el éxito de los planes, Reyes Ponce (2007) y Hernández y Rodríguez

(2002) coinciden en el enunciado y desarrollo un paquete de principios que

se muestran en el cuadro Nº 2.

Cuadro Nº 2 Principios de la Planificación

PRINCIPIO DEFINICIÓN FUENTE

Precisión Los planes rigen acciones concretas, deben hacerse con precisión, evitando afirmaciones vagas y genéricas.

Reyes Ponce (2007)

Flexibilidad

Los planes deben dejar margen para posibles cambios que surjan, ya sean imprevistos o variaciones, sin incurrir en imprecisión de tiempo, costo, alcance, riesgo y calidad.

Reyes Ponce (2007)-

Hernández y Rodríguez (2002)

38

Cuadro Nº2. Principios de la Planificación (Continuación)

Unidad y Dirección

Los planes deben coordinarse de manera jerárquica hasta formar uno sólo, orientados hacia los objetivos en la misma dirección.

Reyes Ponce (2007)-

Hernández y Rodríguez (2002)

Participación o delegación

Todo plan debe conseguir la participación de las personas que habrán de estructurarlo, o que se relacionan con su funcionamiento, dándoles poder para tomar decisiones sobre la ejecución del plan, según su jerarquía.

Reyes Ponce (2007)-

Hernández y Rodríguez (2002)

Consistencia o congruencia con la misión

Cada plan debe estar perfectamente integrado al resto de los planes, logrando la coordinación entre los recursos, funciones y actividades, inserto de esta manera en la misión de la empresa.

Reyes Ponce (2007)-

Hernández y Rodríguez (2002)

Visión estratégica de largo plazo

Los planes deben ir alineados con la visión estratégica de la organización.

Hernández y Rodríguez (2002)

Control

Todo plan debe ser sujeto a control, por lo cual, debe generar los parámetros para su evaluación y seguimiento dentro de lo deseado.

Hernández y Rodríguez (2002)

Rentabilidad

Los planes deben lograr una relación favorable de los beneficios que espera con respecto a los costos que exige, definiendo previamente estos parámetros y el valor de los resultados esperados de la forma más cuantitativa posible.

Reyes Ponce (2007)

Fuente: Elaboración Propia

Como contraste con el último principio emanado por Reyes Ponce

(2007), más bien en miras a ampliarlo, no necesariamente la rentabilidad es

un principio que aplicará a todos los procesos de planificación, puesto que

existen objetivos que no es posible medir en términos de renta, y quizás es

más apropiado medir en función de los beneficios esperados, que pueden o

no ser económicos.

Ahora bien, así como los principios de la planificación son importantes

para el desarrollo de los planes, también lo es seguir una metodología o

secuencia lógica de pasos, tal como los que se detallan a continuación.

39

2.2.2. Pasos para la planificación

En la práctica debe estudiarse la factibilidad o aplicación de cada etapa

dependiendo del proceso que se planifica, sin embargo Koontz (2004) detalla

una serie de pasos de aplicación general que sirven de referencia.

Cuadro Nº3 Pasos de la Planificación

Fuente: Adaptado de Koontz (2004)

En resumen, los pasos descritos en el cuadro Nº3, indican que el inicio

es la visualización de oportunidades, que en sí es una etapa previa a la

planificación como tal, luego se definen los objetivos desde lo general hasta

los específicos que se requiere cumplir para lograrlos, se establecen premisas

congruentes entre todos los involucrados, se identifican las alternativas y se

evalúan de acuerdo a la mejor relación de costo-beneficio y nivel de riesgo

para seleccionar la mejor, establecer planes de apoyo y transformar todo

esto en cifras que sirvan de base para control de costos y actividad.

40

Una vez conocidos los pasos de la planificación, cabe resaltar que

existen varias herramientas o tipos de planes dentro del proceso

administrativo, seguidamente se detallan.

2.2.3. Tipos de planes

Existen varios tipos de planes, éstos según Hernández y Rodríguez

(2002) son utilizados como herramientas para generar patrones de operación

de acuerdo a la situación administrativa que se plantee.

El punto de partida de la planeación son las estrategias, que de acuerdo

a Koontz (2004) consisten en la determinación de objetivos básicos a largo

plazo, la adopción de cursos de acción y asignación de recursos para su

cumplimiento. Este autor es citado por Reyes Ponce (2007), quien extiende

en su obra el concepto como “un programa general de acción y un

despliegue de esfuerzos y recursos para alcanzar objetivos amplios”.

Asimismo, Hernández y Rodríguez (2002) incorpora en su definición el

término “efectivo” cuando menciona los medios empleados para conseguir

los objetivos.

Las estrategias implican definición de objetivos, los cuales son el

resultado concreto que se espera lograr en un período determinado

(Hernández y Rodríguez, 2002) o el punto terminal de la planeación que

refleja el fin que se persigue (Koontz, 2004).

Adicional a esto, las estrategias guardan estrecha relación con las

políticas, las cuales implican los criterios sobre los cuales se pueden tomar

decisiones diversas, son de carácter general y tienen como objeto orientar la

acción, básicamente son el objetivo transformado en acción (Reyes Ponce,

2007).

En el mismo orden de ideas, otra herramienta son las normas o reglas,

las cuales son especificaciones concretas del curso a tomar en determinada

situación, sin dejar cabida a interpretaciones o desviaciones (Hernández y

41

Rodríguez, 2002). En otras palabras, es todo aquel señalamiento imperativo

de algo que ha de realizarse, sea genérico o específico (Reyes Ponce, 2002).

Otro tipo de planes son los procedimientos, mediante los cuales se

establece un método para actividades futuras, a través de la secuencia

cronológica de las acciones que se requieren (Koontz, 2004). Típicamente

son utilizados para definir procesos productivos que se vuelven repetitivos,

continuos o periódicos y siguen una secuencia ya establecida (Hernández y

Rodríguez, 2002), y más allá de eso, como lo establece Reyes Ponce (2007)

tienden a formar una rutina de actividades, que se detallan en

procedimientos para generar ahorros futuros de tiempo y costo.

Al incorporar a los procedimientos el factor tiempo, se tiene un

programa, que de acuerdo a Hernández y Rodríguez (2002) tienen como

principal característica que son finitos y los define como la calendarización de

las operaciones con cronogramas que incluyen secuencia de actividades,

inicio fin, así como duración de cada operación, con estimaciones de costos e

inversiones.

Asimismo, introduciendo al programa cifras, expresando los resultados

esperados en términos numéricos o financieros surge otra herramienta que

es el presupuesto, el cual puede ser de horas-hombre, horas-máquina,

unidades de producción o unidades monetarias (Koontz, 2004). Hernández y

Rodríguez (2002) indica además que su importancia radica en la necesidad

de calcular la inversión, costos de operación, precios de venta y respectivos

flujos de caja conforme un calendario financiero.

Por último, Hernández y Rodríguez (2002) detallan como otro tipo de

plan, o herramienta de planificación el proyecto, que desde el punto de vista

administrativo es un caso particular de estudios o formulación de nuevas

inversiones.

Sin embargo, seguidamente se detalla y profundiza en cuanto al término

“proyecto”.

42

2.3. Proyecto

Existen numerosos trabajos en el área de proyectos de los cuales se

pueden extraer teorías, entre los cuales se presentan Palacios (2009), Baca

Urbina (2006), Sapag y Sapag (2004), Lewis (2004), Chamoun (2002) y el

Project Management Institute (PMI, 2004).

El Project Management Body Of Knowledge (PMBOK) es el documento

oficial que recoge los resultados del trabajo del Project Management Institute

(PMI). Esta organización es fundada en 1969, en los Estados Unidos y

rápidamente fue extendiéndose por el resto del mundo, siendo que en la

actualidad existen Capítulos del PMI en España, Colombia, Argentina, Perú,

México, Uruguay, Panamá, Costa Rica, Chile y Venezuela (www.pmi.org).

El Project Management Institute (PMI) reúne más de 40.000

profesionales en el área de gestión de proyectos, sustenta su propia

metodología a través de la experiencia en dirección de proyectos alrededor

del mundo e imparte la certificación internacional para dirección de proyectos

Project Management Profesional (PMP).

De aquí que la guía PMBOK (2004) se utilice como referencia teórica de

la investigación, ya que la misma contiene prácticas y metodologías

ampliamente probadas y aceptadas a nivel internacional en materia de

gestión de proyectos.

Seguidamente, en el cuadro Nº4 se presentan varias definiciones claras

sobre el concepto de proyecto.

Analizando lo siguiente, se observa como la mayoría de los autores

coinciden en cuanto a varios componentes de la definición, de modo que a

partir de sus aportes es posible construir una definición, donde un proyecto

es el conjunto de actividades, finitas en el tiempo y con alguna característica

distintiva que lo hace único, el cual nace para satisfacer una necesidad

personal u organizacional que tiende a resolver un problema o aprovechar

43

Palabras clave

Temporal/Único

Temporal/Único

Solución/Necesidad humana

Solución/Necesidad humana

Aprovechar oportunidadAprovechar oportunidad RecursosRecursos Temporal/

ÚnicoTemporal/

Único RequisitosRequisitos

Palabras clave

Temporal/Único

Temporal/Único

Solución/Necesidad humana

Solución/Necesidad humana

Aprovechar oportunidadAprovechar oportunidad RecursosRecursos Temporal/

ÚnicoTemporal/

Único RequisitosRequisitos

Palabras clave

Temporal/Único

Temporal/Único

Solución/Necesidad humana

Solución/Necesidad humana

Aprovechar oportunidadAprovechar oportunidad RecursosRecursos Temporal/

ÚnicoTemporal/

Único RequisitosRequisitosTemporal/Único

Temporal/Único

Solución/Necesidad humana

Solución/Necesidad humana

Aprovechar oportunidadAprovechar oportunidad RecursosRecursos Temporal/

ÚnicoTemporal/

Único RequisitosRequisitos

una oportunidad mediante el uso de recursos, cumpliendo con ciertos

requerimientos.

Cuadro Nº4

Conceptos de Proyectos

Fuente: Elaboración Propia

En el mismo orden de ideas, los autores expresan las principales

características que diferencian un proyecto de un programa operativo, que

son los atributos de temporal y único.

Los proyectos son “temporales”, porque tienen un tiempo de ejecución

previamente definido. Esta temporalidad se refiere al esfuerzo por lograr el

objetivo, sin embargo el producto o servicio derivado es indefinido en el

tiempo (Palacios, 2009).

Asimismo, cada proyecto posee características y funciones específicas

que serán gradualmente desarrolladas y le confieren su calidad de “único”,

ya que aunque parezcan idénticos a otros, las circunstancias, clima,

44

participantes y numerosos factores hacen que cada proyecto sea distinto a

los demás (Chamoun, 2002).

Profundizando en la materia, la gestión de todo proyecto se desarrolla

por etapas, procesos o fases que varían de acuerdo a cada autor, pero donde

cada una de ellas, según Newell (2005), tiene entregables que serán el

resultado de terminar dicha fase. El autor también indica que, estos

entregables son tangibles y verificables por los interesados, de manera que

en cada fase se genere una decisión de continuar o interrumpir el proyecto

en caso de ser necesario.

Los autores definen entre cuatro (4) y cinco (5) procesos,

encontrándose diferentes alcances y entregables de acuerdo a cada enfoque.

En todos los casos, se abarca el proceso administrativo típico que contempla

la planificación, organización, dirección y control para lograr los objetivos

propuestos.

Antes de continuar, es importante mencionar que adicional a las teorías

citadas en materia de proyectos, existe una metodología específicamente

para el sector petrolero, que está contenida en la Guía de Gerencia de

Proyectos de Inversión de Capital (GGPIC) (PDVSA, 1999), las cuales son de

uso obligatorio en las filiales operadoras de PDVSA.

Las GGPIC se desarrollan entre 1995 y 1996, en el marco de un estudio

de proyectos, tomando en cuenta el factor cambiante de los negocios,

apalancado en la apertura petrolera y enfocando la corporación hacia la

globalización y máxima eficiencia empresarial. El estudio se realizó en el

ámbito internacional, para conocer las prácticas de empresas de clase

mundial, sus adelantos y desarrollos en el área de proyectos de inversión de

capital.

45

Estos lineamientos son revisados y actualizados en 1999, y a partir del

nacimiento de las empresas mixtas, en 2006, comienzan a formar parte de

las normativas de las mismas. En este sentido, el Cuadro Nº 5 muestra los

procesos de gestión de proyectos, considerando varias obras, el PMBOK

(PMI, 2004) y las GGPIC (PDVSA, 1999).

Cuadro Nº5 Fases de un proyecto

Fuente: Elaboración Propia

El cuadro anterior muestra la relación o analogía entre una fase y otra

de acuerdo a los diferentes autores, es conveniente desarrollar cada fase de

acuerdo a la metodología GGPIC (PDVSA, 1999) por ser la normativa que

sirve de guía de gestión al sector de interés, así como respecto al PMBOK

(PMI, 2004) y resto de autores que basan sus trabajos en los mismos

enunciados y sirven de base comparativa con las mejores prácticas

internacionales sobre dirección de proyectos.

2.4. Procesos de gestión de proyectos

Dentro del contexto de la investigación, tal como se describió

anteriormente, se desarrollaron los procesos de gestión de proyectos desde

46

el enfoque de PDVSA y del PMI, complementándolos con autores que

coinciden con cada una de estas metodologías.

En este sentido, autores como Chamoun (2002), Lewis (2004), Newell

(2005) y Palacios (2009) coinciden con la metodología expuesta por el PMI a

través del PMBOK (2004) donde el ciclo de vida de un proyecto tiene cinco

fases que son inicio, planificación, ejecución, control y cierre.

Por su parte, Harvard Business Essentials (2004) define el ciclo de vida

del proyecto con cuatro fases que son la definición, planificación, gestión y

finalización. Asimismo, Klastroin (2005) indica que el ciclo de vida del

proyecto se compone de la formulación, planificación, programación y control

e implantación y terminación. Mientras que el enfoque de gestión de

proyectos se muestra en la GGPIC (1999) a través de cinco fases del ciclo de

vida del proyecto, tal como lo son la visualización, conceptualización,

definición, implantación y operación.

A pesar de que existen numerosas teorías asociadas a las fases en las

que se desarrolla un proyecto, existen coincidencias entre ellas, tal como se

señalaron en el cuadro N° 5, por lo que a continuación se desarrolla cada

una de ellas en base a los autores citados.

2.4.1. Inicio

Esta es la fase inicial de un proyecto, que en algunos casos es llamada

inicio, visualización, definición o formulación, pero que en todos los casos

comprende el punto de partida del proyecto. Según el PMI, la fase de inicio

de todo proyecto consiste en un proceso de aprobación y compromiso hacia

la siguiente fase del proyecto, en otras palabras, la iniciación se compone de

procesos que facilitan la autorización formal para comenzar un nuevo

proyecto o una fase del mismo.

Por su parte, Klastroin (2005) coincide con el PMI e indica que antes de

la fase de inicio de un proyecto, necesariamente se documentan las

47

necesidades o requisitos de negocio de la organización y la viabilidad de la

nueva empresa puede establecerse a través de un proceso de evaluación de

alternativas para elegir la mejor de ellas, se establecen descripciones claras

de los objetivos del proyecto, incluidas las razones por las cuales un proyecto

específico es la mejor solución alternativa para satisfacer los requisitos, y

esta fase la llama formulación.

Esto es respaldado por Lewis (2004) que indica que la decisión de

realizar el proyecto va acompañada de la documentación que debe incluir

una descripción básica del alcance del proyecto, de los productos

entregables, de la duración del proyecto y un pronóstico de los recursos para

el análisis de inversión por parte de la organización.

Asimismo, el PMI (2004) establece que el marco conceptual del proyecto

puede aclararse documentando los procesos de selección del proyecto. La

relación entre el proyecto y el plan estratégico de la organización identifica

las responsabilidades de dirección dentro de la organización. Adicionalmente,

durante la iniciación se refina la descripción del alcance inicial y los recursos

que la organización está dispuesta a invertir. Además de eso, se elegirá al

director del proyecto y se documentarán las restricciones y asunciones

iniciales.

Por otro lado, dentro de la metodología GGPIC (PDVSA, 1999), el inicio

está contemplado en las fases de visualización y conceptualización, que

constituyen las etapas iniciales, donde surgen las ideas, es evaluada su

factibilidad y seleccionada la mejor alternativa, de manera que, lo que la

teoría PMBOK identifica como inicialización, está envuelto en estas dos fases,

introduciendo en la conceptualización las actividades preliminares del

proceso de planificación.

En este sentido, de acuerdo a la GGPIC (PDVSA, 1999) la visualización

es la fase donde nace la idea, ésta surge como producto de los ciclos de

planificación. Estos planes son optimizados, jerarquizados y sometidos a la

debida aprobación de PDVSA, de acuerdo a los recursos disponibles. En el

48

VISUALIZACIÓN

cuadro Nº 6 se muestra la fase de visualización junto con las actividades que

la componen.

Cuadro Nº 6 Fase de visualización según GGPIC

Fuente: Adaptado de PDVSA (1999)

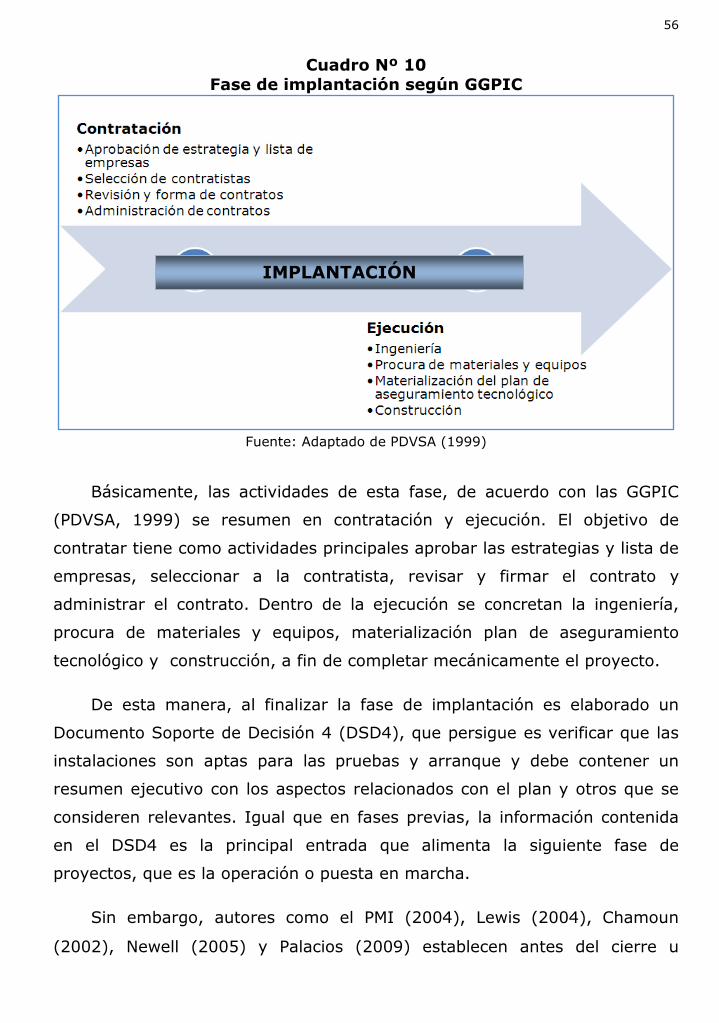

De esta fase, de acuerdo a la GGPIC (PDVSA, 1999) se genera un

Documento Soporte de Decisión (DSD), que en este caso se conoce como

DSD1, y debe contener un resumen ejecutivo con el propósito y las metas

del proyecto, los objetivos de la fase, las estrategias previstas y las

recomendaciones; así como también un informe de prefactibilidad económica