plan estratÉgico 2011-2016 - isubercaseaux.cl · 4 plan estratÉgico 2011- 2016 misión y visión...

TRANSCRIPT

PLAN ESTRATÉGICO

2011-2016

2

INTRODUCCIÓN 3

PLAN ESTRATÉGICO 2011- 2016 4

Misión y Visión 4

Estrategia: Diferenciación en producto y calidad 4

Factores críticos de éxito 5

Proyecciones de crecimiento 5

Ejes Estratégicos 6

Objetivos Estratégicos 7

Mapa Estratégico 10

Balanced Scorecard (BSC) 12

Planes de Acción 12

ANEXOS 14

ANEXO 1: Análisis de la industria 14

ANEXO 2: Análisis Fortalezas, Oportunidades, Debilidades y Amenazas 23

ANEXO 3: Balanced Scorecard actualizado 2014 28

ANEXO 4: Detalle de las proyecciones de crecimiento 35

3

INTRODUCCIÓN

El presente documento contiene el Plan Estratégico vigente del Instituto Guillermo

Subercaseaux, el cual constituye el marco de referencia para orientar la toma de

decisiones en los ámbitos de gestión, pues contiene las principales declaraciones

institucionales, misión y visión, la estrategia de la corporación y los objetivos estratégicos,

indicadores y metas.

El Instituto fue fundado el año 1929 por iniciativa del directorio del Banco Central de Chile,

quien convocó a todas las instituciones bancarias y financieras de la época, nacionales y

extranjeras acreditadas en el país, con el fin conformar una institución educativa de nivel

superior orientada a la formación y capacitación de las personas para el trabajo en el

ámbito de la actividad bancaria y financiera.

Además de sus carreras técnicas y profesionales, el Instituto imparte programas y cursos

de capacitación y diplomados de alta especialización, orientados al sector. Las

experiencias acumuladas en cada una de estas instancias permiten actualizar y reforzar el

Plan Estratégico del Instituto a través del tiempo.

4

PLAN ESTRATÉGICO 2011- 2016

Misión y Visión

Como resultado de un proceso colectivo, el Instituto realiza las siguientes declaraciones

institucionales fundamentales:

Misión: Somos una institución de educación superior dedicada a brindar formación técnica

y profesional aplicada a la actividad bancaria y financiera, con elevados estándares de

calidad, contribuyendo a la empleabilidad de los estudiantes y agregando valor a las

organizaciones en las que éstos se desempeñen.

Visión: Aspiramos a ser reconocidos por la comunidad nacional como la institución

referente en formación aplicada y de calidad, para el sector bancario y financiero.

Estrategia: Diferenciación en producto y calidad

Dada su trayectoria y para mantener una ventaja competitiva sostenible frente a su

competencia1, el Instituto ha venido desarrollando a lo largo de toda su vida, una

estrategia de diferenciación basada en la especialización del producto. En concreto, su

diferenciación ha estado sustentada en la entrega de formación en finanzas aplicadas,

fundamentada en el desarrollo de un currículo escalar y con una alta cantidad de

docentes en asignaturas core provenientes de cargos relevantes en empresas financieras.

1 Ver Anexo 1: Análisis de la Industria

5

Factores críticos de éxito

Los factores críticos de éxito para alcanzar los propósitos de la institución según el

análisis realizado de las fortalezas, debilidades, amenazas y oportunidades del Instituto2,

son los siguientes:

- Servicio al estudiante

- Retención de los estudiantes

- Profesores especializados provenientes del Sector Financiero

- Reconocimiento de marca

- Modelo de formación con enfoque por competencias

- Vinculación con los empleadores

- Vinculación con los egresados

- Empleabilidad de los egresados

Proyecciones de crecimiento.

El Instituto funda su proyección de crecimiento en tres elementos:

a) El crecimiento esperado del sector financiero-bancario y su requerimiento de

recurso humano especializado.

b) Lograr una participación relevante en la provisión de nuevos técnicos y

profesionales al sector bancarios y financiero.

c) Lograr una escala de operación que permita el crecimiento y las inversiones de

acuerdo con la estrategia de diferenciación y calidad.

En este contexto, la proyección futura mantendrá el crecimiento logrado en los últimos

períodos. Para el período 2003-2012 se registró una variación promedio anual del 10,7%

en la matrícula total de estudiantes. A partir de esto, se proyectas un crecimiento para el

periodo 2013–2018 que implicará llegar a una escala de operación cercana a los 5.000

estudiantes al 20183.

2 Ver Anexo 2: Análisis FODA 3 Ver Anexo 4: Detalle de Proyecciones de crecimiento.

6

En el caso de las actividades de capacitación efectuadas por el Instituto, se proyecta que

la cantidad de horas en que se dictan los cursos aumenten en un 5% anual, al igual que la

cantidad de participantes en los mismos.

Esta cantidad de estudiantes proyectada mantiene nuestra condición de institución de

tamaño acotado, dedicada a satisfacer principalmente las necesidades formativas del

nicho o sector al cual pertenece.

Ejes Estratégicos

El Instituto ha definido tres ejes estratégicos:

Calidad Académica: El Instituto declara su vocación por la calidad como elemento

esencial de su estrategia competitiva, a través del mejoramiento continuo de la actividad

educativa.

Eficiencia y Crecimiento: El Instituto realiza su quehacer con eficiencia y eficacia en el

uso de sus recursos humanos y financieros, evaluando permanentemente el resultado de

su accionar de manera reflexiva y crítica.

Asimismo, el Instituto asegura un crecimiento tal que le permite, además de su

sustentabilidad financiera, mantener los estándares de calidad académica con los que se

desempeña.

Vinculación con el medio: El Instituto considera prioritario profundizar aún más los

vínculos que mantiene con el sector bancario y financiero a través de sus egresados,

empresas empleadoras, agrupaciones de profesionales así como con docentes que se

desempeñan en dicho sector. Estos vínculos permiten conocer de primera fuente la

dinámica de cambios que ocurren en el sector. Este conocimiento es vital para la tarea de

actualización permanentemente de los programas de estudio de las carreras y de los

programas de formación continua, asegurando así una formación pertinente y una alta

empleabilidad a los egresados.

7

Objetivos Estratégicos.

A partir de los ejes estratégicos y considerando relaciones causa-efecto según la

metodología de Balanced Scorecard, el Instituto ha definido los siguientes objetivos

estratégicos para su gestión:

1. Mantener la Sustentabilidad Financiera del Instituto: El Instituto reconoce la

necesidad fundamental de mantener su sustentabilidad financiera, lo que permite

alcanzar una posición competitiva de liderazgo entre las instituciones de educación y

en el sector financiero. La sustentabilidad financiera da viabilidad en el tiempo al

proyecto institucional.

2. Aumentar los Márgenes de Formación Continua y Carreras: Como condición para

la sustentabilidad financiera se debe procurar una eficiente gestión en los dos ámbitos

principales de actividad del Instituto, como son su oferta de Carreras y de Formación

Continua, logrando aumentar los márgenes financieros en ambas esferas de acción.

Esta posibilidad de generar margen y la condición de institución sin fines de lucro,

permiten la necesaria reinversión de dichos excedentes en los proyectos

institucionales.

3. Ser reconocido como Socio Estratégico en la formación del Capital Humano

para Bancos e Instituciones Financieras: Una tarea fundamental para la cual se

crea el Instituto Guillermo Subercaseaux, es la de gravitar en la banca e instituciones

financieras como proveedora de recursos humanos competentes y productivos,

transformándose también en una entidad reconocidamente válida para el desarrollo de

dicho recurso humano en el puesto de trabajo, a través de programas de capacitación

pertinentes.

4. Lograr la preferencia de estudiantes y trabajadores que desean trabajar en el

Sector Bancario y Financiero, por programas del Instituto: Como el Instituto se

hace cargo de proveer los profesionales competentes al sector bancario y financiero,

es prioritaria la función de atraer estudiantes y trabajadores que deseen ingresar al

sector o deseen contar con mejores posibilidades de movilidad dentro de sus

instituciones si ya están desempeñándose en las mismas.

8

5. Mantener la alta empleabilidad y movilidad de egresados dentro del sector

Bancario y Financiero: El compromiso adquirido por el Instituto de asegurar alta

empleabilidad de sus estudiantes de carreras y de formación continua, se plantea

como un propósito primordial. La posibilidad de movilidad y progreso laboral al interior

del sector es una condición para lo anterior.

6. Desarrollar programas pertinentes para cubrir los requerimientos y

competencias demandadas por Bancos e Instituciones Financieras: La

institución no busca sólo proveer profesionales al sector, sino que requiere que estos

sean de calidad acorde con las necesidades cambiantes del mercado y con claras

competencias desarrolladas a través de la creación de programas de estudio

pertinentes que son actualizados de manera permanente.

7. Desarrollar procesos académicos y servicios que generen alta satisfacción del

estudiante: El Instituto declara como factor crítico la satisfacción de sus estudiantes

en todo nivel. Por lo tanto, se requiere mejorar permanentemente los procesos para

generar una alta percepción de calidad de servicio.

8. Asociar Recursos Humanos experto de la banca con el Instituto fortaleciendo

las competencias del cuerpo Docente: Para el Instituto la calidad de los docentes

es fundamental para desarrollar las competencias necesarias en los estudiantes. Se

requiere, junto con un currículo académico destacado, que los docentes posean

experiencia laboral en la banca y el sector financiero.

9. Instalar un proceso de Inteligencia de Negocios: El Instituto declara la importancia

de detectar oportunamente las necesidades actuales y futuras del sector bancario y

financiero del país, en cuanto al desarrollo de su recurso humano. Para esto requiere

contar con capacidades avanzadas de análisis de información.

10. Optimizar los procesos de comercialización y post venta: El Instituto, al hacerse

cargo de entregar al sistema financiero los profesionales competentes necesarios que

éste demanda, necesita lograr la preferencia de estudiantes y trabajadores para sus

9

programas formativos a todo nivel. Para ello, los procesos de comercialización y post-

venta requieren ser permanentemente mejorados.

11. Adaptar la infraestructura a estándares bancarios: Una infraestructura tanto física

como tecnológica acorde con los estándares vigentes en el sector bancario hace más

efectivo el proceso formativo, permitiéndole al egresado una mayor productividad y

más rápida adaptación al entorno laboral.

12. Desarrollar una plataforma tecnológica para la gestión de las competencias de

los estudiantes y personal de los Bancos e Instituciones Financieras: Siendo el

Instituto considerado como socio estratégico por la banca, se requiere profundizar y

hacer más experta la interrelación a través del desarrollo de un sistema centralizado

de gestión de competencias, que permita administrar de mejor manera los objetivos y

propósitos de los programas formativos.

13. Desarrollar una cultura de servicio al usuario: La vocación por la calidad declarada

por el Instituto requiere hacerse cargo de una transformación cultural, que implica

disponer de actitudes y capacidades en el personal que provean de manera efectiva

una experiencia de servicio notable en los usuarios de cualquier ámbito.

14. Implementar un modelo de relacionamiento efectivo con la Banca y Egresados:

El instituto tiene como fin constitutivo y permanente el robustecer el lazo que existe

con la Banca en su condición de empleadora, y con los egresados para asegurar

rápida empleabilidad y movilidad.

15. Desplegar una estrategia para mejorar la identidad de marca del Instituto: Un

activo primordial del Instituto es su marca, construida a través de muchos años de

experiencia en el ámbito de la formación orientada a las finanzas aplicadas. La

identidad de marca debe ser permanentemente mejorada fortaleciendo su vigencia.

10

Mapa Estratégico

El Instituto ha adoptado como herramienta de gestión estratégica la metodología de Mapa

Estratégico y Balanced Scorecard. Esta es una poderosa metodología para alinear a

todos los miembros de la institución hacia los objetivos planteados, para comunicar dichos

objetivos, definir las acciones para alcanzarlos y finalmente, para lograr una mayor

integración entre los miembros del Instituto.

Los objetivos estratégicos definidos, se despliegan en el Mapa Estratégico, mostrándose

las relaciones causa-efecto entre ellos, y las diferentes perspectivas propias de la

metodología.

En el mapa mostrado a continuación, se pueden distinguir los tres ejes estratégicos

mediante los colores de cada objetivo en las perspectivas de procesos internos y

aprendizaje: Eje Calidad Académica en color verde, Eje Eficiencia y crecimiento en color

naranjo y Eje Vinculación con el Medio en color rojo.

11

Fuente: Elaboración propia, sobre la base de información del proceso de revisión de la estrategia 2013.

12

Balanced Scorecard (BSC)

Para llevar a cabo la función de control de gestión, el Instituto cuenta con un Balanced

Scorecard (BSC) el cual contiene los objetivos estratégicos, los indicadores clave de

desempeño (KPI´s) para medir su logro, las metas periódicas y los Planes de Acción para

su consecución.4

Planes de Acción5

La gestión estratégica del Instituto se centra en el desarrollo de planes de acción que

posibilitan el cumplimiento de los objetivos estratégicos institucionales expresados en su

mapa estratégico.

Entre el año 2011 y 2013 se implementó un primer conjunto de planes que arrojaron

resultados valiosos y permitieron avanzar en el logro de los objetivos. A partir del 2014 se

han desarrollado nuevos planes de acción que emanaron de un proceso de revisión y

actualización del Mapa Estratégico durante el 2013, que permitirán lograr una mayor

profundización de la estrategia y, por ende, potenciar el desarrollo del Instituto.

Los planes de acción vigentes para el período son los siguientes:

Implementación del Modelo de Consultoría a Bancos.

Innovación Curricular de TF e IF

Innovación didáctica para la formación por competencias

Implementación del Modelo de Seguimiento y apoyo Académico

Implementación del Modelo de Experiencia de Clientes

Sistematizar la aplicación de estudios de calidad de servicio a los participantes.

Sistematización de los procesos de Selección de docentes

Capacitación a docente en didáctica para Innovación Curricular

Creación y dotación de la unidad de egresados y empleadores

Instalación del Servicio de Colocación Laboral de egresados en Bancos

Profesionalización del Ciclo de Seminarios con expertos

Desarrollo de identidad de marca

Aplicación de Estudio de Identidad de Marca

Implementación del Modelo de Experiencia del Alumno nuevo

4 Ver Anexo 3: Balanced Scorecard. 5 Ver vinculación de los Planes de Acción con los Objetivos estratégicos en el Anexo 3: Balanced Scorecard.

13

Implementación de “Programa de Inducción al Trabajo Financiero” en todas las

sedes.

Vinculación y articulación con Colegios

Instalación del Nuevo Modelo de Gestión Comercial

Plan de Marketing para la admisión de alumnos en carreras profesionales.

Implementación de sistemas de información corporativos

Integración de sistemas

Desarrollo de infraestructura con estándares bancarios.

Elaboración de estudios relevantes para la toma de decisiones.

Instalación de Modelo de Gestión de Calidad en la atención de estudiantes

Consolidación de la metodología ISO:9001 en procesos

14

ANEXOS

ANEXO 1: Análisis de la industria

1. Resumen ejecutivo

Con el objetivo de determinar la competencia del Instituto, es que se realiza un análisis de

la industria de la educación superior en Chile, abarcando especialmente el mercado de la

educación superior técnica-profesional. Para efectos del análisis, se considera como

“mercado” las carreras impartidas por los Institutos Profesionales (IP) y Centros de

Formación Técnica (CFT) facultados para otorgar títulos profesionales (carreras sin

licenciaturas, habitualmente de 8 semestres) y de técnico de nivel superior (carreras de

entre 4 y hasta 6 semestres).

En los análisis desarrollados el Instituto aparece con posibilidades de seguir

profundizando la formación aplicada a través de su modelo formativo y de la entrega de

formación continua, aplicando la mejora continua a todos sus procesos, potenciando la

incorporación de docentes que se desempeñen en cargos relevantes en el sector

financiero, vinculando tanto a los empleadores como a sus egresados, mejorando la

experiencia del estudiante así como sus tasas de retención y de empleabilidad.

Por otra parte, la existencia de estrategias de integración hacia adelante y hacia a atrás

de otras instituciones de educación superior, que también entregan formación en finanzas,

así como el incremento del poder negociador de los potenciales estudiantes, reafirman la

necesidad del Instituto de concentrar sus esfuerzos en profundizar en una estrategia de

diferenciación de productos, en este caso en finanzas aplicadas. La experiencia

institucional, el reconocimiento del mercado y los requerimientos y cambios del sector

financiero, son otras de las razones que avalan la estrategia del Instituto.

El sector financiero chileno en el contexto de América Latina, donde es ejemplo en

muchos aspectos, sobre todo en diversidad y desarrollo de productos y nuevos servicios,

ha experimentado un notable desarrollo (Montoro et al., 2012). Según la Asociación de

Bancos e Instituciones Financieras de Chile A.G., en la última década las colocaciones de

15

la banca chilena han experimentado un crecimiento continuo y elevado, a una tasa

promedio real anual de 8,8%. Además, en el transcurso de este periodo, la industria ha

incrementado significativamente su estructura física, tecnológica y humana. Las

colocaciones totales, a diciembre del año 2011, alcanzaron los US$ 170 millones, que

corresponde a una tasa de crecimiento de 12,9% real anual, con respecto al año 2010.

Por otra parte, los recientes cambios en la normativa del sector y proyectos de ley, como

la reforma previsional y la reforma del Mercado de Capitales II (MKII), apuntan a enfocar

aún más las oportunidades de desarrollo de este sector. Sin embargo, esta oportunidad

también plantea desafíos, tales como mejorar la bancarización a través del aumento en la

utilización y cobertura de medios de pago y la racionalización de mecanismos de pricing,

sistemas universales de calificación de créditos, desarrollo de medios de pago, mercado

de derivados, redes de inversionistas ángeles, capital de riesgo, y gobierno corporativo

(Montoro et al., 2012). Ello traerá aparejado una demanda creciente de mayores

competencias en los técnicos y profesionales que se desempeñarán en este sector así

como exigencias de cumplimiento en certificaciones nacionales e internacionales.

Junto con esta dinámica de competencia se han instalado nuevos fenómenos en el

mercado del trabajo como la externalización en empresas de funciones laborales, el auge

del trabajo de tiempo parcial y las jornadas flexibles, el teletrabajo y la flexibilidad laboral

(Coloma et al., 2000).

Estos factores determinan entre los estudiantes, la necesidad de formación de habilidades

y destrezas que están más enfocadas en perfiles técnicos y profesionales con clara

orientación al trabajo. Por su parte, cada vez más se reconoce la satisfacción de los

empleadores por contar con personas con formación proveniente de Centros de

Formación Técnica (CFT) e Institutos Profesionales (IP), aun cuando se manifiesta una

clara disconformidad con la cantidad de graduados, que resulta insuficiente en relación

con la demanda de personal para llenar los cargos de nivel intermedio de las instituciones

del sector.

La ventaja competitiva de una institución concentrada proviene de la fuente de su

habilidad distintiva (eficiencia, calidad, innovación y capacidad de satisfacción al cliente) y

se protege de los rivales hasta el punto en que puede proporcionar un producto o servicio

16

que ellos no pueden suministrar (Hill & Jones, 1996: 182). Es decir, esta estrategia apoya

la sustentabilidad de la institución.

Se realiza un análisis de los sustitutos de las carreras técnicas y profesionales de los IP

considerando como tales, los títulos otorgados por las universidades que entregan títulos

con licenciatura, ya que satisfacen la misma necesidad de estudios de pregrado.

Para determinar los oferentes directos de Educación Superior del Instituto, se usará la

sub-área de Educación Comercial y Administración definida por el MINEDUC. Además,

considerando la diversidad de carreras, se descontarán aquellas vinculadas a la

administración de empresas, ventas, marketing y recursos humanos, que distan de la

naturaleza de los conocimientos otorgados por el Instituto, específicamente, la enseñanza

en finanzas. La determinación de la competencia se basa en el uso del criterio de similitud

de carreras. Vale decir, la competencia de Instituto que se establezca en este documento

no aparecerá en otro lugar, ya que para el área de las finanzas no existe alguna

clasificación en Chile, y la presentada acá sólo tiene fines prácticos para el Instituto y para

la realización de este documento.

Usando la hipótesis señalada anteriormente, podemos concluir que la competencia del

Instituto está conformada por 14 instituciones, entre CFT e IP, siendo los de mayor

participación (tomando en cuenta la matrícula de estudiantes): IP AIEP, CFT INACAP e IP

Duoc UC. El Instituto está en cuarto lugar y su número de estudiantes se acerca mucho

más a las instituciones que le anteceden, a diferencia de considerar el total de estudiantes

en la educación superior técnica profesional.

Podemos concluir que los IP Duoc-UC, AIEP y el CFT INACAP configuran la competencia

del Instituto al ser estos los que concentran la mayor cantidad de estudiantes matriculados

en carreras símiles a las que dicta el Instituto.

Sin duda, existen otras instituciones que tienen carreras de finanzas o que se relacionan

con ellas, sin embargo, no se han considerado por estimarse insignificantes desde el

punto de vista del tamaño.

17

Modelo de las cinco fuerzas de Porter

El Modelo de las cinco fuerzas de Porter es una herramienta de gestión que permite

realizar un análisis externo de una organización a través del análisis de la industria o

sector a la que pertenece. Tiene utilidad para que la institución pueda seleccionar las

estrategias a seguir.

1. Barreras de entrada de competidores:

En primer lugar, debe considerarse como una importante barrera de entrada a esta

industria el alto costo fijo de la inversión inicial en instalaciones para realizar la docencia.

Por otro lado, los actores actuales trabajan en gran medida con economías de escala

debido a que entre mayor sea la cantidad de estudiantes que contraten servicios con una

institución, menor será su costo unitario. Lo anterior se observa tanto a nivel macro-

institucional (distribución de costos administrativos, publicitarios, etc.) como a nivel micro,

en donde el costo de docente por estudiante disminuirá en la medida que se entere la

cantidad de estudiantes óptima de acuerdo a las características requeridas para

proporcionar un buen servicio educacional. Las economías de escala también se reflejan

en que los actores están integrados en grandes conglomerados que, en muchos casos,

publicitan en conjunto sus distintas instituciones.

Otra barrera de entrada importante para quienes deseen incorporarse a esta industria la

constituyen las regulaciones asociadas al control y fomento de la calidad y que tienen que

ver con: 1) los mecanismos de licenciamiento de las instituciones nuevas los que son

burocráticos, de muy larga duración e imposibilitan el acceso a créditos mientras se

obtiene; 2) los procesos de evaluación y acreditación institucional y de sus programas y 3)

las exigencias para entregar información relativa a los principales indicadores

institucionales y de programas (sistema de información).

Una tercera barrera de entrada la constituye los años de licenciamiento requeridos para la

operación de un Centro de Formación Técnica (CFT), Instituto Profesional (IP) o

Universidad. Mediante este proceso que conduce el Consejo Nacional de Educación

(CNED), se certifica que una institución ha dado cumplimiento a su proyecto institucional,

18

otorgándole plena autonomía de funcionamiento. Este periodo tiene una duración de seis

años que puede extenderse hasta 11 años, a los que debe sumarse el periodo para la

presentación y obtención de la acreditación institucional. Por lo anterior, se estima que

para ser reconocida como una institución de calidad el tiempo transcurrido es de más o

menos 10 años.

La última barrera de entrada observada se presenta porque las instituciones ya

establecidas en la industria cuentan con reconocimiento, experiencia y aprendizaje ya que

han tenido que adaptarse a todas las modificaciones legales y educacionales que se han

realizado durante los últimos años lo que les entrega una ventaja competitiva frente a

cualquier nuevo entrante.

Así, tanto IP como CFT poseen un bagaje institucional que les ha permitido desarrollar un

Know How educacional, estableciendo de esa manera, una diferenciación en el tipo de

educación que se entrega, lo que se puede advertir en los respectivos proyectos

educativos (aspectos docentes, didácticos, recursos físicos y tecnológicos, infraestructura,

planes y programas de estudio, recursos económicos), como también en los años de

acreditación que han obtenido por parte de la Comisión Nacional de Acreditación (CNA).

2. Poder de negociación de los potenciales estudiantes:

Actualmente los estudiantes cuentan con un mayor poder negociador que antes. Ello

obedece a que poseen mayor y mejor información sobre las instituciones de educación

superior; mayor disposición a informarse sobre la calidad de las instituciones,

acreditación, duración de la carrera, entre otras; mayor posibilidades de elegir su carrera

ya sea en CFT, IP o Universidades y no incurren en un alto costo al cambiar de carrera,

salvo por la limitación que impone el Crédito con Aval del Estado (CAE) de un cambio de

carrera.

3. Productos sustitutos a la oferta académica del Instituto

Respecto a los productos sustitutos, el riesgo es alto ya que son cada vez más las

universidades que dictan carreras técnicas. Además, existe la integración hacia delante

19

de los IP (para convertirse en universidad) y hacia atrás (para convertirse en CFT),

volviendo al mercado mucho más competitivo, pues los recursos físicos y económicos con

los que cuentan las universidades son mayores a los de CFT e IP.

El arribo de las universidades al ámbito de la formación técnica, y también profesional sin

licenciatura, tiene como resultado, que tanto universidades pertenecientes al Consejo de

Rectores de Universidades Chilenas (CRUCH) y universidades privadas, ofrezcan en gran

medida programas universitarios (entiéndase como carrera por sede y jornada) que son

competencia de IP y CFT.

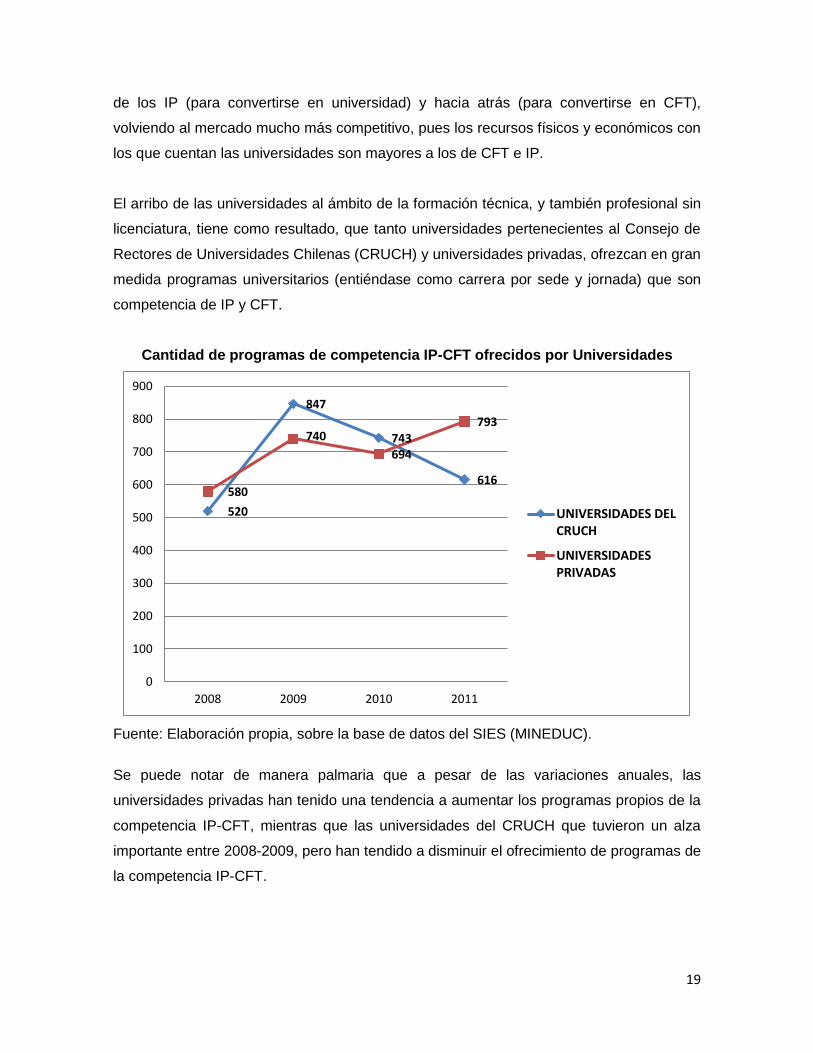

Cantidad de programas de competencia IP-CFT ofrecidos por Universidades

Fuente: Elaboración propia, sobre la base de datos del SIES (MINEDUC).

Se puede notar de manera palmaria que a pesar de las variaciones anuales, las

universidades privadas han tenido una tendencia a aumentar los programas propios de la

competencia IP-CFT, mientras que las universidades del CRUCH que tuvieron un alza

importante entre 2008-2009, pero han tendido a disminuir el ofrecimiento de programas de

la competencia IP-CFT.

520

847

743

616580

740

694

793

0

100

200

300

400

500

600

700

800

900

2008 2009 2010 2011

UNIVERSIDADES DELCRUCH

UNIVERSIDADESPRIVADAS

20

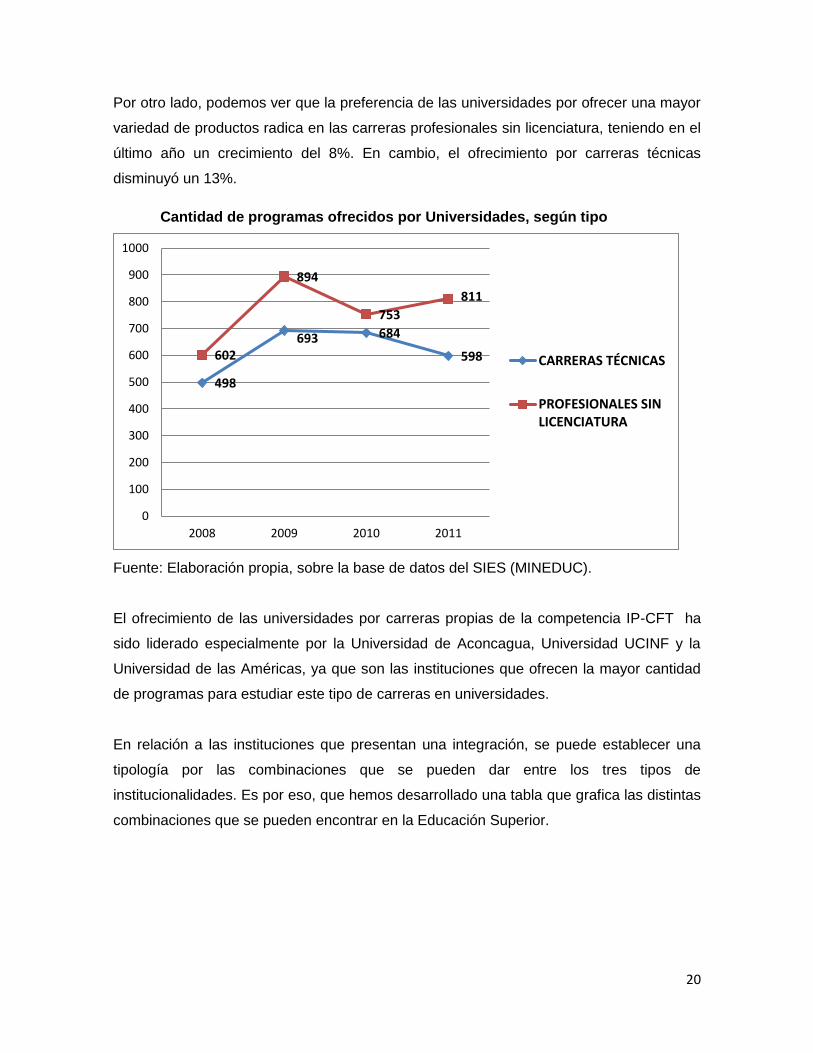

Por otro lado, podemos ver que la preferencia de las universidades por ofrecer una mayor

variedad de productos radica en las carreras profesionales sin licenciatura, teniendo en el

último año un crecimiento del 8%. En cambio, el ofrecimiento por carreras técnicas

disminuyó un 13%.

Cantidad de programas ofrecidos por Universidades, según tipo

Fuente: Elaboración propia, sobre la base de datos del SIES (MINEDUC).

El ofrecimiento de las universidades por carreras propias de la competencia IP-CFT ha

sido liderado especialmente por la Universidad de Aconcagua, Universidad UCINF y la

Universidad de las Américas, ya que son las instituciones que ofrecen la mayor cantidad

de programas para estudiar este tipo de carreras en universidades.

En relación a las instituciones que presentan una integración, se puede establecer una

tipología por las combinaciones que se pueden dar entre los tres tipos de

institucionalidades. Es por eso, que hemos desarrollado una tabla que grafica las distintas

combinaciones que se pueden encontrar en la Educación Superior.

498

693 684

598602

894

753

811

0

100

200

300

400

500

600

700

800

900

1000

2008 2009 2010 2011

CARRERAS TÉCNICAS

PROFESIONALES SINLICENCIATURA

21

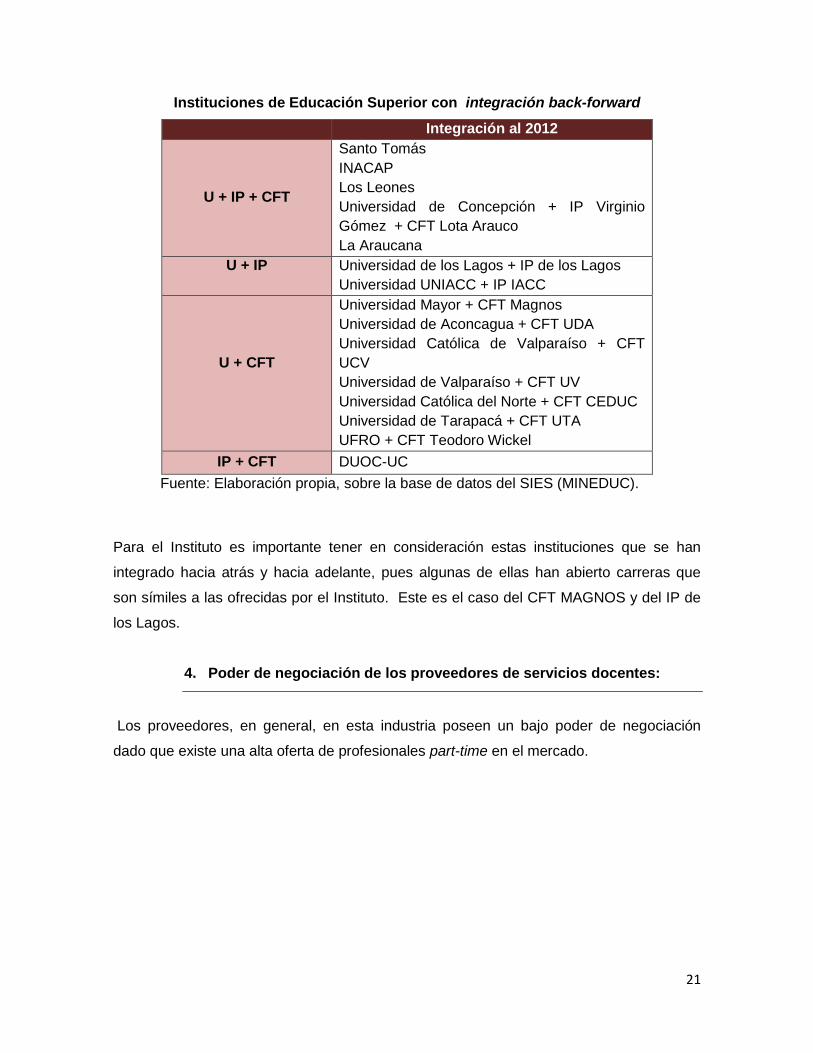

Instituciones de Educación Superior con integración back-forward

Integración al 2012

U + IP + CFT

Santo Tomás

INACAP

Los Leones

Universidad de Concepción + IP Virginio

Gómez + CFT Lota Arauco

La Araucana

U + IP Universidad de los Lagos + IP de los Lagos

Universidad UNIACC + IP IACC

U + CFT

Universidad Mayor + CFT Magnos

Universidad de Aconcagua + CFT UDA

Universidad Católica de Valparaíso + CFT

UCV

Universidad de Valparaíso + CFT UV

Universidad Católica del Norte + CFT CEDUC

Universidad de Tarapacá + CFT UTA

UFRO + CFT Teodoro Wickel

IP + CFT DUOC-UC

Fuente: Elaboración propia, sobre la base de datos del SIES (MINEDUC).

Para el Instituto es importante tener en consideración estas instituciones que se han

integrado hacia atrás y hacia adelante, pues algunas de ellas han abierto carreras que

son símiles a las ofrecidas por el Instituto. Este es el caso del CFT MAGNOS y del IP de

los Lagos.

4. Poder de negociación de los proveedores de servicios docentes:

Los proveedores, en general, en esta industria poseen un bajo poder de negociación

dado que existe una alta oferta de profesionales part-time en el mercado.

22

Modelo aplicado de las cinco fuerzas de Porter

Competidores

IP DUOC

IP AIEP

CFT INACAP

Amenaza de nuevos Participantes

- Una nueva IES para ingresar al sector industrial requiere de gran capital pues se necesitade una gran inversión inicial

- El proceso de licenciamiento tiene una duración de 6 años y, además la institucióndeberá acreditarse. Para que logre ser reconocida como institución de calidad, el tiempomínimo es de 10 años.

- Los competidores ya establecidos tienen una valiosa curva de aprendizaje, prestigio, hanganado proyectos del sector público para mejoras de sus procesos, tienen buenasubicaciones geográficas y muchas de ellas están posicionadas en regiones.

Poder Negociación Alumnos

- Los clientes cada vez másexigentes con la calidad y sepreocupan de contar con lamáxima información posible parala toma de decisiones.

- Los costos para el estudiante alcambiar de institución son bajos.

- Mayores opciones de elección.

- Alumnos poseen mayorinformación sobre las IES

Amenaza de Ingreso Sustitutos

Universidades puedes integrarse hacia atrás y constituir IP, mientras quelos CFT pueden hacerlo hacia adelante.

Poder Negociación Proveedores de servicio

Académicos

Los proveedores tienen bajopoder de negociación en estesector industrial.

23

ANEXO 2: Análisis Fortalezas, Oportunidades, Debilidades y Amenazas

En el proceso de análisis FODA, se consideran los factores económicos, políticos,

sociales y culturales que representan las influencias del ámbito externo al Instituto y que

afectan su quehacer interno, ya que potencialmente pueden favorecer o poner en riesgo

el cumplimiento de la Misión institucional. La previsión de esas oportunidades y amenazas

posibilita la construcción de escenarios anticipados que permitan reorientar el rumbo del

Instituto.

Las fortalezas y debilidades se refieren al ámbito interno de la institución y en el proceso

de planificación estratégica. Se debe efectuar un análisis que permita identificar cuáles

son las fortalezas con las que cuenta la institución y cuáles son las debilidades que

obstaculizan el cumplimiento de sus objetivos estratégicos.

El análisis interno del Instituto arrojó las principales fortalezas y debilidades, las que se

señalan a continuación:

1. Fortalezas del Instituto

F1. El Instituto tiene una larga tradición y el reconocimiento a la especialización dentro del

Sector Financiero.

F2. El directorio y el Consejo Académico del Instituto están constituidos por profesionales

con trayectoria en el sector financiero, lo que aporta al vínculo con los empleadores.

F3. La Institución cuenta con profesores especialistas en el Sector financiero.

2. Debilidades del Instituto

D1. Existe en la Institución un estilo de trabajo “hacia adentro” lo que puede generar

externalidades negativas como asimetrías de información y, en algunos casos,

pérdida de eficiencia.

24

D2. La Institución tiene una marca que ha sido consolidada a través de los años pero que

ofrece una baja visibilidad en la sociedad.

D3. Si bien las sedes regionales son distintas por las características propias de cada

región, debe evolucionarse en maximizar la semejanza entre ellas.

D4. Dados los años de la Institución, existen una serie de procesos administrativos que

se realizan cotidiana y exitosamente, no obstante estos deben ser formalizados como

parte de la mejora continua.

D5. La Institución debe avanzar en una gestión del conocimiento que le permita imprimir

una mayor velocidad a la incorporación de cambios en el entorno en sus currículums.

D6. Las carreras técnicas tienen un predominio en la matrícula de la institución por lo que

falta avanzar en mecanismos que incentiven la matrícula en carreras profesionales de

manera de evitar la concentración y permitir mayor un avance en la formación de los

estudiantes.

D7. El Instituto ha invertido en más y mejor infraestructura, no obstante, debe continuar su

plan de expansión para acoger a los futuros estudiantes tanto en Santiago como en

regiones.

El análisis externo, por su parte, comprendió un estudio del micro y macro entorno del

Instituto que arrojó las siguientes oportunidades y amenazas:

3. Oportunidades para el Instituto

O1. Incremento del número de personas que acceden a la Educación Superior (8,2% en

los últimos 10 años).

O2. Existe un aumento de la matrícula de estudiantes en los Institutos Profesionales

(19,4% entre el 2010 y el 2012).

O3. Aumento de Créditos con Aval del Estado y de becas (que ha impactado más

fuertemente a sectores C3 e inferiores).

O4. Incremento en la demanda por formación continua (formación para la vida).

25

O5. Apertura de las asociaciones empresariales, profesionales, universidades nacionales

y extranjeras para desarrollar convenios y alianzas estratégicas de cooperación.

Igual situación se presenta con organismos públicos como FOSIS, SERCOTEC, etc.

O6. Población longeva, capacidad tecnológica, redes sociales y alcance geográfico.

O7. Mayor valoración social por los proyectos educativos sin fines de lucro.

4. Amenazas para el Instituto

A1. Creciente participación de instituciones universitarias en programas de estudio

vinculados con la sub-área de finanzas.

A2. Surgimiento de carreras vinculadas al sector finanzas en Institutos Profesionales (por

ejemplo, Ingenierías en Gestión Bancaria en IP Providencia e IP Los lagos).

A3. Existe una baja valoración social de la Educación Superior Técnico Profesional

(ESTP).

Teniendo como referencias a la Misión, Visión del Instituto, se realizó un análisis de cómo

afecta cada uno de los elementos del FODA, prevaleciendo aquellos tienen mayor

importancia para la institución.

El resultado de este análisis se representa en la Matriz FODA, el que nos indica las

estrategias alternativas conceptualmente distintas basadas en las interacciones de los

cuatro conjuntos de variables. Estas estrategias son las que seguirá Instituto para el logro

de sus objetivos estratégicos.

26

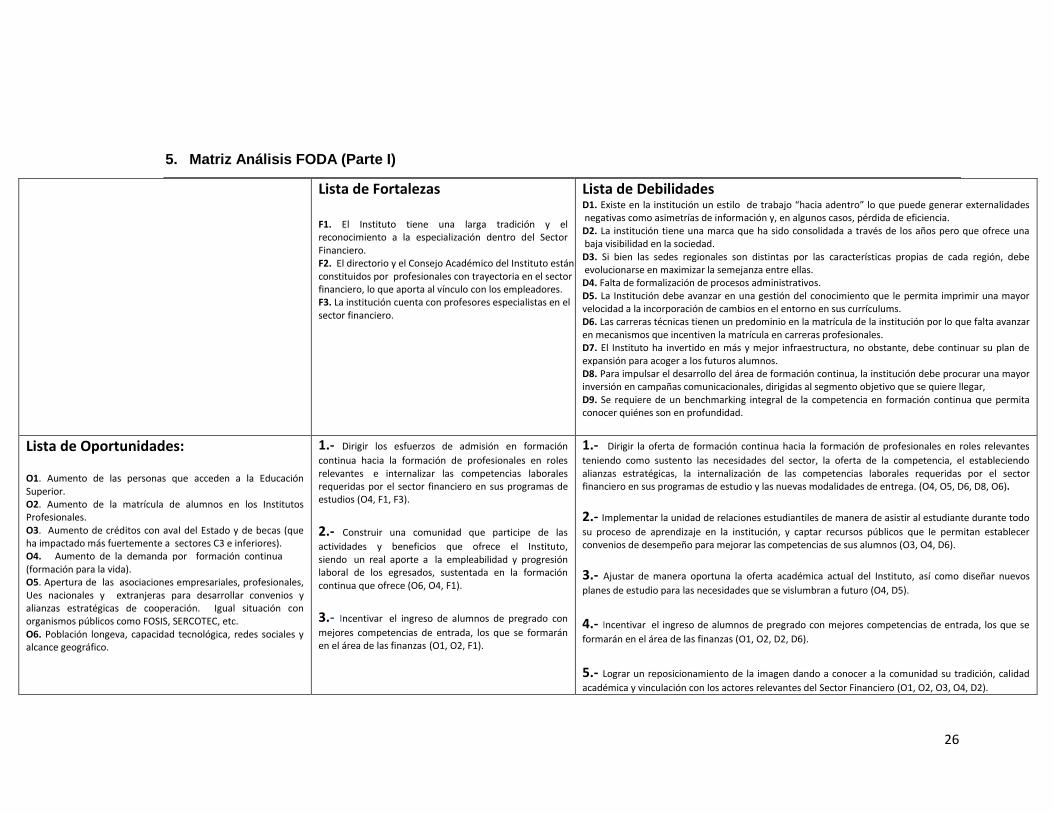

5. Matriz Análisis FODA (Parte I)

Lista de Fortalezas F1. El Instituto tiene una larga tradición y el reconocimiento a la especialización dentro del Sector Financiero. F2. El directorio y el Consejo Académico del Instituto están constituidos por profesionales con trayectoria en el sector financiero, lo que aporta al vínculo con los empleadores. F3. La institución cuenta con profesores especialistas en el sector financiero.

Lista de Debilidades D1. Existe en la institución un estilo de trabajo “hacia adentro” lo que puede generar externalidades negativas como asimetrías de información y, en algunos casos, pérdida de eficiencia. D2. La institución tiene una marca que ha sido consolidada a través de los años pero que ofrece una baja visibilidad en la sociedad. D3. Si bien las sedes regionales son distintas por las características propias de cada región, debe evolucionarse en maximizar la semejanza entre ellas. D4. Falta de formalización de procesos administrativos. D5. La Institución debe avanzar en una gestión del conocimiento que le permita imprimir una mayor velocidad a la incorporación de cambios en el entorno en sus currículums. D6. Las carreras técnicas tienen un predominio en la matrícula de la institución por lo que falta avanzar en mecanismos que incentiven la matrícula en carreras profesionales. D7. El Instituto ha invertido en más y mejor infraestructura, no obstante, debe continuar su plan de expansión para acoger a los futuros alumnos. D8. Para impulsar el desarrollo del área de formación continua, la institución debe procurar una mayor inversión en campañas comunicacionales, dirigidas al segmento objetivo que se quiere llegar, D9. Se requiere de un benchmarking integral de la competencia en formación continua que permita conocer quiénes son en profundidad.

Lista de Oportunidades: O1. Aumento de las personas que acceden a la Educación Superior. O2. Aumento de la matrícula de alumnos en los Institutos Profesionales. O3. Aumento de créditos con aval del Estado y de becas (que ha impactado más fuertemente a sectores C3 e inferiores). O4. Aumento de la demanda por formación continua (formación para la vida). O5. Apertura de las asociaciones empresariales, profesionales, Ues nacionales y extranjeras para desarrollar convenios y alianzas estratégicas de cooperación. Igual situación con organismos públicos como FOSIS, SERCOTEC, etc. O6. Población longeva, capacidad tecnológica, redes sociales y alcance geográfico.

1.- Dirigir los esfuerzos de admisión en formación

continua hacia la formación de profesionales en roles relevantes e internalizar las competencias laborales requeridas por el sector financiero en sus programas de estudios (O4, F1, F3).

2.- Construir una comunidad que participe de las

actividades y beneficios que ofrece el Instituto, siendo un real aporte a la empleabilidad y progresión laboral de los egresados, sustentada en la formación continua que ofrece (O6, O4, F1).

3.- Incentivar el ingreso de alumnos de pregrado con

mejores competencias de entrada, los que se formarán en el área de las finanzas (O1, O2, F1).

1.- Dirigir la oferta de formación continua hacia la formación de profesionales en roles relevantes

teniendo como sustento las necesidades del sector, la oferta de la competencia, el estableciendo alianzas estratégicas, la internalización de las competencias laborales requeridas por el sector financiero en sus programas de estudio y las nuevas modalidades de entrega. (O4, O5, D6, D8, O6).

2.- Implementar la unidad de relaciones estudiantiles de manera de asistir al estudiante durante todo

su proceso de aprendizaje en la institución, y captar recursos públicos que le permitan establecer convenios de desempeño para mejorar las competencias de sus alumnos (O3, O4, D6).

3.- Ajustar de manera oportuna la oferta académica actual del Instituto, así como diseñar nuevos

planes de estudio para las necesidades que se vislumbran a futuro (O4, D5).

4.- Incentivar el ingreso de alumnos de pregrado con mejores competencias de entrada, los que se

formarán en el área de las finanzas (O1, O2, D2, D6).

5.- Lograr un reposicionamiento de la imagen dando a conocer a la comunidad su tradición, calidad

académica y vinculación con los actores relevantes del Sector Financiero (O1, O2, O3, O4, D2).

27

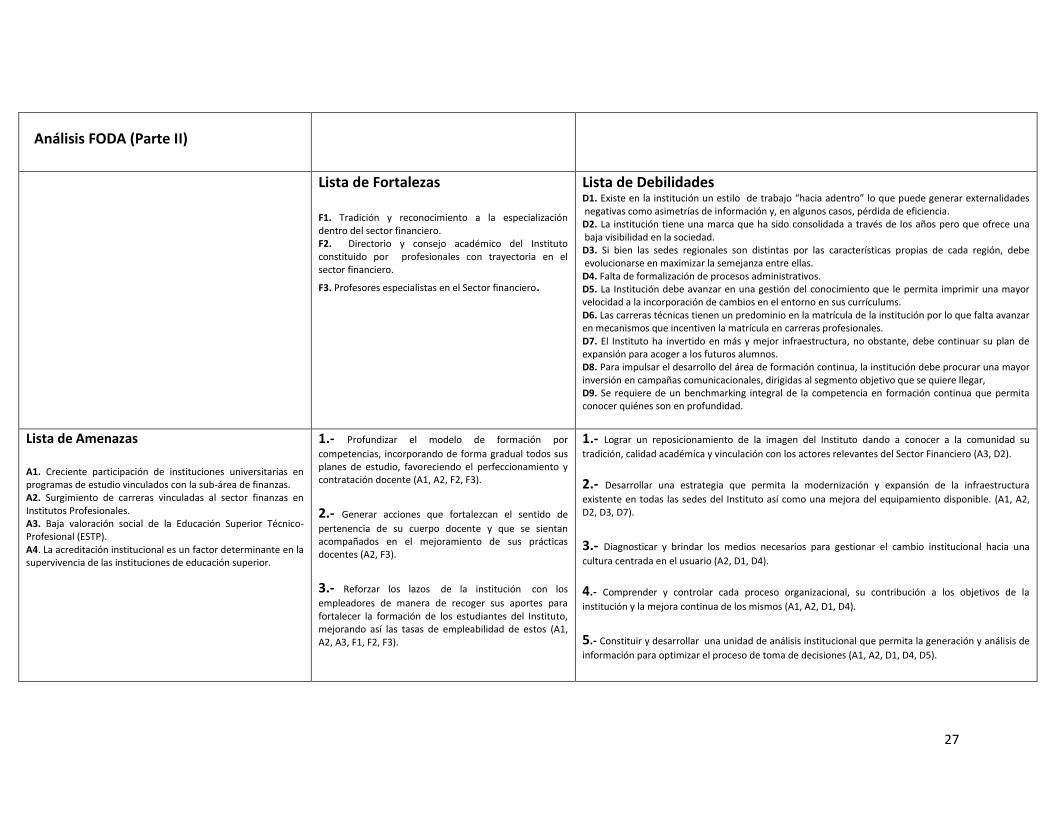

Lista de Fortalezas F1. Tradición y reconocimiento a la especialización dentro del sector financiero. F2. Directorio y consejo académico del Instituto constituido por profesionales con trayectoria en el sector financiero.

F3. Profesores especialistas en el Sector financiero.

Lista de Debilidades D1. Existe en la institución un estilo de trabajo “hacia adentro” lo que puede generar externalidades negativas como asimetrías de información y, en algunos casos, pérdida de eficiencia. D2. La institución tiene una marca que ha sido consolidada a través de los años pero que ofrece una baja visibilidad en la sociedad. D3. Si bien las sedes regionales son distintas por las características propias de cada región, debe evolucionarse en maximizar la semejanza entre ellas. D4. Falta de formalización de procesos administrativos. D5. La Institución debe avanzar en una gestión del conocimiento que le permita imprimir una mayor velocidad a la incorporación de cambios en el entorno en sus currículums. D6. Las carreras técnicas tienen un predominio en la matrícula de la institución por lo que falta avanzar en mecanismos que incentiven la matrícula en carreras profesionales. D7. El Instituto ha invertido en más y mejor infraestructura, no obstante, debe continuar su plan de expansión para acoger a los futuros alumnos. D8. Para impulsar el desarrollo del área de formación continua, la institución debe procurar una mayor inversión en campañas comunicacionales, dirigidas al segmento objetivo que se quiere llegar, D9. Se requiere de un benchmarking integral de la competencia en formación continua que permita conocer quiénes son en profundidad.

Lista de Amenazas A1. Creciente participación de instituciones universitarias en programas de estudio vinculados con la sub-área de finanzas. A2. Surgimiento de carreras vinculadas al sector finanzas en Institutos Profesionales. A3. Baja valoración social de la Educación Superior Técnico-Profesional (ESTP). A4. La acreditación institucional es un factor determinante en la supervivencia de las instituciones de educación superior.

1.- Profundizar el modelo de formación por

competencias, incorporando de forma gradual todos sus planes de estudio, favoreciendo el perfeccionamiento y contratación docente (A1, A2, F2, F3).

2.- Generar acciones que fortalezcan el sentido de

pertenencia de su cuerpo docente y que se sientan acompañados en el mejoramiento de sus prácticas docentes (A2, F3).

3.- Reforzar los lazos de la institución con los

empleadores de manera de recoger sus aportes para fortalecer la formación de los estudiantes del Instituto, mejorando así las tasas de empleabilidad de estos (A1, A2, A3, F1, F2, F3).

1.- Lograr un reposicionamiento de la imagen del Instituto dando a conocer a la comunidad su

tradición, calidad académica y vinculación con los actores relevantes del Sector Financiero (A3, D2).

2.- Desarrollar una estrategia que permita la modernización y expansión de la infraestructura

existente en todas las sedes del Instituto así como una mejora del equipamiento disponible. (A1, A2, D2, D3, D7).

3.- Diagnosticar y brindar los medios necesarios para gestionar el cambio institucional hacia una

cultura centrada en el usuario (A2, D1, D4).

4.- Comprender y controlar cada proceso organizacional, su contribución a los objetivos de la

institución y la mejora continua de los mismos (A1, A2, D1, D4).

5.- Constituir y desarrollar una unidad de análisis institucional que permita la generación y análisis de

información para optimizar el proceso de toma de decisiones (A1, A2, D1, D4, D5).

Análisis FODA (Parte II)

28

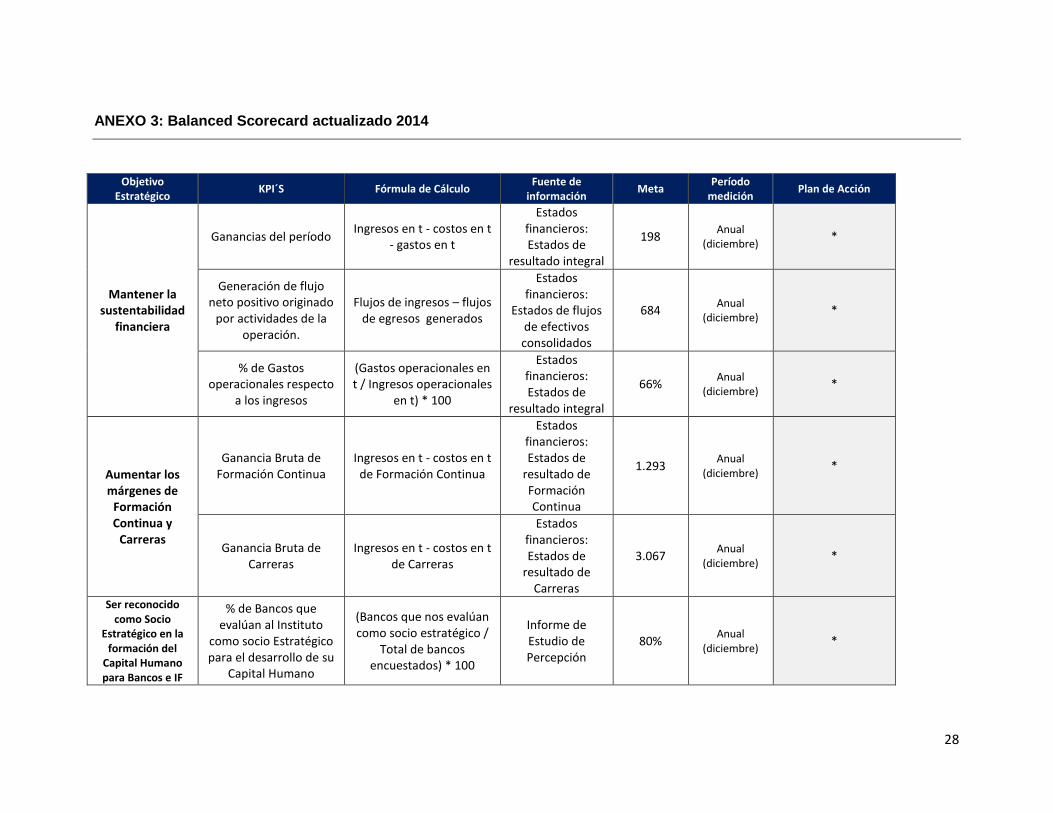

ANEXO 3: Balanced Scorecard actualizado 2014

Objetivo Estratégico

KPI´S Fórmula de Cálculo Fuente de

información Meta

Período medición

Plan de Acción

Mantener la sustentabilidad

financiera

Ganancias del período Ingresos en t - costos en t

- gastos en t

Estados financieros: Estados de

resultado integral

198 Anual

(diciembre) *

Generación de flujo neto positivo originado

por actividades de la operación.

Flujos de ingresos – flujos de egresos generados

Estados financieros:

Estados de flujos de efectivos consolidados

684 Anual

(diciembre) *

% de Gastos operacionales respecto

a los ingresos

(Gastos operacionales en t / Ingresos operacionales

en t) * 100

Estados financieros: Estados de

resultado integral

66% Anual

(diciembre) *

Aumentar los márgenes de

Formación Continua y

Carreras

Ganancia Bruta de Formación Continua

Ingresos en t - costos en t de Formación Continua

Estados financieros: Estados de

resultado de Formación Continua

1.293 Anual

(diciembre) *

Ganancia Bruta de Carreras

Ingresos en t - costos en t de Carreras

Estados financieros: Estados de

resultado de Carreras

3.067 Anual

(diciembre) *

Ser reconocido como Socio

Estratégico en la formación del

Capital Humano para Bancos e IF

% de Bancos que evalúan al Instituto

como socio Estratégico para el desarrollo de su

Capital Humano

(Bancos que nos evalúan como socio estratégico /

Total de bancos encuestados) * 100

Informe de Estudio de Percepción

80% Anual

(diciembre) *

29

Objetivo Estratégico

KPI´S Fórmula de Cálculo Fuente de

información Meta

Período medición

Plan de Acción

Lograr la preferencia de estudiantes y

trabajadores que desean trabajar

en el Sector Bancario y

Financiero por programas del Subercaseaux

Variación % del alumnos nuevos y de

continuidad de estudios respecto al período

anterior

((Alumnos nuevos y de continuidad de estudios t

/ Alumnos nuevos y de continuidad de estudios t-

1) - 1)*100

Informe de alumnos nuevos y

de continuidad generado por Dirección de

Registro Académico

25% Mayo y Agosto

*

Cantidad de alumnos nuevos matriculados en

carreras e-learning

(Alumnos matriculados en E-Learning en t – Meta de Alumnos matriculados en

E-Learning en t)

Informe de alumnos nuevos

en carreras e-learning

generado por Dirección de

Registro Académico

25 Mayo y Agosto

*

Variación de los ingresos de formación continua respecto al

período anterior

(Ingresos por cursos de formación continua en t/

Ingresos en cursos de formación continua en t-

1)-1*100

Informes de Gestión de

generados por Dirección de Formación Continua

30% Trimestral *

% de alumnos trabajadores de la

Banca que participan en programas de FC.

(Participantes de la Banca t / Total de participantes

t) * 100

Informes de Gestión de

generados por Dirección de Formación Continua

46% Trimestral *

Mantener la alta empleabilidad y

movilidad de egresados dentro

del sector

Tasa de empleabilidad de los egresados del

Instituto

Promedio de tasa de empleabilidad al 1er año

de las carreras

Informe de empleabilidad de

Mineduc publicado en mifuturo.cl

85% Anual

(Diciembre) *

30

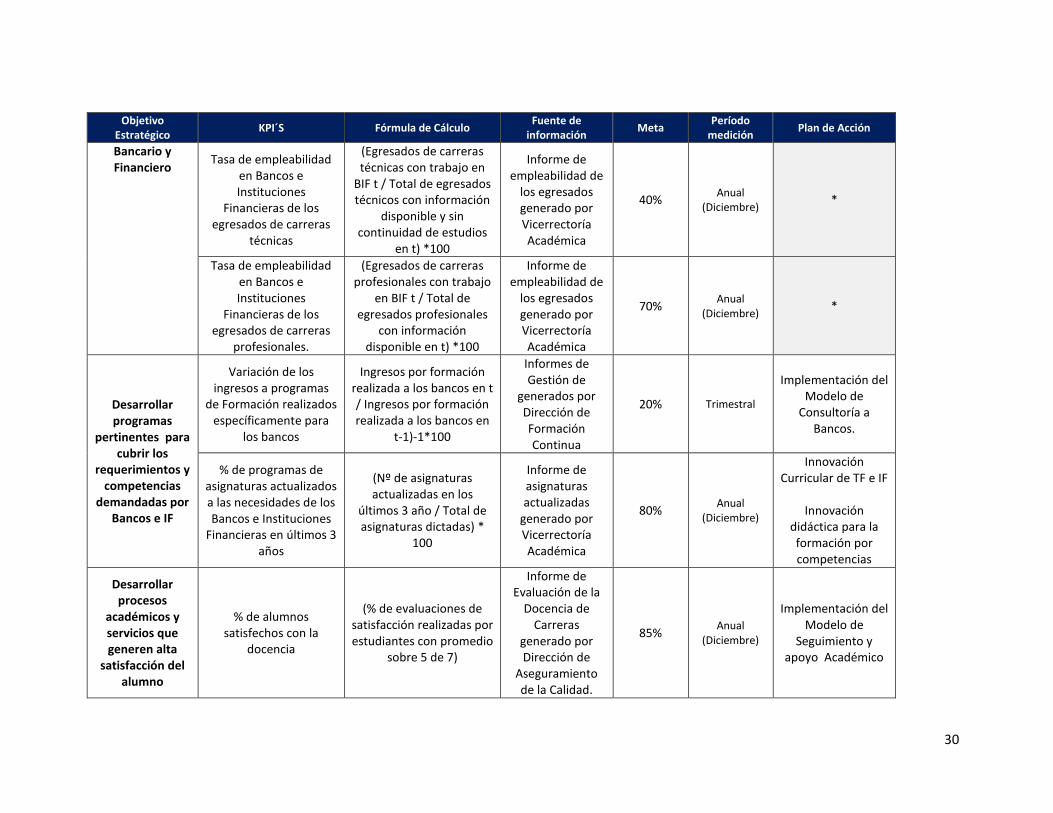

Objetivo Estratégico

KPI´S Fórmula de Cálculo Fuente de

información Meta

Período medición

Plan de Acción

Bancario y Financiero

Tasa de empleabilidad en Bancos e Instituciones

Financieras de los egresados de carreras

técnicas

(Egresados de carreras técnicas con trabajo en

BIF t / Total de egresados técnicos con información

disponible y sin continuidad de estudios

en t) *100

Informe de empleabilidad de

los egresados generado por Vicerrectoría Académica

40% Anual

(Diciembre) *

Tasa de empleabilidad en Bancos e Instituciones

Financieras de los egresados de carreras

profesionales.

(Egresados de carreras profesionales con trabajo

en BIF t / Total de egresados profesionales

con información disponible en t) *100

Informe de empleabilidad de

los egresados generado por Vicerrectoría Académica

70% Anual

(Diciembre) *

Desarrollar programas

pertinentes para cubrir los

requerimientos y competencias

demandadas por Bancos e IF

Variación de los ingresos a programas

de Formación realizados específicamente para

los bancos

Ingresos por formación realizada a los bancos en t / Ingresos por formación realizada a los bancos en

t-1)-1*100

Informes de Gestión de

generados por Dirección de Formación Continua

20% Trimestral

Implementación del Modelo de

Consultoría a Bancos.

% de programas de asignaturas actualizados a las necesidades de los Bancos e Instituciones

Financieras en últimos 3 años

(Nº de asignaturas actualizadas en los

últimos 3 año / Total de asignaturas dictadas) *

100

Informe de asignaturas actualizadas

generado por Vicerrectoría Académica

80% Anual

(Diciembre)

Innovación Curricular de TF e IF

Innovación

didáctica para la formación por competencias

Desarrollar procesos

académicos y servicios que generen alta

satisfacción del alumno

% de alumnos satisfechos con la

docencia

(% de evaluaciones de satisfacción realizadas por estudiantes con promedio

sobre 5 de 7)

Informe de Evaluación de la

Docencia de Carreras

generado por Dirección de

Aseguramiento de la Calidad.

85% Anual

(Diciembre)

Implementación del Modelo de

Seguimiento y apoyo Académico

31

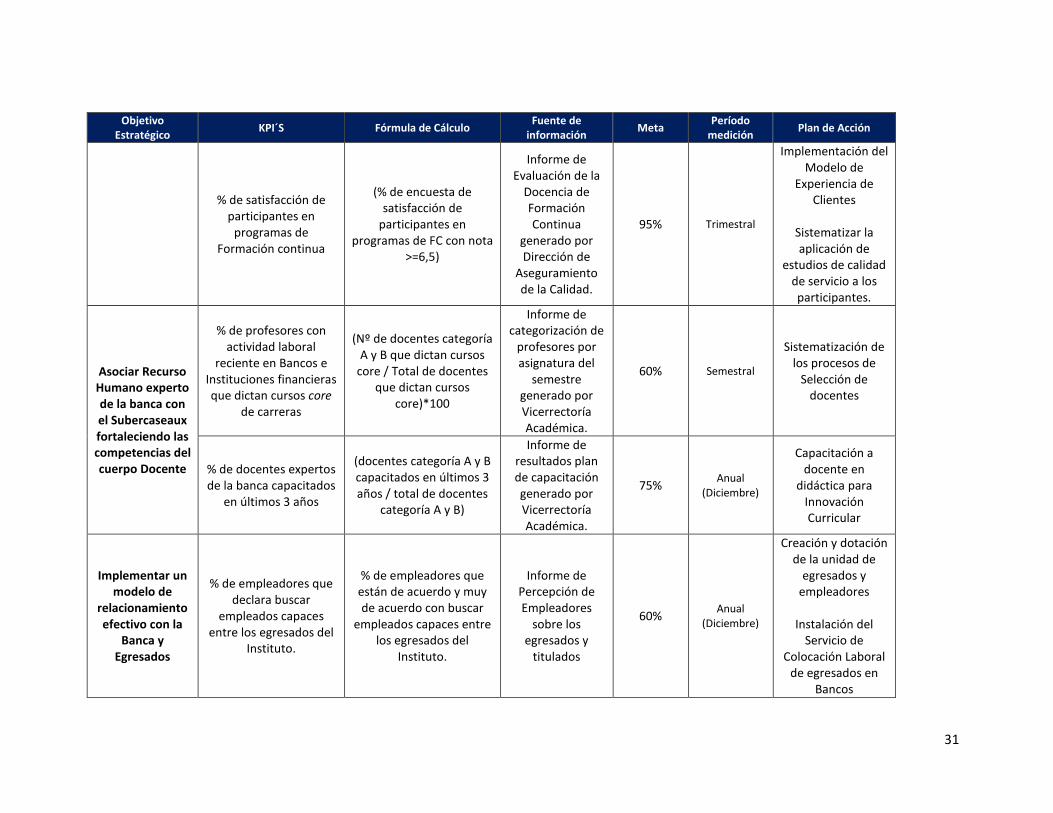

Objetivo Estratégico

KPI´S Fórmula de Cálculo Fuente de

información Meta

Período medición

Plan de Acción

% de satisfacción de participantes en

programas de Formación continua

(% de encuesta de satisfacción de

participantes en programas de FC con nota

>=6,5)

Informe de Evaluación de la

Docencia de Formación Continua

generado por Dirección de

Aseguramiento de la Calidad.

95% Trimestral

Implementación del Modelo de

Experiencia de Clientes

Sistematizar la aplicación de

estudios de calidad de servicio a los participantes.

Asociar Recurso Humano experto de la banca con el Subercaseaux fortaleciendo las competencias del cuerpo Docente

% de profesores con actividad laboral

reciente en Bancos e Instituciones financieras que dictan cursos core

de carreras

(Nº de docentes categoría A y B que dictan cursos

core / Total de docentes que dictan cursos

core)*100

Informe de categorización de

profesores por asignatura del

semestre generado por Vicerrectoría Académica.

60% Semestral

Sistematización de los procesos de

Selección de docentes

% de docentes expertos de la banca capacitados

en últimos 3 años

(docentes categoría A y B capacitados en últimos 3 años / total de docentes

categoría A y B)

Informe de resultados plan de capacitación generado por Vicerrectoría Académica.

75% Anual

(Diciembre)

Capacitación a docente en

didáctica para Innovación Curricular

Implementar un modelo de

relacionamiento efectivo con la

Banca y Egresados

% de empleadores que declara buscar

empleados capaces entre los egresados del

Instituto.

% de empleadores que están de acuerdo y muy de acuerdo con buscar

empleados capaces entre los egresados del

Instituto.

Informe de Percepción de Empleadores

sobre los egresados y

titulados

60% Anual

(Diciembre)

Creación y dotación de la unidad de

egresados y empleadores

Instalación del

Servicio de Colocación Laboral

de egresados en Bancos

32

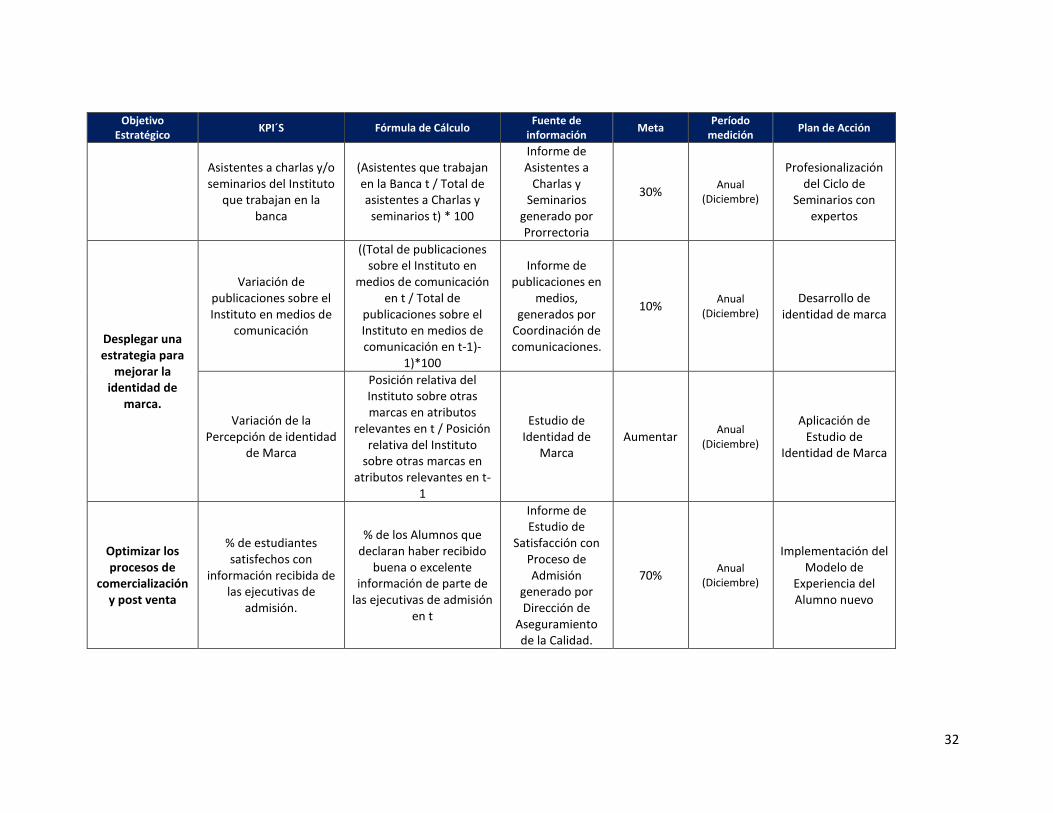

Objetivo Estratégico

KPI´S Fórmula de Cálculo Fuente de

información Meta

Período medición

Plan de Acción

Asistentes a charlas y/o seminarios del Instituto

que trabajan en la banca

(Asistentes que trabajan en la Banca t / Total de asistentes a Charlas y

seminarios t) * 100

Informe de Asistentes a

Charlas y Seminarios

generado por Prorrectoria

30% Anual

(Diciembre)

Profesionalización del Ciclo de

Seminarios con expertos

Desplegar una estrategia para

mejorar la identidad de

marca.

Variación de publicaciones sobre el Instituto en medios de

comunicación

((Total de publicaciones sobre el Instituto en

medios de comunicación en t / Total de

publicaciones sobre el Instituto en medios de comunicación en t-1)-

1)*100

Informe de publicaciones en

medios, generados por

Coordinación de comunicaciones.

10% Anual

(Diciembre)

Desarrollo de identidad de marca

Variación de la Percepción de identidad

de Marca

Posición relativa del Instituto sobre otras marcas en atributos

relevantes en t / Posición relativa del Instituto

sobre otras marcas en atributos relevantes en t-

1

Estudio de Identidad de

Marca Aumentar

Anual (Diciembre)

Aplicación de Estudio de

Identidad de Marca

Optimizar los procesos de

comercialización y post venta

% de estudiantes satisfechos con

información recibida de las ejecutivas de

admisión.

% de los Alumnos que declaran haber recibido

buena o excelente información de parte de

las ejecutivas de admisión en t

Informe de Estudio de

Satisfacción con Proceso de Admisión

generado por Dirección de

Aseguramiento de la Calidad.

70% Anual

(Diciembre)

Implementación del Modelo de

Experiencia del Alumno nuevo

33

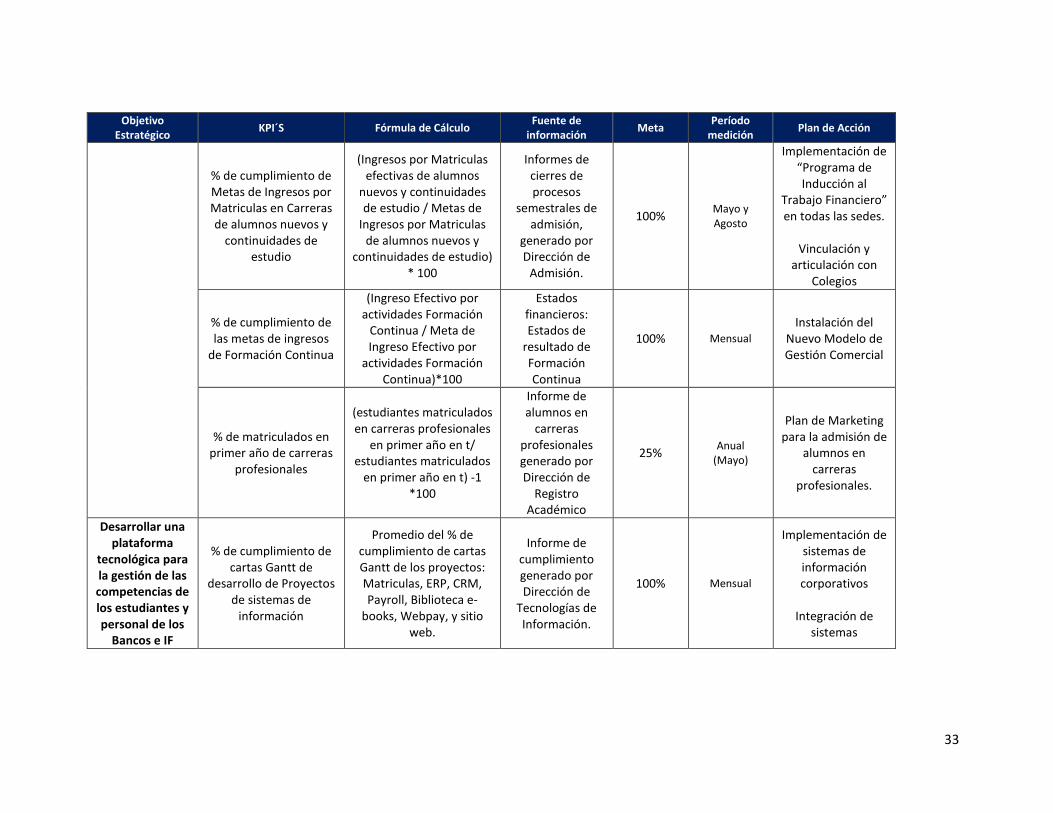

Objetivo Estratégico

KPI´S Fórmula de Cálculo Fuente de

información Meta

Período medición

Plan de Acción

% de cumplimiento de Metas de Ingresos por Matriculas en Carreras de alumnos nuevos y

continuidades de estudio

(Ingresos por Matriculas efectivas de alumnos

nuevos y continuidades de estudio / Metas de

Ingresos por Matriculas de alumnos nuevos y

continuidades de estudio) * 100

Informes de cierres de procesos

semestrales de admisión,

generado por Dirección de

Admisión.

100% Mayo y Agosto

Implementación de “Programa de Inducción al

Trabajo Financiero” en todas las sedes.

Vinculación y

articulación con Colegios

% de cumplimiento de las metas de ingresos

de Formación Continua

(Ingreso Efectivo por actividades Formación

Continua / Meta de Ingreso Efectivo por

actividades Formación Continua)*100

Estados financieros: Estados de

resultado de Formación Continua

100% Mensual

Instalación del Nuevo Modelo de Gestión Comercial

% de matriculados en primer año de carreras

profesionales

(estudiantes matriculados en carreras profesionales

en primer año en t/ estudiantes matriculados

en primer año en t) -1 *100

Informe de alumnos en

carreras profesionales generado por Dirección de

Registro Académico

25% Anual

(Mayo)

Plan de Marketing para la admisión de

alumnos en carreras

profesionales.

Desarrollar una plataforma

tecnológica para la gestión de las competencias de los estudiantes y personal de los

Bancos e IF

% de cumplimiento de cartas Gantt de

desarrollo de Proyectos de sistemas de

información

Promedio del % de cumplimiento de cartas Gantt de los proyectos: Matriculas, ERP, CRM, Payroll, Biblioteca e-

books, Webpay, y sitio web.

Informe de cumplimiento generado por Dirección de

Tecnologías de Información.

100% Mensual

Implementación de sistemas de información corporativos

Integración de

sistemas

34

Objetivo Estratégico

KPI´S Fórmula de Cálculo Fuente de

información Meta

Período medición

Plan de Acción

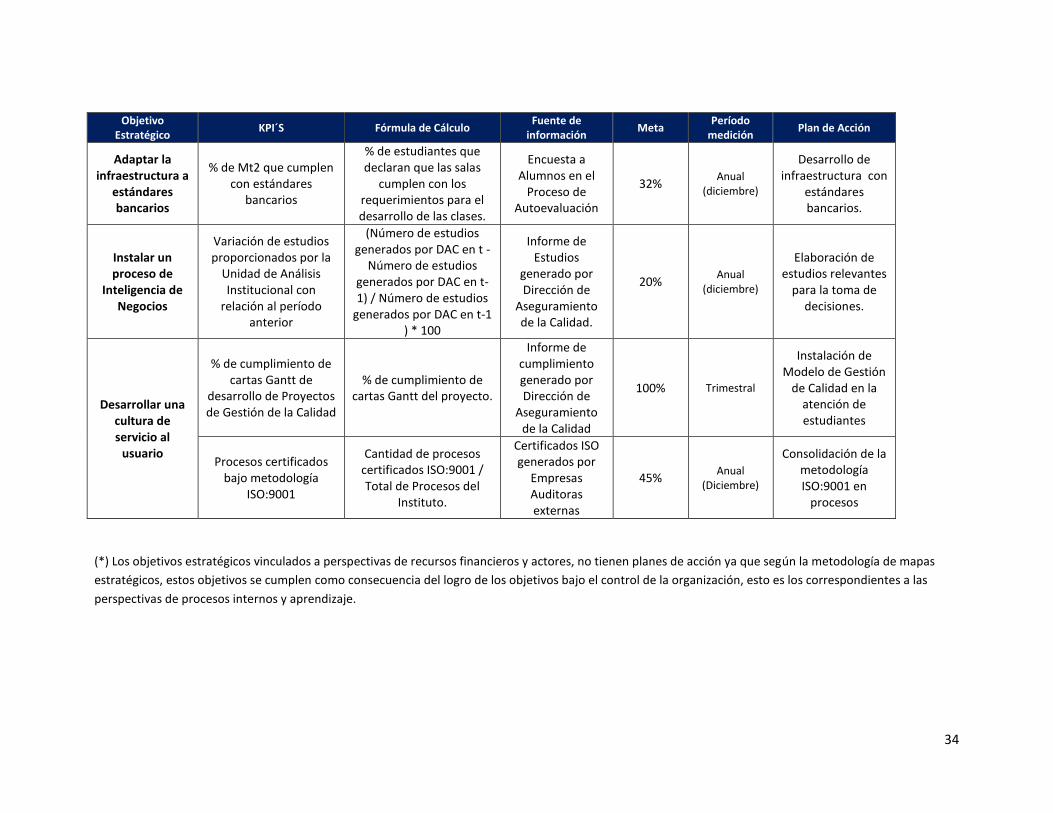

Adaptar la infraestructura a

estándares bancarios

% de Mt2 que cumplen con estándares

bancarios

% de estudiantes que declaran que las salas

cumplen con los requerimientos para el desarrollo de las clases.

Encuesta a Alumnos en el

Proceso de Autoevaluación

32% Anual

(diciembre)

Desarrollo de infraestructura con

estándares bancarios.

Instalar un proceso de

Inteligencia de Negocios

Variación de estudios proporcionados por la

Unidad de Análisis Institucional con

relación al período anterior

(Número de estudios generados por DAC en t -

Número de estudios generados por DAC en t-1) / Número de estudios

generados por DAC en t-1 ) * 100

Informe de Estudios

generado por Dirección de

Aseguramiento de la Calidad.

20% Anual

(diciembre)

Elaboración de estudios relevantes

para la toma de decisiones.

Desarrollar una cultura de servicio al

usuario

% de cumplimiento de cartas Gantt de

desarrollo de Proyectos de Gestión de la Calidad

% de cumplimiento de cartas Gantt del proyecto.

Informe de cumplimiento generado por Dirección de

Aseguramiento de la Calidad

100% Trimestral

Instalación de Modelo de Gestión

de Calidad en la atención de estudiantes

Procesos certificados bajo metodología

ISO:9001

Cantidad de procesos certificados ISO:9001 / Total de Procesos del

Instituto.

Certificados ISO generados por

Empresas Auditoras externas

45% Anual

(Diciembre)

Consolidación de la metodología ISO:9001 en

procesos

(*) Los objetivos estratégicos vinculados a perspectivas de recursos financieros y actores, no tienen planes de acción ya que según la metodología de mapas

estratégicos, estos objetivos se cumplen como consecuencia del logro de los objetivos bajo el control de la organización, esto es los correspondientes a las

perspectivas de procesos internos y aprendizaje.

35

ANEXO 4: Detalle de las proyecciones de crecimiento.

La presente proyección de crecimiento se realizó en el año 2011 y se mantiene vigente.

1. Alumnos de pregrado 2011 – 2018

El Instituto ha experimentado un crecimiento sostenido en la matrícula total de estudiantes

en la última década. En efecto, para el período 2003-2012 tuvo una variación promedio

del 10,7%. Dados estos antecedentes, la institución proyecta seguir creciendo a un ritmo

similar, considerando además el crecimiento de estudiantes que se experimentará en el

periodo 2013 – 2018, por la puesta en régimen de su nueva oferta de carreras.

La proyección se realizó mediante un análisis de regresión lineal simple, que permitió

calcular una tasa promedio proyectada de crecimiento de la matrícula total del Instituto.

Además, se consideró la puesta en régimen de las carreras nuevas (a 4 años para

profesionales y 2 años para carreras técnicas).

Crecimiento de la matrícula total de estudiantes del Instituto 2003-2012

Fuente: Elaboración propia, sobre la base de datos internos de la institución.

950

1150

1350

1550

1750

1950

2150

2350

2550

2750

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

36

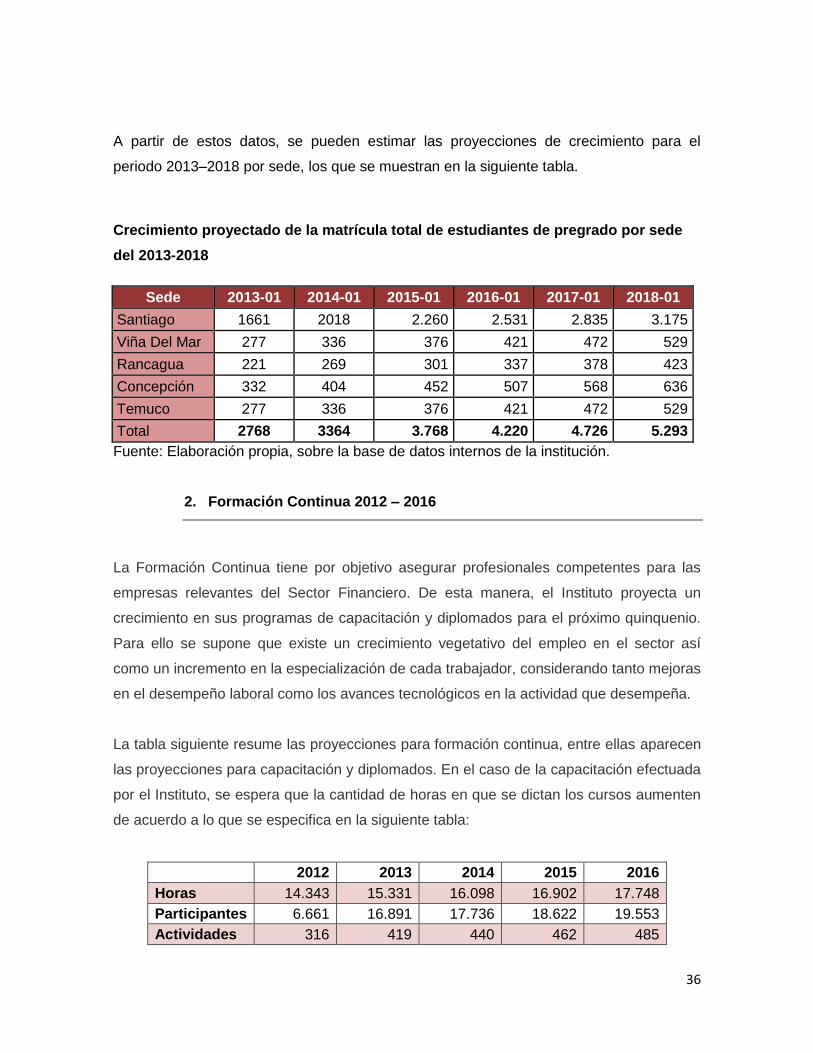

A partir de estos datos, se pueden estimar las proyecciones de crecimiento para el

periodo 2013–2018 por sede, los que se muestran en la siguiente tabla.

Crecimiento proyectado de la matrícula total de estudiantes de pregrado por sede

del 2013-2018

Sede 2013-01 2014-01 2015-01 2016-01 2017-01 2018-01

Santiago 1661 2018 2.260 2.531 2.835 3.175

Viña Del Mar 277 336 376 421 472 529

Rancagua 221 269 301 337 378 423

Concepción 332 404 452 507 568 636

Temuco 277 336 376 421 472 529

Total 2768 3364 3.768 4.220 4.726 5.293

Fuente: Elaboración propia, sobre la base de datos internos de la institución.

2. Formación Continua 2012 – 2016

La Formación Continua tiene por objetivo asegurar profesionales competentes para las

empresas relevantes del Sector Financiero. De esta manera, el Instituto proyecta un

crecimiento en sus programas de capacitación y diplomados para el próximo quinquenio.

Para ello se supone que existe un crecimiento vegetativo del empleo en el sector así

como un incremento en la especialización de cada trabajador, considerando tanto mejoras

en el desempeño laboral como los avances tecnológicos en la actividad que desempeña.

La tabla siguiente resume las proyecciones para formación continua, entre ellas aparecen

las proyecciones para capacitación y diplomados. En el caso de la capacitación efectuada

por el Instituto, se espera que la cantidad de horas en que se dictan los cursos aumenten

de acuerdo a lo que se especifica en la siguiente tabla:

2012 2013 2014 2015 2016

Horas 14.343 15.331 16.098 16.902 17.748

Participantes 6.661 16.891 17.736 18.622 19.553

Actividades 316 419 440 462 485

37

3. E-Learning 2012 - 2016

En la búsqueda de dar mayores oportunidades al mercado en general y principalmente al

personal de los bancos e instituciones financieras es que se ofrece la posibilidad de

mejorar las competencias laborales e incrementar la empleabilidad a través de Carreras,

Diplomados y Cursos en modalidad Online con cobertura nacional y proyección

internacional. El Instituto proyecta un crecimiento en sus programas a distancia para el

próximo quinquenio, a través de un crecimiento en la oferta de Carreras y programas de

perfeccionamiento, aumentando así las competencias de cada trabajador.

La siguiente tabla resume las proyecciones para la dirección de e-learning, entre ellas

aparece proyecciones para carreras y cursos de formación:

Carreras Año 2012 Año 2013 Año 2014 Año 2015 Año 2016

Técnico Financiero Online 75 85 120 150 210

Técnico en Administración de empresas financieras Online

0 0 25 75 100

Total Carreras 75 85 145 225 310

4. Requerimientos de infraestructura

Para el buen funcionamiento de las actividades académicas, el Instituto cuenta con

múltiples dependencias destinadas a docencia, administración y servicios básicos, que

cuentan con la capacidad e implementación requerida por los estudiantes.

En total las sedes suman 8.657,4 m2 de salas de clases y laboratorios, bibliotecas, los

espacios de esparcimiento, los estacionamientos, los servicios higiénicos, cafeterías,

casinos y otros.

38

Los m2 disponibles por sede se describe en la siguiente tabla:

Infraestructura Total Disponible a diciembre 2012

Concepción 951

Rancagua 1.014

Santiago 5.439

Temuco 698

Viña del Mar 739

Total 8.444

De acuerdo a un estudio de consultoría de infraestructura educacional encargado por el

Instituto6, los requerimientos de superficie total construida por estudiante que permitirán a

la institución cumplir con los estándares legales e internos, son los que se señalan en la

tabla.

M2 requeridos según rango de matrículas.

Hasta 1.000

estudiantes

Entre 1.000 y 2.000

estudiantes

Más de 2.000

estudiantes

2,30 m2/al 2,25 m2/al 2,20 m2/al

Fuente: ACUA, 2012.

Basados en estos parámetros, en las proyecciones de crecimiento en número de

estudiantes para el 2016, y con el objetivo de cerrar la brecha entre la capacidad actual y

la estimada (aplicando estándares), se realiza una proyección de infraestructura del

Instituto en Santiago y sus sedes regionales.

Infraestructura requerida en M2 por sede del Instituto 2012-2016.

Infraestructura Sede

2012 2013 2014 2015 2016

Concepción 382 500 546 588 630

Rancagua 458 411 336 359 381

Santiago 4.203 4.868 5.164 5.877 6.736

Temuco 442 489 561 607 645

Viña del Mar 412 553 650 695 740

Total 5.896 6.822 7.256 8.125 9.132

Fuente: Elaboración propia, sobre la base de datos internos de la institución.

6 Estudio Consultora ACUA, 2012.

39

5. Proyección de Estados de Resultados7

Tomando en consideración la cantidad de estudiantes que cursan estudios en el Instituto,

se ha elaborado una proyección de los Estados Financieros para el período 2013-2018.

En la siguiente tabla se muestran los Estados de Resultados reales del período 2013 y los

Estados de Resultados proyectados para el período señalado.

Estados Financieros reales y proyectados 2013-2018.

2013 MM$

2014 MM$

2015 MM$

2016 MM$

2017 MM$

2018 MM$

Saldo caja 1.067 1.839 2.036 1.782 2.471 3.357

Ingresos Operacionales 5.958 6.762 7.396 7.956 8.636 9.335

Pregrado 3.374 4.219 4.685 5.052 5.510 5.951

Cursos y Programas de Extensión 2.584 2.542 2.711 2.904 3.126 3.385

Gastos operacionales -5.113 -6.537 -7.174 -7.741 -8.359 -8.941

Costos Directos Pregrado -866 -1.051 -1.359 -1.465 -1.653 -1.785

Costo Directo Cursos y Programas de Extensión

-838 -1.015 -1.038 -1.111 -1.195 -1.292

Personal -1.983 -2.493 -2.588 -2.677 -2.837 -2.912

Arriendos -210 -305 -401 -539 -539 -539

Difusión -249 -301 -330 -355 -385 -416

Depreciación -273 -358 -470 -597 -667 -737

Gastos Generales -609 -914 -879 -879 -954 -1.120

Estimación de Incobrables -85 -101 -111 -119 -130 -140

Resultado operacional 845 224 222 215 277 395

Otros ingresos 96 71 92 109 126 144

Otros gastos (Incluye Impuesto Renta) -231 -45 -44 -43 -55 -79

Resultado no operacional -135 26 48 66 71 65

Flujo de caja 1.203 684 803 931 1.074 1.271

Fuente. Elaboración Propia.

Finalmente cabe hacer presente que el Instituto es una Corporación sin fines de lucro, con

equilibrio en sus cuentas financieras, respaldo financiero en depósitos a plazo, sin

problemas de endeudamiento, que mantiene conservadoras tasas de provisiones

aprobadas anualmente por el Directorio para respaldar eventuales riesgos de no pago por

parte de los estudiante que tienen Crédito con Aval del Estado (CAE) y/o créditos

otorgados directamente por parte del Instituto.

7 Proyección realizada durante el año 2013. El resultado financiero del 2013, se actualizó en enero 2014.