orden del ministerio de economÍa y hacienda, de 1 de febrero de 1996, por la que se aprueban los...

TRANSCRIPT

ORDEN DEL MINISTERIO DE ECONOMÍA Y HACIENDA, DE

1 DE FEBRERO DE 1996, POR LA QUE SE APRUEBAN LOS

DOCUMENTOS CONTABLES A UTILIZAR POR LA

ADMINISTRACIÓN GENERAL DEL ESTADO

Se incluyen las siguientes modificaciones:

⇒ Resolución de 23 de febrero de 1.999 de la Intervención General

de la Administración del Estado, por la que se regulan los

efectos de la entrada en vigor del Euro, y por la que se modifica

el contenido y el formato de los documentos contables del

presupuesto de gastos de la Administración General del Estado.

⇒ Orden del Ministerio de Hacienda de 23 de mayo de 2002

1

ORDEN DEL MINISTERIO DE ECONOMIA Y HACIENDA, DE 1 DE FEBRERO DE1996, POR LA QUE SE APRUEBAN LOS DOCUMENTOS CONTABLES AUTILIZAR POR LA ADMINISTRACIÓN GENERAL DEL ESTADO

Por Real Decreto 324/1986, de 10 de febrero,se implantó en la Administración General delEstado un nuevo sistema de informacióncontable. Seguidamente, y con el objeto dedesarrollar las normas contenidas en dichoReal Decreto, se fueron aprobando medianteOrden Ministerial las Instrucciones deContabilidad aplicables a las subentidadescontables de la Administración General delEstado, entre las cuales se pueden destacar lassiguientes:

- Instrucción de Contabilidad de los CentrosGestores del Presupuesto de Gastos delEstado.

- Instrucción de Contabilidad de lasDelegaciones de Hacienda

- Instrucción de Contabilidad de laDirección General del Tesoro y PolíticaFinanciera

- Instrucción de Contabilidad de la CentralContable

- Instrucción de Contabilidad de la DeudaPública Exterior.

En dichas Instrucciones de Contabilidad seregulaban, entre otros aspectos, losdocumentos contables que se debían utilizarpara la incorporación en el sistema deinformación contable de las diferentesoperaciones presupuestarias y económico-patrimoniales producidas en el ámbito de laAdministración General del Estado.

En el momento actual se ha procedido a larevisión de las normas que desarrollaban el

Real Decreto 324/1986 como consecuencia dela aprobación de un nuevo Plan General deContabilidad Pública (PGCP), medianteOrden Ministerial de 6 de mayo de 1994, y dela implantación a partir del 1 de enero de1996 de una nueva versión del citado sistemade información contable (SIC).

Dentro de dicho proceso de revisiónnormativa, cabe destacar la elaboración deuna Instrucción de Contabilidad para laAdministración General del Estado (ICAGE)que, a diferencia de las Instrucciones deContabilidad antiguas, será aplicable a todaslas subentidades contables que componen laAdministración General del Estado.

Teniendo en cuenta que la Orden Ministerialque aprueba la ICAGE deroga de formaexpresa las Instrucciones de Contabilidad quese detallan más arriba, resulta necesarioaprobar los nuevos documentos contables quese utilizarán para el registro de lasoperaciones en el ámbito de la AdministraciónGeneral del Estado. Dichos documentos seajustan en su estructura y presentación de losdatos a las nuevas especificaciones del SIC,conteniendo la información necesaria para darcumplimiento a lo previsto en el PGCP.

La presente Orden Ministerial consta de ochocapítulos y dos Anexos.

En el Capítulo I se dictan normas generales encuanto al ámbito de aplicación de la norma, laexpedición de los documentos contables y sutratamiento en las oficinas de contabilidad.

2

En el Capítulo II se regulan los documentoscontables del Presupuesto de Gastos; en elCapítulo III, los documentos relativos a lospagos a justificar y a los anticipos de cajafija; en el Capítulo IV, los documentos de losanticipos de tesorería; en el Capítulo V, losdocumentos del Presupuesto de Ingresos y delas operaciones no presupuestarias; en elCapítulo VI, los documentos de la deuda delEstado; en el Capítulo VII, los documentos devalores en depósito; y en el Capítulo VIII,otros documentos de contabilidad que noencajan en los capítulos anteriores.

En el Anexo I se incluyen normas para lacumplimentación de los diferentes documentoscontables, cuyos formatos se recogen en elAnexo II de esta Orden.

En su virtud, y a propuesta de la IntervenciónGeneral de la Administración del Estado, esteMinisterio ha tenido a bien disponer:

CAPITULO I.- NORMAS GENERALES

PRIMERO. Ambito de aplicación

Las normas y los documentos contablesaprobados en la presente Orden Ministerialserán de aplicación a la AdministraciónGeneral del Estado.

SEGUNDO. Aprobación de losdocumentos contables

1. Se aprueban los modelos y normas decumplimentación de documentos contablesque figuran en los Anexos de esta Orden,que serán utilizados como soporte para elregistro de operaciones en el Sistema deInformación Contable de laAdministración General del Estado.

2. Se faculta a la Intervención General de laAdministración del Estado para modificarel contenido y formato de los documentosque se aprueban por esta Orden, así comopara determinar en su caso la sustituciónde los documentos contables en papel por

soportes informáticos para la captura de lainformación.

TERCERO. Expedición de los documentoscontables

1. Los documentos contables se expedirán enun solo ejemplar y según el contenido yordenación de los datos que figuran en losformatos del Anexo II de la presenteOrden.

2. Los documentos contables deberán sercumplimentados a máquina, sinenmiendas, raspaduras o tachaduras.

CUARTO. Incorporación de datos alsistema de información contable

1. Los documentos contables deberánremitirse a las oficinas de contabilidaddebidamente autorizados, según lasnormas que se recogen en los capítulossiguientes, y acompañados de suscorrespondientes justificantes, a fin de quese incorporen sus datos en el sistema deinformación contable.

2. La incorporación en el sistema deinformación de dichos datos deberáproducir la anotación y actualización detodos los subsistemas a los que debanafectar las operaciones.

3. Una vez registrados en el sistema los datoscontenidos en un documento contable, seextenderá sobre éste una diligencia detoma de razón acreditativa, como mínimo,de la fecha, el número de registro contabley el importe. Dicha diligencia podrárealizarse mediante certificación mecánicadel sistema de información contable.

CAPITULO II.- DOCUMENTOSCONTABLES DEL PRESUPUESTO DEGASTOS

QUINTO. Concepto

3

1. Son documentos de contabilidad delPresupuesto de Gastos aquellos que sirvende soporte a las anotaciones contables quese realicen como consecuencia deoperaciones de gestión de créditospresupuestarios y de ejecución delPresupuesto de Gastos.

2. Las agrupaciones a que pueden afectardichos documentos son:

- Presupuesto corriente.

- Presupuestos cerrados.

- Ejercicios posteriores.

- Tramitación anticipada

SEXTO. Clases de documentos

1. Los documentos contables del Presupuestode Gastos, cuyos modelos se incluyen en elAnexo II, se utilizarán para el registro delas siguientes operaciones:

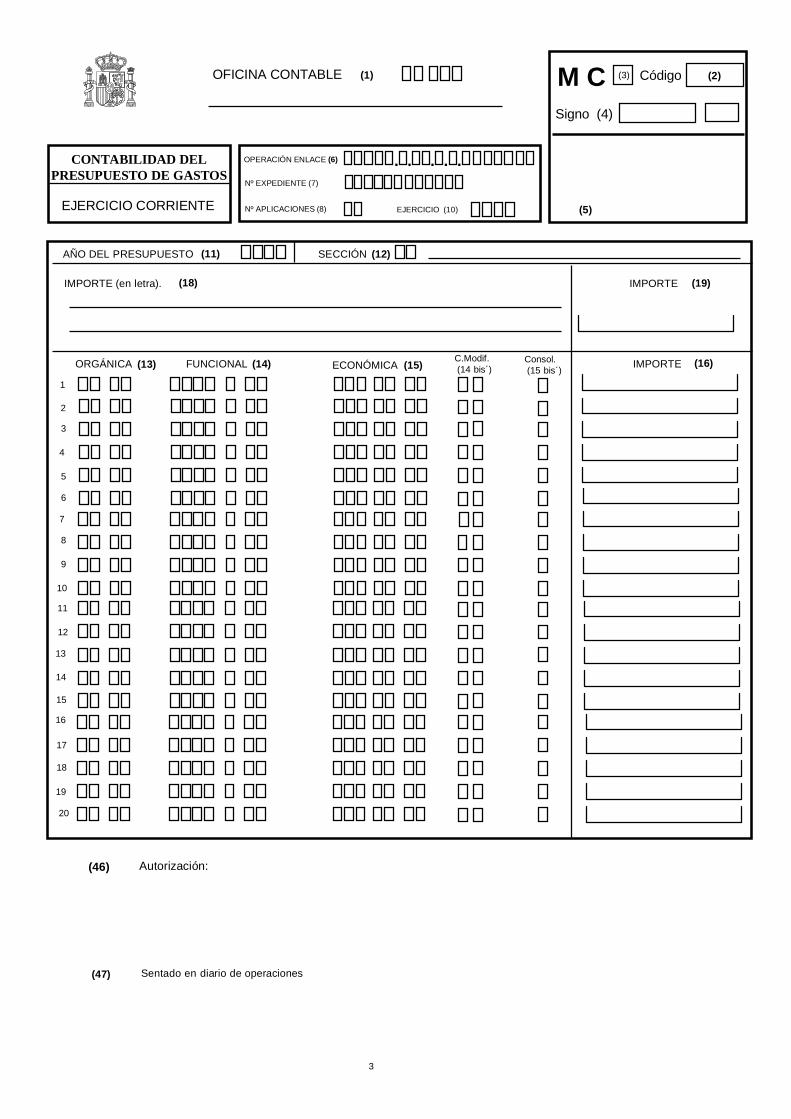

a) Documento MC: Se utilizará en lasmodificaciones presupuestarias queaumenten o disminuyan los créditos.

b) Documento de Desglose: Se utilizará enlas operaciones de desglose de lasaplicaciones presupuestarias. Tambiénse utilizará para el seguimientocontable de los créditos distribuidos através del sistema de informacióncontable, en caso de delegaciones ydesconcentraciones de competencias afavor de servicios periféricos.

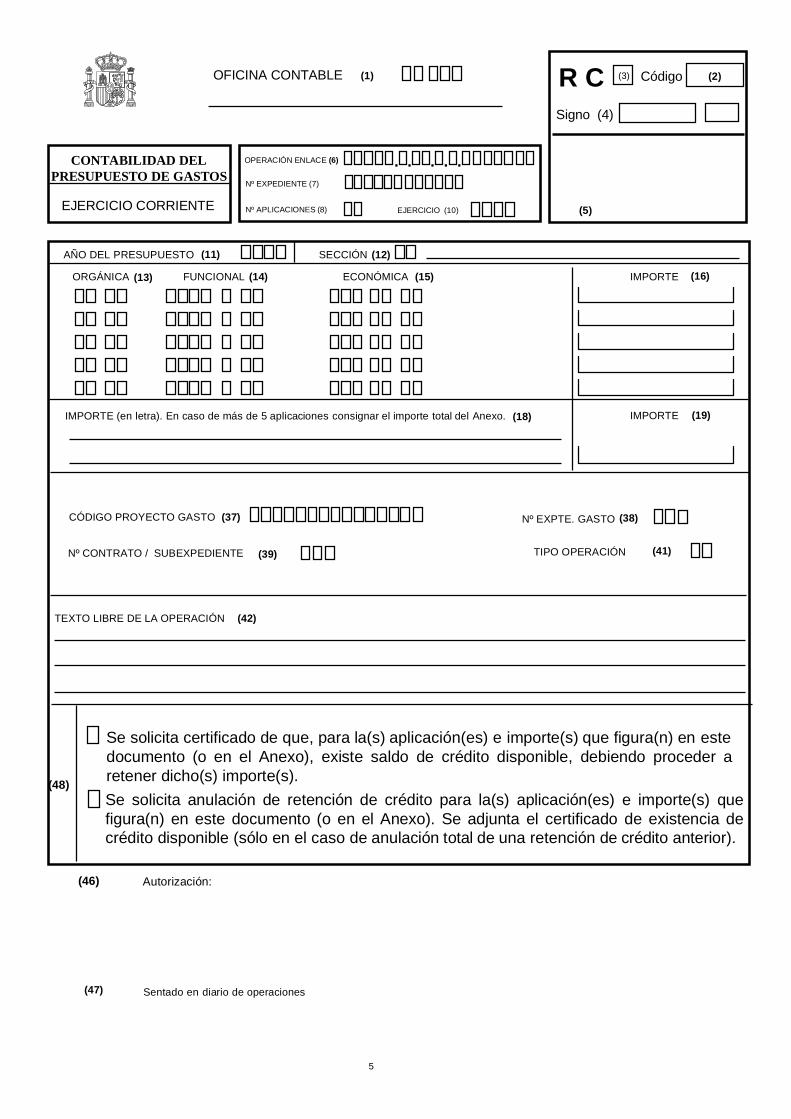

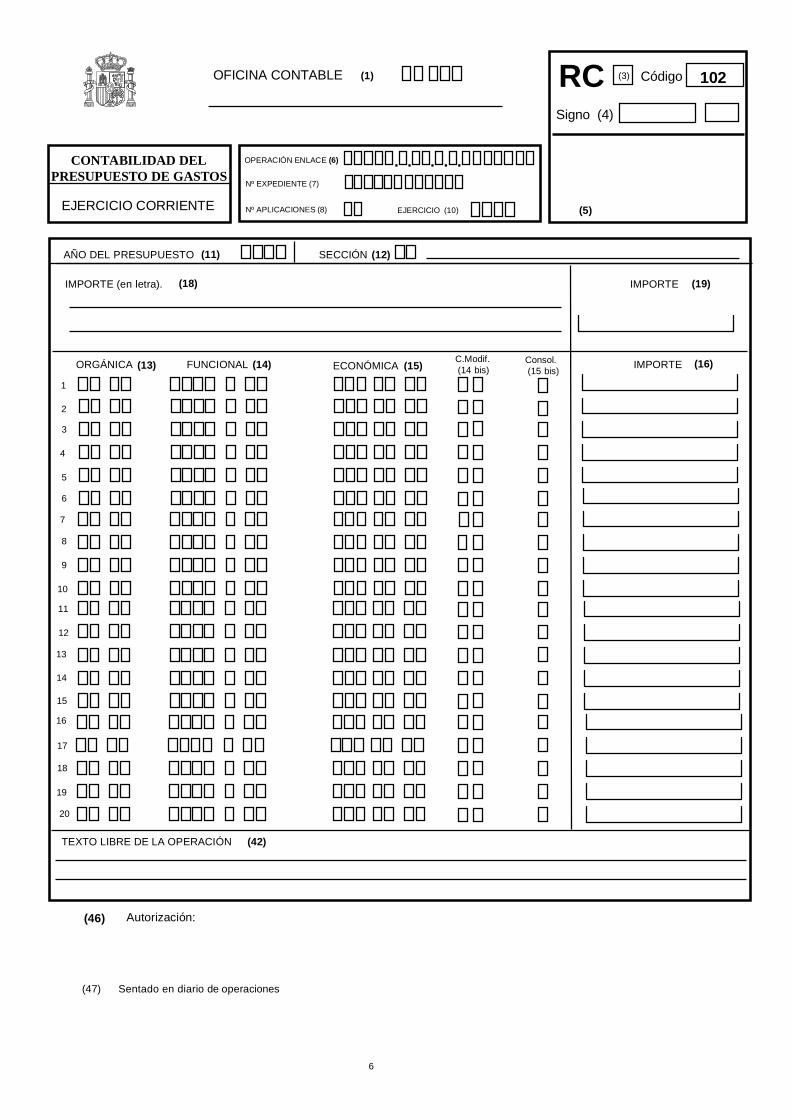

c) Documento RC de ejercicio corriente:Se utilizará para solicitar certificado deexistencia y retención de crédito en losexpedientes de gasto, de transferenciasy de desconcentración de créditos. Parael registro de los acuerdos de nodisponibilidad se utilizará el documentoespecífico “RC-102”.

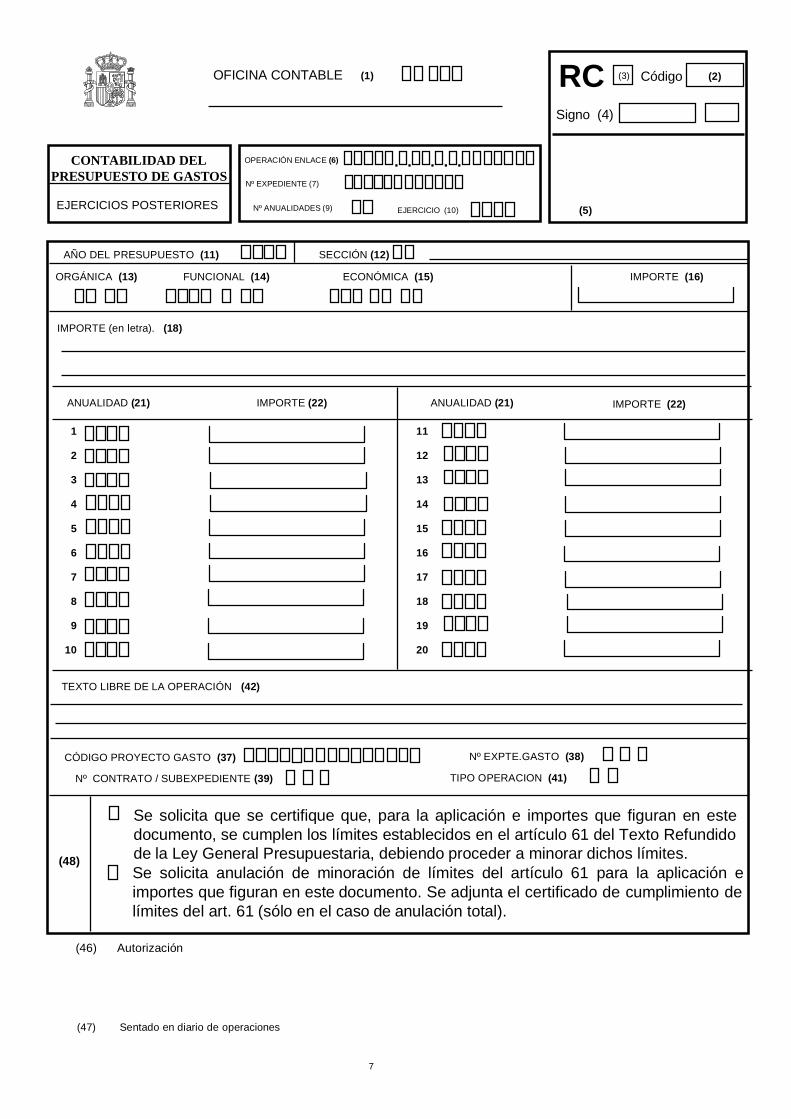

d) Documento RC de ejerciciosposteriores: Se utilizará para solicitar el

certificado de cumplimiento de límitesque establece el artículo 61 del TextoRefundido de la Ley GeneralPresupuestaria.

e) Documento A de ejercicio corriente: Seutilizará en las operaciones deautorización del gasto imputables alPresupuesto corriente.

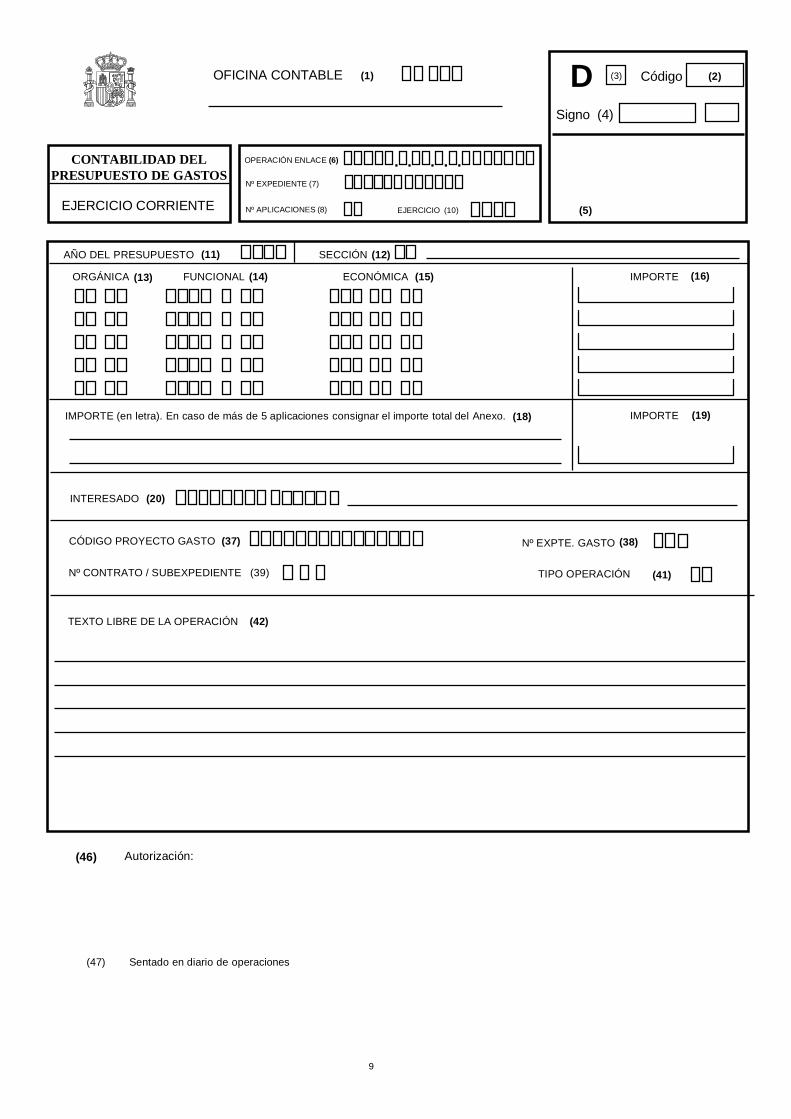

f) Documento D de ejercicio corriente: Seutilizará en las operaciones decompromiso de gasto imputables alPresupuesto corriente.

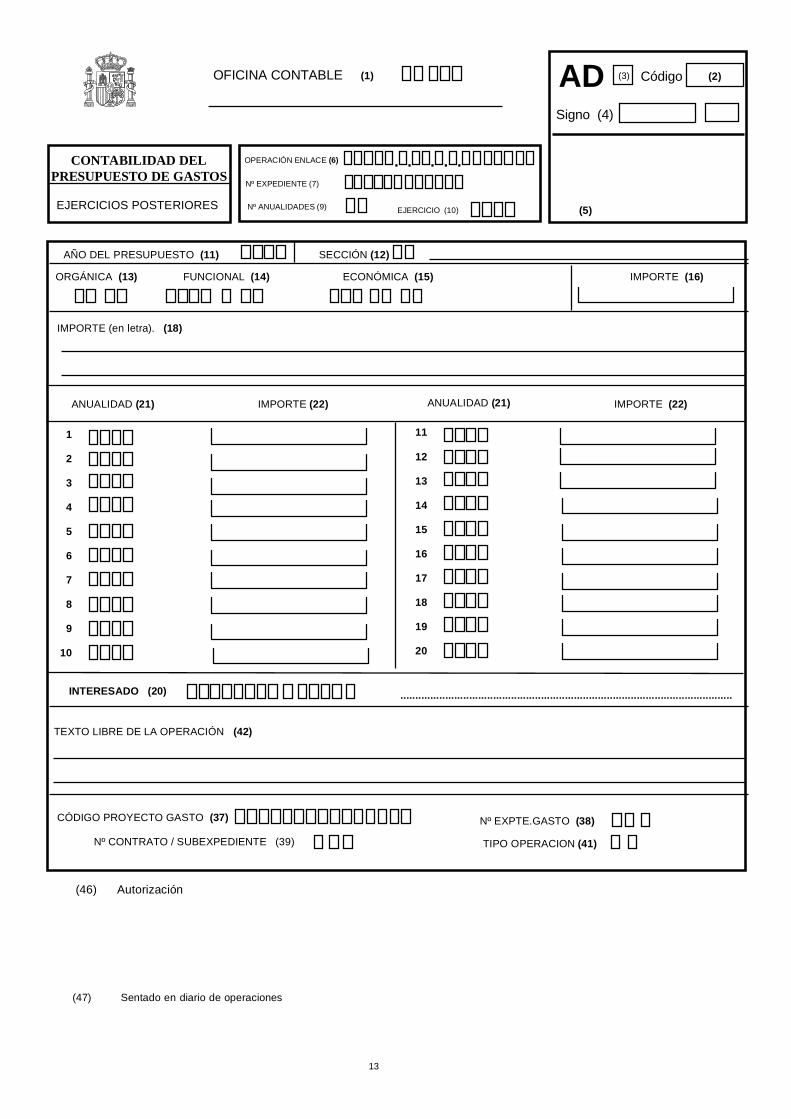

g) Documento AD de ejercicio corriente:Se utilizará en operaciones quecombinen autorización y compromisode gasto imputables al Presupuestocorriente.

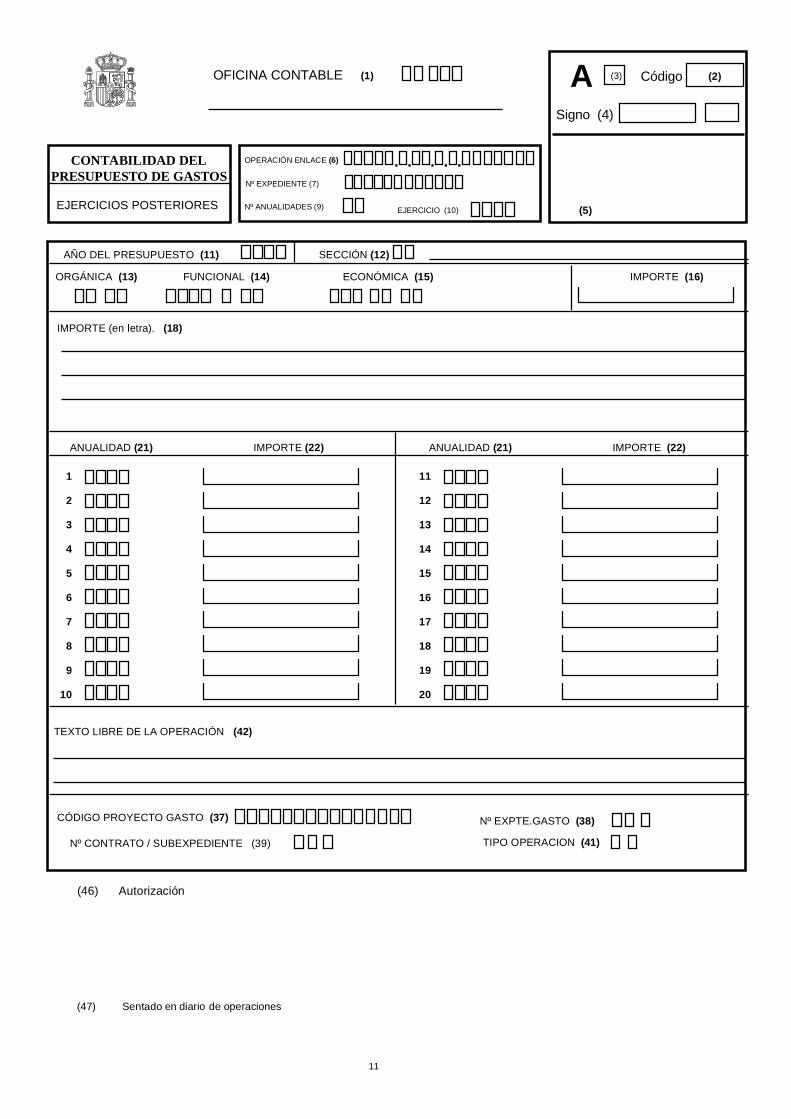

h) Documento A de ejercicios posteriores:Se utilizará en operaciones deautorización del gasto imputables aPresupuestos futuros.

i) Documento D de ejercicios posteriores:Se utilizará en operaciones decompromiso de gasto imputables aPresupuestos futuros.

j) Documento AD de ejerciciosposteriores: Se utilizará en operacionesque combinen autorización ycompromiso de gasto imputables aPresupuestos futuros.

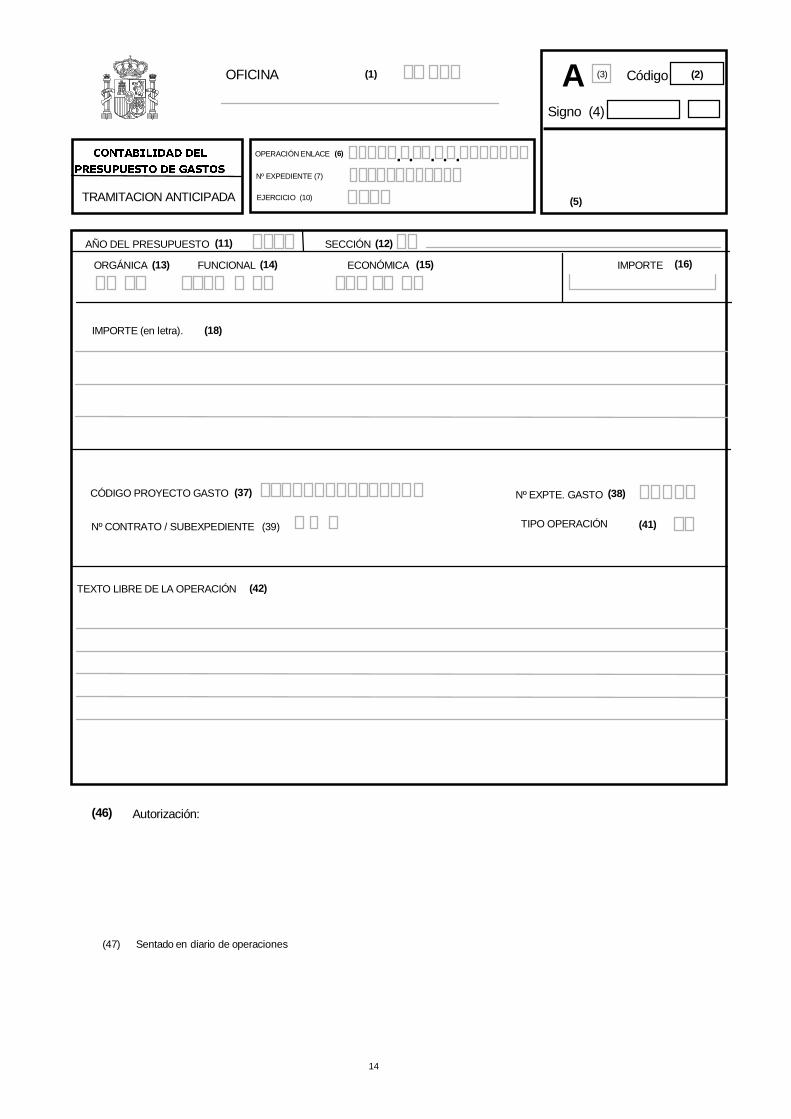

k) Documento A de tramitaciónanticipada: Se utilizará en operacionesde autorización de gasto cuando setramiten anticipadamente.

l) Documento TR “Toma de razón de latramitación anticipada”: Se utilizarácomo soporte para registrar encontabilidad la toma de razón delcertificado expedido por la oficinapresupuestaria a que se refiere el punto1 de la regla 43 de la Instrucción de

4

Operatoria Contable a seguir en laejecución del Gasto del Estado y deberáir acompañado de una copia de dichocertificado.

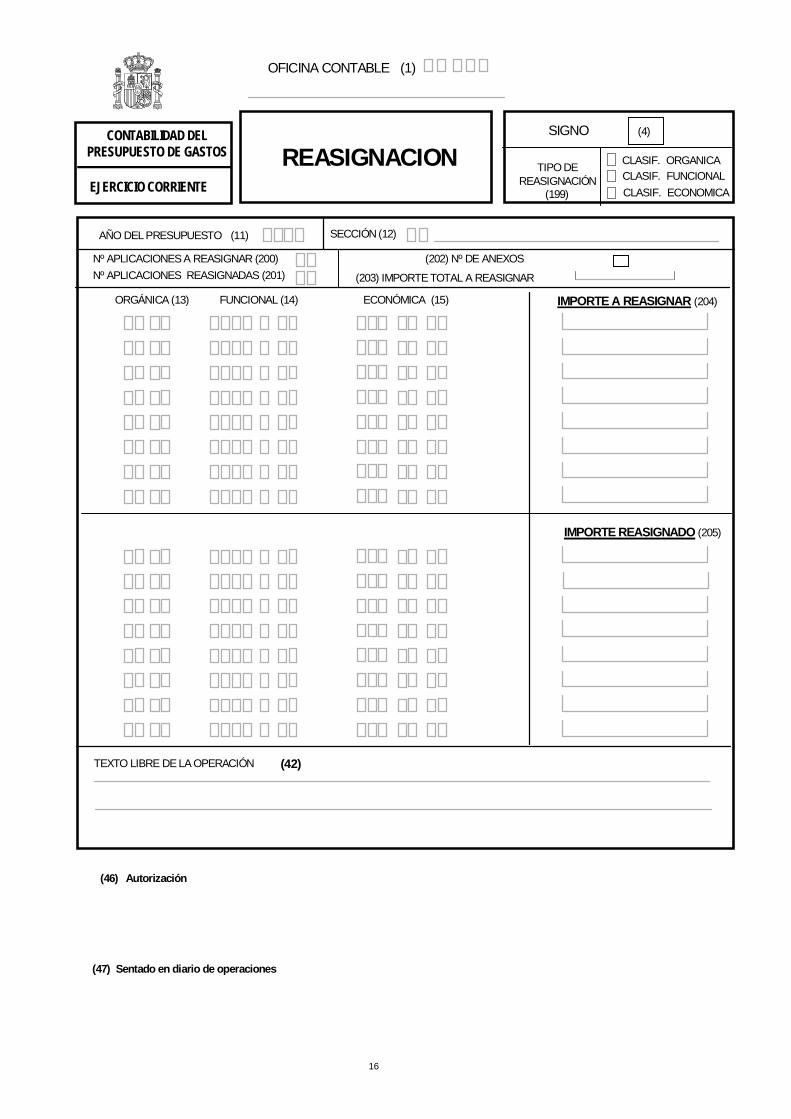

m) Documento “Reasignación”: Seutilizará como soporte para registrar encontabilidad la operación dereasignación de créditos a que se refiereel punto 3 de la regla 10 “Desglose deaplicaciones presupuestarias yreasignación de créditos” de laInstrucción de Operatoria Contable aseguir en la ejecución del Gasto delEstado.

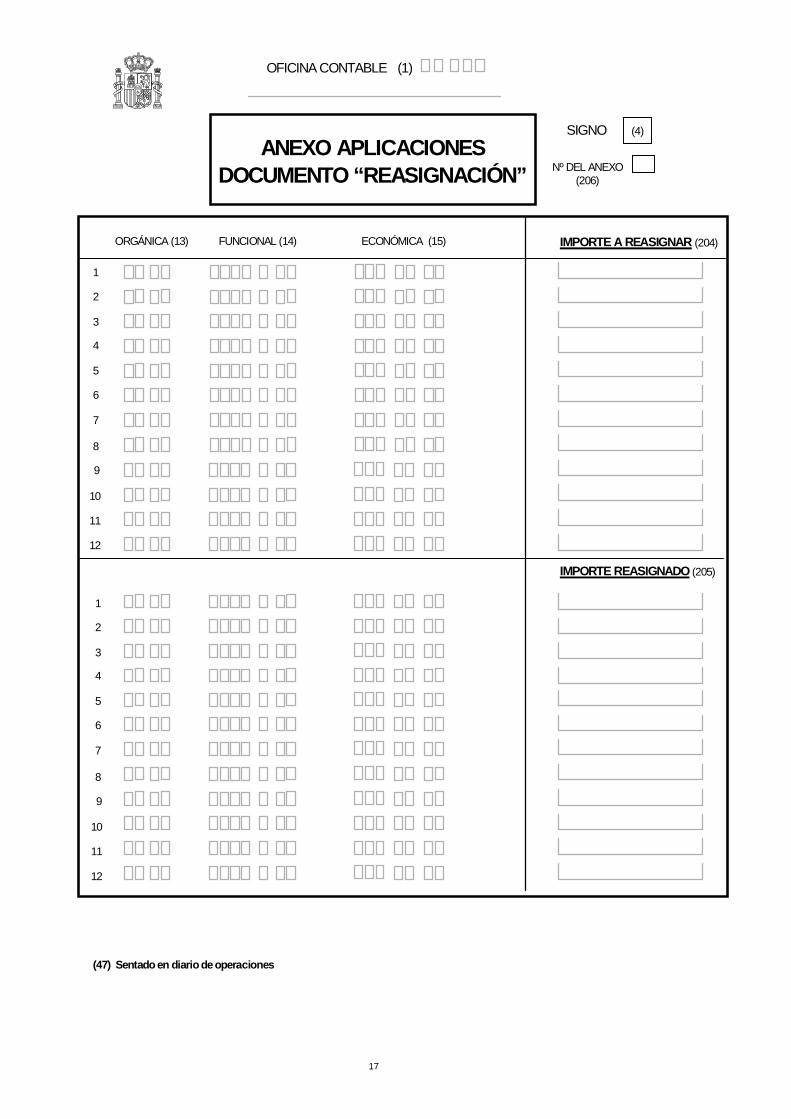

Documento Anexo aplicaciones“Reasignación”: Mediante laincorporación de uno o más de estosdocumentos se podrá extender lavalidez de los documentos“Reasignación” a un número variablede aplicaciones presupuestarias.

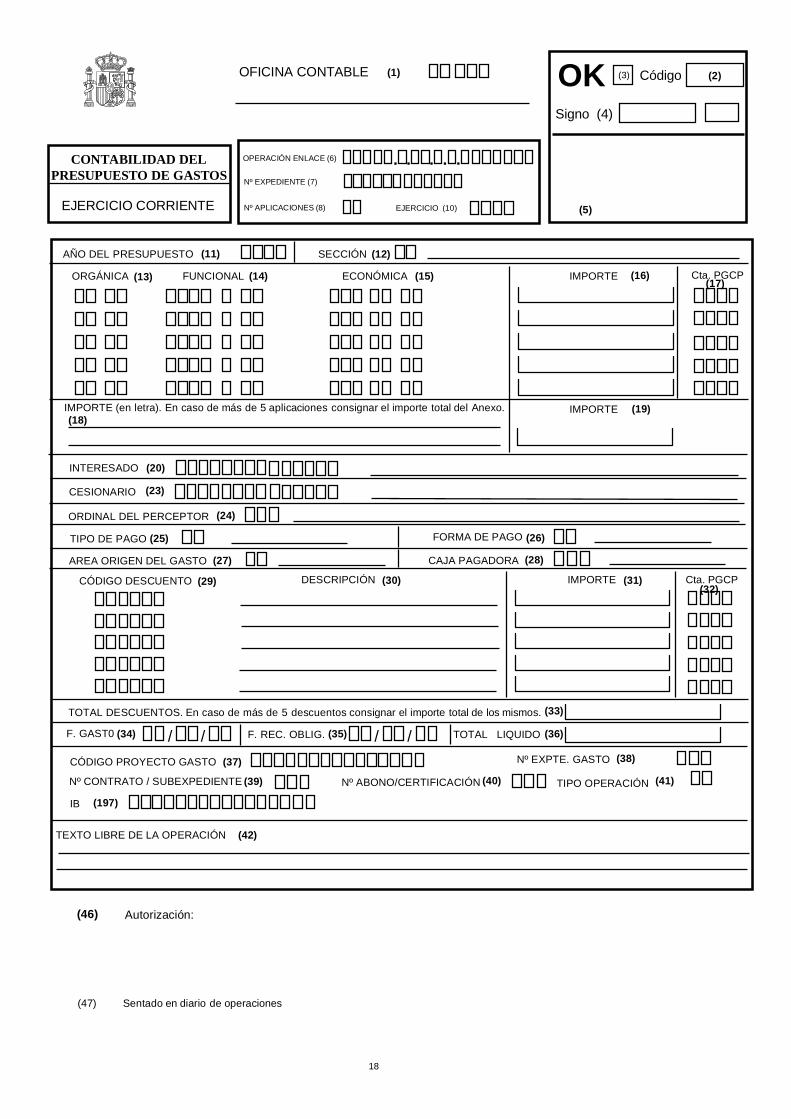

n) Documento OK: Se utilizará enoperaciones de reconocimiento deobligaciones

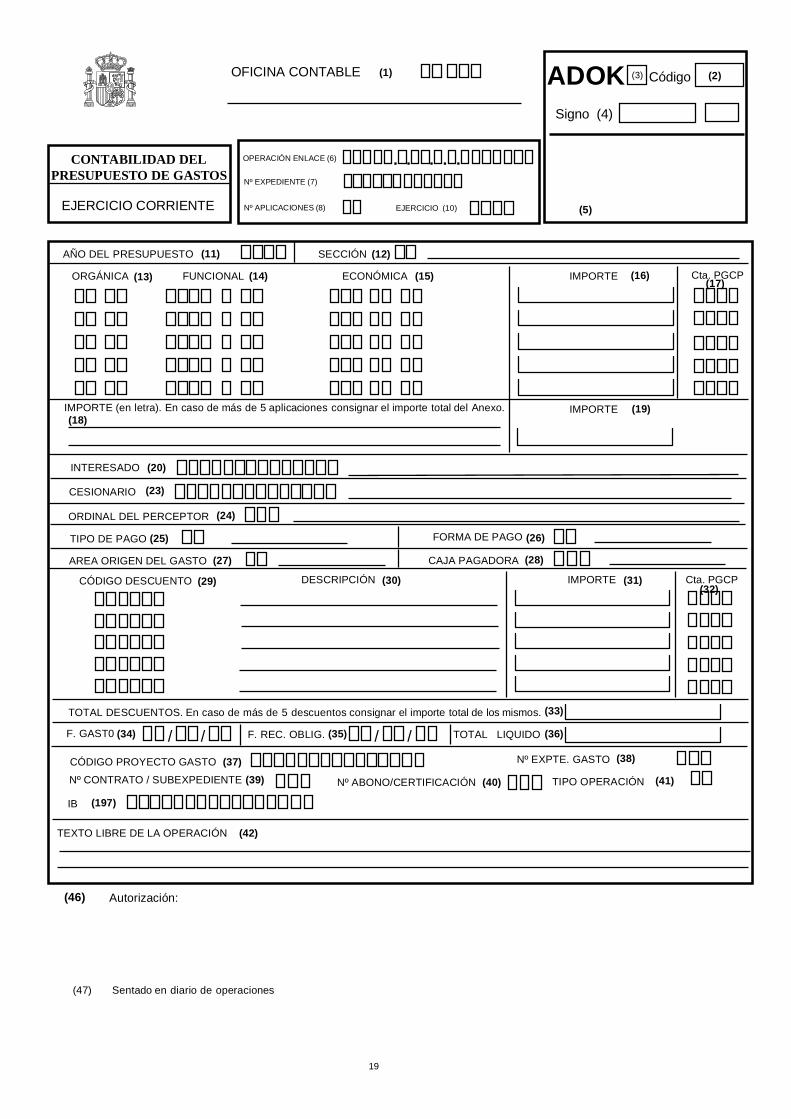

ñ) Documento ADOK: Se utilizará enoperaciones que combinen laautorización, compromiso yreconocimiento de obligaciones.

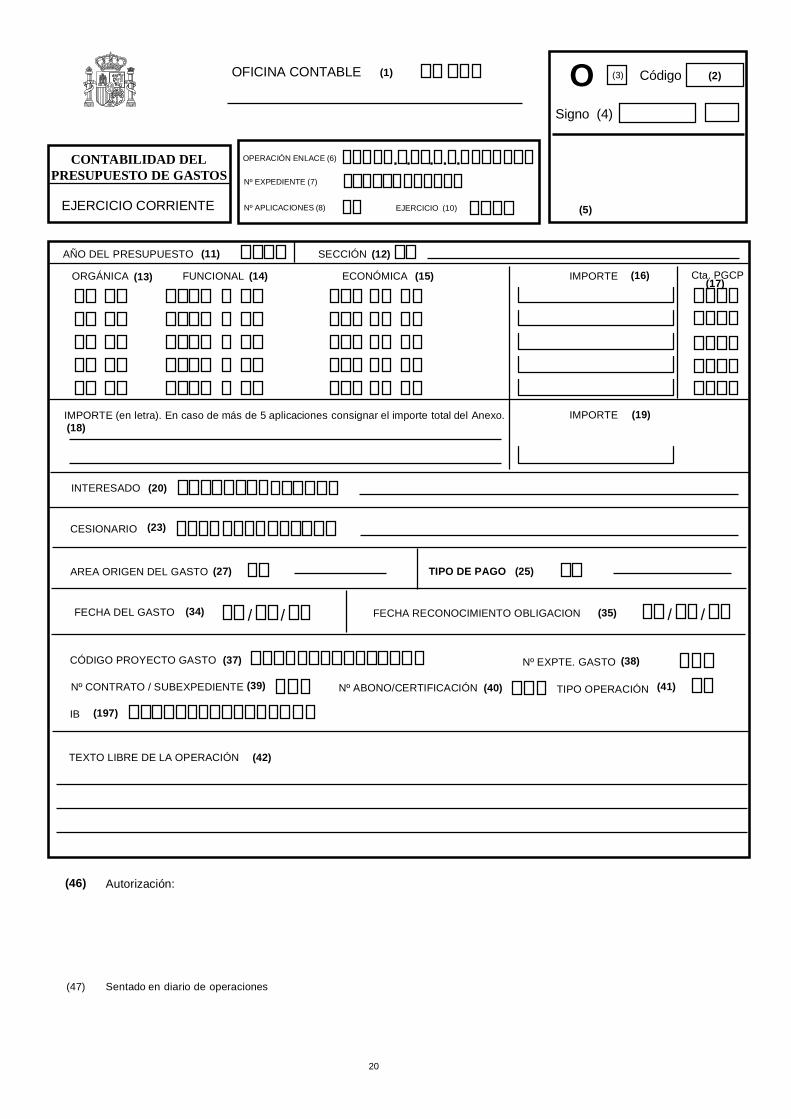

o) Documento O: Se utilizaráexclusivamente en el ámbito de lagestión de la Deuda del Estado, cuandoal reconocer la obligación no seproponga el pago.

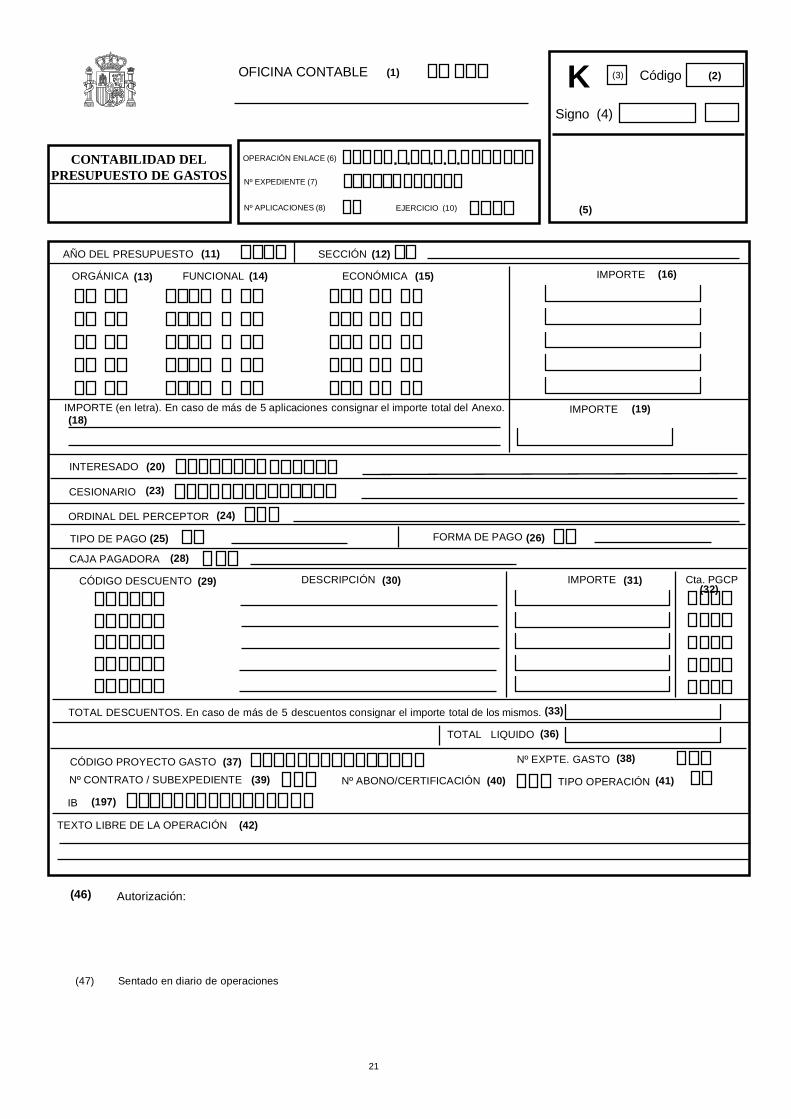

p) Documento K: Se utilizará paraproponer el pago en el supuesto que seindica en el apartado o) anterior y en elcaso de otras obligaciones reconocidascon anterioridad a la entrada en vigorde la presente Orden cuyo pago noestuviese propuesto.

q) Documento "Anexo Aplicaciones":Mediante la incorporación de uno o

más de estos documentos se podráextender la eficacia de los documentosanteriores a un número variable deaplicaciones presupuestarias.

r) Documento "Anexo descuentos":Mediante la incorporación de uno omás de estos documentos se podráextender la validez de los documentosOK, ADOK y K a un número variablede descuentos.

s) Documento PR: Se utilizará para elregistro de la prescripción deobligaciones reconocidas pendientes deproponer el pago en el supuesto que seindica en el apartado o) anterior y en elcaso de otras obligaciones reconocidascon anterioridad a la entrada en vigorde la presente orden. Así mismo seutilizará para el registro de laprescripción de órdenes de pago.

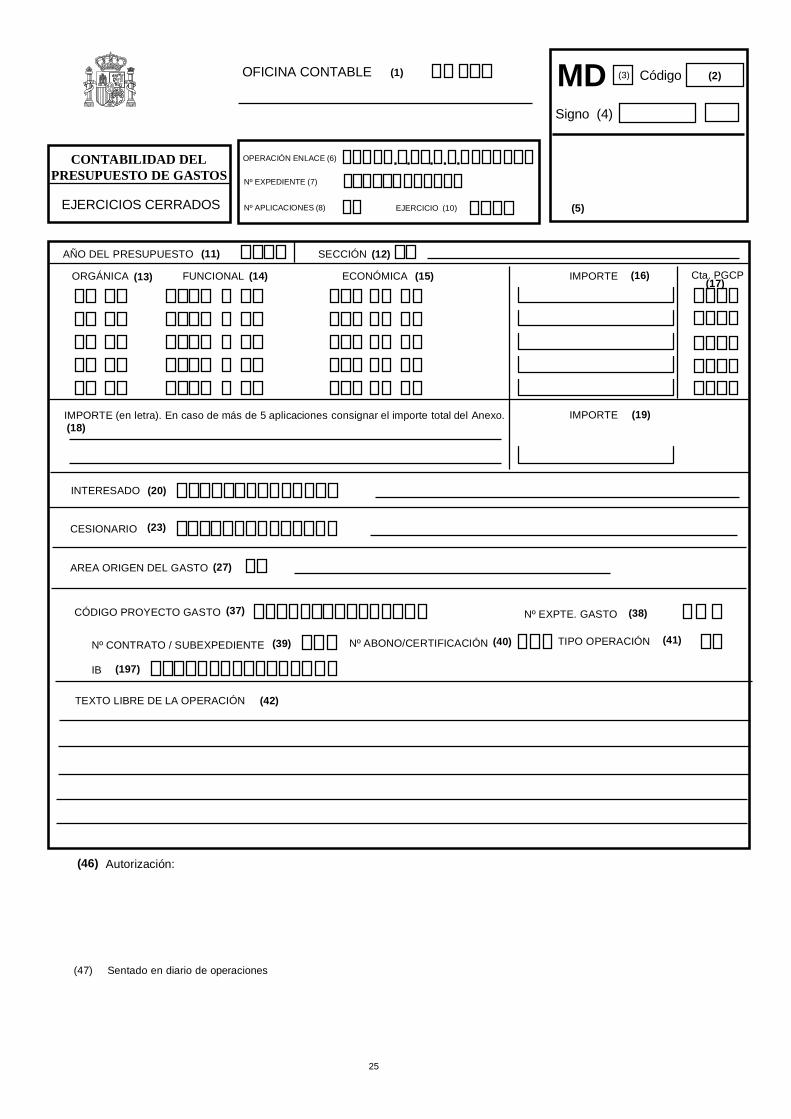

t) Documento MD: Se utilizará para elregistro de las modificaciones orectificaciones de errores de lasobligaciones reconocidas en ejerciciosanteriores pendientes de proponer elpago para el supuesto que se indica enel apartado o) anterior y para el caso deotras obligaciones reconocidas conanterioridad a la entrada en vigor de lapresente Orden.

2. Cuando se deba proceder a la anulación decualquiera de las operaciones que seindican en el punto anterior, se expedirá undocumento idéntico al confeccionado parael registro de la operación en cuestión perode signo contrario.

SÉPTIMO. Autorización

1. Los documentos MC de “modificación decréditos” y RC-102 de “no disponibilidad”

5

serán autorizados por el Director Generalde Presupuestos.

No obstante lo establecido en el párrafoanterior, en el caso de contratos de obras alos que sea de aplicación lo previsto en elartículo 68 de la Ley 16/1985, de 25 dejunio, del Patrimonio Histórico Español enrelación con la financiación de trabajos deconservación o enriquecimiento delPatrimonio Histórico Español o defomento de la creatividad artística, losdocumentos RC-102 de “nodisponibilidad” que se expidan al objeto deefectuar las retenciones de crédito precisaspara dar cumplimiento a lo previsto endicha Ley serán autorizados por elresponsable del órgano que tengaencomendada la gestión de los créditosobjeto de retención.

2. Los demás documentos contables que seindican en el apartado anterior seránautorizados por el responsable del órganoque tenga encomendada la gestión de loscréditos a los que se refieran lasrespectivas operaciones, excepto en loscasos de documentos RC paratransferencias de crédito, que seautorizarán por el jefe de la oficinapresupuestaria; de documentos RCexpedidos de oficio, que se autorizarán porel jefe de contabilidad; de documentos TRpara tramitación anticipada, que seautorizarán por el jefe de la oficina decontabilidad que expida el documento; y dedocumentos PR para prescripción deobligaciones, que se autorizarán por elresponsable del órgano que haya realizadola aprobación del expediente deprescripción.

En el caso de que se utilice el propiodocumento contable como soporte del actoadministrativo por el que se ejecuta lacorrespondiente operación, en dicho

documento deberán constar todos losrequisitos necesarios para que dicho actoadministrativo tenga validez.

CAPITULO III.- DOCUMENTOSCONTABLES DE LOS PAGOS AJUSTIFICAR Y DE LOS ANTICIPOSDE CAJA FIJA

OCTAVO. Concepto

Son documentos contables de los pagos ajustificar y de los anticipos de caja fijaaquellos que sirven de soporte a los registrosque se deban efectuar en los subsistemas depagos a justificar y de anticipos de caja fija.

NOVENO. Clases de documentos

Los documentos relativos a los pagos ajustificar y a los anticipos de caja fija, cuyosmodelos se incluyen en el Anexo II, seutilizarán para el registro de las siguientesoperaciones:

a) Documento de control de pagos ajustificar: Se utilizará para el registro delas prórrogas autorizadas de los plazos dejustificación, para el registro de lapresentación de la cuenta justificativa, ypara el registro de la aprobación de lacuenta justificativa.

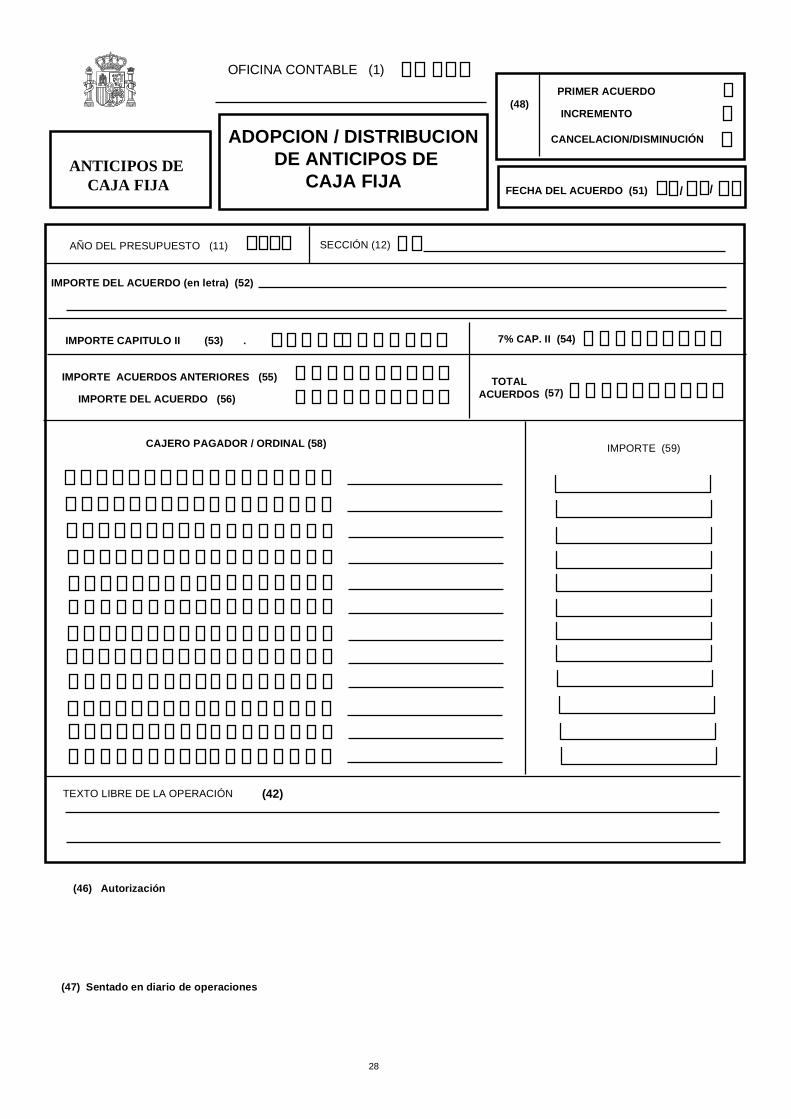

b) Documento de adopción / distribución deanticipos de caja fija: Se utilizará para elregistro en el sistema del establecimientodel sistema de anticipos de caja fija y sudistribución por cajas pagadoras.

c) Documentos de distribución por conceptos:Se utilizará cuando, optativamente, sequieran establecer límites por conceptos alos importes asignados a las cajaspagadoras.

DÉCIMO. Autorización

1. El documento de control de pagos ajustificar será autorizado por el jefe de la

6

Unidad Central a la que esté adscrita larespectiva caja pagadora.

2. El documento de adopción / distribuciónde anticipos de caja fija y el dedistribución por conceptos se autorizarápor la Autoridad que haya adoptado elcorrespondiente acuerdo.

CAPITULO IV. DOCUMENTOSCONTABLES DE LOS ANTICIPOS DETESORERIA

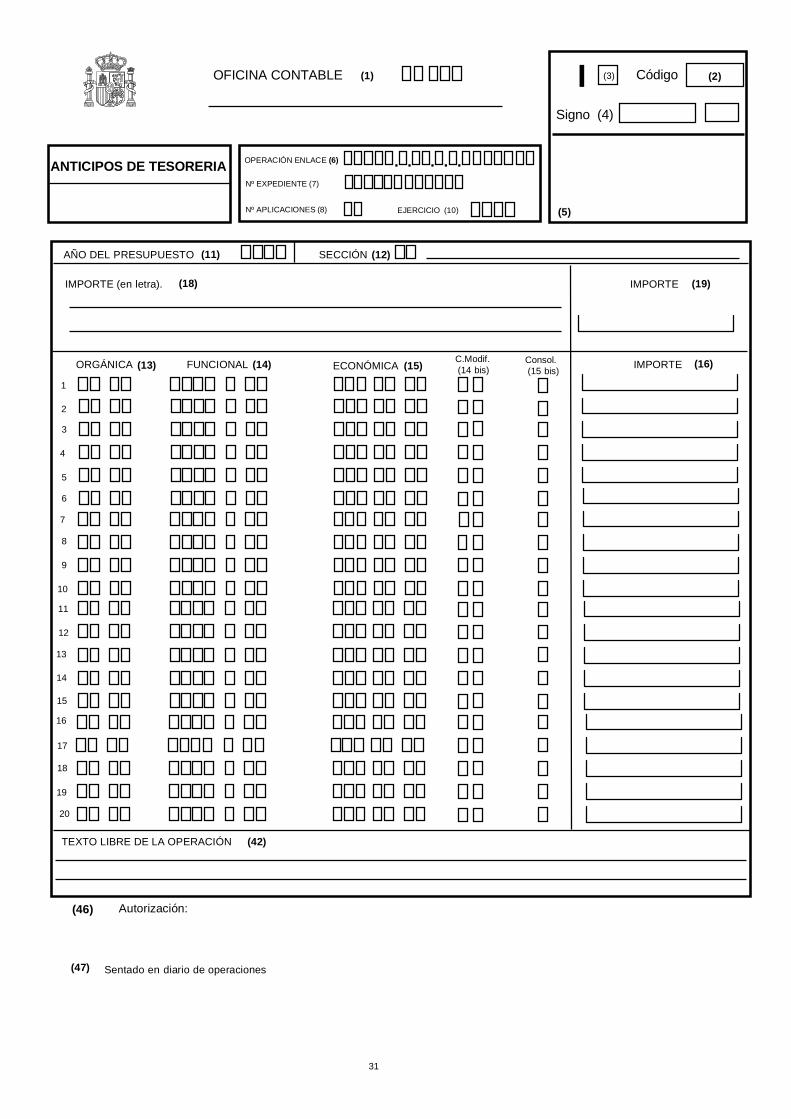

UNDÉCIMO. Concesión.

1. Para el registro de la concesión de unAnticipo de Tesorería se utilizará eldocumento I, cuyo formato figura en elAnexo II de la presente Orden.

2. Para dejar sin efecto la operación anterior,se utilizará un documento I que seráidéntico al empleado para registrar laconcesión pero con signo negativo.

DUODÉCIMO. Ejecución

Para la contabilización de las operaciones deejecución de los Anticipos de Tesorería,concedidos al amparo del artículo 65 delTexto Refundido de la Ley GeneralPresupuestaria, se utilizarán los mismosdocumentos que se emplean en lacontabilización de las operaciones deejecución del Presupuesto de Gastos delejercicio corriente, que se han detallado en elCapítulo II anterior.

DECIMOTERCERO. Cancelación

Para la cancelación de los Anticipos deTesorería se utilizarán documentos I, A, D,OK o sus mixtos con signo negativo, debiendoconsignar el código de cancelación quecorresponda de acuerdo con las normas decumplimentación de los documentos delAnexo I.

DECIMOCUARTO. Autorización

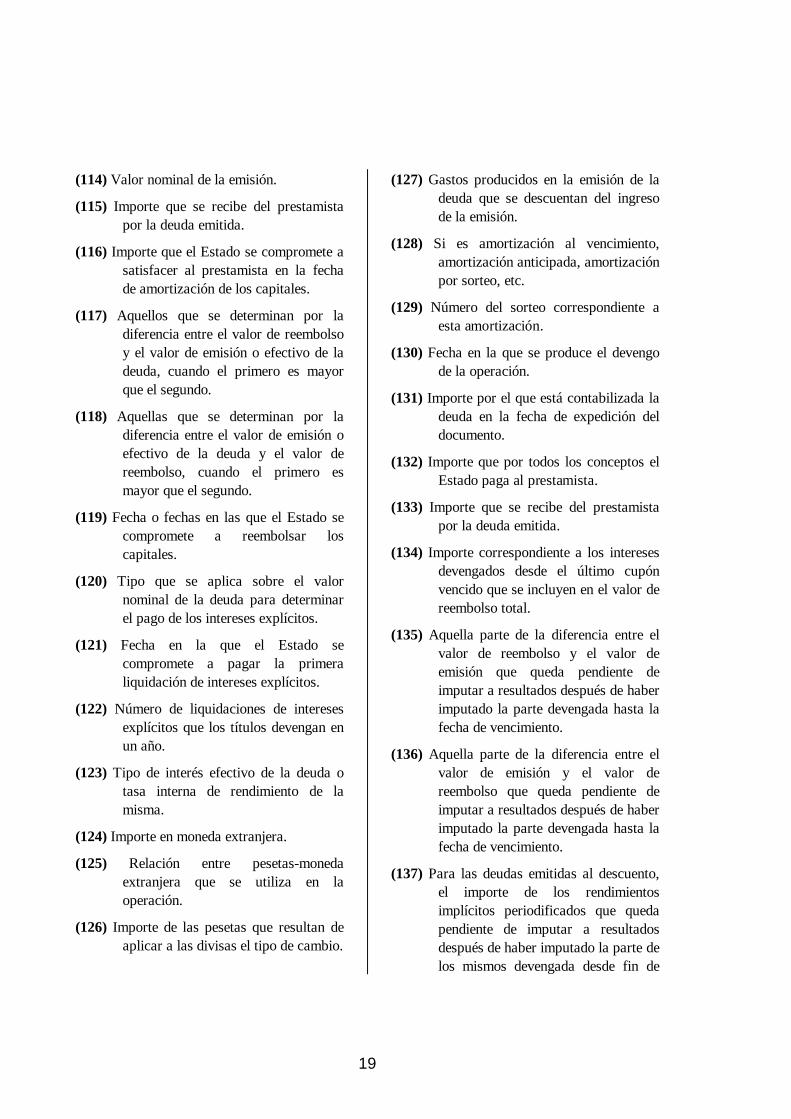

1. El documento I de concesión del Anticipode Tesorería será autorizado por elDirector General de Presupuestos.

2. Todos los documentos que se expidan parala ejecución y cancelación de los Anticiposde Tesorería se autorizarán por elresponsable del órgano que tengaencomendada la gestión de los créditos alos que se refieran estas operaciones.

CAPITULO V. DOCUMENTOSCONTABLES DEL PRESUPUESTO DEINGRESOS Y DE OPERACIONES NOPRESUPUESTARIAS

DECIMOQUINTO. Concepto

1. Son documentos contables de operacionesde ejecución del Presupuesto de Ingresos yde operaciones no presupuestarias aquellosque sirven de soporte a las anotacionescontables que se realicen comoconsecuencia de dichas operaciones.

2. Los documentos del Presupuesto deIngresos pueden afectar a las siguientesagrupaciones:

- Presupuesto corriente

- Presupuestos cerrados

DECIMOSEXTO. Clases de documentos

1. Los documentos del Presupuesto deIngresos y de operaciones nopresupuestarias son los siguientes:

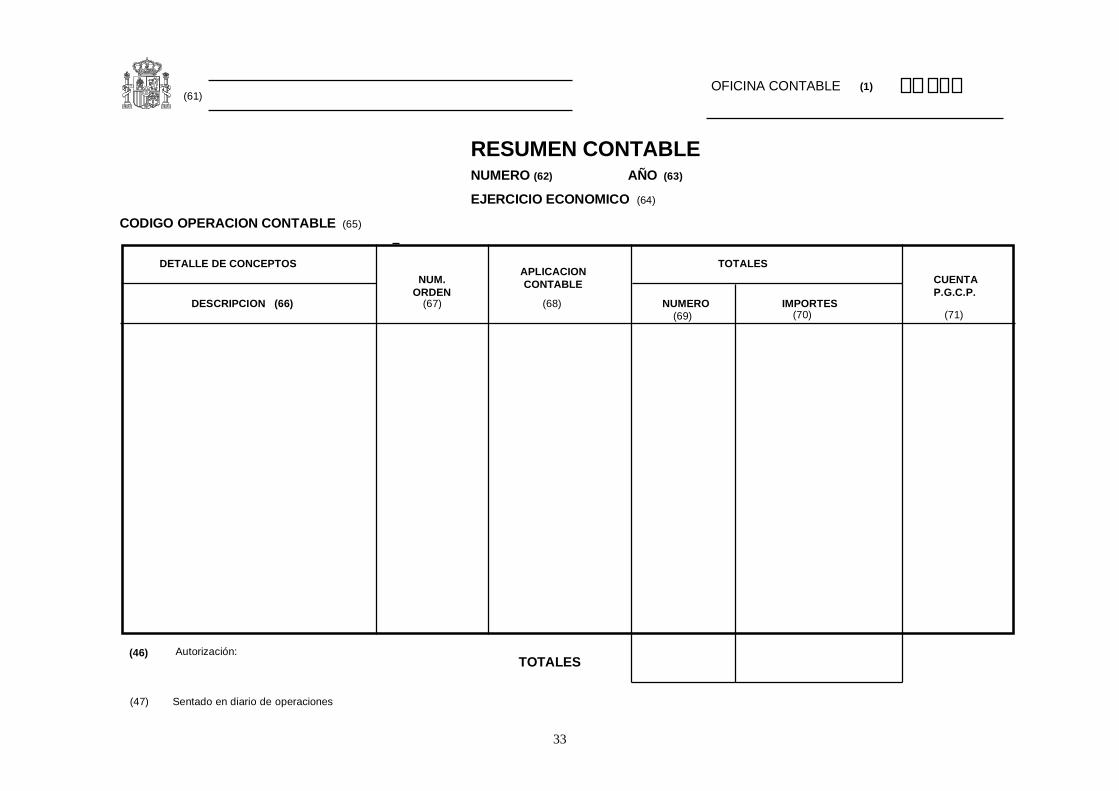

a) Resúmenes contables: Son documentosque resumen la información de detalleque se gestiona a través de sistemasauxiliares de contabilidad por fuera delSICOP.

b) Ordenes de cobro de DepartamentosMinisteriales

c) Anulación de órdenes de cobros deDepartamentos Ministeriales

7

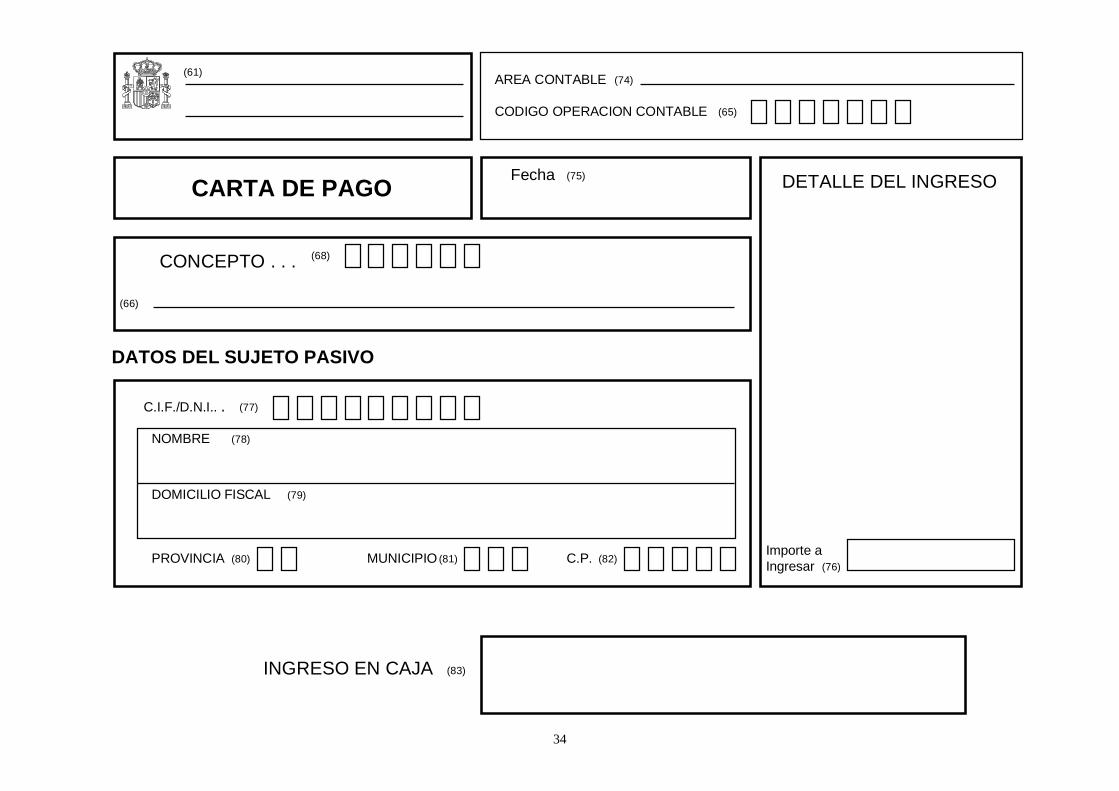

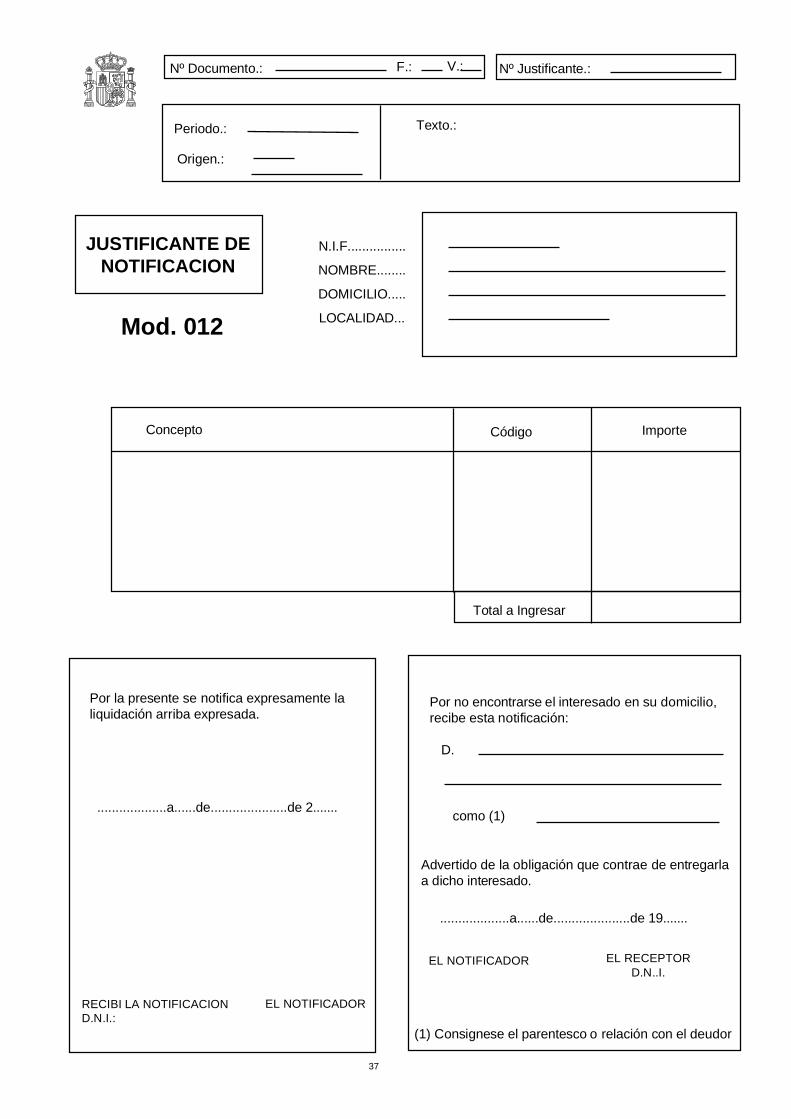

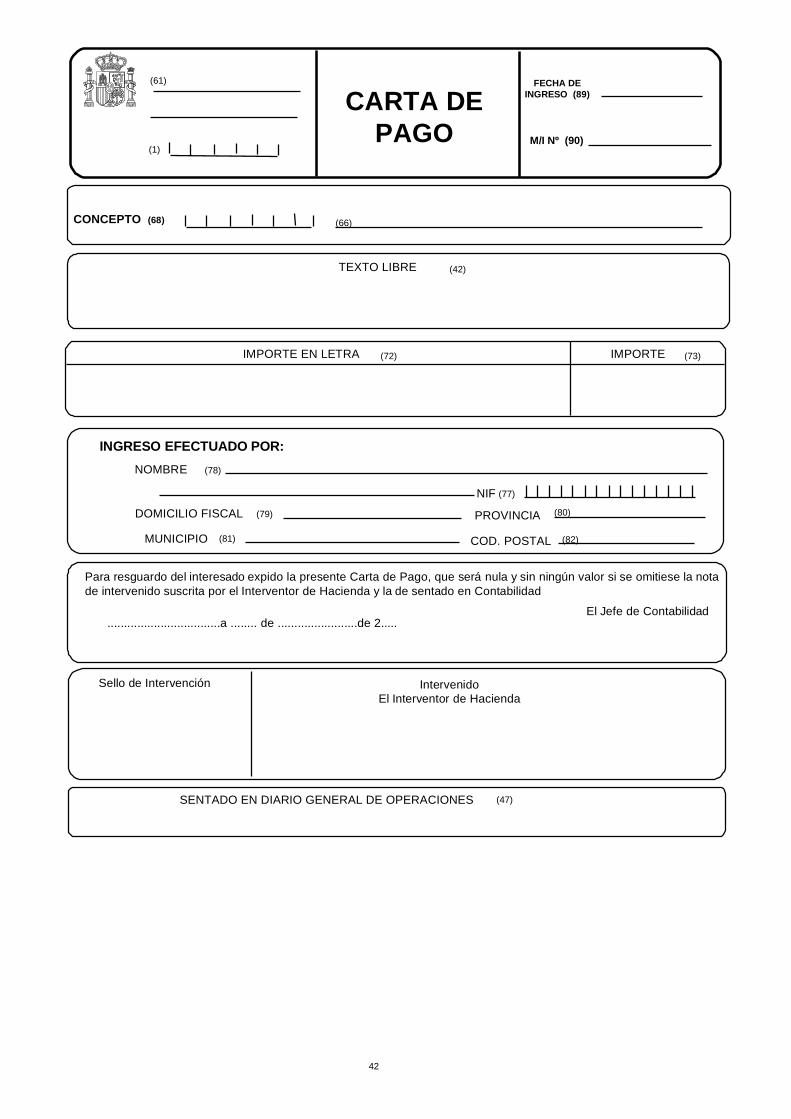

d) Instrumentos de cobro. Constan de dospartes que tendrán la consideración dedocumentos independientes: carta depago y talón de cargo. En el caso delmodelo 012 para liquidaciones decontraído previo, se incluye tambiénotra copia para “justificante denotificación”.

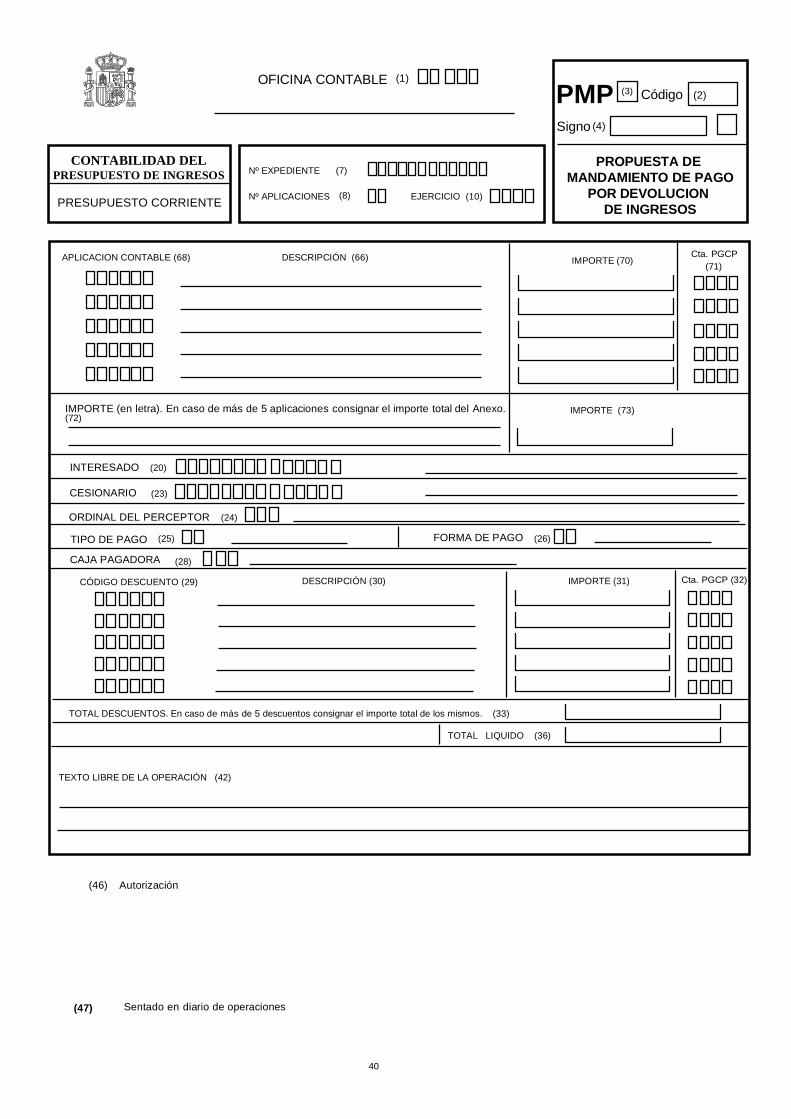

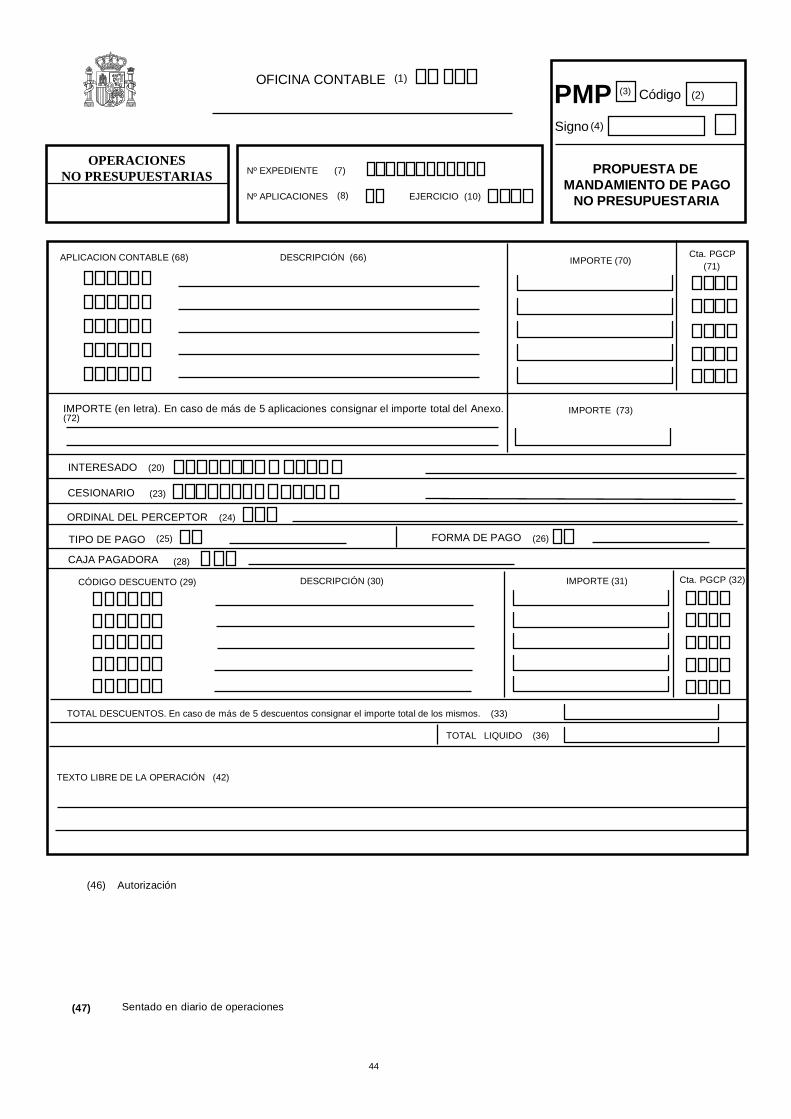

e) Propuesta de mandamiento de pago pordevolución de ingresos

f) Hoja de Arqueo del Banco de España

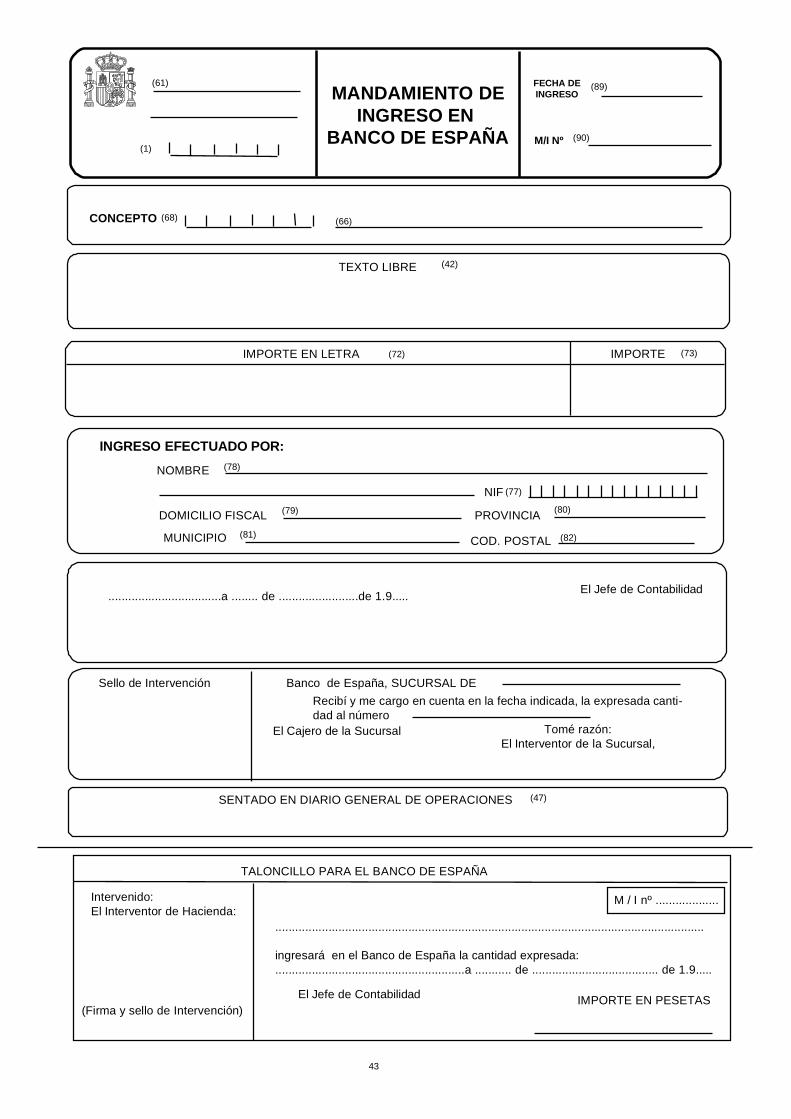

g) Instrumentos de ingreso en Banco deEspaña. Constan de las siguientespartes que tendrán la consideración dedocumentos independientes:Mandamiento de ingreso y Carta depago.

h) Propuesta de mandamiento de pago nopresupuestaria

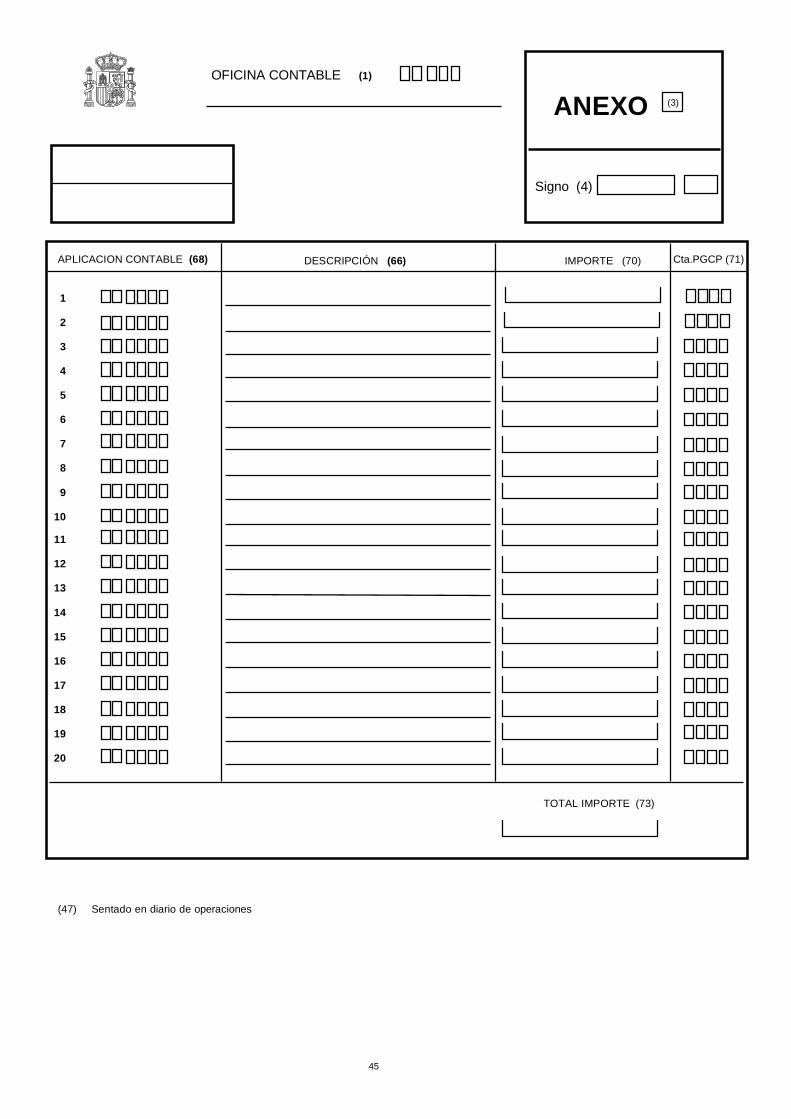

i) Anexo: Permite incluir más de cincoaplicaciones contables en laspropuestas de mandamiento de pagopor devolución de ingresos y nopresupuestarias.

2. Para el registro de las órdenes de cobro deDepartamentos Ministeriales, así como susanulaciones, se utilizarán los propiosdocumentos remitidos por dichosDepartamentos, debidamente comprobadosy codificados.

La Intervención General de laAdministración del Estado podrá dictar lasdisposiciones necesarias para lanormalización de estos documentos, asícomo para su remisión a través de mediosinformáticos.

3. Para el resto de documentos se utilizaránlos modelos que figuran en el Anexo II.

DECIMOSÉPTIMO. Autorización

1. Los resúmenes contables serán autorizadospor el responsable de la gestión del sistemaauxiliar de contabilidad del que se hanobtenido los mismos.

2. Las órdenes de cobro de DepartamentosMinisteriales, así como sus anulaciones,serán autorizadas por el responsable delórgano que tenga encomendada la gestiónde los recursos a los que se refierenaquellas.

3. Las propuestas de mandamiento de pagopor devolución de ingresos y nopresupuestarias se autorizarán por elórgano competente en la tramitación deloportuno expediente.

4. La Hoja de Arqueo del Banco de Españaserá autorizada por el jefe de contabilidad.

CAPITULO VI. DOCUMENTOSCONTABLES DE LA DEUDA DELESTADO

DECIMOCTAVO. Concepto

Son documentos contables de la deuda delEstado aquellos que sirven de soporte de losregistros que se deban efectuar en el sistemaauxiliar de contabilidad de la Deuda delEstado.

DECIMONOVENO. Clases dedocumentos:

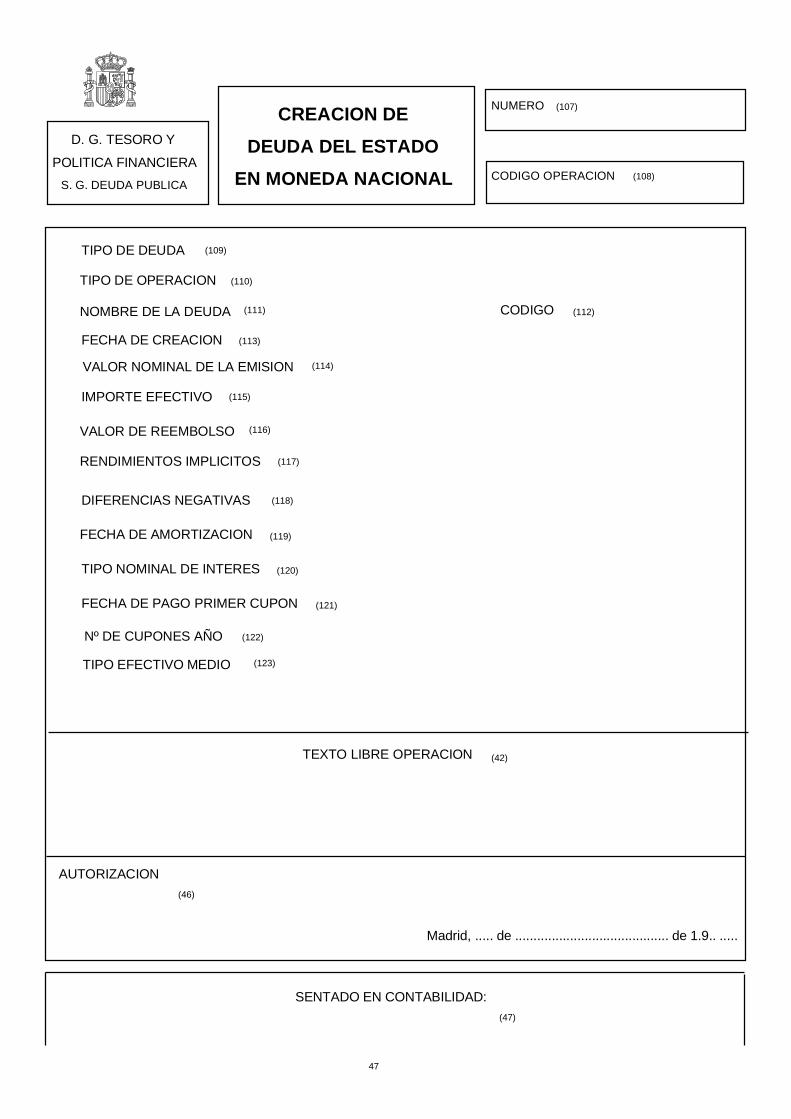

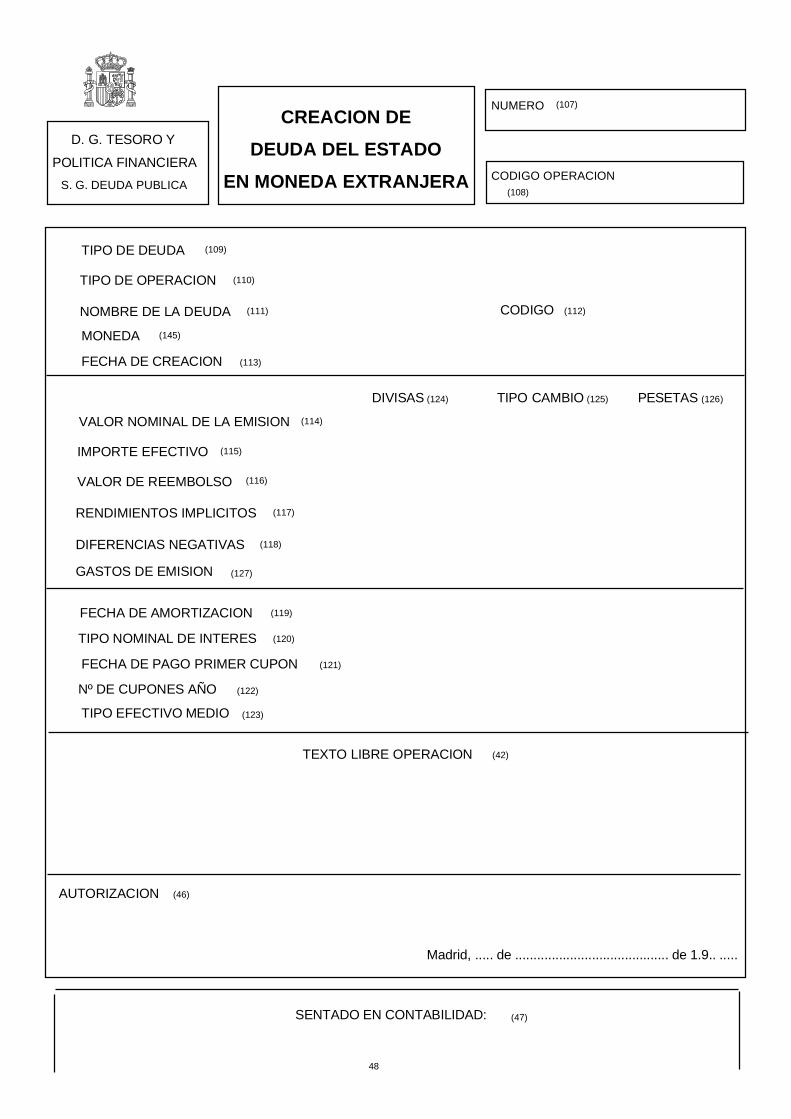

Los documentos de la Deuda del Estado,cuyos modelos figuran en el Anexo II, son lossiguientes:

a) Creación de Deuda del Estado en monedanacional

b) Creación de Deuda del Estado en monedaextranjera

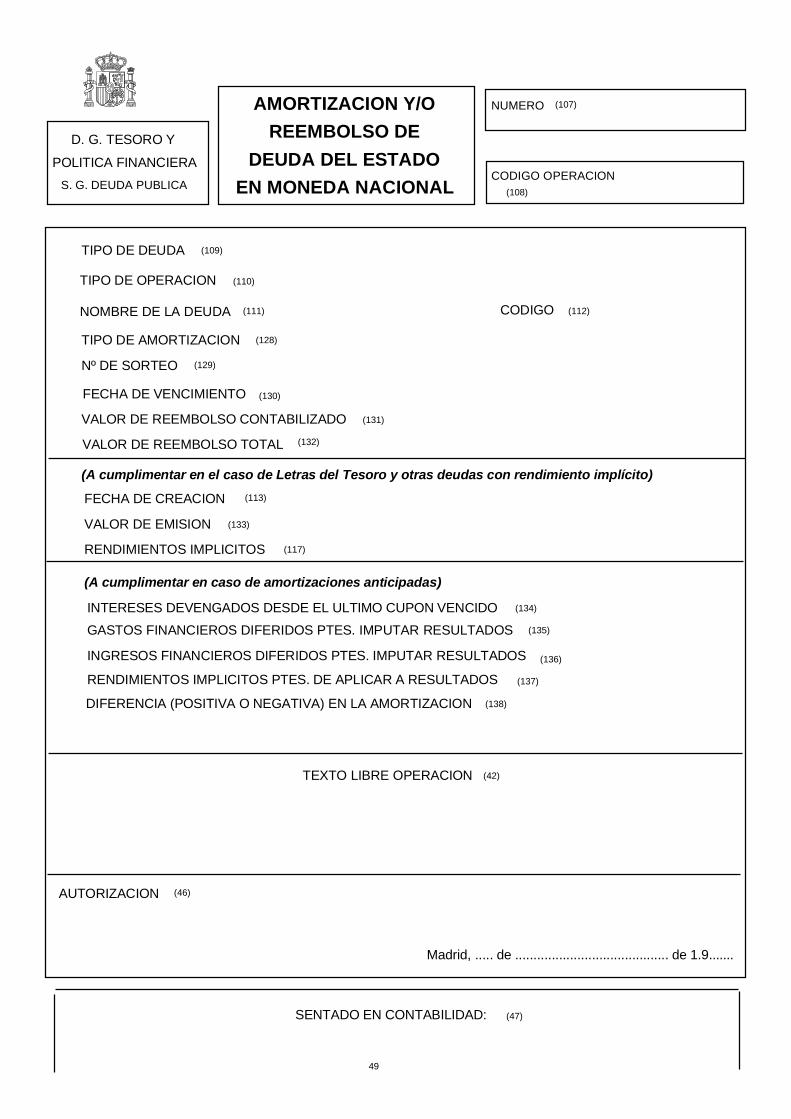

c) Amortización y/o reembolso de Deuda delEstado en moneda nacional

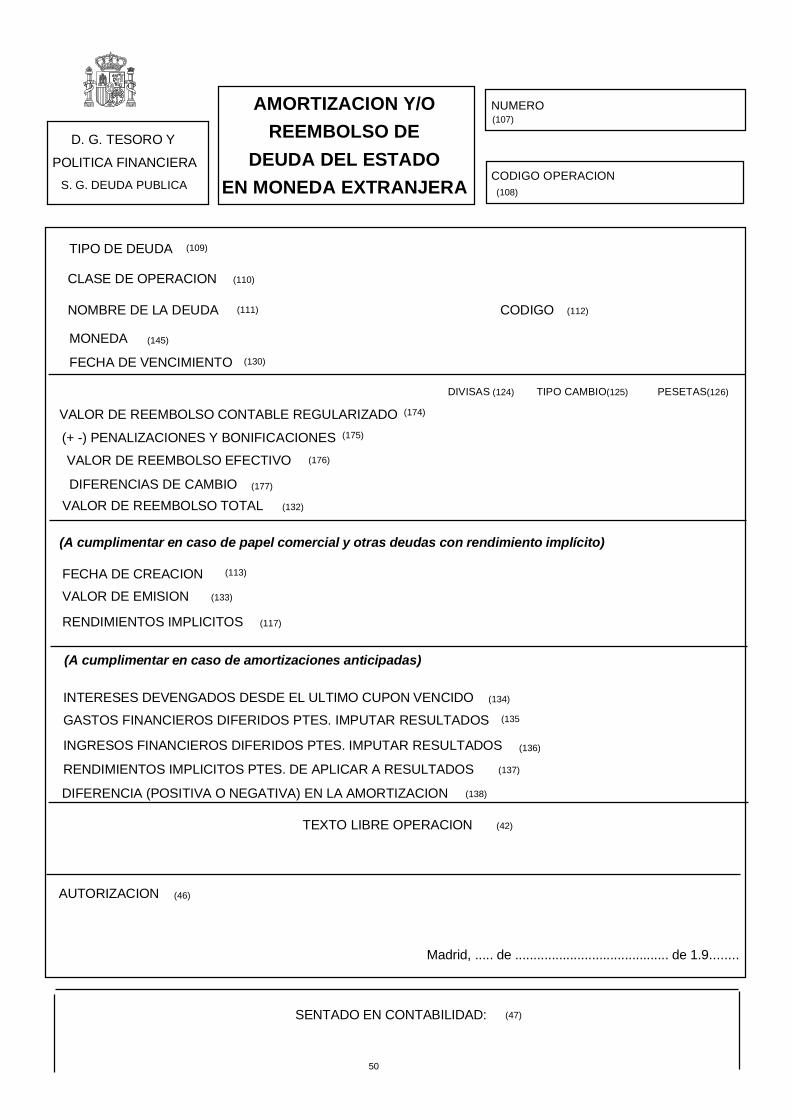

d) Amortización y/o reembolso de Deuda delEstado en moneda extranjera

8

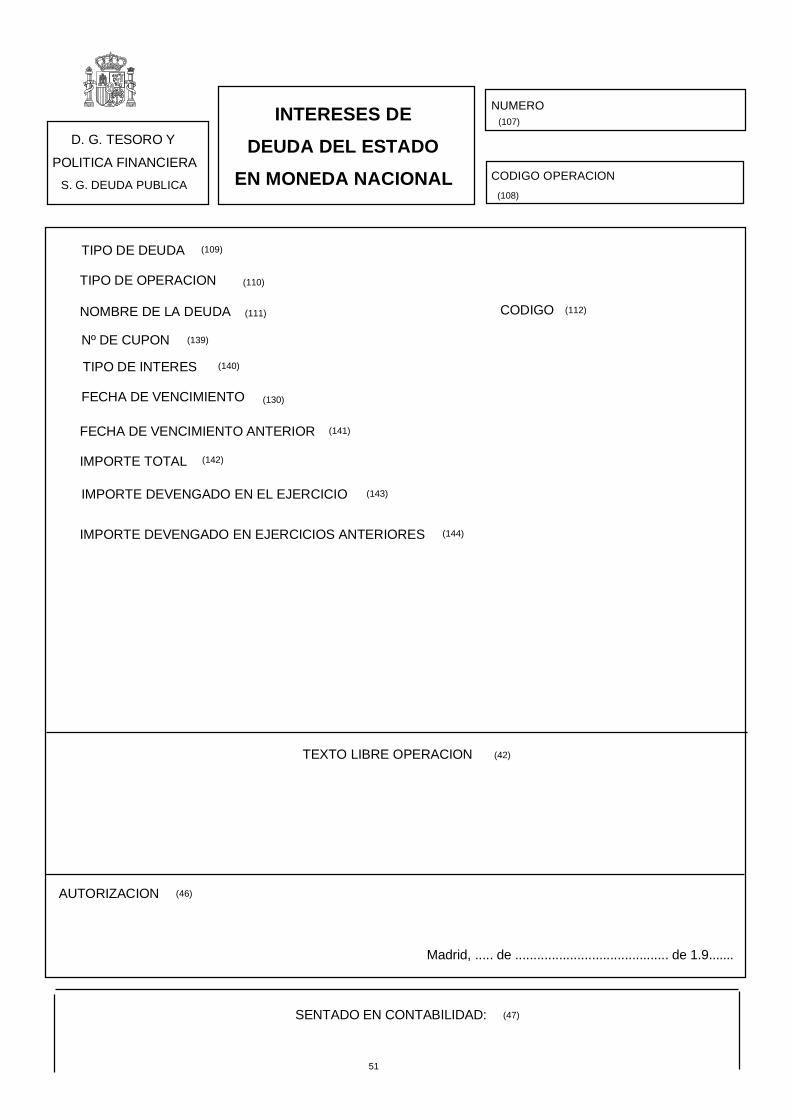

e) Intereses de Deuda del Estado en monedanacional

f) Intereses de Deuda del Estado en monedaextranjera

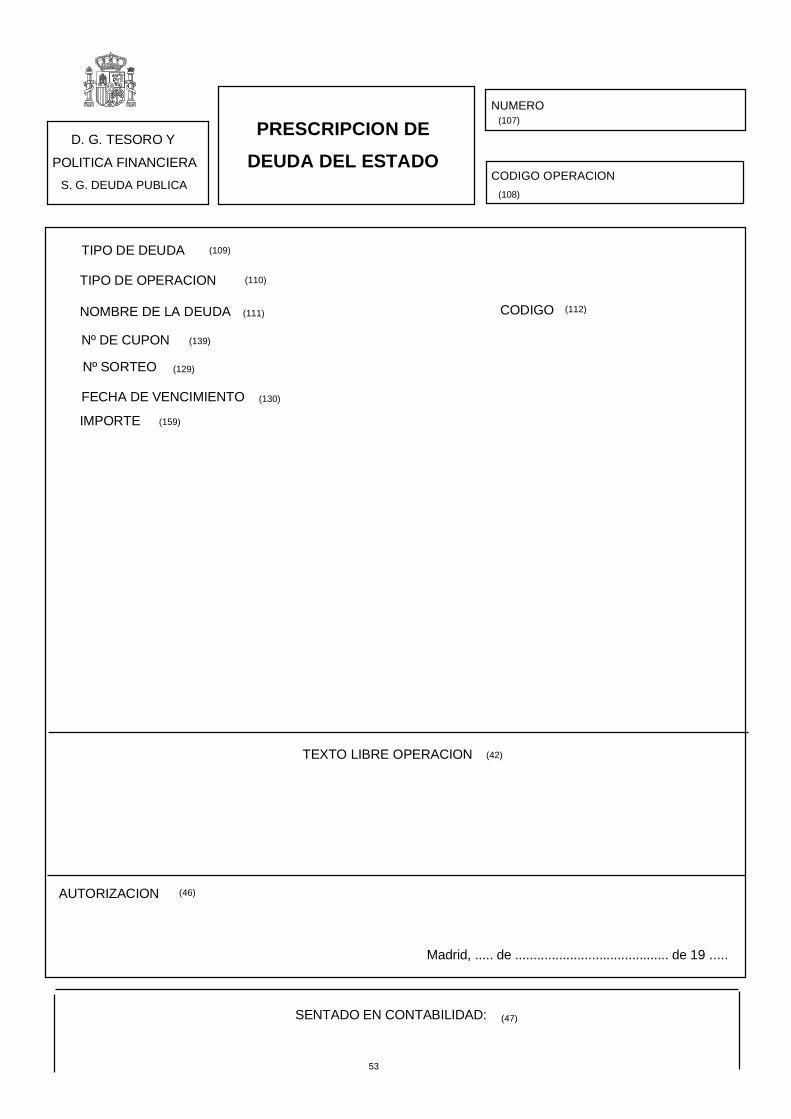

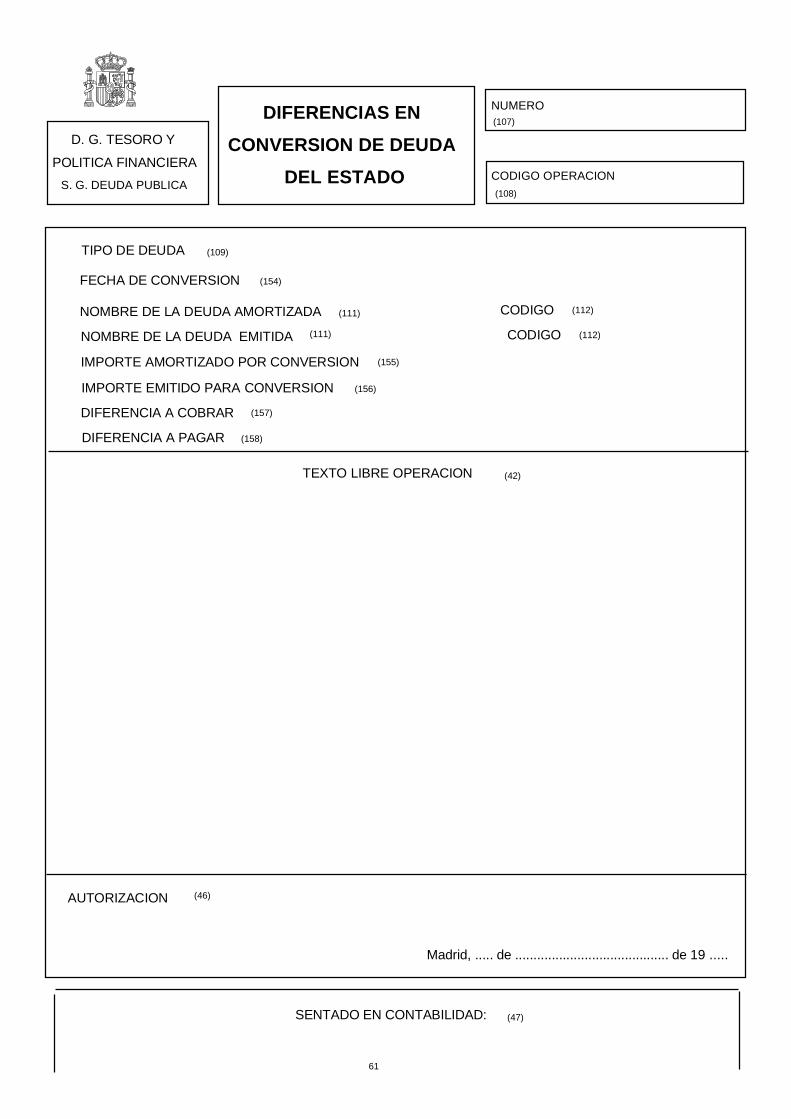

g) Prescripción de Deuda del Estado

h) Papel comercial. Emisiones yamortizaciones

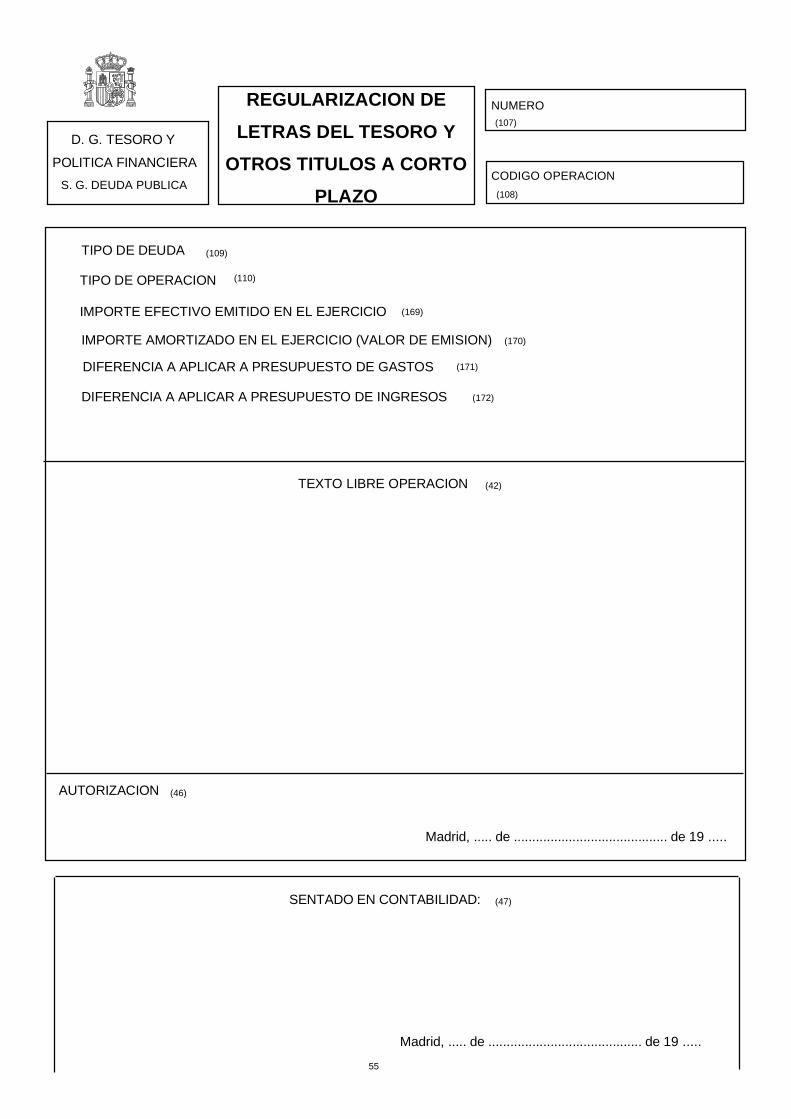

í) Regularización de Letras del Tesoro yotros títulos a corto plazo

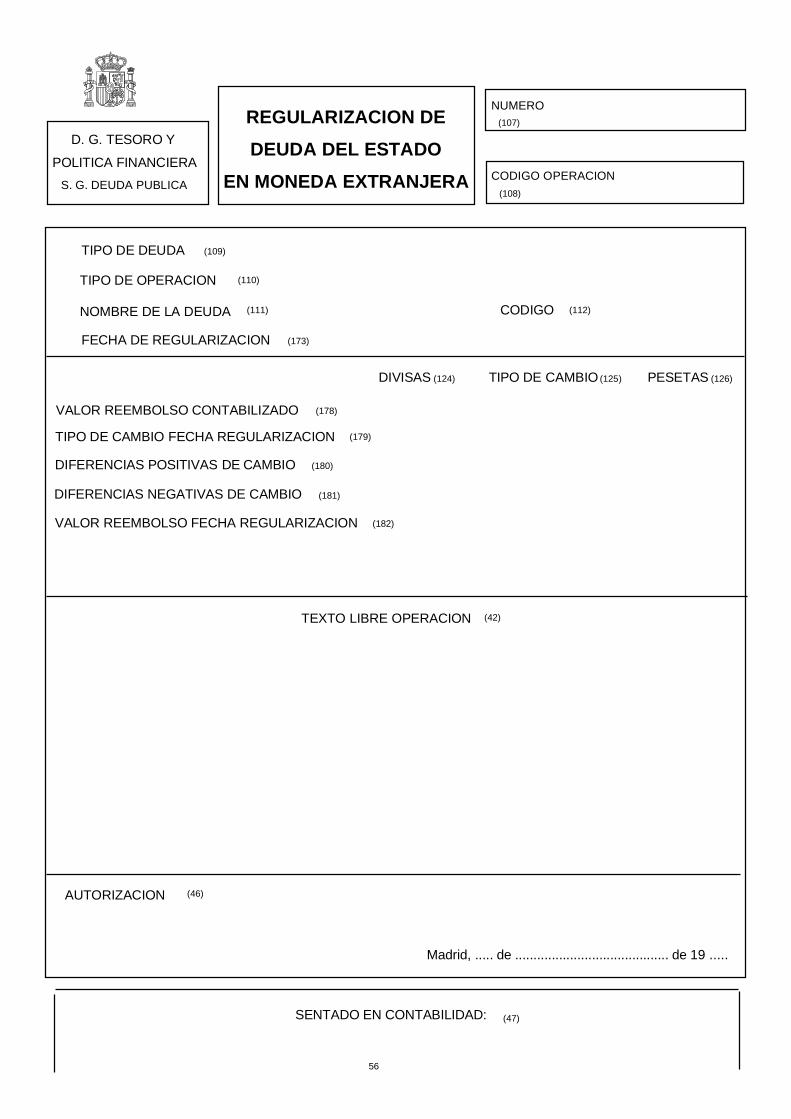

j) Regularización de Deuda del Estado enmoneda extranjera

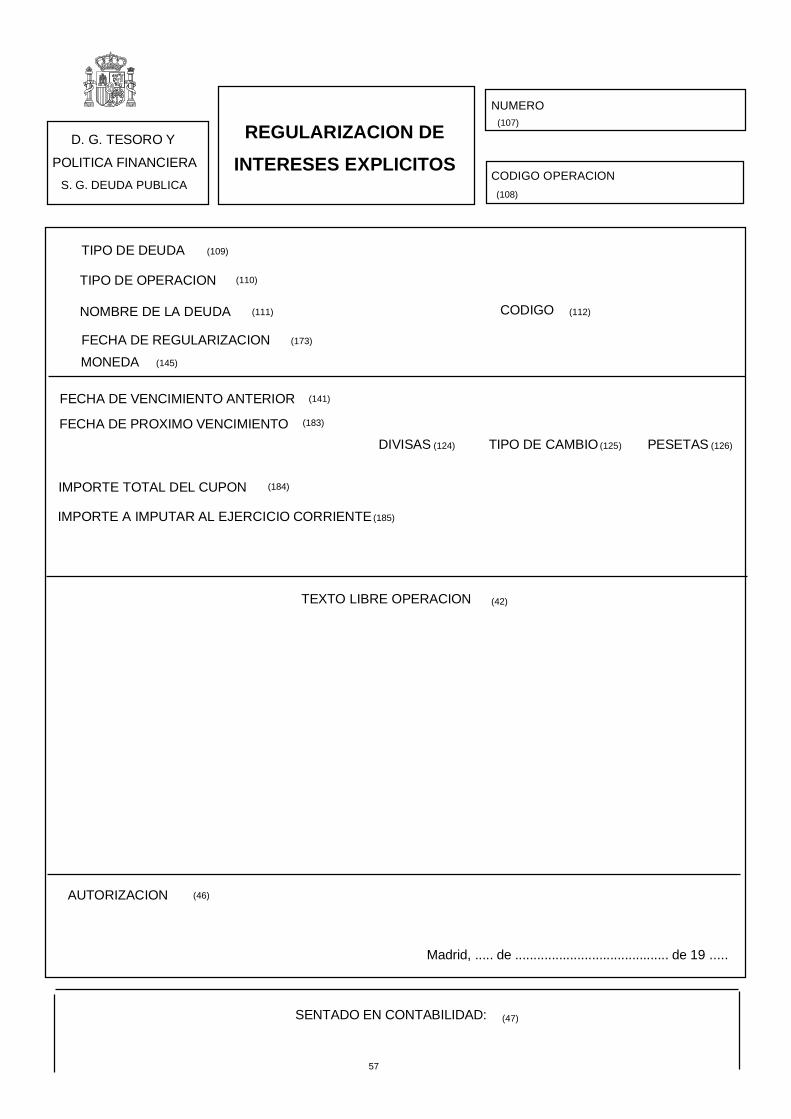

k) Regularización de intereses explícitos

l) Reclasificación a corto plazo de deudas

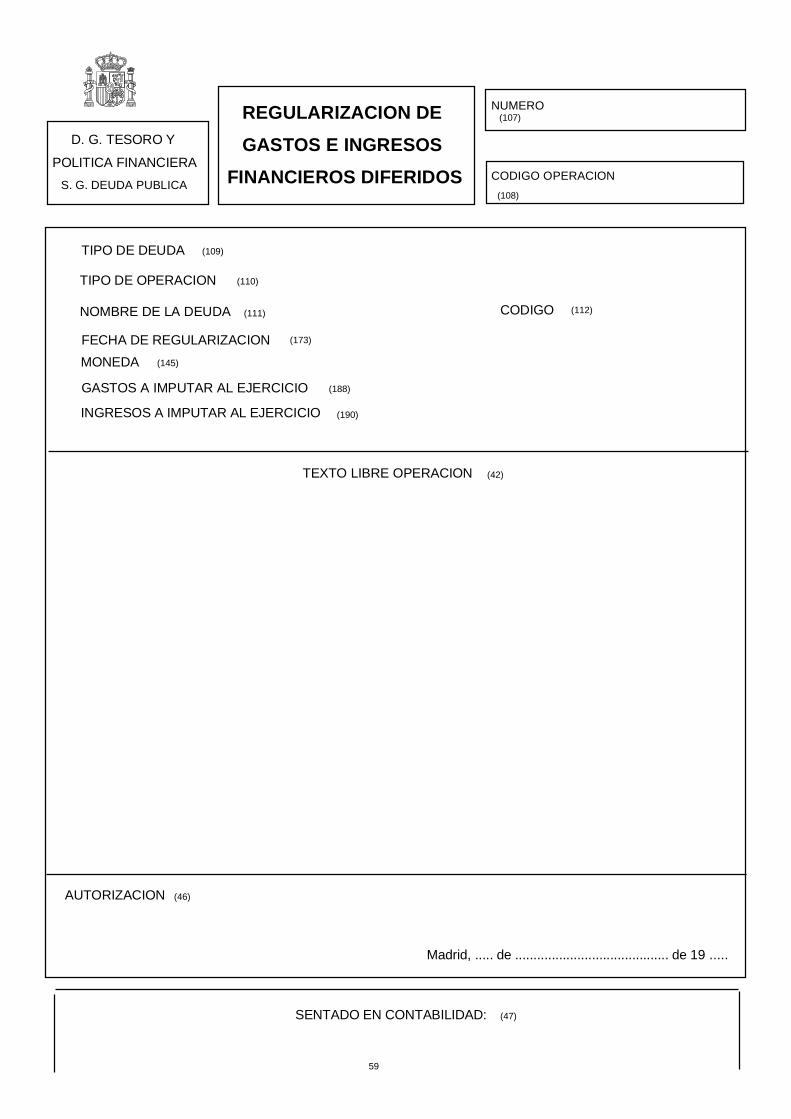

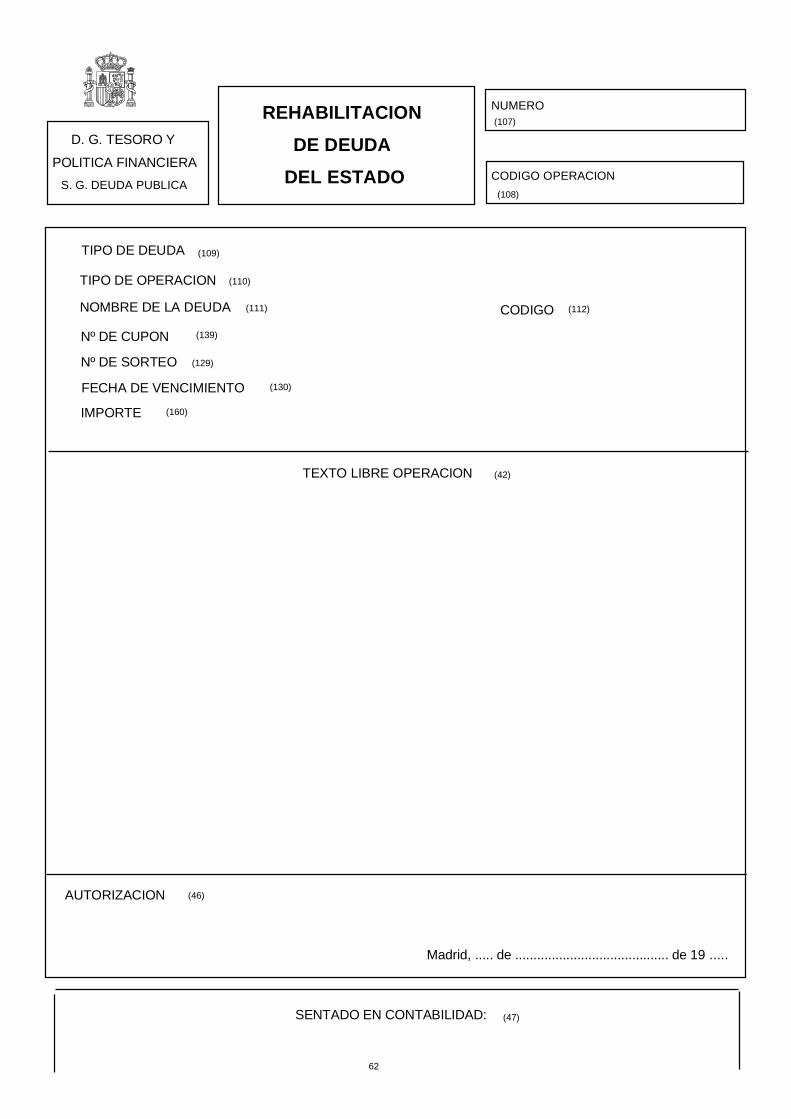

m) Regularización de gastos e ingresosfinancieros diferidos

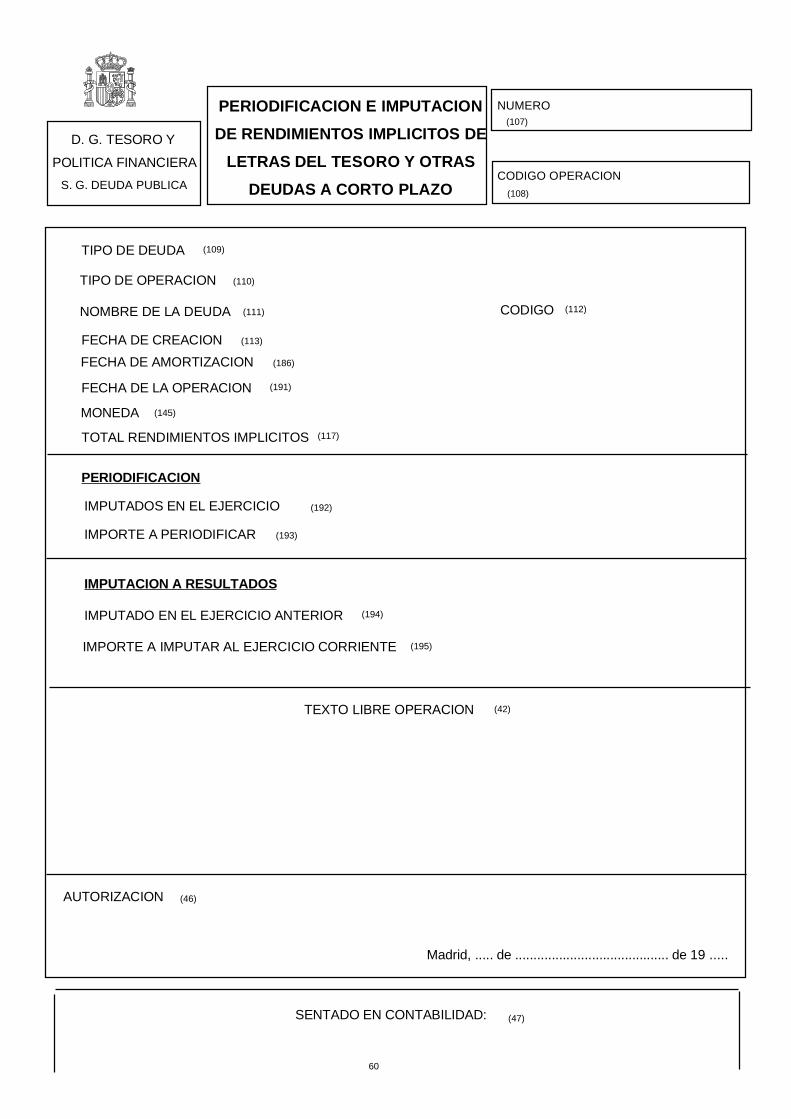

n) Periodificación e imputación derendimientos implícitos de letras del tesoroy otras deudas a corto plazo

ñ) Diferencias en conversión de Deuda delEstado

o) Rehabilitación de Deuda del Estado

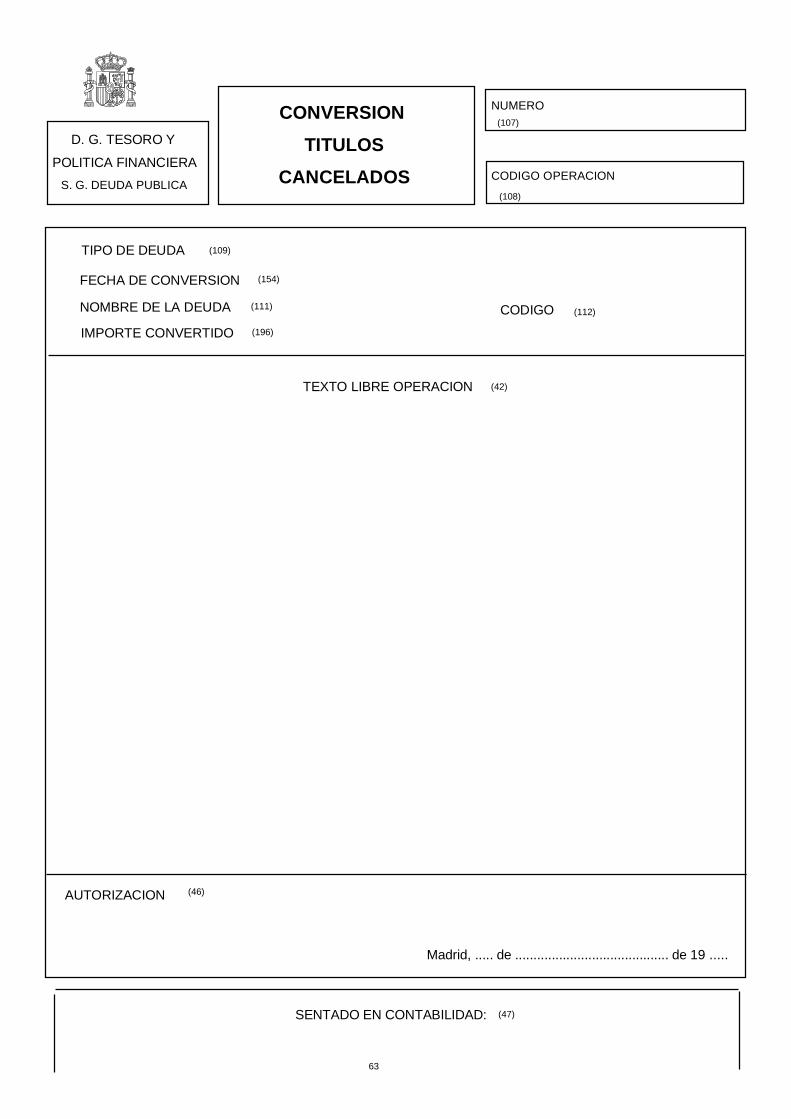

p) Conversión Títulos cancelados

VIGÉSIMO. Autorización

Los documentos indicados en el apartadoanterior serán autorizados por el responsabledel órgano gestor de cada tipo de deuda en laDirección General del Tesoro y PolíticaFinanciera.

CAPITULO VII. DOCUMENTOSCONTABLES DE VALORES ENDEPOSITO

VIGÉSIMO PRIMERO. Concepto

Son documentos de contabilidad de valores endepósito aquellos que sirven de soporte a lasregistros que se deban efectuar en el sistemacontable como consecuencia de lasoperaciones de constitución y cancelación de

depósitos que no afecten al ámbito de la CajaGeneral de Depósitos.

VIGÉSIMO SEGUNDO. Clases

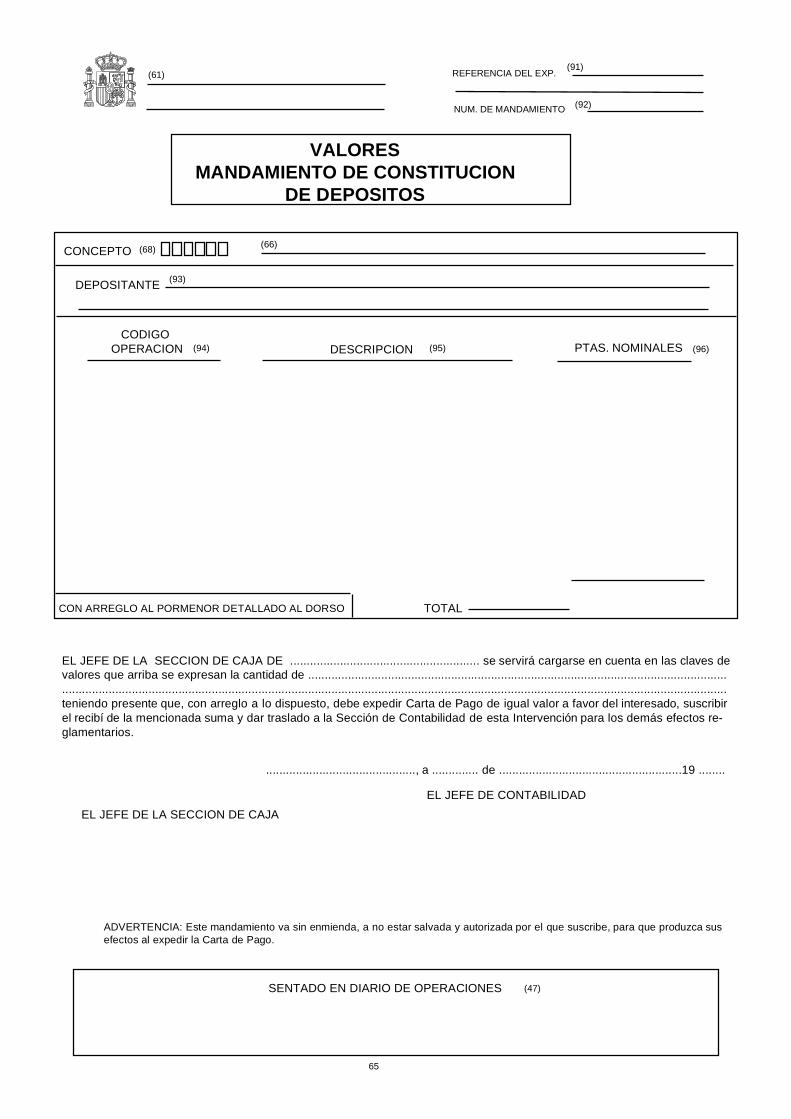

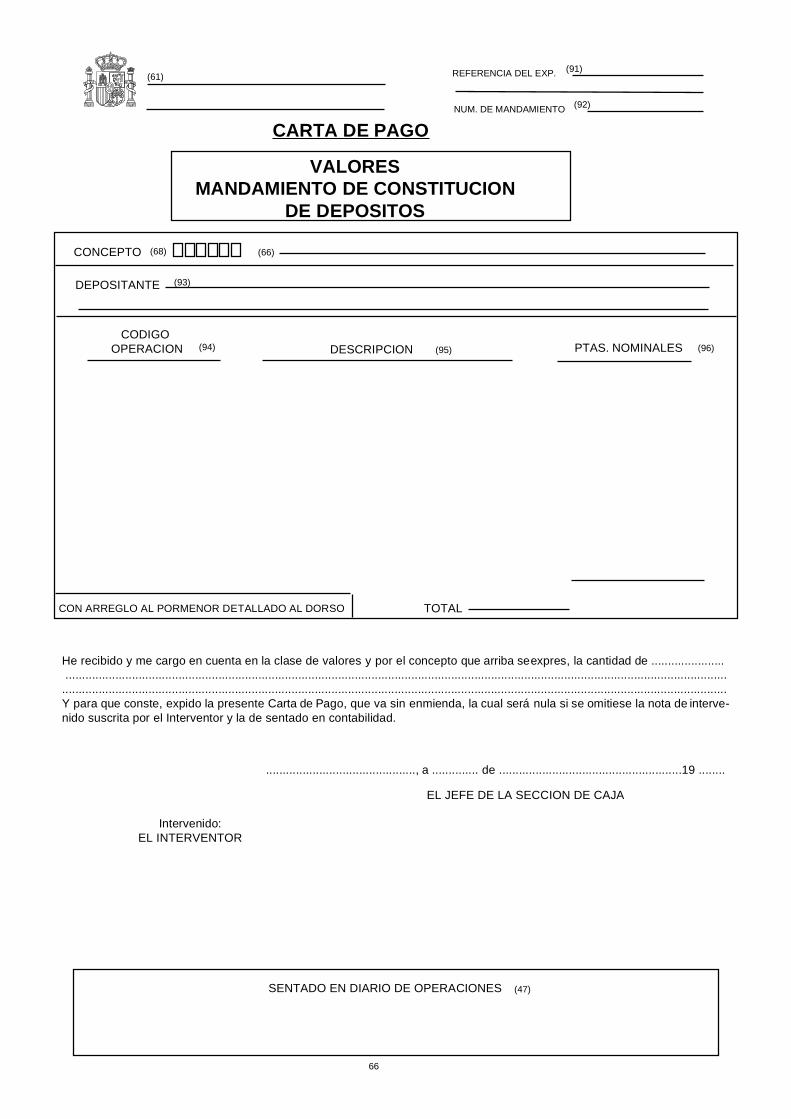

Los documentos de valores en depósito, cuyosmodelos se incluyen en el Anexo II, seutilizarán en las siguientes operaciones:

a) Documento de constitución de depósitos:Se utilizará para el registro de los valoresque se depositen. Consta de las siguientespartes, que tendrán la consideración dedocumentos independientes:

- Mandamiento de constitución dedepósitos

- Carta de pago

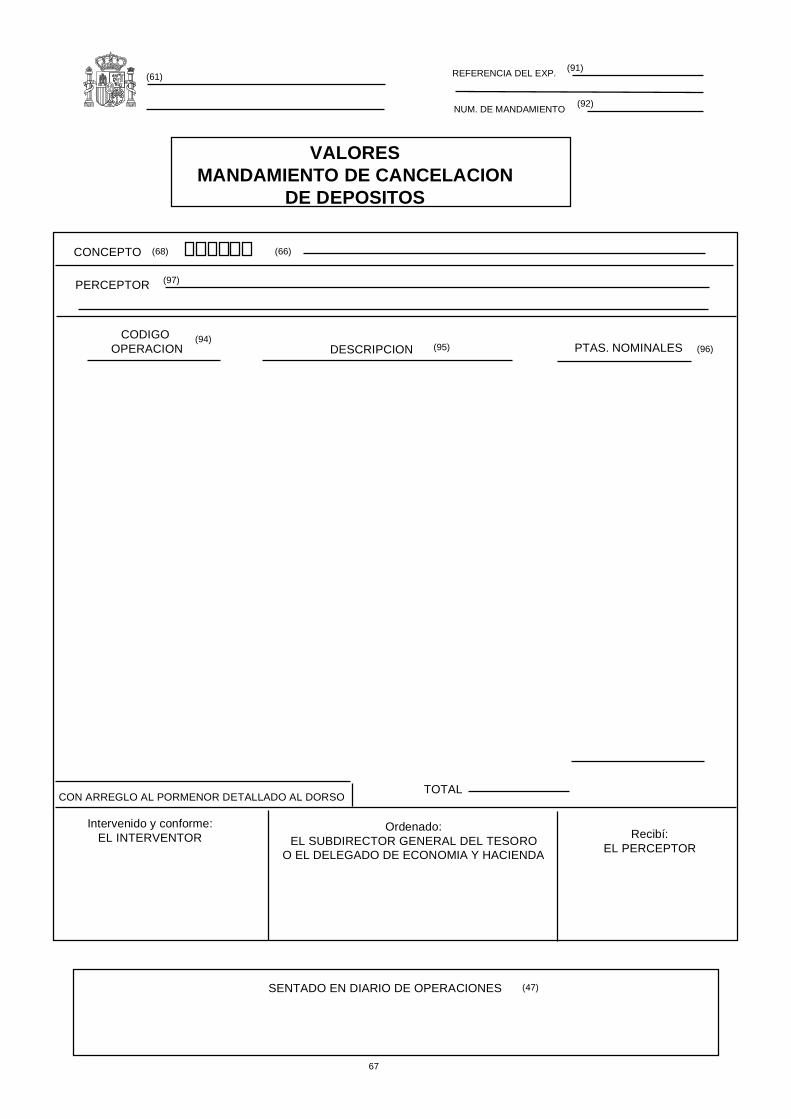

b) Mandamiento de cancelación de depósitos:Se utilizará para el registro de ladevolución de los valores.

CAPITULO VIII. OTROSDOCUMENTOS DE CONTABILIDAD

VIGÉSIMO TERCERO. Clases dedocumentos:

1. En este capítulo se incluyen los siguientesdocumentos contables, cuyos modelos sehan incorporado en el Anexo II:

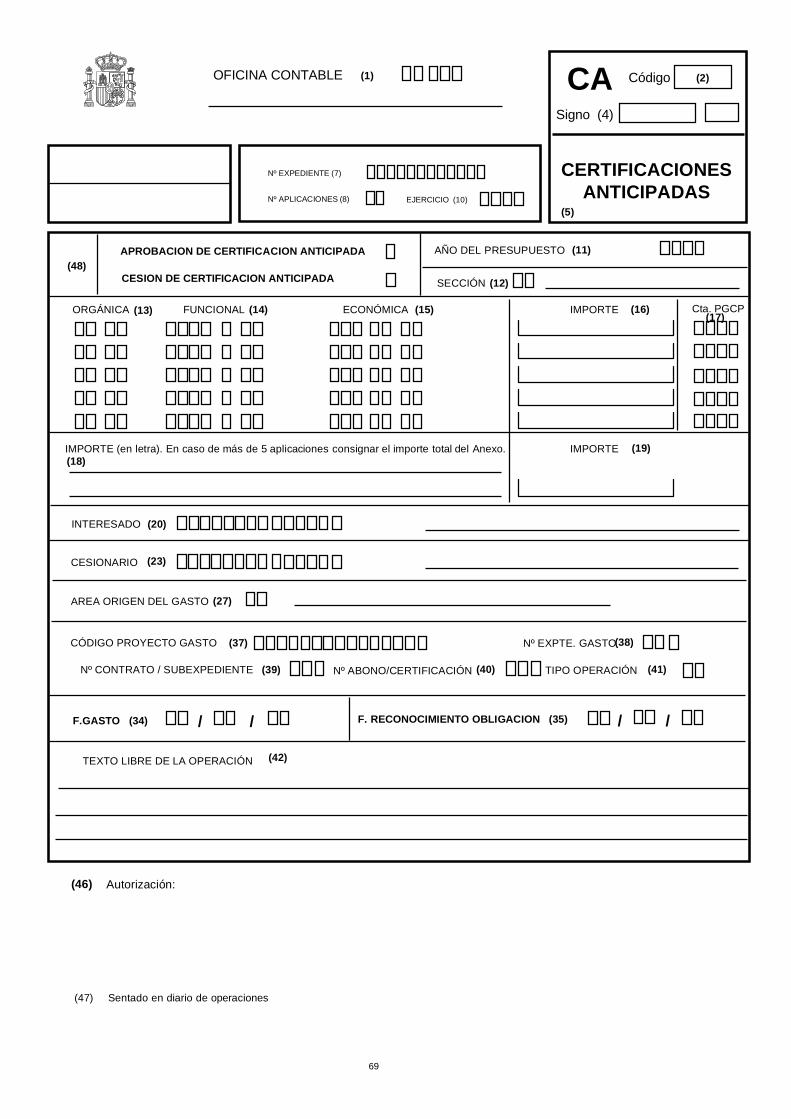

a) Documento CA de "Certificacionesanticipadas": Se utilizará para elregistro de certificaciones de obra quese extiendan y aprueben excediendo delimporte de la anualidad en curso, asícomo para la cesión de las mismas.

b) Documento de "Periodificación degastos": Se utilizará para el registro deaquellos gastos devengados y novencidos a fin de ejercicio.

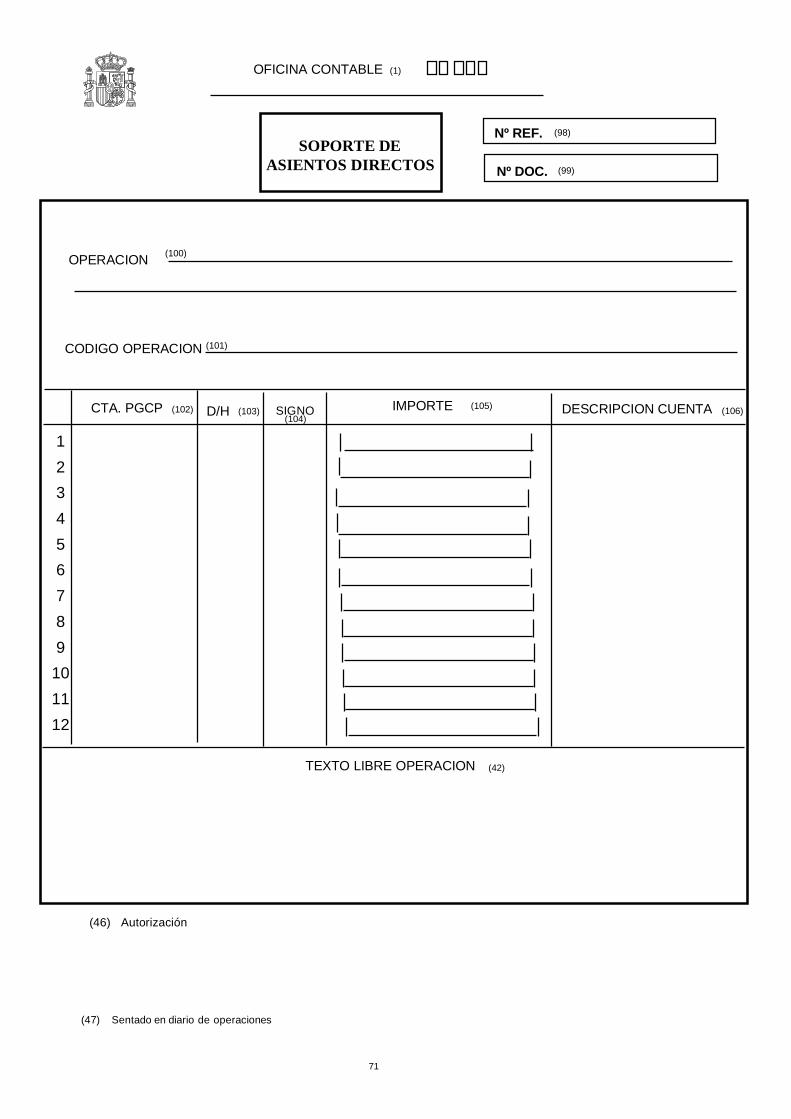

c) Documento “Soporte de asientosdirectos”: Se utilizará para el registrode operaciones contables contrascendencia patrimonial o económica,cuando dichas operaciones no puedan

9

contabilizarse con algún otrodocumento de los descritos en lapresente Orden.

2. Cuando se deba proceder a la anulación delas operaciones indicadas en las letras a) yb) del punto anterior se utilizarán losmismos documentos contables pero consigno negativo.

VIGÉSIMO CUARTO. Autorización

1. Los documentos CA y de periodificaciónde gastos serán autorizados por elresponsable del órgano que tengaencomendada la gestión de los créditos alos que se refieran las respectivasoperaciones

2. El documento soporte de asientos directosserá autorizado por el responsable delórgano gestor al que correspondan lasoperaciones a registrar o, en su caso, porel responsable del sistema auxiliar decontabilidad del que se obtengan los datosa incorporar en el sistema de informacióncontable.

DISPOSICIÓN TRANSITORIA

Validez de los documentos contables para elregistro de todas las operaciones realizadasen el ejercicio 1.996

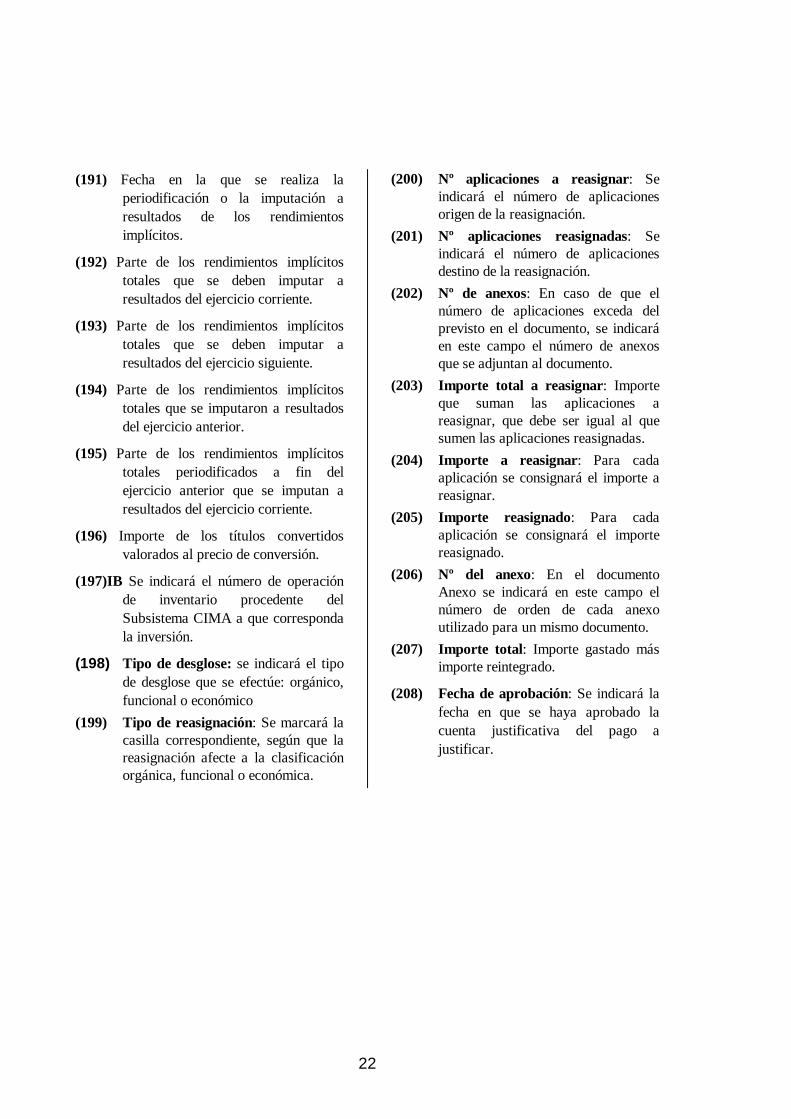

En las operaciones contabilizadas entre el 1de enero de 1.996 y la entrada en vigor de estaOrden tendrá validez la utilización dedocumentos contables cuyos formatos sehubiesen adecuado a los que en la misma seestablecen.

DISPOSICION ADICIONAL

Documentos contables del subsistema deproyectos de gasto y de la contabilidad delas operaciones de intercambio financiero.

Los modelos y las normas decumplimentación de los documentos relativosal subsistema de proyectos de gasto y a la

contabilidad de las operaciones deintercambio financiero se aprobarán por laIntervención General de la Administración delEstado.

DISPOSICION FINAL

La presente Orden entrará en vigor el díasiguiente al de su publicación en el “BoletínOficial del Estado”.

Madrid, 1 de febrero de 1.996

EL MINISTRO DE ECONOMÍA YHACIENDA

Pedro Solbes Mira

Excmos. e Ilmos. Sres. .......

10

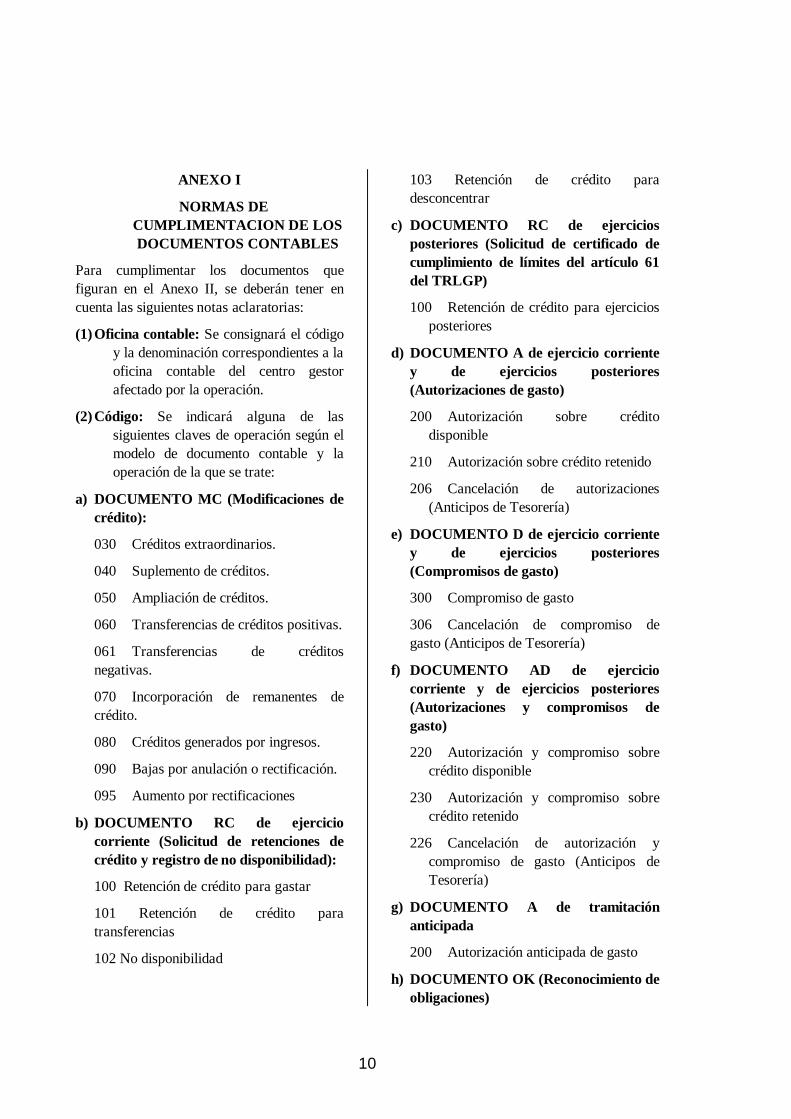

ANEXO I

NORMAS DECUMPLIMENTACION DE LOSDOCUMENTOS CONTABLES

Para cumplimentar los documentos quefiguran en el Anexo II, se deberán tener encuenta las siguientes notas aclaratorias:

(1)Oficina contable: Se consignará el códigoy la denominación correspondientes a laoficina contable del centro gestorafectado por la operación.

(2)Código: Se indicará alguna de lassiguientes claves de operación según elmodelo de documento contable y laoperación de la que se trate:

a) DOCUMENTO MC (Modificaciones decrédito):

030 Créditos extraordinarios.

040 Suplemento de créditos.

050 Ampliación de créditos.

060 Transferencias de créditos positivas.

061 Transferencias de créditosnegativas.

070 Incorporación de remanentes decrédito.

080 Créditos generados por ingresos.

090 Bajas por anulación o rectificación.

095 Aumento por rectificaciones

b) DOCUMENTO RC de ejerciciocorriente (Solicitud de retenciones decrédito y registro de no disponibilidad):

100 Retención de crédito para gastar

101 Retención de crédito paratransferencias

102 No disponibilidad

103 Retención de crédito paradesconcentrar

c) DOCUMENTO RC de ejerciciosposteriores (Solicitud de certificado decumplimiento de límites del artículo 61del TRLGP)

100 Retención de crédito para ejerciciosposteriores

d) DOCUMENTO A de ejercicio corrientey de ejercicios posteriores(Autorizaciones de gasto)

200 Autorización sobre créditodisponible

210 Autorización sobre crédito retenido

206 Cancelación de autorizaciones(Anticipos de Tesorería)

e) DOCUMENTO D de ejercicio corrientey de ejercicios posteriores(Compromisos de gasto)

300 Compromiso de gasto

306 Cancelación de compromiso degasto (Anticipos de Tesorería)

f) DOCUMENTO AD de ejerciciocorriente y de ejercicios posteriores(Autorizaciones y compromisos degasto)

220 Autorización y compromiso sobrecrédito disponible

230 Autorización y compromiso sobrecrédito retenido

226 Cancelación de autorización ycompromiso de gasto (Anticipos deTesorería)

g) DOCUMENTO A de tramitaciónanticipada

200 Autorización anticipada de gasto

h) DOCUMENTO OK (Reconocimiento deobligaciones)

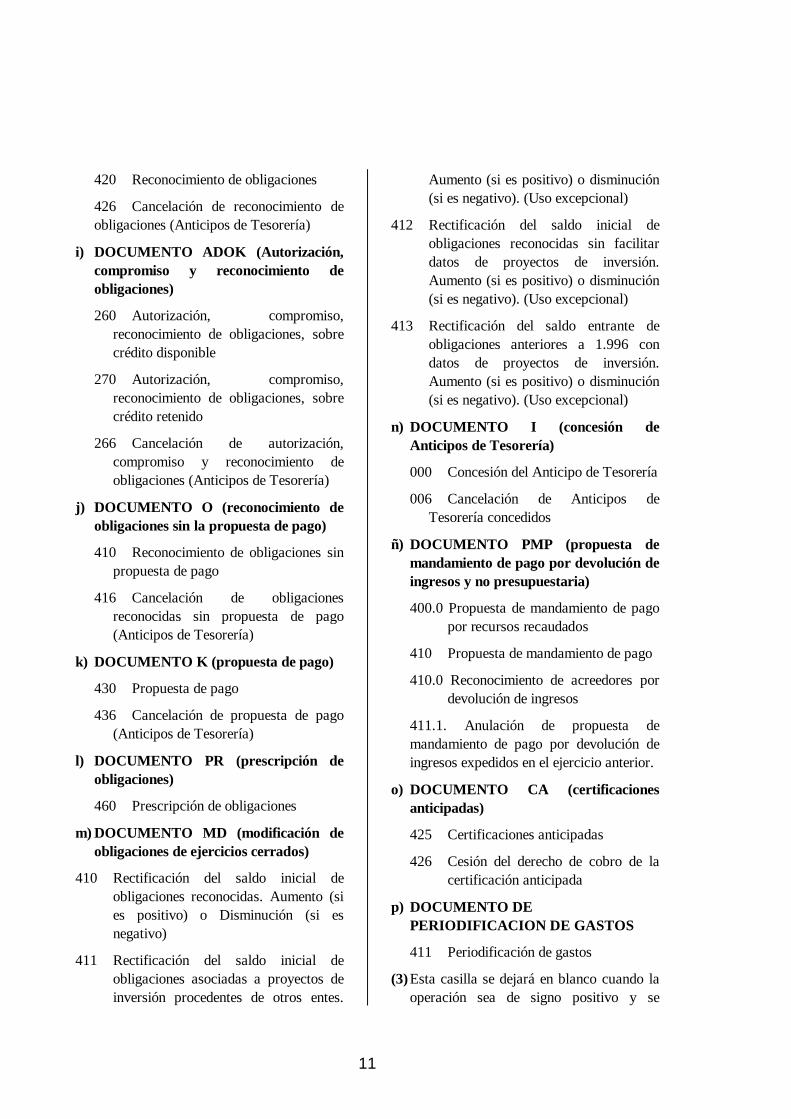

11

420 Reconocimiento de obligaciones

426 Cancelación de reconocimiento deobligaciones (Anticipos de Tesorería)

i) DOCUMENTO ADOK (Autorización,compromiso y reconocimiento deobligaciones)

260 Autorización, compromiso,reconocimiento de obligaciones, sobrecrédito disponible

270 Autorización, compromiso,reconocimiento de obligaciones, sobrecrédito retenido

266 Cancelación de autorización,compromiso y reconocimiento deobligaciones (Anticipos de Tesorería)

j) DOCUMENTO O (reconocimiento deobligaciones sin la propuesta de pago)

410 Reconocimiento de obligaciones sinpropuesta de pago

416 Cancelación de obligacionesreconocidas sin propuesta de pago(Anticipos de Tesorería)

k) DOCUMENTO K (propuesta de pago)

430 Propuesta de pago

436 Cancelación de propuesta de pago(Anticipos de Tesorería)

l) DOCUMENTO PR (prescripción deobligaciones)

460 Prescripción de obligaciones

m) DOCUMENTO MD (modificación deobligaciones de ejercicios cerrados)

410 Rectificación del saldo inicial deobligaciones reconocidas. Aumento (sies positivo) o Disminución (si esnegativo)

411 Rectificación del saldo inicial deobligaciones asociadas a proyectos deinversión procedentes de otros entes.

Aumento (si es positivo) o disminución(si es negativo). (Uso excepcional)

412 Rectificación del saldo inicial deobligaciones reconocidas sin facilitardatos de proyectos de inversión.Aumento (si es positivo) o disminución(si es negativo). (Uso excepcional)

413 Rectificación del saldo entrante deobligaciones anteriores a 1.996 condatos de proyectos de inversión.Aumento (si es positivo) o disminución(si es negativo). (Uso excepcional)

n) DOCUMENTO I (concesión deAnticipos de Tesorería)

000 Concesión del Anticipo de Tesorería

006 Cancelación de Anticipos deTesorería concedidos

ñ) DOCUMENTO PMP (propuesta demandamiento de pago por devolución deingresos y no presupuestaria)

400.0 Propuesta de mandamiento de pagopor recursos recaudados

410 Propuesta de mandamiento de pago

410.0 Reconocimiento de acreedores pordevolución de ingresos

411.1. Anulación de propuesta demandamiento de pago por devolución deingresos expedidos en el ejercicio anterior.

o) DOCUMENTO CA (certificacionesanticipadas)

425 Certificaciones anticipadas

426 Cesión del derecho de cobro de lacertificación anticipada

p) DOCUMENTO DEPERIODIFICACION DE GASTOS

411 Periodificación de gastos

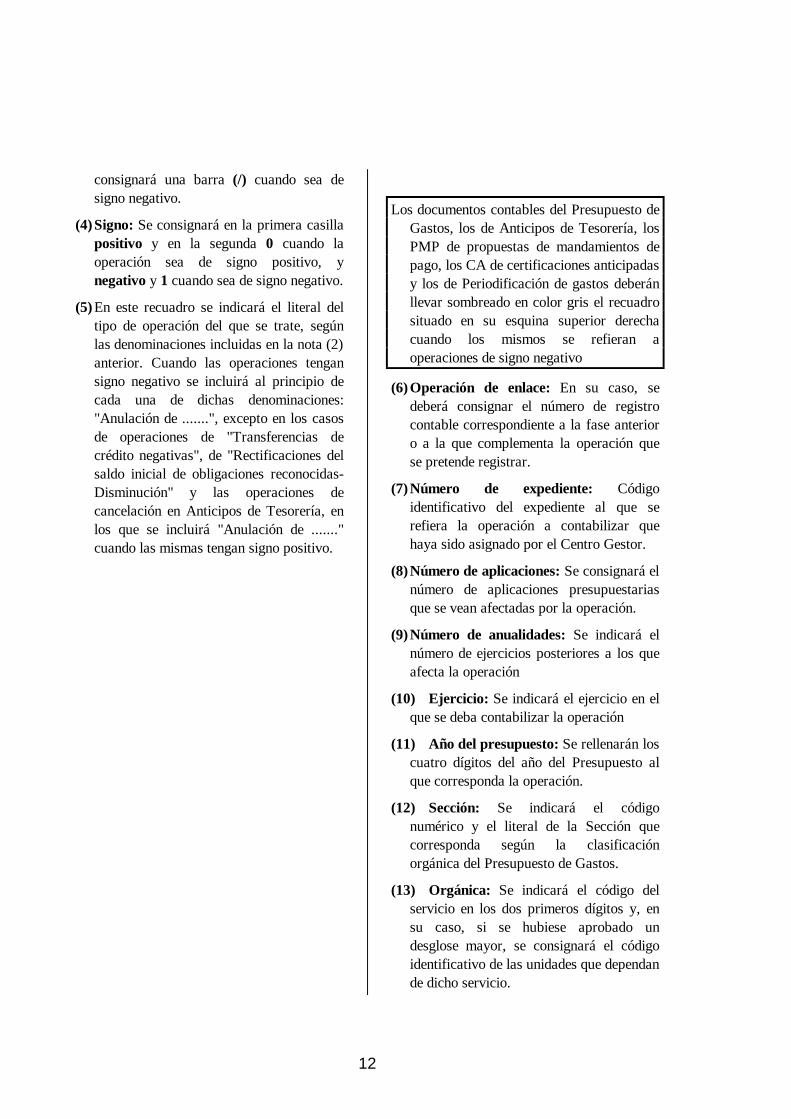

(3)Esta casilla se dejará en blanco cuando laoperación sea de signo positivo y se

12

consignará una barra (/) cuando sea designo negativo.

(4)Signo: Se consignará en la primera casillapositivo y en la segunda 0 cuando laoperación sea de signo positivo, ynegativo y 1 cuando sea de signo negativo.

(5)En este recuadro se indicará el literal deltipo de operación del que se trate, segúnlas denominaciones incluidas en la nota (2)anterior. Cuando las operaciones tengansigno negativo se incluirá al principio decada una de dichas denominaciones:"Anulación de .......", excepto en los casosde operaciones de "Transferencias decrédito negativas", de "Rectificaciones delsaldo inicial de obligaciones reconocidas-Disminución" y las operaciones decancelación en Anticipos de Tesorería, enlos que se incluirá "Anulación de ......."cuando las mismas tengan signo positivo.

Los documentos contables del Presupuesto deGastos, los de Anticipos de Tesorería, losPMP de propuestas de mandamientos depago, los CA de certificaciones anticipadasy los de Periodificación de gastos deberánllevar sombreado en color gris el recuadrosituado en su esquina superior derechacuando los mismos se refieran aoperaciones de signo negativo

(6)Operación de enlace: En su caso, sedeberá consignar el número de registrocontable correspondiente a la fase anterioro a la que complementa la operación quese pretende registrar.

(7)Número de expediente: Códigoidentificativo del expediente al que serefiera la operación a contabilizar quehaya sido asignado por el Centro Gestor.

(8)Número de aplicaciones: Se consignará elnúmero de aplicaciones presupuestariasque se vean afectadas por la operación.

(9)Número de anualidades: Se indicará elnúmero de ejercicios posteriores a los queafecta la operación

(10) Ejercicio: Se indicará el ejercicio en elque se deba contabilizar la operación

(11) Año del presupuesto: Se rellenarán loscuatro dígitos del año del Presupuesto alque corresponda la operación.

(12) Sección: Se indicará el códigonumérico y el literal de la Sección quecorresponda según la clasificaciónorgánica del Presupuesto de Gastos.

(13) Orgánica: Se indicará el código delservicio en los dos primeros dígitos y, ensu caso, si se hubiese aprobado undesglose mayor, se consignará el códigoidentificativo de las unidades que dependande dicho servicio.

13

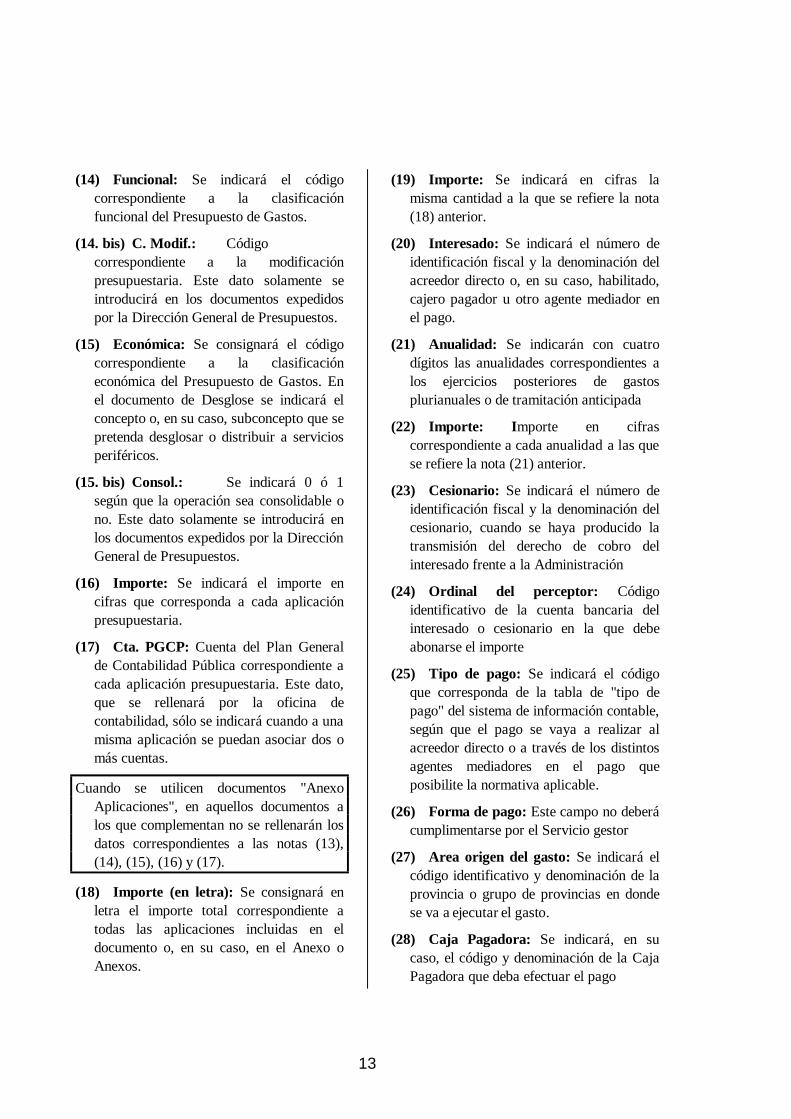

(14) Funcional: Se indicará el códigocorrespondiente a la clasificaciónfuncional del Presupuesto de Gastos.

(14. bis) C. Modif.: Códigocorrespondiente a la modificaciónpresupuestaria. Este dato solamente seintroducirá en los documentos expedidospor la Dirección General de Presupuestos.

(15) Económica: Se consignará el códigocorrespondiente a la clasificacióneconómica del Presupuesto de Gastos. Enel documento de Desglose se indicará elconcepto o, en su caso, subconcepto que sepretenda desglosar o distribuir a serviciosperiféricos.

(15. bis) Consol.: Se indicará 0 ó 1según que la operación sea consolidable ono. Este dato solamente se introducirá enlos documentos expedidos por la DirecciónGeneral de Presupuestos.

(16) Importe: Se indicará el importe encifras que corresponda a cada aplicaciónpresupuestaria.

(17) Cta. PGCP: Cuenta del Plan Generalde Contabilidad Pública correspondiente acada aplicación presupuestaria. Este dato,que se rellenará por la oficina decontabilidad, sólo se indicará cuando a unamisma aplicación se puedan asociar dos omás cuentas.

Cuando se utilicen documentos "AnexoAplicaciones", en aquellos documentos alos que complementan no se rellenarán losdatos correspondientes a las notas (13),(14), (15), (16) y (17).

(18) Importe (en letra): Se consignará enletra el importe total correspondiente atodas las aplicaciones incluidas en eldocumento o, en su caso, en el Anexo oAnexos.

(19) Importe: Se indicará en cifras lamisma cantidad a la que se refiere la nota(18) anterior.

(20) Interesado: Se indicará el número deidentificación fiscal y la denominación delacreedor directo o, en su caso, habilitado,cajero pagador u otro agente mediador enel pago.

(21) Anualidad: Se indicarán con cuatrodígitos las anualidades correspondientes alos ejercicios posteriores de gastosplurianuales o de tramitación anticipada

(22) Importe: Importe en cifrascorrespondiente a cada anualidad a las quese refiere la nota (21) anterior.

(23) Cesionario: Se indicará el número deidentificación fiscal y la denominación delcesionario, cuando se haya producido latransmisión del derecho de cobro delinteresado frente a la Administración

(24) Ordinal del perceptor: Códigoidentificativo de la cuenta bancaria delinteresado o cesionario en la que debeabonarse el importe

(25) Tipo de pago: Se indicará el códigoque corresponda de la tabla de "tipo depago" del sistema de información contable,según que el pago se vaya a realizar alacreedor directo o a través de los distintosagentes mediadores en el pago queposibilite la normativa aplicable.

(26) Forma de pago: Este campo no deberácumplimentarse por el Servicio gestor

(27) Area origen del gasto: Se indicará elcódigo identificativo y denominación de laprovincia o grupo de provincias en dondese va a ejecutar el gasto.

(28) Caja Pagadora: Se indicará, en sucaso, el código y denominación de la CajaPagadora que deba efectuar el pago

14

(29) Código descuento: Se indicará loscódigos correspondientes a los descuentosque se deban efectuar sobre el importeíntegro de la orden de pago

(30) Descripción: Denominación de cadauno de los descuentos a que se refiere lanota (29) anterior

(31) Importe: Importe en cifrascorrespondiente a cada uno de losdescuentos a que se refiere la nota (29)anterior

(32) Cta. PGCP: Cuenta del Plan Generalde Contabilidad Pública correspondiente acada descuento de los indicados en la nota(29) anterior. Este dato, que se rellenarápor la oficina de contabilidad, sólo seindicará cuando a un mismo descuento sepuedan asociar dos o más cuentas.

Si se utilizan documentos "Anexo descuento",en los documentos a los que complementan nose rellenarán los datos correspondientes a lasnotas (29), (30), (31) y (32)

(33) Total descuentos: Importe total detodos los descuentos a efectuar

(34) Fecha del gasto: Fecha de realizacióndel gasto de acuerdo con los siguientescriterios:

a) Día último del mes o periodo al quecorrespondan los siguientes gastos:

- Gastos de personal

- Certificaciones de obra y, en sucaso, de otros contratos

- Arrendamientos

- Otros gastos de carácter periódico yde tracto sucesivo

b) Día en que se efectúa la recepción:

- Liquidación de contratos de obras

- Liquidación de contratos desuministros

c) Día en que se efectúa la adquisición:

- Adquisición de bienes inmuebles yotros bienes corporales o incorporales

- Adquisición de activos financieros

d) Día del vencimiento:

- Intereses de la Deuda del Estado

- Amortización de la Deuda delEstado

e) Día en que se termine de prestar elservicio:

- Liquidación de aquellos contratosque hayan supuesto la prestación dealgún servicio a la Administración.

f) Día en que se efectúe la aprobación delcorrespondiente gasto, en el caso degastos de emisión, modificación ycancelación de deudas cuando noconlleven la necesidad de formalizarcontratos.

g) Día en que se dicte el acto por el que sereconozca y cuantifique el derecho decobro del ente beneficiario, en caso desubvenciones y transferencias.

No obstante, si llegado el fin deejercicio el ente concedente tieneconstancia de que el ente beneficiarioha cumplido los requisitos para elcobro que le son exigidos por lanormativa reguladora, pero no hadictado el acto a que se refiere elpárrafo anterior, la fecha del gasto quedebe figurar en el documento que seexpida, en su caso, en enero delejercicio siguiente será la del día en queel ente concedente tuvo constancia, quequede documentada, de dichocumplimiento.

15

h) Día en que se dicte el actoadministrativo de concesión delanticipo, en caso de anticipos alpersonal.

i) Día en que se expida el correspondientedocumento contable para efectuar ellibramiento, en caso de libramientospara ”pagos a justificar”.

j) Día en el que la Caja Pagadora hayapresentado la cuenta justificativa a laUnidad Central de Caja, en caso dereposición de fondos de anticipos decaja fija.

(35) Fecha del reconocimiento de laobligación: Fecha en la que se ha dictadoel correspondiente acto administrativo delreconocimiento de la obligación.

(36) Total líquido: Importe resultante de ladiferencia entre los importes indicados enlas notas (19) y (33)

(37) Código Proyecto de Gasto: Códigoidentificativo del proyecto de gasto al quese refiera la operación a contabilizar

(38) Nº Expte.Gasto: Código identificativodel expediente de gasto al que se refierala operación a contabilizar que hayasido asignado con anterioridad por elsistema

(39) Nº Contrato/Subexpediente: Códigoidentificativo del contrato osubexpediente al que se refiera laoperación a contabilizar que haya sidoasignado con anterioridad por elsistema

(40) Nº Abono/Certificación: Se indicará elnúmero secuencial de abono quecorresponda al contrato osubexpediente al que se refiera laoperación a contabilizar

(41) Tipo operación: Código relativo aoperaciones específicas como:

adicionales, reformados, revisiones deprecios, reajuste de anualidades,liberaciones de crédito orectificaciones.

(42) Texto libre de la operación: Espaciopara indicar, en su caso, lasexplicaciones necesarias referentes a laoperación que se pretende registrar.

En el caso de documentos relativos atransferencias o subvencionesconcedidas que incorporen la fase “D”de compromiso del gasto, se consignaráen el texto libre de los mismos lanormativa con base en la cual se hanefectuado o concedido lascorrespondientes transferencias osubvenciones.

Además, en el caso de subvencionesconcedidas se consignará también endicho texto libre la finalidad de lasmismas.

(43) Importe a desglosar o distribuir:Importe que se pretende desglosar o, ensu caso, distribuir entre los serviciosperiféricos.

(44) Subconcepto o partida, subprogramao elemento de programa, códigoterritorial u orgánico: Se indicarán lossubconceptos en los que se desglosa unconcepto, o, en su caso, las partidas enque se desglosa un subconcepto; lossubprogramas en que se desglosa unprograma, o, en su caso, los elementosde programa en que se desglosa unsubprograma; y los códigos territorial uorgánico en que se desglosa la sección.Cuando se refiera a delegación odesconcentración de competencias, seindicará el código territorial a quecorresponda el servicio periférico.

(45) Importe desglosado: Importecorrespondiente a cada uno de los

16

subconceptos, partidas o provincias alos que se refiere la nota (44) anterior.

(46) Autorización: Fecha y firma delresponsable competente para laautorización del documento, de acuerdocon los criterios establecidos en lapresente Orden. Si el órganocompetente utiliza el propio documentocontable como soporte del actoadministrativo por el que se ejecuta lacorrespondiente operación, en esteespacio deberán constar todos losrequisitos para que dicho acto tengavalidez..

(47) En este espacio se extenderá ladiligencia de toma de razón queacredite el registro de la operación.Dicha diligencia podrá realizarsemediante certificación mecánica.

(48) Se marcará con una X la operación deque se trate.

(49) Fecha de justificación: Se indicará lafecha real en la que se hayanpresentado la cuenta justificativa en laUnidad Central

(50) Prórroga: Se cumplimentará cuando sehayan autorizado prórrogas en losplazos legalmente establecidosexpresándolo en número de meses

(51) Fecha del acuerdo: Se indicará lafecha del acuerdo que motiva laexpedición del documento contable

(52) Importe del acuerdo : Se indicará enletra el importe del acuerdo a que serefiere el documento

(53) Importe Capítulo II: Se anotará elimporte de los créditos totales de dichocapítulo correspondientes a la Secciónconsignada en el documento y referidosa la fecha del acuerdo.

(54) 7% Cap.II: Se consignará el resultadode aplicar dicho porcentaje sobre elimporte de la nota anterior (53)

(55) Importe de acuerdos anteriores: Sólose cumplimentará en el caso de que eldocumento se expida comoconsecuencia de un incremento o unadisminución en los créditos delCapítulo segundo. Dicho importecoincidirá con el "Total Acuerdos" (57)del último documento de adopción delsistema de anticipos de caja fijaexpedido por la Sección.

(56) Importe del acuerdo: Mismo importeque el de la nota (52) pero en cifras

(57) Total acuerdos: Se recogerá la suma odiferencia de los importes anteriores(55) y (56) según que el acuerdo sea deincremento o disminución,respectivamente

(58) Cajero pagador: Código deidentificación fiscal y denominación delos cajeros pagadores a los que se lesdistribuyen los fondos del anticipo decaja fija

(59) Importe: Importe en cifras que sedistribuye a cada cajero pagador

(60) Nº propuesta: Número de registrocontable correspondiente a la propuestade pago que se expidió para librar losfondos a justificar.

(61) Se indicará la denominación de lasubentidad contable u órgano gestor acuyo ámbito corresponda la operaciónque se pretende registrar.

(62) Número: Se indicará el númerocorrelativo del resumen contable

(63) Año: Ejercicio al que corresponde lanumeración del resumen contable

17

(64) Ejercicio económico: Año en el que sedebe registrar la operación

(65) Código operación contable: Seindicará el código y denominaciónasignados en las tablas del sistema a laoperación que se pretende registrar.

(66) Descripción: Se indicará ladenominación de cada aplicacióncontable incluida en el documento

(67) Núm. orden: Numeración correlativade las aplicaciones contables quecontenga el documento

(68) Aplicación contable: Se indicarán loscódigos de los conceptos contables quecorrespondan según las tablas delsistema.

(69) Número: Se indicará el número deoperaciones de detalle que se agrupanpor cada aplicación contable

(70) Importes: Se indicará el importe totalde cada aplicación contable

(71) Cuenta P.G.C.P.: Se indicará lacuenta del Plan General deContabilidad Pública que correspondaa cada aplicación contable, sólo en elcaso de que éstas admitan más de unacuenta.

Cuando se utilicen documentos "Anexo ", enaquellos documentos a los que complementanno se rellenarán los datos correspondientes alas notas (66), (68), (70) y (71).

(72) Importe (en letra): Se indicará en letrael importe total correspondiente a todaslas aplicaciones contables incluidas enel documento o, en su caso, en el Anexoo Anexos.

(73) Importe: Se indicará en cifras lamisma cantidad a la que se refiere lanota (72) anterior.

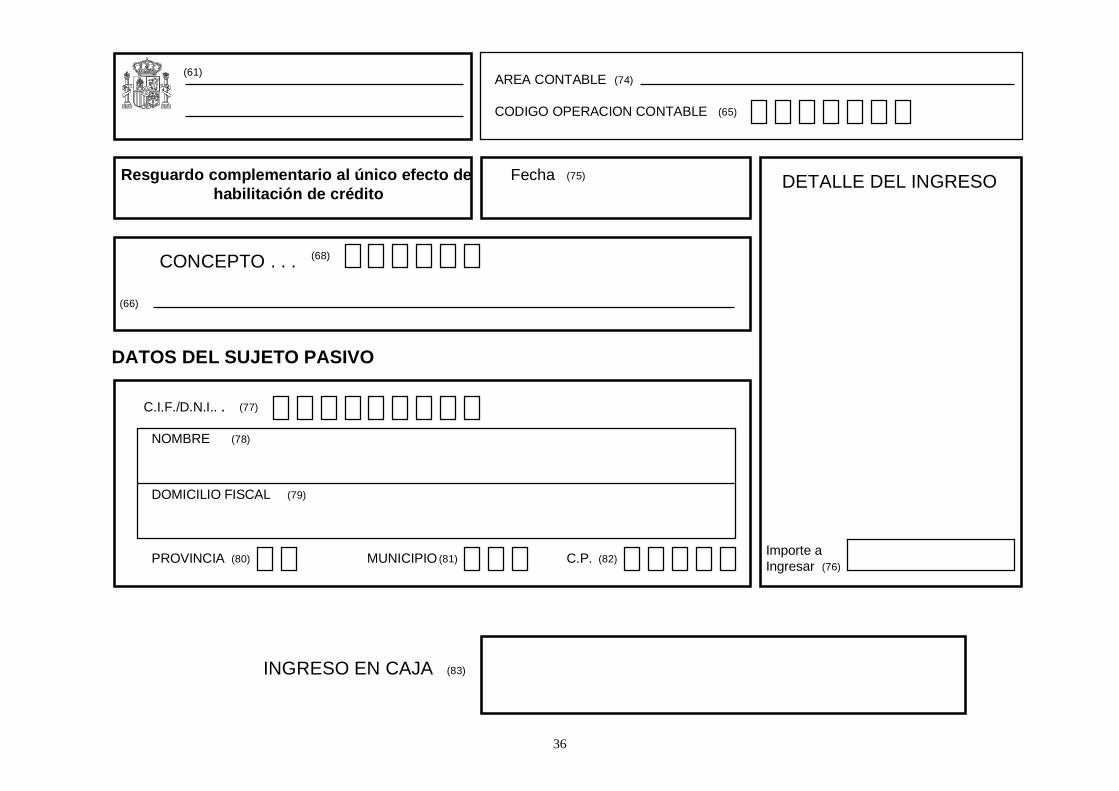

(74) Area contable: Denominación de laagrupación contable que corresponda alingreso según las tablas del sistema

(75) Fecha: Se indicará la fecha deexpedición del instrumento de cobro

(76) Importe a ingresar: Cantidad quedebe ser ingresada por el sujeto pasivo

(77) C.I.F. / D.N.I.: Se indicará el códigoidentificativo del sujeto pasivo

(78) Nombre: Se indicará el nombre yapellidos o denominación del sujetopasivo

(79) Domicilio fiscal: Se indicará eldomicilio del sujeto pasivo

(80) Provincia: Código o denominación dela provincia

(81) Municipio: Código o denominación delmunicipio

(82) C.P.: Se indicará el código postal

(83) Ingreso en caja: Espacio reservadopara la diligencia o certificación de lacaja en la que se efectúe el ingreso

(84) Fecha del arqueo: Se indicará el día,mes y año al que corresponda la hoja dearqueo.

(85) Nº de cobros: Se indicará el número deingresos producidos a que se refiera lacolumna de arqueo, rectificación ototales

(86) Importe: Se indicará el importe quecorresponda a la columna de arqueo,rectificación o totales.

(87) Firmas Autorizadas: Espacioreservado para la autorización de lahoja de arqueo.

18

(88) Espacio reservado para certificaciónmecánica: Se indicará como mínimo lafecha, número de operación e importe.

(89) Fecha de ingreso: Se indicará la fechaen la que se va a efectuar el ingreso enel Banco de España

(90) M/I nº: Se indicará el número que se leasigna al mandamiento de ingreso.

(91) Referencia del expe.: Indicación delexpediente al que se refiere el depósitode valores

(92) Num. de mandamiento: Se indicará elnúmero asignado al documento deconstitución o cancelación de depósitos.

(93) Depositante: Identificación delinteresado al que corresponde eldepósito

(94) Código de operación: Clave asignadaa cada tipo de garantía depositada

(95) Descripción: Denominación relativa acada código de operación

(96) Ptas. nominales: Importecorrespondiente a cada código deoperación

(97) Perceptor: Identificación delinteresado al que se le devuelve lagarantía.

(98) Nº ref: Se indicará el número dereferencia de la operación a registrar

(99) Nº doc.: Se indicará el número dedocumentos de asientos directos que, ensu caso, se adjuntan para contabilizaruna operación.

(100) Operación: Descripción de laoperación a registrar.

(101) Código operación: Se indicará elcódigo que corresponda a la operacióncuando la misma esté tipificada

(102) Cta. PGCP: Se indicarán las cuentasdel Plan General de ContabilidadPública que tienen movimiento.

(103) D/H: Se indicará el movimiento decada cuenta: al Debe (D) o al Haber(H).

(104) Signo: Se indicará si es positivo onegativo el movimiento de la cuenta

(105) Importe: Se indicará el importe por elque se mueve cada cuenta.

(106) Descripción cuenta: Denominación decada una de las cuentas

(107) Referencia que identifica al documento.

(108) Clave que identifica el tipo de operaciónen el subsistema de deuda y mediantela cual se produce la actualización delos registros de dicho subsistema.

(109) Agrupación correspondiente de lascontempladas en los Estados a rendir:obligaciones y bonos, obligaciones ybonos asumidos, deudas conentidades de crédito, deudas conentidades de crédito asumidas, etc.

(110) Especifica qué tipo de operación serealiza dentro de la operacióngenérica a que se refiere eldocumento. Así dentro de la creaciónde deuda se distinguen: emisión porliquidación, conversión, asunciones.En la amortización se distingueamortización por reembolso, porconversión o por otras causas.

(111) Denominación que el emisor da a ladeuda.

(112) Clave numérica que identifica a ladeuda.

(113) Fecha en que se produce el ingreso de laemisión, la entrada en vigor de lanorma de asunción, o la aprobacióndel expediente de conversión.

19

(114) Valor nominal de la emisión.

(115) Importe que se recibe del prestamistapor la deuda emitida.

(116) Importe que el Estado se compromete asatisfacer al prestamista en la fechade amortización de los capitales.

(117) Aquellos que se determinan por ladiferencia entre el valor de reembolsoy el valor de emisión o efectivo de ladeuda, cuando el primero es mayorque el segundo.

(118) Aquellas que se determinan por ladiferencia entre el valor de emisión oefectivo de la deuda y el valor dereembolso, cuando el primero esmayor que el segundo.

(119) Fecha o fechas en las que el Estado secompromete a reembolsar loscapitales.

(120) Tipo que se aplica sobre el valornominal de la deuda para determinarel pago de los intereses explícitos.

(121) Fecha en la que el Estado secompromete a pagar la primeraliquidación de intereses explícitos.

(122) Número de liquidaciones de interesesexplícitos que los títulos devengan enun año.

(123) Tipo de interés efectivo de la deuda otasa interna de rendimiento de lamisma.

(124) Importe en moneda extranjera.

(125) Relación entre pesetas-monedaextranjera que se utiliza en laoperación.

(126) Importe de las pesetas que resultan deaplicar a las divisas el tipo de cambio.

(127) Gastos producidos en la emisión de ladeuda que se descuentan del ingresode la emisión.

(128) Si es amortización al vencimiento,amortización anticipada, amortizaciónpor sorteo, etc.

(129) Número del sorteo correspondiente aesta amortización.

(130) Fecha en la que se produce el devengode la operación.

(131) Importe por el que está contabilizada ladeuda en la fecha de expedición deldocumento.

(132) Importe que por todos los conceptos elEstado paga al prestamista.

(133) Importe que se recibe del prestamistapor la deuda emitida.

(134) Importe correspondiente a los interesesdevengados desde el último cupónvencido que se incluyen en el valor dereembolso total.

(135) Aquella parte de la diferencia entre elvalor de reembolso y el valor deemisión que queda pendiente deimputar a resultados después de haberimputado la parte devengada hasta lafecha de vencimiento.

(136) Aquella parte de la diferencia entre elvalor de emisión y el valor dereembolso que queda pendiente deimputar a resultados después de haberimputado la parte devengada hasta lafecha de vencimiento.

(137) Para las deudas emitidas al descuento,el importe de los rendimientosimplícitos periodificados que quedapendiente de imputar a resultadosdespués de haber imputado la parte delos mismos devengada desde fin de

20

ejercicio anterior hasta la fecha devencimiento.

(138) El resultado que puede surgir en laamortización anticipada.

(139) Número secuencial de la liquidación deintereses explícitos.

(140) Tasa nominal de interés de la deuda.

(141) Fecha de pago del anterior cupón.

(142) Importe a pagar al prestamista por laliquidación de intereses.

(143) Parte de la liquidación de intereses quese ha devengado en el ejerciciocorriente.

(144) Parte de la liquidación de intereses quese ha devengado en el ejercicioanterior o anteriores.

(145) Nombre de la moneda en que estáformalizada la deuda.

(146) Fecha de vencimiento de la liquidación.

(147) Número de días que comprende elperiodo de liquidación.

(148) Capital pendiente de amortizaciónvalorado por el nominal.

(149) Parte de la liquidación de interesesdevengada en ejercicios anterioresantes de su regularización.

(150) Parte de la liquidación de interesesdevengada en ejercicios anterioresvalorada al tipo de cambio de la fechaen que se reconoce la obligación.

(151) Diferencia en los intereses devengadosen ejercicios anteriores debida a lavariación en el tipo de cambioproducida entre fin de ejercicioanterior y la fecha en que se reconocela obligación.

(152) Importe de la liquidación de interesesvalorada al tipo de cambio de la fechaen que se reconoce la obligación.

(153) Diferencia entre el importe total de laliquidación valorada al tipo de cambiode la fecha de reconocimiento de laobligación y el importe total de laliquidación valorada al tipo de cambiode la fecha del pago.

(154) Fecha en que se ha realizado laconversión.

(155) Importe del valor de reembolso total delos títulos presentados a conversión.

(156) Importe del valor de emisión de lostítulos presentados a conversión.

(157) Diferencia entre el importe emitidopara conversión y el importeamortizado por conversión.

(158) Diferencia entre el importe amortizadopor conversión y el importe emitidopara conversión.

(159) Importe que se prescribe.

(160) Importe que se rehabilita.

(161) Fecha en que se ha realizado la emisióny amortización simultánea.

(162) Fecha de amortización prevista para ladeuda que se emite.

(163) Diferencia entre el valor nominal y elefectivo de la deuda que se emite.

(164) Diferencia entre el valor nominal y elefectivo de la deuda que se amortiza.

(165) Parte de los rendimientos implícitosdevengada en el ejercicio.

(166) Importe del nominal de la deudavalorado al tipo de cambio de la fechadel reembolso.

21

(167) Diferencias de cambio producidas desdela fecha de la regularización anteriorhasta la fecha del reembolso.

(168) Importe líquido que se ingresa en elBanco de España.

(169) Importe total de los valores de emisiónde las deudas emitidas en el ejercicio.

(170) Importe total de los valores de emisiónde las deudas amortizadas en elejercicio.

(171) Diferencia entre el importe total de losvalores de emisión de las deudasamortizadas en el ejercicio y elimporte total de las deudas emitidasen el ejercicio, cuando el primero esmayor que el segundo.

(172) Diferencia entre el importe total de losvalores de emisión de las deudasemitidas en el ejercicio y el importetotal de los valores de emisión de lasdeudas amortizadas en el ejercicio,cuando el primero es mayor que elsegundo.

(173) Fecha de la operación de regularización.

(174) Importe de las divisas a reembolsarvaloradas al tipo de cambio de lafecha de reconocimiento de laobligación.

(175) Diferencias que a veces se pagan o secobran por ejercer el derecho deamortizar anticipadamente la deuda.

(176) Importe total a pagar al prestamistavalorado al tipo de cambio de la fechade reconocimiento de la obligación.

(177) Las producidas entre la fecha del pagoy la fecha del reconocimiento de laobligación y, por tanto, entre el valorde reembolso total y el valor dereembolso efectivo.

(178) Importe por el que figura contabilizadala deuda antes de la regularización.

(179) Tipo de cambio vigente en la fecha deregularización para la moneda en queestá formalizada la deuda.

(180) Diferencia entre el valor de reembolso ala fecha de regularización y el valorde reembolso contabilizado antes dela regularización, cuando el segundoes mayor que el primero.

(181) Diferencia entre el valor de reembolso ala fecha de regularización y el valorde reembolso contabilizado antes dela regularización, cuando el primeroes mayor que el segundo.

(182) Importe que resulta de aplicar alimporte en divisas contabilizado eltipo de cambio de la fecha deregularización.

(183) Fecha de vencimiento de la próximaliquidación de intereses explícitos.

(184) Importe de la próxima liquidación deintereses valorada al tipo de cambiode la fecha de la regularización.

(185) Parte de la próxima liquidación deintereses que se ha devengado en elejercicio corriente, valorada al tipo decambio de la fecha de regularización.

(186) Fecha de amortización prevista de ladeuda.

(187) Valor de reembolso de la deuda que sereclasifica de largo a corto plazo.

(188) Importe de los gastos financierosdiferidos que se han devengado en elejercicio corriente.

(190) Importe de los ingresos financierosdiferidos que se han devengado en elejercicio corriente.

22

(191) Fecha en la que se realiza laperiodificación o la imputación aresultados de los rendimientosimplícitos.

(192) Parte de los rendimientos implícitostotales que se deben imputar aresultados del ejercicio corriente.

(193) Parte de los rendimientos implícitostotales que se deben imputar aresultados del ejercicio siguiente.

(194) Parte de los rendimientos implícitostotales que se imputaron a resultadosdel ejercicio anterior.

(195) Parte de los rendimientos implícitostotales periodificados a fin delejercicio anterior que se imputan aresultados del ejercicio corriente.

(196) Importe de los títulos convertidosvalorados al precio de conversión.

(197)IB Se indicará el número de operaciónde inventario procedente delSubsistema CIMA a que correspondala inversión.

(198) Tipo de desglose: se indicará el tipode desglose que se efectúe: orgánico,funcional o económico

(199) Tipo de reasignación: Se marcará lacasilla correspondiente, según que lareasignación afecte a la clasificaciónorgánica, funcional o económica.

(200) Nº aplicaciones a reasignar: Seindicará el número de aplicacionesorigen de la reasignación.

(201) Nº aplicaciones reasignadas: Seindicará el número de aplicacionesdestino de la reasignación.

(202) Nº de anexos: En caso de que elnúmero de aplicaciones exceda delprevisto en el documento, se indicaráen este campo el número de anexosque se adjuntan al documento.

(203) Importe total a reasignar: Importeque suman las aplicaciones areasignar, que debe ser igual al quesumen las aplicaciones reasignadas.

(204) Importe a reasignar: Para cadaaplicación se consignará el importe areasignar.

(205) Importe reasignado: Para cadaaplicación se consignará el importereasignado.

(206) Nº del anexo: En el documentoAnexo se indicará en este campo elnúmero de orden de cada anexoutilizado para un mismo documento.

(207) Importe total: Importe gastado másimporte reintegrado.

(208) Fecha de aprobación: Se indicará lafecha en que se haya aprobado lacuenta justificativa del pago ajustificar.

ANEXO II

MODELOS DE LOS DOCUMENTOSCONTABLES

1

• DOCUMENTOS CONTABLES DELPRESUPUESTO DE GASTOS

NOTA: Los documentos figuran ordenados según se describen en elapartado Sexto.1 de esta norma

2

3

AÑO DEL PRESUPUESTO SECCIÓN

ORGÁNICA FUNCIONAL ECONÓMICA IMPORTE

IMPORTEIMPORTE (en letra).

Autorización:

Sentado en diario de operaciones

(11) (12)

(13) (14) (15) (16)

(19)(18)

(46)

(47)

Código

Signo (4)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

OFICINA CONTABLE

EJERCICIO CORRIENTE

(1) (2)M C

(5)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

Nº APLICACIONES (8)

. . . . .

(3)

EJERCICIO (10)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

C.Modif. (14 bis´)

Consol. (15 bis´)

4

AÑO DEL PRESUPUESTO SECCIÓN ORGÁNICA (13) FUNCIONAL (14) ECONOMICA (15)IMPORTE A DESGLOSAR O

DISTRIBUIR (43)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

EJERCICIO CORRIENTE

(46) Autorización:

APLICACION PRESUPUESTARIA

SUBCONC. O PARTIDA, SUBPROG O ELEMENTO PROGR., CODIGO TERRITORIAL U ORGÁNICO (44)

IMPORTE DESGLOSADO O DISTRIBUIDO (45)

(47) Sentado en diario de operaciones

DESGLOSE

(11) (12)

SUBCONC. O PARTIDA, SUBPROG O ELEMENTO PROGR., CODIGO

TERRITORIAL U ORGÁNICO (44)IMPORTE DESGLOSADO O

DISTRIBUIDO (45)

OFICINA CONTABLE (1)

TIPO DEDESGLOSE

(198)

CLASIF. ORGANICACLASIF. FUNCIONAL

CLASIF. ECONOMICA

SIGNO (4)

5

CÓDIGO PROYECTO GASTO

Nº CONTRATO / SUBEXPEDIENTE

Nº EXPTE. GASTO

TIPO OPERACIÓN

AÑO DEL PRESUPUESTO SECCIÓN

ORGÁNICA FUNCIONAL ECONÓMICA IMPORTE

IMPORTEIMPORTE (en letra). En caso de más de 5 aplicaciones consignar el importe total del Anexo.

(11) (12)

(13) (14) (15) (16)

(19)

(37) (38)

(41)

(18)

(39)

TEXTO LIBRE DE LA OPERACIÓN (42)

Sentado en diario de operaciones(47)

Se solicita certificado de que, para la(s) aplicación(es) e importe(s) que figura(n) en estedocumento (o en el Anexo), existe saldo de crédito disponible, debiendo proceder aretener dicho(s) importe(s).

(46) Autorización:

Se solicita anulación de retención de crédito para la(s) aplicación(es) e importe(s) quefigura(n) en este documento (o en el Anexo). Se adjunta el certificado de existencia decrédito disponible (sólo en el caso de anulación total de una retención de crédito anterior).

(48)

Código

Signo (4)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

OFICINA CONTABLE

EJERCICIO CORRIENTE

(1) (2)R C

(5)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

Nº APLICACIONES (8)

. . . . .

(3)

EJERCICIO (10)

6

AÑO DEL PRESUPUESTO SECCIÓN

TEXTO LIBRE DE LA OPERACIÓN

(11) (12)

(42)

Autorización:(46)

(47) Sentado en diario de operaciones

Código

Signo (4)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

OFICINA CONTABLE

EJERCICIO CORRIENTE

(1) RC

(5)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

Nº APLICACIONES (8)

. . . . .

(3) 102

EJERCICIO (10)

ORGÁNICA FUNCIONAL ECONÓMICA IMPORTE

IMPORTEIMPORTE (en letra).

(13) (14) (15) (16)

(19)(18)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

C.Modif. (14 bis)

Consol. (15 bis)

7

AÑO DEL PRESUPUESTO (11) SECCIÓN (12)

ORGÁNICA (13) FUNCIONAL (14) ECONÓMICA (15) IMPORTE (16)

IMPORTE (en letra). (18)

TEXTO LIBRE DE LA OPERACIÓN (42)

EJERCICIOS POSTERIORES Nº ANUALIDADES (9)

ANUALIDAD (21) IMPORTE (22)

1

2

3

4

5

6

7

8

9

10

ANUALIDAD (21) IMPORTE (22)

11

12

13

14

15

16

17

18

19

20

CÓDIGO PROYECTO GASTO (37)

Nº CONTRATO / SUBEXPEDIENTE (39) TIPO OPERACION (41)

Nº EXPTE.GASTO (38)

(47) Sentado en diario de operaciones

Se solicita que se certifique que, para la aplicación e importes que figuran en estedocumento, se cumplen los límites establecidos en el artículo 61 del Texto Refundidode la Ley General Presupuestaria, debiendo proceder a minorar dichos límites.

(46) Autorización

(48)Se solicita anulación de minoración de límites del artículo 61 para la aplicación eimportes que figuran en este documento. Se adjunta el certificado de cumplimiento delímites del art. 61 (sólo en el caso de anulación total).

Código

Signo (4)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

OFICINA CONTABLE (1) (2)RC

(5)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

. . . . .

(3)

EJERCICIO (10)

8

CÓDIGO PROYECTO GASTO

Nº CONTRATO / SUBEXPEDIENTE (39)

Nº EXPTE. GASTO

TIPO OPERACIÓN

AÑO DEL PRESUPUESTO SECCIÓN

ORGÁNICA FUNCIONAL ECONÓMICA IMPORTE

IMPORTEIMPORTE (en letra). En caso de más de 5 aplicaciones consignar el importe total del Anexo.

(11) (12)

(13) (14) (15) (16)

(19)

(37) (38)

(41)

(18)

TEXTO LIBRE DE LA OPERACIÓN (42)

Autorización:(46)

(47) Sentado en diario de operaciones

Código

Signo (4)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

OFICINA CONTABLE

EJERCICIO CORRIENTE

(1) (2)A

(5)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

Nº APLICACIONES (8)

. . . . .

(3)

EJERCICIO (10)

9

CÓDIGO PROYECTO GASTO Nº EXPTE. GASTO

TIPO OPERACIÓN

AÑO DEL PRESUPUESTO SECCIÓN

ORGÁNICA FUNCIONAL ECONÓMICA IMPORTE

IMPORTEIMPORTE (en letra). En caso de más de 5 aplicaciones consignar el importe total del Anexo.

(11) (12)

(13) (14) (15) (16)

(19)

(37) (38)

(41)

(18)

TEXTO LIBRE DE LA OPERACIÓN (42)

INTERESADO (20)

Autorización:(46)

(47) Sentado en diario de operaciones

Nº CONTRATO / SUBEXPEDIENTE (39)

Código

Signo (4)

OFICINA CONTABLE

EJERCICIO CORRIENTE

(1) (2)D

(5)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

Nº APLICACIONES (8)

. . . . .

(3)

EJERCICIO (10)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

10

AÑO DEL PRESUPUESTO SECCIÓN

ORGÁNICA FUNCIONAL ECONÓMICA IMPORTE

IMPORTEIMPORTE (en letra). En caso de más de 5 aplicaciones consignar el importe total del Anexo.

(11) (12)

(13) (14) (15) (16)

(19)(18)

TEXTO LIBRE DE LA OPERACIÓN (42)

INTERESADO (20)

Autorización:(46)

(47) Sentado en diario de operaciones

CÓDIGO PROYECTO GASTO Nº EXPTE. GASTO

TIPO OPERACIÓN

(37) (38)

(41)Nº CONTRATO / SUBEXPEDIENTE (39)

Código

Signo (4)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

OFICINA CONTABLE

EJERCICIO CORRIENTE

(1) (2)AD

(5)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

Nº APLICACIONES (8)

. . . . .

(3)

EJERCICIO (10)

11

AÑO DEL PRESUPUESTO (11) SECCIÓN (12)

ORGÁNICA (13) FUNCIONAL (14) ECONÓMICA (15) IMPORTE (16)

IMPORTE (en letra). (18)

TEXTO LIBRE DE LA OPERACIÓN (42)

ANUALIDAD (21) IMPORTE (22)

1

2

3

4

5

6

7

8

9

10

ANUALIDAD (21) IMPORTE (22)

11

12

13

14

15

16

17

18

19

20

CÓDIGO PROYECTO GASTO (37)

TIPO OPERACION (41)

Nº EXPTE.GASTO (38)

(47) Sentado en diario de operaciones

(46) Autorización

Nº CONTRATO / SUBEXPEDIENTE (39)

EJERCICIOS POSTERIORES Nº ANUALIDADES (9)

Código

Signo (4)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

OFICINA CONTABLE (1) (2)A

(5)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

. . . . .

(3)

EJERCICIO (10)

12

AÑO DEL PRESUPUESTO (11) SECCIÓN (12)

ORGÁNICA (13) FUNCIONAL (14) ECONÓMICA (15) IMPORTE (16)

IMPORTE (en letra). (18)

TEXTO LIBRE DE LA OPERACIÓN (42)

ANUALIDAD (21) IMPORTE (22)

1

2

3

4

5

6

7

8

9

10

ANUALIDAD (21) IMPORTE (22)

11

12

13

14

15

16

17

18

19

20

CÓDIGO PROYECTO GASTO (37)

TIPO OPERACION (41)

Nº EXPTE.GASTO (38)

(47) Sentado en diario de operaciones

(46) Autorización

INTERESADO (20) ...............................................................................................................

Nº CONTRATO / SUBEXPEDIENTE (39)

EJERCICIOS POSTERIORES Nº ANUALIDADES (9)

Código

Signo (4)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

OFICINA CONTABLE (1) (2)D

(5)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

. . . . .

(3)

EJERCICIO (10)

13

AÑO DEL PRESUPUESTO (11) SECCIÓN (12)

ORGÁNICA (13) FUNCIONAL (14) ECONÓMICA (15) IMPORTE (16)

IMPORTE (en letra). (18)

TEXTO LIBRE DE LA OPERACIÓN (42)

ANUALIDAD (21) IMPORTE (22)

1

2

3

4

5

6

7

8

9

10

ANUALIDAD (21) IMPORTE (22)

11

12

13

14

15

16

17

18

19

20

CÓDIGO PROYECTO GASTO (37)

TIPO OPERACION (41)

Nº EXPTE.GASTO (38)

(47) Sentado en diario de operaciones

(46) Autorización

INTERESADO (20) ...............................................................................................................

Nº CONTRATO / SUBEXPEDIENTE (39)

EJERCICIOS POSTERIORES Nº ANUALIDADES (9)

Código

Signo (4)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

OFICINA CONTABLE (1) (2)AD

(5)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

. . . . .

(3)

EJERCICIO (10)

14

CÓDIGO PROYECTO GASTO

Nº CONTRATO / SUBEXPEDIENTE (39)

Nº EXPTE. GASTO

TIPO OPERACIÓN

AÑO DEL PRESUPUESTO SECCIÓN

ORGÁNICA FUNCIONAL ECONÓMICA IMPORTE

IMPORTE (en letra).

(11) (12)

(13) (14) (15) (16)

(37) (38)

(41)

(18)

TEXTO LIBRE DE LA OPERACIÓN (42)

Autorización:(46)

(47) Sentado en diario de operaciones

Código

Signo (4)

CONTABILIDAD DEL

PRESUPUESTO DE GASTOS

OFICINA

TRAMITACION ANTICIPADA

(1) (2)A

(5)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

. . . . .

(3)

EJERCICIO (10)

15

AÑO DEL PRESUPUESTO SECCIÓN

ORGÁNICA FUNCIONAL ECONÓMICA IMPORTE

IMPORTE (en letra).

(11) (12)

(13) (14) (15) (16)

(18)

TEXTO LIBRE DE LA OPERACIÓN (42)

Autorización:(46)

(47) Sentado en diario de operaciones

Código

Signo (4)

CONTABILIDADDEL

PRESUPUESTODEGASTOS

OFICINA CONTABLE

TRAMITACION ANTICIPADA

(1) (2)TR

(5)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

. . . . .

(3)

EJERCICIO (10)

El presente documento se expide para la toma de razón en contabilidad del certificadoexpedido por la oficina presupuestaria al inicio del expediente de tramitaciónanticipada, según lo previsto en la regla 43 de la Ins trucción de Operatoria Contable aseguir en la ejecución del gasto del Estado .

16

CONTABILIDAD DEL PRESUPUESTO DE GASTOS REASIGNACION

(46) Autorización

(47) Sentado en diario de operaciones

OFICINA CONTABLE (1)

ORGÁNICA (13) FUNCIONAL (14) ECONÓMICA (15) IMPORTE A REASIGNAR (204)

TEXTO LIBRE DE LA OPERACIÓN (42)

SECCIÓN (12)AÑO DEL PRESUPUESTO (11)

EJERCICIO CORRIENTE

TIPO DEREASIGNACIÓN

(199)

CLASIF. ORGANICACLASIF. FUNCIONAL

CLASIF. ECONOMICA

SIGNO (4)

Nº APLICACIONES A REASIGNAR (200)

Nº APLICACIONES REASIGNADAS (201) (203) IMPORTE TOTAL A REASIGNAR

(202) Nº DE ANEXOS

IMPORTE REASIGNADO (205)

17

ANEXO APLICACIONES DOCUMENTO “REASIGNACIÓN”

(47) Sentado en diario de operaciones

OFICINA CONTABLE (1)

ORGÁNICA (13) FUNCIONAL (14) ECONÓMICA (15) IMPORTE A REASIGNAR (204)

Nº DEL ANEXO(206)

SIGNO (4)

IMPORTE REASIGNADO (205)

1

2

3

4

5

6

7

8

9

10

11

12

1

2

3

4

5

6

7

8

9

10

11

12

18

Nº CONTRATO / SUBEXPEDIENTE TIPO OPERACIÓN

AÑO DEL PRESUPUESTO SECCIÓN

ORGÁNICA FUNCIONAL ECONÓMICA IMPORTE

IMPORTEIMPORTE (en letra). En caso de más de 5 aplicaciones consignar el importe total del Anexo.

(11) (12)

(13) (14) (15) (16)

(19)

(41)

(18)

(39)

CÓDIGO PROYECTO GASTO (37) Nº EXPTE. GASTO (38)

TEXTO LIBRE DE LA OPERACIÓN (42)

INTERESADO (20)

CESIONARIO (23)

AREA ORIGEN DEL GASTO (27)

Nº ABONO/CERTIFICACIÓN (40)

Cta. PGCP(17)

ORDINAL DEL PERCEPTOR (24)

TIPO DE PAGO (25) FORMA DE PAGO (26)

CAJA PAGADORA (28)

CÓDIGO DESCUENTO DESCRIPCIÓN IMPORTE Cta. PGCP

TOTAL DESCUENTOS. En caso de más de 5 descuentos consignar el importe total de los mismos.

TOTAL LIQUIDOF. GAST0 // //F. REC. OBLIG.(34) (35)

(29) (30) (31)(32)

(36)

(33)

Autorización:(46)

(47) Sentado en diario de operaciones

Código

Signo (4)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

OFICINA CONTABLE

EJERCICIO CORRIENTE

(1) (2)OK

(5)

(3)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

Nº APLICACIONES (8)

. . . . .

EJERCICIO (10)

IB (197)

19

Nº CONTRATO / SUBEXPEDIENTE TIPO OPERACIÓN

AÑO DEL PRESUPUESTO SECCIÓN

ORGÁNICA FUNCIONAL ECONÓMICA IMPORTE

IMPORTEIMPORTE (en letra). En caso de más de 5 aplicaciones consignar el importe total del Anexo.

(11) (12)

(13) (14) (15) (16)

(19)

(41)

(18)

(39)

CÓDIGO PROYECTO GASTO (37) Nº EXPTE. GASTO (38)

TEXTO LIBRE DE LA OPERACIÓN (42)

INTERESADO (20)

CESIONARIO (23)

AREA ORIGEN DEL GASTO (27)

Nº ABONO/CERTIFICACIÓN (40)

Cta. PGCP(17)

ORDINAL DEL PERCEPTOR (24)

TIPO DE PAGO (25) FORMA DE PAGO (26)

CAJA PAGADORA (28)

CÓDIGO DESCUENTO DESCRIPCIÓN IMPORTE Cta. PGCP

TOTAL DESCUENTOS. En caso de más de 5 descuentos consignar el importe total de los mismos.

TOTAL LIQUIDOF. GAST0 // //F. REC. OBLIG.(34) (35)

(29) (30) (31)(32)

(36)

(33)

Autorización:(46)

(47) Sentado en diario de operaciones

Código

Signo (4)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

OFICINA CONTABLE

EJERCICIO CORRIENTE

(1) (2)ADOK

(5)

(3)

IB (197)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

Nº APLICACIONES (8)

. . . . .

EJERCICIO (10)

20

CÓDIGO PROYECTO GASTO

Nº CONTRATO / SUBEXPEDIENTE

Nº EXPTE. GASTO

TIPO OPERACIÓN

AÑO DEL PRESUPUESTO SECCIÓN

ORGÁNICA FUNCIONAL ECONÓMICA IMPORTE

IMPORTEIMPORTE (en letra). En caso de más de 5 aplicaciones consignar el importe total del Anexo.

(11) (12)

(13) (14) (15) (16)

(19)

(37) (38)

(41)

(18)

(39)

TEXTO LIBRE DE LA OPERACIÓN (42)

INTERESADO (20)

CESIONARIO (23)

AREA ORIGEN DEL GASTO (27)

Nº ABONO/CERTIFICACIÓN (40)

Cta. PGCP(17)

Autorización:(46)

(47) Sentado en diario de operaciones

FECHA DEL GASTO (34) // FECHA RECONOCIMIENTO OBLIGACION (35) //

TIPO DE PAGO (25)

Código

Signo (4)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

OFICINA CONTABLE

EJERCICIO CORRIENTE

(1) (2)O

(5)

(3)

IB (197)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

Nº APLICACIONES (8)

. . . . .

EJERCICIO (10)

21

Nº CONTRATO / SUBEXPEDIENTE TIPO OPERACIÓN

AÑO DEL PRESUPUESTO SECCIÓN

ORGÁNICA FUNCIONAL ECONÓMICA IMPORTE

IMPORTEIMPORTE (en letra). En caso de más de 5 aplicaciones consignar el importe total del Anexo.

(11) (12)

(13) (14) (15) (16)

(19)

(41)

(18)

(39)

CÓDIGO PROYECTO GASTO (37) Nº EXPTE. GASTO (38)

TEXTO LIBRE DE LA OPERACIÓN (42)

INTERESADO (20)

CESIONARIO (23)

Nº ABONO/CERTIFICACIÓN (40)

ORDINAL DEL PERCEPTOR (24)

TIPO DE PAGO (25) FORMA DE PAGO (26)

CAJA PAGADORA (28)

CÓDIGO DESCUENTO DESCRIPCIÓN IMPORTE Cta. PGCP

TOTAL DESCUENTOS. En caso de más de 5 descuentos consignar el importe total de los mismos.

TOTAL LIQUIDO

(29) (30) (31)(32)

(36)

(33)

Autorización:(46)

(47) Sentado en diario de operaciones

Código

Signo (4)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

OFICINA CONTABLE (1) (2)K

(5)

(3)

IB (197)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

Nº APLICACIONES (8)

. . . . .

EJERCICIO (10)

22

ORGÁNICA (13) FUNCIONAL (14) ECONÓMICA (15) IMPORTE (16)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

Cta. PGCP (17)

TOTAL IMPORTE (19)

(47) Sentado en diario de operaciones

Signo (4)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

OFICINA CONTABLE (1)

ANEXOAPLICACIONES

(3)

23

CÓDIGO DESCUENTO (29) IMPORTE (31)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

Cta.PGCP (32)

TOTAL IMPORTE (33)

DESCRIPCIÓN (30)

(47) Sentado en diario de operaciones

Signo (4)

OFICINA CONTABLE (1)

ANEXODESCUENTOS

(3)

24

CÓDIGO PROYECTO GASTO

Nº CONTRATO / SUBEXPEDIENTE

Nº EXPTE. GASTO

TIPO OPERACIÓN

AÑO DEL PRESUPUESTO SECCIÓN

ORGÁNICA FUNCIONAL ECONÓMICA IMPORTE

IMPORTEIMPORTE (en letra). En caso de más de 5 aplicaciones consignar el importe total del Anexo.

(11) (12)

(13) (14) (15) (16)

(19)

(37) (38)

(41)

(18)

(39)

TEXTO LIBRE DE LA OPERACIÓN (42)

INTERESADO (20)

CESIONARIO (23)

AREA ORIGEN DEL GASTO (27)

Nº ABONO/CERTIFICACIÓN (40)

EJERCICIOS CERRADOS

Autorización:(46)

(47) Sentado en diario de operaciones

Código

Signo (4)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

OFICINA CONTABLE (1) (2)PR

(5)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

Nº APLICACIONES (8)

. . . . .

(3)

EJERCICIO (10)

25

CÓDIGO PROYECTO GASTO

Nº CONTRATO / SUBEXPEDIENTE

Nº EXPTE. GASTO

TIPO OPERACIÓN

AÑO DEL PRESUPUESTO SECCIÓN

ORGÁNICA FUNCIONAL ECONÓMICA IMPORTE

IMPORTEIMPORTE (en letra). En caso de más de 5 aplicaciones consignar el importe total del Anexo.

(11) (12)

(13) (14) (15) (16)

(19)

(37) (38)

(41)

(18)

(39)

TEXTO LIBRE DE LA OPERACIÓN (42)

INTERESADO (20)

CESIONARIO (23)

AREA ORIGEN DEL GASTO (27)

Nº ABONO/CERTIFICACIÓN (40)

Cta. PGCP(17)

EJERCICIOS CERRADOS

Autorización:(46)

(47) Sentado en diario de operaciones

Código

Signo (4)

CONTABILIDAD DELPRESUPUESTO DE GASTOS

OFICINA CONTABLE (1) (2)MD

(5)

(3)

IB (197)

OPERACIÓN ENLACE (6)

Nº EXPEDIENTE (7)

Nº APLICACIONES (8)

. . . . .

EJERCICIO (10)

B) DOCUMENTOS CONTABLES DELOS PAGOS A JUSTIFICAR YANTICIPOS DE CAJA FIJA

26

27

CONTROL DE PAGOS A JUSTIFICAR

PrórrogaPresentaciónAprobación

AÑO DEL PRESUPUESTO (11) SECCIÓN (12)

ORGÁNICA (13) FUNCIONAL (14) ECONÓMICA (15) IMPORTE GASTADO (16)