nº 37 - mayo de 2018 economic gps · en 1q84; parecería que en estas últimas semanas el mundo...

TRANSCRIPT

Nº 37 - Mayo de 2018

Economic GPS

TrackingCuentas fiscales a la luz de la turbulencia cambiaria

ZoomingLa economía norteamericana en la que ganó Trump

Industry Roadmap Inteligencia Artificial (IA) y “Machine Learning” para la prevención del fraude en las organizaciones

Global CoordinatesIndustria 4.0: La revolución digital en la industria manufacturera

04

09

10

17

Como la protagonista de la novela de Murakami, que en un determinado momento baja una escalera desde la autopista y ya no está más en 1984, sino en 1Q84; parecería que en estas últimas semanas el mundo cambió para Argentina… y ya no estamos más en 2018, sino en 2Q18.

El mundo cambió pero, ¿tanto? No realmente, pero hasta una leve brisa puede matar a un enfermo con las defensas muy bajas. Así, una serie de factores se conjugaron para desencadenar una crisis de credibilidad y una fuerte presión sobre el tipo de cambio. En primer lugar, la incipiente reversión en los flujos financieros internacionales a partir de la suba de tasas de interés en Estados Unidos, que se tradujo en un fortalecimiento del dólar a nivel global, es decir, en la devaluación de la mayoría de las monedas.

A ello se sumaron una serie de condicionantes internos como el cambio de metas de inflación, la entrada en vigencia del impuesto a las ganancias de rentas financieras, la menor cosecha por la sequía y los ruidos políticos relacionados con jubilaciones y tarifas.Como reiteradamente lo señalamos desde EGPS, el presupuesto básico del ajuste expansivo es la existencia de financiamiento, y su punto débil la solvencia inter-temporal del sector externo. Un contexto de alta liquidez internacional permitía “comprar tiempo” para realizar el ajuste de manera gradual, sin una brusca corrección de precios relativos que implicara (necesariamente) una fuerte caída en el nivel de actividad y destrucción de riqueza. Pero el mundo cambió y, ese cambio al generar incertidumbre sobre la posibilidad de financiar los desequilibrios fiscal y externo, se produce una crisis de confianza y salida de divisas que presiona sobre el tipo de cambio.

A las respuestas iniciales, un tanto descoordinadas, le siguieron fuertes medidas tendientes a estabilizar el mercado cambiario: anuncio de sobrecumplimiento de la meta fiscal y reducción de la misma de 3,2% del PIB a 2,7%; incremento de las tasas de interés al 40%; anuncio de negociaciones para obtener financiamiento del FMI; reducción de los límites permitidos para mantener activos en moneda extranjera por parte de las entidades financieras y flexibilización de los requisitos de liquidez. Ello permitió estabilizar el tipo de cambio en torno a 25 pesos por dólar.

Sin embargo, en un contexto como el actual las medidas tomadas fueron necesarias, pero pueden no ser suficientes. En la medida en que no se logre extender el plazo y reducir el costo de los pasivos remunerados del BCRA, tarde o temprano la presión del tipo de cambio continuará, con el consecuente riesgo de espiralización del proceso inflacionario. Somos optimistas, en cuanto a que el Banco Central parece ser consciente del riesgo, y ha anunciado un plan para canjear (swap) LEBACs de plazos cortos por plazos más largos. Resta saber si esa medida será suficiente o se requerirán acciones más concretas y drásticas.

Por el momento, hay dos lunas sobre Buenos Aires y, como Aomame, mientras estemos en 2Q18 deberemos extremar las medidas para no correr riesgos.

José María SeguraEconomista Jefe de PwC Argentina

2Q18

Contenido

Cuentas fiscales a la luz de la turbulencia cambiaria 04

Inteligencia Artificial (IA) y “Machine Learning” para la prevención del fraude en las organizaciones

09

La economía amerciana en la que ganó Trump 10

Industria 4.0: La revolución digital en la industria manufacturera 17

Monitores 18

Tabla de indicadores 19

Nuestros Servicios. Contactos 20

TrackingCuentas fiscales a la luz de la turbulencia cambiaria

La turbulencia en el mercado cambiario que se desencadenó en abril, puso a las cuentas fiscales en el centro de la escena, pese a haberse logrado un sobrecumplimiento de la meta fiscal prevista para el primer trimestre del año, y reducido el déficit primario en términos reales un 45% en el primer cuatrimestre del año.

Zooming

La economía norteamericana en la que ganó TrumpLas promesas de campaña en materia económica del actual mandatario de Estados Unidos, Donald J. Trump, incluían políticas fiscales expansivas y políticas comerciales proteccionistas. Sin embargo, las mismas, que suelen aplicarse en momentos de estancamiento, generan interrogantes a la luz del contexto actual de crecimiento económico de la economía de dicho país, mercado laboral alrededor del pleno empleo y con señales de ascenso de precios.

Industry Roadmap Inteligencia Artificial (IA) y “Machine Learning” para la prevención del fraude en las organizaciones

Las recientes repercusiones de público conocimiento del caso de Cambridge Analytica confirman que la tecnología cada día alcanza más campos del ámbito académico, político, social y laboral. Es importante destacar la creciente utilización de la inteligencia artificial (IA) como herramienta para comenzar a prevenir y detectar hechos de corrupción y fraude en las organizaciones.

Global CoordinatesIndustria 4.0: La revolución digital en la industria manufacturera Pese a que la industria 4.0 está transformando al sector manufacturero rápidamente, sólo un pequeño grupo de compañías está logrando plasmar el avance tecnológico en ventajas competitivas. Según el Global Digital Operations Study 2018 de PwC, únicamente el 10% de las compañías manufactureras mundiales han logrado este cambio y pueden ser calificadas como “Campeones Digitales”, mientras que dos tercios no han comenzado aún con su transformación digital.

04 09

Economic GPS

17

10

4

Tracking

La turbulencia en el mercado cambiario que se desencadenó en abril, puso a las cuentas fiscales en el centro de la escena, pese a haberse logrado un sobrecumplimiento de la meta fiscal prevista para el primer trimestre del año, y reducido el déficit primario en términos reales un 45% en el primer cuatrimestre del año.

La turbulencia en el mercado cambiario que tuvo lugar en los meses de abril y mayo, trajo consigo una crisis de confianza, que buscó ser contrarrestada por el gobierno, entre otras medidas, con el anuncio del endurecimiento de las metas fiscales para el corriente año y el aumento en las tasas de interés.

El sendero de ajuste gradual de déficit fiscal elegido por la Administración implica tener que financiar el déficit a través de endeudamiento. El ingreso de divisas por este canal lleva a su venta al BCRA para la obtención de pesos que permita el pago de los gastos corrientes. Como la emisión de pesos debe ser controlada de acuerdo con las metas inflacionarias, el Banco Central recurrió a la emisión de Lebacs para su esterilización. El riesgo implícito estaba dado por un cambio repentino en el contexto, que aumentase el nivel de incertidumbre sobre la solvencia de largo plazo de la economía (o más precisamente sobre los activos del Banco Central para hacer frente a sus compromisos) y produjera una crisis de confianza en cuanto a la renovación de un nivel de stock tan elevado como el actual (supera el 100% la base monetaria). La materialización de

1 No incluye intereses intrasector público.2 PIB presupuesto 2018: $12.363.404 millones.3 Todos los valores reales fueron obtenidos deflactando el valor nominal con el IPC Nacional difundido por el INDEC.

Cuentas fiscales a la luz de la turbulencia cambiaria

dicho riesgo produjo la salida de los inversores de posiciones en pesos, con la consecuente presión sobre el tipo de cambio y el aumento en los niveles de las tasas de interés para intentar contrarrestar dicha salida.

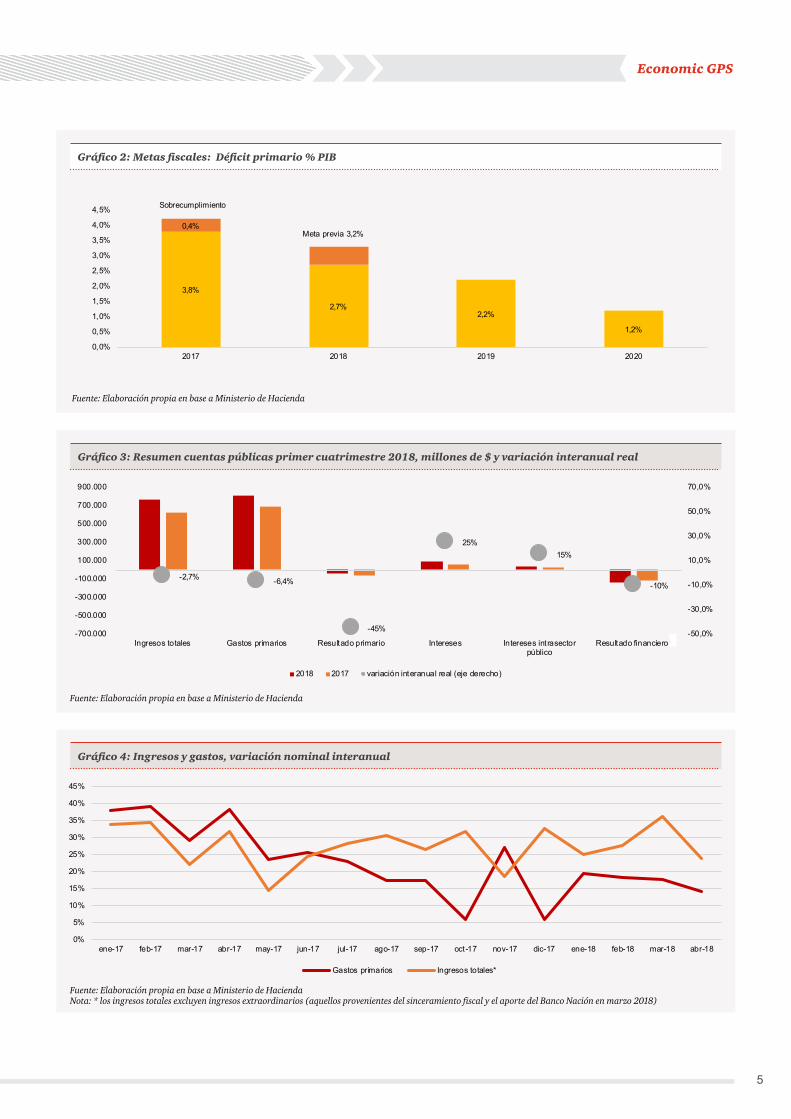

De esta forma, a los efectos de dar certidumbre en cuanto a atacar una de las causas originarias del problema -el déficit fiscal -, el gobierno estableció un nuevo objetivo de déficit primario para el 2018, el cual pasó a 2,7% del PIB (frente al 3,2% previo). Esto representa un ahorro fiscal de unos $ 61.817 millones o alrededor de US$ 2.500 millones. En consecuencia, y aunque no forma parte de la meta comprometida, también se vio modificado el déficit financiero esperado, bajando de 6% respecto del PIB al 4,9%1.

Este endurecimiento de la política fiscal podría interpretarse más como un intento de acelerar la meta de equilibrio fiscal, frente a un panorama financiero internacional más adverso, que como una demostración de compromiso con la meta fiscal, ya que ésta como porcentaje del PIB, se venía (sobre)cumpliendo de acuerdo al cronograma previsto. Al igual que en 2017, durante el trimestre enero-marzo 2018 el sector público alcanzó un déficit primario de $31.001 millones, que representa un 0,3% del PIB2 frente a la meta prevista de 0,6%. Cuando incluimos el mes de abril, el resultado primario del primer cuatrimestre alcanzó $41.343 millones, mostrando una caída en términos reales3 de 45% respecto de igual período del año pasado.

Fuente: Elaboración propia en base a BCRA

Gráfico 1: Tipo de cambio nominal $/US$ e intervención BCRA en USD mn (eje derecho)

0

200

400

600

800

1.000

1.200

1.400

1.600

15,0

17,0

19,0

21,0

23,0

25,0

27,0

Economic GPS

5

Fuente: Elaboración propia en base a Ministerio de Hacienda

Gráfico 2: Metas fiscales: Déficit primario % PIB

Fuente: Elaboración propia en base a Ministerio de Hacienda

Gráfico 3: Resumen cuentas públicas primer cuatrimestre 2018, millones de $ y variación interanual real

Fuente: Elaboración propia en base a Ministerio de HaciendaNota: * los ingresos totales excluyen ingresos extraordinarios (aquellos provenientes del sinceramiento fiscal y el aporte del Banco Nación en marzo 2018)

Gráfico 4: Ingresos y gastos, variación nominal interanual

3,8%

2,7%

0,4%

2,2%

1,2%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

2017 2018 2019 2020

Meta previa 3,2%

Sobrecumplimiento

-2,7% -6,4%

-45%

25%15%

-10%

-50,0%

-30,0%

-10,0%

10,0%

30,0%

50,0%

70,0%

-700.000

-500.000

-300.000

-100.000

100.000

300.000

500.000

700.000

900.000

Ingresos totales Gastos primarios Resultado primario Intereses Intereses intrasectorpúblico

Resultado financiero*

2018 2017 variación interanual real (eje derecho)

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

ene-17 feb-17 mar-17 abr-17 may-17 jun-17 jul-17 ago-17 sep-17 oct-17 nov-17 dic-17 ene-18 feb-18 mar-18 abr-18

Gastos primarios Ingresos totales*

6

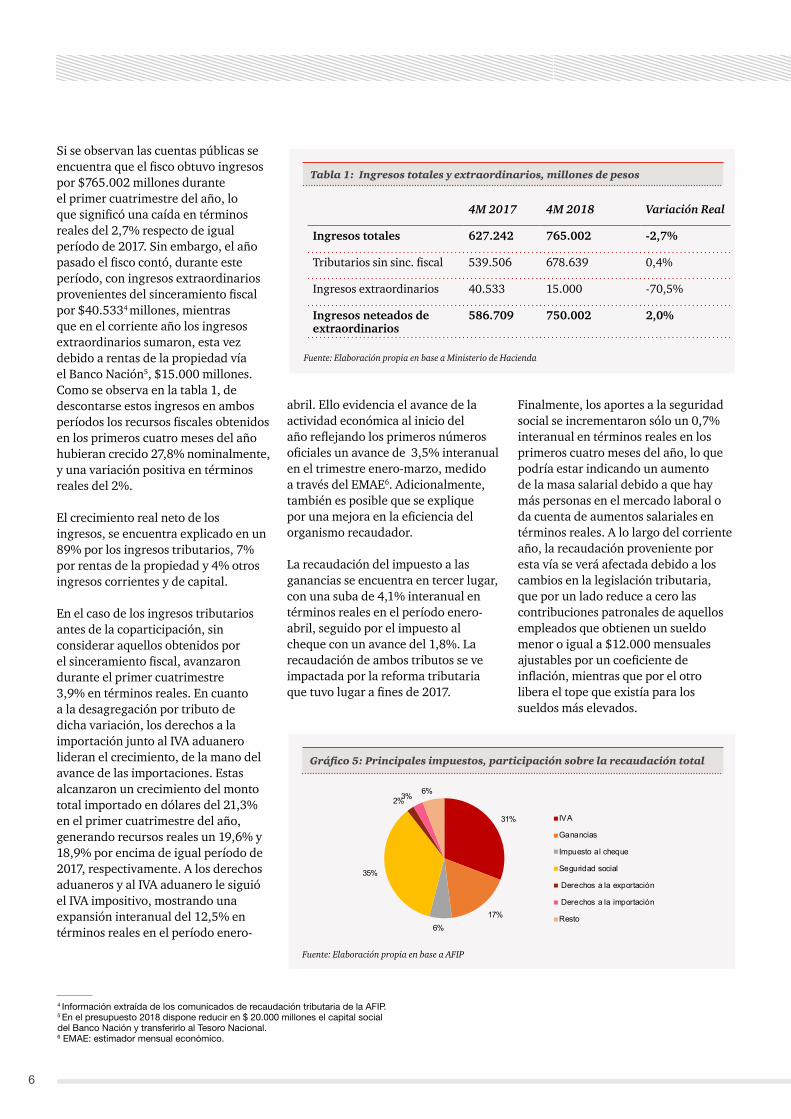

Si se observan las cuentas públicas se encuentra que el fisco obtuvo ingresos por $765.002 millones durante el primer cuatrimestre del año, lo que significó una caída en términos reales del 2,7% respecto de igual período de 2017. Sin embargo, el año pasado el fisco contó, durante este período, con ingresos extraordinarios provenientes del sinceramiento fiscal por $40.5334 millones, mientras que en el corriente año los ingresos extraordinarios sumaron, esta vez debido a rentas de la propiedad vía el Banco Nación5, $15.000 millones. Como se observa en la tabla 1, de descontarse estos ingresos en ambos períodos los recursos fiscales obtenidos en los primeros cuatro meses del año hubieran crecido 27,8% nominalmente, y una variación positiva en términos reales del 2%.

El crecimiento real neto de los ingresos, se encuentra explicado en un 89% por los ingresos tributarios, 7% por rentas de la propiedad y 4% otros ingresos corrientes y de capital.

En el caso de los ingresos tributarios antes de la coparticipación, sin considerar aquellos obtenidos por el sinceramiento fiscal, avanzaron durante el primer cuatrimestre 3,9% en términos reales. En cuanto a la desagregación por tributo de dicha variación, los derechos a la importación junto al IVA aduanero lideran el crecimiento, de la mano del avance de las importaciones. Estas alcanzaron un crecimiento del monto total importado en dólares del 21,3% en el primer cuatrimestre del año, generando recursos reales un 19,6% y 18,9% por encima de igual período de 2017, respectivamente. A los derechos aduaneros y al IVA aduanero le siguió el IVA impositivo, mostrando una expansión interanual del 12,5% en términos reales en el período enero-

Tabla 1: Ingresos totales y extraordinarios, millones de pesos

abril. Ello evidencia el avance de la actividad económica al inicio del año reflejando los primeros números oficiales un avance de 3,5% interanual en el trimestre enero-marzo, medido a través del EMAE6. Adicionalmente, también es posible que se explique por una mejora en la eficiencia del organismo recaudador.

La recaudación del impuesto a las ganancias se encuentra en tercer lugar, con una suba de 4,1% interanual en términos reales en el período enero-abril, seguido por el impuesto al cheque con un avance del 1,8%. La recaudación de ambos tributos se ve impactada por la reforma tributaria que tuvo lugar a fines de 2017.

Finalmente, los aportes a la seguridad social se incrementaron sólo un 0,7% interanual en términos reales en los primeros cuatro meses del año, lo que podría estar indicando un aumento de la masa salarial debido a que hay más personas en el mercado laboral o da cuenta de aumentos salariales en términos reales. A lo largo del corriente año, la recaudación proveniente por esta vía se verá afectada debido a los cambios en la legislación tributaria, que por un lado reduce a cero las contribuciones patronales de aquellos empleados que obtienen un sueldo menor o igual a $12.000 mensuales ajustables por un coeficiente de inflación, mientras que por el otro libera el tope que existía para los sueldos más elevados.

Fuente: Elaboración propia en base a Ministerio de Hacienda

4 Información extraída de los comunicados de recaudación tributaria de la AFIP.5 En el presupuesto 2018 dispone reducir en $ 20.000 millones el capital social del Banco Nación y transferirlo al Tesoro Nacional.6 EMAE: estimador mensual económico.

4M 2017 4M 2018 Variación Real

Ingresos totales 627.242 765.002 -2,7%

Tributarios sin sinc. fiscal 539.506 678.639 0,4%

Ingresos extraordinarios 40.533 15.000 -70,5%

Ingresos neteados de extraordinarios

586.709 750.002 2,0%

Fuente: Elaboración propia en base a AFIP

Gráfico 5: Principales impuestos, participación sobre la recaudación total

31%

17%6%

35%

2%3% 6%

IVA

Ganancias

Impuesto al cheque

Seguridad social

Derechos a la exportación

Derechos a la importación

Resto

Economic GPS

7

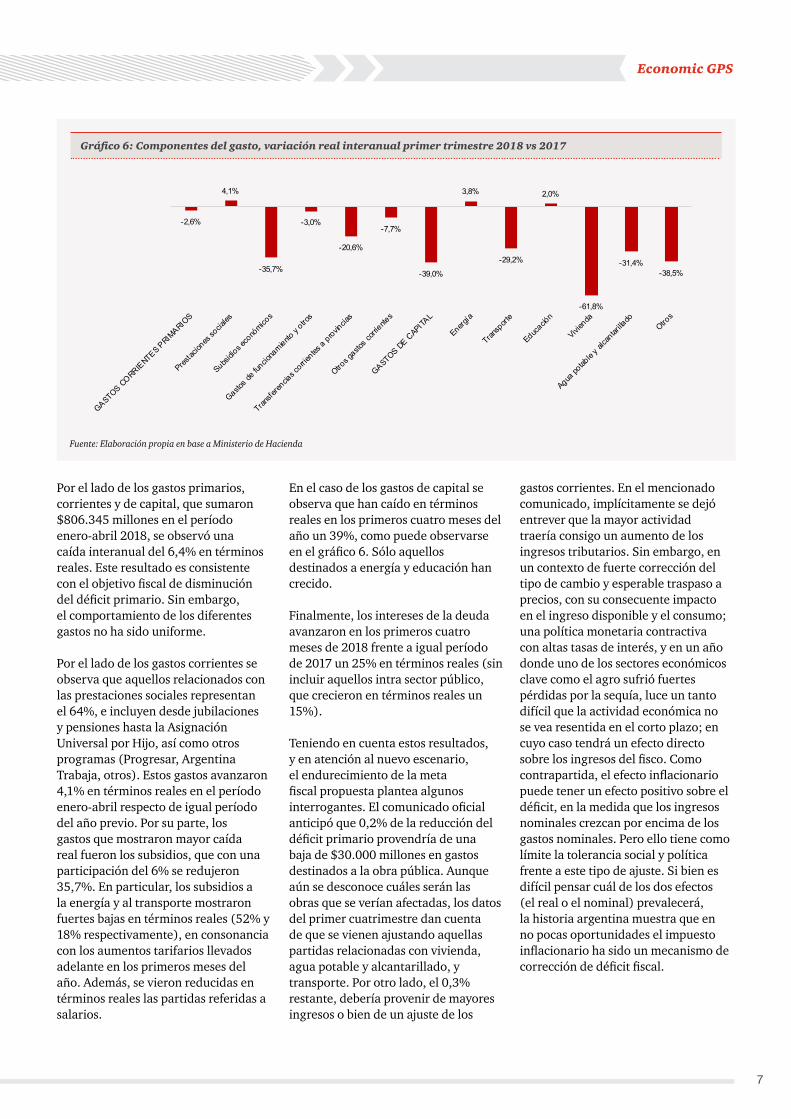

Por el lado de los gastos primarios, corrientes y de capital, que sumaron $806.345 millones en el período enero-abril 2018, se observó una caída interanual del 6,4% en términos reales. Este resultado es consistente con el objetivo fiscal de disminución del déficit primario. Sin embargo, el comportamiento de los diferentes gastos no ha sido uniforme.

Por el lado de los gastos corrientes se observa que aquellos relacionados con las prestaciones sociales representan el 64%, e incluyen desde jubilaciones y pensiones hasta la Asignación Universal por Hijo, así como otros programas (Progresar, Argentina Trabaja, otros). Estos gastos avanzaron 4,1% en términos reales en el período enero-abril respecto de igual período del año previo. Por su parte, los gastos que mostraron mayor caída real fueron los subsidios, que con una participación del 6% se redujeron 35,7%. En particular, los subsidios a la energía y al transporte mostraron fuertes bajas en términos reales (52% y 18% respectivamente), en consonancia con los aumentos tarifarios llevados adelante en los primeros meses del año. Además, se vieron reducidas en términos reales las partidas referidas a salarios.

Fuente: Elaboración propia en base a Ministerio de Hacienda

Gráfico 6: Componentes del gasto, variación real interanual primer trimestre 2018 vs 2017

En el caso de los gastos de capital se observa que han caído en términos reales en los primeros cuatro meses del año un 39%, como puede observarse en el gráfico 6. Sólo aquellos destinados a energía y educación han crecido.

Finalmente, los intereses de la deuda avanzaron en los primeros cuatro meses de 2018 frente a igual período de 2017 un 25% en términos reales (sin incluir aquellos intra sector público, que crecieron en términos reales un 15%).

Teniendo en cuenta estos resultados, y en atención al nuevo escenario, el endurecimiento de la meta fiscal propuesta plantea algunos interrogantes. El comunicado oficial anticipó que 0,2% de la reducción del déficit primario provendría de una baja de $30.000 millones en gastos destinados a la obra pública. Aunque aún se desconoce cuáles serán las obras que se verían afectadas, los datos del primer cuatrimestre dan cuenta de que se vienen ajustando aquellas partidas relacionadas con vivienda, agua potable y alcantarillado, y transporte. Por otro lado, el 0,3% restante, debería provenir de mayores ingresos o bien de un ajuste de los

gastos corrientes. En el mencionado comunicado, implícitamente se dejó entrever que la mayor actividad traería consigo un aumento de los ingresos tributarios. Sin embargo, en un contexto de fuerte corrección del tipo de cambio y esperable traspaso a precios, con su consecuente impacto en el ingreso disponible y el consumo; una política monetaria contractiva con altas tasas de interés, y en un año donde uno de los sectores económicos clave como el agro sufrió fuertes pérdidas por la sequía, luce un tanto difícil que la actividad económica no se vea resentida en el corto plazo; en cuyo caso tendrá un efecto directo sobre los ingresos del fisco. Como contrapartida, el efecto inflacionario puede tener un efecto positivo sobre el déficit, en la medida que los ingresos nominales crezcan por encima de los gastos nominales. Pero ello tiene como límite la tolerancia social y política frente a este tipo de ajuste. Si bien es difícil pensar cuál de los dos efectos (el real o el nominal) prevalecerá, la historia argentina muestra que en no pocas oportunidades el impuesto inflacionario ha sido un mecanismo de corrección de déficit fiscal.

-2,6%

4,1%

-35,7%

-3,0%

-20,6%

-7,7%

-39,0%

3,8%

-29,2%

2,0%

-61,8%

-31,4%-38,5%

8

Con una mirada de mediano plazo, no debería perderse de vista el límite que presenta este mecanismo de ajuste del déficit fiscal. Dicho de otra manera, casi el 60% del gasto (jubilaciones y pensiones ajustan anualmente con una regla fija basada principalmente, dada la reforma introducida en diciembre pasado, en la inflación) se mantendrá en términos reales o crecerá a una tasa real positiva, mientras que los ingresos por aportes a la seguridad social han venido creciendo de manera muy limitada (0,7%). Frente a este desequilibrio, la posibilidad de llevar adelante la política para incentivar la formalización en el mercado laboral que tiene en carpeta el gobierno, cobra importancia. De lograr acuerdo en el Congreso y aprobarse, se lograría incorporar al mercado formal a trabajadores que actualmente no realizan ningún tipo de aporte y permitiría reducir el peso sobre el resto de los recursos tributarios para solventar el régimen previsional.

En resumen, el esquema de ajuste de la política fiscal encarado por el gobierno se venía cumpliendo de acuerdo a lo previsto, pero los acontecimientos materializados durante abril y mayo, que establecieron un nuevo escenario, hicieron que el gobierno debería optar por acelerar su ajuste fiscal, en parte quizás como un mecanismo para dar una señal de mayor compromiso hacia los mercados financieros y el FMI, y mantener así la posibilidad de financiarlo y no tener que llegar a un ajuste inmediato mayor.

Economic GPS

Industry Roadmap

Por Andrés Sarcuno, director de Forensic Services de PwC Argentina.

Inteligencia Artificial (IA) y “Machine Learning” para la prevención del fraude en las organizaciones.

9

Las recientes repercusiones de público conocimiento del caso de Cambridge Analytica confirman que la tecnología cada día alcanza más campos del ámbito académico, político, social y laboral. En ocasiones puede vulnerar la privacidad, pero también es importante destacar la creciente utilización de la inteligencia artificial (IA) como herramienta para comenzar a prevenir y detectar hechos de corrupción y fraude en las organizaciones.

En los últimos años, y más aún con la vigencia de la ley de responsabilidad penal empresaria, se incrementó la necesidad de construir programas de integridad, anti fraude y/o anti corrupción y el desarrollo de equipos de investigación internos y compliance, para establecer políticas y procedimientos específicos e implementar tecnología que ayude a las organizaciones a combatir la amenaza de ser víctima de fraude. Nuestra última encuesta sobre delitos económicos indicó que el 23% de las organizaciones comenzaron a utilizar la IA y el 35% planea su desarrollo en el corto y mediano plazo.

En general, el foco principal de cualquier actividad de investigación, prevención y detección, es la búsqueda de algún indicio, patrón o conducta que permita identificar un acto no ético o irregular. En esa búsqueda, está la habilidad del investigador, su capacidad de analizar diferentes fuentes de información, el desarrollo del pensamiento lateral para unir puntos que no tienen a priori ninguna conexión a la vista y la perseverancia de plantear hipótesis de cómo podría ocurrir el delito, probando luego cada una de ellas hasta finalmente descubrir los hechos. Pero hoy el investigador ya no está solo en esa desafiante tarea. Gracias al avance de la tecnología en los últimos años y la explosión en la cantidad y diversidad de datos estructurados y no estructurados que se generan continuamente, las organizaciones más innovadoras han comenzado a poner en práctica modelos predictivos que soporten la tarea del equipo a cargo de promover la ética y transparencia: sentaron a la misma mesa al auditor interno, investigador de fraude, científico de datos, oficial de ética y cumplimiento, responsable de seguridad de la información, de sistemas, gerente comercial, de operaciones, CFO y hasta el CEO. ¿Con qué propósito? Comenzar a plantear posibles escenarios de amenazas a los que la organización puede estar expuesta y descubrir qué datos serán necesarios recopilar

para cimentar las bases de un modelo que le permita predecir cuándo esas amenazas pueden materializarse. Con el paso del tiempo y el registro de aquellas actividades que resultaban sospechosas, las firmas se encontraron en la posición de poder aplicar aprendizaje supervisado (“machine learning”) e inteligencia artificial, para etiquetar cada nueva transacción y predecir si es irregular o no. Quienes hoy están abordando la aplicación de un modelo predictivo, son aquellos que hace algunos años confiaban en que la analítica avanzada les iba a permitir fortalecer sus programas antifraude y comenzaron a registrar y almacenar ciertos datos relevantes. Y es justamente allí donde está la clave, la materia prima es el historial de transacciones (o alertas) que se investigó y determinó si eran o no fraudulentas.

Por lo tanto, es necesario que las organizaciones a las que les preocupa la corrupción y el fraude, y están implementando un programa de integridad, incluyan en su agenda la aplicación de inteligencia artificial y aprendizaje supervisado para luchar contra el flagelo y anticiparse a las amenazas del mundo actual y del mañana.

10

ZoomingLa economía norteamericana en la que ganó Trump

10

Las promesas de campaña en materia económica del actual mandatario de Estados Unidos, Donald J. Trump, incluían políticas fiscales expansivas y políticas comerciales proteccionistas. Sin embargo, las mismas, que suelen aplicarse en momentos de estancamiento, generan interrogantes a la luz del contexto actual de crecimiento económico de la economía de dicho país, mercado laboral alrededor del pleno empleo y con señales de ascenso de precios.

La crisis financiera de 2008, desencadenada a partir del default en la cadena de los créditos hipotecarios “sub-prime” y como consecuencia también del gran volumen de activos comerciados en los mercados financieros de los Estados Unidos respaldados en dichos créditos, desató una recesión en la que el producto de la primera economía del mundo (medida en dólares) se contrajo en un 3,06% entre 2007 y 2009. Desde entonces, y hasta la actualidad, aquella economía ha exhibido un constante y estable crecimiento del producto que ya en 2011 le permitió superar los niveles de producción previos a la crisis, denotando incrementos netos en la capacidad productiva total.

Ante la eventualidad de la crisis y la necesidad de reactivar la economía la FED , presidida en aquel entonces por Ben Bernanke, resolvió reducir drásticamente las tasas de interés de política monetaria buscando la reactivación por la vía de la inversión y el consumo, llevándola en 2008 de valores cercanos al 3%, al 0,1% a finales de dicho año. Las tasas de política se mantuvieron en valores cercanos a cero durante los años subsiguientes a fines de promover la

actividad económica. Esto se mantuvo invariante hasta diciembre de 2015, cuando la entonces presidente de la FED, Janet Yellen, decidió comenzar con una política de incremento gradual de las tasas para evitar un

sobrecalentamiento de la economía que pudiera traducirse en inflación, en la medida en que la economía se acercaba al pleno empleo con la tasa de desempleo cayendo por debajo de los niveles previos a la crisis.

Fuente: Elaboración propia en base a datos de Bureau of Economic Analysis.

Fuente: Elaboración propia en base a datos de Bureau of Labour Statistics y FED.

Gráfico 1: Evolución del PIB Real de los Estados Unidos.

Gráfico 2: Evolución de las tasas de desempleo y de política monetaria en los Estados Unidos

1 Federal Reserve o Reserva Federal de los Estados Unidos.

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

12.000

13.000

14.000

15.000

16.000

17.000

18.000

Mile

s de

mill

ones

de

dóla

res

de 2

009

PIB real (eje izquierdo) Tasa de crecimiento real (eje derecho)

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

3%

4%

5%

6%

7%

8%

9%

10%

11%

Tasa de desempleo (eje izquierdo) Tasa de Fondos Federales (eje derecho)

Economic GPS

11

Fue en este contexto de crecimiento económico en el que Trump ganó las elecciones en noviembre de 2016. En esta coyuntura donde la economía se acerca al pleno empleo y se han producido incrementos en los salarios, los precios de la economía han comenzado a mostrar una leve tendencia al alza.

En este sentido, las tasas mensuales de inflación en los primeros tres meses de 2018 han sido del 0,54%, 0,45% y 0,23% respectivamente, totalizando un 1,23% de inflación acumulada para el primer trimestre. Poco después de asumir su cargo, el pasado 5 de febrero del presente año, el actual presidente de la FED, Jerome Powell, se ha mostrado continuador de la política de incremento gradual de tasas de interés de política monetaria.

Bajo este panorama, puede parecer llamativo el triunfo de ciertas propuestas de la campaña del actual presidente Donald Trump, tales como el incremento en el gasto público, la reducción de la presión impositiva (lo que implica un incremento del déficit) y el endurecimiento en el proteccionismo comercial, todas iniciativas tendientes a expandir el nivel de actividad, cuando los datos concretos indicaban una situación (cercana a/o) de pleno empleo.

Fuente: Elaboración propia en base a datos de Bureau of Economic Analysis.

Gráfico 4: Tasa de crecimiento interanual del PIB Real de los Estados Unidos.

Fuente: Elaboración propia en base a datos de FRED3.

Gráfico 3: Salario horario promedio de todos los empleados, total sector privado, desestacionalizado - Dólares de 2009. Tasa de inflación interanual (IPC2).

2 Índice de Precios al Consumidor.3 Federal Reserve Bank Of Saint Louis.

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

2007

Q1

2007

Q3

2008

Q1

2008

Q3

2009

Q1

2009

Q3

2010

Q1

2010

Q3

2011

Q1

2011

Q3

2012

Q1

2012

Q3

2013

Q1

2013

Q3

2014

Q1

2014

Q3

2015

Q1

2015

Q3

2016

Q1

2016

Q3

2017

Q1

2017

Q3

2018

Q1

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

Salario Horario Promedio en USD, % a/a Tasa de Inflacíon - IPC

1212

A priori, podría considerarse que estas acciones son, en parte, una respuesta de Trump a las demandas de sus votantes. Para evaluar ello, analizamos los resultados de las elecciones presidenciales de noviembre de 2016, agrupando a los diferentes estados de acuerdo con el porcentaje de votos que obtuvo el actual mandatario sobre el total. De esta forma, en 23 estados obtuvo más del 50% de los votos (grupo 1), en 17 obtuvo entre un 40% y un 50% (grupo 2), y en 10 entre

Fuente: Federal Elections 2016 report from the Federal Election Comision.

Gráfico 5: Estados según porcentaje de votos obtenidos por Donald Trump.

el 30% y el 40% (grupo 3). El único estado en que obtuvo un porcentaje de votos inferior al 30% fue en el Distrito de Columbia, Washington D.C.

Si se analiza el nivel de actividad económica de estos tres grupos de estados en los últimos años, no se observa una divergencia en las trayectorias de los diferentes grupos. Los estados más golpeados por la crisis y de más lenta recuperación han sido aquellos pertenecientes

al segundo grupo, en tanto los dos restantes mostraron trayectorias similares. Asimismo, el desempleo tampoco exhibió divergencias entre estados en el período considerado, insinuando una fuerte correlación con el nivel de producción. Incluso el pico de desempleo, luego de la crisis financiera, fue menor en aquellos estados en los que Trump obtuvo votos mayoritarios respecto de los picos alcanzados por los otros grupos.

Economic GPS

13

Por otra parte, la tasa de empleo a comienzos de 2018 se encuentra en niveles inferiores a los previos a la crisis, lo que estaría indicando que, post crisis, hubo gente que salió del mercado laboral. Sin embargo, este fenómeno ocurrió en los tres grupos de estados, sugiriendo que puede deberse a un fenómeno generalizado en la economía norteamericana, que redujo la proporción de población económicamente activa, no resultando en un potencial factor explicativo del resultado de la elección presidencial.

Sin embargo, sí puede observarse a grandes rasgos una relación inversa entre el porcentaje de votos obtenidos por Trump por grupo y el ingreso per cápita promedio de los mismos.

Fuente: Elaboración propia en base a datos de Bureau of Labour Statistics.

Fuente: Elaboración propia en base a datos de BEA y Census Bureau.

Gráfico 8: Evolución de las tasas de empleo y desempleo por grupo de estados.

Gráfico 9: PIB per cápita por grupo de estados. Miles de US$ corrientes, 2017

Fuente: Elaboración propia en base a datos de Bureau of Economic Analysis.

Fuente: Elaboración propia en base a datos de Bureau of Economic Analysis.

Gráfico 6: Evolución del PIB por grupo de estados en el período 2005 – 2017. En miles de millones de US$

Gráfico 7: Evolución del PIB por grupo de estados en el período 2005 – 2017. Tasas de variación interanual.

4.000

4.500

5.000

5.500

6.000

6.500

03/2

005

08/2

005

01/2

006

06/2

006

11/2

006

04/2

007

09/2

007

02/2

008

07/2

008

12/2

008

05/2

009

10/2

009

03/2

010

08/2

010

01/2

011

06/2

011

11/2

011

04/2

012

09/2

012

02/2

013

07/2

013

12/2

013

05/2

014

10/2

014

03/2

015

08/2

015

01/2

016

06/2

016

11/2

016

04/2

017

09/2

017

Grupo 1 Grupo 2 Grupo 3

-8,00%-6,00%-4,00%-2,00%0,00%2,00%4,00%6,00%

03/2

006

08/2

006

01/2

007

06/2

007

11/2

007

04/2

008

09/2

008

02/2

009

07/2

009

12/2

009

05/2

010

10/2

010

03/2

011

08/2

011

01/2

012

06/2

012

11/2

012

04/2

013

09/2

013

02/2

014

07/2

014

12/2

014

05/2

015

10/2

015

03/2

016

08/2

016

01/2

017

06/2

017

11/2

017

Grupo 1 Grupo 2 Grupo 3

53,16 54,96 69,75

188,78

Grupo 1 Grupo 2 Grupo 3 DC

0%

5%

10%

15%

01/2

007

06/2

007

11/2

007

04/2

008

09/2

008

02/2

009

07/2

009

12/2

009

05/2

010

10/2

010

03/2

011

08/2

011

01/2

012

06/2

012

11/2

012

04/2

013

09/2

013

02/2

014

07/2

014

12/2

014

05/2

015

10/2

015

03/2

016

08/2

016

01/2

017

06/2

017

11/2

017

Tasa de desempleo

Grupo 1 Grupo 2 Grupo 3

55%57%59%61%63%65%

01/2

007

07/2

007

01/2

008

07/2

008

01/2

009

07/2

009

01/2

010

07/2

010

01/2

011

07/2

011

01/2

012

07/2

012

01/2

013

07/2

013

01/2

014

07/2

014

01/2

015

07/2

015

01/2

016

07/2

016

01/2

017

07/2

017

01/2

018

Tasa de empleo

Grupo 1 Grupo 2 Grupo 3

1414

Cuadro 1: Participación por conjunto de estados en la producción total:

Fuente: Elaboración propia en base a datos de Bureau of Economic Analysis.

Sector Grupo 1 Grupo 2 Grupo 3 DC Total

Total de la producción 31,5% 31,7% 36,1% 0,7% 100%

Actividades de soporte para la minería 83,8% 13,1% 3,0% 0,0% 100%

Extracción de petróleo y gas 81,5% 14,4% 4,1% 0,0% 100%

Transporte por Oleoducto/Gasoducto 72,2% 22,1% 5,7% 0,0% 100%

Transporte ferroviario 60,9% 22,5% 16,3% 0,3% 100%

Vehículos de motor, carrocerías y remolques, y fabricación de piezas

58,6% 32,7% 8,7% 0,0% 100%

Fabricación de metales primarios 56,9% 28,7% 14,4% 0,0% 100%

Fábricas textiles 49,8% 32,8% 17,4% 0,0% 100%

Fabricación de papel 47,1% 34,9% 18,0% 0,0% 100%

Fabricación de productos de madera 47,0% 31,5% 21,5% 0,0% 100%

Minería (excepto petróleo y gas) 46,8% 43,4% 9,8% 0,0% 100%

Transporte por camiones 45,5% 29,5% 24,9% 0,0% 100%

Fabricación de maquinaria 45,5% 28,6% 25,9% 0,0% 100%

Fabricación de productos minerales no metálicos 44,2% 33,6% 22,2% 0,1% 100%

Fabricación de productos de plástico y caucho 43,9% 33,0% 23,1% 0,0% 100%

Fabricación de químicos 43,0% 27,2% 29,8% 0,0% 100%

Lo que también puede observarse en estos estados es que son los que más aportan en la producción total de las industrias más tradicionales y pesadas de los Estados Unidos como la metalmecánica, minera, petróleo y gas, productos textiles, forestal o químicos.

Analizando la evolución de los salarios anuales por empleado en estos sectores respecto de los del resto de los sectores de la economía puede observarse que, en forma agregada, los salarios reales de los primeros se han visto perjudicados en mayor medida desde la crisis financiera. Esta mayor sensibilidad de los salarios reales del sector ante la crisis permitiría, sin embargo, una mejor comprensión del menor pico de desempleo generado por la crisis en aquellos estados donde estos sectores son más importantes. Y si bien logran recuperarse casi completamente para 2015, sufren una nueva caída del orden del 2,8% en 2016. Mientras tanto, los salarios del resto de los sectores de la economía finalizaron por encima de los niveles pre-crisis.

Elaboración propia en base a datos de Bureau of Economic Analysis y FRED.

Gráfico 10: Evolución del salario real de la industria pesada vs resto de la economía. Tasas de variación interanual.

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Industrias pesadas Resto de los sectores

Economic GPS

1415

Cuadro 2: Promesas de campaña cumplidas por Trump

Elaboración propia en base a Trump Campaign promise tracker - The Washington Post

Proceso Gubernamental • Por cada nueva regulación federal, dos regulaciones existentes deben ser eliminadas.• Imponer una prohibición de por vida a los funcionarios de la Casa Blanca que hacen lobby en

nombre de un gobierno extranjero.• Comienzo del proceso de selección de un reemplazo para Antonnin Scalia, ex Juez Asociado

de la Corte Suprema de los Estados UnidosEconomía • Blanqueo impositivo: permitir que billones de dólares provenientes del sector corporativo

estadounidense en el extranjero vuelva al país a una tasa impositiva del 10%

Seguridad Nacional • Expandir la inversión militar• Eliminar el embargo en defensa

Educación • Expandir la educación vocacional y técnica

Comercio • Establecer tarifas para disuadir a las empresas de despedir a sus trabajadores con el fin de trasladarse a otros países, y desde allí enviar luego sus productos a los Estados Unidos libres de impuestos.

• Anunciar la intención de los Estados Unidos de renegociar el NAFTA o de retirarse del acuerdo.• Ordenar al secretario de comercio y al representante comercial de los EE. UU. que utilicen

todas las herramientas bajo las leyes estadounidenses e internacionales para poner fin de inmediato a los abusos comerciales.

• Anuncio el retiro de los EE.UU. de la Asociación del Transpacífico.• Aumentar los recursos para las agencias policiales federales y los fiscales federales para

desmantelar las bandas criminales y encarcelar a los delincuentes violentos.Crimen • Aumentar los recursos para las agencias policiales federales y los fiscales federales para

desmantelar las bandas criminales y encarcelar a los delincuentes violentos.

Energía • Levantar las restricciones sobre la producción de US$50 billones en reservas de energía estadounidenses generadoras de empleo, incluyendo esquistos bituminosos, petróleo, gas natural y carbón limpio.

• Levantar los obstáculos sancionados por Obama y Clinton para permitir el desarrollo de proyectos de infraestructura energética, como el Oleoducto Keystone

Durante la campaña electoral de 2016 Donald Trump realizó varias promesas, las cuales oficializó el 22 de octubre en un documento al que denominó “contrato con el votante norteamericano”. En este se detalla un plan de acción específico, en el cual se listan 60 promesas, que servirían como guía a su administración durante su mandato. Las promesas abarcan reformas a procesos gubernamentales, medidas para impulsar la economía a través de la reducción de impuestos y generación de nuevos puestos de trabajo, controles inmigratorios más estrictos, la renegociación de acuerdos y tratados comerciales y cambios estructurales al sistema de salud.

A pesar de prometer cambios inmediatos que se verían en los primeros 100 días de su mandato, al día de la fecha sólo se cumplieron 14,

se rompieron 16 y en 7 se llegó a un compromiso. De los 23 restantes que se lanzaron 8 están trabadas. En el cuadro 2 se puede ver un detalle de las promesas que se cumplieron.

Del cuadro 2 se desprende que los dos ámbitos en los cuales más promesas fueron cumplidas han sido comercio y energía. En energía, ambas resoluciones tienen como objeto levantar barreras para el sector de gas, carbón y petróleo reduciendo los costos de producción en dichos sectores e incrementando la rentabilidad. Es de esperarse que mayor rentabilidad fomente la inversión en estos sectores, lo cual a su vez promovería un crecimiento más acelerado de su producción.

En relación al comercio, se cumplieron varias resoluciones relacionadas al

proteccionismo comercial en general, abandonando varios acuerdos o renegociándolos bilateralmente. Del mismo modo estas políticas permitirían incrementar la rentabilidad de aquellos sectores productores de bienes donde la economía norteamericana es importadora neta. Ello pondría un freno a la competencia externa permitiendo a los productores locales incrementar sus márgenes de ganancias vía mayores precios. En este sentido, cabe destacar que la economía estadounidense ha sido comercialmente deficitaria durante más de 40 años ininterrumpidos, comenzando en 1976, pocos años después del abandono del patrón oro bajo la presidencia de Richard Nixon en 1971.

1616

Observando los datos de balance de pagos de los últimos 15 años, los insumos y materiales industriales, bienes de capital, automóviles y autopartes, han explicado el 53,7% del déficit comercial de bienes. Esto implica que a los precios vigentes el sector no está siendo capaz de satisfacer la demanda interna de estos bienes. Con lo cual, las políticas proteccionistas elevarán internamente los precios de estos productos, generando incentivos para incrementar su producción y de esta forma satisfacer una mayor parte de esta demanda, sin haber sido necesario mejorar su competitividad.

Por otra parte, las tarifas para la importación propuestas para el biodiesel, acero y aluminio otorgarían mayor protección a algunas de estas industrias en forma dirigida.

En cualquier caso, las políticas comerciales de Trump podrían llevar a un mayor crecimiento e inversión en estos sectores en el corto plazo como resultado de los mayores precios a nivel local para sus productos. Este mayor crecimiento que pudiera resultar de estas políticas tendería a incrementar la demanda de trabajo en aquellos estados donde los mismos son más fuertes, tanto por el incremento en la actividad en el propio sector como por el efecto derrame que esto pueda tener sobre las economías regionales, elevando así los salarios reales de sus trabajadores. Dado que este incremento de costos tendería a erosionar el margen de ganancia de las empresas, la reforma impositiva antes mencionada tiende a mejorar el margen de las compañías después de impuestos.

De este modo, resulta posible que el resultado de este proceso sea una modificación en la estructura de precios relativos de la economía norteamericana que favorezca a los sectores predominantes en los estados que le dieron el triunfo al actual mandatario.

Sin embargo, esta intervención no sería neutral en términos de la competitividad. Al encontrarse sus productos parcialmente aislados de la competencia de los mercados internacionales los incentivos a la innovación se ven potencialmente reducidos. Los productos comerciados a nivel internacional tienden a ser aquellos producidos con la mayor productividad, lo cual les permite ser competitivos en estos mercados. Imponer tarifas a estos productos implica reducir en gran medida la competencia a la que se someten las firmas locales, a aquella competencia que ocurre únicamente entre las localizadas dentro de los Estados Unidos.

Adicionalmente, los sectores más tradicionales y en los cuales parecen poner mayor énfasis las políticas de la actual administración, son en buena

medida determinantes en los costos de los demás sectores de la economía. Así, incrementos en los precios de los primeros podrían implicar una transmisión parcial, determinada por la estructura de la matriz productiva estadounidense, vía costos, al resto de la economía.

En definitiva, aún cuando pueda existir una miríada de factores no económicos que incidan en la decisión de los votantes, un potencial factor de explicación de las intenciones de las medidas económicas adoptadas por la nueva Administración, en un contexto de economía en pleno empleo, estaría dado porque las mismas serían dirigidas de algún modo a modificar la estructura de precios relativos en favor de aquellos sectores económicos que mayoritariamente apoyaron al Presidente con su voto.

Fuente: Elaboración propia en base a datos de Bureau of Economic Analysis y US Census Bureau.

Fuente: Elaboración propia en base a datos de Bureau of Economic Analysis.

Gráfico 11: Balance comercial EEUU (miles de millones de dólares de 2009, serie encadenada)

Gráfico 12: Participación en el déficit comercial 2003 - 2017

-10% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Materiales e insumos industriales Bienes de capital excepto automotriz

Vehículos automóviles, partes y motores Bienes de consumo excepto comida y automotriz

Otra mercadería general Exportaciones netas de bienes bajo compraventa

Oro no monetario

-1.000-800-600-400-200

0200

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

Balance Comercial BC = 0

Global coordinates

Pese a que la industria 4.0 está transformando al sector manufacturero rápidamente, sólo un pequeño grupo de compañías está logrando plasmar el avance tecnológico en ventajas competitivas. Según el Global Digital Operations Study 2018 de PwC, únicamente el 10% de las compañías manufactureras mundiales han logrado este cambio y pueden ser calificadas como “Campeones Digitales”, mientras que dos tercios no han comenzado aún con su transformación digital.

A diferencia de la industria 3.0, que implicó la automatización de máquinas y procesos individuales, la industria 4.0 abarca la digitalización de punta a punta, y la integración de datos a la cadena de valor: ofrecer productos y servicios digitales, operar activos físicos y virtuales conectados, transformar e integrar todas las operaciones y actividades internas, crear asociaciones y optimizar las actividades orientadas al cliente.El dominio de la industria 4.0 requiere una comprensión profunda de la colaboración, el compromiso de la alta dirección y una estrategia clara. Las empresas que no adopten este cambio radical probablemente tendrán dificultades para sobrevivir. Sin embargo, en la actualidad sólo unas pocas empresas están preparadas para beneficiarse de esta industria.

El estudio “Global Digital Operations Study 2018”, donde fueron consultados más de 1.000 ejecutivos de empresas manufactureras a nivel global, evaluó a las compañías relevadas en cuatro áreas críticas de negocio: soluciones al consumidor, operaciones, tecnología y personal, para luego clasificarlas en cuatro categorías de acuerdo al grado de digitalización alcanzado: Novicios Digitales, Seguidores Digitales, Innovadores Digitales y Campeones Digitales.

Nos centraremos aquí en las características de los Campeones Digitales, es decir, aquellas compañías destacadas por tener una posición estratégica clara en el mercado, con soluciones complejas y personalizadas hacia los clientes; implementando soluciones integrales en tiempo real dentro de su cadena de valor a través de redes internas y externas. Estas compañías saben cómo aprovechar la tecnología para conectar clientes, socios, operaciones y personas para crear valor de nuevas maneras, a través de los ecosistemas. Los Campeones Digitales han construido una cultura digital al establecer nuevas formas de trabajo, invirtiendo en capacitación, abastecimiento y desarrollo de nuevas capacidades y habilidades. Este último punto es de gran importancia ya que las personas se encuentran en el centro y son la clave de la transformación digital. El estudio dio como resultado que dos tercios de todas las empresas no tienen una visión y estrategia digital clara para apoyar la cultura y la transformación digital, mientras que sólo el 27% de los encuestados dijo que sus empleados tienen las calificaciones requeridas para dominar el futuro digital.

De acuerdo al mencionado estudio, los rubros automotriz y electrónica lideran la transformación digital, con el porcentaje más alto de Campeones Digitales: 20% y 14%, respectivamente. Manufactura industrial, industrias de procesos y bienes de consumo sólo cuentan con el 6% de Campeones Digitales, mostrando un claro retraso. Una de las razones por las que las compañías automotrices y electrónicas están superando a otros segmentos de la industria es su alto nivel de integración de la cadena de suministro y una planificación bien integrada. En el caso de la industria automotriz, el impulso de décadas en

actividades para obtener eficiencias, acelerar la producción, reducir el desperdicio y recuperar capital de trabajo a través de técnicas efectivas significa que siempre está buscando mejores formas y nuevas tecnologías que puedan optimizar sus cadenas de suministro ya de por sí bien establecidas. Por su parte, en el caso de las compañías de productos electrónicos, por lo general tienen una relación cercana de larga data con los proveedores y hacen un uso frecuente de los fabricantes subcontratados para cumplir con la alta demanda de variación de productos y sus cortos ciclos de vida.

Si observamos los resultados por región, Asia-Pacífico lidera el camino de la digitalización. En Asia el 19% de las compañías encuestadas clasifican como Campeones Digitales, mientras que en América del Norte y EMEA (Europa, Medio Oriente y África) sólo se encuentran en dicha categoría el 11% y 5%, respectivamente. Debido a la cantidad de Campeones Digitales, las compañías de Asia-Pacífico esperan un crecimiento del 17% en los ingresos digitales en los próximos cinco años, en comparación con el crecimiento del 13% anticipado por las empresas de EMEA. Asimismo, dicha brecha probablemente continuará ampliándose, ya que el 32% de las empresas asiáticas planean tener ecosistemas digitales maduros en los próximos cinco años, en comparación con el 15% en EMEA y el 24% en América del Norte.

Las nuevas tecnologías se están implementando en todos los ámbitos, pero sólo los Campeones Digitales podrán aprovecharlas para conectarse y colaborar verdaderamente a lo largo de la cadena de valor de punta a punta, logrando un alto ahorro de costos y aumentos en la eficiencia de la implementación de tecnología.

Industria 4.0: La revolución digital en la industria manufacturera.

17

IPC congreso*Expectativas de Inflación

SojaPetróleo

Reservas, USD mn, fin de periodo Reservas/ActivosActivos S.Púb/Activos

Brasil UE China USA

Saldo Comercial, USD mnExportaciones, USD nn

Importaciones, USD mn

Tipo de cambio Spot y Futuros

Evolución precios Soja y Petróleo, índice 2004=100 Reservas y Activos del BCRA

Comercio Exterior Ingresos y Gastos del Sector Público Nacional no Financiero (nueva metodología)

Índice de Tipo de Cambio Real: base dic-99=1 Estimador Mensual Industrial

Fuente: Elaboración propia en base a BCRA

Fuente: Elaboración propia en base a Secretería de Hacienda

Fuente: Elaboración propia en base a CBOT y WTI NYMEX

Fuente: Elaboración propia en base a BCRA Fuente: Elaboración propia en base a INDEC*EMI base 2012 =100 hasta 2015 / EMI base 2004=100 desde 2016

Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a IPC Congreso y UTD*IPC congreso y a partir de noviembre 2015 se considera IPC de CABA

Spotjun - 18sep - 18dic - 18

Fuente: Elaboración propia en base a Rofex

Ingresos totalesGastos primarios

20,0%

25,0%

30,0%

35,0%

40,0%

05 ,0%

45,0%

07-20

16

09-20

16

10-20

16

11-20

16

12-20

16

01-20

17

02-20

17

03-20

17

04-20

17

05-20

17

06-20

17

07-20

17

08-20

17

09-20

17

10-20

17

11-20

17

12-20

17

01-20

18

02-20

18

03-20

18

04-20

18

08-20

1645

65

85

105

125

145

165

0

10000

20000

30000

40000

50000

60000

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

0,5

01-9

9

01-0

0

01-0

1

01-0

2

01-0

3

01-0

4

01-0

5

01-0

6

01-0

7

01-0

8

01-0

9

01-1

0

01-1

1

01-1

2

01-1

3

01-1

4

01-1

6

01-1

7

01-1

8

01-1

5

1

1,5

2

2,5

3

3,5

0

2.000

-2.000

4.000

6.000

8.000

10.000

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

15,0%

03-1

306

-13

09-1

3

03-1

406

-14

12-1

3

12-1

403

-15

06-1

5

09-1

4

12-1

503

-16

06-1

6

09-1

5

12-1

603

-16

06-1

7

09-1

6

12-1

703

-18

09-1

7

12-1

511

-15

10-1

5

01-1

6

03-1

6

06-1

6

08-1

609

-16

10-1

611

-16

12-1

601

-17

02-1

703

-17

04-1

705

-17

06-1

707

-17

09-1

710

-17

11-1

712

-17

01-1

802

-18

08-1

7

07-1

6

05-1

604

-16

02-1

6

03-1

4

09-1

411

-14

05-1

407

-14

05-1

507

-15

01-1

503

-15

01-1

603

-17

09-1

511

-15

07-1

609

-16

11-1

601

-17

03-1

705

-17

07-1

709

-17

01-1

803

-18

05-1

8

11-1

7

05-1

6

11-17 12-17 01-18 02-18 03-18 04-18 05-1810-1709-1708-17

10-1

212

-12

08-1

2

06-1

308

-13

02-1

304

-13

02-1

404

-14

10-1

312

-13

10-1

412

-14

06-1

408

-14

04-1

506

-15

02-1

5

10-1

512

-15

08-1

5

04-1

606

-16

02-1

6

10-1

612

-16

08-1

6

02-1

704

-17

08-1

710

-17

12-1

702

-18

06-1

7

250.000

300.000

350.000

150.000

200.000

100.000

50.000

01-1

7

02-1

7

03-1

7

04-1

7

05-1

7

06-1

7

07-1

7

08-1

7

09-1

7

10-1

7

11-1

7

12-1

7

01-1

8

02-1

8

03-1

8

22

24

26

14

16

18

20

0,00

IPC congreso*Expectativas de Inflación

SojaPetróleo

Reservas, USD mn, fin de periodo Reservas/ActivosActivos S.Púb/Activos

Brasil UE China USA

Saldo Comercial, USD mnExportaciones, USD nn

Importaciones, USD mn

Tipo de cambio Spot y Futuros

Evolución precios Soja y Petróleo, índice 2004=100 Reservas y Activos del BCRA

Comercio Exterior Ingresos y Gastos del Sector Público Nacional no Financiero (nueva metodología)

Índice de Tipo de Cambio Real: base dic-99=1 Estimador Mensual Industrial

Fuente: Elaboración propia en base a BCRA

Fuente: Elaboración propia en base a Secretería de Hacienda

Fuente: Elaboración propia en base a CBOT y WTI NYMEX

Fuente: Elaboración propia en base a BCRA Fuente: Elaboración propia en base a INDEC*EMI base 2012 =100 hasta 2015 / EMI base 2004=100 desde 2016

Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a IPC Congreso y UTD*IPC congreso y a partir de noviembre 2015 se considera IPC de CABA

Spotjun - 18sep - 18dic - 18

Fuente: Elaboración propia en base a Rofex

Ingresos totalesGastos primarios

20,0%

25,0%

30,0%

35,0%

40,0%

05 ,0%

45,0%

07-20

16

09-20

16

10-20

16

11-20

16

12-20

16

01-20

17

02-20

17

03-20

17

04-20

17

05-20

17

06-20

17

07-20

17

08-20

17

09-20

17

10-20

17

11-20

17

12-20

17

01-20

18

02-20

18

03-20

18

04-20

18

08-20

1645

65

85

105

125

145

165

0

10000

20000

30000

40000

50000

60000

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

0,5

01-9

9

01-0

0

01-0

1

01-0

2

01-0

3

01-0

4

01-0

5

01-0

6

01-0

7

01-0

8

01-0

9

01-1

0

01-1

1

01-1

2

01-1

3

01-1

4

01-1

6

01-1

7

01-1

8

01-1

5

1

1,5

2

2,5

3

3,5

0

2.000

-2.000

4.000

6.000

8.000

10.000

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

15,0%

03-1

306

-13

09-1

3

03-1

406

-14

12-1

3

12-1

403

-15

06-1

5

09-1

4

12-1

503

-16

06-1

6

09-1

5

12-1

603

-16

06-1

7

09-1

6

12-1

703

-18

09-1

7

12-1

511

-15

10-1

5

01-1

6

03-1

6

06-1

6

08-1

609

-16

10-1

611

-16

12-1

601

-17

02-1

703

-17

04-1

705

-17

06-1

707

-17

09-1

710

-17

11-1

712

-17

01-1

802

-18

08-1

7

07-1

6

05-1

604

-16

02-1

6

03-1

4

09-1

411

-14

05-1

407

-14

05-1

507

-15

01-1

503

-15

01-1

603

-17

09-1

511

-15

07-1

609

-16

11-1

601

-17

03-1

705

-17

07-1

709

-17

01-1

803

-18

05-1

8

11-1

7

05-1

6

11-17 12-17 01-18 02-18 03-18 04-18 05-1810-1709-1708-17

10-1

212

-12

08-1

2

06-1

308

-13

02-1

304

-13

02-1

404

-14

10-1

312

-13

10-1

412

-14

06-1

408

-14

04-1

506

-15

02-1

5

10-1

512

-15

08-1

5

04-1

606

-16

02-1

6

10-1

612

-16

08-1

6

02-1

704

-17

08-1

710

-17

12-1

702

-18

06-1

7

250.000

300.000

350.000

150.000

200.000

100.000

50.000

01-1

7

02-1

7

03-1

7

04-1

7

05-1

7

06-1

7

07-1

7

08-1

7

09-1

7

10-1

7

11-1

7

12-1

7

01-1

8

02-1

8

03-1

8

22

24

26

14

16

18

20

0,00

Actividad y Precios 2015 2016 2017 dic-17 ene-18 feb-18 mar-18 abr-18

PIB Real, var % a/a 2,6% -1,8% 2,9% 3,9% - - nd -

IPC CABA, var % a/a 26,9% 41,0% 26,1% 26,1% 25,8% 26,3% 25,4% 26,5%

IPC San Luis, var % a/a 31,6% 31,4% 24,3% 24,3% 24,6% 25,6% 25,2% 25,3%

Producción Industrial (2004=100), var % a/a nd -4,6% 1,8% 0,3% 2,6% 5,3% 1,2% nd

Reservas Internacionales (fin de período, USD mn) 25.563 39.308 55.055 55.055 62.024 61.509 61.726 56.623

Cobertura de Importaciones (meses de reservas) 5,10 8,44 9,88 10,27 10,81 11,84 10,36 9,28

Tipo de cambio implícito (M0/Reservas) 24,41 20,90 18,18 18,18 15,58 16,31 16,13 18,10

$/USD, fin de período 13,01 15,85 18,77 18,77 19,65 20,12 20,14 20,69

Sector Externo 2015 2016 2017 dic-17 ene-18 feb-18 mar-18 abr-18

Exportaciones, USD mn 56.784 57.879 58.427 4.515 4.767 4.283 5.360 5.164

Importaciones, USD mn 60.203 55.911 66.899 5.362 5.736 5.197 5.958 6.102

Saldo Comercial, USD mn -3.419 1.969 -8.472 -847 -969 -914 -598 -938

Liquidación de Divisas de los Industriales Oleaginosos y los Exportadores de Cereales , USD mn 19.953 23.910 21.399 1.154 1.879 1.379 1.423 1.468

Laborales* 2015 2016 2017 dic-17 ene-18 feb-18 mar-18 abr-18

Desempleo país (%) nd 7,6 7,2 7,2 - - nd -

Desempleo GBA (%) nd 8,5 8,4 8,4 - - nd -

Tasa de actividad país (%) nd 45,3 46,4 46,4 - - nd -

Fiscales 2015 2016 2017 dic-17 ene-18 feb-18 mar-18 abr-18

Recaudación, $mn 1.537.948 2.070.154 2.578.609 235.238 261.961 235.666 238.836 236.227

IVA, $mn 433.076 583.217 765.336 71.938 84.972 77.705 79.965 82.581

Ganancias, $mn 381.463 432.907 555.023 53.061 48.923 45.419 48.557 41.591

Sistema seguridad social, $mn 401.045 536.180 704.177 61.175 84.915 65.796 67.300 68.255

Derechos de exportación, $mn 75.939 71.509 66.121 3.716 3.645 5.623 3.063 8.780

Gasto Primario, $mn 1.427.990 1.790.789 2.194.291 293.376 189.053 179.632 194.853 188.248

Resultado Primario, $mn -291.660 -343.526 -404.142 -119.607 3.929 -20.228 -14.702 -10.342

Intereses, $mn** 120.840 185.253 308.048 40.442 38.734 10.755 38.161 37.157

Resultado Fiscal, $mn -282.180 -474.786 -569.050 -137.108 -25.889 -27.738 -37.896 -43.459

Financieros - Tasas interés*** 2015 2016 2017 dic-17 ene-18 feb-18 mar-18 abr-18

Badlar - Privados (más de $1millon,30-35d) (%) 27,54 20,04 23,18 23,18 22,94 22,74 22,78 22,78

Plazo Fijo $ (30-59d bcos. Priv) (%) 27,95 19,51 21,80 21,80 21,71 21,64 21,74 21,72

Hipotecarios (%) 22,85 19,70 18,61 18,61 19,79 20,22 19,97 20,22

Prendario (%) 26,03 20,82 17,42 17,42 17,48 16,02 16,25 17,04

Tarjetas de Crédito (%) 39,97 44,45 42,21 42,21 42,89 43,13 43,34 43,56

Commodities**** 2015 2016 2017 dic-17 ene-18 feb-18 mar-18 abr-18

Soja (USD/Tn) 347,3 362,6 358,9 357,2 356,9 371,2 381,9 381,3

Maíz (USD/Tn) 148,3 141,1 141,4 135,6 138,9 144,1 149,4 151,8

Trigo (USD/Tn) 186,4 160,3 160,2 151,0 158,9 167,4 174,4 174,5

Petróleo (USD/Barril) 48,8 43,3 50,9 57,9 63,7 62,0 62,8 66,3

* Dato trimestral. El año corresponde a Q4** Incluye intereses intrasector público*** dato 2012/13/14 corresponde al promedio ponderado diario de diciembre**** Contratos a futuro a un mes, promedio del períodop: provisorio

Fuentes: INDEC, Secretaría de Hacienda, Ministerio de Economía, BCRA, Ministerio de Hacienda GCBA , Dirección Provincial de Estadísticas y Censos de San Luis, CIARA, CBOT, NYMEX

Esta publicación ha sido preparada para orientación general sobre asuntos de interés solamente, y no constituye asesoramiento profesional. Usted no debe actuar sobre la información contenida en esta publicación sin obtener asesoramiento profesional específico. Ninguna representación o garantía (expresa o implícita) se da en cuanto a la exactitud o integridad de la información contenida en esta publicación y, en la medida permitida por la ley, Price Waterhouse & Co. Asesores de Empresas S.R.L., sus miembros, empleados y agentes no aceptan ni asumen ninguna obligación, responsabilidad o deber de cuidado por cualquier consecuencia de usted o cualquier otro actuante, o abstenerse de actuar, en la confianza en la información contenida en esta publicación o por cualquier decisión basada en ella.

© 2018 En Argentina, las firmas miembro de la red global de PricewaterhouseCoopers International Limited son las sociedades Price Waterhouse & Co. S.R.L, Price Waterhouse & Co. Asesores de Empresas S.R.L. y PwC Legal S.R.L, que en forma separada o conjunta son identificadas como PwC Argentina.

Análisis Macroeconómico

- Informe mensual/ trimestral

- Conferencias

- Proyecciones y datos

Sectorial/ Cuantitativo

- Seguimiento y proyección sectorial

- Cuantificación de demanda

- Econometría aplicada

- Revenue Forecast

- Encuestas

Litigios

- Soporte económico en litigios

- Dumping

- Defensa de la competencia

Regulatorio

- Beneficios fiscales

- Estructura de beneficios/ Precios

- Cuantificación de impactos

José María Segura

[email protected]+54 11 4850 6718

Leandro Romano

[email protected]+54 11 4850 6713

Paula Lima

[email protected]+54 11 4850 6000 int. 4128

Nuestros Servicios

Contactos