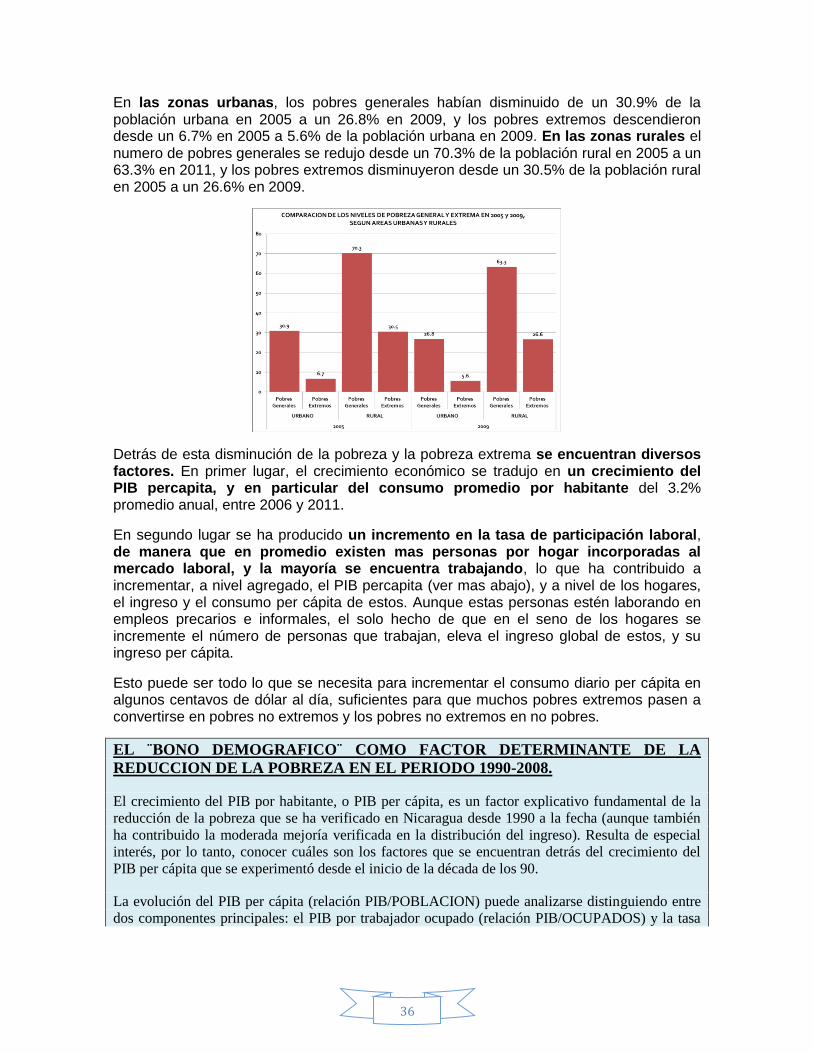

nicaragua: lo bueno, lo malo y lo feo del … · sector agropecuario que aporto un 19.8%, ......

TRANSCRIPT

NICARAGUA: LO BUENO, LO

MALO Y LO FEO DEL DESEMPEÑO

ECONOMICO 2007-2011.

Adolfo José Acevedo Vogl

1

CONTENIDO

1. CRECIMIENTO ECONÓMICO Y EMPLEO: ......................................... 2

2. INFLACION, PRECIOS Y SALARIOS: .................................................... 20

3. EL COMPORTAMIENTO DE LAS FINANZAS PÚBLICAS: ........ 22

4. LA POBREZA Y LA DESIGUALDAD: ...................................................... 35

2

NICARAGUA: LO BUENO, LO MALO Y LO FEO

DEL DESEMPEÑO ECONOMICO 2007-2011.

Adolfo José Acevedo Vogl

1. CRECIMIENTO ECONÓMICO Y EMPLEO:

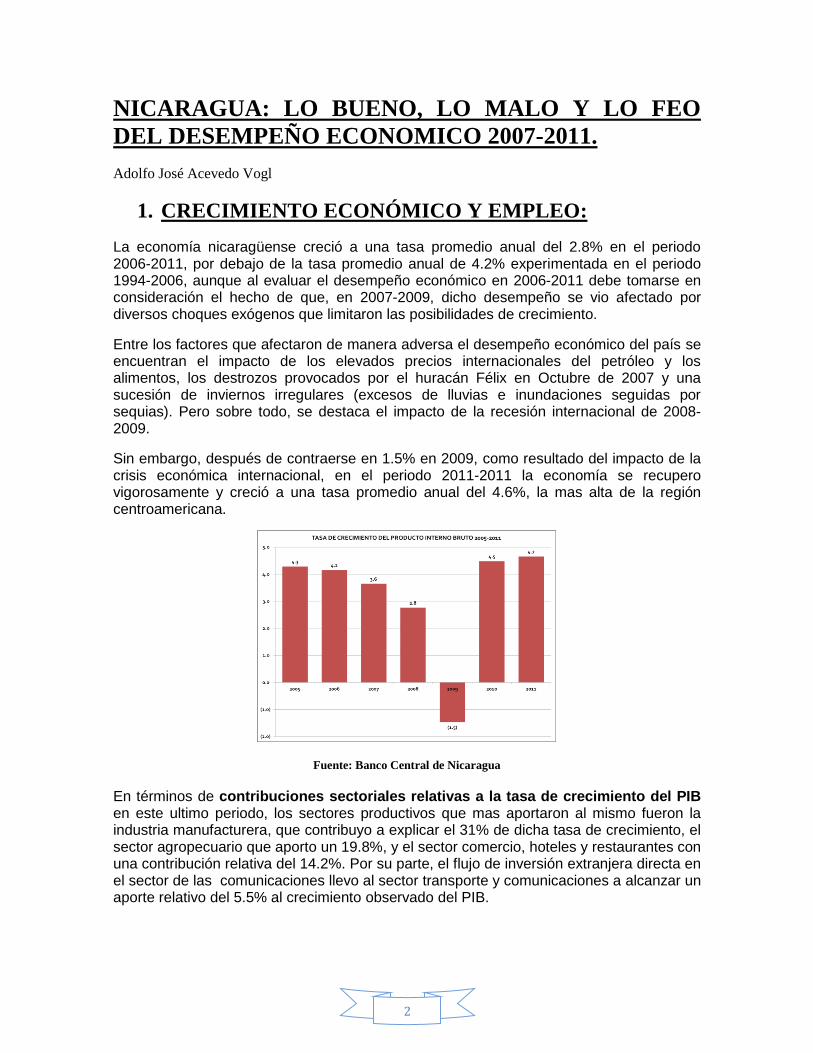

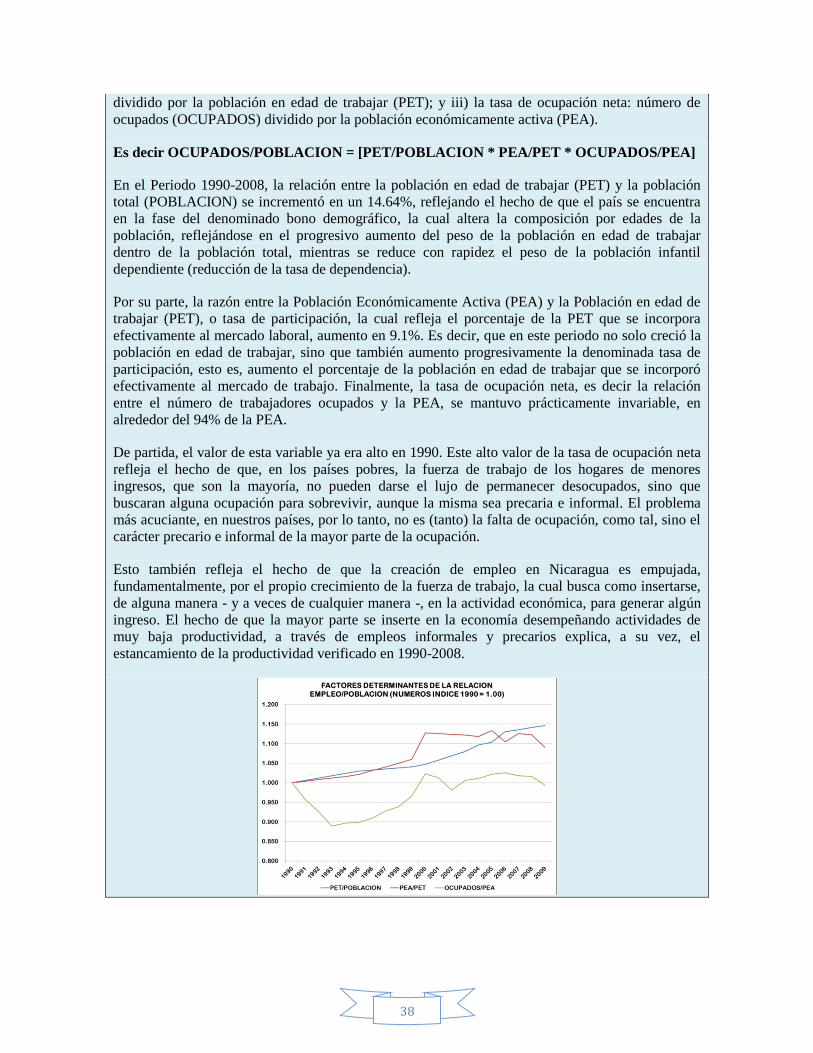

La economía nicaragüense creció a una tasa promedio anual del 2.8% en el periodo 2006-2011, por debajo de la tasa promedio anual de 4.2% experimentada en el periodo 1994-2006, aunque al evaluar el desempeño económico en 2006-2011 debe tomarse en consideración el hecho de que, en 2007-2009, dicho desempeño se vio afectado por diversos choques exógenos que limitaron las posibilidades de crecimiento.

Entre los factores que afectaron de manera adversa el desempeño económico del país se encuentran el impacto de los elevados precios internacionales del petróleo y los alimentos, los destrozos provocados por el huracán Félix en Octubre de 2007 y una sucesión de inviernos irregulares (excesos de lluvias e inundaciones seguidas por sequias). Pero sobre todo, se destaca el impacto de la recesión internacional de 2008-2009.

Sin embargo, después de contraerse en 1.5% en 2009, como resultado del impacto de la crisis económica internacional, en el periodo 2011-2011 la economía se recupero vigorosamente y creció a una tasa promedio anual del 4.6%, la mas alta de la región centroamericana.

Fuente: Banco Central de Nicaragua

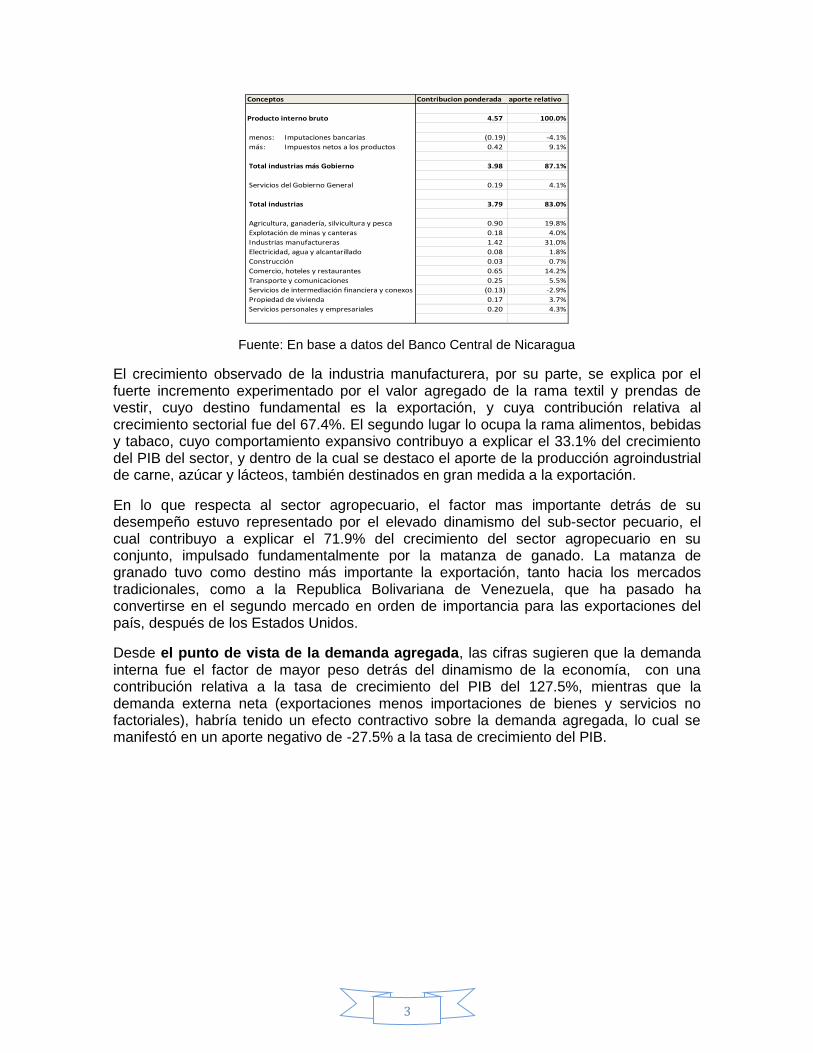

En términos de contribuciones sectoriales relativas a la tasa de crecimiento del PIB en este ultimo periodo, los sectores productivos que mas aportaron al mismo fueron la industria manufacturera, que contribuyo a explicar el 31% de dicha tasa de crecimiento, el sector agropecuario que aporto un 19.8%, y el sector comercio, hoteles y restaurantes con una contribución relativa del 14.2%. Por su parte, el flujo de inversión extranjera directa en el sector de las comunicaciones llevo al sector transporte y comunicaciones a alcanzar un aporte relativo del 5.5% al crecimiento observado del PIB.

3

Fuente: En base a datos del Banco Central de Nicaragua

El crecimiento observado de la industria manufacturera, por su parte, se explica por el fuerte incremento experimentado por el valor agregado de la rama textil y prendas de vestir, cuyo destino fundamental es la exportación, y cuya contribución relativa al crecimiento sectorial fue del 67.4%. El segundo lugar lo ocupa la rama alimentos, bebidas y tabaco, cuyo comportamiento expansivo contribuyo a explicar el 33.1% del crecimiento del PIB del sector, y dentro de la cual se destaco el aporte de la producción agroindustrial de carne, azúcar y lácteos, también destinados en gran medida a la exportación.

En lo que respecta al sector agropecuario, el factor mas importante detrás de su desempeño estuvo representado por el elevado dinamismo del sub-sector pecuario, el cual contribuyo a explicar el 71.9% del crecimiento del sector agropecuario en su conjunto, impulsado fundamentalmente por la matanza de ganado. La matanza de granado tuvo como destino más importante la exportación, tanto hacia los mercados tradicionales, como a la Republica Bolivariana de Venezuela, que ha pasado ha convertirse en el segundo mercado en orden de importancia para las exportaciones del país, después de los Estados Unidos.

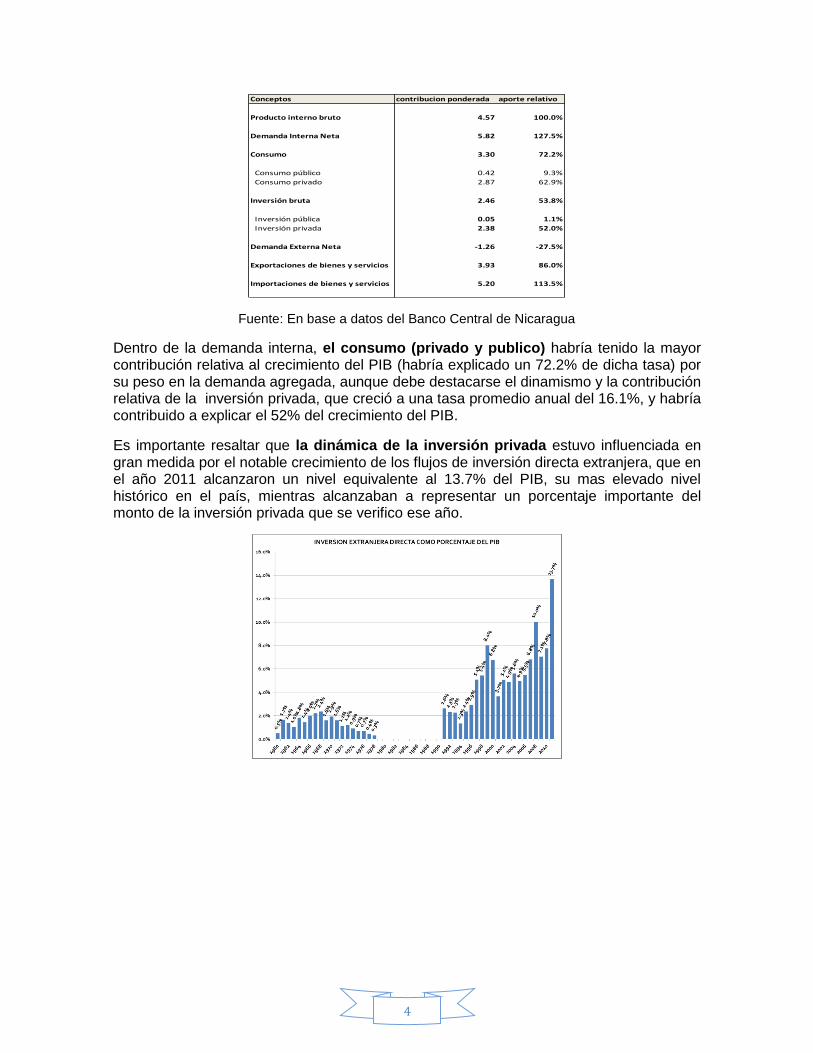

Desde el punto de vista de la demanda agregada, las cifras sugieren que la demanda interna fue el factor de mayor peso detrás del dinamismo de la economía, con una contribución relativa a la tasa de crecimiento del PIB del 127.5%, mientras que la demanda externa neta (exportaciones menos importaciones de bienes y servicios no factoriales), habría tenido un efecto contractivo sobre la demanda agregada, lo cual se manifestó en un aporte negativo de -27.5% a la tasa de crecimiento del PIB.

Contribucion ponderada aporte relativo

4.57 100.0%

menos: Imputaciones bancarias (0.19) -4.1%

más: Impuestos netos a los productos 0.42 9.1%

Total industrias más Gobierno 3.98 87.1%

Servicios del Gobierno General 0.19 4.1%

Total industrias 3.79 83.0%

Agricultura, ganadería, silvicultura y pesca 0.90 19.8%

Explotación de minas y canteras 0.18 4.0%

Industrias manufactureras 1.42 31.0%

Electricidad, agua y alcantarillado 0.08 1.8%

Construcción 0.03 0.7%

Comercio, hoteles y restaurantes 0.65 14.2%

Transporte y comunicaciones 0.25 5.5%

Servicios de intermediación financiera y conexos (0.13) -2.9%

Propiedad de vivienda 0.17 3.7%

Servicios personales y empresariales 0.20 4.3%

Conceptos

Producto interno bruto

4

Fuente: En base a datos del Banco Central de Nicaragua

Dentro de la demanda interna, el consumo (privado y publico) habría tenido la mayor contribución relativa al crecimiento del PIB (habría explicado un 72.2% de dicha tasa) por su peso en la demanda agregada, aunque debe destacarse el dinamismo y la contribución relativa de la inversión privada, que creció a una tasa promedio anual del 16.1%, y habría contribuido a explicar el 52% del crecimiento del PIB.

Es importante resaltar que la dinámica de la inversión privada estuvo influenciada en gran medida por el notable crecimiento de los flujos de inversión directa extranjera, que en el año 2011 alcanzaron un nivel equivalente al 13.7% del PIB, su mas elevado nivel histórico en el país, mientras alcanzaban a representar un porcentaje importante del monto de la inversión privada que se verifico ese año.

Conceptos contribucion ponderada aporte relativo

Producto interno bruto 4.57 100.0%

Demanda Interna Neta 5.82 127.5%

Consumo 3.30 72.2%

Consumo público 0.42 9.3%

Consumo privado 2.87 62.9%

Inversión bruta 2.46 53.8%

Inversión pública 0.05 1.1%

Inversión privada 2.38 52.0%

Demanda Externa Neta -1.26 -27.5%

Exportaciones de bienes y servicios 3.93 86.0%

Importaciones de bienes y servicios 5.20 113.5%

5

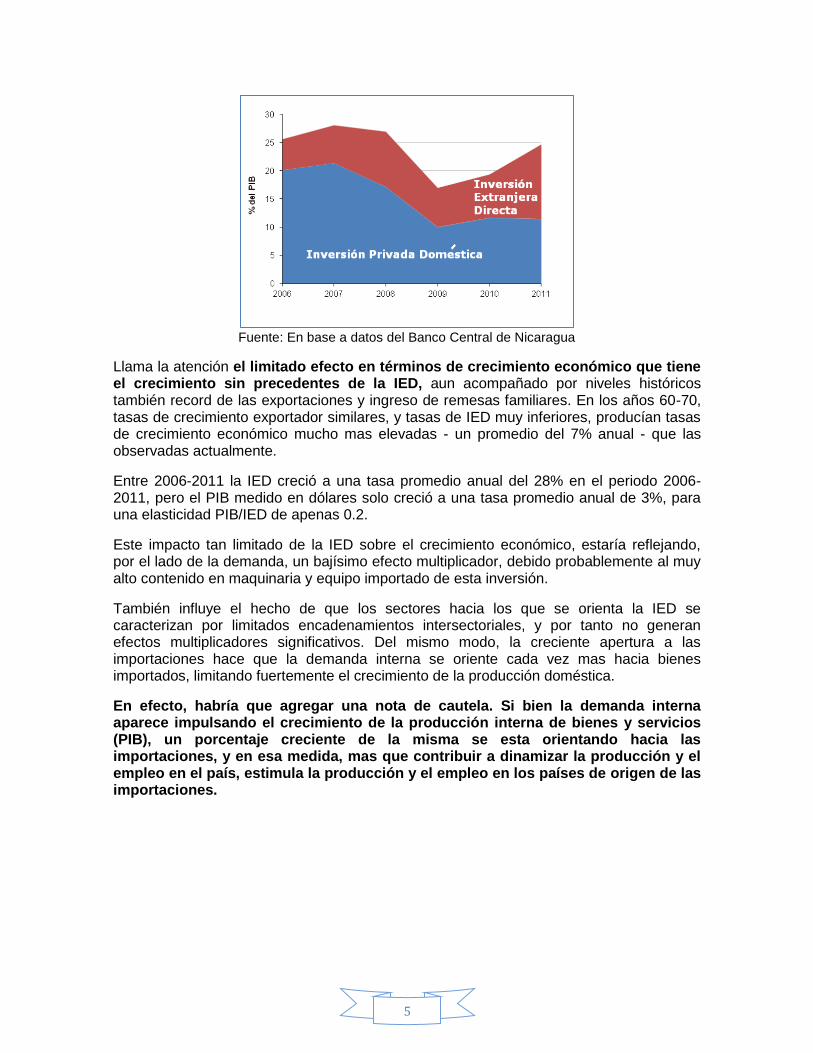

Fuente: En base a datos del Banco Central de Nicaragua

Llama la atención el limitado efecto en términos de crecimiento económico que tiene el crecimiento sin precedentes de la IED, aun acompañado por niveles históricos también record de las exportaciones y ingreso de remesas familiares. En los años 60-70, tasas de crecimiento exportador similares, y tasas de IED muy inferiores, producían tasas de crecimiento económico mucho mas elevadas - un promedio del 7% anual - que las observadas actualmente.

Entre 2006-2011 la IED creció a una tasa promedio anual del 28% en el periodo 2006-2011, pero el PIB medido en dólares solo creció a una tasa promedio anual de 3%, para una elasticidad PIB/IED de apenas 0.2.

Este impacto tan limitado de la IED sobre el crecimiento económico, estaría reflejando, por el lado de la demanda, un bajísimo efecto multiplicador, debido probablemente al muy alto contenido en maquinaria y equipo importado de esta inversión.

También influye el hecho de que los sectores hacia los que se orienta la IED se caracterizan por limitados encadenamientos intersectoriales, y por tanto no generan efectos multiplicadores significativos. Del mismo modo, la creciente apertura a las importaciones hace que la demanda interna se oriente cada vez mas hacia bienes importados, limitando fuertemente el crecimiento de la producción doméstica.

En efecto, habría que agregar una nota de cautela. Si bien la demanda interna aparece impulsando el crecimiento de la producción interna de bienes y servicios (PIB), un porcentaje creciente de la misma se esta orientando hacia las importaciones, y en esa medida, mas que contribuir a dinamizar la producción y el empleo en el país, estimula la producción y el empleo en los países de origen de las importaciones.

6

Fuente: en base a BCN

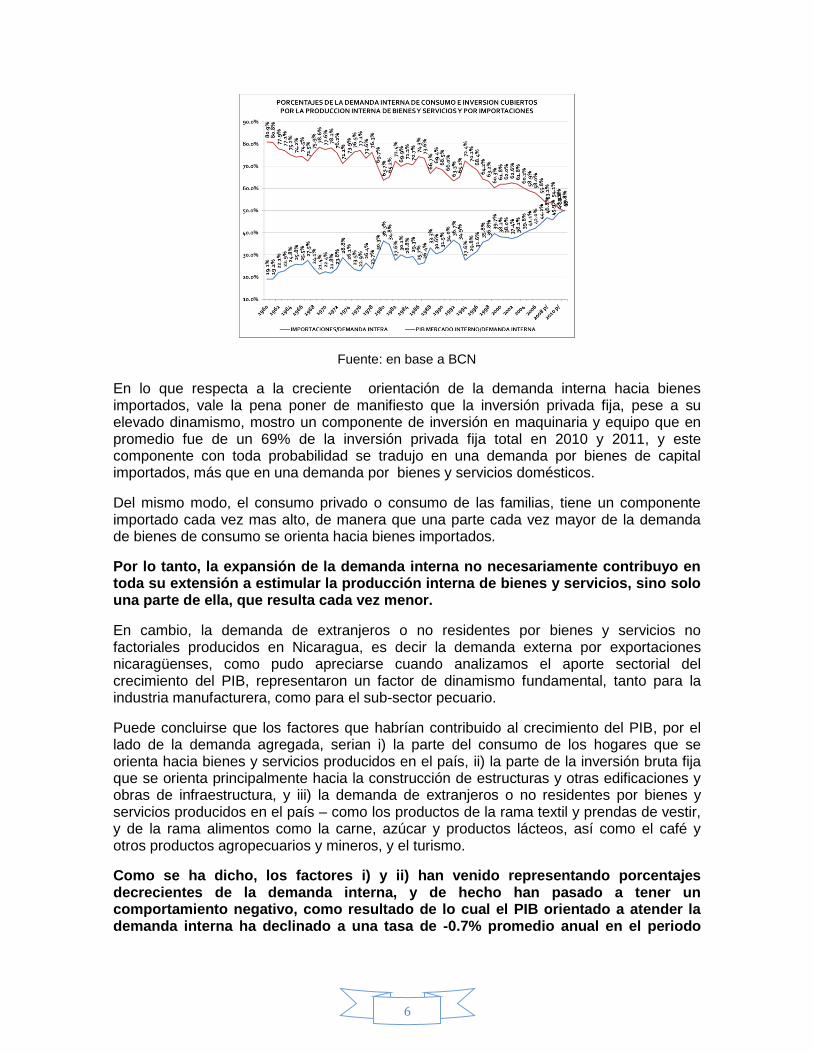

En lo que respecta a la creciente orientación de la demanda interna hacia bienes importados, vale la pena poner de manifiesto que la inversión privada fija, pese a su elevado dinamismo, mostro un componente de inversión en maquinaria y equipo que en promedio fue de un 69% de la inversión privada fija total en 2010 y 2011, y este componente con toda probabilidad se tradujo en una demanda por bienes de capital importados, más que en una demanda por bienes y servicios domésticos.

Del mismo modo, el consumo privado o consumo de las familias, tiene un componente importado cada vez mas alto, de manera que una parte cada vez mayor de la demanda de bienes de consumo se orienta hacia bienes importados.

Por lo tanto, la expansión de la demanda interna no necesariamente contribuyo en toda su extensión a estimular la producción interna de bienes y servicios, sino solo una parte de ella, que resulta cada vez menor.

En cambio, la demanda de extranjeros o no residentes por bienes y servicios no factoriales producidos en Nicaragua, es decir la demanda externa por exportaciones nicaragüenses, como pudo apreciarse cuando analizamos el aporte sectorial del crecimiento del PIB, representaron un factor de dinamismo fundamental, tanto para la industria manufacturera, como para el sub-sector pecuario.

Puede concluirse que los factores que habrían contribuido al crecimiento del PIB, por el lado de la demanda agregada, serian i) la parte del consumo de los hogares que se orienta hacia bienes y servicios producidos en el país, ii) la parte de la inversión bruta fija que se orienta principalmente hacia la construcción de estructuras y otras edificaciones y obras de infraestructura, y iii) la demanda de extranjeros o no residentes por bienes y servicios producidos en el país – como los productos de la rama textil y prendas de vestir, y de la rama alimentos como la carne, azúcar y productos lácteos, así como el café y otros productos agropecuarios y mineros, y el turismo.

Como se ha dicho, los factores i) y ii) han venido representando porcentajes decrecientes de la demanda interna, y de hecho han pasado a tener un comportamiento negativo, como resultado de lo cual el PIB orientado a atender la demanda interna ha declinado a una tasa de -0.7% promedio anual en el periodo

7

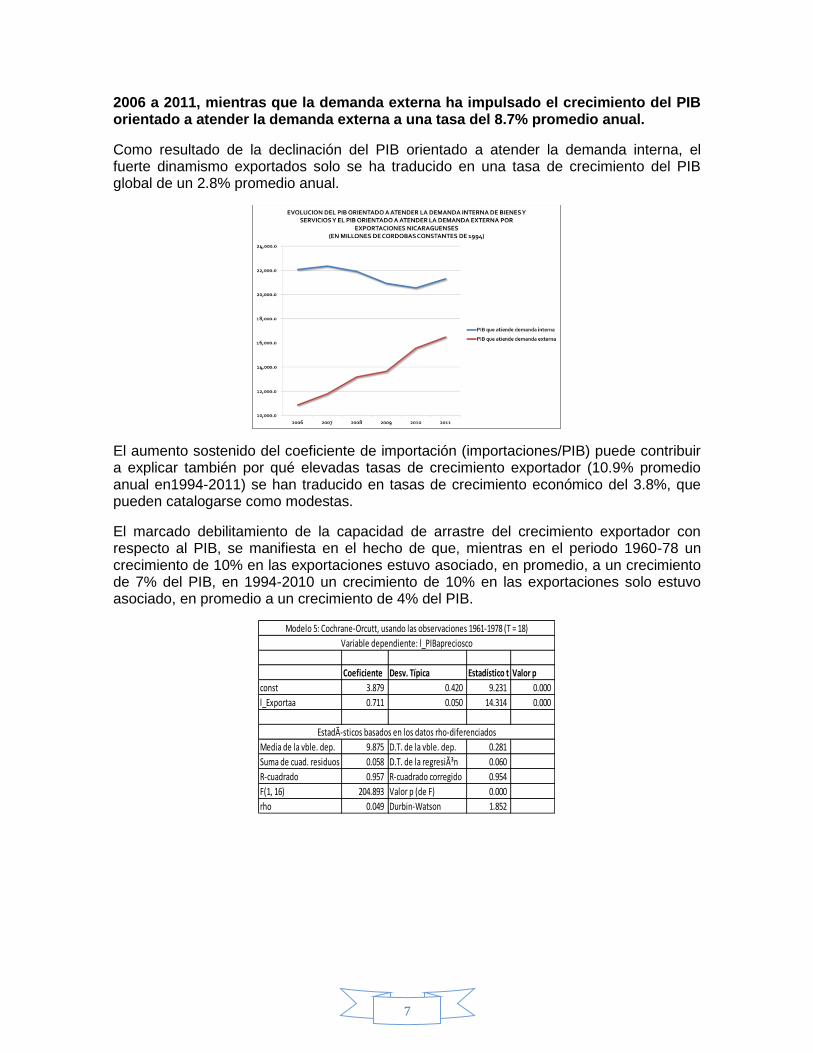

2006 a 2011, mientras que la demanda externa ha impulsado el crecimiento del PIB orientado a atender la demanda externa a una tasa del 8.7% promedio anual.

Como resultado de la declinación del PIB orientado a atender la demanda interna, el fuerte dinamismo exportados solo se ha traducido en una tasa de crecimiento del PIB global de un 2.8% promedio anual.

El aumento sostenido del coeficiente de importación (importaciones/PIB) puede contribuir a explicar también por qué elevadas tasas de crecimiento exportador (10.9% promedio anual en1994-2011) se han traducido en tasas de crecimiento económico del 3.8%, que pueden catalogarse como modestas.

El marcado debilitamiento de la capacidad de arrastre del crecimiento exportador con respecto al PIB, se manifiesta en el hecho de que, mientras en el periodo 1960-78 un crecimiento de 10% en las exportaciones estuvo asociado, en promedio, a un crecimiento de 7% del PIB, en 1994-2010 un crecimiento de 10% en las exportaciones solo estuvo asociado, en promedio a un crecimiento de 4% del PIB.

Coeficiente Desv. Típica Estadístico t Valor p

const 3.879 0.420 9.231 0.000

l_Exportaa 0.711 0.050 14.314 0.000

Media de la vble. dep. 9.875 D.T. de la vble. dep. 0.281

Suma de cuad. residuos 0.058 D.T. de la regresión 0.060

R-cuadrado 0.957 R-cuadrado corregido 0.954

F(1, 16) 204.893 Valor p (de F) 0.000

rho 0.049 Durbin-Watson 1.852

EstadÃsticos basados en los datos rho-diferenciados

Variable dependiente: l_PIBapreciosco

Modelo 5: Cochrane-Orcutt, usando las observaciones 1961-1978 (T = 18)

8

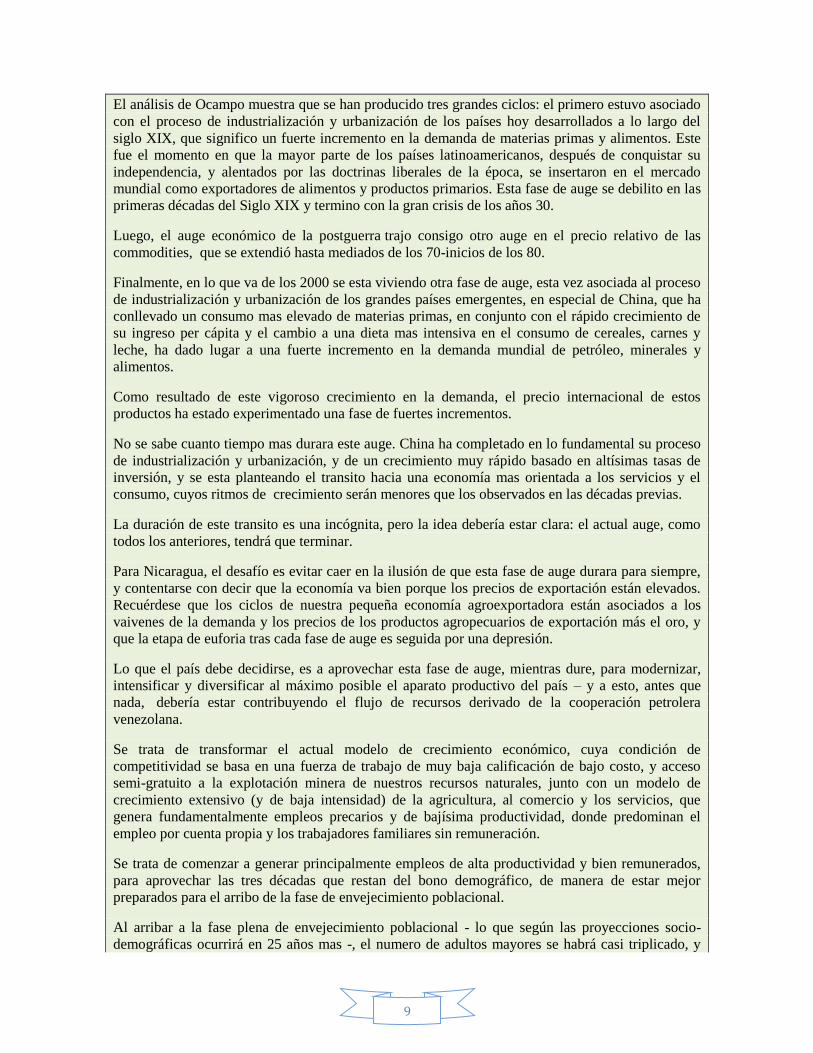

Se mantendrá el crecimiento impulsado por las Exportaciones?

José Antonio Ocampo, Profesor de la Universidad de Columbia, ex Secretario Ejecutivo de CEPAL,

y ex Vice Secretario General de la ONU para Asuntos Económicos y Sociales, ha publicado

recientemente el resultado de su análisis sobre las tendencias a largo plazo y los ciclos del precio

relativo de las commodities, incluyendo las commodities de origen agrícola y metálicas (oro y otros

metales) como las que exporta Nicaragua.

El resultado de su análisis muestra que, tal como lo postulo Raúl Prebish, el precio relativo de las

commodities – de las materias primas y alimentos – que exportan nuestros países en términos del

precio de las manufacturas exhibe una clara tendencia declinante a largo plazo. Prebisch denomino

a esta tendencia secular a la declinación del precio de las commodities en relación al precio de las

manufacturas ¨tendencia al deterioro de los términos del intercambio¨, y los resultados de esta

investigación estarían respaldando la validez de esta previsión del fundador de la CEPAL.

Sin embargo, desde el punto de vista de la actual coyuntura que viven nuestros países, el mayor

interés de esta investigación reside en lo que nos estaría indicando en relación a los grandes ciclos

de auge y caída de los precios de las commodities que exportamos. En cada uno de estos ciclos, el

precio relativo de las commodities experimento un auge, que posteriormente fue seguido por una

marcada declinación, y tras cada ciclo, el precio relativo de las commodities tendió a caer a un nivel

inferior al punto mas bajo del ciclo anterior.

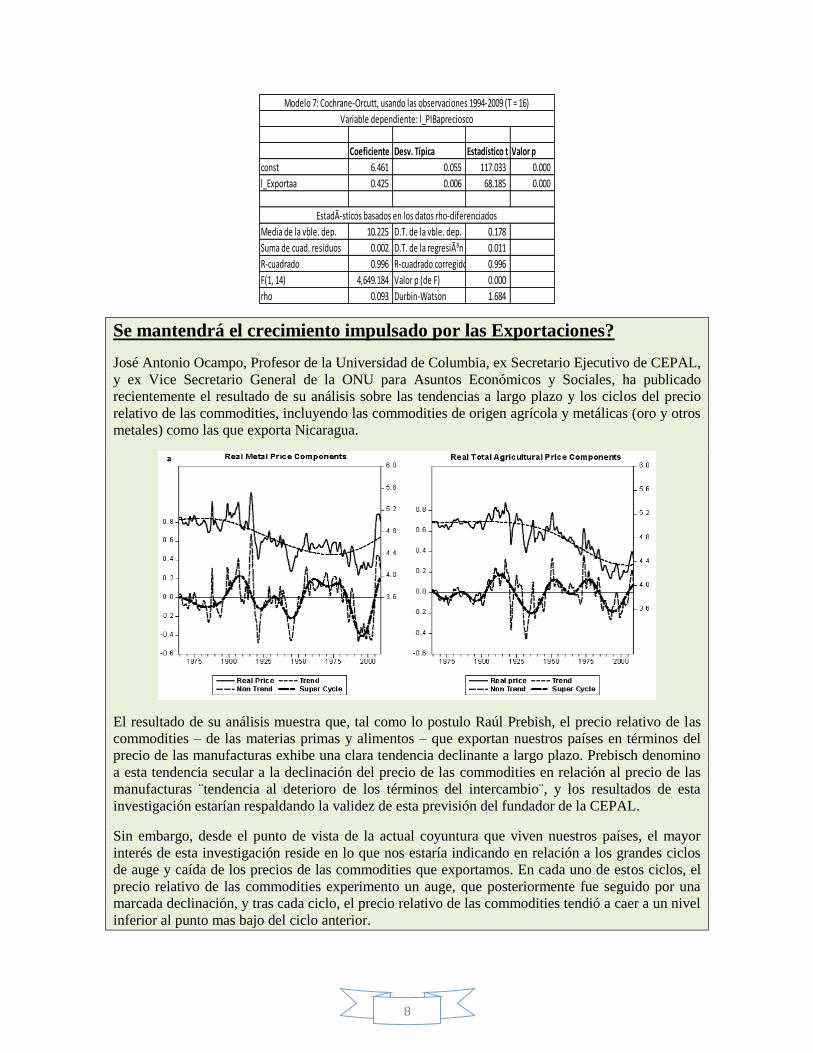

Coeficiente Desv. Típica Estadístico t Valor p

const 6.461 0.055 117.033 0.000

l_Exportaa 0.425 0.006 68.185 0.000

Media de la vble. dep. 10.225 D.T. de la vble. dep. 0.178

Suma de cuad. residuos 0.002 D.T. de la regresión 0.011

R-cuadrado 0.996 R-cuadrado corregido 0.996

F(1, 14) 4,649.184 Valor p (de F) 0.000

rho 0.093 Durbin-Watson 1.684

Modelo 7: Cochrane-Orcutt, usando las observaciones 1994-2009 (T = 16)

Variable dependiente: l_PIBapreciosco

EstadÃsticos basados en los datos rho-diferenciados

9

El análisis de Ocampo muestra que se han producido tres grandes ciclos: el primero estuvo asociado

con el proceso de industrialización y urbanización de los países hoy desarrollados a lo largo del

siglo XIX, que significo un fuerte incremento en la demanda de materias primas y alimentos. Este

fue el momento en que la mayor parte de los países latinoamericanos, después de conquistar su

independencia, y alentados por las doctrinas liberales de la época, se insertaron en el mercado

mundial como exportadores de alimentos y productos primarios. Esta fase de auge se debilito en las

primeras décadas del Siglo XIX y termino con la gran crisis de los años 30.

Luego, el auge económico de la postguerra trajo consigo otro auge en el precio relativo de las

commodities, que se extendió hasta mediados de los 70-inicios de los 80.

Finalmente, en lo que va de los 2000 se esta viviendo otra fase de auge, esta vez asociada al proceso

de industrialización y urbanización de los grandes países emergentes, en especial de China, que ha

conllevado un consumo mas elevado de materias primas, en conjunto con el rápido crecimiento de

su ingreso per cápita y el cambio a una dieta mas intensiva en el consumo de cereales, carnes y

leche, ha dado lugar a una fuerte incremento en la demanda mundial de petróleo, minerales y

alimentos.

Como resultado de este vigoroso crecimiento en la demanda, el precio internacional de estos

productos ha estado experimentado una fase de fuertes incrementos.

No se sabe cuanto tiempo mas durara este auge. China ha completado en lo fundamental su proceso

de industrialización y urbanización, y de un crecimiento muy rápido basado en altísimas tasas de

inversión, y se esta planteando el transito hacia una economía mas orientada a los servicios y el

consumo, cuyos ritmos de crecimiento serán menores que los observados en las décadas previas.

La duración de este transito es una incógnita, pero la idea debería estar clara: el actual auge, como

todos los anteriores, tendrá que terminar.

Para Nicaragua, el desafío es evitar caer en la ilusión de que esta fase de auge durara para siempre,

y contentarse con decir que la economía va bien porque los precios de exportación están elevados.

Recuérdese que los ciclos de nuestra pequeña economía agroexportadora están asociados a los

vaivenes de la demanda y los precios de los productos agropecuarios de exportación más el oro, y

que la etapa de euforia tras cada fase de auge es seguida por una depresión.

Lo que el país debe decidirse, es a aprovechar esta fase de auge, mientras dure, para modernizar,

intensificar y diversificar al máximo posible el aparato productivo del país – y a esto, antes que

nada, debería estar contribuyendo el flujo de recursos derivado de la cooperación petrolera

venezolana.

Se trata de transformar el actual modelo de crecimiento económico, cuya condición de

competitividad se basa en una fuerza de trabajo de muy baja calificación de bajo costo, y acceso

semi-gratuito a la explotación minera de nuestros recursos naturales, junto con un modelo de

crecimiento extensivo (y de baja intensidad) de la agricultura, al comercio y los servicios, que

genera fundamentalmente empleos precarios y de bajísima productividad, donde predominan el

empleo por cuenta propia y los trabajadores familiares sin remuneración.

Se trata de comenzar a generar principalmente empleos de alta productividad y bien remunerados,

para aprovechar las tres décadas que restan del bono demográfico, de manera de estar mejor

preparados para el arribo de la fase de envejecimiento poblacional.

Al arribar a la fase plena de envejecimiento poblacional - lo que según las proyecciones socio-

demográficas ocurrirá en 25 años mas -, el numero de adultos mayores se habrá casi triplicado, y

10

estará en ascenso, y el numero de personas en la población económicamente activa por cada adulto

mayor se estará reduciendo.

Si no se modifica el actual modelo de crecimiento económico, la mayor parte de la fuerza de trabajo

va a continuar trabajando en empleos precarios, y va a tener que sostener, sin los medios adecuados,

a una creciente masa de adultos mayores cuya expectativa de vida será mayor que la actual.

En ese momento, si no se inicia desde ahora un esfuerzo extremo por cambiar el actual modelo de

crecimiento, ya no habrá mucho que hacer, como no sea aumentar la edad de jubilación hasta 70

años o mas, aumentar todavía mas el numero de cotizaciones (hasta 40 años?) y reducir aun mas las

pensiones, mientras que la mayor parte de la crecente población de adultos mayores ni siquiera

tendrá acceso a ninguna pensión, debido a la pobre cobertura del INSS.

En síntesis: La única manera de enfrentar estos desafíos transformando el modelo de crecimiento

económico, intensificando la economía, modernizando y diversificando el aparato productivo, y

desarrollando crecientes y cada vez mas densos encadenamientos intersectoriales, que permitan que

el denominado progreso técnico se difunda a lo largo de todo el aparato productivo y se logre una

mayor homogeneidad en los niveles de tecnología y productividad a lo largo de los diversos

sectores.

Se trata, por tanto, de llevar a cabo el esfuerzo nacional concertado que permita desarrollar un

modelo de crecimiento que, en vez de generar predominante empleos de bajísima productividad,

comience a generar, principalmente, empleos de mayor calidad, y de mucha mayor productividad,

los cuales demandaran, a su vez, mayores y crecientes niveles de calificación.

El consenso entre los economistas del desarrollo es que se requieren dos tipos de acciones, que el

mercado, por si mismo, no resuelve: por una parte, un mecanismo de coordinación de acciones e

inversiones entre el sector publico y los distintos actores que pueden aportar acciones o inversiones,

en aras de un esfuerzo coordinado de mediano y largo plazo para desarrollar ventajas comparativas

dinámicas, y por otra parte, mecanismos e instituciones de fomento - sobre todo mecanismos

financieros que permitan financiar la inversión de largo plazo, y mecanismos de transferencia de

tecnología.

A ello podría añadirse la acción pública para proporcionar las economías externas necesarias

(infraestructura básica) y asegurar el desarrollo de niveles adecuados de capital humano (y de

capacidad nacional de asimilar el conocimiento y la tecnología)

Las maneras concretas o específicas en que cada país puede lograr estas cosas no esta predefinida, y

puede adoptar las más diversas formas.

La evolución del Empleo y su calidad:

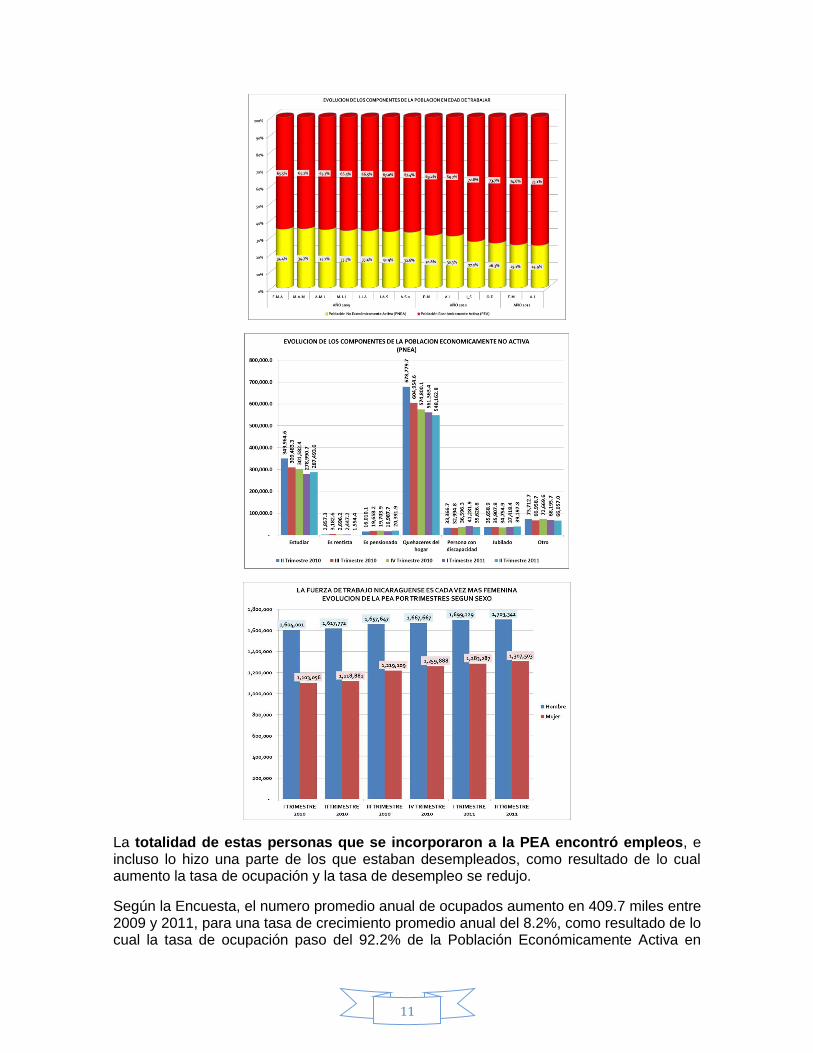

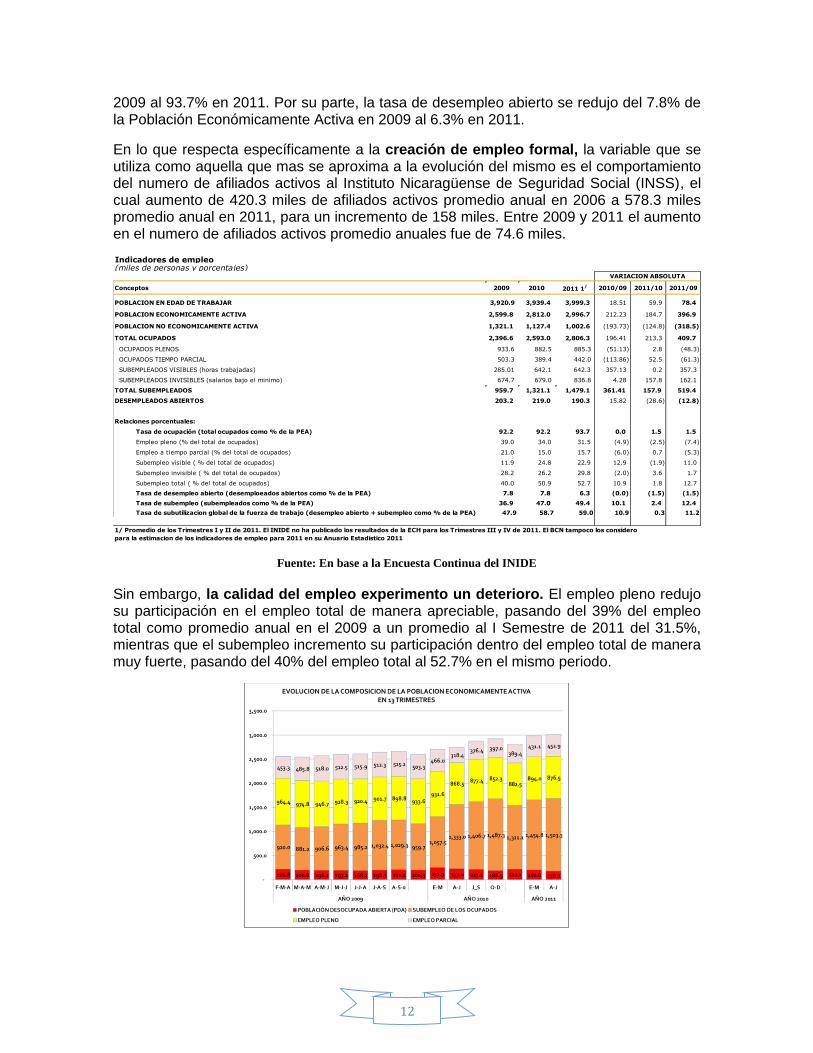

Con respecto a la generación de empleo, las cifras de la Encuesta Continua de Hogares para la Medición del Empleo muestran un fuerte crecimiento de la Población Económicamente Activa (PEA), sobre todo como resultado de la incorporación al mercado laboral de decenas de miles de personas en edad de trabajar – principalmente amas de casa y estudiantes - que anteriormente formaban parte de la Población Económicamente No Activa (PNEA). Esto significa que se ha producido un incremento apreciable en la tasa de participación laboral.

11

La totalidad de estas personas que se incorporaron a la PEA encontró empleos, e incluso lo hizo una parte de los que estaban desempleados, como resultado de lo cual aumento la tasa de ocupación y la tasa de desempleo se redujo.

Según la Encuesta, el numero promedio anual de ocupados aumento en 409.7 miles entre 2009 y 2011, para una tasa de crecimiento promedio anual del 8.2%, como resultado de lo cual la tasa de ocupación paso del 92.2% de la Población Económicamente Activa en

12

2009 al 93.7% en 2011. Por su parte, la tasa de desempleo abierto se redujo del 7.8% de la Población Económicamente Activa en 2009 al 6.3% en 2011.

En lo que respecta específicamente a la creación de empleo formal, la variable que se utiliza como aquella que mas se aproxima a la evolución del mismo es el comportamiento del numero de afiliados activos al Instituto Nicaragüense de Seguridad Social (INSS), el cual aumento de 420.3 miles de afiliados activos promedio anual en 2006 a 578.3 miles promedio anual en 2011, para un incremento de 158 miles. Entre 2009 y 2011 el aumento en el numero de afiliados activos promedio anuales fue de 74.6 miles.

Fuente: En base a la Encuesta Continua del INIDE

Sin embargo, la calidad del empleo experimento un deterioro. El empleo pleno redujo su participación en el empleo total de manera apreciable, pasando del 39% del empleo total como promedio anual en el 2009 a un promedio al I Semestre de 2011 del 31.5%, mientras que el subempleo incremento su participación dentro del empleo total de manera muy fuerte, pasando del 40% del empleo total al 52.7% en el mismo periodo.

Indicadores de empleo(miles de personas y porcentajes)

Conceptos 2009 2010 2011 1/ 2010/09 2011/10 2011/09

POBLACION EN EDAD DE TRABAJAR 3,920.9 3,939.4 3,999.3 18.51 59.9 78.4

POBLACION ECONOMICAMENTE ACTIVA 2,599.8 2,812.0 2,996.7 212.23 184.7 396.9

POBLACION NO ECONOMICAMENTE ACTIVA 1,321.1 1,127.4 1,002.6 (193.73) (124.8) (318.5)

TOTAL OCUPADOS 2,396.6 2,593.0 2,806.3 196.41 213.3 409.7

OCUPADOS PLENOS 933.6 882.5 885.3 (51.13) 2.8 (48.3)

OCUPADOS TIEMPO PARCIAL 503.3 389.4 442.0 (113.86) 52.5 (61.3)

SUBEMPLEADOS VISIBLES (horas trabajadas) 285.01 642.1 642.3 357.13 0.2 357.3

SUBEMPLEADOS INVISIBLES (salarios bajo el minimo) 674.7 679.0 836.8 4.28 157.8 162.1

TOTAL SUBEMPLEADOS 959.7 1,321.1 1,479.1 361.41 157.9 519.4

DESEMPLEADOS ABIERTOS 203.2 219.0 190.3 15.82 (28.6) (12.8)

Relaciones porcentuales:

Tasa de ocupación (total ocupados como % de la PEA) 92.2 92.2 93.7 0.0 1.5 1.5

Empleo pleno (% del total de ocupados) 39.0 34.0 31.5 (4.9) (2.5) (7.4)

Empleo a tiempo parcial (% del total de ocupados) 21.0 15.0 15.7 (6.0) 0.7 (5.3)

Subempleo visible ( % del total de ocupados) 11.9 24.8 22.9 12.9 (1.9) 11.0

Subempleo invisible ( % del total de ocupados) 28.2 26.2 29.8 (2.0) 3.6 1.7

Subempleo total ( % del total de ocupados) 40.0 50.9 52.7 10.9 1.8 12.7

Tasa de desempleo abierto (desemploeados abiertos como % de la PEA) 7.8 7.8 6.3 (0.0) (1.5) (1.5)

Tasa de subempleo (subempleados como % de la PEA) 36.9 47.0 49.4 10.1 2.4 12.4

Tasa de subutilizacion global de la fuerza de trabajo (desempleo abierto + subempleo como % de la PEA) 47.9 58.7 59.0 10.9 0.3 11.2

1/ Promedio de los Trimestres I y II de 2011. El INIDE no ha publicado los resultados de la ECH para los Trimestres III y IV de 2011. El BCN tampoco los considero

para la estimacion de los indicadores de empleo para 2011 en su Anuario Estadistico 2011

VARIACION ABSOLUTA

13

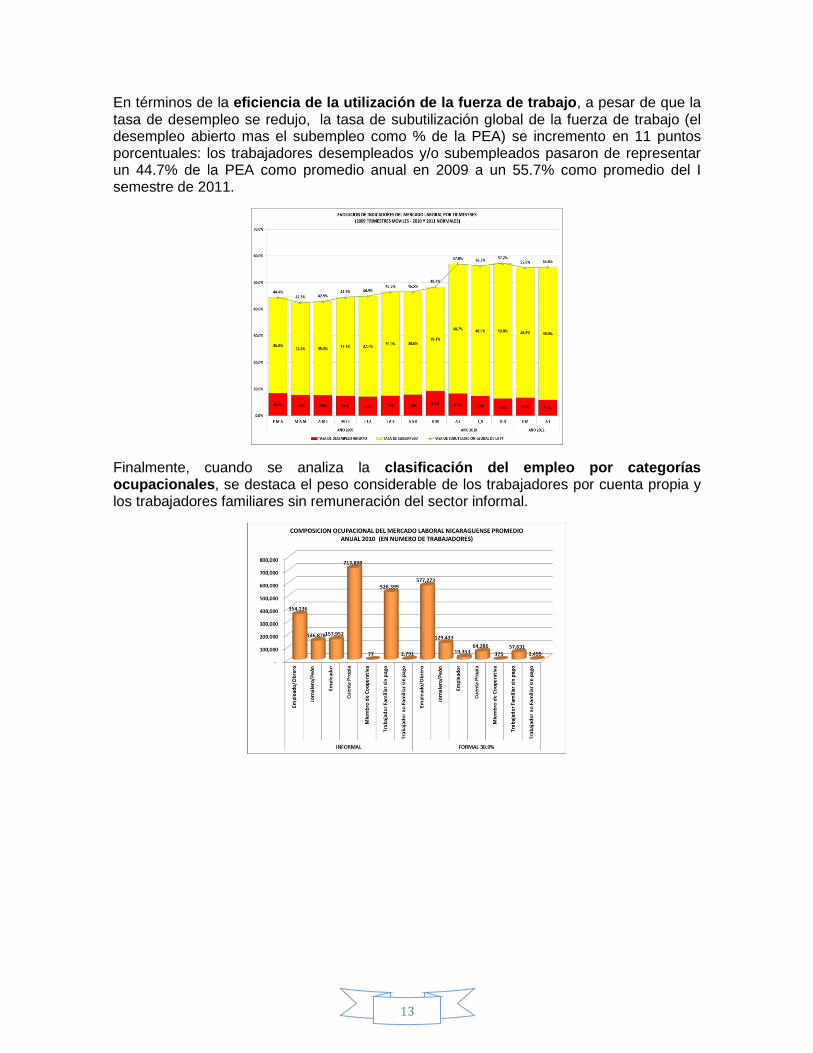

En términos de la eficiencia de la utilización de la fuerza de trabajo, a pesar de que la tasa de desempleo se redujo, la tasa de subutilización global de la fuerza de trabajo (el desempleo abierto mas el subempleo como % de la PEA) se incremento en 11 puntos porcentuales: los trabajadores desempleados y/o subempleados pasaron de representar un 44.7% de la PEA como promedio anual en 2009 a un 55.7% como promedio del I semestre de 2011.

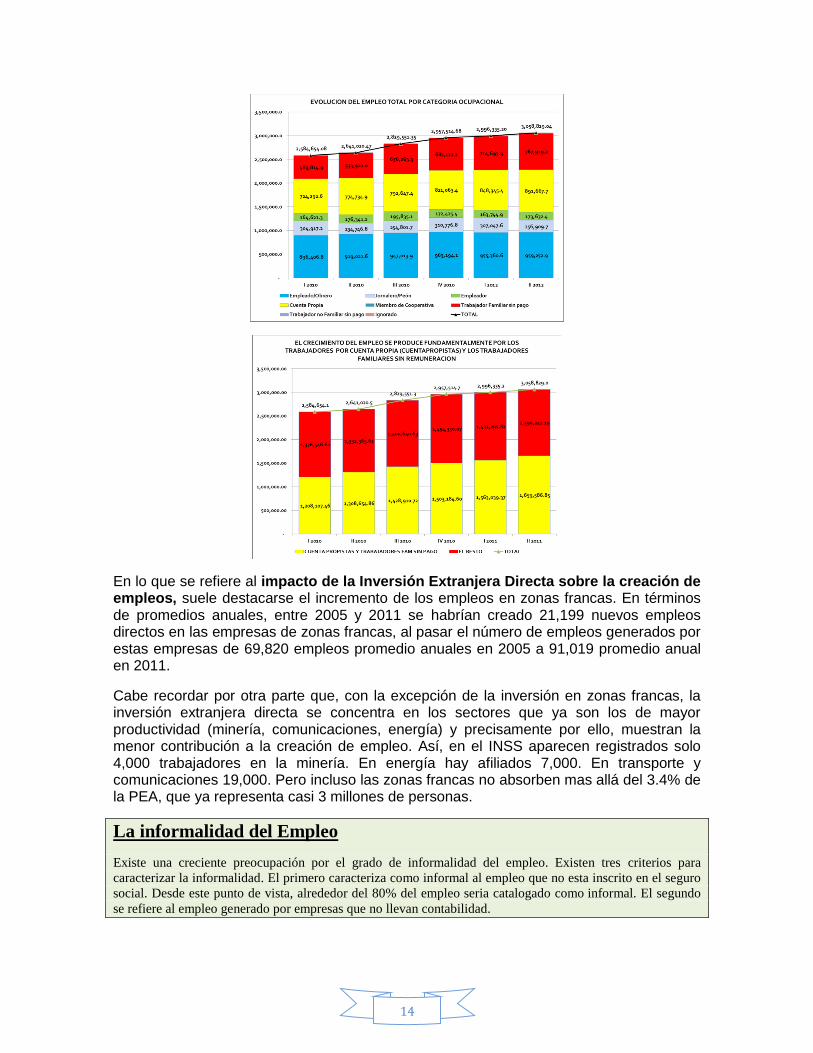

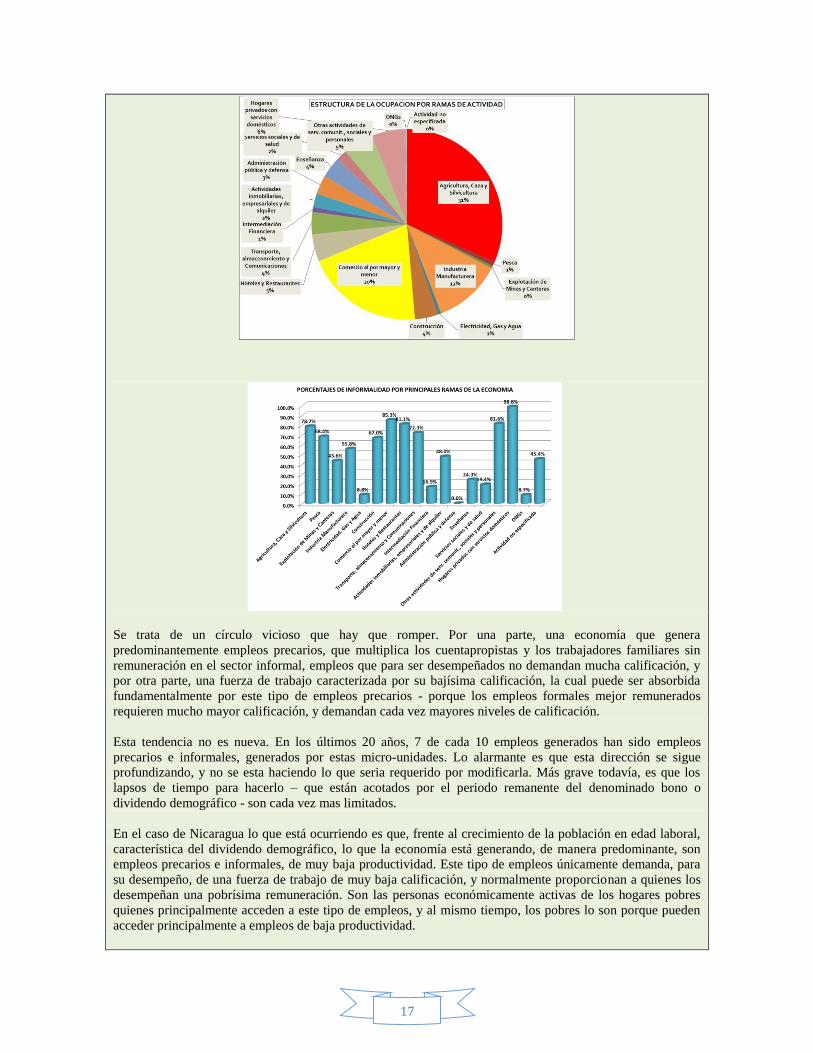

Finalmente, cuando se analiza la clasificación del empleo por categorías ocupacionales, se destaca el peso considerable de los trabajadores por cuenta propia y los trabajadores familiares sin remuneración del sector informal.

14

En lo que se refiere al impacto de la Inversión Extranjera Directa sobre la creación de empleos, suele destacarse el incremento de los empleos en zonas francas. En términos de promedios anuales, entre 2005 y 2011 se habrían creado 21,199 nuevos empleos directos en las empresas de zonas francas, al pasar el número de empleos generados por estas empresas de 69,820 empleos promedio anuales en 2005 a 91,019 promedio anual en 2011.

Cabe recordar por otra parte que, con la excepción de la inversión en zonas francas, la inversión extranjera directa se concentra en los sectores que ya son los de mayor productividad (minería, comunicaciones, energía) y precisamente por ello, muestran la menor contribución a la creación de empleo. Así, en el INSS aparecen registrados solo 4,000 trabajadores en la minería. En energía hay afiliados 7,000. En transporte y comunicaciones 19,000. Pero incluso las zonas francas no absorben mas allá del 3.4% de la PEA, que ya representa casi 3 millones de personas.

La informalidad del Empleo

Existe una creciente preocupación por el grado de informalidad del empleo. Existen tres criterios para

caracterizar la informalidad. El primero caracteriza como informal al empleo que no esta inscrito en el seguro

social. Desde este punto de vista, alrededor del 80% del empleo seria catalogado como informal. El segundo

se refiere al empleo generado por empresas que no llevan contabilidad.

15

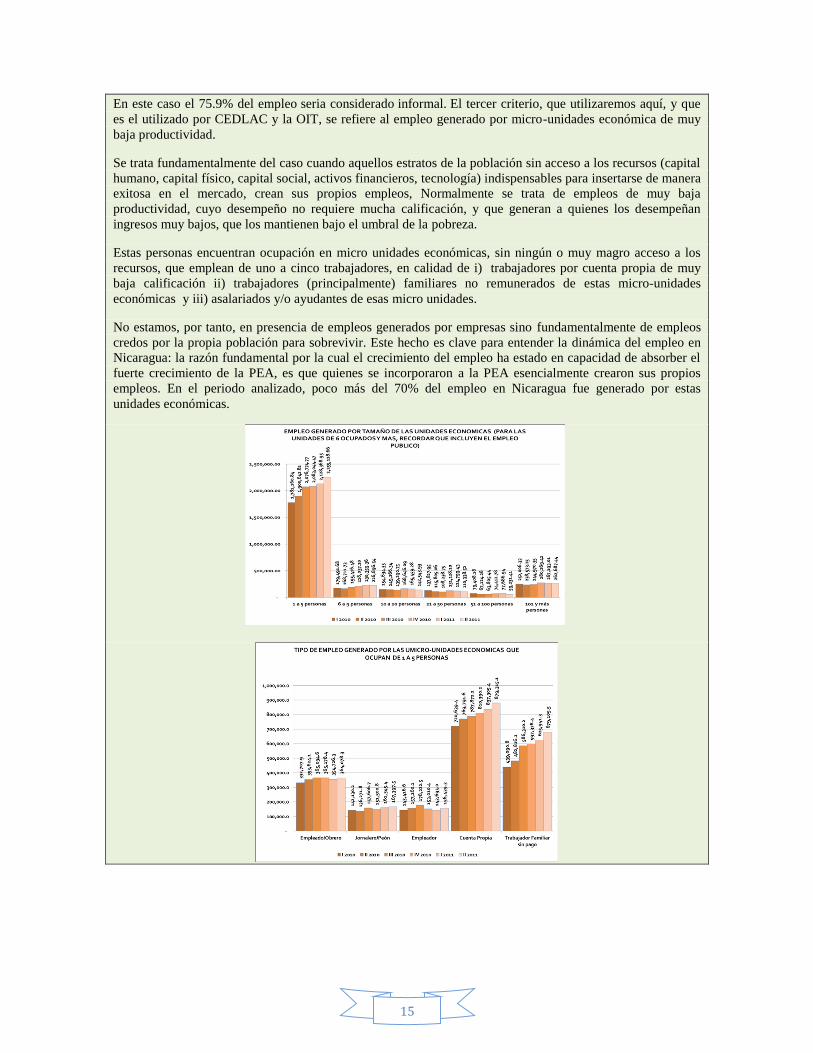

En este caso el 75.9% del empleo seria considerado informal. El tercer criterio, que utilizaremos aquí, y que

es el utilizado por CEDLAC y la OIT, se refiere al empleo generado por micro-unidades económica de muy

baja productividad.

Se trata fundamentalmente del caso cuando aquellos estratos de la población sin acceso a los recursos (capital

humano, capital físico, capital social, activos financieros, tecnología) indispensables para insertarse de manera

exitosa en el mercado, crean sus propios empleos, Normalmente se trata de empleos de muy baja

productividad, cuyo desempeño no requiere mucha calificación, y que generan a quienes los desempeñan

ingresos muy bajos, que los mantienen bajo el umbral de la pobreza.

Estas personas encuentran ocupación en micro unidades económicas, sin ningún o muy magro acceso a los

recursos, que emplean de uno a cinco trabajadores, en calidad de i) trabajadores por cuenta propia de muy

baja calificación ii) trabajadores (principalmente) familiares no remunerados de estas micro-unidades

económicas y iii) asalariados y/o ayudantes de esas micro unidades.

No estamos, por tanto, en presencia de empleos generados por empresas sino fundamentalmente de empleos

credos por la propia población para sobrevivir. Este hecho es clave para entender la dinámica del empleo en

Nicaragua: la razón fundamental por la cual el crecimiento del empleo ha estado en capacidad de absorber el

fuerte crecimiento de la PEA, es que quienes se incorporaron a la PEA esencialmente crearon sus propios

empleos. En el periodo analizado, poco más del 70% del empleo en Nicaragua fue generado por estas

unidades económicas.

16

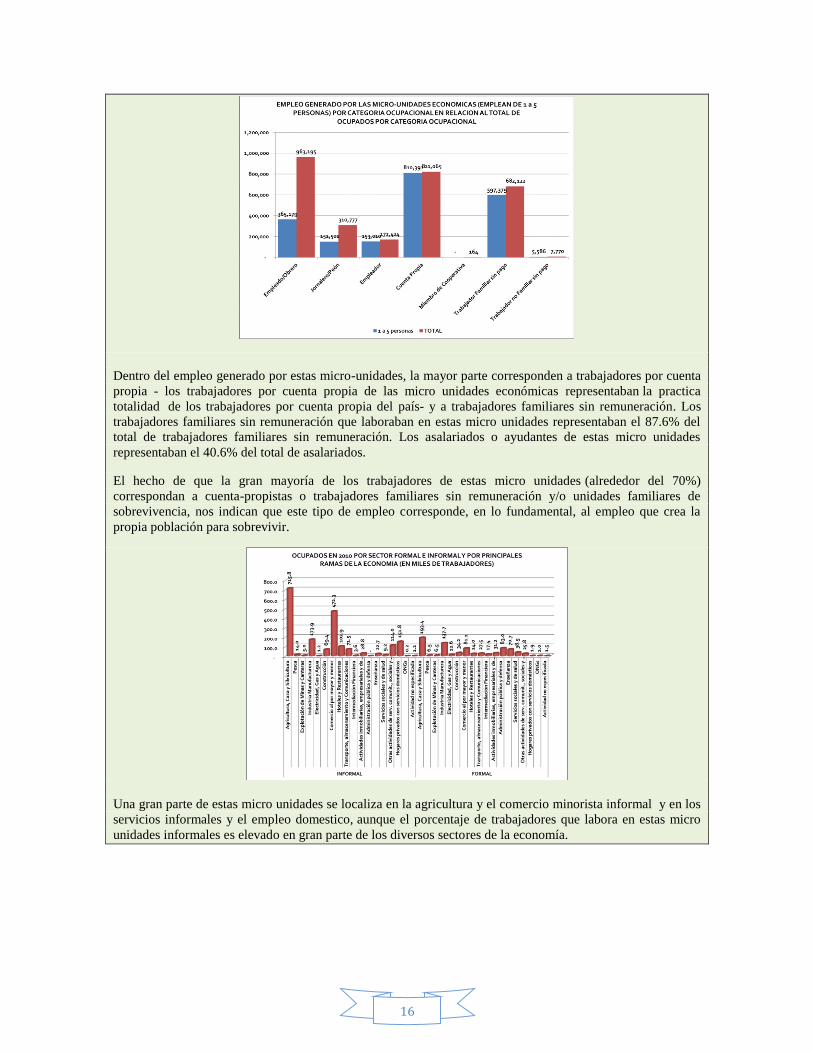

Dentro del empleo generado por estas micro-unidades, la mayor parte corresponden a trabajadores por cuenta

propia - los trabajadores por cuenta propia de las micro unidades económicas representaban la practica

totalidad de los trabajadores por cuenta propia del país- y a trabajadores familiares sin remuneración. Los

trabajadores familiares sin remuneración que laboraban en estas micro unidades representaban el 87.6% del

total de trabajadores familiares sin remuneración. Los asalariados o ayudantes de estas micro unidades

representaban el 40.6% del total de asalariados.

El hecho de que la gran mayoría de los trabajadores de estas micro unidades (alrededor del 70%)

correspondan a cuenta-propistas o trabajadores familiares sin remuneración y/o unidades familiares de

sobrevivencia, nos indican que este tipo de empleo corresponde, en lo fundamental, al empleo que crea la

propia población para sobrevivir.

Una gran parte de estas micro unidades se localiza en la agricultura y el comercio minorista informal y en los

servicios informales y el empleo domestico, aunque el porcentaje de trabajadores que labora en estas micro

unidades informales es elevado en gran parte de los diversos sectores de la economía.

17

Se trata de un círculo vicioso que hay que romper. Por una parte, una economía que genera

predominantemente empleos precarios, que multiplica los cuentapropistas y los trabajadores familiares sin

remuneración en el sector informal, empleos que para ser desempeñados no demandan mucha calificación, y

por otra parte, una fuerza de trabajo caracterizada por su bajísima calificación, la cual puede ser absorbida

fundamentalmente por este tipo de empleos precarios - porque los empleos formales mejor remunerados

requieren mucho mayor calificación, y demandan cada vez mayores niveles de calificación.

Esta tendencia no es nueva. En los últimos 20 años, 7 de cada 10 empleos generados han sido empleos

precarios e informales, generados por estas micro-unidades. Lo alarmante es que esta dirección se sigue

profundizando, y no se esta haciendo lo que seria requerido por modificarla. Más grave todavía, es que los

lapsos de tiempo para hacerlo – que están acotados por el periodo remanente del denominado bono o

dividendo demográfico - son cada vez mas limitados.

En el caso de Nicaragua lo que está ocurriendo es que, frente al crecimiento de la población en edad laboral,

característica del dividendo demográfico, lo que la economía está generando, de manera predominante, son

empleos precarios e informales, de muy baja productividad. Este tipo de empleos únicamente demanda, para

su desempeño, de una fuerza de trabajo de muy baja calificación, y normalmente proporcionan a quienes los

desempeñan una pobrísima remuneración. Son las personas económicamente activas de los hogares pobres

quienes principalmente acceden a este tipo de empleos, y al mismo tiempo, los pobres lo son porque pueden

acceder principalmente a empleos de baja productividad.

18

De tal manera que, por un lado, el tipo de empleos predominantes en nuestra economía son empleos precarios

e informales, de baja productividad, los cuales no demandan más que niveles mínimos de calificación para

ser desempeñados. Por otra parte, este tipo de empleos es el único capaz de absorber a la mayor parte de una

fuerza de trabajo con las características de la nicaragüense: a saber, una fuerza de trabajo caracterizada por

niveles bajísimos de calificación.

Es así que, en lugar del esperado circulo virtuoso entre el acelerado crecimiento de la población en edad de

trabajar - dotada de la calificación requerida - y la creación de empleos de alta productividad y bien

remunerados, el país experimenta un círculo vicioso entre un nivel muy bajo de escolaridad de la fuerza de

trabajo, y el hecho de que la economía genere, principalmente, empleos precarios e informales, pobremente

remunerados, que demandan niveles ínfimos de calificación.

¿El problema del empleo se resolverá atrayendo más Inversión

Extranjera Directa (IED)? Algunos amigos parecen pensar que lo determinante para crear mucho más empleo, es que la economía crezca

a unas tasas mucho más altas. Para que la economía crezca mas - se nos dice a continuación - es necesario

atraer inversión extranjera directa (IED), para lo cual el país debe explotar el hecho de que la fuerza de trabajo

nicaragüense es mucho mas barata que la de los países vecinos, incluyendo Honduras.

Sin embargo, no se pueden olvidar las características estructurales de nuestra economía. Nuestra economía es

una en que la fuerza de trabajo no espera nada ni a a nadie para buscar como sobrevivir creando su propio

empleo, y como consecuencia, el crecimiento del empleo no esta limitado, ni mucho menos, por la tasa de

crecimiento de la economía.

Por lo tanto, no es que el crecimiento del empleo este limitada por la tasa de crecimiento de la

economía.

Es al revés: en una economía como la nuestra, la tasa de crecimiento económico está determinada, en

gran medida, por el lado de la oferta: por la tasa de crecimiento de la fuerza de trabajo ocupada, y por

el crecimiento de la productividad de esta.

Ahora bien: la fuerza de trabajo ocupada ya esta creciendo, en Nicaragua, a tasas anuales muy fuertes,

que casi duplican la tasa de crecimiento de la economía.

Pero entonces cabe preguntarse: si la tasa de crecimiento de la economía es igual al crecimiento de la

fuerza de trabajo ocupada y la tasa de crecimiento de la productividad, ¿porque la economía no crece a

tasas mucho mas altas, consistentes con el fuerte crecimiento observado en la masa de trabajadores

ocupados?.

La respuesta es simple: la razón por la cual el PIB no crece más es porque este fuerte crecimiento de la

fuerza de trabajo ocupada, ha sido contrarrestado en gran medida por la caída de la productividad.

Esta declinación en la productividad, por su parte, es el resultado del hecho de que nuestra economía genera,

principalmente, empleos precarios e informales, de bajísima (y declinante) productividad. Las cifras muestran

como, mientras el número de personas ocupadas ha venido creciendo de manera sistemática, la productividad

del trabajo ha venido declinando.

Esto podría sugerir que, al irse sobre-saturando el sector informal – el gran generador de empleos de nuestra

economía – con el ingreso periódico al mismo de decenas y decenas de miles de personas, se genera un efecto

de ¨productividad marginal decreciente¨ (esto no tiene que ver con decisiones racionales de empresas

maximizadores de beneficios, es el resultado de personas que deben crear su propio empleo para sobrevivir, y

al hacerlo sobre-saturan el sector informal y botan el nivel promedio de productividad).

19

Antes de que se nos responda con disquisiciones generales sobre como aumentar la productividad de las

empresas, o que para aumentar la productividad hay que atraer Inversión Extranjera, sigamos examinando lo

que nos dicen hechos concretos de nuestra economía.

Como muestran las cifras, esta economía esta creando empleos de manera masiva. Ese no es el

problema.

El problema es que los sectores de mayor productividad, por esta misma razón (es decir por su mayor

productividad), solo generan una fracción muy reducida del empleo.

La IED, con la excepción de la inversión en zonas francas se concentra en los sectores que ya son los de

mayor productividad (minería, comunicaciones, energía) y precisamente por ello, muestran la menor

contribución a la creación de empleo. Así, en el INSS aparecen registrados solo 4,000 trabajadores en la

minería. En energía hay afiliados 7,000. En transporte y comunicaciones 19,000. Pero incluso las zonas

francas no absorben mas allá del 3.4% de la PEA, que ya representa casi 3 millones de personas.

El grueso del empleo total lo generan el sector agropecuario – el de menor productividad -el comercio

informal y los servicios informales, e incluso parte importante del empleo manufacturero informal. La

PEA, que esta creciendo con mucha fuerza, se esta incorporando masivamente al sector informal, bajo

la forma de trabajadores por cuenta propia de muy baja calificación y trabajadores familiares sin

remuneración, y al hacerlo esta botando aun mas la productividad en ellos, y por tanto en la economía

como un todo.

Por tanto, la IED no impacta de manera significativo ni sobre el empleo, debido a que se concentra en

los sectores de mayor productividad y menor generación de empleo, ni sobre el nivel promedio de

productividad, porque cualquier aumento en la productividad del número tan limitado de trabajadores

empleado por dicha inversión se ve contrarrestado por la caída global en la productividad que

provocan millones de personas buscando sobrevivencia en el empleo informal y sobre-saturándolo.

Por tanto, elevar el nivel promedio de productividad pasa necesariamente por elevar la productividad

de los sectores que crean gran parte del empleo.

La racionalidad de los actores que predominan en estos sectores no es la misma que la de las

corporaciones que elevan la productividad racionalizando y reduciendo empleo. Para los actores

predominantes en la creación de empleo en Nicaragua, la lógica es utilizar al máximo todos los recursos

que tienen disponibles.

Elevar la productividad en ellos, por modestamente que sea, no reducirá el empleo sino que, al elevarse

los rendimientos, se incrementara la producción. Y por esta vía se incrementara la tasa de crecimiento

de la economía.

Retornemos a las matemáticas: el crecimiento de la economía es = trabajadores ocupados por productividad.

En los últimos años el empleo ha crecido 8% y el PIB solo ha crecido cerca de 4%. Esto significa que la

productividad ha caído en cada año (en alrededor de 4% = 8% -4%). Con solo que la productividad crezca

cero % en vez de caer, ceteris paribus, el PIB crecería en 8%. Aun mas, si la productividad cae solo 1%, el

PIB crecería 7%..

En todo caso, la conclusión parece ineludible: la mejoría en la productividad agregada de la economía

pasa por mejoras en la productividad de sectores importantes, tanto por su peso en la economía como

en la generación de empleo, e incluso en la producción exportable (proveniente en gran medida de

actividades que con frecuencia son competitivas mas por el bajo costo de los factores que por su

productividad).

Dicho sea de paso, en el caso del sector agropecuario esto requerirá inversiones que solo podrían ser

financiadas por un banco de fomento. Requerirá que se restablezca además las instituciones de fomento que

apoyaban la comercialización y proporcionaban asistencia técnica. Implicara la introducción del riego,

20

aprovechando la abundancia comparativa de agua - y ello exigiria rehabilitar y proteger las cuencas

hidrográficas – y del almacenamiento en frio, así como la mejora en la infraestructura básica.

Pero esto requerirá además que cambie la matriz energética, y por eso me preocupa que la reducción en los

costos de la energía que se produciría con el cambio de matriz se vea confiscada por un numero

indeterminado de años por la reforma a la Ley de Estabilidad Energética aprobada, o por los costos

inexplicablemente inflados, de manera desmesurada, de Tumarin.

Finalmente, como se sabe, modernizar, intensificar, diversificar y promover crecientes encadenamientos

intersectoriales, a su vez demandara una fuerza de trabajo mas calificada, lo que implicara mejorar

significativamente la cobertura, calidad y la pertinencia de la educación. Tampoco allí se ha avanzado, como

lo muestran los indicadores.

Estos elementos, como hemos venido insistiendo, resultan también indispensables para aprovechar el limitado

tiempo que resta del bono demográfico.

2. INFLACION, PRECIOS Y SALARIOS:

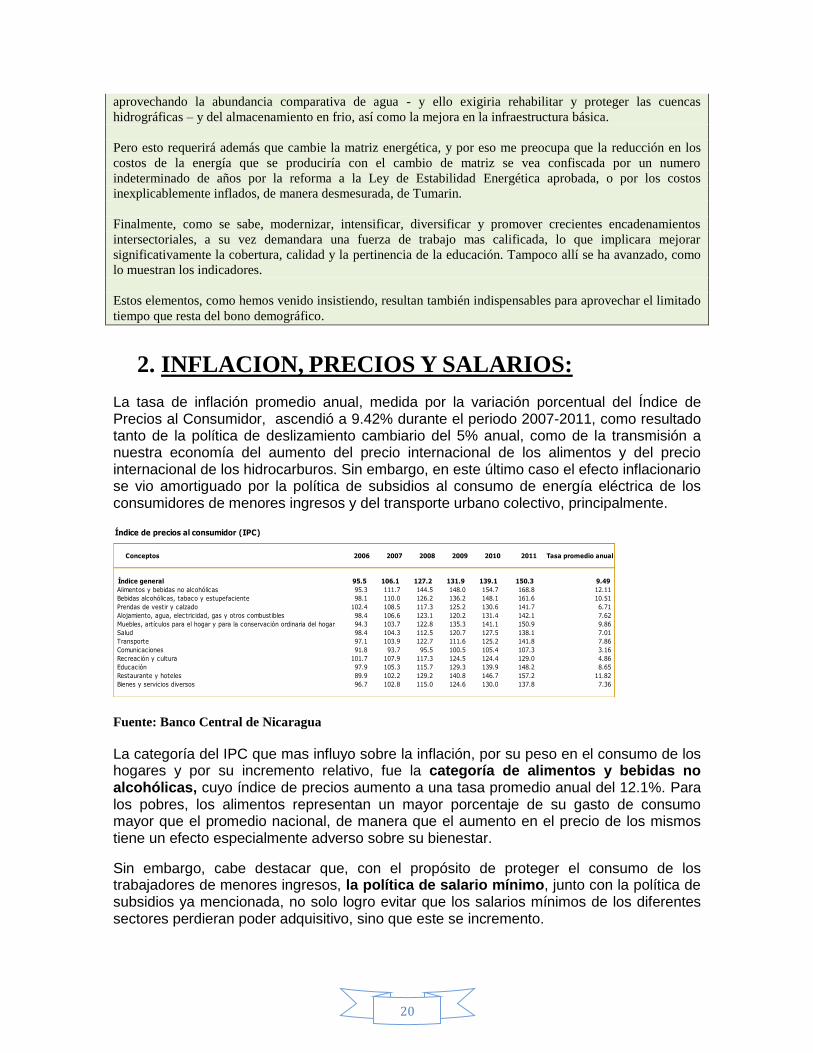

La tasa de inflación promedio anual, medida por la variación porcentual del Índice de Precios al Consumidor, ascendió a 9.42% durante el periodo 2007-2011, como resultado tanto de la política de deslizamiento cambiario del 5% anual, como de la transmisión a nuestra economía del aumento del precio internacional de los alimentos y del precio internacional de los hidrocarburos. Sin embargo, en este último caso el efecto inflacionario se vio amortiguado por la política de subsidios al consumo de energía eléctrica de los consumidores de menores ingresos y del transporte urbano colectivo, principalmente.

Fuente: Banco Central de Nicaragua

La categoría del IPC que mas influyo sobre la inflación, por su peso en el consumo de los hogares y por su incremento relativo, fue la categoría de alimentos y bebidas no alcohólicas, cuyo índice de precios aumento a una tasa promedio anual del 12.1%. Para los pobres, los alimentos representan un mayor porcentaje de su gasto de consumo mayor que el promedio nacional, de manera que el aumento en el precio de los mismos tiene un efecto especialmente adverso sobre su bienestar.

Sin embargo, cabe destacar que, con el propósito de proteger el consumo de los trabajadores de menores ingresos, la política de salario mínimo, junto con la política de subsidios ya mencionada, no solo logro evitar que los salarios mínimos de los diferentes sectores perdieran poder adquisitivo, sino que este se incremento.

Índice de precios al consumidor (IPC)

2006 2007 2008 2009 2010 2011 Tasa promedio anual

Índice general 95.5 106.1 127.2 131.9 139.1 150.3 9.49

Alimentos y bebidas no alcohólicas 95.3 111.7 144.5 148.0 154.7 168.8 12.11

Bebidas alcohólicas, tabaco y estupefaciente 98.1 110.0 126.2 136.2 148.1 161.6 10.51

Prendas de vestir y calzado 102.4 108.5 117.3 125.2 130.6 141.7 6.71

Alojamiento, agua, electricidad, gas y otros combustibles 98.4 106.6 123.1 120.2 131.4 142.1 7.62

Muebles, artículos para el hogar y para la conservación ordinaria del hogar 94.3 103.7 122.8 135.3 141.1 150.9 9.86

Salud 98.4 104.3 112.5 120.7 127.5 138.1 7.01

Transporte 97.1 103.9 122.7 111.6 125.2 141.8 7.86

Comunicaciones 91.8 93.7 95.5 100.5 105.4 107.3 3.16

Recreación y cultura 101.7 107.9 117.3 124.5 124.4 129.0 4.86

Educación 97.9 105.3 115.7 129.3 139.9 148.2 8.65

Restaurante y hoteles 89.9 102.2 129.2 140.8 146.7 157.2 11.82

Bienes y servicios diversos 96.7 102.8 115.0 124.6 130.0 137.8 7.36

Conceptos

21

Fuente: Banco Central de Nicaragua

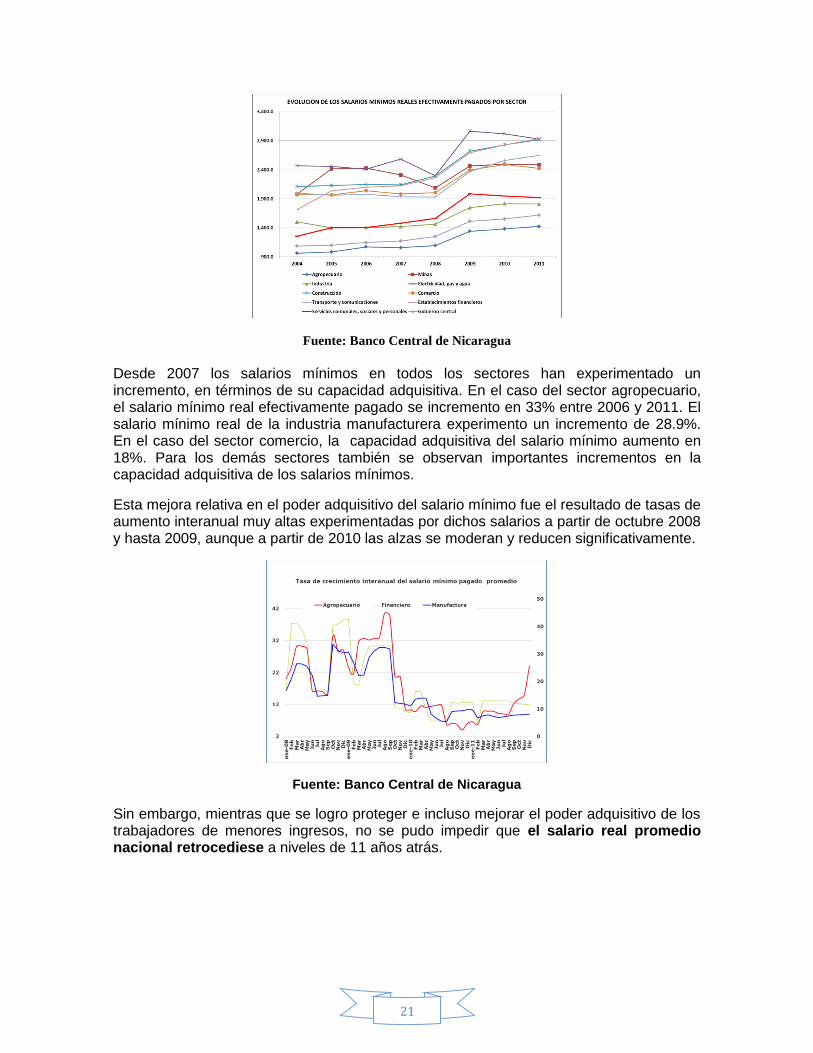

Desde 2007 los salarios mínimos en todos los sectores han experimentado un incremento, en términos de su capacidad adquisitiva. En el caso del sector agropecuario, el salario mínimo real efectivamente pagado se incremento en 33% entre 2006 y 2011. El salario mínimo real de la industria manufacturera experimento un incremento de 28.9%. En el caso del sector comercio, la capacidad adquisitiva del salario mínimo aumento en 18%. Para los demás sectores también se observan importantes incrementos en la capacidad adquisitiva de los salarios mínimos.

Esta mejora relativa en el poder adquisitivo del salario mínimo fue el resultado de tasas de aumento interanual muy altas experimentadas por dichos salarios a partir de octubre 2008 y hasta 2009, aunque a partir de 2010 las alzas se moderan y reducen significativamente.

Fuente: Banco Central de Nicaragua

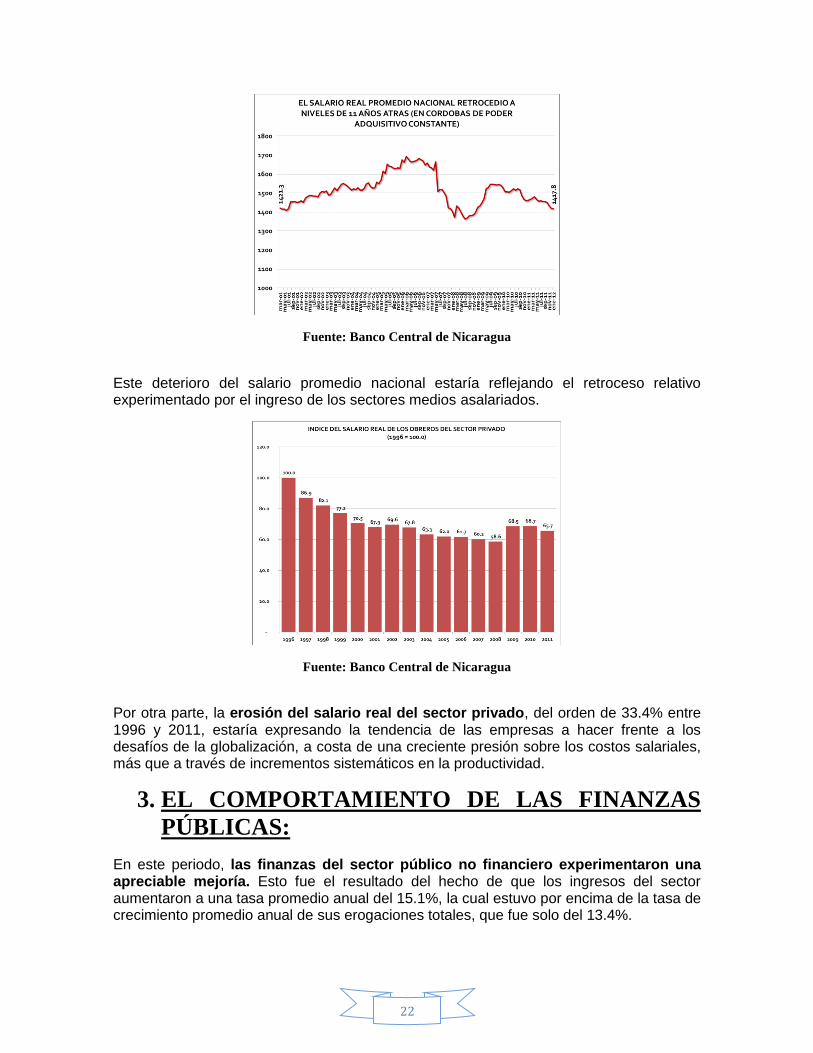

Sin embargo, mientras que se logro proteger e incluso mejorar el poder adquisitivo de los trabajadores de menores ingresos, no se pudo impedir que el salario real promedio nacional retrocediese a niveles de 11 años atrás.

22

Fuente: Banco Central de Nicaragua

Este deterioro del salario promedio nacional estaría reflejando el retroceso relativo experimentado por el ingreso de los sectores medios asalariados.

Fuente: Banco Central de Nicaragua

Por otra parte, la erosión del salario real del sector privado, del orden de 33.4% entre 1996 y 2011, estaría expresando la tendencia de las empresas a hacer frente a los desafíos de la globalización, a costa de una creciente presión sobre los costos salariales, más que a través de incrementos sistemáticos en la productividad.

3. EL COMPORTAMIENTO DE LAS FINANZAS

PÚBLICAS:

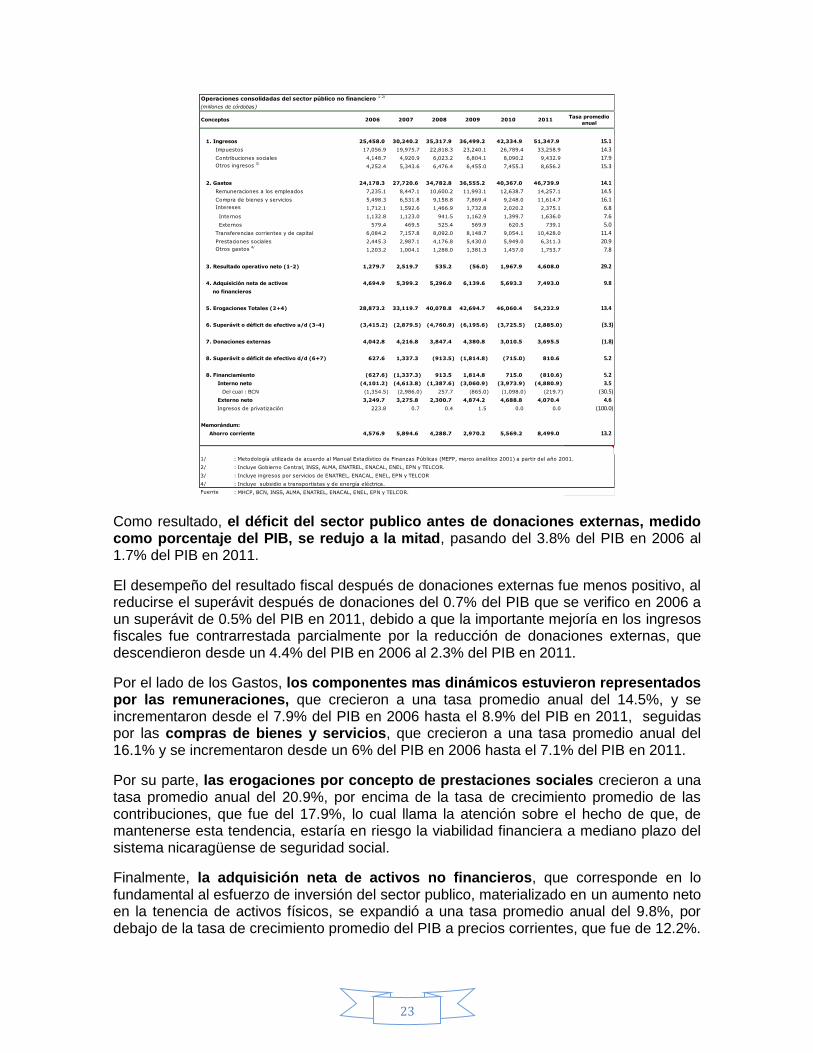

En este periodo, las finanzas del sector público no financiero experimentaron una apreciable mejoría. Esto fue el resultado del hecho de que los ingresos del sector aumentaron a una tasa promedio anual del 15.1%, la cual estuvo por encima de la tasa de crecimiento promedio anual de sus erogaciones totales, que fue solo del 13.4%.

23

Como resultado, el déficit del sector publico antes de donaciones externas, medido como porcentaje del PIB, se redujo a la mitad, pasando del 3.8% del PIB en 2006 al 1.7% del PIB en 2011.

El desempeño del resultado fiscal después de donaciones externas fue menos positivo, al reducirse el superávit después de donaciones del 0.7% del PIB que se verifico en 2006 a un superávit de 0.5% del PIB en 2011, debido a que la importante mejoría en los ingresos fiscales fue contrarrestada parcialmente por la reducción de donaciones externas, que descendieron desde un 4.4% del PIB en 2006 al 2.3% del PIB en 2011.

Por el lado de los Gastos, los componentes mas dinámicos estuvieron representados por las remuneraciones, que crecieron a una tasa promedio anual del 14.5%, y se incrementaron desde el 7.9% del PIB en 2006 hasta el 8.9% del PIB en 2011, seguidas por las compras de bienes y servicios, que crecieron a una tasa promedio anual del 16.1% y se incrementaron desde un 6% del PIB en 2006 hasta el 7.1% del PIB en 2011.

Por su parte, las erogaciones por concepto de prestaciones sociales crecieron a una tasa promedio anual del 20.9%, por encima de la tasa de crecimiento promedio de las contribuciones, que fue del 17.9%, lo cual llama la atención sobre el hecho de que, de mantenerse esta tendencia, estaría en riesgo la viabilidad financiera a mediano plazo del sistema nicaragüense de seguridad social.

Finalmente, la adquisición neta de activos no financieros, que corresponde en lo fundamental al esfuerzo de inversión del sector publico, materializado en un aumento neto en la tenencia de activos físicos, se expandió a una tasa promedio anual del 9.8%, por debajo de la tasa de crecimiento promedio del PIB a precios corrientes, que fue de 12.2%.

Operaciones consolidadas del sector público no financiero 1-2/

1. Ingresos 25,458.0 30,240.2 35,317.9 36,499.2 42,334.9 51,347.9 15.1

Impuestos 17,056.9 19,975.7 22,818.3 23,240.1 26,789.4 33,258.9 14.3

Contribuciones sociales 4,148.7 4,920.9 6,023.2 6,804.1 8,090.2 9,432.9 17.9 Otros ingresos

3/4,252.4 5,343.6 6,476.4 6,455.0 7,455.3 8,656.2 15.3

2. Gastos 24,178.3 27,720.6 34,782.8 36,555.2 40,367.0 46,739.9 14.1

Remuneraciones a los empleados 7,235.1 8,447.1 10,600.2 11,993.1 12,638.7 14,257.1 14.5

Compra de bienes y servicios 5,498.3 6,531.8 9,158.8 7,869.4 9,248.0 11,614.7 16.1 Intereses 1,712.1 1,592.6 1,466.9 1,732.8 2,020.2 2,375.1 6.8

Internos 1,132.8 1,123.0 941.5 1,162.9 1,399.7 1,636.0 7.6

Externos 579.4 469.5 525.4 569.9 620.5 739.1 5.0

Transferencias corrientes y de capital 6,084.2 7,157.8 8,092.0 8,148.7 9,054.1 10,428.0 11.4

Prestaciones sociales 2,445.3 2,987.1 4,176.8 5,430.0 5,949.0 6,311.3 20.9 Otros gastos

4/1,203.2 1,004.1 1,288.0 1,381.3 1,457.0 1,753.7 7.8

3. Resultado operativo neto (1-2) 1,279.7 2,519.7 535.2 (56.0) 1,967.9 4,608.0 29.2

4. Adquisición neta de activos 4,694.9 5,399.2 5,296.0 6,139.6 5,693.3 7,493.0 9.8

no financieros

5. Erogaciones Totales (2+4) 28,873.2 33,119.7 40,078.8 42,694.7 46,060.4 54,232.9 13.4

6. Superávit o déficit de efectivo a/d (3-4) (3,415.2) (2,879.5) (4,760.9) (6,195.6) (3,725.5) (2,885.0) (3.3)

7. Donaciones externas 4,042.8 4,216.8 3,847.4 4,380.8 3,010.5 3,695.5 (1.8)

8. Superávit o déficit de efectivo d/d (6+7) 627.6 1,337.3 (913.5) (1,814.8) (715.0) 810.6 5.2

8. Financiamiento (627.6) (1,337.3) 913.5 1,814.8 715.0 (810.6) 5.2

Interno neto (4,101.2) (4,613.8) (1,387.6) (3,060.9) (3,973.9) (4,880.9) 3.5

Del cual : BCN (1,354.5) (2,986.0) 257.7 (865.0) (1,098.0) (219.7) (30.5)

Externo neto 3,249.7 3,275.8 2,300.7 4,874.2 4,688.8 4,070.4 4.6

Ingresos de privatización 223.8 0.7 0.4 1.5 0.0 0.0 (100.0)

Memorándum:

Ahorro corriente 4,576.9 5,894.6 4,288.7 2,970.2 5,569.2 8,499.0 13.2

1/ : Metodología utilizada de acuerdo al Manual Estadístico de Finanzas Públicas (MEFP, marco analítico 2001) a partir del año 2001.

2/ : Incluye Gobierno Central, INSS, ALMA, ENATREL, ENACAL, ENEL, EPN y TELCOR.

3/ : Incluye ingresos por servicios de ENATREL, ENACAL, ENEL, EPN y TELCOR

4/ : Incluye subsidio a transportistas y de energía eléctrica.

Fuente : MHCP, BCN, INSS, ALMA, ENATREL, ENACAL, ENEL, EPN y TELCOR.

Tasa promedio

anual2009 2010 2011

(millones de córdobas)

Conceptos 2006 2007 2008

24

Como resultado, esta categoría de las erogaciones totales del sector publico se redujo desde un 5.1% del PIB en 2006 hasta un 4.6% del PIB en 2011.

El esfuerzo de ahorro del sector publico ha sido importante, lo cual se refleja en el hecho de que el mismo alcanzo el 5% del PIB en 2006 y se elevo al 5.2% del PIB en 2011, lo cual contrasta con el promedio del 4% del PIB observado en 2001-2005.

Puede observarse, por otra parte, que el endeudamiento externo neto ha sido superior, en cada año, al que hubiese sido estrictamente necesario para financiar el déficit después de donaciones. Así, el nuevo endeudamiento externo neto contratado ascendió a un promedio del 3% del PIB a lo largo del periodo analizado, mientras el déficit después de donaciones solo ascendió en promedio al 0.1% del PIB.

El exceso de endeudamiento externo neto sobre las necesidades de financiamiento del déficit después de donaciones ocurrió con el propósito de financiar la reducción del endeudamiento interno neto, reducción que ascendió en promedio a 2.9% del PIB a lo largo del periodo. Esto significa que se produjo una sustitución de deuda interna, que resulta relativamente más onerosa, por deuda externa, contratada en términos concesionales.

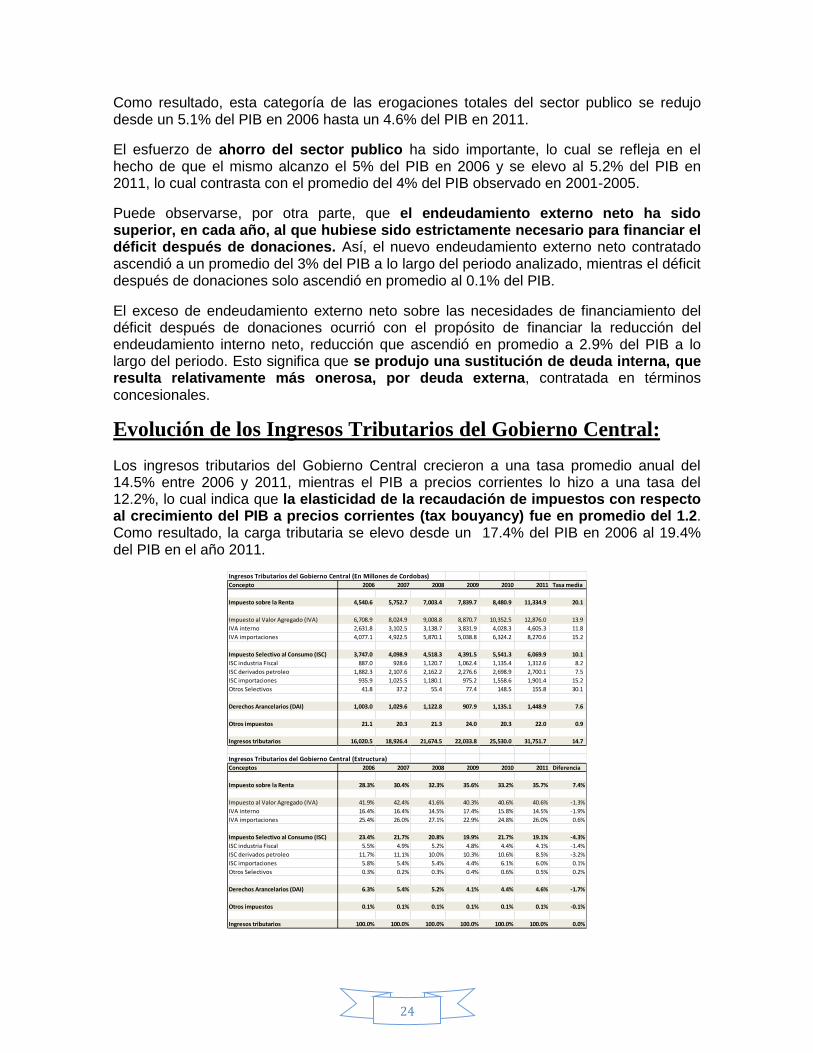

Evolución de los Ingresos Tributarios del Gobierno Central:

Los ingresos tributarios del Gobierno Central crecieron a una tasa promedio anual del 14.5% entre 2006 y 2011, mientras el PIB a precios corrientes lo hizo a una tasa del 12.2%, lo cual indica que la elasticidad de la recaudación de impuestos con respecto al crecimiento del PIB a precios corrientes (tax bouyancy) fue en promedio del 1.2. Como resultado, la carga tributaria se elevo desde un 17.4% del PIB en 2006 al 19.4% del PIB en el año 2011.

Ingresos Tributarios del Gobierno Central (En Millones de Cordobas)Concepto 2006 2007 2008 2009 2010 2011 Tasa media

Impuesto sobre la Renta 4,540.6 5,752.7 7,003.4 7,839.7 8,480.9 11,334.9 20.1

Impuesto al Valor Agregado (IVA) 6,708.9 8,024.9 9,008.8 8,870.7 10,352.5 12,876.0 13.9

IVA interno 2,631.8 3,102.5 3,138.7 3,831.9 4,028.3 4,605.3 11.8

IVA importaciones 4,077.1 4,922.5 5,870.1 5,038.8 6,324.2 8,270.6 15.2

Impuesto Selectivo al Consumo (ISC) 3,747.0 4,098.9 4,518.3 4,391.5 5,541.3 6,069.9 10.1

ISC industria Fiscal 887.0 928.6 1,120.7 1,062.4 1,135.4 1,312.6 8.2

ISC derivados petroleo 1,882.3 2,107.6 2,162.2 2,276.6 2,698.9 2,700.1 7.5

ISC importaciones 935.9 1,025.5 1,180.1 975.2 1,558.6 1,901.4 15.2

Otros Selectivos 41.8 37.2 55.4 77.4 148.5 155.8 30.1

Derechos Arancelarios (DAI) 1,003.0 1,029.6 1,122.8 907.9 1,135.1 1,448.9 7.6

Otros impuestos 21.1 20.3 21.3 24.0 20.3 22.0 0.9

Ingresos tributarios 16,020.5 18,926.4 21,674.5 22,033.8 25,530.0 31,751.7 14.7

Ingresos Tributarios del Gobierno Central (Estructura)Conceptos 2006 2007 2008 2009 2010 2011 Diferencia

Impuesto sobre la Renta 28.3% 30.4% 32.3% 35.6% 33.2% 35.7% 7.4%

Impuesto al Valor Agregado (IVA) 41.9% 42.4% 41.6% 40.3% 40.6% 40.6% -1.3%

IVA interno 16.4% 16.4% 14.5% 17.4% 15.8% 14.5% -1.9%

IVA importaciones 25.4% 26.0% 27.1% 22.9% 24.8% 26.0% 0.6%

Impuesto Selectivo al Consumo (ISC) 23.4% 21.7% 20.8% 19.9% 21.7% 19.1% -4.3%

ISC industria Fiscal 5.5% 4.9% 5.2% 4.8% 4.4% 4.1% -1.4%

ISC derivados petroleo 11.7% 11.1% 10.0% 10.3% 10.6% 8.5% -3.2%

ISC importaciones 5.8% 5.4% 5.4% 4.4% 6.1% 6.0% 0.1%

Otros Selectivos 0.3% 0.2% 0.3% 0.4% 0.6% 0.5% 0.2%

Derechos Arancelarios (DAI) 6.3% 5.4% 5.2% 4.1% 4.4% 4.6% -1.7%

Otros impuestos 0.1% 0.1% 0.1% 0.1% 0.1% 0.1% -0.1%

Ingresos tributarios 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 0.0%

25

Fuente: En base a Informes de Liquidación Presupuestaria, MHCP

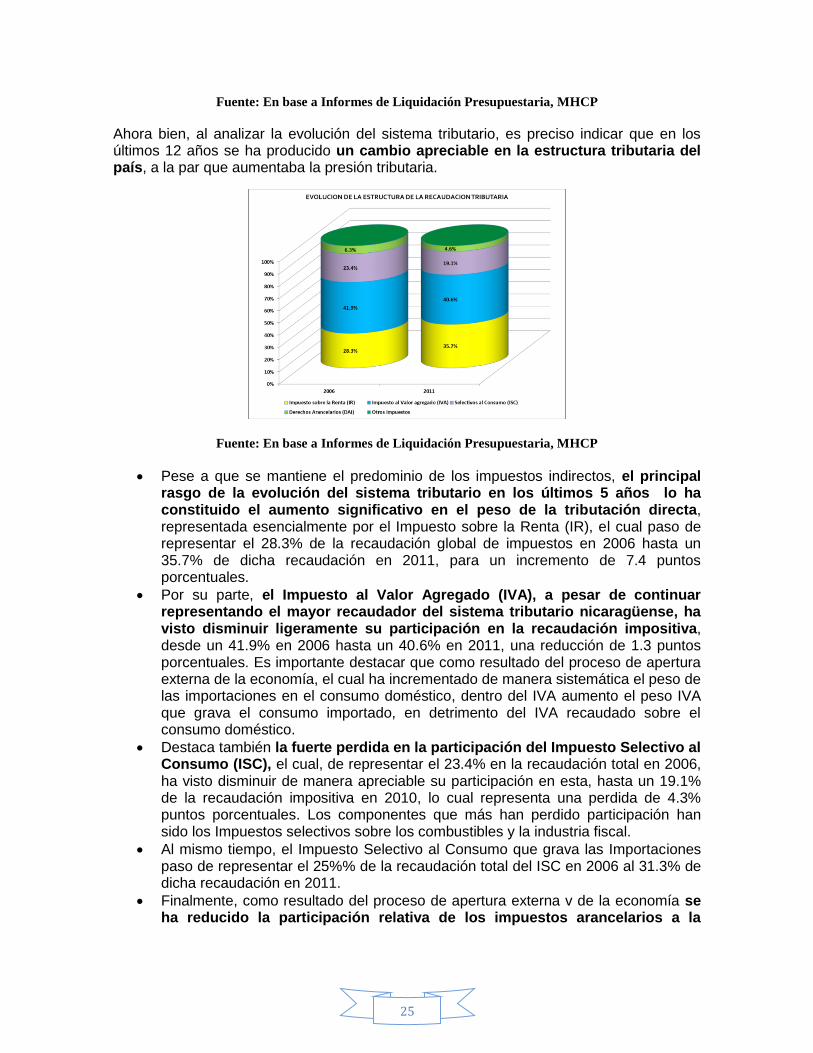

Ahora bien, al analizar la evolución del sistema tributario, es preciso indicar que en los últimos 12 años se ha producido un cambio apreciable en la estructura tributaria del país, a la par que aumentaba la presión tributaria.

Fuente: En base a Informes de Liquidación Presupuestaria, MHCP

Pese a que se mantiene el predominio de los impuestos indirectos, el principal rasgo de la evolución del sistema tributario en los últimos 5 años lo ha constituido el aumento significativo en el peso de la tributación directa, representada esencialmente por el Impuesto sobre la Renta (IR), el cual paso de representar el 28.3% de la recaudación global de impuestos en 2006 hasta un 35.7% de dicha recaudación en 2011, para un incremento de 7.4 puntos porcentuales.

Por su parte, el Impuesto al Valor Agregado (IVA), a pesar de continuar representando el mayor recaudador del sistema tributario nicaragüense, ha visto disminuir ligeramente su participación en la recaudación impositiva, desde un 41.9% en 2006 hasta un 40.6% en 2011, una reducción de 1.3 puntos porcentuales. Es importante destacar que como resultado del proceso de apertura externa de la economía, el cual ha incrementado de manera sistemática el peso de las importaciones en el consumo doméstico, dentro del IVA aumento el peso IVA que grava el consumo importado, en detrimento del IVA recaudado sobre el consumo doméstico.

Destaca también la fuerte perdida en la participación del Impuesto Selectivo al Consumo (ISC), el cual, de representar el 23.4% en la recaudación total en 2006, ha visto disminuir de manera apreciable su participación en esta, hasta un 19.1% de la recaudación impositiva en 2010, lo cual representa una perdida de 4.3% puntos porcentuales. Los componentes que más han perdido participación han sido los Impuestos selectivos sobre los combustibles y la industria fiscal.

Al mismo tiempo, el Impuesto Selectivo al Consumo que grava las Importaciones paso de representar el 25%% de la recaudación total del ISC en 2006 al 31.3% de dicha recaudación en 2011.

Finalmente, como resultado del proceso de apertura externa v de la economía se ha reducido la participación relativa de los impuestos arancelarios a la

26

importación en la recaudación total de impuestos, desde un 6.3% en 2006 hasta un 4.6% en 2011.

El resultado neto ha sido la reducción en la participación de los impuestos indirectos en la recaudación tributaria global, que pasan de representar el 71.7% de la recaudación en 2006 al 64.3% de la misma en 2011, para una reducción de 7.4 puntos porcentuales, como contrapartida del incremento equivalente de la participación del impuesto sobre la renta.

El crecimiento de la participación del impuesto sobre la renta: ¿ha hecho al sistema

tributario más progresivo?

A primera vista, podría parecer que el aumento de la participación del Impuesto sobre la Renta estaría

representando un menor grado de regresividad del sistema tributario. Pero este no es el caso, necesariamente.

En primer lugar, porque la mayor participación dentro del impuesto sobre la renta corresponde al impuesto

sobre la renta empresarial. En principio este tributo recae sobre los empresarios, quienes derivan beneficios de

esas firmas y los capitalistas que obtienen rentas financieras. Sin embargo, dependiendo de la elasticidad de la

oferta de capital y de la estructura del mercado es posible que parte del tributo pueda trasladarse “hacia

adelante”, a los consumidores, y “hacia atrás” en forma de menores salarios, o de menores precios hacia los

proveedores.

Por esta razón, la incidencia de este impuesto (es decir, quien termina asumiendo la carga del mismo) es

siempre objeto de controversia.

Normalmente, en los análisis de incidencia tributaria suelen considerarse dos escenarios en lo que respecta a

este impuesto i) que el IR empresarial sea asumido por las propias empresas, a costa de los beneficios y rentas

empresariales y ii) que se traslade total o parcialmente “hacia delante” y/o “hacia atrás”. Si se asume que las

Empresas tienen la capacidad de trasladar total o parcialmente el impuesto, la incidencia del mismo puede ser

regresiva o indeterminada.

Más allá de esta indeterminación a priori del impacto progresivo o regresivo de este tributo, es necesario

agregar que parte del aumento en la recaudación del mismo, a partir del 2003, obedece a la introducción de un

pago mínimo del 1% sobre los activos brutos de las empresas. La introducción de este gravamen significa que

las empresas pagan en concepto de IR el monto que sea mayor: el que corresponde al 30% del impuesto sobre

la renta neta de las empresas o el pago mínimo del 1% sobre los activos brutos, y posteriormente, del 1%

sobre la renta bruta.

Este tipo de sistemas de “pago mínimo” de hecho conducen a la eliminación o sustitución parcial del

impuesto sobre las renta de las empresas y convierten el gravamen en un seudo-impuesto con un efecto “en

cascada”, agravando así los problemas de asignación y de eficiencia. La incidencia del mismo es aún más

indeterminada que el propio IR empresarial o corporativo.

En segundo lugar, la incidencia distributiva del IR no es tan clara porque el Impuesto sobre la Renta de las

personas físicas o naturales recae casi exclusivamente sobre los asalariados, y la mayor parte en el aumento en

la recaudación de este gravamen obedece a que tanto el monto mínimo exento del pago del mismo como los

tramos de ingreso de la escala progresiva se mantuvieron “congelados” en términos nominales desde 1997, de

tal manera que, con el transcurso de los años, al ajustarse los salarios nominales conforme a la inflación, cada

vez más asalariados veían su ingreso nominal superar el monto mínimo exento y pasaban a los tramos

superiores de la escala progresiva, aunque su ingreso real no hubiese aumentado.

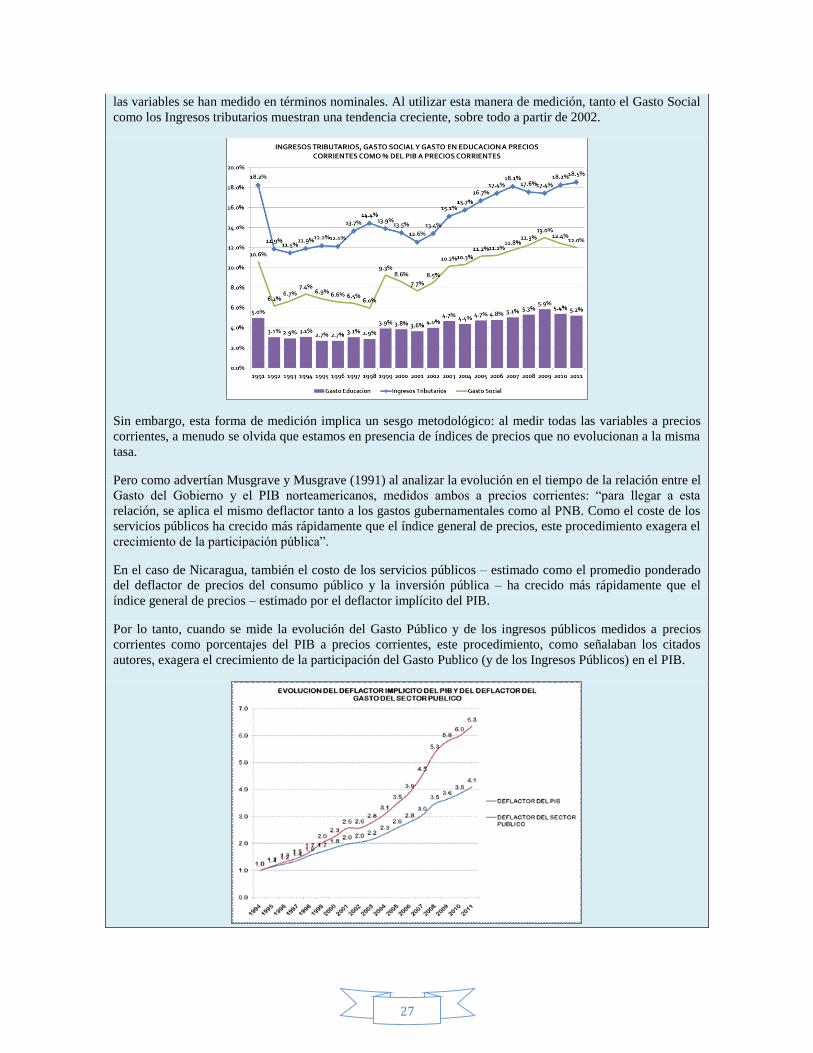

¿Medir a precios corrientes o a precios constantes?

Hasta aquí se ha medido, como es lo usual, tanto la evolución de la recaudación tributaria, como la del Gasto

Social, a precios corrientes, como porcentajes del PIB, valorado también a precios corrientes. Es decir, todas

27

las variables se han medido en términos nominales. Al utilizar esta manera de medición, tanto el Gasto Social

como los Ingresos tributarios muestran una tendencia creciente, sobre todo a partir de 2002.

Sin embargo, esta forma de medición implica un sesgo metodológico: al medir todas las variables a precios

corrientes, a menudo se olvida que estamos en presencia de índices de precios que no evolucionan a la misma

tasa.

Pero como advertían Musgrave y Musgrave (1991) al analizar la evolución en el tiempo de la relación entre el

Gasto del Gobierno y el PIB norteamericanos, medidos ambos a precios corrientes: “para llegar a esta

relación, se aplica el mismo deflactor tanto a los gastos gubernamentales como al PNB. Como el coste de los

servicios públicos ha crecido más rápidamente que el índice general de precios, este procedimiento exagera el

crecimiento de la participación pública”.

En el caso de Nicaragua, también el costo de los servicios públicos – estimado como el promedio ponderado

del deflactor de precios del consumo público y la inversión pública – ha crecido más rápidamente que el

índice general de precios – estimado por el deflactor implícito del PIB.

Por lo tanto, cuando se mide la evolución del Gasto Público y de los ingresos públicos medidos a precios

corrientes como porcentajes del PIB a precios corrientes, este procedimiento, como señalaban los citados

autores, exagera el crecimiento de la participación del Gasto Publico (y de los Ingresos Públicos) en el PIB.

28

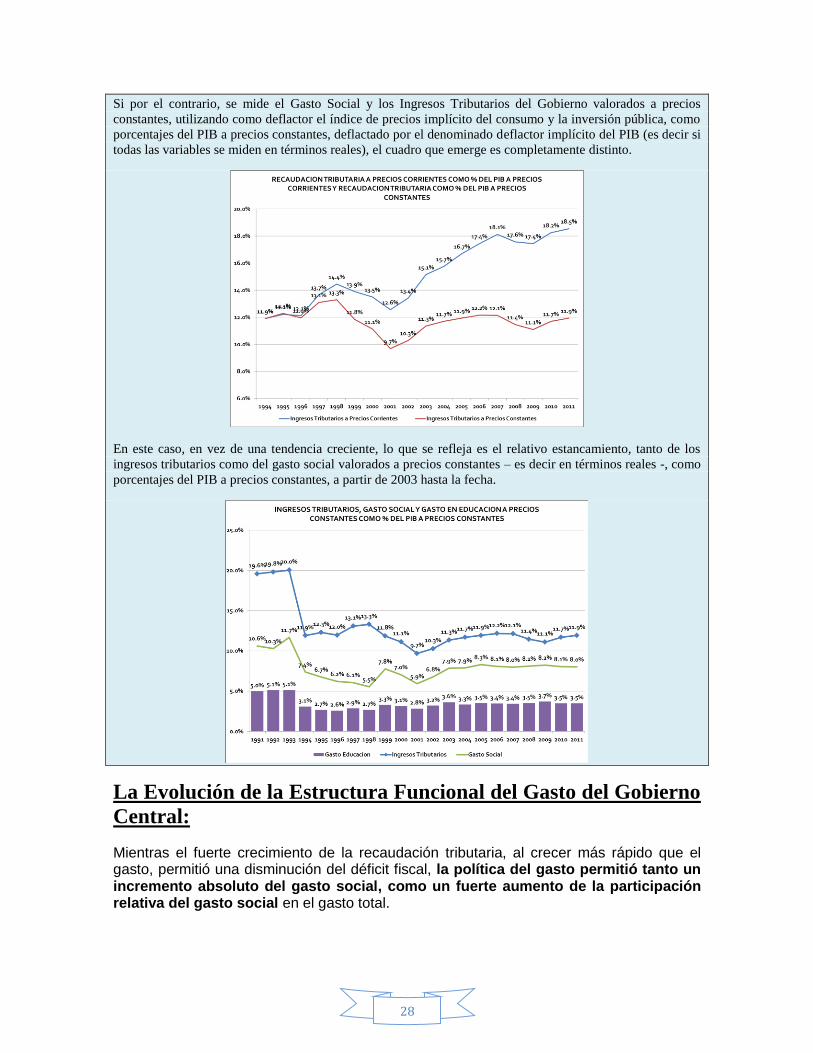

Si por el contrario, se mide el Gasto Social y los Ingresos Tributarios del Gobierno valorados a precios

constantes, utilizando como deflactor el índice de precios implícito del consumo y la inversión pública, como

porcentajes del PIB a precios constantes, deflactado por el denominado deflactor implícito del PIB (es decir si

todas las variables se miden en términos reales), el cuadro que emerge es completamente distinto.

En este caso, en vez de una tendencia creciente, lo que se refleja es el relativo estancamiento, tanto de los

ingresos tributarios como del gasto social valorados a precios constantes – es decir en términos reales -, como

porcentajes del PIB a precios constantes, a partir de 2003 hasta la fecha.

La Evolución de la Estructura Funcional del Gasto del Gobierno

Central:

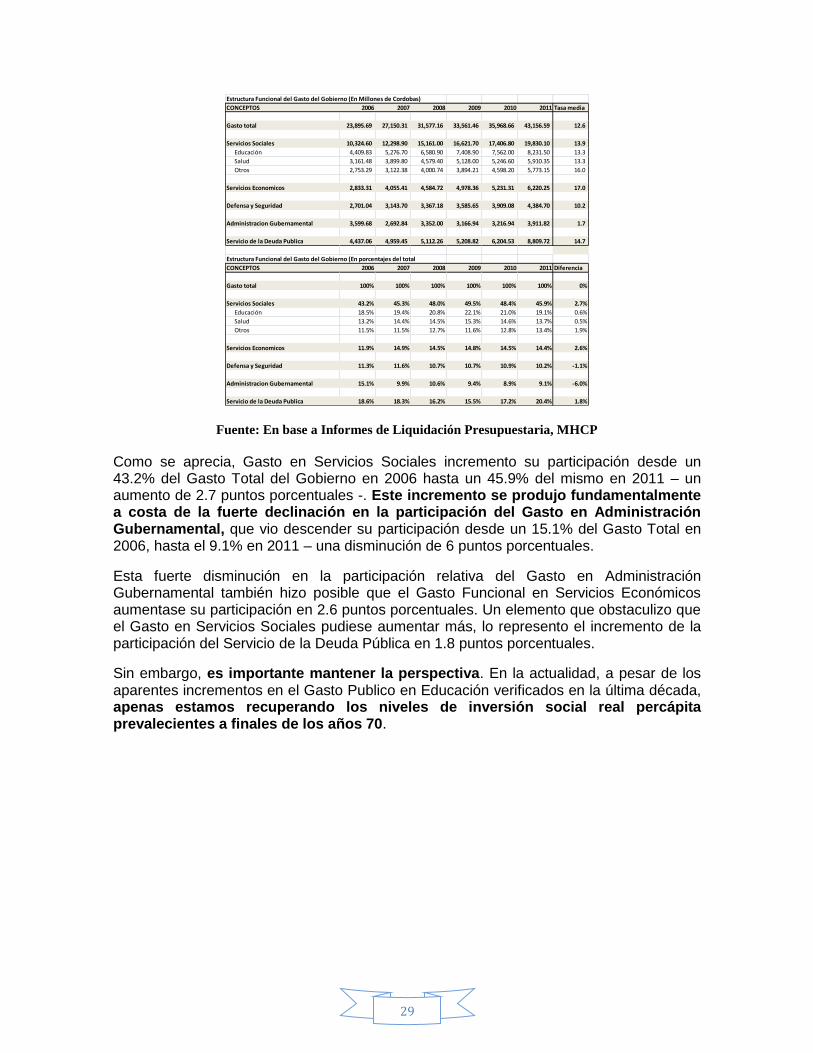

Mientras el fuerte crecimiento de la recaudación tributaria, al crecer más rápido que el gasto, permitió una disminución del déficit fiscal, la política del gasto permitió tanto un incremento absoluto del gasto social, como un fuerte aumento de la participación relativa del gasto social en el gasto total.

29

Fuente: En base a Informes de Liquidación Presupuestaria, MHCP

Como se aprecia, Gasto en Servicios Sociales incremento su participación desde un 43.2% del Gasto Total del Gobierno en 2006 hasta un 45.9% del mismo en 2011 – un aumento de 2.7 puntos porcentuales -. Este incremento se produjo fundamentalmente a costa de la fuerte declinación en la participación del Gasto en Administración Gubernamental, que vio descender su participación desde un 15.1% del Gasto Total en 2006, hasta el 9.1% en 2011 – una disminución de 6 puntos porcentuales.

Esta fuerte disminución en la participación relativa del Gasto en Administración Gubernamental también hizo posible que el Gasto Funcional en Servicios Económicos aumentase su participación en 2.6 puntos porcentuales. Un elemento que obstaculizo que el Gasto en Servicios Sociales pudiese aumentar más, lo represento el incremento de la participación del Servicio de la Deuda Pública en 1.8 puntos porcentuales.

Sin embargo, es importante mantener la perspectiva. En la actualidad, a pesar de los aparentes incrementos en el Gasto Publico en Educación verificados en la última década, apenas estamos recuperando los niveles de inversión social real percápita prevalecientes a finales de los años 70.

Estructura Funcional del Gasto del Gobierno (En Millones de Cordobas)

CONCEPTOS 2006 2007 2008 2009 2010 2011 Tasa media

Gasto total 23,895.69 27,150.31 31,577.16 33,561.46 35,968.66 43,156.59 12.6

Servicios Sociales 10,324.60 12,298.90 15,161.00 16,621.70 17,406.80 19,830.10 13.9

Educación 4,409.83 5,276.70 6,580.90 7,408.90 7,562.00 8,231.50 13.3

Salud 3,161.48 3,899.80 4,579.40 5,128.00 5,246.60 5,910.35 13.3

Otros 2,753.29 3,122.38 4,000.74 3,894.21 4,598.20 5,773.15 16.0

Servicios Economicos 2,833.31 4,055.41 4,584.72 4,978.36 5,231.31 6,220.25 17.0

Defensa y Seguridad 2,701.04 3,143.70 3,367.18 3,585.65 3,909.08 4,384.70 10.2

Administracion Gubernamental 3,599.68 2,692.84 3,352.00 3,166.94 3,216.94 3,911.82 1.7

Servicio de la Deuda Publica 4,437.06 4,959.45 5,112.26 5,208.82 6,204.53 8,809.72 14.7

Estructura Funcional del Gasto del Gobierno (En porcentajes del total

CONCEPTOS 2006 2007 2008 2009 2010 2011 Diferencia

Gasto total 100% 100% 100% 100% 100% 100% 0%

Servicios Sociales 43.2% 45.3% 48.0% 49.5% 48.4% 45.9% 2.7%

Educación 18.5% 19.4% 20.8% 22.1% 21.0% 19.1% 0.6%

Salud 13.2% 14.4% 14.5% 15.3% 14.6% 13.7% 0.5%

Otros 11.5% 11.5% 12.7% 11.6% 12.8% 13.4% 1.9%

Servicios Economicos 11.9% 14.9% 14.5% 14.8% 14.5% 14.4% 2.6%

Defensa y Seguridad 11.3% 11.6% 10.7% 10.7% 10.9% 10.2% -1.1%

Administracion Gubernamental 15.1% 9.9% 10.6% 9.4% 8.9% 9.1% -6.0%

Servicio de la Deuda Publica 18.6% 18.3% 16.2% 15.5% 17.2% 20.4% 1.8%

30

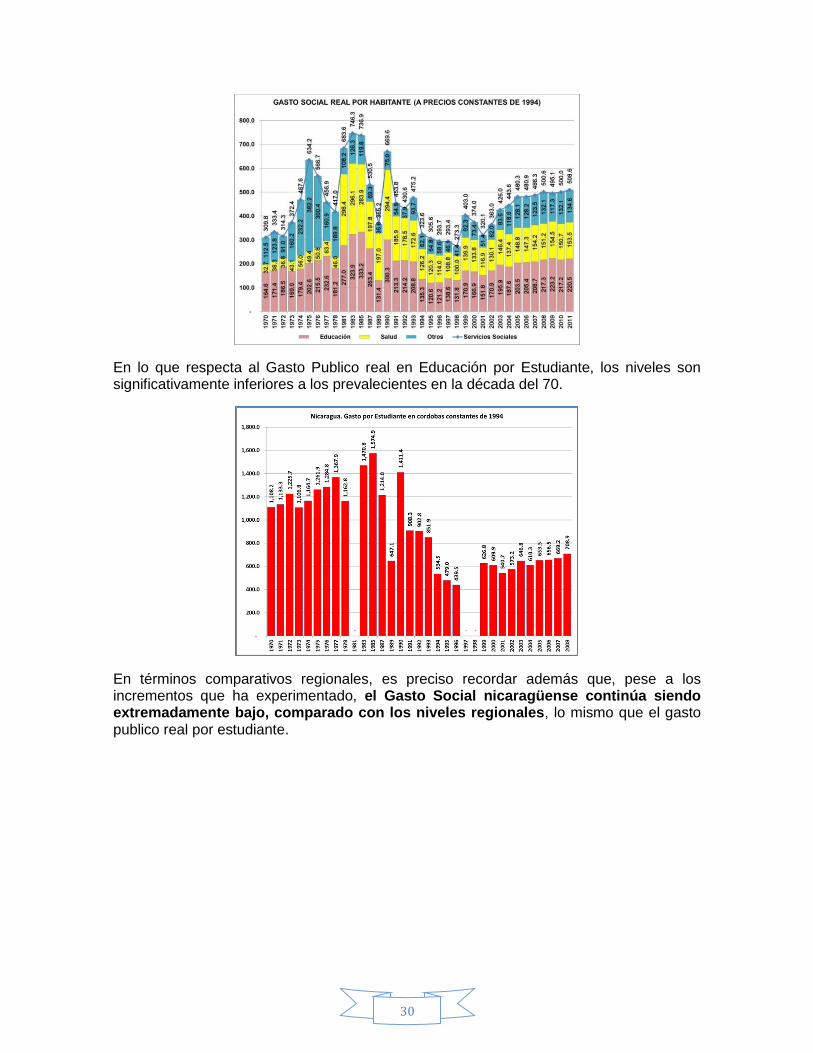

En lo que respecta al Gasto Publico real en Educación por Estudiante, los niveles son significativamente inferiores a los prevalecientes en la década del 70.

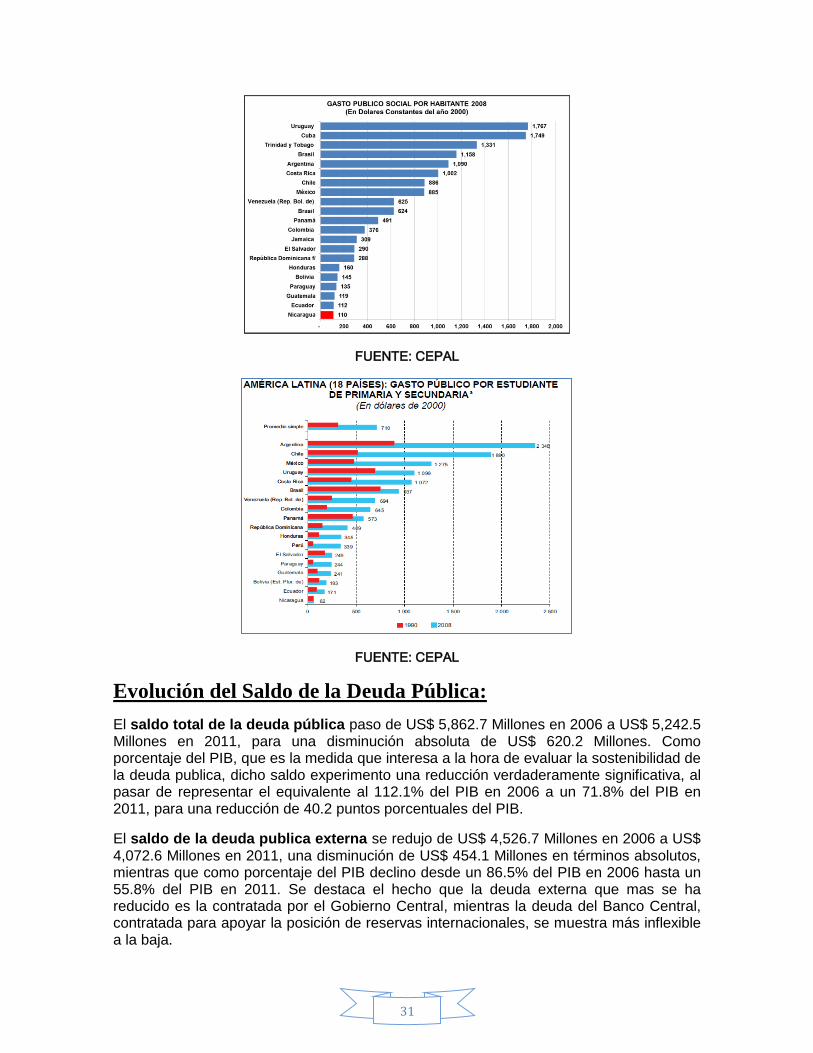

En términos comparativos regionales, es preciso recordar además que, pese a los incrementos que ha experimentado, el Gasto Social nicaragüense continúa siendo extremadamente bajo, comparado con los niveles regionales, lo mismo que el gasto publico real por estudiante.

31

FUENTE: CEPAL

FUENTE: CEPAL

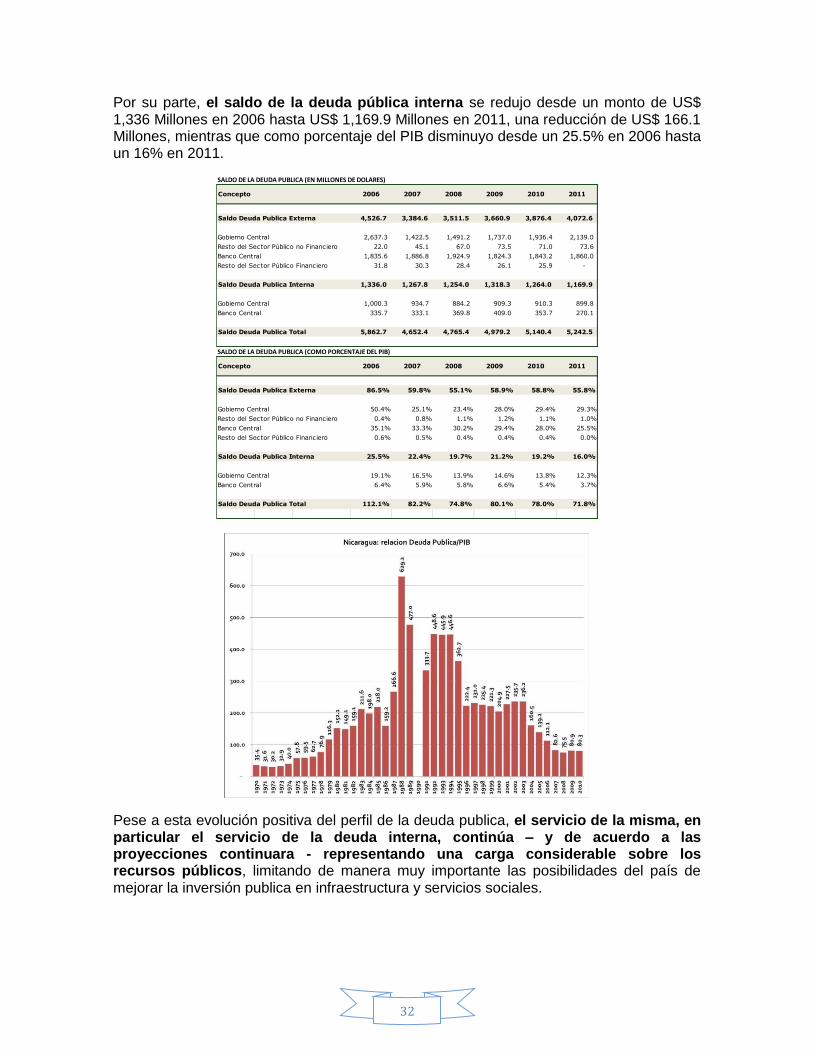

Evolución del Saldo de la Deuda Pública:

El saldo total de la deuda pública paso de US$ 5,862.7 Millones en 2006 a US$ 5,242.5 Millones en 2011, para una disminución absoluta de US$ 620.2 Millones. Como porcentaje del PIB, que es la medida que interesa a la hora de evaluar la sostenibilidad de la deuda publica, dicho saldo experimento una reducción verdaderamente significativa, al pasar de representar el equivalente al 112.1% del PIB en 2006 a un 71.8% del PIB en 2011, para una reducción de 40.2 puntos porcentuales del PIB.

El saldo de la deuda publica externa se redujo de US$ 4,526.7 Millones en 2006 a US$ 4,072.6 Millones en 2011, una disminución de US$ 454.1 Millones en términos absolutos, mientras que como porcentaje del PIB declino desde un 86.5% del PIB en 2006 hasta un 55.8% del PIB en 2011. Se destaca el hecho que la deuda externa que mas se ha reducido es la contratada por el Gobierno Central, mientras la deuda del Banco Central, contratada para apoyar la posición de reservas internacionales, se muestra más inflexible a la baja.

32

Por su parte, el saldo de la deuda pública interna se redujo desde un monto de US$ 1,336 Millones en 2006 hasta US$ 1,169.9 Millones en 2011, una reducción de US$ 166.1 Millones, mientras que como porcentaje del PIB disminuyo desde un 25.5% en 2006 hasta un 16% en 2011.

Pese a esta evolución positiva del perfil de la deuda publica, el servicio de la misma, en particular el servicio de la deuda interna, continúa – y de acuerdo a las proyecciones continuara - representando una carga considerable sobre los recursos públicos, limitando de manera muy importante las posibilidades del país de mejorar la inversión publica en infraestructura y servicios sociales.

SALDO DE LA DEUDA PUBLICA (EN MILLONES DE DOLARES)

Saldo Deuda Publica Externa 4,526.7 3,384.6 3,511.5 3,660.9 3,876.4 4,072.6

Gobierno Central 2,637.3 1,422.5 1,491.2 1,737.0 1,936.4 2,139.0

Resto del Sector Público no Financiero 22.0 45.1 67.0 73.5 71.0 73.6

Banco Central 1,835.6 1,886.8 1,924.9 1,824.3 1,843.2 1,860.0

Resto del Sector Público Financiero 31.8 30.3 28.4 26.1 25.9 -

Saldo Deuda Publica Interna 1,336.0 1,267.8 1,254.0 1,318.3 1,264.0 1,169.9

Gobierno Central 1,000.3 934.7 884.2 909.3 910.3 899.8

Banco Central 335.7 333.1 369.8 409.0 353.7 270.1

Saldo Deuda Publica Total 5,862.7 4,652.4 4,765.4 4,979.2 5,140.4 5,242.5

SALDO DE LA DEUDA PUBLICA (COMO PORCENTAJE DEL PIB)

Saldo Deuda Publica Externa 86.5% 59.8% 55.1% 58.9% 58.8% 55.8%

Gobierno Central 50.4% 25.1% 23.4% 28.0% 29.4% 29.3%

Resto del Sector Público no Financiero 0.4% 0.8% 1.1% 1.2% 1.1% 1.0%

Banco Central 35.1% 33.3% 30.2% 29.4% 28.0% 25.5%

Resto del Sector Público Financiero 0.6% 0.5% 0.4% 0.4% 0.4% 0.0%

Saldo Deuda Publica Interna 25.5% 22.4% 19.7% 21.2% 19.2% 16.0%

Gobierno Central 19.1% 16.5% 13.9% 14.6% 13.8% 12.3%

Banco Central 6.4% 5.9% 5.8% 6.6% 5.4% 3.7%

Saldo Deuda Publica Total 112.1% 82.2% 74.8% 80.1% 78.0% 71.8%

2011

Concepto 2006 2007 2008 2009 2010 2011

Concepto 2006 2007 2008 2009 2010

33

La necesidad de re-evaluar la noción sobre el ¨umbral de sostenibilidad¨

de la deuda pública.

En el enfoque prevaleciente sobre sostenibilidad de la deuda, el espacio fiscal es lo que queda después del

servicio de la deuda pública; en este sentido el espacio fiscal se refiere a una capacidad de los gobiernos para

enfrentar sus necesidades de gasto sin menoscabar su capacidad al servicio de su deuda actual y futura1/.

En tal sentido, la política de ¨consolidación fiscal¨¨ perseguida por el Gobierno y el FMI tiende a restringir el

crecimiento del gasto primario del gobierno – es decir el gasto del gobierno sin contar el servicio de la deuda

pública, incluyendo el gasto de inversión pública en educación, salud, protección social, protección ambiental

e infraestructura - con el propósito de asegurar la capacidad del gobierno para afrontar en todo momento el

servicio de la deuda.

Al mismo tiempo, se busca obtener crecientes superávit primarios para lograr la obtención de déficit fiscales

globales cercanos a cero o incluso de superávit fiscales globales, con el objetivo de lograr la reducción de la

relación deuda-PIB lo más rápido posible hasta los umbrales considerados ¨sostenibles¨. Esto implica una

permanente presión adicional sobre el crecimiento del gasto primario, incluso cuando los ingresos fiscales se

incrementan. Normalmente, esto crea una presión para destinar los incrementos en la recaudación a aumentar

los pagos de la deuda pública. Vale la pena analizar entonces lo que puede considerarse como un ¨umbral

sostenible¨ de la relación deuda pública-PIB.

De acuerdo con la ecuación de restricción presupuestaria del gobierno, la variación del saldo de la deuda

pública en un periodo determinado será equivalente al monto del déficit fiscal global del gobierno en ese

mismo periodo – siempre que se excluya el financiamiento monetario del mismo.

Por lo tanto, el límite que se establezca para el tamaño del déficit público, y por esta vía, sobre las

posibilidades de expandir el gasto de inversión pública a través del financiamiento con deuda, dependerá de la

noción que se tenga sobre lo que puede considerarse como un nivel sostenible de la deuda pública como

fracción del PIB.

Para los países en desarrollo y las economías emergentes, el 40% es la proporción deuda pública-PIB que no

debería ser infringida a largo plazo. Esto sugiere que cruzar este límite amenazaría a la sostenibilidad fiscal a

largo plazo. Para los países desarrollados una relación deuda-PIB de 60% a menudo es reconocida como un

límite prudencial que no debe ser sobrepasado. Existe una tendencia a tratar estos puntos de referencia para la

relación deuda pública-PIB como "óptimos" en el sentido específico que cruzar estos umbrales plantea

1 / Al respecto vease United Nations (2007): ¨Debt Sustainability in Emerging Markets: A Critical Appraisal¨, DESA Working Paper No. 61, ST/ESA/2007/DWP/61, November 2007.

34

amenazas a la sostenibilidad de la deuda. Sin embargo, resulta valido preguntarse si estos puntos de referencia

son realmente óptimos.

La cifra de 60% fue uno de un grupo de objetivos fijados los gobiernos europeos a principios de la década de

1990 para preparar la Unión Económica y Monetaria y la eventual formación de la zona del euro. No hubo

ningún indicio de optimización; fue sencillamente la escogencia de la relación deuda-PIB promedio.

En el caso de los países en desarrollo y las economías emergentes, en el documento del FMI “Assessing

sustainability” (May 28, 2002, Washington D.C) se anota que "...un ratio de deuda externa de alrededor del

40 por ciento proporciona un punto de referencia útil". Tampoco en este caso queda claro que estemos en

presencia de un punto de referencia óptimo. Al interpretar de este punto de referencia, los autores hacen una

advertencia importante: "… vale la pena hacer hincapié en que una proporción de la deuda por encima de 40

por ciento del PIB no necesariamente implica una crisis – de hecho... hay un 80 por ciento de probabilidad

de no tener una crisis (incluso cuando la proporción de la deuda supera el 40 por ciento del PIB)".

Para Nicaragua, este umbral representa la exigencia de que los incrementos en la recaudación se destinen en

gran medida al pago de la deuda, y a una creciente restricción a sus posibilidades de contratar financiamiento

concesional para financiar su gasto de inversión pública - lo que se traduce en una disminuida relación

inversión pública/PIB.

Sin embargo, debe tomarse en cuenta que el denominado ¨umbral de sostenibilidad¨ no dependería solo del

nivel de la deuda, sino también de su composición. Para los países con acceso a los mercados financieros

privados, el umbral de sostenibilidad de la deuda pública estará dado por aquel nivel de la misma como

fracción del PIB que minimice el riesgo de un "sudden stop" o detención súbita del refinanciamiento (“roll-

over”) de los vencimientos anuales de la deuda pública, por parte de los inversionistas financieros.

Para estos países, su grado de vulnerabilidad frente a un eventual cese súbito del refinanciamiento de la deuda

por parte de los inversionistas financieros privados son mucho mayores que para países en desarrollo como

Nicaragua, que carecen de acceso a los mercados financieros internacionales, y que solo pueden acceder a

fuentes de financiamiento externo concesionales.

En los primeros, la continuidad del refinanciamiento depende, fundamentalmente, de los temores y el humor

volátil de los inversionistas financieros privados, que pueden retirar súbitamente su confianza en un país

determinado y cerrarle abruptamente el acceso al financiamiento, o elevar drásticamente el costo del mismo,

provocando una grave crisis de deuda. En los segundos, dicha continuidad depende por completo de la

voluntad de las fuentes de cooperación oficial que otorgan financiamiento concesional a los países en

desarrollo, de continuar apoyando el financiamiento de las inversiones en el capital físico y humano del país -

asumiendo que estas inversiones son de calidad y merecen ser apoyadas.

El denominado ¨umbral¨ de la sostenibilidad de la deuda pública no toma en cuenta esta diferencia

fundamental entre el comportamiento esperado y los patrones de toma de decisiones de los mercados

financieros privados, y los proveedores oficiales de créditos concesionales. Esta diferencia afecta no solo los

patrones de decisión de los acreedores, sino también el costo del financiamiento (la tasa de interés).

Al respecto, cabe recordar que la viabilidad de la contratación de deuda depende crucialmente de la diferencia

entre la tasa de interés y la tasa de crecimiento del PIB. Esto se señaló hace más de medio siglo por Evsey

Domar: "el problema de la carga de la deuda es esencialmente un problema de lograr un creciente ingreso

nacional"2/. Este autor hizo hincapié sobre este punto una vez más 50 años después, "la solución adecuada

del problema de la deuda no radica en atarnos a nosotros mismos en una camisa de fuerza financiera, sino

en el logro de un crecimiento más rápido del PNB…¨3/.

Como referencia, Nicaragua solo puede endeudarse en términos altamente concesionales, de modo que los

intereses promedio de la deuda contratada, suelen ser inferiores a la tasa de crecimiento del PIB.

2 /Domar, Evsey D, “The ‘Burden of the Debt’ and the National Income.” American Economic Review¨ 34(4), 1944. http://www.jstor.org/pss/1807397. 3 /Domar, Evsey D, “On Deficits and Debt”, American Journal of Economics and Sociology 52 (4), 1993.

35

Dado que la evolución del coeficiente entre deuda pública y PIB depende de la relación deuda/PIB al inicio

del periodo por la diferencia entre la tasa de interés y la tasa de crecimiento de la economía, por un lado, y del

déficit primario del gobierno como porcentaje del PIB por el otro, en caso de que el coeficiente deuda/PIB al

inicio del periodo sea de 80%, sería suficiente con que por ejemplo la tasa de interés fuese inferior en 1 punto

porcentual a la tasa de crecimiento económico para que el objetivo de mantener invariable la relación

deuda/PIB fuese compatible con un déficit primario del orden del 0.8% del PIB.

Si se desea reducir gradualmente la relación deuda/PIB, bastaría con que el déficit primario fuese equivalente

al 0% del PIB. Ello contrasta con la exigencia de generar continuos y crecientes superávit primarios (antes del

pago de intereses) e incluso superávit globales (después del pago de intereses).

Por otra parte, cuando se contrata deuda, es decir cando se adquiere un pasivo, para financiar inversión

pública, la contrapartida en la hoja de balance del sector público es la constitución de un activo. Un país