metodología de la investigación · metodologia de la investigacion 3.1 objetivos de la...

TRANSCRIPT

SERVICIO AL CLIENTE, COMO ESTRATEGIA PARA GENERAR LEALTAD DE MARCA EN LOS TARJETA-HABIENTES

DE LAS EMPRESAS EMISORAS DE TARJETAS DE CREDITO

Metodología de la Investigación Capítulo III

ESTRATEGIA DE GENERACION DE MARCA

CAPITULO III METODOLOGIA DE LA INVESTIGACION

3.1 OBJETIVOS DE LA INVESTIGACION 3.1.1 Objetivo General Tarjetahabientes Evaluar la percepción que los tarjetahabientes tienen sobre el

servicio que ofrecen las empresas emisoras de tarjetas de crédito.

3.1.2 Objetivos Específicos Tarjeta-Habientes

1. Determinar las características de los tarjetahabientes para mejorar el

servicio que prestan las empresas emisoras y sus co-emisores.

2. Conocer las situaciones que llevan a los usuarios de tarjetas de crédito

a preferir una tarjeta de crédito en particular.

3. Evaluar el grado de conocimiento que poseen los usuarios de tarjetas

de créditos sobre los servicios prestados por los emisores de tarjetas de

crédito.

4. Conocer las sugerencias de los tarjetahabientes sobre el servicio que

prestan las empresas emisoras de tarjetas de crédito en general.

3.1.3 Objetivo General Compañías Emisoras de Tarjetas de Crédito

Evaluar el servicio proporcionado actualmente por las empresas

emisoras de tarjetas de crédito a sus tarjetahabientes.

3.1.4 Objetivos Específicos Compañías Emisoras de Tarjetas de Crédito

1. Conocer el servicio al cliente que proporcionan las empresas emisoras

de tarjetas de crédito a los tarjetahabientes.

2. Evaluar el grado de conocimiento por parte de los empleados de las

empresas emisoras de tarjetas de crédito, sobre el servicio al cliente que

éstas proporcionan.

3. Desarrollar e implementar nuevos planes de servicio al cliente, basados

en las sugerencias emitidas por los usuarios de tarjetas de crédito en

general.

3.2 HIPOTESIS DE INVESTIGACION

3.2.1 Hipótesis General Tarjetahabientes. El nivel de percepción que los tarjetahabientes tienen sobre el

servicio obtenido de las empresas emisoras de tarjetas de crédito, incide en

su lealtad hacia una tarjeta de crédito específica.

3.2.2 Hipótesis Específicas Tarjeta-Habientes.

La identificación de las necesidades de los usuarios de tarjetas de

crédito, constituye una herramienta para mejorar constantemente el

servicio al cliente proporcionado por los emisores.

La preferencia de los tarjeta-habientes al uso de una tarjeta de crédito

en particular, se debe al buen servicio percibido por los usuarios de

ésta.

Los tarjetahabientes desconocen muchos de los servicios ofrecidos por

las empresas emisoras de tarjetas de crédito, debido al poco contacto de

estas empresas con los clientes.

Al atender las sugerencias de los tarjeta-habientes, los emisores de

tarjetas de crédito, lograrían mantener clientes satisfechos. 3.2.3 HIPOTESIS GENERAL COMPAÑIAS EMISORAS DE

TARJETAS DE CREDITO.

Las empresas emisoras de tarjetas de crédito que no posean un

método de evaluación del servicio proporcionado al cliente, no puede

establecer una estrategia que satisfaga las necesidades de los

tarjetahabientes.

3.2.4 Hipótesis Específicas Compañías Emisoras de

Tarjetas de Crédito

Las empresas emisoras que proporcionen mejores servicios a los

tarjetahabientes, tendrán mayores oportunidades de tener éxito en el

mercado.

La poca comunicación interna, no permite que los empleados de las

empresas emisoras de tarjetas de crédito lleguen a conocer la totalidad

los servicios proporcionados a los tarjeta-habientes.

La implementación de nuevos planes de servicio basados en las

sugerencias de los usuarios de tarjetas de crédito, son una forma de

satisfacer las necesidades de los clientes.

3.3 RECOPILACION DE INFORMACION 3.3.1 Datos Primarios Mercado Tarjetahabientes Es toda la información que se recopiló a través de la utilización del

cuestionario. Esta es: estado civil, edad y nivel de ingreso del encuestado;

cantidad, marca y preferencia de uso de una tarjeta de crédito en

particular; evaluación por parte del tarjetahabiente de los servicios

ofrecidos por parte del emisor de tarjetas; lugares más frecuentes de

utilización de las tarjetas de crédito; forma de adquisición de las mismas y

cargos adicionales en el pago de membresías por ellas.

3.3.2 Datos Primarios Mercado Emisores De Tarjetas De Crédito

Es toda la información que se recopiló a través de la utilización del

cuestionario. Esta es: nombre del emisor de tarjetas de crédito; nombre y

cargo de la persona encuestada, cantidad, tipo de tarjeta de crédito y

servicios ofrecidos por sus diferentes marcas; toma en cuenta de las

sugerencias emitidas por los tarjetahabientes, estrategias de servicio al

cliente que tienen los emisores, entre otras.

3.3.3 Datos Secundarios Mercado Tarjeta-habientes Son todos los datos que se obtuvieron de los estudios realizados

anteriormente por los diferentes emisores de tarjetas de crédito, reportajes

publicados en Revistas y Secciones Economía, tales como, “Cambios en la

Tasa de Interés de las Tarjetas de Crédito”, e “Intereses de Tarjetas de

Crédito”, e Investigaciones de Mercado realizadas por Serfinsa.

3.3.4. Mercado Emisores de Tarjetas de Crédito Son todos los datos que se obtuvieron de los estudios realizados

anteriormente por los diferentes emisores de tarjetas de crédito, reportajes

publicados en Revistas y Secciones Economía, e Investigaciones de

Mercado realizadas por Serfinsa y directamente por el Emisores de

Tarjetas.

3.3.5 Técnicas Para la Recopilación de Datos

Existen dos técnicas que deben ser comprendidas a la hora de

definir el tipo de estudio que se procederá a realizar. Son dos formas

distintas de investigación, que se proponen objetivos totalmente diferentes,

pero que se parecen mucho. Estos técnicas que se manejan en el campo de

la ciencia son:

a) Investigación de mercados es cuantitativo: la cual permite

cuantificar la información a través de muestras representativas, a fin de

tener la proyección a un universo. Responde a las preguntas: qué

cuándo, cuánto, dónde y cómo suceden los hechos dentro de un

mercado. Es una investigación estructurada y se realiza entre un gran

número de sujetos entrevistados. Las más utilizadas son:20

Entrevista personal: consiste en proporcionar un cuestionario

estructurado que puede contener preguntas abiertas, cerradas o una

combinación de ambas.

Entrevista por correo: consiste en seleccionar una muestra

determinada de personas a quienes se les envía un cuestionario por

correo con el propósito que lo devuelvan ya resuelto.

Entrevista telefónica: suele utilizarse para medir el nivel de

audiencia de las radiodifusoras y televisoras. Sirve además para

determinar las preferencias del público respecto a diversos

programas y mide el grado de retención de los radioescuchas y

televidentes.

Páneles de consumidores: es el conjunto de personas, hogares con

características homogéneas que se prestan a colaborar en

situaciones experimentales para la solución de problemas

mercadológicos. Existen dos tipos de páneles: internos y externos.

Pánel de establecimientos: consiste en realizar una auditoría

interna del establecimiento, para obtener información como a quién

dirigir las promociones, el nivel de existencias en el punto de venta,

las zonas y canales en que se pueda aumentar las ventas y la

frecuencia de visitas por clientes.

b) Investigación de mercados es cualitativa o motivacional: se da

cuando a través de la ciencia de la conducta se permite penetrar en el

por qué del comportamiento del consumidor, lo que ayuda a entender la

naturaleza de sus motivaciones y frenos psicológicos. Se basa en

impresiones y se realiza entre pequeños grupos de personas que se

entrevistarán en grupo o individualmente, con las siguientes

opciones:21

Sesiones de grupo: el objeto de éstas, es obtener información de un

grupo homogéneo representativo del segmento que se investiga,

sobre las motivaciones, inhibiciones, pensamientos, sentimientos y

emociones, así como sus reacciones hacia ciertos estímulos externos

que pueden llegar a influir positiva o negativamente en la decisión de

compra. Además, permite profundizar en ciertos aspectos como

sentimientos y reacciones, que en otras circunstancias el

entrevistado no revelaría.

20 Introducción a la Investigación de Mercado, 3era. Edición Laura Fischer – Alma Navarro McGraw Hill 21 Introducción a la Investigación de Mercado, 3era. Edición Laura Fischer – Alma Navarro McGraw Hill

Entrevista de profundidad: su objetivo es determinar la estructura

de personalidad de los sujetos para lograr su ajuste en el medio

social en que se desenvuelven. Se lleva a cabo a través de un

interrogatorio basado en una guía de temas, para obtener

información que proporcione bases para responder a los objetivos y

a un estudio de mercado. La persona que realice la entrevista,

deberá ser lo suficientemente hábil para llevar la conversación a la

información requerida auxiliándose de la guía de temas.

Observación directa: en ella, el investigador sin establecer

comunicación con los sujetos de estudio, se limita a observar las

acciones y hechos que le interesan. Los estudios de observación son

de cuatro tipos: observación en situación natural, en situación

artificial, no estructurada y estructurada. Para la presente

investigación, no se utilizó la observación directa.

3.4 DELIMITACIÓN DEL TEMA

La presente investigación se llevó a cabo en el Área Metropolitana de

San Salvador, a todas aquellas personas que son usuarios de tarjetas de

crédito, así como también a las empresas emisoras de las mismas. El

período en que se realizó la investigación estuvo comprendido en el

segundo trimestre del año 2000.

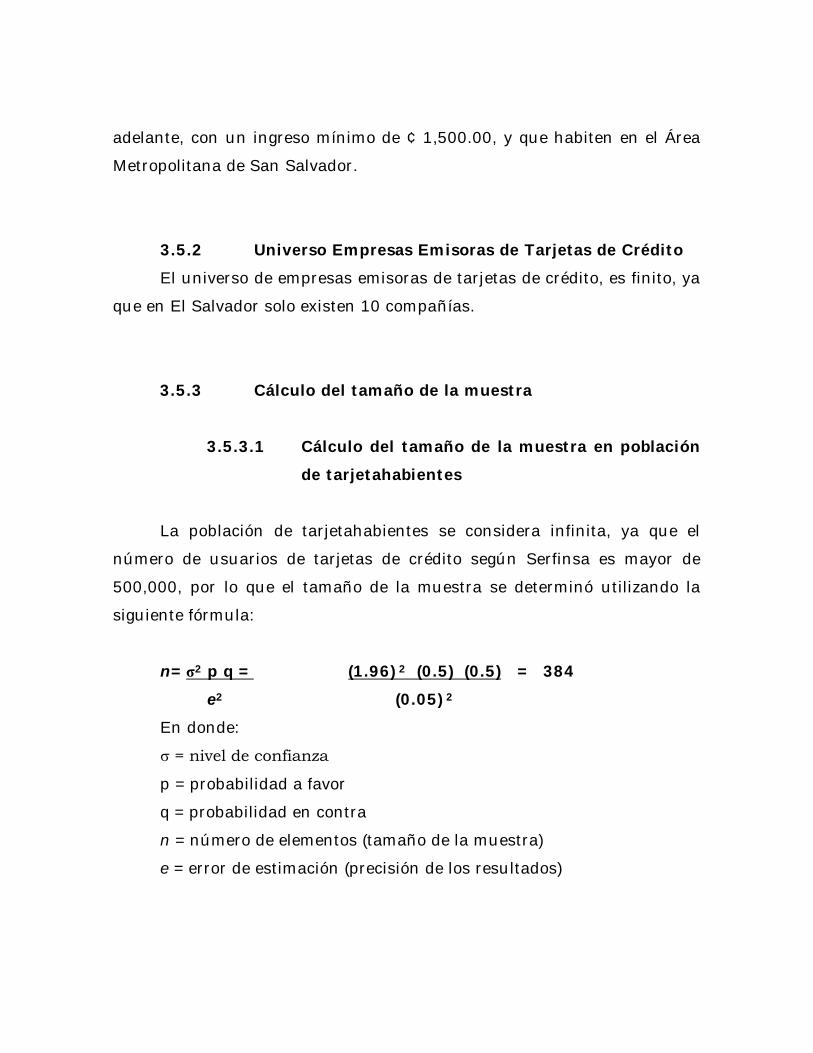

3.5 MARCO MUESTRAL 3.5.1 Universo Tarjeta-habientes El universo de tarjeta-habientes es infinito, ya que está compuesto

por aproximadamente 500,000 personas que utilizan tarjetas de crédito,

ya sean hombres o mujeres, en edades comprendidas de los 18 años en

adelante, con un ingreso mínimo de ¢ 1,500.00, y que habiten en el Área

Metropolitana de San Salvador.

3.5.2 Universo Empresas Emisoras de Tarjetas de Crédito El universo de empresas emisoras de tarjetas de crédito, es finito, ya

que en El Salvador solo existen 10 compañías.

3.5.3 Cálculo del tamaño de la muestra 3.5.3.1 Cálculo del tamaño de la muestra en población

de tarjetahabientes La población de tarjetahabientes se considera infinita, ya que el

número de usuarios de tarjetas de crédito según Serfinsa es mayor de

500,000, por lo que el tamaño de la muestra se determinó utilizando la

siguiente fórmula:

n= 2 p q = (1.96) 2 (0.5) (0.5) = 384 e2 (0.05) 2

En donde:

= nivel de confianza

p = probabilidad a favor

q = probabilidad en contra

n = número de elementos (tamaño de la muestra)

e = error de estimación (precisión de los resultados)

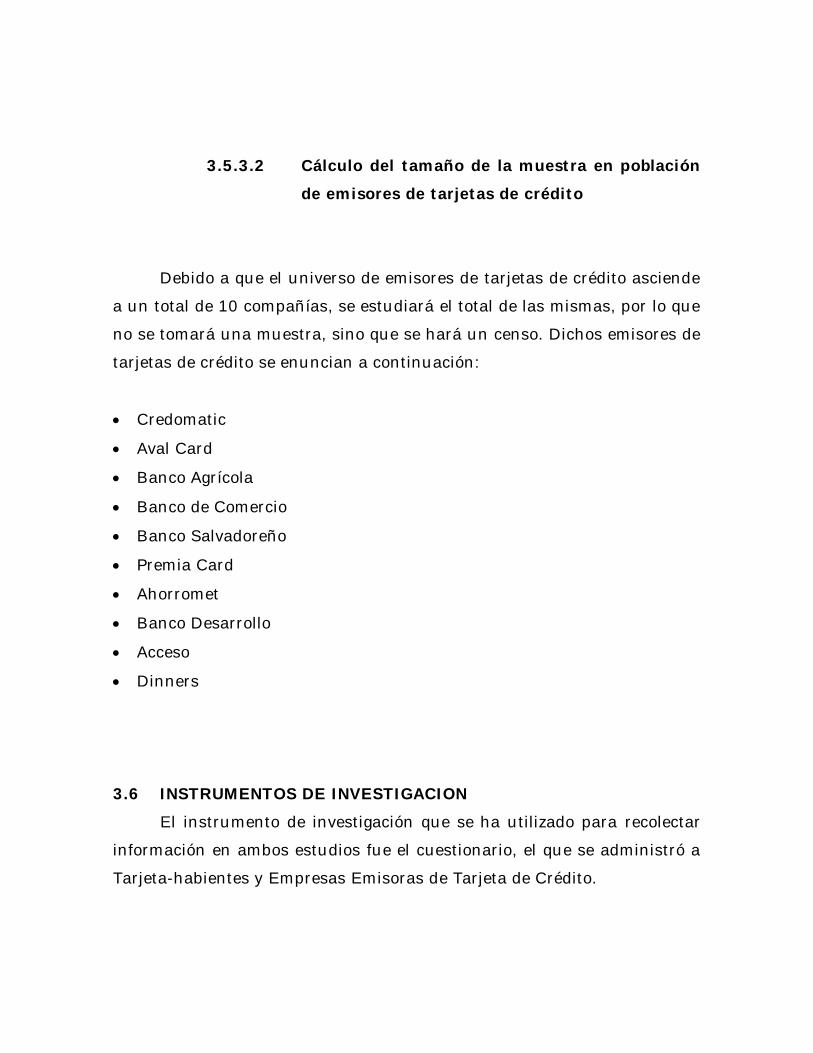

3.5.3.2 Cálculo del tamaño de la muestra en población de emisores de tarjetas de crédito

Debido a que el universo de emisores de tarjetas de crédito asciende

a un total de 10 compañías, se estudiará el total de las mismas, por lo que

no se tomará una muestra, sino que se hará un censo. Dichos emisores de

tarjetas de crédito se enuncian a continuación:

Credomatic

Aval Card

Banco Agrícola

Banco de Comercio

Banco Salvadoreño

Premia Card

Ahorromet

Banco Desarrollo

Acceso

Dinners

3.6 INSTRUMENTOS DE INVESTIGACION El instrumento de investigación que se ha utilizado para recolectar

información en ambos estudios fue el cuestionario, el que se administró a

Tarjeta-habientes y Empresas Emisoras de Tarjeta de Crédito.

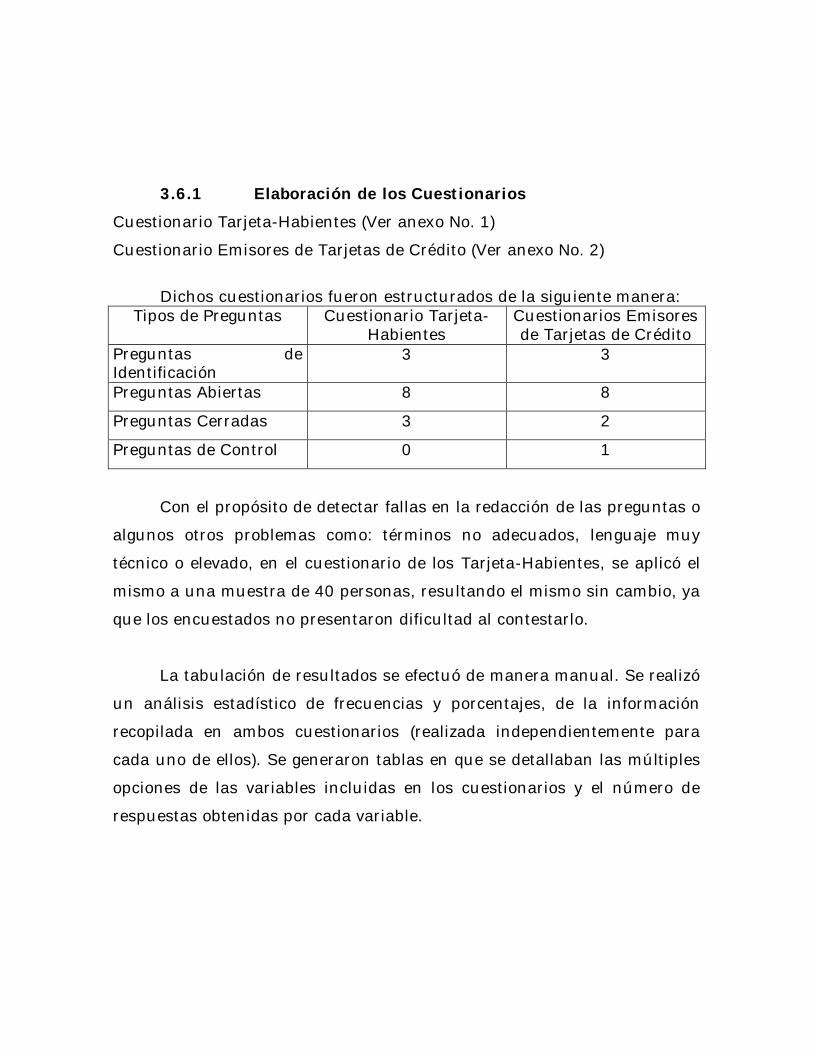

3.6.1 Elaboración de los Cuestionarios Cuestionario Tarjeta-Habientes (Ver anexo No. 1)

Cuestionario Emisores de Tarjetas de Crédito (Ver anexo No. 2)

Dichos cuestionarios fueron estructurados de la siguiente manera:

Tipos de Preguntas Cuestionario Tarjeta-Habientes

Cuestionarios Emisores de Tarjetas de Crédito

Preguntas de Identificación

3 3

Preguntas Abiertas 8 8

Preguntas Cerradas 3 2

Preguntas de Control 0 1

Con el propósito de detectar fallas en la redacción de las preguntas o

algunos otros problemas como: términos no adecuados, lenguaje muy

técnico o elevado, en el cuestionario de los Tarjeta-Habientes, se aplicó el

mismo a una muestra de 40 personas, resultando el mismo sin cambio, ya

que los encuestados no presentaron dificultad al contestarlo.

La tabulación de resultados se efectuó de manera manual. Se realizó

un análisis estadístico de frecuencias y porcentajes, de la información

recopilada en ambos cuestionarios (realizada independientemente para

cada uno de ellos). Se generaron tablas en que se detallaban las múltiples

opciones de las variables incluidas en los cuestionarios y el número de

respuestas obtenidas por cada variable.

3.7 TABULACION, PRESENTACION Y ANALISIS DE LA INFORMACION

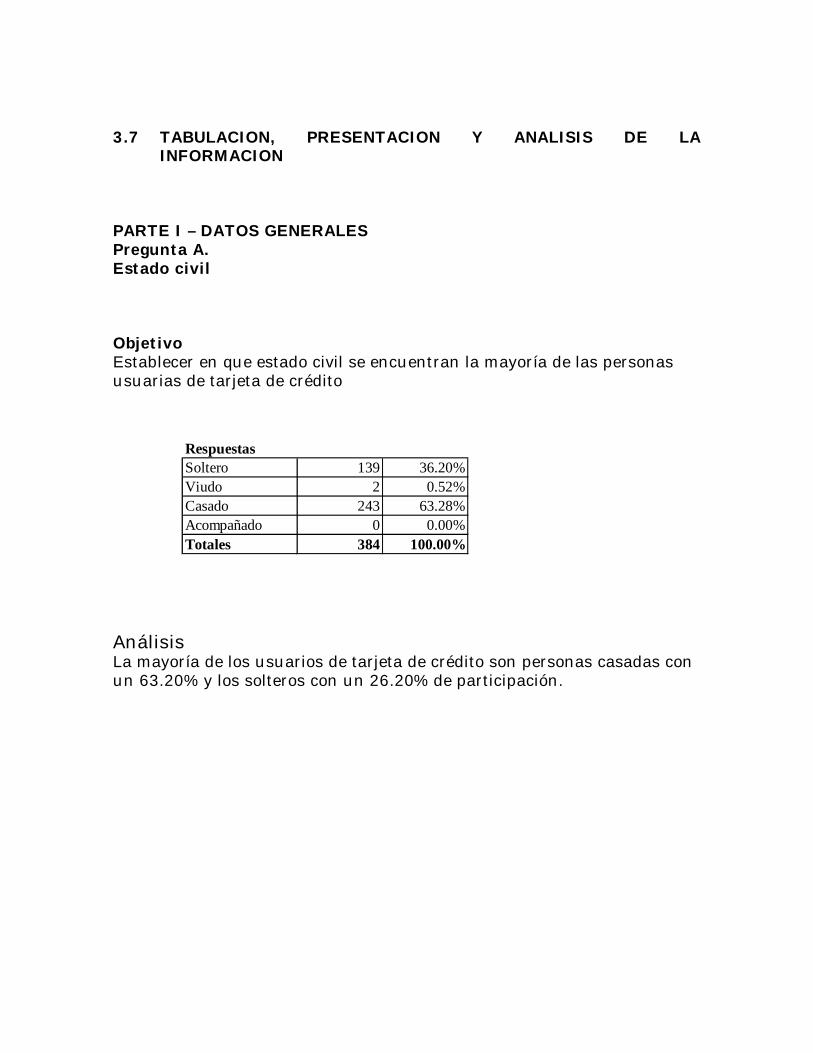

PARTE I – DATOS GENERALES Pregunta A. Estado civil Objetivo Establecer en que estado civil se encuentran la mayoría de las personas usuarias de tarjeta de crédito

Análisis La mayoría de los usuarios de tarjeta de crédito son personas casadas con un 63.20% y los solteros con un 26.20% de participación.

Respuestas Soltero 139 36.20%Viudo 2 0.52%Casado 243 63.28%Acompañado 0 0.00%Totales 384 100.00%

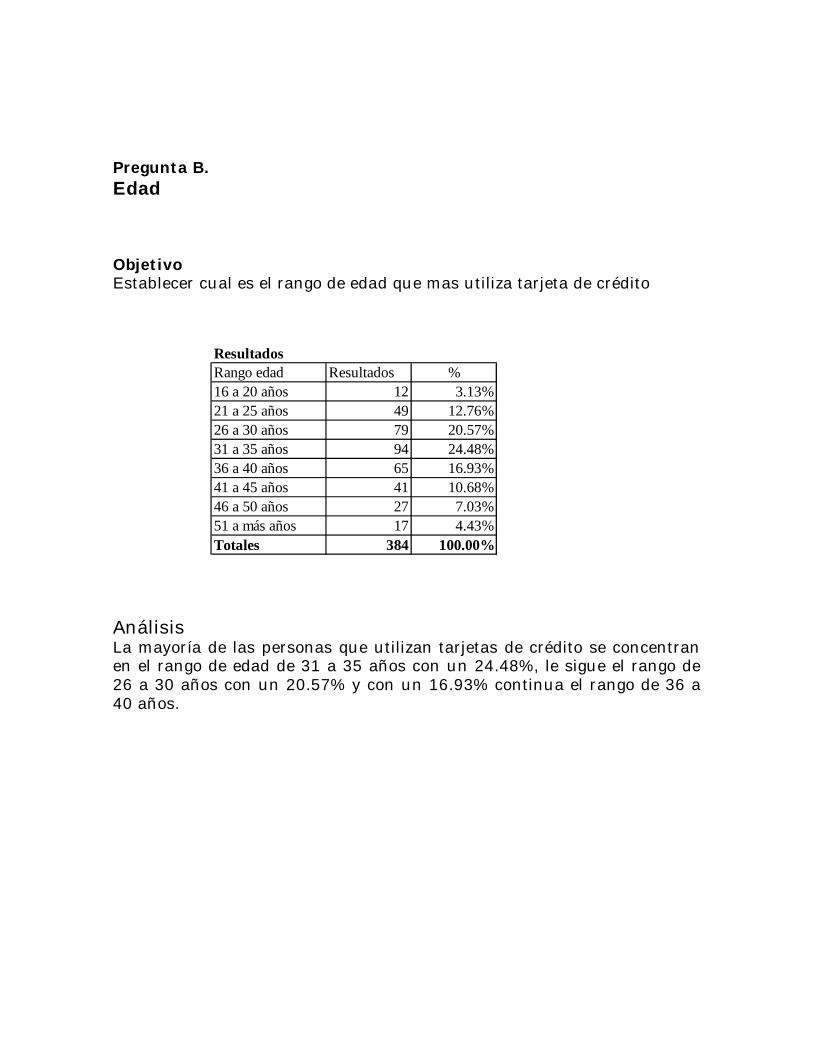

Pregunta B. Edad Objetivo Establecer cual es el rango de edad que mas utiliza tarjeta de crédito

Análisis La mayoría de las personas que utilizan tarjetas de crédito se concentran en el rango de edad de 31 a 35 años con un 24.48%, le sigue el rango de 26 a 30 años con un 20.57% y con un 16.93% continua el rango de 36 a 40 años.

ResultadosRango edad Resultados %16 a 20 años 12 3.13%21 a 25 años 49 12.76%26 a 30 años 79 20.57%31 a 35 años 94 24.48%36 a 40 años 65 16.93%41 a 45 años 41 10.68%46 a 50 años 27 7.03%51 a más años 17 4.43%Totales 384 100.00%

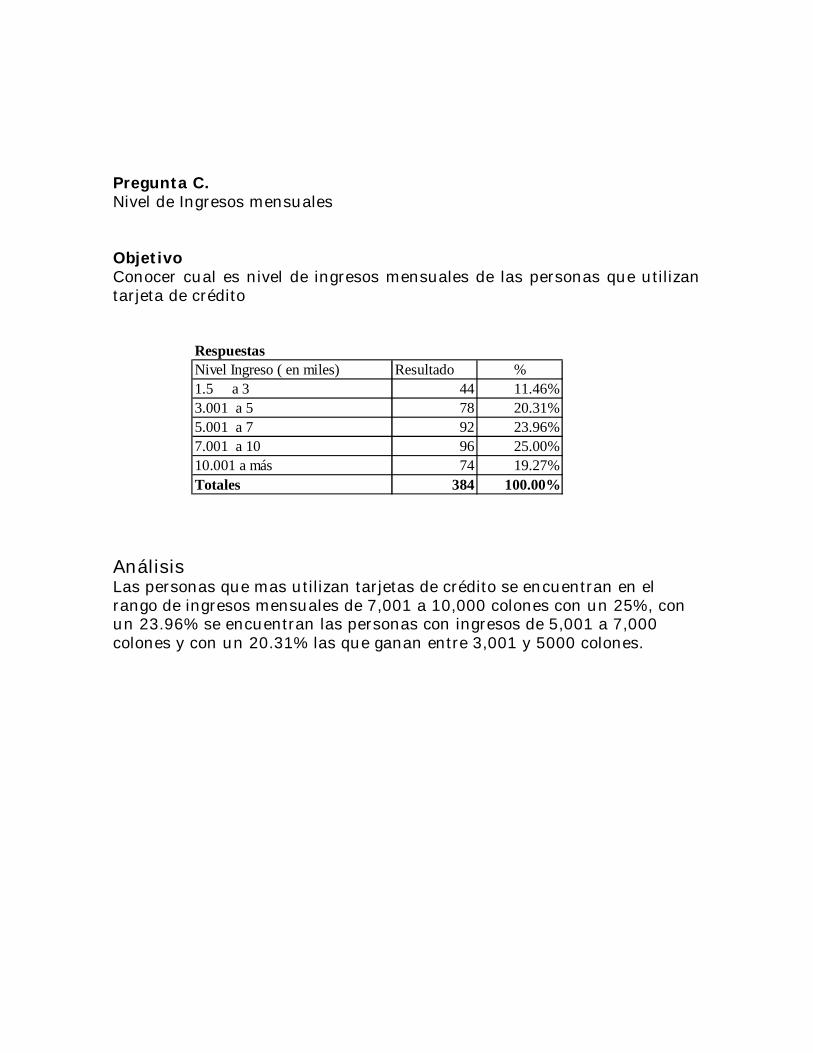

Pregunta C. Nivel de Ingresos mensuales Objetivo Conocer cual es nivel de ingresos mensuales de las personas que utilizan tarjeta de crédito

Análisis Las personas que mas utilizan tarjetas de crédito se encuentran en el rango de ingresos mensuales de 7,001 a 10,000 colones con un 25%, con un 23.96% se encuentran las personas con ingresos de 5,001 a 7,000 colones y con un 20.31% las que ganan entre 3,001 y 5000 colones.

RespuestasNivel Ingreso ( en miles) Resultado %1.5 a 3 44 11.46%3.001 a 5 78 20.31%5.001 a 7 92 23.96%7.001 a 10 96 25.00%10.001 a más 74 19.27%Totales 384 100.00%

PARTE II – RESULTADOS DE LA INVESTIGACION Pregunta Nº 1. ¿Posee usted alguna tarjeta de crédito? Objetivo Identificar la personas que poseen al menos una tarjeta de crédito

Análisis Todas las personas a quienes se les suministro el cuestionario poseen al menos una tarjeta de crédito.

RespuestasSi 384 100%No 0 0%Totales 384 100%

PERSONAS QUE POSEEN TARJETAS DE CREDITO

050

100150200250300350400450

Si No

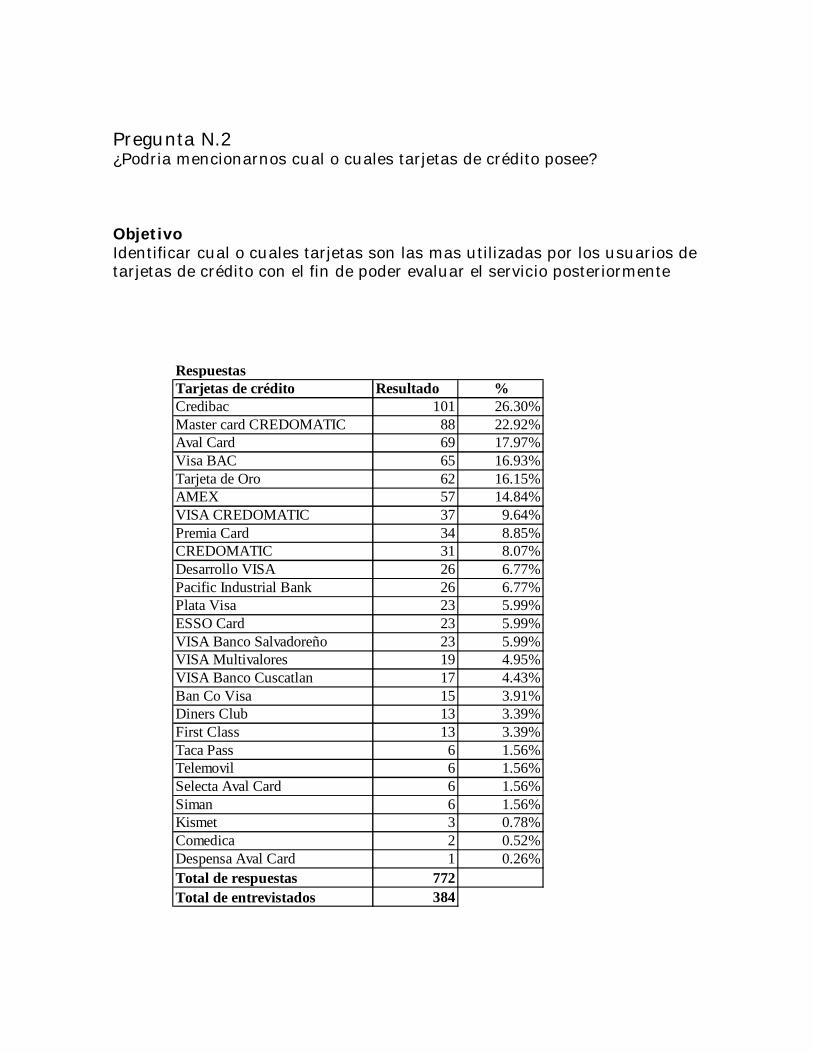

Pregunta N.2 ¿Podria mencionarnos cual o cuales tarjetas de crédito posee? Objetivo Identificar cual o cuales tarjetas son las mas utilizadas por los usuarios de tarjetas de crédito con el fin de poder evaluar el servicio posteriormente

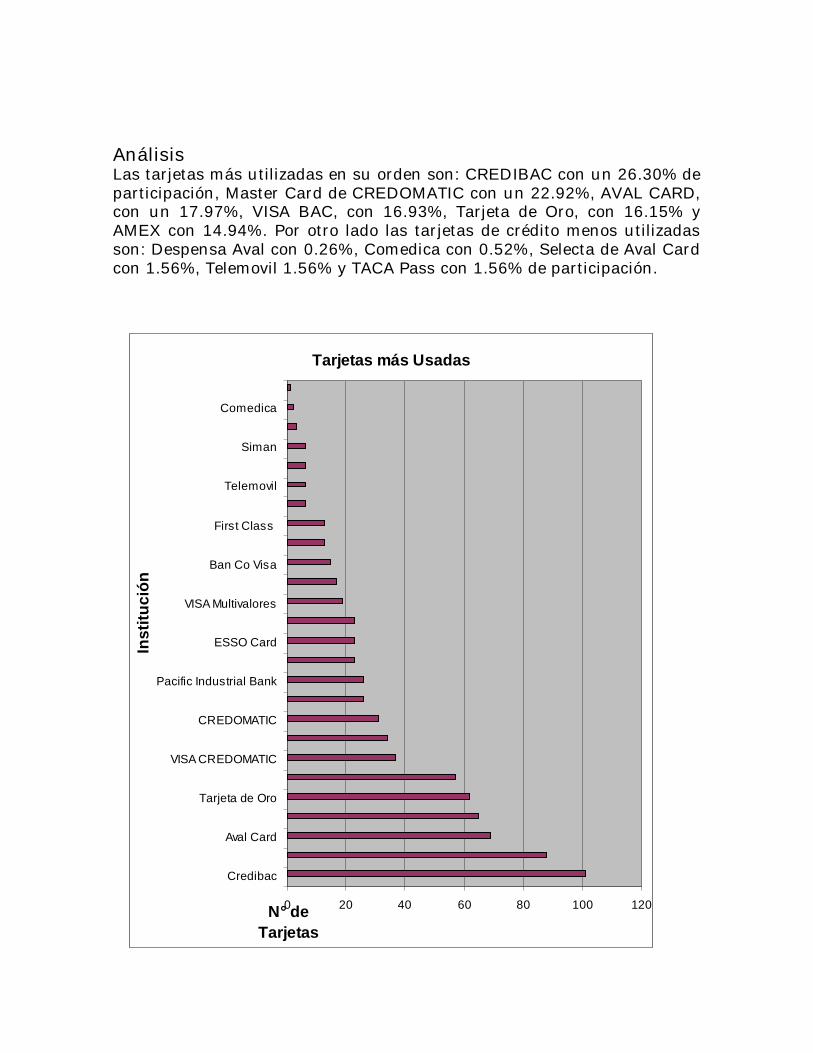

RespuestasTarjetas de crédito Resultado %Credibac 101 26.30%Master card CREDOMATIC 88 22.92%Aval Card 69 17.97%Visa BAC 65 16.93%Tarjeta de Oro 62 16.15%AMEX 57 14.84%VISA CREDOMATIC 37 9.64%Premia Card 34 8.85%CREDOMATIC 31 8.07%Desarrollo VISA 26 6.77%Pacific Industrial Bank 26 6.77%Plata Visa 23 5.99%ESSO Card 23 5.99%VISA Banco Salvadoreño 23 5.99%VISA Multivalores 19 4.95%VISA Banco Cuscatlan 17 4.43%Ban Co Visa 15 3.91%Diners Club 13 3.39%First Class 13 3.39%Taca Pass 6 1.56%Telemovil 6 1.56%Selecta Aval Card 6 1.56%Siman 6 1.56%Kismet 3 0.78%Comedica 2 0.52%Despensa Aval Card 1 0.26%Total de respuestas 772

384Total de entrevistados

Análisis Las tarjetas más utilizadas en su orden son: CREDIBAC con un 26.30% de participación, Master Card de CREDOMATIC con un 22.92%, AVAL CARD, con un 17.97%, VISA BAC, con 16.93%, Tarjeta de Oro, con 16.15% y AMEX con 14.94%. Por otro lado las tarjetas de crédito menos utilizadas son: Despensa Aval con 0.26%, Comedica con 0.52%, Selecta de Aval Card con 1.56%, Telemovil 1.56% y TACA Pass con 1.56% de participación.

Tarjetas más Usadas

0 20 40 60 80 100 120

Credibac

Aval Card

Tarjeta de Oro

VISA CREDOMATIC

CREDOMATIC

Pacific Industrial Bank

ESSO Card

VISA Multivalores

Ban Co Visa

First Class

Telemovil

Siman

Comedica

N° de Tarjetas

Inst

ituci

ón

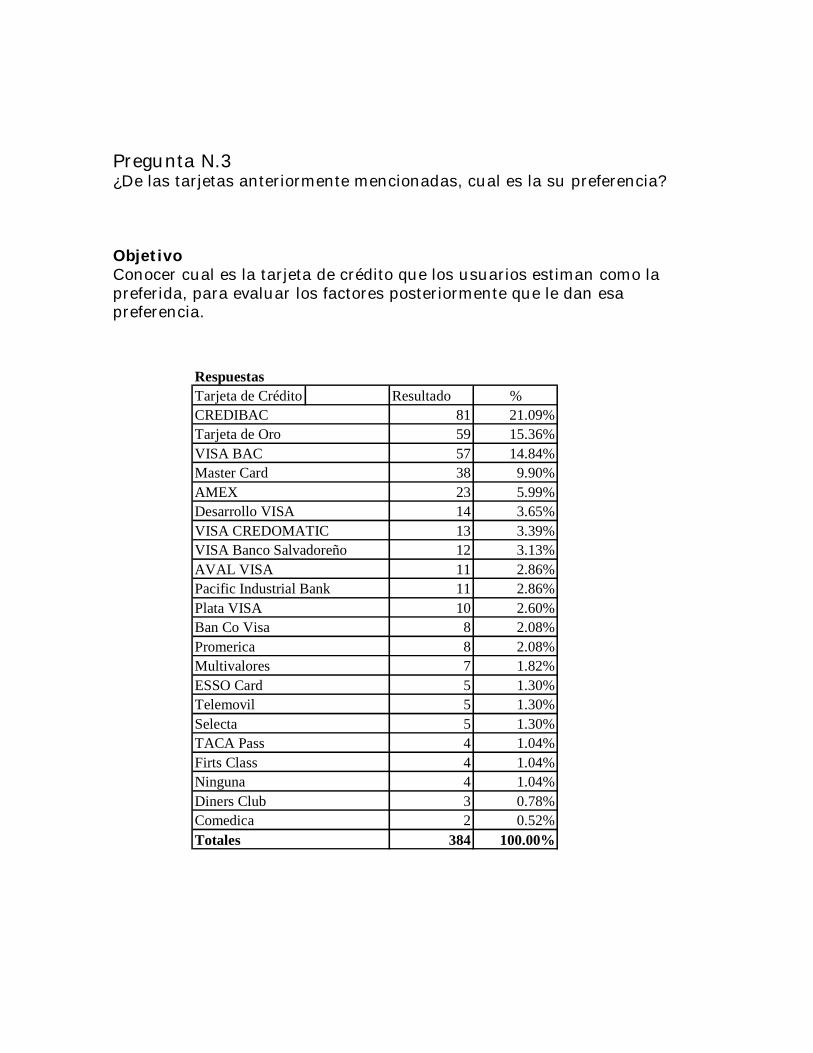

Pregunta N.3 ¿De las tarjetas anteriormente mencionadas, cual es la su preferencia? Objetivo Conocer cual es la tarjeta de crédito que los usuarios estiman como la preferida, para evaluar los factores posteriormente que le dan esa preferencia.

RespuestasTarjeta de Crédito Resultado %CREDIBAC 81 21.09%Tarjeta de Oro 59 15.36%VISA BAC 57 14.84%Master Card 38 9.90%AMEX 23 5.99%Desarrollo VISA 14 3.65%VISA CREDOMATIC 13 3.39%VISA Banco Salvadoreño 12 3.13%AVAL VISA 11 2.86%Pacific Industrial Bank 11 2.86%Plata VISA 10 2.60%Ban Co Visa 8 2.08%Promerica 8 2.08%Multivalores 7 1.82%ESSO Card 5 1.30%Telemovil 5 1.30%Selecta 5 1.30%TACA Pass 4 1.04%Firts Class 4 1.04%Ninguna 4 1.04%Diners Club 3 0.78%Comedica 2 0.52%Totales 384 100.00%

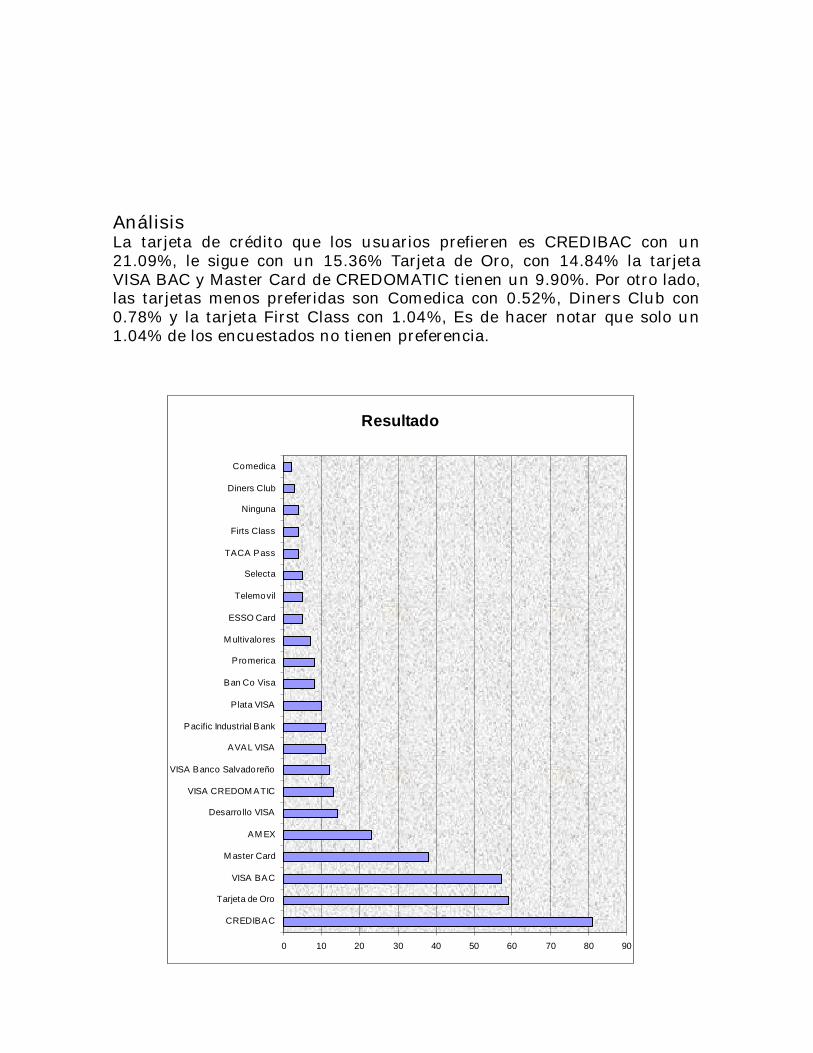

Análisis La tarjeta de crédito que los usuarios prefieren es CREDIBAC con un 21.09%, le sigue con un 15.36% Tarjeta de Oro, con 14.84% la tarjeta VISA BAC y Master Card de CREDOMATIC tienen un 9.90%. Por otro lado, las tarjetas menos preferidas son Comedica con 0.52%, Diners Club con 0.78% y la tarjeta First Class con 1.04%, Es de hacer notar que solo un 1.04% de los encuestados no tienen preferencia.

Resultado

0 10 20 30 40 50 60 70 80 90

CREDIBAC

Tarjeta de Oro

VISA BAC

M aster Card

AM EX

Desarro llo VISA

VISA CREDOM ATIC

VISA Banco Salvadoreño

AVAL VISA

Pacific Industrial Bank

Plata VISA

Ban Co Visa

Promerica

M ultivalo res

ESSO Card

Telemovil

Selecta

TACA Pass

Firts Class

Ninguna

Diners Club

Comedica

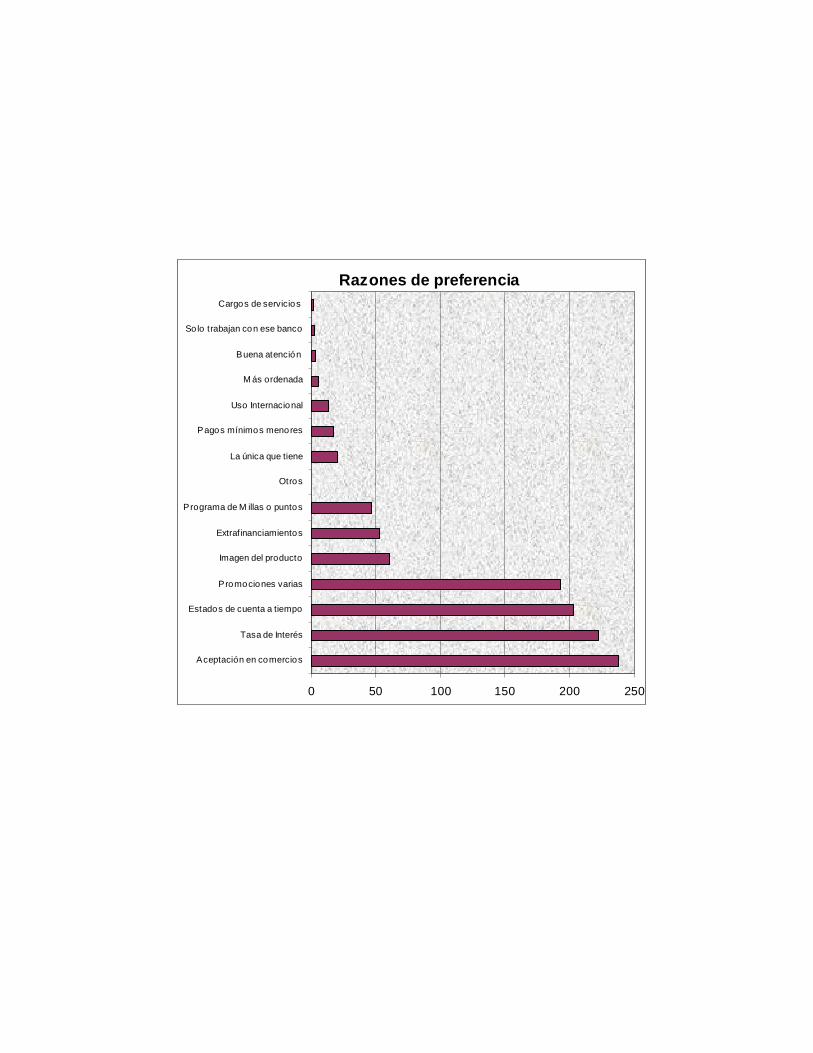

Pregunta N.4 ¿A que se debe su preferencia por utilizar esa tarjeta de crédito en particular? Objetivo Identificar los factores cualitativos que hacen que una persona prefiera una tarjeta de crédito especifica.

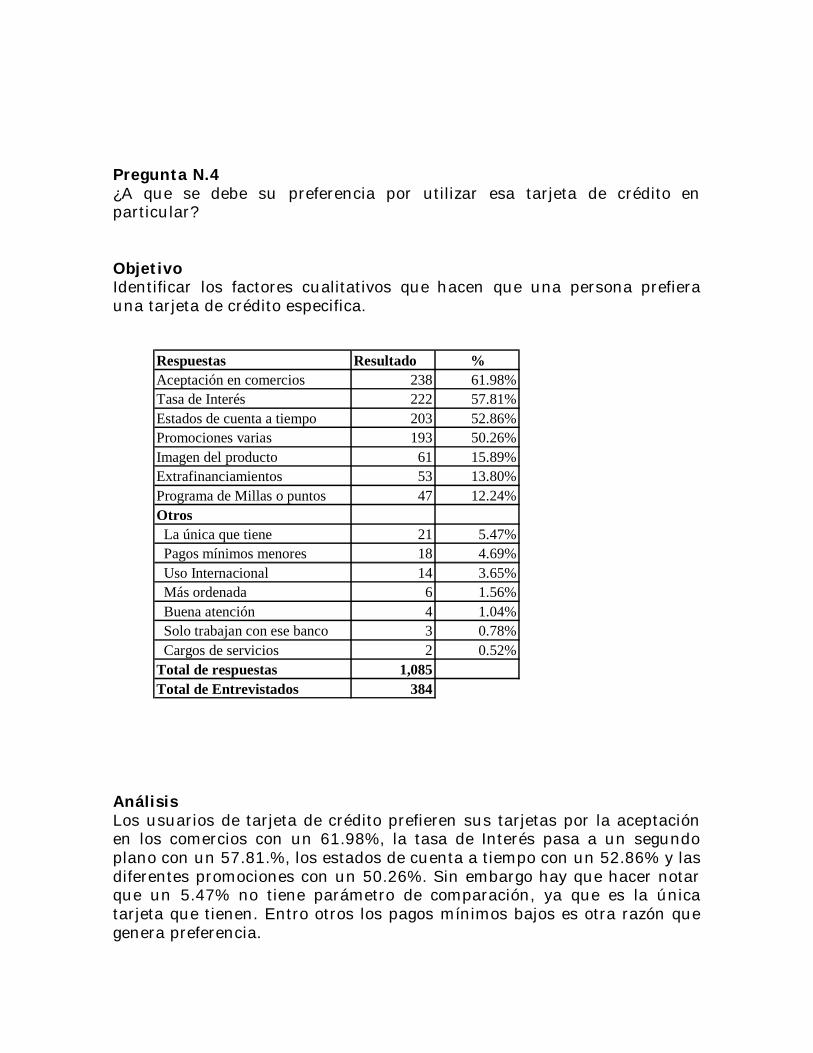

Análisis Los usuarios de tarjeta de crédito prefieren sus tarjetas por la aceptación en los comercios con un 61.98%, la tasa de Interés pasa a un segundo plano con un 57.81.%, los estados de cuenta a tiempo con un 52.86% y las diferentes promociones con un 50.26%. Sin embargo hay que hacer notar que un 5.47% no tiene parámetro de comparación, ya que es la única tarjeta que tienen. Entro otros los pagos mínimos bajos es otra razón que genera preferencia.

Respuestas Resultado %Aceptación en comercios 238 61.98%Tasa de Interés 222 57.81%Estados de cuenta a tiempo 203 52.86%Promociones varias 193 50.26%Imagen del producto 61 15.89%Extrafinanciamientos 53 13.80%Programa de Millas o puntos 47 12.24%Otros La única que tiene 21 5.47% Pagos mínimos menores 18 4.69% Uso Internacional 14 3.65% Más ordenada 6 1.56% Buena atención 4 1.04% Solo trabajan con ese banco 3 0.78% Cargos de servicios 2 0.52%Total de respuestas 1,085Total de Entrevistados 384

Razones de preferencia

0 50 100 150 200 250

Aceptación en comercios

Tasa de Interés

Estados de cuenta a tiempo

Promociones varias

Imagen del producto

Extrafinanciamientos

Programa de M illas o puntos

Otros

La única que tiene

Pagos mínimos menores

Uso Internacional

M ás ordenada

Buena atención

So lo trabajan con ese banco

Cargos de servicios

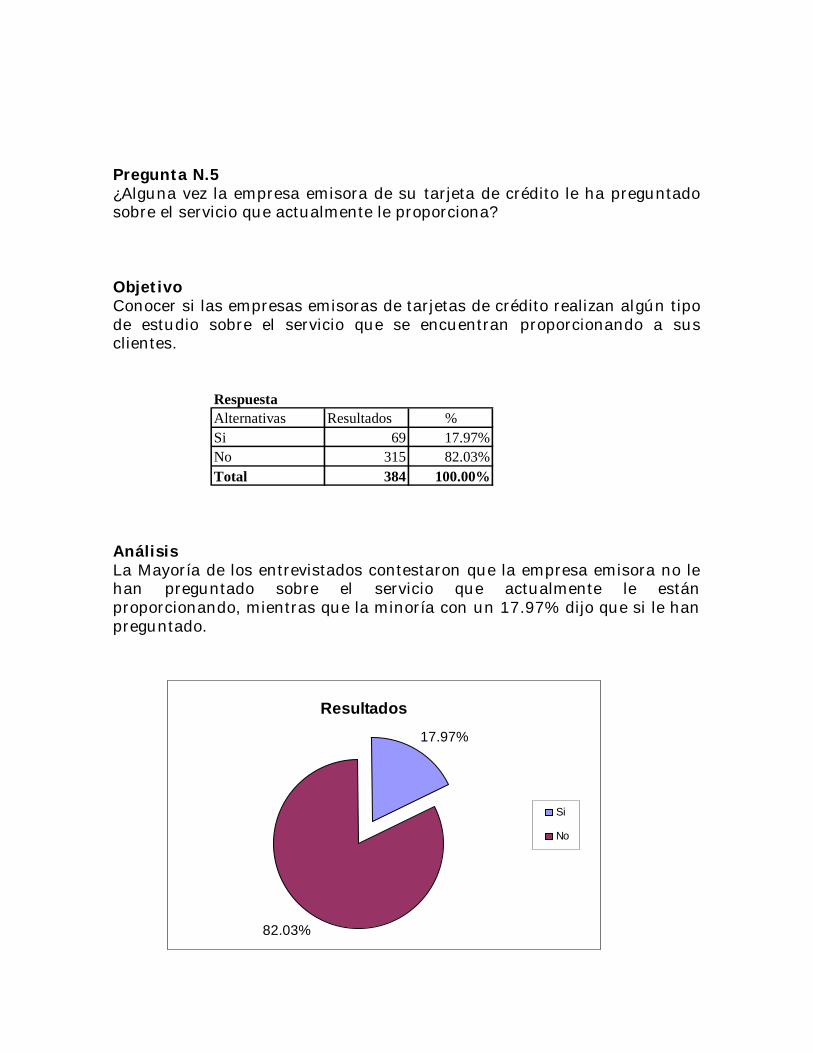

Pregunta N.5 ¿Alguna vez la empresa emisora de su tarjeta de crédito le ha preguntado sobre el servicio que actualmente le proporciona? Objetivo Conocer si las empresas emisoras de tarjetas de crédito realizan algún tipo de estudio sobre el servicio que se encuentran proporcionando a sus clientes.

Análisis La Mayoría de los entrevistados contestaron que la empresa emisora no le han preguntado sobre el servicio que actualmente le están proporcionando, mientras que la minoría con un 17.97% dijo que si le han preguntado.

RespuestaAlternativas Resultados %Si 69 17.97%No 315 82.03%Total 384 100.00%

Resultados

17.97%

82.03%

Si

No

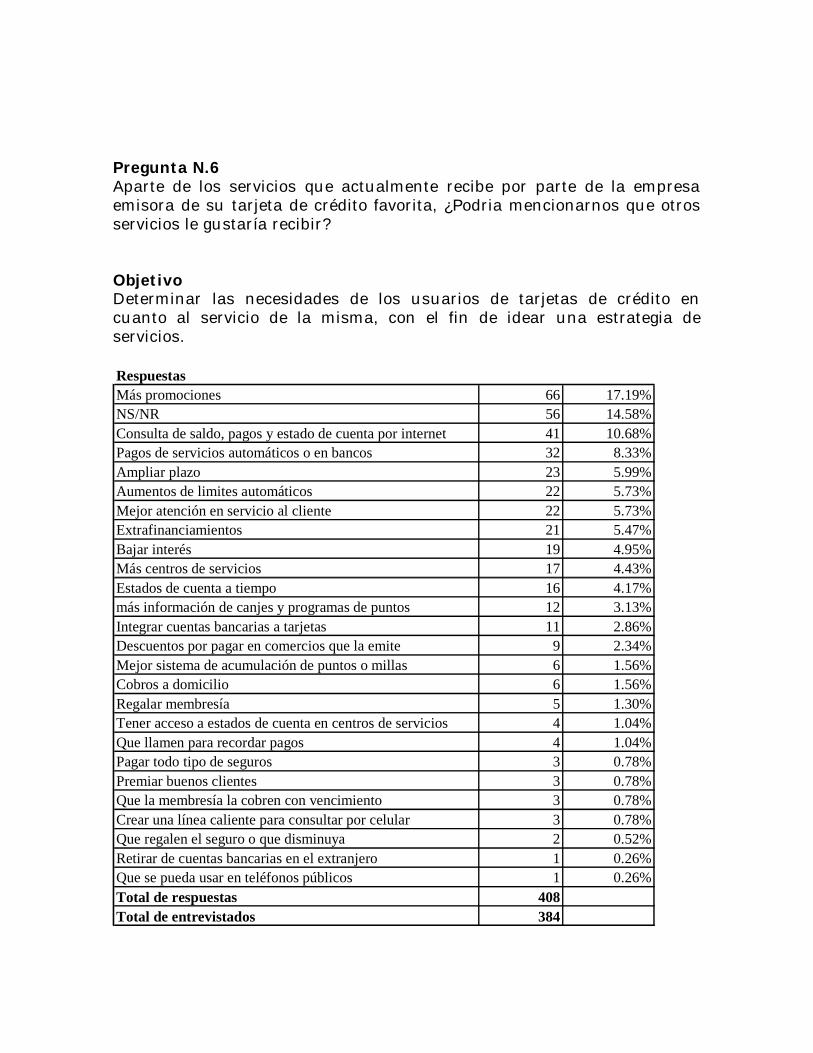

Pregunta N.6 Aparte de los servicios que actualmente recibe por parte de la empresa emisora de su tarjeta de crédito favorita, ¿Podria mencionarnos que otros servicios le gustaría recibir? Objetivo Determinar las necesidades de los usuarios de tarjetas de crédito en cuanto al servicio de la misma, con el fin de idear una estrategia de servicios.

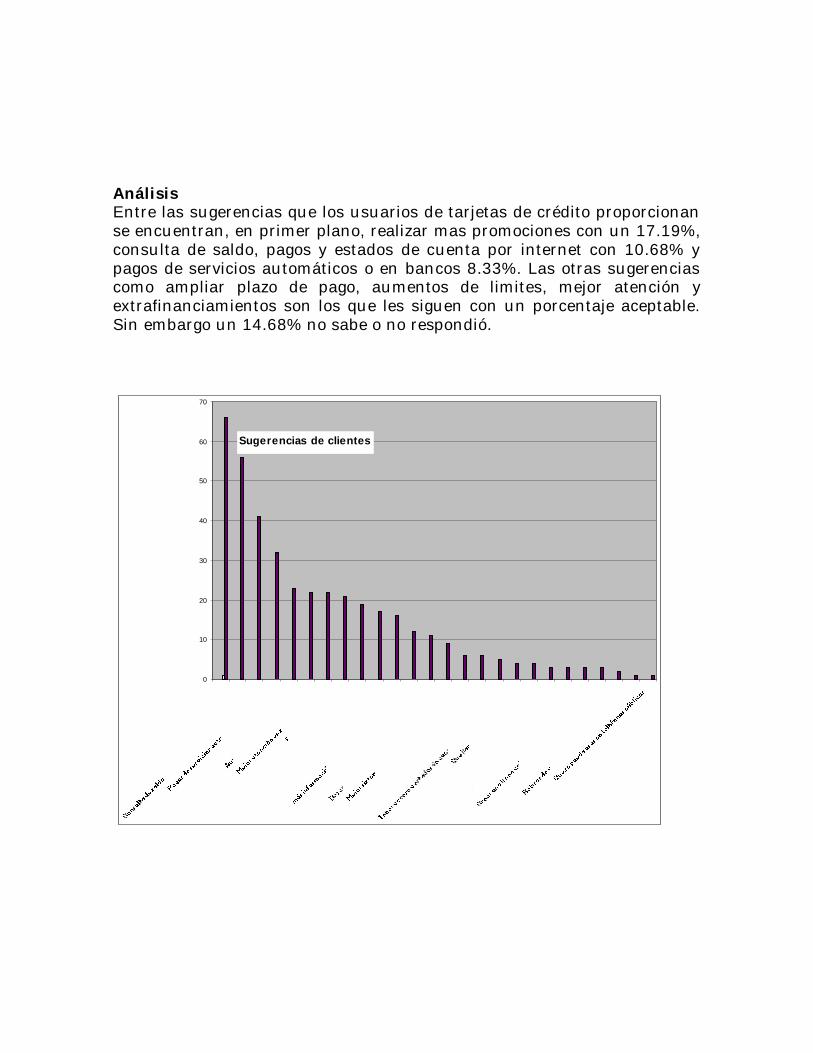

RespuestasMás promociones 66 17.19%NS/NR 56 14.58%Consulta de saldo, pagos y estado de cuenta por internet 41 10.68%Pagos de servicios automáticos o en bancos 32 8.33%Ampliar plazo 23 5.99%Aumentos de limites automáticos 22 5.73%Mejor atención en servicio al cliente 22 5.73%Extrafinanciamientos 21 5.47%Bajar interés 19 4.95%Más centros de servicios 17 4.43%Estados de cuenta a tiempo 16 4.17%más información de canjes y programas de puntos 12 3.13%Integrar cuentas bancarias a tarjetas 11 2.86%Descuentos por pagar en comercios que la emite 9 2.34%Mejor sistema de acumulación de puntos o millas 6 1.56%Cobros a domicilio 6 1.56%Regalar membresía 5 1.30%Tener acceso a estados de cuenta en centros de servicios 4 1.04%Que llamen para recordar pagos 4 1.04%Pagar todo tipo de seguros 3 0.78%Premiar buenos clientes 3 0.78%Que la membresía la cobren con vencimiento 3 0.78%Crear una línea caliente para consultar por celular 3 0.78%Que regalen el seguro o que disminuya 2 0.52%Retirar de cuentas bancarias en el extranjero 1 0.26%Que se pueda usar en teléfonos públicos 1 0.26%Total de respuestas 408Total de entrevistados 384

Análisis Entre las sugerencias que los usuarios de tarjetas de crédito proporcionan se encuentran, en primer plano, realizar mas promociones con un 17.19%, consulta de saldo, pagos y estados de cuenta por internet con 10.68% y pagos de servicios automáticos o en bancos 8.33%. Las otras sugerencias como ampliar plazo de pago, aumentos de limites, mejor atención y extrafinanciamientos son los que les siguen con un porcentaje aceptable. Sin embargo un 14.68% no sabe o no respondió.

Sugerencias de clientes

0

10

20

30

40

50

60

70

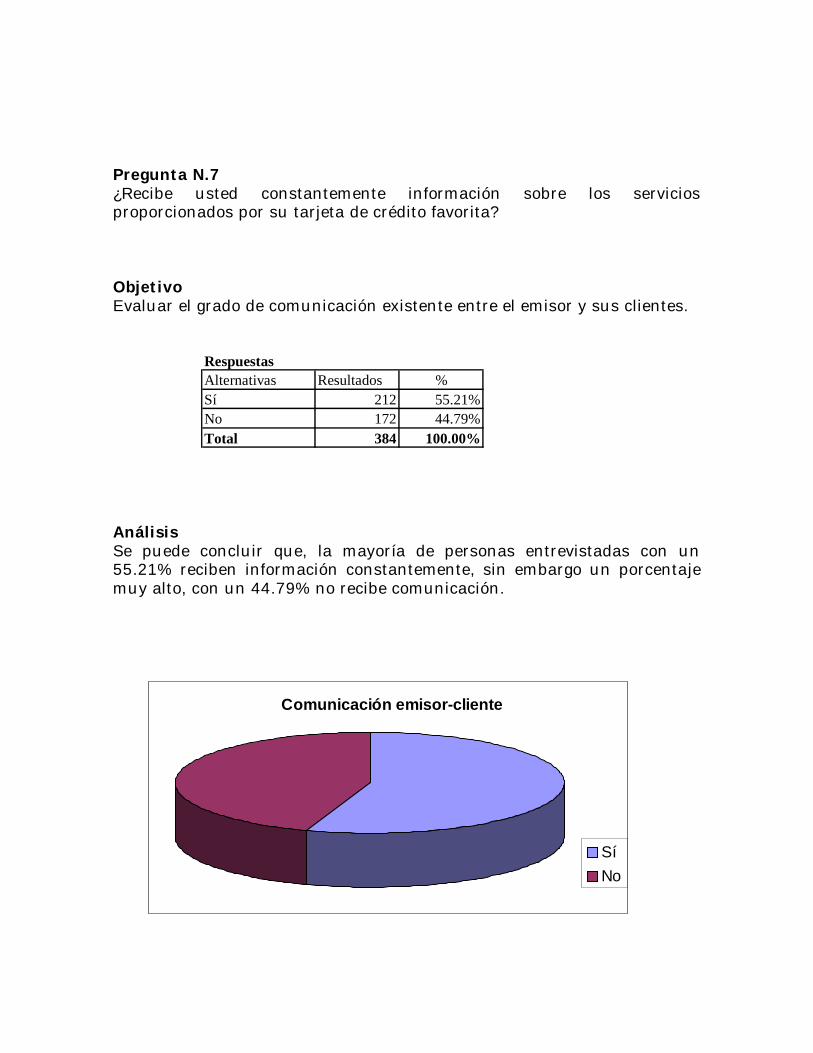

Pregunta N.7 ¿Recibe usted constantemente información sobre los servicios proporcionados por su tarjeta de crédito favorita? Objetivo Evaluar el grado de comunicación existente entre el emisor y sus clientes.

Análisis Se puede concluir que, la mayoría de personas entrevistadas con un 55.21% reciben información constantemente, sin embargo un porcentaje muy alto, con un 44.79% no recibe comunicación.

RespuestasAlternativas Resultados %Sí 212 55.21%No 172 44.79%Total 384 100.00%

Comunicación emisor-cliente

Sí No

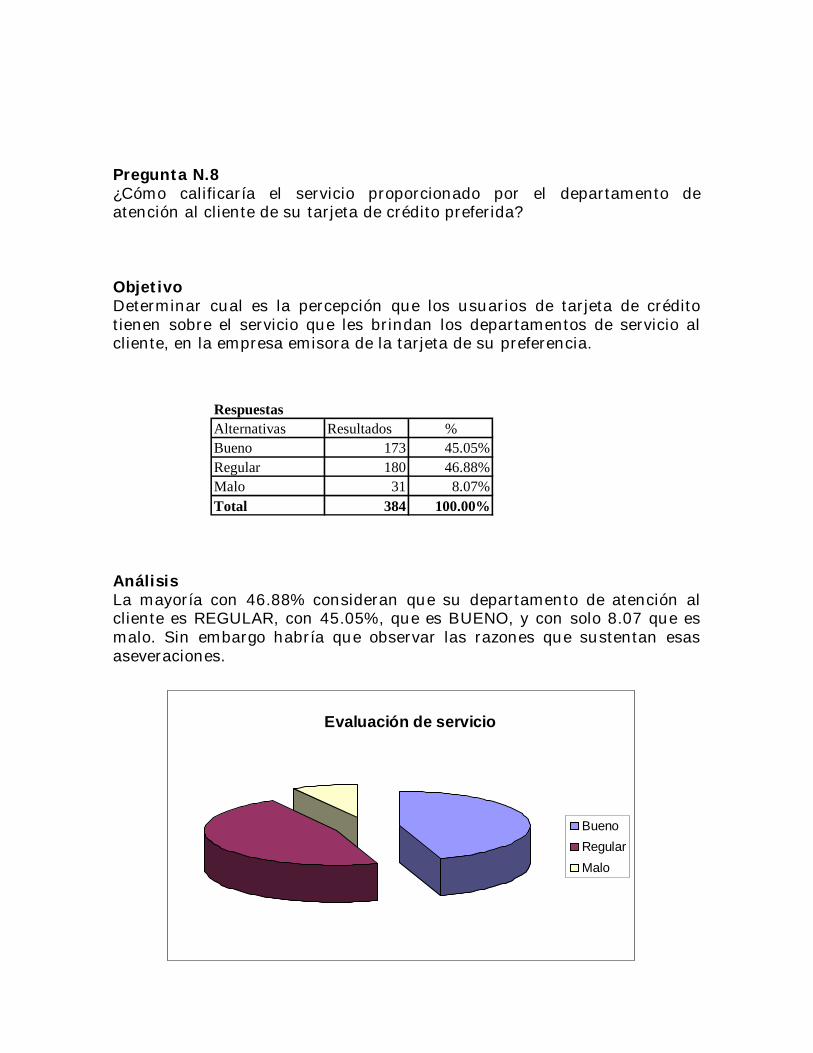

Pregunta N.8 ¿Cómo calificaría el servicio proporcionado por el departamento de atención al cliente de su tarjeta de crédito preferida? Objetivo Determinar cual es la percepción que los usuarios de tarjeta de crédito tienen sobre el servicio que les brindan los departamentos de servicio al cliente, en la empresa emisora de la tarjeta de su preferencia.

Análisis La mayoría con 46.88% consideran que su departamento de atención al cliente es REGULAR, con 45.05%, que es BUENO, y con solo 8.07 que es malo. Sin embargo habría que observar las razones que sustentan esas aseveraciones.

RespuestasAlternativas Resultados %Bueno 173 45.05%Regular 180 46.88%Malo 31 8.07%Total 384 100.00%

Evaluación de servicio

Bueno RegularMalo

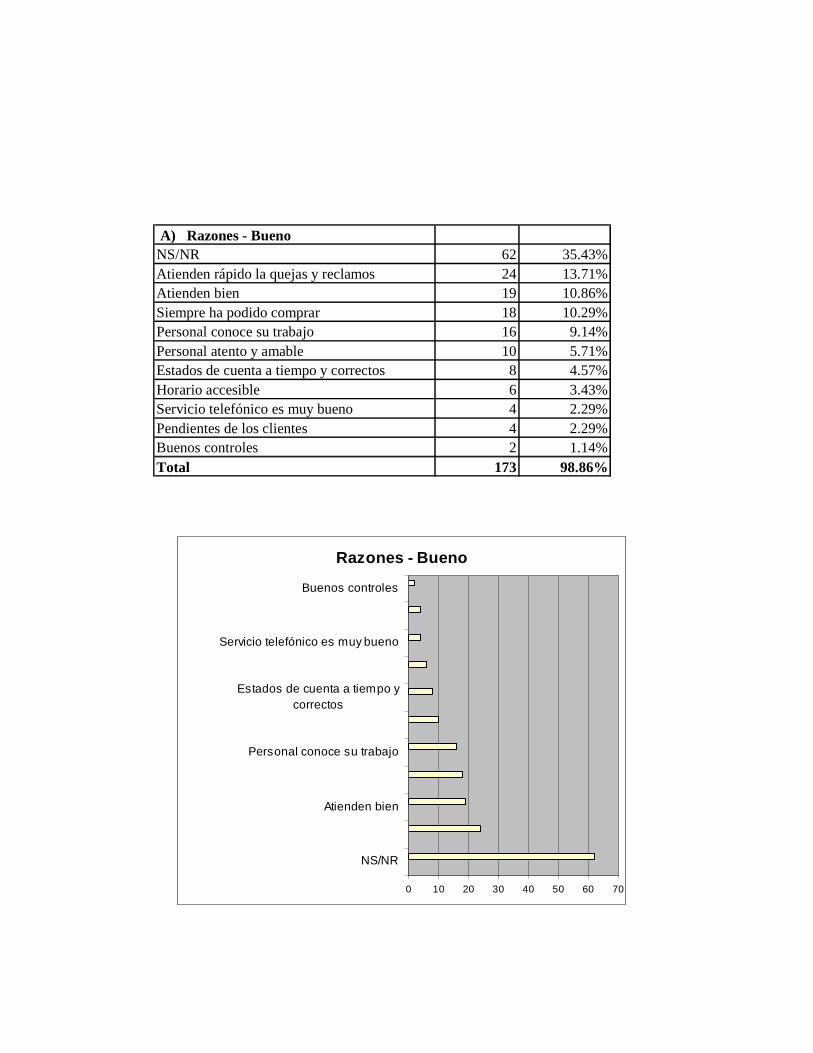

A) Razones - BuenoNS/NR 62 35.43%Atienden rápido la quejas y reclamos 24 13.71%Atienden bien 19 10.86%Siempre ha podido comprar 18 10.29%Personal conoce su trabajo 16 9.14%Personal atento y amable 10 5.71%Estados de cuenta a tiempo y correctos 8 4.57%Horario accesible 6 3.43%Servicio telefónico es muy bueno 4 2.29%Pendientes de los clientes 4 2.29%Buenos controles 2 1.14%Total 173 98.86%

Razones - Bueno

0 10 20 30 40 50 60 70

NS/NR

Atienden bien

Personal conoce su trabajo

Estados de cuenta a tiempo ycorrectos

Servicio telefónico es muy bueno

Buenos controles

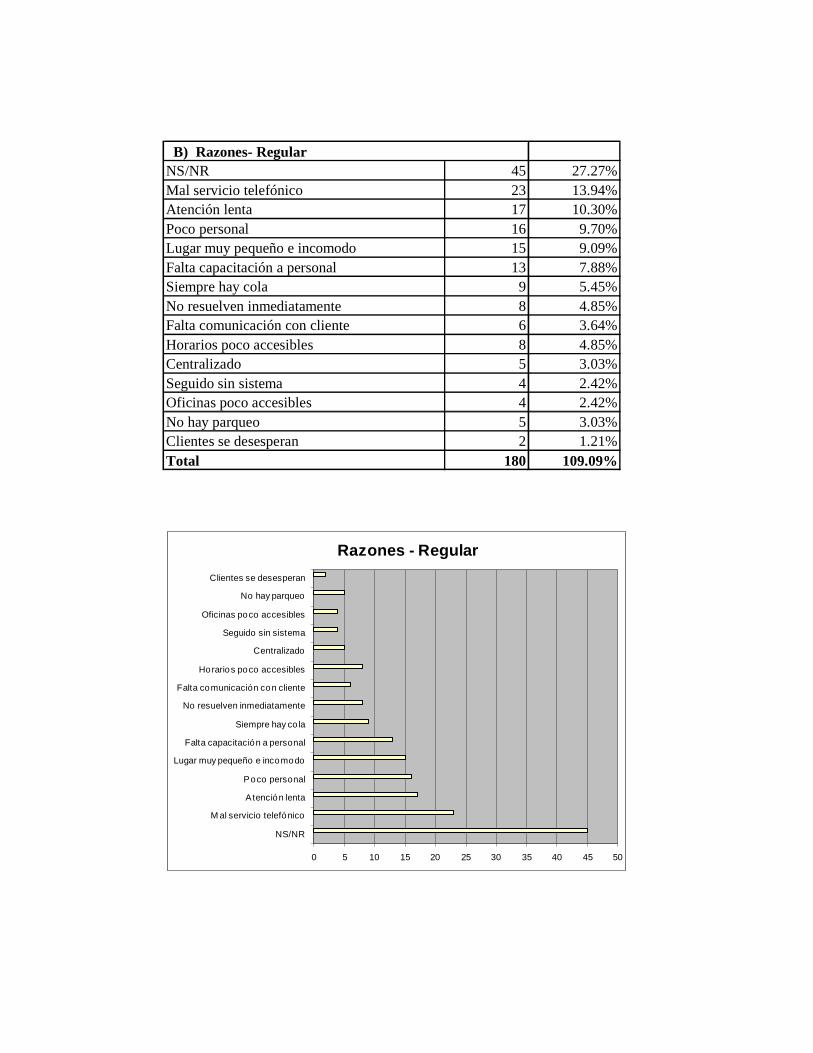

B) Razones- RegularNS/NR 45 27.27%Mal servicio telefónico 23 13.94%Atención lenta 17 10.30%Poco personal 16 9.70%Lugar muy pequeño e incomodo 15 9.09%Falta capacitación a personal 13 7.88%Siempre hay cola 9 5.45%No resuelven inmediatamente 8 4.85%Falta comunicación con cliente 6 3.64%Horarios poco accesibles 8 4.85%Centralizado 5 3.03%Seguido sin sistema 4 2.42%Oficinas poco accesibles 4 2.42%No hay parqueo 5 3.03%Clientes se desesperan 2 1.21%Total 180 109.09%

Razones - Regular

0 5 10 15 20 25 30 35 40 45 50

NS/NR

M al servicio telefónico

Atención lenta

Poco personal

Lugar muy pequeño e incomodo

Falta capacitación a personal

Siempre hay co la

No resuelven inmediatamente

Falta comunicación con cliente

Horarios poco accesibles

Centralizado

Seguido sin sistema

Oficinas poco accesibles

No hay parqueo

Clientes se desesperan

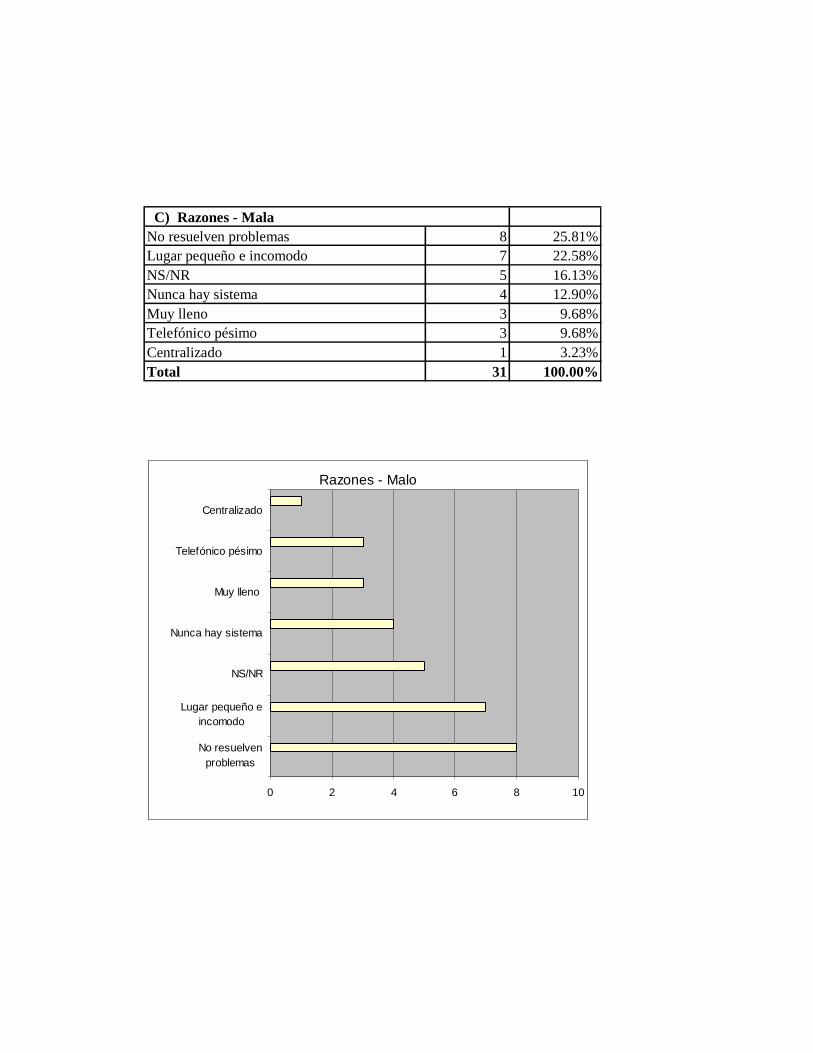

C) Razones - MalaNo resuelven problemas 8 25.81%Lugar pequeño e incomodo 7 22.58%NS/NR 5 16.13%Nunca hay sistema 4 12.90%Muy lleno 3 9.68%Telefónico pésimo 3 9.68%Centralizado 1 3.23%Total 31 100.00%

Razones - Malo

0 2 4 6 8 10

No resuelvenproblemas

Lugar pequeño eincomodo

NS/NR

Nunca hay sistema

Muy lleno

Telefónico pésimo

Centralizado

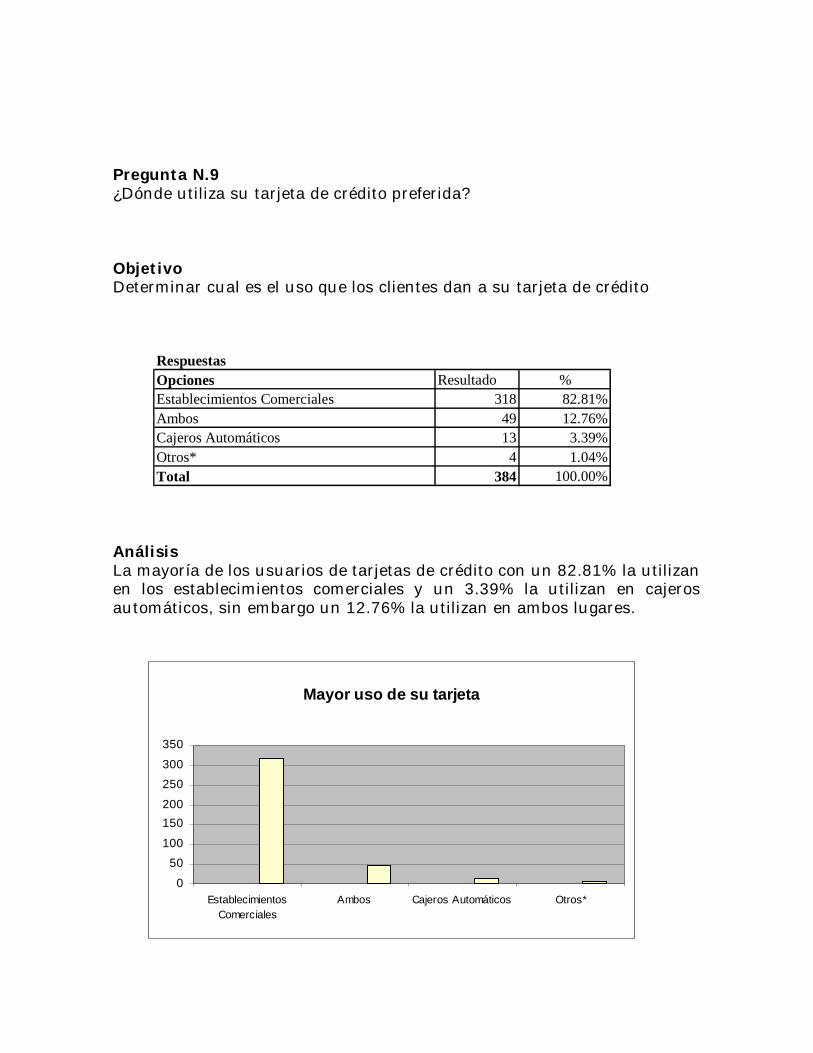

Pregunta N.9 ¿Dónde utiliza su tarjeta de crédito preferida? Objetivo Determinar cual es el uso que los clientes dan a su tarjeta de crédito

Análisis La mayoría de los usuarios de tarjetas de crédito con un 82.81% la utilizan en los establecimientos comerciales y un 3.39% la utilizan en cajeros automáticos, sin embargo un 12.76% la utilizan en ambos lugares.

RespuestasOpciones Resultado %Establecimientos Comerciales 318 82.81%Ambos 49 12.76%Cajeros Automáticos 13 3.39%Otros* 4 1.04%Total 384 100.00%

Mayor uso de su tarjeta

0

50100

150200

250300

350

EstablecimientosComerciales

Ambos Cajeros Automáticos Otros*

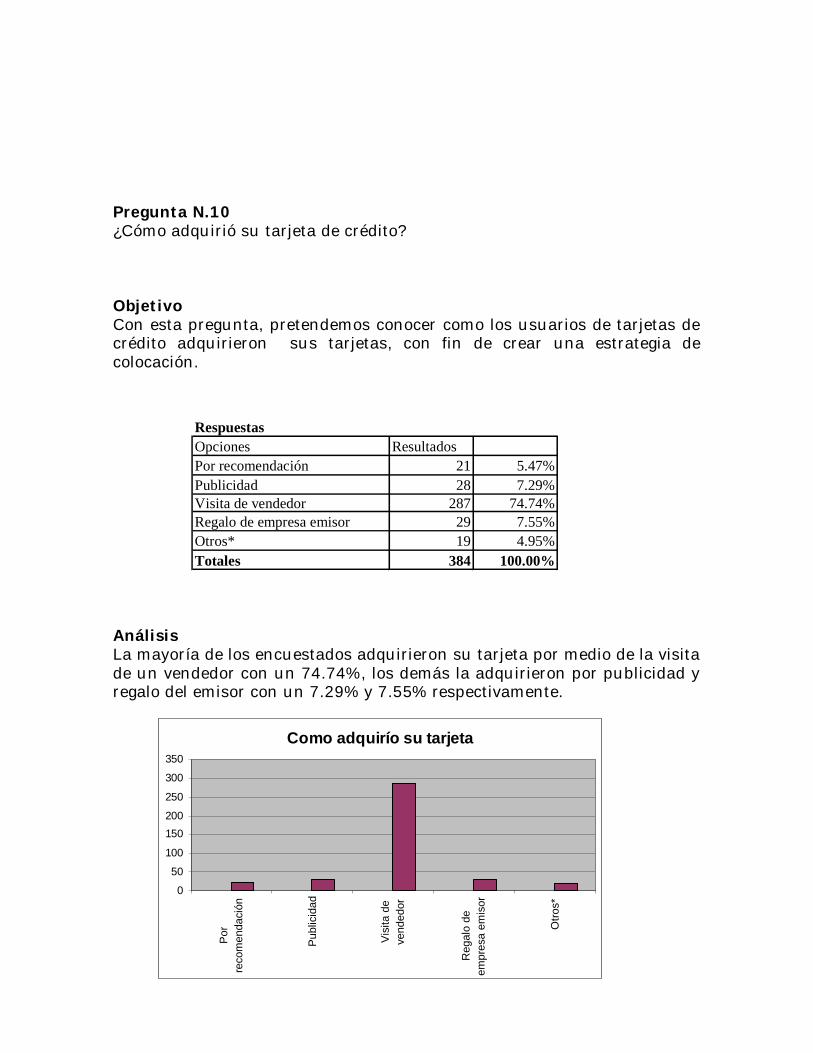

Pregunta N.10 ¿Cómo adquirió su tarjeta de crédito? Objetivo Con esta pregunta, pretendemos conocer como los usuarios de tarjetas de crédito adquirieron sus tarjetas, con fin de crear una estrategia de colocación.

Análisis La mayoría de los encuestados adquirieron su tarjeta por medio de la visita de un vendedor con un 74.74%, los demás la adquirieron por publicidad y regalo del emisor con un 7.29% y 7.55% respectivamente.

RespuestasOpciones ResultadosPor recomendación 21 5.47%Publicidad 28 7.29%Visita de vendedor 287 74.74%Regalo de empresa emisor 29 7.55%Otros* 19 4.95%Totales 384 100.00%

Como adquirío su tarjeta

0

50

100

150200

250

300

350

Por

reco

men

daci

ón

Pub

licid

ad

Vis

ita d

eve

nded

or

Reg

alo

deem

pres

a em

isor

Otro

s*

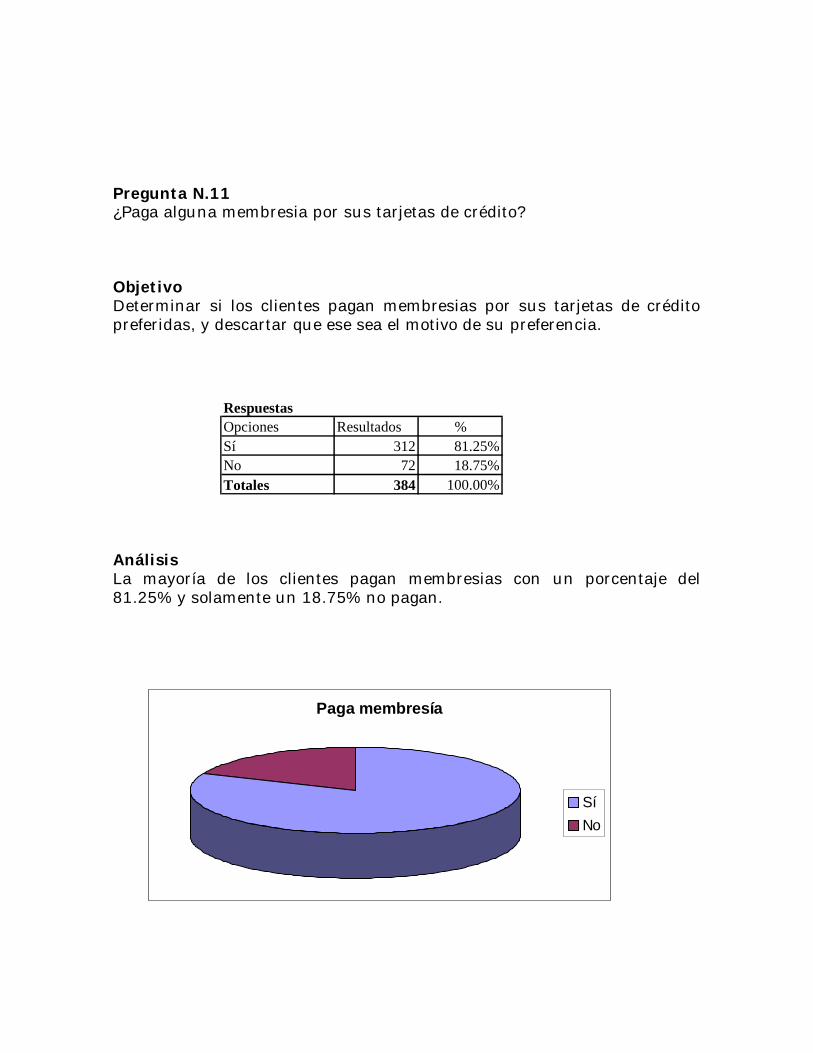

Pregunta N.11 ¿Paga alguna membresia por sus tarjetas de crédito? Objetivo Determinar si los clientes pagan membresias por sus tarjetas de crédito preferidas, y descartar que ese sea el motivo de su preferencia.

Análisis La mayoría de los clientes pagan membresias con un porcentaje del 81.25% y solamente un 18.75% no pagan.

RespuestasOpciones Resultados %Sí 312 81.25%No 72 18.75%Totales 384 100.00%

Paga membresía

Sí No

CREDOMATIC AVAL CARD BAC BAN CO BANSAL DESARROLLO ACCESO PREMIA DINERS AHORROMET

EmisorCo-emisorMarca compartida

ver anexo

ExtrafinaciamientosEstados de cuenta a tiempo y correctosPromociones

Mencione algunasRifas,

mastermillas y descuentos

Descuentos, rifas

Descuentos, megamillas, cashbac y

rifas

Rifas y puntos Rifas y puntos En ocasiones especiales

Cenas, descuentos, puntos, etc..

Bonos celulares y

viajes

Plan de Puntos o millas

Amplia aceptación

Personal de Servicio al cliente atento y amable

Consulta de SaldosTasa de Interés bajaOtros

SíNo

Todos los díasCada semanaCada dos semanasCada tres semanas o más

RESULTADOS INSTITUCIONES EMISORAS DE TARJETAS DE CREDITO

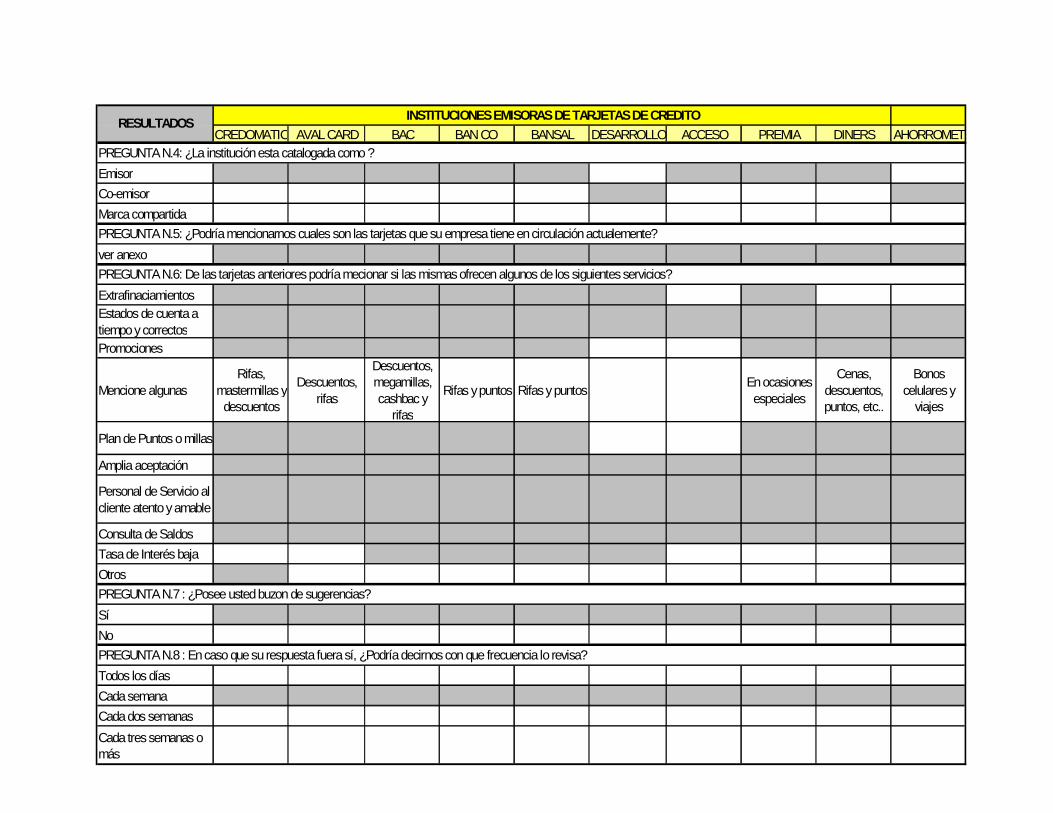

PREGUNTA N.4: ¿La institución esta catalogada como ?

PREGUNTA N.5: ¿Podría mencionarnos cuales son las tarjetas que su empresa tiene en circulación actualemente?

PREGUNTA N.6: De las tarjetas anteriores podría mecionar si las mismas ofrecen algunos de los siguientes servicios?

PREGUNTA N.7 : ¿Posee usted buzon de sugerencias?

PREGUNTA N.8 : En caso que su respuesta fuera sí, ¿Podría decirnos con que frecuencia lo revisa?

CREDOMATIC AVAL CARD BAC BAN CO BANSAL DESARROLLO ACCESO PREMIA DINERS AHORROMET

SíNo

¿Por que?

Lo que piensan nuestros

clientes es muy

importante

Nos funciona para saber que

hacer

Nuestros clientes es lo

más impotante

Necesitamos concer que

quieren nuestros clientes

Nos damos cuenta en que

fallamos y mejorar

Lo que piensan los clientes de

nuestro servicio es importante

Para mejorar día a día

Nos damos cuenta de nuestros

errores y los corregimos

Es importante saber que quieren los

clientes

Aprendemos de los errores y tratamos de no cometerlos nuevamente

Sí No

Por que?

A través de nuevos

servicios se satisface al

cliente

El cliente actual, no

quiere solo una tarjeta que

le sirva para comprar

Satisfacer las necesidades

de los clientes es lo más importante

La innovación de servicios

crea una diferenciación en el producto

Por medio de nuevos

servicios el cliente tiene una tarjeta

que cubra sus necesidades

Los nuevos servicios ayudan a

satisfacer las necesidades

de los clientes

Los clientes esperan obtener nuevos

servicios de su tarjeta de

crédito

Todas las tarjetas

ofrecen lo mismo, es importante

diferenciarlo.

La innovación de servicios es vital para satisfacer las necesidades

de los clientes

Satisfacer las necesidades

de los clientes por medio de un producto

crea un producto ganador

SíNo

¿Cual?Servicio de calidad e

innovadores

Estrategia promocionales y acercamiento de los centrosde servicios

Baja tasa de interes y

amplio plazo de pago, y servicio de

calidad

Baja tasa de interes

Baja tasa de interes y plazo

amplio de pago

Baja tasa de interes

Tarjeta internacional, asistencia de

viajes y acumulación

de puntos

Aceptación mundial y

sistema de puntos

Estados de cuenta a tiempo y cobros a domicilio

Bajos intereses,

amplia red de centros de

servicio

Pregunta N.12 ¿Considera leales a sus clientes?Sí No

Por que?

La mayoría se encuentra

satisfecha con el servicio

Al cliente se le entrega una tarjerta de

acuerdo a su nivel

socioeconomic

La deserción de clientes no

es por mal servicio

A los clientes se le ofrecen los servicios del banco

como paquete

Se les ofrece todos los

servicios del banco

Los clientes manifiestan su

satisfacción con nuestra

tarjeta

Los clientes usan mucho

nuestra tarjeta de crédito

Nuestras cancelaciones de tarjetas son

minímas

Por la distinción que la tarjeta les proporciona

La mayoría de nuestros

clientes son buenos

clientes del banco

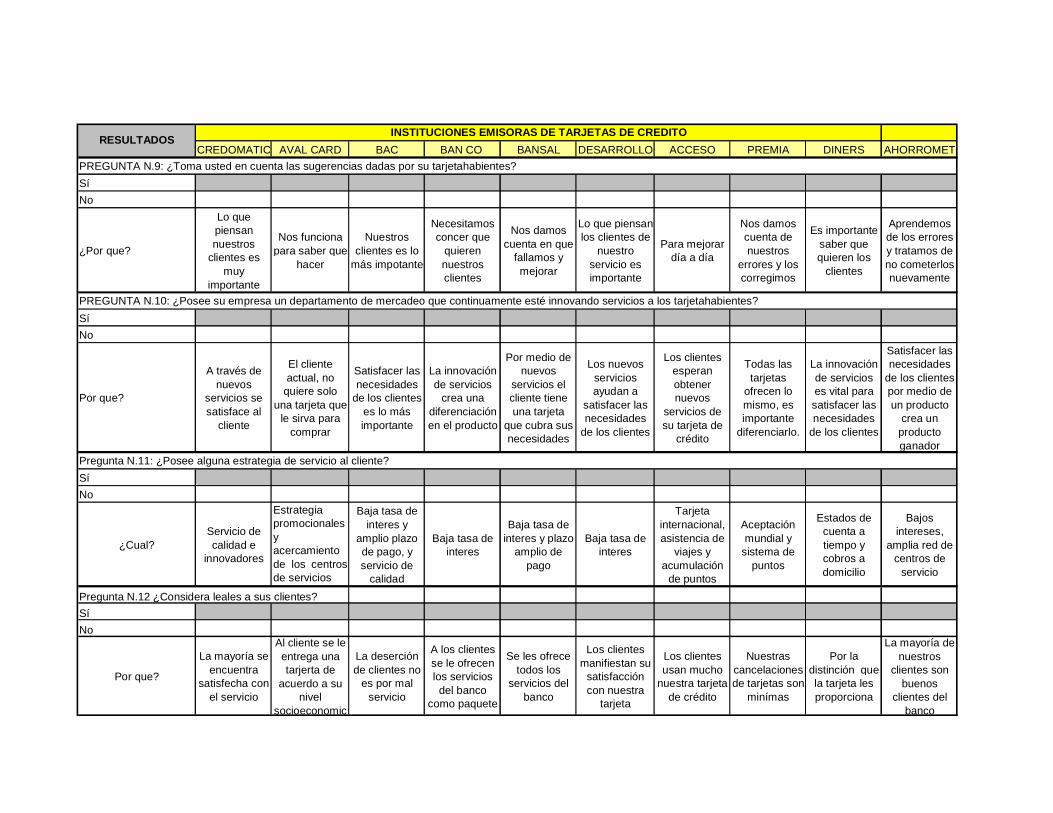

PREGUNTA N.9: ¿Toma usted en cuenta las sugerencias dadas por su tarjetahabientes?

Pregunta N.11: ¿Posee alguna estrategia de servicio al cliente?

RESULTADOSINSTITUCIONES EMISORAS DE TARJETAS DE CREDITO

PREGUNTA N.10: ¿Posee su empresa un departamento de mercadeo que continuamente esté innovando servicios a los tarjetahabientes?

CREDOMATIC AVAL CARD BAC BAN CO BANSAL DESARROLLO ACCESO PREMIA DINERSPregunta N.13: ¿Considera que la publicidad es un medio para mantener la lealtad de marca?

Sí No

Por que?

Se dan a conocer y

posicionar los servicios

adicionales

Se logra posicionar los productos y servicios ofrecidos

Es importante estar presente en los medios para que nos

recuerden

Genera diferencia entre los

competidores

Crea imagen y posiblemente una necesidad

Produce conocimiento

entre los clientes con el

fin de mantener la demanda

Se busca establecer una

relación cliente-

empresa

Crea una imagen de

marca

Mantiene la recordación

de las cualidades del

producto

Pregunta N:14:¿Que cree usted que puede generar la lealtad de marca?

RespuestasCon excelente

servicio e innovaciones

Alto nivel de servicio

Cotesía, rapidez y

amabilidad en el servicio.

Ayudado por publicidad

Atención personalizada

Servicio amable,

oportuno y honesto

Confiabilidad y prontitud en el

servicio

Un servicio de calidad por parte del

departamento de atención al

cliente

Un departamento de atención al cliente bien capacitado

Un servicio con el cual los

clientes se sientan

satisfechos

RESULTADOS INSTITUCIONES EMISORAS DE TARJETAS DE CREDITO

3.8 Conclusiones

3.8.1 Conclusiones Tarjeta-Habientes

El 100% de las personas encuestadas tienen al menos una tarjeta de

crédito, por lo que concluimos que el dinero plástico cada día esta

siendo más utilizado como medio de pago en los comercios afiliados.

De todas las Tarjetas de Crédito más utilizadas son: CREDIBAC,

Master Card de CREDOMATIC y Aval Card, sin embargo, las tarjetas

preferidas son: CREDIBAC, Tarjeta de Oro y VISA Banco Agrícola

Comercial.

La preferencia de una Tarjeta de Crédito en particular se debe a

factores como: Aceptación en los comercios, tasa de intereses baja,

estado de cuenta a tiempo, y promociones varias; las anteriores en su

orden de importancia.

Los tarjeta-habientes consideran a las emisoras una empresa de

servicio, que en muy pocas ocasiones se preocupan por satisfacer las

necesidades de sus clientes.

Los tarjetahabientes demandan algunos servicios por parte de las

empresas emisoras de Tarjetas de Crédito, los cuales, estas compañías

no podrían saberlo sí no preguntan a sus clientes que desean recibir.

A esta pregunta los tarjetahabientes respondieron que desean: Más

promociones, consultas de saldo y ver estados de cuenta por Internet,

pagos de servicios automáticos y bancos, ampliación del limite de

crédito automático.

La comunicación entre las empresas emisoras y sus clientes es muy

importante, sin embargo las empresas emisoras no se comunican con

sus clientes, ya que un 55.21% de los encuestados dicen no recibir

información constante sobre los servicios que les están

proporcionando. Por otro lado las empresas emisoras están consientes

de la importancia de la publicidad.

No existe satisfacción plena del servicio que los tarjetahabientes están

recibiendo, ya que la mayoría lo han calificado como regular, pero un

buen número considera que el servicio es bueno.

Las razones principales que llevan a considerar que un servicio es

bueno en las empresas emisoras de Tarjetas de Crédito es la atención

rápida a quejas y reclamos, buena atención por parte del personal de

servicio al cliente, la aceptación de su tarjeta en los comercios y que la

persona conozca bien su trabajo.

Las personas consideran que un servicio es regular cuando: Existe

mal servicio telefónico, la atención es lenta y hay poco personal para

atender clientes.

Cuando las empresas emisoras no resuelven problemas a los clientes,

el lugar es pequeño e incomodo, y existen problemas de sistemas, los

clientes consideran el servicio como malo.

La mayoría de los usuarios de Tarjetas de Crédito, las utilizan para

efectuar compras en los comercios sustituyendo el efectivo mismo.

La mayoría de tarjetahabientes han adquirido sus tarjetas de crédito

por la visita de un vendedor, por lo que concluimos que el uso de la

tarjeta de crédito es una necesidad creada, también es evidente que la

publicidad y algunas promociones de las empresas emisoras influyen

en la decisión de compra.

A pesar de no obtener algunos servicios o no estar completamente

satisfecho con el servicio recibido por las empresas emisoras, la gran

mayoría de los tarjetahabientes pagan membresia por tener y usar

una Tarjeta de Crédito.

3.8.2 Conclusiones Empresas Emisoras de Tarjetas de Crédito

Las empresas emisoras de tarjetas de crédito poseen buzones de

sugerencias que son revisados semanalmente y departamentos de

mercadeo que se supone que continuamente están innovando

servicios.

La identificación de los servicios que demandan los clientes se logra a

través del buzón de sugerencias, de los departamentos de mercadeo,

sobre los cuales se fundamentan las estrategias de servicios

desarrolladas por los emisores.

En la actualidad, los emisores de tarjetas creen estar satisfaciendo

todas o por lo menos la mayor parte de las necesidades de los clientes,

ya que ofrecen servicios como: extrafinanciamientos, estados de

cuenta a tiempo, promociones varias, plan de millas, amplia

aceptación, personal de servicio al cliente amable y atento, consulta de

saldos y bajas tasas de interés.

Las empresas emisoras, consideran que el éxito en el logro de todos

los aspectos anteriores, contribuye a generar lealtad de marca de los

clientes hacia sus productos.

La clave para que los emisores logren lealtad de marca por parte de

sus clientes es: “Brindar un servicio de calidad”

3.9 Recomendaciones

Debido a que se ha comprobado que los tarjetahabientes llegan a

preferir una Tarjeta de Crédito en particular es necesario y

conveniente que las empresas emisoras desarrollen una estrategia

competitiva de servicio al cliente, con la que se pretenda generar

lealtad de marca.

Se recomienda a las empresas emisoras mantener una relación más

estrecha con sus tarjetahabientes, a través de publicidad, correo

directo, encuestas e innovación de nuevos servicios, como por ejemplo,

cargos automáticos para pagos de agua, luz, teléfono, acceso a pagos

de saldos de tarjetas de crédito por medio del uso del internet, etc.

Efectuar una revisión de las tasas de interés, así como el plazo del

crédito, a fin de reducir los primeros y aumentar los segundos, ya que

los resultados de la investigación manifiesta que esos factores

contribuyen a preferir una Tarjeta de Crédito.

Establecer una estrategia que permita el incremento de los comercios

que aceptan tarjetas de crédito, con el fin de que sea aceptada en todo

lugar.

Es necesario mejorar la distribución de estados de cuenta y cualquier

otra correspondencia que la empresa emisora desea hacer llegar a sus

clientes en forma rápida y oportuna, además es conveniente abrir un

sitio en la internet para realizar consultas de saldos y estados de

cuenta.

Establecer un programa más agresivo de incentivos permanentes para

el uso de la Tarjeta de Crédito como un beneficio adicional que el

cliente reciba, tal como doble acumulación de puntos o millas,

descuentos u otros.

Se recomienda mantener un programa de capacitación constante de

todos los servicios y operatividad interna dirigido a todo el personal de

la empresa emisora, especialmente el que tenga que ver con atención a

clientes, con el fin que conozcan a la perfección los procedimientos

para poder proporcionar respuestas rápidas y precisas a los clientes.

Otorgar extrafinanciamientos a solicitud de los clientes en cualquier

época del año, a fin de brindar soluciones financieras cuando el

cliente lo necesite. Además de continuar con los extrafinanciamientos

pre-aprobados en determinadas épocas del año.

Se recomienda efectuar una remodelación a las instalaciones,

especialmente lo que tenga que ver con atención al cliente, con el fin

de transformarlos en un lugar cómodo y agradable para los clientes.

Para mantener la marca de la Tarjeta de Crédito en la mente del

consumidor es recomendable adicionar a un buen servicio, una

inversión en publicidad, merchandising y promociones, esto puede

ayudar a generar lealtad de marca.

Las estrategias de servicio al cliente desarrolladas por los emisores

deben de ser formuladas a partir de los objetivos y metas

organizacionales tomando en cuenta la competencia y las sugerencias

emitidas por los tarjetahabientes tanto en los buzones como las

proporcionadas al personal de servicio al cliente.

Es necesario proporcionar un servicio de calidad para poder generar

lealtad de marca de los tarjetahabientes hacia las tarjetas de Crédito

de las empresas emisoras.