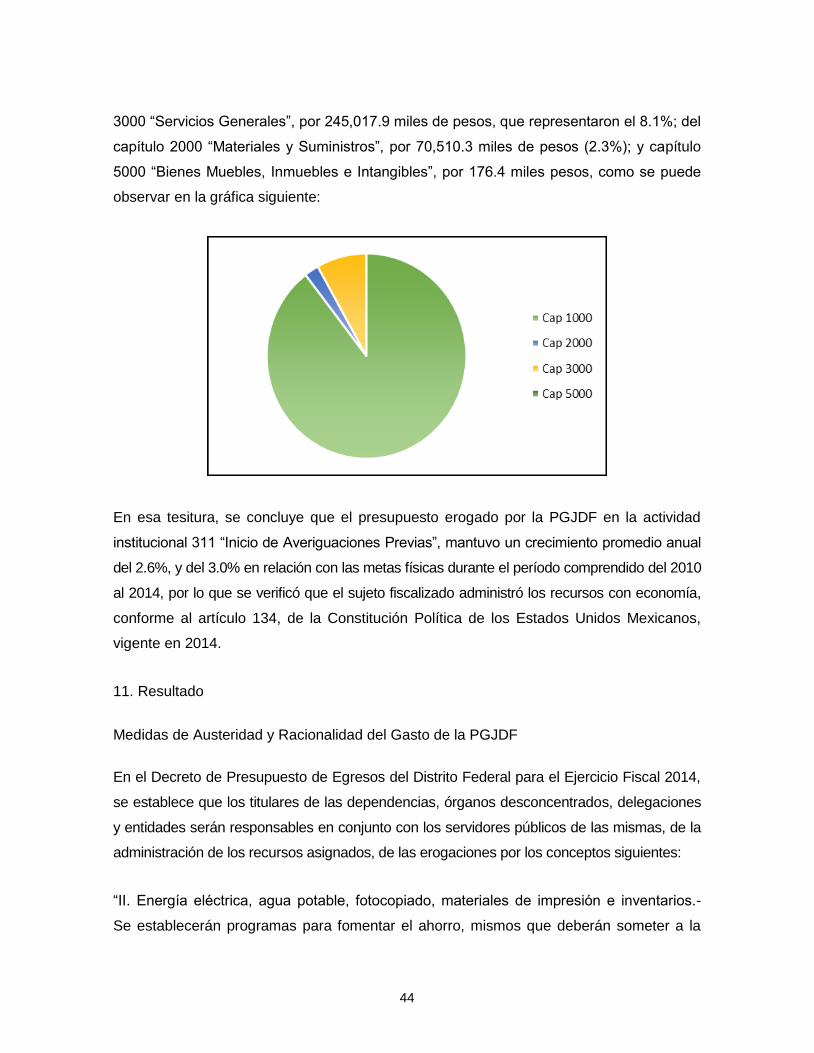

lxxxiv. i f a r c p del g d f e - ascm.gob.mx · 2 el inicio e integración de las investigaciones...

TRANSCRIPT

LXXXIV. INFORME FINAL DE AUDITORÍA,

DERIVADA DE LA REVISIÓN DE LA CUENTA PÚBLICA

DEL GOBIERNO DEL DISTRITO FEDERAL

CORRESPONDIENTE AL EJERCICIO DE 2014

1

PROCURADURÍA GENERAL DE JUSTICIA

DEL DISTRITO FEDERAL

AUDITORÍA DE DESEMPEÑO

Función de Gasto 1.2 “Justicia”

Auditoría ASCM/160/14

ANTECEDENTES

La Procuraduría General de Justicia del Distrito Federal (PGJDF) reportó en su Informe

de Cuenta Pública de 2014, para el eje 2 “Gobernabilidad”, Finalidad 1 “Gobierno”, Función

2 “Justicia”, Subfunción 2 “Procuración de Justicia”, actividad institucional 311 “Inicio de

Averiguaciones Previas” una meta física original y modificada de 508,357 averiguaciones,

y una meta física alcanzada de 209,690 averiguaciones, lo que representó una variación

negativa de 41.2%.

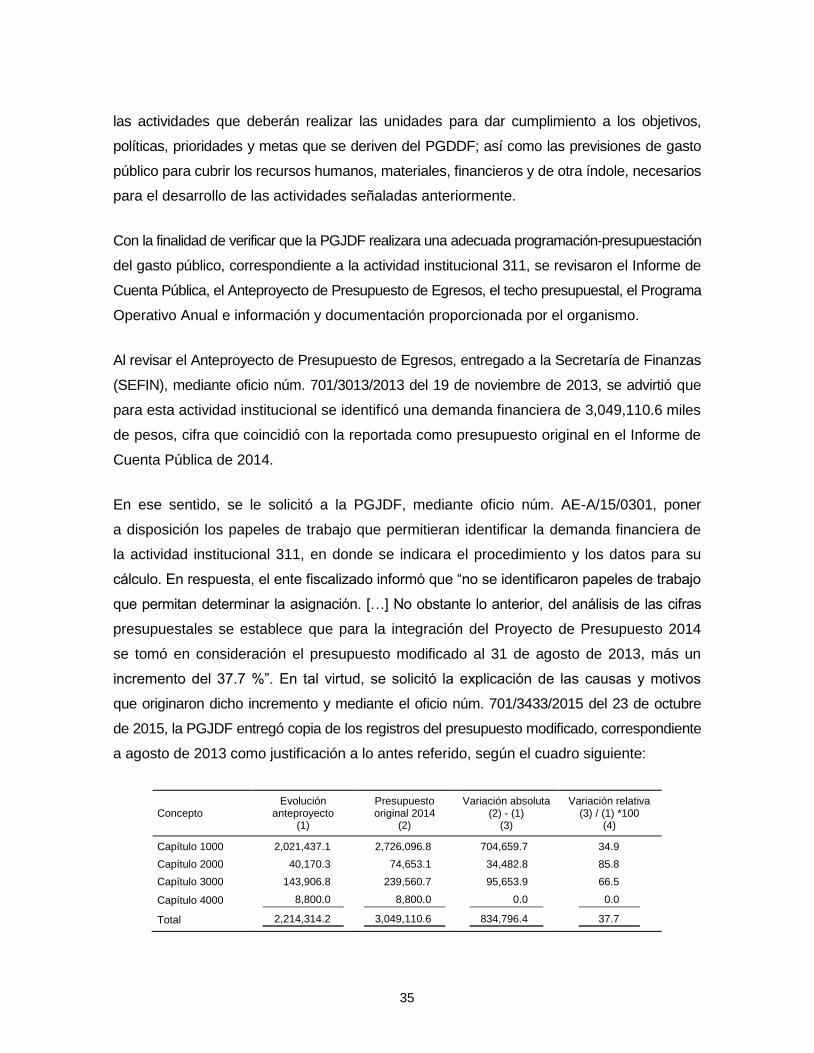

Desde el punto de vista financiero, el presupuesto original reportado para dicha actividad

institucional fue de 3,049,110.6 miles de pesos, mientras que los presupuestos modificado

y ejercido fueron de 3,020,371.2 miles de pesos, lo que representó una variación de 0.9%

menor a lo presupuestado. Los recursos de los presupuestos original y ejercido de la actividad

institucional correspondieron a recursos fiscales, de acuerdo con el Informe de Cuenta

Pública, formato EAI-RFI “Egresos por Actividad Institucional con Recursos Fiscales”.

OBJETIVO

El objetivo de la revisión consistió en fiscalizar las acciones realizadas por la Procuraduría

General de Justicia del Distrito Federal, para dar cumplimiento a las metas y objetivos

establecidos en la actividad institucional 311 “Inicio de Averiguaciones Previas”.

CRITERIOS DE SELECCIÓN

La selección de esta auditoría se sustentó en los siguiente criterios, incluidos en el Manual

de Selección de Auditorías vigente de la Auditoría Superior de la Ciudad de México (ASCM):

“Propuesta e Interés Ciudadano”, debido a la importancia que representa para la sociedad

2

el inicio e integración de las investigaciones de los delitos de manera eficaz y con ello revertir

la percepción negativa de la ciudadanía de las instancias de procuración de justicia.

“Importancia Relativa”, por la variación registrada en las metas física y financiera de la citada

actividad institucional.

“Presencia y Cobertura”, a fin de garantizar que, eventualmente, todos los sujetos de fiscalización

y todas las actividades institucionales susceptibles de ser auditados (por estar incluidos

en la Cuenta Pública del Gobierno del Distrito Federal) se revisen.

ALCANCE Y DETERMINACIÓN DE LA MUESTRA DE LA AUDITORÍA

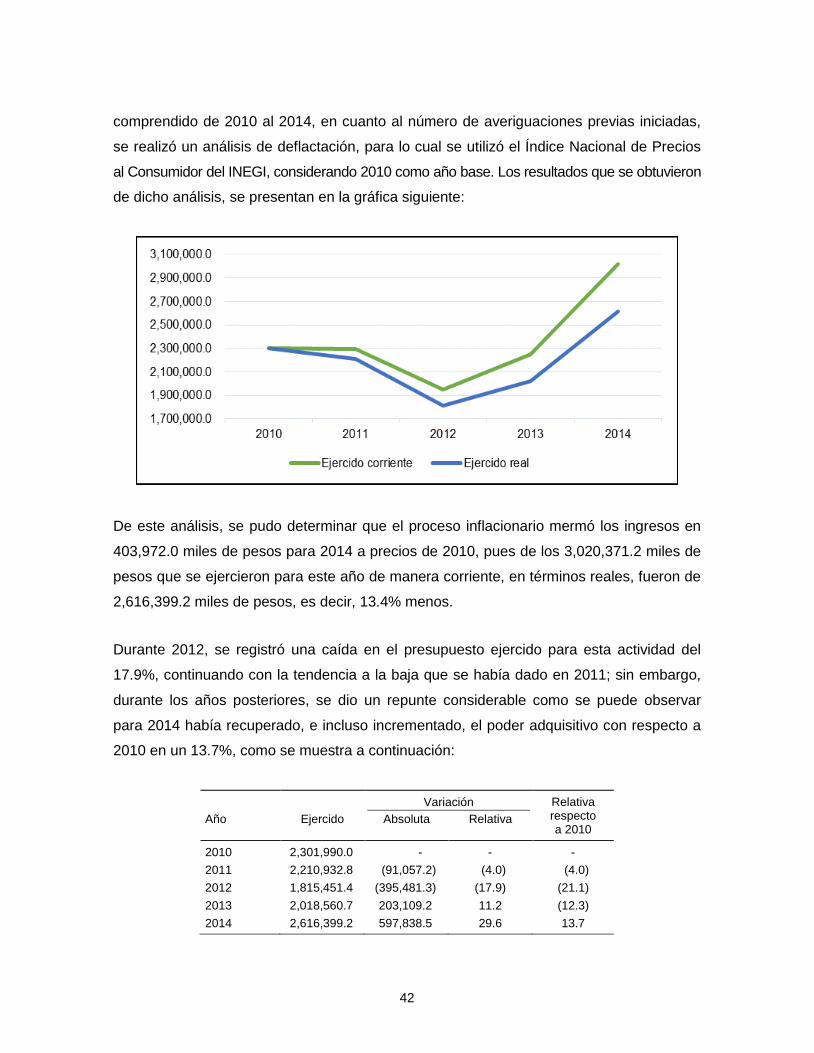

Se evaluaron los resultados que la PGJDF reportó en su Informe de Cuenta Pública 2014,

relativos a la actividad institucional 311 “Inicio de Averiguaciones Previas” y se consideraron

los aspectos de congruencia, eficacia, eficiencia, economía, competencia profesional y la

implementación del Sistema de Evaluación del Desempeño (SED).

Para revisar la congruencia, se verificó la vinculación entre el objetivo general, misión y visión

de la PGJDF y la actividad institucional con los objetivos, políticas y estrategias planteados

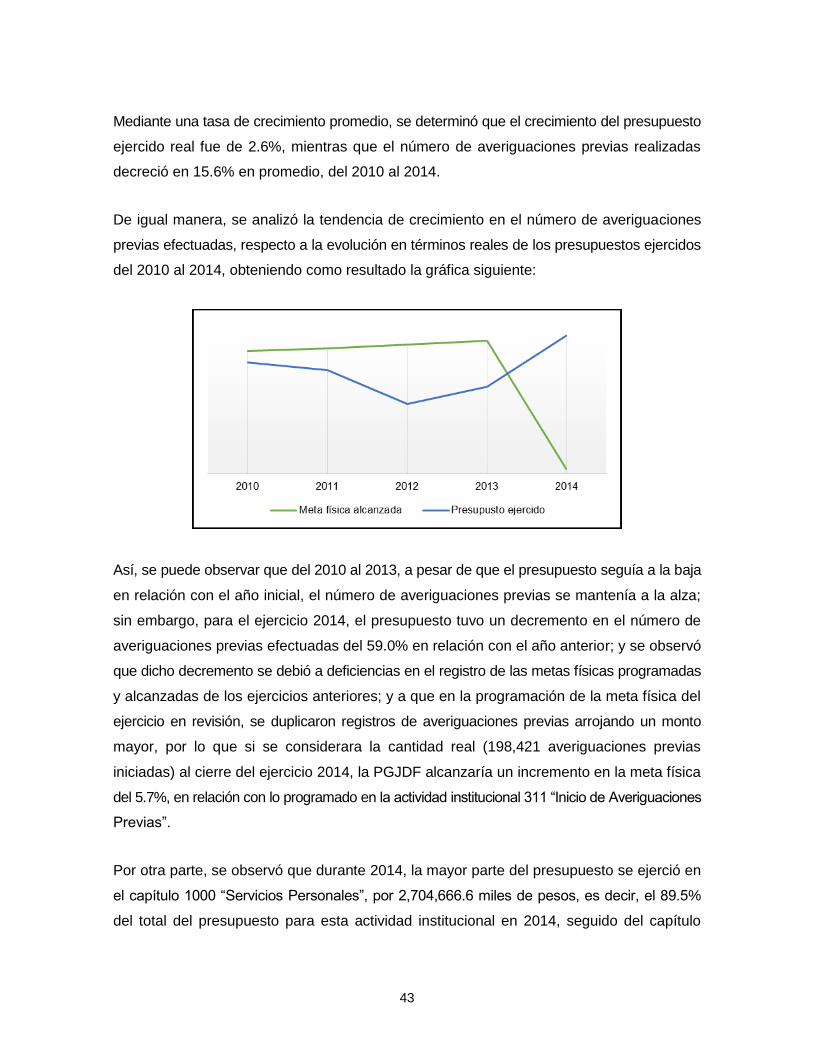

en el Plan Nacional de Desarrollo 2013-2018, así como el Programa General de Desarrollo

del Distrito Federal 2013-2018.

Para medir la eficacia, se revisó el cumplimiento de la meta física establecida en el presupuesto

original 2014 para la actividad institucional 311 “Inicio de Averiguaciones Previas”, así

como que se hubieran cumplido las disposiciones legales y reglamentarias aplicables en

el Distrito Federal, mediante los registros auxiliares y entre estadísticas que el sujeto

fiscalizado tuvo en el ejercicio; y se verificó la congruencia entre las explicaciones a las

variaciones programático-presupuestales proporcionadas por la dependencia. Asimismo,

se revisaron los riesgos o desviaciones que se tuvieron durante el ejercicio auditado para

el cumplimiento de objetivos y metas.

Para analizar de la eficiencia, se revisaron los procesos clave establecidos para dar cumplimiento

a los objetivos planteados, así como la pertinencia en la utilización de los recursos humanos,

materiales y financieros empleados por la PGJDF en la actividad institucional a revisar.

3

Mediante una muestra, se verificaron las actividades específicas que realizó el personal

encargado de operar la actividad institucional 311. Se realizó una comparación con los

ejercicios de años anteriores y se determinó si los recursos fueron utilizados de manera eficiente,

de acuerdo con los incrementos o decrementos de los recursos sobre las acciones realizadas.

En cuanto a la revisión de la economía, se analizó que los recursos ejercidos en la actividad

institucional 311, se hubieran utilizado por la PGJDF para el cumplimiento de objetivos y metas;

se verificó la implementación de medidas de racionalidad y austeridad en la aplicación de

los recursos y que éstas se hubieran cumplido; y se comprobó que los costos generados

en la referida actividad durante el ejercicio en revisión, se hubieran mantenido en relación

a los ejercicios inmediatos anteriores y que estuvieran vinculados con las metas establecidas.

Para analizar de la competencia de los actores, se verificó que la PGJDF hubiera contenido

la competencia legal para la ejecución de la actividad institucional en revisión, y que los

servidores públicos que intervinieron en la operación cumplieran con los perfiles de puesto

y la capacitación necesaria, en cumplimiento de la normatividad aplicable.

En cuanto al SED, se revisó la metodología que la PGJDF implementó durante 2014 para

evaluar el desempeño de los programas o acciones realizados, así como los indicadores

utilizados para medir los resultados alcanzados y el efecto generado por el desarrollo de

la actividad institucional 311, de conformidad con los lineamientos del Consejo Nacional

de Administración Contable (CONAC).

Los siguientes criterios se aplicaron en las vertientes para determinar las muestras de la

presente auditoría:

Para evaluar las vertientes de eficacia, eficiencia, economía y competencia profesional de

los servidores públicos asignados en 2014 a la actividad institucional 311 ”Inicio de

Averiguaciones Previas”, se determinaron las muestras mediante la técnica de muestreo

aleatorio simple, de tipo estratificado, que consistió en la división previa de la población de

estudio en grupos o clases homogéneas respecto a características que se estudiarían y sobre

las cuales se llevaron a cabo pruebas de cumplimiento; el tamaño de la muestra se determinó

de acuerdo con la experiencia y criterio del personal auditor, considerando el tiempo de que

se dispuso para realizar la presente auditoría.

4

Para evaluar la eficacia, se determinó revisar los registros auxiliares y listados generados

por las Fiscalías Central de Investigación para la Atención del Delito de Robo de Vehículos

y Transporte y la correspondiente a Delitos Financieros; y Desconcentradas de Investigación

en Cuauhtémoc y Venustiano Carranza.

Para verificar la eficiencia, se analizó la documentación que dio cuenta de los procedimientos

implementados por la PGJDF, y que sirvieron como base para efectuar las acciones en el inicio

de las averiguaciones previas, así como en la supervisión, inspección o vigilancia que realizó

la Visitaduría Ministerial, en la Fiscalía Central de Investigación para la Atención del Delito de

Robo de Vehículos y Transporte; en la Fiscalía Central de Investigación para la Atención

de Delitos Financieros; en la Fiscalía Desconcentrada de Investigación en Cuauhtémoc y en

la Fiscalía Desconcentrada de Investigación en Venustiano Carranza. Respecto a las actas

de supervisión, inspección o vigilancia por parte de la Visitaduría Ministerial a las fiscalías

mencionadas, se determinó una muestra de las visitas realizadas en febrero y noviembre

de 2014, por ser los meses que presentaron un mayor número de registros.

En cuanto a los expedientes de las Averiguaciones Previas, se determinó una muestra de

50 expedientes por cada una las siguientes fiscalías: Fiscalía Central de Investigación para

la Atención de Robo de Vehículos y Transporte, Fiscalía Central de Investigación para la

Atención de Delitos Financieros, Fiscalía Desconcentrada de la Delegación Cuauhtémoc

y Fiscalía Desconcentrada de la Delegación Venustiano Carranza.

En cuanto al criterio de economía, se determinó revisar 33 afectaciones de las 117 gestionadas

para la integración del presupuesto modificado, que representaron el 100.0% de las

ampliaciones y reducciones de recursos a la actividad institucional en revisión. En cuanto

al presupuesto ejercido, se determinó una muestra de 119 CLC que representan el 20.7%

(625,964.8 miles de pesos) de un universo de 731 CLC, por un total de 3,020,371.2 miles

de pesos, correspondientes a enero y diciembre y que representaron los meses de menor

y mayor ejercicio de los recursos presupuestales, en ese orden.

Respecto a la competencia de actores, se determinó una muestra de 321 expedientes del

personal de las Fiscalías Centrales de Investigación para la Atención del Delito de Robo de

Vehículos, y Transporte y Delitos Financieros; y las Fiscalías Desconcentradas de Investigación

en Cuauhtémoc, y Venustiano Carranza, con el fin de verificar los perfiles, requisitos

y capacitación otorgada al personal que intervino en el inicio de averiguaciones previas.

5

ESTUDIO Y EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

Se realizó una evaluación al control interno de la PGJDF, conforme a lo establecido

en el Manual del Proceso General de Fiscalización de la Auditoría Superior de la Ciudad

de México (ASCM) y en el Boletín 3050 “Estudio y Evaluación del Control Interno”, de las

Normas de Auditoría y Normas para Atestiguar del Instituto Mexicano de Contadores

Públicos, A.C. (IMCP). Particularmente, se evaluaron las actividades relacionadas con la

actividad institucional 311 “Inicio de Averiguaciones Previas”, a efecto de conocer el

ambiente de control, los procedimientos y la vigilancia de los controles internos, considerando

que el sistema de control comprende todo el plan de organización, métodos y procedimientos

instrumentados para asegurar que las metas y objetivos se cumplan bajo los criterios de

eficacia, eficiencia, economía, transparencia y profesionalismo, y así garantizar que los recursos

se hubieran utilizado de conformidad con las leyes, reglamentos y políticas aplicables.

En cuanto al criterio de eficacia, se identificaron y evaluaron los mecanismos de control

que la PGJDF dispuso para proporcionar certeza razonable para lograr el objetivo

establecido. Se verificaron las políticas, sistemas y procedimientos que regularon las tareas

fundamentales de las áreas responsables del desarrollo de la actividad institucional 311;

la estructura organizacional establecida por el sujeto fiscalizado para la adecuada ejecución de

las acciones a realizar; y el sistema de información establecido para medir el cumplimiento

de los objetivos previstos. Por lo cual, se detectaron algunos elementos de carácter

interno que incidieron de manera determinante en el grado de cumplimiento de las metas

y objetivos de la actividad institucional en revisión. En ese tenor, en relación con el

componente del control interno “supervisión”, se advirtió que en la programación de su

meta física no contó con mecanismos o actividades de supervisión que garantizaran una

adecuada planeación de la misma; asimismo, se observó en la administración de riesgos

en las determinaciones ministeriales, respecto del componente “Evaluación de Riesgos”,

que el sujeto fiscalizado no contó con una metodología y un mapa de riesgos que

permitiera identificar, evaluar, administrar y controlar los riesgos que pudieran obstaculizar

el cumplimiento de los objetivos y metas institucionales.

En cuanto al componente de “Información y Comunicación”, en el control preciso de las

averiguaciones previas hasta su determinación, el sujeto fiscalizado dispuso de un sistema

de información diseñado e instrumentado bajo criterios de confiabilidad y oportunidad;

6

no obstante, dicho sistema únicamente se utilizó en la captación al inicio de las averiguaciones

previas, reportando el proceso cualitativo de las determinaciones ministeriales mediante

archivos en Excel. Dicha situación dificulta que el registro de la información que se genera

durante el proceso de las determinaciones ministeriales de las averiguaciones previas sea

oportuno, confiable y pertinente.

Respecto a la vertiente de eficiencia, se verificó que la PGJDF no contó con un manual

administrativo actualizado en el ejercicio fiscal de 2014, que le permitiera reducir al mínimo los

riesgos inherentes a las acciones concernientes a la investigación y persecución de los delitos

al inicio de las averiguaciones previas; no obstante, el manual administrativo de la PGJDF fue

autorizado por la Coordinación General de Modernización Administrativa (CGMA) y publicado

en la Gaceta Oficial del Distrito Federal del 25 de septiembre de 2015.

Derivado de la falta de procedimientos autorizados para el inicio de las averiguaciones

previas, la PGJDF implementó el Proceso de Inicio de Averiguaciones Previas, del cual se

verificó su aplicación mediante la revisión y análisis de 200 expedientes de averiguaciones

previas correspondiente a las Fiscalías Centrales de Investigación para la Atención de Robo

de Vehículos y Transporte, y Delitos Financieros; y las Fiscalías Desconcentradas de

la Delegación Cuauhtémoc, y Venustiano Carranza. De dicha revisión, se observó que

17 expedientes se encontraban dentro del proceso de determinación y estuvieron integrados

con los documentos que formaron parte del proceso de las averiguaciones previas,

referidos por la PGJDF en su normatividad aplicable; así como la intervención del Ministerio

Público, la Policía de Investigación y Peritos en la investigación de los delitos, de conformidad

con lo establecido en la Constitución Política de los Estados Unidos Mexicanos y en la Ley

Orgánica de la PGJDF; de los 183 expedientes restantes, sólo se verificaron las constancias de

determinación, debido a que ya no estaban bajo resguardo de las fiscalías; de su análisis,

se advirtió que 14 correspondieron al ejercicio de la acción penal; 30 al no ejercicio de la

acción penal; 72 casos a la reserva de ley; 43 a incompetencias y 24 a determinaciones

turnadas para su perfeccionamiento.

En lo correspondiente a la Visitaduría Ministerial, encargada de definir los lineamientos

y realizar acciones de supervisión y vigilancia de las unidades administrativas y órganos

desconcentrados, así como de verificar, el cumplimiento de las disposiciones jurídicas y

lineamientos institucionales mediante visitas, estudios, monitoreo y demás medios electrónicos,

se verificó que para el ejercicio fiscal de 2014 no contó con lineamientos específicos

7

autorizados; su actuación se condujo en el marco de las atribuciones conferidas en la Ley

Orgánica de la PGJDF y su Reglamento, vigentes en 2014.

En la revisión del registro de las visitas realizadas en los meses de febrero y noviembre

de 2014, por parte de la Visitaduría Ministerial a la Fiscalía Central de Investigación para

la Atención de Robo de Vehículos y Transporte, la Fiscalía Central de Investigación para la

Atención de Delitos Financieros, la Fiscalía Desconcentrada de la Delegación Cuauhtémoc

y Fiscalía Desconcentrada de la Delegación Venustiano Carranza, se identificó como factor

de riesgo para el cumplimiento de objetivos y metas, la falta de supervisión a la Fiscalía de

Investigación para la Atención de Delitos Financieros, ya que no se realizó visita alguna,

lo cual contravino lo establecido en el artículo 35 de la Ley Orgánica de la PGJDF y el

artículo 36 del Reglamento de la Ley Orgánica de la PGJDF.

Respecto del apartado de economía, se verificó que la PGJDF tuvo deficiencias de control

al determinar la meta financiera de la actividad institucional 311 “Inicio de Averiguaciones

Previas”, ya que no contó con evidencia documental y una metodología para la programación

y presupuestación del gasto público respecto a las previsiones para cubrir los recursos

humanos, materiales y financieros necesarios para el desarrollo de las actividades, conforme

a lo establecido en la fracción II, del artículo 24 de la Ley de Presupuesto y Gasto

Eficiente del Distrito Federal, vigente en 2014. Asimismo, se identificaron factores de riesgo

en el cumplimiento de objetivos y metas al no contar con la documentación justificativa

y comprobatoria de 30 CLC.

En cuanto a las medidas de racionalidad y austeridad del gasto, la PGJDF presentó un

documento en el que explicó las medidas tomadas por la institución para cumplir con las

mismas; sin embargo, se identificaron deficiencias de control al no presentar el soporte

que mostrara la aplicación de dichas medidas.

Del estudio y evaluación al sistema de control interno del sujeto fiscalizado, se advirtió

que en 2014, la PGJDF demostró tener un ambiente de control interno vulnerable

en relación con la actividad institucional 311 “Inicio de Averiguaciones Previas”, lo cual no

permitió el adecuado cumplimiento de las operaciones para el logro de los objetivos y metas

propuestos.

8

RESULTADOS

Congruencia

1. Resultado

Vinculación de la Actividad Institucional 311 “Inicio de Averiguaciones

Previas” con los Instrumentos de Planeación de Mediano y Corto Plazos

El artículo 6o. de la Ley Orgánica de la Administración Pública del Distrito Federal, vigente

en 2014, establece que “las dependencias, órganos desconcentrados y entidades de la

Administración Pública Centralizada, Desconcentrada y Paraestatal conducirán sus actividades

en forma programada, con base en las políticas que para el logro de los objetivos y prioridades

determine el Plan Nacional de Desarrollo, el Programa General de Desarrollo del Distrito

Federal (PGDDF), los demás Programas que deriven de éste, las que establezca el Jefe

de Gobierno”.

Con el propósito de verificar que la dependencia hubiera atendido lo dispuesto en la citada

norma, se procedió a evaluar la congruencia y, en general, su relación con los objetivos

de la Procuraduría General de Justicia del Distrito Federal (PGJDF) y en específico de la

actividad institucional 311 “Inicio de Averiguaciones Previas”, con las prioridades del

Gobierno Federal y del Gobierno del Distrito Federal en materia de justicia, previstas en el Plan

Nacional de Desarrollo y Programa General de Desarrollo del Distrito Federal, correspondientes

al período 2013-2018.

Al revisar el Plan Nacional de Desarrollo 2013-2018, se identificó como una de las metas

nacionales “Un México en Paz”, que contempla garantizar el avance de la democracia,

gobernabilidad y seguridad de su población. Esta meta pretende fortalecer a las instituciones

mediante el diálogo y la construcción de acuerdos con actores políticos y sociales;

formación de ciudadanía y corresponsabilidad social; respeto y protección de los derechos

humanos; erradicación de la violencia de género; combate a la corrupción y fomento de una

mayor rendición de cuentas, todo ello orientado a la consolidación de una democracia plena.

En efecto, esta meta responde al nivel de inseguridad que atenta contra la tranquilidad de los

mexicanos; es decir, la prioridad, en términos de seguridad pública, será abatir los delitos

9

que más afectan a la ciudadanía, mediante la prevención del delito y la transformación

institucional de las fuerzas de seguridad. En este sentido, se busca disminuir factores de

riesgo asociados a la criminalidad, fortalecer el tejido social y condiciones de vida para

inhibir las causas del delito y la violencia, así como construir policías profesionales, un Nuevo

Sistema de Justicia Penal y un sistema efectivo de reinserción social de los delincuentes.

De igual forma, se identificó como una de las estrategias transversales al “Gobierno

Cercano y Moderno”, en la cual se considera que las políticas y acciones de gobierno inciden

directamente en la calidad de vida de las personas, por lo que es imperativo contar con un

gobierno eficiente, con mecanismos de evaluación que permitan mejorar su desempeño y la

calidad de los servicios; que simplifique la normatividad y trámites gubernamentales, y que

rinda cuentas de manera clara y oportuna a la ciudadanía.

En consecuencia, se revisó el Programa General de Desarrollo del Distrito Federal 2013-2018,

y se observó, en el Eje 2 “Gobernabilidad, Seguridad y Protección Ciudadana”, que el

gobierno del Distrito Federal propuso como una de sus líneas de acción “Modernizar las

labores de investigación e integración de investigaciones a través de cambios organizacionales

y procedimentales”. Asimismo, dentro del área de oportunidad 4 “Procuración de Justicia”,

se indicó que la Ciudad de México se está enfrentando a procesos estratégicos de

transición y esquemas de operación que requieren ser consolidados, ya que la ciudadanía

ha generado desconfianza y una percepción de corrupción e impunidad, las cuales se

manifiestan en la falta de una cultura extendida de denuncia ciudadana. Como diagnóstico,

se planteó que la procuración de justicia es una obligación y una función sustantiva del

gobierno, a fin de proteger y salvaguardar los derechos de las personas, por lo que se

emprendieron acciones tendientes a la modernización y a la efectividad de los procesos

que realiza la PGJDF en las averiguaciones previas; mediante el portal de Internet

www.pgjdf.gob.mx de la PGJDF y de información proporcionada por la misma, se verificó

que su misión fuera representar legalmente los intereses de los habitantes del Distrito

Federal, por medio de la implementación de acciones eficaces y eficientes para la persecución

del delito y la procuración de justicia con respeto irrestricto a los derechos humanos, a efecto de

fortalecer la confianza y seguridad en la convivencia de los habitantes. Se pudo identificar

que su visión consiste en ser una procuraduría con rostro humano, de excelencia en su

servicio y con un alto compromiso social; integrada por servidores públicos altamente

capacitados que emplean tecnología de vanguardia para la investigación del delito y la

persecución del delincuente en forma ágil, contable, transparente y científica, siendo

10

éticamente responsables al basar su actuación en el respeto a los derechos humanos

para responder así a la demanda social de justicia y seguridad; lo cual coloca a la PGJDF

como una institución modelo en el tema de procuración de justicia a nivel nacional

e internacional.

Asimismo, se analizó el Anteproyecto de Presupuesto de Egresos 2014 y se observó que

el fin de la actividad institucional 311 “Inicio de Averiguaciones Previas” consiste en “iniciar,

perfeccionar y determinar las denuncias ciudadanas por una posible comisión de delito

que afecte su patrimonio, integridad física o la de su familia”; y el propósito de la misma

fue “llevar un control preciso de las averiguaciones previas hasta su determinación otorgando

una atención oportuna a la ciudadanía que se presenta ante el Ministerio Público a levantar

su denuncia”.

En ese contexto, se concluye que los objetivos general y específico de la actividad institucional

311 “Inicio de Averiguaciones Previas” de la PGJDF y las actividades programadas fueron

congruentes con los objetivos, metas, estrategias transversales y líneas de acción, contenidos

en los instrumentos de planeación de mediano y corto plazos, vigentes durante el período

2013-2018, por lo que se comprobó el cumplimiento del artículo 6o. de la Ley Orgánica

de la Administración Pública del Distrito Federal, vigente en 2014.

Eficacia

2. Resultado

Programación y Cumplimiento de la Meta Física

El artículo 44 de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal, vigente en 2014,

establece que “las Unidades Responsables del Gasto deberán contar con sistemas de control

presupuestario que promuevan la programación, registro e información del gasto que

contribuyan al cumplimiento de los objetivos y metas aprobados en el Presupuesto de Egresos”.

Como pruebas de auditoría se llevó a cabo el estudio general de la PGJDF, la revisión del

Informe de Cuenta Pública, el examen del método empleado para la formulación de la

meta original, la revisión de registros auxiliares, el análisis a la documentación entregada

y a los mecanismos de control con los que contó para llevar a cabo la programación y ejecución

de las actividades inherentes a la actividad institucional 311 “Inicio de Averiguaciones Previas”.

11

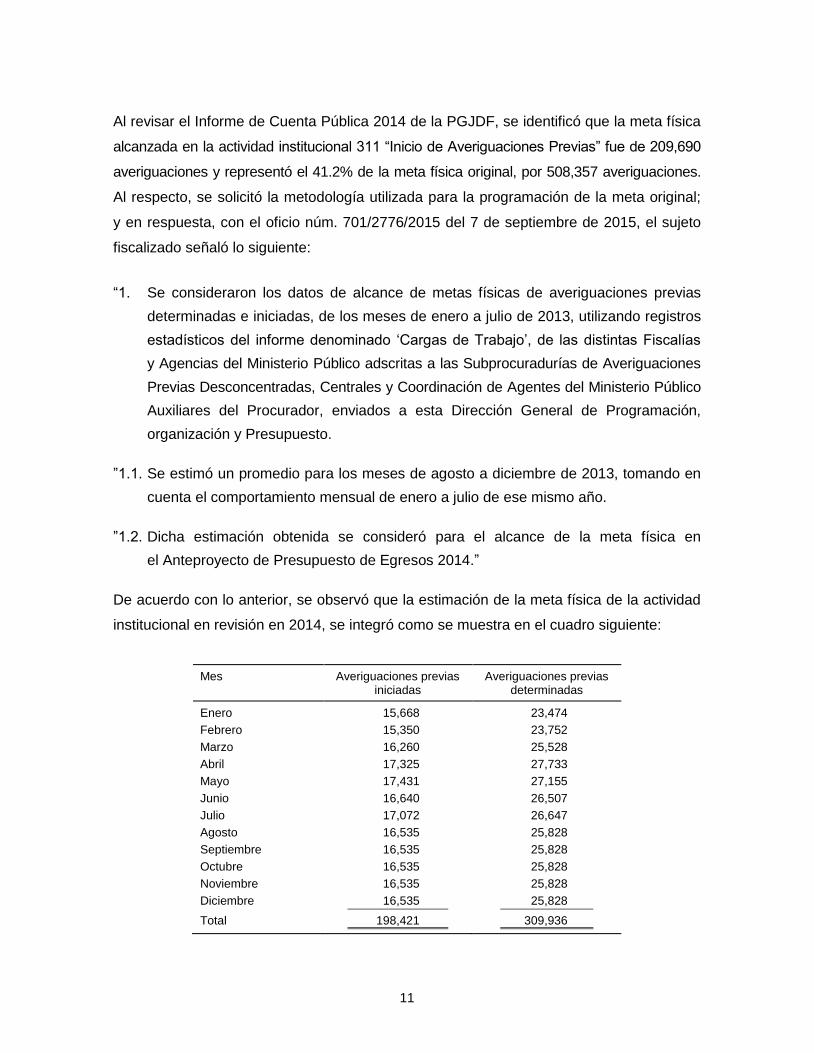

Al revisar el Informe de Cuenta Pública 2014 de la PGJDF, se identificó que la meta física

alcanzada en la actividad institucional 311 “Inicio de Averiguaciones Previas” fue de 209,690

averiguaciones y representó el 41.2% de la meta física original, por 508,357 averiguaciones.

Al respecto, se solicitó la metodología utilizada para la programación de la meta original;

y en respuesta, con el oficio núm. 701/2776/2015 del 7 de septiembre de 2015, el sujeto

fiscalizado señaló lo siguiente:

“1. Se consideraron los datos de alcance de metas físicas de averiguaciones previas

determinadas e iniciadas, de los meses de enero a julio de 2013, utilizando registros

estadísticos del informe denominado „Cargas de Trabajo‟, de las distintas Fiscalías

y Agencias del Ministerio Público adscritas a las Subprocuradurías de Averiguaciones

Previas Desconcentradas, Centrales y Coordinación de Agentes del Ministerio Público

Auxiliares del Procurador, enviados a esta Dirección General de Programación,

organización y Presupuesto.

”1.1. Se estimó un promedio para los meses de agosto a diciembre de 2013, tomando en

cuenta el comportamiento mensual de enero a julio de ese mismo año.

”1.2. Dicha estimación obtenida se consideró para el alcance de la meta física en

el Anteproyecto de Presupuesto de Egresos 2014.”

De acuerdo con lo anterior, se observó que la estimación de la meta física de la actividad

institucional en revisión en 2014, se integró como se muestra en el cuadro siguiente:

Mes Averiguaciones previas iniciadas

Averiguaciones previas determinadas

Enero 15,668 23,474

Febrero 15,350 23,752

Marzo 16,260 25,528

Abril 17,325 27,733

Mayo 17,431 27,155

Junio 16,640 26,507

Julio 17,072 26,647

Agosto 16,535 25,828

Septiembre 16,535 25,828

Octubre 16,535 25,828

Noviembre 16,535 25,828

Diciembre 16,535 25,828

Total 198,421 309,936

12

De este modo, se verificó que las 508,357 averiguaciones reportadas por la PGJDF en su

Informe de Cuenta Pública como meta física original para la actividad institucional 311, se

integraron por 198,421 averiguaciones previas iniciadas y 309,936 averiguaciones previas

determinadas.

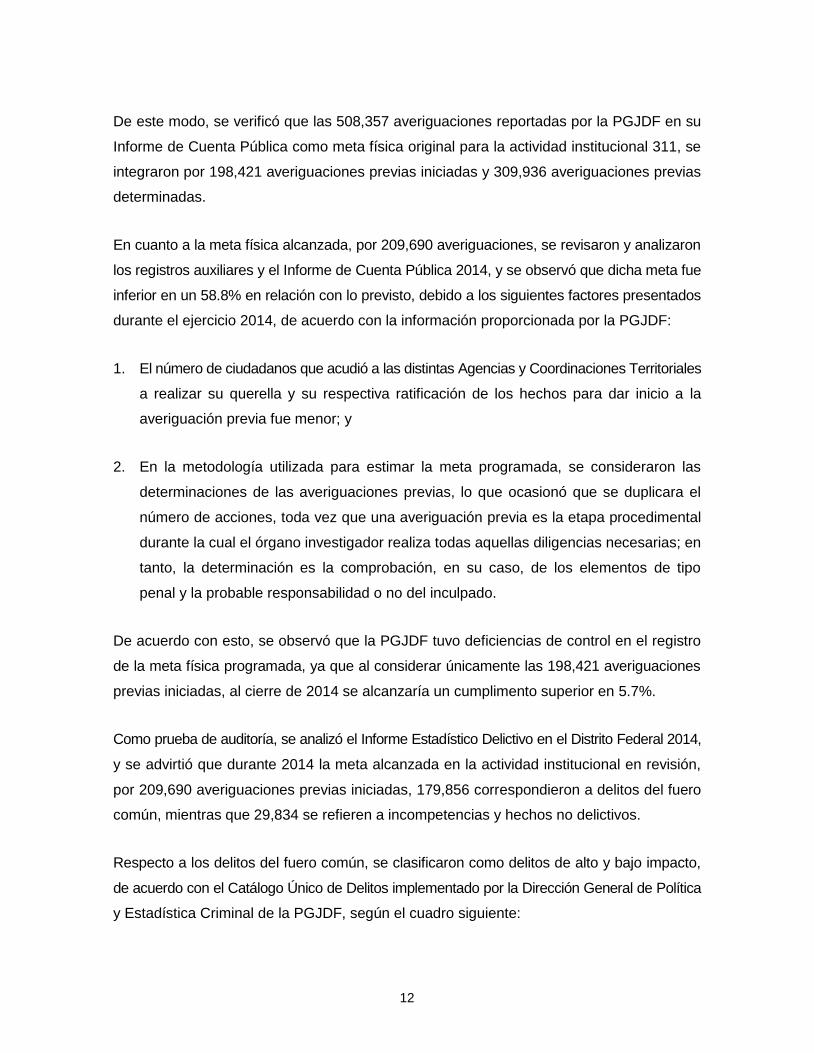

En cuanto a la meta física alcanzada, por 209,690 averiguaciones, se revisaron y analizaron

los registros auxiliares y el Informe de Cuenta Pública 2014, y se observó que dicha meta fue

inferior en un 58.8% en relación con lo previsto, debido a los siguientes factores presentados

durante el ejercicio 2014, de acuerdo con la información proporcionada por la PGJDF:

1. El número de ciudadanos que acudió a las distintas Agencias y Coordinaciones Territoriales

a realizar su querella y su respectiva ratificación de los hechos para dar inicio a la

averiguación previa fue menor; y

2. En la metodología utilizada para estimar la meta programada, se consideraron las

determinaciones de las averiguaciones previas, lo que ocasionó que se duplicara el

número de acciones, toda vez que una averiguación previa es la etapa procedimental

durante la cual el órgano investigador realiza todas aquellas diligencias necesarias; en

tanto, la determinación es la comprobación, en su caso, de los elementos de tipo

penal y la probable responsabilidad o no del inculpado.

De acuerdo con esto, se observó que la PGJDF tuvo deficiencias de control en el registro

de la meta física programada, ya que al considerar únicamente las 198,421 averiguaciones

previas iniciadas, al cierre de 2014 se alcanzaría un cumplimento superior en 5.7%.

Como prueba de auditoría, se analizó el Informe Estadístico Delictivo en el Distrito Federal 2014,

y se advirtió que durante 2014 la meta alcanzada en la actividad institucional en revisión,

por 209,690 averiguaciones previas iniciadas, 179,856 correspondieron a delitos del fuero

común, mientras que 29,834 se refieren a incompetencias y hechos no delictivos.

Respecto a los delitos del fuero común, se clasificaron como delitos de alto y bajo impacto,

de acuerdo con el Catálogo Único de Delitos implementado por la Dirección General de Política

y Estadística Criminal de la PGJDF, según el cuadro siguiente:

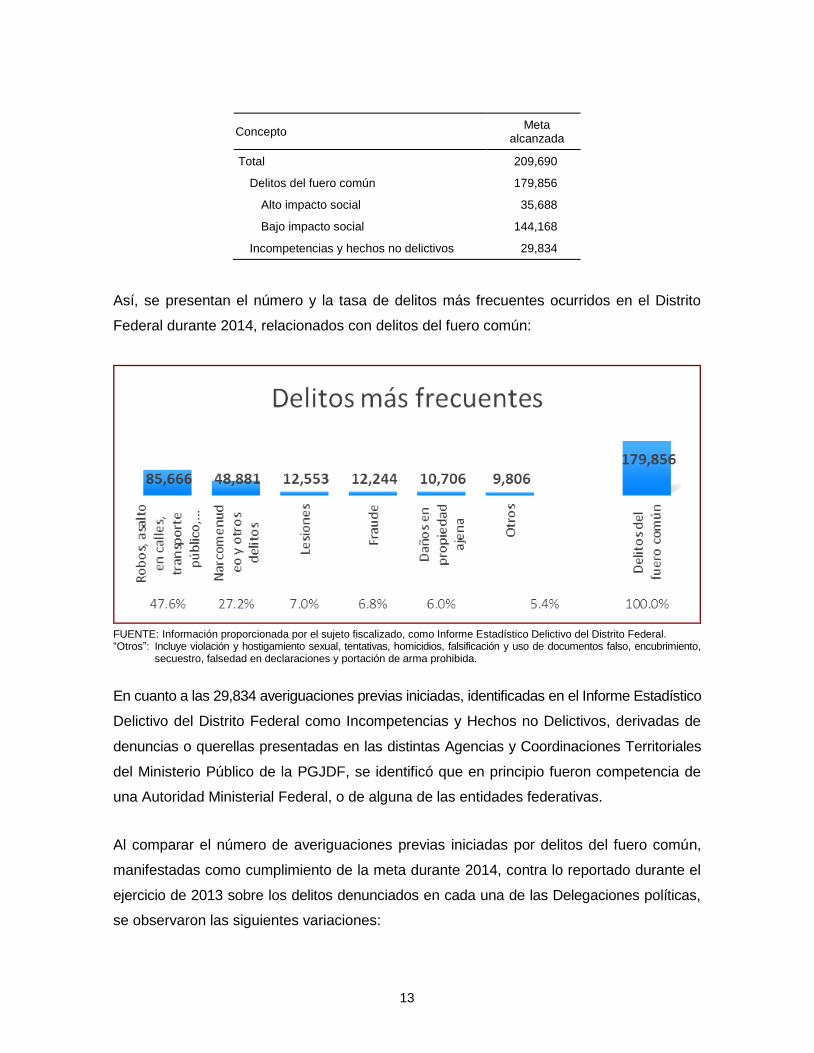

13

Concepto Meta

alcanzada

Total 209,690

Delitos del fuero común 179,856

Alto impacto social 35,688

Bajo impacto social 144,168

Incompetencias y hechos no delictivos 29,834

Así, se presentan el número y la tasa de delitos más frecuentes ocurridos en el Distrito

Federal durante 2014, relacionados con delitos del fuero común:

FUENTE: Información proporcionada por el sujeto fiscalizado, como Informe Estadístico Delictivo del Distrito Federal. “Otros”: Incluye violación y hostigamiento sexual, tentativas, homicidios, falsificación y uso de documentos falso, encubrimiento,

secuestro, falsedad en declaraciones y portación de arma prohibida.

En cuanto a las 29,834 averiguaciones previas iniciadas, identificadas en el Informe Estadístico

Delictivo del Distrito Federal como Incompetencias y Hechos no Delictivos, derivadas de

denuncias o querellas presentadas en las distintas Agencias y Coordinaciones Territoriales

del Ministerio Público de la PGJDF, se identificó que en principio fueron competencia de

una Autoridad Ministerial Federal, o de alguna de las entidades federativas.

Al comparar el número de averiguaciones previas iniciadas por delitos del fuero común,

manifestadas como cumplimiento de la meta durante 2014, contra lo reportado durante el

ejercicio de 2013 sobre los delitos denunciados en cada una de las Delegaciones políticas,

se observaron las siguientes variaciones:

14

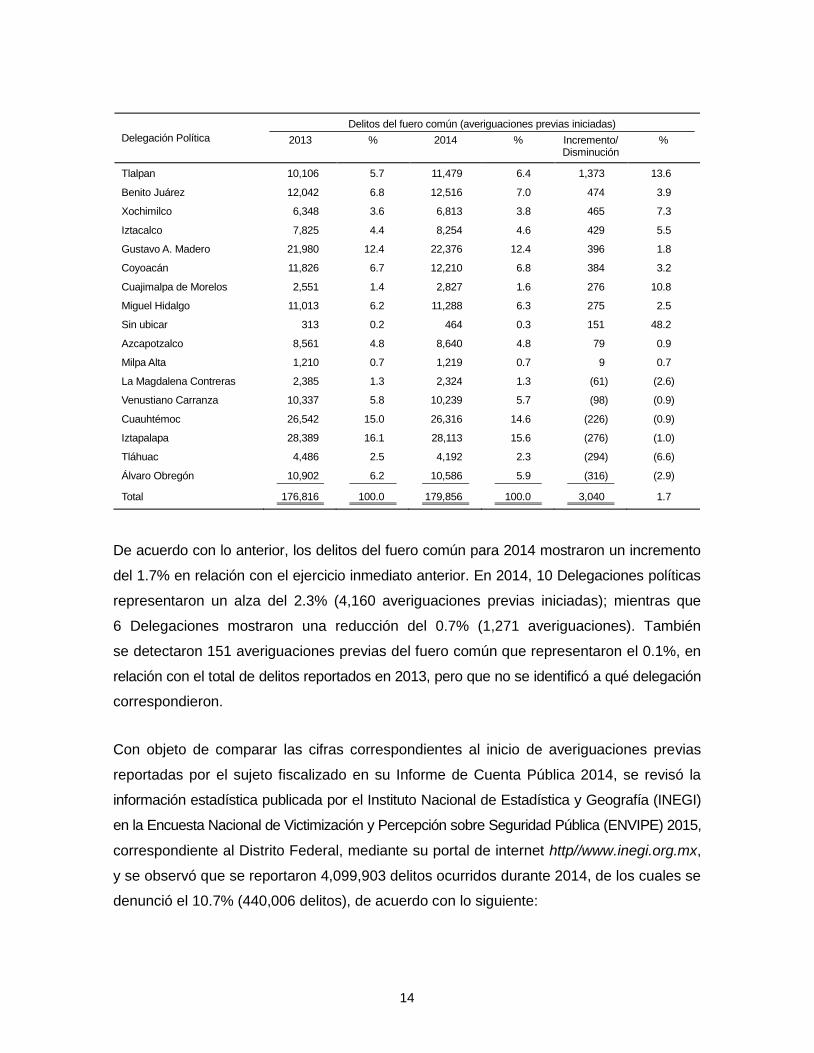

Delegación Política

Delitos del fuero común (averiguaciones previas iniciadas)

2013 % 2014 % Incremento/ Disminución

%

Tlalpan 10,106 5.7 11,479 6.4 1,373 13.6

Benito Juárez 12,042 6.8 12,516 7.0 474 3.9

Xochimilco 6,348 3.6 6,813 3.8 465 7.3

Iztacalco 7,825 4.4 8,254 4.6 429 5.5

Gustavo A. Madero 21,980 12.4 22,376 12.4 396 1.8

Coyoacán 11,826 6.7 12,210 6.8 384 3.2

Cuajimalpa de Morelos 2,551 1.4 2,827 1.6 276 10.8

Miguel Hidalgo 11,013 6.2 11,288 6.3 275 2.5

Sin ubicar 313 0.2 464 0.3 151 48.2

Azcapotzalco 8,561 4.8 8,640 4.8 79 0.9

Milpa Alta 1,210 0.7 1,219 0.7 9 0.7

La Magdalena Contreras 2,385 1.3 2,324 1.3 (61) (2.6)

Venustiano Carranza 10,337 5.8 10,239 5.7 (98) (0.9)

Cuauhtémoc 26,542 15.0 26,316 14.6 (226) (0.9)

Iztapalapa 28,389 16.1 28,113 15.6 (276) (1.0)

Tláhuac 4,486 2.5 4,192 2.3 (294) (6.6)

Álvaro Obregón 10,902 6.2 10,586 5.9 (316) (2.9)

Total 176,816 100.0 179,856 100.0 3,040 1.7

De acuerdo con lo anterior, los delitos del fuero común para 2014 mostraron un incremento

del 1.7% en relación con el ejercicio inmediato anterior. En 2014, 10 Delegaciones políticas

representaron un alza del 2.3% (4,160 averiguaciones previas iniciadas); mientras que

6 Delegaciones mostraron una reducción del 0.7% (1,271 averiguaciones). También

se detectaron 151 averiguaciones previas del fuero común que representaron el 0.1%, en

relación con el total de delitos reportados en 2013, pero que no se identificó a qué delegación

correspondieron.

Con objeto de comparar las cifras correspondientes al inicio de averiguaciones previas

reportadas por el sujeto fiscalizado en su Informe de Cuenta Pública 2014, se revisó la

información estadística publicada por el Instituto Nacional de Estadística y Geografía (INEGI)

en la Encuesta Nacional de Victimización y Percepción sobre Seguridad Pública (ENVIPE) 2015,

correspondiente al Distrito Federal, mediante su portal de internet http//www.inegi.org.mx,

y se observó que se reportaron 4,099,903 delitos ocurridos durante 2014, de los cuales se

denunció el 10.7% (440,006 delitos), de acuerdo con lo siguiente:

15

En suma, se puede determinar que la PGJDF reportó en 2014 una meta física alcanzada

en la actividad institucional 311, por 209,690 averiguaciones, que representó el 41.2% en

relación con la meta prevista, por 508,357 averiguaciones. En consecuencia, la variación

del 58.8% se debió a que dentro de la programación de la meta se consideraron 309,936

averiguaciones que correspondieron a determinaciones ministeriales, mismas que ya habían

sido cuantificadas. Por tanto, la meta física real quedó en 198,421 averiguaciones previas

iniciadas, lo que indicaría un cumplimiento del 105.7%. No obstante, se identificaron deficiencias

de control en la programación de la meta física al duplicar registros en su cuantificación, lo cual

representó factores de riesgo para su cumplimiento, por lo que se contravino lo establecido

en el artículo 44 de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal vigente en 2014.

La información adicional presentada y referida en el acta de confronta para el presente

resultado, no lo modifica.

Recomendación ASCM-160-14-1-PGJDF

Es necesario que la Procuraduría General de Justicia del Distrito Federal a través de la

Dirección General de Programación, Organización y Presupuesto adscrita a la Oficialía

Mayor, elabore un sistema de control presupuestario que garantice que la programación,

registro e información del gasto contribuyan al cumplimiento de los objetivos y metas, de

conformidad con la Ley de Presupuesto y Gasto Eficiente del Distrito Federal.

16

3. Resultado

Inicio, Perfeccionamiento y Determinación de las Averiguaciones Previas

Con la finalidad de verificar el cumplimiento del fin de la actividad institucional 311 “Inicio

de Averiguaciones Previas”, se revisaron el Anteproyecto de Presupuesto de Egresos,

informes estadísticos, registros auxiliares e Informe de Cuenta Pública 2014 de la PGJDF.

Al revisar y analizar el Anteproyecto de Presupuesto de Egresos, apartado “Marco de

Política Pública”, se observó que el fin de la actividad en revisión fue: “Iniciar, perfeccionar,

y determinar las denuncias ciudadanas por una posible comisión de un delito que afecte

su patrimonio, integridad física o la de su familia”, y el propósito fue: “Llevar un control preciso

de las averiguaciones previas hasta su determinación otorgando una atención oportuna a

la ciudadanía que se presenta ante el Ministerio Público a levantar su denuncia”.

Mediante oficio núm. 701/2972/2015 del 24 de septiembre de 2015, la PGJDF definió al inicio

de averiguación previa como la etapa procedimental durante el cual el órgano investigador

realiza todas aquellas diligencias necesarias para comprobar, en su caso, los elementos

de tipo penal y la probable responsabilidad y optar por el ejercicio de la acción penal,

la cual le compete realizar al Ministerio Público. Esta etapa comienza con la denuncia, que

puede presentar cualquier persona, o la querella, que sólo puede presentar el ofendido o su

representante, según el tipo de delito de que se trate. La averiguación previa tiene como

finalidad que el Ministerio Público recabe todas las pruebas e indicios que puedan

acreditar el cuerpo del delito y la probable responsabilidad del imputado; concluido dicho

proceso el Ministerio Público podrá emitir cualquiera de las determinaciones señaladas en

el artículo 8 del Reglamento de la Ley Orgánica de la PGJDF, tales como el ejercicio de la

acción penal, cuando las pruebas e indicios acrediten la responsabilidad del imputado; no

ejercicio de la acción penal, cuando las pruebas e indicios no acrediten la responsabilidad

del imputado; de reserva, cuando el Ministerio Público estime que, aun cuando las pruebas

son insuficientes, exista la probabilidad de obtener posteriormente otras, lo cual no pone

término a la averiguación previa, sino que sólo la suspende temporalmente; y de incompetencia,

cuando de los hechos puestos del conocimiento del Ministerio Público, se advierte que sean

competencia de una autoridad federal, o que correspondan a una autoridad ministerial de otras

entidades federativas.

17

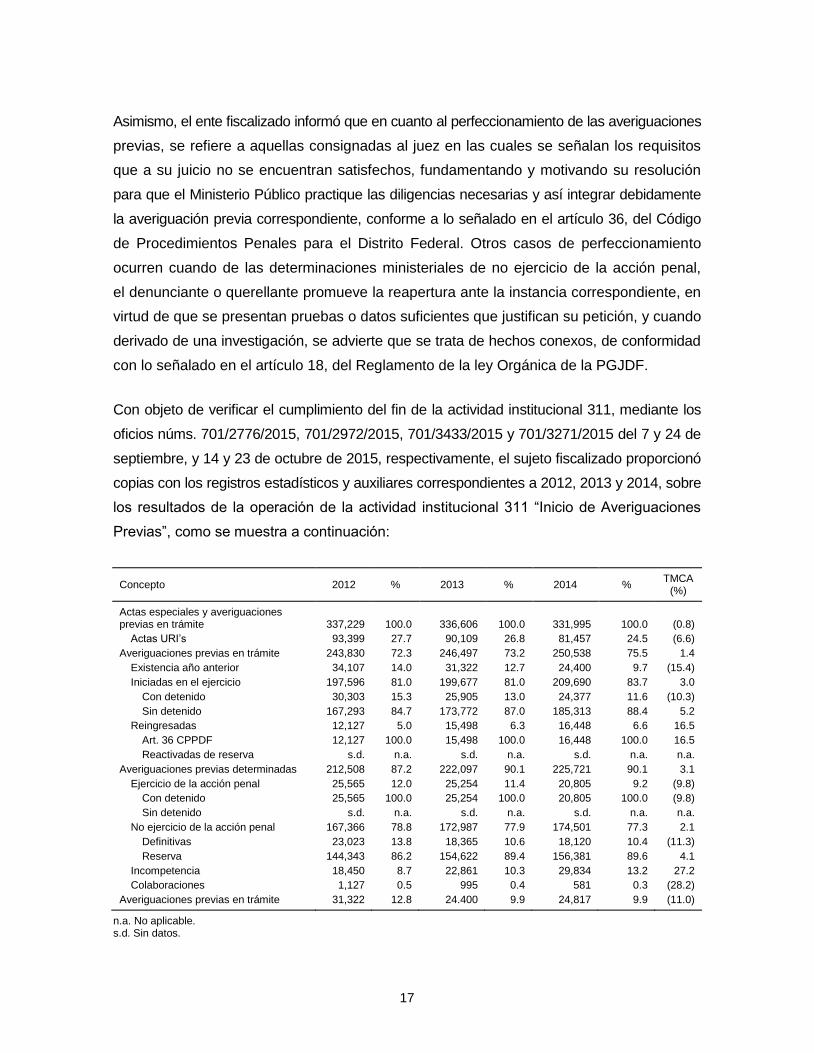

Asimismo, el ente fiscalizado informó que en cuanto al perfeccionamiento de las averiguaciones

previas, se refiere a aquellas consignadas al juez en las cuales se señalan los requisitos

que a su juicio no se encuentran satisfechos, fundamentando y motivando su resolución

para que el Ministerio Público practique las diligencias necesarias y así integrar debidamente

la averiguación previa correspondiente, conforme a lo señalado en el artículo 36, del Código

de Procedimientos Penales para el Distrito Federal. Otros casos de perfeccionamiento

ocurren cuando de las determinaciones ministeriales de no ejercicio de la acción penal,

el denunciante o querellante promueve la reapertura ante la instancia correspondiente, en

virtud de que se presentan pruebas o datos suficientes que justifican su petición, y cuando

derivado de una investigación, se advierte que se trata de hechos conexos, de conformidad

con lo señalado en el artículo 18, del Reglamento de la ley Orgánica de la PGJDF.

Con objeto de verificar el cumplimiento del fin de la actividad institucional 311, mediante los

oficios núms. 701/2776/2015, 701/2972/2015, 701/3433/2015 y 701/3271/2015 del 7 y 24 de

septiembre, y 14 y 23 de octubre de 2015, respectivamente, el sujeto fiscalizado proporcionó

copias con los registros estadísticos y auxiliares correspondientes a 2012, 2013 y 2014, sobre

los resultados de la operación de la actividad institucional 311 “Inicio de Averiguaciones

Previas”, como se muestra a continuación:

Concepto 2012 % 2013 % 2014 % TMCA

(%)

Actas especiales y averiguaciones previas en trámite 337,229 100.0 336,606 100.0 331,995 100.0 (0.8)

Actas URI‟s 93,399 27.7 90,109 26.8 81,457 24.5 (6.6)

Averiguaciones previas en trámite 243,830 72.3 246,497 73.2 250,538 75.5 1.4

Existencia año anterior 34,107 14.0 31,322 12.7 24,400 9.7 (15.4)

Iniciadas en el ejercicio 197,596 81.0 199,677 81.0 209,690 83.7 3.0

Con detenido 30,303 15.3 25,905 13.0 24,377 11.6 (10.3)

Sin detenido 167,293 84.7 173,772 87.0 185,313 88.4 5.2

Reingresadas 12,127 5.0 15,498 6.3 16,448 6.6 16.5

Art. 36 CPPDF 12,127 100.0 15,498 100.0 16,448 100.0 16.5

Reactivadas de reserva s.d. n.a. s.d. n.a. s.d. n.a. n.a.

Averiguaciones previas determinadas 212,508 87.2 222,097 90.1 225,721 90.1 3.1

Ejercicio de la acción penal 25,565 12.0 25,254 11.4 20,805 9.2 (9.8)

Con detenido 25,565 100.0 25,254 100.0 20,805 100.0 (9.8)

Sin detenido s.d. n.a. s.d. n.a. s.d. n.a. n.a.

No ejercicio de la acción penal 167,366 78.8 172,987 77.9 174,501 77.3 2.1

Definitivas 23,023 13.8 18,365 10.6 18,120 10.4 (11.3)

Reserva 144,343 86.2 154,622 89.4 156,381 89.6 4.1

Incompetencia 18,450 8.7 22,861 10.3 29,834 13.2 27.2

Colaboraciones 1,127 0.5 995 0.4 581 0.3 (28.2)

Averiguaciones previas en trámite 31,322 12.8 24.400 9.9 24,817 9.9 (11.0)

n.a. No aplicable. s.d. Sin datos.

18

Al revisar y analizar la información proporcionada por la PGJDF, correspondiente al ejercicio

2014, se observó que el sujeto fiscalizado dispuso de información relacionada con el proceso de

averiguaciones previas hasta su determinación y reportó lo siguiente: 81,457 actas especiales

iniciadas en las URI1 y 250,538 denuncias y querellas correspondientes a averiguaciones

previas en trámite, de las cuales 209,690 (83.7%) fueron iniciadas durante el ejercicio en revisión,

24,400 (9.7%) estaban pendientes al inicio del ejercicio y 16,448 (6.6%) correspondieron a las

reingresadas, conforme lo señala el artículo 36, del Código de Procedimientos Penales para el

Distrito Federal. En esa tesitura, se observó que del total de averiguaciones en trámite, el sujeto

fiscalizado reportó la determinación de 225,721 (90.1%) y las restantes, 24,817 (9.9%),

fueron las averiguaciones previas que quedaron pendientes al cierre del ejercicio.

Se visualizó que de las 225,721 averiguaciones previas determinadas, 20,805 correspondieron

al ejercicio de la acción penal, en las cuales el Agente del Ministerio Público encontró

elementos que acreditaron el cuerpo del delito y la probable responsabilidad del imputado;

174,501 fueron del no ejercicio de la acción penal; 29,834 correspondieron a incompetencias;

y 581 a colaboraciones presentadas por otras entidades federativas dado que los hechos

sucedieron en el Distrito Federal, éstas últimas no fueron reportadas en el Informe de

Cuenta Pública 2014. Al mismo tiempo, se analizó y verificó la información sobre el

perfeccionamiento de las averiguaciones previas proporcionada por la PGJDF mediante

el oficio núm. 701/3433/2015 del 23 de octubre de 2015, en la cual informó que durante el

ejercicio en revisión fueron perfeccionadas 55,959 averiguaciones previas, de las cuales,

20,160 fueron devoluciones por el juez; 29,438 corresponden al no ejercicio de la acción

penal; 724 al ejercicio de la acción penal; y 5,637 determinadas como incompetencias; sin

embargo, en su Informe de Cuenta Pública 2014, la PGJDF reportó el perfeccionamiento

de 269,408 averiguaciones previas, por lo que denotó deficiencias en el registro, control

y seguimiento de las averiguaciones previas perfeccionadas, lo cual representó un factor

de riesgo para el cumplimiento de objetivos y metas de la actividad institucional 311.

Por otra parte, se analizó el registro de las actas y averiguaciones previas en trámite del

período 2012- 2014, reportadas por la PGJDF, y se observó que durante el mismo

mostraron un decremento del 0.8% en promedio anual, al pasar de 337,229 a 331,995.

1 Unidades de Recepción por Internet, correspondientes al Módulo del Ministerio Público Virtual.

19

Asimismo, se identificó que las averiguaciones previas en trámite presentaron un incremento

de 1.4% en promedio anual, al pasar de 243,830 a 250,538. Respecto de las averiguaciones

previas del año anterior, se registró un decremento del 15.4% promedio anual, al pasar

de 34,107 a 24,400; mientras que en las iniciadas durante el ejercicio, presentaron un

incremento del 3.0% en promedio anual, al pasar de 197,596 a 209,690. De igual forma,

se observó que las averiguaciones previas reingresadas mostraron un incremento del 16.5%

en promedio anual al pasar de 12,127 a 16,448.

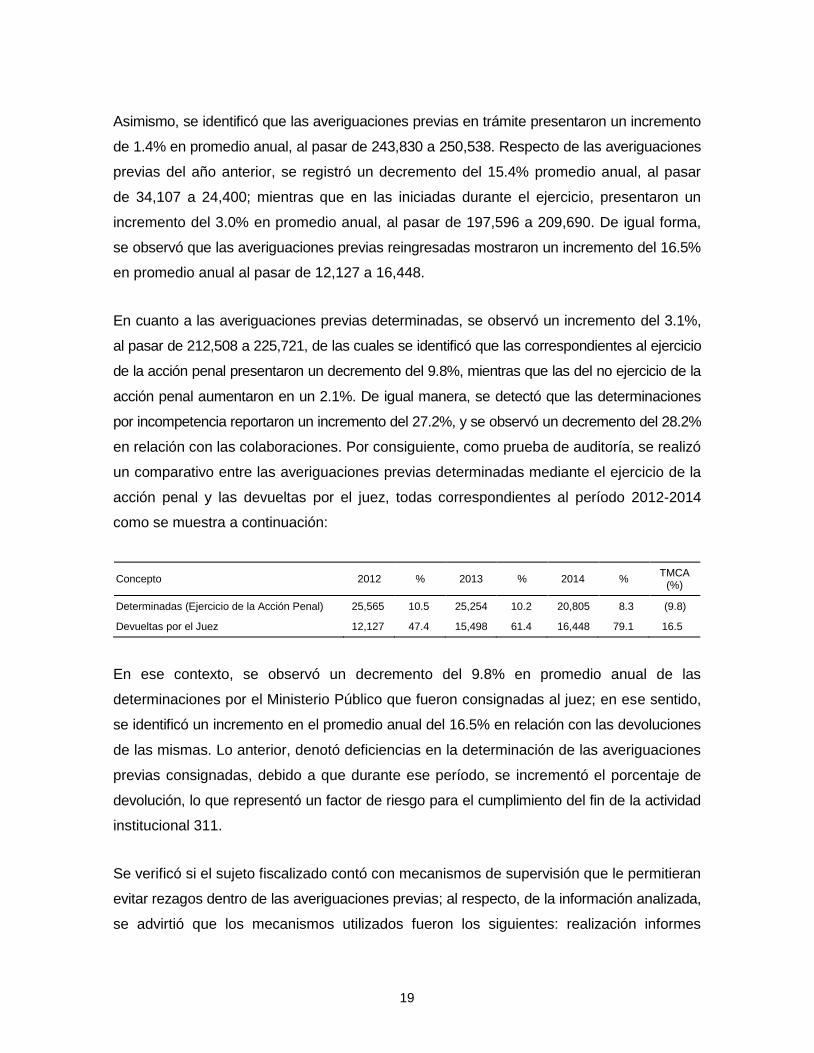

En cuanto a las averiguaciones previas determinadas, se observó un incremento del 3.1%,

al pasar de 212,508 a 225,721, de las cuales se identificó que las correspondientes al ejercicio

de la acción penal presentaron un decremento del 9.8%, mientras que las del no ejercicio de la

acción penal aumentaron en un 2.1%. De igual manera, se detectó que las determinaciones

por incompetencia reportaron un incremento del 27.2%, y se observó un decremento del 28.2%

en relación con las colaboraciones. Por consiguiente, como prueba de auditoría, se realizó

un comparativo entre las averiguaciones previas determinadas mediante el ejercicio de la

acción penal y las devueltas por el juez, todas correspondientes al período 2012-2014

como se muestra a continuación:

Concepto 2012 % 2013 % 2014 % TMCA

(%)

Determinadas (Ejercicio de la Acción Penal) 25,565 10.5 25,254 10.2 20,805 8.3 (9.8)

Devueltas por el Juez 12,127 47.4 15,498 61.4 16,448 79.1 16.5

En ese contexto, se observó un decremento del 9.8% en promedio anual de las

determinaciones por el Ministerio Público que fueron consignadas al juez; en ese sentido,

se identificó un incremento en el promedio anual del 16.5% en relación con las devoluciones

de las mismas. Lo anterior, denotó deficiencias en la determinación de las averiguaciones

previas consignadas, debido a que durante ese período, se incrementó el porcentaje de

devolución, lo que representó un factor de riesgo para el cumplimiento del fin de la actividad

institucional 311.

Se verificó si el sujeto fiscalizado contó con mecanismos de supervisión que le permitieran

evitar rezagos dentro de las averiguaciones previas; al respecto, de la información analizada,

se advirtió que los mecanismos utilizados fueron los siguientes: realización informes

20

de productividad mensual, mediante la supervisión de la integración de las averiguaciones

previas que se encontraban en integración; implementación de la evaluación de la productividad;

creación de unidades especializadas de abatimiento al rezago, así como designación

de personal capacitado para controlar y supervisar el rezago. No obstante, la PGJDF no

proporcionó evidencia documental que permitiera verificar la implementación de los mecanismos

referidos.

En suma, de la revisión y análisis de la documentación proporcionada, se encontró que

la PGJDF presentó factores de riesgo en el cumplimiento del fin y propósito sobre la

determinación de las averiguaciones previas consignadas, al presentar incrementos en las

devoluciones de las mismas durante 2014, relacionadas con la atención oportuna a la denuncia

presentada por la ciudadanía por la posible comisión de un delito que afectó su patrimonio,

su integridad física o la de su familia, denotando deficiencias en los sistemas y procedimientos

utilizados por los ministerios públicos en la investigación ministerial, lo que limitó elevar

y fortalecer la eficacia en la integración de la averiguación previa. Asimismo, se observaron

deficiencias en los informes estadísticos y registros auxiliares internos de las distintas Agencias

del Ministerio Público, así como de las Fiscalías que integran la Subprocuraduría de

Averiguaciones Previas Centrales y Desconcentradas y de Procesos que participaron en

la actividad institucional 311 “Inicio de Averiguaciones Previas”, relacionadas con las actas,

averiguaciones previas en trámite y determinaciones, al no considerar las 581 colaboraciones

presentadas por otras entidades federativas.

La información adicional presentada y referida en el acta de confronta, para el presente

resultado, no lo modifica.

Recomendación ASCM-160-14-2-PGJDF

Es necesario que la Procuraduría General de Justicia del Distrito Federal a través de la

Dirección General de Política y Estadística Criminal, implemente mecanismos de control

y supervisión que aseguren que los sistemas de información institucional incorporen datos

confiables y oportunos sobre las diferentes fases de trámite de las averiguaciones previas

reportadas.

21

Recomendación ASCM-160-14-3-PGJDF

Es conveniente que la Procuraduría General de Justicia del Distrito Federal a través de las

Subprocuradurías de Averiguaciones Previas Centrales y Desconcentradas, establezcan

mecanismos de supervisión y evaluación que garanticen que se acrediten los requisitos

establecidos en la normatividad aplicable en las determinaciones ministeriales.

Recomendación ASCM-160-14-4-PGJDF

Es conveniente que la Procuraduría General de Justicia del Distrito Federal establezca

mecanismos de control y supervisión que garanticen la disminución del rezago de las

averiguaciones previas.

Eficiencia

4. Resultado

Eficiencia en el Proceso y Determinación de las Averiguaciones Previas

El artículo 21 de la Constitución Política de los Estados Unidos Mexicanos, establece que

la investigación de los delitos, así como el ejercicio de la acción penal ante los tribunales,

corresponde al Ministerio Público y a las policías.

En ese sentido, el artículo 2 de la Ley Orgánica de la Procuraduría General de Justicia

del Distrito Federal establece que el Ministerio Público, como institución, estará a cargo del

Procurador General de Justicia y tendrá como atribución investigar los delitos del orden común

cometidos en el Distrito Federal y perseguir a los imputados con la Policía de Investigación

y el auxilio de servicios periciales.

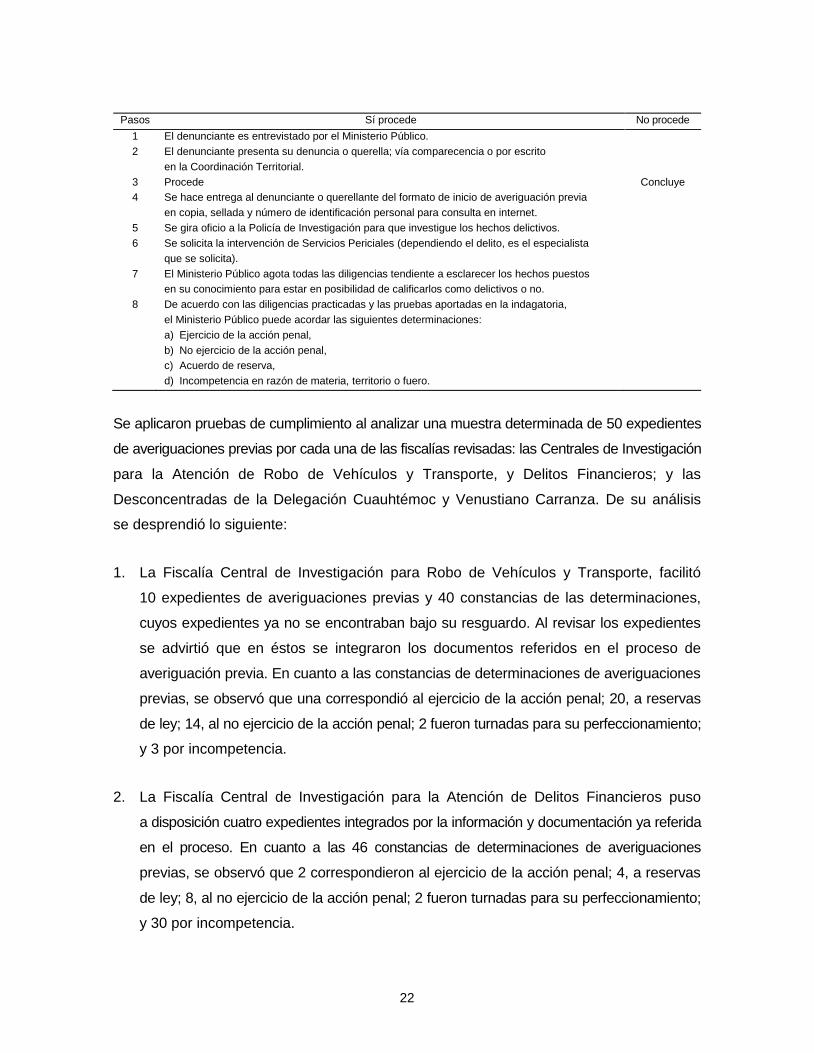

Con la finalidad de identificar el proceso utilizado para el inicio de las averiguaciones previas

correspondientes a la actividad institucional 311 durante el ejercicio de 2014, se solicitó

a la PGJDF que describiera en qué consistió este proceso. En respuesta, con el oficio

núm. 200/205/FAEE/536/2015-09 del 2 de septiembre de 2015, informó que el proceso2

utilizado en el inicio de las averiguaciones previas fue el siguiente:

2 Con base en el artículo 3o., de la Ley Orgánica de la Procuraduría General de Justicia del Distrito Federal, publicada en el Diario

Oficial de la Federación el 20 de junio de 2011, vigente en 2014; artículo 8o., del Reglamento, de la Ley Orgánica de la Procuraduría General de Justicia del Distrito Federal, publicado en la Gaceta Oficial del Distrito Federal el 24 de octubre de 2011, vigente en 2014.

22

Pasos Sí procede No procede

1 El denunciante es entrevistado por el Ministerio Público.

2 El denunciante presenta su denuncia o querella; vía comparecencia o por escrito

en la Coordinación Territorial.

3 Procede Concluye

4 Se hace entrega al denunciante o querellante del formato de inicio de averiguación previa

en copia, sellada y número de identificación personal para consulta en internet.

5 Se gira oficio a la Policía de Investigación para que investigue los hechos delictivos.

6 Se solicita la intervención de Servicios Periciales (dependiendo el delito, es el especialista

que se solicita).

7 El Ministerio Público agota todas las diligencias tendiente a esclarecer los hechos puestos

en su conocimiento para estar en posibilidad de calificarlos como delictivos o no.

8 De acuerdo con las diligencias practicadas y las pruebas aportadas en la indagatoria,

el Ministerio Público puede acordar las siguientes determinaciones:

a) Ejercicio de la acción penal,

b) No ejercicio de la acción penal,

c) Acuerdo de reserva,

d) Incompetencia en razón de materia, territorio o fuero.

Se aplicaron pruebas de cumplimiento al analizar una muestra determinada de 50 expedientes

de averiguaciones previas por cada una de las fiscalías revisadas: las Centrales de Investigación

para la Atención de Robo de Vehículos y Transporte, y Delitos Financieros; y las

Desconcentradas de la Delegación Cuauhtémoc y Venustiano Carranza. De su análisis

se desprendió lo siguiente:

1. La Fiscalía Central de Investigación para Robo de Vehículos y Transporte, facilitó

10 expedientes de averiguaciones previas y 40 constancias de las determinaciones,

cuyos expedientes ya no se encontraban bajo su resguardo. Al revisar los expedientes

se advirtió que en éstos se integraron los documentos referidos en el proceso de

averiguación previa. En cuanto a las constancias de determinaciones de averiguaciones

previas, se observó que una correspondió al ejercicio de la acción penal; 20, a reservas

de ley; 14, al no ejercicio de la acción penal; 2 fueron turnadas para su perfeccionamiento;

y 3 por incompetencia.

2. La Fiscalía Central de Investigación para la Atención de Delitos Financieros puso

a disposición cuatro expedientes integrados por la información y documentación ya referida

en el proceso. En cuanto a las 46 constancias de determinaciones de averiguaciones

previas, se observó que 2 correspondieron al ejercicio de la acción penal; 4, a reservas

de ley; 8, al no ejercicio de la acción penal; 2 fueron turnadas para su perfeccionamiento;

y 30 por incompetencia.

23

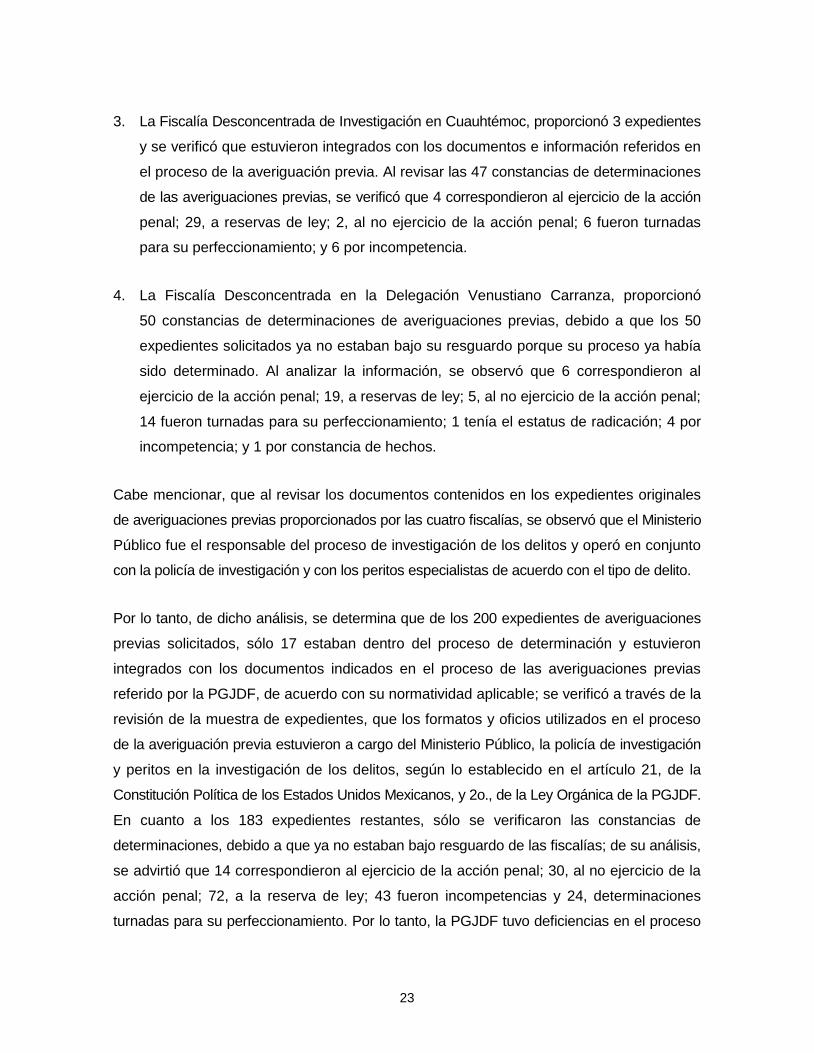

3. La Fiscalía Desconcentrada de Investigación en Cuauhtémoc, proporcionó 3 expedientes

y se verificó que estuvieron integrados con los documentos e información referidos en

el proceso de la averiguación previa. Al revisar las 47 constancias de determinaciones

de las averiguaciones previas, se verificó que 4 correspondieron al ejercicio de la acción

penal; 29, a reservas de ley; 2, al no ejercicio de la acción penal; 6 fueron turnadas

para su perfeccionamiento; y 6 por incompetencia.

4. La Fiscalía Desconcentrada en la Delegación Venustiano Carranza, proporcionó

50 constancias de determinaciones de averiguaciones previas, debido a que los 50

expedientes solicitados ya no estaban bajo su resguardo porque su proceso ya había

sido determinado. Al analizar la información, se observó que 6 correspondieron al

ejercicio de la acción penal; 19, a reservas de ley; 5, al no ejercicio de la acción penal;

14 fueron turnadas para su perfeccionamiento; 1 tenía el estatus de radicación; 4 por

incompetencia; y 1 por constancia de hechos.

Cabe mencionar, que al revisar los documentos contenidos en los expedientes originales

de averiguaciones previas proporcionados por las cuatro fiscalías, se observó que el Ministerio

Público fue el responsable del proceso de investigación de los delitos y operó en conjunto

con la policía de investigación y con los peritos especialistas de acuerdo con el tipo de delito.

Por lo tanto, de dicho análisis, se determina que de los 200 expedientes de averiguaciones

previas solicitados, sólo 17 estaban dentro del proceso de determinación y estuvieron

integrados con los documentos indicados en el proceso de las averiguaciones previas

referido por la PGJDF, de acuerdo con su normatividad aplicable; se verificó a través de la

revisión de la muestra de expedientes, que los formatos y oficios utilizados en el proceso

de la averiguación previa estuvieron a cargo del Ministerio Público, la policía de investigación

y peritos en la investigación de los delitos, según lo establecido en el artículo 21, de la

Constitución Política de los Estados Unidos Mexicanos, y 2o., de la Ley Orgánica de la PGJDF.

En cuanto a los 183 expedientes restantes, sólo se verificaron las constancias de

determinaciones, debido a que ya no estaban bajo resguardo de las fiscalías; de su análisis,

se advirtió que 14 correspondieron al ejercicio de la acción penal; 30, al no ejercicio de la

acción penal; 72, a la reserva de ley; 43 fueron incompetencias y 24, determinaciones

turnadas para su perfeccionamiento. Por lo tanto, la PGJDF tuvo deficiencias en el proceso

24

de averiguaciones previas, en cuanto a la integración de los expedientes en un 12.0% en

relación con la muestra revisada, y en un 79.1% (16,448 averiguaciones previas devueltas

por el juez para su perfeccionamiento) en relación con el total de averiguaciones previas

determinadas consignadas.

La información adicional presentada y referida en el acta de confronta para el presente

resultado, no lo modifica.

Recomendación ASCM-160-14-5-PGJDF

Es necesario que la Procuraduría General de Justicia del Distrito Federal establezca

mecanismos de control que garanticen que los expedientes se integren conforme a la

normatividad aplicable con el fin de dar atención oportuna a la ciudadanía que acude ante

el Ministerio Público a presentar una denuncia.

5. Resultado

Supervisión, Inspección y Vigilancia de la Visitaduría Ministerial

El artículo 35, de la Ley Orgánica de la Procuraduría General de Justicia del Distrito Federal,

vigente en 2014, establece que “por su parte, la Visitaduría Ministerial tendrá a su cargo la

supervisión, inspección y vigilancia de las unidades administrativas y órganos desconcentrados

de la Procuraduría, por lo que se refiere al aspecto técnico jurídico, con base en las

disposiciones jurídicas aplicables”. De igual modo, el artículo 36, del Reglamento de la Ley

Orgánica de la Procuraduría General de Justicia del Distrito Federal, en su párrafo primero

establece que “al frente de la Visitaduría Ministerial habrá un Visitador Ministerial, quien ejercerá

por sí o a través de los servidores públicos que le estén adscritos, las atribuciones siguientes:

fracción I `Definir lineamientos de supervisión y vigilancia de las unidades administrativas

y órganos desconcentrados de la Procuraduría´ y fracción II `Practicar la supervisión y

vigilancia del cumplimiento de las disposiciones jurídicas aplicables y los lineamientos

institucionales, a través de visitas, estudios, monitoreo y demás medios electrónicos´”.

Mediante oficio núm. AE-A/15/0256 del 28 de agosto de 2015, se solicitaron al ente fiscalizado

los Lineamientos de Supervisión y Vigilancia de las Unidades Administrativas y Órganos

25

Desconcentrados de la PGJDF, implementados por la Visitaduría Ministerial, con el fin

de verificar las acciones de supervisión, inspección y vigilancia realizadas por ésta.

Al respecto, mediante oficio núm. 701/2972/2015 del 24 de septiembre de 2015, la PGJDF

informó que durante el ejercicio de 2014, aún no se había aprobado algún manual

operativo para la Visitaduría Ministerial, razón por la cual los servidores adscritos a la

misma, en el desarrollo de sus funciones, actuaron en estricta observancia a los principios

rectores del servicio público, así como a la normatividad y los lineamientos institucionales

aplicables. Se consideraron los derechos humanos y las disposiciones jurídicas aplicables,

a fin de detectar las deficiencias o conductas irregulares del personal Ministerial, de la Policía

de Investigación y de los Peritos. Asimismo, la PGJDF mencionó que la Visitaduría contó con

seis Agencias de Supervisión: A, B, C y F, conformada por personal ministerial adscrito a las

citadas agencias de supervisión; D, conformada por personal ministerial adscrito a tres

turnos, con horario de 24 por 48 horas, que brinda atención los 365 días del año, e inicia

los expedientes de queja procedentes que turnaron las agencias de supervisión A, B, C y F

para su integración respectiva; y la E, conformada con personal ministerial adscrito a tres

turnos con horario de 24 por 48 horas, que realiza las visitas programadas diariamente a las

unidades investigadoras de turno de toda la institución, para supervisar las acciones siguientes:

1. Atención adecuada al público usuario y tiempos de atención.

2. Funcionamiento adecuado del teléfono rojo y la existencia de instrucciones de uso,

accesibles al público.

3. Funcionamiento correcto de la pantalla electrónica del Ministerio Público Transparente.

4. Asistencia en las áreas de atención ciudadana de un servidor público con carácter

ministerial, capacidad, sensibilidad y criterio para atender al público usuario.

5. Personificadores, actualizados y en lugar visible del personal ministerial.

6. Asistencia y presencia del personal supervisado en sus lugares de trabajo, o su respectiva

anotación en el libro de salida del personal.

26

7. Portación del gafete de identificación institucional del personal, a la vista del público

usuario, así como la vestimenta adecuada para brindar el servicio al público.

8. Existencia de personal ajeno a la institución desempeñando labores propias del servicio

público.

9. Existencia y registro adecuado de datos en los medios de control de las unidades

administrativas supervisadas.

10. Atención adecuada a las personas detenidas, otorgando oportunamente alimentos

y el permiso para realizar una llamada telefónica.

11. Confirmar que las personas restringidas de su libertad estuvieran bajo el supuesto

de flagrancia o caso urgente.

12. Verificar que obre en actuaciones el acuerdo correspondiente de retención o detención.

13. Verificar la carga de trabajo en el área de la policía de investigación.

14. Verificar las intervenciones solicitadas por el Agente del Ministerio Público, cumplidas

y pendientes, así como los medios de control de las personas y objetos en custodia y la

entrega de alimentos.

15. Entrevistar a las personas restringidas de su libertad, para conocer su versión en relación

con su detención, ingreso y permanencia en el área de seguridad.

16. Supervisar en la Coordinación de Servicios Periciales la carga de trabajo y las intervenciones

solicitadas por el Agente del Ministerio Público, tanto las cumplidas como las pendientes.

17. Verificar que los vehículos y objetos puestos a disposición estén identificados y enfajillados.

18. Verificar que el Personal Ministerial le haya hecho saber a los denunciantes, querellantes,

ofendidos, víctimas del delito, testigos e imputados, los derechos contenidos en la carta

de derechos correspondiente.

27

19. Verificar que la policía de investigación observe el protocolo de detención en las

averiguaciones previas con detenido.

20. Recabar copias certificadas de las averiguaciones previas y de todos aquellos documentos

con los que fuera viable acreditar la probable comisión de alguna conducta irregular

por parte del personal supervisado, a fin de dar inicio al expediente de queja respectivo

y ser turnado a las agencias de supervisión A, B, C y F.

Por su parte, la Unidad de Supervisión en Línea y Monitoreo estuvo conformada por personal

adscrito a la Visitaduría Ministerial, el cual participó en la supervisión de las averiguaciones

previas iniciadas en las distintas agencias del Ministerio Público, mediante el Sistema de

Averiguaciones Previas (SAP), a fin de verificar, en tiempo real, la debida integración de las

indagatorias y la observancia de la normatividad y lineamientos institucionales.

Así también, mediante el monitoreo de las cámaras instaladas en las distintas Agencias

Investigadoras del Ministerio Público, se observó en tiempo real que el personal ministerial

atendiera debidamente a la ciudadanía y que portara su gafete de identificación a la vista;

también que en las áreas de seguridad de la Policía de Investigación, los detenidos estuvieran

en las condiciones exigibles en materia de derechos humanos.

Por lo que si los visitadores adscritos a la unidad de referencia, con motivo de la supervisión

en línea o el monitoreo hubieran detectado alguna deficiencia en la actuación de los servidores

públicos supervisados, debieron emitir recomendaciones específicas o genéricas, según

fuera el caso, para subsanar las deficiencias o en su caso practicar diligencias para

perfeccionar su actuación.

Al detectar la comisión de alguna conducta irregular, por parte de los servidores públicos

supervisados, los visitadores recabaron copia certificada de la averiguación previa y de

todos aquellos documentos con los que se hiciera viable sustentar la comisión de la conducta

irregular advertida e iniciaron los expedientes de queja respectivos que, en su caso,

fueron turnados a las Agencias de Supervisión A, B, C y F.

Para verificar que la Visitaduría Ministerial hubiera llevado a cabo dichas acciones de

supervisión, se solicitaron, mediante oficio núm. AE-A/15/0296 del 6 de octubre de 2015,

28

las visitas realizadas durante los meses de febrero y noviembre de 2014 de la Fiscalía Central

de Investigación para la Atención de Robo de Vehículos y Transporte, la Fiscalía Central de

Investigación para la Atención de Delitos Financieros, la Fiscalía Desconcentrada de la

Delegación Cuauhtémoc y Fiscalía Desconcentrada de la Delegación Venustiano Carranza.

Al respecto, mediante oficio núm. 103/682/2015 del 7 de octubre de 2015, la Visitaduría

Ministerial de la Fiscalía de Supervisión de la PGJDF proporcionó la información relativa a

las supervisiones realizadas en el ejercicio de 2014 en la que se observó que la Fiscalía

Central de Investigación para la Atención del Delito de Robo de Vehículos realizó 240 visitas,

43 estudios, 416 supervisiones en línea y 88 quejas, de las cuales 50 fueron por demora y

38 por irregularidades; en la Fiscalía Central de Investigación para la Atención de Delitos

Financieros, se realizaron 28 estudios, 8 supervisiones en línea y atendió 41 quejas, de

las cuales 9 fueron por demora y 32 por irregularidades; en la Fiscalía Desconcentrada de

Investigación en Cuauhtémoc se realizaron 1,572 visitas, 485 estudios, 3,269 monitoreos,

2,374 supervisiones en línea y se atendieron 910, quejas de las cuales 499 fueron por demora

y 411 por irregularidades; en la Fiscalía Desconcentrada de Investigación en Venustiano

Carranza se realizaron 923 visitas, 109 estudios, 1467 monitoreos, 1,004 supervisiones

en línea y se atendieron 243 quejas, siendo 176 por demora y 67 por irregularidades.

De acuerdo con lo anterior, se verificaron los informes de visita rendidos por los visitadores

durante los meses de febrero y noviembre del ejercicio fiscal de 2014, correspondientes a las

cuatro fiscalías en revisión. De la integración a las visitas de turno realizadas en febrero

de 2014, se observó que la Visitaduría Ministerial realizó un total de 218, de las cuales, 22

correspondieron a la Fiscalía Central de Investigación para la Atención del Delito de Robo

de Vehículos y Transporte; 128 a la Fiscalía Desconcentrada de Investigación en Cuauhtémoc;

y 68 para la Fiscalía Desconcentrada de Investigación en la Delegación Venustiano

Carranza. En cuanto a las visitas de turno realizadas en noviembre de 2014, se observó

que se realizaron 205 visitas de turno en total, de las cuales 27 correspondieron a la Fiscalía

Central de Investigación para la Atención del Delito de Robo de Vehículos y Transporte;

111 a la Fiscalía Desconcentrada de Investigación en Cuauhtémoc; y 67 a la Fiscalía

Desconcentrada de Investigación en la Delegación Venustiano Carranza.

No obstante, se observó que en la Fiscalía de Investigación para la Atención de Delitos

Financieros no se realizó visita en turno durante febrero y noviembre de 2014, por lo que

29

se identificó como factor de riesgo la carencia de supervisión por parte de la Visitaduría

Ministerial para el cumplimiento de objetivos y metas.

En ese sentido, al analizar dichos informes, se identificaron las siguientes acciones

y recomendaciones por parte de la Visitaduría Ministerial:

En la Fiscalía Central de Investigación para la Atención de Robo de Vehículos, se indicó

determinar la indagatoria, actuaciones, pliego de consignación e imputados en términos del

artículo 16 constitucional; dar destino legal a los vehículos; llenar el formato de detenidos

puestos a disposición y/o en cadena de custodia; foliar, firmar y sellar sus actuaciones;

practicar diligencias de declaración de testigos; dar destino legal y final a los vehículos; contar

con bitácoras de diligencias programadas; cumplir con la correcta motivación y fundamento

del acuerdo de retención; mantener la pantalla del Ministerio Público en funcionamiento;

legitimar la querella del apoderado legal del Gobierno del Distrito Federal; recabar copia

de las videograbaciones del C2; dar a conocer a los comparecientes la carta de derechos

actualizada; dar cumplimiento al acuerdo de la correcta motivación y fundamentación al acuerdo

de retención; actualizar los personificadores cuando haya cambio de personal; vigilar la posible

irregularidad por parte del personal sustantivo al no realizar confronta con el indiciado; requisitar

correctamente el libro de gobierno; ampliar declaraciones a los denunciantes y remitentes

para precisar las circunstancias de ejecución del hecho; emitir acuerdos de aseguramiento de

los objetos puestos a disposición; enfajillar los vehículos puestos a disposición; supervisar

que el personal ministerial realice registros completos en el libro de gobierno.

Para la Fiscalía Desconcentrada de la Delegación Cuauhtémoc, las recomendaciones fueron

las siguientes: Vigilar la falta de determinación de la situación jurídica del probable responsable,

realizar bitácoras y requisitado del formato de custodia; ingresar al detenido al ejercitar la

acción penal; realizar expediente y pliego dentro de las 48 horas; remitir las actuaciones

en caso de que se ejerza la pretensión punitiva; cuidar de no dejar en estado de

indefensión al inculpado; determinar de forma inmediata la situación jurídica del probable

responsable de los hechos; determinar el destino legal de los vehículos relacionados con los

hechos e indagatorias; asegurar la recepción del formato de puesta a disposición debidamente

requisitado; asegurar el buen funcionamiento del teléfono rojo; determinar la averiguación

previa, antes del término previsto en el párrafo noveno, del artículo 16 constitucional; requisitar

30

debidamente el libro de gobierno, así como el de barandilla; fundamentar debidamente

el acuerdo de retención que obre en contra del probable responsable; supervisar que la

pantalla del Ministerio Público Transparente se mantenga en funcionamiento; supervisar

que el personal ministerial determine el destino legal de 33 vehículos, que se encuentran

en los alrededores de la coordinación territorial; dar a conocer a los denunciantes, testigos

e imputados el Acuerdo A/03/14; dar cumplimiento a la Circular del Procurador General de

Justicia del Distrito Federal; practicar diligencias a efecto de realizar inspección ministerial

y recabar videos de cámaras de vigilancia en el lugar de los hechos; verificar que la entrega

de alimentos sea de acuerdo con el libro de control; girar oficios para localizar a posibles

testigos y citarlos a declarar; sustituir los balastros de las áreas de seguridad; hacer saber

a los querellantes sobre las unidades de mediación; supervisar el registro completo del libro

de gobierno.

Respecto a la Fiscalía Desconcentrada en la Delegación Venustiano Carranza, se deberá

ingresar al detenido al ejercitar la acción penal; elaborar expediente y pliego dentro de las

48 horas; remitir las actuaciones en caso de ejercer la pretensión punitiva; hacer del

conocimiento de los probables responsables relacionados con las indagatorias; determinar

la situación jurídica del probable responsable; dar a conocer a los denunciantes, querellantes,

testigos e inculpados la carta de derechos vigente; remitir las actuaciones, el pliego de

consignación y al imputado dentro del plazo constitucional; portar el gafete institucional;

remitir a la fiscalía el desglose de las actuaciones por posible comisión del delito de negación

del servicio; dar destino legal a los vehículos relacionados con las indagatorias; dar

cumplimiento al acuerdo constitucional sobre la correcta motivación que justifique la legal

estancia; dar cumplimiento a la determinación del acuerdo de retención; verificar el correcto

llenado del formato de puesta a disposición; valorar el contenido respecto de probables

responsables senectos; recabar querella del apoderado legal de la empresa agraviada.

Al analizar la información y documentación proporcionada por la PGJDF, se observó que

en el ejercicio fiscal de 2014 la Visitaduría Ministerial, no contó con lineamientos específicos

autorizados para efectuar las acciones de supervisión y vigilancia de las unidades

administrativas y órganos desconcentrados; no obstante, aplicó la normatividad y lineamientos

institucionales vigentes en el ejercicio fiscal de 2014. Asimismo al revisar las supervisiones

practicadas por la Visitaduría Ministerial, durante febrero y noviembre del ejercicio fiscal

31

de 2014, se verificaron los resultados de las acciones de supervisión programadas diariamente

a las unidades investigadoras de turno de la institución por el Visitador Ministerial, excepto

de la Fiscalía Central de Investigación para la Atención de Delitos Financieros, ya que no

hubo evidencia en los meses referidos que demostrara los avances en la supervisión,

inspección y vigilancia de las unidades administrativas, lo que evidenció riesgos de control

en el proceso de las averiguaciones previas y en el cumplimiento de objetivos y metas de

la actividad institucional 311. Lo anterior, contravino lo establecido en el artículo 35 de la

Ley Orgánica de la PGJDF y el artículo 36 del Reglamento de la Ley Orgánica de la PGJDF.

La información adicional presentada y referida en el acta de confronta para el presente

resultado, no lo modifica.

Recomendación ASCM-160-14-6-PGJDF

Es necesario que la Visitaduría Ministerial adscrita a la Procuraduría General de Justicia

del Distrito Federal implemente mecanismos de control que garanticen la supervisión de

todas las áreas que intervienen en el proceso de las averiguaciones previas.

6. Resultado

Manual Administrativo y sus Apartados

En el numeral 2.4.2, de la Circular Contraloría General para el Control y Evaluación de la

Gestión Pública; el Desarrollo, Modernización, Innovación y Simplificación Administrativa,

y la Atención Ciudadana en la Administración Pública del Distrito Federal3, vigente en 2014,

se establece que:

“Los titulares de las dependencias, unidades administrativas, órganos desconcentrados,

delegaciones y entidades, son los responsables de la actualización de los Manuales

Administrativos, que se deriven de la aplicación de un proceso rediseñado, de un procedimiento

simplificado, de la modificación de la estructura orgánica, o de la supresión o creación de

leyes y normas, para ello, deberán remitir conjuntamente con la solicitud de reestructura el

proyecto de Manual de Organización, para que se apruebe simultáneamente con la estructura.

3 Publicado en la Gaceta Oficial del Distrito Federal del 25 de enero de 2011.

32

La actualización del Manual de Procedimientos deberá remitirse a la CGMA por medio

de oficio firmado con firma autógrafa o firma electrónica avanzada, a más tardar en 60 días

hábiles posteriores a la entrada en vigor de la modificación efectuada, para que ésta

proceda a su análisis y, en su caso, al registro. En el caso de las entidades es requisito

indispensable para su presentación ante la CGMA, el contar con la previa aprobación del

Órgano de Gobierno respectivo.”

Así también, el numeral 2.4.3, del mismo ordenamiento establece que: “Los Manuales

Administrativos de las dependencias, órganos desconcentrados, delegaciones y entidades

de la APDF, deberán elaborarse en estricto apego a la presente Circular y a la Guía

Técnica para la Elaboración de Manuales del GDF. Los Manuales Administrativos deberán

elaborarse en estricto apego a la estructura orgánica vigente, dictaminada por la CG”.

La Guía Técnica y Metodológica para la Elaboración, Presentación y Registro del Manual

Administrativo y/o Específico de Operación del Gobierno del Distrito Federal,4 vigente en 2014,

establece en su Capítulo II, “De la Integración del Manual Administrativo” párrafo segundo

que los elementos para la Integración del manual administrativo deben ser: portada,

índice, marco jurídico de actuación, atribuciones, misión, visión y objetivos institucionales,

estructura básica, unidades administrativas o áreas (estructura por unidad administrativa,

descripción de puestos, procedimientos, hoja de firma de validación de contenido de la unidad

administrativa o áreas), glosario y hoja de firmas.

Con el fin de verificar que la PGJDF hubiera contado con un manual administrativo

vigente en 2014, que le permitiera realizar con eficiencia las acciones relativas a la

investigación y persecución de los delitos concernientes a las Averiguaciones Previas, se

solicitó, mediante oficio núm. AE-A/15/0256 del 28 de agosto de 2015, el manual administrativo

y sus correspondientes apartados, vigentes en 2014. En respuesta, mediante oficio

núm. 701/2776/2015 del 7 de septiembre de 2015, la PGJDF proporcionó el Manual de

Organización General de la Procuraduría General de Justicia del Distrito Federal, Tomo 015