los retos del futuro para el seguro de vida -...

TRANSCRIPT

Los Retos del Futuro para el

Seguro de Vida

Superpoblación, envejecimiento

y cambios geopolíticos.

Act. Sofía Belmar

@sofiabelmar

Mayo 2013

Veracidad del Pronóstico

• “El automóvil ha alcanzado el límite de su desarrollo”

-Scientific American: 1909. Refiriéndose al automóvil

• “¿Quién quiere escuchar a los actores hablar?”

-Harry Bros (co-fundador de Warner Bros): 1927. Refiriéndose al

cine hablado

• “No existe la más mínima indicación de que la energía

nuclear pueda alguna vez ser obtenible”

-Albert Einstein: 1932

2100: 10 billones de

habitantes Planeta Sobrepoblado

Fuente: ONU.Departamento de Asuntos Económicos y Sociales, División de Población (2011)

MUNDO ASIA AFRICA EUROPA NORTE-AMÉRICA

LATAM. Y EL CARIBE

Un Planeta que Envejece

Asia pierde peso como proveedora mundial de mano de obra

MUNDO ASIA ÁFRICA EUROPA NORTE-AMÉRICA

LATAM Y EL CARIBE

Fuente: ONU.Departamento de Asuntos Económicos y Sociales, División de Población (2011)

Nuevo Balance Demográfico

Hacia fin

de siglo,

80% de la

población

será

asiática o

africana

Asia crecerá fuertemente en la primera mitad del siglo y cambiará la tendencia en la segunda mitad

Asia

África

Europa

Norteamérica

Sudamérica

Oceanía

Población mundial en billones de habitantes

Fuente: ONU.Departamento de Asuntos Económicos y Sociales, División de Población (2011)

LatAm: Fecundidad más Baja

0

1

2

3

4

5

6

7

1950-1955 2005-2010 2045-2050

Africa

Asia

Europa

LatAm

Norteamérica

Oceania

Tasa de fecundidad

Hijos por mujer

Fuente: ONU.Departamento de Asuntos Económicos y Sociales, División de Población (2011)

Expectativa de Vida Creciente

México

Argentina

Brasil

Chile

Colombia

Uruguay

Japón Europa

Asia

Mundo África

Sierra Leona

Fuente: United Nations, Department of Economic and Social Affairs, Population Division (2011

Relación Adultos-Ancianos

País Año Rango de Edad

Total Adultos /

Ancianos 0-19 20-64 65+

México

2013 43.507 66.102 7.870 117.478 8,40

2050 32.125 83.103 28.697 143.925 2,90

2100 25.708 62.692 38.682 127.081 1,62

Argentina

2013 13.438 23.508 4.528 41.474 5,19

2050 12.118 28.793 9.649 50.560 2,98

2100 10.470 25.119 13.612 49.201 1,85

Brasil

2013 64.899 119.906 15.245 200.050 7,87

2050 44.617 128.145 50.081 222.843 2,56

2100 36.373 87.627 53.349 177.349 1,64

Chile

2013 5.103 10.715 1.757 17.574 6,10

2050 4.108 11.229 4.722 20.059 2,38

2100 3.560 8.505 5.120 17.185 1,66

Colombia

2013 17.688 27.511 2.966 48.165 9,28

2050 14.824 35.825 11.115 61.764 3,22

2100 12.215 29.493 16.429 58.137 1,80

Población por rangos de edad (000)

Fuente: ONU.Departamento de Asuntos Económicos y Sociales, División de Población (2011)

• Los regímenes jubilatorios de reparto serán inviables.

Postergación de la edad jubilatoria.

• Capitalización con desafíos: poblaciones envejecidas

tienden a exportar inversión, prestando a países más

jóvenes. ¿Dónde invertiremos: India… África…?

• Presión sobre los sistemas de salud (más gente

atendida por más tiempo).

• Aumento de la presión tributaria para financiar ambos

sistemas (retiro y salud).

Crisis de los Sistemas de Pensión

El Futuro a Nuestra Puerta

En 2012, por primera vez en la historia de Japón se

vendieron más pañales de adultos que de bebés.

Geopolítica: ¿Quién Trabajará?

India remplaza a China / La incógnita africana

Fuente: ONU.Departamento de Asuntos Económicos y Sociales, División de Población (2011)

• Consumo del trabajo de países jóvenes

• Familias con menos hijos y mayor sobrevida

Escasez de mano de obra

Jubilación postergada

Divergencia de tasas

Préstamos al exterior

Impactos del Envejecimiento

Cambio de Paradigma Familiar

Para

dig

ma d

el pasado

• Padre proveedor.

• Cónyuge cuidaba la familia.

• Varios hijos.

• Abuelos fallecían alrededor

de los 70/80 años temor a

morir dejando pequeños.

• Se vivían 5 años como

retirado aproximadamente. El

esquema de Seguridad

Social complementaba la

ayuda de los hijos.

• Ambos adultos trabajarán.

• Un hijo, a lo sumo dos.

• Sostendrán a los abuelos.

• Creen llegar a los 90/100

años sin contar con que su

hijo los sostenga.

• El sistema previsional de

salud pública no los cubrirá

adecuadamente = necesidad

de ahorrar.

Para

dig

ma d

el fu

turo

Nuestros Websites en LatAm

Nos cuesta concebir campañas y productos que no apelen a la

familia con hijos

Fuente: Websites de MetLife en LatAm

…En Europa y Japón

“Cómo protejo a mi familia si fallezco” vs. “Cómo me protejo si vivo

demasiado”

Europa y Asia: gran parte

de los productos ya están

enfocados al individuo y a

su pareja. Fuente: Websites de MetLife en Japón y Europa

Cambiarán las Necesidades

• Protección por fallecimiento y

enfermedades graves

Soporte a cónyuge

e hijos pequeños

• El ahorro es un “nice to have”

¡Tenemos tanto en qué gastar! (escuela, ropa, etc.)

• Protección por supervivencia

Subsistencia + Vivienda

+ Salud + Esparcimiento

+ Cuidados diarios + Etc..

• Necesidad de ahorro.

• Fracaso de los regímenes de

reparto sobre los de

capitalización.

Actu

al

Futu

ro

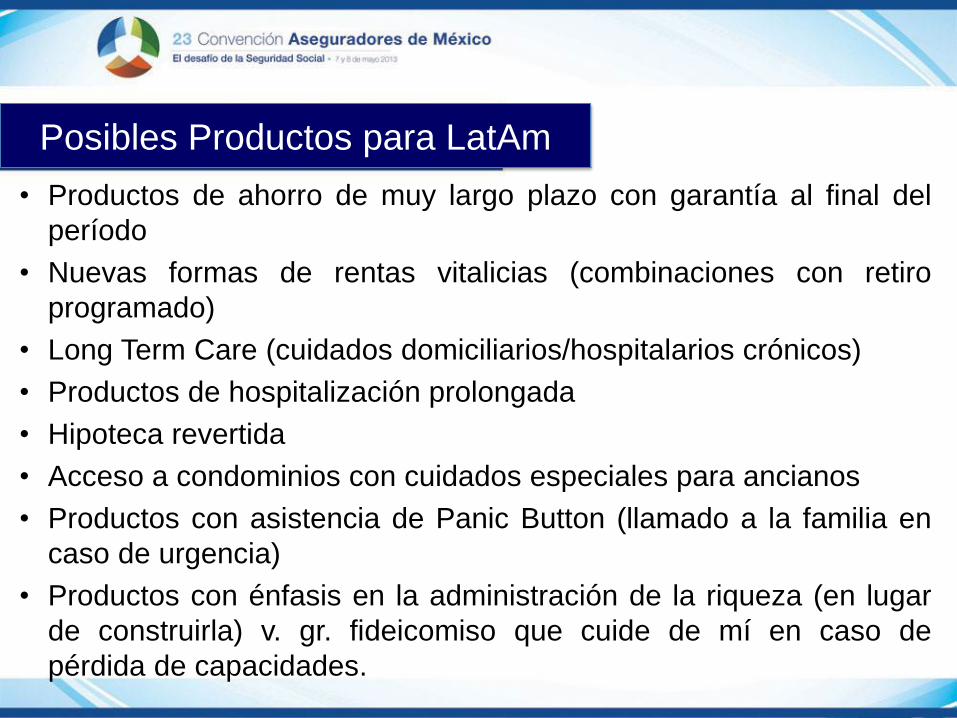

Posibles Productos para LatAm

• Productos de ahorro de muy largo plazo con garantía al final del

período

• Nuevas formas de rentas vitalicias (combinaciones con retiro

programado)

• Long Term Care (cuidados domiciliarios/hospitalarios crónicos)

• Productos de hospitalización prolongada

• Hipoteca revertida

• Acceso a condominios con cuidados especiales para ancianos

• Productos con asistencia de Panic Button (llamado a la familia en

caso de urgencia)

• Productos con énfasis en la administración de la riqueza (en lugar

de construirla) v. gr. fideicomiso que cuide de mí en caso de

pérdida de capacidades.

Dos Variables de Alto Impacto

Inclusión de la mujer en el

esquema laboral

Generación Millennials:

inmediate reward

1 2

La Mujer como Fuerza Laboral

Año Hombres Mujeres 2005 72% 28%

2006 70% 30%

2007 70% 30%

2008 70% 30%

2009 70% 30%

2010 70% 30%

2011 67% 33%

2012 68% 32%

Fuente: Encuesta Nacional de Ocupación y Empleo (ENOE). INEGI Series 2005 – 2012

Histórico de la Proporción de Hombres y

Mujeres en Puestos Directivos (2005-2012)

La Mujer como Fuerza Laboral

Fuente: Encuesta Nacional de Ocupación y Empleo (ENOE). INEGI Series 2005 – 2012

Participación de la Mujer Mexicana en

puestos Directivos del Sector Público

Concepto Hombre Mujer % Mujeres

Altas Autoridades Gubernamentales y

Legislativas

3,280

1,239

27%

Presidentes, Directores y Gerente (inst.

pub., descentralizadas y paraestatales) 6,994 3,515 33%

Presidentes y Autoridades Municipales

15,087

4,437

23%

Total 25,361 9,191 27%

La Mujer como Fuerza Laboral

Fuente: Tercer Encuesta de CEO en México por PWC. 11 mayo 2012

Top 5 de las naciones con mayor

participación de mujeres CEO

# País Mujeres % Hombres %

1 Rusia 14 20% 57 80.3%

2 Italia 4 10% 38 90.5%

3 Australia 2 8% 23 92.0%

3 España 3 8% 35 92.1%

3 México 11 8% 133 92.4%

Solución Mercadológica

Va más allá de “pintar” un producto de rosa

• ¿Vive en pareja y ambos coadyuvan con

los gastos de manutención del hogar?

• ¿Vive sola y mantiene a sus hijos y un

tercero la ayuda a cuidarlos?

• ¿Vive sola y no tiene dependientes

económicos o pareja?

Planes de Protección para la Mujer

• Cáncer de mama

• Cáncer cérvico-uterino

• Planes de maternidad

• Descuentos en estudios

especializados

Enfoque a salud

• Monitoreo a beneficiarios

(apoderados)

• Traslado de dominio

• Fideicomiso para

administrar suma asegurada

• Asesoría testamentaria Actu

al

Futu

ro

Enfoque a sucesión

Generación Millennials

• Se refiere a los nativos digitales alrededor de los 20 años de

edad.

• Forman quizá el grupo etario más inteligente que se haya

conocido.

• Adictos a Internet, Google, las redes sociales y las pantallas

digitales.

• Pueden actuar en muchos frentes y participar en múltiples

conversaciones a la vez.

• Camino a ser analfabetos analógicos, con enormes dificultades

para expresar ideas en forma escrita.

• Dominados por una cultura de consumo inmediato y corto

alcance.

Fuente: artículo de Maruxa Ruíz Del Árbol en “El País”

Individualismo vs. Segmentación

Son personas que piensan en personas y que aceptan la

diversidad abiertamente

¿Productos

Masivos?

¿Segmentación

Sociodemográfica?

¿Qué ofrecerles?

Conscientes de sus características de consumo y

comportamiento…

Interacciones en tiempo real, con

demostración de que sabemos con qué

cliente estamos tratando

A

B

C+

C-

$ ?

¿Dónde duerme tu perro?

Caso Purina

x

Clientes pequeños Clientes Top

Caso Agencia de Viajes

100 dípticos para el

total de sus clientes

(100% del presupuesto)

Repartiendo material y presupuesto equitativamente

Caso Agencia de Viajes

Repartiendo material y presupuesto centrado en necesidades

Clientes Top

Clientes pequeños

60 mails

10 catálogos

personalizados

(50% del presupuesto)

30 folletos para los clientes medianos (25% del presupuesto)

• Altos costos en comunicación masiva

• Estrategias basadas en la eficiencia

interna

• Servicio homogéneo

• Relación transaccional

- ¿Cuánto puedo vender?

• Alta rotación de clientes

• Ahorros basados en comunicados

dirigidos

• Estrategias basadas en clientes

• Servicio personalizado

• Relación de aprendizaje

-¿A quién le puedo vender?

• Clientes Leales

• Creación de la producción en masa • Creación de personalización masiva

Segmentación por CRM

CRM: Customer Relationship Management

¿Qué no es? ¿Qué es?

El Gran Reto del Seguro

El futuro exigirá de nosotros

innovación e ingenio para

brindar una oferta de valor

sustentada en las tendencias

poblacionales, su impacto en

los paradigmas familiares y

laborales, pero sobre todo, un

enfoque claro hacia las

necesidades reales del

cliente.

Nuestro Reto:

¡Estar Listos!

¡Gracias!

Espacio opcional para logotipo de

conferencista