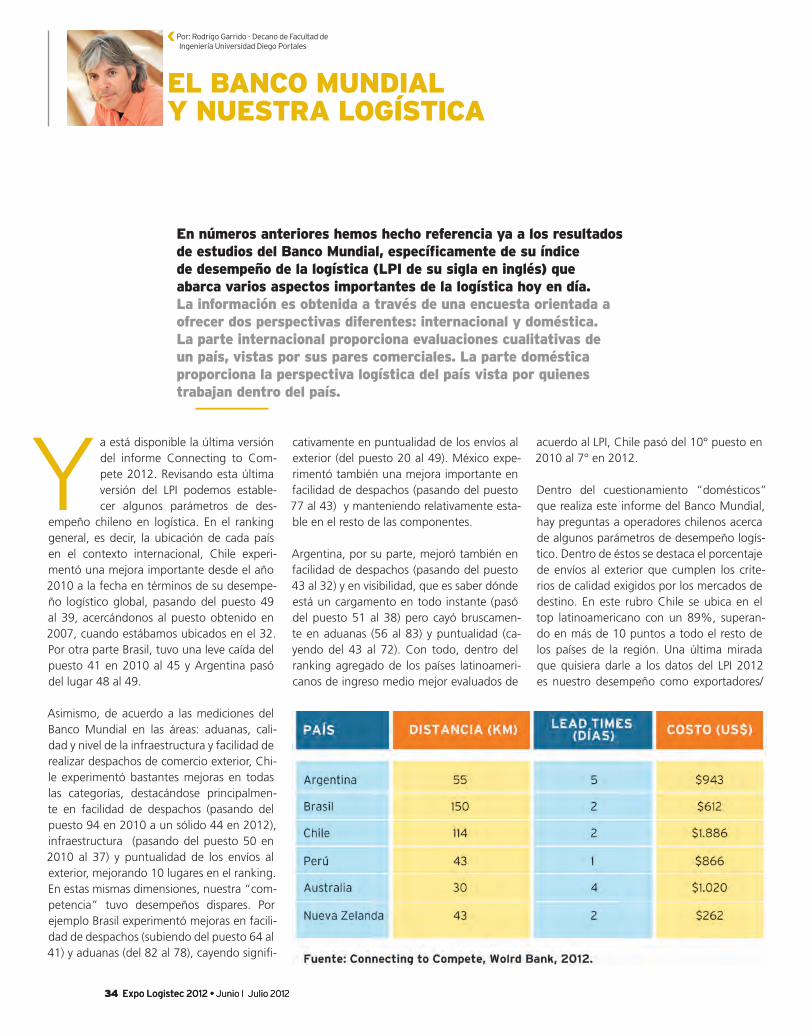

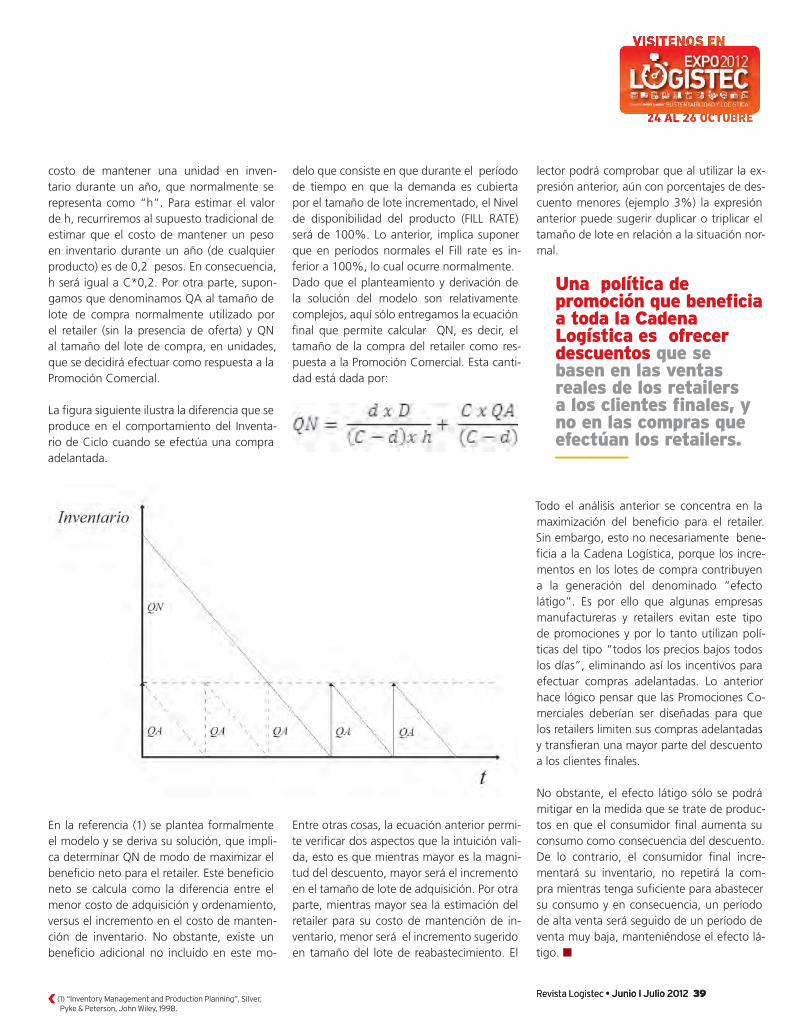

logistec edicion 71

DESCRIPTION

Mientras Europa enfrenta una dura crisis financiera -que ha golpeado fuertemente a economías como la española y la griega- América Latina se vislumbra, según estimaciones del Fondo Monetario Internacional (FMI) como una zona que continúa en un camino de crecimiento. Sin embargo, la entidad financiera mundial instó a los mercados a estar atentos a las señales de sobrecalentamiento y los efectos de la crisis europea.TRANSCRIPT

tapas_ed70.indd 2 6/19/12 11:10 AM

CONOCE MAS DE NUESTROS CLIENTES// Para ingresar a sus sitios web, solo debes escanear el código que aparece en los avisos publicitarios.

REVISTA LOGISTEC ES IMPRESA EN CHILE Y

ES UNA PUBLICACION DE 303 EDITORIALES

S.A. | Se prohíbe la reproducción parcial o

total sin el consentimiento escrito por parte de

303 EDITORIALES S.A. Reservados todos los

derechos, las opiniones vertidas son de exclusiva

responsabilidad de quienes las emiten.

AÑO 11 EDICION 71303 EDITORIALES S.A.

Av. Francisco Bilbao 2996Providencia - Santiago

Tel.: 56 2 5830050www.revistalogistec.com

DIRECTOR GENERALFernando Rios M.

GERENTE GENERALRonald Berstein M.

DIRECTORA COMERCIALPaula Cortés L.

EDITOR PERIODÍSTICOClaudia Sánchez M.

PERIODISTASKarina Márquez R.

Mauricio Villafaña M.María Victoria Moya G.

CONTRIBUCIÓN EDITORIALEugenio Caldentey | Sergio Flores | Rodrigo Garrido

Leoncio Lizana | Daniel Tarazona | Andrés Amigo

www.geodiswilson.cl ❱ C2

www.tnt.cl ❱ 5

www.arrimaq.com ❱ 13

www.mersan.cl ❱ 21

www.chep.com ❱ 31

www.wisetrack.cl ❱ 41

www.goldenfrost.cl ❱ 49

www.skctransporte.cl ❱ 63

www.tecsidel.es ❱ 75

www.expologistec.cl ❱ 87

www.spitec.cl ❱ C3 www.kuehne-nagel.com ❱ C4

www.chilexpress.cl ❱ 7

www.bsf.cl ❱ 15

www.logisticasa.cl ❱ 25

www.camionesjac.cl ❱ 33

www.grupohasar.com ❱ 43

www.mecalux.cl ❱ 51

www.multitecnica.cl ❱ 67

www.borealtech.com ❱ 79

www.aisl.cl ❱ 89

www.paulsenseguridad.cl ❱ 81

www.redtec.cl ❱ 91

www.agunsa.cl ❱ 1

www.cevalogistics.com ❱ 9

www.emotrans.com ❱ 17

www.skcrental.com ❱ 27

www.centralbodegas.cl ❱ 35

wwwloginsa.cl ❱ 45

www.tw.cl ❱ 59

www.tamegal.cl ❱ 69 www.gps.cl ❱ 73

www.adt.cl ❱ 83

www.aisl.cl ❱ INSERTO

www.eit.cl ❱ 11

www.mindugar.com ❱ 19

www.logfire.com ❱ 29

www.scania.cl ❱ 37

www.dercomaq.cl ❱ 47

www.ar-storage.com ❱ 61

[ CENTRORECURSOS ] DIRECTORIO

Sitio WebVideosPresentacionesFormulariosGoogle MapsPromocionesMayor InformaciónEventosOfertas Personalizadas

DESDE TU SMartPHonE

ESCANEAEL CODIGO

ed_71_lgt.indd 2 6/19/12 6:49 PM

PUNTO DE VISTADr. J. Paul DittmannMESA REDONDA IIIGPS al Servicios del TransporteSUPPLY CHAINMejora ConínuaSCM ReservaANÁLISISLanded CostBanco Mundial y Nuestra LogísticaAprovechando las PromocionesEN PRÁCTICACloud LogisticsLogística en el e-commercePolíticas MedioambientalesAISLSDI/AISLGeodis WilsonArrimaqSCM AlmacenajeLÍDERESSCM RRHHSCM ComponentesEN RUTACabotaje MarítimoTMSLOGÍSTICAProyecciones y Tendencias 2012ASOCIACIONESAlog ChileIataMTTChiletransporteCorporación Tarapacá

4

16

2024

303438

444648

52545662

5860

7072

78

8485868890

P8SUPPLY CHAINCONTROL Y REDUCCIÓN DE COSTOSPROCESO DE PLANIFICACIÓN INTEGRADA

P40UN DÍA ENTW LOGÍSTICA

P64LOGÍSTICACAPITAL HUMANOENCUENTRO OFERTA/DEMANDA

P76EXPO LOGISTEC 2012

[ CENTRORECURSOS ] DIRECTORIO

[ EDITORIAL ]

ATENTOS ANTE LA INCERTIDUMBRE

Mientras Europa enfrenta una dura crisis financiera -que ha golpeado fuertemente a economías como la española y la griega- América Latina se vislumbra, según estima-ciones del Fondo Monetario Internacional (FMI) como una zona que continúa en un camino de crecimiento.

Sin embargo, la entidad financiera mundial instó a los mercados a estar atentos a las señales de sobrecalentamiento y los efectos de la crisis europea. Los países del Cono Sur, fuertemente dependientes de los precios de

las materias primas, podrían verse en dificul-tades si los embates de la crisis se traducen en una desaceleración económica más gene-ral, especialmente en China y el Asia emer-gente; y esa realidad es la que mantiene atento a las autoridades nacionales.

Estar preparados ante un efecto en Chile de los vaivenes económicos europeos es la prin-cipal postura del Gobierno y para eso pre-pararon un plan de contingencia que busca proteger la liquidez, la inversión y el empleo. En esta línea, el Presidente Sebastián Piñera, aseguró que “Chile es un país que está con sus pies y piernas bien puestos en la tierra”.

Pero los reales alcances de este trance finan-ciero son sólo verdaderamente perceptibles de modo individual, es decir, por cada una de las empresas. Si bien, los resguardos ge-nerales son beneficios para la economía na-cional, los cuidados y las correctas decisiones son la principal herramientas de defensas de las compañías.

Tener temor ante la incertidumbre no es malo, sí lo es no tomar medidas para salva-guardar los ahorros.

ed_71_lgt.indd 3 6/19/12 6:50 PM

4 Expo Logistec 2012 • Junio I Julio 2012

Habilidades y competencias que los profesionales de cadenas de suministro van a necesitar

los ejecutivos de cadenas de suministro aún necesitan ser expertos en el manejo de las funciones de esta área tales como: transporte, almacenamiento, manejo del inventario y planificación de la producción.

————

mo de la cadena, a pesar de que él o ella no lo controlan todo. La batalla por los mejores talentos debe estar centrada en la contratación de personas con experien-cia en los procesos, no solamente en la competencia funcional. El cambio de men-talidad para la cadena de suministro-como-un proceso conduce inevitablemente a un cambio de rol del ejecutivo de la cadena de suministro que va desde un enfoque funcional hacia un enfoque del proceso, y suministrando el liderazgo en la cadena al formar parte del equipo ejecutivo.

Hace diez años, el líder en la cadena de sumi-nistro de la mayoría de las empresas tenía el título de "vicepresidente de logística." Era en gran medida un rol funcional basado en la habilidad técnica de áreas discretas: El conocimiento de las rutas marítimas, la familiaridad con instalaciones de almace-namiento y la ubicación de los centros de distribución y las huellas, además de un sólido conocimiento de la tasa de los fletes y los costos del combustible. Informó que el jefe de operaciones o director financiero, tenía pocas perspectivas de seguir avanzando, y ninguna ex-posición al comité ejecutivo.

La forma en que las empresas deben pensar como para un ejecutivo de la cadena de suministro moderna ha cambiado drásticamente

Los ejecutivos de cadenas de suministro aún deben ser expertos en el manejo de las funciones de la cadena de suministro, tales como transporte, almacenamien-to, manejo del inventario y planificación de la produc-ción. Pero, el proceso de la cadena de suministro se extiende de extremo a extremo dentro de la empresa e incluso fuera de ella, incluyendo las relaciones con proveedores y clientes a nivel mundial.

Empresas líderes ven ahora al líder de la cadena de suministro funcional como el ejecutivo necesario para coordinar el proceso de suministro de extremo a extre-

‹‹ Por: Dr. J. Paul Dittmann, Director de Corporate Partnerships, Universidad de Tennessee - Esta es la cuarta y última entre-ga de una serie escrita por profesores de la Universidad de Tennessee

Hoy en día, la necesidad va más allá de la experiencia Funcional

ed_71_lgt.indd 4 6/19/12 6:50 PM

6 Expo Logistec 2012 • Junio I Julio 20126 Expo Logistec 2012 • Junio I Julio 2012

En un número cada vez mayor pero aún pe-queño en cantidad de empresas, los jefes de cadenas de suministro en empresas de alto rendimiento no sólo tienen acceso al equi-po ejecutivo, sino son parte de éste. Este rol requiere de la necesidad de aportar valor en términos no sólo de educar al director eje-cutivo y a la junta directiva, dándoles el vo-cabulario para hablar de temas de cadenas de suministro y del rol fundamental de crear beneficios económicos, sino de encontrar y manejar oportunidades para aumentar este beneficio económico.

El trabajo en estas empresas progresistas ya no es en su mayoría funcional, sino que jue-ga un papel estratégico y clave que puede influenciar en el 60 al 70 por ciento de los costos totales de la empresa, la totalidad de su inventario y la mayoría de los aspectos del servicio al cliente.

El mejor talento sólo se puede adquirir des-pués de que ha sido identificado. Para selec-cionar a las personas adecuadas para super-visar la responsabilidad cada vez más crucial de las cadenas de suministro, los CEO deben conocer el Proyecto del "sueño" del líder de la cadena de suministro. Estas características se pueden agrupar en cinco cualidades clave:

Los ejecutivos de cadenas de suministro no tienen el monopolio de estas características. Cualquier alto ejecutivo debe poseer las mis-mas habilidades. Pero hay algunas necesi-dades específicas en el área de cadenas de suministro que podría decirse que las hace aún más esencial.

Todos los altos ejecutivos de empresas hoy en día deben tener capacidades globales. El abastecimiento global y las cadenas de suministro globales se han expandido enor-memente en los últimos años, tanto para los minoristas como para los fabricantes. Hay pocas compañías que no abastezcan glo-balmente, vendan globalmente o tengan competidores que lo hagan. Por lo tanto, los ejecutivos de la cadena de suministro deben manejar, como nunca antes, una empresa que se extiende a través de los continentes y tienen que tratar eficazmente con los pro-veedores y clientes de todo el mundo.

A diferencia de otros altos ejecutivos, los ejecutivos de cadenas de suministro deben abarcar la dimensión agregada sobre la com-plejidad en funciones cruzadas y empresas cruzadas; el desafío que viene al pensar en la cadena de suministro como un sistema. El director ejecutivo de la cadena de suministro debe también comprender las conexiones e interdependencias a través de las adquisi-ciones, logística, manufactura y marketing / ventas. Además, él o ella deben absorber la complejidad de las interfaces con proveedo-res y clientes externos de la empresa.

Un pequeño pero creciente número de líde-res de hoy en día en cadenas de suministro son de primera y el centro dentro de la or-ganización. Deben ser capaces de fomentar estrechas relaciones interpersonales que ge-neren credibilidad para ellos y para la fun-

ción de la cadena de suministro en toda la organización. Ellos deben ser capaces de construir y gestionar equipos de personas, y de comunicar su mensaje de manera convin-cente a las múltiples partes interesadas. Ellos se encuentran en la posición de tener que in-fluir en los demás dentro de la empresa para poder así trabajar en conjunto y crear una cadena de suministro de clase mundial. Ellos son maestros en la construcción de estrechas relaciones de colaboración con los líderes en ventas y marketing de sus empresas, re-cursos humanos y finanzas, para obtener el cuadro completo.

El jefe de la cadena de suministro no solo tiene qué ser acreditado en los sistemas de IT, pero él o ella debe tener una estrecha rela-ción de trabajo con el CIO e idealmente que no haya escasez de especialistas con expe-riencia IT, especializados dentro del personal.

Él o ella debieran haber lidiado con los desa-fíos de la selección de tecnología, ejecución y aplicación, y estar atentos a la próxima ge-neración de herramientas en tecnología, al tiempo que deben ser muy sabios en la apli-cación de desafíos inherentes a la compleji-dad de las soluciones actuales del suministro de software dentro de la cadena.

ORIENTACIóN GLObAL

PENSAMIENTO SISTéMICO

cualidades

• Orientación Global• Pensamiento Sistémico• Liderazgo inspirador e influyente• Técnica inteligente• Habilidades superiores de Negocio

LIDERAzGO INSPIRADOR E INfLUYENTE

TéCNICA INTELIGENTE

por lo tanto, las cinco características clave de los talentos mencionados anteriormente son aún más críticas para los ejecutivos de la cadena de suministro. un plan de talentos es claramente una parte esencial de la estrategia para impulsar la excelencia en las cadenas de suministro y el beneficio económico.————

liderazgo de la cadena de suministro como parte del equipo ejecutivo

las características críticas de los mejores talentos de cadenas de suministro

[ PUNTODEVISTA ]

ed_71_lgt.indd 6 6/19/12 6:50 PM

Revista Logistec • Junio I Julio 2012 7Revista Logistec • Junio I Julio 2012 7

Los líderes de la cadena de suministro deben ser capaces de hablar el lenguaje de los altos ejecutivos tan fácilmente como el hablar de la eficiencia de la flota de camiones o pre-visión de la demanda. Términos tales como EBITDA, ROIC, y el beneficio económico debe ser parte de su lenguaje cotidiano, y los líderes de la cadena de suministro deben sentirse igual de cómodos discutiendo el flu-jo de caja en la oficina del tesorero, como al hablar de los plazos de entrega con los pro-veedores.

Temas de la cadena de suministro son a me-nudo los menos comprendidos por la junta directiva y por el CEO y debe ser explicado en su idioma.

La demanda de profesionales talentosos para cadenas de suministro seguirá aumentando, y contratarlos y retenerlos seguirá marcando a las mejores organizaciones. Es obvio que las empresas deben "vender la oportunidad” a los candidatos mucho más hábilmente.

Algunos podrían argumentar que la adquisi-ción, desarrollo y retención del talento ade-cuado es un elemento crítico en la construc-ción de una cadena de suministro de clase mundial. Encontrar talentos para la cadena de suministro es un reto especial debido a las compañías-cruzadas, desafíos funcionales-cruzados que necesitan ser abrazados.

Por lo tanto, las cinco características clave de los talentos mencionados anteriormente son aún más críticas para los ejecutivos de la cadena de suministro. Un plan de talentos es

claramente una parte esencial de la estrate-gia para impulsar la excelencia en las cade-nas de suministro y el beneficio económico.

Acerca del Autor Dr. J. Paul Dittmann es el di-

rector del College de la oficina de Business Ad-

ministration del Corporate Partnership en la Uni-

versity of Tennessee, Knoxville. Ha publicado y

hablado en numerosos seminarios y conferencias

públicas en las áreas de producción ajustada y la

excelencia en las cadenas de suministro y es el co-

autor de The New Supply Chain Agenda (Agenda

Nueva de la Cadena de Suministro). En la Universi-

dad de Tennessee, es el director general de los fo-

ros de integración de oferta y demanda y enseña

cursos de cadena de suministro y logística en los

niveles de educación de pregrado y ejecutivo.

HAbILIDADES EMPRESARIALES SUPERIORES

conclusión

ed_71_lgt.indd 7 6/19/12 6:50 PM

8 Expo Logistec 2012 • Junio I Julio 2012

control y reducción de los costos de cumplimiento

todos sabemos que estamos ante un negocio de un clima difícil. con muchas empresas saliendo de un periodo de otoño y vacaciones menos que perfecto, existe una urgente necesidad de aumentar la productividad y reducir los costos, sin tener que realizar grandes incrementos de capital para hacerlo.

————

‹‹ Curt Barry es presidente de F. Curtis Barry & Company,

una empresa consultora de cumplimiento para catalogo,

comercio electrónico, y negocios minoristas.

A quí hay 5 grandes áreas y 25 maneras de reducir costos por pedido, aumentar

la capacidad sin necesidad de expansión y mejorar los niveles de servicio dentro de la bodega y el cumplimiento. La fuente de esta información es la ex-periencia adquirida en nuestro trabajo de consultoría con em-presas de múltiples canales, así como Curtis Barry & Company Benchmarking y Best Practice ShareGroups for Fulfillment.

Una auditoría operacional es un punto de partida. Evalua-ciones operativas deben identi-

ficar las necesidades, y ayudar a reconocer las mejoras potencial-es al proceso, diseño, utilización del espacio, productividad del personal, sistemas y análisis del flete. Los objetivos son reducir el costo por orden, aumentar la capacidad de almacenamiento dentro del centro, reducir los costos de transporte de mer-cancías entrantes y salientes, y mejorar los niveles de servicio y tiempos de entrega.

Debido a que representan los mayores gastos, las áreas con mejores posibilidades de ahorro son:

Mano de obra directa ■ Mano de obra indirecta ■ Flete saliente ■ Flete entrante ■ Ocupación ■ Materiales de embalaje.

Un programa para configurar las evaluaciones comparativas internas reducirá el costo por pedido o mantendrá el costo en línea, a medida que aumentan los volúmenes. Esto se traduce como objetivos para las normas al departamento y al trabajo in-dividual.

La tabla, “Costo Total de Bo-dega Por Pedido”, muestra el costo final de cumplimiento de 20 empresas, incluyendo la mano de obra directa e indirecta, ocupación y materiales de em-balaje. La columna del “Costo Total de Bodega por Pedido” no incluye gastos de envío ni tam-poco incluye ninguna compen-sación por ingresos derivados de

gastos de envío y procesamiento. La razón para la exclusión de es-tos puntos es que distorsiona las comparaciones, debido al peso del paquete y la distancia pro-medio.

La ilustración muestra el costo final de cumplimiento de 20 empresas incluyendo la mano de obra directa e indirecta, ocupación, materiales de em-balaje. Todas las empresas tienen un promedio de 1.5 y 2.5 artículos por pedido. El Costo Total de Bodega por Pedido no incluye los costos de transporte o ninguna compensación deri-vada de los ingresos por trans-porte y procesamiento los cuales distorsionarían los costos por pedido. Mientras que la eval-uación comparativa externa le dará una visión muy valiosa de

REALIzAR UNA AUDITORIA OPERACIONAL

EVALUACIóN COMPARATIVA

❱❱ Supply Chain [ DISTRIBUCIÓN ]

ed_71_lgt.indd 8 6/19/12 6:51 PM

Revista Logistec • Junio I Julio 2012 9

[ DISTRIBUCIÓN ]

ed_71_lgt.indd 9 6/19/12 6:51 PM

10 Expo Logistec 2012 • Junio I Julio 201210 Expo Logistec 2012 • Junio I Julio 2012

otras prácticas, la mayor evaluación compar-ativa en contra usted mismo. Mientras la evaluación comparativa externa le muestra una valiosa visión de la productivi-dad y prácticas de otras empresas, siempre es mejor desarrollar normas de trabajo inter-nas para aplicar a cada tipo de empresa, tipo de producto, nivel de automatización, tasas laborales, etc. Entonces la comparabilidad será contra usted mismo - lo que significa que comparará constantemente su produc-tividad actual contra sus propias normas de rendimiento pre establecidas para el mes, se-mana, temporada y año.

El gráfico adjunto muestra el desglose de mano de obra directa, mano de obra indi-recta, ocupación y gastos de embalaje como un porcentaje del Costo total de Bodega por Pedido para una empresa promedio. Tam-bién señala la importancia de centrar la aten-ción en el manejo del factor Mano de Obra Directa en la bodega.

F. Curtis Barry & Company mira ampliamente a los números de evaluación comparativa de la industria que representan una amplia gama de tipos de empresas, tamaños, nive-les de productividad y tasas de pago. El pro-medio general de Costo por Pedido está en-

tre $ 3,00 y $ 5,00 comprendido por mano de obra directa, mano de obra indirecta, ocupación y gastos de embalaje.

En la tabla, Costo Total de Bodega por Pedido, el costo por pedido al final de la tabla ($1.10 a $2.90) tiene un alto grado de automatización implementado en el cen-tro. Hay otros sobre este nivel que también tienen automatización pero no son tan pro-ductivos. Además, es interesante saber que el volumen de pedidos no necesariamente se traduce en reducción del costo por pedido. El costo de mano de obra directa fluctúa entre $10.00 y $14.00 además en cualquier lugar desde un 15% a 30% de beneficios dependiendo de la empresa.

Otra variable en los costos son las propias instalaciones. Algunas son muy modernas, facilidades con aire acondicionado y alta-mente automatizadas; mientras que otras son muy básicas. El Manejo también de-sea a veces comparar empresas basadas en porcentaje de venta neta. Porcentaje de la venta neta puede ser una medida peligrosa para comparar debido a la amplia gama de valores promedio por pedidos en este tipo de industria. Sin embargo, la compañía pro-medio está en el rango del 3% al 5% de la venta neta.

Usando este rango de valores y determi-nando donde califica usted dentro de este rango puede indicarle áreas donde debería centrar su atención. Si sus números se acer-can al “Mejor de la Clase”, tal vez debería considerar invertir su tiempo y atención en otras áreas donde esa inversión pudiera rendir un mayor retorno. Si usted se encuen-tra en el rango más alto, existe la posibilidad

tenga un presupuesto laboral por temporada, mes y semana basado en los pronósticos de ventas y la productividad planificada.————

[ DISTRIBUCIÓN ]

ed_71_lgt.indd 10 6/19/12 6:51 PM

Revista Logistec • Junio I Julio 2012 11Revista Logistec • Junio I Julio 2012 11

de ciertos ahorros disponibles. Toda la vari-abilidad de estos indicadores externos no in-valida la comparación. Solo debe dejar atrás los números y comprender el fundamento. Además, al intercambiar evaluaciones de comparación y visitar otras facilidades, usted aprenderá muchísimo sobre como otros ga-nan eficiencia, proveen servicio al cliente y aplican las mejores prácticas.

Desarrolle un presupuesto laboral. Tenga un presupuesto laboral por temporada, mes y semana basado en los pronósticos de ventas y la productividad planificada. Esta es la herramienta a usar para determinar en detalle su plan laboral, contrataciones, en-trenamiento y contrataciones de temporada. Dé una buena mirada a su actual situación

laboral. Tiempo completo, si no se mantiene produciendo, puede ser costoso.

Cambie la combinación de personal a tiempo completo, media jornada y personal de tiem-po flexible. Considere diferentes estructuras de turnos y horarios para igualar el personal regular a un volumen de (3 turnos de 12-ho-ras o 4 de 10-horas, o semanas divididas).

Administre la fuerza laboral. La fuerza laboral es el gasto más controlable. Cap-ture las horas regulares y extraordinarias y dólares-mano de obra. Establezca éstas di-ariamente contra los volúmenes (Ej. pedidos, líneas, etc.) Incluya la historia como un in-forme acumulativo por mes, semana y día, y mida la continua mejoría internamente y contra usted mismo. Esta historia ayuda a su presupuesto de la próxima temporada. Busque maneras de mejorar la recolección y el empaque, ya que alrededor del 50% de

los dólares-mano de obra se encuentran en estas dos áreas.

La contratación, retención y rotación. Revise las razones por las cuales la rotación es tan alta y trabaje en esta brecha para eliminarla. Revise la contratación, reten-ción y prácticas de entrenamiento. ¿Qué tan bien puede tener personal para los mo-mentos de alta demanda? Considere algún tipo de incentivo para mantener el buen personal. Dedique más tiempo al proceso de contratación explicando el trabajo y sus expectativas. No subestime la necesidad de un entrenamiento adecuado; considere el entrenamiento cruzado en trabajos donde se justifique. Utilice su personal para pro-porcionar pistas para nuevas contrataciones. Manténgase en contacto con trabajadores de temporadas pasadas y ofrézcales incen-tivos para su regreso. ■

ADMINISTRANDO LA fUERzA LAbORAL

Ingrese al artículo escaneando el QR desde tu smartphone o tablet.

ed_71_lgt.indd 11 6/19/12 6:51 PM

12 Expo Logistec 2012 • Junio I Julio 2012

Durante años las empresas han estado abocadas a introducir mejoras e invertir en tecnologías de información y automatización en los procesos de ejecución de la cadena (Abastecimiento, Pro-ducción y Distribución), pero han dejado de lado sistemáticamente el proceso de Planificación, don-de hoy en día reinan las planil-las de cálculo, las estimaciones sin base, la buena voluntad de las partes o simplemente la im-posición de decisiones por la fuerza. El área Comercial rec-lama de la rigidez y lentitud de Producción, Producción reclama de la falta de formalidad y de los constantes cambios comer-ciales, Abastecimiento reclama que no cuenta con información

confiable para comprar y que debe tomar coberturas para no entrar en quiebre, Logística no da abasto y contrata bodegas externas y recurre a horas ex-tra, y los clientes se enojan por los constantes incumplimientos. Eso, salvo honrosas excepciones, es la regla hoy en día, desde PYMES hasta multinacionales.

Los síntomas evidentes de un proceso de planificación de-sarticulado son la simultaneidad de dos efectos: altos niveles de inventario y bajos niveles de servicio. Esta paradoja de la gestión, bodegas llenas pero de productos que no son los que se necesitan, responde a falencias estructurales en el grado de in-tegración y transversalidad del proceso de planificación, lo que

produce una desconexión entre el ritmo real de la demanda y la marcha de las operaciones de abastecimiento, producción, dis-tribución y ventas.

Los costos de una planificación no integrada son altísimos. Por un lado, los incumplimientos de las promesas comerciales equivalen en general a una pér-dida del margen involucrado; por otro lado, los costos ocultos de mantener inventario (capital inmovilizado, uso de espacio e infraestructura de almacenami-ento, seguros, riesgo de obsoles-cencia o perecibilidad, procesos de manipulación, costo de to-mas de inventario, etc.) pueden llegar a representar más de un 30% al año, sobre el costo de los productos almacenados. En

PLANIfICACIóN VS. EjECUCIóN

❱❱ Supply Chain

proceso de planificación inteGrada el eslabón perdido de la cadena de suministroel trade off entre nivel de servicio y rentabilidad, de forma que la cadena de suministro cumpla efectivamente con su misión de proveer un algoritmo generador de valor para la compañía, sólo se puede alcanzar estructurando un proceso de planificación transversal que integre a todos los agentes relevantes de la cadena de suministro (áreas internas involucradas, clientes y proveedores estratégicos).

————

el mediano plazo, los constantes incumplimientos pueden tra-ducirse en la pérdida definitiva de clientes y participación de mercado.

Para lograr el objetivo de sin-cronización se requiere de un proceso de planificación aline-ado, con un cuadro de mando único, con un dueño de proceso, y con un flujo de actividades estructurado mediante reglas, prácticas de trabajo e instancias de coordinación efectivas. Es lo que se conoce como S&OP (Sales and Operations Planning) o más correctamente como

PLANIfICACIóN COMO PROCESO DE NEGOCIO

[ PLANIFICACIÓN ]

‹‹ Juan Pablo Gimeno Socio Gerente

Cyliani

ed_71_lgt.indd 12 6/19/12 6:51 PM

Revista Logistec • Junio I Julio 2012 13Revista Logistec • Junio I Julio 2012 13

[ PLANIFICACIÓN ]

ed_71_lgt.indd 13 6/19/12 6:51 PM

14 Expo Logistec 2012 • Junio I Julio 201214 Expo Logistec 2012 • Junio I Julio 2012

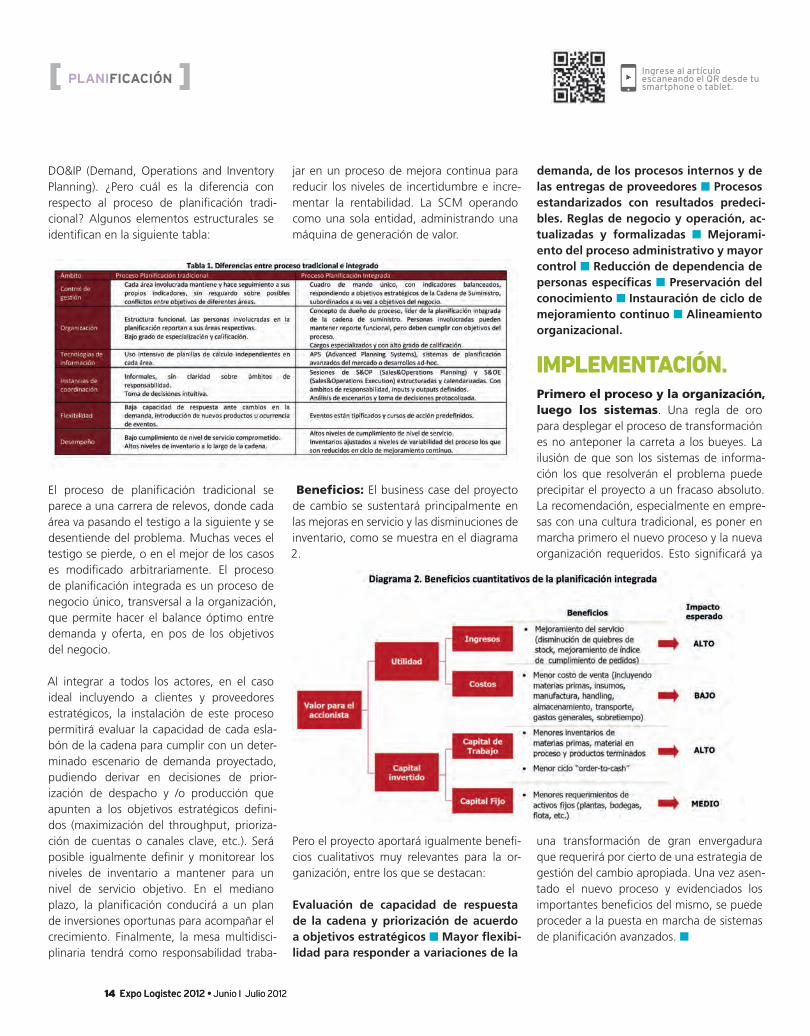

DO&IP (Demand, Operations and Inventory Planning). ¿Pero cuál es la diferencia con respecto al proceso de planificación tradi-cional? Algunos elementos estructurales se identifican en la siguiente tabla:

El proceso de planificación tradicional se parece a una carrera de relevos, donde cada área va pasando el testigo a la siguiente y se desentiende del problema. Muchas veces el testigo se pierde, o en el mejor de los casos es modificado arbitrariamente. El proceso de planificación integrada es un proceso de negocio único, transversal a la organización, que permite hacer el balance óptimo entre demanda y oferta, en pos de los objetivos del negocio.

Al integrar a todos los actores, en el caso ideal incluyendo a clientes y proveedores estratégicos, la instalación de este proceso permitirá evaluar la capacidad de cada esla-bón de la cadena para cumplir con un deter-minado escenario de demanda proyectado, pudiendo derivar en decisiones de prior-ización de despacho y /o producción que apunten a los objetivos estratégicos defini-dos (maximización del throughput, prioriza-ción de cuentas o canales clave, etc.). Será posible igualmente definir y monitorear los niveles de inventario a mantener para un nivel de servicio objetivo. En el mediano plazo, la planificación conducirá a un plan de inversiones oportunas para acompañar el crecimiento. Finalmente, la mesa multidisci-plinaria tendrá como responsabilidad traba-

jar en un proceso de mejora continua para reducir los niveles de incertidumbre e incre-mentar la rentabilidad. La SCM operando como una sola entidad, administrando una máquina de generación de valor.

Beneficios: El business case del proyecto de cambio se sustentará principalmente en las mejoras en servicio y las disminuciones de inventario, como se muestra en el diagrama 2.

Pero el proyecto aportará igualmente benefi-cios cualitativos muy relevantes para la or-ganización, entre los que se destacan:

Evaluación de capacidad de respuesta de la cadena y priorización de acuerdo a objetivos estratégicos ■ Mayor flexibi-lidad para responder a variaciones de la

demanda, de los procesos internos y de las entregas de proveedores ■ Procesos estandarizados con resultados predeci-bles. Reglas de negocio y operación, ac-tualizadas y formalizadas ■ Mejorami-ento del proceso administrativo y mayor control ■ Reducción de dependencia de personas específicas ■ Preservación del conocimiento ■ Instauración de ciclo de mejoramiento continuo ■ Alineamiento organizacional.

Primero el proceso y la organización, luego los sistemas. Una regla de oro para desplegar el proceso de transformación es no anteponer la carreta a los bueyes. La ilusión de que son los sistemas de informa-ción los que resolverán el problema puede precipitar el proyecto a un fracaso absoluto. La recomendación, especialmente en empre-sas con una cultura tradicional, es poner en marcha primero el nuevo proceso y la nueva organización requeridos. Esto significará ya

una transformación de gran envergadura que requerirá por cierto de una estrategia de gestión del cambio apropiada. Una vez asen-tado el nuevo proceso y evidenciados los importantes beneficios del mismo, se puede proceder a la puesta en marcha de sistemas de planificación avanzados. ■

IMPLEMENTACIóN.

[ PLANIFICACIÓN ] Ingrese al artículo escaneando el QR desde tu smartphone o tablet.

ed_71_lgt.indd 14 6/19/12 6:51 PM

Revista Logistec • Junio I Julio 2012 15Revista Logistec • Junio I Julio 2012 15

ed_71_lgt.indd 15 6/19/12 6:51 PM

16 Expo Logistec 2012 • Junio I Julio 2012

sistemas y tecnoloGÍas al servicio del transporte

Con un grupo de los más importantes actores del mundo GPS, ChileTransporte y Revista Logistec realizaron la tercera Mesa Redonda, con el objetivo de analizar el escenario general del

mercado y conocer el aporte de la tecnología en la mejora de la operación de transporte.

iii mesa redonda

A su vez, Bruno Molinari reconoció que hoy en día el GPS “es un commodities que sólo sirve para saber dónde está el vehículo, si es que no se entrega un valor agregado, es de-cir, un servicio adicional más aún en flotas grandes. Ahora no sólo se necesita saber su ubicación, sino el ruteo, consumo de com-bustible; y ahí está la gestión que puede de-sarrollar nuestro mercado”.

A modo general, los asistentes coincidieron en que la principal herramienta como in-dustria es ir conociendo el negocio de sus clientes para poder resolver sus problemas y así entregar soluciones acorde a las necesi-

Con el objetivo de conocer los aportes que la industria tecno-lógica puede ofrecer al sector transporte, en aras de optimi-zar y resguardar sus operacio-

nes, las empresas de GPS más importantes del mercado, se dieron cita para conversar sobre el actual momento de este mercado. Bruno Molinari, Gerente Comercial y, Mario Aguilera ejecutivo de Sitrack; Eduardo Tas-tets, Gerente General de Rastreosat; Rodri-go Serrano, Gerente de Valor Agregado de Wisetrack; Carlos Vásquez, Gerente General de Waypoint y Marcelo Tapia, Gerente Ge-neral GPS Chile se reunieron el pasado 1 de junio en las oficinas de ChileTransporte para interactuar con Tomás Ilzauspe, Director de ChileTransporte, quien aportó en la oportu-nidad la visión de su sector, en cuanto al panorama actual y a los requerimientos tec-nológicos de la industria.

I. VALOR AgREgADO DE LA INDUSTRIA DE gPS AL TRANSPORTE.

En primera instancia se estableció, que en este momento, el transporte no es sólo un servicio enfocado al movimiento de carga. El mercado ha tenido una profesiona-lización importante de sus funciones y para eso la tecnología es fundamental.

Rodrigo Serrano de Wisetrack sostuvo que la idea es ir entregando “adicionales” que permita a los transportistas ofrecer un me-jor servicio en gestión, herramientas excep-ciones, alertas, un control más logístico de operaciones; y “es ahí donde nosotros como empresas de tecnología le podemos dar va-lor”.

conocer los pormenores de la estrecha relación comercial entre el rubro del transporte y las empresas de tecnología, que es aún más estrecha cuando de seguridad y mejora en los procesos se habla, fue el objetivo de la iii mesa redonda que revista logistec organizó junto a chiletransporte, denominada “sistemas y tecnologías al servicio del transporte”.

————

ed_71_lgt.indd 16 6/19/12 6:51 PM

Revista Logistec • Junio I Julio 2012 17

dades y operaciones de cada uno de ellos. Por esto, el GPS es sólo la partida en materia de soluciones.

II. EMPRESAS PEqUEñAS y gRANDES Marcelo Tapia de GPS Chile comen-tó que dentro de un buen servicio, está la disponibilidad del sistema para los usuarios.

“La idea es tener una estructura de soporte que garantice a los clientes ante cualquier falla que se pueda presentar. Ese sí es un ele-mento diferenciador entre las empresas”.

Por su parte, Eduardo Tastets de Rastreosat expresó que las empresas de GPS son, hoy por hoy, compañías de administración de re-cursos móviles, ya que “entregamos valor a través de la seguridad y de la eficiencia ope-racional”. Sin embargo, advirtió que “no a todas las empresas se le da valor de la misma manera, ya que depende del nivel de madu-rez que tengan; y en base a eso se van plan-teando nuevos requerimientos y nuestras

propuestas van en esa línea”. Al igual que el mercado de los sistemas de monitoreo o control de flota a través de GPS cuenta con empresas grandes y otras pequeñas, el sec-tor del transporte de carga también vive di-cha situación, realidad que no hace más que diferenciar los requerimientos de uno u otro grupo. Según la experiencia de las empresas presentes en la Mesa Redonda se demostró que para las empresas de transportes peque-ñas los requerimientos tecnológicos por lo general no son un tema.

Finalmente, en este punto, Carlos Vásquez de Waypoint expresó que “hay transportis-tas que valoran las ofertas que apuntan a la gestión de sus operaciones y eso, gene-ralmente, se da por el nivel de crecimiento de la empresa, o bien, en aquellas que se ven motivadas por los requerimientos de sus mandantes”.

III. COSTOS VERSUS BENEfICIOS La cercanía del sector del transpor-te a la tecnología ha ido, indiscutiblemente, de la mano de la preocupación por la segu-ridad, tal como lo comentó Tomás Ilzauspe, director de ChileTransporte. “Hoy en día las empresas de nuestro sector quieren mayor valor agregado y es ahí donde reconocemos un buen soporte de GPS. Nosotros estamos dispuestos a invertir en eso, al ver que se va desarrollando aplicaciones y servicios que den respuesta a nuestras operaciones. Cuando la industria se va especializando, el precio pasa a ser sólo una variable”, recalcó Ilzauspe. Para el ejecutivo de Wisetrack, la

“no a todas las empresas se le da valor de la misma manera, ya que depende del nivel de madurez que tengan; y en base a eso se van planteando nuevos requerimientos y nuestras propuestas van en esa línea”————

ed_71_lgt.indd 17 6/19/12 6:51 PM

18 Expo Logistec 2012 • Junio I Julio 2012

importancia que se le dé al precio o a los servicio, dependerá expresamente del tipo de empresa y del tipo de carga. Molinari por su parte recalcó que hay empresas de trans-porte que buscan buenos servicios. Eduardo Tastets insistió en que las empresas de mayor madurez, generalmente, hacen una evalua-ción superior de los distintos niveles y apor-tes de las soluciones que se les ofrece. “¿Se paga o no está tecnología? ¿En cuánto tiem-po se paga? ¿Es rentable? ¿Está dispuesto mi cliente a pagar por esta tecnología? Estas son algunas de las preguntas que se hacen las empresas de transporte al momento de visualizar la incorporación de una determina-da tecnología a sus servicios. Si se quiere un Mercedes uno debe estar dispuesto a pagar por él; sin embargo, si se quiere una citrone-ta uno sabe cuáles son sus funciones”.

IV. NUEVA NORMATIVA, NUEVO ESCENARIO El director de ChileTransporte ase-guró que – dado su conocimiento como agrupación gremial- un buen porcentaje de camiones no cuentan con sistemas GPS u otra tecnología. Sin embargo, sostuvo que con el tiempo este sector deberá incorporar-se a la tecnología, debido a temas como el control de asistencia, seguridad o tiempos de descanso.

Mediante la creación de la Mesa de Trabajo, instancia que agrupa al Ministerio de Trans-porte, al Ministerio del Trabajo, representan-tes gremiales y de trabajadores, el control de asistencia es un tema clave, “más cuando la Dirección de Tránsito lo contemplará como infracción, lo que obligará a las empresas a contar con una tecnología para responder a esa imposición legal”.

A juicio del representante de ChileTranspor-te, este nuevo escenario normativo llevará a que el 70% del mercado del Transporte, compuesto por empresas pequeñas que qui-zás no han contemplado el uso de tecnolo-gía por costos, se abran a dichas soluciones, lo que significará una apertura del mercado, a su juicio, no menor para la industria tec-

nológica. A este respecto, Ilzauspe habló de incentivos por parte de las autoridades para que los pequeños transportistas incorporen tecnología a sus procesos. Sin embargo, los ejecutivos del mercado GPS insistieron que la clave está en conocer cuáles son las fun-cionalidades básicas a las que apuntando o esperan los transportistas y autoridades, a lo que Ilzauspe respondió que las principales temáticas son: Conducción, velocidad y des-canso. No obstante, el Gerente General de GPS Chile afirmó enfáticamente que “cuán-do esto se resuelva habrá un grupo de em-presas en Chile que tengan la capacidad, las personas y la tecnología para entregar ese tipo de solución, ya sea a un camión, a mil o a 20 mil camiones”.

A reglón seguido, agregó que “la solución ya está y ahora son los transportistas y las au-toridades quienes deben decidir qué tipo de solución quieren implementar. La empresa privada ya invirtió en desarrollo, ingeniería y tecnología; así que ahora falta que se deci-dan qué es lo que quieren y qué eso se haga junto a la industria”.

Asimismo, los representantes del mercado tecnológico concordaron en que si el tema de la conducción, velocidad y descanso se pretende controlar mediante tecnologías, la industria estará lista y dispuesta a presentar soluciones. Sin embargo, recalcaron que como sector empresarial “no tenemos gran-des expectativas, a pesar de que tenemos inversiones hechas y desarrollos realizados, porque nos hemos dado cuenta de que no hay voluntad de legislar sobre este tema. Y ante esta situación, la autorregulación y la voluntad del gremio de transporte serán fun-damentales”.

V. TIPIfICACIóN DEL ‘SABOTAjE’ La adulteración de los equipos GPS es una realidad para el sector. Ante esta si-tuación, las empresas son escépticas sobre la posibilidad de regular y sancionar legal-mente estos actos, por lo cual, los ejecutivos coinciden que la principal tarea de control está en las empresas de transportes y en el

reglamento y relación con sus conductores. “Al no estar tipificado el hecho no cometen ningún delito, sino sólo realizan la manipula-ción de un aparato de control y eso no tiene sanción penal. Así sólo depende de las mul-tas o sanciones que la empresa de transpor-te determine a sus trabajadores”, recalcó el Gerente General de Waypont. En otras pala-bras, el ejecutivo recalcó que “sólo depende de los controles internos de las empresas”. Asimismo, el Gerente de Wisetrack agregó que dicha situación es “difícil visualizarlo como un delito. Si el conductor lo quiere romper lo hará”.

Por su parte, Bruno Molinari se sumó a sus colegas y añadió que la probabilidad de que legalmente se controle el tema del sabotaje de este tipo de equipamiento es mínima, ya que “incluso un DVR podría estar grabando el momento de la alteración del equipo y aun así no se puede hacer nada”. A su vez, Eduardo Tastets reconoció que como indus-tria se pueden tomar medidas ante esta si-tuación, mediante “las contramedidas”. En esta línea, definió lo que –a su juicio- son las dos modalidades de sabotaje: Invasivo y no invasivo.

“En cuanto al sabotaje invasivo, aquel que intervienen físicamente el dispositivo, no se puede hacer nada, sólo puede haber una serie de medidas más internas de las empre-sas. Pero, en cuanto a las adulteraciones que no son invasiva, y que tienen que ver con el tema electrónico, como por ejemplo, cuando uno bloquea una señal licitada a un opera-dor, ahí sí que se podría tipificar, ya que se está restringiendo otro derecho como es el uso del espectro y eso si que afecta a la in-dustria”, detalló.

Una de las alternativas, a ajuicio, del repre-sentante de Sitrack es la denominada “inte-ligencia embarcada a los equipos GPS” que les determina cuál es el recorrido, las paradas o las aperturas de puertas. Si hay algo que sale de los parámetros establecidos se gene-ran ciertas señales y se comunican con las centrales. ■

[ MESAREDONDA ]

ed_71_lgt.indd 18 6/19/12 6:52 PM

20 Expo Logistec 2012 • Junio I Julio 2012

meJora continua en las actividades loGÍsticasmuy a propósito de este nuevo año y de la cantidad de propósitos que generalmente hacemos, debemos de concentrarnos en uno que nos ayudaría en todo lo relacionado a nuestra vida: meJoramiento continuo, no dejar un solo día, sin haber mejorado en algún aspecto de nuestra vida, con la familia, con el medio ambiente, con la empresa y con uno mismo. si esta filosofía y disciplina llevo a Japón a reponerse de una guerra y tragedia nuclear, logrando en solo 60 años convertirse en una potencia mundial, porque nosotros después de 200 años de “independencia” no podemos?

————

nuestro almacén, con nuestros servicio al cliente, en produc-ción o en la misma distribución de nuestros productos y/o servi-cios. Si tan sólo dependiera de la mera definición, podríamos decir que la mejora continua se encar-ga de procesar las operaciones a lo largo de la Supply Chain con el fin de mejorar el producto, servicio o proceso que estamos manejando. Sin embargo, la definición queda carente de sig-nificado si omitimos la cantidad de variables a tener en cuenta dentro de un proceso productivo

La base de esta observación recuerda a un viejo refrán: “La superación personal empieza

Dejemos de pensar que es un traba-jo de los demás y comencemos el cambio noso-

tros mismos, contagiando de este compromiso a los demás, recordemos que la mejor ma-nera de cambiar el mundo es comenzando por uno mismo.Kaizen ("cambio para mejorar" o "mejoramiento" en japones el uso común de su traducción al castellano es "mejora continua" o "mejoramiento continuo").

“¡Hoy mejor que ayer, ma-ñana mejor que hoy!” es la base de la milenaria filosofía Kaizen, y su significado es que siempre es posible hacer mejor las cosas. En la cultura japonesa está implantado el concepto de que ningún día debe pasar sin

una cierta mejora. Durante los años 50 del siglo pasado, en Ja-pón, la ocupación de las fuerzas militares estadounidenses trajo consigo expertos en métodos estadísticos de procesos que estaban familiarizados con los programas de entrenamiento denominados TWI (Training Wi-thin Industry) cuyo propósito era proveer servicios de consultoría a las industrias relacionadas con la Guerra.

Partiendo del principio de que el tiempo es el mejor indicador ais-lado de competitividad, actúa en grado óptimo al reconocer y eli-minar desperdicios en la empre-sa, sea en procesos productivos ya existentes o en fase de pro-yecto, de productos nuevos, del mantenimiento de máquinas o incluso de procedimientos admi-

nistrativos. Su metodología trae consigo resultados concretos, tanto cualitativos como cuanti-tativos, en un lapso relativamen-te corto y a un bajo costo (por lo tanto, aumenta el beneficio) apoyado en la sinergia que ge-nera el trabajo en equipo de la estructura formada para alcan-zar las metas establecidas por la dirección de la compañía.

Cuando dejemos de esforzarnos día a día por mejorar nuestros procesos, estamos cayendo en el conformismo y el letargo en el que la mayoría de empresas lo hacen, debemos de recordar que el mejoramiento continuo es jus-tamente eso una tarea de todos los días. No podemos pensar que no hay nada por mejorar, ya que cada día se encuentran me-jores estrategias para aplicar en

UN ANÁLISIS ObjETIVO

❱❱ Supply Chain [ MEJORAMIENTO ]

ed_71_lgt.indd 20 6/19/12 6:52 PM

Revista Logistec • Junio I Julio 2012 21

[ MEJORAMIENTO ]

ed_71_lgt.indd 21 6/19/12 6:52 PM

22 Expo Logistec 2012 • Junio I Julio 2012

por la aceptación de sí mismo, reconocién-dose uno tal como es, con sus virtudes y sus defectos”. Ahí, precisamente, comienza el análisis de las debilidades o puntos endebles de una operación. Es decir, los defectos o problemas constituyen aspectos que debe-mos superar para iniciar, progresivamente, el camino de la mejora continua. Un proceso de cambio debe plantearse a través de una necesidad, una insatisfacción, una crisis o un reto que podamos tener enfrente y, para ello, ese cambio debe planearse evaluando los escenarios actuales y debe medirse. Esa me-dición será marco para saber dónde estába-mos parados antes de las acciones y dónde estaremos después de ellas.

Ese cambio, además, debe contar con una metodología adoptada como “know how” que servirá como estándar de calidad y nos identificará con un nivel de servicio acepta-ble para cualquier cliente, brindándole una calidad sobre sus expectativas.

En muchos casos de la actividad logística se detectan problemas dentro de la cadena de abastecimiento. Pero con decir esto no es su-ficiente, debemos saber puntualmente cuál es dicho problema para mensurarlo, para ir conociendo los inconvenientes más co-munes que se puedan presentar. Como por ejemplo, procesos inadecuados:

■ Movimientos excesivos dentro de la operación generan pérdidas de tiempo importantes en el rendimiento de la mis-ma ■ La incorrecta gestión de la infor-mación, tal como la incorrecta gestión de los recursos de la misma y la progra-mación de las actividades ■ La indebida gestión del almacenamiento, que gene-ra incrementos en los costos operativos por activos inmovilizados ■ La deficien-te organización del layout, ya que las operaciones deben tener una coherencia de manera que sean sucesivas, lo lógico,

por decir un caso, es que el sector de al-macenaje sea solidario con la recepción de mercaderías como ejemplo concreto para evitar distancias excesivas y ma-nipulación innecesaria de mercadería ■

Problemas con los sistemas informáticos en la parametrización, puesto que los sistemas traducen datos (muchas veces ingresados por nosotros) de manera in-correcta, no son consistentes y generan errores de incompatibilidad entre la rea-lidad y lo que se arroja administrativa-mente ■ Los errores humanos, en este punto una técnica utilizada es el “poka yoke” a prueba de errores humanos, y podemos citar casos tales como los en-chufes trifásicos o la ficha del USB que acepta una única posición evitando una conexión indebida, también los sistemas de alarma para maquinaria que señalan cuando se está realizando mal alguna operación o que falta algo, etc.

En este sentido, una visión de escenario, es-trategia e infraestructura permitirá identificar los procesos erróneos para definir el nuevo camino y la visión de los nuevos proyectos como parte de la reingeniería que debe ser manejada por un líder asignado. Para este caso es necesario saber delegar funciones para la toma de decisiones cuando ello sea requerido.

Los orígenes de la metodología de la mejora continua nacieron en Japón con el Toyotis-mo, que se contraponía al modelo de trabajo ideado por Henry Ford y buscaba conseguir impactos y resultados en la concepción de productos optimizando los recursos dispo-nibles, base de un eficiente sistema de ca-lidad total. La responsabilidad y la gestión

estratégica son capacidades que debemos adoptar para cubrir estas etapas que, junto con el proceso administrativo, contemplan la organización, control y retroalimentación de las actividades.

Los procesos de mejora continua generan cambios paulatinos y por mínimos que sean, debemos tenerlos en cuenta. Será un movi-miento sin prisa, pero sin pausa y el mante-nimiento de un estándar de calidad de hoy será el piso para mañana. Paralelamente, deben seguir implementándose planes de mejora sobre los cimientos alcanzados.

Como ejercicio mental es recomendable no ser conformista. Si se alcanza un buen nivel de calidad que permite desarrollar la acti-vidad normalmente, ¿por qué no intentar mejorar? La respuesta es simple: porque el día que nuestra capacidad productiva se vea modificada por un incremento en la deman-da, no estaremos siquiera en condiciones de evaluar si podemos encarar nuestros desa-fíos.

Por eso, en las grandes compañías se apli-ca el método Kaizen, puntual y sistemá-ticamente por sectores, respondiendo a soluciones específicas, pequeñas, pero que serán el puntapié para arrancar mejor el día de mañana; y conformando un todo con la compañía, ya que será posible subdividir el comportamiento individual en los procesos, estableciendo puntos de control y resolución de problemas determinados.

LA INfLUENCIA DEL TOYOTISMO

OPTIMIzACIóN COMO CULTURA

los procesos de mejora continua generan cambios paulatinos y por mínimos que sean, debemos tenerlos en cuenta. será un movimiento sin prisa, pero sin pausa y el mantenimiento de un estándar de calidad de hoy será el piso para mañana. paralelamente, deben seguir implementándose planes de mejora sobre los cimientos alcanzados.————

[ MEJORAMIENTO ]

ed_71_lgt.indd 22 6/19/12 6:52 PM

Revista Logistec • Junio I Julio 2012 23

A los efectos de comprender mejor esta di-visión, es conveniente aclarar que el método Kaizen engloba seis sistemas principales de implementación:

1. El control de la calidad total: Este principio es muy importante ya que hace mención a cuestiones como la mejor utili-zación de recursos, asociada a la reducción de reprocesos y, por ende, a la minimización de costos. Por ello debemos apuntar a una organización orientada a las necesidades del cliente, incorporar a todos los sectores y to-mar las decisiones enfocadas en los recursos y procesos involucrados.

2. El sistema de producción just in Time (jIT): Se trata del conocido método del “justo a tiempo”. El JIT es una política de mantenimiento de inventarios aplicados a la producción, manteniendo un mínimo ni-vel posible. Su finalidad principal es reducir el scrap y programar las entrega en tiempo y forma.

3. Un programa de mantenimiento productivo: El TPM, tal su sigla en inglés, define a un programa para la maximización de herramientas y equipos utilizados. En di-cho programa deben involucrarse todos los miembros de la compañía, ya que el factor principal son los activos de la misma.

4. Círculos de Calidad: Son pequeños grupos destinados, además de su trabajo ha-bitual, a resolver cuestiones diarias que ellos mismos descubren (o bien, hacen intervenir a otros sectores para su resolución).

5. Las sugerencias de mejora gene-radas por todos los sectores: Los pro-gramas de sugerencia muchas veces ponen en evidencia falencias que pasamos por alto. Deben escucharse todas las propuestas y evaluar según la prioridad y la resolución de temas necesarios.

6. La confección de políticas empre-sarias: Es aquí donde las decisiones corpo-rativas se definen dentro de un marco orien-tado a la misión y los valores de la empresa, tomando como referencia los puntos ante-riores.

Si nos disponemos a un control desde este aspecto en cada etapa no sólo establecere-mos un estándar de producción, sino tam-bién de reducción de costos, aumento de calidad, mejores condiciones de seguridad, reducción de tiempo de entregas, etc.; debi-do a que el sistema de mejora continua ge-nera cambios a largo plazo sin dramatismo.

Sería oportuno que los Operadores Logísti-cos asocien su actividad a este modelo me-diante indicadores de performance, resol-viendo además criterios de diagramación de operaciones, con el fin de acortar los tiem-pos y movimientos entre las etapas (SMED) de la Supply Chain. Por ejemplo, entre un ciclo de producción y otro, si dependiéra-mos de un cambio de maquinaria entre pro-cesos deberíamos acortar el tiempo que se tarda para cambiar el set up, reduciendo al máximo este tiempo muerto de producción. También podemos citar métodos para acortar los tiempos de aprovisionamiento continuo (Modelo de Wilson o punto de reorden).

Entre otras cosas, podemos realizar despa-chos más efectivos, técnicas de almacenaje, procesos logísticos, maximización de bode-ga, diseño de rutas, mejora de la participa-ción de todos los sectores, etc.

Hay que pensar en el problema cotidiano pero también en los efectos del mismo, sin entrar en una escena de pánico. La innova-ción debe convertirse en hábito, aunque la implementación de acciones de mejora en toda la empresa indiscriminadamente no es para nada recomendable.

Por otro lado, como parte del uso de la tecnología, en estas cuestiones se encuen-tran herramientas informáticas que ayudan a resolver diversas cuestiones a la hora de comenzar el proceso decisorio y orientar el camino hacia el objetivo deseado. Incluso, existen distintos tipos de software para rea-lizar un TPM (Mantenimiento Productivo) y también para efectuar un control estadístico de procesos (CEP).

No olvidemos que los clientes también son parte importante del proceso de mejora y por ello es importante tener una herramien-ta de gestión del tipo CRM (Customer Re-lationship Management) ya que las tecnolo-gías, además de estar basadas en el “cloud computing”, son muy útiles y demandan entender, administrar y adaptar a la orga-nización para suplir las necesidades de los clientes actuales y potenciales (en síntesis, es una herramienta estratégica para mejorar y anticipar las relaciones con los clientes); y un sistema ERP (Enterprise Resource Planning) para administrar los recursos de la empresa. La ventaja que tienen la mayoría de sistemas ERP es que son modulares y estandarizan la información entre distintas aplicaciones y procesos.

En definitiva, el proceso de mejora continua no es más que una parte importante del pla-neamiento estratégico de una empresa, don-de aplicamos nuestros criterios, adaptando y concentrando nuestra energía para focalizar y mantener una dirección hacía el objetivo deseado.

Por último, recordemos que las limitaciones marcarán el ritmo de la producción, de la entrega, de la recepción, del almacenamien-to, de las compras, etc. Por eso el proceso decisorio resulta tan importante para darnos cuenta del máximo provecho que podemos sacar de una crisis, transformándola en una ventaja competitiva. ■

AUTOR: LIC. RODRIGO CASTELAZO TORRESCONSULTOR EN LOGISTICA

CARACTERÍSTICAS DEL KAIzEN

EL MODELO Y LOS OPERADORES LOGÍSTICOS

❱❱ Fuentes: http://es.wikipedia.org/wiki/KaizenLas claves del éxito de Toyota: Jefrey K. Liker, ediciones Gestión 2000

El camino del Kaizen, Robert Maurer, Ediciones B, S.A.1ª ed., 1ª imp.(04/2006)Kaizen: la clave de la ventaja competitiva japonesa, Masaaki Imai, Continental, 1996.

ed_71_lgt.indd 23 6/19/12 6:52 PM

24 Expo Logistec 2012 • Junio I Julio 2012

scm reversa: completando el circuito de la cadena de suministrola cadena de suministro de reversa se refiere al movimiento de mercadería desde el cliente hasta el vendedor. esto es lo inverso al movimiento de mercadería en una cadena de suministro tradicional que va desde el vendedor hasta el cliente. la logística inversa es el proceso de planificar, implementar y controlar la eficiencia y efectividad del flujo entrante y del almacenamiento de productos secundarios y la información relacionada con el propósito de recuperar el valor o de la apropiada eliminación.

————

En este documento técnico, hemos defi-nido el proceso de la cadena de suministro de reversa, los pasos

a seguir y como se puede utili-zar como un arma estratégica de negocios. Se ofrecen ejemplos de cómo la electrónica de con-sumo, la industria automotriz y minorista manejan la reversa de la cadena de suministro. Tam-bién se muestra una visión gene-ral de las principales tendencias y las mejores prácticas las cuales empoderan el proceso de logís-tica de reversa de avance. Ade-más se muestran modelos de cadena de suministro de reversa tales como el aplazamiento cen-tralizado de las devoluciones, la anteposición descentralizada de las devoluciones, el uso de la in-formación tecnológica validan-

do las cadenas de suministro y la política de devoluciones cero adoptada por algunos de los consumidores de juegos electró-nicos. Al final, damos una breve mirada a los desafíos inherentes a las diferentes facetas de una cadena de suministro de reversa, tales como el poder manejar las expectativas de los clientes en las políticas de devolución, aso-ciarse con otros actores de la ca-dena de suministro y manejar la creciente presión de algunas de las autoridades fiscalizadoras.

La cadena de suministro de re-versa se refiere al movimiento de mercadería desde el cliente has-

❱❱ Supply Chain [ REVERSA PARTE I ]

CADENA DE SUMINISTRO DE REVERSA

ta el vendedor. Esto es lo inverso al movimiento de mercadería en una cadena de suministro tra-dicional que va desde el vende-dor hasta el cliente. La logística inversa es el proceso de planifi-car, implementar y controlar la eficiencia y efectividad del flujo entrante y del almacenamiento de productos secundarios y la información relacionada con el propósito de recuperar el valor o de la apropiada eliminación.

En estos casos, los recursos van al menos un paso hacia atrás dentro de la cadena de suminis-tro. Por ejemplo, El movimiento de productos del cliente al dis-tribuidor o fabricante. Otras ins-tancias de productos revirtiendo la dirección dentro de la cadena de suministro son las devolucio-nes de fabricación, devoluciones

comerciales (B2B y B2C), retiro de productos, devolución de ga-rantías, devolución de servicio, devolución por termino-de–uso y devoluciones por termino-de-vida-útil.

Existen varios tipos de cadena de suministro de reversa, y apare-cen en las diferentes etapas del

tÍpicos eJemplos de una cadena de suministro reversa incluye:

■ Devolución de productos y el manejo de la disposición de ellos ■ Actividades de re manufactura y reacondicionamiento ■ Manejo y venta del superávit, así como de los equipos devueltos y las maquinas provenientes del negocio de leasing.

‹‹ Nandan Kumar es un consultor en Cognizant's Manufacturing and Logistics

Practice. Tiene más de 6 años experiencia en diversos aspectos de industrias manu-

factureras pesadas y ha obtenido un MBA del School of Business, Hyderabad.

ed_71_lgt.indd 24 6/19/12 6:52 PM

Revista Logistec • Junio I Julio 2012 25

[ REVERSA PARTE I ]

ed_71_lgt.indd 25 6/19/12 6:52 PM

26 Expo Logistec 2012 • Junio I Julio 201226 Expo Logistec 2012 • Junio I Julio 2012

ciclo del producto; sin embargo, la mayoría de las devoluciones en las cadenas de sumi-nistro están organizadas para realizar cinco procesos clave:

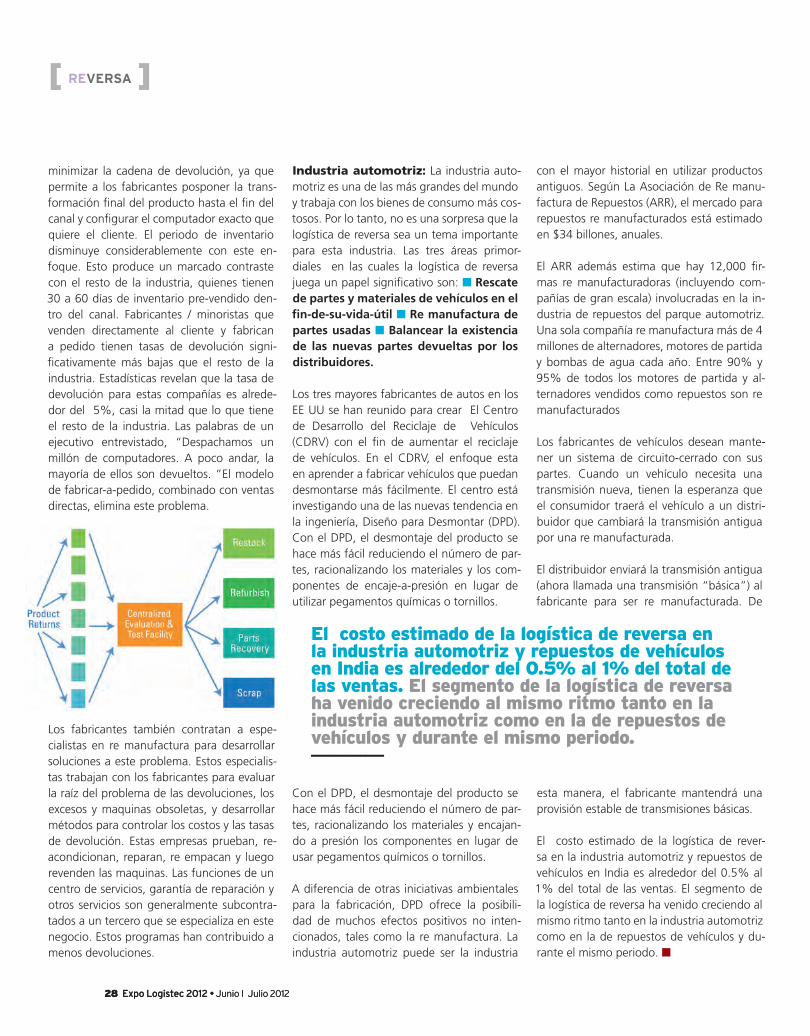

Figura 1 muestra un simple esquema de una cadena de suministro genérica para devolu-ciones de productos comerciales. El cliente devuelve los productos al distribuidor (ad-quisición del producto), desde donde son enviados al lugar de evaluación de las devo-luciones (logística de reversa) para emitir el crédito y la disposición del producto (inspec-ción y disposición). Las pruebas de diagnós-tico se ejecutan para determinar una óptima acción de eliminación del producto devuelto.

Existen varios tipos de acciones de disposi-ción, incluyendo la re manufactura si esto es considerado como rentable. Algunas organizaciones simplemente tratan todos los productos devueltos como defectuosos. Hay productos devueltos que pueden estar nuevos sin nunca haber sido usados, los cua-les se devuelven al canal de distribución de avance. Otros productos se pueden vender como chatarra o para reciclaje, generalmen-te después de destruir la identidad del pro-ducto. Los productos re manufacturados se venden en mercados secundarios para ob-tener ingresos adicionales, a menudo en un segmento del mercado que no desea o no

puede comprar un producto nuevo (ej., au-tos usados). Otra utilidad común de las devo-luciones es para repuestos para los reclamos de garantía y para reducir el costo de proveer estos servicios a los clientes.

En algunos casos, los requerimientos legales obligan a las empresas a retirar los produc-tos antiguos y usados (ej., en el caso de los refrigeradores en los EE UU, las compañías están obligadas a retirar los productos anti-guos debido a que contienen materiales peli-grosos de fabricación). En tal caso, la cadena de suministro de reversa no solo necesita ser bien manejada, sino también estrechamente integrada dentro del mecanismo de despa-cho.

Otro ejemplo viene de Europa, donde los fabricantes de neumáticos necesitan reciclar al menos un neumático antiguo para cada neumático nuevo que venden. En India, se utiliza comúnmente la cadena de suministro de reversa para promover las ventas de los nuevos productos de consumo. Los produc-tos antiguos son recolectados, reacondicio-nados y vendidos a un menor precio que los productos nuevos pero a un mejor precio que los productos de “chatarra” o del valor de rescate.

La importancia de la cadena de suministro de reversa se demuestra a través de estadís-

ticas originadas en los EE UU que dicen que cerca de un 20% de todo lo que se vende es devuelto. Este número obviamente varía dependiendo del tipo de producto y del ca-nal; sin embargo, con esta tasa tan alta y la condición económica desafiante, direccionar las devoluciones dentro de la cadena de su-ministro de reversa puede ayudar a bajar los costos, aumentar los márgenes de ganancia o ambos.

Para cualquier empresa, las variables estra-tégicas son aquellas que tienen un impacto a largo plazo al final de la línea. Para la via-bilidad de la empresa estas variables deben ser manejadas de manera efectiva, eficiente y proactiva — y no de manera táctica o reac-tiva. Hasta muy recientemente, la mayoría de las compañías se concentraban solo en las funciones de negocios tales como finanzas o marketing como variables estratégicas.

Las capacidades de la Logística eran una va-riable estratégica durante los años1970s y 1980s. Pero ahora la mayoría de las empre-sas mira la logística de reversa con un rol es-tratégico importante, pero esta función aún debe ganarse el estatus de ser una variable

5 procesos claves

■ Adquisición del producto: Obteniendo el producto usado del usuario por el distribuidor o fabricante ■ Logística de reversa: Transportando productos a una de las facilidades para la inspección, clasificación y disposición. ■ Inspección y disposición: Evaluando la condición de la devolución y sacando el máximo partido rentable de la decisión de reutilizarlo.■ Remanufactura o reacondicionamiento: Devolver el producto a las especificaciones originales.■ Marketing: Creando mercados secundarios para los productos recuperados.

LOGÍSTICA DE REVERSA COMO UN ARMA ESTRATéGICA

[ REVERSA ]

ed_71_lgt.indd 26 6/19/12 6:52 PM

Revista Logistec • Junio I Julio 2012 27Revista Logistec • Junio I Julio 2012 27

estratégica. La importancia de la logística de reversa está aumentando por una serie de razones:

■ Las empresas están viendo beneficios tan-gibles en el valor que puede ser recuperado de los activos improductivos resultantes de la mercadería devuelta, tales como reducciones significativas en el inventario, mejorías en el flujo de caja, reducción de la mano de obra y una mejora en la satisfacción del cliente.

■ Existe un aumento de la presión compe-titiva para proveer un proceso de devolución de mercaderías efectivo y eficiente. El au-mento de las compras por catálogo e inter-net ha llevado a la liberación de las políticas de devolución con el fin de ganar la confian-za del cliente y reducir el riesgo

■ La compresión del ciclo de vida del pro-ducto y el aumento del énfasis por intro-

ducir nuevos productos y “frescura” en el producto ha creado la necesidad de clarificar el canal de distribución más frecuentemen-te, requiriendo de un método eficiente para traer de vuelta objetos obsoletos, anticuados o de liquidación.

■ El aumento de los requisitos fiscalizado-res en relación al reciclaje y disposición del producto— especialmente en torno a aque-llos que presentan un peligro para el medio ambiente — ha aumentado la necesidad de llevar un registro acucioso del mantenimien-to y seguimiento.

Industria de Computación / Electró-nica: La industria de la computación y elec-

trónica es conocida por tener productos con un ciclo de vida corto. Ha surgido un gran mercado para PCs usados— tanto en países desarrollados como aquellos en desarrollo. Según Gartner1, 37 millones de PCs secun-darios fueron reacondicionados y exportados a los mercados emergentes en el 2008, y la firma investigadora de mercados predice que este número aumentará a 69 millones para el 2012.1 En el 2007 cerca de 68 millones de PCs secundarios han tenido que eliminar-se a nivel mundial.

En países emergentes, aproximadamente 15 millones de PCs secundarios han debido ser eliminados en el 2007. Gartner estima que para el 2012, los países emergentes necesi-tarán desechar un total de 30 millones de PCs secundarios anualmente. Nunca está de más en insistir en la necesitad y oportunida-des para reusar los productos obsoletos. Fa-bricar a pedido es una manera eficiente de

LOGÍSTICA REVERSA A TRAVéS DE LAS INDUSTRIAS

ed_71_lgt.indd 27 6/19/12 6:52 PM

28 Expo Logistec 2012 • Junio I Julio 201228 Expo Logistec 2012 • Junio I Julio 2012

minimizar la cadena de devolución, ya que permite a los fabricantes posponer la trans-formación final del producto hasta el fin del canal y configurar el computador exacto que quiere el cliente. El periodo de inventario disminuye considerablemente con este en-foque. Esto produce un marcado contraste con el resto de la industria, quienes tienen 30 a 60 días de inventario pre-vendido den-tro del canal. Fabricantes / minoristas que venden directamente al cliente y fabrican a pedido tienen tasas de devolución signi-ficativamente más bajas que el resto de la industria. Estadísticas revelan que la tasa de devolución para estas compañías es alrede-dor del 5%, casi la mitad que lo que tiene el resto de la industria. Las palabras de un ejecutivo entrevistado, “Despachamos un millón de computadores. A poco andar, la mayoría de ellos son devueltos. ”El modelo de fabricar-a-pedido, combinado con ventas directas, elimina este problema.

Los fabricantes también contratan a espe-cialistas en re manufactura para desarrollar soluciones a este problema. Estos especialis-tas trabajan con los fabricantes para evaluar la raíz del problema de las devoluciones, los excesos y maquinas obsoletas, y desarrollar métodos para controlar los costos y las tasas de devolución. Estas empresas prueban, re-acondicionan, reparan, re empacan y luego revenden las maquinas. Las funciones de un centro de servicios, garantía de reparación y otros servicios son generalmente subcontra-tados a un tercero que se especializa en este negocio. Estos programas han contribuido a menos devoluciones.

Industria automotriz: La industria auto-motriz es una de las más grandes del mundo y trabaja con los bienes de consumo más cos-tosos. Por lo tanto, no es una sorpresa que la logística de reversa sea un tema importante para esta industria. Las tres áreas primor-diales en las cuales la logística de reversa juega un papel significativo son: ■ Rescate de partes y materiales de vehículos en el fin-de-su-vida-útil ■ Re manufactura de partes usadas ■ Balancear la existencia de las nuevas partes devueltas por los distribuidores.

Los tres mayores fabricantes de autos en los EE UU se han reunido para crear El Centro de Desarrollo del Reciclaje de Vehículos (CDRV) con el fin de aumentar el reciclaje de vehículos. En el CDRV, el enfoque esta en aprender a fabricar vehículos que puedan desmontarse más fácilmente. El centro está investigando una de las nuevas tendencia en la ingeniería, Diseño para Desmontar (DPD). Con el DPD, el desmontaje del producto se hace más fácil reduciendo el número de par-tes, racionalizando los materiales y los com-ponentes de encaje-a-presión en lugar de utilizar pegamentos químicas o tornillos.

Con el DPD, el desmontaje del producto se hace más fácil reduciendo el número de par-tes, racionalizando los materiales y encajan-do a presión los componentes en lugar de usar pegamentos químicos o tornillos.

A diferencia de otras iniciativas ambientales para la fabricación, DPD ofrece la posibili-dad de muchos efectos positivos no inten-cionados, tales como la re manufactura. La industria automotriz puede ser la industria

con el mayor historial en utilizar productos antiguos. Según La Asociación de Re manu-factura de Repuestos (ARR), el mercado para repuestos re manufacturados está estimado en $34 billones, anuales.

El ARR además estima que hay 12,000 fir-mas re manufacturadoras (incluyendo com-pañías de gran escala) involucradas en la in-dustria de repuestos del parque automotriz. Una sola compañía re manufactura más de 4 millones de alternadores, motores de partida y bombas de agua cada año. Entre 90% y 95% de todos los motores de partida y al-ternadores vendidos como repuestos son re manufacturados

Los fabricantes de vehículos desean mante-ner un sistema de circuito-cerrado con sus partes. Cuando un vehículo necesita una transmisión nueva, tienen la esperanza que el consumidor traerá el vehículo a un distri-buidor que cambiará la transmisión antigua por una re manufacturada.

El distribuidor enviará la transmisión antigua (ahora llamada una transmisión “básica”) al fabricante para ser re manufacturada. De

esta manera, el fabricante mantendrá una provisión estable de transmisiones básicas.

El costo estimado de la logística de rever-sa en la industria automotriz y repuestos de vehículos en India es alrededor del 0.5% al 1% del total de las ventas. El segmento de la logística de reversa ha venido creciendo al mismo ritmo tanto en la industria automotriz como en la de repuestos de vehículos y du-rante el mismo periodo. ■

el costo estimado de la logística de reversa en la industria automotriz y repuestos de vehículos en india es alrededor del 0.5% al 1% del total de las ventas. el segmento de la logística de reversa ha venido creciendo al mismo ritmo tanto en la industria automotriz como en la de repuestos de vehículos y durante el mismo periodo.————

[ REVERSA ]

ed_71_lgt.indd 28 6/19/12 6:52 PM

Revista Logistec • Junio I Julio 2012 29Revista Logistec • Junio I Julio 2012 29

ed_71_lgt.indd 29 6/19/12 6:52 PM

30 Expo Logistec 2012 • Junio I Julio 201230 Expo Logistec 2012 • Junio I Julio 2012

landed costuna Herramienta para apoyar la decisión de compra

desde hace un par de décadas, el abastecimiento desde proveedores internacionales ha sido una herramienta estratégica de muchas compañías para reducir sus costos de compras, desarrollo y venta de productos. sin embargo, los escenarios globales son dinámicos y lo único que parece no cambiar es el cambio en sí. para poder seguir compitiendo, muchas empresas han optado por la vía de desarrollar y fortalecer sus cadenas de suministro apostando a los beneficios de la globalidad.

————

exactamente, todos los costos asociados a la fabricación y transporte del producto desde el proveedor hasta la tienda de destino final, incluyendo obviamente, un justo y razona-ble margen de ganancia para el fabricante y distribuidor – al menos es lo que señala la teoría económica -. Si el valor percibido por el consumidor iguala o excede el precio del producto, entonces el consumidor efectúa la compra. En ese momento el negocio está hecho, el dinero cambia de mano y el retail contabiliza otra transacción más de venta.

Sin embargo, para el retail o distribuidor que acaba de vender un producto que fue fabri-cado hace 75 días atrás por un contratista chino y que tuvo que completar una comple-ja jornada hasta el exhibidor de la tienda, las preguntas y dudas que empiezan a emerger son:

¿Cuáles son mis costos reales de adqui-sición? ¿En qué moneda fue comprado el producto? y ¿qué impacto tuvo el tipo de cambio en la valorización del produc-to? ¿La cadena de suministro fue capaz de mover el producto en forma eficien-tes? ¿Existieron gastos adicionales de desaduanamiento y manipulación por el embarque? ¿Cuáles son los costos fi-nancieros reales de esta operación? ¿Mi organización estará capturando en for-ma efectiva todos estos gastos para in-

La ampliación de la cadena de su-ministro hacia otros países y con-tinentes implica enfrentar desafíos comerciales y operacionales que por más que se analicen en el la-

boratorio de nuevos proyectos, nunca van a develar los reales esfuerzos necesarios que se requieren para llegar a un resultado exitoso. Estos esfuerzos exponen a la organización a un universo de negocios totalmente nuevo en costos de inversión, responsabilidades, formas de relacionarse con los socios, for-mas de administración, cultura y principios. El resultado es que muchas veces el aprovi-sionamiento desde proveedores extranjeros no genera los ahorros en costos y beneficios esperados, porque los riesgos inherentes de la cadena de suministro extendida no fueron debidamente comprendidos, evaluados y ad-ministrados.

En este artículo se expondrán los costos ocultos de las decisiones de compra y errores más comunes que una organización puede encontrar cuando toma la decisión de abas-tecerse desde el extranjero, así como las es-trategias que algunas de ellas están siguien-do para abordar este problema y mejorar su competitividad.

Cuando un consumidor escoge un ítem en el supermercado y se dirige a la caja para pagar, el precio del producto debiese incorporar,

‹‹ Por: Eugenio Caldentey - Gerente de Logística Imperial

corporarlos al precio del producto? ¿Está dejando alguna ganancia este producto?

Si el supermercado comercializara un único producto, las respuestas a estas preguntas serían probablemente inmediatas y precisas. En la práctica, dependiendo del formato, un supermercado puede manejar desde 5.000 a 100.000 productos distintos.

En estas circunstancias, identificar la contri-bución real de cada producto a las utilidades de la compañía es mucho más complejo e incierto cuando muchos de los costos involu-crados en el proceso de transporte y comer-cialización son indirectos, y su asociación a nivel de producto resulta complicado.

El concepto de valor “landed” de un produc-to (en español, costo de aterrizaje o costo de desembarque) existe desde hace bastante tiempo. Definido de manera simple, el costo

“landed” de un producto corresponde a la suma de todos los gastos de compra, trans-porte e importación desde un lugar a otro, dentro de un mismo país o desde el extranje-ro, incluye los gastos de transporte nacional/internacional, costos de manipulación, segu-ros y costos de internación de la mercadería.

EL CONCEPTO DEL “LANDED COST”

ed_71_lgt.indd 30 6/19/12 6:52 PM

Revista Logistec • Junio I Julio 2012 31Revista Logistec • Junio I Julio 2012 31

ed_71_lgt.indd 31 6/19/12 6:52 PM

32 Expo Logistec 2012 • Junio I Julio 201232 Expo Logistec 2012 • Junio I Julio 2012

El costo “landed” considera costos que se descomponen en las siguientes categorías:

■ Costo de compra ■ Costos de trans-porte & manipulación ■ Derechos adua-neros, aranceles y costos de internación ■ Gastos de agente de aduana ■ Alma-cenamiento ■ Transporte ■ Desconsoli-dación ■ Gastos de embalaje ■ Daños & mermas.

En forma simple, el valor “landed” de un producto es la agregación de todos los cos-tos de un producto hasta el punto donde ge-nera ingreso, típicamente la tienda.

Muchos intentos de estimación de los costos “landed” tienen problemas con la obtención de los datos; hecho que se agrava principal-mente por las siguientes razones:

Aislamiento entre departamentos de la compañía desincentiva traspaso e inte-gración de información ■ Distintos siste-mas informáticos manejan información relacionada en forma dispersa ■ En el proceso abastecimiento participan di-ferentes agentes de la cadena logística que manejan información en forma se-parada. Por lo tanto, la información de costos logísticos debe obtenerse de dis-tintas fuentes, con desfases de tiempo importantes y en forma muy agregada que dificulta la asociación de los costos a nivel de producto ■ Otros costos son de-jados fuera del análisis - o se asignan en forma incorrecta - porque no son obte-nibles desde los sistemas, o porque sim-plemente no son controlados por ningún departamento.

Los modelos tradicionales utilizados para de-terminar el costo “landed” de un producto se basan en dos metodologías básicas. Por

una parte están los modelos teóricos que utilizan proyecciones y tendencias de costos de mercado, y por otra parte los modelos que utilizan valores históricos de costos. En el primer caso, la intención es definir lo que