live - storage.googleapis.com · errores de aproximación ni podemos garantizar que ellas se...

TRANSCRIPT

Live 📹 📡

18 de marzo del 2020

fintual.com

ETF 1ETF 2

...ETF n

...+ cuotas de fondos de

renta fija local

¿ETFs? ¿Por qué ETFs?

● ETFs son fondos transados en bolsa que suelen seguir índices de mercado

● Seguir al mercado se denomina inversión pasiva, y cobran muy poco por hacerlo

● Fintual sigue principalmente una filosofía pasiva de inversiones, a través de carteras de ETFs y cuotas de fondos de bajas comisiones

Productos de Inversión FintualEstructura de fondo de fondos, con fondos mutuos administrados por Fintual Administradora General de Fondos S.A., regulados por la CMF.

ETF elegibles: ACWI, BKF, BLV, BND, CRBN🌱, DSI🌱, EEM, EFA, EMB, ESGD🌱, ESGE🌱, ESGV🌱, ETHO🌱, EWJ, EWZ, FXI, GLD, HYG, IEMG, ITOT, IVV, IWM, JNK, LQD, QQQ, SPEM, SPY, SPYX🌱, SUSA🌱, VEA, VEU, VNQ, VOO, VT, VTI, VWO, XLK.

Renta fija local: Fondo Mutuo BancoEstado Compromiso (serie F), Fondo Mutuo Solvente BancoEstado (serie I), Fondo de Inversión ETF Singular Chile Corporativo.

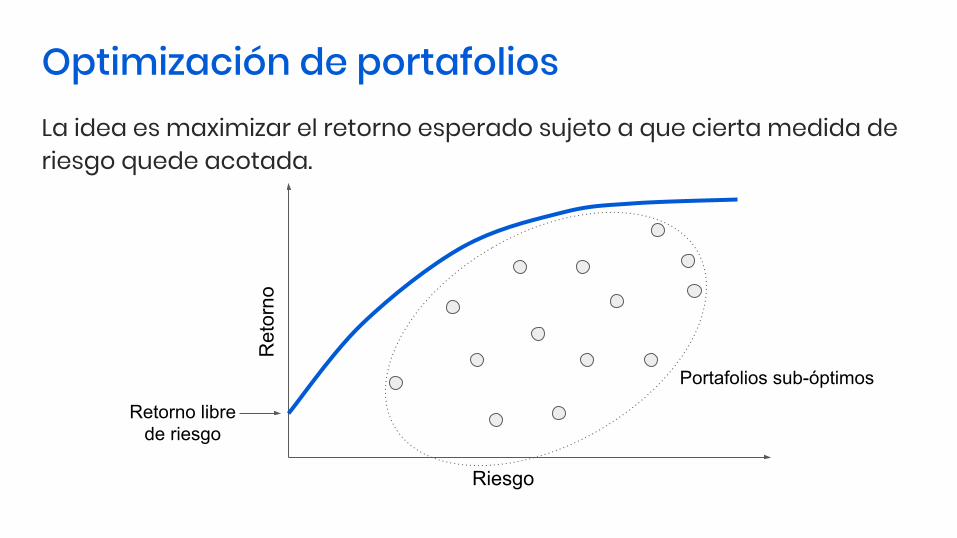

Optimización de portafoliosLa idea es maximizar el retorno esperado sujeto a que cierta medida de riesgo quede acotada.

Riesgo

Ret

orno

Retorno libre de riesgo

Portafolios sub-óptimos

Optimización de portafoliosLa idea es maximizar el retorno esperado sujeto a que cierta medida de riesgo quede acotada.

Riesgo = CVaR (histórico)

Ret

orno

Risky Norris

Moderate Pitt

Conservative Clooney

Very Conservative Streep

SimuladorEl escenario pesimista se muestra el value at risk (VaR) de 2,5%, es decir, según la historia un 2,5% de los casos es igual o peor que ese escenario.

Incorporada la crisis subprime del 2008

Simulador

Simulador

¿Inversión pasiva? Caso USA

Fuente: https://us.spindices.com/spiva/#/reports

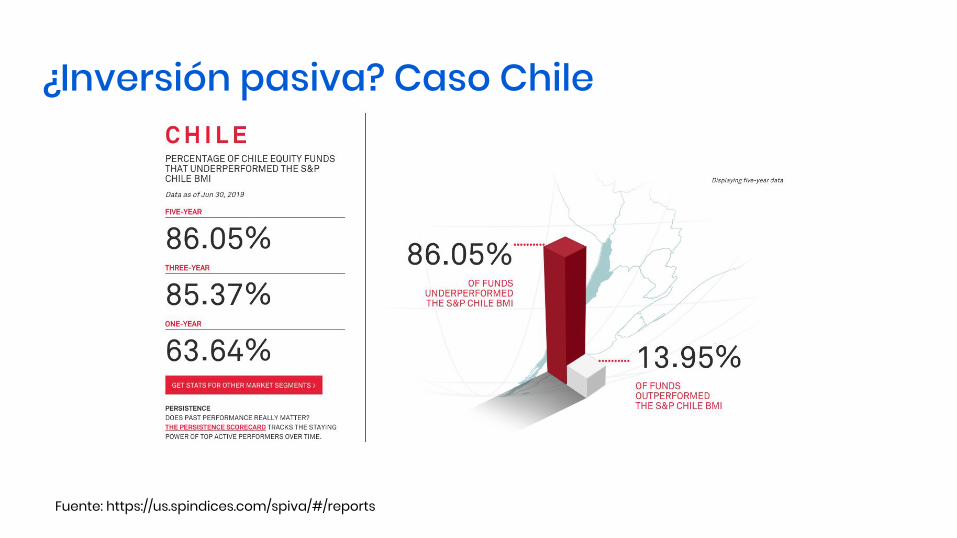

¿Inversión pasiva? Caso Chile

Fuente: https://us.spindices.com/spiva/#/reports

Ejemplo: S&P 500 en la crisis subprime

Ejemplo: S&P 500 en la crisis subprime

Algo de contingencia: COVID-19

S&P 500 en epidemias de décadas anterioresEpidemia Mes inicial

Cambio % en 6 meses del

S&P 500

Cambio % en 12 meses del

S&P 500

Plaga de neumonía septiembre 1994 8.2 26.3

SARS abril 2003 14.59 20.76

Gripe aviar junio 2006 11.66 18.36

Dengue septiembre 2006 6.36 14.29

Gripe porcina abril 2009 18.72 35.96

Cólera noviembre 2010 13.95 5.63

MERS mayo 2013 10.74 17.96

Ébola marzo 2014 5.34 10.44

Rubeola diciembre 2014 0.2 -0.73

Zika enero 2016 12.03 17.45

Fuente: Dow Jones Market Data, vía MarketWatch

Desde la tranquilidad de inicio de año por el brote de COVID-19, a una nueva gran pandemia que recuerda la “gripe española de 1918”● La gran pandemia de gripe de 1918,

también conocida como gripe española, es considerada la pandemia más devastadora de la historia, ya que en solo un año mató entre 20 a 100 millones de personas.

● La gripe española infectó a 27% de la población del mundo.

● Varios negocios relacionados a entretenimiento y servicios sufrieron debido a bajos ingresos, mientras que la industria de la salud mostró ganancias.

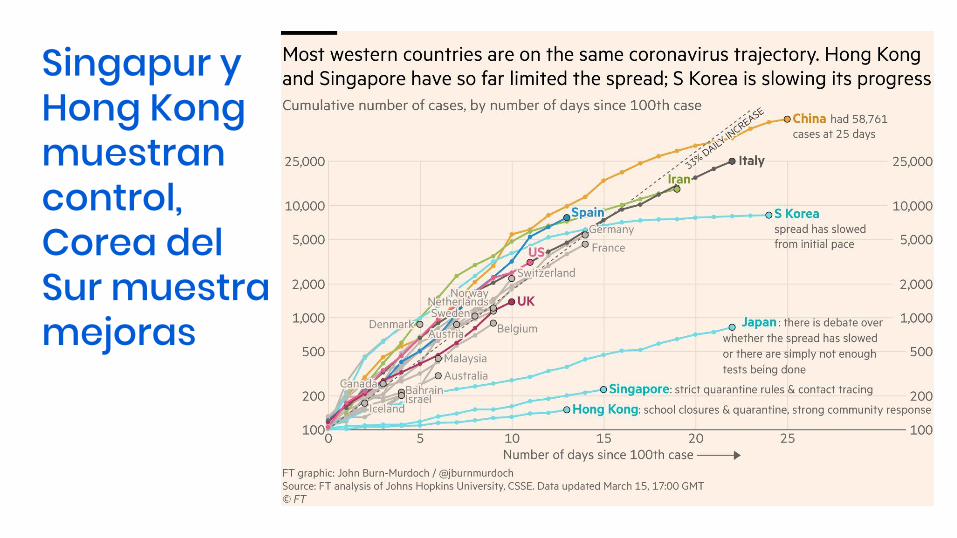

Singapur y Hong Kong muestran control, Corea del Sur muestra mejoras

Las muertes en Italia y España han crecido de forma acelerada y dramática

Estadísticas iniciales en US

Datos de CDC para los primeros 4,226 casos en USA:

Hospitalization: 20.7-31.4%

ICU admission: 4.9-11.5%

Fatality rate: 1.8-3.4%

Al parecer en occidente se complicó el brote y el pánico surgió en las bolsas

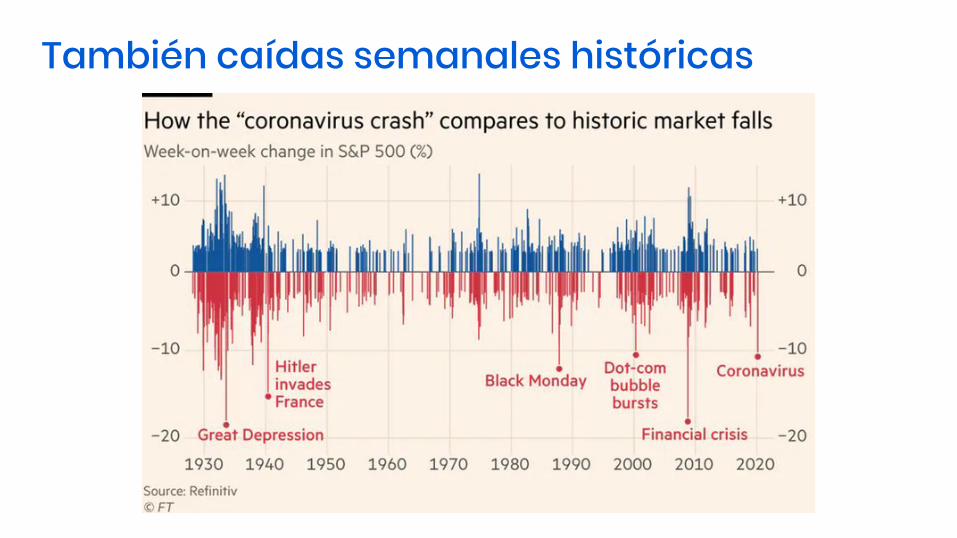

También caídas semanales históricas

Caídas muy rápidas, aún sin comparación a la crisis subprime del 2008

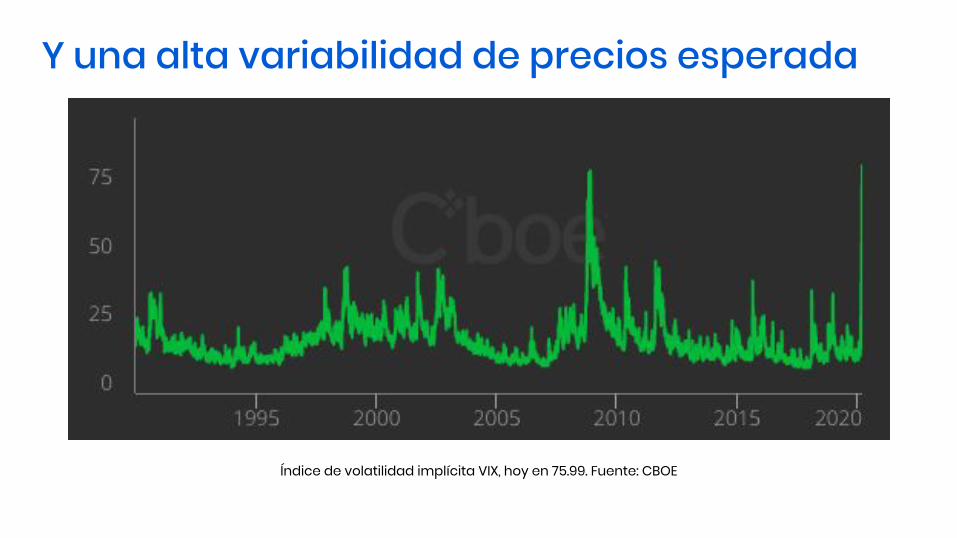

Y una alta variabilidad de precios esperada

Índice de volatilidad implícita VIX, hoy en 75.99. Fuente: CBOE

Cómo van nuestros fondosRentabilidades nominales fondos mutuos Fintual al 17/marzo/2020

Fondo

Retornos Nominales

Serie 1 año6

meses3

meses 1 mes YTDmar./2019-fe

b./2020dic./2019-feb

./2020 dic./2019 ene./2020 feb./2020 MTDConservative Clooney A 3,74% -1,23% 1,05% -1,55% 0,37% 4,16% 1,34% 1,09% 1,44% -1,18% 0,12%Moderate Pitt A 10,62% 1,82% -2,33% -8,50% -2,60% 17,32% -0,59% -1,85% 4,06% -2,66% -3,84%Risky Norris A 13,37% 0,47% -9,82% -18,74% -9,76% 31,30% -4,59% -5,29% 6,81% -5,69% -10,42%Very Conservative Streep A N/A 0,73% 0,33% 0,11% 0,29% N/A 0,33% 0,11% 0,12% 0,10% 0,07%

Otros índices este año (YTD hasta 18/marzo):

● IPSA: -38.58%● BOVESPA: -44.92%● S&P 500: -25.77%● EURO STOXX 50: -36.30%

¿Cuánto puede durar la pandemia de COVID-19?

¿Cuán grave es su impacto?

¿Por qué los mercados están cayendo tanto?

Los mercados caen tan rápido porque los inversionistas odian la incertidumbre generada por el COVID-19, sumado a un shock a la industria del petróleo.

Según Eric K. Clemons (professor of operations, information and decisions at Wharton) los mercado están actuando como si nos fuésemos a encontrar con el peor de los escenarios. No están reaccionando frente a expectativas, sino que por incertezas.

Se espera 6 a 12 meses con colapso hospitalario

According CDC, between 160 million and 214 million people in the US could be infected (50%-70%). That could last months or even over a year, with infections concentrated in shorter periods, staggered across time in different communities. As many as 200,000 to 1.7 million people could die.

Fuente: Worst-Case Estimates for U.S. Coronavirus Deaths, The New York Times

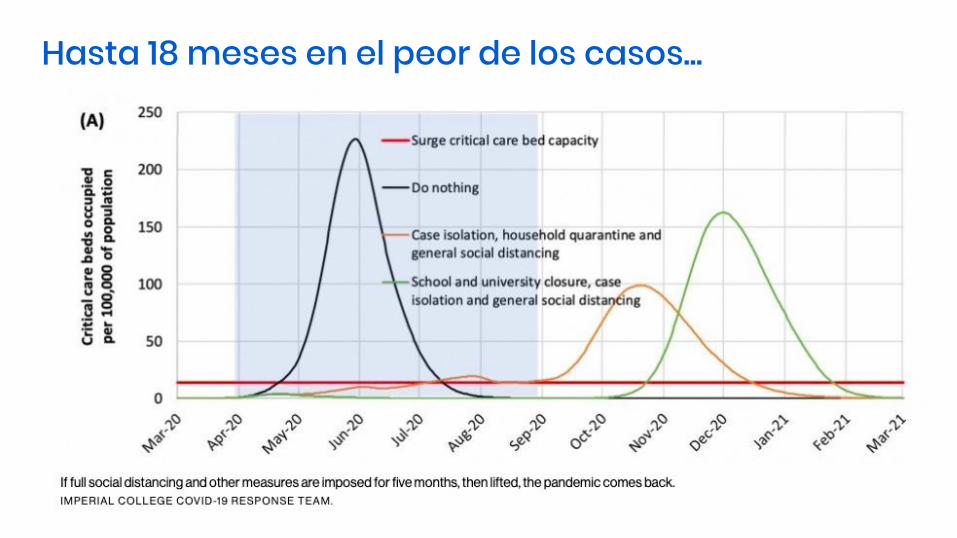

Hasta 18 meses en el peor de los casos...

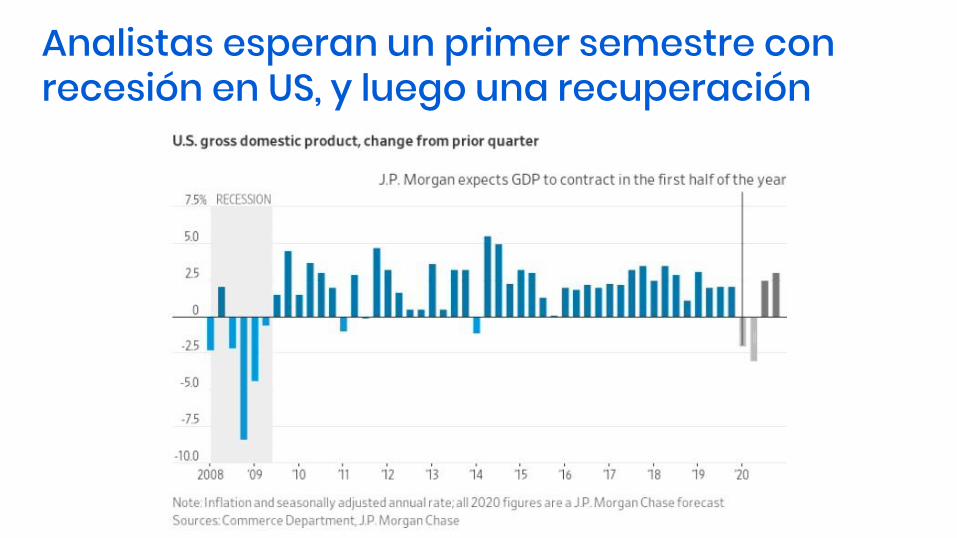

Analistas esperan un primer semestre con recesión en US, y luego una recuperación

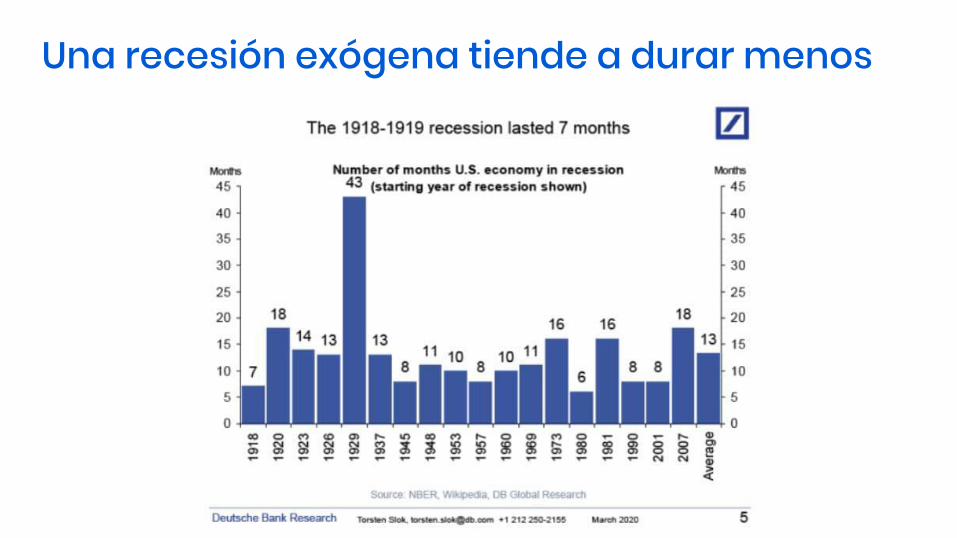

Una recesión exógena tiende a durar menos

Impacto en las valorizaciones

S&P 500 en los 2300 => -25% menos beneficios por acción, -30% respecto a lo esperado este año

Fuente: https://aswathdamodaran.blogspot.com/2020/03/a-viral-market-meltdown-part-ii-clues.html

¿Qué noticias importantes son decisivas?

Algunas noticias que pueden ayudar:

● Ensayos clínicos de vacunas: aunque funcionen en un año más, truncan el peor caso a 12 meses

● Crecimiento lineal o sublineal de nuevos casos en países afectados● Nuevos tratamientos antivirales● Ayuda monetaria y fiscal: apretar “pausa” a la economía por unos

meses● Que se demuestre es estacional (disminuye en verano)

Estímulos fiscales y de Bancos Centrales

La FED de Estados Unidos● Rango de tasa de política monetaria prácticamente en cero: 0%-0.25%● Programa de compra de activos de corto plazo (US$1.5 trillion) y un QE

de US$700 billion de compra de treasuries y MBS.

El Banco Central de Chile

● Recorta la TPM en 75 bps a 1%.

● Programa de liquidez de renta fija y divisas.

● Incorpora el Financiamiento Condicional al Incremento de Colocaciones (FCIC), donde el Banco Central le presta dinero a bancos con la condición de que parte de ese dinero sea prestado a una tasa igual a la TPM, es decir, 1% por ahora.

Otros bancos centrales

Estímulos fiscales no convencionales

Probablemente vamos a ver:

● “Cheques” a personas (se hizo el 2008 en USA)

● Decretos para reprogramaciones de deuda para personas y empresas perjudicadas (eg: turismo, hotelería)

● Aplazamiento de deudas en personas naturales

● Rescate a varias aerolíneas alrededor del mundo

Estímulos fiscales no convencionales

El impacto es similar a una guerraVemos que el impacto a nivel personal, económico y social es muy similar a una guerra global, con algunas diferencias:

● Esta guerra no es entre países, sino contra un virus (lo bueno)

● La movilización bélica: aislamiento social

● Las armas: jabón de manos, estrategias higiénicas

● La tecnología de punta: las vacunas y tratamientos antivirales

Ex economista jefe del IMF

Medidas internasLuego de estos eventos y de 3 comités internos de Fintual, algunos cambios incorporados son:

● Desde el 21 de febrero, el simulador no recomienda 100% Risky Norris, ni en el nivel de riesgo “muy arriesgado”, salvo el horizonte de inversión sea de 3 años o más.

● Desde la semana pasada, recomendamos que si necesitan en 6 meses o menos el dinero, cambien su inversión al fondo Very Conservative Streep.

● Desde ayer 17/mar se rebalancearon los fondos Conservative Clooney y Moderate Pitt, de modo de ajustar el riesgo a la baja.

Limitación de responsabilidadEsta presentación ha sido preparada por Fintual Administradora General de Fondos S.A. como información a título meramente informativo y educacional, y no pretende ser una solicitud ni una oferta para comprar o vender ninguno de los instrumentos financieros y/o de inversión que en él se mencionan.

La información aquí contenida se basa en datos provenientes de información pública, de fuentes que estimamos confiables, aunque no podemos garantizar que éstos sean exactos ni completos. Las recomendaciones y estimaciones que aquí se emiten no están exentas de errores de aproximación ni podemos garantizar que ellas se cumplan, y podrán ser modificadas sin previo aviso. Los instrumentos financieros y/o de inversión a que se refiere esta presentación pueden no ser adecuados para todos los inversionistas, de manera que éstos deben obtener asesoría financiera independiente que tome en cuenta sus propios objetivos y circunstancias. Con todo, el resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, es de exclusiva responsabilidad de la persona que la realiza.

Este informe no podrá ser reproducido total o parcialmente sin autorización previa de Fintual Administradora General de Fondos S.A.

Con respecto a todos los fondos mutuos administrados por Fintual Administradora General de Fondos S.A.:

La fiscalización del fondo y de la administradora corresponde a la Comisión para el Mercado Financiero (CMF). La rentabilidad o ganancia obtenida en el pasado por este fondo, no garantiza que ella se repita en el futuro. Los valores de las cuotas de los fondos son variables. Infórmese de las características esenciales de la inversión en este fondo, las que se encuentran contenidas en su reglamento interno y contrato general de fondos.