las clases de contratos de construcción y su afectación...

TRANSCRIPT

Actualidad Empresarial

IÁrea Tributaria

I-1N° 219 Segunda Quincena - Noviembre 2010

IC o n t e n i d o

Info

rmes

Tri

buta

rios

Info

rmes

Tri

buta

rios

Las clases de contratos de construcción y su afectación al IGV (Parte II)

* Abogado. Profesor del Postítulo de Derecho Tributario en la PUCP y en la Facultad de Derecho de la UNMSM.

6. Los elementos que conforman la hipótesis de incidencia tributaria del IGV en los con-tratos de construcción

Al momento de efectuar el análisis de la mayor parte de los impuestos se deben revisar cuatro elementos básicos que for-man parte de la denominada Hipótesis de Incidencia. Estos elementos son: (i) as-pecto objetivo; (ii) aspecto subjetivo; (iii) aspecto espacial y (iv) aspecto temporal. A continuación desarrollaremos cada uno de estos elementos relacionándolos con la actividad de la construcción, para determinar la afectación del Impuesto General a las Ventas sobre los contratos de construcción.

6.1. Aspecto objetivoEn la doctrina también es llamado “as-pecto material”, que consiste en la descripción completa y objetiva de un hecho que el legislador pretende gravar, este hecho concreto es realizado por el deudor tributario. Siempre responde a la pregunta: ¿Qué grava? En el caso de la actividad materia de análisis, el aspecto material alude a la

ejecución de contratos de construcción. El problema es que en la legislación del Im-puesto General a las Ventas no existe una definición del término “construcción”, sólo se menciona que se encuentra gravado con el IGV los contratos de construcción. Si efectuamos una breve revisión del término “construcción” en el Diccionario de la Real Academia Española, podemos apreciar que dice: “Es la acción y efecto de construir”. Al remitirnos posterior-mente al significado de la palabra “Cons-truir”, encontramos que se establece lo siguiente: “Fabricar, edificar, hacer una nueva planta, una obra de arquitectura o ingeniería, un monumento o en general cualquier obra pública”1. En el caso de la doctrina comparada el maestro Plazas Vega señala que: “La actividad de construir edificios o sim-plemente “edificar”, no es otra cosa que “incorporar” bienes muebles a un inmueble (…)”2.Sobre la definición del término “Construc-ción” en la normatividad que regula el IGV apreciamos que en el TUO de la Ley del IGV, aprobado por el Decreto Supremo Nº 055-99-EF y normas modificatorias, contiene en su artículo 3º una serie de de-finiciones para efectos de la aplicación del IGV. Así, es posible encontrar definiciones de los siguientes términos: “venta”, bien mueble, servicios, constructor.

Sin embargo, al revisar el literal d) del referido artículo 3º de la Ley del IGV apre-

1 Real Academia Española. “Diccionario de la Lengua Española”. Vigésima primera edición. Madrid, 1992. Página 388. También puede consultarse en su versión digital en la siguiente dirección web: www.rae.es

2 Plazas Vega, Mauricio A. “El Impuesto sobre el valor agregado – IVA”. Segunda edición. Editorial Temis S.A. Santa Fe de Bogotá, 1998. Página 401.

InformeS TrIbuTarIoSLas clases de contratos de construcción y su afectación al IGV (Parte II) I - 1¿La Jurisprudencia puede ser considerada como una fuente del derecho? I - 4

acTualIdad y aplIcacIón prácTIca

Tratamiento Tributario de los Gastos por Motivos de Navidad y Fin de Año I - 7Regulan la aplicación del SPOT a los Contratos de Construcción: Resolución de Superintendencia N° 293-2010/SUNAT I-12

Sobre la Resolución de Superintendencia N° 301-2010/SUNAT: ¿Se modificó el Reglamento de Comprobantes de Pago? I-15

Análisis del IGV respecto de las cuotas que pagan los asociados de las AFOCAT ¿Se encuentran gravados con IGV? I-18

noS preG. y conTeSTamoS Gastos I-21

análISIS JurISprudencIal¿Es la Constancia de Cumplimiento de Obligaciones Tributarias de Artistas Extranjeros un medio de prueba o requisito indispensable para la exoneración prevista en la Ley de Impuesto a la Renta?

I-23

JurISprudencIa al día Tributo I-25GloSarIo TrIbuTarIo I-25IndIcadoreS TrIbuTarIoS I-26

Autor : Dr. Mario Alva Matteucci*

Título : Las clases de contratos de construcción y su afectación al IGV (Parte II)

Fuente : Actualidad Empresarial, Nº 219 - Segunda Quincena de Noviembre 2010

Ficha Técnica ciamos que no existe propiamente una definición del término “construcción”, sino una mera remisión a la Clasificación Internacional Industrial Uniforme – CIIU, elaborado por las Naciones Unidas, lo cual calificaría en técnica legislativa como una norma de referencia. Al revisar el contenido del Reglamento de la Ley del IGV, aprobado por el Decreto Supremo Nº 136-96-EF y normas modifi-catorias, se observa que no contiene una norma que haga referencia al significado del término “construcción”, por lo que debemos remitirnos necesariamente al texto contenido en el CIIU.El Clasificador Internacional Industrial Uniforme – CIIU3 es una norma de refe-rencia elaborada por las Naciones Unidas, con la finalidad de uniformizar criterios de clasificación de |todas las actividades eco-nómicas a nivel mundial4. A continuación se trascribe las actividades que conforman el concepto de construcción para el CIIU. Se menciona la revisión 3.1 y la revisión 4 que es la actual.

La revisión 3.1 del CIIU

451 4510 Preparación del terreno. 452 4520 Construcción de edificios completos o de partes de edificios; obras de ingeniería civil. 453 4530 Acondicionamiento de edificios. 454 4540 Terminación de edificios. 455 4550 Alquiler de equipo de construcción o demolición dotado de operarios.

3 Puede consultarse la estructura detallada y las notas explicativas del CIIU en la propia página de las Naciones Unidas al ingresar a la siguiente dirección web: http://unstats.un.org/unsd/cr/registry/regcst.asp?Cl=2&Lg=3

4 Recomendamos revisar un trabajo elaborado por el autor titulado “La definición del término construcción y sus efectos en el IGV”, el cual fue publicado en la revista Análisis Tributario Nº 157. Febrero de 2001. Páginas 21-22. También puede consultarse en la siguiente dirección web: http://blog.pucp.edu.pe/item/51715/la-definicion-del-termino-construccion-y-sus-efectos-en-la-aplicacion-del-impuesto-general-a-las-ventas

Instituto Pacífico

I

I-2 N° 219 Segunda Quincena - Noviembre 2010

Informes Tributarios

raleza, (II) Características, (III) Monto, (IV) Frecuencia, (V) Volumen y Periodicidad. Veamos a continuación algunas resolu-ciones emitidas por el Tribunal Fiscal que abordan aspectos relacionados con la construcción.

RTF Nº 8356-5-2001 (05.10.01)“Que tratándose de un sujeto que realiza actividad empresarial vinculada a la ejecución de contratos de construcción no le es de apli-cación el requisito de habitualidad previsto en el Artículo 9º de la LIGV, pues éste es aplicable únicamente para el caso de personas que no desarrollen actividad empresarial. […].[…] en tal sentido, al realizar la recurrente actividad empresarial, toda operación que realice y que se encuentre contemplada dentro de los supuestos del Artículo 1º LIGV estará gravada con el IGV corresponda o no al giro del negocio”.

RTF Nº 537-4-2003 (30.01.03)“[…] del análisis de lo expuesto, se desprende que la actividad del recurrente no constituye una dirección de obra, sino que estaba a su cargo la ejecución de la obra, en calidad de constructor, incluyéndose dentro de sus facultades la adquisi-ción de los materiales e insumos, la contratación de personal, siendo incluso responsable por el incumplimiento de los proveedores, así como por la calidad de los materiales adquiridos, interviniendo el núcleo Ejecutor únicamente en la disposición de los fondos de pagos a los pro-veedores, considerándose los desembolsos para la adquisición de materiales y/o servicios que realice, como pagos a cuenta de las valorizacio-nes mensuales, emitiéndose los comprobantes de pago a nombre del recurrente […]. Que, en este sentido, de acuerdo a lo estableci-do por el artículo 3, literal d), de la Ley del IGV, la actividad realizada por el recurrente califica como construcción y, por lo tanto, se encuentra afecto al IGV”.

Cabe indicar que el aspecto subjetivo se ve-rificará en la medida que el sujeto ejecute contratos de construcción afectos. Así, es-tarán afectos los contratos de construcción que se ejecuten en el territorio nacional, no siendo el caso de los contratos ejecutados fuera del territorio de la República. Igualmente, se encontrarán inafectas del IGV aquellas personas naturales que ejecuten contratos de construcción que no realicen actividad empresarial y no califiquen como habituales.También estarán inafectas del IGV las par-tes contratantes de sociedades de hecho, consorcios, joint ventures que no lleven contabilidad independiente que asignen contratos de construcción a dichas entida-des para la ejecución del negocio u obra en común derivados de una obligación expresa del contrato.

6.3. Aspecto espacialTiene relación con el lugar en donde el deudor tributario debe realizar el hecho imponible. Responde a la pregunta: ¿Dón-de se grava? Los contratos de construcción deben ejecutarse en el territorio nacional, cualquiera sea su denominación5, sujeto

5 Inclusive el contrato celebrado puede tener un nombre distinto al de construcción pero hay que revisar su esencia para saber si nos encontramos ante un Contrato de Construcción o no. Por ejemplo si el contrato dice:

que lo realice, lugar de celebración del contrato o de percepción de los ingresos.Ello implica que los contratos de construc-ción deben llevarse a cabo en el territorio nacional, el cual según recordamos de la época del colegio tiene una extensión de 1’285,215 kilómetros cuadrados. De allí que si se ejecuta un contrato de construc-ción en Paracas, Contumazá, Tauca, Lima, Arequipa, Huamanga, entre otras loca-lidades del Perú, existirá la afectación al IGV, con la exclusión de aquellas zonas que gozan de la exoneración del IGV como es el caso de la Amazonía. Por ejemplo si se contrata a una empresa peruana para que ejecute un contrato de construcción en el terreno de “El Chinchorro” de propiedad del Perú en la ciudad de Arica no existirá afectación al IGV, toda vez que se trata de un terreno de propiedad privada mas no se ejerce soberanía en el mismo, en consecuencia no se afectará al IGV.

6.4. Aspecto temporalAquí se precisa el momento en el cual se configura la hipótesis de incidencia prevista por el legislador. Responde a la pregunta: ¿Cuándo se grava?De acuerdo a lo establecido en el literal e) del artículo 4° de la Ley del IGV, en el caso de los contratos de construcción el nacimiento de la obligación tributaria nacerá cuando se produzca algunas de las siguientes situaciones: (1) la fecha en que se emita el comprobante de pago; (2) en la fecha de percepción del ingreso, sea total o parcial; o (3) por valorizaciones periódicas, lo que ocurra primero. En cuanto al nacimiento de la obligación en el caso de contratos de construcción, el numeral 4 del artículo 3º del Reglamento de la Ley del IGV menciona que respecto al inciso e) del artículo 4º de la Ley del IGV Decreto, la obligación tributaria nace en la fecha de emisión del comprobante de pago por el monto consignado en el mismo o en la fecha de percepción del ingreso por el monto percibido, lo que ocurra primero, sea éste por concepto de adelanto, de valorización periódica, por avance de obra o los saldos respectivos, inclusive cuando se les denomine arras6. Tratándose de arras de retractación, la obligación tributaria nace cuando éstas superen el quince por ciento (15%) del valor total de la construcción. En el caso de las arras de confirmación la obligación tributaria nace por cualquier monto.

7. ¿Los Contratos de Construcción están sujetos a la aplicación del sistema de detracciones?

A partir del 1 de diciembre de 2010, en aplicación de lo dispuesto por la Resolución de Superintendencia Nº 293-2010/SUNAT se incluyen a los contratos de construcción en 6 Sobre el tema de la entrega de arras y sus implicancias con el

Impuesto General a las Ventas se publicó un trabajo en la revista Actualidad Empresarial correspondiente a la primera quincena de octubre de 2010. Dicho trabajo se puede consultar también en la siguiente página web: http://blog.pucp.edu.pe/item/113310/la-entrega-de-arras-y-sus-implicancias-tributarias-en-el-igv

La revisión 4 del CIIU (actualmente vigente)

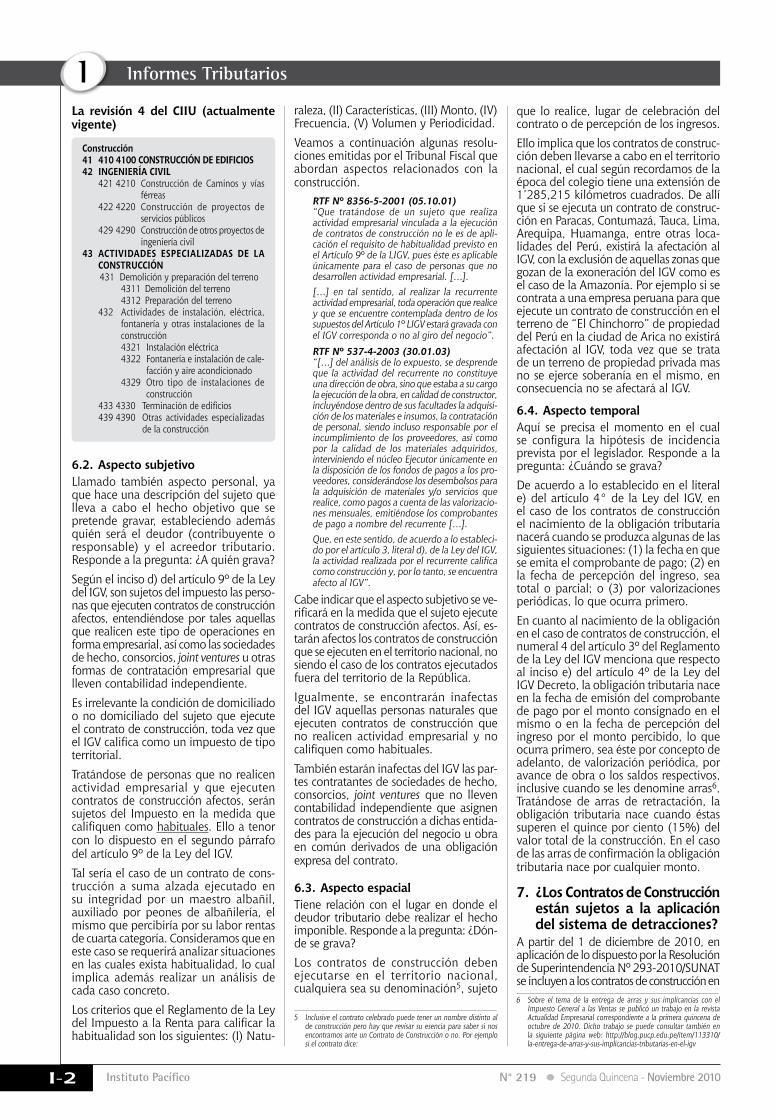

Construcción41 410 4100 CONSTRUCCIÓN DE EDIFICIOS42 INGENIERÍA CIVIL

421 4210 Construcción de Caminos y vías férreas

422 4220 Construcción de proyectos de servicios públicos

429 4290 Construcción de otros proyectos de ingeniería civil

43 ACTIVIDADES ESPECIALIZADAS DE LA CONSTRUCCIÓN431 Demolición y preparación del terreno

4311 Demolición del terreno4312 Preparación del terreno

432 Actividades de instalación, eléctrica, fontanería y otras instalaciones de la construcción4321 Instalación eléctrica4322 Fontanería e instalación de cale-

facción y aire acondicionado4329 Otro tipo de instalaciones de

construcción433 4330 Terminación de edificios439 4390 Otras actividades especializadas

de la construcción

6.2. Aspecto subjetivoLlamado también aspecto personal, ya que hace una descripción del sujeto que lleva a cabo el hecho objetivo que se pretende gravar, estableciendo además quién será el deudor (contribuyente o responsable) y el acreedor tributario. Responde a la pregunta: ¿A quién grava? Según el inciso d) del artículo 9º de la Ley del IGV, son sujetos del impuesto las perso-nas que ejecuten contratos de construcción afectos, entendiéndose por tales aquellas que realicen este tipo de operaciones en forma empresarial, así como las sociedades de hecho, consorcios, joint ventures u otras formas de contratación empresarial que lleven contabilidad independiente. Es irrelevante la condición de domiciliado o no domiciliado del sujeto que ejecute el contrato de construcción, toda vez que el IGV califica como un impuesto de tipo territorial. Tratándose de personas que no realicen actividad empresarial y que ejecuten contratos de construcción afectos, serán sujetos del Impuesto en la medida que califiquen como habituales. Ello a tenor con lo dispuesto en el segundo párrafo del artículo 9º de la Ley del IGV. Tal sería el caso de un contrato de cons-trucción a suma alzada ejecutado en su integridad por un maestro albañil, auxiliado por peones de albañilería, el mismo que percibiría por su labor rentas de cuarta categoría. Consideramos que en este caso se requerirá analizar situaciones en las cuales exista habitualidad, lo cual implica además realizar un análisis de cada caso concreto.Los criterios que el Reglamento de la Ley del Impuesto a la Renta para calificar la habitualidad son los siguientes: (I) Natu-

Actualidad Empresarial

IÁrea Tributaria

I-3N° 219 Segunda Quincena - Noviembre 2010

el Sistema de Pago de Obligaciones Tribu-tarias en el Gobierno Central. Esta norma ha modificado el texto de la Resolución de Superintendencia Nº 183-2004/SUNAT, norma que aprueba la aplicación del SPOT a diversos bienes y actividades.Ello equivale a decir que los contratos que se celebren respecto de las actividades señaladas en el inciso d) del artículo 3° de la Ley del IGV, con excepción de aquellos que consistan exclusivamente en el arren-damiento, subarrendamiento o cesión en uso de equipo de construcción dotado de operario; estarán sujetos a la tasa del 5%.Dentro de las justificaciones para poder incorporar a los contratos de construcción dentro del esquema de las detracciones es por la existencia de un alto nivel de evasión en el cumplimiento de las obli-gaciones tributarias frente al fisco. Cabe indicar que hasta antes de esta modificatoria sólo estaba sujeto a la detracción los servicios de arquitectura e ingeniería, lo cual implicaba una serie de actividades relacionadas con la aseso-ría en planos, diseños, análisis pero no la ejecución de los contratos de construcción. Ello implicaba que algunas empresas separen las labores de realización de un contrato de construcción en dos etapas. La primera de ellas está relacionada con la elaboración de planos, actividad que sí estaba sujeta a la detracción del 12% siempre que la factura emitida supere los S/.700. La segunda actividad de ejecución de los proyectos o los planos entregados calificaba como construcción lo cual es-taba excluido de la detracción, sólo hasta el 30 de noviembre de 2010.Entonces, a partir del 1 de diciembre de 2010 en aplicación de lo dispuesto por la Resolución de Superintendencia N° 293-2010/SUNAT los contratos de construcción estarán sujetos a la detracción del 5% siempre que la factura que se emita por dicho concepto sea superior a los S/.700.

8. Modelo de Contrato de Cons-trucción a suma alzada

Modelo de Contrato Obra a Suma Alzada

Conste por el presente documento, el Contrato de Ejecución de Obra a Suma Alzada, que celebran:

De una parte, XXX S.A., con domicilio en ……….., con RUC Nº …………, debidamente representada por su gerente general, …………., con DNI N° ................, según poderes inscritos en ......................., a quien en adelante se le denominará COMITENTE; y de la otra parteYYY S.A.C., con domicilio en....................., con RUC N° ................., debidamente representada por su gerente general ……………, con poderes inscritos en ................................., a quien en adelante se le denominará CONTRATISTA; bajo las condiciones y las cláusulas siguientes:PRIMERA.- ANTECEDENTESCon fecha .................., COMITENTE efectuó al CONTRATISTA la elaboración de una propuesta para

la ejecución de la obra consistente en la construcción de una torre petrolera. Luego de los reajustes negociados, las partes definieron las condiciones, características y especificaciones defi-nitivas de la torre petrolera, las mismas que se detallan en el Anexo 1 del presente contrato.

SEGUNDA.- OBJETO DEL CONTRATOPor el presente contrato, el CONTRATISTA se obliga a ejecutar la obra consistente en la construcción de una torre petrolera, de acuerdo a las condiciones y especificaciones previstas en el Anexo 1 del presente contrato, el mismo que ambas partes declaran conocer y que suscriben en señal de conformidad.

TERCERA.- MONTO DEL CONTRATOEn calidad de contraprestación, el COMITENTE pagará al CONTRATISTA por la ejecución de la obra la suma de...............................con 00/100 Nuevos Soles (S/. ....................), retribución que se fija a suma alzada, por lo que incluye todos los materiales, gastos, costos, tributos, seguros, transportes, inspecciones, pruebas y de ser el caso, los costos laborales confor-me a la legislación vigente, así como cualquier otro concepto que pueda tener incidencia sobre el costo de la obra contratada.

CUARTA.- GARANTÍAS4.1. El CONTRATISTA se obliga a entregar al COMI-

TENTE una garantía por el cumplimiento de su obligación consistente en la ejecución de la obra, garantía que deberá otorgarse bajo la forma de una carta fianza bancaria hasta por la suma equivalente al 10% del monto total de la obra, con las características de incondicional, solidaria, irrevocable y de realización automática en el país al solo requerimiento del COMITENTE. La garan-tía deberá ser emitida por una empresa bancaria sujeta a la supervisión de la Superintendencia Nacional de Banca y Seguros o que esté conside-rada en la última lista de Bancos Extranjeros de primera categoría aprobada por el Banco Central de Reserva del Perú.

4.2. La garantía antes prevista deberá mantenerse vi-gente durante hasta la aprobación de la recepción de la obra.

QUINTA.- PLAZO DE EJECUCIÓN DE LA OBRA5.1. El CONTRATISTA se obliga a ejecutar y entregar la

obra en un plazo máximo de 180 días calendarios, según Anexo 1, que se contarán a partir de la suscripción del presente documento.

5.2. En el caso que el CONTRATISTA incurra en retraso injustificado en la ejecución de la obra, se le aplicará una penalidad equivalente al 1% del valor total de la obra por cada día de atraso, monto que será descontado de la retribución a ser pagada por el COMITENTE, sin perjuicio de la reparación por los daños y perjuicios que se puedan acreditar.

5.3. El plazo de ejecución de la obra podrá ser ampliado de común acuerdo entre las partes, o por supuestos de caso fortuito o fuerza mayor debidamente acreditados.

5.4. Queda expresamente establecido que no será causal de ampliación de plazo, la escasez de mano de obra, especializada o no, ni la escasez de ma-teriales de construcción, por lo que el contratista deberá prever la contratación de mano de obra y asegurar la provisión de materiales materia de su propuesta.

SEXTA.- OBLIGACIONES DEL CONTRATISTAEn virtud del presente contrato el CONTRATISTA se obliga a cumplir a satisfacción del COMITENTE las obligaciones siguientes:a) Ejecutar la obra con sujeción a los planos, especi-

ficaciones y demás información técnica contenida en el Anexo 1 del presente contrato.

b) Formular y presentar a la MUNICIPALIDAD los informes de avance de obra, debidamente valori-zados, con la aprobación del Supervisor de Obra designado por el COMITENTE.

c) Reemplazar en forma inmediata a cualquier trabajador a su cargo, cuando sea necesario a juicio del Supervisor de Obra designado por el COMITENTE.

d) Cumplir de acuerdo a ley, con los tributos, contribuciones, aportaciones y remuneraciones correspondientes a su personal.

e) Contratar todos los seguros necesarios para resguar-dar la integridad de la obra durante la vigencia del contrato, hasta su recepción conforme por parte del COMITENTE, así como la cobertura de los posibles daños a terceros.

f) Responder por la buena conservación de la obra, así como del cumplimiento de las disposiciones legales y reglamentarias sobre tránsito, trabajos en la vía pública y otras relacionadas a la ejecución de la obra, siendo de su cuenta y cargo las sanciones y multas que pudieran imponer la autoridades muni-cipales o de gobierno por omisión o incumplimiento de dichas disposiciones.

g) Responder por los daños ocasionados a terceras personas, a los muebles e inmuebles particulares, entre otros, por acción u omisión durante la ejecu-ción de los trabajos de la obra.

h) Brindar y proporcionar todas las facilidades al Supervisor de Obra designado por el COMITENTE para el cumplimiento de su función.

i) Subsanar las observaciones formuladas por el Su-pervisor de Obra o detectadas durante la recepción de la obra, hasta que éstas queden ejecutadas a entera satisfacción del COMITENTE.

SÉPTIMA.- OBLIGACIONES DEL COMITENTEEn virtud al presente Contrato, el COMITENTE se obliga a cumplir las obligaciones siguientes:a) Designar al Supervisor de Obra.b) Pagar al CONTRATISTA la suma contratada me-

diante valorizaciones de los avances ejecutados y presentados, de conformidad con el Anexo 1.

c) Recepcionar la obra una vez culminada la misma, suscribiendo el Acta correspondiente.

OCTAVA.- RESIDENTE DE OBRAPara todos los efectos propios de la ejecución de la Obra, el CONTRATISTA designa como Residente de Obra al Ingeniero Civil o Arquitecto, Sr. ......................................................................................................, quien se encuentra debidamente habilitado para ejercer, por el respectivo colegio profesional. Las decisiones adoptadas por el referido profesional tendrán plena validez y no podrán ser enervadas ni por el mismo CONTRATISTA.La sustitución o reemplazo del citado profesional sólo procederá por causas justificadas, previa autorización escrita del COMITENTE y el reemplazante deberá reunir calificaciones profesionales iguales o superiores a las del profesional reemplazado.

NOVENA.- SOLUCIÓN DE CONTROVERSIASLas partes acuerdan que cualquier controversia o reclamo que surja entre las partes desde la suscripción del contrato, sobre su ejecución, interpretación, resolu-ción, inexistencia, ineficacia o invalidez, será resuelta de manera definitiva mediante arbitraje de derecho, conforme al Reglamento del Centro de Arbitraje de la Cámara de Comercio de Lima, a cuya competencia se someten. El laudo arbitral emitido obligará a las partes y pondrá fin al procedimiento de manera definitiva siendo el mismo inapelable ante el Poder Judicial o cualquier instancia administrativa.

DÉCIMA.- RESOLUCIÓN DE CONTRATOEl COMITENTE podrá resolver el Contrato de conformidad con lo establecido por el Código Civil. Asimismo, las partes podrán resolver el Contrato de mutuo acuerdo por causas no atribuibles a éstas o por caso fortuito o fuerza mayor.Los aspectos no estipulados en el Contrato se regirán por lo dispuesto en el Código Civil.En señal de conformidad, las partes suscriben el pre-sente documento en la ciudad de Lima, Perú, a los a los ............... días del mes de .................... del año 2010.

EL COMITENTE EL CONTRATISTA

Continuará en la siguiente edición...

Instituto Pacífico

I

I-4 N° 219 Segunda Quincena - Noviembre 2010

Informes Tributarios

¿La Jurisprudencia puede ser considerada como una fuente del derecho?

Autor : Dr. Mario Alva Matteucci

Título : ¿La Jurisprudencia puede ser considerada como una fuente del derecho?

Fuente : Actualidad Empresarial, Nº 219 - Segunda Quincena de Noviembre 2010

Ficha Técnica

1. IntroducciónLa Jurisprudencia es aquel conjunto de criterios, axiomas, principios, preceden-tes, doctrinas o pronunciamientos que se ubican dentro de un grupo seleccionado de resoluciones (pronunciamientos) que son emitidas tanto por los tribunales administrativos como por los órganos administradores de justicia, que sean concordantes y a la vez coincidentes, relacionados con una misma materia, determinando una vinculación entre sí y con la lógica idea de permanencia al establecer un criterio. Si sólo se emite un pronunciamiento que no contenga las características antes señaladas no supone la creación de jurisprudencia toda vez que sólo es un pronunciamiento simple.

2. La Jurisprudencia: ¿Fuente del Derecho?

El vocablo “Fuente del Derecho” per-mite apreciar a todas aquellas formas de origen social y político que son aceptadas y respecto de las cuales se produce el na-cimiento de la normatividad legal dentro del mundo jurídico.

Dentro del mundo tributario se requiere de una serie de interpretaciones para poder descubrir el verdadero sentido de una norma. Tengamos presente que la legislación tributaria no es sencilla de entender en la mayor cantidad de casos y esa aparente dificultad puede originar algunos problemas, ya sea a nivel de la interpretación de las normas, como tam-bién en el caso de la aplicación de la men-cionada normatividad, siendo necesario por ello que se aplique la jurisprudencia.

De este modo, la jurisprudencia adquiere la importancia debida no sólo en el ám-bito tributario sino en cualquier rama del Derecho, toda vez que a través de ella se logra una mejor aplicación del Derecho a las situaciones concretas que se presenten.

Sin embargo, es en materia fiscal donde la jurisprudencia cobra una especial im-portancia, tal como lo puntualiza Calvo Ortega cuando precisa que la “(…) fisca-lidad y específicamente la tributación necesita (como cualquier otro grupo

normativo) de la jurisprudencia, pero probablemente de una manera espe-cial. De una parte, la extensión y la im-portancia cuantitativa y en términos de responsabilidad del tributo como obli-gación legal. De otro lado, la extensión de sus normas, su frecuente mutación y readaptación a situaciones económicas y jurídicas diversas y la existencia de varios poderes tributarios con faculta-des normativas hacen muy necesaria una doctrina jurisprudencial; no ya en su vertiente de decisión de pretensio-nes (siempre imprescindible), sino en el plano científico de la interpretación, integración y sistematización”1.El profesor Rubio Correa señala que: “La jurisprudencia tiene importancia por-que es una Fuente del Derecho que crea contenidos jurídicos para casos futuros análogos. Bien se sabe que no hay dos casos exactamente iguales, aunque sí pueden tener un parecido sustancial. Cuando esto ocurre estamos ante la analogía y es cuando la jurisprudencia dictada a casos similares anteriores, adquiere una gran importancia para resolver el nuevo caso, debido a que será razonable que los jueces resuel-van ahora como resolvieron antes si lo sustancial es similar. A esto se llama equidad y la administración de justicia debe ser equitativa”2.Cabe precisar que la utilización de la jurisprudencia resulta fundamental para que el Estado de Derecho puede existir y se mantenga, ello porque se otorga un contenido al sistema jurídico de un deter-minado país. Del mismo modo, se crea un clima de seguridad jurídica, necesario en todo sentido, al existir ciertos mecanismos que hacen predecible el parecer de la Administración de Justicia, precisamente por la figura del precedente.

En otro comentario Rubio Correa deta-lla que “(…) la jurisprudencia puede tener un rol normativo adicional en el Derecho que es el de precedente vincu-latorio para casos futuros en el sentido de que, cuando estamos ante circuns-tancias similares a las anteriores ya resueltas, la resolución posterior debe ajustarse a los términos de lo resuelto anteriormente para dicho caso”3.

1 CALVO ORTEGA, Rafael. Curso de Derecho Financiero. I. Derecho Tributario. Parte General. RUBIO CORREA, Marcial Octava edición. Editorial Thomson. Madrid, 2004. Página 90.

2 RUBIO CORREA, Marcial. “Sobre la importancia de la Jurispruden-cia en el Derecho”. Esta información puede consultarse en la siguiente página web: http://www2.scjn.gob.mx/investigacionesjurisprudencia-les/seminarios/2o-seminario-jurisprudencia/modulo-ii/07marcial-rubio-correa-sobre-la-importancia-de-la-jurisprudencia.pdf

3 RUBIO CORREA, Marcial. “El Sistema Jurídico: Introducción al Derecho”. Fondo Editorial de la Pontificia Universidad Católica del Perú. Décima edición aumentada. Lima, marzo de 2009. Página 162.

Cuando se hace referencia que la juris-prudencia es una Fuente del Derecho, en realidad se estaría determinando que los jueces o los pares de éstos en la justicia administrativa4 efectúen una interpretación de la legislación vigente y ésta sirva de sustento para futuros casos en los cuales se deba aplicar criterios relacionados. Otro representante de la doctrina nacional que se pronuncia a favor que la Jurispru-dencia es fuente de Derecho es Huamaní Cueva cuando precisa que: “Es indiscu-tible que la jurisprudencia es fuente de Derecho y, como precisa el Tribunal Constitucional, que tiene también un fundamento constitucional a través de los órganos jurisdiccionales que la producen. Asimismo, que la labor inter-pretativa que realizan todos los jueces, inherente a tal función, es la razón de ser de la actividad jurisdiccional, en sede constitucional u ordinaria, y que tiene su fundamento en el principio de independencia consagrado por la Constitución en sus artículos 139º, in-ciso 2 (Poder Judicial) y 201º (Tribunal Constitucional), sin la interpretación la actividad de los jueces estaría condena-da al fracaso, pues la Constitución y la Ley no pueden prever todos los casos posibles que presenta la realidad según cada época”5.

3. ¿La Jurisprudencia puede te-ner variantes?

En este orden de ideas podemos afirmar que la jurisprudencia puede tener hasta dos variantes: a) Jurisprudencia “uniforme” se de-

nomina así cuando las decisiones se pronuncian bajo un mismo sentido y con cierta regularidad confirmando un criterio.

Este tipo de pronunciamientos al ser reiterativos induce al operador del Derecho a poder apreciar la tendencia del pronunciamiento, otorgándole una especie de “conocimiento” para identificar las posibles líneas de pen-samiento de los jueces o sus similares en el ámbito administrativo.

b) Jurisprudencia “contradictoria”, se denomina así cuando la jurispruden-cia es emitida por los tribunales, sean administrativos o jurisdiccionales, pero con una diferencia, que las reso-luciones o sentencias son dictadas en

4 Nos referimos por ejemplo a los vocales de las distintas salas del Tribunal Fiscal.

5 HUAMANÍ CUEVA, Rosendo. Código Tributario. Jurista Editores. Lima, octubre 2009. Páginas 88 – 89. En dicha cita se menciona los alcances del fundamento 36 de la STC Nº 047-2004-AI/TC.

Actualidad Empresarial

IÁrea Tributaria

I-5N° 219 Segunda Quincena - Noviembre 2010

distintos tiempos pero de una manera diferente que sus antecesoras.

Sobre el valor de la jurisprudencia consi-deramos válida y aceptamos la opinión de Rubio Correa cuando menciona que: “El uso de la jurisprudencia como preceden-te obligatorio es importante porque el juez hace una labor creativa al aplicar el enunciado general de una norma al caso concreto. Es un proceso en el cual se determina lo indeterminado, creando una solución donde antes no la había, en ejercicio de una de las tres grandes potestades reconocidas en el Estado moderno”6. Respondiendo a la pregunta que se formuló en el título del presente trabajo mencionamos que la Jurisprudencia sí es una fuente del Derecho pero no porque la normatividad legal7 lo señale, sino por la propia esencia de la jurisprudencia, ya que ésta no “(…) es ajena a nuestro sistema, porque el mismo derecho romano es obra de pretores antes que de legislado-res y además porque la jurisprudencia no requiere del mandato de la Ley para adquirir el calor de fuente de derecho, toda vez que aunque la ley no lo diga la jurisprudencia será fuente de derecho, si en el ejercicio regular de la función de resolución de controversias sea a nivel administrativo o judicial, se subsanan lagunas, se formulan interpretaciones novedosas, se configuran principios jurisprudenciales, que luego son apli-cados uniforme y reiteradamente. Por lo demás, la jurisprudencia adquiere el carácter de fuente de derecho por la fuerza de su razonamiento, por su constancia y por su capacidad de ge-nerar adhesiones y no por el mando de ninguna norma externa”8. Recordemos que la Jurisprudencia per-mite la formación de los denominados “precedentes”, los cuales constituyen los “(…) criterios interpretativos que han sido usados por otros órganos judiciales en la resolución de casos iguales al que se enfrenta el órgano de la referencia. Por tanto, no todo lo que aparece en la fundamentación de una decisión puede constituir un precedente. Lo es la ratio decidendi, pero no los simples obiter dicta”9.

4. ¿En qué consisten las familias jurídicas del derecho?

En la actualidad existen diversos sistemas que se encuentran repartidos en el mundo

6 RUBIO CORREA, Marcial. “El Sistema Jurídico: Introducción al Derecho”. Fondo Editorial de la Pontificia Universidad Católica del Perú. Décima edición aumentada. Lima, marzo de 2009. Página 165.

7 En el hipotético caso que la Norma III del Título Preliminar del Código Tributario no considere a la Jurisprudencia como Fuente del Derecho, ello no le suprime la posibilidad de tener tal calidad ya que la jurisprudencia permite mantener vivo al Derecho al aplicarlo a situaciones que el legislador no hubiere previsto al crear la nor-matividad, de allí su importancia.

8 LARA MARQUEZ, Jaime. Ob. Cit. Página 279.9 GASCÓN ABELLÁN, Marina y GARCÍA FIGEROA, Alfonso J.

“La Argumentación en el Derecho”. Editorial Palestra. Lima, 2005. Páginas 214 – 215.

de acuerdo a la familia jurídica de donde provengan, los más conocidos son:

a) Sistema Romano Germánico o llama-do también “Derecho Continental”.

b) Sistema Anglosajón o llamado tam-bién “Common Law”.

4.1. Sistema Romano - Germánico o “Derecho Continental”.

Los países que tienen una tradición latina dentro de lo que se conoce como “Europa Continental”, son Italia, Francia, Alemania y España (por decir los países más repre-sentativos) además de Latinoamérica (que heredó la tradición latina en el Derecho por parte de España).

El nombre de “Derecho Continental” proviene precisamente de la separación de las islas británicas que es donde pro-viene el derecho anglosajón y el resto del continente europeo (central y occidental).

Este sistema busca estructurar el Derecho tomando como referencia a las normas jurídicas emitidas con carácter general, las cuales son aprobadas a través de la fuente formal denominada “legislación”, cumpliendo con los parámetros constitu-cionales. La casi totalidad de normas están contenidas en cuerpos legales unitarios, ordenados y sistematizados denominados códigos, siendo una tradición que viene desde la época romana.

Sobre el tema Rubio Correa precisa que “Por diversas razones de tipo histó-rico, nuestro sistema jurídico actual pertenece a esta familia y de allí que conceptuemos vulgarmente nuestro Derecho como basado en las leyes”10.David y Jauffret-Spinosi hacen una refe-rencia a la manera como se ha expandido el Derecho Continental hacia el mundo, ello lo expresan de este modo “Los de-rechos de la familia romano-germánica son los seguidores del derecho romano, y han perfeccionado su evolución, no son para nada una copia de ese derecho, ya que además, muchos de sus elemen-tos provienen de fuentes distintas de las fuentes romanas.La familia de derecho romano-germá-nica, al día de hoy se ha extendido por todo el mundo. Ha rebasado, con mu-cho, las fronteras del antiguo Imperio Romano, ha conquistado en particular a toda América Latina, gran parte del África, los países del Cercano Oriente, el Japón e Indonesia. Esta expansión se debe, en parte a la colonización, y en parte a la facilidad que la técnica jurídica de la codificación, prestó a su recepción”11.

10 RUBIO CORREA, Marcial. “El Sistema Jurídico. Introducción al Derecho”. Pontificia Universidad Católica del Perú. Fondo Editorial. Cuarta Edición. Lima, 1988. Página 118.

11 DAVID, René y JAUFFRET-SPINOSI, Camilla. Les Grands Systèmes de Droit Contemporains, 11ª. Ed. París, Dalloz, 2002. Páginas 25 y 26.

Un cuadro nos permitirá comprender de una mejor manera las características del sistema de Derecho Romano Germánico.

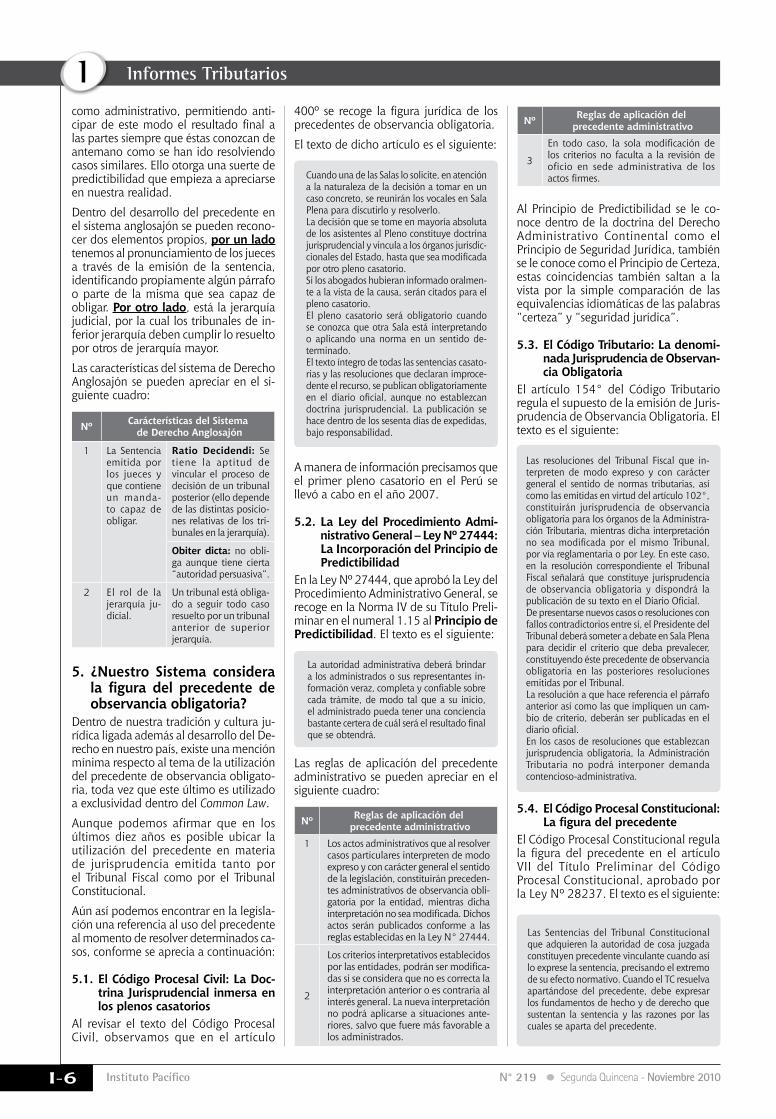

Núm. Carácterísticas del Sistema de Derecho Romano Germánico

1

La fuente formal más importante del Derecho en esta familia es la Ley, ya que se le otorga un lugar de prevalencia en comparación con otras fuentes del Derecho.

2

Las otras Fuentes del Derecho se encuentran subordinadas a la Ley, quedando en un segundo plano la utilización de la jurisprudencia.

3

Al constituir la Ley un sistema complejo de normas generales y abstractas, resulta necesario el soporte de la doctrina, ya sea nacional o de manera supletoria la extranjera.

Hasta donde se puede apreciar en el Derecho Romano - Germánico la juris-prudencia es apreciada como una Fuente del Derecho, sin embargo no recibe la importancia debida como es el caso del Derecho Anglosajón.

4.2. El Derecho Anglosajón O “Com-mon Law”.

Bajo este Sistema jurídico se ubican las naciones que de algún modo han pertenecido a la llamada “Comunidad Británica” (en idioma inglés se le conoce como “commonwealth”), entre los que destacan Inglaterra, Estados Unidos, Australia, Canadá, Nueva Zelanda, India, Pakistán, entre otros, que toman como referencia de su sistema jurídico el uso de la jurisprudencia.

Es un sistema que estructura el Derecho en base a la Jurisprudencia, a la cual le asigna una importancia suprema ya que la mayor parte de elementos de la vida social se resuelven justamente aplicando la jurisprudencia, la cual engloba una serie de “precedentes”.

Aquí la labor del juez es primordial toda vez que dentro de sus labores está el dictar la jurisprudencia, de allí que coincidimos con Van Caenegem cuando precisa que “Es muy sabido que el common law inglés es una creación de los jueces y que el rol de los profesores de Derecho y de los estudiosos teóricos –la ciencia jurídica– ha sido siempre marginal en el curso de los siglos.”12

Por ello, a diferencia del Sistema Romano Germánico o llamado también “Derecho Continental” la utilización de la jurispru-dencia en el Sistema del Common Law es esencial y constituye una especie de eje en la aplicación de las decisiones de los tribunales sean éstos de tipo jurisdiccional

12 VAN CAENEGEM, Raoul C. “El Common Law es diferente”. Artículo publicado en la revista Derecho y Sociedad Nº 10. Año 6. Lima, 1995. Página 162.

Instituto Pacífico

I

I-6 N° 219 Segunda Quincena - Noviembre 2010

Informes Tributarios

como administrativo, permitiendo anti-cipar de este modo el resultado final a las partes siempre que éstas conozcan de antemano como se han ido resolviendo casos similares. Ello otorga una suerte de predictibilidad que empieza a apreciarse en nuestra realidad.

Dentro del desarrollo del precedente en el sistema anglosajón se pueden recono-cer dos elementos propios, por un lado tenemos al pronunciamiento de los jueces a través de la emisión de la sentencia, identificando propiamente algún párrafo o parte de la misma que sea capaz de obligar. Por otro lado, está la jerarquía judicial, por la cual los tribunales de in-ferior jerarquía deben cumplir lo resuelto por otros de jerarquía mayor.

Las características del sistema de Derecho Anglosajón se pueden apreciar en el si-guiente cuadro:

Nº Carácterísticas del Sistema de Derecho Anglosajón

1 La Sentencia emitida por los jueces y que contiene un manda-to capaz de obligar.

Ratio Decidendi: Se tiene la aptitud de vincular el proceso de decisión de un tribunal posterior (ello depende de las distintas posicio-nes relativas de los tri-bunales en la jerarquía).

Obiter dicta: no obli-ga aunque tiene cierta “autoridad persuasiva”.

2 El rol de la jerarquía ju-dicial.

Un tribunal está obliga-do a seguir todo caso resuelto por un tribunal anterior de superior jerarquía.

5. ¿Nuestro Sistema considera la figura del precedente de observancia obligatoria?

Dentro de nuestra tradición y cultura ju-rídica ligada además al desarrollo del De-recho en nuestro país, existe una mención mínima respecto al tema de la utilización del precedente de observancia obligato-ria, toda vez que este último es utilizado a exclusividad dentro del Common Law.

Aunque podemos afirmar que en los últimos diez años es posible ubicar la utilización del precedente en materia de jurisprudencia emitida tanto por el Tribunal Fiscal como por el Tribunal Constitucional.

Aún así podemos encontrar en la legisla-ción una referencia al uso del precedente al momento de resolver determinados ca-sos, conforme se aprecia a continuación:

5.1. El Código Procesal Civil: La Doc-trina Jurisprudencial inmersa en los plenos casatorios

Al revisar el texto del Código Procesal Civil, observamos que en el artículo

400º se recoge la figura jurídica de los precedentes de observancia obligatoria.

El texto de dicho artículo es el siguiente:

Cuando una de las Salas lo solicite, en atención a la naturaleza de la decisión a tomar en un caso concreto, se reunirán los vocales en Sala Plena para discutirlo y resolverlo.La decisión que se tome en mayoría absoluta de los asistentes al Pleno constituye doctrina jurisprudencial y vincula a los órganos jurisdic-cionales del Estado, hasta que sea modificada por otro pleno casatorio.Si los abogados hubieran informado oralmen-te a la vista de la causa, serán citados para el pleno casatorio.El pleno casatorio será obligatorio cuando se conozca que otra Sala está interpretando o aplicando una norma en un sentido de-terminado.El texto íntegro de todas las sentencias casato-rias y las resoluciones que declaran improce-dente el recurso, se publican obligatoriamente en el diario oficial, aunque no establezcan doctrina jurisprudencial. La publicación se hace dentro de los sesenta días de expedidas, bajo responsabilidad.

A manera de información precisamos que el primer pleno casatorio en el Perú se llevó a cabo en el año 2007.

5.2. La Ley del Procedimiento Admi-nistrativo General – Ley Nº 27444: La Incorporación del Principio de Predictibilidad

En la Ley Nº 27444, que aprobó la Ley del Procedimiento Administrativo General, se recoge en la Norma IV de su Título Preli-minar en el numeral 1.15 al Principio de Predictibilidad. El texto es el siguiente:

La autoridad administrativa deberá brindar a los administrados o sus representantes in-formación veraz, completa y confiable sobre cada trámite, de modo tal que a su inicio, el administrado pueda tener una conciencia bastante certera de cuál será el resultado final que se obtendrá.

Las reglas de aplicación del precedente administrativo se pueden apreciar en el siguiente cuadro:

Nº Reglas de aplicación del precedente administrativo

1 Los actos administrativos que al resolver casos particulares interpreten de modo expreso y con carácter general el sentido de la legislación, constituirán preceden-tes administrativos de observancia obli-gatoria por la entidad, mientras dicha interpretación no sea modificada. Dichos actos serán publicados conforme a las reglas establecidas en la Ley N° 27444.

2

Los criterios interpretativos establecidos por las entidades, podrán ser modifica-das si se considera que no es correcta la interpretación anterior o es contraria al interés general. La nueva interpretación no podrá aplicarse a situaciones ante-riores, salvo que fuere más favorable a los administrados.

Nº Reglas de aplicación del precedente administrativo

3

En todo caso, la sola modificación de los criterios no faculta a la revisión de oficio en sede administrativa de los actos firmes.

Al Principio de Predictibilidad se le co-noce dentro de la doctrina del Derecho Administrativo Continental como el Principio de Seguridad Jurídica, también se le conoce como el Principio de Certeza, estas coincidencias también saltan a la vista por la simple comparación de las equivalencias idiomáticas de las palabras “certeza” y “seguridad jurídica”.

5.3. El Código Tributario: La denomi-nada Jurisprudencia de Observan-cia Obligatoria

El artículo 154° del Código Tributario regula el supuesto de la emisión de Juris-prudencia de Observancia Obligatoria. El texto es el siguiente:

Las resoluciones del Tribunal Fiscal que in-terpreten de modo expreso y con carácter general el sentido de normas tributarias, así como las emitidas en virtud del artículo 102°, constituirán jurisprudencia de observancia obligatoria para los órganos de la Administra-ción Tributaria, mientras dicha interpretación no sea modificada por el mismo Tribunal, por vía reglamentaria o por Ley. En este caso, en la resolución correspondiente el Tribunal Fiscal señalará que constituye jurisprudencia de observancia obligatoria y dispondrá la publicación de su texto en el Diario Oficial.De presentarse nuevos casos o resoluciones con fallos contradictorios entre sí, el Presidente del Tribunal deberá someter a debate en Sala Plena para decidir el criterio que deba prevalecer, constituyendo éste precedente de observancia obligatoria en las posteriores resoluciones emitidas por el Tribunal.La resolución a que hace referencia el párrafo anterior así como las que impliquen un cam-bio de criterio, deberán ser publicadas en el diario oficial.En los casos de resoluciones que establezcan jurisprudencia obligatoria, la Administración Tributaria no podrá interponer demanda contencioso-administrativa.

5.4. El Código Procesal Constitucional: La figura del precedente

El Código Procesal Constitucional regula la figura del precedente en el artículo VII del Título Preliminar del Código Procesal Constitucional, aprobado por la Ley Nº 28237. El texto es el siguiente:

Las Sentencias del Tribunal Constitucional que adquieren la autoridad de cosa juzgada constituyen precedente vinculante cuando así lo exprese la sentencia, precisando el extremo de su efecto normativo. Cuando el TC resuelva apartándose del precedente, debe expresar los fundamentos de hecho y de derecho que sustentan la sentencia y las razones por las cuales se aparta del precedente.

Actualidad Empresarial

IÁrea Tributaria

I-7N° 219 Segunda Quincena - Noviembre 2010

Actu

alid

ad y

Apl

icac

ión

Prác

tica

Tratamiento Tributario de los Gastos por Motivos de Navidad y Fin de Año

Autor : C.P.C. Josué Alfredo Bernal Rojas

Título : Tratamiento Tributario de los Gastos por Motivos de Navidad y Fin de Año

Fuente : Actualidad Empresarial, Nº 219 - Segunda Quincena de Noviembre 2010

Ficha Técnica

1. IntroducciónComo todos los años, por las fiestas navideñas, las empresas con la finalidad de mantener una buena imagen en el mercado e incentivar a su fuerza laboral, otorgan obsequios a clientes y agasajos a los trabajadores, comprendiendo a estos últimos, obsequios de canastas navideñas, pavos, juguetes y chocolatada navideña a sus hijos, en vista de ello, en el presente artículo mostramos el tratamiento tribu-tario y contable a seguir en estos casos.

2. Gastos de representación

2.1. Impuesto a la RentaSe considera como gasto de representa-ción, a los que incurre la empresa con la finalidad de ser representada fuera de sus oficinas, locales o establecimientos, los destinados a presentar una imagen para mantener o mejorar su posición en el mercado, entre los que se incluye los obsequios y agasajos a clientes y también a proveedores.

En el caso de los obsequios se debe de-mostrar fehacientemente la entrega del bien obsequiado, como por ejemplo con la firma de un cargo por la recepción del obsequio, de no documentar debidamen-te la entrega el gasto no será deducible. RTF Nº 6610-3-2003.

Las adquisiciones realizadas deben ser sustentadas con el comprobante de pago respectivo, y, a fin de que sustenten gasto y crédito fiscal, dichos comprobantes deben reunir los requisitos establecidos en el Reglamento de Comprobantes de Pago y demostrarse la causalidad.

Los gastos de representación son dedu-cibles en la medida que, durante el año, el acumulado no exceda del medio por ciento (0.5%) de los ingresos brutos, con un límite máximo de cuarenta (40) Unidades Impositivas Tributarias.

El reglamento de la Ley del Impuesto a la Renta a su vez considera que para deter-minar el límite porcentual, a los ingresos brutos se debe descontar las devolucio-nes, bonificaciones, descuentos y demás

conceptos similares que se acostumbren en el mercado, lo que lo transforma en ingreso neto, excediendo a los alcances de la Ley, esto viola el Principio de Le-galidad ya que los reglamentos por ser normas de menor jerarquía no pueden modificar una Ley.

Base legal: Art. 37° Inc. q) Ley del Impuesto a la Renta y Art. 21° Inc. m) Reglamento de la Ley del I.R.

2.2. Impuesto General a las Ventas

2.2.1. Operación gravada con el IGVCon respecto al Impuesto General a las Ventas, los obsequios realizados se en-cuentran gravados con el impuesto por tratarse de retiro de bienes, en el presente caso el impuesto debe ser asumido por la empresa, el mismo que no podrá ser considerado como costo o gasto para efectos tributarios.

Base legal: Art. 44° Inc. k) Ley del Impuesto a la Renta y Art. 16° Ley del IGV.

2.2.2. Derecho a crédito fiscalAsimismo, las adquisiciones de los bienes a obsequiar generan derecho a crédito fiscal del IGV en vista que se destinará a operaciones gravadas con el impuesto, para ello los comprobantes deben estar anotados en el Registro de compras y cumplir con los demás requisitos para tener derecho al mencionado crédito como por ejemplo la bancarización, entre otros.

Base legal: Art. 18° y 19° de la Ley del IGV

2.2.3. Límite al crédito fiscalLos gasto de representación otorgan derecho a crédito fiscal si en conjunto no exceden de 0.5% de los ingresos brutos acumulados en el año calendario hasta el mes en que se aplica, hasta un máximo de 40 Unidades Impositivas Tributarias acumulables durante el año calendario.

2.2.4. Prohibición de trasladar el IGVEl IGV que grava el retiro de los bienes no se podrá trasladar a quien recibe el obse-quio, es decir el beneficiario del obsequio no deberá asumir el pago del I.G.V. porque el bien fue recibido gratuitamente.

Base legal: Art. 2° Num. 6 del Regalmento de la Ley del IGV.

2.2.5. Prohibición de tomar el crédito fiscal por el beneficiario

Por su parte del beneficiario del obsequio no puede tomar como crédito fiscal el IGV

que grava la entrega del bien obsequiado ni podrá deducirlo como gasto o costo.

Base legal: Art. 20° Ley del IGV.

2.3. Emisión de comprobante de pagoEn vista que se transfiere propiedad de bienes, debe emitirse el respectivo com-probante de pago con la frase “Transfe-rencia Gratuita” y el valor de venta que hubiera correspondido a la operación, no es necesario colocar el IGV ni el total.

Base legal: Art. 6° Num. 1 y Art. 8° Num. 8 Reglamento de Comprobantes de Pago.

2.4. Caso práctico

Obsequios a clientesLa empresa “Inversiones Dany S.A.” cuya actividad es la comercialización de computadoras, ha decidido obsequiar por motivo de la Navidad y Año Nuevo una botella de vino a sus principales clientes que hacen compras al por mayor, a fin de mantener la fidelidad comercial y hacer frente a sus competidores, el costo de cada botella es de S/.100.00 más IGV, en total la empresa adquiere 150 unidades y se obsequian 130 unidades, la compra se realiza en la primera semana del mes de diciembre.

Asientos contables

60 COMPRAS 15,000.00 606 Suministros diversos 40 TRIBUTOS POR PAGAR 2,850.00 401 Gobierno central 46 CUENTAS POR PAGAR DIVERSAS 17,850.00 469 Otras cuentas por pagar diversasPor la compra de 150 botellas de vino para obsequiar a clientes.

26 SUMINIST. DIVERSOS 15,000.0061 VARIAC. DE EXISTENCIAS 15,000.00Por el ingreso de la compra de agen-das electrónicas a almacén.

46 CTAS. POR PAGAR DIV. 17,850.00 469 Otras ctas. por pagar diversas10 CAJA y BANCOS 17,850.00 104 Cuentas corrientesPor la cancelación de la compra de obsequios para los clientes.

—————— X —————— DEBE HABER

—————— X ——————

—————— X ——————

Instituto Pacífico

I

I-8 N° 219 Segunda Quincena - Noviembre 2010

Actualidad y Aplicación Práctica

16 CTAS. POR COBRAR DIVERSAS 15,470.00 168 Otras cuentas por cobrar diversas 40 TRIBUTOS POR PAGAR 2,470.00 401 Gobierno central 4011 IGV75 INGRESOS DIVERSOS 13,000.00 759 Otros ingresos diversosPor la emisión de los comprobantes de pago a los clientes por obsequio de agendas electrónicas.

75 INGRESOS DIVERSOS 13,000.00 759 Otros ingresos diversos64 TRIBUTOS 2,470.00 649 Otros tributos16 CUENTAS POR COBRAR DIVERSAS 15,470.00 168 Otras cuentas por cobrar diversasPor el extorno de los comprobantes emitidos por obsequio y traslado del IGV asumido por la empresa al gasto.

95 GASTOS DE VENTAS 2,470.00 79 CARGAS IMPUTABLES A CUENTA DE COSTOS 2,470.00Por el destino del gasto por IGV asumido por la empresa.

61 VARIAC. DE EXISTENC. 13,000.0026 SUMINISTROS DIVERSOS 13,000.00Por la salida de almacén de las agen-das para ser entregadas a los clientes.

95 GASTOS DE VENTAS 13,000.0079 CARGAS IMPUTABLES A CUENTA DE COSTOS 13,000.00Por el destino del gasto por obsequios a clientes de la empresa.

—————— X —————— DEBE HABER

—————— X ——————

—————— X ——————

—————— X ——————

—————— X ——————

3. Aguinaldos (canastas de navi-dad, juguetes u otros bienes)

3.1. Impuesto a la Renta para la empresa

Los obsequios de canastas de navidad y cualquier regalo adicional con motivo de la Navidad están comprendidos dentro del concepto de aguinaldo, RTF Nº 2669-5-2003; son aguinaldos los regalos y sumas adicionales de dinero que otorgan los empleadores a los trabajadores con motivo de navidad en forma voluntaria, RTF Nº 603-2-2000; las entregas deben sustentarse con el cargo respectivo, ya que se debe demostrar la entrega efectiva a cada trabajador.

De acuerdo con el TUO de la Ley del Impuesto a la Renta son deducibles los aguinaldos, bonificaciones, gratificacio-nes y retribuciones que se entreguen al personal en virtud del vínculo laboral existente, siempre que se hayan pagado dentro del plazo para la presentación de la Declaración Jurada Anual.

Base legal: Art. 37° Inc. l) Ley del Impuesto a la Renta.

3.1.1. Impuesto a la renta para el trabajadorEl valor de cada canasta de navidad en-tregada al trabajador constituye ingreso gravado con el Impuesto a la Renta, por lo tanto deberá efectuarse la retención de quinta categoría en la medida que la suma de la remuneración anual más el valor de la canasta supere el mínimo inafecto de 7 UIT en el ejercicio.

3.1.2. Aportes de empleador y traba-jador a la seguridad social y previsionalEl valor de las canastas de navidad ob-sequiadas a los trabajadores no están afectas a las aportaciones sociales por no tener carácter remunerativo.

Base legal: Art. 7° D.S. Nº 003-97-TR.

3.2. Impuesto General a las Ventas3.2.1. Operación gravada con el IGVCon respecto al Impuesto General a las Ventas, los obsequios de canastas con pro-ductos navideños, juguetes, panetones u otros bienes, se encuentran gravados con el IGV por tratarse de retiros considerados venta, el impuesto debe ser asumido por el empleador, el mismo que no podrá deducirse como gasto o costo para efectos del Impuesto a la renta.

Base legal: Art. 44° Inc. k) Ley del Impuesto a la Renta y Art. 16° Ley del IGV.

3.2.2. Derecho a crédito fiscalAsimismo, las adquisiciones de los bienes a obsequiar generan derecho a crédito fiscal del IGV en vista que se destinará a operaciones gravadas con el impuesto, para ello los comprobantes deben estar anotados en el Registro de compras y cumplir con los demás requisitos para te-ner derecho al mencionado crédito como por ejemplo la bancarización, entre otros.

Base legal: Art. 18° y 19° de la Ley del IGV.

3.2.3. Prohibición de trasladar el IGVEl I.G.V. que grava el retiro de los bienes no se podrá trasladar a quien recibe el obsequio, es decir el beneficiario del obsequio no deberá asumir el pago del IGV por el bien recibido gratuitamente.

Base legal: Art. 2° Num. 6 del Regalmento de la Ley del IGV.

3.3. Emisión de comprobante de pagoEn vista que se transfiere propiedad de bienes, debe emitirse el respectivo comprobante de pago con la frase "Transferencia Gratuita" y el valor de venta que hubiera correspondido a la operación, no es necesario colocar el IGV ni el total.

Base legal: Art. 6° Num. 1 y Art. 8° Num. 8 Reglamento de Comprobantes de Pago.

3.4. Casos prácticos

3.4.1. Obsequio de canastas de navi-dad a los trabajadoresLa empresa “Golden S.A.” ha decidido obsequiar canastas de navidad a cada uno de sus trabajadores con motivo de las fiestas navideñas, la mencionadas canastas tienen contienen poductos un valor de S/. 300.00 cada canasta.

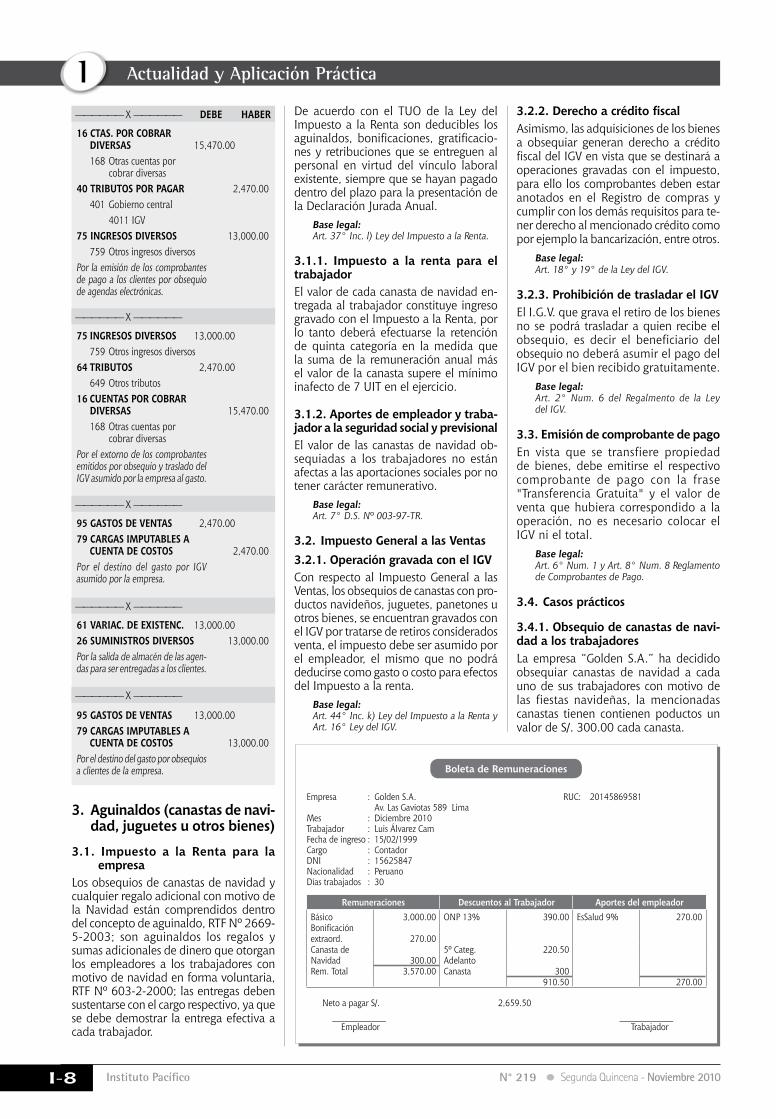

Empresa : Golden S.A. RUC: 20145869581 Av. Las Gaviotas 589 Lima Mes : Diciembre 2010 Trabajador : Luis Álvarez Cam Fecha de ingreso : 15/02/1999 Cargo : Contador DNI : 15625847 Nacionalidad : Peruano Días trabajados : 30

Remuneraciones Descuentos al Trabajador Aportes del empleadorBásico 3,000.00 ONP 13% 390.00 EsSalud 9% 270.00Bonificaciónextraord. 270.00Canasta de 5º Categ. 220.50Navidad 300.00 AdelantoRem. Total 3,570.00 Canasta 300

910.50 270.00 Neto a pagar S/. 2,659.50 _____________ _____________ Empleador Trabajador

Boleta de Remuneraciones

Actualidad Empresarial

IÁrea Tributaria

I-9N° 219 Segunda Quincena - Noviembre 2010

60 COMPRAS 300.00 606 Suministros diversos40 TRIBUTOS POR PAGAR 57.00 401 Gobierno central 4011 IGV46 CUENTAS POR PAGAR DIVERSAS 357.00 421 Facturas por pagarPor la compra de productos para las canastas de navidad para los trabajadores.

16 CUENTAS POR COBRAR DIVERSAS 357.00 168 Otras cuentas por cobrar diversas40 TRIBUTOS POR PAGAR 57.00 401 Gobierno central 4011 IGV75 INGRESOS DIVERSOS 300.00 759 Otros ingresos diversosPor la emisión de los comprobantes de pago a los trabajadores por obse-quio de canastas de navidad.

75 INGRESOS DIVERSOS 300.00 759 Otros ingresos diversos64 TRIBUTOS 57.00 649 Otros tributos16 CUENTAS POR COBRAR DIVERSAS 357.00 168 Otras cuentas por cobrar diversasPor el extorno de los comprobantes emitidos por obsequio y traslado del IGV asumido por la empresa al gasto.

94 GAST. DE ADMINISTRAC. XXXX95 GASTOS DE VENTAS XXXX79 CARGAS IMPUTABLES A CUENTA DE COSTOS 57.00Por el destino del gasto por IGV asumido por la empresa.

41 REMUNERACIONES y PARTICIPACIONES POR PAGAR 2,659.50 411 Remuneraciones por pagar10 CAJA y BANCOS 2,659.50104 Cuentas corrientesPor la cancelación de la planilla de remuneraciones de los trabajadores.

26 SUMINISTROS DIVERSOS 300.0061 VARIACIÓN DE EXISTENCIAS 300.00Por el destino de las compras.

46 CUENTAS POR PAGAR DIVERSAS 357.00 421 Facturas por pagar10 CAJA y BANCOS 357.00 104 Cuentas corrientesPor la cancelación de la factura de compras.

92 COSTOS POR DISTRIBUIR XXXX94 GAST. DE ADMINISTRAC. XXXX95 GASTOS DE VENTAS XXXX79 CARGAS IMPUTABLES A CUENTA DE COSTOS 3,840.00Por el destino de los gastos de la planilla de remuneraciones del mes de diciembre de 2005.

62 CARGAS DE PERSONAL 3,840.00 621 Sueldos 3,000.00 627 Seg. y prev. Social 270.00 629 Otras cargas de personal 570.00 6291Bonif. Extraod. 270.00 6292 Canasta 300.0040 TRIBUTOS POR PAGAR 880.50 401 Gob. centr. 220.50 4017 I.R. 40171 R.5º Cat. 220.50 403 Contrib. Inst. Púb. 660.00 4031 EsSalud 270.00 4032 ONP 390.0026 SUMINISTROS DIVERSOS 300.0041 REMUNERACIONES y PARTICIPAC. POR PAGAR 2,659.50 411 Remunerac. por pagarPor la provisión de la planilla de sueldos.

—————— X —————— DEBE HABER

—————— X —————— —————— X ——————

—————— X ——————

—————— X ——————

—————— X ——————

—————— X ——————

—————— X ——————

—————— X ——————

3.4.2. Obsequios de juguetes a los trabajadores para sus hijosLa empresa “Latinos S.A.” ha decidido obsequiar juguetes a los hijos de los trabajadores con motivo de las fiestas navideñas, los mencionados juguetes tienen tienen un valor de S/. 50.00 c/u.

Asientos contables

Empresa : Latinos S.A. RUC: 20402025687 Av. Polo Norte S.A.C. 589 San Borja - Lima Mes : Diciembre 2010 Trabajador : Luis Sandoval Jiménez Fecha de ingreso : 15/02/1995 Cargo : Auxiiliar contable DNI : 10125842 Nacionalidad : Peruano Días trabajados : 30

Remuneraciones Descuentos al Trabajador Aportes del empleadorBásico 1,500.00 ONP 195.00 EsSalud 135.00Bonificación extraord. 135.00

Juguetes navideños 50.00 Adelanto Rem. Total 1,685.00 Juguetes 50

245.00 135.00 Neto a pagar S/. 1,440.00 _____________ _____________ Empleador Trabajador

Boleta de Remuneraciones

60 COMPRAS 50.00 606 Suministros diversos 40 TRIBUTOS POR PAGAR 9.50 401 Gobierno cenrtral 4011 IGV42 PROVEEDORES 59.50 421 Facturas por pagarPor la compra de juguetes para los hijos de los trabajadores.

26 SUMINISTROS DIVERSOS 50.0061 VARIACIÓN DE EXISTENCIAS 50.00Por el destino de las compras.

42 PROVEEDORES 59.50 421 Facturas por pagar10 CAJA y BANCOS 59.50 104 Cuentas corrientesPor la cancelación de la factura de compras.

—————— X —————— DEBE HABER

—————— X ——————

—————— X ——————

Asientos contables

Instituto Pacífico

I

I-10 N° 219 Segunda Quincena - Noviembre 2010

Actualidad y Aplicación Práctica

3.4.3. Entrega de vales de consumo a los trabajadores La empresa “Ártico S.A.” ha decidido ob-sequiar vales de consumo a cada uno de sus trabajadores con motivo de la Navi-dad, los mencionados vales son canjeables por abarrotes en la tienda “Metrópolis” y equivalen a S/.100.00 cada vale, para ello conviene con la empresa “Metropolis S.A.” dedicada a la comercialización de dichos bienes, para que haga la entrega a los trabajadores, previamente la empresa “Ártico S.A.” depositará en garantía a la empresa “Metrópolis S.A.” una cantidad de dinero a cambio de su equivalente en vales de consumo que se entregarán a los trabajadores de “Ártico S.A.”

Se pide explicar el tratamiento tributario y los registros contables.

SoluciónTratamiento TributarioImpuesto a la RentaLos obsequios de los vales y cualquier otro obsequio que se entrega a los tra-bajadores con motivo de navidad están comprendidos dentro del concepto de aguinaldos, la entrega debe sustentarse con el cargo respectivo.

De acuerdo al inciso l) del artículo 37º del TUO de la Ley del Impuesto a la Renta son deducibles los aguinaldos, bonificaciones, gratificaciones y retribuciones que se en-treguen al personal en virtud del vínculo laboral existente, siempre que se hayan pagado dentro del plazo para la presen-tación de la Declaración Jurada Anual.

El valor de cada vale entregado al tra-bajador constituye base de cálculo para efectuarse la retención de quinta categoría al trabajador, pero no está afecta a las aportaciones sociales por no tener carácter remunerativo, art. 7º D.S. Nº 003-97-TR.

Empresa : Ártico S.A. RUC: 20145869581 Av. Las Gaviotas 589 Lima Mes : Diciembre 2010 Trabajador : Carlos Bravo Regalado Fecha de ingreso : 15/02/1999 Cargo : Asistente administrativo DNI : 15625847 Nacionalidad : Peruano Días trabajados : 30

Remuneraciones Descuentos al Trabajador Aportes del empleadorBásico 1,500.00 ONP 13% 195.00 EsSalud 9% 135.00Bonificación extraord. 135.00Vale de consumo 100.00 Adelanto Rem. Total 1,735.00 vale 100.00

295.00 135.00 Neto a pagar S/. 1,440.00

_____________ _____________ Empleador Trabajador

Boleta de Remuneraciones

—————— X ——————

—————— X ——————

—————— X ——————

—————— X ——————

—————— X ——————

75 INGRESOS DIVERSOS 50.00 759 Otros ingr. diversos64 TRIBUTOS 9.50 649 Otros tributos16 CTAS. POR COBRAR DIVERS. 59.50 168 Otras cuentas por cobrar diversasPor el extorno de los comprobantes emitidos por obsequio y traslado del IGV asumido por la empresa al gasto.

94 GAST. DE ADMINISTRAC. XXXX95 GASTOS DE VENTAS XXXX79 CARGAS IMPUTABLES A CUENTA DE COSTOS 9.50Por el destino del gasto por IGV asumido por la empresa.

41 REMUNERACIONES y PARTICIPAC. POR PAGAR 1,440.00 411 Remunerac. por pagar10 CAJA y BANCOS 1,440.00 104 Cuentas corrientesPor la cancelación de la planilla de remuneraciones de los trabajadores.

92 COSTOS POR DISTRIBUIR XXXX 94 GASTOS DE ADMINISTRAC. XXXX95 GASTOS DE VENTAS XXXX79 CARGAS IMPUTABLES A CUENTA DE COSTOS 1,820.00Por el destino de los gastos de la planilla de remuneraciones del mes de diciembre de 2003.

16 CTAS. POR COBRAR DIVERS. 59.50 168 Otras ctas. por cobrar diversas 40 TRIBUTOS POR PAGAR 9.50 401 Gobierno central 4011 IGV75 INGRESOS DIVERSOS 50.00 759 Otros ingresos diversosPor la emisión de los comprobantes de pago a los trabajadores por obse-quio de juguetes a sus hijos.

62 CARGAS DE PERSONAL 1,820.00 621 Sueldos 1,500.00 627 Seg. y prev. Social 135.00 629 Otras cargas de personal 185.00 6291 Bonif. Extraor. 135.00 6292 Aguinald. 50.00 40 TRIBUTOS POR PAGAR 330.00 403 Contrib. Inst. Púb. 330.00 4031 EsSalud 135 4032 ONP 19526 SUMINISTROS DIVERSOS 50.0041 REMUN. y PARTIC. POR PAG. 1,440.00 411 Remunerac. por pagarPor la provisión de la planilla de sueldos.

—————— X —————— Impuesto General a las VentasLa obtención de los vales de consumo no tiene incidencia en el IGV, ya que se trata de sólo un canje de dinero en calidad de garantía por el consumo que realizará el trabajador, por un documento representa-tivo de dinero que es el vale de consumo, en dicha operación no existe una venta de bienes ni prestación de servicios a la empresa que obtiene los vales, en vista que de acuerdo con el artículo 2º Num. 8 del Reglamento de la Ley del IGV no se considera bien mueble los documentos representativos de moneda nacional o extranjera, por otro lado el canje de vale por el dinero no es una prestación de servicio, por el contrario cuando el trabajador realiza el consumo del vale, en ese momento se realiza la venta del bien y nace la obligación tributaria para el pago de IGV para la empresa que en-tregue los bienes.

Emisión de comprobante de pagoPor el canje del dinero por los vales de consumo no existe obligación de emitir comprobante de pago en vista que no existe una venta ni prestación de servicios, hechos que originarían la emisión de comprobantes de pago, tampoco por la entrega de los vales a los trabajadores.El comprobante debe ser emitido por la empresa que entrega los bienes ele-gidos por el trabajador, por el valor del mismo, cuando el trabajador realice la compra, es decir recoja los bienes, en algunos casos el trabajador opta por una mayor cantidad de productos que superen el monto del vale de consumo, en dicho caso el trabajador asume la diferencia, debiéndose emitir el com-probante por el total. Para mayor detalle al respecto se puede revisar el Informe 097-2010-SUNAT/2B0000 que se puede ubicar en la página web de SUNAT.

Actualidad Empresarial

IÁrea Tributaria

I-11N° 219 Segunda Quincena - Noviembre 2010

92 COST. POR DISTRIBUIR XXXX94 GASTOS DE ADMINISTRAC. XXXX95 GASTOS DE VENTAS XXXX 79 CARGAS IMPUTABLES A CUENTA DE COSTOS 1,705.00Por el destino de los gastos de la planilla de remuneraciones del mes de diciembre de 2005.

41 REMUNERACIONES y PARTICIPAC. POR PAGAR 1,440.00 411 Remuneraciones por pagar10 CAJA y BANCOS 1,440.00 104 Cuentas corrientesx/x Por el pago de la planilla del mes de diciembre.

38 CARGAS DIFERIDAS 100.00 384 entregas a rendir cuentas10 CAJA y BANCOS 100.00 104 Cuentas corrientesPor el canje de efectivo por vales de consumo de pavos para los trabajadores.

62 CARGAS DE PERSONAL 1,870.00 621 Sueldos 1,500.00 627 Seg. y prev. Social 135.00 629 Otras cargas de personal 235.00 6291 Bonif. extraord. 135.00 6292 Vale cons. 100.00 40 TRIBUTOS POR PAGAR 330.00 403 Contrib. Inst. Púb. 330.00 4031 EsSalud 135.00 4032 ONP 195.00 38 CARGAS DIFERIDAS 100.00 384 Entregas a rendir cuentas41 REMUNERAC. y PARTICIPAC. POR PAGAR 1,440.00 411 Remuneraciones por pagar Por la provisión de la planilla de sueldos.

10 CAJA y BANCOS 100.00 104 Cuentas corrientes46 CUENTAS POR PAGAR DIVERSAS 100.00 469 Otras ctas. por pagar div.Por la recepción de la garantía para la entrega de vales de consumo.

12 CLIENTES 100.00 121 Facturas por cobrar40 TRIBUTOS POR PAGAR 15.97 401 Gobierno central 4011 IGV70 VENTAS 84.03 701 MercaderíasPor la emisión del comprobante de pago por la entrega de pavos.

46 CTAS. POR PAGAR DIVERSAS 100.00 469 Otras ctas. por pagar diversas12 CLIENTES 100.00 121 Facturas por cobrarPor la aplicación del depósito en ga-rantía contra el consumo de los vales.

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

—————— X ——————

—————— X ——————

—————— X ——————

—————— X ——————

—————— X ——————

Asientos contables en "Metrópolis S.A."

Asientos contables en "Ártico S.A."

En caso el trabajador opte por bienes de mayor valor que el asignado en el vale, deberá asumir la diferencia, entonces los dos últimos asientos contables serían los siguientes, asumiendo que los bienes escogidos por el trabajador son de un importe total a S/.190.00 incluido IGV.

5. Gastos recreativos

5.1. Agasajo a hijos de los trabaja-dores por navidad y almuerzo para los trabajadores por año nuevo

5.2. Tratamiento Tributario Como sabemos con motivo de las

fiestas navideñas las empresa acos-tumbran a realizar cenas, chocola-tadas, agasajos u otros similares a sus trabajadores, el inciso ll) del artículo 37º del TUO de la Ley del Impuesto a la Renta establece que son deducibles los gastos destina-dos a prestar al personal servicios recreativos, es necesario mencionar que se debe tener en cuenta la razonabilidad del gasto que debe estar en función a la cantidad de trabajadores con que cuenta la em-presa; asimismo, estas actividades se orientan a motivar el rendimiento laboral de los trabajadores en la empresa, lo que va a contribuir en la generación de ingresos gravados con el impuesto.

Los gastos recreativos son deducibles en la parte que no excedan del 0.5% de los ingresos netos del ejercicio, hasta un máximo de 40 Unidades Impositivas Tributarias.

Asimismo, podemos citar como base legal adicional la Directiva Nº 009-2000/SUNAT publicada el 25 de julio de 2000 en la que se instruye que los gasto efectuados por la em-presa con motivo de agasajar a sus trabajadores, pueden ser deducibles para efecto de la determinación de la renta neta de tercera categoría, siempre que se encuentre debida-mente acreditada la relación de causalidad entre el destino del gasto realizado y el motivo de la celebra-ción, a tal efecto, la acreditación debe encontrarse sustentada, entre otros con comprobantes de pago emitidos conforme al reglamento, con documentos que acrediten fe-hacientemente el destino del gasto y, de ser el caso su beneficiario y tener en cuenta la proporcionalidad y razonabilidad de los gastos, esto es si corresponden al volumen de operaciones del negocio.

12 CLIENTES 190.00 121 Facturas por cobrar40 TRIBUTOS POR PAGAR 30.34 401 Gobierno central 4011 IGV70 VENTAS 159.66 701 MercaderíasPor la emisión del comprobante de pago por la entrega de pavos.

10 CAJA y BANCOS 90.00 101 Caja46 CUENTAS POR PAGAR DIVERSAS 100.00 469 Otras cuentas por pagar diversas van...

—————— X —————— DEBE HABER

—————— X ——————

12 CLIENTES 190.00 121 Facturas por cobrarPor la aplicación del depósito en ga-rantía contra los vales y la diferencia asumida por el trabajador.

Instituto Pacífico

I

I-12 N° 219 Segunda Quincena - Noviembre 2010

Actualidad y Aplicación Práctica

Regulan la aplicación del SPOT a los Contratos de Construcción:

Resolución de Superintendencia N° 293-2010/SUNAT

Autor : C.P. Edson M. Gonzales Peña

Título : Regulan la aplicación del SPOT a los Contratos de Construcción: Resolución de Superintendencia N° 293-2010/SUNAT

Fuente : Actualidad Empresarial, Nº 219 - Segunda Quincena de Noviembre 2010

Ficha Técnica

1. Introducción Con la finalidad de continuar con su labor recaudadora y habiendo establecido para ello, mecanismos de cobro anticipado como sucede en el caso del IGV, Sunat ha ampliando el campo de aplicación del ya conocido Sistema de Pago de Obligacio-nes Tributarias con el Gobierno Central o comúnmente llamado SPOT o Sistema de detracciones.Si bien es cierto, en un informe publica-do en la edición N° 213 de esta revista (segunda quincena del mes de agosto de 2010), se habían considerado los criterios del porqué no se encuentran afectos al SPOT los contratos de construcción; es necesario retomar el tema, debido a que la coyun-tura así lo amerita, y es nuestro deber mantenerlos informados al respecto.Por ello, el presente informe está orienta-do a proporcionar a nuestros suscriptores las modificaciones a la Resolución de Superintendencia N° 183-2004/SUNAT, las mismas que se encuentran contenidas en la Resolución de Superintendencia N° 293-2010/ SUNAT1 publicada el 31 de octubre de 2010 y cuya entrada en vigencia rige a partir del 1 de diciembre del presente.

2. Sobre el SPOT y su aplicación a los Contratos de Construcción

No es novedad que los contratos de construcción hayan sido contemplados en la norma base que establece la apli-cación de este sistema, pues como ya es sabido en el inciso a) del artículo 3° del TUO del Decreto Legislativo N° 940 referente al Sistema de Pago de Obliga-ciones Tributarias con el Gobierno Central (Decreto Supremo N° 155-2004-EF), se les menciona como operaciones sujetas al sistema.

Por su parte, el artículo 13° del citado TUO dispone que mediante Resolución

1 Resolución de Superintendencia que modifica la Resolución de Su-perintendencia N° 183-2004/SUNAT a fin de incluir a los Contratos de Construcción en el Sistema de Pago de Obligaciones Tributarias en el Gobierno Central.

de Superintendencia, la Sunat, designará a los bienes, servicios y contratos de cons-trucción a los que resultará de aplicación el SPOT, así como el porcentaje o valor fijo aplicable a cada uno de ellos, y también regulará lo relativo a los registros, la forma de acreditación, exclusiones y procedi-miento para realizar la detracción y/o el depósito, el mecanismo de aplicación o destino de los montos ingresados como recaudación, entre otros aspectos.En tal sentido, y con la finalidad de faci-litar las acciones de control a cargo de la Administración Tributaria, la Sunat ela-bora el proyecto en la que se reglamenta la aplicación del mencionado sistema a los contratos de construcción, proyecto que finalmente fue aprobado mediante Resolución de Superintendencia 293-2010/SUNAT, siendo publicado el 31 de octubre de 2010.Asimismo, se precisa que la entrada en vigencia de la citada resolución rige a partir del 1 de diciembre de 2010.

3. Motivos para incluir a los con-tratos de construcción como actividades sujetas al SPOT

Podría citarse como uno de ellos, el cum-plir la función recaudadora que se le ha conferido a la Administración Tributaria.Por otro lado y no es opinión personal, pues entenderíamos que la propia Admi-nistración probablemente así lo estime, es que se emite la presente resolución2, con la finalidad de ampliar el campo de actividades que permitan captar mayores recursos para el Estado y, específicamente en el caso de los contratos de cons-trucción, la Sunat considera necesario incluirlos debido a que existe un alto nivel de evasión en el cumplimiento de las obligaciones tributarias en este sector.Lo citado anteriormente puede afirmarse al revisar el tercer párrafo del consideran-do de la norma.

4. Contratos de construcciónPara efectos de la aplicación del SPOT se consideran las actividades compren-didas en el CIIU 45 – Construcción, con excepción del arrendamiento, subarren-damiento o cesión en uso de equipo de construcción dotado de operario.

Como ya se había tocado en la edición N° 213 de la segunda quincena del 2 Resolución de Superintendencia 293-2010/SUNAT, publicada el 31

de octubre de 2010.

mes de agosto de 2010, tributariamente no existe una definición respecto a los contratos de construcción, salvo en lo establecido en el inciso d) del artículo 3° del TUO de la Ley del IGV remitiéndonos a la clasificación internacional mencionada.

Debe entenderse en todo momento que se trata de actividades gravadas con el IGV: servicios llevados a cabo en territorio nacional, sustentados con comprobantes de pago que permita sustentar crédito fiscal así como costo o gasto para efectos tributarios.

Las actividades detalladas a continuación son consideradas como construcción para la Clasificación Industrial Internacional Uniforme:

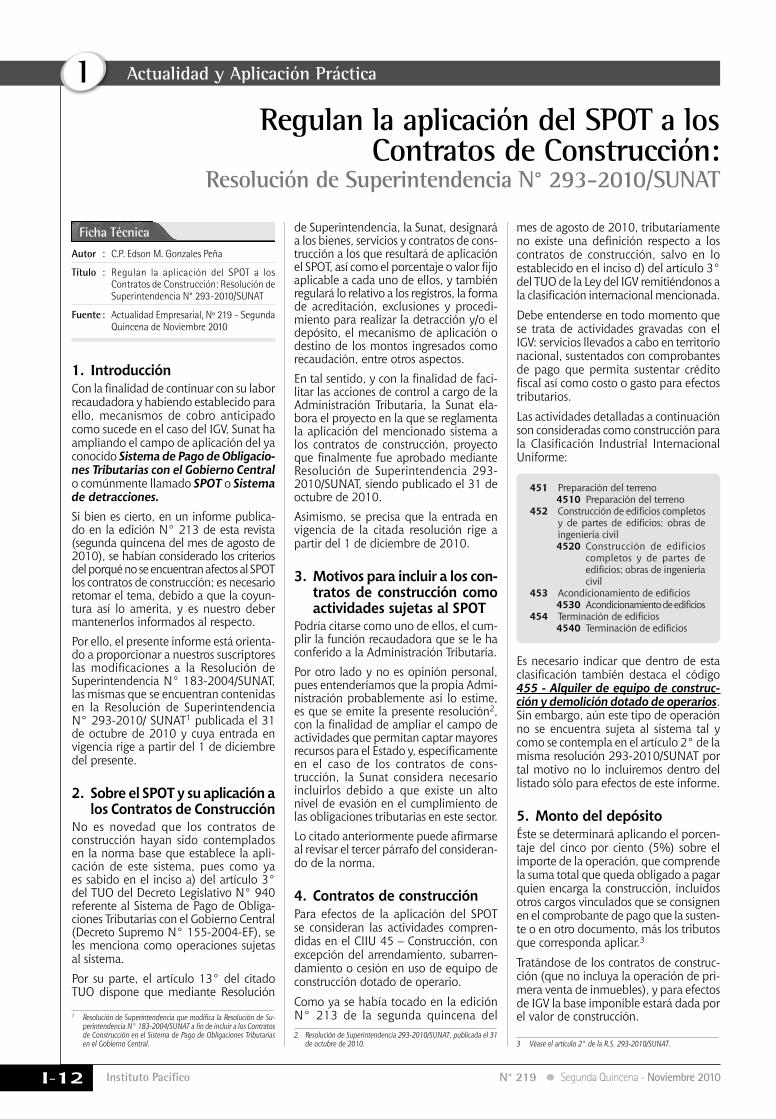

451 Preparación del terreno 4510 Preparación del terreno

452 Construcción de edificios completos y de partes de edificios; obras de ingeniería civil 4520 Construcción de edificios

completos y de partes de edificios; obras de ingeniería civil

453 Acondicionamiento de edificios 4530 Acondicionamiento de edificios

454 Terminación de edificios4540 Terminación de edificios