la factura electrónica en el entorno internacional · obtención frente al satde un sello digital...

TRANSCRIPT

La Factura electrónica en el entorno La Factura electrónica en el entorno internacionalinternacional

Presentación de EDICOM. Sectores y Clientes

Situación de la factura electrónica en Europa y Latinoamérica

Conclusiones

La plataforma de EDICOM. Soluciones tecnológicas

11

Edicom. Sectores y clientesEdicom. Sectores y clientes

Presentación de EDICOMPresentación de EDICOMEmpresa de Servicios dedicada de forma exclusiva al desarrollo e implantación de proyectos de comunicación electrónica entre empresas. EDICOM se constituye a finales de 1.995, manteniendo desde entonces un crecimiento muy importante, en la actualidad tenemos 4.800 clientes activos, siendo uno de los actores más importantes a nivel europeo.

Conforma su plantilla un total de 128 personasMantiene un crecimiento del 27% y la facturación anual supera los 15,3 M €

Vocación marcadamente Internacional : Implanción en España, Francia, Italia, México y ArgentinaFactores diferenciales:

Todo el software y servicios que comercializa es de desarrollo propioPolitica de precios muy competitivaRápida reacción a las necesidades de cambio

Apuesta por un modelo basado en la externalización (2.697 inst. 56%)El Servicio al Cliente

Sectores de actividad: Nuestros clientes ( I )Sectores de actividad: Nuestros clientes ( I )

Gran DistribucionDistribuidores

El Corte Inglés , Harrods , FNAC, Carrefour, Alcampo, Eroski, Condis, Mercadona, Día, Consum, Makro, Ahorramás, Sabeco, Delhaize Group, Toys R Us, ..

Cadenas especializadas:Electrodomésticos: Grupo Milar, Grupo Expert, ...Ferretería: Aki Bricolage, Leroy Merlín, Cofac, Nireo, ...Deporte: Detail Sport, Intersport, ...Perfumería/Droguería: Juteco, Arenal, Julia Perfums, …

Fabricantes:L’Oreal, Nutrexpa, Adidas, OMSA, Bonduelle, Osborne, Unilever, Henkel, Antonio Puig, SOS Cuétara, Kraft, Heinz, Maxium, Procter & Gamble, 3M, Quiksilver Europe, Tommy Hilfigher Europe, Paco Rabanne-Nina Ricci, Orlane, J.V.C, Balay, New-Pol, Teka, Sony, Ufesa, Philips,Payma, Nintendo, Olympus, Soler & Palau, Taurus, Vivanco, Miele, Inovix, Fagor, Cointra …

Logística y transporteAldeasa, Aitena, Aser, Carreras, Cat España, Tibbett & Britten, Transparets, La Guipuzcoana, Hermes, Logista, DHL, Exel Logistics ..

Sanidad y farmacia :Hopitales y consorcios:

Servei Valencià de Salut, SERGAS, S.A.S, OSAKIDETZA,Servicio Andaluz de Salud, H. Reina Sofia, H. Manresa, Sondureta, H. Lozano Blesa, H.Costa del Sol, H. Virgen del Rocío, La Paz, ….

Laboratorios:Laboratoires Clarins ,Novartis, Unitex-Hartmann, Roche, Baxter, Bristol Mayer, Almirall, Bayer, Glaxo...

Distribuidores:Cofares, Safa Galenica, Unicoop, Farmacen, ...

Finanzas:CESCE, Mapfre, ..

Puertos y aduanas:Puerto de Valencia, MARMEDSA, TCB, Perez y Cía, Coral Containers, …

Automoción:Nissan, Daimler Chrysler ,Aceralia, Pirelli, Bamesa, Kayaba, Showa Europa, Ficosa, Alcalá Industrial, Schefenacker Vision, Dabel, Doga, Freudenberg, Henkel, Schelemmer, Norauto…

Administración Pública:Ministerio de Economía y Hacienda

Viajes: Viajes El Corte Ingles, NH, Pullmantur, ATESA, RECORD GO,…

Sectores de actividad: Nuestros clientes ( II )Sectores de actividad: Nuestros clientes ( II )

Facturación ElectrónicaFacturación Electrónica

Situación de la factura electrónicaSituación de la factura electrónica

22

Situación de la factura electrónica en EuropaSituación de la factura electrónica en Europa

Después de 6 años de la publicación de la Directiva 2001/115 y cuatro desde la fecha límite para su transposición por los diferentes países de la Unión, la realidad sobre la implantación de la factura electrónica basada en firma electrónica es bastante limitada, siendo tan sólo España, Portugal y algunas incitivas aisladas en Francia, Bélgica y República Checa los únicos exponentes de la misma, esosí, con bastante éxito.

Sin embargo la factura electrónica basada en otros sistemas EDI es una realidad en muchos otros países y su implantación está muy generalizada.

Por ello, los objetivos de “armonización” perseguidos por la Directiva, se puede afirmar que están bastante lejos de cumplirse.

Directiva del Consejo CE 115/2001 de 20 de DiciembreSimplificar, modernizar y armonizar las condiciones impuestas a la facturación en relación con el Impuesto sobre el Valor Añadido.

Apartado 3. c) Párrafo 2º. Las Facturas transmitidas por medioselectrónicos serán aceptadas por los Estados miembros a condición de que se garantice la autenticidad de su origen y la integridad de su contenido R2

bien por mediobien por medio de una firma electrónica avanzadafirma electrónica avanzada con arreglo al apartado 2 del artículo 2 de la Directiva 1999/93/CE del Parlamento Europeo y del Consejo; ∗

sin embargo, los Estados miembros sin embargo, los Estados miembros podrán exigirpodrán exigir que la firma electrónica que la firma electrónica avanzada esté basada en un avanzada esté basada en un certificado reconocidocertificado reconocido y la cree un y la cree un dispositivo dispositivo seguro de creación de firmasseguro de creación de firmas, con arreglo a los , con arreglo a los apartadosapartados 66 y 10 del y 10 del artículoartículo 22de dicha Directiva;de dicha Directiva;

o bien medianteo bien mediante un intercambio electrónico de datos (EDI)un intercambio electrónico de datos (EDI) tal como se define en el artículo 2 de la Recomendación 1994/820/CE ∗∗ de la Comisión, cuando el acuerdo relativo a este intercambio prevea la utilización de procedimientos que la utilización de procedimientos que garanticen la autenticidad del origen y la integridad de los datgaranticen la autenticidad del origen y la integridad de los datos; os;

Analizando la Directiva 115/2001Analizando la Directiva 115/2001

Directiva del Consejo CE 115/2001 de 20 de Diciembre (Continuación)

Los Estados miembros no podrán imponer ... ninguna otra obligación o formalidad relativa a la utilización de un sistema de transmisión de facturas por medios electrónicos. (Fecha Tope 31/12/2005). R3Lugar de conservación de las facturas. R4Garantías y obligaciones durante el periodo de conservación. R5Garantizar la autenticidad del origen y la integridad del contenido durante todo el período de conservación.

los datos que contengan no podrán modificarse y deberán permanecer legibles durante dicho período.los Estados miembros podrán exigir que las facturas se conserven en la forma las facturas se conserven en la forma originaloriginalAsimismo podrán exigir que, cuando las facturas se hayan conservado por medios electrónicos, se conserven asimismo los datos que garanticen la autenticidad dse conserven asimismo los datos que garanticen la autenticidad del el origen y la integridad del contenido de cada facturaorigen y la integridad del contenido de cada factura

Datos obligatorios que deben contener las facturas. R6Fecha tope de transposición 1 de Enero de 2004. R7

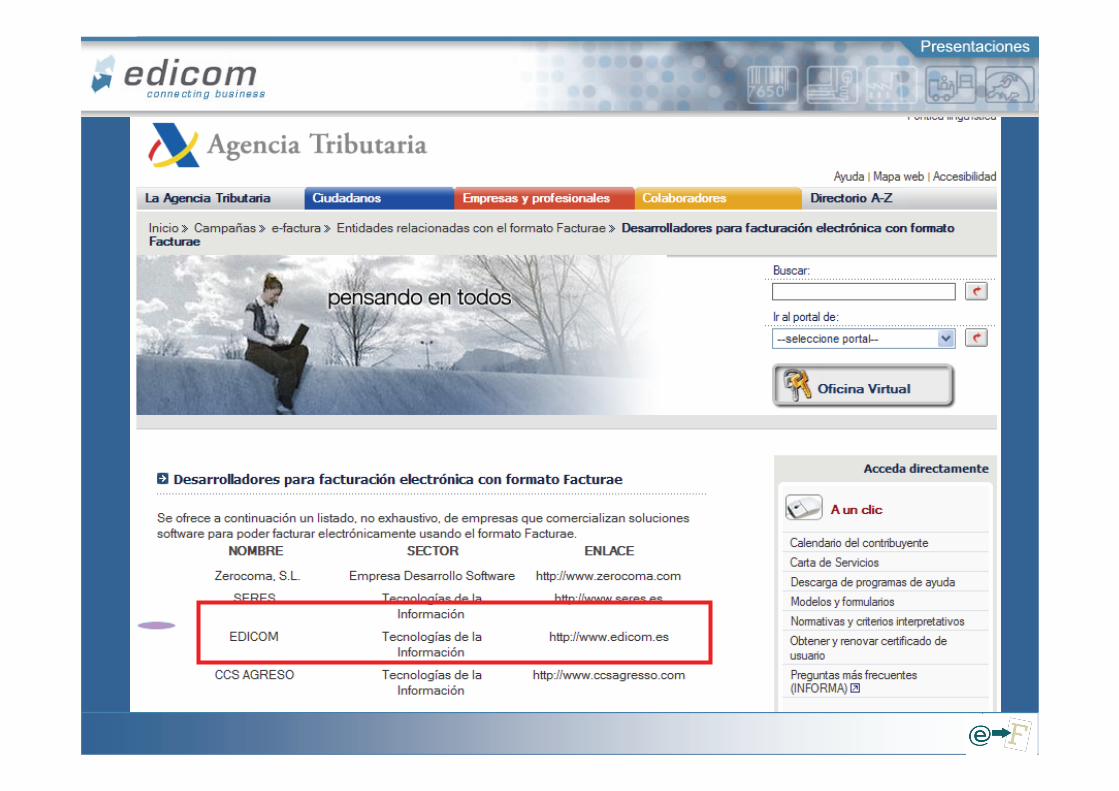

Legislación a considerar al respecto de la Factura TelemáticaLegislación a considerar al respecto de la Factura Telemática

Situación de la factura electrónica en HispanoaméricaSituación de la factura electrónica en Hispanoamérica

La peculiar situación de estos países en materia de fraude fiscal hace que las administraciónes desarrollen procedimientos muy garantistas, complicando los mismos hasta hacerlos, en algunos casos, totalmente inviables desde el punto de vista tecnológico

Existen legislaciones como la Argentina que exigen la obtención (Web Services) de un Código de Autorización Electrónico (CAE), previo a la emisión de la factura que proporciona la Administración Federal de Impuestos Públicos (AFIP). Una vez figura el CAE, el método de envío al destinatario es indistinto.

En Chile el sistema es semejante al Argentino

Situación de la factura electrónica en HispanoaméricaSituación de la factura electrónica en Hispanoamérica

En México, se proporcionan rangos de series y números para las facturas (folios) con carácter previo a la emisión, se exige laobtención frente al SATde un sello digital (certificado específico para firmar facturas), se determina el formato del mensaje (mensaje XML, CFD), debe ir firmado y en su caso si hace a traves de un tercero éste deberá estar homologado previamente y además deberá añadir su firma a la factura.

En Colombia, se requiere una comunicación previa del obligado tributario a la DIAN. Se requiere la obtención de series de números (folios). No se norma el formato pero si se exige firma electrónica expedida con un certificado de una entidad Avalada por la Superintendencia de Industria y Comercio. Los sistemas y procedemientos deberán estar homologados por ICONTEC.

ConclusionesConclusiones

Hay prácticamente tantas tipologías de facturas electrónicas como paísesA su vez, en cada país, a nivel sectorial se definen multitud de guías específicas, en ocasiones con estándares diferentes e incluso dentro de un mismo estándar y sector, con versiones diferentes.La factura es una transacción de entre las muchas a intercambiar

Ante esta situación el valor de los servicios se concentra en:

El conocimientoEl grado de interconexión con otras grandes actoresLa potencia de la plataforma:PrestacionesLa capacidad de integraciónNivel de atención y de servicio

Valores de EDICOMValores de EDICOMEl conocimiento

Manejo fluido de estándares: XML, EDIFACT, X12, VDA, TRADACOM,..Enfoque multi-transaccionalManejo de múltiples sistemas de firma, encriptación, time-stampingConocimiento del mercado, de la forma de operar de los destinatarios,..

El Grado de interconexión de con otros grandes actores

Potencia de la plataforma: prestacionesPotencia de la plataforma: prestaciones

Permite operar con múltiples formatos (EDIFACT, XML, ODETTE, X12, ...).Soporta múltiples protocolos de comunicación : OFTP, X400, SMTP, FTP, AS1, AS2, HTTPS, Web-Services, …Soporte de múltiples sistemas de facturación electrónica.

Directiva Europea 115/2001/CE.Homologación por GS1 Francia del software EDIWIN para la desmaterializacionfiscal de la factura según la normativa nacional francesa 289 Bis. Factura electrónica de México. (Resolución Miscelánea Fiscal 2006 “Anexo 20” ).Factura electrónica Argentina. (Resolución General 1956. Facturación y Registración).Factura electrónica de Brasil. Nota Fiscal Electrónica (NF-e). PROTOCOLO DE COOPERAÇÃO Nº 03 / 2005 – II ENAT

Solución preparada para enviar/ recibir facturas electrónicas: Seguridad S/MIME , Seguridad EDIFACT ISO 9375-5 , Seguridad XML Dsig, Seguridad XML XadES, …

ENTORNO CLIENTE

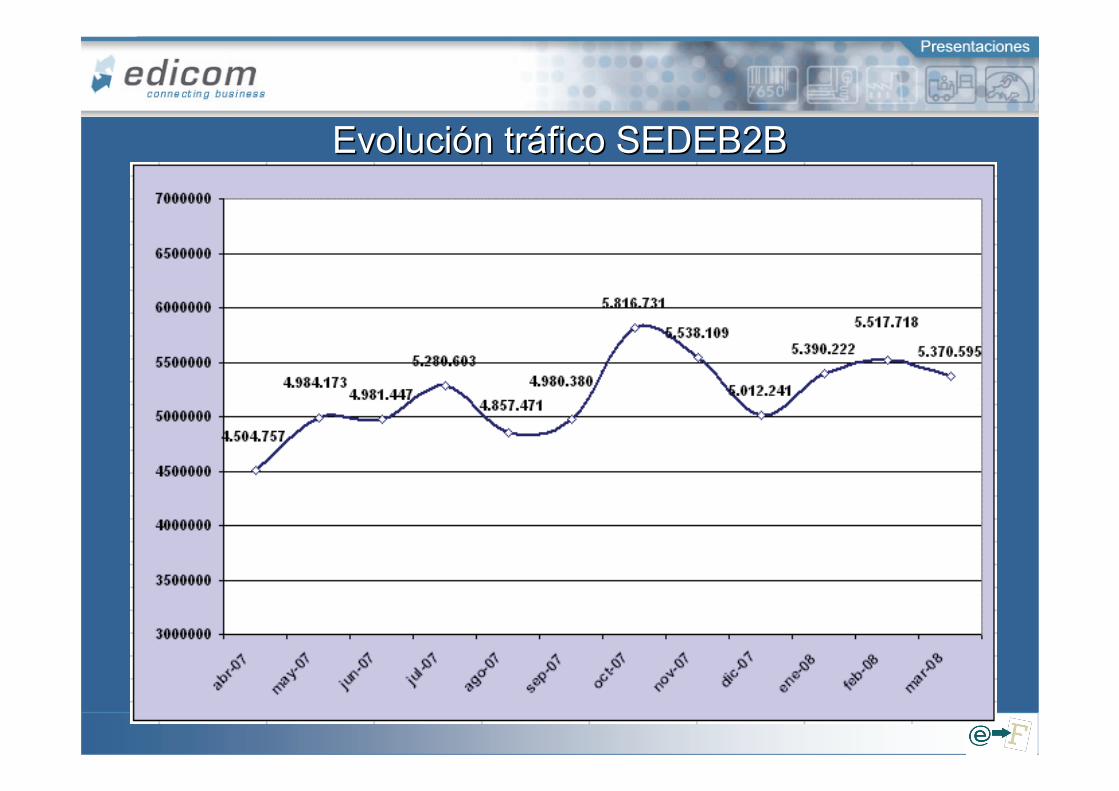

Evolución tráfico SEDEB2BEvolución tráfico SEDEB2B

Compromiso en el nivel de servicio y de atención al clienteCompromiso en el nivel de servicio y de atención al cliente

Gracias por su Gracias por su atenciónatención