jurisprudencia problema sentido sistema de contabilidad...

TRANSCRIPT

JURISPRUDENCIA PROBLEMA SENTIDOTesis:2a./J.155/2016(10a.)

SISTEMA DE CONTABILIDADELECTRÓNICA. LA INFORMACIÓNRELATIVA NO COMPRENDETODOS LOS CONCEPTOS QUEINTEGRANLACONTABILIDADDELOSCONTRIBUYENTES.

La información contable que debeingresarse mensualmente en elsistema de contabilidad electrónicaes:catálogosdecuenta,albalancedelperiodoyasuspólizas.

Quitaelcriterio,deintegracióndela

contabilidadentodossusaspectos.

LIMITANTE

Tesis:2a./J.156/2016(10a.)REVISIÓN ELECTRÓNICA. LOSARTÍCULOS42,FRACCIÓN IXY53-BDEL CÓDIGO FISCAL DE LAFEDERACIÓN, QUE PREVÉN UNPLAZO PARA DESVIRTUAR LASIRREGULARIDADES PRECISADAS ENLA RESOLUCIÓN PROVISIONALRESPECTIVA, NO VIOLAN ELDERECHODEAUDIENCIA.

Plazode15días,essuficienteparapresentarlainformaciónydocumentación,alserplazorazonable.Sinoseexhibenendichoprocedimiento,sepuedenexhibirenelrecursoderevocación.

NOSEVIOLADERECHODEAUDIENCIA.

CONSTITUCIONAL

Tesis:2a./J.153/2016(10a.)REVISIÓN ELECTRÓNICA. LOSARTÍCULOS42,FRACCIÓN IXY53-BDEL CÓDIGO FISCAL DE LAFEDERACIÓN QUE LA PREVÉN, NOVIOLAN LOS DERECHOS A LALEGALIDAD Y A LA SEGURIDADJURÍDICA.

El procedimiento de fiscalizacióninicia con la resolución provisional,conrubrosoconceptosespecíficos;yculmina con la resolución definitiva,enunplazoespecífico.SEÑALA, LAEXISTENCIADEOFICIO–DIGITAL-, con requisitos legalesparasuvalidez.

NOSEVIOLAELDERECHODELEGALIDADY

SEGURIDADJURÍDICA

CONSTITUCIONAL

Tesis:2a./J.154/2016(10a.)REVISIÓN ELECTRÓNICA. LOSARTÍCULOS42,FRACCIÓN IXY53-BDEL CÓDIGO FISCAL DE LAFEDERACIÓN QUE LA PREVÉN, NOVIOLAN EL DERECHO A LAINVIOLABILIDADDELDOMICILIO.

Conforme al artículo 16Constitucional, la revisión de lacontabilidad no se practica en eldomicilio del contribuyente, lo quenoimplicaintromisiónaldomicilioyformalidadesalmismo.

NOHAY

INVIOLABILIDADDELDOMICILIO

CONSTITUCIONAL

Tesis:2a./J.158/2016(10a.)REVISIÓN ELECTRÓNICA. LAPRELIQUIDACIÓN DE LASCONTRIBUCIONES OMITIDASCONSTITUYE UNA PROPUESTA DEPAGO.

La preliquidación esta sujeta a unprocedimiento de corrección,verificaciónyprueba,yensucasolaemisióndeuna resolucióndefinitivaconrequisitos.

PRELIQUIDACIÓN

PROCEDIMIENTOSUJETOALEGALIDAD

Tesis:2a./J.157/2016(10a.)REVISIÓN ELECTRÓNICA. ELSEGUNDO PÁRRAFO DE LAFRACCIÓN IV DEL ARTÍCULO 53-BDEL CÓDIGO FISCAL DE LAFEDERACIÓN, EN TANTO PREVÉ LAFACULTAD CONFERIDA A LAAUTORIDADPARAHACEREFECTIVALACANTIDADDETERMINADAENLAPRELIQUIDACIÓN, TRANSGREDE ELDERECHODEAUDIENCIA.

La autoridad no puede ejecutar unapreliquidación como inmediata,hasta que no el contribuyente noejerza su derecho de prueba ocorrecciónduranteelprocedimientoo durante el recurso, quedandofirme.

PRELIQUIDACIÓN,NOESEJECUTABLE.

INCONSTITUCIONAL

Tesis:2a./J.150/2016(10a.)REVISIÓN ELECTRÓNICA. ELPROCEDIMIENTODEFISCALIZACIÓNRELATIVO INICIA CON LANOTIFICACIÓN DE LA RESOLUCIÓNPROVISIONAL.

Inicio del procedimiento, con lanotificación de la resoluciónprovisional.

ACLARATIVA

Tesis:2a./J.159/2016(10a.)REVISIÓN ELECTRÓNICA. ELARTÍCULO53-BDELCÓDIGOFISCALDE LA FEDERACIÓN, AL PREVER LANOTIFICACIÓN A TRAVÉS DELBUZÓN TRIBUTARIO DE LOS ACTOSSUSCEPTIBLESDE IMPUGNARSE,NOVIOLA LOS DERECHOS A LASEGURIDAD JURÍDICA Y DE ACCESOEFECTIVOALAJUSTICIA.

Validez de las notificacioneselectrónica,consujeciónarequisitoslegales.

NOTIFICACIONESELECTRÓNICAS,

SEGURIDADJURÍDICAYACCESOALAJUSTICIA.

CONSTITUCIONAL

Tesis:2a./J.161/2016(10a.)REVISIÓNELECTRÓNICA.EFECTODELA SENTENCIA QUE CONCEDE ELAMPAROCONTRAELARTÍCULO53-B, FRACCIÓN IV, SEGUNDOPÁRRAFO, DEL CÓDIGO FISCAL DELAFEDERACIÓN,VIGENTEHASTAEL31DEDICIEMBREDEL2015.

REVISIONESINICIADAS,conemisiónde liquidación hasta dic de 2015,todasdebendejarsesinefectos.

NULIDADDEACTUACIONES

DEPRELIQUIDACIONESCON

TODOSLOSEFECTOSLEGALES.

AMPARA

Tesis:2a./J.151/2016(10a.)REVISIÓN DE LA INFORMACIÓN YDOCUMENTACIÓN QUE OBRA ENPODER DE LA AUTORIDADHACENDARIA PARA CONSTATAR ELCUMPLIMIENTO DE LASDISPOSICIONES FISCALES. NO ESUNACTODEMOLESTIA.

No hay afectación de derechos delcontribuyente, por envió deinformación

ACLARATIVA.

CONSTITUCIONAL

Tesis:2a./J.149/2016(10a.)INFORMACIÓN Y DOCUMENTACIÓNEN PODER DE LA AUTORIDADHACENDARIA PARA VERIFICAR ELACATAMIENTO DE LASDISPOSICIONES FISCALES. SUREVISIÓN CONSTITUYE UN ACTOPREPARATORIO DEL PROCESO DEFISCALIZACIÓN.

Acto previo y preparatorio alprocedimiento de fiscalizaciónmediantecrucesdeinformación.La fiscalización, inicia cuando se lesrequiere para la presentación dedocumentación e información paradesvirtuarocorregir.

CONSTITUCIONAL

Tesis:2a./J.152/2016(10a.)FACULTAD DE LA AUTORIDADHACENDARIA PARA VERIFICAR ELCUMPLIMIENTO DE LASDISPOSICIONES FISCALES CON BASEEN LA INFORMACIÓN YDOCUMENTACIÓNQUEOBRA EN SUPODER, SIN TENER QUE DARNOTICIA DE ELLO ALCONTRIBUYENTE. LOS ARTÍCULOS42,FRACCIÓNIXY53-BDELCÓDIGOFISCAL DE LA FEDERACIÓN QUE LAPREVÉN,NOVIOLANELDERECHOALASEGURIDADJURÍDICA.

Elejercicioprevio,defiscalizaciónnovioladerechosfundamentales,ysólohasta que se advierte algunairregularidadquedebesernotificaday cumplir con los requisitosconstitucionalesylegales.

CONLLEVAELSENTIDODELASTESISPREVIAS.

CONSTITUCIONAL

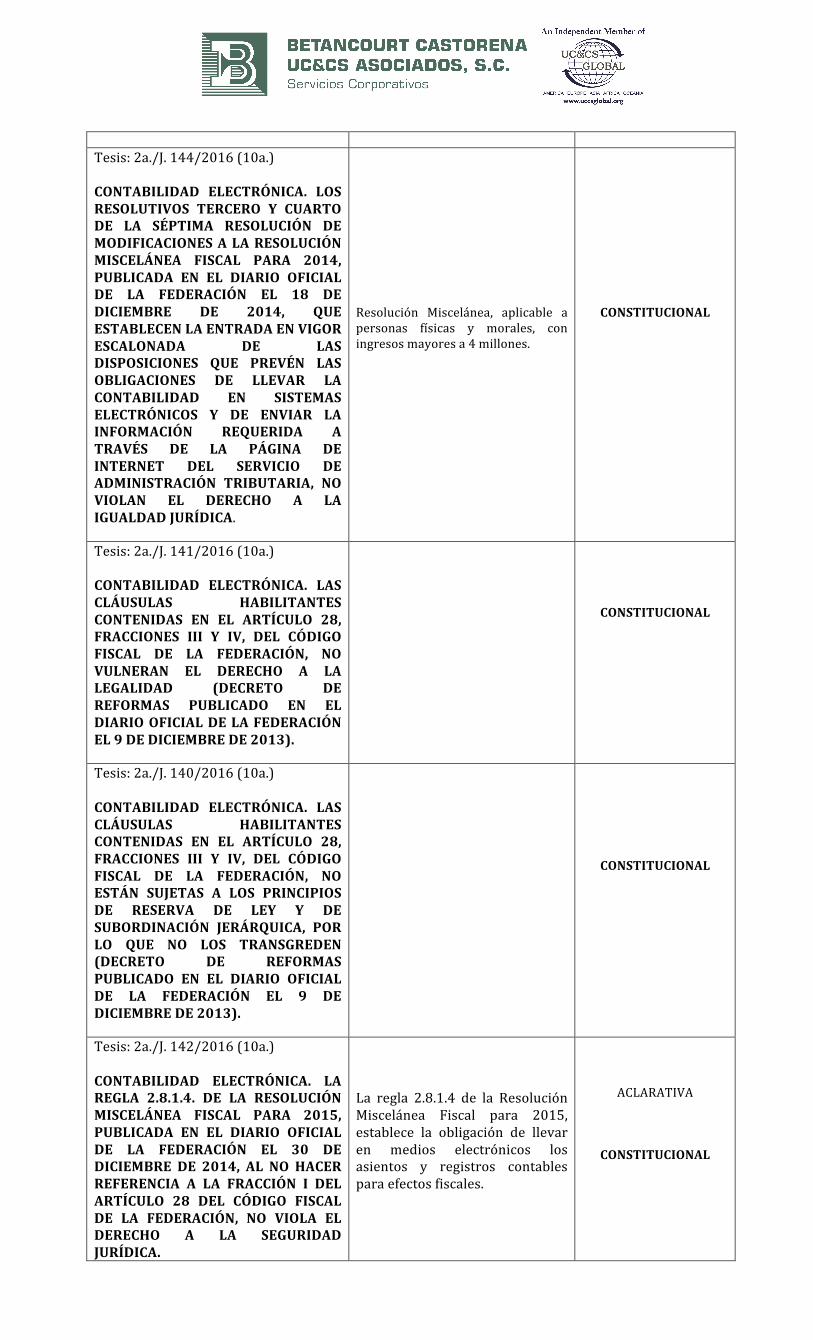

Tesis:2a./J.144/2016(10a.)CONTABILIDAD ELECTRÓNICA. LOSRESOLUTIVOS TERCERO Y CUARTODE LA SÉPTIMA RESOLUCIÓN DEMODIFICACIONESALARESOLUCIÓNMISCELÁNEA FISCAL PARA 2014,PUBLICADA EN EL DIARIO OFICIALDE LA FEDERACIÓN EL 18 DEDICIEMBRE DE 2014, QUEESTABLECENLAENTRADAENVIGORESCALONADA DE LASDISPOSICIONES QUE PREVÉN LASOBLIGACIONES DE LLEVAR LACONTABILIDAD EN SISTEMASELECTRÓNICOS Y DE ENVIAR LAINFORMACIÓN REQUERIDA ATRAVÉS DE LA PÁGINA DEINTERNET DEL SERVICIO DEADMINISTRACIÓN TRIBUTARIA, NOVIOLAN EL DERECHO A LAIGUALDADJURÍDICA.

Resolución Miscelánea, aplicable apersonas físicas y morales, coningresosmayoresa4millones.

CONSTITUCIONAL

Tesis:2a./J.141/2016(10a.)CONTABILIDAD ELECTRÓNICA. LASCLÁUSULAS HABILITANTESCONTENIDAS EN EL ARTÍCULO 28,FRACCIONES III Y IV, DEL CÓDIGOFISCAL DE LA FEDERACIÓN, NOVULNERAN EL DERECHO A LALEGALIDAD (DECRETO DEREFORMAS PUBLICADO EN ELDIARIOOFICIALDELAFEDERACIÓNEL9DEDICIEMBREDE2013).

CONSTITUCIONAL

Tesis:2a./J.140/2016(10a.)CONTABILIDAD ELECTRÓNICA. LASCLÁUSULAS HABILITANTESCONTENIDAS EN EL ARTÍCULO 28,FRACCIONES III Y IV, DEL CÓDIGOFISCAL DE LA FEDERACIÓN, NOESTÁN SUJETAS A LOS PRINCIPIOSDE RESERVA DE LEY Y DESUBORDINACIÓN JERÁRQUICA, PORLO QUE NO LOS TRANSGREDEN(DECRETO DE REFORMASPUBLICADO EN EL DIARIO OFICIALDE LA FEDERACIÓN EL 9 DEDICIEMBREDE2013).

CONSTITUCIONAL

Tesis:2a./J.142/2016(10a.)CONTABILIDAD ELECTRÓNICA. LAREGLA 2.8.1.4. DE LA RESOLUCIÓNMISCELÁNEA FISCAL PARA 2015,PUBLICADA EN EL DIARIO OFICIALDE LA FEDERACIÓN EL 30 DEDICIEMBRE DE 2014, AL NO HACERREFERENCIA A LA FRACCIÓN I DELARTÍCULO 28 DEL CÓDIGO FISCALDE LA FEDERACIÓN, NO VIOLA ELDERECHO A LA SEGURIDADJURÍDICA.

La regla 2.8.1.4 de la ResoluciónMiscelánea Fiscal para 2015,establece la obligación de llevaren medios electrónicos losasientos y registros contablesparaefectosfiscales.

ACLARATIVA

CONSTITUCIONAL

Tesis:2a./J.143/2016(10a.)CONTABILIDAD ELECTRÓNICA. LAOBLIGACIÓN DE LLEVAR LOSASIENTOSYREGISTROSCONTABLESPARAEFECTOSFISCALESENMEDIOSELECTRÓNICOS, CONFORME A LAFRACCIÓNIIIDELARTÍCULO28DELCÓDIGOFISCALDELAFEDERACIÓN,NO ACTUALIZA, POR SÍ MISMA, ELTIPO PENAL PREVISTO EN LAFRACCIÓNIIDELARTÍCULO111DELPROPIOCÓDIGO.

ACLARATIVADELTIPOPENAL,DELLEVARDOSCONTABILIDADES.

Tesis:2a./J.147/2016(10a.)CONTABILIDAD ELECTRÓNICA. LAOBLIGACIÓN DE INGRESAR LAINFORMACIÓNCONTABLEATRAVÉSDE LA PÁGINA DE INTERNET DELSERVICIO DE ADMINISTRACIÓNTRIBUTARIA, EN LA FORMA YTÉRMINOS ESTABLECIDOS EN ELARTÍCULO 28, FRACCIÓN IV, DELCÓDIGO FISCAL DE LA FEDERACIÓNY EN LAS REGLAS 2.8.1.4., 2.8.1.5. Y2.8.1.9. DE LA RESOLUCIÓNMISCELÁNEA FISCAL PARA 2015,PUBLICADA EN EL DIARIO OFICIALDE LA FEDERACIÓN EL 30 DEDICIEMBRE DE 2014, ESPROPORCIONAL CON EL FINPERSEGUIDOPORELLEGISLADOR.

Cumplimiento de obligacionesfiscales, no resulta excesivo para elcontribuyente, sino un medionecesariodemejora.

CUMPLIMIENTODEOBLIGACIONESCONTABLES.

CONSTITUCIONAL.

Tesis:2a./J.139/2016(10a.)CONTABILIDAD ELECTRÓNICA. ELSISTEMA DE REGISTRO Y CONTROLDE CUMPLIMIENTO DEOBLIGACIONES FISCALESCONTENIDO EN EL ARTÍCULO 28,FRACCIONES III Y IV, DEL CÓDIGOFISCAL DE LA FEDERACIÓN, NOCONSTITUYE EN SÍ UN ACTO DEFISCALIZACIÓN (DECRETO DEREFORMAS PUBLICADO EN ELDIARIOOFICIALDELAFEDERACIÓNEL9DEDICIEMBREDE2013).

Concordancia a los criteriosanteriores, el envío de informacióncontableelectrónicanoesunactodefiscalización.Elenvíodelainformaciónaclarativa,debe de sujetarse a un acto deautoridadconrequisitoslegales.

CONFIRMACIÓNDECRITERIOANTERIOR.

CONSTITUCIONAL

Tesis:2a./J.162/2016(10a.)CONTABILIDAD ELECTRÓNICA. ELCÓMPUTO DEL PLAZO PARA QUEOPERE LA CADUCIDAD DE LASFACULTADES DE COMPROBACIÓNINICIA A PARTIR DE LA FECHA ENQUEELSUJETOOBLIGADOENVÍALAINFORMACIÓN RELEVANTE A LASAUTORIDADES HACENDARIAS ATRAVÉS DE LOS MEDIOSELECTRÓNICOS PREVISTOS PARAESEEFECTO.

Computo de la caducidad iniciacuando se envía la informacióncontableporlosmedioselectrónicos.

CADUCIDAD

ACLARATIVA

Tesis:2a./J.146/2016(10a.)CONTABILIDAD ELECTRÓNICA. ELARTÍCULO 28, FRACCIONES III Y IV,DEL CÓDIGO FISCAL DE LAFEDERACIÓN,ENRELACIÓNCONLASREGLAS2.8.1.4.,2.8.1.5.Y2.8.1.9.DELA RESOLUCIÓN MISCELÁNEAFISCAL PARA 2015, PUBLICADA ENEL DIARIO OFICIAL DE LAFEDERACIÓN EL 30 DE DICIEMBREDE2014,ALNOCOLISIONARCONELDIVERSOARTÍCULO33DELCÓDIGODE COMERCIO, NO VIOLAN ELDERECHO A LA SEGURIDADJURÍDICA.

Analiza contabilidad para el Códigode Comercio y Código Fiscal de laFederación,señalandoquelasreglasregulanlaoperatividaddelsistema.

SEGURIDADJURÍDICA

CONSTITUCIONAL.

Tesis:2a./J.145/2016(10a.)CONTABILIDAD ELECTRÓNICA. ELARTÍCULO 28, FRACCIONES III Y IV,DEL CÓDIGO FISCAL DE LAFEDERACIÓN,ENRELACIÓNCONLASREGLAS2.8.1.4.,2.8.1.5.Y2.8.1.9.DELA RESOLUCIÓN MISCELÁNEAFISCAL PARA 2015, PUBLICADA ENEL DIARIO OFICIAL DE LAFEDERACIÓN EL 30 DE DICIEMBREDE 2014, NO VULNERAN ELDERECHO FUNDAMENTAL A LAPRIVACIDAD, EN SU DIMENSIÓN DECONTROLAR LA DIFUSIÓN DE LAINFORMACIÓNPERSONAL.

Contabilidad electrónica, no estarelacionada con información de lavidaprivada.

DERECHOALAPRIVACIDADPOR

INFORMACIÓNPRIVADA,DIFUSIÓN

CONSTITUCIONAL

Tesis:2a./J.148/2016(10a.)CONTABILIDAD ELECTRÓNICA. ELANEXO 24 DE LA RESOLUCIÓNMISCELÁNEA FISCAL PARA 2015,PUBLICADO EN EL DIARIO OFICIALDE LA FEDERACIÓN EL 5DE ENERODE2015,VIOLALOSDERECHOSALALEGALIDAD Y A LA SEGURIDADJURÍDICA.

Información generada por el XML,estaenidiomaingles, loquevulneralosderechosdelegalidadyseguridadjurídica.

CONSTITUCIONAL

Tesis:2a./J.160/2016(10a.)CONTABILIDAD ELECTRÓNICA.EFECTO DE LA SENTENCIA QUECONCEDE EL AMPARO CONTRA ELANEXO 24 DE LA RESOLUCIÓNMISCELÁNEA FISCAL PARA 2015,PUBLICADO EN EL DIARIO OFICIALDE LA FEDERACIÓN EL 5DE ENERODE2015.

Efectosdelasentenciaanterior.SAT,deberá publicar los lineamientosparalageneracióndelarchivoXML.

EFECTOSDELAJURISPRUDENCIA

ANTERIOR

Tesis:2a./J.136/2016(10a.)CONTABILIDAD ELECTRÓNICA. ALHABER CESADO LOS EFECTOS DELAS DISPOSICIONESADMINISTRATIVAS RELATIVASCONTENIDAS EN LAS DIVERSASRESOLUCIONES MODIFICATORIAS

Todas las modificaciones a laresoluciónmiscelánea, quedaron sinefecto alguno por la emisión de laregla posterior, actualizándose lacausalde improcedenciadelartículo61,f.XXIdelaLeydeAmparo.

RESOLUCIÓNMISCELANEA

IMPROCEDENCIA.

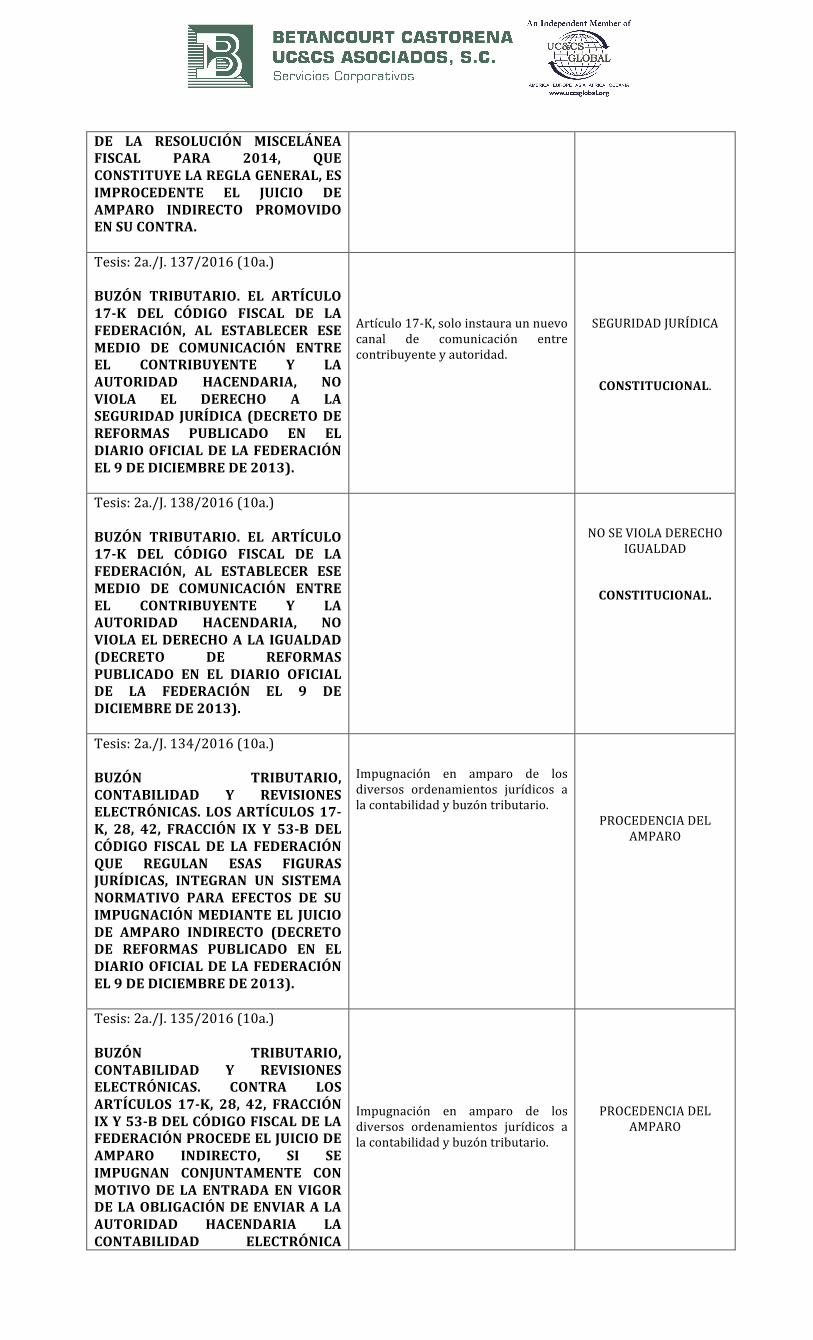

DE LA RESOLUCIÓN MISCELÁNEAFISCAL PARA 2014, QUECONSTITUYELAREGLAGENERAL,ESIMPROCEDENTE EL JUICIO DEAMPARO INDIRECTO PROMOVIDOENSUCONTRA.Tesis:2a./J.137/2016(10a.)BUZÓN TRIBUTARIO. EL ARTÍCULO17-K DEL CÓDIGO FISCAL DE LAFEDERACIÓN, AL ESTABLECER ESEMEDIO DE COMUNICACIÓN ENTREEL CONTRIBUYENTE Y LAAUTORIDAD HACENDARIA, NOVIOLA EL DERECHO A LASEGURIDAD JURÍDICA(DECRETODEREFORMAS PUBLICADO EN ELDIARIOOFICIALDELAFEDERACIÓNEL9DEDICIEMBREDE2013).

Artículo17-K,soloinstauraunnuevocanal de comunicación entrecontribuyenteyautoridad.

SEGURIDADJURÍDICA

CONSTITUCIONAL.

Tesis:2a./J.138/2016(10a.)BUZÓN TRIBUTARIO. EL ARTÍCULO17-K DEL CÓDIGO FISCAL DE LAFEDERACIÓN, AL ESTABLECER ESEMEDIO DE COMUNICACIÓN ENTREEL CONTRIBUYENTE Y LAAUTORIDAD HACENDARIA, NOVIOLAELDERECHOALAIGUALDAD(DECRETO DE REFORMASPUBLICADO EN EL DIARIO OFICIALDE LA FEDERACIÓN EL 9 DEDICIEMBREDE2013).

NOSEVIOLADERECHOIGUALDAD

CONSTITUCIONAL.

Tesis:2a./J.134/2016(10a.)BUZÓN TRIBUTARIO,CONTABILIDAD Y REVISIONESELECTRÓNICAS. LOSARTÍCULOS17-K, 28, 42, FRACCIÓN IX Y 53-B DELCÓDIGO FISCAL DE LA FEDERACIÓNQUE REGULAN ESAS FIGURASJURÍDICAS, INTEGRAN UN SISTEMANORMATIVO PARA EFECTOS DE SUIMPUGNACIÓNMEDIANTEEL JUICIODE AMPARO INDIRECTO (DECRETODE REFORMAS PUBLICADO EN ELDIARIOOFICIALDELAFEDERACIÓNEL9DEDICIEMBREDE2013).

Impugnación en amparo de losdiversos ordenamientos jurídicos alacontabilidadybuzóntributario.

PROCEDENCIADELAMPARO

Tesis:2a./J.135/2016(10a.)BUZÓN TRIBUTARIO,CONTABILIDAD Y REVISIONESELECTRÓNICAS. CONTRA LOSARTÍCULOS 17-K, 28, 42, FRACCIÓNIXY53-BDELCÓDIGOFISCALDELAFEDERACIÓNPROCEDEELJUICIODEAMPARO INDIRECTO, SI SEIMPUGNAN CONJUNTAMENTE CONMOTIVODELAENTRADAENVIGORDELAOBLIGACIÓNDEENVIARALAAUTORIDAD HACENDARIA LACONTABILIDAD ELECTRÓNICA

Impugnación en amparo de losdiversos ordenamientos jurídicos alacontabilidadybuzóntributario.

PROCEDENCIADELAMPARO

(DECRETO DE REFORMASPUBLICADO EN EL DIARIO OFICIALDE LA FEDERACIÓN EL 9 DEDICIEMBREDE2013).