inversiones en el desarrollo econÓmico y social exposición del dr. andras uthoff director...

TRANSCRIPT

INVERSIONES EN EL DESARROLLO

ECONÓMICO Y SOCIAL

Exposición del Dr. Andras UthoffDirector División de Desarrollo Social

CEPALSeptiembre 2005

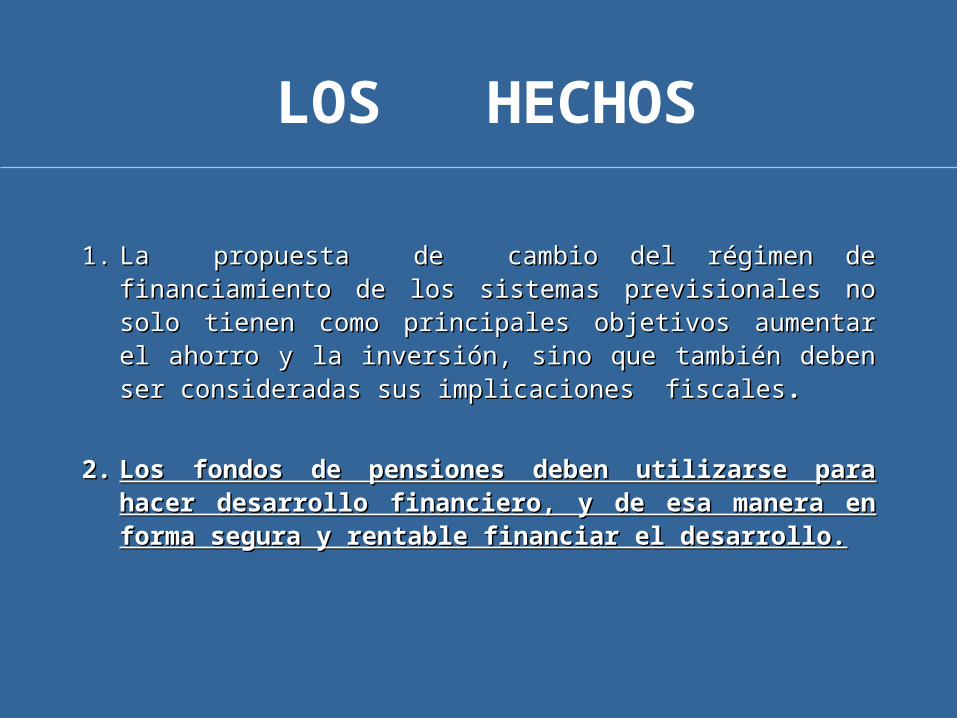

LOS HECHOS

1.1. La propuesta de cambio del régimen deLa propuesta de cambio del régimen de financiamiento de los financiamiento de los sistemas previsionales no solo tienen como principales objetivos sistemas previsionales no solo tienen como principales objetivos aumentar el ahorro y la inversión, sino que también deben ser aumentar el ahorro y la inversión, sino que también deben ser consideradas sus implicaciones fiscalesconsideradas sus implicaciones fiscales. .

2.2. Los fondos de pensiones deben utilizarse para hacer desarrollo Los fondos de pensiones deben utilizarse para hacer desarrollo financiero, y de esa manera en forma segura y rentable financiar financiero, y de esa manera en forma segura y rentable financiar el desarrollo.el desarrollo.

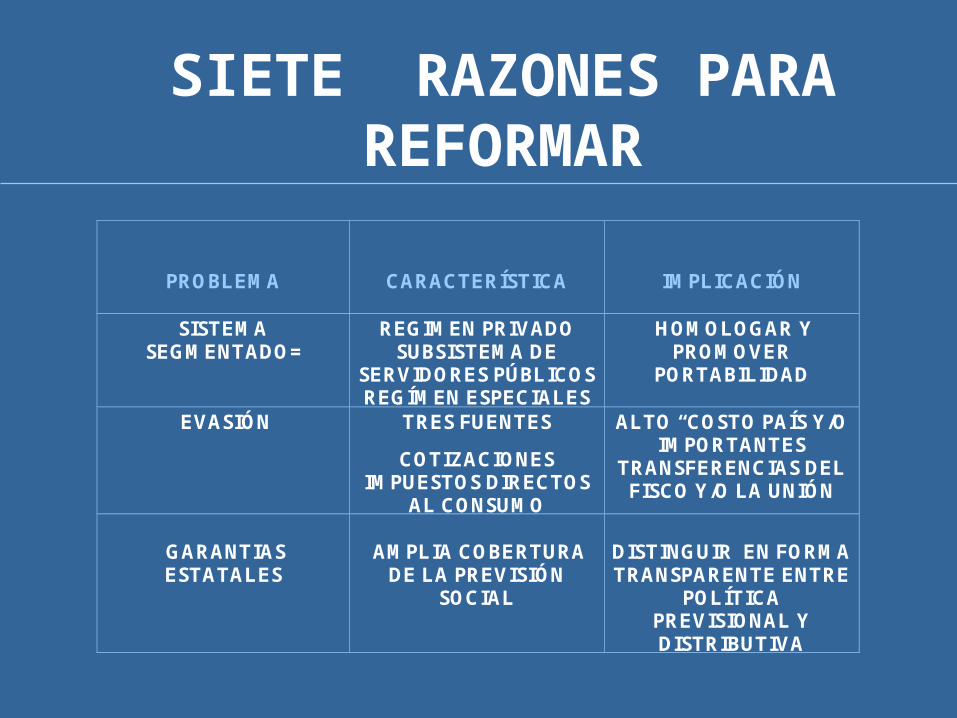

SIETE RAZONES PARA REFORMAR

PROBLEMA

CARACTERÍSTICA

IMPLICACIÓN

SISTEMA SEGMENTADO=

REGIMEN PRIVADO SUBSISTEMA DE

SERVIDORES PÚBLICOS REGÍMEN ESPECIALES

HOMOLOGAR Y PROMOVER

PORTABILIDAD

EVASIÓN TRES FUENTES

COTIZACIONES IMPUESTOS DIRECTOS

AL CONSUMO

ALTO “COSTO PAÍS Y/O IMPORTANTES

TRANSFERENCIAS DEL FISCO Y/O LA UNIÓN

GARANTIAS ESTATALES

AMPLIA COBERTURA

DE LA PREVISIÓN SOCIAL

DISTINGUIR EN FORMA TRANSPARENTE ENTRE

POLÍTICA PREVISIONAL Y DISTRIBUTIVA

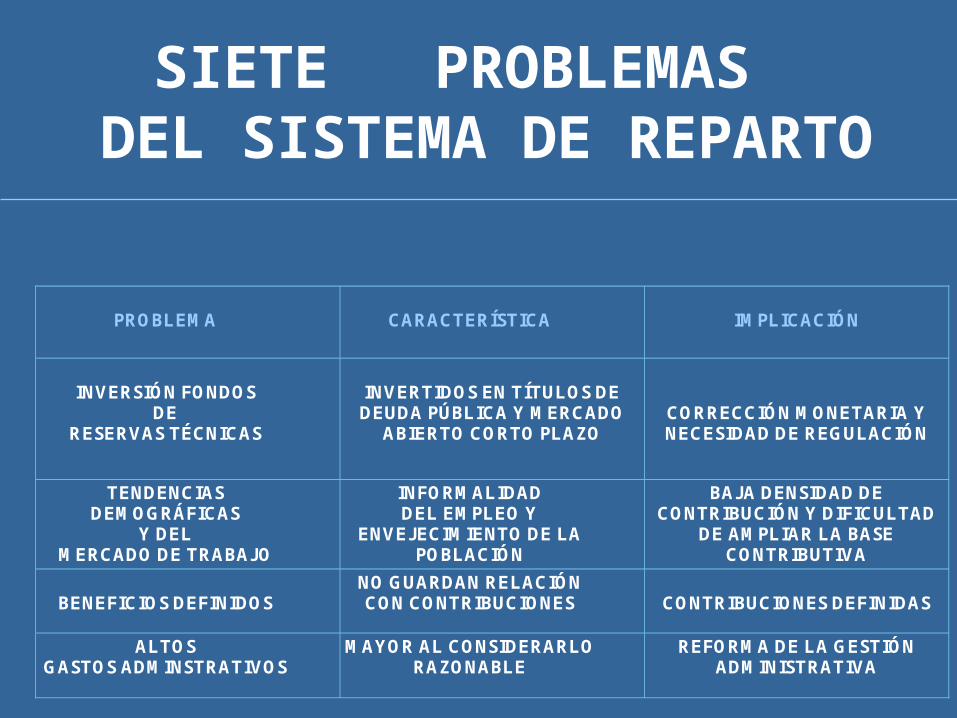

SIETE PROBLEMAS DEL SISTEMA DE REPARTO

PROBLEMA

CARACTERÍSTICA

IMPLICACIÓN

INVERSIÓN FONDOS

DE RESERVAS TÉCNICAS

INVERTIDOS EN TÍTULOS DE DEUDA PÚBLICA Y MERCADO

ABIERTO CORTO PLAZO

CORRECCIÓN MONETARIA Y NECESIDAD DE REGULACIÓN

TENDENCIAS DEMOGRÁFICAS

Y DEL MERCADO DE TRABAJO

INFORMALIDAD DEL EMPLEO Y

ENVEJECIMIENTO DE LA POBLACIÓN

BAJA DENSIDAD DE CONTRIBUCIÓN Y DIFICULTAD

DE AMPLIAR LA BASE CONTRIBUTIVA

BENEFICIOS DEFINIDOS

NO GUARDAN RELACIÓN CON CONTRIBUCIONES

CONTRIBUCIONES DEFINIDAS

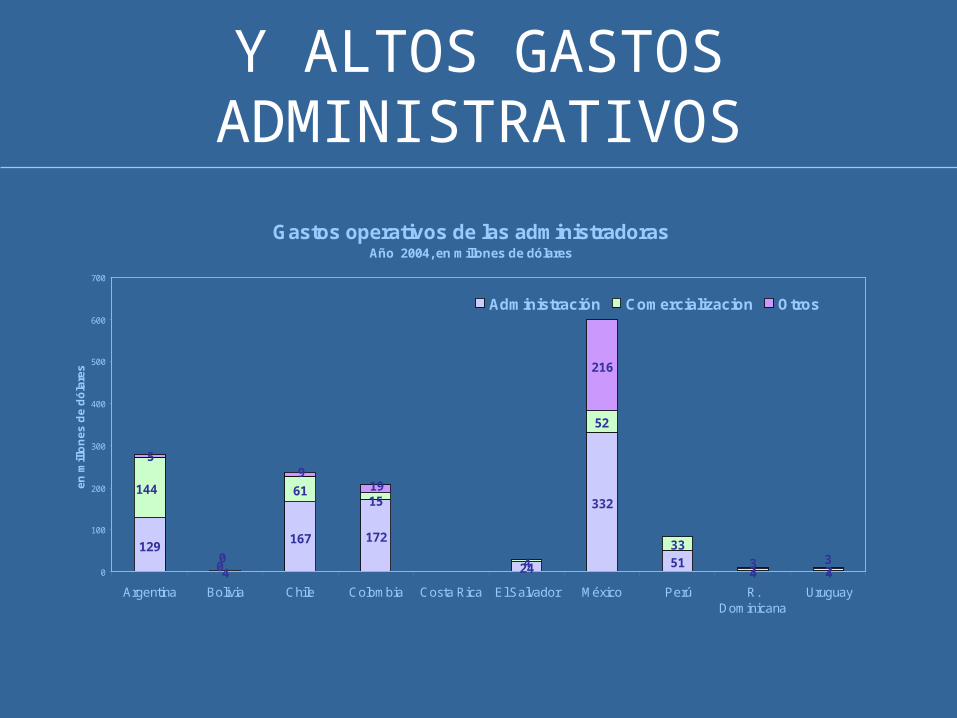

ALTOS GASTOS ADMINSTRATIVOS

MAYOR AL CONSIDERARLO RAZONABLE

REFORMA DE LA GESTIÓN ADMINISTRATIVA

CUATRO CARACTERÍSTICAS PARA EL DEBATE

TIPO DE ESQUEMA

MECANISMO DE FINANCIAMIENTO

ADMINISTRACIÓN

PARTICIPACIÓN

• CONTRIBUCIONES DEFINIDAS O BENEFICIOS DEFINIDOS

• REPARTO O CAPITALIZACIÓN

• PÚBLICA O PRIVADA

• OBLIGATORIA O VOLUNTARIA

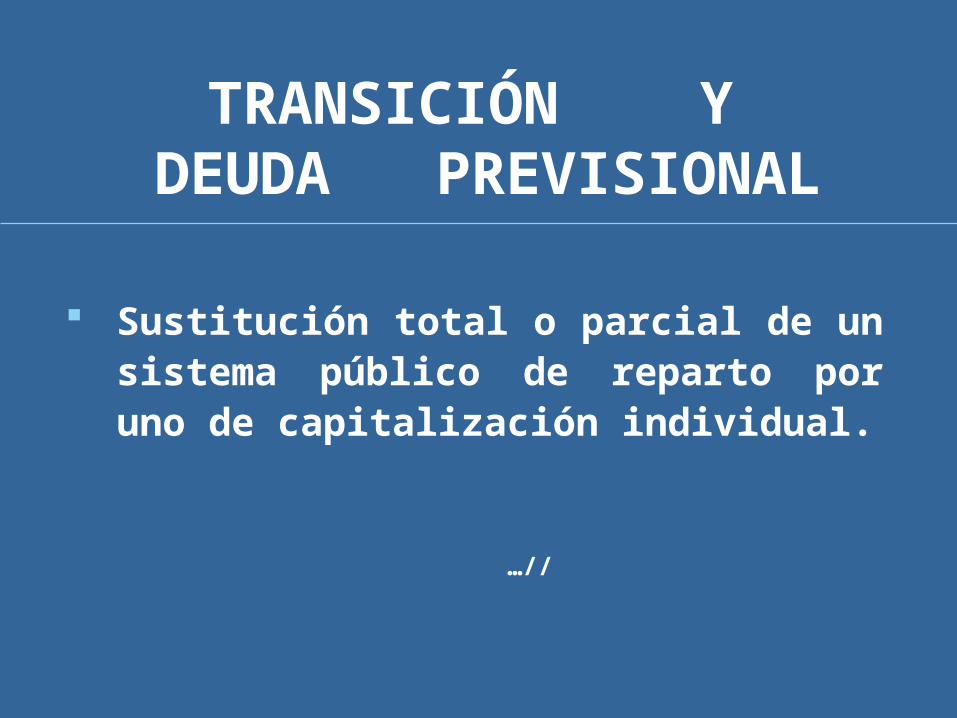

TRANSICIÓN Y DEUDA PREVISIONAL

Sustitución total o parcial de un sistema público de reparto por uno de capitalización individual.

…//

No permite cambiar deuda antigua adquirida con los hoy pensionados por deuda nueva adquirida con los hoy activos.

Exige explicitar una parte significativa de la suma de ambas deudas (la deuda previsional total).

TRANSICIÓN Y DEUDA PREVISIONAL

TRES DESAFÍOS MACROECONÓMICOS

Financiar costo fiscal de la transición

Crear entorno macroeconómico adecuado

Desarrollar un entorno institucional

apropiado

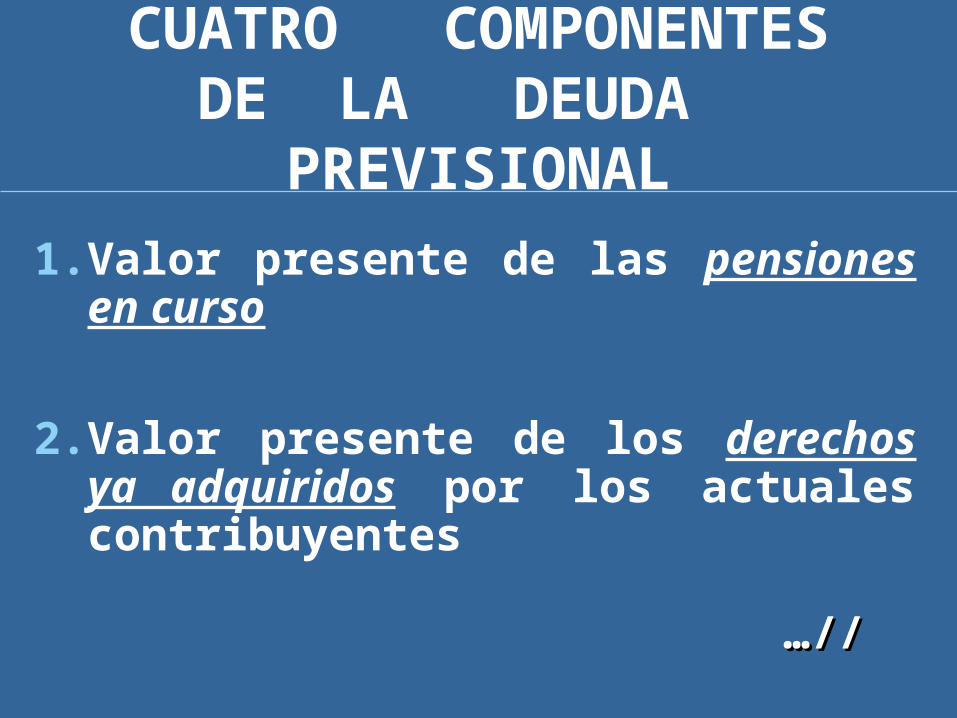

CUATRO COMPONENTESDE LA DEUDA PREVISIONAL

1. Valor presente de las pensiones en curso

2. Valor presente de los derechos ya adquiridos por los actuales contribuyentes

… …////

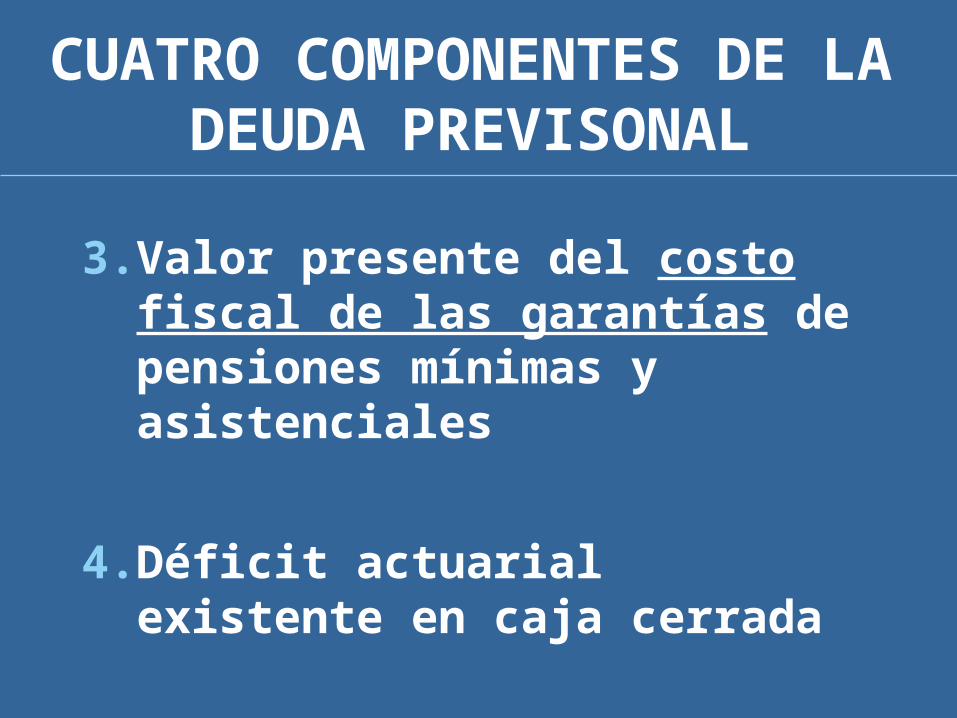

CUATRO COMPONENTES DE LA DEUDA PREVISONAL

3. Valor presente del costo fiscal de las garantías de pensiones mínimas y asistenciales

4. Déficit actuarial existente en caja cerrada

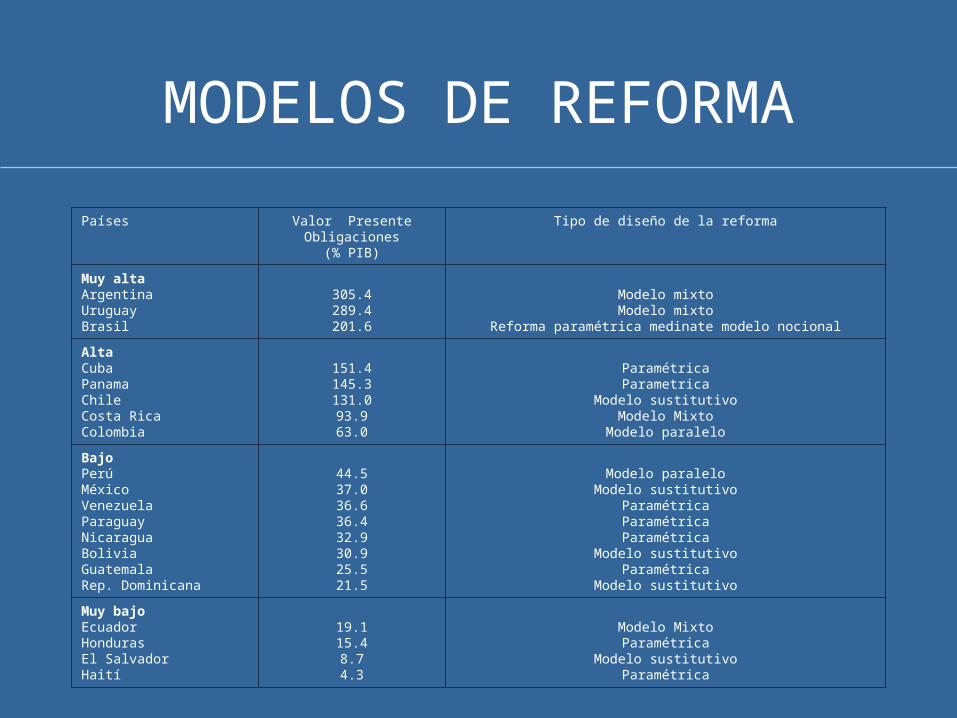

RANKING DE PAÍSES SEGÚN DEUDA PREVISIONAL IMPLÍCITA CIRCA 1990

MUY ALTA: sobre 200 % PIB Argentina, Uruguay, Brasil

ALTA: entre 90 - 199 % PIB Cuba, Panamá, Chile, Costa Rica

RAZONABLE: entre 20 - 70 % PIB Perú, México, Venezuela, Paraguay, Colombia,

Nicaragua, Bolivia, Guatemala, Rep. Dominicana

BAJA: entre 4 - 19 % PIB Ecuador, Honduras, El Salvador, Haití

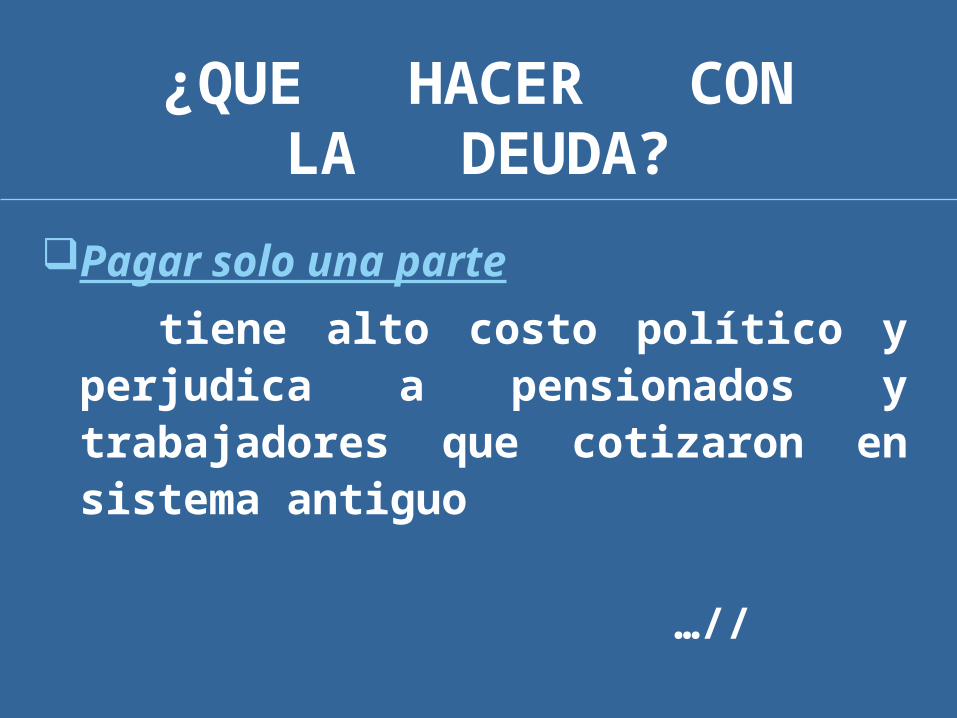

¿QUE HACER CONLA DEUDA?

Pagar solo una parte

tiene alto costo político y perjudica a pensionados y trabajadores que cotizaron en sistema antiguo

…//

Financiarla con nueva deuda tiene un costo para generaciones futuras

y afecta la demanda del sector público por recursos financieros

Financiarla con superávit fiscal tiene fuertes implicaciones fiscales y

afecta actuales generaciones

¿QUE HACER CON LA DEUDA?

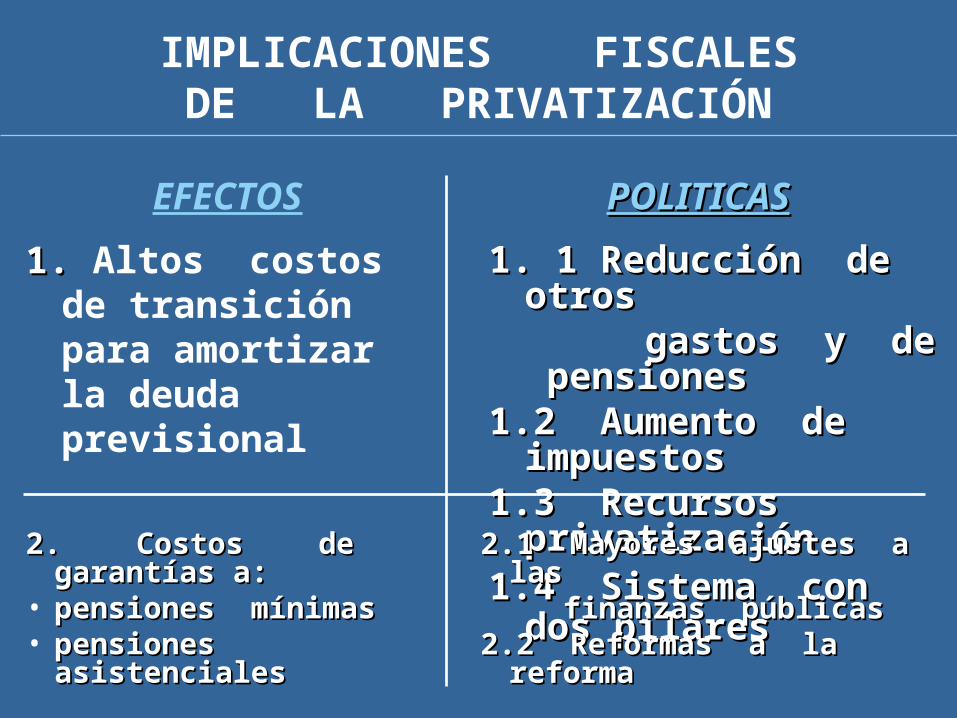

IMPLICACIONES FISCALESDE LA PRIVATIZACIÓN

EFECTOS

1. 1. Altos costos de transición para amortizar la deuda previsional

POLITICASPOLITICAS

1. 1 Reducción de otros 1. 1 Reducción de otros gastos y de pensionesgastos y de pensiones1.2 Aumento de impuestos1.2 Aumento de impuestos1.3 Recursos privatización1.3 Recursos privatización1.4 Sistema con dos pilares1.4 Sistema con dos pilares

2. Costos de garantías a:2. Costos de garantías a:• pensiones mínimaspensiones mínimas• pensiones asistencialespensiones asistenciales

2.1 Mayores ajustes a las 2.1 Mayores ajustes a las finanzas públicasfinanzas públicas

2.2 Reformas a la reforma2.2 Reformas a la reforma

¿EXISTE ALGUNA ALTERNATIVA?

Las diferentes reformas combinan Las diferentes reformas combinan cuatro posibles estrategias:cuatro posibles estrategias:

revisar reglas del sistema antiguorevisar reglas del sistema antiguosistema mixto sistema mixto incentivar el traslado con el mínimo incentivar el traslado con el mínimo

costocostosistema nocionalsistema nocional

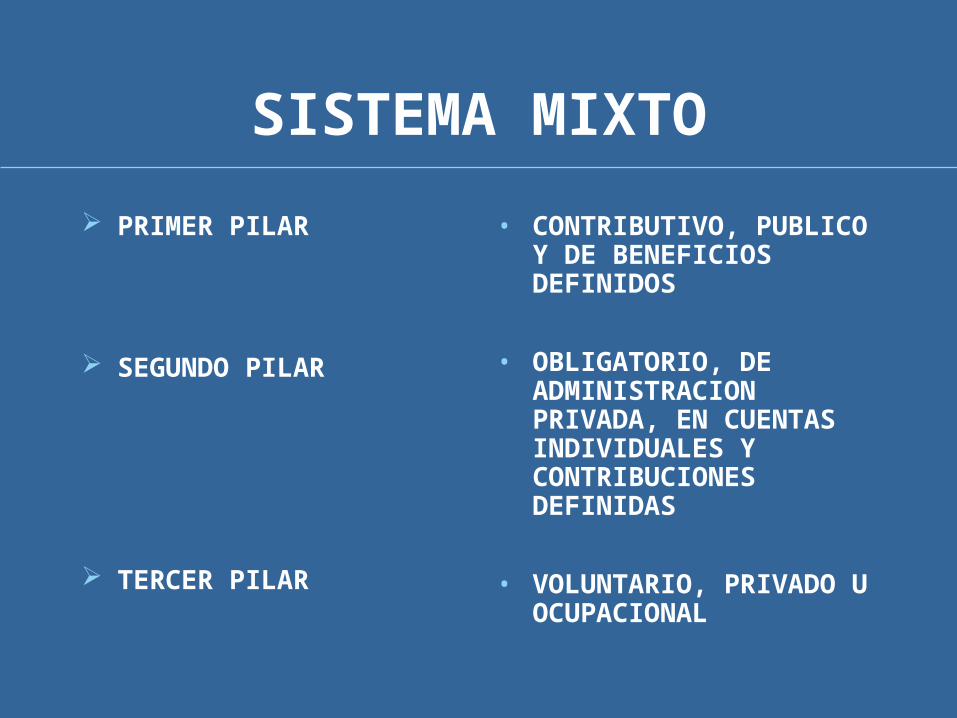

SISTEMA MIXTO

PRIMER PILAR

SEGUNDO PILAR

TERCER PILAR

• CONTRIBUTIVO, PUBLICO Y DE BENEFICIOS DEFINIDOS

• OBLIGATORIO, DE ADMINISTRACION PRIVADA, EN CUENTAS INDIVIDUALES Y CONTRIBUCIONES DEFINIDAS

• VOLUNTARIO, PRIVADO U OCUPACIONAL

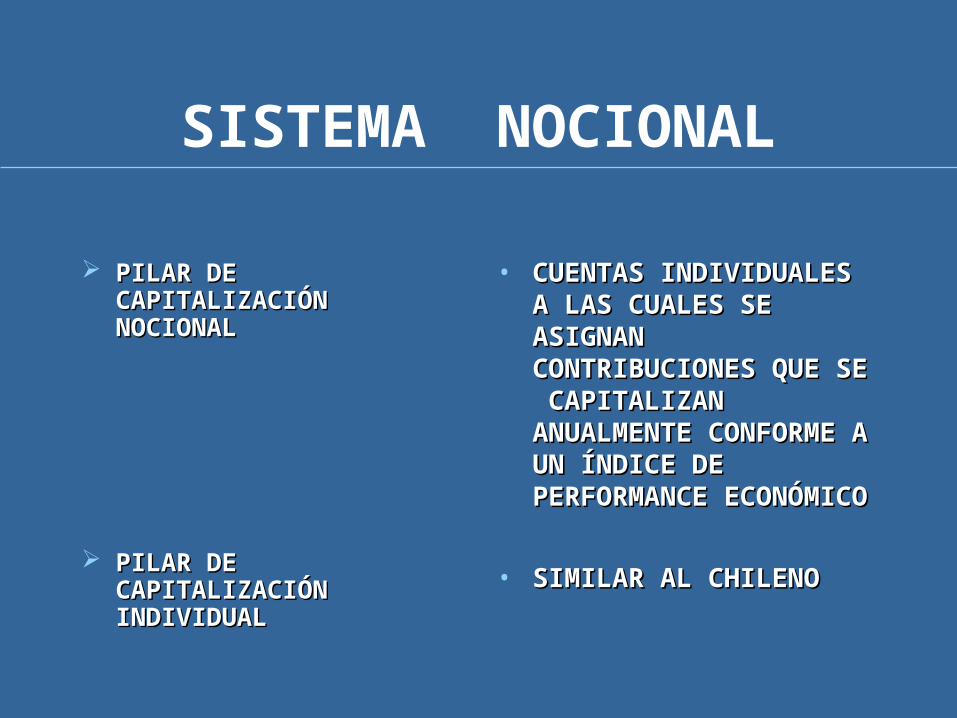

SISTEMA NOCIONAL

PILAR DE PILAR DE CAPITALIZACIÓN CAPITALIZACIÓN NOCIONALNOCIONAL

PILAR DE PILAR DE CAPITALIZACIÓN CAPITALIZACIÓN INDIVIDUALINDIVIDUAL

• CUENTAS INDIVIDUALES CUENTAS INDIVIDUALES A LAS CUALES SE A LAS CUALES SE ASIGNAN ASIGNAN CONTRIBUCIONES QUE CONTRIBUCIONES QUE SE CAPITALIZAN SE CAPITALIZAN ANUALMENTE ANUALMENTE CONFORME A UN ÍNDICE CONFORME A UN ÍNDICE DE PERFORMANCE DE PERFORMANCE ECONÓMICOECONÓMICO

• SIMILAR AL CHILENOSIMILAR AL CHILENO

MODELOS DE REFORMA

Países Valor Presente Obligaciones

(% PIB)

Tipo de diseño de la reforma

Muy altaArgentinaUruguayBrasil

305.4289.4201.6

Modelo mixtoModelo mixto

Reforma paramétrica medinate modelo nocional

AltaCubaPanamaChileCosta Rica Colombia

151.4145.3131.093.963.0

ParamétricaParametrica

Modelo sustitutivoModelo Mixto

Modelo paralelo

BajoPerúMéxicoVenezuelaParaguayNicaraguaBoliviaGuatemalaRep. Dominicana

44.537.036.636.432.930.925.521.5

Modelo paraleloModelo sustitutivo

ParamétricaParamétricaParamétrica

Modelo sustitutivoParamétrica

Modelo sustitutivo

Muy bajoEcuadorHondurasEl SalvadorHaití

19.115.48.74.3

Modelo MixtoParamétrica

Modelo sustitutivoParamétrica

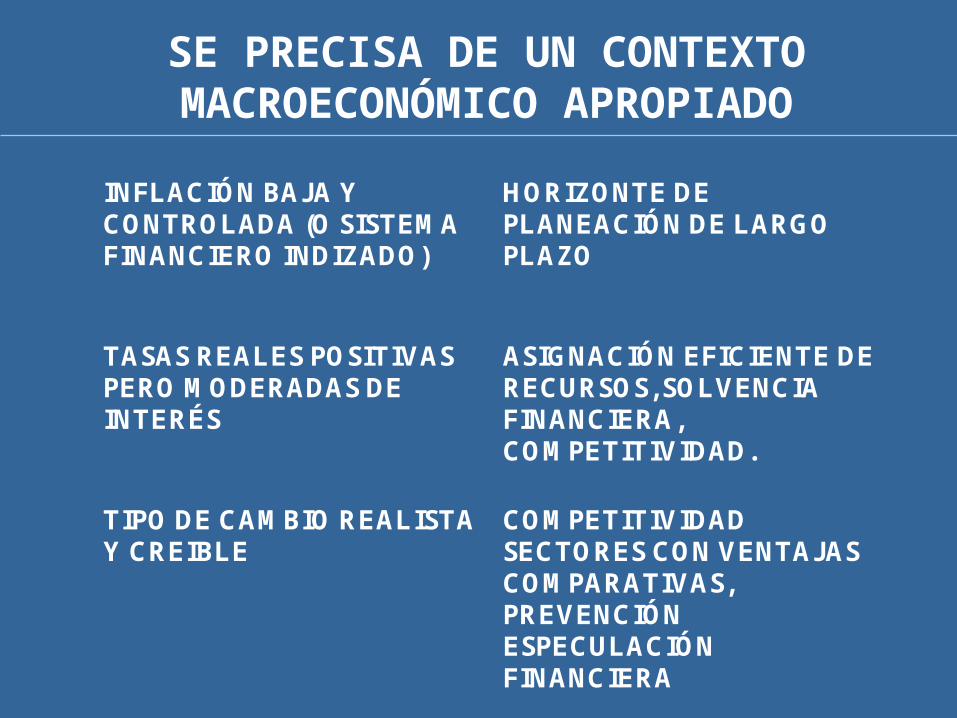

SE PRECISA DE UN CONTEXTO MACROECONÓMICO APROPIADO

INFLACIÓN BAJA Y CONTROLADA (O SISTEMA FINANCIERO INDIZADO)

HORIZONTE DE PLANEACIÓN DE LARGO PLAZO

TASAS REALES POSITIVAS PERO MODERADAS DE INTERÉS

ASIGNACIÓN EFICIENTE DE RECURSOS, SOLVENCIA FINANCIERA, COMPETITIVIDAD.

TIPO DE CAMBIO REALISTA Y CREIBLE

COMPETITIVIDAD SECTORES CON VENTAJAS COMPARATIVAS, PREVENCIÓN ESPECULACIÓN FINANCIERA

SE PRECISA DE DESARROLLOS EN EL ÁMBITO FINANCIERO

SOLVENCIA SECTOR PÚBLICO

DÉFICIT PREVISIONAL

BANCO CENTRAL CARGA

CUASIFISCAL

REFORMA DE LA BANCA

SOLVENCIA REGULACIÓN

PRUDENCIAL REGULACIÓN

ORGANIZACIONAL

SEGUROS Y CONTROL

MULTIBANCA Y COMPLEMEMTO

MERCADOS DE VALORES Y SEGUROS

COMPETENCIA ACCESO REGULACIÓN

PRUDENCIAL CLASIFICACIÓN

RIESGO CUSTODIA MERCADO

REQUISITOS DE INFORMACIÓN

DIVERSIFICACIÓN RESERVAS Y CAPITAL

INCENTIVOS A INTERMEDIARIO INSTRUMENTOS

REGULACIÓN PRUDENCIAL DE FONDOS DE PENSIONES

1. Los fondos de pensiones sólo pueden invertir en instrumentos financieros especialmente autorizados por ley.

2. Los Fondos de pensiones estan sujetos a estrictas leyes de diversificación de portafolio, tanto respecto a los instrumentos financieros autorizados como a los emisores.

3. Todos los instrumentos financieros autorizados para inversión por parte de los fondos de pensiones deben haber sido evaluados y aprobados por la Comisión Nacional de Clasificación de Riesgos.

4. Todas las inversiones mantenidas en los fondos de pensiones deben ser evaluadas diariamente de acuerdo a los precios establecidos por la Superintendencia de Administradora de Fondos de Pensiones ( 85 % del portafolio se evalúa a los precios real de la bolsa de valores).

5. Al administración de cualquier fondo de pensiones está sujeta a un requerimiento de retorno mínimo, Este se calcula en relación a los resultados de todas las administradoas que compiten en el mercado.

6. Al menos 90 % de los activos del fondo deben permanecer en custodia en el Banco Central.

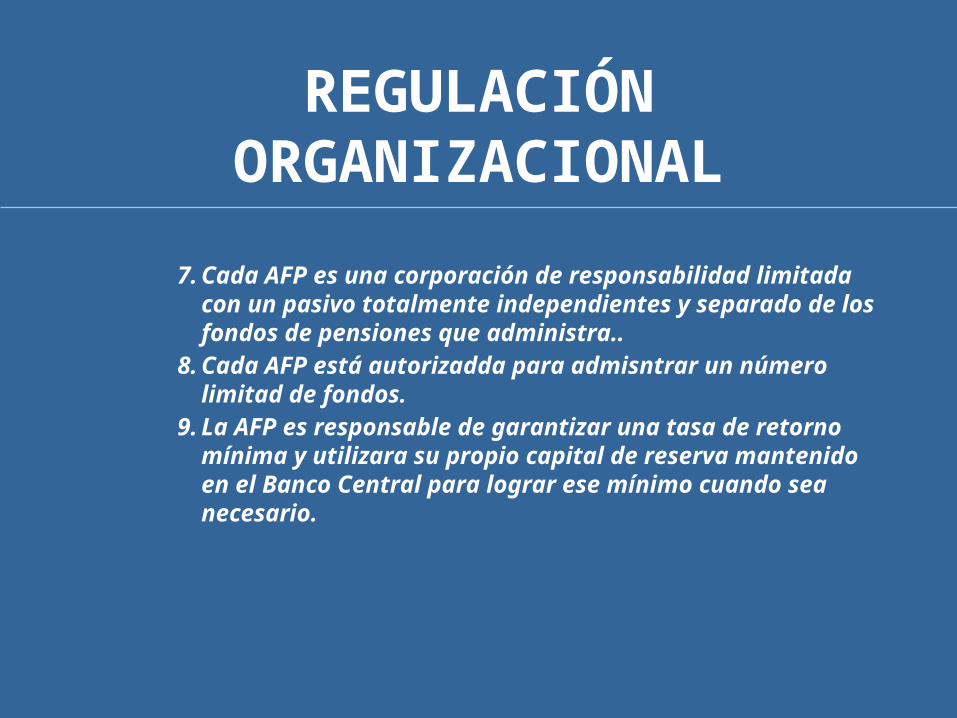

REGULACIÓN ORGANIZACIONAL

7. Cada AFP es una corporación de responsabilidad limitada con un pasivo totalmente independientes y separado de los fondos de pensiones que administra..

8. Cada AFP está autorizadda para admisntrar un número limitad de fondos.

9. La AFP es responsable de garantizar una tasa de retorno mínima y utilizara su propio capital de reserva mantenido en el Banco Central para lograr ese mínimo cuando sea necesario.

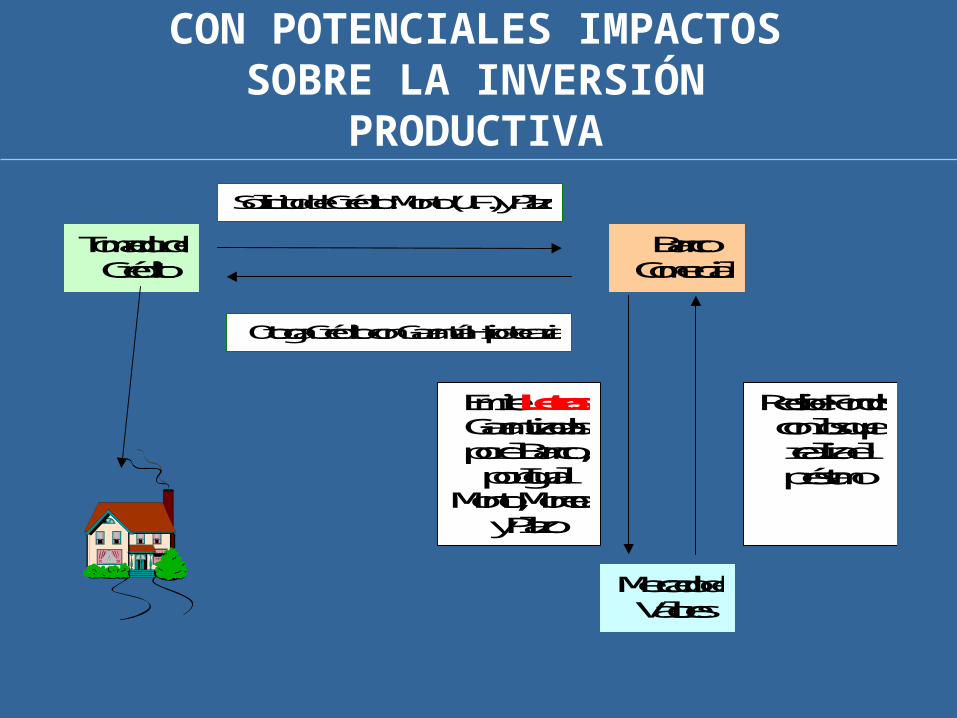

CON POTENCIALES IMPACTOS SOBRE LA INVERSIÓN

PRODUCTIVA

Tomador delCrédito

BancoComercial

Mercado deValores

Solicitud de Crédito: Monto (U.F.) y Plazo

Emite LetrasGarantizadaspor el Banco,por Igual

Monto, Moneday Plazo

Recibe Fondoscon los querealiza elpréstamo

Otorga Crédito con Garantía Hipotecaria

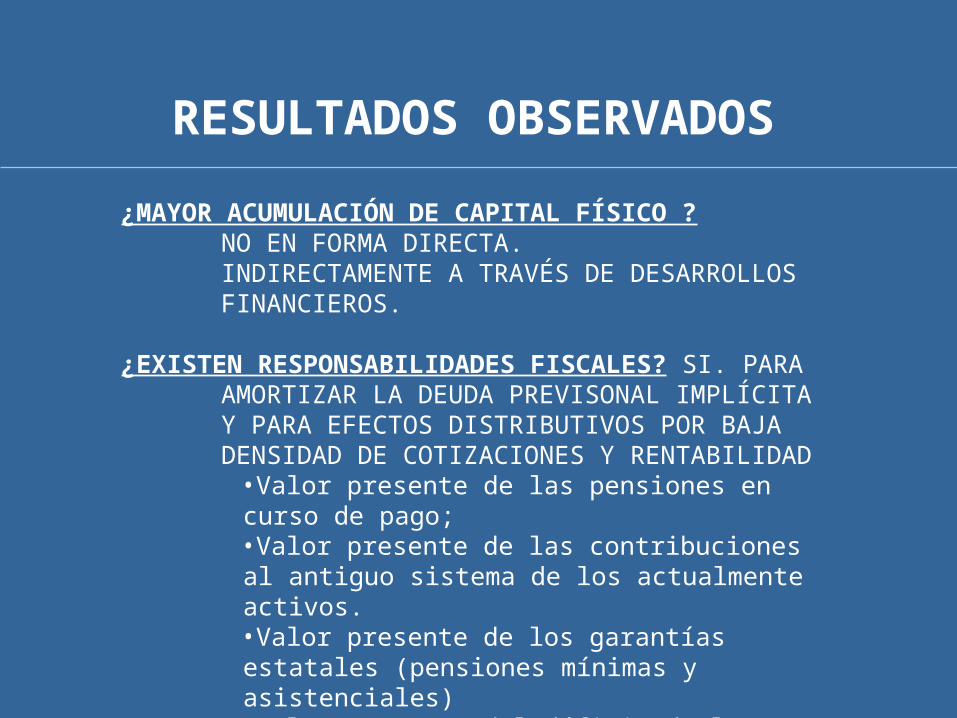

RESULTADOS OBSERVADOS

¿MAYOR ACUMULACIÓN DE CAPITAL FÍSICO ? NO EN FORMA DIRECTA.

INDIRECTAMENTE A TRAVÉS DE DESARROLLOS FINANCIEROS.

¿EXISTEN RESPONSABILIDADES FISCALES? SI. PARA AMORTIZAR LA DEUDA PREVISONAL IMPLÍCITA Y PARA EFECTOS DISTRIBUTIVOS POR BAJA DENSIDAD DE COTIZACIONES Y RENTABILIDAD

•Valor presente de las pensiones en curso de pago;•Valor presente de las contribuciones al antiguo sistema de los actualmente activos.•Valor presente de los garantías estatales (pensiones mínimas y asistenciales)•Valor presente del déficit de la seguridad social de las FFAA y otros sectores.

LOS FONDOS DE PENSIONES SON AÚN LIMITADOS

Fuente: AIOS número 12, diciembre 2004.

AMÉRICA LATINA: MONTO DE LOS FONDOS DE PENSIONES

11

2

16

614

3

102112

59

0

10000

20000

30000

40000

50000

60000

70000

Argentina(1994)

Bolivia (1997) Chile (1981) Colombia(1994)

Costa Rica(2001)

El Salvador(1998)

México (1997) Perú (1993) R.Dominicana(2003)

Uruguay(1996)

mil

lio

n U

S$

0

10

20

30

40

50

60

70

% P

IB

Million US$ % PIB

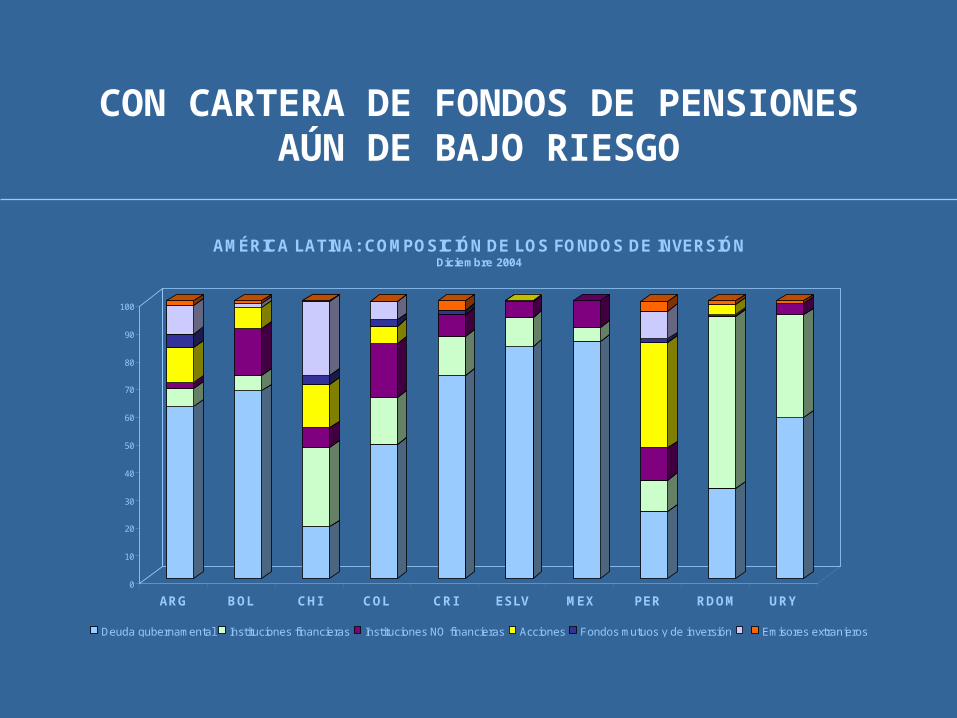

CON CARTERA DE FONDOS DE PENSIONES AÚN DE BAJO RIESGO

0

10

20

30

40

50

60

70

80

90

100

ARG BOL CHI COL CRI ESLV MEX PER RDOM URY

AMÉRICA LATINA: COMPOSICIÓN DE LOS FONDOS DE INVERSIÓNDiciembre 2004

Deuda gubernamental Instituciones financieras Instituciones NO financieras Acciones Fondos mutuos y de inversión Emisores extranjeros

Y ALTOS GASTOS ADMINISTRATIVOS

Gastos operativos de las administradoras Año 2004, en millones de dólares

129

4

167 172

24

332

514 4

61

4

52

33

3 2

216

0

14415

3 30

59

19

0

100

200

300

400

500

600

700

Argentina Bolivia Chile Colombia Costa Rica El Salvador México Perú R.Dominicana

Uruguay

en

mil

lon

es

de

dó

lare

s

Administración Comercializacion Otros

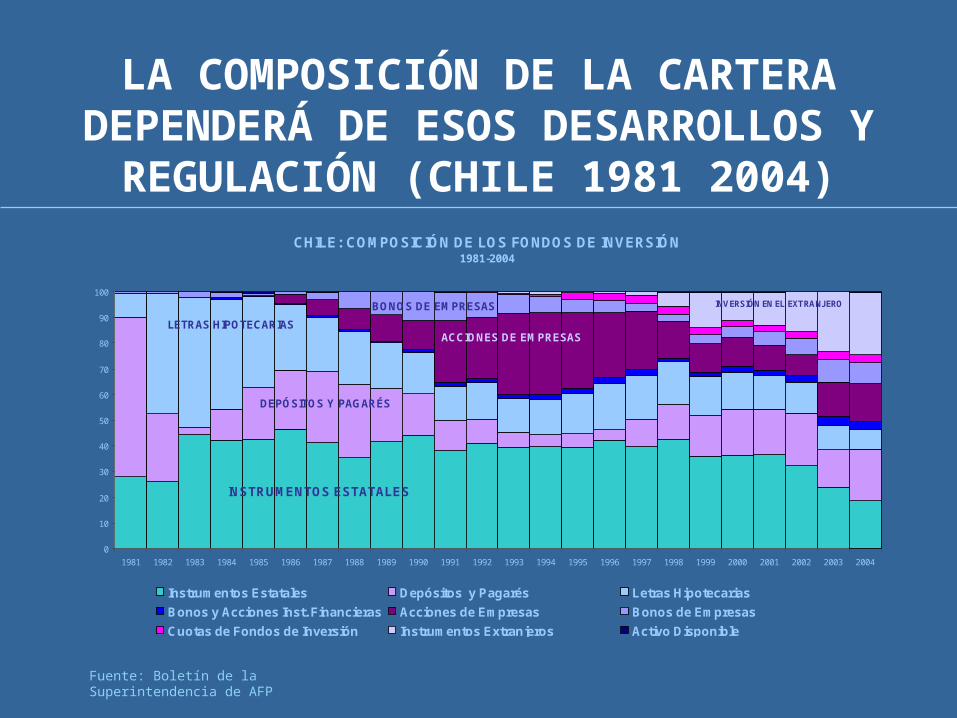

LA COMPOSICIÓN DE LA CARTERA DEPENDERÁ DE ESOS DESARROLLOS

Y REGULACIÓN (CHILE 1981 2004)CHILE: COMPOSICIÓN DE LOS FONDOS DE INVERSIÓN

1981-2004

0

10

20

30

40

50

60

70

80

90

100

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Instrumentos Estatales Depósitos y Pagarés Letras Hipotecarias

Bonos y Acciones Inst. Financieras Acciones de Empresas Bonos de Empresas

Cuotas de Fondos de Inversión Instrumentos Extranjeros Activo Disponible

INSTRUMENTOS ESTATALES

DEPÓSITOS Y PAGARÉS

LETRAS HIPOTECARIASACCIONES DE EMPRESAS

BONOS DE EMPRESAS INVERSIÓN EN EL EXTRANJERO

Fuente: Boletín de la Superintendencia de AFP

PROYECCIONES CHILEProyección del flujo de pensiones

(PM crece a 2%, salarios al 2%, rentabilidad 5%)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2015 2025 2035

% d

e af

iliad

os

Pensiones menores a PM sin GE Pensiones menores a PM con GE Pensiones mayores a PM

COSTOS FISCALES EN CHILE

COSTOS FISCALES EN CHILE

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

deficit operacional bonos de reconocimiento deficit militar Garantías

DÉFICIT OPERACIONAL

BONOS DE RECONOCIMIENTO

DÉFICIT MILTAR

GARANTÍAS

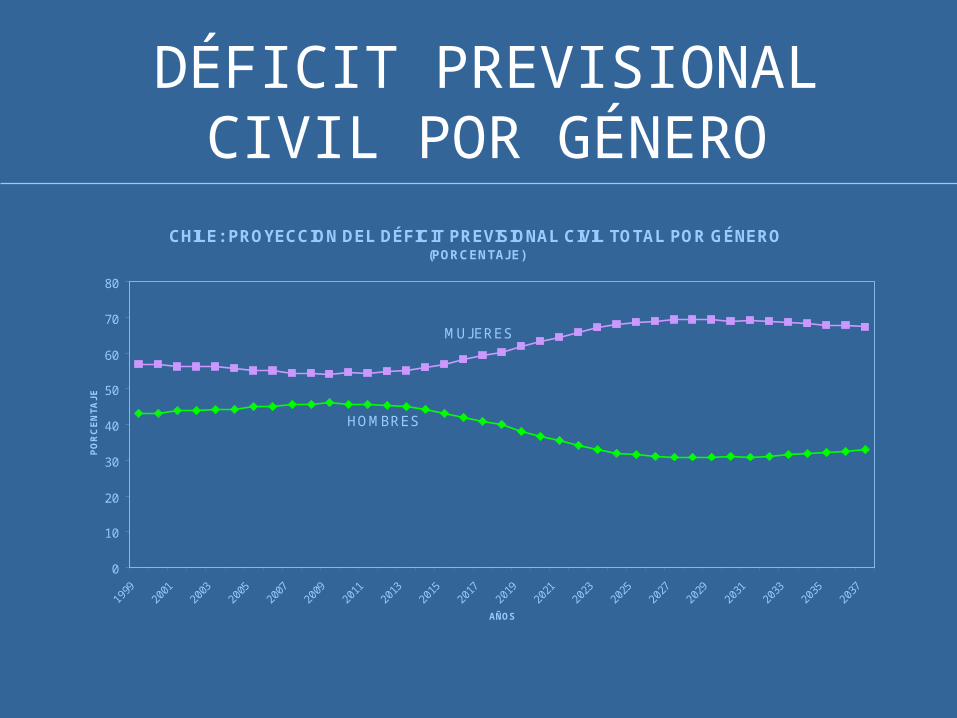

DÉFICIT PREVISIONAL CIVIL POR GÉNERO

CHILE: PROYECCION DEL DÉFICIT PREVISIONAL CIVIL TOTAL POR GÉNERO(PORCENTAJE)

0

10

20

30

40

50

60

70

80

AÑOS

PO

RC

EN

TA

JE

MUJERES

HOMBRES

DESARROLLO FINACIERO

• La solvencia fiscal es necesaria tanto para la operación como La solvencia fiscal es necesaria tanto para la operación como para la transformación de los sistemas de pensionespara la transformación de los sistemas de pensiones

• La transparencia de la situación fiscal y sus implicaciones La transparencia de la situación fiscal y sus implicaciones intergeneracionales deben guiar la búsqueda de reformas intergeneracionales deben guiar la búsqueda de reformas idóneas y viablesidóneas y viables

• Es preciso crear un marco macroeconómico e institucional Es preciso crear un marco macroeconómico e institucional apropiadoapropiado

• Es fundamental crear instrumentos financieros en apoyo a la Es fundamental crear instrumentos financieros en apoyo a la nversión real, pero con la liquidez y perfil de riesgo nversión real, pero con la liquidez y perfil de riesgo apropiado para los fondos de pensiones.apropiado para los fondos de pensiones.

PROMOVER UN PACTO SOCIAL?

Compatible con un pacto fiscal Democracia

Responsabilidades fiscales Con garantías

mínimas Revisión de la

carga tributaria; Mejorar la

productividadde la provisiónpublca debienes públicosy/o socialmentevalorados

Relevar el papelde la educación Educación

secundariauniversal

Reducirdiferencias ruralurbanas y possituación socioeconómica

Reducir lasbrechas entreeducación deelite y publica.

Pre-escuelaspara los pobres;

Aprender aaprender

Segurosesciolares

Mas y mejoresempleos Abordar la

heterogeneidadprodutiva

Inversión Pro-empleo;

Enfoques deRecursosHumanos

Reducir ladiscriminacion;

Mejorar ocomplementarlas relacioneslaborales conlosrequerimientosde lainnovación y elciclo

Re -entrenamiento Seguro de

desempleo

SeguridadSocial, universalsolidaria yeficiente Reformar las

mezclas públicoprivadas

Incorporarsolidaridad alfinanciamientopara mejorar elacceso sinsacrificarahorro yseguro;

Mejorarproteccioncontra riesgoscontingentes

Financiarvivienda parapobresr

Mejorar lacohesión social Promover la

participaciónciudadana enaspectos deineterescolectivo ;

Mejorar lagobernabilidadrevisando losincentivos parainvertir enserviciossocialesbásicos quehan sidopruivatizadosymejorar sumarcoregulatorio

INVERSIONES EN EL DESARROLLO ECONÓMICO

Y SOCIAL

Exposición del Dr. Andras UthoffDirector División de Desarrollo Social CEPAL

Septiembre 2005