iniciativa de ley de transición...

TRANSCRIPT

“Iniciativa de Ley de

Transición Energética”

Septiembre 2015

La “Iniciativa de Ley de Transición Energética” propone una hoja

de ruta con metas para cumplir la generación de energía

proviniente de fuentes renovables.

La Generación de Energía Eléctrica representa el 1.7% del

Producto Interno Bruto, y 19% de las Emisiones totales del país.

Sin embargo, la incidencia de la energía electrica en la vida

cotidiana es 100% y en el costo de transformación, entre el 10 y

35%.

Todos sabemos el costo que representa en nuestro gasto

corriente, desde proveer agua hasta la iluminación en las calles

y edificios.

Objetivo

En el tema de “Transición Energética”, México como otros países,

debe buscar la combinación de estrategias adecuadas a sus

circunstancias particulares y que de forma efectiva lleven a:

•La reducción de las emisiones de GEI.

•Evitar la vulnerabilidad derivada del riesgo de desabasto

energético y/o el impacto de la volatilidad de los precios mundiales

de energéticos y materias primas en la economía (seguridad

nacional).

•Incentivar la competitividad y el crecimiento económico.

•Evitar acciones del “libre comercio”, que se contraponen con el

Cambio Climático al importar emisiones que a la fecha no son

contabilizadas, y se estiman en 50 Mill Ton (11% de las emisiones por

consumo de energías fósiles) en 2013.

La caída del 45% de los precios del petróleo ha significado una

transferencia de recursos de los países productores a los países

consumidores, equivalentes a 2% del PIB mundial. Los países de

la OPEP, que representan 35% de la producción mundial,

transfieren cerca de 330,000 millones de dólares.

Escenario Mundial

•Cálculos propios con información de: www.infomine.com (Junio-Noviembre 2014) •http://eleconomista.com.mx/columnas/columna-especial-valores/2014/12/10/economia-naufragio

La reubicación mundial de los centros productivos, el

desplazamiento del empleo manufacturero entre países y la

fluctuación en los precios de energéticos y materias primas no

pueden dejar de considerarse en la elaboración de estrategias de

la política energética.

*Considerando: EUA, China, Canada, Australia •Cálculos propios con información de: www.infomine.com (Junio-Noviembre 2014)

Escenario Mundial

EUA

• Reducción de 290 Mill. TON CO2 en 2012 (año base 2007) por

sustitución de carbón por gas shale; que representan 64% de las

emisiones Mexicanas por consumo de energía fósil.

• Se ha comprometido a reducir emisiones GEI para 2025 de 26 - 28

% (año base 2005).

Unión Europea

• Consumo de carbón; incrementó 46.5 Mill Ton (6.5%) (2012 vs 2010),

generando 54.4 Mill Ton de CO2 . Por motivos de costo y seguridad

regional.

• Invirtió 35 Bill USD en subsidios y apoyos para asegurar el suministro

energético fósil en 2012, 6% del consumo total de fósiles (625 Bill

USD). De estos,12.5 Bill de USD para abasto de carbón.

• 51 Bill USD de subsidios para energía renovables (12.5 para eólica)

cuando los precios de energéticos estaban altos.

Fuente: Subsidies and costs of EU energy, Ecofys (2014) by order of the European Commission; U.S. Energy Information Administration; International Energy Statistics; SEMARNAT y cálculos propios.

Escenario Mundial

China

• Se comprometió a limitar sus emisiones solo a partir del 2030, sin

precisar cuánto.

• Limitará la generación de energía eléctrica a partir de combustibles

fósiles a no más del 80% a partir del 2030.

• Consumo de carbón; incrementó 494* Mill Ton (15%) (2012 vs 2010),

generando 935.4* Mill Ton de CO2 .

• En dos años aumentó sus emisiones de CO2e, el equivalente a 2.1*

veces a las emitidas por el consumo total de combustibles fósiles en

México.

• No exporta materias primas, las exporta una vez que les agrega

valor, es decir, genera empleo e impulsa su economía.

• Importaciones de México 2013; $61,321.38 (Mill USD); 21% del

presupuesto de gastos nacional, mayor a las exportaciones

petroleras, generando perdida de divisas.

Fuente: INEGI, U.S. Energy Information Administration; International Energy Statistics (2013); SEMARNAT y cálculos propios.

Escenario Mundial

Fuente: Secretaría de Energía con datos de CFE y Luz y Fuerza del Centro / Área Central (2013).

Fuente: U.S. Energy Information Administration; International Energy Statistics (2013).

México

Fuente: Destatis (Arbeitsgruppe Energiebilanzen AGEB) (2013)

Alemania

China

Fuente: China Energy Outlook 2020 (2013)

Estados

Unidos

Reino

Unido

Unión

Europea

Fuente: Digest of UK energy statistics (2012); Department of Energy and Climate Change.

EU Energy in Figures, Statistical Pocketbook 2014. Datos de 2012. Eurostat.

Carbón 75.82%

Gas 1.50%

Nuclear 1.95%

Renovables

20.73%

Carbón 39%

Gas Natural

28%

Renovables 13%

Nuclear 19%

Otros 1%

Carbón 27%

Gases 19%

Petroleo 2%

Renovables 24%

Nuclear 27%

Otros 1%

Carbón 43.1%

Gas 11.9%

Renovables 22.4%

Nuclear 15.5%

Otras 7.2%

Carbón 40%

Gas 28%

Renovables 11%

Nuclear 19%

Otros 2% Carbón

12.9%

Gas Natural 50.0% Diesel

0.92%

Combustoleo 18.1%

Renovables 15%

Nuclear 3.35%

8,548* 5,270* 3,777*

788* 657* 454*

* Millones de toneladas de CO2 por consumo de energía (2012). U.S. Energy Information Administration;

International Energy Statistics.

Generación de Energía Electrica

• Bajo crecimiento económico en los últimos 20 años.

• Los ingresos por exportación de petróleo han caído un 16%

por baja en el precio y volumen de producción un 5.1%,

afectando el presupuesto de gastos nacional.

• Importaciones de gas natural aumentaron 50% alcanzando

2,500 Mill USD (2012-2013).

• La inversión en energía limpia se verá afectada por la baja

mundial en los precios de combustibles fósiles, por lo que

requerirá mayores apoyos y/o subsidios.

Fuente: BANXICO, INEGI, Secretaría de Economía ; PEMEX (periodos de Mayo- Octubre 2014); U.S. Energy Information Administration; International Energy Statistics.

Escenario Nacional

• Emisiones de CO2 per cápita por consumo de energía inferiores al

promedio mundial (3.9 vs 4.6 Ton CO2).

• Excelente mezcla de combustibles en base a gas natural (de bajas

emisiones) para la generación eléctrica, con gran área de

oportunidad para sustituir la generación con combustóleo.

• La generación de energía eléctrica con carbón es una de las más

bajas a nivel mundial.

• Reforma energética que sentará las bases de un impulso

industrializador en México, mediante electricidad y gas más baratos

para los negocios y empresas.

• Regiones con gran potencial para la generación de energía eólica y

solar.

• Abundantes recursos naturales que al integrarse a las cadenas

productivas que pueden generar empleos, dar estabilidad ante la

volatilidad de precios y disminuir emisiones por la reducción del

transporte internacional.

Fuente: Cámara Nacional del Hierro y el Acero (CANACERO), World Steel Association

Fortalezas en México

Ahorro; el mejor “watt” es el que no se usa

• Según la UNEP el 70% de las emisiones de CO2 derivadas del uso

de combustibles fósiles se dan en las poblaciones (consumo). En

éstas la mitigación es más económica.

• La reducción del 10% en las emisiones por consumo energético

derivado de la planeación urbana, edificaciones y transporte

equivale a la reducción en la transformación (industria) del 30%.

• Adicionalmente el ahorro reduce inversiones, costos, divisas y mejora de la

calidad de vida.

•UNEP, información de la Quinta comunicación SEMARNAT.

Extracción Generación Transmisión Consumo

Transición enerética; reflexiones

• La Iniciativa de LTE, al restringir la clasificación de energías limpias,

excluye tecnologias eficientes y de bajas emisiones como la

cogeneración, ciclo combinado y el autoabastecimiento con EFE.

• Además, crea una gran incertidumbre para proyectos de Ciclo

Combinado lo que desincentiva inversiones por parte del sector

privado en la misma.

• Para alcanzar el 35% de generación con energías limpias es

necesario que la capacidad crezca un 197% y la energía fósil en

un 53% (Factor 4:1).

• El tiempo de implementación y el costo de inversión impedirán

alcanzar el objetivo de generación con Energia Limpia, creando

escasez de CEL´s, lo que encarecerá la demanda y la necesaria

inversión en proyectos de Energia Fosil Eficiente, además de

generar un sobrecosto por no cumplir con dicha meta.

Reflexiones I

• La propuesta actual solo beneficia a las inversiones en

proyectos de energía eólica, generando grandes distorciones

para el sector eléctrico y el crecimiento del país.

• Es necesario tener alternativas para lograr que proyectos

eólicos tengan atractivas rentabilidades y que quienes tienen

proyectos de Cogeneración, incluido el Ciclo Combinado, y

Autoabastecimiento no tengan que obtener el mínimo

requerido de CEL's aunque tampoco les sean otorgados.

Reflexiones II

• La gran industria, 21% del consumo nacional, para asegurar el

suministro de energía de forma continua, requiere desarrollar

proyectos de cogeneración y autoabastecimiento con

fuentes de EFE que además ahorran el 8% de pérdidas de

transmisión.

Existiendo una carga adicional ya que además de

reemplazar equipos obsoletos y mejorar la eficiencia,

deberán cumplir con los requisitos de CEL’s o en su caso,

pagar la multa por el incumplimiento correspondiente.

• Bajo este mecanismo, una gran parte de los pagos se harían

a través de multas, lo que resulta en un sistema recaudatorio

en lugar de beneficiar el desarrollo de las energías limpias,

principalmente en los últimos años.

Reflexiones III

Posicionamiento Tecnológico y Construcción de Capacidades

Tiempo de Implementación (años)

Inv

ers

ión

(M

ill U

SD

/ M

W)

1@ 2.5 3 @ 10

0

2

.5

5

Caterpillar

CC

FV

Eólica

Nuclear

Carboeléctrica

Hidro

Diagrama de Inversión y

Tiempo de implementación

Generación Distribuida

EFE

Red Nacional

• Cada cuadrante representa

distintos requerimientos y

estrategias, de acuerdo a la

inversión requerida,tiempo de

implementación y alcance.

• Los Proyectos hidroeléctricos y

nuclear son realizados por el

Estado, debido a su magnitud y

seguridad nacional.

• El autoabastecimiento evita 8%

de las perdidas por transmisión

del sistema.

II III

I IV

• La inversión en capacidad

será de 653 Mill, la

capacidad adicional se

integrara 45.7% tecnologías

convencionales (27,433 Mw) y 54.3% tecnologías limpias

(32,552 Mw)

El consumo eléctrico se duplicará al 2028

Fuente: “PROESEN”

Consumo Eléctrico

TWh

2014 301.4

Capacidad

GW

2014 65.4

2029 125.3

• La inversión en capacidad

con Energía Fósil Eficiente

(EFE) es de 61.75 GW, de lo

que 13.36 GW son reposición

de equipos que han

concluido su vida útil.

El consumo eléctrico se duplicará al 2028

Fuente: “Prospectiva del Sector Eléctrico 2014-2028”: 1,2 Balance de Energía del Sector Eléctrico Nacional y

Generación Bruta por tipo de tecnologia; 3,4 Participacion de Tecnologias en la Capacidad de Generacion,

Sistema Electrico; 5 Calculos propios; 6 Capacidad Adicional por tecnologia 2013-2028.

Consumo Eléctrico

TWh

2013 277.41

2028 502.32

Capacidad

GW

2012 55.73

2028 107.54

2013 2028

Panorama Energético

2012 2028

48,385

40,377 72.4%

55,749

15,371 27.5%

45,796

107,503

13,322

12.3%

Fósil Limpias

Reposición

Generación (Twh) Capacidad (Mw)

27.1% 42.6%

61,707 57.4%

225 51,745

230 83%

366 72.9%

47 17%

136

277

502

No incluye

Autoabastecimient

o y cogeneración

(8.7%)

• Solo incluyendo el 8.7% de autoabastecimiento y cogeneración se

alcanza la meta de generación de 35% con energias limpias.

1,2,3 “Prospectiva del Sector Eléctrico 2014-2028”: Participacion de Tecnologias en la Capacidad de Generacion, Sistema

Electrico.

Factor Eficiencia:

EFE- 68%

E. Limpias - 34%

SENER 2028.

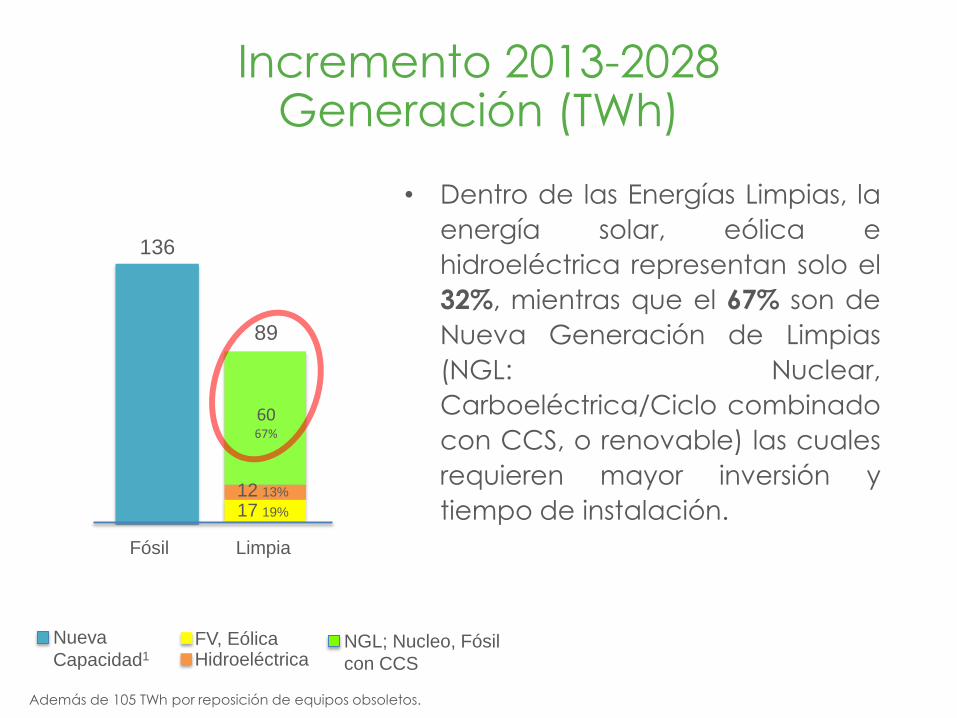

Incremento 2013-2028 Generación (TWh)

• Dentro de las Energías Limpias, la

energía solar, eólica e

hidroeléctrica representan solo el

32%, mientras que el 67% son de

Nueva Generación de Limpias

(NGL: Nuclear,

Carboeléctrica/Ciclo combinado

con CCS, o renovable) las cuales

requieren mayor inversión y

tiempo de instalación.

136

89

12 13%

17 19%

Fósil Limpia

60 67%

Nueva

Capacidad1 FV, Eólica Hidroeléctrica

NGL; Nucleo, Fósil

con CCS

Además de 105 TWh por reposición de equipos obsoletos.

• La inversión en EFE representa

menos de la mitad de la inversión

total y suministra el 64% del

incremento en generación

eléctrica.

• La inversión estimada total es de

al menos 118,300 Mill de USD de

los que el valor en EFE representa

sólo el 33.6%.

> a 43,250

> a 78,500

39,848 35,245

Fósil Limpia

Fósil eficiente:

50% menos

inversión

Incremento 2013-2028 Inversión (Mill USD)

Nueva Capacidad Reposición

FV, Eólica Hidroeléctrica

NGL; Nucleo, Fósil

con CCS

0

50

100

150

200

2013 2018 2021 2024 2028

LTE (Twh) Proyección (Twh)

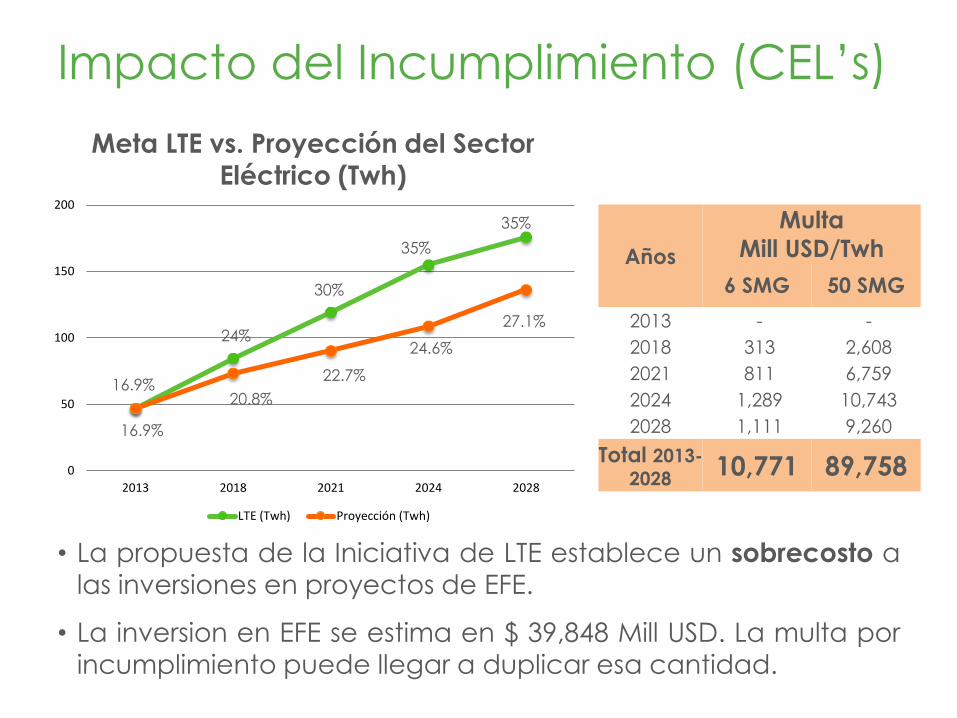

Impacto del Incumplimiento (CEL’s)

• La propuesta de la Iniciativa de LTE establece un sobrecosto a las inversiones en proyectos de EFE.

• La inversion en EFE se estima en $ 39,848 Mill USD. La multa por

incumplimiento puede llegar a duplicar esa cantidad.

16.9%

24%

30%

35%

Meta LTE vs. Proyección del Sector

Eléctrico (Twh)

16.9%

20.8%

22.7%

24.6%

27.1%

35%

Años

Multa

Mill USD/Twh

6 SMG 50 SMG

2013 - -

2018 313 2,608

2021 811 6,759

2024 1,289 10,743

2028 1,111 9,260

Total 2013-

2028 10,771 89,758

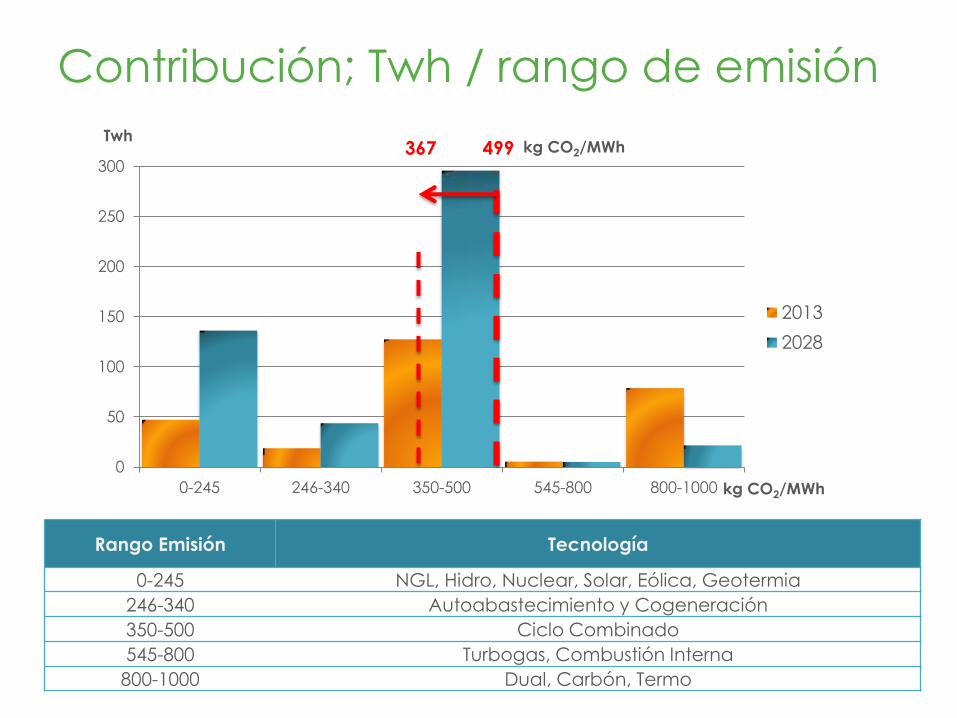

0

50

100

150

200

250

300

0-245 246-340 350-500 545-800 800-1000

2013

2028

Contribución; Twh / rango de emisión

kg CO2/MWh

Rango Emisión Tecnología

0-245 NGL, Hidro, Nuclear, Solar, Eólica, Geotermia

246-340 Autoabastecimiento y Cogeneración

350-500 Ciclo Combinado

545-800 Turbogas, Combustión Interna

800-1000 Dual, Carbón, Termo

367 499 Twh

kg CO2/MWh

Gracias.