informe definitivo de auditorÍa regular departamento de … · implementación de jornada única...

TRANSCRIPT

INFORME DEFINITIVO DE AUDITORÍA

REGULAR

DEPARTAMENTO DE ANTIOQUIA

ÁREA METROPOLITANA DEL VALLE DE ABURRÁ

VIGENCIA 2018

CONTRALORÍA GENERAL DE ANTIOQUIA CONTRALORÍA AUXILIAR DE AUDITORÍA INTEGRADA

Medellín, septiembre de 2019

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

2

ÁREA METROPOLITANA DEL VALLE DE ABURRÁ DEPARTAMENTO DE ANTIOQUIA

Contralor General de Antioquia (E) Diana Carolina Torres García Contralor Auxiliar Delegado (E) Luz Águeda Cuervo Martínez Contralor Auxiliar de Auditoría Integrada (E) Patricia Dolores Olano Azuad Equipo Auditor Contralor Auxiliar – Coordinador Byron Luciano Muñoz Ruiz Profesional Universitario Contador Jaime Alberto Peña Martínez Profesional Universitario Jheymers Buenaños Ibarguen Profesional Universitario Mauricio Orozco Velásquez Profesional Universitario Raúl Alberto Echeverri Delgado Técnico Operativo (Apoyo) Luis Guillermo Acevedo Martínez Comité Operativo Contralora Auxiliar - Contadora María Nelly Zapata Echeverri Profesional Universitaria – Ingeniera Ángela Paola Ríos Rosas Profesional Universitaria – Abogada Martha Lillyam Palacios Maldonado

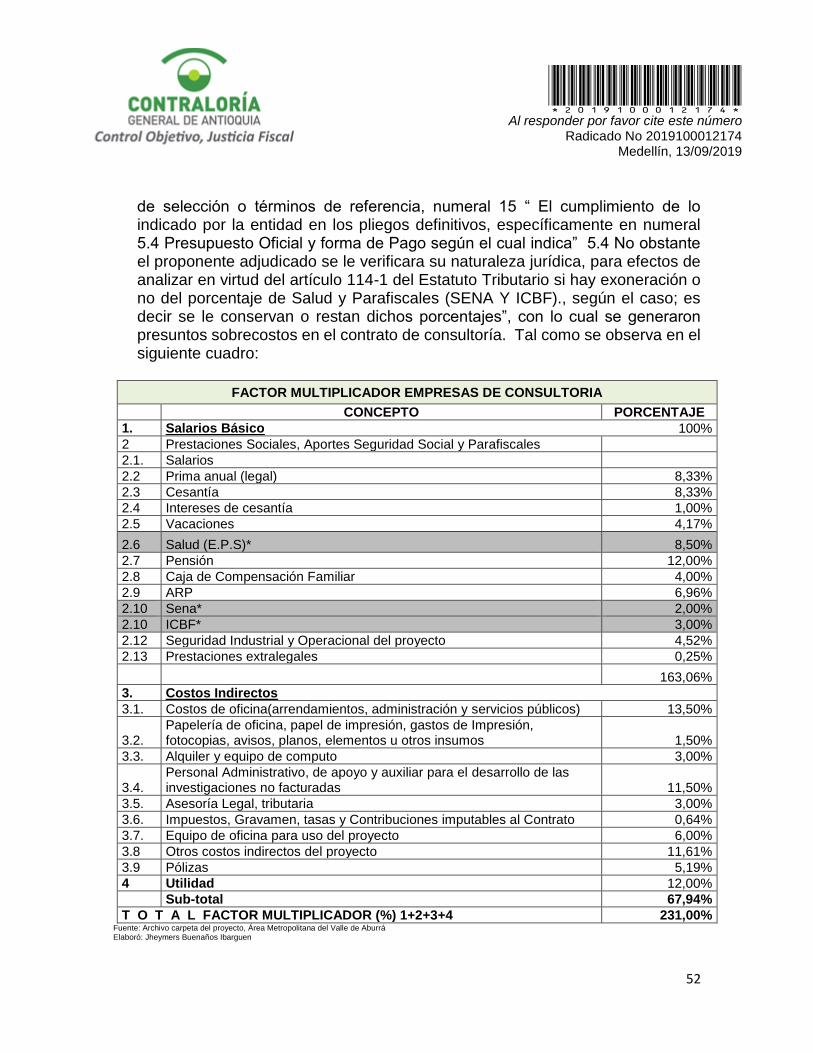

Profesional Universitaria-Abogada (P) Nacyra Raquel Máttar Acuña

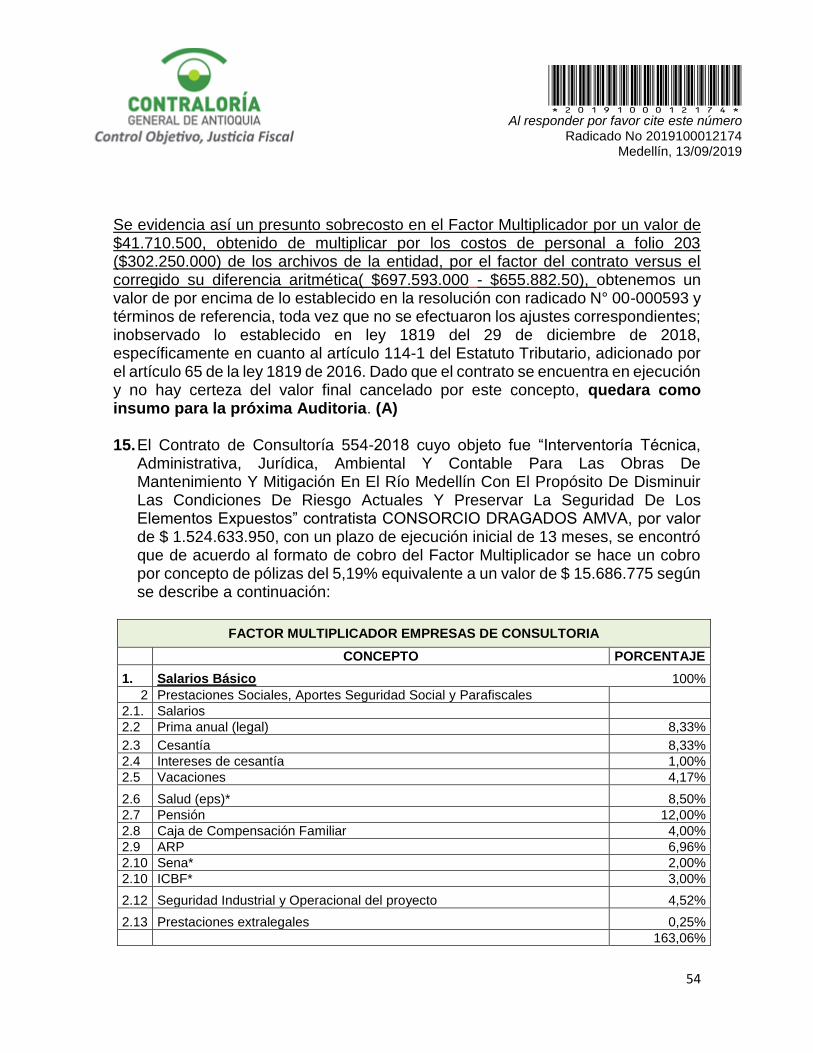

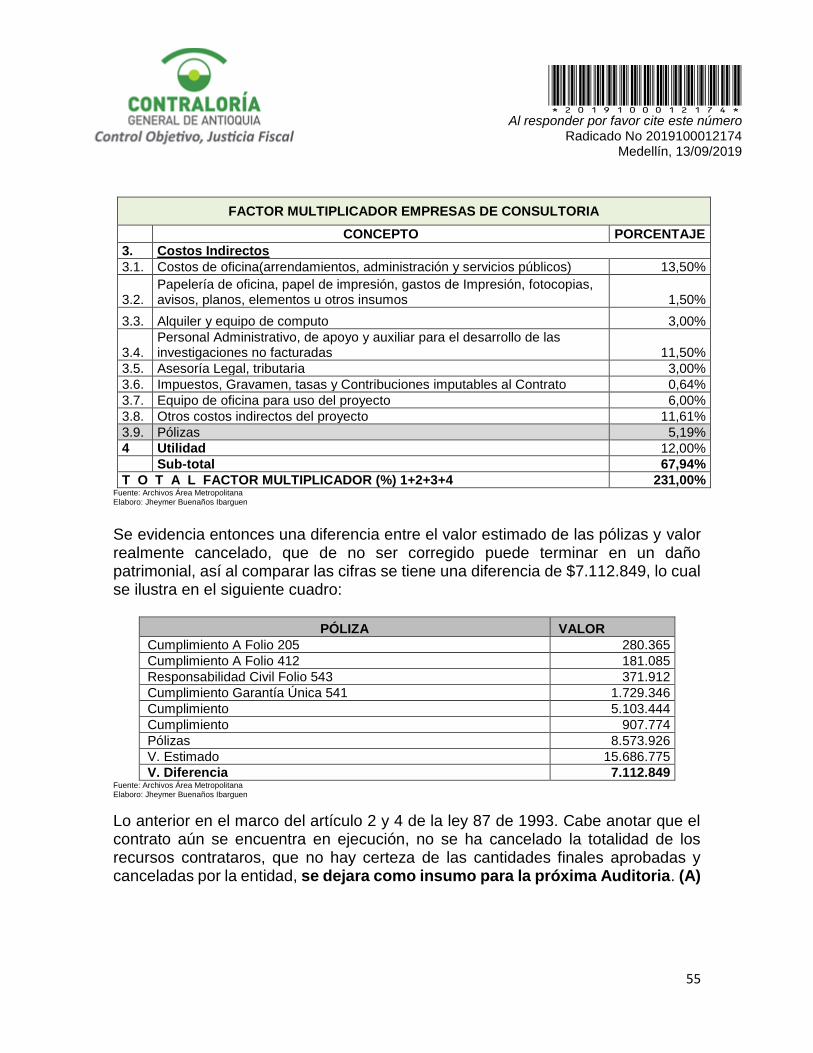

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

3

TABLA DE CONTENIDO

1. DICTAMEN INTEGRAL ........................................................................................................... 6

1.1 CONCEPTO SOBRE FENECIMIENTO ............................................................................ 6

1.1.1 Control de Gestión............................................................................................................ 6

1.1.2 Control Financiero ............................................................................................................ 7

1.1.2.1. Opinión sobre los Estados Contables ............................................................................. 8

2. RESULTADOS DE LA AUDITORÍA .......................................................................................... 9

2.1. CONTROL DE GESTIÓN ........................................................................................................ 9

2.1.1. Factores Evaluados en la Contratación ............................................................................. 9

2.1.1.1. Gestión Contractual. ........................................................................................................ 10

2.1.1.2. Legalidad ........................................................................................................................... 56

2.1.1.3. Rendición y revisión de la cuenta Gestión Contractual ............................................. 56

2.1.2 Control Fiscal Interno ........................................................................................................... 57

2.1.3. Gestión Ambiental ............................................................................................................... 57

2.1.4. Rendición de la Cuenta Anual. .......................................................................................... 57

2.2 CONTROL FINANCIERO ....................................................................................................... 57

2.2.1. Factor Estados Contables .................................................................................................. 57

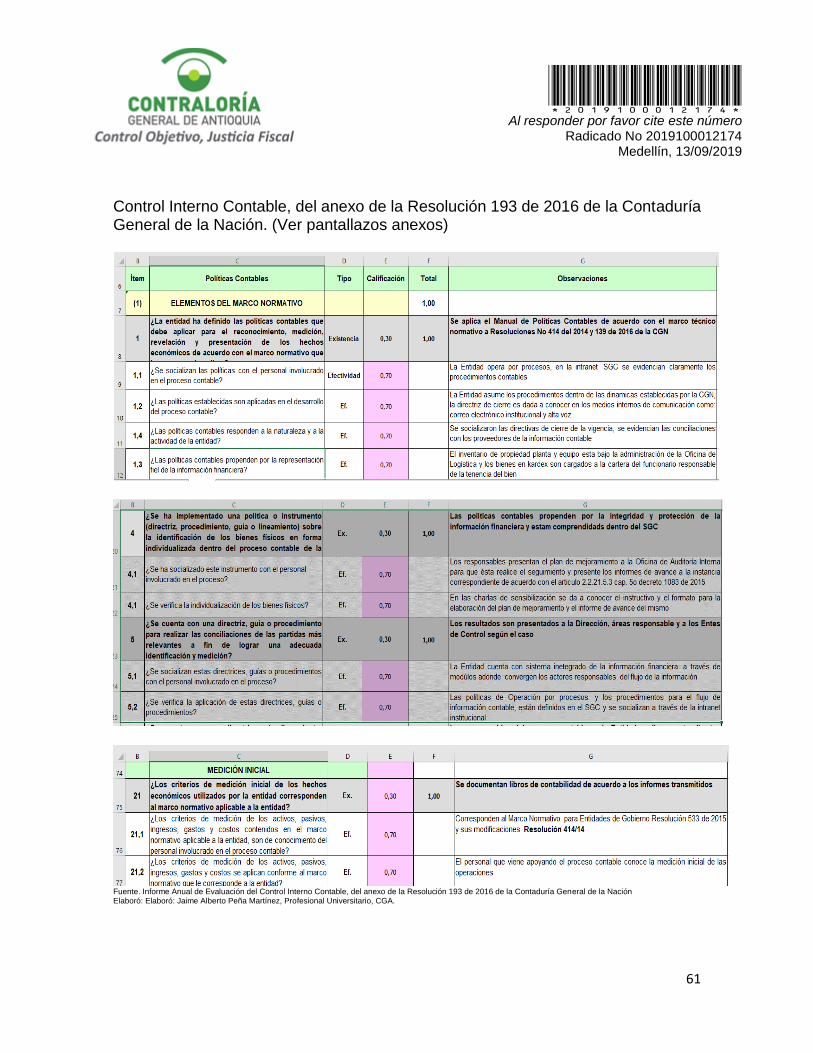

2.2.2 Sistema de Control Interno Contable .......................................................................... 59

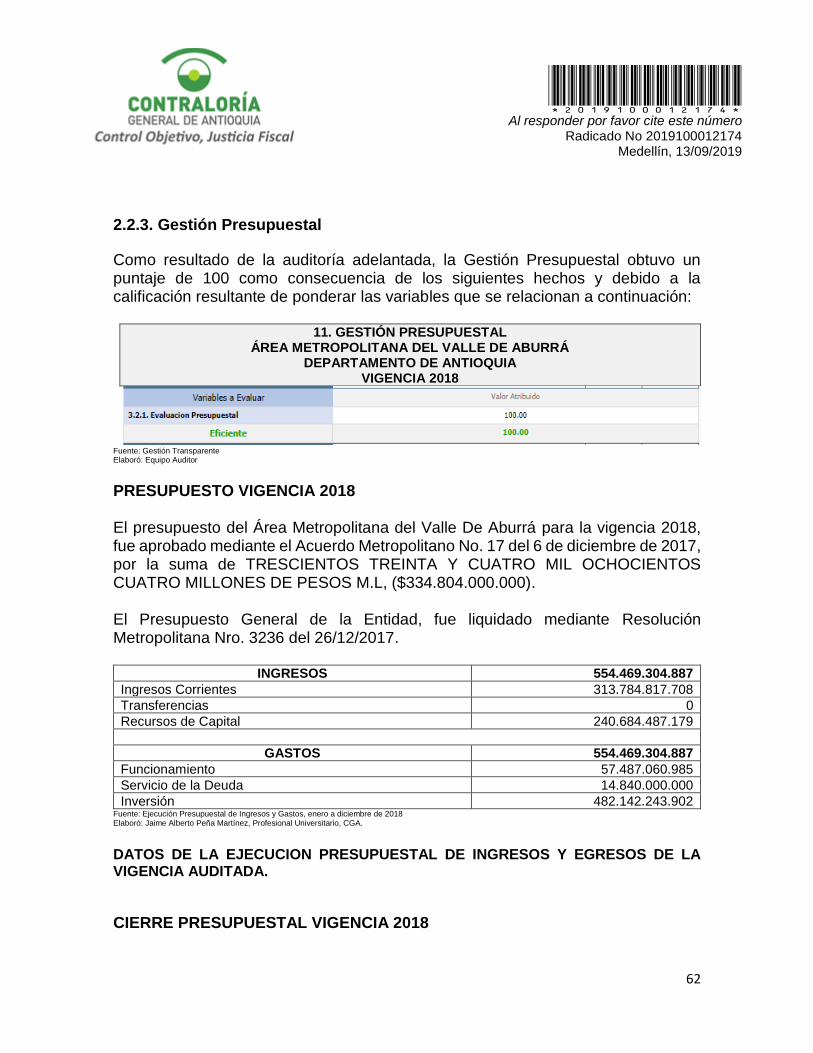

2.2.3. Gestión Presupuestal ......................................................................................................... 62

3. OTRAS ACTUACIONES ........................................................................................................... 64

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

4

3.1. ATENCIÓN DE DENUNCIAS ............................................................................................... 64

3.2. BENEFICIOS DEL PROCESO AUDITOR .......................................................................... 64

3.3. SEGUIMIENTO OTROS DOCUMENTOS .......................................................................... 64

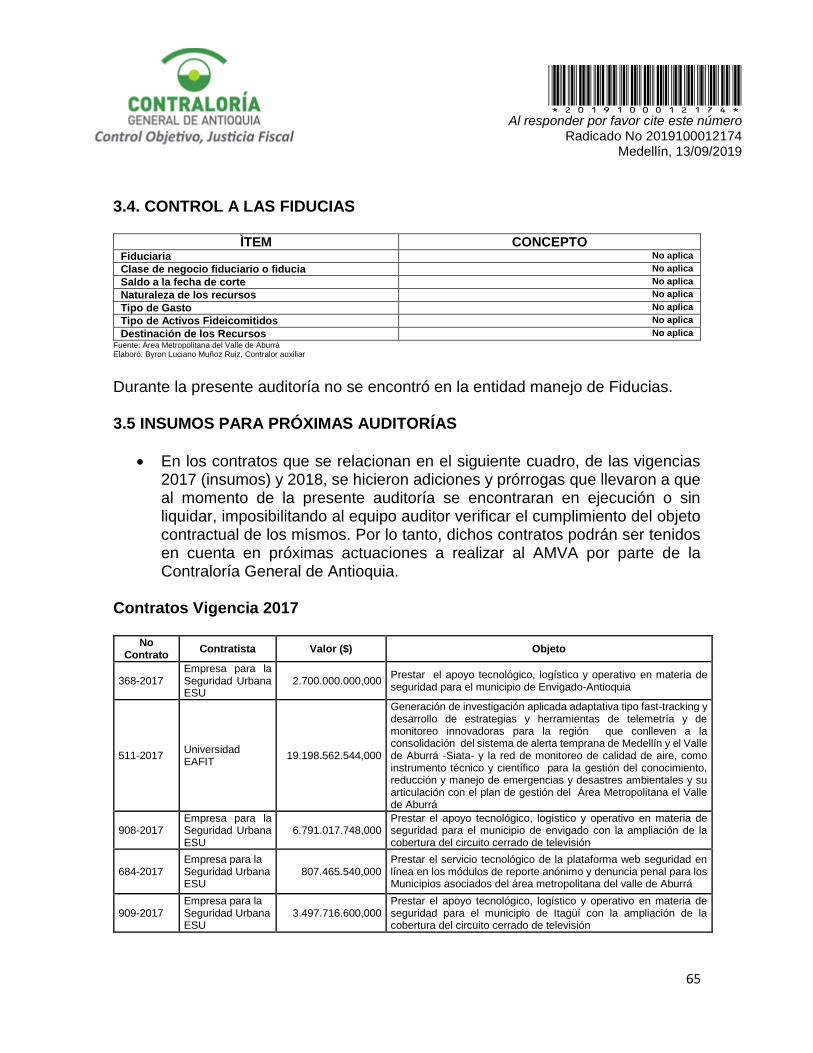

3.4. CONTROL A LAS FIDUCIAS ............................................................................................... 65

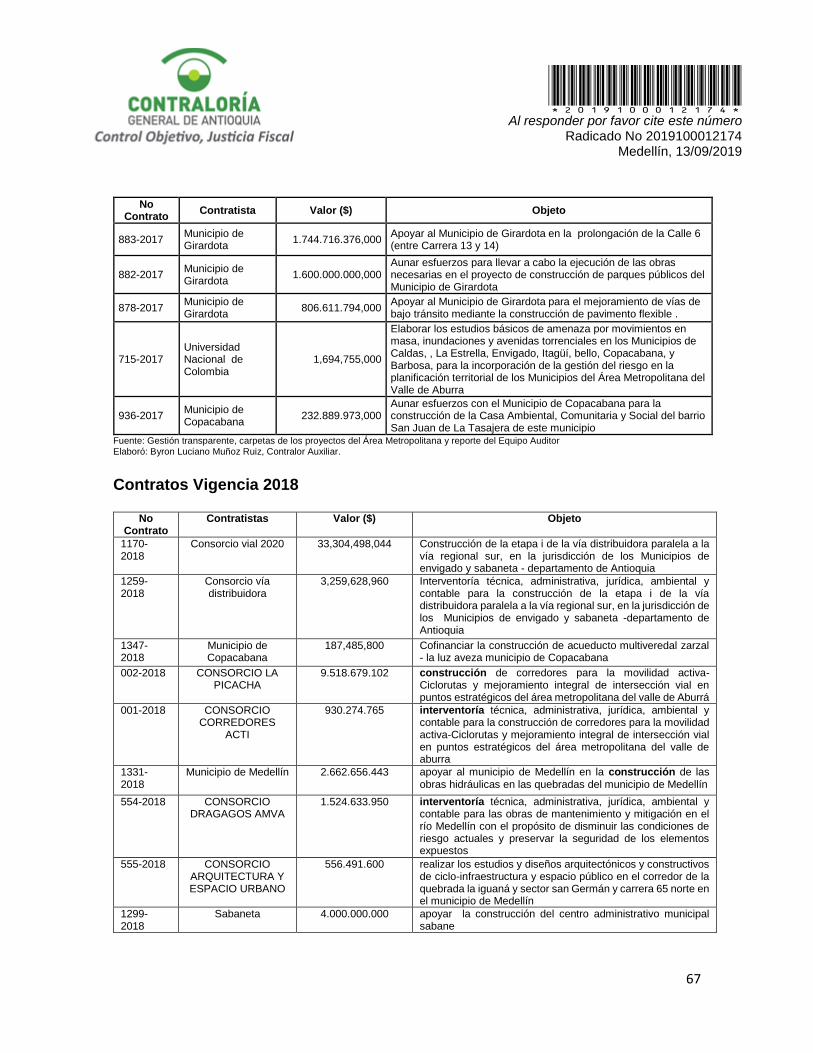

3.5 INSUMOS PARA PRÓXIMAS AUDITORÍAS ...................................................................... 65

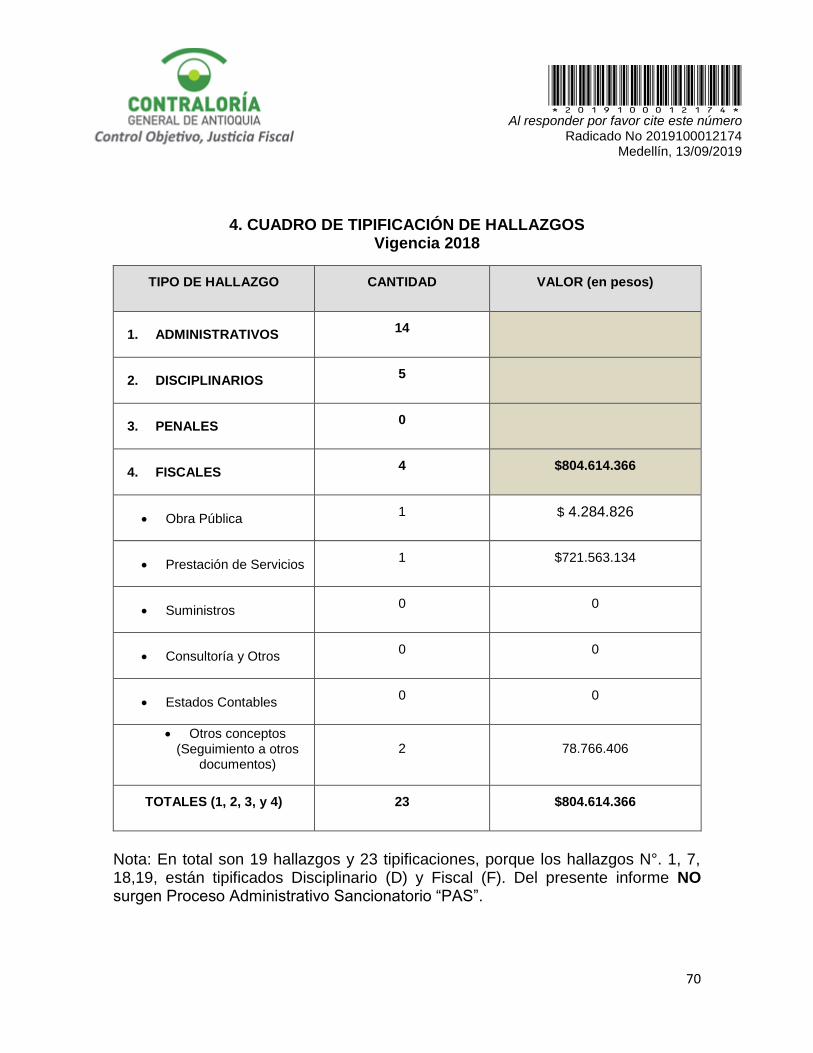

4. CUADRO DE TIPIFICACIÓN DE HALLAZGOS ................................................................... 70

5. ANEXOS .................................................................................................................................. 71

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

5

Medellín, septiembre de 2019 Doctor EUGENIO ENRIQUE PRIETO SOTO Gerente Área Metropolitana Carrera 53 No 40 A – 31, Teléfonos: 385 60 00, ext 701 [email protected] Medellín, Antioquia Asunto: Dictamen de Auditoría vigencia 2018 La Contraloría General de Antioquia con fundamento en las facultades otorgadas por los Artículos 267 y 272 de la Constitución Política, practicó Auditoría Modalidad Regular al ente que usted representa, a través de la evaluación de los principios de eficiencia, eficacia y equidad con que se administraron los recursos puestos a disposición y los resultados de la gestión, el examen del Balance General y el Estado de Actividad Financiera, Económica y Social a 31 de diciembre de 2018, la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables. Es responsabilidad de Director el contenido de la información suministrada por la Entidad y analizada por la Contraloría General de Antioquia, que a su vez tiene la responsabilidad de producir un informe integral que contenga el concepto sobre la gestión adelantada por el área Metropolitana del Valle de Aburrá, que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los Estados Contables. La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría General de Antioquia, compatibles con las de general aceptación; por tanto, requirió acorde con ellas, de planeación y ejecución del trabajo, de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe integral. El control incluyó examen sobre la base de pruebas selectivas, evidencias y documentos que soportan la gestión de la Entidad, las cifras y presentación de los Estados Contables y el cumplimiento de las disposiciones legales.

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

6

1. DICTAMEN INTEGRAL 1.1 CONCEPTO SOBRE FENECIMIENTO

Con base en la calificación total de 92.5 puntos, sobre la Evaluación de la Gestión Fiscal, componentes control de gestión y control financiero, la Contraloría General de Antioquia Fenece la cuenta de la Entidad por la vigencia fiscal correspondiente al año 2018.

1. MATRIZ EVALUACIÓN DE GESTION FISCAL ÁREA METROPOLITANA DEL VALLE DE ABURRÁ

DEPARTAMENTO DE ANTIOQUIA VIGENCIA 2018

Fuente: Sistema Gestión transparente. Elaboró: Equipo auditor.

Los fundamentos de este pronunciamiento se presentan a continuación: 1.1.1 Control de Gestión La Contraloría General de Antioquia como resultado de la auditoría adelantada, conceptúa que el Control de Gestión, es Favorable, como consecuencia de la calificación de 89.55 puntos, resultante de ponderar los factores que se relacionan a continuación:

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

7

2. CONTROL DE GESTION ÁREA METROPOLITANA DEL VALLE DE ABURRÁ

DEPARTAMENTO DE ANTIOQUIA VIGENCIA 2018

Fuente: Sistema Gestión Transparente

Elaboró: Equipo auditor.

1.1.2 Control Financiero La Contraloría General de Antioquia como resultado de la auditoría adelantada, conceptúa que el Control Financiero, es Favorable, como consecuencia de la calificación de 100 puntos, resultante de ponderar los factores que se relacionan a continuación:

3. CONTROL FINANCIERO ÁREA METROPOLITANA DEL VALLE DE ABURRÁ

DEPARTAMENTO DE ANTIOQUIA VIGENCIA 2018

Fuente: Sistema Gestión transparente.

Elaboró: Equipo Auditor.

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

8

1.1.2.1. Opinión sobre los Estados Contables En nuestra opinión, los estados financieros presentan sin salvedades o limpia, la situación financiera del Área Metropolitana del Valle de Aburrá, a 31 de diciembre de 2018, así como los resultados de las operaciones por el año terminado en esa fecha, de conformidad con los principios, normas prescritas por las autoridades competentes y los principios de contabilidad generalmente aceptados en Colombia o prescritos por el Contador General. Es responsabilidad del representante legal dar a conocer el informe de auditoría a la Oficina de Control Interno o quien haga sus veces, para que continúe con el trámite de los hallazgos Administrativos de acuerdo a su competencia. Atentamente,

BYRON LUCIANO MUÑOZ RUIZ Contralor Auxiliar

PATRICIA DOLORES OLANO AZUAD Contralor Auxiliar - Auditoria Integrada (E)

P/ equipo auditor E/ Equipo Auditor R/ Nacyra Raquel Mattar Acuña PU, Comité Operativo

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

9

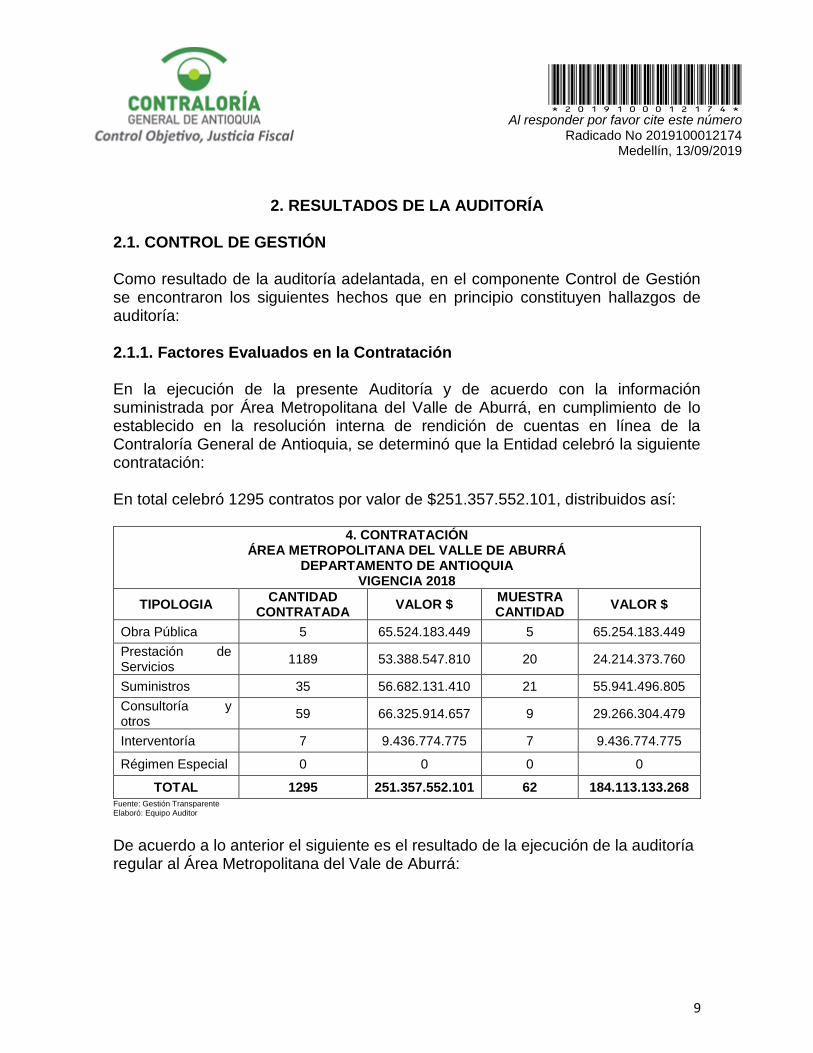

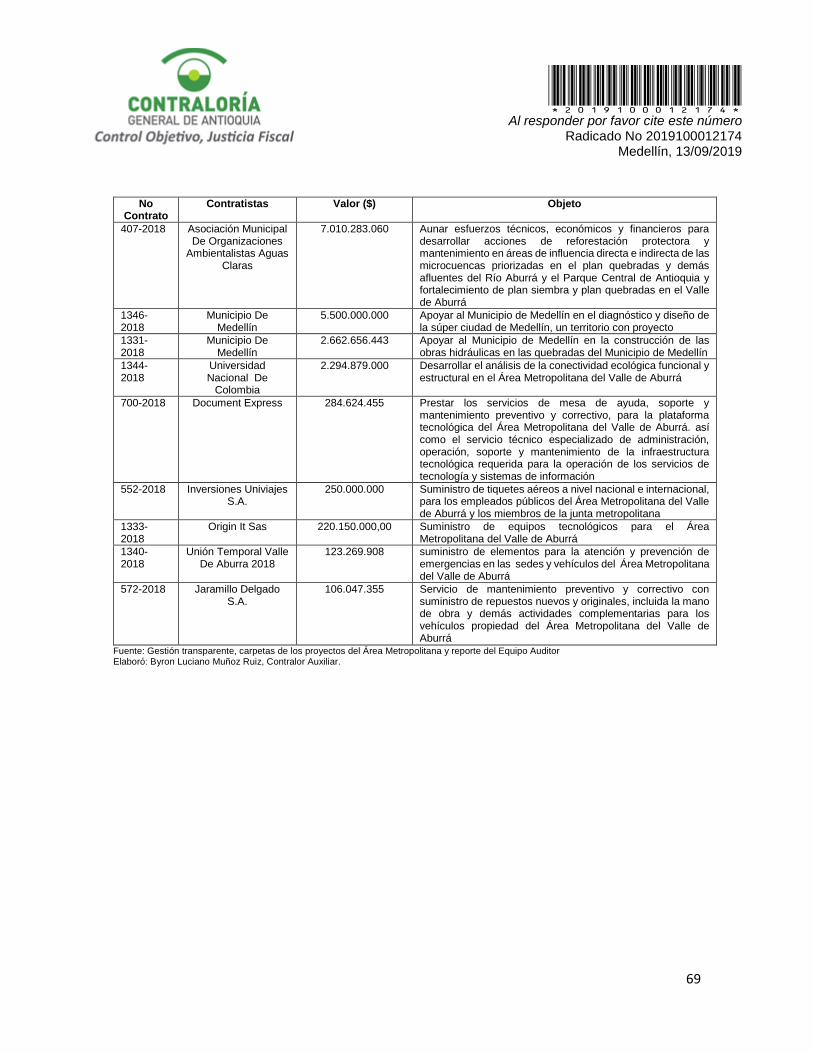

2. RESULTADOS DE LA AUDITORÍA 2.1. CONTROL DE GESTIÓN Como resultado de la auditoría adelantada, en el componente Control de Gestión se encontraron los siguientes hechos que en principio constituyen hallazgos de auditoría: 2.1.1. Factores Evaluados en la Contratación En la ejecución de la presente Auditoría y de acuerdo con la información suministrada por Área Metropolitana del Valle de Aburrá, en cumplimiento de lo establecido en la resolución interna de rendición de cuentas en línea de la Contraloría General de Antioquia, se determinó que la Entidad celebró la siguiente contratación: En total celebró 1295 contratos por valor de $251.357.552.101, distribuidos así:

4. CONTRATACIÓN ÁREA METROPOLITANA DEL VALLE DE ABURRÁ

DEPARTAMENTO DE ANTIOQUIA VIGENCIA 2018

TIPOLOGIA CANTIDAD

CONTRATADA VALOR $

MUESTRA CANTIDAD

VALOR $

Obra Pública 5 65.524.183.449 5 65.254.183.449

Prestación de Servicios

1189 53.388.547.810 20 24.214.373.760

Suministros 35 56.682.131.410 21 55.941.496.805

Consultoría y otros

59 66.325.914.657 9 29.266.304.479

Interventoría 7 9.436.774.775 7 9.436.774.775

Régimen Especial 0 0 0 0

TOTAL 1295 251.357.552.101 62 184.113.133.268 Fuente: Gestión Transparente Elaboró: Equipo Auditor

De acuerdo a lo anterior el siguiente es el resultado de la ejecución de la auditoría regular al Área Metropolitana del Vale de Aburrá:

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

10

2.1.1.1. Gestión Contractual. Como resultado de la auditoría adelantada, la Gestión Contractual obtuvo un puntaje de 87.31 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

5. GESTIÓN CONTRACTUAL ÁREA METROPOLITANA DEL VALLE DE ABURRÁ

DEPARTAMENTO DE ANTIOQUIA VIGENCIA 2018

Fuente: Gestión Transparente Elaboró: Equipo Auditor

2.1.1.1.1. Obra Pública De un universo de 5 contratos de obra pública se auditaron 5; por valor de $65.254.183.449, equivalente al 100% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal; con el siguiente resultado:

HALLAZGOS (Cifras en pesos)

1. En el contrato de obra pública 1323-2018, liquidado, por valor de $84’974.400, celebrado con el contratista Arges Ltda., cuyo objeto es “Suministro e instalación de cubiertas en la sede administrativa del Área Metropolitana del Valle de Aburra”, se realizó el pago de cantidades de obra no ejecutada, según lo establecido en los APUS, donde el análisis se hizo por precio global y no por precio unitario, lo cual arroja un presunto detrimento patrimonial por valor de $4`284.826, ocasionado por el mayor valor facturado en los ítems 1 y 3 , pactados contractualmente, como se aprecia en el cuadro siguiente, inobservando lo establecido en el artículo 84 la ley 1474 de 2011. Cabe anotar que el contrato fue tipificado como de suministros, siendo de obra pública por

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

11

ser mantenimiento, como lo establece el artículo 32 de la ley 80, además de que se cobró el 5% contribución especial fondo de seguridad en los pagos. (F) (D)

Elaboró: Raúl Alberto Echeverri D – P.U. Fuente: Portal Gestión Transparente – Carpetas de contratos

2. El contrato de obra pública 369-2018 que tiene por objeto: “Adecuación de

predios y demoliciones para la construcción de infraestructura educativa para la implementación de jornada única en los Municipios del Valle de Aburrá”, por valor de $4.007’810.208 con una adición de $1.699’838.547, para un valor final del contrato de $5.707’648.755 y tiene por contratista la firma HR Constructora S.A.S el cual se encuentra terminado, sin liquidar, se observó:

De acuerdo al formulario del cálculo de detalle del AU presentado por el contratista en la propuesta, se evidenció un presupuesto estimado por concepto de pólizas por un valor de $18’035.146 de acuerdo al porcentaje aplicado del 0,45% al valor total del contrato inicial, sin embargo, el valor realmente cancelado a la aseguradora fue de $5’935.617 como se discrimina en el cuadro siguiente

Item Descripciòn Unidad

Cantidad

pagada según

acta

acumulada

Cantidad real

medida en

obra (CGA)

Diferencia

en cantidad

de obra

Valor

unitario

(presentado

en los

APUS

globales) $

Costo directo

pagado $

1

Suministro e instalacion de cuierta en vidrio

templado, con canoa y bajante, en el tercer

piso de la sede administrativa, en un area

rectangular de 9 x 5 metros GL 45.00 36.00 9.00 150,965 1,358,685

3

Desmonta , dispocsicion final de elementos

cambiantes (tejas escombros,) Suministro e

instalacion de cubierta tipo Sandwich, con

mantenimiento de canoas, en la terraza de

la sede administrativa, en un area

rectangular de 20 x 15 metros GL 300.00 283.56 16.44 150,064 2,467,052

3,825,737

459,088

4,284,826

CONTRATO DE OBRA PUBLICA N °1323-2018 "SUMINISTRO E INSTALACION DE CUBIERTAS EN LA SEDE

ADMINISTRATIVA DEL AREA METROLOPITANA DEL VALLE DE ABURRA".

Total costo directo

A.U = 12%

Costo total mayor cantidad de obra pagada

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

12

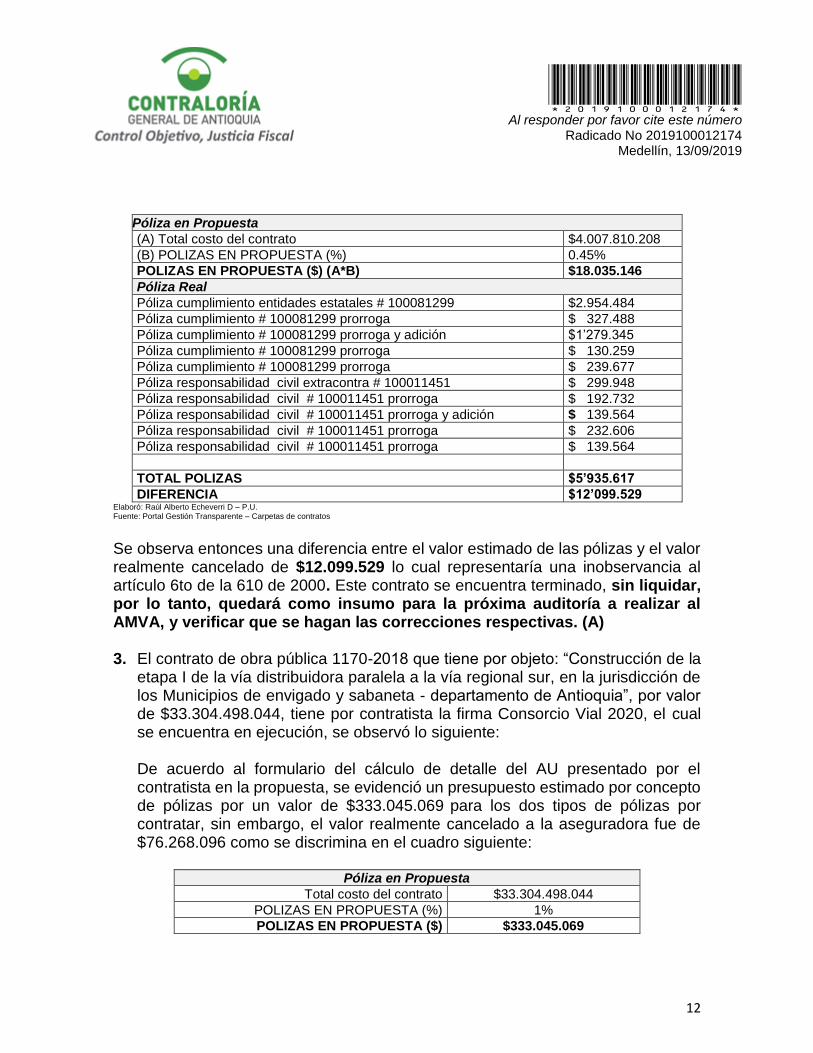

Póliza en Propuesta

(A) Total costo del contrato $4.007.810.208

(B) POLIZAS EN PROPUESTA (%) 0.45%

POLIZAS EN PROPUESTA ($) (A*B) $18.035.146

Póliza Real

Póliza cumplimiento entidades estatales # 100081299 $2.954.484

Póliza cumplimiento # 100081299 prorroga $ 327.488

Póliza cumplimiento # 100081299 prorroga y adición $1’279.345

Póliza cumplimiento # 100081299 prorroga $ 130.259

Póliza cumplimiento # 100081299 prorroga $ 239.677

Póliza responsabilidad civil extracontra # 100011451 $ 299.948

Póliza responsabilidad civil # 100011451 prorroga $ 192.732

Póliza responsabilidad civil # 100011451 prorroga y adición $ 139.564

Póliza responsabilidad civil # 100011451 prorroga $ 232.606

Póliza responsabilidad civil # 100011451 prorroga $ 139.564

TOTAL POLIZAS $5’935.617

DIFERENCIA $12’099.529 Elaboró: Raúl Alberto Echeverri D – P.U. Fuente: Portal Gestión Transparente – Carpetas de contratos

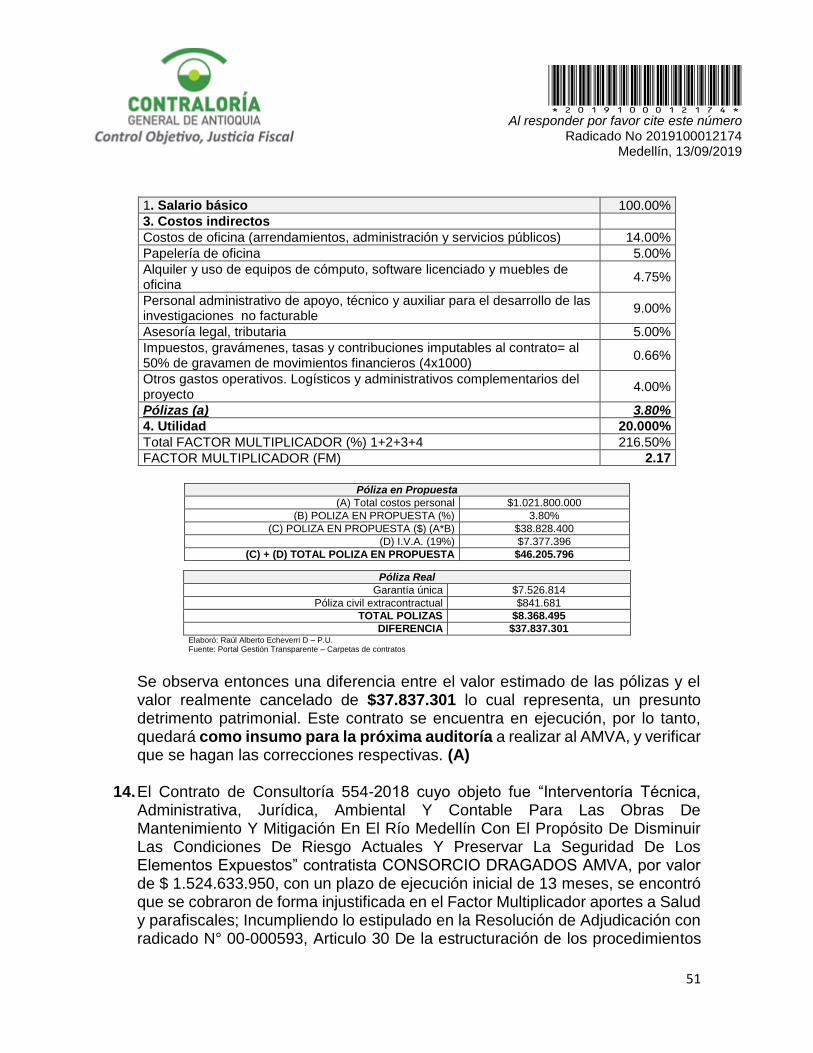

Se observa entonces una diferencia entre el valor estimado de las pólizas y el valor realmente cancelado de $12.099.529 lo cual representaría una inobservancia al artículo 6to de la 610 de 2000. Este contrato se encuentra terminado, sin liquidar, por lo tanto, quedará como insumo para la próxima auditoría a realizar al AMVA, y verificar que se hagan las correcciones respectivas. (A) 3. El contrato de obra pública 1170-2018 que tiene por objeto: “Construcción de la

etapa I de la vía distribuidora paralela a la vía regional sur, en la jurisdicción de los Municipios de envigado y sabaneta - departamento de Antioquia”, por valor de $33.304.498.044, tiene por contratista la firma Consorcio Vial 2020, el cual se encuentra en ejecución, se observó lo siguiente:

De acuerdo al formulario del cálculo de detalle del AU presentado por el contratista en la propuesta, se evidenció un presupuesto estimado por concepto de pólizas por un valor de $333.045.069 para los dos tipos de pólizas por contratar, sin embargo, el valor realmente cancelado a la aseguradora fue de $76.268.096 como se discrimina en el cuadro siguiente:

Póliza en Propuesta

Total costo del contrato $33.304.498.044

POLIZAS EN PROPUESTA (%) 1%

POLIZAS EN PROPUESTA ($) $333.045.069

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

13

Póliza Real

Póliza de seguro de cumplimiento entidades estatales $ 50.480.217

Póliza responsabilidad civil $5.944.853

Póliza seguro todo riesgo contratista $ 19.843.026

TOTAL POLIZAS $76.268.096

DIFERENCIA $256.776.973 Elaboró: Raúl Alberto Echeverri D – P.U. Fuente: Portal Gestión Transparente – Carpetas de contratos

Se observa entonces una diferencia entre el valor estimado de las pólizas y el valor realmente cancelado de $256.776.973 lo cual lo cual representaría una inobservancia al artículo 6to de la 610 de 2000. Este contrato se encuentra en ejecución, por lo tanto, quedará como insumo para la próxima auditoría a realizar al AMVA, y verificar que se hagan las correcciones respectivas. (A) 4. El expediente del contrato 1283-2018 que tiene por objeto “Construcción de

corredores para la movilidad activa Ciclorutas en los Municipios del norte del Valle de Aburrá”, suscrito el 21 de noviembre de 2018 con Técnicas Constructivas S.A.S, por valor de $10.431.576.633, se observó la siguiente irregularidad:

Analizadas las garantías del contrato y el acta de aprobación de la mismas con fecha del 3 de diciembre de 2018, se comprobó la inexistencia de “la póliza todo riesgo”, inobservando las exigencias planteadas en: el numeral 7 de los Estudios Previos, el capítulo 12,3 del pliego de condiciones definitivo, y en la cláusula séptima de la minuta del contrato.

Teniendo en cuenta que el contrato apenas inicia, se dejará el hallazgo como un insumo para próximas actuaciones de la Contraloría general de Antioquia. Cabe aclarar que siendo un contrato por valor de $10.431.576.633, dicha póliza podría alcanzar aproximadamente un costo de $52.157.883 (0,5% del valor del contrato), lo cual representaría una inobservancia al artículo 6to de la 610 de (A)

5. El contrato 949-2018 que tiene por objeto “Construcción de obras civiles para las

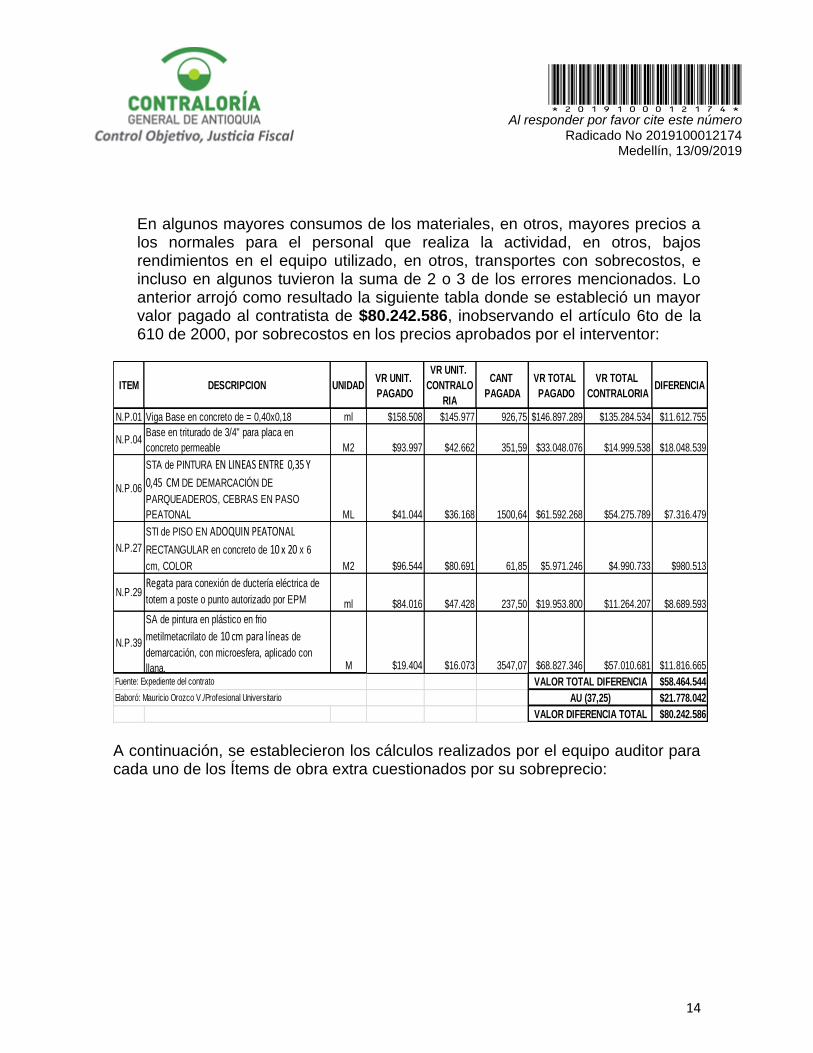

estaciones del sistema de bicicletas públicas Encicla en los Municipios que integran el área metropolitana del valle de Aburrá”, suscrito el 4 de agosto de 2018 con CONSORCIO ENCICLA ABURRA LMOV_M&M, por un valor de $1.023.403.417 y que al momento de la auditoría aún estaba en ejecución, se establecieron las siguientes irregularidades: (A)

Los siguientes Análisis de Precios Unitarios de obra no prevista, tienen sobrecostos en sus precios, pues consideraron:

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

14

En algunos mayores consumos de los materiales, en otros, mayores precios a los normales para el personal que realiza la actividad, en otros, bajos rendimientos en el equipo utilizado, en otros, transportes con sobrecostos, e incluso en algunos tuvieron la suma de 2 o 3 de los errores mencionados. Lo anterior arrojó como resultado la siguiente tabla donde se estableció un mayor valor pagado al contratista de $80.242.586, inobservando el artículo 6to de la 610 de 2000, por sobrecostos en los precios aprobados por el interventor:

A continuación, se establecieron los cálculos realizados por el equipo auditor para cada uno de los Ítems de obra extra cuestionados por su sobreprecio:

ITEM DESCRIPCION UNIDADVR UNIT.

PAGADO

VR UNIT.

CONTRALO

RIA

CANT

PAGADA

VR TOTAL

PAGADO

VR TOTAL

CONTRALORIADIFERENCIA

N.P.01 Viga Base en concreto de = 0,40x0,18 ml $158.508 $145.977 926,75 $146.897.289 $135.284.534 $11.612.755

N.P.04Base en triturado de 3/4" para placa en

concreto permeable M2 $93.997 $42.662 351,59 $33.048.076 $14.999.538 $18.048.539

N.P.06

STA de PINTURA EN LINEAS ENTRE 0,35 Y

0,45 CM DE DEMARCACIÓN DE

PARQUEADEROS, CEBRAS EN PASO

PEATONAL ML $41.044 $36.168 1500,64 $61.592.268 $54.275.789 $7.316.479

N.P.27

STI de PISO EN ADOQUIN PEATONAL

RECTANGULAR en concreto de 10 x 20 x 6

cm, COLOR M2 $96.544 $80.691 61,85 $5.971.246 $4.990.733 $980.513

N.P.29Regata para conexión de ductería eléctrica de

totem a poste o punto autorizado por EPM ml $84.016 $47.428 237,50 $19.953.800 $11.264.207 $8.689.593

N.P.39

SA de pintura en plástico en frio

metilmetacrilato de 10 cm para líneas de

demarcación, con microesfera, aplicado con

llana. M $19.404 $16.073 3547,07 $68.827.346 $57.010.681 $11.816.665

$58.464.544

$21.778.042

$80.242.586

Fuente: Expediente del contrato VALOR TOTAL DIFERENCIA

Elaboró: Mauricio Orozco V./Profesional Universitario AU (37,25)

VALOR DIFERENCIA TOTAL

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

15

ITEM CANTIDAD

NP-01

II. MATERIALES

UNIDAD CANTIDAD Vr. UNITARIO

Base granular M3 0,094 $85.000 $7.956

Concreto de 3000 PSI M3 0,063 $375.516 $23.658

Acero de refuerzo de 40.000 PSI (varilla de 1/4") KG 1,130 $3.600 $4.068

$35.682

IV. MANO DE OBRA

JORNALPRESTACIO

NES (%)

JORNAL

TOTALVr. UNITARIO

Oficial (1) 52.082,00$ 185 $96.352 8,00 $12.044

Ayudantes (5) 130.205,00$ 185 $240.879 8,00 $30.110

$42.154

I. EQUIPO Y HERRAMIENTA

TARIFA/HORA Vr. UNITARIO

% 5% $2.108

hora 0,30 $61.880 $18.564

DIA 0,35 $57.600 $20.160

Mezcladora de concreto DIA 0,30 $47.250 $14.175

52.899,00$

III. TRANSPORTES

CANTIDAD

(1)

DISTANCIA

(2)(1) * (2) Vr. UNITARIO

Transporte INTERNO % 0,21 $4.160

Volqueta escombros 0,21 $8.320

Transporte de Equipos 1,00 $2.763

$15.243

$145.977NOTA: El transporte de los equipos está contemplado en los gastos reembolsables del AU (3 camiones)

Porcentaje

32,25%

IMPREVISTOS 0%

UTILIDAD 5%

$54.377

$200.354

Fuente: Expediente del contrato e Instituto Nacional de Vias

Elaboró: Mauricio Orozco V./Profesional Universitario

ADMINISTRACION $47.078

-

$7.299

SUBTOTAL $

Precio Unitario Total Aproximado al Peso $

SUBTOTAL $

TOTAL COSTOS DIRECTOS $

Descripción Valor Total

$40.000

SUBTOTAL $

DESCRIPCIÓN RENDIMIENTO

HERRAMIENTA MENOR (%)

Demoledor

Cortadora de piso

MATERIAL

UNIDAD

SUBTOTAL $

TARIFA

$20.000

ANALISIS DE PRECIOS UNITARIO CONTRALORIA

DESCRIPCIÓN UNIDAD

Viga de base para equipos soporte de bicicletas estaciones

automáticas Encicla. Incluye corte con cortadora, demolicion

de acabado de piso (asfalto, concreto y adoquín) excavación

(h=0,33m ancho= 0,40m ), base granular (h=0,18) compatada

con pisón, placa de concreto 3000PSI (h=015m y a= 0,40m),

refuerzo de 1/4" (3 long, 1 cada 0,25 transv) retiro de

escombros y dematerial de excavacion

ml

DESCRIPCIÓN PRECIO UNIT.

SUBTOTAL $

TRABAJADOR RENDIMIENTO

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

16

ITEM CANTIDAD

NP-04

II. MATERIALES

UNIDAD CANTIDAD Vr. UNITARIO

Triturado de 3/4" m3 0,210 90.138,44$ 18.929,07$

18.929,07$

IV. MANO DE OBRA

JORNALPRESTACIO

NES (%)

JORNAL

TOTALVr. UNITARIO

Ayudantes (3) 78.125,00$ 185 144.531,25$ 10 14.453$

14.453

I. EQUIPO

TARIFA/HORA Vr. UNITARIO

32.000,00$ 22 1.454,55$

5% 722,66

2.177$

III. TRANSPORTES

CANTIDAD

(1)

DISTANCIA

(2)(1) * (2) Vr. UNITARIO

Transporte interno materiales % -$ -$

Transporte volqueta -$ -$

Transporte vibrocompactador 0,21 33.824,00$ 7.103$

7.103$

42.662

Porcentaje

32,25%

IMPREVISTOS

UTILIDAD 5%

15.891,76

58.554

Fuente: Expediente del contrato e Instituto Nacional de Vias

Elaboró: Mauricio Orozco V./Profesional Universitario

2.133,12

SUBTOTAL $

Precio Unitario Total Aproximado al Peso $

Valor TotalDescripción

ADMINISTRACION 13.758,64

-

TARIFA

SUBTOTAL $

TOTAL COSTOS DIRECTOS $

Nota : Se reconoció el transporte porque es valida la norma de transito que exige transportar el personal aparte de la

herramienta y los materiales, sin embargo no pueden cobrar el transporte en volqueta dos veces, pues está incluido en

el precio del material

MATERIAL

HERRAMIENTA MENOR (%)

SUBTOTAL $

DESCRIPCIÓN TIPO RENDIMIENTO

Vibrocompactador

SUBTOTAL $

TRABAJADOR RENDIMIENTO

SUBTOTAL $

ANALISIS DE PRECIOS UNITARIO CONTRALORIA

DESCRIPCIÓN UNIDAD

DESCRIPCIÓN PRECIO UNIT.

Base en triturado de 3/4" para placa en concreto permeable. Incluye

suministro e instalación de capa de 20 cm de triturado 3/4" como

base para placa de concreto permeable. Incluye compactación de

terreno natural. No incluye concreto.

m2

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

17

ITEM CANTIDAD

NP-06

II. MATERIALES

UNIDAD CANTIDAD Vr. UNITARIO

pintura plastica en frio GL 0,143 $106.743 $15.264

catalizador pintura x 1/4 gl UNIDAD 0,143 $10.000 $1.430

cinta de enmascarar DONUT 36MM X 40 mts ROLLO 0,055 $11.900 $655

Solvente 21018 Botella 0,143 $6.200 $887

$18.235

IV. MANO DE OBRA

JORNALPRESTACIO

NES (%)

JORNAL

TOTALVr. UNITARIO

Ayudantes (3) $78.125 185 $144.531 20,00 $7.227

Oficial (2) $96.352 185 $178.251 20,00 $8.913

$16.139

I. EQUIPO

TARIFA/HORA Vr. UNITARIO

5% $807

$807

III. TRANSPORTES

CANTIDAD

(1)

DISTANCIA

(2)(1) * (2) Vr. UNITARIO

Transporte Pintura % incluido en AU (3 camiones) 987$

$987

$36.168

Porcentaje

32,25%

UTILIDAD 5%

$13.473

$49.641

Fuente: Expediente del contrato e Instituto Nacional de Vias

Elaboró: Mauricio Orozco V./Profesional

SUBTOTAL $

TARIFAMATERIAL

1.808,42

SUBTOTAL $

Precio Unitario Total Aproximado al Peso $

Nota : Se reconoció el transporte porque es valida la norma de transito que exige transportar el personal aparte de la herramienta

y los materiales

SUBTOTAL $

TOTAL COSTOS DIRECTOS $

Descripción Valor Total

ADMINISTRACION 11.664,32

SUBTOTAL $

TRABAJADOR RENDIMIENTO

SUBTOTAL $

DESCRIPCIÓN TIPO RENDIMIENTO

HERRAMIENTA MENOR (%)

ANALISIS DE PRECIOS UNITARIO CONTRALORIA

DESCRIPCIÓN UNIDAD

DESCRIPCIÓN PRECIO UNIT.

Suministro, transporte y aplicación de PINTURA EN LINEAS

ENTRE 0,35 Y 0,45 CM DE DEMARCACIÓN DE PARQUEADEROS,

CEBRAS EN PASO PEATONAL, ENTRE OTROS, EN PISOS

EXISTENTES O NUEVOS CON PINTURA PLASTICO EN FRIO ,

COLORES BLANCO, ROJO U OTROS (mezcladas con

microesferas parta reflección de la luz). Incluye bordes y remates.

ml

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

18

ITEM CANTIDAD

NP-27

II. MATERIALES

UNIDAD CANTIDAD Vr. UNITARIO

Adoquín e=6cm m2 1,030 $50.000 $51.500

Arena de sello (fina) m3 0,010 $94.000 $940

Arena de soporte (media) m3 0,032 $87.000 $2.741

Concreto Resistencia 21 (Mpa) m3 0,01 $448.744 $4.487

$59.668

IV. MANO DE OBRA

JORNALPRESTACIO

NES (%)

JORNAL

TOTALVr. UNITARIO

Obrero (8) 208.331,20$ 185 385.412,72$ 50,00 $7.708

Oficial 52.082,80$ 185 96.353,18$ 50,00 $1.927

$9.635

I. EQUIPO

TARIFA/HORA Vr. UNITARIO

$5.454 6,25 872,69$

0,08 $16.313 1.305,04

DISCO CORTADORA 0,0005 $406.900 203,45

5% 481,77

2.862,95$

III. TRANSPORTES

CANTIDAD

(1)

DISTANCIA

(2)(1) * (2) Vr. UNITARIO

Transporte de Adoquín e=6cm m3km 0,92 5,50 5,06 $5.012

Transporte de Arena de sello m3km 0,010 14,00 0,14 $175

Transporte de Arena de soporte m3km 0,032 14,00 0,45 $561

Transporte de vibro y cortadora $2.776

$8.525

$80.691

Porcentaje

32,25%

IMPREVISTOS 0%

UTILIDAD 5%

$30.057

$110.748

Fuente: Expediente del contrato e Instituto Nacional de Vias

Suministro, transporte e Instalación de PISO EN ADOQUIN PEATONAL

RECTANGULAR en concreto de 10 x 20 x 6 cm, modulación según

diseño, en dos tonos de color. Incluye suministro y transporte de los

materiales, base en arena (3 cm), resellado con arena, cortes a

máquina. No incluye rellenos ni alistado de terreno.

NOTA: El concreto considerado en el subindice de materiales corresponde al de las llaves de cierre del adoquín. Solo se consideraron

los transportes de los materiales de playa y del adoquín, y se considero el trasnporte de los equipos porque la norma del transito

prohibe transportar el personal con estos.

ADMINISTRACION 26.022,82

-

$1.252

SUBTOTAL $

TRABAJADOR RENDIMIENTO

DESCRIPCIÓN PRECIO UNIT.

SUBTOTAL $

TARIFA

$991

$1.252

4.034,55

SUBTOTAL $

Precio Unitario Total Aproximado al Peso $

SUBTOTAL $

TOTAL COSTO DIRECTO $

Descripción Valor Total

Elaboró: Mauricio Orozco V./Profesional Universitario

MATERIAL

ANALISIS DE PRECIOS UNITARIO CONTRALORIA

m2

SUBTOTAL $

DESCRIPCIÓN UNIDAD

DESCRIPCIÓN TIPO RENDIMIENTO

COMPACTADOR MANUAL VIBRATORIO

(RANA) con motor de 6 HP

CORTADORA DE PISO

HERRAMIENTA MENOR (%)

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

19

ITEM CANTIDAD

NP-29

II. MATERIALES

UNIDAD CANTIDAD Vr. UNITARIO

Concreto de 3000 PSI M3 0,0158 375.516,00$ $5.914

$5.914

IV. MANO DE OBRA

JORNALPRESTACIO

NES (%)

JORNAL

TOTALVr. UNITARIO

Oficial (1) $52.082 185 $96.352 12,00 $8.029

Ayudantes (3) $78.123 185 $144.528 12,00 $12.044

$12.044

I. EQUIPO Y HERRAMIENTA

TARIFA/HORA Vr. UNITARIO

% 0,050 $602

hora 0,15 $97.366 $14.605

hora 1,00 $5.965 $5.965

Mezcladora de concreto hora 1,00 $5.012 $5.012

$25.582

III. TRANSPORTES

CANTIDAD

(1)

DISTANCIA

(2)(1) * (2) Vr. UNITARIO

Transporte INTERNO % 0,023 $225

Volqueta escombros 0,023 $900

Transporte de Equipos 1,00 $2.763

$3.888

$47.428NOTA: El transporte de los equipos está contemplado en los gastos reembolsables del AU (3 camiones)

Porcentaje

32,25%

IMPREVISTOS 0,00%

UTILIDAD 5,00%

17.667,02

65.095

Fuente: Expediente del contrato e Instituto Nacional de Vias

Elaboró: Mauricio Orozco V./Profesional Universitario

ADMINISTRACION 15.295,61

-

2.371,41

SUBTOTAL $

Precio Unitario Total Aproximado al Peso $

SUBTOTAL $

TOTAL COSTO DIRECTO $

Descripción Valor Total

$40.000

SUBTOTAL $

DESCRIPCIÓN RENDIMIENTO

HERRAMIENTA MENOR (%)

Demoledor

Cortadora de piso

UNIDAD

MATERIAL

SUBTOTAL $

TARIFA

$10.000

ANALISIS DE PRECIOS UNITARIO CONTRALORIA

DESCRIPCIÓN UNIDAD

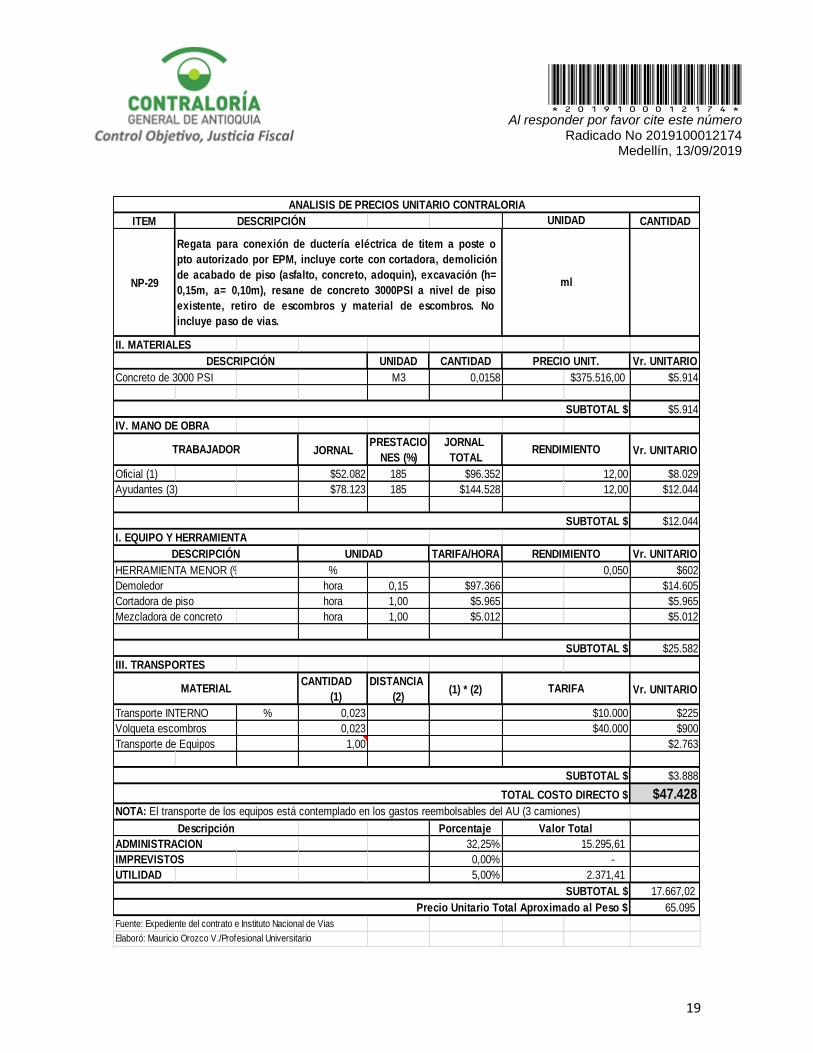

Regata para conexión de ductería eléctrica de titem a poste o

pto autorizado por EPM, incluye corte con cortadora, demolición

de acabado de piso (asfalto, concreto, adoquin), excavación (h=

0,15m, a= 0,10m), resane de concreto 3000PSI a nivel de piso

existente, retiro de escombros y material de escombros. No

incluye paso de vias.

ml

DESCRIPCIÓN PRECIO UNIT.

SUBTOTAL $

TRABAJADOR RENDIMIENTO

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

20

ITEM CANTIDAD

NP-39

II. MATERIALES

UNIDAD CANTIDAD Vr. UNITARIO

Pintura plastica en frio con llana GL 0,036 $106.743 $3.875

catalizador pintura x 1/4 gl UNIDAD 0,036 $10.000 $363

cinta de enmascarar DONUT 36MM X 40 mts ROLLO 0,055 $11.900 $655

Solvente 21018 un 0,036 $6.200 $225

$5.117

IV. MANO DE OBRA

JORNALPRESTACIO

NES (%)

JORNAL

TOTALVr. UNITARIO

Ayudantes (3) $78.125 185 $144.531 34,00 $4.251

Oficial (2) $96.352 185 $178.251 34,00 $5.243

$9.494

I. EQUIPO

TARIFA/HORA Vr. UNITARIO

5% $475

$475

III. TRANSPORTES

CANTIDAD

(1)

DISTANCIA

(2)(1) * (2) Vr. UNITARIO

Transporte de la pintura % 987,00$

$987

$16.073NOTA: El transporte de la pintura está contemplado dentro de los gastos reembolsables del AU ( 3 Camiones)

Porcentaje

32,25%

IMPREVISTOS 0%

UTILIDAD 5%

$5.987

$22.060

Fuente: Expediente del contrato e Instituto Nacional de Vias

Elaboró: Mauricio Orozco V./Profesional Universitario

SUBTOTAL $

Precio Unitario Total Aproximado al Peso $

DESCRIPCIÓN TIPO RENDIMIENTO

HERRAMIENTA MENOR (%)

Descripción Valor Total

ADMINISTRACION 5.183,42

SUBTOTAL $

MATERIAL

SUBTOTAL $

-

803,63

TOTAL COSTOS DIRECTOS $

SUBTOTAL $

ANALISIS DE PRECIOS UNITARIO CONTRALORIA

DESCRIPCIÓN UNIDAD

DESCRIPCIÓN PRECIO UNIT.

Suministro y Aplicación de pintura en plástico en frio

metilmetacrilato de 10 cm para líneas de demarcación, con

microesfera, aplicado con llana.

ml

SUBTOTAL $

TRABAJADOR RENDIMIENTO

TARIFA

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

21

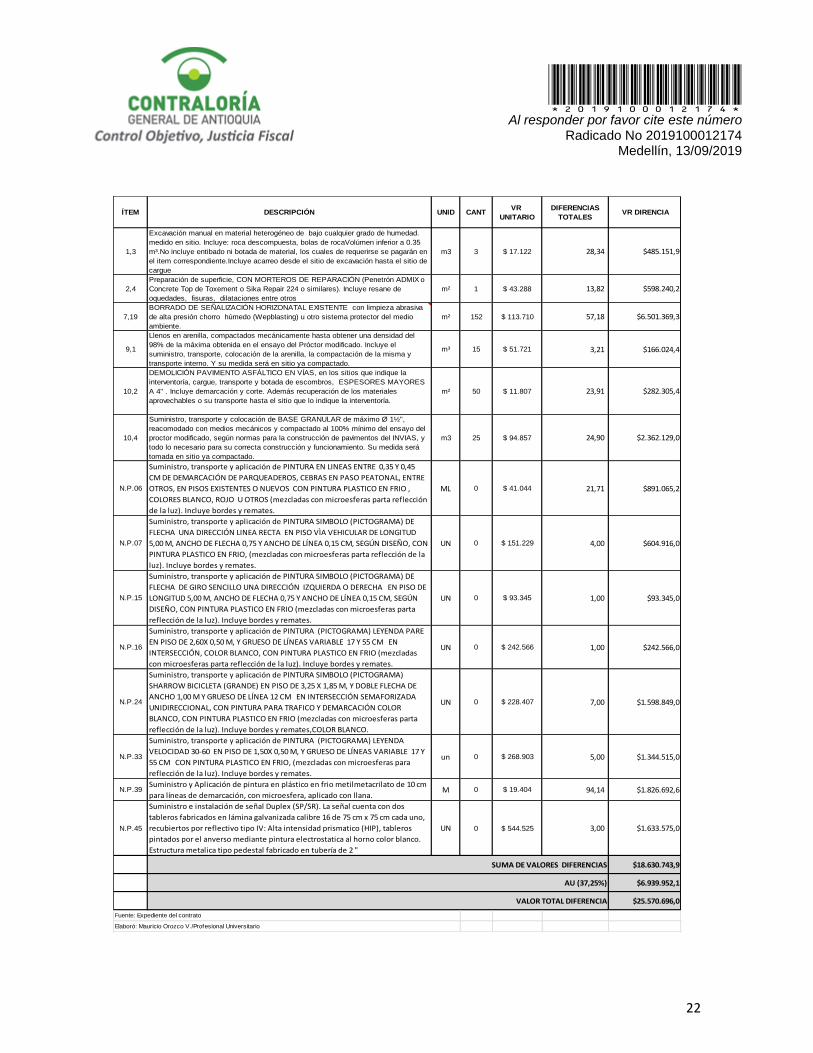

Además, luego de visita de campo realizada en compañía de los supervisores del contrato, Raúl Eduardo Gonzales y German Diego Jiménez López, se observó que en algunas de las estaciones intervenidas existen diferencias entre las cantidades de obra pagadas y las cantidades medidas en sitio, situación que, de no corregirse en los siguientes pagos, implicaría una inobservancia al artículo 6to de la 610 de 2000 por un valor de $ 25.570.696. Dado el hecho de que la magnitud de la obra y el reducido tiempo que se tenía en la auditoría, impidieron que se pudiera comprobar las medidas de “todas” las estaciones, se puede aseverar que dicha cifra representa un elevado valor para el reducido número de estaciones verificadas (10%). Teniendo en cuenta de que la obra aún está en ejecución se dejará este hallazgo como insumo de auditoría, para ser revisada en próximas actuaciones de la Contraloría General de Antioquia. En la siguiente tabla se dejará consignada la información referente a la suma de las diferencias encontradas:

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

22

ÍTEM DESCRIPCIÓN UNID CANTVR

UNITARIO

DIFERENCIAS

TOTALES VR DIRENCIA

1,3

Excavación manual en material heterogéneo de bajo cualquier grado de humedad.

medido en sitio. Incluye: roca descompuesta, bolas de rocaVolúmen inferior a 0.35

m³.No incluye entibado ni botada de material, los cuales de requerirse se pagarán en

el item correspondiente.Incluye acarreo desde el sitio de excavación hasta el sitio de

cargue

m3 3 $ 17.122 28,34 $485.151,9

2,4

Preparación de superficie, CON MORTEROS DE REPARACIÓN (Penetrón ADMIX o

Concrete Top de Toxement o Sika Repair 224 o similares). Incluye resane de

oquedades, fisuras, dilataciones entre otros

m² 1 $ 43.288 13,82 $598.240,2

7,19

BORRADO DE SEÑALIZACIÓN HORIZONATAL EXISTENTE con limpieza abrasiva

de alta presión chorro húmedo (Wepblasting) u otro sistema protector del medio

ambiente.

m² 152 $ 113.710 57,18 $6.501.369,3

9,1

Llenos en arenilla, compactados mecánicamente hasta obtener una densidad del

98% de la máxima obtenida en el ensayo del Próctor modificado. Incluye el

suministro, transporte, colocación de la arenilla, la compactación de la misma y

transporte interno. Y su medida será en sitio ya compactado.

m³ 15 $ 51.721 3,21 $166.024,4

10,2

DEMOLICIÓN PAVIMENTO ASFÁLTICO EN VÍAS, en los sitios que indique la

interventoría, cargue, transporte y botada de escombros, ESPESORES MAYORES

A 4" . Incluye demarcación y corte. Además recuperación de los materiales

aprovechables o su transporte hasta el sitio que lo indique la interventoría.

m² 50 $ 11.807 23,91 $282.305,4

10,4

Suministro, transporte y colocación de BASE GRANULAR de máximo Ø 1½",

reacomodado con medios mecánicos y compactado al 100% mínimo del ensayo del

proctor modificado, según normas para la construcción de pavimentos del INVIAS, y

todo lo necesario para su correcta construcción y funcionamiento. Su medida será

tomada en sitio ya compactado.

m3 25 $ 94.857 24,90 $2.362.129,0

N.P.06

Suministro, transporte y aplicación de PINTURA EN LINEAS ENTRE 0,35 Y 0,45

CM DE DEMARCACIÓN DE PARQUEADEROS, CEBRAS EN PASO PEATONAL, ENTRE

OTROS, EN PISOS EXISTENTES O NUEVOS CON PINTURA PLASTICO EN FRIO ,

COLORES BLANCO, ROJO U OTROS (mezcladas con microesferas parta reflección

de la luz). Incluye bordes y remates.

ML 0 $ 41.044 21,71 $891.065,2

N.P.07

Suministro, transporte y aplicación de PINTURA SIMBOLO (PICTOGRAMA) DE

FLECHA UNA DIRECCIÓN LINEA RECTA EN PISO VÌA VEHICULAR DE LONGITUD

5,00 M, ANCHO DE FLECHA 0,75 Y ANCHO DE LÍNEA 0,15 CM, SEGÚN DISEÑO, CON

PINTURA PLASTICO EN FRIO, (mezcladas con microesferas parta reflección de la

luz). Incluye bordes y remates.

UN 0 $ 151.229 4,00 $604.916,0

N.P.15

Suministro, transporte y aplicación de PINTURA SIMBOLO (PICTOGRAMA) DE

FLECHA DE GIRO SENCILLO UNA DIRECCIÓN IZQUIERDA O DERECHA EN PISO DE

LONGITUD 5,00 M, ANCHO DE FLECHA 0,75 Y ANCHO DE LÍNEA 0,15 CM, SEGÚN

DISEÑO, CON PINTURA PLASTICO EN FRIO (mezcladas con microesferas parta

reflección de la luz). Incluye bordes y remates.

UN 0 $ 93.345 1,00 $93.345,0

N.P.16

Suministro, transporte y aplicación de PINTURA (PICTOGRAMA) LEYENDA PARE

EN PISO DE 2,60X 0,50 M, Y GRUESO DE LÍNEAS VARIABLE 17 Y 55 CM EN

INTERSECCIÓN, COLOR BLANCO, CON PINTURA PLASTICO EN FRIO (mezcladas

con microesferas parta reflección de la luz). Incluye bordes y remates.

UN 0 $ 242.566 1,00 $242.566,0

N.P.24

Suministro, transporte y aplicación de PINTURA SIMBOLO (PICTOGRAMA)

SHARROW BICICLETA (GRANDE) EN PISO DE 3,25 X 1,85 M, Y DOBLE FLECHA DE

ANCHO 1,00 M Y GRUESO DE LÍNEA 12 CM EN INTERSECCIÓN SEMAFORIZADA

UNIDIRECCIONAL, CON PINTURA PARA TRAFICO Y DEMARCACIÓN COLOR

BLANCO, CON PINTURA PLASTICO EN FRIO (mezcladas con microesferas parta

reflección de la luz). Incluye bordes y remates,COLOR BLANCO.

UN 0 $ 228.407 7,00 $1.598.849,0

N.P.33

Suministro, transporte y aplicación de PINTURA (PICTOGRAMA) LEYENDA

VELOCIDAD 30-60 EN PISO DE 1,50X 0,50 M, Y GRUESO DE LÍNEAS VARIABLE 17 Y

55 CM CON PINTURA PLASTICO EN FRIO, (mezcladas con microesferas para

reflección de la luz). Incluye bordes y remates.

un 0 $ 268.903 5,00 $1.344.515,0

N.P.39Suministro y Aplicación de pintura en plástico en frio metilmetacrilato de 10 cm

para líneas de demarcación, con microesfera, aplicado con llana.M 0 $ 19.404 94,14 $1.826.692,6

N.P.45

Suministro e instalación de señal Duplex (SP/SR). La señal cuenta con dos

tableros fabricados en lámina galvanizada calibre 16 de 75 cm x 75 cm cada uno,

recubiertos por reflectivo tipo IV: Alta intensidad prismatico (HIP), tableros

pintados por el anverso mediante pintura electrostatica al horno color blanco.

Estructura metalica tipo pedestal fabricado en tubería de 2 "

UN 0 $ 544.525 3,00 $1.633.575,0

$18.630.743,9

$6.939.952,1

$25.570.696,0

Fuente: Expediente del contrato

Elaboró: Mauricio Orozco V./Profesional Universitario

SUMA DE VALORES DIFERENCIAS

AU (37,25%)

VALOR TOTAL DIFERENCIA

23

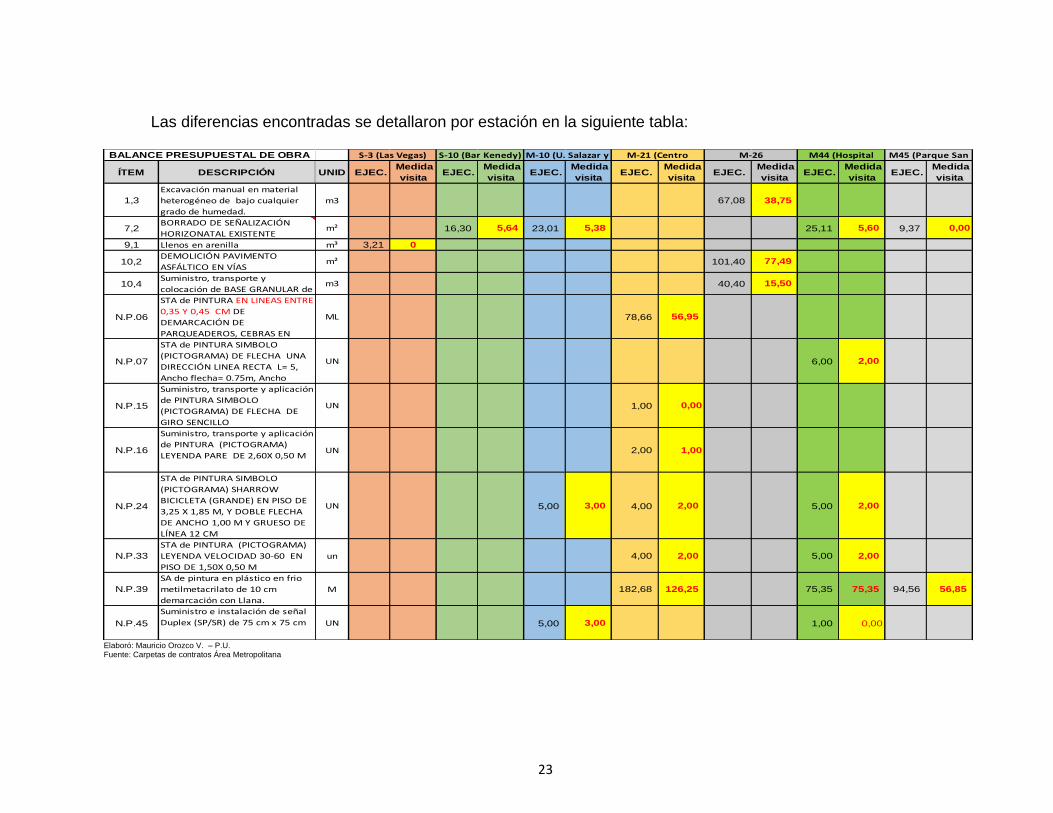

Las diferencias encontradas se detallaron por estación en la siguiente tabla:

Elaboró: Mauricio Orozco V. – P.U. Fuente: Carpetas de contratos Área Metropolitana

ÍTEM DESCRIPCIÓN UNID EJEC. Medida

visita EJEC.

Medida

visita EJEC.

Medida

visita EJEC.

Medida

visita EJEC.

Medida

visita EJEC.

Medida

visita EJEC.

Medida

visita

1,3

Excavación manual en material

heterogéneo de bajo cualquier

grado de humedad.

m3 67,08 38,75

7,2BORRADO DE SEÑALIZACIÓN

HORIZONATAL EXISTENTE m² 16,30 5,64 23,01 5,38 25,11 5,60 9,37 0,00

9,1 Llenos en arenilla m³ 3,21 0

10,2DEMOLICIÓN PAVIMENTO

ASFÁLTICO EN VÍASm² 101,40 77,49

10,4Suministro, transporte y

colocación de BASE GRANULAR de m3 40,40 15,50

N.P.06

STA de PINTURA EN LINEAS ENTRE

0,35 Y 0,45 CM DE

DEMARCACIÓN DE

PARQUEADEROS, CEBRAS EN

ML 78,66 56,95

N.P.07

STA de PINTURA SIMBOLO

(PICTOGRAMA) DE FLECHA UNA

DIRECCIÓN LINEA RECTA L= 5,

Ancho flecha= 0.75m, Ancho

UN 6,00 2,00

N.P.15

Suministro, transporte y aplicación

de PINTURA SIMBOLO

(PICTOGRAMA) DE FLECHA DE

GIRO SENCILLO

UN 1,00 0,00

N.P.16

Suministro, transporte y aplicación

de PINTURA (PICTOGRAMA)

LEYENDA PARE DE 2,60X 0,50 MUN 2,00 1,00

N.P.24

STA de PINTURA SIMBOLO

(PICTOGRAMA) SHARROW

BICICLETA (GRANDE) EN PISO DE

3,25 X 1,85 M, Y DOBLE FLECHA

DE ANCHO 1,00 M Y GRUESO DE

LÍNEA 12 CM

UN 5,00 3,00 4,00 2,00 5,00 2,00

N.P.33

STA de PINTURA (PICTOGRAMA)

LEYENDA VELOCIDAD 30-60 EN

PISO DE 1,50X 0,50 M

un 4,00 2,00 5,00 2,00

N.P.39

SA de pintura en plástico en frio

metilmetacrilato de 10 cm

demarcación con Llana.

M 182,68 126,25 75,35 75,35 94,56 56,85

N.P.45

Suministro e instalación de señal

Duplex (SP/SR) de 75 cm x 75 cm UN 5,00 3,00 1,00 0,00

M44 (Hospital M45 (Parque San BALANCE PRESUPUESTAL DE OBRA S-3 (Las Vegas) S-10 (Bar Kenedy) M-10 (U. Salazar y M-21 (Centro M-26

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

24

Tanto las diferencias en las cantidades de obra como los sobreprecios en los análisis de precios de obra no previstas denotan falta de seguimiento y control por parte de la interventoría, inobservando los artículos 83 y 84 de la ley 1474 de 2011. 6. El contrato cuyo objeto fue “Construcción de corredores para la movilidad activa

– Ciclorutas y mejoramiento integral de intercesión vial en puntos estratégicos del área metropolitana del valle de Aburrá”; suscrito con CONSORCIO LA PICACHA; con fecha de inicio del primero de febrero de 2018, con un plazo inicial de ocho meses y medio (8.5), aún en ejecución, se observa un aumento indiscriminado de las obras extras que supera los 200 ítem, situación está que evidencia fallas en la estructuración y planeación del proyecto, con estudios previos deficientes, que dificultan la obtención de los objetivos y metas propuestas. (A)

En cuanto a los procesos contractuales desarrollados para el cumplimiento de los objetivos planteados, se efectuaron observaciones durante la inspección al expediente y visita técnica a campo, tales como:

En el estudio previo para el cálculo del A.U no se tiene en cuenta el área de influencia del proyecto, específicamente el municipio de ejecución. No se comparan los costos indirectos del contrato con proyectos de ingeniería con características similares, versus las deducciones de ley aplicadas a los contratistas, incluidas en el Estatuto Tributario Municipal correspondiente, toda vez que las retenciones observadas en los comprobantes de egreso del Área Metropolitana, son muy inferiores a la de los Municipios en los cuales opera. Lo que se traduce en un uso ineficiente de los recursos públicos.

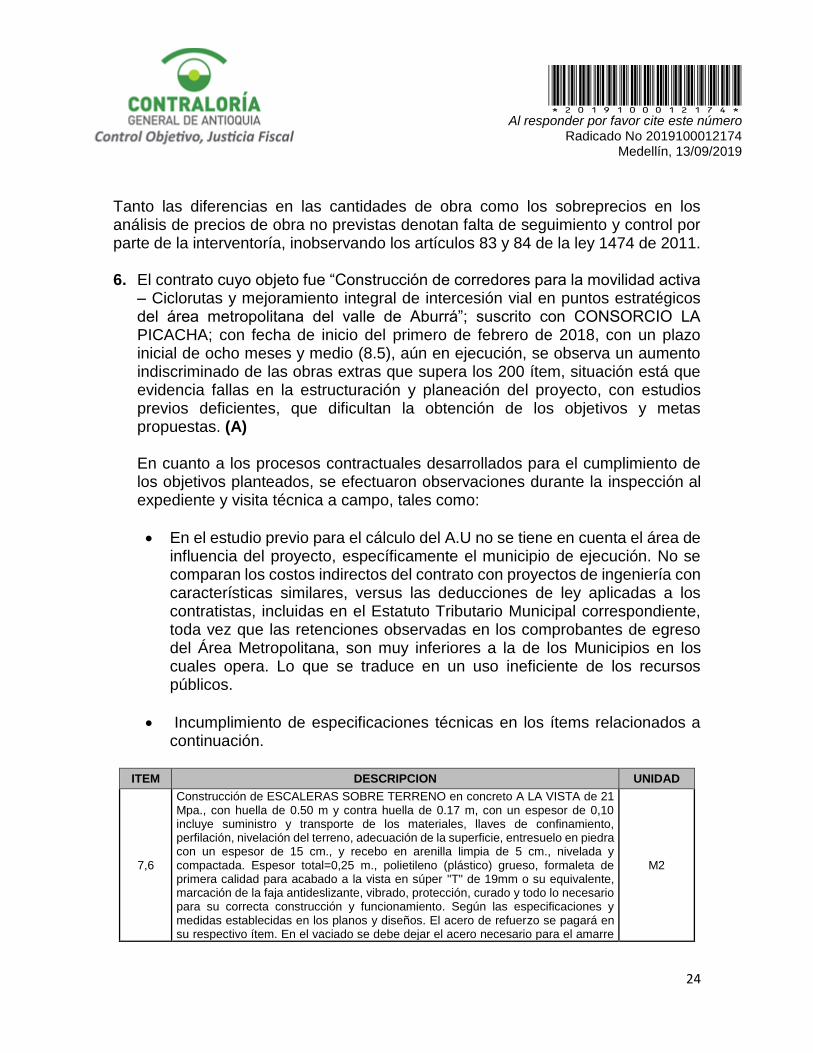

Incumplimiento de especificaciones técnicas en los ítems relacionados a continuación.

ITEM DESCRIPCION UNIDAD

7,6

Construcción de ESCALERAS SOBRE TERRENO en concreto A LA VISTA de 21 Mpa., con huella de 0.50 m y contra huella de 0.17 m, con un espesor de 0,10 incluye suministro y transporte de los materiales, llaves de confinamiento, perfilación, nivelación del terreno, adecuación de la superficie, entresuelo en piedra con un espesor de 15 cm., y recebo en arenilla limpia de 5 cm., nivelada y compactada. Espesor total=0,25 m., polietileno (plástico) grueso, formaleta de primera calidad para acabado a la vista en súper "T" de 19mm o su equivalente, marcación de la faja antideslizante, vibrado, protección, curado y todo lo necesario para su correcta construcción y funcionamiento. Según las especificaciones y medidas establecidas en los planos y diseños. El acero de refuerzo se pagará en su respectivo ítem. En el vaciado se debe dejar el acero necesario para el amarre

M2

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

25

ITEM DESCRIPCION UNIDAD

de los elementos no estructurales que se requieran, por ningún motivo se pagarán anclajes.

15,7

Construcción de BANCA CORRIDA EN CONCRETO A LA VISTA De 21 Mpa. Con un ANCHO DE 0,60m. y una ALTURA DE 0,10m, con apoyos en concreto de 0,20 x 0,60 cada 1,50 m. Incluye suministro, transporte y colocación del concreto de banca y apoyos, formaleta en súper T de 19 mm. o equivalente para acabado a la vista, molduras, biseles, protección, curado y todos los demás elementos necesarios para su correcta construcción, según diseño. No incluye refuerzo.

M

Fuente: Archivo carpeta del proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Jheymers Buenaños Ibarguen

Inconsistencia en la especificación del ítem relacionado a continuación, entre lo pactado contractualmente versus lo encontrado en campo.

ITEM DESCRIPCION UNIDAD

12,13

Suministro, transporte e instalación de ESTRUCTURA DE SOPORTE DE PISO DE MADERA PLÁSTICA DE MATERIAL RECICLADO, PILOTES, VIGAS Y VIGUETAS EN LISTONES DE 4 X 8 CM Y DE 4 X 12 CM, MARCOS DE 1,90 DE ANCHO ALTURA VARIABLE PROMEDIO 1,00 INCLUYENDO ANCLAJE A PISO, LOCALIZADOS CADA 1,50 M. Y VIGUETAS CADA 50 CM. SEGÚN DISEÑO Color chocolate. Acabado ranurado, con protección UV. Incluye ensamble invisible para el armado de la estructura y todo lo necesario para su correcta construcción, según diseño. Los dados de fundación y la excavación para los mismos se pagarán en los ítems respectivos. La excavación y el concreto de los dados de fundación se pagarán en los ítems respectivos.

M2

Fuente: Archivo carpeta del proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Jheymers Buenaños Ibarguen

Incongruencia entre los datos y cifras plasmadas en la Bitácora de Obra y lo medido en campo, en el siguiente ítem.

ITEM DESCRIPCION UNIDAD

12,8

Suministro, transporte e Instalación de PISO EN ADOQUIN CUADRADO PEATONAL en concreto de 20 x 20 x 6 cm, modulación según diseño (COLOR 15% ARENA, 15% GRIS Y 15% OCRE). Incluye suministro y transporte de los materiales, cortes a máquina. Seguir recomendación del MEP y patrones de instalación del ICPC. El adoquín deberá resellarse por 2 veces con un lapso de 4 meses luego de su instalación y cumplir con la norma NTC 2017. M2

12,9

Suministro, transporte e Instalación de PISO EN ADOQUIN CUADRADO VEHICULAR en concreto de 20 x 20 x 8 cm, modulación según diseño (COLOR 15% ARENA, 15% GRIS Y 15% OCRE). Incluye suministro y transporte de los materiales, cortes a máquina. Seguir recomendación del MEP y patrones de instalación del ICPC. El adoquín deberá resellarse por 2 veces con un lapso de 4 meses luego de su instalación y cumplir con la norma NTC 2017. M2

Fuente: Archivo carpeta del proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Jheymers Buenaños Ibarguen

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

26

Lo anterior en el marco del artículo 2 y 4 de la ley 87 de 1993. Dado que el contrato aún se encuentra en ejecución, no se ha cancelado la totalidad de los recursos contrataros, que no hay certeza de las cantidades de obra finales aprobadas y canceladas por la entidad, se dejara como insumo para la próxima Auditoria. 2.1.1.1.2. Prestación de Servicios De un universo de 1189 contratos de prestación de servicios se auditaron 20; por valor de $24.214.373.760, equivalente al 45% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal.; con el siguiente resultado:

HALLAZGOS (Cifras en pesos)

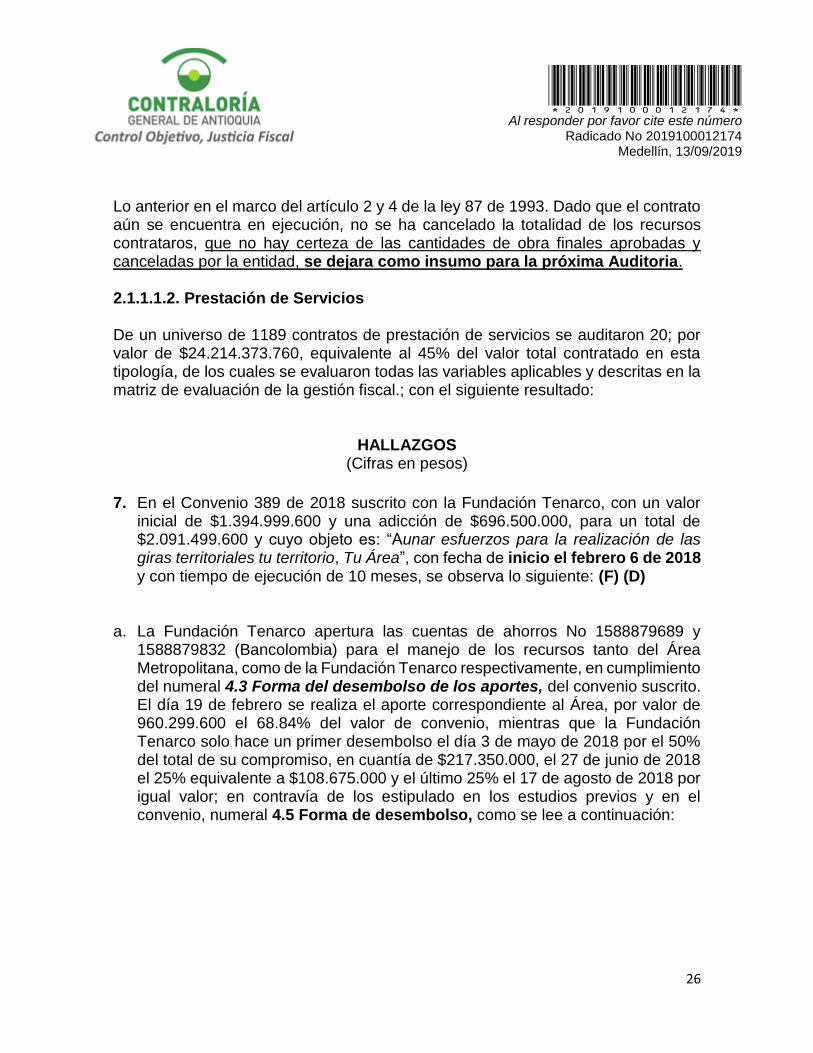

7. En el Convenio 389 de 2018 suscrito con la Fundación Tenarco, con un valor inicial de $1.394.999.600 y una adicción de $696.500.000, para un total de $2.091.499.600 y cuyo objeto es: “Aunar esfuerzos para la realización de las giras territoriales tu territorio, Tu Área”, con fecha de inicio el febrero 6 de 2018 y con tiempo de ejecución de 10 meses, se observa lo siguiente: (F) (D)

a. La Fundación Tenarco apertura las cuentas de ahorros No 1588879689 y 1588879832 (Bancolombia) para el manejo de los recursos tanto del Área Metropolitana, como de la Fundación Tenarco respectivamente, en cumplimiento del numeral 4.3 Forma del desembolso de los aportes, del convenio suscrito. El día 19 de febrero se realiza el aporte correspondiente al Área, por valor de 960.299.600 el 68.84% del valor de convenio, mientras que la Fundación Tenarco solo hace un primer desembolso el día 3 de mayo de 2018 por el 50% del total de su compromiso, en cuantía de $217.350.000, el 27 de junio de 2018 el 25% equivalente a $108.675.000 y el último 25% el 17 de agosto de 2018 por igual valor; en contravía de los estipulado en los estudios previos y en el convenio, numeral 4.5 Forma de desembolso, como se lee a continuación:

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

27

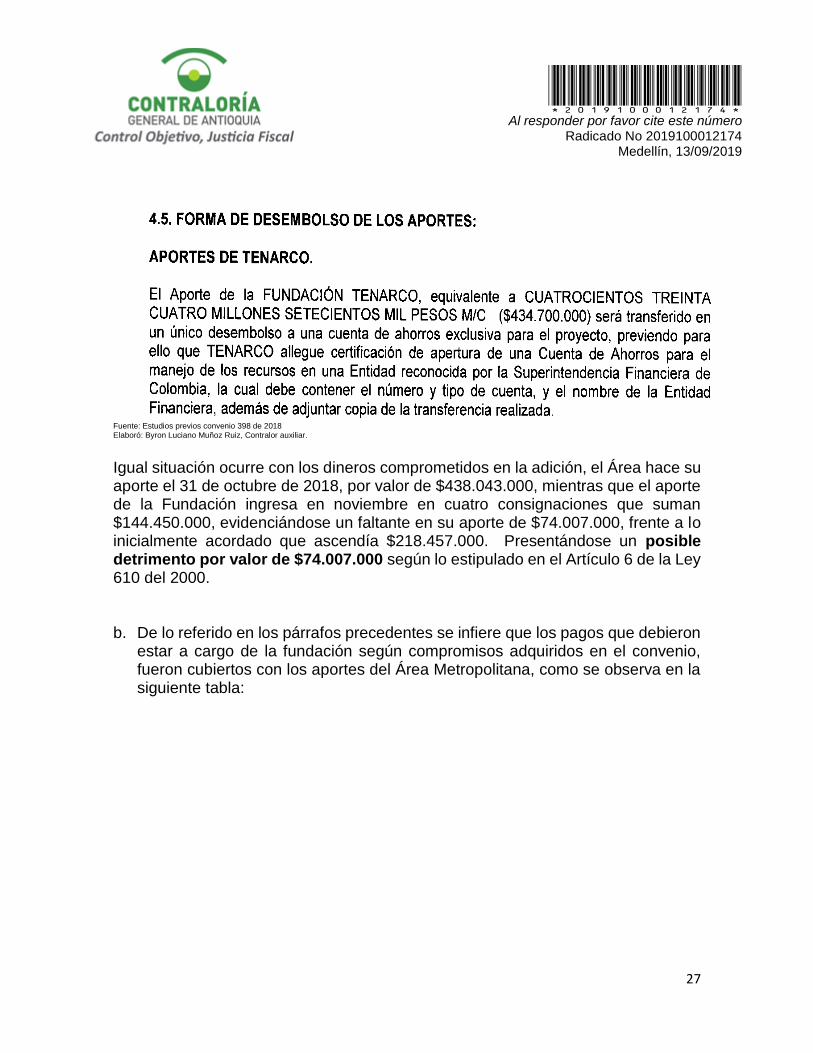

Fuente: Estudios previos convenio 398 de 2018 Elaboró: Byron Luciano Muñoz Ruiz, Contralor auxiliar.

Igual situación ocurre con los dineros comprometidos en la adición, el Área hace su aporte el 31 de octubre de 2018, por valor de $438.043.000, mientras que el aporte de la Fundación ingresa en noviembre en cuatro consignaciones que suman $144.450.000, evidenciándose un faltante en su aporte de $74.007.000, frente a lo inicialmente acordado que ascendía $218.457.000. Presentándose un posible detrimento por valor de $74.007.000 según lo estipulado en el Artículo 6 de la Ley 610 del 2000.

b. De lo referido en los párrafos precedentes se infiere que los pagos que debieron estar a cargo de la fundación según compromisos adquiridos en el convenio, fueron cubiertos con los aportes del Área Metropolitana, como se observa en la siguiente tabla:

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

28

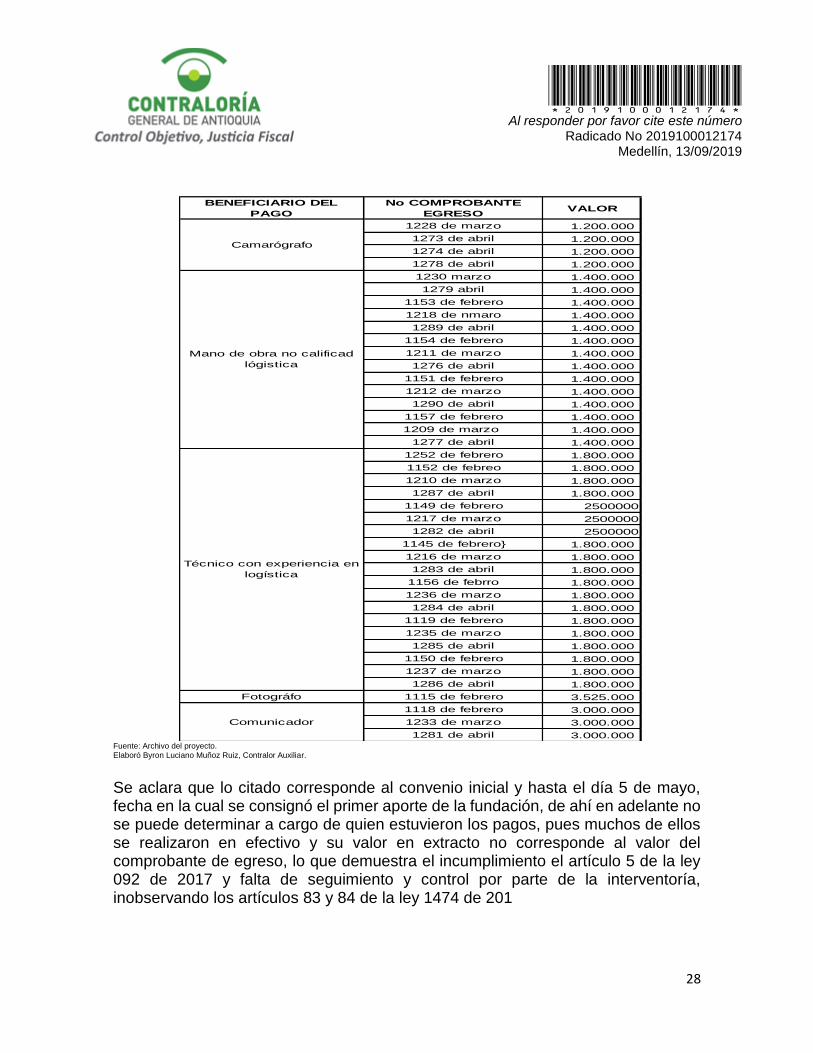

Fuente: Archivo del proyecto. Elaboró Byron Luciano Muñoz Ruiz, Contralor Auxiliar.

Se aclara que lo citado corresponde al convenio inicial y hasta el día 5 de mayo, fecha en la cual se consignó el primer aporte de la fundación, de ahí en adelante no se puede determinar a cargo de quien estuvieron los pagos, pues muchos de ellos se realizaron en efectivo y su valor en extracto no corresponde al valor del comprobante de egreso, lo que demuestra el incumplimiento el artículo 5 de la ley 092 de 2017 y falta de seguimiento y control por parte de la interventoría, inobservando los artículos 83 y 84 de la ley 1474 de 201

BENEFICIARIO DEL

PAGO

No COMPROBANTE

EGRESOVALOR

1228 de marzo 1.200.000

1273 de abril 1.200.000

1274 de abril 1.200.000

1278 de abril 1.200.000

1230 marzo 1.400.000

1279 abril 1.400.000

1153 de febrero 1.400.000

1218 de nmaro 1.400.000

1289 de abril 1.400.000

1154 de febrero 1.400.000

1211 de marzo 1.400.000

1276 de abril 1.400.000

1151 de febrero 1.400.000

1212 de marzo 1.400.000

1290 de abril 1.400.000

1157 de febrero 1.400.000

1209 de marzo 1.400.000

1277 de abril 1.400.000

1252 de febrero 1.800.000

1152 de febreo 1.800.000

1210 de marzo 1.800.000

1287 de abril 1.800.000

1149 de febrero 2500000

1217 de marzo 2500000

1282 de abril 2500000

1145 de febrero} 1.800.000

1216 de marzo 1.800.000

1283 de abril 1.800.000

1156 de febrro 1.800.000

1236 de marzo 1.800.000

1284 de abril 1.800.000

1119 de febrero 1.800.000

1235 de marzo 1.800.000

1285 de abril 1.800.000

1150 de febrero 1.800.000

1237 de marzo 1.800.000

1286 de abril 1.800.000

Fotográfo 1115 de febrero 3.525.000

1118 de febrero 3.000.000

1233 de marzo 3.000.000

1281 de abril 3.000.000

73.225.000

Camarógrafo

TOTAL DETRIMENTO

Mano de obra no calificad

lógistica

Técnico con experiencia en

logística

Comunicador

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

29

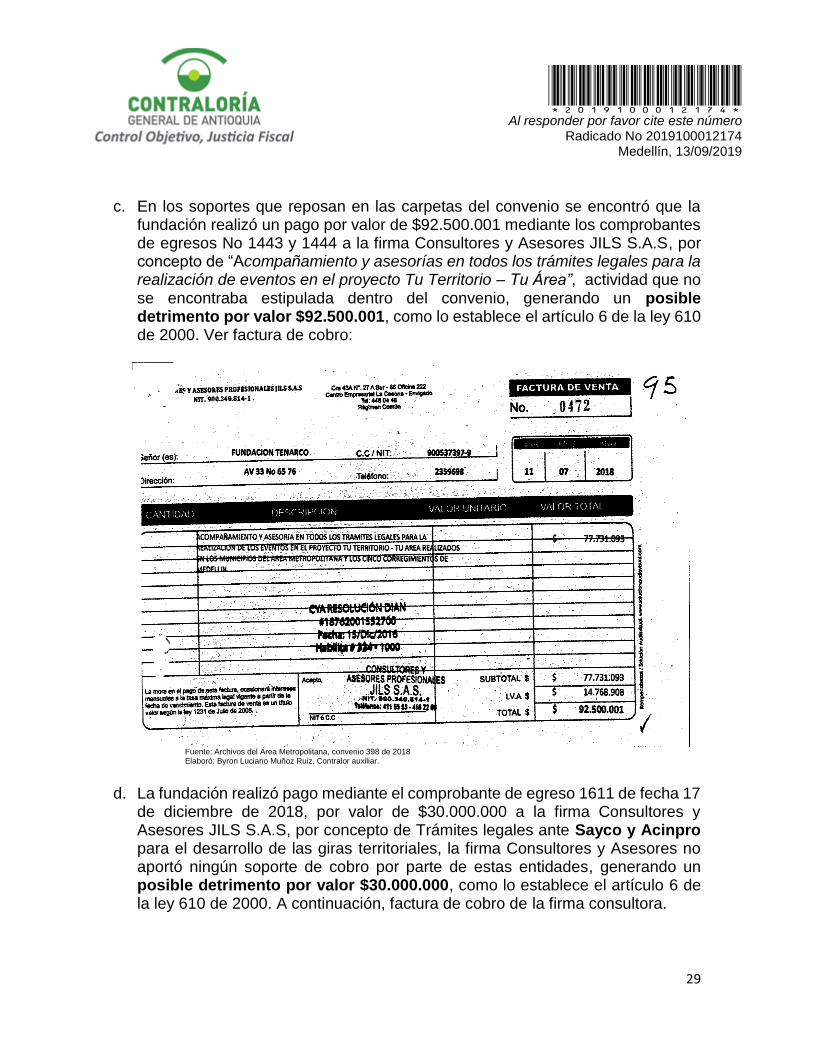

c. En los soportes que reposan en las carpetas del convenio se encontró que la fundación realizó un pago por valor de $92.500.001 mediante los comprobantes de egresos No 1443 y 1444 a la firma Consultores y Asesores JILS S.A.S, por concepto de “Acompañamiento y asesorías en todos los trámites legales para la realización de eventos en el proyecto Tu Territorio – Tu Área”, actividad que no se encontraba estipulada dentro del convenio, generando un posible detrimento por valor $92.500.001, como lo establece el artículo 6 de la ley 610 de 2000. Ver factura de cobro:

Fuente: Archivos del Área Metropolitana, convenio 398 de 2018 Elaboró: Byron Luciano Muñoz Ruiz, Contralor auxiliar.

d. La fundación realizó pago mediante el comprobante de egreso 1611 de fecha 17

de diciembre de 2018, por valor de $30.000.000 a la firma Consultores y Asesores JILS S.A.S, por concepto de Trámites legales ante Sayco y Acinpro para el desarrollo de las giras territoriales, la firma Consultores y Asesores no aportó ningún soporte de cobro por parte de estas entidades, generando un posible detrimento por valor $30.000.000, como lo establece el artículo 6 de la ley 610 de 2000. A continuación, factura de cobro de la firma consultora.

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

30

Fuente: Archivos del Área Metropolitana, convenio 398 de 2018

Elaboró: Byron Luciano Muñoz Ruiz, Contralor auxiliar

e. La fundación Tenarco realizó pagos a dos asesores en calidad de abogados que

ascienden a $60.000.000 y se discriminan así:

NOMBRE CONCEPTO COMPROBANTE No VALOR BRUTO

Cristian Andrés Sepúlveda Abogado Asesor

1476 de agosto 17 $ 8.888.000

1374 de junio 29 7.110.400

1291 de abril 27 5.999.400

1238 de marzo 23 7.999.200

TOTAL 30.000.000

Paula Jiménez García Abogado Asesor

1471 septiembre 3 6.000.000

1519 septiembre 28 6.000.000

1531 noviembre 1 6.000.000

1563 de noviembre 30 6.000.000

1632 de diciembre 28 6.000.000

TOTAL 30.000.000

TOTAL POSIBLE DETRIMENTO $ 60.000.000 Fuente: Archivos del Área Metropolitana, convenio 398 de 2018 Elaboró: Byron Luciano Muñoz Ruiz, Contralor auxiliar

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

31

No se adjuntan los informes de las actividades desarrolladas que sustenten la asesoría realizada, ni los pagos a seguridad social por parte de los contratistas, evidenciándose un posible detrimento por valor de $60.000.000, establecido en el artículo 6 de la ley 610 de 2000.

f. Se evidencia en el contrato con IN-NOVA S.A.S un objeto amplio que no precisa

las actividades a desarrollar para la prestación de servicios publicitarios por valor de $42.020.000, cancelado mediante comprobantes de egreso 1142 y 1522, adicionalmente dichos comprobantes no se respaldan con evidencias o insumos, ni factura de cobro, que demuestren el desarrollo de este contrato en el convenio, por lo que se presume detrimento por valor de $42.020.000. establecido en el artículo 6 de la ley 610 de 2000.

g. La fundación Tenarco realizó aportes en especie reduciendo los aportes en

dinero y su porcentaje de participación, en los siguientes conceptos y montos:

Nota: no fue aportado ningún soporte de la publicidad, ni de los costos operativos.

Fuente: Archivo del Proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Byron Luciano Muñoz Ruiz, Contralor Auxiliar.

Por lo referido, los aportes realizados en efectivo por la fundación Tenarco ascienden a $593.150.000 que corresponden al 28,36% del total del convenio, en contravía de lo dispuesto en el artículo 5 de la ley 092 de 2017, se cita a continuación: ARTÍCULO 5º. Asociación con entidades privadas sin ánimo de lucro para cumplir actividades propias de las Entidades Estatales. Los convenios de asociación que celebren entidades privadas sin ánimo de lucro de reconocida idoneidad y Entidades Estatales para el desarrollo conjunto de actividades relacionadas con los cometidos y funciones que a estas les asigna la Ley a los que

FECHA EMPRESA VALOR CONCEPTO

17/10/2018Estrella Grupo Empresarial

S.A30.000.000

en oficio de Estrella Estero Grupo Empresaría

certifica que se celebro conveno de cooperación con

la fundación Tenarco para prestar servicios artísticos

y culturales en los diferentes eventos requeridos y

en contraprestacción Estrella Grupo empresarial S.A

ofrecerá servicios publicitarios de cuñas radiales

para la socialización del proyecto Gira Territoriales

Tu Territorio - Tu Área.

3/08/2018 Fundación Tenrco 60.000.000

Mediante oficio de agosto 3 el director ejecutivo y la

revisora fiscal certifica que hizo aporte en costo

operativos por $60.000000

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

32

hace referencia el artículo 96 de la Ley 489 de 1998, no estarán sujetos a competencia cuando la entidad sin ánimo de lucro comprometa recursos en dinero para la ejecución de esas actividades en una proporción no inferior al 30% del valor total del convenio. Los recursos que compromete la entidad sin ánimo de lucro pueden ser propios o de cooperación internacional. (negrillas fuera de texto). h. En el mes de noviembre se observan dos pagos a nombre de Jorge Hernán

Usme, presidente de la Fundación que suman $6.000.000, cuyo valor no estaba contemplado en los compromisos del convenio, por lo tanto, se presume un detrimento por este valor. establecido en el artículo 6 de la ley 610 de 2000.

i. El convenio inicial se adiciona cuando han transcurrido 10 eventos de los 15

programados, no es coherente que en la propuesta inicial de la fundación Tenarco se pacten y cobren 15 eventos y en la adicción nuevamente se cobren lo 5 eventos faltantes. tal como se evidencia en la justificación de la adicción “Actividades Desarrolladas” CUADRO 1 y en las actividades desarrolladas por el fotógrafo como soporte en sus cuentas de cobro del convenio inicial, donde incluye eventos realizados en los meses de septiembre y octubre que corresponde a la adicción del convenio, CUADRO 2

CUADRO 1

Fuente: Archivo del Proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Byron Luciano Muñoz Ruiz, Contralor Auxiliar.

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

33

CUADRO 2

Fuente: Archivo del Proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Byron Luciano Muñoz Ruiz, Contralor Auxiliar.

Lo anterior aunado a la justificación dada por el Área Metropolitana en Acta del 28 de julio de 2018 donde argumenta que el convenio tenía un avance del 100% tanto en recursos físico como económicos, Ver Imagen:

Fuente: Archivo del Proyecto, Área Metropolitana del Valle de Aburrá

Elaboró: Byron Luciano Muñoz Ruiz, Contralor Auxiliar.

La adicción estaba basada en la siguiente tabla de costos:

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

34

Fuente: Archivo del Proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Byron Luciano Muñoz Ruiz, Contralor Auxiliar.

Por lo que se evidencia un posible sobrecosto en los aportes realizado por el Área Metropolitana de $323.186.140, según establecido en el artículo 6 de la ley 610 de 2000.

j. Se observa incumplimiento de los numerales 10 y 12 del convenio suscrito entre

las partes, por cuanto no se evidencia un control de cada uno de los pagos y de sus soportes, debido a que la mayoría corresponden a cancelaciones en efectivo con retiros en sucursales bancarias y de forma global para la realización de diversos pagos, con lo cual se pierde la trazabilidad de los mismos, además de no quedar debidamente documentados. Denotando una política incorrecta de manejo de recursos financieros, ver cuadro de movimientos:

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

35

Fuente: Archivo del Proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Byron Luciano Muñoz Ruiz, Contralor Auxiliar

fecha Detalle Aportes y Movimientos AREA TENARCO

19/02/2018 Aporte Inicial 960.299.600

febrero 5 retiros tarjeta en sucursal 282.613.706

Retiro y pago INNOVA 29.413.706

2 traslados de fondos cajero 1.210.000

2 Retiros cajeros 1.200.000

marzo 6 retiros tarjeta en sucursal 90.000.000

Retiro y pago a maxisonido 224.607.254

8 traslados de fondos cajero 10.350.000

15 Retiros cajeros 8.800.000

Abril 6 retiros tarjeta en sucursal 118.900.000

Pago Recultur 122.850.000

5 traslados de fondos cajero 10.700.000

5 Retiros cajeros 3.000.000

Mayo 3/05/2018 Aporte Inicial (efectivo) 217.350.000

6 retiros tarjeta en sucursal 57.435.242 6 retiros tarjeta en sucursal 50.000.000

4 traslados de fondos cajero 4.050.000 3 traslados de fondos cajero 4.900.000

11 Retiros cajeros 6.600.000 4 Retiros cajeros 2.200.000

Junio 27/06/2018 Aporte (efectivo) 108.675.000

1 retiros tarjeta en sucursal 5.000.000 6 retiros tarjeta en sucursal 189.000.000

2 traslados de fondos cajero 1.410.000 1 traslado de fondos cajero 3.000.000

4 Retiros cajeros 2.400.000 4 Retiros cajeros 2.400.000

Julio 2 traslados de fondos cajero 650.000 4 traslados de fondos cajero 7.600.000

4 Retiros cajeros 3.100.000 21 Retiros cajeros 12.600.000

3 retiros tarjeta en sucursal 53.000.000

Agosto Sin Mvto saldo cero - 17/08/2018 Aporte (efectivo) 108.675.000

3 traslados de fondos cajero 3.702.000

3 Retiros cajeros 1.300.000

4 retiros tarjeta en sucursal 55.000.000

Septiembre Sin Mvto saldo cero - 3 traslados de fondos cajero 5.200.000

10 Retiros cajeros 6.000.000

2 retiros tarjeta en sucursal 37.000.000

Octubre Adición Aporte 31/10/2018 478.043.000 Sin Mvto saldo cero -

Pago cuota tarjeta de credito 8.900.000

Noviembre 5 retiros tarjeta en sucursal 205.000.000

Pago ASOC RO-K-DA TEATRO 150.000.000

4 traslados de fondos cajero 6.450.000 2 traslados de fondos cajero 1.200.000

1 Retiros cajeros 600.000

10 Pago a Proveedores 93.720.450 3 Pago a Proveedores 28.920.000

13 Pagos Nomina 22.300.000 19 Pagos Nomina 42.150.000

Consignacion local en efectivo 12.000.000 3 Consignaciones locales en efectivo 144.450.000

1 Retiro en caja con cheque 71.550.000

Diciembre 1 Pago a Proveedor 1.150.000

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

36

Se citan los Numerales enunciados del convenio:

Fuente: Archivo del Proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Byron Luciano Muñoz Ruiz, Contralor Auxiliar

k. Mediante Comprobante de Egreso 1138 de febrero 20 de 2018 se cancela a

Valentina Hernández la suma de $31.380.000 por concepto de material para gira, sin aportar la respectiva factura de cobro, lo cual contraviene el Articulo 615 del Estatuto Tributario. Ver detalle de lo pagado.

Fuente: Archivo del Proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Byron Luciano Muñoz Ruiz, Contralor Auxiliar

l. No se evidenció el pago de seguridad social del personal que laboró en los

eventos programados en el convenio. inobservando lo estipulado en el Artículo 23 del Decreto 1703 de 2002 y Conceptos 58935 de marzo 1 de 2010, 186916

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

37

de julio 2 de 2010 y 328532 de noviembre 3 de 2010 Minprotección Social y artículo 50 Ley 789 de 2002, el numeral 3 de la Cláusula del convenio.

Fuente: Archivo del Proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Byron Luciano Muñoz Ruiz, Contralor Auxiliar

m. Las actividades contratadas y pagadas a la empresa RECULTUR ascienden a

$175.500.000, mientras que lo cobrado en el convenio con aportes del Área Metropolitana por dichas actividades suman $205.500.000, evidenciando un posible detrimento por valor de $30.000.000, según lo establecido en el artículo 6 de la ley 610 de 2000.

n. Mediante Comprobante de Egreso 1603 se canceló a Soluciones Empresariales

$20.499.993 por concepto de suministro de papelería equipos y prestación de

PERSONAL EN EL CONVENIO

Luis felipe Arenas

Edwin Rojas Restrepo

Elkin de Jesus Velasquez Convenio inicial y adicción

María Lorena Usme

Andrea Estefanía Zuluaga

Dairon Hincapíe Convenio inicial y adicción

Crsitian Andres Ávila

Paula Jiménes García

Camilo Loaiza Vélez Convenio inicial y adicción

Reinel Emilio López Convenio inicial y adicción

Raúl Camelo Benaventura

Apula Jiménez García

Marly Andra Carvajal (Adicción Convenio)

Mauricio Marín

María Saveedra Vaca

Willinton Montoya Vázquez

Maricela Ruiz

Nicolas Montoya

Eduar Ochoa

James Hurtado

Yasmín Alzate Suluaga

25 personas contratadas de logística contratadas con

Max Sonido entre otros

Asociación Ro K sin seguridad social del personal

asociado a los servicios artisticos y culturales a realizar

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

38

servicios contables por 5 meses, factura 1426; este cobro no se encontraba estipulada dentro del convenio, generando un posible detrimento por valor $20.499.993, como lo establece el artículo 6 de la ley 610 de 2000.

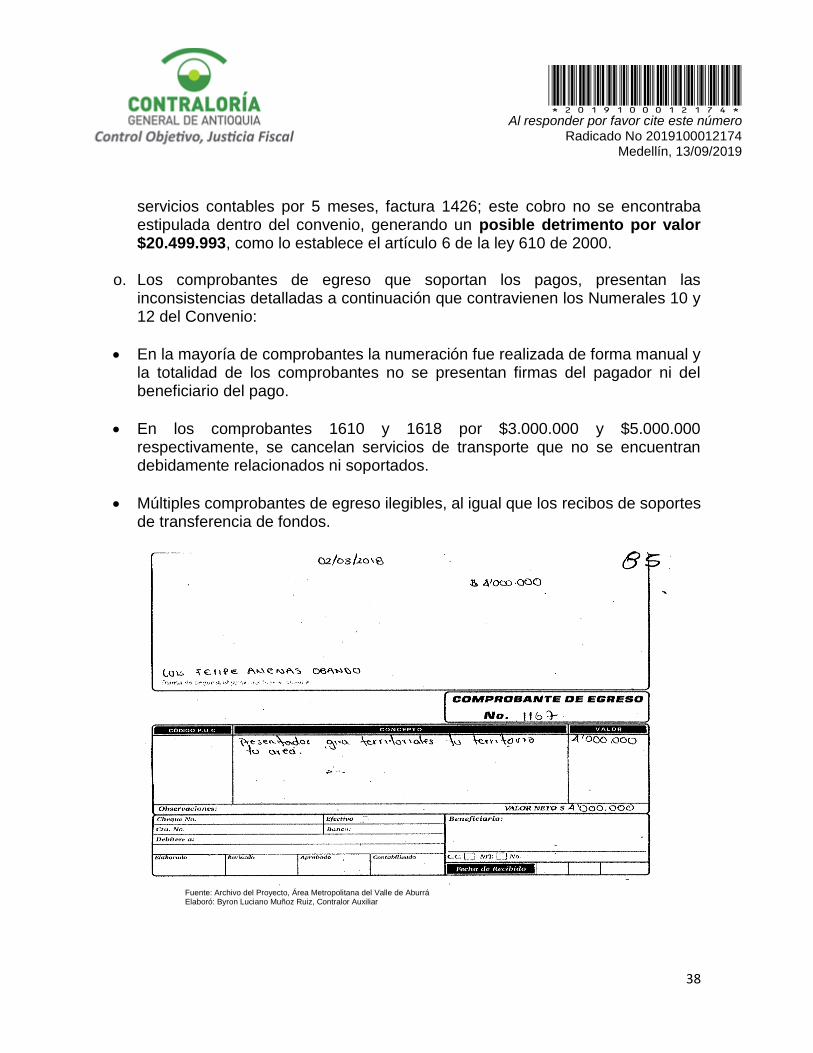

o. Los comprobantes de egreso que soportan los pagos, presentan las

inconsistencias detalladas a continuación que contravienen los Numerales 10 y 12 del Convenio:

En la mayoría de comprobantes la numeración fue realizada de forma manual y la totalidad de los comprobantes no se presentan firmas del pagador ni del beneficiario del pago.

En los comprobantes 1610 y 1618 por $3.000.000 y $5.000.000 respectivamente, se cancelan servicios de transporte que no se encuentran debidamente relacionados ni soportados.

Múltiples comprobantes de egreso ilegibles, al igual que los recibos de soportes de transferencia de fondos.

Fuente: Archivo del Proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Byron Luciano Muñoz Ruiz, Contralor Auxiliar

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

39

Fuente: Archivo del Proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Byron Luciano Muñoz Ruiz, Contralor Auxiliar

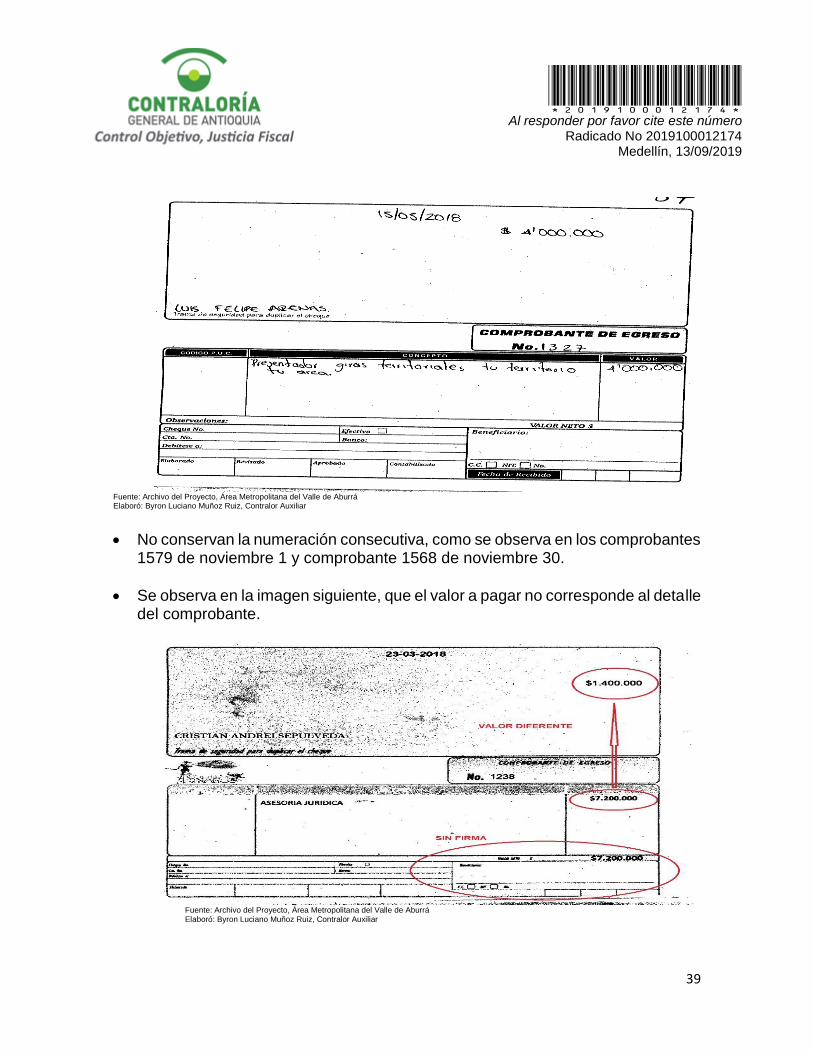

No conservan la numeración consecutiva, como se observa en los comprobantes 1579 de noviembre 1 y comprobante 1568 de noviembre 30.

Se observa en la imagen siguiente, que el valor a pagar no corresponde al detalle del comprobante.

Fuente: Archivo del Proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Byron Luciano Muñoz Ruiz, Contralor Auxiliar

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

40

p. Según extracto bancario de la cuenta donde se manejan los aportes del Área Metropolitana, el primero de noviembre de 2018 se realizó un pago a nombre de Marly Andrea Carvajal por $34.450.000, el cual no se encuentra soportado en comprobantes de egreso o factura alguna, por lo que se presume un detrimento por valor de $34.450.000.

q. Se evidencia en los extractos bancarios de la cuenta donde reposan los aportes

del Área, un pagó de tarjeta de crédito, el día 31 de octubre por valor de $8.900.000, sin ningún tipo de soporte asociado al desembolso de estos dineros, por lo que se presume un detrimento por este valor, según lo estipulado en el artículo 6 de la ley 610 de 2000.

r. No se aportan la gran mayoría de contratos suscritos por Tenarco con los

respectivos terceros para el desarrollo del convenio y en otros casos los contratos no presentan las firmas de las partes, inobservando los Artículos 82, 83 y 84 de la Ley 1474, ver detalle a continuación:

Contrato con la firma RO K DA

Fuente: Archivo del Proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Byron Luciano Muñoz Ruiz, Contralor Auxiliar

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

41

Contrato MAXISONIDO PRODUCCIONES S.A.S, sin firma del contratista

Fuente: Archivo del Proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Byron Luciano Muñoz Ruiz, Contralor Auxiliar

s. El convenio de adición no incluye la totalidad de las actividades que suman el

valor de la misma; la cual asciende a $696.500.000; las actividades propuestas suman $194.613.200, quedando sin soportar $501.886.800, lo que se evidencia una falta de supervisión al convenio e inobservando los artículos 82,83 y 84 de la 1474. Ver detalle de actividades incluidas en la adición:

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

42

Fuente: Archivo del Proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Byron Luciano Muñoz Ruiz, Contralor Auxiliar

De lo anteriormente expuesto en total se evidencia un posible detrimento por la

suma de $721.563.134, (setecientos veintiún millones quinientos sesenta y

tres mil ciento treinta y cuatro pesos), según lo dispuesto en el artículo 6 de

la ley 610 de 2000. Como se muestra en cuadro resumen anexo:

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

43

Literal Descripción Valor $

a Faltante en su aporte $74.007.000

c Actividad que no se encontraba estipulada dentro del convenio $92.500.001

d Trámites legales ante Sayco y Acinpro $30.000.000

e Pagos a dos asesores en calidad de abogados $60.000.000

f Contrato con IN-NOVA S.A.S $42.020.000

h Pagos a nombre de Jorge Hernán Usme, presidente de la Fundación $ 6.000.000

i Posible sobrecosto en los aportes realizado por el Área Metropolitana $323.186.140

m Posible sobrecosto actividades contratadas y pagadas $30.000.000

n Suministro de papelería equipos y prestación de servicios contables $20.499.993

p Pago a nombre de Marly Andrea Carvajal $34.450.000

q Pago de tarjeta de crédito $ 8.900.000

TOTAL POSIBLE DETRIMENTO Según lo dispuesto en el artículo 6 de la ley 610 de 2000. $721.563.134

Fuente: Archivo del Proyecto, Área Metropolitana del Valle de Aburrá Elaboró: Byron Luciano Muñoz Ruiz, Contralor Auxiliar

8. El contrato de prestación de servicios No 487 de 2018, por valor de

$265.520.000, cuyo Objeto es: Prestación De Servicios Profesionales Y De Apoyo A La Gestión Para Acompañar La Revisión Jurídica Y Tributaria De La Implementación De La Contribución De Plusvalía En Los Municipios De Bello, Sabaneta, Envigado, Copacabana, Girardota, Itagüí Y La Estrella, con fecha de inicio el 6 de febrero de 2018 y un plazo de 8 meses, se observa lo siguiente (D).

a. En el estudio previo y estudio de mercado se establecieron las siguientes

condiciones:

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

44

Fuente: Archivos del Área Metropolitana Elaboró: Byron Luciano Muñoz Ruiz, Contralor auxiliar.

En la propuesta del contratista se observa lo siguiente:

Fuente: Archivos del Área Metropolitana Elaboró: Byron Luciano Muñoz Ruiz, Contralor auxiliar.

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

45

La propuesta del contratista no se ajusta al estudio previo, suprimiendo el ítem de alquiler de oficinas aunado a que la propuesta presenta incongruencia entre la dedicación del personal técnico del cuadro de costos, con la dedicación exclusiva del estudio previo. En el cuadro de costos de la propuesta se estipula la forma cómo interviene el personal técnico en el proyecto: por tiempo dedicado, pero a renglón seguido se expresa que el personal no tendrá dedicación exclusiva para laborar en el proyecto, por lo que no es posible elaborar un cuadro de costos bajo esas condiciones, por lo tanto y debido a la ambigüedad de la propuesta; ésta debió ser rechazada, sin embargo, el día 26 de enero de 2018 se suscribe el contrato, por lo que se presume una violación al principio de trasparencia consagrado en el artículo 24 de la ley 80.

b. En la ejecución del contrato y luego de la revisión de la carpeta del proyecto, no

se evidenció las facturas y soportes de pagos de transporte cobradas por el contratista, por valor de $62.720.000. debido a que el contrato no se ha liquidado aún éste literal será insumo para la próxima auditoría

9. En el contrato 595-2018, cuyo objeto es Contratar las pólizas de seguros que

amparen las personas, los bienes muebles, inmuebles e intereses patrimoniales de propiedad del Área Metropolitana del Valle de Aburra y de aquellos por los que sea o llegare a ser legalmente responsable, por valor de $770.849.471, con plazo de 12 meses contados a partir de la fecha de inicio de vigencia de cada una de las pólizas., suscrito con la firma LA PREVISORA, se observa:

El contrato y el acta de inicio son firmados por RICARDO MORENO ROJAS, Identificado con cédula de ciudadanía 79.592.08, en calidad de Representante Legal de la Previsora, pero la documentación aportada como boletín responsable fiscales, antecedentes disciplinarios y antecedentes judiciales corresponden a NATALIA MARÍA MARÍN VÉLEZ, quien figura como representante legal de la propuesta ganadora sin que se evidencia delegación o poder. (A)

10. En el contrato No 433-2018, que tiene por objeto aunar esfuerzos para

desarrollar procesos de tejido socio-ambiental en las instituciones educativas del valle de Aburrá, por valor de $482.142.547, suscrito con la Corporación Pedagógica Diversidad C.P.D, se observa:

El certificado de antecedentes judiciales corresponde a GONZÁLEZ BOTERO RAÚL ALBERT, identificado con la cédula de ciudadanía No 16.160.981 y no al Representante Legal Suplente, (según certificado de existencia y representación

*2019100012174* Al responder por favor cite este número

Radicado No 2019100012174 Medellín, 13/09/2019

46

legal expedido Cámara de Comercio) John Mario Muñoz Arenas, identificado con cédula de ciudadanía No 71.740.704.

Las pólizas no cumplen con los montos de los amparos de pago de salarios, prestaciones sociales legales e indemnizaciones laborales, las cuales quedaron definidas en la cláusula décimo cuarta numeral tres del convenio, acorde con el Artículo 2.2.1.2.1.5.4, y Artículo 2.2.1.2.3.1.18 del Decreto 1082 de 2015,así: