informativo mensual de comercio exterior fedexpor enero2015

TRANSCRIPT

BOLETIN DE COMERCIO EXTERIOR

E N E R O2015

BOLETÍN DE COMERCIO EXTERIOR

Contenido

1 Editorial

2 Indicadores de Comercio Exterior

6Análisis Coyuntural7

Desempeño de Mercados

información FEDEXPOR 12

CEG - FEDEXPOR11

E N E R O2015

Felipe RibadeneiraPresidente Ejecutivo

El inicio de un nuevo año supone el comienzo de nuevas metas, retos y objetivos por ser alcanzados y a menudo encontramos que el escenario para llegar a ellos no era el que inicialmente teníamos en mente. A nivel empresarial esto se traduce en metas de cre- cimiento, proyección de ventas, implementación de nueva tecnología e innovación, pero los cambios en el tablero de juego son más frecuentes de lo que se esperaría, lo que termina por afectar esas metas y proyecciones; las recientes medidas económicas aplicadas por el Gobierno son un claro ejemplo de ello.Y es que además de la refor-ma tributaria aprobada en diciembre (con efecto desde enero 2015), el Go– bierno impuso una salvaguardia cambiaria para la totalidad de las importa-ciones provenientes desde Colombia y Perú y el incre-mento de aranceles para una gran cantidad de bienes de capital. El impacto de estas tres medidas signi�caría un aumento de la recaudación de tribu-tos para el Estado por alrededor de $700 millones, con similar impacto para el sector empresarial.El sector productivo privado, y en particular el sector exportador, está plenamente consciente de que este año es económicamente complejo y es responsabili-dad de todos trabajar para sacar adelante al país; nuestra responsabilidad como empresarios está en invertir más, producir más, exportar más y generar mayor empleo; sin embargo, medidas económicas

como las introducidas por el régimen sin las consul-tas previas con el sector empresarial y sin considerar los impactos reales en los diferentes sectores, se constituyen en mensajes confusos para el empren-dimiento y no abonan en ese objetivo.A esto se suma la erosión de las condiciones de com-petitividad para la producción y en particular para las exportaciones nacionales, las cuales proyectan un año bastante moderado en cuanto a crecimiento, haciéndose necesario ajustar las medidas de promo-ción de exportaciones.Frente a esta coyuntura, la Federación Ecuatoriana de Exportadores, en representación del sector exporta-dor no petrolero del país, ha hecho un llamado a las autoridades económicas y productivas del Gobierno Nacional a no introducir nuevas medidas económi-cas, ya que estas pueden afectar la inversión y contraponerse con el objetivo de generar mayor producción privada para compensar la caída de la inversión pública que sin duda se dará en este año por la reducción de los ingresos �scales, producto de la baja en los precios del petróleo.En este escenario, se torna vital llevar a cabo una reunión de alto nivel con el Presidente, Vicepresiden-te y Ministros de Estado por un lado, y representantes del sector productivo privado por otro, con la �nali-dad de poder exponer las propuestas de ambas partes, consensuar medidas y acciones que permitan sortear los retos económicos que como país enfren-tamos en este año e institucionalizar el diálogo públi-co privado como base de la discusión de las políticas públicas en el país.

Se torna vital consen-suar medidas y acciones que permitan sortear los retos económicos que como país enfrentamos en este año e institucio-nalizar el diálogo público privado como base de la discusión de las políticas públicas en el país.

1

“El impacto de las medidas económicas significaría un aumento de la recau-dación de tributos para el Estado por alrededor de $700 millones .”

2

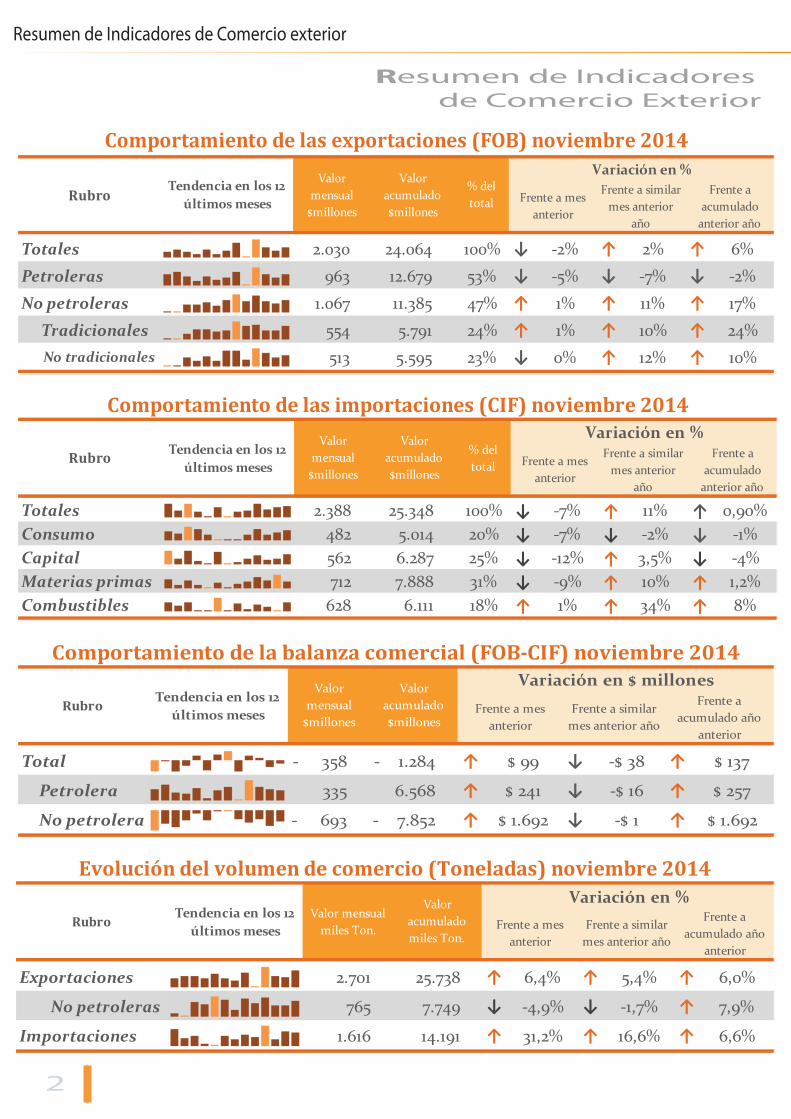

Resumen de Indicadores de Comercio Exterior

Resumen de Indicadores de Comercio exterior

Totales 2.030 24.064 100% ↓ -2% ↑ 2% ↑ 6%

Petroleras 963 12.679 53% ↓ -5% ↓ -7% ↓ -2%

No petroleras 1.067 11.385 47% ↑ 1% ↑ 11% ↑ 17%

Tradicionales 554 5.791 24% ↑ 1% ↑ 10% ↑ 24%No tradicionales 513 5.595 23% ↓ 0% ↑ 12% ↑ 10%

Tendencia en los 12 últimos meses

Valor mensual

$millonesFrente a mes

anterior

Frente a similar mes anterior

año

% del total

Comportamiento de las exportaciones (FOB) noviembre 2014Valor

acumulado $millones

Frente a acumulado

anterior año

Variación en %

Rubro

Totales 2.388 25.348 100% ↓ -7% ↑ 11% ↑ 0,90%Consumo 482 5.014 20% ↓ -7% ↓ -2% ↓ -1%Capital 562 6.287 25% ↓ -12% ↑ 3,5% ↓ -4%Materias primas 712 7.888 31% ↓ -9% ↑ 10% ↑ 1,2%Combustibles 628 6.111 18% ↑ 1% ↑ 34% ↑ 8%

Frente a mes anterior

Frente a similar mes anterior

año

% del total

Comportamiento de las importaciones (CIF) noviembre 2014Variación en %

Frente a acumulado

anterior año

Valor acumulado $millones

Rubro Tendencia en los 12 últimos meses

Valor mensual

$millones

Total 358 - 1.284 - ↑ $ 99 ↓ -$ 38 ↑ $ 137

Petrolera 335 6.568 ↑ $ 241 ↓ -$ 16 ↑ $ 257

No petrolera 693 - 7.852 - ↑ $ 1.692 ↓ -$ 1 ↑ $ 1.692

Rubro Tendencia en los 12 últimos meses

Valor mensual

$millones

Valor acumulado $millones

Frente a mes anterior

Frente a similar mes anterior año

Variación en $ millonesFrente a

acumulado año anterior

Comportamiento de la balanza comercial (FOB-CIF) noviembre 2014

Exportaciones 2.701 25.738 ↑ 6,4% ↑ 5,4% ↑ 6,0%

No petroleras 765 7.749 ↓ -4,9% ↓ -1,7% ↑ 7,9%

Importaciones 1.616 14.191 ↑ 31,2% ↑ 16,6% ↑ 6,6%

Rubro Tendencia en los 12 últimos meses

Valor mensual miles Ton.

Valor acumulado miles Ton.

Variación en %Frente a mes

anterior

Evolución del volumen de comercio (Toneladas) noviembre 2014

Frente a similar mes anterior año

Frente a acumulado año

anterior

Comercio Exterior

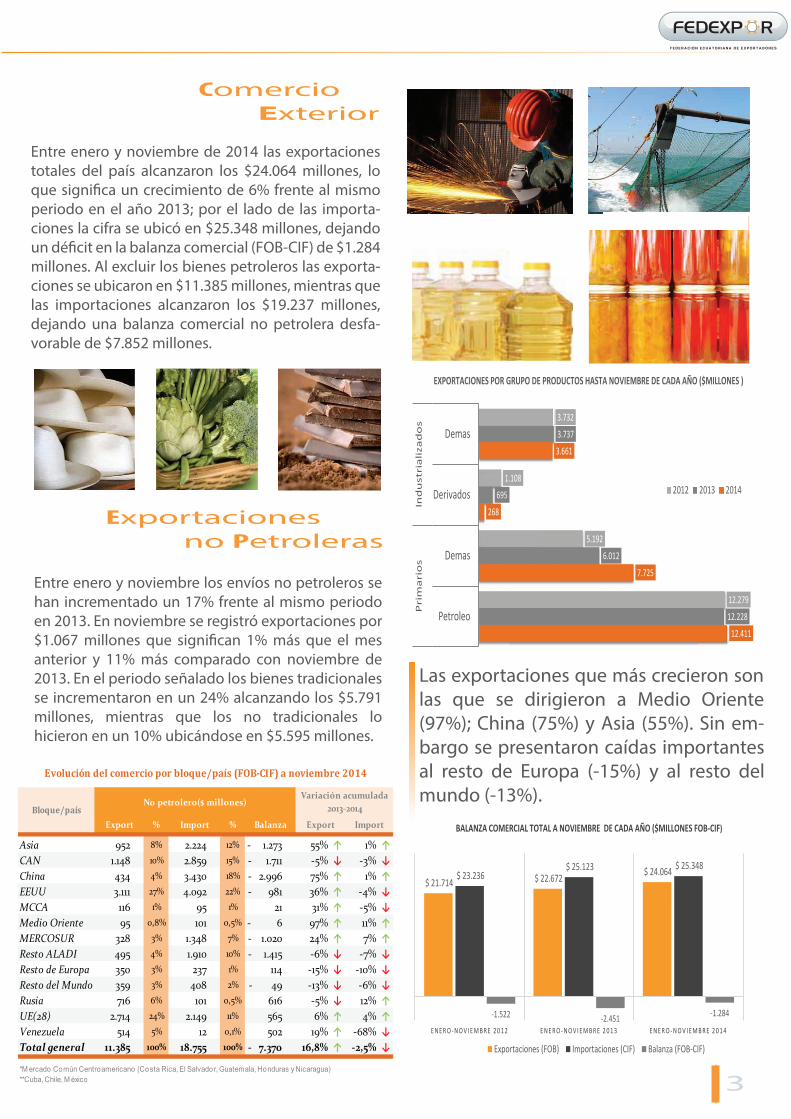

Entre enero y noviembre los envíos no petroleros se han incrementado un 17% frente al mismo periodo en 2013. En noviembre se registró exportaciones por $1.067 millones que signi�can 1% más que el mes anterior y 11% más comparado con noviembre de 2013. En el periodo señalado los bienes tradicionales se incrementaron en un 24% alcanzando los $5.791 millones, mientras que los no tradicionales lo hicieron en un 10% ubicándose en $5.595 millones.

Las exportaciones que más crecieron son las que se dirigieron a Medio Oriente (97%); China (75%) y Asia (55%). Sin em-bargo se presentaron caídas importantes al resto de Europa (-15%) y al resto del mundo (-13%).

Entre enero y noviembre de 2014 las exportaciones totales del país alcanzaron los $24.064 millones, lo que signi�ca un crecimiento de 6% frente al mismo periodo en el año 2013; por el lado de las importa-ciones la cifra se ubicó en $25.348 millones, dejando un dé�cit en la balanza comercial (FOB-CIF) de $1.284 millones. Al excluir los bienes petroleros las exporta-ciones se ubicaron en $11.385 millones, mientras que las importaciones alcanzaron los $19.237 millones, dejando una balanza comercial no petrolera desfa-vorable de $7.852 millones.

Exportaciones no Petroleras

3

Asia 952 8% 2.224 12% 1.273 - 55% ↑ 1% ↑CAN 1.148 10% 2.859 15% 1.711 - -5% ↓ -3% ↓China 434 4% 3.430 18% 2.996 - 75% ↑ 1% ↑EEUU 3.111 27% 4.092 22% 981 - 36% ↑ -4% ↓MCCA 116 1% 95 1% 21 31% ↑ -5% ↓Medio Oriente 95 0,8% 101 0,5% 6 - 97% ↑ 11% ↑MERCOSUR 328 3% 1.348 7% 1.020 - 24% ↑ 7% ↑Resto ALADI 495 4% 1.910 10% 1.415 - -6% ↓ -7% ↓Resto de Europa 350 3% 237 1% 114 -15% ↓ -10% ↓Resto del Mundo 359 3% 408 2% 49 - -13% ↓ -6% ↓Rusia 716 6% 101 0,5% 616 -5% ↓ 12% ↑UE(28) 2.714 24% 2.149 11% 565 6% ↑ 4% ↑Venezuela 514 5% 12 0,1% 502 19% ↑ -68% ↓Total general 11.385 100% 18.755 100% 7.370 - 16,8% ↑ -2,5% ↓

*M ercado Común Centroamericano (Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua) **Cuba, Chile, M éxico

Bloque/paísNo petrolero($ millones)

ImportExport Import Balanza

Evolución del comercio por bloque/país (FOB-CIF) a noviembre 2014

% % Export

Variación acumulada 2013-2014

12.411

7.725

268

3.661

12.228

6.012

695

3.737

12.279

5.192

1.108

3.732

Petroleo

Demas

Derivados

DemasP

rim

ari

os

Ind

ust

ria

liza

do

s

2012 2013 2014

EXPORTACIONES POR GRUPO DE PRODUCTOS HASTA NOVIEMBRE DE CADA AÑO ($MILLONES )

$ 21.714 $ 22.672 $ 24.064 $ 23.236 $ 25.123 $ 25.348

-1.522 -2.451 -1.284

E N E R O - N O V I E M B R E 2 0 1 2 E N E R O - N O V I E M B R E 2 0 1 3 E N E R O - N O V I E M B R E 2 0 1 4

Exportaciones (FOB) Importaciones (CIF) Balanza (FOB-CIF)

BALANZA COMERCIAL TOTAL A NOVIEMBRE DE CADA AÑO ($MILLONES FOB-CIF)

Importaciones

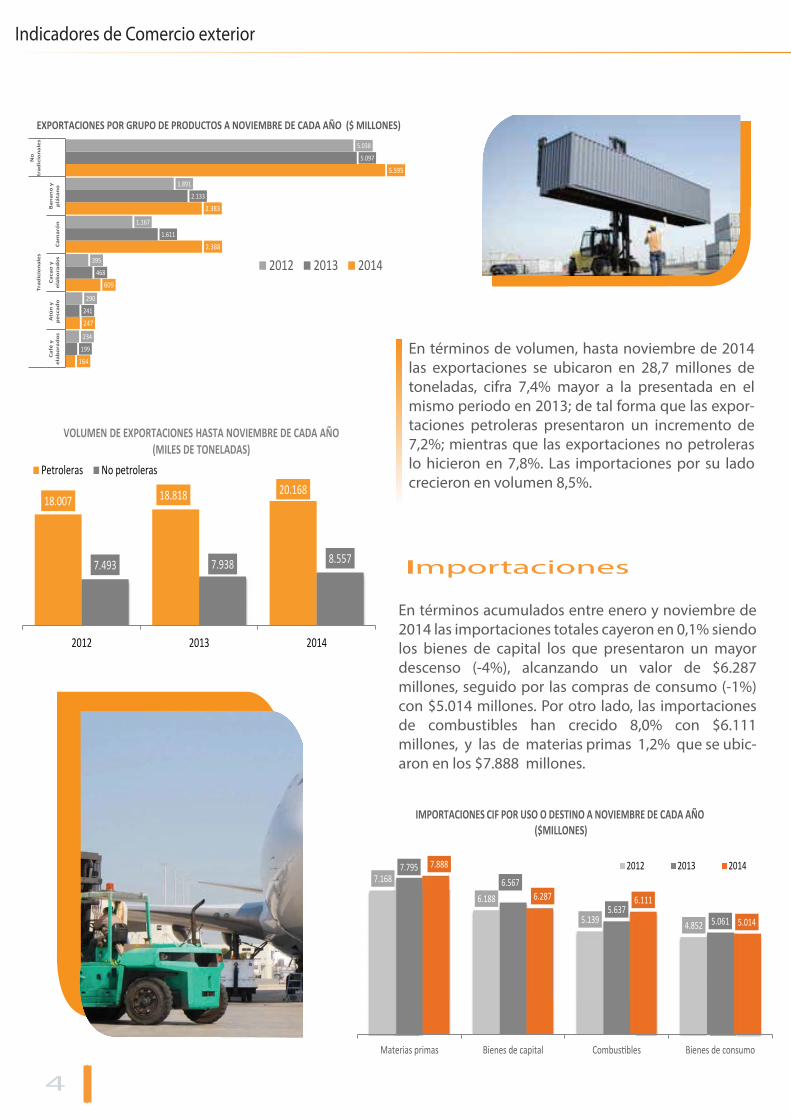

En términos acumulados entre enero y noviembre de 2014 las importaciones totales cayeron en 0,1% siendo los bienes de capital los que presentaron un mayor descenso (-4%), alcanzando un valor de $6.287 millones, seguido por las compras de consumo (-1%) con $5.014 millones. Por otro lado, las importaciones de combustibles han crecido 8,0% con $6.111 millones, y las de materias primas 1,2% que se ubic-aron en los $7.888 millones.

En términos de volumen, hasta noviembre de 2014 las exportaciones se ubicaron en 28,7 millones de toneladas, cifra 7,4% mayor a la presentada en el mismo periodo en 2013; de tal forma que las expor- taciones petroleras presentaron un incremento de 7,2%; mientras que las exportaciones no petroleras lo hicieron en 7,8%. Las importaciones por su lado crecieron en volumen 8,5%.

4

Indicadores de Comercio exterior

7.168

6.188

5.139 4.852

7.7956.567

5.6375.061

7.888

6.287 6.111

5.014

Materias primas Bienes de capital Combustibles Bienes de consumo

2012 2013 2014

IMPORTACIONES CIF POR USO O DESTINO A NOVIEMBRE DE CADA AÑO ($MILLONES)

164

247

609

2.388

2.383

5.595

199

241

468

1.611

2.133

5.097

234

290

395

1.167

1.891

5.038

Caf

é y

elab

ora

do

sA

tún

yp

esca

do

Cac

ao y

elab

ora

do

sC

amar

ón

Ban

ano

yp

láta

no

Trad

icio

nal

esN

otr

adic

ion

ales

2012 2013 2014

EXPORTACIONES POR GRUPO DE PRODUCTOS A NOVIEMBRE DE CADA AÑO ($ MILLONES)

18.007 18.818 20.168

7.493 7.938 8.557

2012 2013 2014

Petroleras No petroleras

VOLUMEN DE EXPORTACIONES HASTA NOVIEMBRE DE CADA AÑO (MILES DE TONELADAS)

Exportaciones totales

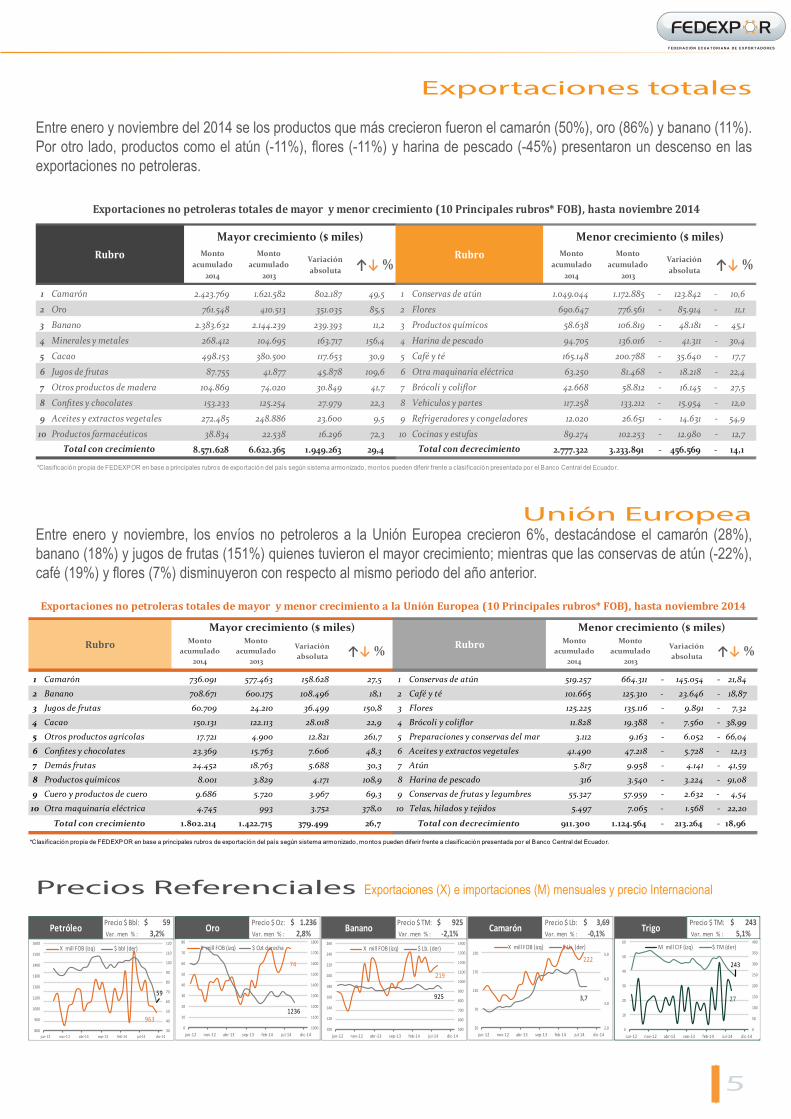

Entre enero y noviembre del 2014 se los productos que más crecieron fueron el camarón (50%), oro (86%) y banano (11%). Por otro lado, productos como el atún (-11%), flores (-11%) y harina de pescado (-45%) presentaron un descenso en las exportaciones no petroleras.

Unión EuropeaEntre enero y noviembre, los envíos no petroleros a la Unión Europea crecieron 6%, destacándose el camarón (28%), banano (18%) y jugos de frutas (151%) quienes tuvieron el mayor crecimiento; mientras que las conservas de atún (-22%), café (19%) y flores (7%) disminuyeron con respecto al mismo periodo del año anterior.

Precios Referenciales Exportaciones (X) e importaciones (M) mensuales y precio Internacional

5

1 Camarón 2.423.769 1.621.582 802.187 49,5 1 Conservas de atún 1.049.044 1.172.885 123.842 - 10,6 -

2 Oro 761.548 410.513 351.035 85,5 2 Flores 690.647 776.561 85.914 - 11,1 -

3 Banano 2.383.632 2.144.239 239.393 11,2 3 Productos químicos 58.638 106.819 48.181 - 45,1 -

4 Minerales y metales 268.412 104.695 163.717 156,4 4 Harina de pescado 94.705 136.016 41.311 - 30,4 -

5 Cacao 498.153 380.500 117.653 30,9 5 Café y té 165.148 200.788 35.640 - 17,7 -

6 Jugos de frutas 87.755 41.877 45.878 109,6 6 Otra maquinaria eléctrica 63.250 81.468 18.218 - 22,4 -

7 Otros productos de madera 104.869 74.020 30.849 41,7 7 Brócoli y coliflor 42.668 58.812 16.145 - 27,5 -

8 Confites y chocolates 153.233 125.254 27.979 22,3 8 Vehiculos y partes 117.258 133.212 15.954 - 12,0 -

9 Aceites y extractos vegetales 272.485 248.886 23.600 9,5 9 Refrigeradores y congeladores 12.020 26.651 14.631 - 54,9 -

10 Productos farmacéuticos 38.834 22.538 16.296 72,3 10 Cocinas y estufas 89.274 102.253 12.980 - 12,7 -

8.571.628 6.622.365 1.949.263 29,4 2.777.322 3.233.891 456.569 - 14,1 -

Exportaciones no petroleras totales de mayor y menor crecimiento (10 Principales rubros* FOB), hasta noviembre 2014

*Clasificación propia de FEDEXPOR en base a principales rubros de exportación del país según sistema armonizado, montos pueden diferir frente a clasificación presentada por el Banco Central del Ecuador.

RubroMayor crecimiento ($ miles)

Total con crecimiento Total con decrecimiento

Monto acumulado

2013

Menor crecimiento ($ miles)Monto

acumulado 2014

Variación absoluta ↑↓ %

Monto acumulado

2014

Variación absoluta ↑↓ %

Monto acumulado

2013

Rubro

1 Camarón 736.091 577.463 158.628 27,5 1 Conservas de atún 519.257 664.311 145.054 - 21,84 -

2 Banano 708.671 600.175 108.496 18,1 2 Café y té 101.665 125.310 23.646 - 18,87 -

3 Jugos de frutas 60.709 24.210 36.499 150,8 3 Flores 125.225 135.116 9.891 - 7,32 -

4 Cacao 150.131 122.113 28.018 22,9 4 Brócoli y coliflor 11.828 19.388 7.560 - 38,99 -

5 Otros productos agrícolas 17.721 4.900 12.821 261,7 5 Preparaciones y conservas del mar 3.112 9.163 6.052 - 66,04 -

6 Confites y chocolates 23.369 15.763 7.606 48,3 6 Aceites y extractos vegetales 41.490 47.218 5.728 - 12,13 -

7 Demás frutas 24.452 18.763 5.688 30,3 7 Atún 5.817 9.958 4.141 - 41,59 -

8 Productos químicos 8.001 3.829 4.171 108,9 8 Harina de pescado 316 3.540 3.224 - 91,08 -

9 Cuero y productos de cuero 9.686 5.720 3.967 69,3 9 Conservas de frutas y legumbres 55.327 57.959 2.632 - 4,54 -

10 Otra maquinaria eléctrica 4.745 993 3.752 378,0 10 Telas, hilados y tejidos 5.497 7.065 1.568 - 22,20 -

1.802.214 1.422.715 379.499 26,7 911.300 1.124.564 213.264 - 18,96 -

Exportaciones no petroleras totales de mayor y menor crecimiento a la Unión Europea (10 Principales rubros* FOB), hasta noviembre 2014

*Clasificación propia de FEDEXPOR en base a principales rubros de exportación del país según sistema armonizado, montos pueden diferir frente a clasificación presentada por el Banco Central del Ecuador.

Variación absoluta ↑↓ %Variación

absoluta

Monto acumulado

2014

Total con decrecimiento

Monto acumulado

2013

Monto acumulado

2013

Total con crecimiento

Rubro Monto acumulado

2014

Mayor crecimiento ($ miles)Rubro

Menor crecimiento ($ miles)

↑↓ %

Precio $ Bbl: 59$ Precio $ Oz: 1.236$ Precio $ TM: 925$ Precio $ Lb: 3,69$ Precio $ TM: 243$ Var. men % : 3,2% Var. men % : 2,8% Var. men % : -2,1% Var. men % : -0,1% Var. men % : 5,1%Petróleo Oro Banano Camarón Trigo

963

59

30

40

50

60

70

80

90

100

110

120

800

900

1000

1100

1200

1300

1400

1500

1600

jun-12 nov-1 2 abr-13 sep-13 feb-14 jul-14 dic-14

X mill FOB (izq) $ bbl (der)

74

1236

1000

1100

1200

1300

1400

1500

1600

1700

1800

0

10

20

30

40

50

60

70

80

jun-12 nov-12 abr-13 sep-13 feb-14 jul-14 dic-14

X mill FOB (izq) $ Ozt derecha

222

3,7

2,0

3,0

4,0

5,0

20

70

120

170

220

jun-12 nov-12 abr-13 sep-13 feb-14 jul-14 dic-14

X mill FOB (izq) $ Lb. (der)

219

925

500

600

700

800

900

1000

1100

1200

1300

1400

100

120

140

160

180

200

220

240

260

jun-12 nov-12 abr-13 sep-13 feb-14 jul-14 dic-14

X mill FOB (izq) $ Lb. (der)

1024

88

60

70

80

90

100

110

120

800

900

1000

1100

1200

1300

1400

ene-11 jul-11 ene-12 jul-12

X mill FOB (izq) $ bbl (der)

27

243

0

50

100

150

200

250

300

350

400

0

10

20

30

40

50

60

jun-12 nov-12 abr-13 sep-13 feb-14 jul-14 dic-14

M mill CIF (izq) $ TM (der)

Estados Unidos

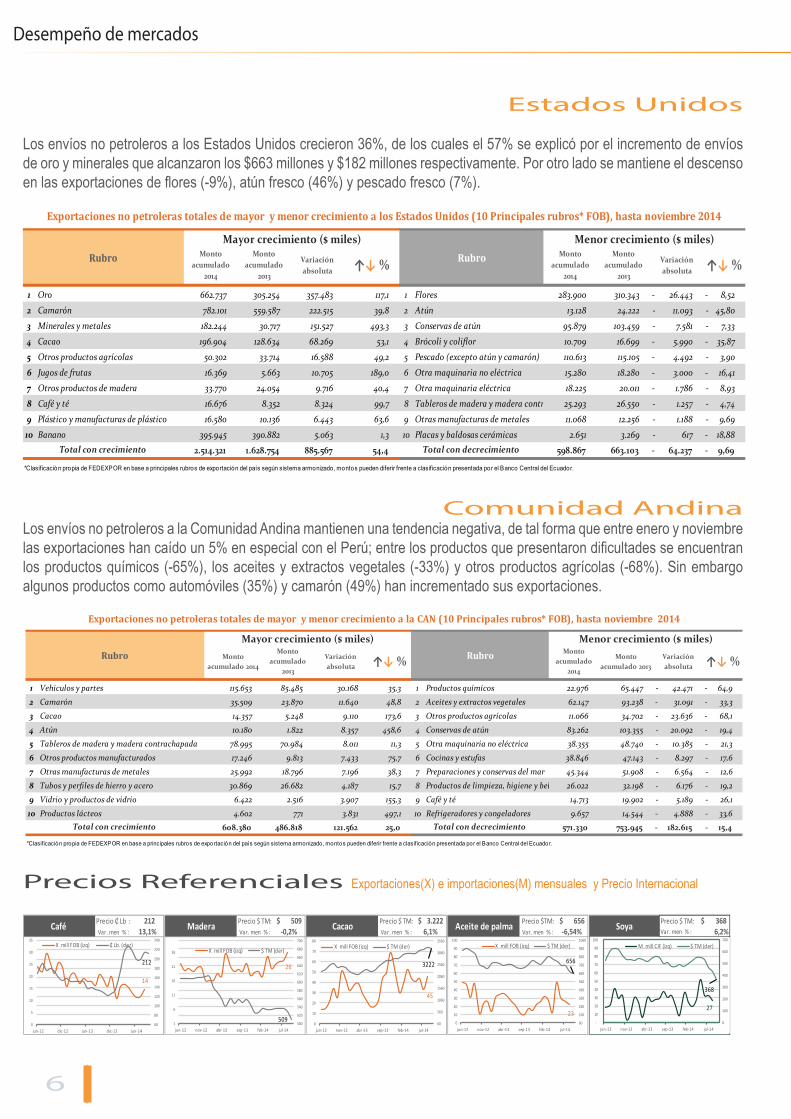

Los envíos no petroleros a los Estados Unidos crecieron 36%, de los cuales el 57% se explicó por el incremento de envíos de oro y minerales que alcanzaron los $663 millones y $182 millones respectivamente. Por otro lado se mantiene el descenso en las exportaciones de flores (-9%), atún fresco (46%) y pescado fresco (7%).

Comunidad AndinaLos envíos no petroleros a la Comunidad Andina mantienen una tendencia negativa, de tal forma que entre enero y noviembre las exportaciones han caído un 5% en especial con el Perú; entre los productos que presentaron dificultades se encuentran los productos químicos (-65%), los aceites y extractos vegetales (-33%) y otros productos agrícolas (-68%). Sin embargo algunos productos como automóviles (35%) y camarón (49%) han incrementado sus exportaciones.

Precios Referenciales Exportaciones(X) e importaciones(M) mensuales y Precio Internacional

6

Desempeño de mercados

Precio ₵ Lb : 212 Precio $ TM: 509$ Precio $ TM: 3.222$ Precio $TM: 656$ Precio $ TM: 368$ Var. men % : 13,1% Var. men % : -0,2% Var. men % : 6,1% Var. men % : -6,54% Var. men % : 6,2%SoyaAceite de palmaCafé Madera Cacao

14

212

60

80

100

120

140

160

180

200

220

240

0

5

10

15

20

25

30

35

jun-12 dic-12 jun-13 dic-13 jun-14

X mill FOB (izq) ₵ Lb. (der)

26

509500

520

540

560

580

600

620

640

660

680

700

1

6

11

16

21

26

jun-12 nov-12 abr-13 sep-13 feb-14 jul-14

X mill FOB (izq) $ TM (der)

1024

88

60

70

80

90

100

110

120

800

900

1000

1100

1200

1300

1400

ene-11 jul-11 ene-12 jul-12

X mill FOB (izq) $ bbl (der)

27

368

0

100

200

300

400

500

600

700

-

10

20

30

40

50

60

70

80

90

100

jun-12 nov-12 abr-13 sep-13 feb-14 jul-14

M mill CIF (izq) $ TM (der)

45

3222

60

560

1060

1560

2060

2560

3060

3560

0

10

20

30

40

50

60

70

80

jun-12 nov-12 abr-13 sep-13 feb-14 jul-14

X mill FOB (izq) $ TM (der)

23

656

60

160

260

360

460

560

660

760

860

960

1060

0

10

20

30

40

50

60

70

80

90

100

jun-12 nov-12 abr-13 sep-13 feb-14 jul-14

X mill FOB (izq) $ TM (der)

1 Oro 662.737 305.254 357.483 117,1 1 Flores 283.900 310.343 26.443 - 8,52 -

2 Camarón 782.101 559.587 222.515 39,8 2 Atún 13.128 24.222 11.093 - 45,80 -

3 Minerales y metales 182.244 30.717 151.527 493,3 3 Conservas de atún 95.879 103.459 7.581 - 7,33 -

4 Cacao 196.904 128.634 68.269 53,1 4 Brócoli y coliflor 10.709 16.699 5.990 - 35,87 -

5 Otros productos agrícolas 50.302 33.714 16.588 49,2 5 Pescado (excepto atún y camarón) 110.613 115.105 4.492 - 3,90 -

6 Jugos de frutas 16.369 5.663 10.705 189,0 6 Otra maquinaria no eléctrica 15.280 18.280 3.000 - 16,41 -

7 Otros productos de madera 33.770 24.054 9.716 40,4 7 Otra maquinaria eléctrica 18.225 20.011 1.786 - 8,93 -

8 Café y té 16.676 8.352 8.324 99,7 8 Tableros de madera y madera contrachapada25.293 26.550 1.257 - 4,74 -

9 Plástico y manufacturas de plástico 16.580 10.136 6.443 63,6 9 Otras manufacturas de metales 11.068 12.256 1.188 - 9,69 -

10 Banano 395.945 390.882 5.063 1,3 10 Placas y baldosas cerámicas 2.651 3.269 617 - 18,88 -

2.514.321 1.628.754 885.567 54,4 598.867 663.103 64.237 - 9,69 -

Exportaciones no petroleras totales de mayor y menor crecimiento a los Estados Unidos (10 Principales rubros* FOB), hasta noviembre 2014

*Clasificación propia de FEDEXPOR en base a principales rubros de exportación del país según sistema armonizado, montos pueden diferir frente a clasificación presentada por el Banco Central del Ecuador.

Monto acumulado

2013

Total con crecimiento

RubroMayor crecimiento ($ miles)

Monto acumulado

2014

Total con decrecimiento

Monto acumulado

2013

Variación absoluta ↑↓ % Variación

absoluta ↑↓ %RubroMenor crecimiento ($ miles)

Monto acumulado

2014

1 Vehiculos y partes 115.653 85.485 30.168 35,3 1 Productos químicos 22.976 65.447 42.471 - 64,9 -

2 Camarón 35.509 23.870 11.640 48,8 2 Aceites y extractos vegetales 62.147 93.238 31.091 - 33,3 -

3 Cacao 14.357 5.248 9.110 173,6 3 Otros productos agrícolas 11.066 34.702 23.636 - 68,1 -

4 Atún 10.180 1.822 8.357 458,6 4 Conservas de atún 83.262 103.355 20.092 - 19,4 -

5 Tableros de madera y madera contrachapada 78.995 70.984 8.011 11,3 5 Otra maquinaria no eléctrica 38.355 48.740 10.385 - 21,3 -

6 Otros productos manufacturados 17.246 9.813 7.433 75,7 6 Cocinas y estufas 38.846 47.143 8.297 - 17,6 -

7 Otras manufacturas de metales 25.992 18.796 7.196 38,3 7 Preparaciones y conservas del mar 45.344 51.908 6.564 - 12,6 -

8 Tubos y perfiles de hierro y acero 30.869 26.682 4.187 15,7 8 Productos de limpieza, higiene y belleza 26.022 32.198 6.176 - 19,2 -

9 Vidrio y productos de vidrio 6.422 2.516 3.907 155,3 9 Café y té 14.713 19.902 5.189 - 26,1 -

10 Productos lácteos 4.602 771 3.831 497,1 10 Refrigeradores y congeladores 9.657 14.544 4.888 - 33,6 -

608.380 486.818 121.562 25,0 571.330 753.945 182.615 - 15,4 -

*Clasificación propia de FEDEXPOR en base a principales rubros de exportación del país según sistema armonizado, montos pueden diferir frente a clasificación presentada por el Banco Central del Ecuador.

Exportaciones no petroleras totales de mayor y menor crecimiento a la CAN (10 Principales rubros* FOB), hasta noviembre 2014

Monto acumulado 2013

Menor crecimiento ($ miles)Variación absoluta ↑↓ %

Monto acumulado

2014↑↓ %

Total con crecimiento Total con decrecimiento

Monto acumulado

2013

Rubro

Mayor crecimiento ($ miles)RubroMonto

acumulado 2014Variación absoluta

Grafico 1. Participación de la inversión pública y privada en relación al PIB

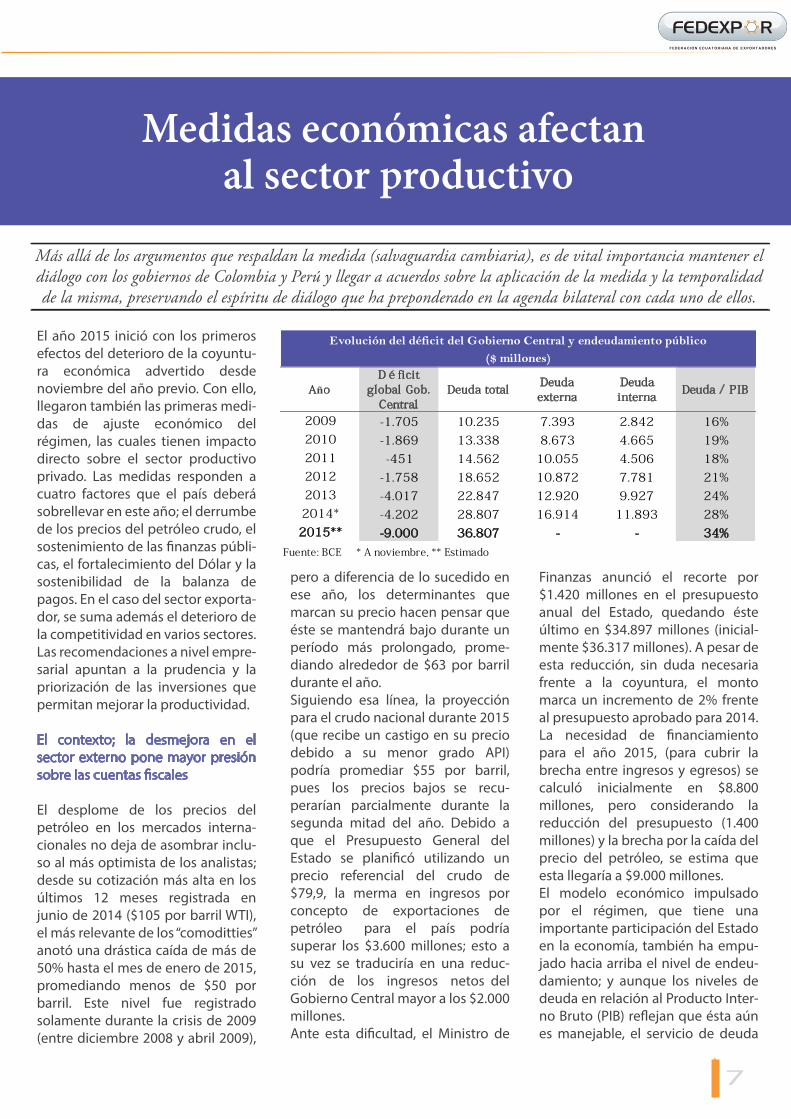

El año 2015 inició con los primeros efectos del deterioro de la coyuntu-ra económica advertido desde noviembre del año previo. Con ello, llegaron también las primeras medi-das de ajuste económico del régimen, las cuales tienen impacto directo sobre el sector productivo privado. Las medidas responden a cuatro factores que el país deberá sobrellevar en este año; el derrumbe de los precios del petróleo crudo, el sostenimiento de las �nanzas públi-cas, el fortalecimiento del Dólar y la sostenibilidad de la balanza de pagos. En el caso del sector exporta-dor, se suma además el deterioro de la competitividad en varios sectores. Las recomendaciones a nivel empre-sarial apuntan a la prudencia y la priorización de las inversiones que permitan mejorar la productividad.

El contexto; la desmejora en el sector externo pone mayor presión sobre las cuentas �scales

El desplome de los precios del petróleo en los mercados interna-cionales no deja de asombrar inclu-so al más optimista de los analistas; desde su cotización más alta en los últimos 12 meses registrada en junio de 2014 ($105 por barril WTI), el más relevante de los “comoditties” anotó una drástica caída de más de 50% hasta el mes de enero de 2015, promediando menos de $50 por barril. Este nivel fue registrado solamente durante la crisis de 2009 (entre diciembre 2008 y abril 2009),

pero a diferencia de lo sucedido en ese año, los determinantes que marcan su precio hacen pensar que éste se mantendrá bajo durante un período más prolongado, prome-diando alrededor de $63 por barril durante el año. Siguiendo esa línea, la proyección para el crudo nacional durante 2015 (que recibe un castigo en su precio debido a su menor grado API) podría promediar $55 por barril, pues los precios bajos se recu-perarían parcialmente durante la segunda mitad del año. Debido a que el Presupuesto General del Estado se plani�có utilizando un precio referencial del crudo de $79,9, la merma en ingresos por concepto de exportaciones de petróleo para el país podría superar los $3.600 millones; esto a su vez se traduciría en una reduc-ción de los ingresos netos del Gobierno Central mayor a los $2.000 millones. Ante esta di�cultad, el Ministro de

Finanzas anunció el recorte por $1.420 millones en el presupuesto anual del Estado, quedando éste último en $34.897 millones (inicial-mente $36.317 millones). A pesar de esta reducción, sin duda necesaria frente a la coyuntura, el monto marca un incremento de 2% frente al presupuesto aprobado para 2014. La necesidad de �nanciamiento para el año 2015, (para cubrir la brecha entre ingresos y egresos) se calculó inicialmente en $8.800 millones, pero considerando la reducción del presupuesto (1.400 millones) y la brecha por la caída del precio del petróleo, se estima que esta llegaría a $9.000 millones.El modelo económico impulsado por el régimen, que tiene una importante participación del Estado en la economía, también ha empu-jado hacia arriba el nivel de endeu-damiento; y aunque los niveles de deuda en relación al Producto Inter-no Bruto (PIB) re�ejan que ésta aún es manejable, el servicio de deuda

cada vez ocupa más espacio en el presupuesto. Ante el deterioro de los ingresos petroleros y el incre-mento de las necesidades de �nan-ciamiento para mantener los niveles de gasto, particularmente de inversión, la deuda pública inclina cada vez más su tendencia al alza. A noviembre de 2014 la deuda pública como porcentaje del PIB se situó en el 28,5% (más de 4 puntos porcentuales que en noviembre de 2013) y se prevé que dadas las condiciones, y si el Gobierno alcanza el �nanciamiento previsto, el nivel de deuda alcanzaría cerca del 34% PIB en 2015 (10 puntos porcentuales en tan solo 2 años), lo que signi�-caría que el país volvería a los nive-les de deuda similares a los que existían en el 2006; cabe resaltar que hasta antes del préstamo que se ha anunciado tras la visita a China en el mes de enero, este país ya se man-tenía como el principal acreedor de la deuda externa pública ecuato-riana con cerca del 30% del total. En una comparación regional, es posible observar que Ecuador ha sido uno de los países con mayor incremento de la deuda pública en relación a su PIB en los últimos años.

Ley de incentivos; el balance re�eja una nueva reforma tributaria

La limitación de la deducción del impuesto a la rente en rubros de publicidad, tanto para la promoción

de alimentos considerados como “hiperprocesados” así como el límite de deducción para empresas grandes de máximo 4% de sus ingresos, es uno de los aspectos de mayor impacto de la última reforma tributaria, que junto con el incre-mento del ICE para algunos rubros, generaría alrededor de $200 millones de recaudación neta para el Estado según la directora del SRI Dentro de esta reforma, la gestión de FEDEXPOR logró excluir el gasto en publicidad dedicado a la oferta o colocación de bienes y servicios producción nacional en mercados externos, evitando así una mayor afectación a las empresas exporta-doras.

Salvaguardia cambiaria; hay argu-mento de fondo pero se afectan materias primas e insumos

La aplicación de una salvaguardia cambiaria en la Comunidad Andina de Naciones (CAN) está prevista en el Art. 98 del Acuerdo de Cartagena. Cualquier país miembro puede solicitar a la CAN su aplicación cum-pliendo con tres requisitos; que exista una devaluación de uno de los países miembros; que esa devaluación altere las condiciones de competencia normales; que exista un perjuicio. Aunque los conceptos de devaluación y depreciación repre-sentan distintas políticas macroeco-nómicas, para efectos de la aplicación de la norma, en la CAN existe legislación por la cual se

considera el efecto de la misma, que es equivalente. Para el segundo criterio (alteración de las condi-ciones de competencia), se tiene en cuenta principalmente el índice de tipo de cambio real, mismo que incluye no solamente la variación de la moneda sino también el nivel de precios de la economía. En cuanto al tercer criterio (existencia de perjuicio), es el país afectado (en este caso a través del Gobierno del Ecuador) quien debe demostrar el hecho ante la Secretaría General de la CAN.Las cifras sobre la evolución de la cotización de las monedas de los países vecinos demuestran que si ha existido una devaluación genera– lizada en la mayor parte de países, producido por el deterioro de las condiciones externas (para las economías de la región) y la recu-peración de la economía norteamericana (que marcó también el inicio del incremento en las tasas de interés en los Estados Unidos). Por ejemplo en el caso de Colombia en julio del año pasado S./1.875 Pesos equivalían a un Dólar, mien-tras que para diciembre del mismo año, el tipo de cambio se ubicó en S./2.389 Pesos por Dólar, lo que signi�ca una variación del 27,3% ubicándose como la moneda de mayor devaluación a nivel de Latinoamérica. En el caso de Perú también se presenta una deva– luación del orden del 7% en el segundo semestre del 2014, donde el Nuevo Sol peruano paso de

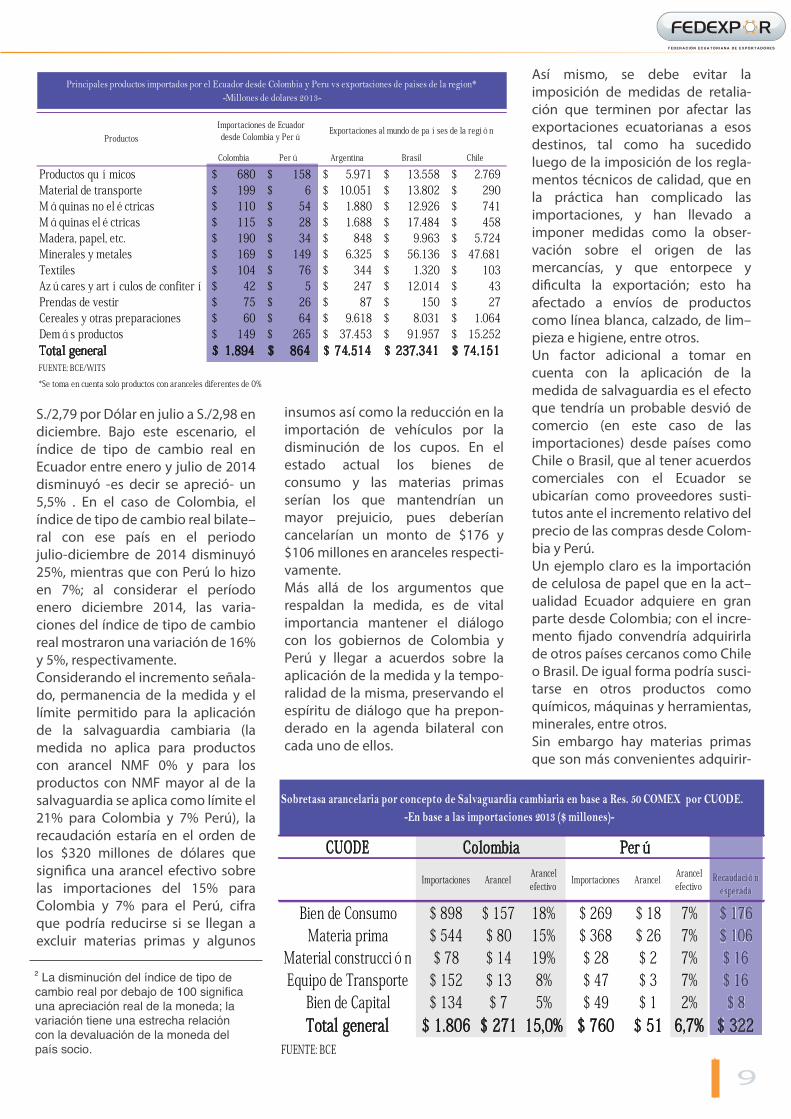

S./2,79 por Dólar en julio a S./2,98 en diciembre. Bajo este escenario, el índice de tipo de cambio real en Ecuador entre enero y julio de 2014 disminuyó -es decir se apreció- un 5,5% . En el caso de Colombia, el índice de tipo de cambio real bilate– ral con ese país en el periodo julio-diciembre de 2014 disminuyó 25%, mientras que con Perú lo hizo en 7%; al considerar el período enero diciembre 2014, las varia-ciones del índice de tipo de cambio real mostraron una variación de 16% y 5%, respectivamente.Considerando el incremento señala-do, permanencia de la medida y el límite permitido para la aplicación de la salvaguardia cambiaria (la medida no aplica para productos con arancel NMF 0% y para los productos con NMF mayor al de la salvaguardia se aplica como límite el 21% para Colombia y 7% Perú), la recaudación estaría en el orden de los $320 millones de dólares que signi�ca una arancel efectivo sobre las importaciones del 15% para Colombia y 7% para el Perú, cifra que podría reducirse si se llegan a excluir materias primas y algunos

insumos así como la reducción en la importación de vehículos por la disminución de los cupos. En el estado actual los bienes de consumo y las materias primas serían los que mantendrían un mayor prejuicio, pues deberían cancelarían un monto de $176 y $106 millones en aranceles respecti-vamente.Más allá de los argumentos que respaldan la medida, es de vital importancia mantener el diálogo con los gobiernos de Colombia y Perú y llegar a acuerdos sobre la aplicación de la medida y la tempo-ralidad de la misma, preservando el espíritu de diálogo que ha prepon-derado en la agenda bilateral con cada uno de ellos.

Así mismo, se debe evitar la imposición de medidas de retalia-ción que terminen por afectar las exportaciones ecuatorianas a esos destinos, tal como ha sucedido luego de la imposición de los regla-mentos técnicos de calidad, que en la práctica han complicado las importaciones, y han llevado a imponer medidas como la obser-vación sobre el origen de las mercancías, y que entorpece y di�culta la exportación; esto ha afectado a envíos de productos como línea blanca, calzado, de lim– pieza e higiene, entre otros.Un factor adicional a tomar en cuenta con la aplicación de la medida de salvaguardia es el efecto que tendría un probable desvió de comercio (en este caso de las importaciones) desde países como Chile o Brasil, que al tener acuerdos comerciales con el Ecuador se ubicarían como proveedores susti-tutos ante el incremento relativo del precio de las compras desde Colom-bia y Perú. Un ejemplo claro es la importación de celulosa de papel que en la act– ualidad Ecuador adquiere en gran parte desde Colombia; con el incre-mento �jado convendría adquirirla de otros países cercanos como Chile o Brasil. De igual forma podría susci-tarse en otros productos como químicos, máquinas y herramientas, minerales, entre otros. Sin embargo hay materias primas que son más convenientes adquirir-

las en países cercanos, como el alimento para el camarón, mismo que proviene de Perú. Al colocar la salvaguardia, se trans�ere el costo a las empresas locales que consumen este producto (camaroneras, cuyo principal mercado está en el exte– rior), restándoles competitividad en el mercado internacional.

Reforma arancelaria; impacto indirecto sobre el costo de máqui-nas y equipos

Entre 2007 y 2008, el régimen llevó a cabo una importante reforma arancelaria con el objetivo de mejo-rar la competitividad del sector productivo, implementando un diferimiento (reducción) de arance-les para materias primas y bienes de capital que no se producen en el país; así mismo se incrementaron las tarifas para varios bienes de consumo �nal y de transporte. Esta medida permitió tanto la reducción en el costo de algunos insumos para la producción así como el acceso a bienes de mejor calidad.La reforma arancelaria emitida a través de la Resolución 51 del COMEX que incrementa la tarifa arancelaria entre 5% y 15% para 588 partidas arancelarias, engloba a cerca del $2.900 millones de impor– taciones, lo que representa entre el 11 y 13% del total de importaciones que el país realiza cada año. De estos productos la mayor parte pertenece al grupo de bienes de capital. La medida se traduce en el pago de un sobrecosto a maquinaria y equi-pos por un valor superior a $200 millones (según la estimación de importaciones al mes de diciembre 2014), y que provendrán en gran parte del sector productivo que adquiere de forma directa o indirec-ta la mayor parte de maquinarias, equipos tecnológicos, herramientas, y repuestos que se comercializan en el país y que son esenciales para la producción de bienes destinados tanto al mercado interno como para la exportación. Precisamente la concepción de esta

serie de medidas ha generado incer-tidumbre sobre el sector privado y contraponiendo el objetivo estable-cido por la agenda pública para lograr mayores niveles de produc-tividad en los sectores vinculados al ansiado cambio de la matriz produc-tiva. Si bien la elaboración de políti-cas públicas está a cargo de organis-mos gubernamentales, la consulta al sector privado para su elabo-ración es esencial, pues es la única forma de medir el impacto que tendrían la aplicación de una medida y así evitar efectos negati-vos, modi�caciones y correcciones que complican aún más la actividad empresarial.

Un ejemplo claro es el incremento arancelario, pues las inversiones a gran escala conllevan meses de plani�cación para las empresas. Así por ejemplo, las empresas que producen bienes de línea blanca importan motores de enfriamiento para refrigeradoras y congeladoras; sus compras las plani�can con meses de anterioridad, este compo-nente representa parte importante de su estructura de costos por lo que un incremento golpea en gran medida a su plan de negocio. Otro caso son las empresas del sector forestal que requieren un abastecimiento constante de equi-pos, maquinaria y herramientas utilizadas para su actividad, la cual conlleva una inversión extremada-mente alta para mantener los nive-les de productividad que los hacen competitivos en el mercado. Al igual que estos dos casos existen un sin número de ejemplos en la agroin–

dustria, textiles, automotores, etc. donde la medida afectará negativa-mente.

La importancia del diálogo y el esfuerzo conjunto

Bajo este contexto, nuevamente se evidencia que el dialogo públi-co-privado es esencial para la construcción de las políticas públi-cas en materia productiva. El sector privado es consiente del panorama que se dibuja en 2015, y entiende la vulnerabilidad de la economía frente a los factores externos, sin embargo está convencido de que la mejor vía para afrontar un panora-ma adverso es precisamente a través de la inversión, el incremento de las exportaciones y la generación de empleo productivo. Las medidas planteadas en los últimos días sin embargo, caminan en forma contraria a este objetivo.Recientemente el Ministro de Finan-zas ha anunciado un importante recorte en el Presupuesto General del Estado por $1.420 millones, lo que constituye una excelente señal. Sin embargo, dada la coyuntura actual, se requiere de un mayor esfuerzo por parte del Estado, emprendiendo un programa de racionalización del uso de los recur-sos públicos, que permita reducir aún más el gasto �scal, pues las condiciones así lo exigen. Actualmente, al sector privado se le ha “pasado la factura” por alrededor de $700 millones durante este año (reforma tributaria $200 millones, salvaguardia cambiaria $300 millones e el incremento arancelario $200 millones).

7

Medidas económicas afectan al sector productivo

AñoDéficit global Gob. Central

Deuda totalDeuda externa

Deuda interna

Deuda / PIB

2009 -1.705 10.235 7.393 2.842 16%2010 -1.869 13.338 8.673 4.665 19%2011 -451 14.562 10.055 4.506 18%2012 -1.758 18.652 10.872 7.781 21%2013 -4.017 22.847 12.920 9.927 24%2014* -4.202 28.807 16.914 11.893 28%2015** -9.000 36.807 - - 34%

Fuente: BCE * A noviembre, ** Estimado

Evolución del déficit del Gobierno Central y endeudamiento público ($ millones)

Más allá de los argumentos que respaldan la medida (salvaguardia cambiaria), es de vital importancia mantener el diálogo con los gobiernos de Colombia y Perú y llegar a acuerdos sobre la aplicación de la medida y la temporalidad de la misma, preservando el espíritu de diálogo que ha preponderado en la agenda bilateral con cada uno de ellos.

Análisis Coyuntural

El año 2015 inició con los primeros efectos del deterioro de la coyuntu-ra económica advertido desde noviembre del año previo. Con ello, llegaron también las primeras medi-das de ajuste económico del régimen, las cuales tienen impacto directo sobre el sector productivo privado. Las medidas responden a cuatro factores que el país deberá sobrellevar en este año; el derrumbe de los precios del petróleo crudo, el sostenimiento de las �nanzas públi-cas, el fortalecimiento del Dólar y la sostenibilidad de la balanza de pagos. En el caso del sector exporta-dor, se suma además el deterioro de la competitividad en varios sectores. Las recomendaciones a nivel empre-sarial apuntan a la prudencia y la priorización de las inversiones que permitan mejorar la productividad.

El contexto; la desmejora en el sector externo pone mayor presión sobre las cuentas �scales

El desplome de los precios del petróleo en los mercados interna-cionales no deja de asombrar inclu-so al más optimista de los analistas; desde su cotización más alta en los últimos 12 meses registrada en junio de 2014 ($105 por barril WTI), el más relevante de los “comoditties” anotó una drástica caída de más de 50% hasta el mes de enero de 2015, promediando menos de $50 por barril. Este nivel fue registrado solamente durante la crisis de 2009 (entre diciembre 2008 y abril 2009),

pero a diferencia de lo sucedido en ese año, los determinantes que marcan su precio hacen pensar que éste se mantendrá bajo durante un período más prolongado, prome-diando alrededor de $63 por barril durante el año. Siguiendo esa línea, la proyección para el crudo nacional durante 2015 (que recibe un castigo en su precio debido a su menor grado API) podría promediar $55 por barril, pues los precios bajos se recu-perarían parcialmente durante la segunda mitad del año. Debido a que el Presupuesto General del Estado se plani�có utilizando un precio referencial del crudo de $79,9, la merma en ingresos por concepto de exportaciones de petróleo para el país podría superar los $3.600 millones; esto a su vez se traduciría en una reduc-ción de los ingresos netos del Gobierno Central mayor a los $2.000 millones. Ante esta di�cultad, el Ministro de

Finanzas anunció el recorte por $1.420 millones en el presupuesto anual del Estado, quedando éste último en $34.897 millones (inicial-mente $36.317 millones). A pesar de esta reducción, sin duda necesaria frente a la coyuntura, el monto marca un incremento de 2% frente al presupuesto aprobado para 2014. La necesidad de �nanciamiento para el año 2015, (para cubrir la brecha entre ingresos y egresos) se calculó inicialmente en $8.800 millones, pero considerando la reducción del presupuesto (1.400 millones) y la brecha por la caída del precio del petróleo, se estima que esta llegaría a $9.000 millones.El modelo económico impulsado por el régimen, que tiene una importante participación del Estado en la economía, también ha empu-jado hacia arriba el nivel de endeu-damiento; y aunque los niveles de deuda en relación al Producto Inter-no Bruto (PIB) re�ejan que ésta aún es manejable, el servicio de deuda

cada vez ocupa más espacio en el presupuesto. Ante el deterioro de los ingresos petroleros y el incre-mento de las necesidades de �nan-ciamiento para mantener los niveles de gasto, particularmente de inversión, la deuda pública inclina cada vez más su tendencia al alza. A noviembre de 2014 la deuda pública como porcentaje del PIB se situó en el 28,5% (más de 4 puntos porcentuales que en noviembre de 2013) y se prevé que dadas las condiciones, y si el Gobierno alcanza el �nanciamiento previsto, el nivel de deuda alcanzaría cerca del 34% PIB en 2015 (10 puntos porcentuales en tan solo 2 años), lo que signi�-caría que el país volvería a los nive-les de deuda similares a los que existían en el 2006; cabe resaltar que hasta antes del préstamo que se ha anunciado tras la visita a China en el mes de enero, este país ya se man-tenía como el principal acreedor de la deuda externa pública ecuato-riana con cerca del 30% del total. En una comparación regional, es posible observar que Ecuador ha sido uno de los países con mayor incremento de la deuda pública en relación a su PIB en los últimos años.

Ley de incentivos; el balance re�eja una nueva reforma tributaria

La limitación de la deducción del impuesto a la rente en rubros de publicidad, tanto para la promoción

de alimentos considerados como “hiperprocesados” así como el límite de deducción para empresas grandes de máximo 4% de sus ingresos, es uno de los aspectos de mayor impacto de la última reforma tributaria, que junto con el incre-mento del ICE para algunos rubros, generaría alrededor de $200 millones de recaudación neta para el Estado según la directora del SRI Dentro de esta reforma, la gestión de FEDEXPOR logró excluir el gasto en publicidad dedicado a la oferta o colocación de bienes y servicios producción nacional en mercados externos, evitando así una mayor afectación a las empresas exporta-doras.

Salvaguardia cambiaria; hay argu-mento de fondo pero se afectan materias primas e insumos

La aplicación de una salvaguardia cambiaria en la Comunidad Andina de Naciones (CAN) está prevista en el Art. 98 del Acuerdo de Cartagena. Cualquier país miembro puede solicitar a la CAN su aplicación cum-pliendo con tres requisitos; que exista una devaluación de uno de los países miembros; que esa devaluación altere las condiciones de competencia normales; que exista un perjuicio. Aunque los conceptos de devaluación y depreciación repre-sentan distintas políticas macroeco-nómicas, para efectos de la aplicación de la norma, en la CAN existe legislación por la cual se

considera el efecto de la misma, que es equivalente. Para el segundo criterio (alteración de las condi-ciones de competencia), se tiene en cuenta principalmente el índice de tipo de cambio real, mismo que incluye no solamente la variación de la moneda sino también el nivel de precios de la economía. En cuanto al tercer criterio (existencia de perjuicio), es el país afectado (en este caso a través del Gobierno del Ecuador) quien debe demostrar el hecho ante la Secretaría General de la CAN.Las cifras sobre la evolución de la cotización de las monedas de los países vecinos demuestran que si ha existido una devaluación genera– lizada en la mayor parte de países, producido por el deterioro de las condiciones externas (para las economías de la región) y la recu-peración de la economía norteamericana (que marcó también el inicio del incremento en las tasas de interés en los Estados Unidos). Por ejemplo en el caso de Colombia en julio del año pasado S./1.875 Pesos equivalían a un Dólar, mien-tras que para diciembre del mismo año, el tipo de cambio se ubicó en S./2.389 Pesos por Dólar, lo que signi�ca una variación del 27,3% ubicándose como la moneda de mayor devaluación a nivel de Latinoamérica. En el caso de Perú también se presenta una deva– luación del orden del 7% en el segundo semestre del 2014, donde el Nuevo Sol peruano paso de

S./2,79 por Dólar en julio a S./2,98 en diciembre. Bajo este escenario, el índice de tipo de cambio real en Ecuador entre enero y julio de 2014 disminuyó -es decir se apreció- un 5,5% . En el caso de Colombia, el índice de tipo de cambio real bilate– ral con ese país en el periodo julio-diciembre de 2014 disminuyó 25%, mientras que con Perú lo hizo en 7%; al considerar el período enero diciembre 2014, las varia-ciones del índice de tipo de cambio real mostraron una variación de 16% y 5%, respectivamente.Considerando el incremento señala-do, permanencia de la medida y el límite permitido para la aplicación de la salvaguardia cambiaria (la medida no aplica para productos con arancel NMF 0% y para los productos con NMF mayor al de la salvaguardia se aplica como límite el 21% para Colombia y 7% Perú), la recaudación estaría en el orden de los $320 millones de dólares que signi�ca una arancel efectivo sobre las importaciones del 15% para Colombia y 7% para el Perú, cifra que podría reducirse si se llegan a excluir materias primas y algunos

insumos así como la reducción en la importación de vehículos por la disminución de los cupos. En el estado actual los bienes de consumo y las materias primas serían los que mantendrían un mayor prejuicio, pues deberían cancelarían un monto de $176 y $106 millones en aranceles respecti-vamente.Más allá de los argumentos que respaldan la medida, es de vital importancia mantener el diálogo con los gobiernos de Colombia y Perú y llegar a acuerdos sobre la aplicación de la medida y la tempo-ralidad de la misma, preservando el espíritu de diálogo que ha prepon-derado en la agenda bilateral con cada uno de ellos.

Así mismo, se debe evitar la imposición de medidas de retalia-ción que terminen por afectar las exportaciones ecuatorianas a esos destinos, tal como ha sucedido luego de la imposición de los regla-mentos técnicos de calidad, que en la práctica han complicado las importaciones, y han llevado a imponer medidas como la obser-vación sobre el origen de las mercancías, y que entorpece y di�culta la exportación; esto ha afectado a envíos de productos como línea blanca, calzado, de lim– pieza e higiene, entre otros.Un factor adicional a tomar en cuenta con la aplicación de la medida de salvaguardia es el efecto que tendría un probable desvió de comercio (en este caso de las importaciones) desde países como Chile o Brasil, que al tener acuerdos comerciales con el Ecuador se ubicarían como proveedores susti-tutos ante el incremento relativo del precio de las compras desde Colom-bia y Perú. Un ejemplo claro es la importación de celulosa de papel que en la act– ualidad Ecuador adquiere en gran parte desde Colombia; con el incre-mento �jado convendría adquirirla de otros países cercanos como Chile o Brasil. De igual forma podría susci-tarse en otros productos como químicos, máquinas y herramientas, minerales, entre otros. Sin embargo hay materias primas que son más convenientes adquirir-

las en países cercanos, como el alimento para el camarón, mismo que proviene de Perú. Al colocar la salvaguardia, se trans�ere el costo a las empresas locales que consumen este producto (camaroneras, cuyo principal mercado está en el exte– rior), restándoles competitividad en el mercado internacional.

Reforma arancelaria; impacto indirecto sobre el costo de máqui-nas y equipos

Entre 2007 y 2008, el régimen llevó a cabo una importante reforma arancelaria con el objetivo de mejo-rar la competitividad del sector productivo, implementando un diferimiento (reducción) de arance-les para materias primas y bienes de capital que no se producen en el país; así mismo se incrementaron las tarifas para varios bienes de consumo �nal y de transporte. Esta medida permitió tanto la reducción en el costo de algunos insumos para la producción así como el acceso a bienes de mejor calidad.La reforma arancelaria emitida a través de la Resolución 51 del COMEX que incrementa la tarifa arancelaria entre 5% y 15% para 588 partidas arancelarias, engloba a cerca del $2.900 millones de impor– taciones, lo que representa entre el 11 y 13% del total de importaciones que el país realiza cada año. De estos productos la mayor parte pertenece al grupo de bienes de capital. La medida se traduce en el pago de un sobrecosto a maquinaria y equi-pos por un valor superior a $200 millones (según la estimación de importaciones al mes de diciembre 2014), y que provendrán en gran parte del sector productivo que adquiere de forma directa o indirec-ta la mayor parte de maquinarias, equipos tecnológicos, herramientas, y repuestos que se comercializan en el país y que son esenciales para la producción de bienes destinados tanto al mercado interno como para la exportación. Precisamente la concepción de esta

serie de medidas ha generado incer-tidumbre sobre el sector privado y contraponiendo el objetivo estable-cido por la agenda pública para lograr mayores niveles de produc-tividad en los sectores vinculados al ansiado cambio de la matriz produc-tiva. Si bien la elaboración de políti-cas públicas está a cargo de organis-mos gubernamentales, la consulta al sector privado para su elabo-ración es esencial, pues es la única forma de medir el impacto que tendrían la aplicación de una medida y así evitar efectos negati-vos, modi�caciones y correcciones que complican aún más la actividad empresarial.

Un ejemplo claro es el incremento arancelario, pues las inversiones a gran escala conllevan meses de plani�cación para las empresas. Así por ejemplo, las empresas que producen bienes de línea blanca importan motores de enfriamiento para refrigeradoras y congeladoras; sus compras las plani�can con meses de anterioridad, este compo-nente representa parte importante de su estructura de costos por lo que un incremento golpea en gran medida a su plan de negocio. Otro caso son las empresas del sector forestal que requieren un abastecimiento constante de equi-pos, maquinaria y herramientas utilizadas para su actividad, la cual conlleva una inversión extremada-mente alta para mantener los nive-les de productividad que los hacen competitivos en el mercado. Al igual que estos dos casos existen un sin número de ejemplos en la agroin–

dustria, textiles, automotores, etc. donde la medida afectará negativa-mente.

La importancia del diálogo y el esfuerzo conjunto

Bajo este contexto, nuevamente se evidencia que el dialogo públi-co-privado es esencial para la construcción de las políticas públi-cas en materia productiva. El sector privado es consiente del panorama que se dibuja en 2015, y entiende la vulnerabilidad de la economía frente a los factores externos, sin embargo está convencido de que la mejor vía para afrontar un panora-ma adverso es precisamente a través de la inversión, el incremento de las exportaciones y la generación de empleo productivo. Las medidas planteadas en los últimos días sin embargo, caminan en forma contraria a este objetivo.Recientemente el Ministro de Finan-zas ha anunciado un importante recorte en el Presupuesto General del Estado por $1.420 millones, lo que constituye una excelente señal. Sin embargo, dada la coyuntura actual, se requiere de un mayor esfuerzo por parte del Estado, emprendiendo un programa de racionalización del uso de los recur-sos públicos, que permita reducir aún más el gasto �scal, pues las condiciones así lo exigen. Actualmente, al sector privado se le ha “pasado la factura” por alrededor de $700 millones durante este año (reforma tributaria $200 millones, salvaguardia cambiaria $300 millones e el incremento arancelario $200 millones).

8Fuente: BCE

Nuevo Sol Peruano Peso Colombiano

Tipo de Cambio Real vs Cotización del Nuevo Sol Peruano y el Peso Colombiano

2.009

2.38998

82707580859095100105110

1.500

1.700

1.900

2.100

2.300

2.500

ene feb mar

abr

may jun jul ago sep oct nov dic

2014

2,8

3,0101

96

707580859095100105110

2,62,72,72,82,82,92,93,03,03,1

ene feb mar

abr

may jun jul ago sep oct nov dic

2014

Tipo de cambio Real Cotización internacional

Evolución del déficit del Gobierno Central y endeudamiento público

Fuente: CEPAL/BCE

Saldo de la deuda pública en porcentajes del PIB 2012-2014 (% porcentajes)

28,5%

35,8%

17,1%

13,5%

23,1%

35,4%

18,2%

12,8%

20,2%

32,7%

18,9%

11,9%

0,0% 10,0% 20,0% 30,0% 40,0%

ECUADOR

COLOMBIA

PERÚ

CHILE

2012 2013 2014

Diario El Universo, Sección Economía, 4 de Diciembre 20141

El año 2015 inició con los primeros efectos del deterioro de la coyuntu-ra económica advertido desde noviembre del año previo. Con ello, llegaron también las primeras medi-das de ajuste económico del régimen, las cuales tienen impacto directo sobre el sector productivo privado. Las medidas responden a cuatro factores que el país deberá sobrellevar en este año; el derrumbe de los precios del petróleo crudo, el sostenimiento de las �nanzas públi-cas, el fortalecimiento del Dólar y la sostenibilidad de la balanza de pagos. En el caso del sector exporta-dor, se suma además el deterioro de la competitividad en varios sectores. Las recomendaciones a nivel empre-sarial apuntan a la prudencia y la priorización de las inversiones que permitan mejorar la productividad.

El contexto; la desmejora en el sector externo pone mayor presión sobre las cuentas �scales

El desplome de los precios del petróleo en los mercados interna-cionales no deja de asombrar inclu-so al más optimista de los analistas; desde su cotización más alta en los últimos 12 meses registrada en junio de 2014 ($105 por barril WTI), el más relevante de los “comoditties” anotó una drástica caída de más de 50% hasta el mes de enero de 2015, promediando menos de $50 por barril. Este nivel fue registrado solamente durante la crisis de 2009 (entre diciembre 2008 y abril 2009),

pero a diferencia de lo sucedido en ese año, los determinantes que marcan su precio hacen pensar que éste se mantendrá bajo durante un período más prolongado, prome-diando alrededor de $63 por barril durante el año. Siguiendo esa línea, la proyección para el crudo nacional durante 2015 (que recibe un castigo en su precio debido a su menor grado API) podría promediar $55 por barril, pues los precios bajos se recu-perarían parcialmente durante la segunda mitad del año. Debido a que el Presupuesto General del Estado se plani�có utilizando un precio referencial del crudo de $79,9, la merma en ingresos por concepto de exportaciones de petróleo para el país podría superar los $3.600 millones; esto a su vez se traduciría en una reduc-ción de los ingresos netos del Gobierno Central mayor a los $2.000 millones. Ante esta di�cultad, el Ministro de

Finanzas anunció el recorte por $1.420 millones en el presupuesto anual del Estado, quedando éste último en $34.897 millones (inicial-mente $36.317 millones). A pesar de esta reducción, sin duda necesaria frente a la coyuntura, el monto marca un incremento de 2% frente al presupuesto aprobado para 2014. La necesidad de �nanciamiento para el año 2015, (para cubrir la brecha entre ingresos y egresos) se calculó inicialmente en $8.800 millones, pero considerando la reducción del presupuesto (1.400 millones) y la brecha por la caída del precio del petróleo, se estima que esta llegaría a $9.000 millones.El modelo económico impulsado por el régimen, que tiene una importante participación del Estado en la economía, también ha empu-jado hacia arriba el nivel de endeu-damiento; y aunque los niveles de deuda en relación al Producto Inter-no Bruto (PIB) re�ejan que ésta aún es manejable, el servicio de deuda

cada vez ocupa más espacio en el presupuesto. Ante el deterioro de los ingresos petroleros y el incre-mento de las necesidades de �nan-ciamiento para mantener los niveles de gasto, particularmente de inversión, la deuda pública inclina cada vez más su tendencia al alza. A noviembre de 2014 la deuda pública como porcentaje del PIB se situó en el 28,5% (más de 4 puntos porcentuales que en noviembre de 2013) y se prevé que dadas las condiciones, y si el Gobierno alcanza el �nanciamiento previsto, el nivel de deuda alcanzaría cerca del 34% PIB en 2015 (10 puntos porcentuales en tan solo 2 años), lo que signi�-caría que el país volvería a los nive-les de deuda similares a los que existían en el 2006; cabe resaltar que hasta antes del préstamo que se ha anunciado tras la visita a China en el mes de enero, este país ya se man-tenía como el principal acreedor de la deuda externa pública ecuato-riana con cerca del 30% del total. En una comparación regional, es posible observar que Ecuador ha sido uno de los países con mayor incremento de la deuda pública en relación a su PIB en los últimos años.

Ley de incentivos; el balance re�eja una nueva reforma tributaria

La limitación de la deducción del impuesto a la rente en rubros de publicidad, tanto para la promoción

de alimentos considerados como “hiperprocesados” así como el límite de deducción para empresas grandes de máximo 4% de sus ingresos, es uno de los aspectos de mayor impacto de la última reforma tributaria, que junto con el incre-mento del ICE para algunos rubros, generaría alrededor de $200 millones de recaudación neta para el Estado según la directora del SRI Dentro de esta reforma, la gestión de FEDEXPOR logró excluir el gasto en publicidad dedicado a la oferta o colocación de bienes y servicios producción nacional en mercados externos, evitando así una mayor afectación a las empresas exporta-doras.

Salvaguardia cambiaria; hay argu-mento de fondo pero se afectan materias primas e insumos

La aplicación de una salvaguardia cambiaria en la Comunidad Andina de Naciones (CAN) está prevista en el Art. 98 del Acuerdo de Cartagena. Cualquier país miembro puede solicitar a la CAN su aplicación cum-pliendo con tres requisitos; que exista una devaluación de uno de los países miembros; que esa devaluación altere las condiciones de competencia normales; que exista un perjuicio. Aunque los conceptos de devaluación y depreciación repre-sentan distintas políticas macroeco-nómicas, para efectos de la aplicación de la norma, en la CAN existe legislación por la cual se

considera el efecto de la misma, que es equivalente. Para el segundo criterio (alteración de las condi-ciones de competencia), se tiene en cuenta principalmente el índice de tipo de cambio real, mismo que incluye no solamente la variación de la moneda sino también el nivel de precios de la economía. En cuanto al tercer criterio (existencia de perjuicio), es el país afectado (en este caso a través del Gobierno del Ecuador) quien debe demostrar el hecho ante la Secretaría General de la CAN.Las cifras sobre la evolución de la cotización de las monedas de los países vecinos demuestran que si ha existido una devaluación genera– lizada en la mayor parte de países, producido por el deterioro de las condiciones externas (para las economías de la región) y la recu-peración de la economía norteamericana (que marcó también el inicio del incremento en las tasas de interés en los Estados Unidos). Por ejemplo en el caso de Colombia en julio del año pasado S./1.875 Pesos equivalían a un Dólar, mien-tras que para diciembre del mismo año, el tipo de cambio se ubicó en S./2.389 Pesos por Dólar, lo que signi�ca una variación del 27,3% ubicándose como la moneda de mayor devaluación a nivel de Latinoamérica. En el caso de Perú también se presenta una deva– luación del orden del 7% en el segundo semestre del 2014, donde el Nuevo Sol peruano paso de

S./2,79 por Dólar en julio a S./2,98 en diciembre. Bajo este escenario, el índice de tipo de cambio real en Ecuador entre enero y julio de 2014 disminuyó -es decir se apreció- un 5,5% . En el caso de Colombia, el índice de tipo de cambio real bilate– ral con ese país en el periodo julio-diciembre de 2014 disminuyó 25%, mientras que con Perú lo hizo en 7%; al considerar el período enero diciembre 2014, las varia-ciones del índice de tipo de cambio real mostraron una variación de 16% y 5%, respectivamente.Considerando el incremento señala-do, permanencia de la medida y el límite permitido para la aplicación de la salvaguardia cambiaria (la medida no aplica para productos con arancel NMF 0% y para los productos con NMF mayor al de la salvaguardia se aplica como límite el 21% para Colombia y 7% Perú), la recaudación estaría en el orden de los $320 millones de dólares que signi�ca una arancel efectivo sobre las importaciones del 15% para Colombia y 7% para el Perú, cifra que podría reducirse si se llegan a excluir materias primas y algunos

insumos así como la reducción en la importación de vehículos por la disminución de los cupos. En el estado actual los bienes de consumo y las materias primas serían los que mantendrían un mayor prejuicio, pues deberían cancelarían un monto de $176 y $106 millones en aranceles respecti-vamente.Más allá de los argumentos que respaldan la medida, es de vital importancia mantener el diálogo con los gobiernos de Colombia y Perú y llegar a acuerdos sobre la aplicación de la medida y la tempo-ralidad de la misma, preservando el espíritu de diálogo que ha prepon-derado en la agenda bilateral con cada uno de ellos.

Así mismo, se debe evitar la imposición de medidas de retalia-ción que terminen por afectar las exportaciones ecuatorianas a esos destinos, tal como ha sucedido luego de la imposición de los regla-mentos técnicos de calidad, que en la práctica han complicado las importaciones, y han llevado a imponer medidas como la obser-vación sobre el origen de las mercancías, y que entorpece y di�culta la exportación; esto ha afectado a envíos de productos como línea blanca, calzado, de lim– pieza e higiene, entre otros.Un factor adicional a tomar en cuenta con la aplicación de la medida de salvaguardia es el efecto que tendría un probable desvió de comercio (en este caso de las importaciones) desde países como Chile o Brasil, que al tener acuerdos comerciales con el Ecuador se ubicarían como proveedores susti-tutos ante el incremento relativo del precio de las compras desde Colom-bia y Perú. Un ejemplo claro es la importación de celulosa de papel que en la act– ualidad Ecuador adquiere en gran parte desde Colombia; con el incre-mento �jado convendría adquirirla de otros países cercanos como Chile o Brasil. De igual forma podría susci-tarse en otros productos como químicos, máquinas y herramientas, minerales, entre otros. Sin embargo hay materias primas que son más convenientes adquirir-

las en países cercanos, como el alimento para el camarón, mismo que proviene de Perú. Al colocar la salvaguardia, se trans�ere el costo a las empresas locales que consumen este producto (camaroneras, cuyo principal mercado está en el exte– rior), restándoles competitividad en el mercado internacional.

Reforma arancelaria; impacto indirecto sobre el costo de máqui-nas y equipos

Entre 2007 y 2008, el régimen llevó a cabo una importante reforma arancelaria con el objetivo de mejo-rar la competitividad del sector productivo, implementando un diferimiento (reducción) de arance-les para materias primas y bienes de capital que no se producen en el país; así mismo se incrementaron las tarifas para varios bienes de consumo �nal y de transporte. Esta medida permitió tanto la reducción en el costo de algunos insumos para la producción así como el acceso a bienes de mejor calidad.La reforma arancelaria emitida a través de la Resolución 51 del COMEX que incrementa la tarifa arancelaria entre 5% y 15% para 588 partidas arancelarias, engloba a cerca del $2.900 millones de impor– taciones, lo que representa entre el 11 y 13% del total de importaciones que el país realiza cada año. De estos productos la mayor parte pertenece al grupo de bienes de capital. La medida se traduce en el pago de un sobrecosto a maquinaria y equi-pos por un valor superior a $200 millones (según la estimación de importaciones al mes de diciembre 2014), y que provendrán en gran parte del sector productivo que adquiere de forma directa o indirec-ta la mayor parte de maquinarias, equipos tecnológicos, herramientas, y repuestos que se comercializan en el país y que son esenciales para la producción de bienes destinados tanto al mercado interno como para la exportación. Precisamente la concepción de esta

serie de medidas ha generado incer-tidumbre sobre el sector privado y contraponiendo el objetivo estable-cido por la agenda pública para lograr mayores niveles de produc-tividad en los sectores vinculados al ansiado cambio de la matriz produc-tiva. Si bien la elaboración de políti-cas públicas está a cargo de organis-mos gubernamentales, la consulta al sector privado para su elabo-ración es esencial, pues es la única forma de medir el impacto que tendrían la aplicación de una medida y así evitar efectos negati-vos, modi�caciones y correcciones que complican aún más la actividad empresarial.

Un ejemplo claro es el incremento arancelario, pues las inversiones a gran escala conllevan meses de plani�cación para las empresas. Así por ejemplo, las empresas que producen bienes de línea blanca importan motores de enfriamiento para refrigeradoras y congeladoras; sus compras las plani�can con meses de anterioridad, este compo-nente representa parte importante de su estructura de costos por lo que un incremento golpea en gran medida a su plan de negocio. Otro caso son las empresas del sector forestal que requieren un abastecimiento constante de equi-pos, maquinaria y herramientas utilizadas para su actividad, la cual conlleva una inversión extremada-mente alta para mantener los nive-les de productividad que los hacen competitivos en el mercado. Al igual que estos dos casos existen un sin número de ejemplos en la agroin–

dustria, textiles, automotores, etc. donde la medida afectará negativa-mente.

La importancia del diálogo y el esfuerzo conjunto

Bajo este contexto, nuevamente se evidencia que el dialogo públi-co-privado es esencial para la construcción de las políticas públi-cas en materia productiva. El sector privado es consiente del panorama que se dibuja en 2015, y entiende la vulnerabilidad de la economía frente a los factores externos, sin embargo está convencido de que la mejor vía para afrontar un panora-ma adverso es precisamente a través de la inversión, el incremento de las exportaciones y la generación de empleo productivo. Las medidas planteadas en los últimos días sin embargo, caminan en forma contraria a este objetivo.Recientemente el Ministro de Finan-zas ha anunciado un importante recorte en el Presupuesto General del Estado por $1.420 millones, lo que constituye una excelente señal. Sin embargo, dada la coyuntura actual, se requiere de un mayor esfuerzo por parte del Estado, emprendiendo un programa de racionalización del uso de los recur-sos públicos, que permita reducir aún más el gasto �scal, pues las condiciones así lo exigen. Actualmente, al sector privado se le ha “pasado la factura” por alrededor de $700 millones durante este año (reforma tributaria $200 millones, salvaguardia cambiaria $300 millones e el incremento arancelario $200 millones).

9

Colombia Perú Argentina Brasil Chile

Productos químicos 680$ 158$ 5.971$ 13.558$ 2.769$ Material de transporte 199$ 6$ 10.051$ 13.802$ 290$ Máquinas no eléctricas 110$ 54$ 1.880$ 12.926$ 741$ Máquinas eléctricas 115$ 28$ 1.688$ 17.484$ 458$ Madera, papel, etc. 190$ 34$ 848$ 9.963$ 5.724$ Minerales y metales 169$ 149$ 6.325$ 56.136$ 47.681$ Textiles 104$ 76$ 344$ 1.320$ 103$ Azúcares y artículos de confitería 42$ 5$ 247$ 12.014$ 43$ Prendas de vestir 75$ 26$ 87$ 150$ 27$ Cereales y otras preparaciones 60$ 64$ 9.618$ 8.031$ 1.064$ Demás productos 149$ 265$ 37.453$ 91.957$ 15.252$ Total general 1.894$ 864$ 74.514$ 237.341$ 74.151$ FUENTE: BCE/WITS

*Se toma en cuenta solo productos con aranceles diferentes de 0%

Importaciones de Ecuador desde Colombia y Perú

Exportaciones al mundo de países de la regiónProductos

Principales productos importados por el Ecuador desde Colombia y Peru vs exportaciones de paises de la region* -Millones de dolares 2013-

CUODE

Importaciones ArancelArancel efectivo

Importaciones ArancelArancel efectivo

Recaudación esperada

Bien de Consumo $ 898 $ 157 18% $ 269 $ 18 7% $ 176Materia prima $ 544 $ 80 15% $ 368 $ 26 7% $ 106

Material construcción $ 78 $ 14 19% $ 28 $ 2 7% $ 16Equipo de Transporte $ 152 $ 13 8% $ 47 $ 3 7% $ 16Bien de Capital $ 134 $ 7 5% $ 49 $ 1 2% $ 8Total general $ 1.806 $ 271 15,0% $ 760 $ 51 6,7% $ 322

FUENTE: BCE

Sobretasa arancelaria por concepto de Salvaguardia cambiaria en base a Res. 50 COMEX por CUODE. -En base a las importaciones 2013 ($ millones)-

Colombia Perú

Recaudaciónesperada

$ 176$ 106$ 16$ 16$ 8$ 322

La disminución del índice de tipo de cambio real por debajo de 100 significa una apreciación real de la moneda; la variación tiene una estrecha relación con la devaluación de la moneda del país socio.

2

Análisis Coyuntural

El año 2015 inició con los primeros efectos del deterioro de la coyuntu-ra económica advertido desde noviembre del año previo. Con ello, llegaron también las primeras medi-das de ajuste económico del régimen, las cuales tienen impacto directo sobre el sector productivo privado. Las medidas responden a cuatro factores que el país deberá sobrellevar en este año; el derrumbe de los precios del petróleo crudo, el sostenimiento de las �nanzas públi-cas, el fortalecimiento del Dólar y la sostenibilidad de la balanza de pagos. En el caso del sector exporta-dor, se suma además el deterioro de la competitividad en varios sectores. Las recomendaciones a nivel empre-sarial apuntan a la prudencia y la priorización de las inversiones que permitan mejorar la productividad.

El contexto; la desmejora en el sector externo pone mayor presión sobre las cuentas �scales

El desplome de los precios del petróleo en los mercados interna-cionales no deja de asombrar inclu-so al más optimista de los analistas; desde su cotización más alta en los últimos 12 meses registrada en junio de 2014 ($105 por barril WTI), el más relevante de los “comoditties” anotó una drástica caída de más de 50% hasta el mes de enero de 2015, promediando menos de $50 por barril. Este nivel fue registrado solamente durante la crisis de 2009 (entre diciembre 2008 y abril 2009),

pero a diferencia de lo sucedido en ese año, los determinantes que marcan su precio hacen pensar que éste se mantendrá bajo durante un período más prolongado, prome-diando alrededor de $63 por barril durante el año. Siguiendo esa línea, la proyección para el crudo nacional durante 2015 (que recibe un castigo en su precio debido a su menor grado API) podría promediar $55 por barril, pues los precios bajos se recu-perarían parcialmente durante la segunda mitad del año. Debido a que el Presupuesto General del Estado se plani�có utilizando un precio referencial del crudo de $79,9, la merma en ingresos por concepto de exportaciones de petróleo para el país podría superar los $3.600 millones; esto a su vez se traduciría en una reduc-ción de los ingresos netos del Gobierno Central mayor a los $2.000 millones. Ante esta di�cultad, el Ministro de

Finanzas anunció el recorte por $1.420 millones en el presupuesto anual del Estado, quedando éste último en $34.897 millones (inicial-mente $36.317 millones). A pesar de esta reducción, sin duda necesaria frente a la coyuntura, el monto marca un incremento de 2% frente al presupuesto aprobado para 2014. La necesidad de �nanciamiento para el año 2015, (para cubrir la brecha entre ingresos y egresos) se calculó inicialmente en $8.800 millones, pero considerando la reducción del presupuesto (1.400 millones) y la brecha por la caída del precio del petróleo, se estima que esta llegaría a $9.000 millones.El modelo económico impulsado por el régimen, que tiene una importante participación del Estado en la economía, también ha empu-jado hacia arriba el nivel de endeu-damiento; y aunque los niveles de deuda en relación al Producto Inter-no Bruto (PIB) re�ejan que ésta aún es manejable, el servicio de deuda

cada vez ocupa más espacio en el presupuesto. Ante el deterioro de los ingresos petroleros y el incre-mento de las necesidades de �nan-ciamiento para mantener los niveles de gasto, particularmente de inversión, la deuda pública inclina cada vez más su tendencia al alza. A noviembre de 2014 la deuda pública como porcentaje del PIB se situó en el 28,5% (más de 4 puntos porcentuales que en noviembre de 2013) y se prevé que dadas las condiciones, y si el Gobierno alcanza el �nanciamiento previsto, el nivel de deuda alcanzaría cerca del 34% PIB en 2015 (10 puntos porcentuales en tan solo 2 años), lo que signi�-caría que el país volvería a los nive-les de deuda similares a los que existían en el 2006; cabe resaltar que hasta antes del préstamo que se ha anunciado tras la visita a China en el mes de enero, este país ya se man-tenía como el principal acreedor de la deuda externa pública ecuato-riana con cerca del 30% del total. En una comparación regional, es posible observar que Ecuador ha sido uno de los países con mayor incremento de la deuda pública en relación a su PIB en los últimos años.

Ley de incentivos; el balance re�eja una nueva reforma tributaria

La limitación de la deducción del impuesto a la rente en rubros de publicidad, tanto para la promoción

de alimentos considerados como “hiperprocesados” así como el límite de deducción para empresas grandes de máximo 4% de sus ingresos, es uno de los aspectos de mayor impacto de la última reforma tributaria, que junto con el incre-mento del ICE para algunos rubros, generaría alrededor de $200 millones de recaudación neta para el Estado según la directora del SRI Dentro de esta reforma, la gestión de FEDEXPOR logró excluir el gasto en publicidad dedicado a la oferta o colocación de bienes y servicios producción nacional en mercados externos, evitando así una mayor afectación a las empresas exporta-doras.

Salvaguardia cambiaria; hay argu-mento de fondo pero se afectan materias primas e insumos

La aplicación de una salvaguardia cambiaria en la Comunidad Andina de Naciones (CAN) está prevista en el Art. 98 del Acuerdo de Cartagena. Cualquier país miembro puede solicitar a la CAN su aplicación cum-pliendo con tres requisitos; que exista una devaluación de uno de los países miembros; que esa devaluación altere las condiciones de competencia normales; que exista un perjuicio. Aunque los conceptos de devaluación y depreciación repre-sentan distintas políticas macroeco-nómicas, para efectos de la aplicación de la norma, en la CAN existe legislación por la cual se

considera el efecto de la misma, que es equivalente. Para el segundo criterio (alteración de las condi-ciones de competencia), se tiene en cuenta principalmente el índice de tipo de cambio real, mismo que incluye no solamente la variación de la moneda sino también el nivel de precios de la economía. En cuanto al tercer criterio (existencia de perjuicio), es el país afectado (en este caso a través del Gobierno del Ecuador) quien debe demostrar el hecho ante la Secretaría General de la CAN.Las cifras sobre la evolución de la cotización de las monedas de los países vecinos demuestran que si ha existido una devaluación genera– lizada en la mayor parte de países, producido por el deterioro de las condiciones externas (para las economías de la región) y la recu-peración de la economía norteamericana (que marcó también el inicio del incremento en las tasas de interés en los Estados Unidos). Por ejemplo en el caso de Colombia en julio del año pasado S./1.875 Pesos equivalían a un Dólar, mien-tras que para diciembre del mismo año, el tipo de cambio se ubicó en S./2.389 Pesos por Dólar, lo que signi�ca una variación del 27,3% ubicándose como la moneda de mayor devaluación a nivel de Latinoamérica. En el caso de Perú también se presenta una deva– luación del orden del 7% en el segundo semestre del 2014, donde el Nuevo Sol peruano paso de

S./2,79 por Dólar en julio a S./2,98 en diciembre. Bajo este escenario, el índice de tipo de cambio real en Ecuador entre enero y julio de 2014 disminuyó -es decir se apreció- un 5,5% . En el caso de Colombia, el índice de tipo de cambio real bilate– ral con ese país en el periodo julio-diciembre de 2014 disminuyó 25%, mientras que con Perú lo hizo en 7%; al considerar el período enero diciembre 2014, las varia-ciones del índice de tipo de cambio real mostraron una variación de 16% y 5%, respectivamente.Considerando el incremento señala-do, permanencia de la medida y el límite permitido para la aplicación de la salvaguardia cambiaria (la medida no aplica para productos con arancel NMF 0% y para los productos con NMF mayor al de la salvaguardia se aplica como límite el 21% para Colombia y 7% Perú), la recaudación estaría en el orden de los $320 millones de dólares que signi�ca una arancel efectivo sobre las importaciones del 15% para Colombia y 7% para el Perú, cifra que podría reducirse si se llegan a excluir materias primas y algunos