implicancias de las nic·s en la aplicacion del · pdf fileanælisis de la renta...

TRANSCRIPT

César Rodríguez Dueñas

1

VII Jornadas Nacionales de Tributación

Tema II: Implicancia de las NICs en la aplicación del Impuesto a la Renta

Ponente General del Tema II César Rodríguez Dueñas

IMPLICANCIAS DE LAS NIC´s EN LA APLICACION

DEL IMPUESTO A LA RENTA (IR) I. INTRODUCCION 1. Desde mi punto de vista, debido a la creciente globalización, nuestra legisla-

ción relacionada con la actividad mercantil (léase fundamentalmente la societa-ria y la del impuesto a la renta) y la contabilidad (uno de cuyos objetivos es proveer información útil y confiable que contribuya, entre otros, al desarrollo económico del país, a la expansión de los negocios y al desenvolvimiento de las relaciones internas), requieren guardar la mayor armonía posible. Es en ese sentido que se ha preparado esta Ponencia General; es decir, anali-zar los postulados y principios contables desde la óptica de su relación con las normas societarias y tributarias. Ello sin dejar de reconocer que el encargo de la Comisión Organizadora de estas Jornadas se relacionaba sólo con el IR; sin embargo, no escudriñar las coincidencias o incompatibilidades, por decirlo de alguna manera, de las normas societarias con las normas tributarias implica dejar vacíos que también pueden afectar una determinación del IR sin mayores partidas de conciliación, como se demostrará en el curso de esta Ponencia.

2. Para la preparación de esta Ponencia General se ha contado con ocho Po-nencias Individuales de las cuales siete parten del análisis de algunas Normas Internacionales de Contabilidad (NIC´s) y efectúan recomendaciones y con-clusiones que tienden a buscar la compatibilización de la utilidad (o pérdida) determinada para efectos contables con la renta neta (o pérdida tributaria) calculada según las normas del IR y otras leyes aplicables y sólo una hace un análisis de la renta como materia imponible desde el punto de vista doctrinario.

Implicancia de las NICs en la Aplicación del Impuesto a la Renta

2

A todos ellos gracias por su interés profesional en aportar elementos para el análisis de las normas contables y tributarias correspondientes y apuntalar al suscrito en la elaboración de este trabajo.

3. La estructura de la Ponencia es la siguiente:

A. Aspectos Generales B. La Ley General de Sociedades y los Principios de Contabilidad Gene-

ralmente Aceptados C. Marco Conceptual para la Preparación y Presentación de los Estados Fi-

nancieros D. Clasificación de los Principios de Contabilidad Generalmente Aceptados E. Las normas contables y las normas tributarias F. Compatibilización de las normas contables y las normas societarias G. Compatiblización de las normas contables y las normas tributarias H. Conclusiones y Recomendaciones

II. ANALISIS Y COMENTARIOS SOBRE LAS IMPLICANCIAS DE

LAS NORMAS INTERNACIONALES DE CONTABILIDAD (NIC´s) EN LA APLICACION DEL IMPUESTO A LA RENTA (IR)

A. Aspectos Generales

1. Como bien lo señala el desaparecido maestro Enrique Jorge Reig1, �para establecer la causa u origen de los conflictos entre las normas impositivas y los principios contables es menester revisar previamente los objetivos de la contabilidad y de las normas impositivas a los que nos referiremos separa-damente�. Yendo mas allá, yo diría que también hay que revisar algunas normas so-cietarias que tienen relación con la contabilidad y la tributación. Efectivamente, no podemos pretender armonizar estas normas si primero no partimos de un análisis del objetivo de cada una de tales normas y su

1 REIG, Enrique Jorge. �Conflictos entre las normas impositivas y los principios contables�, Revista

del IPDT, Vol. No. 24, Junio 1993.

César Rodríguez Dueñas

3

interrelación en el mundo de los negocios y el interés de los estados, que en múltiples ocasiones usan las normas legales para fines extra-fiscales, pe-ro que también están interesados en proteger a todas las partes intervi-nientes en el quehacer empresarial (inversionistas actuales y futuros, acree-dores y Estado). Según el Profesor LL.D.Per Thorell2, la interacción entre las normas con-tables, societarias y tributarias es un elemento clave en la regulación de los negocios. Es por ello que, entre otros, en el trabajo del Profesor Thorell se analiza el denominado �Principios de Conformidad�, el cual expresa la fuerte ligazón que tienen los sistemas en algunos países entre las normas que regulan la contabilidad y los aspectos societarios y tributarios. Tam-bién se analizan los enfoques contables, societarios y tributarios que algu-nos países siguen; concluyendo que estos se focalizan en (a) la protección de los acreedores o (b) la protección de los inversionistas.

2. Sin pretender que lo siguiente sea una conclusión definitiva, en mi opinión nuestro sistema legal, en principio, enfatiza la protección al acreedor (in-cluyendo en éste al Estado como recaudador de tributos); sin embargo, las normas contables aplicables en el Perú se basan en normas internacio-nales (las NIC´s y supletoriamente en los denominados USGAAP prin-cipios contables vigentes en Estados Unidos de América) y existen algu-nas normas constitucionales y legales que protegen al inversionista, sea na-cional o extranjero. En suma, podríamos concluir que nuestro sistema adhiere al �Principio de Conformidad� y que el enfoque legal seguido es el de protección al inversionista. Como sustento de lo anterior, podemos señalar los siguientes ejemplos: a. Las NIC´s y las SIC´s (Interpretaciones de las NIC´s) las oficializa

el Consejo Normativo de Contabilidad (CNC) en virtud de la facul-tad concedida por le Ley 24680.

2 PER THORELL, LL.D. �The influence of Corporate Law and Accounting Principles in

determining taxable income�. Seminario llevado a cabo en Ginebra (1996) durante el 50avo. Congreso de IFA.

Implicancia de las NICs en la Aplicación del Impuesto a la Renta

4

b. Entre otras referencias a la contabilidad, el artículo 223º de la Ley General de Sociedades (LGS), Ley 26887, establece que la prepa-ración y presentación de los estados financieros se efectúa de acuerdo a los Principios de Contabilidad Generalmente Aceptados (PCGA).

c. Entre otros artículos que se relacionan con la contabilidad, el inciso f)

del artículo 35º del Reglamento del Texto Unico Ordenado (TUO) de la Ley del Impuesto a la Renta (IR) dispone que los elementos constitutivos del costo de producción son los comprendidos en la NIC correspondiente.

B. La Ley General de Sociedades (LGS) y los Principios de Contabilidad

Generalmente Aceptados (PCGA) 1. A pesar que los PCGA y las NIC´s tienen larga data en el Perú, debe-

mos ser realistas y reconocer que hasta la dación de la Ley 26887 los es-tados financieros (E/F) de las empresas en el Perú estaban �tributarizados� (término acuñado por algunos contadores y abogados especialistas en ma-teria tributaria para señalar que ante la existencia de una norma contable y una tributaria para definir un aspecto de los estados financieros se prefería la norma tributaria).

2. En efecto, la LGS ha incorporado una serie de artículos que tienen una

relación directa e inmediata con la preparación, presentación y uso de los estados financieros. Entre otros, podemos citar a los siguientes: a. Reparto de utilidades (art. 40º) b. Colocación de acciones bajo la par (art. 85º) c. Obligaciones por pérdidas (art. 176º) d. Memoria e Información Financiera (art. 221º) e. Preparación y presentación de estados financieros (art. 223º) f. Amortización y revalorización del activo (art. 228º)

3. Sin restar importancia a ningún artículo contenido en la LGS, me interesa referirme a los artículos 223º y 228º por su relación inmediata y directa

César Rodríguez Dueñas

5

con mi Ponencia.

a. Preparación y presentación de estados financieros (art. 223º)

Según dicho artículo, los E/F deben prepararse y presentarse de con-formidad con los PCGA. Este artículo ha sido regulado por la Resolución No. 013-98-EF/93.01 del CNC (publicado el 23.7.98), estableciéndose que los PCGA aplicables en el Perú son las NIC´s oficializadas por el CNC y que supletoriamente (en el caso de no haber una NIC que trate el tema) se pueden usar los USGAAP. A la fecha de esta Ponencia se han oficializado 41 NIC´s y 25 SIC´s, pero no todas están en vigencia. También a la fecha de esta Ponencia cada vez son más numerosas las Resoluciones de Intendencia de SUNAT y del Tribunal Fiscal que, para sustentar un criterio determinado, se refieren al Marco Concep-tual para la Preparación y Presentación de los Estados Financieros y/o a las NIC´s, reconociéndoles su característica de normas legales apli-cables y/o fuentes del Derecho, según corresponda.

b. Amortización y revalorización del activo (art. 228º) De conformidad con el primer párrafo de este artículo los inmuebles, muebles, instalaciones y demás bienes del activo se contabilizan bajo PCGA y se amortizan o deprecian (se olvidaron del agotamiento que sufren algunos bienes) al tiempo de su vida útil (vida útil que ha de-jado de tener relevancia en los bienes muebles para efectos tributarios y que proponemos retomar, como se verá mas adelante). En el segundo párrafo se señala que �tales bienes� pueden ser objeto de revaluación previa comprobación pericial. Este párrafo ha originado controversias, ya que algunos especialistas señalan que, coincidente-mente con las normas tributarias, se pueden revaluar y capitalizar los excedentes respectivos (situación que no es permitida por los PCGA,

Implicancia de las NICs en la Aplicación del Impuesto a la Renta

6

salvo algunos casos) de todos los bienes (bajo el principio que �no se puede distinguir donde la Ley no distingue�). Otros especialistas (con los cuales coincido) señalan que sólo son susceptibles de reva-luación los bienes que señalan las NIC´s. (Ver Anexo I).

C. Marco Conceptual para la Preparación y Presentación de los Estados Financieros

1. Como se señala en la Introducción, el Marco Conceptual establece diver-

sos criterios y conceptos relacionados con la preparación y presentación de los estados financieros. Tiene como propósito, entre otros, ayudar a los usuarios de los estados financieros en la interpretación contenida en aquellos que hayan sido preparados siguiendo las NIC´s. Al efecto, re-cordemos que usuarios son: (a) los inversionistas, (b) los trabajadores, (c) los prestamistas, (d) los proveedores y acreedores en general, (e) los clientes, (f) el Gobierno y sus organismos y (g) el público en general.

2. ¿Cuál es el objetivo de los estados financieros? Según los párrafos 12 y

13 del Marco Conceptual, es suministrar información acerca de la situa-ción financiera, desempeño y cambios en la posición financiera. Se pre-tende que tal información sea útil a una amplia gama de usuarios al tomar sus decisiones económicas; sin embargo, hay que tener en cuenta que di-chos estados no suministran toda la información que tales usuarios puedan adquirir para tomar tales decisiones económicas, debido a que ellos refle-jan, principalmente, los efectos financieros de sucesos pasados y no con-tienen necesariamente información distinta de la financiera.

3. Como no es objeto de esta Ponencia revisar detenidamente el contenido

del Marco Conceptual, a continuación sólo enunciaré los aspectos más importantes y haré una breve definición de los Postulados Fundamentales.

a. Postulados fundamentales

(1) Base Contable del Devengado Los efectos de las transacciones y otros hechos se reconocen cuando ocurren (y no cuando se cobra o paga el efectivo o equi-

César Rodríguez Dueñas

7

valente de efectivo), se anotan en los registros contables y se pre-sentan en los E/F de los períodos a los cuales corresponden. Este es un postulado muy importante para efectos contables y tributarios y es materia de análisis en el Tema I de esta Jornada.

(2) Empresa en Marcha Se asume que la empresa no tiene la intención ni la necesidad de liquidarse o de reducir de manera importante su nivel operativo.

(3) Uniformidad No está comprendida en la Sección de Postulados Fundamen-tales del Marco Conceptual, pero algunos autores lo conside-ran como tal. Requiere el mantenimiento de presentación y clasificación en los E/F de un ejercicio al siguiente. Por ejemplo (i) la aplica-ción de un método uniforme de valuación de Existencias (art. 62º del TUO de la Ley del IR e inciso e) del art. 35º del Reglamento) y (ii) procedimiento de actualización de las Exis-tencias del Ajuste por Inflación con incidencia tributaria.

b. Características Cualitativas de los Estados Financieros

(1) Comprensibilidad (2) Aplicabilidad

- Predictibilidad

(3) Confiabilidad (i) Sustancia antes que forma (ii) Neutralidad (iii) Prudencia (iv) Información completa

(4) Comparabilidad (Uniformidad)

Implicancia de las NICs en la Aplicación del Impuesto a la Renta

8

c. Reconocimiento de los Elementos de los Estados Financieros

(1) Probabilidad de Beneficio Económico Futuro (2) Confiabilidad de la Medición (3) Reconocimiento de Activos, Pasivos, Ingresos y Gastos

d. Medición de los Elementos de los Estados Financieros

(1) Costo histórico (2) Costo actual (3) Valor de realización (liquidación) (4) Valor presente

D. Clasificación de los PCGA

1. De conformidad con el SAS (Guías de Auditoría) No. 69, los PCGA se clasifican en:

a. Básicos o preponderantes b. Amplios c. Detallados Esta clasificación es muy importante tomando en cuenta que: a. El propósito de un trabajo de auditoría (que puede servir para múlti-

ples usos, incluyendo a la Administración Tributaria que podrá tener mayor o menor confiabilidad en los estados financieros si están o no auditados) es determinar si los E/F están presentados razonablemente de acuerdo a los PCGA.

b. Los PCGA son los principios de contabilidad técnicos y los métodos y

procedimientos generalmente aceptados en un momento en particular, y c. Los PCGA son dinámicos y cambian constantemente.

2. Con la finalidad de fijar nuestra atención en aquellos aspectos que debe-mos tener en cuenta cuando se requiere establecer las coincidencias o

César Rodríguez Dueñas

9

las diferencias entre las normas contables y las tributarias, a continuación anunciaremos, sin entrar a su contenido o definiciones, algunos principios básicos.

a. Entidad separada b. Imputación c. Fidelidad en la presentación d. Materialidad e. Conservadurismo f. Empresa en marcha g. Ciclo operativo h. Uniformidad i. Reconocimiento de gastos

E. Las Normas Contables y las Normas Tributarias

1. Como lo señala con mucha claridad E. Jorge Reig en su artículo para el Volumen No. 24 de la Revista del IPDT, en relación a los conflictos en-tre las normas tributarias y las contables, los siguientes son los objetivos y principios de la tributación.

�a. El objetivo fundamental de estos tributos (se refiere al IR y al impues-

to al patrimonio) es proveer de recursos al Estado, utilizando las bases de tributación escogidas en su expresión más ajustada a la realidad pa-ra cumplir de esa manera de un modo óptimo los presupuestos de equidad, eficiencia económica, etc. que justifican la elección de de-terminada fuente tributaria�.

b. Objetivos o fines extra-fiscales. �Estos objetivos mediante exenciones,

exclusiones de objeto o medidas especiales, creando franquicias o de-ducciones ajenas al concepto de ganancia o patrimonio, tienen, como es sabido, el propósito de influir en las decisiones de los individuos y empresas, con finalidades económico sociales�.

c. �Otra diferencia importante que se observa entre los resultados y patri-

monios que refleja el balance comercial y aquéllos que deben considerar-se fiscalmente está relacionada con el criterio que utilice la legislación de

Implicancia de las NICs en la Aplicación del Impuesto a la Renta

10

un país para vincular el hecho imponible de los impuestos que los graven con la respectiva jurisdicción fiscal.

2. Para efectos de esta Ponencia he separado las normas del epígrafe en:

a. Normas armónicas b. Normas conflictivas

3. Las normas armónicas son las que están reguladas por la Ley del IR y/o su

Reglamento u otras normas tributarias aplicables. Por ejemplo en lo señalado en el inciso g) del artículo 35º del Reglamento que faculta a la SUNAT a establecer los requisitos que deberán contener los registros de control de existencias y los procedimientos a seguir para la ejecución de la toma de in-ventarios físicos, en armonía con las respectivas normas de contabilidad. Otro caso es el que ocurre cuando se aplican supletoriamente las normas de contabilidad. Como ejemplo podemos citar lo mencionado por Silvia Cachay en su Ponencia Individual cuando dice, al referirse a la amortización del Derecho de Llave y del Good Will, �Ahora bien, situación distinta ocurre cuando no existiendo norma tributaria expresa, o existiendo, esta no se encuentra claramente delimitada, pues en estos casos debemos recurrir a otras normas, según lo previsto en la Norma IX del Código Tributario�. También, entre otros tantos casos en que se utilizan las normas contables supletoriamente, tenemos el de las mejoras (p.e. RTF´s Nos. 147-2-2001 y 313-1-2001 del 9.2.01 y del 30.3.01, respectivamente) que no tienen definición en las normas del IR y por tanto no hay certeza de en que casos los desembolsos relacionados deben cargarse a los resul-tados del ejercicio en que se incurren (como gastos de mantenimiento, de conservación o reparación) o capitalizarse y depreciarse.

4. Por su parte las normas conflictivas se agrupan teniendo en cuenta lo si-guiente:

a. Diferencias entre los PCGA y las normas tributarias, respecto de prin-

cipios y prácticas contables b. Criterios de vinculación del hecho imponible (�fuente� o �domicilio�)

César Rodríguez Dueñas

11

c. Conceptos de ganancia d. Medidas de carácter fiscal o extra-fiscal En esta Ponencia sólo nos referiremos a las indicadas en a., reconociendo que en las tres últimas el Estado impone su �Ius Imperium� para su definición, implementación y aplicación, por que no son materia de estas Jornadas.

5. Con la finalidad de mostrar las principales diferencias entre las normas con-tables y las tributarias hemos preparado el Anexo I. En dicho Anexo hemos considerado la incorporación del texto del artículo 33º del Reglamento vigente, cuyo antecedente es el artículo 110º del Re-glamento del Decreto Legislativo No. 200 (régimen del IR que entró en vigencia el ejercicio 1982 y que con ciertas modificaciones subsiste a la fe-cha), y que el suscrito denomina �norma tributaria con efecto vinculante�. ¿Por qué?, por que su objetivo fue y es de conciliar la contabilidad y la tributación al máximo posible, reconociendo la naturaleza económica y legal de la renta imponible y sin que se privilegie una u otra naturaleza. Indudablemente, todas la Ponencias Individuales referidas a las NIC´s y al tratamiento tributario revelan las diferencias existentes entre las normas contables y tributarias, proponiéndose conclusiones y recomendaciones que este Ponente General ha evaluado y, en su caso, las ha hecho suyas.

F. Compatibilización de las Normas Contables y Societarias 1. Según lo señalado por el doctor Enrique Elías Laroza3, �es a la ciencia y a

las normas contables a quienes corresponde determinar la forma de prepa-ración y presentación del balance y de la cuenta de ganancias y pérdidas; y es el derecho societario quien tiene a su cargo la regulación de su aprobación y empleo por las sociedades� (resaltado del suscrito).

2. Basado en lo citado en 1 y en lo expuesto por otros autores internacionales,

3 ELIAS LAROZA, Enrique, �Ley General de Sociedades comentada�. Editora Normas Legales

S.A.

Implicancia de las NICs en la Aplicación del Impuesto a la Renta

12

así como mi interpretación de lo tratado en el Seminario llevado a cabo en Ginebra, cuando analiza el denominado �Principio de Conformidad�, propongo las siguientes modificaciones y/o precisiones en la LGS.

a. Amortización y depreciación (primer párrafo del artículo 228°)

Hay que incorporar el concepto �agotamiento�, aplicable, básicamente, a las actividades de explotación de recursos naturales (renovables o no). El agotamiento, en una de sus definiciones, es el proceso consistente en distribuir el costo de un recurso natural a lo largo de su vida útil. Como se podrá apreciar, los conceptos amortización, depreciación y agotamiento son similares; pero no iguales como se hace en el lenguaje común y su uso adecuado puede evitar tergiversaciones para efectos tributarios.

b. Revaluación de activos (segundo párrafo del artículo 228°) Para comenzar el comentario señalaremos que hay un error común en considerar que �revaluación� significa incremento. Una revaluación (o revalorización como le llaman algunos) puede determinar un incre-mento o una disminución respecto del costo original y/o de una an-terior revaluación. El tratamiento de uno u otro está claramente defi-nido en los PCGA. En segundo lugar, en una estricta aplicación de lo prescrito por el artí-culo 223° de la LGS, debe modificarse el segundo párrafo del artícu-lo 228° para precisar que los bienes materia de revaluación son aque-llos que están tipificados en los PCGA vigentes a la fecha de la reva-luación. Ello evitará inútiles discusiones entre los que preparan y pre-sentan estados financieros y los usuarios.

c. Destino de los excedentes de revaluación (artículo 202°) De conformidad con el numeral 3. del artículo 202º de la LGS, una sociedad o empresa puede aumentar su capital mediante la capitaliza-

César Rodríguez Dueñas

13

ción del denominado excedente de revaluación. Según los PCGA, la distribución del excedente de una revaluación (neto del impuesto y participaciones diferidos, cuando fuera aplica-ble) sólo es factible en el caso se cumplan ciertos requisitos. En consecuencia, se requiere referir, expresamente, a los PCGA este concepto y evitar que por la vía de la capitalización y posterior reduc-ción de capital se afecta el Patrimonio Neto de las empresas, con lo cual no se cumpliría con el Principio de Conformidad. Al respecto, también se requerirá derogar la parte pertinente de la Re-solución N° 012-98-EF/93.01 del CNC. En efecto, hay que re-cordar que la capitalización prevista en dicha Resolución se dio cuan-do el Decreto Supremo N° 120-94-EF obligaba la �capitalización previa a la fusión o división de empresas o sociedades� para acogerse a los beneficios que concedió tal Decreto a las Reorganizaciones de Sociedades. Hoy, el régimen vigente, como no podría ser de otra ma-nera, no condiciona el goce de los beneficios de una reorganización a la capitalización del excedente (si lo hubiere).

G. Compatibilización de las Normas Contables y las Normas Tributarias 1. El trabajo efectuado por los Ponentes Individuales y mi propio trabajo,

me llevan a proponer, entre otras, la modificación de diferentes temas tra-tados por nuestra legislación del IR. Antes de entrar a decir cuáles son y a señalar, brevemente y cuando crea que es necesario, los fundamentos para sostener tales modificaciones, per-mítaseme transcribir dos párrafos del tantas veces citado artículo del Dr. Reig para la Revista del IPDT. �Resulta claro en nuestro concepto, por todo lo antes expuesto, que siendo la contabilidad la rama del conocimiento encargada fundamentalmente de la medición de los resultados y patrimonio de la actividad empresarial, sus normas deben tener en general relevancia para la expresión de los mismos con fines fiscales, en tanto sean conciliables con los respectivos principios y

Implicancia de las NICs en la Aplicación del Impuesto a la Renta

14

normas de tributación. En consecuencia, las leyes tributarias no deberían fijar normas diferentes de las que se aceptan por la contabilidad, sino en cuanto estas últimas estén en colisión con sus propios objetivos y principios, caso en el que las normas de la legislación fiscal especiales o que se aparten de las normas contables, deben referirse exclusivamente a tales situaciones de necesario apartamiento de la contabilidad general. Además, a nuestro juicio debería la ley fiscal contener una norma que claramente establezca que en todos aquéllos casos en que las normas tributarias de los impuestos a la ren-ta o patrimonio no prevean la situación fáctica que se presente o deba in-terpretarse en la medición de su base, serán de aplicación las normas de la contabilidad. En cambio opinamos que en ningún caso las normas tributarias deben influir en la formulación de los estados contables con requerimientos de reflejo en ellos de ciertos criterios o deducciones, para que sean utilizables fiscalmente�. Como adhiero totalmente a tal tesis, me relevo de mayores argumentos de comentar por que fui un ardoroso proponente del proyecto de artículo de lo que luego fue el artículo 110º del Reglamento del Decreto Legislativo 200 (como miembro de la Comisión Revisora del Proyecto de Reglamen-to nombrada por el Supremo Gobierno de aquel entonces) y soy un fer-viente defensor de reducir al mínimo las incompatibilidades o divergencias entre las normas contables y tributarias.

2. Excepto los temas relacionados con el Principio del Devengado y que son materia del Tema I de estas Jornadas, en mi opinión, las siguientes normas tributarias deberían ser materia de modificación o precisión:

a. Costo o mercado el menor y el denominado �límite de límites� de las

normas de ajuste por inflación con incidencia tributaria. La modificación del inciso e) del artículo 2º del Reglamento de las Normas de Ajuste por Inflación con incidencia tributaria, además de violar el principio de legalidad contenido en nuestra Constitución Políti-ca y el Código Tributario, atentan contra el postulado fundamental de empresa en marcha y los principios de conservadurismo y de realización. En resumen, según tales principios, las pérdidas se registran cuando se

César Rodríguez Dueñas

15

conocen y las ganancias cuando se realizan. Si bien es cierto, por razones de control y otros, no es factible aplicar plenamente el principio contable �costo o mercado el menor� a todos los rubros del activo para efectos tributarios. Ello no debe facultar al Poder Ejecutivo o Legislativo a crear límites con fines únicamente re-caudatorios (como es el caso del denominado �límite de límites�).

b. Declaraciones Juradas Rectificatorias (DJR) en los casos de errores sustanciales que afectan ejercicios anteriores En la Ponencia Individual de Pilar Rojo se describe claramente este te-ma, por lo que aquí no me queda mas que a suscribirme a su propuesta.

c. Rectificación de depreciaciones no contabilizadas Obviamente la modificación del inciso b) del artículo 22º del Regla-mento, vigente a partir del ejercicio 2000, viola el artículo 88º del Código Tributario referido a la posibilidad de presentar declaraciones juradas rectificatorias, sujetas a fiscalización. De otro lado, y concordante, en algún sentido, con la propuesta de Pilar Rojo en su Ponencia Individual, la omisión de la contabilización es un error y debería establecerse que de tratarse de cifras que super-en un porcentaje de la renta neta (o pérdida tributaria) el contribu-yente tendría que rectificar la declaración jurada del ejercicio afectado. En caso de no superar dicho porcentaje, no habría obligación de pre-sentar tal rectificatoria y por tanto el cargo a resultados (vía gasto o costo de ventas o del servicio, según corresponda) del ejercicio no se-ría deducible.

d. Obligación de contabilizar la depreciación Esta obligación, incluida en el segundo párrafo del inciso b) del artícu-lo 22º del Reglamento, vigente a partir del ejercicio gravable 2000, no soporta un análisis de equidad, justicia y otros principios que regu-lan la tributación.

Implicancia de las NICs en la Aplicación del Impuesto a la Renta

16

Según se dice, se incluyó tal norma para impedir que las empresas eléctricas utilizaran una tasa para efectos tributarios y otra para propó-sitos contables, logrando un escudo tributario casi permanente mientras se siguieran efectuando inversiones. Así la renta neta no existía o era mínima, pero las empresas seguían remesando divisas por la distribu-ción de dividendos basada en la existencia de utilidades para efectos contables. Un pequeño detalle, las autoridades competentes no re-cordaron que tales empresas tenían Convenios de Estabilidad Jurídica que aún no vencían y por tanto no les sería de aplicación la modifica-ción reglamentaria en el IR. Conclusión obvia. Hay que derogar dicha norma.

e. Restituir el concepto de �vida útil� y, por tanto, el uso de métodos de depreciación distintos al de línea recta. Este cambio, en primer lugar, también se lo debemos a la modificación del inciso b) del artículo 22º del Reglamento y luego del artículo 40º del TUO de la Ley del IR. María Julia Sáenz y Rubén Del Rosario tratan estos temas en sus Po-nencias Individuales y a ellas me remito para manifestar mi conformidad con la propuesta de dichos ponentes, en particular sobre la necesidad de que, en el supuesto que el Estado quiera fijar porcentajes y proce-dimientos referenciales (que puedan ser modificados como hasta el ejercicio gravable 1999), la regulación pertinente esté en la Ley y no en la norma reglamentaria (que es cambiada por el Poder Ejecutivo con fines totalmente opuestos a los de equidad y justicia tributaria).

f. Derogar el inciso k) del artículo 14º de la Ley del IR (referida a los CCE) y restablecer la transparencia fiscal a dichos contratos. Como bien lo señala José M. Arispe en su Ponencia Individual, la modificatoria introducida por la Ley 27034, con vigencia a partir del 1.1.99, no ha representado beneficio alguno y sólo ha creado distor-siones y complicaciones en nuestro régimen del IR.

César Rodríguez Dueñas

17

Por tanto, adhiero a su propuesta del regreso al régimen vigente al 31.12.98; excepto, que mantendría el actual tratamiento de las Asociaciones en Participación propiamente dichas.

g. Revisar la definición de activos intangibles de duración limitada conte-nida en el numeral 2 del inciso a) del artículo 25º del Reglamento de la Ley del Impuesto a la Renta, a la luz de las NIC´s y la situación económica actual. Esta propuesta, ha sido como la siguiente, resulta de la Ponencia Indi-vidual de Silvia Cachay. Al efecto hay que recordar que los PCGA son dinámicos y la defini-ción de dichos activos, para propósitos tributarios, tiene alrededor de quince (15) años.

h. Modificar el inciso g) del artículo 44º de la Ley del Impuesto a la Renta, a fin de establecer que el plazo de amortización del precio pa-gado por activos intangibles de duración limitada debe fijarse en fun-ción de la naturaleza del bien o del marco legal aplicable.

i. Modificar el artículo 63º de la Ley del Impuesto a la Renta a fin de

precisar que son empresas de construcción aquéllas que realicen activi-dades definidas como tales en la Clasificación Internacional Industrial Uniforme (CIIU), vigente a la fecha de la firma del contrato. Este tema es tratado por Enrique Navarro en su Ponencia Individual y se orienta, además de cubrir un vacío existente en la legislación del IR, a uniformizar el uso de definiciones para el IR y el Impuesto General a las Ventas, en la medida que no distorsione la hipótesis de incidencia tributaria de cada tributo.

j. Modificar los artículos 74º y 75º del Texto Unico Ordenado de la Ley General de Minería para permitir la amortización de los gastos de exploración y desarrollo, en base al método contable de unidades de producción, como método alternativo de amortización de dichos gastos.

Implicancia de las NICs en la Aplicación del Impuesto a la Renta

18

Este tema es tratado con bastante amplitud por Elizabeth Rosado en su Ponencia Individual y la propuesta se ajusta a una tendencia mun-dial imperante en el tratamiento de estos gastos para este tipo de in-dustrias.

k. Revisar la normatividad contable relativa a los denominados Instrumen-tos Financieros y, en base a ello, definir el tratamiento tributario de los Instrumentos Financieros Derivados. Este tema es sumamente complejo y nuestra legislación no se ocupa de el, salvo pequeñas menciones y sin entrar al fondo del asunto. Ha si-do tratado en diversos eventos, siendo uno de ellos el de las Quintas Jornadas Nacionales de Derecho Tributario del IPDT (agosto de 1998) y que llegó a importantes conclusiones, pero que no han sido recogidas por nuestra legislación vigente en su mayor parte. En consecuencia, queda muy claro que todos los sectores involucra-dos, es decir los usuarios de los estados financieros, deberíamos exigir a las autoridades competentes su estudio y promulgación de las nor-mas pertinentes que eviten la confrontación innecesaria, o la minimicen a temas controvertidos en cualquier parte del mundo, de contribuyen-tes y la Administración Tributaria.

H. Conclusiones y recomendaciones Este trabajo no ha hecho mas que iniciar uno que debemos hacer permanentemen-te los usuarios de los estados financieros y que estamos interesados en que estos cumplan con uno de sus objetivos principales, servir a los usuarios para la toma de decisiones y, además, que sean base de la aplicación de las normas del IR y el encuentro de una tributación justa y equitativa.

Lima, Julio de 2002.

César Rodríguez Dueñas

19

NO

RMA

S TR

IBU

TARI

AS

� Re

cono

ce e

l prin

cipio,

salv

o alg

unas

exc

epcio

-ne

s prev

istas

expr

esam

ente

(p.

e. d

iferim

iento

de

resu

ltado

s, ga

stos d

e eje

rcicio

s ant

erior

es, e

tc.).

N

o ex

iste

defin

ición

legis

lativa

. �

Si la

empr

esa

decid

e su

liqu

idac

ión,

pero

con

-tin

úa re

aliza

ndo

su a

ctivid

ad, p

uede

ded

ucir

gas-

tos

aún

cuan

do

esto

s no

se

en

cuen

tren

re-lac

ionad

os co

n ing

resos

(pr

incip

io de

cau

salid

ad).

MA

RCO

CO

NCE

PTUA

L PA

RA L

A

PREP

ARA

CIO

N Y

PRE

SEN

TACI

ON

DE

LOS

E/F

Y N

ICs

Apl

icabl

e En

cas

o de

liqu

idac

ión

los b

ienes

se

regist

ran a

su

valo

r de

reali

zació

n

AN

EXO

I A.

NO

RMA

TRI

BUTA

RIA

CO

N C

ARA

CTER

VIN

CULA

NTE

(Art.

33

del R

eglam

ento

de

la Le

y de

l Imp

uesto

a la

Ren

ta)

�La

cont

abiliz

ació

n de

ope

racio

nes b

ajo p

rincip

ios d

e co

ntab

ilidad

gen

eralm

ente

ace

ptad

os, p

uede

det

ermi

nar,

por l

a ap

licac

ión

de la

s nor

mas c

onte

ni-da

s en

la Le

y, d

ifere

ncias

temp

orale

s y p

erma

nent

es e

n la

dete

rmina

ción

de la

rent

a ne

ta. E

n co

nsec

uenc

ia, sa

lvo q

ue la

Ley

o e

l Reg

lamen

to c

ondi

-cio

ne la

ded

ucció

n al

regis

tro c

onta

ble,

la fo

rma

de c

onta

biliz

ació

n de

las o

perac

ione

s no

origi

nará

la pé

rdid

a de

una

ded

ucció

n.

Las d

ifere

ncias

temp

orale

s y p

erman

ente

s obl

igarán

al a

juste

del

resu

ltado

segú

n lo

s reg

istro

s con

tables

, en

la de

clarac

ión

jurad

a�.

B.

LA

S N

ORM

AS

INTE

RNA

CIO

NA

LES

DE

CON

TABI

LID

AD

(N

ICs)

Y E

L IM

PUES

TO A

LA

REN

TA (

IR)

CON

CEPT

O

1. P

ostu

lados

Fun

dame

ntale

s

- De

veng

ado

- Em

pres

a en

Marc

ha

Implicancia de las NICs en la Aplicación del Impuesto a la Renta

20

NO

RMA

S TR

IBU

TARI

AS

� En

el c

aso

de li

quid

ació

n, n

o se

pue

de re

valua

r lo

s bien

es y

a qu

e és

tos d

eben

seg

uir re

gistra

dos

a su

valo

r de

adqu

isició

n o

ajusta

dos

� In

cluye

algu

nos

caso

s es

pecíf

icos

(p.e

. ap

lica-

ción

de u

n mé

todo

unif

orme

de

valua

ción

de

exist

encia

s y

de u

n pr

oced

imien

to c

onsis

tent

e en

la

actu

aliza

ción

(ajus

te p

or i

nflac

ión)

del

rubr

o Ex

isten

cias.

� Se

ace

pta

(i) c

omo

méto

do d

e int

erpret

ació

n la

califi

cació

n ec

onóm

ica d

el he

cho

impo

nible

(Nor

ma V

III d

el Tí

tulo

Pre

limina

r del

Cód

igo

Trib

utari

o) y

(ii)

en

los

cont

ratos

de

arren

da-

mien

to

finan

ciero

ce

lebrad

os

a pa

rtir

del

1.1.

2001

(sa

lvo ré

gimen

de

exce

pció

n).

� El

gas

to se

regis

tra c

uand

o se

dev

enga

. �

Sólo

se a

cept

a la

cons

tituc

ión

de a

lguna

s pro

vi-sio

nes

expr

esam

ente

pe

rmiti

das

por

pérd

idas

es

timad

as (

p.e.

valo

res,

cuen

tas

por

cobr

ar) y

sie

mpre

que

se cu

mplan

con

ciert

os re

quisi

tos.

MA

RCO

CO

NCE

PTUA

L PA

RA L

A

PREP

ARA

CIO

N Y

PRE

SEN

TACI

ON

DE

LOS

E/F

Y N

ICs

Apl

icabl

e

Apl

icabl

e

� La

s pé

rdida

s se

regis

tran

cuan

do s

e co

no-

cen.

CON

CEPT

O

- U

nifor

mida

d

2. C

arac

terís

ticas

Cua

litat

ivas

de l

os E

sta-

dos F

inan

ciero

s -

Susta

ncia

ante

s que

form

a

- Pr

uden

cia

César Rodríguez Dueñas

21

NO

RMA

S TR

IBU

TARI

AS

� Co

sto d

e ad

quisic

ión,

prod

ucció

n o,

en

suca

so, e

l valo

r de

ingres

o al

patrim

onio

o va

loren

el ú

ltimo

inven

tario

deter

mina

do c

onfor

mea

ley,

ajusta

do p

or in

flació

n co

nform

e a

lasdis

posic

iones

lega

les en

vige

ncia.

�

Toma

n en

cue

nta

algun

os a

spec

tos

tales

co

mo (

i) po

lítica

s co

ntab

les, (

ii) b

ase

del

deve

ngo

y (ii

i) la

unifo

rmid

ad.

� Se

adm

iten

todo

s los

méto

dos

meno

s el

UEP

S. L

as ex

isten

cias d

eben

ser r

egist

radas

a va

lor d

e ad

quisic

ión, e

l cua

l no

pued

e dif

erir

del �

valor

de

merca

do�

(exis

ten n

orma

s esp

e-cia

les tr

atánd

ose d

e bien

es im

porta

dos)

.

MA

RCO

CO

NCE

PTUA

L PA

RA L

A

PREP

ARA

CIO

N Y

PRE

SEN

TACI

ON

DE

LOS

E/F

Y N

ICs

� Ba

se d

e va

luació

n co

mbina

do,

usua

lmen

te

el co

sto c

on o

tras b

ases

de

valua

ción

� Es

tablec

e las

con

sidera

cione

s ge

neral

es n

ece-

sarias

para

la p

resen

tación

de

los e

stado

s fi-

nanc

ieros

, las

guías

para

su e

struc

turac

ión y

los

requis

itos m

ínimo

s para

su co

ntenid

o.

- PE

PS

- Pr

omed

io

- U

EPS

- Id

entif

icació

n es

pecíf

ica

- In

vent

ario

al de

talle

o po

r men

or

- Ex

isten

cias b

ásica

s

CON

CEPT

O

- V

aluac

ión d

e es

tado

s fina

ncier

os

3. N

orma

s In

tern

acio

nale

s de

Con

tabi

li-da

d(1) e

Int

erpr

etac

ione

s de

las

NIC

s (S

ICs)

N

IC 1

: Pr

esen

tació

n de

Esta

dos

Finan

-cie

ros (

SIC

18,

Unif

ormi

dad

- Mét

odos

A

ltern

ativo

s).

NIC

2: E

xiste

ncias

-

Mét

odos

de

valua

ción

____

____

____

____

____

____

____

____

(1

) Los

títu

los s

on lo

s que

cor

resp

onde

n se

gún

el art

ículo

5°

de la

Res

oluc

ión

N°

027-

2001

-EF/

93.0

1 (p

ublic

ada

el 21

.12.

01)

del C

onse

jo N

orma

tivo

de C

onta

-bi

lidad

.

Implicancia de las NICs en la Aplicación del Impuesto a la Renta

22

NO

RMA

S TR

IBU

TARI

AS

� Só

lo s

e ad

mite

el s

istem

a de

cos

teo

está

ndar

pa

ra lo

s pe

ríodo

s int

erme

dios

. A

l cier

re d

el eje

rcicio

deb

e �a

justa

rse�

al co

sto re

al.

� El

lími

te de

reex

presi

ón p

ara m

ercad

erías,

mate

rias

prim

as, m

ateria

les y

simi

lares

no

pued

e se

r men

or

al va

lor d

e ad

quisic

ión p

rodu

cción

o in

greso

al

patri

monio

o e

l prec

eden

te aju

stado

por

infla

ción

(den

omina

do �

límite

de

límite

s�).

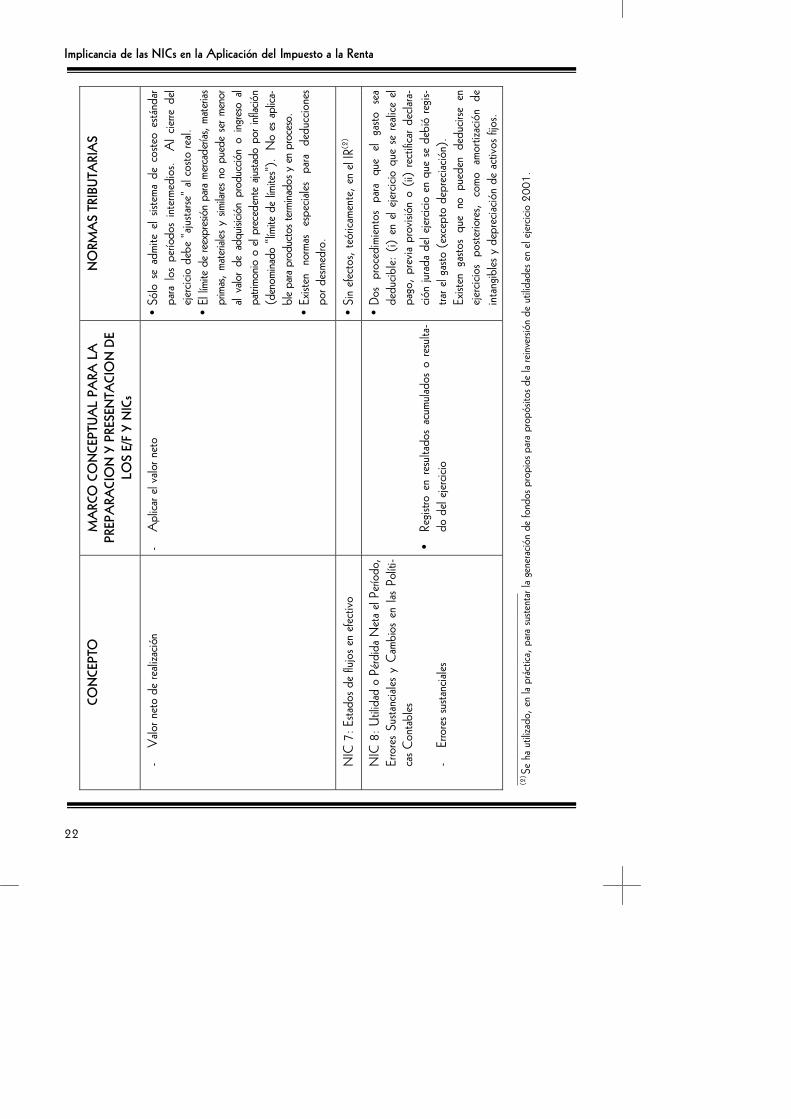

N

o es

apl

ica-

ble

para

prod

ucto

s term

inado

s y e

n pr

oces

o.

� Ex

isten

no

rmas

es

pecia

les

para

dedu

ccio

nes

por d

esme

dro.

� Si

n efe

ctos,

teór

icame

nte,

en

el IR

(2)

� Do

s pr

oced

imien

tos

para

que

el ga

sto s

eade

ducib

le: (

i) en

el e

jercic

io q

ue s

e re

alice

el

pago

, pr

evia

prov

isión

o (

ii) re

ctific

ar de

clara-

ción

jurad

a de

l ejer

cicio

en

que

se d

ebió

regis

-tra

r el g

asto

(ex

cept

o de

prec

iació

n).

Ex

isten

gas

tos

que

no p

uede

n de

ducir

se e

neje

rcicio

s po

sterio

res,

como

amo

rtiza

ción

deint

angib

les y

dep

recia

ción

de a

ctivo

s fijo

s.

MA

RCO

CO

NCE

PTUA

L PA

RA L

A

PREP

ARA

CIO

N Y

PRE

SEN

TACI

ON

DE

LOS

E/F

Y N

ICs

- A

plica

r el v

alor n

eto

� Re

gistro

en

resu

ltado

s ac

umula

dos

o re

sulta

-do

del

ejerci

cio

CON

CEPT

O

- V

alor n

eto

de re

aliza

ción

NIC

7: E

stado

s de

flujo

s en

efecti

vo

NIC

8: U

tilid

ad o

Pér

dida

Net

a el

Perío

do,

Erro

res

Susta

ncial

es y

Cam

bios

en

las P

olíti

-ca

s Con

tabl

es

- Er

rore

s sus

tanc

iales

____

____

____

____

____

____

____

____

(2

) Se h

a ut

ilizad

o, e

n la

prác

tica,

para

suste

ntar

la ge

nerac

ión

de fo

ndos

pro

pios

para

pro

pósit

os d

e la

reinv

ersió

n de

util

idad

es e

n el

ejerci

cio 2

001.

César Rodríguez Dueñas

23

NO

RMA

S TR

IBU

TARI

AS

� La

s no

rmas

trib

utar

ias n

o tie

nen

tal f

lexib

ili-da

d; p

or e

jempl

o, n

o es

pos

ible

solic

itar

una

tasa

de

depr

eciac

ión

mayo

r a

la es

ta-

blec

ida

para

de

term

inad

os

bien

es

(exc

epció

n: e

mpre

sas

con

régim

en tr

ibut

ario

esta

biliz

ado

al 31

.12.

2000

y r

egím

enes

de

exc

epció

n).

Los

camb

ios

de a

morti

zació

n de

pre

-ope

-rat

ivos

e in

tang

ibles

req

uier

en a

utor

izació

n de

la S

UN

AT.

� N

o se

pue

de v

ariar

el mé

todo

de

valua

ción

de e

xiste

ncias

sin

auto

rizac

ión

de la

SU

NA

T y

el ca

mbio

surte

efec

tos a

part

ir de

l ejer

cicio

sig

uient

e en

que

se o

torg

ue la

aut

oriza

ción.

Simi

lar s

ituac

ión

es a

plica

ble

al ca

so d

e ac

ti-vo

s fijo

s, cu

ando

es

factib

le ha

cerlo

, po

r un

ca

mbio

de

méto

do.

MA

RCO

CO

NCE

PTUA

L PA

RA L

A

PREP

ARA

CIO

N Y

PRE

SEN

TACI

ON

DE

LOS

E/F

Y N

ICs

� Re

gistro

en

res

ultad

os

del

ejerci

cio

o de

eje

rcicio

s fut

uros

.

� U

n ca

mbio

en

una

políti

ca d

ebe

hace

rse

sólo

si e

s req

uerid

o po

r alg

una

ley o

por

un

org

anism

o em

isor

de n

orma

s de

con

-tab

ilidad

o s

i el

camb

io re

sulta

ra en

una

pr

esen

tació

n má

s ap

ropi

ada

de lo

s he

chos

o

trans

accio

nes

en l

os e

stado

s fin

ancie

ros

de u

na e

mpre

sa.

Un

camb

io en

una

po-

lítica

con

table

debe

ser

cont

abiliz

ado

afec-

tand

o a

los r

esult

ados

acu

mulad

os y

de

no

ser p

osib

le de

term

inar e

l efec

to e

n tal

es re

-su

ltado

s, se

afec

tará

los r

esult

ados

del

ejer-

cicio

CON

CEPT

O

- C

ambi

os d

e es

timac

ión

- Su

stanc

ia an

tes q

ue fo

rma

- C

ambi

os e

n la

polít

ica c

onta

ble

(SIC

1,

Unif

ormi

dad

- Di

feren

tes

Fór-

mulas

de

Cálc

ulo d

el C

osto

de

las E

xis-

tenc

ias).

Implicancia de las NICs en la Aplicación del Impuesto a la Renta

24

NO

RMA

S TR

IBU

TARI

AS

� C

omo

norm

a ge

neral

, lo

s ing

reso

s y

los

gasto

s se

rec

onoc

en e

n el

ejerci

cio q

ue c

o-rre

spon

dan

bajo

el p

rincip

io d

el de

veng

ado.

� N

o ex

iste

defin

ición

de

cons

trucc

ión

en l

aLe

y de

l IR

MA

RCO

CO

NCE

PTUA

L PA

RA L

A

PREP

ARA

CIO

N Y

PRE

SEN

TACI

ON

DE

LOS

E/F

Y N

ICs

� Se

gún

el ca

so,

se re

gistra

n o

van

como

not

a en

los e

stado

s fina

ncier

os:

-

Algu

nos

even

tos

ocur

ridos

des

pués

de

la fe

cha

del b

alanc

e ge

nera

l de

los

cua-

les e

xiste

evid

encia

de

cond

icion

es q

ue

ya e

xistía

n a

la fe

cha

de l

a em

isión

de

los

esta

dos

finan

ciero

s de

ben

ser

inco

r-po

rado

s en

ellos

. -

Aqu

ellos

eve

ntos

cuy

as c

ondi

cione

s su

r-gie

ron

desp

ués

de l

a fec

ha d

e em

isión

de

l ba

lance

gen

eral

no s

e re

cono

cen

y só

lo se

men

ciona

n en

not

as a

los e

stado

s fin

ancie

ros.

� Ex

iste

defin

ición

de

cont

rato

de c

onstr

ucció

n.

CON

CEPT

O

NIC

10:

Suc

esos

Pos

terio

res

a la

Fech

a de

l Ba

lance

Gen

eral

NIC

11:

Con

trato

s de

Con

struc

ción

-

Cos

to d

el co

ntrat

o.

César Rodríguez Dueñas

25

NO

RMA

S TR

IBU

TARI

AS

� La

s em

pres

as d

e co

nstru

cció

n qu

e eje

cute

n ob

ras c

uyos

resu

ltado

s co

rresp

onda

n a

mas

de

un e

jercic

io p

uede

n ac

oger

se a

cua

lquie

ra de

tre

s mét

odos

des

crito

s en

la Le

y de

l IR

para

la de

term

inació

n de

la

rent

a br

uta.

A

dopt

ado

un m

étod

o, é

ste d

ebe

aplic

arse

a to

das

las

obras

que

se e

jecut

e.

� Si

la e

mpre

sa d

ecid

e no

aco

gerse

a n

ingun

o de

lo

s mé

todo

s se

ñalad

os e

n la

Ley

del I

R o

la ob

ra no

aba

rca m

as d

e un

ejer

cicio

, de

be r

e-co

noce

r sus

resu

ltado

s en

apl

icació

n de

l mét

o-do

de

lo d

even

gado

(de

acu

erdo

a la

prác

tica

cont

able)

MA

RCO

CO

NCE

PTUA

L PA

RA L

A

PREP

ARA

CIO

N Y

PRE

SEN

TACI

ON

DE

LOS

E/F

Y N

ICs

� In

cluye

cos

tos

dire

ctam

ente

atri

buib

les,

más

costo

s de

fina

nciam

iento

(cu

ando

el c

ontra

-tis

ta o

pta

por

el mé

todo

alte

rnat

ivo d

e la

NIC

23.

Cos

tos d

e fin

ancia

mien

to).

� Si

es

posib

le de

term

inar e

l res

ultad

o fin

al de

un c

ontra

to,

los

ingre

sos

y co

stos

asoc

iados

con

el co

ntrat

o de

con

struc

ción

debe

n se

rre

cono

cidos

com

o ing

reso

s y

gasto

s re

spec

ti-va

ment

e de

acu

erdo

con

el a

vanc

e de

la e

je-cu

ción

del c

ontra

to d

e co

nstru

cció

n a

la fe-

cha

de e

misió

n de

los e

stado

s fina

ncier

os.

� Si

no

es p

osib

le de

term

inar e

l res

ultad

o fin

alde

l con

trato

.

- Lo

s ing

reso

s se

rec

onoc

en ú

nicam

ent e

en la

med

ida

que

los

costo

s se

an r

ecu-

pera

bles

-

Los

costo

s de

l con

trato

deb

en s

er re

co-

nocid

os c

omo

gasto

en

el pe

ríodo

en

que

se d

even

gan.

CON

CEPT

O

- Re

cono

cimien

to d

e ing

reso

s y

gasto

s de

l co

ntrat

o.

- M

étod

o de

l por

cent

aje d

e te

rmina

ción

Implicancia de las NICs en la Aplicación del Impuesto a la Renta

26

NO

RMA

S TR

IBU

TARI

AS

� El

reco

nocim

iento

de

activ

os y

/o p

asivo

s di

feri-

dos

(por

imp

uesto

a l

a re

nta

y pa

rticip

acio

nes

de lo

s trab

ajado

res e

n las

util

idad

es, c

uand

o co

-rre

spon

da)

no d

ebe

afecta

r el c

álculo

del

IR (

osa

ldo

a fav

or,

si fu

era

aplic

able)

del

ejerci

cioco

rrien

te y

/o fu

turo

s.

� Si

n efe

cto e

n el

IR

� Si

n efe

cto e

n el

IR

� El

cos

to d

e ad

quisi

ción

debe

resp

etar

el �v

alor

de m

erca

do�

para

bien

es n

acio

nales

o la

s re

-gla

s esp

ecial

es p

ara b

ienes

impo

rtado

s.

MA

RCO

CO

NCE

PTUA

L PA

RA L

A

PREP

ARA

CIO

N Y

PRE

SEN

TACI

ON

DE

LOS

E/F

Y N

ICs

� Pr

ecio

de

comp

ra +

der

echo

s de

impo

rtació

n +

imp

uesto

s no

ree

mbol

sabl

es +

cua

lquie

r co

sto o

der

echo

atri

buib

le al

activ

o pa

ra po

-ne

rlo e

n co

ndici

ones

de

oper

ació

n �

desc

uen-

to o

reba

jas.

CON

CEPT

O

NIC

12:

Impu

esto

a la

Ren

ta

(SIC

21,

Rec

uper

ació

n de

l Valo

r de

los

Ac-

tivos

no

Depr

eciab

les R

evalu

ados

)

NIC

14:

Info

rmac

ión

por S

egme

ntos

N

IC 1

5: I

nfor

mació

n qu

e Re

fleja

los

Efec

tos

de lo

s Pre

cios C

ambi

ante

s N

IC 1

6: In

mueb

les, M

aquin

aria

y Eq

uipo

-

Com

pone

ntes

del

costo

César Rodríguez Dueñas

27

NO

RMA

S TR

IBU

TARI

AS

� Lo

s int

eres

es n

o fo

rman

part

e de

l valo

r de

lac

tivo.

� Se

apl

ica e

l valo

r de

merca

do.

� N

o ex

iste

defin

ición

. L

a SU

NA

T ut

iliza,

enun

a int

erpret

ación

restr

ictiva

, las

defin

icion

es d

elCó

digo

Civi

l. E

l Trib

unal

Fisca

l, a

la fec

ha, u

ti-liz

a la a

cepc

ión co

ntab

le.

� Ig

ual a

l trat

amien

to c

onta

ble.

� La

s me

joras

no

reem

bolsa

bles

se

depr

ecian

resp

etan

do la

s tas

as m

áxim

as se

ñalad

as.

Si a

lfin

al de

l con

trato

hay

un

impo

rte n

o de

pre-

ciado

, es

te s

e ca

rga

en lo

s re

sulta

dos

de d

i-ch

o eje

rcicio

.

MA

RCO

CO

NCE

PTUA

L PA

RA L

A

PREP

ARA

CIO

N Y

PRE

SEN

TACI

ON

DE

LOS

E/F

Y N

ICs

� Se

pue

den

incor

porar

al c

osto

del

activ

o, s

ies

un

activ

o ca

lifica

do,

duran

te la

eta

pa d

eco

nstru

cció

n o

pues

ta e

n ma

rcha,

has

ta q

ueel

activ

o em

piec

e a

oper

ar (N

IC 2

3).

� N

o se

reco

noce

ning

una

gana

ncia

o pé

rdid

aen

el i

nterc

ambi

o de

act

ivos

de n

atur

aleza

si-

milar

.

� Só

lo s

e re

cono

cen

como

part

e de

l co

sto s

ime

joran

la c

ondi

ción

del a

ctivo

más

allá

del

rend

imien

to o

rigina

lmen

te e

valua

do p

ara e

lac

tivo

exist

ente

.

� Se

con

tabi

lizan

com

o ga

stos d

el pe

ríodo

.

� Se

gún

cont

rato

de a

lquil

er,

se d

epre

cian

enel

tiemp

o qu

e du

ra el

cont

rato

o du

rante

lavid

a út

il de

l bien

si e

sta fu

era

meno

r.

CON

CEPT

O

- C

osto

de

finan

ciami

ento

- In

terca

mbio

de

activ

os

- M

ejoras

- De

semb

olso

s por

man

tenim

iento

y re

pa-

racio

nes

- Tr

atam

iento

de

mejo

ras e

n lo

cal a

lquil

ado

Implicancia de las NICs en la Aplicación del Impuesto a la Renta

28

NO

RMA

S TR

IBU

TARI

AS

� La

rev

aluac

ión

no t

iene

efecto

s tri

buta

rios

(salv

o en

cas

o de

reor

ganiz

ació

n, c

uand

o se

decid

e da

rle e

fecto

trib

utari

o).

� H

ay

norm

as

espe

ciales

pa

ra de

term

inado

sse

ctor

es o

acti

vidad

es.

Segú

n las

nor

mas

gene

rales

, lo

s ed

ificio

s y

cons

trucc

ione

s se

depr

ecian

bajo

el m

étod

o de

línea

rect

a. R

espe

cto d

e lo

s dem

ás b

ienes

, en

la pr

áctic

a, se

ace

ptan

todo

s lo

s mé

todo

s d e

depr

eciac

ión

exist

iendo

solo

límite

de

la ta

sa.

� So

lo s

e su

spen

de l

a de

prec

iació

n cu

ando

exist

e au

toriz

ació

n de

l Mini

sterio

de

Trab

ajopa

ra su

spen

der l

abor

es.

� La

s ind

emniz

acio

nes

por

pérd

ida

de a

ctivo

sco

nstit

uyen

un

ingre

so n

o gr

avad

o, s

iempr

equ

e se

an p

ara re

parar

el d

año.

Si e

l imp

orte

recib

ido

es s

uperi

or a

l valo

r del

activ

o di

cho

exce

so e

stará

grav

ado,

salv

o qu

e se

cum

pla

con

los r

equis

itos e

xigid

os.

� N

o se

rec

onoc

e de

svalo

rizac

ión

de a

ctivo

s,ex

cept

o en

el

caso

de

terre

nos

segú

n la s

norm

as d

e aju

ste p

or in

flació

n.

MA

RCO

CO

NCE

PTUA

L PA

RA L

A

PREP

ARA

CIO

N Y

PRE

SEN

TACI

ON

DE

LOS

E/F

Y N

ICs

� Se

tom

a el

valo

r de

rev

aluac

ión

y pu

ede

afect

ar la

cuen

ta p

atrim

onial

y/o

res

ultad

os,

segú

n co

rresp

onda

.

� Ex

isten

vari

os m

étod

os,

el qu

e se

elija

deb

e re

flejar

el m

odelo

seg

ún e

l cua

l los

ben

eficio

s ec

onóm

icos s

on c

onsu

mido

s por

la e

mpre

sa.

� Se

susp

ende

la d

epre

ciació

n

� La

s co

mpen

sacio

nes

en d

inero

o n

o mo

ne-

taria

s re

cibid

as d

e te

rcero

s de

ben

ser

cont

a-bi

lizad

as c

omo

ingre

sos

cuan

do la

com

pens

a-ció

n es

reco

nocid

a.

CON

CEPT

O

- Re

valua

ción

- M

étod

os d

e de

prec

iació

n

- Su

spen

sión

de o

perac

ione

s

- In

demn

izació

n po

r des

valo

rizac

ión

o pé

r-di

da (

SIC

14, P

érdid

as p

or d

eter

ioro

de

l valo

r de

las p

artid

as)

César Rodríguez Dueñas

29

NO

RMA

S TR

IBU

TARI

AS

� N

o ha

y di

feren

cia

� A

ctualm

ente

exis

ten

tres r

egím

enes

:

A.

Con

trato

s cele

brad

os h

asta

31.1

2.00

y,

en g

enera

l, co

ntrat

os c

elebr

ados

con

ent

i-da

des

que

tiene

n Co

nven

ios

de E

stabi

li-da

d Tr

ibut

aria.

B.

Con

trato

s ce

lebrad

os d

esde

el

1.1.

01,

régim

en g

enera

l.

C.

Con

trato

s ce

lebrad

os d

esde

el

1.1.

01,

régim

en d

e ex

cepc

ión.

MA

RCO

CO

NCE

PTUA

L PA

RA L

A

PREP

ARA

CIO

N Y

PRE

SEN

TACI

ON

DE

LOS

E/F

Y N

ICs

� Lo

s cob

ros

y pa

gos q

ue e

fectú

an e

l arre

nda-

dor y

el a

rrend

atari

o, re

spec

tivam

ente

deb

ense

r re

cono

cidos

com

o ing

reso

s y

gasto

s (o

costo

, si

fuer

a ap

licab

le) a

med

ida

que

else

rvici

o de

alq

uiler

se d

even

ga,

sobr

e un

aba

se d

e lín

ea re

cta.

CON

CEPT

O

NIC

17:

Arre

ndam

iento

s

- A

rrend

amien

to o

perat

ivo

- A

rrend

amien

to fi

nanc

iero

Implicancia de las NICs en la Aplicación del Impuesto a la Renta

30

NO

RMA

S TR

IBU

TARI

AS

Régim

en A

: A

l C

ontra

to s

e le

debe

asig

nar

eltra

tami

ento

de

un a

rrend

amien

to o

perat

ivo.

Régim

en B

: Bá

sicam

ente

no

hay

difer

encia

s co

nel

trata

mien

to c

ontab

le; e

xcep

to la

s op

erac

ione

sde

leas

ebac

k (v

er c

omen

tario

s pos

terio

res)

.

Régim

en C

: So

lo s

e di

feren

cia d

el tra

tami

ent o

cont

able

en q

ue l

os b

ienes

se

depr

ecian

en

elpl

azo

del c

ontra

to (

difer

encia

s tem

poral

es).

MA

RCO

CO

NCE

PTUA

L PA

RA L

A

PREP

ARA

CIO

N Y

PRE

SEN

TACI

ON

DE

LOS

E/F

Y N

ICs

� Lo

s arr

enda

tario

s de

ben

cont

abiliz

ar lo

sarr

enda

mien

tos f

inanc

ieros

con

carg

o al

activ

ofijo

y a

bono

a u

n pa

sivo,

al v

alor

razon

abl e

de la

pro

pied

ad o

, si é

sta fu

era

meno

r, al

va-

lor

pres

ente

de

los

pago

s mí

nimos

de

arren

-da

mien

to.

� Lo

s int

eres

es s

e re

gistra

n co

mo g

asto

del

ejerci

cio e

n qu

e se

dev

enga

n.

� La

po

lítica

de

de

prec

iació

n pa

ra ac

tivo s

arren

dado

s de

be s

er u

nifor

me c

on a

quell

osac

tivos

fijo

s de

la

mism

a lín

ea q

ue t

enga

laCo

mpañ

ía.

CON

CEPT

O

a)

Arre

ndat

ario

César Rodríguez Dueñas

31

NO

RMA

S TR

IBU

TARI

AS

� N

o se

reco

noce

gan

ancia

algu

na,

pero

, a

suve

z, el

activ

o se

sigu

e de

prec

iando

con

la s

mism

as c

ondi

cione

s qu

e te

nía a

ntes

de

ser

trans

ferid

o al

arren

dado

r.

� La

nor

ma g

ener

al se

ñala

que

los

ingre

sos

debe

n re

cono

cerse

bajo

el p

rincip

io d

el de

-ve

ngad

o (s

in de

finirlo

).

Hay

algu

nas e

xcep

cione

s, ta

les c

omo

las v

en-

tas a

plaz

os q

ue c

umpl

an c

ierto

s re

quisi

tos y

los

ingre

sos

deriv

ados

de

ac

tivid

ades

de

cons

trucc

ión.

MA

RCO

CO

NCE

PTUA

L PA

RA L

A

PREP

ARA

CIO

N Y

PRE

SEN

TACI

ON

DE

LOS

E/F

Y N

ICs

� Si

no

exist

e ce

rteza

de

que

se e

jerce

rá la

opció

n de

com

pra,

el a

ctivo

deb

e se

r dep

re-

ciado

dur

ante

el p

lazo

del c

ontra

to o

dur

ant e

su v

ida

útil,

lo q

ue se

a má

s cor

to.

� La

gan

ancia

de

oper

acio

nes

de r

etro

arren

da-

mien

to (

�leas

ebac

k�),

si l

a hu

bier

a, s

e re

co-

noce

en

el pl

azo

del c

ontra

to.

� Lo

s arr

enda

dore

s ma

ntien

en

cont

abiliz

ado s

los

activ

os f

ijos

dent

ro d

el ba

lance

gen

eral,

pero

se

pr

esen

tan

como

un

a co

loca

ción

(pré

stamo

), p

or u

n im

porte

igua

l al d

e la

in-ve

rsión

net

a en

el a

rrend

amien

to.

� La

emp

resa

ha

trans

ferid

o al

comp

rador

los

rie

sgos

sign

ificat

ivos

y lo

s be

nefic

ios

de p

ro-

pied

ad d

e lo

s pro

ducto

s.

CON

CEPT

O

b) A

rrend

ador

es

NIC

18:

Ingr

esos

Implicancia de las NICs en la Aplicación del Impuesto a la Renta

32

NO

RMA

S TR

IBU

TARI

AS

� Lo

s di

viden

dos

no c

onsti

tuye

n re

nta

grav

a-bl

e.

MA

RCO

CO

NCE

PTUA

L PA

RA L

A

PREP

ARA

CIO

N Y

PRE

SEN

TACI

ON

DE

LOS

E/F

Y N

ICs

� La

emp

resa

no

retie

ne n

i la

cont

inuid

ad d

e la

admi

nistra

ción

en u

n gr

ado

que

esté

aso

-cia

do a

la p

ropi

edad

ni e

l con

trol e

fectiv

o de

los b

ienes

ven

dido

s.

� En

la

pres

tació

n de

ser

vicio

s, el

grad

o de

co

mpor

tami

ento

de

la tra

nsac

ción,

en

la fe-

cha

del b

alanc

e ge

neral

, pue

de se

r det

ermi

-na

do c

onfia

blem

ente

.

� El

mon

to d

e lo

s ing

reso

s pue

de se

r med

ido

conf

iablem

ente

.

� Es

pro

babl

e qu

e lo

s be

nefic

ios

econ

ómico

s re

lacio

nado

s co

n la

trans

acció

n flu

irán

a la

empr

esa.

� Lo

s co

stos

incur