implementación de la protección al cliente en microfinanzas · pdf filepuntos de...

TRANSCRIPT

Centro para la Inclusión FinancieraPublicación N. ° 14

Implementación de la Protección al Cliente en Microfinanzas

En microfinanzas, nuestros clientes son lo primero

Prácticas actuales, 2011

Implementación de la Protección al Cliente en Microfinanzas

Prácticas actuales, 2011

Informe de the Smart Campaign

Autor principal: Daniel Rozas con la participación de

Isabelle Barrès,Charlotte Connors y Elisabeth Rhyne

Noviembre de 2011

En microfinanzas, nuestros clientes son lo primero

Índice

Prólogo v

Reconocimientos vi

Primera parte. The Smart Campaign y la Implementación de la Protección al cliente en las Microfinanzas 1 ¿Por qué la protección al cliente? ¿Por qué ahora? 1 Principios de Protección al Cliente y the Smart Campaign 1Actividades principales de the Smart Campaign hasta ahora 2

De la concientización a la comprensión 2Diseño de un conjunto de herramientas 3Evolución de los principios 4

Parte II. Recolección de Información Fidedigna sobre las Prácticas de Protección al Cliente 6Primeros puntos de referencias de las prácticas de protección al cliente 8

Parte III. Cómo implementan las IMF los Principios de Protección al Cliente 11Prevención de sobreendeudamiento 11Transparencia 13Precios responsables 15Trato justo y respetuoso de los clientes 17Privacidad de los datos del cliente 19Mecanismos para la resolución de quejas 20

Parte IV. ¿Qué sigue? Certificación y Otros Desafíos 23Certificación 23Un mayor alcance y eficacia 24La voz del cliente en the Smart Campaign 24Protección a los clientes en el ámbito del mercado 24Nota final 25

Anexos I. Comité asesor de the Smart Campaign 26 I. Alianzas estratégicas 27 III. Las principales 15 herramientas del sitio web de the Smart Campaign 28 IV. Instituciones de microfinanzas evaluadas por Smart 29 V. Grupos de Trabajo de the Smart Campaign y sus Miembros 30 VI. Puntos de referencias de los PPC 0.1 32 VII. “Cuestionario Inicial” 35

iV Implementación de la Protección al Cliente en Microfinanzas

Tablas 1. Puntaje, de terceros vs. autoevaluaciones 7 2. Fuentes de datos de las prácticas de protección al cliente 8 3. Fuentes de puntos de referencias de los PPC 8 4. Precios responsables en relación con los ratios financieros (n = 96, promedio) 16 5. Puntajes sobre los Principios de Protección al Cliente (promedio) 34

Figuras 1. Número de IMF evaluadas en cada principio 8 2. Los puntajes generales delos PPC están en el lado positivo 9 3. Puntos de referencia de los PPC 0.1 combinados—Puntajes

(todos los principios ponderados por la cantidad de observaciones) 10 4. Puntos de referencia de los PPC 0.1—Prevención del sobreendeudamiento 11 5. Puntos de referencias de los PPC 0.1—Transparencia 14 6. Puntos de referencias de los PPC 0.1—Precios responsables 16 7. Puntos de referencias de los PPC 0.1—Prácticas de cobranza apropiadas y conducta ética del personal 17 8. Puntos de referencias de los PPC 0.1—Privacidad de los datos del cliente 20 9. Puntos de referencias de los CPP 0.1—Mecanismos para resolución de quejas 21

Cuadros 1. Un inversionista invierte en la protección al cliente 3 2. Principios de Protección al Cliente (aprobados en junio de 2011) 5 3. Establecimiento de estándares para evitar el sobreendeudamiento en AccessBank, Azerbaiyán 12 4. Sushila y Revati ayudan a Ujjivan a enseñar con el ejemplo 13 5. Gatsby comparte todo 14 6. Las microfinanzas de relojería de Arohan 18 7. Tratando a los clientes morosos con dignidad en FMM Popayán 19 8. Hola, ¿Fonkoze? 22

V The Smart Campaign

Prólogo

Al reconocer la necesidad de comprometerse con el bienestar del cliente de manera explícita y factible, los proveedores, inversionistas, donantes y organizaciones de apoyo que integran la comunidad de microfinanzas presentaron los Principios de Protección al Cliente (PPC) en 2008. The Smart Campaign se lanzó en 2009 para ayudar a la industria de microfinanzas a implementar los principios. La Campaña ahora tiene más de 2300 signatarios de 130 países, incluso 700 instituciones de microfinanzas (IMF).

Después de aproximadamente dos años, es posible examinar the Smart Campaign y, en términos generales, el estado de la protección al cliente en las microfinanzas. Este informe intermedio de the Smart Campaign tiene dos objetivos principales. El primero es explicar cómo the Smart Campaign y los participantes de toda la industria microfinanciera están trabajando para pasar de la concientización inicial sobre la protección al cliente al desarrollo de capacidades, implementación y por último, la certificación. El segundo motivo y quizás el más importante es brindar una perspectiva inicial de cómo se desenvuelve la industria de microfinanzas con los PPC. La perspectiva se recoge de evaluaciones in situ de las implementaciones de los PPC en más de 300 instituciones financieras. Las evaluaciones las realizaron agencias de calificación, inversionistas y the Smart Campaign entre 2008 y 2011. Estos datos son de los más completos que se haya llegado a reunir hasta el momento en cuanto a las prácticas de protección al cliente en las instituciones de microfinanzas, aunque se trata de una primera ronda. Esperamos que la coherencia y cobertura de la serie de datos mejoren considerablemente en las futuras evaluaciones.

Las primeras noticias son alentadoras. La gran mayoría (el 88 por ciento) de las instituciones financieras aprobó las evaluaciones y estos resultados también fueron similares en el caso de los dos principios importantes, evitar el sobreendeudamiento y la transparencia. Dado el naciente estado de the Smart Campaign durante el período en el que se realizaron las evaluaciones, los resultados no se pueden atribuir por completo a la Campaña. En cambio, reflejan la sincronía de la industria de microfinanzas alrededor de los PPC, como lo demostraron las agencias de calificación e inversionistas que incorporaron los PPC en sus evaluaciones y las IMF que buscaron ser evaluadas. Los resultados mostraron un nivel básico de protección al cliente incorporado en las prácticas de muchas IMF.

Por supuesto, la industria aún puede mejorar mucho y continuará enfrentando los desafíos críticos a los que debe responder ante el cambio de condiciones competitivas. Este informe provee cierta confianza en que la industria de microfinanzas tiene una plataforma positiva de prácticas en favor de los clientes en la que se basará a medida que busca implementar el compromiso en su totalidad con la protección al cliente.

Isabelle BarrèsDirectora de the Smart Campaign

Implementación de la Protección al Cliente en MicrofinanzasVi Implementación de la Protección al Cliente en Microfinanzas

ReconocimientosEste informe no hubiera podido ser posible sin las organizaciones que compartieron sus datos y experiencias para evaluar e implementar la protección al cliente. Agradecemos especialmente a las agencias de calificación microfinanciera MicroFinanza Rating y Planet Rating y a los gestores de inversión BlueOrchard, Incofin, Symbiotics y Triple Jump cuyos datos son los cimientos de este informe. Para la mayoría de estas instituciones es la primera vez que se les solicita compartir sus datos de protección al cliente, y valoramos su disposición a hacerlo.

Agradecemos además a responsAbility y Oikocredit por sus aportes sobre sus actividades de protección al cliente.

Asimismo estamos agradecidos con los líderes de las instituciones de microfinanzas que compartieron sus experiencias sobre la implementación de protección al cliente: AccessBank (Azerbaiyán), Arohan (India), FMM Popayán (Colombia), Fonkoze (Haití) e Ujjivan (India), y además a MF Transparency por compartir su estudio sobre Gatsby Microfinance.

El personal de Smart Campaign elaboró este informe en el Centro para la Inclusión Financiera de ACCION. Charlotte Connors dirigió el proyecto y Daniel Rozas fue el analista principal y el autor, con la asistencia de la pasante Laura Galindo, cuya colaboración superó con mucho las responsabilidades de su puesto. Isabelle Barrès y Elisabeth Rhyne también hicieron aportes importantes al igual que lo hizo Sergio Guzmán. Agradecemos también a los miembros del Comité Asesor de the Smart Campaign: Ben Simmes, Beth Porter, Dave Grace y Kate McKee que hicieron comentarios certeros en cuanto al informe.

Además de proveer datos, la siguiente agencia de calificación y los representantes de los gestores de inversión también proporcionaron aportes valiosos e importantes: Emmanuelle Javoy (Planet Rating), Lucia Spaggiari y Micol Guarneri (MicroFinanza Rating) y Ximena Escobar de Nogales (BlueOrchard).

The Smart Campaign desea reconocer las contribuciones de sus patrocinadores: Accion, Credit Suisse, Deutsche Bank, Ford Foundation, Corporación Financiera Internacional (IFC), MasterCard Foundation, Banco para el Desarrollo de Pequeñas Industrias de India (SIDBI) y Agencia de los Estados Unidos para el Desarrollo Internacional (USAID) que hicieron posible que the Smart Campaign llegara más extensamente a la industria de microfinanzas.

1 The Smart Campaign

Primera parte. The Smart Campaign y la Implementación de la Protección al cliente en las Microfinanzas¿Por qué la protección al cliente? ¿Por qué ahora?

La mayor parte de las microfinanzas tiene un motivo social. Los objetivos pueden variar: ayudar a personas y familias a ahorrar para el futuro, pagar la matrícula de sus hijos, montar pequeñas empresas, enfrentarse a situaciones imprevistas como enfermedades, malas cosechas o simplemente proveer acceso a servicios financieros que otros dan por sentado. Pero antes de que se cumplan estos objetivos, las instituciones de microfinanzas deben cumplir primero otro objetivo: que los servicios que brinden cumplan estándares de calidad mínimos.

La protección al cliente cubre varios aspectos del producto y calidad de entrega, desde garantizar que los productos de microcréditos no resulten en un mayor empobrecimiento de los clientes de por sí pobres hasta establecer mecanismos confiables para atender las quejas de los clientes. Pero en el fondo, la protección al cliente se basa en una idea evidente: que los clientes deben recibir un trato transparente, respetuoso y prudente. Esto es especialmente importante para las poblaciones vulnerables y de bajos ingresos que representan la mayor parte de los clientes de microfinanzas. Es una obligación para los nuevos clientes que no tienen experiencia, los jóvenes y las personas que están en áreas recientemente penetradas. Es fundamental para los clientes que son atendidos por las instituciones que operan en entornos de regulaciones gubernamentales limitadas.

Los proveedores de servicios financieros tienen las ventajas de información y autoridad sobre dichos clientes, lo cual crea oportunidades, e incluso la tentación, para cometer abusos. Para asegurarse de que no ocurran tales abusos, los proveedores deben implementar protecciones al cliente sólidas y hacerlas cumplir con una vigilancia continua.

En el pasado las instituciones de microfinanzas podrían haber dado por sentado la protección al cliente, sin embargo, los eventos de los últimos años demostraron la necesidad de prestar mayor atención. En el sector financiero tradicional, el desastre hipotecario “sub prime” aumentó la conciencia del público en general sobre estas cuestiones. En las microfinanzas, se elevó el nivel de concientización con el debate en la industria sobre las tasas de interés microfinancieras a partir de la oferta pública inicial (OPI) de Compartamos en 2007. En tanto que las tasas de interés microfinancieras son relativa y necesariamente altas, las preguntas fueron y siempre serán sobre el cobro de tarifas más altas para los pobres por los préstamos que para los ricos. Los clientes de las instituciones de microfinanzas (IMF), organismos de control, inversionistas y el público necesitan tener la seguridad que las IMF cobran precios transparentes y responsables.

La atención a la protección al cliente generó aún más atención como resultado del problema de sobreendeudamiento en varios países, surgida precisamente porque las microfinanzas tuvieron éxito y crecieron rápidamente, lo que llevó a la saturación del mercado y a que múltiples proveedores compitieran por los mismos clientes. A medida que los mercados se vuelven más competitivos, los proveedores necesitan actuar con moderación, particularmente porque, como las investigaciones conductuales demuestran, muchas personas tienden a sobrestimar su propia capacidad de endeudamiento. En algunos mercados en donde estuvo presente el sobreendeudamiento, también surgieron acusaciones de prácticas de cobranza agresivas, llamando la atención sobre la necesidad de un trato respetuoso y directo a los clientes.

Estas experiencias se han enfocado en la importancia de asegurar la implementación de prácticas sólidas de protección al cliente. No se cuestiona el hecho de que se debe proteger a los clientes, después de todo, es la manera como nos gustaría que nuestros propios proveedores de servicios financieros se comportaran. Pero justamente la protección al cliente es la mejor decisión que la industria pudiera tomar. The Smart Campaign afirma que las instituciones financieras que protegen a los clientes formarán una clientela responsable y leal y a su vez se protegerán de riesgos de reputación que acompañan a las malas prácticas.

Principios de Protección al Cliente y the Smart Campaign

Cuando the Smart Campaign se lanzó públicamente en octubre de 2009, aceptó un gran reto: arraigar profundamente los Principios de Protección al Cliente (PPC) en la cultura institucional de la industria de

2 Implementación de la Protección al Cliente en Microfinanzas

microfinanzas. Desde ese momento, la Campaña ha avanzado mucho para lograr este fin. La industria de microfinanzas ha aceptado los PPC y la Campaña. Se ha movilizado de numerosas formas para integrar la protección al cliente en los objetivos comunes de la industria. Hasta el momento, la Campaña ha reunido más de 2.300 signatarios de más de 130 países, incluso aproximadamente 700 IMF, 130 inversionistas y donantes, 250 redes, asociaciones, organizaciones de apoyo y 1.200 personas.

Debido a que los PPC expresan perspectivas ampliamente compartidas entre los participantes de la industria, fue relativamente fácil que la comunidad llegara a un acuerdo a mediados de 2008 sobre las normas básicas que conforman los Principios de Protección al Cliente1. Sin embargo, al suscribirse a los PPC y unirse a la Campaña, los signatarios formularon la misma pregunta una y otra vez: ¿Cómo podemos poner estos principios en práctica?

Desde su lanzamiento oficial en octubre de 2009, the Smart Campaign se ha concentrado en responder esa pregunta creando y difundiendo herramientas y capacitación, dialogando con todas las partes de la industria de microfinanzas y observando las prácticas sobre el terreno a través de las evaluaciones in situ. Asociaciones de microfinanzas nacionales y regionales de 30 países se han unido a la Campaña estableciendo vínculos formales lo que ha resultado en la capacitación de 53 instructores y 42 asesores que trabajan activamente para compartir conocimientos y experiencia sobre la protección al cliente con aproximadamente 1.000 administradores y personal de distintas IMF. La protección al cliente y las finanzas responsables han sido (y continúan siendo) temas de interés en las principales conferencias de microfinanzas mundiales. En general, la Campaña ya puede afirmar que ha llegado a organizaciones que atienden a más de 40 millones de personas de bajos ingresos. Todo en menos de dos años.

A estas alturas, (un poco más allá de la mitad del período original de duración de tres años establecido para la Campaña), es importante comenzar a preguntar si este frenesí de actividades realmente está marcando un cambio en las operaciones y en las prácticas diarias de los proveedores. Este informe, encargado por el Comité Asesor de the Smart Campaign (consultar en el Anexo I para la lista de

1. Los PPC se basan en los códigos de conducta que algunas organizaciones habían adoptado años atrás, incluso la SEEP Network, la Microfinance Network, ACCION, Freedom from Hunger y otras.

miembros) es el primer inventario del estado de la práctica entre los proveedores.

La primera parte de este informe brinda una actualización de las actividades que ha realizado la Campaña. Resume todas las actividades de la Campaña hasta la fecha, desde su aprobación hasta el desarrollo de las herramientas y la puesta en práctica, junto con un enfoque continuo en la concientización. La segunda y tercera parte del informe describe cómo las IMF implementan los PPC con una serie de datos que combina información de evaluaciones de terceros provenientes de varias agencias de calificación, inversionistas y la propia Campaña. Además, se complementa con breves estudios de casos, cada uno de los cuales explica cómo un proveedor ha implementado un principio específico. El informe provee una primera perspectiva sistemática de las prácticas de protección al cliente actuales de las IMF de todo el mundo, algo que no se había hecho antes. La última sección del informe trata los próximos pasos que la Campaña debe dar, incluso la presentación de un proceso de certificación de protección al cliente para los proveedores.

Actividades principales de the Smart Campaign hasta ahora

De la concientización a la comprensión

La Campaña comenzó llevando a cabo importantes esfuerzos de alcance para que la industria comprendiera mejor los PPC. Más de 30 instituciones nacionales (consultar la lista en el Anexo II) de todo el mundo forjaron alianzas con la Campaña para comunicar a sus miembros los PPC y los recursos que las IMF tienen disponibles para implementar la protección al cliente. Para facilitar la divulgación de información aplicable, la Campaña proporcionó una capacitación integral al personal de todas las organizaciones asociadas para ayudarlos a evaluar las prácticas de sus miembros y para que pudieran abordarlas cuestiones nacionales y regionales de protección al cliente. Además, la Campaña apoya estos esfuerzos al extenderse más allá de la barrera del idioma. Su sitio web y muchas de sus herramientas están disponibles en cinco idiomas: inglés, español, francés, ruso y árabe.

The Smart Campaign colabora con otros actores importantes en el sector de las microfinanzas, que también están comprometidos para que la protección al cliente forme una parte integral de la industria. El CGAP, una de los principales centros de conocimiento de la

industria y uno de los socios fundadores de la Campaña, ha generado un flujo constante de publicaciones como Enfoques, blogs y herramientas técnicas sobre la protección al cliente En septiembre de 2009, el CGAP publicó la primera edición de una guía técnica para inversionistas que apoyaran la integración de los PPC en las normas y procesos de los inversionistas, dicha publicación se actualizó en 2010. La Red de SEEP, otro de los socios fundadores de la Campaña, allanó el camino para crear alianzas formales entre la Campaña y las asociaciones regionales y nacionales, aportando su pericia y apalancando sus relaciones.

Además, la Campaña colabora estrechamente con MFTransparency, que brinda una orientación en la transparencia de precios, uno de los PPC. Asimismo, trabaja estrechamente con el grupo de trabajo sobre desempeño social (SPTF) que ayuda a integrar los PPC en un marco de gestión de desempeño social más amplio y divulgación de información para la industria de microfinanzas. Otros colaboradores de la Campaña son MIX Market, Mission CRS, UNCDF y Terrafina Microfinance.

Una fuente especial de apoyo al programa de la Campaña proviene de un grupo de agencias de calificación microfinanciera que llevan a cabo las evaluaciones de desempeño social de las IMF, incluyendo las evaluaciones sobre las prácticas de protección al cliente. La experiencia sobre el terreno de las agencias de calificación para evaluar las prácticas de IMF ha resultado ser un recurso muy valioso para la Campaña al momento de desarrollar su propia metodología de evaluación de protección al cliente. Estas agencias calificadoras también contribuyeron a profundizar el impacto de la Campaña al alinear sus marcos existentes de evaluación de protección al cliente con los PPC.

Por último, la Campaña también ha trabajado estrechamente con la comunidad de inversionistas

de microfinanzas, especialmente con los gerentes de los vehículos de inversión en microfinanzas (VIM). Como parte de su evaluación de las posibles IMF beneficiarias, así como también la supervisión continua de las inversiones de cartera existentes, varios fondos llevan a cabo las evaluaciones de debida diligencia in situ. La Campaña ha colaborado estrechamente con los gestores de inversión para ayudar a integrar la evaluación de los PPC a su proceso de debida diligencia. El éxito de este proyecto demostró el nivel de interés de los inversionistas en la protección al cliente, ya que tan solo en el último año, al menos 10 fondos de inversión microfinancieros que manejan más de $2 mil millones de dólares han incorporado la protección al cliente en su debida diligencia y divulgación de información.

Diseño de un conjunto de herramientas.

Para la Campaña, generar consciencia fue un camino dos vías. En tanto que se ocupaba de capacitar a la industria en cuanto a la protección al cliente, y al mismo tiempo la Campaña escuchaba. A medida que la Campaña iniciaba el diálogo con las distintas áreas de la industria, por medio de correos electrónicos, conferencias, seminarios web y grupos de discusión para conocer lo que se necesita para hacer dela protección al cliente una realidad, una de las respuestas más comunes que escuchamos fue: proporcionemos herramientas.

La Campaña se convirtió en un taller virtual. O bien, un taller de montaje. Algunas herramientas se diseñaron según la metodología que se desarrolló en “Más allá de los Códigos”, un proyecto de investigación de acciones del Centro para la Inclusión Financiera de Accion en donde se documentan las experiencias de las principales instituciones. La Campaña también reconoció la riqueza de recursos que ya usaban las IMF, aunque no eran necesariamente conocidos o compartidos de forma extensa. A través de su “llamado

3 The Smart Campaign

Cuadro 1.Un inversionista invierte en la protección al cliente

Los inversionistas de microfinanzas desempeñan una función especial al marcar la pauta para la integración de la protección al cliente en las instituciones de las carteras. Uno de estos ejemplos es Oikocredit, que se convirtió en uno de los primeros signatarios de the Smart Campaign y pronto animó a sus más de 500 socios a hacer lo mismo. Desde entonces, más de 220 socios de Oikocredit (el 44 por ciento) suscribieron la Campaña, que es la mitad del objetivo (el 80 por ciento de socios) para fines de 2012. Oikocredit ha modificado su proceso de debida diligencia para darle una mayor importancia ala protección al cliente. Ahora representa un 40 por ciento del puntaje general. Este año, Oikocredit patrocinó talleres, conferencias y sesiones de capacitación para muchos de sus beneficiarios con el fin de enseñarles sobre los PPC. Capacitó a todos sus funcionarios en la India y coordinó las capacitaciones sobre los PPC en Filipinas, Kenia y Camboya, y continuará haciéndolo el resto del año.

En septiembre de 2011, el personal de Oikocredit participó directamente en la evaluación Smart de una IMF asociada, Janalakshmi Financial Services Private Ltd., en India. De aquí en adelante, Oikocredit ha planificado invitar al personal de Janalakshmi para que sea parte de un nuevo grupo de instructores que compartirá las mejores prácticas con sus pares, por lo tanto facilitando la divulgación de conocimientos sobre la protección al cliente en toda la región.

4 Implementación de la Protección al Cliente en Microfinanzas

examinar completamente la implementación de las prácticas de protección al cliente, con la ayuda de un actor independiente. Es un mecanismo para mitigar riesgos que conduce a que las IMF, a través de un proceso de revisión interna identifiquen las fortalezas, debilidades y las oportunidades para mejorar la práctica empresarial con un doble resultado final. Por medio de estas evaluaciones, the Smart Campaign también ha profundizado su base de conocimientos sobre la protección al cliente, ha identificado las mejores prácticas (detalladas en varios casos de estudio a continuación) y ha iniciado algunos proyectos piloto innovadores para mejorar las áreas en donde se detectaron debilidades.

Evolución de los principios

A partir de finales de 2010, el Grupo de trabajo sobre la evolución de los principios de the Smart Campaign, integrado por representantes de IMF, inversionistas y organizaciones de apoyo, inició un análisis a fondo de los PPC existentes (consultar el Anexo V para la lista de todos los grupos de the Smart Campaign y sus miembros). El grupo de trabajo reconoció que en su forma inicial, los principios se centraban principalmente en el crédito y no abarcaban toda la gama de servicios financieros. Además, el grupo de trabajo sentía que era importante incluir el concepto de “no discriminación” en los principios, haciendo notar que las IMF deben evitar la discriminación en la selección y trato de los clientes con base en el género, origen étnico, religión o discapacidad. Las revisiones resultantes también incluyeron algunas modificaciones de los principios originales.

El comité asesor de the Smart Campaign compartió las revisiones propuestas con la industria de microfinanzas para hacer comentarios en marzo y abril de 2011. Los profesionales, inversionistas, redes, donantes, organizaciones de apoyo y consultores de todo el mundo escribieron para dar a conocer sus puntos de vista. Los comentarios eran considerados y apoyaban firmemente los cambios. Recalcaban la importancia de mantener alineados los principios con los asuntos relevantes para las microfinanzas, en particular la prevención del sobreendeudamiento. El grupo de trabajo consolidó las observaciones y con la aprobación del comité asesor en junio de 2011, los principios revisados se hicieron oficiales (ver Cuadro 2)2.

2. Debido a los recientes cambios, las fuentes de información de este informe se basan mayormente en los principios en su forma original.

para recibir herramientas”, la Campaña invitó a las IMF, inversionistas, donantes y asociaciones de comercio profesionales a aportar sus propias normas, códigos de conductas y materiales de capacitación sobre la protección al cliente, con el fin de ampliar la biblioteca de recursos de la Campaña

El proceso de aprendizaje, recopilación, reciclado y desarrollo de nuevas herramientas de la Campaña dio como resultado una serie de aproximadamente 50 herramientas que ayudan a las IMF a pasar de la aprobación a la implementación de los Principios de Protección al Cliente. Las herramientas les brindan a las IMF ejemplos concretos de cómo sus pares implementan los principios junto con las guías de instrucciones para evaluar e implementar las mejores prácticas. La Campaña también desarrolló una plataforma para mantener todos los recursos que acumula. En marzo del 2010, la Campaña lanzó su sitio webwww.smartcampaign.org, como la sede virtual de la Campaña y la fuente de conocimientos sobre la protección al cliente para la industria de las microfinanzas. Desde entonces, las páginas de herramientas del sitio han recibido más de 81.000 visitas (consultar el Anexo III para la lista de las 15 herramientas más visitadas).

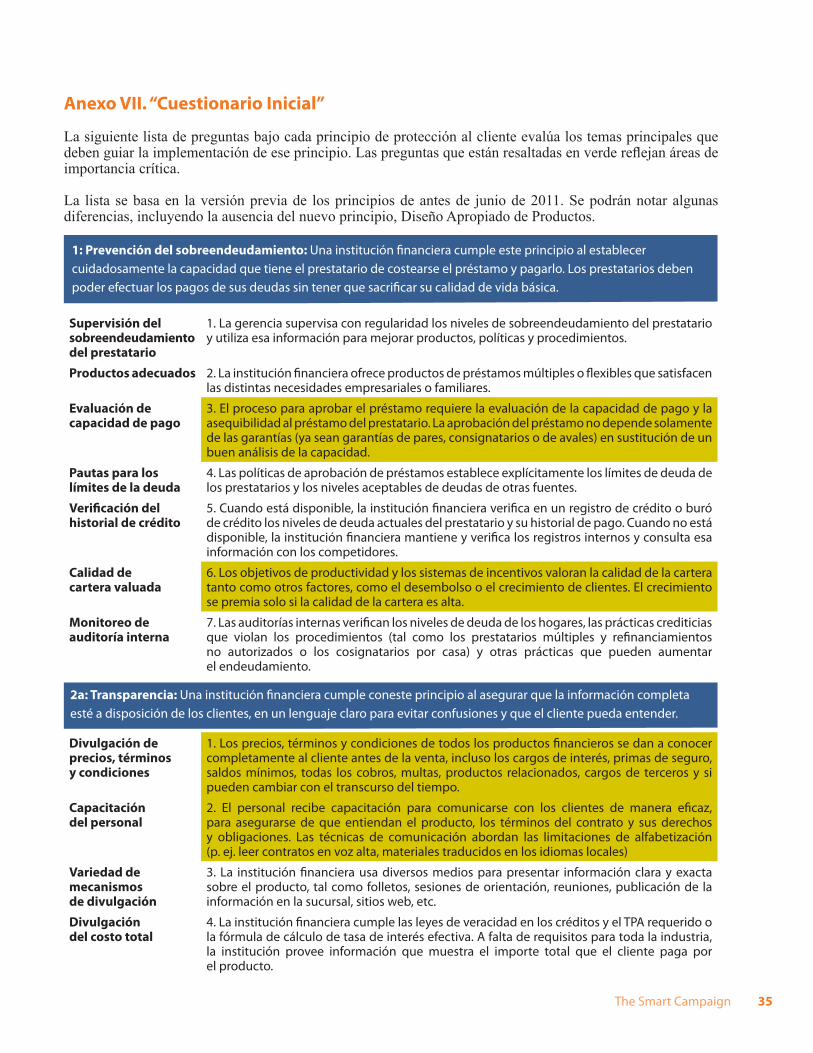

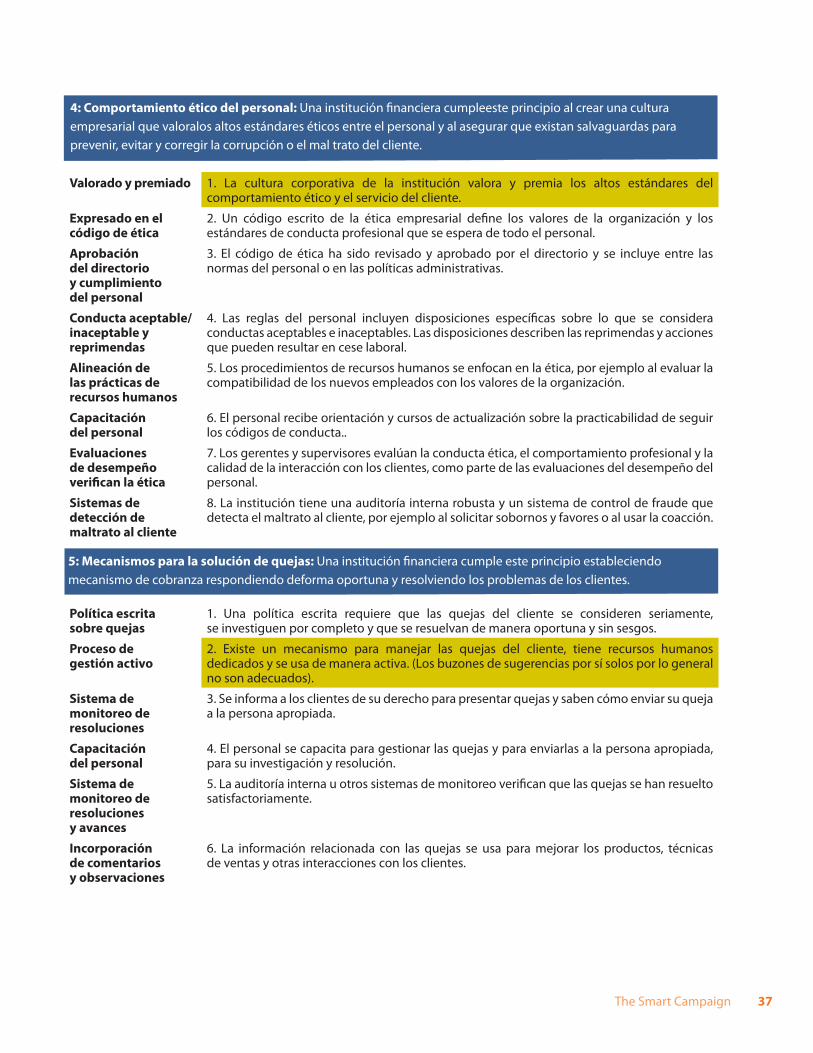

Las herramientas se continúan mejorando y ampliando. La Campaña promueve el envío de comentarios y observaciones por parte de los usuarios sobre las herramientas existentes, para que el personal pueda abordar cualquier deficiencia percibida y hacer las modificaciones necesarias. Al mismo tiempo, la Campaña ha ido cambiando de enfoque para centrarse en el uso y la implementación de tales herramientas, incluso a través de currículos de capacitación concretos. Hasta el momento, la Campaña ha capacitado a 415 IMF (aproximadamente 1000 miembros del personal de las IMF) con el objetivo de realizar la Autoevaluación de the Smart Campaign (“Cuestionario inicial”). Hasta la fecha, 98 IMF han presentado sus autoevaluaciones a la Campaña como un primer paso para mejorar en la práctica.

Además, 26 IMF han realizado evaluaciones de protección al cliente por parte de the Smart Campaign (consultar el Anexo IV para la lista de las IMF evaluadas por Smart). La Evaluación Smart es una herramienta de diagnóstico para las instituciones de microfinanzas que las ayuda a

5 The Smart Campaign

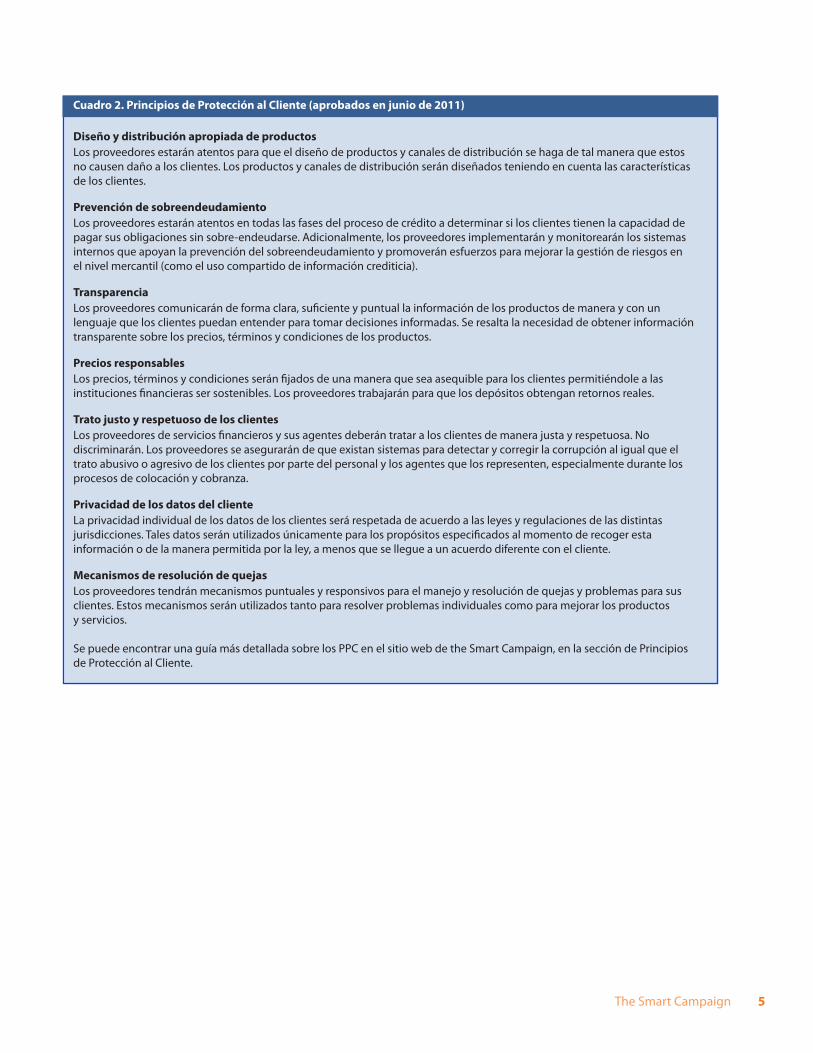

Cuadro 2. Principios de Protección al Cliente (aprobados en junio de 2011)

Diseño y distribución apropiada de productos Los proveedores estarán atentos para que el diseño de productos y canales de distribución se haga de tal manera que estos no causen daño a los clientes. Los productos y canales de distribución serán diseñados teniendo en cuenta las características de los clientes.

Prevención de sobreendeudamiento Los proveedores estarán atentos en todas las fases del proceso de crédito a determinar si los clientes tienen la capacidad de pagar sus obligaciones sin sobre-endeudarse. Adicionalmente, los proveedores implementarán y monitorearán los sistemas internos que apoyan la prevención del sobreendeudamiento y promoverán esfuerzos para mejorar la gestión de riesgos en el nivel mercantil (como el uso compartido de información crediticia).

Transparencia Los proveedores comunicarán de forma clara, suficiente y puntual la información de los productos de manera y con un lenguaje que los clientes puedan entender para tomar decisiones informadas. Se resalta la necesidad de obtener información transparente sobre los precios, términos y condiciones de los productos.

Precios responsables Los precios, términos y condiciones serán fijados de una manera que sea asequible para los clientes permitiéndole a las instituciones financieras ser sostenibles. Los proveedores trabajarán para que los depósitos obtengan retornos reales.

Trato justo y respetuoso de los clientes Los proveedores de servicios financieros y sus agentes deberán tratar a los clientes de manera justa y respetuosa. No discriminarán. Los proveedores se asegurarán de que existan sistemas para detectar y corregir la corrupción al igual que el trato abusivo o agresivo de los clientes por parte del personal y los agentes que los representen, especialmente durante los procesos de colocación y cobranza.

Privacidad de los datos del cliente La privacidad individual de los datos de los clientes será respetada de acuerdo a las leyes y regulaciones de las distintas jurisdicciones. Tales datos serán utilizados únicamente para los propósitos especificados al momento de recoger esta información o de la manera permitida por la ley, a menos que se llegue a un acuerdo diferente con el cliente.

Mecanismos de resolución de quejas Los proveedores tendrán mecanismos puntuales y responsivos para el manejo y resolución de quejas y problemas para sus clientes. Estos mecanismos serán utilizados tanto para resolver problemas individuales como para mejorar los productos y servicios.

Se puede encontrar una guía más detallada sobre los PPC en el sitio web de the Smart Campaign, en la sección de Principios de Protección al Cliente.

6 Implementación de la Protección al Cliente en Microfinanzas

a evaluar sus propias prácticas de modo que identifique las áreas que desean mejorar. Hasta la fecha, la Campaña ha recabado 98 “cuestionarios iniciales” a través de su trabajo con asociaciones de microfinanzas regionales y nacionales. Estos datos son más detallados que los informes presentados en el MIX, sin embargo, también son autonotificados.

Los datos autonotificados tienen carácter indicativo pero no son fidedignos. Demuestran que muchas IMF en todo el mundo han dado un paso más allá de suscribir la Campaña y se dirigen a la implementación. Como mínimo, sugieren que estas organizaciones tienen poco más que un conocimiento superficial de la protección al cliente y en cierta medida están analizando sus prácticas.

Sin embargo, las autoevaluaciones pueden ser parciales, ya que por lo general los administradores de IMF evalúan su propio desempeño mejor que los observadores externos. Esta tendencia es evidente en las áreas de protección al cliente en las que existe una mayor conciencia, como la prevención del sobreendeudamiento y la transparencia (véase Tabla 1)3.Es posible que las categorías que reciben menos atención, como los mecanismos para la resolución de quejas y la privacidad de datos del cliente, reciban un puntaje más crítico de las IMF porque no se entienden bien o se consideran menos importantes4.

Para reducir los efectos de la parcialidad, el resto de este informe utiliza moderadamente los datos autonotificados y los excluye de la serie de datos principal que forma la base del análisis de esta sección y la siguiente.

En cambio, el informe se basa en gran medida en una tercera fuente de datos de evaluaciones de terceros, los Puntos de referencias de PPC 0.1. Esta serie de datos se elaboró específicamente para este informe y abarca las evaluaciones in situ de terceros que se extrajeron de varias fuentes: puntajes de las agencias de calificación

3. En el caso de los puntos de referencia de los PPC, los puntajes de Privacidad de datos de los clientes no deben compararse con otras categorías, dadas las limitaciones de los datos y las desviaciones significativas de la norma.4. El doble informe de desempeño social para el MIX, que requiere un “Sí” o “No” para las preguntas generales, tuvo como resultado puntajes exagerados y puede inclinarse a una respuesta negativa cuando los encuestados no conocen los tipos de prácticas que subyacen en algunas de estas categorías. Del mismo modo, pueden tornarse positivos cuando los encuestados conocen sobre lo que sus IMF están haciendo en una categoría particular, incluso si es algo de poca importancia.

El objetivo central de esta sección y la siguiente es reunir información y presentar lo que se sabe sobre el estado de la implementación de IMF de los Principios de Protección al Cliente en todo el mundo. Por lo que sabemos, esta es la primera vez que se realiza un esfuerzo para evaluar las prácticas de protección al cliente existentes en el sector de las microfinanzas en el ámbito mundial.

En gran medida, dicho esfuerzo hace un año atrás o más se hubiese enfrentado a una considerable escasez de información. Así pues, da testimonio de cómo la idea de la protección al cliente ha logrado aceptación rápidamente, por lo que ahora existe un conjunto de datos importante en la forma de puntajes individuales de desempeño social realizadas por agencias de calificación profesionales, debida diligencia social y divulgación de información por los gestores de MIV, informes sobre la protección al cliente en MIX y datos recolectados por the Smart Campaign.

Este informe se basa en tres tipos principales de datos. El primer tipo es una serie de ejemplos específicos sobre las prácticas de protección al cliente de las IMF de todo el mundo. Estos pequeños estudios, que están intercalados en cuadros en todo el informe, provienen principalmente de las evaluaciones de the Smart Campaign, en particular ejemplos en donde las organizaciones decidieron hacer cambios según las conclusiones durante el proceso de evaluación. La Campaña realizó entrevistas de seguimiento para documentar el progreso y los detalles de las iniciativas.

El segundo tipo implica dos flujos de datos notificados por las IMF.

Informes de desempeño social de MIX. La parte de protección al cliente del informe de desempeño social de MIX es una versión breve del “Cuestionario inicial” de the Smart Campaign. La ventaja de estos datos es que es fácil de sincronizar con otras fuentes de datos de the Smart Campaign porque da seguimiento a todos los Principios de Protección al Cliente y una cifra importante de IMF han llenado dicho cuestionario (350 disponibles en el último año disponibles en MIX, 2009). La desventaja, sin embargo, es que es relativamente superficial y es información autonotificada, es decir que han divulgado las organizaciones directamente.

“Cuestionario inicial” de the Smart Campaign.Esta lista de 42 preguntas ayuda a las IMF

Parte II. Recolección de Información Fidedigna sobre las Prácticas de Protección al Cliente

7 The Smart Campaign

microfinanciera especializadas como MicroFinanza Rating y Planet Rating, evaluaciones de la debida diligencia por los gestores de activos como BlueOrchard, Incofin, Symbiotics y Triple Jump5 ,y evaluaciones realizadas por the Smart Campaign6.

En total los puntos de referencia de PPC 0.1 incluyen 479 puntajes o evaluaciones de terceros, cubriendo aproximadamente 300 IMF, una recopilación sin precedentes de evaluaciones independientes de las prácticas de protección al cliente en las microfinanzas (ver Tablas 2 y 3). Teniendo en cuenta los números relativos de las evaluaciones, la serie de datos recopilada refleja claramente las evaluaciones de los inversionistas, que son menos intensivas y sistemáticas que las evaluaciones de las agencias de calificación o que las evaluaciones de the Smart Campaign. Además, se ajustan menos a los PPC. Esto se debe tener en cuenta al examinar los resultados.

La creación de los puntos de referencia de PPC 0.1 fue un esfuerzo tanto preliminar como de recolección de datos. El proceso que se llevó a cabo para esta investigación incluyó solicitar a los colaboradores los datos de protección al cliente en el formato original. El resultado es la serie de datos más completa que podríamos haber recolectado, pero también significa que no fue necesariamente fácil realizar comparaciones.

Cada fuente variaba en profundidad y tipo de cobertura. The Smart Campaign realiza evaluaciones exhaustivas que se organizan en torno a los PPC. Las agencias

5. Además responsAbility compartió su metodología de evaluación y esto se ha incluido cuando se evalúa el nivel de cobertura del inversionista para cada principio.6. Para mayor información sobre las evaluaciones de the Smart Campaign, visitehttp://www.smartcampaign.org/assessment.

Tabla 1. Puntaje, de terceros vs. autoevaluaciones

* Comparación entre el “Cuestionario inicial” de the Smart Campaign (autonotificados) y puntos de referencia de los PPC (terceros); las mismas IMF.** Comparación entre los datos de desempeño social de MIX (autonotificados) y los puntos de referencia de los PPC, las mismas IMF.

PREVENCIÓN DEL SOBREEN-DEUDAMIENTO

TRANSPA-RENCIA

PRECIOS RESPON-SABLES

COBROS APROPIADOS

ÉTICA DEL PERSONAL

RESOLUCIÓN DE QUEJAS

PRIVACIDAD DE DATOS

Puntos de referencias de los PPC (N=30)*

4,1 4,2 3,0 3,7 3,6 4,0 4,3

Cuestionario de autoevaluación (N=30))

4,5 4,4 4,5 4,0 3,9 3,6 3,8

Puntos de referencias de los PPC (N=49)**

4,2 4,3 3,6 3,8 4,3 3,9 4,5

MIX (N=49) 4,4 4,8 3,7 n/d 3,4 3,2 3,4

de calificación han aumentado la profundidad y la evaluación detallada de cada principio de protección al cliente, sin necesariamente darle a cada principio su propio puntaje individual7. Es menos probable que los inversionistas cubran los PPC de forma sistemática, incluyendo algunos principios pero excluyendo otros. Además todas las evaluaciones se llevaron a cabo usando distintas plantillas y por asesores que recibieron diferentes niveles y tipos de capacitación.

Aunque la calidad de estas evaluaciones es variada, son una mejora importante sobre los datos autonotificados. Con evaluaciones combinadas que proveen como mínimo 100 observaciones para cada principio (ver Figura 1), la serie de datos resultante también es lo suficientemente grande para permitir algún grado de análisis. Al combinar los puntos de referencia con los datos disponibles en MIX, pudimos mejorar el punto de vista con otras variables institucionales, como el tipo de institución, tamaño, región geográfica, así como también indicadores financieros que permiten una mejor perspectiva de estas instituciones financieras.

Por último, vale la pena destacar que cada colaborador también utilizó su propia escala, que tuvo que convertirse a un formato estándar comparable. Para esto, elegimos la metodología de the Smart Campaign que califica a las prácticas de protección al cliente en una escala del 1 (débil) al 5 (excelente). Para una descripción más detallada de la metodología de los puntos de referencia de los PPC 0.1, consulte el Anexo VI.

Además de dar a conocer la información valiosa de las IMF, los puntos de referencia también nos brindan información sobre los evaluadores. Las

7. Sin embargo, cada principio se cubre en el informe descriptivo.

8 Implementación de la Protección al Cliente en Microfinanzas

Tabla 2. Fuentes de datos de las prácticas de protección al cliente

agencias de calificación proporcionaron puntajes con base en principios específicos o puntaje generales, abarcando varios principios. Sin embargo, éste no fue el caso de los inversionistas cuyos informes muestran claramente que a los principios no se les percibe con la misma importancia. De este modo, los dos principios más importantes, la prevención del sobreendeudamiento y la transparencia, se incluyen en todas las evaluaciones de los inversionistas. En cambio las prácticas de cobranza adecuadas y la privacidad de datos del cliente se omiten frecuentemente. En realidad, solo uno de

los cinco gestores de inversión encuestados evaluó la privacidad de datos del cliente en su debida diligencia.

El nivel de detalles dedicado en cada principio sugiere un patrón similar. De esta manera, en tanto que los gestores de inversión evaluaron la prevención de sobreendeudamiento y la transparencia según el promedio de tres indicadores, la mayoría de los principios restantes se evaluaron según solo un indicador, si acaso.

Primeros puntos de referencias de las prácticas de protección al cliente

Los puntajes de la serie de datos de los puntos de referencia de los PPC 0.1 se deben considerar como un primer indicador del desempeño general de la industria. Como un primer intento para reunir las distintas fuentes de información sobre la protección al cliente que no necesariamente fueron desarrolladas con estándares y motivos similares, se puede considerar la serie de datos como una versión beta de lo que podría convertirse en una recopilación más

DESCRIPCIÓNAÑOS

INCLUIDOSNÚM.

OBSERVA-CIONES

NÚM. IMF ESCALA

NIVEL DE DETALLE

EVALUA-CIÓN

Datos autonotificados 7 categorías de PPC; variadas marcos

2008–11 429 375–400 Varias Variable Propia

Desempeño social MIX

6 categorías de PPC; 1–2 indicadores por categoría

2008–09 350 350 0 o 1 Bajo Propia

Cuestionario inicial de the Smart Campaign

7 categorías de PPC, indicadores múltiples por categoría

2009–11 79 75 1–5 Alto Propia

Puntos de referencia de PPC 0.1

7 categorías de PPC, recopiladas de fuentes múltiples

2007–11 479 275–325 a 1–5

Adaptado a 1-5

Variable Externa

Puntajes de agencias de calificación

Planet Rating, MicroFi-nanza Ratings, ambas basadas en visitas sobre el terreno

2007–11 110 100 Varias

Debida diligencia de inversionistas

Blue Orchard, Incofin, Symbiotics, Triple Jump; diferentes metodologías, todas incluyen verificación de campo

2007–11 357 200–250 Varias Alto Externa

Evaluaciones de Smart the Campaign

Categorías de PPC; basadas en evaluacio-nes de campo

2009–11 12 12 1–5 Bajo / moderado

Externa

TIPO DE FUENTE

Nº. DE EVALUACIONES

PUNTAJE TOTAL

VIM 357 3,9

Agencia de calificación 110 3,3

Smart Campaign 12 3,5

Total 479 3,8

Tabla 3. Fuentes de puntos de referencias de los PPC.

Fuente: Puntos de referencias de los PPC 0.1.

9 The Smart Campaign

El nivel de evaluación positivo resultante se debe considerar con un grado de escepticismo.

Sin embargo, los puntajes se pueden utilizar para evaluar las diferencias entre los grupos de IMF. De este modo, aunque la mayoría de las regiones muestran una diferencia relativamente pequeña en la protección al cliente, África subsahariana (SSA) es una excepción importante ya que está rezagada en la mayoría de las mediciones de protección al cliente (ver Figura 3).

Debido a que la muestra de África es amplia, con 75 observaciones independientes que incluyen 63 IMF y con una amplia distribución de las fuentes de evaluación, creemos que es una tendencia reveladora, incluso después de considerar las advertencias mencionadas. Existen varias posibles explicaciones para esto, por lo general el mercado de microfinanzas africano está menos desarrollado que otros, tiene más IMF pequeñas que el promedio y su entorno normativo es más débil. Podremos hacer afirmaciones más definitivas cuando tengamos una serie de datos más sólida, no obstante, estos resultados iniciales son lo suficientemente sólidos para garantizar una investigación más profunda y quizás aumentar la atención de la Campaña en África Subsahariana.

Con la excepción del principio sobre precios responsables, considerado a continuación, existe una diferencia relativamente pequeña en los puntajes por tipo de institución. Se puede encontrar una diferencia más marcada por tamaño de la institución, en donde las pequeñas IMF (<$2 millones en activos) muestran una debilidad relativa en la protección al cliente. Con solo 13 IMF en la categoría, esta conclusión es

sólida con puntos de referencias útiles en el futuro. Sin embargo, es importante tener en cuenta que, debido a las diferencias mencionadas anteriormente en las escalas subyacentes y los marcos de evaluación, se deben evitar las comparaciones estrictas, aunque se pueden observar tenencias generales.

La mayoría de las prácticas de protección al cliente de las IMF obtienen un puntaje adecuado o superior, y la distribución es muy positiva; 87,6 por ciento de las IMF recibe puntajes adecuados (3,0 o más) en la protección al cliente general (Figura 2). Sin embargo, hay varios factores por los que los puntajes pueden ser mayores que los puntajes equivalentes de la evaluación de the Smart Campaign (ver Anexo VI).

330

329

168

137

220

280

124

Prevención de so-breendeudamiento

Transparencia

Precios responsables

Cobranzas apropiadas

Ética del personal

Resolución de quejas

Privacidad de datos

Figura 1. Número de IMF evaluadas en cada principio

Figura 2. Los puntajes generales de los PPC están en el lado positivo

35

30

25

20

15

10

5

0

Nº. Núm. de IMF 41 IMF (12,4%) 289 IMF (87,6%)

1 3 5

Fuente: Puntos de referencia de los PPC.Puntaje de los PPC

10 Implementación de la Protección al Cliente en Microfinanzas

preliminar, pero se ve reafirmada por el hecho de que la siguiente categoría en tamaño de activos (de $2 a 5 millones) también va a la zaga del resto de la muestra.

Esto sugiere que las prácticas de protección al cliente pueden ser sensibles a la escala de la organización o que podría ser más fácil observar las prácticas en instituciones más grandes. Las instituciones más grandes tienen mayores recursos que pueden utilizar al designar a un individuo o unidad para que sea responsable de la protección de datos. Estas unidades, a su vez, generan cambios en las políticas y manuales, proveen capacitación y llevan a cabo más actividades para establecer y mejorar las prácticas de protección al cliente.

Es importante destacar que los asesores in situ también pueden observar estas actividades fácilmente. Con frecuencia las pequeñas instituciones tienen normas y procedimientos menos detallados y formalizados, y sus relaciones con los clientes también pueden

ser más informales, a la vez que sus prácticas existentes no son tan fáciles de medir durante las evaluaciones. Además, la formalización mediante normas se valora en el proceso de evaluación como una garantía adicional de que las buenas prácticas no son secundarias ni limitadas a las distintas acciones de los miembros del personal.

Sin embargo, el efecto de la escala parece estar limitado. Los puntajes sistemáticamente altos de las IMF más grandes pero aún pequeñas (de $5 a 10 millones) sugieren que los beneficios por tamaño no son por incrementos. Ni tampoco existe una tendencia perceptible para las IMF que tienen más de $10 millones en activos. Es posible que, una vez que se llega a una escala mínima (alrededor de $5 millones), la protección al cliente se ve impulsada más por el enfoque organizativo, sin que los recursos sean ya un factor limitante importante para el desarrollo de las prácticas de protección al cliente.

Figura 3. Puntos de referencia de los PPC 0.1 combinados—Puntajes (todos los principios ponderados por la cantidad de observaciones)

n=337

3,9 Banco

NBFI

3,8

4,1

3,5 NGO

SA 3,8 CU/COOP

EAP 3,9

n=296

3,9 <2

2–5 3,9

5–10

3,8 10–30

30–100 3,7

>100

3,0

3,6

3,9

3,8

3,9

3,8

promedio3,8

3,8 promedio

3,8 Activos

($m)LAC

n=291

ECA

MENA

SSA

promedio

11 The Smart Campaign

Parte III. Cómo implementan las IMF los Principios de Protección al Cliente8

Esta sección profundiza en los resultados de los puntos de referencia de los PPC 0.1, principio por principio. Utiliza la misma serie de datos que la sección anterior, a los que se añaden los pequeños casos de estudio para examinar la manera en que las IMF han estado mejorando sus prácticas de protección al cliente. Se debe tener en cuenta que el gráfico de “telaraña” ubicado en la parte superior de cada principio muestra el puntaje promedio del punto de referencia de los PPC 0.1 para esa categoría.

Prevención de sobreendeudamiento

La Campaña describe el sobreendeudamiento como la incapacidad de pagar las deudas sin tener que sacrificar la calidad de vida básica. Las evaluaciones de este principio examinan hasta qué punto las prácticas de IMF evitan el riesgo de sobreendeudamiento al verificar la capacidad del cliente para pagar y al proporcionar incentivos adecuados al personal.

La Campaña se centra en la destreza de las IMF para evaluar la capacidad de pago del cliente, y excluye las garantías y avales. En cambio, los asesores de la Campaña buscan evaluar los ingresos, gastos y deudas pendientes del cliente, al considerar el contexto del mercado local. Los indicadores también incluyen otros factores institucionales que apoyan la concesión de préstamos prudentes, incluso la capacitación del funcionario de crédito y el grado en que los incentivos del personal recompensan una selección de clientes cuidadosa9.

Los puntajes de prevención del sobreendeudamiento son relativamente altos en comparación con otros principios, con un promedio global de 3,8 en la escala de 1 al 5 aunque, como se mencionó anteriormente, el nivel absoluto no debe exagerarse, dada la naturaleza preliminar de la metodología de los puntos de referencia de los PPC 0.1. No obstante, existen ciertas diferencias marcadas. En el ámbito regional, el MENA y América Latina y el Caribe tienen puntajes altos, en tanto que África Subsahariana y Asia Oriental y el Pacifico están rezagados. Una tendencia aún más sólida es evidente en el vínculo con el tamaño de la institución, con las IMF pequeñas (<$2 millones) teniendo un desempeño considerablemente pobre comparado con sus pares más grandes (véase Figura 4).

Aunque el riesgo de sobreendeudamiento está estrechamente vinculado al riesgo de crédito, no son iguales. Un cliente sobreendeudado aún puede realizar pagos al vender sus bienes (incluso activos de subsistencia), reduciendo gastos esenciales en alimentos y realizando otros sacrificios que pueden resultar en un declive en la calidad de vida o incluso en el empobrecimiento. The Smart Campaign pronto publicará una investigación sobre

8. Observe que los principios presentados a continuación reflejan la versión inicial de los PPC, antes de la versión adoptada en junio de 2011. Esto excluye el principio agregado recientemente sobre Diseño Apropiado del Producto.

9. Para consultar una lista más detallada de las preguntas que debieran dirigir la práctica modelo de cada principio de protección al cliente véase el Anexo VII: “Cuestionario inicial.”

Prevención del sobreendeudamiento

3,8

Figura 4. Puntos de referencia de los PPC 0.1—Prevención del sobreendeudamiento

n=329

4,0 Banco

NBFI

3,8

4,3

3,3 NGO

SA 3,6 CU/COOP

EAP 3,5

n=289

4,1 <2

2–5 3,8

5–10

3,8 10–30

30–100 3,8

>100

2,9

3,8

4,0

3,8

3,6

4,1

promedio3,8

3,8 promedio

3,8 Activos

($m)LAC

n=283

ECA

MENA

SSA

promedio

12 Implementación de la Protección al Cliente en Microfinanzas

Ghana que trata sobre muchos clientes que se sienten sobreendeudados y realizan sacrificios inaceptables, incluso si continúan pagando a tiempo10.

Esta puede ser una de las razones principales por las que, a pesar del enfoque tradicional de los prestamistas microfinancieros de evitar el riesgo de crédito, el sobreendeudamiento ha sido el protagonista de varias crisis microfinancieras recientes. Esto hace que sea sumamente importante para asegurar que las metodologías utilizadas para evaluar las normas y procedimientos de las IMF consideren el contexto del mercado. Las técnicas que funcionan en contextos de baja competencia y en tiempos de bonanza económica quizás se deben ajustar cuando aumenta la competencia o se estanca la economía.

Las agencias de calificación e inversionistas ya están prestando mayor atención al sobreendeudamiento que a otros PPC cuando evalúan las IMF. Muchos realizan preguntas más profundas, como la proporción máxima del ingreso disponible del cliente que se permite dedicar a la cobertura de pagos y el número de préstamos existentes que tienen los clientes. Estas preguntas comienzan a reflejar el reconocimiento de que, en algunos mercados, las condiciones exigen ajustes en las políticas crediticias para abordar el tema delos préstamos múltiples. Por lo tanto, las evaluaciones de protección al cliente deben reconocer que las prácticas que evitan con éxito el sobreendeudamiento en los contextos de

10. Jessica Schicks, próximamente cliente. Véase el Anexo VII: “Cuestionario inicial.”

baja competencia, podrían necesitar apoyo adicional en los contextos de alta competitividad, incluso el uso de burós de crédito o límites en el número de instituciones a las que un cliente puede solicitar préstamos en un momento dado.

Un ejemplo es el enfoque constante de Access Bank Azerbaiyán para realizar evaluaciones detalladas del cliente, apoyadas por un énfasis en los incentivos de calidad de la cartera, creando un contexto en donde es improbable el sobreendeudamiento de los clientes. El resultado también le ha dado a AccessBank uno de los índices de morosidad más bajos del país (ver Cuadro 3).

Dicho esto, una importante advertencia a considerar es que un enfoque demasiado enérgico para lograr un bajo nivel de morosidad podría ser lo que fomente prácticas de cobranza muy agresivas, infringiendo así el principio del trato justo y respetuoso de los clientes. Un mecanismo para evitar tensiones entre los principios es separar al personal responsable de las evaluaciones de los clientes y de cobranzas en unidades, cada una con su propio sistema de incentivos. Esto podría asegurar que los incentivos para la selección rigurosa de clientes solamente tengan un impacto en el proceso de evaluación, en tanto que las actividades de cobranza sean motivadas por una serie de métricas separadas. Sin embargo, AccessBank aún no ha implementado este enfoque.

El otro aspecto de enfocarse en la calidad de cartera por medio de incentivos es que disminuye el incentivo

Cuadro 3. Establecimiento de estándares para evitar el sobreendeudamiento en AccessBank, Azerbaiyán

Cuando se trata de la capacidad del cliente para pagar, AccessBankadopta un enfoque de evaluación profundo. Anima firmemente a sus funcionarios de crédito a realizar evaluaciones detalladas de la capacidad de pago del cliente. Este estímulo tiene el apoyo de un esquema de incentivos que recalca fuertemente la calidad de la cartera: Por cada por ciento en la morosidad de la cartera, un funcionario de crédito pierde una parte importante de su bonificación; bonificación que constituye una buena parte de la compensación total. Además, el desempeño de cartera es un componente clave de los incentivos de gestión.

No es sorprendente que los funcionarios de crédito lleven a cabo evaluaciones del cliente más minuciosas. Por ejemplo, en los pueblos pequeños o barrios muy unidos, los funcionarios de crédito que buscan verificar si los clientes dicen la verdad sobre su situación financiera, aprovecharán sus propios contactos para averiguar si el cliente tiene otros préstamos. Los funcionarios de crédito también verifican con sus colegas en otras IMF y bancos. Por último, el personal realiza una verificación a través del buró de crédito del país, que en 2011 se amplió para incluir a las IMF.

AccessBank complementa sus esfuerzos sobre el terreno con un análisis de cartera riguroso. Ha invertido mucho en la creación deuna unidad de gestión de riesgos, integrada ahora por 10 personas, que ayuda a identificar la posible debilidad en el proceso de evaluación del cliente.

Por último, AccessBank ha estado a la cabeza de una campaña para reducir el sobreendeudamiento a nivel sectorial. En colaboración con la Asociación de Microfinanzas de Azerbaiyán (AMFA, por sus siglas en inglés), AccessBank ha estado buscando promover la estrategia “un cliente, un prestamista”, que consiste en lo siguiente, si un prestamista busca conceder un segundo préstamo al cliente de otra IMF se deberá comprometer a saldar el préstamo existente del cliente. Por lo tanto, si un prestamista desea otorgar un préstamo de $3000 a un cliente que ya debe $5000 a una entidad crediticia, el nuevo prestamista debe emitir un préstamo de $8000, parte del cual saldaría la deuda pendientedel cliente.

13 The Smart Campaign

al crecimiento y a la productividad. Efectivamente, dadas las metodologías crediticias actuales que hacen hincapié en la interacción cara a cara, los altos ratios de cliente-funcionario de crédito son incoherentes con la rigurosidad de la evaluación que se necesita para asegurar que los prestatarios tengan la suficiente capacidad de pagar, especialmente cuando los datos del buró de crédito son limitados.Por lo tanto, las IMF con los funcionarios de crédito asumiendo un gran volumen de casos les resultará difícil implementar protecciones contra el sobreendeudamiento razonablemente sólidas sin antes reducirla carga de los funcionarios de crédito.

Si bien los prestamistas son en buena parte responsables de evitar el sobreendeudamiento, los clientes también deben ser responsables al solicitar préstamos de manera prudente. Desafortunadamente, no todos los prestatarios son conscientes y suficientemente prudentes para evitar meterse en situaciones riesgosas que pueden llevarlos al sobreendeudamiento. Además, una investigación en economía conductual sugiere que el exceso de optimismo sobre el futuro (que lleva a asumir préstamos muy riesgosos) es un rasgo natural del ser humano. La educación del cliente para concientizar a las personas de los daños del sobreendeudamiento es una estrategia para contrarrestar esta tendencia.

Esta fue la opción que tomó Ujjivan en India. En respuesta a la frecuencia en aumento de las prácticas entre las IMF del sur de la India, tal como préstamos

múltiples y fantasmas, Ujjivan hizo un video educativo y lo tradujo a 12 idiomas regionales (ver Cuadro 4). Más de un millón de personas han visto dicho video hasta la fecha. Las reacciones han sido muy positivas. Después de ver el video, muchos clientes de Ujjivan preguntaron: “¿Por qué no nos mostraron esto antes?”

Transparencia

Para poder cumplir sus compromisos con la transparencia, los prestamistas deben transmitir la información clara, suficiente y oportuna de tal manera e idioma en que los clientes puedan entender, de modo que los clientes pueden tomar decisiones informadas.

Así como en la prevención de sobreendeudamien-to, cada evaluador y asesor que contribuye a nuestra serie de datos incluyeron la transparencia, y como resultado la serie de datos contiene 328 observacio-nes sobre este princi-pio. Los puntajes sobre transparencia en gene-ral son altos, aunque África subsahariana y las pequeñas IMF están regazadas. Ade-más de estos factores, no hay desviaciones notables del promedio (ver Figura 5).

Transparencia

3,8

Cuadro 4. Sushila y Revati ayudan a Ujjivan a enseñar con el ejemplo

Al hacer frente a un mayor número de préstamos múltiples (los clientes reciben préstamos de diferentes proveedores al mismo tiempo) y préstamos fantasmas (los clientes solicitan préstamos por otras personas, y a cambio reciben una comisión), Ujjivan preparóun video educativo que destaca los riesgos de estas prácticas. El video narra los casos de dos personajes Sushila y Revati, dos mujeres rurales que representan a las prestatarias de microfinanzas típicas de la India.

En el primer segmento, un pariente muy respetado visita a Sushila y a su marido, y los convence de solicitar un préstamo grande a nombre de Sushila y entregarle a él los fondos, con la promesa de pagar con puntualidad. Muy pronto desaparece y Sushilale toca efectuar pagos que no puede hacer.

El siguiente sketch cuenta el caso de Revati, una clienta de microfinanzas que fue acosada por su marido hasta que sacó un segundo préstamos para comprar una motocicleta y un tercer préstamo para hacer los pagos. Poco después se dan cuenta que no pueden amortizar los préstamos.

Las dos historias son sencillas, pero Ujjivan informa que los clientes ven los videos con gran atención y después tienen debates muy animados. Los clientes parecen identificarse fácilmente con Sushila y Revati, cuyo trato con esposos y familiares cercanos dominantes refleja la dinámica familiar que ellos mismos ven en sus hogares. El video también presenta a los clientes el concepto de burós de crédito y les enseña sobre la importancia de establecer un historial de crédito positivo, un factor importante dado el lanzamiento, a mediados del 2011, de la cobertura de burós de crédito para las IMF en la India.

En el primer año, Ujjivan mostró el video a más de un millón de familias, a través de los canales de la televisión local y también durante las reuniones con sus clientes, en donde una vez finalizado el video se llevó a cabo un debate organizado. El video ahora es un requisito obligatorio para todos los clientes y personal nuevo de Ujjivan y representa una contribución importante para evitar los problemas que han plagado a las microfinanzas en la India en los últimos años.

a. Para ver partes del video con subtítulos en inglés, ingrese a http://www.youtube.com/watch?v=VlKflRIcSaY.

14 Implementación de la Protección al Cliente en Microfinanzas

El enfoque principal de la transparencia es transmitir información del producto de modo que los clientes puedan tomar decisiones informadas antes de solicitar préstamos o abrir una cuenta, particularmente información sobre precios. El componente principal de la transparencia es la divulgación de precios, incluso la manera transparente y comprensible en la que un proveedor presenta las tasas de interés, tarifas, comisiones, compras obligatorias (como un seguro), saldos mínimos para cuentas de ahorro, otros factores que afectan al valor económico de un préstamo u otro producto y en qué medida se pueden comparar los precios resultantes entre los distintas entidades crediticias. Asimismo significa comunicarse eficazmente con los clientes analfabetos. Por otra parte el compromiso con la transparencia continúa después del desembolso inicial de préstamo

o de efectuar el primer depósito de ahorros, con una provisión lista de estados de cuenta y la capacidad para responder a las solicitudes sobre verificación de saldos.

Las instituciones de microfinanzas pueden beneficiarse al divulgar información transparente. Los clientes podrían valorar a los prestamistas que proporcionen más información en un formato más claro sobre aquellos cuyas divulgaciones de precios sean poco claras. Un ejemplo de una IMF con esta estrategia es Gatsby en Uganda, que desarrolló un programa de amortización que transmite clara y de forma sencilla toda la información importante a los prestatarios. Tal divulgación le permitió a Gatsby dar toda la información crediticia importante a sus clientes de manera rápida y eficiente (ver Cuadro 5).

Figura 5. Puntos de referencias de los PPC 0.1—Transparencia

n=328

4,0 Banco

NBFI

3,7

3,9

3,4 NGO

SA 3,6 CU/COOP

EAP 4,1

n=288

3,6 <2

2–5 3,8

5–10

3,8 10–30

30–100 3,5

>100

3,3

3,6

4,0

3,8

3,8

3,6

promedio3,8

3,8 promedio

3,8 Activos

($m)LAC

n=288

ECA

MENA

SSA

promedio

Cuadro 5. Gatsby comparte todo

En el mercado de microfinanzas en Uganda, la divulgación de información importante no transparente es la norma. No existe un solo punto de referencia en donde los clientes puedan consultar para comprender la estructura de precios de sus préstamos. En general, los programas de amortización no incluyen las tasas de interés, tarifas, comisiones y otros componentes de los precios.

En este mercado Gatsby, una IMF, desarrolló un programa de amortización que realmente salta a la vista. En una hoja Gatsby ha sido capaz de presentar abundante información acerca del préstamo, y lo hizo en un modo claro y fácil de entender. El programa muestra todas las tarifas y comisiones del préstamo, las tasas de interés y su método de cálculo (tasa única), el período de gracia de pago, un programa de amortización completo que desglosa las cuotas de capitale intereses, incluso los vencidos y los que están por pagarse, y el importe total de interés a pagar durante la duración del préstamo. El programa también incluye información de referencia importante, como el nombre del funcionario de crédito, información de contacto de la sucursal y la fecha en la que se creó el programa.

Un beneficio importante para Gatsby es que en un mercado en donde con frecuencia los funcionarios de crédito toman para sí mismos los pagos del cliente del agente de crédito, los clientes ahora tienen un documento claro que describe detalladamente cuánto dinero han pagado y cuánto deben. Del mismo modo, al compartir tanta información sobre los precios de préstamos, los clientes pueden entender mejor su préstamo. Esta transparencia le permite a Gatsby generar una mayor confianza entre sus clientes, y por lo tanto constituye una ventaja importante ante sus competidores.

Fuente: Cortesía de MFTransparency.

15 The Smart Campaign

Sin embargo, brindar información completa no siempre es suficiente. Uno de los factores difíciles al presentar los precios de los productos financieros es su complejidad inherente. Pocos clientes, con educación o sin ella, pueden evaluar la diferencia de los costos de interés que se presentan en un método de tasa “única o de “saldo decreciente”, aun así la diferencia del interés actual pagado para el mismo porcentaje establecido puede variar por un factor o dos. Los cargos, saldos mínimos, plazos del préstamo y otros factores afectan aún más el precio pagado o los montos actuales del préstamo recibido. A través del reciente esfuerzo de la industria, MFTransparency, ha desarrollado herramientas que permite a los prestamistas calcular los precios con una metodología estandarizada (como TPA o TIE)11,que incluye todos los términos de productos que tienen un impacto en los precios, permitiendo a los clientes comparar los precios entre los diferentes productos y los diferentes proveedores12.

Cuando se trata de transmitir información sobre precios, la dinámica del mercado es un componente crítico de la transparencia del prestamista. Las instituciones que buscan presentar precios transparentes en un mercado que no requiere formas completas y estandarizadas de divulgación podrían verse perjudicadas en el mercado si sus precios aparentemente son más altos que aquellos que presentan los competidores menos transparentes. Es posible que los clientes no se den cuenta de que las tasas se presentan de distintas maneras. A medida que se establece el consenso entre los reguladores y proveedores para regular una divulgación completa, una cuestión importante a tratar es la mejor manera de llevar a la industria hacia estándares más fáciles de comparar.

Sin embargo, la regulación gubernamental no siempre es el único medio para llevar al mercado a mejores prácticas. Ejemplos de otras industrias demuestran que cuando un grupo de participantes dominantes del mercado se pone de acuerdo en la forma de divulgación o en una serie de normas, las fuerzas del mercado a veces pueden obligar al resto del sector a adaptarse. La estrategia de MFTransparency es recolectar información completa sobre precios de todas o la mayoría de las IMF de un determinado país y publicar la información en un formato comparable. Una vez que este proceso alcance una masa crítica, es posible que participar en la recolección de datos de MFTransparency pueda convertirse en un requisito obligatorio de las redes de microfinanzas,

11. TPA = Tasa porcentual anual; TIE = Tasa de interés efectiva.12. Para mayor información, visite http://www.mftransparency.org.

donantes e inversionistas socialmente responsables. La demanda externa resultante facilita a todos los participantes de un determinado mercado el dar juntos el gran paso hacia una divulgación completa y estandarizada, sin poner en desventaja o ventaja a cualquier proveedor. Sin embargo, esta dirección no está garantizada y no puede abordar la continua divulgación no comparable utilizada por otros proveedores que no dependen de un apoyo externo.

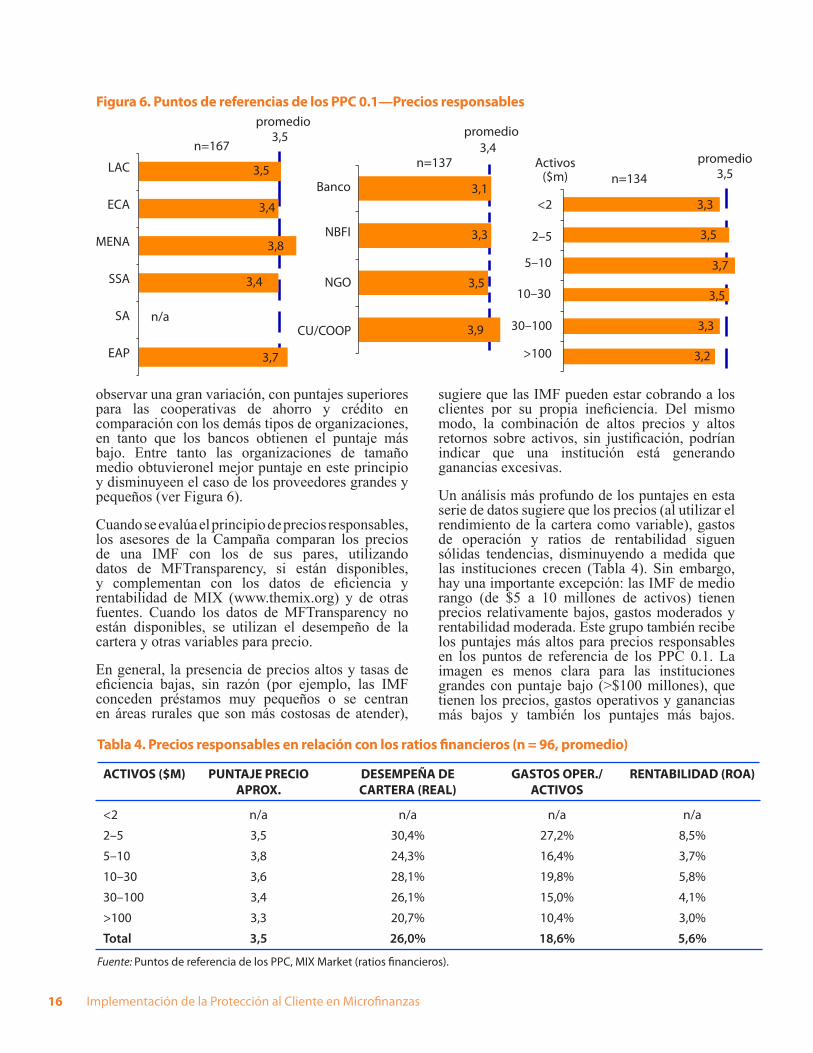

Precios responsables

Este principio exige que las instituciones financieras establezcan precios, términos y condiciones que sean asequibles para los clientes a la vez que se reconoce la necesidad de mantener su propia sostenibilidad.

El microcrédito, cuando se compara con grandes prés-tamos proporcio-nados por bancos, puede ser costoso. Este es mayormen-te un factor de la economía microfi-nanciera que com-bina préstamos pequeños con interacción directa con el cliente. El resultado son costos de operación mayores que deben cubrirse con intereses y tarifas más altas. Con fre-cuencia los costos más altos se convierten en objeto de controversia, en el que los políticos, los medios y el público en general seguido adoptan una perspectiva negativa de las tasas de interés de IMF y, por exten-sión, de las propias IMF.

En nuestra serie de datos, solo cuatro de seis colaboradores de los puntos de referencia de los PPC proporcionan un puntaje individual para precios responsables. Esto se debe en parte a la complejidad del tema. Varios factores tienen que ver con un precio responsable: la eficiencia del proveedor, las decisiones sobre la rentabilidad, costo de negocios, tamaño de los préstamos y por supuesto el precio en sí. Estos factores interactúan entre sí y además son muy específicos según el contexto lo que dificulta establecer pautas sobre precios específicas.

Con base en los datos de los puntos de referencias de los PPC 0.1, los puntajes para precios responsables hacen que sea la categoría de puntos de referencia de los PPC con puntajes más bajos, con un puntaje promedio de 3,5. La gama de puntajes también es limitada, especialmente en el ámbito regional. Sin embargo, en la categoría tipo de institución se puede

3.5

Precios responsables

16 Implementación de la Protección al Cliente en Microfinanzas

ACTIVOS ($M) PUNTAJE PRECIOAPROX.

DESEMPEÑA DE CARTERA (REAL)

GASTOS OPER./ ACTIVOS

RENTABILIDAD (ROA)

<2 n/a n/a n/a n/a

2–5 3,5 30,4% 27,2% 8,5%

5–10 3,8 24,3% 16,4% 3,7%

10–30 3,6 28,1% 19,8% 5,8%

30–100 3,4 26,1% 15,0% 4,1%

>100 3,3 20,7% 10,4% 3,0%

Total 3,5 26,0% 18,6% 5,6%

observar una gran variación, con puntajes superiores para las cooperativas de ahorro y crédito en comparación con los demás tipos de organizaciones, en tanto que los bancos obtienen el puntaje más bajo. Entre tanto las organizaciones de tamaño medio obtuvieronel mejor puntaje en este principio y disminuyeen el caso de los proveedores grandes y pequeños (ver Figura 6).

Cuando se evalúa el principio de precios responsables, los asesores de la Campaña comparan los precios de una IMF con los de sus pares, utilizando datos de MFTransparency, si están disponibles, y complementan con los datos de eficiencia y rentabilidad de MIX (www.themix.org) y de otras fuentes. Cuando los datos de MFTransparency no están disponibles, se utilizan el desempeño de la cartera y otras variables para precio.

En general, la presencia de precios altos y tasas de eficiencia bajas, sin razón (por ejemplo, las IMF conceden préstamos muy pequeños o se centran en áreas rurales que son más costosas de atender),

sugiere que las IMF pueden estar cobrando a los clientes por su propia ineficiencia. Del mismo modo, la combinación de altos precios y altos retornos sobre activos, sin justificación, podrían indicar que una institución está generando ganancias excesivas.

Un análisis más profundo de los puntajes en esta serie de datos sugiere que los precios (al utilizar el rendimiento de la cartera como variable), gastos de operación y ratios de rentabilidad siguen sólidas tendencias, disminuyendo a medida que las instituciones crecen (Tabla 4). Sin embargo, hay una importante excepción: las IMF de medio rango (de $5 a 10 millones de activos) tienen precios relativamente bajos, gastos moderados y rentabilidad moderada. Este grupo también recibe los puntajes más altos para precios responsables en los puntos de referencia de los PPC 0.1. La imagen es menos clara para las instituciones grandes con puntaje bajo (>$100 millones), que tienen los precios, gastos operativos y ganancias más bajos y también los puntajes más bajos.

Figura 6. Puntos de referencias de los PPC 0.1—Precios responsables

n=167

3,5 Banco

NBFI

3,4

3,8

3,4 NGO

SA n/aCU/COOP

EAP 3,7

n=137

3,1 <2

2–5 3,3

5–10

3,5 10–30

30–100 3,9

>100

3,3

3,5

3,7

3,5

3,3

3,2

promedio3,5

3,4 promedio

3,5 Activos

($m)LAC

n=134

ECA

MENA

SSA

promedio

Tabla 4. Precios responsables en relación con los ratios financieros (n = 96, promedio)

Fuente: Puntos de referencia de los PPC, MIX Market (ratios financieros).

17 The Smart Campaign

No está claro por qué ocurre esto. Parte de la diferencia puede atribuirse a la diversidad de contextos de mercado que no es fácilmente evidente.

La divulgación de precios dificulta a los proveedores de alto costo esconderse detrás de tarifas y cargos ocultos. A su vez, a nivel de mercado, la transparencia fomenta la competencia de precios, que suele disminuir los costos y el precio. Desde el punto de vista de la Campaña, la transparencia es una condición previa para asegurar prácticas de Precios Responsables13.

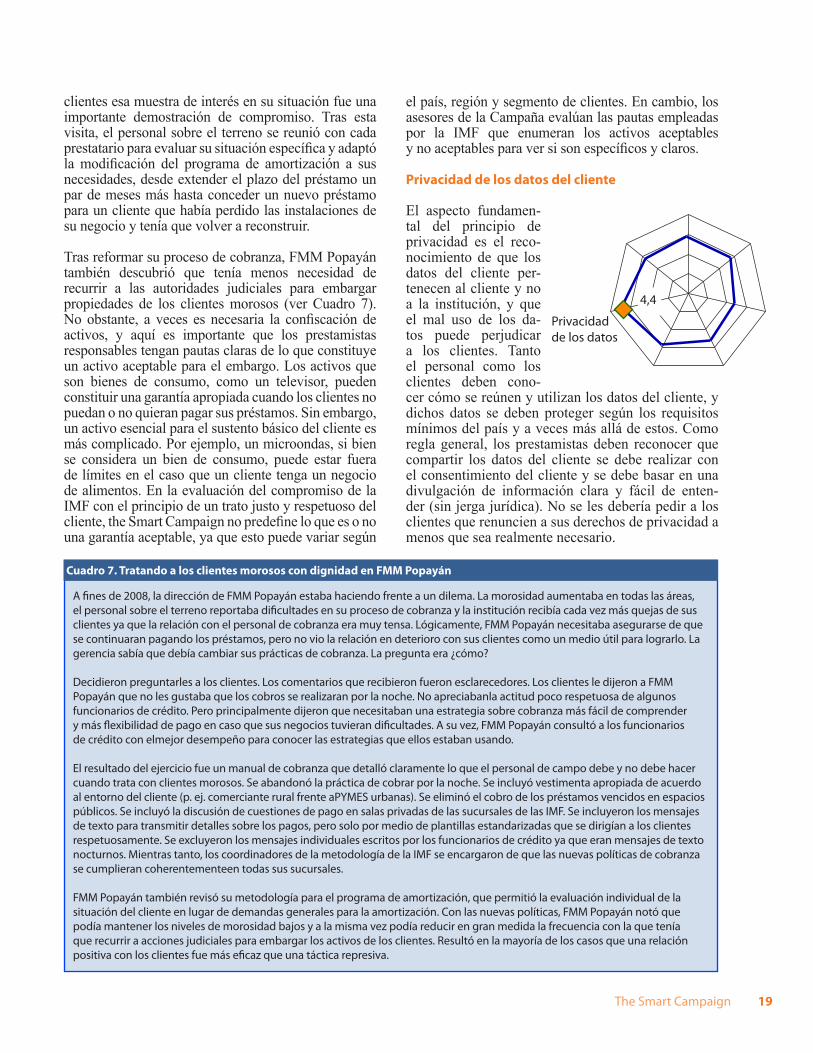

Trato justo y respetuoso de los clientes

Este nuevo principio combina en uno solo todos los elementos que consideran la manera que se trata a los clientes en las interacciones directas con los proveedores. Como parte de la revisión de los principios de junio de 2011, dos de los principios originales (Prácticas de Cobro Adecuadas y Comportamiento Ético del Personal) se fusionaron en un principio, Trato Justo y Respetuoso de los Clientes. Además, el nuevo principio se ha ampliado para incluir el concepto de no discriminación14.

Dado que los princi-pios fueron revisa-dos recientemente, la mayoría de las evaluaciones Smart y todas las evalua-ciones de terceros se basaron en la versión original de este principio que

13. Para obtener más detalles véase el artículo de diciembre del 2009 “Resposible Pricing: The State of Practice” en la sección de Herramientas del sitio de the Smart Campaign.

14. Para una guía detallada de los principios revisados, haga clic aquí o visite la página de los Principios de Protección al Cliente en www.smartcampaign.org.

inicialmente constaba de dos partes. Ambos compo-nentes de este principio reciben mucha menos aten-ción que la transparencia o la prevención del sobreen-deudamiento, pues solo dos de los cinco gestores de inversión encuestados incluyen la validación de cada componente en su debida diligencia social, aunque ambos evaluadores sociales la incluyen.

Los proveedores obtuvieron buenos puntajes en ambas partes de este principio comparados con sus puntajes en otros PPC, destacándose el comportamiento ético del personal. Estos altos puntajes aparecen para contradecir algunas críticas públicas recientes a las microfinanzas, en las que las prácticas de cobranza estrictas se han destacado (junto con el sobreendeudamiento y las tasas de interés altas). Posiblemente el caso más conocido es la acción gubernamental de 2010 contra las microfinanzas en Andhra Pradesh, India, que se refirió de manera explícita a las prácticas de cobranza de las IMF como la causa detrás de un presunto aumento en los suicidios en el estado.

Además de reiterar que esta versión inicial de los puntos de referencia de los PPC es solo indicativa y no una medida fidedigna del desempeño en general de las IMF, en este contexto específicamente, se debe notar que la muestra de Asia del Sur es pequeña (ocho IMF) y no representa la amplia gama de las IMF de la India. Como ocurre en otras partes, las IMF subsaharianas están a la zaga en ambas categorías, y las IMF muy pequeñas (<$2m) tiene puntajes bajos en cuanto a las Prácticas de Cobranza Apropiadas (ver Figura 7).

El trato justo y respetuoso de clientes se centra en una cultura empresarial que interioriza estos valores, siendo el nivel más alto el que marca la pauta apropiada. Sin embargo, una cultura empresarial, especialmente en una organización grande, no puede depender exclusivamente de los valores promocionados y practicados por la gerencia.

3,7 3,9

Cobranza apropiada

Ética del personal