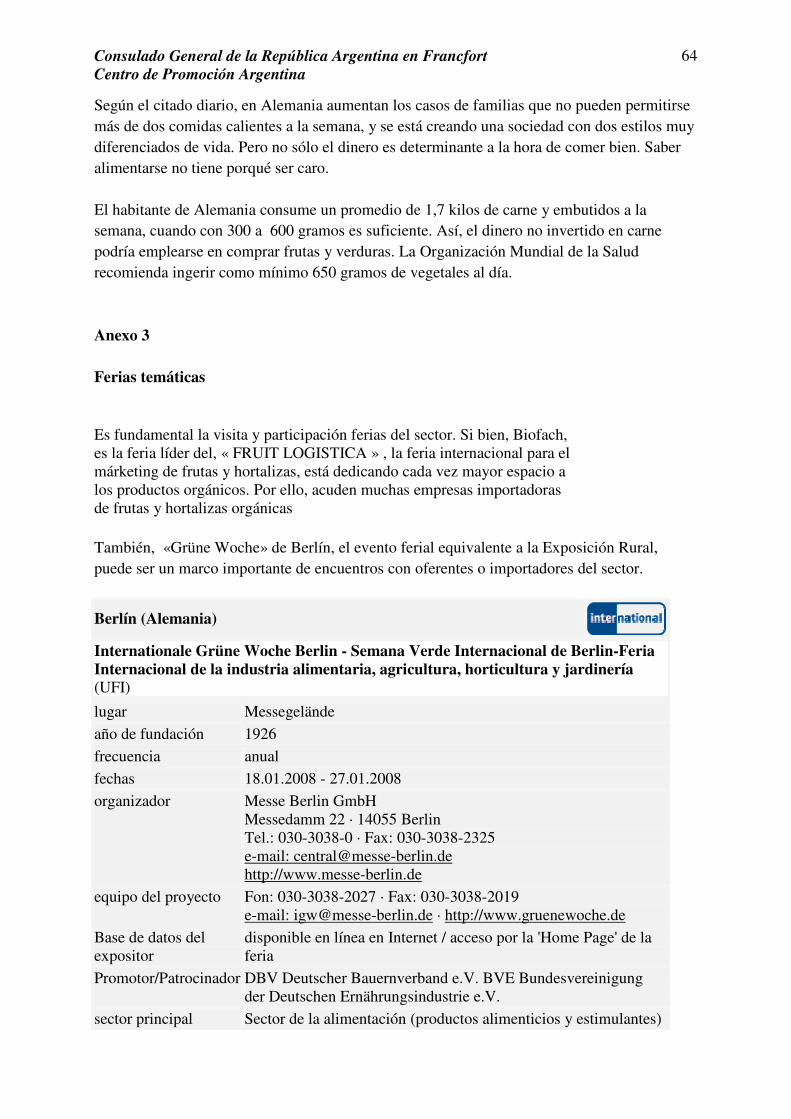

horti-fruticultura orgánica en alemania - exportapymes · horti-fruticultura orgánica en alemania...

TRANSCRIPT

Estudio de Mercado

Horti-Fruticultura Orgánica en Alemania

Enero de 2009

Consulado General de la República Argentina en Fráncfort del Meno/ Alemania Centro de Promoción Argentina

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

2

I Panorama internacional

Crecimiento constante en los mercados orgánicos de todo el mundo

A pesar de la crisis, el mercado de productos orgánicos internacional crece cada año unos

5000 millones de dólares estadounidenses. Organic Monitor informa que el volumen superó

en 2007 por primera vez los 40.000 millones de dólares. La superficie de cultivo ecológico

asciende en todo el mundo a 30,4 millones de hectáreas, encontrándose en primer lugar

Australia con 12,3 millones de hectáreas, seguida de China (2,3 millones de hectáreas),

Argentina (2,2 millones de hectáreas) y Estados Unidos (1,6 millones de hectáreas). El mayor

porcentaje de superficie de cultivo ecológico global se encuentra, así pues, en Oceanía (42%)

seguida de Europa (24%) y Latinoamérica con un 16%. (The World of Organic Agriculture –

Statistics and Emerging Trends 2008) “La superficie mundial de cultivo ecológico seguirá

aumentando”, dice Helga Willer del Instituto de Investigación de Cultivo Ecológico, FiBL,

Suiza. Las cifras actuales de comienzos de septiembre de 2008, que incluyen alrededor de la

mitad de los países europeos, confirman un crecimiento próximo al 7%. En total se cultivan

ecológi¬camente en Europa alrededor de 8 millones de hectáreas. Los mayores crecimientos

se registran en los países del centro y este de Europa.

Europa: impulsos del comercio

El manual publicado en mayo de 2008 “Specialised Organic Retail Report Europe” exhibe un

claro crecimiento en los 27 países del estudio, afirma Burkhard Schaer, Ecozept. La evolución

positiva en los jóvenes mercados orgánicos del centro y este de Europa se debe a menudo a

los comprometidos comerciantes, que están proporcionando importantes impulsos con la

apertura de tiendas en los centros de gran densidad de población. También los actores

internacionales del comercio minorista convencional de la alimentación como Carrefour

estimulan el crecimiento ofreciendo productos orgánicos bajo su marca propia en casi todos

los países, según se desprende del estudio.

Francia: el 77% de los franceses quieren más productos orgánicos

En los primeros cuatro meses de 2008, Francia registró un incremento del 30% de las ventas

de los supermercados orgánicos (Bio Lineaires). 11.978 empresas agrícolas ecológicas había

en Francia en 2007, un 3 % más que el año anterior. La superficie de cultivo ecológico

ascendió a 557.133 ha o a un 2% de la superficie de cultivo agrícola. En Francia hay 5031

empresas que transforman productos orgánicos, 1371 mayoristas y minoristas los llevan a los

clientes. El 77% de los franceses desean más productos orgánicos, el 84% una ampliación del

cultivo ecológico. No obstante, hasta ahora sólo la mitad de la población (un 22%) ha puesto

en su cesta de la compra productos orgánicos. Las ventas de productos orgánicos incrementan

desde hace cinco años en Francia un 10 % cada año, ascendiendo a casi 2000 millones de

euros (Agence Bio). La cuota de alimentos orgánicos del total de alimentos vendidos oscila

entre el 1,8 % y el 2 %. Según las estadísticas, cada francés se gasta 43 euros al año en

productos orgánicos. (Specialised Organic Retail Report Europe 2008)

Gran Bretaña: volumen de mercado asciende a 3000 millones de €

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

3

El mercado ecológico británico movió en 2006 un volumen próximo a los 3000 millones de

euros, lo que equivale a una tasa de crecimiento del 22% frente al año anterior. La cuota de la

superficie de cultivo ecológico asciende al 3,6%. Los británicos se gastaron una media de 49

euros en 2006. El comercio minorista de alimentación ostenta la mayor cuota con un 75%.

Las tiendas naturistas (13%) y la comercialización directa (12%) registran importantes tasas

de crecimiento. Las mayores tasas de crecimiento las registran las cajas ecológicas de

alimentos, los pedidos por Internet y otras vías directas de distribución. Su cifra de negocios

incrementó un 53% alcanzando alrededor de 185 millones de euros. El 66% de las materias

primas ecológicas vendidas en el comercio minorista son de producción autóctona. Se trata,

en primer lugar, de carne (79%), productos lácteos y huevos (96%) y verdura (73%).

República Checa: el mercado de orgánicos incrementa hasta 2010 a 260 millones de euros

El consumo de alimentos orgánicos podría incrementar en la República Checa en los

próximos tres años una media próxima a un 70% y llegar en el año 2010 a 260 millones de

euros Frente a un consumo de 51,6 millones de euros en 2007, el mercado podría

quintuplicarse hasta finales de 2010. La mayor demanda de alimentos orgánicos por parte de

los consumidores se debe sobre todo a la campaña informativa del Fondo Estatal de

Intervención Agrícola "Cultivo Ecológico y Alimentos Orgánicos" para la que se habían

presupuestado un millón de euros. La cuota de mercado del comercio minorista del

alimentación en el mercado ecológico checo asciende al 67%. Las tiendas naturistas alcanzan

un 22,5%, seguidas de las farmacias con un 5%. Las tiendas pequeñas de alimentación

ascienden a un 2,5%, la comercialización directa a un 2% y la gastronomía a un 0,5%

aproximadamente. (Green Marketing, Anual del Mercado Checo de Alimentos Orgánicos).

También en Polonia y Hungría sigue registrándose un crecimiento. Los expertos pronostican a

Polonia una duplicación del mercado entre 2006 y 2010. En Hungría son cada vez más

populares los mercadillos orgánicos semanales.

Eslovenia: fuerte presencia de productos orgánicos en el comercio minorista

Eslovenia, un país de 2 millones de habitantes, dispone de una superficie de cultivo ecológico

próxima al 5%. El mercado ecológico se estima en menos de 4 millones de euros (Specialised

Organic Retail Report Europe 2008). Eslovenia dispone de un logo ecológico propio:

ekološki. Los productos de fabricación ecológica están ampliamente representados en el

comercio. Las tres cadenas de alimentación convencionales Mercator, Tuš y Spar ofrecen ya

varios centenares de artículos de calidad ecológica. También las tiendas de descuento están

ampliando su oferta de alimentos orgánicos. El biosupermercado Kalček, que se encuentra en

Ljubljana, la capital del país, es uno de los establecimientos mejor surtidos, con 2000 artículos

orgánicos sobre una superficie de venta de 250 m2.

EE UU: fuertes tasas de crecimiento a un alto nivel

Según estimaciones, la cifra de negocios de las bebidas y los alimentos orgánicos ascendió en

2007 en Estados Unidos a 20.000 millones de dólares estadounidenses. Junto con el segmento

no alimentario, se estiman 21.200 millones de dólares, un incremento del 20% en

comparación con el año anterior. El segmento ecológico sigue siendo el que mayor auge

registra en el mercado americano de la alimentación.

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

4

La asociación del sector, la Organic Trade Association, OTA, pronostica para 2008 una cifra

de negocios con productos orgánicos superior a 25.000 millones de dólares. En Estados

Unidos no sólo crece el mercado, sino también la superficie de cultivo ecológico.

Los programas de agricultura estadounidenses recalcan el significado del National Organic

Program para fomentar el cultivo ecológico, recoger datos del mercado y subvencionar la

investigación, entre otras medidas. Según Farm Bill, los gastos en el sector ecológico se

quintuplicarán pasando de 20 millones de dólares en 2002 a 112 de dólares en 2008.

1. Introducción, situación actual y superficies cultivadas

1.1 Introducción general

Alemania es la cuna de la agricultura orgánica o ecológica. En este país comenzó su

antecesora más inmediata: la agricultura biodinámica, iniciada por Rudolf Steiner, en 1924.

Hacia fines de la década del '60, la agricultura orgánica constituyó una respuesta al impacto

negativo de la industrialización agrícola sobre el medioambiente. Es decir, se convirtió en una

búsqueda alternativa al modelo de desarrollo industrialista ilimitado propalado en la

posguerra.

Aproximadamente el 10% de los hogares alemanes se define como consumidor habitual de

alimentos orgánicos. Suelen ser familias con hijos pequeños, así como personas de entre 41 y

50 años con un alto nivel de educación. Las mujeres son las principales decisoras sobre la

compra de alimentos orgánicos.

El mercado de productos orgánicos es el sector más dinámico del mercado agrícola y de

alimentos en Alemania. Si bien la diferencia de precios respecto a los productos

convencionales había sido, en el pasado, un obstáculo para su crecimiento, los numerosos

escándalos relacionados con alimentos de los últimos años ha contribuido a reorientar la

canasta de compras hacia productos percibidos como sanos y que cuenten con algún tipo de

garantía “especial”, una certificación extendida por instancias de reconocida severidad

cautelar.

Asimismo, el debate sobre productos con modificación genética actúa como un acicate

adicional en la conducta del consumidor cuyo principal motivo de compra de artículos

orgánicos es la salud.

De acuerdo con estudios de mercado sobre el sector, el encuestado promedio percibe estos

productos como “libres de contaminación y residuos químicos y sin aditivos ni mejoradores

artificiales”.

Según Bölw, la Federación de Productores de Alimentos Orgánicos de Alemania, la

superficie total dedicada al cultivo ecológico ascendió en 2007 a 526.269 ha -aprox. 3,2% del

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

5

total cultivado en el país. DBV (Asociación Alemana de Agricultores) asegura, sin embargo, que en Alemania existen 850.000 ha1 dedicadas al cultivo orgánico, lo cual representaría el 4% de la superficie agrícola del país. En términos absolutos, representa el segundo lugar en Europa después de Italia con más de 1 millón de ha, el país proveedor número uno de productos orgánicos del continente. En cambio, en términos relativos, es decir, si se considera el coeficiente de hectáreas dedicadas a la agricultura orgánica respecto a la superficie de agricultura convencional total, Austria ocupa el primer lugar con 8, 45%2. Como resulta poco menos que imposible encontrar datos estadísticos desagregados por productos sobre la producción y el consumo de los cultivos orgánicos, todos los estudios recurren a otros parámetros de medición, por ejemplo, la superficie destinada a la agricultura orgánica, facturación desagregada por grupos de productos, deglosada por canales de distribución, etc. La mayoría de las explotaciones orgánicas se ubican en el sur del país, principalmente en los estados de Baden-Württemberg y Baviera. Sin embargo, en términos relativos, los establecimientos y áreas dedicadas al cultivo orgánico en comparación con aquellas de tipo convencional, se ubican en el Este del país. La razón de este fenómeno se relaciona con los procesos posteriores a la reunificación del país ocurrida en 1990, cuando gran parte de la superficie de esa zona fue decretada como área de conservación o se implementaron planes de incentivos especiales de reconversión, ambos escenarios fueron favorables para el desarrollo de la agricultura orgánica. Está calculado que el mercado de productos orgánicos asegura actualmente 160.000 puestos de trabajo en Alemania, distribuidos en los sectores de producción, elaboración, comercio y servicios.

1.2 Situación actual

El boom del mercado ecológico en Alemania Durante el año 2007, el sector de orgánicos ha continuado en Alemania su impresionante crecimiento. La facturación creció de 2.050 millones de euros en 2000 a más de 5.000 millones en 2007. Incluso, la facturación total del sector ha aumentado en 2007 en un más de 15% y en el comercio minorista de la alimentación (sin incluir las empresas de descuento) asciende a 30% y en un 70% en estas últimas. Además, en 2007 se abrieron 81 nuevas sucursales de supermercados dedicados exclusivamente a la venta de alimentos orgánicos.

1 Esta discrepancia está relacionado con los diversos criterios aplicados. Por un lado está la superficie cultivada por agricultores adheridos a alguna de las federaciones que reúne oficalmente a los productores de orgánicos en Alemania (526.269 ha). La segunda cifra (850.000 hectáreas) corresponde al total de tierras cultivadas según criterios ecológicos europeos e internacionales, independientemente de su adhesión o no a las organizaciones gremiales. 2 En realidad Lichtensstein cuenta con una superficie destinada al cultivo orgánico que llega a 17% pero por sus dimensiones resulta más una curiosidad que un dato informativo relevante

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

6

El 31 de enero de 2008, la Oficina Federal de Estadísticas de Alemania (Destatis), publicó los resultados provisorios sobre la evolución del comercio minorista en general de Alemania en el que se constata que entre diciembre de 2006 y el mismo mes de 2007 había descendido la facturación en términos nominales en 4,9% y real en 6,9% En cambio, se constata una evolución muy diferente en el sector objeto de este estudio. La inclusión de productos orgánicos en la oferta de casi todos los fabricantes y la ampliación de la gama de productos constituyen los motivos más importantes de este cuadro tan positivo. De ello se benefician también los productos de confitería. En este sentido la cuota de facturación de los productos de panificación en calidad orgánica se ha duplicado en los establecimientos de venta de productos alimenticios incluido Aldi3, desde el 1,1% de la primera mitad del año 2006 al 2,3% en el año 2007. Una posición dominante entre los productos investigados está ocupada por el jugo de vegetales que ya ha alcanzado una cuota entre los productos orgánicos del 26,1% (primer semestre de 2006: 22,2%) en los establecimientos de comercio minorista de la alimentación, seguido por el muesli4 con un 15,9% (14,1%) y los productos vegetales untables con 12,1% dentro de todo el surtido de los establecimientos comerciales de la alimentación. Otra conclusión a la que se llega observando la evolución de las ventas en los grupos de productos correspondientes a la harina, el muesli, los productos de panificación, las verduras congeladas y los patés vegetales es el hecho de que en los segmentos de productos orgánicos las marcas de fabricante tienen un crecimiento en general mayor que el de las marcas del comercio que lo hacen a un nivel algo más bajo. En este sentido, en el primer semestre de 2007 las marcas de fabricante han crecido en un 39,5%, mientras que las ventas de las marcas del comercio lo han hecho en un 32,4%, en comparación en ambos casos con el mismo periodo del año anterior. Según un estudio difundido por el portal Ökomarkt, la disponibilidad de materias primas procedentes de cultivos orgánicos controlados está sujeta al agotamiento de las fuentes de producción que imponen los límites naturales. Un estudio online sobre el comportamiento de los consumidores realizado en 2007 con personas que adquieren productos orgánicos muestra además que en la decisión de las compras tiene una importancia primordial el posicionamiento del comprador con respecto a la salud. Un 47% de los consultados mencionaron como motivo de sus compras el que sea "beneficioso para mi salud", porcentaje que se eleva al 58% en el caso de los consumidores de productos orgánicos. Como segundo motivo, con un 16%, figura la respuesta "mejor para mis hijos", mientras que un 11% en Alemania y un 14% de los consumidores globales de productos orgánicos ven como motivación que "resultan mejores para el medio ambiente". Entre los consultados en Alemania que nunca compran productos orgánicos, el precio figura como motivo principal de su actitud. Un 54% de los consultados hicieron mención al elevado precio como argumento desalentador a la hora de comprar, 16% rechaza la compra de productos orgánicos "por falta de convicción" y 30% por otros motivos. En cuanto a la brecha de precios entre productos orgánicos y convencionales, se destaca el segmento de productos de panificación dulce con una diferencia promedio de 82% respecto a los productos

3 Principal cadena de descuento. Facturó 23.000 millones de euros en 2007. En las estadísticas, para evitar el sesgo, dado su enorme peso, se lo cuenta como una categoría especial jinto a todoas las demás cadenas de descuento 4 Preparación de diversos cereales, en particular para el desayuno, que se toma con leche o con otras bebidas. Muy difundido en las últimas décadas en el marco del desarrollo de la alimentación orgánica

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

7

convencionales. Las harinas orgánicas son 104% más caras que las convencionales mientras que la diferencia de precios en los yogurths es sólo de 14%, en el muesli de 33% y en la leche de 49%. Una visión de conjunto sobre las novedades de la temporada en el campo de los productos de panificación muestra además que no sólo se lanzan variantes orgánicas de productos ya existentes de carácter convencional. Por el contrario, están despertando un gran interés diversas materias primas selectas como el amaranto, la escanda, el mijo y la cotufa a los que hasta ahora no se les daba ninguna importancia en el mercado tradicional de productos de panificación. En este sentido, se pueden mencionar como ejemplos las galletas de escanda (cereal muy antiguo) para niños, golosinas crocantes de escanda - mijo fritos, los bizcochos de escanda con almendras o bizcochos de amaranto - escanda. Como se informa líneas más arriba, la facturación de todo el sector bioalimentario crece desde hace cuatro años a tasas de dos dígitos. Sólo en 2006 se consumieron productos orgánicos por más de 4.500 millones de euros, lo cual representó un crecimiento interanual de 16%. En 2007 en 15% respecto a 2006 y la facturación total ascendió a un total superior a más de 5.000 millones de euros. El mayor crecimiento se registró en el segmento de los supermercados de descuento. El mercado internacional de orgánicos continúa creciendo por cuarto año consecutivo. Alemania registra el mayor consumo de alimentos orgánicos. La cadena de supermercados orgánicos Alnatura, líder en el segmento de cadenas dedicados exclusivamente a productos orgánicos, facturó en 2007 246 millones de euros, un 34% de incremento respecto a 2006. Alnatura opera sobre dos pilares: el primero es la venta en sus propios negocios, el otro consiste en vender sus artículos a través de otras tiendas: dm, Tegut y Globus. Esta tienda cuenta con un surtido de 780 artículos. Los voceros de la empresa informan que están planeando extender la oferta a muchos productos más. Incluso, se prevé la introducción de una línea premium con el nombre de „Alnatura Sélection". En cambio Basic tuvo un descenso en sus ventas cercanas a 10%5 por razones ajenas a la dinámica económica general. Ya que el intento de atraer inversores de un consorcio (el grupo Schwarz) relacionado con la cadena de descuento Lidl, indignó a la clientela tradicional e incluso a muchos proveedores que vieron en estos planes una ruptura con la tradición ecologista de la firma.

Aunque existen los supermercados especializados en productos orgánicos, tambien las cadenas convencionales están disputando crecientemente este segmento, cada vez más dinámico.

Las cadenas de supermercados como Aldi o Lidl, que controlan el 55% de las ventas generales por sus precios bajos, se han sumado en los últimos años a la venta de estos productos orgánicos. Lidl se encuentra a la cabeza con más de 40 productos diferentes bajo la marca “bioness”. Desde queso, hasta yoghurts y salsas de tomate.

5 Tageszeitung de Berlín de 02. febrero 2008

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

8

También la cadena de supermercados Plus ha logrado posicionar su marca “BioBio” en el mercado.¿Pero cuál es el método de venta que utilizan los mercados orgánicos?

Estos supermercados apuestan todo por un buen servicio, una cuidada presentación de los productos, personal capacitado y sobre todo un surtido amplio.

Dado que la oferta se ha incrementado enormemente, los artículos orgánicos han dejado de ser productos minoritarios de alto precio de muy buena calidad y se están conviertiendo en productos de alcance masivo pero de menor calidad. No obstante, resulta interesante que los supermercados comunes han logrado llegar a consumidores que nunca antes habrían comprado productos orgánicos.

A pesar de que todo esto significa una fuerte competencia para los auténticos supermercados orgánicos como Alnatura, Basic, Erdkorn y BioCompany, cuya oferta de productos oscila entre 6 y 8 mil, los expertos han mantenido la calma argumentando que el mercado es bastante elástico y flexible.

Cabe destacar que el boom del mercado de orgánicos que experimente Alemania, tampoco había sido previsto por los agricultores de estos productos. “Si Lidl solicita una pedido grande de bananas orgánicas, entonces no tenemos como cubrir la demanda de los demás” asegura Götz Rehn directivo del BÖLW por sus siglas en alemán (Bund Ökologische Lebensmittelwirtschaft-Unión de comerciantes de alimentos orgánicos) Y es que uno de los problemas es que la superficie destinada al cultivo orgánico asciende a sólo 5% del total de “tierras” cultivables.

El perfil del consumidor en Alemania ha cambiado en los últimos años. Mientras antes lo más importante era la protección del Medio Ambiente hoy lo primordial es que los productos sean “saludables”, no importa de donde vengan. Críticas a la importación Asimismo, dado que los costos de transporte se redujeron significativamente en los últimos 20 años, la procedencia de los productos no incide mayormente en el precio. En un informe que el periodista alemán Johannes Edelhoff escribiera para la redacción del noticiero diario del canal ARD de la Televisión Alemana en enero de 2008, se calcula que un kilo de manzanas procedentes de Argentina, paga 14 centavos de euros en transporte y 17 centavos si el kilo de manzanas proviene de Nueva Zelanda. Si se calcula que el precio de venta promedio de esa fruta al público ronda en los 3 euros, sea de procedencia local, europea o extracontinental, se percibe la baja incidencia del transporte en este sentido. En especial si se comparan los costos laborales de Alemania con los de las economías emergentes. Esta situación provocada por los factores mencionados y facilitados también por la mejora de la tecnología logística y de transporte en general se ve cuestionada por algunos ambientalistas que aseguran que las emisiones de anhídrido carbónico (CO2) provocadas por el transporte transantlático no justificaría la importanción de frutas y hortalizas de países tan lejanos. El citado autor entrevistó al profesor Elmar Schlich, especialista en técnicas de procesamientos en la industria de la alimentación, quien aseguró que el denominado balance

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

9

energético no es mejor si se consumen manzanas alemanas fuera de estación ya que su almacenamiento en cámaras frigoríficas requiere un consumo energético similar al requerido por el transporte marítimo. Estudio de la UE sobre la huella de CO2 en el transporte de alimentos

A continuación se resume el estudio que considera el ciclo completo de transporte de alimentos desde los centros de producción hasta los centros de empaquetado o procesado, y de éstos hasta los puntos de venta al consumidor.

Existen otros transportes integrados en la producción de alimentos, tales como el transporte de los fertilizantes y otras necesidades de transporte en las granjas, tales como el transporte de los animales y su comida, pero el estudio asegura que no llega a tener en cuenta este tipo de factores.

Con un mercado europeo en expansión, la globalización de la economía y el contínuo incremento de la demanda de alimentos, la huella de carbono está aumentando considerablemente. Algunos productos se importan desde lugares cada vez más lejanos, y uno de los motivos es que queremos consumir productos de temporada durante todo el año –en primavera se traen uvas desde Argentina y Chile, por ejemplo, lo cual hace unos años era impensable.

Otro factor a tener en cuenta es el medio de transporte que elige el consumidor para ir a comprar. Lógicamente, el impacto en el medio ambiente es mucho mayor si se va de compras en coche a un gran centro comercial que si se va a pie o en bicicleta a un supermercado cercano. Los autores de la investigación calculan que en un viaje de 5 km para comprar 25 kg de comida, combinando el viaje con otras actividades, esta cesta de la compra tiene un impacto de 100,87 gramos de CO2 por cada kg de comida.

El impacto de la demanda en el transporte

Los factores de la demanda que afectan al transporte son económicos, culturales y sociales, así como geográficos.

El precio de los productos influye en el consumidor; los alimentos producidos en países en vías de desarrollo suelen ser bastante más baratos que los europeos, lo cual fomenta su importación y por tanto, el aumento de las emisiones de CO2.

Los consumidores de los países más desarrollados pueden permitirse comprar alimentos de lugares lejanos, aunque sean más caros –alimentos exóticos mayormente-, y alimentos frescos antes que envasados. Este tipo de alimentación es más contaminante, puesto que los alimentos envasados, aunque sean importados de lugares lejanos, pueden utilizar transportes más lentos y orgánicos como el transporte por mar o tren.

Otro factor decisivo es la disponibilidad de información sobre el origen de los productos; conocerlo podría influir en su decisión.

El estudio también nombra la distancia existente entre el lugar de producción y el de consumo. Los alimentos frescos que cruzan el Atlántico probablemente viajarán en avión. Se importan por ejemplo, naranjas de Florida, plátanos desde el Caribe e incluso manzanas desde Nueva Zelanda.

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

10

LAS PRÁCTICAS AGRÍCOLAS Y LA DISTRIBUCIÓN GEOGRÁFICA

La globalización y la creciente integración económica de la UE ha conducido a un considerable aumento de la demanda de productos de países diferentes. El territorio de la UE incluye varias áreas altamente industrializadas y con gran densidad de población que generan una considerable demanda de productos alimentarios. Muchos de los alimentos importados por barco llegan hasta los principales puertos europeos, tales como Rotterdam, Marsella o Hamburgo, y luego son transportados por carretera hasta sus destinos finales. La refrigeración de estos productos, si son frescos, requieren de energía adicional.

Un estudio de la Agencia Europea de la Tecnología llega a la conclusión de que la especialización de algunos productos en algunas zonas puede ser recomendable, a pesar del coste económico y medioambiental que tenga posteriormente el transporte hasta el punto del consumo. Es el caso, por ejemplo, de los tomates. Afirman que desde el punto de vista medioambiental es mejor importar los tomates españoles hasta Gran Bretaña que cultivarlos en ese país, debido a la cantidad de energía necesaria para calentar los invernaderos británicos. Consecuentemente, el transporte de los alimentos no es siempre negativo, puede ser una solución en países donde no pueden producirse de forma local.

Otro asunto es el agua embotellada. Los europeos son los mayores consumidores de agua embotellada a nivel mundial. Se transportan anualmente más de 22 millones de toneladas de agua embotellada de un país a otro.

LA INDUSTRIA ALIMENTARIA

El procesado de alimentos es complejo visto desde el punto de vista que nos ocupa. Implica el transporte de la comida hasta las plantas de procesado, y transformar esos ingredientes en productos, que luego pasan por una larga cadena de almacenamientos y transporte. Además de los ingredientes, es necesario transportar también el embalaje. Además, estos procesos requieren del trasporte de los trabajadores

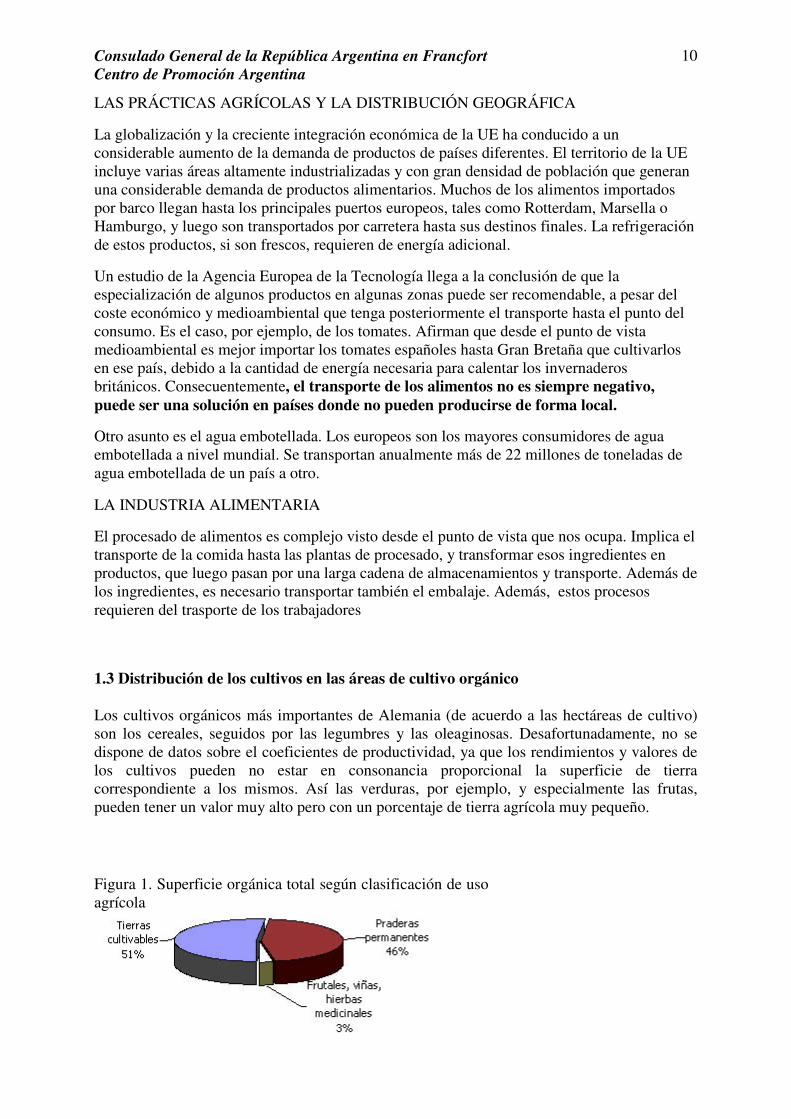

1.3 Distribución de los cultivos en las áreas de cultivo orgánico

Los cultivos orgánicos más importantes de Alemania (de acuerdo a las hectáreas de cultivo) son los cereales, seguidos por las legumbres y las oleaginosas. Desafortunadamente, no se dispone de datos sobre el coeficientes de productividad, ya que los rendimientos y valores de los cultivos pueden no estar en consonancia proporcional la superficie de tierra correspondiente a los mismos. Así las verduras, por ejemplo, y especialmente las frutas, pueden tener un valor muy alto pero con un porcentaje de tierra agrícola muy pequeño.

Figura 1. Superficie orgánica total según clasificación de uso agrícola

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

11

De las cifras del ZMP (Zentrale Markt- und Preisberichtstelle für Erzeugnisse der Land-, Forst- und Ernährungswirtschaft GmbH) se deduce que del total de 354 006 hectáreas de las asociaciones alemanas, 4.408 hectáreas están dedicadas a la producción de hortalizas orgánicas y 2.710 hectáreas a la de frutas orgánicas, lo que corresponde aproximadamente a 3,8% de la superficie total dedicada a la agricultura orgánica. Esto se compara con el 18 por ciento correspondiente a las frutas y verduras orgánicas en el total de ventas de alimentos orgánicos.

La mayoría de las granjas orgánicas producen adicionalmente algunas verduras básicas como papas, cebollas y zanahorias porque los planes de rotación de cultivos en las granjas orgánicas obliga a diversificar la producción en mayor medida que en la agricultura convencional.

No se dispone de datos sobre las ventas totales ni sobre el coeficiente de crecimiento de la producción de los diferentes cultivos.

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

12

1.4 Evolución anual de la superficie de cultivo ecológico y número de establecimientos - absoluto y porcentual – respecto del año precedente

Al

31.12. 2006

Total sup. Cultivada y unidades agrícolas 1)

Superficie cultivada ecológicamente /Unidades agrícolas que opera con las

normas 2092/91 1) y AGÖL

Superficie ecológica/unidades agrícolas que opera bajo normas de las

asociaciones alemanas 2)

Superficie Unidades Superficie en ha

Superficie en % Unidades Unidades

% Superficie

en ha Superficie

en % Unidades Unidades en %

1994 17.209.100 578.033 272.139 1,58 5.866 1,01 184.725 1,07 5.275 0,91 1995 17.182.100 555.065 309.487 1,80 6.641 1,20 310.484 1,81 6.068 1,09 1996 17.228.000 539.975 354.171 2,06 7.353 1,36 326.856 1,90 6.465 1,20 1997 17.200.800 525.101 389.693 2,27 8.184 1,56 351.062 2,04 6.793 1,29 1998 17.232.800 514.999 416.518 2,42 9.209 1,79 359.715 2,09 7.147 1,39 1999 17.103.000 428.964 452.279 2,64 10.400 2,42 374.383 2,19 7.464 1,74 2000 17.067.334 434.130 546.023 3,20 12.740 2,93 414.507 2,43 7.807 1,80 2001 17.066.014 411.798 634.998 3,72 14.702 3,57 467.097 2,74 9.021 2,19 2002 16.919.800 394.600 696.978 4,1 15.626 4,00 491.906 2,91 9.387 2,38 2003 17.007.968 420.697 734.027 4,3 16.476 3,91 515.254 3,03 9.566 2,27

2004 17.020.400 420.697 767.891 4,5 16.603 3,94 526.269 3,09 9.559 2,27

2005 17.023.959 396.581 807.406 4,7 17.020 4,29 547.599 3,22 9.606 2,42

2006 16.951.000 380.0003) 825.539 4,9 17.557 4,6 562.792 3,32 9.645 2,54

1) Fuente: Bundesanstalt für Landwirtschaft und Ernährung (Asociación Federal para la Agricultura y la Alimentación) y ZMP (Central para la información de precios y mercados para la agricultura, silvicultura y pesca) 2) Fuente: ArbeitsGemeinschaft Ökologischer Landbau, Bioland y Demeter. Desde 2002 Federación de productores de alimentos orgánicos 3) Cálculo de 2006 (Informe sobre política agrícola del Gobierno Federal Alemán 2007)

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

13

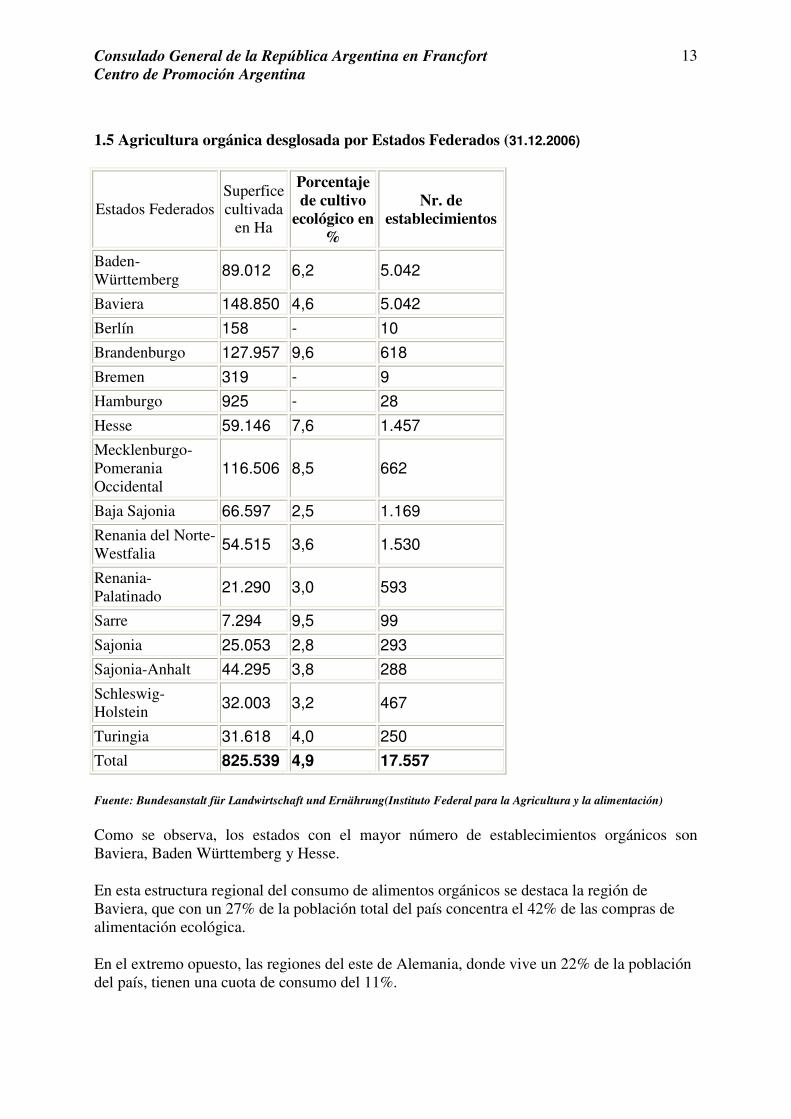

1.5 Agricultura orgánica desglosada por Estados Federados (31.12.2006)

Estados Federados Superfice cultivada

en Ha

Porcentaje de cultivo

ecológico en %

Nr. de establecimientos

Baden-Württemberg

89.012 6,2 5.042

Baviera 148.850 4,6 5.042

Berlín 158 - 10

Brandenburgo 127.957 9,6 618

Bremen 319 - 9

Hamburgo 925 - 28

Hesse 59.146 7,6 1.457

Mecklenburgo-Pomerania Occidental

116.506 8,5 662

Baja Sajonia 66.597 2,5 1.169

Renania del Norte-Westfalia

54.515 3,6 1.530

Renania-Palatinado

21.290 3,0 593

Sarre 7.294 9,5 99

Sajonia 25.053 2,8 293

Sajonia-Anhalt 44.295 3,8 288

Schleswig-Holstein 32.003 3,2 467

Turingia 31.618 4,0 250

Total 825.539 4,9 17.557

Fuente: Bundesanstalt für Landwirtschaft und Ernährung(Instituto Federal para la Agricultura y la alimentación)

Como se observa, los estados con el mayor número de establecimientos orgánicos son Baviera, Baden Württemberg y Hesse.

En esta estructura regional del consumo de alimentos orgánicos se destaca la región de Baviera, que con un 27% de la población total del país concentra el 42% de las compras de alimentación ecológica.

En el extremo opuesto, las regiones del este de Alemania, donde vive un 22% de la población del país, tienen una cuota de consumo del 11%.

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

14

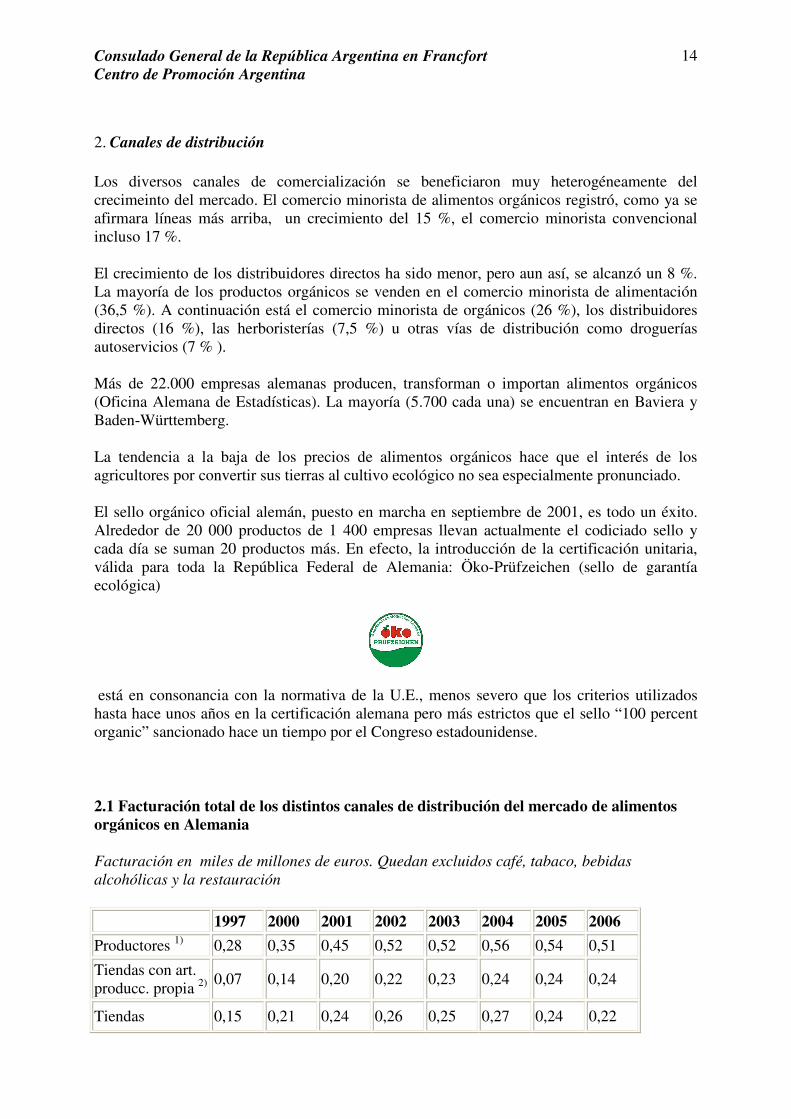

2. Canales de distribución Los diversos canales de comercialización se beneficiaron muy heterogéneamente del crecimeinto del mercado. El comercio minorista de alimentos orgánicos registró, como ya se afirmara líneas más arriba, un crecimiento del 15 %, el comercio minorista convencional incluso 17 %. El crecimiento de los distribuidores directos ha sido menor, pero aun así, se alcanzó un 8 %. La mayoría de los productos orgánicos se venden en el comercio minorista de alimentación (36,5 %). A continuación está el comercio minorista de orgánicos (26 %), los distribuidores directos (16 %), las herboristerías (7,5 %) u otras vías de distribución como droguerías autoservicios (7 % ). Más de 22.000 empresas alemanas producen, transforman o importan alimentos orgánicos (Oficina Alemana de Estadísticas). La mayoría (5.700 cada una) se encuentran en Baviera y Baden-Württemberg. La tendencia a la baja de los precios de alimentos orgánicos hace que el interés de los agricultores por convertir sus tierras al cultivo ecológico no sea especialmente pronunciado. El sello orgánico oficial alemán, puesto en marcha en septiembre de 2001, es todo un éxito. Alrededor de 20 000 productos de 1 400 empresas llevan actualmente el codiciado sello y cada día se suman 20 productos más. En efecto, la introducción de la certificación unitaria, válida para toda la República Federal de Alemania: Öko-Prüfzeichen (sello de garantía ecológica)

está en consonancia con la normativa de la U.E., menos severo que los criterios utilizados hasta hace unos años en la certificación alemana pero más estrictos que el sello “100 percent organic” sancionado hace un tiempo por el Congreso estadounidense.

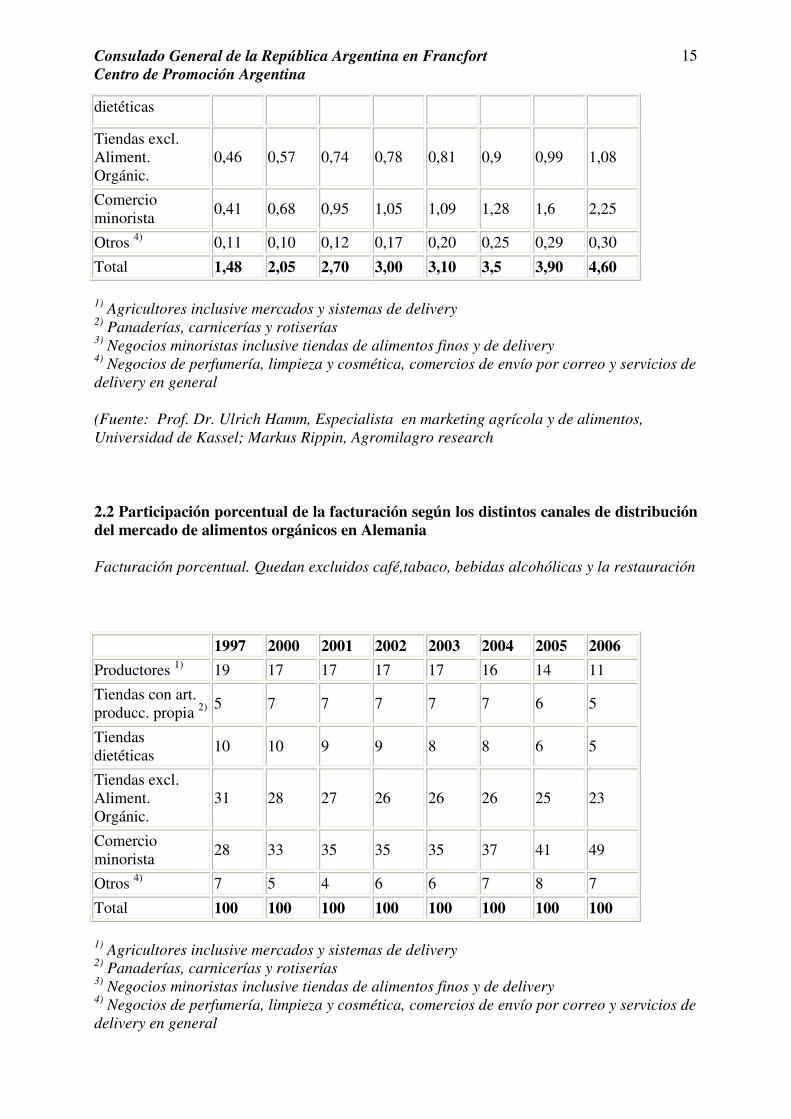

2.1 Facturación total de los distintos canales de distribución del mercado de alimentos orgánicos en Alemania

Facturación en miles de millones de euros. Quedan excluidos café, tabaco, bebidas alcohólicas y la restauración

1997 2000 2001 2002 2003 2004 2005 2006

Productores 1) 0,28 0,35 0,45 0,52 0,52 0,56 0,54 0,51

Tiendas con art. producc. propia 2)

0,07 0,14 0,20 0,22 0,23 0,24 0,24 0,24

Tiendas 0,15 0,21 0,24 0,26 0,25 0,27 0,24 0,22

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

15

dietéticas

Tiendas excl. Aliment. Orgánic.

0,46 0,57 0,74 0,78 0,81 0,9 0,99 1,08

Comercio minorista

0,41 0,68 0,95 1,05 1,09 1,28 1,6 2,25

Otros 4) 0,11 0,10 0,12 0,17 0,20 0,25 0,29 0,30

Total 1,48 2,05 2,70 3,00 3,10 3,5 3,90 4,60

1) Agricultores inclusive mercados y sistemas de delivery 2) Panaderías, carnicerías y rotiserías 3) Negocios minoristas inclusive tiendas de alimentos finos y de delivery 4) Negocios de perfumería, limpieza y cosmética, comercios de envío por correo y servicios de delivery en general

(Fuente: Prof. Dr. Ulrich Hamm, Especialista en marketing agrícola y de alimentos, Universidad de Kassel; Markus Rippin, Agromilagro research

2.2 Participación porcentual de la facturación según los distintos canales de distribución del mercado de alimentos orgánicos en Alemania

Facturación porcentual. Quedan excluidos café,tabaco, bebidas alcohólicas y la restauración

1997 2000 2001 2002 2003 2004 2005 2006

Productores 1) 19 17 17 17 17 16 14 11

Tiendas con art. producc. propia 2)

5 7 7 7 7 7 6 5

Tiendas dietéticas

10 10 9 9 8 8 6 5

Tiendas excl. Aliment. Orgánic.

31 28 27 26 26 26 25 23

Comercio minorista

28 33 35 35 35 37 41 49

Otros 4) 7 5 4 6 6 7 8 7

Total 100 100 100 100 100 100 100 100

1) Agricultores inclusive mercados y sistemas de delivery 2) Panaderías, carnicerías y rotiserías 3) Negocios minoristas inclusive tiendas de alimentos finos y de delivery 4) Negocios de perfumería, limpieza y cosmética, comercios de envío por correo y servicios de delivery en general

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

16

(Fuente: Prof. Dr. Ulrich Hamm, Especialista en marketing agrícola y de alimentos, Universidad de Kassel; Markus Rippin, Agromilagro research

En términos absolutos, todos los canales de distribución se beneficiaron del incremento total de ventas. En especial, son los negocios de alimentación (incluyendo los supermercados de descuento) y los denominados “otros” (en especial cadenas de artículos de tocador, perfumería y limpieza que en Alemania se llaman droguerías) los que tuvieron mayor incremento de ventas y concentran más de la mitad de las ventas de todo el sector

Como se ha insistido reiteradamente, el comercio minorista agroalimentario convencional se está mostrando cada vez más interesado en estos productos, empezando por los supermercados tradicionales y alcanzando últimamente hasta los discounters, los supermercados de descuento como Aldi o Lidl, que en Alemania concentran 55% del mercado y dominan la distribución.

El grupo Rewe ha apostado por crear puntos de venta centrados en productos orgánicos y con su nueva línea Rewe Bio que reemplaza a Füllhorn, su caballito de batalla orgánico.

El proyecto del grupo Rewe, sin embargo, va a quitarle mercado al comercio especializado, ya que su oferta en producto ecológico es similar y cuenta con una fuerte capacidad de inversión.

A los 250 supermercados orgánicos existentes hasta 2004 se han agregado 50 nuevos abiertos durante 2005. Para 2007 los expertos pronostican un crecimiento hasta llegar a los 350 de este tipo de supermercados.

El hecho de que el precio siga siendo la variable fundamental para el consumidor alemán en general hace que el posicionamiento de los precios en estos supermercados se encuentre en el punto de mira.

Los supermercados orgánicos suelen apostar por un surtido amplio, un personal comprometido y una cuidada presentación. Michael Radau, presidente del supermercado biológico SuperBioMarkt, cree que estos aspectos deben anteponerse al precio.

Los alimentos orgánicos como frutas, hortalizas, quesos, productos de panaderías y lácteos, forman el surtido básico en la mayoría de los puntos de venta del comercio minorista especializado.

El consumidor de productos orgánicos busca, además de alimentos con un beneficio sobre su salud, cada vez más productos convenience6.

Italia se está posicionando, sin apenas competencia de otros países, en el mercado alemán con alimentos de un alto valor agregado gracias, por un lado, a una industria agroalimentaria innovadora y capaz de reconocer las tendencias del mercado y, por otra, a contar entre el consumidor alemán con un gran prestigio como país productor de alimentación gourmet.

Entre las empresas principales dedicadas a la importación de fruta y hortalizas frescas figuran Landlinie, Terra Frischdienst y Handelskontor Willmann. Handelskontor Willmann, en Stuttgart, comercializa principalmente productos de Demeter. Es principalmente mayorista y,

6 Comidas preparadas, listas para su consumo a nivel privado y en la gastronomía

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

17

en menor medida, importadora. Landlinie también importa, y el gerente organiza y respalda proyectos en Marruecos. Los mayoristas orgánicos venden hasta 150 frutas y v Lehmann Natur, especializado en frutas y verduras, es uno de los principales importadores y proveedores de los supermercados. Ofrece verduras y frutas preenvasadas con marcas de los supermercados pero también vende con su propia etiqueta “Ökogarten”;

Un grupo de mayoristas ha fundado Biotropic, un importador de frutas y verduras tropicales orgánicas que vende a negocios de alimentos naturales;

En Münchner Großmarkt está Ernst Weber, una importadora de frutas y vegetales (frescas, congeladas y elaboradas) de los países tropicales y europeos;

Heribert Schramm es una importadora que está en Kehl, cerca de la frontera con Francia. La empresa importa productos de Europa y también productos exóticos, y trabaja como mayorista.

En Töpen, Dennree es el mayorista nacional más grande que vende toda una serie de productos orgánicos, incluidas frutas y verduras frescas, a negocios de alimentos naturales. Es socio de Savid (exportadores de bananas) y distribuye sus bananas procedentes de la República Dominicana.

Algunos mayoristas regionales proveen a los negocios de alimentos naturales la entera gama de productos. Compran a los importadores y, en lo posible, comercializan principalmente productos frescos regionales.

Normalmente, los supermercados importan productos orgánicos a través de sus importadores asociados de productos convencionales.

En resumidas cuentas, las frutas y verduras orgánicas se venden principalmente a través de los siguientes canales, enumerados por orden de importancia:

• Supermercados (35% del mercado orgánico total); • Negocios de alimentos naturales (26% del mercado orgánico total); • Ventas en granja, en puestos del mercado y envíos a domicilio (18% del mercado

orgánico total); • Casas de dietéticas (Reformhäuser) (9 % del mercado orgánico total) • Carnicerías, panaderías y otras tiendas de elaboración artesanal (7% del mercado

orgánico total)

El 5% ciento restante del mercado se comercializa a través de otros puntos de venta.

Las ventas de frutas y verduras orgánicas en negocios de alimentos naturales y supermercados constituyen alrededor del 20% de todos los productos orgánicos. En cambio la venta de estos artículos se concentran en los mismos establecimientos, puestos de ferias y mercado y a través de los envíos a domicilio.

Como ya se mencionara, toda esta explicación se resume en: batalla campal de precios para las frutas y hortalizas en el mercado alemán para todo lo que no se considere un producto gourmet.

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

18

A pesar de que en Alemania aún conviven mercados mayoristas y grandes cadenas de supermercados (como Metro, Edeka y Rewe), estas últimas son las que se llevan el mayor peso de la distribución. No obstante, los mercados mayoristas siguen teniendo una importancia relativa en el país y han logrado estabilizarse tras algunos años en que los volúmenes de ventas descendieron.

Pero los supermercados de descuento son, sin lugar a dudas, los que tienen la sartén por el mango y, sobre todo, es Aldi quien marca los precios de frutas y hortalizas a principios de semana, y el resto de la distribución lo sigue a regañadientes.

Las prácticas comerciales de estos supermercados de descuento hacen que algunos productos sean más económicos. Sin embargo, esto no significa necesariamente que estos productos sean de menor calidad.

La oferta está concentrada en ocho grupos principales dedicados en conjunto tanto al comercio mayorista como minorista:

• Aldi: tan sólo abarca los supermercados de descuento. • Edeka: el mayor grupo de ventas en productos de alimentación. • Markant: la mayor cooperativa independiente de compras de Alemania. • Rewe: uno de los mayores grupos minoristas de alimentación de Europa. • Metro AG: el mayor grupo de comercio minorista de Alemania. • Schwarz-Lidl: que comercializa a través de sus cadenas Kaufland y Lidl. • Tengelmann: conformado por las empresas Kaiser's y Tengelmann y el supermercado

de descuento Plus.

4.1 Los supermercados

La mayoría de las cadenas de supermercados venden productos alimenticios orgánicos. Con respecto a las verduras y frutas, suelen concentrarse en los productos básicos, como las papas, zanahorias, cebollas, manzanas, bananas y kiwi. Con objeto de distinguir los productos orgánicos de los convencionales, suelen venderse preenvasados o etiquetados con la etiqueta orgánica propia del supermercado. Se considera que los supermercados tienen un gran potencial para los productos orgánicos, especialmente si amplían su surtido y asignan a las frutas y verduras un espacio mayor.

Hay algunas cadenas de supermercados que venden frutas y verduras orgánicas, como Rewe, Edeka, Tengelmann y Tegut. Rewe es el distribuidor de productos orgánicos más importante de Alemania, y se considera que es el mayor minorista de frutas y verduras orgánicas frescas. Rewe vende 200 productos orgánicos diferentes. Sus principales productos frescos son papas, cebollas, limones y zanahorias. En el surtido tiene bananas de la República Dominicana. Las verduras más vendidas por Edeka son las papas y las zanahorias.

Tegut es una cadena de supermercados más pequeña con base en Fulda. En general, posee el surtido de productos orgánicos más grande (alrededor de mil), más fresco y mejor presentado. Vende hasta 70 frutas y verduras. En algunos puntos de venta los productos orgánicos representan el 15-30 por ciento de las ventas totales de frutas y verduras.

4.2 Los negocios de alimentos naturales

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

19

En Alemania, hay alrededor de 2000 negocios de alimentos naturales que presentan una amplia gama de productos orgánicos certificados. Normalmente, son los que ofrecen el surtido mayor de frutas y verduras orgánicas en el comercio. La mayoría de los productos alemanes se entrega a los negocios en cajas recuperables y se venden sueltos. Muchos de los negocios de alimentos naturales todavía no poseen vitrinas para la exposición de productos congelados, de tal manera que muchas veces las verduras no parecen tan frescas como tal vez lo sean. Pero esta situación está mejorando constantemente. Las ventas totales en los negocios de alimentos naturales están aumentando alrededor de un 10 por ciento anual.

4.3 Productores: ventas in situ, puestos de mercado y a domicilio

A los consumidores les gusta visitar los negocios de las granjas ya que quieren comprar directamente del productor y tener así un grado mayor de seguridad sobre el origen orgánico del producto (aunque pareciera que la mayor parte de los productos vendidos en los negocios de las granjas son comprados a los mayoristas y no son de producción propia). El surtido comprende principalmente productos frescos, es decir frutas, verduras, productos lácteos, cereales, pan y productos de panadería. Muy frecuentemente son los principales clientes de los mayoristas, en lo que concierne a las verduras y frutas.

Con mucha frecuencia los negocios agrícolas tienen también puestos en los mercados locales. Algunos de ellos han comenzado a trabajar con el sistema de suscripciones, lo que significa que los consumidores reciben a domicilio cajas de verduras mezcladas y frutas de estación o cajas con un surtido completo. Esto resulta práctico para las personas que no tienen tiempo para hacer las compras o para comprar directamente al agricultor orgánico que suele estar muy distante. Se considera que también las ventas a domicilio tienen un gran potencial en Alemania, con un coeficiente de crecimiento considerable (30-40 por ciento por año), según fuentes comerciales.

4.4 Casas de dietéticas (Reformhäuser)

Son tiendas de artículos de alimentación, dietética y cosmética natural. Se calcula que sólo un 50 % de sus productos tienen certificación orgánica. El procenteje de venta de frutas y hortalizas frescas es reducido

3.5. Carnicerías, panaderías y otras tiendas de elaboración artesanal

Si bien concentra un 7% de las ventas de artículos orgánicos, muy pocas tiendas de este tipo venden frutas y verduras. Algunas cuentan con una oferta de hortalizas congeladas orgánicas.

4.6. Otros sistemas de distribución de frutas y verduras frescas

i) Servicio de comidas (catering)

Se venden también frutas y verduras frescas a las empresas de servicio de comidas. Todavía no es algo muy común pero está aumentando. En empresas transformadoras especializadas, las frutas y verduras se lavan, se cortan y se envasan en bolsas plásticas sin utilizar conservantes químicos. Es muy importante trabajar en condiciones de limpieza ya que los requisitos higiénicos son muy exigentes. Una vez envasadas, las frutas y verduras se venden a empresas de servicio de comidas para consumirse dentro de los 4-5 días siguientes. Dichas empresas utilizan también verduras orgánicas congeladas.

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

20

Este sistema todavía no está bien desarrollado, debido a que en el pasado no había muchas industrias transformadoras-envasadoras buenas. Esto está cambiando actualmente. Empresas como Käpplein en Waghäusel o Bios en Hamm cuentan ahora con instalaciones grandes y modernas. Otros de los obstáculos a las ventas realizadas a través de este sistema de distribución son los precios de los productos orgánicos, que son más altos y los servicios de comedores exigen precios bajos. Aramark está planificando una línea orgánica general para sus 500 comedores presentes en toda Alemania. Otras de las compañías de servicios de comidas que ofrecen productos orgánicos son Eurest y las empresas que abastecen a las universidades, por ejemplo.

ii) Internet

Algunas empresas como UnitednatureX (actualmente la más grande en este sector) han comenzado a comercializar productos orgánicos a través de Internet. Venden también productos frescos. Los productos encargados se entregan a domicilio, como en los sistemas de suscripción. Tratándose de un comercio nuevo, el desarrollo de las ventas a través de este sistema debe ser objeto de observación, siendo difícil por ahora hacer previsiones.

Las plataformas b2b (de empresa a empresa) y b2c (de empresa a consumidor) de la UnitednatureX alcanzaron en conjunto una facturación de €17 millones por todos los productos orgánicos vendidos el año pasado. Se supone que la cuota de productos frescos es mucho menor que en los negocios o los puestos de mercado. Las frutas y verduras que más se venden son bananas, el kiwi y los pepinos.

Algunas plataformas b2b y b2c trabajan con toda la gama de productos, incluidos los importados. En el anexo II figuran las direcciones Web correspondientes.

3. PRECIOS No hay datos oficiales sobre los precios de los productos orgánicos. Sin embargo, en Bonn la ZMP (Zentrale Markt- und Preisberichtstelle für Erzeugnisse der Land-, Forst- und Ernährungswirtschaft GmbH, www.zmp.de) releva los precios de los agricultores orgánicos y los publica semanal y mensualmente en el boletín Ökomarktforum.

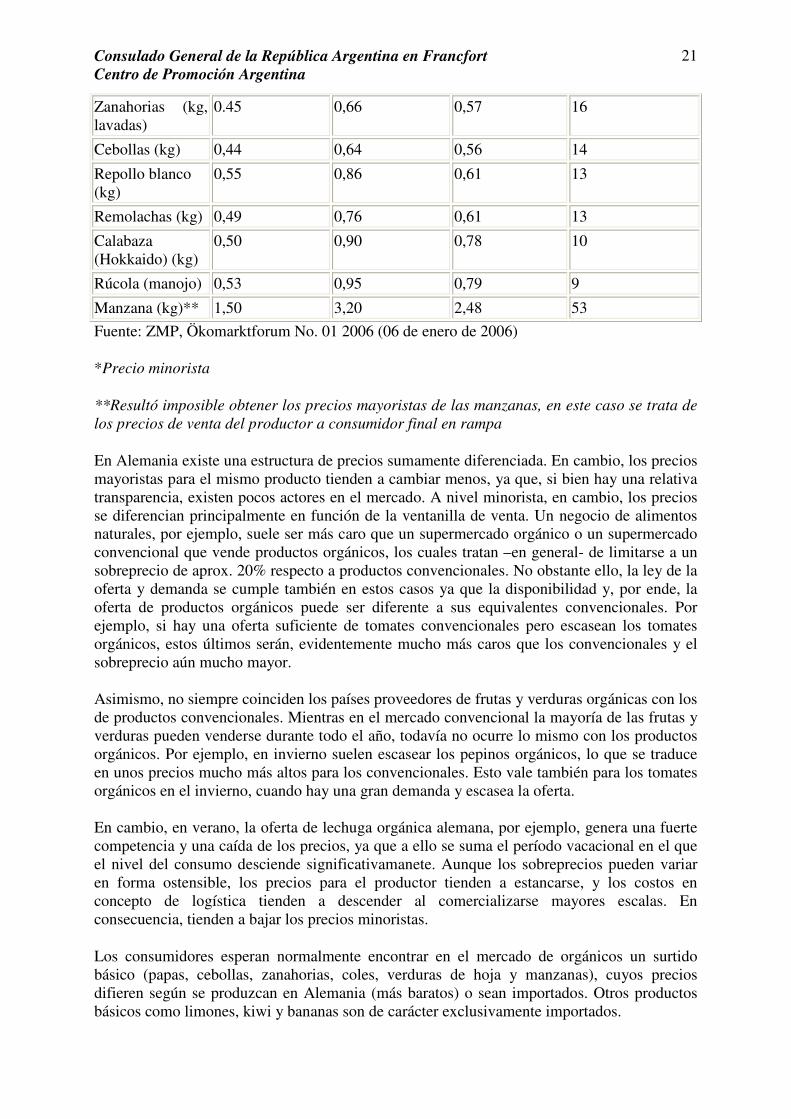

El cuadro siguiente refleja precios de productores a mayoristas de productos tomados al azar7.

Precios mayoristas de algunas verduras y frutas orgánicas de Alemania -elegidas al azar-

Productos Precios (en Euros sin IVA) desde

Precios (en Euros, sin IVA) hasta

Precio medio (en Euros, sin IVA)

No. de agricultores consultados

Papas (kg) 0,33 0,63 0,47 58

7 En realidad se tomaron productos de fuerte venta estacional

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

21

Zanahorias (kg, lavadas)

0.45 0,66 0,57 16

Cebollas (kg) 0,44 0,64 0,56 14

Repollo blanco (kg)

0,55 0,86 0,61 13

Remolachas (kg) 0,49 0,76 0,61 13

Calabaza (Hokkaido) (kg)

0,50 0,90 0,78 10

Rúcola (manojo) 0,53 0,95 0,79 9

Manzana (kg)** 1,50 3,20 2,48 53

Fuente: ZMP, Ökomarktforum No. 01 2006 (06 de enero de 2006)

*Precio minorista

**Resultó imposible obtener los precios mayoristas de las manzanas, en este caso se trata de los precios de venta del productor a consumidor final en rampa

En Alemania existe una estructura de precios sumamente diferenciada. En cambio, los precios mayoristas para el mismo producto tienden a cambiar menos, ya que, si bien hay una relativa transparencia, existen pocos actores en el mercado. A nivel minorista, en cambio, los precios se diferencian principalmente en función de la ventanilla de venta. Un negocio de alimentos naturales, por ejemplo, suele ser más caro que un supermercado orgánico o un supermercado convencional que vende productos orgánicos, los cuales tratan –en general- de limitarse a un sobreprecio de aprox. 20% respecto a productos convencionales. No obstante ello, la ley de la oferta y demanda se cumple también en estos casos ya que la disponibilidad y, por ende, la oferta de productos orgánicos puede ser diferente a sus equivalentes convencionales. Por ejemplo, si hay una oferta suficiente de tomates convencionales pero escasean los tomates orgánicos, estos últimos serán, evidentemente mucho más caros que los convencionales y el sobreprecio aún mucho mayor. Asimismo, no siempre coinciden los países proveedores de frutas y verduras orgánicas con los de productos convencionales. Mientras en el mercado convencional la mayoría de las frutas y verduras pueden venderse durante todo el año, todavía no ocurre lo mismo con los productos orgánicos. Por ejemplo, en invierno suelen escasear los pepinos orgánicos, lo que se traduce en unos precios mucho más altos para los convencionales. Esto vale también para los tomates orgánicos en el invierno, cuando hay una gran demanda y escasea la oferta. En cambio, en verano, la oferta de lechuga orgánica alemana, por ejemplo, genera una fuerte competencia y una caída de los precios, ya que a ello se suma el período vacacional en el que el nivel del consumo desciende significativamanete. Aunque los sobreprecios pueden variar en forma ostensible, los precios para el productor tienden a estancarse, y los costos en concepto de logística tienden a descender al comercializarse mayores escalas. En consecuencia, tienden a bajar los precios minoristas.

Los consumidores esperan normalmente encontrar en el mercado de orgánicos un surtido básico (papas, cebollas, zanahorias, coles, verduras de hoja y manzanas), cuyos precios difieren según se produzcan en Alemania (más baratos) o sean importados. Otros productos básicos como limones, kiwi y bananas son de carácter exclusivamente importados.

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

22

Entre los productos básicos estacionales figuran las naranjas. Durante el verano boreal, si bien existe un nicho importante dejado por los proveedores tradicionales como España, Italia, Marruecos, etc, el consumo de naranjas orgánicas debe ponderarse en función de la retracción del mercado durante el período vacacional.

Es importante recalcar, además, que el proceso de concentración que se ha producido en los últimos años, ha estrechado considerablemente el mercado de alimentos. Ello se expresa en una verdadera "guerra" de precios en el sector supermercadista alemán cuyo impacto principal se refleja en las ventas - violando numerosas veces la legislación antitrust- por valores inferiores a los precios de adquisición (dumping, etc.) Este achicamiento de los márgenes comerciales genera gran presión sobre los proveedores quienes directa o indirectamente se ven involucrados en este profundo proceso de reconversión sectorial, acerca del cual muchos expertos no arriesgan aún pronósticos definitivos. Es evidente que si bien el sector de alimentos orgánicos responde a una dinámica diferente -tanto la estructura de la demanda como la de la oferta- no está totalmente exenta de estas presiones. Si se tiene en cuenta que una de las ventanillas más dinámicas de comercialización son los supermercados, se infiere que las cadenas ejercen asimismo presión sobre los precios de la agricultura ecológica. 4. Importaciones de productos orgánicos en la República Federal de Alemania Dado que el nomenclador de la Unión Europea no discrimina los productos tradicionales de aquellos de origen ecológico y la Oficina Federal de Estadísticas de Alemania desagrega las cifras de importaciones de acuerdo a las posiciones arancelarias de este nomenclador, resulta imposible elaborar un cuadro específico sobre las importaciones de productos específicos. No se dispone de datos exactos sobre las ventas por producto y sus coeficientes de crecimiento. Gracias a las entrevistas realizadas a algunos de los participantes del mercado se intentó trazar un cuadro aproximado de la situación pero no todos los asociados comerciales estaban dispuestos a proporcionar datos. En particular, las grandes cadenas de supermercados son extremadamente reservadas al respecto.

A nivel mayorista, la oferta de verduras orgánicas es actualmente muy variada: durante todo el año los minoristas pueden encargar al menos 100 productos de verduras diferentes, sobre todo papas, hierbas y hongos, mientras que durante todo el año se ofrecen alrededor de 30 a 50 frutas diferentes.

Las verduras básicas más importantes vendidas en Alemania son: Papas, cebollas, zanahorias y coles. Las verduras de especialidad más importantes son: Tomates, zapallitos (zucchini), pepinos, coliflor, brócoli y lechuga.

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

23

Las frutas vendidas más importantes son: Un surtido durante todo el año procedente de diferentes regiones productoras del mundo: Manzanas, kiwi, palta y limones. Estacionales: Naranjas, peras, pelones, duraznos, pasas, fresas, cerezas y ciruelas. Las frutas tropicales más importantes son: Durante todo el año: Bananas y cocos Estacionales: Mangos y ananás. Las manzanas y los bananas son las frutas de mayor consumo (en el sector convencional y orgánico), seguidos por las naranjas. El mercado total de bananas orgánicos en Alemania puede estimarse en torno a las 10.000 toneladas por año. Se estima que el consumo de manzanas orgánicas es de alrededor de 13.000 toneladas, de las cuales se importan 3.000 toneladas (compárese con la producción de manzanas alemanas convencionales de 970.000 toneladas).. Las verduras más importantes son las papas, seguidas por las zanahorias, la remolacha colorada y las cebollas (por cantidad). Calculadas a partir de un rendimiento medio y de un cierto porcentaje de importaciones, las cantidades vendidas de las siguientes verduras destinadas al consumo fresco pueden estimarse muy aproximativamente como sigue:

Papas: alrededor de 75 000 toneladas

Zanahorias: alrededor de 35 000 toneladas

Remolachas: alrededor de 18 000 toneladas

Cebollas: alrededor de 10 000 toneladas

Repollos: alrededor de 10 000 toneladas

La campaña agrícola en Alemania se extiende de marzo a octubre, lo cual significa que la mayoría de los cultivos se cosechan en octubre, antes de las primeras heladas. Las papas, zanahorias, cebollas y manzanas se recogen hasta el otoño y después se almacenan y venden hasta la primavera. En lo posible, los mayoristas, minoristas y consumidores alemanes prefieren comprar productos alemanes o incluso regionales, antes que productos de ultramar.

La producción mayor de frutas y verduras se realiza entre junio y octubre, lo que coincide con una considerable disminución de las ventas dentro de Alemania debida a la temporada de vacaciones de verano. De mayo a octubre, las ventas disminuyen hasta en un 30%. Las ventas mayores tienen lugar en el invierno, especialmente antes de Navidad. Esto significa que los exportadores argentinos de frutas y verduras pueden aprovechar la temporada alta.

En Alemania, la demanda de productos orgánicos es mucho mayor que su producción. La proporción mayor de las importaciones en comparación con el mercado interno corresponde a las frutas, estimadas en un 56 por ciento, seguidas de las semillas oleaginosas (50 por ciento), las verduras y el vino (36 por ciento), la carne de ave (20 por ciento) y los cereales (10 por ciento). Se importan pocos productos cárnicos y lácteos, en parte quizás porque hasta el año 2000 no existían normativas de la U.E. para los productos orgánicos de origen animal. En el futuro la situación del mercado puede cambiar. En el caso de los cereales, los huevos, la carne de ave y muchas verduras, Alemania compra principalmente a los países vecinos.

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

24

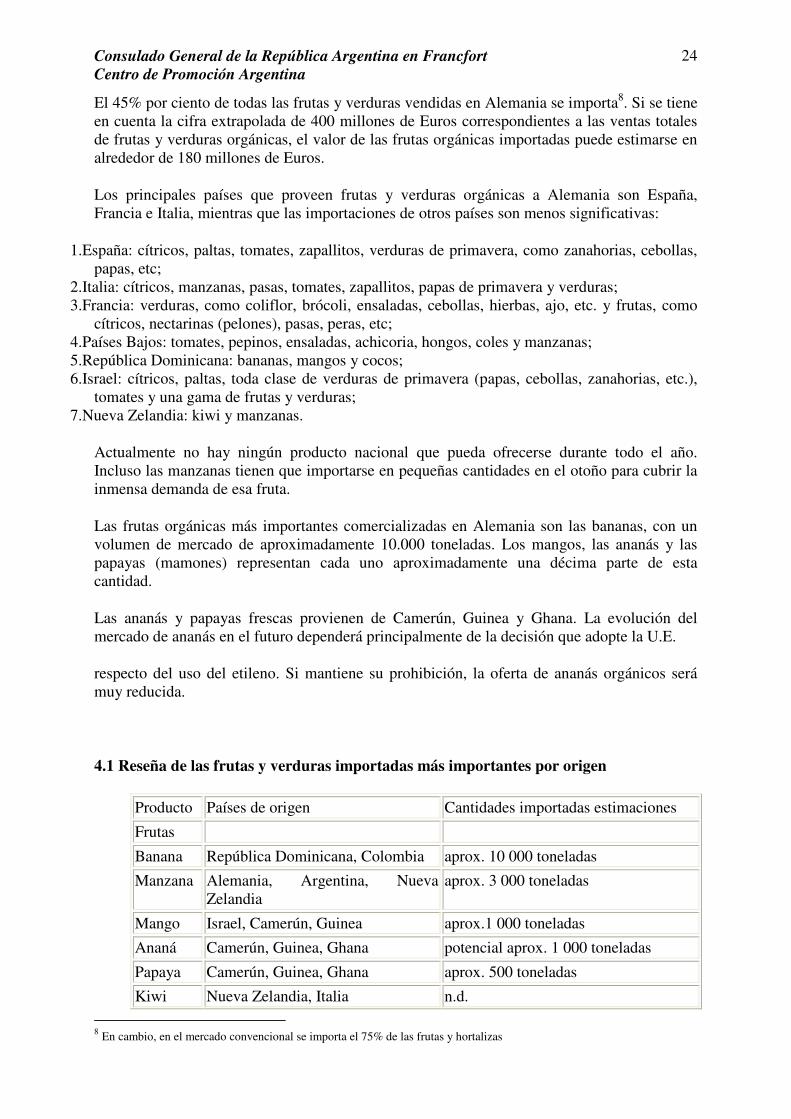

El 45% por ciento de todas las frutas y verduras vendidas en Alemania se importa8. Si se tiene en cuenta la cifra extrapolada de 400 millones de Euros correspondientes a las ventas totales de frutas y verduras orgánicas, el valor de las frutas orgánicas importadas puede estimarse en alrededor de 180 millones de Euros.

Los principales países que proveen frutas y verduras orgánicas a Alemania son España, Francia e Italia, mientras que las importaciones de otros países son menos significativas:

1.España: cítricos, paltas, tomates, zapallitos, verduras de primavera, como zanahorias, cebollas, papas, etc;

2.Italia: cítricos, manzanas, pasas, tomates, zapallitos, papas de primavera y verduras; 3.Francia: verduras, como coliflor, brócoli, ensaladas, cebollas, hierbas, ajo, etc. y frutas, como

cítricos, nectarinas (pelones), pasas, peras, etc; 4.Países Bajos: tomates, pepinos, ensaladas, achicoria, hongos, coles y manzanas; 5.República Dominicana: bananas, mangos y cocos; 6.Israel: cítricos, paltas, toda clase de verduras de primavera (papas, cebollas, zanahorias, etc.),

tomates y una gama de frutas y verduras; 7.Nueva Zelandia: kiwi y manzanas.

Actualmente no hay ningún producto nacional que pueda ofrecerse durante todo el año. Incluso las manzanas tienen que importarse en pequeñas cantidades en el otoño para cubrir la inmensa demanda de esa fruta.

Las frutas orgánicas más importantes comercializadas en Alemania son las bananas, con un volumen de mercado de aproximadamente 10.000 toneladas. Los mangos, las ananás y las papayas (mamones) representan cada uno aproximadamente una décima parte de esta cantidad.

Las ananás y papayas frescas provienen de Camerún, Guinea y Ghana. La evolución del mercado de ananás en el futuro dependerá principalmente de la decisión que adopte la U.E.

respecto del uso del etileno. Si mantiene su prohibición, la oferta de ananás orgánicos será muy reducida.

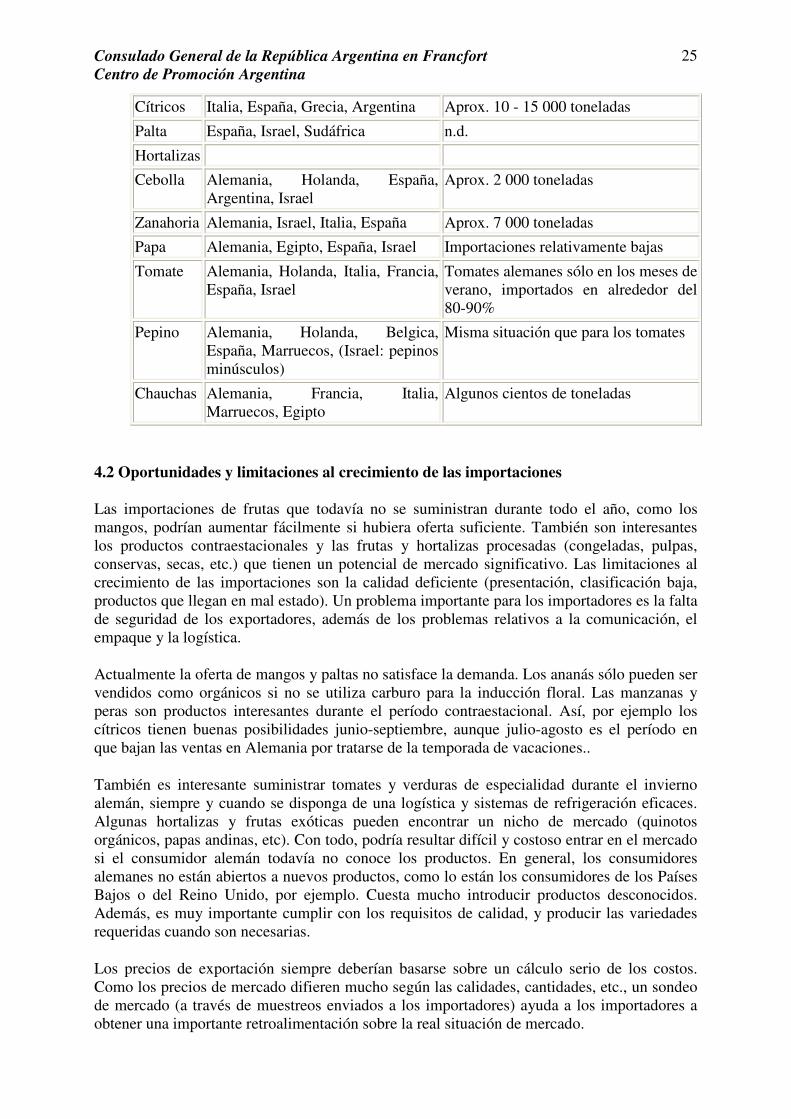

4.1 Reseña de las frutas y verduras importadas más importantes por origen

Producto Países de origen Cantidades importadas estimaciones

Frutas

Banana República Dominicana, Colombia aprox. 10 000 toneladas

Manzana Alemania, Argentina, Nueva Zelandia

aprox. 3 000 toneladas

Mango Israel, Camerún, Guinea aprox.1 000 toneladas

Ananá Camerún, Guinea, Ghana potencial aprox. 1 000 toneladas

Papaya Camerún, Guinea, Ghana aprox. 500 toneladas

Kiwi Nueva Zelandia, Italia n.d.

8 En cambio, en el mercado convencional se importa el 75% de las frutas y hortalizas

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

25

Cítricos Italia, España, Grecia, Argentina Aprox. 10 - 15 000 toneladas

Palta España, Israel, Sudáfrica n.d.

Hortalizas

Cebolla Alemania, Holanda, España, Argentina, Israel

Aprox. 2 000 toneladas

Zanahoria Alemania, Israel, Italia, España Aprox. 7 000 toneladas

Papa Alemania, Egipto, España, Israel Importaciones relativamente bajas

Tomate Alemania, Holanda, Italia, Francia, España, Israel

Tomates alemanes sólo en los meses de verano, importados en alrededor del 80-90%

Pepino Alemania, Holanda, Belgica, España, Marruecos, (Israel: pepinos minúsculos)

Misma situación que para los tomates

Chauchas Alemania, Francia, Italia, Marruecos, Egipto

Algunos cientos de toneladas

4.2 Oportunidades y limitaciones al crecimiento de las importaciones

Las importaciones de frutas que todavía no se suministran durante todo el año, como los mangos, podrían aumentar fácilmente si hubiera oferta suficiente. También son interesantes los productos contraestacionales y las frutas y hortalizas procesadas (congeladas, pulpas, conservas, secas, etc.) que tienen un potencial de mercado significativo. Las limitaciones al crecimiento de las importaciones son la calidad deficiente (presentación, clasificación baja, productos que llegan en mal estado). Un problema importante para los importadores es la falta de seguridad de los exportadores, además de los problemas relativos a la comunicación, el empaque y la logística.

Actualmente la oferta de mangos y paltas no satisface la demanda. Los ananás sólo pueden ser vendidos como orgánicos si no se utiliza carburo para la inducción floral. Las manzanas y peras son productos interesantes durante el período contraestacional. Así, por ejemplo los cítricos tienen buenas posibilidades junio-septiembre, aunque julio-agosto es el período en que bajan las ventas en Alemania por tratarse de la temporada de vacaciones..

También es interesante suministrar tomates y verduras de especialidad durante el invierno alemán, siempre y cuando se disponga de una logística y sistemas de refrigeración eficaces. Algunas hortalizas y frutas exóticas pueden encontrar un nicho de mercado (quinotos orgánicos, papas andinas, etc). Con todo, podría resultar difícil y costoso entrar en el mercado si el consumidor alemán todavía no conoce los productos. En general, los consumidores alemanes no están abiertos a nuevos productos, como lo están los consumidores de los Países Bajos o del Reino Unido, por ejemplo. Cuesta mucho introducir productos desconocidos. Además, es muy importante cumplir con los requisitos de calidad, y producir las variedades requeridas cuando son necesarias.

Los precios de exportación siempre deberían basarse sobre un cálculo serio de los costos. Como los precios de mercado difieren mucho según las calidades, cantidades, etc., un sondeo de mercado (a través de muestreos enviados a los importadores) ayuda a los importadores a obtener una importante retroalimentación sobre la real situación de mercado.

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

26

5. Normativa Comunitaria para los productos orgánicos

El 28 de junio de 2007 el Consejo de la EU aprobó la propuesta de un nuevo Reglamento sobre agricultura ecológica y etiquetado, que ha estado en desarrollo desde 2005. Este nuevo Reglamento aclara las cuestiones desde el punto de vista del agricultor y los consumidores, y establece una serie de objetivos, principios y reglas básicas para la producción ecológica. De este modo, la normativa gana en transparencia y flexibilidad a la hora de adaptarse a las especificidades de cada región en cuanto al clima y condiciones.

Con el nuevo Reglamento, los productores de alimentos orgánicos en la UE estarán obligados a utilizar el correspondiente logo de la UE, y los importadores de este tipo de productos podrán optar también si quieren emplearlo. El logo de la UE ha de aparecer, en todo caso, junto a la información sobre el origen del producto. Al menos el 95% de los ingredientes agrícolas del producto final han de ser orgánicos para que éste pueda ser etiquetado como tal. Los que no lo sean, pueden llevar referencias al origen ecológico de algunos de sus componentes, pero sólo en la lista de ingredientes. El uso de OMG en la producción ecológica está completamente prohibido Los productos que contengan OMG no pueden ser etiquetados como orgánicos, con la única excepción de aquellos que contengan menos de un 0,9% debido al contacto accidental con alimentos modificados genéticamente. La importación de productos orgánicos estará permitida siempre y cuando los artículos procedan de países que apliquen las mismas o similares garantías.

No habrá cambios en las listas de sustancias autorizadas en agricultura ecológica, mientras se establecen normas adicionales para la piscicultura y viticultura ecológicas, así como para el cultivo de algas y levaduras. Las normas existentes, estrictas y detalladas como son, serán transferidas a una comisión reguladora que completará al Reglamento del Consejo. Una vez el nuevo Reglamento esté vigente, se acompañará de una serie de normas de aplicación detalladas que establecerán su forma de aplicación práctica al sector de la agricultura ecológica y a sus integrantes.

El nuevo Reglamento responde a las conclusiones del Consejo de octubre de 2004 sobre el Plan de Acción Europeo para la alimentación ecológica y la agricultura de junio de 2004, que aporta una visión estratégica de la contribución de la agricultura ecológica a la Política Agraria Común de la UE. En el apartado de importaciones, las nuevas normas se aplican desde el 1 de enero de 2007. El nuevo Reglamento tiene aplicación desde el 1 de enero de 2009.

Siguiendo la propuesta de la Comisión de un nuevo Reglamento en diciembre de 2005, diversos grupos de trabajo debatieron este tema en el Consejo de Europa desde enero de 2006 hasta junio de 2007, bajo la presidencia europea de Austria, Finlandia y Alemania. La resolución del Parlamento Europeo sobre el Reglamento se adoptó en mayo de 2007.

Reglamento del Consejo 834/2007 del 28 de junio de 2007 sobre producción ecológica y etiquetado.

Reglamento de la UE sobre agricultura ecológica

El 24 de junio de 1991 el Consejo de Europa adoptó el Reglamento 2092/91 sobre la producción agrícola ecológica y su indicación en los productos agrarios y alimenticios. La introducción a este Reglamento formaba parte de la reforma de la Política Agraria Común de la UE, y culminaba un proceso de reconocimiento oficial de la agricultura ecológica en

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

27

determinados Estados miembros de la UE. El Reglamento 2092/91 dictaba normas aplicables tan sólo a la producción de cultivos orgánicos en la UE. No obstante, posteriores normas adoptadas en 1992 y 1995 dieron la posibilidad de desarrollar un logotipo específico para todo el sector ecológico y para regir aspectos técnicos como el etiquetado de los productos y su importación.

En 1999 el Consejo adoptó el Reglamento 1804/1999 de 19 de junio, que establecía normas para el desarrollo de la ganadería ecológica en relación con los alimentos de origen animal, la prevención de enfermedades, los tratamientos veterinarios, el bienestar animal, las prácticas agropecuarias y la gestión de los residuos orgánicos.

El Reglamento de 1999 desestimaba el empleo de organismos modificados genéticamente y productos de ellos derivados, y permitía la importación de productos de terceros países cuyos criterios de producción y mecanismos de control fuesen equivalentes a los de la UE.

Como resultado de este proceso de revisión, las normas contenidas en el Reglamento 2092/91 son muy amplias y elaboradas. Además de definir los métodos requeridos en la producción de cultivos y en la cría de ganado, el texto regula los siguientes aspectos de la producción ecológica:

• Etiquetado • Transformación • Inspección • Comercialización • Importación

El Reglamento se acompaña, además, de diversos índices técnicos que cubren las siguientes materias:

• Principios de la agricultura ecológica en las granjas, en relación con las plantas y los productos de origen vegetal, el ganado y los productos de origen animal y la apicultura y los productos derivados

• Productos de uso autorizados en granjas ecológicas, como fertilizantes y acondicionadores del suelo, pesticidas y alimentos

Estos anexos y otros aspectos del Reglamento pueden ser modificados por la Comisión con el objeto de adecuarlos al desarrollo tecnológico y científico y al del mercado de los productos orgánicos.

Las reglas establecidas en el Reglamento 2092/91no excluyen la aplicación de la normativa general comunitaria referidas a todos los productos agrícolas. Las condiciones establecidas para la producción, preparación, comercialización, etiquetado e inspección de productos agrícolas se aplican tanto a productos orgánicos como a cualquier otro tipo de alimentos. El Reglamento 2092/91 se refiere de manera específica al método ecológico de producción, a las características de este tipo de productos y a las normas referidas a ellos. La importancia del Reglamento, teniendo en cuanta la existencia de estándares particulares en los distintos Estados miembros y en organismos privados, estriba en que establece requisitos comunes para toda la UE, sin hacer distinciones entre áreas o entidades. Esto ofrece grandes

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

28

garantías a los consumidores que adquieren productos orgánicos procedentes de un Estado miembro distinto al suyo. 6. Principales obstáculos que enfrentan los productos argentinos para acceder al mercado alemán

Alemania es un país muy preocupado por la salud y por ende por los productos saludables, como puedan ser frutas y hortalizas. No se trata del único país desarrollado que presenta esta tendencia, pero sí probablemente uno de los que la lideren.

Pero, por otro lado, los alemanes también están acostumbrados a medir cada centavo que gastan en el grueso de productos alimenticios:

• Bien porque no tengan tradición de otorgarle a la comida un valor tan importante como en países como Francia e Italia.

• • O porque estén acostumbrados a obtener buena calidad independientemente de los

precios. • O porque los supermercados de descuento como Aldi o Lidl concentran 55% del

mercado minorista de alimentos desde la crisis económica hace siete años, pero esa cuota persiste aun ahora, cuando la situación económica en el país mejoró ostensiblemente.

Tras la crisis del mal de las vacas locas, todos los sectores alimentarios reaccionaron buscando una buena imagen y un control garantizado de los productos, también el hortofrutícola. Sin embargo, cada país europeo difería en su legislación sobre la seguridad alimentaria y se originaban problemas para las expediciones de fruta y hortaliza. En el caso concreto de los distribuidores alemanes, éstos se han acogido a certificaciones internacionales como:

• El certificado EUREPGAP emitido por el Euro-Retailer Produce Working Group y en el que se fijan estándares y procedimientos para el desarrollo de buenas prácticas agrícolas.

• O el sello calidad Qualität und Sicherheit otorgado por la Centrale Marketing-Gesellschaft der deutschen Agrarwirtschaft (CMA).

Pero la UE ha respondido a las demandas de los productores regulando una legislación común:

Por un lado, a partir del 1 de enero entró en vigor el Reglamento 178/2002 de la Comisión Europea.

Y por otro lado a partir del 4 de abril entró en vigor otro reglamento de la comisión (el 296/2005) por el que se regula el límite máximo de los pesticidas en la producción ecológica.

La ampliación de la UE ya está suponiendo nuevas oportunidades para la exportación argentina a través de Alemania, ya que este país provee de fruta y hortaliza a las cadenas de supermercados que se han extendido por los nuevos miembros de la Unión.

Otra tendencia que fortalece el control de calidad son las cadenas de supermercados que apuestan por una marca propia y la promocionan, controlando la producción desde el origen.

Consulado General de la República Argentina en Francfort Centro de Promoción Argentina

29

Como país miembro de la UE, Alemania aplica las normativas europeas. Además, Alemania exige que todas las frutas y verduras frescas se comercialicen con etiqueta indicando su categoría (Handelsklassen I y II), que se refiere al tamaño y aspecto de los productos. Hace algunos años, la mayoría de los productos orgánicos alcanzaban sólo la categoría II, debido a su tamaño más pequeño o a manchas en la cáscara. Actualmente, los comerciantes exigen la categoría I, lo que significa que antes de entrar en el comercio las frutas y verduras deben estar muy bien clasificadas.

6.1 Especificaciones de los productos en Alemania

Las frutas y verduras frescas se comercializan según categorías (Handelsklassen, véase supra) lo cual significa que tienen que estar clasificadas y marcadas por el productor/empacador. En los supermercados los productos suelen venderse preenvasados y etiquetados para distinguirlos de los productos convencionales. El etiquetado y preenvasado lo realiza un importador/distribuidor en Alemania, por ejemplo Lehmann Natur o Landlinie. En los negocios de alimentos naturales se utilizan cajas recuperables para los productos alemanes y regionales, que se venden principalmente sueltos. Los comerciantes alemanes están obligados a devolver todo el material de embalaje con asunción de los costos respectivos. Esto vale también para los minoristas. Por lo tanto, las cajas recuperables son algo atractivo para el comercio orgánico.