¿hasta qué punto la competencia entre los regímenes ...€¦ · distorsiona los sistemas...

TRANSCRIPT

¿Hasta qué punto la competencia entre los regímenes tributarioscentroamericanos por atraer capitales (IED) propicia la instauración deparaísos fiscales en la región?

¿Qué características comparten estos regímenes que los acerca a lanaturaleza de los paraísos fiscales?

¿Cuáles y qué tipo de incentivos tributarios a la inversión ofrecen lospaíses de la región?

De qué modo los países de Centroamérica pueden superar los obstáculosal intercambio automático de información?

“Países o territorios cuyas leyes pueden ser utilizadas para evadir oeludir los impuestos que deben pagarse en otro país bajo las leyes deeste último.” (Red de Justicia Fiscal, 2005).

Se caracterizan por:

Ser jurisdicciones no cooperantes, no colaboradoras en el efectivo intercambio de información tributaria (opacidad fiscal).

Ocultar las verdaderas capacidades económicas de los «contribuyentes globales».

Competir en forma desleal con los sistemas fiscales estatales (erosión fiscal y desplazamiento de beneficios, BEPS).

Prosperar ante la fragmentación de las Políticas Tributarias y la existencia de juridiccionesno cooperativas.

Fuente: OCDE (http://www.oecd.org/tax/transparency/GFratingsapril2014.pdf )

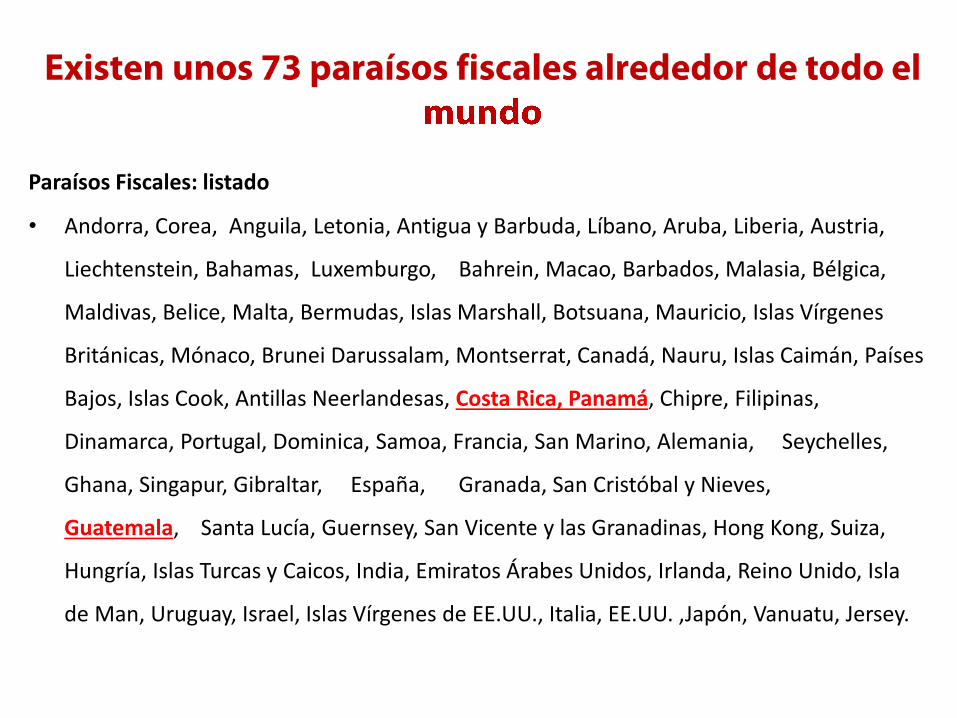

Paraísos Fiscales: listado

• Andorra, Corea, Anguila, Letonia, Antigua y Barbuda, Líbano, Aruba, Liberia, Austria,

Liechtenstein, Bahamas, Luxemburgo, Bahrein, Macao, Barbados, Malasia, Bélgica,

Maldivas, Belice, Malta, Bermudas, Islas Marshall, Botsuana, Mauricio, Islas Vírgenes

Británicas, Mónaco, Brunei Darussalam, Montserrat, Canadá, Nauru, Islas Caimán, Países

Bajos, Islas Cook, Antillas Neerlandesas, Costa Rica, Panamá, Chipre, Filipinas,

Dinamarca, Portugal, Dominica, Samoa, Francia, San Marino, Alemania, Seychelles,

Ghana, Singapur, Gibraltar, España, Granada, San Cristóbal y Nieves,

Guatemala, Santa Lucía, Guernsey, San Vicente y las Granadinas, Hong Kong, Suiza,

Hungría, Islas Turcas y Caicos, India, Emiratos Árabes Unidos, Irlanda, Reino Unido, Isla

de Man, Uruguay, Israel, Islas Vírgenes de EE.UU., Italia, EE.UU. ,Japón, Vanuatu, Jersey.

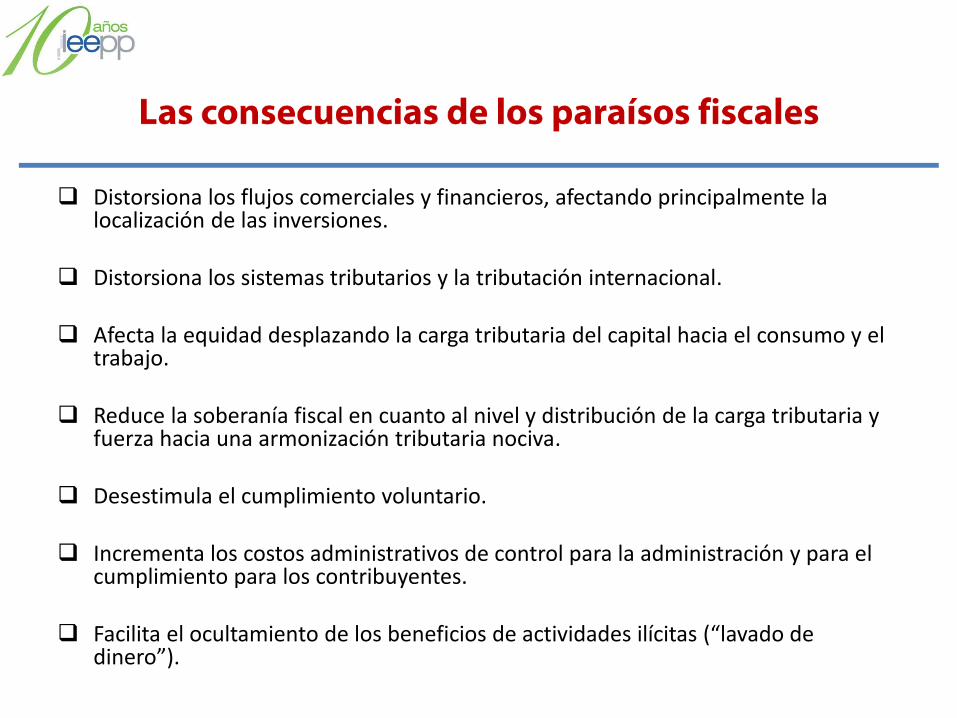

Distorsiona los flujos comerciales y financieros, afectando principalmente la localización de las inversiones.

Distorsiona los sistemas tributarios y la tributación internacional.

Afecta la equidad desplazando la carga tributaria del capital hacia el consumo y el trabajo.

Reduce la soberanía fiscal en cuanto al nivel y distribución de la carga tributaria y fuerza hacia una armonización tributaria nociva.

Desestimula el cumplimiento voluntario.

Incrementa los costos administrativos de control para la administración y para el cumplimiento para los contribuyentes.

Facilita el ocultamiento de los beneficios de actividades ilícitas (“lavado de dinero”).

0

30

60

90

120

150

180

210

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

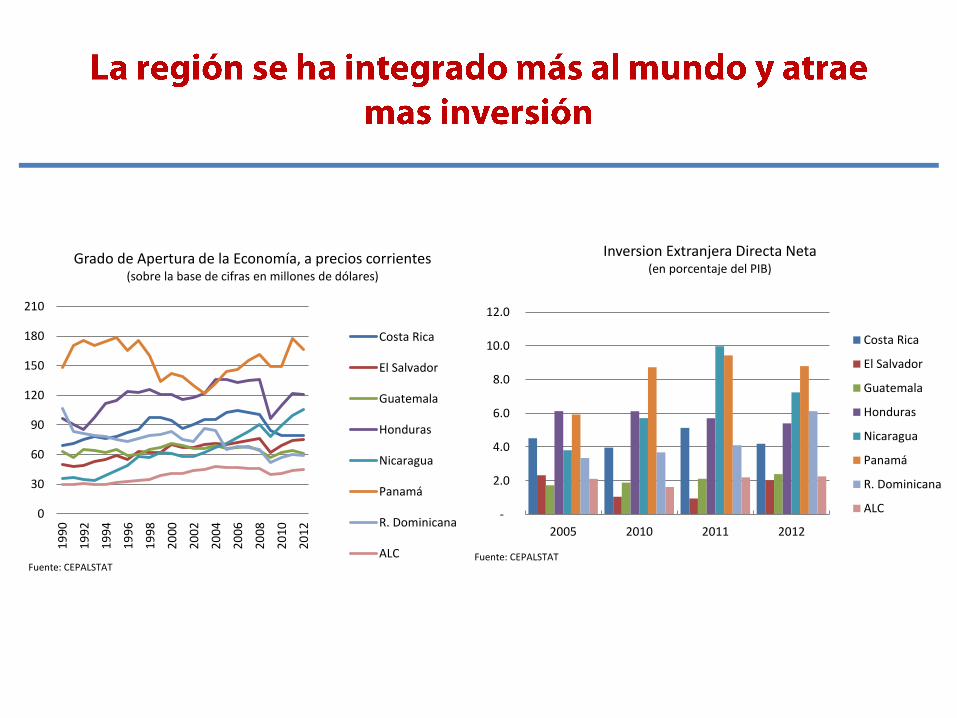

Grado de Apertura de la Economía, a precios corrientes(sobre la base de cifras en millones de dólares)

Costa Rica

El Salvador

Guatemala

Honduras

Nicaragua

Panamá

R. Dominicana

ALCFuente: CEPALSTAT

-

2.0

4.0

6.0

8.0

10.0

12.0

2005 2010 2011 2012

Inversion Extranjera Directa Neta(en porcentaje del PIB)

Costa Rica

El Salvador

Guatemala

Honduras

Nicaragua

Panamá

R. Dominicana

ALC

Fuente: CEPALSTAT

6

8

10

12

14

16

18

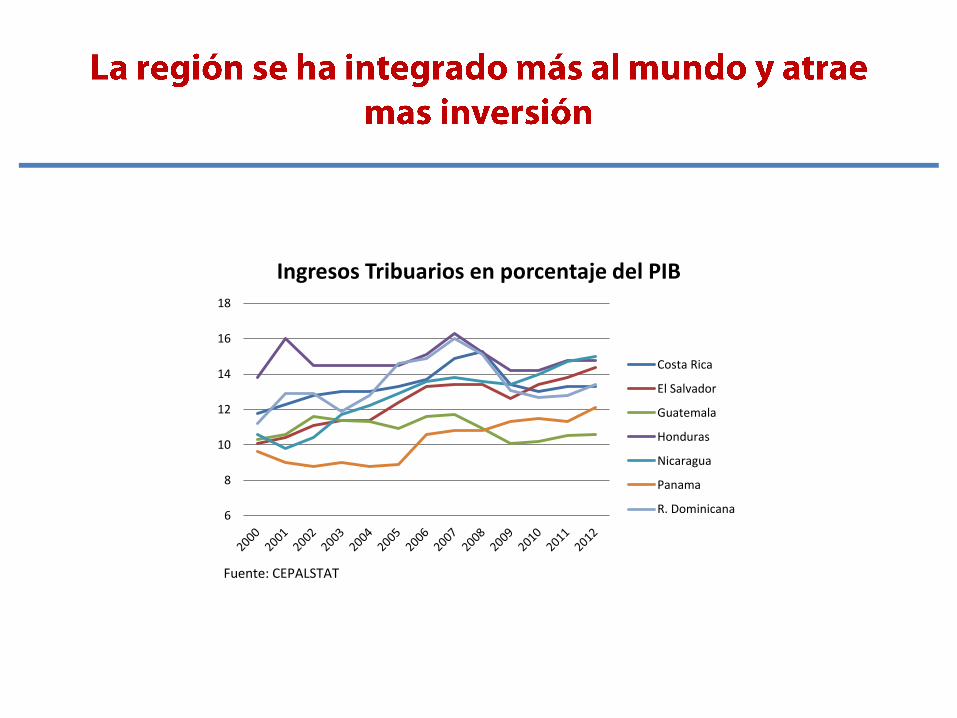

Ingresos Tribuarios en porcentaje del PIB

Costa Rica

El Salvador

Guatemala

Honduras

Nicaragua

Panama

R. Dominicana

Fuente: CEPALSTAT

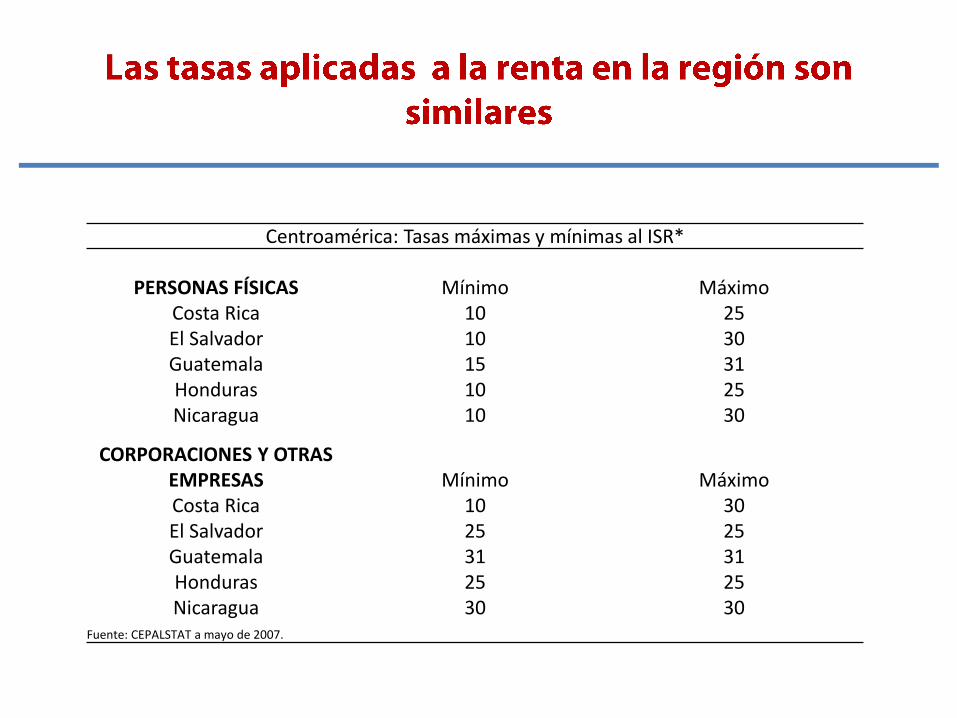

Centroamérica: Tasas máximas y mínimas al ISR*

PERSONAS FÍSICAS Mínimo MáximoCosta Rica 10 25El Salvador 10 30Guatemala 15 31Honduras 10 25Nicaragua 10 30

CORPORACIONES Y OTRAS EMPRESAS Mínimo MáximoCosta Rica 10 30El Salvador 25 25Guatemala 31 31Honduras 25 25Nicaragua 30 30

Fuente: CEPALSTAT a mayo de 2007.

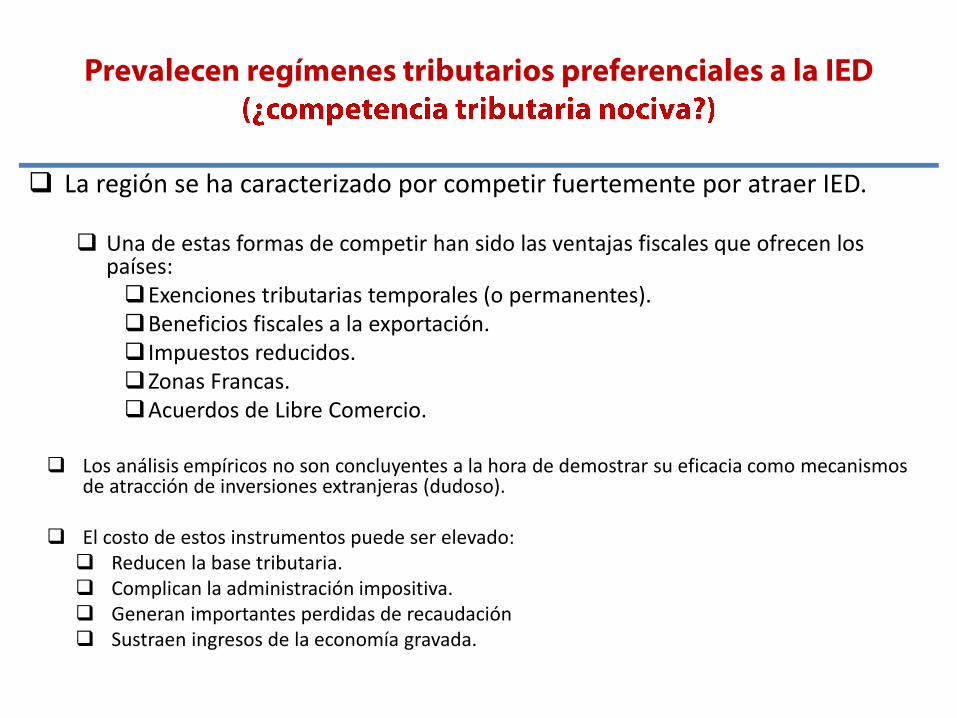

La región se ha caracterizado por competir fuertemente por atraer IED.

Una de estas formas de competir han sido las ventajas fiscales que ofrecen los países:Exenciones tributarias temporales (o permanentes).Beneficios fiscales a la exportación. Impuestos reducidos. Zonas Francas.Acuerdos de Libre Comercio.

Los análisis empíricos no son concluyentes a la hora de demostrar su eficacia como mecanismos de atracción de inversiones extranjeras (dudoso).

El costo de estos instrumentos puede ser elevado: Reducen la base tributaria. Complican la administración impositiva. Generan importantes perdidas de recaudación Sustraen ingresos de la economía gravada.

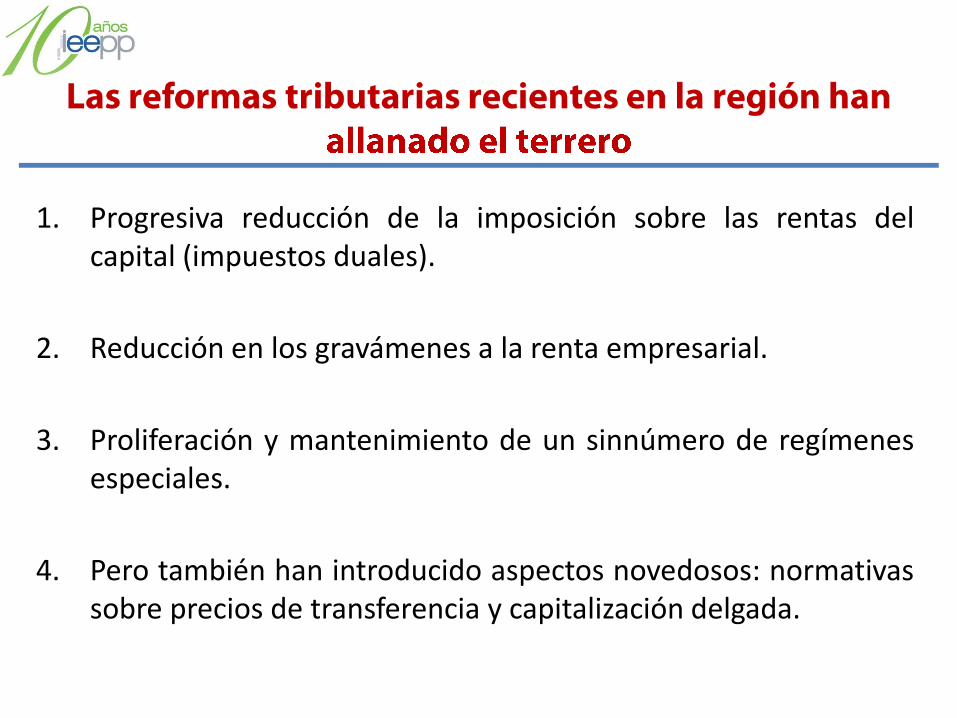

1. Progresiva reducción de la imposición sobre las rentas delcapital (impuestos duales).

2. Reducción en los gravámenes a la renta empresarial.

3. Proliferación y mantenimiento de un sinnúmero de regímenesespeciales.

4. Pero también han introducido aspectos novedosos: normativassobre precios de transferencia y capitalización delgada.

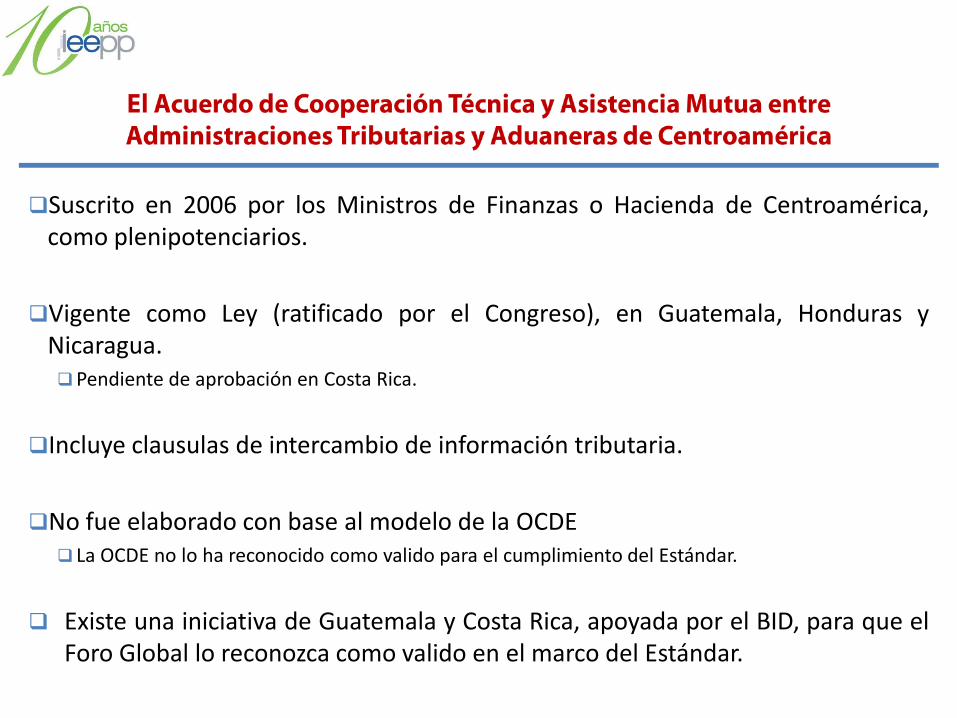

Suscrito en 2006 por los Ministros de Finanzas o Hacienda de Centroamérica,como plenipotenciarios.

Vigente como Ley (ratificado por el Congreso), en Guatemala, Honduras yNicaragua.Pendiente de aprobación en Costa Rica.

Incluye clausulas de intercambio de información tributaria.

No fue elaborado con base al modelo de la OCDE La OCDE no lo ha reconocido como valido para el cumplimiento del Estándar.

Existe una iniciativa de Guatemala y Costa Rica, apoyada por el BID, para que elForo Global lo reconozca como valido en el marco del Estándar.

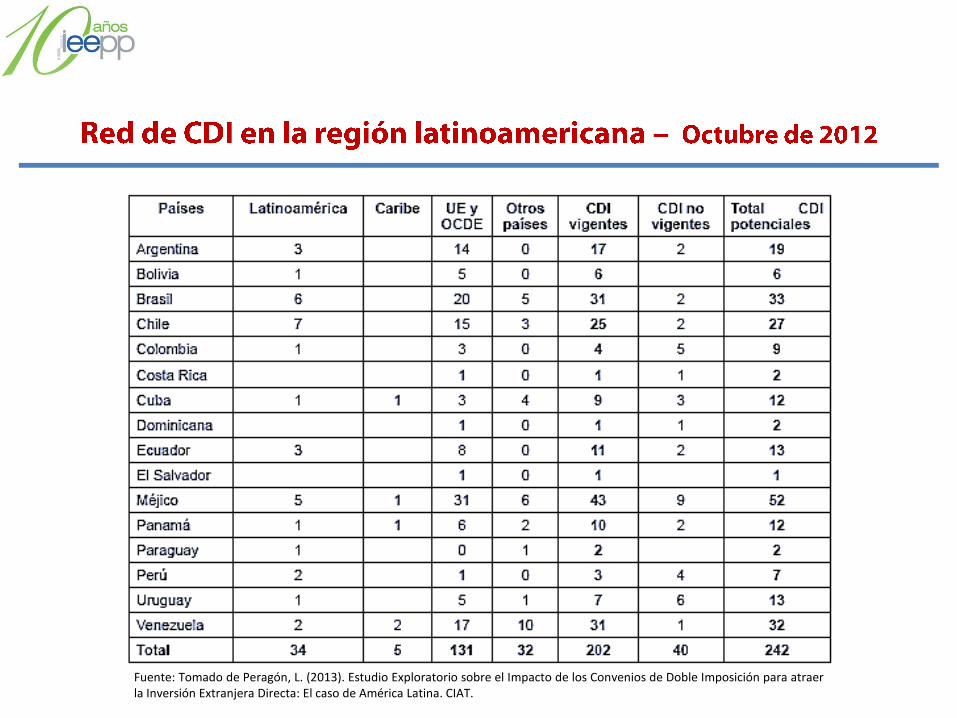

Fuente: Tomado de Peragón, L. (2013). Estudio Exploratorio sobre el Impacto de los Convenios de Doble Imposición para atraerla Inversión Extranjera Directa: El caso de América Latina. CIAT.

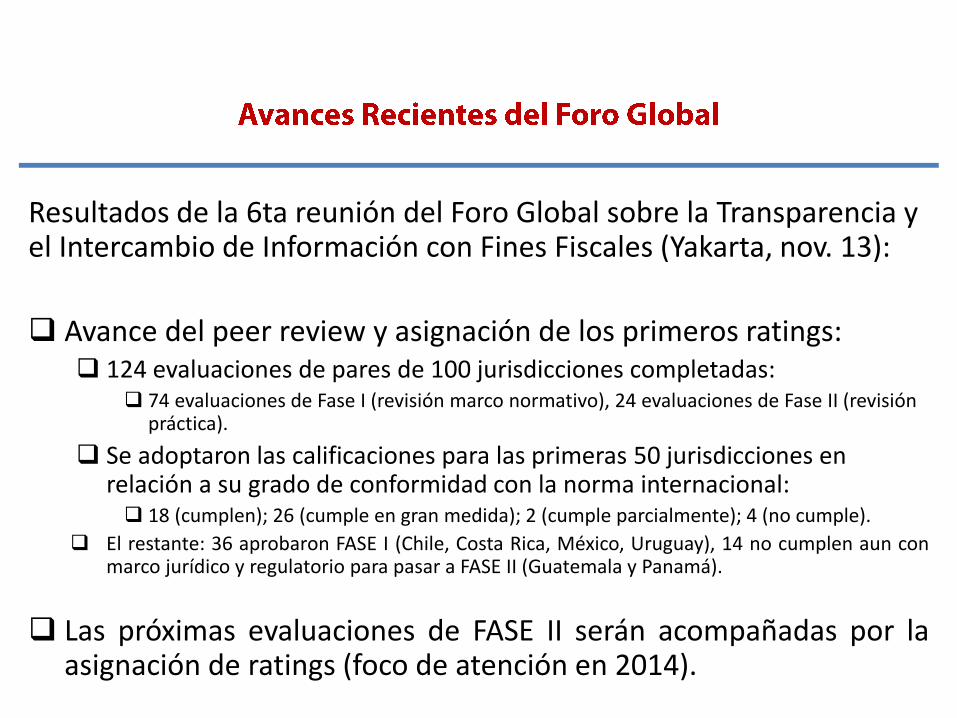

Resultados de la 6ta reunión del Foro Global sobre la Transparencia y el Intercambio de Información con Fines Fiscales (Yakarta, nov. 13):

Avance del peer review y asignación de los primeros ratings: 124 evaluaciones de pares de 100 jurisdicciones completadas:

74 evaluaciones de Fase I (revisión marco normativo), 24 evaluaciones de Fase II (revisión práctica).

Se adoptaron las calificaciones para las primeras 50 jurisdicciones en relación a su grado de conformidad con la norma internacional: 18 (cumplen); 26 (cumple en gran medida); 2 (cumple parcialmente); 4 (no cumple).

El restante: 36 aprobaron FASE I (Chile, Costa Rica, México, Uruguay), 14 no cumplen aun conmarco jurídico y regulatorio para pasar a FASE II (Guatemala y Panamá).

Las próximas evaluaciones de FASE II serán acompañadas por laasignación de ratings (foco de atención en 2014).

¿ESTAN PREPARADAS LASADMINISTRACIONES TRIBUTARIASPARA ENFRENTAR LA EVASION INTERNACIONAL?

La complejidad e inestabilidad del marco jurídico dificulta sucontrol y ofrece ventajas a los contribuyentes bien asesoradose incumplidores.

Insuficiencia de personal calificado y de recursospresupuestarios.

Limitaciones en algunos países para acceder a informaciónbancaria por la restrictiva regulación del secreto bancario.

El régimen sancionador no se aplica de manera rigurosa y elnumero de sentencias condenatorias por delito tributario esmuy bajo.

El desarrollo y atención a los temas relativos a la fiscalidadinternacional es muy escaso en la región.

Necesidad de fortalecer realmente las capacidades de fiscalizaciónde las Administraciones Tributarias.

Necesidad de avanzar en los procesos de transparencia tributaria:el acceso real a la información bancaria.

El combate a la erosión de la base tributaria: la defensa de lasoberanía fiscal de los países centroamericanos. Suscripción y vigencia de Convenios de Doble Imposición: poner en

practica acuerdo común existente.

Evaluación de las políticas de incentivos fiscales y de aperturacomercial: Desmantelamiento de los privilegios injustificados.