guia n 5.sena contabilidad

DESCRIPTION

guia 5 del sena resueltaTRANSCRIPT

GUIA N 5

3.1 actividades de reflexión inicial

3.1.1 Identifique y describa cuales son los bienes o recursos que poseen en su núcleo familiar al igual que el monto de las deudas adquiridas y su patrimonio.( punto individual)

3.1.2 Relacione detalladamente cuales son los ingresos y gastos mensuales de su familia, y de acuerdo con la información anterior, sume los ingresos y reste los gastos para determinar si queda un valor positivo o negativo de dicha operación.(punto individual)

3.3 Actividades de apropiación del conocimiento (Conceptualización y Teorización).

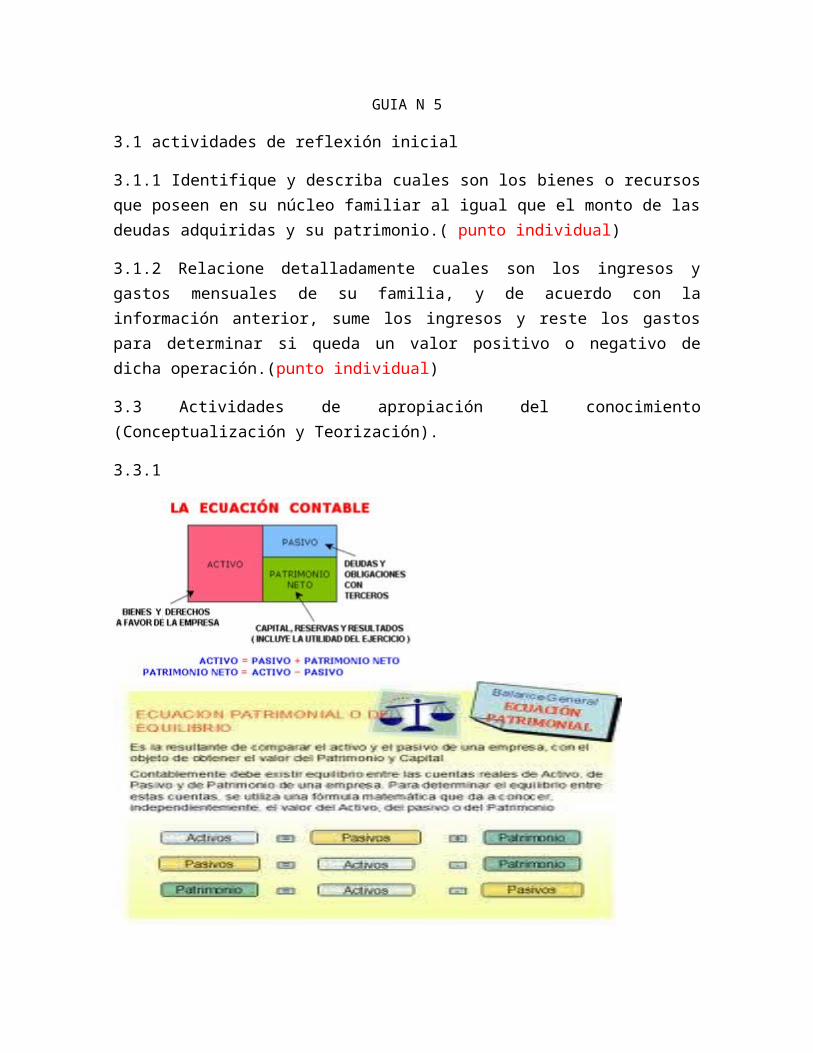

3.3.1

Reglas o tips para hacer la ecuación patrimonial

1. No ahí un deudor sin acreedor y viceversa

2. A una o mas cuentas deudoras le corresponden unas cuentas acreedoras con el mismo valor

3. En todo momento las sumas del haber deben ser iguales a debe4. Las perdidas se debitan y la ganancias se acreditan5. El patrimonio del ente es diferente al de los propietarios6. El valor de los recursos del ente es igual al valor de las participaciones que

recaen sobre el

3.3.2 de posición financiera

ACTIVOS

Recurso proveniente del pasado del que la empresa espera obtener en el futuro beneficio económico.

PASIVO

Obligaciones presentes surgidas de sucesos pasados, al vencimiento de la cual, y para cancelarla, se desprenderá recursos que incorporen beneficios económicos

PATRIMONIO

Es la parte residual de los activos de la empresa una vez deducidos los pasivos

De desempeño

INGRESOS

Ingresos ordinarios que surgen en el curso de las actividades ordinarias de la empresa (ventas, honorarios, intereses, dividendos, alquileres y regalías).

Las ganancias son otras partidas que cumpliendo la definición la definición de ingresos, suponen incrementos en los beneficios económicos (venta de activos fijos, revalorización de títulos)

GASTOS

Incluye tanto las pérdidas como los gatos que surgen en las actividades ordinarias de la empresa.

3.3.3.

3.3.4.

PARA QUE UNA PARTIDA DEBA SER RECONOCIDA EN LOS

ESTADOS FINANCIEROS DEBE CUMPLIR CON LO SIGUIENTE

EL RECONOCIMIENTO ES EL PROCESO DE IDENTIFICAR Y REGISTRAR O INCORPORAR

FORMALMENTE EN LA CONTABILIDAD LOS HECHOS

ECONOMICOS REALIZADOS PARA QUE UN HECHO ECONOMICO PUEDA SER RECONOCIDO SE

REQUIRE QUE CORRESPONDA CON LA DEFINICION DE UN ELEMENTO DE LOS ESTADOS FINANCIEROS QU PUEDA SER

MEDIDO Y SER CONFIABLE

CRITERIOS DE RECONOCIMIENTO 1: CRITERIO DE PROBABILIDAD: ES PROBABLE QUE CUALQUIER

BENEFICIO ECONOMICO ASOCIADO CON LA PARTIDA

LLEGUE O SALGA DE LA ENTIDAD2: CRITERIO DE FIABILIDAD: LA PARTIDA TIENE UN COSTO O VALOR EL CUAL PUEDE SER MEDIDO DE FORMA FIABLE

3.3.5

COMPRA DE CONTADO

Cotización para saber qué lugar es más conveniente para la compra.

Factura: en la cual se especifica además de los datos generales, servicios, artículos comprados o

vendidos.

Orden de compra: en esta se autoriza la compra de dichos

artículos.

VENTA DE CONTADO

Remisión: en esta se encuentra la información detallada de la

mercancía que se entrega

Factura: en la cual se especifica además de los datos generales, servicios, artículos comprados o

vendidos.

Recibo de caja: en este se muestran los ingresos en efectivos recaudados por la

empresa.

Factura: en la cual se especifica además de los datos generales, servicios, artículos comprados o

vendidos.

Remisión: en esta se encuentra la información detallada de la

mercancía que se entrega

Pedido: en esta se encuentra la información sobre que nos quieren comprar de dichos

artículos.

Cheque: es un título por el cual una persona ordena a un banco que page una determinada suma de dinero a

un tercero.

Comprobante de ingreso: es lo que consta de que un valor

ingreso a la empresa.

Letra de cambio: es una orden incondicional de pago que da una persona a otra para que pague cierta suma

de dinero en una fecha determinada.

VENTA A CREDITO COMPRA A CREDITO

Cotización para saber qué lugar es más conveniente para la compra.

Orden de compra: en esta se autoriza la compra de dichos

artículos.

Factura: en la cual se especifica además de los datos generales, servicios, artículos comprados o

vendidos.

Cheque: es el medio por el cual se cancela la deuda.

Comprobante de egreso: se utiliza para registrar

contablemente todas las salidas de dinero de la empresa.

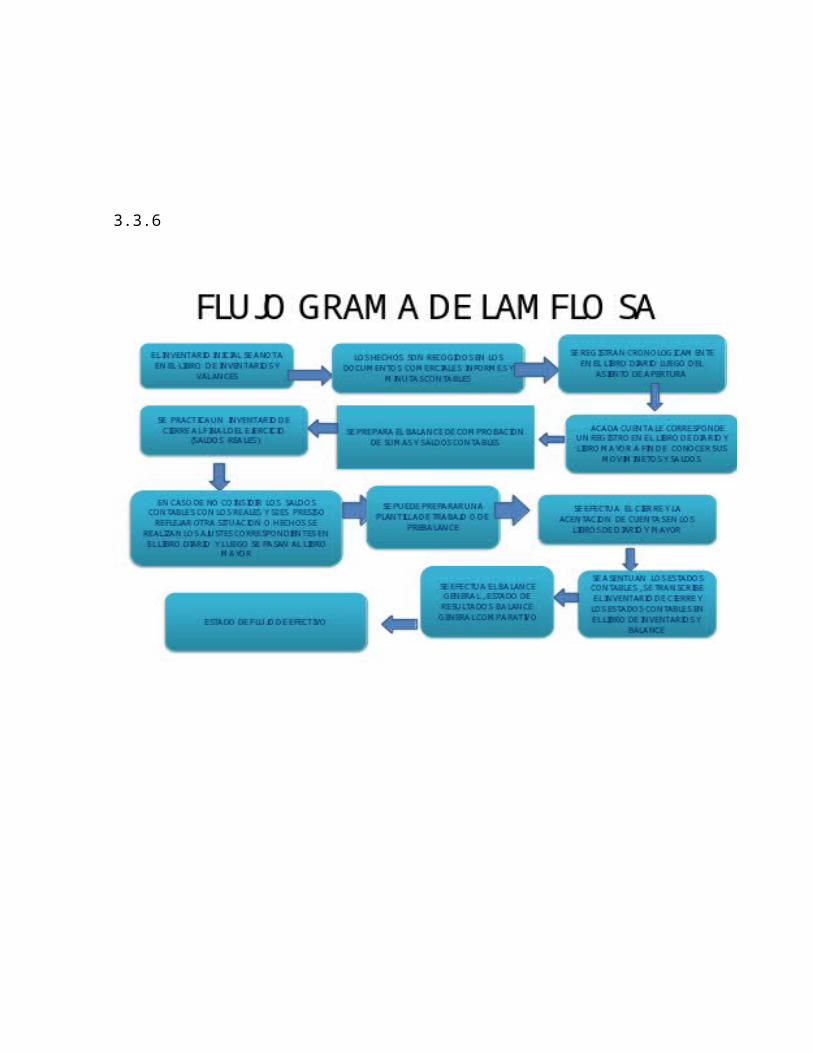

3.3.6