guia integradora de actividades

TRANSCRIPT

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

Guía Integradora de Actividades

Temáticas revisadas: Referencias fundamentales y Referencias complementarias que se encuentran en el Entorno de conocimiento.

Estrategia de aprendizaje: Esta actividad se realizará con la estrategia de aprendizaje basado en problemas. El Aprendizaje Basado en Problemas (ABP) es una metodología centrada en el aprendizaje, en la investigación y reflexión que siguen los Estudiantes para llegar a una solución ante un problema planteado por el Tutor”. Generalmente, dentro del proceso educativo, el docente explica una parte de la materia y, seguidamente, propone a los estudiantes una actividad de aplicación de dichos contenidos. Sin embargo, el ABP se plantea como medio para que los estudiantes adquieran esos conocimientos y los apliquen para solucionar un problema real o ficticio, sin que el docente utilice la lección magistral u otro método para transmitir ese temario. Prieto (2006) defendiendo el enfoque de aprendizaje activo señala que “el aprendizaje basado en problemas representa una estrategia eficaz y flexible que, a partir de lo que hacen los estudiantes, puede mejorar la calidad de su aprendizaje universitario en aspectos muy diversos”. Así, el ABP ayuda al estudiante a desarrollar y a trabajar diversas competencias. Entre ellas, de Miguel (2005) destaca: Resolución de problemas, Toma de decisiones, Trabajo en equipo, Habilidades de comunicación (argumentación y presentación de la información) y Desarrollo de actitudes y valores: precisión, revisión, tolerancia. Síntesis de las actividades: Las actividades se desarrollarán aplicando la estrategia de aprendizaje basada en problema, organizada en seis momentos para ser desarrollados en los diferentes Entornos del curso.

En el momento uno (Actividad Inicial), los estudiantes de manera individual, construye un documento que contenga un ensayo y un mapa mental acerca del tema “historia y evolución de los costos de producción en las organizaciones”, información que se encuentra referenciada en el entorno de conocimiento.

En el momento dos (Trabajo Colaborativo uno), de forma colaborativa el grupo elaborará y presentará documento donde plasmará la solución de los problemas planteados en la presente guía, dichos problemas están enmarcados en el contenido de la unidad uno del presente curso.

En el momento tres (Test uno), cada estudiante desarrollará un test que se encuentra en el entorno de evaluación y seguimiento, test que contiene 10 preguntas acerca de los temas de aprendizaje de la unidad uno.

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

En el momento cuatro (Trabajo Colaborativo dos), de forma colaborativa el grupo elaborará y presentará documento donde plasmará la solución de los problemas planteados en la presente guía, dichos problemas están enmarcados en el contenido de la unidad dos del presente curso.

En el momento cinco (Test dos), cada estudiante desarrollará un test que se encuentra en el entorno de evaluación y seguimiento, test que contiene 10 preguntas acerca de los temas de aprendizaje de la unidad dos.

En el momento seis (Examen Final), cada estudiante elaborará y presentará un documento PDF que contenga la solución de los 18 ítems formulados en la presente guía, luego de haber seleccionado y visitado una empresa del sector industrial o servicios, donde se puedan evidenciar cada pregunta formulada.

Durante el desarrollo de la estrategia, el participante tendrá la oportunidad de interactuar en el entorno de aprendizaje colaborativo y práctico (para el momento seis) para discutir los aportes, las propuestas y en equipo construir el producto solicitado (para el caso de los trabajos colaborativos).

En el desarrollo del curso se programaran tres web conferencias, además de asesorías por Skype y atención por el chat del curso, en los cuales los integrantes del curso tendrán la posibilidad de aclarar las inquietudes.

Momentos de la estrategia

La estrategia está organizada en seis momentos que se desarrollaran en los entornos, así:

Pasos para la solución del problema Actividad

Momento 1

2 Semanas

Identificar el contenido del curso, conceptos y aplicación de los sistemas de costeo en las organizaciones

Actualización de la información personal y la presentación en el foro general.

En el entorno de información inicial: Revisión de los acuerdos del curso,

contenidos en el foro de consulta. Revisión de la presentación del curso Revisión de la agenda del curso

En el entorno de conocimiento: Revisión del material documental sugerido

En el entorno de aprendizaje colaborativo: Participación en tema actividad inicial del foro

de aprendizaje colaborativo En el entorno de evaluación y seguimiento:

Entrega de trabajo individual en enlace

En el entorno de conocimiento: Dar lectura a la bibliografía recomendada

En el entorno de aprendizaje colaborativo:

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

Momento 2

5 Semanas

Investigación y solución de los problemas planteados “ejercicios de costos de producción”

Establecer roles Identificar la información necesaria para

construir la actividad Proponer y planear la solución de cada uno

de los problemas planteados en la presente guía.

En el entorno de evaluación y seguimiento:

Entrega del trabajo final (colaborativo) en el enlace habilitado

Momento 3

2 Semanas

Desarrollo del test uno

En el entorno de conocimiento: Dar lectura a la bibliografía recomendada

En el entorno de evaluación y seguimiento: Desarrollar el test número uno (10 preguntas)

Momento 4

5 Semanas

Investigación y solución de los problemas planteados “ejercicios de predeterminación de CIF y presupuesto operativo”

En el entorno de conocimiento: Dar lectura a la bibliografía recomendada

En el entorno de aprendizaje colaborativo: Establecer roles Identificar la información necesaria para

construir la actividad Proponer y planear la solución de cada uno

de los problemas planteados en la presente guía.

En el entorno de evaluación y seguimiento: Entrega del trabajo final (colaborativo) en el

enlace habilitado

Momento 5

2 Semanas

Desarrollo del test dos

En el entorno de conocimiento: Dar lectura a la bibliografía recomendada

En el entorno de evaluación y seguimiento: Desarrollar el test número dos (10 preguntas)

Momento 6

2 Semanas

Examen final

En el entorno de aprendizaje práctico: Participación en el foro de aprendizaje

practico, discusión y aporte. Registrar la información consultada en la

empresa visitada Realimentar y sugerir por lo menos dos

aportes de dos compañeros. En el entorno de evaluación y seguimiento:

Entrega de trabajo final (individual) en el enlace habilitado.

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

ACTIVIDADES PARA CADA UNO DE LOS MOMENTOS

Momento 1

(Actividad Inicial)

Identificar el contenido del curso, conceptos y aplicación de los

sistemas de costeo en las organizaciones.

Entornos Entornos de información inicial, de conocimiento, de aprendizaje

colaborativo y de evaluación y seguimiento

Referencias

Bibliográficas

requeridas:

Se recomienda leer los documentos relacionados a continuación:

Pita, Diana P. (2013). Historia y evolución de los costos de producción. Recuperado: Enlace web

http://www.uca.edu.ar/uca/common/grupo12/files/rosito-inv.pdf

Charles T. Horngren, George Foster, Srikant M. Datar (2007), Contabilidad de Costos “un enfoque gerencial” (Pág. de la 30 a la 45). Recuperado: Enlace web

http://moodle.unid.edu.mx/dts_cursos_mdl/unida/RH/PC/PCS03/PC03_Lectura.pdf

Polimeni, R.; Fabozzi, F., & Adelberg, A (1988). Contabilidad de costos. Conceptos y aplicaciones para la toma de decisiones gerenciales. Mexico: Mc Graw Hill. Recuperado: Enlace web

http://costosgastosypresupuestos.bligoo.com.co/conceptos-y-diferencia-entre-costos-y-gastos%23.UvGdL_l5Ne8

Actividades para el Momento 1: Identificar el contenido del curso, conceptos y aplicación de los sistemas de costeo en las organizaciones.

El estudiante actualiza su información personal y en el foro general del curso realiza su presentación personal.

En el entorno de información inicial revisa los acuerdos del curso, la presentación y la agenda del curso.

En el entorno de conocimiento: revisa el Syllabus, el material documental sugerido y referencias bibliográficas.

En el entorno de aprendizaje colaborativo: el estudiante construye el

trabajo haciendo aportes y comentarios sobre el tema a tratar.

En el entorno de evaluación y seguimiento: el estudiante, de manera

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

individual, presenta el trabajo construido y discutido en el foro, en la fecha establecida en la agenda del curso.

Contextualización: Los estudiantes de manera individual hacen un reconocimiento de la bibliografía sugerida para este momento y apoyados en la herramienta Examtime que se encuentra en el entorno de Aprendizaje Colaborativo, crean un mapa mental, además de un ensayo del tema solicitado.

a. Realización del ensayo: Cada estudiante de manera individual elaborará un ensayo sobre el tema "historia y evolución de los costos de producción en las organizaciones”.

b. Realización del mapa mental: Cada estudiante de manera individual plasmará en el mapa mental la información requerida para comprender sobre la historia y evolución de los costos de producción en las organizaciones.

c. Compartirá los avances del mapa mental, en el entorno de Aprendizaje Colaborativo el estudiante compartirá con los demás participantes el trabajo realizado.

d. Entregará la tarea en el entorno de Evaluación y Seguimiento, en el link de entrega de actividad Inicial (individual).

e. Registro de avances en el E-portafolio. Cada estudiante registra semanalmente sus avances y logros en el E-portafolio el cual lo encuentra disponible en el entorno de Evaluación y seguimiento.

El trabajo presentado debe contener las normas APA, las cuales se encuentran en el entorno de Aprendizaje Colaborativo. El documento a entregar debe ser en formato PDF, debe contener una introducción, unos objetivos, el ensayo, el link del mapa mental y unas conclusiones.

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

Momento 2 (Trabajo Colaborativo 1)

Investigación y solución de los problemas planteados

“ejercicios de costos de producción”

Entorno Entorno de conocimiento, de aprendizaje colaborativo y de

evaluación y seguimiento

Referencias Bibliográficas requeridas

Charles T. Horngren, George Foster, Srikant M. Datar (2007), Contabilidad de Costos “un enfoque gerencial” (Pág. de la 30 a la 45). Recuperado: enlace web

http://moodle.unid.edu.mx/dts_cursos_mdl/unida/RH/PC/PCS03/PC03_Lectura.pdf

Cuevas, Carlos F. (2010), Contabilidad de Costos, Colombia. Recuperado: enlace web

http://estadosdecostos.blogspot.com/2012/01/contabilidad-de-costos.html

Rojas, Ricardo A. (2008), SISTEMAS DE COSTOS “Un proceso para su implementación” (pág. de la 31 a la 58). Recuperado: enlace web

http://books.google.com.co/books?id=MtzHx36DeqkC&pg=PA31&dq=Sistema+de+costeo+por+%C3%B3rdenes+de+producci%C3%B3n&hl=es&sa=X&ei=_KLxUsPeMs7vkQe7loHYDw&redir_esc=y#v=onepage&q=Sistema%20de%20costeo%20por%20%C3%B3rdenes%20de%20producci%C3%B3n&f=false

Cuevas, Carlos F. (2001) Contabilidad de Costos (pág. de la 62 a la 77). Recuperado: enlace web

http://books.google.com.co/books?id=DFL2U3dCmRsC&pg=PA62&dq=Sistema+de+costos+por+proceso&hl=es&sa=X&ei=H6XxUuKNMIvpkAfVloE4&redir_esc=y#v=onepage&q=Sistema%20de%20costos%20por%20proceso&f=false

Actividades para el Momento 2: Investigación y solución de los problemas planteados “ejercicios de costos de producción”.

En el entorno de conocimiento: revisa el Syllabus, el material documental sugerido y bibliografías requeridas.

En el entorno de aprendizaje colaborativo: el estudiante construye el

trabajo haciendo aportes y comentarios sobre el tema a tratar. Esta

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

actividad contiene trabajo individual y colaborativo.

En el entorno de evaluación y seguimiento: los estudiantes presentan el trabajo construido y discutido en el foro, en la fecha establecida en la agenda del curso.

Contextualización: Parte Individual. Cada estudiante, investiga y aporta en el

foro de aprendizaje colaborativo, acerca de la solución de los problemas

planteados en la presente guía, con los aportes recibidos, se construye un trabajo

grupal que le dé solución al problema planteado.

a. Realización de la actividad individual. Cada estudiante de manera individual presentará aportes significativos que contribuyan a la solución de los problemas formulados, problemas representados en unos talleres y ejercicios de costos.

. b. Compartirá los avances del trabajo individual, en el entorno de

Aprendizaje Colaborativo, compartirá los avances realizados sobre la investigación desarrollada.

c. Construcción del trabajo final. Parte Colaborativa. En el entorno de Aprendizaje Colaborativo el grupo construirá el trabajo final relacionando las actividades individuales presentadas por cada uno de los integrantes del grupo.

d. Entrega de la actividad final. El líder del grupo entregara la actividad en el entorno de Evaluación y Seguimiento. Se recibirá un solo trabajo por grupo, en el enlace habilitado.

e. Registro de avances en el E-portafolio. Cada estudiante registra semanalmente sus avances y logros en el E-portafolio el cual lo encuentra disponible en el entorno de Evaluación y seguimiento

El trabajo presentado debe contener las normas APA, las cuales se encuentran en el entorno de Aprendizaje Colaborativo. Documento en formato PDF, debe contener Introducción, objetivos, desarrollo y solución de los problemas, conclusiones y referencias bibliográficas.

El problema está planteado en la siguiente página, se denomina Problema Momento Dos (Trabajo Colaborativo uno)

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

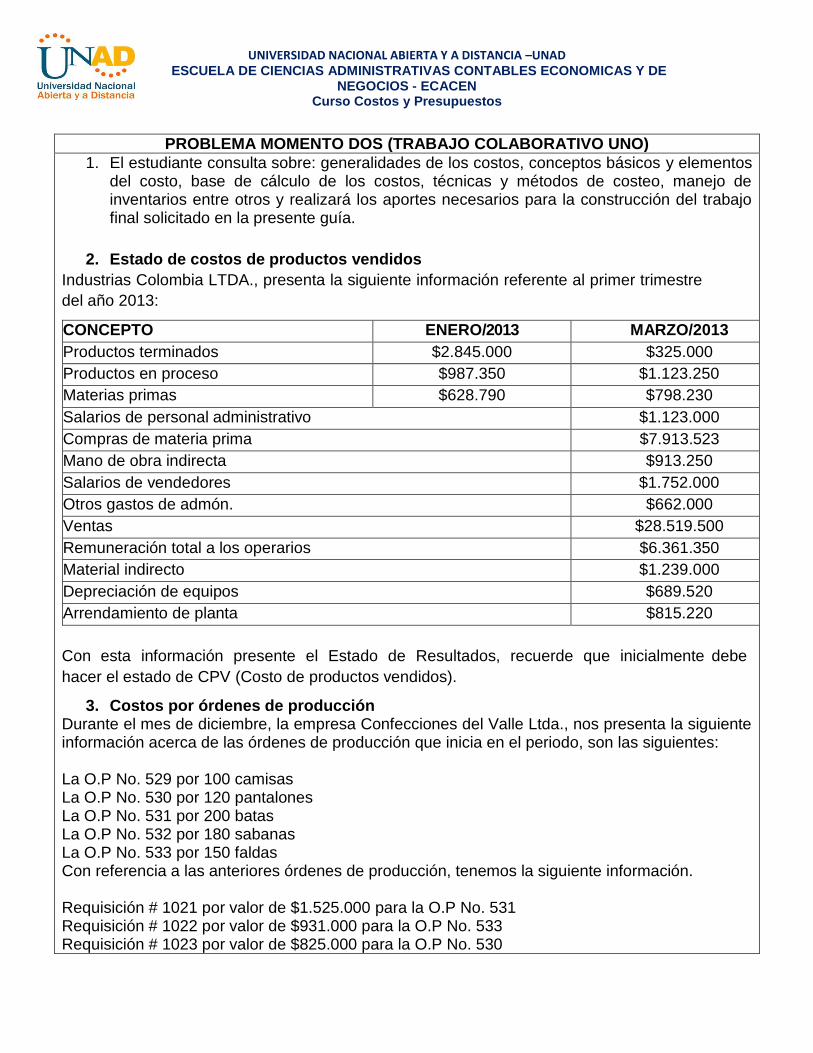

PROBLEMA MOMENTO DOS (TRABAJO COLABORATIVO UNO)

1. El estudiante consulta sobre: generalidades de los costos, conceptos básicos y elementos del costo, base de cálculo de los costos, técnicas y métodos de costeo, manejo de inventarios entre otros y realizará los aportes necesarios para la construcción del trabajo final solicitado en la presente guía.

2. Estado de costos de productos vendidos

Industrias Colombia LTDA., presenta la siguiente información referente al primer trimestre

del año 2013: CONCEPTO ENERO/2013 MARZO/2013

Productos terminados $2.845.000 $325.000

Productos en proceso $987.350 $1.123.250

Materias primas $628.790 $798.230

Salarios de personal administrativo $1.123.000

Compras de materia prima $7.913.523

Mano de obra indirecta $913.250

Salarios de vendedores $1.752.000

Otros gastos de admón. $662.000

Ventas $28.519.500

Remuneración total a los operarios $6.361.350

Material indirecto $1.239.000

Depreciación de equipos $689.520

Arrendamiento de planta $815.220

Con esta información presente el Estado de Resultados, recuerde que inicialmente debe

hacer el estado de CPV (Costo de productos vendidos).

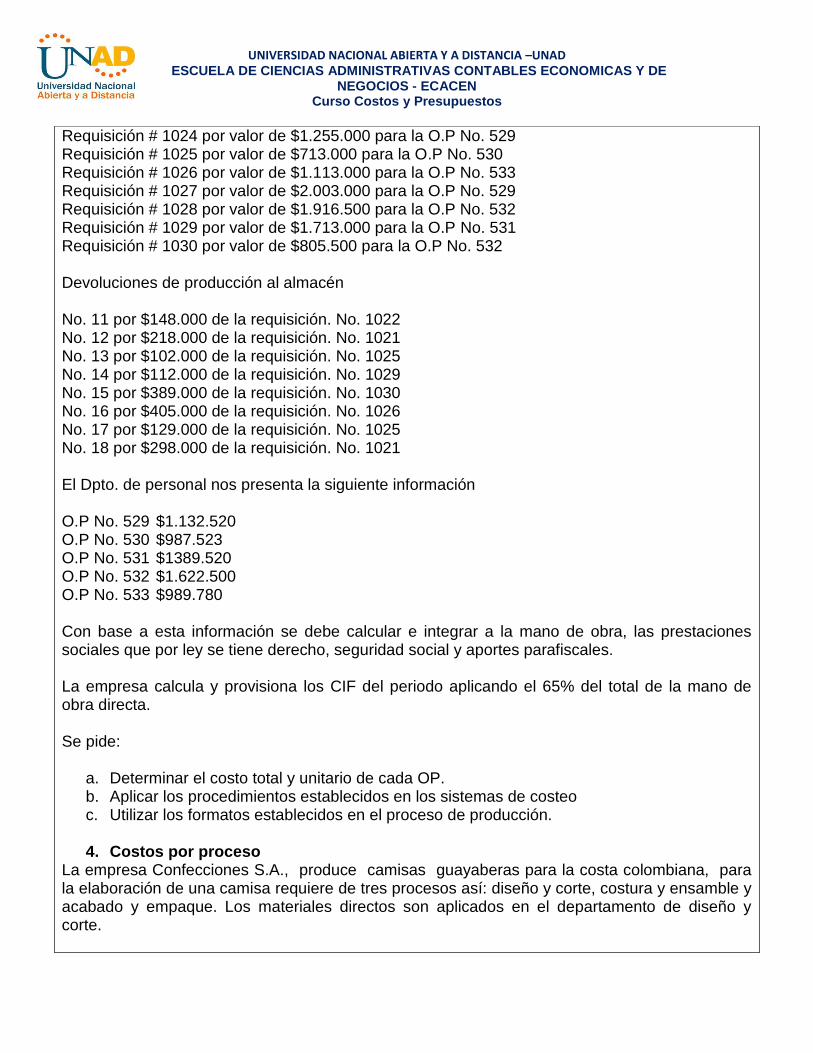

3. Costos por órdenes de producción Durante el mes de diciembre, la empresa Confecciones del Valle Ltda., nos presenta la siguiente información acerca de las órdenes de producción que inicia en el periodo, son las siguientes: La O.P No. 529 por 100 camisas La O.P No. 530 por 120 pantalones La O.P No. 531 por 200 batas La O.P No. 532 por 180 sabanas La O.P No. 533 por 150 faldas Con referencia a las anteriores órdenes de producción, tenemos la siguiente información. Requisición # 1021 por valor de $1.525.000 para la O.P No. 531 Requisición # 1022 por valor de $931.000 para la O.P No. 533 Requisición # 1023 por valor de $825.000 para la O.P No. 530

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

Requisición # 1024 por valor de $1.255.000 para la O.P No. 529 Requisición # 1025 por valor de $713.000 para la O.P No. 530 Requisición # 1026 por valor de $1.113.000 para la O.P No. 533 Requisición # 1027 por valor de $2.003.000 para la O.P No. 529 Requisición # 1028 por valor de $1.916.500 para la O.P No. 532 Requisición # 1029 por valor de $1.713.000 para la O.P No. 531 Requisición # 1030 por valor de $805.500 para la O.P No. 532 Devoluciones de producción al almacén No. 11 por $148.000 de la requisición. No. 1022 No. 12 por $218.000 de la requisición. No. 1021 No. 13 por $102.000 de la requisición. No. 1025 No. 14 por $112.000 de la requisición. No. 1029 No. 15 por $389.000 de la requisición. No. 1030 No. 16 por $405.000 de la requisición. No. 1026 No. 17 por $129.000 de la requisición. No. 1025 No. 18 por $298.000 de la requisición. No. 1021 El Dpto. de personal nos presenta la siguiente información O.P No. 529 $1.132.520 O.P No. 530 $987.523 O.P No. 531 $1389.520 O.P No. 532 $1.622.500 O.P No. 533 $989.780 Con base a esta información se debe calcular e integrar a la mano de obra, las prestaciones sociales que por ley se tiene derecho, seguridad social y aportes parafiscales. La empresa calcula y provisiona los CIF del periodo aplicando el 65% del total de la mano de obra directa. Se pide:

a. Determinar el costo total y unitario de cada OP. b. Aplicar los procedimientos establecidos en los sistemas de costeo c. Utilizar los formatos establecidos en el proceso de producción.

4. Costos por proceso

La empresa Confecciones S.A., produce camisas guayaberas para la costa colombiana, para la elaboración de una camisa requiere de tres procesos así: diseño y corte, costura y ensamble y acabado y empaque. Los materiales directos son aplicados en el departamento de diseño y corte.

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

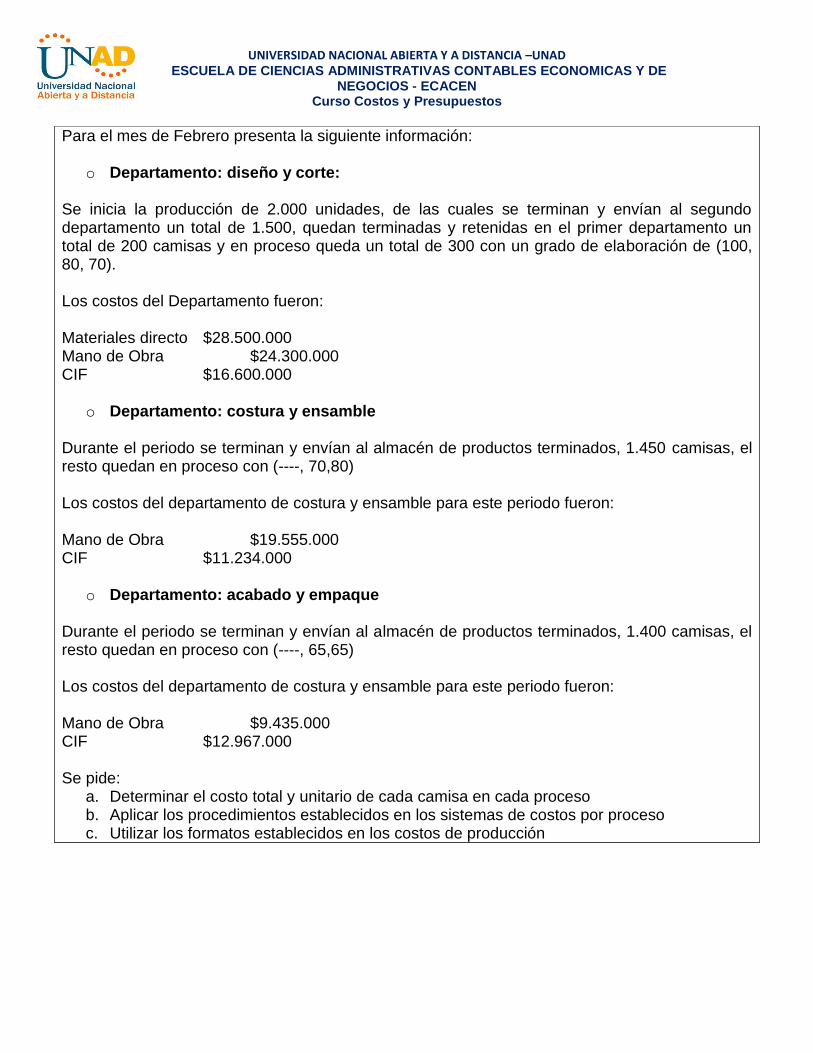

Para el mes de Febrero presenta la siguiente información:

o Departamento: diseño y corte: Se inicia la producción de 2.000 unidades, de las cuales se terminan y envían al segundo departamento un total de 1.500, quedan terminadas y retenidas en el primer departamento un total de 200 camisas y en proceso queda un total de 300 con un grado de elaboración de (100, 80, 70). Los costos del Departamento fueron: Materiales directo $28.500.000 Mano de Obra $24.300.000 CIF $16.600.000

o Departamento: costura y ensamble Durante el periodo se terminan y envían al almacén de productos terminados, 1.450 camisas, el resto quedan en proceso con (----, 70,80) Los costos del departamento de costura y ensamble para este periodo fueron: Mano de Obra $19.555.000 CIF $11.234.000

o Departamento: acabado y empaque Durante el periodo se terminan y envían al almacén de productos terminados, 1.400 camisas, el resto quedan en proceso con (----, 65,65) Los costos del departamento de costura y ensamble para este periodo fueron: Mano de Obra $9.435.000 CIF $12.967.000 Se pide:

a. Determinar el costo total y unitario de cada camisa en cada proceso b. Aplicar los procedimientos establecidos en los sistemas de costos por proceso c. Utilizar los formatos establecidos en los costos de producción

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

Momento 3 (Test 1)

Desarrollo del test uno

Entornos Entorno de conocimiento y de evaluación y seguimiento

Referencias Bibliográficas Requeridas

Charles T. Horngren, George Foster, Srikant M. Datar (2007), Contabilidad de Costos “un enfoque gerencial” (Pág. de la 30 a la 45). Recuperado: enlace web

http://moodle.unid.edu.mx/dts_cursos_mdl/unida/RH/PC/PCS03/PC03_Lectura.pdf

Cuevas, Carlos F. (2010), Contabilidad de Costos, Colombia. Recuperado: enlace web

http://estadosdecostos.blogspot.com/2012/01/contabilidad-de-costos.html

Cuevas, Carlos F. (2001) Contabilidad de Costos (pág. de la 62 a la 77). Recuperado: enlace web

http://books.google.com.co/books?id=DFL2U3dCmRsC&pg=PA62&dq=Sistema+de+costos+por+proceso&hl=es&sa=X&ei=H6XxUuKNMIvpkAfVloE4&redir_esc=y#v=onepage&q=Sistema%20de%20costos%20por%20proceso&f=false

Actividades para el Momento 3: Desarrollo del test uno.

En el entorno de conocimiento: revisa el Syllabus, el material documental sugerido y bibliografía requerida.

En el entorno de Evaluación y Seguimiento: el estudiante resuelve el test

uno que está disponible en el entorno de evaluación y seguimiento, test que consiste en dar respuesta a 10 preguntas con un tiempo límite de 45 minutos.

Contextualización: Cada estudiante debe resolver el test uno, el cual se

encuentra disponible en el entorno de evaluación y seguimiento, el test contiene

10 preguntas que el estudiante debe resolver en un tiempo máximo de 45 minutos,

el test se encuentra disponible en la fecha establecida en la agenda del curso.

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

Momento 4 (Trabajo Colaborativo 2)

Investigación y solución de los problemas planteados

“ejercicios de predeterminación de CIF y presupuesto

operativo”

Entornos Entorno de Aprendizaje Colaborativo

Referencias Bibliográficas Requeridas

Mendoza, Calixto. (2004) Presupuestos para empresas de manufactura (pág. de la 103 a la 114). Recuperado enlace web: http://books.google.com.co/books?id=alSEjvLKzD0C&pg=PA103&dq=presupuesto+de+costos+indirectos+de+fabricacion&hl=es&sa=X&ei=9qjxUrbtHZLRkQf0roHoBw&ved=0CFkQ6AEwBQ#v=onepage&q=presupuesto%20de%20costos%20indirectos%20de%20fabricacion&f=false Reyes, Ernesto (2005) Contabilidad de Costos (Pág. de la 191 a la 200). Recuperado enlace web: http://books.google.com.co/books?id=HCJQ_D7IfAIC&pg=PA193&dq=presupuesto+privado&hl=es&sa=X&ei=iLDxUqzKJITdkQeChYHgBg&ved=0CDYQ6AEwAg#v=onepage&q=presupuesto%20privado&f=false Mendoza, Calisto (2007), Presupuesto para empresas de manufactura (Pág. de la 29 a la 54). Recuperado enlace web http://books.google.com.co/books?id=alSEjvLKzD0C&pg=PA29&dq=presupuesto+de+ventas&hl=es&sa=X&ei=57DxUqzLDY3LkAehmYGACQ&sqi=2&ved=0CD4Q6AEwAw#v=onepage&q=presupuesto%20de%20ventas&f=false Charles T. Horngren, Gary L. Sundem, William O. Stratton (2006) Contabilidad Adminsitrativa (Pág. de la 296 al a 311). Recuperado enlace web: http://books.google.com.co/books?id=fRi9LKlr03UC&pg=PA300&dq=presupuesto+operativo&hl=es&sa=X&ei=77HxUrmGH8nekQfft4HQAg&ved=0CCoQ6AEwAA#v=onepage&q=presupuesto%20operativo&f=false

Actividades para el Momento 4: Investigación y solución de los problemas planteados “ejercicios de predeterminación de CIF y presupuesto operativo”

En el entorno de conocimiento: revisa el Syllabus, el material documental sugerido y bibliografía requerida.

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

En el entorno de aprendizaje colaborativo: el estudiante construye el trabajo haciendo aportes y comentarios sobre el tema a tratar. Esta actividad contiene trabajo individual y colaborativo.

En el entorno de evaluación y seguimiento: los estudiantes presentan el trabajo construido y discutido en el foro, en la fecha establecida en la agenda del curso.

Contextualización: Parte Individual. Cada estudiante, investiga y aporta en el

foro de aprendizaje colaborativo, acerca de la solución de los problemas

planteados en la presente guía, con los aportes recibidos, se construye un trabajo

grupal que le dé solución al problema planteado.

f. Realización de la actividad individual. Cada estudiante de manera individual presentará aportes significativos que contribuyan a la solución de los problemas formulados, problemas representados en unos talleres y ejercicios de costos.

. g. Compartirá los avances del trabajo individual, en el entorno de

Aprendizaje Colaborativo, compartirá los avances realizados sobre la investigación desarrollada.

h. Construcción del trabajo final. Parte Colaborativa. En el entorno de Aprendizaje Colaborativo el grupo construirá el trabajo final relacionando las actividades individuales presentadas por cada uno de los integrantes del grupo.

i. Entrega de la actividad final. El líder del grupo entregara la actividad en el entorno de Evaluación y Seguimiento. Se recibirá un solo trabajo por grupo.

j. Registro de avances en el E-portafolio. Cada estudiante registra semanalmente sus avances y logros en el E-portafolio el cual lo encuentra disponible en el entorno de Evaluación y seguimiento

El trabajo presentado debe contener las normas APA, las cuales se encuentran en el entorno de Aprendizaje Colaborativo. Documento en formato PDF, debe contener Introducción, objetivos, desarrollo y solución de los problemas, conclusiones y referencias bibliográficas.

El problema está planteado en la siguiente página, se denomina Problema Momento Cuatro (Trabajo Colaborativo dos).

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

PROBLEMA MOMENTO CUATRO (TRABAJO COLABORATIVO DOS)

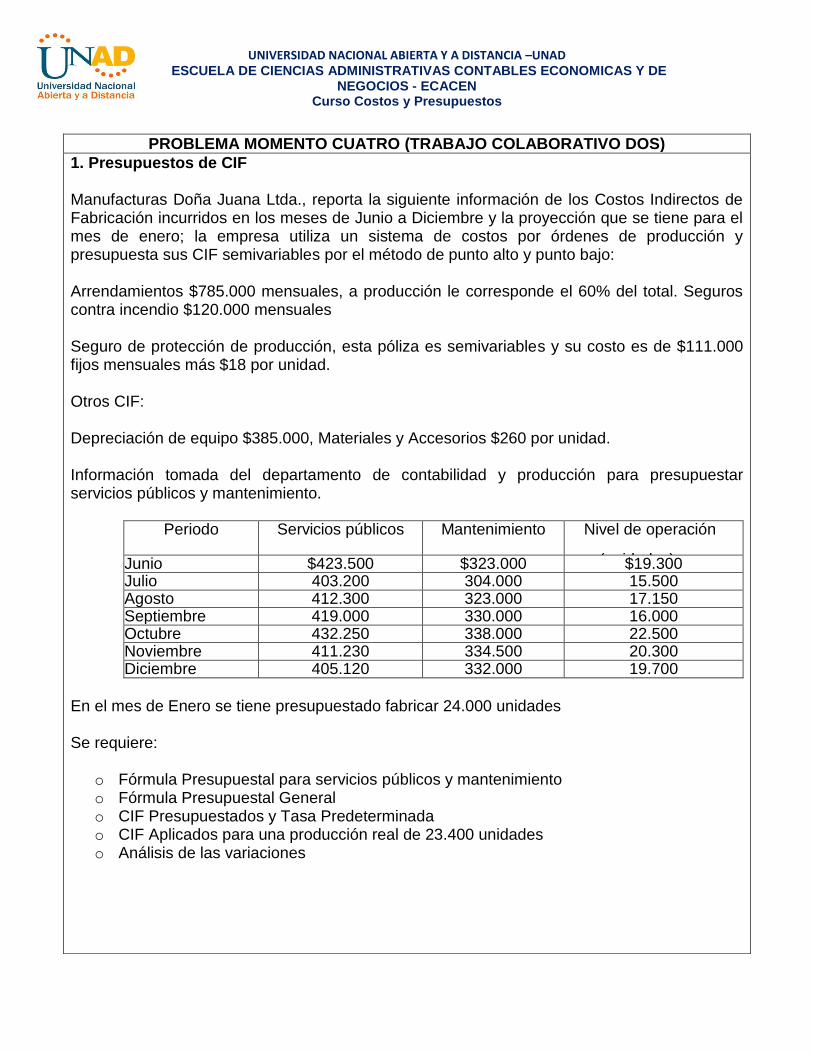

1. Presupuestos de CIF Manufacturas Doña Juana Ltda., reporta la siguiente información de los Costos Indirectos de Fabricación incurridos en los meses de Junio a Diciembre y la proyección que se tiene para el mes de enero; la empresa utiliza un sistema de costos por órdenes de producción y presupuesta sus CIF semivariables por el método de punto alto y punto bajo: Arrendamientos $785.000 mensuales, a producción le corresponde el 60% del total. Seguros contra incendio $120.000 mensuales Seguro de protección de producción, esta póliza es semivariables y su costo es de $111.000 fijos mensuales más $18 por unidad. Otros CIF: Depreciación de equipo $385.000, Materiales y Accesorios $260 por unidad. Información tomada del departamento de contabilidad y producción para presupuestar servicios públicos y mantenimiento.

Periodo Servicios públicos Mantenimiento Nivel de operación

(unidades) Junio $423.500 $323.000 $19.300 Julio 403.200 304.000 15.500 Agosto 412.300 323.000 17.150 Septiembre 419.000 330.000 16.000 Octubre 432.250 338.000 22.500 Noviembre 411.230 334.500 20.300 Diciembre 405.120 332.000 19.700

En el mes de Enero se tiene presupuestado fabricar 24.000 unidades Se requiere:

o Fórmula Presupuestal para servicios públicos y mantenimiento o Fórmula Presupuestal General o CIF Presupuestados y Tasa Predeterminada o CIF Aplicados para una producción real de 23.400 unidades o Análisis de las variaciones

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

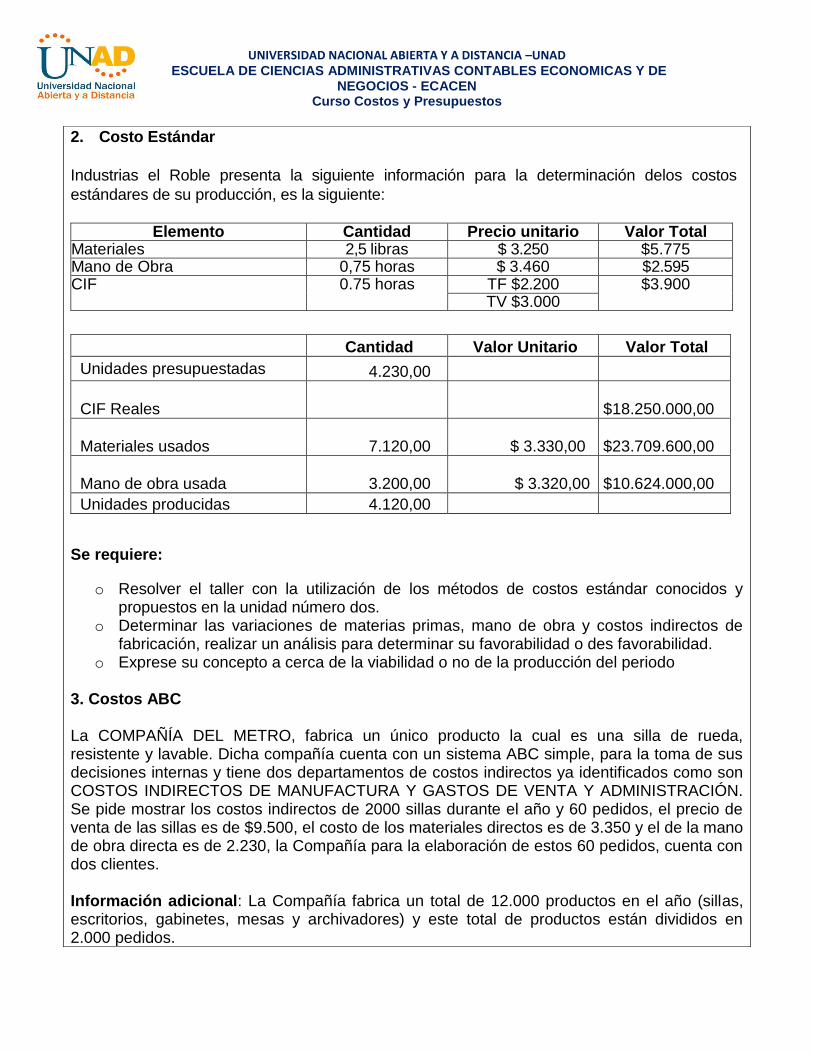

2. Costo Estándar

Industrias el Roble presenta la siguiente información para la determinación delos costos

estándares de su producción, es la siguiente:

Elemento Cantidad Precio unitario Valor Total

Materiales 2,5 libras $ 3.250 $5.775 Mano de Obra 0,75 horas $ 3.460 $2.595 CIF

0.75 horas

TF $2.200

$3.900

TV $3.000

Cantidad Valor Unitario Valor Total

Unidades presupuestadas 4.230,00

CIF Reales $18.250.000,00

Materiales usados 7.120,00 $ 3.330,00 $23.709.600,00

Mano de obra usada 3.200,00 $ 3.320,00 $10.624.000,00

Unidades producidas 4.120,00 Se requiere:

o Resolver el taller con la utilización de los métodos de costos estándar conocidos y propuestos en la unidad número dos.

o Determinar las variaciones de materias primas, mano de obra y costos indirectos de fabricación, realizar un análisis para determinar su favorabilidad o des favorabilidad.

o Exprese su concepto a cerca de la viabilidad o no de la producción del periodo

3. Costos ABC La COMPAÑÍA DEL METRO, fabrica un único producto la cual es una silla de rueda, resistente y lavable. Dicha compañía cuenta con un sistema ABC simple, para la toma de sus decisiones internas y tiene dos departamentos de costos indirectos ya identificados como son COSTOS INDIRECTOS DE MANUFACTURA Y GASTOS DE VENTA Y ADMINISTRACIÓN. Se pide mostrar los costos indirectos de 2000 sillas durante el año y 60 pedidos, el precio de venta de las sillas es de $9.500, el costo de los materiales directos es de 3.350 y el de la mano de obra directa es de 2.230, la Compañía para la elaboración de estos 60 pedidos, cuenta con dos clientes. Información adicional: La Compañía fabrica un total de 12.000 productos en el año (sillas, escritorios, gabinetes, mesas y archivadores) y este total de productos están divididos en 2.000 pedidos.

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

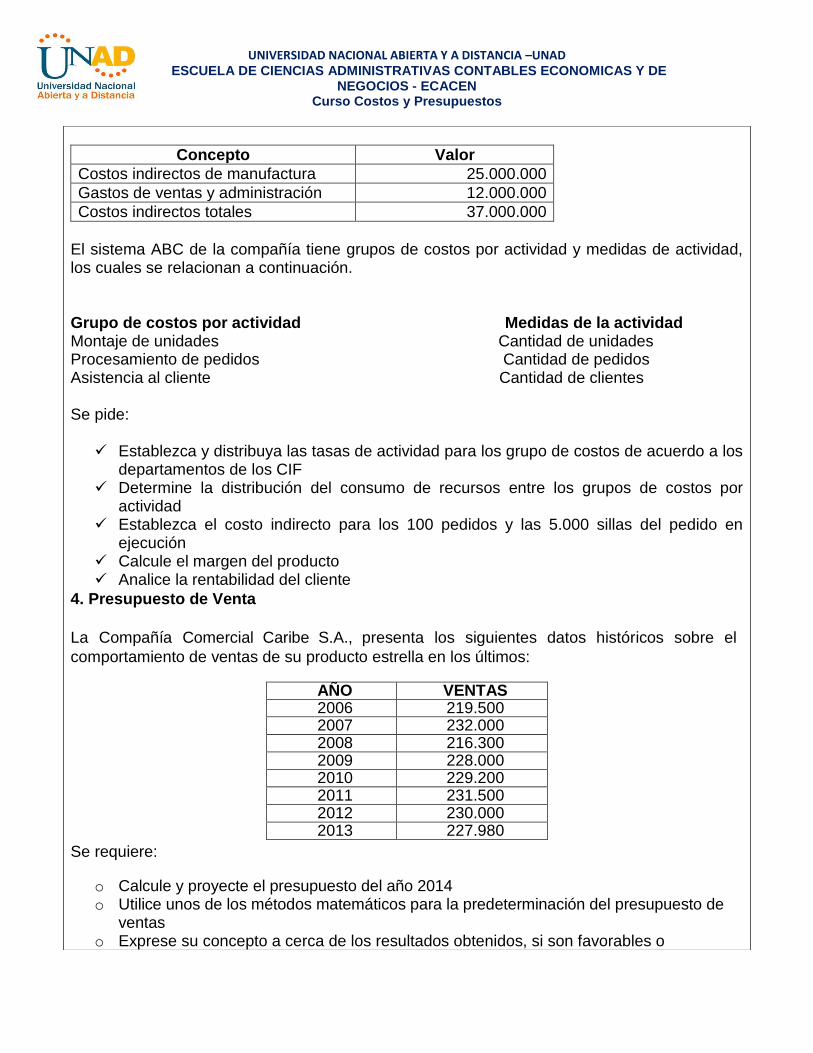

Concepto Valor

Costos indirectos de manufactura 25.000.000

Gastos de ventas y administración 12.000.000

Costos indirectos totales 37.000.000

El sistema ABC de la compañía tiene grupos de costos por actividad y medidas de actividad, los cuales se relacionan a continuación. Grupo de costos por actividad Medidas de la actividad Montaje de unidades Cantidad de unidades Procesamiento de pedidos Cantidad de pedidos Asistencia al cliente Cantidad de clientes Se pide:

Establezca y distribuya las tasas de actividad para los grupo de costos de acuerdo a los departamentos de los CIF

Determine la distribución del consumo de recursos entre los grupos de costos por actividad

Establezca el costo indirecto para los 100 pedidos y las 5.000 sillas del pedido en ejecución

Calcule el margen del producto Analice la rentabilidad del cliente

4. Presupuesto de Venta

La Compañía Comercial Caribe S.A., presenta los siguientes datos históricos sobre el

comportamiento de ventas de su producto estrella en los últimos:

AÑO VENTAS (unidades) 2006 219.500

2007 232.000 2008 216.300 2009 228.000 2010 229.200 2011 231.500 2012 230.000 2013 227.980

Se requiere:

o Calcule y proyecte el presupuesto del año 2014 o Utilice unos de los métodos matemáticos para la predeterminación del presupuesto de

ventas o Exprese su concepto a cerca de los resultados obtenidos, si son favorables o

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

Momento 5 (Test 2)

Desarrollo del test uno

Entornos Entorno de Evaluación y Seguimiento

Referencias Bibliográficas Requeridas

Charles T. Horngren, George Foster, Srikant M. Datar (2007), Contabilidad de Costos “un enfoque gerencial” (Pág. de la 30 a la 45). Recuperado: enlace web

http://moodle.unid.edu.mx/dts_cursos_mdl/unida/RH/PC/PCS03/PC03_Lectura.pdf

Cuevas, Carlos F. (2010), Contabilidad de Costos, Colombia. Recuperado: enlace web

http://estadosdecostos.blogspot.com/2012/01/contabilidad-de-costos.html

Cuevas, Carlos F. (2001) Contabilidad de Costos (pág. de la 62 a la 77). Recuperado: enlace web

http://books.google.com.co/books?id=DFL2U3dCmRsC&pg=PA62&dq=Sistema+de+costos+por+proceso&hl=es&sa=X&ei=H6XxUuKNMIvpkAfVloE4&redir_esc=y#v=onepage&q=Sistema%20de%20costos%20por%20proceso&f=false

Actividades para el Momento 5: Desarrollo del test dos.

En el entorno de conocimiento: revisa el Syllabus, el material documental sugerido y la bibliografía requerida.

En el entorno de Evaluación y Seguimiento: el estudiante resuelve el test

dos que está disponible en el entorno de evaluación y seguimiento, test que consiste en dar respuesta a 10 preguntas con un tiempo límite de 45 minutos.

Contextualización: Cada estudiante debe resolver el test dos, el cual se

encuentra disponible en el entorno de evaluación y seguimiento, el test contiene

10 preguntas que el estudiante debe resolver en un tiempo máximo de 45 minutos,

el test se encuentra disponible en la fecha establecida en la agenda del curso.

Momento 6 Trabajo final (evaluación final)

desfavorables.

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

Examen Final

Entornos Entorno de Aprendizaje Práctico

Referencias Bibliográficas requeridas

Charles T. Horngren, George Foster, Srikant M. Datar (2007), Contabilidad de Costos “un enfoque gerencial” (Pág. de la 30 a la 45). Recuperado: enlace web

http://moodle.unid.edu.mx/dts_cursos_mdl/unida/RH/PC/PCS03/PC03_Lectura.pdf

Cuevas, Carlos F. (2010), Contabilidad de Costos, Colombia. Recuperado: enlace web

http://estadosdecostos.blogspot.com/2012/01/contabilidad-de-costos.html

Charles T. Horngren, George Foster, Srikant M. Datar (2007), Contabilidad de Costos “un enfoque gerencial” (Pág. de la 30 a la 45). Recuperado: enlace web

http://moodle.unid.edu.mx/dts_cursos_mdl/unida/RH/PC/PCS03/PC03_Lectura.pdf

Cuevas, Carlos F. (2010), Contabilidad de Costos, Colombia. Recuperado: enlace web

http://estadosdecostos.blogspot.com/2012/01/contabilidad-de-costos.html

Actividades para el Momento 6: Trabajo final (evaluación final)

En el entorno de conocimiento: revisa el Syllabus, el material documental sugerido y la bibliografía requerida.

En el entorno de aprendizaje Práctico: Cada estudiante debe participar

de manera activa y significativa con aportes y críticas sobre la información obtenida en la visita realizada a la empresa seleccionada, empresa del sector industrial o servicio de la región o ciudad de ubicación del estudiante.

En el entorno de evaluación y seguimiento: los estudiantes de forma individual, presenta el trabajo construido y discutido en el foro, en la fecha establecida en la agenda del curso.

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

Contextualización: El estudiante de manera individual debe seleccionar una

empresa de la región o ciudad donde esta habita, y realizar una visita donde debe

evidenciar los aspectos que detallamos en el documento anexo. Estos aspectos

deben ser registrados en el foro de aprendizaje práctico para que exista una

discusión entre los integrantes del grupo. Cada estudiante debe hacer sus propios

aportes y su propio trabajo, la actividad es individual.

a. Construcción del trabajo final, en el entorno de Aprendizaje Práctico el estudiante desarrollará el trabajo final, el trabajo final debe contener: Portada, Introducción, Objetivos, Desarrollo del trabajo, Conclusiones, Recomendaciones y Bibliografía.

b. Entrega de la actividad final. Cada estudiante debe entregara la actividad solicitada en el entorno de Evaluación y Seguimiento. La actividad es individual por lo que cada estudiante deberá entregar un producto en el entorno.

c. Registro de avances en el E-portafolio. Cada estudiante registra semanalmente sus avances y logros en el E-portafolio el cual lo encuentra disponible en el entorno de Evaluación y seguimiento

d. El trabajo presentado debe contener las normas APA, las cuales se encuentran en el entorno de Aprendizaje Colaborativo. Documento en formato PDF.

Recomendaciones:

Las discusiones deben realizarse únicamente en el foro dispuesto para la construcción de cada actividad.

Intervenir en el foro como se ha indicado aplicando la rúbrica TIGRE para generar discusiones encadenadas, que lleven a fortalecer la actividad individual y colaborativa, sobre los temas que allí se proponen.

No deben interactuar por medios diferentes a los dispuestos en el curso, esto debido a que no se puede identificar el compromiso de cada estudiante y por consiguiente tener argumentos para una eficiente evaluación.

No tomen información de proyectos terminados ello impide el cumplimiento del objetivo de la actividad.

Proyecto en el cual se identifique que contiene información de internet o de otros grupos del curso será anulado y todo el grupo tendrá como nota 0.

El problema está planteado en la siguiente página, se denomina Problema Momento Seis (Examen Final)

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

PROBLEMA MOMENTO SEIS (EXAMEN FINAL)

Descripción de la actividad:

Esta actividad se realizará en dos fases en las cuales se afianzarán los conceptos estudiados en las unidades uno y dos. Su desarrollo se hará mediante el aprendizaje práctico. Primera fase Selección de la empresa y realización de la visita Cada estudiante debe seleccionar una empresa ubicada en la región donde habita, la empresa debe ser del sector industrial o servicios (preferiblemente manufacturera), en dicha empresa se debe realizar una visita e identificar los siguientes aspectos: 1. Nombre de la empresa 2. Sector de la economía al que pertenece (actividad económica) 3. Identificar si es una empresa matriz o sucursal (si es una sucursal, donde está ubicada la

matriz) 4. Listar los productos que fabricada 5. Identificar el producto estrella (el producto que tiene cierto liderazgo en el mercado) 6. Qué tipo de materias primas utiliza en su proceso de producción y donde la adquiere 7. Cuenta con la implementación de un sistema de costeo? Qué tipo de sistema utiliza? 8. Qué sistema de costeo aplica a su proceso de producción? 9. Identificar el ciclo productivo (número de días), describa desde que inicia hasta su terminación en la venta al consumidor o cliente 10. Identifique cada uno de los elementos que integran los elementos del costo, descríbalos 11. Como realiza el control de inventarios (entradas, salidas y existencia), que tipo de inventario y método de valuación maneja, si el control es manual o sistematizado. 12. Cuenta con la aplicación de las NIC y las NIIF en su estructura contable? 13. Como es el proceso de entrenamiento y capacitación de la mano de obra utilizada en el proceso de producción, cada cuanto se capacita. 14. Identificar si la organización, se basa en un sistema de planificación y presupuestación en los costos o se basa en lo que ocurre diariamente. 15. Identifique y explique si existe un sistema de control de calidad, en qué momento se hace la evaluación y seguimiento al producto en su proceso de producción. 16. Cuenta la empresa con una adecuada instalación para el funcionamiento de la planta de

fabricación? 17. Evidenciar si la organización, utiliza los formatos estandarizados en el proceso de producción (hoja de costos, requisición, control de operarios, entre otros). 18. Identifique y describa los criterios que la organización tiene en cuenta para hace la proyección de sus actividades, tales como: proyección de ventas, producción, compras, gastos, entre otros.

Producto de esta experiencia cada estudiante debe ingresar al foro en el entorno de aprendizaje práctico, cada una de las evidencias que ha ido observando, se debe evidenciar

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA –UNAD ESCUELA DE CIENCIAS ADMINISTRATIVAS CONTABLES ECONOMICAS Y DE

NEGOCIOS - ECACEN Curso Costos y Presupuestos

que el trabajo se construyó de acuerdo a las instrucciones dadas en esta guía. No solo es realizar la visita y entregar el documento, sino se debe evidenciar unos aportes parciales en el foro respectivo, para que el equipo de tutores pueda observar, acompañar y orientar el desarrollo de la actividad.

Segunda fase Construcción y presentación del trabajo final.

Con base en la información suministrada a través del foro de aprendizaje práctico, información que fue observada y analizada por el tutor que realizó el acompañamiento, cada estudiante debe elaborar un informe final (ejecutivo) que contenga la respuesta a cada una de los interrogantes planteados en la fase anterior, esta información será revisada, evaluada y confirmada de que efectivamente el estudiante cumplió con las dos fases de elaboración y sobre todo que efectivamente se haya realizado la visita a la empresa seleccionada.

El informe final se debe subir por el espacio destinado para tal fin, espacio que ha sido habilitado a través de una tarea en el entorno de evaluación y seguimiento denominado “espacio para entrega de actividad final” en la fecha establecida en la agenda del curso y en el presente documento. A través de las conclusiones, el estudiante debe manifestar la experiencia vivida en este proceso de aprendizaje, cual fue el aporte que le dejo esta experiencia en su proceso de formación y en su vida personal, así como también, debe expresar las recomendaciones producto de las falencias y riesgos evidenciados en el proceso de producción de la organización seleccionada.

Para evidenciar la veracidad del informe presentado, se solicitan los siguientes documentos: certificación emitida por la empresa informando sobre la visita realizada por el estudiante, con la información del estudiante, fecha y dependencia de la organización visitada (en lo posible) y si la organización no emite la certificación, entonces se debe anexar registros fílmicos y/o fotográficos donde se evidencia la visita a la empresa seleccionada, estos documentos deben estar incorporados como anexo del trabajo presentado.