guÍas de remisiÓn en el transporte de bienesde+remisión+en+el... · guÍas de remisiÓn en el...

TRANSCRIPT

GUÍAS DE

REMISIÓN EN EL

TRANSPORTE DE BIENES

Expositor: CPCC Juan Daniel Dávila [email protected]

Febrero – 2014

Exención de responsabilidad Este documento constituye el esquema de una exposición oral de tipo académica y está incompleto fuera del contexto de la misma. Por lo tanto, ninguna información proporcionada por el expositor, ni sus opiniones o análisis, ni los materiales distribuidos como parte de ella podrán ser utilizadas para resolver casos específicos, sin la adecuada asesoría profesional, ni podrán ser interpretadas como un anticipo de opinión profesional. Utilización del material por terceros Si desea utilizar este material en una presentación o reproducirlo por cualquier medio, total o parcialmente, le agradeceré hacer referencia a los datos del autor.

TEMARIO

Conceptos generales

Transporte nacional de carga por vía terrestre

Infracciones y sanciones tributarias

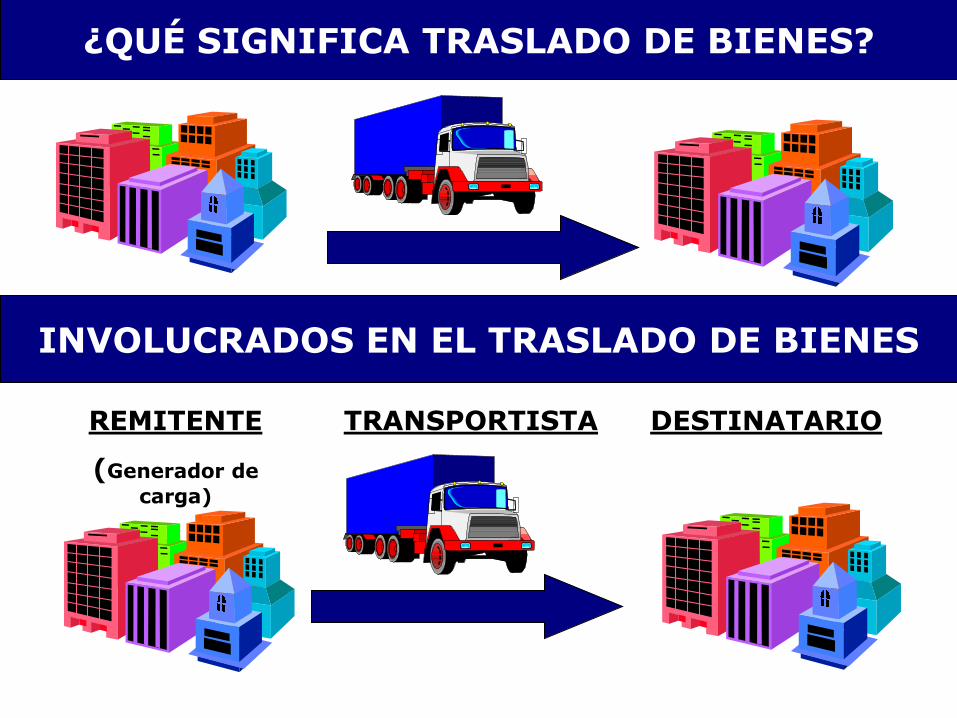

¿QUÉ SIGNIFICA TRASLADO DE BIENES?

INVOLUCRADOS EN EL TRASLADO DE BIENES

REMITENTE

(Generador de

carga)

TRANSPORTISTA DESTINATARIO

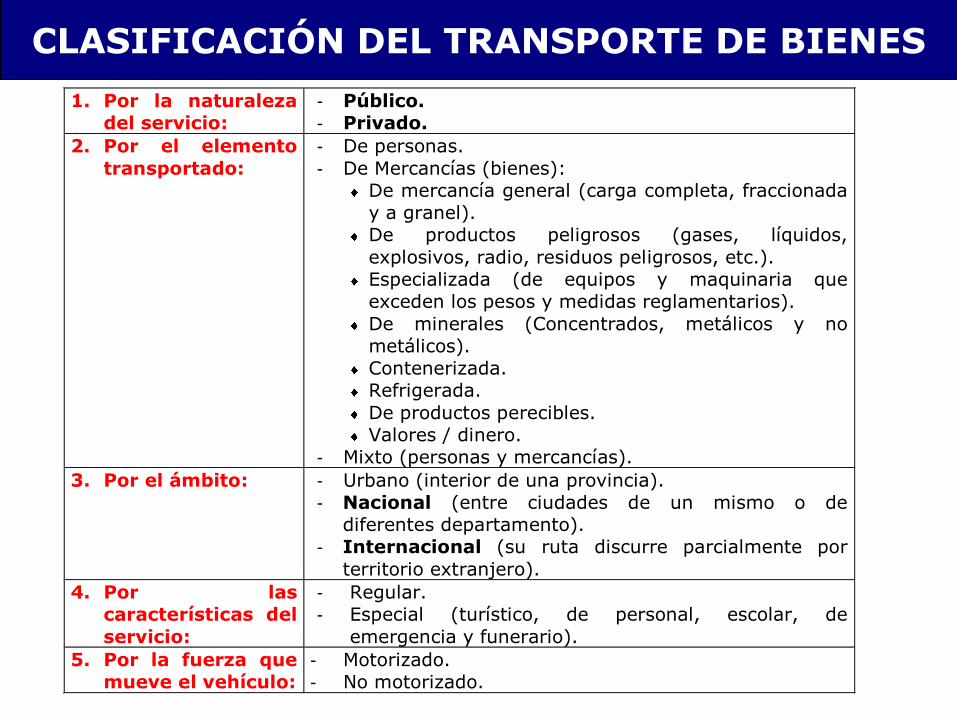

CLASIFICACIÓN DEL TRANSPORTE DE BIENES

1. Por la naturaleza

del servicio:

- Público.

- Privado.

2. Por el elemento

transportado:

- De personas.

- De Mercancías (bienes):

De mercancía general (carga completa, fraccionada

y a granel).

De productos peligrosos (gases, líquidos,

explosivos, radio, residuos peligrosos, etc.).

Especializada (de equipos y maquinaria que

exceden los pesos y medidas reglamentarios).

De minerales (Concentrados, metálicos y no

metálicos).

Contenerizada.

Refrigerada.

De productos perecibles.

Valores / dinero.

- Mixto (personas y mercancías).

3. Por el ámbito: - Urbano (interior de una provincia).

- Nacional (entre ciudades de un mismo o de

diferentes departamento).

- Internacional (su ruta discurre parcialmente por

territorio extranjero).

4. Por las

características del

servicio:

- Regular.

- Especial (turístico, de personal, escolar, de

emergencia y funerario).

5. Por la fuerza que

mueve el vehículo:

- Motorizado.

- No motorizado.

TRANSPORTE NACIONAL DE CARGA POR VIA

TERRESTRE

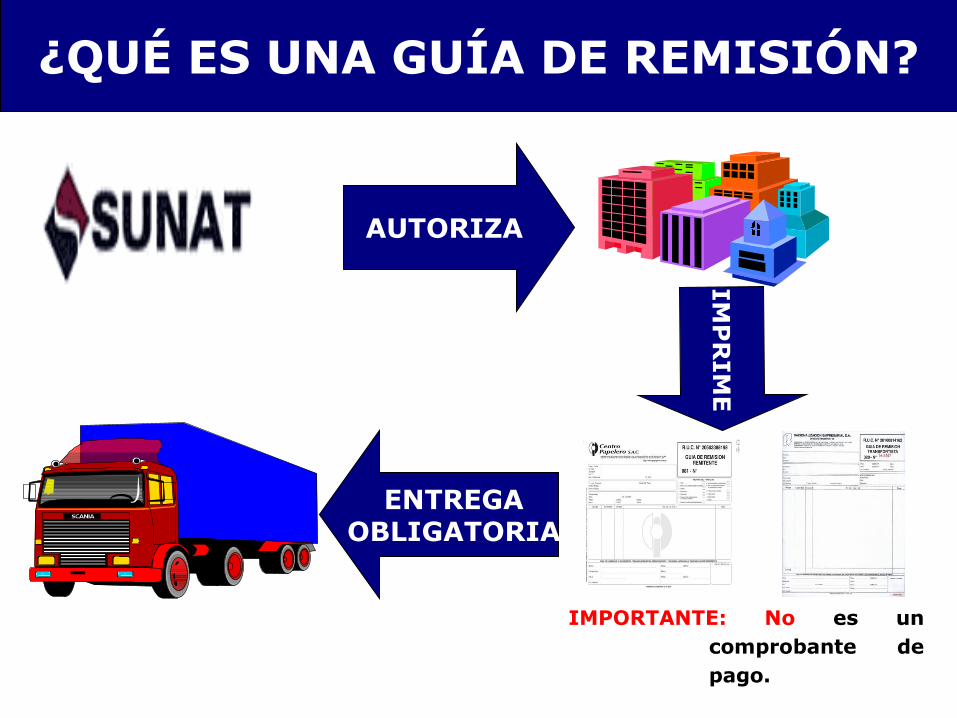

¿QUÉ ES UNA GUÍA DE REMISIÓN?

IMPORTANTE: No es un

comprobante de

pago.

AUTORIZA

ENTREGA OBLIGATORIA

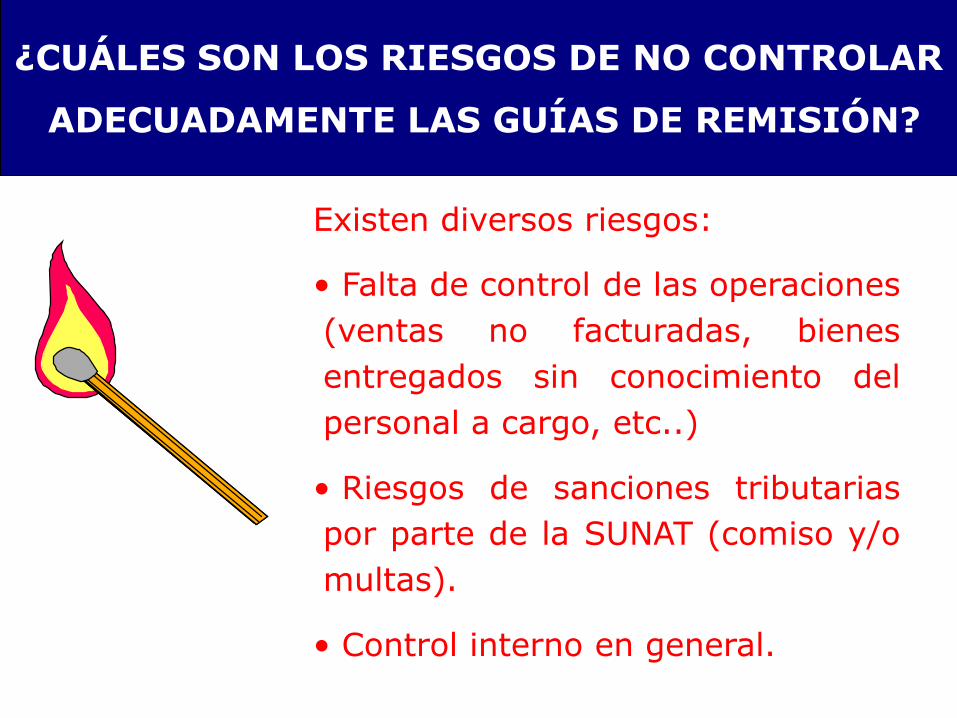

Existen diversos riesgos:

• Falta de control de las operaciones

(ventas no facturadas, bienes

entregados sin conocimiento del

personal a cargo, etc..)

• Riesgos de sanciones tributarias

por parte de la SUNAT (comiso y/o

multas).

• Control interno en general.

¿CUÁLES SON LOS RIESGOS DE NO CONTROLAR

ADECUADAMENTE LAS GUÍAS DE REMISIÓN?

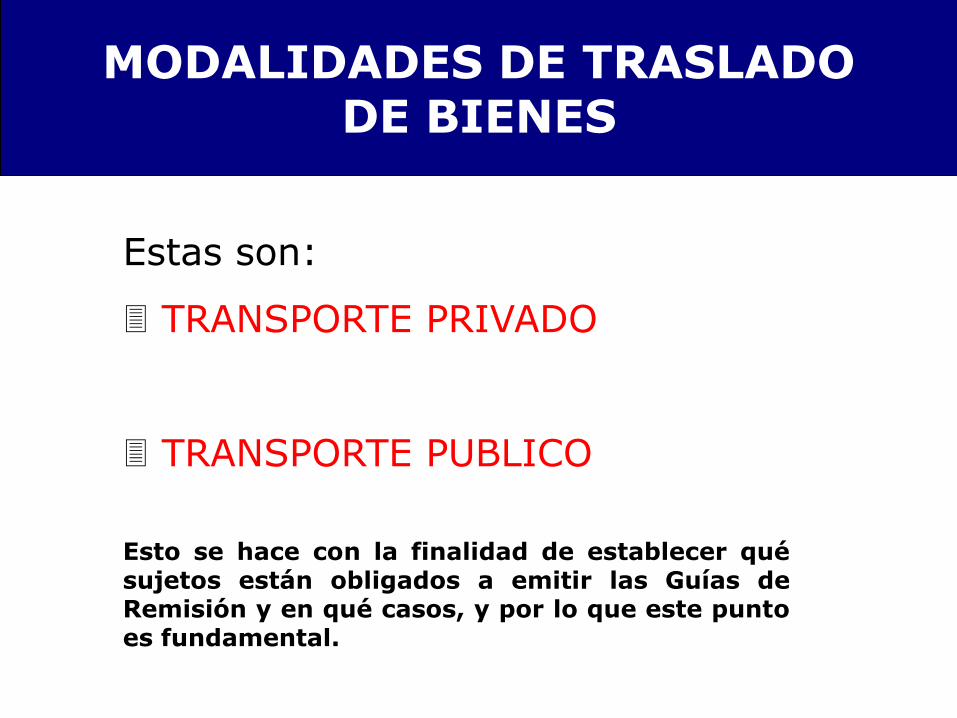

MODALIDADES DE

TRASLADO DE BIENES

MODALIDADES DE TRASLADO DE BIENES

Estas son:

TRANSPORTE PRIVADO

TRANSPORTE PUBLICO

Esto se hace con la finalidad de establecer qué sujetos están obligados a emitir las Guías de Remisión y en qué casos, y por lo que este punto es fundamental.

¿QUÉ ES EL TRANSPORTE PRIVADO?

• Es llevado a cabo por empresas cuya finalidad principal no es el transporte.

• Es un complemento necesario o adecuado, según sea el caso, para el correcto desarrollo de su actividad principal.

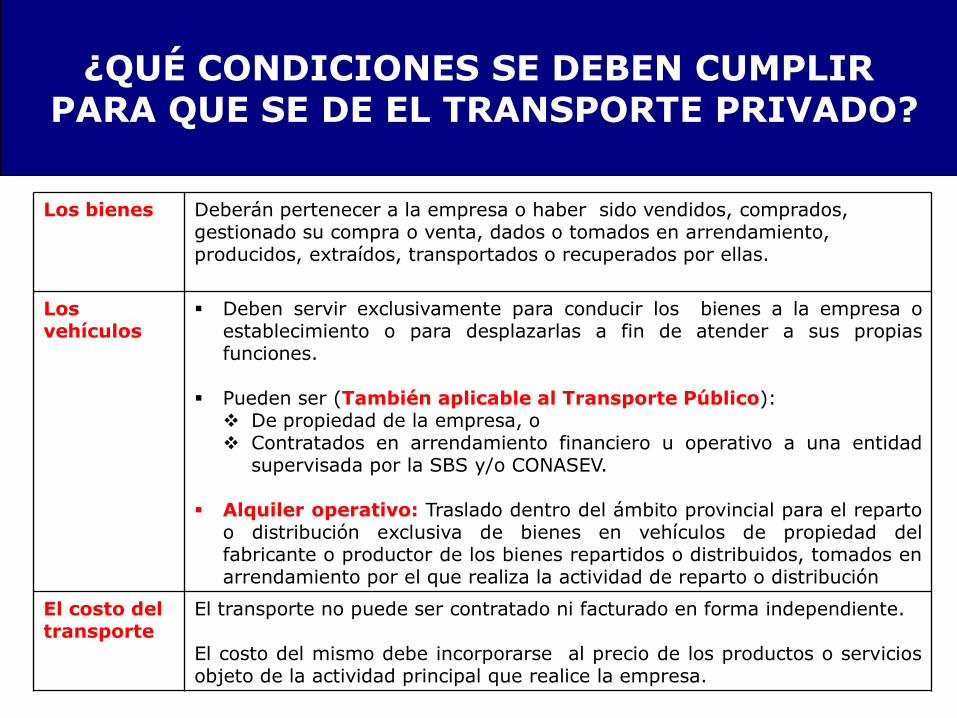

¿QUÉ CONDICIONES SE DEBEN CUMPLIR PARA QUE SE DE EL TRANSPORTE PRIVADO?

Los bienes

Deberán pertenecer a la empresa o haber sido vendidos, comprados, gestionado su compra o venta, dados o tomados en arrendamiento, producidos, extraídos, transportados o recuperados por ellas.

Los vehículos

Deben servir exclusivamente para conducir los bienes a la empresa o establecimiento o para desplazarlas a fin de atender a sus propias funciones.

Pueden ser (También aplicable al Transporte Público): De propiedad de la empresa, o Contratados en arrendamiento financiero u operativo a una entidad

supervisada por la SBS y/o CONASEV.

Alquiler operativo: Traslado dentro del ámbito provincial para el reparto o distribución exclusiva de bienes en vehículos de propiedad del fabricante o productor de los bienes repartidos o distribuidos, tomados en arrendamiento por el que realiza la actividad de reparto o distribución

El costo del transporte

El transporte no puede ser contratado ni facturado en forma independiente. El costo del mismo debe incorporarse al precio de los productos o servicios objeto de la actividad principal que realice la empresa.

¿QUÉ ES EL TRANSPORTE PUBLICO?

En esta modalidad deben concurrir los siguientes hechos:

• Prestación de un servicio de transporte.

• El servicio de transporte tiene que ser prestado por

terceros.

• Debe ser retribuido en forma económica.

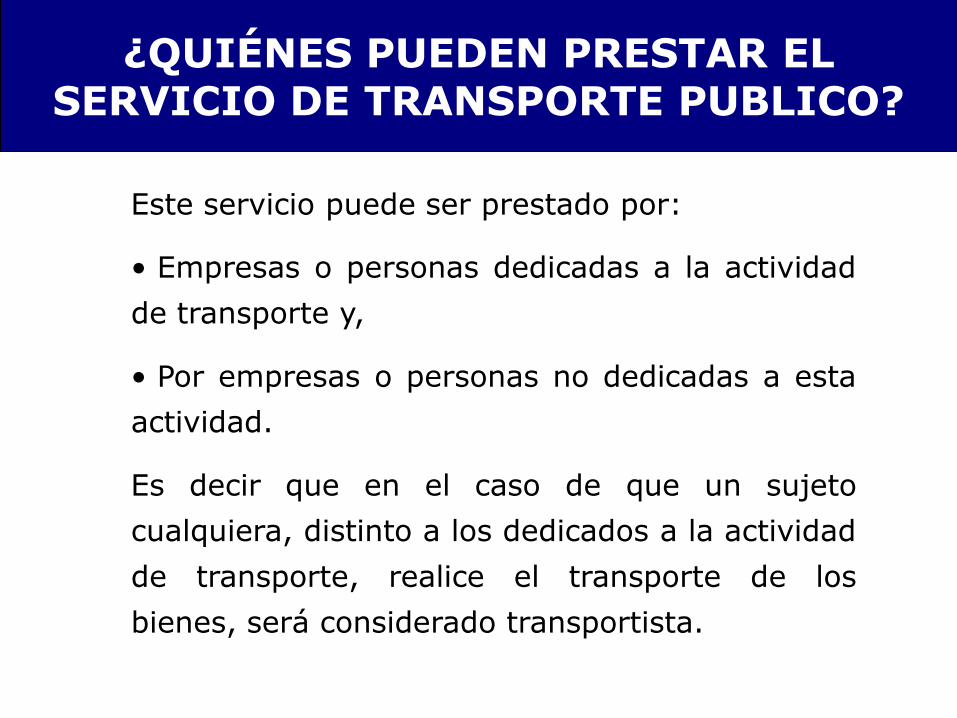

¿QUIÉNES PUEDEN PRESTAR EL SERVICIO DE TRANSPORTE PUBLICO?

Este servicio puede ser prestado por:

• Empresas o personas dedicadas a la actividad

de transporte y,

• Por empresas o personas no dedicadas a esta

actividad.

Es decir que en el caso de que un sujeto

cualquiera, distinto a los dedicados a la actividad

de transporte, realice el transporte de los

bienes, será considerado transportista.

TIPOS DE GUÍAS DE

REMISIÓN

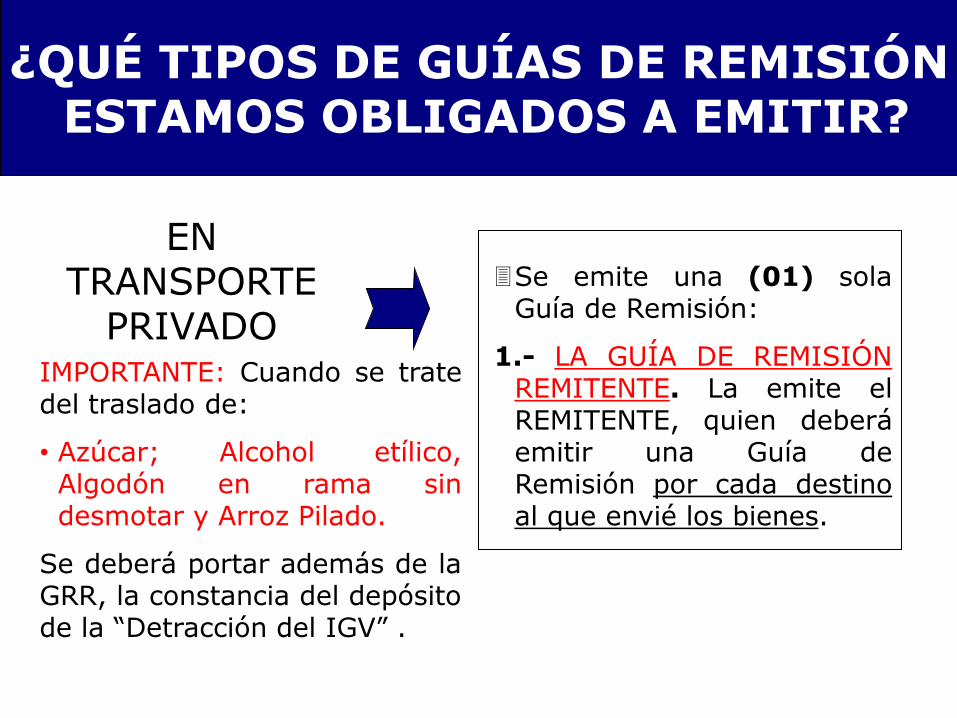

¿QUÉ TIPOS DE GUÍAS DE REMISIÓN ESTAMOS OBLIGADOS A EMITIR?

Se emite una (01) sola Guía de Remisión:

1.- LA GUÍA DE REMISIÓN REMITENTE. La emite el REMITENTE, quien deberá emitir una Guía de Remisión por cada destino al que envié los bienes.

EN TRANSPORTE

PRIVADO IMPORTANTE: Cuando se trate del traslado de:

• Azúcar; Alcohol etílico, Algodón en rama sin desmotar y Arroz Pilado.

Se deberá portar además de la GRR, la constancia del depósito de la “Detracción del IGV” .

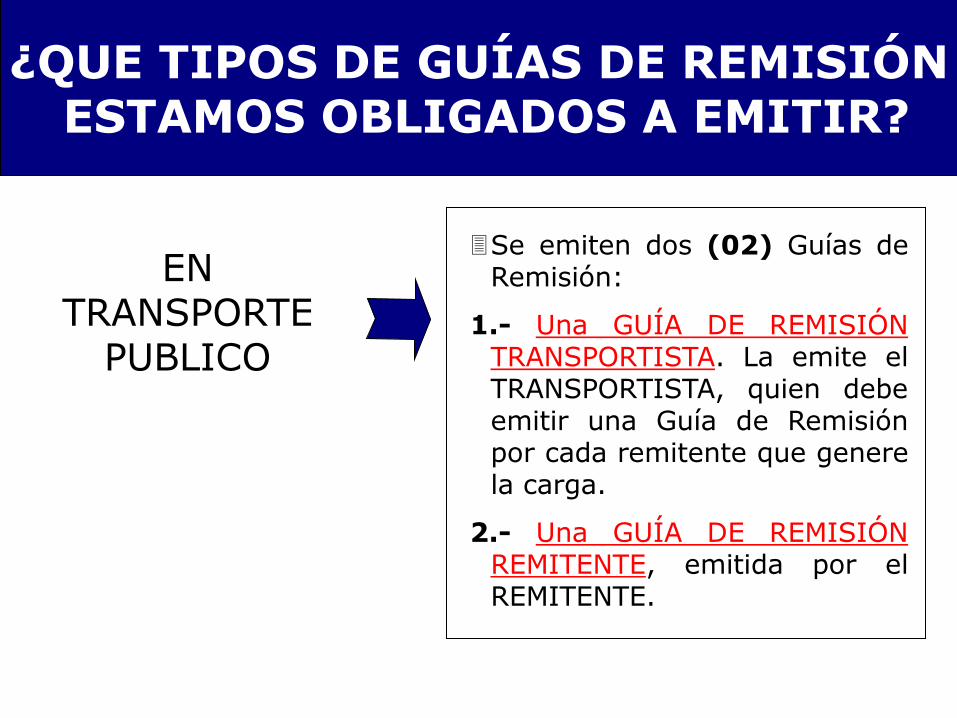

¿QUE TIPOS DE GUÍAS DE REMISIÓN ESTAMOS OBLIGADOS A EMITIR?

EN TRANSPORTE

PUBLICO

Se emiten dos (02) Guías de Remisión:

1.- Una GUÍA DE REMISIÓN TRANSPORTISTA. La emite el TRANSPORTISTA, quien debe emitir una Guía de Remisión por cada remitente que genere la carga.

2.- Una GUÍA DE REMISIÓN REMITENTE, emitida por el REMITENTE.

CONSIDERACIONES ESPECIALES EN LA GUIA DE REMISIÓN TRANSPORTISTA

EN TRANSPORTE

PUBLICO

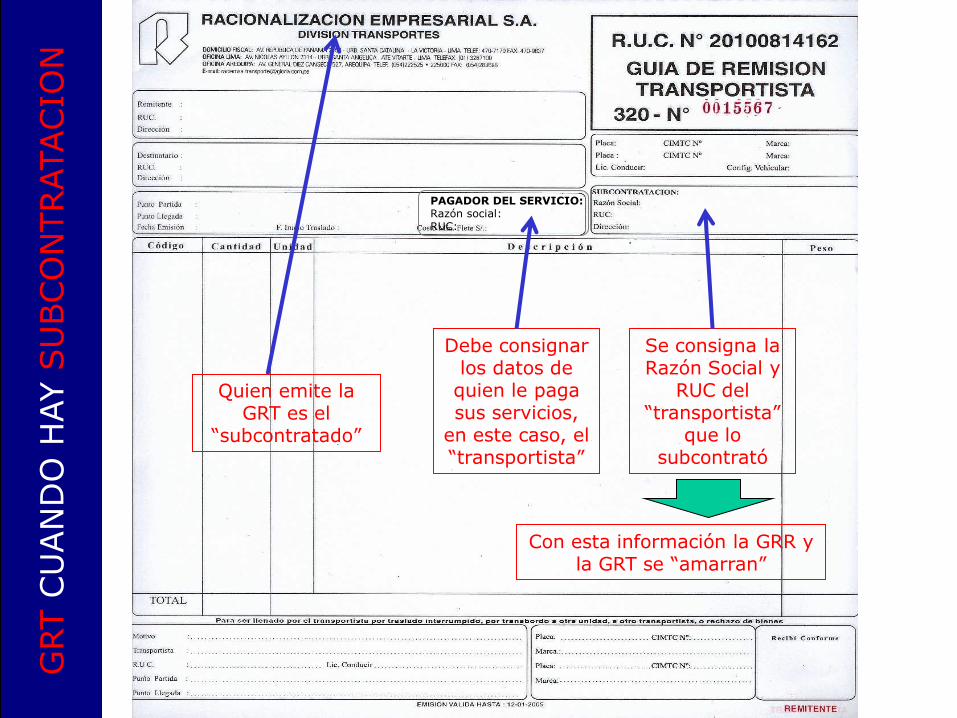

Cuando el “transportista” SUBCONTRATE a un “tercero”:

• El tercero debe emitir la GR-T.

• Pero, en la GRR se consignará al “transportista”

Cuando se traslade:

• Azúcar, Alcohol etílico, Algodón en rama sin desmotar y Arroz Pilado

Es Obligatorio: además de la GRR, portar la constancia del depósito de la “Detracción del IGV”.

¿Quién paga el servicio de transporte? :

• De no ser el remitente, es OBLIGATORIO consignar razón social y RUC del pagador.

Se consigna la Razón Social y RUC del “transportista”, aun cuando el “transportista

efectivo” sea subcontratado

GRR C

UAN

DO

HAY S

UBCO

NTRATACIO

N

Con esta información la GRR y la GRT se “amarran”

GRT C

UAN

DO

HAY S

UBCO

NTRATACIO

N

Se consigna la Razón Social y

RUC del “transportista”

que lo subcontrató

PAGADOR DEL SERVICIO: Razón social: RUC:

Debe consignar los datos de

quien le paga sus servicios,

en este caso, el “transportista”

Quien emite la GRT es el

“subcontratado”

Con esta información la GRR y la GRT se “amarran”

¿CUANDO SE PUEDE EMITIR SOLO LA GUÍA DE REMISIÓN TRANSPORTISTA?

EN TRANSPORTE

PÚBLICO

En los siguientes casos:

1.- Sujetos no obligados a emitir comprobantes de pago o guía de remisión.

2.- Las personas naturales por las cuales se está obligado a emitir Liquidaciones de Compra..

3.- Las personas obligadas a emitir recibos por honorarios.

Datos OBLIGATORIOS a consignar en GR-T por cada REMITENTE:

Información de los bienes: cantidad, UM y peso.

N° de la boleta de venta emitida por el servicio de transporte.

Monto del flete cobrado.

PUEDE SER GRT-RESUMEN

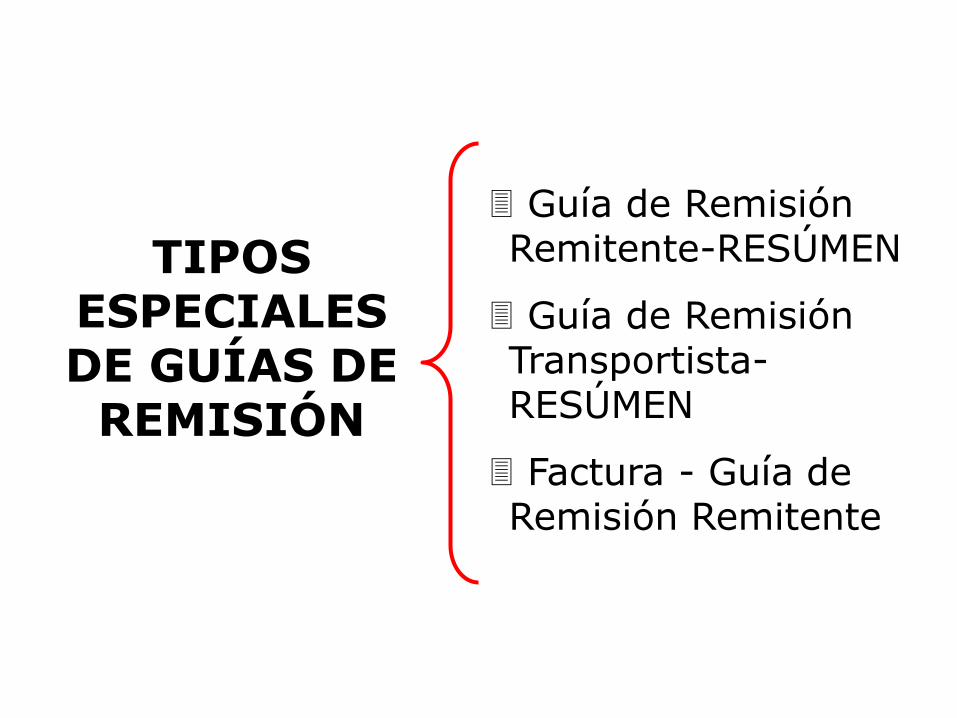

TIPOS ESPECIALES DE GUÍAS DE

REMISIÓN

Guía de Remisión Remitente-RESÚMEN

Guía de Remisión Transportista-RESÚMEN

Factura - Guía de Remisión Remitente

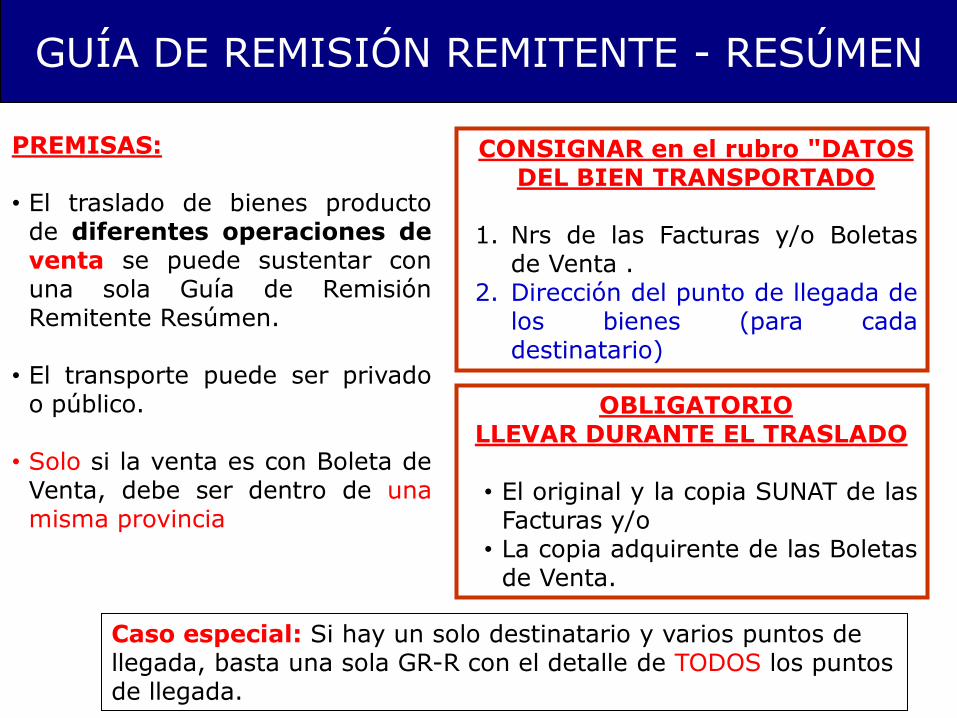

GUÍA DE REMISIÓN REMITENTE - RESÚMEN

CONSIGNAR en el rubro "DATOS DEL BIEN TRANSPORTADO

1. Nrs de las Facturas y/o Boletas

de Venta . 2. Dirección del punto de llegada de

los bienes (para cada destinatario)

PREMISAS: • El traslado de bienes producto

de diferentes operaciones de venta se puede sustentar con una sola Guía de Remisión Remitente Resúmen.

• El transporte puede ser privado o público.

• Solo si la venta es con Boleta de Venta, debe ser dentro de una misma provincia

Caso especial: Si hay un solo destinatario y varios puntos de llegada, basta una sola GR-R con el detalle de TODOS los puntos de llegada.

OBLIGATORIO LLEVAR DURANTE EL TRASLADO • El original y la copia SUNAT de las

Facturas y/o • La copia adquirente de las Boletas

de Venta.

X

FT, B/V, L/C N° XXXXXX – Punto de Llegada 1: XXXXXXXXXXXXXXXXX

De un REMITENTE Hacia varios DESTINATARIOS G

RR -

RESÚ

MEN

FT, B/V, L/C N° XXXXXX – Punto de Llegada 2: XXXXXXXXXXXXXXXXX

FT, B/V, L/C N° XXXXXX – Punto de Llegada 3: XXXXXXXXXXXXXXXXX

No se consigna AQUÍ sino

X

Detalle del bien - Punto de Llegada 1: XXXXXXXXXXXXXXXXX

No se consigna AQUÍ sino

De un REMITENTE Hacia UN DESTINATARIO Pero con VARIOS PUNTOS DE LLEGADA

¡NO

ES G

RR –

RESÚ

MEN

!!!!

!

Detalle del bien - Punto de Llegada 2: XXXXXXXXXXXXXXXXX

Detalle del bien - Punto de Llegada 3: XXXXXXXXXXXXXXXXX

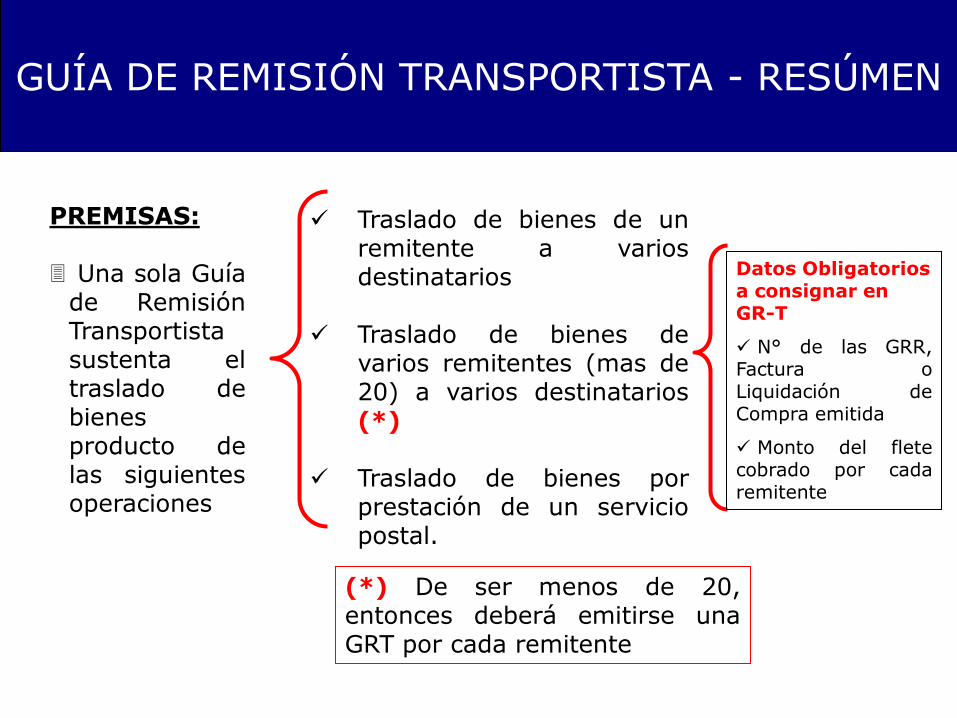

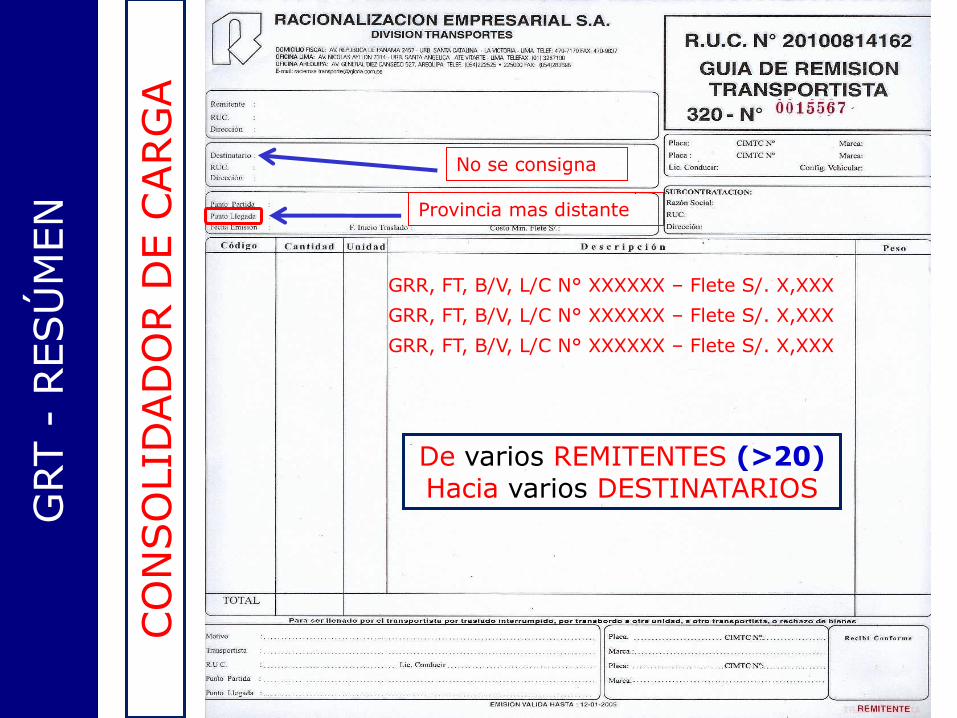

GUÍA DE REMISIÓN TRANSPORTISTA - RESÚMEN

Traslado de bienes de un remitente a varios destinatarios

Traslado de bienes de varios remitentes (mas de 20) a varios destinatarios (*)

Traslado de bienes por prestación de un servicio postal.

PREMISAS: Una sola Guía

de Remisión Transportista sustenta el traslado de bienes producto de las siguientes operaciones

(*) De ser menos de 20, entonces deberá emitirse una GRT por cada remitente

Datos Obligatorios a consignar en GR-T

N° de las GRR, Factura o Liquidación de Compra emitida

Monto del flete cobrado por cada remitente

Según GRR, FT, B/V N° XXXXXX

De un REMITENTE Hacia varios DESTINATARIOS

No se consigna

Provincia mas distante

GRT -

RESÚ

MEN

GRR, FT, B/V, L/C N° XXXXXX – Flete S/. X,XXX

CO

NSO

LID

AD

OR D

E C

ARG

A

No se consigna

Provincia mas distante

GRT -

RESÚ

MEN

GRR, FT, B/V, L/C N° XXXXXX – Flete S/. X,XXX

GRR, FT, B/V, L/C N° XXXXXX – Flete S/. X,XXX

De varios REMITENTES (>20) Hacia varios DESTINATARIOS

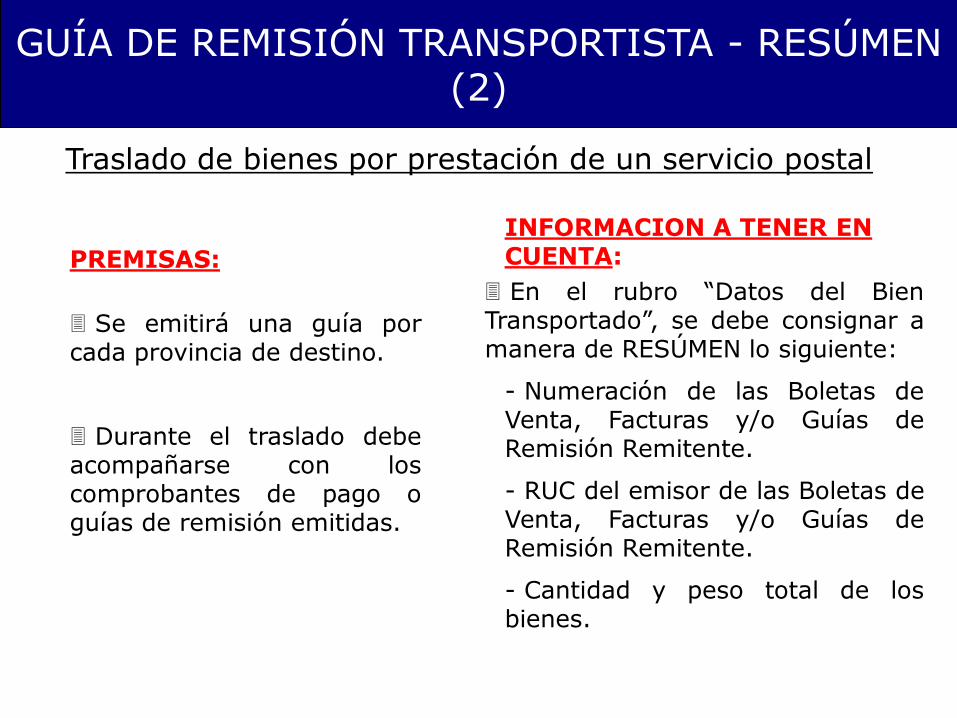

GUÍA DE REMISIÓN TRANSPORTISTA - RESÚMEN (2)

INFORMACION A TENER EN CUENTA:

En el rubro “Datos del Bien Transportado”, se debe consignar a manera de RESÚMEN lo siguiente:

- Numeración de las Boletas de Venta, Facturas y/o Guías de Remisión Remitente.

- RUC del emisor de las Boletas de Venta, Facturas y/o Guías de Remisión Remitente.

- Cantidad y peso total de los bienes.

Traslado de bienes por prestación de un servicio postal

PREMISAS:

Se emitirá una guía por cada provincia de destino.

Durante el traslado debe acompañarse con los comprobantes de pago o guías de remisión emitidas.

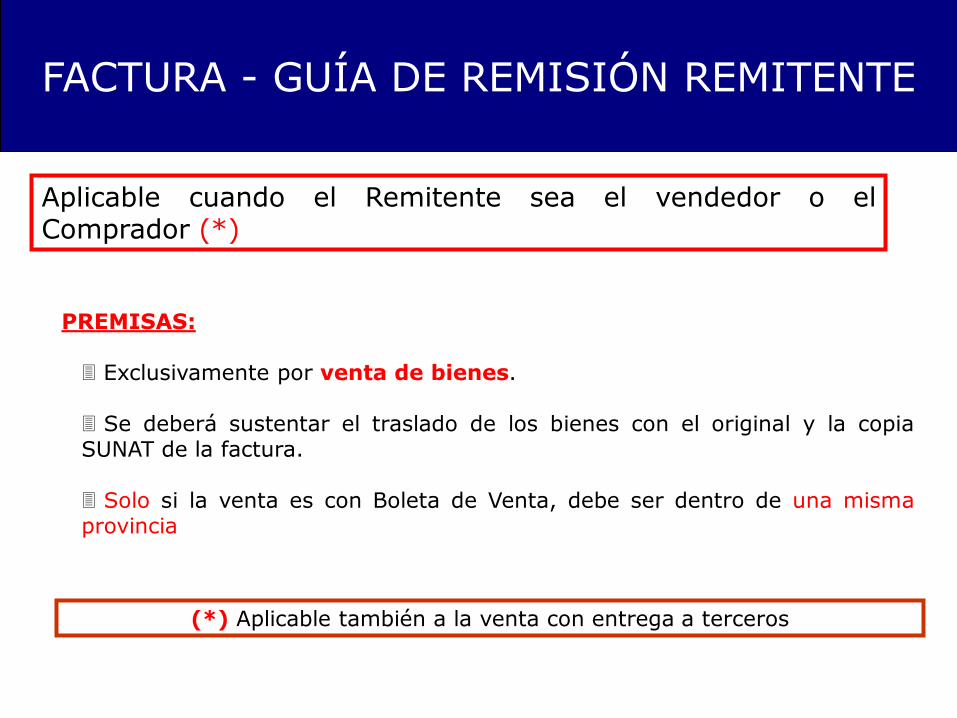

FACTURA - GUÍA DE REMISIÓN REMITENTE

PREMISAS: Exclusivamente por venta de bienes. Se deberá sustentar el traslado de los bienes con el original y la copia SUNAT de la factura. Solo si la venta es con Boleta de Venta, debe ser dentro de una misma provincia

Aplicable cuando el Remitente sea el vendedor o el Comprador (*)

(*) Aplicable también a la venta con entrega a terceros

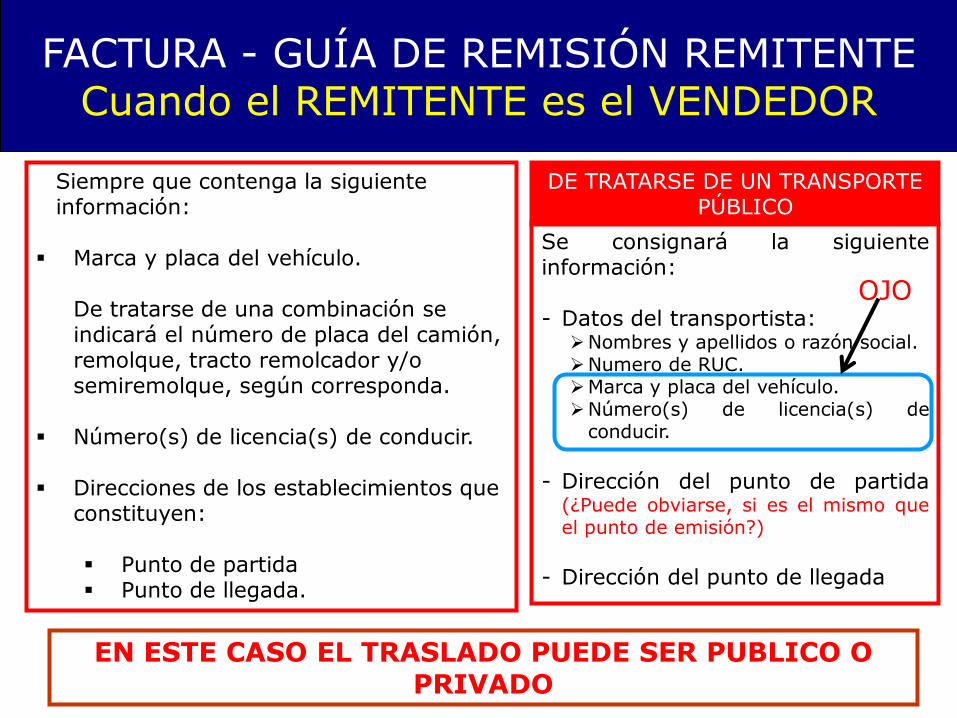

Siempre que contenga la siguiente información:

Marca y placa del vehículo. De tratarse de una combinación se

indicará el número de placa del camión, remolque, tracto remolcador y/o semiremolque, según corresponda.

Número(s) de licencia(s) de conducir.

Direcciones de los establecimientos que constituyen:

Punto de partida Punto de llegada.

FACTURA - GUÍA DE REMISIÓN REMITENTE Cuando el REMITENTE es el VENDEDOR

EN ESTE CASO EL TRASLADO PUEDE SER PUBLICO O PRIVADO

DE TRATARSE DE UN TRANSPORTE PÚBLICO

Se consignará la siguiente información: - Datos del transportista:

Nombres y apellidos o razón social. Numero de RUC. Marca y placa del vehículo. Número(s) de licencia(s) de

conducir.

- Dirección del punto de partida

(¿Puede obviarse, si es el mismo que el punto de emisión?)

- Dirección del punto de llegada

OJO

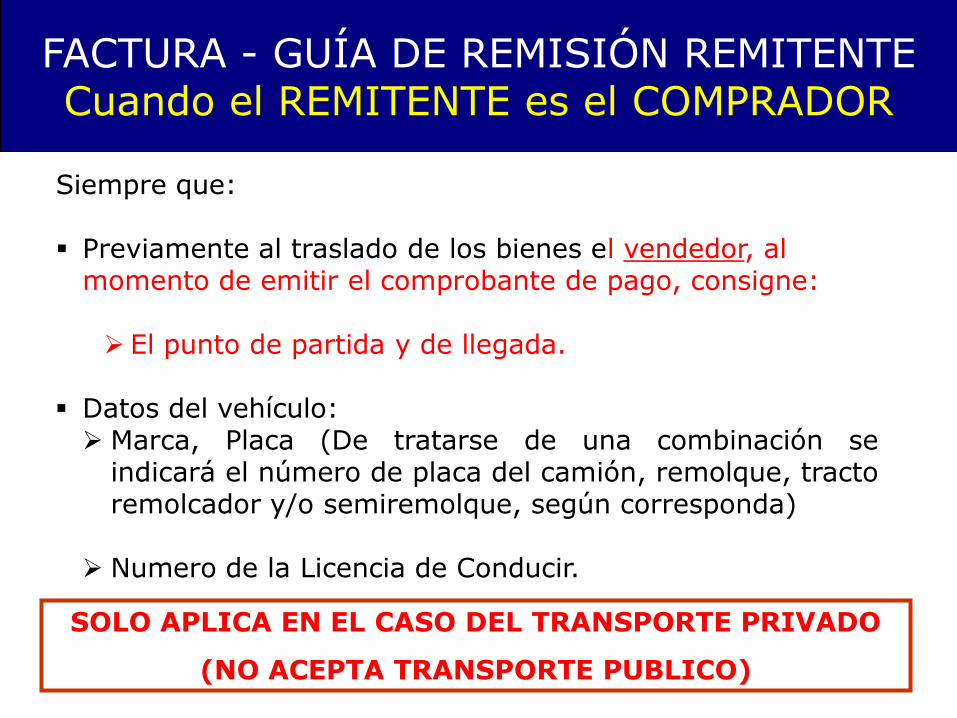

FACTURA - GUÍA DE REMISIÓN REMITENTE Cuando el REMITENTE es el COMPRADOR

Siempre que: Previamente al traslado de los bienes el vendedor, al

momento de emitir el comprobante de pago, consigne:

El punto de partida y de llegada. Datos del vehículo: Marca, Placa (De tratarse de una combinación se

indicará el número de placa del camión, remolque, tracto remolcador y/o semiremolque, según corresponda)

Numero de la Licencia de Conducir.

SOLO APLICA EN EL CASO DEL TRANSPORTE PRIVADO

(NO ACEPTA TRANSPORTE PUBLICO)

¿QUIEN Y

CUÁNDO

ESTAMOS OBLIGADOS A EMITIR

LA GUÍA DE REMISIÓN REMITENTE?

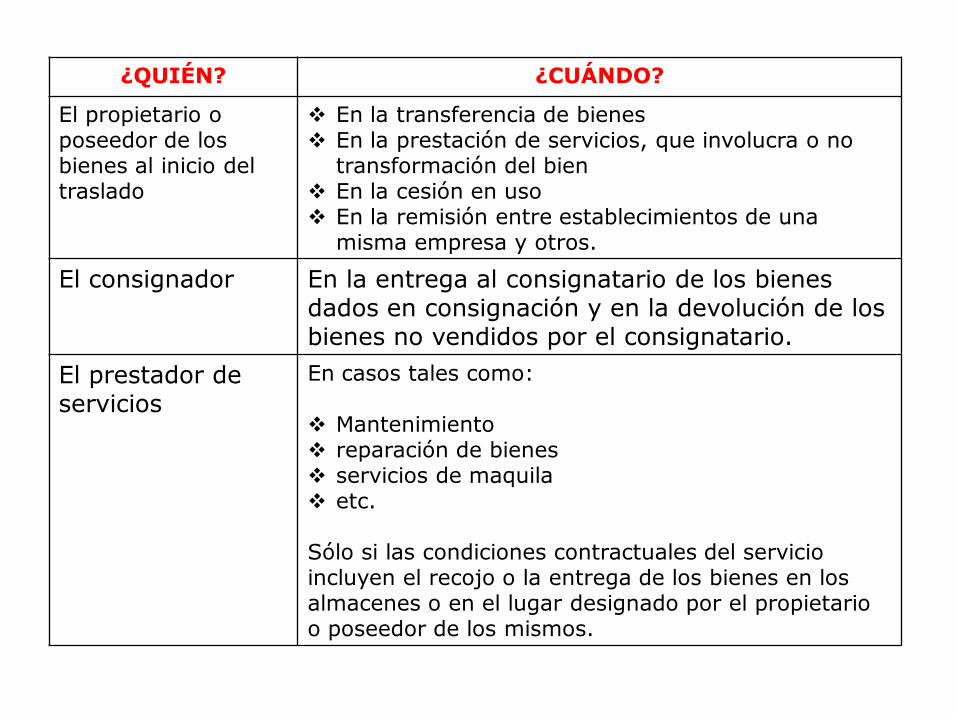

¿QUIÉN? ¿CUÁNDO?

El propietario o poseedor de los bienes al inicio del traslado

En la transferencia de bienes En la prestación de servicios, que involucra o no

transformación del bien En la cesión en uso En la remisión entre establecimientos de una

misma empresa y otros.

El consignador En la entrega al consignatario de los bienes dados en consignación y en la devolución de los bienes no vendidos por el consignatario.

El prestador de servicios

En casos tales como: Mantenimiento reparación de bienes servicios de maquila etc. Sólo si las condiciones contractuales del servicio incluyen el recojo o la entrega de los bienes en los almacenes o en el lugar designado por el propietario o poseedor de los mismos.

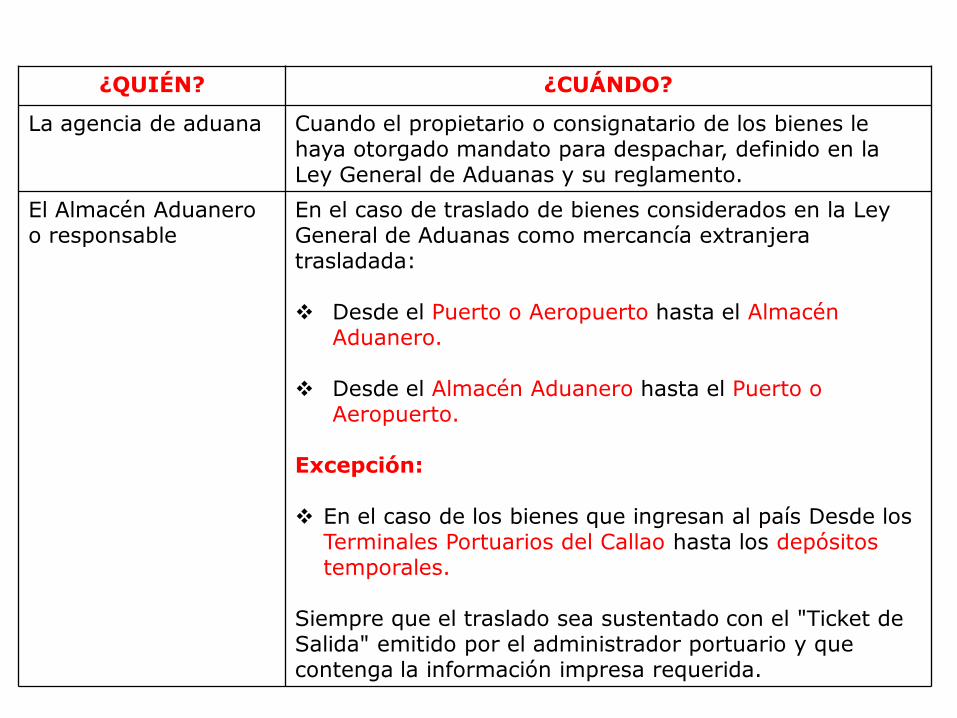

¿QUIÉN? ¿CUÁNDO?

La agencia de aduana Cuando el propietario o consignatario de los bienes le haya otorgado mandato para despachar, definido en la Ley General de Aduanas y su reglamento.

El Almacén Aduanero o responsable

En el caso de traslado de bienes considerados en la Ley General de Aduanas como mercancía extranjera trasladada: Desde el Puerto o Aeropuerto hasta el Almacén

Aduanero.

Desde el Almacén Aduanero hasta el Puerto o Aeropuerto.

Excepción: En el caso de los bienes que ingresan al país Desde los

Terminales Portuarios del Callao hasta los depósitos temporales.

Siempre que el traslado sea sustentado con el "Ticket de Salida" emitido por el administrador portuario y que contenga la información impresa requerida.

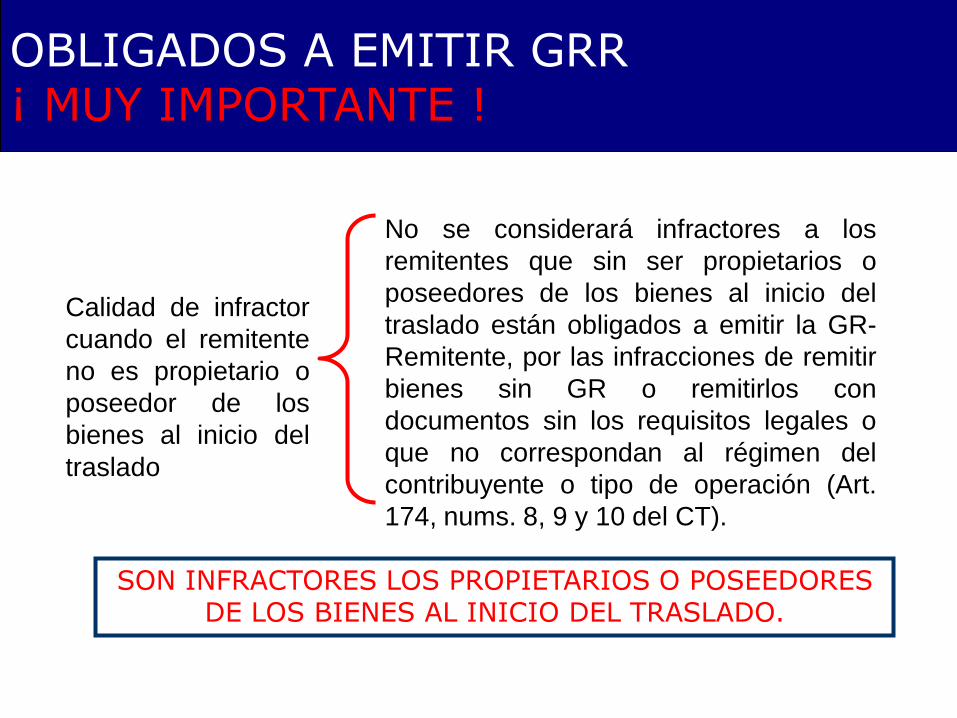

Calidad de infractor

cuando el remitente

no es propietario o

poseedor de los

bienes al inicio del

traslado

No se considerará infractores a los

remitentes que sin ser propietarios o

poseedores de los bienes al inicio del

traslado están obligados a emitir la GR-

Remitente, por las infracciones de remitir

bienes sin GR o remitirlos con

documentos sin los requisitos legales o

que no correspondan al régimen del

contribuyente o tipo de operación (Art.

174, nums. 8, 9 y 10 del CT).

OBLIGADOS A EMITIR GRR ¡ MUY IMPORTANTE !

SON INFRACTORES LOS PROPIETARIOS O POSEEDORES DE LOS BIENES AL INICIO DEL TRASLADO.

¿CUANDO NO ESTAMOS OBLIGADOS

A EMITIR LA GUÍA DE REMISIÓN?

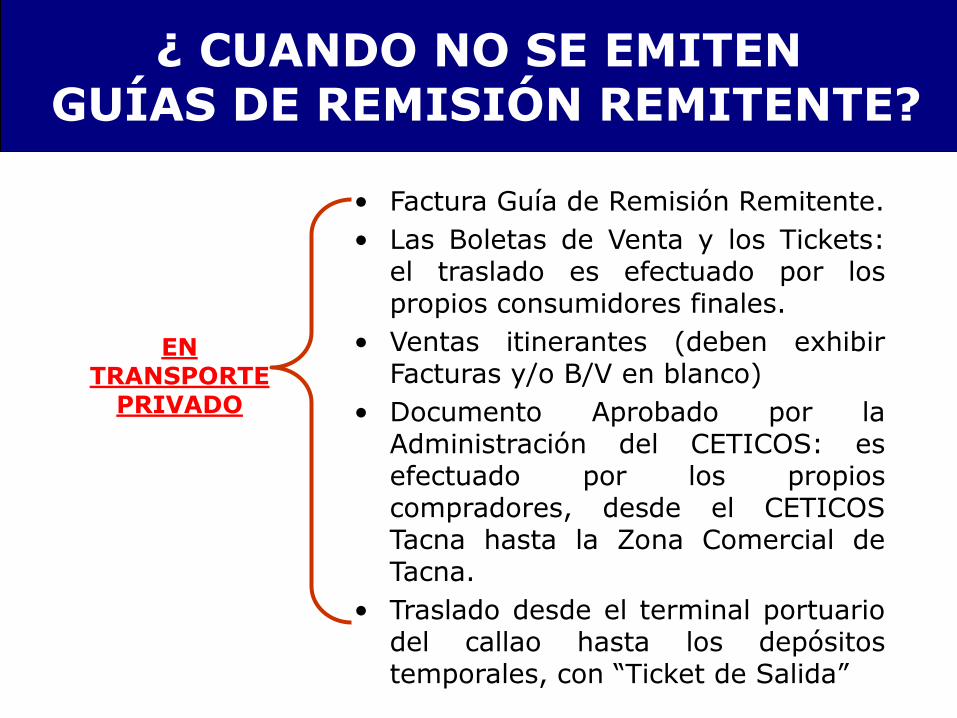

¿ CUANDO NO SE EMITEN GUÍAS DE REMISIÓN REMITENTE?

• Factura Guía de Remisión Remitente.

• Las Boletas de Venta y los Tickets: el traslado es efectuado por los propios consumidores finales.

• Ventas itinerantes (deben exhibir Facturas y/o B/V en blanco)

• Documento Aprobado por la Administración del CETICOS: es efectuado por los propios compradores, desde el CETICOS Tacna hasta la Zona Comercial de Tacna.

• Traslado desde el terminal portuario del callao hasta los depósitos temporales, con “Ticket de Salida”

EN TRANSPORTE

PRIVADO

¿ CUANDO NO SE EMITEN GUÍAS DE REMISIÓN ALGUNA?

Recojo de envases y/o embalajes vacíos entregados por los

destinatarios o clientes, por reposición de nuevos productos.

Traslado de bienes con liquidaciones de compra cuando éstas incluyen adicionalmente información sobre el vehículo (si es Transporte Privado) o transportista (si es Transporte Público), licencia del conductor y direcciones de los puntos de partida y llegada.

Traslado en vehículos de transporte interprovincial regular de pasajeros. Tratándose de consumidores finales se sustentará con boleta de venta, sino con la factura de compra siempre que el destino sea la localidad donde esté el domicilio fiscal o uno de sus establecimientos anexos

En el caso de venta dentro de una misma provincia, a consumidores finales cuya venta sea concertada por Internet, teléfono, telefax u otros medios similares, el comprobante de pago emitido por el vendedor sustentará el traslado de los bienes siempre que dicho traslado sea realizado en vehículos no motorizados, o en vehículos tales como bicimotos, motonetas, motocicletas, triciclos motorizados, cuatrimotos y similares

Otros

GRR

Y

GRT

NO

¿ CUANDO NO SE EMITEN GUÍAS DE REMISIÓN ALGUNA?

EN TRANSPORTE PUBLICO INTERNACIONAL DE CARGA

Solo en el caso que las empresas, sean o no, de transporte terrestre internacional estén autorizadas conforme a los términos del :

Acuerdo de Alcance Parcial sobre Transporte Internacional Terrestre de los países del cono sur.

Acuerdo de Cartagena.

¿ CUANDO EL TRANSPORTE ES INTERNACIONAL?

Su ruta discurre parcialmente por territorio extranjero.

Se rige por convenios internacionales.

Puede ser transporte publico o privado

REQUISITOS

Estar debidamente autorizado Certificado de Idoneidad Permiso de operación de Servicios Certificado de habilitación de vehículos Libreta de tripulante Terrestre Póliza de seguro

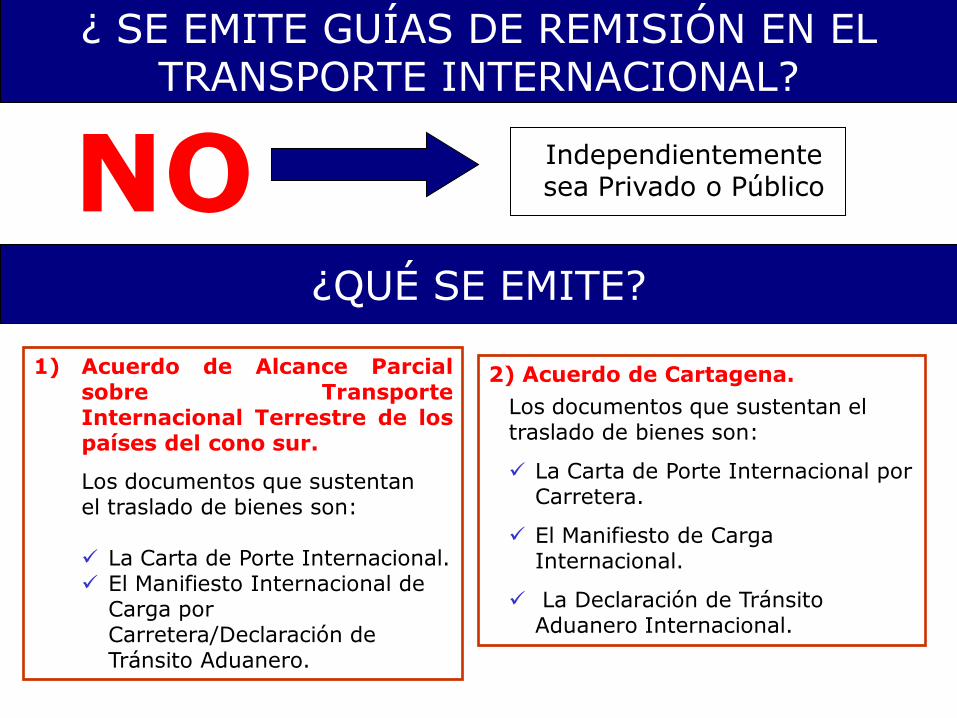

¿ SE EMITE GUÍAS DE REMISIÓN EN EL TRANSPORTE INTERNACIONAL?

NO

1) Acuerdo de Alcance Parcial sobre Transporte Internacional Terrestre de los países del cono sur.

Los documentos que sustentan el traslado de bienes son: La Carta de Porte Internacional. El Manifiesto Internacional de

Carga por Carretera/Declaración de Tránsito Aduanero.

2) Acuerdo de Cartagena.

Los documentos que sustentan el traslado de bienes son:

La Carta de Porte Internacional por Carretera.

El Manifiesto de Carga Internacional.

La Declaración de Tránsito Aduanero Internacional.

¿QUÉ SE EMITE?

Independientemente sea Privado o Público

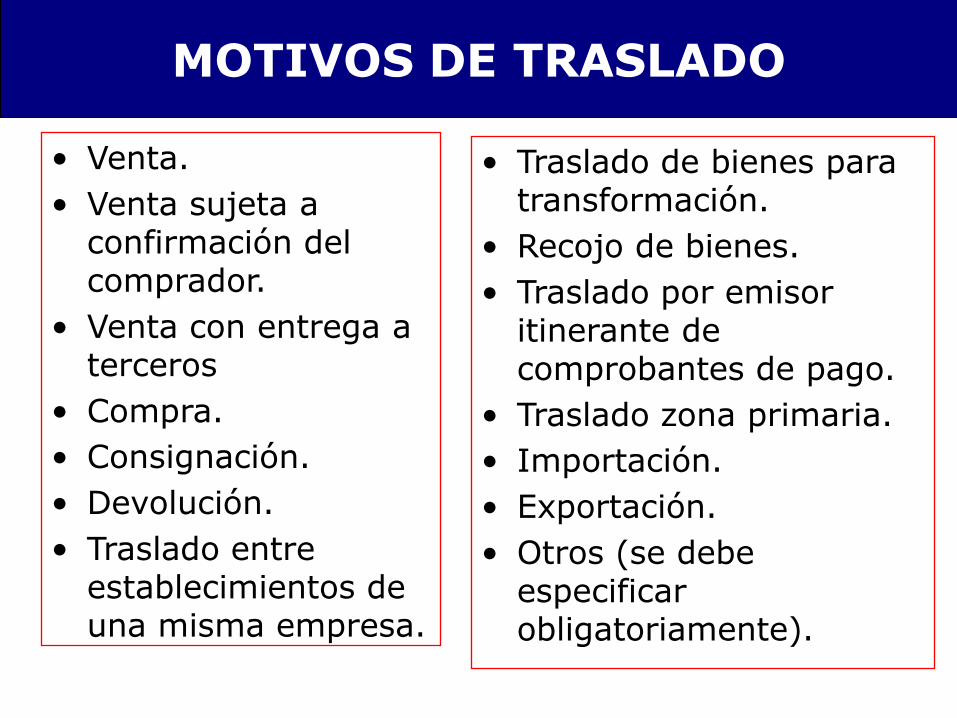

¿CUALES SON LOS MOTIVOS DE TRASLADO?

MOTIVOS DE TRASLADO

• Venta.

• Venta sujeta a confirmación del comprador.

• Venta con entrega a terceros

• Compra.

• Consignación.

• Devolución.

• Traslado entre establecimientos de una misma empresa.

• Traslado de bienes para transformación.

• Recojo de bienes.

• Traslado por emisor itinerante de comprobantes de pago.

• Traslado zona primaria.

• Importación.

• Exportación.

• Otros (se debe especificar obligatoriamente).

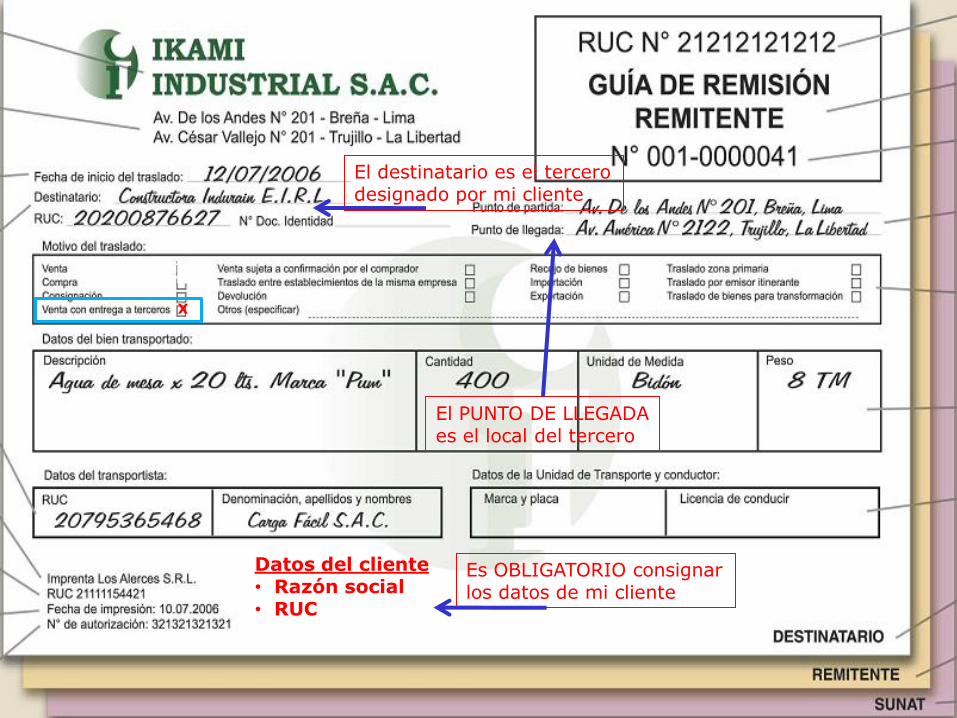

X

El destinatario es el tercero designado por mi cliente

Datos del cliente • Razón social • RUC

Es OBLIGATORIO consignar los datos de mi cliente

El PUNTO DE LLEGADA es el local del tercero

X

NO se consiga DESTINATARIO

Inmediatamente después de realizada la venta, deberá consignarse la numeración de los comprobantes de pago emitidos.

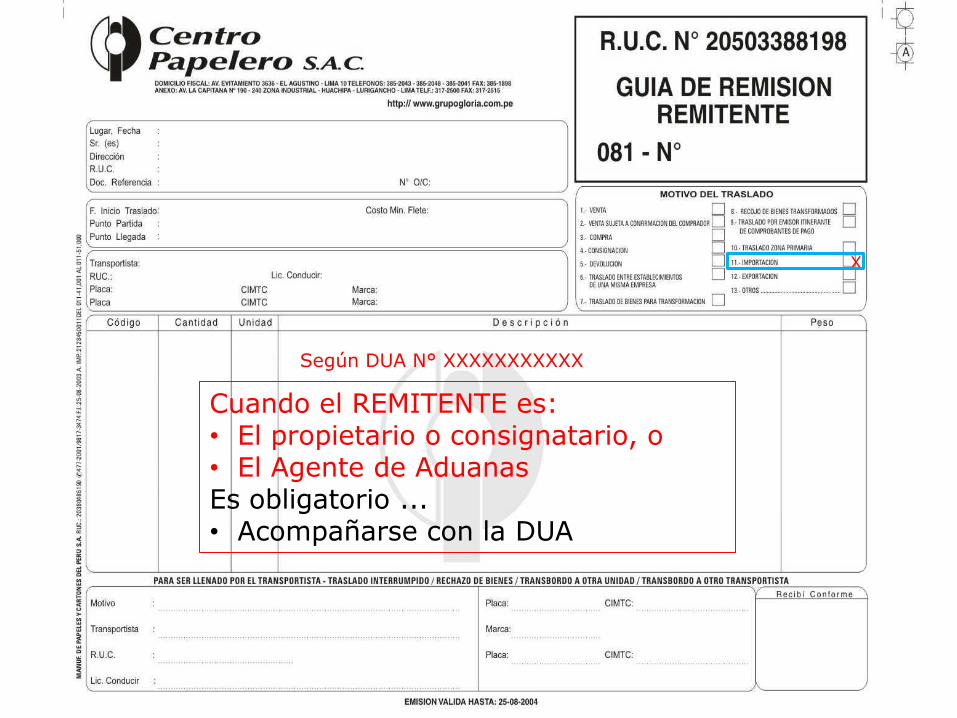

X

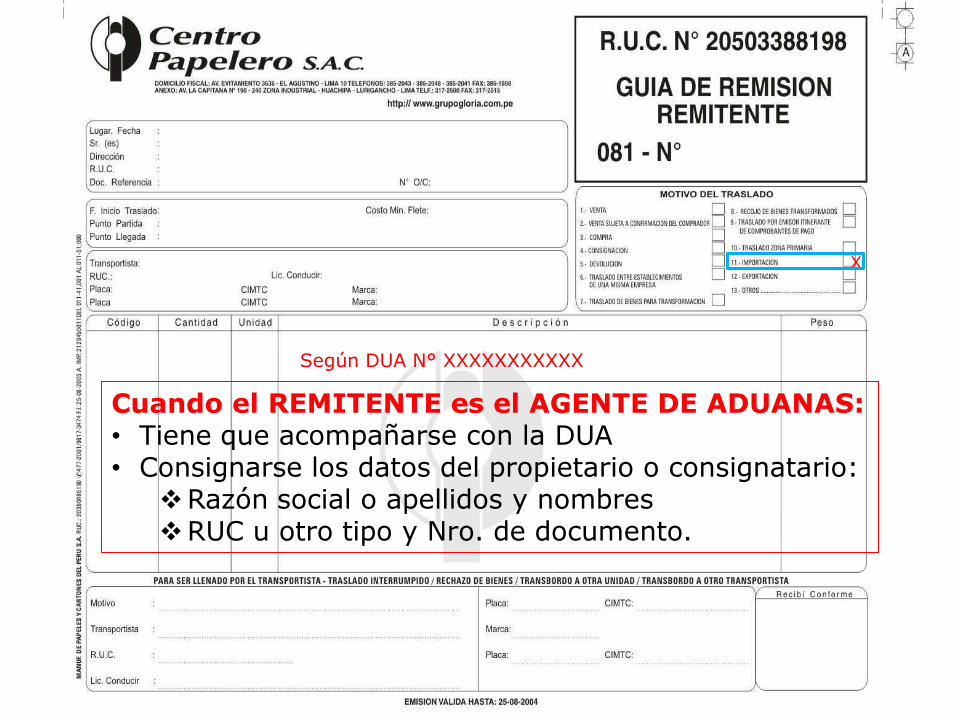

Según DUA N° XXXXXXXXXXX

Cuando el REMITENTE es: • El propietario o consignatario, o • El Agente de Aduanas Es obligatorio ... • Acompañarse con la DUA

X

Según DUA N° XXXXXXXXXXX

Cuando el REMITENTE es el AGENTE DE ADUANAS: • Tiene que acompañarse con la DUA • Consignarse los datos del propietario o consignatario:

Razón social o apellidos y nombres RUC u otro tipo y Nro. de documento.

REGLAS A TOMAR EN CUENTA ANTES, DURANTE Y

DESPUES

DEL TRASLADO

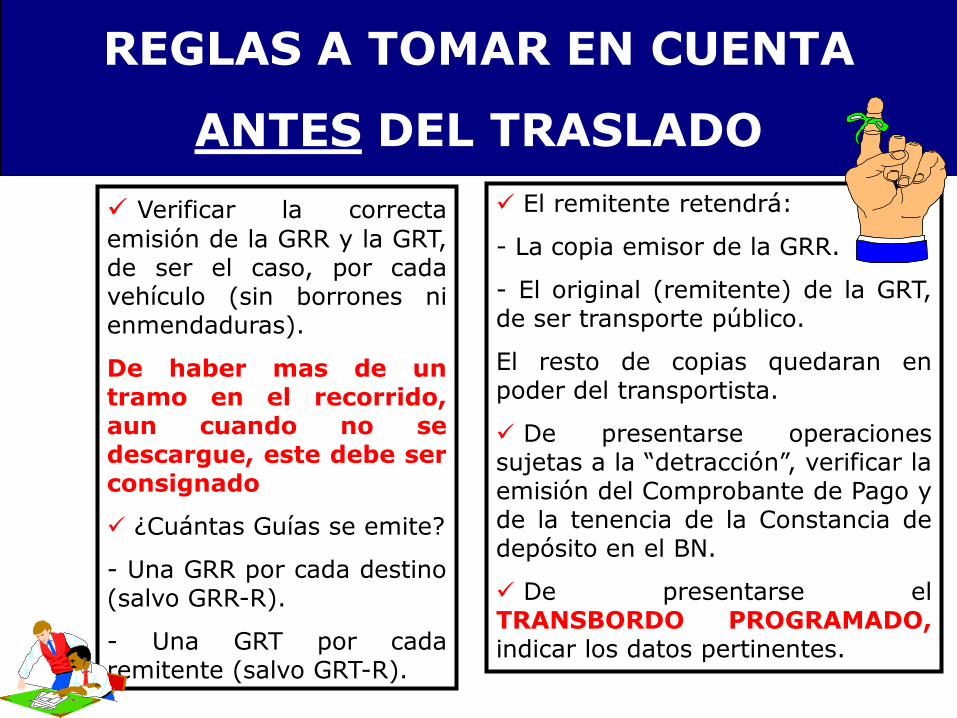

REGLAS A TOMAR EN CUENTA

ANTES DEL TRASLADO

Verificar la correcta

emisión de la GRR y la GRT, de ser el caso, por cada vehículo (sin borrones ni enmendaduras).

De haber mas de un tramo en el recorrido, aun cuando no se descargue, este debe ser consignado

¿Cuántas Guías se emite?

- Una GRR por cada destino (salvo GRR-R).

- Una GRT por cada remitente (salvo GRT-R).

El remitente retendrá:

- La copia emisor de la GRR.

- El original (remitente) de la GRT, de ser transporte público.

El resto de copias quedaran en poder del transportista.

De presentarse operaciones sujetas a la “detracción”, verificar la emisión del Comprobante de Pago y de la tenencia de la Constancia de depósito en el BN.

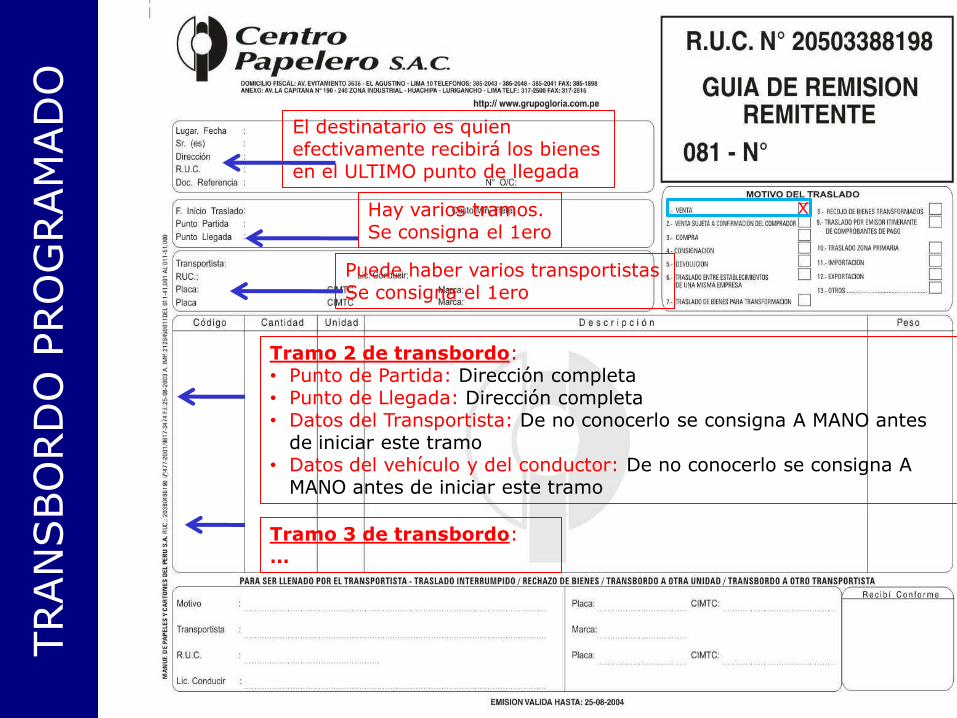

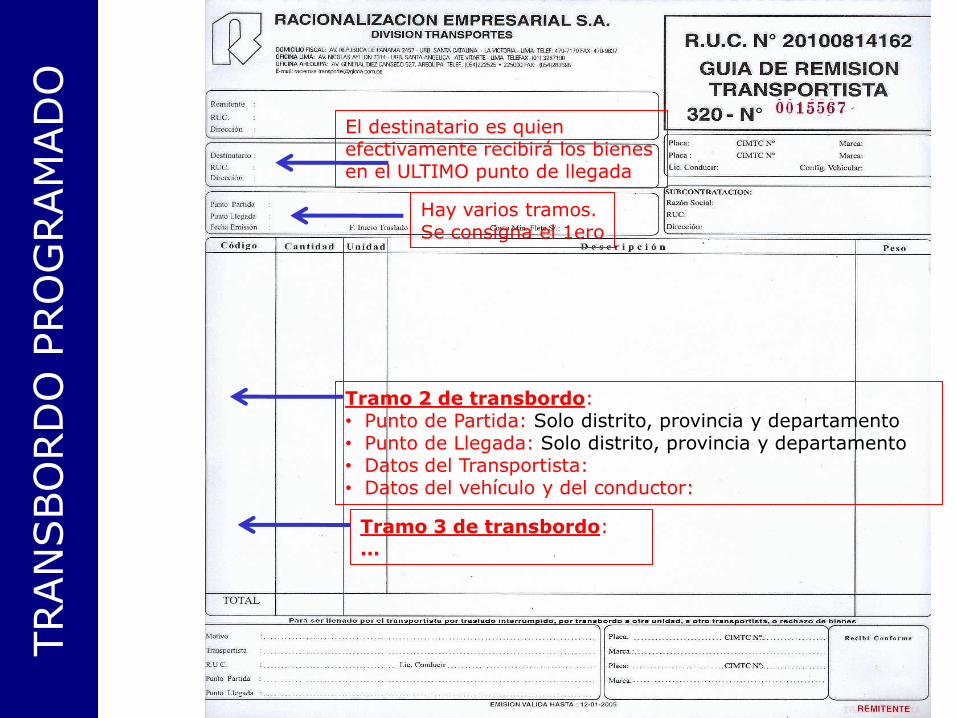

De presentarse el TRANSBORDO PROGRAMADO, indicar los datos pertinentes.

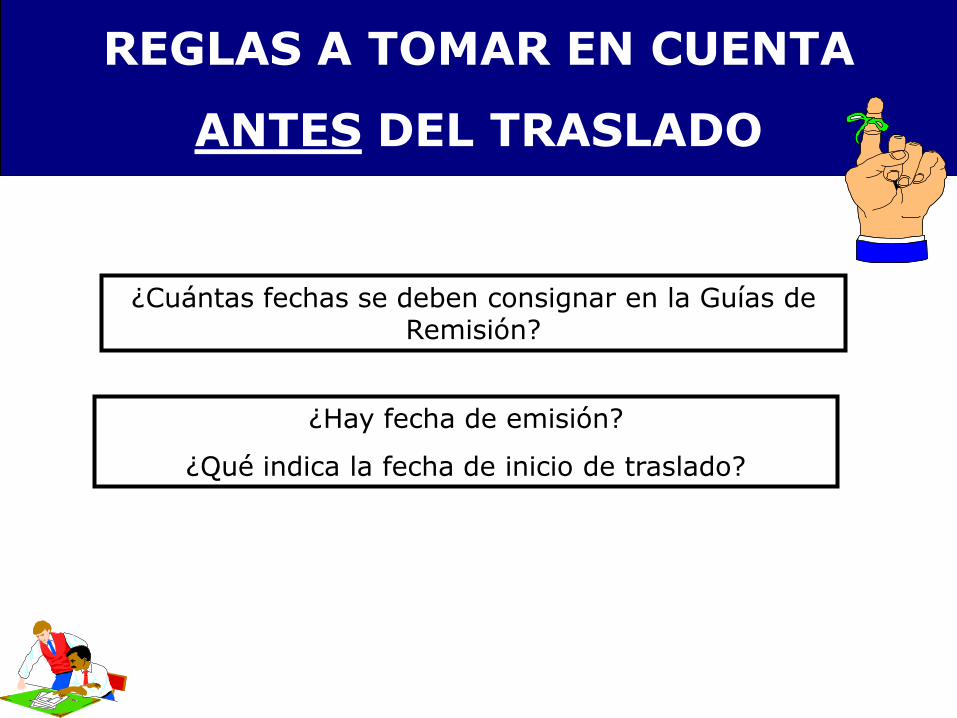

REGLAS A TOMAR EN CUENTA

ANTES DEL TRASLADO

¿Cuántas fechas se deben consignar en la Guías de Remisión?

¿Hay fecha de emisión?

¿Qué indica la fecha de inicio de traslado?

X

TRAN

SBO

RD

O P

RO

GRAM

AD

O

El destinatario es quien efectivamente recibirá los bienes en el ULTIMO punto de llegada

Hay varios tramos. Se consigna el 1ero

Puede haber varios transportistas Se consigna el 1ero

Tramo 2 de transbordo: • Punto de Partida: Dirección completa • Punto de Llegada: Dirección completa • Datos del Transportista: De no conocerlo se consigna A MANO antes

de iniciar este tramo • Datos del vehículo y del conductor: De no conocerlo se consigna A

MANO antes de iniciar este tramo

Tramo 3 de transbordo: …

TRAN

SBO

RD

O P

RO

GRAM

AD

O

El destinatario es quien efectivamente recibirá los bienes en el ULTIMO punto de llegada

Hay varios tramos. Se consigna el 1ero

Tramo 2 de transbordo: • Punto de Partida: Solo distrito, provincia y departamento • Punto de Llegada: Solo distrito, provincia y departamento • Datos del Transportista: • Datos del vehículo y del conductor:

Tramo 3 de transbordo: …

REGLAS A TOMAR EN CUENTA

DURANTE DEL TRASLADO

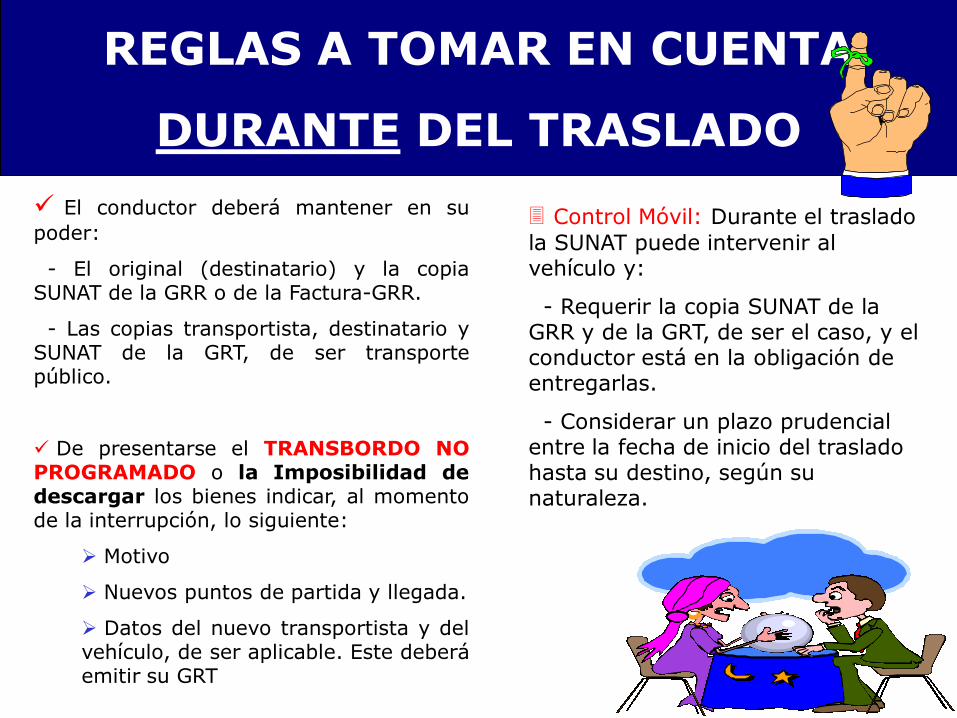

El conductor deberá mantener en su

poder:

- El original (destinatario) y la copia SUNAT de la GRR o de la Factura-GRR.

- Las copias transportista, destinatario y SUNAT de la GRT, de ser transporte público.

De presentarse el TRANSBORDO NO PROGRAMADO o la Imposibilidad de descargar los bienes indicar, al momento de la interrupción, lo siguiente:

Motivo

Nuevos puntos de partida y llegada.

Datos del nuevo transportista y del vehículo, de ser aplicable. Este deberá emitir su GRT

Control Móvil: Durante el traslado

la SUNAT puede intervenir al vehículo y:

- Requerir la copia SUNAT de la GRR y de la GRT, de ser el caso, y el conductor está en la obligación de entregarlas.

- Considerar un plazo prudencial entre la fecha de inicio del traslado hasta su destino, según su naturaleza.

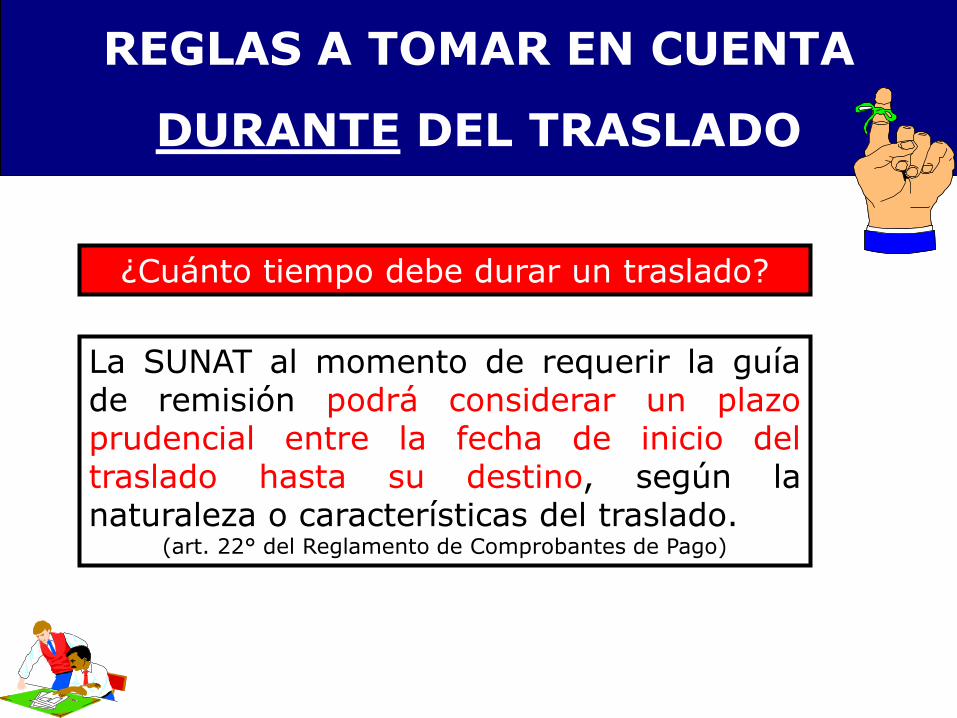

¿Cuánto tiempo debe durar un traslado?

La SUNAT al momento de requerir la guía de remisión podrá considerar un plazo prudencial entre la fecha de inicio del traslado hasta su destino, según la naturaleza o características del traslado.

(art. 22° del Reglamento de Comprobantes de Pago)

REGLAS A TOMAR EN CUENTA

DURANTE DEL TRASLADO

TRAN

SBO

RD

O N

O P

RO

GRAM

AD

O

Consignar OBLIGATORIAMENTE: • Motivo: Desperfecto mecánico, accidente de carretera • Nuevo Punto de Partida: Dirección completa • Nuevo Punto de Llegada: Dirección completa • Datos del Nuevo Transportista: • Datos del nuevo vehículo y/o del nuevo conductor:

TRAN

SBO

RD

O N

O P

RO

GRAM

AD

O

Consignar OBLIGATORIAMENTE: • Motivo: Desperfecto mecánico, accidente de carretera • Nuevo Punto de Partida: Solo distrito, provincia y departamento • Nuevo Punto de Llegada: Solo distrito, provincia y departamento • Datos del Nuevo Transportista: De haber subcontratación • Datos del nuevo vehículo y/o del nuevo conductor: Consignar

aun cuando haya un nuevo transportista

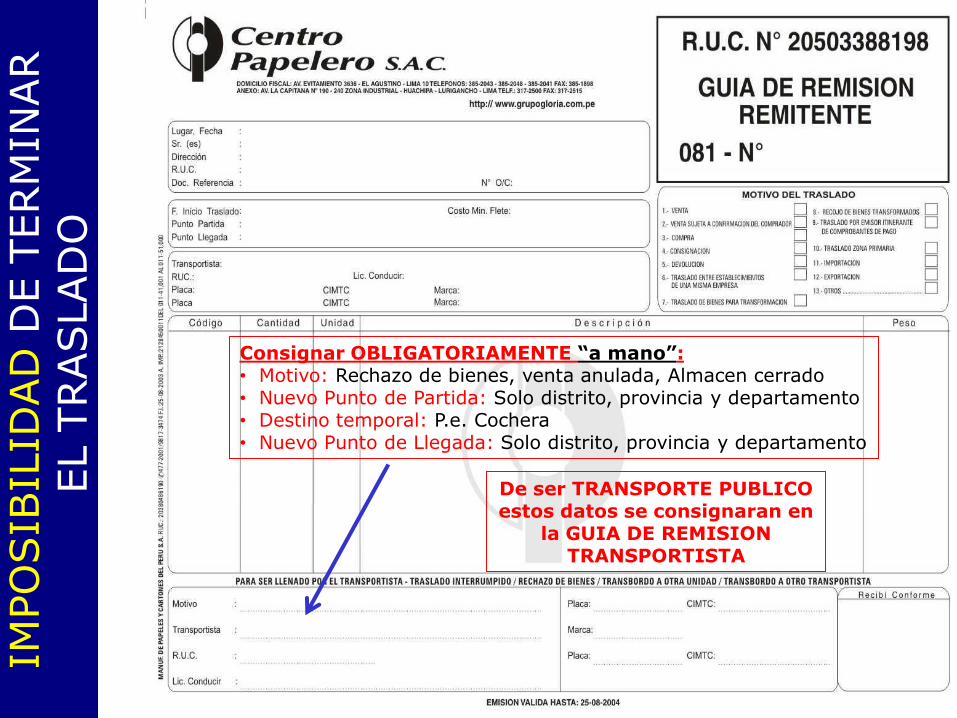

IMPO

SIB

ILID

AD

DE T

ERM

INAR

EL T

RASLAD

O

Consignar OBLIGATORIAMENTE “a mano”: • Motivo: Rechazo de bienes, venta anulada, Almacen cerrado • Nuevo Punto de Partida: Solo distrito, provincia y departamento • Destino temporal: P.e. Cochera • Nuevo Punto de Llegada: Solo distrito, provincia y departamento

De ser TRANSPORTE PUBLICO estos datos se consignaran en

la GUIA DE REMISION TRANSPORTISTA

REGLAS A TOMAR EN CUENTA

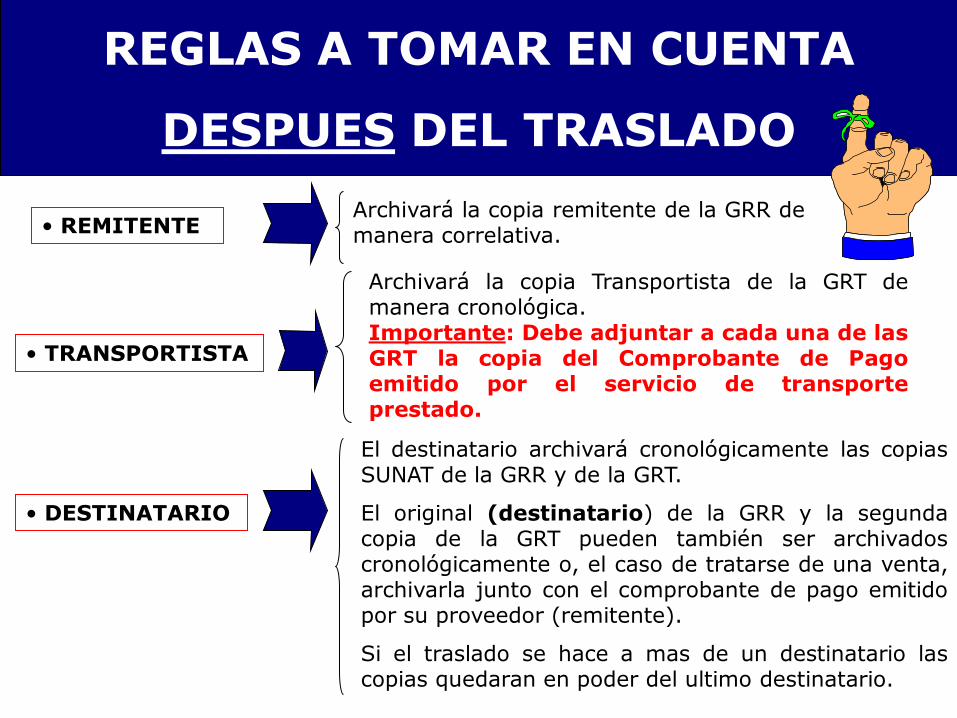

DESPUES DEL TRASLADO

Archivará la copia remitente de la GRR de manera correlativa.

Archivará la copia Transportista de la GRT de manera cronológica. Importante: Debe adjuntar a cada una de las GRT la copia del Comprobante de Pago emitido por el servicio de transporte prestado.

El destinatario archivará cronológicamente las copias SUNAT de la GRR y de la GRT.

El original (destinatario) de la GRR y la segunda copia de la GRT pueden también ser archivados cronológicamente o, el caso de tratarse de una venta, archivarla junto con el comprobante de pago emitido por su proveedor (remitente).

Si el traslado se hace a mas de un destinatario las copias quedaran en poder del ultimo destinatario.

• REMITENTE

• TRANSPORTISTA

• DESTINATARIO

¿CUALES SON LOS REQUISITOS

EXIGIDOS A LAS GUÍAS DE REMISIÓN?

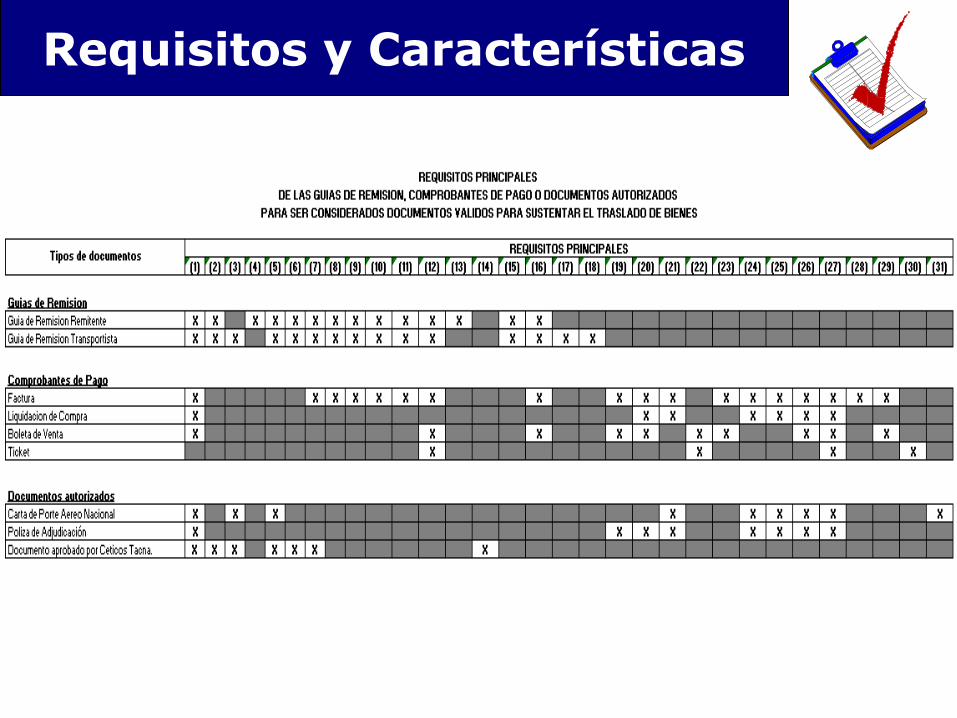

Requisitos y Características

RESÚMEN

DISTRIBUCION

Y

TENENCIA

DE LAS GUÍAS DE REMISIÓN

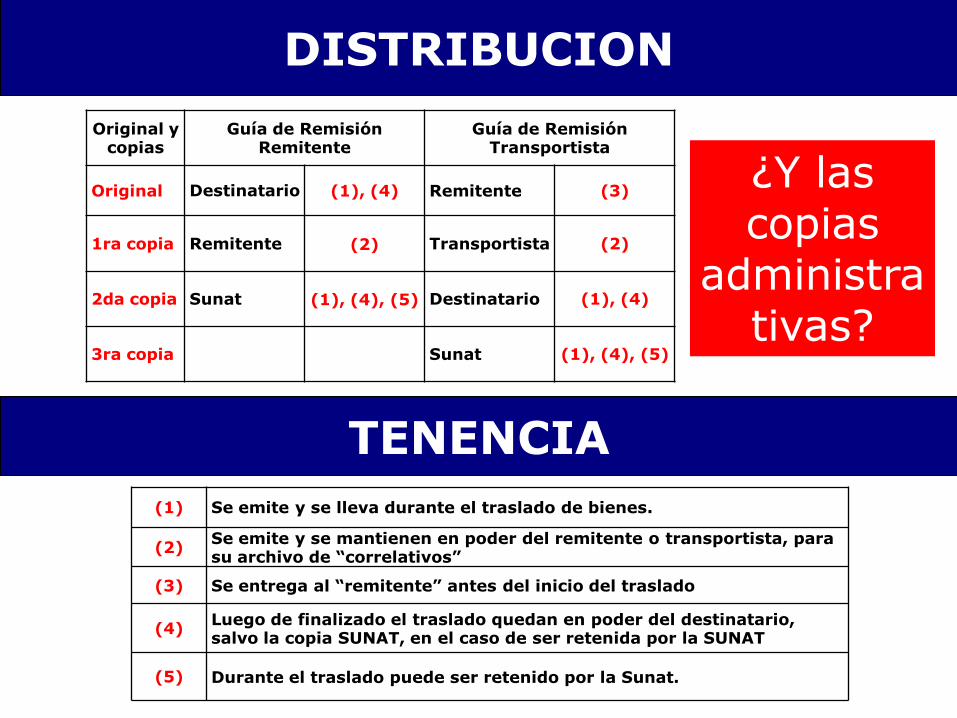

DISTRIBUCION

TENENCIA

Original y copias

Guía de Remisión Remitente

Guía de Remisión Transportista

Original Destinatario (1), (4) Remitente (3)

1ra copia Remitente (2) Transportista (2)

2da copia Sunat (1), (4), (5) Destinatario (1), (4)

3ra copia Sunat (1), (4), (5)

(1) Se emite y se lleva durante el traslado de bienes.

(2) Se emite y se mantienen en poder del remitente o transportista, para su archivo de “correlativos”

(3) Se entrega al “remitente” antes del inicio del traslado

(4) Luego de finalizado el traslado quedan en poder del destinatario, salvo la copia SUNAT, en el caso de ser retenida por la SUNAT

(5) Durante el traslado puede ser retenido por la Sunat.

¿Y las copias

administrativas?

Efectos Tributarios de las

Guías de REMISIÓN

En relación al IGV

En relación al Impuesto a la Renta

En relación a Otros

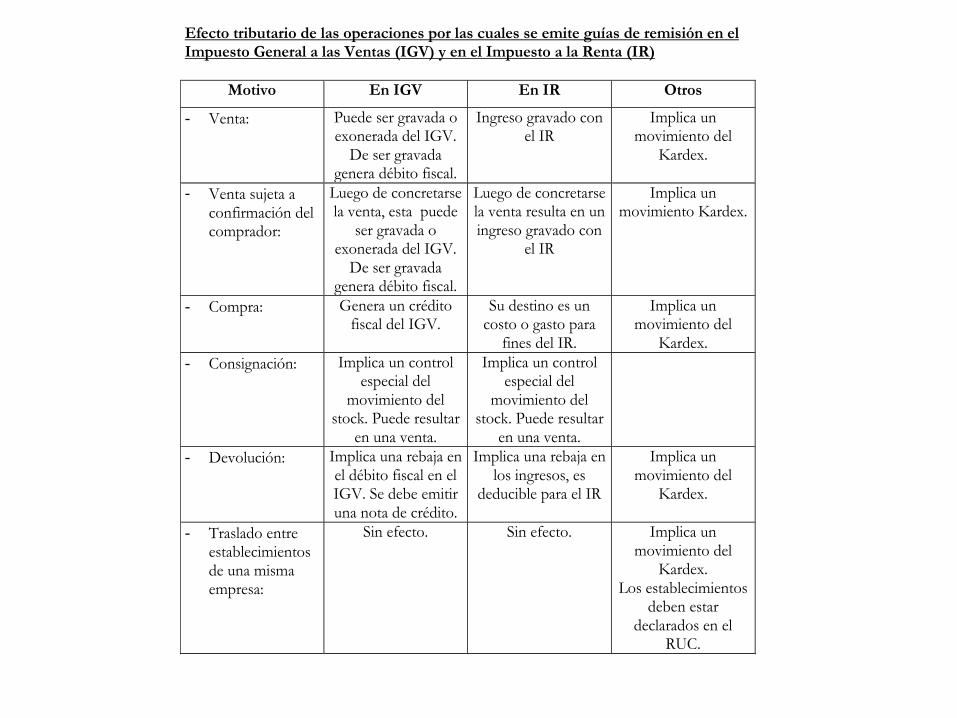

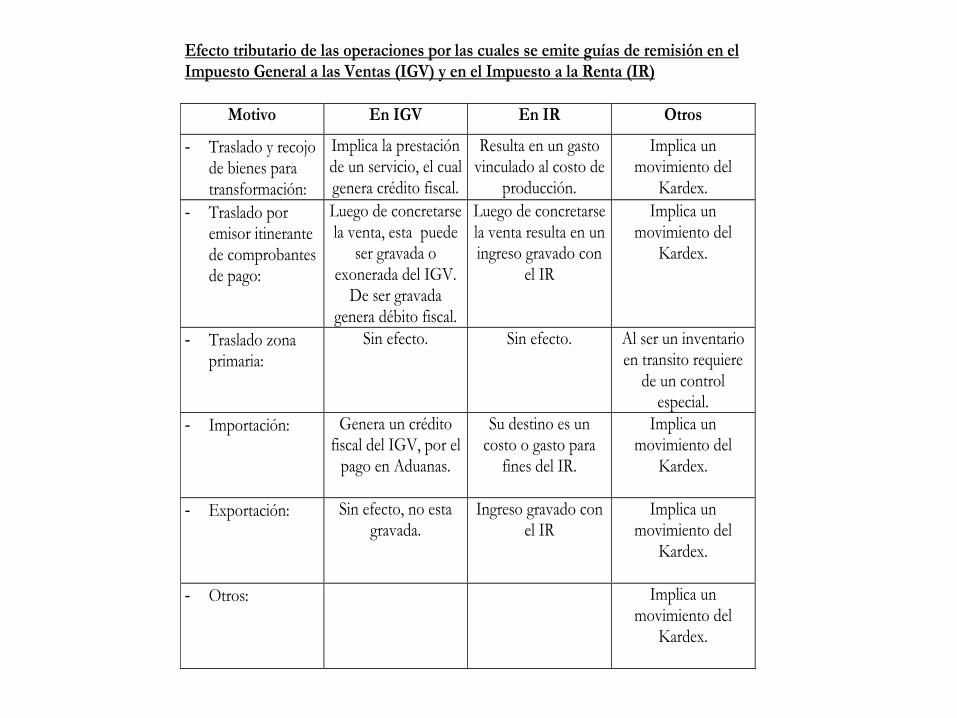

Efecto tributario de las operaciones por las cuales se emite guías de remisión en elImpuesto General a las Ventas (IGV) y en el Impuesto a la Renta (IR)

Motivo En IGV En IR Otros

- Venta: Puede ser gravada oexonerada del IGV.

De ser gravadagenera débito fiscal.

Ingreso gravado conel IR

Implica unmovimiento del

Kardex.

- Venta sujeta aconfirmación delcomprador:

Luego de concretarsela venta, esta puede

ser gravada oexonerada del IGV.

De ser gravadagenera débito fiscal.

Luego de concretarsela venta resulta en uningreso gravado con

el IR

Implica unmovimiento Kardex.

- Compra: Genera un créditofiscal del IGV.

Su destino es uncosto o gasto para

fines del IR.

Implica unmovimiento del

Kardex.

- Consignación: Implica un controlespecial del

movimiento delstock. Puede resultar

en una venta.

Implica un controlespecial del

movimiento delstock. Puede resultar

en una venta.

- Devolución: Implica una rebaja enel débito fiscal en elIGV. Se debe emitiruna nota de crédito.

Implica una rebaja enlos ingresos, es

deducible para el IR

Implica unmovimiento del

Kardex.

- Traslado entreestablecimientosde una mismaempresa:

Sin efecto. Sin efecto. Implica unmovimiento del

Kardex.Los establecimientos

deben estardeclarados en el

RUC.

Efecto tributario de las operaciones por las cuales se emite guías de remisión en elImpuesto General a las Ventas (IGV) y en el Impuesto a la Renta (IR)

Motivo En IGV En IR Otros

- Traslado y recojode bienes paratransformación:

Implica la prestaciónde un servicio, el cualgenera crédito fiscal.

Resulta en un gastovinculado al costo de

producción.

Implica unmovimiento del

Kardex.

- Traslado poremisor itinerantede comprobantesde pago:

Luego de concretarsela venta, esta puede

ser gravada oexonerada del IGV.

De ser gravadagenera débito fiscal.

Luego de concretarsela venta resulta en uningreso gravado con

el IR

Implica unmovimiento del

Kardex.

- Traslado zonaprimaria:

Sin efecto. Sin efecto. Al ser un inventarioen transito requiere

de un controlespecial.

- Importación: Genera un créditofiscal del IGV, por el

pago en Aduanas.

Su destino es uncosto o gasto para

fines del IR.

Implica unmovimiento del

Kardex.

- Exportación: Sin efecto, no estagravada.

Ingreso gravado conel IR

Implica unmovimiento del

Kardex.

- Otros: Implica unmovimiento del

Kardex.

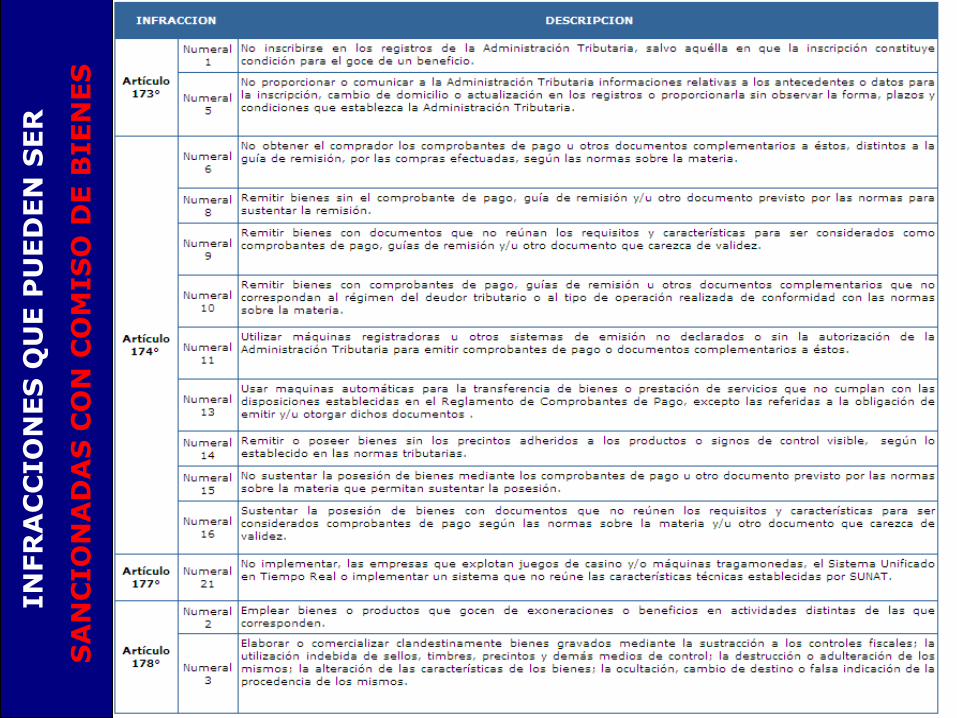

FISCALIZACION TRIBUTARIA DE LAS GUÍAS DE REMISIÓN

Control Movil o Caminero

Fiscalizacion del IGV Fiscalizacion del IR Control de Inventarios Operativos de sustentacion de mercaderías Fiscalizacion de Aduanas

INFRACCIONES Y

SANCIONES TRIBUTARIAS

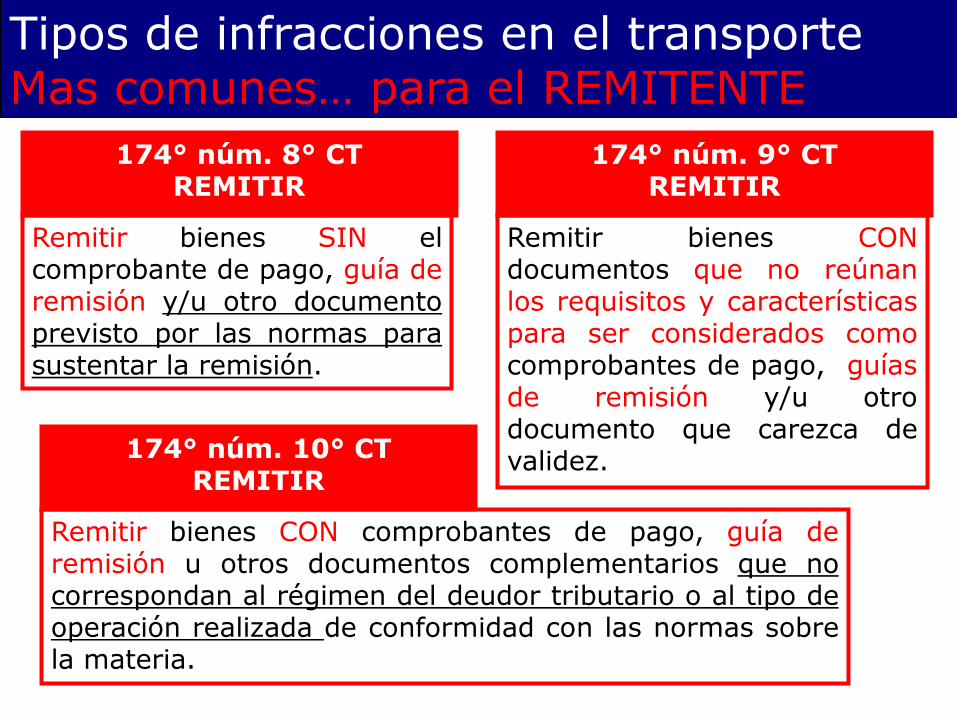

Tipos de infracciones en el transporte Mas comunes… para el REMITENTE

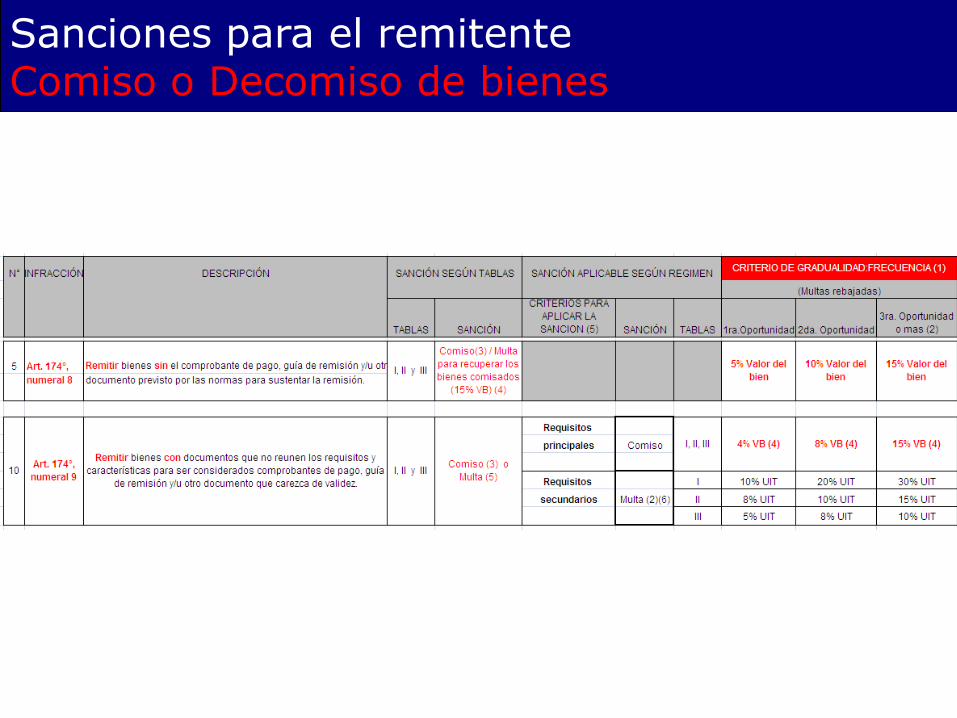

Remitir bienes SIN el comprobante de pago, guía de remisión y/u otro documento previsto por las normas para sustentar la remisión.

174° núm. 8° CT REMITIR

Remitir bienes CON documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago, guías de remisión y/u otro documento que carezca de validez.

174° núm. 9° CT REMITIR

Remitir bienes CON comprobantes de pago, guía de remisión u otros documentos complementarios que no correspondan al régimen del deudor tributario o al tipo de operación realizada de conformidad con las normas sobre la materia.

174° núm. 10° CT REMITIR

IN

FR

AC

CIO

NES

QU

E P

UED

EN

SER

SA

NC

IO

NA

DA

S C

ON

CO

MIS

O D

E B

IEN

ES

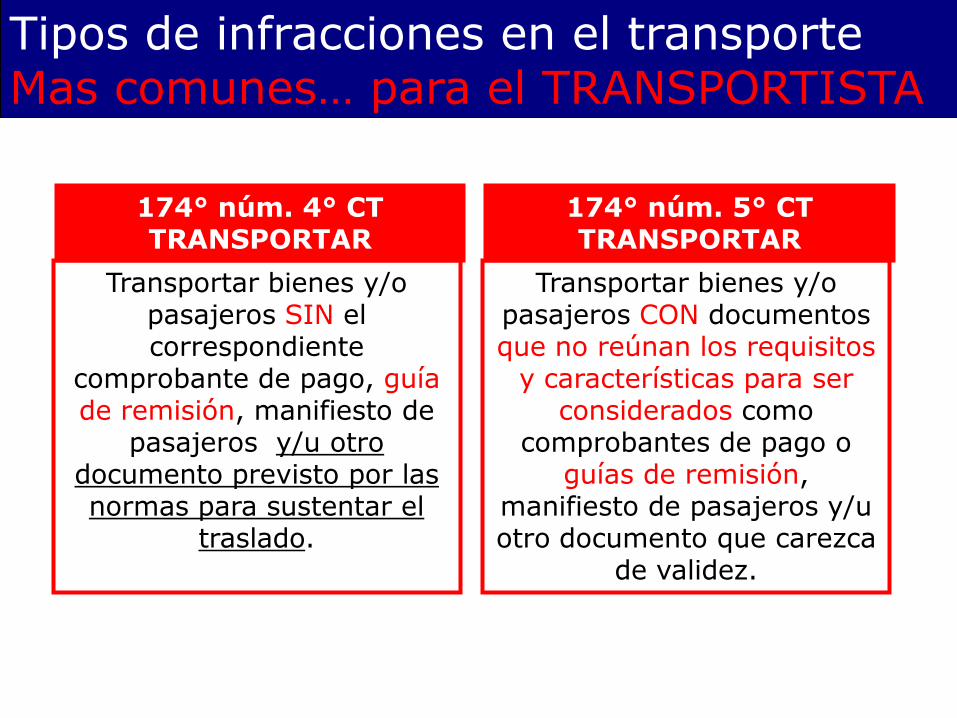

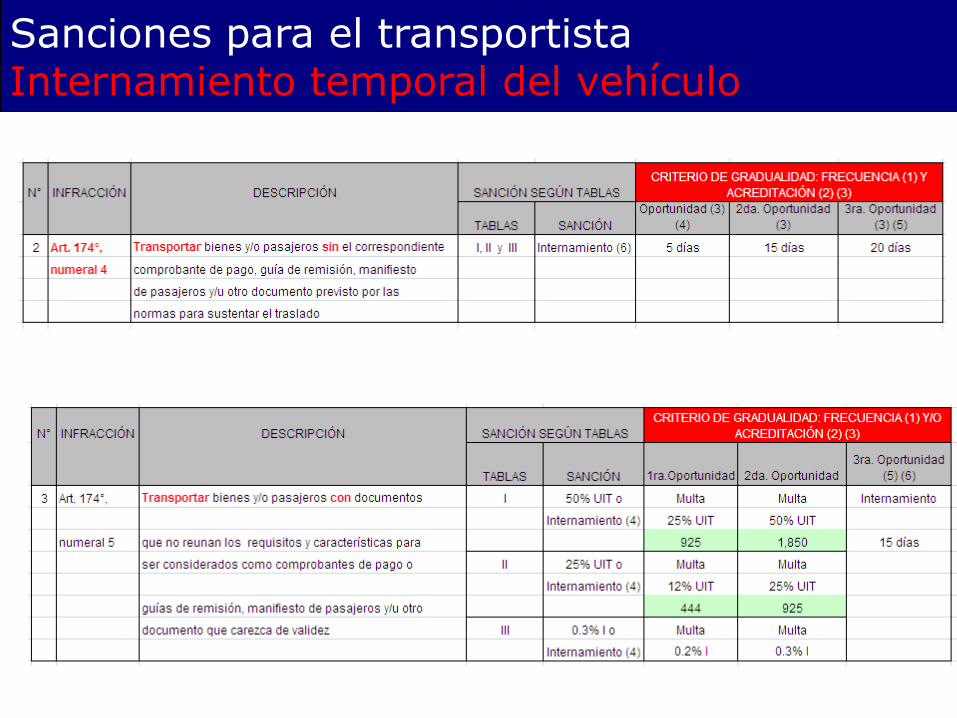

Transportar bienes y/o pasajeros SIN el correspondiente

comprobante de pago, guía de remisión, manifiesto de

pasajeros y/u otro documento previsto por las normas para sustentar el

traslado.

Tipos de infracciones en el transporte Mas comunes… para el TRANSPORTISTA

174° núm. 4° CT TRANSPORTAR

Transportar bienes y/o pasajeros CON documentos que no reúnan los requisitos

y características para ser considerados como

comprobantes de pago o guías de remisión,

manifiesto de pasajeros y/u otro documento que carezca

de validez.

174° núm. 5° CT TRANSPORTAR

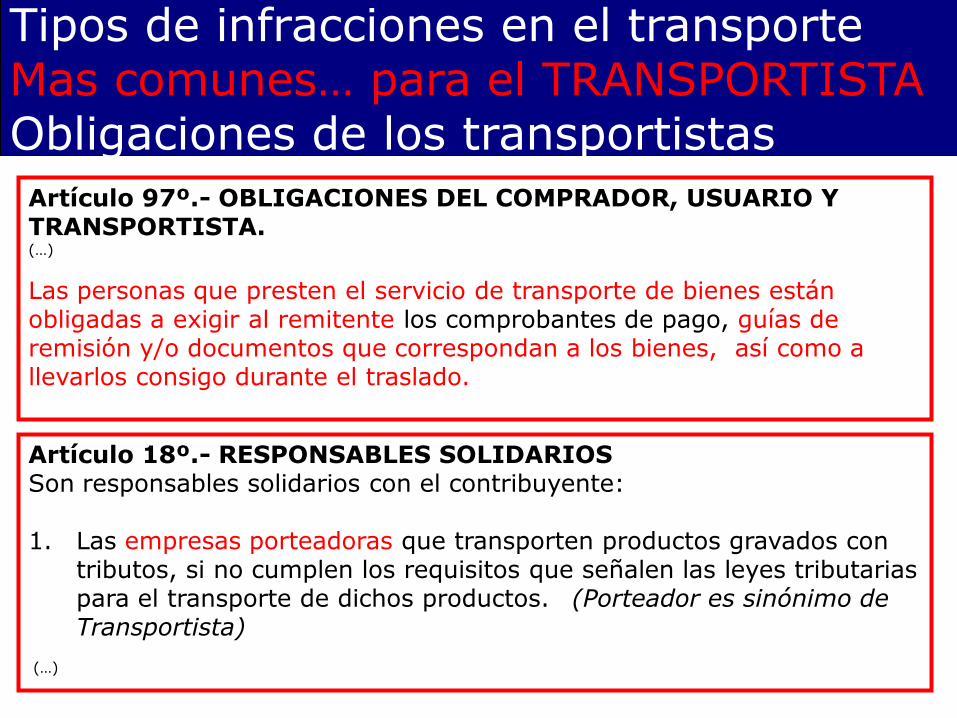

Artículo 18º.- RESPONSABLES SOLIDARIOS Son responsables solidarios con el contribuyente: 1. Las empresas porteadoras que transporten productos gravados con

tributos, si no cumplen los requisitos que señalen las leyes tributarias para el transporte de dichos productos. (Porteador es sinónimo de Transportista)

(…)

Tipos de infracciones en el transporte Mas comunes… para el TRANSPORTISTA Obligaciones de los transportistas

Artículo 97º.- OBLIGACIONES DEL COMPRADOR, USUARIO Y TRANSPORTISTA. (…)

Las personas que presten el servicio de transporte de bienes están obligadas a exigir al remitente los comprobantes de pago, guías de remisión y/o documentos que correspondan a los bienes, así como a llevarlos consigo durante el traslado.

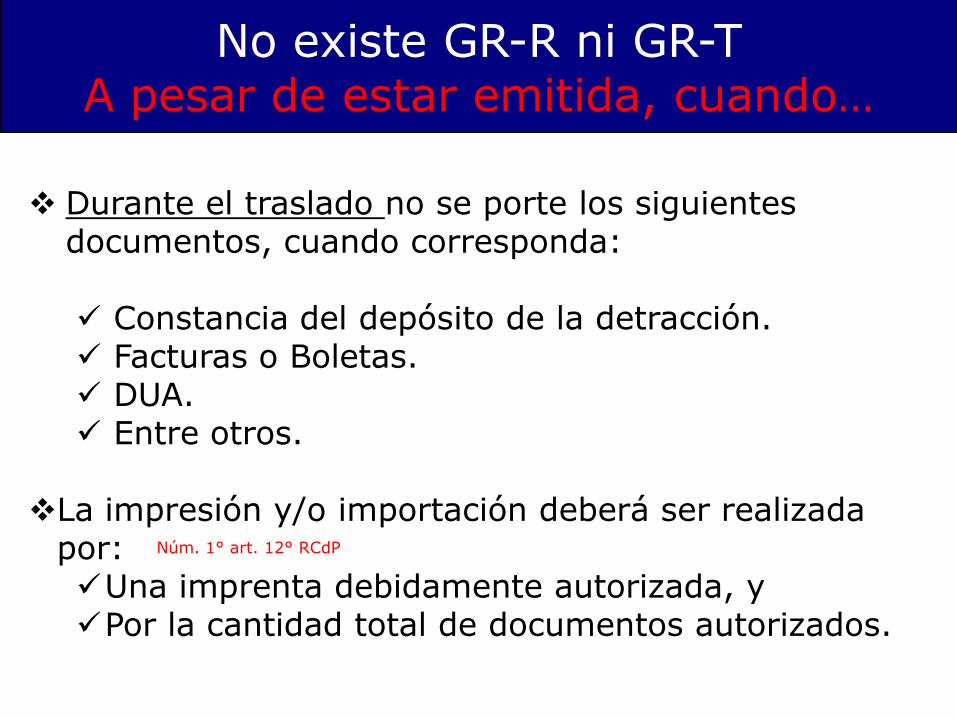

No existe GR-R ni GR-T A pesar de estar emitida, cuando…

Durante el traslado no se porte los siguientes documentos, cuando corresponda: Constancia del depósito de la detracción. Facturas o Boletas. DUA. Entre otros.

La impresión y/o importación deberá ser realizada

por: Una imprenta debidamente autorizada, y Por la cantidad total de documentos autorizados.

Núm. 1° art. 12° RCdP

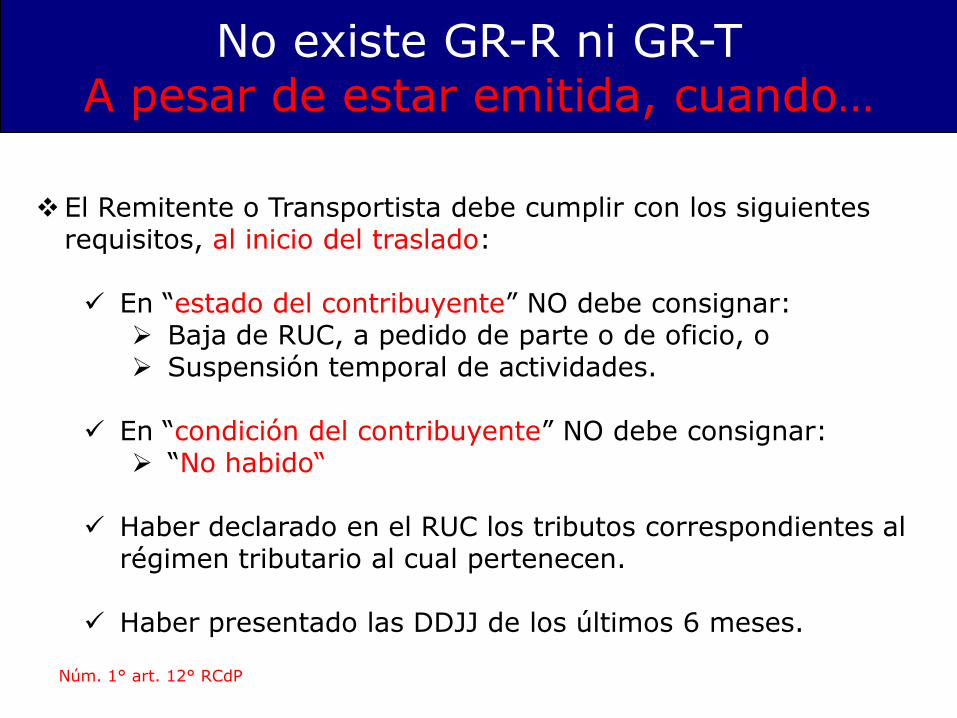

El Remitente o Transportista debe cumplir con los siguientes requisitos, al inicio del traslado: En “estado del contribuyente” NO debe consignar:

Baja de RUC, a pedido de parte o de oficio, o Suspensión temporal de actividades.

En “condición del contribuyente” NO debe consignar:

“No habido“

Haber declarado en el RUC los tributos correspondientes al régimen tributario al cual pertenecen.

Haber presentado las DDJJ de los últimos 6 meses.

Núm. 1° art. 12° RCdP

No existe GR-R ni GR-T A pesar de estar emitida, cuando…

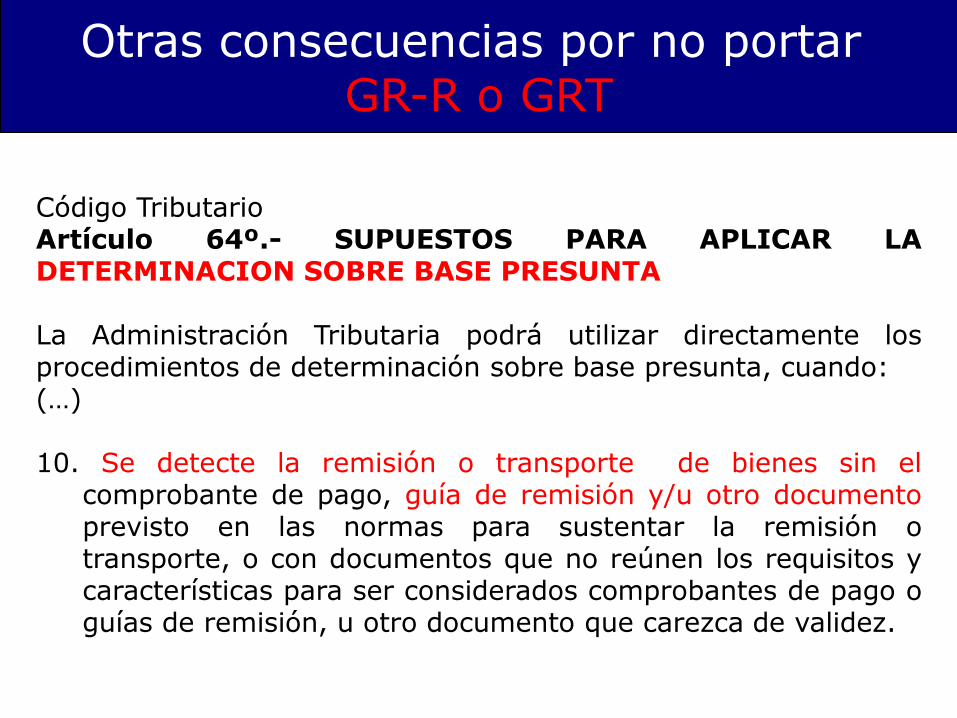

Código Tributario Artículo 64º.- SUPUESTOS PARA APLICAR LA DETERMINACION SOBRE BASE PRESUNTA La Administración Tributaria podrá utilizar directamente los procedimientos de determinación sobre base presunta, cuando: (…) 10. Se detecte la remisión o transporte de bienes sin el

comprobante de pago, guía de remisión y/u otro documento previsto en las normas para sustentar la remisión o transporte, o con documentos que no reúnen los requisitos y características para ser considerados comprobantes de pago o guías de remisión, u otro documento que carezca de validez.

Otras consecuencias por no portar GR-R o GRT

COMISO DE BIENES

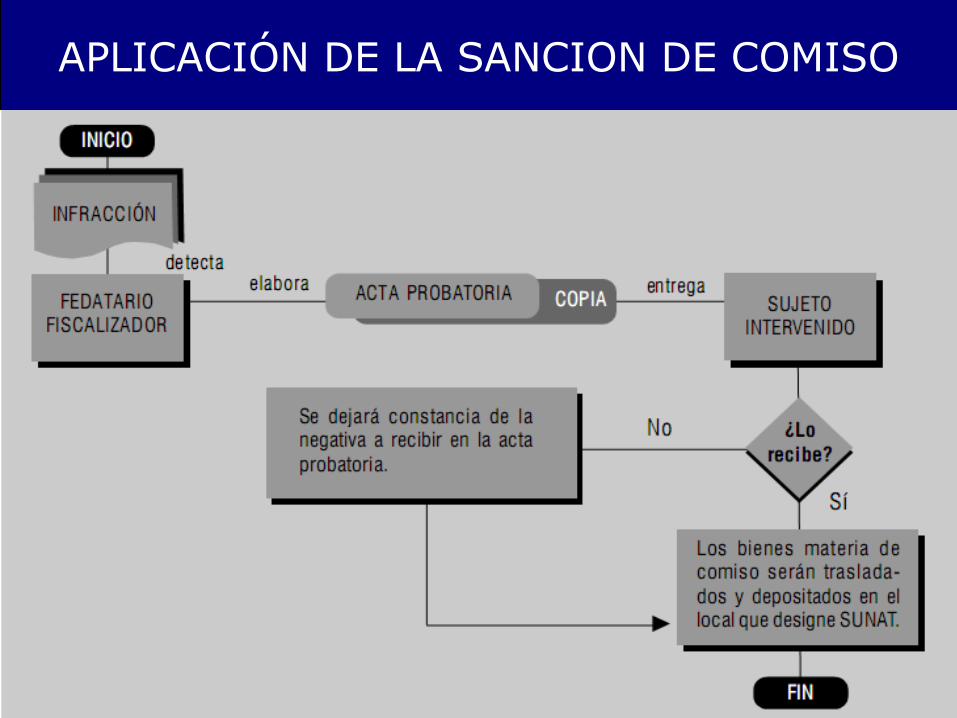

APLICACIÓN DE LA SANCION DE COMISO

PROCEDIMIENTO PARA RECUPERAR

LOS BIENES COMISADOS

El transportista debe exhibir las GRR (u otro documento de ser el

caso) y la GRT. Asimismo, debe entregar a la SUNAT la copia SUNAT de

la GRR y GRT.

El fedatario revisa las guías y si detecta faltas en ellas entonces

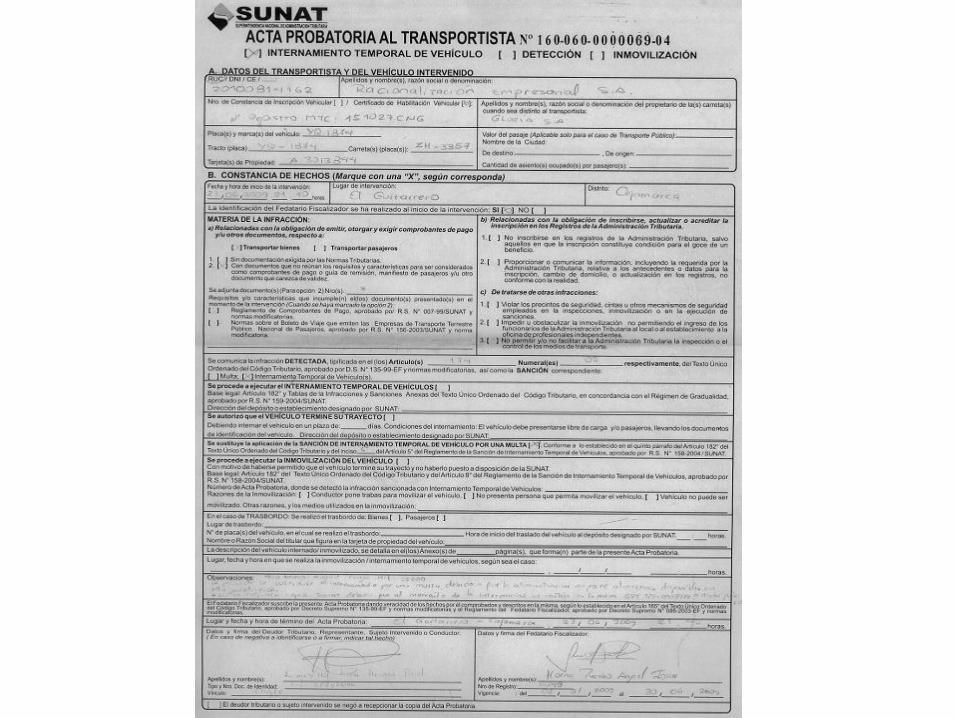

levantará una “Acta Probatoria”:

CONTROL MOVIL O CAMINERO

El procedimiento para fiscalizar el transporte

de bienes, detectar alguna infracción y aplicar

la sanción de comiso es en líneas generales el

siguiente:

SUNAT interviene el vehículo y el fedatario

(funcionario) de la SUNAT solicita al

transportista de los bienes que exhiba los

documentos que sustentan el traslado.

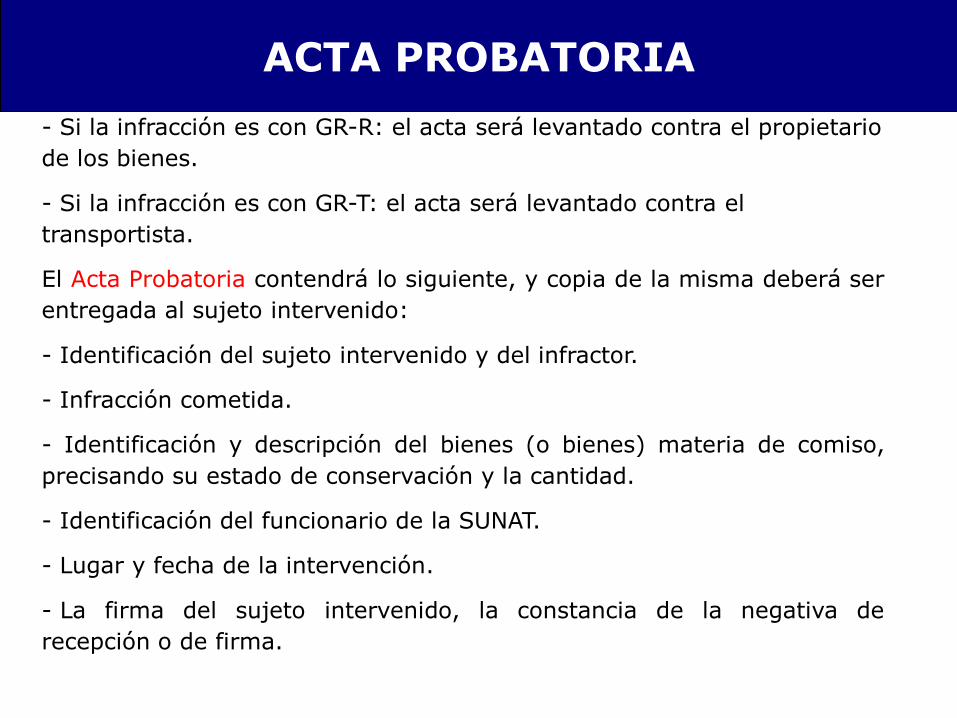

- Si la infracción es con GR-R: el acta será levantado contra el propietario

de los bienes.

- Si la infracción es con GR-T: el acta será levantado contra el

transportista.

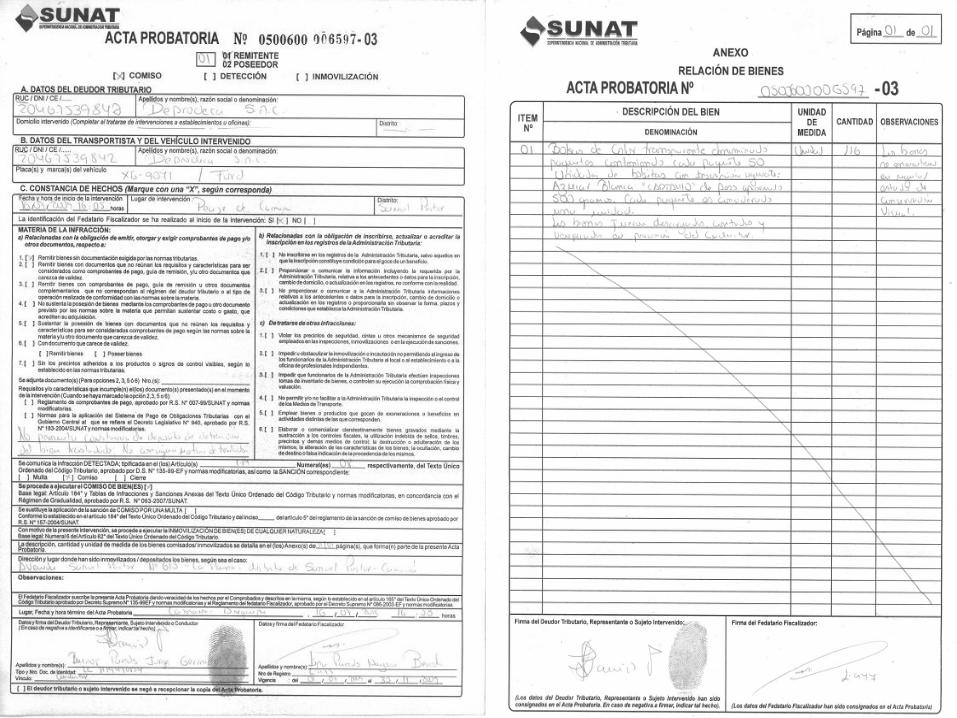

El Acta Probatoria contendrá lo siguiente, y copia de la misma deberá ser

entregada al sujeto intervenido:

- Identificación del sujeto intervenido y del infractor.

- Infracción cometida.

- Identificación y descripción del bienes (o bienes) materia de comiso,

precisando su estado de conservación y la cantidad.

- Identificación del funcionario de la SUNAT.

- Lugar y fecha de la intervención.

- La firma del sujeto intervenido, la constancia de la negativa de

recepción o de firma.

ACTA PROBATORIA

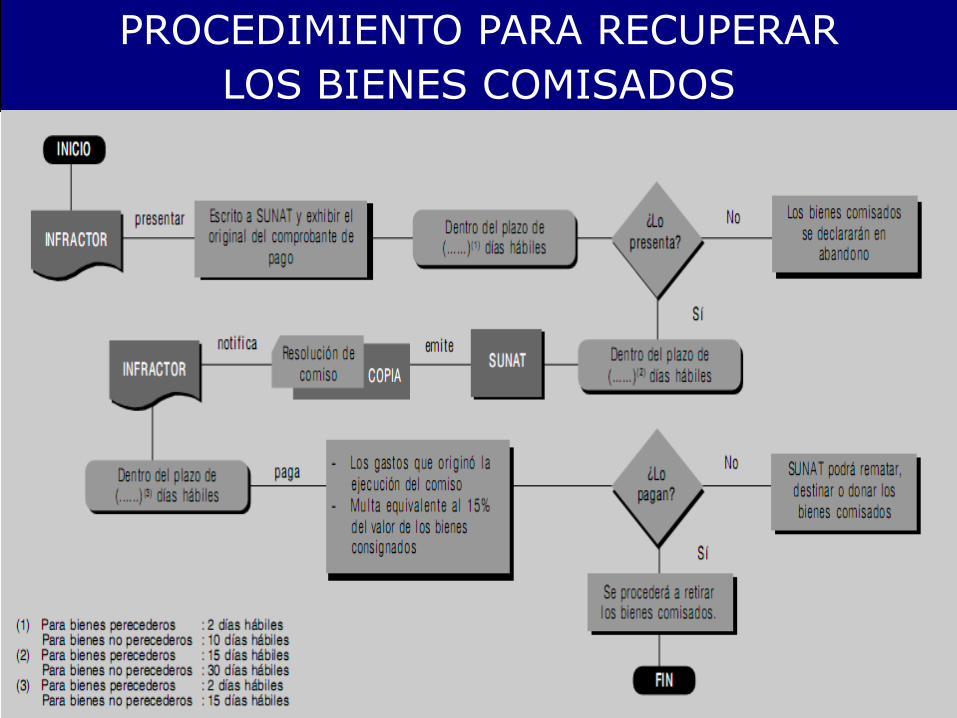

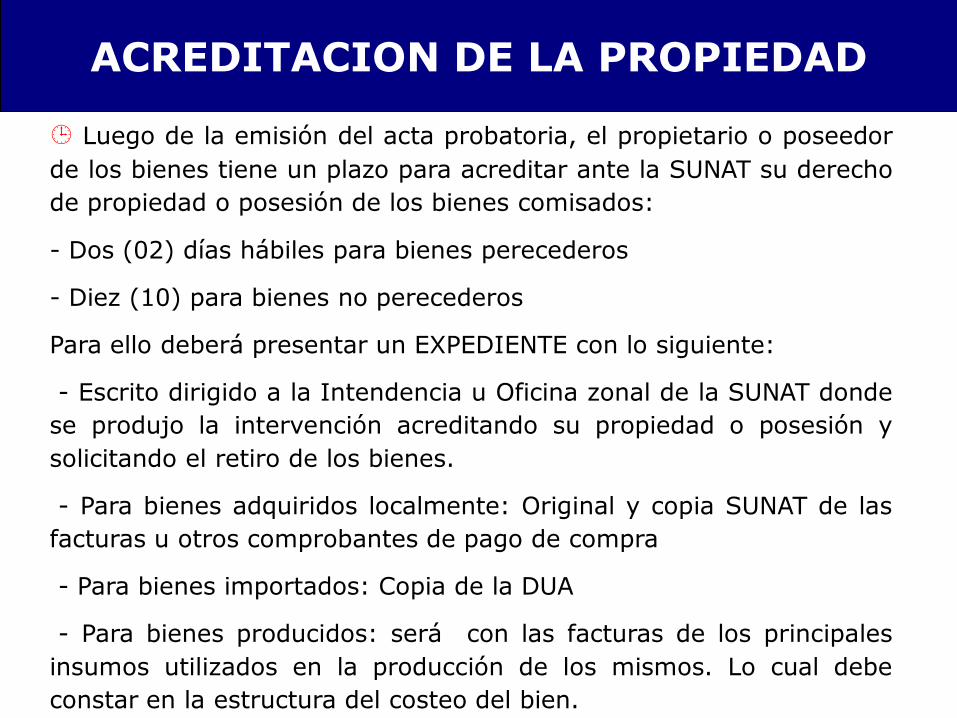

Luego de la emisión del acta probatoria, el propietario o poseedor

de los bienes tiene un plazo para acreditar ante la SUNAT su derecho

de propiedad o posesión de los bienes comisados:

- Dos (02) días hábiles para bienes perecederos

- Diez (10) para bienes no perecederos

Para ello deberá presentar un EXPEDIENTE con lo siguiente:

- Escrito dirigido a la Intendencia u Oficina zonal de la SUNAT donde

se produjo la intervención acreditando su propiedad o posesión y

solicitando el retiro de los bienes.

- Para bienes adquiridos localmente: Original y copia SUNAT de las

facturas u otros comprobantes de pago de compra

- Para bienes importados: Copia de la DUA

- Para bienes producidos: será con las facturas de los principales

insumos utilizados en la producción de los mismos. Lo cual debe

constar en la estructura del costeo del bien.

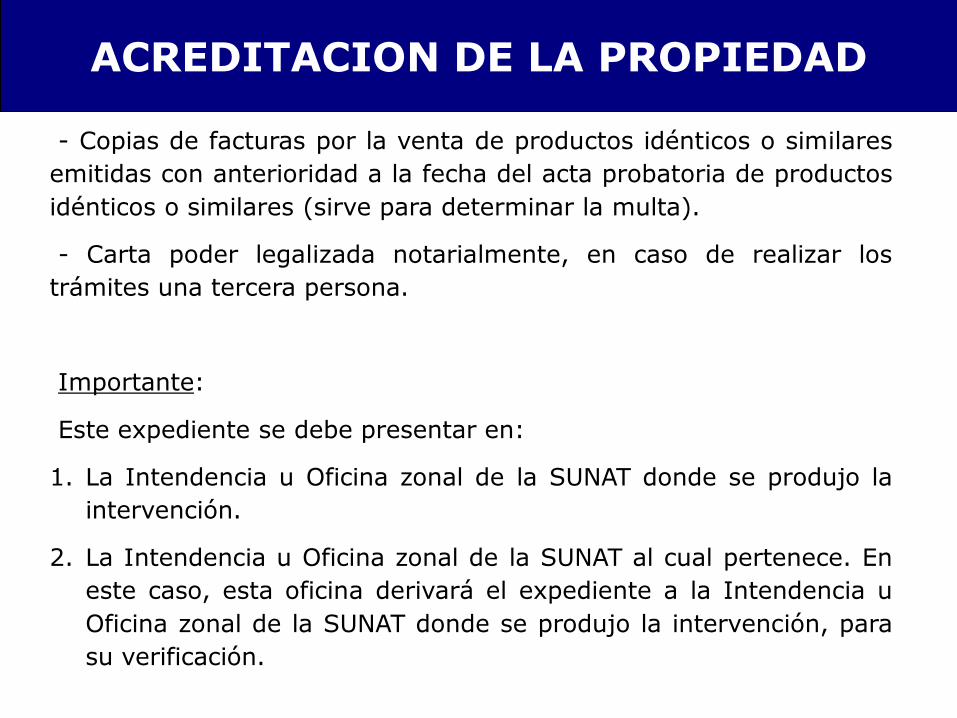

ACREDITACION DE LA PROPIEDAD

- Copias de facturas por la venta de productos idénticos o similares

emitidas con anterioridad a la fecha del acta probatoria de productos

idénticos o similares (sirve para determinar la multa).

- Carta poder legalizada notarialmente, en caso de realizar los

trámites una tercera persona.

Importante:

Este expediente se debe presentar en:

1. La Intendencia u Oficina zonal de la SUNAT donde se produjo la

intervención.

2. La Intendencia u Oficina zonal de la SUNAT al cual pertenece. En

este caso, esta oficina derivará el expediente a la Intendencia u

Oficina zonal de la SUNAT donde se produjo la intervención, para

su verificación.

ACREDITACION DE LA PROPIEDAD

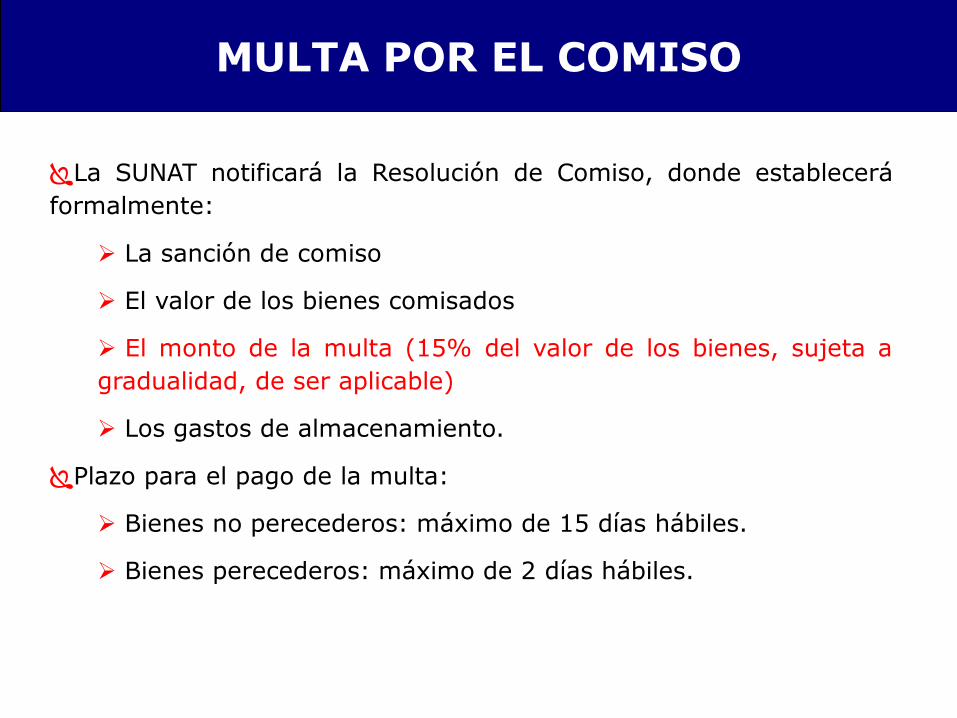

La SUNAT notificará la Resolución de Comiso, donde establecerá

formalmente:

La sanción de comiso

El valor de los bienes comisados

El monto de la multa (15% del valor de los bienes, sujeta a

gradualidad, de ser aplicable)

Los gastos de almacenamiento.

Plazo para el pago de la multa:

Bienes no perecederos: máximo de 15 días hábiles.

Bienes perecederos: máximo de 2 días hábiles.

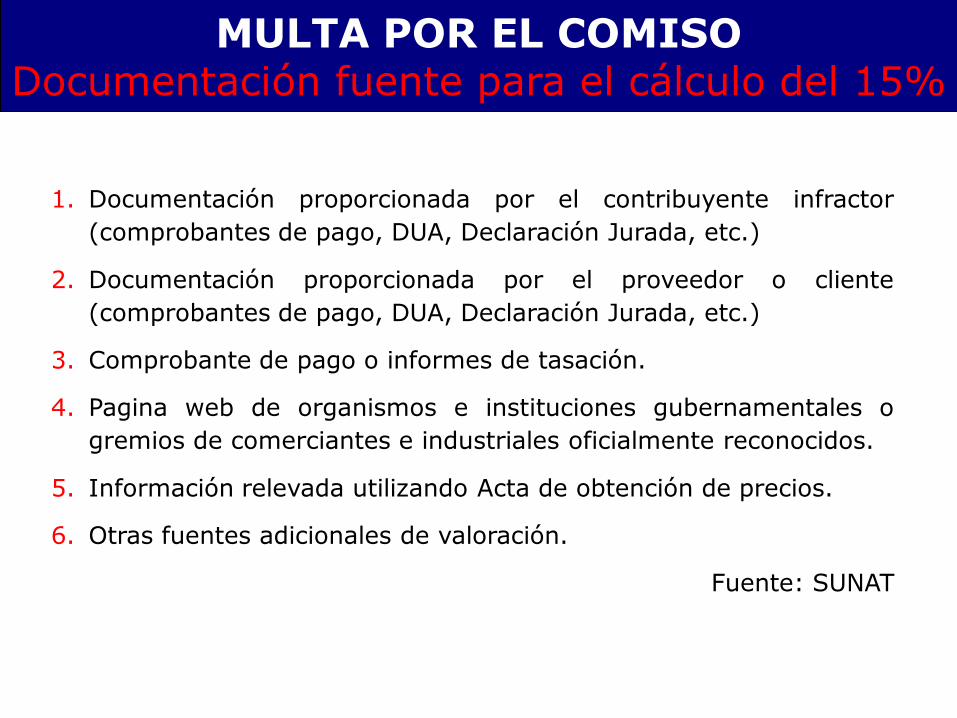

MULTA POR EL COMISO

1. Documentación proporcionada por el contribuyente infractor

(comprobantes de pago, DUA, Declaración Jurada, etc.)

2. Documentación proporcionada por el proveedor o cliente

(comprobantes de pago, DUA, Declaración Jurada, etc.)

3. Comprobante de pago o informes de tasación.

4. Pagina web de organismos e instituciones gubernamentales o

gremios de comerciantes e industriales oficialmente reconocidos.

5. Información relevada utilizando Acta de obtención de precios.

6. Otras fuentes adicionales de valoración.

Fuente: SUNAT

MULTA POR EL COMISO Documentación fuente para el cálculo del 15%

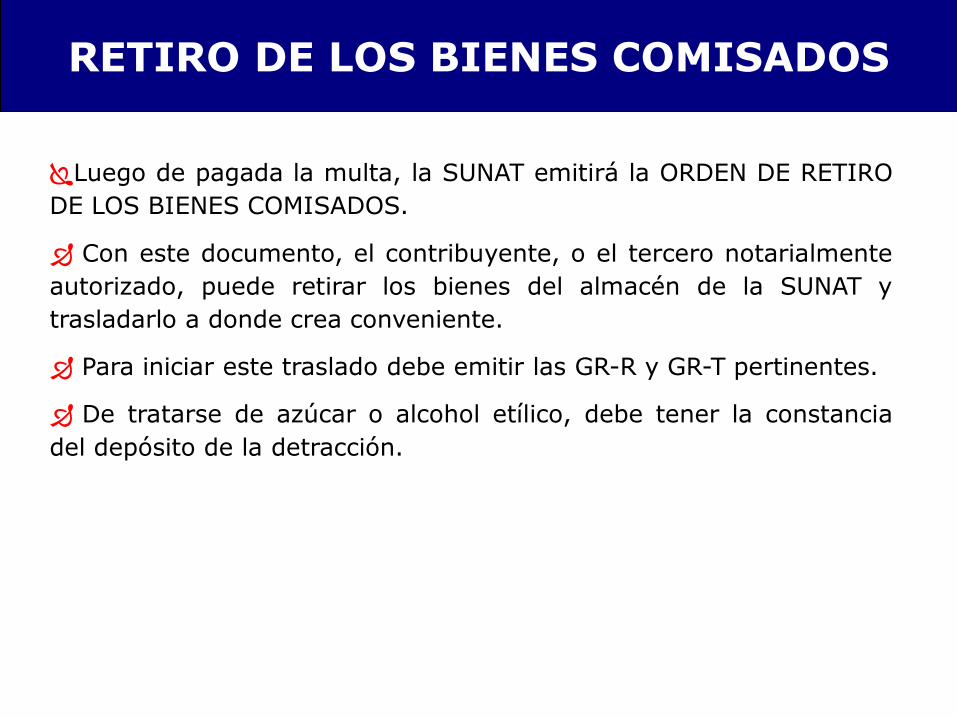

Luego de pagada la multa, la SUNAT emitirá la ORDEN DE RETIRO

DE LOS BIENES COMISADOS.

Con este documento, el contribuyente, o el tercero notarialmente

autorizado, puede retirar los bienes del almacén de la SUNAT y

trasladarlo a donde crea conveniente.

Para iniciar este traslado debe emitir las GR-R y GR-T pertinentes.

De tratarse de azúcar o alcohol etílico, debe tener la constancia

del depósito de la detracción.

RETIRO DE LOS BIENES COMISADOS

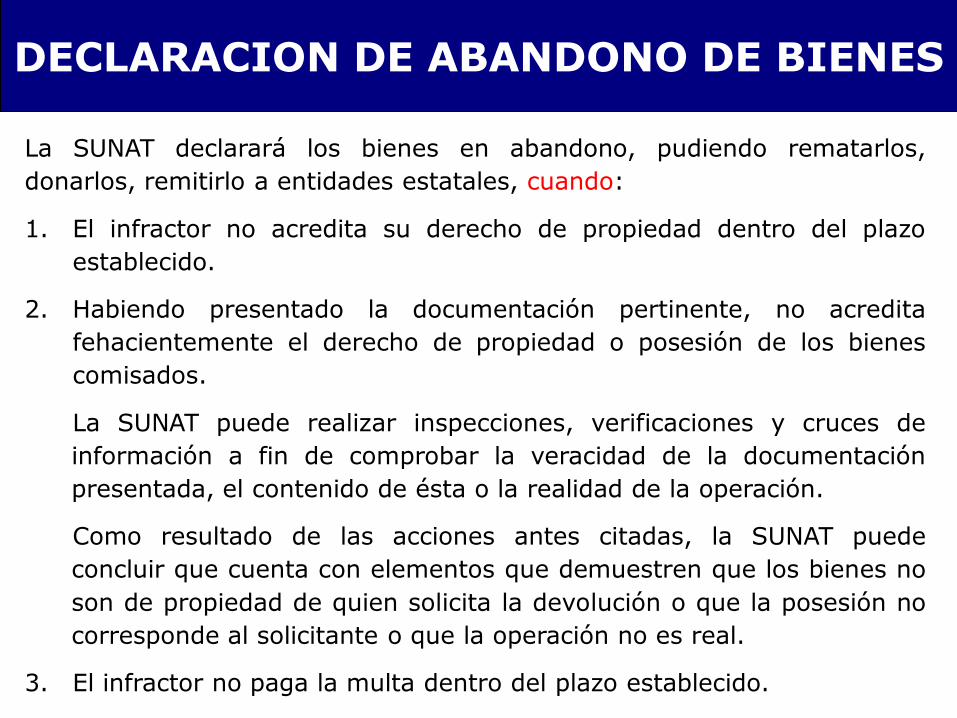

La SUNAT declarará los bienes en abandono, pudiendo rematarlos,

donarlos, remitirlo a entidades estatales, cuando:

1. El infractor no acredita su derecho de propiedad dentro del plazo

establecido.

2. Habiendo presentado la documentación pertinente, no acredita

fehacientemente el derecho de propiedad o posesión de los bienes

comisados.

La SUNAT puede realizar inspecciones, verificaciones y cruces de

información a fin de comprobar la veracidad de la documentación

presentada, el contenido de ésta o la realidad de la operación.

Como resultado de las acciones antes citadas, la SUNAT puede

concluir que cuenta con elementos que demuestren que los bienes no

son de propiedad de quien solicita la devolución o que la posesión no

corresponde al solicitante o que la operación no es real.

3. El infractor no paga la multa dentro del plazo establecido.

DECLARACION DE ABANDONO DE BIENES

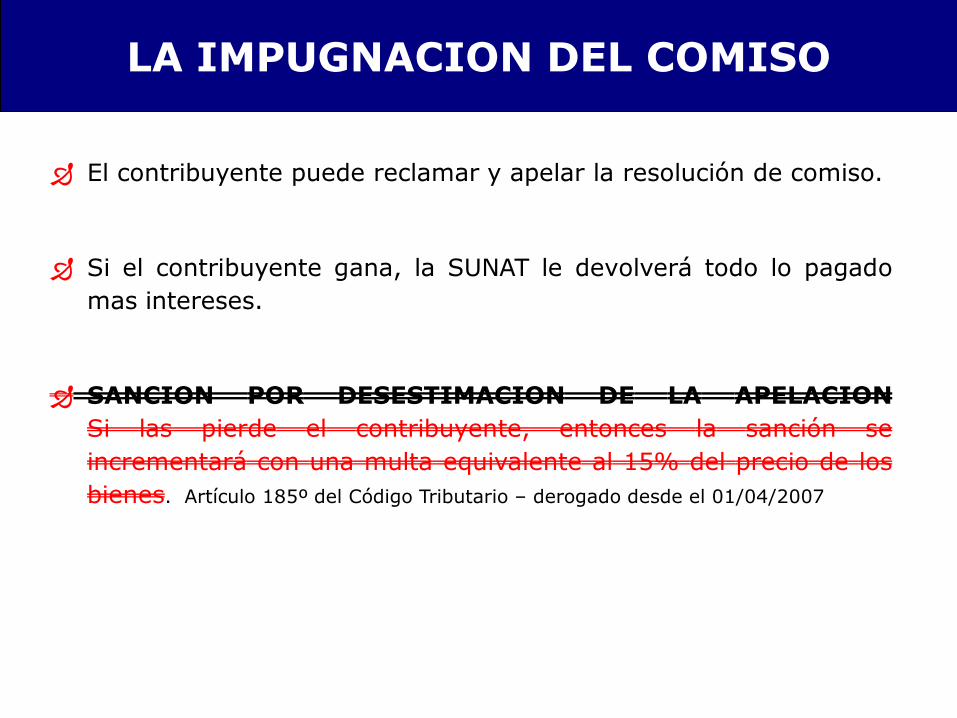

El contribuyente puede reclamar y apelar la resolución de comiso.

Si el contribuyente gana, la SUNAT le devolverá todo lo pagado

mas intereses.

SANCION POR DESESTIMACION DE LA APELACION

Si las pierde el contribuyente, entonces la sanción se

incrementará con una multa equivalente al 15% del precio de los

bienes. Artículo 185º del Código Tributario – derogado desde el 01/04/2007

LA IMPUGNACION DEL COMISO

Sanciones para el remitente Comiso o Decomiso de bienes

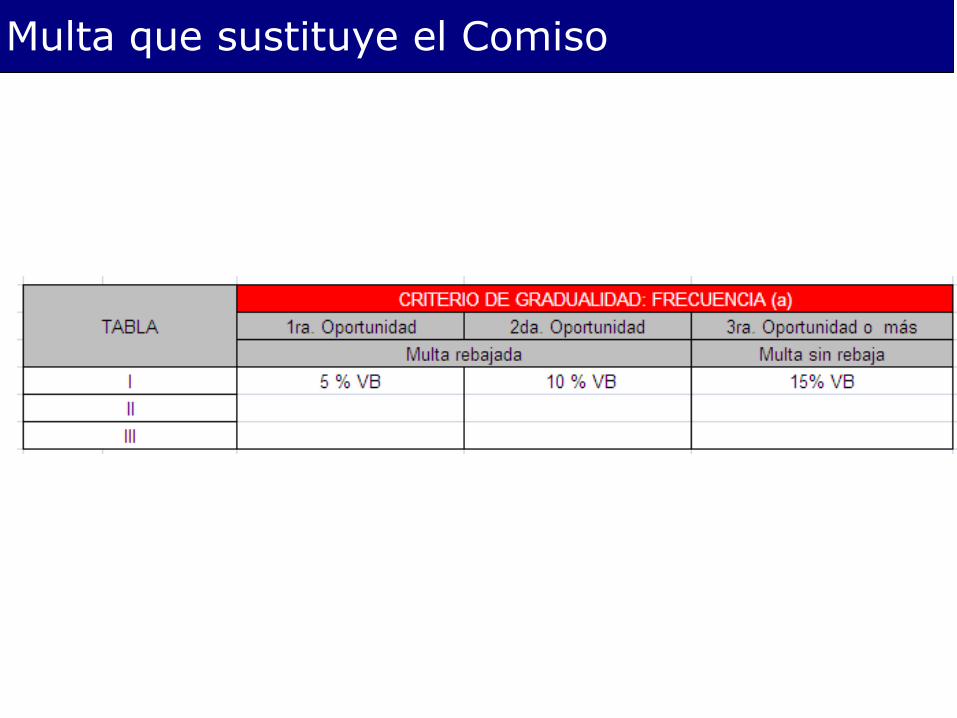

Multa que sustituye el Comiso

Sanciones para el transportista Internamiento temporal del vehículo

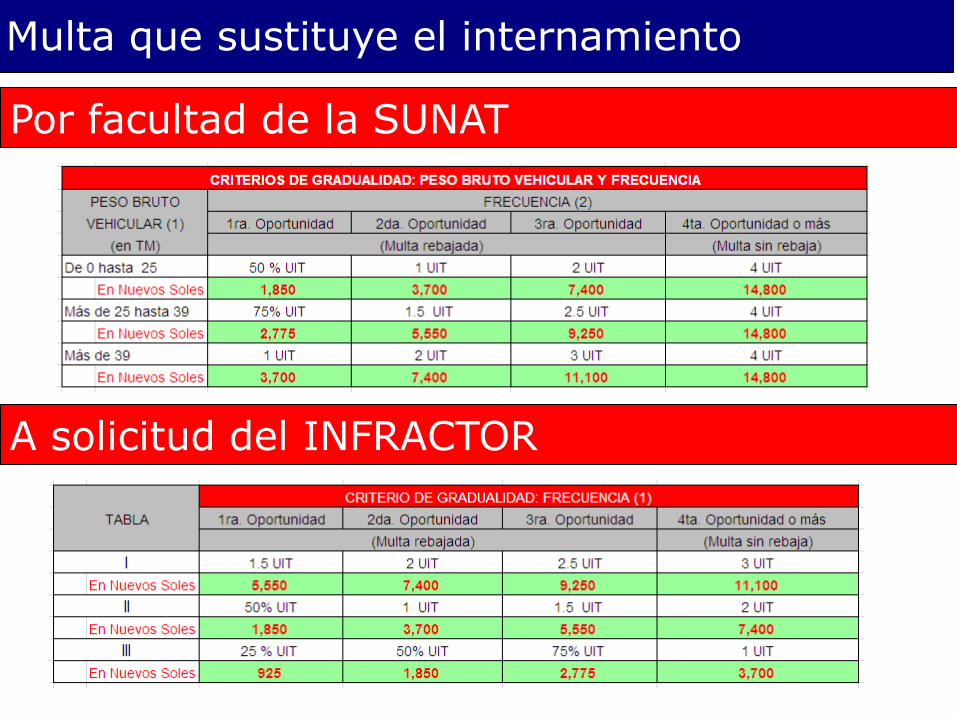

Multa que sustituye el internamiento

A solicitud del INFRACTOR

Por facultad de la SUNAT

GUÍAS DE

REMISIÓN EN EL

TRANSPORTE DE BIENES

Expositor: CPCC Juan Daniel Dávila

Exención de responsabilidad Este documento constituye el esquema de una exposición oral de tipo académica y está incompleto fuera del contexto de la misma. Por lo tanto, ninguna información proporcionada por el expositor, ni sus opiniones o análisis, ni los materiales distribuidos como parte de ella podrán ser utilizadas para resolver casos específicos, sin la adecuada asesoría profesional, ni podrán ser interpretadas como un anticipo de opinión profesional. Utilización del material por terceros Si desea utilizar este material en una presentación o reproducirlo por cualquier medio, total o parcialmente, le agradeceré hacer referencia a los datos del autor.

¿Preguntas?