fundamentos de investigacon

DESCRIPTION

fundamntsTRANSCRIPT

INSTITUTO TECNOLÓGICO DEL ISTMO

MATERIA: FUNDAMENTOS DE LA INVESTIGACIÓN

UNIDAD I:ESTUDIO DEL DESARROLLO DE SU PROFESIÓN Y SU ESTADO ACTUAL

SUBTEMAS:I.I- HISTORIA, DESARROLLO Y ESTADO ACTUAL DE SU PROFESIÓN.

I.2-LOS ÁMBITOS DEL DESARROLLO DE LA PROFESIÓN EN EL CONTEXTO SOCIAL.I.3- LAS PRÁCTICAS PREDOMINANTES Y EMERGENTES DE LA PROFESIÓN EN EL CONTEXTO

INTERNACIONAL, NACIONAL Y LOCAL.I.4-SECTORES PRODUCTIVOS Y DE SERVICIOS DEL ENTORNO A FINES A LA PROFESIÓN.

PROFESOR:

L.D.G. ARTURO ALAVEZ MAYO

H. Ciudad De Juchitán De Zaragoza, Oax. A 03 de septiembre de 2015

INTEGRANTES:LESLIE LÓPEZ RUIZ

LABRE EDGARDO SANTIAGO JIMÉNEZJUAN ANTONIO AQUINO LÓPEZ

ERNESTO DARIO SÁNCHEZ JIMÉNEZESTRELLA DE BELEN OROZCO CHIÑAS

SALMA OROZCO TADEOJAZMIN DEL CARMEN GOMEZ JIMÉNEZ

ESPECIALIDAD:CONTADOR PÚBLICO

SEMESTRE: I GRUPO: A

I.I- HISTORIA, DESARROLLO Y ESTADO ACTUAL DE SU PROFESIÓN.

EDAD ANTIGUA6000 AC.

LAS CIVILIZACIONES ANTIGUAS DEJARON DE SER NOMADAS PARA COMBERTIRSE EN SEDENTARIOS

SE CONOCE EL CONCEPTO DE PROPIEDAD.

5400 A 3200 AC. REGISTROS CON

LATABLILLA DE BARRO. LOS ROMANOS LLEVARON

DOS LIBROS DENOMINADOS “ADVERSARIA Y EL CODEX”

EDAD MEDIASIGLO VI – IX

CONSTANTINOPLA EMITE LA PRIMERA MONEDA “SOLIDUS” DE ORO

FRANCESCO DATINI MUESTRA LA IMAGEN DE UNA CONTABILIDAD POR PARTIDA DOBLE.

EDAD MODERNA

FRAY LUCAS DE PACIOLO, AUTOR DE LA OBRA “TRACTUS XI”.

SE DA LAS PRIMERAS EXPLICACIONES DE LOS ESTADOS FINANCIEROS DE LAS OPERACIONES QUE COMIENZAN A OPERAR.

EDAD CONTEMPORANEA

DA LUGAR A LA CREACIÓN DE ESCUELAS PARA ENSEÑANZA DE LA CONTABILIDAD.

LEYES QUE RIGEN LA CONTABILIDAD.

INSTITUTO MEXICANO DE CONTADORES PÚBLICOS.

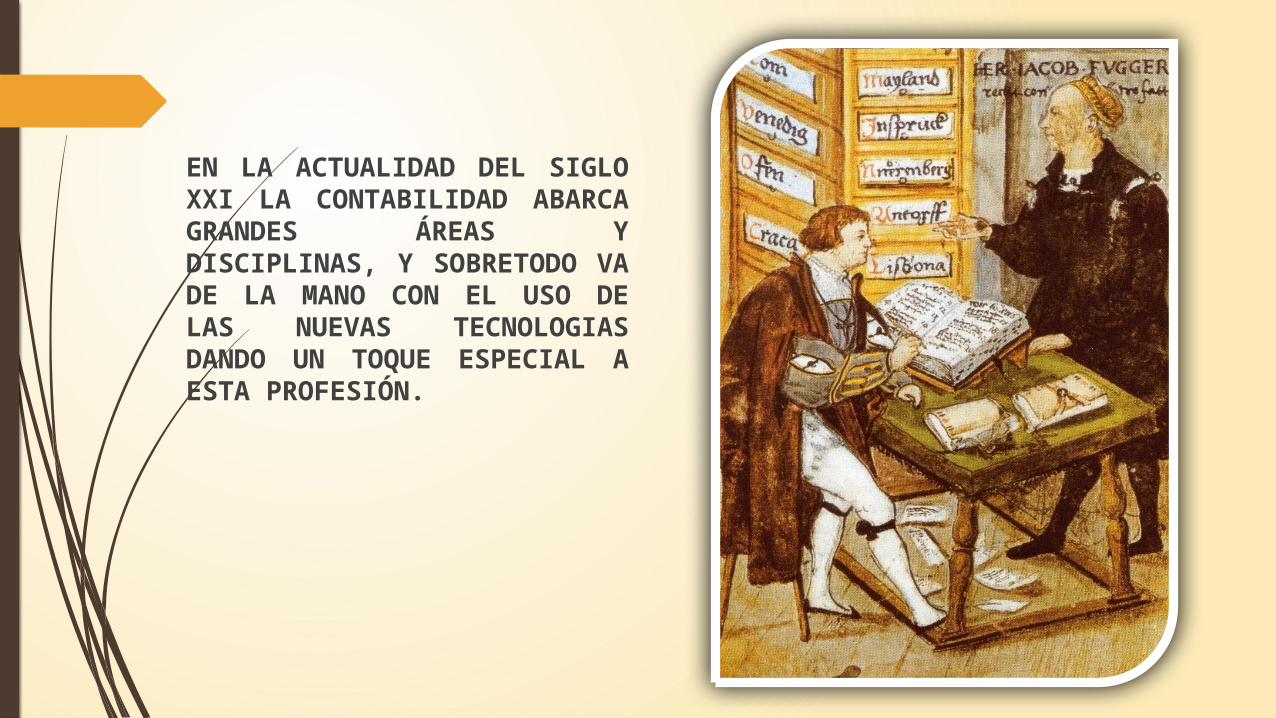

EN LA ACTUALIDAD DEL SIGLO XXI LA CONTABILIDAD ABARCA GRANDES ÁREAS Y DISCIPLINAS, Y SOBRETODO VA DE LA MANO CON EL USO DE LAS NUEVAS TECNOLOGIAS DANDO UN TOQUE ESPECIAL A ESTA PROFESIÓN.

DESARROLLO En el año 7500 antes de cristo: los mesopotámicos empezaron a usar monedas de

barro para presentar bienes como animales, herramientas, artículos de comida o unidades de grano. Esto ayuda a los propietarios a llevar un registro de sus propiedades.

Hacia el año 6000 a.C., Es una tablilla de barro que actualmente se conserva en el Museo Semítico de Harvard, considerado como el testimonio contable más antiguo.

En el año 4000 antes de cristo: los sumerios comenzaron a colocar las monedas en sobres sellados con arcilla. Las monedas se guardaban para resguardarlas de robos o pérdidas.

En el año 3000 antes de cristo: Los chinos desarrollaron el ábaco, herramienta que sirvió para contar y calcular.

En 1494: nace el más grande autor de su época, Fray Lucas de Pacioli, que publica su tratado titulado "La suma de la aritmética, geometría, proporción y proporcionalidad".

Siglo XVII: Blas Pascal primero y Gottfried Wilhelm Leibnitz habían inventaron máquinas de calcular.

Siglo XVIII: Nos dice en la revolución industrial se consideró la contabilidad como profesión y se desarrolló la contabilidad de costos. Se avanza en la teoría de la contabilidad.

ESTADO ACTUAL

2015: El impacto que ha tenido la tecnología en el área de la contabilidad, está fuera de toda duda.

Las tecnologías de información operan como motor de cambio que permite dar respuestas a las nuevas necesidades de información.

Actualmente el área de Contabilidad ha dado un giro importante en el uso de la tecnología de información, debido a que anteriormente se realizaba la contabilidad sin ningún tipo de paquete computacional, y ahora podemos encontrar paquetes contables desarrollados especialmente para estas áreas.

1.2 Los ámbitos del desarrollo de la profesión en el contexto social

¿Qué es ámbito? De origen vocablo latino ambitus, permite describir el entorno o limite perimetral de un sitio, lugar, espacio o territorio.

Peri -> Sinónimo de alrededor.

Metron -> Equivalente a medida.

¿Qué es contexto?Con origen vocablo contextus, describe el espacio o entorno que puede ser físico o simbólico que sirve de marco para mencionar o en entender un acontecimiento.

Social .- Es aquello relacionado o apunta a la sociedad.

1.2- LOS AMBITOS DEL DESARROLLO DE LA PROFESION EN EL CONTEXTO SOCIAL.

Actividad de juicio y conocimiento en el mundo de los negocios para personas disciplinadas, ordenadas y honestas que aplican sus conocimientos contables en empresas, privadas, gobierno, etc., donde manejan los recursos financieros.

Campo laboralPuede desempeñarse en: Algunas ramas como:

Sectores públicos Manejo y control de impuestos

Sectores privados Régimen fiscal Instituciones bancarias Auditoria Financieras Contabilidad general Industriales, etc.

Necesidad de los diferentes sectores

Sector público: Es cuando un profesional de la contaduría realiza servicios en un sector gubernamental, prestando sus servicios para el beneficio público. Sector privado: Este sector es aquella parte de la economía que busca el ánimo de lucro en su actividad y no esta controlada por el estado. Sector familiar: Es el uso que hace la sociedad, de la contabilidad para administrar sus ingresos.

Sector educativo: Este sector es un proceso que facilita el aprendizaje, es un derecho obligatoria para la sociedad.

Sector agrícola: Es el sector de la economía que produce materia prima de origen vegetal.

I.3-LAS PRACTICAS PREDOMINANTES Y EMERGENTES DE LA PROFESION EN EL CONTEXTO INTERNACIONAL,NACIONAL Y LOCAL.

LA CONTABILIDAD ES NECESARIA EN LOS AMBITOS EMPRESARIALÁmbito nacional: Realizar las declaraciones impuestos mediante medios informáticos contables.Ámbitos locales: En el ámbito local es muy importante la contaduría ya que de ello se depende para el pago de cuotas obrero-patronal al Seguro Social (SS) y así mismo al declaración de impuestos de las personas físicas y moralesPracticas emergentes:Los ámbitos considerados emergentes por los especialistas son: La Defensa fiscal es un área de oportunidad a la que muchos contadores han incursionado, complementando sus conocimientos con la Licenciatura en Derecho para poder otorgar este servicio.

1.4- SECTORES PRODUCTIVOS Y DE SERVICIOS DEL ENTORNO A NINES A LA PROFESION

¿Qué es un sector Productivo? El sector productivo o también llamado sector económico son las distintas ramas o divisiones de la actividad económica. Atendiendo el tipo de proceso que se desarrolla. Se distingue tres grandes sectores denominado: Primario: El sector primario comprende las actividades de extracción directa de

bienes de la naturaleza, sin transformaciones. Normalmente, se entiende que forma parte del sector primario la minería, la agricultura, la ganadería, la silvicultura y la pesca.

Y se divide en dos sectores Público y privado: Sector Público: Es el conjunto de prestaciones reservadas en cada estado a la

órbita de las administraciones públicas y que tienen como finalidad la cobertura de determinadas prestaciones a los ciudadanos.

Sector Privado: Comprende las empresas o entidades que pertenecen a particulares, personas físicas o morales, que conforman la inversión privada del País.

Secundario: El sector secundario reúne la actividad artesanal e industrial manufacturera, mediante las cuales los bienes provenientes del sector primario son transformados en nuevos productos. También Implican transformación de alimentos y materias primas a través de los mas variados procesos productivos.

Sector Terciario: Se encarga de darle salida a los bienes producidos y prestar servicios a diferentes sectores productivo y sociales. El sector terciario es el sector que corresponde servicios, agrupando únicamente actividades que no tengan relación en producción de bienes y extracción ( referencia a los dos sectores anteriores) Comercio, Transporte y turismo.

servicios Los servicios son las actividades económicas que buscan responder a las necesidades de la población, no pueden verse, probarse o sentirse, como los bienes o productos adquiridos, sus beneficios de valoran de otra manera. Servicios públicos: son los que administra el gobierno. El abastecimiento de agua, el gas, la

energía eléctrica, las escuelas, las oficinas de gobierno y el correo. Servicios populares: son los servicios que ofrecen los abogados, contadores, médicos entre

otros, así como las actividades de esparcimiento o divulgación de la cultura (museos, teatros, eventos deportivos, conciertos, entre otros.

Hay personas que brindan servicios por su propia cuenta en actividades de limpieza, mensajería, construcción entre otras.

¡Gracias por su atención!