finanzas int

TRANSCRIPT

Finanzas Internacionales

Universidad Católica ArgentinaAbril del 2011

Finanzas II

Noticias

Tipo de Cambio y Política Monetaria. ToCo. Cross rates

Demanda de una moneda.

Ley de Precio Unico

Purchasing Power Parity – Teorías

Forecasting del tipo de cambio

Índice

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

Condición

de Paridad

internacional

•Existen potenciales relaciones de equilibrio entre

•Niveles de Precios•Tasas de Interés•Tipos de cambio Spot y forward.

Arbitraje

•Se denomina a la simultánea compra-venta de un mismo activo en diferentes mercados para obtener un beneficio gracias a las discrepancias en los precios.

•En las finanzas internacionales las relaciones entre los mercados (regidas básicamente por el tipo de cambio de sus monedas) dependen del arbitraje.

Ley de precio único

•Los precios en moneda común de los activos financieros y no financieros deben ser los mismos.

•Por ende, los retornos en activos del mismo riesgo deben ser iguales.

Ley de precio únicoGeneralidades

04

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

Valor en el Forward

Valor fijado HOYque regirá en un contrato a ejecutarse mañana

Futuro Spot

Valor en el que MAÑANA se hará un contrato al contado.≠

Ej: El futuro de dólares a julio cotiza hoy a 3.79 ARS/USD. De comprase un contrato hoy queda asegurada la venta/compra de la divisa a fin de julio a una cotización de 3.79 (Precio de ejercicio del futuro) ARS/USD independientemente de cual sea la cotización spot en ese momento. (Precio futuro del spot)

Ley de precio únicoEl valor de un forward no implica el valor del spot en el futuro

04

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

El tipo de cambio ARS/USD es 3.08 y el futuro ARS/USD a diciembre cotiza a 3.1080. SE PIDE

a) ¿La moneda se encuentra discount o premium con respecto al dólar a diciembre del 2006?

b) Calcular la tasa forwoard/discount

DISCOUNT PREMIUM

•Forward2 < Spot2 •Forward2 > Spot2

•Menor poder de compra de la moneda usada como referencia

•Mayor poder de compra de la moneda usada como referencia

f1 – s1 360s1 dias(f)x

(1) Doméstico / Referencia(2) Expresado en términos de la moneda de referencia

Ley de precio únicoForward premium vs. Forward discount

04

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

Teoría

monetarista•La inflación es la resultante del exceso de emisión monetaria por sobre el crecimiento del PBI.

4

5 3

6 2

1

0

1

2

3

4

5

6

Crece el PBI de un país con lo cual crece la oferta de bienes y servicios.

Para poder ser comprados es necesaria mayor cantidad de dinero circulante, por lo que se emite moneda.

Si la oferta monetaria crece en mayor proporción que la cantidad que desean los consumidores para poder adquirir los nuevos bienes se altera el “tipo de cambio” entre el dinero y los bienes.

Pero si los bienes crecen en mayor medida que la emisión, se demanda más dinero del que hay para comprar bienes, se altera el ToCodinero/bienes en sentido inverso (mismo dinero compra más bienes)

Si crece la demanda agregada via aumento de consumo real, se necesita más dinero para poder repetir las compras necesitandose más emisión monetaria.

Si la emisión monetaria no calma esta demanda los precios deberían bajar para equilibrar demanda-oferta

0 Existe un “tipo de cambio” entre el dinero y los bienes.

∆M ∆Y∆P ∆V=∆M=Variación de oferta monetaria

∆P= Variación del índice de precios

∆Y= Variación del PBI

∆V= Variación de la velocidad de circulación del dinero

Ley de precio únicoBasics sobre inflación

04

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

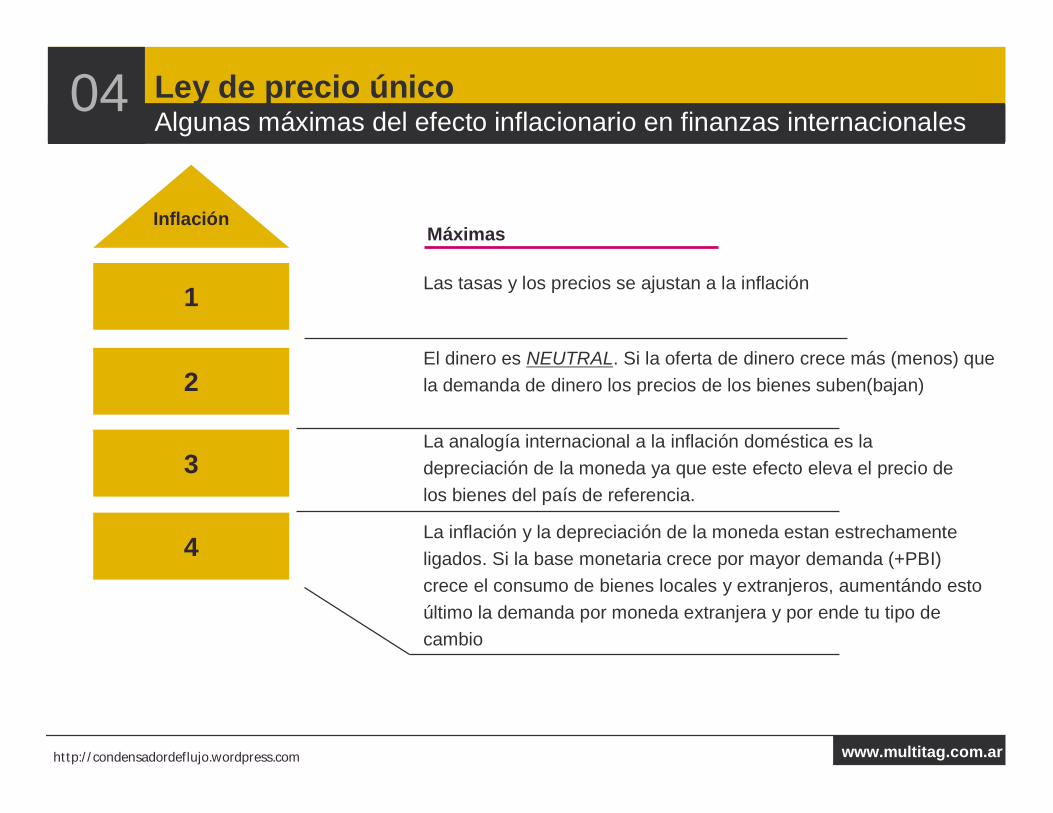

Inflación

2

3

4

1

Máximas

El dinero es NEUTRAL. Si la oferta de dinero crece más (menos) que la demanda de dinero los precios de los bienes suben(bajan)

Las tasas y los precios se ajustan a la inflación

La analogía internacional a la inflación doméstica es la depreciación de la moneda ya que este efecto eleva el precio de los bienes del país de referencia.

La inflación y la depreciación de la moneda estan estrechamente ligados. Si la base monetaria crece por mayor demanda (+PBI) crece el consumo de bienes locales y extranjeros, aumentándo esto último la demanda por moneda extranjera y por ende tu tipo de cambio

Ley de precio únicoAlgunas máximas del efecto inflacionario en finanzas internacionales

04

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

Forward discount orPremium on foreign

Currency(e.g. -3%)

Interestrate

differential(e.g. +3%)

Expected percentagechange of spot rateof foreign currency

(e.g. -3%)

Expected inflationrate differential

(e.g. +3%)

UFR IFE

FEIRP

PPP

PPP Purchasing Power Parity

FE Fisher Effect

FE International Fisher Effect---

UFR Forward rates as unbiased predictorsof future spot rates

IRP Interest Rate Parity

Ley de precio únicoLa ley de precio único fuerza a una paridad constante

04

Noticias

Tipo de Cambio y Política Monetaria. ToCo. Cross rates

Demanda de una moneda.

Ley de Precio Unico

Purchasing Power Parity – Teorías

Forecasting del tipo de cambio

Índice

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

• Method for calculating the correct valuecorrect value of a currency.

exchange rate that would bring DEMAND and SUPPLY of a currency into EQUILIBRIUM over the long-term. The current market rate is only a short-run equilibrium.

• Helpful when comparing living standards in different countries.

• Purchasing power parity (PPP) says that goods and SERVICESshould cost the same in all countries when measured in a common currency.

= x USD

ToCo SPOT vsPRECIOSPPP: Teorías

PPP05

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

BigMac ®BigMac ®

Basado en PPP (purchasing-power parity). Un dólar debe tener el mismo poder de compra en todos los países.

Tipo de cambio PPP iguala el precio del un Big Mac en diferentes países.

Tipo de cambio PPP vs. Tipo de Cambio Actual

podemos determinar si la moneda esta sobre / sub valuada

TC Actual = Eq. CP TC PPP = Eq. LP

ToCo SPOT vsPRECIOSPPP: Teorías

Big Mac Index05

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

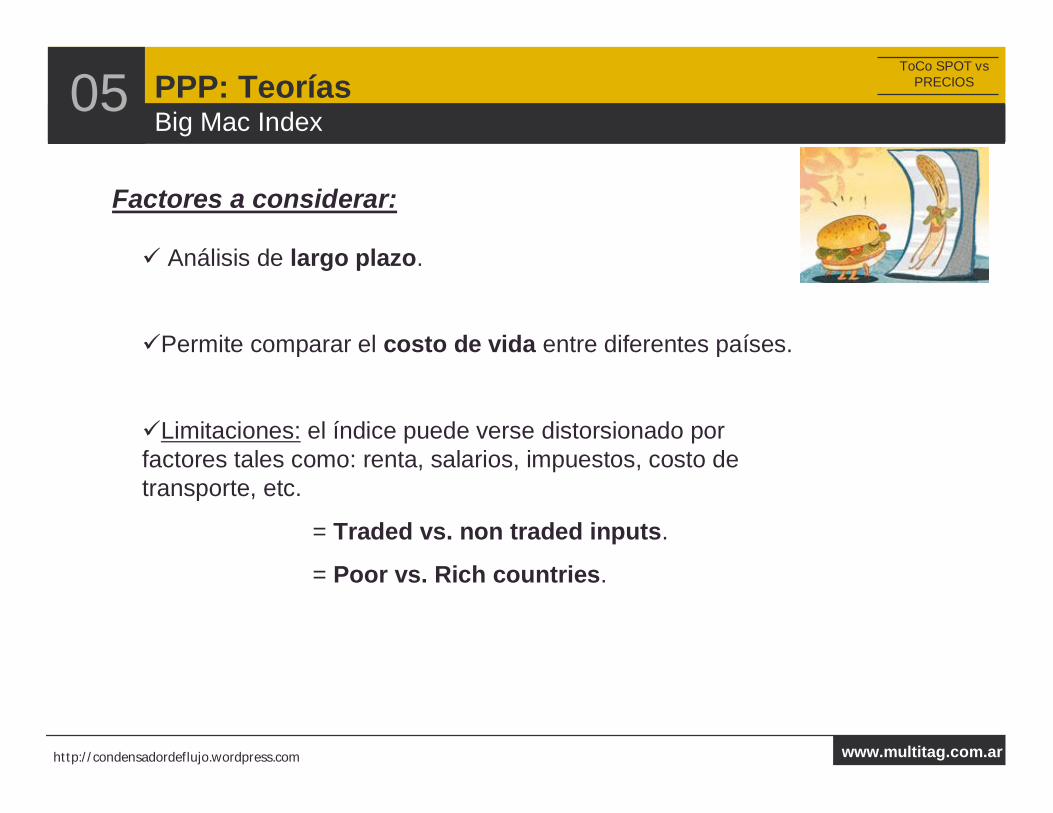

Análisis de largo plazo.

Permite comparar el costo de vida entre diferentes países.

Limitaciones: el índice puede verse distorsionado por factores tales como: renta, salarios, impuestos, costo de transporte, etc.

= Traded vs. non traded inputs.

= Poor vs. Rich countries.

Factores a considerar:

ToCo SPOT vsPRECIOSPPP: Teorías

Big Mac Index05

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

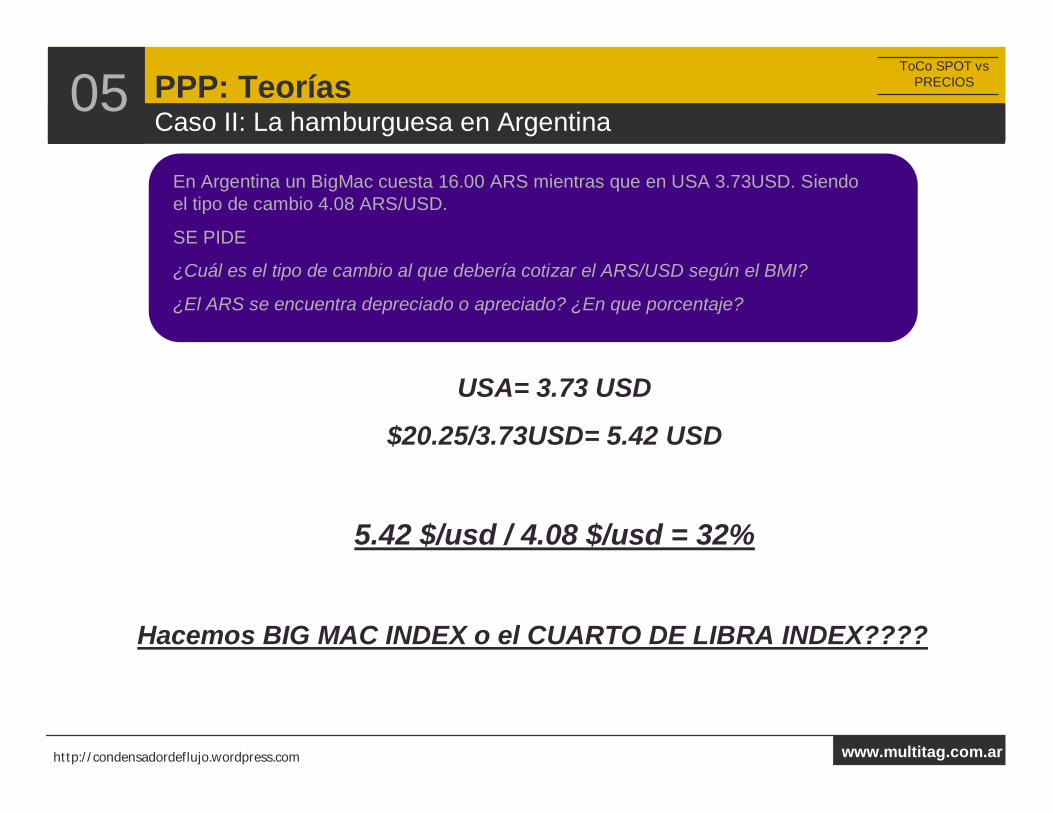

En Argentina un BigMac cuesta 16.00 ARS mientras que en USA 3.73USD. Siendo el tipo de cambio 4.08 ARS/USD.

SE PIDE

¿Cuál es el tipo de cambio al que debería cotizar el ARS/USD según el BMI?

¿El ARS se encuentra depreciado o apreciado? ¿En que porcentaje?

ToCo SPOT vs PRECIOSPPP: Teorías

Caso II: La hamburguesa en Argentina05

Hacemos BIG MAC INDEX o el CUARTO DE LIBRA INDEX????

USA= 3.73 USD

$20.25/3.73USD= 5.42 USD

5.42 $/usd / 4.08 $/usd = 32%

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

ToCo SPOT vs PRECIOSPPP: Teorías

Caso II: La hamburguesa en Argentina05

Hacemos BIG MAC INDEX o el CUARTO DE LIBRA INDEX????

$29.50/ 3.72USD= 7.93 $/USD

7.93 $/usd / 4.08 $/usd = 94.36%

$29.50

QuickTime™ and aTIFF (LZW) decompressor

are needed to see this picture.

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

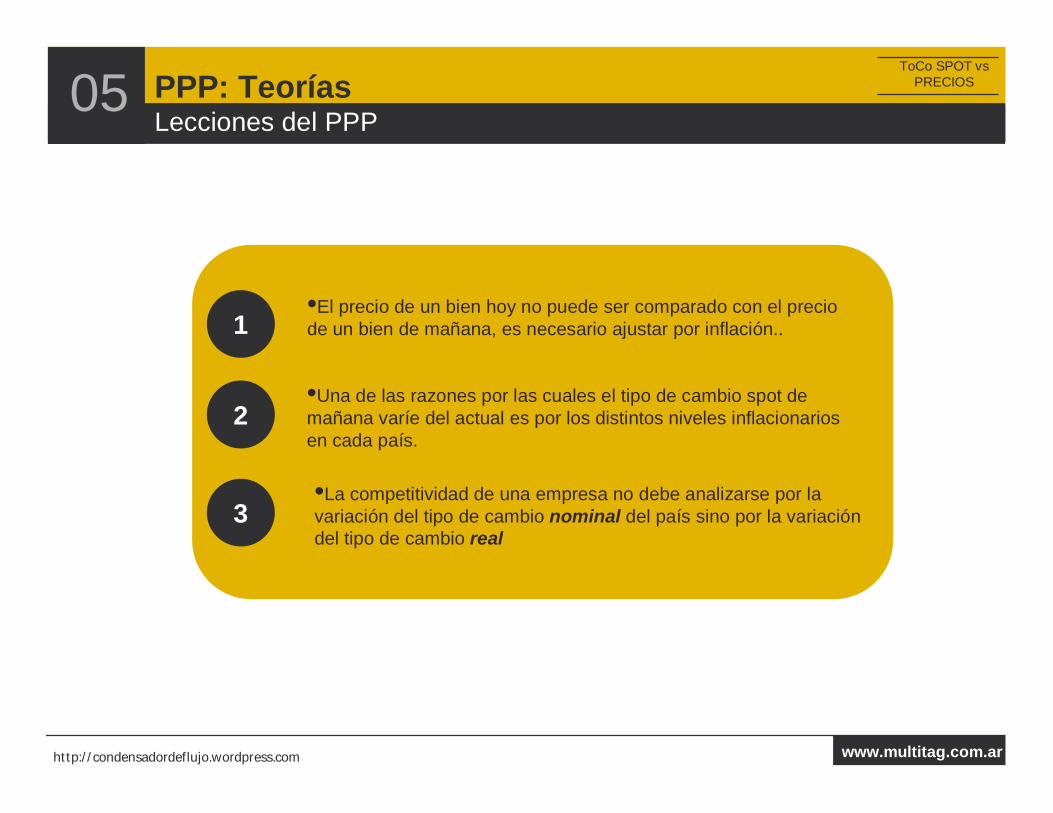

1•El precio de un bien hoy no puede ser comparado con el precio de un bien de mañana, es necesario ajustar por inflación..

2•Una de las razones por las cuales el tipo de cambio spot de mañana varíe del actual es por los distintos niveles inflacionarios en cada país.

3•La competitividad de una empresa no debe analizarse por la variación del tipo de cambio nominal del país sino por la variación del tipo de cambio real

ToCo SPOT vsPRECIOSPPP: Teorías

Lecciones del PPP05

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

Concepto

•La tasa nominal de interés en cualquier inversión esta compuesta por:

•Un retorno real requerido•Una prima por inflación esperada

Generalización

internacional

•Según la ley de precio único, mismos activos deben tener el mismo retorno real en cada país.

•Sin intervención estatal el gap entre tasas nominales es un proxy del gapentre inflaciones.

(1+rh) (1+ih)(1+rf) (1+if)

=

rh=Tasa nominal doméstica

rf= Tasa nominal extranjera

ih= Inflación doméstica

if= Inflación extranjera

INTERES VS.PRECIOSPPP: Teorías

Fisher Effect05

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

1•Monedas con altas tasas de inflación tienen tasas de interés más altas.

2•En mercados globalizados, los inversores persiguen retornos reales y las modificaciones de estos en un país afectan a los retornos reales de los mismos activos en otros países.

3• La existencia de diferenciales de retornos reales puede existir

y es debido a

1. Riesgo político

2. Riesgo cambiario

4 •Países con altas tasas nominales (alta inflación) tienden a tener mayores retornos reales sobre los mismos activos.

INTERES VS.PRECIOSPPP: Teorías

Lecciones del Fisher Effect05

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

Concepto•De la relación PPP (inflación vs. Spot ToCo) y el Fisher Effect (Inflación vs. Tasas nominales) se puede observar que países con un premium de tasas tienden a devaluar su moneda (frente al país de referencia con quien se tiene el premium de tasa)

4

5

3

2

1

1

2

3

4

5

Sube la demanda de bienes locales sin una correspondiente ampliación de base monetaria.

Se genera inflación doméstica.

Al haber inflación aumentan las tasas nominales requeridas para las inversiones domésticas.

Al aumentar la tasa sin cambiar el retorno real, se atraen capitales extranjeros.

Para poder entrar, los capitales extranjeros deben ser cambiados por moneda local, aumentando la cotización SPOT.

6 Terminada la inversión, los capitales vuelven al origen generando una mayor oferta de la moneda doméstica, deprimiendo su valor spot.

INTERES VS.ToCo SpotPPP: Teorías

International Fisher Effect05

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

La tasa a un año es del 4% para francos suizos (SFR) y de 13% para USD

SE PIDE

a.Si el tipo de cambio actual es de 0.63USD/SFR ¿cuál será el tipo de cambio spot a un año?

b.Si las expectativas inflacionarias en USA varían haciendo que el valor esperado del spot a un año suba a 0,70USD/SFR, ¿qué debería ocurrir con la tasa en dólares?

INTERES VS.ToCo SpotPPP: Teorías

Caso III: Suiza Vs. USA05

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

1 •Monedas con bajas tasas de interés es posible que se aprecien en el futuro frente a monedas con altas tasas.

2•La tasa no necesariamente es un predictor preciso del tipo de cambio, sólo puede afirmarse que los errores de dichas predicciones tienden a cancelarse en el largo plazo.

3 •El predictor solo funciona si se comparan activos perfectamente sustitutos (¿Es igual un Big Mac en Cabildo que en Praga?)

4 •Empíricamente no funciona en países con medianas o bajas tasas de inflación (varía la inflación o el rendimiento real?)

INTERES VS.ToCo SpotPPP: Teorías

Lecciones del International Fisher Effect05

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

Concepto

•Un país con tasas bajas (altas) tiene que estar en un forward premium (discount) contra el país de referencia.

•En mercados eficientes, el diferencial de tasas tiene que ser aproximadamente igual al diferencial forward.

•La teoría asegura que el retorno en inversiones hedgeadas (con forwards) va a ser igual al rendimiento en activos locales de igual riesgo.

A B

1 Invertir a ih por n 1 Comprar moneda f

2 Invertir a if por n

3 Vender moneda f y comprar moneda h a futuro n

4 Retirar el monto invertido [ C*(1+if)*360/n]

5 Ejecutar los futuros

2 Retirar el monto invertido [ C*(1+ih)*360/n]

Momento

HOY

n DÍAS

C*(1+ih)*360/n C*(1+if)*360/n*f/sPARIDAD

INTERES VS.ToCo ForwardPPP: Teorías

Teoría de la paridad de la tasa de interés05

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

La tasa a 90 días en Libras en Londres esta a 4.96% - 4.97%. En New York por el mismo lapso se consigue USD a 5.39% - 5.42%. Actualmente, el tipo de cambio SPOT es de 0.550 – 0.558 GBP/USD y el FUTURO a 90 días 0.520 -0.526 GBP-USD

SE PIDE: ¿Existe una oportunidad de arbitraje? Describa los pasos y cuantifique el beneficio por cada 100M USD arbitrados.

1 Pedir préstamo en NY de 100M USD @ 5.42

2 Comprar 55.8M GBP a 0.550 GBP/USD (1.792 USD/GBP)

3 Invertir 55.8M GBP en Londres al 4.96%

4

Comprar USD a futuro y vender GBP a futuro

5

Luego de 90d, retirar la inversión en GBP (56.492MGBP)

6Ejecutar

los futuros

7Pagar el préstamo en USD en NY

(101.335M USD)

8Beneficio = 7.283 USD

PPP: TeoríasCaso IV: La máquina de hacer dinero existe?

05INTERES VS.ToCo Forward

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

A

B

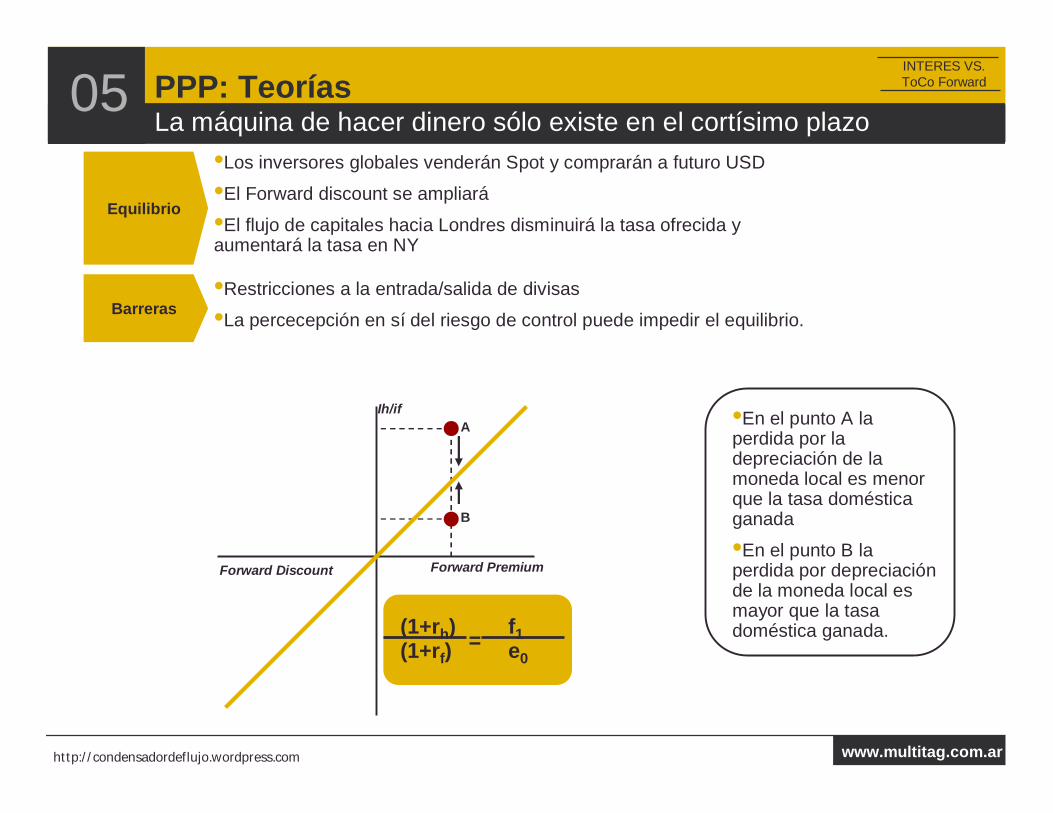

Equilibrio

•Los inversores globales venderán Spot y comprarán a futuro USD

•El Forward discount se ampliará

•El flujo de capitales hacia Londres disminuirá la tasa ofrecida y aumentará la tasa en NY

Barreras•Restricciones a la entrada/salida de divisas

•La percecepción en sí del riesgo de control puede impedir el equilibrio.

Forward PremiumForward Discount

(1+rh) f1(1+rf) e0

=

•En el punto A la perdida por la depreciación de la moneda local es menor que la tasa doméstica ganada

•En el punto B la perdida por depreciación de la moneda local es mayor que la tasa doméstica ganada.

Ih/if

PPP: TeoríasLa máquina de hacer dinero sólo existe en el cortísimo plazo

05INTERES VS.ToCo Forward

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

1 •Bajas (Altas) tasas de interes en una determinada moneda van de la mano de forward premiums (discounts) tendiendo siempre a la paridad entre ambos gaps.

2•La paridad no es un valor sino una banda debido a la presencia de costos de transacción (comisiones, fee’s, garantías sobre futuros, etc)

3 •Se trata de la relación más empíricamente comprobada

4 •La desviación de la paridad ocurre por controles de entrada-salida de capitales, impuestos a extranjeros y costos de transacciones. Igual no pueden perdurar en el largo plazo.

PPP: TeoríasLecciones de la paridad de la tasa de interés

05INTERES VS.ToCo Forward

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

Idea Básica

•Tanto el tipo de cambio forward como el tipo de cambio spot estan afectados por la percepción actual de eventos futuros.

•El forward y el spot futuro se mueven en tandem basados en diferenciales de interés

4

5 3

6 2

11

2

3

4

5

Se anticipa una devaluación del ARS frente al USD.

Quienes reciban ARS en los proximosdías venderán a futuro y quienes reciban USD dejarán de vender a futuro

Sube el ToCo forward ARS/USD

Los bancos venden hoy ARS para evitar perdidas en posiciones de compra futuras de USD.

Quienes tienen ARS hoy en su poder buscan vender y quienen USD son más reticentes a cambiar.

6 Sube el ToCo Spot ARS/USD

La percepción de un evento futuro cambia la cotización del spot y del forward

PPP: TeoríasEl tipo de cambio forward es predictor del spot futuro?

05ToCo Spot VS.ToCo Forward

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

1 •En mercados eficientes, de no cambiar las condiciones macroeconómicas el forward debería indicar el spot futuro…

2•…pero en mercados eficientes se da también la presencia de inversores aversos al riesgo que demandan un pago por el riesgo de un contrato futuro.

3 •De poder diversificar completamente el riesgo de tipo de cambio no debería haber diferencia…

Momento ARS/USD

SPOT

f(MAY)

f(jun)

f(jul)

f(ago)

4.08

4.10

4.11

4.15

4.19

PPP: TeoríasLecciones del forward como predictor del spot

05ToCo Spot VS.ToCo Forward

Noticias

Tipo de Cambio y Política Monetaria. ToCo. Cross rates

Demanda de una moneda.

Ley de Precio Unico

Purchasing Power Parity – Teorías

Forecasting del tipo de cambio

Índice

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

Idea Básica•La incertidumbre y búsqueda de disminución del riegso hace que exista la necesidad de estimar los tipos de cambio.

REQUISITOS PARA UN FORECAST EXITOSO

1

Uso exclusivo de un modelo superior

3

Explotación de desviaciones

24Acceso

continuo y en prioridad a

fuentes de info

Predecir actos de gobierno

Forecasting del tipo de cambioIdeas generales

06

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

Basados en el mercado

•Forward rates como predictoras de spots futuros

•Tasas de interés (Fisher Effect, International Fisher Effect)

Fundamentals

•Consiste en la examinación de variables macro de la economía (Inflación, PIB, Oferta Monetaria). E.g.: PPP

•Requiere:

•Elegir las variables relevantes

•Forecastear las variables elegidas

•Ajustar el modelo a la historia

Technicals

•Se focaliza en precios y volúmenes de transacciones históricas

•Mediante herramientas estadísticas se analizan las curvas

•Se basa en el concepto de “profecía autocumplida”

¿Qué? •¿Cuándo usaría cada uno?

Forecasting del tipo de cambioMétodos

06

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

En base a proyecciones de mercado, datos históricos y análisis de coyuntura estimar el ToCo ARS/USD y ARS/EUR.

Forecasting del tipo de cambioCaso V: Ciencia o Casino?

06

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

Nivel de precios, InflaciónPolítica Montearia, Política Fiscal

Política Fiscal

Política Monetaria

•Se refiere al gasto del Estado, a la recaudación impositiva y a las transferencias.

•Las decisiones se toman por los Bancos Centrales para cumplir con los objetivos de mantener el nivel de precios estable, mantener un crecimiento económico sostenido en el tiempo (Full Employment GDP).

•Para cumplir los objetivos aumentarán/disminuirán la oferta monetaria en una economía.

C + I + G +X (expo-impo)Demanda Agregada

•La D.A. muestra la relación entre el nivel de precios y la cantidad de bs./servicios reales demandados en una economía.

•A > Q de Bs./Serv. > GDP (Gross Domestic Product / PBI)

•A < Q de BS./Serv < GDP

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

GDP vs. Tasas de interésPolítica Monetaria, Política Fiscal

Techo/Peak

Techo/Peak

Piso/Trough

Ciclo Económico

Ciclo económico

•Podemos ver que en momentos donde hay contracción o recesión (2 trimestres consecutivos de caída del GDP/PBI), habrá menor actividad económica, por lo que caerá la D.A. y habrá caída en los niveles inflacionarios.

•En momentos dónde hay expansión, habrá mayor crecimiento del GDP/PBI, sinónimo de una mayor actividad económica y de un aumento en la D.A. y habrápresión inflacionaria.

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

GDP vs. Tasas de interésPolítica Monetaria

Basándonos exclusivamente en la Política monetaria¿Mediante que instrumento los Bancos Centrales intervendrán en los mercados para cumplir

con sus objetivos aumentando/disminuyendo la O.M. en una economía?

Demanda Agregada: C + I + G +X (expo-impo)

Tasas de interés

DisminuyenTasas de i

Aumentan Tasas de i

I (inversión)C (consumo)

Disminuye

Aumenta

X (expo netas)

Disminuye

Aumenta

Dis./Aum.

Dis./Aum.

El % de representación del consumo en el PBI de EE.UUes del 70%.

En Argentina representa más del 60%

Objetivo

Contraer/Enfriar

Expandir/Recalentar

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

GDP vs. Tasas de interésPolítica Monetaria

Consumo•El consumo va a aumentar/disminuir ante una disminución/aumento de las tasas de interés por un factor llamado “relación ínter temporal”, que significa sustituir ahorro actual por consumo actual, para ahorrar mañana sustituyendo el consumo futuro.

Inversión•A las empresas e industrias, les va a costar más/menos conseguir capital para financiar sus activos y operaciones si las tasas suben/bajan. Por lo que invertirán menos/más hasta que el costo de conseguir nuevos $ sea más barato/caro.

Expo-Netas •Implicancias con el Toco.

¿Cómo hacen los Bancos Centrales para aumentar o Disminuir la tasas de interés en una economía?

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

GDP vs. Tasas de interésPolítica Monetaria

Basándonos en el Banco Central de USA, FED (Federal Reserve System)

Esterilización

•La FED subirá/bajará la tasas de interés de referencia, mediante operaciones de Venta/Compra en el mercado de T-Bills. La tasa de interés de referencia utilizada en USA es la overnight (tasa a la que se prestan los bancos entre sí). En UK se denomina la REPO por ejemplo.

•El efecto que tiene la suba/baja de esta tasa, tiene un impacto directo en todas las demás tasas del sistema financiero mundial (inclusive tasas hipotecarias, prendarias, etc.)

El proceso de

Esterilización

•El proceso consiste en sustituir cash en las entidades por títulos públicos o viceversa, quitando o agregando liquidez en los bancos.

Se quiere Aumentar/Disminuir

Las tasas

Vende ´T-Bills Recibe Cash Menos USDPara prestar

Compra ´T-Bills Da Cash Más USDPara prestar

Bajan ReservasEn los Bcos.

Suben reservasEn los Bcos.

Contraer/Enfriar

Expandir/Recalentar

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

GDP vs. Tasas de interésPolítica Monetaria

Ejemplo de mecanismo de una Baja en la Tasa de interés

1 La Fed Compra T-Bills en el Open Market Operations, aumentando las reservas en USD de los Bancos y disminuyendo las tasas de interés, ya que compra T-Bills x USD

2 Los Bancos tendrán más reservas, por lo que bajarán las tasas y querrán prestar.

3 La Baja generalizada de tasas en una economía se denomina “Market for loanableFunds”, donde todas las tasas del mercado tendrán una tendencia bajista.

4 Las tasas de largo plazo calculadas como (1+ interés del corto plazo) x (1+ tasas de inflación) también van a disminuir.

5 Las bajas tasas de interés, hacen más atractivo la inversión en otros países; por lo que vendo moneda doméstica por moneda extranjera (Depreciación de la moneda local)

6 Crece la inversión en planta, equipos y demás activos físicos al acceder a créditos baratos

7 Crecen tb. Los préstamos al consumo (prendarios por ejemplo)

8 La depreciación del USD hace que los precios caigan en términos de moneda extranjera, aumentarán las exportaciones y disminuirán las importaciones.

9 A corto plazo aumentará el Consumo, la Inversión y las Expo = Aumentará la Demanda Agregada, expandiendo la economía.

10 Esta expansión económica traerá presiones inflacionarias que generarán una suba en las tasas de interés en el mediano/largo plazo, revirtiéndose el ciclo económico

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

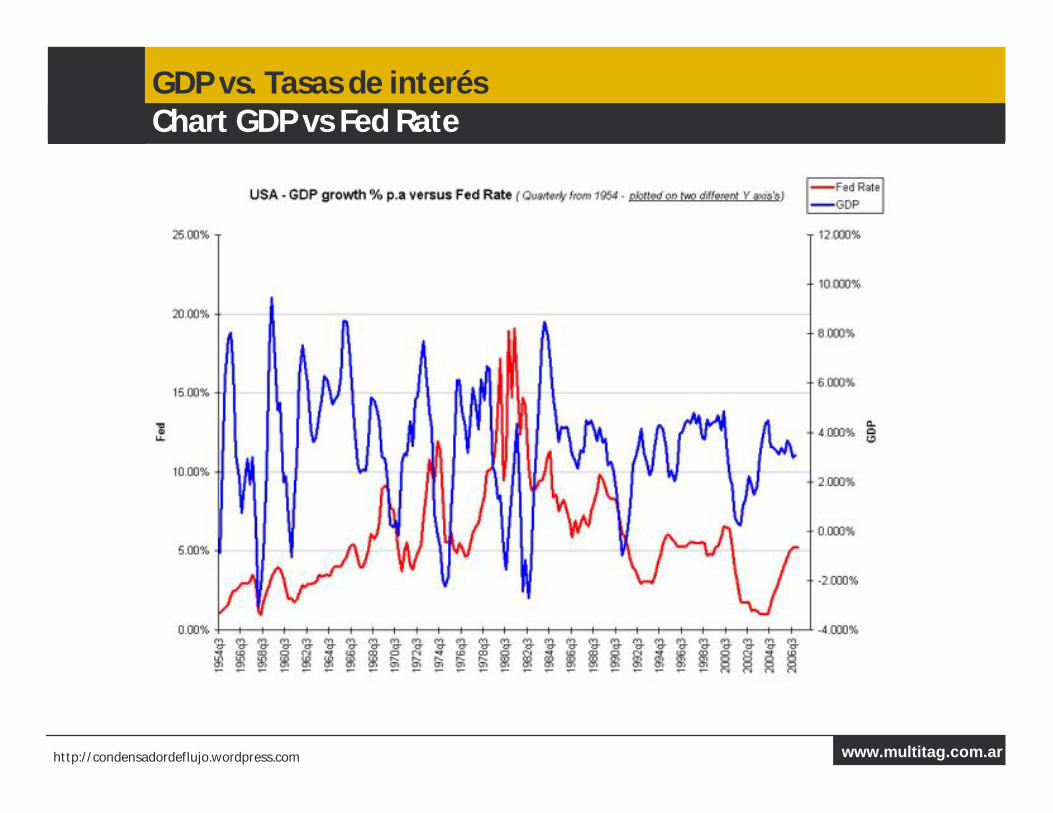

GDP vs. Tasas de interésChart GDP vs Fed Rate

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

GDP vs. Tasas de interésConsideraciones

A saber

•La política monetaria de disminuir las tasas en el corto, tendrá similar efecto en el largo siempre y cuando no haya expectativas inflacionarias en la economía.

•Tiene que haber confianza entre los players del mercado para que la política monetaria impulsada sea efectiva. Ya que si no, una baja de tasas por ejemplo, no impulsará a los bancos a prestar y a los demandantes de capital a tomar créditos e invertirlos.

Tasas relativas

•No hay que confundir el hecho de que una baja de tasas dejando afuera de nuestro análisis la inflación, devalúe el tipo de cambio.

Pongamos cómo ejemplo el hecho de que nuestras tasas dejen de ser atractivas para invertir en nuestra economía argentina debido a una baja en las mismas, pero en Brasil las tasas reales son mayores que las nuestras ya que no han decidido bajarlas. Esto producirá la venta de pesos por reales, devaluando el peso frente al real y apreciando el real frente al peso.

En Brasil esta entrada de dinero aumentará la inversión y en consecuencia la Demanda Agregada, generando presiones inflacionarias que deberá contrarrestarse mediante una suba en las tasas de interés.

Si la Inflación se acelera más rápido que la corrección en las tasas, la moneda se devaluará, ya que perderá competitividad y tendré rendimientos reales negativos. Lo que originará una salida de los capitales que habían ingresado, devaluando el tipo de cambio.

Si la inflación se acelera pero es acompañada por un suba de tasas, el efecto inflacionario termina siendo neutro en nuestra moneda, ya que no se perderá valor en los pesos invertidos.

www.multitag.com.arhttp://condensadordeflujo.wordpress.com

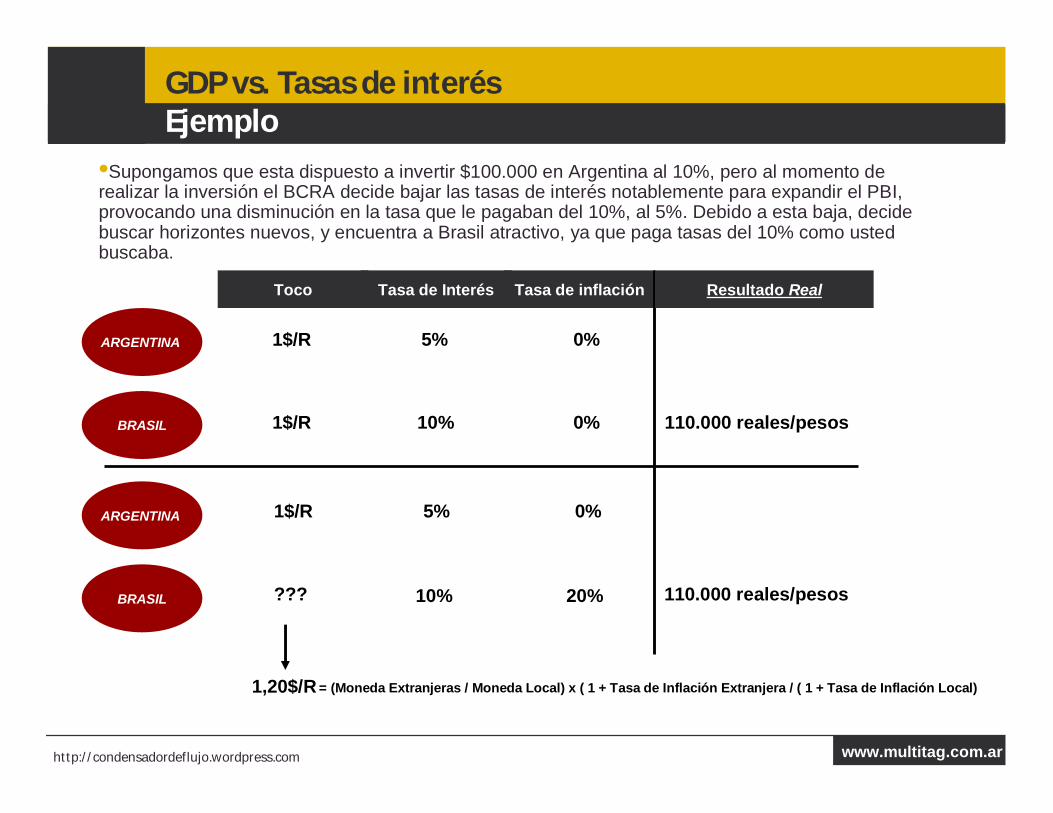

GDP vs. Tasas de interésEjemplo

ARGENTINA

BRASIL

•Supongamos que esta dispuesto a invertir $100.000 en Argentina al 10%, pero al momento de realizar la inversión el BCRA decide bajar las tasas de interés notablemente para expandir el PBI, provocando una disminución en la tasa que le pagaban del 10%, al 5%. Debido a esta baja, decide buscar horizontes nuevos, y encuentra a Brasil atractivo, ya que paga tasas del 10% como usted buscaba.

Tasa de InterésToco Tasa de inflación

1$/R

1$/R

5%

10%

0%

0%

ARGENTINA

BRASIL

1$/R 5% 0%

10% 20%

Resultado Real

110.000 reales/pesos

??? 110.000 reales/pesos

1,20$/R = (Moneda Extranjeras / Moneda Local) x ( 1 + Tasa de Inflación Extranjera / ( 1 + Tasa de Inflación Local)