femsa: inicio de cobertura 5 de febrero de 2019 inicio de... · 5 inicio de cobertura femsa, una...

TRANSCRIPT

1

INICIO DE COBERTURA

Femsa Sector Bebidas

Empresa Líder en el Sector de Bebidas y Comercio en México

Precio Objetivo 2019 $200.0

Precio Actual $171.7

% Rendimiento Estimado 16.0%

Recomendación Mantener

FEMSA: Inicio de Cobertura

Iniciamos Cobertura de FEMSA con una Recomendación de Mantener.

Nuestro PO para finales de 2019 es $200.0

Estimamos un Potencial de Rendimiento de 16.0% para finales de 2019.

Una Empresa Líder en el Sector de Bebidas y el Sector Comercial Estamos Iniciando la Cobertura de Femsa con una recomendación de Mantener y un Precio Objetivo (PO) de $200.0 para finales de 2019. Para este año esperamos para Femsa un crecimiento en los Ingresos y en el Ebitda de 8.2% y 8.3%, el cual considera un incremento a nivel de Ingresos y de Ebitda de KOF de 3.1% y 2.9%, y en FEMSA Comercio de 11.7% y 11.8%. En cuanto al Margen Ebitda, esperamos que éste se ubique en 12.9%, nivel similar al de 2018, el cual considera un ajuste de -15.0pbs en el Margen de KOF (enfrenta retos en algunos insumos), y sin cambios en el Margen de Femsa Comercio (mayor reto en los salarios). La Diversificación Que Marca un Liderazgo Mundial Femsa es una empresa líder en el Sector de Bebidas con Coca-Cola Femsa (KOF) y en el Sector Consumo con Femsa Comercio (a través Oxxo, la División de Salud y de Combustibles). KOF es el embotellador independiente a The Coca Cola Co. más grande en términos de volumen, mientras que Femsa Comercio resulta uno de los principales operadores de cadenas multi-fomatos más destacados en el Sector de Proximidad. Adicionalmente, Femsa cuenta con el 15.0% de participación en Heineken, el 2do mayor accionista en la cervecera más internacional del mundo. A nivel mundial, Femsa participa en 11 países, México, Brasil, Colombia, Argentina, Chile, Panamá, Costa Rica, Uruguay, Guatemala y Nicaragua. Diversificación a Nivel de Ingresos y Ebitda A nivel Ingresos y de Ebitda, KOF representa 46.0% y el 66.0% de Femsa, mientras que FEMSA Comercio representa 54.0% y de 34.0% respectivamente. En el caso particular de Femsa Comercio, Oxxo presenta una participación en Ingresos y Ebitda de 64.0% y 83.0%, Salud 19.0% y 14.0%, y Combustibles 17.0% y 3.0% respectivamente. FEMSA Comercio (Oxxo, Salud y Combustibles) En Femsa Comercio, Oxxo destaca por ser el formato de proximidad más usado en los últimos años (líder en LATAM y 3er “retailer” más grande en México) y por ofrecer una amplia gama de productos y servicios, Salud (incursión en 2013) por ser el jugador más importante en México y presentar una sólida exposición en LATAM y Combustibles (debut en 2015) por contar con una amplia participación en el Norte de México (+17 Estados más del país).

Estrategias de KOF y FEMSA Comercio En cuanto a las estrategias de KOF encontramos la amplia diversificación en los productos, sus iniciativas comerciales, y su posicionamiento en mercados estratégicos, entre otros (Revisar la Cobertura de KOF). En cuanto a Femsa Comercio, destacamos las siguientes estrategias: 1) Generar una experiencia de compra única, ya que la proximidad de sus tiendas y la amplia gama de productos y servicios que se ofrecen en ellas atienden todo tipo necesidades; 2) Validar su sólida experiencia para identificar la ubicación ideal, la baja penetración, los formatos ideales y las categorías de para desarrollar nuevas unidades de negocio; 3) Distribuir de manera eficiente a cada punto de venta; 4) Adaptar el negocio a los precios adecuados, lo cual le permite alejar el concepto de que es “más caro”; y 5) Gestionar adquisiciones, la cuales le permiten fortalecer su posicionamiento a nivel mundial.

Un Apalancamiento Prudente en Femsa Desde nuestra visión, Femsa presenta una sana estructura financiera, ya que su razón de apalancamiento DN/Ebitda se ubica en un nivel de 1.2x, similar al contexto nacional e internacional. Un aspecto a considerar es el elevado nivel de efectivo por la venta de participación de Heineken y de la División de Bebidas de Filipinas de KOF. El perfil de vencimiento de Femsa considera el 10.5% a corto plazo y el 89.5% restante a Largo Plazo

5 de Abril de 2018

Dirección de Análisis y Estrategia Bursátil

5 de Febrero de 2019

J. Roberto Solano B. Jimena Colín

2

INICIO DE COBERTURA

Valuación

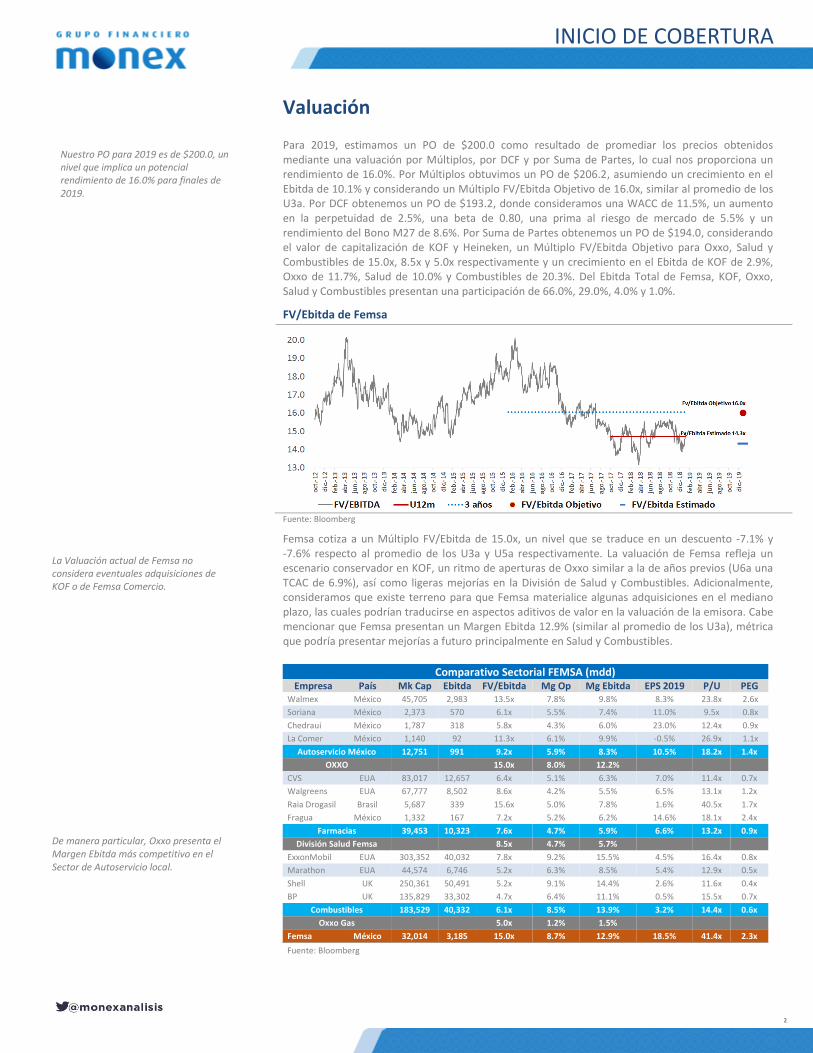

Para 2019, estimamos un PO de $200.0 como resultado de promediar los precios obtenidos mediante una valuación por Múltiplos, por DCF y por Suma de Partes, lo cual nos proporciona un rendimiento de 16.0%. Por Múltiplos obtuvimos un PO de $206.2, asumiendo un crecimiento en el Ebitda de 10.1% y considerando un Múltiplo FV/Ebitda Objetivo de 16.0x, similar al promedio de los U3a. Por DCF obtenemos un PO de $193.2, donde consideramos una WACC de 11.5%, un aumento en la perpetuidad de 2.5%, una beta de 0.80, una prima al riesgo de mercado de 5.5% y un rendimiento del Bono M27 de 8.6%. Por Suma de Partes obtenemos un PO de $194.0, considerando el valor de capitalización de KOF y Heineken, un Múltiplo FV/Ebitda Objetivo para Oxxo, Salud y Combustibles de 15.0x, 8.5x y 5.0x respectivamente y un crecimiento en el Ebitda de KOF de 2.9%, Oxxo de 11.7%, Salud de 10.0% y Combustibles de 20.3%. Del Ebitda Total de Femsa, KOF, Oxxo, Salud y Combustibles presentan una participación de 66.0%, 29.0%, 4.0% y 1.0%.

FV/Ebitda de Femsa

Fuente: Bloomberg

Femsa cotiza a un Múltiplo FV/Ebitda de 15.0x, un nivel que se traduce en un descuento -7.1% y -7.6% respecto al promedio de los U3a y U5a respectivamente. La valuación de Femsa refleja un escenario conservador en KOF, un ritmo de aperturas de Oxxo similar a la de años previos (U6a una TCAC de 6.9%), así como ligeras mejorías en la División de Salud y Combustibles. Adicionalmente, consideramos que existe terreno para que Femsa materialice algunas adquisiciones en el mediano plazo, las cuales podrían traducirse en aspectos aditivos de valor en la valuación de la emisora. Cabe mencionar que Femsa presentan un Margen Ebitda 12.9% (similar al promedio de los U3a), métrica que podría presentar mejorías a futuro principalmente en Salud y Combustibles.

Comparativo Sectorial FEMSA (mdd) Empresa País Mk Cap Ebitda FV/Ebitda Mg Op Mg Ebitda EPS 2019 P/U PEG

Walmex México 45,705 2,983 13.5x 7.8% 9.8% 8.3% 23.8x 2.6x

Soriana México 2,373 570 6.1x 5.5% 7.4% 11.0% 9.5x 0.8x

Chedraui México 1,787 318 5.8x 4.3% 6.0% 23.0% 12.4x 0.9x

La Comer México 1,140 92 11.3x 6.1% 9.9% -0.5% 26.9x 1.1x

Autoservicio México 12,751 991 9.2x 5.9% 8.3% 10.5% 18.2x 1.4x

OXXO 15.0x 8.0% 12.2%

CVS EUA 83,017 12,657 6.4x 5.1% 6.3% 7.0% 11.4x 0.7x

Walgreens EUA 67,777 8,502 8.6x 4.2% 5.5% 6.5% 13.1x 1.2x

Raia Drogasil Brasil 5,687 339 15.6x 5.0% 7.8% 1.6% 40.5x 1.7x

Fragua México 1,332 167 7.2x 5.2% 6.2% 14.6% 18.1x 2.4x

Farmacias 39,453 10,323 7.6x 4.7% 5.9% 6.6% 13.2x 0.9x

División Salud Femsa 8.5x 4.7% 5.7%

ExxonMobil EUA 303,352 40,032 7.8x 9.2% 15.5% 4.5% 16.4x 0.8x

Marathon EUA 44,574 6,746 5.2x 6.3% 8.5% 5.4% 12.9x 0.5x

Shell UK 250,361 50,491 5.2x 9.1% 14.4% 2.6% 11.6x 0.4x

BP UK 135,829 33,302 4.7x 6.4% 11.1% 0.5% 15.5x 0.7x

Combustibles 183,529 40,332 6.1x 8.5% 13.9% 3.2% 14.4x 0.6x

Oxxo Gas 5.0x 1.2% 1.5%

Femsa México 32,014 3,185 15.0x 8.7% 12.9% 18.5% 41.4x 2.3x

Nuestro PO para 2019 es de $200.0, un nivel que implica un potencial rendimiento de 16.0% para finales de 2019.

De manera particular, Oxxo presenta el Margen Ebitda más competitivo en el Sector de Autoservicio local.

La Valuación actual de Femsa no considera eventuales adquisiciones de KOF o de Femsa Comercio.

Fuente: Bloomberg

3

INICIO DE COBERTURA

Un Contexto Global con Retos

Economía Mexicana con Fuerte Consumo En 2018 el entorno mundial presentó un contexto de retos, entre los cuales destacaron las menores expectativas de crecimiento económico global, un entorno proteccionista (principalmente entre EUA y China), escenarios electorales en algunos países de LATAM, entre otros aspectos. En términos de crecimiento económico, destacó la economía de EUA respecto al débil desempeño de los países emergentes. Hacia 2019, en México esperaríamos un crecimiento en el PIB de 1.7%, el cual resulta inferior al promedio de la última década de 2.5%. Pese al modesto crecimiento para este año, uno de los sectores que reflejaría un contexto defensivo es el Consumo (el principal reto será la inflación). Cabe señalar que en los últimos 6 años el Sector Consumo al por mayor y al por menor (incluye alimentos, tiendas de autoservicio, departamentales y especializadas, entre otros) presentaron una TCAC de 3.5% y 5.6% respectivamente, una tasa superior respecto a otros sectores de la economía. Hacia 2019, destacan 2 aspectos importantes para la economía local, por un lado los programas sociales anunciados en el presupuesto que se podrían traducir en un mayor ingreso disponible, y por otro lado, existe un entorno de austeridad por parte del Gobierno.

Un Vistazo al Sector Comercial y de Autoservicio en México El Sector Comercial en México presenta una participación en el PIB de 19.8%; y de este porcentaje, la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD) representa el 18.4% (3.7% del PIB). La ANTAD, agrupa a 106 cadenas comerciales que en conjunto cuentan con 55,030 tiendas y una capacidad instalada de 28.7 millones de m2. Las tiendas de la ANTAD se dividen en 3 sectores: 1) Autoservicio con 33 cadenas, 5,565 tiendas y una capacidad instalada de 15.0 millones de m2; 2) Departamentales con 16 cadenas, 2,428 unidades y una superficie de 6.4 millones de m2; y 3) Especializadas con 57 cadenas, 47,037 tiendas y una capacidad de 7.3 millones de m2. En la ANTAD, las Cadenas de Autoservicios son líderes en Ventas, sin embargo, debido a la cercanía y para los consumidores, el Canal Tradicional (considera Mercados Públicos, Tiendas de Abarrotes, etc.) mantiene un papel estratégico en el Comercio Minorista, con una participación del 49% de las Ventas Totales. Además, en México y otros países de LATAM aún se tiene muy arraigado el concepto de “Tiendita de la Esquina”, que actualmente representa el 35.0% del gasto de las familias. Durante 2018, las Ventas de la ANTAD presentaron un buen desempeño, reportando un aumento en Ventas Tiendas Totales (VTT) y Ventas Mismas Tiendas (VMT) de 8.9% y 5.4% respectivamente.

Descripción del Mercado Minorista (Proximidad) en México y LATAM

Fuente: Monex con información de Nielsen

Descripción del Mercado Farmacéutico Las cadenas farmacéuticas se encuentran en el Sector de Venta de No- Abarrotes, participando en 4 tipos de categorías de productos: Ópticos, Belleza (con una clara tendencia a dermatología), Farmacia tradicional y Salud. En los últimos 10 años, la Industria se ha transformado desde un complejo de venta de medicamentos hacia una cadena multi-formato, la cual se complementa una amplia gama de productos y servicios. Adicional a lo anterior, la Industria farmacéutica ha trabajado en potencializar marcas genéricas, lo cual ha generado un mayor volumen de venta y acceso a regiones con poder adquisitivo menor respecto a las grandes ciudades del país.

Un aspecto clave en la economía mexicana en 2019 serán los programas sociales, los cuales se podrían traducir en un mayor ingreso disponible.

El antecedente histórico de una farmacia en México son las boticas.

En México, las“Tienditas de la Esquina” representa el 38.0% dentro del canal minorista.

En México, las “tienditas” presentan en promedio tres o más años de vida.

4

INICIO DE COBERTURA

Farmacias en México Con datos de la ANAFARMEX (Asociación Nacional de Farmacias de México), destacamos que en la actualidad existen alrededor de 30,000 farmacias, de las cuales el 45.0% están principalmente en Cd. de México y Estado de México, seguido de Guadalajara y Nuevo león. Las 4 cadenas más importantes en el mercado son Farmacias Femsa, Farmacias Guadalajara, Farmacias Benavides y Farmacias del Ahorro. Un dato a destacar dentro de la Industria local es que el mercado de medicamentos presenta un valor cercano a $90,000 mdp (un monto que resulta el doble respecto a lo observado hace 5 años). En los 5 últimos años, dicha industria ha mostrado una TCAC de 3.0% en la apertura de nuevas farmacias (entre 60 y 100 unidades por año). Cabe señalar que la ANAFARMEX representa casi el 50.0% de la Industria, y que visto por tipo de empresa que representa, aproximadamente el 45.0% de éstas corresponde a las pequeñas y medianas empresas, mientras que el resto son cadenas y tiendas de autoservicio. Otro aspecto importante para la Industria es el medicamento bajo receta, el cual ha generado un crecimiento exponencial de consultorios (binomio farmacia-consultorio genera al mes cerca de diez millones de consultas).

Farmacias en LATAM Con datos de la Consultoría SINTEC, observamos existen 6 principales mercados de Farmacias en LATAM, donde destacan países como: Brasil; Colombia; México; Chile; Ecuador; y Perú. En 2019, se estima que estos países presenten un valor de Mercado de la Industria de Farmacias de $97,925 mdd (2.0x superior respecto a los últimos 5 años). Cabe señalar que en LATAM, los países con mayor tamaño en unidades en la industria son México y Brasil. Otro dato es que en Brasil existe una fuerte pulverización al considerar que el 13.0% de farmacias se encuentra en sólo 5 principales cadenas. En cuanto a la Industria de farmacias en Chile, ésta resulta la más concentrada en criterios de saturación (N° sucursales/100,000 habitantes), ya que las principales 10 cadenas concentran el 65.0% del mercado total en el país. En cuanto a la poca saturación de sucursales/habitantes, Brasil y México se muestran con mayor potencial para desarrollar nuevas unidades de farmacias. Para 2050, según las proyecciones de KPMG, la quinta parte de los habitantes en el planeta superarán los 60 años, lo anterior, significa presiones y oportunidades para los sistemas de salud.

Farmacias en México y Valor del Mercado de Farmacias en LATAM en 2019 (USD)

Fuente: Monex con información de Femsa, Anafarmex y Sintec.

Los Combustibles en México A partir del programa de Reforma Energética en México iniciado en diciembre de 2013, la apertura al capital privado internacional generó la posibilidad para participar en el negocio de estaciones de Gasolina, entre otros hidrocarburos (por primera vez en más de 75 años). Para el caso de las estaciones de Gasolina, el aspecto clave a destacar en la demanda es que el número de vehículos registrados en los últimos 10 años ha presentado una TCAC de 7.5% (en promedio de 2.0x el crecimiento del PIB). Estructuralmente, México presenta una baja penetración automotriz medido por el Índice de motorización (vehículos motorizados/100 habitantes), ya que el nivel actual de nuestro país de 28.8 resulta casi la mitad del promedio de países de la OCDE de 60.0 o de EUA de 78.3. Pese a lo anterior, hacia 2030 la expectativa de la población considera un rango de edad con mayor crecimiento entre las edades de 20-64 años (rango de edad con mayor poder adquisitivo), segmento de la estructura poblacional que eventualmente contemplará transporte, lo cual abre la posibilidad para una mayor demanda de combustibles a futuro (aspecto que se ha hecho atractivo para las empresas extranjeras).

En México, el jugador más importante en el Sector de Farmacias es Femsa, seguido de Walmart y Farmacias Guadalajara.

La conexión de los ductos de Hidrocarburos en México abarca 68,843 kms, lo equivalente a dar una vuelta y media al mundo.

En la actualidad existe un “dicho” en el Sector de farmacéutico que dice “en cuanto a más grande la farmacia menos farmacia es”

Respecto a LATAM, México presenta oportunidades en el Sector de Farmacias, al presentar un bajo nivel de saturación (sucursal/100,000 habitantes) de 55.0 vs Brasil de 80.0 y Chile de 70.0.

5

INICIO DE COBERTURA

Femsa, Una empresa Líder a nivel Mundial

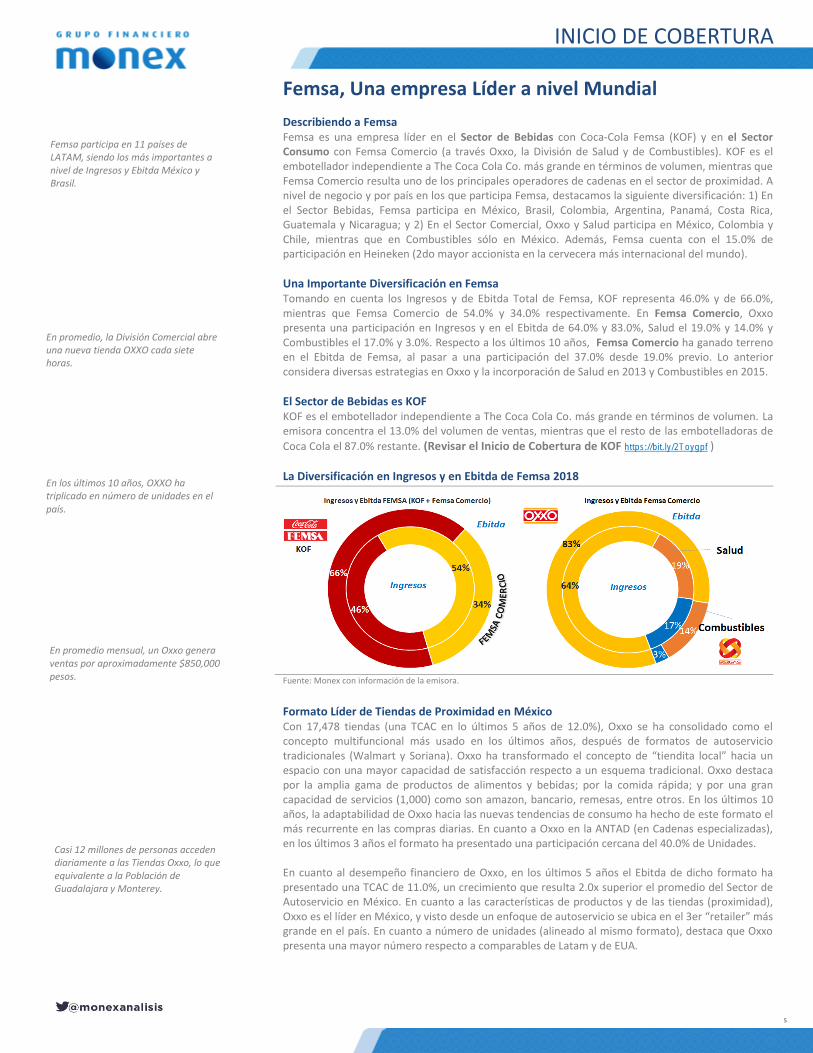

Describiendo a Femsa Femsa es una empresa líder en el Sector de Bebidas con Coca-Cola Femsa (KOF) y en el Sector Consumo con Femsa Comercio (a través Oxxo, la División de Salud y de Combustibles). KOF es el embotellador independiente a The Coca Cola Co. más grande en términos de volumen, mientras que Femsa Comercio resulta uno de los principales operadores de cadenas en el sector de proximidad. A nivel de negocio y por país en los que participa Femsa, destacamos la siguiente diversificación: 1) En el Sector Bebidas, Femsa participa en México, Brasil, Colombia, Argentina, Panamá, Costa Rica, Guatemala y Nicaragua; y 2) En el Sector Comercial, Oxxo y Salud participa en México, Colombia y Chile, mientras que en Combustibles sólo en México. Además, Femsa cuenta con el 15.0% de participación en Heineken (2do mayor accionista en la cervecera más internacional del mundo).

Una Importante Diversificación en Femsa Tomando en cuenta los Ingresos y de Ebitda Total de Femsa, KOF representa 46.0% y de 66.0%, mientras que Femsa Comercio de 54.0% y 34.0% respectivamente. En Femsa Comercio, Oxxo presenta una participación en Ingresos y en el Ebitda de 64.0% y 83.0%, Salud el 19.0% y 14.0% y Combustibles el 17.0% y 3.0%. Respecto a los últimos 10 años, Femsa Comercio ha ganado terreno en el Ebitda de Femsa, al pasar a una participación del 37.0% desde 19.0% previo. Lo anterior considera diversas estrategias en Oxxo y la incorporación de Salud en 2013 y Combustibles en 2015.

El Sector de Bebidas es KOF KOF es el embotellador independiente a The Coca Cola Co. más grande en términos de volumen. La emisora concentra el 13.0% del volumen de ventas, mientras que el resto de las embotelladoras de

Coca Cola el 87.0% restante. (Revisar el Inicio de Cobertura de KOF https://bit.ly/2Toygpf )

La Diversificación en Ingresos y en Ebitda de Femsa 2018

Fuente: Monex con información de la emisora.

Formato Líder de Tiendas de Proximidad en México Con 17,478 tiendas (una TCAC en lo últimos 5 años de 12.0%), Oxxo se ha consolidado como el concepto multifuncional más usado en los últimos años, después de formatos de autoservicio tradicionales (Walmart y Soriana). Oxxo ha transformado el concepto de “tiendita local” hacia un espacio con una mayor capacidad de satisfacción respecto a un esquema tradicional. Oxxo destaca por la amplia gama de productos de alimentos y bebidas; por la comida rápida; y por una gran capacidad de servicios (1,000) como son amazon, bancario, remesas, entre otros. En los últimos 10 años, la adaptabilidad de Oxxo hacia las nuevas tendencias de consumo ha hecho de este formato el más recurrente en las compras diarias. En cuanto a Oxxo en la ANTAD (en Cadenas especializadas), en los últimos 3 años el formato ha presentado una participación cercana del 40.0% de Unidades. En cuanto al desempeño financiero de Oxxo, en los últimos 5 años el Ebitda de dicho formato ha presentado una TCAC de 11.0%, un crecimiento que resulta 2.0x superior el promedio del Sector de Autoservicio en México. En cuanto a las características de productos y de las tiendas (proximidad), Oxxo es el líder en México, y visto desde un enfoque de autoservicio se ubica en el 3er “retailer” más grande en el país. En cuanto a número de unidades (alineado al mismo formato), destaca que Oxxo presenta una mayor número respecto a comparables de Latam y de EUA.

Femsa participa en 11 países de LATAM, siendo los más importantes a nivel de Ingresos y Ebitda México y Brasil.

En los últimos 10 años, OXXO ha triplicado en número de unidades en el país.

En promedio, la División Comercial abre una nueva tienda OXXO cada siete horas.

Casi 12 millones de personas acceden diariamente a las Tiendas Oxxo, lo que equivalente a la Población de Guadalajara y Monterey.

En promedio mensual, un Oxxo genera ventas por aproximadamente $850,000 pesos.

6

INICIO DE COBERTURA

La División de Salud es Líder en México y Cuenta con una Exposición en LATAM Con 2,303 tiendas en todo México y Latam (una TCAC en lo últimos 3 años de 3.5%) y con una incursión en el Sector en 2013, la División de Salud ha establecido un liderazgo inmediato en la Industria de farmacias en México, además dicha división participa en 2 países de LATAM (Chile y Colombia). Un aspecto clave para la diversificación de esta división en LATAM consideró 2 estratégicas adquisiciones, la primera de ella a través de una participación mayoritaria en la cadena chilena de farmacias y distribución (Grupo Socofar), y la segunda con un posicionamiento en Chile (farmacias Cruz Verde y tiendas de belleza Maicao) y en Colombia (farmacias Cruz Verde). En México, el número de tiendas de la División resulta 2.0x superior respecto a su competidor inmediato. En los últimos 5 años, el Ebitda de la División Salud ha presentado una TCAC de 45.0%.

Un Vistazo a Combustibles Con 519 tiendas en todo México (una TCAC en lo últimos 4 años de 11.5%) y con una incursión en el Sector desde 2015, la División de Combustible (OxxoGas) ha marcado una nueva línea de diversificación del negocio en Femsa. La División cuenta con mayor presencia en el Norte del País, sin embargo, participa en otros 17 estados. A nivel nacional, la participación de Femsa representa sólo el 4.0% del total de estaciones que existen en el territorio nacional, por lo que existe un mercado muy pulverizado con eventuales oportunidades. En los últimos 5 años, el Ebitda de dicha División ha presentado una TCAC de 24.0%.

Otros Negocios de FEMSA Otro aspecto de Negocio de Femsa es la logística en KOF y Femsa Comercio, el cual está integrado por Solistica, plataforma logística integrada en diversos países de LATAM; Imbera, líder en soluciones de refrigeración comercial de alcance global; y PTM, empresa de transformación de plásticos para las industrias de alimentos y bebidas, automotriz y comercio al detalle, que opera, además, una de las empresas de reciclaje de plástico más grandes de México.

La Diversificación Histórica de Femsa Comercio

Fuente: Monex con información de la emisora (Cifras al 3T18)

Conozcamos la Estrategia de Negocio de Femsa Entre las principales estrategias de KOF encontramos la amplia diversificación de sus productos; sus iniciativas comerciales, el uso de tecnología en toda la cadena de suministro; y su posicionamiento

en mercados estratégicos (Revisar el Inicio de Cobertura de KOF https://bit.ly/2Toygpf ). En cuanto a FEMSA Comercio, destacamos las siguientes estrategias: 1) Generar una experiencia de compra única, ya que la proximidad de sus tiendas y la amplia gama de productos y servicios que se ofrecen en ellas atienden todo tipo necesidades de un comprador, de una manera más oportuna respecto a tiendas de autoservicios y las “tienditas de la esquina”; 2) Validar su sólida experiencia para identificar la ubicación ideal, la baja penetración, los formatos ideales, el esquema de operación y las categorías de productos óptimos para en su conjunto desarrollar nuevas unidades de negocio; 3) Distribuir de manera eficiente a cada punto de venta, con un mayor capacidad de negociación en cuanto al volumen de los productos; 4) Adaptar el negocio a los precios adecuados, lo cual le permite alejar el concepto de que es “más caro”, manteniendo la competitividad en los sectores en los que participa; y 5) Gestionar adquisiciones en el Sector de Bebidas y en Femsa Comercio, la cuales le permiten fortalecer su posicionamiento a nivel mundial, principalmente en el Sector de Bebidas (en LATAM) y Farmacias, pero también en negocios alineados al formato Oxxo.

En los últimos 5 años, El Precio del Combustible de las Estaciones de Femsa ha presentado una TCAC de 8.7%

En la División Salud, destacan 3 adquisiciones de Femsa: Socofar, Farmacias Moderna y Farmacias YZA.

En sus inicios, Oxxo era el formato que operaba 24hrs los 365 días del año.

Algunos usuarios dicen que hace años que las tienda Oxxo no se llamaban así, de hecho, muchos comentan que sólo se tomaron las letras directamente del logo.

7

INICIO DE COBERTURA

Un Crecimiento Diversificado en 2019

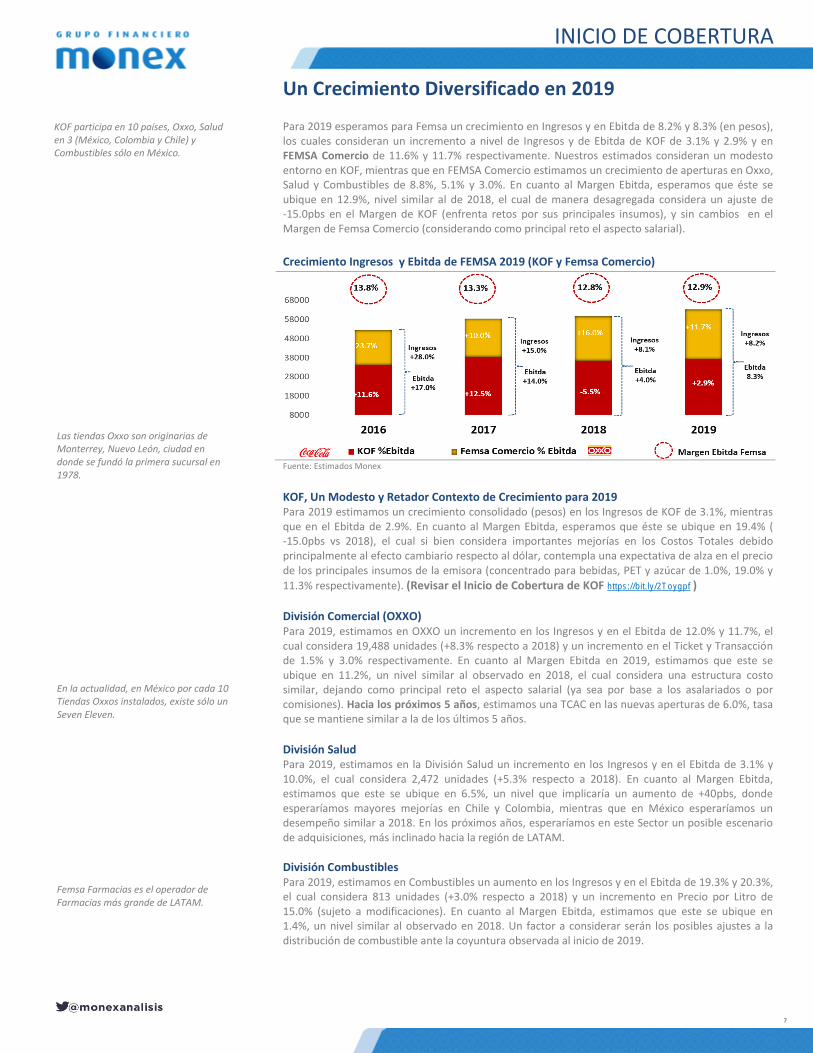

Para 2019 esperamos para Femsa un crecimiento en Ingresos y en Ebitda de 8.2% y 8.3% (en pesos), los cuales consideran un incremento a nivel de Ingresos y de Ebitda de KOF de 3.1% y 2.9% y en FEMSA Comercio de 11.6% y 11.7% respectivamente. Nuestros estimados consideran un modesto entorno en KOF, mientras que en FEMSA Comercio estimamos un crecimiento de aperturas en Oxxo, Salud y Combustibles de 8.8%, 5.1% y 3.0%. En cuanto al Margen Ebitda, esperamos que éste se ubique en 12.9%, nivel similar al de 2018, el cual de manera desagregada considera un ajuste de -15.0pbs en el Margen de KOF (enfrenta retos por sus principales insumos), y sin cambios en el Margen de Femsa Comercio (considerando como principal reto el aspecto salarial).

Crecimiento Ingresos y Ebitda de FEMSA 2019 (KOF y Femsa Comercio)

Fuente: Estimados Monex

KOF, Un Modesto y Retador Contexto de Crecimiento para 2019 Para 2019 estimamos un crecimiento consolidado (pesos) en los Ingresos de KOF de 3.1%, mientras que en el Ebitda de 2.9%. En cuanto al Margen Ebitda, esperamos que éste se ubique en 19.4% ( -15.0pbs vs 2018), el cual si bien considera importantes mejorías en los Costos Totales debido principalmente al efecto cambiario respecto al dólar, contempla una expectativa de alza en el precio de los principales insumos de la emisora (concentrado para bebidas, PET y azúcar de 1.0%, 19.0% y

11.3% respectivamente). (Revisar el Inicio de Cobertura de KOF https://bit.ly/2Toygpf )

División Comercial (OXXO) Para 2019, estimamos en OXXO un incremento en los Ingresos y en el Ebitda de 12.0% y 11.7%, el cual considera 19,488 unidades (+8.3% respecto a 2018) y un incremento en el Ticket y Transacción de 1.5% y 3.0% respectivamente. En cuanto al Margen Ebitda en 2019, estimamos que este se ubique en 11.2%, un nivel similar al observado en 2018, el cual considera una estructura costo similar, dejando como principal reto el aspecto salarial (ya sea por base a los asalariados o por comisiones). Hacia los próximos 5 años, estimamos una TCAC en las nuevas aperturas de 6.0%, tasa que se mantiene similar a la de los últimos 5 años.

División Salud Para 2019, estimamos en la División Salud un incremento en los Ingresos y en el Ebitda de 3.1% y 10.0%, el cual considera 2,472 unidades (+5.3% respecto a 2018). En cuanto al Margen Ebitda, estimamos que este se ubique en 6.5%, un nivel que implicaría un aumento de +40pbs, donde esperaríamos mayores mejorías en Chile y Colombia, mientras que en México esperaríamos un desempeño similar a 2018. En los próximos años, esperaríamos en este Sector un posible escenario de adquisiciones, más inclinado hacia la región de LATAM.

División Combustibles Para 2019, estimamos en Combustibles un aumento en los Ingresos y en el Ebitda de 19.3% y 20.3%, el cual considera 813 unidades (+3.0% respecto a 2018) y un incremento en Precio por Litro de 15.0% (sujeto a modificaciones). En cuanto al Margen Ebitda, estimamos que este se ubique en 1.4%, un nivel similar al observado en 2018. Un factor a considerar serán los posibles ajustes a la distribución de combustible ante la coyuntura observada al inicio de 2019.

KOF participa en 10 países, Oxxo, Salud en 3 (México, Colombia y Chile) y Combustibles sólo en México.

Las tiendas Oxxo son originarias de Monterrey, Nuevo León, ciudad en donde se fundó la primera sucursal en 1978.

Femsa Farmacias es el operador de Farmacias más grande de LATAM.

En la actualidad, en México por cada 10 Tiendas Oxxos instalados, existe sólo un Seven Eleven.

8

INICIO DE COBERTURA

Estructura Financiera de Femsa Deuda En la actualidad Femsa presenta una sana estructura financiera, ya que su razón de apalancamiento DN/Ebitda se ubica en un nivel de 1.2x, muy similar al contexto nacional e internacional. Comparando la historia de la empresa en los últimos 3 años respecto a la actualidad, la emisora presenta un apalancamiento similar, pero hay que considerar en la estructura financiera contempla el efectivo por la venta de participación de Heineken y de la División de Bebidas de Filipinas de KOF. Cabe mencionar que el 50.0% de la Deuda Total de Femsa se encuentra en pesos, el 32.1% en una mezcla de divisas de Latam (principalmente en KOF), el 17.0% en Euros y el 0.9% en dólares americanos. De la Deuda Total el 86.0% es a Tasa Fija y el 14.0% a Tasa Variable. En la actualidad, el perfil de vencimiento de Femsa considera 10.5% a corto plazo y el 89.5% restante a Largo Plazo (el mayor componente de la Deuda a Largo Plazo está a partir del año 2023).

Un Escenario de Posibles Adquisiciones Tomando en cuenta la posición de liquidez de Femsa (por la venta de participación de Heineken en 2017 por $2,500 mde, lo equivalente al 18.0% del Capital Contable en dicho periodo), hacia futuro podríamos observar posibles adquisiciones. En Oxxo y la División de Combustibles no vislumbramos adquisiciones de gran tamaño, dejando mayor oportunidad en la División de Salud. En el terreno local, existen jugadores privados importantes de Farmacias, no obstante, las transacciones no resultan viables por la participación privada en dichos activos. En Sudamérica existen oportunidades, ya que existen negocios con márgenes competitivos, valuaciones atractivas (Chile, Brasil y Colombia), pero principalmente por una posición estratégica en la región.

Rentabilidad En la actualidad Femsa presenta un ROE y ROIC 6.5% y 4.5%, datos que resultan inferior respecto al promedio ponderado de una muestra de Autoservicio, Farmacias y Combustibles de 7.3% y 7.6% respectivamente. Un aspecto a considerar sobre dichas métricas es el desempeño de KOF, ya que la emisora presenta niveles de rentabilidad ROE y ROIC inferiores respecto a su historia y al promedio de comparables nacionales e internacionales (principalmente por aspectos de impuestos en países como Brasil, entre otros aspectos). En cuanto a dividendos, en los últimos 10 años el monto que Femsa ha destinado para pago de dividendos a sus accionistas ha presentado una TCAC de 18.0%, lo cual ha implicado un “Dividend Yield” promedio en dicho periodo de 2.5% (considerando el alza del precio de la acción). En cuanto al Payout Ratio, el nivel promedio de los últimos 3 años de Femsa de 40.0% resulta superior al de sus comparables, recordando incluso que algunos comparables no manejan una política de dividendos.

Fuente: Bloomberg

Comparativo Sectorial FEMSA (mdd) Empresa Pais Mk Cap DN/Ebitda AT/PT PT/CC ROE ROIC

Walmex México 45,705 -0.3x 2.1 0.1 12.0% 12.3%

Soriana México 2,373 2.2x 1.9 0.4 6.7% 6.3%

Chedraui México 1,787 1.4x 1.8 0.4 10.0% 9.3%

La Comer México 1,140 -1.9x 6.6 0.0 7.8% 8.5%

Autoservicio 12,751 0.4x 3.1 0.3 9.6% 11.0%

CVS EUA 83,017 1.7x 1.4 2.6 9.5% 14.8%

Walgreens EUA 67,777 1.8x 1.6 1.7 13.1% 19.7%

Raia Brasil 5,687 0.5x 1.9 1.1 15.2% 16.8%

Fragua México 1,332 0.1x 2.1 0.9 12.5% 12.3%

Farmacias 39.453 1.0x 1.7 2.1 11.3% 16.9%

ExxonMobil EUA 303,352 0.9x 2.2 0.8 8.6% 4.6%

Marathon EUA 44,574 2.0x 1.6 1.6 14.3% 7.1%

Shell UK 250,361 1.2x 2.0 1.0 8.6% 5.3%

BP UK 135,829 1.1x 1.6 1.7 10.4% 6.1%

Combustibles 183,529 1.1x 2.0 1.1 9.3% 5.3%

Femsa México 32,014 1.2x 2.3 0.8 6.5% 4.6%

La última gran adquisición de Femsa fue Big Jhon en 2016.

En los últimos 10 años el monto que Femsa ha destinado para pago de dividendos a sus accionistas ha presentado una TCAC de 18.0%.

La Tasa Promedio de la Deuda Total de Femsa es de 6.6%.

Femsa presenta un ROE y ROIC inferior respecto al promedio ponderado de una muestra de Autoservicio, Farmacias y Combustibles.

9

INICIO DE COBERTURA

Riesgos Entre los principales factores de riesgo a considerar para Femsa encontramos:

Un entorno económico adverso tanto local como Internacional podría afectar el poder adquisitivo, y por ende, afectar los ingresos en las divisiones de negocio de Femsa.

Periodos de Volatilidad cambiaria podría afectar los resultados de KOF, y por ende, los resultados totales de Femsa.

En caso de presentarse incrementos abruptos en los precios de diversos insumos, podríamos observar presiones a nivel operativo.

Nuevas regulaciones o aumento en los impuestos en los Sectores como bebidas, alimentos, productos médicos y en los energéticos podría afectar las expectativas de crecimiento de la empresa, o modificar algunos aspectos de rentabilidad.

Un escenario de mayor competencia local e internacional podría generar un menor crecimiento a futuro o limitar el escenario para eventuales adquisiciones.

Adquisiciones con menor rentabilidad o valuaciones elevadas (además que impliquen un mayor nivel de apalancamiento), podrían afectar el desempeño financiero de la emisora.

Un contexto de mayor inseguridad en el país o en las regiones donde opera la empresa podrían implicar afectaciones en la logística de distribución, y por ende, en los resultados.

Aspectos climatológicos podrían limitar las operaciones de diversos activos de Femsa, afectado su generación de Ingresos.

Otros Destacamos los siguientes aspectos de Femsa:

Femsa UBD considera Unidades BD, las cuales representan una acción serie B, dos

acciones subserie D-B y dos acciones subserie D-L.

Femsa cuenta con el 47.2% de participación en KOF, lo que representa 63% de acciones

con derecho a voto.

Femsa cuenta con ADS, acción en dólares en una bolsa de valores de Nueva York.

En los últimos 10 años, el pago destinado al dividendo ha presentado una TCAC de 18.0%

La emisora tiene un “peso” aproximado en el S&P BMV IPyC de 12.5%

En los últimos 15 años el precio de la acción ha presentado un rendimiento de 2,088.0%

Estados Financieros

Fuente: Estimados Monex

Balance General Montos (Miles de pesos) 2017 3T18 Activo Total $588,541 $580,732

Activo Circulante $181,188 $183,060

Activo No Circulante $407,353 $397,732

Pasivo Corto Plazo $105,022 $112,106

Pasivo Largo Plazo $145,607 $145,776

Pasivo Total $251,629 $257,882

Capital Contable $336,912 $322,910

Fuente: Estimados Monex

Estado de Resultados Montos(Milones de pesos) 2017 2018E 2019E 2019E Ingresos Totales 457,914 495,060 535,703 8.2%

Resultado operativo 40,776 43,742 47,517 8.6%

Ebitda 61,110 63,538 68,850 8.3%

Utilidad Neta 37,206 25,750 30,601 18.8%

Margen Operativo 8.9% 8.8% 8.9% +30pbs

Margen Ebitda 13.3% 12.8% 12.9% + 10pbs

Margen Neto 8.13% 5.20% 5.71% +197pbs

En cuanto a tiendas Oxxo, Femsa presenta un nivel 5.0x superior respecto a las tiendas de Walmart.

En los últimos 15 años Femsa ha presentado un rendimiento de 2,088.0%

10

INICIO DE COBERTURA

Directorio Dirección de Análisis y Estrategia Bursátil

Carlos A. González Tabares Director de Análisis y Estrategia Bursátil T. 5231-4521 [email protected]

Janneth Quiroz Zamora Subdirector de Análisis Económico T. 5231-0200 Ext. 0669 [email protected]

Marcos Daniel Arias Novelo Analista Económico T. 5230-0200 Ext. 4186 [email protected] Fernando E. Bolaños S. Gerente de Análisis T. 5230-0200 Ext. 0720 [email protected]

J. Roberto Solano Pérez Analista Bursátil Sr. T. 5230-0200 Ext. 4451 [email protected]

Verónica Uribe Boyzo Analista Bursátil T. 5230-0200 Ext. 4287 [email protected]

B. Jimena Colín Fernández Analista Bursátil T. 5231-0200 Ext. 0710 [email protected]

Brian Rodríguez Ontiveros Analista Bursátil T. 5230-0200 Ext. 4195 [email protected]

Juan Francisco Caudillo Lira Analista Técnico Sr. T. 5231-0016 [email protected]

José Enrique Estefan Cassereau Analista Bursátil Jr. T. 5230-0200 Ext.0637 [email protected]

César Adrian Salinas Garduño Analista de Sistemas de Información T. 5230-0200 Ext. 4790 [email protected]

Disclaimer Nosotros, el Área de Análisis y Estrategia Bursátil, certificamos que las opiniones contenidas en este documento reflejan exclusivamente el punto de vista del analista responsable de su elaboración.

Asimismo, certificamos que no hemos recibido, ni recibiremos, compensación alguna directa o indirecta a cambio de expresar una opinión específica de este reporte.

Es importante mencionar que los analistas no mantienen inversiones directas o a través de interpósita persona, en los valores o instrumentos derivados objeto del reporte de análisis, así como que

ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste, funge con algún cargo en las emisoras que pueden ser objeto de análisis en el presente

documento.

En los últimos doce meses, es posible que Monex Grupo Financiero, S.A. de C.V. y/o las sociedades que forman parte del grupo (en lo sucesivo “Monex”), a través de sus áreas de negocio, haya

recibido compensaciones por prestar algún servicio de representación común, financiamiento corporativo, banca de inversión, asesoría corporativa u otorgamiento de créditos bancarios, a emisoras

que pueden ser objeto de análisis en el presente informe.

Este reporte está dirigido a la Dirección de Promoción. Las recomendaciones reflejan una expectativa de comportamiento de la acción contra su mercado de referencia y en un plazo determinado.

Este comportamiento puede estar explicado por el valor fundamental de la compañía, pero también por otros factores. El cálculo del valor fundamental realizado se basa en una combinación de una

o más metodologías generalmente aceptadas en los análisis financieros, y que pueden incluir, entre otras, análisis de múltiplos, flujos de efectivo descontados, análisis por partes o alguna otra que

aplique al caso particular que se esté analizando. Sin perjuicio de lo que antecede, podrían tener más peso otros factores, entre los que se encuentran el flujo de noticias, momento de beneficios,

fusiones y adquisiciones, el apetito del mercado por un determinado sector, entre otros; estos factores pueden llevar a una recomendación opuesta a la indicada solamente por el valor fundamental

y su comparación directa con la cotización.

Nuestra política de recomendación contempla los siguientes escenarios: Compra.- Cuando el rendimiento esperado de la acción supere en más del 5% el rendimiento esperado del IPyC; Mantener.-

Cuando el rendimiento esperado de la acción se ubique entre el ± 5% el rendimiento esperado del IPyC; Venta.- Cuando el rendimiento esperado de la acción sea inferior en más del 5% el

rendimiento esperado del IPyC.

El presente documento fue elaborado por Monex con información pública obtenida de fuentes consideradas como fidedignas, sin embargo no existe garantía, explícita o implícita, de su confiabilidad,

por lo que Monex no ofrece ninguna garantía en cuanto a su precisión o integridad. El inversionista que tenga acceso al presente documento debe ser consciente de que los valores, instrumentos o

inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo. El contenido de este mensaje no constituye una

oferta, invitación o solicitud de Monex para comprar, vender o suscribir ninguna clase de valores o bien para la realización de operaciones específicas. Monex no asume, ni asumirá obligación alguna

derivada del contenido del presente documento, por lo que ningún tercero podrá alegar un daño, perjuicio, pérdida o menoscabo en su patrimonio derivado de decisiones de inversión que hubiese

basado en este documento. Las opiniones aquí expresadas sólo representan la opinión del analista y no representan la opinión de Monex ni de sus funcionarios. Los empleados de las áreas de

promoción, operación, directivos o cualquier otro profesional de Monex, podrían proporcionar comentarios de mercado, verbalmente o por escrito a los clientes que reflejen opiniones contrarias a

las expresadas en el presente documento. Inclusive, Monex o cualquiera de sus promotores, operadores, afiliadas o personas relacionadas podrían realizar decisiones de inversión inconsistentes con

las opiniones expresadas en el presente documento.