estrategia regional del vino y los productos derivados de ... · pdf fileestrategia regional...

TRANSCRIPT

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

118

7. ANALISIS DAFO DEL SECTOR VITIVINICOLA DE CASTILL A LA

MANCHA

7.1. Debilidades

Cuestiones generales del sector

���� Insuficiente peso como sistema productivo conjunto:

o Falta una plataforma de carácter interprofesional que aglutine a todo

el sector y permita actuar como lobby, acometer la comunicación

conjunta, analizar el mercado, colaborar con las administraciones,

ordenar la campaña, etc.

o Escasa presencia del sector en la oferta universitaria y en general en

la formación e investigación, cuya estructura y medios no responde al

potencial del sistema productivo

���� Escaso conocimiento de la realidad de los vinos regionales y productos

derivados de la uva por parte de los consumidores

o La participación de los vinos DOP e IGP en la producción total (12%

y 14%) es inferior a la de otras regiones y no hay figuras de

identificación para otros productos derivados de la uva y el vino.

o Las DOP colectivas son menos conocidas, aportan menos valor que

en otras regiones y no implican, de manera general, una

diferenciación de precios sustancial frente a vinos varietales con

especificación de añadas. Algunas trabajan escasos volúmenes.

���� Los resultados del sector se apoyan en una remuneración muy baja de la

uva, tanto en el mercado abierto como en las liquidaciones de las

cooperativas, muy por debajo de las restantes grandes áreas productoras

de la UE e incluso de algunos países terceros.

o La estrategia predominante de las mayores empresas del sector se

orienta a segmentos del mercado de bajo precio, tanto en graneles

como en envasado, lo que redunda en una escasa remuneración de

la uva.

o El mantenimiento de bajos precios de la uva en los últimos años ha

provocado la falta de rentabilidad de las explotaciones, impidiendo

remunerar adecuadamente la mano de obra familiar y poniendo en

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

119

cuestión a las explotaciones que han hecho más esfuerzos en

modernizar y profesionalizar la producción.

���� La participación de mujeres en todas las fases del sector (explotaciones

agrarias, bodegas, cooperativas, embotelladores, productores de mostos y

zumos y alcoholeros o exportadores) es escasa.

Producción vitícola

���� Los rendimientos medios por hectárea son más bajos que en los países

terceros directamente competidores con los vinos de Castilla la Mancha y

los costes de mano de obra son mayores, en especial en las explotaciones

donde no está mecanizada la vendimia

���� Hay un alto número de explotaciones escasamente competitivas:

o Peso considerable del viñedo en explotaciones pequeñas que se

mantienen gracias a una mano de obra familiar poco remunerada.

o Importancia del viñedo con bajos rendimientos, poco tecnificada y con

técnicas de cultivo que no permiten avanzar en la mecanización (41%

está en regadío según el ESYRCE y una cifra más baja en espaldera).

o Envejecimiento, masculinización y escasa dedicación de una parte

importante de los viticultores (el 84% tiene más de 40 años; un 28% son

mujeres y el 62% tienen otra actividad)

o Bajo nivel de formación en una parte de los agricultores, lo que afecta a

la dinámica de las cooperativas.

���� Escasa oferta de servicios de maquinaria a las explotaciones (secciones de

cultivo de cooperativas, sociedades de servicios con maquinaria, SAT de

maquinaria en común, etc.), lo que facilitaría la mecanización en las

pequeñas explotaciones y la reducción de los costes.

���� Complejidad de las declaraciones y registros exigidos por la normativa.

Bodegas

���� La mayor parte de las firmas tienen escasa dimensión en las condiciones

actuales de competitividad del mercado mundial:

o Un número muy alto de bodegas tiene muy escasa dimensión y

venden sus productos en malas condiciones.

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

120

o La mayor parte de las bodegas de la región tienen una posición

competitiva débil frente a la gran distribución y los operadores de

los mercados internacionales.

o La pequeña dimensión dificulta contar con redes comerciales

adecuadas dentro y fuera de España, así como acometer

proyectos innovadores.

o Existe un gran número de embotelladoras muy pequeñas

difícilmente rentables, que, además, trabajan muy pocos días al

año. A pesar del gran número de instalaciones, la parte del vino

que sale envasado de la región es pequeña.

���� Una buena parte de las bodegas cuenta con graves problemas comerciales,

tanto en embotellados como en graneles y en los mercados nacionales e

internacionales

o Gran peso de un mercado granelista descualificado, en el que la

sustitución por productos de otras áreas mundiales es fácil.

o Gran parte de las bodegas no cuenta con estructura comercial en

los países destino ni en el mercado nacional ni tienen relación

directa con sus clientes.

o La mayor parte de las bodegas carece de estrategia de

comunicación y tiene deficiencias en el conocimiento de los

mercados destino.

o La mayor parte de las bodegas no cuentan con una estrategia

específica para los canales HORECA

o Un buen número de bodegas apenas comercializa en el mercado

nacional

o Existe un número muy alto de marcas muy poco conocidas.

���� La verticalización de las bodegas con otras fases de la cadena de

producción es insuficiente en la situación actual de competitividad de los

mercados mundiales:

o La verticalización con los viticultores suministradores es baja en

las bodegas no cooperativas, que no suelen contar con acuerdos

de suministro a medio plazo ni establecen requisitos de calidad

más allá de los mínimos.

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

121

o La verticalización entre la fase de elaboración y las fases

posteriores de la cadena de producción es baja:

� Mostos y zumos de uva: es escasa la presencia de las

cooperativas, principales elaboradoras de mosto fresco, en

el concentrado y no existen acuerdos de suministro a

medio plazo ni de campaña.

� Alcoholes: la ausencia de las cooperativas y de la mayor

parte de las bodegas elaboradoras en la producción de

alcoholes y la falta de acuerdos de suministro a medio

plazo y de especificaciones de calidad determina la escasa

verticalización en este segmento.

� Envasado de vino y mercado exterior: el enorme mercado

de graneles sin acuerdos a medio plazo ni especificaciones

de calidades, junto a la escasa actividad embotelladora de

las bodegas elaboradoras pone de manifiesto la poca

verticalización entre ambas fases.

o La escasa verticalización entre las bodegas elaboradoras,

mayoritariamente cooperativas, y las empresas de las fases

posteriores provoca que el sistema productivo en su conjunto y

los agricultores en concreto se beneficien poco de la ventaja que

supone el alto nivel de verticalización entre las cooperativas y sus

socios – suministradores

���� Debilidades con respecto a la gama de productos

o En un número alto de bodegas no se segmenta la producción por

calidad y se vende un número muy reducido de tipos de vino.

o La exclusión de Castilla La Mancha de la zona de producción de

cava no permite la comercialización de los espumosos producidos

en la región con esa denominación, lo que dificulta su

comercialización

���� Debilidades con respecto a la calidad y la comunicación de la misma:

o Existe un cierto volumen de vino elaborado mediante

fermentación tradicional, con mayores dificultades para su

consumo directo, que hasta ahora se dirigía en parte a la

destilación.

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

122

o La falta de instrumentos, mecanismos, protocolos y voluntad de

remuneración de la calidad de la uva con parámetros acordes a

los gustos del consumidor, implica la limitación a la cualificación

de los mercados finales, tanto de graneles como de embotellado.

o La presencia de los vinos de la región en los premios nacionales

e internacionales es todavía pequeña, muy por debajo de su

potencial

o El número de marcas de prestigio en la región es pequeño.

Bodegas cooperativas

La bodegas cooperativas adolecen de forma general de las mismas debilidades

que las restantes bodegas (pequeña dimensión, falta de estructura comercial,

deficiencias en la estrategia empresarial, plantas de embotellado ineficaces,

etc), pero además en ellas cabe destacar algunas cuestiones específicas.

���� La base social de las cooperativas adolece de los mismos problemas que

buena parte de los viticultores:

o Escasa profesionalización y formación empresarial de buena

parte de los socios.

o La percepción de ayudas directas entorpece el desarrollo

empresarial de los socios

o Escasa formación empresarial de los miembros de los Consejos

Rectores

���� Con respecto a la estructura y gestión:

o Escasa presencia de cooperativas de segundo grado o

estructuras similares que suplan la falta de dimensión y la

deficiente gestión empresarial.

o Escasez de acuerdos con otras empresas para abordar

determinadas tareas de forma más eficaz

o Escasa profesionalización de la gestión empresarial en la mayor

parte de las cooperativas, exceso de personal poco formado,

ineficiencia en la organización de los recursos, etc.

o Falta de valoración del trabajo comercial en muchas cooperativas

o Escasa diversificación de los productos y servicios ofrecidos a

clientes y a socios, entre ellos el apoyo en el cultivo

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

123

o Falta de orientación por parte de las cooperativas hacia sus

socios en cuanto a la estrategia de las explotaciones para

adaptarla al mercado

o Con frecuencia, escasa disciplina en las entregas y falta de

compromiso de los socios con la cooperativa

���� Insuficiente presencia de líderes cooperativos capaces de influir en las

estrategias de las cooperativas de la región.

Fabricantes de zumos y mostos

���� La capacidad del subsector es muy superior a la producción media de los

últimos años.

���� La verticalización con las fases anterior y siguiente es deficiente:

o No existe organización de las relaciones con los suministradores que

permitirían ordenar el suministro de mostos frescos, que es muy

volátil y depende de las expectativas de los mercados de vino

o Hay una falta de entendimiento con los elaboradores de zumos para

el consumo para llevar el zumo de uva al lineal y promocionarlo.

o Las ventas del producto se hacen en mercado abierto, sin apenas

acuerdos de suministro a medio plazo

���� La diferenciación del producto al consumo es escasa y es fácil su

sustitución por productos de otros países productores

���� La gama de productos finales es corta y falta identificación de los zumos de

uva de la región.

Alcoholes

���� Altos costes de elaboración frente a alcoholes provenientes de otras

materias primas

���� Hay exceso de capacidad productiva debido al apoyo de la anterior OCM a

la destilación y hay excesivo número de empresas para la potencialidad del

mercado.

���� Escasa elaboración de productos finales y a la carta en la región

Otros productos

���� Vinagres:

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

124

o Alta participación de la venta de graneles

o Falta de identificación de calidad de vinagres de la región

���� Otros productos a base de vino

o Desarrollo aún incipiente

o Escaso conocimiento por los consumidores de los refrescos y

sangrías a base de vino elaborados por la industria y aún poca

presencia en HORECA.

7.2. Amenazas

Cuestiones generales del sector

���� El desplazamiento de los vinos y mostos de la región por los de países

terceros en los mercados internacionales

���� Mayor flexibilidad de la normativa de los terceros países

���� Bajo consumo en España y descenso continuado:

o El bajo consumo de vino es más grave en las nuevas

generaciones.

o Consumo especialmente bajo en la región.

o Políticas antialcohol que diferencian insuficientemente los vinos

de las bebidas espirituosas.

o Caída continuada del consumo de las bebidas elaboradas con

alcohol vínico

o Los altos márgenes de los canales HORECA desincentivan el

consumo y perjudica más a los vinos económicos de calidad

���� Modificaciones en la OCM

o Disminución parcial de la actividad del sector debido a posibles

arranques.

o Cambio normativo, distinta orientación de la distribución de

fondos. Dificultades para las bodegas consecuencia de la distinta

orientación de la nueva OCM.

o Caída de las producciones de mostos y alcoholes

���� Con respecto a las DOP e IGP:

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

125

o El desarrollo de los vinos varietales con especificación de añada

no vinculados a DOP o IGP puede restar interés a estas figuras

para los industriales.

o Endurecimiento de las exigencias de la UE para el mantenimiento

de estas figuras

Producción vitícola

���� La continuidad de las explotaciones vitícolas y la oferta de uva se puede ver

amenazada por:

o Falta de continuidad en las explotaciones debido al relevo

generacional

o Posible liberalización de las plantaciones en un escenario próximo

o Arranque de viñedo profesionalizado y reducción de la actividad

o Limitaciones de agua, lo que dificulta la extensión del regadío y

con ella las mejoras estructurales

o La continuidad del bajo precio de la uva que deja a parte del

sector fuera de los umbrales de rentabilidad

o El cambio del apoyo público en el marco de la PAC no incentiva la

producción. (Desacoplamiento y modificación de las ayudas)

o Aumento de costes (energía, abonos, etc.).

���� Falta de remuneración de la calidad al agricultor según parámetros acordes

con la evolución de los mercados

Bodegas

���� Competencia de las grandes firmas mundiales, que están aumentando su

concentración, y de los grandes grupos internacionales de bebidas

alcohólicas que operan en vinos.

���� Posible caída en el suministro de materia prima

���� Disminución de la demanda de vino para alcohol debido a los cambios

normativos y aumento de la disponibilidad de vino para consumo directo.

���� Estrategia de precios bajos por parte de la gran distribución y crecimiento

de su cuota de mercado, de las Marcas de la distribución (MDD) y de su

capacidad negociadora

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

126

���� Crisis económica que repercute en el consumo, en la disponibilidad de

crédito y en la capacidad inversora.

���� Incremento del coste de la energía y de los medioambientales

Bodegas cooperativas

���� Con respecto al suministro de uva:

o Caída de la oferta de materia prima por parte de los socios,

facilitada por los arranques. Para estas empresas es mucho más

difícil buscar suministro en el mercado.

o Los bajos precios a largo plazo dificultan su relación con los

socios.

o Los problemas de gestión en algunas cooperativas favorecen la

salida de los agricultores más profesionalizados y reduce su

posición competitiva.

���� Los cambios en la OCM amenazan algunos destinos tradicionales:

o Caída del consumo de mosto debido al mantenimiento de la

chaptalización junto a la voluntariedad de los Estados para

conceder ayudas a su empleo para el enriquecimiento de los

vinos.

o La desaparición de las compras públicas de vino para la

destilación afectan más a las bodegas cooperativas

���� La falta de criterios empresariales rigurosos en la asignación de ayudas

específicas a las cooperativas por la Administración dificulta la asunción de

sus responsabilidades y confiere escasa eficiencia a los abundantes apoyos

públicos.

Productores de mostos y zumos de uva

���� Volatilidad de la oferta de materia prima en volumen y precio

���� Dependencia de la evolución de los mercados internacionales de azúcar y

zumo de manzana en la demanda del producto.

���� Buen desarrollo en los mercados internacionales de la producción de mosto

y zumo de uva de EEUU, Argentina, Sudáfrica, Australia, Chile, etc. y

competencia de las producciones de Italia y Francia.

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

127

���� Escasa presencia del zumo de uva directo en la oferta de la gran

distribución española y no identificación como producto derivado de la fruta

por parte de los consumidores españoles.

���� Escasa I+D+i institucional en los zumos de uva

���� Exclusión del zumo de uva en las ayudas a la promoción contempladas en

la OCM.

Alcoholes

���� Presencia en el mercado de alcoholes sustitutivos para algunos usos más

baratos

���� Elevación del precio de adquisición y reducción de la oferta de vino debido a

la desaparición de ayudas a las destilaciones para uso de boca

���� El suministro de materia prima es muy dependiente de la evolución del

mercado de los vinos.

���� La caída del consumo español de brandy y otras bebidas elaboradas con

alcohol vínico.

���� Las dificultades para publicitar estas bebidas debido a las políticas

antialcohólicas

���� La estrategia de las grandes compañías internacionales de bebidas

espirituosas no favorece el desarrollo de estas bebidas.

Otros productos

���� Aumento de consumo de vinagres con DOP, inexistentes en la región

���� Exclusión de los vinagres y refrescos a base de vino de los apoyos públicos

a la promoción y de otras ayudas a la elaboración

���� Pequeña dimensión del mercado de refrescos a base de vino

���� Falta de definición y regulación de los productos de baja graduación y sin

alcohol derivados de la uva

7.3. Fortalezas

Cuestiones generales

���� Castilla La Mancha es la principal región vitivinícola de España (49% de la

superficie), de la UE (14%) y del mundo (7%).

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

128

o La gran dimensión del sector ha generado un sistema productivo

eficaz y muy extendido en la región, diversificado, con buena

oferta de suministros y servicios específicos.

o Su importancia geográfica, social, económica, ambiental y cultural

hace de él un sector estratégico en la región.

o La oferta de un volumen muy alto de vino, con una gama amplia

de variedades y tipos de vino y otros productos a precios

competitivos y una buena relación calidad – precio, facilita su

presencia en todos los segmentos del mercado mundial

���� Asunción por parte del Gobierno Regional y de las instituciones públicas del

valor estratégico del sector y de su importancia en los diferentes ámbitos.

���� La disponibilidad de ayudas para la reconversión varietal y reestructuración

de viñedo, y las mejoras industriales y empresariales

���� La existencia del IVICAM como centro tecnológico, de investigación y

transferencia de tecnología

���� Existencia de organismos de apoyo a la promoción de los productos

derivados de la uva (Fundación Tierra de Viñedos, IPEX)

���� Existencia de DOP e IGP que cubren prácticamente todo el territorio,

algunas de las cuales están mejorando de manera sustancial, en los últimoa

años, su posición en el mercado

Producción vitícola

���� Es una de las regiones productoras de la UE con menores costes por

hectárea.

���� Los rendimientos por hectárea son mayores que en otras regiones

españolas y cuenta con mejor dimensión de las explotaciones.

���� Menor consumo de agua en el regadío del viñedo que en otros productos

���� Gran diversidad de variedades de uva con volumen

���� Existencia de un colectivo muy importante de buenos profesionales

���� Existencia de un amplio colectivo de bodegas y elaboradoras de mosto que

pueden comprar o recepcionar la producción de uva para distintos usos.

���� Peso muy alto de cooperativas en el sector.

���� Alto nivel de aseguramiento frente a los riesgos climatológicos

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

129

Bodegas

���� Bodegas especializadas según tipos de vino y ubicadas en todas las áreas

productoras, lo que permite trabajar para todos los segmentos del mercado.

���� Existencia de algunas grandes firmas con capacidad de negociación con la

gran distribución, buena presencia en los mercados internacionales, buena

red comercial y capacidad de sacar grandes producciones.

���� Marcas con presencia creciente en la gran distribución, en los canales

HORECA y en los mercados internacionales.

���� Gran número de bodegas con instalaciones adecuadas y con la tecnología

más moderna.

���� Capacidad para producir “vinos a la carta” para los grandes clientes.

Bodegas cooperativas

���� Gran red de cooperativas que alcanza prácticamente toda el área de cultivo

���� Existencia de algunas grandes cooperativas, de primer y segundo grado,

con gestión profesionalizada, altos volúmenes y red comercial, capaces de

llegar directamente a los mercados internacionales y servir a la gran

distribución. También pueden actuar como líderes para aglutinar más oferta

���� Garantía de una parte alta de su suministro.

���� Buen posicionamiento en el suministro de insumos, que pueden ampliar a la

prestación de servicios y la transferencia de tecnología

���� Coordinación entre cooperativas a través de su organización, lo que facilita

la información del sector, la colaboración con la administración, los

acuerdos de intercooperación, la extensión de buenas prácticas, etc.

Productores de mosto

���� Gran capacidad del sector

���� Liderazgo de la región en la producción de mosto en España y Europa

���� Capacidad de suministrar una amplia gama de productos finales

���� Bien situados en el mercado nacional e internacional

���� Buen desarrollo tecnológico

���� Empresas relativamente grandes con capacidad comercial y gestión

profesionalizada

���� Buena coordinación entre las empresas

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

130

���� Gran oferta de variedades de uva adecuadas para la producción de zumo

de uva y mosto

Alcoholes

���� Gran producción de alcoholes que hacen de la región una de las primeras

productoras mundiales, con productos reconocidos internacionalmente

���� Proximidad del suministro de materia prima

���� Gran tradición y conocimiento del negocio

���� Vinculación con las grandes firmas productoras de brandy y otros derivados

en España y otros países de la UE

���� Papel medioambiental relevante debido a la transformación y utilización

posterior de los subproductos vinícolas

���� Una buena parte pertenece a empresas de gran dimensión y otras a grupos

vitivinícolas de la región.

Otros productos

���� Alta producción de vinagres con una cartera de clientes consolidada;

algunas empresas han iniciado una diversificación de gama

���� Existencia de innovación por parte de algunas industrias en la elaboración

de bebidas refrescantes a base de vino, vinos de baja graduación o mostos

parcialmente fermentados.

���� Ampliación continuada de la gama de refrescos a base de vino

���� Principal región de desarrollo de los refrescos a base de vino

7.4. Oportunidades

Cuestiones generales

���� Consideración del sector como un eje básico de desarrollo regional y

elaboración de una estrategia integral con incidencia en la política agraria,

medioambiental, industrial, educativa, de innovación, turística, territorial, etc.

���� Cambio de la PAC que puede permitir la creación de una plataforma

interprofesional con más funciones, facilitar la organización de las

campañas y la gestión de los intereses comunes.

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

131

���� Existencia de segmentos del mercado que pueden crecer: zumos de uva y

varietales, vinos espumosos y de licor, producciones ecológicas, vinagres,

vinos con baja graduación o sin alcohol, refrescos a base de vino, mostos

parcialmente fermentados, etc.

���� Aumento del consumo en algunos mercados y buena relación calidad precio

de la oferta regional:

o Interés creciente en la cultura, gastronomía, historia, paisajes y

turismo asociado al viñedo y al vino.

o Aumento del consumo de vino en los países de consumo no

tradicional y posibilidades de crecimiento en el mercado nacional

o Buena posición de la región en el segmento mundial de vinos de

económicos de buena calidad

���� Imagen de los vinos y otros productos de la uva de la región:

o Vinculación de la imagen de los vinos al territorio (patrimonio

histórico, artístico, cultural y natural) y a otras producciones de

calidad diferencial (queso, azafrán, aceite, caza, cordero, etc.)

o No hay rechazo a los vinos de Castilla La Mancha en los

mercados destino exteriores, por lo que se puede generar una

imagen vinculada a su gran capacidad productora, su amplia

gama y su relación calidad precio: “Calidad a buen precio”.

o Posibilidad de desarrollar Marcas Garantizadas, Colectivas o IGP

para derivados de la uva (zumo de uva, vinos espumosos, vinos

bajos en alcohol o sin alcohol, mosto parcialmente fermentados,

vinagre,etc).

o Líneas de apoyo a la promoción en la OCM para los productos

DOP, IGP, Marcas de Garantía y Vinos de Uva Ecológica y

Varietales

o Fondos de la OCM para generar estructura comercial en países

destino, a través de la línea de inversiones en países de la Unión

Europea.

o Existencia de la Fundación Tierra de Viñedos con actividades de

promoción para los vinos certificados de la región y del logo Vinos

de la España de Don Quijote. Posibilidad de ampliar su actividad

a otros productos derivados de la uva.

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

132

Producción vitícola

���� Existencia de fondos públicos para la mejora y reestructuración del viñedo

���� Priorización del viñedo en los recursos hídricos disponibles

���� Posibilidad de desarrollar sociedades de servicios con maquinaria al sector

por parte de las cooperativas u otros agentes.

���� Disponibilidad de fórmulas societarias que permiten aumentar la dimensión

de las explotaciones.

���� Posibilidad de aumentar el desarrollo del viñedo ecológico y de los servicios

necesarios a ese fin

���� Existencia de recursos para mejorar la transferencia de tecnología y la

oferta de formación.

Bodegas

���� Estructura empresarial y comercial:

o Posibilidades de aumentar la dimensión empresarial y/o comercial

a través de distintas fórmulas flexibles

o Posibilidad de desarrollar redes comerciales en el exterior por

parte de las empresas de una cierta dimensión.

o Posibilidad de aumentar el embotellado adecuándolo al mercado

o Apoyo disponible en I+D

o Nueva línea en el marco del Programa de Desarrollo Rural para el

desarrollo de nuevos procesos y productos.

���� Puesta en mercado:

o Desarrollo de estrategias de marcas (marcas colectivas,

utilización de referencias regionales, racionalización de las

marcas propias en su caso, etc.)

o Cualificación de los mercados de graneles: segmentación por

variedades, calidad organoléptica, elaboración a la carta, etc.

���� Actividad promocional

o Ayudas a la promoción en terceros países

o Actividad promocional de la Fundación, del IPEX y del ICEX.

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

133

o Posibilidad de desarrollar una estrategia conjunta del sector y la

Administración regional para mejorar la presencia de los vinos

manchegos en el canal HORECA nacional y regional.

o Posibilidad de establecer premios nacionales e internacionales

para vinos varietales

Bodegas cooperativas

���� Fondos y posibilidad de realizar fusiones entre cooperativas cercanas y

creación de cooperativas de segundo grado con fines concretos.

���� Desarrollo de la figura de la Organización de Productores de Vino, que

permita aumentar y concentrar el volumen comercializado conjuntamente

���� Creación de secciones de cultivos y de mayores servicios a los socios.

���� Programas de formación empresarial para los consejos rectores y la

dirección de las cooperativas

Productores de mosto

���� Aumento del consumo de zumo de frutas.

���� Posibilidad de hacer una estrategia conjunta del sector para que en los

vinos chaptalizados la etiqueta especifique la adición de sacarosa,

aprovechando el análisis previsto de la OCM en 2012.

���� Posibilidad de regular una IGP de zumo de uva que permita identificar el

producto y aprovechar los fondos comunitarios para la promoción.

���� Necesidad de coordinación del volumen de mosto fresco anual con sus

suministradores

���� Crecimiento de la exportación en países terceros y la UE.

���� Posibilidad de desarrollo de zumos de uva varietales y productos

innovadores (ecológicos, de consumo directo, etc.)

Alcoholes

���� Aumento del consumo de las bebidas de alta graduación en los mercados

exteriores (Asia y Norte América)

���� Buenas perspectivas de la oferta de alcohol vínico a la carta para sus

clientes.

���� Desarrollo de mayor gama de aguardientes

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

134

���� Necesidad de coordinar el volumen de vino destinado a destilación con sus

suministradores.

Otros productos

���� Desarrollo de una IGP de vinagres

���� Ampliación de gama en vinagres

���� Aumento del consumo de bebidas con baja graduación, incluidos los

refrescos a base de vino y el mosto parcialmente fermentado.

���� Posibilidad de desarrollar otros productos (vermú, etc. )

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

135

8. PROPUESTA ESTRATÉGICA PARA EL SECTOR VITIVINICOL A DE

CASTILLA LA MANCHA

El mantenimiento y desarrollo del sector vitivinícola regional, que cuenta con

gran capacidad de producción en cantidad y calidad, y peso geográfico,

económico y social, requiere precios remuneradores para las empresas de

todas las fases de la cadena de producción.

Para esto es necesario vender, en las mejores condiciones posibles, toda la

producción, bien en forma de vinos de distinto tipo, de mostos, zumos,

alcoholes, refrescos, vinagres, etc. Esto requiere la colaboración de todos los

implicados: agricultores, bodegas privadas y cooperativas, productores de

mosto, alcoholeras, y demás empresas, que deberán adaptar sus

producciones, estructuras y formas de relación entre ellos para mejorar su

posición en todos los mercados, además de la Administración regional, que

deberá, por su parte, adaptar el apoyo público al sector (normativa,

presupuestos, simplificación de requisitos, informatización de los trámites, etc.)

y sus actuaciones a estos objetivos.

En la actualidad el sector vitivinícola castellano manchego se enfrenta a un

cambio radical en su modelo de funcionamiento, debido a la modificación de la

OCM que en la práctica ha alterado el destino tradicional de una buena parte

de la producción y ha obligado a las empresas a volcarse en los mercados

mundiales y adecuar sus producciones y estrategias, lo que debe permitirle

alcanzar una posición entre los productores mundiales acorde con su potencial.

La importancia económica, social, geográfica, cultural y medioambiental del

sistema productivo generado a partir de la viña hacen de él un sector

estratégico en la región, lo que implica que su mantenimiento y desarrollo va

más allá de las competencias de la Consejería de Agricultura y Medio

Ambiente, implicando las políticas de industria, investigación, turismo,

comercio, cultura, educación, infraestructuras, etc.

Objetivos y Ejes estratégicos

Para conseguir el desarrollo del sector con precios remuneradores para las

empresas de todas las fases de la cadena de producción la estrategia regional

va a actuar en los ejes siguientes:

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

136

1. Funcionamiento de la cadena de producción

2. Posición de los vinos de Castilla La Mancha en los mercados destino

3. Investigación y formación

4. Estructuras productivas y comerciales

5. Calidad diferencial

Eje 1: Funcionamiento de la cadena de producción

Este eje recoge todas las actuaciones encaminadas a mejorar y equilibrar el

funcionamiento del mercado, dotarlo de transparencia y mejorar la información

sobre él, tanto en lo referente a los mercados de uva, como los de mosto, vinos

a granel, alcoholes y demás productos derivados. Asimismo, será objetivo

fundamental de este eje establecer los mecanismos que permitan el trabajo en

condiciones óptimas de los diferentes segmentos que integran el sector: vino

de mesa, vinos IIGG, alcoholes, mostos y demás productos, así como asegurar

el suministro a todos los mercados consolidados de referencia (mercado

interior y exterior, canales HORECA y Alimentación, suministro a otras

industrias). Para conseguir estos fines se propone utilizar y reunir toda la

información disponible, bien en la Consejería, bien en el MARM, OEMV, OIV, y

demás organismos relacionados y la creación de los instrumentos precisos.

Subeje 1.1.- Desarrollo armónico de todos los segme ntos de la

producción y de la diversidad productiva

���� Ordenación de la campaña , con acuerdos a medio plazo que permitan

establecer las cantidades de referencia destinadas a cada segmento del

mercado (mostos – zumos, vinos y alcoholes principalmente). El marco

adecuado para su consecución sería una Organización Interprofesional

del Vino y los Derivados de la Uva y el Vino de Cas tilla La Mancha , que

facilite la colaboración entre los agentes de la cadena de producción y, en

su caso, la extensión de los acuerdos a todo el sector. En la actualidad las

interprofesionales se enfrentan a serios problemas para abordar estos fines

debido a las normas de la competencia, no obstante, sus funciones como

instrumentos de gestión de mercados están siendo contempladas en el

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

137

marco de los debates de la nueva Reforma de la PAC, lo que en su caso

podría facilitar esta actuación. La Interprofesión puede realizar otras

actuaciones como coordinar la investigación útil a todas las partes, estudiar

conjuntamente la evolución de cada campaña, etc.

Aplicación:

a. Organizaciones representativas del sector: Creación de la interprofesional, funcionamiento,

desarrollo de la misma, propuesta de extensión de normas en su caso, defensa de sus

funciones como instrumento de ordenación del mercado en el marco de la OCM única, etc.

b. Consejería: Reconocer a la interprofesional, regular ayudas para su creación y funcionamiento,

suscripción de convenios de colaboración, suministro de información, aprobación de la

extensión de normas en su caso, defensa de sus funciones como instrumento de ordenación del

mercado en el marco de la OCM única, etc.

Subeje 1.2.- Transparencia del mercado y mejora de su funcionamiento

���� Generación de un sistema abierto de información tel emática sobre los

datos básicos de la campaña , a partir de la información oficial sobre

producción y existencias de la Consejería, y la información del OEMV sobre

ventas en los mercados interior y exterior, del FEGA, OIV, Consejos

Reguladores, así como cualquier otra relevante, con salidas periódicas

varias veces al año.

Aplicación:

a. Consejería: Creación del sistema con acceso desde su página Web y actualización de la

información periódicamente.

b. Organizaciones representativas del sector: Divulgación de su utilización y fomento de su

empleo.

���� Creación de un sistema de información del desarroll o del mercado de

graneles , con información suministrada confidencialmente y

voluntariamente por los elaboradores de vino acerca de sus operaciones de

venta, incluyendo precios y volúmenes que sólo podrá ser consultada en

abierto globalmente (pool de precios) y con acceso específico para los

colaboradores.

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

138

Aplicación:

a. Consejería: Creación del sistema con acceso desde su página Web.

b. Bodegas que comercializan graneles: suministro de la información veraz de forma estable

c. Organizaciones representativas del sector: Divulgación de su utilización y fomento de la

participación de las bodegas.

���� Esta información se aportará periódicamente al Observatorio a crear en el

seno de la Consejería de Agricultura. Este Observatorio estará compuesto

por los representantes de todas las fases del sector reconocidos por la

Consejería y representantes de la Consejería con responsabilidades en la

gestión del mismo. Sus funciones serán analizar la información reunida,

intercambiar los diferentes puntos de vista y proponer las actuaciones

pertinentes a adoptar por la Consejería.

Aplicación:

a. Consejería: Regulación del Observatorio y garantizar su funcionamiento.

b. Organizaciones representativas del sector: Participación en el Observatorio, suministrar

información y divulgar los resultados.

���� Mecanismos de mejora de las operaciones de comprave nta :

o Elaboración de contratos tipos homologados para uva,

mostos y alcoholes que permitan homogenizar las condiciones

de compraventa.

o Creación y desarrollo de un protocolo de pago por calidad de la

uva que introduzca los parámetros actualmente demandados por

el mercado, sustituyendo el pago por grado. Las empresas que se

acojan a los mismos tendrán un trato preferente en la concesión

de las ayudas en las distintas líneas de la Consejería. Este

acuerdo podrá ser también una actividad de la Interprofesional

o En caso de estar creada la Interprofesional, la elaboración de los

contratos tipos, su seguimiento y la creación del protocolo de

calidad se realizaran en el seno de la misma. En caso de que no

esté creada la Interprofesional, las ya existentes en el marco de

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

139

los Consejos Reguladores podrán ponerlos en marcha. Con el fin

de fomentar la suscripción de estos contratos y la aplicación de

los protocolos de calidad, las empresas que se acojan a los

mismos tendrán un trato preferente en la concesión de las ayudas

en las distintas líneas de la Consejería.

Aplicación:

a. Organizaciones representativas del sector. En los contratos tipo: elaboración de la propuesta de

contratos, apoyar su empleo por las distintas empresas, realizar el seguimiento de los mismos,

dirimir, en primera instancia, los conflictos que surjan entre las partes, etc. En los protocolos de

pago por calidad: seleccionar los parámetros de calidad, elaborar los protocolos, divulgarlos y

fomentar su aplicación por las distintas empresas

b. Consejería: En los contratos tipo: Homologar los contratos que reúnan los requisitos

establecidos, apoyar su aplicación vinculando determinadas ayudas a suscripción de los mismos

(créditos de campaña por ejemplo). En los protocolos de pago por calidad: colaborar a través del

IVICAM con el sector en la definición de los parámetros de calidad, creación de instrumentos

para medirlos, priorizar en determinados programas de ayudas a las empresas que los apliquen

(FOCAL por ejemplo), etc.

Eje 2 Posición de los vinos de Castilla La Mancha e n los Mercados

Destino

La mejora de la posición en los mercados de los vinos de Castilla La Mancha

es una cuestión fundamental para el sector vitivinícola regional, cuyo

conocimiento por parte de los consumidores se halla lejos de la realidad de su

oferta. Esta mejora resulta imprescindible tanto en los canales Alimentación

como HORECA y en los mercados regional, nacional, europeo y de terceros

países con consumos emergentes. En esta línea, el desarrollo de actuaciones

de promoción y comunicación conjuntas (sector + Administración) y

continuadas, con estrategias a largo plazo, dirigidas a conseguir la

identificación de los vinos de Castilla La Mancha y el aumento de su consumo

es vital para el futuro del sector. Existe un camino andado en el que han

confluido la actividad promocional de la Fundación Tierra de Viñedos, el IPEX,

los Consejos Reguladores de las DOP y las actividades específicas de las

empresas del sector. Asimismo existe una imagen paraguas de los distintos

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

140

vinos de Castilla La Mancha: Los Vinos de la España de Don Quijote, que está

siendo introducida en distintos mercados.

Subeje 2.1.- Promoción del vino de Castilla La Manc ha

���� Fundación Tierra de Viñedos: La Fundación ha sido un punto de partida

que ha favorecido la colaboración de la Administración con el Sector y ha

permitido aprovechar los fondos de la OCM en la promoción de la imagen

conjunta de los vinos de la región, actividad que está repercutiendo

especialmente en el aumento de la exportación y en el conocimiento de las

empresas de los mercados exteriores. Dado este paso, hay que abrir una

reflexión, con participación de los representantes de todos los agentes y la

Administración, sobre la Fundación Tierra de Viñedos en la que se aborden

sus funciones, su composición, su financiación y su estructura técnica, así

como la relación con la Interprofesional en el caso de que ésta se

constituya y la mejora de la comunicación con las bodegas que soportan su

actividad.

���� Aumento de la participación en las actividades del ICEX: La presencia

del sector vitivinícola de Castilla La Mancha en las actividades del ICEX no

es acorde a su peso en la producción total española y en la exportación.

Para aprovechar mejor los recursos del ICEX se requiere un planteamiento

conjunto de la Consejería, IPEX y sector para que el ICEX contemple en

sus estrategias y programas las características y necesidades especificas

de las exportaciones vitivinícolas de la región.

���� Promoción en el Mercado interior: A pesar del bajo consumo en España,

la importancia del mercado de proximidad y la imagen que supone para el

turismo requiere una actuación específica en el mercado nacional y el

regional por parte de la Administración, los Consejos Reguladores y el

conjunto del sector. Actuación encaminada tanto a los canales HORECA

como a la distribución minorista, incluida la gran distribución y los canales

específicos. Esta actividad requiere, al igual que el mercado exterior, la

dedicación de mayores fondos específicos y la elaboración de una

estrategia ad hoc, tanto a nivel regional, como nacional.

���� Estudio de un certamen con premios nacionales e int ernacionales: En

la región se organizan varios concursos de vino aunque ninguno de ellos

tiene ámbito nacional o internacional. Los premios son un buen instrumento

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

141

de reconocimiento de la calidad de los productos, aportan seguridad al

consumidor, facilitan el conocimiento de los mismos, animan a los

productores a aumentar la calidad, etc. Con el fin de fomentar la imagen de

calidad de los vinos de la región se estudiará la oportunidad e interés de

organizar un certamen con premios nacionales y/o internacionales que

facilite la comparación de la calidad de los vinos de Castilla La Mancha con

los de otras zonas productoras de España y/o del mundo y mejore el

conocimiento de la riqueza vinícola de la región.

Aplicación:

Consejería - IPEX: Participar en el diseño estratégico de la promoción de los productos vitivinícolas en el

mercado interior y exterior en el marco de la Fundación. Promover la reflexión sobre la misma. Impulsar

la elaboración de planteamientos comunes de cara al ICEX y su relación con el mismo. Analizar junto

con el sector la oportunidad de organizar concursos de vinos nacionales y/o internacionales.

Organizaciones representativas y empresas del sector: Participar en el diseño estratégico de la

promoción de los productos vitivinícolas en el mercado interior y exterior en el marco de la Fundación.

Promover la reflexión sobre la misma. Favorecer la elaboración de planteamientos comunes de cara al

ICEX. Analizar junto con a la Consejería - IPEX la oportunidad de organizar concursos de vinos

nacionales y/o internacionales

Eje 3: Investigación y formación

La magnitud del sector vitivinícola de Castilla La Mancha hace imprescindible

que éste sea un sector puntero como mecanismo para competir en calidad,

eficacia y costes con las producciones tanto de los nuevos productores como

de los países tradicionales. Por eso debe existir una investigación que esté al

servicio de las necesidades del sector. La actividad en este ámbito debe

orientarse a los siguientes objetivos: reducción de costes para competir con

países emergentes, mejora de la organización para lograr una presencia como

región vitivinícola de referencia mundial, mejora de los procesos que permita

lograr productos adecuados en todos los segmentos de la producción (vinos

de excelencia, premiúm, vinos personalizados, vinos homogéneos, coupages,

varietales, etc.) y ampliación de la gama de productos derivados de la uva y de

los vinos (zumos directos, varietales, refrescos a base de vino, vinos de baja

graduación, etc.).

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

142

Subeje 3.1.- Investigación pública y transferencia de tecnología

���� Reforzar la actividad del IVICAM como centro de ref erencia de la

investigación en el sector, en colaboración con el Plan Regional de

Investigación Científica, Desarrollo Tecnológico e Innovación de Castilla-La

Mancha 2011-2015, incrementando su participación en los programas

europeos, coordinando su actividad con la Universidad y estableciendo

líneas de investigación con las empresas.

���� Aumento de la vinculación de la investigación a las necesidades del

sector y mejorar la transferencia de tecnología a v iticultores,

vinicultores y demás agentes . Esto implica reforzar el IVICAM como

organismo de coordinación de las líneas de investigación en marcha, y

fomentar la comunicación del IVICAM con el sector. El intercambio de

información ha de funcionar en las dos direcciones: del IVICAM hacia el

sector (empresas, organizaciones y asociaciones) y de éste al IVICAM.

���� Fomento de la cooperación entre empresas y centros de investigación

(IVICAM, Universidad, etc.) para el desarrollo de l a innovación en las

empresas : La Orden 15/09/2010, por la que se regulan las ayudas a los

proyectos de cooperación para el desarrollo de nuevos productos, procesos

y tecnologías en el sector agrícola y alimentario, es un buen instrumento

para el fomento de la innovación en las empresas, que deberá completarse

con actividades de divulgación de las ayudas, desarrollo de jornadas sobre

cooperación de empresas / centros de investigación, y la vinculación de la

innovación con otros programas de ayudas, priorizando en los mismos a

las empresas que desarrollen nuevos productos, procesos o tecnologías.

Aplicación:

a. Consejería - IVICAM: Dotar al IVICAM de los mecanismos y medios necesarios para coordinar las

líneas de investigación en marcha y mejorar la transferencia de tecnología al sector. A medio plazo,

incremento del presupuesto del IVICAM. Organizar jornadas públicas de cooperación de empresas /

centros de investigación, divulgación de las ayudas, adaptación de los programas de ayudas, etc.

b. Organizaciones representativas del sector: las organizaciones tendrán que arbitrar los mecanismos

para canalizar las demandas de los distintos agentes del sector y divulgar la actuación del IVICAM.

Promover la participación del sector en los programas y jornadas de cooperación de empresas /

centros de investigación, divulgar las ayudas, organizar jornadas, etc.

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

143

Subeje 3.2.- Formación

���� Formación reglada : Elaboración de un Plan de actuación para la mejora

de la oferta de formación reglada, profesional y un iversitaria en

enología, viticultura y gestión y comercialización vitivinícola , lo que

implica la potenciación de la oferta existente y, en su caso, la puesta en

marcha de un Grado Universitario en enología en la región,

���� Formación continua: Con el fin de mejorar la formación continua es

necesario mayor colaboración y coordinación del IVICAM por una parte y

de las organizaciones representativas por otra, para mejorar el

aprovechamiento de las sinergias y optimizar el empleo de los recursos

disponibles en la formación. Esta colaboración deberá contemplarse en los

programas de ayudas a la formación continua de la Consejería.

Aplicación:

a. Consejería: Plantear a la Consejería de Educación la creación de Estudios Universitarios en

enología y revisión y adecuación de la oferta de formación profesional. Promover la coordinación

entre el IVICAM y las organizaciones del sector en materia de formación continua

b. Organizaciones representativas del sector: Apoyar la medida y colaborar en la formación reglada

facilitando la realización de prácticas en las empresas. Facilitar la coordinación de la formación

continua con el IVICAM.

Eje 4.- Estructuras productivas y comerciales

La mejora de las estructuras productivas y comerciales de las empresas de

todas las fases de la cadena de producción y de todos los segmentos está

encaminada a mejorar su eficacia y su eficiencia, a la reducción de costes que

facilite la competencia con los productos de países emergentes y de otros

productores mediterráneos, a la mejora de la calidad global y a la adecuación a

las tendencias del consumo. Dado los segmentos del mercado mundial a los

que se dirige la mayor parte de la producción de la región, resulta necesario

establecer los medios para competir y negociar con las grandes empresas

mundiales de vinos y alcanzar una posición propia, con los menos

intermediarios posibles, en los mercados finales, así como aumentar la

dimensión empresarial y comercial. En el marco de la competencia mundial

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

144

dentro del sector, la verticalización de la cadena de producción es un elemento

que mejora las ventajas competitivas de los sistemas productivos y favorece los

equilibrios internos, por lo que debe ser contemplada dentro de la estrategia.

Subeje 4.1.- Producción vitícola

Las actuaciones sobre la producción de la uva tienen como objetivo

fundamental conseguir aumentar las rentas de los viticultores, mejorar la

competencia y mantener los viñedos de mayor valor ambiental y social. Para

ello las actuaciones de este subeje se centran en la reducción de los costes de

producción de la uva y en el apoyo específico al viñedo con valor ambiental y

social. Estas actuaciones junto a la mejora de la transparencia del mercado y

la ordenación de la campaña repercutirán a medio plazo en el aumento de la

remuneración de los viticultores.

���� Mejora, reestructuración y reconversión de las expl otaciones

vitícolas :

o Planes de reestructuración y reconversión del viñedo en el marco

de la OCM

o Mecanización integral del cultivo: planes de mejora en las

explotaciones; compra de maquinaria y equipos por las

cooperativas, SAT, y otro tipo de agrupaciones, etc.; fomento de

las secciones de maquinaria/cultivo en estas entidades; desarrollo

de empresas de servicios con maquinaria para las explotaciones

vitícolas.

o Aumento de la dimensión de explotaciones: apoyo a la compra de

tierras en el marco de los planes de mejora, cesión gratuita para

los jóvenes agricultores de derechos de viñedo de la reserva

regional, fomento del arrendamiento, fomento de fórmulas

societarias (Cooperativas, SAT, Comunidades de Bienes, etc.)

que faciliten la ampliación de la dimensión de las explotaciones,

etc.

o Mejora del viñedo en regadío: apoyo a la mejora y modernización

de las infraestructuras e instalaciones de riego que reduzcan el

consumo de agua; facilitando el cambio de las concesiones de

agua en otros cultivos con altos requerimientos de agua hacia el

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

145

viñedo; priorizando al viñedo, dentro de lo posible, en el marco de

las nuevas superficies de riego.

o Rejuvenecimiento y feminización del sector: apoyo a la

incorporación de jóvenes y mujeres a la explotación.

���� Mantenimiento de la limitación de nuevas plantacion es a medio plazo

en el marco de la nueva reforma de PAC

���� Fomento de la viticultura ecológica : promoción de acuerdos entre

agricultores y bodegas para la elaboración de mosto y vino ecológico;

subvenciones al viñedo ecológico en el marco de las ayudas a la

agricultura ecológica; oferta de cursos de formación de viticultura ecológica.

���� Mantenimiento del viñedo de mayor valor ambiental y social en zonas

tradicionales: priorización de estas plantaciones en el marco de la medida

de “Integración Medioambiental del cultivo del viñedo de secano” y otros

programas.

���� Simplificación y tramitación telemática de requerim ientos

administrativos : acceso a los registros a través de internet, presentación

telemática de las declaraciones de cosecha, desarrollo de la “tarjeta

electrónica vitícola” para facilitar la gestión de las entregas de uva en las

bodegas y las declaraciones de cosecha, etc.

Aplicación:

a. Consejería: Adaptación de la normativa. Mejorar la asesoría técnica a los agricultores mediante el

apoyo y control de las entidades reconocidas que prestan servicios de asesoramiento a las

explotaciones. Reforzar la oferta formativa del IVICAM coordinándola con las actividades de

formación continua de las organizaciones del sector. Promover un acuerdo para la limitación de las

plantaciones en marco de la reforma de la PAC. Desarrollar las aplicaciones telemáticas para agilizar

los trámites administrativos.

b. Organizaciones representativas del sector: Colaborar en la adaptación de la formativa. Mejorar los

servicios de asesoramiento técnico que prestan a los agricultores. Colaborar con el IVICAM para

coordinar la oferta formativa. Apoyar la limitación de las plantaciones en marco de la reforma de la

PAC. Divulgar los distintas medidas y favorecer la participación de los viticultores en las mismas

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

146

Subeje 4.2.- Producción Vinícola

Las actuaciones en el sector vinícola están dirigidas a aumentar su dimensión

empresarial y comercial, de forma que puedan llegar mejor a los mercados

finales y mejore su capacidad negociadora, a aumentar la verticalización tanto

con los suministradores como con los clientes de los diferentes productos bien

mediante acuerdos, la creación de grupos empresariales o la asunción de

mayor número de tareas en unidades rentables, a cualificar los distintos

mercados para permitir una mejor remuneración global y el acceso a más

segmentos del mercado final y a fomentar la innovación

���� Fomento de la concentración de la oferta con objeto de alcanzar la

dimensión necesaria para situarse en los mercados exteriores y mejorar su

posición frente a la distribución:

o Regulación de las Organizaciones Empresariales de Productores

Vitivinícolas (OEPV) dirigidas a lograr unidades comerciales de

suficiente dimensión para actuar en los grandes mercados

mundiales y dotarse de una estructura comercial propia

profesionalizada; estas organizaciones, además, refuerzan la

verticalización del sector, lo que mejora la competitividad. Dadas

las deficiencias de las cooperativas en cuanto a la estructura

comercial y su estrecha vinculación con el viticultor que mejora la

verticalización del sector, el desarrollo de las OEPV se centrará

en este tipo de entidades, y tendrá un apoyo diferencial en las

ayudas que se regulen para su creación y funcionamiento.

Asimismo, la en otras líneas de ayudas (FOCAL, FOCOOP, etc.)

se tendrá en cuenta la participación de las cooperativas en una

OEPV.

o Fomento de la cooperación entre empresas para exportar: Apoyo

a la creación de consorcios o de empresas constituidas por varias

bodegas de cara a la exportación

o Mejora de la dimensión de las cooperativas: Apoyo a los procesos

de fusión e integración de las cooperativas en el marco del

programa FOCOOP, priorizando dichos procesos en éste y otros

programas de ayudas; desarrollo de actuaciones (jornadas,

seminarios, cursos, etc.) dirigidas a fomentar los mismos; etc.

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

147

���� Mejora de la estructura comercial exterior . Apoyo a la inversión en redes

estables de las empresas exportadoras de la región en los países destino

utilizando los fondos de la OCM destinados a la inversión (articulo 15 del R-

CE 479/2008), con prioridad a los proyectos de las Organizaciones

Empresariales de Productores de Vino.

���� Mejora de la cualificación del mercado de graneles , que permita

elaborar vinos a la carta y establecer diversas calidades. Esto requiere un

apoyo específico a la elaboración de vinos varietales y a la puesta en

marcha de la elaboración de vinos a la carta para los clientes, así como la

adecuación de la capacidad de elaboración y almacenamiento. Esta

estrategia será considerada en los criterios de valoración en FOCAL y en

los planes de comercialización que se deben presentar.

���� Aumento paulatino del volumen de vino envasado acorde al crecimiento

del mercado, a la vez que se mantiene la posición en el mercado de

graneles cualificados, para ello se centrarán las ayudas en unidades

rentables, que pueden pertenecer a varias bodegas a través de la figura de

Organización Empresarial de Productores de Vino o de cualquier otra, y

debe incluir un plan exigente y detallado de comercialización.

���� Fomento de la modernización tecnológica de las bode gas , reforzando

las exigencias en los programas de apoyo público (FOCAL y otros) en lo

referente a los planes de comercialización, la existencia de una gestión

adecuada, la participación, en el caso de las cooperativas, en procesos de

fusión e intercooperación u OEPV, acuerdos de suministro con los

productores de uva, gama de productos, etc.

���� Apoyo a la diversificación de productos : Mejora de la transferencia de

tecnología; fomento de la cooperación entre empresas y centros de

investigación (IVICAM, Universidades, etc.); inclusión en los criterios de

prioridad de las líneas de ayudas de la gama de productos elaborados:

varietales, de uva ecológica, espumosos, vinos de mesa y con calidad

diferencial, etc.

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

148

Aplicación:

a. Consejería: Regulación de nuevos programas de ayudas (OEPV, desarrollo de la medida de

inversiones contemplada en el artículo 15 del R-CE 479/2008); adaptación de las normas vigentes;

fomento de la actividad investigadora del IVICAM y sus funciones en la transferencia de tecnología.

b. Organizaciones representativas del sector: Participación en la elaboración de los nuevos programas

de ayudas y en la adaptación de las normas vigentes. Facilitar la colaboración entre las empresas y

los centros de investigación (IVICAM, Universidades, etc.) y arbitrar mecanismos que favorezcan la

transferencia de tecnología. Divulgar las distintas medidas y favorecer la participación de las

empresas en las mismas. Elaborar estrategias conjuntas, entre las Cooperativas Agroalimentarias y

las OPAs, que mejoren la dimensión de las cooperativas a través de procesos de fusión e

integración de las cooperativas, participación en OEPV, etc.

Subeje 4.3.- Sector productos de mostos y zumos de uva

Las actuaciones en el sector productor de mostos y zumos de uva están

encaminadas a fomentar el aumento de las ventas y la estabilización de los

volúmenes, lo que es imprescindible en el equilibrio del balance vitivinícola

regional y en el mantenimiento de los clientes y de la posición de la región en

el mercado mundial de mostos.

���� Estabilización del suministro :

o El crecimiento del sector está condicionado a la estabilidad del

suministro, lo que requiere coordinar la ordenación de las campañas

con los suministradores de mosto en cuanto a los volúmenes

destinados a este fin en el marco de las normas de defensa de la

competencia. Esta cuestión podrá abordarse por la interprofesional en

el marco de las nuevas funciones que la futura PAC asigne a estas

organizaciones, plasmando los acuerdos a través de contratos tipo

homologados.

���� Mejora de la producción y el consumo

o Fomento de la ampliación de la gama de productos finales: Mejora de

la transferencia de tecnología; fomento de la cooperación entre

empresas y centros de investigación (IVICAM, Universidades, etc.);

inclusión en los criterios de prioridad de las líneas de ayuda (FOCAL y

otras) de la gama de productos elaborados: varietales, ecológico,

directo, etc.

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

149

o Adecuación de la legislación a la variedad potencial de productos

finales del sector, diferenciando las distintas categorías de zumos de

uva.

o Desarrollo de estrategias conjuntas con los envasadores de zumos de

frutas para llevar zumo de uva directo a los lineales, promocionando su

consumo mediante acuerdos de colaboración entre ambas partes.

o Regulación de una IGP o Marca Garantizada de zumo de uva de

Castilla La Mancha para facilitar la identificación del producto e incluirlo

en las actividades de la Fundación Tierra de Viñedos.

o Desarrollo de una estrategia conjunta de todo el sector y la

administración para que en los vinos chaptalizados se especifique en la

etiqueta la adición de sacarosa de cara a la próxima revisión de la

OCM, y se incluya a los mostos y zumos de uva en los apoyos de la

misma a la promoción exterior en países terceros

o Mejora de la estructura comercial exterior. Apoyo a la inversión en

redes estables de las empresas exportadoras de la región en los países

destino utilizando los fondos de la OCM destinados a la inversión

(articulo 15 del R-CE 479/2008).

Aplicación:

a. Consejería: Apoyar los acuerdos del sector de cara a la ordenación de la campaña; Adaptación de

las normas vigentes; fomento de la actividad investigadora del IVICAM y sus funciones en la

transferencia de tecnología; elaboración de una estrategia, en colaboración con el sector, de cara a

la revisión de la OCM (vinos chaptalizados y promoción de mosto/ zumo de uva); apoyo al sector

para la promoción del zumo envasado en los lineales y en la identificación de la calidad diferencial.

b. Organizaciones representativas del sector: Plantear acuerdos de suministro de mosto que faciliten la

planificación de la campaña; participar en la adaptación de las normas vigentes; promover la

elaboración de productos finales que puedan acogerse a una identificación de calidad; facilitar la

colaboración entre las empresas y los centros de investigación; elaborar una estrategia, en

colaboración con la Consejería, de cara a la revisión de la OCM (vinos chaptalizados y promoción de

mosto/zumo de uva); desarrollar acuerdos con los envasadores para comercializar zumo directo en

los lineales; divulgar las distintas medidas y favorecer la participación de las empresas en las

mismas.

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

150

Subeje 4.4.- Sector de Alcoholes

La casi desaparición de las destilaciones de regulación, junto a la caída del

consumo de alcohol vínico para uso de boca en España, provoca un descenso

muy acusado de la actividad y un sobredimensionamiento de la capacidad

instalada, que posiblemente se vea reducida. No obstante, la región seguirá

siendo una gran productora de alcohol que deberá mantener su posición

adecuándose a las nuevas condiciones de mercado

���� Estudio de la conveniencia de calificar a las alcoh oleras como

empresas gestoras de residuos no peligrosos : Las alcoholeras

dedicadas al tratamiento de subproductos para alcohol destinado a usos

industriales (energía, usos farmacéuticos y otros), cumplen una función

medioambiental que podría ser reconocida y apoyada como tal, abriendo la

posibilidad de que se acojan a las líneas de ayuda que existen para las

industrias gestoras de residuos no peligrosos.

���� Apoyo al sector para la adaptación de sus produccio nes a la demanda

específica de alcoholes para cada tipo de uso y cli ente : Mejora de la

transferencia de tecnología; fomento de la cooperación entre empresas y

centros de investigación (IVICAM, Universidades, etc.); inclusión en los

criterios de prioridad de las líneas de ayuda (FOCAL y otras) de la gama de

productos elaborados.

Aplicación:

a. Consejería: Adaptación de las normas de ayudas vigentes; fomento de la actividad investigadora del

IVICAM y sus funciones en la transferencia de tecnología; colaboración con el sector de cara a

profundizar en el análisis de las alcoholeras como empresas gestoras de residuos no peligrosos.

b. Organizaciones representativas del sector: Facilitar la colaboración entre las empresas y los centros

de investigación; fomentar la diversificación y adaptación de la oferta de alcoholes; participar en la

adaptación de las normas de ayudas vigentes; estudiar la conveniencia de calificar a determinadas

empresas como gestoras de residuos no peligrosos.

Subeje 4.5.- Otros productos

La gama de derivados de la uva y del vino es muy amplia y en ella confluyen

productos tradicionales junto a nuevos productos, algunos de los cuales son

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

151

resultado de la industrialización de usos tradicionales del vino. Todos ellos

forman parte del sistema de producción vitivinícola, permiten al sector regional

estar presente en más segmentos del mercado final, pueden dar salida a

precios remuneradores a una parte importante de la producción y, en definitiva,

ayudar al equilibrio e incorporación del valor en el sector. Por eso, la estrategia

sectorial debe incorporarlos, fomentar su producción, la investigación sobre

ellos, su reconocimiento en los mercados destinos, la investigación sobre

procesos y nuevos productos a ellos enfocada y, en el caso de los nuevos

productos, su identificación cuando tenga problemas.

���� Vinagres:

o Fomento de la ampliación de la gama de vinagres elaborados y

del envasado de los mismos: Mejora de la transferencia de

tecnología; fomento de la cooperación entre empresas y centros

de investigación (IVICAM, Universidades, etc.); inclusión en los

criterios de prioridad de las líneas de ayuda (FOCAL y otras) de la

gama de productos elaborados

o Desarrollo de un mecanismo de identificación de calidad de los

vinagres de Castilla La Mancha a través de una Marca de

Garantía, Marca Colectiva o IGP en la región que permita a estos

productos acogerse al apoyo público a la promoción.

���� Vinos de baja graduación:

o Planteamiento conjunto de la administración y el sector para

analizar la conveniencia de regular en la nueva OCM los vinos sin

alcohol y de los mostos parcialmente fermentados (vinos de baja

graduación)

o Planteamiento de la creación de Marcas de Calidad Diferenciada

de estas producciones por parte de los industriales interesados.

La producción acogida a esa Marca podría incluirse en las

actividades de la Fundación

o Apoyo a la cooperación entre empresas y centros de

investigación (IVICAM, Universidades, etc.) para el desarrollo de

nuevos productos derivados de la uva con poco alcohol y sin él.

���� Difusión del consumo de los refrescos a base de vino

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

152

Aplicación:

a. Consejería: Adaptar las normas de ayudas vigentes; fomento de la actividad investigadora del

IVICAM y sus funciones en la transferencia de tecnología; apoyo al sector en la identificación de la

calidad diferencial de los vinagres y en la elaboración de campañas de promoción del consumo de

estos productos; analizar en colaboración con el sector la conveniencia de regular los vinos de baja

graduación en la nueva OCM.

b. Organizaciones representativas del sector: Participar en la adaptación de las normas de ayudas

vigentes; promover la creación y desarrollo de una figura de calidad diferencial para los vinagres;

facilitar la colaboración entre las empresas y los centros de investigación; analizar, en colaboración

con la Consejería, la conveniencia de regular los vinos de baja graduación en la nueva OCM;

impulsar campañas de promoción del consumo de estos productos.

Eje 5: Estrategias para el desarrollo de la calidad diferencial y los

productos ecológicos

Las figuras de calidad diferencial cumplen un múltiple papel en el sistema

vitivinícola manchego. En primer lugar permiten la identificación de los

productos de calidad diferencial en los mercados destino, lo que supone

ventajas en los mercados finales y una mayor información al consumidor. Para

el sector, la existencia de IIGG y otras figuras de reconocimiento de la calidad

diferencial permite el acceso una mayor segmentación de los mercados finales

y la creación de imagen colectiva para cada una de las figuras (vinos de cada

una de las DOP o IGP, otros productos con IGP, vinos varietales, producciones

a partir de uva ecológica, Marcas Garantizadas), además muestra la gran

riqueza y la amplitud de gama de productos específicos de la región ante el

gran público. En este ámbito, algunos cambios normativos y la evolución de los

mercados pueden poner en cuestión las ventajas de alguna de ellas

���� Reflexión sobre la orientación futura de las políti cas de calidad

diferencial en vinos. Los cambios en la OCM, que permiten incluir

variedad y añada en el etiquetado de los vinos sin IIGG, abren un nuevo

mercado en competencia con los vinos DOP e IGP, lo que, unido al todavía

poco peso de éstas en la producción final de Castilla La Mancha, el escaso

volumen comercializado por algunas de ellas y el poco grado de

conocimiento de las mismas por parte de los consumidores obliga a

replantear la estrategia con la participación de los Consejos Reguladores.

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

153

���� Desarrollo de IGP o Marcas Garantizadas en otros productos derivados

de la uva o el vino (zumos, vinagres, vinos bajos en alcohol o sin alcohol)

���� Desarrollo de una estrategia de comunicación conjunta de todos los

productos agroalimentarios de calidad diferenciada de la región que incluya

los vinos (productos de calidad certificada de Castilla la Mancha) vinculada

a la imagen patrimonial y natural del territorio.

���� Estrategia de fomento de los vinos y demás producto s derivados de la

uva ecológica aprovechando la potencialidad de la producción vitícola

ecológica de la región y las tendencias del consumo.

���� Potenciación de los vinos espumosos y de licor mediante la regulación

de Marcas de Calidad Garantizada (Marca Colectiva CUEVA de la

Asociación de Bodegas de Villanueva de Alcardete) por los industriales

elaboradores de estos productos en la región e inclusión de los productos

de estas Marcas en las actividades de promoción de la Fundación.

Aplicación:

a. Consejería: Impulsar la reflexión sobre el futuro de las políticas de calidad diferencial en los vinos, en

colaboración con los Consejos Reguladores y el sector; apoyar la creación de IGP, Marcas

Garantizadas, etc. en otros productos derivados de la uva o el vino; apoyar el desarrollo de la

producción ecológica; fomentar la actividad investigadora del IVICAM y sus funciones en la

transferencia de tecnología; incluir al vino y sus derivados en las campañas de promoción de la

Región.

b. Organizaciones representativas del sector: Favorecer y participar en la reflexión sobre el futuro de

las políticas de calidad diferencial en los vinos, en colaboración con la Consejería; impulsar la

creación y desarrollo de IGP, Marcas Garantizadas, etc. en otros productos derivados de la uva o el

vino; fomentar el desarrollo armónico y coordinado de la producción ecológica; facilitar la

colaboración entre las empresas y los centros de investigación.

Estrategia Regional del vino y los productos derivados de la uva de Castilla-La Mancha.

154

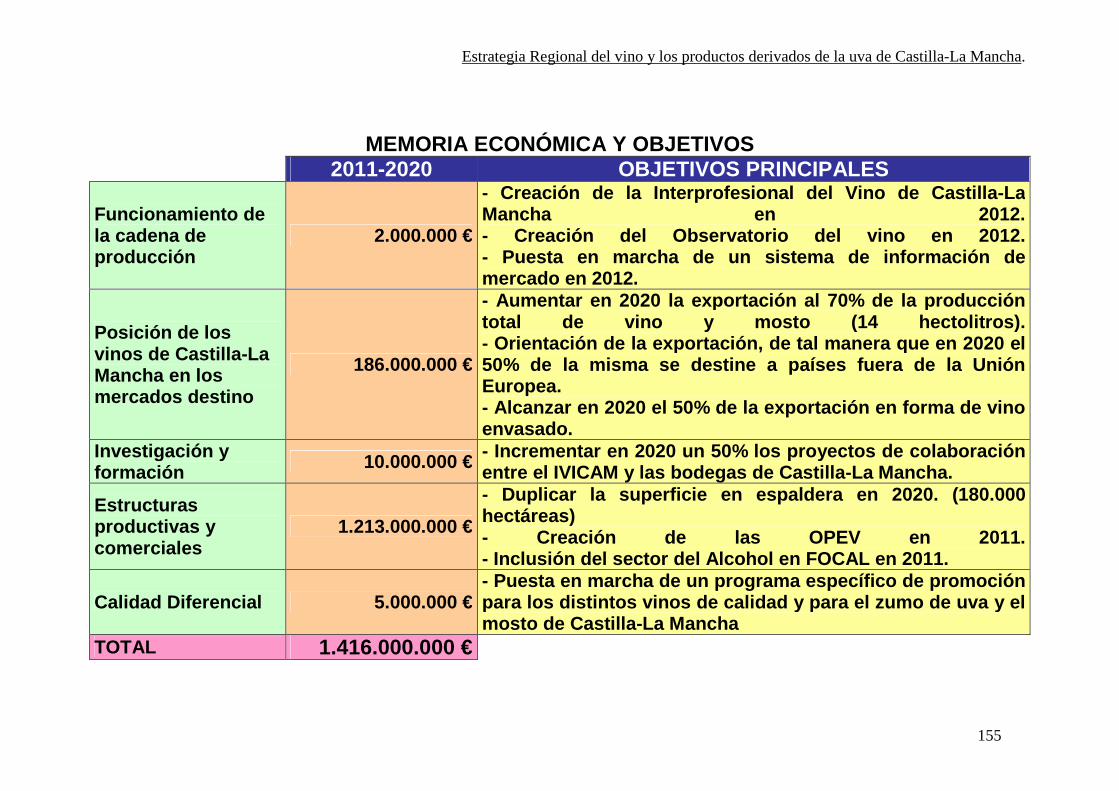

9. MEMORIA ECONÓMICA Y OBJETIVOS

En el siguiente cuadro se resumen las previsiones económicas de la Estrategia

Regional del Vino, de aquí al 2020, teniendo en cuenta que una parte de los

fondos previstos, corresponde a la Política Agraria Común que, a partir de

2014, depende de las negociaciones que se llevarán a cabo a finales de 2011 y

el primer semestre de 2012.

Por otra parte, no se han incluido los pagos desacoplados para los viticultores,

en virtud de la aplicación en España de la actual Organización Común de

Mercados del Vino, que ha supuesto la introducción de éstos pagos en función

del alcohol de uso de boca y del mosto elaborado en el período considerado de

referencia, y del arranque definitivo de las tres primeras campañas de

aplicación de la OCM. Estos fondos suponen, en Castilla-La Mancha, algo más

de 100 millones de euros anuales hasta el año 2013.

En cuanto a los objetivos, se presentan de forma resumida y en los casos en