estragia boliviana de los hidrocarburos area petrolera

DESCRIPTION

estrategia boliviana de los hidrocarburos area petroleraTRANSCRIPT

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 1/61

a) Industrialización del Gas Natural

Conceptualmente, se entiende por industrialización del gas natural a todo proceso físico y/o químico quepermite transformar el gas en derivados con valor agregado, sea para la industria o para el consumo masi-vo. Este proceso de industrialización se realiza para producir varios grupos de productos importantes, contecnologías tradicionales de larga data (amoniaco/urea, metanol, a partir del metano y olenas/poliolenas,a partir del etano), o con tecnologías recientes desarrolladas, en los últimos 40 años (gas to liquid-diesel,polímeros a partir del metano, reformado del gas natural para procesos siderúrgicos).

Bajo esta denición, no se considera industrialización del GN al uso del gas como energético en las industriasde cerámica, fabricación de cemento, y otras industrias donde el gas es quemado tal como es. Asimismo, ladistribución de GN para uso vehicular y domiciliario, tampoco se considera como industrialización. Todo lomencionado como uso del gas natural cae dentro del esquema de comercialización para uso industrial.

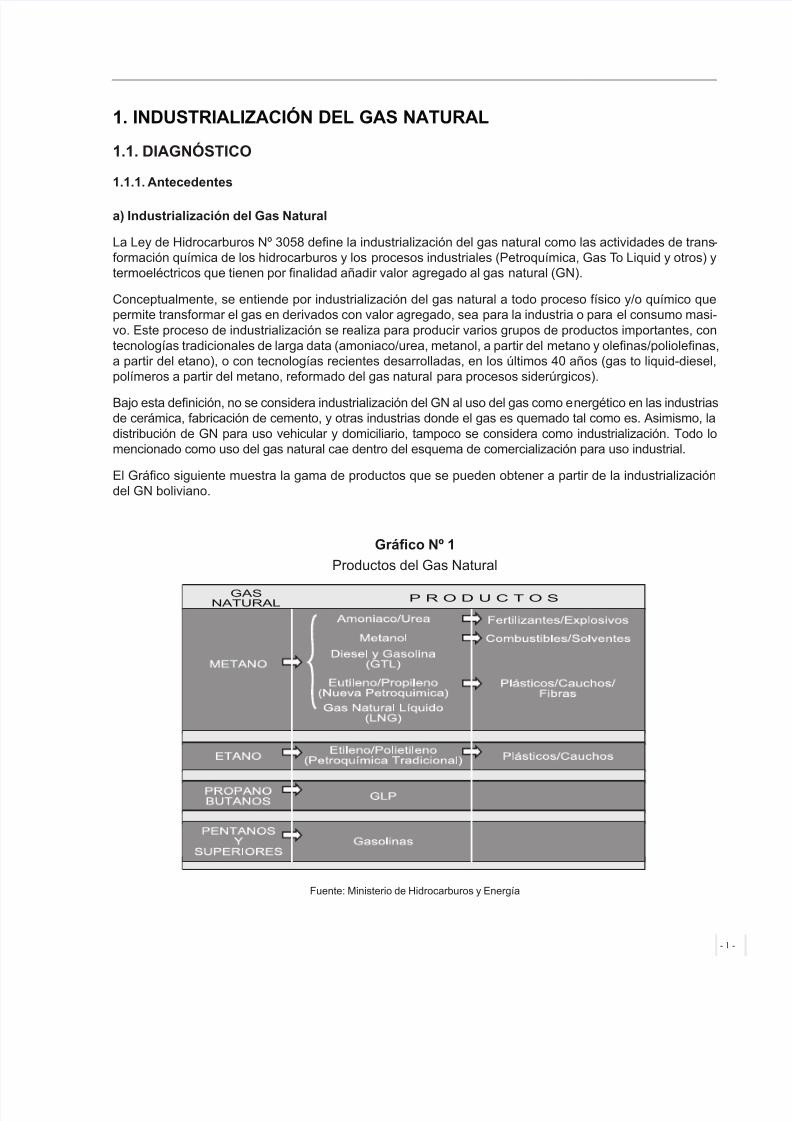

El Gráco siguiente muestra la gama de productos que se pueden obtener a partir de la industrializacióndel GN boliviano.

Gráfco Nº 1

Productos del Gas Natural

Fuente: Ministerio de Hidrocarburos y Energía

���

�

La Ley de Hidrocarburos Nº 3058 dene la industrialización del gas natural como las actividades de trans-formación química de los hidrocarburos y los procesos industriales (Petroquímica, Gas To Liquid y otros) ytermoeléctricos que tienen por nalidad añadir valor agregado al gas natural (GN).

1. INDUSTRIALIZACIÓN DEL GAS NATURAL

1.1. DIAGNÓSTICO

1.1.1. Antecedentes

- 1 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 2/61

El gas natural, a parte de ser materia prima fundamental para la petroquímica, es un insumo importantepara la industria siderúrgica (erros y aceros).

Bolivia cuenta con importantes reservas de gas natural (Probadas + Probables de 48,7 TCF al 2005) quele permitirán industrializarlas a través de la petroquímica, y el objetivo que se ha planteado el Gobiernodentro de la política hidrocarburífera, es pasar de ser un país exportador de materias primas a ser un país

productor y exportador de productos terminados. Por ello es de interés y prioridad nacional desarrollar laindustria petroquímica del gas natural para generar valor agregado y empleo.

Por lo expuesto, la industrialización del gas natural comprenderá:

Plantas de Extracción y Fraccionamiento de Licuables (etano, GLP y gasolina natural)

Plantas Petroquímicas:

- Petroquímica del Metano:

- Fertilizantes (amoniaco/urea)

- Metanol

- Petroquímica del Etano:

- Olenas y polímeros (etileno y derivados)

- Plantas Gas To Liquid (GTL, diesel y naftas sintéticas)

Asimismo de acuerdo a la denición de la Ley Nº 3058, la industrialización incluye a las plantas termo-eléctricas, sin embargo el gobierno privilegiará la generación de electricidad vía centrales hidroeléctricas,geotérmicas, eólicas y otras no convencionales.

Adicionalmente podrán ser consideradas como parte de la industrialización las Plantas de Licuefacción yRegasicación del gas natural (Plantas LNG) y Plantas Termoeléctricas.

Por lo tanto, lo que se busca es identicar los Proyectos Industriales de GN que incorporan verdadero valor

agregado y otorgan los mayores benecios económicos y sociales al país y sus regiones.

b) El gas natural y su composición

El GN puede encontrarse asociado con el crudo al ser extraído de un pozo, o estar libre (no-asociado)cuando se encuentra solo en un yacimiento. El GN se dene de acuerdo a su composición y sus propieda-des sico-químicas, las cuales son diferentes en cada yacimiento, y su procesamiento busca enmarcarlodentro de unos límites de componentes, bajo una norma de calidad establecida.

Los tipos más comunes de GN que existen en el mundo son los siguientes (Galvis 1995):

- Gas ácido: Gas que contiene más de 6 mg/m3 de H2S.

- Gas dulce: Gas que contiene igual o menos de 6 mg/m3 de H2S.

- Gas húmedo: Gas con un contenido de humedad mayor a 14 cm3 de agua por m3 de gas natural.

- Gas seco: Gas con un contenido menor o igual a 14 cm3 de agua por m3 de gas natural.

- Gas rico: Gas que contiene cantidades considerables de componentes licuables más pesados que el meta-no, con poder caloríco superior a 1.000 btu/pc en condiciones estándar (60 ºF y 1 atmósfera de presión).

- Gas pobre: Gas que contiene pocas cantidades de componentes licuables más pesados que el metano,con poder caloríco menor o igual a 1.000 btu/pc en condiciones estándar.

- 2 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 3/61

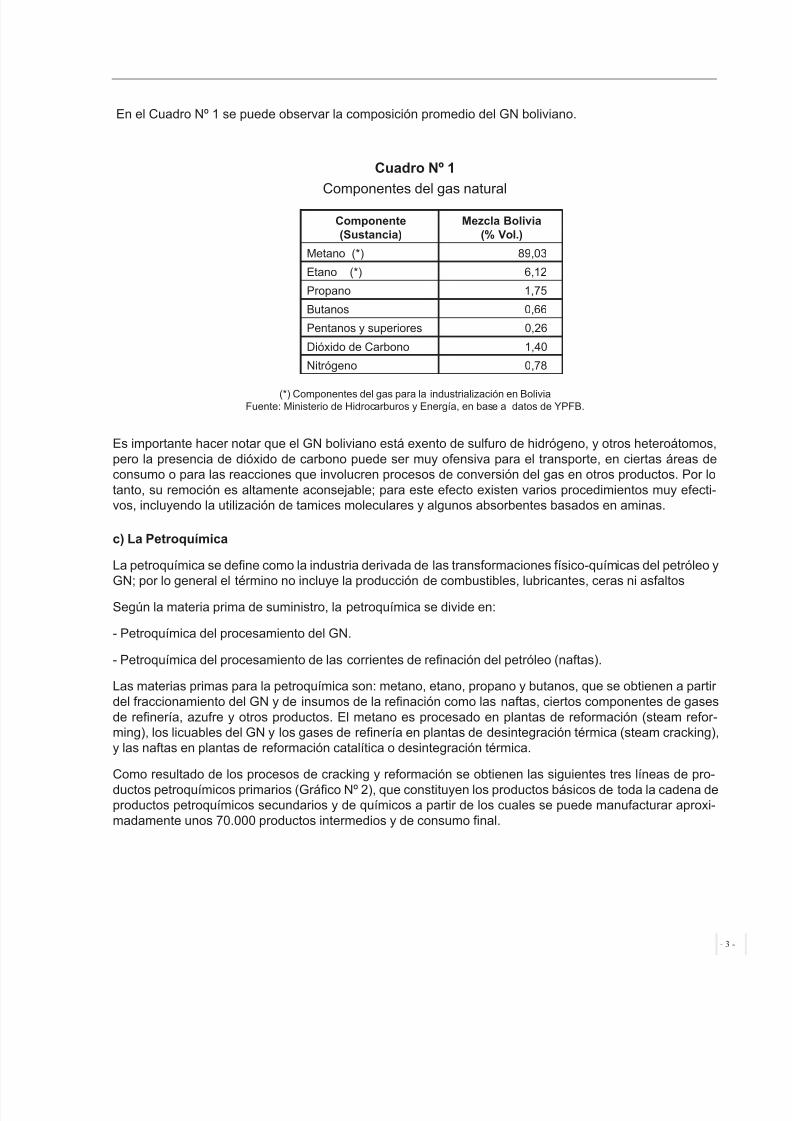

En el Cuadro Nº 1 se puede observar la composición promedio del GN boliviano.

Cuadro Nº 1

Componentes del gas natural

(*) Componentes del gas para la industrialización en BoliviaFuente: Ministerio de Hidrocarburos y Energía, en base a datos de YPFB.

Es importante hacer notar que el GN boliviano está exento de sulfuro de hidrógeno, y otros heteroátomos,pero la presencia de dióxido de carbono puede ser muy ofensiva para el transporte, en ciertas áreas deconsumo o para las reacciones que involucren procesos de conversión del gas en otros productos. Por lotanto, su remoción es altamente aconsejable; para este efecto existen varios procedimientos muy efecti-vos, incluyendo la utilización de tamices moleculares y algunos absorbentes basados en aminas.

c) La Petroquímica

La petroquímica se dene como la industria derivada de las transformaciones físico-químicas del petróleo yGN; por lo general el término no incluye la producción de combustibles, lubricantes, ceras ni asfaltos

Según la materia prima de suministro, la petroquímica se divide en:

- Petroquímica del procesamiento del GN.

- Petroquímica del procesamiento de las corrientes de renación del petróleo (naftas).

Las materias primas para la petroquímica son: metano, etano, propano y butanos, que se obtienen a partirdel fraccionamiento del GN y de insumos de la renación como las naftas, ciertos componentes de gasesde renería, azufre y otros productos. El metano es procesado en plantas de reformación (steam refor -ming), los licuables del GN y los gases de renería en plantas de desintegración térmica (steam cracking),y las naftas en plantas de reformación catalítica o desintegración térmica.

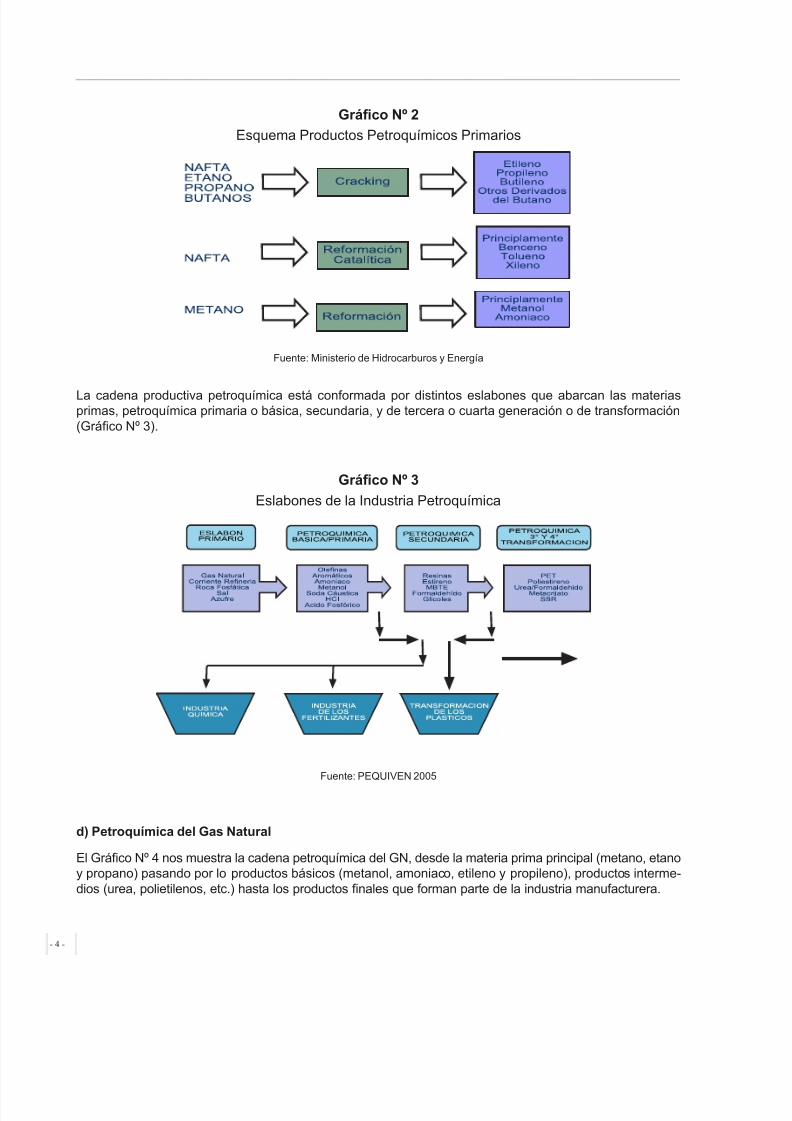

Como resultado de los procesos de cracking y reformación se obtienen las siguientes tres líneas de pro-ductos petroquímicos primarios (Gráco Nº 2), que constituyen los productos básicos de toda la cadena deproductos petroquímicos secundarios y de químicos a partir de los cuales se puede manufacturar aproxi-madamente unos 70.000 productos intermedios y de consumo nal.

Componente(Sustancia)

Mezcla Bolivia(% Vol.)

Metano (*) 89,03

Etano (*) 6,12

Propano 1,75

Butanos 0,66

Pentanos y superiores 0,26

Dióxido de Carbono 1,40

Nitrógeno 0,78

- 3 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 4/61

Gráfco Nº 2

Esquema Productos Petroquímicos Primarios

Fuente: Ministerio de Hidrocarburos y Energía

La cadena productiva petroquímica está conformada por distintos eslabones que abarcan las materiasprimas, petroquímica primaria o básica, secundaria, y de tercera o cuarta generación o de transformación(Gráco Nº 3).

Gráfco Nº 3

Eslabones de la Industria Petroquímica

Fuente: PEQUIVEN 2005

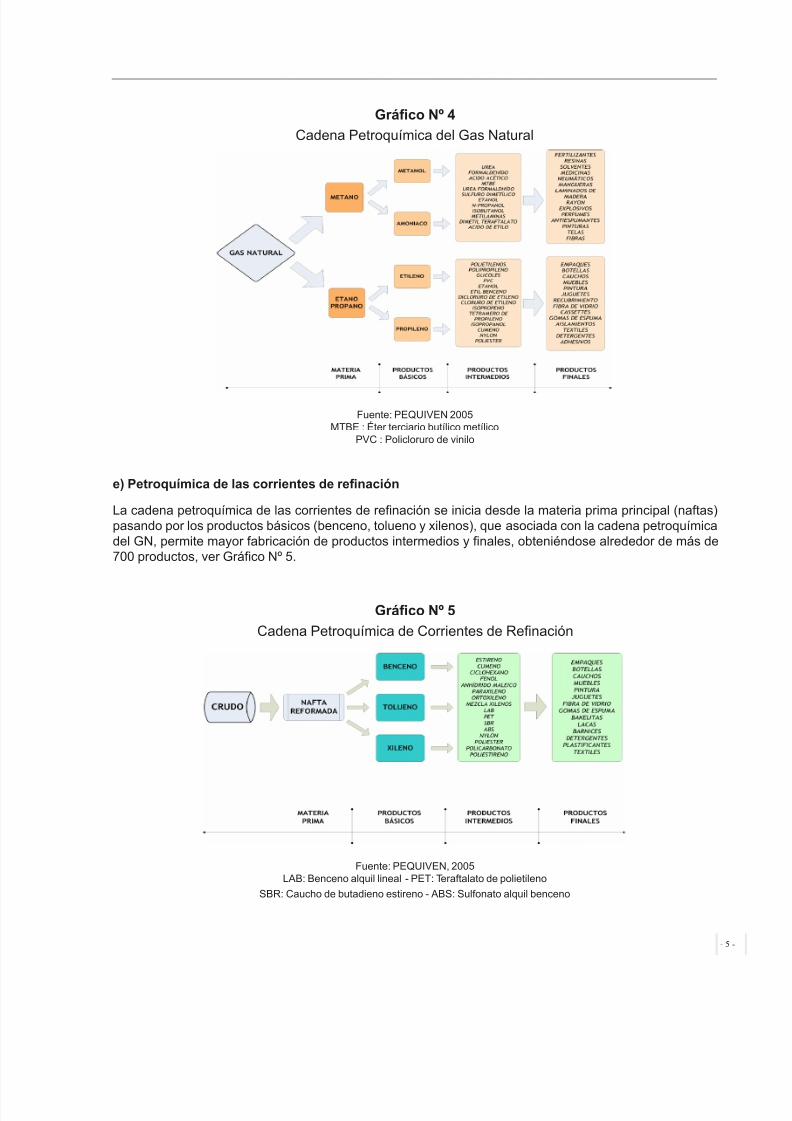

d) Petroquímica del Gas Natural

El Gráco Nº 4 nos muestra la cadena petroquímica del GN, desde la materia prima principal (metano, etanoy propano) pasando por lo productos básicos (metanol, amoniaco, etileno y propileno), productos interme-dios (urea, polietilenos, etc.) hasta los productos nales que forman parte de la industria manufacturera.

- 4 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 5/61

Gráfco Nº 4

Cadena Petroquímica del Gas Natural

Fuente: PEQUIVEN 2005MTBE : Éter terciario butílico metílico

PVC : Policloruro de vinilo

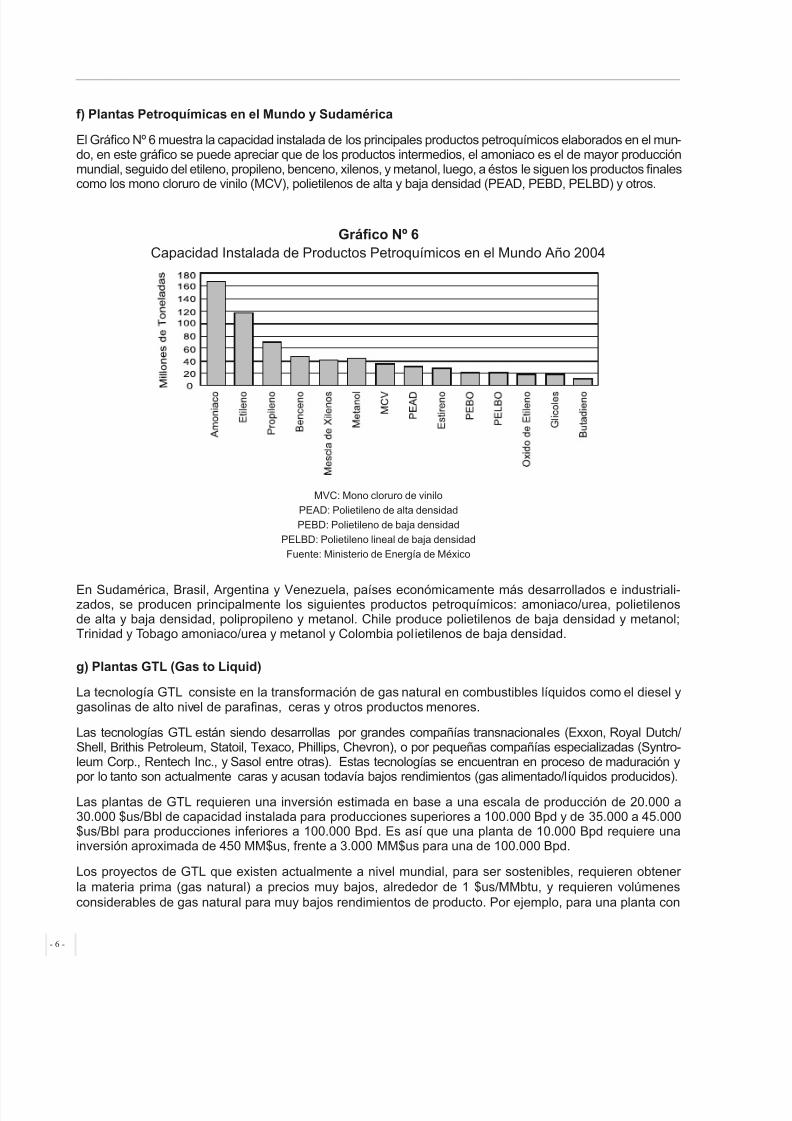

e) Petroquímica de las corrientes de refnación

La cadena petroquímica de las corrientes de renación se inicia desde la materia prima principal (naftas)pasando por los productos básicos (benceno, tolueno y xilenos), que asociada con la cadena petroquímicadel GN, permite mayor fabricación de productos intermedios y nales, obteniéndose alrededor de más de700 productos, ver Gráco Nº 5.

Gráfco Nº 5

Cadena Petroquímica de Corrientes de Renación

Fuente: PEQUIVEN, 2005LAB: Benceno alquil lineal - PET: Teraftalato de polietileno

SBR: Caucho de butadieno estireno - ABS: Sulfonato alquil benceno

- 5 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 6/61

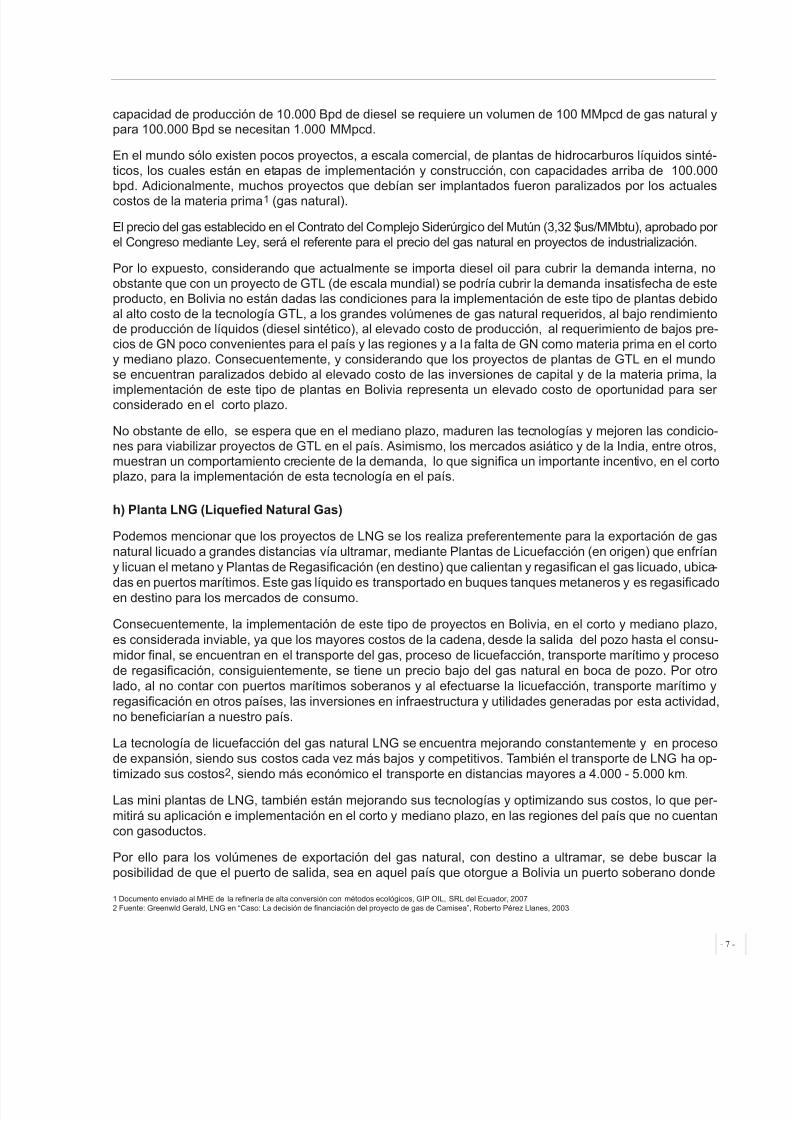

f) Plantas Petroquímicas en el Mundo y Sudamérica

El Gráco Nº 6 muestra la capacidad instalada de los principales productos petroquímicos elaborados en el mun-do, en este gráco se puede apreciar que de los productos intermedios, el amoniaco es el de mayor producciónmundial, seguido del etileno, propileno, benceno, xilenos, y metanol, luego, a éstos le siguen los productos nalescomo los mono cloruro de vinilo (MCV), polietilenos de alta y baja densidad (PEAD, PEBD, PELBD) y otros.

Gráfco Nº 6Capacidad Instalada de Productos Petroquímicos en el Mundo Año 2004

MVC: Mono cloruro de vinilo

PEAD: Polietileno de alta densidad

PEBD: Polietileno de baja densidad

PELBD: Polietileno lineal de baja densidad

Fuente: Ministerio de Energía de México

En Sudamérica, Brasil, Argentina y Venezuela, países económicamente más desarrollados e industriali-zados, se producen principalmente los siguientes productos petroquímicos: amoniaco/urea, polietilenosde alta y baja densidad, polipropileno y metanol. Chile produce polietilenos de baja densidad y metanol;Trinidad y Tobago amoniaco/urea y metanol y Colombia polietilenos de baja densidad.

g) Plantas GTL (Gas to Liquid)

La tecnología GTL consiste en la transformación de gas natural en combustibles líquidos como el diesel ygasolinas de alto nivel de paranas, ceras y otros productos menores.

Las tecnologías GTL están siendo desarrollas por grandes compañías transnacionales (Exxon, Royal Dutch/Shell, Brithis Petroleum, Statoil, Texaco, Phillips, Chevron), o por pequeñas compañías especializadas (Syntro-leum Corp., Rentech Inc., y Sasol entre otras). Estas tecnologías se encuentran en proceso de maduración ypor lo tanto son actualmente caras y acusan todavía bajos rendimientos (gas alimentado/líquidos producidos).

Las plantas de GTL requieren una inversión estimada en base a una escala de producción de 20.000 a30.000 $us/Bbl de capacidad instalada para producciones superiores a 100.000 Bpd y de 35.000 a 45.000$us/Bbl para producciones inferiores a 100.000 Bpd. Es así que una planta de 10.000 Bpd requiere unainversión aproximada de 450 MM$us, frente a 3.000 MM$us para una de 100.000 Bpd.

Los proyectos de GTL que existen actualmente a nivel mundial, para ser sostenibles, requieren obtenerla materia prima (gas natural) a precios muy bajos, alrededor de 1 $us/MMbtu, y requieren volúmenesconsiderables de gas natural para muy bajos rendimientos de producto. Por ejemplo, para una planta con

- 6 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 7/61

capacidad de producción de 10.000 Bpd de diesel se requiere un volumen de 100 MMpcd de gas natural ypara 100.000 Bpd se necesitan 1.000 MMpcd.

En el mundo sólo existen pocos proyectos, a escala comercial, de plantas de hidrocarburos líquidos sinté-ticos, los cuales están en etapas de implementación y construcción, con capacidades arriba de 100.000bpd. Adicionalmente, muchos proyectos que debían ser implantados fueron paralizados por los actualescostos de la materia prima1 (gas natural).

El precio del gas establecido en el Contrato del Complejo Siderúrgico del Mutún (3,32 $us/MMbtu), aprobado porel Congreso mediante Ley, será el referente para el precio del gas natural en proyectos de industrialización.

Por lo expuesto, considerando que actualmente se importa diesel oil para cubrir la demanda interna, noobstante que con un proyecto de GTL (de escala mundial) se podría cubrir la demanda insatisfecha de esteproducto, en Bolivia no están dadas las condiciones para la implementación de este tipo de plantas debidoal alto costo de la tecnología GTL, a los grandes volúmenes de gas natural requeridos, al bajo rendimientode producción de líquidos (diesel sintético), al elevado costo de producción, al requerimiento de bajos pre-cios de GN poco convenientes para el país y las regiones y a la falta de GN como materia prima en el cortoy mediano plazo. Consecuentemente, y considerando que los proyectos de plantas de GTL en el mundose encuentran paralizados debido al elevado costo de las inversiones de capital y de la materia prima, la

implementación de este tipo de plantas en Bolivia representa un elevado costo de oportunidad para serconsiderado en el corto plazo.

No obstante de ello, se espera que en el mediano plazo, maduren las tecnologías y mejoren las condicio-nes para viabilizar proyectos de GTL en el país. Asimismo, los mercados asiático y de la India, entre otros,muestran un comportamiento creciente de la demanda, lo que signica un importante incentivo, en el cortoplazo, para la implementación de esta tecnología en el país.

h) Planta LNG (Liquefed Natural Gas)

Podemos mencionar que los proyectos de LNG se los realiza preferentemente para la exportación de gasnatural licuado a grandes distancias vía ultramar, mediante Plantas de Licuefacción (en origen) que enfríany licuan el metano y Plantas de Regasicación (en destino) que calientan y regasican el gas licuado, ubica-

das en puertos marítimos. Este gas líquido es transportado en buques tanques metaneros y es regasicadoen destino para los mercados de consumo.

Consecuentemente, la implementación de este tipo de proyectos en Bolivia, en el corto y mediano plazo,es considerada inviable, ya que los mayores costos de la cadena, desde la salida del pozo hasta el consu-midor nal, se encuentran en el transporte del gas, proceso de licuefacción, transporte marítimo y procesode regasicación, consiguientemente, se tiene un precio bajo del gas natural en boca de pozo. Por otrolado, al no contar con puertos marítimos soberanos y al efectuarse la licuefacción, transporte marítimo yregasicación en otros países, las inversiones en infraestructura y utilidades generadas por esta actividad,no beneciarían a nuestro país.

La tecnología de licuefacción del gas natural LNG se encuentra mejorando constantemente y en procesode expansión, siendo sus costos cada vez más bajos y competitivos. También el transporte de LNG ha op-timizado sus costos2, siendo más económico el transporte en distancias mayores a 4.000 - 5.000 km.

Las mini plantas de LNG, también están mejorando sus tecnologías y optimizando sus costos, lo que per-mitirá su aplicación e implementación en el corto y mediano plazo, en las regiones del país que no cuentancon gasoductos.

Por ello para los volúmenes de exportación del gas natural, con destino a ultramar, se debe buscar laposibilidad de que el puerto de salida, sea en aquel país que otorgue a Bolivia un puerto soberano donde

1 Documento enviado al MHE de la renería de alta conversión con métodos ecológicos, GIP OIL, SRL del Ecuador, 20072 Fuente: Greenwld Gerald, LNG en “Caso: La decisión de nanciación del proyecto de gas de Camisea”, Roberto Pérez Llanes, 2003

- 7 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 8/61

se efectúe el proceso de licuefacción y los benecios resultantes de toda esta cadena sean favorables anuestro país y sus regiones.

e) Antecedentes de la Industria Petroquímica Boliviana

Los primeros esbozos de la industrialización del GN en Bolivia, se dieron en la década de los 70, en el mar-co del Pacto Andino, hoy Comunidad Andina de Naciones (CAN), en esa época a Bolivia se le asignaronla producción de una serie de productos petroquímicos, los cuales Bolivia no los podía producir por faltade infraestructura, pero fundamentalmente por la falta de un Plan Nacional de Desarrollo de la IndustriaPetroquímica, y una clara Política Nacional de Industrialización del GN.

La utilización del GN como materia prima, estaba orientada a los siguientes proyectos petroquímicos:

Proyecto 1. La utilización de metano para la producción de amoniaco y de urea para fertilizantes.

Proyecto 2 . La utilización de etano (60% etano, 30% propano y 10% butano) para la producción de polieti-leno de alta densidad, estireno y fenol.

Proyecto 3. La utilización del etano para la producción de polietileno de alta y baja densidad, estireno, fenol

y polipropileno.Posteriormente hubo muchos intentos para desarrollar la industrialización del gas natural pero todos ellosquedaron en simples cartas de intenciones y memorandums de entendimiento, no materializándose hastala fecha ningún proyecto.

a) Estado actual de la Industria Petroquímica Boliviana

La industria petroquímica no ha sido desarrollada en nuestro país. La creciente demanda energética y el re-punte de la economía mundial, unidos a otros factores han impulsado un notable incremento en los preciosinternacionales del petróleo, GN y sus derivados, insumos principales de la industria petroquímica.

Esta situación, ha impulsado el desarrollo de un ciclo favorable para el sector petroquímico mundial, conaltos precios, donde se observa la presencia de iniciativas para ampliar las capacidades industriales.

El aprovechamiento de este ciclo favorable, aunado al interés del Gobierno Nacional de desarrollar el sec-tor, y la creación de la industria petroquímica nacional, sólo será posible con un esfuerzo comprometido ycompartido con todos los sectores que tiene que ver con la industrialización del gas natural a través de lapetroquímica.

Por lo señalado hasta ahora, en Bolivia se quiere dar inicio con la industrialización del gas a través de laindustria petroquímica, procesando el gas natural para la obtención de amoniaco/urea y metanol a travésdel metano y etileno/polietilenos a través del etano, esto por las características del gas natural boliviano, yporque la elaboración de estos productos no requiere de otros insumos adicionales para su fabricación.

Posteriormente, en base a las plantas de amoniaco y urea, podrán instalarse otras plantas vinculadas defertilizantes y otros productos, como las plantas de nitrato de amonio, bifosfato diamónico, sulfato de amo-nio y otras que requieren insumos adicionales como la roca fosfática (cuyos yacimientos se encuentranen Capinota, departamento de Cochabamba) y sales de azufre. El metanol será la base para la industriadel formaldehído, acido acético, disolventes y pinturas, y otras. Asimismo, en base a las plantas de etilenoy polietilenos (de alta y baja densidad) podrán instalarse otras vinculadas de plásticos, cauchos y otrosproductos, como las plantas de PVC, en base al cloruro de vinilo del cloruro de sodio o sal (cuyos ricosyacimientos se encuentran en el salar de Uyuni, departamento de Potosí), óxido de etileno y etilbenceno,poliestirenos a partir de estireno obtenido del benceno y otras.

1.1.2. Estado de Situación

- 8 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 9/61

Para tal efecto, se estudiarán los mercados del amoniaco/urea debido a su gran demanda como el princi-pal fertilizante nitrogenado, el metanol por su gran consumo y aplicación en la industria de solventes, y eletileno/polietilenos por su gran demanda como el principal plástico consumido en el mundo

b) Mercados de la Petroquímica del Metano

Mercados de la Urea

La industria de fertilizantes está determinada por el comportamiento del mercado de urea y amoniaco. El46% del volumen de fertilizantes usado a nivel mundial corresponde a la urea, y el 75% de la demanda deurea está destinada al campo de los fertilizantes. El amoniaco por su parte, es la materia prima básica deesta industria. Del consumo global de amoniaco, el 80% se destina a la industria de los fertilizantes.

El mercado de fertilizantes también se ve afectado por cambios climáticos drásticos, agotamiento de losnutrientes del suelo, fuertes temporadas de lluvia o sequía, factores que pueden propiciar la disminuciónde la actividad agrícola y, por consiguiente, la demanda de fertilizantes.

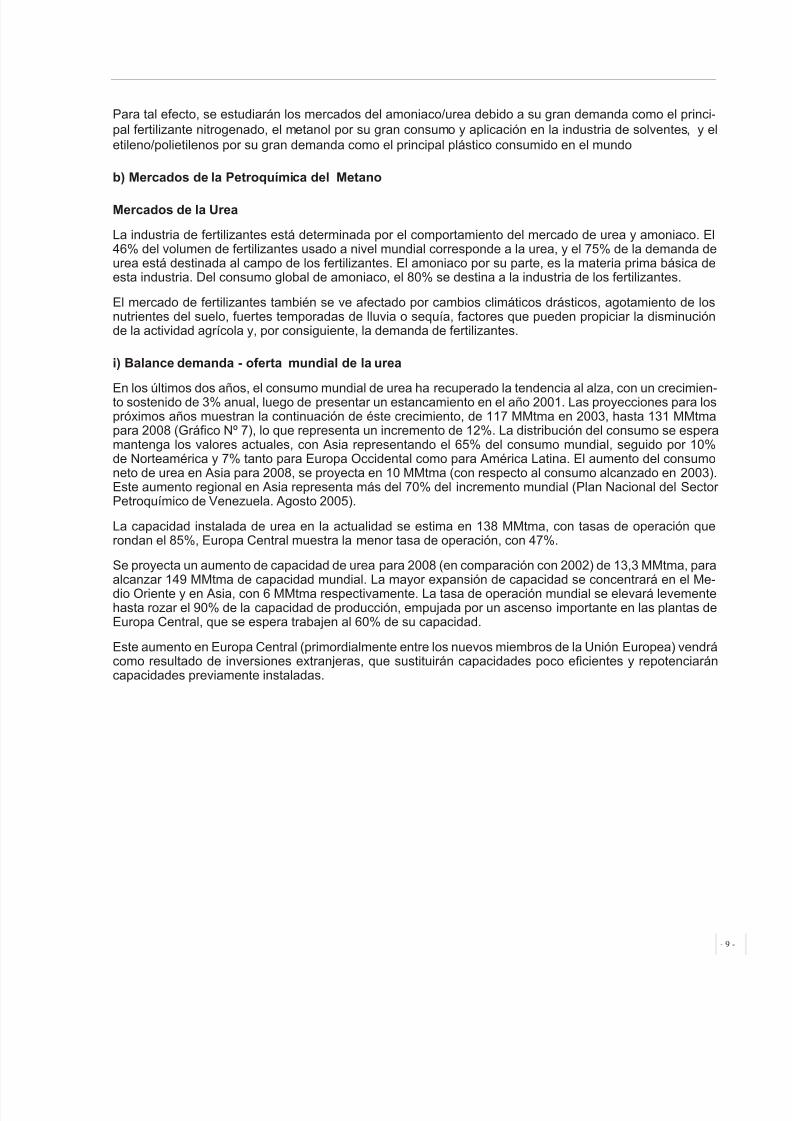

i) Balance demanda - oferta mundial de la urea

En los últimos dos años, el consumo mundial de urea ha recuperado la tendencia al alza, con un crecimien-to sostenido de 3% anual, luego de presentar un estancamiento en el año 2001. Las proyecciones para lospróximos años muestran la continuación de éste crecimiento, de 117 MMtma en 2003, hasta 131 MMtmapara 2008 (Gráco Nº 7), lo que representa un incremento de 12%. La distribución del consumo se esperamantenga los valores actuales, con Asia representando el 65% del consumo mundial, seguido por 10%de Norteamérica y 7% tanto para Europa Occidental como para América Latina. El aumento del consumoneto de urea en Asia para 2008, se proyecta en 10 MMtma (con respecto al consumo alcanzado en 2003).Este aumento regional en Asia representa más del 70% del incremento mundial (Plan Nacional del SectorPetroquímico de Venezuela. Agosto 2005).

La capacidad instalada de urea en la actualidad se estima en 138 MMtma, con tasas de operación querondan el 85%, Europa Central muestra la menor tasa de operación, con 47%.

Se proyecta un aumento de capacidad de urea para 2008 (en comparación con 2002) de 13,3 MMtma, paraalcanzar 149 MMtma de capacidad mundial. La mayor expansión de capacidad se concentrará en el Me-dio Oriente y en Asia, con 6 MMtma respectivamente. La tasa de operación mundial se elevará levementehasta rozar el 90% de la capacidad de producción, empujada por un ascenso importante en las plantas deEuropa Central, que se espera trabajen al 60% de su capacidad.

Este aumento en Europa Central (primordialmente entre los nuevos miembros de la Unión Europea) vendrácomo resultado de inversiones extranjeras, que sustituirán capacidades poco ecientes y repotenciaráncapacidades previamente instaladas.

- 9 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 10/61

Gráfco Nº 7

Balance Demanda y Oferta de Urea (Mtma)

Fuente: FERTECON 2003

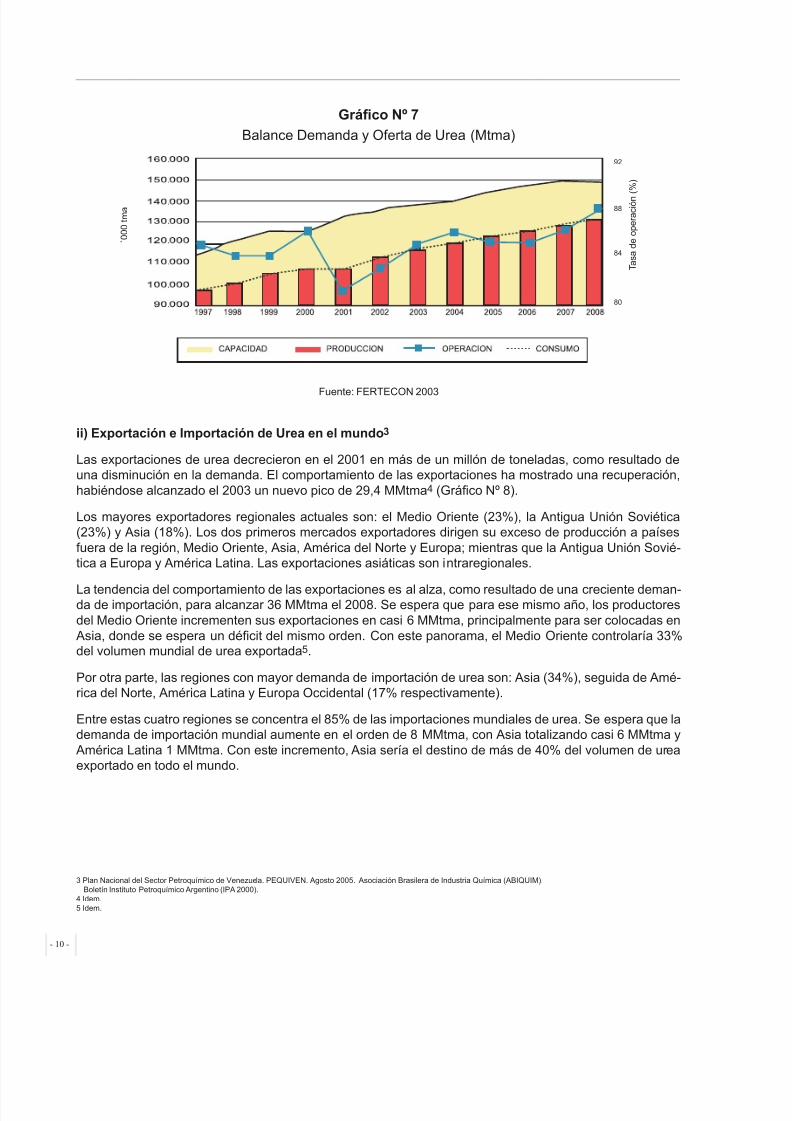

ii) Exportación e Importación de Urea en el mundo3

Las exportaciones de urea decrecieron en el 2001 en más de un millón de toneladas, como resultado deuna disminución en la demanda. El comportamiento de las exportaciones ha mostrado una recuperación,habiéndose alcanzado el 2003 un nuevo pico de 29,4 MMtma4 (Gráco Nº 8).

Los mayores exportadores regionales actuales son: el Medio Oriente (23%), la Antigua Unión Soviética(23%) y Asia (18%). Los dos primeros mercados exportadores dirigen su exceso de producción a paísesfuera de la región, Medio Oriente, Asia, América del Norte y Europa; mientras que la Antigua Unión Sovié-tica a Europa y América Latina. Las exportaciones asiáticas son intraregionales.

La tendencia del comportamiento de las exportaciones es al alza, como resultado de una creciente deman-da de importación, para alcanzar 36 MMtma el 2008. Se espera que para ese mismo año, los productoresdel Medio Oriente incrementen sus exportaciones en casi 6 MMtma, principalmente para ser colocadas en

Asia, donde se espera un décit del mismo orden. Con este panorama, el Medio Oriente controlaría 33%del volumen mundial de urea exportada5.

Por otra parte, las regiones con mayor demanda de importación de urea son: Asia (34%), seguida de Amé-rica del Norte, América Latina y Europa Occidental (17% respectivamente).

Entre estas cuatro regiones se concentra el 85% de las importaciones mundiales de urea. Se espera que lademanda de importación mundial aumente en el orden de 8 MMtma, con Asia totalizando casi 6 MMtma y

América Latina 1 MMtma. Con este incremento, Asia sería el destino de más de 40% del volumen de ureaexportado en todo el mundo.

�

3 Plan Nacional del Sector Petroquímico de Venezuela. PEQUIVEN. Agosto 2005. Asociación Brasilera de Industria Química (ABIQUIM).Boletín Instituto Petroquímico Argentino (IPA 2000).

4 Idem.5 Idem.

- 10 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 11/61

Gráfco Nº 8

Balance Importación/Exportación Regional de Urea (Mtma)

Fuente: FERTECON, 2003

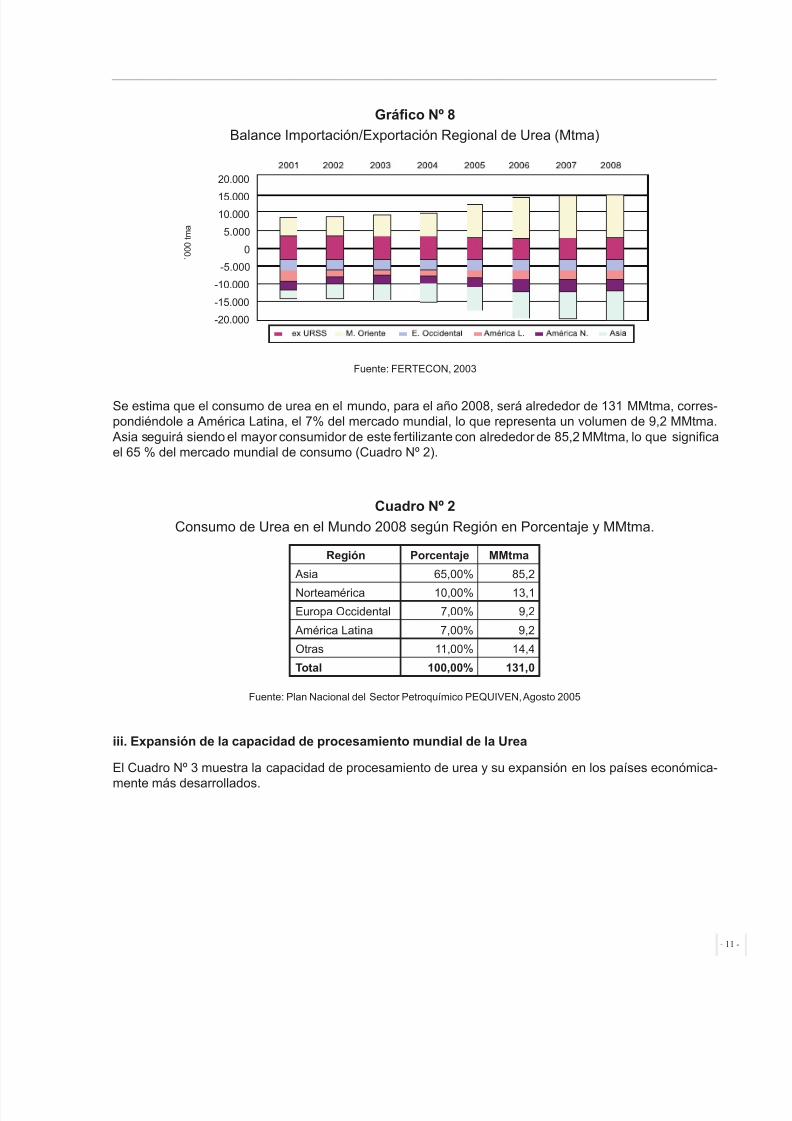

Se estima que el consumo de urea en el mundo, para el año 2008, será alrededor de 131 MMtma, corres-pondiéndole a América Latina, el 7% del mercado mundial, lo que representa un volumen de 9,2 MMtma.

Asia seguirá siendo el mayor consumidor de este fertilizante con alrededor de 85,2 MMtma, lo que signicael 65 % del mercado mundial de consumo (Cuadro Nº 2).

Cuadro Nº 2

Consumo de Urea en el Mundo 2008 según Región en Porcentaje y MMtma.

Fuente: Plan Nacional del Sector Petroquímico PEQUIVEN, Agosto 2005

iii. Expansión de la capacidad de procesamiento mundial de la Urea

El Cuadro Nº 3 muestra la capacidad de procesamiento de urea y su expansión en los países económica-

mente más desarrollados.

Región Porcentaje MMtma

Asia 65,00% 85,2

Norteamérica 10,00% 13,1Europa Occidental 7,00% 9,2

América Latina 7,00% 9,2

Otras 11,00% 14,4

Total 100,00% 131,0

� � �

- 11 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 12/61

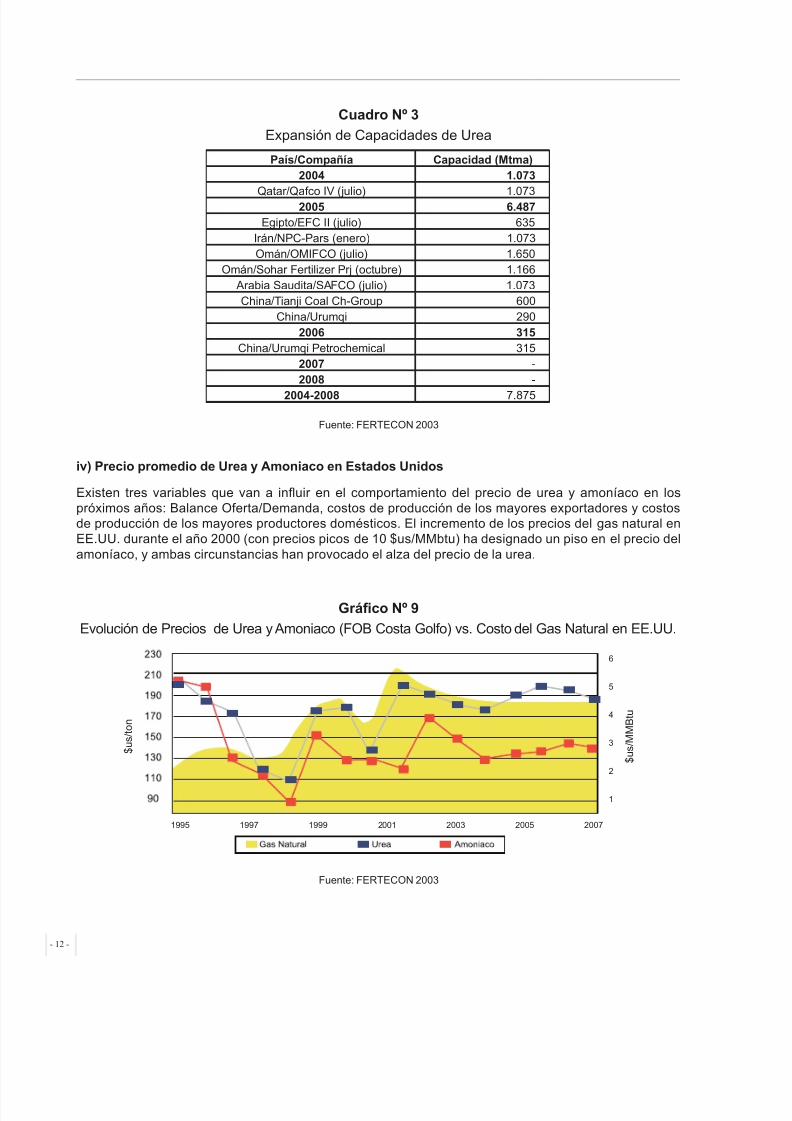

Cuadro Nº 3

Expansión de Capacidades de Urea

Fuente: FERTECON 2003

iv) Precio promedio de Urea y Amoniaco en Estados Unidos

Existen tres variables que van a inuir en el comportamiento del precio de urea y amoníaco en lospróximos años: Balance Oferta/Demanda, costos de producción de los mayores exportadores y costosde producción de los mayores productores domésticos. El incremento de los precios del gas natural enEE.UU. durante el año 2000 (con precios picos de 10 $us/MMbtu) ha designado un piso en el precio delamoníaco, y ambas circunstancias han provocado el alza del precio de la urea.

Gráfco Nº 9

Evolución de Precios de Urea y Amoniaco (FOB Costa Golfo) vs. Costo del Gas Natural en EE.UU.

Fuente: FERTECON 2003

País/Compañía Capacidad (Mtma)2004 1.073

Qatar/Qafco IV (julio) 1.0732005 6.487Egipto/EFC II (julio) 635

Irán/NPC-Pars (enero) 1.073Omán/OMIFCO (julio) 1.650

Omán/Sohar Fertilizer Prj (octubre) 1.166 Arabia Saudita/SAFCO (julio) 1.073

China/Tianji Coal Ch-Group 600China/Urumqi 290

2006 315China/Urumqi Petrochemical 315

2007 -2008 -

2004-2008 7.875

�

�

- 12 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 13/61

v) Mercado latinoamericano de la Urea6

Las importaciones de urea en América Latina representan el 17% de las importaciones mundiales de esteproducto. Su mayor vendedor externo a la región es la Ex-Unión Soviética (70%). Si el mercado se compor-ta de acuerdo a las proyecciones de la compañía Internacional Fertilizer Economic Market Analysis Consul-tancy (FERTECON), el encarecimiento del gas natural impulsará las inversiones en regiones de bajo costo(principalmente en el Medio Oriente), lo que traerá como consecuencia una contracción en la producciónde Rusia y Ucrania. Esto dejará un volumen tentativo de demanda desde grandes importadores regionales(Brasil y México), que será difícil de cubrir si los requerimientos de importación, para el mercado domésticode Estados Unidos, son tan grandes como se proyectan.

La industria de Fertilizantes en México cesó su producción de 1 MMtma reportadas en el año 1997, lo quele obliga a importar toda la urea requerida por su demanda interna (1,5 MMtma en 2003). El 22% de las im-portaciones en el 2003 provinieron de Estados Unidos, mientras que el 71% de la Antigua Unión Soviética.Las importaciones desde Estados Unidos serán un problema grave para México, porque las proyeccionesapuntan a un mercado estadounidense cada vez menos capaz de colocar productos en el mercado inter-nacional a precios competitivos. De igual manera, la Ex-Unión Soviética podría afrontar serios problemasde incremento en sus costos de producción, si accede a complacer a las peticiones de la Unión Europea(UE), acerca del aumento de los precios de su energía. México se perla como un mercado de más de

1 MMtma, estratégicamente cerca de Venezuela, y con una empresa agrícola que difícilmente está en lacapacidad de costear altos precios de Fertilizantes (si se compara con la altamente subsidiada empresaagrícola norteamericana).

Por otra parte se encuentra Brasil, con una importación registrada el 2003 de 1,7 MMtma, de las cuales el88% provinieron de la Ex-Unión Soviética. Su problema es similar al de México, aunque cuenta con pro-ducción doméstica, los altos niveles del precio de urea y la demanda que EE.UU. requerirá, dejaría a losimportadores brasileños con pocas opciones de compra. Este desequilibrio creará una oportunidad paralos grandes exportadores regionales (Trinidad y Tobago y Venezuela), quienes soportados por bajos costosde su energía, podrían producir volúmenes de urea para exportación a precios altamente competitivos, quedifícilmente podrían ser arrebatados por Rusia y Ucrania.

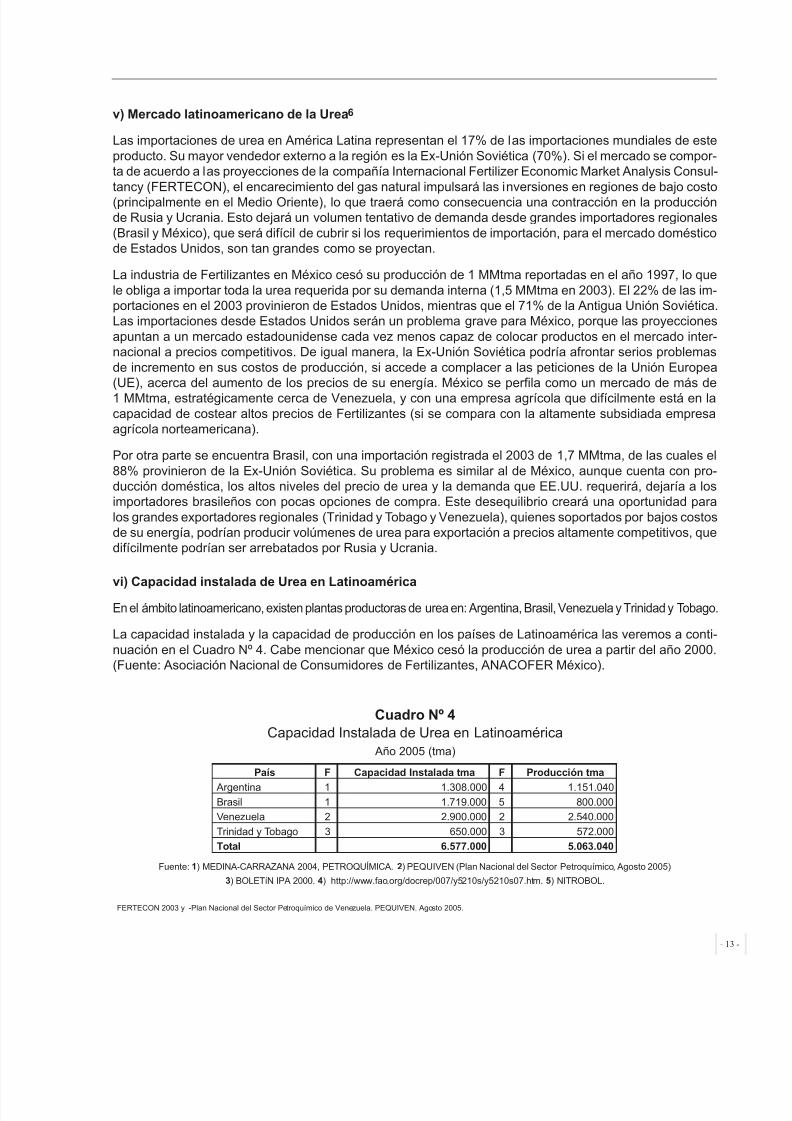

vi) Capacidad instalada de Urea en Latinoamérica

En el ámbito latinoamericano, existen plantas productoras de urea en: Argentina, Brasil, Venezuela y Trinidad y Tobago.

La capacidad instalada y la capacidad de producción en los países de Latinoamérica las veremos a conti-nuación en el Cuadro Nº 4. Cabe mencionar que México cesó la producción de urea a partir del año 2000.(Fuente: Asociación Nacional de Consumidores de Fertilizantes, ANACOFER México).

Cuadro Nº 4Capacidad Instalada de Urea en Latinoamérica

Año 2005 (tma)

Fuente: 1) MEDINA-CARRAZANA 2004, PETROQUÍMICA. 2) PEQUIVEN (Plan Nacional del Sector Petroquímico, Agosto 2005)

3) BOLETíN IPA 2000. 4) http://www.fao.org/docrep/007/y5210s/y5210s07.htm. 5) NITROBOL.

País F Capacidad Instalada tma F Producción tma

Argentina 1 1.308.000 4 1.151.040Brasil 1 1.719.000 5 800.000

Venezuela 2 2.900.000 2 2.540.000

Trinidad y Tobago 3 650.000 3 572.000

Total 6.577.000 5.063.040

FERTECON 2003 y -Plan Nacional del Sector Petroquímico de Venezuela. PEQUIVEN. Agosto 2005.

- 13 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 14/61

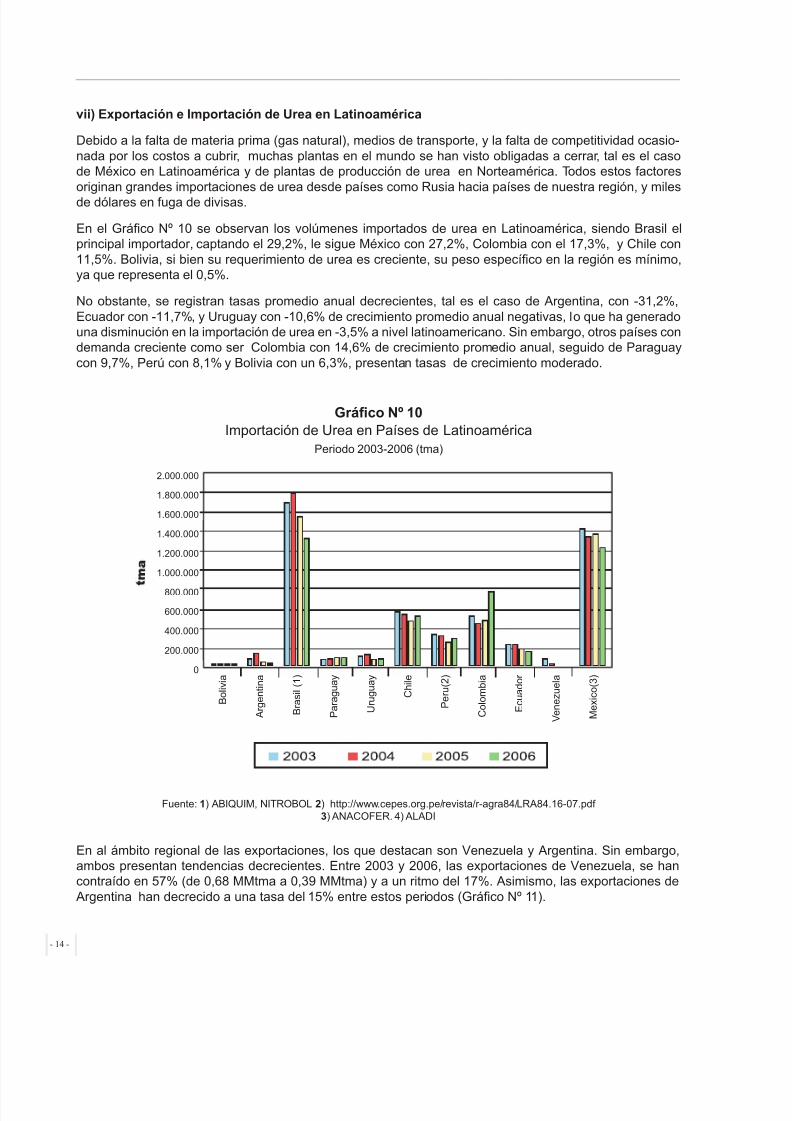

vii) Exportación e Importación de Urea en Latinoamérica

Debido a la falta de materia prima (gas natural), medios de transporte, y la falta de competitividad ocasio-nada por los costos a cubrir, muchas plantas en el mundo se han visto obligadas a cerrar, tal es el casode México en Latinoamérica y de plantas de producción de urea en Norteamérica. Todos estos factoresoriginan grandes importaciones de urea desde países como Rusia hacia países de nuestra región, y milesde dólares en fuga de divisas.

En el Gráco Nº 10 se observan los volúmenes importados de urea en Latinoamérica, siendo Brasil elprincipal importador, captando el 29,2%, le sigue México con 27,2%, Colombia con el 17,3%, y Chile con11,5%. Bolivia, si bien su requerimiento de urea es creciente, su peso especíco en la región es mínimo,ya que representa el 0,5%.

No obstante, se registran tasas promedio anual decrecientes, tal es el caso de Argentina, con -31,2%,Ecuador con -11,7%, y Uruguay con -10,6% de crecimiento promedio anual negativas, lo que ha generadouna disminución en la importación de urea en -3,5% a nivel latinoamericano. Sin embargo, otros países condemanda creciente como ser Colombia con 14,6% de crecimiento promedio anual, seguido de Paraguaycon 9,7%, Perú con 8,1% y Bolivia con un 6,3%, presentan tasas de crecimiento moderado.

Gráfco Nº 10Importación de Urea en Países de Latinoamérica

Periodo 2003-2006 (tma)

Fuente: 1) ABIQUIM, NITROBOL 2) http://www.cepes.org.pe/revista/r-agra84/LRA84.16-07.pdf 3) ANACOFER. 4) ALADI

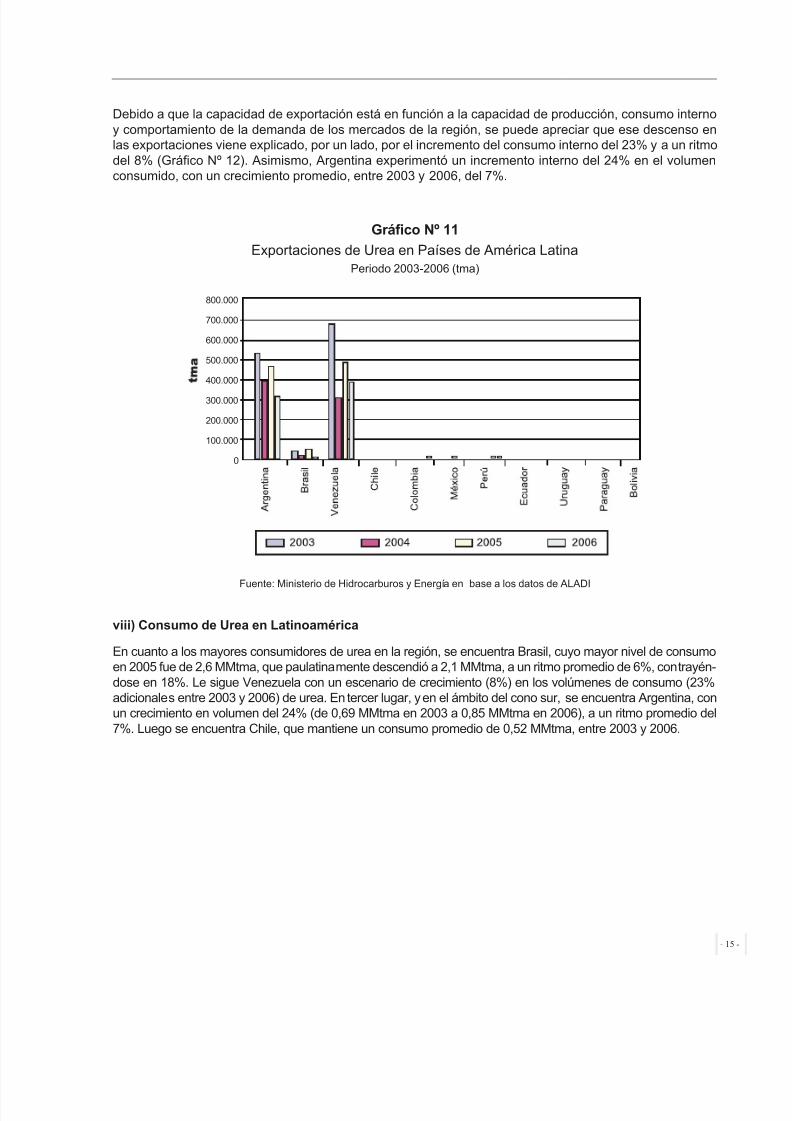

En al ámbito regional de las exportaciones, los que destacan son Venezuela y Argentina. Sin embargo,ambos presentan tendencias decrecientes. Entre 2003 y 2006, las exportaciones de Venezuela, se hancontraído en 57% (de 0,68 MMtma a 0,39 MMtma) y a un ritmo del 17%. Asimismo, las exportaciones de

Argentina han decrecido a una tasa del 15% entre estos periodos (Gráco Nº 11).

�

�

�

- 14 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 15/61

Debido a que la capacidad de exportación está en función a la capacidad de producción, consumo internoy comportamiento de la demanda de los mercados de la región, se puede apreciar que ese descenso enlas exportaciones viene explicado, por un lado, por el incremento del consumo interno del 23% y a un ritmodel 8% (Gráco Nº 12). Asimismo, Argentina experimentó un incremento interno del 24% en el volumenconsumido, con un crecimiento promedio, entre 2003 y 2006, del 7%.

Gráfco Nº 11

Exportaciones de Urea en Países de América LatinaPeriodo 2003-2006 (tma)

Fuente: Ministerio de Hidrocarburos y Energía en base a los datos de ALADI

viii) Consumo de Urea en Latinoamérica

En cuanto a los mayores consumidores de urea en la región, se encuentra Brasil, cuyo mayor nivel de consumoen 2005 fue de 2,6 MMtma, que paulatinamente descendió a 2,1 MMtma, a un ritmo promedio de 6%, contrayén-dose en 18%. Le sigue Venezuela con un escenario de crecimiento (8%) en los volúmenes de consumo (23%adicionales entre 2003 y 2006) de urea. En tercer lugar, y en el ámbito del cono sur, se encuentra Argentina, conun crecimiento en volumen del 24% (de 0,69 MMtma en 2003 a 0,85 MMtma en 2006), a un ritmo promedio del7%. Luego se encuentra Chile, que mantiene un consumo promedio de 0,52 MMtma, entre 2003 y 2006.

- 15 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 16/61

Gráfco Nº 12

Consumo de Urea Periodo 2003-2006 (tma)

Fuente: Ministerio de Hidrocarburos y Energía en base a los datos de ALADI

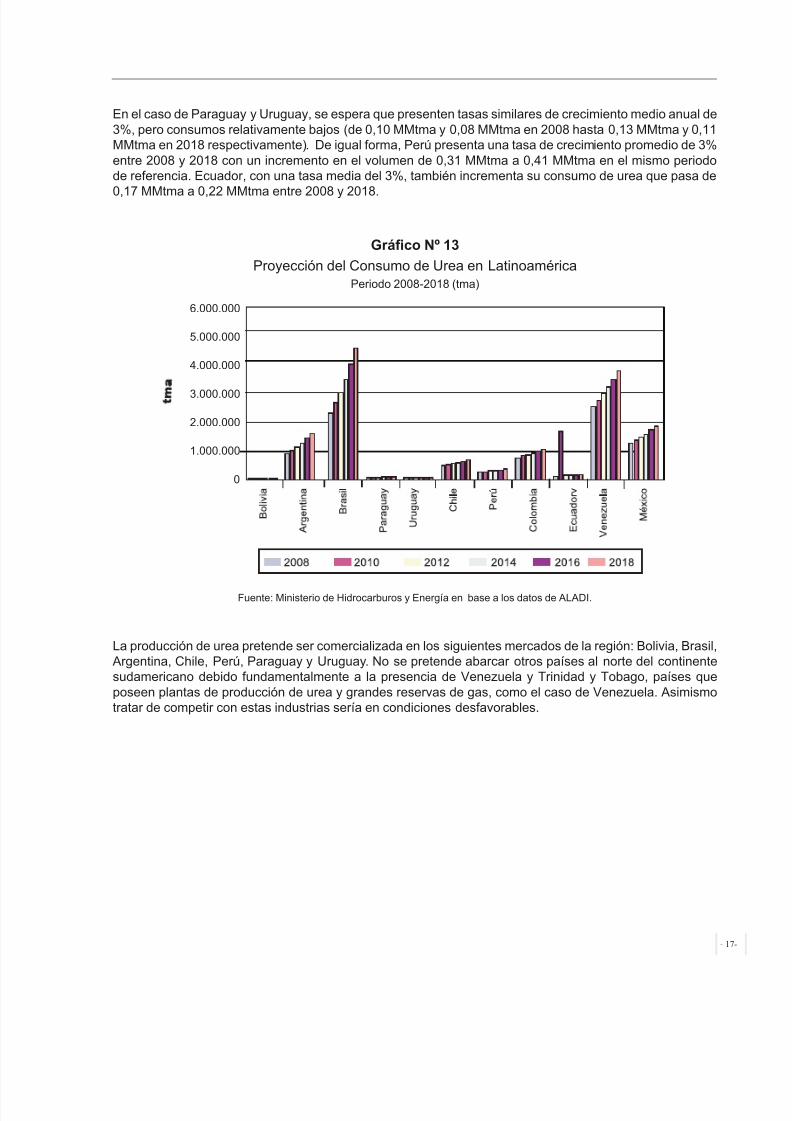

ix) Proyección de la demanda y défcit de Urea en Latinoamérica

Las proyecciones realizadas en el Ministerio de Hidrocarburos y Energía son conservadoras y tienen ca-rácter preliminar. Las tasas de las proyecciones están en base al PIB de la región y de cada país.

En el periodo comprendido entre 2008 y 2018, se prevé un crecimiento en la demanda de urea en lospaíses de la región, con tasas conservadoras, entre 3% y 7%, considerando el comportamiento del PIB de

cada país. Brasil, Argentina, Bolivia y Venezuela, presentan las tasas más altas de crecimiento.

De acuerdo a las proyecciones sobre la demanda de urea en Latinoamérica, se prevé una tendencia cre-ciente generalizada. Entre los mayores consumidores se encuentra Brasil, con un crecimiento promedio de7% anual, elevándose de 2,4 MMtma en 2008 a 4,7 MMtma en 2018. Venezuela, con una tasa promedio decrecimiento anual de 4%, y un nivel de consumo que se espera que pase de 2,6 MMtma a 3,9 MMtma entre2008 y 2018. Conjuntamente, Brasil y Venezuela representan el 53% del mercado latinoamericano (25% y28% respectivamente) y el 62% del mercado sudamericano (29% y 33% respectivamente).

Argentina, con una tasa de crecimiento promedio anual de 6%, incrementa su consumo, en el periodo compren-dido entre 2008 y 2018, de 1 MMtma a 1,7 MMtma. Por su parte, Venezuela, con un incremento en el volumende alrededor de 33%, a un ritmo promedio de 4% anual, para el mismo periodo. Argentina es el único país quepresenta superávit en los primeros años, sin embargo, el décit se incrementa en los últimos años del periodo.

Colombia, presenta un consumo creciente promedio de 3% anual, hasta alcanzar 1,1 MMtma en 2018y Chile presenta un crecimiento medio del 3% anual hasta los 0,7 MMtma para este mismo año. Ambos,representan el 17% del mercado sudamericano y presentarán un consumo acumulado, hasta el año 2018,de 9,6 MMtma (5,8 MMtma de Colombia y 3,8 MMtma de Chile).

En el caso de Bolivia, se espera una tasa de crecimiento de aproximadamente 5% anual, pero los volú-menes de consumo son mínimos (0,022 MMtma en 2008, que representa alrededor del 1% del volumenconsumido en Brasil y 0,040 MMtma para el 2018).

- 16 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 17/61

En el caso de Paraguay y Uruguay, se espera que presenten tasas similares de crecimiento medio anual de3%, pero consumos relativamente bajos (de 0,10 MMtma y 0,08 MMtma en 2008 hasta 0,13 MMtma y 0,11MMtma en 2018 respectivamente). De igual forma, Perú presenta una tasa de crecimiento promedio de 3%entre 2008 y 2018 con un incremento en el volumen de 0,31 MMtma a 0,41 MMtma en el mismo periodode referencia. Ecuador, con una tasa media del 3%, también incrementa su consumo de urea que pasa de

0,17 MMtma a 0,22 MMtma entre 2008 y 2018.

Gráfco Nº 13

Proyección del Consumo de Urea en LatinoaméricaPeriodo 2008-2018 (tma)

Fuente: Ministerio de Hidrocarburos y Energía en base a los datos de ALADI.

La producción de urea pretende ser comercializada en los siguientes mercados de la región: Bolivia, Brasil, Argentina, Chile, Perú, Paraguay y Uruguay. No se pretende abarcar otros países al norte del continentesudamericano debido fundamentalmente a la presencia de Venezuela y Trinidad y Tobago, países queposeen plantas de producción de urea y grandes reservas de gas, como el caso de Venezuela. Asimismotratar de competir con estas industrias sería en condiciones desfavorables.

- 17-

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 18/61

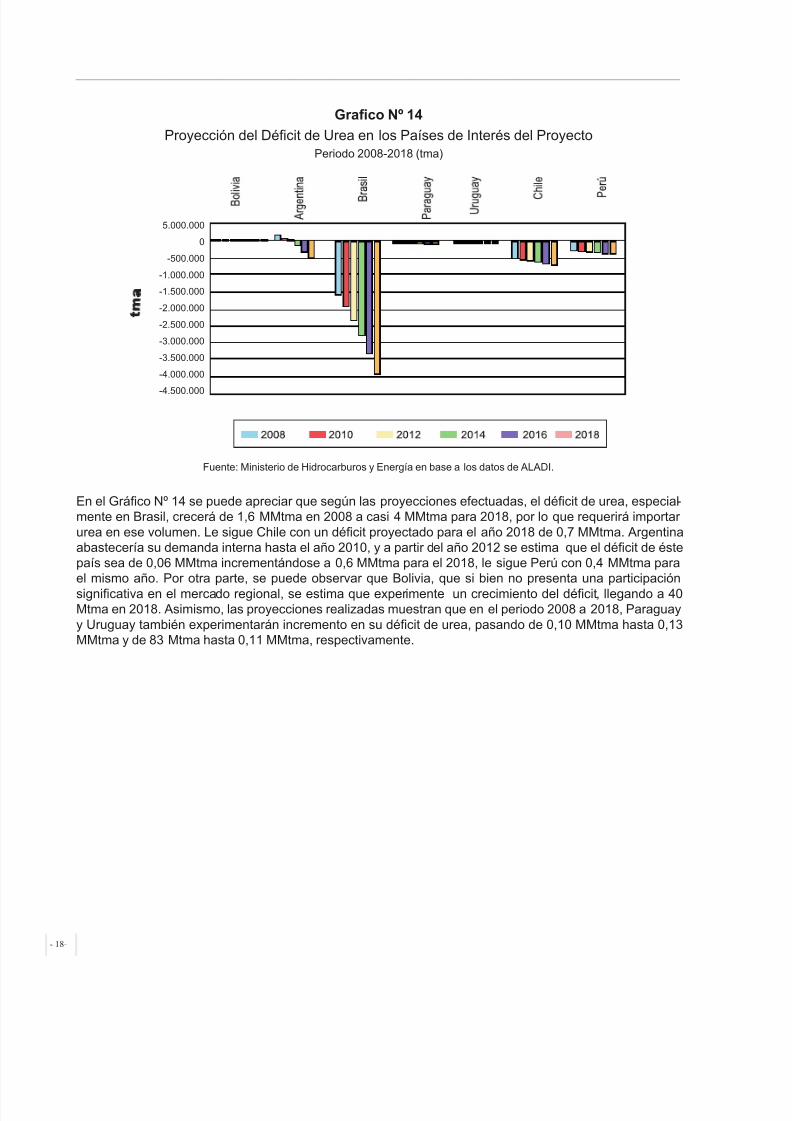

Grafco Nº 14

Proyección del Décit de Urea en los Países de Interés del ProyectoPeriodo 2008-2018 (tma)

Fuente: Ministerio de Hidrocarburos y Energía en base a los datos de ALADI.

En el Gráco Nº 14 se puede apreciar que según las proyecciones efectuadas, el décit de urea, especial-mente en Brasil, crecerá de 1,6 MMtma en 2008 a casi 4 MMtma para 2018, por lo que requerirá importarurea en ese volumen. Le sigue Chile con un décit proyectado para el año 2018 de 0,7 MMtma. Argentinaabastecería su demanda interna hasta el año 2010, y a partir del año 2012 se estima que el décit de éstepaís sea de 0,06 MMtma incrementándose a 0,6 MMtma para el 2018, le sigue Perú con 0,4 MMtma parael mismo año. Por otra parte, se puede observar que Bolivia, que si bien no presenta una participaciónsignicativa en el mercado regional, se estima que experimente un crecimiento del décit, llegando a 40Mtma en 2018. Asimismo, las proyecciones realizadas muestran que en el periodo 2008 a 2018, Paraguayy Uruguay también experimentarán incremento en su décit de urea, pasando de 0,10 MMtma hasta 0,13MMtma y de 83 Mtma hasta 0,11 MMtma, respectivamente.

- 18-

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 19/61

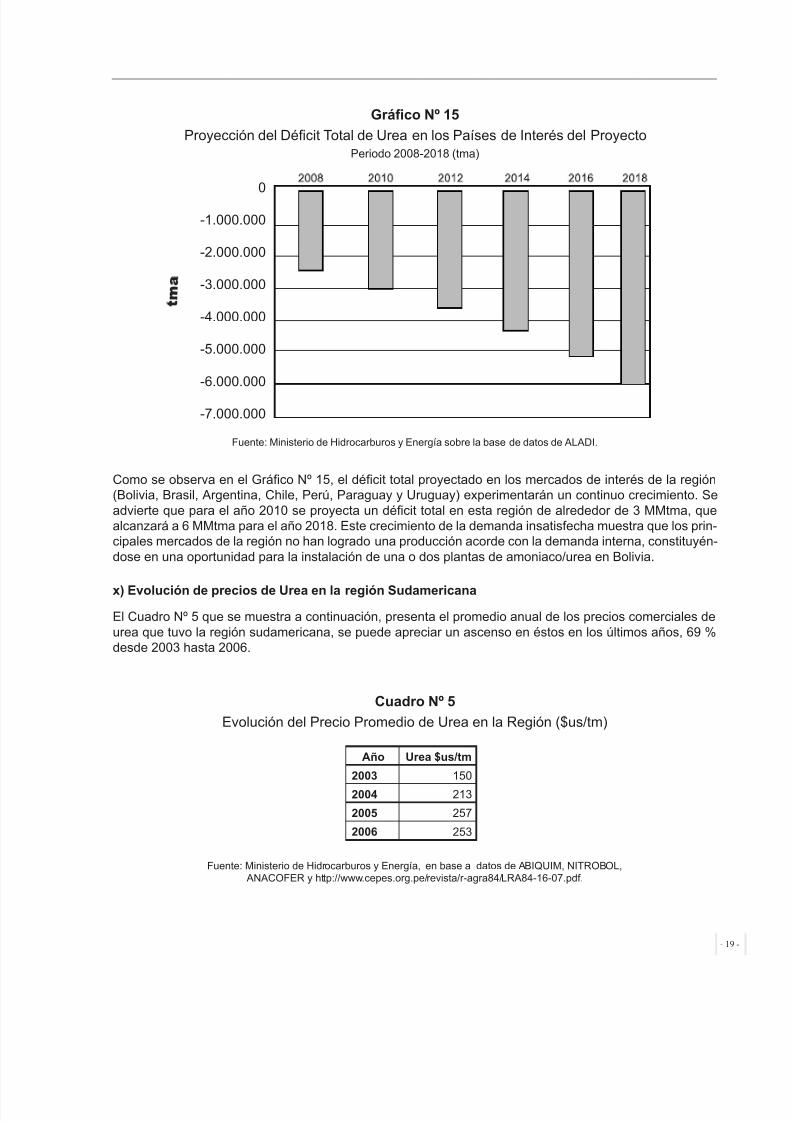

Gráfco Nº 15

Proyección del Décit Total de Urea en los Países de Interés del ProyectoPeriodo 2008-2018 (tma)

Fuente: Ministerio de Hidrocarburos y Energía sobre la base de datos de ALADI.

Como se observa en el Gráco Nº 15, el décit total proyectado en los mercados de interés de la región(Bolivia, Brasil, Argentina, Chile, Perú, Paraguay y Uruguay) experimentarán un continuo crecimiento. Seadvierte que para el año 2010 se proyecta un décit total en esta región de alrededor de 3 MMtma, quealcanzará a 6 MMtma para el año 2018. Este crecimiento de la demanda insatisfecha muestra que los prin-cipales mercados de la región no han logrado una producción acorde con la demanda interna, constituyén-dose en una oportunidad para la instalación de una o dos plantas de amoniaco/urea en Bolivia.

x) Evolución de precios de Urea en la región Sudamericana

El Cuadro Nº 5 que se muestra a continuación, presenta el promedio anual de los precios comerciales deurea que tuvo la región sudamericana, se puede apreciar un ascenso en éstos en los últimos años, 69 %desde 2003 hasta 2006.

Cuadro Nº 5

Evolución del Precio Promedio de Urea en la Región ($us/tm)

Fuente: Ministerio de Hidrocarburos y Energía, en base a datos de ABIQUIM, NITROBOL, ANACOFER y http://www.cepes.org.pe/revista/r-agra84/LRA84-16-07.pdf.

Año Urea $us/tm

2003 150

2004 213

2005 257

2006 253

- 19 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 20/61

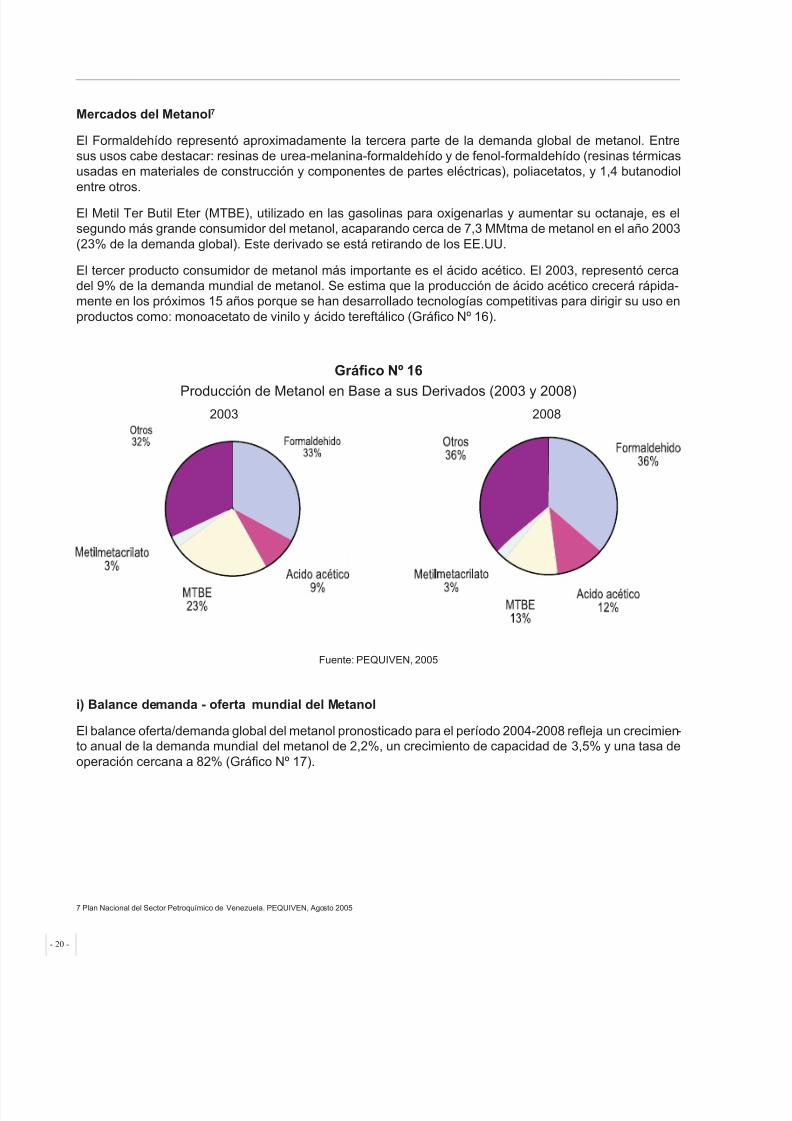

Mercados del Metanol7

El Formaldehído representó aproximadamente la tercera parte de la demanda global de metanol. Entresus usos cabe destacar: resinas de urea-melanina-formaldehído y de fenol-formaldehído (resinas térmicasusadas en materiales de construcción y componentes de partes eléctricas), poliacetatos, y 1,4 butanodiolentre otros.

El Metil Ter Butil Eter (MTBE), utilizado en las gasolinas para oxigenarlas y aumentar su octanaje, es elsegundo más grande consumidor del metanol, acaparando cerca de 7,3 MMtma de metanol en el año 2003(23% de la demanda global). Este derivado se está retirando de los EE.UU.

El tercer producto consumidor de metanol más importante es el ácido acético. El 2003, representó cercadel 9% de la demanda mundial de metanol. Se estima que la producción de ácido acético crecerá rápida-mente en los próximos 15 años porque se han desarrollado tecnologías competitivas para dirigir su uso enproductos como: monoacetato de vinilo y ácido tereftálico (Gráco Nº 16).

Gráfco Nº 16

Producción de Metanol en Base a sus Derivados (2003 y 2008) 2003 2008

Fuente: PEQUIVEN, 2005

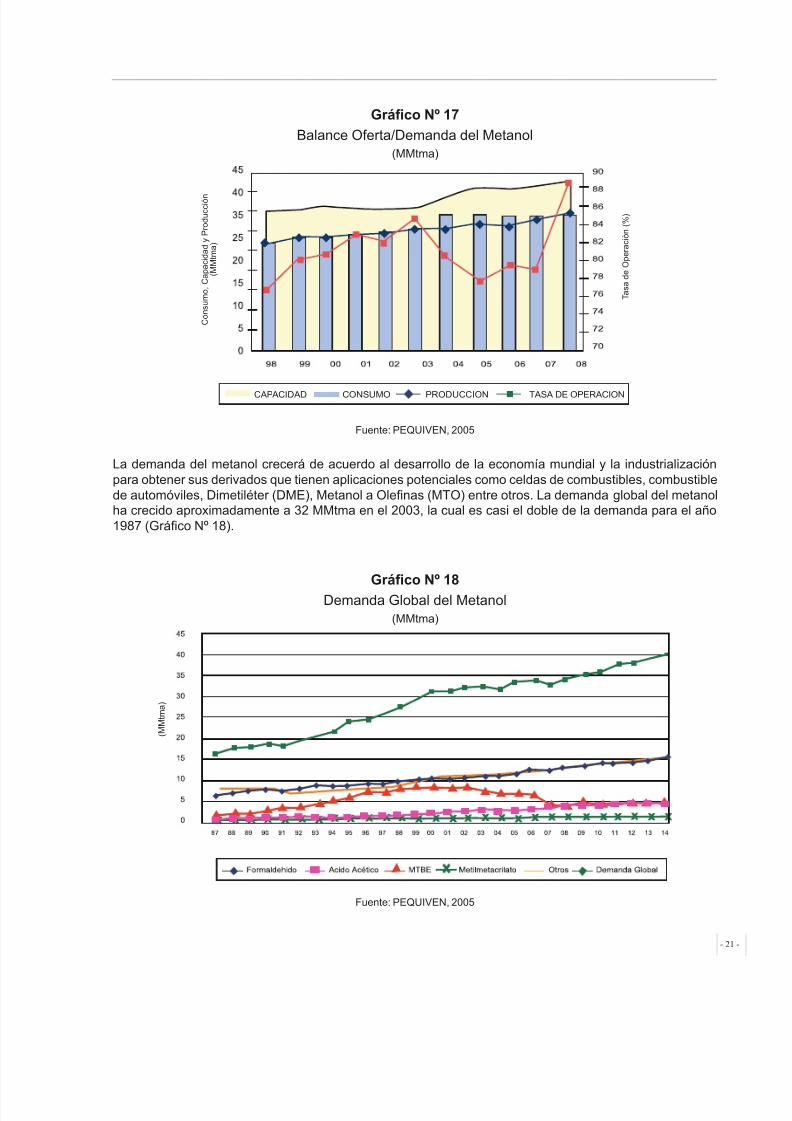

i) Balance demanda - oferta mundial del Metanol

El balance oferta/demanda global del metanol pronosticado para el período 2004-2008 reeja un crecimien-to anual de la demanda mundial del metanol de 2,2%, un crecimiento de capacidad de 3,5% y una tasa deoperación cercana a 82% (Gráco Nº 17).

7 Plan Nacional del Sector Petroquímico de Venezuela. PEQUIVEN, Agosto 2005

- 20 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 21/61

Gráfco Nº 17

Balance Oferta/Demanda del Metanol(MMtma)

Fuente: PEQUIVEN, 2005

La demanda del metanol crecerá de acuerdo al desarrollo de la economía mundial y la industrializaciónpara obtener sus derivados que tienen aplicaciones potenciales como celdas de combustibles, combustiblede automóviles, Dimetiléter (DME), Metanol a Olenas (MTO) entre otros. La demanda global del metanolha crecido aproximadamente a 32 MMtma en el 2003, la cual es casi el doble de la demanda para el año1987 (Gráco Nº 18).

Gráfco Nº 18

Demanda Global del Metanol(MMtma)

Fuente: PEQUIVEN, 2005

�� �

�

���

�

- 21 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 22/61

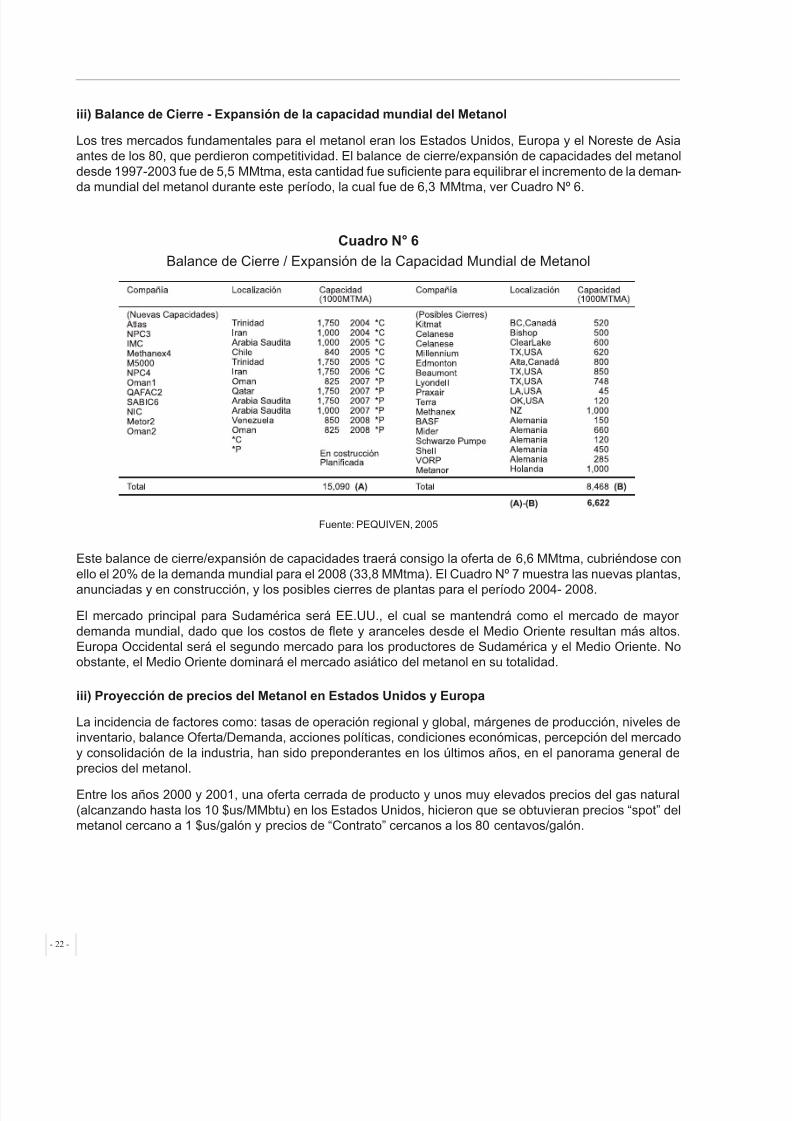

iii) Balance de Cierre - Expansión de la capacidad mundial del Metanol

Los tres mercados fundamentales para el metanol eran los Estados Unidos, Europa y el Noreste de Asiaantes de los 80, que perdieron competitividad. El balance de cierre/expansión de capacidades del metanoldesde 1997-2003 fue de 5,5 MMtma, esta cantidad fue suciente para equilibrar el incremento de la deman-da mundial del metanol durante este período, la cual fue de 6,3 MMtma, ver Cuadro Nº 6.

Cuadro N° 6

Balance de Cierre / Expansión de la Capacidad Mundial de Metanol

Fuente: PEQUIVEN, 2005

Este balance de cierre/expansión de capacidades traerá consigo la oferta de 6,6 MMtma, cubriéndose conello el 20% de la demanda mundial para el 2008 (33,8 MMtma). El Cuadro Nº 7 muestra las nuevas plantas,

anunciadas y en construcción, y los posibles cierres de plantas para el período 2004- 2008.

El mercado principal para Sudamérica será EE.UU., el cual se mantendrá como el mercado de mayordemanda mundial, dado que los costos de ete y aranceles desde el Medio Oriente resultan más altos.Europa Occidental será el segundo mercado para los productores de Sudamérica y el Medio Oriente. Noobstante, el Medio Oriente dominará el mercado asiático del metanol en su totalidad.

iii) Proyección de precios del Metanol en Estados Unidos y Europa

La incidencia de factores como: tasas de operación regional y global, márgenes de producción, niveles deinventario, balance Oferta/Demanda, acciones políticas, condiciones económicas, percepción del mercadoy consolidación de la industria, han sido preponderantes en los últimos años, en el panorama general deprecios del metanol.

Entre los años 2000 y 2001, una oferta cerrada de producto y unos muy elevados precios del gas natural(alcanzando hasta los 10 $us/MMbtu) en los Estados Unidos, hicieron que se obtuvieran precios “spot” delmetanol cercano a 1 $us/galón y precios de “Contrato” cercanos a los 80 centavos/galón.

- 22 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 23/61

Gráfco Nº 19

Precios del Metanol en EE.UU. y Europa(MMtma)

Fuente: PEQUIVEN, 2005

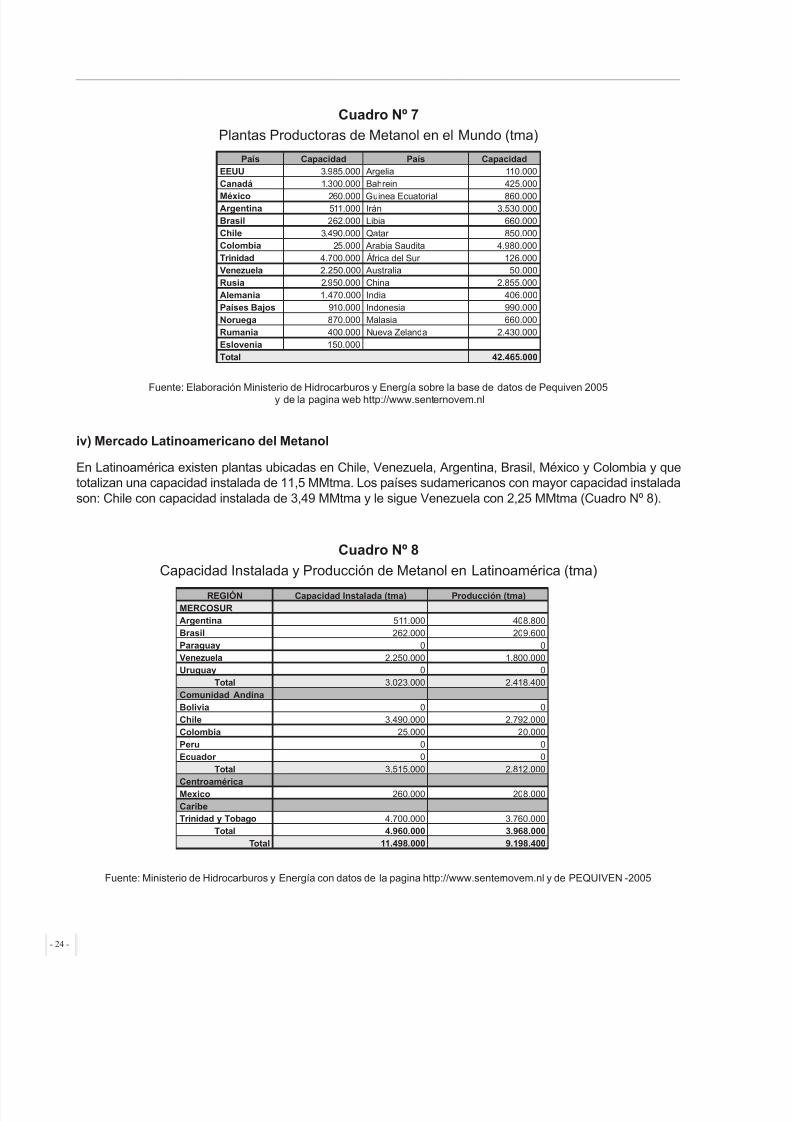

La mayor capacidad de producción mundial de metanol (Cuadro Nº 7) se encuentra en Arabia Sauditacon 4,98 MMtma, luego EE.UU. con 3,98 MMtma, Irán con 3,53 MMtma y posteriormente Chile con 3,49MMtma.

�

- 23 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 24/61

Cuadro Nº 7

Plantas Productoras de Metanol en el Mundo (tma)

Fuente: Elaboración Ministerio de Hidrocarburos y Energía sobre la base de datos de Pequiven 2005 y de la pagina web http://www.senternovem.nl

iv) Mercado Latinoamericano del Metanol

En Latinoamérica existen plantas ubicadas en Chile, Venezuela, Argentina, Brasil, México y Colombia y quetotalizan una capacidad instalada de 11,5 MMtma. Los países sudamericanos con mayor capacidad instaladason: Chile con capacidad instalada de 3,49 MMtma y le sigue Venezuela con 2,25 MMtma (Cuadro Nº 8).

Cuadro Nº 8

Capacidad Instalada y Producción de Metanol en Latinoamérica (tma)

Fuente: Ministerio de Hidrocarburos y Energía con datos de la pagina http://www.senternovem.nl y de PEQUIVEN -2005

País Capacidad País CapacidadEEUU 3.985.000 Argelia 110.000Canadá 1.300.000 Bahrein 425.000

México 260.000 Guinea Ecuatorial 860.000Argentina 511.000 Irán 3.530.000Brasil 262.000 Libia 660.000Chile 3.490.000 Qatar 850.000Colombia 25.000 Arabia Saudita 4.980.000Trinidad 4.700.000 África del Sur 126.000Venezuela 2.250.000 Australia 50.000Rusia 2.950.000 China 2.855.000Alemania 1.470.000 India 406.000Países Bajos 910.000 Indonesia 990.000Noruega 870.000 Malasia 660.000Rumania 400.000 Nueva Zelanda 2.430.000Eslovenia 150.000Total 42.465.000

REGIÓN Capacidad Instalada (tma) Producción (tma)MERCOSURArgentina 511.000 408.800Brasil 262.000 209.600Paraguay 0 0Venezuela 2.250.000 1.800.000Uruguay 0 0

Total 3.023.000 2.418.400Comunidad AndinaBolivia 0 0Chile 3.490.000 2.792.000Colombia 25.000 20.000Peru 0 0Ecuador 0 0

Total 3.515.000 2.812.000

CentroaméricaMexico 260.000 208.000CaribeTrinidad y Tobago 4.700.000 3.760.000

Total 4.960.000 3.968.000Total 11.498.000 9.198.400

- 24 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 25/61

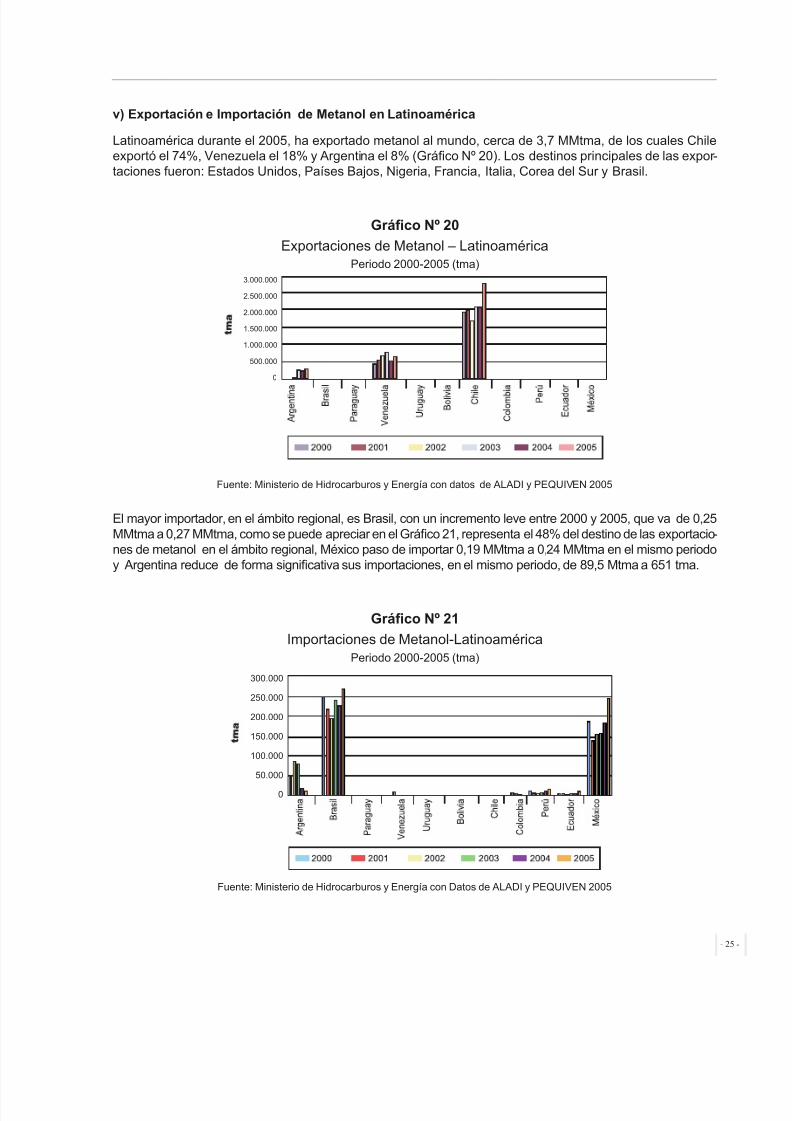

v) Exportación e Importación de Metanol en Latinoamérica

Latinoamérica durante el 2005, ha exportado metanol al mundo, cerca de 3,7 MMtma, de los cuales Chileexportó el 74%, Venezuela el 18% y Argentina el 8% (Gráco Nº 20). Los destinos principales de las expor -taciones fueron: Estados Unidos, Países Bajos, Nigeria, Francia, Italia, Corea del Sur y Brasil.

Gráfco Nº 20

Exportaciones de Metanol – LatinoaméricaPeriodo 2000-2005 (tma)

Fuente: Ministerio de Hidrocarburos y Energía con datos de ALADI y PEQUIVEN 2005

El mayor importador, en el ámbito regional, es Brasil, con un incremento leve entre 2000 y 2005, que va de 0,25MMtma a 0,27 MMtma, como se puede apreciar en el Gráco 21, representa el 48% del destino de las exportacio-nes de metanol en el ámbito regional, México paso de importar 0,19 MMtma a 0,24 MMtma en el mismo periodoy Argentina reduce de forma signicativa sus importaciones, en el mismo periodo, de 89,5 Mtma a 651 tma.

Gráfco Nº 21

Importaciones de Metanol-LatinoaméricaPeriodo 2000-2005 (tma)

Fuente: Ministerio de Hidrocarburos y Energía con Datos de ALADI y PEQUIVEN 2005

- 25 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 26/61

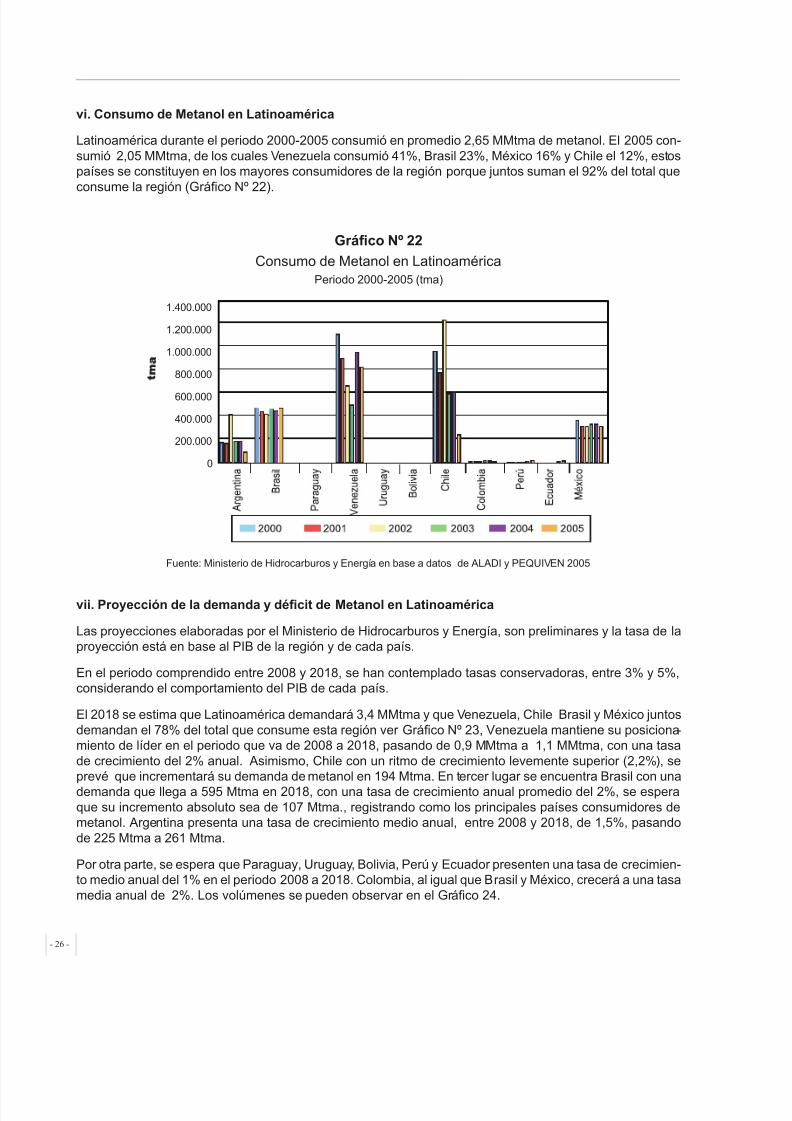

vi. Consumo de Metanol en Latinoamérica

Latinoamérica durante el periodo 2000-2005 consumió en promedio 2,65 MMtma de metanol. El 2005 con-sumió 2,05 MMtma, de los cuales Venezuela consumió 41%, Brasil 23%, México 16% y Chile el 12%, estospaíses se constituyen en los mayores consumidores de la región porque juntos suman el 92% del total queconsume la región (Gráco Nº 22).

Gráfco Nº 22

Consumo de Metanol en LatinoaméricaPeriodo 2000-2005 (tma)

Fuente: Ministerio de Hidrocarburos y Energía en base a datos de ALADI y PEQUIVEN 2005

vii. Proyección de la demanda y défcit de Metanol en Latinoamérica

Las proyecciones elaboradas por el Ministerio de Hidrocarburos y Energía, son preliminares y la tasa de laproyección está en base al PIB de la región y de cada país.

En el periodo comprendido entre 2008 y 2018, se han contemplado tasas conservadoras, entre 3% y 5%,considerando el comportamiento del PIB de cada país.

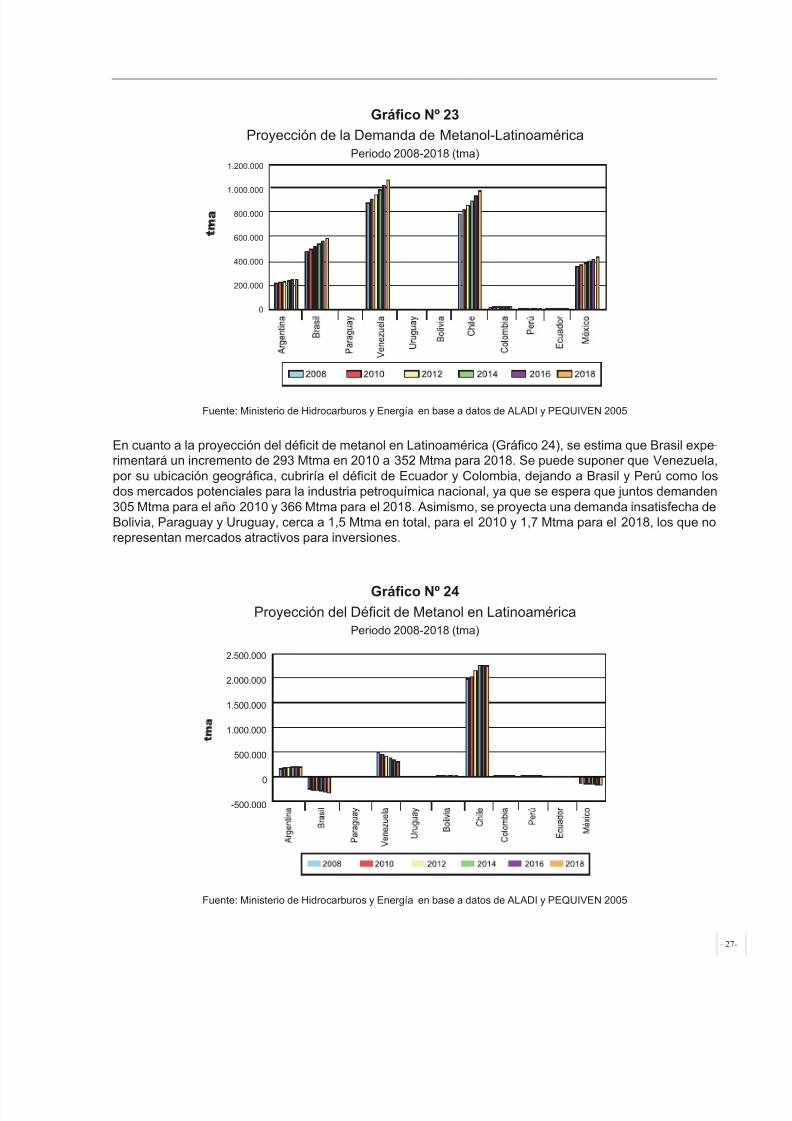

El 2018 se estima que Latinoamérica demandará 3,4 MMtma y que Venezuela, Chile Brasil y México juntosdemandan el 78% del total que consume esta región ver Gráco Nº 23, Venezuela mantiene su posiciona-miento de líder en el periodo que va de 2008 a 2018, pasando de 0,9 MMtma a 1,1 MMtma, con una tasade crecimiento del 2% anual. Asimismo, Chile con un ritmo de crecimiento levemente superior (2,2%), seprevé que incrementará su demanda de metanol en 194 Mtma. En tercer lugar se encuentra Brasil con unademanda que llega a 595 Mtma en 2018, con una tasa de crecimiento anual promedio del 2%, se esperaque su incremento absoluto sea de 107 Mtma., registrando como los principales países consumidores demetanol. Argentina presenta una tasa de crecimiento medio anual, entre 2008 y 2018, de 1,5%, pasandode 225 Mtma a 261 Mtma.

Por otra parte, se espera que Paraguay, Uruguay, Bolivia, Perú y Ecuador presenten una tasa de crecimien-to medio anual del 1% en el periodo 2008 a 2018. Colombia, al igual que Brasil y México, crecerá a una tasamedia anual de 2%. Los volúmenes se pueden observar en el Gráco 24.

- 26 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 27/61

Gráfco Nº 23

Proyección de la Demanda de Metanol-LatinoaméricaPeriodo 2008-2018 (tma)

Fuente: Ministerio de Hidrocarburos y Energía en base a datos de ALADI y PEQUIVEN 2005

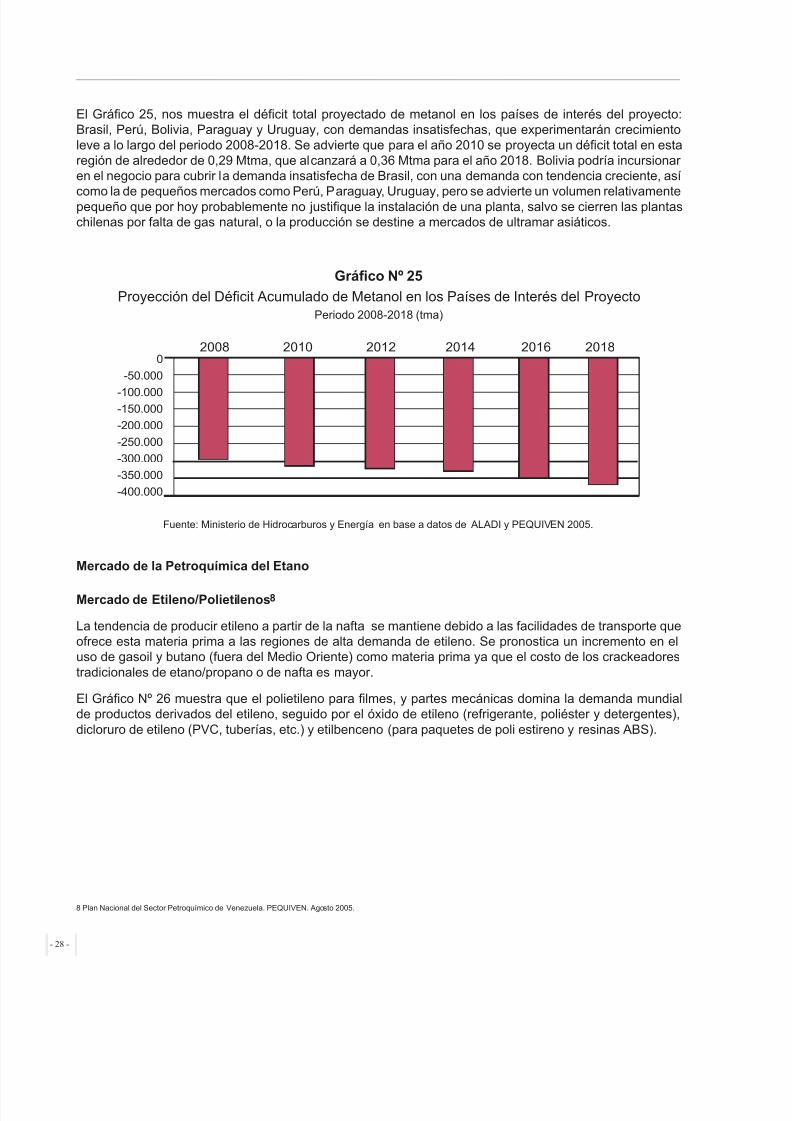

En cuanto a la proyección del décit de metanol en Latinoamérica (Gráco 24), se estima que Brasil expe-rimentará un incremento de 293 Mtma en 2010 a 352 Mtma para 2018. Se puede suponer que Venezuela,por su ubicación geográca, cubriría el décit de Ecuador y Colombia, dejando a Brasil y Perú como losdos mercados potenciales para la industria petroquímica nacional, ya que se espera que juntos demanden305 Mtma para el año 2010 y 366 Mtma para el 2018. Asimismo, se proyecta una demanda insatisfecha deBolivia, Paraguay y Uruguay, cerca a 1,5 Mtma en total, para el 2010 y 1,7 Mtma para el 2018, los que norepresentan mercados atractivos para inversiones.

Gráfco Nº 24Proyección del Décit de Metanol en Latinoamérica

Periodo 2008-2018 (tma)

Fuente: Ministerio de Hidrocarburos y Energía en base a datos de ALADI y PEQUIVEN 2005

- 27-

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 28/61

El Gráco 25, nos muestra el décit total proyectado de metanol en los países de interés del proyecto:Brasil, Perú, Bolivia, Paraguay y Uruguay, con demandas insatisfechas, que experimentarán crecimientoleve a lo largo del periodo 2008-2018. Se advierte que para el año 2010 se proyecta un décit total en estaregión de alrededor de 0,29 Mtma, que alcanzará a 0,36 Mtma para el año 2018. Bolivia podría incursionaren el negocio para cubrir la demanda insatisfecha de Brasil, con una demanda con tendencia creciente, así

como la de pequeños mercados como Perú, Paraguay, Uruguay, pero se advierte un volumen relativamentepequeño que por hoy probablemente no justique la instalación de una planta, salvo se cierren las plantaschilenas por falta de gas natural, o la producción se destine a mercados de ultramar asiáticos.

Gráfco Nº 25

Proyección del Décit Acumulado de Metanol en los Países de Interés del ProyectoPeriodo 2008-2018 (tma)

Fuente: Ministerio de Hidrocarburos y Energía en base a datos de ALADI y PEQUIVEN 2005.

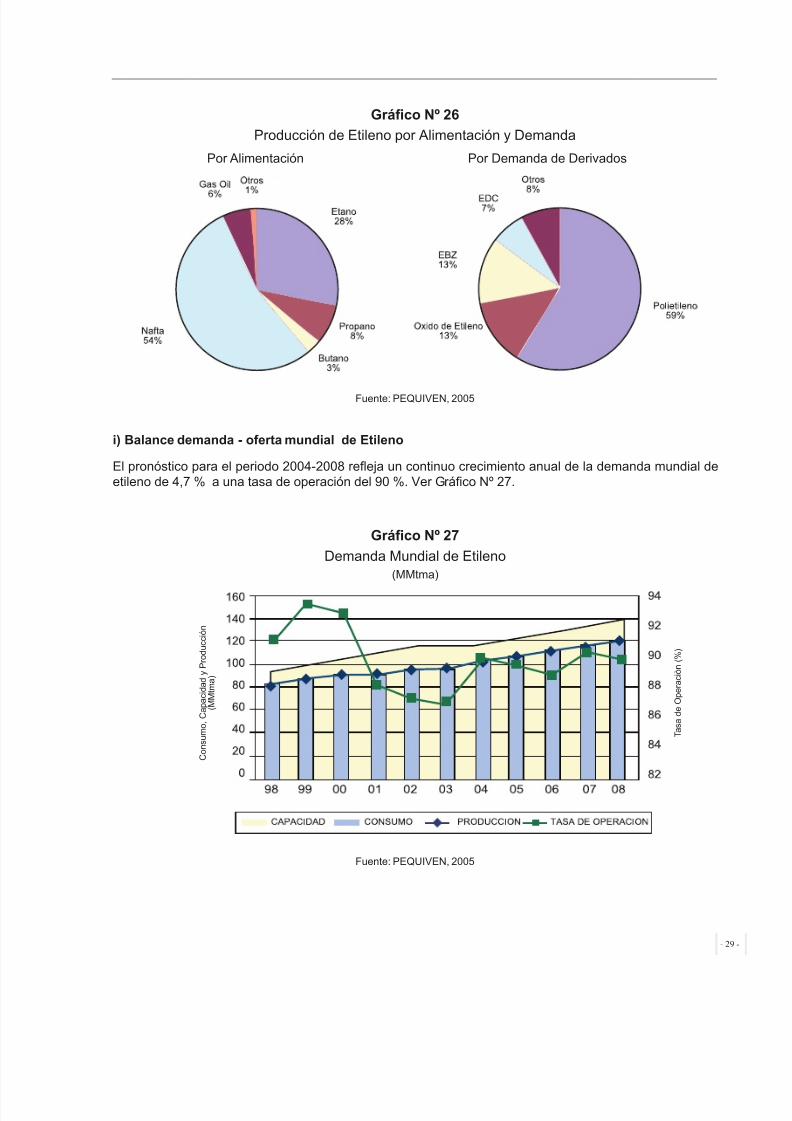

Mercado de la Petroquímica del Etano

Mercado de Etileno/Polietilenos8

La tendencia de producir etileno a partir de la nafta se mantiene debido a las facilidades de transporte queofrece esta materia prima a las regiones de alta demanda de etileno. Se pronostica un incremento en eluso de gasoil y butano (fuera del Medio Oriente) como materia prima ya que el costo de los crackeadorestradicionales de etano/propano o de nafta es mayor.

El Gráco Nº 26 muestra que el polietileno para lmes, y partes mecánicas domina la demanda mundialde productos derivados del etileno, seguido por el óxido de etileno (refrigerante, poliéster y detergentes),dicloruro de etileno (PVC, tuberías, etc.) y etilbenceno (para paquetes de poli estireno y resinas ABS).

�

�

�

�

�

�

�

�

8 Plan Nacional del Sector Petroquímico de Venezuela. PEQUIVEN. Agosto 2005.

- 28 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 29/61

Gráfco Nº 26

Producción de Etileno por Alimentación y Demanda

Por Alimentación Por Demanda de Derivados

Fuente: PEQUIVEN, 2005

i) Balance demanda - oferta mundial de Etileno

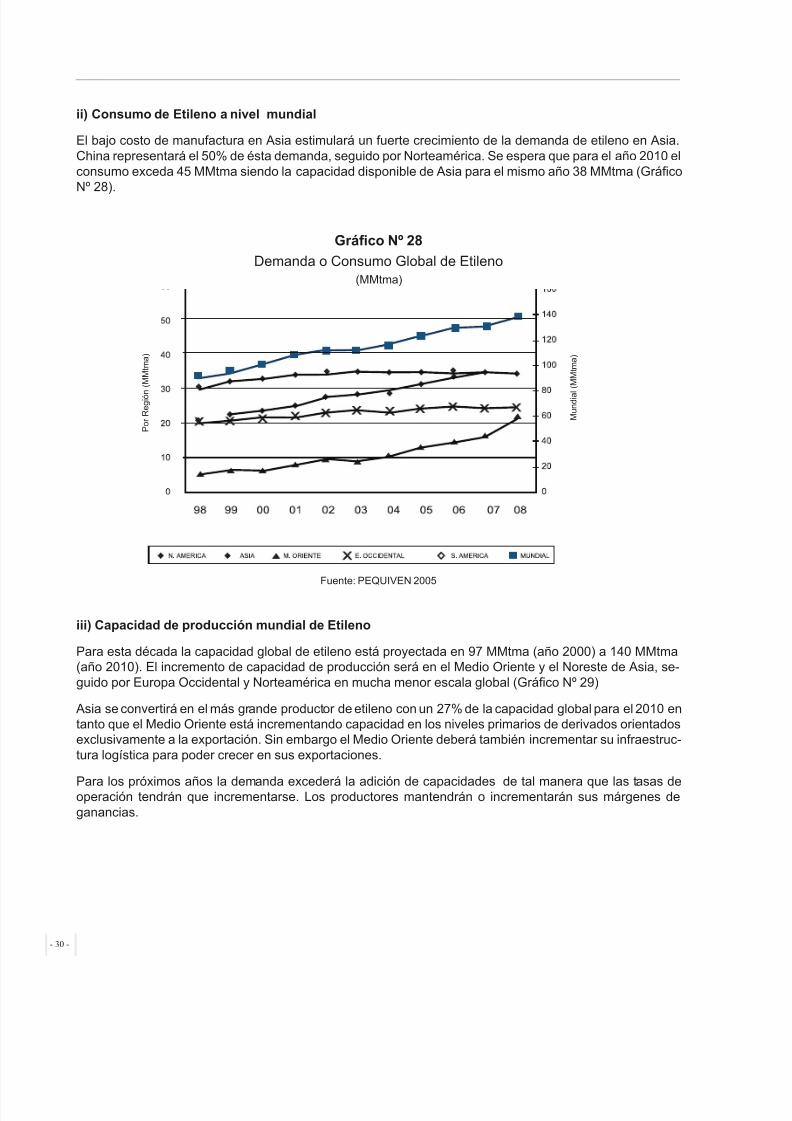

El pronóstico para el periodo 2004-2008 reeja un continuo crecimiento anual de la demanda mundial deetileno de 4,7 % a una tasa de operación del 90 %. Ver Gráco Nº 27.

Gráfco Nº 27

Demanda Mundial de Etileno(MMtma)

Fuente: PEQUIVEN, 2005

�

- 29 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 30/61

ii) Consumo de Etileno a nivel mundial

El bajo costo de manufactura en Asia estimulará un fuerte crecimiento de la demanda de etileno en Asia.China representará el 50% de ésta demanda, seguido por Norteamérica. Se espera que para el año 2010 elconsumo exceda 45 MMtma siendo la capacidad disponible de Asia para el mismo año 38 MMtma (GrácoNº 28).

Gráfco Nº 28

Demanda o Consumo Global de Etileno(MMtma)

Fuente: PEQUIVEN 2005

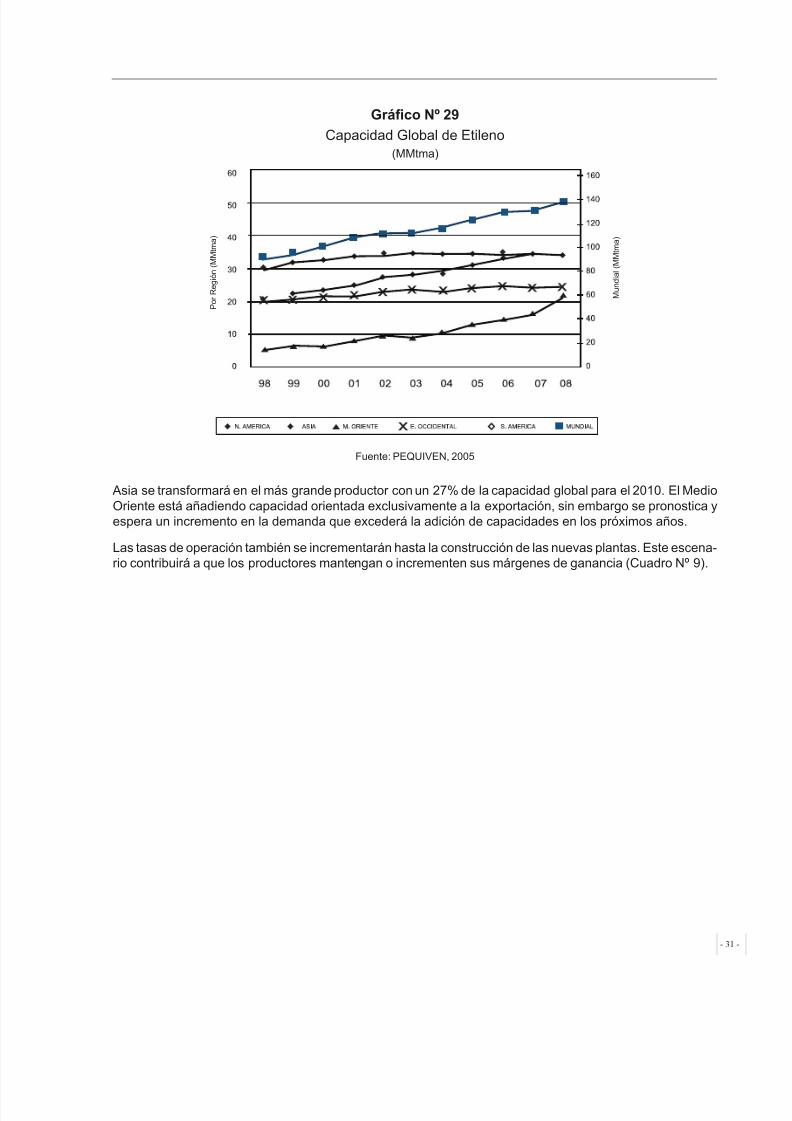

iii) Capacidad de producción mundial de Etileno

Para esta década la capacidad global de etileno está proyectada en 97 MMtma (año 2000) a 140 MMtma(año 2010). El incremento de capacidad de producción será en el Medio Oriente y el Noreste de Asia, se-guido por Europa Occidental y Norteamérica en mucha menor escala global (Gráco Nº 29)

Asia se convertirá en el más grande productor de etileno con un 27% de la capacidad global para el 2010 entanto que el Medio Oriente está incrementando capacidad en los niveles primarios de derivados orientadosexclusivamente a la exportación. Sin embargo el Medio Oriente deberá también incrementar su infraestruc-tura logística para poder crecer en sus exportaciones.

Para los próximos años la demanda excederá la adición de capacidades de tal manera que las tasas deoperación tendrán que incrementarse. Los productores mantendrán o incrementarán sus márgenes deganancias.

�

�

- 30 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 31/61

Gráfco Nº 29

Capacidad Global de Etileno(MMtma)

Fuente: PEQUIVEN, 2005

Asia se transformará en el más grande productor con un 27% de la capacidad global para el 2010. El MedioOriente está añadiendo capacidad orientada exclusivamente a la exportación, sin embargo se pronostica yespera un incremento en la demanda que excederá la adición de capacidades en los próximos años.

Las tasas de operación también se incrementarán hasta la construcción de las nuevas plantas. Este escena-rio contribuirá a que los productores mantengan o incrementen sus márgenes de ganancia (Cuadro Nº 9).

�

�

- 31 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 32/61

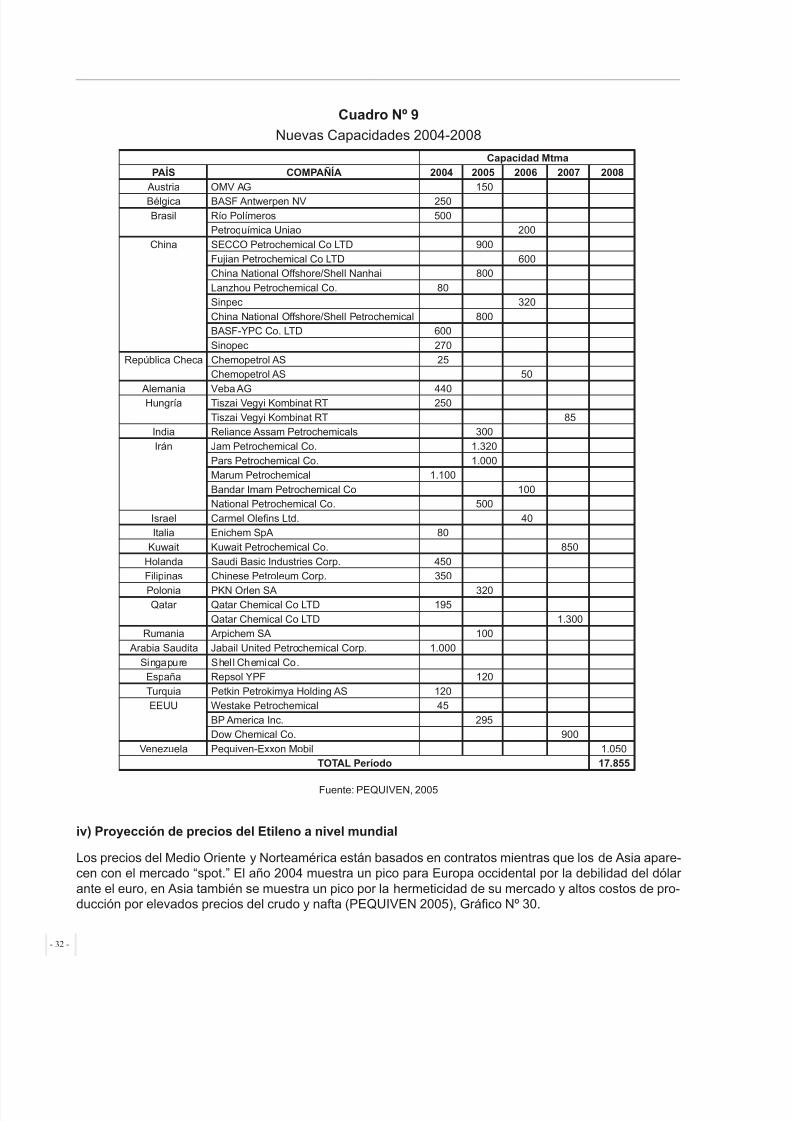

Cuadro Nº 9

Nuevas Capacidades 2004-2008

Fuente: PEQUIVEN, 2005

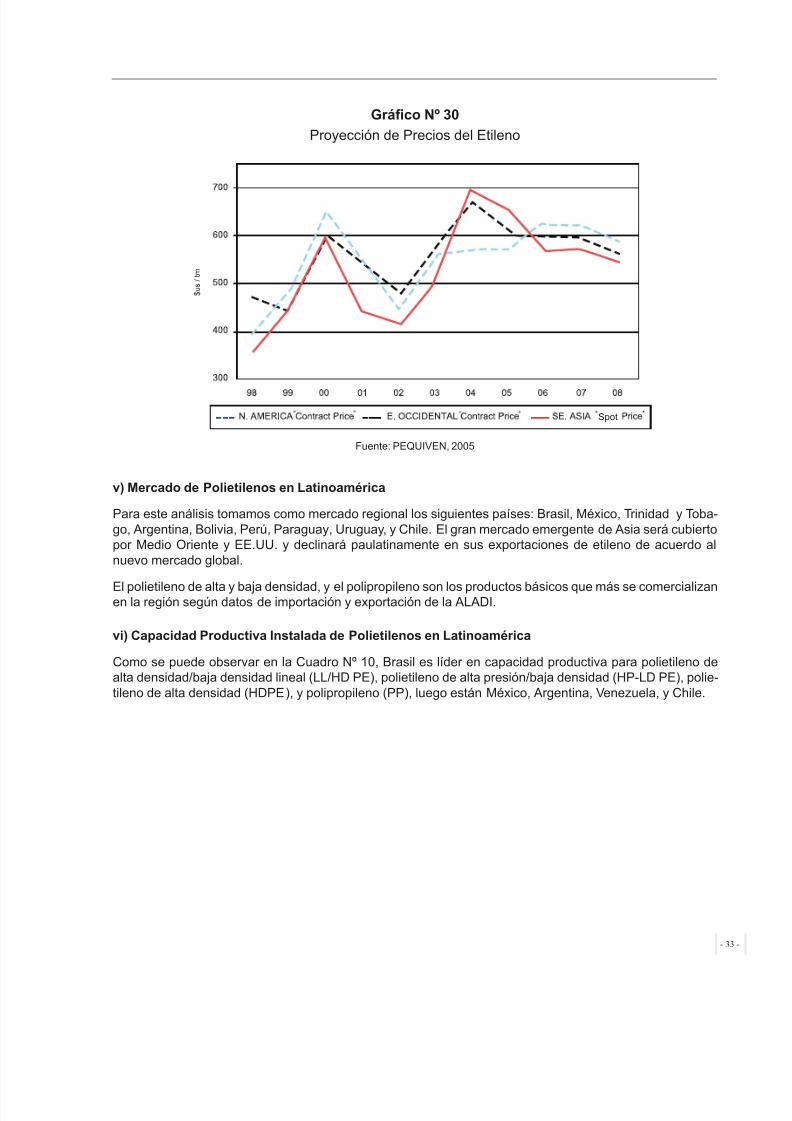

iv) Proyección de precios del Etileno a nivel mundial

Los precios del Medio Oriente y Norteamérica están basados en contratos mientras que los de Asia apare-cen con el mercado “spot.” El año 2004 muestra un pico para Europa occidental por la debilidad del dólarante el euro, en Asia también se muestra un pico por la hermeticidad de su mercado y altos costos de pro-ducción por elevados precios del crudo y nafta (PEQUIVEN 2005), Gráco Nº 30.

Capacidad Mtma

PAÍS COMPAÑÍA 2004 2005 2006 2007 2008

Austria OMV AG 150

Bélgica BASF Antwerpen NV 250Brasil Río Polímeros 500

Petroquímica Uniao 200

China SECCO Petrochemical Co LTD 900

Fujian Petrochemical Co LTD 600China National Offshore/Shell Nanhai 800

Lanzhou Petrochemical Co. 80Sinpec 320

China National Offshore/Shell Petrochemical 800BASF-YPC Co. LTD 600

Sinopec 270

República Checa Chemopetrol AS 25Chemopetrol AS 50

Alemania Veba AG 440Hungría Tiszai Vegyi Kombinat RT 250

Tiszai Vegyi Kombinat RT 85India Reliance Assam Petrochemicals 300

Irán Jam Petrochemical Co. 1.320

Pars Petrochemical Co. 1.000Marum Petrochemical 1.100

Bandar Imam Petrochemical Co 100National Petrochemical Co. 500

Israel Carmel Olens Ltd. 40Italia Enichem SpA 80

Kuwait Kuwait Petrochemical Co. 850

Holanda Saudi Basic Industries Corp. 450Filipinas Chinese Petroleum Corp. 350

Polonia PKN Orlen SA 320Qatar Qatar Chemical Co LTD 195

Qatar Chemical Co LTD 1.300Rumania Arpichem SA 100

Arabia Saudita Jabail United Petrochemical Corp. 1.000

Singapure Shell Chemical Co.España Repsol YPF 120

Turquia Petkin Petrokimya Holding AS 120EEUU Westake Petrochemical 45

BP America Inc. 295Dow Chemical Co. 900

Venezuela Pequiven-Exxon Mobil 1.050TOTAL Período 17.855

- 32 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 33/61

Gráfco Nº 30

Proyección de Precios del Etileno

Fuente: PEQUIVEN, 2005

v) Mercado de Polietilenos en Latinoamérica

Para este análisis tomamos como mercado regional los siguientes países: Brasil, México, Trinidad y Toba-go, Argentina, Bolivia, Perú, Paraguay, Uruguay, y Chile. El gran mercado emergente de Asia será cubiertopor Medio Oriente y EE.UU. y declinará paulatinamente en sus exportaciones de etileno de acuerdo alnuevo mercado global.

El polietileno de alta y baja densidad, y el polipropileno son los productos básicos que más se comercializanen la región según datos de importación y exportación de la ALADI.

vi) Capacidad Productiva Instalada de Polietilenos en Latinoamérica

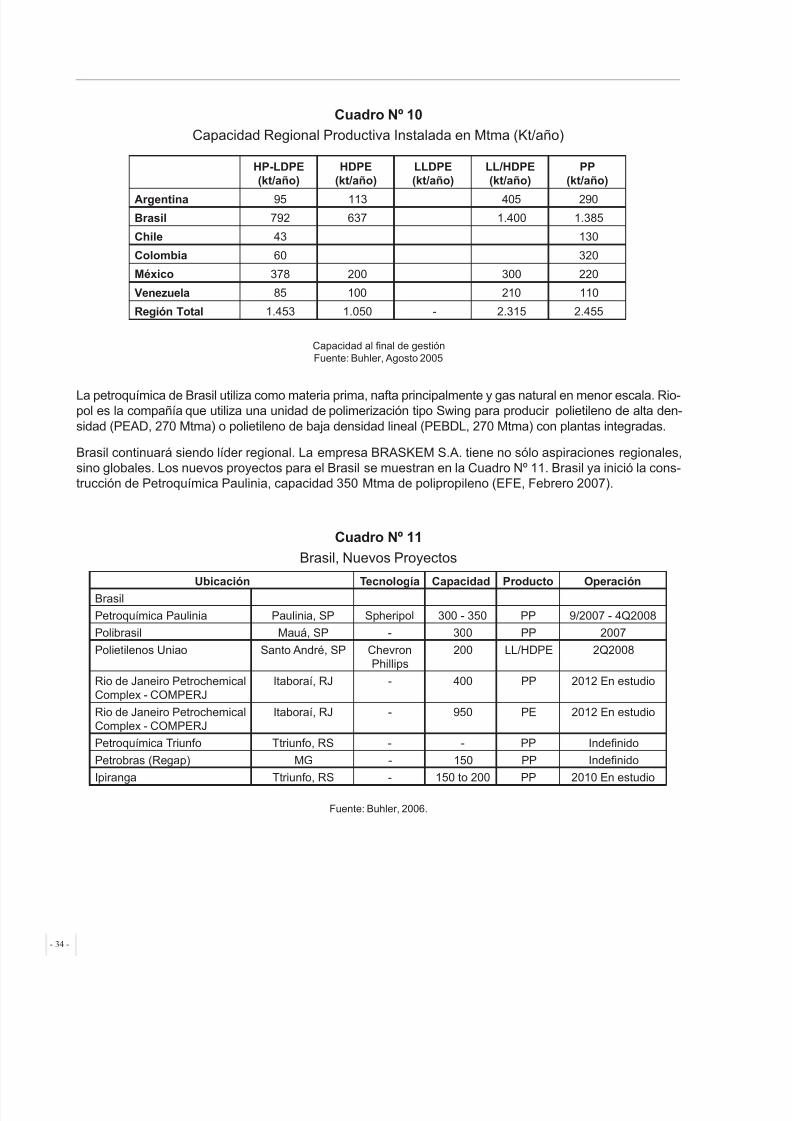

Como se puede observar en la Cuadro Nº 10, Brasil es líder en capacidad productiva para polietileno dealta densidad/baja densidad lineal (LL/HD PE), polietileno de alta presión/baja densidad (HP-LD PE), polie-tileno de alta densidad (HDPE), y polipropileno (PP), luego están México, Argentina, Venezuela, y Chile.

�

- 33 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 34/61

Cuadro Nº 10

Capacidad Regional Productiva Instalada en Mtma (Kt/año)

Capacidad al nal de gestiónFuente: Buhler, Agosto 2005

La petroquímica de Brasil utiliza como materia prima, nafta principalmente y gas natural en menor escala. Rio-pol es la compañía que utiliza una unidad de polimerización tipo Swing para producir polietileno de alta den-sidad (PEAD, 270 Mtma) o polietileno de baja densidad lineal (PEBDL, 270 Mtma) con plantas integradas.

Brasil continuará siendo líder regional. La empresa BRASKEM S.A. tiene no sólo aspiraciones regionales,sino globales. Los nuevos proyectos para el Brasil se muestran en la Cuadro Nº 11. Brasil ya inició la cons-trucción de Petroquímica Paulinia, capacidad 350 Mtma de polipropileno (EFE, Febrero 2007).

Cuadro Nº 11

Brasil, Nuevos Proyectos

Fuente: Buhler, 2006.

HP-LDPE(kt/año)

HDPE(kt/año)

LLDPE(kt/año)

LL/HDPE(kt/año)

PP(kt/año)

Argentina 95 113 405 290Brasil 792 637 1.400 1.385

Chile 43 130

Colombia 60 320

México 378 200 300 220

Venezuela 85 100 210 110

Región Total 1.453 1.050 - 2.315 2.455

Ubicación Tecnología Capacidad Producto Operación

Brasil

Petroquímica Paulinia Paulinia, SP Spheripol 300 - 350 PP 9/2007 - 4Q2008

Polibrasil Mauá, SP - 300 PP 2007

Polietilenos Uniao Santo André, SP ChevronPhillips

200 LL/HDPE 2Q2008

Rio de Janeiro PetrochemicalComplex - COMPERJ

Itaboraí, RJ - 400 PP 2012 En estudio

Rio de Janeiro PetrochemicalComplex - COMPERJ

Itaboraí, RJ - 950 PE 2012 En estudio

Petroquímica Triunfo Ttriunfo, RS - - PP Indenido

Petrobras (Regap) MG - 150 PP Indenido

Ipiranga Ttriunfo, RS - 150 to 200 PP 2010 En estudio

- 34 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 35/61

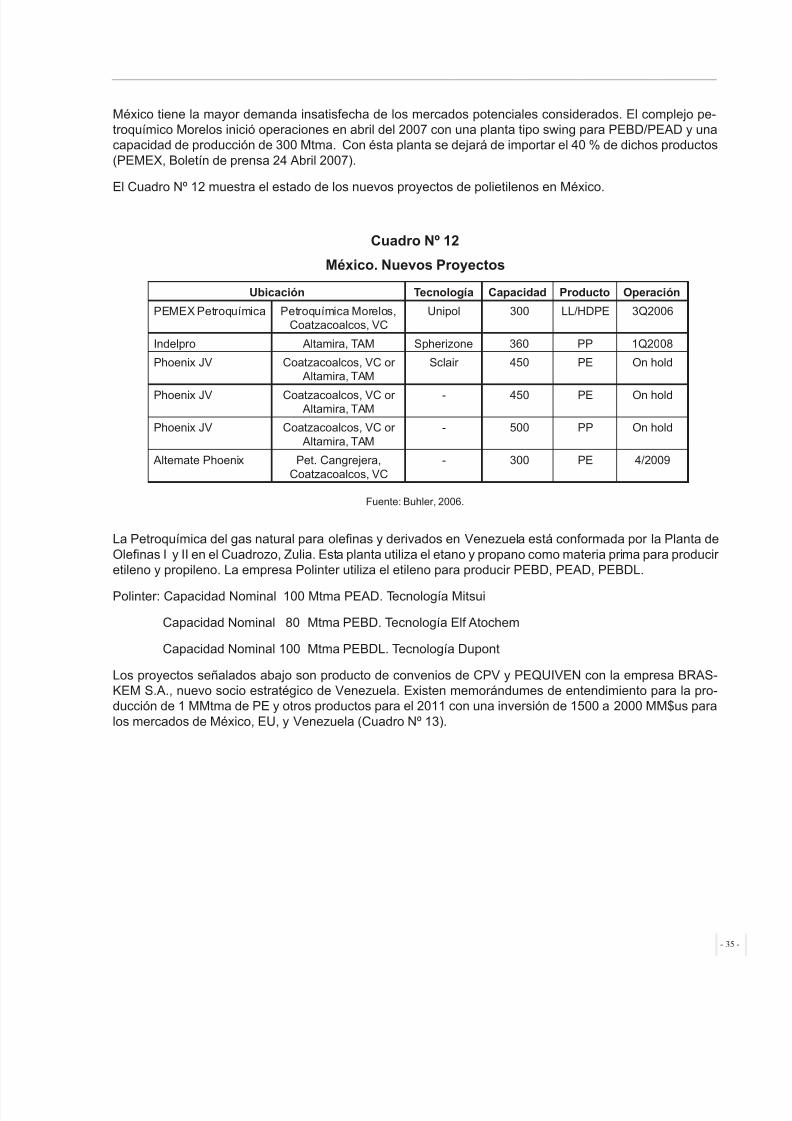

México tiene la mayor demanda insatisfecha de los mercados potenciales considerados. El complejo pe-troquímico Morelos inició operaciones en abril del 2007 con una planta tipo swing para PEBD/PEAD y unacapacidad de producción de 300 Mtma. Con ésta planta se dejará de importar el 40 % de dichos productos(PEMEX, Boletín de prensa 24 Abril 2007).

El Cuadro Nº 12 muestra el estado de los nuevos proyectos de polietilenos en México.

Cuadro Nº 12

México. Nuevos Proyectos

Fuente: Buhler, 2006.

La Petroquímica del gas natural para olenas y derivados en Venezuela está conformada por la Planta deOlenas I y II en el Cuadrozo, Zulia. Esta planta utiliza el etano y propano como materia prima para produciretileno y propileno. La empresa Polinter utiliza el etileno para producir PEBD, PEAD, PEBDL.

Polinter: Capacidad Nominal 100 Mtma PEAD. Tecnología Mitsui

Capacidad Nominal 80 Mtma PEBD. Tecnología Elf Atochem

Capacidad Nominal 100 Mtma PEBDL. Tecnología Dupont

Los proyectos señalados abajo son producto de convenios de CPV y PEQUIVEN con la empresa BRAS-KEM S.A., nuevo socio estratégico de Venezuela. Existen memorándumes de entendimiento para la pro-ducción de 1 MMtma de PE y otros productos para el 2011 con una inversión de 1500 a 2000 MM$us paralos mercados de México, EU, y Venezuela (Cuadro Nº 13).

Ubicación Tecnología Capacidad Producto Operación

PEMEX Petroquímica Petroquímica Morelos,Coatzacoalcos, VC

Unipol 300 LL/HDPE 3Q2006

Indelpro Altamira, TAM Spherizone 360 PP 1Q2008

Phoenix JV Coatzacoalcos, VC or Altamira, TAM

Sclair 450 PE On hold

Phoenix JV Coatzacoalcos, VC or Altamira, TAM

- 450 PE On hold

Phoenix JV Coatzacoalcos, VC or Altamira, TAM

- 500 PP On hold

Altemate Phoenix Pet. Cangrejera,Coatzacoalcos, VC

- 300 PE 4/2009

- 35 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 36/61

Cuadro Nº 13

Venezuela. Nuevos Proyectos

Fuente: Buhler, 2006.

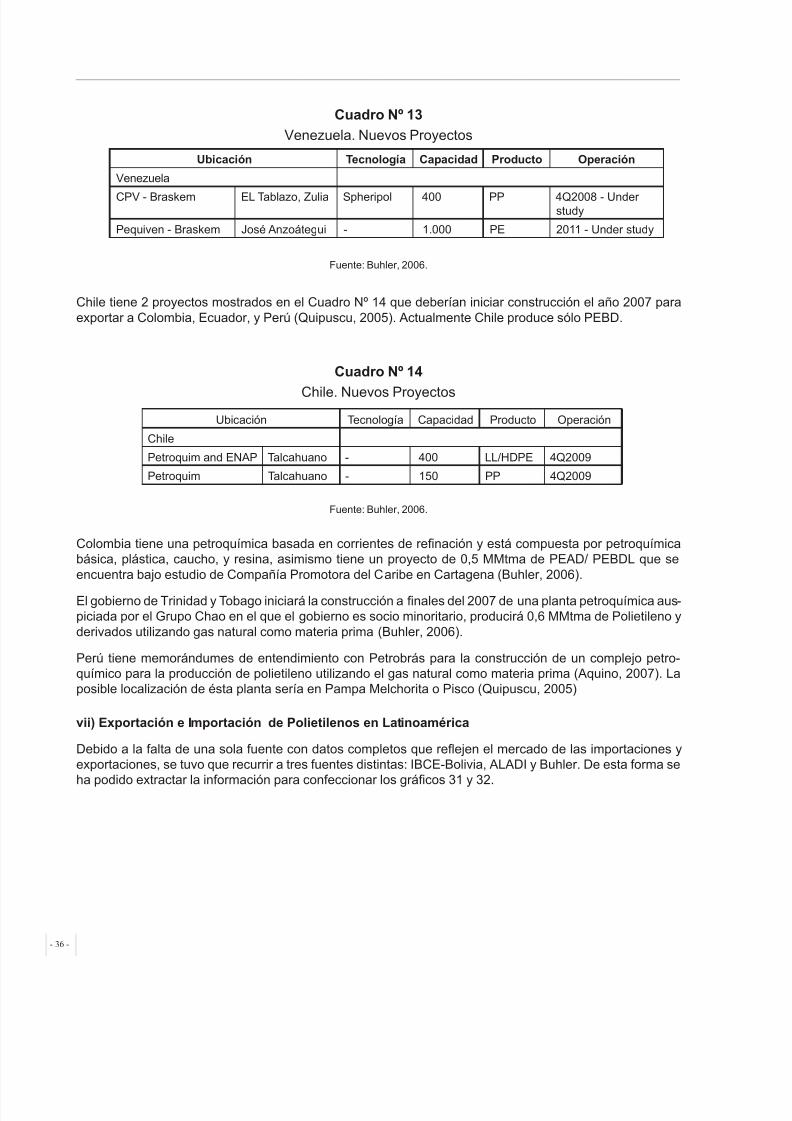

Chile tiene 2 proyectos mostrados en el Cuadro Nº 14 que deberían iniciar construcción el año 2007 paraexportar a Colombia, Ecuador, y Perú (Quipuscu, 2005). Actualmente Chile produce sólo PEBD.

Cuadro Nº 14

Chile. Nuevos Proyectos

Fuente: Buhler, 2006.

Colombia tiene una petroquímica basada en corrientes de renación y está compuesta por petroquímicabásica, plástica, caucho, y resina, asimismo tiene un proyecto de 0,5 MMtma de PEAD/ PEBDL que seencuentra bajo estudio de Compañía Promotora del Caribe en Cartagena (Buhler, 2006).

El gobierno de Trinidad y Tobago iniciará la construcción a nales del 2007 de una planta petroquímica aus-piciada por el Grupo Chao en el que el gobierno es socio minoritario, producirá 0,6 MMtma de Polietileno yderivados utilizando gas natural como materia prima (Buhler, 2006).

Perú tiene memorándumes de entendimiento con Petrobrás para la construcción de un complejo petro-químico para la producción de polietileno utilizando el gas natural como materia prima (Aquino, 2007). Laposible localización de ésta planta sería en Pampa Melchorita o Pisco (Quipuscu, 2005)

vii) Exportación e Importación de Polietilenos en Latinoamérica

Debido a la falta de una sola fuente con datos completos que reejen el mercado de las importaciones yexportaciones, se tuvo que recurrir a tres fuentes distintas: IBCE-Bolivia, ALADI y Buhler. De esta forma se

ha podido extractar la información para confeccionar los grácos 31 y 32.

Ubicación Tecnología Capacidad Producto Operación

Venezuela

CPV - Braskem EL Tablazo, Zulia Spheripol 400 PP 4Q2008 - Understudy

Pequiven - Braskem José Anzoátegui - 1.000 PE 2011 - Under study

Ubicación Tecnología Capacidad Producto Operación

Chile

Petroquim and ENAP Talcahuano - 400 LL/HDPE 4Q2009

Petroquim Talcahuano - 150 PP 4Q2009

- 36 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 37/61

Gráfco Nº 31

Importaciones de PolietilenosPeriodo 2002-2005 (tma)

Fuente: (*) IBCE-Bolivia, ALADI, (**) y (***) Buhler, 2005

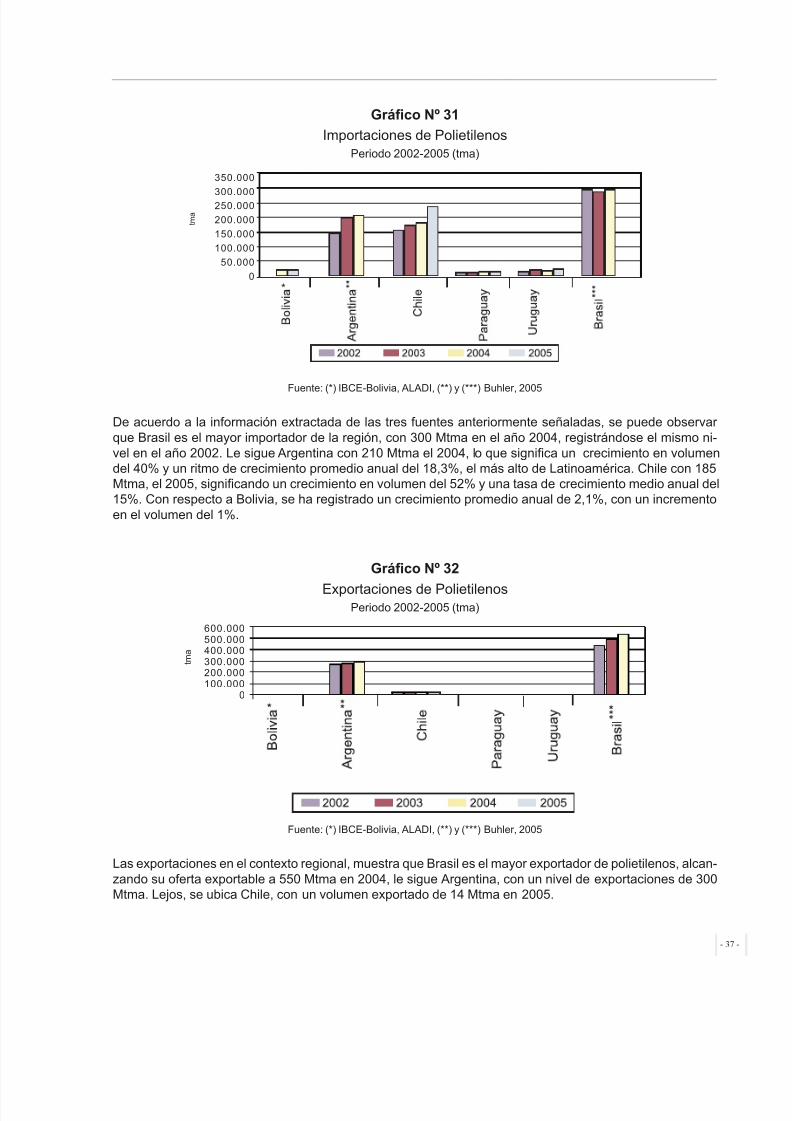

De acuerdo a la información extractada de las tres fuentes anteriormente señaladas, se puede observarque Brasil es el mayor importador de la región, con 300 Mtma en el año 2004, registrándose el mismo ni-vel en el año 2002. Le sigue Argentina con 210 Mtma el 2004, lo que signica un crecimiento en volumendel 40% y un ritmo de crecimiento promedio anual del 18,3%, el más alto de Latinoamérica. Chile con 185Mtma, el 2005, signicando un crecimiento en volumen del 52% y una tasa de crecimiento medio anual del15%. Con respecto a Bolivia, se ha registrado un crecimiento promedio anual de 2,1%, con un incrementoen el volumen del 1%.

Gráfco Nº 32

Exportaciones de PolietilenosPeriodo 2002-2005 (tma)

Fuente: (*) IBCE-Bolivia, ALADI, (**) y (***) Buhler, 2005

Las exportaciones en el contexto regional, muestra que Brasil es el mayor exportador de polietilenos, alcan-zando su oferta exportable a 550 Mtma en 2004, le sigue Argentina, con un nivel de exportaciones de 300Mtma. Lejos, se ubica Chile, con un volumen exportado de 14 Mtma en 2005.

�

�

- 37 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 38/61

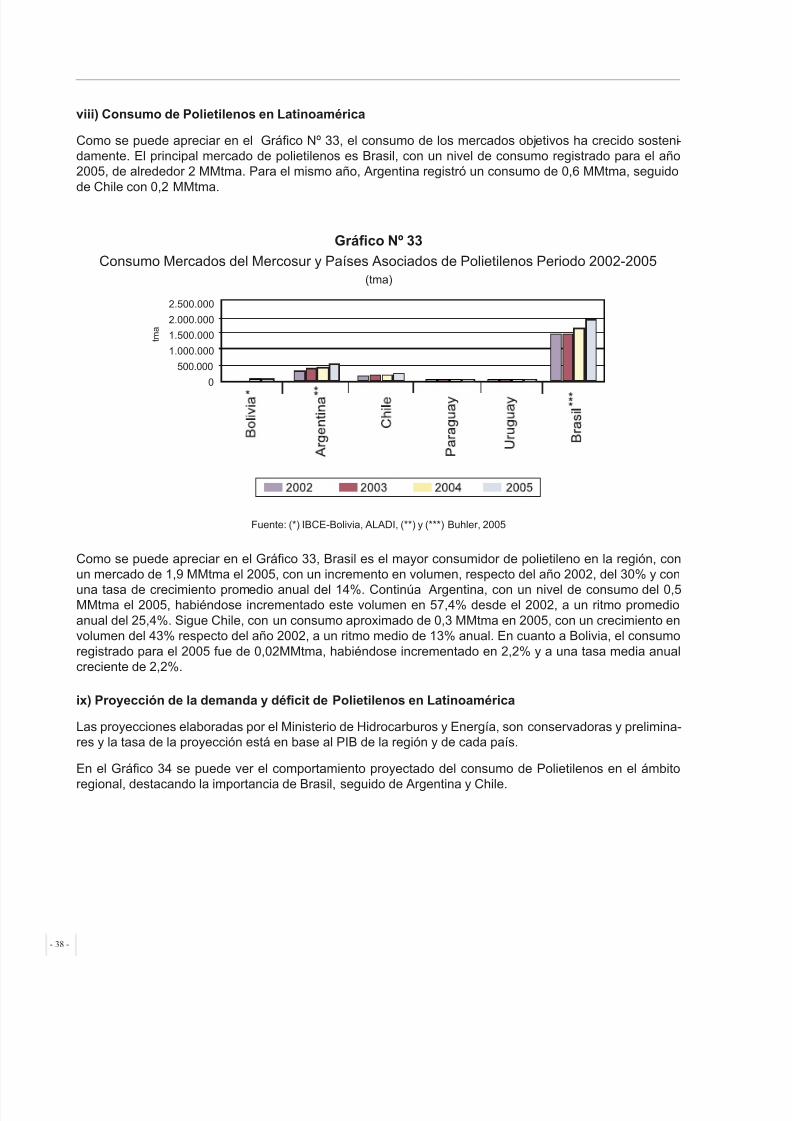

viii) Consumo de Polietilenos en Latinoamérica

Como se puede apreciar en el Gráco Nº 33, el consumo de los mercados objetivos ha crecido sosteni-damente. El principal mercado de polietilenos es Brasil, con un nivel de consumo registrado para el año2005, de alrededor 2 MMtma. Para el mismo año, Argentina registró un consumo de 0,6 MMtma, seguidode Chile con 0,2 MMtma.

Gráfco Nº 33

Consumo Mercados del Mercosur y Países Asociados de Polietilenos Periodo 2002-2005(tma)

Fuente: (*) IBCE-Bolivia, ALADI, (**) y (***) Buhler, 2005

Como se puede apreciar en el Gráco 33, Brasil es el mayor consumidor de polietileno en la región, conun mercado de 1,9 MMtma el 2005, con un incremento en volumen, respecto del año 2002, del 30% y con

una tasa de crecimiento promedio anual del 14%. Continúa Argentina, con un nivel de consumo del 0,5MMtma el 2005, habiéndose incrementado este volumen en 57,4% desde el 2002, a un ritmo promedioanual del 25,4%. Sigue Chile, con un consumo aproximado de 0,3 MMtma en 2005, con un crecimiento envolumen del 43% respecto del año 2002, a un ritmo medio de 13% anual. En cuanto a Bolivia, el consumoregistrado para el 2005 fue de 0,02MMtma, habiéndose incrementado en 2,2% y a una tasa media anualcreciente de 2,2%.

ix) Proyección de la demanda y défcit de Polietilenos en Latinoamérica

Las proyecciones elaboradas por el Ministerio de Hidrocarburos y Energía, son conservadoras y prelimina-res y la tasa de la proyección está en base al PIB de la región y de cada país.

En el Gráco 34 se puede ver el comportamiento proyectado del consumo de Polietilenos en el ámbito

regional, destacando la importancia de Brasil, seguido de Argentina y Chile.

�

- 38 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 39/61

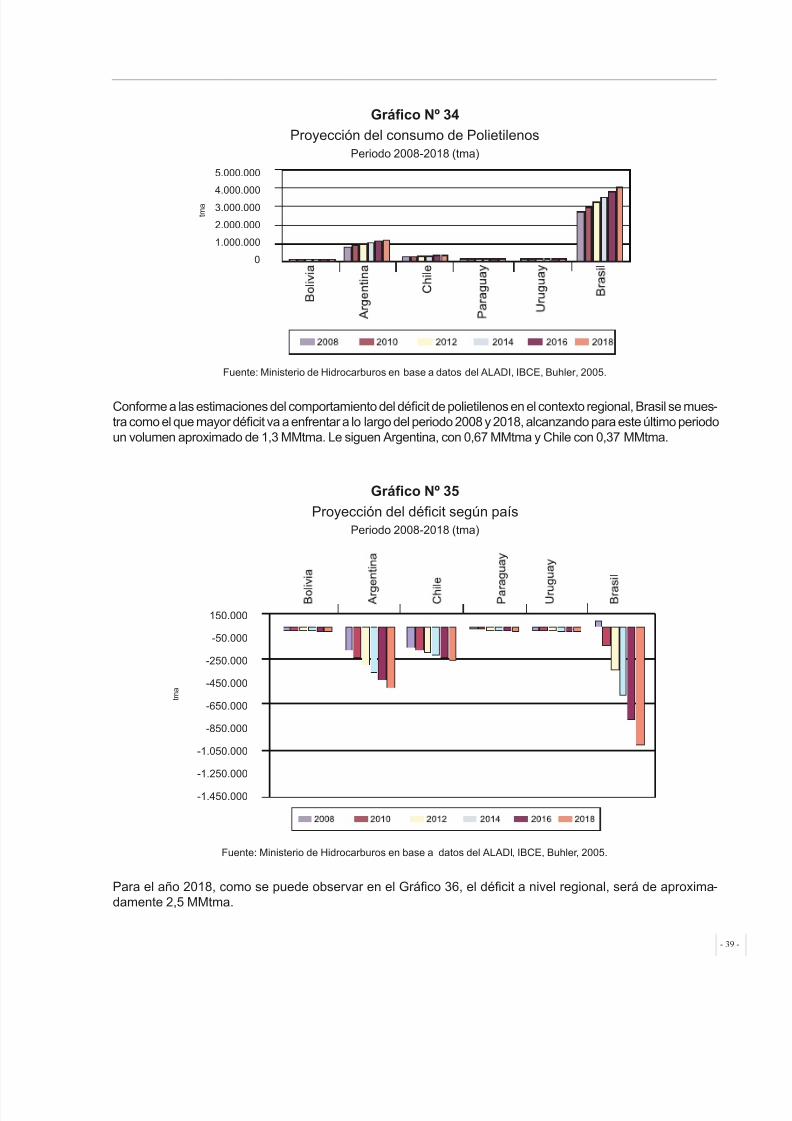

Gráfco Nº 34

Proyección del consumo de PolietilenosPeriodo 2008-2018 (tma)

Fuente: Ministerio de Hidrocarburos en base a datos del ALADI, IBCE, Buhler, 2005.

Conforme a las estimaciones del comportamiento del décit de polietilenos en el contexto regional, Brasil se mues-tra como el que mayor décit va a enfrentar a lo largo del periodo 2008 y 2018, alcanzando para este último periodoun volumen aproximado de 1,3 MMtma. Le siguen Argentina, con 0,67 MMtma y Chile con 0,37 MMtma.

Gráfco Nº 35

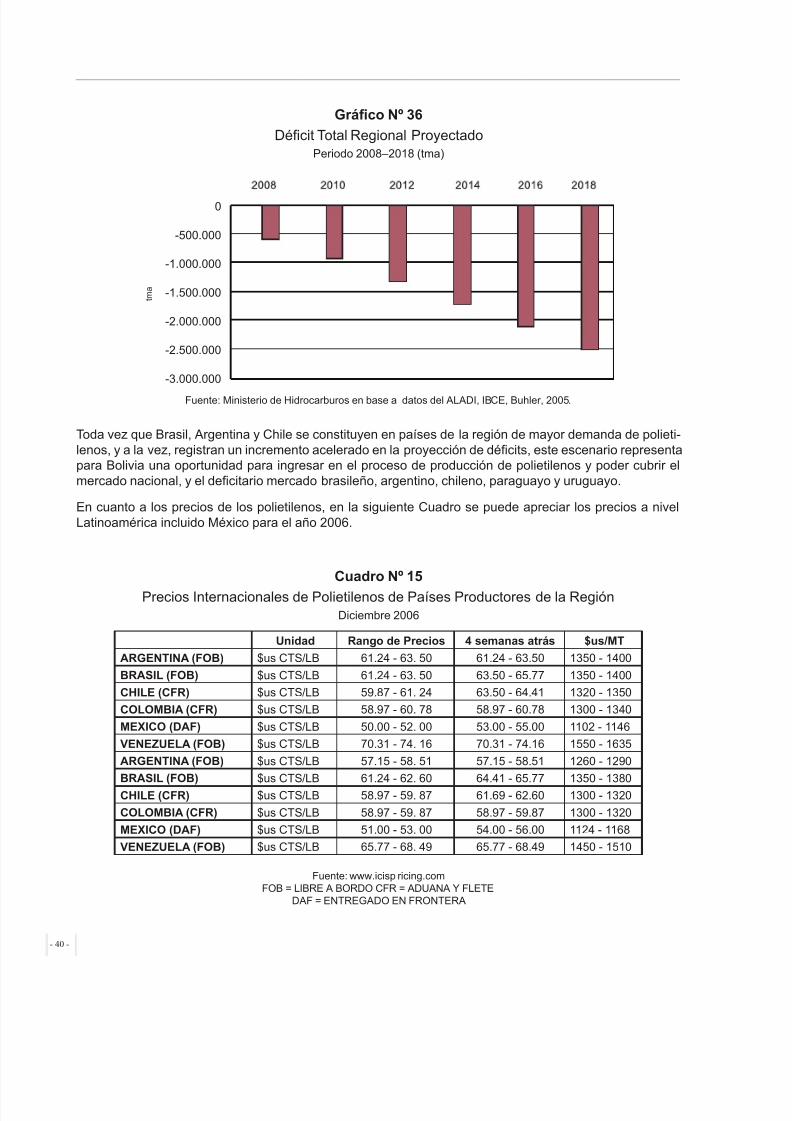

Proyección del décit según paísPeriodo 2008-2018 (tma)

Fuente: Ministerio de Hidrocarburos en base a datos del ALADI, IBCE, Buhler, 2005.

Para el año 2018, como se puede observar en el Gráco 36, el décit a nivel regional, será de aproxima-damente 2,5 MMtma.

�

�

- 39 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 40/61

Gráfco Nº 36

Décit Total Regional ProyectadoPeriodo 2008–2018 (tma)

Fuente: Ministerio de Hidrocarburos en base a datos del ALADI, IBCE, Buhler, 2005.

Toda vez que Brasil, Argentina y Chile se constituyen en países de la región de mayor demanda de polieti-lenos, y a la vez, registran un incremento acelerado en la proyección de décits, este escenario representapara Bolivia una oportunidad para ingresar en el proceso de producción de polietilenos y poder cubrir elmercado nacional, y el decitario mercado brasileño, argentino, chileno, paraguayo y uruguayo.

En cuanto a los precios de los polietilenos, en la siguiente Cuadro se puede apreciar los precios a nivelLatinoamérica incluido México para el año 2006.

Cuadro Nº 15

Precios Internacionales de Polietilenos de Países Productores de la RegiónDiciembre 2006

Fuente: www.icisp ricing.comFOB = LIBRE A BORDO CFR = ADUANA Y FLETE

DAF = ENTREGADO EN FRONTERA

Unidad Rango de Precios 4 semanas atrás $us/MT

ARGENTINA (FOB) $us CTS/LB 61.24 - 63. 50 61.24 - 63.50 1350 - 1400

BRASIL (FOB) $us CTS/LB 61.24 - 63. 50 63.50 - 65.77 1350 - 1400

CHILE (CFR) $us CTS/LB 59.87 - 61. 24 63.50 - 64.41 1320 - 1350

COLOMBIA (CFR) $us CTS/LB 58.97 - 60. 78 58.97 - 60.78 1300 - 1340

MEXICO (DAF) $us CTS/LB 50.00 - 52. 00 53.00 - 55.00 1102 - 1146

VENEZUELA (FOB) $us CTS/LB 70.31 - 74. 16 70.31 - 74.16 1550 - 1635

ARGENTINA (FOB) $us CTS/LB 57.15 - 58. 51 57.15 - 58.51 1260 - 1290

BRASIL (FOB) $us CTS/LB 61.24 - 62. 60 64.41 - 65.77 1350 - 1380

CHILE (CFR) $us CTS/LB 58.97 - 59. 87 61.69 - 62.60 1300 - 1320

COLOMBIA (CFR) $us CTS/LB 58.97 - 59. 87 58.97 - 59.87 1300 - 1320

MEXICO (DAF) $us CTS/LB 51.00 - 53. 00 54.00 - 56.00 1124 - 1168

VENEZUELA (FOB) $us CTS/LB 65.77 - 68. 49 65.77 - 68.49 1450 - 1510

�

- 40 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 41/61

Localización de Complejos Petroquímicos

El desarrollo de la industria Petroquímica no puede encararse en forma aislada, debe contemplar su inte-gración en complejos industriales, generalmente ubicados aguas abajo de complejos reneros o plantasde extracción de licuables del GN, de tal forma que aseguren un uso apropiado de los servicios comunesexistentes.

Un complejo petroquímico es un conjunto de plantas industriales que al estar ubicadas en un solo lugarreducen sus costos de operación al compartir servicios (electricidad, agua, vapor, aire, combustibles, etc.) einfraestructura logística (ductos, almacenes, vías de acceso, transporte y otros). Las mismas son dinámicase interactúan entre sí, unas plantas procesan los hidrocarburos y/o sus derivados para obtener productospetroquímicos básicos, las otras plantas utilizan los mismos como insumos para obtener productos nalescomo urea, plásticos y otros.

Por lo expuesto, se ha visto la necesidad de identicar posibles localizaciones para los complejos petroquí-micos en base a los siguientes criterios técnicos:

- Ubicación cerca a las fuentes de materias primas,

- Disponibilidad de infraestructura y logística, para el transporte de la materia prima, los insumos y losproductos,

- Disponibilidad de agua, electricidad y servicios,

- Cercanía a los mercados potenciales.

Bajo los criterios anteriores se identicaron los siguientes polos de desarrollo petroquímico:

- Municipio de Villamontes, Tarija

- Municipio de Puerto Suárez, Santa Cruz

- Municipio de Entre Ríos, Cochabamba

Complejo Villamontes, Tarija

Justifcación de la Ubicación del Complejo Petroquímico

Villamontes al encontrarse en el Gran Chaco Tarijeño donde se encuentra el 85% de las reservas hidrocar-buríferas del país, hace de esta ubicación razón suciente para instalar un Complejo Petroquímico, identi-cándose las siguientes ventajas:

- Cercanía con los más importantes megacampos de gas en el país.

- Disponibilidad de agua del río Pilcomayo, con un caudal promedio anual de 203,14 m3/s.

- Disponibilidad de servicios básicos.

- Existencia de gasoductos, poliductos y oleoductos que pasan por el lugar que reducirían signicativa -mente los costos de implementación del proyecto.

- Ubicación estratégica para la exportación de productos a países vecinos. Disponibilidad de vías detransporte por carretera, y ferrocarril y cercanía con Argentina y Paraguay.

- Acceso a través de transporte carretero y férreo océano pacico y transporte carretero, férreo y uvialal Océano Atlántico, lo que permite llegar a otros mercados potenciales como China, india Japón, yEuropa Occidental.

- 41 -

7/21/2019 estragia boliviana de los hidrocarburos area petrolera

http://slidepdf.com/reader/full/estragia-boliviana-de-los-hidrocarburos-area-petrolera 42/61

Complejo Puerto Suárez, Santa Cruz

Justifcación de la Ubicación del Complejo Petroquímico

Se han identicado las siguientes ventajas.

- Cercanía del complejo petroquímico a la frontera del Brasil, principal mercado objetivo de los productos.

- Disponibilidad de agua que ofrece la laguna Cáceres para la generación de vapor de agua caliente yagua para procesos.

- Disponibilidad de servicios básicos.

- El complejo tiene la gran oportunidad de contar con un incremento en el volumen de exportación de gasnatural al Brasil, así como también de la disponibilidad de ampliación del gasoducto GTB y GASYRG.

- Acceso a los mercados de Argentina, Paraguay y Uruguay por la hidrovía.