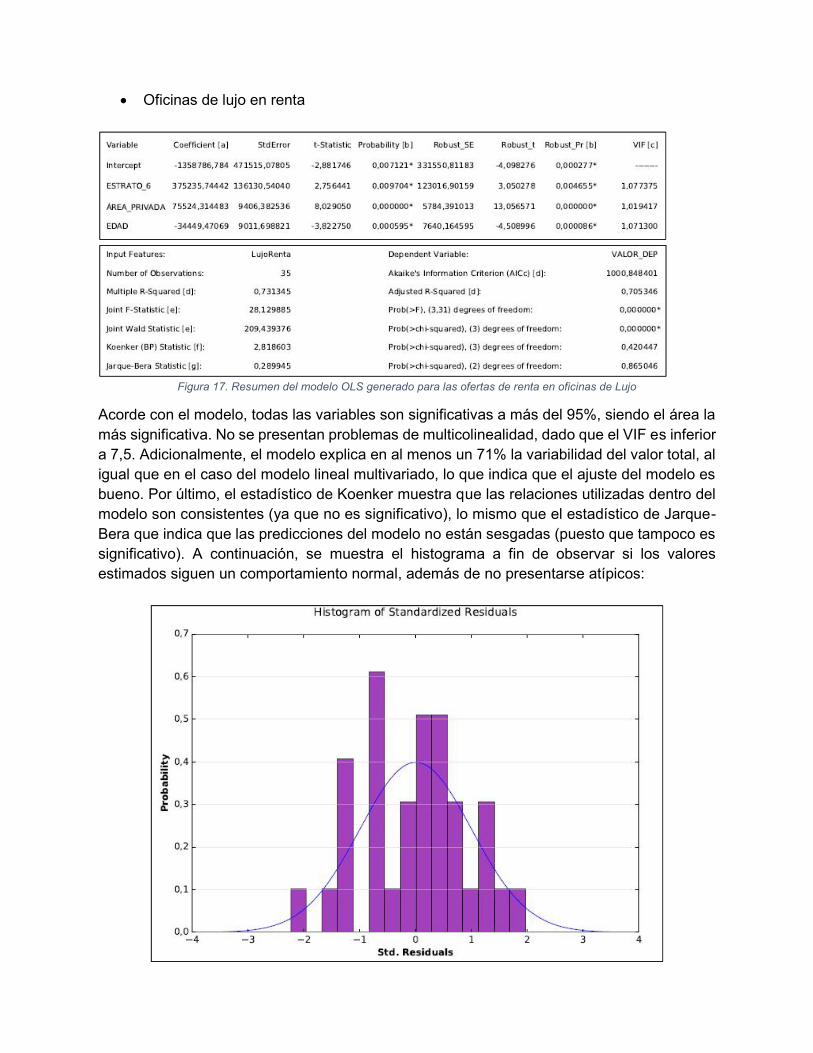

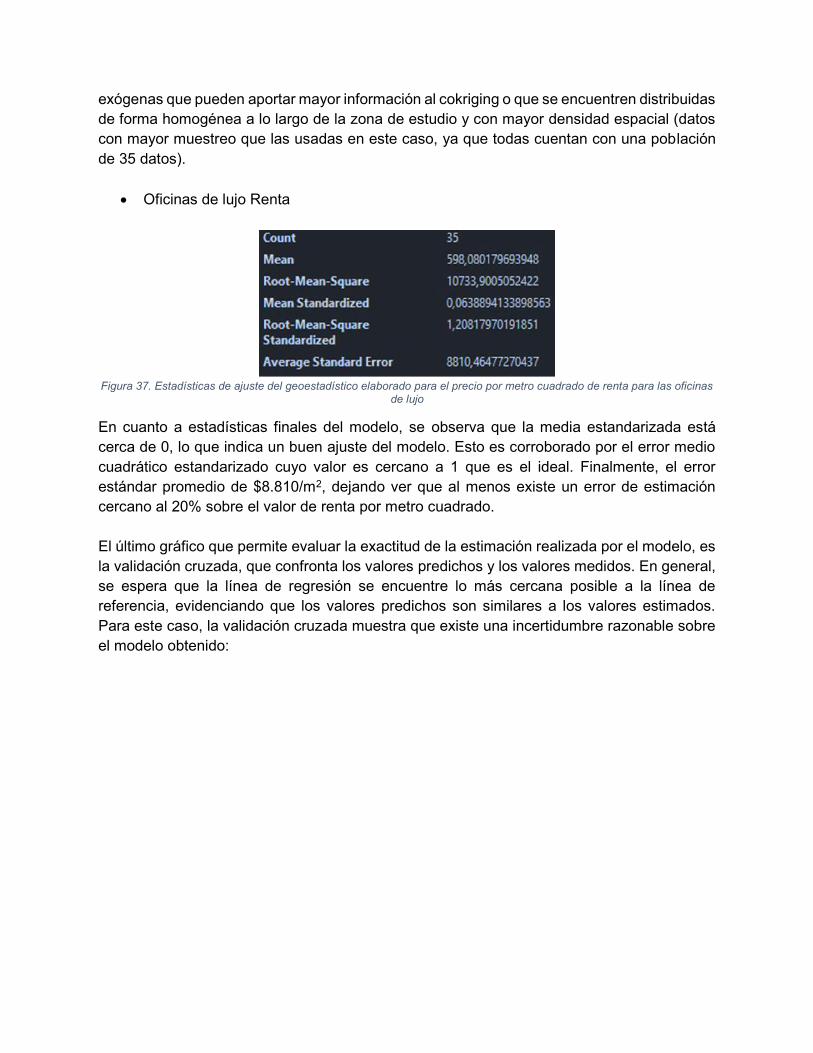

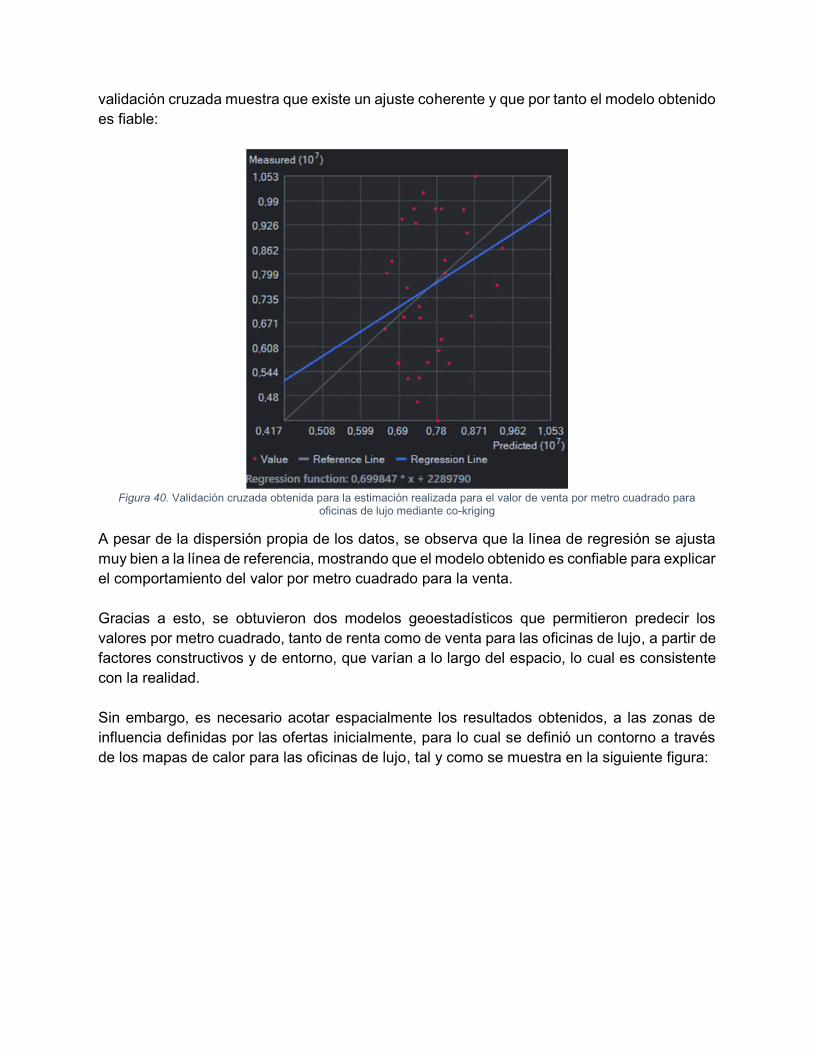

estimaciÓn de la tasa de capitalizaciÓn de rentas aÑo...

TRANSCRIPT

ESTIMACIÓN DE LA TASA DE CAPITALIZACIÓN DE RENTAS AÑO 2017 PARA LOSPRINCIPALES SECTORES DE OFICINAS DE LA CIUDAD DE MEDELLÍN

TRABAJO DE GRADO DE INVESTIGACIÓN BAJO LA MODALIDAD PASANTÍAAVALÚOS Y TASACIONES DE COLOMBIA VALORAR S.A

ESTUDIANTE:

JONNYY ALEXANDER TORRES ROBLES

DIRECTOR INTERNO:

ING. HERNANDO ACUÑA CARVAJAL

DIRECTOR EXTERNO:

ING. JOHN ALEXANDER MARIN OSPINA

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDASFACULTAD DE INGENIERÍA

INGENIERÍA CATASTRAL Y GEODESIABOGOTÁ D.C.

2018

TABLA DE CONTENIDO

TABLA DE CONTENIDO...........................................................................................2

LISTA DE ANEXOS...................................................................................................4

LISTA DE TABLAS....................................................................................................4

LISTA DE FIGURAS..................................................................................................5

1. RESUMEN EJECUTIVO ....................................................................................6

2. INTRODUCCIÓN ...............................................................................................7

3. OBJETIVOS .......................................................................................................9

3.1. Objetivo General ..........................................................................................9

3.2. Objetivos Específicos ...................................................................................9

4. ALCANCES Y LIMITACIONES ..........................................................................9

4.1. Alcances.......................................................................................................9

4.2. Limitaciones ...............................................................................................10

5. PLANTEAMIENTO DEL PROBLEMA ..............................................................11

6. MARCO DE REFERENCIA ..............................................................................12

6.1. Marco Teórico ............................................................................................12

6.2. Marco Legal................................................................................................15

7. PLAN DE TRABAJO ........................................................................................17

8. RESULTADOS OBTENIDOS ...........................................................................18

8.1. Fase I .........................................................................................................18

8.1.1. Elección de la zona de estudio ............................................................18

8.1.1.1. Centralidades ................................................................................21

8.1.1.2. Principales vías para las zonas del Centro y El Poblado ..............21

8.1.2. Recolección de datos...........................................................................22

8.1.3. Población usada inicialmente ..............................................................23

8.1.4. Generación de la base de datos ..........................................................24

8.2. Fase II ........................................................................................................27

8.2.1. Depuración y categorización de las ofertas obtenidas.........................27

8.2.1.1. Categorización de las ofertas ........................................................27

8.2.1.2. Depuración de las ofertas .............................................................28

8.2.2. Espacialización y depuración estadística y espacial de los datos(normalización).................................................................................................30

8.2.3. Determinación del alcance de los datos para toma de decisiones en losanálisis posteriores...........................................................................................40

8.2.3.1. Análisis mediante la I de Moran ....................................................42

8.2.3.2. Determinación de la tasa de capitalización ...................................43

8.2.3.3. Concepto de la tasa de capitalización obtenido por los expertosentrevistados en el tema...............................................................................44

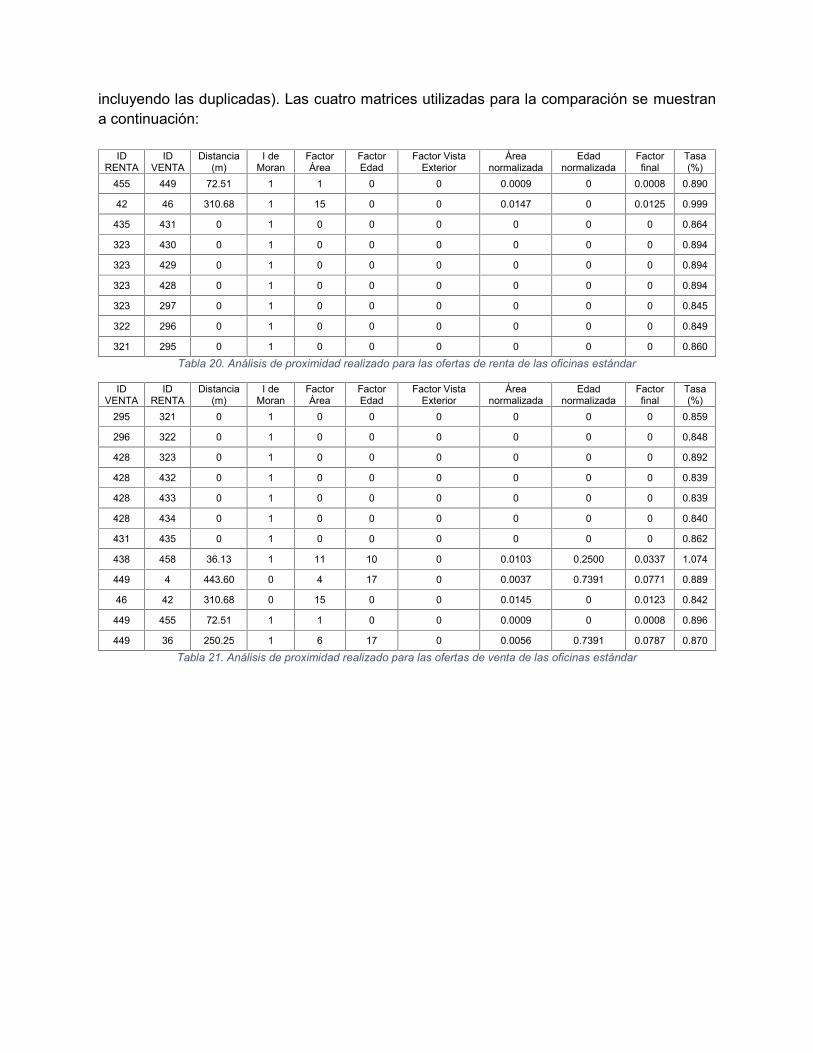

8.2.3.4. Diseño de las matrices de comparación para el análisis deproximidad ....................................................................................................45

8.3. Fase III .......................................................................................................50

8.3.1. Análisis estadísticos exploratorios .......................................................50

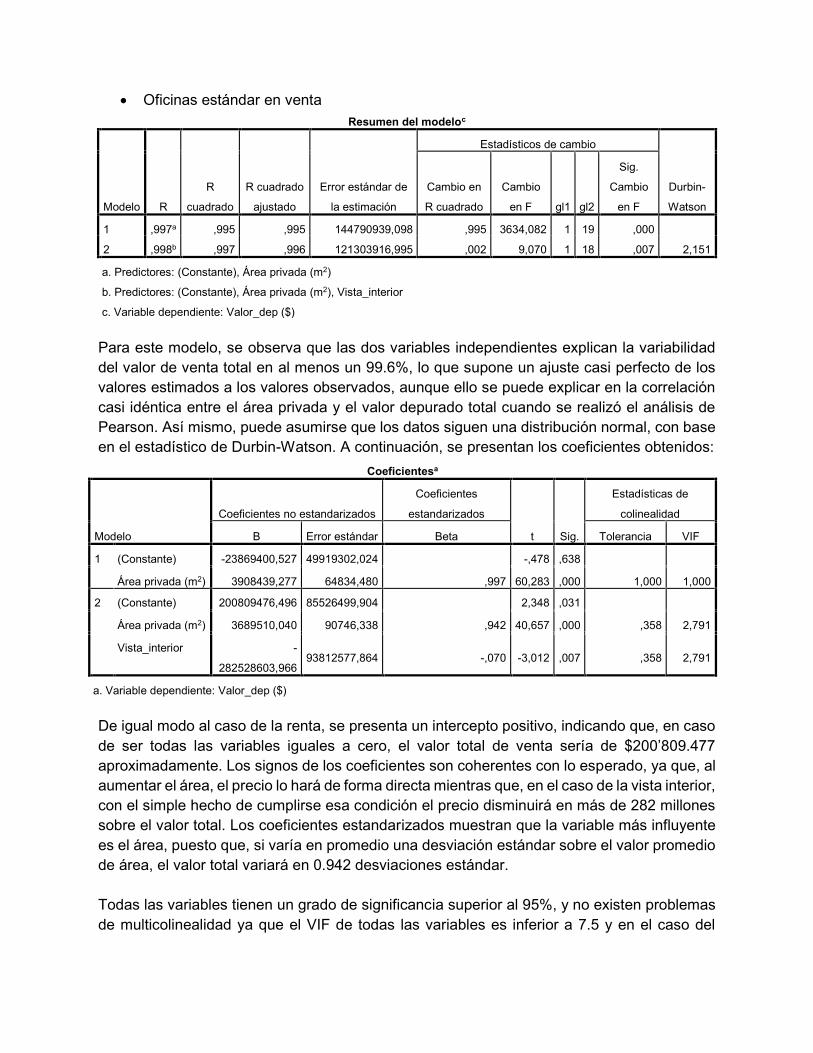

8.3.2. Diseño de los modelos econométricos y modelos afines (OLS, GWR)55

8.3.2.1. Obtención de los modelos de regresión lineal multivariados.........55

8.3.2.2. Análisis de mínimos cuadrados ordinarios para las oficinas de lujo66

8.3.2.3. Análisis de regresión geográficamente ponderada para las oficinasde lujo 69

8.3.3. Aplicación del geoestadístico para las oficinas de lujo ........................71

8.3.3.1. Análisis de tendencia ....................................................................72

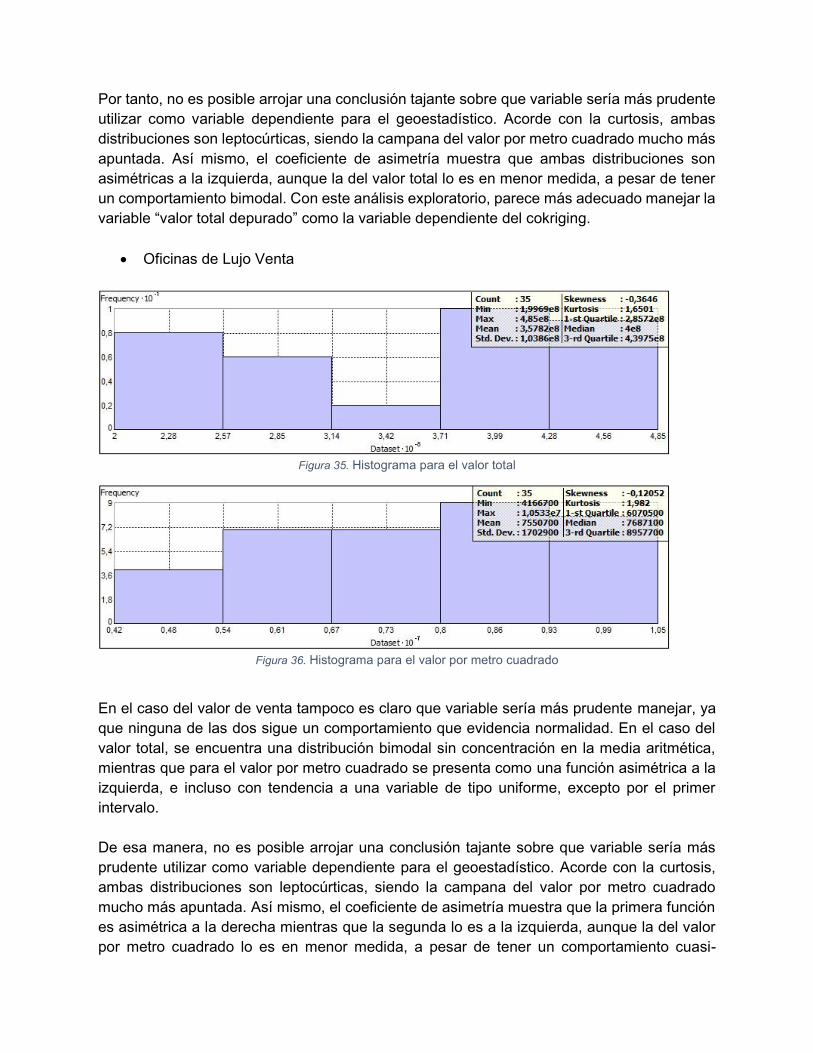

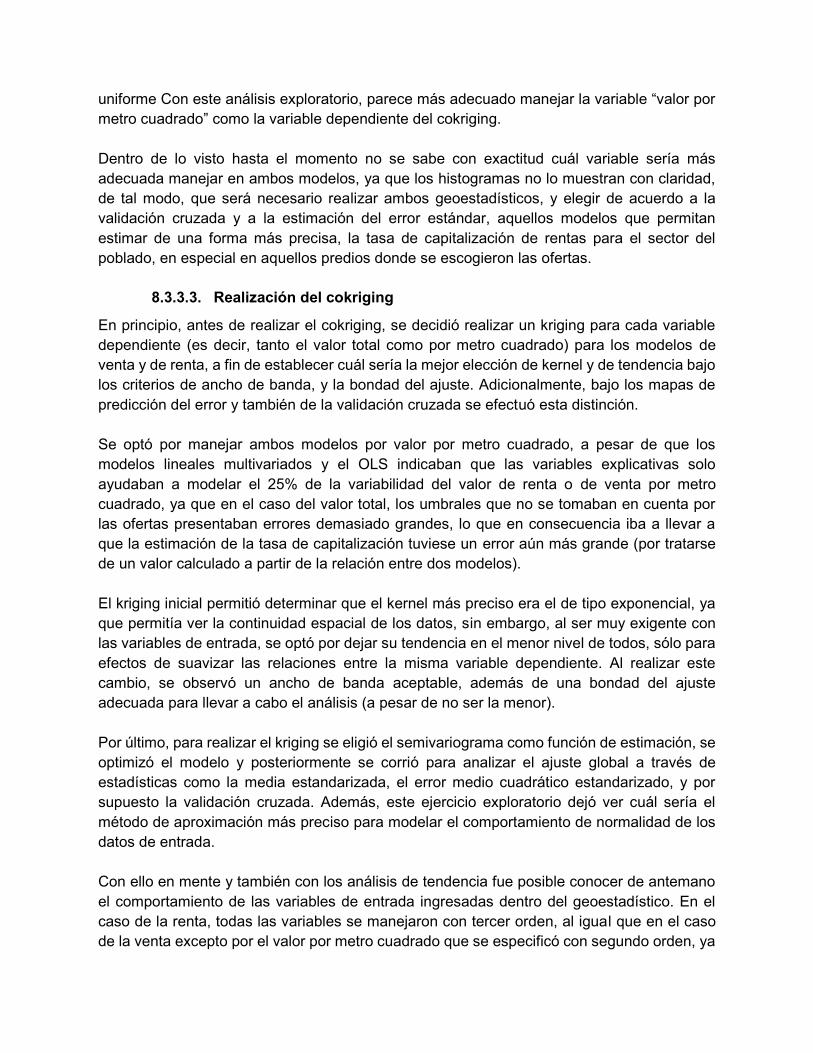

8.3.3.2. Histograma para los valores de renta y de venta ..........................76

8.3.3.3. Realización del cokriging...............................................................78

8.3.4. Calculo de la tasa a los sectores delimitados por las ofertas...............85

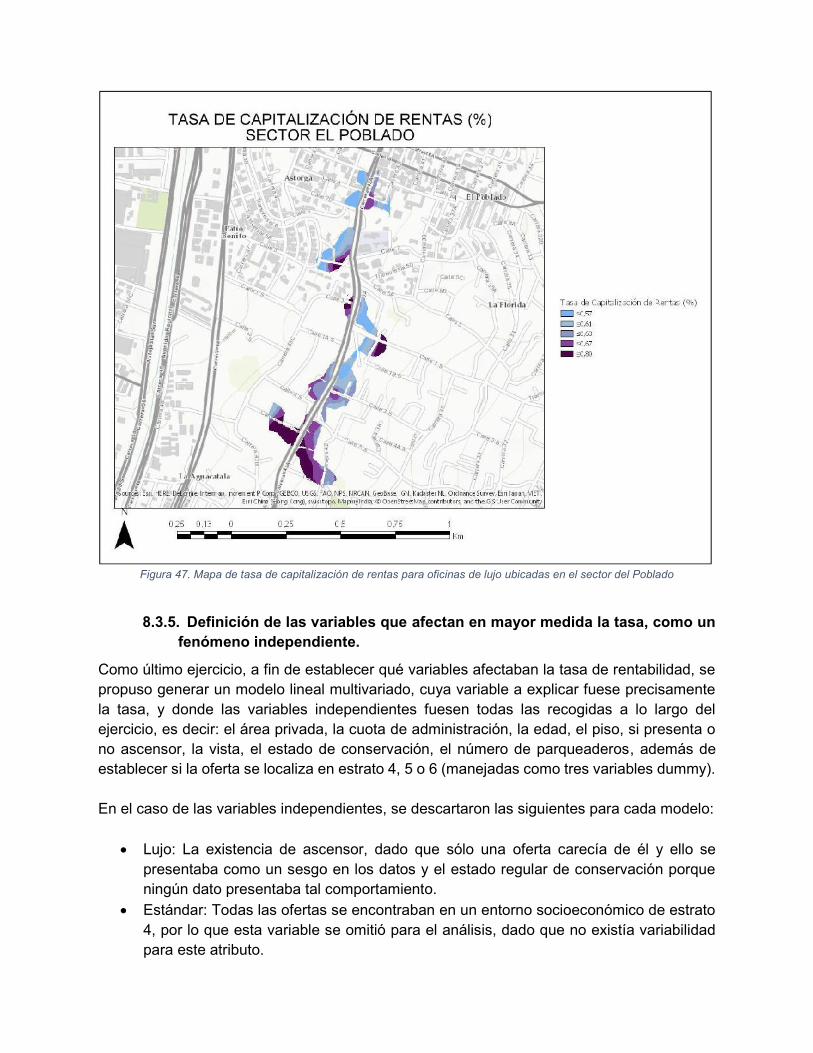

8.3.5. Definición de las variables que afectan en mayor medida la tasa, comoun fenómeno independiente. ............................................................................89

8.4. Fase IV .......................................................................................................97

8.4.1. Análisis de los resultados ....................................................................97

8.4.1.1. Oficinas estándar ..........................................................................97

8.4.1.2. Oficinas de lujo..............................................................................98

8.4.2. Conclusiones del estudio ...................................................................101

8.4.3. Recomendaciones .............................................................................102

9. IMPACTOS DEL TRABAJO ...........................................................................103

10. BIBLIOGRAFÍA ..............................................................................................104

11. ANEXOS……………………………………………………………………………..110

LISTA DE ANEXOS

Anexo 1: Primera Depuración estadística con las 8 subcategorías originalmente propuestasAnexo 2: Segunda Depuración estadística con las 4 subcategorías finalmente diseñadasAnexo 3: Modelo de regresión para las ofertas de venta de oficinas de lujo con variablerespuesta: Valor por metro cuadradoAnexo 4: Modelo de regresión para las ofertas de renta de oficinas de lujo con variablerespuesta: Valor por metro cuadradoAnexo 5: Modelo de regresión para las ofertas de venta de oficinas estándar con variablerespuesta: Valor por metro cuadradoAnexo 6: Modelo de regresión para las ofertas de renta de oficinas estándar con variablerespuesta: Valor por metro cuadradoAnexo 7: Datos utilizados para el cálculo de la tasa de las oficinas estándarAnexo 8: Datos utilizados para el cálculo de la tasa de las oficinas de lujo

LISTA DE TABLAS

Tabla 1. Plan de trabajo llevado a cabo para el proyecto de grado.....................................17Tabla 2. Ofertas recolectadas para la primera fase de acuerdo a su captura y tipo de oferta.............................................................................................................................................23Tabla 3. Ofertas recolectadas para la primera fase de acuerdo a su localización geográfica ytipo de oferta. ......................................................................................................................23Tabla 4. Ofertas recolectadas para la primera fase de acuerdo a su captura y localizacióngeográfica............................................................................................................................23Tabla 5. Atributos utilizados para la base de datos. ............................................................ 26Tabla 6. Filtros realizados para categorizar las ofertas .......................................................27Tabla 7. Conteo de las ofertas luego de la categorización ..................................................28Tabla 8. Manejo de las distribuciones para el área y el cociente de la cuota de administracióny el área privada. .................................................................................................................29Tabla 9. Valor promedio de cuota de administración por unidad de área para cada tipología............................................................................................................................................30Tabla 10. Cantidad de ofertas por tipología luego de eliminar las ofertas incompletas. ......30Tabla 11. Ofertas recolectadas para la primera fase...........................................................34Tabla 12. Cantidad de ofertas por tipología luego de eliminar los atípicos espaciales yestadísticos. ........................................................................................................................35Tabla 13. Cantidad de ofertas luego de unificarlas en dos categorías: Oficinas de lujo y oficinasestándar. ............................................................................................................................. 36Tabla 14. Cantidad de ofertas luego de unificarlas en dos categorías: Oficinas de lujo y oficinasestándar. ............................................................................................................................. 36Tabla 15. Distancias determinadas por el análisis I de Moran para las diferentes subcategoríasde oficinas. ..........................................................................................................................43Tabla 16. Comportamiento de la tasa de capitalización para el Centro y el Poblado según losexpertos entrevistados ........................................................................................................44Tabla 17. Resumen de los resultados encontrados luego de realizar las encuestas ..........45

Tabla 18. Campos definidos para la matriz de proximidad establecida para las oficinas de lujo............................................................................................................................................46Tabla 19. Campos definidos para la matriz de proximidad establecida para las oficinasestándar .............................................................................................................................. 47Tabla 20. Análisis de proximidad realizado para las ofertas de renta de las oficinas estándar............................................................................................................................................48Tabla 21. Análisis de proximidad realizado para las ofertas de venta de las oficinas estándar............................................................................................................................................48Tabla 22. Análisis de proximidad realizado para las ofertas de renta de las oficinas de lujo49Tabla 23. Análisis de proximidad realizado para las ofertas de renta de las oficinas de lujo49Tabla 24. Resumen de los ocho modelos lineales multivariados aplicados. .......................55Tabla 25. Descripción de los parámetros ingresados para el cálculo del co-kriging para lasofertas de renta en oficinas de Lujo.....................................................................................79Tabla 26. Descripción de los parámetros ingresados para el cálculo del co-kriging para lasofertas de venta en oficinas de Lujo. ...................................................................................79Tabla 27. Valor por metro cuadrado en renta y venta, para el cálculo de la tasa de las oficinasde lujo..................................................................................................................................90Tabla 28. Valor por metro cuadrado en renta y venta, para el cálculo de la tasa de las oficinasestándar .............................................................................................................................. 91

LISTA DE FIGURAS

Figura 1. Ubicación general de la Comuna 14: El Poblado (parte inferior derecha del mapa).Fuente: (Barros Muñoz et al. 2010) .....................................................................................19Figura 2. Ubicación general de la Comuna 10: La Candelaria. Fuente: (Echeverri Arango etal. 2015) .............................................................................................................................. 20Figura 3. Análisis de tendencia para el área privada...........................................................72Figura 4. Análisis de tendencia para la edad.......................................................................72Figura 5. Análisis de tendencia para el estrato 6.................................................................73Figura 6. Análisis de tendencia para el valor total ............................................................... 73Figura 7. Análisis de tendencia para el valor por metro cuadrado.......................................73Figura 8. Análisis de tendencia para el área privada...........................................................74Figura 9. Análisis de tendencia para la edad.......................................................................74Figura 10. Análisis de tendencia para la presencia de ascensor.........................................74Figura 11. Análisis de tendencia para el valor total ............................................................. 75Figura 12. Análisis de tendencia para el valor por metro cuadrado.....................................75Figura 13. Histograma para el valor total.............................................................................76Figura 14. Histograma para el valor por metro cuadrado ....................................................76Figura 15. Histograma para el valor total.............................................................................77Figura 16. Histograma para el valor por metro cuadrado ....................................................77Figura 17. Validación cruzada obtenida para la estimación realizada para el valor de renta pormetro cuadrado para oficinas de lujo mediante co-kriging. .................................................81Figura 18. Validación cruzada obtenida para la estimación realizada para el valor de venta pormetro cuadrado para oficinas de lujo mediante co-kriging ..................................................82

1. RESUMEN EJECUTIVO

El presente proyecto tiene como objeto, estimar la tasa de capitalización de rentas en losprincipales corredores de oficinas de la ciudad de Medellín, que se encuentren bajo el régimende propiedad horizontal. Para efectos del ejercicio y con el fin de cumplir con tal objetivo, seconstruyó una base de datos a partir de información real del mercado, que contenía ofertastanto recogidas en campo, como también provenientes de páginas web dedicadas a ladivulgación de esta información, que además fue depurada y confirmada por medio telefónico.

Las ofertas fueron categorizadas y normalizadas, y fueron usadas para dar lugar a ochomodelos econométricos tanto para las ofertas de venta como también para las de renta, enlos sectores del Poblado y el Centro de Medellín, dos geoestadísticos para la renta y la ventaen el Poblado, además de la estimación de la tasa de capitalización mediante los modeloseconométricos para el caso del Centro, y por medio de los geoestadísticos para el Poblado.Adicionalmente se realizaron dos modelos econométricos para la tasa de rentabilidad comola variable dependiente, a fin de establecer cuáles serían las variables que explican en mayormedida, este fenómeno.

Dentro de los insumos necesarios, se contó con capital humano de la empresa vinculada(AVALÚOS Y TASACIONES DE COLOMBIA VALORAR S.A), además de información deavalúos y ofertas provenientes de la misma, que favorecieron a la orientar el ejercicio derecolección, depuración y obtención de resultados, entre los cuales se destacan los modeloseconométricos y geoestadísticos.

A partir de este proyecto, se aspira obtener el título como Ingeniero Catastral y Geodestacontando con las competencias y los conocimientos necesarios, acorde con los Artículos 4,5, 6 y 7 del Acuerdo 038 de 2015, que expone los lineamientos necesarios para lapresentación de un trabajo de grado bajo la modalidad de pasantía. El presente documentoservirá como punto de partida a futuros ingenieros catastrales y geodestas que deseenorientar su trabajo de grado en temas afines, así como también a posibles inversionistas y/opersonas interesadas en conocer el fenómeno que atañe este proyecto de grado.

2. INTRODUCCIÓN

Acorde con las proyecciones de población realizadas por el DANE, se tiene que para el año2015, la población a nivel nacional oscilaba en los 48’200.000 de habitantes, cifra que enpromedio aumentaría al menos un 2.26% al terminar el presente año. (DANE, 2017b)Adicionalmente, tales proyecciones indican que para el 2020, la población aumentaría unpoco más de 1’500.000 de habitantes, representado en un 3.29% a nivel nacional y de 2.36%para Medellín en el mismo lapso, y que se vería reflejado en la necesidad de más espacioconstruido para satisfacer las diferentes necesidades de la población colombiana, donde seincluiría el acceso a servicios.

Es así, que diversos inversionistas tanto extranjeros como nacionales verían en tal necesidad,una oportunidad para entrar a competir por los espacios que el mercado mismo pondría adisposición de tal uso, como lo serían por ejemplo las oficinas, dada su relación directa con“la estructura y operación del capital financiero, el desarrollo de la industria y la intervencióndel Estado”. (Leitner, 1994)

En cuanto a la importancia del espacio construido dedicado al establecimiento de oficinas, elaño pasado hubo un crecimiento del 8.5% de licencias de construcción para oficinas a nivelnacional (de acuerdo con el DANE, aproximadamente 948.000 m², de los cuales 38.714 m²(DANE, 2017a) fueron aprobados para la ciudad de Medellín), especialmente por el interésparticular de ofrecer espacios cada vez más modernos y a la vanguardia, acorde con lasnecesidades mismas de los usuarios interesados en éstas. Específicamente, Camacol afirmaque “entre junio y diciembre (de 2016), el área para oficinas presentó un crecimientoanualizado de 15%” para toda Colombia. (Fedelonjas, 2017)

Para el año 2016, Colombia contaba “con un inventario competitivo de aproximadamente3’060.649 metros cuadrados de oficinas”, de los cuales Medellín ofertaba el 5%, siendoentonces de 153.032 m², lo cual revela la importancia misma de este segmento del mercadopara el municipio, si se toma en cuenta que acorde con Colliers International, se pronosticabael aumento de la oferta de espacio construido para oficinas, lo cual llevaría a una baja de losprecios por la sobreoferta misma y al alza de la tasa de vacancia (porcentaje de espacioconstruido de oficinas libre para su venta o arriendo dentro del mercado), que a su vez severía reflejada en una respuesta de la demanda al contar con más elecciones y facilidadespara ocupar tal espacio. Es así, que, de acuerdo a esta fuente, se esperaba que las tasas devacancia se ubicaran por encima del 10%, debido a la entrada al mercado de 151.850 m² enMedellín de oficinas entre los años 2016 y 2017 (El Espectador, 2016). Por otro lado, JonesLang LaSalle calculaba esta tasa hacia el 11% para el segundo semestre del año 2017 (JonesLang LaSalle IP, Inc, 2017).

El reporte más reciente de Colliers International para Medellín, revela que para el segundosemestre del año pasado, la ciudad contaba con un inventario total de 553.025 m² de oficinas,de los cuales, un total de 28.729 m² se encontraban disponibles en el mercado, representandoel 5.2% del total (que en este caso representa la tasa de vacancia), distribuida de la siguiente

forma: 21.893 m² para el sector del poblado (representando una tasa de vacancia de 7.3%para ese corredor de oficinas específicamente) y 6.836 m² para el resto de corredoresperiféricos en la ciudad (representando una tasa de vacancia de 2.7% para tales sectores deoficinas específicamente).

Este fenómeno para el sector del Poblado, se puede explicar por la entrada de tres nuevosedificios al mercado, que hacen que existan más posibilidades para los demandantes deoficinas, de optar por un espacio para sus necesidades, como consecuencia del exceso deoferta, independiente de que se den las rentas más altas para este corredor (dado que allí secentran los edificios con las más altas especificaciones de la ciudad, por tratarse de un distritofinanciero consolidado en la actualidad). (Colliers International, s. f.)

Se conoce que en el año 2015, la ciudad contaba con “alrededor de 233.700 m² rentables, delos cuales el 49% se encuentra en construcción, mientras el 51% restante está en planos”, yque era probable que tal cifra se incremente en un 54% al menos, en el lapso comprendidohasta el 2018 (Colliers International, s. f.). Con el objeto de determinar tal tasa, habría queconsultar la normatividad vigente para establecer la estrategia más indicada que permitiríacorroborar o descartar las tasas encontradas por las metodologías ya establecidas (ColliersInternational, 2017); (La Lonja, 2015); y más allá de ello, sería necesario determinar lasvariables que permitan entender este resultado más que un dato, como un instrumento mismode anticipación ante los posibles cambios que tendría el mercado en un futuro cercano.

Es así, que este proyecto de grado pretende realizar un estudio que estime la tasa decapitalización de rentas para el mercado de oficinas en los principales corredores de éstas,en la ciudad de Medellín, esto teniendo en cuenta que la dinámica misma del mercadoposiciona a esta ciudad como una de las más prometedoras para el establecimiento deespacio construido para tal fin, especialmente para inversionistas nacionales y extranjeros.

Teniendo en cuenta que la Ingeniería Catastral y Geodesia aplica conceptos relacionados conesta temática y es procedente realizar este tipo de investigación, dada la especificación de lamisma, e inexistencia de proyectos similares dentro de la empresa “AVALÚOS YTASACIONES DE COLOMBIA VALORAR S.A”, se pretende realizar este proyecto con mirasde dar solución al problema planteado dentro de este proyecto, que es, estimar la tasa decapitalización de renta para los principales sectores de oficinas en la ciudad de Medellín parael presente año.

3. OBJETIVOS

3.1. Objetivo General

Estimar la tasa de capitalización de rentas, para los principales corredores de oficinaslocalizados en la ciudad de Medellín para el año 2017.

3.2. Objetivos Específicos

● Construir la base de datos para llevar a cabo el estudio, a partir de fuentes indirectas(información recolectada de revistas, internet o bases de datos) y/o directas(información tomada en campo, entrevistas a expertos en el área).

● Depurar, normalizar y categorizar correctamente la información obtenida en la base dedatos, para que sirva de información fiel e insumo para el estudio.

● Calcular las tasas de capitalización de rentas bien sea haciendo uso de técnicasestadísticas, econométricas y/o geoestadísticas, dependiendo de si los datos lopermiten o no, partiendo del principio básico que se muestra en la normatividadcolombiana vigente.

● Generar un mapa temático para cada resultado espacial obtenido, a fin de observar lasimplicaciones espaciales del fenómeno estudiado.

● Construir un modelo econométrico que explique la tasa de capitalización en función dela información encontrada.

4. ALCANCES Y LIMITACIONES

4.1. Alcances

El presente estudio explora el fenómeno de la tasa de capitalización de rentas, paralos principales corredores de oficinas localizados en la ciudad de Medellín.

Los datos recogidos corresponden únicamente a oficinas encontradas bajo el régimende propiedad horizontal, esto para evitar el sesgo de información con usos diferentesal espacio construido dedicado a oficinas.

Para el cálculo de la tasa de capitalización de rentas de cada unidad, se hizo uso delmétodo encontrado en la normatividad colombiana, expuesto en la resolución 620 delaño 2008, expedida por el IGAC, que expresa este valor como el cociente entre el valorde venta y el valor de renta.

Para la estimación de los valores de venta y de renta, se hizo uso de técnicaseconométricas y geoestadísticas.

Adicionalmente, se realizó un modelo econométrico para estimar la tasa decapitalización de rentas, con el fin de observar las variables que más influían sobreésta.

4.2. Limitaciones

El periodo de recolección de datos comprende el último trimestre del 2017, por lo quese espera que la vigencia del estudio, sea hasta el mismo punto del año siguiente.

Existe muy poca literatura sobre el tema investigado en este proyecto de grado, por loque los puntos de partida, así como la metodología usada se basa en algunos reportesrealizados por entidades que cubren el campo de oficinas como objeto particular desus estudios.

La información encontrada por medios virtuales suele encontrarse de formaincompleta, viciada, especulativa, además de que en muchos casos, la localización delas ofertas no corresponde con la realidad.

5. PLANTEAMIENTO DEL PROBLEMA

La tasa de capitalización de rentas es una relación entre la venta y la renta de un bieninmueble cualquiera, y que es usada por inversores como una herramienta de decisión sobreel comportamiento del mercado. Adicionalmente, permite prever algunos efectos decontracción o expansión de una actividad económica en particular, al evidenciar si existemayor circulación de un bien por arriendo o por venta.

En el caso de las oficinas, de acuerdo con los últimos informes sobre este mercado, realizadospor diversas entidades expertas en el tema (Colliers International, 2016a), se muestra a laciudad de Medellín como un sitio estratégico a la hora de invertir en este sector de laeconomía, dado su acelerado crecimiento en los últimos años principalmente hacia elsuroriente, y que se ha visto reflejado en una oferta importante de espacio construido paraoficinas, donde se han alojado grandes empresas y entidades financieras, como tambiéninstituciones gubernamentales.

De igual modo, en el país no se cuentan actualmente con estudios detallados sobre ladeterminación de este indicador para oficinas, además de que los lineamientos normativos alrespecto son sumamente escasos. Bajo este supuesto, el trabajo de grado pretende estimarla tasa de capitalización de rentas en los principales sectores de oficinas localizados enMedellín (El Centro y El Poblado), a partir de modelos econométricos para el caso del centroy adicionalmente de geoestadísticos para El Poblado, con el objeto de analizar si existendiferencias apreciables en el fenómeno que atañe este documento, para estos dos espaciosgeográficos.

Así mismo, teniendo tasas de capitalización estimadas, se desarrolla un modelo econométricocuya variable respuesta sea la tasa, con el fin de determinar qué variables influyen más a lahora de explicar esta relación, y cómo esta, puede mostrar la dinámica de oficinas para losdos sectores mencionados anteriormente.

La relación descrita en este documento ha sido escasamente estudiada, a pesar de suimportancia para los inversionistas como herramienta de decisión, por lo cual se propone unametodología alternativa que permita solventar este vacío, encontrándose sustentada en áreasdel conocimiento como la estadística, la econometría y la geoestadística.

6. MARCO DE REFERENCIA

6.1. Marco Teórico

I de Moran: Se trata de un estadístico que mide la autocorrelación de una serie de datos, basadoen su ubicación y el valor de los datos en cada punto. Dentro de las potenciales aplicaciones deeste estadístico, se encuentra la de buscar la distancia donde la autocorrelación espacial es mayor.(ESRI, 2017a)

Kriging: Se trata de un modelo univariado de regresión lineal geoestadístico, que tiene comoobjeto, predecir cantidades aleatorias de alguna zona, a partir de un conjunto de datos observadosen n puntos o polígonos, que arroja el mejor predictor lineal insesgado de una variableregionalizada bajo estudio, a lo largo del espacio (Montero, Fernández-Avilés, & Mateu, 2015). Laversión multivariada del Kriging se conoce como co-kriging.

“La calidad de las predicciones realizadas por el Kriging dependen del tamaño de la muestra y dela calidad de los datos, pero también dependen de: (i) La localización de las observaciones; (ii) ladistancia entre los puntos observados y la zona a predecir, y (iii) la continuidad espacial de lascantidades aleatorias que se están siendo estudiadas” (Montero et al., 2015).

La predicción del Kriging, se encuentra basada en un semivariograma, en donde se relaciona lavariabilidad entre los puntos de entrada, a partir de su distancia. De ese modo, tal predicciónpretende estimar los coeficientes de la regresión, junto con el error asociado a la predicción, yfinalmente la distancia máxima hasta la cual se encuentran espacialmente relacionados dos datosentre sí (Fotheringham, S., Brunsdon, C., & Charlton, M., 2000).

Dentro de la estimación de la distancia para la cual dos observaciones pueden ser dependientesespacialmente, es necesario ingresar tres parámetros adicionales dentro del modelo, que son elmodelo del semivariograma, el kernel y el ancho de banda. Todos estos parámetros, se relacionandentro del semivariograma, e influyen dentro de la predicción de los valores, bien sea definiendoel radio de comparación entre los puntos, o la forma en la que cambia el grado de autocorrelaciónespacial a lo largo del espacio. (ESRI, 2017b)

Método de Capitalización de Rentas o Ingresos: La Resolución 620 de 2008 en el artículo 2 lodefine como una técnica valuatoria que pretende establecer el valor comercial de un bien, a partirde las rentas (canon de arrendamiento) o ingresos del mismo y de una tasa de capitalización, quepermite traer a valor presente la suma de las probables rentas generadas en la vida remanente delbien (IGAC, 2008).

Está técnica valuatoria parte de la relación matemática entre la renta neta en un periododeterminado y la tasa de capitalización de la renta, así (Medrano, Perlaza Salazar, & FuentesLópez, 2011):

=Donde: = Precio del inmueble.= Renta neta en un periodo determinado.= Tasa de capitalización de la renta.

Método de MonteCarlo: Se trata de un modelo de simulación estadística que “se basa en el usode una secuencia de números aleatorios capaces de generar una trayectoria estocástica” (Piñeiro,2007), con el fin de predecir el valor promedio de una variable. Cuando la cantidad de númerossimulados tiende a infinito, el valor predicho tiende a ser más cercano al valor “real” que se deseaestimar.

Modelo de Regresión Lineal Múltiple (o multivariado): “Un modelo de este tipo, relaciona unavariable aleatoria respuesta Y a una serie de variables independientes , , …, de la siguienteforma: = ( ) = + + +⋯+ + ԑ

Donde , , …, son párametros desconocidos, ԑ es una variable aleatoria, y las variables ,, …, se asumen como valores conocidos.” (Wackerly, D., Mendenhall, W., & Scheaffer, R.,

2008).

A la hora de realizar un modelo de estimación econométrico de este tipo, se tienen en cuentaalgunos conceptos adicionales que sirven para comprender la exactitud del modelo, o establecersi existen problemas asociados a las variables independientes usadas para éste.

Por ejemplo, el coeficiente (o coeficiente de determinación) “puede ser interpretado como unaproporción de la variación total en…” la variable dependiente, “… que es explicada por la variable

en un modelo de regresión lineal.” (Wackerly, D. et al., 2008). En otras palabras, este coeficientemuestra la proporción de la variación de la variable dependiente, explicada por las variablesindependientes usadas en el modelo. Por tanto, cuánto mayor sea, y más cercano a 1, mejor seráel ajuste del modelo.

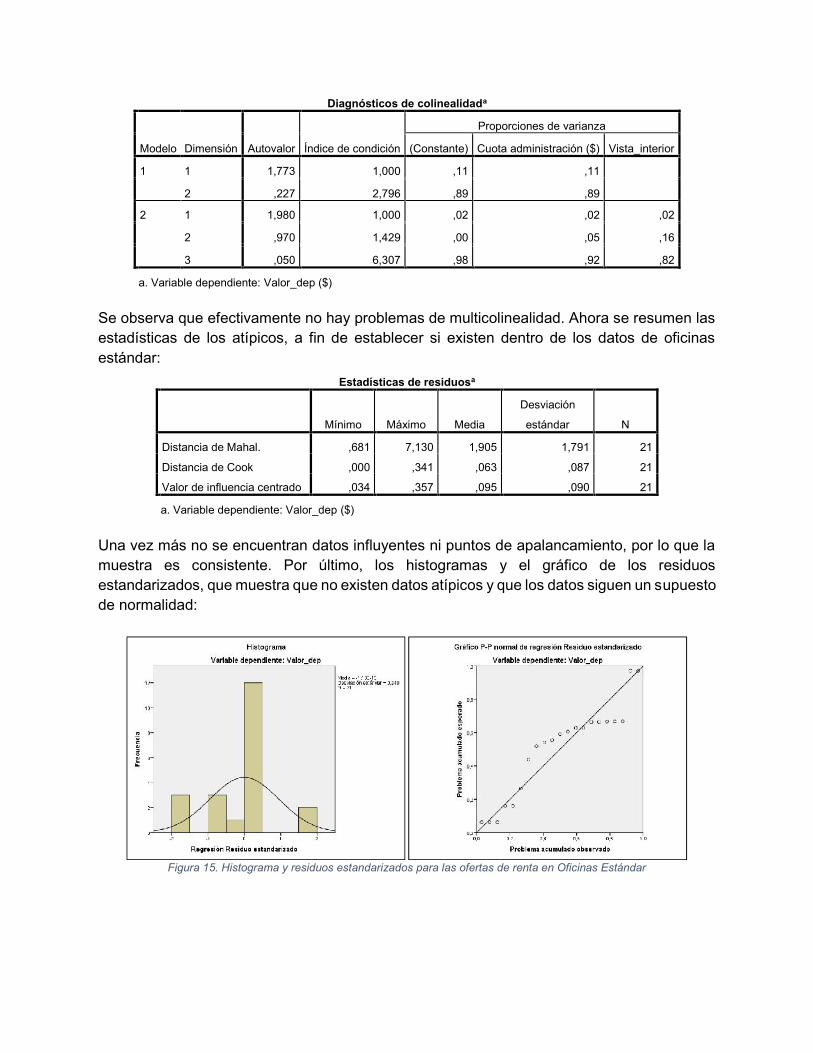

De hecho, a partir del coeficiente de determinación, también se pueden detectar problemas demulticolinealidad entre las variables. La multicolinealidad es un problema dentro de estos modelos,ya que se presenta cuando “algunas de las variables independientes del modelo están altamentecorrelacionadas con alguna otra” (Wackerly, D. et al., 2008), lo cual es inconsistente, ya que unmodelo ideal es aquel donde las variables independientes se encuentren lo menos correladas entresí, además de tener la menor cantidad de variables, para cumplir con el principio de parsimonía.

De allí, surge el coeficiente del factor de inflación de la varianza (VIF) que muestra “la velocidadcon que se incrementan las varianzas y covarianzas” de las variables independientes del modelo,

mostrando “la forma como la varianza de un estimador se infla por la presencia de lamulticolinealidad”(Gujarati, D. & Porter, D., 2010), y que se define de la siguiente forma:

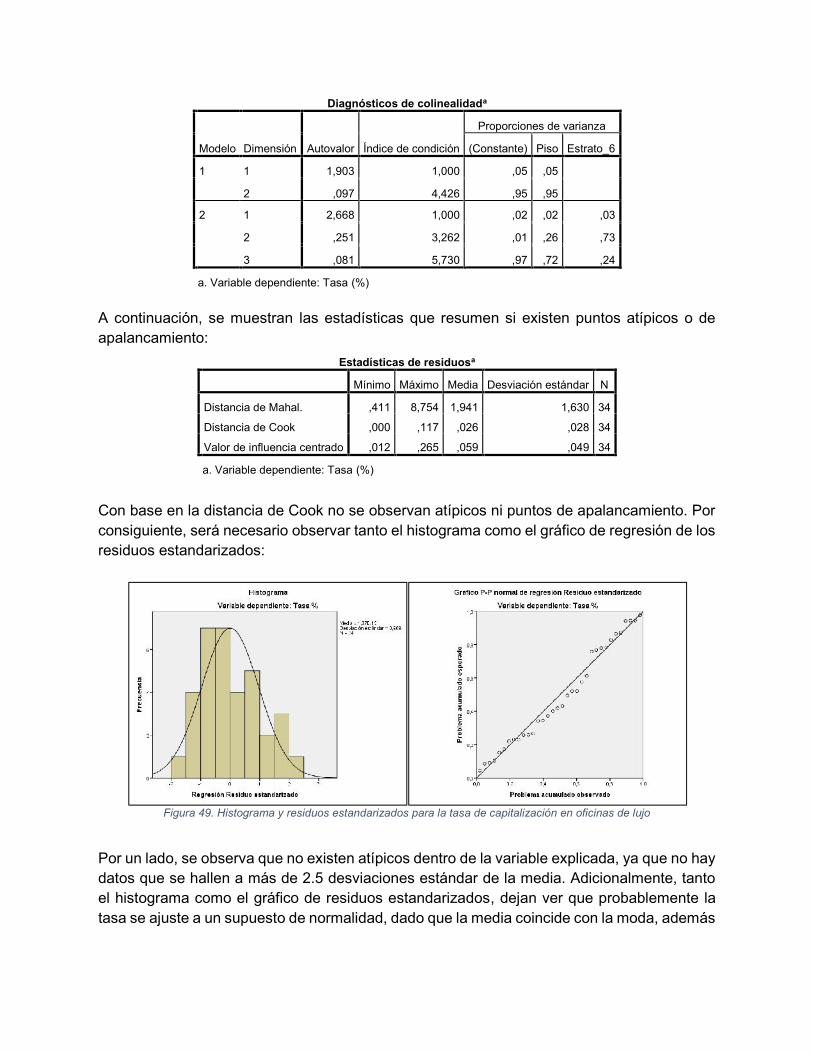

= 1(1 − )El valor ideal para este coeficiente es de 1, mostrando que no existen problemas de colinealidadentre dos variables. Adicionalmente, se encuentran otras medidas que permiten determinar siexisten problemas de multicolinealidad dentro de un modelo, como lo es, el diágnostico decolinealidad, donde se muestran los índices (o números) de condición y las proporciones de ladescomposición de la varianza (IBM Knowledge Center, 2013a). De acuerdo con (Belsley, 1982),un número de condición inferior a 30, sugiere que no existen problemas de multicolinealidad.

Por último, otro de los ámbitos que se tienen en cuenta a la hora de realizar este tipo de modelos,es la detección de valores atípicos, ya que estos pueden producir sesgos en la estimación de lavariable dependiente. Una de las medidas que permite realizar esta detección es la distancia deCook, que cálcula “cuánto cambiarían los residuos de todos los registros si un registro en particularse excluyera del cálculo de los coeficientes del modelo.” (IBM Knowledge Center, 2013b). Bajo elmismo orden de ideas funciona otra medida de detección de atípicos conocida como la distanciade Mahalanobis.

Regresión Ponderada Geográficamente ó GWR Geographically Weighted Regression (por sussiglas en inglés): Es una técnica que extiende el marco tradicional de las regresiones, al permitirque los parámetros de la estimación varíen espacialmente de forma local, por lo que “reconoceque las variaciones espaciales en las relaciones pueden existir, y proporciona una forma en la quese pueden medir” (Fotheringham, S. et al., 2000). La generalización de este método es laestimación por mínimos cuadrados ordinarios (OLS), en la cual los parámetros permanecenconstantes a lo largo del espacio.

Renta de arrendamiento: Es el precio mensual del arrendamiento, el cual es fijado por las partesen moneda legal, sin embargo para locales comerciales no hay una regulación que indique el topemáximo de reajuste anual de la renta (Código de Comercio, 1971)

Renta neta: Es aquella calculada a partir de los ingresos brutos menos los descuentos porconcepto de vacíos y cobranzas, gastos de operación y cuotas de mantenimiento, y pordescuentos de régimen tributario (Medrano, Perlaza Salazar, & Fuentes López, 2011).

Residuos estandarizados: Expresan la relación existente entre los residuos de una estimación y elerror estándar de la regresión (Gujarati, D. & Porter, D., 2010). El residuo se entiende como ladiferencia existente entre el valor predicho y el valor observado. Los residuos estandarizados, seencuentran desprovistos de dimensionalidad y, por tanto, pueden ser usados para comparardiferentes regresiones entre sí. Adicionalmente, como miden la relación entre el error de laestimación, y el error estándar de la regresión, pueden usarse como indicadores de atípicosestadísticos dentro de una muestra.

Tasa de Capitalización: Es la relación hallada entre el canon de arrendamiento y el valor comercialde las propiedades con características similares al bien objeto de avalúo (IGAC, 2008)

Valor Comercial: Es el precio más favorable por el cual éste se transaría en un mercado donde elcomprador y el vendedor actuarían libremente, con el conocimiento de las condiciones físicas yjurídicas que afectan el bien (Congreso de la República, 1998)

6.2. Marco Legal

En Colombia la planificación de los usos del suelo urbano se adoptó legalmente en 1979, a travésde la Ley 9 de ese año (Código Sanitario), ampliada en 1986 al promulgarse el Decreto 1333(Código de Régimen Municipal) y mejorada tres años después mediante la Ley 9 de 1989 (Ley deReforma Urbana), que constituyó la base de la actual Ley 388 de 1997 reguladora de la ordenacióndel territorio municipal y distrital (Cabeza, 2002).

Sin embargo, en el país las prácticas y criterios de valuación carecen de un estándar metodológico,ya que se encuentran diferentes normativas que intentan dar lineamientos en este medio, y lastasas de capitalización no son ajenas a este planteamiento. Por tanto, se abordarán las normasmás representativas en esta área, así:

Ley 9 de 1989: Por la cual se establecen los planes de desarrollo municipal, compraventa yexpropiación de bienes y abarca el tema de avalúos a causa de afectación de inmuebles por laconstrucción de una obra. De esta ley, sólo el artículo 37 sigue vigente en la actualidad.

Decreto 2649 de 1993: Reglamenta la contabilidad en general y se regula la valoración depropiedades, planta y equipo.

Ley 388 de 1997: Ley de Ordenamiento Territorial, establece los conceptos de procedimientos parala elaboración de planes municipales, distritales y metropolitanos de OT. Además, aborda losprocedimientos para la enajenación voluntaria y forzosa, para expropiación, indemnización y formade pago, efecto plusvalía y como hallarla.

Decreto 1420 de 1998: Elaborado por el Ministerio de Desarrollo Económico, por el cual sereglamentan parcialmente algunos artículos de los Decretos-Ley 151 de 1998 y 2150 de 1995, quehacen referencia al tema de avalúos y los procesos que estos conllevan.

Ley 550 de 1999: Se establece un régimen para la reactivación empresarial y reestructuración delos entes territoriales. También reglamenta los avalúos comerciales en procesos dereestructuración.

Decreto 410 de 1971: Código de Comercio que regula los temas relacionados a los comerciantesy asuntos mercantiles, del cual se resalta para el trabajo, el libro tercero de los bienes mercantilesque pertenece al capítulo primero relativo a los establecimientos de comercio y su protección legal.

Resolución 620 de 2008: Por la cual se establecen los procedimientos para los avalúos ordenadosdentro del marco de la Ley 388 de 1997. Además, los Artículos 2 y 16 mencionan el método de

capitalización de rentas o ingresos, así como, la tasa de capitalización empleada en esta técnica.

Ley 1673 de 2013: Ley del Avaluador, por la cual se reglamenta la actividad del avaluador y sedictan otras disposiciones.

NTSS 01: Bases para la determinación del valor de mercado. Explica los criterios generales a ladefinición de valor de mercado y a su aplicación en la evaluación de bienes.

NTS M 01: Norma Técnica Sectorial que estipula los procedimientos y metodologías para larealización de avalúos de bienes inmuebles a valor de mercado.

NTS I 01: Contenido de informe de valuación de bienes inmuebles urbanos. Establece lainformación mínima que debe contener el informe de valuación para bienes inmuebles urbanos.

NTS M O3: Norma Técnica Sectorial para la valuación de derechos de arrendamiento.

NTS C 03: Requisitos del valuador de derechos de arrendamiento.

NTS M 06: Norma Técnica Sectorial para la valuación de bienes inmuebles.

NTS G 03: Tipos de bienes. Establece una clasificación de los bienes de acuerdo con su tipo,determina las características que los diferencian a unos de otros, y se aplica a los diferentes tiposde valuaciones.

7. PLAN DE TRABAJO

La metodología que se usó para la elaboración del proyecto se muestra a continuación:

FASE SUBFASE Descripción

I

I

Identificación de la zona objeto de estudio (delimitada con base en lacantidad y facilidad de encontrar la información), investigación de lanormatividad de los principales sectores de oficinas presentes en laciudad de Medellín.

II

Recolección de datos principalmente en la red, verificada por víatelefónica, además de la base de datos que provee la empresa(Valorar S.A) sobre ofertas en arriendo y venta de las oficinas que seencuentran en la zona de estudio. Inclusión de las ofertas adquiridasin situ.

III Generación de la base de datos, a partir de la información recopilada.

II

I Depuración y categorización de las ofertas obtenidas.

II Espacialización y depuración estadística y espacial de los datos(normalización).

III Determinación del alcance de los datos, para toma de decisiones enlos análisis posteriores.

III

I Análisis estadísticos exploratoriosII Diseño de los modelos econométricosIII Aplicación del geoestadístico para los datos que lo permita.IV Calculo de la tasa a los sectores delimitados por las ofertas.

V Definición de las variables que afectan en mayor medida la tasa, comoun fenómeno independiente.

IV I Análisis de los resultadosII XIII. Conclusiones y recomendaciones

Tabla 1. Plan de trabajo llevado a cabo para el proyecto de grado

8. RESULTADOS OBTENIDOS

A partir del flujo metodológico mostrado anteriormente, a continuación, se exponen losresultados obtenidos por cada fase.

8.1. Fase I

8.1.1. Elección de la zona de estudio

En principio, fue necesario escoger los espacios geográficos donde se concentrara la mayorcantidad de construcciones dedicadas al uso de oficinas, para lo cual el reporte del mercadode oficinas para el segundo semestre del año pasado, realizado por Colliers International(Colliers International, 2016b) fue una herramienta vital para tal fin, ya que permitió esclarecerque existen principalmente dos puntos que funcionan como espacios donde se aglomeran lamayor cantidad de oficinas en la ciudad de Medellín, tales zonas son: El Centro y El Poblado.

El Poblado es la comuna 14 de Medellín, cuenta con un total de 22 barrios o sectorescatastrales, que para el año 2012 contaba con una población superior a los 124.000habitantes. Esta comuna se encuentra localizada al suroriente de la ciudad, “limita al nortecon las Comunas 10 La Candelaria y 9 Buenos Aires; al oriente con el corregimiento de SantaElena; al sur con el Municipio de Envigado y al occidente con la Comuna 15 Guayabal.”(Alcaldía de Medellín, 2013b). Se trata además de la comuna con mayor extensión territorial,con un total de 1.432 hectáreas. (Barros Muñoz, Tamayo Carlucci, Restrepo Isaza, &Granados Cortés, 2010) Dentro de las principales zonas de oficinas en esta comuna, seencuentran La Milla de Oro, One Plaza, y en general aquellas comprendidas a lo largo de laAvenida El Poblado. La Figura 1, muestra a nivel general la ubicación de la comuna 14:

Figura 1. a) Ubicación general de la Comuna 14: El Poblado (parte inferior derecha del mapa). b) Distribución de laComuna 14: El Poblado. Fuente: (Barros Muñoz et al., 2010).

Por otro lado, el sector del centro de la ciudad, se puede acotar dentro de la Comuna 10 (LaCandelaria), que cuenta con un total de 17 barrios, y para el 2015 contaba con una poblaciónsuperior a los 85.000 habitantes. Esta comuna se encuentra ubicada en el centro oriente deMedellín, además de poseer una extensión territorial de 73.563 km2. (Echeverri Arango,Suárez Serna, Ossa, & Zapata Zapata, 2015) De los principales edificios con espacioconstruido dedicado a oficinas, se puede resaltar: La Ceiba, Colpatria, Coltejer, Santa Elena,entre otros. De igual manera, la Figura 2 muestra la ubicación general de la comuna LaCandelaria:

Figura 2. Distribución de la Comuna 10: La Candelaria. Fuente: (Echeverri Arango et al., 2015)

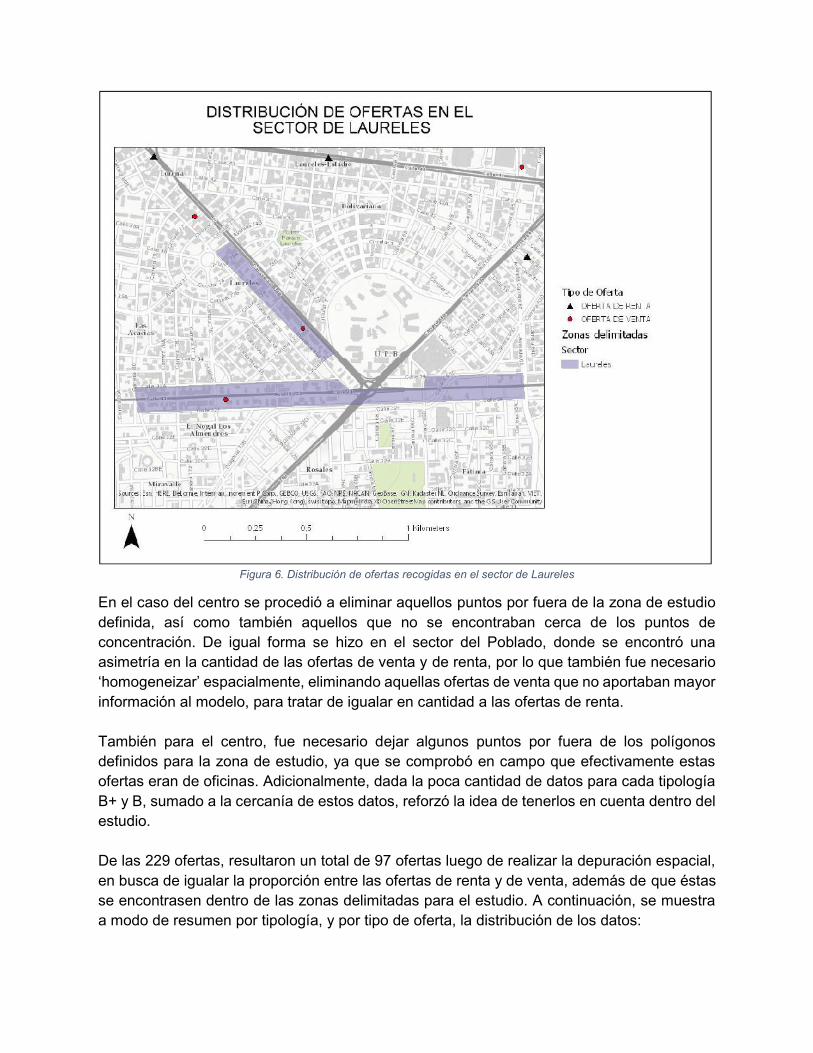

Adicionalmente, se contó con el mapa de Usos Generales del Suelo Urbano diseñado por elDepartamento Administrativo de Planeación (DAP) de la Alcaldía de Medellín, y que fueproporcionado por Valorar S.A., el cual permitió hacer un comparativo entre los usos descritospor la norma vigente, es decir, por el Plan de Ordenamiento Territorial (Acuerdo 048 de 2014),así como por el reporte mencionado anteriormente. Aunque no se mencionó de formaexplícita, también se propuso de forma inicial, el sector de Laureles, el cual tuvo que serdescartado posteriormente dada la escasez de las ofertas encontradas en ese espacio, asícomo a la mezcla de usos, donde cabe mencionar el residencial, además de las

aglomeraciones comerciales, que no son del todo compatibles con las construccionesdedicadas exclusivamente a espacios de oficinas (Ver Tablas 3 y 4).

Finalmente se acotó la zona de estudio con base en las ofertas recolectadas, así como en loslímites que fueron propuestos por los expertos que se entrevistaron con el fin de orientar yprecisar el ejercicio realizado.

8.1.1.1. Centralidades

Es importante reconocer espacios geográficos, que sirven de punto de referencia dentro dela zona de estudio, con el fin de esbozar con mayor fluidez desde el punto de vista espacial,teniendo en cuenta además que estos espacios, en su gran mayoría, por tratarse de zonasde alto reconocimiento o como sectores representativos, pueden influir en la circulación depersonas sobre un punto determinado, lo que en cierta manera, también hacer que lacirculación de una oficina a otra no sea la misma, acorde con la distancia de estas a talescentralidades.

Acorde con (Alcaldía de Medellín, 2013a), “las centralidades son lugares del territorio con unafuerte capacidad de atracción de personas, donde se producen elevados intercambios debienes y servicios. Las Centralidades, son en definitiva espacios multifuncionales dediferentes escalas, que atraen personas y bienes en donde se producen intensosintercambios colectivos.”

Dentro de las centralidades que se pueden encontrar en las zonas del Centro y El Poblado,se pueden mencionar:

Centro Metropolitano: Actúa como una centralidad consolidada a escala metropolitana.Su carácter predominante es de tipo económico. “Se caracteriza por conteneractividades dotacionales, económicas y financieras de influencia regional… Estácubierta por los principales sistemas de movilidad pública y cuenta con espaciospúblicos de escala metropolitana.” (Alcaldía de Medellín, 2013a)

El Poblado: Actúa como una centralidad consolidada a escala municipal. De igualforma, su carácter predominante es de tipo económico. Se encuentra atravesada porcorredores de movilidad y actividad económica de importancia para la ciudad. (Alcaldíade Medellín, 2013a)

8.1.1.2. Principales vías para las zonas del Centro y El Poblado

De igual modo, se hace importante reconocer las principales vías de acceso a las zonaselegidas en el estudio, ya que generalmente de acuerdo a su jerarquía, éstas también sirvencomo polos de desarrollo o atractores de usos comerciales y de servicios, debidoprecisamente a su función: circulación de personas, mercancías, servicios, etc.

A continuación, se enuncian las vías más representativas para los sectores elegidos, deacuerdo con la Resolución 992 de 2007 de la Secretaria de Transportes y Tránsito deMedellín, mediante la cual se actualiza la clasificación de las vías de la ciudad:

Vías arteria: “Vía de un sistema vial urbano con prelación de circulación de tránsitosobre las demás vías, con excepción de la vía férrea y la autopista.” (Secretaría deTransportes y Tránsito de Medellín, 2007). Dentro de esta clasificación, se puedenenunciar:

Corredor vial formado por calle 49 (Ayacucho), diagonal 49 - 50 y calle50 (Colombia), desde su empalme con la carretera Santa Elena (carrera6B), hasta la carrera 82, excluye la intersección de la carrera 46 (AvenidaJorge Eliécer Gaitán) y la carrera 82. Así como la calle 49 occidenteoriente con la carrera 49.

Corredor vial formado por calles 51 - 52 (Avenida la Playa y Avenidaprimero de Mayo), carrera 50A (Avenida las Américas), calle 53, carrera56 (Avenida de Greiff) y calle 56 (Avenida de la República), entre lacarrera 39 (Giraldo) y carrera 55 — 57 Avenida del Ferrocarril,intersecciones excluidas, carrera 39, carrera 46 (Avenida Jorge EliécerGaitán) y carrera 55 — 57 Avenida del Ferrocarril.

Corredor vial formado por carrera 43A, carrera 46 (Avenidas el Pobladoy Jorge Eliécer Gaitán), desde la calle 21 Sur hasta su empalme con lacarrera 48, Ecuador, ambas intersecciones incluidas.

Vías principales: “Vía de un sistema con prelación de tránsito sobre las vías ordinarias.”(Secretaría de Transportes y Tránsito de Medellín, 2007). Así mismo, dentro de las víasprincipales encontradas en la zona de estudio, se mencionan:

El corredor vial formado por calle 10A — 11, entre carreras 36 y 48,excluidas sus laterales y la intersección con la carrera 48.

8.1.2. Recolección de datos

En cuanto se refiere a ofertas de venta y de renta, la gran mayoría de ellas fue recopilada defuentes indirectas como páginas web dedicadas a la publicación de información de este tipo,tales como Metro Cuadrado, Finca Raíz, etc. Así mismo, se usaron ofertas provenientes delos avalúos realizados en el presente año por Valorar S.A. Por último, la base de datos fuecompletada por recolección propia en campo, en los sectores escogidos para el ejercicio, esdecir: El Poblado y El Centro.

Todas las ofertas recogidas tenían que cumplir con una condición, y es pertenecer a régimende propiedad horizontal, a fin de homogeneizar la población en la mayor medida posible, esdecir, para que no se presentaran posibles usos circundantes que afectaran de forma indirectael valor. Para el lapso comprendido en la pasantía se recopilaron un total de 469 ofertas, delas cuales 264 fueron de venta y las 205 restantes correspondieron a ofertas de renta.

A continuación, se muestra la distribución inicial de las ofertas, así como la fuente bajo la cualfueron recogidas, junto con la localización geográfica de cada una:

RECOLECCIÓN OFERTAS DE VENTA OFERTAS DE RENTA TOTALDirecta 7 17 24

Indirecta 257 188 445TOTAL 264 205 469

Tabla 2. Ofertas recolectadas para la primera fase de acuerdo a su captura y tipo de oferta.

RECOLECCIÓN OFERTAS DE VENTA OFERTAS DE RENTA TOTALCentro 61 79 140

Laureles 6 1 7Poblado 187 114 301

Sin coordenadas 11 10 21TOTAL 265 204 469

Tabla 3. Ofertas recolectadas para la primera fase de acuerdo a su localización geográfica y tipo de oferta.

RECOLECCIÓN DIRECTA INCIDRECTA TOTALLaureles 0 7 7Centro 14 126 140

Poblado 10 291 301Sin coordenadas 0 21 21

TOTAL 24 445 469Tabla 4. Ofertas recolectadas para la primera fase de acuerdo a su captura y localización geográfica.

8.1.3. Población usada inicialmente

Acorde con lo descrito en la introducción, la ciudad para el primer semestre de 2017presentaba un total de 553.025 m2 metros construidos para su uso en oficinas, de los cualesen las 469 ofertas se contaron un total de 89.638 m2 (16.2%), contando las zonas dedicadasa oficinas, como también fuera de las mismas. De esa forma, se encontró una oferta quetriplicaba lo que se suponía se encontraba libre para su uso hace un año, tanto para rentacomo para venta.

A continuación, se muestra de forma muy general, la distribución de ofertas encontradasrespecto al universo total de oficinas:

Figura 3. Comparación entre las áreas construidas de todas las oficinas actualmente en uso, respecto a las oficinasencontradas inicialmente en oferta por vías directa e indirecta.

8.1.4. Generación de la base de datos

Los atributos usados para la generación de la base de datos, respondieron a la necesidadpropia de la investigación. Se usaron como base, las variables escogidas dentro de lasinvestigaciones realizadas por entidades afines como la Lonja de Medellín (La Lonja, 2015),Colliers International (Colliers International, 2016b) y JLL (Jones Lang LaSalle IP, Inc, 2017).A continuación, se muestran a modo de resumen, las variables escogidas, junto con ladescripción de cada una:

16%

84%

Población usada

Libres Ocupadas

Variable Rango de valores Descripción

Consecutivo Desde 001 enadelante.

Corresponde al identificador único de cada oferta.Se expresa a partir de un número entero positivode tres cifras.

Tipo de oferta ‘Oferta de renta’ u‘oferta de venta’

Indica el tipo de oferta, para discriminar entre losvalores de renta y venta.

LatitudEntre los 6.24 y6.25 grados de

latitud norte.

Indica la latitud geográfica (con dátum WGS84) deuna oferta. Se expresa en grados decimales.

LongitudEntre los 75.5 y75.6 grados delongitud oeste.

Indica la longitud geográfica (con dátum WGS84)de una oferta. Se expresa en grados decimales.

Estrato 4

Es una variabledicotómica, por loque sólo puede

tomar los valores0 y 1.

Indica si la oferta se encuentra en un entorno conestrato socioeconómico 4 predominante. Toma elvalor de 1, de cumplir con tal condición y de 0 encaso contrario.

Estrato 5

Es una variabledicotómica, por loque sólo puede

tomar los valores0 y 1.

Indica si la oferta se encuentra en un entorno conestrato socioeconómico 5 predominante. Toma elvalor de 1, de cumplir con tal condición y de 0 encaso contrario.

Estrato 6

Es una variabledicotómica, por loque sólo puede

tomar los valores0 y 1.

Indica si la oferta se encuentra en un entorno conestrato socioeconómico 6 predominante. Toma elvalor de 1, de cumplir con tal condición y de 0 encaso contrario.

Área privada Valores mayores a0.

Expresa el área de cada unidad dedicadaexclusivamente al uso de oficina. Su unidad demedida son los metros cuadrados (m2).

Cuota deadministración

Valores mayores a0.

Indica la cantidad de valor que se debe pagar porconcepto de manutención de áreas comunes enuna propiedad horizontal. Su unidad de medidason los pesos ($).

Número deparqueaderos

Valores iguales omayores a 0.

Muestra la cantidad de parqueaderos a las quetiene derecho de uso, una oficina.

Piso (o nivel) Valores mayores oiguales a 1. Indica el piso donde se encuentra una oficina.

Edad Valores iguales omayores a 0.

Se trata de la vetustez de la oficina. Se mide enaños. Dado que para las ofertas recopiladas eninternet se maneja por intervalos, se tomó elpromedio de estos, para esta variable.

Con Ascensor

Es una variabledicotómica, por loque sólo puede

tomar los valores0 y 1.

Indica si la oferta se encuentra en un edificio conascensor. Toma el valor de 1, de cumplir con tal

condición y de 0 en caso contrario.

Variable Rango de valores Descripción

Sin Ascensor

Es una variabledicotómica, por loque sólo puede

tomar los valores0 y 1.

Indica si la oferta se encuentra en un edificio sinascensor. Toma el valor de 1, de cumplir con talcondición y de 0 en caso contrario.

Estado óptimo

Es una variabledicotómica, por loque sólo puede

tomar los valores0 y 1.

Indica si la oferta se encuentra en un edificio conun estado de conservación óptimo (acorde con lainspección visual de las imágenes referidas a laoferta). Toma el valor de 1, de cumplir con talcondición y de 0 en caso contrario.

Estado bueno

Es una variabledicotómica, por loque sólo puede

tomar los valores0 y 1.

Indica si la oferta se encuentra en un edificio conun estado de conservación bueno (acorde con lainspección visual de las imágenes referidas a laoferta). Toma el valor de 1, de cumplir con talcondición y de 0 en caso contrario.

Estado regular

Es una variabledicotómica, por loque sólo puede

tomar los valores0 y 1.

Indica si la oferta se encuentra en un edificio conun estado de conservación regular (acorde con lainspección visual de las imágenes referidas a laoferta). Toma el valor de 1, de cumplir con talcondición y de 0 en caso contrario.

Vista interior

Es una variabledicotómica, por loque sólo puede

tomar los valores0 y 1.

Muestra si la oficina no tiene vista a la calle. Tomael valor de 1, de cumplir con tal condición y de 0en caso contrario.

Vista exterior

Es una variabledicotómica, por loque sólo puede

tomar los valores0 y 1.

Muestra si la oficina tiene vista a la calle. Toma elvalor de 1, de cumplir con tal condición y de 0 encaso contrario.

Valor oferta Valores mayores a0. Indica el valor de en pesos de la oferta.

Valor depurado Valores mayores a0.

Se trata del valor real en pesos, de lo que se pagapor concepto del uso de la oficina. Para el caso delas ofertas de renta, este valor es equivalente a ladiferencia entre el valor de la oferta y la cuota deadministración. Para las ofertas de venta, estevalor es equivalente a la diferencia entre el valorde la oferta y el valor de los parqueaderos,entendido como el producto entre el número deparqueaderos y el valor unitario de cada uno (seconsultó de manera telefónica a variasconstructoras, siendo el valor de $30’000.000igual a la moda).

Valor m2 Valores mayores a0.

Es equivalente al cociente entre el valor depuradoy el área privada. Se mide en pesos por metrocuadrado ($/m2).

Tabla 5. Atributos utilizados para la base de datos.

8.2. Fase II

8.2.1. Depuración y categorización de las ofertas obtenidas

8.2.1.1. Categorización de las ofertas

En primera instancia, se optó por categorizar las ofertas para observar su comportamientobajo agrupaciones realizadas a partir de atributos comunes, con el objetivo de reducir lavariabilidad de la muestra. Se trató de aplicar a los datos, las tipologías manejadas por laLonja de Medellín en sus reportes de oficinas, aunque ello resultó insuficiente dado que laheterogeneidad de los datos fue muy alta para tal efecto, con lo que muchas ofertasresultaban no entrar dentro de ninguna categoría. Así mismo, se trató de implementar lastipologías de Colliers International pero siguió siendo insatisfactorio para el ejercicio por lamisma razón.

Por tal motivo, se diseñó una clasificación propia que relacionara las variables que acordecon estos informes consultados eran las que más influían para diferenciar los tipos de oficinas.Hubo más rigurosidad con atributos de selección como la edad, pero también flexibilidad enotro como el número de parqueaderos, ya que muchas oficinas no cumplían con este ítem,haciendo que, a pesar de encontrarse en un sector como el Poblado, tuviesen una tipologíaidéntica a oficinas localizadas en el Centro, lo cual resultaba incoherente. A continuación, semuestra a manera de resumen, las características que se tuvieron en cuenta para clasificarlas ofertas, es decir, los criterios de selección propios para la categorización:

TIPO DE OFERTA OFERTAVENTA

Si posee uno o más parqueaderos, su edad es igual o inferior a 10 años,tiene ascensor y se encuentra en un estrato igual o superior a 4. A+

Si posee uno o más parqueaderos, su edad está entre 11 y 20 años, tieneascensor y se encuentra en un estrato igual o superior a 4, o si posee uno omás parqueaderos, su edad es igual o inferior a 10 años, no tiene ascensor yse encuentra en un estrato igual o superior a 4.

A

Si su edad está entre 21 y 25 años, tiene ascensor y se encuentra en unestrato igual o superior a 3, si su edad está entre 11 y 20 años, no tieneascensor, se encuentra en un estrato igual o superior a 3, independiente delnúmero de parqueaderos o si su edad está entre 11 y 20 años, no tieneascensor, se encuentra en un estrato igual o superior a 3, independiente delnúmero de parqueaderos.

B+

Si su edad es superior a 25 años, se encuentra en un estrato igual o superiora 3, independiente si tiene o no ascensor, si su edad está entre 21 y 25 años,no tiene ascensor, se encuentra en un estrato igual o superior a 3,independiente del número de parqueaderos o si su edad está entre 21 y 25años, se encuentra en un estrato igual o superior a 3, definitivamente notiene parqueaderos, independiente si tiene o no ascensor.

B

Si no cumple con ninguno de los condicionales descritos previamente. No seincluye

Tabla 6. Filtros realizados para categorizar las ofertas

Resultado de ello, se obtuvo el siguiente comportamiento:

TIPOLOGÍA OFERTAS DE RENTA OFERTAS DE VENTA CANTIDADA+ 55 103 158A 36 21 57

B+ 38 28 66B 49 22 71

No se incluye 27 90 117TOTAL 205 264 469

Tabla 7. Conteo de las ofertas luego de la categorización

De esa forma se descartaban un total de 117 datos, representando un 25% aproximadamentede la muestra. Cabe adicionar, que los datos restantes serían depurados de igual forma comose muestra más adelante. Realizada la categorización, se procedió a generar 8 bases dedatos a partir de la general (4 por cada tipología tanto de renta como de venta).

8.2.1.2. Depuración de las ofertas

Para el proceso de depuración, se llamó a la fuente de cada una de las ofertas recogidas afin de comprobar los atributos que se encontraban en la página, así como también a completaraquellos que no se hallaban, generalmente relativos a ítems como la edad, el piso, el númerode parqueaderos y la cuota de administración.

Sin embargo, la variable que mayores problemas presentó fue la cuota de administración,dado que dentro de las llamadas se afirmaba que este valor se hallaba incluido y quesolamente era conocido por el oferente (casi en su totalidad, las llamadas fueron realizadasa intermediarios como agentes inmobiliarios), por lo que fue necesario pensar en unprocedimiento estadístico que permitiera a partir de los datos corroborados generalizarlospara el total de la población.

En primera medida, fue necesario pensar en la naturaleza de la cuota de administración. Estevalor se asocia generalmente en los regímenes de propiedad horizontal al pago por conceptode las copropiedades, así como al uso de bienes comunes de uso exclusivo, pero siempre seencuentra ligado al coeficiente de copropiedad, por lo que posee una relación directa con elárea privada, es decir, cuánto más área privada tenga una oficina, más debe pagar por esteconcepto.

Así, se decidió llamar a diferentes constructoras que ofrecían proyectos nuevos, en busca decorroborar si manejaban un valor estándar por metro cuadrado para la cuota deadministración. Como respuesta, se comprobó que efectivamente los valores podían sermanejados por metro cuadrado dentro de un rango comprendido entre los $6.000/m2 y los$8.000/m2 aproximadamente (ya que este valor era propio para cada proyecto, debido a quelas áreas comunes difieren).

Con esto se reforzó la idea de poder generalizar la cuota de administración, a partir de unatécnica de simulación estadística como Monte Carlo, para lo cual se tomaron de las cuatrotipologías diseñadas (A+, A, B+ y B) aquellas que cumplían con tener el valor de cuota deadministración verificado. De allí se tomaron las áreas mínimas y máximas, y lo mismo sehizo para la cuota de administración. Se generaron 1000 números aleatorios en Excelasumiendo que se distribuían de forma uniforme entre las áreas elegidas, y el mismo procesose siguió para el cociente entre la cuota de administración y el área. A continuación, seresumen los parámetros de entrada para las cuatro funciones diseñadas:

TIPOLOGÍA DISTRIBUCIÓN ÁREA (m2) DISTRIBUCIÓN COCIENTE ($/m2)A+ A ~ U (31, 676) C ~ U (2.800, 8.900)A A ~ U (35, 800) A ~ U (4.500, 9.200)

B+ A ~ U (19, 1099) A ~ U (1.140, 10.080)B A ~ U (18, 676) A ~ U (3.180, 11.110)

Tabla 8. Manejo de las distribuciones para el área y el cociente de la cuota de administración y el área privada.

Generados los números aleatorios se generó una nueva columna que serviría de ponderador.Esta se calculó a partir de la siguiente expresión:= ∑ (1)

Donde:Ai = Área de la fila i-ésima estimada a partir de la distribución de Monte Carlo (m2)Api = Peso calculado para la fila i-ésima

Posteriormente cada peso se multiplicó por la cuota de administración estimada, con esto seforzaba a que las áreas mayores tuvieran valores de administración más influyentes.Finalmente se realizó la suma de todos estos productos, dando lugar al valor de la cuota deadministración por unidad de área estimado para cada tipología. A continuación, se muestrala expresión matemática que resume lo descrito en este párrafo:= ∑ ∗ (2)

Donde:Ci = Cuota de administración por unidad de área de la fila i-ésima estimado a partir de ladistribución de Monte Carlo ($/m2)Cp = Valor promedio de cuota de administración por unidad de área para cada tipología

Como resultado, se presentan los siguientes valores:

TIPOLOGÍA VALOR DE CUOTA DE ADMINISTRACIÓN POR UNIDAD DE ÁREA($/m2)

A+ 6.000A 7.000

B+ 5.700B 5.800

Tabla 9. Valor promedio de cuota de administración por unidad de área para cada tipología

Acorde a lo obtenido, los valores calculados son muy cercanos a lo consultado por víatelefónica, con lo que se decide aceptarlos también bajo el supuesto de que, al perteneceruna oferta a una tipología, el valor de cuota de administración es en promedio el productoentre el área privada de la oferta y el valor de cuota por metro cuadrado estimado.

Hecho esto, fue posible depurar las ofertas acordes a su completitud. Aquellas ofertas que noposeían un campo entre los mencionados para esta fase de la investigación se descartaron.Con esto, de las 352 ofertas categorizadas, quedaron un total de 229 con completitud deinformación luego de haber sido corroboradas telefónicamente. De las 229 ofertas, 117ofertas eran de venta y las restantes correspondían a información de renta.

TIPOLOGÍA OFERTAS DE VENTA OFERTAS DE RENTA CANTIDADA+ 82 26 108A 15 23 38

B+ 14 24 398B 6 39 45

TOTAL 117 112 229Tabla 10. Cantidad de ofertas por tipología luego de eliminar las ofertas incompletas.

Se observa una asimetría hacia las oficinas de tipo A+, que acorde con los criterios deselección resultan ser las que poseen mejores condiciones constructivas o de entorno, y que,bajo ese orden de ideas, se asume deben presentar en promedio los mayores valores derenta y de venta por metro cuadrado. Era de esperarse que se encontrase una mayordistribución de datos hacia el sector del Poblado, ya que, por sus características de entorno,equipamientos y socioeconómicas, se asocia como un polo atractor de este tipo de oficinas.Como se verá más adelante, tal supuesto fue comprobado geográficamente.

8.2.2. Espacialización y depuración estadística y espacial de los datos(normalización)

Luego de esto, se procedió a espacializar la información depurada y categorizada, a partir delos campos de posición geográfica (latitud y longitud). Sin embargo, gran parte de las ofertasse encontraba sumamente dispersa y algunas incluso fuera de la zona de estudio, por lo quefue necesario eliminar aquellas ofertas que eran redundantes espacialmente (es decir, cuandoaparecían múltiples ofertas del mismo tipo en el mismo punto geográfico, y no aportaban

información nueva a la base de datos), así como aquellas que se encontraban por fuera de lazona de estudio, y también sumamente dispersas de los puntos de concentración.

Adicionalmente, dado que se fue a campo para recopilar ofertas y a entrevistar expertos enel tema, también fue posible corroborar las zonas de concentración de oficinas para definirloscomo polígonos en un sistema de información geográfico, al igual que los puntos de ofertas.Al superponer los puntos con los polígonos se observa que es necesario descartar el sectorde Laureles por la escasa presencia de información, así como también la alta dispersiónespacial presente en el sector del centro, y una distribución más homogénea hacia el sectordel Poblado. A continuación, se observan las diferentes ofertas junto con las zonasdelimitadas:

Figura 4. Distribución de ofertas recogidas en el sector del centro

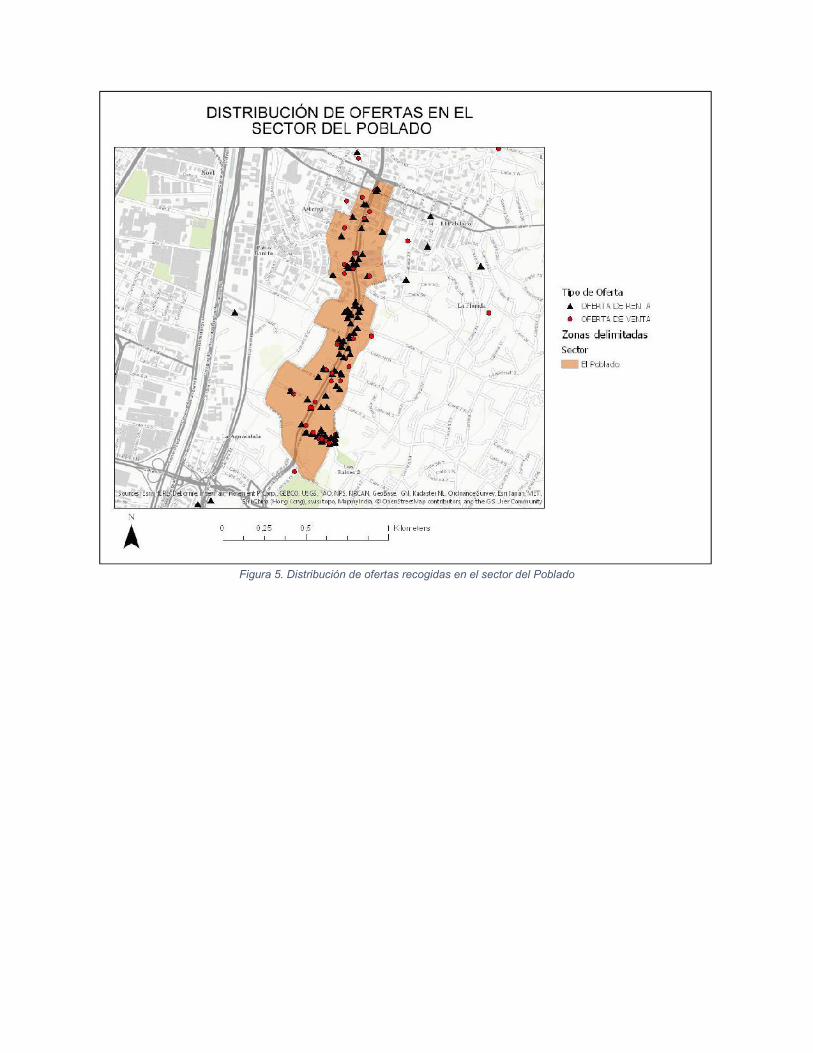

Figura 5. Distribución de ofertas recogidas en el sector del Poblado

Figura 6. Distribución de ofertas recogidas en el sector de Laureles

En el caso del centro se procedió a eliminar aquellos puntos por fuera de la zona de estudiodefinida, así como también aquellos que no se encontraban cerca de los puntos deconcentración. De igual forma se hizo en el sector del Poblado, donde se encontró unaasimetría en la cantidad de las ofertas de venta y de renta, por lo que también fue necesario‘homogeneizar’ espacialmente, eliminando aquellas ofertas de venta que no aportaban mayorinformación al modelo, para tratar de igualar en cantidad a las ofertas de renta.

También para el centro, fue necesario dejar algunos puntos por fuera de los polígonosdefinidos para la zona de estudio, ya que se comprobó en campo que efectivamente estasofertas eran de oficinas. Adicionalmente, dada la poca cantidad de datos para cada tipologíaB+ y B, sumado a la cercanía de estos datos, reforzó la idea de tenerlos en cuenta dentro delestudio.

De las 229 ofertas, resultaron un total de 97 ofertas luego de realizar la depuración espacial,en busca de igualar la proporción entre las ofertas de renta y de venta, además de que éstasse encontrasen dentro de las zonas delimitadas para el estudio. A continuación, se muestraa modo de resumen por tipología, y por tipo de oferta, la distribución de los datos:

TIPOLOGÍA OFERTAS DE VENTA OFERTAS DE RENTA TOTALA+ 20 19 39A 10 12 22

B+ 12 12 24B 6 6 12

TOTAL 48 49 97Tabla 11. Ofertas recolectadas para la primera fase

A continuación, se muestra conjuntamente la distribución de las ofertas mostradas en la Tabla10, además de los polígonos definidos para la zona de estudio:

Figura 7. Ofertas dentro de la zona de estudio luego de la depuración espacial para el centro de Medellín.

Figura 8. Ofertas dentro de la zona de estudio luego de la depuración espacial para el sector del Poblado.

Posteriormente, se realizó la depuración estadística de los datos. Por medio de SPSS, seefectuaron las estadísticas descriptivas del valor por metro cuadrado, de tal forma que seeliminaron todos aquellos datos que estaban a más de 1.95 desviaciones estándar de lamedia en valor absoluto. En el anexo 1, se puede observar los datos de cada tipología y porcada tipo de oferta, así como el valor Z que indica la distancia (en desviaciones estándar) delos datos respecto a la media de cada muestra.

Como resultado de eliminar estos datos atípicos, se consiguió la siguiente concentración dedatos:

TIPOLOGÍA OFERTAS DE VENTA OFERTAS DE RENTA TOTALA+ 17 18 35A 10 11 21

B+ 12 12 24B 5 6 11

TOTAL 44 47 91Tabla 12. Cantidad de ofertas por tipología luego de eliminar los atípicos espaciales y estadísticos.

Sin embargo, se observa que, en todas las tipologías tanto por ofertas de venta como derenta, existen menos de 30 datos, lo que imposibilita generar un modelo de regresión linealmultivariado consistente o un geoestadístico. Por tal motivo, se propuso unificar las oficinasde tipologías A+ y A en una sola clase denominada ‘Oficinas de Lujo’, así como también paralas tipologías restantes en otra categoría llamada ‘Oficinas Estándar’.

Con ello se logró la siguiente concentración de datos por tipología:

TIPOLOGÍA OFERTAS DE VENTA OFERTAS DE RENTA TOTALOficinas de Lujo 27 29 56

Oficinas Estándar 17 18 35TOTAL 44 47 91

Tabla 13. Cantidad de ofertas luego de unificarlas en dos categorías: Oficinas de lujo y oficinas estándar.

Cabe adicionar que, de acuerdo a su localización geográfica, las oficinas estándar seasociaron al sector del centro, mientras que las oficinas de lujo lo hicieron con el sector delPoblado.

Por otro lado, debido a que se unificaron dos tipologías en una sola, se esperaba que lavariabilidad de las cuatro muestras aumentara, por lo que nuevamente se llevó a cabo ladepuración estadística de aquellos datos que se encontraran a más de 1.95 desviacionesestándar de la media. Análogo al caso anterior, en el anexo 2, se puede observar los datosde cada tipología y por cada tipo de oferta, así como el valor Z que indica la distancia de losdatos respecto a la media de cada muestra.

Resultado de esta nueva depuración estadística se consiguió la siguiente distribución dedatos:

TIPOLOGÍA OFERTAS DE VENTA OFERTAS DE RENTA TOTALOficinas de Lujo 27 29 56

Oficinas Estándar 16 17 33TOTAL 43 46 89

Tabla 14. Cantidad de ofertas luego de unificarlas en dos categorías: Oficinas de lujo y oficinas estándar.

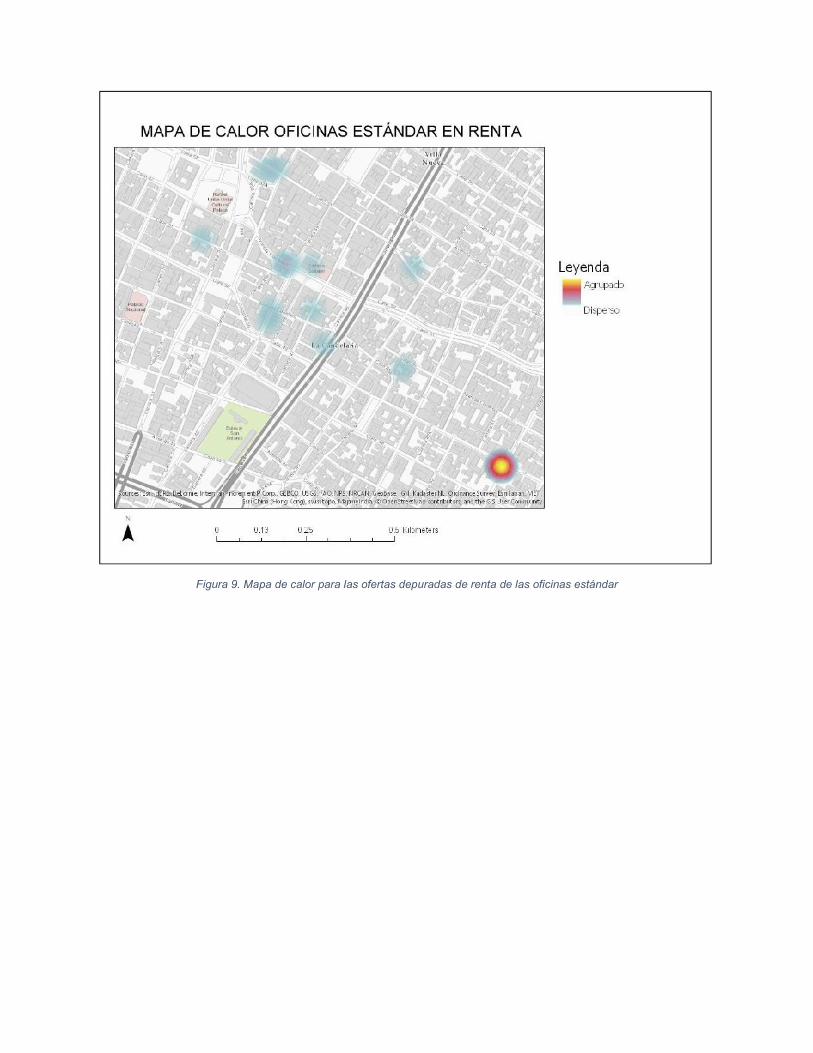

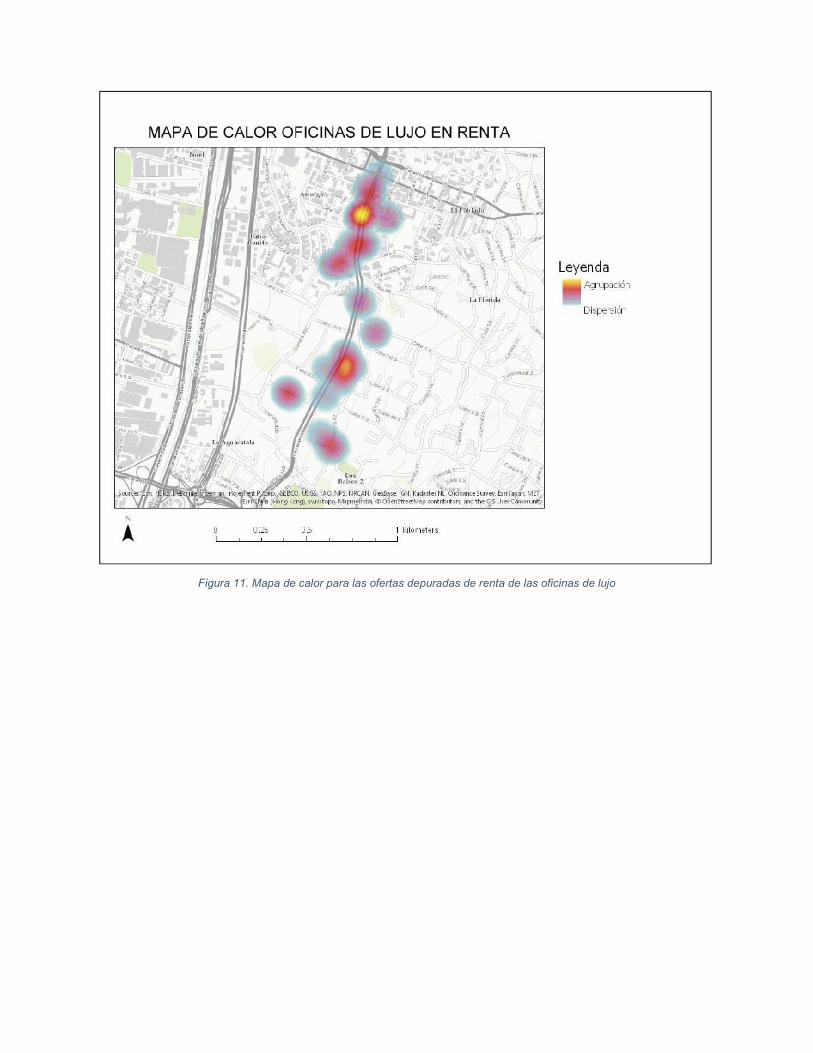

Los mapas de calor que muestran la distribución para las ofertas de renta y de venta, para lasdos tipologías finales se muestran como sigue:

Figura 9. Mapa de calor para las ofertas depuradas de renta de las oficinas estándar

Figura 10. Mapa de calor para las ofertas depuradas de venta de las oficinas estándar

Figura 11. Mapa de calor para las ofertas depuradas de renta de las oficinas de lujo

Figura 12. Mapa de calor para las ofertas depuradas de venta de las oficinas de lujo

8.2.3. Determinación del alcance de los datos para toma de decisiones en losanálisis posteriores

En este punto de la investigación, se observó que la cantidad de datos era insuficiente pararealizar de forma rigurosa análisis de tipo geoestadístico, dado que, aunque se cumplía conuna similitud numérica en los datos de renta y de venta, variaban espacialmente, ya que enalgunos puntos donde se hallaban ofertas de renta no había ofertas de venta en el mismopunto y viceversa. Adicionalmente, como se indicó en el apartado anterior, no se tenían almenos 30 datos para alguna sub-categoría, cantidad que requiere el sistema de informacióngeográfico para determinar un geoestadístico de forma precisa y fiable.

Por tal motivo, se propuso ‘duplicar’ la cantidad de datos de cada tipo a partir de un análisisde proximidad, para lo cual se iban a relacionar en conjunto las variables más significativaspara las 4 bases de datos. Las variables se escogieron a partir de un análisis de correlaciónde Pearson, donde se seleccionaron aquellas que presentaran la mayor correlación en valorabsoluto con el valor por metro cuadrado tanto para las ofertas de renta como también paralas ofertas de venta. Adicionalmente, se escogieron aquellas variables que su nivel deconfianza fuera cercano al 100%.

A continuación, se muestran los estadísticos de resumen calculados a partir de SPSS, paracada una de las dos tipologías finales, mediante los cuales se establecieron las variables parael análisis de proximidad. En el caso de cada variable, el valor de arriba indica el grado decorrelación, mientras que el valor de abajo es equivalente al nivel de confianza, que cuantomás cercano a 0, indica que la variable tiende a tener una relación más significativa con elvalor:

Oficinas de lujo en renta

Correlaciones

Valor_depurado Valor_m2depurado

Área_privada ,996 -,050

,000 ,797

Número_de_parqueaderos ,872 -,053

,000 ,786

Oficinas de lujo en venta

Correlaciones

Valor_depurado Valor_m2depurado

Área_privada ,978 ,210

,000 ,294

Número_de_parqueaderos ,821 ,049

,000 ,808

Oficinas estándar en renta

Correlaciones

Valor_depurado Valor_m2depurado

Área_privada ,997 ,674

,000 ,003

Edad -,822 -,842

,000 ,000

Vista_exterior ,699 ,894

,002 ,000

Oficinas estándar en venta

Correlaciones

Valor_depurado Valor_m2depurado

Área_privada ,965 ,584

,000 ,018

Edad -,822 -,889

,000 ,000

Vista_exterior ,698 ,614

,003 ,011

En el caso de los valores totales para las oficinas de Lujo, las variables más influyentesresultaron ser el número de parqueaderos y el área privada, mientras que en las oficinasestándar lo fueron el área privada, la edad y la vista exterior, por otro lado se observa que enel caso de las oficinas de lujo, las variables no tuvieron la misma significancia al analizarsepor valor por metro cuadrado, sin embargo ello no es impedimento dado que las variablesescogidas fueron significativas tanto para el valor de renta como también para el valor deventa.

Con las variables elegidas para el análisis, se realizó una matriz de comparación donde serelacionaron todas las ofertas de renta con las ofertas de venta, a fin de observar si existíanofertas comparables de acuerdo a los siguientes parámetros:

Características constructivas muy similares. Por ejemplo, en el caso de las oficinas delujo para una oferta de renta, se buscaba una oferta de venta que tuviese un áreaprivada similar, así como un número de parqueaderos equivalente.

Se encontrase dentro de una distancia aceptable para comparar. Para ello, el análisismediante la “I de Moran” se seleccionó como el método más aceptable, ya que comoparámetros de entrada recibe una geometría de tipo punto (en este caso las ofertas),retornando una distancia máxima de influencia entre los puntos.

Una tasa de capitalización coherente. Para ello, para cada valor de renta por metrocuadrado se le asoció el valor de venta por metro cuadrado de cada oferta, a fin deobservar si poseía una tasa de capitalización dentro de los rangos permitidos oesperados.

8.2.3.1. Análisis mediante la I de Moran

Tal y como se mencionó previamente, las ofertas se asociaron como una capa de geometríatipo punto dentro de un sistema de información geográfico, por lo que haciendo uso de lafunción ‘Global Moran’s I’ de ArcGIS Pro, se estimó la distancia máxima en la cual una ofertade renta tiene influencia sobre otra (al igual que para la venta), para cada tipología definida.

A continuación, se muestran los resultados obtenidos a modo de resumen para cada tipo deoficina y por cada tipo de oferta:

TIPOLOGÍA TIPO DEOFERTA

DISTANCIA DETERMINADA POR EL I DEMORAN (m)

Oficinas de lujoOferta de renta 209.48Oferta de venta 149.21

Oficinasestándar

Oferta de renta 287.07Oferta de venta 334.22

Tabla 15. Distancias determinadas por el análisis I de Moran para las diferentes subcategorías de oficinas.