entorno y eficiencia bancaria en · este artículo parte de un análisis del entorno de la...

TRANSCRIPT

Pensamiento & Gestión

ISSN: 1657-6276

Universidad del Norte

Colombia

Berrío Guzmán, Deysi Esther; Muñoz Santiago, Alberto Elías

Entorno y eficiencia bancaria en Colombia en el período 1993- 2003

Pensamiento & Gestión, núm. 16, junio, 2004, pp. 94-134

Universidad del Norte

Barranquilla, Colombia

Disponible en: http://www.redalyc.org/articulo.oa?id=64601606

Cómo citar el artículo

Número completo

Más información del artículo

Página de la revista en redalyc.org

Sistema de Información Científica

Red de Revistas Científicas de América Latina, el Caribe, España y Portugal

Proyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

94 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

Entorno y eficiencia bancaria enColombia en el período 1993 - 2003

Deysi Esther Berrío GuzmánAdministradora de Empresas de la Universidad del Norte; Contadora Pública de laUniversidad del Atlántico; especialista en Finanzas de la Universidad del Norte conuna maestría en Administración de Empresas de la misma [email protected]

Alberto Elías Muñoz SantiagoAdministrador de Empresas de la Universidad del Norte; especialista en Finanzasde la Universidad del Norte y magister en Economía Empresarial, InstitutoCentroamericano de Administración de Empresas (Costa Rica). [email protected]

ResumenEste artículo parte de un análisis del entorno de la actividad bancaria en Colombia en

el período 1993 – 2003, y hace especial énfasis en la normatividad y la composición delsector, tratando de definir el ambiente sobre el cual se desarrolló su competencia. Luego,con base en indicadores financieros se determinó cuál fue el comportamiento de susindicadores de eficiencia, liquidez, endeudamiento y rentabilidad, y se los analizó compa-rativamente con los resultados de bancos en algunos países de Latinoamérica.

Con este artículo se pretende dar una visión general de la situación del sector bancarioen Colombia durante el período de análisis, de manera que permita medir con certeza elimpacto de las variables económicas y de las estrategias utilizadas en el sistema, sobre laestructura y el funcionamiento del mismo.

Palabras clave: Eficiencia bancaria, competitividad, margen de intermediación,calidad de la cartera, provisión de cartera, concentración bancaria.

AbstracyThis article starts with an analysis of the environment of the banking activity in

Colombia during the period 1993 – 2003. It makes special emphasis on the norms andcomposition of the sector trying to define the environment in which its competencedeveloped. Then, based on financial indicators it was determined the behaviour of itsefficiency, currency, credit and profitability. They were comparatively analysed with theresults of other banks in other countries of Latin America.

Palabras claves: Banking efficiency, competitiveness, intermediation margin, budgetquality, budget provision, banking concentration.

Fecha de recepción: Mayo de 2004.

95pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

INTRODUCCIÓN

El sector financiero, en especial el subsector bancario, es fundamental para eldesarrollo económico de un país; de su funcionamiento dependen en granmedida los resultados de las políticas de fomento al crecimiento económicoque genere el gobierno.

Actualmente existen en el ambiente económico expectativas negativas encuanto a la solidez y eficiencia del sistema financiero colombiano en general,debido en gran parte al alto margen de intermediación que se maneja –entreun 13 y un 18% en promedio– y a la crisis presentada a finales de la décadade los noventa.

Esta situación obliga a preguntarse si esta supuesta ineficiencia es productode una estructura organizacional inadecuada de los entes que componen elsector, es producto de una colusión tácita entre éstos o simplemente es elresultado de un entorno que no permite manejar mejores tasas.

En todo caso, para la academia se hace necesario dejar de generar estossupuestos que no tienen ningún tipo de sustentación formal, y mediante unestudio técnico determinar si realmente el sector bancario colombiano es só-lido; y si no lo es, determinar las variables que han incidido en su comporta-miento para definir estrategias que contribuyan a su mejoramiento.

En función de esa premisa, este artículo parte de un análisis del entornoque rodeó la actividad bancaria en el período 1993 – 2003, y hace especialénfasis en la normatividad, la composición del sector y la identificación de laestructura sobre la cual se desarrolló la competencia en el mismo.

Luego, con base en indicadores financieros se determinó cuál fue la evo-lución de la eficiencia, la liquidez, el endeudamiento y la rentabilidad delsector y se las analizó comparativamente con los resultados de bancos enalgunos países de Latinoamérica.

Con este artículo se pretende dar una visión general de la situación delsector bancario en Colombia durante el período de análisis, de manera quepermita medir con certeza el impacto de estas variables críticas sobre su

96 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

estructura y funcionamiento y proponer estrategias que conduzcan a sufortalecimiento para que éste sea competitivo a nivel nacional e internacio-nal; sobre todo, a puertas de la firma del Acuerdo de Libre Comercio de lasAméricas (ALCA) y del Tratado de Libre Comercio con Estados Unidos, con laconsecuente entrada de nuevos rivales con estructuras y estrategias consoli-dadas para competir por ganar participación en un mercado tan pequeño;situación que puede convertir a los bancos nacionales en organizaciones noviables financieramente.

1. ANTECEDENTES

Durante los últimos años, el sistema financiero ha tomado fortaleza como unapieza clave para el desarrollo. La crisis de la deuda latinoamericana, el “efectotequila” y, recientemente, la crisis del Sudeste Asiático han aumentado laimportancia que la estructura financiera global tiene para el desarrollo; éstareside tanto en las funciones claves que desempeña como en los aspectosnegativos derivados de la inestabilidad financiera.

Las crisis de estos últimos años han hecho patente que los efectos de lainestabilidad financiera no se traducen únicamente en una disminución delcrecimiento económico y de los flujos de inversión, sino que adicionalmentetienen efecto determinante en el desarrollo humano y social. Por ejemplo, lareciente crisis en el Sudeste Asiático ha mostrado cómo la caída de la divisa,del mercado bursátil y de la producción originó una reducción del empleo, delsalario real y de la calidad de vida. En 1997, en Korea el índice de pobrezaaumentó en un 100%, en Malasia el salario real disminuyó alrededor de un40% y en Tailandia el desempleo se multiplicó por tres. A su vez, inevitable-mente, la inestabilidad también se propaga a la esfera política, como claramen-te sucedió en Malasia. De esta forma, la inestabilidad financiera no esexcluyente ni produce rivalidad en sus efectos y debe, por tanto, concebirsecomo un mal público.

Sin embargo, la importancia del sistema financiero para el desarrollo residetanto en los efectos que debe evitar como en las funciones que debe cumplir.Son muchos los estudios que evidencian una clara correlación entre eldesarrollo financiero y el crecimiento económico. Sin embargo, en los últimosaños han surgido otros estudios que lo relacionan con la calidad de vida, la

97pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

reducción de la pobreza, la estabilidad política y el capital humano. Sonmuchas las funciones vitales que el mercado financiero desempeña, pero hayque tener presente que el sistema financiero es tan necesario como insuficientepara el desarrollo.

Por un lado, el sistema financiero canaliza el ahorro hacia inversión, con locual se reduce el riesgo de ésta y aumentado las posibilidades de desarrollarproyectos que generen crecimiento, empleo y riqueza. De esta forma, elsistema financiero incrementa la liquidez de aquellos que la necesitan y queno tienen otra forma de obtenerla. Por otro lado, el sistema financiero transfierela información del lugar donde surge hacia el lugar donde se necesita, eincrementa la eficiencia en la asignación de recursos.

El sistema financiero amplía la capacidad de desarrollo de un país, y sevuelve una pieza clave del cúmulo de factores que determinan el nivel debienestar; adicionalmente, pese a la clara dificultad de correlacionar variablesde tipo financiero y humano, se han determinado correlaciones estadísticasentre los niveles de desarrollo financiero y los niveles de capital humano,empleo, salarios y oportunidades de crecimiento. Así, podemos concebir elsistema financiero como un bien público.

El sistema financiero de un país cumple una labor primordial a la hora deemprender cualquier plan de desarrollo por parte del gobierno de turno, sueficiencia necesariamente genera eficiencia en todo el sistema económico; porlo tanto, es vital que dicho sistema y sus componentes operen dentro de unmarco de eficiencia que les permita brindar la garantía y la confianza suficientepara impulsar a los demás componentes del mismo en pro de su desarrollo.

En Colombia, el 2003 resultó un año alentador para el sector financiero,puesto que los bancos reportaron utilidades por $1.6 billones, cifra queduplicó las ganancias del año anterior; esta recuperación se observa en todoslos servicios que presta la banca, además del crecimiento del crédito (7,7%) ydel mejoramiento de la calidad de la cartera ( la cartera vencida representa el7,5% del total de la cartera frente a un 12,8% en el año 2002), la generaciónde valor de las entidades financieras y la mejora del mismo por parte de otras1.

1 http://elpais-cali.terra.com.co/historico/nov282003/ECO/B228N1.html

98 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

A pesar de la recuperación observada en el sector bancario, éste no es taneficiente como debería serlo, aún tiene que mejorar su rentabilidad, disminuirsus gastos, mejorar la calidad de la cartera e incrementar la actividad crediticia;aspectos fundamentales para responder a una futura reactivación económica ya los retos que plantea los acuerdos de libre comercio.

2. APROXIMACIÓN A UN MODELO CONCEPTUAL

Análisis de competencia

Para lograr posicionar una empresa se debe aprovechar al máximo el valor delas capacidades que la distinguen de sus rivales; para ello es fundamental analizarmuy bien al competidor. El objetivo es “preparar un perfil de la naturaleza y de laeficacia de los probables cambios estratégicos que cada rival podría realizar de surespuesta probable ante la gama de tácticas estratégicas a su alcance que podría adoptary de su probable reacción ante la serie de cambios de la industria y de los cambiosambientales más generales que pudieran ocurrir”2.

El análisis de la competencia incluye los siguientes aspectos:

1. Metas futuras: Implica conocer las metas de los rivales en todos los nivelespara predecir sus reacciones ante cambios estratégicos y poder determinarla probabilidad de cambiar su estrategia; lo anterior implica conocer susmetas financieras, posición frente al riesgo, su estructura organizacional,su sistema contable, sistema de control, quiénes son sus ejecutivos, restriccio-nes de carácter social o gubernamental que limitan la actividad de la em-presa, etc.

2. Suposiciones: Acerca de sí mismo, acerca de la industria y las compañías quelaboran en ella; tales suposiciones influirán en la forma en que se comportay cómo reacciona frente a las situaciones cambiantes. Porter propone en sutexto Estrategia competitiva una lista de preguntas para descubrir las supo-siciones de la competencia3.

2 PORTER, Michael (2001): Estrategia Competitiva: Técnicas para el análisis de los sectores indus-triales y de la competencia, 28ª ed., México, Compañía editorial continental, p. 65.

3 Ibid., p. 76-77.

99pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

• ¿Qué parece creer el competidor respecto a su posición relativa en cos-tos, calidad del producto, avance tecnológico y otros aspectos fundamen-tales de su negocio?

• ¿Tiene el competidor identificación histórica o emotiva con determina-dos productos o con ciertas políticas funcionales que están profunda-mente arraigadas?

• ¿Hay diferencias culturales, regionales o nacionales que incidirán en laforma en que los competidores percibirán e interpretarán los eventos?

• ¿Existen valores o normas organizacionales que hayan sido institucio-nalizadas de modo incondicional y que influyen la forma de interpretarlos acontecimientos?

• ¿Qué parece pensar el competidor sobre la demanda futura del productoy sobre la importancia de las tendencias de la industria?

• ¿Qué parece pensar el competidor en relación con las metas y capacida-des de los rivales?

• ¿Parece el competidor aceptar la sabiduría popular (o sentido común)de la industria o las reglas históricas de los métodos ordinarios que noreflejan las nuevas condiciones del mercado?

• ¿La estrategia actual del competidor puede influir sutilmente en sussuposiciones o reflejarse en ella?

3. Estrategia actual: Consiste en conocer cómo compite actualmente la empre-sa.

4. Capacidades: Consiste en evaluar la capacidad de cada rival, sus fuerzas ydebilidades para determinar la capacidad de emprender acciones estratégi-cas.

En resumen, el análisis de la competencia es un elemento fundamental parapronosticar las condiciones futuras de la industria.

100 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

Competitividad en el sector bancario

El concepto de competitividad en el sector bancario precisa tener en cuenta lossiguientes aspectos:

• El concepto de rentabilidad y la forma de medirla• ¿Quiénes son los competidores, cuáles son sus estrategias y sus objetivos?• ¿En qué mercados actúa la empresa bancaria?

Para medir la rentabilidad bancaria se han utilizado indicadores como el ROA

(rendimiento sobre activos) y el ROE (rendimiento sobre el patrimonio); sinembargo, hay componentes en los resultados que no dependen del activo(ejemplo: comisiones generadas por el cobro de los servicios), por tal motivose propone un indicador que permita separar las actividades habituales de labanca (intermediación, inversión, fondos de inversión y servicios bancarios).

La eficiencia bancaria depende de la capacidad de generar productos finan-cieros, la potencialidad de obtener ingresos por comisiones y la reducción delos costos. En este último punto es necesario tener en cuenta el uso intensivode la tecnología de información. Es así como los nuevos sistemas de venta deproductos y servicios bancarios han forzado a las entidades bancarias a redefinirsu estrategia de crecimiento, no sólo adaptándose al mercado y al espaciogeográfico sino implementando nueva tecnología y sistemas de comunicaciónque implican menores costos de transacción.

Frente a un mercado cada día más abierto y competitivo, como lo es elbancario, se hace necesario controlar los costos de los productos y servicios;para ello se pueden adoptar las siguientes estrategias:

• Reducción de costos de personal: Congelación de nuevas contrataciones, jubila-ciones anticipadas, oficinas virtuales, etc.

• Reducción de costos generales de operación: Nuevos sistemas de control internoque impliquen mejoras en la eficacia y disminución de costos, utilizandopara ello los avances en la informática.

101pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

• Disminución de costos fijos a nivel de entidades, es decir, los relacionados con eltamaño de las oficinas, cierre de sucursales, consolidación de oficinas, etc.

• Adecuada asignación de costos a cada servicio para su acertada tarificación.

• Posibilidad de conocer y acceder a nuevos nichos de mercado y de rentabilidad.

3. EL SECTOR BANCARIO COLOMBIANO FRENTE A LA BANCAEN AMÉRICA LATINA

El siguiente análisis intenta generar un panorama general del sistema finan-ciero latinoamericano que permita encontrar explicaciones a los resultadosdel sistema financiero colombiano.

3.1. REGULACIÓN Y SUPERVISIÓN FINANCIERA EN AMÉRICA LATINA

La intervención del Estado con regulaciones al sector financiero es una de lascaracterísticas más importantes de los sistemas financieros latinoamericanos.En mayor o menor grado, el gobierno a través de sus entes legislativos y desupervisión cumple un papel preponderante en la operación del sector con losconsiguientes efectos negativos sobre la eficiencia del mismo.

La intervención del Estado se puede hacer a través de controles a los tiposde interés, restricciones a la competencia, prácticas de crédito focalizado,inadecuada protección a los acreedores, las cuales pueden generar pérdida enla eficiencia a través de la reducción de los flujos de ahorro y pérdida eneficiencia en el proceso de intermediación y de asignación de recursos.

En ese sentido, en términos generales, la tendencia latinoamericana es irhacia la liberación financiera. En la última década, el índice de liberaciónfinanciera4 pasó de 0,3 en 1997 a casi 1.0 en el 2000, con lo cual se logró pasar

4 El índice de liberalización financiera muestra la velocidad con la que se realizó la reformafinanciera en Latinoamérica en los años noventa. Surge de aplicar un modelo econométrico cuyasvariables explicativas son: año de mayor liberalización de las tasas de interés, año de mayorprivatización, año de adopción de los requisitos mínimos de capital y porcentaje de disminucióndel encaje bancario en los noventa.

102 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

de 30% de participación de los créditos al sector privado como porcentaje delPIB al 43% en ese período. Con esto se demuestra empíricamente que laliberación del mercado financiero incrementa la eficiencia del sector, por lomenos en su función básica que es la intermediación5 .

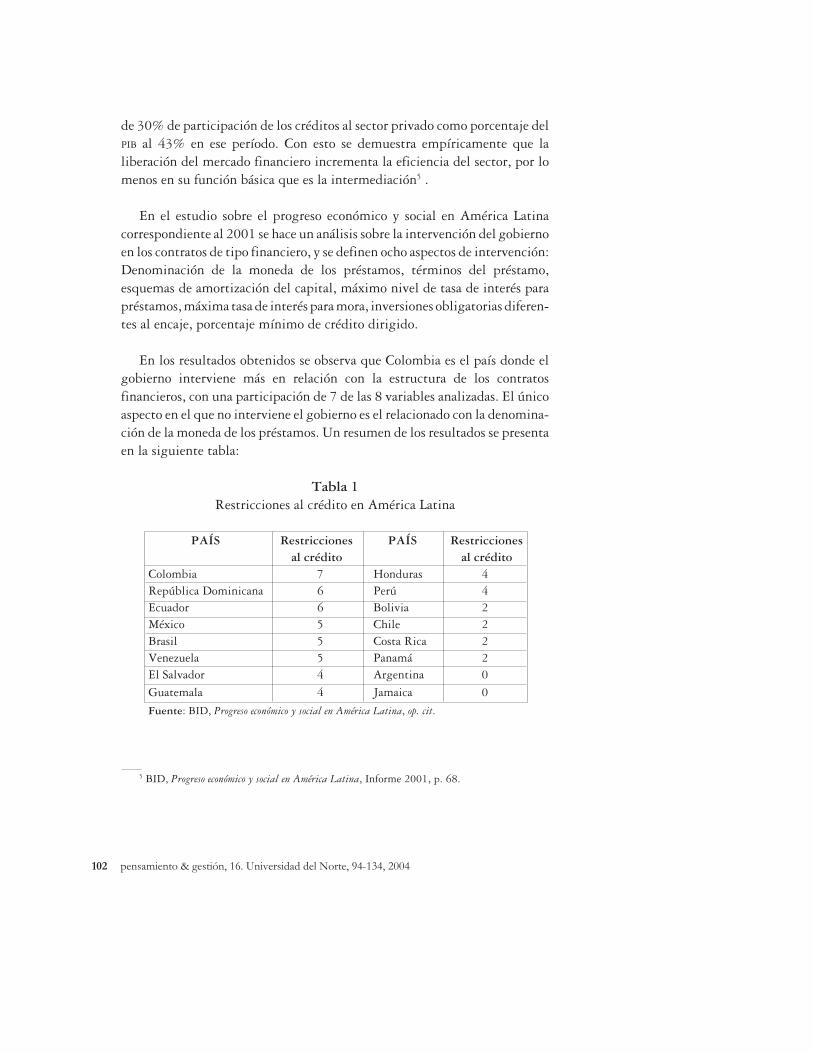

En el estudio sobre el progreso económico y social en América Latinacorrespondiente al 2001 se hace un análisis sobre la intervención del gobiernoen los contratos de tipo financiero, y se definen ocho aspectos de intervención:Denominación de la moneda de los préstamos, términos del préstamo,esquemas de amortización del capital, máximo nivel de tasa de interés parapréstamos, máxima tasa de interés para mora, inversiones obligatorias diferen-tes al encaje, porcentaje mínimo de crédito dirigido.

En los resultados obtenidos se observa que Colombia es el país donde elgobierno interviene más en relación con la estructura de los contratosfinancieros, con una participación de 7 de las 8 variables analizadas. El únicoaspecto en el que no interviene el gobierno es el relacionado con la denomina-ción de la moneda de los préstamos. Un resumen de los resultados se presentaen la siguiente tabla:

Tabla 1Restricciones al crédito en América Latina

PAÍS Restricciones PAÍS Restriccionesal crédito al crédito

Colombia 7 Honduras 4República Dominicana 6 Perú 4Ecuador 6 Bolivia 2México 5 Chile 2Brasil 5 Costa Rica 2Venezuela 5 Panamá 2El Salvador 4 Argentina 0

Guatemala 4 Jamaica 0

Fuente: BID, Progreso económico y social en América Latina, op. cit.

5 BID, Progreso económico y social en América Latina, Informe 2001, p. 68.

103pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

Otro aspecto que se debe resaltar de dicho informe es que aquellos paísesque presentan más de dos restricciones, la razón crédito privado / PIB es enpromedio mucho más bajo (32%) que en los países con menos restricciones(45%).

Sin duda, no se descubre nada cuando se dice que en los contratos decréditos cuentan con la participación de un acreedor, del deudor y de institu-ciones que vigilan el cumplimiento de lo pactado en el contrato de crédito.Lo que sí es cierto es que si las instituciones reguladoras no son adecuadas, noexistirá seguridad en el cumplimiento de los contratos, y por lo tanto, elloincentiva a que las partes los incumplan, en especial la parte deudora.

Hasta hoy nuestro sistema financiero se ha caracterizado por ser poco pro-fundos en relación con calidad de la información que se maneja, por lo que lagarantía es el único argumento con que cuentan las instituciones financieraspara evitar el incumplimiento por parte de los deudores, sobre todo bajo unaestructura caracterizada por la poca aplicación de las leyes y por un manejoasimétrico de la información.

Sobre ese aspecto, en el mismo estudio se definieron cuatro variables quese deben analizar a la hora de evaluar la protección efectiva a los acreedores enLatinoamérica:

• No hay suspensión automática sobre los activos• Los acreedores asegurados son pagados primero• La reorganización se ha de consultar con los acreedores• La administración no continúa durante la reorganización

En dicho estudio se observa que hasta el año 2000 Colombia no contaba conninguna de las anteriores medidas de protección al acreedor; aspectos que seresuelven con la Ley 550 de 1999, en la que, a diferencia de la anterior ley deconcordato, los acreedores cumplen un papel preponderante a la hora dedesarrollar los acuerdos de pago, aunque se debe aclarar que la vigencia de estaley termina este año y aún el gobierno no ha legislado sobre su continuidad.

Pero en términos generales, ninguno de los países de la muestra presentalas cuatro características de protección, y sólo Trinidad y Tobago, El Salvador

104 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

y Panamá tienen tres (de la protección al acreedor), lo que da fe de la pocaprotección en términos generales que tiene el acreedor en esta región del mundo.

Esta situación es preocupante por las repercusiones que tiene sobre lacantidad del crédito que se tramita, en los niveles de eficiencia del sector ysobre todo en los niveles de riesgo que se manejan en las instituciones de crédito.

El estudio continúa con el análisis de las regulaciones prudenciales sobreel manejo de capital, fundamentalmente basados en el convenio de Basilea, yplantea cinco normas para el manejo del capital:

1. Razón mínima capital /activos conforme con los acuerdos de Basilea.2. La tasa mínima varía con el riesgo de mercado3. Se deduce el valor de mercado de las pérdidas de préstamos no contabili-

zadas en libros4. Se deducen las pérdidas por tipo de cambio no contabilizadas5. Se deducen las pérdidas no contabilizadas del portafolio

En relación con estos controles, el promedio de implementación en Latino-américa es de 2,9, mientras el promedio para los países en desarrollo es de 4.3,siendo Argentina y México los únicos que cuentan con legislación para lascinco normas, lo que permite encontrar en éstos mayor transparencia en elmanejo del capital; el resto de la región, en cambio, facilita el manejo decapitales no legales.

Resumiendo esta primera parte se puede decir que en Latinoamérica labanca es muy intervenida por el gobierno a través de regulaciones, que existemuy poca protección al acreedor y las normas del convenio de Basilea se aplicanmuy poco.

3.2. PROPIEDAD Y ESTRUCTURA DEL SECTOR FINANCIERO LATINOAMERICANO

Existen situaciones problemáticas en América Latina que han sido amplia-mente debatidas y que están relacionadas con su estructura: el papel de labanca pública, la internacionalización del sector financiero y la decisión deescoger entre una estrategia dirigida hacia la multibanca o la banca especia-lizada.

105pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

En ese sentido, al analizar el primer punto, los que defienden la existenciade la banca pública argumentan que es la única manera de conseguir tasas deintermediación bajas y minimizar la asunción de riesgo por parte del sector,además de ser un mecanismo de focalizar el crédito a objetivos estratégicos delgobierno. A su vez, los que están en contra dicen que no se logra ninguno delos objetivos anteriores sino que el objetivo en vez de ser social se convierte enpolítico.

En términos generales, el BID, en su informe sobre progreso económico ysocial en América Latina para el 2001 establece las siguientes condicionespara que pueda ser eficiente la participación de la banca pública en el sectorfinanciero.

Tabla 2Condiciones del entorno para la eficiencia de la banca pública en los países

ENTORNO ECONÓMICO DISEÑO DEL PROYECTO

• Estabilidad macroeconómica • Normas y regulaciones estables

• Economía abierta • Fuente de los fondos similar a la delsector privado

• Competitividad en el sector • Pequeño, enfocado a imperfecciones

• Cultura de “hay que pagar la deudas” • Sólo proyectos beneficiosos con efec-tos positivos en el desarrollo

• Marco jurídico y regulatorio apropiado • Multisectorial: orientado a proble-mas específicos, no enfocado a un sector

• Sistema judicial eficiente • Gestión profesional

• Supervisión general adecuada • Independencia política

• Mercados privados fluidos • Carácter temporal y alcance limitado

Fuente: BID, op. cit.

Al analizar estas condiciones se observa que en Latinoamérica, por lo menosColombia, no se cumple con la mayor parte de estos requisitos, lo que conviertea la banca pública en un freno para la eficiencia del sector financiero.

En todo caso, en los países latinoamericanos la tendencia es hacia laprivatización de la banca –el mayor auge se presentó en la primera mitad de

106 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

los años noventa debido a que se ha demostrado que la reducción de la par-ticipación del gobierno en las actividades del sistema incrementa la eficienciadel mismo.

Un segundo aspecto muy debatido es la internacionalización del sistemafinanciero. En realidad, para el sistema financiero latinoamericano, esteproceso ha sido de importación, no de exportación del sistema, ya que lo quese ha presentado es una llegada masiva de bancos de países desarrollados,especialmente españoles, es decir, no se ha producido una visible exportaciónde nuestros servicios bancarios.

Para reafirmar lo anterior tenemos que según el BID la participación de losbancos extranjeros en los países grandes de Latinoamérica pasó del 12% en1995 al 30% en el 2000.6

Los beneficios esperados en los países latinoamericanos se han dirigidosólo hacia un manejo más prudente de la cartera, sin que se haya producidouna mejora sustancial sobre los márgenes de intermediación, que aún se con-servan en niveles altos; por ejemplo, en Colombia está actualmente entre el13 y 18%.

El último aspecto relacionado con la estrategia hace referencia si la bancase convierte en especializada o se dirige hacia la multibanca. En Latinoamérica,la tendencia generalizada es hacia la especialización, debido, entre otrosaspectos, a que existen muchas restricciones de tipo legal para que se puedaentrar al tiempo a negocios muy especializados como los seguros, la emisióny administración de portafolio y a manejo de propiedad inmobiliaria, lo cualconstituye un obstáculo para lograr la eficiencia que proviene de las economíasde escala que genera la multibanca.

A manera de conclusión se puede decir que en materia de estructura, latendencia latinoamericana es hacia una banca privada, con un componentealto de inversión extranjera y sumamente especializada.

6 BID, op. cit.

107pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

3.3 RESULTADOS FINANCIEROS DE LA BANCA EN LATINOAMÉRICA EN EL 2003

De un estudio realizado por la Asociación Bancaria de Colombia y publicadoen su boletín LA SEMANA ECONÓMICA del 25 de abril del 2003, se puedenextraer las siguientes conclusiones con respecto a las operaciones de la bancalatinoamericana:

1. Los únicos países donde la actividad crediticia creció fueron Nicaragua,Ecuador y Costa Rica, con tasas de incremento superiores al 10%.

2. Venezuela fue el país que más decreció en su actividad crediticia, con unatasa superior al 20%.

3. Se presentó un mejora en la calidad de la cartera (cartera vencida / carteratotal) en Bolivia, Colombia, Ecuador, El Salvador, Honduras, México,Perú, y el comportamiento más positivo fue el de Ecuador, que pasó de un13 a un 8% entre el 2001 y el 2002 respectivamente.

4. Los mecanismos para castigar la cartera vencida hicieron que las provisiones(provisiones / cartera vencida) se incrementaran al 115%. Y es interesanteobservar el caso de Chile, que a pesar de haber disminuido se ubica porencima del promedio en un 140%.

5. La solvencia, medida como la relación en patrimonio y activos, se mantuvoen términos generales constante con unas pequeñas mejorías en Venezuela,Bolivia y México.

6. En términos de eficiencia administrativa, los resultados muestran que laparticipación de los gastos administrativos en los activos se mantuvoconstante, en otras palabras, no se incrementó la eficiencia durante el 2002.

7. La rentabilidad de la banca latinoamericana en términos generales seincrementó del 2002 al 2003. Sólo se observa una pequeña disminución enMéxico.

8. El margen neto de interés(ingresos por intereses de cartera menos gastos porintereses de captaciones como porcentaje del activo) en Latinoamérica se

108 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

mantuvo constante, con excepción de Bolivia, que pasó de 12% en el 2001al 4% en el 2002.

El margen financiero latinoamericano (ingresos financieros menos gastosfinancieros como porcentaje de los activos) se incrementó de 5,5% en el2001 a 6.0% en el 2002.

Al observar las anteriores afirmaciones se concluye que en términos deoperación, la banca latinoamericana está mejorando en todos los indicadores,menos en la eficiencia, gracias a un manejo conservador de sus operaciones,intentando con esto bajar las condiciones de riesgo del sector.

4. ANÁLISIS DE LA EVOLUCIÓN DEL SECTOR BANCARIOEN EL PERÍODO 1993-2003 EN RELACIÓNCON SU COMPOSICIÓN Y NORMATIVIDAD

4.1. MARCO REGULATORIO DEL SECTOR BANCARIO 1990-2003

Antes de la década de los noventa, el sector bancario colombiano se caracteri-zaba por tener poca capacidad para manejar grandes flujos de inversión, suportafolio de servicios era limitado, su funcionamiento se regía por políticasde banca especializada, tenía altos márgenes de intermediación, altos costosoperacionales y alta concentración, lo cual hacía de la banca un sectorineficiente, que limitaba el desarrollo económico y era poco competitivo anivel latinoamericano y mundial.

Adicional a lo anterior, el entorno económico en el que operaba la bancacolombiana se caracterizaba por un débil crecimiento de las exportaciones,altos gravámenes arancelarios, fuertes restricciones a la inversión extranjera,un modelo económico intervencionista y un bajo crecimiento económico;aspectos que no brindaban al sector bancario un escenario favorable para queéste cumpliera con su papel primordial de motor para el desarrollo económicodel país.

A partir de 1990 el país adopta el modelo de apertura económica; productode esta decisión se crean y aplican reformas estructurales en el sector bancario,cuyos objetivos eran modernizarlo, fortalecerlo, proponer mejoras para su

109pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

7 Nuevo Estatuto Cambiario, Ley 9ª de 1991, 17 de enero de 1991.

eficiencia, lograr una mayor libertad en el manejo de operaciones y de tasas eincrementar su competitividad a nivel internacional, aspectos fundamentalespara afrontar los retos que planteaba la apertura.

El cambio en el marco normativo en el sector bancario en la década delnoventa se inicia con la Ley 45 de 1990, la Ley 9ª de 1991 y la Ley 35 de 1993.

Ley 45 de 1990 o Ley de reforma financiera: Tuvo como objetivoprincipal redefinir el papel y la estructura del sector financiero, modificandolas reglas que afectaban la libertad de entrada y salida del mercado y lacomposición de la propiedad de los agentes financieros, la conversión, escisión,absorción y fusión de entidades financieras.

Con relación al portafolio de servicios, esta ley permitió la innovación enproductos financieros, previa aprobación de la Superintendencia Bancaria, seadopta el esquema de multibanca, se expide el estatuto orgánico del sistemafinanciero, se les permite a los bancos ser accionistas de las compañías deservicios financieros y de las sociedades de comisionistas de bolsa, permite lainversión extranjera en la banca hasta el 100% y designa a la SuperintendenciaBancaria como organismo de vigilancia sobre el cumplimiento de normas encuanto a capitales mínimos, solvencia patrimonial, profesional y moral de losinversionistas extranjeros.

Ley 9ª de 1991 o Ley de reforma cambiaria: Fue creada para promoverel desarrollo económico y social y el equilibrio cambiario a través de lassiguientes estrategias: propiciar la internacionalización de la economía colom-biana con el fin de aumentar su competitividad en los mercados externos;estimular el comercio exterior de bienes y servicios; facilitar el desarrollo delas transacciones corrientes con el exterior y establecer los mecanismos decontrol y supervisión adecuados; estimular la inversión de capitales del exterior enel país; aplicar controles adecuados a los movimientos de capital; propenderpor un nivel de reservas internacionales suficientes para permitir el cursonormal de las transacciones con el exterior y coordinar las políticas y regula-ciones cambiarias con las demás políticas monetarias.7

110 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

Esta ley dio más transparencia al mercado cambiario, se eliminó el monopoliodel Banco Central para hacer transacciones en el mercado cambiario, garantizóla igualdad de condiciones entre nacionales y extranjeros para invertir y facilitóel acceso de la inversión extranjera directa en los sectores económicos,incluyendo el sector bancario.

Ley 35 de 1993 o Ley de nueva reforma financiera: Establece normas yseñala los objetivos y criterios a los cuales debe sujetarse el gobierno nacionalpara regular las actividades financieras, bursátil y aseguradora y cualquier otrarelacionada con el aprovechamiento e inversión de recursos captados delpúblico. Entre las normas más importantes se destacan: Las entidades querealicen actividades financieras deben mostrar niveles de patrimonio, solven-cia y calidad en la información; promueve la libre competencia y eficiencia porparte de las entidades financieras; promueve la democratización del créditopara evitar la excesiva concentración del riesgo; las corporaciones de ahorro yvivienda y las compañías de financiamiento comercial podrán efectuar opera-ciones de compra y venta de divisas; se autoriza a las compañías de leasingconvertirse en compañías de financiamiento comercial y realizar tanto opera-ciones de crédito como de leasing.

Resolución 645 de 1992 de la Superintendencia de Valores: El objetivode esta resolución era permitirles a las empresas con alto nivel de endeuda-miento bancario o con activos con poca capacidad de generar liquidez titularizarsus activos, con el fin de disminuir costos de financiación en las empresas,mejorar su liquidez y mantener su capacidad de endeudamiento; al mismotiempo, esta medida presentaba beneficios al sector financiero producto de laampliación de la oferta de títulos valores, fomentaba el aumento del ahorro,la disponibilidad del crédito y la mejora en la recuperación de la cartera ycontribuía a estabilizar las tasas de interés.

Ley 510 de 1999: Por medio de esta ley se modificó el estatuto orgánicodel sector financiero. Con ella, el gobierno pretendía garantizar la estabilidady normal funcionamiento del sistema en su conjunto. Estableció los montosmínimos de capital que deben acreditarse para solicitar la constitución de lasentidades sometidas al control y vigilancia de la Superintendencia Bancaria;estableció normas relativas a las inversiones de los establecimientos de créditoen acciones, bonos obligatoriamente convertibles en acciones, en bolsas de

111pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

valores, en sociedades de servicios financieros y sociedades comisionistas debolsa; incrementó las operaciones permitidas a los bancos, habilitándolos paradesarrollar procesos de titularización de cartera hipotecaria; reformó el régi-men de las entidades bancarias y estableció los mecanismos de intervención delas entidades financieras. Ordenó disposiciones relacionadas con el Fondo deGarantías de Instituciones Financieras (FOGAFIN), asociadas a los procesos deliquidación de instituciones financieras, procesos de inscripción al fondo,condiciones para otorgar a las entidades su garantía o el seguro de depósito yestableció normas para la administración de los recursos del fondo.

Con relación al mercado de valores fijó normas para las sociedades deservicios financieros y comisionistas de bolsa, determinó las disposiciones queregulan la actividad de las bolsas de futuros y opciones, de los intermediariosque actúan en estas bolsas y de las sociedades que realizan la liquidación ycompensación de los contratos de futuros, opciones y otros instrumentosderivados y otras normas relacionadas con la obtención y aplicación de recursospor parte de la Superintendencia de Valores.

4.2. EFECTOS DEL ENTORNO ECONÓMICO Y DE LAS NORMAS BANCARIAS SOBRE LA

ESTRUCTURA Y ESTABILIDAD DEL SECTOR BANCARIO COLOMBIANO

Las reformas estructurales adoptadas durante la década de los noventa si bienprocuraron modernizar el sistema financiero e incrementar la competenciainterna y externa entre las diferentes entidades crediticias, propiciaron inicial-mente un crecimiento en el sector bancario y posteriormente generaron lacrisis en 1998 y 1999. Para analizar los efectos que originaron los cambios enla normatividad del sector bancario se dividirá el período en dos etapas: deauge y de crisis.

• Período de auge, 1991-1997: Se caracterizó por ser una etapa de ajuste yexpansión, implicó la adaptación del sector a unas nuevas condiciones institu-cionales para operar, como por ejemplo: el desmonte de inversiones forzosas,el crédito de fomento, se simplificaron y redujeron las exigencias de encaje,nuevos intermediarios en el sector, nuevos procedimientos de fusión, cesión,etc., nuevo régimen de inversión extranjera, la nueva ley del Banco de laRepública que prohibió imponer controles a las tasas de interés, se eliminó elmonopolio del mismo para la negociación de divisas, se cambió el esquema

112 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

de banca especializada a banca múltiple y la conversión forzosa de las corpo-raciones de ahorro y vivienda a bancos comerciales, entre otras.

La etapa de expansión se produjo en el período de 1994 a 1997, en la cualse presentó el boom crediticio originado por la apertura del mercado de capitalesy la liberalización financiera; aspectos que le generaron un exceso de liquidezal sistema, un crecimiento de la demanda agregada y del PIB. El escenarioanterior brindó las condiciones para que los bancos, en su afán de competir conlas corporaciones de ahorro y vivienda en la colación de créditos, asumieranmayores riesgos, sin el debido seguimiento a la calidad de la cartera y la noconstitución de provisiones por el mayor riesgo asumido. El mayor porcentajede los créditos se destinó a financiar las actividades de comercio y laconstrucción, esta última producto de un exceso de la demanda de finca raíz.

Entre 1991 y 1997 el nivel de préstamos pasó del 8 al 13% del PIB 8.

Con la apertura total a la inversión extranjera se observaron grandes in-versiones en el sector bancario, principalmente de bancos españoles; se desta-can el grupo Santander, que adquirió a Bancoquia y parte del Banco de Co-lombia; el Banco Bilbao Vizcaya se constituyó en el principal accionista (40%)del Banco Ganadero. Para contrarrestar la llegada de los bancos españoles, labanca local realizó fuertes inversiones en modernización tecnológica,incrementó la oferta de productos, mejoró la eficiencia, se produjeron proce-sos de fusión y adquisición entre grupos financieros con el fin de fortalecersey poder competir con la banca española.

Adicional a lo anterior, en este período se observó un agresivo proceso deprivatización mediante la reducción de la participación estatal en el sector. Esasí como la participación de la banca pública en el total de activos pasó del 21al 13%; posteriormente esta participación continuó disminuyendo comoconsecuencia de algunas fusiones entre entidades públicas y la liquidación deotras.

8 DEPARTAMENTO NACIONAL DE PLANEACIÓN: Boletines de divulgación económica; ECHEVERRY

GARZÓN, Juan Carlos (2001): Memorias de la recesión de fin de siglo en Colombia: Flujos, Balances yPolítica anticíclica, Dirección de Estudios Económicos, Bogotá D.C.

113pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

9 ORDÓÑEZ NORIEGA, Sara: La Superintendencia Bancaria en la crisis de los 90, p. 2.

El crecimiento dinámico presentado en la economía en este período –el PIB

creció por encima del 4%– generó las condiciones para el incremento en elnúmero de entidades bancarias ( de 24 a 31) y el aumento en las utilidades delas mismas.

• Período de crisis, 1998-1999: En este período se frenó la entrada decapitales al país, la cual redujo el gasto agregado y el crecimiento del PIB; comoconsecuencia de lo anterior se afectó la liquidez del sistema, aumentaron lastasas de interés y el nivel del desempleo. Estos hechos, junto con la desaceleraciónde la economía, originaron el deterioro de la calidad de la cartera y la solvenciadel sistema.

Con la crisis asiática, presentada en el segundo semestre de 1997, se generóuna salida masiva de capitales, con los consecuentes efectos en las tasas deinterés y las tasas de cambio. Con la caída de las reservas internacionales, laliquidez de la economía disminuyó, lo cual aumentó las tasas de interés paraproteger la caída de la banda cambiaria. “El país que durante el primer quinqueniode la década de los noventa había visto incrementar su producto interno bruto enporcentajes superiores al 5% anual, pasó al 2,1% en 1996 al 3,2% en el 97 y empezóa decrecer en el último trimestre de 1998. El déficit de la cuenta corriente no pudo sercompensado por los flujos de capital y se produjo así una pérdida de reservas internacionalesde US $ 1374 millones en el 98 y de US $ 348 millones en el primer semestre del 99,con la consecuente presión sobre la tasa de cambio”9.

Con la desaceleración del crecimiento económico y las altas tasas de inte-rés, los deudores se enfrentaron a la dificultad de cubrir sus deudas con losestablecimientos de crédito; es así como en 1998 la cartera vencida registróun crecimiento significativo y las pérdidas del sector financiero al finalizar elaño 98 fueron de 1,3 billones de pesos y el número de establecimientos ban-carios se redujo a 27 a finales de 1999; adicionalmente, con la disminuciónde los precios de la finca raíz, algunos deudores optan por la alternativa deentregar sus bienes para cancelar sus deudas. La acumulación de préstamosincobrables deterioró el patrimonio de los bancos, y generó las capitalizacio-nes, los saneamientos de cartera y la reducción de la oferta de créditos paraestabilizar el sector.

114 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

A raíz de la crisis presentada en el sector, el gobierno tomó una serie demedidas para rescatar la confianza en el mismo y sanear su situación finan-ciera; es así como el 16 de noviembre de 1998 se decretó el estado de emer-gencia económica con los siguientes objetivos: mejorar la calidad de la carte-ra y la liquidez del sector, proteger el patrimonio del sector solidario y dete-ner la morosidad en la cartera hipotecaria.

Se logró la capitalización de la banca pública y privada, previo saneamientode la entidad, y se otorgaron créditos a los deudores hipotecarios; adicionalmentese estableció el impuesto a las transacciones financieras, 2 por mil, con elpropósito de destinar su recaudo a “salvar” el sector. Posteriormente, esteimpuesto se incrementó al 3 por mil.

La Superintendencia Bancaria modificó el sistema de calificación de carteray el régimen de provisiones, se reestructuró la cartera con plazos acordes conla capacidad de pago de los deudores y se redujo los intereses para los deudoresal día.

El gobierno intervino entidades privadas; fue así como se oficializaronGranahorrar, el Banco Uconal y la Corporación financiera FES; se procedió a lacapitalización de la banca pública, para posteriormente proceder a su priva-tización, los activos del Banco Central Hipotecario fueron asumidos porGranahorrar; entidades tanto públicas como privadas se liquidaron volun-tariamente o fueron absorbidas por otras instituciones, se presentaron los siguien-tes casos: el Banco de Colombia y el Banco Industrial Colombiano iniciaronprocesos de fusión en 1997, el cual dio origen en 1999 a Bancolombia, elMegabanco, que adquirió los bancos Coopdesarrollo y el Bancoop y las entidadescooperativas de Cupocrédito y Coopsibaté, el Banco Colpatria, que absorbióa la compañía leasing del mismo nombre, y el gobierno ordenó la liquidacióndel Banco Central Hipotecario y de la Caja de Crédito Agrario Industrial yMinero.

Como se ha podido apreciar, los cambios originados en el sector financierocomo consecuencia de las reformas generaron inicialmente un crecimiento enel sector; sin embargo, la falta de controles en el otorgamiento y seguimientodel crédito, aunado a la desaceleración de la economía, provocaron una etapade crisis en el mismo, lo que implicó altos costos para poder superarla “entre

115pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

6 y 7 puntos del PIB”10. Lo anterior significa que aún no se ha observado el logrode los objetivos de la reforma, es decir, fundamentalmente un crecimiento enla eficiencia del sector y la disminución de los márgenes de intermediación,poco competitivos en un contexto globalizado.

5. DIAGNÓSTICO FINANCIERO DEL SECTOR BANCARIOPERÍODO 1993-2003

Para facilitar el proceso de análisis financiero del sector se han dividido losindicadores en cuatro grupos: indicadores de liquidez, eficiencia, endeuda-miento y rentabilidad. Para mayor claridad sobre el cálculo ver anexo.

5.1. ANÁLISIS DE LA LIQUIDEZ DEL SECTOR BANCARIO PERÍODO 1993 – 2003

Los resultados relacionados con la liquidez se presentan en el cuadro 3.

La administración de la liquidez de una empresa, sobre todo si pertenece alsector bancario, debe soportarse en el flujo de caja; éste permite a las entidadesbancarias seguir desempeñándose en su negocio fundamental: la intermediación,por lo que se debe reconocer la importancia de analizar los niveles de recuperaciónde cartera y sus implicaciones sobre las utilidades del negocio.

Tabla 3Indicadores de liquidez sector bancario colombiano

Liquidez 1993 1994 1995 1996 1997 1998

Coeficiente de liquidez neta 0,42 0,42 0,65 0,68 0,60 0,45

Coeficiente de liquidez con cartera 2,17 2,11 2,47 2,64 2,71 2,46

Calidad de la cartera 4,65% 4,56% 5,37% 5,80% 4,74% 11,16%

Crecimiento de la cartera 226,40% 37,96% 43,28% 40,78% 37,51% 17,31%

Participación de la cartera 54,06% 55,34% 60,70% 61,01% 62,10% 59,65%

Crecimiento cartera vencida 38,18% 246,07% 204,80% 46,65% 12,01% 137,01%

Indicador de cubrimiento 2,54 0,56 0,73 0,69 0,87 0,91

Liquidez 1999 2000 2001 2002 2003 PROM

Coeficiente de liquidez neta 0,63 10,65 5,23 4,14 5,23 2,64

Coeficiente de liquidez con cartera 2,42 15,44 9,15 9,51 9,79 5,53

10 Ibid., p. 7.

116 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

Calidad de la cartera 44,14% 86,63% 11,78% 10,29% 7,83% 17,90%

Crecimiento de la cartera -3,02% -5,06% 0,26% 11,72% 11,18% 38,03%

Participación de la cartera 57,16% 53,69% 53,13% 53,77% 56,07% 56,97%

Crecimiento cartera vencida 10,92% 18,47% -12,86% 11,60% 17,37% 66,38%

Indicador de cubrimiento 2,18 4,09 1,02 0,73 0,94 1,39

Fuente: Cálculo de los autores con base en información de la Superintendencia Bancaria.

En ese sentido, la liquidez del sector bancario se parte claramente en dosperíodos. Inicialmente, antes de 1999, con coeficientes de liquidez neta me-nores de 1, con tendencia al incremento, con una estrategia de crecimientocon énfasis en el otorgamiento de crédito. Después de 1999, con indicadoressuperiores a 1 pero con una tendencia hacia el decrecimiento y con estrate-gias soportadas en la administración del riesgo, y el de mayor valor se obser-vó en el año 2000, con 10.65 pesos de activos de corto plazo por cada peso depasivo de corto plazo, y su menor valor, 0,42, en 1993.

Las explicaciones respecto a ese comportamiento pueden hacerse con baseen dos aspectos. Inicialmente hay que tener en cuenta las medidas de controlque se establecieron en el sistema bancario ante la crisis de 1998; debido a locual las entidades empezaron a retener el dinero mediante el cierre del créditovía elevación de los requisitos para acceder a los mismos, ante los repetidosincumplimientos en el pago por parte de los deudores del sistema, y ensegundo lugar, las elevadas tasas de interés generadas y la consiguientedesmotivación de personas y empresas por tomar nuevos créditos con el sistema.

Al observar el comportamiento del indicador de calidad de cartera (vergráfica 1) se confirma la anterior afirmación, y se observa los mayores nivelesde cartera vencida en 1998 y 1999 con 44.14 y 86.63% respectivamente.

Es importante anotar sobre este último punto que el crecimiento de lacartera logra su mayor nivel en 1993, año en el que motivadas por las políticasaperturistas del gobierno, las empresas empezaron a tomar créditos que lespermitieran mejorar sus estructuras operativas e incrementar su capital detrabajo para enfrentar la entrada al país de nueva competencia, adicionalmentea las políticas establecidas por los bancos para flexibilizar sus exigencias deotorgamiento de crédito.

117pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fuente: Autores.

Gráfica 1. Calidad de la cartera

Por esa situación, nos atrevemos a afirmar que el comienzo de la crisis fue1993, año en el que esta estrategia de los entes de crédito logró que para1994 y 1995 se incrementara la cartera vencida en un 246.07 y 204.8%respectivamente (ver gráfica 2). Es innegable que una estrategia debe estarsoportada en una economía sólida, fácilmente predecible y con políticas deestado de largo plazo que generen estabilidad en el sistema, aspecto de losque carecía y carece Colombia actualmente. En todo caso, ningún sistemabancario puede intentar mejorar su rentabilidad sin tomar en cuenta las con-diciones de riesgo que imperan en el país.

Al mirar las cifras correspondientes al cubrimiento de la cartera (provisiónde cartera / cartera vencida) se observa que los valores críticos se presentan en1993, 1998 y 1999, con valores de 2.54, 2,18 y 4,09 respectivamente. Estoatifica el impacto generado por la estrategia de flexibilización en el otorga-miento de crédito.

Estas cifras nos llevan a afirmar que actualmente los bancos cuentan conniveles aceptables de liquidez, gracias a la variación de su estrategia decrecimiento “a cualquier precio” a una conservadora que busca más que unacartera alta, una cartera de cobro seguro.

118 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

Fuente: Autores.

Gráfica 2. Crecimiento de la cartera

5.2. ANÁLISIS DE LA EFICIENCIA

Tabla 4Indicadores de eficiencia sector bancario colombiano

Eficiencia 1993 1994 1995 1996 1997 1998

Crecimiento cartera vencida/

crecimiento cartera 1,91 11,65 3,04 1,67 -0,02 6,60

Eficiencia administrativa 5,96% 6,18% 6,72% 6,77% 6,44% 36,56%

Eficiencia del activo 22,24% 22,59% 28,47% 27,30% 27,48% 33,94%

Margen neto de intereses 4,97% 5,42% 6,17% 7,74% 7,19% 40,75%

Crecimiento de ingresos

operacionales 55,72% 95,59% 92,84% 32,14% 39,51% 46,92%

Crecimiento de gastos

operacionales 65,62% 65,48% 90,21% 40,50% 41,25% 67,67%

% participación de ingresos

operacionales 96,23% 95,80% 97,10% 95,24% 97,44% 96,93%

Eficiencia 1999 2000 2001 2002 2003 PROM

Crecimiento cartera vencida/

crecimiento cartera 0,22 -4,33 -3,59 -9,64 1,55 0,82

-50%

0%

50%

100%

150%

200%

250%

300%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Crecimiento de la carteraCrecimiento cartera vencida

119pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

Eficiencia administrativa 7,72% 8,52% 22,48% 9,47% 5,76% 11,14%

Eficiencia del activo 31,14% 24,56% 25,42% 33,52% 27,33% 27,64%

Margen neto de intereses 3,66% 3,09% 3,84% 3,78% 4,43% 7,82%

Crecimiento de ingresos

operacionales 12,07% -2,67% 14,14% 61,62% -5,12% 40,25%

Crec. de gastos operacionales 30,22% -1,25% 6,32% 33,07% -10,27% 92,62%

%participación de ingresos

operacionales 91,80% 89,37% 89,44% 91,15% 93,58% 94,01%

Fuente: Cálculo de los autores con base en información de la Superintendencia Bancaria.

Es importante el análisis de la eficiencia bancaria, ya que es claro que losbancos son entes cuya función básica es fomentar el crecimiento empresarialde un país a través de mecanismos que les permitan pasar capital de fuentessuperavitarias en liquidez a entes deficitarias; por lo cual de su eficienciaprivada depende el cumplimiento del objetivo social para el cual se creó.

Por eso, al analizar la eficiencia debemos partir de definirla como la capa-cidad de una empresa para generar la mayor productividad de un nivel dadode recursos. La anterior definición nos obliga a evaluar la eficiencia inicial-mente desde el punto de vista de los recursos utilizados y de los resultadosobtenidos.

Desde el punto de vista de los productos, un mercado es eficiente en lamedida que los ingresos se distribuyen homogéneamente entre todos susparticipantes, es decir, en la medida que no exista una concentración elevadahacia algunas de las empresas que compiten en él.

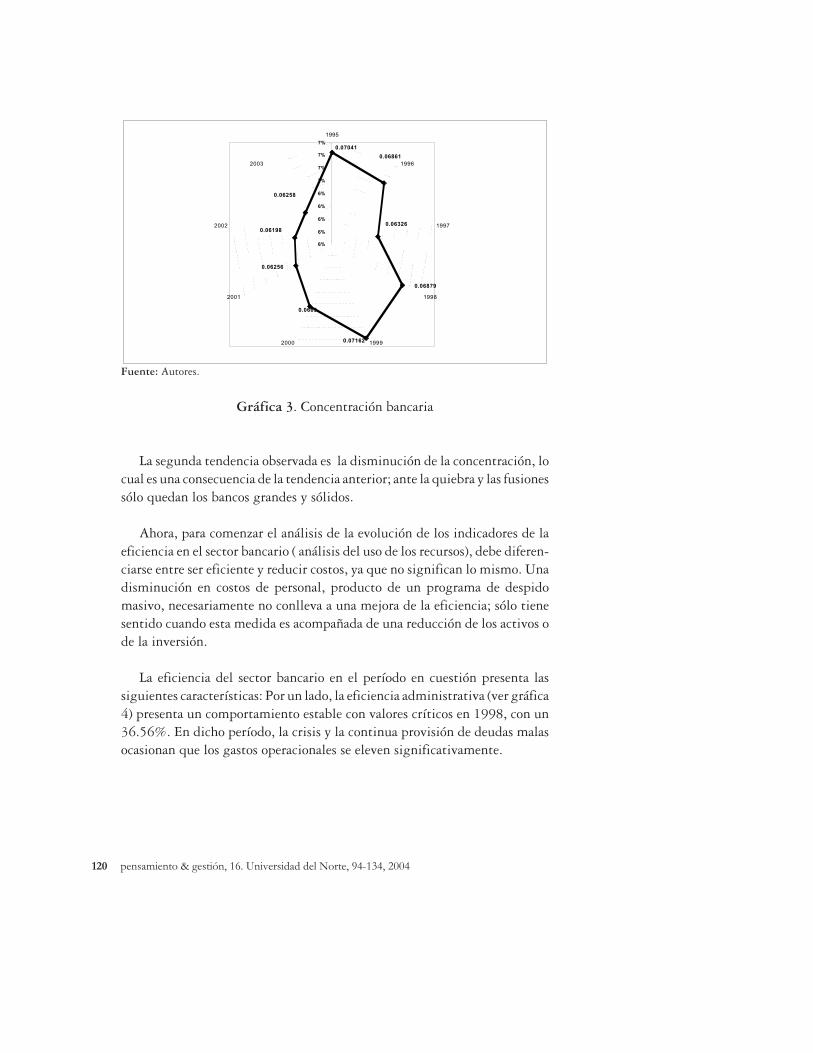

Al estudiar el índice de Herfindhal, que mide la concentración de laparticipación de los productos principales de los bancos –resultados que sereflejan en la gráfica 3–, se observa con claridad que el sistema bancariocolombiano es altamente concentrado. Por ejemplo, en 1993 seis de los treintabancos poseían el 55% del mercado.

Pero analizando más a fondo el período se observan dos tendencias: Unainicial de reducción en el número de bancos; aspecto que se ha presentadocomo una particularidad del sector, debido a la quiebra de muchos bancospequeños y a la fusión de otros que apoyados en la teoría de la economía deescala pretenden ser más eficientes.

120 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

Fuente: Autores.

Gráfica 3. Concentración bancaria

La segunda tendencia observada es la disminución de la concentración, locual es una consecuencia de la tendencia anterior; ante la quiebra y las fusionessólo quedan los bancos grandes y sólidos.

Ahora, para comenzar el análisis de la evolución de los indicadores de laeficiencia en el sector bancario ( análisis del uso de los recursos), debe diferen-ciarse entre ser eficiente y reducir costos, ya que no significan lo mismo. Unadisminución en costos de personal, producto de un programa de despidomasivo, necesariamente no conlleva a una mejora de la eficiencia; sólo tienesentido cuando esta medida es acompañada de una reducción de los activos ode la inversión.

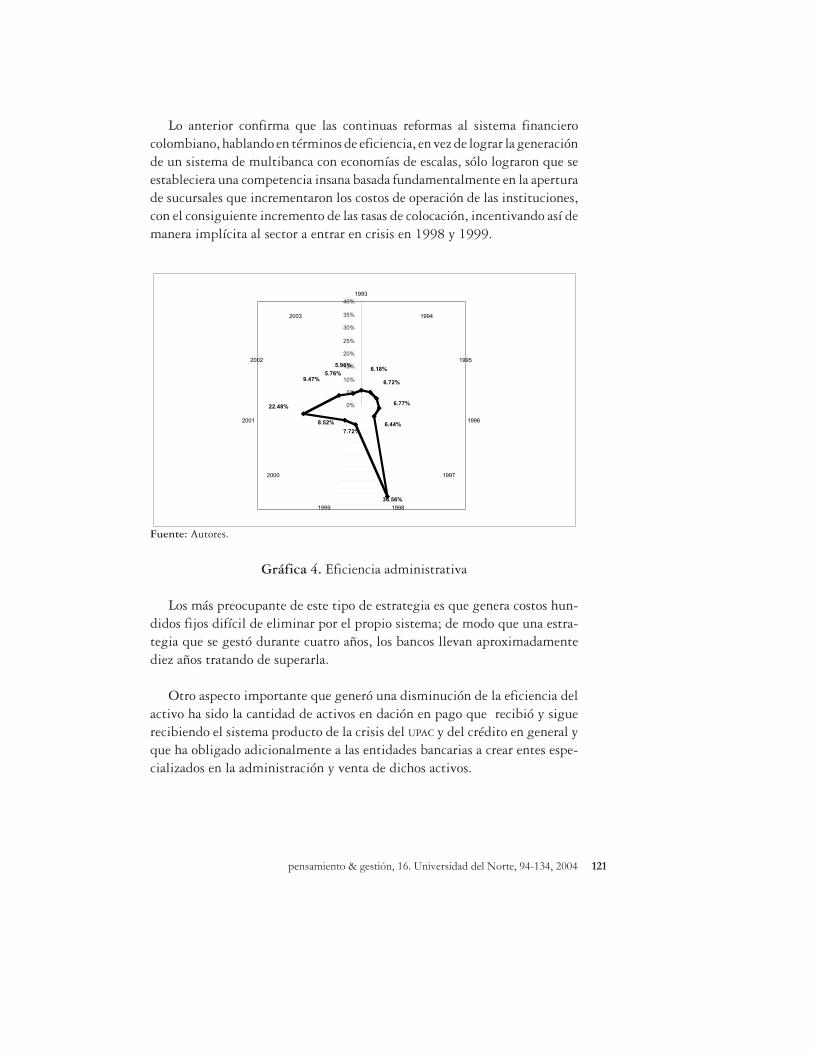

La eficiencia del sector bancario en el período en cuestión presenta lassiguientes características: Por un lado, la eficiencia administrativa (ver gráfica4) presenta un comportamiento estable con valores críticos en 1998, con un36.56%. En dicho período, la crisis y la continua provisión de deudas malasocasionan que los gastos operacionales se eleven significativamente.

0.07162

0.0663

0.06861

0.07041

0.06326

0.06879

0.06256

0.06198

0.06258

6%

6%

6%

6%

6%

7%

7%

7%

7%

1995

1996

1997

1998

19992000

2001

2002

2003

121pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

Lo anterior confirma que las continuas reformas al sistema financierocolombiano, hablando en términos de eficiencia, en vez de lograr la generaciónde un sistema de multibanca con economías de escalas, sólo lograron que seestableciera una competencia insana basada fundamentalmente en la aperturade sucursales que incrementaron los costos de operación de las instituciones,con el consiguiente incremento de las tasas de colocación, incentivando así demanera implícita al sector a entrar en crisis en 1998 y 1999.

Fuente: Autores.

Gráfica 4. Eficiencia administrativa

Los más preocupante de este tipo de estrategia es que genera costos hun-didos fijos difícil de eliminar por el propio sistema; de modo que una estra-tegia que se gestó durante cuatro años, los bancos llevan aproximadamentediez años tratando de superarla.

Otro aspecto importante que generó una disminución de la eficiencia delactivo ha sido la cantidad de activos en dación en pago que recibió y siguerecibiendo el sistema producto de la crisis del UPAC y del crédito en general yque ha obligado adicionalmente a las entidades bancarias a crear entes espe-cializados en la administración y venta de dichos activos.

6.44%

22.48%

8.52%

7.72%

6.77%

6.72%

5.96%6.18%

5.76%9.47%

36.56%

0%

5%

10%

15%

20%

25%

30%

35%

40%1993

1994

1995

1996

1997

19981999

2000

2001

2002

2003

122 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

Siguiendo el análisis, el hecho que los productos de la banca colombianasean poco diversificados ocasiona también que sean poco eficientes. Se observaque el 90% de sus ingresos provienen de la actividad bancaria primaria, laintermediación, cuando a nivel internacional esta participación ha disminuidosignificativamente, debido a lo cual se afecta su eficiencia social, ya que debenconcentrar en el margen de intermediación la mayor parte de la recuperaciónde sus costos de operación.

Como evidencia de lo expresado, los resultados obtenidos en el indicadorde eficiencia del activo muestran que a raíz de la crisis, los bancos empezarona disminuir su estructura con el cierre de sucursales en todas las regiones delpaís, además que los ingresos operativos se mejoraron por la escalada quesufrieron los intereses, llegando a tasas cercanas al 80%. Si se analizadesprevenidamente este indicador, el resultado puede tender a confundir sise tiene en cuenta que en 1998 se obtuvo el mayor nivel de eficiencia delperíodo analizado, 33.94%; pero es claro que este resultado es de tipo coyun-tural debido a las situaciones presentadas.

Las condiciones mencionadas adicionalmente hicieron posible que el mar-gen neto de intereses (ingresos por intereses de cartera – gastos de interesespor captaciones / activos) lograra el mayor valor del período (38,03%) en1998, superior en un 400% al mayor valor de los restantes años, que no llegóal 8%.

Al analizar el comportamiento de los ingresos operacionales y los gastosoperacionales (ver gráfica 5) se observa que ambos tuvieron su mayor incre-mento en 1994 con 95,59 y 65.48% respectivamente, pero que en todo mo-mento durante el período analizado el incremento fue superior en los gastos,con excepción de 2001, 2002, 2003, años en los que la tendencia cambió acausa de una mejor estructura de operación del sector. Sin duda, esta mejorafue producto de una mejor administración de los costos y los activos por parte delos bancos.

123pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

Fuente: Autores.

Gráfica 5. Crecimiento de Ingresos y Gastos Operacionales

5.3. ANÁLISIS DEL ENDEUDAMIENTO

Tabla 5Indicadores de endeudamiento sector bancario colombiano

Endeudamiento 1993 1994 1995 1996 1997 1998

Nivel de solvencia 11,93% 13,49% 14,30% 15,62% 13,72% 9,70%

% participación U. acumul 71,45% 70,01% 73,74% 81,6% 82,43% 77,95%

Quebranto patrimonial 350,23% 333,23% 380,85% 543,45% 569,15% 453,58%

Endeudamiento 1999 2000 2001 2002 2003 PROM

Nivel de solvencia 10,72% 10,32% 10,22% 9,95% 10,45% 11,85%

% participación U. acumul 75,55% 61,68% 66,73% 67,09% 72,17% 72,76%

Quebranto patrimonial 408,99% 260,98% 300,60% 303,85% 359,31% 387,68%

Fuente: Cálculo de los autores con base en información de la Superintendencia Bancaria.

Al analizar el nivel de solvencia, que resulta de dividir el patrimonio so-bre el total de activos (ver gráfica 6), se observa que éste comenzó a disminuira partir de 1997 y alcanzó su menor valor en 1998, lo cual se explica por las

-20%

0%

20%

40%

60%

80%

100%

120%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

crec de ingresos operacionales

crec de gastos operacionales

124 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

pérdidas que comenzó a acumular el sector bancario producto del deteriorode la calidad de la cartera y el consecuente incremento considerable de lasprovisiones requeridas; sin embargo, a pesar del fortalecimiento patrimonialque tuvieron algunas entidades con recursos propios de los accionistas o me-diante créditos del Fogafín y a las restricciones en el otorgamiento de crédi-tos, estas medidas no se traducen en una recuperación significativa en esteindicador, más bien tiende a permanecer constante (10,33% en los últimoscinco años).

Fuente: Autores.

Gráfica 6. Nivel de solvencia

El resultado anterior nos induce a preguntarnos si hoy por hoy los bancostienen un nivel de solvencia importante para poder responder a sus depositan-tes en el evento de presentarse retiros masivos de fondos.

Al excluir el aporte de los socios para determinar la participación de lasutilidades acumuladas de las entidades sobre su patrimonio se aprecia que losresultados son similares a los obtenidos con el nivel de solvencia, la participa-ción de las utilidades acumuladas comenzó a disminuir a partir de 1998, y seobserva una leve recuperación en el 2003.

13.72%9.70%

9.95%

10.45%

13.49%11.93%

14.30%

10.72%

10.32%

10.22%0%

2%

4%

6%

8%

10%

12%

14%

16%1993

1994

1995

1996

1997

19981999

2000

2001

2002

2003

125pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

Con relación al indicador quebranto patrimonial se puede apreciar quehasta 1998 los bancos venían valorizando su inversión vía utilidades; esteindicador disminuyó a partir de 1999 e intenta tomar los valores obtenidosal inicio del período. A pesar de la disminución presentada por este indicadoren algunos años, se puede afirmar en términos generales que los bancos que hanpermanecido en el sector han incrementado su inversión.

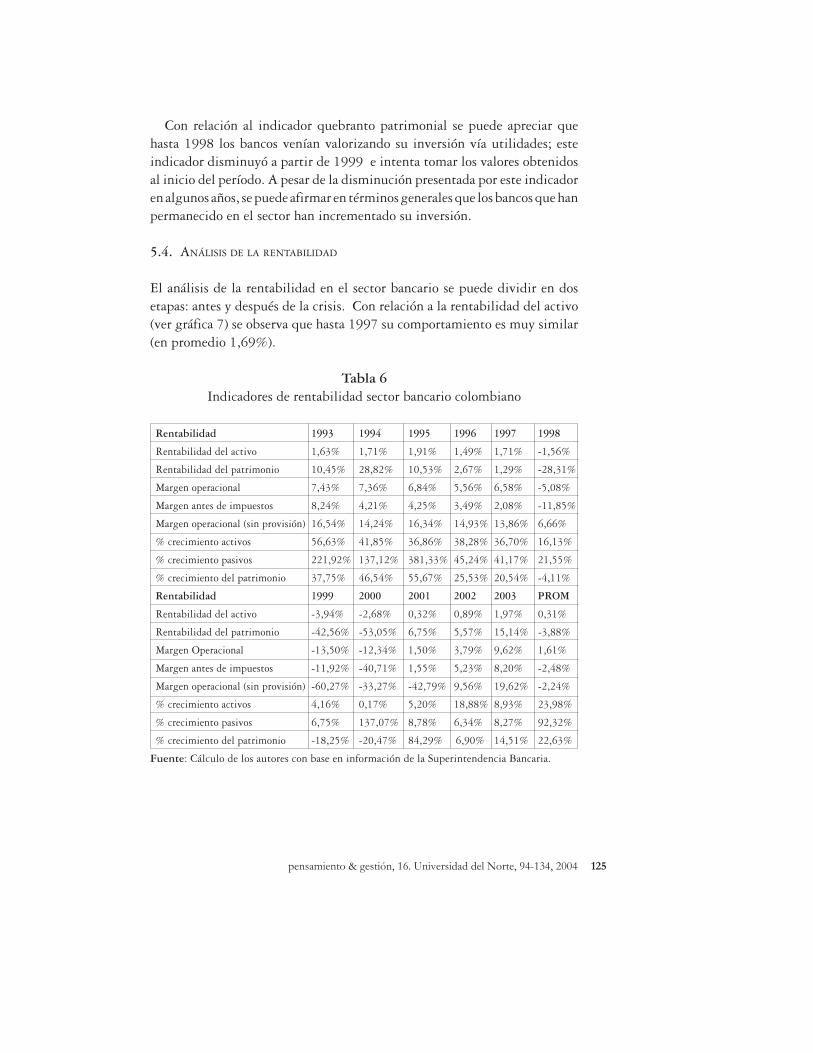

5.4. ANÁLISIS DE LA RENTABILIDAD

El análisis de la rentabilidad en el sector bancario se puede dividir en dosetapas: antes y después de la crisis. Con relación a la rentabilidad del activo(ver gráfica 7) se observa que hasta 1997 su comportamiento es muy similar(en promedio 1,69%).

Tabla 6Indicadores de rentabilidad sector bancario colombiano

Rentabilidad 1993 1994 1995 1996 1997 1998

Rentabilidad del activo 1,63% 1,71% 1,91% 1,49% 1,71% -1,56%

Rentabilidad del patrimonio 10,45% 28,82% 10,53% 2,67% 1,29% -28,31%

Margen operacional 7,43% 7,36% 6,84% 5,56% 6,58% -5,08%

Margen antes de impuestos 8,24% 4,21% 4,25% 3,49% 2,08% -11,85%

Margen operacional (sin provisión) 16,54% 14,24% 16,34% 14,93% 13,86% 6,66%

% crecimiento activos 56,63% 41,85% 36,86% 38,28% 36,70% 16,13%

% crecimiento pasivos 221,92% 137,12% 381,33% 45,24% 41,17% 21,55%

% crecimiento del patrimonio 37,75% 46,54% 55,67% 25,53% 20,54% -4,11%

Rentabilidad 1999 2000 2001 2002 2003 PROM

Rentabilidad del activo -3,94% -2,68% 0,32% 0,89% 1,97% 0,31%

Rentabilidad del patrimonio -42,56% -53,05% 6,75% 5,57% 15,14% -3,88%

Margen Operacional -13,50% -12,34% 1,50% 3,79% 9,62% 1,61%

Margen antes de impuestos -11,92% -40,71% 1,55% 5,23% 8,20% -2,48%

Margen operacional (sin provisión) -60,27% -33,27% -42,79% 9,56% 19,62% -2,24%

% crecimiento activos 4,16% 0,17% 5,20% 18,88% 8,93% 23,98%

% crecimiento pasivos 6,75% 137,07% 8,78% 6,34% 8,27% 92,32%

% crecimiento del patrimonio -18,25% -20,47% 84,29% 6,90% 14,51% 22,63%

Fuente: Cálculo de los autores con base en información de la Superintendencia Bancaria.

126 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

Si bien es cierto que los bancos generaban utilidades en este período, pro-ducto de los efectos de la liberalización financiera que les brindó la oportuni-dad a los bancos de diversificar su portafolio, flexibilizar operaciones y elauge dado a la inversión extranjera permitiéndoles aumentar sus ingresos,esta situación condujo a un incremento continuo en la cartera de créditos delsector, la cual representó en promedio hasta 1998 el 58,6% del total de acti-vos productivos; aspecto que en los períodos siguientes contribuyó a deterio-rar la eficiencia del sector y, por ende, su rentabilidad.

Fuente: Autores.

Gráfica 7. Rentabilidad del activo

A partir de 1998 hasta el año 2000 los bancos arrojaron pérdidas operativas;período que coincide con la crisis del sector. Para este período se redujo elritmo de crecimiento de la economía, el PIB alcanzó un crecimiento negativoen 1998, la tasa de desempleo aumentó, se incrementaron las tasas de interéspara proteger la banda cambiaria y se observó una fuerte desvalorización de losbienes raíces, activos que habían sido financiados por el sector bancario paraapoyar al sector de la construcción que estaba en crecimiento en el períodoanterior a la crisis. Los hechos anteriores afectaron la capacidad de pago de losdeudores, con el consecuente incremento en la cartera morosa, la disminuciónde los ingresos, el aumento en los costos del sector y el deterioro de sus utilidades.

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

127pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

Para el año 2003, los bancos acumularon utilidades de $1,6 billones, locual representa una recuperación significativa frente a los resultados operativosde todo el período de estudio, y aun más si lo comparamos con las pérdidasque presentó el sector en el período 1998-2000; los factores más importantesque influyeron en el incremento de las utilidades fueron las bajas tasas deinterés, que le permitieron al sector mejorar sus márgenes de intermediación,y el menor deterioro de la cartera, que contribuyó a disminuir las provisio-nes. A pesar de esta mejora, no se observa disminuciones significativas en losactivos improductivos como la cartera vencida.

Con relación a la rentabilidad del patrimonio se observa que los bancosgeneraron un retorno positivo hasta 1997; sin embargo, a partir de 1996 larentabilidad comienza a disminuir y alcanza porcentajes negativos en el pe-ríodo 1998-2000. A partir del año 2001 se aprecia un repunte en este índicedebido a incrementos en la utilidad antes de impuesto. Este resultado esconsistente con las medidas adoptadas por el gobierno durante y después dela crisis en la que algunas entidades fueron intervenidas, fusionadas, liquida-das y se capitalizó a las más viables para salvar al sector.

Al analizar el margen operacional promedio del sector (ver gráfica 8) seobserva que éste tiene un comportamiento similar hasta 1997 (promedio 6,75%);a partir de 1998 se observan márgenes negativos, como se aprecia en la gráfi-ca. Estos resultados coinciden con la crisis del sector, debido a la cual losbancos se vieron obligados a provisionar grandes porcentajes de su carteravencida, con el consecuente deterioro en la utilidad y en el patrimonio de losmismos; adicionalmente influye en este resultado los altos costos operacionales(administrativos), como se anotó en párrafos anteriores.

A partir del año 2001 comienza a mejorar este indicador y se observa unatendencia creciente en el mismo. Esto influyó considerablemente la disminu-ción en las provisiones de cartera, por la disminución de los niveles de vencimientoy un bajo crecimiento en el otorgamiento de créditos; al mismo tiempo seempieza a observar una tendencia a la disminución en los gastos operacionalesen este año (-10,27%) con relación al año anterior.

Luego de analizar el margen operacional sin considerar la provisión decartera se observa un margen promedio del 15% hasta 1997; un año antes de

128 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

la crisis, lo cual es consistente con el período de auge del sector, en el que comoconsecuencia del incremento en la inversión extrajera y en el portafolio deservicios de los bancos, éstos incrementaron sus ingresos operacionales en altosporcentajes hasta 1995. Durante la crisis, estos márgenes disminuyeron yllegaron a ser negativos en el período 1999 – 2001 (-60.27%, -33.27% y-42.79%), para luego mostrar una recuperación en los años 2002 y 2003.

Fuente: Autores.

Gráfica 8. Margen Operacional

El margen antes de impuestos tiene un comportamiento similar al opera-cional; aunque disminuye en cada uno de los años continúa siendo positivohasta 1997; en los años de la crisis, este índice es negativo y se recupera apartir del 2001, en el que se empiezan a presentar las utilidades del sector.

Con relación al crecimiento de los activos se observan porcentajes decrecimiento significativos hasta 1997; éstos se explican por el boom crediticiopresentado en este período; posteriormente, las tasas de crecimiento disminu-yen debido a la intervención del gobierno para reglamentar la actividad crediticiay reestructurar la deuda empresarial.

-15%

-10%

-5%

0%

5%

10%

15%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

129pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

El crecimiento presentado en el patrimonio hasta 1997 se puede explicarpor la generación de utilidades del sector en este período; luego se apreciauna disminución en el patrimonio durante la crisis por la pérdida presentadapor los bancos y por la liquidación de algunas entidades. El incremento en elpatrimonio en el año 2001 se originó por la capitalización de algunos bancospara mejorar su situación financiera.

CONCLUSIONES

El nuevo marco regulatorio impuesto al sector bancario colombiano a comien-zos de la década del noventa no produjo en el sistema las mejoras esperadas;si bien es cierto que al inicio se observó una etapa de auge, posteriormente sedesencadenó una crisis en 1998 y 1999 que generó traumas en el sector y, enconsecuencia, en la economía del país.

Los aspectos que influyeron en la crisis fueron básicamente: una estrategiade crecimiento basada en la flexibilización del crédito y en la apertura denuevas sucursales sin tomar en cuenta la situación económica del país y lascondiciones de riesgo de muchos de los créditos aprobados antes de la crisis;adicionalmente, un proceso de apertura fundamentado únicamente en laimportación de banca extranjera que en definitiva no contribuyó a mejorar laeficiencia del sector.

Los resultados del análisis financiero indican que los efectos más relevantesde la crisis se generaron inicialmente en el deterioro de la calidad de la cartera,y luego se transmitieron a la liquidez y rentabilidad del sistema.

Como resultado de la crisis y debido en parte a la intervención del gobierno,la blanca replanteó su estrategia hacia un crecimiento sostenido fundamenta-do en los siguientes aspectos: una disminución de su tamaño a través del cierrede sucursales, la implementación de la banca electrónica y virtual, lo cualgeneró otros tipos de ingresos operacionales, una política de otorgamiento decrédito con base en el análisis de riesgo, y se observó una mejora en su situaciónfinanciera a partir del año 2001; con base en la cual se puede pronosticar unfortalecimiento de la banca y una mejora en sus condiciones de eficiencia.

130 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

REFERENCIAS

PORTER, Michael (2000): Estrategia Competitiva: Técnicas para el análisis de los sectoresindustriales y de la competencia, 28ª ed., México, Compañía editorial continental.

MENDEZ, Carlos E.: Metodología, diseño y desarrollo del proceso de investigación, 3ª ed.,McGraw-Hill.

HERNÄNDEZ, Roberto, FERNÁNDEZ, Carlos & BAPTISTA, Pilar (1999): Metodología dela investigación, 2ª ed., McGraw-Hill.

ORDÓÑEZ NORIEGA, Sara: La Superintendencia Bancaria en la crisis de los 90, p. 2.DEPARTAMENTO NACIONAL DE PLANEACIÓN: boletines de divulgación económica de

fin de siglo en Colombia.NUEVO ESTATUTO CAMBIARIO, Ley 9ª de 1991, enero 17 de 1991.BID, Progreso económico y social en América Latina, Informe 2001.LEY 45 de 1990, 18 de diciembre de 1990.LEY 510 de 1999, 3 de agosto de 1999.EFICIENCIA en costos, cambios en las condiciones generales del mercado y crisis en la

banca colombiana : 1992-2002http://www.banrep.gov.co/docum/borrasem/intro260.htmEFICIENCIA de las empresas bancarias y su continuidad en el mercadohttp://www.iisec.ucb.edu.bo/papers/DT10_02.PDFMEDICIÓN y evolución de los márgenes de intermediación financiera para el caso

colombiano, 1996- 2001http://www.banrep.gov.co/docum/ftp/borra182.pdf¿QUÉ determina los márgenes en la industria bancaria?http://www.cemla.org/pdf/red/RED_VII_CHILE-Fuentes-Guzman.pdfMEJORA de las entidades bancarias a través de su contabilidad de gestiónhttp://www.observatorio-iberoamericano.org/paises/Spain/Art%C3%-

ADculos%20diversos%20sobre%20Contabilidad%20de%20Gesti%C3%B3n/Mejora%20de%20las%20entidades%20bancarias%20-%20Lizcano.htm

LOS COSTES y la competitividad en la entidades de créditohttp://www.observatorio-iberoamericano.org/paises/Spain/

Art%C3%ADculos%20diversos%20sobre%20Contabilidad%20de%20Gesti%C3%B3n/Costes%20y%20la%20competitividad%20entidades%20crédito%20-%20Vilches.htm

CONTABILIDAD de gestión como control de transparencia en las entidades de créditohttp://www.observatorio-iberoamericano.org/paises/Spain/

Art%C3%ADculos%20diversos%20sobre%20Contabilidad%20de%20Gesti%C3%B3n/Contab%20gestión%20como%20control%20de%20transparencia%20-%20Marín.htm

SISTEMA bancario colombiano ¿Somos eficientes nivel internacional?

131pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

http://www.dnp.gov.co/ArchivosWeb/Direccion_Estudios_Economicos/Publica-ciones/Archivos_Macro/190_Sistema_bancario.PDF

GUÍA descriptiva de indicadores financieroshttp://www.ssf.gob.sv/frm_informacion/guia_descriptiva.htmHISTORIA del sistema financiero colombianohttp://www.gestiopolis.com/recursos/documentos/fulldocs/fin/hisfinsissant.htmINDICADORES relevanteshttp://www.feller-rate.cl/Indicadores/bancos0309.pdfASPECTOS principales de la problemática de las entidades financieras en América

Latina http://www.afic.com.co/presentaciones/MAGLIANO.docCOMPORTAMIENTO y evolución del sistema bancario colombiano de 1990 a 2001http://empleados.uniandes.edu.co/dependencias/Departamentos/ingenieria-

industrial/magister/memos/sep2002/CAMCES.pdfCOMENTARIOS del Acuerdo de Basileahttp://www.bis.org/bcbs/ca/feleban.pdfRETOS de Basilea IIhttp://www.alide.org.pe/08_Asamblea/ALIDE%2033/

10_Cesar%20Rodriguez%20Batlle_Retos%20de%20Basilea%20II.docNUEVO Acuerdo de Capital de Basilea (Basilea II)http://www.woccu.org/press/press_rel/pr_docs/Introducing_Basel_spanish.docNUEVO Acuerdo de Basilea: Aspectos críticos y desafíos para su implantación en

Colombia.http://www.superbancaria.gov.co/comunicadosypublicaciones/discursos/

congreso%20riesgo%20financiero.pdf.

132 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

ANEXO

LIQUIDEZ

Activos corto plazoCoficiente de liquidez neta

Pasivos corto plazo

Cartera vencidaCalidad de la carta

Cartera total

Cartera total1 - Cartera total0Crecimiento de la carteraCartera total0

Cartera TotalParticipación de la cartera

Total Activo

Cartera vencida1 - Cartera vencida0Crecimiento de cartera vencidaCartera vencida0

Provisiones carteraIndicador de cubrimiento

Cartera vencida

133pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

EFICIENCIA

Crecimiento de cartera vencidaEficiencia de cobro

Crecimiento de cartera

Gastos administrativosEficiencia administrativa

Total activos

Ingresos operacionalesEficiencia del activo

Activos productivos

Ingresos por int de cartera - gastospor intereses sobre captaciones

Margen neto de interesesActivos

Ingresos oper1 - Ingresos oper0% crecimiento de ingresos operacionalesTotal activos

Ingresos operacionales% participación de ingresos operacionaes

Total ingresos

ENDEUDAMIENTO

PatrimonioNivel de solvencia

Activo total

Utilidad acumulada% de participación utilidad acumulada

Patrimonio

PatrimonioQuebranto patrimonial

Capital social

134 pensamiento & gestión, 16. Universidad del Norte, 94-134, 2004

RENTABILIDAD

Utilidad operacionalMargen Operacional

Ingresos operacionales

Ganancias (excedentes) y pérdidasMargen antes de impuestos

Total ingresos

Margen operacional Ingresos operacionales-gastos operacionlaes(sin provisiones) (sin incluir provisiones)

Utilidad operacionalRentabilidad del activo

Activos productivos

Excedentes o PérdidasRentabilidad del patrimonio

Patrimonio

Activo final-Activo inicial% crecimiento de activos

Activo inicial

Pasivos final-Pasivos inicial% crecimiento de pasivos

Pasivos inicial

Patrimonio1 - Patrimonio0% crecimiento de patrimonioPasivos