ejercicio de toma de desiciones

DESCRIPTION

Toma de DesicionesTRANSCRIPT

MÉTODOS ESTOCÁSTICOS Y SIMULACIÓN

PRESENTADO POR: Mauricio Martínez

PRESENTADO A: EDISON ALBERTO SUAREZ DOMINGUEZ

UNIVERSIDAD DE CÓRDOBA

INGENIERÍA DE SISTEMAS

MONTERÍA – COLOMBIA

2015

UNIVERSIDAD DE CORDOBA

FACULTAD DE INGENIERÍAS CURSO DE MÉTODOS ESTOCÁSTICOS Y SIMULACIÓN

COMPENDIO DE EJERCICIOS ANALISIS DE DECISIONES 2015

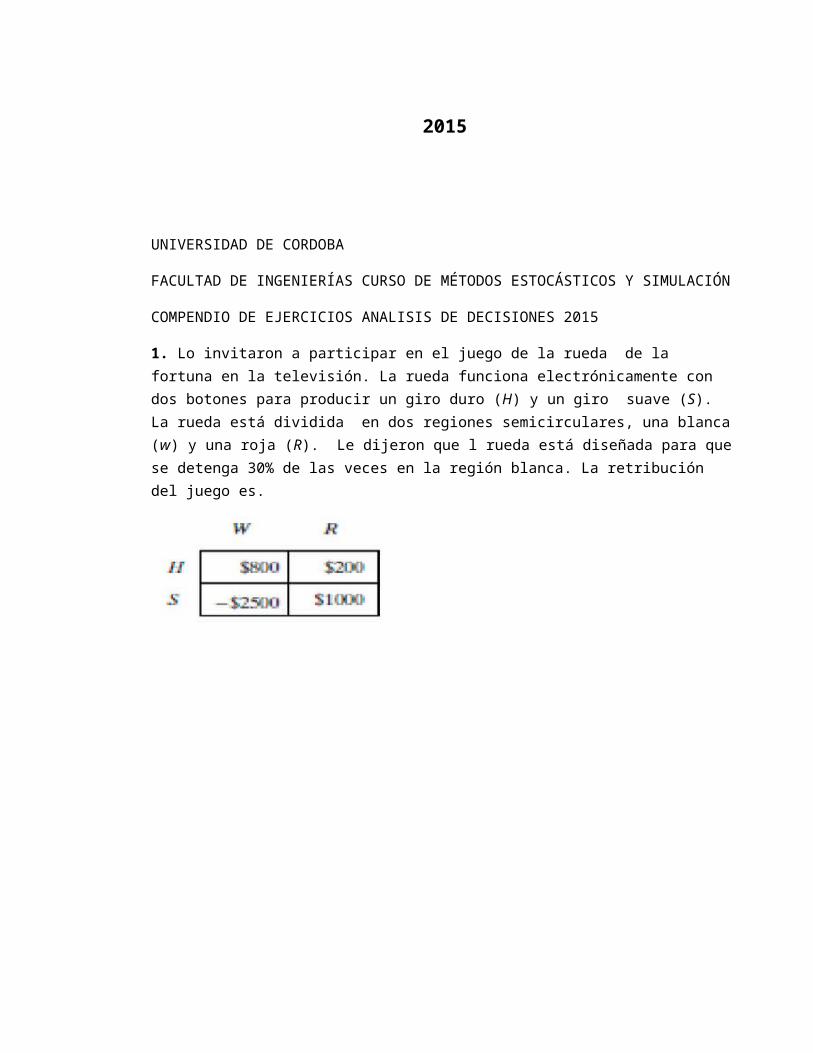

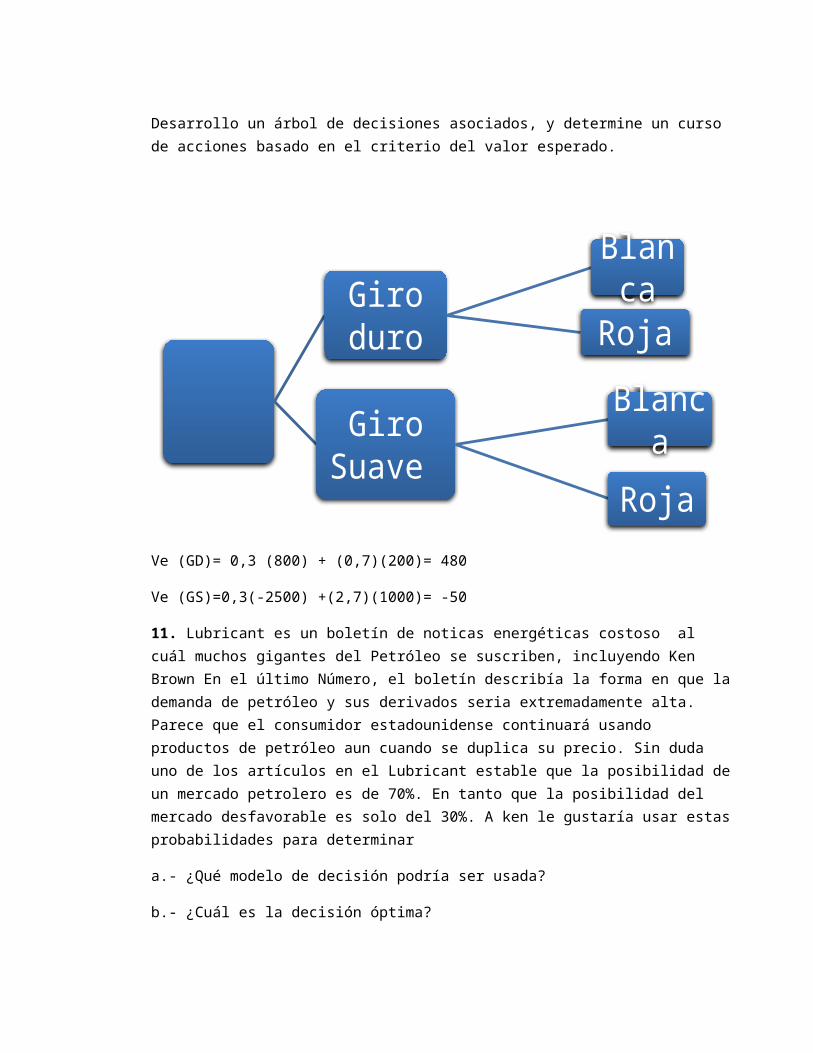

1. Lo invitaron a participar en el juego de la rueda de la fortuna en la televisión. La rueda funciona electrónicamente con dos botones para producir un giro duro (H) y un giro suave (S). La rueda está dividida en dos regiones semicirculares, una blanca (w) y una roja (R). Le dijeron que l rueda está diseñada para que se detenga 30% de las veces en la región blanca. La retribución del juego es.

Desarrollo un árbol de decisiones asociados, y determine un curso de acciones basado en el criterio del valor esperado.

Ve (GD)= 0,3 (800) + (0,7)(200)= 480

Ve (GS)=0,3(-2500) +(2,7)(1000)= -50

Giro duro

Blanca

Roja

Giro Suave

Blanca

Roja

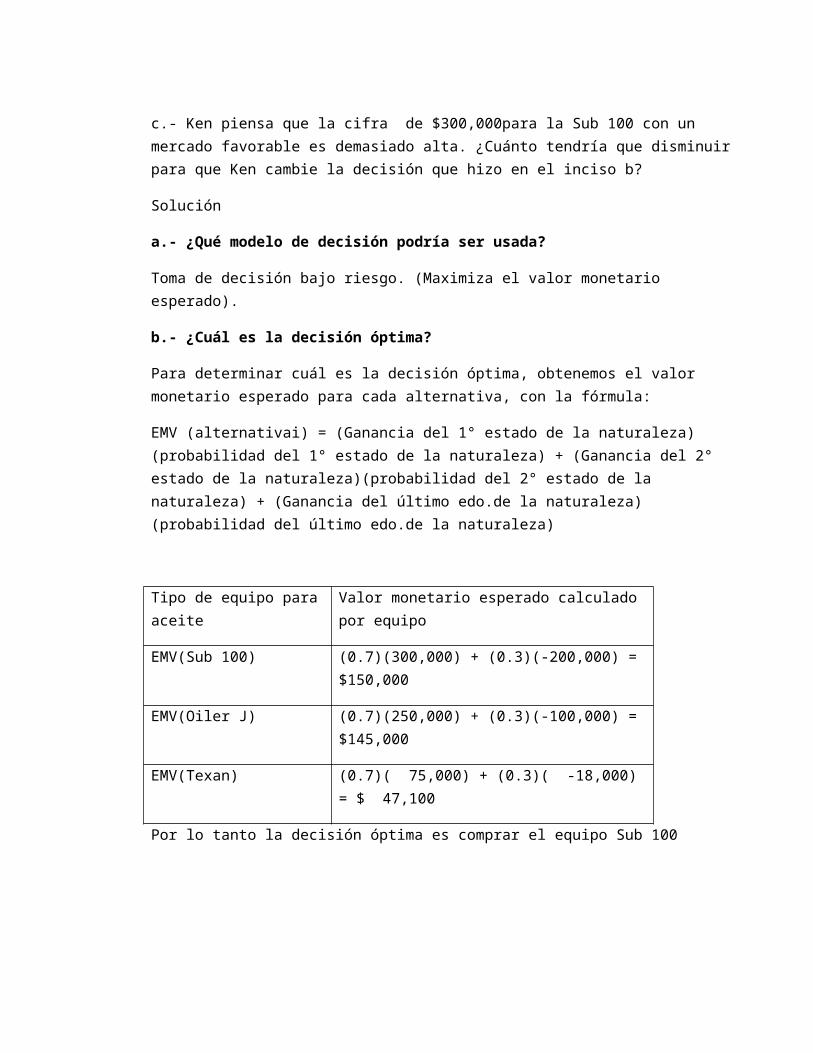

11. Lubricant es un boletín de noticas energéticas costoso al cuál muchos gigantes del Petróleo se suscriben, incluyendo Ken Brown En el último Número, el boletín describía la forma en que la demanda de petróleo y sus derivados seria extremadamente alta. Parece que el consumidor estadounidense continuará usando productos de petróleo aun cuando se duplica su precio. Sin duda uno de los artículos en el Lubricant estable que la posibilidad de un mercado petrolero es de 70%. En tanto que la posibilidad del mercado desfavorable es solo del 30%. A ken le gustaría usar estas probabilidades para determinar

a.- ¿Qué modelo de decisión podría ser usada?

b.- ¿Cuál es la decisión óptima?

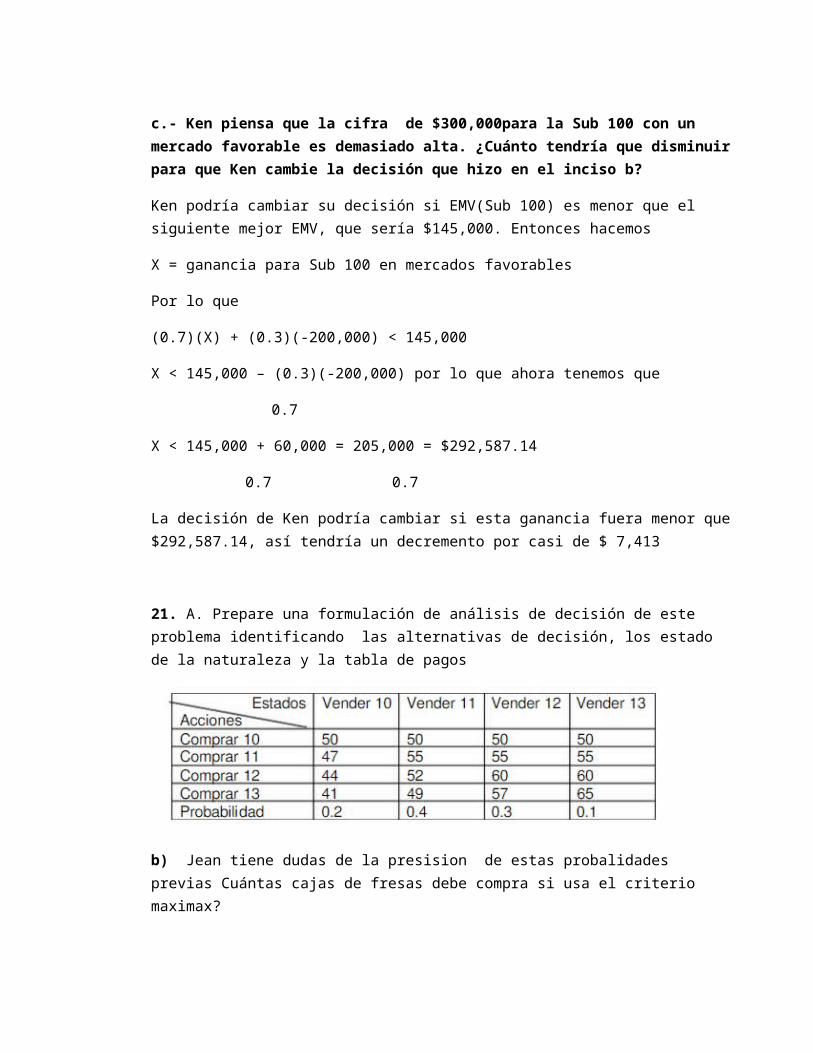

c.- Ken piensa que la cifra de $300,000para la Sub 100 con un mercado favorable es demasiado alta. ¿Cuánto tendría que disminuir para que Ken cambie la decisión que hizo en el inciso b?

Solución

a.- ¿Qué modelo de decisión podría ser usada?

Toma de decisión bajo riesgo. (Maximiza el valor monetario esperado).

b.- ¿Cuál es la decisión óptima?

Para determinar cuál es la decisión óptima, obtenemos el valor monetario esperado para cada alternativa, con la fórmula:

EMV (alternativai) = (Ganancia del 1° estado de la naturaleza)(probabilidad del 1° estado de la naturaleza) + (Ganancia del 2° estado de la naturaleza)(probabilidad del 2° estado de la naturaleza) + (Ganancia del último edo.de la naturaleza)(probabilidad del último edo.de la naturaleza)

Tipo de equipo para aceite Valor monetario esperado calculado por equipo

EMV(Sub 100) (0.7)(300,000) + (0.3)(-200,000) = $150,000

EMV(Oiler J) (0.7)(250,000) + (0.3)(-100,000) = $145,000

EMV(Texan) (0.7)( 75,000) + (0.3)( -18,000) = $ 47,100

Por lo tanto la decisión óptima es comprar el equipo Sub 100

c.- Ken piensa que la cifra de $300,000para la Sub 100 con un mercado favorable es demasiado alta. ¿Cuánto tendría que disminuir para que Ken cambie la decisión que hizo en el inciso b?

Ken podría cambiar su decisión si EMV(Sub 100) es menor que el siguiente mejor EMV, que sería $145,000. Entonces hacemos

X = ganancia para Sub 100 en mercados favorables

Por lo que

(0.7)(X) + (0.3)(-200,000) < 145,000

X < 145,000 – (0.3)(-200,000) por lo que ahora tenemos que

0.7

X < 145,000 + 60,000 = 205,000 = $292,587.14

0.7 0.7

La decisión de Ken podría cambiar si esta ganancia fuera menor que $292,587.14, así tendría un decremento por casi de $ 7,413

21. A. Prepare una formulación de análisis de decisión de este problema identificando las alternativas de decisión, los estado de la naturaleza y la tabla de pagos

b) Jean tiene dudas de la presision de estas probalidades previas Cuántas cajas de fresas debe compra si usa el criterio maximax?

10

d) ¿Cuántas cajas debe comprar según el criterio de la máxima oportunidad?

11

e) ¿Cuántas cajas debe comprar de acuerdo con la regla de decisión de Bayes?

VE10= 50

VE11= 53.

4VE12= 53.6 -> Comprar 12

VE13= 51.4

f) Jean cree que tiene las probabilidades previas correctas para vender 10 y 13 cajas pero no está seguro de no asignar las probabilidades previas para 11 y 12 cajas vuelva aplicar la regla de decisión de bayes cuando la probabilidad previas 11 y12 cajas sean 0.2 y 0.5 ii) 0.3 y 0.4 iii) 0.5 y 0.2

i) Probabilidades a priori de vender 11 y 12 cajas son: 0.2 y 0.5 VE10= 50VE11= 53.4VE12= 55.2 -> Comprar 12VE13= 53

ii) Probabilidades a priori de vender 11 y 12 cajas son : 0.3 y 0.4VE10= 50VE11= 53.4VE12= 54.4 -> Comprar 12VE13= 52.2

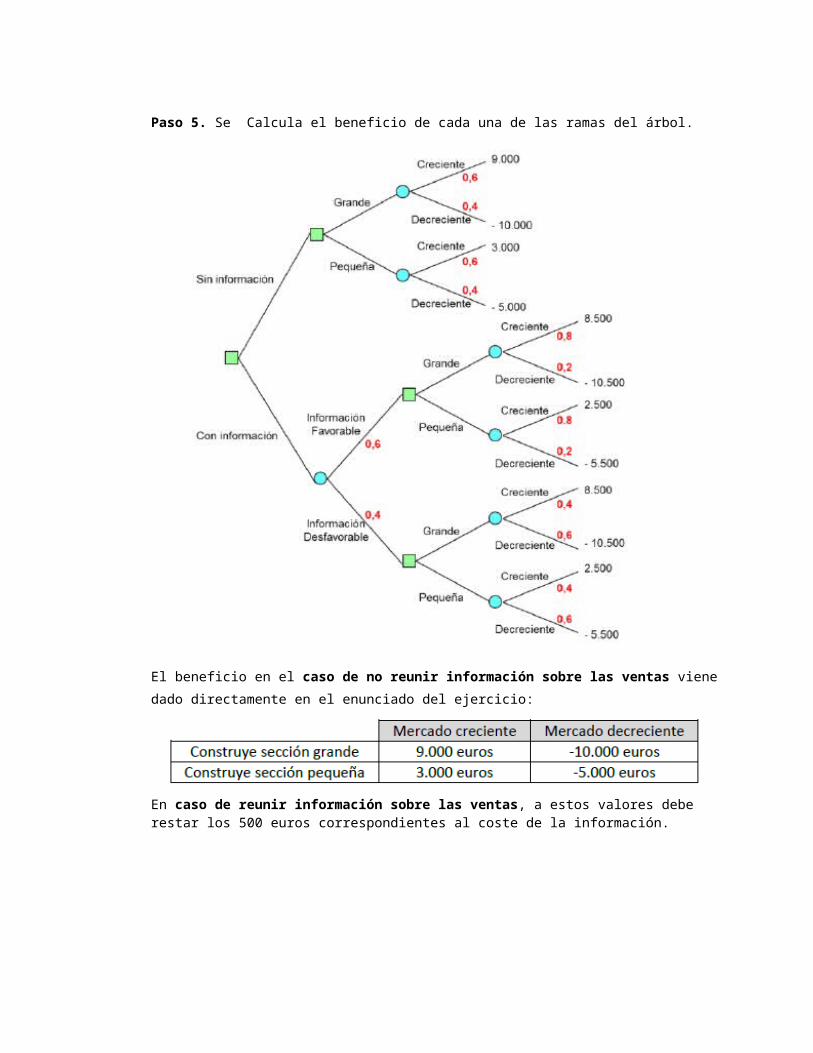

iii) Probabilidades a priori de vender 11 y 12 cajas son: 0.5 y 0.2VE10= 50VE11= 53.4 -> Comprar 11VE12= 52.8VE13= 50.633. Se está planteando construir una nueva sección en su negocio de comida rápida, si bien no sabe si hacer la nueva sección grande o pequeña. Al mismo tiempo se plantea si reúne información sobre las ventas previstas o si por el contrario no hace nada. La información sobre las ventas previstas puede aconsejarle un mercado creciente o un mercado decreciente, siendo de 500 euros el coste de dicha información, y la probabilidad de que la información sea favorable del 60%. Si el mercado es creciente las ganancias previstas son de 9.000 euros si la sección es grande y 3.000 si es pequeña. Si el mercado es decreciente puede perder 10.000 euros si la sección es grande y 5.000 si es pequeña. Si no reúne información adicional, la estimación de probabilidades de que el mercado sea creciente es del 60%, contrariamente un informe favorable incrementaría la

probabilidad de un mercado creciente al 80% y un informe desfavorable disminuiría la probabilidad de un mercado creciente al 40%.

Indique la decisión que debe tomar.

Solución:

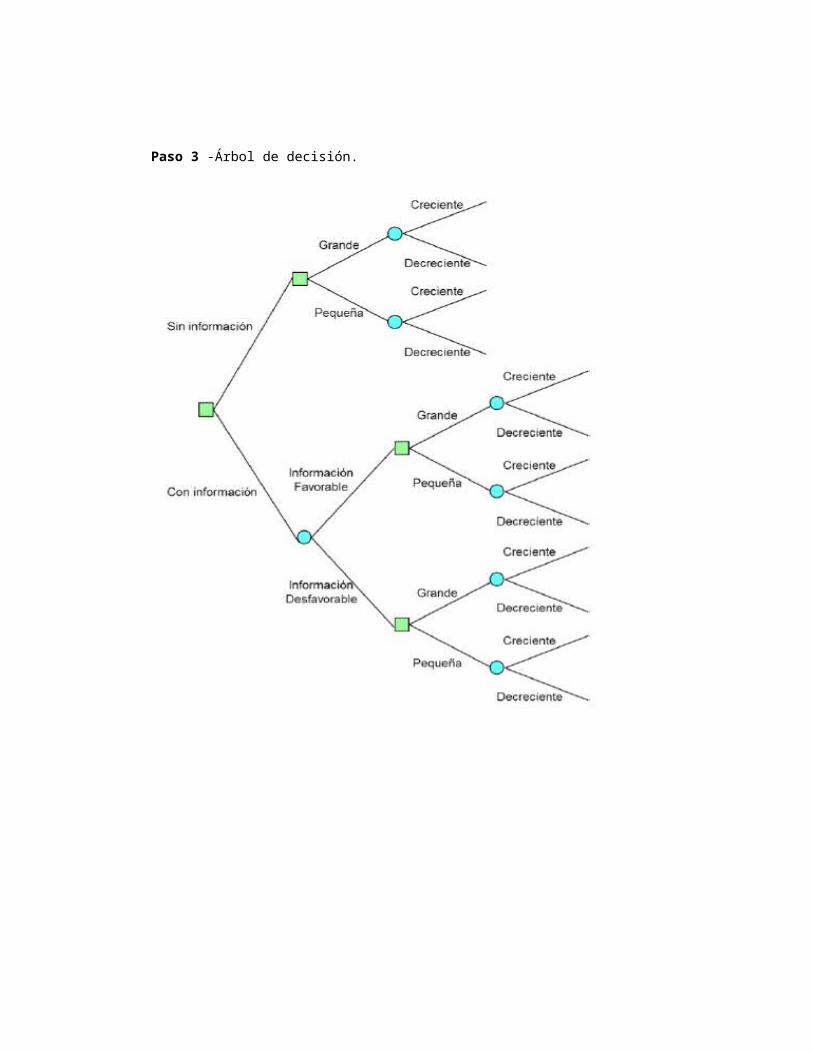

Paso 1 - Enumere las diferentes alternativas de decisión. Reunir información adicional sobre las ventas previstas. NO reunir información adicional sobre las ventas previstas. En el caso de que opte por no reunir información adicional, debe decidir si construye la nueva sección grande o pequeña.

Paso 2 - Enumere para cada una de las alternativas de decisión, los estados de la naturaleza asociados a la misma.

Obtenida la información, sea ésta favorable o desfavorable, debe decidir si construye la nueva sección grande o pequeña, tras lo cual el mercado podrá ser creciente o decreciente.

Paso 3 -Árbol de decisión.

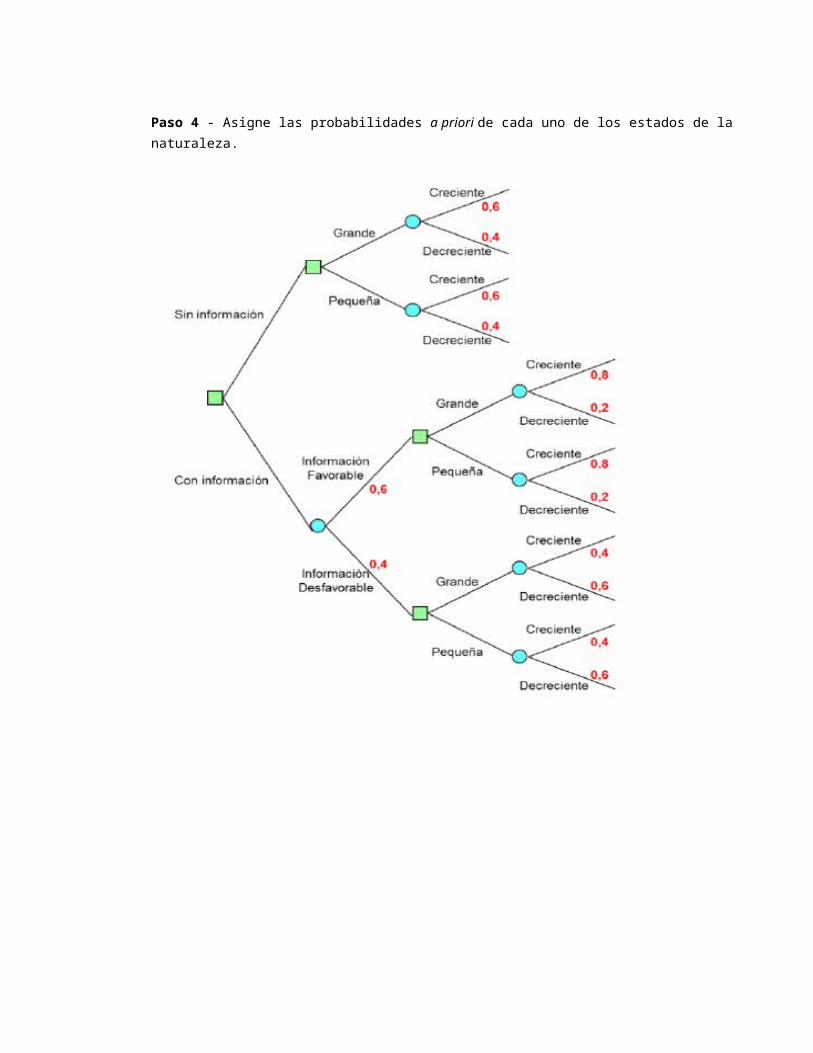

Paso 4 - Asigne las probabilidades a priori de cada uno de los estados de la naturaleza.

Paso 5. Se Calcula el beneficio de cada una de las ramas del árbol.

El beneficio en el caso de no reunir información sobre las ventas viene dado directamente en el

enunciado del ejercicio:

En caso de reunir información sobre las ventas, a estos valores debe restar los 500 euros correspondientes al coste de la información.

Paso 6 - Resuelva el árbol de decisión de derecha a izquierda. Dado que la etapa final es probabilista debe aplicar el criterio de la esperanza matemática con el objetivo de determinar el beneficio esperado de cada alternativa de decisión.

Colocamos el resultado encima del nudo correspondiente.

Paso 7 - Dado que dicha etapa es determinista y que los valores que ha calculado son beneficios, debe elegir la alternativa cuyo beneficio sea mayor y colocar el resultado encima del nudo correspondiente.

Paso 8 - Resuelva las dos últimas etapas. La etapa penúltima es probabilista por lo que debe aplicar el criterio de la esperanza matemática con el objetivo de determinar el beneficio esperado.

(4.700 x 0,6) + ((- 2.300) x 0,4) = 1.900 euros

La última etapa es determinista, debe pues elegir la alternativa cuyo beneficio sea mayor y colocar el resultado encima del nudo correspondiente.

El beneficio esperado de reunir información adicional es de 1.900 euros y el de no reunir información adicional es de 1.400 euros, por lo que debe reunir información adicional dado que el beneficio es mayor, y si dicha información resulta favorable debe construir una sección grande, en caso contrario construya una sección pequeña.