ejemplo slideshare

TRANSCRIPT

MARCO ANTONIO BARRA VERA

A.- INFORMACION GENERAL:

1. DENOMINACION Y UBICACION DE LA EMPRESA:

Denominación: Panadería “Epiza S.A.C”

De: Eva María Ochoa Cappillo

Ubicación: Jr. Independencia #142 Progreso-Chimbote

Telf.: 043- 326528

B.- INFORMACION TECNICA:

1. De la Empresa:

1.1. Reseña Histórica:

La Panadería “SANTA ISABEL” remonta hacia los años 2008

en el mes de NOVIEMBRE la empresaria Eva María Ochoa

Cappillo consolida los esfuerzos necesarios de capital y de

conocimiento para tener la oportunidad de fundar su propio

centro de producción artesanal y venta.

Hoy en día, el sabor especial, toque humano, cuidando en

cada detalle para a preparación y el afán por el ampliar la

variedad de sus productos, han hecho que “Santa Isabel”

hayan establecido una posición competitiva basada en la

variedad, calidad y precio; con miras a establecer algún día la

pauta en el mercado en el tema de innovación y calidad en

sus procesos.

1.2. Actividad, Objetivos y Metas de la Empresa:

a) Actividad: Como actividad principal la elaboración de

panes, biscochos

BISCOCHOS

-Biscochos Fortificados

-Biscochos chicos

b) Objetivo: Elaborar un pan que satisfaga las necesidades y

expectativas del cliente, de manera que éste, pueda

degustar de un producto fresco, blando y esponjoso, que

perdure, y no pierda sus propiedades en el transcurso de

las horas.

c) Meta: ser un referente en Producción, Comercialización y Distribución de sus Productos tradicionales de la panadería

y repostería

Así como proporcionar a nuestros Clientes la seguridad de estar adquiriendo Calidad y Buen Servicio y productos de

elaboración.

1.3. Sector: Privado.

1.4. Modalidad Empresarial: Persona Natural.

1.5. Régimen Tributario: R.U.C

2. De la Organización de la Empresa:

2.1. Área de Personal:

a) 04 obreros :

- 02 Maestro Panadero

- 02 Ayudante

NOTA: El dueño de la empresa se encarga de la

administración

2.2. Instalación y Equipamiento:

a) Sector Administrativo: La empresa cuenta con la

infraestructura necesaria para poder desarrollar su gestión

administrativa.

b) Sector Productivo: La empresa para poder elaborar la

actividad productiva cuenta con lo siguiente:

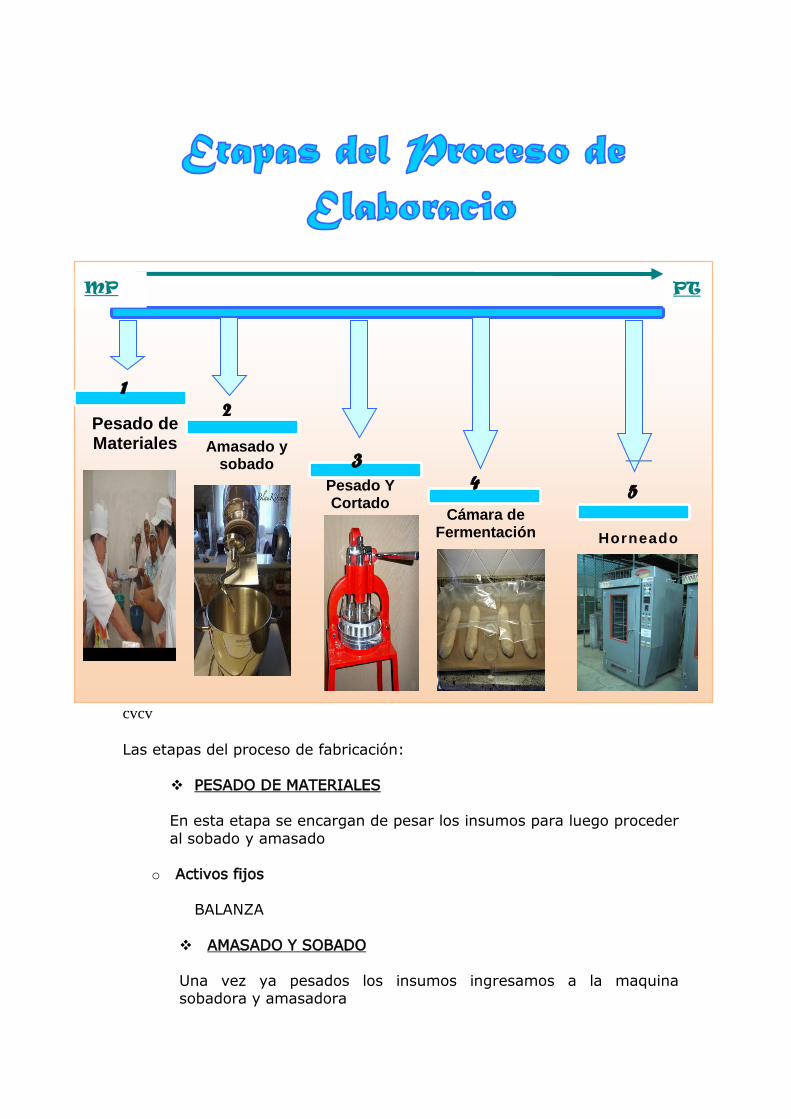

Amasado y sobado

Pesado Y Cortado

Cámara de Fermentación

1 2

3

Pesado de Materiales

4 5

Horneado

cvcv

Las etapas del proceso de fabricación:

PESADO DE MATERIALES

En esta etapa se encargan de pesar los insumos para luego proceder

al sobado y amasado

o Activos fijos

BALANZA

AMASADO Y SOBADO

Una vez ya pesados los insumos ingresamos a la maquina sobadora y amasadora

MP PT

o Activos fijos

AMASADORA Y SOBADORA

PESADO Y CORTADO

En esta etapa pesamos la masa para poder hacer el corte y luego pase a la cámara de fermentación

o Activos fijos

CORTADORA BALANZA

CAMARA DE FERMENTANCION

En esta etapa se deja los moldes de los biscochos para que pueda hincharse un poco la maza

o Activos fijos

LATONES

HORNEADO

Es la última etapa donde todo los moldes de los biscochos pasan al horno para que luego tengan su acabado que son

embolsados

o Activos fijos

HORNO

LATONES

La Panadería “Santa Isabel”, de Eva María Ochoa Cappillo, identificada con RUC

Nº 10328105203, con domicilio Jr. Independencia #142 Progreso - Chimbote,

dedicada a la producción y distribución de biscochos y otros productos, La

empresa realiza las siguientes operaciones:

PANADERIA “Santa Isabel”

NOTA DE PEDIDO Nº 25

Cliente : “PRONAA” Producto: Biscocho fortificado Cantidad: 9600 unidades

UUUUUUUK

CLIENTE

F

PANADERIA “Santa Isabel”

NOTA DE PEDIDO Nº 26

Cliente : Mercado 2 de mayo Producto: Biscocho fortificado Cantidad: 3000 bolsas UUUUUUUK CLIENTE

2. La gerencia general aprueba el pedido y genera la orden de producción

correspondiente:

1. O.P. 25, para atender el pedido 25.

2. O.P. 26, para atender el pedido 26.

PANADERIA “Santa Isabel”

ORDEN DE PRODUCCION Nº 25

Destinatario: Maestro Panadero Cliente : “PRONAA” Producto: Biscocho fortificado Cantidad: 3200 unidades UUUUUUUK

CLIENTE

PANADERIA “Santa Isabel”

ORDEN DE PRODUCCION Nº 26

Destinatario: Maestro Panadero Cliente : Mercado 2 de mayo Producto: Biscocho fortificado Cantidad: 1000 biscochos UUUUUUUK

CLIENTE

3. En el almacén al iniciar las actividades de la presente semana se encuentran

las siguientes existencias:

2 sacos de harina de trigo…………………………. S./ 164.4

2 sacos de harina de maíz………………………….. S./ 2.544

1 kilo de leche en polvo……………………………..S./ 13.59

5 kilos de manteca…………………………………..S./ 26.25

3 paquetes de levadura……………………………...S./ 13.98

4 kilos de harina de soya …………………………...S./ 11.20

25 kilos de azúcar…………………………………...S./ 50.85

1 paquete de sal …………………………………….S./ 1.34

KARDEX DE EXISTENCIAS METODO: Promedio Móvil

ART.: HARINA DE TRIGO UND. DE MED.: GRAMOS

DETALLE

EXISTENCIAS

C.U

VALORIZACION

E S SALDO E S SALDO

Saldo inicial 100000 100000 0.001644 164.4 164.4

NEA - 14 600000 700000 0.00166934 1004.137657 1168.537657

VM Nº 025 189013 510987 0.00166934 315.526869 853.0107882

700000 189013 1168.537657 315.526869

510987 853.010788

700000 700000 1168.537657 1168.53766

PROCEDEMOS A EL

LLENADO DE LOS

KARDEX POR

GRAMOS Y

MILILITROS

RESPECTIVAMENTE

DE CADA

INGREDIENTES

KARDEX DE EXISTENCIAS METODO: Promedio Móvil

ART.: HARINA DE MAIZ UND. DE MED.:GRAMOS

DETALLE

EXISTENCIAS

C.U

VALORIZACION

E S SALDO E S SALDO

Saldo Inicial 2000 2000 0.00127 2.544 2.544

NEA. 14 50000 52000 0.00129 64.70294962 67.24694962

VM Nº 025 8340 43660 0.00129 10.78537615 56.46157347

52000 8340 67.24694962 10.78537615

43660 56.46157347

52000 52000 67.24694962 67.24694962

KARDEX DE EXISTENCIAS METODO: Promedio Móvil

ART.: LECHE EN POLVO UND. DE MED.:GRAMOS

DETALLE

EXISTENCIAS

C.U

VALORIZACION

E S SALDO E S SALDO

Saldo Inicial 1000 1000 0.01359 13.59 13.59

NEA. 14 15000 16000 0.01382 207.5156746 221.1056

746

VM Nº 025 4170 11830 0.01382 57.62566644

163.4800082

16000 4170 221.1056746 57.62566644

11830 163.4800082

16000 16000 221.1056746 221.1056746

KARDEX DE EXISTENCIAS METODO: Promedio Móvil

ART.: ESENCIA UND. DE MED.:MILILITROS

DETALLE

EXISTENCIAS

C.U

VALORIZACION

E S SALDO E S SALDO

Saldo Inicial 2000 2000 0.00518 10.35287913 10.35287913

VM Nº 025 695 1305 0.00518 3.597625498 6.755253632

2000 695 10.35287913 3.597625498

1305 6.755253632

2000 2000 10.35287913 10.35287913

KARDEX DE EXISTENCIAS METODO: Promedio Móvil

ART.: COLORANTE UND. DE MED.:GRAMOS

DETALLE

EXISTENCIAS

C.U

VALORIZACION

E S SALDO E S SALDO

Saldo Inicial 250 250 0.03107 7.767204305 7.767204305

VM Nº 025 50 200 0.03107 1.553440861 6.213763444

250 50 7.767204305 1.553440861

200 6.213763444

250 250 7.767204305 7.767204305

KARDEX DE EXISTENCIAS METODO: Promedio Móvil

ART.: MANJAR BLANCO UND. DE MED.:GRAMOS

DETALLE

EXISTENCIAS

C.U

VALORIZACION

E S SALDO E S SALDO

Saldo Inicial 19000 19000 0.00432 82.00864729 82.00864729

VM Nº 025 6333 12667 0.00432 27.33477702 54.67387027

19000 6333 82.00864729 27.33477702

12667 54.67387027

19000 19000 82.00864729 82.00864729

KARDEX DE EXISTENCIAS METODO: Promedio Móvil

ART.: MANTECA UND. DE MED.:GRAMOS

DETALLE

EXISTENCIAS

C.U

VALORIZACION

E S SALDO E S SALDO

Saldo Inicial 5000 5000 0.00525 26.25 26.25

NEA_14 90000 95000 0.00534 480.9965969 507.2465969

VM Nº 025 29802 65198 0.00534 159.1259272 348.1206697

95000 29802 507.2465969 159.1259272

65198 348.1206697

95000 95000 507.2465969 507.2465969

KARDEX DE EXISTENCIAS METODO: Promedio Móvil

ART.: LEVADURA UND. DE MED.:GRAMOS

DETALLE

EXISTENCIAS

C.U

VALORIZACION

E S SALDO E S SALDO

Saldo Inicial 3000 3000 0.00466 13.98 13.98

NEA-14 36000 39000 0.0047374 170.7766965 184.7566965

VM N° 025 11340 27660 0.0047374 53.72156252 131.035134

39000 11340 184.7566965 53.72156252

27660 131.035134

39000 39000 184.7566965 184.7566965

KARDEX DE EXISTENCIAS METODO: Promedio Móvil

ART.: HARINA DE SOYA UND. DE MED.:GRAMOS

DETALLE

EXISTENCIAS

C.U

VALORIZACION

E S SALDO E S SALDO

Saldo Inicial 4000 4000 0.0028 11.2 11.2

NEA -14 60000 64000 0.0028472 171.0210122 182.2210122

VM N° 025 19461 44539 0.0028472 55.40942373 126.8115885

64000 19461 182.2210122 55.40942373

44539 126.8115885

64000 64000 182.2210122 182.2210122

KARDEX DE EXISTENCIAS METODO: Promedio Móvil

ART:AZUCAR UND. DE MED.:GRAMOS

DETALLE

EXISTENCIAS

C.U

VALORIZACION

E S SALDO E S SALDO

Saldo Inicial 25000 25000 0.002034 50.85 50.85

VM Nº 025 100000 125000 0.0020811 209.29 260.14

37862 87138 0.0020811 78.79536544 181.3446346

125000 37862 260.14 78.79536544

87138 181.3446346

125000 125000 260.14 260.14

KARDEX DE EXISTENCIAS METODO: Promedio Móvil

ART.: SAL UND. DE MED.:GRAMOS

DETALLE

EXISTENCIAS

C.U

VALORIZACION

E S SALDO E S SALDO

Saldo Inicial 2000 2000 0.00067 1.34 1.34

NEA-14 1000 3000 0.0006767 0.69 2.03

VM N°025 756 2244 0.0006767 0.51156 1.51844

3000 756 2.03 0.51156

2244 1.51844

3000 3000 2.03 2.03

KARDEX DE EXISTENCIAS METODO: Promedio Móvil

ART.: HUEVO UND. DE MED.:GRAMOS

DETALLE

EXISTENCIAS

C.U

VALORIZACION

E S SALDO E S SALDO

Saldo Inicial 360 360 0.2058056 74.09 74.09

VM Nº 025 113 247 0.2058056 23.25602778 50.83397222

360 113 74.09 23.25602778

247 50.83397222

360 360 74.09 74.09

KARDEX DE EXISTENCIAS METODO: Promedio Móvil

ART.: MEJORADOR UND. DE MED.:GRAMOS

DETALLE

EXISTENCIAS

C.U

VALORIZACION

E S SALDO E S SALDO

Saldo Inicial 7000 7000 0.0056091 39.26357406 39.26357406

VM Nº 025 1640 5360 0.0056091 9.198894494 30.06467957

7000 1640 39.26357406 9.198894494

5360 30.06467957

7000 7000 39.26357406 39.26357406

KARDEX DE EXISTENCIAS METODO: Promedio Móvil

ART.: SULFATO FERROSO UND. DE MED.:GRAMOS

DETALLE

EXISTENCIAS

C.U

VALORIZACION

E S SALDO E S SALDO

Saldo Inicial 1000 1000 0.02588 25.88 25.88

VM Nº 025 56 944 0.02588 1.44928 24.43072

1000 56 25.88 1.44928

944 24.43072

1000 1000 25.88 25.88

4. Con la Factura Nº 001-547 de fecha 3/12/11 se compra a DISTRIBUIDORA

“COGORNO” S.A identificada con RUC Nº 10457869345, con domicilio fiscal

Av. Gálvez # 675 - Chimbote, lo siguiente:

COGORNO S.AC Venta por Mayor y Menor

Av. Gálvez # 675 - Chimbote

RUC: 20457869345

FACTURA

001-547

SEÑOR: Eva María Ochoa Cappillo Fecha: 5/12/11

DIRECCION: Jr. Independencia #142 Guía Rem:

RUC:

Cantidad DESCRIPCION P. Unitario Valor de

Venta

12 saco de harina de trigo 82.2 986.4

1 saco de harina de maíz 63.56 63.56

15 kilos de leche en polvo 13.59 203.85

1 kilos de sulfato ferroso 25.42 25.42

2 kilos de esencia 5.085 10.17

90 kilos de manteca 5.25 472.5

36 paquetes de levadura 4.66 167.76

7 kilos de mejorador 5.51 38.57

60 kilos de harina de soya 2.8 168

250 gr colorante 7.63 7.63

19 manjar blanco 4.24 80.56

FLETE 40

SON: SUB TOTAL 2264.42

IMPRENTA ARIAS

18% 407.60

10324576897 TOTAL 2672.02

ALFONSO UGARTE

FLETE

40 / 2224.42 = 0.017982216

HARINA DE TRIGO 0.017982216 * 986.4 = 17.73765746

HARINA DE MAIZ 0.017982216 * 63.56 = 1.142949623

LECHE EN POLVO 0.017982216 * 203.85 = 3.665674648

SULFATO FERROSO 0.017982216 * 25.42 = 0.45710792

ESENCIA 0.017982216 * 10.17 = 0.182879133

MANTECA 0.017982216 * 472.5 = 8.496596866

LEVADURA 0.017982216 * 167.76 = 3.016696487

MEJORADOR 0.017982216 * 38.57 = 0.693574055

HARINA DE SOYA 0.017982216 * 168 = 3.021012219

COLORANTE 0.017982216 * 7.63 = 0.137204305

MANJAR BLANCO 0.017982216 * 80.56 = 1.448647288

2224.42

40

COSTO DE ADQUISICION

HARINA DE TRIGO 986.4 + 17.73765746 = 1004.13766

HARINA DE MAIZ 63.56 + 1.142949623 = 64.7029496

LECHE EN POLVO 203.85 + 3.665674648 = 207.515675

SULFATO FERROSO 25.42 + 0.45710792 = 25.8771079

ESENCIA 10.17 + 0.182879133 = 10.3528791

MANTECA 472.5 + 8.496596866 = 480.996597

LEVADURA 167.76 + 3.016696487 = 170.776696

MEJORADOR 38.57 + 0.693574055 = 39.2635741

HARINA DE SOYA 168 + 3.021012219 = 171.021012

COLORANTE 7.63 + 0.137204305 = 7.7672043

MANJAR BLANCO 80.56 + 1.448647288 = 82.0086473

2224.42

40

2264.42

CA = VC – D + GV

CONTABILIZACION

60 COMPRAS 2264.42

60.2 materia prima

60.21 materiales prima para producción 1894.31

60.3 materia auxiliar y suministro

60.31 materiales auxiliares 330.11

60.9 costo vinculado con las compras

60.91 Flete 40

40 TRIBUTOS ,COMTRAPRESTACIONES Y APORTES AL SISTEMA 407.60

40.1 gobierno central

40.11 i.g.v

42 CUENTAS POR PAGAR COMERCIALES 2672.02

42.1 Facturas

42.12 Emitidas */* POR LA COMPRA DE PRODUCTOS PARA

ELABORACION DE LOS BISCOCHOS

24 MATERIAS PRIMAS 1928.373891

24.1 materias primas para productos

24.11 harina de trigo 1004.137657

24.12 harina de maíz 64.70294962

24.13 leche en polvo 207.5156746

24.14 Manteca 480.9965969

24.15 harina de soya 171.0210122

25 MATERIALES AUXILIARES Y SUMINISTROS 336.0461092

25.1 materiales auxiliares

24.11 sulfato ferroso 25.87710792

24.12 Esencia 10.35287913

24.13 Levadura 170.7766965

24.14 manjar blanco 82.00864729

24.15 Mejorador 39.26357406

24.16 Colorante 7.767204305

61 VARIACION DE EXISTENCIA 2264.42

61.2 materia prima

61.21 materia prima para productos

61.21.1 harina de trigo 1004.137657

61.21.2 harina de maiz 64.70294962

61.21.3 leche en polvo 207.5156746

61.21.4 Manteca 480.9965969

61.21.5 harina de soya 171.0210122

61.3 materiales auxiliares

61.31 maeriales asuciliares para

productos

61.31.1 sulfato ferroso 25.87710792

61.31.2 Esencia 10.35287913

61.31.3 Levadura 170.7766965

61.31.4 manjar blanco 82.00864729

61.31.5 mejorador 39.26357406

61.31.6 Colorante 7.767204305

*/* asiento de destino de la compras

5. Con la Factura Nº 001-548 de fecha 5/12/11 se compra a DISTRIBUIDORA

“JOSE LUIS” S.A.C identificada con RUC 12438965865 , con domicilio fiscal Av.

victoria # 275 - Chimbote lo siguiente:

JOSE LUIS S.AC Venta por Mayor y Menor

Av. victoria # 275 - Chimbote

RUC: 20438965865

FACTURA

001-548

SEÑOR: Eva María Ochoa

Cappillo Fecha:

DIRECCION: Jr. Independencia #142 Guía Rem: 001-5467

RUC:

Cantidad DESCRIPCION P.Unitario Valor de Venta

2 sacos de azúcar 101.7 203.4

1 paquete de sal 0.67 0.67

SON: SUB TOTAL 204.07

IMPRENTA ARIAS

18% 36.73

10324576897 TOTAL 240.80

ALFONSO UGARTE

6. Con la boleta de venta Nº 001-005 se compra a abarrotes “ALEX”

S.A.C, con domicilio fiscal Av. victoria # 475 - Chimbote lo siguiente:

ABARROTES ALEX S.A.C Venta por Mayor y Menor

A.v victoria # 475 - Chimbote

N° 001-005

BOLETA DE VENTA

SEÑOR: Eva María Ochoa

Cappillo

DIRECCION: Jr.Independecia #142

RUC:

Cantidad DESCRIPCION P.Unitario Valor de Venta

360 huevos (jaba) 0.2 72

SON:

IMPRENTA ARIAS

10324576897 TOTAL 72.00

ALFONSO UGARTE

Entre la factura y a boleta

de venta tienen un flete de

s./ 8.00

FLETE

8 / 276.07 = 0.028978157

C

COSTO DE ADQUISICION

CONTABILIZACION

60 COMPRAS 204.07

60.2 materia prima 203.4

60.21 materia prima para productos

60.3 materiales auxiliares y suministros

60.31 materiales auxiliares 0.67

40 TRIBUTOS Y APORTES

40.1 gobierno central 36.73

40.11 i.g.v

42 CUENTA POR PAGAR 240.80

42.1 Factura

HUEVO 0.028978158 x 72.00 = 2.086427355

SAL 0.028978158 x 0.67 = 0.019415366

AZUCAR 0.028978158 x 203.4 = 5.894157279

276.07 8

HUEVO 72.00 + 2.086427355 = 74.09

SAL 0.67 + 0.019415366 = 0.69

AZUCAR 203.40 + 5.894157279 = 209.29

276.07

8

284.07

C.A = V.C – D + G.V

42.12 Emitidas

*/* POR LA COMPRA DE MERCADERIA

24 MATERIA PRIMA 204.07

24.1 materia prima para productos

24.11 AZUCAR 203.4

25

SUMINISTROS

25.21 SAL 0.67

61 VARIACION DE EXISTENCIA 204.07

61.2 materia prima

61.21 AZUCAR 203.4

61.3 materiales auxiliares y suministros

61.31 SAL 0.67

*/* POR EL DESTINO DE LA COMPRA

42 CEUNTA POR PAGAR

42.1 Factura 240.80

10 EFECTIVO Y EQUIVALENTE

10.1 Caja 240.80

*/* POR EL PAGO DE LA COMPRA

60 COMPRAS 72.00

60.2 materia prima

60.21 materia prima para productos 72.00

42 CUENTA POR PAGAR

42.1 Factura 72.00

*/* POR LA COMPRA DE MERCADERIA

24 MATERIA PRIMA 72

24.1 materia prima para producto

24.11 JABA DE HUEVOS 72

61 VARIACION DE EXISTENCIA

61.2 materia prima 72

61.23 JABA DE HUEVOS 72

*/* POR EL DESTINO DE LA COMPRA

42 CUENTA POR PAGAR COMERCIALES 72.00

42.1 Factura

10 EFECTIVO Y EQUIVALENTE

10.1 Caja 72.00

*/* POR LA CANCELACION DE LA COMPRA

63 GASTO DE SERVICIO PRESTADO 8

63.1 transporte correo y gastos de viaje

63.11 Transporte

46 CUENTAS POR PAGAR DIVERSAS 8

46.9 otras cuentas por pagar

*/* GASTO DE TRANSPORTE

92 COSTOS DE PRODUCCION 8

79 CARGAS IMPUTABLES 8

*/* ASIENTO DE TRANSFERENCIA

6. Con los correspondientes vales de almacén, son retirados los siguientes

materiales:

VALORIZACION DE RETIRO : MATERIA PRIMA

HARINA DE TRIGO 189013 x 0.00166934 = 315.5269614

HARINA DE MAIZ 8340 x 0.00129 = 10.7586

LECHE EN POLVO 4170 x 0.01382 = 57.6294

MANTECA 29802 x 0.00534 = 159.14268

HARINA DE SOYA 19461 x 0.0028472 = 55.4093592

AZUCAR 37862 x 0.0020811 = 78.7946082

HUEVOS 113 x 0.2058056 = 23.2560328

700.5176416

VALE DE MATERIA PRIMA N° 025 - 11

HARINA DE TRIGO 189013

HARINA DE MAIZ 8340

LECHE EN POLVO 4170

MANTECA 29802

HARINA DE SOYA 19461

AZUCAR 37862

HUEVOS 113

VALE DE MATERIA AUXILIAR N° 026 – 11

SULFATO FERROSO 56

ESENCIA 695

LEVADURA 11340

MANJAR BLANCO 6333

MEJORADOR 1640

COLORANTE 50

SAL 756

VALORIZACION DE RETIRO : MATERIA AUXILIAR

SULFATO FERROSO 56 x 0.02588 = 1.44928

ESENCIA 695 x 0.00518 = 3.6001

LEVADURA 11340 x 0.0047374 = 53.722116 MANJAR BLANCO 6333 x 0.00432 = 27.35856

MEJORADOR 1640 x 0.0056091 = 9.198924

COLORANTE 50 x 0.03107 = 1.5535

SAL 756 x 0.0006767 = 0.5115852

97.3940652

CONTABILIZACION DEL RETIRO

61 VARIACION DE EXISTENCIA 797.911707

61.2 materia prima

61.21 harina de trigo 315.526961

61.22 harina de maíz 10.7586

61.23 leche en polvo 57.6294

61.24 Manteca 159.14268

61.25 harina de soya 55.4093592

61.26 azucar 78.7946082

61.27 Huevo 23.2560328

61.3 materiales auxiliares

61.31 sulfato ferroso 1.44928

61.32 esencia 3.6001

61.33 Levadura 53.722116

61.34 manjar blanco 27.35856

61.35 Mejorador 9.198924

61.36 Colorante 1.5535

61.37 Sal 0.5115852

24 MATERIA PRIMA 700.5176416

24.1 materia prima para producto

24.11 harina de trigo 315.526961

24.12 harinade maíz 10.7586

24.13 leche en polvo 57.6294

24.14 Manteca 159.14268

24.15 harina de soya 55.4093592

24.16 azucar 78.7946082

24.17 Huevo 23.2560328

25 MATERIALES AUXILIARES Y SUMINISTROS 97.3940652

25.1 materiales auxiliares

25.11 sulfato ferroso 1.44928

25.12 esencia 3.6001

25.13 Levadura 53.722116

25.14 manjar blanco 27.35856

25.15 Mejorador 9.198924

25.16 Colorante 1.5535

25.17 Sal 0.5115852

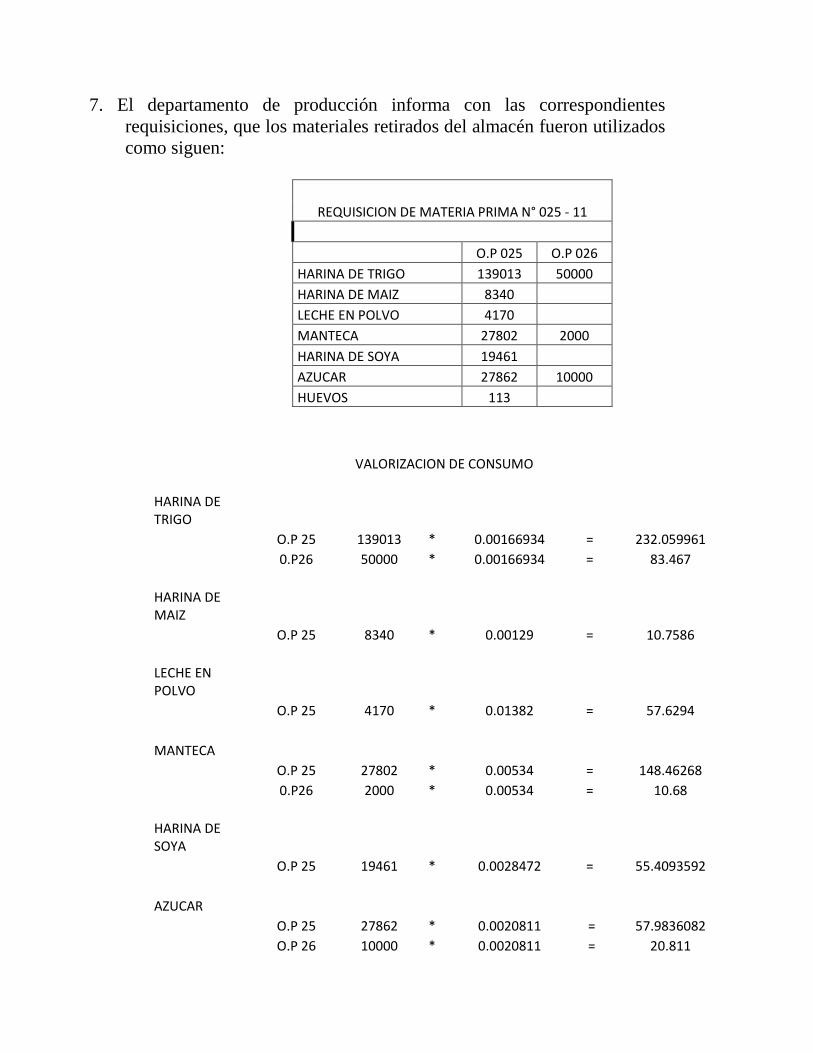

7. El departamento de producción informa con las correspondientes

requisiciones, que los materiales retirados del almacén fueron utilizados

como siguen:

REQUISICION DE MATERIA PRIMA N° 025 - 11

O.P 025 O.P 026

HARINA DE TRIGO 139013 50000

HARINA DE MAIZ 8340

LECHE EN POLVO 4170

MANTECA 27802 2000

HARINA DE SOYA 19461

AZUCAR 27862 10000

HUEVOS 113

VALORIZACION DE CONSUMO

HARINA DE TRIGO

O.P 25 139013 * 0.00166934 = 232.059961

0.P26 50000 * 0.00166934 = 83.467

HARINA DE MAIZ

O.P 25 8340 * 0.00129 = 10.7586

LECHE EN POLVO

O.P 25 4170 * 0.01382 = 57.6294

MANTECA

O.P 25 27802 * 0.00534 = 148.46268

0.P26 2000 * 0.00534 = 10.68

HARINA DE SOYA

O.P 25 19461 * 0.0028472 = 55.4093592

AZUCAR

O.P 25 27862 * 0.0020811 = 57.9836082

O.P 26 10000 * 0.0020811 = 20.811

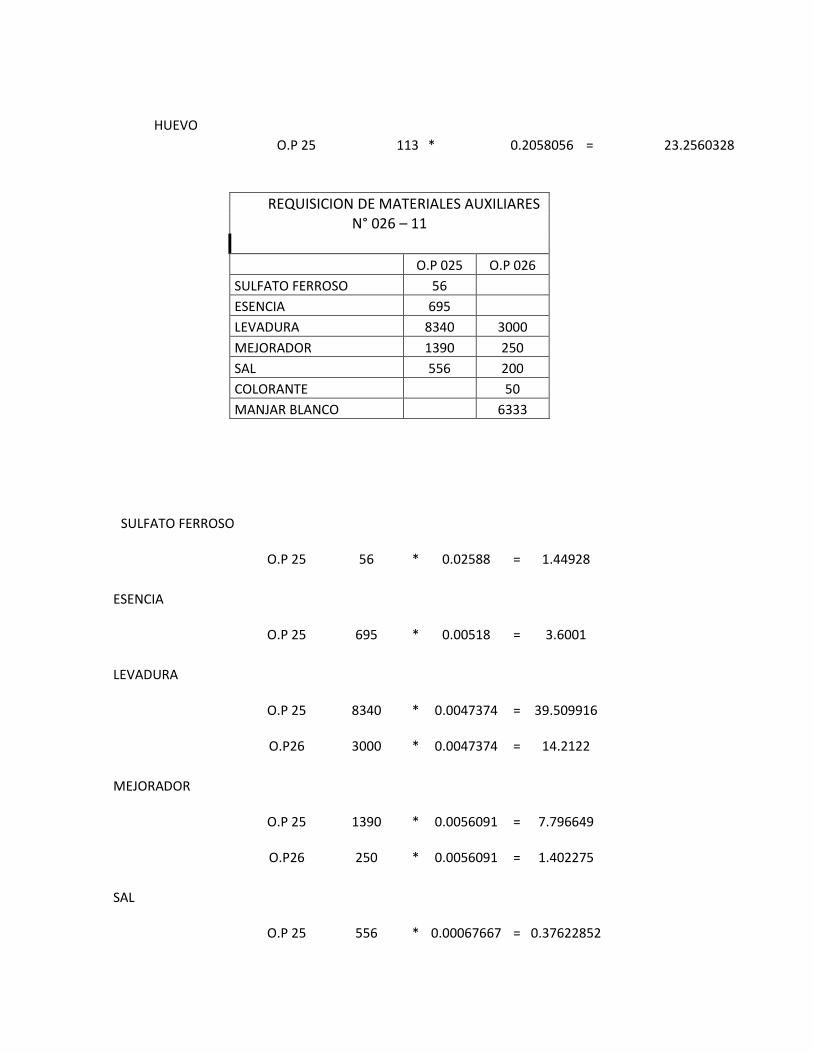

HUEVO

O.P 25 113 * 0.2058056 = 23.2560328

REQUISICION DE MATERIALES AUXILIARES N° 026 – 11

O.P 025 O.P 026

SULFATO FERROSO 56

ESENCIA 695

LEVADURA 8340 3000

MEJORADOR 1390 250

SAL 556 200

COLORANTE 50

MANJAR BLANCO 6333

SULFATO FERROSO

O.P 25 56 * 0.02588

= 1.44928

ESENCIA

O.P 25 695 * 0.00518

= 3.6001

LEVADURA

O.P 25 8340 * 0.0047374

= 39.509916

O.P26 3000 * 0.0047374

= 14.2122

MEJORADOR

O.P 25 1390 * 0.0056091

= 7.796649

O.P26 250 * 0.0056091

= 1.402275

SAL

O.P 25 556 * 0.00067667

= 0.37622852

ESTADO DE REQUISICION

MATERIA PRIMA O.P 25 O.P26 TOTAL

harina de trigo 232.0599614 83.467 315.5269614

harina de maiz 10.7586 10.7586

harina de soya 55.4093592 55.4093592

manteca 148.46268 10.68 159.14268

leche en polvo 57.6294 57.6294

Azúcar 57.9836082 20.811 78.7946082

Huevo 23.2560328 23.2560328

700.5176416

MATERIAL INDIRECTO

MATERIAL AUXILIAR

sulfato ferroso 1.44928 1.44928

esencia 3.6001 3.6001

levadura 39.509916 14.2122 53.722116

manjar blanco 27.35856 27.35856

mejorador 7.796649 1.402275 9.198924

colorante 1.5535 1.5535

sal 0.37622852 0.135334 0.51156252

97.39404252

797.9116841

O.P26 200 * 0.00067667

= 0.135334

COLORANTE

O.P 26 50 * 0.03107

= 1.5535

MANJAR BLANCO

O.P26 6333 * 0.00432 = 27.35856

91 COSTOS POR DISTRIBUIR 700.518

91.1 Biscocho Fortificado

91.11 harina de trigo 232.059961

91.12 harina de maíz 10.7586

91.13 leche en polvo 57.6294

91.14 Manteca 148.46268

91.15 harina de soya 55.4093592

91.16 Azúcar 57.9836082

91.17 Huevo 23.2560328

91.2 Biscocho Con Manjar Blanco

91.21 harina de trigo 83.467

91.24 Manteca 10.68

91.26 Azúcar 20.811

92 COSTOS DE PRODUCCION 97.394

92.1 Biscocho Fortificado

92.11 sulfato ferroso 1.44928

92.12 esencia 3.6001

92.13 levadura 39.509916

92.14 mejorador 7.796649

92.15 sal 0.37622852

92.2 Biscocho Con Manjar Blanco

92.13 levadura 14.2122

92.14 mejorador 1.402275

92.15 sal 0.135334

92.16 colorante 1.5535

92.17 manjar blanco 27.35856

79 CARGAS IMPUTABLES 797.91

79.1 cargas imputables

79.11 Materia prima 638.291815

79.12 Materi auxiliar 159.619869

*/* POR LA TRANSFERENCIA DE LOS GASTOS GENERALES

8.- La mano de obra directa, utilizada para fabricar los productos

solicitados, esta determinado por:

Obrero Nº 1, con un JBD de S/.20 por saco producido,

soltero sin hijo.

Obrero Nº 2, con un JBD de S/20 por saco producido,

soltero sin hijos Ayudante Nº 1, con un JBD de S/20.00, soltero sin hijo

Ayudante Nº 2, con un JBD de S/20.00, soltero sin hijo

OBRERO 1

70 JBR = 70

AF = 0

70

70 / 8 = 8.75 H

OBRERO 2

70 JBR = 70

AF = 0

70

70 / 8 = 8.75 H

AYUDANTE 1

20 JBR = 20

AF = 0

20

20 / 5 = 4 H

AYUDANTE 2

20 JBR = 20

AF = 0

20

20 / 5 = 4 H

9.- El departamento de control de tiempo informa que la mano de obra

se utilizo:

OBRERO 1

O.P 25 = 5 * 8.75 = 43.75

O.P 26 = 3 * 8.75 = 26.25

OBRERO 2

O.P 25 = 5 * 8.75 = 43.75

O.P 26 = 3 * 8.75 = 26.25

AYUDANTE 1

O.P 25 = 3 * 4 = 12

O.P 26 = 2 * 4 = 8

AYUDANTE 2

O.P 25 = 3 * 4 = 12

O.P 26 = 2 * 4 = 8

O.P 25 O.P 26

OBRERO 1 5 HN 3 HN

OBREO 2 5 HN 3 HN

AYUDANTE 1 3 HN 2 HN

AYUDANTE 2 3 HN 2 HN

Planilla De Remuneraciones

APORTACIONES

CARGO PERCIBIDO DEDUCCIONES TOTAL DEDUCCION

SALDO A PAGAR

TOTAL

SNP ESSALUD SCTR TOTAL

13% I. RENTA 9% 1.40%

Obrero 1 70 9.1 9.1 60.9 6.3 0.98 7.28 16.38

Obrero 2 70 9.1 9.1 60.9 6.3 0.98 7.28 16.38

Ayudante

1

20 2.6 2.6 17.4 1.8 0.28 2.08 4.68

Ayudante

2

20 2.6 2.6 17.4 1.8 0.28 2.08 4.68

180 23.4 0 23.4 156.6 16.2 2.52 18.72 42.12

ESTADO CONTROL DE TIEMPO

O.P 25 O.P26 TOTAL

OBRERO 1 43.75 26.25 70

OBRERO 2 43.75 26.25 70

AYUDANTE 1 12 8 20

AYUDANTE 2 12 8 20

111.5 68.5 180

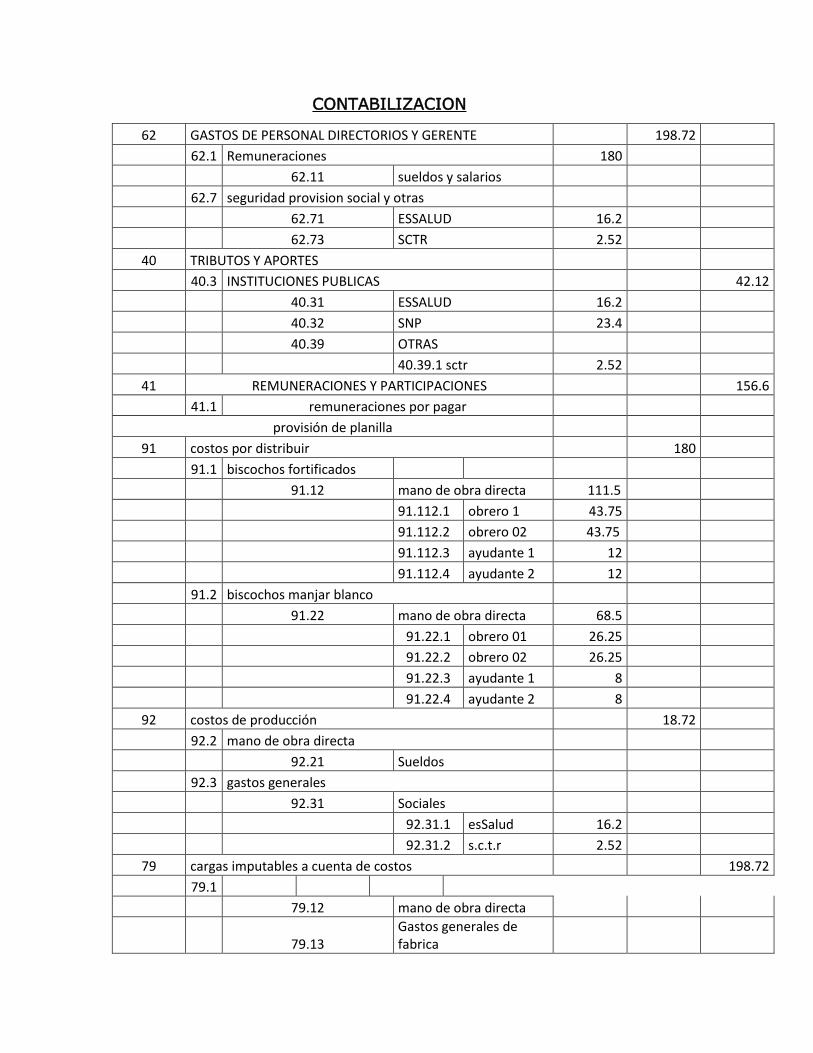

CONTABILIZACION

62 GASTOS DE PERSONAL DIRECTORIOS Y GERENTE 198.72

62.1 Remuneraciones 180

62.11 sueldos y salarios

62.7 seguridad provision social y otras

62.71 ESSALUD 16.2

62.73 SCTR 2.52

40 TRIBUTOS Y APORTES

40.3 INSTITUCIONES PUBLICAS 42.12

40.31 ESSALUD 16.2

40.32 SNP 23.4

40.39 OTRAS

40.39.1 sctr 2.52

41 REMUNERACIONES Y PARTICIPACIONES 156.6

41.1 remuneraciones por pagar

provisión de planilla

91 costos por distribuir 180

91.1 biscochos fortificados

91.12 mano de obra directa 111.5

91.112.1 obrero 1 43.75

91.112.2 obrero 02 43.75

91.112.3 ayudante 1 12

91.112.4 ayudante 2 12

91.2 biscochos manjar blanco

91.22 mano de obra directa 68.5

91.22.1 obrero 01 26.25

91.22.2 obrero 02 26.25

91.22.3 ayudante 1 8

91.22.4 ayudante 2 8

92 costos de producción 18.72

92.2 mano de obra directa

92.21 Sueldos

92.3 gastos generales

92.31 Sociales

92.31.1 esSalud 16.2

92.31.2 s.c.t.r 2.52

79 cargas imputables a cuenta de costos 198.72

79.1

79.12 mano de obra directa

79.13 Gastos generales de fabrica

BENEFICIOS SOCIALES

GRATIFICACIONES G.SEMESTRALES G.

MENSUAl G.DIA G.HORA H.H V .NORMALES

OBRERO 1 30 JB*70 2100 / 6 350 / 30 11.66666667/ 8 1.458333333 8 11.66666666

OBRERO 2 30 JB*70 2101 / 6 351 / 30 11.66666667/ 8 1.458333333 8 11.66666666

AYUDANTE 1 30 JB*20 600 / 6 100 /30 3.3333333/ 8 0.416666667 5 2.083333335

AYUDANTE 2 30 JB*20 600 / 6 100/ 30 3.3333333/8 0.416666667 5 2.083333335

27.5

CONTABILIZACION

62 GASTOS DEL PERSONAL 30.37

62.1 Remuneraciones

62.14 Gratificación 27.5

62.7 seguridad ,previsión social

62.71 ESSALUD 2.48

62.73 SCTR 0.39

40 TRIBUTOS Y APORTES 6.45

40.3 instituciones publicas

40.31 ESSALUD 2.48

40.32 ONP 3.58

40.39 otras instituciones

SCTR 0.39

41 REMUNERACION Y PARTICIPACION POR PAGAR 23.92

41.1 remuneracion por pagar

41.11 sueldos y salarios por pagar

*/* PROVISION DE BENEFICIOS SOCIALES

92 COSTOS DE PRODUCCION 30.37

92.3 MANO DE OBRA

92.32.2 gratificacion 27.5

92.4 gastos generales

92.41 Sociales

92.41.1 esSalud 2.48

92.42.2 s.c.t.r 0.39

79 cargas inputable a cuenta de costos

79.1 cargas imputable a cuentas de costos 30.37

79.13 gastos generales de fabrica 30.37

*/* POR EL DESTINO DE LOS GATOS DE BENEFICIOS SOCIALES */*

CALCULO DEL SEGURO

POLIZA DE SEGUROS: 20000.00

PRIMA : 5000.00

PRIMA: 5000.00 / 12 = 416.6666664 /30 = 13.88888889

CASA: CONSTA DE 230 METROS. C

80 METROS A PRODUCCIÓN

30 METROS EL AREA ADMINISTRATIVA

120 DE VIVIENDA =230 m2

DISTRIBUCION DEL SEGURO AL AREA ADMINISTRATIVA

DISTRIBUCION DEL SEGURO AL AREA DE PRODUCCIÓN

T= 13.89/110 = 0.1262727273

A.ADM. = T.*80 =10.10

A.PROD= T.*30=3.79

13.89 S./

CONTABILIZACION DEL SEGURO

1

8 servicios y otros contratos contratos x anticipado 5000

18.2 SEGUROS

4

0

TRIBUTOS Y APORTES AL SISTEMA DE

PENSIONES 900

40.1

TRIBUTOS Y

CONTRAPRESTACIONES

40.11

GOBIERNOS

CENTRAL

40.111 IG

V

4

6

OTRAS

CUENTAS

POR PAGAR

590

0

46.9

OTRAS

CUENT

AS POR

PAGAR

46.91

SUBSIDIOS

GUBERNAMENTA

LES

POR EL SEGURO

65

OTROS

GASTOS

DE

GESTION

13.8

9

65.1 SEGUROS

18

SERVICIOS Y OTROS CONTRATOS X

ANTICIPADO

13.8

9

18.2 SEGUROS

POR EL DEVENGAMIENTO DEL SEGURO

92 COSTOS DE PRUDUCCUIÓN

13.8

9

92.4

CARGAS

SOCIALES

94

Gastos

administrativ

os

94.1 Gastos

79

CARGAS

INPUTABL

E A

CUENTAS

DE

COSTOS

13.8

9

79.1

CARGAS

INPUTABLE A

CUENTA DE

COSTOS

DISTRIBCION DE LOS GASTOS

10.- Las Cargas Indirectas adicionales, corresponden a:

Depreciación:

DEPRECIACION DE LA MAQUINARIA (HORNO)

V.L = 36000

V.R.U = 25200

10800

DEPRECICION AÑO = 10%*10800=1080

DEPRECIACION MENSUAL 12:1080/12=90 DEPRECIACION DIA 30=90/30=3

DEPRECIACIÓN DE MAQUINARIA (SOBADORA AMASADORA)

V.L = 9000

V.R.U = 6300

2700

DEPRECIACION AÑO=2700*10%=270 DEPRECIACION MES=270/12=22.5

DEPRECIACIO DIA30=22.5/30=0.75

DEPRECIACION DE LA MAQUINARIA (BALANZA ELCTRONICA)

V.L = 300

V.R.U = 210

90

DEPRECICION AÑO = 10%*90=9

DEPRECIACION MENSUAL 12:9/12=0.75 DEPRECIACION DIA 30=0.75/30=0.03

DEPRECIACION DE LA MAQUINARIA (COTADORA)

V.L 9000 V.R.U 6300 2700

DEPRECICION AÑO = 10%*2700=270 DEPRECIACION MENSUAL 12:270/12=22.5 DEPRECIACION DIA 30=22.5/30=0.75

DEPRECIACION DE LA MAQUINARIA (FERMENTADORA)

V.L = 800 V.R.L = 560

240

DEPRECICION AÑO = 10%240=24 DEPRECIACION MENSUAL 12:24/12=2

DEPRECIACION DIA 30=2/30=0.07

68

VALUACION Y DETERIORO DE ACTIVOS Y PROVICIONES 4.6

68.1 DEPRECIACION

68.14 DEPRECIACION DE INMUEBLE Y MAQUINARIA

68.14.1 MAQ.HORNO 3

68.14.2 MAQ. SOBADORA 0.75

68143 BALANZA ELECTRO 0.03

6814.4 CORTADORA 0.75 6814.5 FERMENTADORA 0.07

39

DEPRECIACION Y AMORTIZACION 4.6

39.1 DEPRECIACION 39.13 ACTIVOS 39.13.3 MAQ. HORNO 3 39.13.4 MAQ.SOBADORA 0.75

3913.5 BALANZA ELECTRO 0.03

3914.6 CORTADORA 0.75 3915.7 FERMENTADORA 0.07

*/* DESTINO DE GASTOS X LA DEPRECIACION DE LOS ACTIVOS */*

92 COSTOS DE PRODUCIÓN 4.6

92.5 DEPRECIACION Y

AMORTIZACION

92.51 MAQ. HORNO 3 92.52 MAQ. SOBADORA 0.75 925.3 BALANZA ELECTRO 0.03 925.5 CORTADORA 0.75 925.6 FERMENTADORA 0.07

79

CARGAS INPUTABLE A CUENTA DE COSTOS 4.6

79.1

CARGAS INPUTABLE A CUENTA DE COSTOS

79.11 ACTIVOS

230 METROS CUADRADOS DED LA CASA

Pago de luz mensual : 160/30 = 5.33 T= 5.333/230 =0.02317391304

GP= T * 80 m2 = 1.85 GA= T*30 m2 =0.70 Casa = T * 120 m2 =2.78 Pago de agua mensual =26 / 30 = 0.87 T= 0.86 / 230 = 0.003782608692 GP= T * 80 = 0.30 GA=T*30=0.11 casa = T *120 = 0.52/0.45 0.86 S./ Pago de teléfono = 70 Pago mensual 70 S./ Pago diario 70/30=2.33

63 Gastos de servicios prestados por terceros 5.29

63.6 servicios básicos

63.61.1 servicio de teléfono 2.33 63.61 servicios de Energía Eléctrica 2.55

63.61 Servicios de Agua 0.41

40 tributos y Aportes al sistema de pensiones 0.45

0.95

40.1 Gobierno Central

40.11 I.G.V

46 Cuentas Por Pagar Diversas 6.24

o

92 COSTOS DE PRODUCCION 5.29

92.4 CARGAS SOLCIALES 5.29

92.41 Servicio de Luz 2.13

92.42 Servicio de Agua 0.35

92.43 servicios de teléfono 3.14 79 Cargas Imputables A cuenta de

Costos 5.29

79.1 CARGA IMPUTABLES A CUENTA DE COSTOS

79.11 CARGAS IMPUTABLES PARA COSTOS

VOLUMEN DE PRODUCCION

M I T= 97.394 / 4200 0.02318905

Biscocho Fortificado = 0.023189048 * 3200 : 74.2 Biscocho con Manjar blanco= 0.023189048 * 1000 : 23.19

97.394

Biscocho Fortificado = 0.0176047619 * 3200 56.34 Biscocho con Manjar blanco 0.0176047619 * 1000 17.60

73.94

91 COSTOS POR DISTRIBUIR 171.33

91.1 Biscocho Fortificado 130.54

91.1 M.I 74.20

91.12 CI 56.34

91.2 Biscocho con manjar blanco 40.79

91.21 M.I 23.19

91.22 CI 17.60

92 171.33

92.11 M.I 97.39

92.12 CI 78.06

79 Cargas Input. A cta de costos 1058.78 79.1 CENTRO DE COSTOS 79.2 CENTRO DE GASTOS

91 COSTOS POR DISTRIBUIR 1051.85

91.1 BISCOCHOS FORTIFICADOS

91.2 BISCOCHOS CON MANJAR

BLANCO 6.93 94 Gastos administrativos

94.5 GG.F

G G T= 73.94 / 4200 0.0176047619

DIARIO DE ORDENES PERMANETES

DETALLE

COSTOS INDIRECTOS

MATERIAL DIRECTO 97.394 Material Auxiliar 97.394 Sulfato Ferroso 1.44928 Esencia 3.6001 Levadura 53.7221 Manjarblanco 27.35856 Mejorador 9.198924

Colorante 1.5535 Sal 0.51156252 Gastos generales de Fabrica 73.94 Cargas Sociales 18.72 Es Salud 16.2 Sctr 2.52 Beneficios Sociales 27.5 Gratificaciones 27.5 Cargas Sociales Adicionales 2.87 RPS 2.48 CSTR 0.39

Depreciacion Maquinaria 4.6 Amasadora 3 Moldeadora 0.75 Balanza electrónica 0.03 Cortadora 0.75 Fermentadora 0.07 Seguro 10.10 La Positiva 10.10 Servicios 10.15 Luz 1.85

Agua 0.30 Transporte 8

TOTAL 171.33

HOJA DE COSTOS N 100 BISCOCHO FORTIFICADO

DETALLE

COSTOS

M.D M.O.D C.I

Requisicion Harina de trigo 232.059961 Harina de maíz 10.7586 leche en polvo 57.6294 Manteca 148.46268 Harina de Soya 55.4093592

Azucar 57.9836082 Huevo 23.2560328 Obrero 01 43.75 Obrero 02 43.75 Ayudante 12.00 Ayudante 12.00 M t 74.20

Gg 56.34

585.5596412 111.5 130.54

827.6

HOJA DE COSTOS N 100 BISCOCHO CON MANJAR BLANCO

DETALLE COSTOS

M.D M.O.D C.I

REQUISICION Harina de trigo 83.467 Manteca 10.68 Azúcar 20.811 Obrero 01 26.25 Obrero 02 26.25 Ayudante 01 8.00

Ayudante 02 8.00 MD 23.19 Gg 17.60 114.958 68.50 40.79

224.25

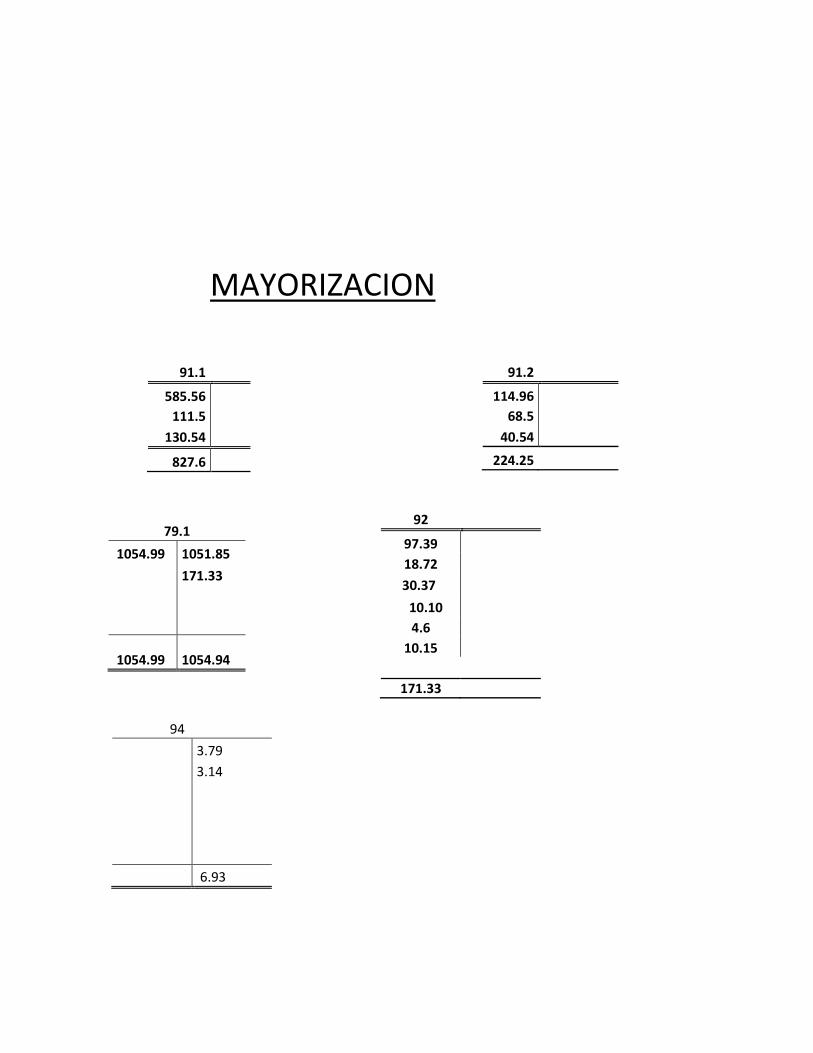

MAYORIZACION

91.2

114.96 68.5

40.54

224.25

92 97.39 18.72 30.37 10.10 4.6 10.15

171.33

94 3.79

3.14

6.93

91.1

585.56 111.5

130.54

827.6

79.1

1054.99 1051.85

171.33

1054.99 1054.94

21 Productos Terminados 1051.85 21.1 Productos manufacturados

21.11 Biscocho Fortificado 827.6

21.12 Biscocho con manjar blanco 224.25 71 Variación de la Producción A 1051.85 71.1 Variación de productos Term.

71.111 Productos manufacturados

La política de precios de la PANADERIA “SANTA ISABEL” ES:

BISCOCHOS FORTIFICADOS:

827.6 + 496.56 = 1324.16 224.25+ 18% = 158.8

BISCOCHOS CON MANJAR BLANCO:

225.00 + 135=360 360 +18% = 424.8

SANTA ISABEL S.AC Venta por Mayor y Menor

A.v Independencia # 145- Chimbote

RUC: 20457869345

FACTURA

001-345

SEÑOR: PRONAA Fecha:

DIRECCION: A.V MEISS Guía Rem:

RUC:

Cantidad DESCRIPCION P.Unitario Valor de Venta

3200 BISCOCHOS

FORTIFICADOS 0.4136 1324.16

SON: SUB

TOTAL 1324.16

IMPRENTA ARIAS

18% 238.35

10324576897 TOTAL 1562.51

ALFONSO UGARTE

SANTA ISABEL S.AC Venta por Mayor y Menor

A.v Independencia # 145- Chimbote

RUC: 20457869345

FACTURA

001-345

SEÑOR: MERCADO 2 DE

MAYO Fecha:

DIRECCION: 2 DE MAYO Guía Rem:

RUC:

Cantidad DESCRIPCION Unitario Valor de Venta

1000 BISCOCHOS FORTIFICADOS 0.3588 358.8

SON: SUB

TOTAL 358.8

IMPRENTA ARIAS

18% 64.584

10324576897 TOTAL 423.384

ALFONSO UGARTE

12 Cuentas por cobrar comerciales 1985.89 12.1 Factura boleta y otros comprobantes

40 tributos y aportes al sistema de pensión 302.93 40.1 Gobierno central

40.11 I.G.V 70 Ventas 1682.96

70.1 Mercadería manufacturada X/X Por la venta de biscochos

69 Costo de venta 1051.85 69.1 Mercadería manufacturada

20 Mercadería 1051.85 20.1 Mercadería manufacturada

X/X Por el costo de venta de la mercadería

SITUACION FINANCIERA

70 VENTAS 1682.96

69 COSTO DE VENTA 1051.85

UTILIDAD BRUTA 631.11

94 GASTOS ADMINIS. 6.93

624.18

SITUACION TRIBUTARIA

IGV Impuesto a La renta

IGV VENTAS 302.93 I.R = 2%*302.93

IGV COMPRAS 444.33 34

(141.4)