Download - Consolidado clase proyectos

FORMULACIÓN Y EVALUACIÓN DE PROYECTO

Rosa Montoya Sandoval

1

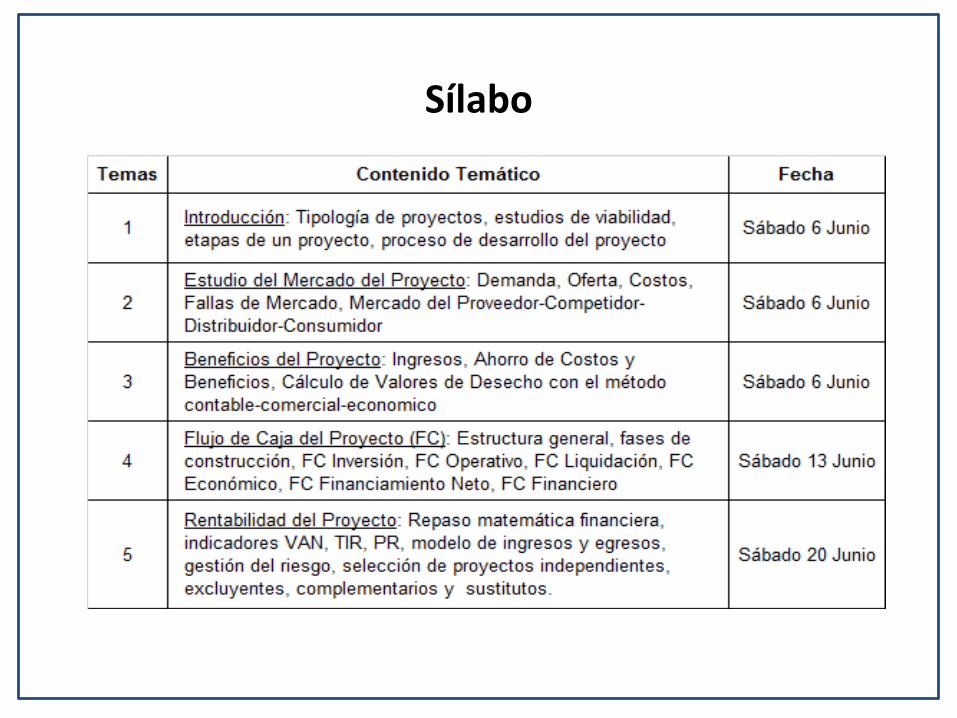

Sílabo

2

INTRODUCCIÓN

Taller 1

3Profesora: Rosa Montoya N°1

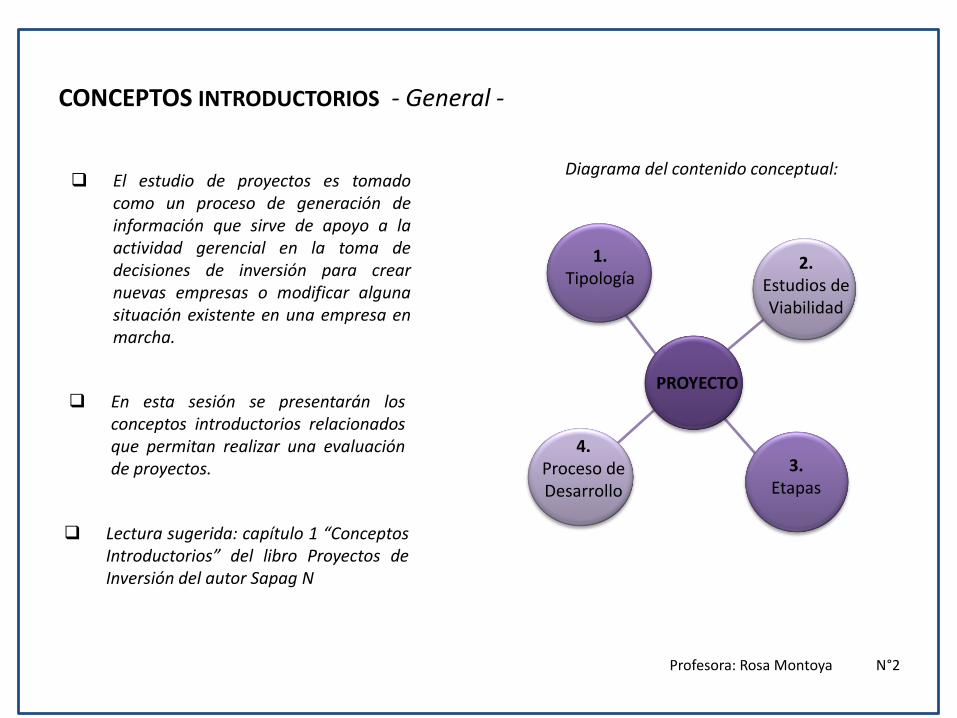

CONCEPTOS INTRODUCTORIOS - General -

3.Etapas

4. Proceso de Desarrollo

1.Tipología

2.Estudios de Viabilidad

PROYECTO

El estudio de proyectos es tomadocomo un proceso de generación deinformación que sirve de apoyo a laactividad gerencial en la toma dedecisiones de inversión para crearnuevas empresas o modificar algunasituación existente en una empresa enmarcha.

En esta sesión se presentarán losconceptos introductorios relacionadosque permitan realizar una evaluaciónde proyectos.

Profesora: Rosa Montoya N°2

Lectura sugerida: capítulo 1 “ConceptosIntroductorios” del libro Proyectos deInversión del autor Sapag N

Diagrama del contenido conceptual:

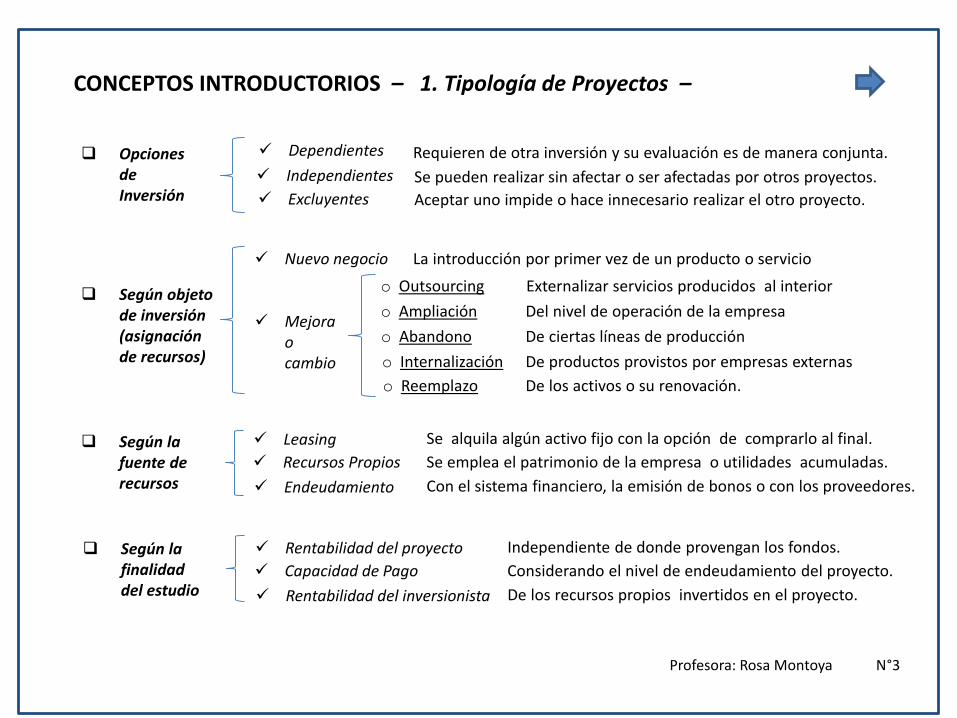

Rentabilidad del proyecto

CONCEPTOS INTRODUCTORIOS – 1. Tipología de Proyectos –

Rentabilidad del inversionista

Capacidad de Pago

Nuevo negocio

o Outsourcing

o Ampliación

o Internalización

o Abandono

o Reemplazo

Según la finalidad del estudio

Mejoraocambio

Según objeto de inversión (asignación de recursos)

Dependientes

Independientes

Excluyentes

Opciones de Inversión

Requieren de otra inversión y su evaluación es de manera conjunta.

Se pueden realizar sin afectar o ser afectadas por otros proyectos.

Aceptar uno impide o hace innecesario realizar el otro proyecto.

Externalizar servicios producidos al interior

Del nivel de operación de la empresa

De ciertas líneas de producción

De productos provistos por empresas externas

De los activos o su renovación.

Independiente de donde provengan los fondos.

De los recursos propios invertidos en el proyecto.

Considerando el nivel de endeudamiento del proyecto.

Leasing

Endeudamiento

Recursos Propios Según la

fuente de recursos

Se alquila algún activo fijo con la opción de comprarlo al final.

Con el sistema financiero, la emisión de bonos o con los proveedores.

Se emplea el patrimonio de la empresa o utilidades acumuladas.

La introducción por primer vez de un producto o servicio

Profesora: Rosa Montoya N°3

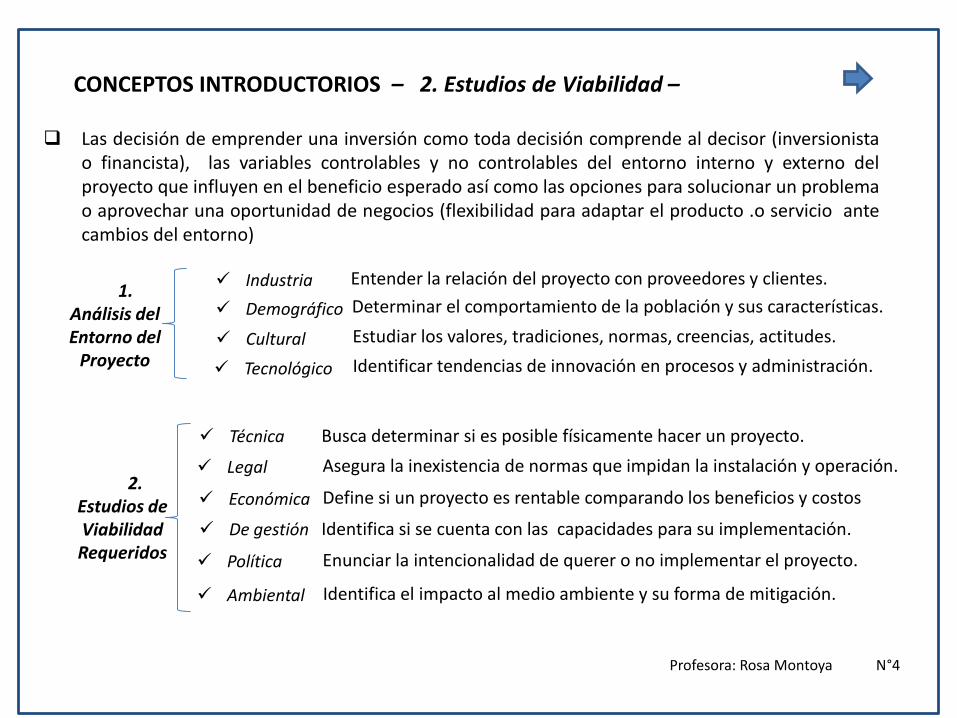

CONCEPTOS INTRODUCTORIOS – 2. Estudios de Viabilidad –

Industria

Demográfico

Cultural

1. Análisis del Entorno del

Proyecto

Entender la relación del proyecto con proveedores y clientes.

Determinar el comportamiento de la población y sus características.

Estudiar los valores, tradiciones, normas, creencias, actitudes.

Técnica

Legal

Económica2.

Estudios de Viabilidad Requeridos

Busca determinar si es posible físicamente hacer un proyecto.

Asegura la inexistencia de normas que impidan la instalación y operación.

Define si un proyecto es rentable comparando los beneficios y costos

De gestión

Política

Ambiental

Identifica si se cuenta con las capacidades para su implementación.

Enunciar la intencionalidad de querer o no implementar el proyecto.

Identifica el impacto al medio ambiente y su forma de mitigación.

Tecnológico Identificar tendencias de innovación en procesos y administración.

Las decisión de emprender una inversión como toda decisión comprende al decisor (inversionistao financista), las variables controlables y no controlables del entorno interno y externo delproyecto que influyen en el beneficio esperado así como las opciones para solucionar un problemao aprovechar una oportunidad de negocios (flexibilidad para adaptar el producto .o servicio antecambios del entorno)

Profesora: Rosa Montoya N°4

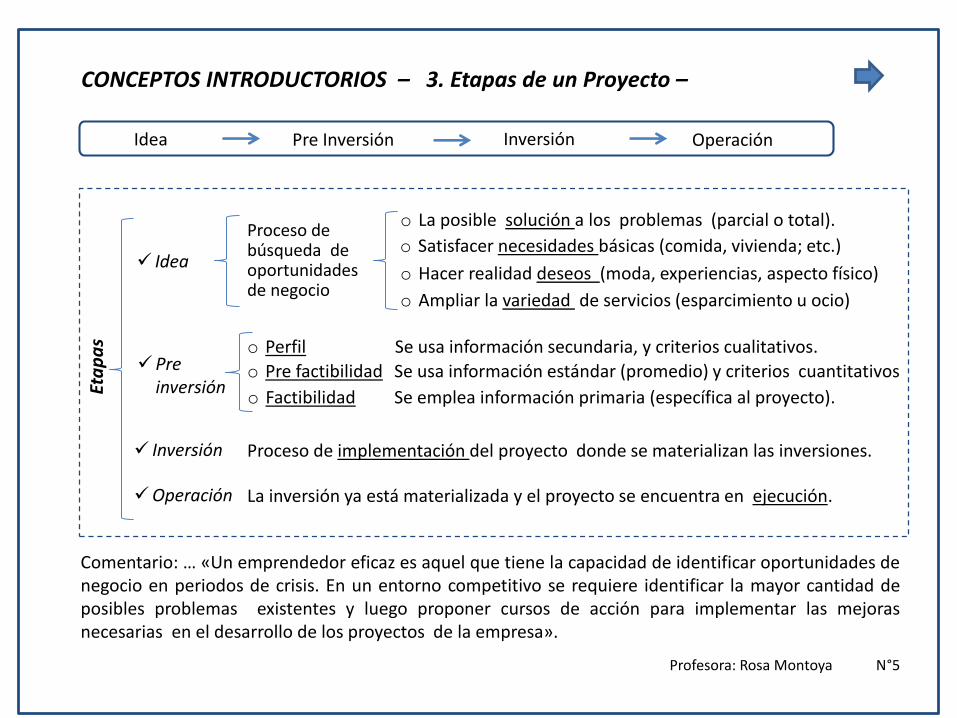

CONCEPTOS INTRODUCTORIOS – 3. Etapas de un Proyecto –

Idea

o Perfil

o Pre factibilidad

o Factibilidad

Preinversión

Se usa información secundaria, y criterios cualitativos.

Se usa información estándar (promedio) y criterios cuantitativos

Se emplea información primaria (específica al proyecto).

Inversión Proceso de implementación del proyecto donde se materializan las inversiones.

Operación La inversión ya está materializada y el proyecto se encuentra en ejecución.

o Satisfacer necesidades básicas (comida, vivienda; etc.)

o Ampliar la variedad de servicios (esparcimiento u ocio)

o Hacer realidad deseos (moda, experiencias, aspecto físico)

o La posible solución a los problemas (parcial o total).Proceso de búsqueda de oportunidades de negocio

Comentario: … «Un emprendedor eficaz es aquel que tiene la capacidad de identificar oportunidades denegocio en periodos de crisis. En un entorno competitivo se requiere identificar la mayor cantidad deposibles problemas existentes y luego proponer cursos de acción para implementar las mejorasnecesarias en el desarrollo de los proyectos de la empresa».

Idea Pre Inversión Inversión Operación

Eta

pa

s

Profesora: Rosa Montoya N°5

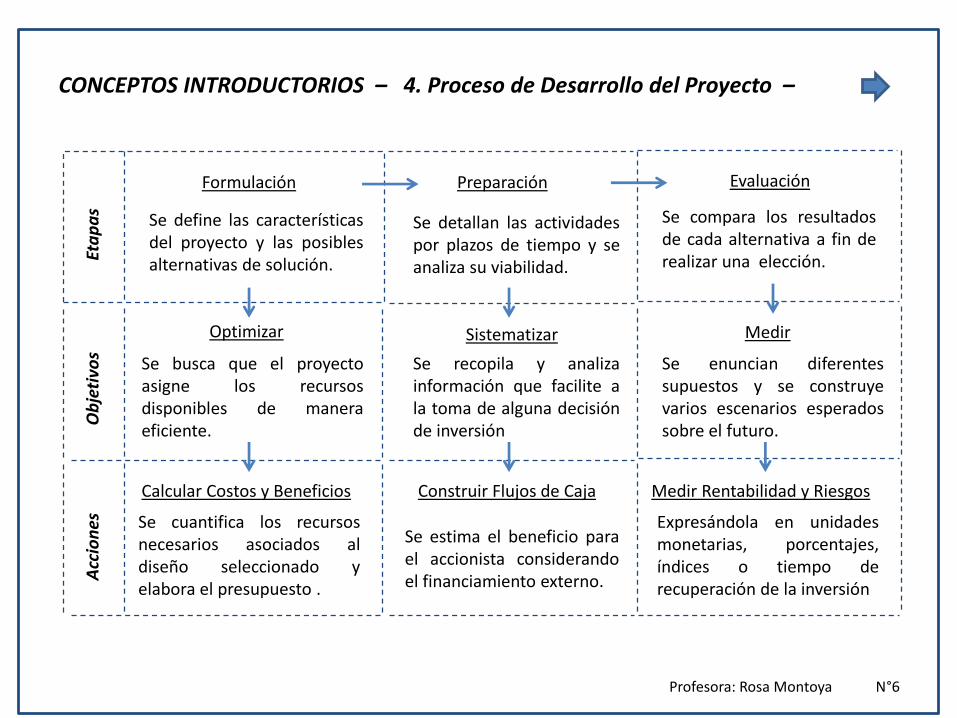

CONCEPTOS INTRODUCTORIOS – 4. Proceso de Desarrollo del Proyecto –Et

ap

as

Formulación

Se define las característicasdel proyecto y las posiblesalternativas de solución.

Preparación

Se detallan las actividadespor plazos de tiempo y seanaliza su viabilidad.

Evaluación

Se compara los resultadosde cada alternativa a fin derealizar una elección.

Ob

jeti

vos

Optimizar

Se busca que el proyectoasigne los recursosdisponibles de maneraeficiente.

Sistematizar

Se recopila y analizainformación que facilite ala toma de alguna decisiónde inversión

Medir

Se enuncian diferentessupuestos y se construyevarios escenarios esperadossobre el futuro.

Acc

ion

es

Calcular Costos y Beneficios

Se cuantifica los recursosnecesarios asociados aldiseño seleccionado yelabora el presupuesto .

Construir Flujos de Caja

Se estima el beneficio parael accionista considerandoel financiamiento externo.

Medir Rentabilidad y Riesgos

Expresándola en unidadesmonetarias, porcentajes,índices o tiempo derecuperación de la inversión

Profesora: Rosa Montoya N°6

ESTUDIO DEL MERCADO DEL PROYECTO

Taller 2

9

Profesora: Rosa Montoya N°1

8.Mercado

Consumidor6.

Mercado Competidor

2.Oferta

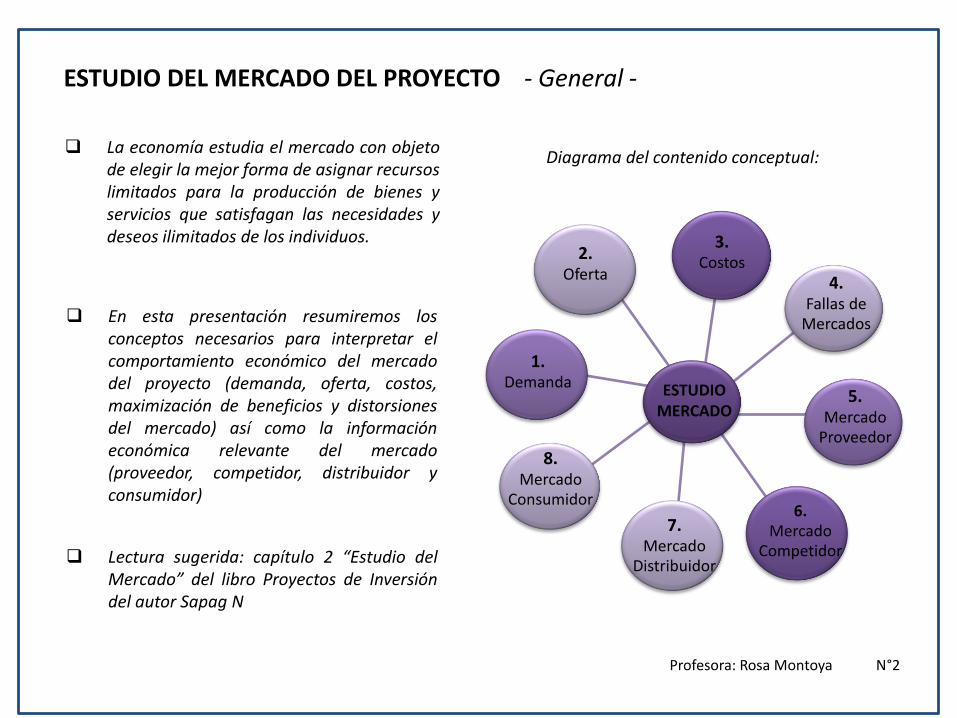

ESTUDIO DEL MERCADO DEL PROYECTO - General -

3. Costos

5.Mercado

Proveedor

7. Mercado

Distribuidor

1.Demanda

4.Fallas de

Mercados

La economía estudia el mercado con objetode elegir la mejor forma de asignar recursoslimitados para la producción de bienes yservicios que satisfagan las necesidades ydeseos ilimitados de los individuos.

ESTUDIO MERCADO

En esta presentación resumiremos losconceptos necesarios para interpretar elcomportamiento económico del mercadodel proyecto (demanda, oferta, costos,maximización de beneficios y distorsionesdel mercado) así como la informacióneconómica relevante del mercado(proveedor, competidor, distribuidor yconsumidor)

Diagrama del contenido conceptual:

Lectura sugerida: capítulo 2 “Estudio delMercado” del libro Proyectos de Inversióndel autor Sapag N

Profesora: Rosa Montoya N°2

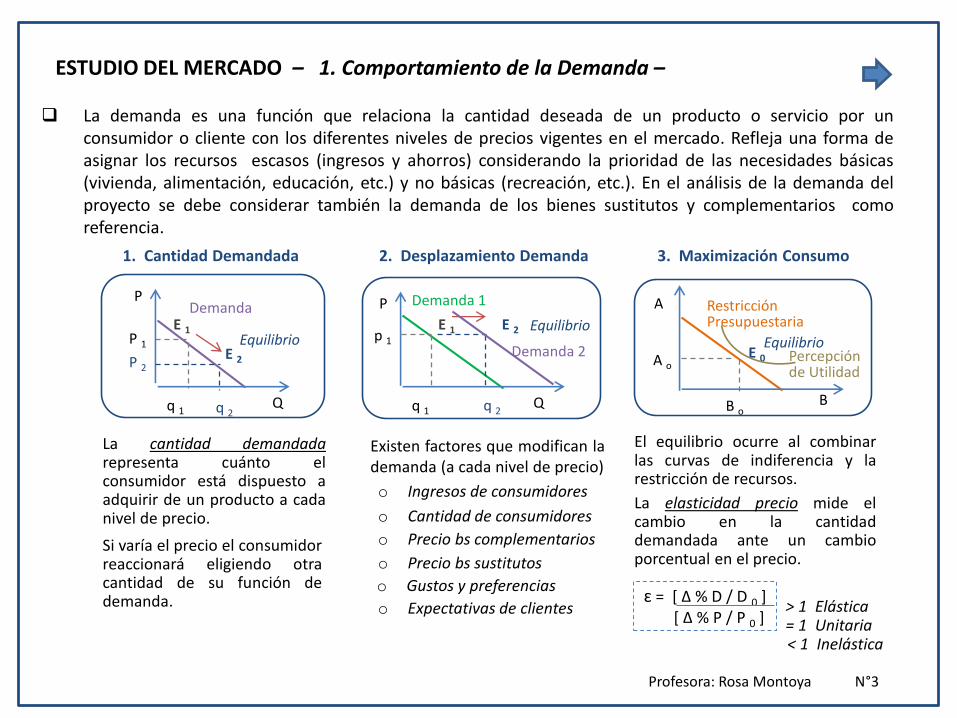

ESTUDIO DEL MERCADO – 1. Comportamiento de la Demanda –

La cantidad demandadarepresenta cuánto elconsumidor está dispuesto aadquirir de un producto a cadanivel de precio.

La demanda es una función que relaciona la cantidad deseada de un producto o servicio por unconsumidor o cliente con los diferentes niveles de precios vigentes en el mercado. Refleja una forma deasignar los recursos escasos (ingresos y ahorros) considerando la prioridad de las necesidades básicas(vivienda, alimentación, educación, etc.) y no básicas (recreación, etc.). En el análisis de la demanda delproyecto se debe considerar también la demanda de los bienes sustitutos y complementarios comoreferencia.

RestricciónPresupuestaria

A o

B o

E 0

Equilibrio

A

B

3. Maximización Consumo

Demanda

P 1

q 1

E 1

P

Q

1. Cantidad Demandada

Equilibrio

P 2

q 2

E 2

Demanda 1

p 1

q 1

E 1

P

Q

2. Desplazamiento Demanda

Equilibrio

q 2

E 2

Demanda 2

Existen factores que modifican lademanda (a cada nivel de precio)

El equilibrio ocurre al combinarlas curvas de indiferencia y larestricción de recursos.

Si varía el precio el consumidorreaccionará eligiendo otracantidad de su función dedemanda.

o Ingresos de consumidores

o Cantidad de consumidores

o Precio bs complementarios

o Precio bs sustitutos

o Gustos y preferencias

o Expectativas de clientes

La elasticidad precio mide elcambio en la cantidaddemandada ante un cambioporcentual en el precio.

ɛ = [ ∆ % D / D 0 ] [ ∆ % P / P 0 ]

> 1 Elástica= 1 Unitaria< 1 Inelástica

Percepciónde Utilidad

Profesora: Rosa Montoya N°3

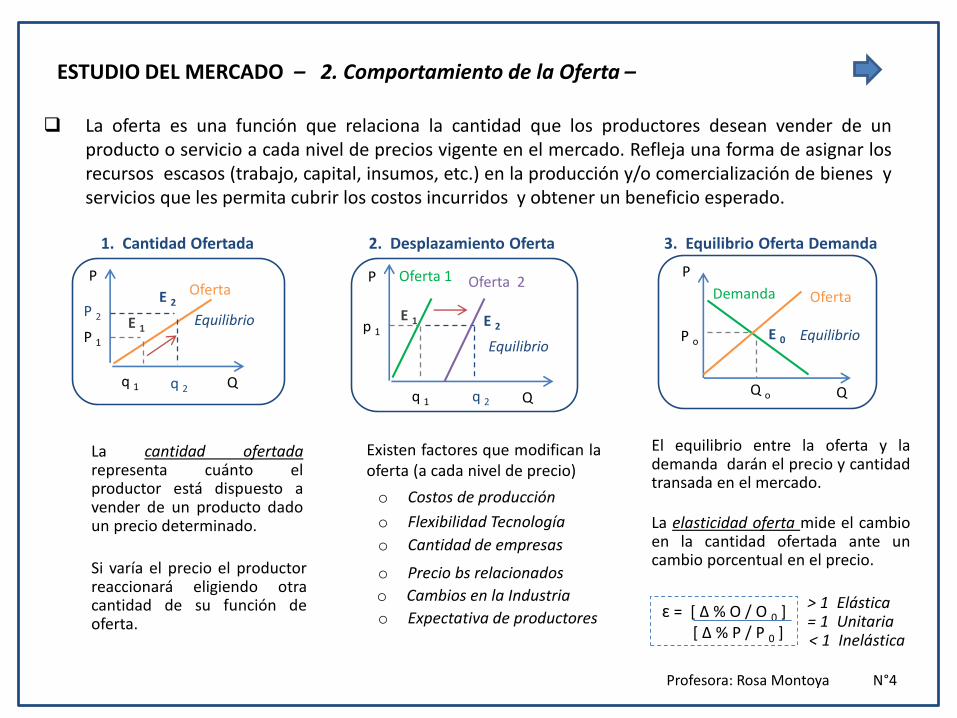

ESTUDIO DEL MERCADO – 2. Comportamiento de la Oferta –

La cantidad ofertadarepresenta cuánto elproductor está dispuesto avender de un producto dadoun precio determinado.

La oferta es una función que relaciona la cantidad que los productores desean vender de unproducto o servicio a cada nivel de precios vigente en el mercado. Refleja una forma de asignar losrecursos escasos (trabajo, capital, insumos, etc.) en la producción y/o comercialización de bienes yservicios que les permita cubrir los costos incurridos y obtener un beneficio esperado.

Oferta

P 1

q 1

E 1

P

Q

1. Cantidad Ofertada

EquilibrioP 2

q 2

E 2

Oferta 1

p 1

q 1

E 1

P

Q

2. Desplazamiento Oferta

Equilibrio

q 2

E 2

Oferta 2

Existen factores que modifican laoferta (a cada nivel de precio)

El equilibrio entre la oferta y lademanda darán el precio y cantidadtransada en el mercado.

Si varía el precio el productorreaccionará eligiendo otracantidad de su función deoferta.

o Costos de producción

o Flexibilidad Tecnología

o Cantidad de empresas

o Precio bs relacionados

o Cambios en la Industria

o Expectativa de productores

La elasticidad oferta mide el cambioen la cantidad ofertada ante uncambio porcentual en el precio.

ɛ = [ ∆ % O / O 0 ] [ ∆ % P / P 0 ]

> 1 Elástica= 1 Unitaria< 1 Inelástica

Demanda

P o

Q o

E 0 Equilibrio

P

Q

3. Equilibrio Oferta Demanda

Oferta

Profesora: Rosa Montoya N°4

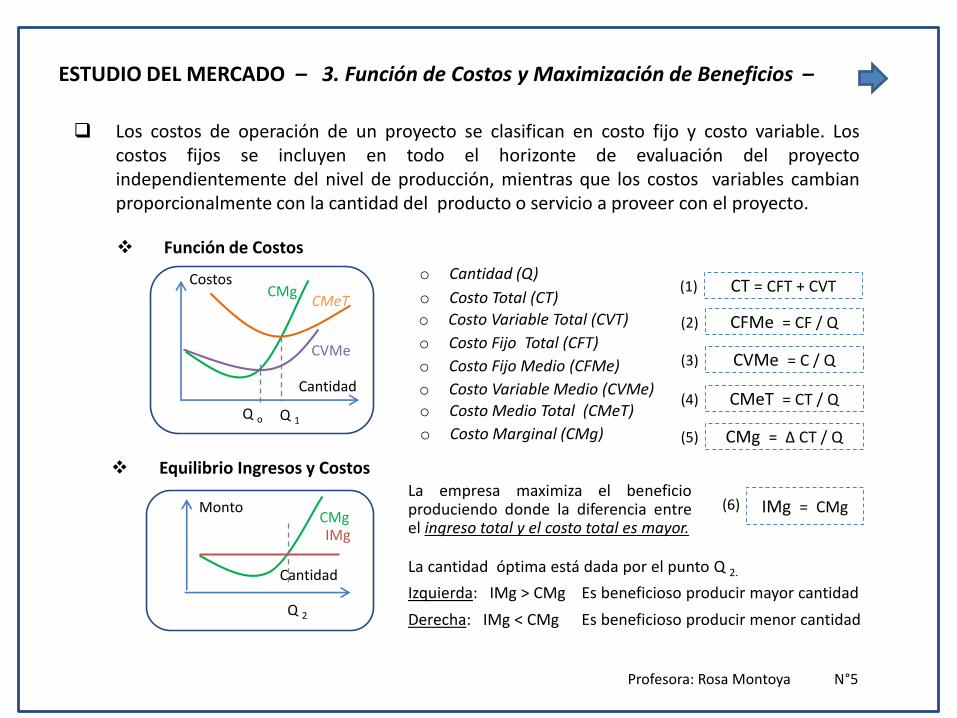

ESTUDIO DEL MERCADO – 3. Función de Costos y Maximización de Beneficios –

Los costos de operación de un proyecto se clasifican en costo fijo y costo variable. Loscostos fijos se incluyen en todo el horizonte de evaluación del proyectoindependientemente del nivel de producción, mientras que los costos variables cambianproporcionalmente con la cantidad del producto o servicio a proveer con el proyecto.

La empresa maximiza el beneficioproduciendo donde la diferencia entreel ingreso total y el costo total es mayor.

o Costo Marginal (CMg)

o Costo Medio Total (CMeT)

o Costo Variable Medio (CVMe)

o Costo Fijo Total (CFT)

Q o

CMgCMeT

CVMe

Q 1

Costos

Función de Costos

Cantidad

CMg

Q 2

Monto

Equilibrio Ingresos y Costos

Cantidad

IMg

o Costo Fijo Medio (CFMe)

o Costo Variable Total (CVT)

o Costo Total (CT)CT = CFT + CVT(1)

CFMe = CF / Q(2)

o Cantidad (Q)

CVMe = C / Q(3)

CMeT = CT / Q(4)

CMg = ∆ CT / Q(5)

La cantidad óptima está dada por el punto Q 2.

Izquierda: IMg > CMg Es beneficioso producir mayor cantidad

Derecha: IMg < CMg Es beneficioso producir menor cantidad

IMg = CMg(6)

Profesora: Rosa Montoya N°5

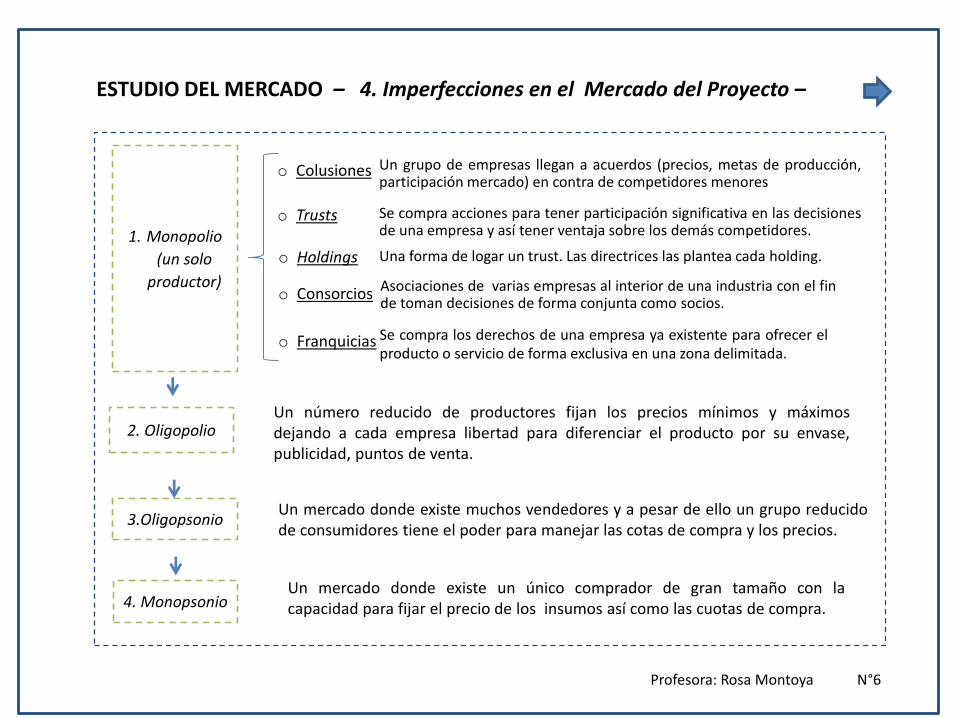

4. Monopsonio

3.Oligopsonio

1. Monopolio

(un solo

productor)

2. Oligopolio

o Trusts Se compra acciones para tener participación significativa en las decisionesde una empresa y así tener ventaja sobre los demás competidores.

o Holdings Una forma de logar un trust. Las directrices las plantea cada holding.

o Consorcios Asociaciones de varias empresas al interior de una industria con el finde toman decisiones de forma conjunta como socios.

o Franquicias Se compra los derechos de una empresa ya existente para ofrecer elproducto o servicio de forma exclusiva en una zona delimitada.

Un número reducido de productores fijan los precios mínimos y máximosdejando a cada empresa libertad para diferenciar el producto por su envase,publicidad, puntos de venta.

Un mercado donde existe un único comprador de gran tamaño con lacapacidad para fijar el precio de los insumos así como las cuotas de compra.

Un mercado donde existe muchos vendedores y a pesar de ello un grupo reducidode consumidores tiene el poder para manejar las cotas de compra y los precios.

ESTUDIO DEL MERCADO – 4. Imperfecciones en el Mercado del Proyecto –

o Colusiones Un grupo de empresas llegan a acuerdos (precios, metas de producción,participación mercado) en contra de competidores menores

Profesora: Rosa Montoya N°6

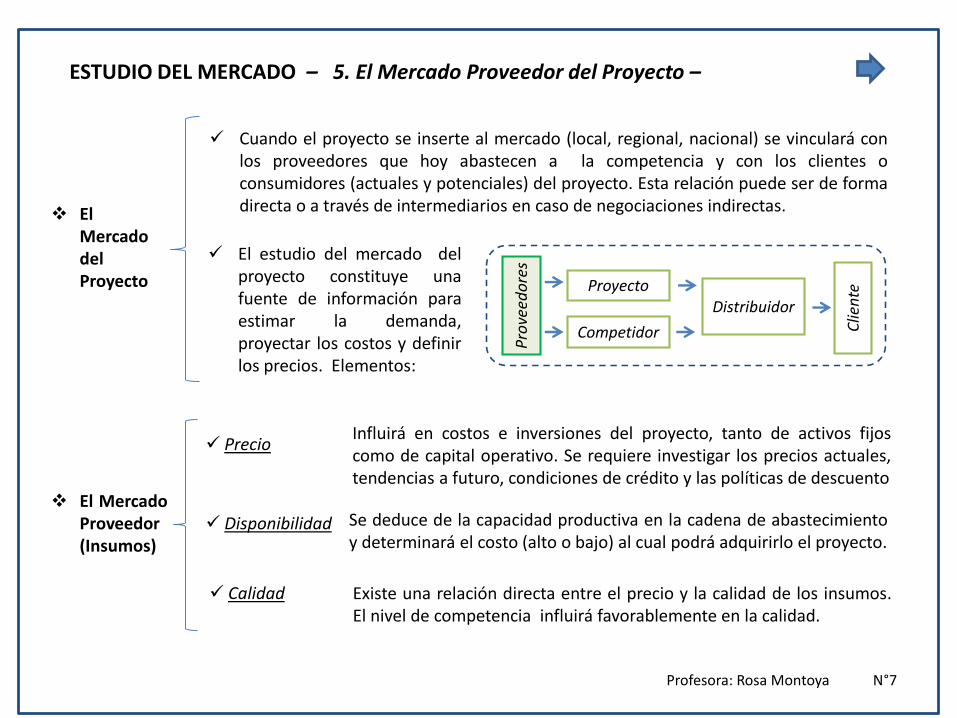

El estudio del mercado delproyecto constituye unafuente de información paraestimar la demanda,proyectar los costos y definirlos precios. Elementos:

El MercadoProveedor(Insumos)

Precio

Disponibilidad

Calidad

ESTUDIO DEL MERCADO – 5. El Mercado Proveedor del Proyecto –

Proyecto

Competidor

Distribuidor

Clie

nte

Pro

veed

ore

s

Cuando el proyecto se inserte al mercado (local, regional, nacional) se vinculará conlos proveedores que hoy abastecen a la competencia y con los clientes oconsumidores (actuales y potenciales) del proyecto. Esta relación puede ser de formadirecta o a través de intermediarios en caso de negociaciones indirectas.

Influirá en costos e inversiones del proyecto, tanto de activos fijoscomo de capital operativo. Se requiere investigar los precios actuales,tendencias a futuro, condiciones de crédito y las políticas de descuento

Se deduce de la capacidad productiva en la cadena de abastecimientoy determinará el costo (alto o bajo) al cual podrá adquirirlo el proyecto.

Existe una relación directa entre el precio y la calidad de los insumos.El nivel de competencia influirá favorablemente en la calidad.

ElMercadodelProyecto

Profesora: Rosa Montoya N°7

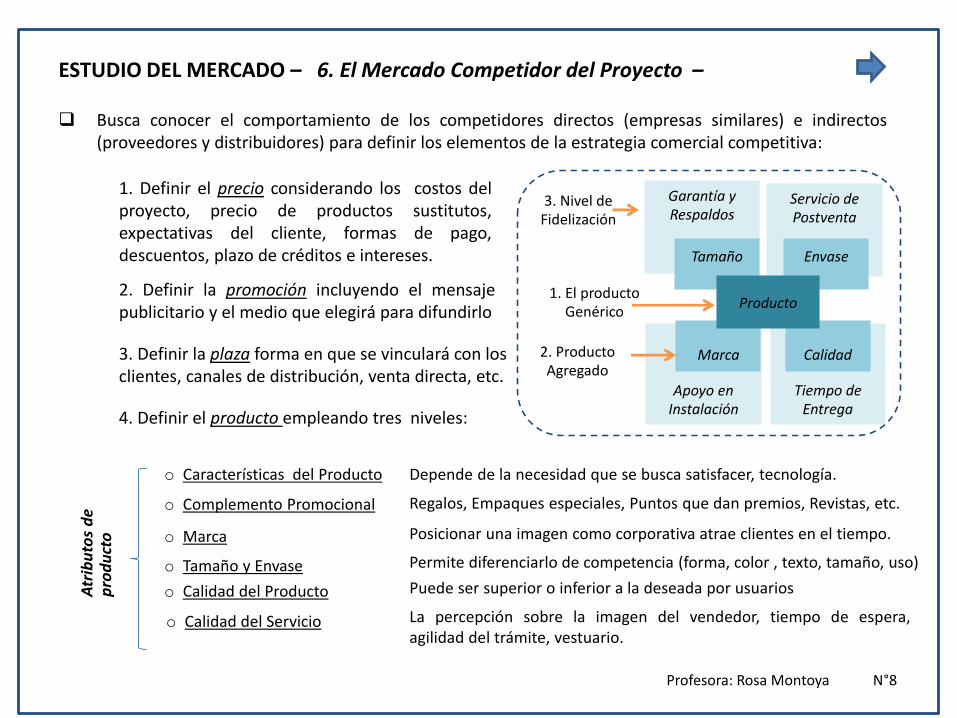

Garantía y Respaldos

Tiempo de Entrega

Servicio de Postventa

Apoyo en Instalación

Busca conocer el comportamiento de los competidores directos (empresas similares) e indirectos(proveedores y distribuidores) para definir los elementos de la estrategia comercial competitiva:

o Marca

o Calidad del Producto

o Complemento Promocional

o Tamaño y Envase

o Calidad del Servicio

o Características del Producto

ESTUDIO DEL MERCADO – 6. El Mercado Competidor del Proyecto –

Depende de la necesidad que se busca satisfacer, tecnología.

Regalos, Empaques especiales, Puntos que dan premios, Revistas, etc.

Posicionar una imagen como corporativa atrae clientes en el tiempo.

Permite diferenciarlo de competencia (forma, color , texto, tamaño, uso)

Puede ser superior o inferior a la deseada por usuarios

La percepción sobre la imagen del vendedor, tiempo de espera,agilidad del trámite, vestuario.

Atr

ibu

tos

de

pro

du

cto

2. Producto Agregado

Calidad

Envase

Marca

Tamaño

3. Nivel de Fidelización

Producto1. El producto

Genérico

4. Definir el producto empleando tres niveles:

1. Definir el precio considerando los costos delproyecto, precio de productos sustitutos,expectativas del cliente, formas de pago,descuentos, plazo de créditos e intereses.

2. Definir la promoción incluyendo el mensajepublicitario y el medio que elegirá para difundirlo

3. Definir la plaza forma en que se vinculará con losclientes, canales de distribución, venta directa, etc.

Profesora: Rosa Montoya N°8

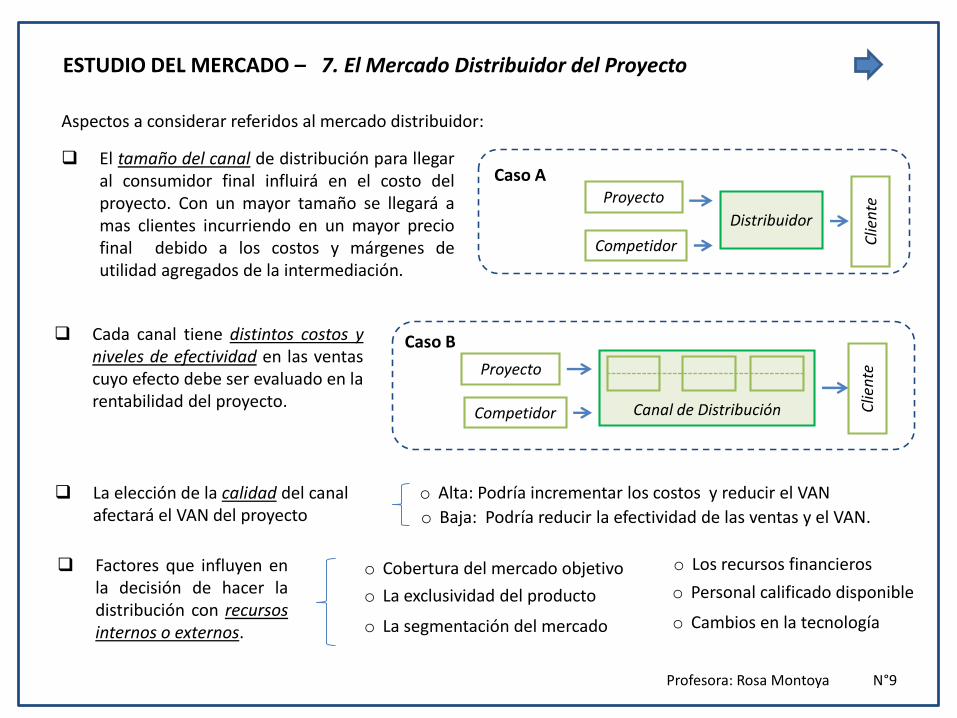

ESTUDIO DEL MERCADO – 7. El Mercado Distribuidor del Proyecto

El tamaño del canal de distribución para llegaral consumidor final influirá en el costo delproyecto. Con un mayor tamaño se llegará amas clientes incurriendo en un mayor preciofinal debido a los costos y márgenes deutilidad agregados de la intermediación.

Competidor

Distribuidor

Clie

nte

Cada canal tiene distintos costos yniveles de efectividad en las ventascuyo efecto debe ser evaluado en larentabilidad del proyecto.

La elección de la calidad del canalafectará el VAN del proyecto

Factores que influyen enla decisión de hacer ladistribución con recursosinternos o externos.

Competidor Clie

nte

Canal de Distribución

o Alta: Podría incrementar los costos y reducir el VAN

o Baja: Podría reducir la efectividad de las ventas y el VAN.

o Cobertura del mercado objetivo

o La exclusividad del producto

o La segmentación del mercado

o Los recursos financieros

o Personal calificado disponible

o Cambios en la tecnología

Aspectos a considerar referidos al mercado distribuidor:

Proyecto

Caso A

Proyecto

Caso B

Profesora: Rosa Montoya N°9

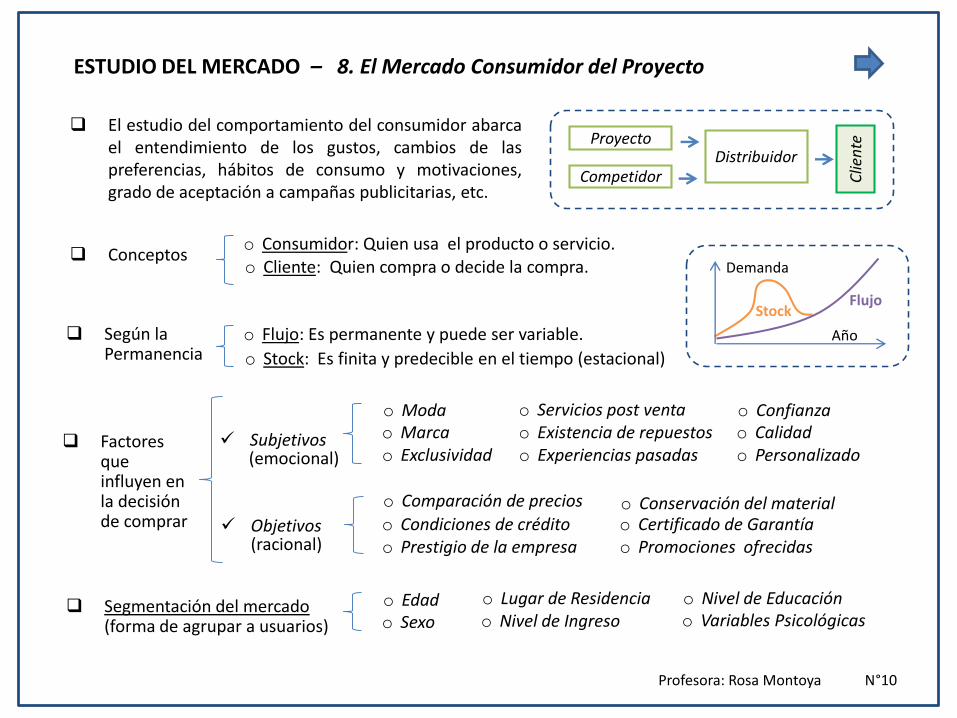

ESTUDIO DEL MERCADO – 8. El Mercado Consumidor del Proyecto

El estudio del comportamiento del consumidor abarcael entendimiento de los gustos, cambios de laspreferencias, hábitos de consumo y motivaciones,grado de aceptación a campañas publicitarias, etc.

CompetidorDistribuidor

Clie

nteProyecto

Factores que influyen en la decisión de comprar

Subjetivos(emocional)

Objetivos (racional)

StockFlujo

Demanda

Año

Conceptoso Consumidor: Quien usa el producto o servicio.o Cliente: Quien compra o decide la compra.

Según la Permanencia

o Flujo: Es permanente y puede ser variable.

o Stock: Es finita y predecible en el tiempo (estacional)

o Modao Marcao Exclusividad

o Comparación de precios

o Condiciones de créditoo Prestigio de la empresa

o Servicios post ventao Existencia de repuestoso Experiencias pasadas

o Confianzao Calidado Personalizado

o Conservación del materialo Certificado de Garantíao Promociones ofrecidas

o Lugar de Residenciao Nivel de Ingreso

o Nivel de Educacióno Variables Psicológicas

o Edado Sexo

Segmentación del mercado (forma de agrupar a usuarios)

Profesora: Rosa Montoya N°10

Taller 3

19

BENEFICIOS DEL PROYECTO

Criterios para clasificar los beneficios de los proyectos de inversión

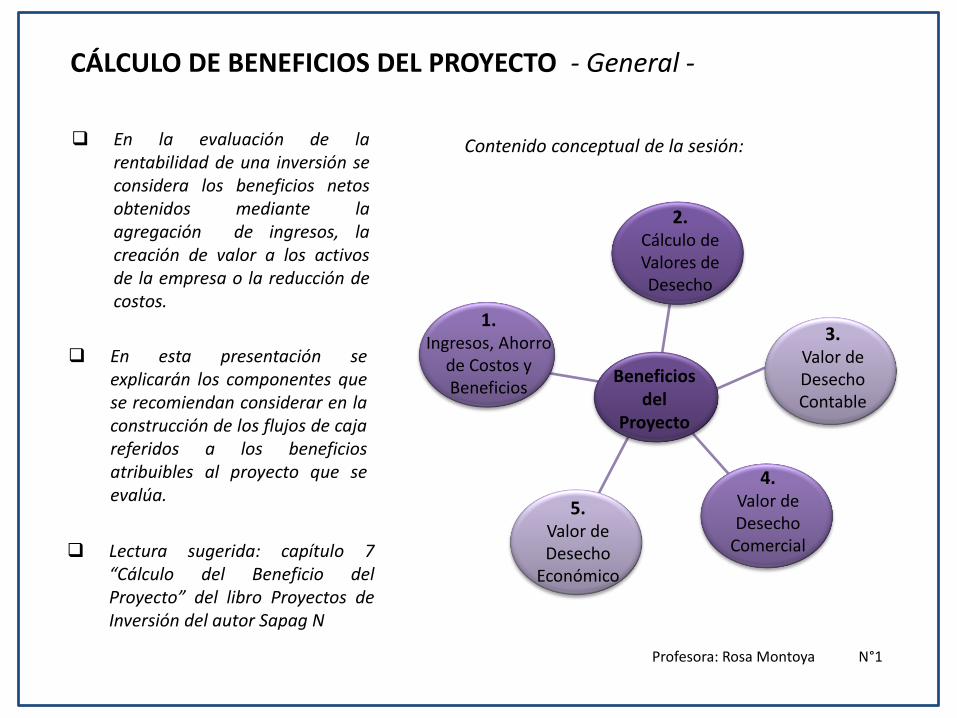

CÁLCULO DE BENEFICIOS DEL PROYECTO - General -

2. Cálculo de Valores de Desecho

4.Valor de Desecho

Comercial

5. Valor de Desecho

Económico

1.Ingresos, Ahorro

de Costos y Beneficios

3.Valor de Desecho Contable

Beneficios del

Proyecto

En la evaluación de larentabilidad de una inversión seconsidera los beneficios netosobtenidos mediante laagregación de ingresos, lacreación de valor a los activosde la empresa o la reducción decostos.

En esta presentación seexplicarán los componentes quese recomiendan considerar en laconstrucción de los flujos de cajareferidos a los beneficiosatribuibles al proyecto que seevalúa.

Contenido conceptual de la sesión:

Profesora: Rosa Montoya N°1

Lectura sugerida: capítulo 7“Cálculo del Beneficio delProyecto” del libro Proyectos deInversión del autor Sapag N

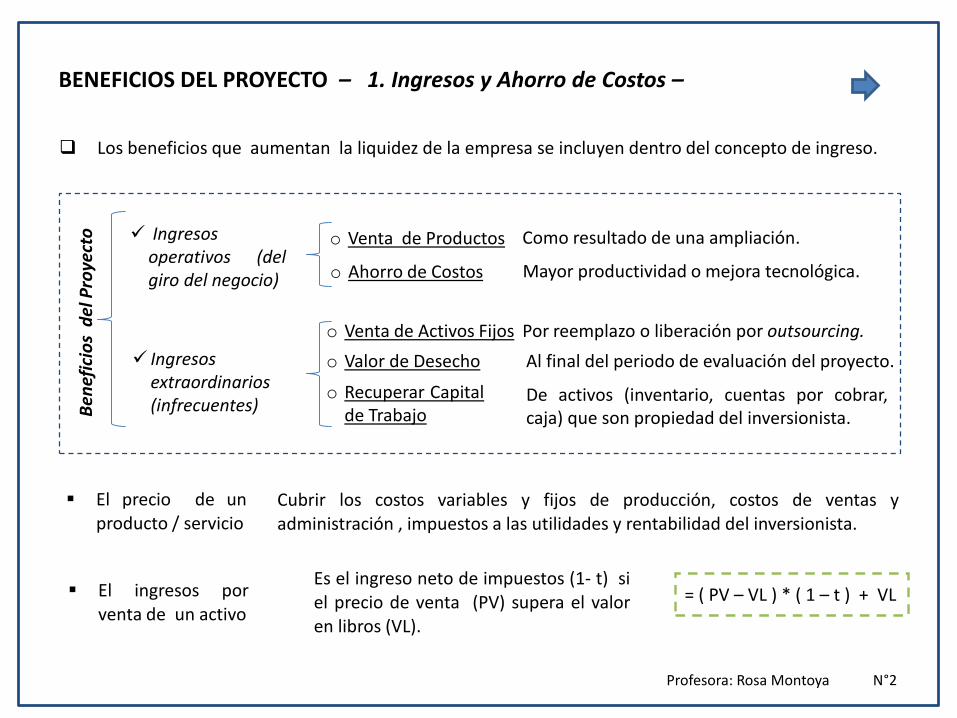

BENEFICIOS DEL PROYECTO – 1. Ingresos y Ahorro de Costos –

o Venta de Productos

o Venta de Activos Fijos

o Ahorro de Costos

Ingresosoperativos (delgiro del negocio)

o Valor de Desecho

o Recuperar Capitalde Trabajo

Ingresosextraordinarios(infrecuentes)

Los beneficios que aumentan la liquidez de la empresa se incluyen dentro del concepto de ingreso.

Ben

efic

ios

del

Pro

yect

o Como resultado de una ampliación.

Por reemplazo o liberación por outsourcing.

Mayor productividad o mejora tecnológica.

Al final del periodo de evaluación del proyecto.

De activos (inventario, cuentas por cobrar,caja) que son propiedad del inversionista.

El precio de unproducto / servicio

Cubrir los costos variables y fijos de producción, costos de ventas yadministración , impuestos a las utilidades y rentabilidad del inversionista.

El ingresos porventa de un activo

Es el ingreso neto de impuestos (1- t) siel precio de venta (PV) supera el valoren libros (VL).

= ( PV – VL ) * ( 1 – t ) + VL

Profesora: Rosa Montoya N°2

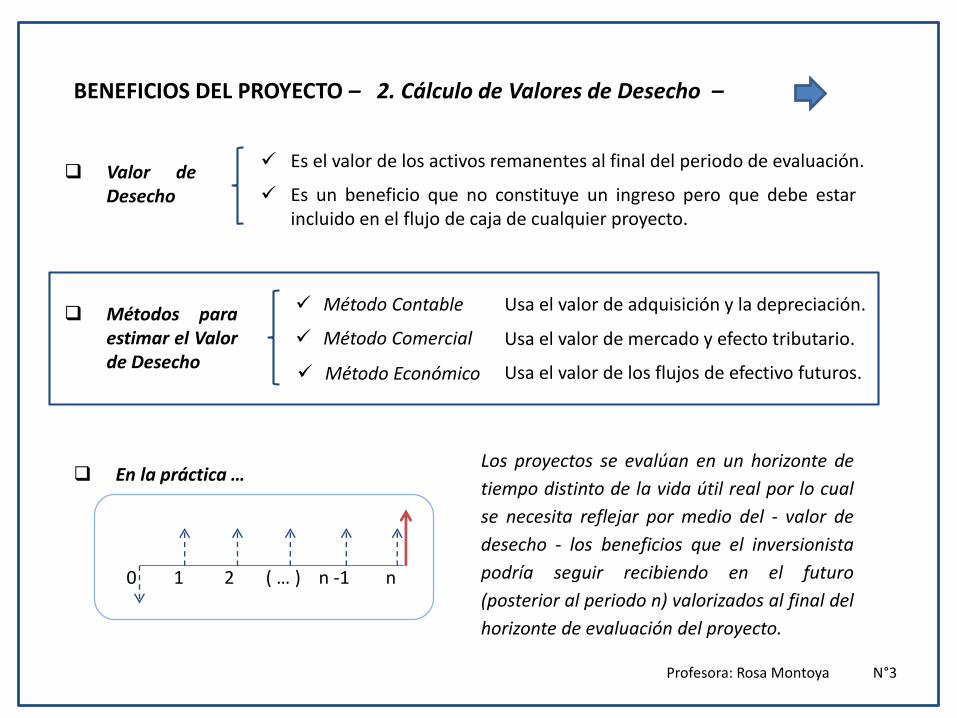

Es un beneficio que no constituye un ingreso pero que debe estarincluido en el flujo de caja de cualquier proyecto.

BENEFICIOS DEL PROYECTO – 2. Cálculo de Valores de Desecho –

Valor deDesecho

Los proyectos se evalúan en un horizonte de

tiempo distinto de la vida útil real por lo cual

se necesita reflejar por medio del - valor de

desecho - los beneficios que el inversionista

podría seguir recibiendo en el futuro

(posterior al periodo n) valorizados al final del

horizonte de evaluación del proyecto.

Métodos paraestimar el Valorde Desecho

Es el valor de los activos remanentes al final del periodo de evaluación.

Método Comercial

Método Económico

Método Contable Usa el valor de adquisición y la depreciación.

Usa el valor de mercado y efecto tributario.

Usa el valor de los flujos de efectivo futuros.

En la práctica …

0 1 2 ( … ) n -1 n

Profesora: Rosa Montoya N°3

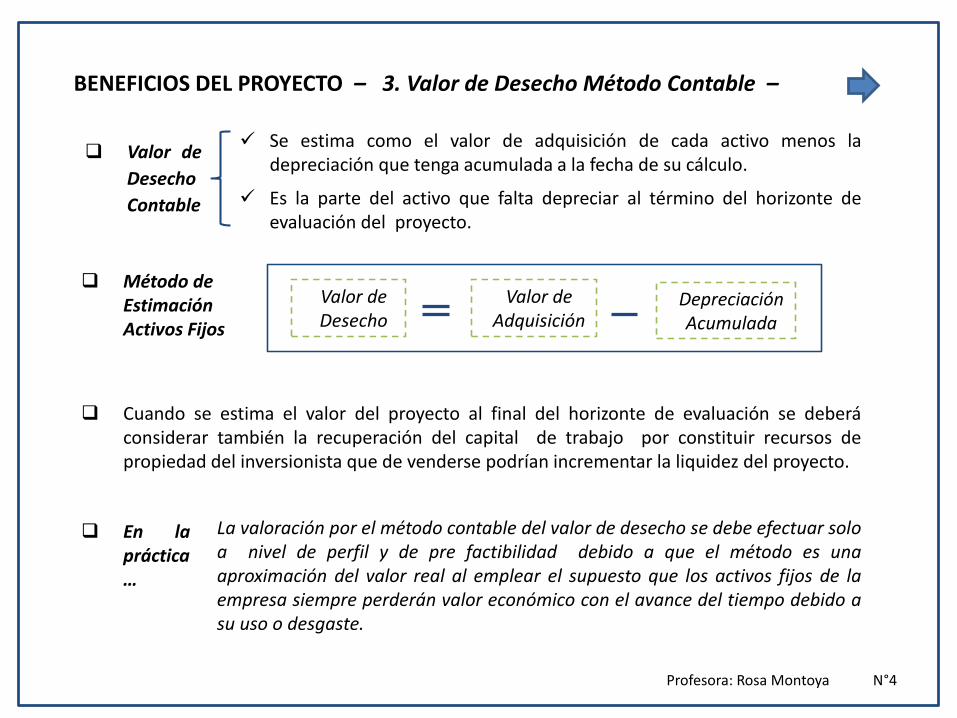

BENEFICIOS DEL PROYECTO – 3. Valor de Desecho Método Contable –

Es la parte del activo que falta depreciar al término del horizonte deevaluación del proyecto.

Valor de

Desecho

Contable

Método de Estimación Activos Fijos

Se estima como el valor de adquisición de cada activo menos ladepreciación que tenga acumulada a la fecha de su cálculo.

Valor de Desecho

Valor de Adquisición

Depreciación Acumulada

La valoración por el método contable del valor de desecho se debe efectuar soloa nivel de perfil y de pre factibilidad debido a que el método es unaaproximación del valor real al emplear el supuesto que los activos fijos de laempresa siempre perderán valor económico con el avance del tiempo debido asu uso o desgaste.

En lapráctica…

Cuando se estima el valor del proyecto al final del horizonte de evaluación se deberáconsiderar también la recuperación del capital de trabajo por constituir recursos depropiedad del inversionista que de venderse podrían incrementar la liquidez del proyecto.

Profesora: Rosa Montoya N°4

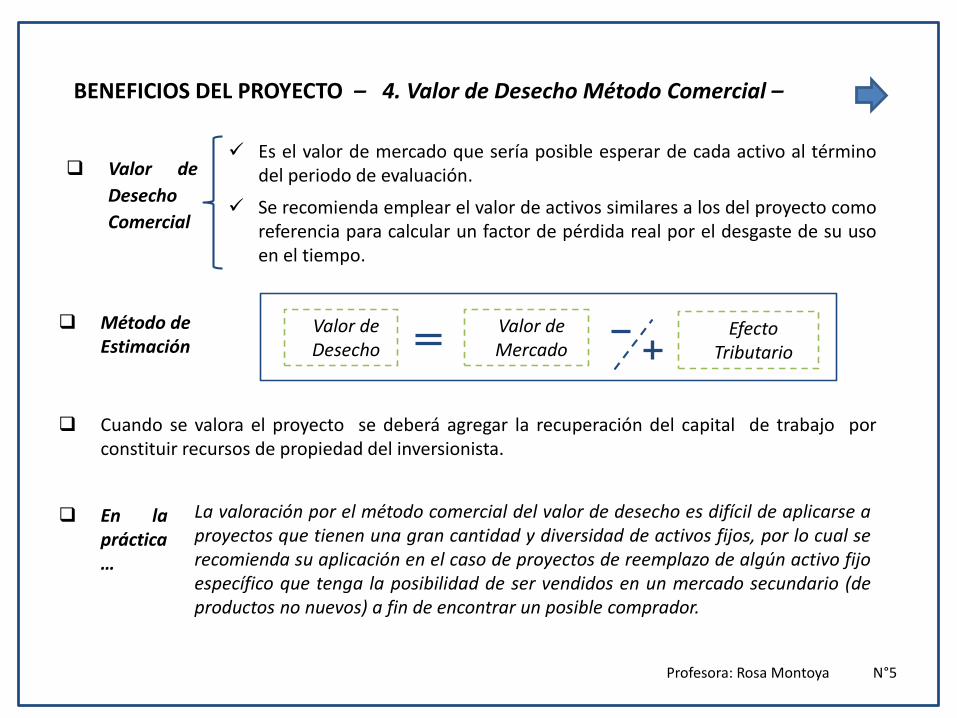

BENEFICIOS DEL PROYECTO – 4. Valor de Desecho Método Comercial –

Se recomienda emplear el valor de activos similares a los del proyecto comoreferencia para calcular un factor de pérdida real por el desgaste de su usoen el tiempo.

Valor de

Desecho

Comercial

Método de Estimación

Es el valor de mercado que sería posible esperar de cada activo al términodel periodo de evaluación.

Valor de Desecho

Valor de Mercado

La valoración por el método comercial del valor de desecho es difícil de aplicarse aproyectos que tienen una gran cantidad y diversidad de activos fijos, por lo cual serecomienda su aplicación en el caso de proyectos de reemplazo de algún activo fijoespecífico que tenga la posibilidad de ser vendidos en un mercado secundario (deproductos no nuevos) a fin de encontrar un posible comprador.

En lapráctica…

Cuando se valora el proyecto se deberá agregar la recuperación del capital de trabajo porconstituir recursos de propiedad del inversionista.

Efecto Tributario

Profesora: Rosa Montoya N°5

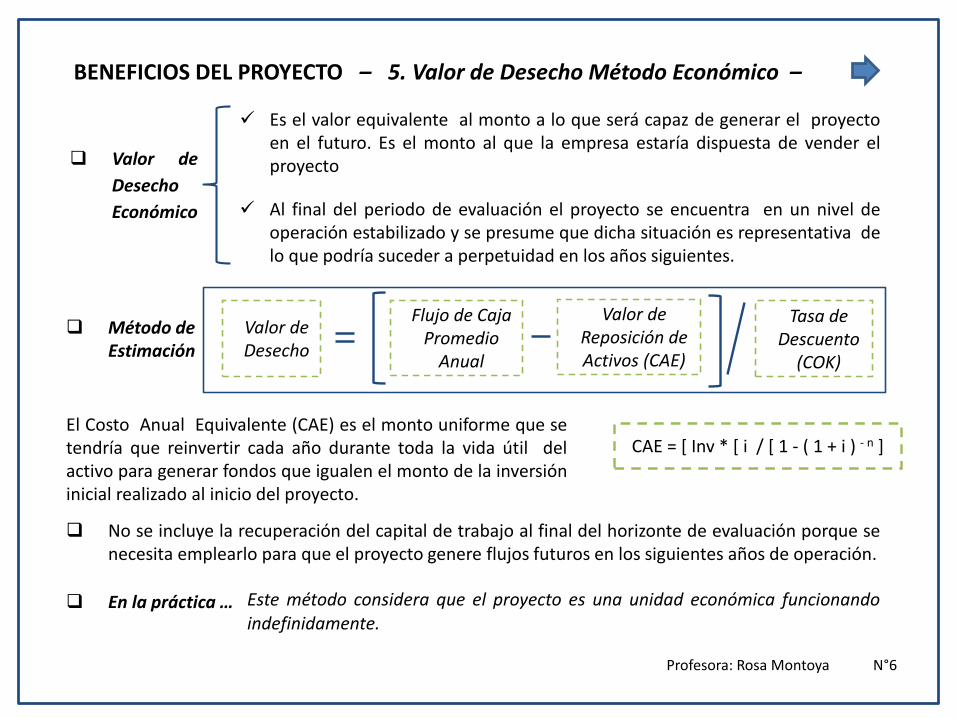

BENEFICIOS DEL PROYECTO – 5. Valor de Desecho Método Económico –

Al final del periodo de evaluación el proyecto se encuentra en un nivel deoperación estabilizado y se presume que dicha situación es representativa delo que podría suceder a perpetuidad en los años siguientes.

Valor de

Desecho

Económico

Método de Estimación

Es el valor equivalente al monto a lo que será capaz de generar el proyectoen el futuro. Es el monto al que la empresa estaría dispuesta de vender elproyecto

Valor de Desecho

Este método considera que el proyecto es una unidad económica funcionandoindefinidamente.

En la práctica …

No se incluye la recuperación del capital de trabajo al final del horizonte de evaluación porque senecesita emplearlo para que el proyecto genere flujos futuros en los siguientes años de operación.

Tasa de Descuento

(COK)

Flujo de Caja Promedio

Anual

Valor de Reposición de Activos (CAE)

El Costo Anual Equivalente (CAE) es el monto uniforme que setendría que reinvertir cada año durante toda la vida útil delactivo para generar fondos que igualen el monto de la inversióninicial realizado al inicio del proyecto.

CAE = [ Inv * [ i / [ 1 - ( 1 + i ) - n ]

Profesora: Rosa Montoya N°6

Taller 4

26

FLUJO DE CAJA DEL PROYECTO

Estimación del efectivo disponible para el inversionista

FLUJO DE CAJA DEL PROYECTO - General -

2. Construcción

4.Flujo de

Financiamiento Neto

5. Flujo

Financiero

1.Estructura

General

3.Flujo

Económico

FLUJO DE CAJA

Por medio del flujo de caja se resumen lasentradas y salidas efectivas de dineroreferente a todos los años de vida útil delproyecto, lo cual permite determinar larentabilidad de la inversión del proyectoque se está evaluando.

En esta presentación se abordarán loscriterios para construir los flujos de caja delproyecto de inversión.

Contenido conceptual de la sesión:

Lectura sugerida: capítulo 8 Cómo Construirlos Flujos de Caja del libro Proyectos deInversión del autor Sapag N

Lectura sugerida: capítulo capítulo 5. Flujode Caja de un Proyecto del libro EvaluaciónPrivada de Proyectos de la autora ArletteBeltrán

Profesora: Rosa Montoya N°1

FLUJO DE CAJA DE PROYECTO – 1. Estructura General –

Es proporcional a la vida útil del equipo, mueble, etc

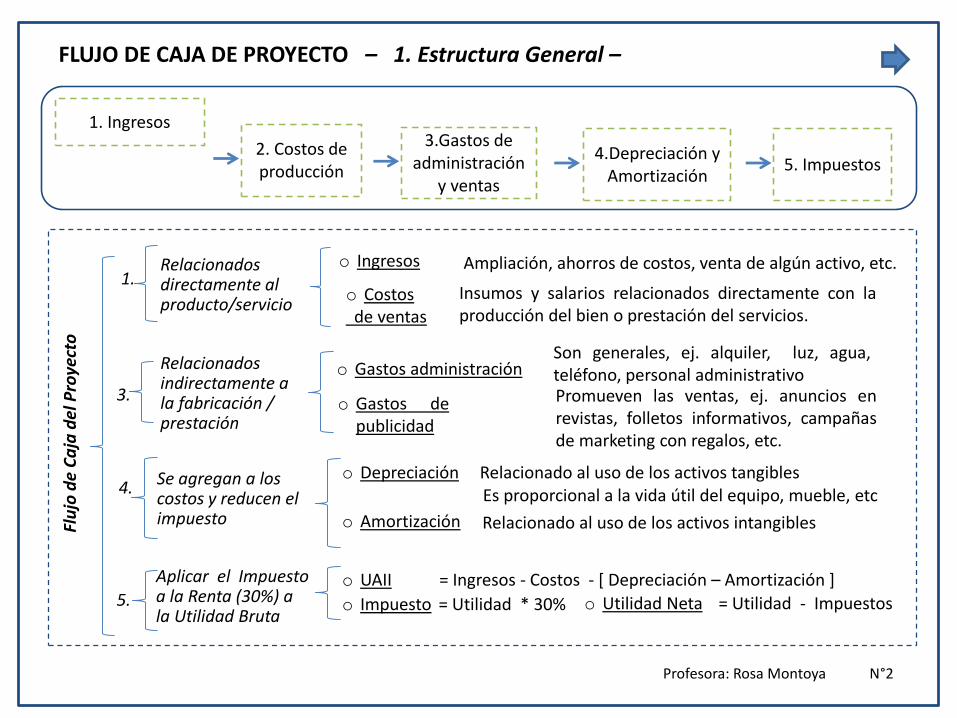

1. Ingresos

2. Costos de producción

Flu

jo d

e C

aja

del

Pro

yect

o

3.Gastos de administración

y ventas

4.Depreciación y Amortización

5.

Aplicar el Impuesto a la Renta (30%) a la Utilidad Bruta

o Depreciación Relacionado al uso de los activos tangibles4. Se agregan a los

costos y reducen el impuesto

Insumos y salarios relacionados directamente con laproducción del bien o prestación del servicios.

o Costosde ventas

Ampliación, ahorros de costos, venta de algún activo, etc.o Ingresos1.

Relacionados directamente al producto/servicio

o Impuesto = Utilidad * 30%

o UAII = Ingresos - Costos - [ Depreciación – Amortización ]

o Utilidad Neta = Utilidad - Impuestos

5. Impuestos

o Amortización Relacionado al uso de los activos intangibles

Promueven las ventas, ej. anuncios enrevistas, folletos informativos, campañasde marketing con regalos, etc.

o Gastos depublicidad

Son generales, ej. alquiler, luz, agua,teléfono, personal administrativoo Gastos administración

3.

Relacionados indirectamente a la fabricación / prestación

Profesora: Rosa Montoya N°2

1. Flujo de Caja de

Inversión

2. Flujo de Caja

Operativo

3. Flujo de Caja de

Liquidación

4. Flujo de Caja

Económico

5. Flujo de Caja de

Financiamiento Neto

2.

Ingresos Ingreso de Ventas Venta de Activos

Depreciación Dep. muebles Dep. equipos

Egresos Costos Variables Costos Fijos Valor en Libro

Cuota Intereses

Amortización5.

Valor de Desecho

Impuesto

Inversión Inicial Terreno Muebles y Equipos

Capital de Trabajo

1.

6. Flujo de Caja

Financiero

3.

4.

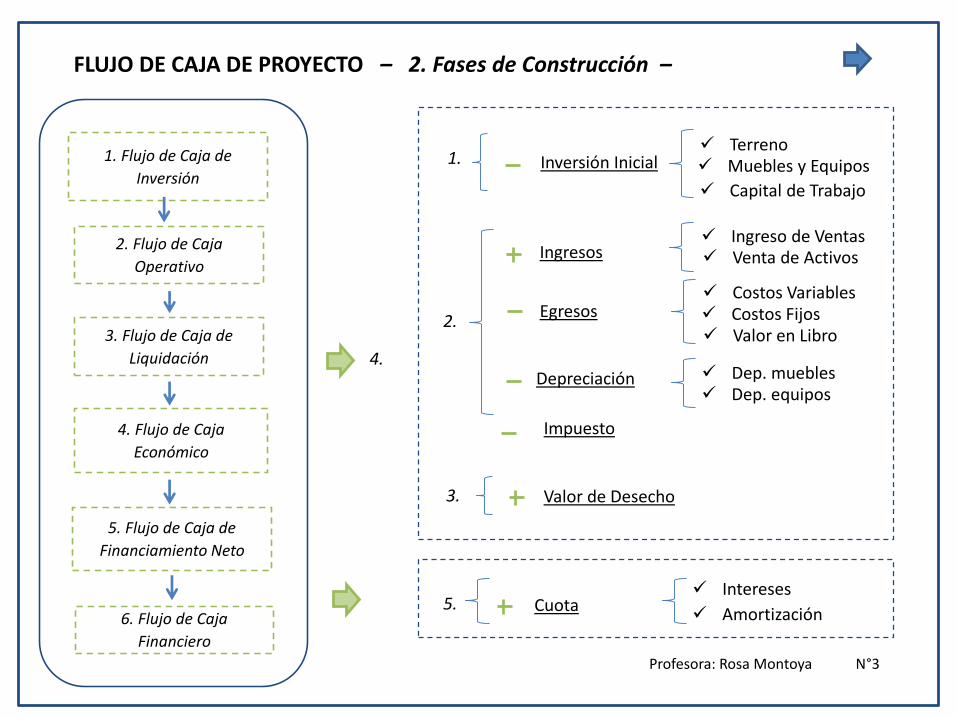

FLUJO DE CAJA DE PROYECTO – 2. Fases de Construcción –

Profesora: Rosa Montoya N°3

FLUJO DE CAJA DEL PROYECTO – 3. Flujo de Caja Económico -

1. Flujo de Caja de

Inversión

2. Flujo de Caja

Operativo

3. Flujo de Liquidación

4. Flujo de Caja

Económico

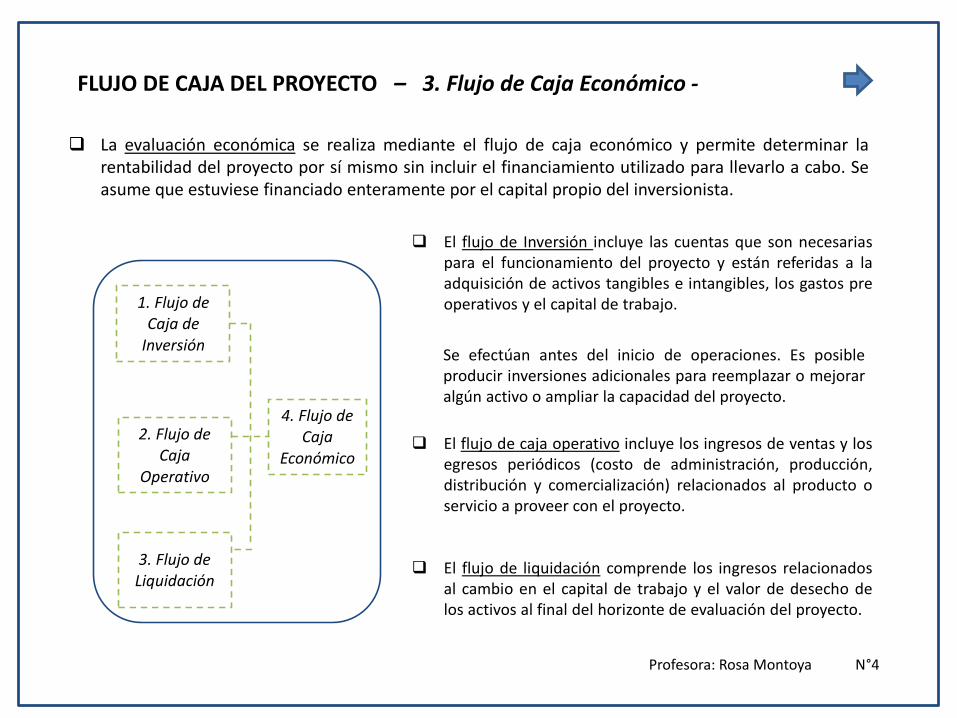

El flujo de Inversión incluye las cuentas que son necesariaspara el funcionamiento del proyecto y están referidas a laadquisición de activos tangibles e intangibles, los gastos preoperativos y el capital de trabajo.

El flujo de caja operativo incluye los ingresos de ventas y losegresos periódicos (costo de administración, producción,distribución y comercialización) relacionados al producto oservicio a proveer con el proyecto.

El flujo de liquidación comprende los ingresos relacionadosal cambio en el capital de trabajo y el valor de desecho delos activos al final del horizonte de evaluación del proyecto.

Se efectúan antes del inicio de operaciones. Es posibleproducir inversiones adicionales para reemplazar o mejoraralgún activo o ampliar la capacidad del proyecto.

La evaluación económica se realiza mediante el flujo de caja económico y permite determinar larentabilidad del proyecto por sí mismo sin incluir el financiamiento utilizado para llevarlo a cabo. Seasume que estuviese financiado enteramente por el capital propio del inversionista.

Profesora: Rosa Montoya N°4

FLUJO DE CAJA DEL PROYECTO – 3. Flujo Económico –

Flujo deInversión

FlujoOperativo

Flujo de Liquidación

Inversión en Terreno

Valor de Desecho

1 2 3 ( … ) 100

- 250

- 150

- 70

Inversión en Equipos

Capital de Trabajo

Ingresos

Costos

Depreciación

Impuestos

+ 50 + 55 + 65 + 110 + 120

- 15 - 17 - 19 - 25 - 30

- 10 - 10 - 10 - 10 - 10

- 7.5 - 8.4 - 10.8 - 22.5 - 24

Capital de Trabajo

+ 120

+ 50

Flujo de Caja Económico Flujo de

Caja+ 354+ 57.5 + 64.4 + 82.8 + 172.5- 470

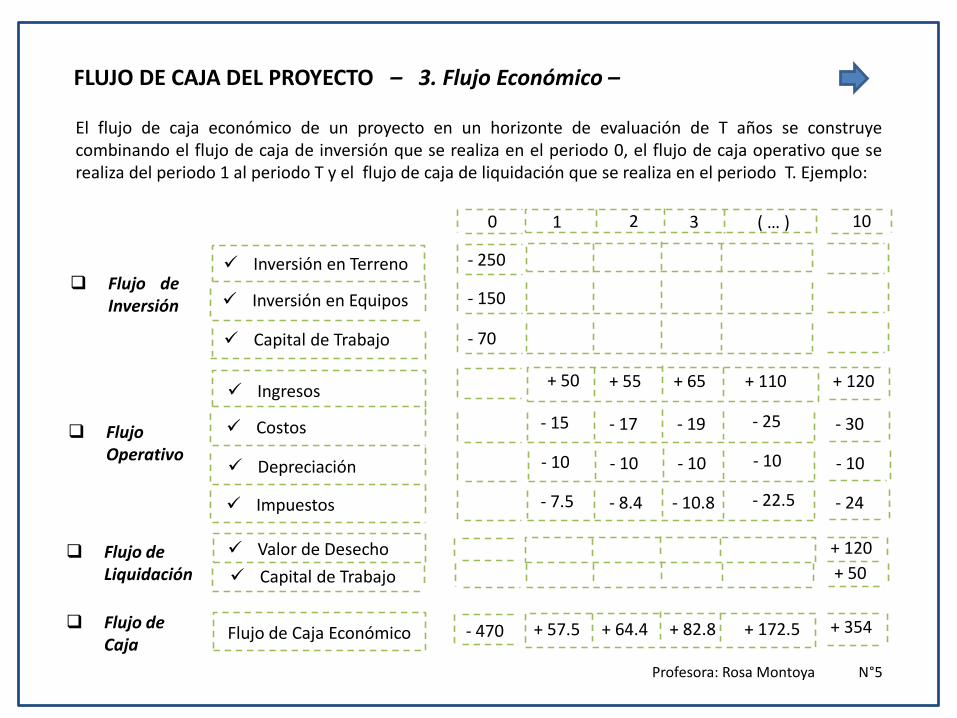

El flujo de caja económico de un proyecto en un horizonte de evaluación de T años se construyecombinando el flujo de caja de inversión que se realiza en el periodo 0, el flujo de caja operativo que serealiza del periodo 1 al periodo T y el flujo de caja de liquidación que se realiza en el periodo T. Ejemplo:

Profesora: Rosa Montoya N°5

FLUJO DE CAJA DEL PROYECTO – 4. Flujo de Financiamiento Neto –

4. FCE

1 2 ( … ) 100

5. FCFN

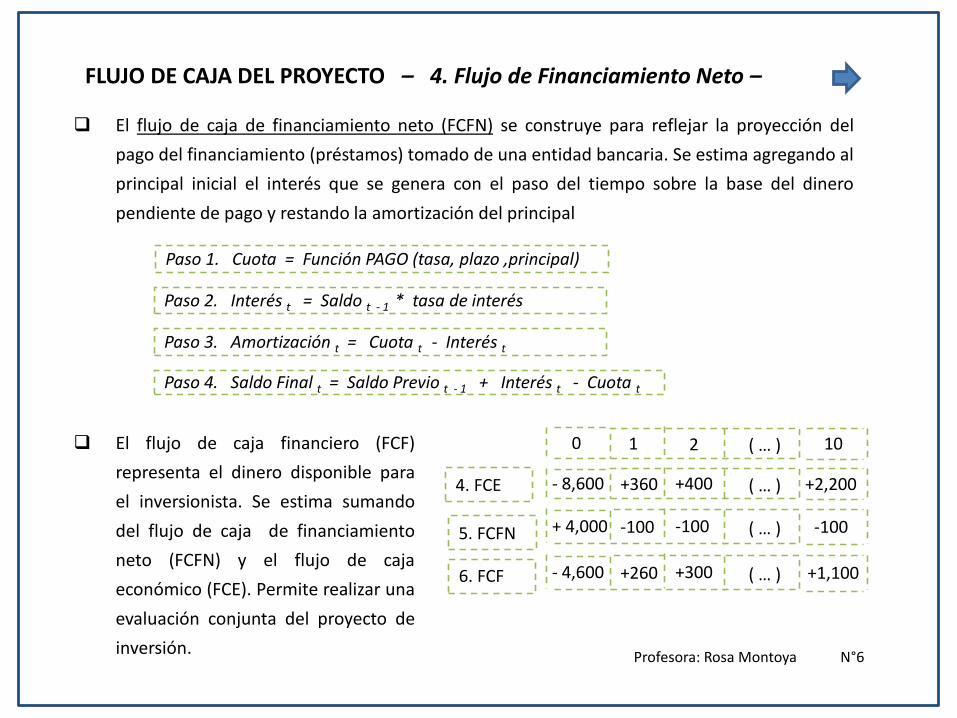

El flujo de caja financiero (FCF)

representa el dinero disponible para

el inversionista. Se estima sumando

del flujo de caja de financiamiento

neto (FCFN) y el flujo de caja

económico (FCE). Permite realizar una

evaluación conjunta del proyecto de

inversión.

El flujo de caja de financiamiento neto (FCFN) se construye para reflejar la proyección del

pago del financiamiento (préstamos) tomado de una entidad bancaria. Se estima agregando al

principal inicial el interés que se genera con el paso del tiempo sobre la base del dinero

pendiente de pago y restando la amortización del principal

6. FCF

+360 +400 ( … ) +2,200- 8,600

-100 -100 ( … ) -100+ 4,000

+260 +300 ( … ) +1,100- 4,600

Paso 1. Cuota = Función PAGO (tasa, plazo ,principal)

Paso 2. Interés t = Saldo t - 1 * tasa de interés

Paso 3. Amortización t = Cuota t - Interés t

Paso 4. Saldo Final t = Saldo Previo t - 1 + Interés t - Cuota t

Profesora: Rosa Montoya N°6

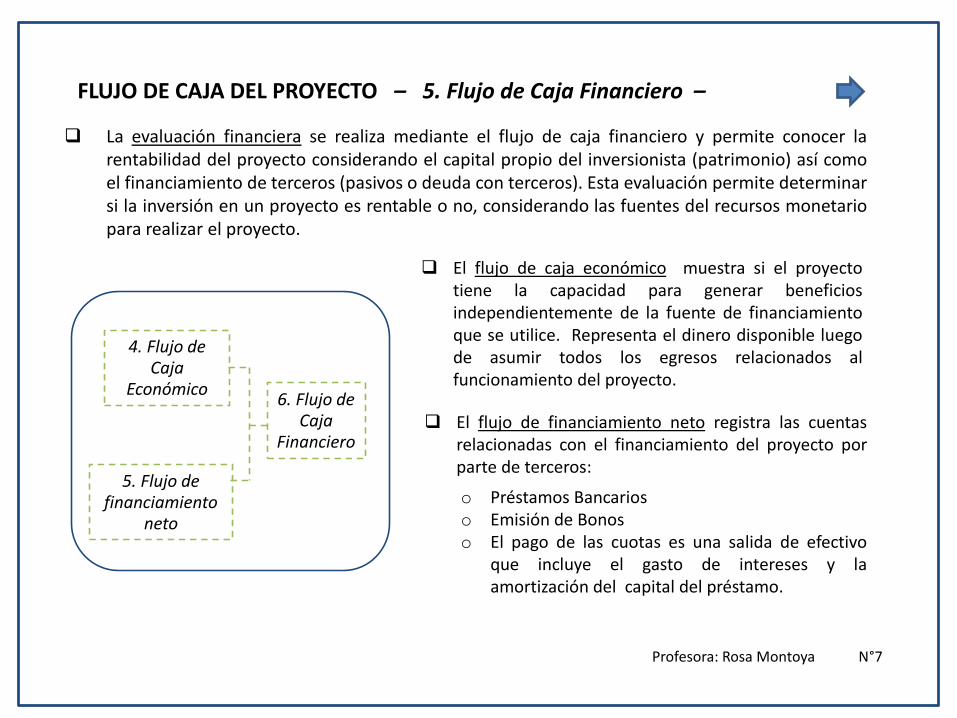

FLUJO DE CAJA DEL PROYECTO – 5. Flujo de Caja Financiero –

4. Flujo de Caja

Económico

5. Flujo de financiamiento

neto

6. Flujo de Caja

Financiero El flujo de financiamiento neto registra las cuentas

relacionadas con el financiamiento del proyecto porparte de terceros:

o Préstamos Bancarioso Emisión de Bonoso El pago de las cuotas es una salida de efectivo

que incluye el gasto de intereses y laamortización del capital del préstamo.

El flujo de caja económico muestra si el proyectotiene la capacidad para generar beneficiosindependientemente de la fuente de financiamientoque se utilice. Representa el dinero disponible luegode asumir todos los egresos relacionados alfuncionamiento del proyecto.

La evaluación financiera se realiza mediante el flujo de caja financiero y permite conocer larentabilidad del proyecto considerando el capital propio del inversionista (patrimonio) así comoel financiamiento de terceros (pasivos o deuda con terceros). Esta evaluación permite determinarsi la inversión en un proyecto es rentable o no, considerando las fuentes del recursos monetariopara realizar el proyecto.

Profesora: Rosa Montoya N°7

Taller 5

34

RENTABILIDAD DEL PROYECTO

Evaluar el retorno esperado por un inversionista

RENTABILIDAD DEL PROYECTO - General -

2. VAN, TIR

PR

3.Modelo de Ingresos y

Egresos

1.Matemática Financiera

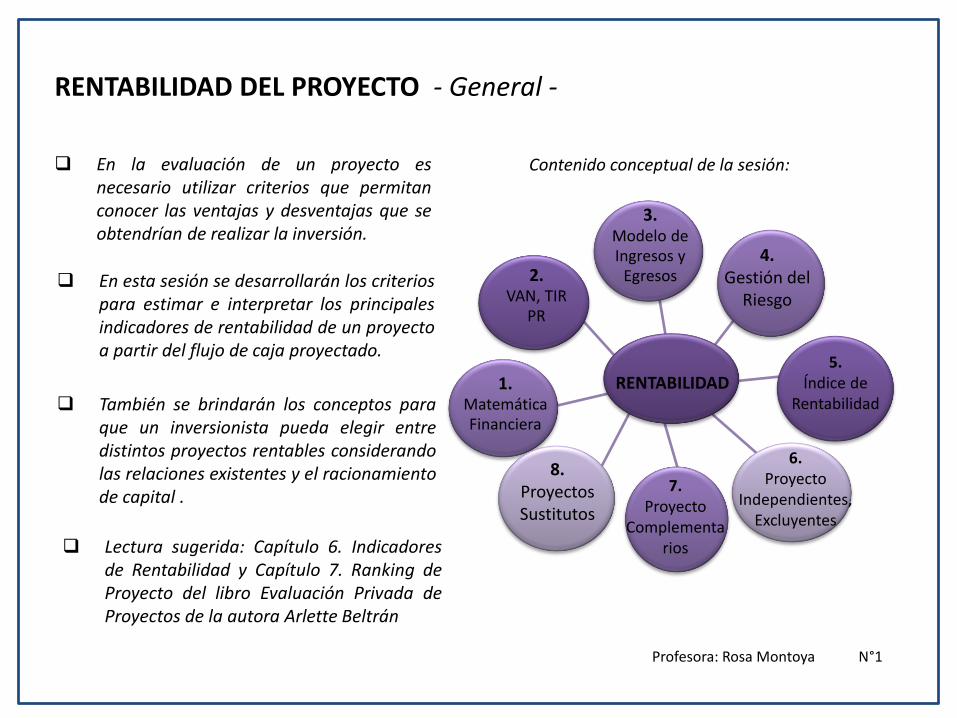

En la evaluación de un proyecto esnecesario utilizar criterios que permitanconocer las ventajas y desventajas que seobtendrían de realizar la inversión.

En esta sesión se desarrollarán los criteriospara estimar e interpretar los principalesindicadores de rentabilidad de un proyectoa partir del flujo de caja proyectado.

Contenido conceptual de la sesión:

Lectura sugerida: Capítulo 6. Indicadoresde Rentabilidad y Capítulo 7. Ranking deProyecto del libro Evaluación Privada deProyectos de la autora Arlette Beltrán

Profesora: Rosa Montoya N°1

También se brindarán los conceptos paraque un inversionista pueda elegir entredistintos proyectos rentables considerandolas relaciones existentes y el racionamientode capital .

5. Índice de

Rentabilidad

7.Proyecto

Complementarios

8. Proyectos Sustitutos

4.Gestión del

Riesgo

6.Proyecto

Independientes, Excluyentes

RENTABILIDAD

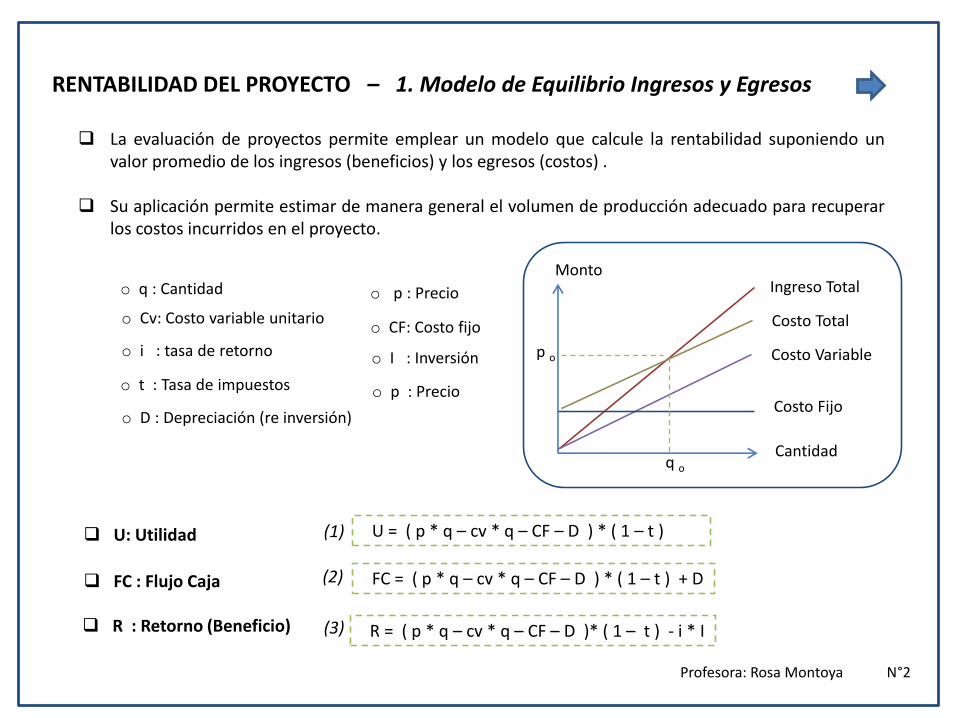

RENTABILIDAD DEL PROYECTO – 1. Modelo de Equilibrio Ingresos y Egresos

Su aplicación permite estimar de manera general el volumen de producción adecuado para recuperarlos costos incurridos en el proyecto.

o p : Precio

o i : tasa de retorno

La evaluación de proyectos permite emplear un modelo que calcule la rentabilidad suponiendo unvalor promedio de los ingresos (beneficios) y los egresos (costos) .

o t : Tasa de impuestos

o Cv: Costo variable unitarioo CF: Costo fijo

o D : Depreciación (re inversión)

o p : Precio

o I : Inversión

o q : Cantidad Ingreso Total

Costo Total

Costo Variable

Costo Fijo

Monto

Cantidad

p o

q o

Profesora: Rosa Montoya N°2

R : Retorno (Beneficio)

U: Utilidad

FC : Flujo Caja FC = ( p * q – cv * q – CF – D ) * ( 1 – t ) + D(2)

U = ( p * q – cv * q – CF – D ) * ( 1 – t )(1)

R = ( p * q – cv * q – CF – D )* ( 1 – t ) - i * I(3)

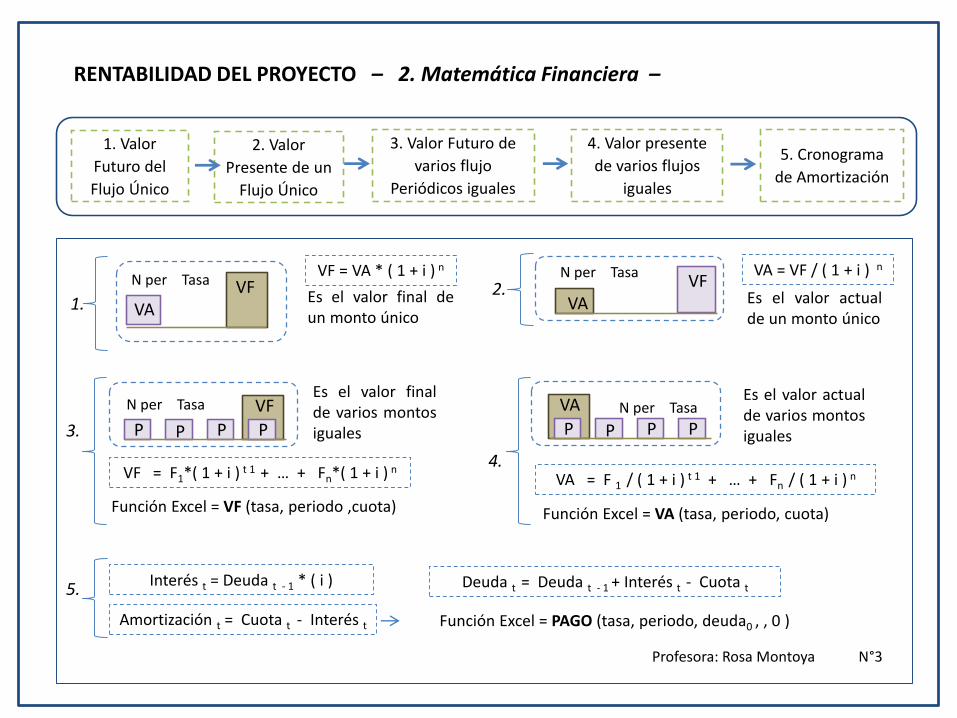

RENTABILIDAD DEL PROYECTO – 2. Matemática Financiera –

1. Valor

Futuro del

Flujo Único

2. Valor

Presente de un

Flujo Único

3. Valor Futuro de

varios flujo

Periódicos iguales

4. Valor presente

de varios flujos

iguales

5. Cronograma

de Amortización

Es el valor final deun monto único

1.VF

VA

N per TasaVF = VA * ( 1 + i ) n

2.VA

VFN per Tasa

Es el valor actualde un monto único

VA = VF / ( 1 + i ) n

Es el valor finalde varios montosiguales

VF = F1*( 1 + i ) t 1 + … + Fn*( 1 + i ) n

3.

VF

P P P P

N per TasaEs el valor actualde varios montosiguales

4.

VA

P P P PN per Tasa

5. Interés t = Deuda t - 1 * ( i )

Amortización t = Cuota t - Interés t

Deuda t = Deuda t - 1 + Interés t - Cuota t

VA = F 1 / ( 1 + i ) t 1 + … + Fn / ( 1 + i ) n

Función Excel = VF (tasa, periodo ,cuota) Función Excel = VA (tasa, periodo, cuota)

Función Excel = PAGO (tasa, periodo, deuda0 , , 0 )

Profesora: Rosa Montoya N°3

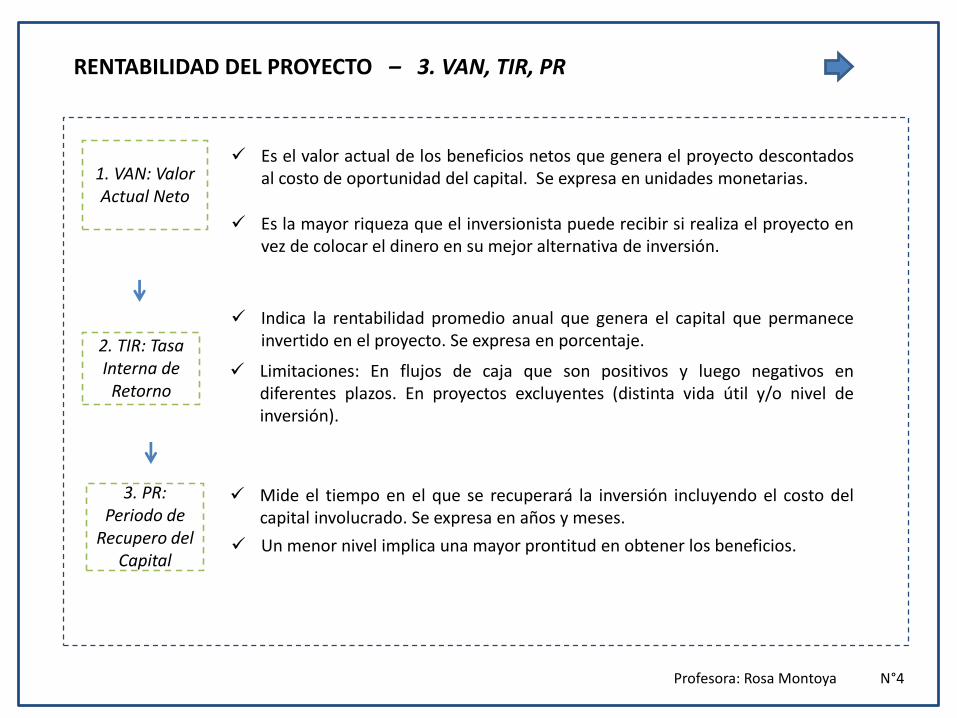

RENTABILIDAD DEL PROYECTO – 3. VAN, TIR, PR

3. PR: Periodo de

Recupero del Capital

1. VAN: Valor Actual Neto

Es el valor actual de los beneficios netos que genera el proyecto descontadosal costo de oportunidad del capital. Se expresa en unidades monetarias.

Es la mayor riqueza que el inversionista puede recibir si realiza el proyecto envez de colocar el dinero en su mejor alternativa de inversión.

2. TIR: Tasa Interna de

Retorno

Indica la rentabilidad promedio anual que genera el capital que permaneceinvertido en el proyecto. Se expresa en porcentaje.

Limitaciones: En flujos de caja que son positivos y luego negativos endiferentes plazos. En proyectos excluyentes (distinta vida útil y/o nivel deinversión).

Mide el tiempo en el que se recuperará la inversión incluyendo el costo delcapital involucrado. Se expresa en años y meses.

Un menor nivel implica una mayor prontitud en obtener los beneficios.

Profesora: Rosa Montoya N°4

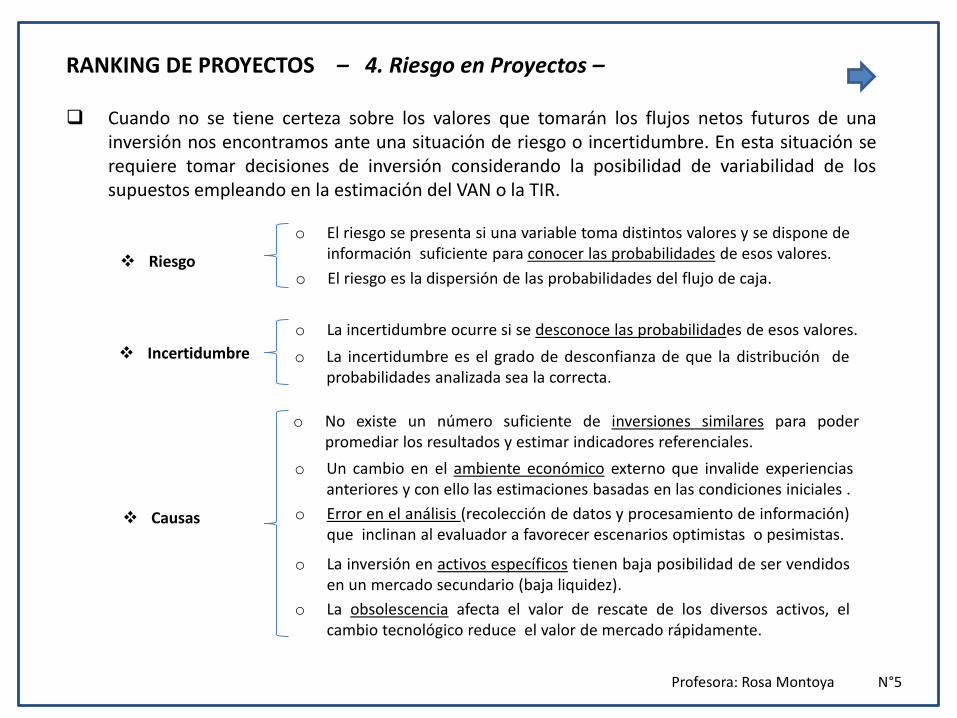

Riesgoo El riesgo es la dispersión de las probabilidades del flujo de caja.

o El riesgo se presenta si una variable toma distintos valores y se dispone deinformación suficiente para conocer las probabilidades de esos valores.

Cuando no se tiene certeza sobre los valores que tomarán los flujos netos futuros de unainversión nos encontramos ante una situación de riesgo o incertidumbre. En esta situación serequiere tomar decisiones de inversión considerando la posibilidad de variabilidad de lossupuestos empleando en la estimación del VAN o la TIR.

Incertidumbre o La incertidumbre es el grado de desconfianza de que la distribución deprobabilidades analizada sea la correcta.

o La incertidumbre ocurre si se desconoce las probabilidades de esos valores.

Causas

o Un cambio en el ambiente económico externo que invalide experienciasanteriores y con ello las estimaciones basadas en las condiciones iniciales .

o No existe un número suficiente de inversiones similares para poderpromediar los resultados y estimar indicadores referenciales.

o Error en el análisis (recolección de datos y procesamiento de información)que inclinan al evaluador a favorecer escenarios optimistas o pesimistas.

o La inversión en activos específicos tienen baja posibilidad de ser vendidosen un mercado secundario (baja liquidez).

o La obsolescencia afecta el valor de rescate de los diversos activos, elcambio tecnológico reduce el valor de mercado rápidamente.

Profesora: Rosa Montoya N°5

RANKING DE PROYECTOS – 4. Riesgo en Proyectos –

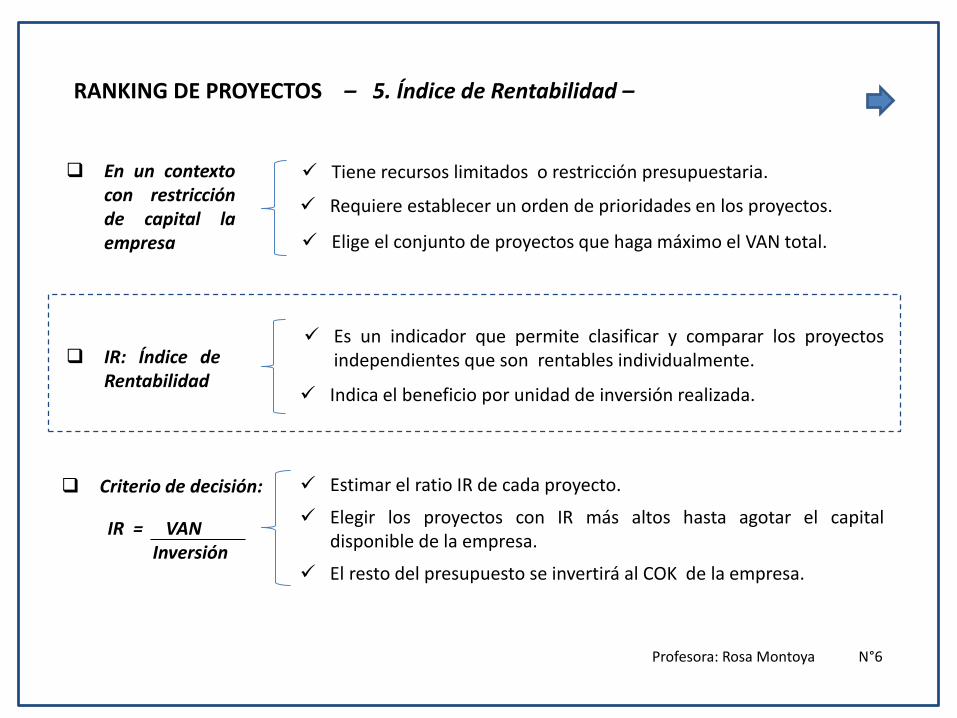

Tiene recursos limitados o restricción presupuestaria.

Es un indicador que permite clasificar y comparar los proyectosindependientes que son rentables individualmente.

RANKING DE PROYECTOS – 5. Índice de Rentabilidad –

En un contextocon restricciónde capital laempresa

IR: Índice deRentabilidad

Requiere establecer un orden de prioridades en los proyectos.

Elige el conjunto de proyectos que haga máximo el VAN total.

Indica el beneficio por unidad de inversión realizada.

Estimar el ratio IR de cada proyecto. Criterio de decisión:

Elegir los proyectos con IR más altos hasta agotar el capitaldisponible de la empresa.

IR = VAN Inversión

El resto del presupuesto se invertirá al COK de la empresa.

Profesora: Rosa Montoya N°6

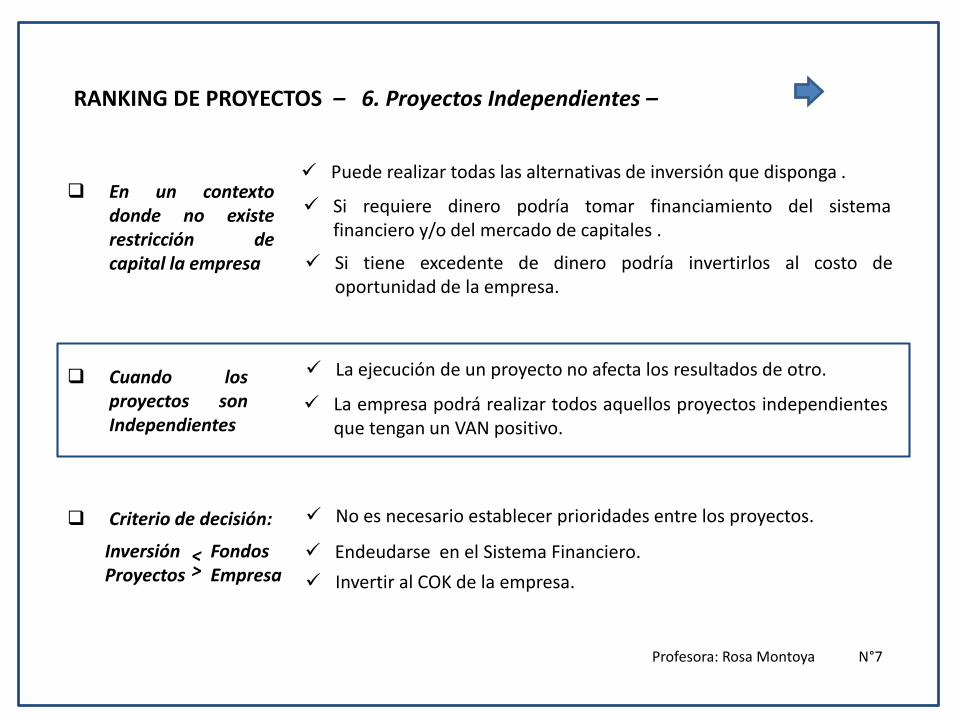

Puede realizar todas las alternativas de inversión que disponga .

La ejecución de un proyecto no afecta los resultados de otro.

RANKING DE PROYECTOS – 6. Proyectos Independientes –

En un contextodonde no existerestricción decapital la empresa

Cuando losproyectos sonIndependientes

Si requiere dinero podría tomar financiamiento del sistemafinanciero y/o del mercado de capitales .

Si tiene excedente de dinero podría invertirlos al costo deoportunidad de la empresa.

La empresa podrá realizar todos aquellos proyectos independientesque tengan un VAN positivo.

No es necesario establecer prioridades entre los proyectos. Criterio de decisión:

Endeudarse en el Sistema Financiero.InversiónProyectos

FondosEmpresa

<>

Invertir al COK de la empresa.

Profesora: Rosa Montoya N°7

Puede realizar todas las alternativas de inversión que disponga .

La ejecución de un proyecto anula los beneficios del otroproyecto.

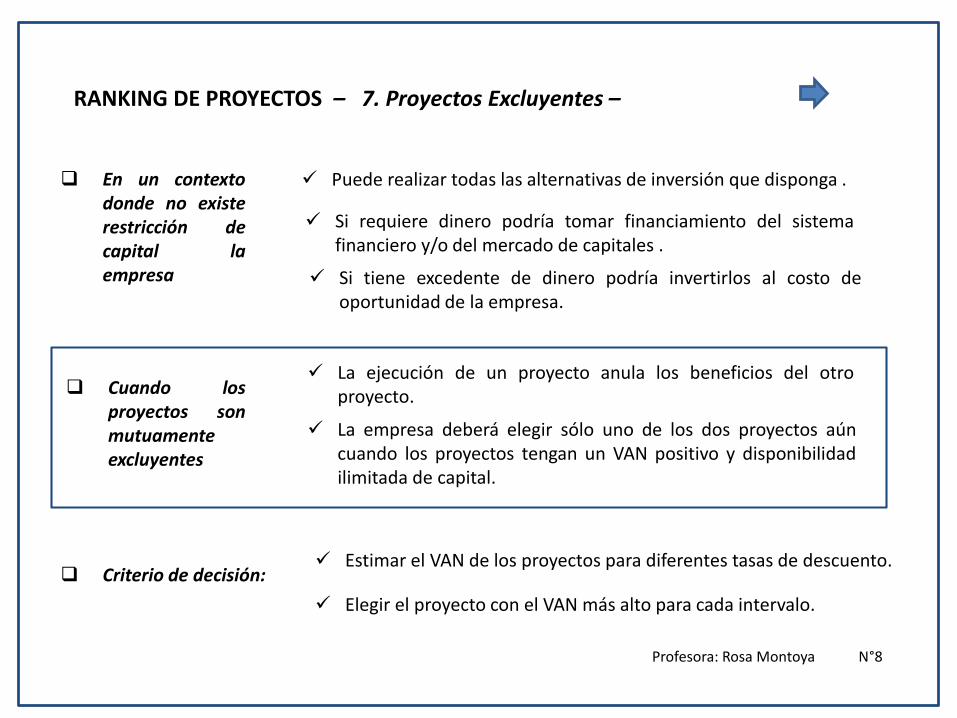

RANKING DE PROYECTOS – 7. Proyectos Excluyentes –

En un contextodonde no existerestricción decapital laempresa

Cuando losproyectos sonmutuamenteexcluyentes

Si requiere dinero podría tomar financiamiento del sistemafinanciero y/o del mercado de capitales .

Si tiene excedente de dinero podría invertirlos al costo deoportunidad de la empresa.

La empresa deberá elegir sólo uno de los dos proyectos aúncuando los proyectos tengan un VAN positivo y disponibilidadilimitada de capital.

Estimar el VAN de los proyectos para diferentes tasas de descuento. Criterio de decisión:

Elegir el proyecto con el VAN más alto para cada intervalo.

Profesora: Rosa Montoya N°8

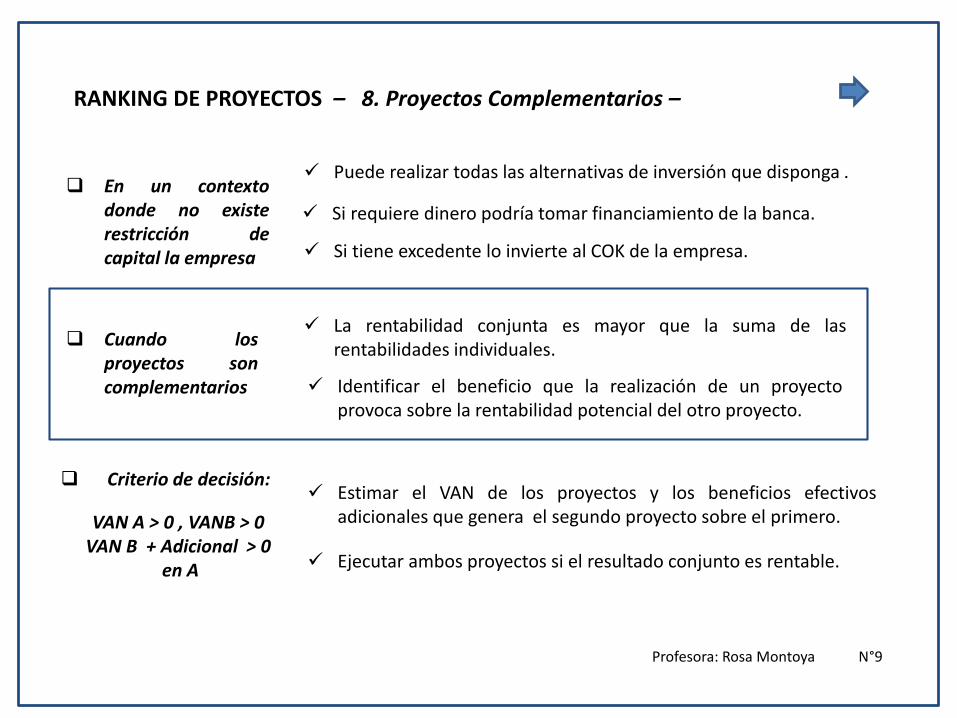

Puede realizar todas las alternativas de inversión que disponga .

La rentabilidad conjunta es mayor que la suma de lasrentabilidades individuales.

En un contextodonde no existerestricción decapital la empresa

Cuando losproyectos soncomplementarios

Si requiere dinero podría tomar financiamiento de la banca.

Si tiene excedente lo invierte al COK de la empresa.

Identificar el beneficio que la realización de un proyectoprovoca sobre la rentabilidad potencial del otro proyecto.

Estimar el VAN de los proyectos y los beneficios efectivosadicionales que genera el segundo proyecto sobre el primero.

Criterio de decisión:

Ejecutar ambos proyectos si el resultado conjunto es rentable.

VAN A > 0 , VANB > 0VAN B + Adicional > 0

en A

RANKING DE PROYECTOS – 8. Proyectos Complementarios –

Profesora: Rosa Montoya N°9

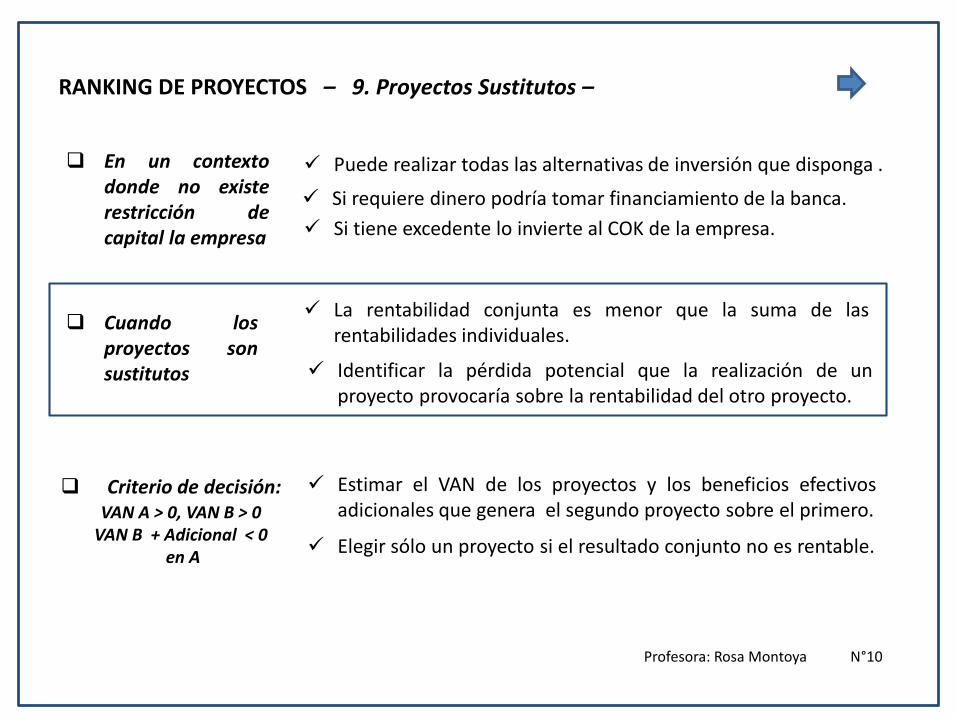

Puede realizar todas las alternativas de inversión que disponga .

La rentabilidad conjunta es menor que la suma de lasrentabilidades individuales.

En un contextodonde no existerestricción decapital la empresa

Cuando losproyectos sonsustitutos

Si requiere dinero podría tomar financiamiento de la banca.

Si tiene excedente lo invierte al COK de la empresa.

Identificar la pérdida potencial que la realización de unproyecto provocaría sobre la rentabilidad del otro proyecto.

Estimar el VAN de los proyectos y los beneficios efectivosadicionales que genera el segundo proyecto sobre el primero.

Criterio de decisión:

Elegir sólo un proyecto si el resultado conjunto no es rentable.

VAN A > 0, VAN B > 0 VAN B + Adicional < 0

en A

RANKING DE PROYECTOS – 9. Proyectos Sustitutos –

Profesora: Rosa Montoya N°10