documento de estudio afp,pensiones y …rparada/articulos/afpymodificaciones.docx.pdf · dinámicas...

TRANSCRIPT

1

DOCUMENTO DE ESTUDIO

AFP,

PENSIONES Y MODIFICACION

José Rigoberto Parada Daza1

RESUMEN

Este es un documento

conceptual y metodológico donde

se presentan

ideas de discusión a partir de concepciones que afectan el cálculo de la pensión con retiro programado. Se

expone la influencia de la metodología de cálculo, de la tasa de cotización del afiliado y de lagunas previsionales

respecto al monto de la pensión.

Se analiza la metodología de cálculo de pensión

por retiro programado

basada en tablas de mortalidad.

Para el análisis se simulan

tres posibles escenarios. Se concluye que con el actual porcentaje de cotización obligatorio, el monto de la pensión en los tres escenarios, en el mejor de los casos

y al momento de pensionarse, podría fluctuar entre un 59% y 80% del sueldo base. Se entregan sugerencias

a partir del análisis.

1

Profesor, Facultad de Ciencias Económicas y Administrativas, Universidad de Concepción, Chile. Antecedentes curriculares de autor en: www.udec.cl/rparada

Las opiniones expresadas en el documento son de responsabilidad de su autor y no compromete a la institución donde labora.

2

AFP,

PENSIONES Y MODIFICACION

INDICE

Introducción 3

1. Metodología de cálculo de pensiones y su influencia en el valor

en caso de retiro

programado 4

1.1 Uso de cálculo actuarial 4

1.2 Uso de Tablas de Mortalidad 1.3 Asimetría temporal por tasa de interés 6 1.4 Premios y castigos por cambio en grupo etario 6

1.5 Cálculo actuarial y matemáticas financiera 7

1.6 Ejemplo explicativo del uso de la metodología y su influencia en el monto de

Pensión 8

2. Relación entre la cotización obligatoria con el valor de las pensiones 12

2.1

Supuestos de análisis 12

2.2

Una definición de

Pensión Digna 13

2.3

Definición de Escenarios 14

2.4

Metodología de cálculo 14

2.4.1

Cálculo de Pensión por Retiro Programado con Matemáticas Financiera 15

2.4.2

Cálculo de pensiones por retiro programado con Cálculo Actuarial 16

3. Efecto en

la

pensión por cambios de Tabla de Mortalidad 19

4. Efecto en la pensión

por retiro programado cuando hay periodos sin

cotización al sistema 21

5. Observaciones finales 23

6. Sugerencia al sistema 24

Anexo 27

3

AFP,

PENSIONES Y MODIFICACION

INTRODUCCION

En el siguiente análisis se plantea

una discusión conceptual respecto de la metodología de cálculo

de la

pensión

con retiro programado

del sistema de AFP

y de

cómo

ésta

influye en su

monto.

También se expone el efecto

de

los periodos sin cotización en la determinación del valor de la

pensión.

El análisis se efectúa

en

escenarios para diferentes tramos de tasas de cotización al sistema.

El estudio

es para las personas que hoy se integran al mercado laboral y no para quienes ya están incorporados, pues lo relevante hoy son las nuevas generaciones.

En las ya más de tres décadas

de

existencia de AFP, desde un punto de vista de los afiliados y pensionados, se ha presentado una

dificultad

respecto a

las bajas pensiones obtenidas por

los afiliados cuando ha llegado el momento de la

jubilación. Una dificultad desde un punto de vista

macroeconómico está en la concentración del mercado en pocas organizaciones lo que va en contra del principio de competencia en los mercados.

El primer aspecto microeconómico de las AFP ha tenido dos causas principales: una baja cotización (hoy 10%) y las

lagunas previsionales de los afiliados. Un tercer aspecto se refiere al uso de promedios de pensiones que incluyen a personas que se han pensionado anticipadamente.

Desde una óptica

macroeconómica, las AFP han cumplido un papel importante

en el mercado de

capitales, tanto en la

inversión como en el financiamiento. Por ser las AFP demandante de activos financieros

(acciones, bonos, letras hipotecarias y otros) permiten generar

financiamiento de

inversiones de largo plazo. Han cumplido un rol

en el impulso

financiero, pero a la vez por la baja competencia del mercado se generan dudas sobre el funcionamiento de los precios de estos activos y de las

tasas de interés. Este aspecto no será tratado aquí

pero no es menos importante que analizar el sistema sólo desde la visión de los afiliados.

Sin embargo, los dos problemas centrales de los afiliados

deben analizarse para

obtener una pensión que esté más de acuerdo al

sueldo imponible. De aquí se generan

las siguientes interrogantes

respecto a pensiones con retiro programado:

a)

¿Es posible, para los afiliados que se incorporan al sistema,

con el actual porcentaje de cotización (10%), que

puedan

obtener pensiones de acuerdo

con el último sueldo imponible al momento de jubilarse?

b)

¿De qué forma

las lagunas previsionales

afectan al monto de

la pensión?

c)

¿Es la metodología de cálculo

de la pensión

con retiro programado

y sus variables relevantes motivo de análisis o esta es

neutra?

Estas interrogantes serán estudiadas

en los siguientes párrafos.

4

1. METODOLOGÍA DE CÁLCULO DE PENSIONES Y SU INFLUENCIA EN EL VALOR EN CASO DE RETIRO PROGRAMADO

1.1 Uso de cálculo actuarial

Un aspecto poco explorado para explicar el nivel de pensiones obtenido por los afiliados que aceptan retiros programados es la

utilización de cálculo actuarial para determinar el monto de la

pensión. Este influye en el valor de las pensiones y el uso de esta metodología

requiere de

un

análisis

respecto a

su aplicación. Las razones que aquí se esgrimen

se abordan a continuación:

El sistema de retiro programado es una relación directa entre el afiliado y las AFP. Estas últimas no son compañías de seguro ni actúan en ese

contexto. Se podría argumentar que las pensiones que otorgan tienen similitud al contrato que una persona puede hacer con una compañía de seguros para obtener una pensión de jubilación. Pero las AFP son entidades que actúan dentro del mercado de capitales análogamente

a como lo haría un banco al cual una persona

cualquiera puede hacer depósitos también con el

objetivo de obtener una pensión de jubilación transcurrido un determinado plazo. Ambas opciones tienen riesgo implícito tanto para la persona como para la institución.

Así, el giro operacional de las

AFP no es el negocio del seguro,

por tanto toda su

terminología, uso y costumbre no corresponde

ser homologado literalmente

al negocio de entidades aseguradoras. Esta situación es diferente para el caso de los

afiliados que

tomen

la alternativa de pensión vitalicia. En este último

caso

una pensión de jubilación

podría

ser homologable al uso y costumbre del negocio de seguro.

El uso de cálculo actuarial para determinar pensiones, seguros de vida y otros es propio del negocio de seguros y no

necesariamente

del caso de retiro programado

de una AFP. Este último es muy simple de homologar con una operación bancaria. Es como si un

afiliado le entregaría a un banco el monto acumulado y lo retira en rentas periódicas de acuerdo al interés que entrega el banco por el depósito y en el tiempo que acuerden. Aquí no hay intervención alguna de compañías de seguros. Más aún, una AFP no necesita calcular primas, dotales, valores actuales actuariales ni valores futuros actuariales en el caso de retiro programado.

Una defensa para usar cálculo actuarial es que por ser una pensión

es relevante la esperanza de vida del afiliado. Así lo es, pero en el caso de retiro programado el monto no retirado frente a una probable muerte anticipada es heredable, por tanto la AFP debe responder igualmente por el fondo acumulado por lo que para la

AFP el compromiso no es eludible.

En este escenario no debería ser descartable como

apropiado

usar matemáticas financieras clásicas para determinar la pensión. Esto que parece algo irrelevante, no lo

es pues el factor de actualización, denominado por la SAFP como Capital Necesario Unitario (CNU),

al usar cálculo actuarial

es diferente al valor actual de una renta unitaria de matemáticas financieras. Esto se

mostrará más adelante.

1.2

Uso de Tablas de Mortalidad

Cálculo actuarial requiere del uso de Tablas de Mortalidad las cuales tienen validez relativa espacial

y temporal.

No son leyes universales

ni incuestionables.

Lo complejo es que estas tablas

5

introducen implícitamente asimetría

temporal y por género

que influye en el monto de la pensión

para el caso de retiro programado.

Esto

se explica de la siguiente forma:

Asimetría

por género. Esto se debe a que la probabilidad de vida de las mujeres es diferente a

las

de los hombres lo que lleva a que el monto de las pensiones entre ambos sea diferente por este solo hecho. Si un hombre y una mujer acumulan igual fondo de pensiones en una AFP

entonces es

económicamente dudosa

la posición que ambos deban recibir retiros programados diferentes para

iguales periodos de contrato de retiro programado. Esta situación no se produciría al usar cálculo de las pensiones a través del uso de matemáticas financieras.

Asimetría

temporal

por cambios de Tablas de Mortalidad. Debido al cambio que se efectúa de las

tablas de mortalidad, ocurre que algunos pensionados han

jubilado con unas tablas de probabilidades de vida diferente a los afiliados de otro periodo y con otra tabla de probabilidades. Esto da inseguridad respecto del monto de pensión. Es cuestionable

que dos personas que trabajaron el mismo número de años, acumularon el mismo monto y que por haber jubilado uno antes que otro, tengan pensiones diferentes por el solo hecho de que determinadas

administraciones

de la Superintendencia de AFP decidieron

cambiar de tabla de mortalidad.

Validez de Tablas de mortalidad. Otro punto

respecto del uso de tablas de probabilidades es

que

su validez

tiene una dimensión relativa

espacial y temporal. En efecto, las tablas la mortalidad en los diferentes países obedece a razones idiosincrásicas de cada país así como también a un patrón general. En Chile, el

INE genera tablas de mortalidad

para el país y por regiones.

Esto último, entonces, llevado a la práctica, v.g., podría indicar que un pensionado de

Valparaíso pudiese tener

una pensión distinta que otro

que se pensiona en

Valdivia.

Respecto al uso de tablas de probabilidades

en Chile, en un estudio de Alonso (Et

al)2

se indica: Lo más reseñable es que las tablas RV-2004 mostraron que las estimaciones del RV-85 estaban

subestimando la esperanza de vida. Por ejemplo, la esperanza de vida de las mujeres de 60 años aumentaba hasta en 3,06 años con las nuevas tablas. En el caso de los hombres el error era menor, alrededor de 0,51 años inferior a la realidad .

Hay personas que se pensionaron con esa tabla.

A través de un estudio econométrico estos autores comparan las tablas chilenas con otras

de otros países

y observan lo siguiente: Sin embargo, dichos países incumplirían una condición adicional que nos hemos auto impuesto; que la relación de igualdad en las tablas fuera estable en el tiempo y que cubriera un número de años suficientes. Los únicos países que cumplirían esta última condición serían los casos de Nueva Zelanda, en el caso de los varones, y Austria

en el caso de las mujeres. Las tablas generacionales dinámicas de Chile son equivalentes a Austria -4 años en los varones y a Nueva Zelanda -6 años en las mujeres .

2Javier Alonso,

David Tuesta, Diego Torres, Begoña Villamide. Proyecciones de tablas generacionales dinámicas y riesgo de longevidad en Chile. 13/12 Documento de Trabajo. Research BBVA. Madrid, marzo 2013 .07 Marzo 2013

6

1.3 Asimetría

temporal por tasa de interés. Otra

variable que genera asimetría

entre personas

que jubilan en diferentes épocas es provocada por la volatilidad en la tasa de interés que fija la SAFP para el cálculo de retiro programado.

En efecto, esta tasa desde 1988 ha tenido al menos cuatro metodologías de cálculo así como cambios de ponderaciones.

En la década de 1980 y 1990 se dictaban tasas diferentes para cada

AFP. En la segunda mitad de los noventa se determinó tasas para cada AFP y por cada fondo (A hasta E). Posteriormente se determinó

tasas por fondos para todas las AFP.

Hasta fines de

la

década de 2000

se usó

una metodología de tasa ponderada entre una tasa de descuento de cada AFP y una tasa implícita de rentas vitalicias. Posteriormente

se usa una

metodología incorporando el concepto de "Curva Cero Real entregadas por proveedores externos a la AFP (Riskamerica y LVA Precios)

agregando la idea de Premio por riesgo 3.

Para un mismo monto acumulado del fondo, una persona que se pensionó

en la década de los noventa, por este hecho,

ha tenido una pensión relativa más alta que quienes se pensionaron en las décadas posteriores y los actuales quedan en peor

situación relativa. Esto es por la metodología de cálculo de valor actual

actuarial

pues las tasas fijadas en la década de los noventa eran más altas que las de hoy. Esta situación

genera asimetría frente al

objetivo que se pretende con un sistema de pensiones. Es difícil aceptar, éticamente, que los pensionados reciban castigos

o premios

por las fluctuaciones de la tasa de interés

pues altera el sistema de vida de personas de tercera edad que ya están fuera del mercado laboral y no pueden cubrirse de las inestabilidades de la economía.

Esta situación se puede modificar dando mayor estabilidad a una tasa de interés fijada como mínimo de exigencia. Para compensar los cambios de tasas del mercado donde seguirán siendo invertidos

los fondos de pensiones, se puede crear un Fondo de Reserva o Compensación sobre la tasa que se acuerde como fija. Así, por ejemplo, si se

acuerda una tasa fija de descuento de 5%, entonces cuando la rentabilidad del mercado de fondos de AFP sea

mayor a esa tasa se cree un porcentaje hacia un fondo de reserva o compensación que se hará efectivo para el caso que la rentabilidad de mercado sea inferior a la tasa fijada de actualización de las pensiones. Esto permitiría simetría entre pensionados de diferentes épocas y mitigar las volatilidades de la tasa de mercado.

1.4 Premios o castigos por cambios en el

grupo etario. La pensión es

una situación individual, que afecta directamente a las condiciones de vida de una persona en particular. Aunque el

universo del afiliado sea el mismo

de todas formas

la probabilidad de vida es

esencialmente

condicionada por la

formación

genética del individuo y por condiciones de entorno. Esto lleva a que inferencias estadísticas para cada persona a partir de muestras de su grupo etario no sean siempre válidas. Sin embargo, producto de la inferencia estadística expresada en las tablas de mortalidad se le está llevando a que su esperanza de vida sea la del grupo estudiado con su correspondiente probabilidad

por sobre las características idiosincrásicas de cada persona.

Lo anterior implica

que frente a un cambio de las condiciones de vida del grupo etario al que pertenece el individuo se cambie la tabla de mortalidad y afecte el monto de pensión que la persona recibirá ya sea en sentido positivo o negativo dependiendo de sí es hombre o mujer. Las

3

El detalle de los cambios se pueden ver en: http://www.safp.cl/safpstats/stats/.menu.selector.php?_mscfg=tasas_descto_interes

7

inferencias estadísticas son para estudios de grupos o población pero no para un individuo en particular

pues

en este caso la

pensión es individual.

1.5

Cálculo actuarial y matemáticas financiera

Una diferencia relevante de cálculo actuarial con respecto al cálculo de matemáticas financieras es que el primero incorpora al

factor de descuento la probabilidad de vida de la persona, lo que lleva

a que la sumatoria de los factores de descuento para igual número de años sea diferente en ambos métodos.

La demostración de la diferencia entre ambas metodología es sencilla usando un mínimo de conocimiento tanto de matemáticas financieras como de cálculo actuarial. Para esto supongamos que se recibirá una renta o pensión

constante

de $P anual durante n

años, con una tasa de interés de i.

Usando conceptos

de matemáticas financieras,

el valor actual de dicha renta

o anualidad es el siguiente:

A(n,

i)

= Factor de actualización de una renta o pensión unitaria.

Este representa el valor actual de una anualidad de $1

capitalizada en n

años a una tasa

de interés de

i.

De la ecuación N°1

y N°2

se puede despejar P y se obtiene el valor de la renta o pensión, también denominada anualidad. Este

es:

La ecuación N°3 indica que el valor de la pensión sería igual al valor presente acumulado al momento inicial

de cálculo

(en t=40) dividido por el valor actual de una renta unitaria.

En

cálculo actuarial existe el factor de actualización para rentas o pensiones constantes, denominadas también anualidades, que incorpora la probabilidad de vida de la persona. Su

uso es extendido en el comercio de los seguros desde tiempos muy antiguos4.

Hay varias modalidades de rentas en el negocio del seguro. Aquí, para cálculo actuarial,

se usará la expresión de

una anualidad ordinaria

vencida. El

valor de una unidad monetaria actualizada a una tasa de interés i, se

obtiene de

la siguiente expresión:

Donde:

í

4

Un lector interesado, puede recurrir a: Ubaldo Nieto de Alba y Jesús Vegas Asensio, Matemáticas Actuarial , Fundación MAPFRE Estudios. Instituto de Ciencias del Seguro, Colección Universitaria, Madrid, España. 1993. Para las fórmulas aquí utilizadas, además del citado, ver: Matemáticas Financieras , Lincoyán Purtus Govinden, Editotorial McGrawHill, Colombia, 1990, Capítulo 16. Un texto precursor de estos temas es Curso de Matemática Financiera y Actuarial , Filadelfo Insolera. Aguilar S.A. Ediciones-Madrid 1950.

8

ú á

lx+i

/ lx= Probabilidad de vivir x+i años a partir de la edad x.

El Valor Actual de una pensión o anualidad P según cálculo actuarial es el siguiente:

VA=Pax. Despejando P se tiene: P= VA/ax. (5)

Para

calcular

el valor actual de cualquier flujo

constante

F en un periodo n, usando cálculo actuarial

se tiene:

Valor actual= nPx(1+i)-nF,

donde nPx= Probabilidad que una persona de edad x cumpla la edad de x+n.5

Del

cálculo de pensión usado por la SAFP se deduce que se asume anualidades anticipadas y con pagos fraccionados en un año (anualidad temporal) por lo que el factor de actualización actuarial tiene una modificación. Esto supone que se paga 1/m de la anualidad al año que implica que

el coeficiente de ajuste es (m-1)/2m. Así, si el pago es mensual, entonces la expresión con m=12 es: (12-1)/24. La expresión

del factor de actualización

de la SAFP

con el ajuste anterior

es

la siguiente: äx= Nx/Dx

11/24. A este factor

se

le denomina Capital Necesario Unitario

(CNU).

En la simulación de este documento se usan datos anuales y anualidades vencidas. Esto se hace para simplificar la exposición,

aunque el

resultado usando anualidad anticipada no es radicalmente diferentes, entre ambos métodos, pero si produce una diferencia en la pensión.

Sin embargo, estos supuestos de cálculo son los que influyen en el valor de la pensión y para cada afiliado sí puede ser relevante. El supuesto de que la pensión sea

considerada anticipada o vencida afecta directamente el factor de actualización y en consecuencia el valor de la pensión.

1.6

Ejemplo explicativo del uso de la metodología y su influencia en el monto de pensión

Se analizará el cálculo de una pensión de manera simplificada para ayudar al análisis, es decir no se enfocarán aspectos puntuales que influyen en el cálculo según la SAFP, tales como edad del cónyuge del pensionado,

número de hijos menores de 24 años

ni lagunas previsionales. Se usará el fundamento de cálculo de la pensión para un periodo futuro, tal como lo determina la SAFP.

Tomemos el siguiente ejemplo

ilustrativo

para aclarar este punto. ¿Cuál sería el valor del depósito de un asegurado varón de 30 años en una compañía de seguros, para que en el caso de cumplir 65 años de edad se le haga una entrega de de $120 millones? El interés

técnico de la operación de seguros

es 2% anual.

Entonces,

el valor actual es igual a:

VA= [120/(1,02)35]

35P30. Suponga que la Tabla actuarial indica que 35P30=0,90. Reemplazando, se tiene:

5

La SAFP hace algunos ajustes a esta expresión para incorporar la existencia de hijos y de cónyuge. Para fines explicativos aquí se deja la expresión general de una anualidad vencida sin ajustes.

9

En caso de capitalización

discreta

con matemáticas financieras

y suponiendo que se usa la misma

tasa de actualización,

el valor actual del problema planteado es igual a: $

120/1,0235=$60.

En otro ejemplo, con fines explicativos,

se expone la

siguiente situación6. Usando los conceptos

de

cálculo actuarial, supongamos un(a)

afiliado a una AFP que hoy inicia su vida laboral

y que tiene en

la actualidad

25 años de edad. Tiene un

sueldo anual de $1.000. Cotizará

durante 40 años hasta cumplir 65 años de edad.

La cotización al sistema es un 10% del sueldo.

La rentabilidad promedio del sistema de fondos de pensiones se estima en 4% real anual. El

sueldo crecerá

a una tasa promedio anual de 2%.

Para

estas dos tasas se puede asumir, por ser tasas pequeñas, que la tasa de acumulación

del fondo

es 4%

+

2%.

Con la metodología

de cálculo actuarial,

por

los que se guía el sistema de AFP, sin los detalles de las circulares para simplificar el problema,

se tiene que a

la edad de 65 años decide pensionarse con modalidad de retiro programado estimando que su periodo será de 20 años más, o sea hasta los 85 años de vida. La tasa de referencia

por

retiro programado es de 3,5% real anual.

El monto acumulado en dinero al

año

N°40,

es

el siguiente:

Con este monto, se debe calcular el valor probable de una anualidad o pensión para los restantes 20 años para cumplir el retiro programado. La expresión

para el cálculo,

según Cálculo Actuarial,

es la siguiente:

Donde iP65

Probabilidad que una persona de 65 años viva i años

más.

Los resultados

de esta simulación se muestran en

Tabla N°1:

6

Se asume que la tasa de descuento actuarial puede ser de 3,5%. Esta tasa es actualmente fijada en 3,66%. Se asume que los sueldos crecerán a 2% real anual, que es un promedio del crecimiento de sueldos según INE. La tasa de rentabilidad de los fondos es menor en 1% del promedio generado por el sistema, según informe de la OECD. Para el cálculo actuarial se usan las Tablas de Mortalidad RV-2004 para mujeres y hombres. Se omiten detalles como cónyuges y número de hijos del afiliado.

10

TABLA N°1. Pensiones calculadas según Cálculo Actuarial y Matemáticas Financieras

Mujer

Hombre

Jubila a

los

60 años

de edad

Jubila a

los 65 años

de edad

Jubila a

los

65 año

de edad

Factor Actualización Actuarial= ax=Nx+1/Dx

(Con i=3,5%)

14,8129

12,65376

10,827267

M=Monto Acumulado

en t=40

e

i=6% anual

$11.143,48 (t=35)

$15.476,20

$15.476,20

Pensión (Según C. Actuarial)=M/ax

$752,28

$1.223,05

$1.429,37

Factor Actualización

Matemáticas

Financiera A(20;5,3%)=[1-(1+i)-n]/i

13,67974

Con: A(25;5,3%)

12,1512

12,1512

Pensión

(según Matemáticas

Financiera)= M/A(20;5,3%)

$814,60

$1.273,64

$1.273,64

Sueldo en t=Año Jubilación

(Sueldo 2%

anual)

$2.000

(t=35)

$2.208,00

(t=40)

$2.208,00

(t=40)

(Pensión Actuarial/Sueldo)100

(En t=Año de jubilación)

38%

(t=35

Años)

54,4%

(t=40 años)

64,7%

(t=40 años)

(PensiónM.Financiera)/Sueldo)100

(En t=Año de jubilación)

40,7%

(En t=35 Años)

57,7%

(En t=40 años)

57,7%

(En t=40 años)

Edad equivalente Actuarial respecto a cálculo con Matemáticas. Financieras

21,5 años (86,5 años de edad)

16,5 años (81,5 años de edad)

En

Tabla N°1, se observa lo siguiente:

a)

Para una mujer que cotiza hasta los 60 años de edad y jubila en ese momento, su pensión es inferior con respecto a si hubiese cotizado hasta los 65 años. En efecto, si hubiese cotizado a

los 65 años y se retira en ese momento, la pensión sería 63% superior. Esto se debe a que el monto acumulado

en el fondo de pensiones

es inferior y debe repartirse en más años (25 años),

lo que afecta el factor de actualización actuarial.

b)

Para el caso de

una mujer que cotiza hasta los 65 años y se pensiona, su renta es inferior a la del hombre alcanzando a un 86% de la renta del hombre que cotiza hasta esa misma edad y también se pensiona. Esto se debe a que el factor de actualización actuarial de la mujer es más alto que el del hombre, (12,65376 contra 10,82767). Esto se explica porque

en este factor se incorpora la probabilidad de vida de la mujer que es mayor que la del hombre y por tanto hay que distribuir la pensión en un mayor número de años.

c)

En el caso de utilizar matemáticas financieras, el valor de la pensión es el mismo para el hombre y mujer que cotizan por 40 años (hasta los 65 años de edad) y se pensionan por los restantes 20 años. Aquí se está asumiendo que la probabilidad de pago de la AFP es de 100% y no el valor esperado según la probabilidad de vida de las personas. Esta situación coincide

con el pago con probabilidad uno pues lo que queda disponible es heredable.

11

d)

Cualquiera sea el método de cálculo, el monto de la pensión, sea hombre o mujer es muy inferior al sueldo que recibiría el trabajador a los 65 años de vida. En el caso de la mujer de 65 años de edad cotizando, la pensión por cálculo actuarial sería un 54,4% del sueldo que recibía en ese momento y de un 57,7% en caso del

cálculo por matemáticas financieras. El

hombre,

en el primer caso,

su pensión sería un 64,5% del sueldo y por matemáticas

financieras sería un 57,7%. Esto muestra que la imposición que hizo al sistema de 10% anual es insuficiente para equiparar o acercarse al último sueldo imponible el año 40 de imposición al sistema.

e)

Analizando la equivalencia entre ambos métodos7, se observa que al usar

cálculo actuarial respecto al cálculo de matemáticas financieras

implícitamente implica que

el periodo de referencia para la mujer es de 21,5 años de pensión, o sea hasta los 86,5 años de vida y para el hombre es de 16,5 años, o sea hasta 81,5 años de vida. Es decir, la diferencia entre una metodología y otra se expresa en los años de aplicación

del cálculo de pensión. Esta equivalencia permite conciliar ambos métodos de cálculo lo que transforma ambas metodologías en equivalentes para fines de determinar el monto de pensión.

Esta equivalencia genera una alternativa de cálculo que permitiría que

cada afiliado reciba

el mismo monto de pensión usando matemáticas financieras pero considerando un rango de vida variable para ambos. Así, se podría asumir que el retiro programado tenga un periodo de 20 años (hasta 85 años de edad) para hombre y mujer pero dado que ambos o bien cada persona tiene su propia expectativa de vida, entonces se podría dar un rango de cierto número de años por arriba y por debajo de la base

de 85 años y que cada uno decida

de acuerdo a su pensión y sus propias expectativas. Así,

se puede calcular el monto de pensión por matemáticas financieras evitando que sea el sistema quien impone el periodo a elegir. Al dar rangos y que sea la persona quien decida permite

un sistema más liberal y de

responsabilidad individual.

7

Se asume que si se recibiera una pensión calculada por Cálculo Actuarial y esta se acomoda a matemáticas financieras, el periodo equivalente en matemáticas financiera sería un n a calcular. Por ejemplo, para el hombre que recibe una pensión actuarial de $1.429,37, la expresión equivalente en matemáticas financieras

sería:

$ ,

, Despejando n, éste es igual a 16,5 años. O sea, si por cálculos de

matemáticas financieras se obtiene una pensión de $1.429,37 implica que el periodo de capitalización equivalente es 16,5 años a partir de los 65 años de vida, o sea, hasta cumplir 81,5 años de edad.

12

2. RELACION ENTRE LA COTIZACIÓN OBLIGATORIA CON EL VALOR DE LAS PENSIONES

2.1 Supuestos de análisis

Para el análisis de esta relación se establecen los siguientes supuestos:

-

Una persona

joven de 25 años de edad

(hombre o mujer), recién incorporado al sistema,

permanecerá hasta los 65 años

de edad. En ese momento

se acoge a pensión y se supone una vida hasta los 85 años de edad, asumiendo un retiro programado. Así, el horizonte total de análisis es de 60 años, distribuidos en 40 años de imposición al sistema

y durante los 20 años restantes hará uso de la pensión que retira producto de sus fondos acumulados en los 40 años previos.

-

Se distinguen las siguientes tasas:

Tasa de rentabilidad

anual real

de los fondos de pensiones

r

durante los primeros 40 años de cotización.

Es

una tasa promedio de todo el sistema y de los diferentes fondos.

Tasa de interés

sin

riesgo, representada por la TIR de los activos de renta fija (Bonos y Pagarés de Banco Central y Tesorería)

Tasa de interés técnica para operaciones de comercio de seguros

Tasa de crecimiento

anual real

de los sueldos del afiliado desde el

final del

año 1 hasta el año número 40, cs .

-

Se asume un sueldo base

inicial

de S

por año.

Se usará una base de $1.000.

-

La imposición anual del afilado es c expresada en tanto por uno del sueldo base. La AFP cobra una comisión de

co .

Esta afecta el monto neto de la pensión recibida durante los veinte años restantes.

-

Con los datos anteriores se tiene:

(1

+

i)

= (1

+

r)(1

+ cs)

donde r

= Tasa de rentabilidad promedio de los fondos de pensiones y cs

tasa de crecimiento de los sueldos.

Para tasas bajas, como las del sistema

de pensiones,

se puede asumir que

i= r + cs. i representa la tasa de acumulación anual del fondo de pensiones.

-

El afiliado(a)

se retira a los 65 años de edad y recibirá una pensión promedio anual de P durante los próximos 20 años, o sea hasta los 85 años de edad.

Esta pensión es del tipo vencida.

Se asume que

la persona una vez pensionada

no hará nuevos aportes al sistema, tales como nuevas cotizaciones voluntarias.

Para el cálculo anual de la pensión se supone que la tasa de interés determinada por la Superintendencia coincide al menos con la tasa sin riesgo.

-

Se simulará

tres posibles escenarios, en cada uno de ellos

con cotizaciones al sistema de 10%, 11%, 12%,

13%

y 14%

sobre el sueldo imponible.

13

2.2 Una definición de Pensión Digna

Uno de los aspectos mencionados por los afiliados y pensionados al sistema es lo que denominan Pensión Digna. Este concepto no está definido y no es algo conceptualmente trivial pues es un valor y no un precio. En efecto, en el mercado laboral también hay

conceptos análogos como

salarios justos, salarios dignos que son valores pero no precios. Si el mercado del trabajo reuniera las características para acercarse al modelo teórico de la economía, el mercado perfecto, entonces desde un punto de vista económico el salario digno

o

justo es determinado por la oferta y

demanda del mercado laboral. Pero en la economía real no siempre existe el ideal del mercado perfecto y se produce diferencia entre el precio del trabajo y el valor del trabajo, un aspecto conceptualmente complejo.

En el caso de la determinación del valor de las pensiones no se puede aplicar completamente la concepción

de mercado. No es el caso analizarlo aquí. Frente a esto

surge la idea de Pensión Digna. Desde un punto de vista cuantitativo hay que definir este concepto para una mejor comprensión del

término

valor. Lo que cualquier persona espera

como mínimo

es

que la pensión no sea

radicalmente diferente al poder adquisitivo que tenían mientras estaba activo en el mercado del trabajo. El problema se hace más difícil

pues

a

las personas pensionadas se les dificulta la incorporación al mercado del trabajo por su edad y por la afluencia de nuevos jóvenes al mercado laboral. De ahí la disconformidad por lo que se denomina las bajas pensiones .

Cuantitativamente una pensión digna puede ser aquella que sea igual o al menos cercana al último sueldo o bien a un promedio de los últimos sueldos. Esta última idea aún persiste en el remanente del antiguo sistema previsional chileno. Ambos tienen algunos inconvenientes pero son igualmente útiles como referentes de lo que se puede definir como pensión digna. Es decir, el sistema debe definir ese tope y no dejarlo impreciso como es actualmente y a

libre

interpretación de cada persona. Al

ser un valor, cada persona

le asigna su propio valor.

En este documento, con fines operativos,

se asume que una pensión digna es aquella que esté muy cercana al valor del último sueldo

imponible

antes de pensionarse, o sea un

100% de ese sueldo. Se asume también que ese sueldo no ha sufrido bruscas variaciones (con varianza alta) en los últimos años. Esto es relevante en la definición pues la costumbre

entre empleador y empleado

en el sistema antiguo era la predisposición a subir el sueldo imponible a las personas que estaban cerca del periodo de jubilación para que tuviesen

un monto más elevado de jubilación ya que

les aumentaría

el promedio de remuneración,

que

era la base de cálculo para el monto de jubilación.

Este acuerdo implícito puede dificultar la definición de pensión digna

igual al 100% del último sueldo imponible pues queda sujeto a discrecionalidad.

Debido a que el concepto pensión digna es un valor, tiene dimensiones éticas, las que no serán tratadas aquí, pero debe también ser analizado desde esa óptica. Hay que señalar que la visión

que debe predominar en esto es considerar

a

la ética como ciencia del comportamiento y no como deseos individuales de lo que a cada uno le pareciere ser ético.

En esto es necesario observar

las virtudes cardinales

o aristotélicas

de prudencia, justicia ética, fortaleza y templanza8.

El concepto de salario justo es un tema ético muy antiguo. Fue abordado conceptualmente por los escolásticos, tanto por los antiguos como por los tardíos. Tenían concepciones claras y que pueden

8

J.R. Parada Daza y P. Contzen F. Finanzas de Empresa, Teoría Financiera y Ética , Editorial Thomson Reuters, Santiago, Chile, 2013. Capítulo IV.

J.R. Parada Daza, Finanzas. Su dimensión ética , Editorial Gestión2000, Barcelona, España. 2003.

14

ayudar al tratamiento de la Pensión Digna. La esencia del salario justo en esa definición antigua es: la voluntariedad, el libre consentimiento, excluyendo todo tipo de fraude o engaños9.

2.3

Definición de Escenarios

Los escenarios de análisis son tres. Las características de cada uno son las siguientes:

Escenario N°1,

Conservador

Se plantean las variables relevantes

en situaciones más desfavorables

para el pensionado. Se entiende por situación desfavorable

cuando se consideran las variables a

los valores más bajos observados para la realidad chilena10.

Así, se estima que el crecimiento real de los sueldos es de 1% que corresponde al más bajo observado en

el Índice de Remuneraciones por hora según INE, desde el año 199911. Se estima una rentabilidad real del sistema de pensiones de 4,3%, castigada en 1% menor al

promedio del sistema12. Por tanto, la tasa i de la formula es 5,3%.

La TIRM de los activos de renta fija promedio es de 3,3%, según Bolsa de Comercio de Santiago. En este escenario se asigna

la más baja observada que es 3%. La tasa de actualización de la pensión es

3% (TIRM).

Escenario N°2,

Menos Conservador

Se estima

un crecimiento de sueldos de 2%, que corresponde al promedio de

aumento

real del Índice de Remuneraciones por hora del INE, desde 1991.

El resto de los datos son los mismo que el escenario N°1.

Escenario N°3, Promedio

Se considera

las variables con los datos promedios de los periodos disponibles con

información

pública. Así, se estima

un aumento

real de sueldo de 3% anual que

corresponde al promedio de crecimiento del Ingreso Imponible Promedio total al sistema AFP, desde año 2002 a 2013. Se estima una

rentabilidad promedio del sistema AFP de 5,5% real anual, 0,2% más alto que el promedio entregado por la OECD. Por tanto, la tasa i es

8,5%.

La TIRM de los activos de renta fija promedio es de 3,1% real anual.

2.4

Metodología de cálculo

Se usarán dos métodos de cálculo de pensión. El primero, con fines de análisis, se hará uso de matemáticas financieras y el segundo con cálculo

actuarial.

9

Alejandro A. Chafuen, Economía y Ética , Ediciones RIALP, Madrid, España. 1991. Cap. 9.

10

Se toman estadísticas disponibles de instituciones oficiales (INE, Banco Central, Bolsa de Comercio de Santiago y Superintendencia de AFP)

11

De acuerdo al Índice Real de Remuneraciones del INE, el crecimiento interanual de las remuneraciones entre 1996 y marzo 2014 es de 2%. El Ingreso imponible promedio de las AFP desde 31. dic-2002 hasta 31 dic. 2014 cuya variación real es de 3% anual.

12

Según OECD Pension Outlook 2012, Global Pension Statistics, la rentabilidad real neta anual del sistema AFP periodo Dic.2001-Dic.2010 fue 5,3%. Se usa este dato como una posición más conservadora de proyección de la rentabilidad promedio del

sistema.

15

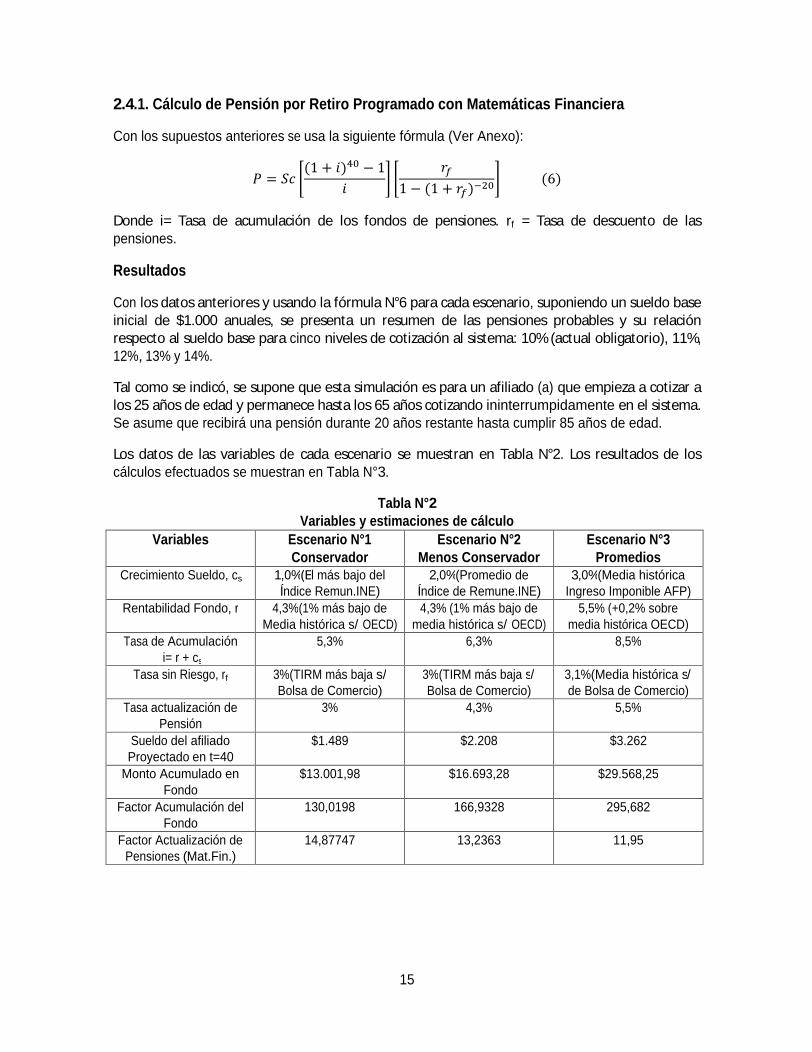

2.4.1. Cálculo

de Pensión por Retiro Programado

con Matemáticas Financiera

Con los supuestos anteriores

se

usa la siguiente fórmula (Ver Anexo):

Donde i= Tasa de acumulación de los fondos de pensiones. rf

= Tasa de descuento de las

pensiones.

Resultados

Con los datos anteriores y usando la fórmula N°6

para cada escenario, suponiendo un sueldo base

inicial

de $1.000 anuales, se presenta un resumen de las pensiones probables y su relación respecto al sueldo base para cinco

niveles de cotización al sistema: 10% (actual obligatorio), 11%, 12%,

13%

y 14%.

Tal como se indicó, se supone que esta simulación es para un afiliado

(a)

que empieza a cotizar a los 25 años de edad y permanece hasta los 65 años cotizando

ininterrumpidamente

en el sistema. Se asume que recibirá una pensión durante 20 años restante hasta cumplir 85 años de edad.

Los datos de

las variables de

cada escenario se muestran en Tabla N°2. Los resultados

de los cálculos efectuados

se muestran en Tabla N°3.

Tabla N°2

Variables y estimaciones de cálculo

Variables

Escenario N°1 Conservador

Escenario N°2

Menos Conservador

Escenario N°3

Promedios

Crecimiento Sueldo, cs

1,0%(El más bajo del Índice Remun.INE)

2,0%(Promedio de Índice de Remune.INE)

3,0%(Media histórica Ingreso Imponible AFP)

Rentabilidad Fondo, r

4,3%(1% más bajo de Media histórica s/

OECD)

4,3%

(1% más bajo de media histórica s/

OECD)

5,5%

(+0,2% sobre media histórica OECD)

Tasa de Acumulación

i= r + cs

5,3%

6,3%

8,5%

Tasa sin Riesgo, rf

3%(TIRM más baja s/

Bolsa de Comercio)

3%(TIRM más baja s/

Bolsa de Comercio)

3,1%(Media histórica s/

de Bolsa de Comercio)

Tasa actualización de Pensión

3%

4,3%

5,5%

Sueldo del afiliado Proyectado

en t=40

$1.489

$2.208

$3.262

Monto Acumulado en Fondo

$13.001,98

$16.693,28

$29.568,25

Factor Acumulación del Fondo

130,0198

166,9328

295,682

Factor Actualización de Pensiones

(Mat.Fin.)

14,87747

13,2363

11,95

16

Tabla N°3

Probables Pensiones a diferentes niveles de cotización obligatorio

(% del sueldo base

al año 40).

Sueldo Base

inicial

$1.000 anual

Cotización Obligatoria

Escenario N°1

Escenario N°2

Escenario N°3

10%

58,7%

57,1%

75,8%

11%

64,6%

62,8%

83,4%

12%

70,4%

68,5%

91,0%

13%

76,3%

74,3%

98,6%

14%

82,2%

80,0%

106,2%

Cotización

para pensión de

100%

de

último

Sueldo

17%

17,5%

13,18%

Nota: El valor de las pensiones calculado no tiene el descuento de la comisión de la AFP.

De Tabla N°3, usando cálculos con matemáticas financieras, se obtienen las siguientes observaciones:

a)

En cualquiera de los tres escenarios de análisis, de continuar con el actual 10% de imposición sobre sueldo base y para una persona que cotice durante toda su vida laboral, es decir por 40 años, no obtendría una pensión

equivalente a su sueldo.

En el mejor caso tendría una pensión de 75,8% del sueldo imponible al momento de jubilar. En el caso desfavorable el valor es de casi un 60% de su sueldo base.

b)

A medida que aumenta el % de imposición se logra una mejor pensión. Con una

tasa de

cotización más cercana al 13%

en el escenario

N°3 se alcanzaría una pensión más de acuerdo con su último sueldo imponible.

Los

escenarios

N°1

y N°2

presentan

la peor situación, pues solo con un porcentaje de cotización de 14% alcanza a un 80% del último sueldo.

c)

Pueden

presentarse situaciones más favorables que el escenario N°3. Sin embargo, un alza en la cotización mejoría la posición

del pensionado

por lo que subir la cotización obligatoria iría igualmente en beneficio futuro

del pensionado.

d)

En los escenarios N°1 y N°2 se necesitaría un 17% de cotización para alcanzar un 100% del sueldo imponible. En el escenario N°3 se necesita 13,2% de cotización para obtener un 100% del sueldo imponible al momento de jubilación a los 65 años de edad

2.4.2 Cálculo de pensiones

por retiro programado

con Cálculo Actuarial

Se presentan los tres escenarios descritos anteriormente. Dado que las tablas actuariales generan datos de probabilidad de vida separada para hombres y mujeres se harán cálculos

para ambos

por separado.

Para fines de la simulación se usa Tabla de Mortalidad RV-2009.

Al igual que en matemáticas financieras se asume que tanto el hombre como la mujer cotizarán durante cuarenta años y se pensionarán a partir del año 40. Se supone que ambos empiezan a trabajar y cotizar

al sistema de pensiones a los 25 años de edad. Los datos se presentan en Tabla N°4.

Los resultados del cálculo de pensión con respecto al sueldo (en t=40), expresados en porcentajes, para los escenarios simulados están en Tabla N°5 para mujeres y Tabla N°6 para hombres.

17

En los escenarios proyectados se considera como dato la tasa técnica

para actualizar el valor de las

pensiones. Se simularán tramos de

estas

tasas

técnicas

de interés entre 3% y 5,5%. Actualmente

esa tasa está fijada en 3,66%. Los límites se han

considerado basándose en el valor mínimo de la

tasa libre de riesgo, equivalente a la TIRM de activos de renta fija,

y el valor

más alto

de dicha tasa

desde el año 2000 en adelante.

Tabla N°4

Datos de

Escenarios para cálculo de pensión con Cálculo Actuarial

Variables

Escenario N°1 Conservador

Escenario N°2

Menos Conservador

Escenario N°3

Promedios

Crecimiento Sueldo, cs

1,0%(El más bajo del Índice Remun.INE)

2,0%(Promedio de Índice de Remun.INE)

3,0%(Media histórica Ingreso Imponible AFP)

Rentabilidad Fondo, r

4,3%(1% más bajo de Media histórica s/

OECD)

4,3% (1% más bajo de media histórica s/

OECD)

5,5% (+0,2% sobre media histórica OECD)

Tasa Acumulación

i= r + cs

5,3%

6,3%

8,5%

Tasa sin Riesgo, rf

3%(TIRM más baja s/

Bolsa de Comercio)

3%(TIRM más baja s/ Bolsa de Comercio)

3,1%(TIRM promedio s/

Bolsa de Comercio)

Tasa actuarial de actualización de Pensión

Entre 3%

y 5,5%

Entre 3% y 5,5%

Entre 3% y 5,5%

Sueldo del afiliado Proyectado en t=40

$1.489

$2.208

$3.262

Monto Acumulado Fondo

de Pensión, t=40

$13.001,98

$16.693,28

$29.568,25

Factor Acumulación del Fondo

de Pensión

130,0198

166,9328

295,682

Tabla N°5.

Cálculo de Pensión para Mujeres (en % del último sueldo en t=40) según % de Cotización

(Por Cálculo Actuarial)

Escenario N°1

Escenario N°2

Escenario N°3

Tasa Actuarial

3%

4%

5,5%

3%

4%

5,5%

3%

4%

5,5%

ax=Nx+1/D x

13,25923

12,17876

10,79292

13,25923

12,17876

10,79292

13,25923

12,17876

10,79292

%Cotización al Fondo AFP

(Pensión/Sueldo Ajustado)100

(Pensión/Sueldo Ajustado)(100)

(Pensión/Sueldo Ajustado)100

10%

68%

74%

81%

57%

62%

70%

69%

75%

84%

11%

75%

79%

89%

63%

69%

85%

76%

82%

93%

12%

82%

87%

98%

69%

75%

92%

82%

90%

101%

13%

88%

94%

106%

75%

81%

100%

89%

97%

110%

14%

95%

101%

114%

80%

87%

107%

96%

105%

118%

%Cotización mínimo para 100%Sueldo

15,1%

13,9%

12,3%

17,5%

16%

14%

14,6%

13,4%

11,9%

18

Tabla N°6.

Cálculo de Pensión para Hombres

(en % del último sueldo en t=40) según % de Cotización

Escenario N°1

Escenario N°2

Escenario N°3

Tasa Actuarial

3%

4%

5,5%

3%

4%

5,5%

3%

4%

5,5%

ax=Nx+1/D x

11,56749

10,68479

9,5450

11,56749

10,68479

9,5450

11,56749

10,68479

9,5450

%Cotización al Fondo AFP

(Pensión/Sueldo Ajustado)100

(Pensión/Sueldo Ajustado)(100)

(Pensión/Sueldo Ajustado)100

10%

76%

84%

94%

65%

71%

79%

79%

85%

91%

11%

83%

93%

104%

72%

78%

87%

87%

94%

105%

12%

91%

100%

112%

79%

85%

95%

95%

102%

114%

13%

98%

109%

122%

85%

92%

103%

102%

110%

124%

14%

106%

118%

132%

92%

100%

111%

110%

119%

133%

%Cotización Mínima

para 100% Sueldo

12,9%

11,9%

11,0%

15,3%

14,2%

12,6%

12,7%

11,8%

10,6%

Observaciones relevantes de

los

resultados numéricos de Tablas N°5 y N°6.

a)

Se confirma la tendencia, sean hombres o mujeres, que con el actual % de cotización obligatorio, cualquiera sea la tasa técnica de actualización actuarial

de entre 3% y 5,5%,

no se recibirá una pensión equivalente al último sueldo imponible. También se observa que en los tres escenarios para las tasas técnicas de actualización actuarial, la pensión del hombre es más alta que la de la mujer.

b)

Con una tasa de cotización obligatoria entre 12% y 13%, el valor de la pensión se acerca al valor del último sueldo imponible, aunque ello depende de la tasa técnica actuarial.

En el mejor de los escenarios proyectados, la mujer conseguiría una pensión de 100% con una cotización de 11,9% y el hombre con 10,3%. Al otro lado, en el escenario más desfavorable simulado, la mujer debería imponer un 15,1% de cotización obligatoria y el hombre 12,6% para conseguir una pensión equivalente al 100% de su sueldo imponible.

c)

Se observa la relevancia que tiene la tasa técnica de actualización actuarial. Esto implica un estudio con mayor rigor respecto a los cambios de metodología a la cual ésta ha estado sometida en el funcionamiento de las AFP.

19

3. EFECTOS EN LA PENSION

POR CAMBIO DE TABLAS DE MORTALIDAD

El monto de las pensiones por retiro programado es sensible a los cambios de tablas de mortalidad. Esto se debe a que los cambios en estas tablas, además de metodológicos, son esencialmente provocados por variaciones en

la esperanza de vida de las personas, la

cual es

diferente para hombres y mujeres. Al inicio de este documento se señaló que esto provoca asimetría en el monto de la pensión frente a iguales montos del fondo acumulado por un afiliado.

En la última década se han usado dos tablas de mortalidad, la primera RV-2004 y posteriormente esta ha sido reemplazada por la RV-2009 que supone

que se

ha corregido los cambios de esperanza de vida en hombres y mujeres.

Para mostrar el efecto de usar estas dos

tablas de mortalidad, se calculará el monto de pensión

anual vencida y para homogenizar el cálculo se asumirá que existe $1 de fondo acumulado por el afiliado. Este

se pensiona a los 65 años y determina un periodo de hasta los 85 años de edad para recibir pensiones anuales

vencidas.

Se simula el monto de la pensión según las Tablas RV-2004 y RV-2009

separadas por hombres

y mujeres. La simulación se hará para las siguientes tasas técnicas de actualización de las pensiones: 3%, 3,5%, 4% y 5% real anual.

Se analizará que ocurre con el monto de la pensión si para la misma situación se usa una u otra tabla. Se calcula el factor de actualización de una anualidad unitaria

vencida

actuarial, ax= Nx+1/Dx, a partir de los datos de las respectivas tablas RV-2004 y RV-2009.

Los resultados de las simulaciones están en las tablas N°7 y N°8.

Tabla N°7

Pensión Anual Vencida para un monto acumulado del fondo de $1. Mujeres

Tasa

actualización

de Pensión

3%

3,5

4%

5%

ax

=Nx+1/Dx

(Con RV-2004)

13,21040

12,65376

12,131725

10,748563

ax

=Nx+1/Dx

(Con RV-2009)

13,25923

12,70168

12,178760

10,792919

Pensión=$1/ax

(Según RV2004)

$0,07570

$0,07903

$0,08243

$0,09304

Pensión=$1/ax

(Según RV2009)

$0,07542

$0,07873

$0,08211

$0,09265

Disminución en Pensión

0,37%

0,38%

0,39%

0,42%

20

Tabla N°8

Pensión Anual Vencida para un monto acumulado del fondo de $1. Hombres

Tasa actualización

de Pensión

3%

3,5

4%

5%

ax =Nx+1/Dx

(Con RV-2004)

11,26411

10,827267

10,41593

9,318861

ax

=Nx+1/Dx

(Con RV-2009)

11,56749

11,11260

10,68479

9,54500

Pensión=$1/ax

(Según RV2004)

$0,08878

$0,09236

$0,09601

$0,1073

Pensión=$1/ax

(Según RV2009)

$0,08645

$0,09000

$0,09360

$0,1048

Disminución en Pensión

2,62%

2,56%

2,51%

2,36%

De las simulaciones de Tablas N°7 y N°8 se obtienen las siguientes observaciones:

a)

El uso de las dos tablas muestra que estas

no son neutras en el monto de la pensión. En efecto, la Tabla RV-2004 respecto a la Tabla RV-2009, ambas utilizadas para el cálculo de retiro programado por las AFP en diferentes periodos consecutivos, muestra que tanto en

mujeres como hombres el monto de la pensión ha disminuido por el solo cambio de tablas de mortalidad.

La Tabla RV-2004 es previa a la Tabla RV-2009.

b)

En el caso de las mujeres mientras mayor sea la tasa de actualización de la pensión, mayor es la disminución del monto de

la pensión

por el solo cambio

de tabla RV-2004 a tabla RV-2009. Igual observación se obtiene para los hombres. Esto muestra que personas que se pensionaron cuando se usó la Tabla RV-2004 tuvieron una pensión diferente a alguien que se ha pensionado cuando se usa la Tabla RV-2009.

c)

La disminución de la pensión de la mujer es menor que la disminución

de la pensión

de los hombres. En el caso de

mujeres la anualidad puede disminuir

desde un 0,37% a 0,42%. En los hombres, la pensión disminuye desde 2,62% a 2,36%, para las cuatro tasas de actualización

simuladas

de las pensiones.

d)

Se podría argumentar que la disminución es pequeña. Estadísticamente podría ser insignificante, pero las personas pensionadas no viven de promedios ni

de test

estadísticos sino que montos de dinero. Por tanto, cualquier disminución por causas metodológicas, en este caso uso de tablas de mortalidad,

afecta el monto de la pensión.

e)

Se muestra

que el uso de tablas de mortalidad provoca

asimetría por

género

y para grupos etarios diferentes.

f)

No es algo trivial proyectar la evolución del comportamiento de la esperanza de vida de hombres y mujeres en

sesenta

años más por el conjunto de variables idiosincrásicas y de entorno que condicionan la probabilidad de vida. Por ello, el uso de tablas de probabilidades debe ser analizado con prudencia.

21

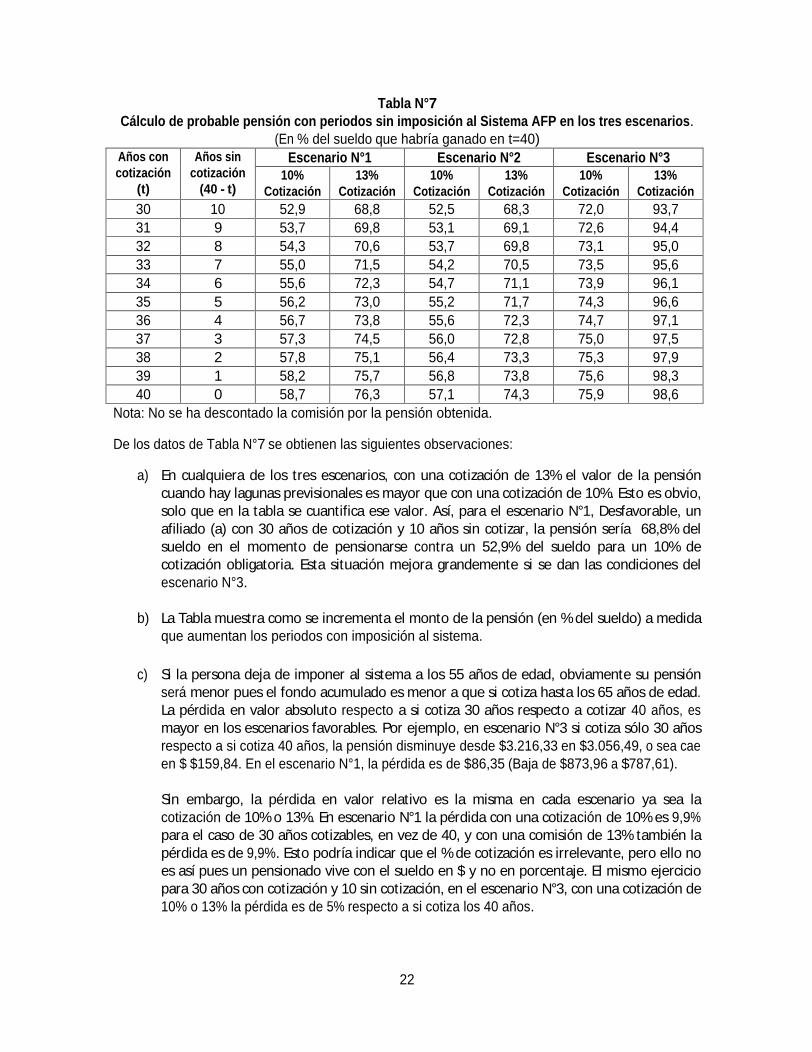

4. EFECTO EN LA PENSIÓN POR RETIRO PROGRAMADO CUANDO HAY PERIODOS SIN COTIZACIÓN AL SISTEMA

Para fines de este

análisis se considera

periodos

de tiempo en los cuales

el afiliado no hace

cotizaciones a su fondo

independientemente de cuál ha sido la razón de los

incumplimientos,

pero igualmente al final de 65 años de edad se acoge a jubilación.

La simulación de los periodos sin cotización no es algo simple pues hay

muchas combinaciones posibles durante la vida laboral del afiliado

en la cual puede no pagar la cotización al sistema previsional. Frente a tal situación

se supone aquí, para fines de análisis, que el afiliado tenga lagunas previsionales a partir de 55 años de edad.

A esa edad se asume que cotiza por 30 años y los restantes 10 años no cotiza.

En esta simulación se hará uso de matemáticas financieras y no cálculo actuarial pues las tablas de mortalidad pueden cambiar para una

proyección de un

periodo

de horizonte

de sesenta

años

futuros

y también para homogenizar el monto de la pensión entre

hombres y mujeres.

Se analiza cuál sería el monto de pensión a recibir si sólo cotiza 30 años y durante los restantes 10 años no cotiza,

después se supone qué ocurre si cotiza 31 años y durante los restantes

9 años no cotiza y así sucesivamente hasta 40

años de cotización.

En tal escenario la fórmula N°6

se transforma en la

siguiente (Ver Anexo):

Donde:

i= Tasa de rentabilidad promedio anual de acumulación de los Fondos de Pensiones

t= Año hasta el que el afiliado impone al sistema

previsional.

(40-t)=Es el número de

años restantes sin imposición

al sistema previsional

Con los datos del problema

y usando la formula N°7

se calcula el monto de pensión probable en los tres escenarios simulados. Se considera dos niveles de cotización obligatoria, uno para una cotización de 10% y otro

para una cotización de 13%. Los resultados obtenidos están

en

Tabla N°7.

En esta tabla se muestra la probable pensión en % respecto al sueldo en el año 40 de cotización del afiliado, suponiendo en un primer análisis que cotiza por 30 años y en los últimos 10 no cotiza y así sucesivamente.

22

Tabla N°7

Cálculo de probable pensión con periodos sin imposición al Sistema AFP

en los tres escenarios.

(En

% del sueldo

que habría ganado

en t=40)

Años con cotización

(t)

Años sin

cotización (40

-

t)

Escenario N°1

Escenario N°2

Escenario N°3

10%

Cotización

13%

Cotización

10%

Cotización

13%

Cotización

10%

Cotización

13%

Cotización

30

10

52,9

68,8

52,5

68,3

72,0

93,7

31

9

53,7

69,8

53,1

69,1

72,6

94,4

32

8

54,3

70,6

53,7

69,8

73,1

95,0

33

7

55,0

71,5

54,2

70,5

73,5

95,6

34

6

55,6

72,3

54,7

71,1

73,9

96,1

35

5

56,2

73,0

55,2

71,7

74,3

96,6

36

4

56,7

73,8

55,6

72,3

74,7

97,1

37

3

57,3

74,5

56,0

72,8

75,0

97,5

38

2

57,8

75,1

56,4

73,3

75,3

97,9

39

1

58,2

75,7

56,8

73,8

75,6

98,3

40

0

58,7

76,3

57,1

74,3

75,9

98,6

Nota: No se ha descontado la comisión

por la pensión obtenida.

De los datos de Tabla N°7

se obtienen las siguientes observaciones:

a)

En cualquiera de los tres escenarios, con una cotización de 13% el valor de la pensión cuando hay lagunas previsionales es mayor que con una cotización de 10%. Esto es obvio, solo que en la tabla se cuantifica ese valor. Así, para el escenario N°1, Desfavorable, un afiliado (a) con 30 años de cotización y 10 años sin cotizar, la pensión sería 68,8% del sueldo en el momento de pensionarse

contra un 52,9% del sueldo para

un 10% de cotización obligatoria. Esta situación mejora grandemente si se dan las condiciones del escenario N°3.

b)

La Tabla muestra como se incrementa

el monto de la pensión

(en % del sueldo)

a medida que aumentan los periodos con imposición al sistema.

c)

Si la persona deja de imponer al sistema a los 55 años de edad, obviamente su pensión será

menor pues el fondo acumulado es menor a que si cotiza hasta los 65 años

de edad. La pérdida

en valor absoluto

respecto

a

si cotiza 30 años respecto a cotizar 40

años, es mayor en los escenarios favorables. Por ejemplo, en escenario N°3 si cotiza sólo 30 años respecto a si cotiza 40 años, la pensión disminuye desde $3.216,33

en $3.056,49, o sea cae en $

$159,84. En el escenario N°1, la pérdida es de $86,35

(Baja de $873,96

a $787,61).

Sin embargo, la pérdida en valor relativo es la misma

en cada escenario ya sea la cotización

de 10% o 13%. En escenario N°1

la pérdida con una cotización

de 10% es 9,9% para el caso de 30 años cotizables, en vez de 40, y con una comisión de

13% también la pérdida es de 9,9%. Esto podría indicar que el % de cotización es irrelevante, pero ello no es así pues un pensionado vive con el sueldo en $ y no en porcentaje. El mismo ejercicio para 30 años con cotización y 10 sin cotización, en el escenario N°3, con una cotización de 10% o 13% la pérdida es de 5%

respecto a si cotiza los 40 años.

23

5. OBSERVACIONES FINALES

De la simulación planteada surgen las siguientes observaciones:

1.

El uso de cálculo actuarial para el caso de pensiones con retiro programado parece tener una base conceptual y práctica más débil pues el retiro programado será pagado totalmente al afiliado o a sus herederos

con probabilidad uno,

por lo que la incorporación

de esperanza de vida tiene un valor relativo menor.

Así, el cálculo actuarial no es neutro

en el cálculo de la pensión respecto a otras metodologías también válidas como puede ser matemáticas financieras.

El fondo acumulado es de propiedad del afiliado y lo que ocurre es que el sistema de cálculo de la pensión condiciona el monto de la pensión a partir de

un monto de

dinero que es de

propiedad del afiliado.

2.

El uso de cálculo actuarial implica ciertos criterios discrecionales y cambiantes en el tiempo. Tal es el caso de

las modificaciones en las tablas de mortalidad. Otra

discrecionalidad se encuentra en los cambios metodológicos usuales

en

la fijación de la tasa técnica de actualización actuarial de las pensiones.

Se provoca, también,

asimetría

en el

tiempo y en género, Todas estas variables relevantes

generan

inestabilidad en el monto de las pensiones.

Las tablas de mortalidad para efecto de una pensión de jubilación por retiro programado, dentro del objetivo de un sistema de pensiones como AFP,

deberían ser neutras en la fijación del monto. En efecto, estas no pueden perjudicar o beneficiar a determinados grupos de personas.

Si producto de estas tablas se genera un beneficio, este está basado en cálculos de probabilidades simples y frente a ello debería ser el afiliado quien decida, en igualdad de condiciones, si asume o no riesgos de esperanza de vida y en consecuencia en el monto de su pensión.

Otro aspecto a analizar es la forma de cálculo del factor de actualización actuarial. El pago de la pensión puede ser también considerado como

vencido

y no anticipado. Siendo así, el factor sería corregido pero sumando la expresión (m-1)/2m

que provocaría que

el monto de la pensión sería levemente menor.

3.

Un incremento moderado en la cotización de 10% a 13% permite aumentar las pensiones en montos más cercanos al

sueldo imponible del

el cotizante

al momento de jubilar.

4.

Dado un aumento a 13% de

cotización obligatoria

durante la vida laboral del afiliado, sería

irrelevante aumentar la edad de jubilación.

Esto

último más que una visión económica requiere una óptica

de desarrollo humano pues a esa edad las personas pueden disfrutar de un sistema de vida diferente a seguir en vida laboral.

De igual forma debe considerarse el reemplazo natural de la fuerza de trabajo.

5.

Una alternativa para incrementar la vida laboral pudiese ser sugerente para quienes tengan lagunas previsionales. Sin embargo, esto para aquellas personas que han cotizado durante al menos cuarenta años es menos perentorio. Por otro lado, se hace

24

recomendable aumentar la

edad de jubilación de las mujeres a

los

65 años para obtener

una pensión

en igualdad

relativa

de condiciones con

respecto a los hombres.

6.

Se observa que la pérdida en el valor de las pensiones frente a lagunas previsionales es

muy relevante mientras más favorable sea la situación simulada. Esta pérdida puede ser hasta de 9,8% para el caso simulado

en escenario N°3. Sin embargo, lo importante para un

pensionado

es la pérdida en valor absoluto

en $

y no en valor relativo.

7.

Hay que tener presente que el actual sistema de acumulación aún no cumple 40 años desde su creación, que es para lo cual se ha

efectuado el cálculo

que se ha simulado

aquí. Esto aspecto debe ser considerado a la hora de evaluar el actual sistema de acumulación individual por sobre otra modalidad.

8.

La determinación del monto de la pensión debería efectuarse

en un marco de aislamiento en

la volatilidad en las variables debido a que se trata de una pensión de jubilación y no de rentas obtenidas en el mercado bursátil. Esto implica que se debe generar tasas de interés menos volátiles y crear fondos de reserva para disminuir la variabilidad de tasas

de interés

y en consecuencia la volatilidad en el monto de la pensión. De igual forma el cambio de las tasas de mortalidad

dada su

validez temporal y espacial, merece ser analizado y verificar su uso.

9.

Las AFP no son compañías de seguro, su negocio es cautelar por la inversión rentable en los fondos de pensión y a partir de ellos generar una pensión. De otra forma, entonces, su función podría ser asumida directamente por compañías de seguros y ahí se toman los riesgos propios del negocio del seguro.

10.

En el enfoque integral

del sistema

de pensiones

no debe obviarse un análisis de

las variables macroeconómicas y la influencia de las AFP en el mercado de valores chileno. Este

aspecto no debe ser obviado en el análisis pues afecta la

inversión y financiamiento de la economía.

11.

No hay que obviar el razonamiento ético implícito en la determinación de la jubilación. Este razonamiento está más allá que las escuelas de pensamiento ético implícito en ciencia económica.

12.

Por ser este documento un estudio dentro del área de empirismo, un lector interesado puede efectuar un análisis con otros supuestos en las variables y

otras tablas de mortalidad y

contrastar con lo aquí realizado

pues las

ideas expresadas en este documento son para generar reflexión sobre un sistema,

ya

sea desde el empirismo

o economía positiva

o desde otra faceta de generación del conocimiento.

25

6. SUGERENCIAS DE CONSIDERACIONES AL SISTEMA

A partir de lo anterior se sugiere las siguientes medidas a estudiar:

a)

Para

pensión por retiro programado estudiar la disminución

de

la relevancia del cálculo

actuarial y dejar las decisiones más en manos de los afiliados quienes son los dueños de los fondos. Esto podría implicar que para el retiro se tome un periodo de referencia de 20 años a partir de 65 años de edad. Por ejemplo, tomando un plazo de 20 años con un rango de

ñ y que sea el afiliado quien tome la decisión conociendo el monto de pensión que le corresponde en cada situación. El tramo puede ser tomado dependiente de la vida promedio estimada en diferentes tablas de mortalidad, pero dejando ese tramo fijo. Así se da igualdad de elección a hombres y mujeres.

Esta sugerencia es para generar mayor libertad individual y que cada persona sea responsable de sus propias decisiones restando relevancia a que

las decisiones sean tomadas desde una oficina central.

b)

Fijación de tasas de exigencia al sistema para determinar la pensión. Esta tasa debe ser fija por un largo periodo

de tal manera que exista simetría entre diferentes grupos etarios y no se discrimine

en el tiempo. Se le debe exigir lo que el sistema ha generado en un promedio de unos diez años u otro plazo. Si esta tasa es anualmente diferente a la tasa de rentabilidad de los fondos, se puede crear un fondo de reserva solidario para asegurar la estabilidad de la pensión en el mediano plazo evitando los cambios anuales del monto de pensión.

Esto a la vez permitiría que en el cálculo

revisado anual de la pensión por retiro programado exista coherencia

y continuidad

entre las tasas de un año respecto al anterior y no cambien por una modificación de la metodología.

c)

A partir de a) y b) el monto de la pensión

será conocido

para un largo periodo. Usando el cálculo clásico de anualidades de matemáticas financieras

y con variables menos volátiles da mayor regularidad al monto de la pensión. Esto simplifica el sistema y lo hace más amigable ya que no todos son experto en cálculo actuarial. Para el afiliado promedio estas formulas no le son familiares.

d)

Dadas las características del mercado laboral y de las volatilidades en la generación y permanencia del empleo, existe una cierta probabilidad que el imponente no haga cotizaciones durante los 40 años de vida laboral aproximada. En caso de generarse lagunas previsionales se podría

poner un límite de años adicionales de trabajo después de los 65 años sólo para quienes tengan lagunas previsionales.

e) Pensiones vitalicias y herencia.

La actual modalidad de pensiones vitalicia implica que el monto no ocupado

cuando los fondos han sido traspasados a una compañía de seguros,

en caso de muerte del afiliado,

no es heredable. Esta situación es discutible pues finalmente el monto acumulado es de propiedad del afiliado y no debería ser

obligado a traspasar su propiedad en caso de muerte.

Una analogía a este caso explica de mejor forma el significado de esta operación que proviene de asimilar un fondo de pensiones a un negocio de seguros. Una persona cualquiera si pudiere disponer con libertad de su fondo podría

adquirir con ese dinero un bien inmueble para

26

generar renta y esta usarla como equivalente a una pensión, obviamente asumiendo los riesgos de la operación. Si el dueño del inmueble muere, entonces ese bien pasa a formar parte del patrimonio de los herederos.

La actual legislación le ofrece al afiliado,

si este desea

renta vitalicia,

la posibilidad

de

Renta

Temporal con Renta Vitalicia Diferida

donde una parte de los fondos permanece en la AFP y

pueden ser traspasado como renta a los beneficiarios, pero los fondos que pasan a la compañía de seguros no son heredables, a pesar que es un

patrimonio que es de su propiedad.

Esto debe ser revisado pues aparece como una imposición

del sistema

y debiera buscarse la alternativa de elección de una pensión vitalicia

que genere herencia

inmediata

si el afiliado fallece y queda un monto de su fondo acumulado aún disponible.

27

ANEXO

Determinación de probable pensión para una persona que hoy empieza a cotizar en una AFP a la edad de 25 años.

Se efectuará, para simplificar el análisis, con cálculos de datos anuales para todos los fines.

Supongamos que esta persona tiene un sueldo inicial imponible de S y que la cotización obligatoria es de c%. Así, la cuota a pagar por el empleado a la AFP es cS. Al final de cada año, la AFP acumula sus aportes anuales capitalizados a una tasa i. Esta tasa se descompone en dos: la tasa i+

que es la tasa de rentabilidad de los fondos de pensiones y la tasa cs

que es una tasa aproximada de crecimiento de los sueldos anuales. Así, se puede calcular el monto acumulado en la cuenta al final de cada año t, desde los 25 años de edad hasta 65 años cuando se pensione. Se supone un costo por comisión de co .

Esto se expresa en el siguiente desarrollo:

Año Monto al final del año

(Mt)

1

cS

2

[cS(1+i) + cS]

3

[cS(1+i) + cS](1+i) + cS= cS[(1+i)2

+ (1+i) + 1]

4

[cS(1+i) + cS](1+i) + cS](1+i) + cS= cS[(1+i)3

+ (1+i)2+ (1+i)

+ 1]

.

.

.

.

n cS[(1+i)n-1

+ (1+i)n-2

+ (1+i)n-3+ .+1]

Si n=40, que corresponde al total de años imponibles desde 25 años de edad hasta 65 años, fecha de jubilación. Corresponde al monto del fondo acumulado sobre el que se calcula la pensión. Este es equivalente a lo siguiente:

Donde:

1+i = (1+cs)(1+r*), cs=Tasa de crecimiento anual de los sueldos e r*= Rentabilidad promedio anual de los Fondos de Pensiones.

Para tasas pequeñas se puede asumir que: i= cs

+ r

pues el producto csi tiene valores que están en la diez milésima parte, cuando las tasas se expresan en

tanto por uno.

28

M40

es el fondo acumulado por un afiliado cuando cumple 65 años de edad y

que

ha cotizado

ininterrumpidamente en la AFP.

Con este monto acumulado tiene derecho a recibir una pensión al finalizar su vida laboral y cumplir 65 años de edad. La pensión según retiro programado no tiene de antemano un plazo definido. Se supone aquí que puede ser reciba por al menos 20 años más, o sea hasta 85

años

de

edad. Son, pues, 20 años consecutivos. Durante ese periodo, dado el largo tiempo transcurrido, la tasa relevante como mínimo a exigir es la tasa libre de riesgo, rf,

Para las AFP esta tasa de

actualización de pensiones es determinada a través de Circulares de la SAFP.

Así, el valor actual de esas pensiones

al momento de pensionarse (65 años de edad),

equivale a la siguiente expresión, donde P es el valor de la pensión anual:

Igualando (3) con (4), se tiene la siguiente identidad:

La igualdad N°5 es la que sirve de referencia para calcular las variables que se

desee, sea esta la pensión P, o dada esta última cuál debería ser la cotización obligatoria c para alcanzar esa pensión.

De la ecuación 5, despejando el valor de la Pensión se tiene:

Cuando se producen lagunas previsionales, el monto de la pensión se altera. Aquí se supone que puede imponer por t años hasta los 55 años de edad y de ahí en adelante puede presentar lagunas previsionales que pueden ir desde 10 años a un año. En este caso la expresión N°4 se convierte en la siguiente expresión: