diseño de proyecto de computación i

TRANSCRIPT

0

PROYECTO

I. TÍTULO:

Herramientas Informáticas usadas en la Contabilidad Tributaria.

II. FUNDAMENTACIÓN

Las tecnologías de Redes y Comunicaciones han mejorado notoriamente en los últi-mos años, considerándose que 20 años atrás nos era prácticamente impensado el hecho de tener Internet de Alta Velocidad no solo en un ordenador, sino en cualquier clase de Dispo-

sitivos Portátiles, aplicándose a un grupo que es conocido como Tecnologías de la Informa-ción y Comunicación (TIC) que apunta a todo lo que sea el manejo de Datos, envío y recep-ción de paquetes de información.

Su utilidad de las herramientas informáticas, en la vida cotidiana ha comenzado a tomar un mayor interés en lo que respecta al Ámbito Educativo, considerándose como pri-mordial que puede ayudarnos a desarrollar eficientemente un trabajo desde la elaboración de documentos y su almacenamiento a través de las herramientas colaborativas, sin correr el riesgo de perder la información, editando videos para hacer nuestro trabajo más motiva-dor y acceder a una gran cantidad de Material Didáctico, además de una corriente en la que se busca utilizar Aplicaciones Educativas en estos dispositivos, ya que muchos Textos están siendo distribuidos en sus versiones digitales, siendo una controversia por quienes

prefieren lo tradicional de los libros y la escritura manuscrita.

III. DEFINICIÓN DEL PROBLEMA

Desconocimiento sobre las Nuevas Tecnologías de Información y de las diferentes herra-mientas informáticas, que nos permitan realizar un trabajo adecuado y eficiente.

IV. JUSTIFICACIÓN PROFESIONAL

La Contabilidad es la ciencia que se encarga de determinar, medir y cuantificar los factores de riqueza de los seres humanos, con el fin de servir para la toma de decisiones y control, presentando la información previamente registrada, de manera sistémica y útil. Es una técnica que produce sistemática y estructuradamente información cuantitativa y valiosa e informa acerca de las transacciones que se efectúan y de ciertos eventos económicos identificables y cuantificables que le afectan, con la finalidad de facilitar a los diversos inte-resados, el tomar decisiones de administración.

Para ello es muy importante usar eficientemente las TICs: herramientas colaborati-vas en la nube; así mismo diseñar y elaborar información profesional administrándola y

1

compartiéndola adecuadamente, ayudándonos de videos multimedia y presentaciones, de-mostrando en todo momento creatividad, efectividad y responsabilidad como profesional.

V. OBJETIVO DEL PROYECTO

Dar cumplimiento a lo solicitado por el docente, desarrollando y poniendo en prácti-ca todos los conocimientos adquiridos en las 12 sesiones, como práctica establecida y re-quisito para obtener una nota aprobatoria.

VI. HERRAMIENTAS

Las herramientas colaborativas utilizadas en la elaboración de esta revista fueron las siguientes:

Administración del entorno y comprensores Windows 7 y compresores. Funciones básicas del Word 2010. Aplicación de Formatos y Texto Decorativo. Inserción y personalización de Objetos. Estructuración de Documentos. Computación en la Nube: Herramientas Colaborativas (Google Drive, DropBox y

SkyDrive). Diseño e implementación de un blog.

VII. CONOGRAMA DE ACTIVIDADES

Primera Semana Formación de equipos de trabajo. Elección del tema de la revista.

Segunda Semana Elaboración de la estructuración del proyecto, según temática elegida por el grupo. Investigación y recopilación de información y datos necesarios para la formulación de la revista.

Tercera SemanaAplicación, en la revista, de las todas las herramientas aprehendidas en cada sesión desarrollada.

Cuarta Semana Presentación del primer avance, subido al aula virtual o enviándosele al correo del docente encargado de supervisar la elaboración de la revista.

Quinta Semana Entrega de correcciones y ajustes a realizar sobre el avance presentado de la revista, por parte del docente. Disipamos dudas sobre cómo debe ser la presentación final de la revista.

2

Sexta Semana Desarrollamos el examen MODULO I.Presentación final de la revista.

Séptima Semana Continuamos con la aplicación de las herramientas e iniciamos la complementación de la revista para convertirlo en proyecto. Consultas al docente cómo será el esquema de nuestro proyecto y compartimos opi-niones.

Octava Semana Aplicación de las herramientas, según lo planteado en el proyecto y desarrollado en cada unidad de clase.Consultas siempre al docente por las dudas que se tienes en la progresiva elabora-ción del proyecto.

Novena Semana Últimas consultas al docente y revisión breve del proyecto.

Décima Semana Publicación del proyecto en la Web (Calameo y Blogs).

Onceava Semana Presentación final del proyectoEntrega de proyecto con correcciones finales, por parte del docente.

Doceava Semana Evaluación final MODULO II.

VIII. DESARROLLO

Elegimos el tema del proyecto

Realizamos una investigación exhaustiva.

Organizamos la información la información necesaria e importante.

Determinamos que tipo de herramientas informáticas vamos a usar en la elaboración

de nuestro proyecto.

Elegimos las herramientas colaborativas en las que almacenaremos nuestra informa-

ción y que nos permitirá compartirla con el docente para su corrección final

Finalmente publicaremos nuestro proyecto.

3

Docente: Ing. Martín Cabanillas Capristán Por:

26/10/2013

4

CONTABILIDAD TRIBUTARIA

Título del Proyecto

Fundamentación

Definición del Problema

Justificación Profesional

Objetivo del Proyecto

Herramientas

Cronograma de Actividades

Desarrollo

Contabilidad Tributaria en el mundo empresarial ……………………………………………………………………………… 6

Contabilidad Tributaria…………………………………………………………………………………………………………………………. 7

Contabilidad financiera…………………………………………………………………………………………………………………………….7

Objetivos……………………………………………………………………………………………………………………………………………….. 8

I. Estructura tributaria y reformas legales……………………………………………………………………………………. 91. Estructura Tributaria…………………………………………………………………………………………………..9-102. Concepto y definiciones de tributo………………………………………………………………………………..11

A. Impuestos……………………………………………………………………………………………………………… 11B. Contribuciones……………………………………………………………………………………………………… 11C. Tasas…………………………………………………………………………………………………………........... 11

3. Obligaciones de Tributarias………………………………………………………………………………………… 123.1 Responsabilidad por el pago de Impuestos …………………………………………………13-14

4. Tributación en el Perú………………………………………………………………………………………………….145. Principales Modificaciones en el Código Tributario en julio 2012……………………………… 15-176. Ejemplo de Tributación en el sector Minero……………………………………………………………….18-19

Conclusiones

Recomendaciones

Bibliografía

5

Información para la toma de decisiones: Contabilidad

Malas prácticas contables.

Estados financieros básicos e información financiera auditada.

Elaboración de estados financieros.

Revisión de los activos financieros.

Otros. Inventarios aspectos contables y tributarios.

Activo fijo aspectos contables y tributarios.

Arrendamiento financiero (leasing) y operativo.

Financiamiento.

Instrumentos financieros derivados: Futuros y opciones.

Impuesto a la renta diferido.

Contabi-lidad

Tributa-

6

a ley exige a las empresas llevar registros contables de sus opera-ciones comerciales. Muchas veces

esta información es sub utilizada, dado que sólo se lleva para cumplir con la exi-gencia legal.

LNo obstante, la contabilidad es una ex-celente herramienta de análisis, evalua-ción y proyección de sus actividades de nego-cio.

(Castillo, 2012)

El propósito de la contabilidad es diseñar un siste-ma de registración de las operaciones de un ente económico, va-luar el patrimonio del ente y elaborar informes para la toma de de-cisiones. Para llevar a cabo esta tarea, es necesario diseñar un sis-tema contable que satisfaga las necesidades de los usuarios de la información contable. Ya que todo el mundo utiliza la contabilidad de alguna forma, cualquiera puede beneficiarse de una buena comprensión de los principios contables. (Giselle, 2011)

CONTABILIDAD FINANCIERA:

La función principal de la contabilidad financiera es llevar en forma histórica la vida económica de una empresa: los registros de cifras pasadas sirven para tomar decisiones que beneficien en el presente o a futuro. También proporciona los estados con-tables o estados financieros que son sujetos al análisis e inter-pretación, informando a los administradores, a terceras perso-nas y a entes estatales del desarrollo de las operaciones de la empresa.

CONTABILIDAD

TRIBUTARIA

7

n los últimos años el papel de la contabilidad como herramienta fundamental

para la gestión de la información financiera en los negocios ha sido revitalizada, esto sumado a la permanente intervención de SUNAT en el aspecto tributario de las empresas, hacen que es-tos dos aspectos (contable y tri-butario) sean pilares fundamen-tales en toda gestión acertada en las compañías. En ese sentido el CEPS presenta este curso que lo-grara que toda persona que no necesariamente tienen conoci-mientos contables, jurídicos o

E

empresariales, pero que si están inmersos o relacionados con el quehacer empresarial, conozcan adecuadamente el impacto con-table y tributario en las empre-sas.

OBJETIVOS

Brindar el conocimiento bá-sico de la contabilidad de manera aplicada con el fin de poder brindar informa-ción valiosa para la geren-cia como herramienta bási-ca de apoyo en la toma de sus decisiones.

Brindar los conocimientos fundamentales de finanzas y costos que inciden en la gestión financiera de las empresas.

Brindar el conocimiento bá-sico sobre las normas tribu-tarias generales aplicables en nuestro país como son el Código Tributario, Im-puesto a la Renta, Impues-to General a las Ventas y demás.

Desarrollar habilidades para colaborar en la toma de decisiones de las em-presas en el ámbito conta-ble y tributario reduciendo principalmente las contin-gencias tributarias en las compañías.

8

I. Estructura Tributaria y Reformas Lega-les

Desarrollo Eco-nómico

ESTRUCTURA TRIBUTARIA

Nivel Impositivo

Diferencias Países con Países Desa-

rrollados Efectos en Forma-ción de Capital

Efectos en Inversión Privada

1. La Estructura Tributaria

Estos postulados vienes desde Adam Smith y se han venido perfeccionando y acoplando a los distintos países según sus propias características y necesidades. Entre los principios claves está el de promover la capitalización, absteniéndose de dictar nor-mas que provoquen la disminución del patrimonio o que impidan su crecimiento. La ra-zón es obvia: los impuestos provienen de la renta del contribuyente 1y ésta en gran parte del patrimonio. De modo que si el patrimonio disminuye, la renta también lo hará y por consiguiente los impuestos .Ahí está el tremendo error de los legisladores con falta de visión futura, pues no alcanza a vislumbrar sino apenas los efectos de unos po-cos años, los del gobierno del momento.

Y esto es válido aun si se analizan las rentas de trabajo, pues estas no surgen de la nada sino como consecuencia del proceso de la economía en que se conjugan el capital y el trabajo para producir bienes y dentro de esas operaciones resulta la remu-neración laboral que implica ingresos susceptibles de gravar con impuestos. Pero si no hay suficiente capital, no puede funcionar el proceso económico.

1 El contribuyente. es aquella persona física con derechos y obligaciones

Clases de Impuestos Bases y Tarifas

Relación Gastos e Ingresos Públicos

9

En el campo económico el capital es uno de los factores que se combi-nan con el trabajo para el logro de la producción. De ahí la necesidad del mis-mo para lograr el desarrollo. (Chapi, 2013)

Uno de los más grandes problemas que tienen los países atrasados es la falta de capital, por lo cual que se considera que métodos tendientes a lograr-lo en una cuantía adecuada y a no tener que depender del extranjero, son los más aconsejables para salir del sub desarrollo y entrar en la era del progreso; a vivirla y no a servir solo de espectador.

Una ventaja de la formación de capital propio para un país es la posibili -dad de adelantar con paso firme en industrias que creen bienes de capital y no solo de consumo, pues ello le permite una independencia económica y lo sitúa en el despegue al desarrollo económico y social.

Se ha discutido si la inversión debe hacerse preferentemente en el sec-tor privado o el público, y sobre ello hay un consenso en que es mejor el priva-do, por su eficiencia y productividad,2 que contrasta con las fallas del sector público en estos aspectos y además por la influencia de la politiquería y la co-rrupción.

Es de vital importancia en toda legislación tributaria fortalecer la capitali-zación como medio fiscal para poder seguir recibiendo tributos y como postu-lado de justicia, pues el impuesto a la renta y complementarios debe ser paga-do con el producto delas rentas pero sin afectar el patrimonio.

Son principios no solo de naturaleza académica sino que están plasma-dos en nuestra Constitución Política, que consagra el respeto y garantías para la propiedad privada.

La legislación debe ser un elemento de impulso para el desarrollo econó-mico y social por medio delos llamados incentivos tributarios.

No es lo mismo la situación de países adelantados que la de aquellos en vía de desarrollo .Para los primeros, que gozan de un alto nivel de capitaliza-ción no es necesario mantener tales incentivos, mientras que para os segundos ello es imperioso, so pena de permanecer en los niveles actuales. (Paredes,2013)

2 La productividad es la relación entre la cantidad de productos obtenida por un sistema productivo y los recursos utilizados para obte-ner dicha producción.

10

11

2. Concepto y definiciones del tributo

Son prestaciones pecuniarias, y excepcionalmente en especies que estable-cidas por ley, deben ser cumplidas por los deudores tributarios a favor de los entes públicos para el cumplimiento de sus fines, y que no cons-tituyan sanción por acto ilícito. Los tributos comprenden los impuestos, las contribuciones y las tasas.

A. Impuesto.- Es el tributo cuyo cumplimiento no origina una contrapres-tación directa a favor del contribuyente por parte del Estado.

B. Contribuciones.- Es el tributo cuya obligación tiene como hecho gene-rador beneficios derivados de la realización de obras públicas o de ac-tividades estatales.

C. Tasa.- Es el tributo cuya obligación tiene como hecho generador la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente.

Arbitrios.- Son tasas que se pagan por la prestación o manteni-miento de un servicio público. Como ejemplo se puede citar al arbitrio por mantenimiento de parques y jardines.

Derechos.- Son tasas que se pagan por la prestación de un servi-cio administrativo público o por el uso o aprovechamiento de bienes públicos. Un ejemplo de esta clase de tributos es el monto que se paga por la obtención de una partida de nacimiento.

Licencias.- Son tasas que gravan la obtención de autorizaciones específicas para la realización de actividades de provecho parti-cular sujetas a control o fiscalización.

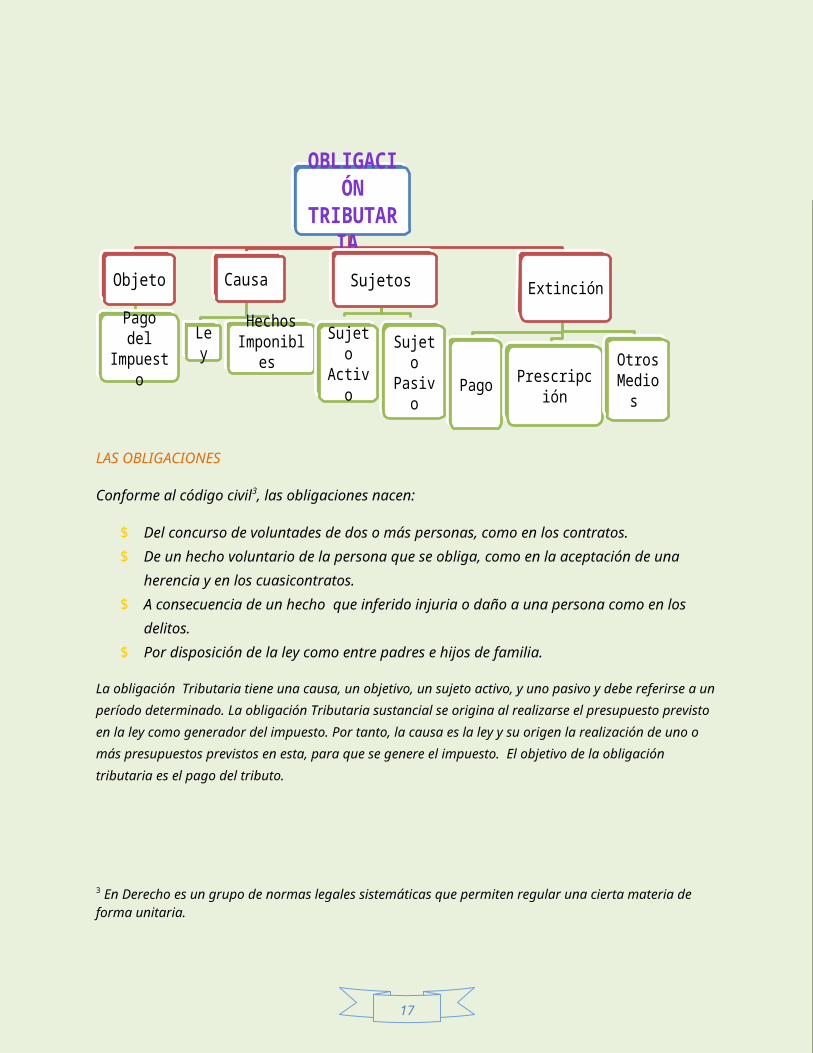

3. OBLIGACIONES TRIBUTARIAS

12

LAS OBLIGACIONES

Conforme al código civil3, las obligaciones nacen:

$ Del concurso de voluntades de dos o más personas, como en los contratos.$ De un hecho voluntario de la persona que se obliga, como en la aceptación

de una herencia y en los cuasicontratos.$ A consecuencia de un hecho que inferido injuria o daño a una persona como

en los delitos.$ Por disposición de la ley como entre padres e hijos de familia.

La obligación Tributaria tiene una causa, un objetivo, un sujeto activo, y uno pasivo y debe referirse a un período determinado. La obligación Tributaria sustancial se origina al realizar-se el presupuesto previsto en la ley como generador del impuesto. Por tanto, la causa es la ley y su origen la realización de uno o más presupuestos previstos en esta, para que se ge-nere el impuesto. El objetivo de la obligación tributaria es el pago del tributo.

os contribuyentes, responsables directos del pago del tributo, son los sujetos pasivos respecto de quienes se realiza el hecho generador de la obligación tributaria sustancial .Es decir , en quienes se dan los presu-

puestos de fondo para que nazca la obligación del pago del tributo.4 (Esco-

bar, 1962)

L3 En Derecho es un grupo de normas legales sistemáticas que permiten regular una cierta materia de forma unita-ria.

OBLIGACIÓN TRIBUTARIA

Objeto

Pago del Impuesto

Causa

Ley

Hechos Imponible

s

Sujetos

Sujeto Activo Sujeto

Pasivo

Extinción

Pago Prescripción

Otros Medios

3.1 RESPONSABILIDAD POR EL PAGO DE IMPUESTOS

13

RESPONSABILIDAD SOLIDARIA POR EL PAGO DE TRIBUTO

“La Solidaridad debe ser expresamente declarada en todos los casos en que lo establezca la ley”

CASOS DE RESPONSABILIDAD SOLIDARIA POR EL PAGO DE TRI-BUTOS

a. Los herederos y los legata-rios, por las obligaciones.

b. Los socios de sociedades di-sueltas.

c. La sociedad absorbente respecto de las obligaciones tributarias.

d. Las sociedades subordinadas.

e. Los titulares del respectivo patrimonio asociados o coparticipe.

f. Los terceros que se comprometan a cancelar deudores de terceros.

4 Los tributos son ingresos públicos de Derecho público

14

TeleGestor es un sistema de ges-tión integrado ERP, desarrollado para satisfacer todas las necesida-des de automatización de los pro-cedimientos Administrativos e In-formación de nuestras empresas clientes, con la flexibilidad que brindan las aplicaciones WEB.

Dentro de sus principales caracte-rísticas, podemos destacar.

Control de la gestión empre-sarial, contrastando los movi-mientos reales con las cifras estimadas por la empresa en cada cuenta presupuestaria.

Completo manejo del ciclo de ventas de la empresa, permi-tiendo controlar líneas de crédito, lista de precios, blo-queo de clientes, cuentas por cobrar, etc.

Generación de documentos electrónicos, como facturas electrónicas, guías de despa-

cho, notas de débito y crédi-to, etc.

Control de los procesos pro-ductivos y movimiento de cada tipo de inventario: Pro-ductos, materias primas y materiales varios.

Chequeo en línea de los do-cumentos tributarios recibi-dos en la página de SII.

Apoyo en el cumplimiento de obligaciones tributarias, con recordatorios de fechas críti-cas, planificación de timbraje de documentos, requerimien-tos entre usuarios, etc.

15

Desde que nació la República, la Administración Tributaria ha sido ob-jeto de una serie de reformas. El primer antecedente fue la Sección Contribu-ciones Directas, Correo y Papel Sellado del Ministerio de Hacienda, creada el 14.01.48, durante el Gobierno del Mariscal Ramón Castilla. Esta dependencia se creó con la finalidad de ordenar la caótica situación de las finanzas nacio-nales y remplazar la rancia e injusta tributación colonial por una nueva políti-ca fiscal acorde con las necesidades del nuevo Estado. Bajo este nuevo orde-namiento, los contribuyentes ingresaban a un padrón y eran inscritos por apoderados fiscales. Los subprefectos eran las autoridades responsables de la recaudación de los impuestos y de solicitar la sanción para quienes no

cumplieran con sus obligaciones tri-butarias. Un contador jefe era el en-cargado de supervisar esos proce-sos, además de cobrar las deudas atrasadas por medio de las tesore-rías y atender la emisión oportuna de papel sellado y su correspondien-te distribución.

Al desatarse la guerra del Pacifico en 1879, el país entró en una etapa

de crisis económica que se extendió por muchos años y por consiguiente la administración tributaria sufrió también un prolongado estancamiento.

La administración tributaria empezó a cobrar mayor importancia con la promulgación de la ley del Impuesto a la Renta que le confería nuevas fun-ciones a la Dirección de Contribuciones del Ministerio de Hacienda. Estable-cía, por ejemplo, que el ente oficial encargado de efectuar el empadrona-miento de los contribuyentes, recibir las declaraciones, inspeccionar los li-bros de contabilidad, hacer las acotaciones, resolver los reclamos en primera instancia y emitir recibos diferentes.

4.- TRIBUTACIÓN EN EL PERÚ

16

El 05 de julio se ha publicado en El Peruano el Decreto Legislativo Nº 1113, con el cual el Poder Ejecutivo ha modificado diversas disposiciones del Código Tributario al amparo de las facultades delegadas por la Ley 27884.

Los principales cambios son:

Artículo 45º.- Interrupción de la pres-cripción. El plazo que tiene SUNAT para determinar la obligación tributaria y para aplicar sanciones, se interrumpe, por cualquier acto de notificación al contribuyente, con excepción de aque-llos actos que SUNAT notifique cuando realice un procedimiento de fiscaliza-ción parcial.

El plazo que tiene SUNAT para exigir el pago de la deuda se interrumpe sólo con la notificación de la orden de pago (se elimina como causal la notificación de las resoluciones de determinación y de multa).

Artículo 46º.- Suspensión de la prescrip-ción. Se establece que en los casos de fiscalización parcial, el plazo de pres-cripción que tiene SUNAT para

determinar la deuda y para exigir su pago, se suspende sólo respecto del tri-buto y periodo materia de fiscalización parcial.

Artículo 61º.- Fiscalización y verifica-ción. Se incluye que, la fiscalización al contribuyente que realice SUNAT, podrá ser definitiva o parcial. En el caso de fis-calización parcial el plazo será de 6 me-ses. En el caso de fiscalización definiti-va el plazo se mantiene en un año, pro-rrogable.

Artículo 62º A.- Plazo de fiscalización. Se modifica el epígrafe, para distinguir el plazo entre la fiscalización definitiva y la parcial.

Artículo 88º.- De la declaración tributa-ria. Se mantiene la regla que la declara-ción rectificatoria surtirá efecto desde su presentación, siempre que se deter-mine igual o mayor obligación.

Cuando la declaración que rectifica de-termine menor obligación a la declara-da anteriormente, la rectificación surtirá efecto a los 45 días hábiles (actualmen-te es 60 días), sin perjuicio de la poste-

rior fiscalización de SUNAT sobre su ve-racidad o exactitud.

La deuda tributaria que se reduzca o eli-mine por efectos de una rectificación consentida, no puede ser objeto de co-branza coactiva.

5 . - P R I N C I P A L E S M O D I F I C A C I O N E S E N E L C Ó D I G O T R I B U T A R I O E N J U L I O 2 0 1 2

17

Artículo 98º.- Composición del Tribunal Fiscal. Se incluye la Oficina de Atención de Quejas, integrada por resolutores –

secretarios de atención de quejas.

Artículo 99º.- Nombramiento y ratifica-ción de los miembros del Tribunal Fis-cal. Los vocales del Tribunal son nom-brados por Resolución Suprema, por un periodo de 3 años, pudiendo ser remo-vidos por incompetencia, negligencia e inmoralidad.

Artículo 101º.- Funcionamiento y atribu-ciones del Tribunal Fiscal. Se incluye que los casos de menor complejidad se-rán resueltos por los Vocales como ór-ganos unipersonales.

Artículo 104º.- Formas de notificación. Se agrega que la notificación electróni-ca a los contribuyentes podrá ser apro-bado por SUNAT o por el Tribunal Fiscal, según procedimiento que se establece-rá.

Artículo 121°.- Tasación y remate. Se establece que por falta de postores, cuando se tenga que convocar a un ter-cer remate, en el caso de bienes mue-bles no se señalará precio base y en el caso de inmuebles el precio base se re-ducirá en 15% adicional.

Artículo 144°.- Recursos contra la reso-lución ficta denegatoria que desestima una resolución. Se establece que, cuan-do SUNAT no resuelve las resoluciones dentro del plazo de ley (9 meses y 12 meses –precios de transferencia), el contribuyente podrá apelar ante el ór-gano superior jerárquico de SUNAT o ante el Tribunal Fiscal.

Artículo 150°.- Plazo para resolver la apelación. Se establece que los alega-tos podrán ser presentados dentro de los 2 meses de presentado el recurso

y/o hasta la fecha de emisión de la re-solución por la Sala Especializada.

Artículo 154°.- Jurisprudencia de obser-vancia obligatoria. Las resoluciones emitidas en virtud a un criterio recu-rrente de las Salas Especializadas tam-bién constituirán jurisprudencia de ob-servancia obligatoria, mientras dicha in-terpretación no sea modificada por el mismo Tribunal, por vía reglamentaria o por ley.

Artículo 155°.- Queja. Se establece que los recursos de queja contra la Adminis-tración Tributaria, serán atendidos por la Oficina de Quejas del Tribunal, en un plazo de 20 días hábiles.

Artículo 189°.- Justicia Penal. Se modifi-ca este artículo, precisando que no pro-cede el inicio de la acción penal por par-te del Ministerio Público, ni la comunica-ción de indicios de delito tributario por parte de SUNAT, cuando el infractor re-gularice su situación tributaria.

Artículo 192°.- Comunicación de indicios de delito tributario. Se sustituye el epí-grafe “Facultad discrecional para de-nunciar delitos tributarios y aduaneros”

por “Comunicación de indicios de delito tributario y/o aduanero”.

Cuando SUNAT constate indicios de la comisión de delitos tributarios y/o adua-neros, ya no denunciará sino que comu-nicará estos hechos al Ministerio Público para que formule la denuncia corres-pondiente.

18

19

El IPE precisa que el porcentaje de tributos de las mineras que tienen rentas hasta por el 60% de sus ventas pagan en el Perú 42,6%, mientras que en Chile solo es el 40,6%. Esto pese a que para el mismo porcentaje de ganancias en Canadá se exige hasta 43,5% y en Australia 47,2%, ambas cifras superiores a la que se registra en el Perú.

Palomino explicó que en todos los casos las mineras chilenas pagan menos impuestos que en el Perú, mientras que en Canadá y Australia pagan menos impuestos las empre-sas que están domiciliadas en ese país, pues las extranjeras sí son castigadas; en algu-nos casos tienen una carga tributaria mayor que la que podrían pagar en nuestro país.

El economista de Propuesta Ciudadana Epifanio Baca, que junto a su organización ha realizado estimaciones que contradicen al IPE, señaló por su parte que en el Perú la carga tributaria minera está en 42%, mientras que en Chile están a 4% o 5% más (de-pendiendo de las ganancias obtenidas).

Baca consideró que los mineros estarían haciendo campaña para no pagar más im-puestos, cuando pueden hacerlo. Precisó que el Estado podría recaudar US$2.000 mi-llones más por este aspecto.

6.-EJEMPLO DE TRIBUTACÓN EN EL SECTOR MINERO

20

Perú Chile Canadá Australia36.00%

38.00%

40.00%

42.00%

44.00%

46.00%

48.00%

TRIBUTACIÓN EN EL SECTOR MINERO

Aportaciones

21

CONCLUSIONES

Las Nuevas tecnologías son muy importantes en la actua-lidad, porque nos permiten ahorrar tiempo y dinero.

Utilizar las herramientas colaborativas y guardar informa-ción en la nube es fácil y beneficioso.

Si utilizamos todas las herramientas aprehendidas en esta sesión podremos presentar trabajos bien elaborados.

RECOMENDACIONES

22

Usa las herramientas colaborativas de la nube, ya que gracias a ello tus compañeros y tú podrán realizar sus trabajos sin necesidad de estar cara a cara y ahorrar tiempo.

Almacena tu información en la nueve, donde nunca per-derás la información como si puede pasar con tu memo-ria, computadora, cámara o celular.

Utiliza los textos decorativos para hacer más creativa y motivadora la presentación de tus informes o trabajos.

Utiliza la correspondencia y ahorras tiempo e la elabora-ción de varios documentos con el mismo contenido.

Crea tus informe y videos interesantes y publícalos en la Web para que sean reconocidos tus trabajos bien elabo-rados.

Selecciona tus archivos de acuerdo a carpetas para que te sea más fácil encontrarlos.

Utiliza los índices y vínculos para hacer didáctica e intere-sante tu exposición.

Pon en práctica todo lo aprendido, ya que te será muy útil en tu desempeño como profesional en Contabilidad.

23

Bibliografía

Castillo, R. J. (2012). Contabilidad de Costos . Trujiillo: UCV.

Chapi, C. P. (2013). Costos y finanzas. trujillo: copirigth S.A.

Escobar, A. P. (1962). Planeación Tributaria y organizacion empresarial . Bogotá: Legis Editores S.A.

Giselle, H. G. (23 de 03 de 2011). http://chernandezgonzales.blogspot.com/2011/09/tema-para-exposicion-definicion-de.html. Recuperado el 25 de 10 de 2013

Paredes, R. L. (23 de V de 2013). Bolsa de Valores. El Comercio, pág. 10.