diplomado virtual de contabilidad · pdf filepor semana se aplicarán exámenes...

TRANSCRIPT

1

La ASOFIS A.C a través de la Auditoría Superior del Estado (ASE), te invita a participar en el:

DIPLOMADO VIRTUAL DE CONTABILIDAD GUBERNAMENTAL

2015

2

Contacto:

L.C.P Anali Nextli Reyes Gómez Jefe de Departamento PROFIS y enlace ASOFIS

De la Auditoría Superior

CEL: 55 45 63 72 46

CORREO ELECTRÓNICO: [email protected]

L.C.P Maricruz Velásquez Sánchez Adscrita a la Secretaría Técnica

CEL: 951 180 12 83

CORREO ELECTRÓNICO: [email protected]

Tel Oficina: (951) 50 2 26 00 Ext. 106, 103 ó 101

3

DIPLOMADO VIRTUAL “ARMONIZACIÓN CONTABLE 2015”

Objetivo:

1. Conocer y aplicar los conceptos derivados de la Ley General de Contabilidad Gubernamental (LGCG) y de la normatividad emitida por el Consejo Nacional de Armonización Contable (CONAC).

2. Conocer y aplicar de manera práctica, los conceptos adquiridos en la primera parte del Diplomado.

4

PRESENTACIÓN

Asociación Nacional de Organismos de Fiscalización Superior y Control Gubernamental A. C.

Av. Coyoacán 1501, Col. Del Valle, C.P. 03100; México D. F. “Prohibida la reproducción total o parcial por cualquier medio sin la autorización escrita del titular de los derechos

patrimoniales”

5

Impreso y hecho en México.

PRESENTACIÓN

En el año 2008 inició el proceso de la armonización contable que permitiría la estandarización de procedimientos, criterios y conceptos para hacer medible y comparable la información gubernamental.

En la Asociación Nacional de Organismos de Fiscalización Superior y Control Gubernamental A. C. (ASOFIS) reconocemos la importancia del cumplimiento de la Ley General de Contabilidad Gubernamental y la normativa emitida en la materia. Las disposiciones en materia contable y emisión de información financiera gubernamental son la base para la adecuada administración, control y valoración del patrimonio de los entes públicos; así mismo, es fundamental para tener una regularidad y controles adecuados en el ejercicio del gasto público.

La ASOFIS ha desarrollado un diplomado virtual en contabilidad gubernamental con la finalidad de impartir una capacitación a los funcionarios de los entes públicos, proveyéndoles de conocimientos teóricos y prácticos en cuanto al registro, administración, operación de información gubernamental, así como la emisión de reportes en forma periódica.

Al día de hoy existe un número considerable de acuerdos y formatos emitidos por la instancia rectora de la armonización contable nacional, siendo las últimas modificaciones en el último trimestre de 2014.

Por ello, surge la necesidad de contar con capacitación constante en las modificaciones efectuadas, así como en la adopción de buenas prácticas que han facilitado el cumplimiento de esta ley.

Esperamos que el diplomado sirva como medio para conocer las obligaciones de la ley, la asimilación de los contenidos y la posibilidad de desarrollar habilidades y destrezas para generar mejores resultados en la gestión pública.

6

ASOFIS, 14 de agosto de 2015

METODOLOGÍA

Se utilizará una plataforma de colaboración, la cual permitirá el acceso de los interesados mediante un usuario y contraseña.

Se ajustará a un programa de capacitación sujeto a 12 semanas.

Se contará con material (audiovisual) con los aspectos más relevantes de los temas abordados.

Se contará con materiales (audiovisuales) con contenidos explicativos de aplicación práctica de la normativa.

Se contará con ejercicios para los contenidos de aplicación práctica.

Por semana se aplicarán exámenes sobre los contenidos de los módulos de acuerdo con la programación del Diplomado.

Se presentará un examen final sobre el contenido de todos los módulos. Duración

12 semanas

12 Módulos

Enfoques

Teórico y práctico

7

DIRIGIDO A:

Personal del sector público de las áreas contables, de planeación, presupuestcontraloría y administración.

Personal de la secretaría de finanzas y tesorerías municipales.

Personal de las contralorías estatales y municipales.

Personal administrativo y contable de las entidades paraestatales.

Personal administrativo y contable de las entidades paramunicipales.

Personal administrativo y contable de los poderes y organismos autónomos.

8

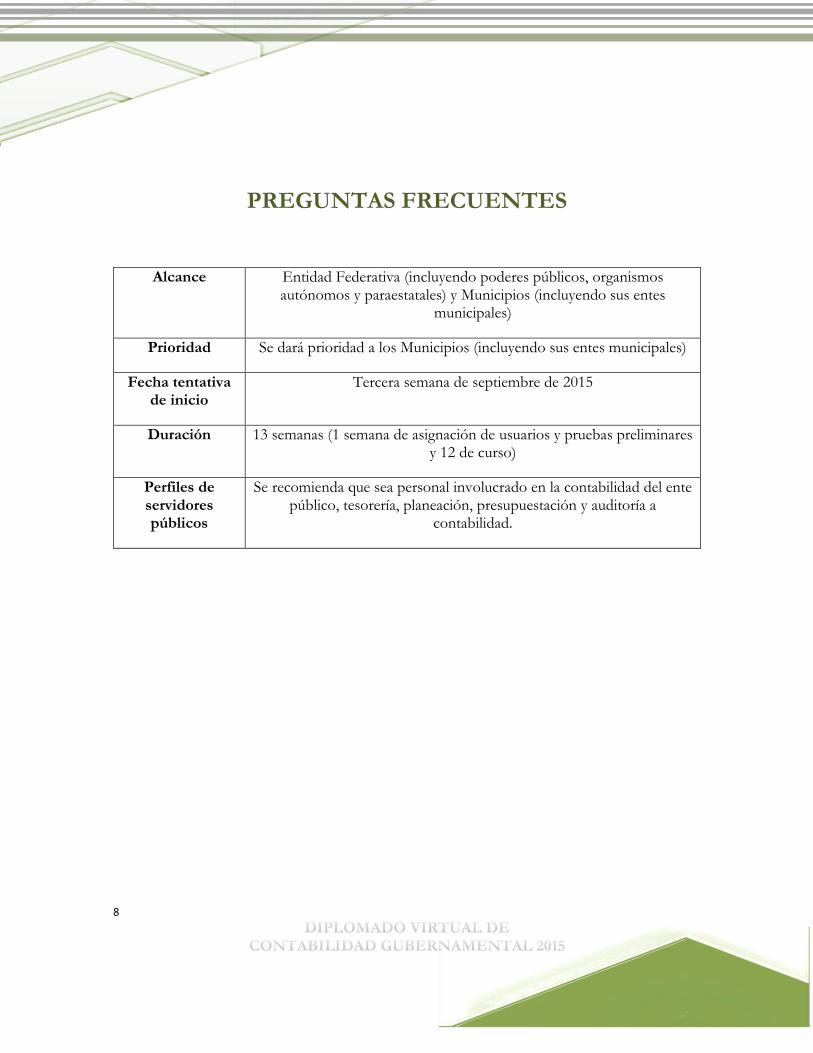

PREGUNTAS FRECUENTES

Alcance Entidad Federativa (incluyendo poderes públicos, organismos autónomos y paraestatales) y Municipios (incluyendo sus entes

municipales)

Prioridad Se dará prioridad a los Municipios (incluyendo sus entes municipales)

Fecha tentativa de inicio

Tercera semana de septiembre de 2015

Duración 13 semanas (1 semana de asignación de usuarios y pruebas preliminares y 12 de curso)

Perfiles de servidores públicos

Se recomienda que sea personal involucrado en la contabilidad del ente público, tesorería, planeación, presupuestación y auditoría a

contabilidad.

9

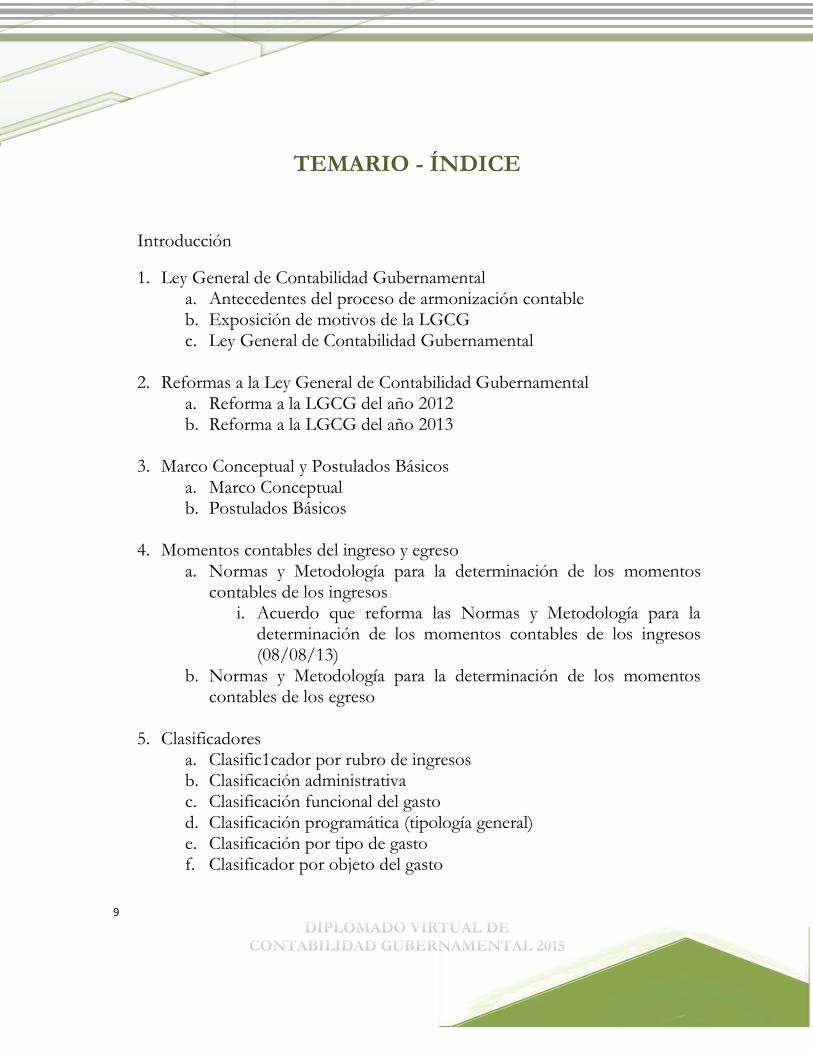

TEMARIO - ÍNDICE

Introducción

1. Ley General de Contabilidad Gubernamental a. Antecedentes del proceso de armonización contable b. Exposición de motivos de la LGCG c. Ley General de Contabilidad Gubernamental

2. Reformas a la Ley General de Contabilidad Gubernamental

a. Reforma a la LGCG del año 2012 b. Reforma a la LGCG del año 2013

3. Marco Conceptual y Postulados Básicos

a. Marco Conceptual b. Postulados Básicos

4. Momentos contables del ingreso y egreso

a. Normas y Metodología para la determinación de los momentos contables de los ingresos

i. Acuerdo que reforma las Normas y Metodología para la determinación de los momentos contables de los ingresos (08/08/13)

b. Normas y Metodología para la determinación de los momentos contables de los egreso

5. Clasificadores

a. Clasific1cador por rubro de ingresos b. Clasificación administrativa c. Clasificación funcional del gasto d. Clasificación programática (tipología general) e. Clasificación por tipo de gasto f. Clasificador por objeto del gasto

10

i. Adición al Clasificador por objeto del gasto (22/12/14) g. Clasificador por fuente de financiamiento h. Clasificación económica de los ingresos, gastos y fuentes de

financiamiento de los entes públicos i. Plan de Cuentas

6. Patrimonio

a. Lineamientos mínimos relativos al diseño e integración del registro en los libros diario, mayor e inventarios y balances

b. Principales reglas de registro y valoración del patrimonio – elementos generales

i. Acuerdo que reforma las principales reglas de registro y valoración del patrimonio – elementos generales (08/08/13)

c. Principales reglas de registro y valoración del patrimonio – elementos específicos

i. Acuerdo que reforma las principales reglas de registro y valoración del patrimonio – elementos específicos (06/10/14)

ii. Acuerdo que reforma las principales reglas de registro y valoración del patrimonio – elementos específicos (22/12/14)

d. Lineamientos para el registro auxiliar sujeto a inventario de bienes arqueológicos, artísticos e históricos bajo custodia de los entes públicos

e. Lineamientos que deberán observar los entes públicos para registrar en las cuentas de activo los fideicomisos sin estructura orgánica y contratos análogos, incluyendo mandatos

i. Acuerdo que reforma los Lineamientos que deberán observar los entes públicos para registrar en las cuentas de activo los fideicomisos sin estructura orgánica y contratos análogos, incluyendo mandatos (30/12/13)

f. Parámetros de estimación de vida útil g. Lineamientos para la elaboración del catálogo de bienes que permita

su interrelación automática con el clasificador por objeto del gasto y la lista de cuentas

11

h. Lineamientos dirigidos a asegurar que el sistema de contabilidad gubernamental facilite el registro y control de los inventarios de los bienes muebles e inmuebles de los entes públicos

i. Norma para establecer el formato de la relación de bienes que componen el patrimonio del ente público

7. Disposiciones del CONAC respecto del PbR a. Acuerdo 1 aprobado por el CONAC (16/05/13 – 16/08/13) b. Lineamientos para la construcción y diseño de indicadores de

desempeño mediante la metodología de marco lógico c. Lineamientos sobre los indicadores para medir los avances físicos y

financieros relacionados con los recursos públicos federales

8. Acuerdos diversos a. Acuerdo por el que se emite la conciliación entre los ingresos

presupuestarios y contables, así como entre los egresos presupuestarios y los gastos contables

b. Lineamientos para el registro presupuestario y contable de los recursos del Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo

c. Términos y condiciones para la distribución del fondo previsto en los presupuestos de egresos de la Federación, para el otorgamiento de subsidios a las entidades federativas y municipios para la capacitación y profesionalización, así como para la modernización de las tecnologías de la información y comunicaciones 2011, 2012, 2013, 2014 y 2015

d. Manual de Contabilidad Gubernamental

12

9. Manuales de contabilidad gubernamental de los sistemas simplificados básico y general (SSB y SSG)

a. Manual de contabilidad gubernamental del sistema simplificado básico (SSB) para los municipios con menos de 5,000 habitantes.

i. Acuerdo por el que se reforma el Manual de contabilidad gubernamental del sistema simplificado básico (SSB) para los municipios con menos de 5,000 habitantes (22/12/14)

b. Manual de contabilidad gubernamental del sistema simplificado general (SSG) para los municipios de entre 5,000 a 25,000 habitantes

i. Acuerdo por el que se reforma el Manual de contabilidad gubernamental del sistema simplificado general (SSG) para los municipios de entre 5,000 a 25,000 habitantes (22/12/14)

10. Cuenta Pública y Marco Metodológico de las Finanzas Públicas a. Acuerdo por el que se armoniza la estructura de las cuentas públicas

i. Adición al acuerdo por el que se armoniza la estructura de las cuentas públicas (06/10/14)

b. Norma en materia de consolidación de estados financieros y demás información contable

11. Casos Prácticos a. Casos prácticos cuenta pública b. Casos prácticos consolidación de la cuenta pública

12. Formatos de cumplimiento del título V de la Ley General de Contabilidad Gubernamental

a. Norma para armonizar la presentación de la información adicional a la iniciativa de ley de ingresos

b. Norma para armonizar la presentación de la información adicional a la iniciativa de presupuesto de egresos

13

c. Norma para la difusión a la ciudadanía de la ley de ingresos y del presupuesto de egresos

d. Norma para establecer la estructura del calendario de ingresos base mensual

e. Norma para establecer la estructura del calendario de egresos base mensual

f. Norma para establecer la estructura de información de montos pagados por ayudas y subsidios

i. Reforma a la Norma para establecer la estructura de información de montos pagados por ayudas y subsidios (06/10/14)

g. Norma para establecer la estructura de información del formato de programas con recursos federales por orden de gobierno

h. Norma para establecer la estructura de información de la relación de cuentas bancaria productivas para presentar en la cuenta pública, en las cuales se depositen los recursos federales transferidos

i. Norma para establecer la estructura de la información que las entidades federativas deberán presentar relativa a las aportaciones federales en materia de salud y los formatos de presentación

j. Norma para establecer la estructura de la información del formato de aplicación del Fondo de Aportaciones para el Fortalecimiento de los Municipios y Demarcaciones Territoriales del Distrito Federal (FORTAMUN)

k. Normas y Modelo de la estructura relativa a los fondos de ayuda federal para la seguridad pública

l. Norma para establecer la estructura de los formatos de información de obligaciones pagadas o garantizadas con fondos federales

m. Normas para establecer la estructura de la información del formato del ejercicio y destino del gasto federalizado y reintegros

n. Norma para establecer la estructura de la información que las entidades federativas deberán presentar relativa a las aportaciones federales de los Fondos de Aportaciones para la Educación Básica y Normal y de Aportaciones para la Educación Tecnológica y de Adultos, y los formatos de presentación

14

i. Norma para establecer la estructura de la información que las entidades federativas deberán presentar respeto del Fondo de Aportaciones para la Educación Tecnológica y de Adultos, y los formatos de presentación (06/10/14)

o. Norma para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades federativas

p. Lineamientos de información pública financiera para el Fondo de Aportaciones para la Infraestructura Social Municipal