determinación deldel impuesto impuesto aa la la renta · pdf fileson deducibles los...

TRANSCRIPT

DeterminaciónDeterminación deldel ImpuestoImpuesto aa lalaRentaRenta20132013

Marzo 2014Marzo 2014

Edgardo Bernuy GiraldoEdgardo Bernuy GiraldoIvan Mannucci Ivan Mannucci ProchazkaProchazka

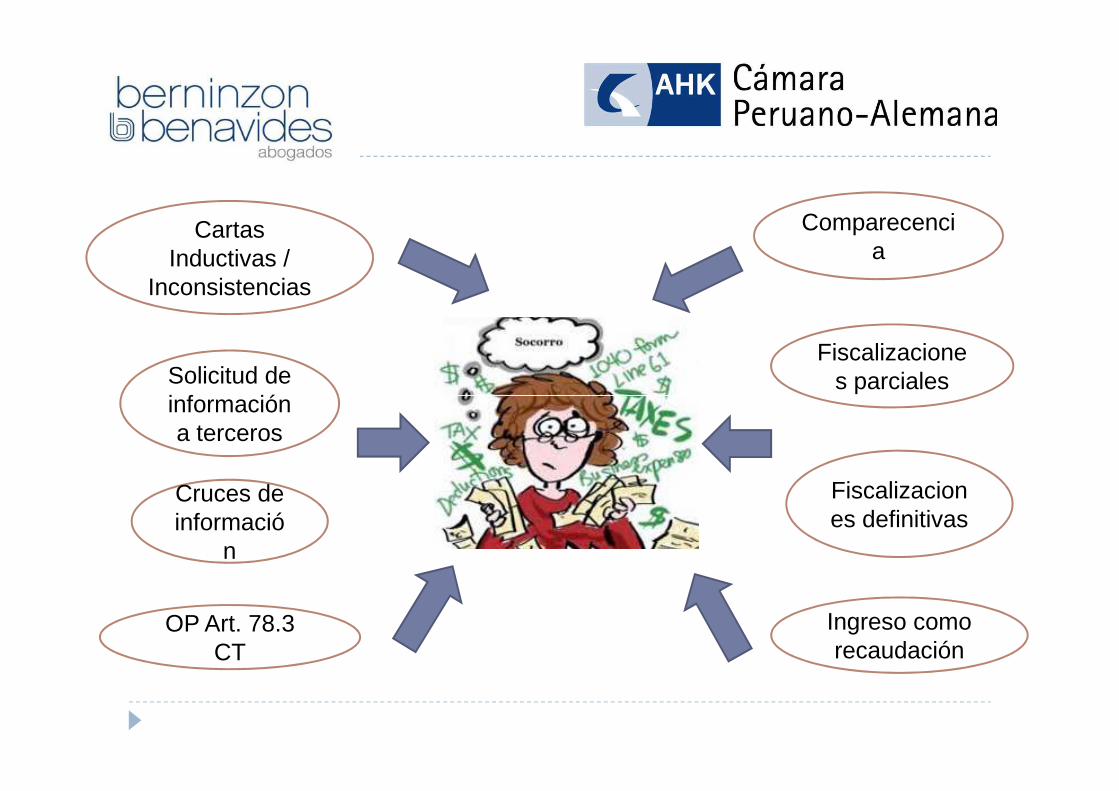

Coyuntura: Verificaciones y fiscalización Tributaria

Un breve resumen

Primera Primera ParteParteEdgardo Bernuy GiraldoEdgardo Bernuy Giraldo

Cartas Inductivas /

Inconsistencias

Comparecencia

Solicitud de información

Fiscalizaciones parciales

información a terceros

Cruces de informació

n

Fiscalizaciones definitivas

OP Art. 78.3 CT

Ingreso como recaudación

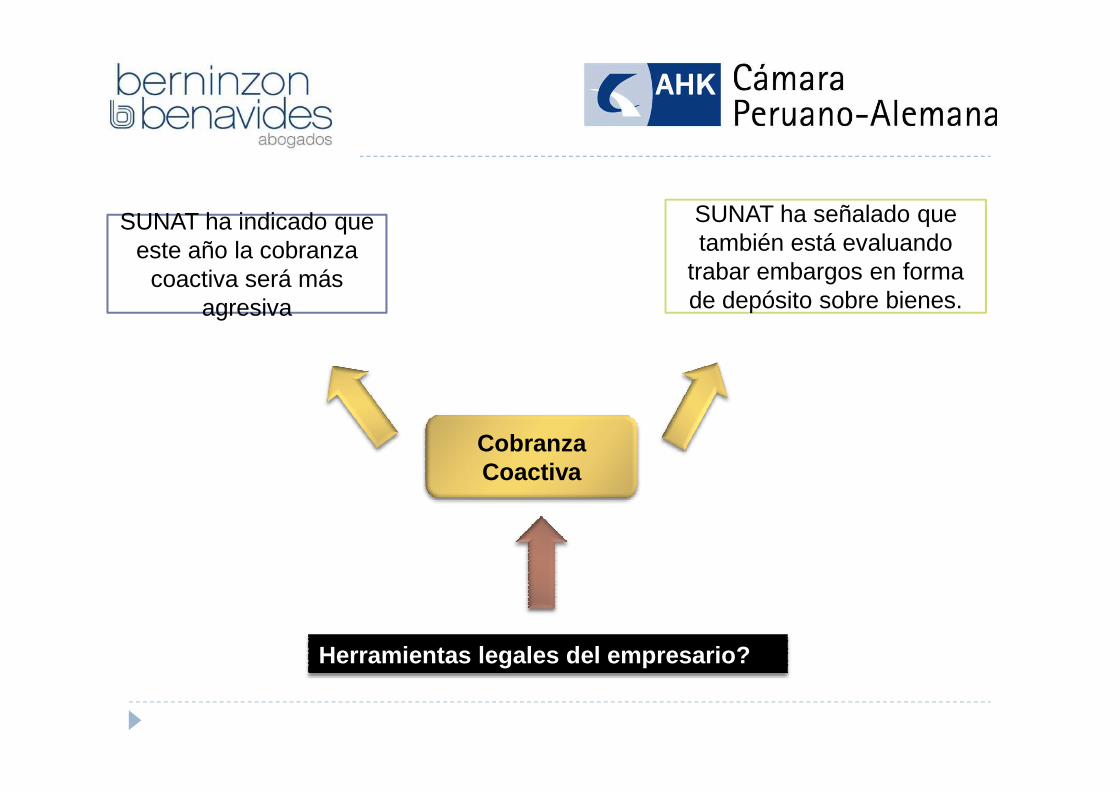

SUNAT ha indicado que este año la cobranza

coactiva será más agresiva

SUNAT ha señalado que también está evaluando

trabar embargos en forma de depósito sobre bienes.

Cobranza Coactiva

Herramientas legales del empresario?

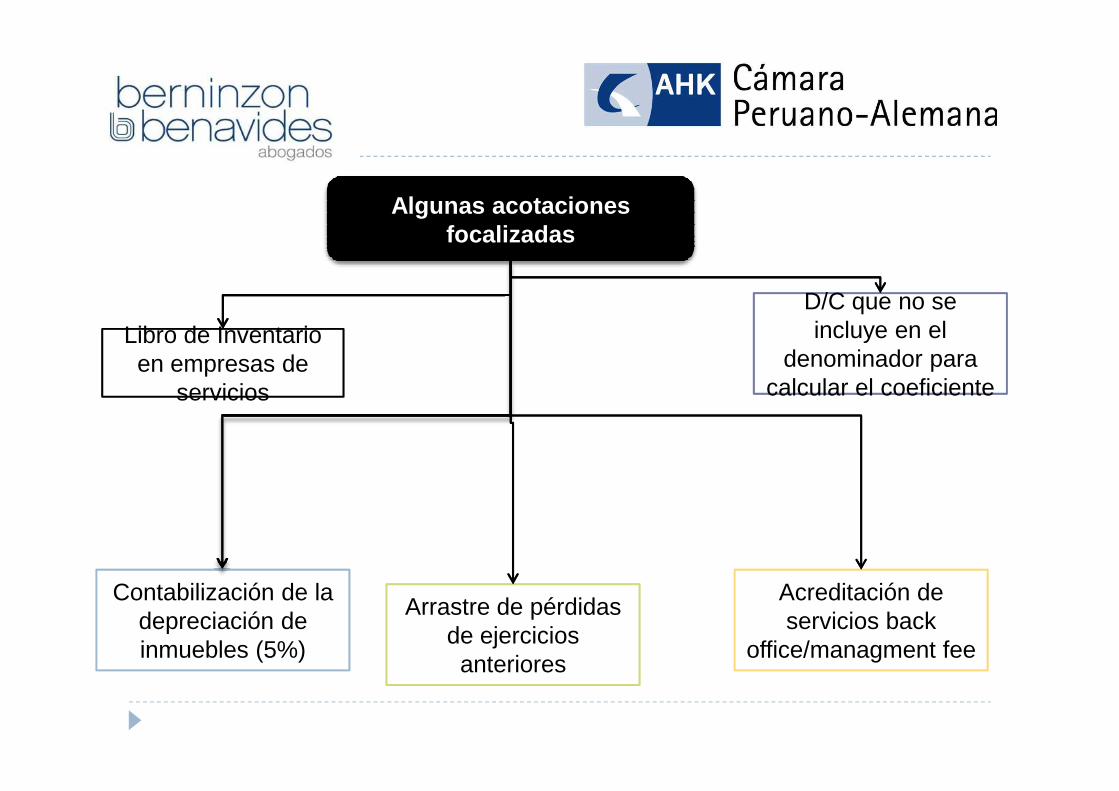

Algunas acotaciones focalizadas

Libro de Inventario en empresas de

servicios

D/C que no se incluye en el

denominador para calcular el coeficienteservicios

Contabilización de la depreciación de inmuebles (5%)

calcular el coeficiente

Acreditación de servicios back

office/managment fee

Arrastre de pérdidas de ejercicios anteriores

DeterminaciónDeterminación deldel ImpuestoImpuesto aa lalaRentaRenta -- EjercicioEjercicio 20132013

Segunda Parte Segunda Parte –– Punto 1Punto 1

Ivan MannucciIvan Mannucci

IMPUESTO A LA RENTA

¿Qué grava?¿Qué grava?

Como regla general ,todos los ingresosobtenidos por unaempresa peruana seencuentrangravados con el IRde tercera categoría.

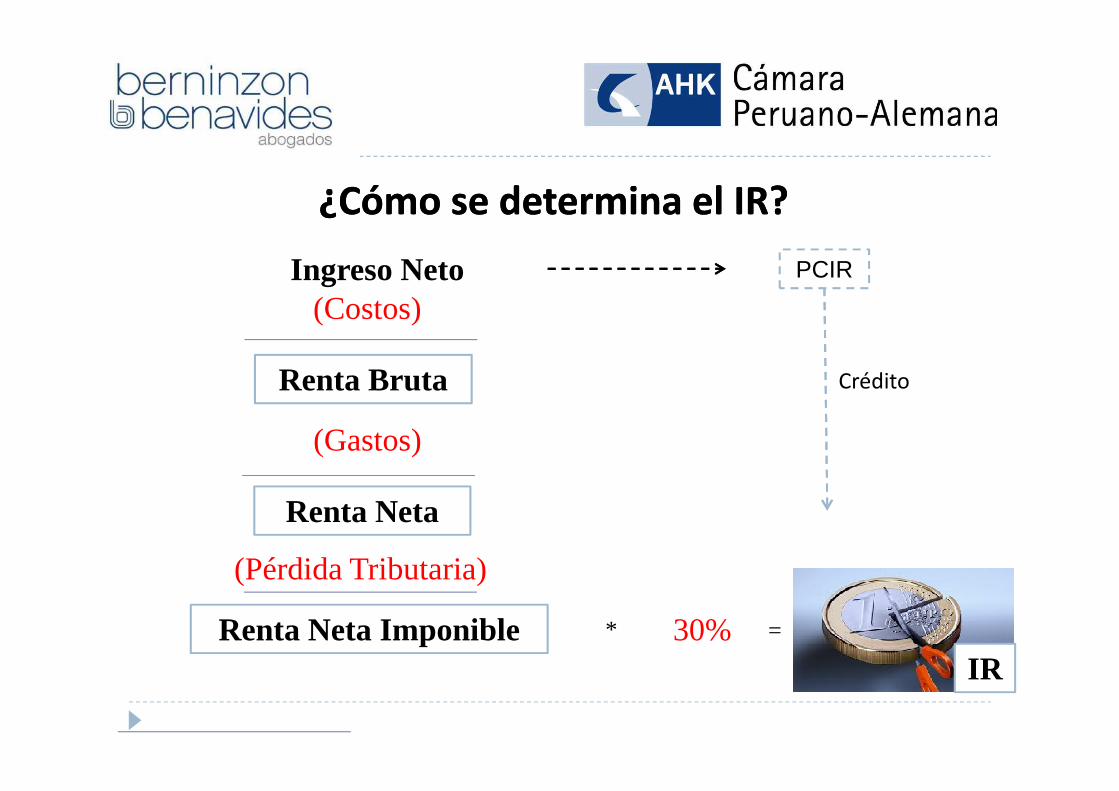

Ingreso Neto(Costos)

Renta Bruta

PCIR

Crédito

¿Cómo se determina el IR?¿Cómo se determina el IR?

Renta Bruta

(Gastos)

Renta Neta

(Pérdida Tributaria)

Renta Neta Imponible 30%IR

* =

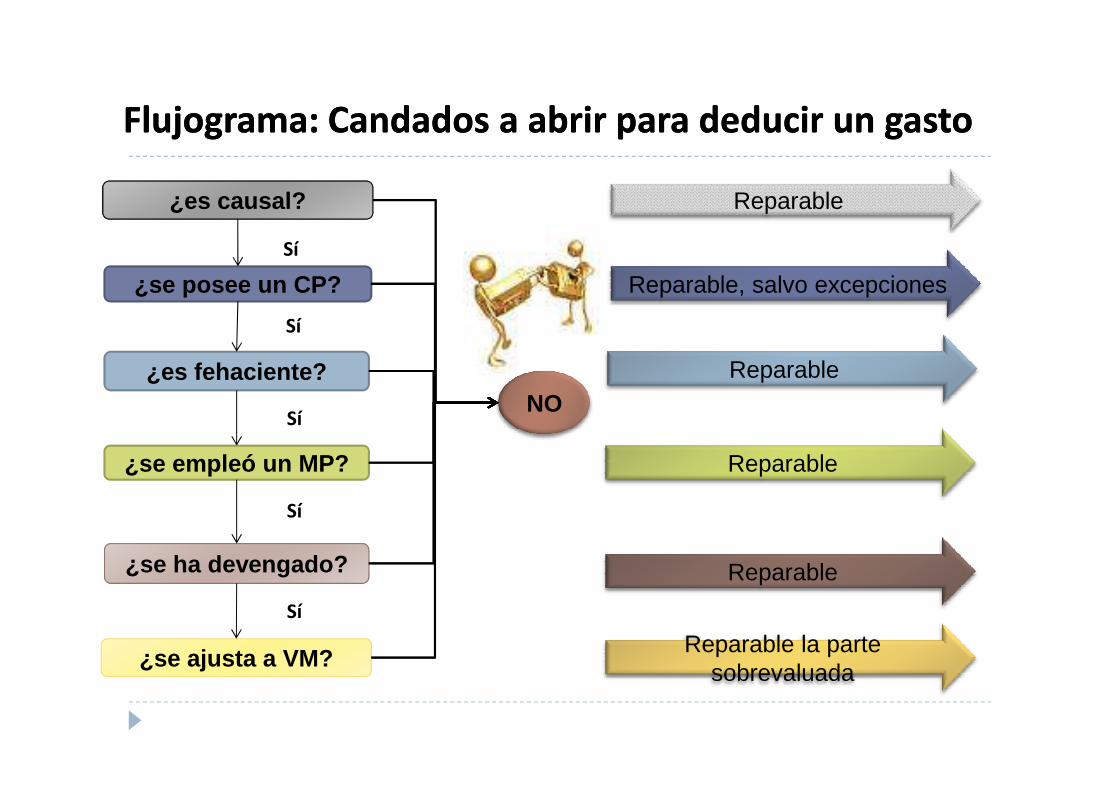

Deducción de gastosDeducción de gastos

¿es causal?

¿es fehaciente?

¿se posee un CP?

Sí

Sí

NO

Reparable

Reparable

Reparable, salvo excepciones

Flujograma: Candados a abrir para deducir un gastoFlujograma: Candados a abrir para deducir un gasto

¿se empleó un MP?

¿se ha devengado?

Sí

Sí

NO

Reparable

Reparable

¿se ajusta a VM?

Sí

Reparable la parte sobrevaluada

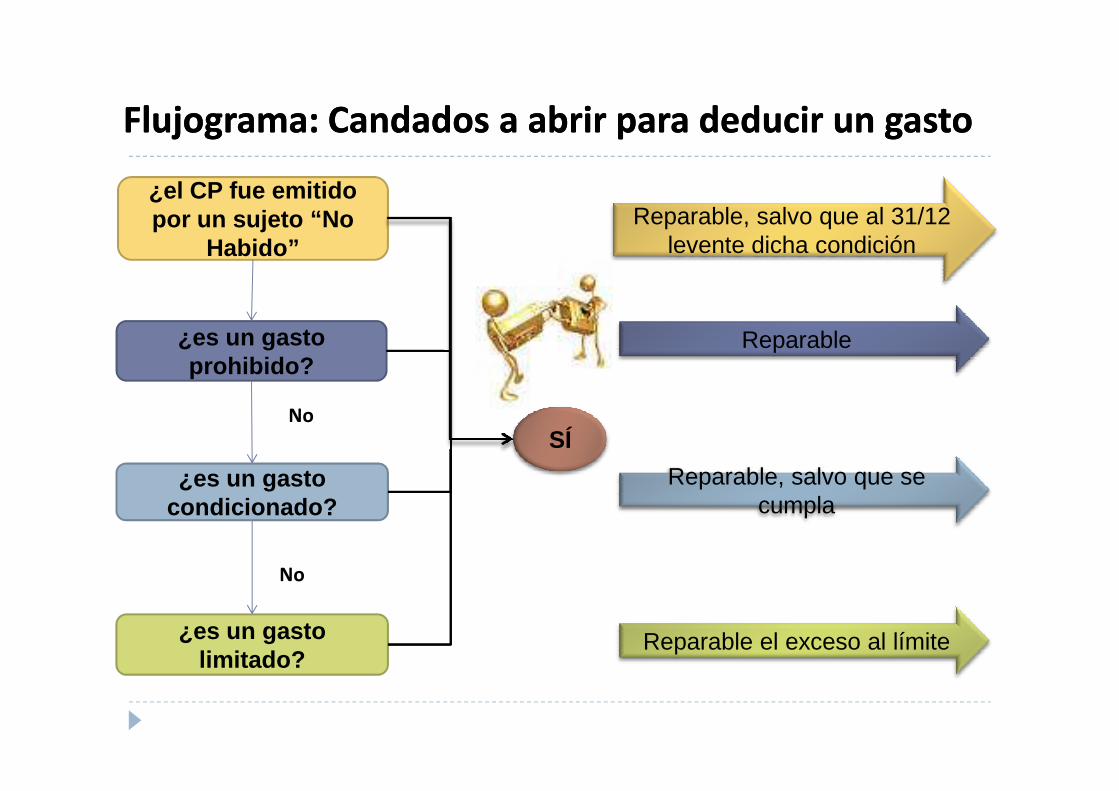

¿es un gasto prohibido?

Reparable

Flujograma: Candados a abrir para deducir un gastoFlujograma: Candados a abrir para deducir un gasto

¿el CP fue emitido por un sujeto “ No

Habido”Reparable, salvo que al 31/12

levente dicha condición

¿es un gasto condicionado?

¿es un gasto limitado?

No

No

SÍ

Reparable, salvo que se cumpla

Reparable el exceso al límite

Principio de Causalidad Principio de Causalidad –– Deducción de gastosDeducción de gastosArt. 37 LIRArt. 37 LIR

� Se permite la deducción de gastos siempre y cuando guardenrelación causal con la generación de rentas o con elmantenimientodela fuenteproductoradela misma.mantenimientodela fuenteproductoradela misma.

� La generación de renta gravada debe ser potencial.� El gasto debe ser normaly razonable(proporcional).� Directo e indirecto.� Acreditación de la causalidad: el gasto deberá encontrarse

debidamente acreditado (CP de ser el caso, registro contable,fehaciencia).

�

RTF No. 4807RTF No. 4807--11--20062006

“…el principio de causalidad es la relación de necesidad quedebe establecerse entre los gastos y la generación de la renta oel mantenimiento de la fuente, noción que en nuestralegislación es de carácter amplio, por lo que correspondelegislación es de carácter amplio, por lo que correspondeaplicar criterios adicionales como que los gastos seannormales de acuerdo al giro del negocio o que éstosmantengan cierta proporción con el volumen de lasoperaciones, entre otros…”

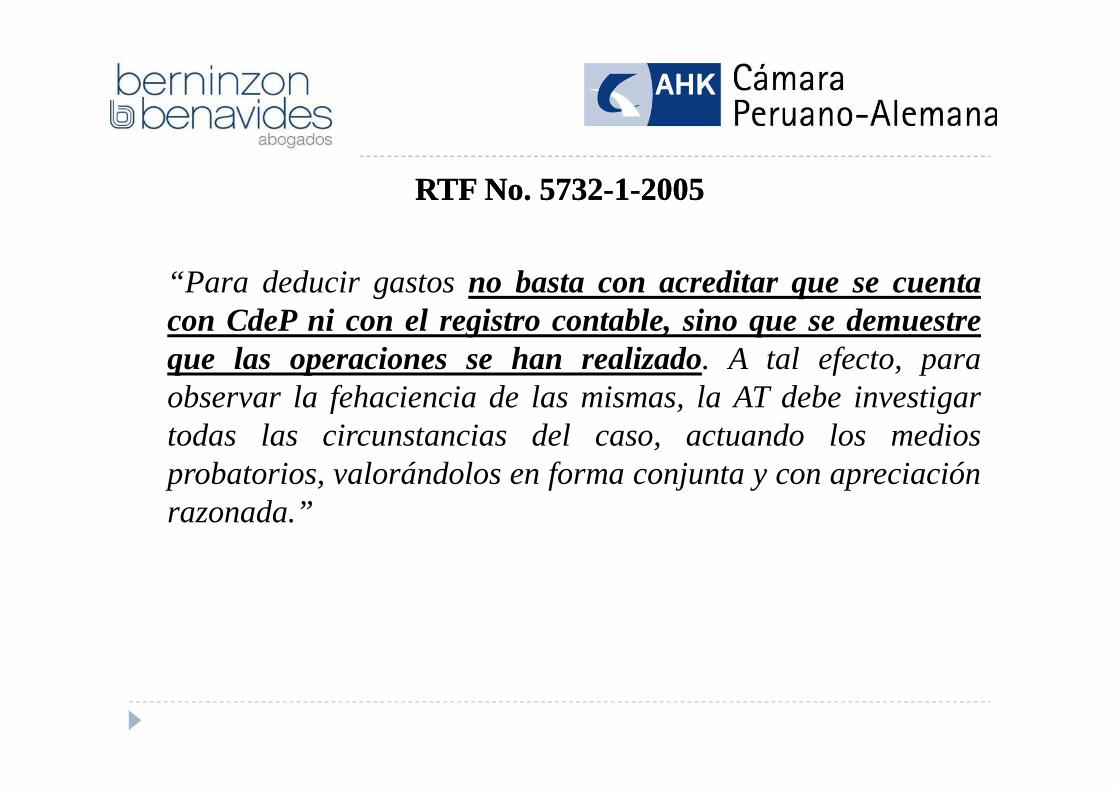

RTF No. 5732RTF No. 5732--11--20052005

“Para deducir gastosno basta con acreditar que se cuentacon CdeP ni con el registro contable, sino que se demuestreque las operaciones se han realizado. A tal efecto, paraobservarla fehacienciade las mismas,la AT debeinvestigarobservarla fehacienciade las mismas,la AT debeinvestigartodas las circunstancias del caso, actuando los mediosprobatorios, valorándolos en forma conjunta y con apreciaciónrazonada.”

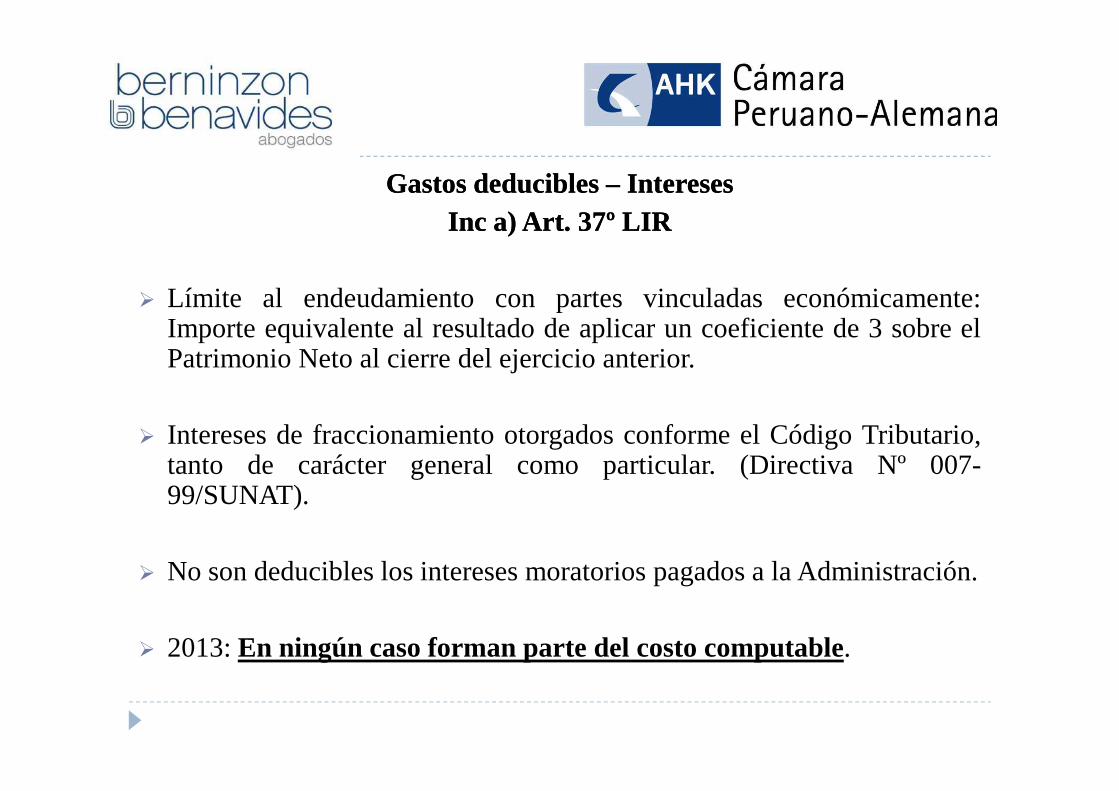

Gastos deducibles Gastos deducibles –– InteresesInteresesInc a) Art. 37º LIRInc a) Art. 37º LIR

� Límite al endeudamiento con partes vinculadas económicamente:Importe equivalente al resultado de aplicar un coeficientede 3 sobre elPatrimonio Neto al cierre del ejercicio anterior.

� Intereses de fraccionamiento otorgados conforme el CódigoTributario,tanto de carácter general como particular. (Directiva Nº 007-99/SUNAT).

� No son deducibles los intereses moratorios pagados a la Administración.

� 2013:En ningún caso forman parte del costo computable.

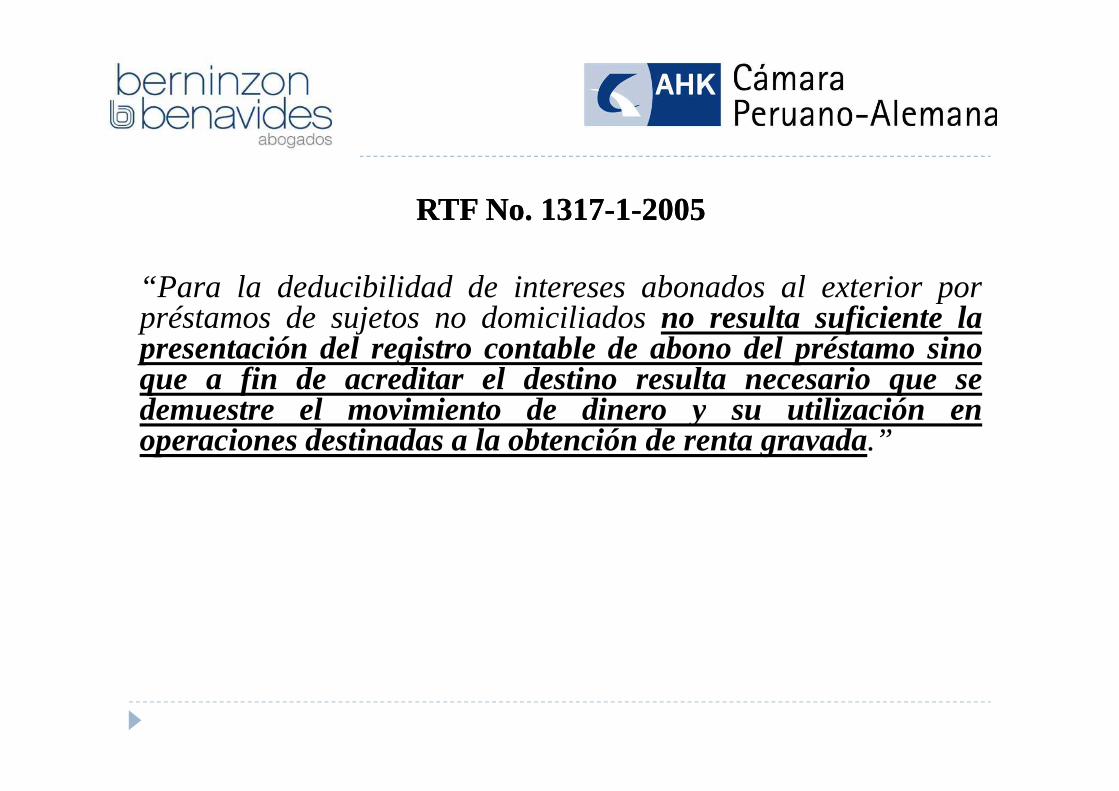

RTF No. 1317RTF No. 1317--11--20052005

“Para la deducibilidad de intereses abonados al exterior porpréstamos de sujetos no domiciliadosno resulta suficiente lapresentación del registro contable de abono del préstamo sinoque a fin de acreditar el destino resulta necesario que sedemuestre el movimiento de dinero y su utilización enque a fin de acreditar el destino resulta necesario que sedemuestre el movimiento de dinero y su utilización enoperaciones destinadas a la obtención de renta gravada.”

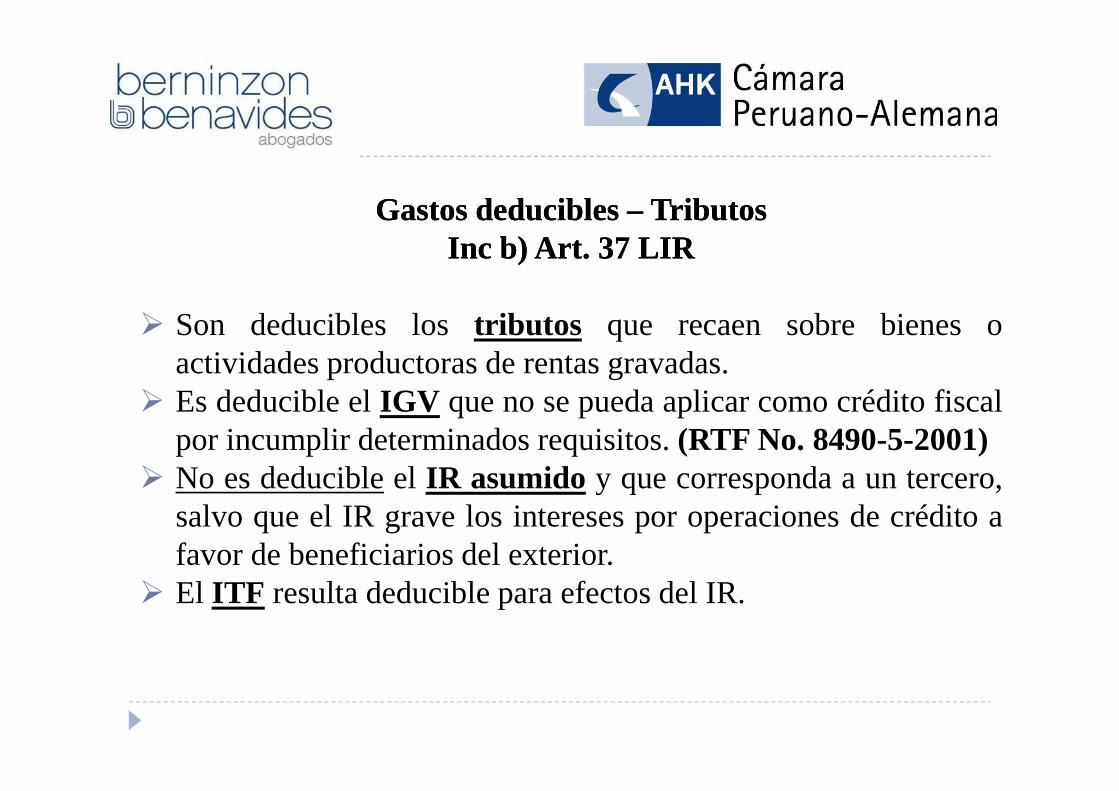

Gastos deducibles Gastos deducibles –– TributosTributosInc b) Art. 37 LIRInc b) Art. 37 LIR

� Son deducibles lostributos que recaen sobre bienes oactividades productoras de rentas gravadas.

� Esdeducibleel IGV queno sepuedaaplicarcomocréditofiscal� Esdeducibleel IGV queno sepuedaaplicarcomocréditofiscalpor incumplir determinados requisitos.(RTF No. 8490-5-2001)

� No es deducibleel IR asumidoy que corresponda a un tercero,salvo que el IR grave los intereses por operaciones de crédito afavor de beneficiarios del exterior.

� El ITF resulta deducible para efectos del IR.

Gastos deducibles Gastos deducibles –– SegurosSegurosInc c) Art. 37 Inc c) Art. 37 LIRLIR

� Son deducibles las primas de seguro que cubran riesgos sobreoperaciones, servicios y bienes productores de rentas gravadas, asícomo las de accidentes de trabajo de su personal.

� Los pagos efectuados en un ejercicio por pólizas cuya coberturaabarca el ejercicio siguiente podrán deducirse solo en la parte quecomprende el primer ejercicio.(RTF Nº 7719-4-2005)

Gastos deducibles Gastos deducibles –– Pérdidas ExtraordinariasPérdidas ExtraordinariasInc d) Art. 37 LIRInc d) Art. 37 LIR

� Las pérdidas extraordinarias sufridas (i) por caso fortuito o fuerzamayor en los bienes productores de renta gravada o (ii) por delitoscometidosen perjuicio del contribuyentepor sus dependientesocometidosen perjuicio del contribuyentepor sus dependientesoterceros; en la parte que tales pérdidas no resulten cubiertas porindemnizaciones o seguros y siempre que se haya probadojudicialmente el hecho delictuoso o que se acredite que es inútilejercer la acción judicial correspondiente.

� Acreditación del delito: ¿denuncia policial? ¿archivamiento fiscal?¿sentencia judicial?

Gastos deducibles Gastos deducibles –– Gastos de cobranzaGastos de cobranzaInc e) Art. 37 LIRInc e) Art. 37 LIR

� Son deducibles los gastos de cobranza de rentas gravadas.

� Son deducibles los gastos correspondientes, tanto a accionesjudiciales como extrajudiciales, debidamente acreditadasdestinadas a la cobranza de rentas gravadas.(RTF No.01104-4-2003)

Gastos Gastos deducibles deducibles –– MermasMermasInc f) Art. 37 LIRInc f) Art. 37 LIR

� Pérdida física en el volumen, cantidad, peso de las existenciasocasionada por (i) causas inherentes a su naturaleza (i.e.combustible) o (ii) al proceso productivo (i.e. fabricación demuebles).

� Acreditación: Informe técnico, elaborado por profesionalcompetente, colegiado eindependiente.

� El informe debe mostrar el detalle de la metodología utilizada, losalcances de la evaluación y las condiciones en que se realizó. RTFNos. 1804-1-2006, 398-1-2006.

� El Informe Técnico no tiene carácter referencial sino el carácter deprueba del porcentaje que en él se establezca.RTF No. 397-1-2006

Gastos Gastos deducibles deducibles –– MermasMermasInc f) Art. 37 LIRInc f) Art. 37 LIR

De acuerdo con el criterio establecido en las RTF(s) Nº(s)5349-3-2005 y 7474-4-2005, entre otras,no constituyenmermas las pérdidas que no son imputables a lamermas las pérdidas que no son imputables a lanaturaleza o al proceso productivo, sino que sonconsecuencias delactuar de un tercero, lo que ocurre, porejemplo, en el caso de pérdidas de agua de empresasobtenidas por las distribuidoras como consecuencia deconexiones clandestinas.

¿qué hacer en este caso?

� Pérdida de orden cualitativo e irrecuperable de las existencias,haciéndolas inutilizables para los fines a los que estaban destinados.

� Acreditación: Destrucciónde las existenciasante Notario Público

Gastos deducibles Gastos deducibles –– Desmedros Desmedros Inc f) Art. 37 LIRInc f) Art. 37 LIR

� Acreditación: Destrucciónde las existenciasante Notario Públicosiempre que se comunique a SUNAT con un plazo no menor de seis(6) días hábiles. En caso la SUNAT desee asistir, hay que coordinaradecuadamente con la SUNAT para evitar contingencias.

� Dado que los bienes que están en situación de desmedro puedencomercializarse a un menor valor, se exige que tales bienes seandestruidos para su deducibilidad.RTF No. 3722-2-2004

Inc g) Art. 44º Inc g) Art. 44º LIR Amortización LIR Amortización de intangiblesde intangibles

No será deducible la amortización de llaves, marcas, patentes,procedimientos de fabricación y otros activos intangibles.

Excepción: El preciopagadopor activosintangiblesde duraciónExcepción: El preciopagadopor activosintangiblesde duraciónlimitada podrá ser considerado como gasto (deduciéndose enunejercicio) o costo (amortizándose en 10 años). Ejemplo: software

El plazo para la amortización no debiera ser menor al número deejercicios que al producirse la adquisición resten para queseextinga el derecho de uso exclusivo que se confiere.RTF No.898-4-2008.

Gastos deducibles Gastos deducibles –– Provisiones y Castigos por deudas Provisiones y Castigos por deudas incobrables incobrables

Inc. i) Art. 37 LIRInc. i) Art. 37 LIR

Los castigospor deudasincobrablesy lasprovisionesequitativasLos castigospor deudasincobrablesy lasprovisionesequitativaspor el mismo concepto, siempre que se determine las cuentas alas que corresponden.

Para que estas provisiones sean deducibles se debe acreditar elorigen de las deudas y/o saldos deudores que sustentan losmismos.RTF No. 2492-3-2002

Gastos deducibles Gastos deducibles –– Castigos y Provisiones por deudas Castigos y Provisiones por deudas incobrables incobrables

Inc. i) Art. 37 LIRInc. i) Art. 37 LIRNo califica como deuda incobrable:No califica como deuda incobrable:

� La contraída entre sí por partes vinculadas.

� La afianzada (sistema financiero y bancario), la garantizada(derechos reales de garantía), la que mantenga depósitos o si setrata de una compra venta con reserva de propiedad.

� La que haya sido objeto de renovación o prórroga expresa.

Deducciones AdmitidasDeducciones AdmitidasInc. f) Art. 21Inc. f) Art. 21°° RLIRRLIR

Deducción de Provisiones por Deudas IncobrablesDeducción de Provisiones por Deudas Incobrables

� El carácter de deuda incobrable deberá verificarse en elmomento en que se efectúa la provisión contable.

� La deuda debe estar vencida y demostrarse el riesgo de� La deuda debe estar vencida y demostrarse el riesgo deincobrabilidad , mediante: a) análisis periódicos de los créditosconcedidos, o b) morosidad con documentación que evidencielas gestiones de cobro luego del vencimiento, o c) protesto, o d)inicio de un Proceso Judicial, o e) más de 12 meses de vencidala obligación sin que haya sido satisfecha.

� Que la provisión al cierre de cada ejerciciofigure en el Librode Inventarios y Balances en forma discriminada.

Deducciones AdmitidasDeducciones AdmitidasInc. g) Art. 21º RLIR Inc. g) Art. 21º RLIR –– CASTIGOSCASTIGOS

� Que la deuda haya sido provisionada� Que se haya ejercitado las acciones judiciales previstas en el CPC,

exceptocuando:exceptocuando:a) Se demuestre que es inútil ejercerlas,ob) El monto -respecto de cada deudor- no exceda 3 UIT, oc) Exista una condonación en vía de transacción.

En caso de condonación en vía de transacción, deberán emitirseuna nota de abono a favor del deudor. Si el deudor realizaactividad generadora de rentas de tercera categoría, considerará elmonto de la deuda condonada como ingreso gravable.

Gastos deducibles Gastos deducibles –– Aguinaldos, bonificaciones, Aguinaldos, bonificaciones, gratificaciones y retribuciones gratificaciones y retribuciones -- Inc l) Art. 37 LIRInc l) Art. 37 LIR

� Todo pago a servidores, en virtud del vínculo laboralexistente y con motivo del cese.

� Deducibles en el ejercicio al que correspondan cuandohayan sido pagadas antes del vencimiento del plazo paraDJ Anual.

� Deben cumplir con el criterio degeneralidad.

Gastos deducibles de Salud, recreación, cultura y educación al personalGastos deducibles de Salud, recreación, cultura y educación al personalInc. ll) Art. 37 LIRInc. ll) Art. 37 LIR

� Son deducibles los gastos de salud, recreación, cultura y educativos alpersonal; así como los gastos de enfermedad de cualquier servidor.

� Debencumplir conel criterio degeneralidad.� Debencumplir conel criterio degeneralidad.

� También las primas de salud del cónyuge o hijos menores o discapacitadosdel trabajador.

� Los gastos recreativos no pueden exceder el 0,5% de los ingresos netos delejercicio con un límite de 40 UIT.

Gastos de capacitaciónGastos de capacitaciónInc. ll) Art. 37 Inc. ll) Art. 37 LIRLIR

Regla vigente en el ejercicio 2012Regla vigente en el ejercicio 2012

� 2011 y 2012:Las sumas destinadas a la capacitación del personalpodrán ser deducidas como gasto hasta por un monto máximoequivalente a 5% del total de los gastos deducidos en el ejercicio.

� 2013: El concepto de gasto de capacitación fue eliminado delinciso ll) del Art. 37 de la LIR. Entonces,¿son deducible o yano?

Gastos de capacitaciónGastos de capacitaciónInc. ll) Art. 37 LIRInc. ll) Art. 37 LIR

� De conformidad con el inciso k) del artículo 21 del Reglamento de laLIR, se señala que debe entenderse por “gasto de capacitación” aaquella suma destinada a la capacitación del personal, a aquéllasinvertidas por los empleadorescon el fin de incrementar lasinvertidas por los empleadorescon el fin de incrementar lascompetencias laborales de sus trabajadores, a fin de coadyuvar a lamejora de la productividad de la empresa, incluyendo los cursos deformación profesional o que otorguen un grado académico, comocursos de carrera, postgrados y maestrías.

� ¿El concepto de “gasto de capacitación” fue derogado tácitamente?

Gastos deducibles Gastos deducibles –– Remuneración, Gastos de Salud, Remuneración, Gastos de Salud, recreación, cultura y educación al personalrecreación, cultura y educación al personal

IncsIncs. l) y ll) Art. 37. l) y ll) Art. 37

RTF RTF Nº 2230Nº 2230--22--2003 2003

“El carácter de generalidaddel gasto no se relacionanecesariamente con comprender la totalidad de trabajadores dela empresa, debiendo verificarse en función al beneficioobtenido porfuncionarios de rango o condición similar, de talmodo que pueda ocurrir que dada las características de unpuesto, el beneficio corresponda a una sola persona, sin quepor ello se incumpla el mencionado requisito de generalidad.”

Gastos deducibles Gastos deducibles –– Remuneración, Gastos de Salud, Remuneración, Gastos de Salud, recreación, cultura y educación al personalrecreación, cultura y educación al personal

IncsIncs. l) y ll) Art. 37. l) y ll) Art. 37

RTF RTF Nº 9484Nº 9484--44--2007 2007

“(…) tratándose de gastos educativos, éstos deben estarreferidos a aquellos desembolsos que permitan efectuar de unamanera adecuada la labor, como es el caso de cursos decapacitación yno a gastos de formación profesional o queotorguen un grado académico.”

Gastos deducibles Gastos deducibles –– Remuneración, Gastos de Salud, Remuneración, Gastos de Salud, recreación, cultura y educación al personalrecreación, cultura y educación al personal

IncsIncs. l) y ll) Art. 37. l) y ll) Art. 37

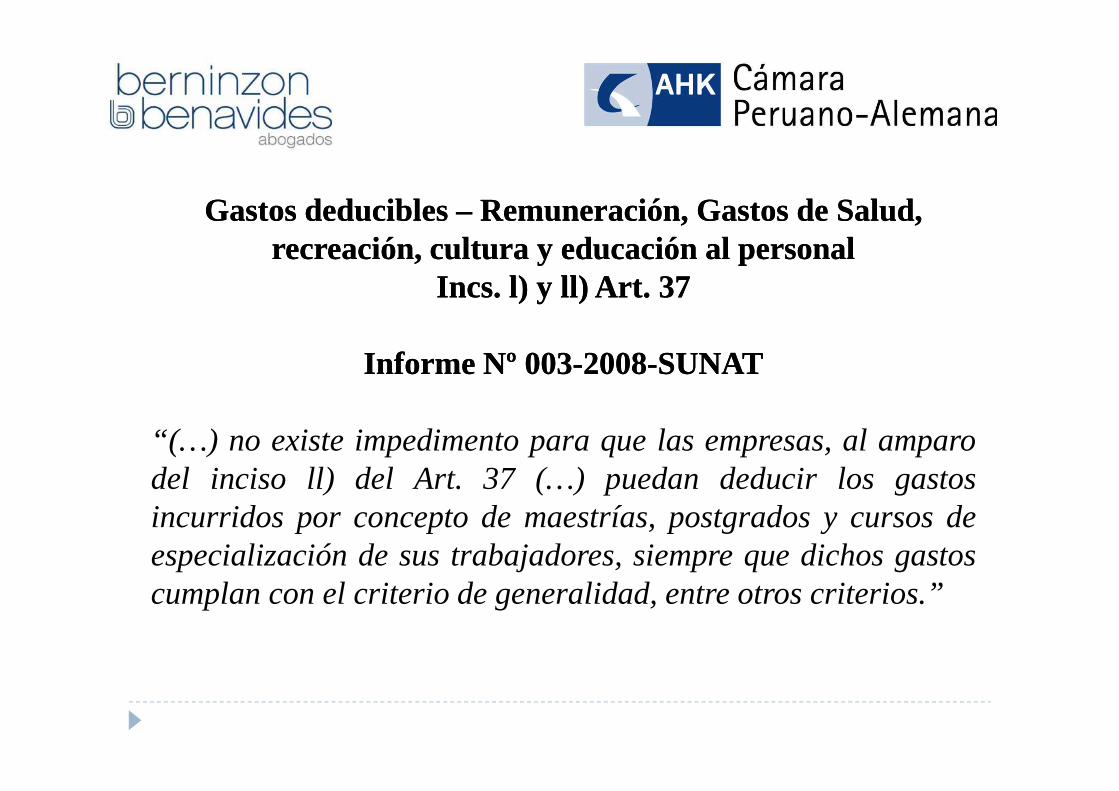

Informe Nº 003Informe Nº 003--20082008--SUNATSUNAT

“(…) no existe impedimento para que las empresas, al amparodel inciso ll) del Art. 37 (…) puedan deducir los gastosincurridos por concepto de maestrías, postgrados y cursos deespecialización de sus trabajadores, siempre que dichos gastoscumplan con el criterio de generalidad, entre otros criterios.”

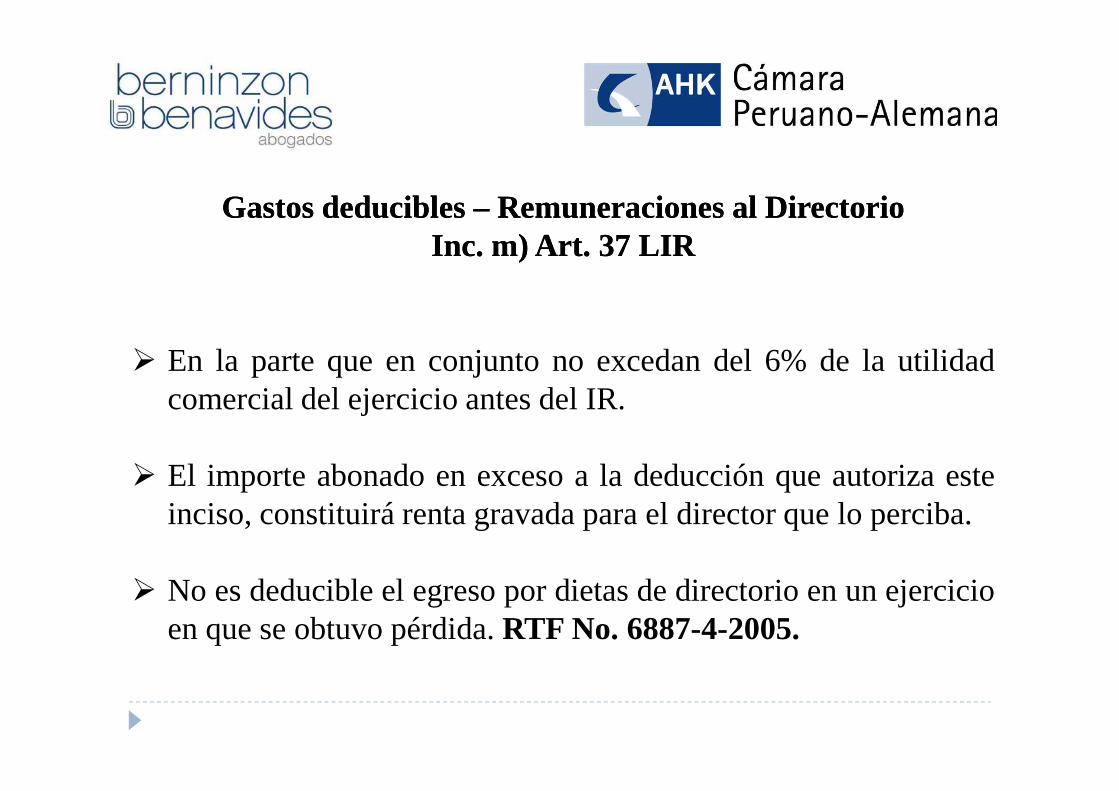

Gastos deducibles Gastos deducibles –– Remuneraciones al DirectorioRemuneraciones al DirectorioInc. Inc. m) Art. 37 LIRm) Art. 37 LIR

� En la parte que en conjunto no excedan del 6% de la utilidadcomercialdelejercicioantesdel IR.comercialdelejercicioantesdel IR.

� El importe abonado en exceso a la deducción que autoriza esteinciso, constituirá renta gravada para el director que lo perciba.

� No es deducible el egreso por dietas de directorio en un ejercicioen que se obtuvo pérdida.RTF No. 6887-4-2005.

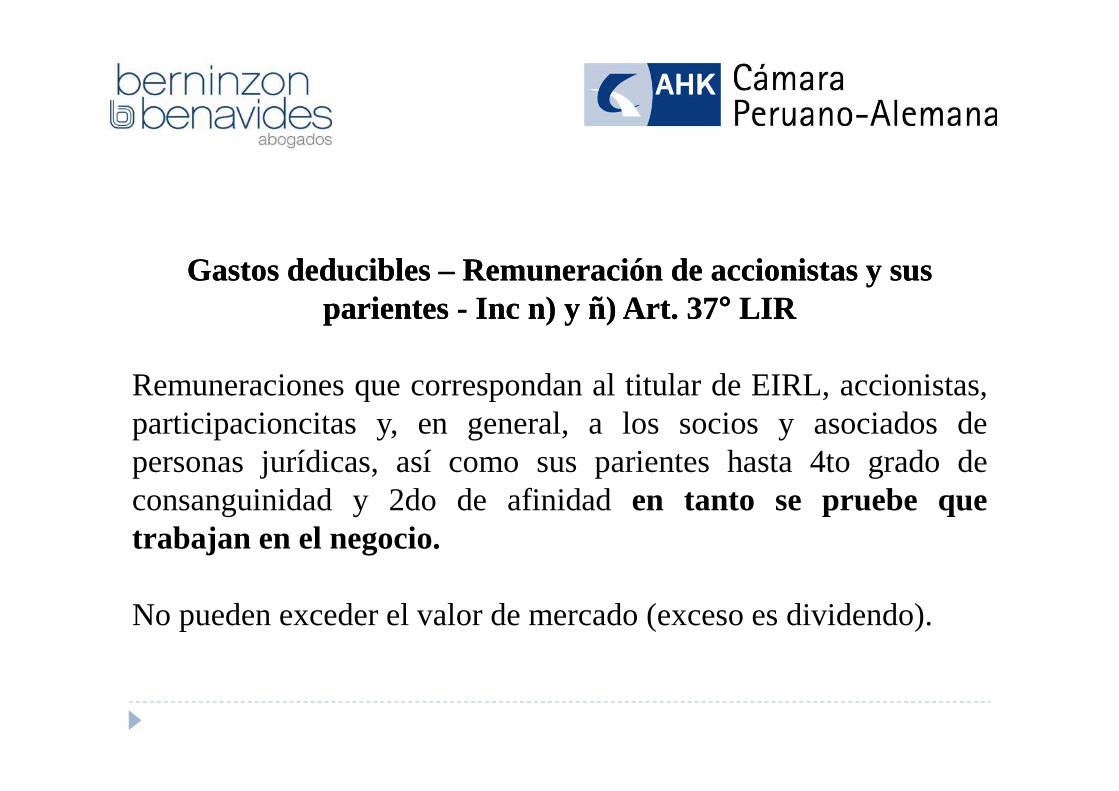

Gastos deducibles Gastos deducibles –– Remuneración de accionistas y sus Remuneración de accionistas y sus parientes parientes -- Inc n) y ñ) Art. 37Inc n) y ñ) Art. 37°° LIRLIR

Remuneracionesquecorrespondanal titular deEIRL, accionistas,Remuneracionesquecorrespondanal titular deEIRL, accionistas,participacioncitas y, en general, a los socios y asociados depersonas jurídicas, así como sus parientes hasta 4to grado deconsanguinidad y 2do de afinidaden tanto se pruebe quetrabajan en el negocio.

No pueden exceder el valor de mercado (exceso es dividendo).

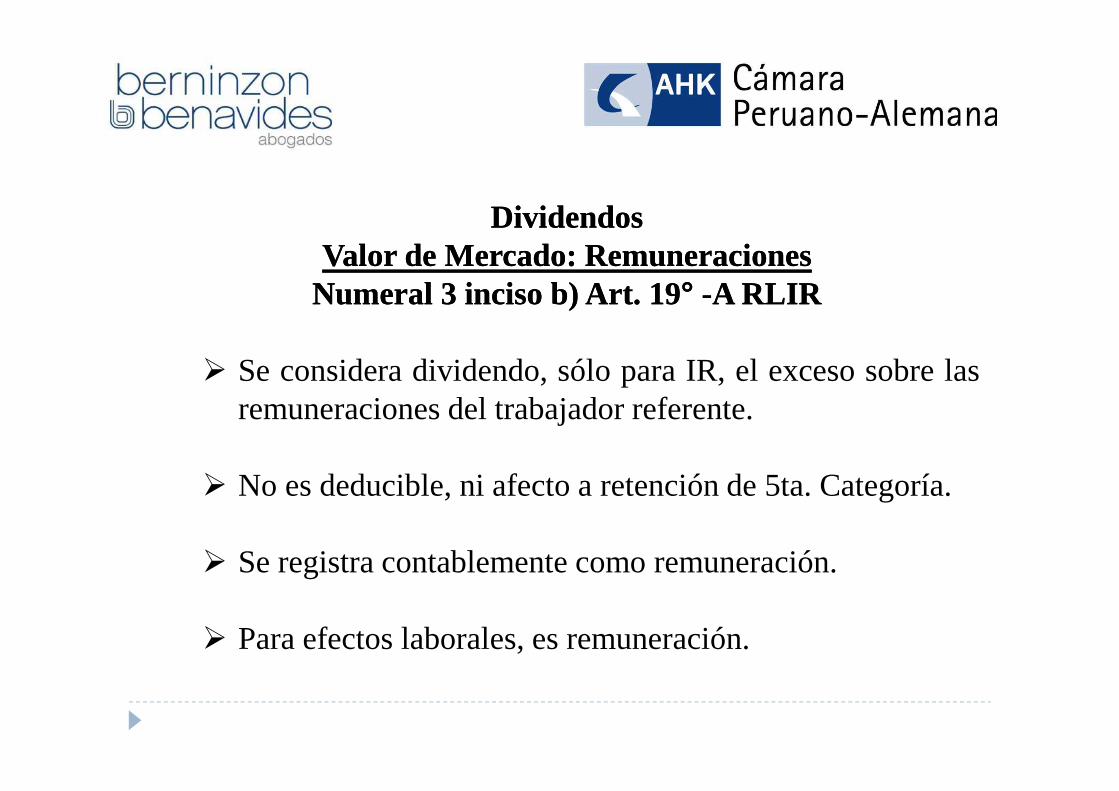

DividendosDividendosValor de Mercado: RemuneracionesValor de Mercado: Remuneraciones

Numeral 3 inciso b) Art. 19Numeral 3 inciso b) Art. 19°° --A RLIRA RLIR

� Se considera dividendo, sólo para IR, el exceso sobre lasremuneracionesdel trabajadorreferente.remuneracionesdel trabajadorreferente.

� No es deducible, ni afecto a retención de 5ta. Categoría.

� Se registra contablemente como remuneración.

� Para efectos laborales, es remuneración.

DeterminaciónDeterminación deldel ImpuestoImpuesto aa lalaRentaRenta -- EjercicioEjercicio 20132013

Segunda Parte Segunda Parte –– Punto 2Punto 2

Edgardo BernuyEdgardo Bernuy

Gastos deducibles Gastos deducibles –– Gastos de representación Gastos de representación Inc. q) Art. 37Inc. q) Art. 37°°

� Para ser representada fuera de sus oficinas, locales oestablecimientos.

� Los destinados a presentar una imagen que le permita mantenero mejorar su posición en el mercado, incluidos obsequios oagasajos a clientes, mas no aquellos que están dirigidos a unamasa de consumidores (propaganda o publicidad).

� Límite: 0.5% de los Ingresos Brutos, con un límite máximo de40 UIT. Además de la acreditación de la causalidad.

Gastos Gastos deducibles deducibles –– Gastos de representación Gastos de representación Inc q) Art. 37 LIRInc q) Art. 37 LIR

RTF RTF No. 2200No. 2200--55--20052005“… establece que no se encuentran comprendidos en el concepto degastosderepresentación,los gastosdeviaje y las erogacionesdirigidas agastosderepresentación,los gastosdeviaje y las erogacionesdirigidas alas masa de consumidores reales o potenciales, tales como los gastos depropaganda, los cuales, por su naturaleza no están sujetos alímite dededucción.”

RTF No. 4546RTF No. 4546--33--20032003“No son deducibles los gastos de bar y restaurante realizados por elgerente general de una empresa cuando no se acredita el motivo ni losclientes con los que se realizó dicho egreso, pues no se verifica la relaciónde causalidad.”

Gastos deducibles Gastos deducibles –– Gastos de viajeGastos de viajeInc r) Art. 37 LIRInc r) Art. 37 LIR

� Los que sean indispensables de acuerdo con la actividad derenta gravada. Incluye transporte y viáticos.

� Necesidad del viaje acreditada con correspondencia y otradocumentación y los gastos de transporte con los pasajes.

� Viático límite (doble de lo que concede el Gobierno Central asus funcionarios de carrera de mayor jerarquía).

� Viáticos: alojamiento, alimentación y movilidad.

Gastos deducibles Gastos deducibles –– Gastos de viajeGastos de viajeInc r) Art. 37 LIRInc r) Art. 37 LIR

� Los viáticos en el país: comprobantes de pago.

� Los viáticospor alojamientoenel exterior: documentosa los que� Los viáticospor alojamientoenel exterior: documentosa los quese refiere el artículo 51-A de la LIR. La alimentación ymovilidad en el exterior: documentos a los que se refiere elartículo 51-A de la LIR o declaración jurada del beneficiario delos viáticos, siempre que no excedan del 30% del montomáximo. Una sola forma por viaje y por persona.

Gastos deducibles Gastos deducibles –– Gastos de viajeGastos de viajeInc n) Art. 21º RLIRInc n) Art. 21º RLIR

Deducción de Gastos Representados en Comprobantes de Pago Emitidos en el Exterior. Art. 51-A LIRde Pago Emitidos en el Exterior. Art. 51-A LIR

Se emitan conforme disposiciones del país respectivo yconste en ellos, cuando menos, el nombre y domicilio deltransferente o prestador del servicio, la naturaleza u objetode la operación; y la fecha y monto de la misma.

Gastos Gastos deducibles deducibles –– Gastos de viajeGastos de viajeInc r) Art. 37 LIRInc r) Art. 37 LIR

RTF 1015RTF 1015--44--9999“La necesidad de los viajes se justifica por la naturaleza delas relacionescomerciales de la recurrente en el lugar de destino de dichosviajes, nosiendoindispensablequesesustentecadauna de las actividadesrealizadassiendoindispensablequesesustentecadauna de las actividadesrealizadasdurante el viaje, sino que basta la existencia de una adecuada relación entrela documentación presentada y el lugar de destino.”

RTF 829RTF 829--22--9999“Aunque el contribuyente alegue que las sumas entregadas a su personalcorresponden a gastos de viaje y viáticos, la regularidad deéstos y launiformidad de los montos hace concluir que estos últimos son de libredisposición, por tanto constituyen pagos complementariosa la remuneraciónrecibida.”

Gastos deducibles Gastos deducibles –– Gastos de viajeGastos de viajeInc r) Art. 37 LIRInc r) Art. 37 LIR

RTF RTF 840840--11--20092009“El viático está vinculado con el viaje y la necesidad de éste, deahí que no puedaser deducidosi no es posible sustentarlosahí que no puedaser deducidosi no es posible sustentarlosgastos de transporte (con pasaje) y cuando no se acredita unarazonable relación entre la permanencia en el exterior y losresultados de la diligencia. De modo que la permanencia fueraes relevante si se cumple con sustentar la necesidad de lamisma, sin que ello se vea enervado por la exhibición del actade acuerdo societario, pues la misma sólo sustenta la necesidaddel viaje, pero no su duración…”

Gastos deducibles Gastos deducibles –– Gastos por premios Gastos por premios Inc u) Art. 37 LIRInc u) Art. 37 LIR

Gastospor premios,en dinero o en especie,que realicenlosGastospor premios,en dinero o en especie,que realicenloscontribuyentes con el fin de promocionar o colocar en elmercado sus productos o servicios, siempre que se ofrezcancon carácter general a los consumidores reales, el sorteo de losmismos se efectúe ante Notario Público y se cumpla con lasnormas legales sobre la materia.

Gastos deducibles Gastos deducibles –– Gastos en rentas de 2da, 4ta y 5ta Gastos en rentas de 2da, 4ta y 5ta categorías categorías -- Inc v) Art. 37 LIRInc v) Art. 37 LIR

Gastos o costos que constituyan para su perceptor rentas desegunda, cuarta o quinta categoría, podrán deducirse en elejercicio al que correspondancuando hayan sido pagadosejercicio al que correspondancuando hayan sido pagadosdentro del plazo de vencimiento de DJ Anual.

Estos gastos, de no haberse deducido en el ejercicio al quecorresponden, se deducirán en el ejercicio en queefectivamente se paguen(48º DTF de la LIR).

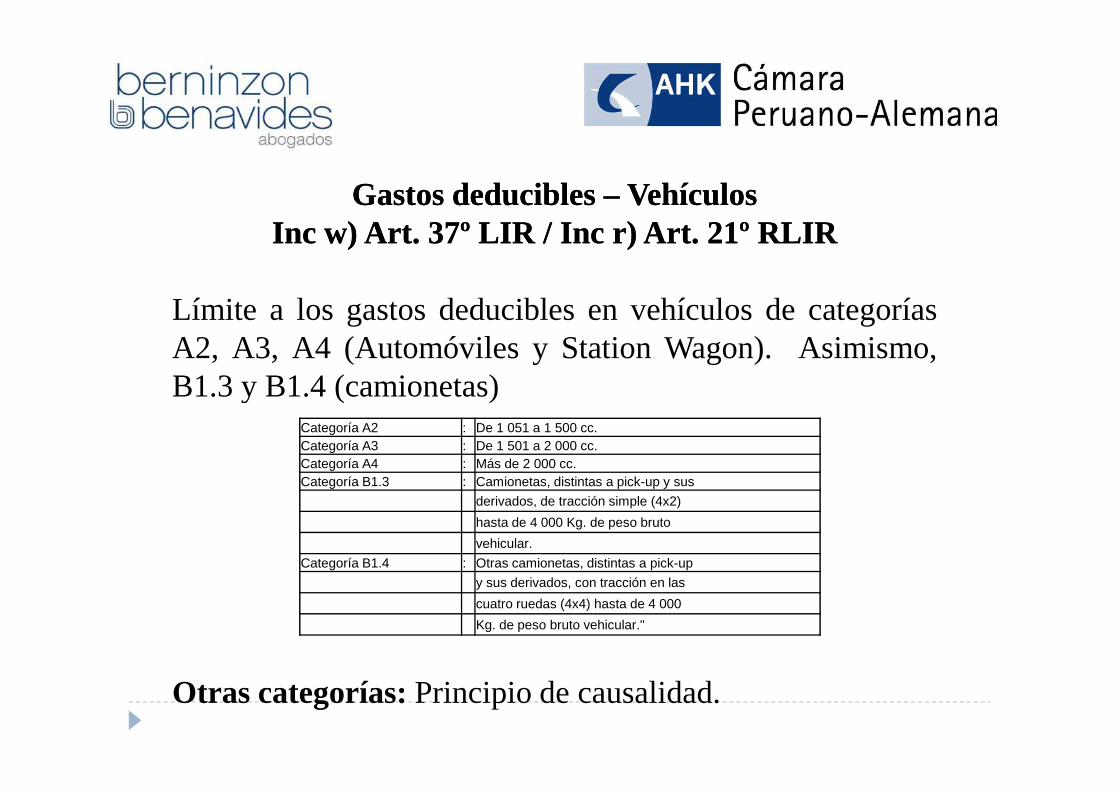

Gastos deducibles Gastos deducibles –– VehículosVehículosInc w) Art. 37º Inc w) Art. 37º LIR LIR / / IncInc r) Art. 21º RLIRr) Art. 21º RLIR

Límite a los gastos deducibles en vehículos de categoríasA2, A3, A4 (Automóviles y Station Wagon). Asimismo,B1.3 y B1.4 (camionetas)B1.3 y B1.4 (camionetas)

Otras categorías:Principio de causalidad.

Categoría A2 : De 1 051 a 1 500 cc.Categoría A3 : De 1 501 a 2 000 cc.Categoría A4 : Más de 2 000 cc.Categoría B1.3 : Camionetas, distintas a pick-up y sus

derivados, de tracción simple (4x2)

hasta de 4 000 Kg. de peso bruto

vehicular.

Categoría B1.4 : Otras camionetas, distintas a pick-up

y sus derivados, con tracción en las

cuatro ruedas (4x4) hasta de 4 000

Kg. de peso bruto vehicular."

Gastos deducibles Gastos deducibles –– VehículosVehículosInc w) Art. 37º LIRInc w) Art. 37º LIR

Vehículos regulados:

1) Estrictamente indispensables, aplicación permanenteal girodel negocio.

2) Asignados a actividades de dirección, representación yadministración (en función a la Tabla del Reglamento).

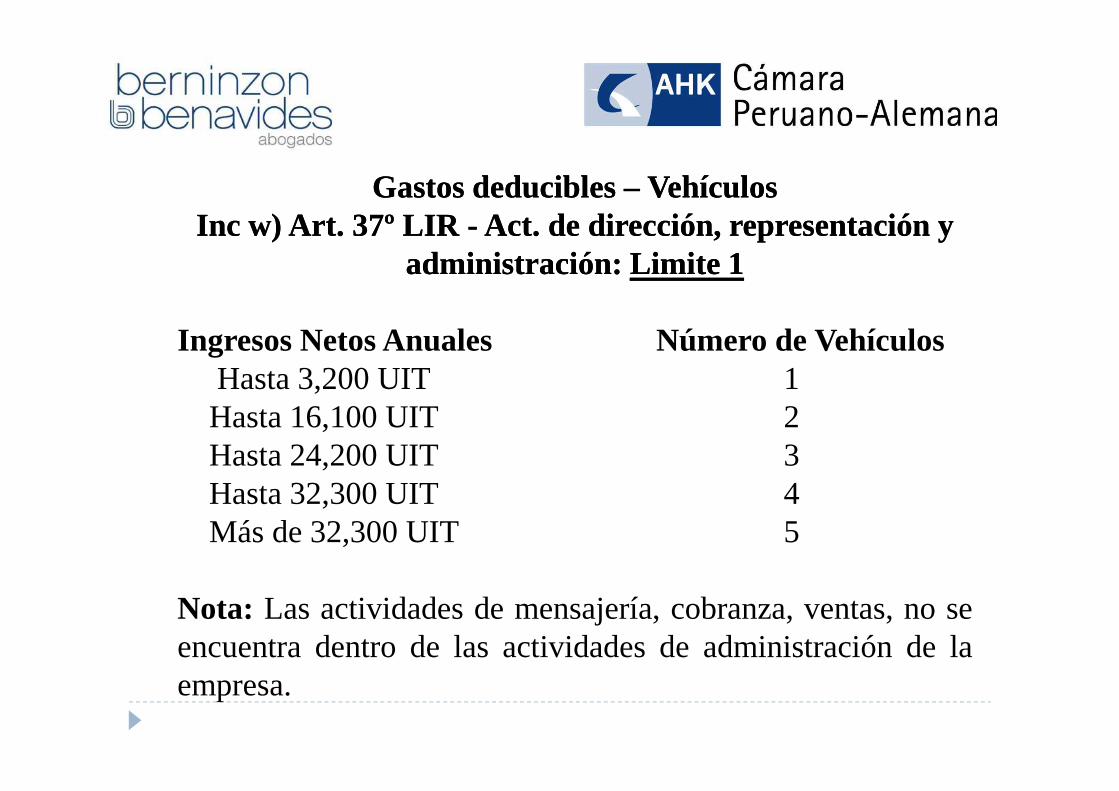

Gastos deducibles Gastos deducibles –– VehículosVehículosInc w) Art. 37º LIR Inc w) Art. 37º LIR -- ActAct. de dirección, representación y . de dirección, representación y

administración: administración: Limite 1Limite 1

Ingresos Netos Anuales Número de VehículosHasta 3,200 UIT 1Hasta 3,200 UIT 1Hasta 16,100 UIT 2Hasta 24,200 UIT 3Hasta 32,300 UIT 4Más de 32,300 UIT 5

Nota: Las actividades de mensajería, cobranza, ventas, no seencuentra dentro de las actividades de administración de laempresa.

Gastos deducibles Gastos deducibles –– VehículosVehículosInc w) Art. 37º LIR Inc w) Art. 37º LIR -- ActAct. de dirección, representación y . de dirección, representación y

administración: administración: Limite 2Limite 2

En ningún caso la deducción por gastos por cualquier forma decesiónen uso y/o funcionamiento de los vehículos automotores de lascategoríasA2, A3, A4, B1.3 y B1.4 asignadosa actividadesdecategoríasA2, A3, A4, B1.3 y B1.4 asignadosa actividadesdedirección, representación y administración podrá superarel montoque resulte de aplicar al total de gastos realizados por dichosconceptos el porcentaje que se obtenga de relacionar el número devehículos automotores de las categorías A2, A3, A4, B1.3 y B1.4que, según la tabla y lo indicado en el tercer y cuarto párrafos delnumeral anterior otorguen derecho a deducción con el númerototal de vehículos de propiedad y/o en posesión de la empresa.

Gastos deducibles Gastos deducibles –– VehículosVehículosInc w) Art. 37º LIR Inc w) Art. 37º LIR -- ActAct. de dirección, representación y . de dirección, representación y

administración: administración: Limite 3Limite 3

No serán deducibles los gastos de vehículos automotores cuyo costode adquisición o valor de ingreso al patrimonio, según se trate deadquisicionesa título onerosoo gratuito,haya sido mayor a 30 UIT .adquisicionesa título onerosoo gratuito,haya sido mayor a 30 UIT .A tal efecto, se considerará la UIT correspondiente al ejerciciogravable en que se efectuó la mencionada adquisición o ingreso alpatrimonio.

Gastos deducibles Gastos deducibles –– VehículosVehículosInc w) Art. 37º LIR Inc w) Art. 37º LIR

Informe No. 215Informe No. 215--20042004--SUNAT/2B0000SUNAT/2B0000

La SUNAT ha señaladoque si los vehículosasignadosaLa SUNAT ha señaladoque si los vehículosasignadosaactividades de dirección, representación y administración dela empresa adicionalmente son utilizados para uso particularde las personas que ejercen dichas funciones, los gastosvinculados con el referido uso no pueden ser tomados encuenta para la determinación de los gastos deducibles que seconsiderarán para establecer la renta neta.

Gastos deducibles Gastos deducibles –– VehículosVehículosInc w) Art. 37º LIRInc w) Art. 37º LIR

Informe No. 046Informe No. 046--20082008--SUNAT/2B0000SUNAT/2B0000

La SUNAT indica que los gastosde vehículosen los queLa SUNAT indica que los gastosde vehículosen los quepueden incurrir ciertos trabajadores de la empresa que laborancon sus propias unidades de transporte, no constituyen gastosde movilidad ni tampoco son gastos deducibles al amparo delinciso w), Art. 37. Sin perjuicio de ello, de demostrarsefehacientemente el principio de causalidad de los gastos,podría procederse a su deducción.

Gastos deducibles Gastos deducibles –– Donaciones Donaciones Art. 37, inciso x) LIRArt. 37, inciso x) LIR

Deducibles siempre que no excedan del 10% de la renta neta detercera categoría, luego de efectuada la compensación de pérdidas yque se otorguen en favor de:

• Entidades y dependencias del Sector Público Nacional, exceptoempresas.• Entidades sin fines de lucro cuyo objeto social comprenda: (i)beneficencia; (ii) asistencia o bienestar social; (iii) educación; (iv)culturales; (v) científicas; (vi) artísticas; (vii) literarias; (viii)deportivas; (ix) salud; (x) patrimonio histórico cultural indígena; y/uotras de fines semejantes.

Gastos deducibles Gastos deducibles ––Donaciones Donaciones Inc. s) Art. 21 RLIRInc. s) Art. 21 RLIR

� Las beneficiarias deberán estar calificadas previamente comoperceptorasdedonaciones.perceptorasdedonaciones.

� Las donaciones que se efectúen deberán comunicarse a laSUNAT.

� La donación deberá estar debidamente acreditada.� La donación se deducirá en el ejercicio que corresponda

conforme al Reglamento.

Gastos Gastos deducibles deducibles –– MovilidadMovilidadInc. a1) Art. 37º LIRInc. a1) Art. 37º LIR

•Los gastos por concepto de movilidad de los trabajadores que seannecesarios para el cabal desempeño de sus funciones y que noconstituyan beneficio o ventaja patrimonial directa de losmismosserándeduciblesy podránsersustentadosmediantecomprobantesdeserándeduciblesy podránsersustentadosmediantecomprobantesdepago o por una planilla suscrita al trabajador usuario de la movilidad.

•Restricción: por día y una modalidad por trabajador (planilla ocomprobante de pago, sólo una de ellas es aceptable).

• No se aceptará la deducción por gastos de movilidad sustentados conla planilla a la que se hace referencia en el caso de trabajadores quetengan a su disposición movilidad asignada por el contribuyente.

Gastos deducibles Gastos deducibles –– MovilidadMovilidadInc. v) Art. 21º RLIRInc. v) Art. 21º RLIRPlanilla de movilidadPlanilla de movilidad

� Sustentopermitido: hastael 4% de la RMV por cada� Sustentopermitido: hastael 4% de la RMV por cadatrabajador sujeto al régimen laboral.

� Requisitos: numeración de la planilla, fecha de emisión,identificación del periodo, identificación de la empresa,del trabajador, del lugar, de la fecha, del motivo, delmonto.

Gastos y costos deducibles Gastos y costos deducibles ––Depreciación Contable Depreciación Contable ––Depreciación Tributaria Art. 22 RLIRDepreciación Tributaria Art. 22 RLIR

La depreciación aceptada tributariamente será aquéllaque se encuentre contabilizada dentro del ejerciciogravable en los libros y registros contables, siempre queno exceda el porcentaje máximo establecido.

En ningún caso puede hacerse incidir en un ejerciciogravable depreciaciones correspondientes a ejerciciosanteriores.

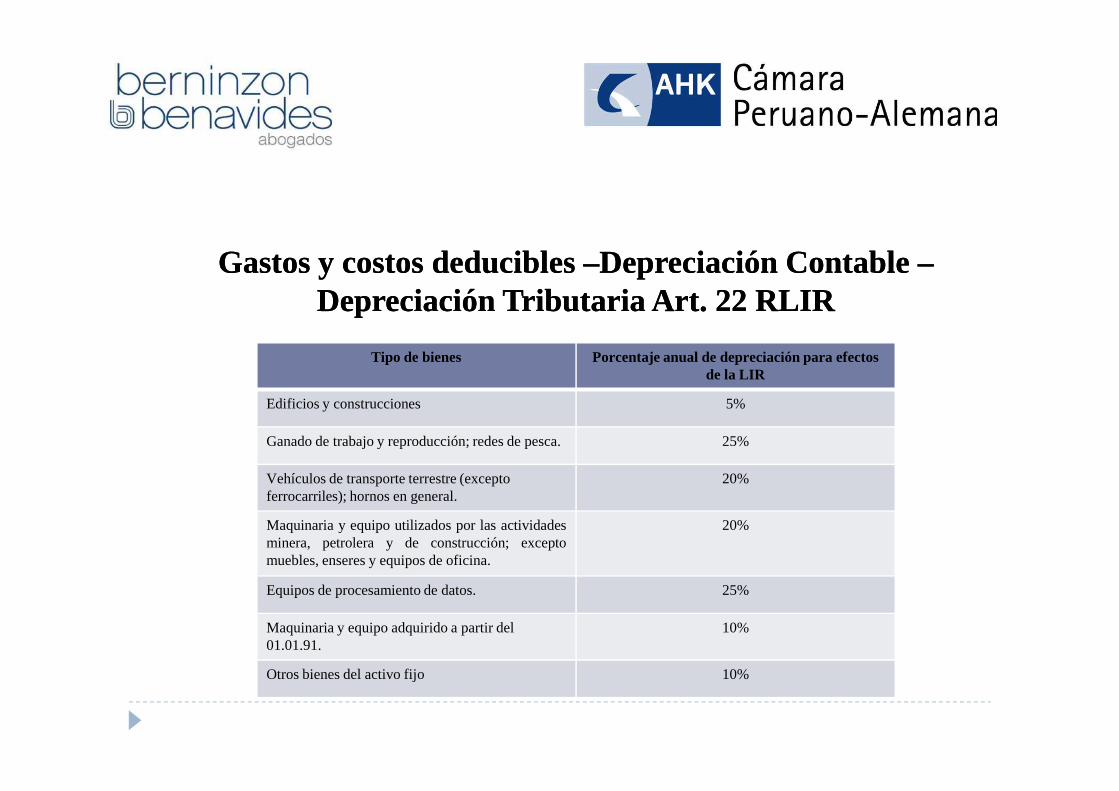

Gastos y costos deducibles Gastos y costos deducibles ––Depreciación Contable Depreciación Contable ––Depreciación Tributaria Art. 22 RLIRDepreciación Tributaria Art. 22 RLIR

Tipo de bienes Porcentaje anual de depreciación para efectos de la LIR

Edificiosy construcciones 5%Edificiosy construcciones 5%

Ganado de trabajo y reproducción; redes de pesca. 25%

Vehículos de transporte terrestre (excepto ferrocarriles); hornos en general.

20%

Maquinaria y equipo utilizados por las actividadesminera, petrolera y de construcción; exceptomuebles, enseres y equipos de oficina.

20%

Equipos de procesamiento de datos. 25%

Maquinaria y equipo adquirido a partir del 01.01.91.

10%

Otros bienes del activo fijo 10%

Gastos y costos deducibles Gastos y costos deducibles ––Depreciación Contable Depreciación Contable ––Depreciación Tributaria Art. Depreciación Tributaria Art. 22 22 RLIRRLIR

• La obligación de efectuar el registro contable de lasdepreciaciones condiciona la posibilidad de deducir esteconcepto para efecto de la determinación de la renta neta.RTF Nos. 10498-3-2008, 5038-1-2006.

• Cuando la depreciación contabilizada resulta MAYOR a ladepreciación admitida por la norma tributaria: deberáadicionarse en la DJ la diferencia.

Inc j) Art. 44º LIR Inc j) Art. 44º LIR –– Gasto no DeducibleGasto no Deducible

Gastos sustentados en Gastos sustentados en CdPCdP que no cumplen con los que no cumplen con los requisitos mínimosrequisitos mínimos

•Cuando no cumplan con los requisitos y•Cuando no cumplan con los requisitos ycaracterísticas mínimas establecidas en el Reglamentode CdP. Los CdP del exterior deben cumplir con losrequisitos del Art. 51-A de la LIR.

•Cuando los comprobantes hayan sido emitidos porcontribuyentes no habidos, a menos que al 31 dediciembre hubiesen levantado tal condición.

Inc. m) Art. 44º LIR Inc. m) Art. 44º LIR –– Gasto no DeducibleGasto no DeducibleGastos Incurridos en Paraísos FiscalesGastos Incurridos en Paraísos Fiscales

No serán deducibles los gastos, incluyendo la pérdida decapital, provenientes de operaciones efectuadas con sujetosenalgunodelossiguientessupuestos:enalgunodelossiguientessupuestos:

1) Sean residentes de países o territorio de baja o nulaimposición.

2) Sean establecimientos permanentes situados o establecidos enpaíses o territorios de baja o nula imposición.

3) Obtengan ganancias a través de un país de baja o nulaimposición.

Inc. m) Art. 44º LIR Inc. m) Art. 44º LIR –– Gasto no DeducibleGasto no DeducibleGastos Incurridos en Paraísos FiscalesGastos Incurridos en Paraísos Fiscales

No están comprendidos en este inciso y serán deducibles,los siguientes conceptos, siempre que el monto de lacontraprestaciónseaigual al quehubieranpactadopartescontraprestaciónseaigual al quehubieranpactadopartesindependientes en transacciones comparables:•Créditos•Seguros o Reaseguros•Cesión de uso de naves o aeronaves.•Transporte que se realice desde el país hacia el exteriory desde el exterior hacia el país.•Derecho de pase por el canal de Panamá.

MUCHAS GRACIASMUCHAS GRACIAS

Edgardo Bernuy –[email protected]

Ivan Mannucci – [email protected]

Camino Real 390, Torre Central, Of. 801San Isidro

����222-5252, Fax 421-4816Web Site: www.berlegal.com