curso (parte i) católica proyectos

TRANSCRIPT

FORMULACIÓN Y EVALUACIÓNDE PROYECTOS MINEROS

Ing. Fernando Gala

TEMARIO

INTRODUCCIÓN

PRIMERA PARTE:FORMULACIÓN DE PROYECTOS MINEROS

1. La decisión de inversión en una empresa minera2. Etapas de un proyecto minero3. Importancia Económica de las Reservas Minerales y de la

Recuperación Metalúrgica4. El Estudio de Factibilidad de un Proyecto Minero5. Las variables a analizar en un proyecto minero

TEMARIO

SEGUNDA PARTE:EVALUACIÓN DE PROYECTOS MINEROS

6. Elaboración del Flujo de Caja de un Proyecto Minero7. Técnicas de Evaluación de Proyectos8. Evaluación de Proyectos Mineros Nuevos9. Evaluación de Proyectos Mineros de Ampliación de

Capacidad y de rediseño: Evaluación CON-SIN10.Evaluación de Proyectos de Reemplazo de Equipos11.Evaluación de Proyectos Alternativos12. Evaluación de proyectos con restricciones de capital13.Métodos para medir el riesgo de los Proyectos14.Aplicaciones en Excel

FORMULACIÓN Y EVALUACIÓN DEPROYECTOS MINEROS

CONCEPTOS FUNDAMENTALES:

1) EL OBJETIVO DE LA EMPRESA ES INCREMENTAR ELVALOR DE LAS ACCIONES PARA SUS PROPIETARIOS.

2) LOS PROYECTOS RENTABLES INCREMENTAN EL VALOR DE LA EMPRESA

3) LOS RECURSOS FINANCIEROS DE LAS EMPRESAS SON LIMITADOS PARA EJECUTAR TODAS LAS INVERSIONES, POR TANTO ES NECESARIO PRIORIZAR Y RANKEAR LOS PROYECTOS.

FORMULACIÓN Y EVALUACIÓN DEPROYECTOS MINEROS

CONCEPTOS FUNDAMENTALES:

4) EVALUAR UN PROYECTO IMPLICA IDENTIFICAR CREATIVAMENTE BENEFICIOS Y COSTOS DE UNA IDEA O ALTERNATIVA, CON EL OBJETO DE CREARVALOR.

5) LA EVALUACIÓN DE PROYECTOS NO TIENE “TEORÍA PROPIA”, SE HACE COMBINANDO CONCEPTOS DE VARIAS DISCIPLINAS: ECONOMÍA,FINANZAS, PLANEAMIENTO ESTRATÉGICO E INGENIERÍA. POR TANTO, EN LA EVALUACIÓN DE PROYECTOS SE REQUIERE EL TRABAJO CONJUNTODE UN EQUIPO DE EXPERTOS.

FORMULACIÓN Y EVALUACIÓN DEPROYECTOS MINEROS

CONCEPTOS FUNDAMENTALES:

6) EL INGREDIENTE ESENCIAL EN LA EVALUACIÓN DE INVERSIONES ES LA CREATIVIDAD, POR TANTO,NO EXISTE MÁQUINA QUE PUEDA SUSTITUIR AL EVALUADOR DE INVERSIONES, LO QUE EXPLICA TAMBIÉN QUE LAS MÁQUINAS SÓLO HAYAN PODIDO COMPLEMENTAR EL TRABAJO DEL EVALUADOR, POR EJEMPLO, FACILITANDO LA ELABORACIÓN DE FLUJOS DE CAJA O LOS CÁLCULOS DE RENTABILIDAD.

FORMULACIÓN Y EVALUACIÓN DEPROYECTOS MINEROS

FORMULACIÓN : Presentación de un proyecto técnicamente viable.

EVALUACIÓN : Emitir un juicio sobre la bondadde un proyecto, bajo ciertos criterios.

TIPOS DE EVALUACIÓN DE PROYECTOS

Evaluación

Social

Privada

Económica

Financiera

Desde el punto devista del dueño odel Inversionista

Desde el punto devista del Banco ode Financista

FORMULACIÓN Y EVALUACIÓN DEPROYECTOS MINEROS

PROYECTO MINERO:

Conjunto de actividades factibles, destinado a:

- Producción de minerales con valor agregado

- Aumentar la capacidad de producción

- Incrementar el valor del mineral

- Adquisición de Activos

- Reemplazo de equipos de producción

- Reducir costos de operación

TEMA 1:

LA DECISIÓN DE INVERSIÓN DEUNA EMPRESA MINERA

CARACTERÍSTICAS DE LASINVERSIONES MINERAS

1. INTENSIVAS EN CAPITAL

2. LARGO PERIODO DE PREINVERSIÓN

3. ALTO RIESGO- Riesgo geológico- Riesgo tecnológico- Riesgo económico (precios)- Riesgo político

4. RECURSOS NO RENOVABLES

PROCESO DE EVALUACIÓN DEINVERSIONES EN MINERÍA

Reservas deMineral

Tamaño deMina

Ley de Corte

Costo deOperación

impuestos

Mercados financieros

Deuda a corto plazo;deuda a largo plazo;

acciones(E)

La empresa emite títulos (F)

La empresa invierte en activos

Activos circulantes;activos fijos

(A)

Valor total de los activosValor total de la empresa para

los inversionistas de losmercados financieros

Gobierno(D)

A. La empresa invierte en activos (presupuesto de capital).B. Las operaciones de la empresa generan flujo de efectivo.C. Los flujos de efectivo retenidos se invierten en la empresa.D. Se paga efectivo como impuestos al gobierno.E. Se amortiza efectivo a los inversionistas en forma de intereses y dividendos.F. La empresa emite títulos para reunir efectivo (la decisión de financiación).

Flujo de efectivo de la empresa (B)

Flujos de efectivos retenidos ( C)

Pagos deDividendos y deuda

FLUJOS DE EFECTIVO ENTRE LA EMPRESA Y LOS MERCADOS FINANCIEROS

DECISIONES DE LA EMPRESA

1. DECISIONES DE INVERSIÓN

2. DECISIONES DE FINANCIAMIENTO

3. DECISIONES DE DISTRIBUCIÓN DE DIVIDENDOS

DECISIONES DE INVERSIÓN

Analizar:

1. RENTABILIDAD DE LA INVERSIÓN

2. RIESGO DE LA INVERSIÓN

3. HORIZONTE DE LA INVERSIÓN

4. GENERACIÓN DE LIQUIDEZ

5. DIVERSIFICACIÓN

DECISIONES DE FINANCIAMIENTO

1. LAS FUENTES BÁSICAS DE GANANCIA DE UN PROYECTO DEPENDEN, POR UN LADO DE LA BONDAD DE LA INVERSIÓN EN SI Y, POR OTRO LADO, DE CUALQUIER VENTAJA RESULTANTE DELA FINANCIACIÓN DE LA INVERSIÓN.

2. ELEVAR EL GRADO DE ENDEUDAMIENTO DE UN PROYECTO, PUEDE DAR LA IMPRESIÓN DE QUE LA GANANCIA TOTAL DEL PROYECTO PUEDE SER MAYOR, SIN EMBARGO, UN MAYOR FINANCIAMIENTO ACARREA MAYORES RIESGOS.

TEMA 2:

ETAPAS DE UN PROYECTO MINERO

CICLO DE UN PROYECTO MINERO

PRE-INVERSIÓN

FINANCIAMIENTO

NIVEL DE RIESGO

OPERACIONINVERSION

CATEO

PROSPECCION

GEOLOGIAESTUDIO

PERFIL

EXPLORACION

CUBICACIO

N

RESERVAS

ESTUDIO

PRE-FACTIB

ILID

ADPLANEAM

IENTO

DE MIN

ADOESTUDIO

FACTIBIL

IDAD

FINANCIA

MIE

NTOIN

G. BASIC

A

Y DETALLE

CONST. E IM

PLMENT.

DESARROLLO MIN

A

PUESTA EN M

ARCHA

IDENTIFICAR LA MAYOR GAMA DE ALTERNATIVAS POSIBLES

DE EXPLOTACION YTRATAMIENTO

IDENTIFICAR UNAO MAS

ALTERNATIVAS VIABLES

SELECCIONARALTERNATIVA

OPTIMA

ETAPAS

RIESGO MUY ALTO RIESGO ALTO RIESGO LIMITADO RIESGO NORMAL

HAY INCERTIDUMBRES SOBRE ELTONELAJE Y LEYES DEL

MINERAL

HAY INCERTIDUMBRES SOBRE LACALIDAD DEL MINERAL. COSTOS

OPERATIVOS Y DE INVERSION.

REINVERSION DE UTILIDADESFONDOS A RIESGO PERDIDO.

CAPITAL DE RIESGO DE LOSPROMOTORES

PRESTAMOS A PRE-INVERSION

APORTES DE CAPITALPRESTAMOS A LARGO PLAZO

PRESTAMOS BANCARIOS ACORTO PLAZO

TEMA 3:

IMPORTANCIA ECON MICA DE LASRESERVAS MINERALES Y

DE LA RECUPERACI N METAL RGICA

IMPORTANCIA ECONÓMICA DELAS RESERVAS MINERALES

RESERVA MINERAL

• Es la porción de cuerpo mineralizado que debería serprogramado para el minado, si la decisión de explotarla ytratarla incrementa el valor económico de la empresa.

• No es una cantidad permanente y constante en el tiempo, sinovariable y dependiente de las condiciones endógenas de laempresa que determinan la estrategia de operación, y tambiénde las condiciones exógenas a la empresa (precio, políticatributaria, marco jurídico, etc).

IMPORTANCIA ECONÓMICA DELAS RESERVAS MINERALES

IMPORTANCIAa) Es la base de toda operación minera actual o proyectada.b) Determina la escala de operación.c) Determina la vida del yacimiento.d) A partir de esta información se puede calcular el valor de los

ingresos.e) Es la base para valorizar empresas mineras.f) Se pueden utilizar como garantía para solicitar préstamos.g) Influye indirectamente en la rentabilidad de proyectosh) Se requiere para efectuar el estudio de factibilidad.

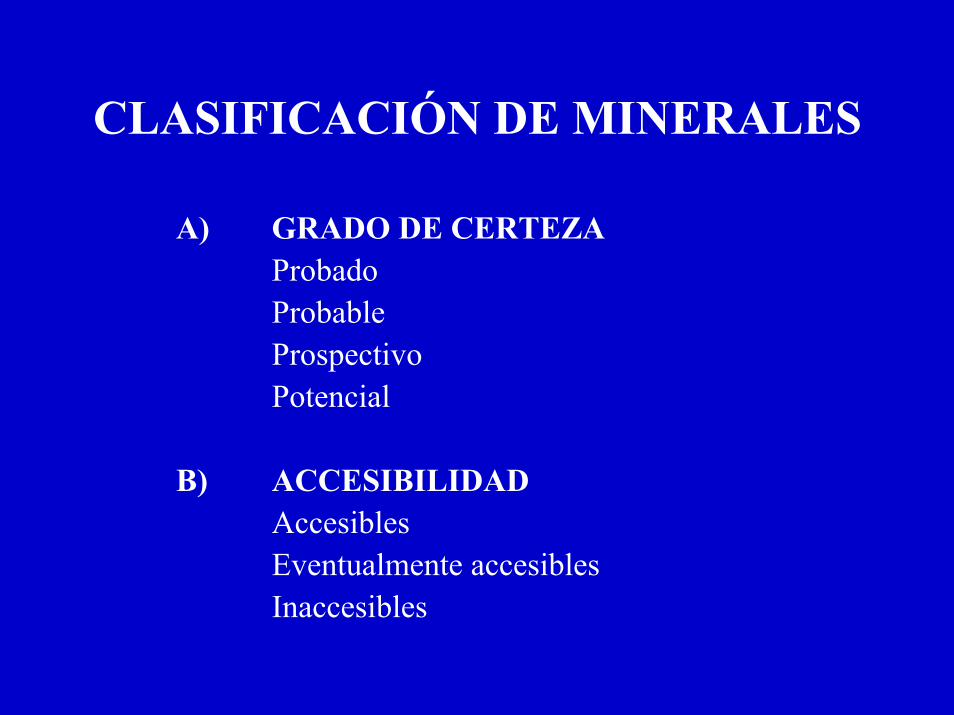

CLASIFICACIÓN DE MINERALES

A) GRADO DE CERTEZAProbadoProbableProspectivoPotencial

B) ACCESIBILIDADAccesiblesEventualmente accesiblesInaccesibles

CLASIFICACIÓN DE MINERALES

C) VALOR

Comercial: Cubre costos de producción y operación

Marginal: Sólo cubre los costos de producción

Submarginal: No cubre ni siquiera los costosde producción.

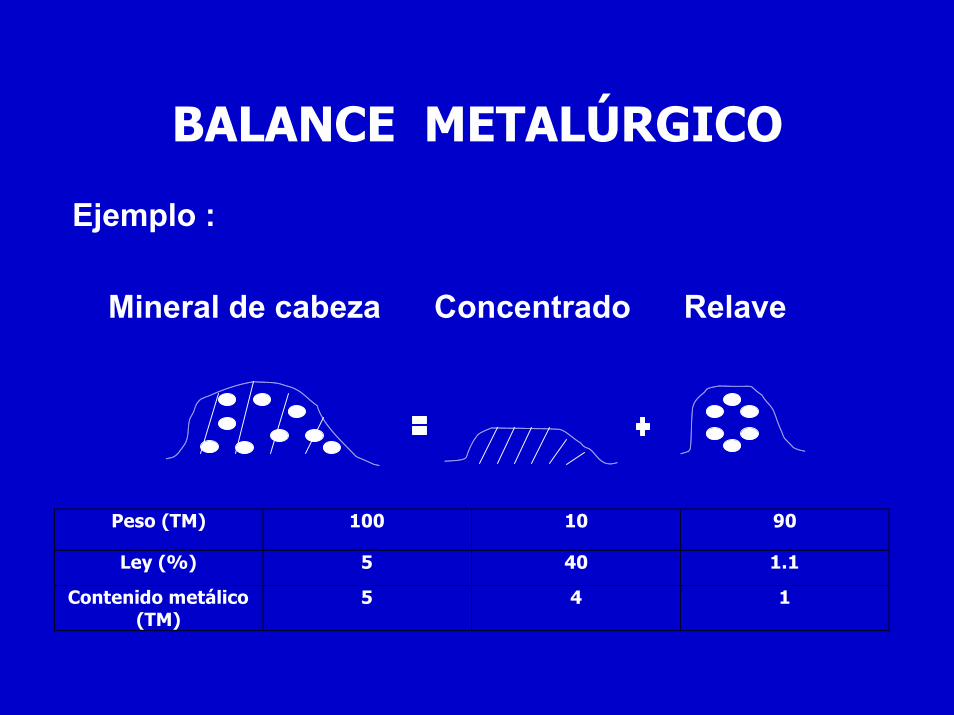

BALANCE METALÚRGICO

Ejemplo :

Mineral de cabeza Concentrado Relave

Peso (TM) 100 10 90

Ley (%) 5 40 1.1

Contenido metálico (TM)

5 4 1

CONCEPTO DE LEY DE CORTE

LEY DE CORTE:

Es la ley mínima del mineral, que iguala los ingresos de laempresa con sus costos.

INGRESOS = EGRESOSLey*precio*recuperación = Costos

CostosLEY MÍNIMA = ------------------------------ Precio * Recuperación

RESERVAS MINERALES Y LEY DE CORTE

LEY DE CORTE Y EQUIVALENCIAS

Equivalencias:

Ag: 3.0 $/oz. * 0.60= 1.8 $/oz.⇒ 1$ = 0.555 oz AgZn: 0.20 $/lb. * 0.85= 0.17 $/lb.⇒ 1$ = 5.882 lb Zn

Ag Zn Cotización 4.5 $/oz 35 c$/lb Deducción 1.5 $/oz 15 c$/lb Precio neto 3.0 $/oz 20 c$/lb

Recuperación 60 % 85 % Costos 40 $/TM

Supuesto: Empresa que vende dos concentrados

LEY DE CORTE YEQUIVALENCIAS

0.5555 oz Ag = 5.882 lbs Zn

0.5555 oz Ag = 0.2668 % Zn

Luego:

1 oz Ag = 0.48 % Zn

2.08 oz Ag = 1% Zn

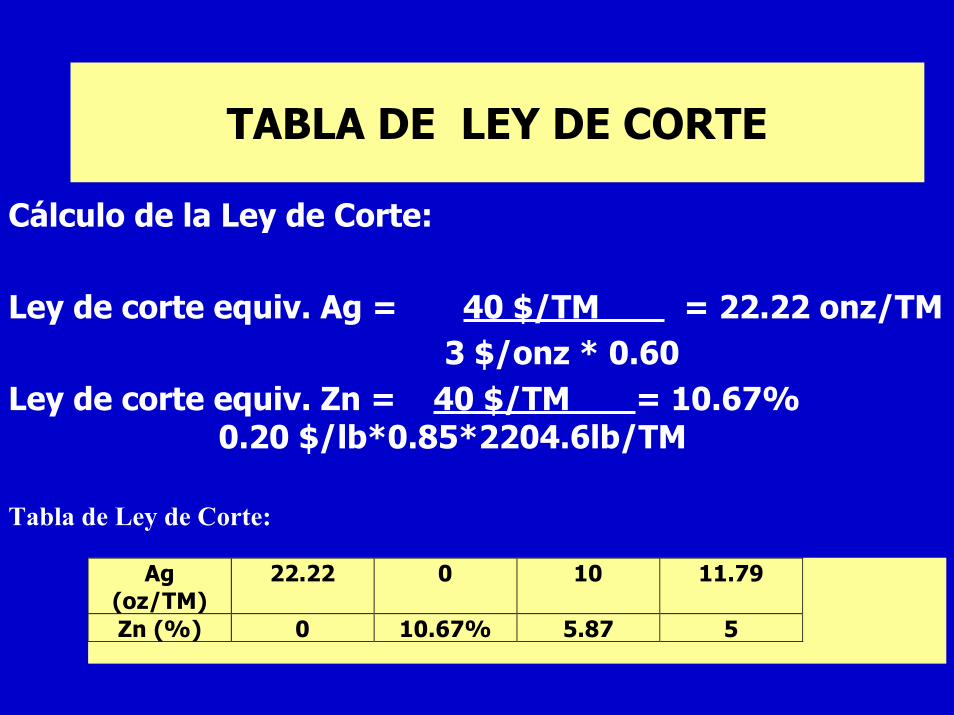

TABLA DE LEY DE CORTE

Cálculo de la Ley de Corte:

Ley de corte equiv. Ag = 40 $/TM = 22.22 onz/TM 3 $/onz * 0.60

Ley de corte equiv. Zn = 40 $/TM = 10.67% 0.20 $/lb*0.85*2204.6lb/TM

Tabla de Ley de Corte:

Ag (oz/TM)

22.22 0 10 11.79

Zn (%) 0 10.67% 5.87 5

TEMA 4:

EL ESTUDIO DE FACTIBILIDAD DE UNPROYECTO MINERO

VIABILIDAD DE LOS PROYECTOSMINEROS

1) VIABILIDAD LEGAL

2) VIABILIDAD TÉCNICA

3) VIABILIDAD COMERCIAL

4) VIABILIDAD AMBIENTAL

5) VIABILIDAD ORGANIZACIONAL

6) VIABILIDAD FINANCIERA

7) VIABILIDAD ECONÓMICA

VENTAJAS DE REALIZAR UN ESTUDIODE FACTIBILIDAD

1) INTRODUCE RIGOR Y OBJETIVIDAD EN LAS APRECIACIONES DE SUPUESTA RENTABILIDAD,EVITA OBSESIONARSE CON UN PROYECTO.

2) PERMITE ESTIMAR LA MAGNITUD DE LAS GANANCIAS.

3) DEFINE LA ESCALA ÓPTIMA DE INVERSIÓN.

4) DETERMINA LAS MEJORES FUENTES DE FINANCIAMIENTO.

5) IDENTIFICA LAS FORTALEZAS Y DEBILIDADES DEL PROYECTO.

6) PERMITE DISEÑAR ESTRATEGIAS QUE APROVECHE LAS OPORTUNIDADES Y REDUZCALAS AMENAZAS QUE ENFRENTA EL PROYECTO.

VENTAJAS DE REALIZAR UN ESTUDIODE FACTIBILIDAD

7) PERMITE PROMOCIONAR EL PROYECTO CON OTROS INVERSIONISTAS.

8) PERMITE OBTENER CRÉDITOS DE LAS FUENTESDE FINANCIAMIENTO.

9) PERMITE ESTRUCTURAR LA DIVISIÓN DEL TRABAJO ENTRE LOS QUE DIRIGIRÁN EL PROYECTO.

10) PERMITE SENTAR LAS BASES PARA EL CONTROLDE LA MARCHA DEL PROYECTO.

11) PERMITE HACER COMPARACIONES CON OTRASALTERNATIVAS DE INVERSIÓN.

12) PERMITE IDENTIFICAR Y CONCENTRARSE EN LAS VARIABLES MÁS RELEVANTES.

VENTAJAS DE REALIZAR UN ESTUDIODE FACTIBILIDAD

13) PERMITE IDENTIFICAR Y CONTROLAR PARTE DE LA INCERTIDUMBRE QUE RODEA EL PROYECTO.

14) CREA MAYOR CONSENSO Y EVITA CONFLICTOSENTRE LOS INVERSIONISTAS, AL DEFINIRSE INDICADORES OBJETIVOS.

ESTUDIO DE FACTIBILIDAD

1) ESTUDIO PRELIMINAR O DE PERFIL

- Sin cubicar reservas

- Identifica la mayor gama de alternativas

- Estimados preliminares de inversión y costo

2) ESTUDIO DE PRE-FACTIBILIDAD

- Identifica una o más alternativas factibles

- Utiliza fuentes secundarias para el estimado de costos y gastosde capital

3) ESTUDIO DE FACTIBILIDAD

- Es el estudio que decide si se ejecuta o no el proyecto

- Selecciona la alternativa óptima

- Utiliza fuentes primarias para determinar costos.

CONTENIDO DEL ESTUDIO DEFACTIBILIDAD

1) ASPECTOS GENERALES Y LEGALES

2) ASPECTOS TÉCNICOS

3) ASPECTOS DEL MEDIO AMBIENTE

4) ASPECTOS DE MERCADO

5) ASPECTOS DE ORGANIZACIÓN

6) ASPECTOS ECONÓMICOS - FINANCIEROS.

ESTUDIO DE FACTIBILIDADASPECTOS TÉCNICOS

1) GEOLOGÍA REGIONAL Y LOCAL

2) INVENTARIO DE MINERALES

3) RESERVAS MINERALES

4) LOCALIZACIÓN (MAPAS DEL PROYECTO)

5) TAMAÑO DEL PROYECTO

6) EXPLOTACIÓN MINERA

7) PROCESAMIENTO

8) SERVICIOS COMPLEMENTARIOS

TAMAÑO DEL PROYECTO(CAPACIDAD DE PRODUCCIÓN)

FACTORES:

1) CANTIDAD DE RESERVAS QUE TIENE ELYACIMIENTO

2) TECNOLOGÍA DEL PROCESO

3) CAPACIDAD DE MERCADO

4) CAPACIDAD FINANCIERA

INICIO ÓPTIMO DEL PROYECTO

VANt+1-VANt

Tiempo(t)

Momento óptimopara iniciar el

proyecto

No convienepostergar

Convienepostergar

t*

VANt+1=VANt

VANt+1-VANt>0 VANt+1-VANt<0

TAMAÑO ÓPTIMO DEL PROYECTO

En el Gráfico el tamaño óptimo T* corresponde al mayor VAN que sepuede obtener modificando el tamaño de planta.

VAN VANmg

TamañoTamaño

n

VANmg = - Inv + Σ BNi i=1 (1 + r ) i

(a) (b)

T* T*

LOCALIZACIÓN PLANTA BENEFICIO

FACTORES:

1) CERCANÍA DEL YACIMIENTO

2) COSTO Y DISPONIBILIDAD DE TERRENOS

3) TOPOGRAFÍA DEL SUELO

4) DISPONIBILIDAD DE AGUA, ENERGÍA Y OTROSSUMINISTROS

5) MEDIO AMBIENTE

6) UBICACIÓN DE DESECHOS

7) MEDIOS Y COSTOS DE TRANSPORTE

8) COMUNICACIONES

ESTUDIO DE FACTIBILIDADASPECTOS DE MERCADO

1) IDENTIFICAR LOS MERCADOS PARA EL PRODUCTOMINERO

2) PRECIOS DE VENTA UTILIZADOS

3) CONTRATOS DE VENTA

4) COSTOS DE COMERCIALIZACIÓN

ESTUDIO DE FACTIBILIDADASPECTOS ECONÓMICOS-FINANCIEROS

1) INVERSIONES DEL PROYECTO

2) FINANCIAMIENTO DEL PROYECTO

3) INGRESOS DEL PROYECTO

4) EGRESOS DEL PROYECTO

- Costos operativos

- Gastos, Regalías, Impuestos

5) DETERMINACIÓN DE LA TASA DE DESCUENTO

6) HORIZONTE DEL PROYECTO

7) PROYECCIONES DEL PROYECTO

8) EVALUACIÓN DE LA RENTABILIDAD

9) ANÁLISIS DE RIESGO

TEMA 5:

LAS VARIABLES A ANALIZAR EN UNPROYECTO MINERO

VARIABLES POR ANALIZAR EN UNPROYECTO MINERO

1) INVERSIONES DEL PROYECTO (Io)

2) INGRESOS DEL PROYECTO (B)

3) EGRESOS DEL PROYECTO (C)

4) TASA DE DESCUENTO DEL PROYECTO (k)

5) VIDA DEL PROYECTO (n)

EVALUACIÓN DE PROYECTOSMINEROS

n

VAN = - Io + Σ Bj - Cj

i=1 (1+k)n

OPTIMIZAR LA RENTABILIDAD DE UNPROYECTO

1) NO ES MAXIMIZAR LOS INGRESOS DEL PROYECTO

2) TAMPOCO ES MINIMIZAR LOS COSTOS DELPROYECTO

3) DEBE BUSCARSE MAXIMIZAR LA DIFERENCIA ENTREINGRESOS Y COSTOS

VARIABLE 1:

LAS INVERSIONES DE UN PROYECTO

INVERSIONES EN UN PROYECTOMINERO

1) INVERSIONES EN ACTIVOS FIJOS

2) INVERSIONES EN ACTIVOS INTANGIBLES

3) INVERSIONES EN CAPITAL DE TRABAJO

INVERSIONES EN LOS PROYECTOSMINEROS

ACTIVOS FIJOS:

1. DESARROLLO Y PREPARACIÓN DE MINA

2. ADQUISICIÓN DE EQUIPOS DE MINA

3. INVERSIONES EN EL BENEFICIO DEL MINERAL

• Obras civiles

• Adquisición Equipo de Planta

4. INVERSIONES EN SERVICIOS VARIOS

• Energía

• Agua

• Talleres, almacenes

5. INVERSIONES EN INFRAESTRUCTURA DE SERVICIO(Carreteras, Campamentos, etc)

INVERSIONES EN LOS PROYECTOSMINEROS

ACTIVOS INTANGIBLES

6. GASTOS DE ORGANIZACIÓN DEL PROYECTO

• Ingeniería y Supervisión

• Gastos legales, licencias, capacitación

7. GASTOS DE PUESTA EN MARCHA

8. INTERESES PRE-OPERATIVOS

• Intereses bancarios durante el período de inversión.

CAPITAL DE TRABAJO

CAPITAL DE TRABAJO

ECUACIÓN CONTABLE:AC + ANC = PC + PNC + PAT.

DEFINICIÓN CONTABLE:AC - PC = ( PNC + PAT ) - ANC = CAPITAL DE TRABAJO

DEFINICIÓN FINANCIERA:Recursos de largo plazo, que financian los activos de laempresa que no son de largo plazo.

VARIABLE 2:

LAS INGRESOS DE UN PROYECTO

INGRESOS DEL PROYECTO MINERO

Son los ingresos relevantes del proyecto por:

1. Venta de Minerales

2. Venta de subproductos

3. Venta de activos que se remplazan

4. Ingresos por prestación de servicios

5. Valor residual de los activos (al final de lavida del proyecto)

• Valor de recupero del capital de trabajo (alfinal de la vida del proyecto)

• Reducción de costos

Valorización de MineralesFórmula General

V = ( (lm*p*Rmc*Rmf*Rmr) - D ) * Qm

V= ventas en US$

lm*p*Rmc*Rmf*Rmr = valor unitario del mineral ($/TM)

Qm= cantidad de mineral extraído y vendido (TM)

D = costos de los procesos faltantes

VALORIZACIÓN DE CONCENTRADOSFORMULAS

• FÓRMULA A: Aplicable a concentrados de cobre yplomo

VC = ( M - D ) * ( P * f - ( r-e1 ) ) – ( T – e2 ) – X + Y • FÓRMULA B: Aplicable a concentrados de zinc y

plomo VC = (M - D) * ( P * f ) – (( T – e2 ) + t ( P – Pb )) – X + Y

VALORIZACIÓN DE CONCENTRADOSDEFINICIONES

VC= Valor del concentrado por unidad de concentrado

M = Contenido de metal en el concentrado

D = Deducciones por pérdidas metalúrgicas

P = Precio del metal

f = Factor del precio

r = Maquila de refinación

e1 = Escalador de maquila de refinación

VALORIZACIÓN DE CONCENTRADOSDEFINICIONES

T = Maquila de tratamiento

e2 = Escalador de maquila de tratamiento

X = Deducciones por impurezas

Y = Pagos por subproductos

t = Factor de ajuste al costo de tratamiento

Pb = Precio base referente al costo de tratamiento

( fundición y/o refinación )

VARIABLE 3:

LAS EGRESOS DE UN PROYECTO

EGRESOS DEL PROYECTO

Son los costos y gastos diferenciales y futurosvinculados a la ejecución del proyecto (egresosrelevantes), que signifiquen salida real dedinero.

Se incluyen:

1. Costos de producción

2. Gastos administrativos, financieros y de ventas.

3. Amortización deudas

4. Impuestos

No se consideran:

1. Depreciación

2. Costos históricos.

COSTOS EN MINERÍA

TIPOS DE COSTOS

1) COSTOS DE INVERSIÓN

2) COSTOS DE OPERACIÓN

a) Costos de producciónb) Gastos

COSTOS DE INVERSION

1) COSTOS INICIALES PARA LA EJECUCION DEPROYECTOS

2) INCLUYEN: ACTIVOS FIJOS, ACTIVO INTANGIBLE,CAPITAL DE TRABAJO

3) LOS ACTIVOS FIJOS NO SE CARGAN COMO GASTOSEN UN PERIODO (AÑO), SINO SE DISTRIBUYE ENTRELOS AÑOS EN QUE SE USAN LOS ACTIVOS(DEPRECIACION ANUAL).

4) ESTIMACION DE LOS COSTOS DE INVERSIÓN

COSTOS DE OPERACIÓN

- LOS COSTOS DE OPERACIÓN TOTAL INCLUYEN:

a) COSTOS DE PRODUCCIÓN (Costo de Mina)- MATERIALES DIRECTOS- MANO DE OBRA DIRECTA- COSTOS INDIRECTOS DE FABRICACIÓN

(Mano de Obra Indirecta, Materiales Indirectos,Gastos Indirectos)

b) GASTOS (VENTA, ADMINISTRATIVOS, OTROS)

- LOS COSTOS DE OPERACIÓN SE CARGAN COMOGASTO EN EL PERIODO.

COSTOS INDIRECTOS DE FABRICACIÓN(Gastos Generales de Mina)

- SUELDO DE SUPERINTENDENTE- SUELDOS DE SUPERVISIÓN- AGUA- ENERGÍA- MANTENIMIENTO Y REPARACIÓN DE LABORES

MINERAS- VENTILACIÓN- DRENAJE- ILUMINACIÓN, COMUNICACIONES- MANTENIMIENTO DE MAQUINARIAS Y EQUIPOS.

ECONOMÍAS DE ESCALA EN LOSCOSTOS MINEROS

C (B) = C (A) * ( D (B) / D (A) ) e

Donde:

C(B) = Costo de operación y/o inversión de un proyecto BC(A) = Costo de operación y/o inversión de un proyecto AD(B) = Tamaño del proyecto BD(A) = Tamaño del proyecto Ae = Factor menor a 1

CLASIFICACION DE LOS COSTOS

1) NATURALEZA DEL GASTO (Tradicionales)Mano de Obra, Materiales, Gastos Generales Mina,

2) CENTRO DE COSTOGeología, Mina, Planta, Mantenimiento Mecánico, MantenimientoEléctrico, etc.

3) FIJOS, VARIABLES, SEMIVARIABLES

4) DIRECTOS, INDIRECTOS

5) COSTOS EN EFECTIVO Y NO EN EFECTIVOS (depreciación,amortización de intangibles)

COSTOS FIJOS Y VARIABLES

COSTOS FIJOS COSTOS MIXTOS- Alquileres - Energía- Sueldos ejecutivos - Mantenimiento- Amortización deuda - Suministros- Depreciación. - Supervisión- Gastos de investigación, etc.

COSTOS VARIABLES- Mano obra directa- Materiales directo- Combustible- Primas por sobretiempo- Gastos venta

BALANCE GENERAL

ACTIVOS PASIVOS

ACTIVO CORRIENTE PASIVO CORRIENTECaja y Bancos Deuda Corto PlazoCtas por CobrarInventarios PASIVO NO CORRIENTE

Deuda Largo Plazo

ACTIVO NO CORRIENTE PATRIMONIOActivo Fijo Neto Capital Social

Utilidades Acumuladas

ACTIVOS = PASIVOS + PATRIMONIO

Estado de Ganancias y Pérdidas

Ventas(-) Costo de Ventas

Utilidad Bruta(-) Gastos Administrativos(-) Gastos Venta

Utilidad Operativa(-) Gastos Financieros (Intereses)

Utilidad antes de impuesto a la renta(-) Impuesto a la Renta

Utilidad Neta

INDICADORES FINANCIEROSLiquidez

Razón Corriente = Activo Corriente Pasivo Corriente

Razón Ácida = Activo Corriente - InventariosPasivo Corriente

Capital de Trabajo = Activo Corriente - Pasivo Corriente

INDICADORES FINANCIEROSRentabilidad

Rentabilidad patrimonial = __Utilidad Neta____Patrimonio promedio

Rentabilidad Accionista = ___Utilidad Neta_____Capital Social promedio

Rentabilidad Inversión = ___Utilidad Neta____Activo Total promedio

INDICADORES FINANCIEROSSolvencia

Endeudamiento patrimonial = Pasivo Total Patrimonio

Endeudamiento Activo = Pasivo TotalActivo Total

Palanqueo Financiero = Pasivo TotalCapital

INDICADORES FINANCIEROSGestión

Margen Bruto = Utilidad Bruta Ventas Netas

Margen Neto = Utilidad NetaVentas Netas

Rotación Inventarios = Costo de Ventas Inventarios

Rotación Ctas x Cobrar = Ctas x Cobrar * 360Ventas Netas

Empresas MinerasRatios Financieros : 2001

Liquidez Solvencia Gestión Rentabilidad%

SPCC 5.25 0.67 0.64 8.43Minsur 5.16 0.06 0.39 14.27Volcan 0.61 1.07 0.69 -4.88Buenaventura 2.67 0.09 0.56 14.65Shougang 1.07 1.29 0.76 9.77Iscaycruz 0.55 2.11 0.59 4.69Milpo 0.72 0.77 0.84 0.65Atacocha 0.66 0.77 0.80 -2.47Corona 1.25 0.32 0.69 7.34Cerro Verde 1.24 0.71 0.87 0.36

2001 2002

BALANCE GENERAL (miles de US$)Caja y Bancos 2,124 1,443Ctas por Cobrar 9,386 9,299Inventarios 13,897 14,800Otros activos corrientes 778 599Activo Corriente 26,185 26,141Activo Fijo Neto 181,943 167,300Activos Intangibles (Reservas Minerales) 21,389 19,675Otros activos no corrientes 985 502Activo No Corriente 204,317 187,477ACTIVOS 230,502 213,618Pasivo Corriente 21,826 19,939Pasivo No Corriente 74,248 44,686PASIVOS 96,074 64,625Capital Social 122,941 122,941Resultados Acumulados 8,323 22,839Reservas Legales 3,164 3,213PATRIMONIO 134,428 148,993PASIVO+PATRIMONIO 230,502 213,618

SOCIEDAD MINERA CERRO VERDE S.A.A

2001 2002ESTADO DE GANANCIAS Y PERDIDAS (miles de dólares)Ventas 118,664 134,036Costo Ventas (incluye depreciación) 102,754 100,547UTILIDAD BRUTA 15,910 33,489Gastos Administrativos 160 0Gastos Venta 893 587UTILIDAD OPERATIVA 14,857 32,902Gastos Financieros 7,802 4,627Gastos de exploración 916 752Amortización Intangibles 209 172UTILIDAD ANTES Partip. e Impuesto 5,930 27,351Participaciones Trabajadores 598 2,306Impuesto a la Renta 4,845 9,892UTILIDAD NETA 487 15,153

SOCIEDAD MINERA CERRO VERDE S.A.A

$/TM US $ (miles) $/onza gr/TM

VENTAS 22.96 251,825 270.00 3.00Costos Mina 0.93 10,200 10.94 0.12Costos Procesamiento 1.63 17,878 19.17 0.21Costos Administrativos 1.47 16,123 17.29 0.19COSTOS TOTALES 4.03 44,201 47.39 0.53MARGEN BRUTO 18.93 207,624 222.61 2.47Costos No Efectivos 16.57 181,740 194.86 2.17UTILIDAD ANTES IMPUESTOS 2.36 25,884 27.75 0.31Impuestos 0.71 7,765 8.33 0.09UTILIDAD NETA 1.65 18,119 19.43 0.22

(*) Estimado, según información Anuario Minero

Supuestos:Producción mineral (TM año 2001) TM 10,968,000Precio oro (año 2001) $/onza 270.00Ley mineral (año 2001) gr/TM 3.00

MINERA BARRICK MISQUICHILCAESTADO DE RESULTADOS (Año 2001) (*)

MARGEN DE CONTRIBUCIÓN

ESTADO DE GANANCIAS Y PÉRDIDAS

CONTRIBUCIÓN ABSORCIÓN

VENTAS VENTAS- COSTOS VARIABLES COSTOS PRODUCCIÓN

MARGEN DE CONTRIBUCIÓN UTILIDAD BRUTA- COSTOS FIJOS GASTOS

UTILIDAD OPERATIVA UTILIDAD OPERATIVA- IMPUESTO RENTA IMPUESTO RENTA- UTILIDAD NETA UTILIDAD NETA

COSTOS UNITARIOS

CT = CFT + CVT

Ctu = CFT + c.v.u Q

CT = Costo total (US$)CFT = Costo fijo total (US$)CVT = Costo variable total (US$)C.t.u = Costo total unitario (costo promedio unitario)C.v.u = Costo variable unitario

PUNTO DE EQUILIBRIO DEPRODUCCIÓN

CF

Q = -------------------

(VM – C.v.u )

Donde :

Q = Producción mínima de equilibrio (TM)

CF = Costos fijos ($)

VM = Valor del mineral unitario ($/TM)

C.v.u = Costo variable unitario ($/TM)

PUNTO DE EQUILIBRIO(T.M)

Punto equilibrio efectivo:

Q = CF- Depreciación

(VM – C.v.u )

Punto equilibrio con utilidad neta objetivo:

CF + U.N.O

(1-t)

Q =: _____________

(VM - C.v.u)

COSTOS RELEVANTES

- Es un costo que se estima estará vigente en el futuro- Debe ser un elemento diferencial entre alternativas- Los costos históricos son irrelevantes en cualquier

proceso de toma de decisión.- No todos los costos variables son relevantes ni todos

los costos fijos irrelevantes.- La depreciación es irrelevante- El valor en libros de un activo es irrelevante- La ganancia o pérdida respecto al valor en libros, no

es relevante ni irrelevante, es una cantidad contable.

PROYECTOS MINEROSINGRESOS Y EGRESOS QUE NO SON

RELEVANTES

1. Inversiones en exploración minera2. Costo del Estudio de Factibilidad3. Costos y gastos históricos4. Ingresos por venta de mineral antes del

proyecto (Caso de ampliaciones de mina)5. Gastos por la compra de derechos mineros6. Gastos en seguridad minera y de fiscalización,

anteriores al proyecto7. Servicio de la deuda por el financiamiento de

proyectos anteriores.

PROYECTOS MINEROSINGRESOS Y EGRESOS QUE SI SON

RELEVANTES

1. Gastos de exploración para reposición de reservas (costo de producción)

2. Inversiones, ingresos y egresos, derivados del Estudio de Factibilidad del Proyecto

3. Pago por el derecho de opción de compra de la concesión (cuando los resultados de la exploración son positivos)

4. Pago por la compra de un prospecto minero explorado por una Junior

5. Gastos de seguridad y de fiscalización incrementales por la ejecución del proyecto

LAS OBLIGACIONES AMBIENTALES Y LOSPROYECTOS MINEROS

1. ESTUDIO IMPACTO AMBIENTAL (EIA)El costo del estudio no es relevanteLas inversiones y gastos de los compromisos derivados delEIA, sí son relevantes

2. PROGRAMA DE ADECUACIÓN Y MANEJO AMBIENTAL (PAMA)Las inversiones no son relevantes para el proyecto (excepción proyecto de adquisición)

3. PLAN DE CIERRELas inversiones sí son relevantes (último año del proyecto)

4. FISCALIZACIÓN AMBIENTALLos gastos de fiscalización del PAMA no son relevantes.Los gastos de fiscalización del EIA sí son relevantes.

VARIABLE 4:

LA TASA DE DESCUENTO DE UNPROYECTO MINERO

TASA DE DESCUENTO DE UNPROYECTO MINERO

Definición:

- Es el costo de los fondos requeridos por el proyecto.

- También, es la rentabilidad mínima exigida para el proyecto.

- Costo de las fuentes de financiamiento:

Externas : Costo de la deuda

Internas : Costo de oportunidad

TASA DE DESCUENTO RELEVANTES

- En la Evaluación Económica que consiste en determinar la Rentabilidad del Proyecto Puro, laTasa de Descuento relevante es el Costo Ponderado de Capital

- En la Evaluación Financiera que consiste en determinar la Rentabilidad del Accionista, la Tasade Descuento relevante es el Costo de oportunidaddel Accionista.

COMPONENTES DEL COSTOOPORTUNIDAD(Tasa descuento)

• Tasa de interés libre de riesgo (Rf)• Riesgo del proyecto (Rp)• Riesgo del país (Rc) d = Rf + Rp + Rc Donde d = tasa de descuento sin inflación

RIESGO PAÍS

1. RIESGO POLÍTICO

- Estabilidad del gobierno - Partidos políticos - Riesgo constitucional - Calidad de los gobernantes - Riesgo de nacionalización - Política externa - Crisis de gobierno - Inestabilidad en los impuestos - Política Medio Ambiental - Demanda de tierras y áreas en protección

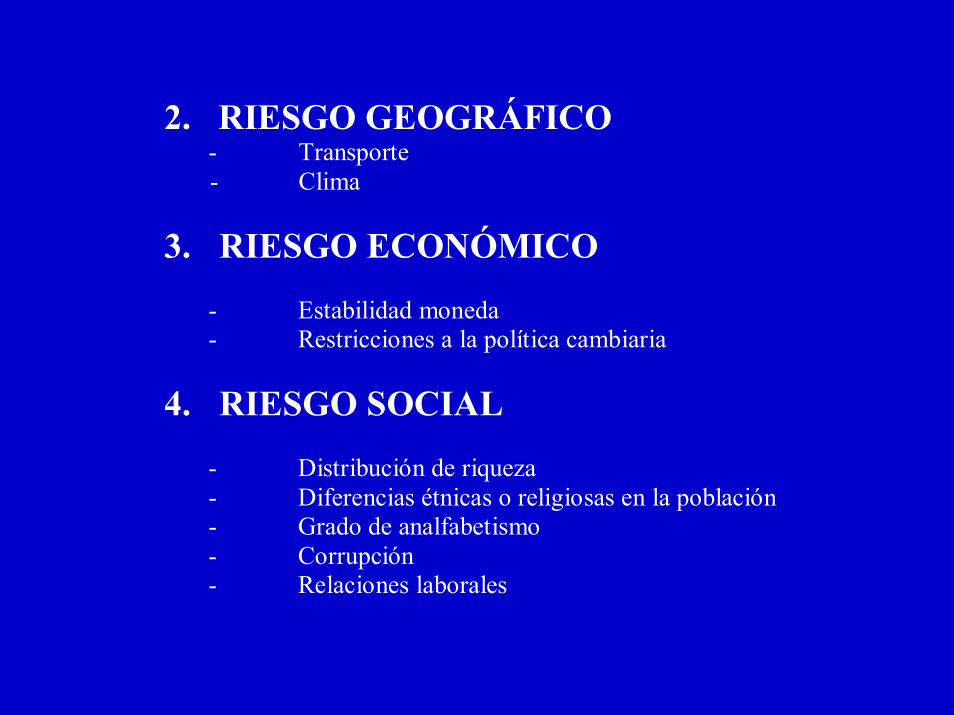

2. RIESGO GEOGRÁFICO- Transporte- Clima

3. RIESGO ECONÓMICO

- Estabilidad moneda- Restricciones a la política cambiaria

4. RIESGO SOCIAL

- Distribución de riqueza- Diferencias étnicas o religiosas en la población- Grado de analfabetismo- Corrupción- Relaciones laborales

COSTO DE CAPITALDefinición: Es el costo de las fuentes de financiamiento.

K = Kd D (1-T) + Ko A donde; I I

K = costo de capitalKd= costo de la deudaKo= costo de oportunidadI = Recursos totales requeridos por la empresaD = Porción de los recursos requeridos que son

financiados con deudaA = Porción de los recursos requeridos que son financiados con recursos de la empresaT = Tasa impositiva

VARIABLE 5:

EL HORIZONTE DE UN PROYECTO

VIDA ECONÓMICA DEL PROYECTOMINERO

- Es el número de años que el proyecto estará en operación.- Es relevante, a fin de determinar el horizonte del flujo de

caja.

La vida económica del proyecto, depende de:- Duración teórica de las reservas minerales- Vida económica de los equipos.

El proyecto puede terminar por:- Agotamiento de las reservas- Obsolescencia económica- Desgaste físico