curso de auditoria financiera

TRANSCRIPT

MODULO DE AUDITORIA FINANCIERA

POR C.P. YANEL BLANCO L.

MODULO DE AUDITORIA FINANCIERA

CONTENIDO

1. Metodología para la planeación y ejecución de un contrato de aseguramiento 3

2. Etapa previa a la contratación y convenios 11

3. La auditoria basada en riesgos 18

4. Planeación

Norma internacional de auditoría 300- Planeación de una auditoría de estados financieros.

22

44

Norma internacional de auditoría 315- Entendimiento de la entidad y su entorno y valoración de los riesgos de declaraciones equivocadas importantes

53

Norma internacional de auditoría 320-La importancia en la identificación y evaluación de errores

89

5. Casos ilustrativos de planeación 99

6. Procedimientos del auditor en respuesta a los riesgos valorados

Norma internacional de auditoría 330-Procedimientos del auditor en respuesta a los riesgos valorados

173

175

7. Pruebas de los controles 193

8. Casos sobre pruebas de control

9. Evidencia y Documentación de la Auditoría

289

3

Metodología para la planeación y ejecución de un contrato de aseguramiento

Un Contrato de Aseguramiento es aquel en el cual un contador profesional expresa una conclusión destinada a resaltar el grado de confianza de los usuarios diferentes de la parte responsable, acerca de los resultados de la evaluación o medición de una temática definida contra el criterio.

La metodología utilizada en este manual tiene como referencia las normas internacionales de auditoría y aseguramiento, por esta razón, en los capítulos anteriores se incluyeron los marcos conceptuales incluido el de la Auditoria Integral como un servicio de aseguramiento; en los demás capítulos se incluyen los textos completos de las normas o normas internacionales de auditoría y aseguramiento relacionados con el capítulo.

En este capítulo se describe la metodología de la planeación y ejecución de los contratos de aseguramiento en un proceso que incluye los siguientes temas:

Acordando los términos del contrato

Se debe acordar los términos del contrato con la parte contratante. Para evitar mal entendidos los términos del contrato son registrados en una carta de contratación o en otra forma adecuada de contrato. Si la parte contratante no es la parte responsable, la naturaleza y contenido de una carta de contratación o contrato pueden variar. La existencia de un mandato legislativo puede satisfacer el requerimiento de acuerdo con los términos del contrato, en esas situaciones una carta de contratación puede ser útil. para el contador profesional y para la parte contratante.

Planeación y ejecución del contrato

Se debe planear el contrato de forma tal que sea ejecutado efectivamente. La planeación implica el desarrollo de una estrategia general para el alcance, énfasis, oportunidad y conducción del contrato, y un plan de contratación uniforme y con un enfoque detallado de la naturaleza, oportunidad y extensión de los procedimientos de obtención de evidencia que van a ser ejecutados y las razones para seleccionarlos. La planeación adecuada ayuda a llamar la atención hacia áreas importantes del contrato, a identificar problemas potenciales en tiempo real y organiza de manera adecuada y dirige el contrato para que éste sea ejecutado de una manera efectiva y eficiente. La planeación adecuada también ayuda al contador profesional en la asignación adecuada del trabajo a los miembros del equipo del contrato y facilita su dirección, supervisión y la revisión del trabajo. La naturaleza y la extensión de las actividades de planeación variarán con las circunstancias del contrato, por ejemplo el tamaño y complejidad de la entidad y la experiencia previa del contador profesional con esta entidad.

Se debe obtener un entendimiento de la temática definida y de otras circunstancias del contrato, suficiente para identificar y valorar los riesgos de la información de la temática definida que pueda estar declarada equivocadamente de manera importante y suficiente para diseñar y ejecutar procedimientos adicionales para la obtención de evidencia.

La importancia y el riesgo del contrato de aseguramiento

Se debe considerar la importancia y el riesgo de aseguramiento cuando se planee y realice un contrato de aseguramiento.

4

Se debe reducir el riesgo del contrato de aseguramiento hasta un nivel aceptablemente bajo para las circunstancias del contrato.

Documentación

Se debe documentar los asuntos que sean significantes, que provean evidencia que sustente el informe de aseguramiento y de que el contrato fue realizado de acuerdo con las Normas Internacionales de Auditoría y Aseguramiento.

Representaciones de la parte responsable

El Auditor debe obtener representaciones de la parte responsable. La confirmación escrita de representaciones orales reducen la posibilidad de malos entendidos entre el Auditor y la parte responsable. En particular, la solicitud del Auditor a la parte responsable de una representación escrita que evalúe o mida la temática definida contra el criterio identificado esté o no a disposición del usuario como una afirmación. No tener representación escrita puede resultar en una conclusión con excepción o una negación de conclusión sobre la base de una limitación en el alcance del contrato. El Auditor puede también incluir una restricción en el uso del informe de aseguramiento. Obtención de evidencia

Es necesario obtener evidencia suficiente y apropiada en la cual basar la conclusión. La suficiencia es la medida de la cantidad de evidencia. Lo apropiado es la medida de la calidad de la evidencia; esto es, su relevancia y su confiabilidad. El auditor debe considerar la relación entre el costo de obtención de evidencia y la utilidad de la información obtenida. Sin embargo, el asunto de la dificultad o de los gastos involucrados no es en sí mismo una base válida para omitir un procedimiento de obtención de evidencia para el cual no hay alternativa. El auditor debe usar el juicio profesional y ejercer el escepticismo profesional en la evaluación de la cantidad y calidad de la evidencia y por lo tanto su suficiencia y lo apropiado para dar soporte al informe de aseguramiento.

Utilizando el trabajo de un experto

Cuando el trabajo de un experto es empleado en la obtención y evaluación de evidencia, el auditor y el experto deben entre los dos, poseer las habilidades y conocimientos adecuados respecto a la temática definida y al criterio para que el Auditor determine que ha sido obtenida evidencia suficiente y apropiada.

Consideración de los eventos subsecuentes

El auditor debe considerar en la información de la temática definida y en el informe de aseguramiento, los eventos hasta la fecha del informe de aseguramiento. La extensión de la consideración de eventos subsecuentes depende del potencial de esos eventos para afectar la información de la temática y lo apropiado de la conclusión del auditor. La consideración de eventos subsecuentes en algunos contratos de aseguramiento puede no ser relevante a causa de la naturaleza de la temática definida. Preparación del informe de aseguramiento El auditor debe asegurarse que haya sido obtenida evidencia suficiente y apropiada para soportar la conclusión expresada en el informe de aseguramiento. En el desarrollo de la conclusión el auditor

5

considerará toda la evidencia relevante obtenida sin importar si ésta parece corroborar o contradecir la información de la temática definida.

El informe de aseguramiento debe presentarse por escrito y debe contener una expresión clara de la conclusión del contador profesional acerca de la información de la temática definida.

Otras responsabilidades del informe

El auditor debe considerar otras responsabilidades del informe, incluyendo lo apropiado de comunicar asuntos relevantes de interés para la dirección que surjan del contrato de aseguramiento con los encargados del mando.

Control de calidad

El auditor debe implementar procedimientos de control de calidad que sean aplicables al contrato individual. Bajo la norma internacional sobre control de calidad (ISQC) 1, “Control de Calidad para Auditoría, Aseguramiento y Prácticas de Servicio Relacionados”, una firma de contadores profesionales tiene la obligación de establecer un sistema de control de calidad diseñado para proveer aseguramiento razonable de que la firma y su personal cumplen con las normas profesionales y con los requerimientos y regulaciones legales y que los informes de aseguramiento emitidos por los socios del contrato son apropiados en las circunstancias. Además entre los elementos de controles de calidad que son relevantes a un contrato individual se incluyen las responsabilidades del líder del grupo para la calidad del contrato, requerimientos éticos, aceptación y continuidad de las relaciones del cliente y los contratos específicos, la asignación de los equipos del contrato, el desarrollo del contrato y la supervisión y seguimiento.

Auditoria Integral

Para la Auditoria Integral, se aplica esta metodología al considerarse que el principio fundamental de la auditoría integral expuesto en este libro, es señalar que el servicio de auditoría de estados financieros además del informe o dictamen sobre éstos, debe incluir conclusiones adicionales sobre la siguiente temática: cumplimiento de leyes y regulaciones, control interno, y desempeño de la administración en el cumplimiento de los objetivos y planes de gestión.

La auditoría integral se fundamenta en que una auditoría completa de estados financieros, ejecutada por un contador profesional, debe incluir evaluaciones del control interno, del cumplimiento de leyes y del desempeño de la administración, con el alcance suficiente para concluir sobre estos temas.

FASES DE LA AUDITORÍA

El proceso de la planeación y ejecución de un contrato de aseguramiento descrito en los párrafos anteriores, se puede agrupar en cinco fases diferentes. Una representación esquemática de estas fases es la siguiente:

FASE I : ETAPA PREVIA Y DEFINICIÓN DE LOS TÉRMINOS DEL TRABAJO

FASE II : PLANEACIÓN • Entendimiento de la entidad y su entorno y valoración de los riesgos.

6

• Obtención de información sobre las obligaciones legales de la empresa. • Obtención de información sobre el plan de gestión de la empresa. • Realización de procedimientos analíticos preliminares. • Establecer la importancia relativa y evaluar el riesgo aceptable de auditoría y el riesgo inherente. • Entender la estructura de control interno y evaluar el riesgo de control. • Elaborar un plan global de auditoría y un programa de auditoría

FASE III: PROCEDIMIENTO DE AUDITORÍA EN RESPUESTA A LOS RIESGOS VALORADOS

• Determinación de la naturaleza, oportunidad y alcance de los procedimientos sustantivos requeridos.

• Pruebas de los controles • Procedimientos sustantivos • Evaluación de la evidencia • Documentación

FASE IV: FASE FINAL DE LA AUDITORÍA • Revisar los pasivos contingentes • Revisar los acontecimientos posteriores • Acumular evidencias finales: • Evaluar el supuesto de empresa en marcha. Obtener carta de presentación o certificaciones de los estados financieros. • Revisar los estados financieros y verificar que las cifras finales concuerdan con ellos. • Construir los indicadores esenciales para evaluar el desempeño de la administración en el

cumplimiento de los objetivos y metas • Emitir el informe de auditoría • Discusión del informe con la Administración o Comité de Auditoría

FASE V: CONTROL DE CALIDAD DE LOS SERVICIOS

PREFACIO A LAS NORMAS INTERNACIONALES SOBRE CONTROL DE CALIDAD, AUDITORÍA, ASEGURAMIENTO Y SERVICIOS RELACIONADOS

Introducción

1. Este prefacio a las normas internacionales sobre control de calidad, auditoría, aseguramiento, y servicios relacionados se emite para facilitar el entendimiento y los objetivos, así como los procedimientos de operación de la Junta de Normas Internacionales de Auditoría y Aseguramiento -International Auditing and Assurance Standards Board (IAASB) y el alcance y autoridad de los pronunciamientos que emite, se establece en los términos de referencia del IAASB.

2. La misión de la Federación Internacional de Contadores -International Federation of Accountants

(IFAC), tal y como se expresa en su constitución, es “El desarrollo y engrandecimiento mundial de una contaduría pública con normas armonizadas, capaz de proveer servicios de calidad constantemente alta en el interés público.” En la búsqueda de cumplir su misión, la Junta de IFAC estableció la IAAB para desarrollar y emitir, en su nombre, normas y declaraciones sobre auditoría, aseguramiento y servicios relacionados, así como normas de control de calidad, para uso alrededor del mundo (Normas de Contratación como se define en el párrafo 13), Declaraciones de Prácticas Profesionales y Normas de Control de Calidad, para uso alrededor del mundo.

7

3. Los pronunciamientos del IAASB gobiernan el aseguramiento y los servicios relacionados que son dirigidos de acuerdo con normas internacionales. No pasan por encima de las leyes o regulaciones locales que gobiernan la auditoría de estados financieros históricos o los contratos de aseguramiento sobre otra información en un país particular requeridas para que sean seguidas de acuerdo con las normas nacionales de ese país. En el evento en que las leyes o regulaciones locales difieren de, o están en conflicto con, las normas del IAASB sobre un asunto particular, un contrato dirigido de acuerdo con las leyes o regulaciones locales no cumplirá automáticamente con los pronunciamientos de IAASB. Un contador profesional no debe afirmar que ha cumplido con las normas de contratación a menos que haya cumplido completamente con todos los requerimientos concernientes a la contratación.

4. La IAASB está comprometida con la meta de desarrollar un conjunto de normas internacionales de

aceptación general en el mundo. Para lograr esta meta la IAASB trabaja coordinadamente con los emisores nacionales de normas y toma una posición de liderazgo en conjunto con los emisores nacionales, para promover la convergencia entre las normas nacionales e internacionales y lograr la aceptación de las normas de la IAASB.

La Junta de Normas Internacionales de Auditoría y Aseguramiento - IAASB

5. La IAASB es una junta establecida por IFAC. 6. Los miembros de IAASB son designados por la Junta de IFAC para servir en IAASB. La IAASB la

integran 18 miembros, 10 de los cuales son postulados por los cuerpos miembros de IFAC, 5 son postulados por el Foro de Firmas y 3 miembros del público que pueden ser miembros de los cuerpos de IFAC pero no deben estar en el ejercicio público. Los candidatos designados como miembros públicos pueden ser candidatizados por cualquier individuo u organización. Los candidatos postulados, incluyendo el director de IASSB son postulados por el Comité de denominaciones de IFAC. El proceso de selección se basa en el principio de “la mejor persona para el cargo”. Los miembros de IASSB sirven durante 3 años con un tercio de los miembros de IASSB rotando cada año. Los miembros solamente pueden ser elegidos para dos períodos consecutivos de 3 años, a menos que el miembro sea postulado como Director para un período subsiguiente no mayor de 3 años. Se espera que los miembros de IAASB actúen en el interés común del público en general y de la contaduría pública mundial. Esto puede derivar en que tomen posición respecto de una materia que no esté de acuerdo con la práctica actual en su país o que no esté de acuerdo con la posición tomada por quienes lo candidatizaron como miembro del IAASB. Cada miembro de IAASB tiene el derecho de nombrar un asesor técnico quien puede participar en las reuniones de la IAASB.

7. A los miembros que se ausentan por sí mismos de dos reuniones en cualquiera de los doce meses de su

período se les puede solicitar que se retiren de IAASB. 8. IAASB puede designar grupos de trabajo para que ayuden en el desarrollo de temas. Esos grupos de

trabajo pueden incluir individuos que no sean miembros de IAASB. 9. Las reuniones de IAASB para discutir el desarrollo de Normas, orientaciones u otros documentos, son

abiertas al público. Los documentos de la agenda se publican en la página web del IAASB.

La autoridad asignada a las Normas Internacionales emitidas por la Junta de Normas Internacionales de Auditoría y Aseguramiento

10. Las Normas Internacionales de Auditoría - International Standards on Auditing - ISAs, son para aplicarlas en la auditoría o en la revisión de información financiera histórica.

11. Las Normas Internacionales de contratos de revisión - International Standards on Review Engagements

8

(ISREs) son para aplicarlas en la revisión de información financiera histórica. 12. Las Normas Internacionales de Servicios de Aseguramiento - International Standards on Assurance

Engagements (ISAEs) son para aplicarlas en contratos de aseguramiento que se refieran a información diferente de la información financiera histórica.

13. Las Normas Internacionales de Servicios Relacionados - International Standards on Related Services

(ISRSs) son para aplicarlas a los contratos de compilación, a los contratos para aplicar a la información de procedimientos de acuerdos convenidos y a otros servicios de no aseguramiento.

14. A las Normas Internacionales de Servicios de Aseguramiento, Normas Internacionales de Auditoría y

Normas Internacionales de Servicios Relacionados se les refiere colectivamente como las Normas de Contratación de IAASB.

15. Las Normas Internacionales de Control de Calidad - International Standards on Quality Control

(ISQCs) son para aplicarlas a quienes proveen servicios que caen dentro de las Normas de Contratación de IAASB.

16. Las Normas de IAASB contienen los principios básicos y los procedimientos esenciales (identificados

en negrilla) junto con la orientación relacionada que se presenta en la forma de material explicativo y de otro tipo, incluidos apéndices. Los principios básicos y los procedimientos esenciales son para ser entendidos y aplicados en el contexto del material explicativo y de otro tipo que provee orientación para su aplicación. Por consiguiente, para entender y aplicar los principios básicos y los procedimientos esenciales es necesario considerar el texto total de una norma. Este incluye el material explicativo y de otro tipo, no solamente el texto en negrilla.

17. La naturaleza de las normas emitidas por el IAASB requiere que los contadores profesionales ejerzan

el juicio profesional al aplicarlas. En circunstancias extremadamente raras, un contador profesional puede juzgar necesario apartarse de un requerimiento de una Norma de Contratación a fin de lograr más efectivamente el objetivo del contrato. Cuando surge tal situación, el contador profesional debe estar preparado para justificar el apartarse.

18. Cualquier limitación a la aplicabilidad de una norma específica se establece claramente en los párrafos

de esa norma. 19. En circunstancias en las que las normas específicas o la orientación contenida en una norma no es

aplicable en un entorno del sector público, o cuando sea apropiado en tal entorno que haya orientación adicional, el Comité del Sector Público de IFAC lo establece en una Perspectiva del Sector Público (PSP). Cuando no se añade PSP, la norma es para que sea aplicada a los contratos en el sector público.

La autoridad asignada a las declaraciones profesionales emitidas por la Junta de Normas Internacionales de Auditoría y Aseguramiento

20. Las Declaraciones Internacionales Profesionales de Auditoría- International Auditing Practice Statements (IAPSs) se emiten para proveer asistencia práctica a los contadores profesionales en la implementación de las Normas Internacionales de Auditoría y para promover el buen ejercicio profesional. Las Declaraciones de Prácticas Internacionales de Servicios de Aseguramiento - International Assurance Engagement Practice Statements (IAEPSs) y las Declaraciones Internacionales de Servicios Relacionados – International Related Services Practice Statements IRSPSs, se emiten para proveer asistencia práctica a los contadores profesionales en la implementación de las ISAEs e ISRSs respectivamente.

9

21. Los contadores profesionales deben ser conscientes de y considerar las declaraciones de ejercicio profesional que son aplicables al contrato. Un contador profesional que no aplica la orientación incluida en una declaración de ejercicio profesional que sea aplicable, debe estar preparado para explicar cómo se han cumplido los requerimientos contenidos en las normas direccionadas por la declaración de ejercicio profesional.

Otros documentos publicados por la Junta de Normas Internacionales de Auditoría y Aseguramiento

22. Los documentos para discusión se emiten para promover la discusión o el debate sobre problemas de

auditoría y aseguramiento que afectan la contaduría pública, para presentar hallazgos, o para describir materias de interés relacionadas con problemas de auditoría y aseguramiento que afectan a la contaduría pública. No establecen ningún requerimiento a ser seguido en las auditorías o en otros contratos de aseguramiento.

Procedimientos de trabajo

Normas y Declaraciones de la IAASB 23. Para las Normas y para las Declaraciones, las propuestas de los proyectos son desarrolladas y

aprobadas por IAASB. Como parte de este proceso, se busca retroalimentación, cuando es práctico hacerlo, del Grupo Asesor y Consultor -Consultative Advisory Group, de emisores de normas nacionales y de otros. Luego de la aprobación, el procedimiento de trabajo del IAASB es seleccionar los temas de estudio detallado por parte de un grupo de trabajo establecido para ese propósito. El grupo de trabajo ordinariamente es presidido por un miembro del IAASB y pueden contener miembros que no sean parte de IAASB. El grupo de trabajo tiene la responsabilidad inicial por la preparación y elaboración de los borradores de las normas y de las Declaraciones.

El grupo de trabajo desarrolla sus posiciones basadas en investigaciones apropiadas y consultas, que puede incluir, dependiendo de las circunstancias: investigaciones de comisiones, consultas con contadores profesionales, reguladores y otras partes interesadas, así como la revisión de pronunciamientos profesionales emitidos por miembros de IFAC en otras partes. El grupo de trabajo prepara un borrador para discusión pública destinado a la revisión y al debate por parte del IAASB. Cuando se aprueba, se coloca en la página web de IAASB el borrador para discusión pública y se distribuye ampliamente para comentarios por parte de las asociaciones miembro de IFAC, de organizaciones que tienen un interés en las normas de auditoría y aseguramiento y del público en general. Se permite un tiempo adecuado para cada borrador en discusión pública a fin que sea considerado por las personas y organizaciones a quienes se les envía y el período de exposición ordinariamente no será menor de 90 días.

24. Se consideran los comentarios y las sugerencias recibidos como resultado de esta exposición y se

revisa el borrador en discusión pública en cuanto sea apropiado. Cuando se aprueba el borrador revisado, se emite como una norma o como una Declaración de Ejercicio Profesional definitivo. Si los cambios que se realizan luego de la exposición son importantes, la IAASB considera la necesidad de volver a exponer el documento para comentarios. La IAASB establece una fecha efectiva para la aplicación de sus normas. La IAASB indicará la fecha desde la cual los contadores profesionales deben aplicar y considerar importante una declaración profesional. Otros documentos

25. Para los otros documentos, el presidente de IAASB designará un grupo de revisión compuesto por 4

miembros de la IAASB para que consideren un borrador del documento que tenga suficiente mérito

10

como para que sea añadido a la literatura de aseguramiento y auditoría de la IAASB. El borrador del documento puede venir de cualquier fuente y la IAASB no requiere haberlo comisionado específicamente. Si el grupo de revisión considera que el documento tiene el mérito suficiente recomienda a la IAASB que el documento sea emitido y agregado a su literatura.

Votación

26. Cada reunión de la IAASB requiere la presencia en persona o vía telecomunicación en directo de al

menos 12 miembros. 27. Para aprobar los borradores para discusión pública, se requieren los votos afirmativos de al menos dos

terceras partes de los miembros presentes personalmente en una reunión o mediante poder o mediante vínculos simultáneos de telecomunicaciones, pero no menos que doce. Los documentos para discusión requieren la aprobación de la mayoría de los miembros presentes. Las opiniones que expresan disentimiento no serán incluidas en los borradores para discusión pública ni en los pronunciamientos emitidos por la Junta pero serán incluidas en las actas de las reuniones, a solicitud del miembro o de los miembros que expresan disentimiento.

28. Cada miembro de la IAASB tiene derecho a un voto. Un miembro tiene el derecho de representar un

miembro por poder. El apoderado puede ser el consejero técnico del miembro u otro miembro de la IAASB. El nombramiento de un apoderado se informa en la reunión de la IAASB y se deja constancia sobre ello en el acta de la reunión.

Lenguaje

29. El texto aprobado de un borrador para discusión pública de una Norma Internacional, de una Declaración de Ejercicio Profesional u otro documento es el publicado por la IAASB en lenguaje inglés.

11

Etapa previa a la contratación y convenios

El auditor debe desarrollar las siguientes actividades antes de realizar las actividades propiamente dichas de planeación:

• Aceptación del cliente. • Evaluación de los requerimientos éticos, incluyendo la independencia y para auditorías por primera vez

la comunicación con los auditores previos. • Establecer un entendimiento del alcance y los términos del contrato.

El propósito de realizar estas actividades de planeación preliminares antes del desarrollo de actividades importantes en la planeación de la auditoría, es asegurarse que el auditor ha considerado cualquier evento o circunstancia que pueda afectar la habilidad del auditor para planear y desarrollar el contrato de una manera efectiva.

Antes de aceptar el trabajo, el auditor debería obtener un conocimiento preliminar de la industria y de los dueños, administración y operaciones de la entidad que va a ser auditada, y consideraría si puede obtenerse un nivel de conocimiento de la actividad del cliente adecuado para desarrollar la auditoría.

Después de la aceptación del trabajo, se obtendría información adicional y más detallada. Al grado que sea factible, el auditor obtendría el conocimiento requerido al principio del trabajo. Al avanzar la auditoría, esa información sería evaluada y actualizada y se obtendría más información.

MEMORANDO O CUESTIONARIO SOBRE LA INVESTIGACIÓN PRELIMINAR

Este memorando da las bases para hacer el presupuesto de honorarios, en los casos en que a la firma inicialmente se le haya llamado para hacer un presupuesto antes de la contratación de los servicios o de la decisión final de la compañía acerca de la contratación del servicio, este memorando sirve como base para cotizar los honorarios. Pero en el evento de que a la firma se le haya seleccionado previamente para la prestación del servicio y se espera del mismo el presupuesto de honorarios o que éstos se hayan esta-blecido sin ninguna revisión anterior, este memorando sirve también para la elaboración de los programas de trabajo.

El objetivo fundamental de esta investigación, es poder medir el grado de organización que tiene la compañía y visualizar, el tamaño de las operaciones y el monto de los honorarios, en la determinación de éstos influyen varios aspectos, los cuales se pueden evaluar por medio de este cuestionario. Además, la información aquí obtenida sirve de base para la planeación del trabajo.

El cuestionario debe ser elaborado por un profesional con experiencia para asegurar que se obtenga la información completa y se pueda comprobar por medio de otros procedimientos cuando sea necesario.

Cuando los espacios previstos para colocar la información solicitada, sean insuficientes, se preparará una planilla adicional, haciendo referencia al número de la pregunta.

Hoja de información básica

12

Razón social completa

Fecha de constitución de la sociedad

Dirección Ciudad

Apartado aéreo Fax Teléfono

Tipo de sociedad

Número de socios

Número de miembros de la junta directiva

Nombre del presidente de la junta

Nombre del gerente

Funcionarios claves

Director de contabilidad

Número de empleados

Información financiera : fecha

a) Patrimonio $

b) Activos Totales $

c) Pasivo Totales $

d) Ingresos Brutos $

e) Gastos Totales $

f) Ganancia Neta $

Hoja del Cliente en Perspectiva Cuestionario de Investigación Preliminar Haga comentarios

breves o adjunte hoja explicativa

1. Obtenga copia del los estados financieros más recientes y practique una revisión analítica general.

2. Cuál es la naturaleza del negocio y sector al que pertenece la empresa? 3. Distribución de los productos por zonas o regiones 4. Localización de los registros 5. Clases de clientes 6. Cuántos empleados ocupa? 7. Número de dependencias o sucursales 8. En qué fecha se necesita tener el informe 9. Existen reclamos de impuestos 10. Se conocen problemas especiales relacionados con:

13

Haga comentarios breves o adjunte hoja

explicativa a) Socios b) Entidad encargada del control y vigilancia c) Clientes

11. Número de clientes que suele manejar. 12. Existen registros individuales para activos fijos. 13. Cómo se determina el costo 14. Pueden ser analizadas prontamente todas las cuentas. 15. Incluir los problemas especiales que la compañía haya tenido durante los

últimos años tales como huelgas, situaciones críticas por falta de crédito, mercado, etc.

16. Son todas las cuentas bancarias conciliadas 17. Cuál es la impresión general del departamento de contabilidad en cuanto al

personal, registros, etc. ?

18. Volumen de ventas? volumen de la principal línea? 19. Preparar la compañía análisis y relaciones que puedan ser una ayuda para el

trabajo.

20. Normalmente cuándo están los libros cerrados después de la fecha de cierre

fiscal

21. Cuándo fue el último inventario 22. Fueron los ajustes registrados en los libros? 23. Cuándo se tomó el último inventario de activos fijos? 24. Se ajustan los libros a los Inventarios 25. Existe considerable cantidad de inventarios en proceso? 26. Hay materiales obsoletos? 27. Cuántos cheques se giran aproximadamente en el mes? 28. Cuántas facturas de ventas se producen en el mes? 29. Cuántas cuentas bancarias?

14

Haga comentarios breves o adjunte hoja

explicativa 30. Cuáles son las clases de inventarios? 31. Cuál es el sistema de costo para los inventarios? 32. Qué controles existen para los recaudos? 33. Condición de archivos? 34. Parecen los procedimientos de contabilidad actualizados? 35. Podemos satisfacernos rápidamente del inventario al principio del año? 36. Existen inventarios o activos fijos pignorados? 37. Cuál es la capacidad de producción de la planta? 38. A qué porcentaje de capacidad está operando? 39. Existe departamento de Auditoría interna? 40. Cuál es el enfoque del trabajo de la auditoría interna? 41. Se elaboran informes periódicos? 42. A qué fecha se pretende que terminemos nuestra revisión? 43. Para qué fecha espera nuestro informe? 44. Que clase de informe se solicita:. Eventuales? Intermedios? Finales? 45. Existe un plan de gestión con objetivos claros? 46. Que informes se deben enviar a la entidad de control o vigilancia? 47. Existen leyes o regulaciones especiales que debe cumplir la empresa?

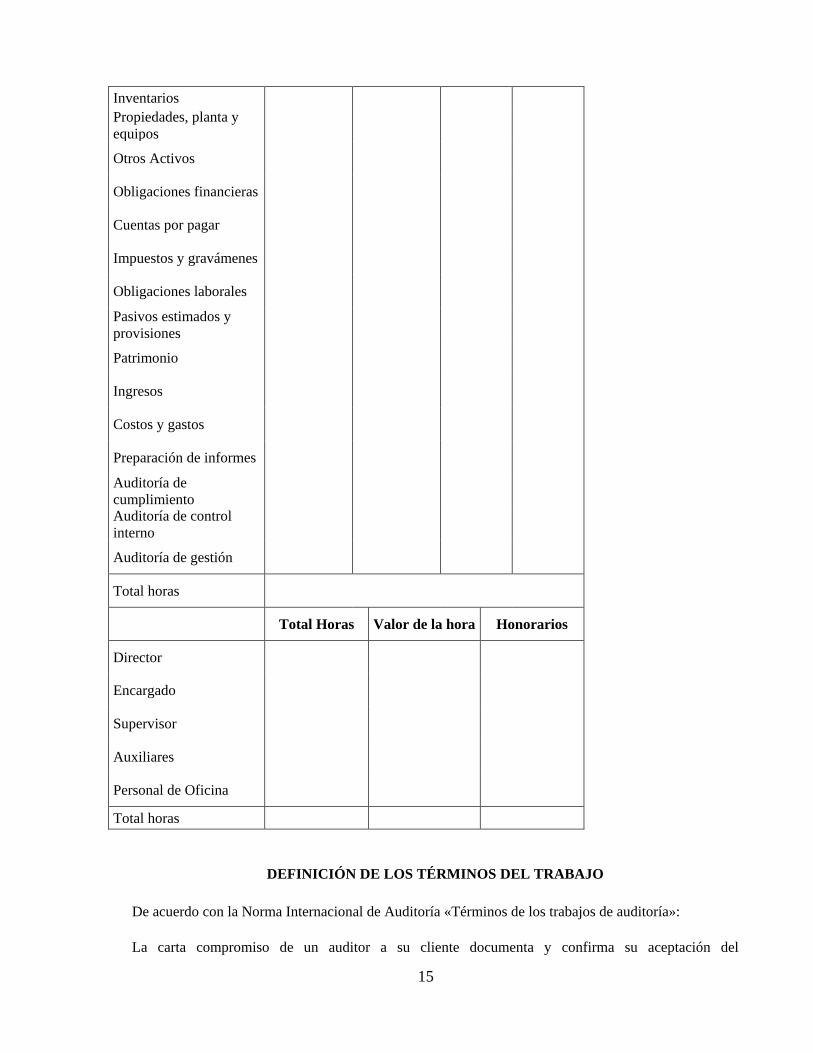

Presupuesto de tiempo en horas

Rubro Auxiliares Supervisor Encargado Director

Disponible

Deudores

15

Inventarios Propiedades, planta y equipos

Otros Activos

Obligaciones financieras

Cuentas por pagar

Impuestos y gravámenes

Obligaciones laborales

Pasivos estimados y provisiones

Patrimonio

Ingresos

Costos y gastos

Preparación de informes

Auditoría de cumplimiento

Auditoría de control interno

Auditoría de gestión

Total horas

Total Horas Valor de la hora Honorarios

Director

Encargado

Supervisor

Auxiliares

Personal de Oficina

Total horas

DEFINICIÓN DE LOS TÉRMINOS DEL TRABAJO

De acuerdo con la Norma Internacional de Auditoría «Términos de los trabajos de auditoría»:

La carta compromiso de un auditor a su cliente documenta y confirma su aceptación del

16

nombramiento, el objetivo y alcance de la auditoría, el grado de sus responsabilidades para con el cliente y la forma de cualesquier informes.

Al considerar el objetivo y alcance de la auditoría y el grado de sus responsabilidades, el auditor necesita evaluar sus propias habilidades y competencia y las de su personal para conducir el trabajo. Al hacer dicha evaluación, el auditor debería considerar la disponibilidad de suficiente habilidad y competencia en los negocios del cliente.

Al emitir una carta compromiso, el auditor debería considerar, además de los factores generales expuestos en la Norma Internacional «Términos de los Trabajos de Auditoría», incluir comentarios sobre lo siguiente:

• El uso y fuente de principios de contabilidad especializados, con particular referencia a: - Cualesquier requisitos contenidos en la ley o regulaciones aplicables al cliente; - Pronunciamientos de entidades de control y vigilancia y de organismos contables profesionales; y - La práctica de la industria;

• Los contenidos y formatos de cualesquier informes con propósito especial requeridos en adición a los estados financieros anuales, incluyendo la aplicación de principios de contabilidad con propósito especial y/o procedimientos de auditoría con propósito especial; y

• La naturaleza de cualesquiera relaciones de información especial que puedan existir entre el auditor y las autoridades de control y vigilancia y otros organismos gubernamentales.

El auditor debe acordar los términos y condiciones de la auditoría con la parte que le contrata. Como

medio de reducir incertidumbres, se recomienda que los términos acordados se recojan en una carta convenio u otra forma adecuada de contrato. En algunos casos, el objeto del trabajo, el tema en cuestión y el plazo de ejecución vienen dados por una parte o partes distintas de aquella que nombra al contador público; por ejemplo, por la propia legislación.

Es aconsejable tener por escrito las condiciones esenciales de los convenios discutidos o en proyecto. Estos documentos deben expresar, clara y totalmente, los servicios acordados, el lugar donde serán ejecutados y el monto base de la compensación.

En todos los convenios relativos a servicios que deban prestarse en que se especifique la cuantía y método de compensación, debe incluir un cláusula específica sobre ajustes o variación del monto de los honorarios, en el evento de que ocurran circunstancias que afecten la duración del trabajo, el alcance o la naturaleza de los servicios y otras circunstancias como, por ejemplo, ajustes derivados por efectos de la inflación.

Además, cuando los convenios por servicios no contengan alguna cláusula sobre servicios adicionales o sobre cambios en el alcance de aquellos, y sean susceptibles de arreglos especiales futuros, y se presente y acepten sugerencias respecto a servicios de esa naturaleza, tales sugerencias irán siempre acompañadas de la referencia al hecho de que estarán sujetas a convenios por separado y a una compensación adicional.

En resumen la carta propuesta o carta convenio debe incluir la clase de trabajo que se le va a efectuar al cliente, el tipo de informe que se va a emitir, el monto de los honorarios, el reembolso de los gastos que se incurran y la responsabilidad que está asumiendo la firma por el trabajo. Todos estos aspectos son muy importantes y es lo que hace que la firma tenga un respaldo escrito sobre el convenio que tiene firmado con el cliente con relación a sus servicios. Esta carta convenio se debe enviar antes de iniciar el trabajo y se debe exigir a la compañía que confirme los términos de la misma.

17

La auditoria basada en riesgos EL objetivo de la auditoria de estados financieros es permitirle al auditor expresar una opinión respecto de si los estados financieros están preparados, en todos los aspectos importantes, de acuerdo con el marco conceptual aplicable de información financiera. En la auditoria basada en riesgos el objetivo del auditor es obtener seguridad razonable de que en los estados financieros no existan declaraciones equivocadas importantes causadas por fraude o error. RIESGO EN LA AUDITORÍA

Se debe evaluar el riesgo en la auditoría y diseñar los procedimientos de auditoría para asegurar que el riesgo se reduzca a un nivel aceptablemente bajo.

Riesgo en la auditoría, significa el riesgo de que el auditor dé una opinión de auditoría inapropiada cuando los estados financieros están elaborados en forma errónea de una manera importante. El riesgo en la auditoría tiene tres componentes: riesgo inherente, riesgo de control y riesgo de detección.

Riesgo inherente es la susceptibilidad del saldo de una cuenta o clase de transacciones a una representación errónea que pudiera ser de importancia relativa, individualmente o cuando se agrega con manifestaciones erróneas en otras cuentas o clases, asumiendo que no hubo controles internos relacionados.

Riesgo de control es el riesgo de que una representación errónea que pudiera ocurrir en el saldo de cuenta o clase de transacciones y que pudiera ser de importancia relativa individualmente o cuando se agrega con manifestaciones erróneas en otros saldos o clases, no sea prevenido o detectado y corregido con oportunidad por los sistemas de contabilidad y de control interno.

Riesgo de detección es el riesgo de que los procedimientos sustantivos de un auditor no detecten una representación errónea que existe en un saldo de una cuenta o clase de transacciones que podría ser de importancia relativa, individualmente o cuando se agrega con manifestaciones erróneas en otros saldos o clases.

Riesgo inherente

Al desarrollar el plan global de auditoría, se debe evaluar el riesgo inherente a nivel del estado financiero. Al desarrollar el programa de auditoría, se debe relacionar dicha evaluación a nivel de afirmación de saldos de cuenta y clases de transacciones de importancia relativa, o asumir que el riesgo inherente es alto para la afirmación.

Para evaluar el riesgo inherente, El auditor usará juicio profesional para evaluar numerosos factores, cuyos ejemplos son:

• A nivel de los estados financieros • La integridad de la administración • La experiencia y conocimiento de la administración y cambios en la administración durante el período,

por ejemplo, la inexperiencia de la administración puede afectar la preparación de los estados financieros de la entidad,

• Presiones inusuales sobre la administración, por ejemplo, circunstancias que podrían predisponer a la administración a dar una representación errónea de los estados financieros, tales como el que la industria está pasando por un gran número de fracasos de negocios o una entidad que carece de

18

suficiente capital para continuar operaciones. • La naturaleza del negocio de la entidad, por ejemplo, el potencial para obsolescencia tecnológica de sus

productos y servicios, la complejidad de su estructura de capital, la importancia de las partes relacionadas y el número de locales y distribución geográfica de sus instalaciones de producción.

• Factores que afectan la industria en la que opera la entidad, por ejemplo, condiciones económicas y de competencia según identificadas por las tendencias e índices financieros, y cambios en tecnología, demanda del consumidor y prácticas de contabilidad comunes a la industria.

A nivel de saldos de cuenta y clase de transacciones:

• Cuentas de los estados financieros probables de ser susceptibles a representación errónea, por ejemplo, cuentas que requirieron ajuste en el período anterior o que implican un alto grado de estimación.

• La complejidad de transacciones subyacentes y otros eventos que podrían requerir usar el trabajo de un experto.

• El grado de juicio implicado para determinar saldos de cuenta. • Susceptibilidad de los activos a pérdida o malversación, por ejemplo, activos que son altamente

deseables y movibles como el efectivo. • La terminación de transacciones inusuales y complejas, particularmente en o cerca del fin del período. • Transacciones no sujetas a procesamiento ordinario

Riesgo de control

La evaluación preliminar del riesgo de control es el proceso de evaluar la efectividad de los sistemas de contabilidad y de control interno de una entidad para prevenir o encontrar y corregir manifestaciones erróneas de importancia relativa. Siempre habrá algún riesgo de control a causa de las limitaciones inherentes de cualquier sistema de contabilidad y de control interno.

Después de obtener una comprensión de los sistemas de contabilidad y de control interno, se debe hacer una evaluación preliminar del riesgo de control, al nivel de afirmación, para cada saldo de cuenta o clase de transacciones, de importancia relativa.

El auditor por lo general evalúa el riesgo de control a un alto nivel para algunas o todas las afirmaciones cuando:

a) los sistemas de contabilidad y de control interno de la entidad no son efectivos; o b) evaluar la efectividad de los sistemas de contabilidad y de control interno de la entidad no sería

eficiente.

La evaluación preliminar del riesgo de control para una afirmación del estado financiero debería ser alta a menos que el auditor:

a) pueda identificar controles internos relevantes a la afirmación que sea probable que prevengan o detecten y corrijan una representación errónea de importancia relativa; y

b) planee desarrollar pruebas de control para soportar la evaluación.

Documentación de la comprensión y de la evaluación del riesgo de control

Se debe documentar en los papeles de trabajo de la auditoría:

a) la comprensión obtenida de los sistemas de contabilidad y de control interno de la entidad; y b) la evaluación del riesgo de control. Cuando el riesgo de control es evaluado como menos que alto, se

19

debe documentar también la base para las conclusiones.

Pueden usarse diferentes técnicas para documentar información relativa a los sistemas de contabilidad y de control interno. La selección de una técnica particular es cuestión de juicio por parte del auditor. Son técnicas comunes, usadas solas o en combinación, las descripciones narrativas, los cuestionarios, las listas de verificación, y los diagramas de flujo. La forma y extensión de esta documentación es influida por el tamaño y complejidad de la entidad y la naturaleza de los sistemas de contabilidad y de control interno de la entidad. Generalmente, mientras más complejos los sistemas de contabilidad y de control interno de la entidad y más extensos los procedimientos del auditor, más extensa necesitará ser la documentación del auditor.

Riesgo de detección

El nivel de riesgo de detección se relaciona directamente con los procedimientos sustantivos del auditor. La evaluación del auditor del riesgo de control, junto con la evaluación del riesgo inherente, influye en la naturaleza, oportunidad y alcance de los procedimientos sustantivos que deben desempañarse para reducir el riesgo de detección, y por tanto el riesgo en la auditoría, a un nivel aceptablemente bajo. Algún riesgo de detección estaría siempre presente aún si un auditor examinara 100 por ciento del saldo de una cuenta o clase de transacciones porque, por ejemplo, la mayor parte de la evidencia en la auditoría es persuasiva y no definitiva.

Se debe considerar los niveles evaluados de riesgos inherentes y de control al determinar la naturaleza, oportunidad y alcance de los procedimientos sustantivos requeridos para reducir el riesgo en la auditoría aun nivel aceptable. A este respecto, el auditor consideraría:

a) la naturaleza de los procedimientos sustantivos, por ejemplo, usar pruebas dirigidas hacia partes independientes fuera de la entidad y no pruebas dirigidas hacia partes o documentación dentro de la entidad, o usar pruebas de detalles para un objetivo particular de auditoría además de procedimientos analíticos;

b) la oportunidad de procedimientos sustantivos, por ejemplo, desempeñándolos al fin del período y no en una fecha anterior; y

c) el alcance de los procedimientos sustantivos, por ejemplo, usar un tamaño mayor de muestra.

Hay una relación inversa entre riesgo de detección y el nivel combinado de riesgos inherente y de control. Por ejemplo, cuando los riesgos inherente y de control son altos, el riesgo de detección aceptable necesita estar más bajo para reducir el riesgo en la auditoría a un nivel aceptablemente bajo. Por otra parte, cuando los riesgos inherente y de control son bajos, un auditor puede aceptar un riesgo de detección más alto y aún así reducir el riesgo en la auditoría a un nivel aceptablemente bajo.

Mientras que las pruebas de control y procedimientos sustantivos son distin-guibles en cuanto a su propósito, los resultados de cualquiera de los dos tipos de procedimientos pueden contribuir al propósito del otro. Las manifestaciones erróneas descubiertas al conducir los procedimientos sustantivos pueden causar que el auditor modifique la evaluación previa de riesgo de control.

Los niveles evaluados de riesgos inherentes y de control no pueden ser suficientemente bajos para eliminar las necesidades para el auditor de desarrollar algún procedimiento sustantivo. Sin importar los niveles evaluados de riesgos inherentes y de control, se debe desarrollar algunos procedimientos sustantivos para los saldos de las cuentas y clases de transacciones de importancia relativa.

La evaluación del auditor de los componentes del riesgo en la auditoría puede cambiar durante el curso de una auditoría, por ejemplo, puede llegar información a la atención del auditor cuando desarrolla

20

procedimientos sustantivos que difiera importantemente de la información sobre la que el auditor originalmente evaluó los riesgos inherentes y de control. En tales casos, el auditor modificaría los procedimientos sustantivos planeados basado en una revisión de los niveles evaluados de los riesgos inherentes y de control.

Mientras más alta sea la evaluación del riesgo inherente y de control, más evidencia en la auditoría debería obtener el auditor mediante la realización de procedimientos sustantivos. Cuando tanto el riesgo inherente como el de control son evaluados como altos, el auditor necesita considerar si los procedimientos sustantivos pueden brindar suficiente evidencia apropiada de auditoría para reducir el riesgo de detección, y por tanto el riesgo en la auditoría, a un nivel aceptable-mente bajo. Cuando el auditor determina que el riesgo de detección respecto de una afirmación de los estados financieros para el saldo de una cuenta o clase de transacciones de importancia relativa, no puede ser reducido a un nivel acepta-blemente bajo, se debe expresar una opinión con salvedad o una abstención de opinión.

Componentes del riesgo de detección

El riesgo de detección tiene dos componentes importantes: riesgo genérico y riesgo de muestreo.

Riesgo genérico. Es un riesgo de tipo general en el que se incluye cualquier factor que no corresponda específicamente a la muestra seleccionada (riesgo de muestreo), y que pueda conducir al auditor a llegar a conclusiones inadecuadas, ya sea sobre el saldo de una cuenta o sobre la eficacia de un control interno. Los siguientes son ejemplos del riesgo genérico:

• Omisión de procedimientos de auditoría esenciales; por ejemplo, no observar inventarios o confirmar cuentas por cobrar cuando estos saldos sean importantes.

• Aplicación incorrecta de los procedimientos de auditoría; por ejemplo, entregar las solicitudes de confirmación al cliente para que las envíe sin ejercer un control sobre los envíos.

• Aplicación de procedimientos de auditoría a una muestra inadecuada o incompleta; por ejemplo, excluir toda una categoría de compras del proceso de selección de una muestra para las pruebas sustantivas y llegar a la conclusión de haber alcanzado el correspondiente objetivo para todas las categorías de compras.

• No comprobar una información suministrada por el personal de clientes. • Establecer un nivel inadecuado en las pruebas analíticas de auditoría.

Riesgo de muestreo. Este riesgo está relacionado con el nivel de la muestra examinada que podría llevar a conclusiones erradas, por no haberse aplicado el muestreo preciso o no haberse comprobado toda la operación. La solución para reducir el riesgo de muestreo a un nivel razonable es aplicar un procedimiento adecuado de muestreo.

Planeación

GENERALIDADES

De acuerdo con las Normas Internacionales de Auditoría y Aseguramiento, el auditor debe planear el trabajo de manera que el contrato se lleve a cabo de una manera efectiva.

La planeación implica el desarrollo de una estrategia general para el enfoque, énfasis, oportunidad y conducción del contrato y de un plan de trabajo con un detallado enfoque de la naturaleza, oportunidad y extensión de los procedimientos de auditoría que se van a realizar y lo racional de su elección. Una planeación adecuada ayuda a asegurar que se ha dedicado suficiente atención a las áreas importantes del trabajo, que los problemas potenciales son identificados de manera oportuna y que el contrato está organizado y dirigido de manera organizada de forma que permita llevarse a cabo de una forma efectiva y eficiente. La planeación adecuada también ayuda a la asignación adecuada de trabajo a los miembros del equipo del contrato y a la revisión de su trabajo, dado el caso, en coordinación con el trabajo realizado por otros auditores y expertos. La naturaleza y extensión de las actividades de planeación varían de acuerdo al tamaño y complejidad de la entidad, de la experiencia previa del auditor con la entidad y de la comprensión sobre la entidad y su entorno incluyendo su control interno.

El auditor debe planear el trabajo con una actitud de escepticismo profesional. En todo momento durante la planeación de la auditoría el auditor mantendrá una actitud de escepticismo profesional, reconociendo que pueden existir circunstancias que causen declaraciones equivocadas importantes en la temática. Para ejercer una actitud de escepticismo profesional el auditor también debe reconocer que pueden surgir circunstancias que den como resultado la necesidad de cambiar la estrategia general para el enfoque y la conducción del trabajo y de los procedimientos de auditoría planeados.

La planeación de una auditoría incluye las siguientes actividades:

• Realizar las actividades preliminares de planeación • Desarrollar la estrategia general de auditoría • Desarrollar el plan de auditoría • Considerar los cambios a las decisiones de planeación durante el desarrollo del trabajo. • Considerar la dirección y supervisión de los miembros del equipo del contrato y la revisión de su

trabajo. • Documentar los asuntos importantes relacionados con las actividades de planeación.

La planeación no es una fase discreta o estática de una auditoría, sino un proceso continuo que

frecuentemente empieza justo después de terminar la auditoría previa y continúa hasta finalizar el contrato actual. En la planeación de un trabajo el auditor considerará la oportunidad y secuencia de ciertas actividades de planeación y los procedimientos de auditoría que necesitan ser completados antes de la realización de procedimientos de auditoría adicionales. Por ejemplo, el auditor planeará las discusiones entre los miembros del equipo de auditoría, los procedimientos analíticos que van a ser aplicados como procedimientos de valoración de riesgos, la obtención de un entendimientos general del marco legal y regulatorio aplicable a la entidad y la manera en que la entidad esta cumpliendo con ese marco conceptual y el comportamiento de los procedimientos de la valoración de riesgos antes de desarrollar procedimientos detallados de auditoría a nivel de afirmación para clases individuales de transacciones, saldos de cuentas y revelaciones.

El auditor puede discutir elementos de la planeación (por ejemplo, la estrategia general de auditoría o ciertos procedimientos de auditoría) con los encargados del gobierno y la dirección de la entidad. Estas discusiones pueden ser parte de una comunicación general o pueden ser llevadas a cabo para mejorar la

22

efectividad y eficiencia de la auditoría. Las discusiones con los encargados del gobierno generalmente incluyen el enfoque general y el alcance del trabajo, incluyendo cualquier limitación o cualquier requerimiento adicional. Las discusiones con la dirección generalmente se acuerdan para facilitar la conducción y dirección del contrato, por ejemplo, para coordinar algunos de los procedimientos de auditoría planeados con el trabajo del personal de la entidad. Aunque estas discusiones suelen ocurrir con frecuencia, la estrategia general y el plan de auditoría son responsabilidad del auditor. Cuando ocurren discusiones sobre la estrategia o sobre ciertos procedimientos de auditoría se requiere mucho cuidado para no comprometer la efectividad de la auditoría. Por ejemplo, el auditor debe considerar si la discusión de la naturaleza y oportunidad de procedimientos de auditoría detallados con la dirección, compromete la efectividad de la auditoría al hacer que estos procedimientos se vuelvan demasiado predecibles.

Actividades preliminares de planeación

El auditor debe desarrollar las siguientes actividades antes de realizar las actividades propiamente dichas de planeación:

• Aceptación del cliente • Evaluación de los requerimientos éticos, incluyendo la independencia y para auditorías por primera vez

la comunicación con los auditores previos • Establecer un entendimiento del alcance y los términos del contrato.

El propósito de realizar estas actividades de planeación preliminares antes del desarrollo de actividades importantes en la planeación de la auditoría, es asegurarse que el auditor ha considerado cualquier evento o circunstancia que pueda afectar la habilidad del auditor para planear y desarrollar el contrato de una manera efectiva.

La estrategia general de auditoría

El auditor debe desarrollar una estrategia general de auditoría que describa el alcance y la conducción del trabajo con el propósito de reducir el riesgo de auditoría hasta un nivel aceptablemente bajo.

El propósito de la estrategia general es desarrollar una respuesta efectiva a los riesgos de declaración equivocada importante a nivel de estados financieros y para guiar de manera adecuada el desarrollo del plan de auditoría que responda a los riesgos de declaración equivocada importante valorados a nivel de afirmación para clases individuales de transacciones, saldos de cuentas y revelaciones. El auditor debe considerar los resultados de las actividades de planeación preliminares y también hacer uso del entendimiento de la entidad y su entorno, incluyendo su control interno, para desarrollar una estrategia general de auditoría efectiva y eficiente que responda apropiadamente a los riesgos valorados y los reduzca hasta un nivel aceptablemente bajo.

La estrategia general de auditoría incluye la consideración de respuestas de auditoría planeadas para responder a los riesgos identificados a nivel de estados financieros y a nivel de afirmación. La estrategia general de auditoría también incluye la organización, conducción y dirección del contrato de auditoría por ejemplo, requerimientos del personal y diferentes locaciones a ser incluidas en el alcance de auditoría y el énfasis relativo en las pruebas de control y en los procedimientos sustantivos.

El auditor puede resumir la estrategia general de auditoría en la forma de un memorando que contenga las decisiones concernientes al alcance general, énfasis y conducción de la auditoría, respuestas de auditoría planeadas a nivel de estados financieros generales, junto con una enumeración de asuntos

23

importantes documentados en el plan de auditoría a nivel de afirmación para clases individuales de transacciones, saldos de cuenta y revelaciones. El auditor ejercerá el juicio profesional al determinar la forma y contenido de la estrategia general de auditoría con el objetivo de que sea suficiente para entender el enfoque general del alcance y la conducción del trabajo y para comunicar asuntos importantes al equipo del contrato.

En auditorías de entidades pequeñas, el trabajo puede ser llevado a cabo por un equipo de auditoría muy pequeño. Muchas auditorías de entidades pequeñas involucran al socio del contrato de auditoría trabajando con un equipo reducido del contrato de auditoría. Con un equipo pequeño la coordinación y la comunicación entre los miembros del equipo es más fácil. El desarrollo de una estrategia general de auditoría para una entidad pequeña no necesariamente es complejo y no requiere mucho tiempo; varía de acuerdo con el tamaño de la entidad y con la complejidad de la auditoría. Por ejemplo, en algunas auditorías pequeñas, la planeación puede ser llevada a cabo durante una reunión con el dueño administrador de la entidad o cuando los registros de la entidad estén disponibles para el auditor. Un breve memorando preparado al finalizar la auditoría previa, basado en una revisión de los papeles de trabajo y resaltando temas identificados en la auditoría que terminó, actualizado y cambiado en el período actual puede servir como base para la planeación de la auditoría. Las discusiones con el dueño-administrador es una parte importante de la planeación. Tales discusiones no necesitan una reunión especial; ellas tienen lugar de manera frecuente como parte de otras reuniones, conversaciones o correspondencia.

El plan de auditoría

El auditor debe desarrollar un plan de auditoría para implementar la estrategia general de auditoría. El plan de auditoría convierte la estrategia general de auditoría desarrollada por el auditor en una descripción comprensiva del trabajo que va a ser realizado. El plan de auditoría establece en detalle los procedimientos de auditoría planeados para obtener evidencia de auditoría que sea suficiente y apropiada para lograr los objetivos relacionados con el trabajo. El plan también sirve como un esquema del trabajo que van a realizar los miembros del equipo del contrato y provee un registro de la planeación adecuada y ejecución del trabajo que puede ser revisado y aprobado antes del desarrollo del trabajo adicional.

El plan de auditoría incluye los detalles de la naturaleza, oportunidad y extensión de los procedimientos de auditoría planeados para tipos importantes de transacciones, saldos de cuenta y revelaciones. Esto implica el desarrollo del plan de auditoría para la realización de procedimientos de valoración de riesgos suficientes para planear procedimientos de auditoría adicionales que respondan a esos riesgos valorados a nivel de afirmación. Durante la realización de los procedimientos delineados en el plan de auditoría, este plan será actualizado y cambiado para reflejar los procedimientos de auditoría adicionales que se consideren necesarios según las circunstancias.

La forma y la extensión del plan de auditoría es un asunto de juicio profesional y varía dependiendo del tamaño y complejidad de la entidad, de la importancia, de la extensión de otra documentación y de la experiencia de los miembros del equipo del contrato.

La estrategia general de auditoría y el plan de auditoría deben ser actualizados y cambiados cuando sea necesario durante el desarrollo del trabajo.

La planeación de una auditoría es un proceso continuo e interactivo a través de todo el contrato. Como resultado de eventos inesperados, cambios en las condiciones, o en la evidencia obtenida de los resultados de procedimientos de auditoría, el auditor puede tener la necesidad de modificar la estrategia general de auditoría y del plan de auditoría y por lo tanto la naturaleza resultante planeada, oportunidad y extensión de procedimientos de auditoría adicionales. Alguna información puede llamar la atención del auditor por

24

ser significativamente diferente de la información disponible cuando el auditor planeó los procedimientos de auditoría. Por ejemplo, el auditor puede obtener evidencia de auditoría a través de la realización de procedimientos sustantivos que contradicen la evidencia de auditoría obtenida con respecto a la prueba de efectividad operativa de los controles. En tales circunstancias, el auditor revaluará los procedimientos planeados de auditoría, basado en la consideración revisada de los riesgos valorados para todas o algunas de las clases de transacciones, saldos de cuenta o revelaciones y afirmaciones relacionadas.

Dirección, supervisión y revisión

En la planeación del trabajo, el auditor debe considerar la oportunidad y extensión de la supervisión y dirección de los miembros del equipo del contrato y la revisión de su trabajo.

En el desarrollo de la estrategia general de auditoría, el auditor debe considerar respuestas generales a los riesgos de declaración equivocada importante a nivel de estados financieros. Tales respuesta generales pueden afectar el conocimiento, capacitación, y habilidad al personal que se le han asignado responsabilidades importantes en el contrato, y también puede incluir la necesidad de proveer mas dirección y supervisión a los miembros del equipo del contrato y una revisión mas detallada de su trabajo. Además, al desarrollar el plan de auditoría, el auditor también planeará la oportunidad y extensión de la dirección y supervisión de los miembros del equipo del contrato y la revisión de su trabajo basado en los riesgos valorados de declaración equivocada importante. Si el riesgo valorado de declaración equivocada importante se incrementara, el auditor incrementará la extensión y oportunidad de la dirección y supervisión de los miembros del equipo y realizará una revisión más detallada de su trabajo.

En auditoría de entidades pequeñas, éstas pueden ser llevadas a cabo enteramente por el socio del contrato. En tales situaciones los asuntos de la dirección y supervisión de los miembros del equipo y la revisión de su trabajo no son necesarios pues un sólo individuo ha llevado a cabo personalmente todos los aspectos importantes del trabajo y está al tanto de todos los asuntos importantes. El desarrollo y la obtención de una lista de chequeo en auditoría pueden proveer una herramienta útil para probar la integridad y lo adecuado del proceso seguido durante una auditoría. Una visión objetiva de lo apropiado de los juicios hechos durante la auditoría puede presentar problemas prácticos cuando los mismos individuos también desarrollaron la auditoría. Cuando temas inusuales y particularmente complejos están involucrados y la auditoría es desarrollada por un auditor individual, puede ser deseable hacer consultas con otros auditores con suficiente experiencia o con otros cuerpos profesionales de auditoría de una manera confidencial.

Documentación

El auditor debe documentar la estrategia general de auditoría y el plan de auditoría incluyendo las razones para cambios importantes realizados durante el contrato.

La documentación de la estrategia general de auditoría y del plan de auditoría es suficiente para demostrar que el auditor tomó las decisiones claves que consideró necesarias para planear la auditoría adecuadamente. La documentación de las razones para cambios importantes en la estrategia general de auditoría y en el plan de auditoría incluye la respuesta del auditor a los eventos, condiciones o resultados de los procedimientos de auditoría que dieron como resultado tales cambios. Los cambios serán documentados de manera que exista un registro preciso de la naturaleza, oportunidad y extensión de los procedimientos de auditoría realizados. Un registro de los cambios a la estrategia general de auditoría puede ser necesario para explicar la estrategia general finalmente adoptada para la auditoría.

25

La forma como estos asuntos serán documentados debe ser determinada por el auditor basado en su juicio profesional. La forma y la extensión de la documentación dependen del tamaño y complejidad de la entidad y de las circunstancias especificas del contrato. Por ejemplo, en auditorías de entidades más pequeñas y menos complejas la documentación no necesita ser muy extensa. La metodología y la tecnología utilizada durante la auditoría también afectarán la forma y extensión de la documentación.

Consideraciones para contratos de auditoría que se realizan por primera vez El propósito y objetivo de la planeación de una auditoría son los mismos si la auditoría se lleva a cabo

por primera vez o si es un contrato recurrente. Sin embargo, para una auditoría inicial el auditor puede necesitar ampliar las actividades de planeación porque el auditor no tiene la experiencia previa con la entidad. Para auditorías iniciales el auditor debe considerar en el desarrollo de la estrategia y en el plan de auditoría lo siguiente:

• Indagaciones con el auditor anterior, por ejemplo, la revisión de sus papeles de trabajo para obtener un entendimiento de la entidad y de las partes relacionadas.

• Cualquier tema importante discutido con la dirección relacionado con la selección inicial de los auditores, la comunicación de esos asuntos con los encargados del gobierno de la entidad y la manera en que esos asuntos pueden afectar la estrategia general y el plan de auditoría.

• Obtener un entendimiento inicial de la entidad y su entorno, incluyendo su control interno, suficiente para valorar los riesgos de declaración equivocada importante para planear la auditoría.

• Los procedimientos de auditoría planeados para obtener evidencia de auditoría suficiente y apropiada acerca de los estados financieros del año anterior

• La asignación de personal de la firma con más experiencia o conocimiento, capacitación y habilidad para responder a los riesgos de auditoría.

• La extensión de la dirección supervisión y revisión necesaria según el nivel de riesgo de auditoría.

ASUNTOS A CONSIDERAR EN LA PLANEACIÓN DE UNA AUDITORÍA

En los siguientes párrafos se incluyen asuntos que el auditor puede considerar en la planeación de la

auditoría. Algunos de estos asuntos pueden ser considerados durante el desarrollo de la estrategia general de auditoría y del plan de auditoría mientras que otros asuntos pueden ser relevantes solamente para el desarrollo de la estrategia general de auditoría. Los ejemplos dados abarcan un amplio rango de asuntos aplicables a muchos contratos; si embargo, no todos los asuntos son relevantes para cada contrato y la lista no está necesariamente completa.

1. RELACIÓN DEL DESARROLLO DE LOS PROCEDIMIENTOS DE VALORACIÓN DEL

RIESGO CON LA PLANEACIÓN

El auditor debe considerar la relación entre los procedimientos de valoración de riesgo y la planeación de procedimientos de auditoría adicionales para asegurarse que se obtuvo un entendimiento suficiente de la entidad para planear procedimientos de auditoría a nivel de afirmación para clases de transacciones, saldos de cuenta y revelaciones que respondan a los riesgos de declaración equivocada importante. Los asuntos que el auditor puede considerar incluyen lo siguiente:

• La oportunidad de los procedimientos de valoración de riesgo y como éstos afectan la planeación de la auditoría.

• La extensión del entendimiento de la entidad y su entorno, incluido su control interno, necesario para

26

desarrollar el plan de auditoría para clases de transacciones saldos de cuenta y revelaciones. • La necesidad de reconsiderar la estrategia de auditoría general y del plan de auditoría en respuesta a

evidencia de auditoría obtenida durante la realización de los procedimientos de valoración de riesgos.

Entendimiento de la entidad y su entorno

Todo el personal que intervenga en la ejecución de una auditoría deberá conocer la industria, actividad y organización del cliente y debe obtener un conocimiento suficiente de los factores ambientales, operativos y organizacionales importantes que afectan la actividad del cliente, para llevar a cabo el trabajo con efectividad.

Adquirir el conocimiento del negocio del cliente requerirá que el auditor entienda:

• El entorno económico y reglamentario existente en los que opera el cliente; y • Las condiciones del mercado existentes en cada uno de los sectores en los que opera el cliente.

De igual modo, el auditor necesitará adquirir y mantener un buen conocimiento práctico de los productos y servicios ofrecidos por el cliente.

Hay un número de riesgos asociados con las actividades del cliente que son importantes. Una comprensión de la naturaleza de estos riesgos es fundamental para el proceso de planeación del auditor ya que le permite a éste evaluar el riesgo inherente asociado con diferentes aspectos de las operaciones del cliente y lo ayuda a determinar el alcance de confiabilidad sobre el control interno y la naturaleza, oportunidad y alcance de sus procedimientos de auditoría.

Los riesgos asociados con las actividades del cliente pueden agruparse de manera amplia en:

• Riesgos de producto y de servicio • Riesgos de operación.

Se puede obtener un conocimiento de la industria y de la entidad de fuentes diferentes. Por ejemplo:

• Experiencia previa con la entidad y su industria. • Discusión con personas de la entidad. • Discusión con personal de auditoría interna y revisión de informes de auditoría interna. • Discusión con otros auditores y con asesores legales o de otro tipo que hayan proporcionado servicios a

la entidad o dentro de la industria. • Discusión con personas enteradas fuera de la entidad. • Publicaciones relacionadas con la industria. • Legislación y regulaciones que afecten en forma importante a la entidad. • Visitas a los locales y oficinas de la entidad y a instalaciones de sus plantas. • Documentos producidos por la entidad, por ejemplo: actas de juntas, literatura promocional, informes

anuales y financieros de años anteriores, presupuestos, informes internos de la administración, informes financieros provisionales, manual de políticas de la administración, manuales de sistemas de contabilidad y control interno, catálogo de cuentas, descripciones de puestos, planes de mercadotecnia y de ventas.

El conocimiento de la actividad del cliente incluye:

27

a. La industria - condiciones importantes que afectan las actividades del cliente • El mercado y la competencia. • Actividad cíclica o por temporada • Cambios en la tecnología del producto. • Riesgo del negocio, por ejemplo: alta tecnología, alta moda, facilidad de entrada para la competencia. • Operaciones en reducción o en expansión. • Condiciones adversas, por ejemplo: demanda a la baja, capacidad en exceso, seria competencia de

precios. • Índices clave y estadísticas de operación. • Prácticas y problemas de contabilidad específicos. • Requisitos y problemas ambientales. • Marco de referencia regulador. • Suministro y costo de energía. • Prácticas específicas o únicas, por ejemplo, relativas a contratos de trabajo, métodos financieros,

métodos de contabilidad. b. La entidad 1. Administración y propiedad - características importantes:

• Estructura corporativa - privada, pública, gobierno. • Dueños beneficiarios y partes relacionadas. • Estructura del capital. • Estructura organizacional. • Objetivos, filosofía, planes estratégicos de la administración. • Adquisiciones, fusiones o disposiciones de actividades del negocio. • Fuentes y métodos de financiamiento. • Junta Directiva.

- Composición - Reputación y experiencia individuales en negocios - Independencia de y control sobre la administración de operaciones - Frecuencia de reuniones - Existencia de un comité de auditoría y alcance de sus actividades - Existencia de política sobre conducta corporativa - Cambios en asesores profesionales · Administración de operaciones - Experiencia y reputación - Rotación - Personal financiero clave y su estado en la organización. - Personal del departamento de contabilidad - Incentivo o plan de bonos como parte de la remuneración - Uso de pronósticos y presupuestos - Presiones sobre la administración, por ejemplo: dominio sobreextendido de un individuo,

soporte: del precio de acciones, plazos límite irrazonables para anunciar resultados. - Sistemas de información de la administración · Función de auditoría interna (existencia, calidad). · Actitud hacia el entorno de control interno.

2. El negocio de la entidad - productos, mercados, proveedores, gastos, operaciones: • Naturaleza del negocio, por ejemplo, manufacturero, mayorista, servicios financieros,

importación/exportación.

28

• Localización de instalaciones de producción. bodegas, oficinas. • Empleados, por ejemplo: por localidad, suministro, niveles salariales, contratos de sindicato,

compromisos de pensión, reglamentación gubernamental. • Productos o servicios y mercados, por ejemplo: clientes importantes y contratos, términos de pago,

márgenes de utilidad, participación del mercado, competidores, exportaciones, políticas de precios, reputación de productos, garantía, tendencias, estrategia y objetivos de mercadotecnia, procesos de manufactura.

• Proveedores importantes de bienes y servicios, por ejemplo: contratos a largo plazo, estabilidad del suministro, términos de pago, importaciones, métodos de entrega como «justo a tiempo».

• Inventarios, por ejemplo: locales, cantidades. • Franquicias, licencias, patentes. • Categorías importantes de gastos. • Investigación y desarrollo. • Activos, pasivos y transacciones en moneda extranjera. • Legislación y regulaciones que afectan en forma importante a la entidad. • Sistemas de información - actual, planes de cambio. • Estructura de deuda, incluyendo convenios y restricciones.

3. Desempeño financiero - factores concernientes a la condición financiera de la entidad y su capacidad

de ganancias: • Índices clave y estadísticas de operación. • Tendencias.

4. Entorno para informes - influencias externas que afectan a la administración en la preparación de los estados financieros.

5. Legislación

• Entorno y requerimientos reglamentarios. • Impuestos. • Temas de cuantificación y revelación peculiares del negocio. • Requerimientos para informes de auditoría - usuarios de los estados financieros.

c. Valoración de riesgos de declaración equivocada importante

El auditor usará la información obtenida al desarrollar procedimientos de valoración de riesgos, con el fin de obtener un entendimiento de la entidad y su entorno, incluyendo la evidencia de auditoría obtenida al evaluar el diseño de los controles y al determinar si han sido implementados, como evidencia de auditoría para soportar la valoración de riesgos. El auditor usará la valoración de riesgos para determinar la naturaleza, oportunidad y extensión de los procedimientos de auditoría a desarrollar adicionalmente.

El auditor determina si los riesgos identificados de declaración equivocada importante se relacionan con clases de transacciones, saldos de cuenta y revelaciones y aseveraciones relacionadas, específicas, o si se relacionan de manera más dominante con los estados financieros tomados como un todo y potencialmente afectan muchas aseveraciones.

La naturaleza de los riesgos que surgen a partir de un ambiente de control débil es tal que es probable que no se relacionen con riesgos individuales específicos de declaración equivocada importante en clases de transacciones, saldos de cuenta y revelaciones, particulares. Más aún, debilidades tales como la carencia de integridad y competencia de la administración pueden tener un efecto más penetrante en los estados financieros y pueden requerir una respuesta general por parte del auditor.

29

Al hacer las valoraciones de los riesgos, el auditor puede identificar los controles que es probable que prevengan, o detecten y corrijan, declaración equivocada importante en aseveraciones específicas. Generalmente, el auditor obtiene un entendimiento de los controles y los relaciona con las aseveraciones en el contexto de los procesos y sistemas en los cuales existen. Hacer esto es útil dado que los procedimientos individuales de control a menudo por sí mismos no direccionan un riesgo. Frecuentemente, solamente procedimientos múltiples de control, junto con otros elementos del control interno, serán suficientes para direccionar un riesgo.

De manera inversa, algunos procedimientos de control pueden tener un efecto específico en una aseveración inmersa en una clase de transacción o balance de cuenta particular. Por ejemplo, los procedimientos de control que una entidad establece para asegurar que su personal está contando y registrando de manera apropiada el inventario físico anual se relacionan con la existencia de aseveración para el balance de cuenta de inventario.

Los controles generales se relacionan con muchas aplicaciones y soportan el funcionamiento efectivo de los controles de aplicación ayudando a asegurar la operación continuada y apropiada de los sistemas de información. El auditor considera la identificación no solamente de los controles de aplicación relacionados directamente con una o más aseveraciones, sino también los controles generales relevantes.